laporankoperasi1

DESCRIPTION

koperasiTRANSCRIPT

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 1/40

KAJIAN KINERJA KEUANGAN KOPERASI

DI KOTA DEPOK

Bab-1

Pendahuluan

1.1. Latar Belakang

Kehadiran koperasi di tengah-tengah masyarakat Indonesia sebagai salah satu

pilar perkenomian masih sangat dibutuhkan. Meskipun perkembangannya tidak

segencar seperti beberapa dekade yang lalu, koperasi saat ini ternyata masih

memiliki arti penting bagi sebagian besar masyarakat kita. Oleh karena itu

fungsi dan peranan koperasi bagi masyarakat harus terus menerus didorong dan

ditingkatkan dalam rangka menjaga kehatanan ekonomi masyarakat.

ecara filosofis, koperasi adalah suatu sarana perekonomian yang memiliki ciri

khas dari anggota, oleh anggota dan untuk anggota. !rtinya dalammenjalankan kegiatan usahanya, koperasi menempatkan anggota sebagai

sasaran akhir dari semua rangkaian kegiatan. Oleh karena itu koperasi harus

dikelola dengan baik. "engan kata lain, koperasi seyoginya dikelola secara

profesional, transparan, akuntabel.

Kota "epok memiliki sejumlah koperasi yang tersebar di enam kecamatan

yang ada . #entunya ini merupakan potensi yang harus dikembangkan dalam

rangka meningkatkan ketahanan ekonomi masyarakat Kota "epok. Oleh karena

itu, mengetahui bagaimana kinerja keuangan koperasi merupakan salah satulangkah yang perlu untuk dapat memetakan kekuatan koperasi yang terdapat di

$ilayah Kota "epok. ekaligus memberikan informasi serta memudahkan

langkah-langkah penga$asan dari dinas terkait.

1.2. ak!ud dan Tu"uan

Kajian ini dimaksudkan untuk memahami potensi dan kinerja koperasi di Kota

"epok dalam kerangka untuk meningkatkan kinerja koperasi di Kota "epok.

edangkan tujuan kajian ini adalah%

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 2/40

a. Mendeskripsikan potensi koperasi melalui jumlah koperasi dan cakupan

bidang unit usaha yang dimiliki.

b. Mengidentifikasi kinerja keuangan koperasi yang terdapat di Kota "epok.

c. Menjelaskan permasalahan keuangan yang dihadapi okperasi

1.#. Sa!aran

asaran hasil kajian ini adalah%

a. #erfasilitasinya pengembangan koperasi sebagai salah satu pilar untuk

ketahanan ekonomi masyarakat.

b. #ermanfaatkannya potensi koperasi sebagai aset perekonomian masyarakat

Kota "epok melalui pengembangan koperasi yang berkelanjutan sehinggamampu memberikan kemakmuran dan kesejahteraan bagi masyarakat.

c. Mendorong terangkatnya potensi usaha mikro kecil dan menengah &'MKM(

melalui berbagai unit usaha koperasi.

1.$. L%ngku& Keg%atan

Kegiatan yang akan dilaksanakan bersifat kajian melalui penyusunan konsep

analisa kinerja keuangan koperasi yang meliputi %

a. tudi kepustakaan data sekunder tentang kebijakan, peraturan dan pedoman

pengembangan dan penyelenggaraan perkoperasian serta konsep yang

mendukung.

b. Melakukan sur)ei lapangan terhadap sejumlah koperasi di tiga kecamatan di

Kota "epok yaitu% Kecamatan *ancoran Mas, ukmajaya dan Kecamatan

+imanggis.

c. Mendeskripsikan potensi koperasi

d. Menganalisis kinerja koperasi

e. Mengidentifikasi permasalahan yang dihadapi koperasi di Kota "epok.

1.'. (a!%l )ang D%hara&kan

1. #eridentifikasi potensi koperasi di Kota "epok

. #erindetifikasi kinerja keuangan koperasi

. #eridentifikasi permasalahan yang dihadapi koperasi di Kota "epok

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 3/40

Bab-

T%n"auan Pu!taka

2.1 K*&era!%

ecara umum koperasi dipahami sebgai perkumpulan orang yang secara

sukarela mempersatukan diri untuk memperjuangkan peningkatan kesejahteraan

ekonomi mereka, melalui pembentukan sebuah perusahaan yang dikelola secara

demoktaris. *engertian dari koperasi menurut Kasmir dalam bukunya Bank

dan /embaga Keuangan /ainnya menyatakan bah$a% Koperasi adalah

sekumpulan otonom dari orang-orang yang yang bersatu secara sukarela untuk

memenuhi kebutuhan-kebutuhan dan partisipasi-partisipasi ekonomi, sosial dan

budaya bersama melalui perusahaan yang mereka miliki dan bersama-sama

mereka kendalikan secara demokratis. *engertian dari koperasi menurut #iktik

artika *ratomo dalam bukunya 0konomi kala kecilMenengah dan

Koperasi menyatakan bah$a % Koperasi bisa juga didefinisikan sebagai

organisasi yang didirikan dengan tujuan bersama untuk menunjang kepentingan

ekonomi para angotanya melalui suatu perusahaan bersama.

"engan demikian koperasi adalah badan usaha yang beranggotakan orang-orang

atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan

prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan

asas kekeluargaan. Koperasi bertujuan untuk menyejahterakan anggotanya.Berdasarkan pengertian tersebut, yang dapat menjadi anggota koperasi yaitu%

1. *erorangan, yaitu orang yang secara sukarela menjadi anggota koperasi2

. Badan hukum koperasi, yaitu suatu koperasi yang menjadi anggota

koperasi yang memiliki lingkup lebih luas.

"i dalam *ernyataan tandard !kuntansi Keuangan &*!K( 3o. 4 &5e)isi

1667(, disebutkan bah$a karateristik utama koperasi yang membedakan dengan

badan usaha lain, yaitu anggota koperasi memiliki identitas ganda. Identitas

ganda maksudnya anggota koperasi merupakan pemilik sekaligus pengguna jasakoperasi.'mumnya koperasi dikendalikan secara bersama oleh seluruh

anggotanya, di mana setiap anggota memiliki hak suara yang sama dalam setiap

keputusan yang diambil koperasi. *embagian keuntungan koperasi &biasa

disebut isa 8asil 'saha atau 8'( biasanya dihitung berdasarkan andil

anggota tersebut dalam koperasi, misalnya dengan melakukan pembagian

di)iden berdasarkan besar pembelian atau penjualan yang dilakukan oleh si

anggota.

2.1.1 Jen%!+"en%! K*&era!%

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 4/40

Koperasi secara umum dapat dikelompokkan menjadi koperasi konsumen,

koperasi produsen dan koperasi kredit &jasa keuangan(. Koperasi dapat pula

dikelompokkan berdasarkan sektor usahanya. 9enis-jenis Koperasi menurut ''

3o. : *erkoperasian adalah sebagai berikut

1. Koperasi impan *injam. Koperasi Konsumen

. Koperasi *rodusen

;. Koperasi *emasaran

:. Koperasi 9asa

*engertian dari koperasi simpan pinjam menurut Kasmir dalam bukunya Bank

dan /embaga Keuangan /ainnya menyatakan bah$a % !dalah badan usaha

yang dapat dikateorikan sebagai lembaga pembiayaan. edangkan pengertian

koperasi simpan pinjam menurut #iktik artika *ratomo dalam bukunya0konomi kala kecilMenengah dan Koperasi adalah % Koperasi impan

*injam adalah koperasi yang bergerak di bidang simpanan dan pinjaman.

Kegiatan usaha simpan pinjam ini sangat dibutuhkan oleh para anggota koperasi

dan banyak manfaat yang diperolehnya dalam rangka meningkatkan modal

usaha para anggotanya. 8al itu terlihat akan kenyataan bah$a koperasi yang

sudah berjalan pada umumnya juga melaksanakan usaha simpan

pinjam.ehubungan dengan hal tersebut dalam *eraturan *emerintah ini dimuat

ketentuan dengan tujuan agar kegiatan simpan pinjam oleh koperasi tersebut

dapat berjalan dan berkembang secara jelas, teratur, tangguh dan mandiri.

Kegiatan usaha simpan pinjam yang diusahakan oleh koperasi ini telah lama

dilakukan di Indonesia. 3amun demikian, kelengkapan peraturan perundangan

dan aturan pendukung lainnya baru memadai ketika '' 3o. 1 tahun 16<4

tentang perkoperasian diperbaharui melalui '' 3o. : tahun 166 tentang

*erkoperasian. Kemudian ditunjang oleh kehadiran peraturan pemerintah, yaitu

** 3o.6 tahun 166: tentang *elaksanaan 'saha impan *injam, serta petunjuk

pelaksanaannya di lapangan

Koperasi simpan pinjam secara makro mempunyai peluang yang baik untuk

tumbuh dan berkembang sesuai dengan kebutuhan masyarakat &anggota( akan

jasa pelayanan keuangan yang cepat dan mudah. Berkembangnya suatu K*

pada dasarnya akan sangat bergantung pada kualitas pelayanannya, yang secara

umum digambarkan oleh kesehatan koperasinya. Kegiatan usaha simpan pinjam

yang diusahakan oleh koperasi ini telah lama dilakukan di Indonesia. 3amun

demikian, kelengkapan peraturan perundangan dan aturan pendukung lainnya

baru memadai ketika '' 3o. 1 tahun 16<4 tentang perkoperasian diperbaharui

melalui '' 3o. : tahun 166 tentang *erkoperasian. Kemudian ditunjang olehkehadiran peraturan pemerintah, yaitu ** 3o.6 tahun 166: tentang *elaksanaan

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 5/40

'saha impan *injam, serta petunjuk pelaksanaannya di lapangan

!tas dasar indikator ekonomi nasional, diantaranya adalah% pertumbuhan

ekonomi, pengangguran, inflasi, dan ekspor yang saat ini masih belum

menunjukkan kemajuan yang signifikan, maka memberikan gambaran nyata bah$a perekonomian nasional masih belum kondusif bagi upaya dunia usaha

mengembangkan usahanya secara utuh dan maksimal. ejalan dengan kondisi

ekonomi Indonesia yang belum kondusif tersebut, sebagian besar lembaga

keuangan penyalur kredit terutama perbankan masih belum berani untuk

melakukan ekspansi kredit. Kondisi ini tentu sangat menyulitkan bagi sebagian

besar kegiatan usaha yang bertahan bahkan mampu untuk berkembang dengan

baik terutama dalam upaya menambah modalnya. Kegiatan usaha yang bertahan

dan mampu berkembang pada kondisi ekonomi nasional seperti ini, pada

umumnya mempunyai skala usaha kecil dan atau menengah. penyaluran kreditmerupakan salah satu pemanfaatan modal dalam bentuk penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara pihak yang meminjamkan dengan pihak

peminjam yang me$ajibkan pihak peminjam melunasi utangnya setelah jangka

$aktu tertentu dengan pemberian bunga.

ebagai lembaga keuangan bukan bank yang diusahakan oleh lembaga

keuangan berbentuk koperasi, K* mempunyai peluang yang cukup baik untuk

rnengembangkan usahanya. Ini dapat terjadi apabila K* mampu

memanfaatkan peluang, baik peluang yang datang dari internal &kebutuhan

anggota yang bersifat rutin( dan peluang eksternal &kebutuhan anggota bagi

tambahan modal kerjain)estasi sebagai dampak dari berkembangnya usaha

anggota yang pada umumnya sebagai pengusaha dengan skala kecil. 0ksistensi

koperasi simpan pinjam dan unit simpan pinjam pada koperasi akan terjamin

apabila kinerja usaha yang ditunjukkan oleh pertumbuhan usaha yang didukung

oleh adanya aturan kebijakan yang baik dan praktik-praktik yang sehat, dalam

rangka meningkatkan kemampuan ekonomi dan usaha serta pendapatan anggota

&members promotion(

2.1.2 Su,-er+!u,-er Dana K*&era!%

umber dana merupakan hal yang sangat penting bagi kehidupan koperasi

simpan pinjam dalam rangka memenuhi kebutuhan dana para anggotanya. Bagi

anggota koperasi yang kelebihan dana diharapkan untuk menyimpan dananya di

koperasi dan kemudian oleh koperasi dipinjamkan kembali kepada anggota

yang membutuhkan dana dan jika memungkinkan koperasi juga dapat

meminjam dananya pada masyarakat luas. "i samping itu juga memuat

ketentuan untuk mengantisipasi prospek perkembangan di masa depan, dimanafaktor permodalan bagi usaha anggota dan usaha koperasi sangat menentukan

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 6/40

kelangsungan hidup koperasi dan usaha anggota yang bersangkutan. "alam

menjalankan kegiatan usaha, keberadaan modal sangat penting bagi koperasi.

Karena tanpa modal koperasi tidak dapat menjalankan kegiatan usahanya

sehingga tidak akan mendapat keuntungan.

etiap anggota koperasi di$ajibkan untuk menyetor sejumlah uang sebagai

sumbangan pokok anggota, disamping itu ditetapkan pula sumbangan $ajib

kepada para anggotanya. Kemudian sumber dana lainnya dapat diperoleh dari

berbagai lembaga, baik lembaga pemerintah maupun lembaga s$asta yang

kelebihan dana. *embagian keuntungan diberikan kepada para anggotanya

sangat tergantung kepada keaktifan para anggotanya dalam meminjamkan dana.

Menurut Kasmir dalam bukunya Bank dan /embaga Keuangan /ainnya

menyatakan bah$a secara umum sumber dana koperasi adalah menyatakan

bah$a %1."ari para angota koperasi berupa%

a. Iuran =ajib

b. Iuran *okok

c. Iuran ukarela

."ari luar koperasi%

a. Badan *emerintah

b. *erbankkan

c. /embaga $asta lainnya

Modal merupakan bagian hak pemilik dalam perusahaan yaitu selisih antara

akti)a dengan ke$ajiban yang ada dan tidak merupakan ukuran nilai jual.

edangkan penyaluran kredit merupakan salah satu pemanfaatan modal dalam

bentuk penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara pihak yang

meminjamkan dengan pihak peminjam yang me$ajibkan pihak peminjam

melunasi utangnya setelah jangka $aktu tertentu dengan pemberian bunga.

2.1.# Keuntungan K*&era!%

Keuntungan dari koperasi adalah bunga yang dibebankan kepada peminjam.

emakin banyak uang yang disalurkan akan memperbesar keuntungan koperasi.

"isamping itu keuntungan lainnya adalah memperoleh biaya > biaya

administrasi yang dibebankan kepada peminjam. Kemudian keuntungan juga

dapat diperoleh dari hasil in)estasi lain yang dilakukan diluar kegiatan

peminjaman, misalnya penempatan uang dalam bidang surat > surat berharga.

*embagian keuntungan dalam koperasi simpan pinjam diberikan terutama bagi

peminjam yang tidak pernah lalai dalam memenuhi ke$ajibannya. Keuntunganakan diberikan sesuai dengan jumlah yang dipinjam dalam suatu periode.

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 7/40

emakin besar pinjaman maka pembagian keuntungannya pun akan semakin

besar pula, demikian pula sebaliknya. Menurut Kasmir dalam bukunya Bank

dan /embaga Keuangan /ainnya menyatakan bah$a keuntungan dari koperasi

adalah %

1. Biaya bunga dibebankan pada peminjam. Biaya administrasi setiap kali transaksi

. 8asil in)estasi diluar kegiatan operasi.

etelah kita mengetahui keuntungan dari koperasi maka kita dapat mendirikan

koperasi. *endirian lembaga koperasi cukup sederhana yaitu hanya dengan

minimal ? orang yang membuat kesepakatan dengan akte notaris, kemudian

didaftarkan di Kan$il "epartemen Koperasi setempat untuk mendapatkan

pengesahan. "alam susunan organisasi koperasi rapat pengurus mengangkat pengurus dan penga$as. edangkan kegiatan sehari > hari diserahkan kepada

pengelola koperasi. "alam kegiatan koperasi simpan pinjam mengutamakan

pemberian pinjaman kepada anggotanya dengan bunga yang relatif murah

sekitar 1@ per tahun. Besarnya pinjaman biasanya dibatasi sampai jumlah

tertentu mengingat banyaknya anggota koperasi, sedangkan dana yang tersedia

biasanya terbatas. 9ika memang para anggota sudah tidak membutuhkan lagi

dan dana masih lebih, maka tidak menutup kemungkinan koperasi memberikan

pinjaman kepada bukan anggota koperasi.

2.2 Aud%t%ng

Auditing bukan merupakan cabang akuntansi, tetapi merupakan suatu disiplin

bebas, yang mendasarkan diri pada hasil kegiatan akuntansi dan data kegiatan

yang lain. !kuntansi merupakan proses pencatatan, penggolongan, peringkasan,

dan penyajian transaksi keuangan perusahaan. 8asil akhir proses akuntansi

adalah laporan keuangan yang dipakai oleh manajemen untuk mengukur dan

menyampaikan data keuangan dan data kegiatan yang lain. edangkan auditing

ditujukan untuk menentukan secara objektif keandalan informasi yang

disampaikan oleh manajemen dalam laporan keuangan. Oleh karena itu,auditing harus dilaksanakan oleh pihak yang bebas dari manajemen dan harus

dapat diandalkan ditinjau dari sudut profesinya. Auditing dilakukan karena di

dalam menjalankan suatu perusahaan tidak terlepas dari adanya penyimpangan-

penyimpangan yang kemungkinan dapat terjadi. elain itu juga auditing dapat

meminimalisasi adanya penyimpangan dan memaksimalkan berbagai aspek di

dalam perusahaan yang dapat meningkatkan keuntungan bagi perusahaan yang

pada akhirnya akan memberikan nilai lebih bagi perusahaan baik dilihat dari

sudut keuangan maupun non keuangan.

2.2.1 Pengert%an Auditing

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 8/40

!udit secara umum adalah suatu proses pembangunan antara kondisi dengan

kriteria kondisi atau kenyataaan yang sebenarnya, melekat pada objek yang

diperiksa, sedangkan kriteria adalah hal yang seharusnya melekat pada objek

yang diperiksa. 'ntuk lebih memahami arti audit secara umum, di ba$ah ini!kuntansi Keuangan &!K(. 8asil auditing terhadap laporan keuangan tersebut

disajikan dalam bentuk tertulis berupa laporan audit yang selanjutnya dibagikan

kepada para pengguna informasi keuangan, seperti pemegang saham, kreditur,

dan Kantor *elayanan *ajak.

1. !udit Kepatuhan #ujuan audit kepatuhan adalah untuk menentukan

apakah yang diaudit sesuai dengan kondisi atau peraturan yang berlaku.

8asil audit kepatuhan umumnya dilaporkan kepada pihak yang

ber$enang membuat kriteria.. !udit operasional #ujuan dari audit ini adalah untuk menilai kinerja,

efisiensi dan efekti)itas suatu bagian, fungsi, ataupun di)isi suatu

perusahaan. 8asil audit operasional diserahkan kepada pihak yang

meminta dilaksanakannya audit tersebut.

edangkan berbagai jenis auditing menurut !min =idjaja #unggal dalam

bukunya yang berjudul A!udit Operasional &uatu *engantar( diungkapkan

terdapat tiga jenis utama auditing %

1 Attest atau financial auditing

Internal auditing dan

Operations auditing &??<%(

Ketiga jenis auditing di atas, dapat diuraikan sebagai berikut %

1 Attest atau financial auditing !testasi adalah suatu pernyataan pendapat atau

pertimbangan orang yang independen dan kompeten tentang apakah asersi

suatu entitas sesuai, dalam semua hal yang material, dengan kriteria yang

telah ditetapkan. !sersi adalah

pernyataan yang dibuat oleh satu pihak dimaksudkan untuk digunakan pihak

lain &pihak ketiga(.'ntuk laporan keuangan historis, asersi merupakan pernyataan manajemen bah$a laporan keuangan sesuai dengan prinsip

akuntansi berterima umum.

Internal auditing !udit internal adalah suatu fungsi penilai independen yang

dibentuk dalam organisasi untuk memeriksa dan menge)aluasi kegiatannya

sebagai jasa bagi organisasi. #ujuannya untuk membantu anggota organisasi

melaksanakan tanggung ja$abnya secara efektif. 5uang lingkup audit

internal ini meliputi pemeriksaan dan e)aluasi yang memadai serta

efekti)itas sistem pengendalian intern organisasi dan kualitas kinerja dalam

melaksanakan tanggung ja$ab yang dibebankan. Operations auditing !udit operasional menilai efekti)itas dan efisiensi dari

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 9/40

prosedur dan metode operasi. Karena dalam kajian ini yang menjadi objek

kajian adalah audit operasional, maka selanjutnya audit operasional akan

lebih dijelaskan lagi.

2.# Aud%t O&era!%*nal

*emikiran mengenai penerapan audit operasional timbul dari adanya tuntutan

dari berbagai pihak yang berkepentingan dengan perusahaan, adanya

kesenjangan antara hasil yang diinginkan dengan hasil yang diperoleh.

*elaksanaan audit operasional dalam hal ini bertujuan untuk memeriksa #ujuan

audit operasional yang dikemukakan oleh Mulyadi dalam bukunya A Auditing

adalah sebagai berikut% #ujuan audit operasional adalah untuk %

1. Menge)aluasi kinerja

. Mengidentifikasi kesempatan untuk peningkatan. Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut

Berdasarkan uraian diatas mengenai manfaat dan tujuan audit operasional di

atas maka peneliti mengambil suatu pendapat bah$a dengan melaksanakan

audit operasional diharapkan akan mampu menciptakan dan menjadikan

akti)itas-akti)itas yang telah dilaksanakan perusahaan menjadi efektif dan

efisien.

2.2.# Taha&+taha& Aud%t O&era!%*nal

Mengingat sistem atau kegiatannya sekarang sudah sedemikian maju dan rumit

maka dalam melakukan audit operasional perlu di tempuh tahap-tahap kerja.

"alam melaksanakan pekerjaan tanpa adanya tahap pekerjaan yang baik maka

akan menimbulkan banyak kendala. #ahap-tahap audit operasional menurut

Boynton, 9ohnson, dan Kell yang dialihbahasakan oleh Ichsan etiyo Budi dan

8erman =ibo$o dalam bukunya AModern Auditing menyebutkan tahap-tahap

audit operasional terdiri dari% memilih Auditee

1. Merencanakan audit

. Melaksanakan audit. Melaporkan temuan

;. Melakukan tindak lanjut

Berdasarkan tahap-tahap audit operasional di atas, peneliti dapat menjelaskan

sebagai berikut %

1. Memilih Auditee eperti pada banyak akti)itas lainnya dalam suatu

entitas, auditing operational biasanya mengenai anggaran kehematan.

Oleh karena itu, sumber daya untuk audit operasional harus digunakan

dengan sebaik-baiknya. *emilihan auditee dimulai dengan studi & survey( pendahuluan terhadap calon-calon auditee dalam entitas untuk

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 10/40

mengidentifikasi akti)itas yang mempunyai potensi audit tertinggi dilihat

dari segi perbaikan efekti)itas, efisiensi, dan kehematan operasi. *ada

intinya, studi pendahuluan merupakan proses penyaringan yang akan

menghasilkan peringkat dari calon auditee.

. Merencanakan audit *erencanaan audit yang cermat sangat penting baik bagi efekti)itas maupun efisiensi audit operasional. /andasan utama dari

perencanaan audit adalah pengembangan program audit, yang harus

dibuat sesuai dengan keadaan auditee yang ditemui pada tahap studi

pendahuluan audit. *erencanaan audit juga mencakup pemilihan tim audit

dan penjad$alan pekerjaan. #im audit ini harus terdiri dari auditor yang

memiliki keahlian teknis yang diperlukan untuk memenuhi tujuan audit.

*ekerjaan harus dijad$alkan melalui konsultasi dengan auditee agar ada

kerjasama dari personil auditee dalam audit.

. Melaksanakan audit "alam suatu audit operasional, auditor sangatmengandalkan pada pengajuan pertanyaan dan pengamatan. *endekatan

yang biasa dilakukan adalah mengembangkan kuesioner untuk auditee

dan menggunakannya sebagai dasar untuk me$a$ancarai personil

auditee. "ari pengajuan pertanyaan, auditor berharap akan memperoleh

pendapat, komentar, dan usulan tentang pemecahan masalah. =a$ancara

yang efektif sangat penting dalam audit operasional. Melalui pengamatan

terhadap personil auditee, auditor akan dapat mendeteksi inefisiensi dan

kondisi-kondisi lainnya yang ikut menyebabkan masalah ini.

;. Melaporkan temuan !udit operasional serupa dengan jenis-jenis auditing

lainnya karena produk akhir dari audit ini adalah laporan audit. !kan

tetapi, ada banyak situasi unik yang berkaitan dengan pelaporan dalam

audit operasional. /aporan itu harus memuat suatu pernyataan tentang

tujuan dan ruang lingkup audit, uraian umum mengenai pekerjaan yang

dilakukan dalam audit, ikhtisar temuan-temuan, rekomendasi perbaikan,

dan komentar auditee.

:. Melakukan tindak lanjut #ahap tindak lanjut & follow-up phare( dalam

audit operasional adalah tahap bagi auditor untuk menindaklanjuti

tanggapan auditee terhadap pelaporan audit. Idealnya, kebijakan entitas

sebaiknya mengharuskan manajer unit yang diaudit untuk melaporkansecara tertulis selama periode $aktu yang ditetapkan.

"alam kajian ini, tahap-tahap audit operasional yang digunakan adalah menurut

!rens, 0lder dan Beasley yang dialihbahasakan oleh #im "ejacarta dalam

bukunya A Auditing dan *elayanan erifikasi adalah sebagai berikut%!da tiga

tahap dalam audit operasional% perencanaan, pengumpulan dan e)aluasi bahan

bukti, serta pelaporan dan tindak lanjut. "ari uraian di atas, masing-masing

tahap audit operasional dijelaskan di ba$ah ini pada tiap sub bagian secaraterpisah.

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 11/40

1. Perenanaan

*ada saat perencanan auditor menentukan ruang lingkup penugasan,

menyampaikan hal itu ke unit organisasional, menentukan staf penugasan yangtepat, mendapatkan informasi mengenai latar belakang unit organisasi,

memahami pengendalian intern, dan memutuskan bahan bukti yang tepat yang

harus dikumpulkan. 8al tersebut sesuai dengan ungkapan Ikatan !kuntan

Indonesia dalam tandar *rofesional !kuntan *ublik yaitu sebagai berikut %

*erencanaan audit meliputi pengembangan strategi menyeluruh pelaksanaan

dan lingkup audit yang diharapkan. ifat, lingkup, dan saat perencanaan

ber)ariasi dengan ukuran dan kompleksitas entitas, pengalaman mengenai

entitas, dan pengetahuan tentang bisnis entitas. "alam standar pertama dari

Generally Accepted Auditing Standard &C!!( - di Indonesia, *!* -adalah perencanaan yang memadai. 8al ini dikutip oleh !rens, 0lder dan Beasley yang

dialihbahasakan oleh #im "ejacarta dalam bukunya A Auditing dan *elayanan

erifikasi adalah sebagai berikut% *ekerjaan harus direncanakan sebaik-

baiknya, dan jika menggunakan asisten harus disuper)isi dengan semestinya.

Berdasarkan uraian di atas, tujuan utama dari perencanaan adalah memperoleh

bukti yang cukup kompeten untuk kondisi yang ada dan membantu menjaga

agar biaya audit yang dikeluarkan tetap $ajar.

2. Pengu,&ulan dan E/alua!% Bahan Bukt%

!uditor mengumpulkan berbagai bukti audit digunakan dalam pengambilan

keputusan. Keputusan utama para auditor adalah menentukan jenis dan jumlah

bukti audit yang tepat untuk dikumpulkan agar dapat memberikan keyakinan

yang memadai bah$a berbagai komponen dalam laporan keuangan serta dalam

keseluruhan laporan lainnya telah disajikan secara $ajar. 8al ini sesuai dengan

apa yang diungkapkan oleh !rens, 0lder dan Beasley yang dialihbahasakan

oleh #im "ejacarta dalam bukunya A Auditing dan *elayanan erifikasi adalah

sebagai berikut% Merupakan hal yang sangat penting untuk memperolehsejumlah bukti audit yang cukup berkualitas agar dapat mencapai tujuan audit.

edangkan menurut Ikatan !kuntan Indonesia dalam tandar *rofesional

!kuntan *ublik menyatakan sebagai berikut % A!uditor harus

mempertimbangkan pengaruh gabungan dari berbagai tipe bukti audit yang ada

kaitannya dengan suatu asersi dalam menge)aluasi tingkat keyakinan yang

diberikan oleh bukti audit.

"ari uraian di atas, auditor operasional harus mengumpulkan cukup bahan bukti

kompeten agar dapat menjadi dasar yang layak guna menarik kesimpulanmengenai tujuan yang sedang diuji. etelah bahan bukti dikumpulkan, auditor

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 12/40

memutuskan apakah audit layak dilakukan setiap tahun oleh auditor yang

kompeten.

#. Pela&*ran dan T%ndak Lan"ut

*elaporan audit operasional biasanya dikirim hanya bagi pihak manajemen, dan

satu salinan untuk unit yang diaudit. *elaporan ini sering kali banyak memakan

$aktu agar temuan-temuan dan rekomendasi audit disampaikan secara jelas.

Menurut Ikatan !kuntan Indonesia dalam tandar *rofesional !kuntan *ublik

menyatakan sebagai berikut % Aetiap laporan yang diterbitkan mengenai

kondisi yang dapat dilaporkan harus % a. Menunjukkan bah$a tujuan audit

adalah untuk memberikan pendapat atas laporan keuangan dan tidak untuk

memberi keyakinan atas pengendalian intern. b. Memuat definisi kondisi yang

dapat dilaporkan. c. Memuat pembatasan distribusi laporan. &??1%:.(edangkan menurut !rens, 0lder dan Beasley yang dialihbahasakan oleh Dord

/umban Caol dalam bukunya A Auditing dan *elayanan erifikasi

mengungkapkan hal sebagai berikut% #indak lanjut adalah umum dalam audit

operasional bilamana rekomendasi dilakukan ke manajemen. #ujuannya adalah

menentukan apakah perubahan yang direkomendasikan dilakukan, dan jika

tidak, mengapa. #idak adanya pihak ketiga, mengurangi akan kebutuhan

pembakuan kata-kata dalam laporan audit operasional, keragaman audit

operasional memerlukan penyusunan secara khusus untuk menyajikan ruang

lingkup audit, temuan, dan rekomendasi.

2.#.$ Keter-ata!an Aud%t O&era!%*nal

=alaupun pemeriksaan operasional telah direncanakan dengan baik, namun

pemeriksaan operasional ini memiliki berbagai keterbatasan. Menurut !min

=ijaya #unggal dalam bukunya Manajemen operasiona suatu pengantar

menyatakan bah$a keterbatasan operasional meliputi 0aktu. Keterbatasan

pemerikasaan operasional tersebut dijelaskan sebagai berikut %

1. =aktu =aktu adalah faktor yang sangat membatasi, karena pemerikasan

harus memberikan informasi kepada manajemen dengan segeramemecahkan masalah yang dihadapi. Karena itu penting kiranya

diperhatikan bah$a pemeriksaan operasional perlu dilakukan secara teratur

untuk menjamin bah$a permasalahan yang penting tidak menjadi kronis

dalam perusahaan.

. Keahlian *emeriksaan Operasional !uditor dalam pemeriksaan operasional

ini tidak mungkin menguasai berbagai disiplin ilmu yang berkaitan dengan

perusahaan. !uditor hanya lebih ahli dibidang pemeriksaan daripada operasi

suatu perusahaan.

. Biaya *emeriksaan operasional harus selalu ingat bah$a biaya jugamerupakan batasan pekerjaan. Karenanya, biaya pemeriksaan itu sendiri

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 13/40

harus lebih kecil dari pada jumlah uang yang berhasil dihemat.

2.$ Eekt%/%ta!

!da berbagai macam pengertian mengenai efekti)itas yang mempunyai artiyang sama meskipun pengungkapannya berbeda. Menurut !l)in !. !rens,

5andal 9. 0lder, Mark . Bealey yang dialih bahasakan oleh Dord /umban Caol

dalam bukunya !uditing dan *elayanan erifikasi pengertian efekti)itas

adalah % 0fekti)itas merujuk kepencapaian tujuan, sedangkan efisiensi mengacu

ke sumber daya yang digunakan untuk mencapai tujuan itu. &??<%;6<(

edangkan menurut !Ehar usanto dalam bukunya istem Informasi !kuntansi

Konsep dan *engembangan berbasis Komputer adalah % 0fekti)itas adalah

ukuran yang menunjukkan satu atau beberapa tujuan telah dicapai.

"ari kedua pendapat disimpulkan bah$a pengertian dari efekti)itas adalah

ukuran yang merujuk kepencapaian tujuan atau menunujukkan tujuan yang

telah dicapai.

2.' Kred%t

Kredit mempunyai kedudukan yang istime$a, terutama pada negara yang

sedang berkembang sebab antara )olume permintaan akan dana jauh lebih besar

dari pena$aran dana yang ada di masyarakat. elain itu pendapatan bunga dari

kredit merupakan komponen yang dominan dibandingkan jasa-jasa perbankan

lainnya

2.'.1 Pengert%an Kred%t

Kegiatan bank yang kedua setelah menghimpun dana dari masyarakat luas

dalam bentuk simpanan giro, tabungan dan deposito adalah menyalurkan

kembali dana tersebut kepada masyarakat yang membutuhkannya. Kegiatan

penyaluran dana ini disebut juga dengan istilah alokasi dana. *engalokasian

dana dapat di$ujudkan dalam bentuk pinjaman atau lebih dikenal dengankredit. *engertian kredit menurut Malayu .*. 8asibuan dalam buku A"asar-

dasar *erbankan menyatakan bah$a % Kredit merupakan semua jenis pinjaman

yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan

perjanjian yang telah disepakati. edangkan pengertian kredit menurut Kasmir

dalam bukunya "asar-dasar *erbankan adalah % Kredit adalah penyedian uang

atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan antara bank dengan pihak lain yang me$ajibkan pihak yang

dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka $aktu

tertentu dengan inbalan atau bagi hasil.

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 14/40

"ari kedua pengertian di atas dapat disimpulkan bah$a kredit atau pembiayaan

dapat berupa uang atau tagihan yang nilainya diukur dengan uang. +ontoh

berbentuk tagihan &kredit barang(, misalnya bank membiayai kredit untuk

pembelian rumah atau mobil. Kredit ini berarti nasabah tidak memperoleh uang

tapi rumah atau mobil, karena bank langsung membayar ke developer dannasabah hanya membayar cicilan rumah atau mobil tersebut setiap bulan.

Kemudian adanya kesepakatan antara bank dengan nasabah penerima kredit,

bah$a mereka sepakat sesuai dengan perjanjian yang telah dibuatnya. "alam

perjanjian kredit tercakup hak dan ke$ajiban masing-masing pihak, termasuk

jangka $aktu dan bunga yang diterapkan bersama. "emikian pula dengan

masalah sangsi apabila sidebitur ingkar janji terhadap perjanjian yang telah

dibuat bersama.

2.'.2 Tu"uan dan ung!% Kred%t

*emberian kredit oleh bank mempunyai fungsi dan tujuan tertentu. #ujuan dari

pemberian kredit bagi bank adalah untuk mencari keuntungan, membentu

nasabah dan membantu pemerintah dalam meningkatkan stabilitas ekonomi.

edangkan fungsi dari pemberian kredit itu sendiri untuk meningkatkan daya

guna uang dan barang, mendorong dan mempelancar produksi dan konsumsi.

Dungsi dan tujuan bank ini pada akhirnya adalah untuk meningkatkan taraf

hidup orang banyak.

2.'.2.1 Tu"uan kred%t

*emberian kredit mempunyai tujuan tertentu. #ujuan pemberian kredit tidak

akan terlepas dari misi dari keinginan dari pemberian kredit. #ujuan pemberian

kredit menurut Kasmir dalam bukunya yang berjudul "asar-dasar *erbankan

adalah sebagai berikut % #ujuan pemberian kredit adalah untuk mencari

keuntungan, membantu usaha nasabah dan membantu pemerintah. &??:21?:(

edangkan #ujuan dari pemberian kredit menurut eithEal ri)ai dalam bukunya

Bank and Dinacial Institutio mengatakan bah$a % !da dua tujuan dari

pemberian kredit yaitu profitability dan safety. *emberian suatu fasilitas kreditmempunyai beberapa tujuan yang hendak dicapai yang tentunya tergantung dari

tujuan bank itu sendiri. #ujuan pemberian kredit juga tidak akan terlepas dari

misi bank tersebut didirikan. "alam prakteknya tujuan pemberian kredit dalah

sebagai berikut. Mencari keuntungan *engertian Mencari Keuntungan menurut

Kasmir dalam bukunya Bank dan /embaga Keuangan /ainnya menyatakan

bah$a % Faitu bertujuan untuk memperoleh hasil dari pemberian kredit

tersebut. 8al tersebut terutama dalam bentuk bunga yang diterima oleh bank

sebagai balas jasa dan biaya administrasi yang dibebankan kepada nasabah(.

Keuntungan ini penting untuk kelangsungan hidup bank, disamping itukeuntungan juga dapat membesarkan usaha bank. Membantu usaha nasabah

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 15/40

*engertian Membantu 'saha 3asabah menurut Kasmir dalam bukunya Bank

dan /embaga Keuangan /ainnya menyatakan bah$a % Membantu usaha

nasabah yang memerlukan dana, baik dana in)estasi maupun dana modal kerja

dengan dana tersebut maka pihak debitur bisa mengembangkan usaha nya.

Membantu pemerintah *engertian membantu pemerintah menurut Kasmir dalam bukunya Bank dan /embaga Keuangan /ainnya menyatakan bah$a %

emakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin

baik, mengingat semakin banyak kredit berarti adanya peningkatan

pembangunan di berbagai sektor.

ecara garis besar keuntungan bagi pemerintah dengan pemberian kredit oleh

bank adalah %

1. *enerimaan pajak

. Membuka kesempatan kerja. Meningkatkan jumlah barang dan jasa

;. Menghemat de)isa negara terutama untuk produk-produk yang

sebelumnya diimpor dan apabiala sudah dapat diproduksi didalam

negri dengan fasilitas kredit jelas akan menghemat de)isa negara.

:. Meningkatkan de)isa negara untuk produk yang dihasilkan dari

fasilitas kredit dan diekspor keluar negeri.

2.'.2.2 ung!% Kred%t

#ujuan pemberian kredit berbeda dengan fungsi kredit. Dungsi dari kredit yang

diberikan kepada nasabah lebih melihat apa keinginan dan pemenuhan dari

keinginan calon debitur, seperti yang dikemukakan sebagai berikut. Dungsi

kredit menurut 5achmat Dirdaus dalam bukunya Manajemen *erkreditan Bank

'mum adalah % Dungsi kredit pada dasarnya adalah pemenuhan jasa untuk

melayani kebutuhan masyarakat dalam rangka mendorong dan melancarkan

perdagangan, mendorong dan mempelancar produksi, jasa-jasa dan bahkan

konsumsi.

!dapun fungsi kredit secara rinci adalah sebagai berikut %

1. Kredit pada hakekatnya dapat meningkatkan daya guna uang

a. *ara pemilik uangmodal dapat secara langsung meminjamkan

uangnya kepada para pengusaha yang memerlukan, untuk

meningkatkan usahanya.

b. *ara pemilik uangmodal dapat menyimpan uang pada lembaga-

lembaga keuangan. 'ang tersebut diberikan sebagai pinjaman

kepada perusahaan-perusahaan untuk meningkatkan usahanya.

. Kredit dapat meningkatkan peredaran dan lalu-lintas uang. Kredit

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 16/40

uang yang disalurkan melalui rekening giro dapat menciptakan

pembayaran baru seperti cek, giro bilyet, dan $esel sehingga akan

dapat meningkatkan peredaran uang giral. "isamping itu, kredit

perbankan yang dapat ditarik secara tunai dapat pula meningkatkan

peredaran uang kartal, sehingga arus lalu-lintas uang akan berkembang pula.

. Kredit dapat meningkatkan daya guna dan peredaran barang. "engan

mendapatkan kredit para pengusaha dapat memproses bahan baku

menjadi barang jadi, sehingga daya guna barang tersebut menjadi

meningkat. "isamping itu, kredit juga meningkatkan peredaran

barang, baik melalui penjualan secara kredit maupun dengan membeli

barang dari satu tempat dan menjualnya ke tempat lain. *embelian

tersebut uangnya berasal dari kredit.

;.;.Kredit sebagai salah satu alat stabilitas ekonomi. "alam keadaanekonomi yang kurang sehat, kebijakan kepada usaha-usaha antara lain%

a. *engendalian inflasi

b. *eningkatan ekspor, dan

c. *emenuhan kebutuhan pokok rakyat.

:. Kredit dapat meningkatkan kegairahan berusaha. etiap orang

berusaha selalu ingin meningkatkan usaha tersebut, namun adakalanya

dibatasi oleh kemampuan dibidang permodalan. Bantuan kredit yang

diberikan oleh bank akan dapat mengatasi kekurangmampuan

pengusaha dibidang permodalan tersebut, sehingga pengusaha akan

dapat meningkatkan usahanya.<. Kredit dapat meningkatkan pemerataan pendapatan "engan bantuan

kredit dari bank, para pengusaha dapat memperluas usahanya dan

mendirikan proyek-proyek baru. *eningkatan usaha dan pendirian

proyek baru akan membutuhkan tenaga kerja untuk melaksanakan

proyek-proyek tersebut. "engan demikian mereka akan memperoleh

pendapatan. !pabila perluasan usaha dan pendirian proyek-proyek

baru telah selesai, maka untuk mengelolanya diperlukan tenaga kerja.

"engan tertampungnya tenaga-tenaga kerja tersebut, maka pemerataan pendapatan akan meningkat pula.

4. Kredit sebagai alat untuk meningkatkan hubungan internasional.

Bank-bank besar di luar negri yang mempunyai jaringan usaha, dapat

memberikan bantuan dalam bentuk kredit, baik secara langsung

maupun tidak langsung kepada perusahaan-perusahaan di dalam

negeri. Begitu pula negara yang telah maju mempunyai cadangan

de)isa dan tabungan yang tinggi, dapat memberikan bantuan dalam

bentuk kredit kepada negara yang sedang berkembang untuk

membangun. Bantuan dalam bentuk kredit ini tidak saja dapatmempererat hubungan ekonomi antar negara yang bersangkutan tetapi

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 17/40

juga dapat meningkatkan hubungan internasional

2.'.# Un!ur+Un!ur Kred%t

"alam kata kredit terkandung unsur-unsur yang direkatkan menjadi satu.ehingga jika kita membicarakan tentang kredit maka termasuk unsur-unsur

yang ada di dalamnya. 'nsur-unsur yang terkandung dalam pemberian kredit

menurut Kasmir dalam bukunya yang berjudul "asar-dasar *erbankan adalah

sebagai berikut % 'nsur-unsur yang terkandung dalam pemberian suatu fasilitas

kredit adalah sebagai berikut % &1( Kepercayaan, &( Kesepakatan, &( 9angka

=aktu, &;( 5esiko, &:( Balas 9asa. 9adi dalam pemberian kredit terdapat lima

unsur, yaitu%

1. KepercayaanKepercayaan merupakan suatu keyakinan bagi pemberi kredit bah$a kredit

yang diberikan benar-benar diterima kembali dimasa yang akan datang

sesuai dengan jangka $aktu kredit. Kepercayaan diberikan oleh bank sebagai

dasar utama yang melandasi mengapa suatu kredit berani dikucurkan. Oleh

sebab itu sebelum kredit dikucurkan terlebih dahulu dilakukan analisis

terhadap permohonan kredit dari nasabah.

. Kesepakatan

"isamping unsur percaya di dalam kredit juga terdapat unsur kesepakatan

antara pemberi kredit dengan penerima kredit. Kesepakatan ini dituangkan

dalam suatu perjanjin dimana masing-masing pihak menandatangani hak dan

ke$ajibannya masing-masing

. 9angka =aktu

etiap kredit yang diberiakan memiliki jangka $aktu tertentu, jangka $aktu

ini mencakup masa pengembalian kredit yang telah disepakati. 9angka $aktu

tersebut bisa berbentuk jangka pendek &di ba$ah satu tahun(, jangka

menengah &satu sampai tiga tahun( dan jangka panjang &di atas tiga tahun(.

;. 5esiko

!kibat adanya tenggang $aktu, maka pengembalian kredit akan

memungkinkan suatu resiko tidak tertagih. emakin panjang suatu jangka$aktu kredit maka semakin besar pula resikonya. 5esiko ini menjadi

tanggungan bank, baik yang disengaja oleh nasabah maupun yang tidak

disengaja.

:. Balas 9asa

Bagi bank balas jasa merupakan keuntungan atau pendapatan yang diperoleh

dari pemberian kredit.

2.'.$ Pr%n!%&+&r%n!%& Kred%t

ebagaimana kita ketahui bah$a setiap pemberian kredit diperlukan adanya

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 18/40

pertimbangan serta kehati-hatian agar kepercayaan yang merupakan unsur

utama pemberian kredit benar-benar ter$ujud sehingga kredit yang diberikan

dapat mengenai sasaran dan terjaminan pengembalian kredit tersebut tepat pada

$aktunya sesuai dengan perjanjian. *rinsip pemberian kredit menurut 5achmat

Dirdaus dalam bukunya Manajemen *erkreditan Bank 'mum adalah % #igamacam konsep tentang prinsip pemberian kredit bank adalah sebagai berikut %

prinsip-prinsip :+, prinsip :* dan prinsip 5. 9adi untuk menilai suatu kredit

layak atau tidak diberikan, maka digunanakan prinsip :+, :* dan 5. *rinsip-

prinsip pemberian kredit tersebut adalah sebagai berikut % *rinsip penialain

kredit dengan :+ adalah sebagai berikut %

1. Character *enilaian character nasabah merupakan masalah yang cukup

kompleks karena berkaitan dengan $atak dan prilaku seseorang baik

secara indi)idual maupun kelompok komunitas atau lingkungan

usahanya. *ejabat penilai dalam melakukan penilaian karakter debitur perlu memperhatikan terutama sifat-sifat sebagai berikut% kejujuran,

kecerdasan, ketulusan, kesehatan, kebiasaan-kebiasaan, temperamental,

kaku, membanggakan diri secara berlebihan dan sebagainya. Informasi

lain yang juga sangat perlu diketahui adalah apakah calon debitur

tersebut masuk dalam "aftar Orang #ercela &"O#( atau daftar hitam.

. Capacity Capacity berkaitan dengan kemampuan peminjam mengelola

usahanya secara sehat untuk kemudian memperoleh laba sesuai yang

diperkirakan. *enilaian kemampuan tersebut perlu untuk mengetahui

sejauh mana hasil usaha debitur dapat membayar semua ke$ajibannya

tepat pada $aktunya sesuai dengan perjanjian kredit.. Capital *enilaian modal dilakukan untuk melihat apakah debitur

memiliki modal yang memadai untuk menjalankan dan memelihara

kelangsungan usahanya. emakin besar jumlah modal yang ditanamkan

oleh debitur kedalam usaha yang akan dibiayai dengan dana bank

semakin menunjukan keseriusan debitur dalam menjalankan usahanya

tersebut.;. Collateral *enilaian barang jaminan yang diserahkan debitur sebagai

jaminan atas kredit bank yang diperolehnya adalah untuk mengetahui

sejauh mana nilai jaminan atau agunan tersebut dapat menutupi risikokegagalan pengembalian ke$ajiban-ke$ajiban debitur.

:. Condition of economy Berkaitan dengan keadaan ekonomi suatu saat

yang secara langsung mempengaruhi kegiatan usaha debitur. 'ntuk

meneliti kondisi ekonomi perlu diperhatikan.

Kemudian penilaian kredit dengan metode :* adalah sebagai berikut %

1. Party Faitu mengkalasifikasikan nasabah ke dalam klasifikasi tertentu

atau golongan-golongan tertentu berdasarkan modal, loyalitas serta

karakternya. ehingga nasabah dapat digolongkan ke golongan tertentudan akan mendapatkan fasilitas yang berbeda dari bank.

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 19/40

. Purpose Faitu untuk mengetahui tujuan nasabah dalam mengambil kredit,

termasuk jenis kredit yang diinginkan nasabah. Karena tujuan

pengambilan kredit dapat bermacam-macam sesuai dengan kebutuhan.. Payment Merupakan ukuran bagaimana nasabah mengembalikan kredit

yang telah diambil atau dari sumber mana saja dana untuk mengembalikan kredit. emakin banyak sumber penghasilan debitur

maka akan semakin baik.

;. Profitability 'ntuk menganalisis bagaimana kemampuan nasabah dalam

mencari laba. Profitability diukur dari periode ke periode apakah akan

tetap sama atau semakin meningkat, apalagi dengan tambahan kredit

yang akan diperolehnya.

:. Protection #ujuannya adalah bagaimana menjaga agar usaha dan jaminan

mendapatkan perlindungan. *erlindungan dapat berupa jaminan barang

atau orang atau jaminan asuransi.

elain dua prinsip di atas, ada pula prinsip 5 yaitu %

1. Return/Returning 3ha!%l )ang d%a&a%4

Return disini dimaksudkan penilaian atas hasil yang akan dicapai oleh

debitur setalah dibantu dengan kredit oleh bank. *ersoalanya adalah apakah

hasil tersebut dapat untuk menutup pinjaman serta bersamaan dengan itu

memungkinkan pula usahanya terus berkembang atau tidak. Return disini

dapat pula diartikan keuntungan yang diperoleh oleh bank apabila

memberikan kredit kepada pemohon.

2. Repayment 3&e,-a)aran ke,-al%4

"alam hal ini bank harus menilai berapa lama calon debitur dapat membayar

kembali pinjaman sesuai dengan kemampuan membeyar kembali dan apakah

kredit harus diangsur atau dilunasi sekaligus diakhir periode.

#. Risk Bearing Ability 3ke,a,&uan untuk ,enanggung re!%k*4

"alam hal ini bank harus menilai sampai sejauh mana debitur mampu

menanggung risiko kegagalan apabila terjadi sesuatu yang tidak diinginkan.

2.'.' Jen%!+"en%! Kred%t

Beragam jenis usaha, menyebabkan beragam pula kebutuhan akan dana.

Kebutuhan dan yang beragam menyebabkan jenis kredit juga menjadi beragam.

8al ini disesuaikan dengan kebutuhan dana yang diinginkan nasabah. 9enis-

jenis kredit menurut Kasmir dalam bukunya yang berjudul "asar-dasar

*erbankan adalah sebagai berikut % ecara umum jenis kredit jika dilihat dari

berbagai segi antara lain % dilihat dari segi kegunaan, dilihat dari segi tujuan

kredit, dilihat dari segi jangka $aktu, dilihat dari segi jaminan dan dilihat darisegi sektor usaha. "ari peryataan diatas dapat kita lihat jenis-jenis kredit

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 20/40

menurut seginya adalah sebagai berikut %

1. D%l%hat dar% !eg% kegunaan

a. Kredit in)estasi Biasanya digunakan untuk keperluan perluasan

usaha atau membangun proyek pabrik baru untuk keperluanrehabilitas. +ontoh kredit in)estasi adalah membangun pabrik.

Masa pemakaiannya untuk suatu periode yang relatif lebih lama.

b. Kredit modal kerja "igunakan untuk keperluan meningkatkan

produksi dalam operasionalnya. ebagai contoh kredit modal kerja

diberikan untuk membeli bahan baku, membayar gaji pega$ai atau

biaya-biaya lainnya yang berkaitan dengan proses produksi

perusahaan.

2. D%l%hat dar% !eg% tu"uan kred%ta. Kredit produktif Kredit yang digunakan untuk peningkatan usaha

atau produksi atau in)estasi. Kredit ini diberikan untuk

menghasilkan barang atau jasa. ebagai contohnya adalah kredit

untuk membangun pabrik yang nantinya akan menghasilkan

barang.

b. Kredit konsumtif Kredit yang digunakan untuk konsumsi secara

pribadi. "alam kredit ini tidak ada pertambahan barang dan jasa

yang dihasilkan, karena memang digunakan atau dipakai oleh

seseorang atau badan usaha. ebagai contoh kredit untuk

perumahan, kredit modal pribadi, kredit perabotan rumah tangga

dan kredit konsumtif lainnya.

c. Kredit perdagangan Kredit yang digunakan untuk perdagangan,

biasanya untuk membeli barang dagangan yang pembayarannya

diharapkan dari hasil penjualan barang dagangan tersebut. Kredit

ini sering diberikan kepada suplier atau agen-agen perdaganagn

yang akan membeli barang dalam jumlah besar. +ontoh kredit ini

misalnya kredit ekspor dan impor.

#. D%l%hat dar% !eg% "angka 0aktua. Kredit jangka pendek Merupakan kredit yang memiliki jangka

$aktu kurang dari 1tahun atau paling lama 1 tahun dan biasanya

digunakan untuk keperluan modal kerja. +ontohnya untuk

peternakan misalnya kredit peternakan ayam atau jiak untuk

pertanian misalnya tanaman padi dan pala$ija.

b. Kredit jangka menengah 9angka $aktu kreditnya berkisar antara 1

tahun sampai dengan tahun, biasanya untuk in)estasi. ebagai

contoh kredit untuk pertanian seperti jeruk dan peternakan

kambing.c. Kredit jangka panjang Merupakan kredit yan masa

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 21/40

pengembaliannya paling panjan. Kredit jangka panjang $aktu

pengembaliannya diatas tahun atau : tahun. Biasanya kredit ini

untuk in)estasi jangka panjang seperti perkebunan karet, kelapa

sa$it atau manufaktur dan untuk kredit konsuftif seperti

perumahan.

$. D%l%hat dar% !eg% "a,%nan

a. Kredit dengan jaminan. Kredit yang diberikan dengan suatu

jaminan, jaminan tersebut dapat berbentuk barang ber$ujud atau

tidak ber$ujud atau jaminan orang. !rtinya setiap kredit yang

dikeluarkan akan dilindungi senilai jaminan yang diberikan calon

debitur.

b. Kredit tanpa jaminan Merupakan kredit yang diberikan tanpa

jaminan barang atau orang tertentu. Kredit jenis ini diberikandengan melihat prospek usaha dan charakter serta loyalitas atau

nama baik calon debitur.

'. D%l%hat dar% !eg% !ekt*r u!aha

a. Kredit pertanian Merupakan kredit yang dibiayai untuk sektor

perkebunan atau pertanian rakyat.

b. Kredit perternakan "alam hal ini unuk jangka pendek misalnya

peternakan ayam dan jangka panjang kambing atau sapi.

c. Kredit industriFaitu kredit untuk membiayai industri kecil,

menengah atau besar.

d. Kredit pertambangan 9enis usaha tambang yang dibiayai biasanya

dalam jangka panjang seperti tambang emas, minyak dan timah.

e. Kredit pendidikan Merupakan kredit yang diberikan untuk

membangun sarana dan prasarana pendidikan atau dapat pula

berupa kredit unuk para mahasis$a.

f. Kredit profesi "iberikan kepada para profesional, seperti dosen,

dokter atau pengacara.

g. Kredit perumahan Faitu kredit untuk membiayai pembanunan atau

pembelian perumahan.

2.'.5 Pr*!edur Pe,-er%an Kred%t

*rosedur pemberian kredit maksudnya adalah tahapan-tahapan yang harus

dilalui sebelum suatu kredit diputuskan untuk dikucurkan. #ujuanya adalah

untuk mempermudah bank dalam menilai suatu kelayakan permohonan kredit.

*rosedur pemberian kredit menurut 5achmat Dirdaus dalam bukunya

Manajemen *erkreditan Bank 'mum adalah % tahapan-tahapan dalam proses

pemberian kredit bank adalah %1.*ersiapan kredit

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 22/40

.!nalisis kredit

.Keputusan Kredit

;.*elaksanaan dan administrasi kredit

:.uper)isi kredit dan pembinaan debitur.

ecara umum tahapan-tahapanprosedur tehapan pemberian kredit adalah

sebagai berikut %

1. *engajuan berkas-berkas "alam hal ini calon debitur mengajukan

permohonan kredit yang dituangkan dalam suatu proposal.kemudian

dilampirkan dengan berkas lain yang dibutuhkan.

. *engajuan proposal hendaknya berisi

a. /atar belakang perusahaan, seperti ri$ayat hidup singkat

perusahaan, jenis bidang usaha, identitas perusahaan, dan lain-lain.

b. Maksud dan tujuanc. Besarnya kredit dan jangka $aktu

d. +ara pengembalian permohonan kredit

e. 9aminan kredit

. Melampirkan dokumen yang meliputi foto kopi

a. !kte notasris digunakan untuk perusahaan yang berbentuk *# atau

Fayasan.

b. #.".* &#anda "aftar *erusahaan(, merupakan tanda daftar

perusahaan yang dikeluarkan oleh "epartemen *erindustrian dan

*erdagangan.

c. 3.*.=.* &3omor *okok =ajib *ajak(

d. 3eraca dan laporan laba rugi tiga tahun terakhir

e. Bukti diri dari pimpinan perusahaan

f. Doto kopi dan sertifikat jaminan

;. *enyidikan berkas pinjaman #ujuannya adalah untuk mengetahui apakah

berkas yang diajukan sudah lengkap sesuai persyaratan dan sudah benar.

9ika menurut pihak perbankan belum lengkap atau cukup maka nasabah

diminta untuk segera melengkapinya dan apabila sampai batas tertentu

nasabah tidak sanggup melengkapi kekurangan tersebut, maka sebaiknya permohonan kredit dibatalkan saja.

:. =a$ancara a$al Merupakan penyidikan kepada calon peminjam dengan

langsung berhadapan dengan calon peminjam. #ujuanya adalah untuk

menyakinkan bank apakah berkas-berkas tersebut sesuai dan lengkap

seperti yang diinginkan bank.

<. On the Spot Merupakan kegiatan pemeriksaan kelapangan dengan

meninjau bebagai obyek yang dijadikan usaha atau jaminan.kemudian

hasilnya dicocockan dengan hasil $a$ancara I.

4. =a$ancara II Merupakan kegiatan perbaikan berkas-berkas, jikamungkin ada kekurangan pada saat setelah dilakukan on the spot di

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 23/40

lapangan.

7. Keputusan kredit Keputusan kredit dalam hal ini adalah untuk

menentukan apakah kredit akan diberikan atau ditolak, jika diterima maka

dipersiapakan administrasinya dan jika ditolak maka dikirimkan surat

penolakannya sesuai dengan alasan.6. *enandatanganan perjanjian kredit Kegiatan ini merupakan kelanjutan

dari diputuskannya kredit, maka sebelum kredit dicairkan maka terlebih

dulu calon nasabah menandatangani akad kredit, mengikat jaminan

dengan surat perjanjian atau pernyataan yang dianggap perlu.

*enandatangan dilaksanakan antara bank dengan debitur secara langsung

atau dengan melalui notaries.

1?. 5ealisasi kredit 5ealisasi kredit diberikan setelah penandatanganan surat-

surat yang diperlukan dengan membuka rekening giro atau tabungan di

bank yang bersangkutan.11. *enyaluran kredit Merupakan pencairan atau pengambilan uang dari

rekening sebagai realisasi dari pemberian kredit dan dapat diambil sesuai

ketentuan dan tujuan kredit yaitu secara sekaligus atau secara bertahap.

2.'.6 A!&ek7a!&ek &en%la%an kred%t

"isamping prinsip dan konsep penilaian kredit, maka dalam melakukan analisis

kredit sangat penting melakukan penilaian terhadap aspek-aspek yang

menyangkut kegiatan usaha calon debitur yaitu %

1. !spek *emasaran *enilaian yang dilakukan perbankan disini adalah

menyangkut daya beli masyarakat & purchasing power (, kompetisi, pangsa

pasar, kualitas produksi, dan sebaginya. Daktor-faktor tersebut akan

mempengaruhi perkembangan usaha debitur. !nalisa pemasaran perlu

dilakukan untuk melihat kondisi pasar saat ini, meliputi jumlah

pena$aran yang sudah ada untuk jenis produk yang direncanakan

peminjam dan kemampuan pasar untuk menyerap produk debitur.

"emikian pula prospek pemasaran perlu diperlihatkan perkembangan

permintaan di masa yang akan datang.

. !spek teknis *enilaian terhadap aspek teknis ini meliputi kelancaran produksi, kapasitas produksi, mesin-mesin dan peralatan, ketersidiaan dan

kontinuitas bahan baku. "isamping itu kualitas tenaga kerja yang dimiliki

fasilitas teknis yang ada cukup mempengaruhi penilaian aspek teknis.

. !spek Manjemen "alam penilaian aspek ini, perlu diperhatikan stuktur

organisasi dan angota-angota manajemen termasuk kemampuan dan

pengalamannya serta pola kepemimpinanya yang diterapakan oleh top

manajemen. *erlu diperhatikan apakah pengelolaan dan kepengurusan

perusahaan ada tanda one men slow manaement!

;. !spek Furidis *enilaian aspek ini antara lain meliputi status hukum badan usaha misalnya akte pendirian yang telah disahkan oleh pihak

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 24/40

yamng ber$enang, legalitas usaha meliputi kelengkapan ijin usaha dan

yang cukup penting adalah bagaimana legalitas baran-barang jaminan

yaitu kepemilikannya harus didukung dengan dokumen yang sah dan

dalam pengusaan calon debitur.

:. !spek osial 0konomi *enilaian aspek ini pada dasarnya untuk mengetahui apakah usaha yang akan dibiayai dengan kredit tersebnut

diterima atau memberi dampak positif atau negatif terhadap lingkungan

masyarakat setempat. ehubungan itu perlu diperhatikan apakah proyek

tersebut mendorong pertumbuhan perekonomian masyarakat atau

mungkin bertentangan dengan nilai-nilai sosial dan agama masyarakat

setempat.

<. !spek financial *enilaian aspek keuangan ini meliputi keadaan keuangan

perusahaan dibitur yang akan dibiayai. 'ntuk melakuakn penilaian

keuangannya perlu diperoleh data-data mengenai laporan keuangan, arusdana, realisasi, produksi, realisasi produksi, pembelian dan penjualan.

2.5. (u-ungan Aud%t O&era!%*nal dengan eekt%/%ta! tu"uan &e,-er%an

kred%t

Koperasi simpan pinjam adalah lembaga keuangan yang kegiatan utamanya

untuk menghimpun dana dari masyarakat dalam bentuk simpanan kemudian

menyalurkan kembali kemasyarakat dalam bentuk kredit. Masalah utama yang

dihadapi adalah ketergantungannya yang besar terhadap pengembalian sejumlah

uang dari nasabah yang dipinjam secara kredit. Maka dibutuhkan suatu audit

operasional yang memadai dalam menilai kegiatan pemberian kreditnya.

8ubungan audit operasional dengan tujuan pemberian kredit menurut

.Muna$ir dalam bukunya !nalisis /aporan keuangan adalah % +ara yang

umum diterima untuk meneliti keadaan keuangan seorang nasabah, ialah dengan

jalan memperoleh neraca,laporan rugi-laba dan keterangan-keterangan lainnya,

sebaiknya diusahakan agar diperoleh laporan yang sudah diaudit, karena

auditor dapat memberikan pandangan untuk masalah kredit.

9adi hubungan audit operasional terhadap efekti)itas tujuan pemberian kreditadalah penilaian yang sistematik dan menyeluruh terhadap suatu kegiatan

operasi dari pemberian kredit. #ujuan utama dari dilakukannya audit terhadap

tujuan pemberian kredit adalah untuk meyakinkan telah adanya pengendalian

yang memadai terhadap tujuan pemberian kredit. "alam proses audit

kemampuan maupun kelemahan dari suatu proses perlu diidentifikasikan,

kemampuan mungkin bisa dikembangkan lebih lanjut, sedangkan kelemahan

masih bisa diperbaiki.

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 25/40

Bab-

Pendekatan dan et*d*l*g%

#.1. Pendekatan

Kajian ini pada hakekatnya bertujuan untuk menge)aluasi kinerja keuangan

koperasi dalam strategi pengembangan kinerja keoprasi di Kota "epok. "alam

proses mencapai tujuan tersebut, berbagai konsep yang terkait dengan fungsi

kajian dan kebijakan diintegrasikan. Ini berarti bah$a dalam kajian ini ada

sejumlah konsep)ariabel penting yang perlu diperhatikan untuk memenuhi

tujuan kajian.

Konsep-konsep yang digunakan dalam proses menyusun strategi pengembangan

kebijakan tersebut mencakup konsep-konsep usaha &koperasi( sebagai unit

terkecil usaha koperasi. Masing-masing konsep yang digunakan dan

hubungannya satu sama lain digunakan untuk memenuhi keseluruhan tujuandalam peningkatan kinerja koperasi sebagai bagian dari pembangunan usaha di

daerah dalam dua hal, yakni%

• 'ntuk melihat hubungan-hubungan antar konsep diimplemntasikan

dengan penggunaan datainformasi. "ata yang digunakan dalam hal ini

tidak saja data-data sekunder, tetapi yang lebih penting adalah data-data

primer yang diperoleh dari sumber tangan pertama ¶ pengelola

koperasi(. "ata sekunder diharapkan dapat diperoleh dari instansi terkait

dimana kebutuhan data dan informasi dalam hal ini tidak saja lengkap&cukup( tetapi juga memiliki tingkat akurasi yang.

Kinerja

Koperasi masa

ini

Kinerja Baru

Koperasi#IK &on-line(

trategi

pengemban

gan

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 26/40

• 'ntuk memenuhi tujuan utama kajian yakni suatu keperluaan perumusan

kebijakan dalam peningkatan kualitas kinerja keuangan koperasi, maka

pemahaman kesenjangan &gap( antar berbagai aspek yang diperhatikan

antara yang seharusnya &normatif( dengan yang telahdicapaidilaksanakan sebagai temuan kajian & findings(. Ke dalam

kesenjangan ini termasuk kendala dan hambatan yang dihadapi koperasi

di lapangan.

Kajian ini sebagai suatu kegiatan e)aluasi, yang sudah barang tentu telah

direncanakan dengan sedemikian rupa sebelumnya akan GdiujiG kembali apakah

sudah sesuai dengan yang diharapkan. 3amun demikian, dalam kegiatan

e)aluasi ini, kondisi implementasi yang dihadapi belum ideal sepenuhnya

terlaksana.

Berdasarkan pendekatan di atas maka seluruh daya dan upaya yang dicurahkan

oleh tim pelaksana kajian ini mulai dari penyusunan konsep, pengumpulan data,

analisis dan formulasi hasil kajian sampai ke penyajiannya sebagai laporan

dilaporkan ke dalam suatu laporan kajian. Ini berarti bah$a kegiatan kajian ini

haruslah mencerminkan maksud dari pemberi kerja, kemampuan pelaksana

kerja dan kebutuhan akan rekomendasi dalam peningkatan kualitas produk dan

pemasaran usaha di daerah. "engan demikian, selama proses kajian &analisis

dan perumusan( diharapkan mendapat masukan, koreksi, saran dan kritik pada

berbagai tahap sejak perencanaan sampai laporan akhir selesai.

ecara keseluruhan berbagai pendekatan yang diuraikan di atas dapat diringkas

dalam satu bagan alir yang didalamnya tidak hanya berisi aspek-aspek yang

diperhatikan dan dilaksanakan dalam kajian tetapi juga mengindikasikan

tahapan kegiatan dan arahaliran informasi sejak memulai kegiatan sampai

selesainya kajian yang dimaksudkan. Bagan alir yang dimaksud disajikan dalamGa,-ar+1.

Gambar-1. Bagan Kerangka Alir Pikir Kegiatan

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 27/40

*ada Cambar-1 di atas, pada intinya seluruh kegiatan kajian ini dibagi ke dalamempat tahap yang meliputi tahap persiapan, tahap pengumpulan data, tahap

analisisperumusan, dan tahap diseminasi. Kegiatan utama yang dilakukan yaitu

pada #ahap- &pengumpulan data( dan #ahap- &analisispermusan( merupakan

kegiatan yang bersifat metodologis. 'sulan metodologi yang akan digunakan

dalam kajian ini diuraikan pada seksi berikut.

#.2 et*d*l*g%

"ua aspek metodologi yang akan diuraikan pada bagian berikut ini adalah

bagaimana data dikumpulkan &data collecting ( dan bagaimana data dianalisis

&analysis of data(. *ertama-tama yang harus kami pikirkan dalam kaitannya

dengan pengumpulan data dalam kajian ini adalah )ariabel apa saja yang akan

diukur dan unit analisis &objek( apa yang akan diperhatikan untuk mencapai

tujuan kajian ini. elanjutnya, berdasarkan data yang sudah dikumpulkan

metode analisis apa yang sesuai dengan data yang sudah dikumpulkan untuk

menghasilkan informasi yang diperlukan dalam proses perumusan dan

penyusunan rekomendasi strategi peningkatan kinerja keuangan koperasi di

Kota "epok.

Konsolidasi

#im

*ertemuan

teknis

Kegiatan kerja

lapangan

*retest

*elaksanaan

traininginter)ie$er

=a$ancara

lapangan

Dormulasi dan

perumusan strategi

pengembangankoperasi

!nalisis kinerja

keuangan koperasi

*enyusunan butir-

butir rekomendasi

Identifikasi potensikoperasi(

Identifikasi kinerja

keuangan koperasi

Menemukenali

permasalahan

&kendalahambat-

an dalam usaha(

*ersiapan *engumpulan "ata !nalisis

*erumusan"isseminasi

*emantapan

metodologi

dan pengembanga

n instrumen

prosedur

*resentasi dan

perbaikan

*enyelesaian

laporan akhir

"ata entri

"ata cleaning

Olah data

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 28/40

#.2.1. Pengu,&ulan Data

Fang dimaksud dengan data dalam kajian ini adalah )ariabel-)ariabel yangdihubungkan dengan masing-masing unit analisis yang diperhatikan dalam

kajian. 'nit analisis yang akan diperhatikan dalam hal ini pada hematnya

didasarkan pada perihal berikut%

• /okasi

• 'nit analisis &koperasi tidak termasuk koperasi karya$an(

!dapun lokasi kajian yang akan dilakukan adalah tiga kecamatan% *ancoran

Mas, ukmajaya, dan +imanggis.

Kelompok )ariabel &aspek( dan unit analisis yang dimaksud dapat disusun

seperti disajikan pada Ta-el+2. Dungsi tabel ini diharapkan menjadi acuan

dalam proses penyusunan instrumen pengumpulan data dan proses penentuan

sampling.

#abel-. A!&ek+a!&ek )ang d%&ela"ar% ,enurut un%t anal%!%!

'nit analisis Kelompok )ariabel

A. U!aha k*&era!%

• Koperasi tidak termasuk

koperasi karya$an

• Berlokasi di "epok

• Identitasgolongan usaha

koperasi

• Karakteristik umum usaha

koperasi

• Kinerja keuangan

• *ermasalahan dan kendala

/ainnyaB. Stakeh*lder

• "inas terkait

• Media

• Kebijakanprogram

pengembangan koperasi

• Kendalahambatan yang

dihadapi koperasi

• /ainnya

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 29/40

Berdasarkan tabel di atas dapat diidentifikasi jenis data yang dikumpulkan pada

masing-masing unit analisis &usahainforman(. 9enis data yang dimaksud dalam

hal ini data-data primer yang diperoleh dari tangan pertama &koperasi( dan data-

data sekunder berupa statistik dan dokumen terkait koperasi di Kota "epok.

3a4 Data Pr%,er

"ata primer dalam kajian ini meliputi berbagai keteranganinformasi yang

dikumpulkan dari tangan pertama &koperasi dan para stakeholder( yang akan

dibutuhkan dalam kajian ini. "ata yang dikumpulkan selain ditujukan untuk

keperluan analisis kinerja keuangan koperasi juga dapat digunakan untuk

melengkapi kekurangan dalam pengumpulan data sekunder. *engumpulan data

primer ini diselenggarakan pada tingkat unit-unit terkecil &usaha koperasi(

dengan metode tertentu.

!dapun uraian pengumpulan data primer yang dikumpulkan dalam kajian ini

diringkas pada Ta-el+#.

#abel-. et*de &engu,&ulan data &r%,er ,enurut

un%t anal%!%!

3o 'nit analisis Metodeinstrume

n

5espondenInforman

1 *elaku usaha

koperasi

=a$ancara tatap

muka

a. *emilik usaha

b. *engelola $armasif

takeholder Indepth Inter)ie$

&*anduan

$a$ancara(

a. !paratur pemarintah

b. Media

ejumlah )ariabel yang rele)an untuk tujuan pengumpulan datainformasi padamasing-masing unit analisis ini akan dirancang secara tersendiri sebagai

instrumen pengumpulan datainformasi berupa kuesioner $a$ancara. Instrumen

pengumpul data tersebut sebelum digunakan terlebih dahulu dilakukan ujicoba

untuk memastikan kelengkapan pertanyaan dan reliabilitas masing-masing

pertanyaan yang akan diterapkan dalam kajian di lapangan.

ementara sampel kajian unit analisis untuk masing-masing kategori yang

ditentukan dipilih sebagai berikut%

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 30/40

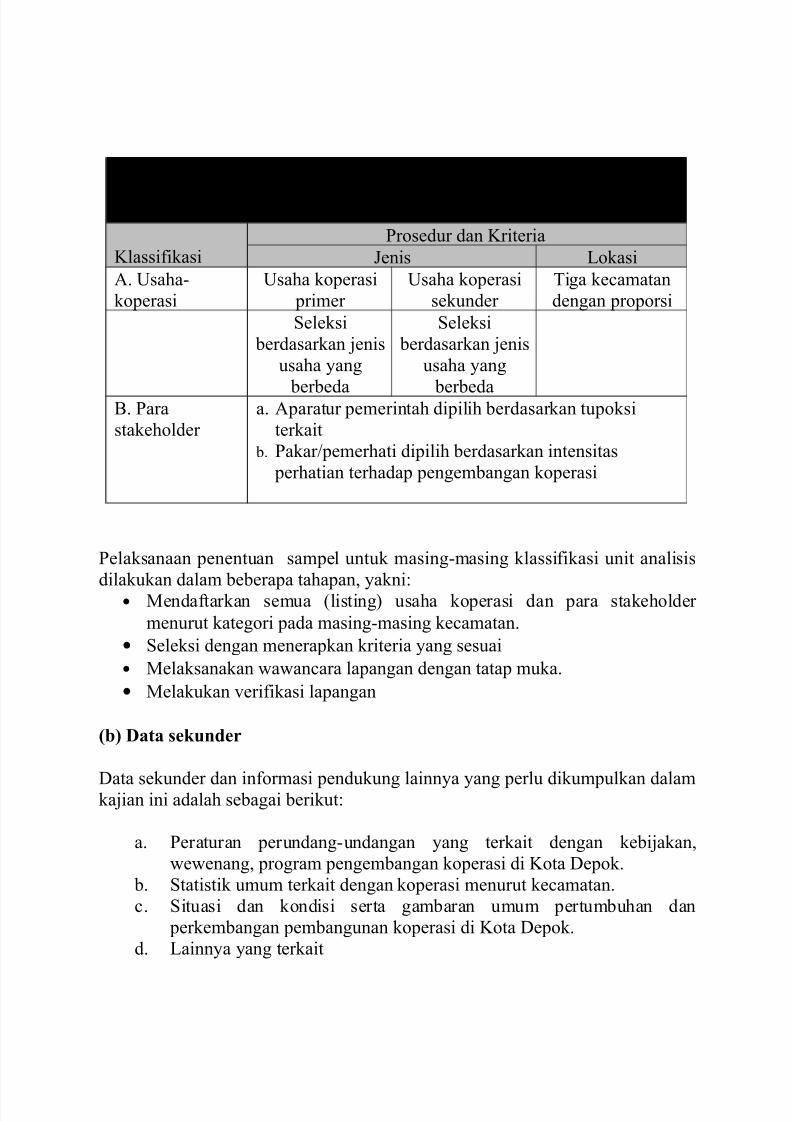

#abel-;. Pr*!e! &eneta&an !a,&l%ng dan "u,lah !a,&el

Klassifikasi

*rosedur dan Kriteria

9enis /okasi

!. 'saha-

koperasi

'saha koperasi

primer

'saha koperasi

sekunder

#iga kecamatan

dengan proporsi

eleksi

berdasarkan jenis

usaha yang

berbeda

eleksi

berdasarkan jenis

usaha yang

berbedaB. *ara

stakeholder

a. !paratur pemerintah dipilih berdasarkan tupoksi

terkait

b. *akarpemerhati dipilih berdasarkan intensitas

perhatian terhadap pengembangan koperasi

*elaksanaan penentuan sampel untuk masing-masing klassifikasi unit analisis

dilakukan dalam beberapa tahapan, yakni%• Mendaftarkan semua &listing( usaha koperasi dan para stakeholder

menurut kategori pada masing-masing kecamatan.

• eleksi dengan menerapkan kriteria yang sesuai

• Melaksanakan $a$ancara lapangan dengan tatap muka.

• Melakukan )erifikasi lapangan

3-4 Data !ekunder

"ata sekunder dan informasi pendukung lainnya yang perlu dikumpulkan dalamkajian ini adalah sebagai berikut%

a. *eraturan perundang-undangan yang terkait dengan kebijakan,

$e$enang, program pengembangan koperasi di Kota "epok.

b. tatistik umum terkait dengan koperasi menurut kecamatan.

c. ituasi dan kondisi serta gambaran umum pertumbuhan dan

perkembangan pembangunan koperasi di Kota "epok.

d. /ainnya yang terkait

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 31/40

"ata sekunder seperti yang disebut di atas diperoleh dari berbagai sumber yang

meliputi instansi, internet, literatur dan sebagainya.

34 D*ku,enta!% *t*

Kegiatan dokumentasi foto dalam kegiatan kajian ini dimaksudkan untuk

mendukung data dan informasi lainnya. Doto-foto yang didokumentasikan

tersebut diupayakan foto-foto keadaan umum usaha yang mencerminkan

keseharian kegiatan usaha dan bentuk fisik usaha, produk dan pengusahaan dan

layanan. Doto-foto tersebut dapat dimanfaatkan sebagai pendukung analisis dan

juga menjadi bagian illustrasi dalam proses diseminasi dan penyusunan laporan.

3d4 Pen)%a&an data8%n*r,a!%

"ata dan informasi yang dikumpulkan di lapangan selanjutnya diproses lebih

lanjut untuk siap dianalisis. /angkah-langkah yang dilakukan adalah sebagai

berikut%

a. Melakukan entri data ke dalam komputer &)erbatim(.

b. Melaksanakan )erifikasi datainformasi &kelengkapanakurasi( terhadap

kuesioner.

c. Mengkonsolidasi datainformasi berdasarkan kecamatan.

d. Melakukan proses meringkas datainformasi &olah data( berdasarkan

kriteria statistik.

e. Melakukan olah data statistik

#.2.2. Anal%!%!

Kegiatan analisis dalam kajian ini dilakukan dalam beberapa aspek, yaitu%

• Kegiatan analisis deskripsi dan kemudian dilanjutkan dengan analisis gap

antara apa yang diharapkan dan kenyataan yang dihadapi dalam kegiatan

usaha di koperasi. !nalisis ini digunakan untuk mengidentifkasi potensi

usaha koperasi.• Melakukan identifikasi kinerja dalam pelaksanaan prinsip koperasi dalam

kegiatan usaha. Identifikasi kemudian difokuskan pada aspek utama kinerja

keuangan dan aspek lainnya.

• !nalisis permasalahan yang pada dasarnya untuk mengidentifikasi dan

menemukenali permasalahan baik dari sisi keuangan maupun aspek lainnya

seperti produksi, pemasaran dan bahan baku

• Memformulasi bagaimana proses selanjutnya tentang pembinaan keuangan

koperasi di dalam upaya pembinaan dan bentuk-bentuk implementasi dan

pengembangannya koperasi ke depan.

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 32/40

• elanjutnya melakukan identifikasi dan analisis yang dilakukan pada

berbagai aspek yang diarahkan pada formulasi untuk memperkuat dukungan

penguatan koperasi pada sisi pemerintah sebagai pembina akan

direkomendasikan sebagai programkegiatan yang diprioritaskan.

#.2.#. Peru,u!an rek*,enda!%

*enyusunan rekomendasi dia$ali dari suatu proses identifikasi dari semua hasil

anlisisis yang kemudian dielaborasi dengan kebijakan dan aturan perundang-

undangan yang berlaku ke dalam analisis untuk menemukenali kesuksesan

kegagalan pelaksanaan usaha koperasi dari sisi pelaku koperasi dan

kemungkinan perbaikan strategi dan metode pengembangan dari sisi

pemerintah. "ari hasil analisis ini disusun strategi yang sesuai dengan kondisidan tahapan kemajuan usaha untuk program dan kegiatan pengembangan

koperasi. Kegiatan perumusan ini diharapkan akan menjadi proses yang kritis

untuk menyusun butir-butir yang paling realistik untuk direkomendasikan

sebagai bagian dari strategi peningkatan kinerja keuangan koperasi. Butir-butir

rekomendasi ini dapat disusun sebagai suatu pedomanpetunjuk teknis

pembinaan koperasi di Kota "epok.

elain itu, dalam rangka memperoleh masukan mengenai aspek teknis dan

aspek program yang diusulkan juga sangat diharapkan peranan dari pihak

ketiga &instansi terkait( dalam satu forum pembahasan &seminar hasil(. Dorum

ini diharapkan akan memberi kontribusi dalam memberi perspektif yang lebih

lengkap dimana masing-masing pihak dapat memberikan koreksi terhadap hasil

kajian, menyumbangkan pemikiran yang mungkin terabaikan dalam proses

kegiatan analisis dan perumusan rekomendasi. "engan kata lain, tujuan

pembahasan dalam hal ini tidak semata-mata untuk proses klarifikasi dan

masukan tetapi yang lebih penting adalah untuk menyamakan persepsi dari

semua unsur dalam proses penyusunan butir-butir rekomendasikan khususnya

dalam perbaikan strategi yang telah dilaksanakan selama ini.

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 33/40

Kuesioner

KAJIAN KINERJA KEUANGAN KOPERASI DI KOTADEPOK

Re!&*nden9 *enanggung 9a$ab atau Manajer Koperasi

aya berharap BapakIbu bersedia di$a$ancara.

5!8!I!

elain itu, kegiatan ini dapat menjamin kerahasiaan informasi yang BapakIbudr berikanatas pertanyaan yang kami ajukan, dimana%

1. "ata dan informasi dari sur)ei ini hanya dilihat sebagai sebuah kumpulan &agregat(

keterangan dari unit-unit koperasi yang kami $a$ancarai.

. etelah $a$ancara sur)ei selesai, data dan informasi yang diperoleh selanjutnya akan

dimasukkan ke dalam komputer dan nama, alamat serta indentitas unit koperasi akan

dihapus dari file komputer.

9ika BapakIbu memerlukan tambahan informasi dan keterangan lebih lanjut mengenai sur)ei

ini, dapat menghubungi% #elp. ?714 66 ;:?

ID% H -H - H - H H Kec "esa 9enis 3o urut resp

1. Keterangan :a0anara dan L*ka!%

1 #anggal $a$ancara

3ama pe$a$ancara

#anda tangan pe$a$ancara

; !lamat Koperasi

: "esa

< Kecamatan

4 3ama Koperasi

7 #elpon 8* DaJ

2. Keterangan U,u, K*&era!%

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 34/40

1 #ahun berdiri H H H H

3o. Badan 8ukum

#glBln#hn Badan 8ukum

; 9umlah penga$as koperasi

: 5atarata honor dan transport penga$as per

orang per bulan

< Bentuk koperasi 1. *rimer

. ekunder

4 9enis koperasi 1. impan *injam

. *roduksi

. *emasaran

;. Konsumen

:. 9asa

#. Penguru! K*&era!%

9abatan 3ama /*'mur "tahun#

*endidikan

terakhir yang

ditamatkan

Cajihonor

per Bulan"ribu rupiah#

Masa

kerja"tahun#

&1( &( &( &;( &:( &<( &4(

a.Ketua umum

b.Ketua harian

c. ekretaris

d. Bendahara

$. Keterangan khu!u! u!aha

1 Banyaknya anggota koperasi

*rofesi anggota koperasi

a. !nggota sebagai pengusaha

'MKM

b. !nggota bukan sebagai pengusaha

'MKM

Banyaknya penyimpan

; Banyaknya peminjam

: Banyaknya peminjam yang kreditnya

mengalami kemacetan

< Banyaknya bangunan yang dikuasai

7/17/2019 LaporanKoperasi1

http://slidepdf.com/reader/full/laporankoperasi1 35/40

4 /uas bangunan yang dikuasai

7 Kendaraan roda dua yang dikuasai

6 Kendaraan roda empat yang dikuasai

1? Komputer yang dikuasai

11 Mesin dan peralatan yang dikuasai

1 Meja dan kursi yang dikuasai