laporan analisis kebijakan identifikasi permasalahan...

TRANSCRIPT

Laporan Analisis Kebijakan

IDENTIFIKASI PERMASALAHAN DAN SOLUSI UNTUK

PEMENUHAN KEBUTUHAN GULA NASIONAL

Achmad Suryana

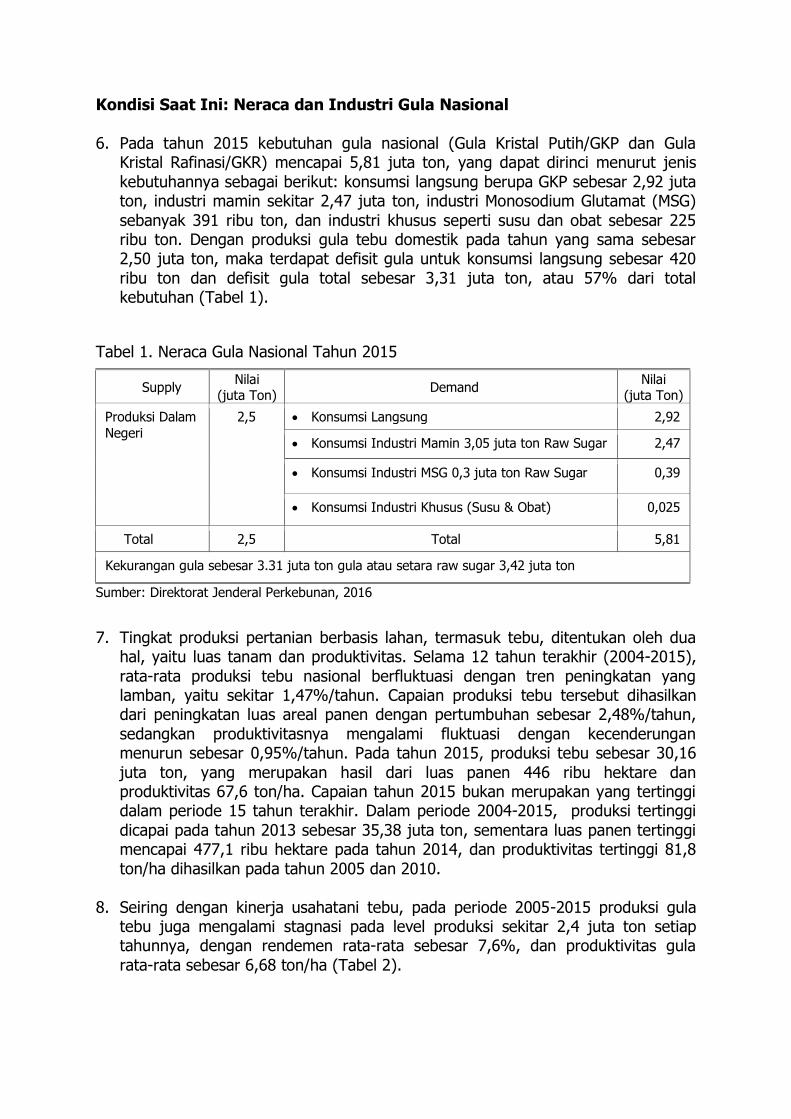

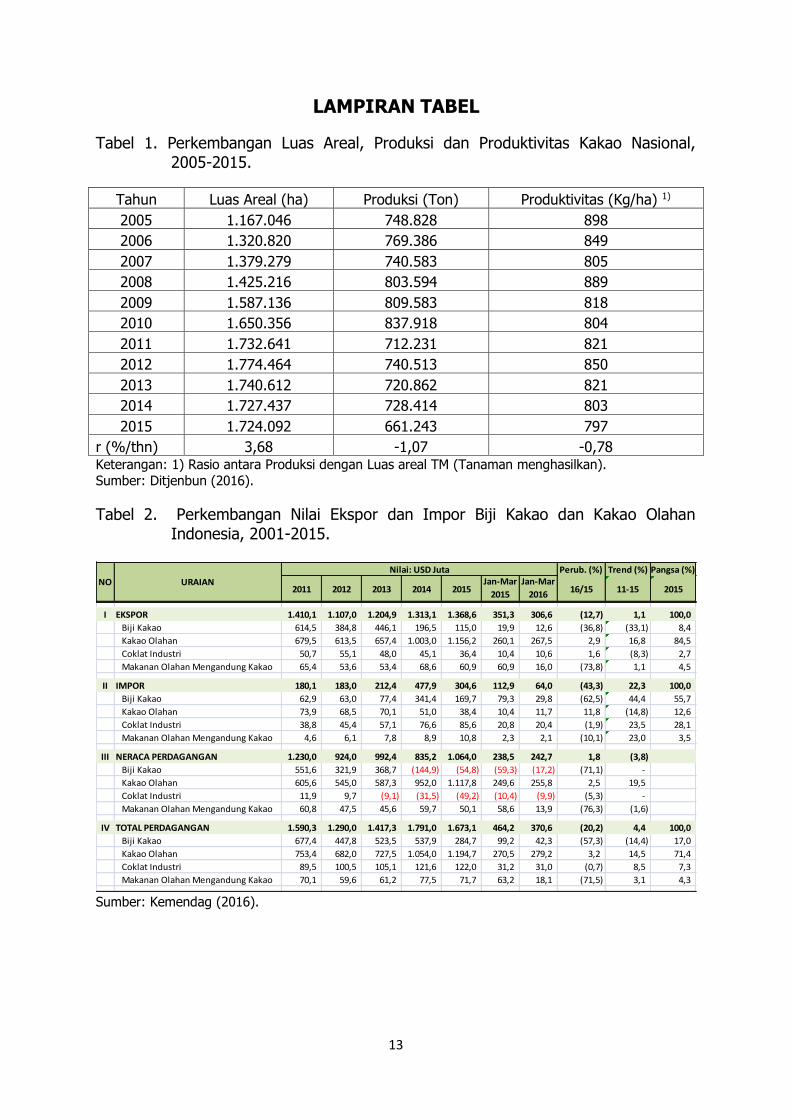

Adang Agustian Ketut Kariyasa

Rangga Ditya Yofa

PUSAT SOSIAL EKONOMI DAN KEBIJAKAN PERTANIAN

BADAN PENELITIAN DAN PENGEMBANGAN PERTANIAN

KEMENTERIAN PERTANIAN

Bogor, Mei 2016

1

Laporan Analisis Kebijakan

IDENTIFIKASI PERMASALAHAN DAN SOLUSI UNTUK PEMENUHAN

KEBUTUHAN GULA NASIONAL

Pendahuluan

1. Gula merupakan salah satu komoditas strategis nasional. Permintaan gula secara

nasional ke depan masih akan meningkat seiring dengan pertumbuhan penduduk, peningkatan pendapatan, dan pertumbuhan industri makanan dan

minuman (mamin). Dengan perkembangan permintaan makanan jadi (process food) yang pesat, Indonesia memiliki potensi menjadi salah satu konsumen gula

terbesar di dunia. Struktur pasar gula dunia bersifat oligopolistik yang memiliki resiko ketidakstabilan harga yang kurang menguntungkan negara pengimpor seperti Indonesia

2. Pada sisi lain, Indonesia mempunyai keunggulan komparatif sebagai produsen gula tebu ditinjau dari kesesuaian sumber daya alam dan iklim serta pengalaman

panjang dalam pengembangan industri gula tebu. Karena itu semestinya Indonesia mampu memenuhi kebutuhan gula dari produksi domestik. Namun demikian, fakta menunjukkan bahwa pencapaian sasaran produksi gula domestik

susah diwujudkan dan bahkan volume impor gula trennya terus meningkat.

3. Dalam hal peningkatan produksi, setelah mengalami kejayaan pada periode

1930-1940, pada saat ini usahatani gula tebu Indonesia masih dihadapkan pada permasalahan perkembangan produktivitas tebu stagnan, bahkan dalam tahun

tertentu menurun; dan perluasan areal yang tidak berhasil dilaksanakan sesuai sasaran.

4. Permasalahan stagnannya produktivitas tebu antara lain disebabkan oleh

rusaknya relasi fungsional antar komponen sistem gula nasional. Keterkaitan fungsional antara petani tebu dan pabrik gula (PG) menjadi longgar setelah

reformasi dan otonomi daerah. Kondisi ini diperberat dengan terbitnya Undang-Undang Sistem Budidaya Tanaman (UU No. 12/1996) yang memberikan

kebebasan kepada petani dalam penggunaan lahan usahanya. Selain masalah pranata kelembagaan, aspek teknis usahatani juga mempengaruhi produktivitas tanaman tebu, diantaranya dominannya tanamaan keprasan, adanya persaingan

alokasi sumberdaya, sebagian besar petani masih menggunakan varietas lama, dan kualitas tebu yang dihasilkan untuk diproduksi menjadi gula masih rendah.

5. Dengan berbagai permasalahan tersebut, karena gula merupakan salah satu komoditas pangan prioritas yang kestabilan pasokan dan harganya diusahakan

dipertahankan pemerintah dan dengan kedaulatan pangan dijadikan arah politik pangan nasiona, maka pemerintah saat ini tetap mencanangkan upaya swasembada gula dengan serangkaian program dan kegiatan untuk mendukung

tercapainya sasaran tersebut.

Kondisi Saat Ini: Neraca dan Industri Gula Nasional

6. Pada tahun 2015 kebutuhan gula nasional (Gula Kristal Putih/GKP dan Gula Kristal Rafinasi/GKR) mencapai 5,81 juta ton, yang dapat dirinci menurut jenis

kebutuhannya sebagai berikut: konsumsi langsung berupa GKP sebesar 2,92 juta ton, industri mamin sekitar 2,47 juta ton, industri Monosodium Glutamat (MSG)

sebanyak 391 ribu ton, dan industri khusus seperti susu dan obat sebesar 225 ribu ton. Dengan produksi gula tebu domestik pada tahun yang sama sebesar 2,50 juta ton, maka terdapat defisit gula untuk konsumsi langsung sebesar 420

ribu ton dan defisit gula total sebesar 3,31 juta ton, atau 57% dari total kebutuhan (Tabel 1).

Tabel 1. Neraca Gula Nasional Tahun 2015

Supply Nilai

(juta Ton) Demand

Nilai (juta Ton)

Produksi Dalam

Negeri

2,5 Konsumsi Langsung 2,92

Konsumsi Industri Mamin 3,05 juta ton Raw Sugar 2,47

Konsumsi Industri MSG 0,3 juta ton Raw Sugar 0,39

Konsumsi Industri Khusus (Susu & Obat) 0,025

Total 2,5 Total 5,81

Kekurangan gula sebesar 3.31 juta ton gula atau setara raw sugar 3,42 juta ton

Sumber: Direktorat Jenderal Perkebunan, 2016

7. Tingkat produksi pertanian berbasis lahan, termasuk tebu, ditentukan oleh dua hal, yaitu luas tanam dan produktivitas. Selama 12 tahun terakhir (2004-2015),

rata-rata produksi tebu nasional berfluktuasi dengan tren peningkatan yang lamban, yaitu sekitar 1,47%/tahun. Capaian produksi tebu tersebut dihasilkan dari peningkatan luas areal panen dengan pertumbuhan sebesar 2,48%/tahun,

sedangkan produktivitasnya mengalami fluktuasi dengan kecenderungan menurun sebesar 0,95%/tahun. Pada tahun 2015, produksi tebu sebesar 30,16

juta ton, yang merupakan hasil dari luas panen 446 ribu hektare dan produktivitas 67,6 ton/ha. Capaian tahun 2015 bukan merupakan yang tertinggi dalam periode 15 tahun terakhir. Dalam periode 2004-2015, produksi tertinggi

dicapai pada tahun 2013 sebesar 35,38 juta ton, sementara luas panen tertinggi mencapai 477,1 ribu hektare pada tahun 2014, dan produktivitas tertinggi 81,8

ton/ha dihasilkan pada tahun 2005 dan 2010.

8. Seiring dengan kinerja usahatani tebu, pada periode 2005-2015 produksi gula tebu juga mengalami stagnasi pada level produksi sekitar 2,4 juta ton setiap tahunnya, dengan rendemen rata-rata sebesar 7,6%, dan produktivitas gula

rata-rata sebesar 6,68 ton/ha (Tabel 2).

3

Tabel 2. Capaian Produksi, Produktivitas, Rendemen, dan Luas Areal, 2004-2015.

Tahun Giling

Jumlah PG

Tebu Gula

Luas Areal (000ha)

Protas (ton/ha)

Produksi (Jt ton)

Rendemen (%)

Protas (ton/ha)

Produksi (jt ton)

2004 59 344,8 77,6 26,74 7,67 5,95 2,05

2005 59 381,8 81,8 31,24 7,18 5,87 2,24

2006 59 396,4 76,3 30,23 7,63 5,82 2,31

2007 60 428,4 77,7 33,29 7,35 5,71 2,45

2008 61 436,5 75,5 32,96 8,10 6,11 2,67

2009 61 422,9 76,1 32,17 8,02 6,10 2,58

2010 62 418,3 81,8 34,22 6,47 5,29 2,21

2011 62 450,3 67,3 30,32 7,35 4,95 2,23

2012 62 451,2 72,1 31,89 8,13 5,86 2,59

2013 62 460,5 76,8 35,38 7,20 5,53 2,55

2014 63 477,1 70,7 33,72 7,65 5,42 2,58

2015 63 446,1 67,6 30,16 8,26 5,60 2,50

Sumber: Direktorat Jenderal Perkebunan, 2016

9. Pada usahatani tebu rakyat, terjadinya pertumbuhan produksi yang lamban dan tidak terpenuhinya sasaran swasembada gula disebabkan dua hal. Pertama, sulitnya merealisaskan rencana perluasan tanam, baik di Jawa maupunpun di

luar Jawa, dan kedua adalah stagnasinya capaian produktivitas usahatani tebu dan rendahnya rendemen.

10. Perluasan lahan usahatani tebu sangat sulit direalisasikan karena ketersediaan lahan yang benar-benar siap atau bersih secara administrasi pertanahan untuk

dapat dimanfaatkan sebagai lahan usaha pertanian ternyata sangat terbatas. Ketersediaan lahan yang cukup untuk usaha pertanian yang selama ini dikesankan banyak pihak, ternyata dalam kenyataannnya susah didapat.

Akhirnya, perluasan lahan ushatani tebu harus berkompetisi dengan lahan usaha pertanian lainnya, baik lahan basah ataupun lahan kering. Akibatnya harga pasar

atau sewa lahan pertanian menjadi meningkat setiap tahun.

11. Struktur biaya pokok produksi (BPP) usahatani tebu menujukkan komposisi

komponen biaya yang tidak seimbang. Survai BPP tebu dan gula petani 2016 dilaksanakan oleh suatu tim independen yang dikoordinir oleh Ditjen Perkebunan, di 16 wilayah kerja PG BUMN di luar Jawa (4) dan di Jawa (12). Hasil survey

memperkirakan BPP tebu per hektar sebesar Rp 39,41 juta, dimana produktivitas rata-rata sebesar 77,0 ton tebu per ha. Dengan rendemen sebesar 8,01% maka

dihasilkan gula (hablur) sebesar 6,17 ton. Rincian struktur biaya produksi tebu disajikan dalam Tabel 3.

12. Struktur BPP gula secara rata-rata dari 16 PG di Indonesia memperlihatkan

gambaran menarik, diantaranya:

a. Biaya sewa lahan merupakan komponen terbesar dan sangat signifikan, yaitu hampir 40% (38,92%) dari total biaya. Besarnya komponen biaya lahan ini

menurunkan daya saing komoditas gula domestik.

b. Biaya kegiatan on farm sepertiga (31,43%) dari total BPP, sebagian besar

untuk pengolahan lahan, sedangkan untuk sarana produksi sekitar 9%. Dilihat dari struktur biaya tersebut, diperkirakan bagi petani tebu pemenuhan prinsip

6 tepat dalam penyediaan benih dan pupuk menjadi lebih penting dari pada penyediaan benih dan pupuk yang murah (disubsidi) tetapi tidak tersedia

tepat waktu.

c. Sekitar 20% dari BPP digunakan untuk ongkos tebang dan angkut.

Diperkitrakan dengan pemanfaatan alsintan yang tepat untuk tebang dan sistem tranportasi yang efisien dapat menurunkan komponen baiya.

d. Biaya benih untuk usahatani yang menggunakan benih baru cukup signifikan

dibandingkan dengan usahatani tebu keprasan. Biaya untuk benih usahatani

tebu di lahan sawah rata-rata mencapai Rp 6,54 juta/ tahun, namun investasi ini tidak perlu lagi dilakukan untuk tahun ke-2 dan ke-3. Sebagian petani

malahan memanfaatkannya sampai tahun ke-5, baru melaksanakan lagi penanaman dengan bibit baru atau bongkar ratoon. Dengan demikian, pada

tahun ke-2 dan ke-3, komponen biaya ini menjadi relatif kecil, hanya untuk penyulaman.

e. Diketahui ada perbedaan signifikan dalam hal produktivitas usahatani tebu dengan pola penanaman benih baru (tahun pertama, yaitu di lahan sawah

sekitar 10 juta ton dan di lahan tegalan sebanyak 4 juta ton. Sementara itu, untuk rendemen tidak ada perbedaaan besar (7,92%-8,05%) baik di lahan

sawah dan tegalan, ataupun antar sistem penanaman bibit dan sistim keprasan.

Tabel 3. Perkiraan Biaya Pokok Produksi Usahatani Tebu di Indonesia, 2016

Uraian Biaya/Produksi Proporsi (%)

Biaya (Rp 000) 39.408,0

Sewa lahan 15.303,0 38,92

Pengolahan lahan 8.779,2 22,33

Benih 919,4 2,08

Sarana produksi 2.962,0 7,53

Tebang 5.001,1 12,75

Angkut 2.926,0 7,44

Bunga bank 2.994,8 7,62

Lain-lain 522,5 1,33

Produksi (ton)

Tebu (ton) 77,0

Rendemen (%) 8,01

Hablur (ton) 6,17

Sumber: Direktorat Tanaman Semusim dan Rempah, Ditjen Perkebunan 2016

5

13. Permasalahan di tingkat on farm yang dapat menghambat upaya peningkatan produktivatas usahatani tebu cukup banyak, yaitu:

a. Lahan: (i) Kesulitan mempertahankan areal yang biasa ditanami tebu, karena

tanaman kompetitornya semakin menguntungkan bagi petani dan mendapat dukungan yang lebih baik dari pemerintah; (ii) luas lahan usahatani tebu per

petani relatif sempit dan terpencar sehingga kesulitan dalam upaya meningkatkan efisiensi usaha; dan (iii) pengelolaan lahan belum berbasis sistem yang dapat memonitor perkembangan kebun;

b. Benih: (i) Kekurangan ketersediaan benih unggul bersertifikat, sehingga

petani memanfaatkan benih yang kualitasnya diragukan; dan (ii) harga benih sangat beragam;

c. Pupuk: dilaporkan petani bahwa penyediaan pupuk sering terlambat;

d. Alsintan: beberapa jenis alsintan yang disediakan pemerintah kurang tepat dan pengelolaannya secara kolektif masih belum baik, di lain pihak alsintan

untuk pengolahan lahan sangat dibutuhkan untuk menurunkan biaya;

e. Sarana irigasi/pengairan: terutama untuk wilayah pengembangan di lahan

kering/tegalan masih sangat terbatas;

f. Tenaga kerja: sulitnya memperoleh tenaga kerja terampil untuk dipekerjakan pada usahatani tebu yang sesuai standar teknis; dan

g. Dukungan pemerintah relatif rendah dibandingkan untuk peningkatan

produksi tanaman padi, yang keduanya optimum untuk diusahakan pada

lahan sawah.

14. Dalam pengembangan industri gula nasional, untuk menghasilkan gula tebu yang efisien dan berdaya saing, selain perlunya usahatani tebu yang menghasilkan

produktivitas tinggi dengan efisiensi usaha, kehadiran PG yang efisien menjadi salah satu komponen yang sangat penting. Persoalannya, sebagian PG sudah berumur sangat tua, segingga dalam operasionalnya tidak akan efisien. Pada

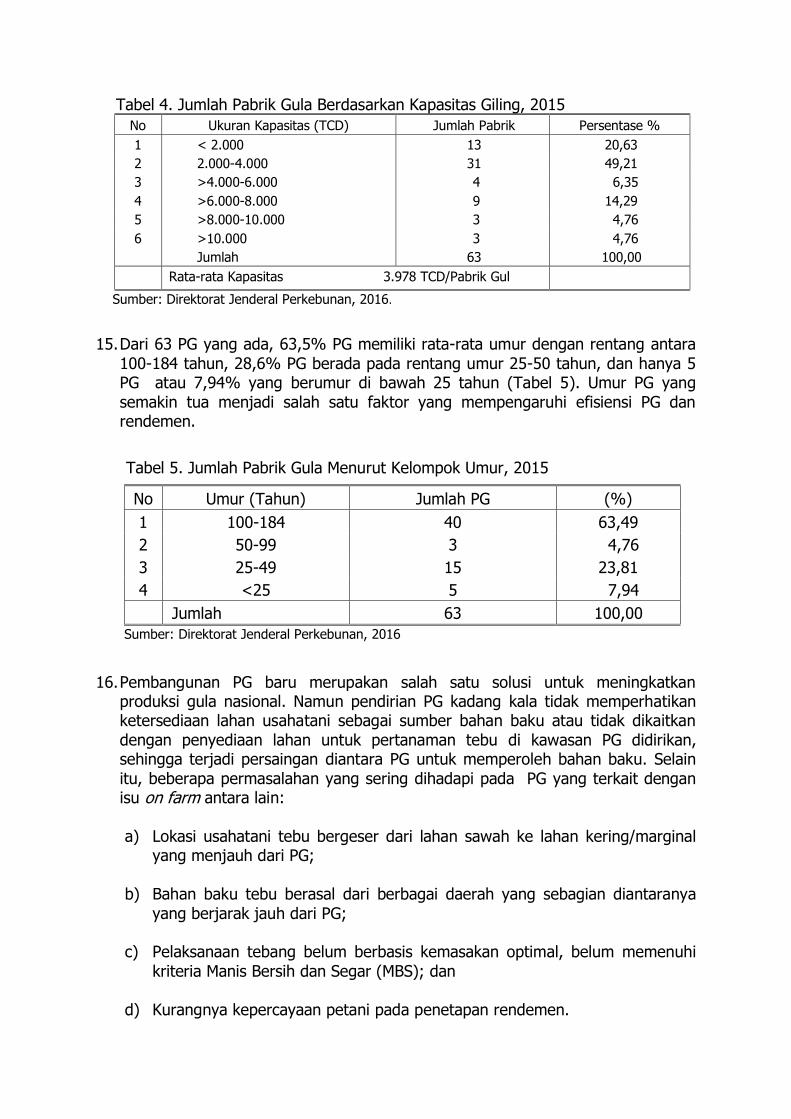

saat ini di Indonesia terdapat 63 PG, dengan rata-rata kapasitas sekitar 3.978 TCD per pabrik. Sebagian besar PG, yaitu 49,84%, rata-rata kapasitas kurang

atau sama dengan 4.000 TCD, dan hanya sekitar 9,52% PG yang rata-rata kapasitasnya >8.000 TCD. Rincian kapasitas pabrik disajikan pada Tabel 4.

Tabel 4. Jumlah Pabrik Gula Berdasarkan Kapasitas Giling, 2015

No Ukuran Kapasitas (TCD) Jumlah Pabrik Persentase %

1 < 2.000 13 20,63

2 2.000-4.000 31 49,21

3 >4.000-6.000 4 6,35

4 >6.000-8.000 9 14,29

5 >8.000-10.000 3 4,76

6 >10.000 3 4,76

Jumlah 63 100,00

Rata-rata Kapasitas 3.978 TCD/Pabrik Gul

Sumber: Direktorat Jenderal Perkebunan, 2016.

15. Dari 63 PG yang ada, 63,5% PG memiliki rata-rata umur dengan rentang antara

100-184 tahun, 28,6% PG berada pada rentang umur 25-50 tahun, dan hanya 5 PG atau 7,94% yang berumur di bawah 25 tahun (Tabel 5). Umur PG yang

semakin tua menjadi salah satu faktor yang mempengaruhi efisiensi PG dan rendemen.

Tabel 5. Jumlah Pabrik Gula Menurut Kelompok Umur, 2015

No Umur (Tahun) Jumlah PG (%)

1 100-184 40 63,49

2 50-99 3 4,76

3 25-49 15 23,81

4 <25 5 7,94

Jumlah 63 100,00

Sumber: Direktorat Jenderal Perkebunan, 2016

16. Pembangunan PG baru merupakan salah satu solusi untuk meningkatkan produksi gula nasional. Namun pendirian PG kadang kala tidak memperhatikan ketersediaan lahan usahatani sebagai sumber bahan baku atau tidak dikaitkan

dengan penyediaan lahan untuk pertanaman tebu di kawasan PG didirikan, sehingga terjadi persaingan diantara PG untuk memperoleh bahan baku. Selain

itu, beberapa permasalahan yang sering dihadapi pada PG yang terkait dengan isu on farm antara lain:

a) Lokasi usahatani tebu bergeser dari lahan sawah ke lahan kering/marginal

yang menjauh dari PG;

b) Bahan baku tebu berasal dari berbagai daerah yang sebagian diantaranya

yang berjarak jauh dari PG;

c) Pelaksanaan tebang belum berbasis kemasakan optimal, belum memenuhi

kriteria Manis Bersih dan Segar (MBS); dan

d) Kurangnya kepercayaan petani pada penetapan rendemen.

7

17. Produksi dari 63 PG pada saat ini masih belum mampu memenuhi kebutuhan gula nasional, sehingga sejak awal 1990 impor gula terus meningkat dari tahun

ke tahun. Pada tahun 2015, impor gula Indonesia mencapai 2,59 juta ton raw sugar untuk rafinasi dan 294 ribu ton raw sugar untuk industri MSG. Besarnya

volume impor gula tersebut mengakibatkan terjadinya dinamika harga gula di pasar konsumen dan harga gula petani, karena sering terjadi raw sugar asal

impor secara ilegal ada yang merembes atau dijual di pasar sebagai gula konsumsi. Hal ini menyebabkan terjadinya penurunan harga gula konsumsi, yang pada ujungnya penurunan harga tersebut ditransmisikan pada harga gula petani.

18. Berdasarkan Kep. Menperindag No. 527/2004, berikut jenis-jenis gula yang

dilihat dari nilai kemurnian yang berkaitan dangan warna gula yang diukur berdasarkan standar internasional ICUMSA (International Commission for Uniform Methods of Sugar Analysis), yang meliputi:

a. Raw sugar (RS) adalah gula mentah berbentuk kristal berwarna kecoklatan

dengan bahan baku dari tebu. RS memiliki nilai ICUMSA minimal 1200 IU;

b. Refined sugar atau gula kristal rafinasi (GKR) merupakan hasil olahan lebih lanjut dari raw sugar melalui proses defikasi yang tidak dapat langsung dikonsumsi oleh manusia sebelum diproses lebih lanjut dengan nilai ICUMSA

maximum 45 IU; dan

c. Gula kristal putih (GKP) yang memiliki nilai ICUMSA antara 100-300 IU.

19. Permasalahan yang juga sering muncul di PG terkait dengan efisiensi adalah umur mesin yang sudah tua dan jumlah tenaga kerja yang terlalu banyak, terutama di PG di lingkup Badan Usaha Milik Negara (BUMN). Umur tua pabrik

merupakan salah satu faktor yang mempengaruhi besaran rendemen, sedangkan jumlah tenaga kerja lebih banyak dari yang diperlukan menjadi beban pada biaya

pokok produksi. Pada saat ini di beberapa PG terdapat situasi bahwa antara beban pekerjaan dan jumlah staff tidak seimbang, sehingga menimbulkan

terjadinya pengangguran tidak kentara (disguised unemployment). Walaupun persoalan tenaga kerja ini seperti sederhana, permasalahan ini tidak dapat diselesaikan dengan pendekatan efisiensi ekonomi saja karena di dalamnya

terjalin aspek sosial yang rumit.

Pencapaian Sasaran Swasembada Gula

20. Direktorat Jenderal Perkebunan Kementerian Pertanian memperkirakan kebutuhan gula nasional tahun 2019 (3 tahun dari saat ini) sebesar 6,62 juta ton,

terdiri dari GKP untuk konsumsi langsung sebanyak 2,95 juta ton dan GKR untuk industri 3,31 juta ton. Pencapaian sasaran swasembada tersebut hanya dapat

diwujudkan melalui perluasan areal dan peningkatan produktivitas.

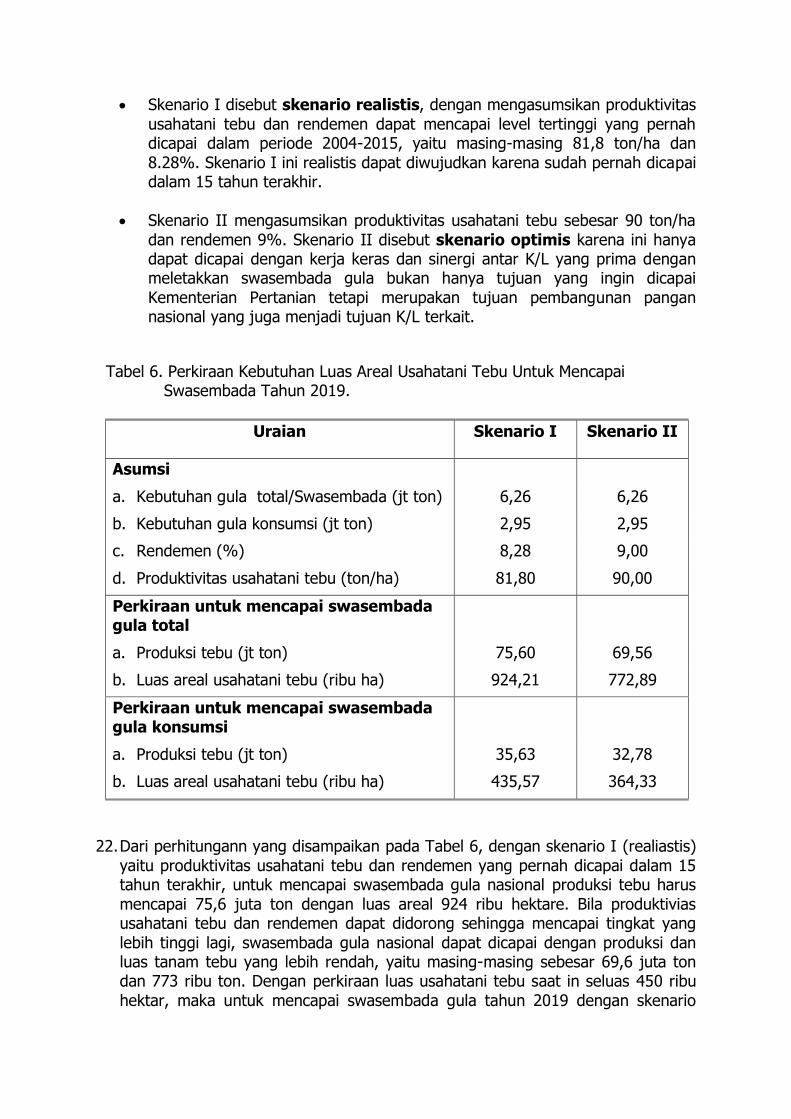

21. Untuk memperkirakan besaran perluasan areal usahatani tebu yang diperlukan, dilakukan perhitungan dengan dua skenario dengan mengasumsikan produktivitas usahatani tebu dan rendemen gula pada tingkat tertentu.

Skenario I disebut skenario realistis, dengan mengasumsikan produktivitas

usahatani tebu dan rendemen dapat mencapai level tertinggi yang pernah dicapai dalam periode 2004-2015, yaitu masing-masing 81,8 ton/ha dan

8.28%. Skenario I ini realistis dapat diwujudkan karena sudah pernah dicapai dalam 15 tahun terakhir.

Skenario II mengasumsikan produktivitas usahatani tebu sebesar 90 ton/ha

dan rendemen 9%. Skenario II disebut skenario optimis karena ini hanya dapat dicapai dengan kerja keras dan sinergi antar K/L yang prima dengan meletakkan swasembada gula bukan hanya tujuan yang ingin dicapai

Kementerian Pertanian tetapi merupakan tujuan pembangunan pangan nasional yang juga menjadi tujuan K/L terkait.

Tabel 6. Perkiraan Kebutuhan Luas Areal Usahatani Tebu Untuk Mencapai Swasembada Tahun 2019.

Uraian Skenario I Skenario II

Asumsi

a. Kebutuhan gula total/Swasembada (jt ton) 6,26 6,26

b. Kebutuhan gula konsumsi (jt ton) 2,95 2,95

c. Rendemen (%) 8,28 9,00

d. Produktivitas usahatani tebu (ton/ha) 81,80 90,00

Perkiraan untuk mencapai swasembada gula total

a. Produksi tebu (jt ton) 75,60 69,56

b. Luas areal usahatani tebu (ribu ha) 924,21 772,89

Perkiraan untuk mencapai swasembada gula konsumsi

a. Produksi tebu (jt ton) 35,63 32,78

b. Luas areal usahatani tebu (ribu ha) 435,57 364,33

22. Dari perhitungann yang disampaikan pada Tabel 6, dengan skenario I (realiastis)

yaitu produktivitas usahatani tebu dan rendemen yang pernah dicapai dalam 15 tahun terakhir, untuk mencapai swasembada gula nasional produksi tebu harus

mencapai 75,6 juta ton dengan luas areal 924 ribu hektare. Bila produktivias usahatani tebu dan rendemen dapat didorong sehingga mencapai tingkat yang

lebih tinggi lagi, swasembada gula nasional dapat dicapai dengan produksi dan luas tanam tebu yang lebih rendah, yaitu masing-masing sebesar 69,6 juta ton dan 773 ribu ton. Dengan perkiraan luas usahatani tebu saat in seluas 450 ribu

hektar, maka untuk mencapai swasembada gula tahun 2019 dengan skenario

9

realistis diperlukan perluasan areal atau penambahan tanam seluas 475 ribu hektar, dan dengan skenario optimis perluasan areal tanam yang dibutuhkan

seluas 325 ribu hektar. Kesimpulannya perluasan areal usahatani tebu mutlak diperlukan paling tidak seluas 325 ribu kehtar untuk mencapai swasembada gula

secara nasional (konsumsi dan indusri).

23. Berdasarkan skenario realistis, pemenuhan kebutuhan untuk gula konsumsi tahun 2019 sebesar 2,95 juta ton dapat dicapai dari produksi domestik seluruhnya (swasembada) dengan luas usahatani seperti yang dicapai saat ini

sekitar 435 ribu hektar. Apabila produktivitas usatatani tebu dan rendemen gula dapat ditingkatkan lebih tinggi lagi (skenario optimis), maka swasembada gula

konsumsi sudah dapat dicapai dengan luas areal tanam yang lebih sedikit, yaitu 365 ribu hektare. Dari simulasi ini diketahui perbaikan sistem usahatani dan revitalisasi pabrik gula merupakan variabel kebijakan kunci dan investasi yang

penting yang perlu dimanfaatkan dalam upaya mencapai pemenuhan kebutuhan gula dalam negeri.

24. Teknologi merupakan faktor kunci untuk meningkatkan produktivitas. Pusat Penelitian Perkebunan Gula Indonesia (P3GI) telah mengembangkan berbagai

paket teknologi usahatani tebu yang efisien, termasuk penciptaan berbagai varietas tebu unggul. Beberapa tahun terakhir Pusat Penelitian dan

Pengembangan Perkebunan Badan Litbang Pertanian (Puslitbangbun) juga melakukan penelitian unuk menghasilkan paket ataupun komponen teknologi

yang dapat jadi pengungkit bagi peningkatan produktivitas usahatani tebu. Teknologi usahatani tebu yang telah tersedia, diantaranya adalah:

a. Penataan varietas, menggunakan varietas unggul sesuai dengan agroklimat wilayah pengembangan dengan potensi produktivitas >90 ton per ha dan

rendemen >9%; b. Teknologi produksi benih bermutu dengan kultur jaringan (budchip) yang

dilengkapi alat dan mesinnya. Teknologi budchip mampu menghemat bibit dua kali lebih banyak dibanding bagal, dan lebih unggul dibanding bud-set. Benih yang dihasilkan memiliki vigor baik, seragam, dan sehat;

c. Teknologi tanam juring ganda. Teknologi ini mampu meningkatkan produktivitas sekitar 30% dan memungkinkan tumpangsari dengan kedelai

atau tanaman semusim pendek lainnya, sehingga pendapatan petani dapat ditingkatkan baik dari kenaikan produktivitas tebu maupun dari tanaman tumpangsari;

d. Teknologi pemupukan termasuk pemanfaatan pupuk organik spesifik lokasi berbasis tipe tanah dan analisis tanaman. Kebutuhan tebu akan kalium

untuk perbaikan rendemen lebih tinggi dibanding tanaman pangan, sehingga sudah dihasilkan formula pupuk berdasarkan unsur hara, dosis, dan waktu

pemberiannya juga berbeda; e. Teknologi klentek 3x, pengairan, dan pemeliharaan lainnya; f. Teknologi pengelolaan hama dan penyakit terpadu;

g. Teknologi rawat ratoon, agar produktivitas tebu tetap tinggi minimal sampai ratoon keempat;

h. Teknologi panen (zat pengatur kemasakan) dan pasca panen (pengolahan gula cair, gula merah);

i. Teknologi mekanisasi (alat kepras-pedot oyot-bumbun).

25. Dalam rangka diseminasi teknologi, Puslitbangbun sejak tahun 2013 telah melaksanakan kegiatan diseminasi teknologi melalui model percepatan

penerapan teknologi tebu terpadu (MP2T3) yang dilaksanakan di 10 propinsi, 24 kabupaten, 25 lokasi se-Indonesia. Teknologi yang didiseminasikan terutama teknologi penanaman juring ganda dilengkapi dengan pemupukan organik 5

ton/ha, pemupukan anorganik, benih unggul, teknologi pendukung lain pada tanaman pertama (plant cane), serta teknologi rawat ratoon untuk tanaman

ratun (ratoon cane). Dampak pemanfaatan teknologi tersebut cukup signifikan, di sebagian besar lokasi yang melaksanakan paket teknologi tersebut, dilaporkan produktivitas tebu meningkat lebih dari 30%, dengan produktivitas dapat

mencapai 100-140 ton/ha.

26. Sejak tahun 2012 Puslitbangbun juga mengembangkan unit pengelola benih sumber (UPBS) untuk tebu unggul bermutu guna mendukung penyediaan benih

kultur jaringan. Produksi benih kultur jaringan rata-rata 3 juta benih G2 per tahun. Beberapa varietas unggul tebu yang diperbanyak Puslitabangbun diantaranya varietas PS 861, PS 864, VMC76-16, PSTJ941, dan Kidang Kencana.

Saran Untuk Peningkatan Produksi Tebu dan Gula

27. Dalam rangka peningkatan produktivitas dan produksi tebu nasional, diperlukan berbagai kebijakan operasional dan kegiatan pengembangan, baik pada on farm

dan off farm, diantaranya:

a. Pemantapan areal usahatani tebu melalui pengelolaan satu manajemen

perkebunan baik on farm maupun off farm, regrouping lahan hamparan, optimalisasi program mekanisasi melalui contract farming antara PG dengan

petani, dan penyusunan tata ruang areal pengembangan tebu;

b. Rehabilitasi tanaman melalui penyediaan benih tebu unggul bermutu yang cocok dengan agroekosistem, menggunakan benih kultur jaringan dan konvensional berjenjang, dan melakukan bongkar ratoon untuk

memperbaharui tanaman tebu dengan benih unggul, dan rawat ratoon pada usahatani tebu 2-4 tahun berikutnya;

c. Penyediaan agro input, khususnya pupuk dengan prinsip enam tepat dan

penyesuaian distribusinya dari lini 3 (variasi dari sistem untuk padi)

karakteristik sistem usahatani tebu;

d. Penyediaan alsintan untk beberapa jenis aktivitas usahatani tebu seperti pengolahan lahan (traktor), pengairan (pompa), pemeliharaan, dan tebang

(grab loader) yang cocok, untuk meningkatkan efisiensi dan substitusi

11

penggunaan tenaga kerja pertanian yang semakin langka dan konsistensi kualitas pekerjaan;

e. Penyediaan kredit bagi usahatani tebu, melalui skim kredit KKP-E atau skim

KUR (yang baru), namun disarankan pola penyaluran KUR disesuaikan dengan sifat usahatani tebu dan PG;

f. Penyediaan prasarana usahatani melalui rehabilitasi dan pembangunan jalan

usahatani dan jaringan irigasi;

g. Peningkatan produktivitas lahan melalui penerapan standar teknis budidaya

dan manajemen tebang, muat dan angkut; penerapan penerimaan bahan baku tebu dengan kriteria Manis, Bersih dan Segar (MBS) dengan kotoran maksimal 5%; melakukan pengawalan rendemen dengan melibatkan

perguruan tinggi, petani, petugas kabupaten dan PG; dan penerapan teknis budidaya tebu sesuai standar teknis dengan memanfaatkan IT;

h. Antisipasi perubahan iklim melalui penerapan standar teknis budidaya yang

direkomendasikan lembaga riset dan penggunaan varietas yang tahan terhadap perubahan iklim;

i. Memperkokoh kembali organisasi kelembagaan petani tebu rakyat dan menjaga kekompakan dalam bersinergi dengan fihak PG.

j. Menghidupkan kembali integrasi dan sinergi antara petani tebu dan PG

melalui pengembangan partnership yang saling membutuhkan, saling menguntungkan, dan saling percaya-mempercayai (trust).

k. Penetapan kebijakan harga gula petani yang memberikan keuntungan yang wajar bagi petani, peninjauan profit sharing antara petani dan PG yang lebih

adil, dan menjaga stabilitas harga gula. Survei BPP merupakan kegiatan penting bagi dasar penetapan harga dasar gula di tingkat.

28. Perluasan areal tanam tebu mutlak perlu dilakukan apabila swasembada gula

nasional tetap menjadi salah satu target kebijakan pangan nasional. Tambahan

luas tanam yang diperlukan dari konsidi luas usahatani tebu saat ini sekitar 450 ribu hektar adalah anantara 350-450 ribu hektar. Ditjenbun mengidentifikasi

potensi perluasan kawasan pengembangan tebu di luar Jawa, yaitu: Sulawesi Tenggara (5 kawasan), Lampung (4 kawasan), Aceh (3 kawasan), Sulawesi Selatan, Gorontalo, Sulawesi Tengah (2 kawasan), dan Papua, NTB, NTT, serta

Maluku Utara (1 kawasan).

29. Yang perlu diperhatikan, pengembangan kawasan tebu harus tertintegrasi dengan PG, dan sebaliknya. Konsep yang dikembangkan Ditjenbun sudah

memadai, yaitu pola pengembangan dilakukan berdasarkan kawasan dengan memperhatikan kondisi agroklimat dan memenuhi skala ekonomi sebagai sebuah kawasan yang terpadu dengan PG; luas kawasan ideal minimal 24.000

hektar yang didukung dengan infrastruktur minimal (pelabuhan, jalan) untuk

angkut mesin, alat berat, sarana produksi; dan terjaminya kelancaran dan efisiensi distribusi/tataniaga gula antar wilayah. Untuk merealisasikan konsep

pengembangan tersebut dukungan dari K/L terkait dan pemda yang kuat dan konkrit sangat diperlukan.

30. Strategi untuk sisi off Farm dapat dilakukan melalui revitalisasi PG, yang dilaksanakan melalui:

a. Efisiensi PG existing berbasis tebu melalui revitalisasi dan/atau amalgamasi (penggabungan PG yang tidak efisien). Penanggungjawab kegiatan ini

adalah pemerintah yang untuk implementasinya dapat dilaksanakan oleh tim dari lembaga penelitian, lembaga pendidikan, pakar on farm, dan pakar off farm. Identifiksi PG yang cocok untuk direvitalisasi adalah PG dengan kapasitas giling minimal 4.000 TCD dan mempunyai lahan binaan atau lahan sendiri minimal 80% dari kebutuhan areal tanaman tebu.

b. Program pengembangan industri hilir: pabrik bioethanol dan pasokan energi listrik (cogeneration) untuk mendapatkan nilai tambah.

c. PG Rafinasi diwajibkan membangun kebun tebu (program ekstensifikasi) dan pembangunan PG baru.

d. PG melakukan tata varietas sesuai tipologi wilayah dan tingkat kemasakan

dengan memberikan benih tebu gratis kepada petani yang melakukan bongkar ratoon atau penanaman baru (merupakan insentif petani).

e. Melakukan pemberian insentif pada petani yang kebersihan bahan bakunya >5%, dan menolak tebu kotor.

31. Dukungan teknologi usahatani dan off farm yang diperbaharui secara terus menerus mutlak diperlukan dalam rangka meningkatkan produktivitas, efisiensi dan daya saing, yang akan sangat menentukan kemampuan industri gula

nasional bersaing di pasar regional ASEAN maupun global. Untuk itu kegiatan riset tebu dan gula harus menjadi prioritas program dan kegiatan litbang

pertanian. Indonesia memiliki aset lembaga riset yang selama ini telah mendukung pengembangan industri gula, yaitu P3GI, namun pada saat ini P3GI

mengalami kemunduran dalam kegiatan risetnya karena adanya persoalan kelembagaan yang komplek yang penyelesaian berkepanjangan dan belum tuntas sampai saat ini. Kondisi ini berdampak pada keterbatasan sarana dan

pembiayaan bagi P3GI untuk melakukan riset berkualitas. Sambil menunggu penyelesaian kelembagaan tersebut, disarankan:

i. Puslitbangbun bekerja sama dengan P3GI dan PT melakukan penelitian,

pengembangan, dan pengkajian untuk merakit teknologi tebu/gula yang

dapat meningkatkan produktvitas tebu, rendemen gula, dan efisiensi usaha.

ii. Dalam jangka pendek disarankan dicarikan dana penelitian yang cukup untuk P3GI agar lembaga riset ini dapat kembali menghasilkan teknologi

unggul bagi kemajuan usahatani tebu dan industri gula nasional.

13

iii. Penelitian varietas tebu yang memiliki potensi hasil tinggi (>100 ton) dan adaptif terhadap perubahan iklim global perlu diprioritaskan.

Penutup

32. Gula merupakan salah satu komoditas strategis nasional. Indonesia memiliki

potensi untuk dapat memenuhi kebutuhan gula konsumsi dan industri dari produksi domestik. Rumusan alternatif kebijakan dan program, serta teknologi

off farm dan on farm sudah tersedia dan telah diidentifikasi oleh berbagai pihak. Yang diperlukan adalah memilih dan menerapkan kebijakan dan program yang dinilai least costs namun dapat mencapai sarasan yaitu swasembada gula.

Sasaran ini harus dijadikan sasaran pemerintah, bukan hanya sasaran Kementerian Pertanian saja, sehingga pencapaian swasembada gula juga

menjadi saah satu sasaran K/L terkait. ***

BAHAN POLICY BRIEF

Permasalahan, Solusi dan Kebijakan Peningkatan

Produksi Kakao Nasional Berkelanjutan

PUSAT SOSIAL EKONOMI DAN KEBIJAKAN PERTANIAN KEMENTERIAN PERTANIAN

2016

1

Pendahuluan

1) Kakao merupakan salah satu komoditas perkebunan yang peranannya cukup

penting bagi perekonomian nasional, khususnya sebagai penyedia lapangan kerja, sumber pendapatan dan devisa negara. Selain itu, kakao juga berperan

dalam mendorong pengembangan wilayah dan pengembangan agroindustri. Pada tahun 2014, perkebunan kakao telah menyediakan lapangan kerja dan sumber pendapatan bagi sekitar 1,73 juta kepala keluarga petani yang

sebagian besar berada di Kawasan Timur Indonesia (KTI). Selain itu, juga memberikan sumbangan devisa ekspor terbesar ketiga pada sub sektor

perkebunan setelah karet dan kelapa sawit dengan nilai sebesar US$1,24 Milyar (tahun 2014). Atas dasar pentingnya peran kakao, maka pemerintah telah

menetapkan kakao sebagai salah satu komoditas dalam revitalisasi perkebunan (Ditjenbun, 2014).

2) Perkebunan kakao Indonesia mengalami perkembangan pesat sejak awal tahun

1980-an, dan pada tahun 2014 areal perkebunan kakao Indonesia mencapai seluas 1,74 juta ha. Namun demikian, dari luasan tersebut sebagian besar

(94,04%) merupakan perkebunan rakyat dan sisanya merupakan perkebunan besar swasta dan negara. Perkebunan rakyat pada umumnya belum dilakukan secara intensif dan belum sepenuhnya menerapkan Good Agricultural Practices (GAP) sehingga menyebabkan produktivitas dan kualitas kakao yang dihasilkan petani masih rendah. Rata-rata produktivitas kakao nasional masih di bawah

900 kg/hektare, jauh di bawah potensi optimalnya yang bisa mencapai 2,2 ton/hektare.

3) Jenis tanaman kakao yang diusahakan sebagian besar adalah jenis kakao lindak dengan sentra produksi utama di Pulau Sulawesi, yaitu di Provinsi Sulawesi Selatan, Sulawesi Tenggara, dan Sulawesi Tengah. Kakao juga

diusahakan oleh perkebunan besar negara di Jawa Timur dan Jawa Tengah yaitu jenis kakao mulia. Pengembangan areal kakao di kedua wilayah ini

memberikan hasil nyata bagi peningkatan pangsa pasar kakaoIndonesia di pasar internasional kakao. . Indonesia berhasil menempatkan diri sebagai

produsen kakao terbesar ketiga dunia setelah Pantai Gading (Cote d’Ivoire) dan Ghana pada tahun 2014 (FAO, 2015). Indonesia pernah berada pada urutan kedua, kemudian tergeser menjadi posisi ketiga, yang salah satu penyebabnya

adalah oleh makin mengganasnya serangan hama penggerek buah kakao (PBK).

4) Pengembangan kakao Indonesia dihadapkan pada beberapa permasalahan, antara lain: mutu produk biji kakao yang dihasilkan petani masih rendah dan pengembangan produk hilir kakao belum dirasakan manfaatnya oleh petani.

Hal ini menjadi suatu tantangan sekaligus peluang bagi para investor untuk mengembangkan usaha dan meraih nilai tambah yang lebih besar dari

agribisnis kakao. Permasalahan lainnya yang juga menyebabkan mutu dan produktivitas kakao rendah, yaitu: (a) kualitas benih yang rendah, dominan

benih yang digunakan petani adalah varietas lokal, (b) pertanaman saat ini sudah banyak yang berumur tua; (c) petani tidak intensif mengelola kebunnya,

2

pemeliharaan tanaman seperti pemupukan dan pengendalian OPT tidak mendapat perhatian semestinya; dan (b) penanganan pasca panen belum

banyak dilakukan sesuai anjuran.

5) Indonesia sebenarnya berpotensi untuk menjadi produsen utama kakao dunia, apabila berbagai permasalahan utama yang dihadapi perkebunan kakao dapat

diatasi serta agribisnis kakao dikembangkan dan dikelola secara baik, antara lain melalui integrasi vertikal agribisnis. Indonesia masih memiliki lahan potensial yang cukup besar untuk pengembangan kakao, yaitu lebih dari 6,23

juta ha terutama di Irian Jaya, Kalimantan Timur, Sulawesi Tangah, Maluku dan Sulawesi Tenggara (Rubiyo dan Siswanto, 2012). Disamping itu, kebun

yang telah dibangun masih berpeluang untuk ditingkatkan produktivitasnya karena produktivitas rata-rata saat ini kurang dari 50% potensinya. Di sisi lain, situasi perkakaoan dunia beberapa tahun terakhir sering mengalami defisit,

sehingga harga kakao dunia relatif stabil pada tingkat yang tinggi. Kondisi ini merupakan suatu peluang yang baik untuk segera dimanfaatkan. Upaya

peningkatan produksi kakao mempunyai arti yang strategis karena pasar ekspor biji kakao Indonesia masih sangat terbuka dan pasar domestik masih

belum tergarap. Saat ini upaya pemenuhan kebutuhan bahan baku industri pengolahan kakao masih belum memadai, sehingga impor biji kakao masih terus berjalan.

Perkembangan Produksi dan Kontribusi Kakao Terhadap Perekonomian

6) Selama kurun waktu sepuluh tahun terakhir (2005-2015), luas areal komoditas

kakao yang berasal dari areal perkebunan negara, swasta dan rakyat meningkat secara rata-rata 3,68%/tahun yaitu dari 1,17 juta ha (2005)

menjadi 1,72 juta ha (2015). Meskipun luas areal meningkat, namun perkembangan produksi sedikit mengalami penurunan sebesar 1,07%/tahun, akibat menurunnya tingkat produktivitas yang dihasilkan. Produksi kakao pada

tahun 2005 mencapai 748,83 ribu ton, dan sepuluh tahun kemudian menurun menjadi 661,14 ribu ton. Sementara produktivitas kakao yang dihasilkan pada

tahun 2005 mencapai 898 kg/ha, dan pada tahun 2015 menurun menjadi 797 kg/ha (Tabel 1). Penurunan produktivitas kakao yang dihasilkan diduga terkait

dengan kurang intensifnya petani melaksanakan usahatani kakao, mulai dari pemupukan sampai pemeliharaan tanaman, sehingga serangan hama penyakit kakao intensitasnya cukup tinggi. Selain itu, sebagian varietas kakao yang

dikembangkan tidak mendukung upaya peningkatan produktivutas yang tinggi.

7) Bila dilihat dari pangsa luas areal yang ada, yaitu sekitar 97,56% merupakan

areal perkebunan rakyat, maka pengembangan agribisnis kakao berkelanjutan harus dimulai dari upaya pemberdayaan petani kakao agar mampu memelihara kebunnya dengan intensif dan baik sesuai praktik yang direkomendasikan para

penyuluh. Berdasarkan data tahun 2015, sentra produksi kakao nasional berada di Provinsi Sulawesi Tengah (175.252 ton), disusul Sulawesi Tenggara

(120.421 ton), Sulawesi Selatan (115.326 ton), Sulawesi Barat (75.713 ton), Sumatera Barat (62.623 ton), Aceh (34.483 ton) dan Lampung (38.902 ton).

3

Total areal kakao nasional (1,7 juta ha) di dunia sesungguhnya berada diurutan kedua setelah Pantai Gading (2,5 juta ha), dan Ghana (1,6 juta ha). Namun

karena tingkat produktivitas kakao yang dihasilkan Indonesia lebih rendah dibandingkan Ghana, menyebabkan posisi Indonesia berada di bawah Ghana.

Oleh karena itu, melalui penerapan inovasi teknologi budigaya, panen, penanganan pasca panen, disertai insentif harga bagi petani produsen,

Indonesia sangat berpeluang untuk menjadi negara penghasil kakao terbesar kedua di dunia.

8) Peran ekonomi kakao terhadap perekonomian nasional salah satunya sebagai

sumber devisa negara. Selama lima tahu terakhir (2011-2015) nilai ekspor biji kakao mengalami penurunan tajam sebesar 33,10 %/tahun , yaitu dari 614,50

juta US$ (2011) menjadi 115 juta US$ (2015). Sementara disisi lain, nilai impor biji kakao juga meningkat sebesar 44,40 %/tahun yaitu dari 62,90 juta US$ (2011) menjadi 169,70 juta US $ (2015) (Tabel 2). Penurunan nilai ekspor biji

kakao dapat dipahami seiring dengan meningkatnya kapasitas industri pengolahan kakao di dalam negeri sehingga permintaan biji kakao di dalam

negeri juga meningkat, yang diikuti dengan meningkatnya nilai ekspor kalao olahan. Nilai ekspor kakao olahan meningkat pesat sebesar 16,8%/tahun yaitu

dari 679,5 juta US$ (2011) menjadi 1.156.2 juta US$ (2015). Dengan demikian, peningkatan ekspor kakao olahan akan mendorong semakin meningkatnya nilai tambah dari ekspor kakao secara keseluruhan. Sementara

peningkatan nilai impor biji kakao, menandakan bahwa produksi kakao nasional masih belum mencukupi kebutuhan biji kakao untuk bahan baku industri

olahan kakao nasional secara baik. Oleh karena itu, upaya untuk terus meningkatkan produksi biji kakao dalam negeri merupakan pilihan yang sangat

tepat, apalagi ada kecenderungan harga biji kakao dunia cenderung meningkat.

9) Kontribusi devisa ekspor kakao terhadap total devisa ekspor pertanian tahun

2014 mencapai 21,57 persen. Demikian juga dilihat dari sisi total jumlah tenaga kerja yang terlibat dalam usahatani kakao nasional mencapai 1,73 juta KK

(2014), dan bila rataan ukuran KK berjumlah 4 orang berarti jumlah tenaga kerja total terserap sekitar 6,93 juta orang. Dengan demikian, cukup banyak

rumah tangga petani yang mengantungkan kehidupannya pada perkebunan kakao.

Kebutuhan Industri, Hilirisasi Produk, dan Perdagangan Kakao Nasional

10) Seperti telah diuraikan sebelumnya bahwa impor biji kakao masih akan terus

berlangsung seiring dengan masih terdapatnya senjang antara kebutuhan biji

kakao sebagai bahan baku industri olahan dengan produksi biji kakao dari

dalam negeri. Kakao yang dihasilkan sebagai produk perkebunan (terutama

perkebunan rakyat) sebagian besar belum diolah, dipasarkan di dalam negeri

dan pasar internasional. Di pihak lain, Indonesia sudah mulai mengekspor

kakao dalam bentuk olahan.

4

11) Dari data Kementerian Perindustrian (2016) terungkap bahwa konsumsi kakao

masyarakat Indonesia saat ini masih relatif rendah dengan rata-rata 0,5

kg/kapita/tahun, jauh lebih rendah dibanding dengan konsumsi negara-negara

Eropa yang lebih dari 8 kg/kapita/tahun, seperti Swiss sebesar 15

kg/kapita/tahun, Singapura dan Malaysia sekitar 1 kg/kapita/tahun. Sementara

itu konsumsi kakao olahan di dalam negeri baru 60-70 ribu ton per tahun dan

diproyeksikan mencapai 150 ribu ton dalam 3-4 tahun ke depan. Industri kue

dan roti (bakery) saat ini merupakan penyerap kakao olahan terbesar,

kemudian industri kosmetik, selai, bumbu roti, dan aneka makanan bercokelat.

12) Dalam rangka meraih nilai tambah produk, maka upaya hilirisasi produk kakao terus digencarkan oleh pemerintah. Upaya hilirisasi produk pertanian merupakan upaya untuk mendorong pengembangan industri hilir yang

menggunakan bahan baku sumberdaya alam (SDA) potensial di Indonesia, baik SDA yang terbarukan maupun yang tidak terbarukan. Strategi hilirisasi produk

kakao ditempuh melalui pengolahan kakao, yang bertujuan untuk meningkatkan nilai tambah, memperkuat struktur industri, menyediakan

lapangan kerja, dan menciptakan peluang usaha.

13) Potensi pengolahan kakao nasional dilakukan oleh Industri Kecil Menengah (IKM) dan Industri Besar Sedang Cokelat. Adapun produk turunan kakao yang

dikembangkan di Indonesia adalah pasta cokelat atau cocoa liquor, lemak kakao (cocoa butter), dan bubuk kakao (cocoa powder). Pasta cokelat

atau cocoa liquor dibuat dari biji kakao kering melalui beberapa tahapan proses untuk mengubah biji kakao yang semula padat menjadi semi cair atau cair. Apabila pasta cokelat diproses lebih lanjut, maka akan dihasilkan lemak kakao

(cocoa butter), dan pasta cokelat diproses lebih lanjut, maka akan menghasilkan bubuk kakao (cocoa powder) (Kementerian Perindustrian,

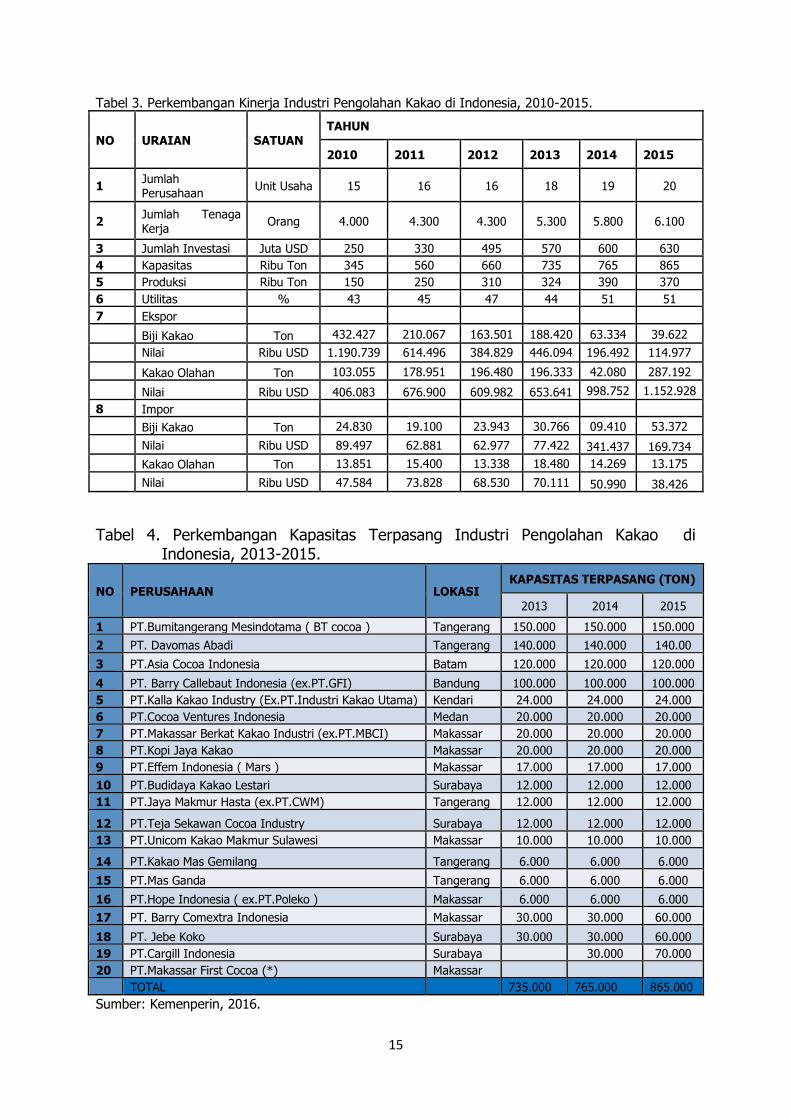

2016). Oleh karena itu, produk turunan kakao yang potensial untuk dikembangkan dimasa mendatang adalah: cocoa liquor, cocoa butter, cocoa powder, makanan dan minuman olahan dari cokelat.

14) Jumlah industri pengolahan kakao di Indonesia mengalami peningkatan signifikan yaitu dari 15 industri pada tahun 2010 kemudian menjadi 20 industri

pada tahun 2015 (Tabel 3). Kapasitas terpasang industri pengolahan kakao juga meningkat dari 345.000 ton tahun 2010 meningkat menjadi 865.000 ton

pada tahun 2015. Diproyeksikan industri pengolahan kakao pada tahun 2015 – 2017 juga dapat menyerap 750 – 800 ribu ton biji kakao. Penyerapan tenaga

kerja industri pengolahan kakao juga meningkat dari sekitar 4.000 tenaga kerja pada tahun 2010 menjadi 6.100 tenaga kerja pada tahun 2015. Untuk memenuhi kebutuhan industri maka produksi biji kakao nasional idealnya harus

mencapai 1 juta ton agar industri olahannya di dalam negeri berkembang dan mampu berdaya saing.

15) Seperti halnya dengan berbagai komoditas pertanian, khususnya pangan, ketidak-akurasian data kakao menjadi persoalan penting bagi perencanaan pengembangan kakao. Berdasarkan data Direktorat Jenderal Perkebunan

5

(2016) produksi kakao Indonesia pada tahun 2015 mencapai 661.243 ton, sementara itu International Cocoa Organization (ICCO) mengemukakan bahwa

produksi biji kakao Indonesia pada tahun yang sama sekitar 370 ribu ton. Perbedaan data produksi ini tentu saja akan menyulitkan bagi perencanaan dan

perumusan kebijakan di bidang budidaya dan perdagangan kakao.

16) Wilayah pengembangan industri olahan kakao nasional lebih mengikuti pada

sentra produksinya, atau mendekati sumber bahan bakunya. Wilayah pengolahan tersebut berada di Provinsi Sumatera Barat, Sulawesi Tengah, Sulawesi Barat, Sulawesi Tenggara dan Sulawesi Selatan. Berkembangnya

industri pengolahan kakao turut mendorong berkembangnya industri hilir cokelat seperti Nestle, Mayora, Indolakto, dan Unilever dengan investasi

mencapai Rp. 3,0 Triliun (Kementerian Perindustrian, 2016). Pengembangan industri olahan kakao di Indonesia disajikan pada Tabel 4.

17) Pada tahun 2016, pertumbuhan ekonomi dan perdagangan global tumbuh

diperkirakan cukup lamban masing-masing sekitar 2,4% dan 2,8%. Melambatnya pertumbuhan ekonomi global ini disebabkan ekonomi negara

maju diperkirakan hanya tumbuh 1,8% dan terjadinya pertumbuhan ekonomi moderat di negara berkembang (3,5%) (World Trade Organization/WTO). Pada

2015/2016, produksi kakao Afrika diprediksi mencapai 3,0 juta Ton (pangsa 73,7%). Sementara itu produksi kakao Indonesia berada di urutan ke-3 setelah Pantai Gading dan Ghana dengan pangsa sebesar 7,2% dari total produksi

kakao dunia (ICCO, 2016). Pada tahun 2015/2016, produksi biji kakao dunia diperkirakan mencapai 4,15 juta ton (turun 1,8%/tahun) dan grindings sebesar

4,23 juta ton (naik 1,9%/tahun), sehingga diprediksi akan terjadi defisit biji kakao dunia sebesar 113 ribu ton. Malaysia dan Singapura menjadi tujuan

ekspor biji kakao Indonesia pada Jan-Mar 2016 dengan pangsa masing-masing sebesar 64,4% dan 19,2%. Sementara Amerika Serikat, Malaysia, dan Jerman menjadi tujuan ekspor kakao olahan Indonesia pada Jan-Mar 2016 dengan

pangsa masing-masing sebesar 21,5%; 17,0% dan 14,8% (Kementerian Perdagangan, 2016).

18) Terkait kebijakan perdagangan luar negeri kakao, pemerintah mengatur kegiatan perdagangan luar negeri melalui kebijakan dan pengendalian di

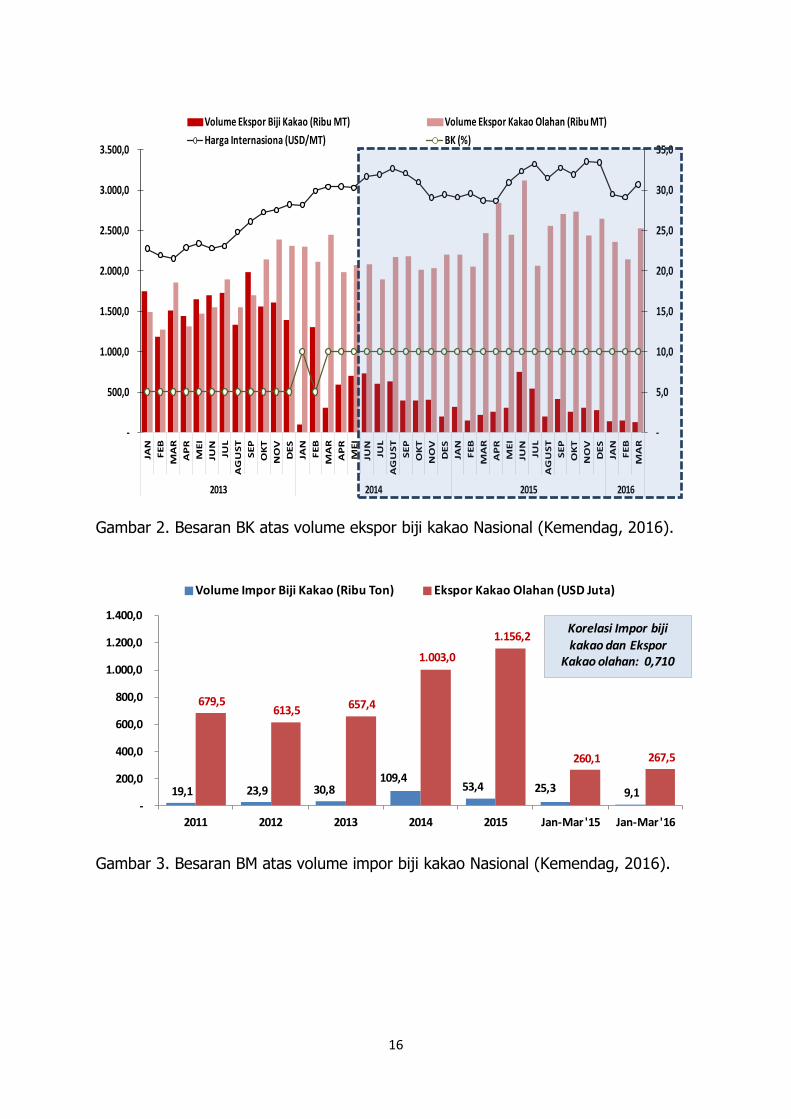

bidang ekspor dan impor. Instrumen kebijakan perdagangan tersebut antara lain pengenaan bea keluar (BK) dan bea masuk (BM) atas biji kakao, serta pengenaan pajak pertambahan nilai (PPN) kakao. Pengenaan BK diharapkan

mendorong investasi dan hilirisasi industri kakao dan pengenaan BM mendorong ekspor bernilai tambah. Rata-rata ekspor biji kakao pada saat BK

sebesar 5% adalah sekitar 14,5 ribu ton, sementara pada saat BK sebesar 10% rata-rata volume ekspor sebesar 3,7 ribu ton. Secara lengkap gambaran BK atas volume ekspor biji kakao disajikan pada Gambar 2.

19) Impor biji kakao dikenakan tarif BM sebesar 5%. Sementara itu, upaya peningkatan hilirisasi dan industrialisasi pengolahan kakao ini tidak diikuti oleh

peningkatan produksi kakao dalam negeri, sehingga industri pengolahan melakukan impor biji kakao untuk memenuhi kebutuhan bahan baku biji kakao.

6

Impor biji kakao memiliki korelasi yang tinggi terhadap ekspor kakao olahan nasional. Secara lengkap gambaran BM atas volume ekspor biji kakao disajikan

pada Gambar 3.

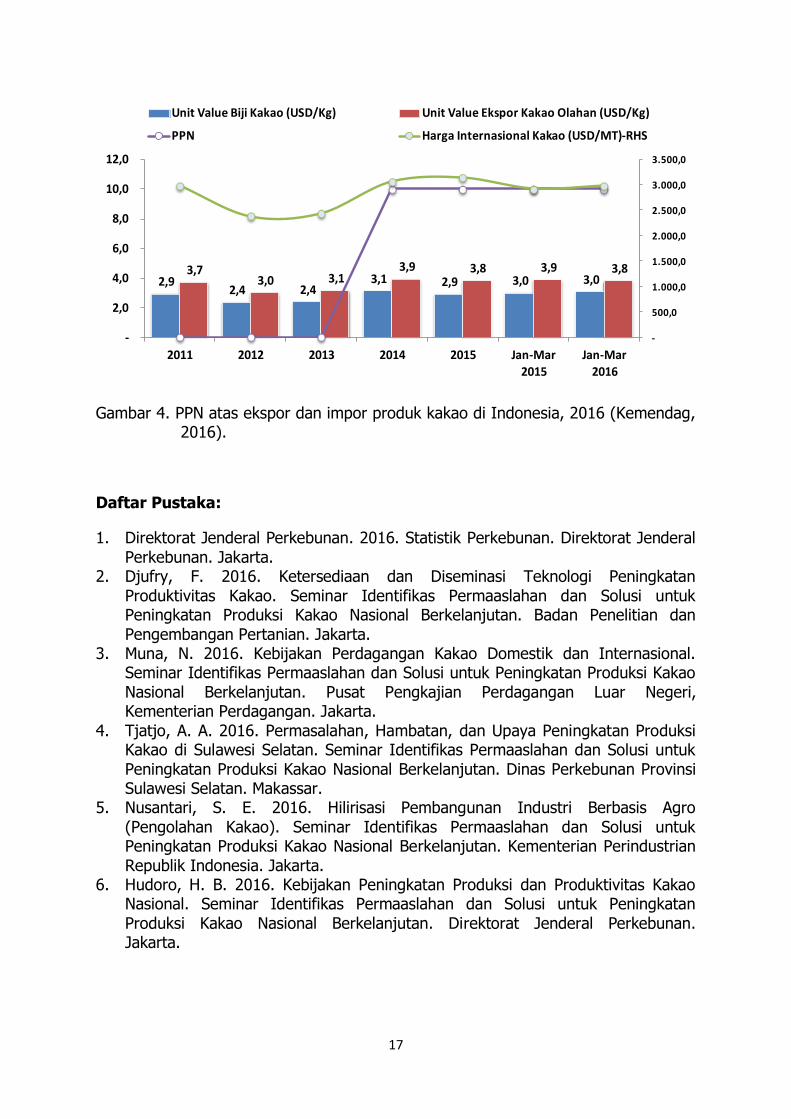

20) Pengenaan PPN juga dilakukan terhadap kakao sebesar 10%. Penyerahan dan

impor produk hasil perkebunan termasuk kakao dikenai PPN sebesar 10%, sementara atas ekspornya tidak dikenai PPN sesuai dengan Putusan MA No.

70P/HUM/2013. Pengenaan PPN sebesar 10% berpengaruh pada harga jual ekspor khususnya untuk produk olahan kakao Indonesia yang pada akhirnya berdampak pada daya saing ekspornya. Sementara SNI wajib bagi kakao

bubuk sesuai dengan Keputusan Menteri Perindustrian No. 60/M-IND/PER/6/2010 untuk meningkatkan kualitas produk, melindungi konsumen

dan pasar dalam negeri. Adapun gambaran PPN atas ekspor dan impor produk kakao disajikan pada Gambar 4.

21) Harga kakao pada April 2016 menunjukkan adanya perbaikan dibanding bulan

sebelumnya (MoM) menjadi USD 3,08/Kg (naik 0,2%/tahun). Sementara kinerja perdagangan negara-negara tujuan ekspor kakao dan produk kakao

olahan Indonesia seperti Amerika Serikat, Malaysia dan Singapura mengalami pelemahan.

Permasalahan dan Tantangan Pengembangan Agribisnis Kakao Nasional

Permasalahan dan Tantangan Produksi kakao Nasional

22) Secara umum permasalahan yang dihadapi pengembangan agribisnis kakao

nasional adalah: (a) Produksi dan produktivitas tanaman masih rendah akibat banyaknya tanaman tua dan rusak, varietas kakao yang ditaman sebagian

berupa varietas lokal yang produktivitasnya rendah, praktek budidaya tidak intensif, kurang pemupukan, kurang perawatan kebun, serta tingginya

intensitas serangan hama dan penyakit; (b) Diseminasi teknologi budidaya kakao oleh aparat masih rendah akibat terbatasnya jumlah tenaga penyuluh sehingga cakupan lahan perkebunan dan jumlah petani menjadi besar

sehingga tidak tertangani dengan baik, serta terbatasnya sarana penunjang; (c) Kualitas biji masih rendah karena penanganan pasca panen belum baik; (d)

Kelembagaan petani kakao untuk membangun kerja sama belum kuat; (e) Kemitraan antara petani dengan industri pengolahan dan eksportir masih

terbatas; (f) Alih guna lahan kakao menjadi sawit/cengkeh atau tanaman produktif lainnya berlangsung; (g) Akses petani terhadap permodalan terbatas; dan (h) Rantai tata niaga kakao masih panjang sehingga belum efisien, serta

tidak adanya insentif harga yang signifikan untuk mendorong petani mau melakukan permentasi.

23) Untuk menata sistem perbenihan kakao telah diterbitkan Peraturan Menteri Pertanan (Permentan) No. 50 tahun 2015 tentang Produksi, Peredaran dan Sertifikasi Benih, yang mengatur perubahan penetapan kebun sumber benih,

persyaratan batang bawah pada sambung pucuk kakao, dan kejelasan badan hukum untuk penangkar benih. Penerapan Permentan ini belum sepenuhnya

bisa dilakukan. Permasalahan terkait benih kakao diantaranya adalah (a) Terbatasnya sumber benih (beberapa wilayah tidak ada sumber benih sehingga

7

kebutuhan benihnya belum tercukupi); (b) Terbatasnya jumlah tenaga Pengawas Benih Tanaman (PBT); (c) Terdapatnya wilayah yang lebih memilih

klon benih tertentu padahal benih tsb belum dilepas Menteri Pertanian atau memanfaatkan benih asalan; dan (e) Terdapatnya benih yang digunakan

berasal dari kebun milik petani atau kebun produksi.

24) Pada aspek Budidaya, permasalahan yang dihadapi antara lain: (a) GAP kakao

belum diterapkan secara konsisten dan utuh, dimana jarak tanam tidak standar dan pohon pelindung kurang, (b) Pemeliharaan kebun belum baik, antara lain : pangkasan periodik kurang, sanitasi kebun kurang, dan pembuatan rorak

belum dilakukan, dan (c) Pengendalian organisme pengganggu tanaman (OPT) bersifat parsial/spot dan cenderung pada pengendalian secara kimiawi

dibanding hayati.

25) Permasalahan yang dihadapi terkait panen diantaranya adalah: (a) Penanganan buah busuk/cacat tidak dilakukan, yaitu buah busuk masih tetap

dicampur dengan buah baik, (b) Sortasi buah belum dilakukan secara baik, (c) Fermentasi belum dilaksanakan sungguh-sunguh, karena perbedaan harga

antara biji kakao fermentasi dan non fermentasi masih belum signifikan, dan (d) Penerapan Permentan No. 67 tahun 2014 tentang persyaratan mutu dan

pemasaran biji kakao masih terkendala dalam hal: kesiapan petani, kesiapan lembaga pemasaran hasil, kesiapan lembaga pengolahan, dan kesiapan industri pengolahan kakao. Sementara itu permasalahan pada sisi hilir dalam

pengembangan kakao terkait dengan: (a) Perbedaan harga biji kakao fermentasi vs non fermentasi tidak signifikan, (b) Kemitraan antara petani

dengan industri kakao belum terwujud, (c) Dukungan lembaga pembiayaan masih terbatas karena perlu agunan sedangkan kebun belum memiliki

sertifikat, (d) Sarana dan prasarana pendukung serta kelembagaan petani belum kuat, (e) Pengaturan atau regulasi di bidang perdagangan dan industri berbasis kakao belum diterapkan secara konsisten misalnya mengenai

penerapan standar mutu, dan (f) alur produksi/bahan baku dari hulu ke hilir belum terdata.

26) Upaya pemecahan berbagai permasalahan di atas antara lain dapat ditempuh melalui: (a) Sosialisasi Permentan No. 50 tahun 2015 secara intensif, (b)

Memperluas referensi sumber benih kakao, (c) Memperbanyak sumber benih disentra pengembangan komoditi, (d) Sosialisasi penerapan GAP kakao secara intensif, (e) Meningkatkan kapasitas SDM kakao melalui pemberdayaan petani

dan peningkatan jumlah dan kualitas penyuluh, (f) Optimalisasi pengendalian OPT secara hayati yang ramah lingkungan, (g) Sosialisasi dan menggalakkan

gerakan sadar fermentasi biji kakao secara nasional, (h) Sosialisasi Permentan No. 67 tahun 2014 secara intensif, dan (i) Optimalisasi peran Pemerintah Daerah (provinsi dan kabupaten) swasta, lembaga pembiayaan sesuai

kewenangan.

27) Tantangan pengembangan kakao nasional ke depan antara lain meliputi: (a) Kondisi ekonomi domestik dan lingkungan ekonomi global yang dinamis dan

volatil, (b) Perubahan pada sisi permintaan kakao yang menuntut kualitas

8

tinggi, kuantitas besar, ukuran seragam, diproduksi secara ramah lingkungan, kontinuitas produk dan penyampaiannya secara tepat waktu, serta harga yang

kompetitif, (c) Preferensi konsumen atas produk kakao yang menghendaki kualitas semakin tinggi, termasuk meningkatnya tuntutan akan informasi

nutrisi serta jaminan kesehatan dan keamanan pangan , (d) Kepedulian masyarakat akan kelestarian lingkungan dan hak asasi manusia telah memaksa

masuknya kedua aspek tersebut ke dalam proses keputusan ekonomi, baik aspek konsumsi, produksi maupun perdagangan, dan (e) Munculnya negara-negara pesaing (competitor) yang menghasilkan produk sejenis.

Permasalahan dan Tantangan Industri Pengolahan dan Perdagangan

Kakao Nasional

28) Pengembangan industri dan hilirisasi industri kakao dalam negeri ternyata tidak diikuti dengan peningkatan produksi kakao dalam negeri sehingga industri

kakao kekurangan bahan baku. Akibatnya, untuk memenuhi kebutuhan bahan baku (selain secara teknis perlu impor kakao jenis tertentu untuk blending),

impor biji kakao tidak dapat dielakkan dan trennya meningkat sedangkan ekspornya menurun. Pada tahun 2010 ekspor biji kakao sebesar 432,4 ribu

ton dan pada 2015 turun menjadi 39,6 ribu. Sementara itu, ekspor kakao olahan meningkat dari 103.1 ton tahun 2010 menjadi 287,1 ton tahun 2015.

29) Peningkatan impor biji kakao merupakan salah satu indikasi bahwa industri

pengolahan kakao dalam negeri kekurangan bahan baku. Saat ini, impor biji kakao di dalam negeri masih dikenai tarif Bea Masuk (BM) sebesar 5%. Oleh

karena itu, upaya untuk peningkatan produksi dan produktivitas kakao harus terus diupayakan dengan melakukan penelitian yang bertujuan untuk

peningkatan produktivitas. Produk olahan kakao masih menghadapi tarif bea masuk yang cukup tinggi di pasar Uni Eropa di kisaran 8%-12%. Indonesia juga dinilai masih belum optimal dalam memanfaatkan keanggotaannya dalam

ICCO.

Kebijakan dan Program Pengembangan Kakao Nasional

30) Upaya mensinergikan seluruh potensi sumberdaya tanaman kakao telah

ditempuh secara terintegrasi. Upaya tersebut sebagai langkah dalam rangka peningkatan daya saing usaha, nilai tambah, produktivitas, dan mutu produk telah dilakukan melalui partisipasi aktif para pemangku kepentingan. Hal itu

sesuai dengan kebutuhan berlandaskan kepada ilmu pengetahuan dan teknologi, serta didukung dengan tata kelola pemerintah yang baik (Direktorat

Jenderal Perkebunan, 2016).

31) Kebijakanpengembangan komoditas kakao difokuskan pada : (a) Perluasan, peremajaan, rehabilitasi, dan intensifikasi); (b) Peningkatan kemampuan

Sumber Daya Manusia (SDM), (c) Pengembangan kelembagaan dan kemitraan, (d) Peningkatan investasi usaha, dan (e) Pengembangan sistem informasi

manajemen. Implementasi kebijakan tersebut dilakukan dengan program gerakan nasional (Gernas) kakao yang telah dilakukan sejak tahun 2009 s/d

9

2013. Selama tiga tahun capaian program Gernas Kakao diwujudkan melalui perbaikan tanaman melalui intensifikasi (5%), rehabilitasi (13%), dan

peremajaan tanaman (10%) meliputi total areal seluas 457.963 ha, atau setara 28% dari total areal kakao nasional. Bantuan pemerintah kepada petani

kakao pada Gernas Kakao hanya dilakukan satu tahun. Selanjutnya pembiayaannya diharapkan dapat diteruskan oleh Pemerintah daerah melalui

APBD.Implementasi program ini tampaknya belum didukung sepenuhnya oleh para pemangku kepentingan untuk menjaga kesinambungan kegiatan ini, sehingga peningkatan produksi belum signifikan.

32) Setelah implementasi Gernas Kakao, pada saat ini strategi pengembangan kakao berkelanjutan dilakukan melalui: (a) Kegiatan peningkatan produksi dan

produktivitas kakao dengan memprioritaskan perbaikan tanaman secara berkelanjutan (multi years) melalui: (i) intensifikasi kebun kakao seluas 56.770 ha, dengan pemberian bantuan selama dua tahun, (ii) rehabilitasi, dengan

pemberian bantuan selama tiga tahun, (iii) peremajaan seluas 7.900 ha, dengan pemberian bantuan selama empat tahun, dan (iv) Intercropping

tanaman kakao dengan kelapa, dengan pemberian bantuan selama empat tahun; (b) Dukungan anggaran untuk kegiatan pengembangan dari berbagai

sumber: APBN, APBD I/II, Perbankan, dan Pelaku usaha. Selain itu juga terdapat perluasan perkebunan kakao sekitar 1.550 ha (Direktorat Jenderal Perkebunan, 2016). Program pengembangan kakao juga melalui

Pengembangan Kawasan Agribisnis Kakao (Direktorat Jenderal Perkebunan, 2016). Dalam pengembangan ini terdapat kawasan klaster agribisnis kakao

yang terhubung langsung dengan industri pengolahan. Pada kawasan klaster tersebut terdapat dukungan: (a) perbaikan tanaman melalui peremajaan,

rehabilitasi, intensifikasi, dan (b) perluasan tanaman unit pengolahan tingkat petani (Gambar 1).Dalam rangka pengembangan kawasan kakao diperlukan dukungan eksternal dan internal. Dukungen eksternal menckup: (a) Dukungan

dari organisasi kakao internasional melalui peran aktif pemerintah dan swasta dalam keanggotaan ICCO; (b) Peningkatan peran serta swasta seperti

perusahaan industri kakao, eksportir, asosiasi dibidang kakao; dan (c) Melibatkan secara aktif Lembaga Swadaya Masyarakat (LSM) dalam hal

pemberdayaan SDM petani dan petugas. Adapun dukungan internal mencakup: (a) Peningkatan peran Pemda untuk penyediaan lahan, sertifikasi kebun, SDM, infrastruktur dan sebagian pendanaan untuk kegiatan pengembangan,

pembentukan koperasi berbadan hukum berbasis kakao; (b) Peningkatan peran pemerintah pusat dalam hal penyediaan infrastruktur, energi, tenaga ahli,

perbaikan dan pengembangan tanaman, peningkatan mutu, fasilitasi untuk menarik investor baru; (c) Fasilitasi kredit investasi (perbankan); dan (d) Fasilitasi research and development.

33) Strategi hilirisasi pengembangan industri berbasis kakao dilakukan melalui pendekatan konsep pembangunan Sentra Pengolahan Kakao. Lembaga-

lembaga pengembangan olahan kakao yang telah ada akan diarahkan untuk menjadi Sentra Pengolahan Kakao pembangunan hilirisasi kakao. Berdasarkan

hasil inventarisasi terdapat 10 Sentra Pengolahan Kakao yaitu : (a) Sentra Pengolahan Kakao Gunung Kidul, (b) Sentra Pengolahan Kakao Payakumbuh,

10

(c) Sentra Pengolahan Kakao Rumah Cokelat – Palu, (d) Sentra Pengolahan Kakao Indonesia Pengolahan Cokelat – Univ. Haluoleo Kendari, (e) Sentra

Pengolahan Kakao Teaching Factory di Univ. Hasanuddin, (f) Sentra Pengolahan Kakao Kampung Cokelat Kademangan-Blitar, Jatim, (g) Sentra

Pengolahan Kakao Franchise Chocochock (minuman), Tangerang, (h) Sentra Pengolahan Kakao Agrowisata Kakao dan Cokelat di Singaraja, Bali, (i) Sentra

Pengolahan Kakao Chocolate School by Tulip (praline) di Permata Hijau, Jakarta, dan (j) Sentra Pengolahan Kakao BT Chocolate Academy (makanan dan minuman cokelat), Tangerang.

34) Pengembangan agribisnis kakao mempunyai peran positif terhadap ekonomi nasional, diantaranya berupa: (a) Menyerap tenaga kerja pada budidaya kakao

diperkirakan sekitar 1,7 juta orang petani, industri pengolahan kakao setengah jadi 100.000 orang, industri hilir pengolahan kakao 1.000 orang; (b) Membangkitkan ekonomi daerah, (c) Meningkatkan kesejahteraan petani

kakao; (d) Menciptakan industri turunan kakao: confectionary, farmasi, kosmetik dan produk makanan dan minuman lainnya berbasis coklat; dan (e)

Meningkatkan penerimaan pajak dan retribusi bagi daerah.

Kesimpulan dan Saran Kebijakan

35) Upaya pemerintah untuk pengembangan agribisnis kakao telah dilakukan tidak hanya oleh Kementerian Pertanian, tetapi juga oleh Kementerian Perindustrian dan Kementerian Perdagangan, sesuai dengan tugas masing-masing instansi.

Yang masih perlu diupayakan adalah mensinergikan dan mengintegrasikan kebijakan dan program dari ketiga kementerian tersebut sehingga dicapai

efisiensi dalam pelaksanaannya. Upaya tersebut diperlukan dalam rangka peningkatan daya saing usaha, nilai tambah, produktivitas dan mutu produk.

36) Dengan mempelajari kebijakan dan program yang telah dilakukan, terutama Grnas Kakao, upaya pengembangan perkebunan kakao rakyat secara berkelanjutan dapat dilakukan melalui: (a) Perluasan, peremajaan dan

rehabilitasi tanaman, (b) intensifikasi proses budidaya; (c) pemberdayaan petani kakao dalam budidaya, panen, dan pengolahan hasil, (d) peningkatan

kuantitas dan kualitas tenaga penyuluh/pendamping petani kakao, (e) pengembangan dan pemberdayaan kelembagaan petani, (f) pengembangan

kemitraan antara kelompok tani dan pengusaha pengolah kakao dengan prinsip sejajar, saling bergantung, dan saling menguntungkan, (g) fasilitasi bagi investasi usaha perkebunan kakao, dan (h) pengembangan sistem informasi

agribisnis kakao yang mudah diakses petani dan pengusaha kakao.

37) Fokus jangka pendek pengembangan kakao berkelanjutan dalam rangka

meningkatkan produksi sebaiknya pada upaya peningkatan produktivitas kebun, karena senjang hasil masih lebih dari 50%. Upaya tersebut dapat dilakukan melalui peremajaan tanaman dengan benih kakao varietas unggul

dan bersertifikat, rehabilitasi tanaman misalnya dengan teknik sambung pucuk dan sambung samping, dan intensifikasi budidaya dengan pemupukan

berimbang, pemeliharaan kebun dan tanaman, perlindungan tanaman dari hama dan penyakit, dan pelaksanaan panen yang tepat waktu. Untuk itu,

11

diperlukan disain program yang handal dengan dukungan anggaran yang cukup baik dari pemerintah untuk pelaksanaan program maupun dari sumber

pembiayaan untuk kebutuhan investasi dan modal usaha.

38) Pengembangan industri pengolahan kakao, terutama penambahan kapasitas

produksi perlu mempertimbangkan kemampuan dalam negeri dalam memasok bahan baku. Ini tidak berarti kapasitas industri pengolahan harus dibatasi oleh

kapasitas produksi kakao dalam negeri, namun diperlukan sinergi antara subsistem hulu dan hilir agribisnis kakao, sehingga pengembangan agribisnis kakao dapat menghasilkan manfaat optimal bagi pertumbuhan ekonomi dan

pendapatan petani. Industri pengolahan kakao yang berkembang seyogyanya dapat direspons dengan baik di industri hilirnya, yaitu perkebunan kakao,

dengan meningkatkan produksi dan produktivitas kakao. Hal lain yang juga perlu dipehatikan, sinergi hulu-hilir agribisnis kakao, termasuk kebijakan impor biji kakao, harus dapat menjaga keseimbangan pasar sehingga harga biji kakao

di tingkat petani tetap dapat memberi insentif berproduksi.

39) Strategi hilirisasi pengembangan industri berbasis kakao dapat dilakukan

melalui pendekatan konsep pembangunan sentra pengembangan kakao terintegrasi. Industri pengolahan kakao yang telah ada ataupun yang akan

dikembangkan dapat diarahkan untuk menjadi sentra pengembangan kakao terintegrasi, baik secara fisik/lokasi, ataupun melalui jaringan kerja sama kemitraan yang langgeng, yaitu yang dilkembangkan secara sejajar, saling

bergantung dan saling menguntungkan.

40) Dengan mencermati permasalahan yang dihadapi baik terkait produksi,

pengolahan/hilirisasi dan perdagangan kakao, maka upaya penyelesaian

berbagai permasalahan perkakaoan nasional tersebut tentu tidak dapat

ditangani oleh salah satu pihak saja, tapi oleh semua pihak dan stakeholder

terkait. Oleh karena itu, diperlukan komitmen dan dukungan stakeholder

dalam pengembangan kakao secara berkelanjutan.

41) Perlu dibangun sistem insentif dalam pengembangan kakao ke depan, baik

melalui inovasi teknologi maupun rekayasa kelembagaan dan sosial, sehingga

perkebunan kakao dapat menjadi sumber pendapatan utama petani kakao.

Sistem insentif ini akan mendorong petani untuk mengelola tanaman kakao

secara intensif dan juga melakukan pengolahan biji kako secara baik, yang

pada akhirnya menghasilkan biji kakao yang kualitasnya baik dan konsiten

memenuhi standar. Program peningkatan kakao melalui prgram Gernas Kakao

masih relevan untuk dilanjutkan dengan beberapa perbaikan, yaitu terutama

dari aspek waktu pelaksanaan program tersebut pada satu lokasi sebaiknya

minimal tiga tahun, sementara yang berlaku sebelumnya hanya satu tahun,

dan berikutnya adalah lokasi yang akan dijadikan pengembangan program

Gernas Kakao betul-betul sesuai untuk pengembangan kakao.

12

42) Mengingat jumlah pendamping/penyuluh dari PNS sangat terbatas, maka

sebaiknya dalam pengembangan program Kakao juga melibatkan pendamping/

penyuluh swadaya dari masyarakat setempat. Fungsi dan peranan

pendamping/penyuluh perlu juga diperluas, tidak hanya sebatas pada aspek

produksi (budidaya) saja, tapi juga pada aspek pemasaran dan permodalan.

Oleh karena itu, peningkatan kemampauan pendamping melalui pelatihan

menjadi bagian penting dalam program pengembangan kakao.

13

LAMPIRAN TABEL

Tabel 1. Perkembangan Luas Areal, Produksi dan Produktivitas Kakao Nasional,

2005-2015.

Tahun Luas Areal (ha) Produksi (Ton) Produktivitas (Kg/ha) 1)

2005 1.167.046 748.828 898

2006 1.320.820 769.386 849

2007 1.379.279 740.583 805

2008 1.425.216 803.594 889

2009 1.587.136 809.583 818

2010 1.650.356 837.918 804

2011 1.732.641 712.231 821

2012 1.774.464 740.513 850

2013 1.740.612 720.862 821

2014 1.727.437 728.414 803

2015 1.724.092 661.243 797

r (%/thn) 3,68 -1,07 -0,78 Keterangan: 1) Rasio antara Produksi dengan Luas areal TM (Tanaman menghasilkan).

Sumber: Ditjenbun (2016).

Tabel 2. Perkembangan Nilai Ekspor dan Impor Biji Kakao dan Kakao Olahan

Indonesia, 2001-2015.

Sumber: Kemendag (2016).

Perub. (%) Trend (%) Pangsa (%)

2011 2012 2013 2014 2015Jan-Mar

2015

Jan-Mar

201616/15 11-15 2015

I EKSPOR 1.410,1 1.107,0 1.204,9 1.313,1 1.368,6 351,3 306,6 (12,7) 1,1 100,0

Biji Kakao 614,5 384,8 446,1 196,5 115,0 19,9 12,6 (36,8) (33,1) 8,4

Kakao Olahan 679,5 613,5 657,4 1.003,0 1.156,2 260,1 267,5 2,9 16,8 84,5

Coklat Industri 50,7 55,1 48,0 45,1 36,4 10,4 10,6 1,6 (8,3) 2,7

Makanan Olahan Mengandung Kakao 65,4 53,6 53,4 68,6 60,9 60,9 16,0 (73,8) 1,1 4,5

II IMPOR 180,1 183,0 212,4 477,9 304,6 112,9 64,0 (43,3) 22,3 100,0

Biji Kakao 62,9 63,0 77,4 341,4 169,7 79,3 29,8 (62,5) 44,4 55,7

Kakao Olahan 73,9 68,5 70,1 51,0 38,4 10,4 11,7 11,8 (14,8) 12,6

Coklat Industri 38,8 45,4 57,1 76,6 85,6 20,8 20,4 (1,9) 23,5 28,1

Makanan Olahan Mengandung Kakao 4,6 6,1 7,8 8,9 10,8 2,3 2,1 (10,1) 23,0 3,5

III NERACA PERDAGANGAN 1.230,0 924,0 992,4 835,2 1.064,0 238,5 242,7 1,8 (3,8)

Biji Kakao 551,6 321,9 368,7 (144,9) (54,8) (59,3) (17,2) (71,1) -

Kakao Olahan 605,6 545,0 587,3 952,0 1.117,8 249,6 255,8 2,5 19,5

Coklat Industri 11,9 9,7 (9,1) (31,5) (49,2) (10,4) (9,9) (5,3) -

Makanan Olahan Mengandung Kakao 60,8 47,5 45,6 59,7 50,1 58,6 13,9 (76,3) (1,6)

IV TOTAL PERDAGANGAN 1.590,3 1.290,0 1.417,3 1.791,0 1.673,1 464,2 370,6 (20,2) 4,4 100,0

Biji Kakao 677,4 447,8 523,5 537,9 284,7 99,2 42,3 (57,3) (14,4) 17,0

Kakao Olahan 753,4 682,0 727,5 1.054,0 1.194,7 270,5 279,2 3,2 14,5 71,4

Coklat Industri 89,5 100,5 105,1 121,6 122,0 31,2 31,0 (0,7) 8,5 7,3

Makanan Olahan Mengandung Kakao 70,1 59,6 61,2 77,5 71,7 63,2 18,1 (71,5) 3,1 4,3

URAIAN

Nilai: USD Juta

NO

14

Gambar 1. Desain Pengembangan Kawasan Agribisnis Kakao

KAWASAN KLASTER

AGRIBISNIS KAKAO

• BIBIT TANAMAN UNGGUL BERMUTU

• PUPUK DAN PESTISIDA

• PENERAPAN GAP

• PERBAIKAN TANAMAN MELALUI PEREMAJAAN, REHABILITASI, INTENSIFIKASI

• PERLUASAN TANAMAN

KELEMBAGAAN

• GAPOKTAN

• KOPERASI • PEMBERDAYA

AN PETANI • PENINGKATAN

MANAJEMEN ADMINISTRASI

INDUSTRI PENGOLAHAN KAKAO

Output : cocoa powder, cocoa paste,

cocoa liquor, dll

UNIT PENGOLAHAN

TINGKAT PETANI

BIBIT TANAMAN UNGGUL BERMUTU

• PUPUK DAN PESTISIDA

• PENERAPAN GAP

PERBAIKAN TANAMAN MELALUI PEREMAJAAN, REHABILITASI, INTENSIFIKASI PERLUASAN TANAMAN

KELEMBAGA-AN

GAPOKTAN KOPERASI

• PEMBERDAYAAN PETANI

• PENINGKATAN MANAJEMEN ADMINISTRASI

INDUSTRI PENGOLAHAN KAKAO

Output : cocoa powder, cocoa paste, cocoa liquor, dll

15

Tabel 3. Perkembangan Kinerja Industri Pengolahan Kakao di Indonesia, 2010-2015.

NO URAIAN SATUAN TAHUN

2010 2011 2012 2013 2014 2015

1 Jumlah Perusahaan

Unit Usaha 15 16 16 18 19 20

2 Jumlah Tenaga Kerja

Orang 4.000 4.300 4.300 5.300 5.800 6.100

3 Jumlah Investasi Juta USD 250 330 495 570 600 630

4 Kapasitas Ribu Ton 345 560 660 735 765 865

5 Produksi Ribu Ton 150 250 310 324 390 370

6 Utilitas % 43 45 47 44 51 51

7 Ekspor

Biji Kakao Ton 432.427 210.067 163.501 188.420 63.334 39.622

Nilai Ribu USD 1.190.739 614.496 384.829 446.094 196.492 114.977

Kakao Olahan Ton 103.055 178.951 196.480 196.333 42.080 287.192

Nilai Ribu USD 406.083 676.900 609.982 653.641 998.752 1.152.928

8 Impor

Biji Kakao Ton 24.830 19.100 23.943 30.766 09.410 53.372

Nilai Ribu USD 89.497 62.881 62.977 77.422 341.437 169.734

Kakao Olahan Ton 13.851 15.400 13.338 18.480 14.269 13.175

Nilai Ribu USD 47.584 73.828 68.530 70.111 50.990 38.426

Tabel 4. Perkembangan Kapasitas Terpasang Industri Pengolahan Kakao di Indonesia, 2013-2015.

NO PERUSAHAAN LOKASI KAPASITAS TERPASANG (TON)

2013 2014 2015

1 PT.Bumitangerang Mesindotama ( BT cocoa ) Tangerang 150.000 150.000 150.000

2 PT. Davomas Abadi Tangerang 140.000 140.000 140.00

3 PT.Asia Cocoa Indonesia Batam 120.000 120.000 120.000

4 PT. Barry Callebaut Indonesia (ex.PT.GFI) Bandung 100.000 100.000 100.000

5 PT.Kalla Kakao Industry (Ex.PT.Industri Kakao Utama) Kendari 24.000 24.000 24.000

6 PT.Cocoa Ventures Indonesia Medan 20.000 20.000 20.000

7 PT.Makassar Berkat Kakao Industri (ex.PT.MBCI) Makassar 20.000 20.000 20.000

8 PT.Kopi Jaya Kakao Makassar 20.000 20.000 20.000

9 PT.Effem Indonesia ( Mars ) Makassar 17.000 17.000 17.000

10 PT.Budidaya Kakao Lestari Surabaya 12.000 12.000 12.000

11 PT.Jaya Makmur Hasta (ex.PT.CWM) Tangerang 12.000 12.000 12.000

12 PT.Teja Sekawan Cocoa Industry Surabaya 12.000 12.000 12.000

13 PT.Unicom Kakao Makmur Sulawesi Makassar 10.000 10.000 10.000

14 PT.Kakao Mas Gemilang Tangerang 6.000 6.000 6.000

15 PT.Mas Ganda Tangerang 6.000 6.000 6.000

16 PT.Hope Indonesia ( ex.PT.Poleko ) Makassar 6.000 6.000 6.000

17 PT. Barry Comextra Indonesia Makassar 30.000 30.000 60.000

18 PT. Jebe Koko Surabaya 30.000 30.000 60.000

19 PT.Cargill Indonesia Surabaya 30.000 70.000

20 PT.Makassar First Cocoa (*) Makassar

TOTAL 735.000 765.000 865.000

Sumber: Kemenperin, 2016.

16

Gambar 2. Besaran BK atas volume ekspor biji kakao Nasional (Kemendag, 2016).

Gambar 3. Besaran BM atas volume impor biji kakao Nasional (Kemendag, 2016).

19,1 23,9 30,8 109,4

53,4 25,3 9,1

679,5 613,5 657,4

1.003,0

1.156,2

260,1 267,5

-

200,0

400,0

600,0

800,0

1.000,0

1.200,0

1.400,0

2011 2012 2013 2014 2015 Jan-Mar '15 Jan-Mar '16

Volume Impor Biji Kakao (Ribu Ton) Ekspor Kakao Olahan (USD Juta)

Korelasi Impor biji kakao dan Ekspor

Kakao olahan: 0,710

-

5,0

10,0

15,0

20,0

25,0

30,0

35,0

-

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

3.500,0 JA

N

FE

B

MA

R

AP

R

ME

I

JUN

JUL

AG

US

T

SE

P

OK

T

NO

V

DE

S

JAN

FE

B

MA

R

AP

R

ME

I

JUN

JUL

AG

US

T

SE

P

OK

T

NO

V

DE

S

JAN

FE

B

MA

R

AP

R

ME

I

JUN

JUL

AG

US

T

SE

P

OK

T

NO

V

DE

S

JAN

FE

B

MA

R

2013 2014 2015 2016

Volume Ekspor Biji Kakao (Ribu MT) Volume Ekspor Kakao Olahan (Ribu MT)

Harga Internasiona (USD/MT) BK (%)

17

Gambar 4. PPN atas ekspor dan impor produk kakao di Indonesia, 2016 (Kemendag, 2016).

Daftar Pustaka:

1. Direktorat Jenderal Perkebunan. 2016. Statistik Perkebunan. Direktorat Jenderal

Perkebunan. Jakarta. 2. Djufry, F. 2016. Ketersediaan dan Diseminasi Teknologi Peningkatan

Produktivitas Kakao. Seminar Identifikas Permaaslahan dan Solusi untuk Peningkatan Produksi Kakao Nasional Berkelanjutan. Badan Penelitian dan

Pengembangan Pertanian. Jakarta. 3. Muna, N. 2016. Kebijakan Perdagangan Kakao Domestik dan Internasional.

Seminar Identifikas Permaaslahan dan Solusi untuk Peningkatan Produksi Kakao

Nasional Berkelanjutan. Pusat Pengkajian Perdagangan Luar Negeri, Kementerian Perdagangan. Jakarta.

4. Tjatjo, A. A. 2016. Permasalahan, Hambatan, dan Upaya Peningkatan Produksi Kakao di Sulawesi Selatan. Seminar Identifikas Permaaslahan dan Solusi untuk

Peningkatan Produksi Kakao Nasional Berkelanjutan. Dinas Perkebunan Provinsi Sulawesi Selatan. Makassar.

5. Nusantari, S. E. 2016. Hilirisasi Pembangunan Industri Berbasis Agro

(Pengolahan Kakao). Seminar Identifikas Permaaslahan dan Solusi untuk Peningkatan Produksi Kakao Nasional Berkelanjutan. Kementerian Perindustrian

Republik Indonesia. Jakarta. 6. Hudoro, H. B. 2016. Kebijakan Peningkatan Produksi dan Produktivitas Kakao

Nasional. Seminar Identifikas Permaaslahan dan Solusi untuk Peningkatan

Produksi Kakao Nasional Berkelanjutan. Direktorat Jenderal Perkebunan. Jakarta.

2,9 2,4 2,4

3,1 2,9 3,0 3,0 3,7

3,0 3,1 3,9 3,8 3,9 3,8

-

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

3.500,0

-

2,0

4,0

6,0

8,0

10,0

12,0

2011 2012 2013 2014 2015 Jan-Mar 2015

Jan-Mar 2016

Unit Value Biji Kakao (USD/Kg) Unit Value Ekspor Kakao Olahan (USD/Kg)

PPN Harga Internasional Kakao (USD/MT)-RHS