landasan teori ii.1. laporan keuangan ii.1.1. pengertian...

TRANSCRIPT

BAB II

LANDASAN TEORI

II.1. Laporan Keuangan

II.1.1. Pengertian Laporan Keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan

pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan

kinerja perusahaan tersebut. Laporan keuangan adalah bagian dari proses

pelaporan keuangan. Laporam keuangan yang lengkap biasanya meliputi :

• Neraca

• Laporan laba rugi

• Laporan perubahan ekuitas

• Laporan perubahan posisi keuangan yang dapat disajikan

berupa laporan arus kas atau laporan arus dana

• Catatan dan laporan lain serta materi penjelasan yang merupakan

bagian integral dari laporan keuangan.

Unsur yang berkaitan secara langsung dengan pengukuran posisi

keuangan adalah aktiva, kewajiban, dan ekuitas. Sedangkan unsur yang berkaitan

dengan pengukuran kinerja dalam laporan laba rugi adalah penghasilan dan

beban. Laporan keuangan biasanya mencerminkan berbagai unsur laporan laba

rugi dan perubahan dalam berbagai unsur neraca.

Laporan keuangan sendiri merupakan akhir dari seluruh proses akuntansi.

Laporan keungan dapat menggambarkan secara jelas mengenai keadaan suatu

perusahaan dalam periode atau waktu tertentu.

II.1.2 Tujuan Laporan Keuangan

Tujuan Laporan Keuangan adalah memberikan informasi mengenai posisi

keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian

besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan

keuangan menunjukkan hasil pertanggung jawaban manajemen atas pengunaan

seumber daya yang dipercayakan kepada mereka.

Laporan keuangan menyajikan informasi :

• Asset;

• Liabilitas;

• Ekuitas

• Pendapatan dan beban termasuk keuntungan dan kerugian;

• Kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai

pemilik; dan

• Arus kas.

II.1.3 Pihak-Pihak yang Memerlukan Laporan Keuangan

SAK (2009:2) menyatakan

“Pemakai laporan keuangan meliputi investor sekarang dan investor

potensial, karyawan, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah

serta lembaga-lembaganya, dan masyarakat”.

Mereka menggunakan laporan keuangan untuk memenuhi beberapa

kebutuhan informasi yang berbeda, seperti:

• Investor

Menggunakan informasi dalam keuangan perusahaan untuk

membandingkan antara resiko yang melekat dengan perkembangan dari

investasi yang telah mereka lakukan. Informasi tersebut digunakan untuk

mengambil keputusan apakah harus membeli atau menahan investasi

tersebut.

• Karyawan

Karyawan menggunakan informasi dalam keuangan perusahaan untuk

menilai kestabilan, profitabilitas perusahaan, dan kemampuan perusahaan

memberikan balas jasa, manfaat pension, dan kesempatan kerja.

• Pemberi pinjaman atau Kreditor

Kreditor hanya memberikan dana kepada perusahaan yang memeiliki

kondisi keuangan yang baik dan tidak akan memiliki potensi yang besar

untuk merugi, karean kreditur tidak ingin menanggung resiko besar pada

saat menanamkan modalnya. Sehingga kreditur akan menilai kemampuan

perusahaan dalam membayar bunga dan hutangnya secara tepat waktu.

• Pemasok dan Kreditor usaha lainnya

Mereka tertarik untuk menilai apakah jumlah yang terhutang oleh

perusahaan dapat dibayar oleh perusahaan pada waktu jatuh tempo.

• Pelanggan

Pelanggan membutuhkan laporan keuangan untuk menilai

kelangsungan hidup perusahaan, terutama jika mereka akan terkait dengan

perusahaan dalam jangka waktu yang lama.

• Pemerintah

Mereka berkepentingan untuk mengatur alokasi sumber daya, sehingga

mereka perlu mengontrol aktivitas perusahaan, seperti besarnya pajak yang

harus dibayarkan perusahaan atau organisasi kepada pemerintah sebagian

besar berdasarkan atas informasi pada laporan keuangan perusahaan.

• Masyarakat

Masyarakat dapat mengetahui informasi kecenderungan dan

perekonomian terakhir kemakmuran paerusahaan serta rangakaina

aktivitasnya.

II.1.4 Jenis-Jenis Laporan Keuangan

Terdapat empat unsur dalam laporan keuangan, yaitu : Laporan Rugi Laba,

Neraca, Laporan Perubahan Modal, dan Laporan Arus Kas.

II.1.4.1 Laporan Rugi Laba (Income Statement)

Laporan laba rugi melaporkan pendapatan dan beban sealama

periode waktu tertentu berdasarkan konsep perbandingan atau pengaitan

(matching concept).

Konsep ini diterapkan dengan membandingkan atau mengaitkan

beban dengan pendapatan yang dihasilkan selama periode terjadinya

beban tersebut. Laporan laba rugi juga melaporkan kelebihan pendapatan

terhadap beban-beban yang terjadi. Kelebihan ini disebut “laba bersih”

atau “keuntungan bersih” (net income or net profit). Jika beban melebihi

pendapatan, maka disebut rugi bersih (net loss).

Terdapat dua bentuk umum laporan laba rugi yaitu single step,

dan multiple step. Disebut single step karena hanya terdapat satu yang

diperlukan untuk menentukan laba (atau rugi) bersih, yaitu

mengurrangkan total beban dari total pendapatan, dan disebut multiple

step karena menunjukkan berbagai langkah dalam menentukkan laba

bersih (atau rugi bersih). Laporan ini menunjukkan dua tahap utama : (1)

harga pokok penjualan dikurangkan dari penjualan bersih, untuk

menentukan laba kotor, dan (2) beban operasi dikurangkan dari laba

kotor, untuk menentukan laba bersih. Tahap-tahap tersebut berkaitan

dengan aktivitas operasi utama perusahaan. Laporan laba rugi berrtahap

juga membedakan antara aktivitas operasi dan aktivitas non-operasi.

II.1.4.2 Neraca (balance sheet)

Neraca adalah suatu laporan yang sistematis tentang aktiva

(assets), hutang (liabilities), dan modal sendiri (owners equity). Penyajian

neraca dapat ditunjukan untuk kepentingan umum, yakni untuk

kepentingan diluar perusahaan, sperti kreditur, lembaga pemerintahan,

dan masyarakat umum, maupun untuk kepentingan khusus yang bersifat

intern bagi kepentingan manajemen.

Bagi manajemen, akuntan dan pemeriksa keuangan adalah

masalah utama, masalah penilaian pos-pos dari laporan keuangan.

Misalnya penilaian persediaan akhir akan mempengaruhi neraca dan

laporan laba-rugi, perhitungan besarnya kerugian karena tidak dibayarnya

piutang disamping mempengaruhi dalam penentuan pendapatan juga

mempengaruhi penilaian pos piutang dagang dalam neraca. Neraca pada

umumnya memiliki dua bentuk yang sering di gunakan, yaitu:

1. Bentuk Skontro, dalam bentuk iniseluruh aktiva terletak di

sebelah kiri neraca, kemudian hutang dan modal terletak di

sebelah kanan neraca.

2. Bentuk vertikal, dalam bentuk ini seluruh aktiva terletak di bagian

atas neraca, kemudian disusul oleh hutang dan modal di

bawahnya.

Namun penempatan akun-akun dalam neraca tidak seluruhnya

baku. Komposisinya sendiri dapat disesuaikan sesuai keinginan atau

tujuan perusahaan, agar mempermudah dan memperjelas dalam

penggunannya.

Neraca terdiri dari tiga bagian utama, yaitu :

1. Aktiva

Aset atau aktiva adalah sumber ekonomi yang diharapkan

memberikan manfaat usaha di kemudian hari. Aset dimasukkan dalam

neraca dengan saldo normal debit. Aset biasanya dikelompokkan

menjadi beberapa kategori, seperti:

a) Asset lancar

Pengertian Aset lancar (current asset) dalam akuntansi adalah

jenis aset yang dapat digunakan dalam jangka waktu dekat,

biasanya satu tahun. Contoh aset lancar antara lain adalah kas,

piutang, investasi jangka pendek, persediaan, dan beban dibayar

di muka. Pada suatu neraca, aset biasanya dikelompokkan

menjadi aset lancar dan aset tidak lancar. Perbandingan antara

aset lancar dan kewajiban lancar disebut sebagai rasio lancar.

Nilai ini sering digunakan sebagai tolok ukur likuiditas suatu

perusahaan, yaitu kemampuan perusahaan untuk dapat memenuhi

kewajiban jangka pendeknya.

b) Asset tetap

Pengertian Aset tetap dalam akuntansi adalah aset berwujud

yang memiliki umur lebih dari satu tahun dan tidak mudah diubah

menjadi kas. Jenis aset tidak lancar ini biasanya dibeli untuk

digunakan untuk operasi dan tidak dimaksudkan untuk dijual

kembali. Contoh aset tetap antara lain adalah properti, bangunan,

pabrik, alat-alat produksi, mesin, kendaraan bermotor, furnitur,

perlengkapan kantor, komputer, dan lain-lain. Aset tetap biasanya

memperoleh keringanan dalam perlakuan pajak. Kecuali tanah

atau lahan, aset tetap merupakan subyek dari depresiasi atau

penyusutan.

c) Asset tidak berwujud

Pengertian Aset tidak berwujud (Inggris: intangible asset)

adalah jenis aset yang tidak memiliki wujud fisik. Jenis utama aset

tidak berwujud adalah hak cipta, paten, merek dagang, rahasia

dagang, dan goodwill. Aset jenis ini mempunyai umur lebih dari

satu tahun (aset tidak lancar) dan dapat diamortisasi selama

periode pemanfaatannya, yang biasanya tidak lebih dari 40 tahun.

d) Investasi jangka panjang

Investasi jangka panjang adalah investasi dimana dana yang

anda masukkan akan diputar dan baru dapat dicairkan setelaha

jangka waktu minimal 1 tahun.

e) Asset lain

Pos-pos yang tidak dapat secara layak digolongkan dalam

aktiva tetap, dan juga tidak dapat digolongkan dalam aktiva

lancar, investasi/penyertaan maupun aktiva tak berwujud, seperti:

aktiva tetap yang tidak digunakan, piutang kepada pemegang

saham, beban yang ditangguhkan dan aktiva lancar lainnya

disajikan dalam kelompok aktiva lain-lain dan juga Biaya yang

tidak dilaporkan sebagai beban pada periode terjadinya karena

dianggap memberikan manfaat bagi periode-periode selanjutnya

digolongkan sebagai beban yang ditangguhkan.

2. Hutang

Seluruh kewajiban keuangan perusahaan kepada pihak lain yang

belum terpenuhi, hutang sendiri dibedakan menjadi hutang jangka

panjang dan pendek. Hal itu dibedakan berdasarkan waktu

pelunasannya, jika jangka pendek waktu pelunasannya kurang dari

satu tahun, sedangkan hutang jangka panjang pelunasannya lebih dari

satu tahun. Hutang jangka pendek terdiri dari hutang dagang, hutang

wesel, hutang pajak, biaya yang masih harus dibayar, hutang jangka

panjang yang segera akan jatuh tempo, dan penghasilan yang diterima

dimuka. Hutang jangka panjang terdiri dari hutang obligasi, hutang

hipotik, dan lainnya.

3. Modal

Merupakan hak atau bagian yang menjadi hak milik perusahaan

yang ditunjukkan dalam pos modal, surplus, dan laba ditahan.

II.1.4.3 Laporan perubahan Modal (Owners Equity Statements)

Laporan perubahan modal, adalah laporan yang menunjukkan perubahan

modal untuk periode tertentu, mungkin satu bulan atau satu tahun. Melalui

laporan perubahan modal dapat diketahui sebab-sebab perubahan modal selama

periode tertentu. Sebuah perusahaan harus menyajikan laporan perubahan modal

sebagai salah satu komponen laporan keuangan, yang didalamnya

mencantumkan :

1. Laba atau rugi suatu periode

2. Setiap pos pendapatan dan beban, keuntungan atau kerugian beseerta

jumlahnya yang berdasarkan SAK terkait diakui secara langsung dalam

ekuitas.

3. Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan

terhadap kesalahan mendasar sebagaimana diatur dalam SAK terkait.

4. Transakasi modal dengan pemilik dan distribusi modal kepada pemilik.

5. Saldo akuntansi laba atau rugi pada awal dan akhir periode serta

perubahannya.

6. Rekonsiliasi terhadap nilai tercatat dalam masing-masing jenis modal

saham, agio dan cadangan pada awal dan akhir periode yang

mengugkapakan secara terpisah setiap perubahan.

Laporan perubahan modal, kecuali untuk perubahan yang berasal dari transaksi

dengan pemegang saham seperti setoran modal dan pembayaran deviden,

menggambarkan jumlah keuntungan dari kegiatan perusahaan selama periode

yang bersangkutan.

II.1.4.4 Laporan Arus Kas (Cash Flow Statement)

Weygandt, Kieso, dan Kimmel (2005:323) menyatakan laporan arus kas

(cash flow statement) melaporkan penerimaan kas, pembayaran kas, dan

perubahan bersih pada kas yang dihasilkan dari aktivitas operasi, investasi, dan

pendanaan selama satu periode. Informasi yang terdapat pada laporan arus kas

harus dapat membantu para investor, kreditor, dan lainnya untuk menilai :

1. Kemampuan entitas dalam memperoleh arus kas di masa depan. Dengan

memeriksa hubungan antar pos pada laporan arus kas, para investor dan

pihak lainnya dapat membuat prediksi mengenai jumlah, waktu, dan

ketidakpastian mengenai arus kas di masa depan dengan lebih baik

dibandingkan jika mereka menggunakan data akrual.

2. Kemampuan entitas untuk membayar dividen dan memenuhi kewajiban.

Jika sebuah perusahaan tidak memiliki cukup kas, mereka tidak dapat

membayar karyawan, melunasi hutang, atau membayar dividen. Para

keryawan, kreditor dan pemegang saham umumnya tertarik terutama

pada laporan ini, karean laporan ini sendiri menunjukkan arus kas dalam

kegiatan bisnis.

3. Alasan atas perbedaan antara angka laba bersih dank as bersih yang

dihasilkan (digunakan) oleh aktivitas operasi. Laba bersih menyediakan

informasi mengenai keberhasilan atau kegagalan sebuah perusahaan

bisnis. Meski demikian, beberapa pihak mengkritik laba bersih berbasis

akrual, karena membutuhkan banyak perkiraan. Hasilnya, keandalan dari

angka tersebut sering dipertanyakan. Hal tersebut tidak terjadi pada kas.

Banyak pembaca dari laporan arus kas ingin mengetahui alas an adanya

perbedaan antara laba bersih dan kas bersih yang dihasilkan oleh aktivitas

operasi, kemudian mereka dapat menilai sendiri keandalan jumlah laba

tersebut.

4. Transaksi-transaksi investasi dan pendanaan kas selama periode tersebut.

Dengan memeriksa transaksi-transaksi investasi dan pendanaan sebuah

perusahaan, pembaca laporan keuangan dapat mengerti dengan lebih baik

mengapa asset dan kewajiban berubah selama periode tersebut.

Laporan arus kas menggolongkan penerimaan kas dan pembayaran kas

menjadi aktivitas operasi, investasi, dan pendanaan. Transaksi-transaksi dan

karakteristik kejadian lainnya dari setiap jenis aktivitas dijelasakan sebagai

berikut :

1. Arus kas dari aktifitas operasi (Cash flow from operating activities)

Mencakup pengaruh kas dari transaksi yang menghasilkan pendapatan

dan beban. Pendapatan dan beban yang kemudian dimasukkan dalam

penentuan laba bersih.

2. Arus kas dari aktifitas investasi (Cash flow from investing activities)

Mencakup (a) memperoleh dan menjual investasi dan asset tetap, dan (b)

meminjam uang dan menagih pinjaman.

3. Arus kas dari aktifitas pendanaan(Cash flow from financing activities)

Mencakup (a) memperoleh kas dari penerbitan hutang dan membayarkan

jumlah yang dipinjam, dan (b) memperoleh kas dari pemegang saham dan

memberikan pengembalian atas investasi pemegang saham.

Kategori aktivitas adalah yang terpenting. Seperti disebutkan di

atas, aktivitas ini menunjukkan kas yang dihasilkan dari operasi

perusahaan. Sumber kas ini umumnya dianggap sebagai ukuran terbaik

dari kemampuan perusahaan dalam memperoleh dana yang cukup guna

terus melanjutkan usahanya.

II.2. Penilaian Bisnis

Mengacu pada pendapat Palepu, Healy dan Peek (2010) penilaian bisnis adalah

titik awal penting dalam menganilisis laporan keuangan. Penilaian bisnis

mengidentifikasi keuntungan dan resiko-resiko utama perusahaan derta memungkinkan

penganalisa untuk menilai keberlanjutan kinerja perusahaan saat ini dan membuat

ramalan yang realistis terhadap kinerja masa depan.

Palepu, Healy dan Bernard (2004) menjabarkan langkah – langkah dan tahap

yang dilakukan dalam analisis bisnis dengan laporan keuangan dapat dijalankan dengan

melaksanakan :

1. Analisis strategi

2. Analisis akuntansi

3. Analisis laporan keuangan

4. Analisis prospektif

Dalam buku tersebut juga ditulis tentang analisis lainnya yang dapat dilakukan

untuk meningkatkan tingkat keyakinan dalam penilaian kinerja bisnis suatu perusahaan

adalah:

1. Analisis sekuritas

2. Analisis kredit

3. Analisis kebijakan pembiayaan perusahaan

4. Analisis merger dan akuisisi

5. Analisis pemerintahan dan komunikasi

Dalam buku “Pengantar Bisnis” Jeff Madura (2007) mengungkapkan dua kriteria

bagi pemilik perusahaan untuk mengukur kinerja perusahaan yaitu:

1. Imbalan atas penanaman modalnya

2. Resiko dari penanaman modal mereka.

Investor dan kreditor akan memberikan dana kepada perusahaan yang beresiko

tinggi apabila perusahaan tersebut memiliki potensi untuk mendapatkan imbalan yang

realtif tinggi pula. Cara untuk dapat menilai apakah sebuah perusahaan memiliki kinerja

yang baik atau tidak, tidak hanya dapat dinilai dari analisis laporan keuangannya saja,

namun juga harus menganalisis bisnis untuk mengetahui apakah perusahaan memliki

kinerja yang baik atau tidak. Sehingga penilaian yang baik bagi investor atau kreditor

dalam menilai perusahaan yang akan ditanami modalnya harus dilihat dari berbagai

sudut pandang mengenai perusahaan.

II.2.1 Analisis Strategi Kompetitif

Strategi kompetitif adalah pencapaian posisi kompetitif yang diidamkan

dalam industri, tempat dimana industri berada. Tujuan strategi kompetitif adalah

menciptakan keuntungan dan posisi yang mendukung dalam melawan kekuatan

yang menentukan persaingan industri.

Suatu perusahaan dikatakan memiliki keunggulan kompetitif ketika

perusahaan tersebut mempunyai sesuatu yang tidak dimiliki pesaing, melakukan

sesuatu lebih baik dari perusahaan lain, atau mampu melakukan sesuatu yang

tidak mampu dilakukan oleh perusahaan lain.

Terdapat dua pertanyaan sentral dalam pilihan strategi kompetitif. Pertama

adalah daya tarik industri untuk keuntungan jangka panjang dan faktor-faktor

yang menentukannya. Kedua adalah strategi kompetitif adalah penentuan dari

posisi kompetitif relatif di dalam industri.

Analisis strategi juga digunakan untuk membuktikan apakah ekonomi

perusahaan ada pada tingkat kualitatif sehingga selanjutnya analisis akuntansi

dan keuangan dapat didasarkan pada kenyataan bisnis. Selain itu juga dapat

dilakukan dengan menganalisis competitor, pendatang baru, pemasok,

konsumen, dan barang pengganti, karena kelima hal tersebut memepengaruhi

dalam pengambilan keputusan strategi dari suatu perusahaan. Hal ini juga pernah

disebutkan oleh Michael Porter dengan Five Forces Model.

Analisis SWOT adalah metode perencanaan strategis yang digunakan

untuk mengevaluasi kekuatan (strengths), kelemahan (weaknesses), peluang

(opportunities), dan ancaman (threats) dalam suatu proyek atau suatu spekulasi

bisnis. Keempat faktor itulah yang membentuk akronim SWOT (strengths,

weaknesses, opportunities, dan threats). Proses ini melibatkan penentuan tujuan

yang spesifik dari spekulasi bisnis atau proyek dan mengidentifikasi faktor

internal dan eksternal yang mendukung dan yang tidak dalam mencapai tujuan

tersebut. Analisis SWOT dapat diterapkan dengan cara menganalisis dan

memilah berbagai hal yang mempengaruhi keempat faktornya, kemudian

menerapkannya dalam gambar matrik SWOT, dimana aplikasinya adalah

bagaimana kekuatan (strengths) mampu mengambil keuntungan (advantage) dari

peluang (opportunities) yang ada, bagaimana cara mengatasi kelemahan

(weaknesses) yang mencegah keuntungan (advantage) dari peluang

(opportunities) yang ada, selanjutnya bagaimana kekuatan (strengths) mampu

menghadapi ancaman (threats) yang ada, dan terakhir adalah bagimana cara

mengatasi kelemahan (weaknesses) yang mampu membuat ancaman (threats)

menjadi nyata atau menciptakan sebuah ancaman baru.

Thomas, H (2007:9) mengungkapkan analisis PEST dapat sebagai acuan

analisis. PEST analisis terkait dengan pengaruh lingkungan pada suatu bisnis.

PEST merupakan suatu cara atau alat yang bermanfaat untuk meringkas

lingkungan eksternal dalam operasi bisnis. PEST harus ditindaklanjuti dengan

pertimbangan bagaimana bisnis harus menghadapi pengaruh dari lingkungan

politik, ekonomi, sosial, dan teknologi.

A. Politik

Faktor-faktor yang dianalisis oleh kebanyakan perusahaan antara lain:

• Upah minimum

• Pengendalian harga

• Kesempatan bekerja yang sama untuk semua orang

• Keselamatan dan kesehatan dalam bekerja

• Dimana lokasi pabrik boleh didirikan

• Apa yang boleh dikeluarkan pabrik itu ke udara

• Berapa keributan yang boleh dilakukan dalam berproduksi

• Peraturan dan perlindungan lingkungan

• Perpajakan

• Peraturan perdagan internasional

• Perlindungan konsumen

• Sikap pemerintah

B. Ekonomi

Keadaan perekonomian pada waktu sekarang dan dimasa yang akan datang

dapat mempengaruhi kinerja kemajuan dan strategi perusahaan.

C. Sosial

Faktor-faktor sosial terpusat pada penilaian dari sikap konsumen dan

karyawan yang mempengaruhi strategi. Para perencana strategi harus

mengikuti perubahan pada tingkatan pendidikan dan penilaian sosial dengan

maksud menilai dampaknya terhadap strategi mereka. Tetapi reaksi khas dari

perusahaan terhadap faktor-faktor sosial berbeda-beda, dari perubahan

dalamtingkah laku sampai keusaha mengubah penilaian sosial dan sikap

melalui usaha hubungan kemasyarakatan.

D. Teknologi

Perencana strategi yang efektif meneliti lingkungan untuk mencari perubahan

teknologi yang dapat mempengaruhi bahan baku, operasi, dan produk serta

jasa perusahaan, karena perubahan teknologi dapat memberikan peluang

besar untuk meningkatkan hasil, tujuan atau mengancam kedudukan

perusahaan.

II.2.2 Analisis Laporan Keuangan

Analisis keuangan yang dilakukan dilihat dari Laporan Rugi Laba dan

Neraca. PT. HM Sampoerna, Tbk pada lima tahun yaitu 2007-2011. Analisis ini

dilakukan dengan analisis horizontal dan analisis vertical, kemudian

menggunakan rasio-rasio likuiditas, leverage, dan profitabilitas. Hasil penilaian

rasio-rasio tersebut nantinya akan dibandingkan dengan hasil perhitungan yang

didapatkan dari industri sejenis, guna menilai kinerjanya dibandingkan dengan

perusahaan sejenis.

II.2.2.1 Analisis Horizontal

”Analysis horizontal mengevaluasi serangkaian data laporan

keuangan selama periode waktu tertentu.” (Weygandt, Jerry J,

2005:389). Metode analisis horizontal yang disebut juga analisis tren

(trend analysis), adalah sebuah teknik untuk mengevaluasi serangkaian

data laporan keuangan selama periode waktu tertentu. Tujuannya adalah

untuk menentukan kenaikan atau penurunan yang telah terjadi. Perubahan

ini dapat dinyatakan baik dalam jumlah maupun presentase. Analisis

horizontal umumnya digunakan pada perbandingan didalam (intra)

perusahaan.

II.2.2.2 Analisis Vertikal

“Anayisis vertical mengevaluasi data laporan keuangan dengan

menyatakan setiap pos dalam laporan keuangan sebagai persentase dari

jumlah yang akan menjadi dasar”. (Weygandt, Jerry J, 2005:389).

Analisis vertical adalah sebuah teknik untuk megevaluasi data laporan

keuangan yang menyatakan setiap pos dalam sebuah laporan keuangan

sebagai persentasee dari jumlah dasar. Pada neraca kita dapat mengatakan

bahwa asset lancar adalah sebesar 22% dari total asset ( total asset

menjadi jumlah dasar). Atau pada laporan laba rugi, kita dapat

mengatakan bahwa beban penjualan adalah sebesar 16% dari penjualan

bersih ( penjualan bersih menjadi jumlah dasar).

II.2.2.3 Analisis Rasio Likuiditas

Mengacu pada Munawir (2002:31) bahwa Rasio likuditas untuk

mengukur kemampuan jangka pendek perusahaan untuk membayar

kewajibannya yang telah jatuh tempo dan memenuhi kebutuhan kas yang

tak terduga (diluar prediksi perusahaan). Para kreditor jangka pendek

seperti banker dan pemasok terutama tertarik untuk menilai likuiditas.

Rasio-rasio yang dapat di gunkan untuk menentukan kemampuan

pembayaran hutang jangka pendek perusahaan adalah rasio lancar

(current ratio), rasio cepat (acid-test [quick] ratio), perputaran piutang

(receivable turnover), dan perputaran persediaan (inventory turnover).

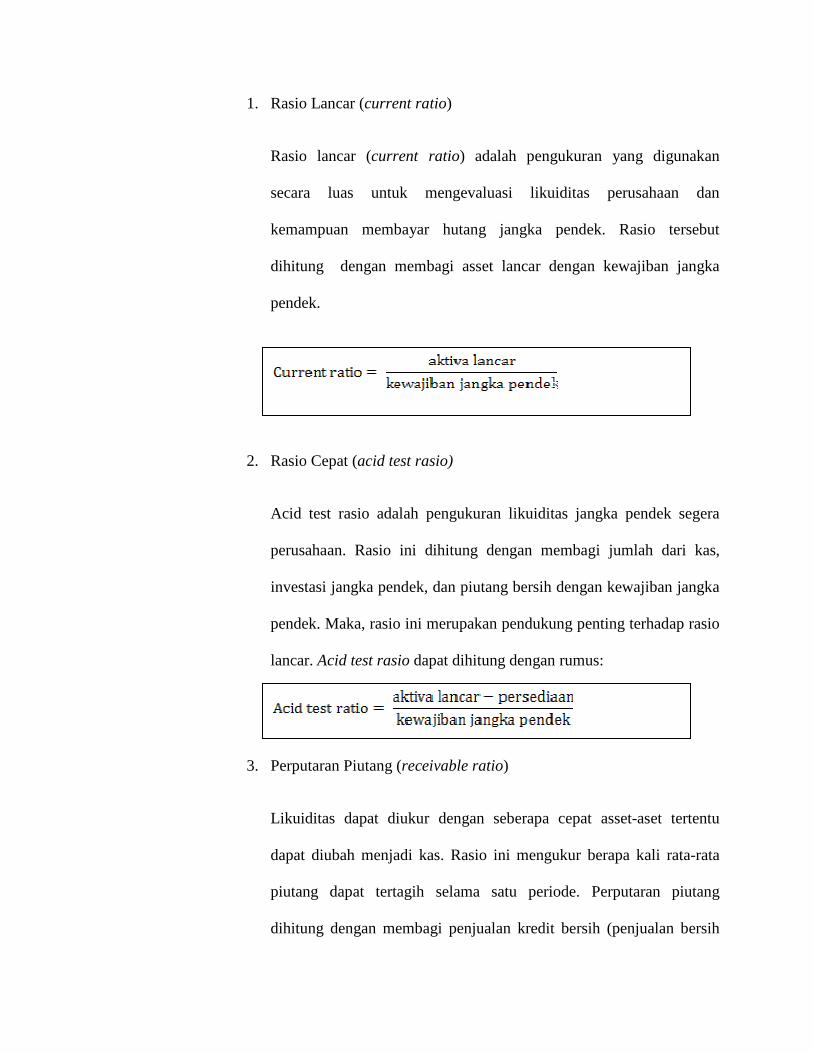

1. Rasio Lancar (current ratio)

Rasio lancar (current ratio) adalah pengukuran yang digunakan

secara luas untuk mengevaluasi likuiditas perusahaan dan

kemampuan membayar hutang jangka pendek. Rasio tersebut

dihitung dengan membagi asset lancar dengan kewajiban jangka

pendek.

2. Rasio Cepat (acid test rasio)

Acid test rasio adalah pengukuran likuiditas jangka pendek segera

perusahaan. Rasio ini dihitung dengan membagi jumlah dari kas,

investasi jangka pendek, dan piutang bersih dengan kewajiban jangka

pendek. Maka, rasio ini merupakan pendukung penting terhadap rasio

lancar. Acid test rasio dapat dihitung dengan rumus:

3. Perputaran Piutang (receivable ratio)

Likuiditas dapat diukur dengan seberapa cepat asset-aset tertentu

dapat diubah menjadi kas. Rasio ini mengukur berapa kali rata-rata

piutang dapat tertagih selama satu periode. Perputaran piutang

dihitung dengan membagi penjualan kredit bersih (penjualan bersih

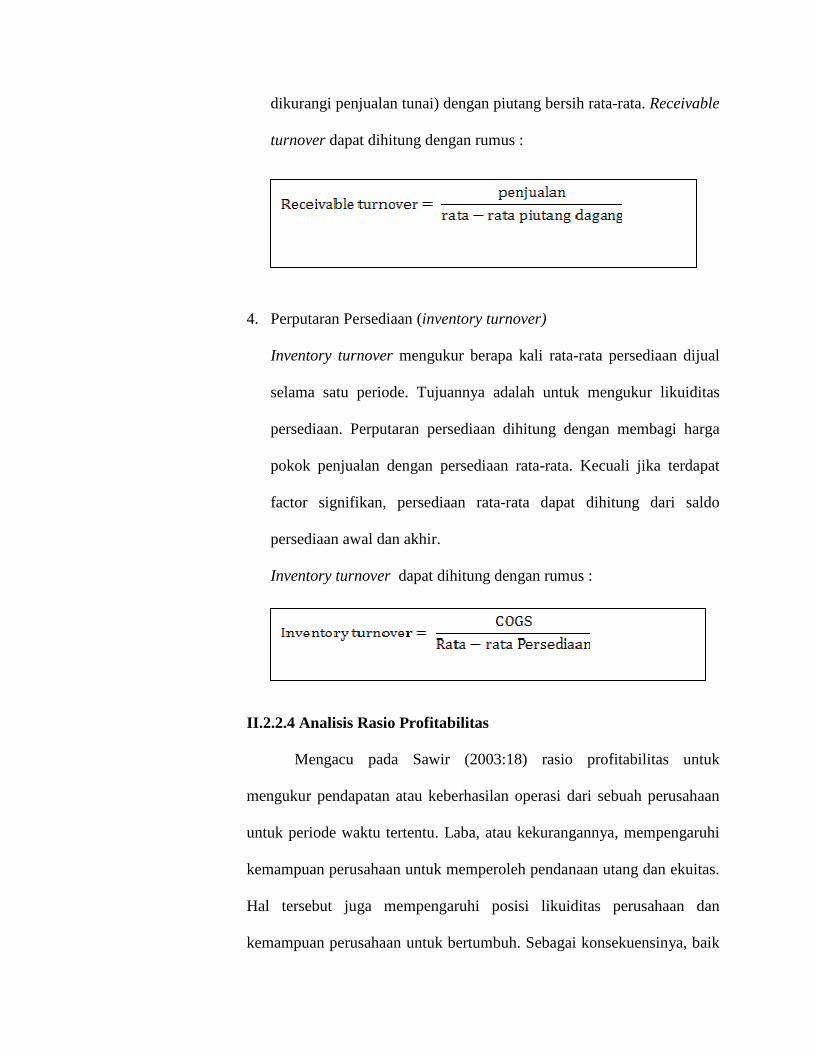

dikurangi penjualan tunai) dengan piutang bersih rata-rata. Receivable

turnover dapat dihitung dengan rumus :

4. Perputaran Persediaan (inventory turnover)

Inventory turnover mengukur berapa kali rata-rata persediaan dijual

selama satu periode. Tujuannya adalah untuk mengukur likuiditas

persediaan. Perputaran persediaan dihitung dengan membagi harga

pokok penjualan dengan persediaan rata-rata. Kecuali jika terdapat

factor signifikan, persediaan rata-rata dapat dihitung dari saldo

persediaan awal dan akhir.

Inventory turnover dapat dihitung dengan rumus :

II.2.2.4 Analisis Rasio Profitabilitas

Mengacu pada Sawir (2003:18) rasio profitabilitas untuk

mengukur pendapatan atau keberhasilan operasi dari sebuah perusahaan

untuk periode waktu tertentu. Laba, atau kekurangannya, mempengaruhi

kemampuan perusahaan untuk memperoleh pendanaan utang dan ekuitas.

Hal tersebut juga mempengaruhi posisi likuiditas perusahaan dan

kemampuan perusahaan untuk bertumbuh. Sebagai konsekuensinya, baik

kreditor maupun investor tertarik dengan mengevaluasi daya laba—

profitabilitas. Profitabilitas sering kali digunakan sebagai uji utama atas

keefektivitasan operasi manajemen. Ada tiga rasio yang dapat digunakan

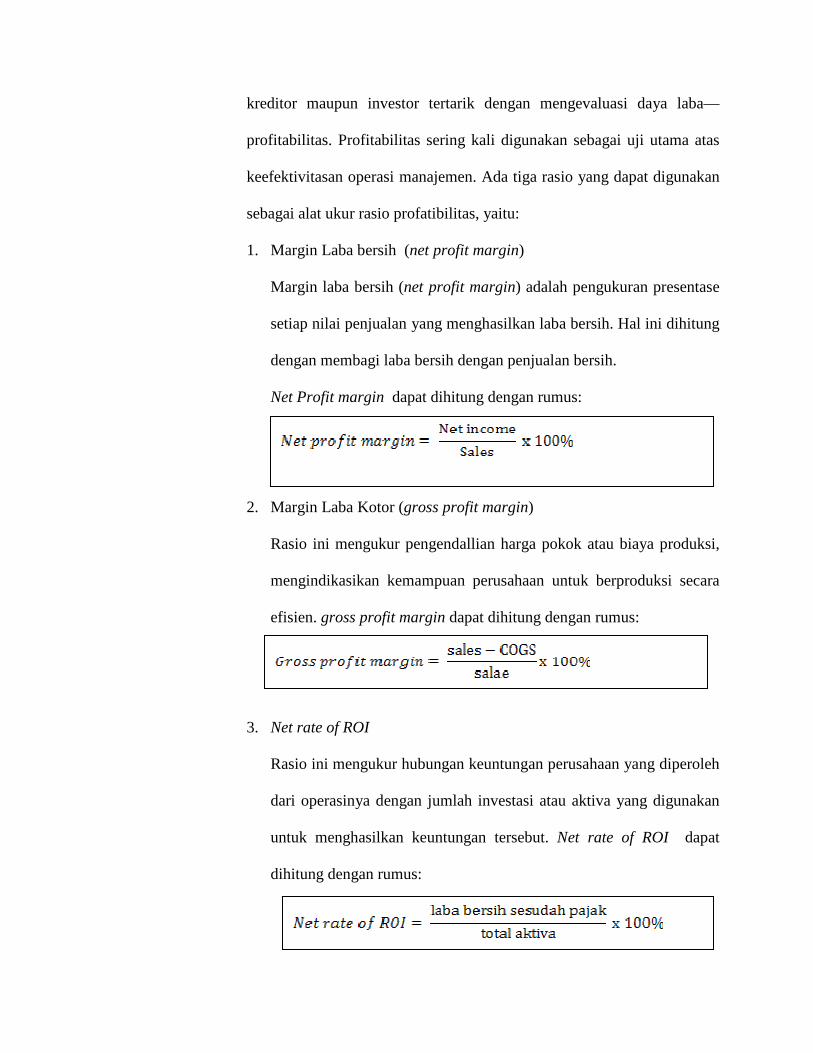

sebagai alat ukur rasio profatibilitas, yaitu:

1. Margin Laba bersih (net profit margin)

Margin laba bersih (net profit margin) adalah pengukuran presentase

setiap nilai penjualan yang menghasilkan laba bersih. Hal ini dihitung

dengan membagi laba bersih dengan penjualan bersih.

Net Profit margin dapat dihitung dengan rumus:

2. Margin Laba Kotor (gross profit margin)

Rasio ini mengukur pengendallian harga pokok atau biaya produksi,

mengindikasikan kemampuan perusahaan untuk berproduksi secara

efisien. gross profit margin dapat dihitung dengan rumus:

3. Net rate of ROI

Rasio ini mengukur hubungan keuntungan perusahaan yang diperoleh

dari operasinya dengan jumlah investasi atau aktiva yang digunakan

untuk menghasilkan keuntungan tersebut. Net rate of ROI dapat

dihitung dengan rumus:

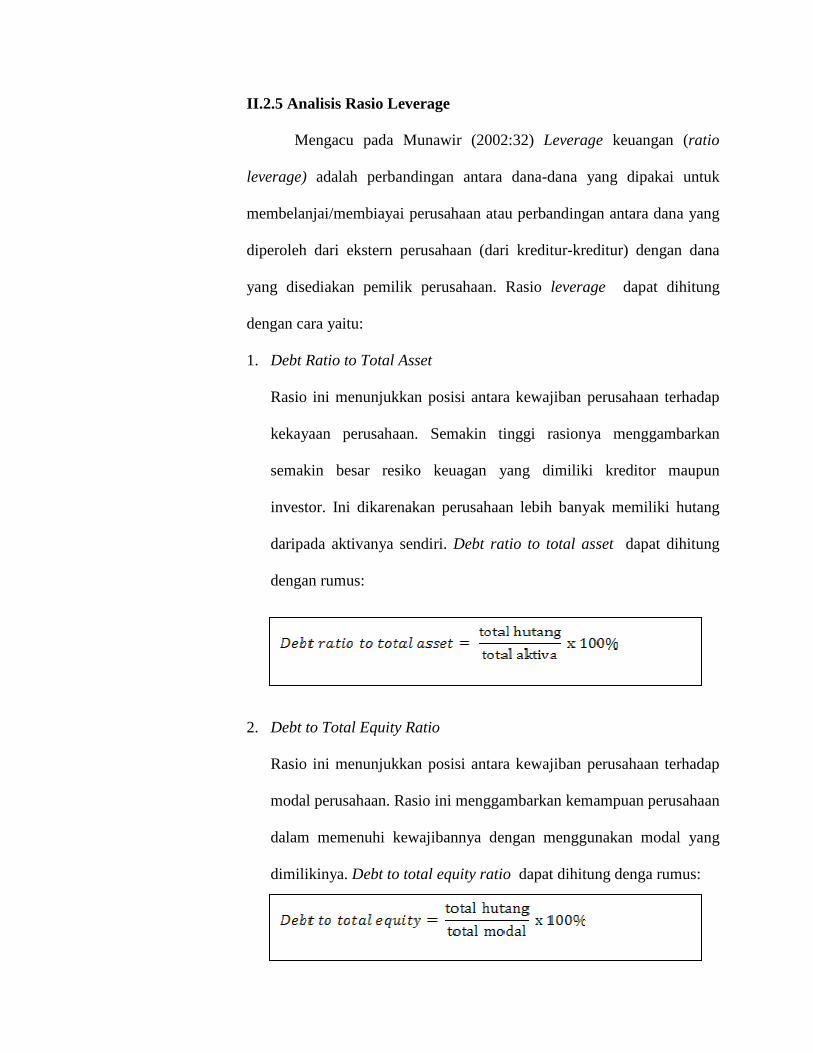

II.2.5 Analisis Rasio Leverage

Mengacu pada Munawir (2002:32) Leverage keuangan (ratio

leverage) adalah perbandingan antara dana-dana yang dipakai untuk

membelanjai/membiayai perusahaan atau perbandingan antara dana yang

diperoleh dari ekstern perusahaan (dari kreditur-kreditur) dengan dana

yang disediakan pemilik perusahaan. Rasio leverage dapat dihitung

dengan cara yaitu:

1. Debt Ratio to Total Asset

Rasio ini menunjukkan posisi antara kewajiban perusahaan terhadap

kekayaan perusahaan. Semakin tinggi rasionya menggambarkan

semakin besar resiko keuagan yang dimiliki kreditor maupun

investor. Ini dikarenakan perusahaan lebih banyak memiliki hutang

daripada aktivanya sendiri. Debt ratio to total asset dapat dihitung

dengan rumus:

2. Debt to Total Equity Ratio

Rasio ini menunjukkan posisi antara kewajiban perusahaan terhadap

modal perusahaan. Rasio ini menggambarkan kemampuan perusahaan

dalam memenuhi kewajibannya dengan menggunakan modal yang

dimilikinya. Debt to total equity ratio dapat dihitung denga rumus:

3. Long Term Debt to Equity Ratio

Rasio ini menggambarkan bagian dari setiap modal sendiri yang

dijadikan hutang jangka panjang. Rumus untuk menghitunganya

adalah:

II.3. Analisis Kebangkrutan

Analisis kebangkrutan adalah suatu alat yang digunakan untuk meramalkan

tingkat kebangkrutan suatu perusahaan dengan menghitung nilai dari beberapa rasio lalu

kemudian dimasukkan dalam suatu persamaan diskriminan, untuk menghitung nilai Z

terlebih dahulu kita harus menghitung lima jenis rasio keuangan yaitu:

1. Working capital to total assets (X1)

2. Retained earning to total assets (X2)

3. Earning before interest & taxes to total assets (X3)

4. Market value of equity to book value of debt (X4)

5. Sales to total assets (X5)

Z = 0,012(X1) + 0,014(X2) + 0,033(X3) + 0,006(X4) + 0,999(X5)

Analisa kebangkrutan Z ini ditemukan oleh Edward I. Altman.

Maka, berdasarkan buku Debbarshi Battacarya (2011) “Financial Statement Anlysis”

apabila Z dari perusahaan yang diteliti lebih kecil dari 1,80 beresiko tinggi terhadap

kebangkrutan, bila nila Z berada diantara 1,81 sampai dengan 3,00 dikatakan masih

memiliki resiko kebangkrutan, bila diatas nilai 3,00 atau Z > 3,00 aman dari

kebangkrutan.