kontrak perkuliahan, silabus, rps dan sap :...

TRANSCRIPT

UNIVERSITAS SUMATERA UTARA

2017

PRODI DIPLOMA III KEUANGAN

FAKULTAS EKONOMI DAN BISNIS

KONTRAK PERKULIAHAN,

SILABUS, RPS DAN SAP :

PENGANGGARAN PERUSAHAAN

DAN PEMERINTAH

KONTRAK PERKULIAHAN

Nama Mata Kuliah : PENGANGGARAN PERUSAHAAN DAN

PEMERINTAH

Kode Mata Kuliah : KEU2008

Dosen :

Semester : III

1. DESKRIPSI MATA KULIAH

Mata kuliah ini membahas definisi anggaran / budget, pengertian anggaran, metode

ramalan penjualan, penyusunan anggaran jualan, penyusunan anggaran jualan, penyusunan

anggaran produk, sumber – sumber dana bank, anggaran bahan baku langsung, anggaran

bahan baku, penyusunan anggaran biaya tenaga kerja, anggaran tenaga kerja, penyusunan

anggaran biaya overhead, anggaran biaya overhead pabrik, penyusunan anggaran piutang,

anggaran variable, anggaran laba rugi dan anggaran neraca, anggaran biaya produksi,

perencanaan dan pembagunan pemerintah, anggaran beban operasional, struktur organisasi

pengelolaan keuangan daerah, anggaran laba rugi, perencanaan dan penganggaran, pengertian

anggaran kas, siklus perencanaan dan penganggaran.

2. CAPAIAN PEMBELAJARAN

Mata kuliah ini membahas penyusunan anggaran bagi perusahaan dan pemerintah

sebagai salah satu cara fungsi perencanaan. Mata kuliah ini akan meliputi konsep dasar

penganggaran, peramalan penjualan, penyusunan anggaran operasional, penyusunan

anggaran keuangan,penyusunan anggaran komprehensif dan penyusunan anggaran berbasis

aktivitas serta penyusunan anggaran bagi penyelenggara negara (pemerintah).

3. BENTUK PEMBELAJARAN

Metode perkuliahan ini menggunakan metode: ceramah, diskusi, tanya jawab, dan

praktikum. Metode lain juga digunakan seperti diskusi, latihan tugas pada pokok bahasan

atau sub pokok bahasan tertentu. Untuk metode diskusi mahasiswa akan dibagi menjadi

beberapa kelompok yang sesuai dengan topik diskusi. Sedangkan untuk latihan tugas akan

dilaksanakan secara individu. Untuk mencapai keberhasilan perkuliahan yang maksimal,

strategi perkuliahan ini akan menggunakan media belajar modern (infocus, dan laptop) sesuai

dengan pokok bahasan.

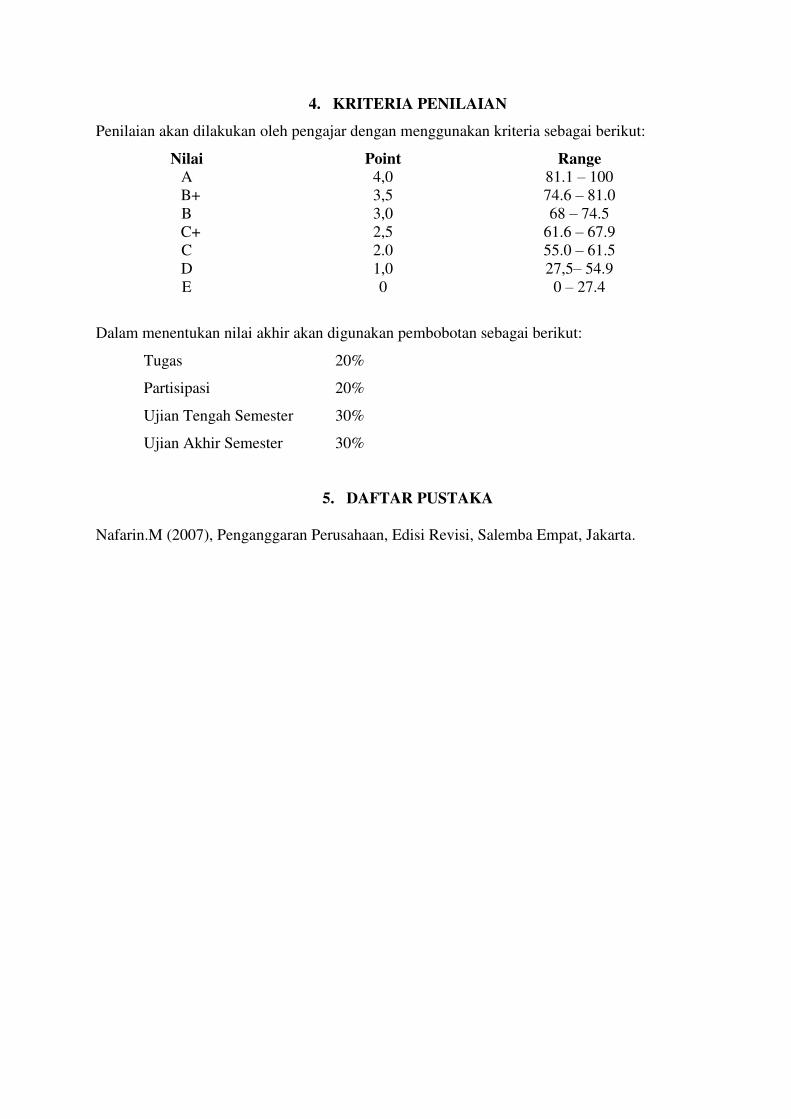

4. KRITERIA PENILAIAN

Penilaian akan dilakukan oleh pengajar dengan menggunakan kriteria sebagai berikut:

Nilai Point Range

A 4,0 81.1 – 100

B+ 3,5 74.6 – 81.0

B 3,0 68 – 74.5

C+ 2,5 61.6 – 67.9

C 2.0 55.0 – 61.5

D 1,0 27,5– 54.9

E 0 0 – 27.4

Dalam menentukan nilai akhir akan digunakan pembobotan sebagai berikut:

Tugas 20%

Partisipasi 20%

Ujian Tengah Semester 30%

Ujian Akhir Semester 30%

5. DAFTAR PUSTAKA

Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

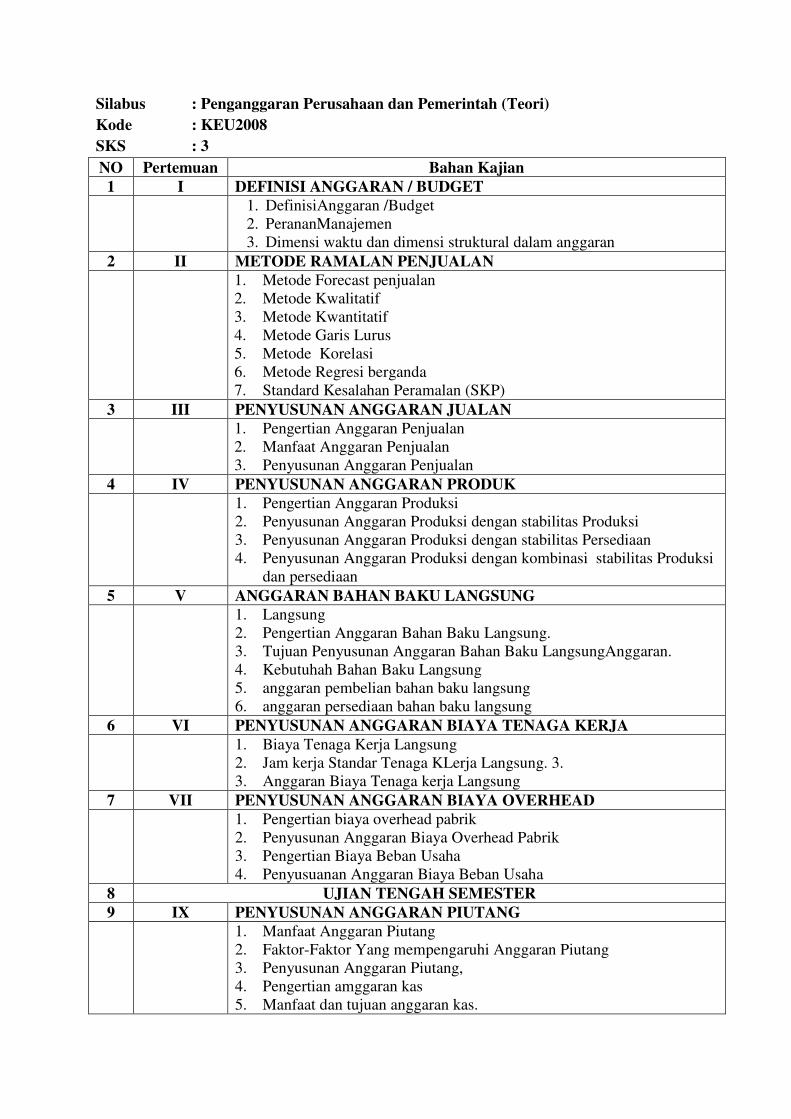

Silabus : Penganggaran Perusahaan dan Pemerintah (Teori)

Kode : KEU2008

SKS : 3

NO Pertemuan Bahan Kajian

1 I DEFINISI ANGGARAN / BUDGET

1. DefinisiAnggaran /Budget

2. PerananManajemen

3. Dimensi waktu dan dimensi struktural dalam anggaran

2 II METODE RAMALAN PENJUALAN

1. Metode Forecast penjualan

2. Metode Kwalitatif

3. Metode Kwantitatif

4. Metode Garis Lurus

5. Metode Korelasi

6. Metode Regresi berganda

7. Standard Kesalahan Peramalan (SKP)

3 III PENYUSUNAN ANGGARAN JUALAN

1. Pengertian Anggaran Penjualan

2. Manfaat Anggaran Penjualan

3. Penyusunan Anggaran Penjualan

4 IV PENYUSUNAN ANGGARAN PRODUK

1. Pengertian Anggaran Produksi

2. Penyusunan Anggaran Produksi dengan stabilitas Produksi

3. Penyusunan Anggaran Produksi dengan stabilitas Persediaan

4. Penyusunan Anggaran Produksi dengan kombinasi stabilitas Produksi

dan persediaan

5 V ANGGARAN BAHAN BAKU LANGSUNG

1. Langsung

2. Pengertian Anggaran Bahan Baku Langsung.

3. Tujuan Penyusunan Anggaran Bahan Baku LangsungAnggaran.

4. Kebutuhah Bahan Baku Langsung

5. anggaran pembelian bahan baku langsung

6. anggaran persediaan bahan baku langsung

6 VI PENYUSUNAN ANGGARAN BIAYA TENAGA KERJA

1. Biaya Tenaga Kerja Langsung

2. Jam kerja Standar Tenaga KLerja Langsung. 3.

3. Anggaran Biaya Tenaga kerja Langsung

7 VII PENYUSUNAN ANGGARAN BIAYA OVERHEAD

1. Pengertian biaya overhead pabrik

2. Penyusunan Anggaran Biaya Overhead Pabrik

3. Pengertian Biaya Beban Usaha

4. Penyusuanan Anggaran Biaya Beban Usaha

8 UJIAN TENGAH SEMESTER

9 IX PENYUSUNAN ANGGARAN PIUTANG

1. Manfaat Anggaran Piutang

2. Faktor-Faktor Yang mempengaruhi Anggaran Piutang

3. Penyusunan Anggaran Piutang,

4. Pengertian amggaran kas

5. Manfaat dan tujuan anggaran kas.

6. Factor-faktor yang mempengaruhi anggaran kas.

7. Penyusunan anggaran kas

10 X ANGGARAN LABA RUGI DAN ANGGARAN NERACA

1. Anggaran Laba Rugi

2. Anggaran Neraca

11 XI PERENCANAAN DAN PEMBAGUNAN PEMERINTAH

1. Pengertian perencanaan dan pembangunan pemerintah daerah di

Indonesia.

2. Jenis perencanaan di Indonesia

3. Proses perencanaaan dan penganggaran di Indonesia.

12 XII STRUKTUR ORGANISASI PENGELOLAAN KEUANGAN

DAERAH

1. Struktur organisasi pengelolaan keuangan daerah struktur.

2. Organisasi pengelolaan keuangan daerah

13 XIII PERENCANAAN DAN PENGANGGARAN

1. Perecanaan rencana kerja pemerintah daerah (RKPD) dan Kebijakan

Umum APBD (KUA)

2. Pembuatan Rencana Kerja Anggaran Satuan Kerja Pemerintah

Daerah(RKA-SKPD).

3. Rekomendasi RKA-SKPD oleh Musrenbang dan Panitia Anggaran

Eksekutif.

4. Penuangan RKA-SKPD dalam dokumen RAPBD.

5. Dengar pendapat RAPBD antara DPRD dan SKPD.

6. Pembahasan RAPBD pada forum Paripurna DPRD.

7. Pengesahan rAPBD menjadi APBD.

8. Evaluasi Rancangan Peraturaan Daerah tentang APBD dan Peraturan

Kepala Daerah tentang penjabaran RAPBD.

9. Penetapan peraturan tentang APBD dan penjabaran APBD

10. Pelaksanaan dan perubahan APBD.

11. Produk Perencanaan dan penganggran daerah

14 XIV SIKLUS PERENCANAAN DAN PENGANGGARAN

1. Perecanaan rencana kerja pemerintah daerah (RKPD) dan Kebijakan

Umum APBD (KUA)

2. Pembuatan Rencana Kerja Anggaran Satuan Kerja Pemerintah

Daerah(RKA-SKPD).

3. Rekomendasi RKA-SKPD oleh Musrenbang dan Panitia Anggaran

Eksekutif.

4. Penuangan RKA-SKPD dalam dokumen RAPBD.

5. Dengar pendapat RAPBD antara DPRD dan SKPD.

6. Pembahasan RAPBD pada forum Paripurna DPRD.

7. Pengesahan rAPBD menjadi APBD.

8. Evaluasi Rancangan Peraturaan Daerah tentang APBD dan Peraturan

Kepala Daerah tentang penjabaran RAPBD.

9. Penetapan peraturan tentang APBD dan penjabaran APBD

10. Pelaksanaan dan perubahan APBD.

11. Produk Perencanaan dan penganggran daerah

15 XV SIKLUS PERENCANAAN DAN PENGANGGARAN

1. Perecanaan rencana kerja pemerintah daerah (RKPD) dan Kebijakan

Umum APBD (KUA)

2. Pembuatan Rencana Kerja Anggaran Satuan Kerja Pemerintah

Daerah(RKA-SKPD).

3. Rekomendasi RKA-SKPD oleh Musrenbang dan Panitia Anggaran

Eksekutif.

4. Penuangan RKA-SKPD dalam dokumen RAPBD.

5. Dengar pendapat RAPBD antara DPRD dan SKPD.

6. Pembahasan RAPBD pada forum Paripurna DPRD.

7. Pengesahan rAPBD menjadi APBD.

8. Evaluasi Rancangan Peraturaan Daerah tentang APBD dan Peraturan

Kepala Daerah tentang penjabaran RAPBD.

9. Penetapan peraturan tentang APBD dan penjabaran APBD

10. Pelaksanaan dan perubahan APBD.

11. Produk Perencanaan dan penganggran daerah

16 UJIAN AKHIR SEMESTER

Buku : Nafarin.M (2007), Penganggaran Perusahaan, EdisiRevisi, SalembaEmpat,

Jakarta.

Silabus : Penganggaran Perusahaan dan Pemerintahan (Praktek)

Kode : KEU2008

SKS : 3

NO Pertemuan Bahan Kajian

1 I PENGERTIAN ANGGARAN

a. Pengertian Penganggaran

b. Fungsi Penganggaran

2 II PERAMALAN PENJUALAN

a. Pengertian Peramalan Penjualan

b. Metode-Metode Peramalan Penjualan

3 III PENYUSUNAN ANGGARAN JUALAN

a. Pengertian Anggaran Penjualan

b. Tujuan Penyusunan Anggaran Penjualan

c. Factor-Faktor Yang Mempengaruhi Penyusunan Anggaran Penjualan

4 IV SUMBER – SUMBER DANA BANK

a. Pengertian Sumber-Sumber Dana Bank

b. Tujuan Penyusunan Anggaran Produksi

c. Factor-Faktor Yang Mempengaruhi Anggaran Produksi

d. Langkah-Langkah Dalam Menyusun Aggaran Produksi

e. Kebijakan Penyusunan Anggaran Produksi

5 V ANGGARAN BAHAN BAKU

a. Pengertian Anggaran Bahan Baku

b. Tujuan Penyusunan Anggaran Bahan Baku

c. Elemen-Elemen Anggaran Bahan Baku

6 VI ANGGARAN TENAGA KERJA

a. Mendefinisikan Pengertian Anggaran Tenaga Kerja

b. Manfaat Penyusunan Anggaran Tenaga Kerja

c. Factor-Faktor Yang Mempengaruhi Penyusunan Anggaran Tenaga

Kerja

d. Metode Penerapan Tarif Biaya Tenaga Kerja

e. Penyusunan Anggaran Tenaga Kerja

7 VII ANGGARAN BIAYA OVERHEAD PABRIK

a. Pengertian Anggaran Biaya Overhead Pabrik

b. Tujuan Penyusunan Anggaran Biaya Overhead

c. Penyusunan Biaya Anggaran Overhead

d. Factor-Faktor Yang Mempengaruhi Penyusunan Anggaran Biaya

Overhead Pabrik

8 UJIAN TENGAH SEMESTER

9 IX ANGGARAN VARIABLE

a. Anggaran Variable

b. Kegunaan Anggaran Variable

c. Factor-Faktor Yang Harus Dipertahankan Dalam Penyusunan

Anggaran Variable

d. Metode Pemisahan Komponen Biaya Tetap (Fixed) Dan Biaya

Variable

10 X ANGGARAN BIAYA PRODUKSI

a. Pengertian Anggaran Biaya Produksi

11 XI ANGGARAN BEBAN OPERASIONAL

a. Pengertian Anggaran Beban Opersional

b. Beban Operasional Tetap, Variabel, Dan Semi Variable

12 XII ANGGARAN LABA RUGI

a. Pengertian Anggaran Laba Rugi

b. Metode Penyusunan Anggaran Laba Rugi

c. Format Dasar Anggaran Laba Rugi

13 XIII PENGERTIAN ANGGARAN KAS

a. Pengertian Anggaran Kas

b. Siklus Kas, Saldo Kas Minimum

c. Pengertian Anggaran Kas

d. Tujuan Penyusunan Anggaran Kas

e. Jenis-Jenis Anggaran Kas

f. Langkah Langkah Dalam Penyusunan Anggaran Kas

14 UJIAN AKHIR SEMESTER

Buku : Nafarin.M (2007), Penganggaran Perusahaan, EdisiRevisi, SalembaEmpat,

Jakarta.

RENCANA PEMBELAJARAN SEMESTER (RPS)

PROGRAM STUDI DIII KEUANGAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan Semester : III (Tiga) Kode: KEU2008 ` SKS : 3 SKS

Prodi : Diploma III Keuangan

Dosen :

CapaianPembelajaran : Mata kuliah ini membahas penyusunan anggaran bagi perusahaan dan pemerintah sebagai salah satu cara fungsi

perencanaan. Mata kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan, penyusunan anggaran

operasional, penyusunan anggaran keuangan,penyusunan anggaran komprehensif dan penyusunan anggaran berbasis

aktivitas serta penyusunan anggaran bagi penyelenggara negara (pemerintah).

MINGGU

KE

PERTEMUAN

KE

KEMAMPUAN AKHIR YANG

DIHARAPKAN

BAHAN KAJIAN

( MATERI AJAR)

BENTUK

PEMBELAJARAN

KRITERIA

PENILAIAN

( INDIKATOR)

BOBOT

NILAI

1

1

1. Mahasiswa mengetahui

tentang Definisi Anggaran/

Budget

2. Mahasiswa memahami

Peranan Manajemen.

3. Mahasiswa mampu

menjelaskan tentang

dimensi waktu dan

dimensi structural dalam

anggaran

TOPIK : DEFINISI ANGGARAN /

BUDGET

1. Definisi Anggaran /Budget

2. Peranan Manajemen

3. Dimensi waktu dan dimensi

struktural dalam anggaran

Ceramah

Diskusi

Tanya Jawab

2,5%

2

Mahasiswa diharapkan mampu

menjelaskan tentang

Penganggaran Perusahaan ,

fungsi anggaran, dan manfaat

penyusunan penganggaran.

TOPIK : PENGERTIAN

ANGGARAN

a. Pengertian Penganggaran

b. Fungsi Penganggaran

Praktikum

5%

2

3

1. Mahasiswa diharapkan

memahami Metode

Forecast penjualan

2. Mahasiswa diharapkan

memahami Metode

Kwalitatif

3. Mahasiswa diharapkan

memahami Metode

Kwantitatif

4. Mahasiswa

diharapkanmemahami

Metode Garis Lurus

5. Mahasiswa memahami

Metode Korelasi

6. Mahasiswa memahami

Metode Regresi berganda

7. Mahasiswa memahami

Standard Kesalahan

TOPIK : METODE RAMALAN

PENJUALAN

1. Metode Forecast penjualan

2. Metode Kwalitatif

3. Metode Kwantitatif

4. Metode Garis Lurus

5. Metode Korelasi

6. Metode Regresi berganda

7. Standard Kesalahan Peramalan

(SKP)

Ceramah

Diskusi

Tanya Jawab

2,5%

4

Mahasiswa diharapkan mampu

mendefinisikan tentang

peramalan penjualan dan

metode-metode peramalan

penjualan.

TOPIK : PERAMALAN

PENJUALAN

a. Pengertian Peramalan Penjualan

b. Metode-Metode Peramalan

Penjualan

Praktikum

5%

3

5

Mahasiswa diharapkan

memahami Pengertian

Anggaran Penjualan, Manfaat

Anggaran Penjualan.

Mahasiswa diharakan mampu

menyusun Anggaran Penjualan

TOPIK : PENYUSUNAN

ANGGARAN JUALAN

1. Pengertian Anggaran Penjualan

2. Manfaat Anggaran Penjualan

3. Penyusunan Anggaran Penjualan

Ceramah

Diskusi

Tanya Jawab

2,5%

6

Mahasiswa diharapkan

memahami defenisi pengertian

anggaran, mengetahui tujuan

TOPIK : PENYUSUNAN

ANGGARAN JUALAN

a. Pengertian Anggaran Penjualan

Praktikum

5%

penyusunan anggaran

penjualan

b. Tujuan Penyusunan Anggaran

Penjualan

c. Factor-Faktor Yang

Mempengaruhi Penyusunan

Anggaran Penjualan

4

7

1. Mahasiswa diharapkan

memahami Pengertian

Anggaran Produksi

2. Mahasiswa diharapkan

memahamiPenyusunan

Anggaran Produksi dengan

stabilitas Produksi

3. Mahasiswa diharapkan

memahami Penyusunan

Anggaran Produksi dengan

stabilitas Persediaan

4. Mahasiswa memahami

Penyusunan Anggaran

Produksi dengan

kombinasi stabilitas

Produksi dan persediaan

TOPIK : PENYUSUNAN

ANGGARAN PRODUK

1. Pengertian Anggaran Produksi

2. Penyusunan Anggaran Produksi

dengan stabilitas Produksi

3. Penyusunan Anggaran Produksi

dengan stabilitas Persediaan

4. Penyusunan Anggaran Produksi

dengan kombinasi stabilitas

Produksi dan persediaan

Ceramah

Diskusi

Tanya Jawab

2,5%

8

1. Mendefinisikan pengertian

dari anggaran produksi

2. Mampu menjelaskan

tujuan anggaran produksi

3. Mampu menjelaskan

factor-faktor yang

mempengaruhi anggaran

produksi

4. Memahami kebijakan

penyusunan anggaran

TOPIK : SUMBER – SUMBER

DANA BANK

a. Pengertian Sumber-Sumber

Dana Bank

b. Tujuan Penyusunan Anggaran

Produksi

c. Factor-Faktor Yang

Mempengaruhi Anggaran

Produksi

d. Langkah-Langkah Dalam

Menyusun Aggaran Produksi

Praktikum

5%

e. Kebijakan Penyusunan

Anggaran Produksi

5

9

1. Mahasiswa memahami

Pengertian Bahan Baku

Langsung

2. Mahasiswa memahami

.Pengertian Anggaran

Bahan Baku Langsung

3. Mahasiswa memahami

Tujuan Penyusunan

Anggaran Bahan Baku

Langsung

4. Mahasiswa memahami

Anggaran Kebutuhan

,pemebelian, persediaan

Bahan Baku Langsung

TOPIK : ANGGARAN BAHAN

BAKU LANGSUNG

1. Pengertian Bahan Baku

Langsung

2. Pengertian Anggaran Bahan

Baku Langsung.

3. Tujuan Penyusunan Anggaran

Bahan Baku LangsungAnggaran.

4. Kebutuhah Bahan Baku

Langsung

5. anggaran pembelian bahan baku

langsung

6. anggaran persediaan bahan baku

langsung

Ceramah

Diskusi

Tanya Jawab

2,5%

10

1. Mendifinisikan pengertian

anggaran bahan baku

2. Memahami tujuan

penyusunan anggaran

bahan baku

3. Mengetahui elemen-

elemen anggaran bahan

baku

TOPIK : ANGGARAN BAHAN

BAKU

a. Pengertian Anggaran Bahan

Baku

b. Tujuan Penyusunan Anggaran

Bahan Baku

c. Elemen-Elemen Anggaran

Bahan Baku

Praktikum

2,5%

6 11

Mahasiswa dapat memahami

biaya tenaga kerja langsung

Mahasiswa dapat memahami

Jam kerja Standar tehaga kerja

langsung. Mahasiswa dapat

memahami anggaran tenga

kerja langsung.

TOPIK : PENYUSUNAN

ANGGARAN BIAYA TENAGA

KERJA

1. Biaya Tenaga Kerja Langsung

2. Jam kerja Standar Tenaga

KLerja Langsung. 3.

3. Anggaran Biaya Tenaga kerja

Langsung

Ceramah

Diskusi

Tanya Jawab

5%

12

1. mendefinisikan pengertian

anggaran tenaga kerja,

2. Mengetahui manfaat dari

penyusunan anggaran

tenaga kerja,

3. Mengetahui factor-faktor

yang mempengaruhi

penyusunan anggaran

tenaga kerja

4. Memahami metode

penerapan tarif biaya

tenaga kerja

5. Memahami penyusunan

anggaran tenaga kerja.

TOPIK : ANGGARAN TENAGA

KERJA

a. Mendefinisikan Pengertian

Anggaran Tenaga Kerja

b. Manfaat Penyusunan Anggaran

Tenaga Kerja

c. Factor-Faktor Yang

Mempengaruhi Penyusunan

Anggaran Tenaga Kerja

d. Metode Penerapan Tarif Biaya

Tenaga Kerja

e. Penyusunan Anggaran Tenaga

Kerja

Praktikum

2,5%

7

13

1. Mahasiswa memahami

pengertian biaya overhead

pabrik

2. Mahasiswa memahami

penyusunan anggaran

biaya overhead pabrik.

3. Mahasiswa memahami

pengertian Biaya Beban

Usaha.

4. Mahasiswa memahami

penyusuanan anggaran

biaya beban usaha

TOPIK : PENYUSUNAN

ANGGARAN BIAYA OVERHEAD

1. Pengertian biaya overhead

pabrik

2. Penyusunan Anggaran Biaya

Overhead Pabrik

3. Pengertian Biaya Beban Usaha

4. Penyusuanan Anggaran Biaya

Beban Usaha

Ceramah

Diskusi

Tanya Jawab

5%

14

1. Mampu mendefinisikan

pengertian anggaran biaya

overhead pabrik

2. Memahami tujuan

penyusunan anggaran

biaya overhead

TOPIK : ANGGARAN BIAYA

OVERHEAD PABRIK

a. Pengertian Anggaran Biaya

Overhead Pabrik

b. Tujuan Penyusunan Anggaran

Biaya Overhead

Praktikum

2,5%

3. Mampu melakukan

penyusunan biaya

anggaran overhead

4. Memahami factor-faktor

yang mempengaruhi

penyusunan anggaran

biaya overhead pabrik

c. Penyusunan Biaya Anggaran

Overhead

d. Factor-Faktor Yang

Mempengaruhi Penyusunan

Anggaran Biaya Overhead

Pabrik

8 UJIAN TENGAH SEMSESTER

9

15

1. Mahasiswa memahami

Manfaat Anggaran Piutang

2. Mahasiswa memahami

factor-faktor yang

mempengaruhi anggaran

piutang

3. Mahasiswa memahami

penyusunan anggaran

piutang

1. Mahasiswa mampu

menjelaskan pengertian

amggaran kas

2. Mahasiswa memahami

manfaat dan tujuan

anggaran kas

3. Mahasiswa memahami

factor-faktor yang

mempengaruhi anggaran

kas

4. Mahasiswa memahami

penyusunan anggaran kas

TOPIK : PENYUSUNAN

ANGGARAN PIUTANG

1. Manfaat Anggaran Piutang

2. Faktor-Faktor Yang

mempengaruhi Anggaran

Piutang

3. Penyusunan Anggaran Piutang,

4. Pengertian amggaran kas

5. Manfaat dan tujuan anggaran

kas.

6. Factor-faktor yang

mempengaruhi anggaran kas.

7. Penyusunan anggaran kas

Ceramah

Diskusi

Tanya Jawab

2,5%

16 1. Memahami defenisi dari

anggaran variable

TOPIK : ANGGARAN VARIABLE

a. Anggaran Variable

Praktikum 5%

2. Memahami kegunaan

anggaran variable

3. Memahami factor-faktor

yang harus dipertahankan

dalam penyusunan

anggaran variable

4. Mengetahui metode

pemisahan komponen

biaya tetap (fixed) dan

biaya variable

b. Kegunaan Anggaran Variable

c. Factor-Faktor Yang Harus

Dipertahankan Dalam

Penyusunan Anggaran Variable

d. Metode Pemisahan Komponen

Biaya Tetap (Fixed) Dan Biaya

Variable

10 17

1. Mahasiswa memahami

pengaplikasian

penyusunan anggaran

komprehensif anggaran

neraca dan anggaran lab

rugi.

2. Mahasiswa memahami

Mengaplikasikan

3. penyusunan anggaran

komprehensif untuk

perusahaan,

TOPIK : ANGGARAN LABA

RUGI DAN ANGGARAN

NERACA

1. Anggaran Laba Rugi

2. Anggaran Neraca

Ceramah

Diskusi

Tanya Jawab

2,5%

18

Menjelaskan pengertian

anggaran biaya produksi

TOPIK : ANGGARAN BIAYA

PRODUKSI

a. Pengertian Anggaran Biaya

Produksi

Praktikum

5%

11

19

Mahasiswa diharapkan

memahami perencanaan

pembangunan dan

penganggaran pemerintah

daerah di Indonesia

TOPIK : PERENCANAAN DAN

PEMBAGUNAN PEMERINTAH

1. Pengertian perencanaan dan

pembangunan pemerintah daerah

di Indonesia.

2. Jenis perencanaan di Indonesia

3. Proses perencanaaan dan

Ceramah

Diskusi

Tanya Jawab

2,5%

penganggaran di Indonesia.

20

Mahasiwa diharapkan mampu

menjelaskan pengertian

anggaran beban opersional,

Memahami beban operasional

tetap, variabel, dan semi

variable

TOPIK : ANGGARAN BEBAN

OPERASIONAL

a. Pengertian Anggaran Beban

Opersional

b. Beban Operasional Tetap,

Variabel, Dan Semi Variable

Praktikum

5%

12

21

Mahasiswa diharapkan

memahami tentang struktur

organisasi pengelolaan

keuangan daerah struktur

organisasi pengelolaan

keuangan daerah.

TOPIK : STRUKTUR

ORGANISASI PENGELOLAAN

KEUANGAN DAERAH

1. Struktur organisasi pengelolaan

keuangan daerah struktur.

2. Organisasi pengelolaan

keuangan daerah.

Ceramah

Diskusi

Tanya Jawab

.

2,5%

22

Mahasiswa diharapkan mampu

menjelaskan pengertian

anggaran laba rugi,

menjelaskan metode

penyusunan anggaran laba

rugi, memahami format dasar

anggaran laba rugi

TOPIK : ANGGARAN LABA

RUGI

a. Pengertian Anggaran Laba Rugi

b. Metode Penyusunan Anggaran

Laba Rugi

c. Format Dasar Anggaran Laba

Rugi

Praktikum

5%

13 23

Mahasiswa diharapkan

memahami tentang siklus

perencanaan dan

penganggaran.

TOPIK : PERENCANAAN DAN

PENGANGGARAN

1. Perecanaan rencana kerja

pemerintah daerah (RKPD) dan

Kebijakan Umum APBD (KUA)

2. Pembuatan Rencana Kerja

Anggaran Satuan Kerja

Pemerintah Daerah(RKA-

SKPD).

3. Rekomendasi RKA-SKPD oleh

Musrenbang dan Panitia

Ceramah

Diskusi

Tanya Jawab

Mahasiswa diharapkan

memahami tentang

siklus perencanaan dan

penganggaran

2,5%

Anggaran Eksekutif.

4. Penuangan RKA-SKPD dalam

dokumen RAPBD.

5. Dengar pendapat RAPBD antara

DPRD dan SKPD.

6. Pembahasan RAPBD pada

forum Paripurna DPRD.

7. Pengesahan rAPBD menjadi

APBD.

8. Evaluasi Rancangan Peraturaan

Daerah tentang APBD dan

Peraturan Kepala Daerah tentang

penjabaran RAPBD.

9. Penetapan peraturan tentang

APBD dan penjabaran APBD

10. Pelaksanaan dan perubahan

APBD.

11. Produk Perencanaan dan

penganggran daerah

24

1. Menjelaskan pengertian

anggaran kas

2. Memahami siklus kas

3. Memahami saldo kas

minimum

4. Menjelaskan pengertian

anggaran kas

5. Mengetahui tujuan

penyusunan anggaran kas

6. Mengetahui jenis-jenis

anggaran kas

7. Memahami langkah

langkah dalam

PENGERTIAN ANGGARAN KAS

a. Pengertian Anggaran Kas

b. Siklus Kas, Saldo Kas Minimum

c. Pengertian Anggaran Kas

d. Tujuan Penyusunan Anggaran

Kas

e. Jenis-Jenis Anggaran Kas

f. Langkah Langkah Dalam

Penyusunan Anggaran Kas

Praktikum

5%

penyusunan anggaran kas

14 25

Mahasiswa diharapkan

memahami tentang siklus

perencanaan dan

penganggaran. (lanjutan)

TOPIK : SIKLUS PERENCANAAN

DAN PENGANGGARAN.

1. Perecanaan rencana kerja

pemerintah daerah (RKPD) dan

Kebijakan Umum APBD (KUA)

2. Pembuatan Rencana Kerja

Anggaran Satuan Kerja

Pemerintah Daerah(RKA-

SKPD).

3. Rekomendasi RKA-SKPD oleh

Musrenbang dan Panitia

Anggaran Eksekutif.

4. Penuangan RKA-SKPD dalam

dokumen RAPBD.

5. Dengar pendapat RAPBD antara

DPRD dan SKPD.

6. Pembahasan RAPBD pada

forum Paripurna DPRD.

7. Pengesahan rAPBD menjadi

APBD.

8. Evaluasi Rancangan Peraturaan

Daerah tentang APBD dan

Peraturan Kepala Daerah tentang

penjabaran RAPBD.

9. Penetapan peraturan tentang

APBD dan penjabaran APBD

10. Pelaksanaan dan perubahan

APBD.

11. Produk Perencanaan dan

penganggran daerah

Ceramah

Diskusi

Tanya Jawab

2,5%

15 26

Mahasiswa diharapkan

memahami tentang siklus

perencanaan dan

penganggaran. (Lanjutan)

TOPIK : SIKLUS PERENCANAAN

DAN PENGANGGARAN

(LANJUTAN)

1. Perecanaan rencana kerja

pemerintah daerah (RKPD) dan

Kebijakan Umum APBD (KUA)

2. Pembuatan Rencana Kerja

Anggaran Satuan Kerja

Pemerintah Daerah(RKA-

SKPD).

3. Rekomendasi RKA-SKPD oleh

Musrenbang dan Panitia

Anggaran Eksekutif.

4. Penuangan RKA-SKPD dalam

dokumen RAPBD.

5. Dengar pendapat RAPBD antara

DPRD dan SKPD.

6. Pembahasan RAPBD pada

forum Paripurna DPRD.

7. Pengesahan rAPBD menjadi

APBD.

8. Evaluasi Rancangan Peraturaan

Daerah tentang APBD dan

Peraturan Kepala Daerah tentang

penjabaran RAPBD.

9. Penetapan peraturan tentang

APBD dan penjabaran APBD

10. Pelaksanaan dan perubahan

APBD.

11. Produk Perencanaan dan

penganggran daerah

Ceramah

Diskusi

Tanya Jawab

5%

16 UJIAN AKHIR SEMESTER

DAFTAR PUSTAKA

Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta

SATUAN ACARA PENGAJARAN (TEORI)

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan

Kode Mata Kuliah : KEU2008

Waktu Pertemuan : 50 Menit

Pertemuan Ke : 1

A. Tujuan Instruksional

1. Capaian Pembelajarann : Mata kuliah ini membahas penyusunan anggaran bagi

perusahaan dan pemerintah sebagai salah satu cara fungsi perencanaan. Mata

kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan,

penyusunan anggaran operasional, penyusunan anggaran keuangan,penyusunan

anggaran komprehensif dan penyusunan anggaran berbasis aktivitas serta

penyusunan anggaran bagi penyelenggara negara (pemerintah).

2. Kemampuan Akhir Yang Diharapkan : Mahasiswa diharapkan memahami tentang

sumber-sumber dana bank dan darimana saja asal sumber dana tersebut.

B. Bahan Kajian

1. Definisi Anggaran /Budget

2. Peranan Manajemen

3. Dimensi waktu dan dimensi struktural dalam anggaran

C. Kegiatan Belajar, Media dan Alat Pengajaran

Tahap

Kegiatan

Kegiatan Pengajar Kegiatan

Mahasiswa

Media & alat

pengajaran

Pendahuluan 1. Menanyakan dua atau tiga

pertanyaan yang berkaitan dengan

materi kuliah.

2. Memberi penguatan terhadap

jawaban yang benar atau

melakukan koreksi terhadap

jawaban yang salah

3. Menjelaskan secara ringkas tujuan

dan target kuliah

Menjawab

pertanyaan

Mendengarkan

dan

memperhatikan

Memperhatikan

White board

Penyajian 4. Menjelaskan pengertian :

a. Definisi Anggaran /Budget

b. Peranan Manajemen,

c. Dimensi waktu dan dimensi

struktural dalam anggaran

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Infokus dan

handout

Penutup 5. Menanyakan hal-hal yang kurang Mahasiswa Whiteboard,

jelas

6. Menyimpulkan perkuliahan

7. Memberikan gambaran umum

materi perkuliahan yang akan

datang

yangg ditunjuk

menjawab

Memperhatikan

Memperhatikan

buku teks, dan

handout

D. Evaluasi :

Contoh soal:

1. Jelaskan Definisi Anggaran /Budgetbila perlu dengan contoh..

2. Jelaskan Peranan Manajemen.

3. Jelaskan Dimensi waktu dan dimensi struktural dalam anggaran.

E. DAFTAR PUSTAKA

1. Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

SATUAN ACARA PENGAJARAN (PRAKTEK)

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan

Kode Mata Kuliah : KEU2008

Waktu Pertemuan : 100 Menit

Pertemuan Ke : 2

1. Tujuan Instruksional

1. Capaian Pembelajarann : Mata kuliah ini membahas penyusunan anggaran bagi

perusahaan dan pemerintah sebagai salah satu cara fungsi perencanaan. Mata

kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan,

penyusunan anggaran operasional, penyusunan anggaran keuangan,penyusunan

anggaran komprehensif dan penyusunan anggaran berbasis aktivitas serta

penyusunan anggaran bagi penyelenggara negara (pemerintah).

2. Kemampuan Akhir Yang Diharapkan : Setelah mengikuti praktikum, Mahasiswa

diharapkan mampu menjelaskan tentang Penganggaran Perusahaan , fungsi

anggaran, dan manfaat penyusunan penganggaran.

2. Bahan Kajian

a. Pengertian Penganggaran

b. Fungsi Penganggaran

3. Kegiatan Belajar, Media dan Alat Pengajaran

Tahap

Kegiatan

Kegiatan Pengajar Kegiatan

Mahasiswa

Media & alat

pengajaran

Pendahuluan 1. Menanyakan dua atau tiga

pertanyaan yang berkaitan dengan

materi kuliah.

2. Memberi penguatan terhadap

jawaban yang benar atau

melakukan koreksi terhadap

jawaban yang salah

3. Menjelaskan secara ringkas

tujuan dan target kuliah

Menjawab

pertanyaan

Mendengarkan

dan

memperhatikan

Memperhatikan

White board

Penyajian 4. Menjelaskan pengertian tentang

Penganggaran

5. Peranan fungsi penganggaran

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Infokus dan

handout

Handout ,

Lembar Kerja

Siswa (LKS)

,Lembar Ujian

Praktikum

(LUP)

Penutup 6. Menanyakan hal-hal yang kurang

jelas

7. Menyimpulkan perkuliahan

8. Memberikan gambaran umum

materi perkuliahan yang akan

datang

Mahasiswa

yangg ditunjuk

menjawab

Memperhatikan

Memperhatikan

Whiteboard,

buku teks, dan

handout

D. Evaluasi :

Contoh soal:

1. Defenisi Penganggaran Perusahaan

2. Tuliskan syarat-syarat yang perlu diperhatikan untuk menyusun anggaran

E. DAFTAR PUSTAKA

Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

SATUAN ACARA PENGAJARAN

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan

Kode Mata Kuliah : KEU2008

Waktu Pertemuan : 50 Menit

Pertemuan Ke : 3

A. Tujuan Instruksional

1. Capaian Pembelajarann : Mata kuliah ini membahas penyusunan anggaran bagi

perusahaan dan pemerintah sebagai salah satu cara fungsi perencanaan. Mata

kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan,

penyusunan anggaran operasional, penyusunan anggaran keuangan,penyusunan

anggaran komprehensif dan penyusunan anggaran berbasis aktivitas serta

penyusunan anggaran bagi penyelenggara negara (pemerintah).

2. Kemampuan Akhir Yang Diharapkan : Mahasiswa diharapkan memahami

tentang Metode Forecast penjualan, Metode Kwalitatif, Metode Kwantitatif, Metode

Garis Lurus, Metode Korelasi, Metode Regresi berganda, Standard Kesalahan

Peramalan (SKP)

B. Bahan Kajian 1. Metode Forecast penjualan.

2. Metode Kwalitatif.

3. Metode Kwantitatif.

4. Metode Garis Lurus.

5. Metode Korelasi.

6. Metode Regresi berganda.

7. Standard Kesalahan Peramalan (SKP)

C. Kegiatan Belajar, Media dan Alat Pengajaran

Tahap

Kegiatan

Kegiatan Pengajar Kegiatan

Mahasiswa

Media & alat

pengajaran

Pendahuluan 1. Menanyakan dua atau tiga

pertanyaan yang berkaitan dengan

materi kuliah..

2. Memberi penguatan terhadap

jawaban yang benar atau

melakukan koreksi terhadap

jawaban yang salah.

3. Menjelaskan secara ringkas

tujuan dan target kuliah

Menjawab

pertanyaan

Mendengarkan

dan

memperhatikan

Memperhatikan

White board

Penyajian 4. Menjelaskan pengertian Metode

Forecast penjualan, Metode

Kwalitatif, Metode Kwantitatif,

Metode Garis Lurus, Metode

Korelasi, Metode Regresi

berganda, Standard Kesalahan

Peramalan (SKP)

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Memperhatikan

dan mencatat

Infokus dan

handout

Memperhatikan

dan mencatat

Menjawab

Penutup 5. Menanyakan hal-hal yang kurang

jelas.

6. Menyimpulkan perkuliahan.

7. Memberikan gambaran umum

materi perkuliahan yang akan

datang

Mahasiswa

yangg ditunjuk

menjawab

Memperhatikan

Memperhatikan

Whiteboard,

buku teks, dan

handout

D. Evaluasi :

Contoh soal:

1. Jelaskan perbedaan peramalan kwalitatif dengan peramalan kwantitatif.

2. Sebuah perusahaan memiliki penjualan dari tahun 2011-2015 sebesar 130, 145,

150, 165, 170. Ramalkan penjualan 2016 dengan metode moment, metode least

square, metode kwadrat terkecil.

E. DAFTAR PUSTAKA

1. Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat,

Jakarta..

SATUAN ACARA PENGAJARAN

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan

Kode Mata Kuliah : KEU2008

Waktu Pertemuan : 100 Menit

Pertemuan Ke : 4

A. Tujuan Instruksional

1. Capaian Pembelajarann : Mata kuliah ini membahas penyusunan anggaran bagi

perusahaan dan pemerintah sebagai salah satu cara fungsi perencanaan. Mata

kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan,

penyusunan anggaran operasional, penyusunan anggaran keuangan,penyusunan

anggaran komprehensif dan penyusunan anggaran berbasis aktivitas serta

penyusunan anggaran bagi penyelenggara negara (pemerintah).

2. Kemampuan Akhir Yang Diharapkan : Setelah mengikuti praktikum Mahasiswa

diharapkan mampu mendefinisikan tentang peramalan penjualan dan metode-metode

peramalan penjualan.

B. Bahan Kajian

a. Pengertian Peramalan Penjualan

b. Metode-Metode Peramalan Penjualan

C. Kegiatan Belajar, Media dan Alat Pengajaran

Tahap

Kegiatan

Kegiatan Pengajar Kegiatan

Mahasiswa

Media & alat

pengajaran

Pendahuluan 1. Menanyakan dua atau tiga

pertanyaan yang berkaitan dengan

materi kuliah..

2. Memberi penguatan terhadap

jawaban yang benar atau

melakukan koreksi terhadap

jawaban yang salah..

3. Menjelaskan secara ringkas

tujuan dan target kuliah

Menjawab

pertanyaan

Mendengarkan

dan

memperhatikan

Memperhatikan

White board

Penyajian 4. Menjelaskan pengertian

peramalan penjualan

5. Menjelaskan metode-metode

peramalan penjualan

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Infokus dan

handout

Handout ,

Lembar Kerja

Siswa (LKS)

,Lembar Ujian

Praktikum

(LUP)

Penutup 6. Menanyakan hal-hal yang kurang

jelas.

Mahasiswa

yangg ditunjuk

Whiteboard,

buku teks, dan

7. Menyimpulkan perkuliahan.

8. Memberikan gambaran umum

materi perkuliahan yang akan

datang

menjawab

Memperhatikan

Memperhatikan

handout

D. Evaluasi :

Contoh soal:

Berdasarkan data penjualan tahun 2008 hingga 2013, anda diminta untuk menyusun

proyeksi penjualan tahun 2014 dan 2015 dengan menggunakan:

a. Metode trend bebas

b. Metode trend semi average

c. Metode trend moment

d. Metode least square

e. Metode trend parabola kuadrat

E. DAFTAR PUSTAKA

Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

TAHUN PENJUALAN

2008 12.000

2009 12.500

2010 13.500

2011 15.000

2012 16.000

2013 17.500

SATUAN ACARA PENGAJARAN

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan

Kode Mata Kuliah : KEU2008

Waktu Pertemuan : 50 Menit

Pertemuan Ke : 5

A. Tujuan Instruksional

1. Capaian Pembelajarann : Mata kuliah ini membahas penyusunan anggaran bagi

perusahaan dan pemerintah sebagai salah satu cara fungsi perencanaan. Mata

kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan,

penyusunan anggaran operasional, penyusunan anggaran keuangan,penyusunan

anggaran komprehensif dan penyusunan anggaran berbasis aktivitas serta

penyusunan anggaran bagi penyelenggara negara (pemerintah).

2. Kemampuan Akhir Yang Diharapkan : Mahasiswa diharapkan memahami

Pengertian Anggaran Penjualan, Manfaat Anggaran Penjualan. Mahasiswa

diharakan mampu menyusun Anggaran Penjualan

B. Bahan Kajian

1. Pengertian Anggaran Penjualan

2. Manfaat Anggaran Penjualan

3. Penyusunan Anggaran Penjualan

C. Kegiatan Belajar, Media dan Alat Pengajaran

Tahap

Kegiatan

Kegiatan Pengajar Kegiatan

Mahasiswa

Media & alat

pengajaran

Pendahuluan 1. Menanyakan dua atau tiga

pertanyaan yang berkaitan dengan

materi kuliah.

2. Memberi penguatan terhadap

jawaban yang benar atau

melakukan koreksi terhadap

jawaban yang salah

3. Menjelaskan secara ringkas

tujuan dan target kuliah

Menjawab

pertanyaan

Mendengarkan

dan

memperhatikan

Memperhatikan

White board

Penyajian 4. Menjelaskan pengertian

Pengertian Anggaran Penjualan,

Manfaat Anggaran Penjualan.

Mahasiswa diharakan mampu

menyusun Anggaran Penjualan

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Infokus dan

handout

Penutup 5. Menanyakan hal-hal yang kurang

jelas

6. Menyimpulkan perkuliahan

7. Memberikan gambaran umum

materi perkuliahan yang akan

datang

Mahasiswa

yangg ditunjuk

menjawab

Memperhatikan

Memperhatikan

Whiteboard,

buku teks, dan

handout

D. Evaluasi :

Contoh soal:

1. Sebuah perusahaan memilki 2 jenis produk X dan Y dengan penjualan setiap bulan

nya sebesar 1000 unit dengan harga produk X sebesar rp. 7500,- dan produk Y

ssebesar rp.8 250,- penjualan di bulan bulan berikutnya meningkat 5% dari bulan

sebelumnya. Susun anggaran penjualan aetahunnya.

E. DAFTAR PUSTAKA

Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

SATUAN ACARA PENGAJARAN

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan

Kode Mata Kuliah : KEU2008

Waktu Pertemuan : 100 Menit

Pertemuan Ke : 6

A. Tujuan Instruksional

1. Capaian Pembelajarann : Mata kuliah ini membahas penyusunan anggaran bagi

perusahaan dan pemerintah sebagai salah satu cara fungsi perencanaan. Mata

kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan,

penyusunan anggaran operasional, penyusunan anggaran keuangan,penyusunan

anggaran komprehensif dan penyusunan anggaran berbasis aktivitas serta

penyusunan anggaran bagi penyelenggara negara (pemerintah).

2. Kemampuan Akhir Yang Diharapkan : Mendefenisikan pengertian anggaran

Mengetahui tujuan penyusunan anggaran penjualan

B. Bahan Kajian

a. Pengertian Anggaran Penjualan

b. Tujuan Penyusunan Anggaran Penjualan

c. Factor-Faktor Yang Mempengaruhi Penyusunan Anggaran Penjualan

C. Kegiatan Belajar, Media dan Alat Pengajaran

Tahap

Kegiatan

Kegiatan Pengajar Kegiatan

Mahasiswa

Media & alat

pengajaran

Pendahuluan 1. Menanyakan dua atau tiga

pertanyaan yang berkaitan dengan

materi kuliah..

2. Memberi penguatan terhadap

jawaban yang benar atau

melakukan koreksi terhadap

jawaban yang salah.

3. Menjelaskan secara ringkas

tujuan dan target kuliah

Menjawab

pertanyaan

Mendengarkan

dan

memperhatikan

Memperhatikan

White board

Penyajian 4. Menjelaskan pengertian anggaran

penjualan

5. Menjelaskan tujuan penyusunan

anggaran penjualan

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Infokus dan

handout

Handout ,

Lembar Kerja

Siswa (LKS)

,Lembar Ujian

Praktikum

(LUP)

Penutup 6. Menanyakan hal-hal yang kurang

jelas.

7. Menyimpulkan perkuliahan.

8. Memberikan gambaran umum

materi perkuliahan yang akan

datang

Mahasiswa

yangg ditunjuk

menjawab

Memperhatikan

Memperhatikan

Whiteboard,

buku teks, dan

handout

D. Evaluasi :

Contoh soal:

1. Jelaskan Pengertian dari anggaran penjualan

2. Jelaskan apa tujuan dari penyusunan anggaran penjualan.

E. DAFTAR PUSTAKA

Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta..

SATUAN ACARA PENGAJARAN

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan

Kode Mata Kuliah : KEU2008

Waktu Pertemuan : 50 Menit

Pertemuan Ke : 7

A. Tujuan Instruksional

1. Capaian Pembelajarann : Mata kuliah ini membahas penyusunan anggaran bagi

perusahaan dan pemerintah sebagai salah satu cara fungsi perencanaan. Mata

kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan,

penyusunan anggaran operasional, penyusunan anggaran keuangan,penyusunan

anggaran komprehensif dan penyusunan anggaran berbasis aktivitas serta

penyusunan anggaran bagi penyelenggara negara (pemerintah).

2. Kemampuan Akhir Yang Diharapkan : Mahasiswa diharapkan memahami

Pengertian Anggaran Produksi, Penyusunan Anggaran Produksi dengan stabilitas

Produksi, Penyusunan Anggaran Produksi dengan stabiilitas persediaan, Penyusunan

Anggaran Produksi dengan kombinasi stabilitas Produksi dan persediaan.

B. Bahan Kajian

1. Pengertian Anggaran Produksi

2. Penyusunan Anggaran Produksi dengan stabilitas Produksi

3. Penyusunan Anggaran Produksi dengan stabiilitas persediaan

4. Penyusunan Anggaran Produksi dengan kombinasi stabilitas

C. Kegiatan Belajar, Media dan Alat Pengajaran

Tahap

Kegiatan

Kegiatan Pengajar Kegiatan

Mahasiswa

Media & alat

pengajaran

Pendahuluan 1. Menanyakan dua atau tiga

pertanyaan yang berkaitan

dengan materi kuliah.

2. Memberi penguatan terhadap

jawaban yang benar atau

melakukan koreksi terhadap

jawaban yang salah

3. Menjelaskan secara ringkas

tujuan dan target kuliah

Menjawab

pertanyaan

Mendengarkan

dan

memperhatikan

Memperhatikan

White board

Penyajian 4. Menjelaskan pengertian

Pengertian Anggaran Produksi

5. Menjelaskan Penyusunan

Anggaran Produksi dengan

stabilitas Produksi

6. Menjelaskan Penyusunan

Anggaran Produksi dengan

stabiilitas persediaan,

7. Menjelaskan Penyusunan

Anggaran Produksi dengan

kombinasi stabilitas Produksi

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Infokus dan

handout

dan persediaan.

Penutup 8. Menanyakan hal-hal yang

kurang jelas.

9. Menyimpulkan perkuliahan.

10. Memberikan gambaran umum

materi perkuliahan yang akan

datang

Mahasiswa

yangg ditunjuk

menjawab

Memperhatikan

Memperhatikan

Whiteboard,

buku teks, dan

handout

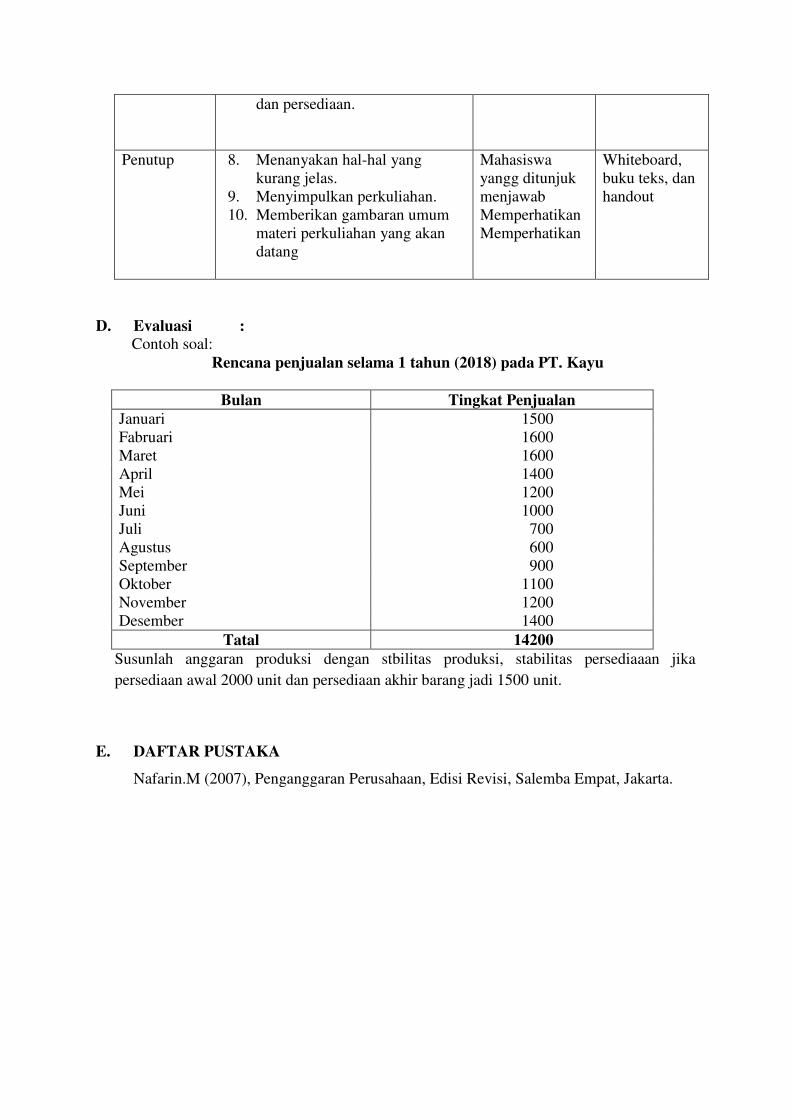

D. Evaluasi :

Contoh soal:

Rencana penjualan selama 1 tahun (2018) pada PT. Kayu

Bulan Tingkat Penjualan

Januari 1500

Fabruari 1600

Maret 1600

April 1400

Mei 1200

Juni 1000

Juli 700

Agustus 600

September 900

Oktober 1100

November 1200

Desember 1400

Tatal 14200

Susunlah anggaran produksi dengan stbilitas produksi, stabilitas persediaaan jika

persediaan awal 2000 unit dan persediaan akhir barang jadi 1500 unit.

E. DAFTAR PUSTAKA

Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

SATUAN ACARA PENGAJARAN

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan

Kode Mata Kuliah : KEU2008

Waktu Pertemuan : 100 Menit

Pertemuan Ke : 8

A. Tujuan Instruksional

1. Capaian Pembelajarann : Mata kuliah ini membahas penyusunan anggaran bagi

perusahaan dan pemerintah sebagai salah satu cara fungsi perencanaan. Mata

kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan,

penyusunan anggaran operasional, penyusunan anggaran keuangan,penyusunan

anggaran komprehensif dan penyusunan anggaran berbasis aktivitas serta

penyusunan anggaran bagi penyelenggara negara (pemerintah).

2. Kemampuan Akhir Yang Diharapkan : a. Mendefinisikan pengertian dari anggaran produksi

b. Mampu menjelaskan tujuan anggaran produksi

c. Mampu menjelaskan factor-faktor yang mempengaruhi anggaran produksi

d. Memahami kebijakan penyusunan anggaran

B. Bahan Kajian

a. Pengertian Sumber-Sumber Dana Bank

b. Tujuan Penyusunan Anggaran Produksi

c. Factor-Faktor Yang Mempengaruhi Anggaran Produksi

d. Langkah-Langkah Dalam Menyusun Aggaran Produksi

e. Kebijakan Penyusunan Anggaran Produksi

C. Kegiatan Belajar, Media dan Alat Pengajaran

Tahap

Kegiatan

Kegiatan Pengajar Kegiatan

Mahasiswa

Media & alat

pengajaran

Pendahuluan 1. Menanyakan dua atau tiga

pertanyaan yang berkaitan

dengan materi kuliah.

2. Memberi penguatan terhadap

jawaban yang benar atau

melakukan koreksi terhadap

jawaban yang salah

3. Menjelaskan secara ringkas

tujuan dan target kuliah

Menjawab

pertanyaan

Mendengarkan

dan

memperhatikan

Memperhatikan

White board

Penyajian 4. Menjelaskan pengertian sumber-

sumber dana bank

5. Menjeaskan tujuan penyusunan

anggaran produksi

6. Mampu menjelaskan Factor-

Faktor Yang Mempengaruhi

Anggaran Produksi

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Memperhatikan

Infokus dan

handout ,

Lembar Kerja

Siswa (LKS)

,Lembar Ujian

Praktikum

(LUP)t

7. Menjelaskan Langkah-Langkah

Dalam Menyusun Aggaran

Produksi

8. Menjelaskan Kebijakan

Penyusunan Anggaran Produksi

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Penutup 9. Menanyakan hal-hal yang

kurang jelas

10. Menyimpulkan perkuliahan

11. Memberikan gambaran umum

materi perkuliahan yang akan

datang

Mahasiswa

yangg ditunjuk

menjawab

Memperhatikan

Memperhatikan

Whiteboard,

buku teks, dan

handout

D. Evaluasi :

Contoh soal:

1. Jelaskan definisi dari anggaran produksi

2. Jelaskan apa saja tujuan dari penyusunan anggaran produksi

E. DAFTAR PUSTAKA

Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

SATUAN ACARA PENGAJARAN

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan

Kode Mata Kuliah : KEU2008

Waktu Pertemuan : 50 Menit

Pertemuan Ke : 9

A. Tujuan Instruksional

1. Capaian Pembelajarann : Mata kuliah ini membahas penyusunan anggaran bagi

perusahaan dan pemerintah sebagai salah satu cara fungsi perencanaan. Mata

kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan,

penyusunan anggaran operasional, penyusunan anggaran keuangan,penyusunan

anggaran komprehensif dan penyusunan anggaran berbasis aktivitas serta

penyusunan anggaran bagi penyelenggara negara (pemerintah).

2. Kemampuan Akhir Yang Diharapkan : Mahasiswa diharapkan memahami

tentang Pengertian Bahan Baku Langsung, Pengertian Anggaran Bahan Baku

Langsung, Tujuan Penyusunan Anggaran Bahan Baku Langsung

Anggaran.Kebutuhah Bahan Baku Langsung, anggaran pembelian bahan baku

langsung, anggaran persediaan bahan baku langsung

B. Bahan Kajian

1. Pengertian Bahan Baku Langsung

2. Pengertian Anggaran Bahan Baku Langsung.

3. Tujuan Penyusunan Anggaran Bahan Baku Langsung.

4. Anggaran Kebutuhah Bahan Baku Langsung

5. anggaran pembelian bahan baku langsung

C. Kegiatan Belajar, Media dan Alat Pengajaran

Tahap

Kegiatan

Kegiatan Pengajar Kegiatan

Mahasiswa

Media & alat

pengajaran

Pendahuluan 1. Menanyakan dua atau tiga

pertanyaan yang berkaitan dengan

materi kuliah..

2. Memberi penguatan terhadap

jawaban yang benar atau

melakukan koreksi terhadap

jawaban yang salah.

3. Menjelaskan secara ringkas

tujuan dan target kuliah

Menjawab

pertanyaan

Mendengarkan

dan

memperhatikan

Memperhatikan

White board

Penyajian 4. Menjelaskan pengertian :

a. Pengertian Bahan Baku

Langsung

b. Pengertian Anggaran Bahan

Baku Langsung.

c. Tujuan Penyusunan Anggaran

Bahan Baku

LangsungAnggaran.

d. Kebutuhah Bahan Baku

Langsung

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Infokus dan

handout

e. Anggaran pembelian bahan

baku langsung

f. Anggaran persediaan bahan

baku langsung

Menjawab

Penutup 5. Menanyakan hal-hal yang kurang

jelas.

6. Menyimpulkan perkuliahan.

7. Memberikan gambaran umum

materi perkuliahan yang akan

datang

Mahasiswa

yangg ditunjuk

menjawab

Memperhatikan

Memperhatikan

Whiteboard,

buku teks, dan

handout

D. Evaluasi :

Contoh soal:

1. Jelaskan pengertian bahan baku langsung.

2. Jelaskan mengapa dibutuhkan perencanaan bahan baku langsung.

E. DAFTAR PUSTAKA

Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

SATUAN ACARA PENGAJARAN

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan

Kode Mata Kuliah : KEU2008

Waktu Pertemuan : 100 Menit

Pertemuan Ke : 10

A. Tujuan Instruksional

1. Capaian Pembelajarann : Mata kuliah ini membahas penyusunan anggaran bagi

perusahaan dan pemerintah sebagai salah satu cara fungsi perencanaan. Mata

kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan,

penyusunan anggaran operasional, penyusunan anggaran keuangan,penyusunan

anggaran komprehensif dan penyusunan anggaran berbasis aktivitas serta

penyusunan anggaran bagi penyelenggara negara (pemerintah).

2. Kemampuan Akhir Yang Diharapkan :

a. Mendifinisikan pengertian anggaran bahan baku

b. Memahami tujuan penyusunan anggaran bahan baku

c. Mengetahui elemen-elemen anggaran bahan baku

B. Bahan Kajian

a. Pengertian Anggaran Bahan Baku

b. Tujuan Penyusunan Anggaran Bahan Baku

c. Elemen-Elemen Anggaran Bahan Baku

C. Kegiatan Belajar, Media dan Alat Pengajaran

Tahap

Kegiatan

Kegiatan Pengajar Kegiatan

Mahasiswa

Media & alat

pengajaran

Pendahuluan 1. Menanyakan dua atau tiga

pertanyaan yang berkaitan

dengan materi kuliah.

2. Memberi penguatan terhadap

jawaban yang benar atau

melakukan koreksi terhadap

jawaban yang salah

3. Menjelaskan secara ringkas

tujuan dan target kuliah

Menjawab

pertanyaan

Mendengarkan

dan

memperhatikan

Memperhatikan

White board

Penyajian 4. Menjelaskan pengertian

Anggaran Bahan Baku

5. Menjalaskan Tujuan

Penyusunan Anggaran Bahan

Baku

6. Menjelaskan Elemen-Elemen

Anggaran Bahan Baku

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Infokus dan

handout ,

Lembar Kerja

Siswa (LKS)

,Lembar Ujian

Praktikum

(LUP)t

Penutup 7. Menanyakan hal-hal yang Mahasiswa Whiteboard,

kurang jelas.

8. Menyimpulkan perkuliahan.

9. Memberikan gambaran umum

materi perkuliahan yang akan

datang

yangg ditunjuk

menjawab

Memperhatikan

Memperhatikan

buku teks, dan

handout

D. Evaluasi :

Contoh soal:

1. Jelaskan definisi dari anggaran bahan baku

2. Jelaskan tujuan dari penyusunan anggaran bahan baku

3. Jelaskan 4 elemen anggaran bahan baku

NO

ELEMEN

BAHAN

BAKU

DEFINISI

SKOR

1. Anggaran

kebutuhan

bahan baku

2. Anggaran

pembelian

bahan baku

3. Anggaran

persediaan

bahan baku

4. Anggaran

biaya

pemakaian

bahan baku

E. DAFTAR PUSTAKA

Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

SATUAN ACARA PENGAJARAN

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan

Kode Mata Kuliah : KEU2008

Waktu Pertemuan : 50 Menit

Pertemuan Ke : 11

A. Tujuan Instruksional

1. Capaian Pembelajarann : Mata kuliah ini membahas penyusunan anggaran bagi

perusahaan dan pemerintah sebagai salah satu cara fungsi perencanaan. Mata

kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan,

penyusunan anggaran operasional, penyusunan anggaran keuangan,penyusunan

anggaran komprehensif dan penyusunan anggaran berbasis aktivitas serta

penyusunan anggaran bagi penyelenggara negara (pemerintah).

2. Kemampuan Akhir Yang Diharapkan : Mahasiswa dapat memahami biaya

tenaga kerja langsung, Jam kerja Standar tehaga kerja langsung, anggaran tenga

kerja langsung.

B. Bahan Kajian

1. Pengertian Biaya Tenaga Kerja Langsung.

2. Jam kerja Standar Tenaga Kerja Langsung.

3. Anggaran Biaya Tenaga kerja Langsung

C. Kegiatan Belajar, Media dan Alat Pengajaran

Tahap

Kegiatan

Kegiatan Pengajar Kegiatan

Mahasiswa

Media & alat

pengajaran

Pendahuluan 1. Menanyakan dua atau tiga

pertanyaan yang berkaitan dengan

materi kuliah..

2. Memberi penguatan terhadap

jawaban yang benar atau

melakukan koreksi terhadap

jawaban yang salah.

3. Menjelaskan secara ringkas

tujuan dan target kuliah

Menjawab

pertanyaan

Mendengarkan

dan

memperhatikan

Memperhatikan

White board

Penyajian 4. Menjelaskan pengertian Biaya

Tenaga Kerja Langsung

5. Jam kerja Standar Tenaga KLerja

Langsung.

6. Anggaran Biaya Tenaga kerja

Langsung

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Infokus dan

handout

Penutup 7. Menanyakan hal-hal yang kurang

jelas.

Mahasiswa

yangg ditunjuk

Whiteboard,

buku teks, dan

8. Menyimpulkan perkuliahan.

9. Memberikan gambaran umum

materi perkuliahan yang akan

datang

menjawab

Memperhatikan

Memperhatikan

handout

D. Evaluasi : Ditanyakan dalam ujian tengah semester

Contoh soal:

1. Jelaskan pengertian tenaga kerja langsung

2. Jelaskan apa yang dimaksud dengan anggaran tenaga kerja langsung

E. DAFTAR PUSTAKA

Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

SATUAN ACARA PENGAJARAN

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan

Kode Mata Kuliah : KEU2008

Waktu Pertemuan : 100 Menit

Pertemuan Ke : 12

A. Tujuan Instruksional

1. Capaian Pembelajarann : Mata kuliah ini membahas penyusunan anggaran bagi

perusahaan dan pemerintah sebagai salah satu cara fungsi perencanaan. Mata

kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan,

penyusunan anggaran operasional, penyusunan anggaran keuangan,penyusunan

anggaran komprehensif dan penyusunan anggaran berbasis aktivitas serta

penyusunan anggaran bagi penyelenggara negara (pemerintah).

2. Kemampuan Akhir Yang Diharapkan :

a. mendefinisikan pengertian anggaran tenaga kerja,

b. Mengetahui manfaat dari penyusunan anggaran tenaga kerja,

c. Mengetahui factor-faktor yang mempengaruhi penyusunan anggaran tenaga kerja

d. Memahami metode penerapan tarif biaya tenaga kerja

e. Memahami penyusunan anggaran tenaga kerja.

B. Bahan Kajian

a. Mendefinisikan Pengertian Anggaran Tenaga Kerja

b. Manfaat Penyusunan Anggaran Tenaga Kerja

c. Factor-Faktor Yang Mempengaruhi Penyusunan Anggaran Tenaga Kerja

d. Metode Penerapan Tarif Biaya Tenaga Kerja

e. Penyusunan Anggaran Tenaga Kerja

C. Kegiatan Belajar, Media dan Alat Pengajaran

Tahap

Kegiatan

Kegiatan Pengajar Kegiatan

Mahasiswa

Media & alat

pengajaran

Pendahuluan 1. Menanyakan dua atau tiga

pertanyaan yang berkaitan

dengan materi kuliah..

2. Memberi penguatan terhadap

jawaban yang benar atau

melakukan koreksi terhadap

jawaban yang salah.

3. Menjelaskan secara ringkas

tujuan dan target kuliah

Menjawab

pertanyaan

Mendengarkan

dan

memperhatikan

Memperhatikan

White board

Penyajian 4. Mendefinisikan Pengertian

Anggaran Tenaga Kerja

5. Menjelaskan Manfaat

Penyusunan Anggaran Tenaga

Kerja

6. Menjelaskan Factor-Faktor

Yang Mempengaruhi

Penyusunan Anggaran Tenaga

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Memperhatikan

dan mencatat

Infokus dan

handout

Handout ,

Lembar Kerja

Siswa (LKS)

,Lembar Ujian

Praktikum

(LUP)

Kerja

7. Menjelaskan Metode Penerapan

Tarif Biaya Tenaga Kerja

8. Menjelaskan Penyusunan

Anggaran Tenaga Kerja

Memperhatikan

dan mencatat

Menjawab

Penutup 9. Menanyakan hal-hal yang

kurang jelas.

10. Menyimpulkan perkuliahan.

11. Memberikan gambaran umum

materi perkuliahan yang akan

datang

Mahasiswa

yangg ditunjuk

menjawab

Memperhatikan

Memperhatikan

Whiteboard,

buku teks, dan

handout

D. Evaluasi :

Contoh soal

1. Jelaskan definisi dari anggaran tenaga kerja:

E. DAFTAR PUSTAKA

Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

SATUAN ACARA PENGAJARAN

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan

Kode Mata Kuliah : KEU2008

Waktu Pertemuan : 50 Menit

Pertemuan Ke : 13

A. Tujuan Instruksional

1. Capaian Pembelajarann : Mata kuliah ini membahas penyusunan anggaran bagi

perusahaan dan pemerintah sebagai salah satu cara fungsi perencanaan. Mata

kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan,

penyusunan anggaran operasional, penyusunan anggaran keuangan,penyusunan

anggaran komprehensif dan penyusunan anggaran berbasis aktivitas serta

penyusunan anggaran bagi penyelenggara negara (pemerintah).

2. Kemampuan Akhir Yang Diharapkan : Mahasiswa memahami pengertian biaya

overhead pabrik, penyusunan anggaran biaya overhead pabrik, pengertian Biaya

Beban Usaha, penyusuanan anggaran biaya beban usaha

B. Bahan Kajian

1. Pengertian biaya overhead pabrik

2. Penyusunan Anggaran Biaya Overhead Pabrik

3. Pengertian Biaya Beban Usaha

4. Penyusuanan Anggaran Biaya Beban Usaha

C. Kegiatan Belajar, Media dan Alat Pengajaran

Tahap

Kegiatan

Kegiatan Pengajar Kegiatan

Mahasiswa

Media & alat

pengajaran

Pendahuluan 1. Menanyakan dua atau tiga

pertanyaan yang berkaitan dengan

materi kuliah.

2. Memberi penguatan terhadap

jawaban yang benar atau

melakukan koreksi terhadap

jawaban yang salah

3. Menjelaskan secara ringkas

tujuan dan target kuliah

Menjawab

pertanyaan

Mendengarkan

dan

memperhatikan

Memperhatikan

White board

Penyajian 4. Menjelaskan pengertian

a. Pengertian biaya overhead

pabrik

b. Penyusunan Anggaran Biaya

Overhead Pabrik

c. Pengertian Biaya Beban

Usaha

d. Penyusuanan Anggaran

Biaya Beban Usaha

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Infokus dan

handout

Penutup 5. Menanyakan hal-hal yang kurang

jelas.

Mahasiswa

yangg ditunjuk

Whiteboard,

buku teks, dan

6. Menyimpulkan perkuliahan.

7. Memberikan gambaran umum

materi perkuliahan yang akan

datang

menjawab

Memperhatikan

Memperhatikan

handout

D. Evaluasi :

Contoh soal :

1. Jelaskan apa saja yang termasuk dalam biaya overhead.

2. Jelaskan 2 dasar yang dipakai untuk menghitung biaya overhead.

E. DAFTAR PUSTAKA

Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

SATUAN ACARA PENGAJARAN

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan

Kode Mata Kuliah : KEU2008

Waktu Pertemuan : 100 Menit

Pertemuan Ke : 14

A. Tujuan Instruksional

1. Capaian Pembelajarann : Mata kuliah ini membahas penyusunan anggaran bagi

perusahaan dan pemerintah sebagai salah satu cara fungsi perencanaan. Mata

kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan,

penyusunan anggaran operasional, penyusunan anggaran keuangan,penyusunan

anggaran komprehensif dan penyusunan anggaran berbasis aktivitas serta

penyusunan anggaran bagi penyelenggara negara (pemerintah).

2. Kemampuan Akhir Yang Diharapkan : a. Mampu mendefinisikan pengertian anggaran biaya overhead pabrik

b. Memahami tujuan penyusunan anggaran biaya overhead

c. Mampu melakukan penyusunan biaya anggaran overhead

d. Memahami factor-faktor yang mempengaruhi penyusunan anggaran biaya

overhead pabrik

B. Bahan Kajian

a. Pengertian Anggaran Biaya Overhead Pabrik

b. Tujuan Penyusunan Anggaran Biaya Overhead

c. Penyusunan Biaya Anggaran Overhead

d. Factor-Faktor Yang Mempengaruhi Penyusunan Anggaran Biaya Overhead Pabrik

C. Kegiatan Belajar, Media dan Alat Pengajaran

Tahap

Kegiatan

Kegiatan Pengajar Kegiatan

Mahasiswa

Media & alat

pengajaran

Pendahuluan 1. Menanyakan dua atau tiga

pertanyaan yang berkaitan

dengan materi kuliah..

2. Memberi penguatan terhadap

jawaban yang benar atau

melakukan koreksi terhadap

jawaban yang salah.

3. Menjelaskan secara ringkas

tujuan dan target kuliah

Menjawab

pertanyaan

Mendengarkan

dan

memperhatikan

Memperhatikan

White board

Penyajian 4. Menjelaskan Pengertian

Anggaran Biaya Overhead

Pabrik

5. Menjelaskan Tujuan

Penyusunan Anggaran Biaya

Overhead

6. Menjelaskan Penyusunan Biaya

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Memperhatikan

dan mencatat

Infokus dan

handou

Handout ,

Lembar Kerja

Siswa (LKS)

,Lembar Ujian

Praktikum

(LUP)t

Anggaran Overhead

7. Menjelaskan Factor-Faktor

Yang Mempengaruhi

Penyusunan Anggaran Biaya

Overhead Pabrik

Memperhatikan

dan mencatat

Menjawab

Penutup 8. Menanyakan hal-hal yang

kurang jelas.

9. Menyimpulkan perkuliahan.

10. Memberikan gambaran umum

materi perkuliahan yang akan

datang

Mahasiswa

yangg ditunjuk

menjawab

Memperhatikan

Memperhatikan

Whiteboard,

buku teks, dan

handout

D. Evaluasi :

Contoh soal :

1. Jelaskan pengertian dari anggaran biaya overhead pabrik

2. Jelaskan tujuan dari penyusunan anggaran biaya overhead pabrik

E. DAFTAR PUSTAKA

Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

SATUAN ACARA PENGAJARAN

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan

Kode Mata Kuliah : KEU2008

Waktu Pertemuan : 50 Menit

Pertemuan Ke : 15

A. Tujuan Instruksional

1. Capaian Pembelajaran : Mata kuliah ini membahas penyusunan anggaran bagi

perusahaan dan pemerintah sebagai salah satu cara fungsi perencanaan. Mata

kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan,

penyusunan anggaran operasional, penyusunan anggaran keuangan,penyusunan

anggaran komprehensif dan penyusunan anggaran berbasis aktivitas serta

penyusunan anggaran bagi penyelenggara negara (pemerintah).

2. Kemampuan Akhir Yang Diharapkan Mahasiswa memahami Manfaat Anggaran

Piutang, factor-faktor yang mempengaruhi anggaran piutang penyusunan anggaran

piutang, pengertian amggaran kas, manfaat dan tujuan anggaran kas, factor-faktor

yang mempengaruhi anggaran kas, penyusunan anggaran kas

B. Bahan Kajian

1. Manfaat Anggaran Piutang

2. Faktor-Faktor Yang mempengaruhi Anggaran Piutang

3. Penyusunan Anggaran Piutang,

4. Pengertian amggaran kas

5. Manfaat dan tujuan anggaran kas.

6. Factor-faktor yang mempengaruhi anggaran kas.

7. Penyusunan anggaran kas

C. Kegiatan Belajar, Media dan Alat Pengajaran

Tahap

Kegiatan

Kegiatan Pengajar Kegiatan

Mahasiswa

Media & alat

pengajaran

Pendahuluan 1. Menanyakan dua atau tiga

pertanyaan yang berkaitan dengan

materi kuliah.

2. Memberi penguatan terhadap

jawaban yang benar atau

melakukan koreksi terhadap

jawaban yang salah.

3. Menjelaskan secara ringkas

tujuan dan target kuliah

Menjawab

pertanyaan

Mendengarkan

dan

memperhatikan

Memperhatikan

White board

Penyajian 4. Menjelaskan pengertian

a. Manfaat Anggaran Piutang

b. Faktor-Faktor Yang

mempengaruhi Anggaran

Piutang

c. Penyusunan Anggaran

Piutang,

d. Pengertian amggaran kas

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Memperhatikan

dan mencatat

Infokus dan

handout

e. Manfaat dan tujuan anggaran

kas.

f. Factor-faktor yang

mempengaruhi anggaran kas.

g. Penyusunan anggaran kas

Memperhatikan

dan mencatat

Menjawab

Penutup 5. Menanyakan hal-hal yang kurang

jelas.

6. Menyimpulkan perkuliahan.

7. Memberikan gambaran umum

materi perkuliahan yang akan

datang

Mahasiswa

yangg ditunjuk

menjawab

Memperhatikan

Memperhatikan

Whiteboard,

buku teks, dan

handout

D. Evaluasi :

Contoh soal :

a. Rencana Penjualan: januari 2 jt, februaari 2,250 jt, maret 2.500 jt

b. 10% daripadanya adalah penjualan tunai dan sisianya penjualan redit dengan waktu

1 bulan. Untuk penjualan tunai diberikan discount 10%. Pola penerimaan piutang

menurut pengalaman yang lalu, para debitur membayar 65% tepat pada waktunya,

dan sisanya.

c. Penjualan bulan November dan Desember 2015 masing-masing sebesar Rp.

1.500.000 dan Rp. 2.000.000. Jumlah bad debts sebesar 0.5% dibulatkan dalam

puluhan rupiah

Pertanyaan:

1. Buatlah skedul penerimaan arus kas masuk!

E. DAFTAR PUSTAKA

Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

SATUAN ACARA PENGAJARAN

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan

Kode Mata Kuliah : KEU2008

Waktu Pertemuan : 100 Menit

Pertemuan Ke : 16

A. Tujuan Instruksional

1. Capaian Pembelajarann : Mata kuliah ini membahas penyusunan anggaran bagi

perusahaan dan pemerintah sebagai salah satu cara fungsi perencanaan. Mata

kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan,

penyusunan anggaran operasional, penyusunan anggaran keuangan,penyusunan

anggaran komprehensif dan penyusunan anggaran berbasis aktivitas serta

penyusunan anggaran bagi penyelenggara negara (pemerintah).

2. Kemampuan Akhir Yang Diharapkan :

a. Memahami defenisi dari anggaran variable

b. Memahami kegunaan anggaran variable

c. Memahami factor-faktor yang harus dipertahankan dalam penyusunan anggaran

variable

d. Mengetahui metode pemisahan komponen biaya tetap (fixed) dan biaya variable

B. Bahan Kajian

a. Anggaran Variable

b. Kegunaan Anggaran Variable

c. Factor-Faktor Yang Harus Dipertahankan Dalam Penyusunan Anggaran Variable

d. Metode Pemisahan Komponen Biaya Tetap (Fixed) Dan Biaya Variable

C. Kegiatan Belajar, Media dan Alat Pengajaran

Tahap

Kegiatan

Kegiatan Pengajar Kegiatan

Mahasiswa

Media & alat

pengajaran

Pendahuluan 1. Menanyakan dua atau tiga

pertanyaan yang berkaitan

dengan materi kuliah.

2. Memberi penguatan terhadap

jawaban yang benar atau

melakukan koreksi terhadap

jawaban yang salah

3. Menjelaskan secara ringkas

tujuan dan target kuliah

Menjawab

pertanyaan

Mendengarkan

dan

memperhatikan

Memperhatikan

White board

Penyajian 4. Menjelaskan Anggaran Variable

5. Menjelaskan Kegunaan

Anggaran Variable

6. Menjelaskan Factor-Faktor

Yang Harus Dipertahankan

Dalam Penyusunan Anggaran

Variable

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Memperhatikan

dan mencatat

Memperhatikan

Infokus dan

handout

Handout ,

Lembar Kerja

Siswa (LKS)

,Lembar Ujian

Praktikum

(LUP)

7. Menjelaskan Metode

Pemisahan Komponen Biaya

Tetap (Fixed) Dan Biaya

Variable

dan mencatat

Menjawab

Penutup 8. Menanyakan hal-hal yang

kurang jelas.

9. Menyimpulkan perkuliahan.

10. Memberikan gambaran umum

materi perkuliahan yang akan

datang

Mahasiswa

yangg ditunjuk

menjawab

Memperhatikan

Memperhatikan

Whiteboard,

buku teks, dan

handout

D. Evaluasi : Ditanyakan dalam ujian tengah semester

Contoh soal:

1. Jelaskan pengertian dari anggaran variable

2. Jelaskan secara umum kegunaan anggaran variabel:

E. DAFTAR PUSTAKA

Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

SATUAN ACARA PENGAJARAN

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan

Kode Mata Kuliah : KEU2008

Waktu Pertemuan : 50 Menit

Pertemuan Ke : 17

A. Tujuan Instruksional

1. Capaian Pembelajarann : Mata kuliah ini membahas penyusunan anggaran bagi

perusahaan dan pemerintah sebagai salah satu cara fungsi perencanaan. Mata

kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan,

penyusunan anggaran operasional, penyusunan anggaran keuangan,penyusunan

anggaran komprehensif dan penyusunan anggaran berbasis aktivitas serta

penyusunan anggaran bagi penyelenggara negara (pemerintah).

2. Kemampuan Akhir Yang Diharapkan : Mahasiswa memahami pengaplikasian

penyusunan anggaran komprehensif anggaran neraca dan anggaran lab rugi,

Mengaplikasika penyusunan anggaran komprehensif untuk perusahaan,

B. Bahan Kajian

1. Anggaran Laba Rugi

2. Anggaran Neraca

C. Kegiatan Belajar, Media dan Alat Pengajaran

Tahap

Kegiatan

Kegiatan Pengajar Kegiatan

Mahasiswa

Media & alat

pengajaran

Pendahuluan 1. Menanyakan dua atau tiga

pertanyaan yang berkaitan dengan

materi kuliah.

2. Memberi penguatan terhadap

jawaban yang benar atau

melakukan koreksi terhadap

jawaban yang salah

3. Menjelaskan secara ringkas

tujuan dan target kuliah

Menjawab

pertanyaan

Mendengarkan

dan

memperhatikan

Memperhatikan

White board

Penyajian 4. Menjelaskan pengertian :

a. Anggaran Laba Rugi.

b. Anggaran Neraca

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Memperhatikan

dan mencatat

Memperhatikan

dan mencatat

Menjawab

Infokus dan

handout

Penutup 5. Menanyakan hal-hal yang kurang

jelas.

6. Menyimpulkan perkuliahan.

7. Memberikan gambaran umum

Mahasiswa

yangg ditunjuk

menjawab

Memperhatikan

Whiteboard,

buku teks, dan

handout

materi perkuliahan yang akan

datang

Memperhatikan

D. Evaluasi :

Contoh soal :

1. Apa yang dimaksud dengan anggaran laba rugi?

E. DAFTAR PUSTAKA

Nafarin.M (2007), Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

SATUAN ACARA PENGAJARAN

Mata Kuliah : Penganggaran Perusahaan dan Pemerintahan

Kode Mata Kuliah : KEU2008

Waktu Pertemuan : 100 Menit

Pertemuan Ke : 18

A. Tujuan Instruksional

1. Capaian Pembelajarann : Mata kuliah ini membahas penyusunan anggaran bagi

perusahaan dan pemerintah sebagai salah satu cara fungsi perencanaan. Mata

kuliah ini akan meliputi konsep dasar penganggaran, peramalan penjualan,

penyusunan anggaran operasional, penyusunan anggaran keuangan,penyusunan

anggaran komprehensif dan penyusunan anggaran berbasis aktivitas serta

penyusunan anggaran bagi penyelenggara negara (pemerintah).

2. Kemampuan Akhir Yang Diharapkan : Menjelaskan pengertian anggaran biaya

produksi

B. Bahan Kajian

a. Pengertian Anggaran Biaya Produksi

C. Kegiatan Belajar, Media dan Alat Pengajaran

Tahap

Kegiatan

Kegiatan Pengajar Kegiatan

Mahasiswa

Media & alat

pengajaran

Pendahuluan 1. Menanyakan dua atau tiga

pertanyaan yang berkaitan dengan

materi kuliah.

2. Memberi penguatan terhadap

jawaban yang benar atau

melakukan koreksi terhadap

jawaban yang salah.

3. Menjelaskan secara ringkas

tujuan dan target kuliah