kodifikasi peraturan bank indonesia non bank - bi.go.id iii-4-1 piutang usaha selain perusahaan...

TRANSCRIPT

Kodifikasi Peraturan Bank Indonesia

Non BankPelaporan Kegiatan Lalu LintasDevisa

Tim Penyusun Ramlan Ginting Dudy Iskandar

Gantiah Wuryandani Riska Rosdiana Sintia Pebriana Tresna Kholilah

Pusat Riset dan Edukasi Bank Sentral Bank Indonesia Telp: 021-3817321 Fax.: 021-3501912 email: [email protected] Hak Cipta © 2013, Bank Indonesia 2013

Kodifikasi Peraturan Bank Indonesia

Likuiditas Valuta Asing

Pelaporan Kegiatan Lalu Lintas Devisa

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

i

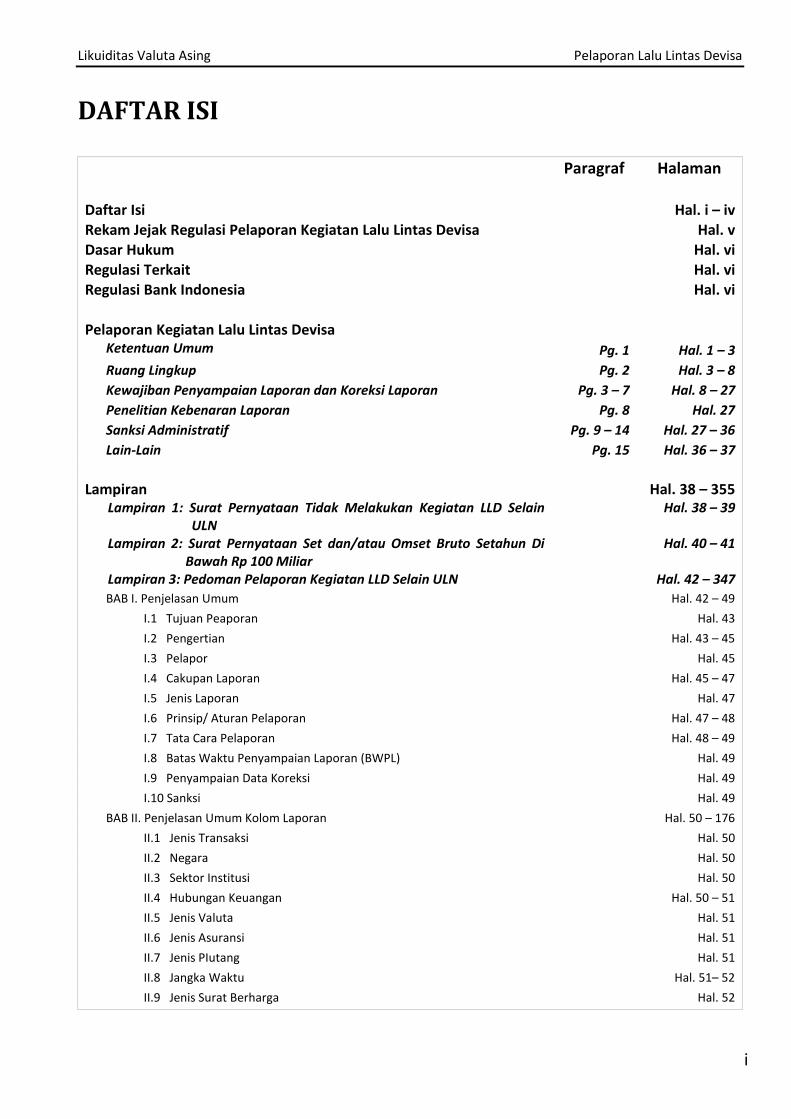

DAFTAR ISI

Paragraf Halaman

Daftar Isi Hal. i – iv Rekam Jejak Regulasi Pelaporan Kegiatan Lalu Lintas Devisa Hal. v Dasar Hukum Hal. vi Regulasi Terkait Hal. vi Regulasi Bank Indonesia Hal. vi

Pelaporan Kegiatan Lalu Lintas Devisa

Ketentuan Umum Pg. 1 Hal. 1 – 3

Ruang Lingkup Pg. 2 Hal. 3 – 8

Kewajiban Penyampaian Laporan dan Koreksi Laporan Pg. 3 – 7 Hal. 8 – 27

Penelitian Kebenaran Laporan Pg. 8 Hal. 27

Sanksi Administratif Pg. 9 – 14 Hal. 27 – 36

Lain-Lain Pg. 15 Hal. 36 – 37

Lampiran Hal. 38 – 355

Lampiran 1: Surat Pernyataan Tidak Melakukan Kegiatan LLD Selain ULN

Hal. 38 – 39

Lampiran 2: Surat Pernyataan Set dan/atau Omset Bruto Setahun Di Bawah Rp 100 Miliar

Hal. 40 – 41

Lampiran 3: Pedoman Pelaporan Kegiatan LLD Selain ULN Hal. 42 – 347

BAB I. Penjelasan Umum Hal. 42 – 49

I.1 Tujuan Peaporan Hal. 43

I.2 Pengertian Hal. 43 – 45

I.3 Pelapor Hal. 45

I.4 Cakupan Laporan Hal. 45 – 47

I.5 Jenis Laporan Hal. 47

I.6 Prinsip/ Aturan Pelaporan Hal. 47 – 48

I.7 Tata Cara Pelaporan Hal. 48 – 49

I.8 Batas Waktu Penyampaian Laporan (BWPL) Hal. 49

I.9 Penyampaian Data Koreksi Hal. 49

I.10 Sanksi Hal. 49

BAB II. Penjelasan Umum Kolom Laporan Hal. 50 – 176

II.1 Jenis Transaksi Hal. 50

II.2 Negara Hal. 50

II.3 Sektor Institusi Hal. 50

II.4 Hubungan Keuangan Hal. 50 – 51

II.5 Jenis Valuta Hal. 51

II.6 Jenis Asuransi Hal. 51

II.7 Jenis PIutang Hal. 51

II.8 Jangka Waktu Hal. 51– 52

II.9 Jenis Surat Berharga Hal. 52

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

ii

II.10 Jenis Derivatif Hal. 52

II.11 Variabel yang Mendasari Hal. 52

II.12 Jenis Aset Lainnya Hal. 53

II.13 Jenis Penyertaan Hal. 53

II.14 Nama Hal. 53

II.15 Persentase penyertaan/Kepemilikan Hal. 53

II.16 Jenis Tagihan/Kewajiban komitmen dan kontijensi Hal. 53– 54

II.17 NIlai Transaksi Hal. 54

II.18 Posisi Awal Hal. 54

II.19 Debet Hal. 54

II.20 Kredit Hal. 54

II.21 Keterangan Perubahan Lainnya Hal. 54

II.22 Posisi Akhir Hal. 54 – 55

BAB III-1 Profil Pelapor Hal. 56 – 61

BAB III-2 Transaksi Perdagangan Barang dan Jasa serta Transaksi Internasional

Lainnya Hal. 62 – 67

BAB III-3 Saldo dan Mutasi Rekening Giro di Luar Negeri Hal. 68 – 74

BAB III-4-1 Piutang Usaha Selain Perusahaan Asuransi dan Sekuritas Hal. 75 – 80

BAB III-4.2 Piutang Usaha Asuransi Hal. 81 – 87

BAB III-4.3 Piutang Usaha Sekuritas Hal. 88 – 94

BAB III.5 Derivatif Hal. 95 – 114

BAB III.6 Kepemilikan Surat Berharga Hal. 115 – 121

BAB III.7 Aset Lainnya Hal. 122 – 135

BAB III-8 Penyertaan Hal. 136 – 144

BAB III-9 Tanah dan Bangunan Hal. 145 – 149

BAB III-10 Ekuitas Hal. 150 – 159

BAB III-11 Posisi Komitmen dan Kontijensi Hal. 160 – 165

BAB III-12 Kustodian Hal. 166 – 172

BAB IV Mekanisme Koreksi Laporan Hal. 173 – 180

4.1 Koreksi Dalam Masa Penyampaian Koreksi Laporan Hal. 173 – 176

4.2 Koreksi di Luar Masa Penyampaian Koreksi Laporan Hal. 176 – 180

Lampiran 3-a : Daftar Sandi Transaksi Perdagangan Barang dan Jasa serta

Transaksi Lainnya Hal. 181 – 190

Daftar Sandi Transaksi Saldo dan Mutasi Rekening GIro Luar Negeri

Hal. 191 – 205

Daftar Sandi Transaksi Piutang Usaha Hal. 206

Daftar Sandi Transaksi Derivatif Hal. 207

Daftar Sandi Transaksi Kepemilikan Surat Berharga Hal. 208 – 215

Daftar Sandi Transaksi Aset Lainnya Hal. 216

Lampiran 3-b Sandi Negara dan Valuta Hal. 217 – 220

Lampiran 3-c Daftar Alamat Penyampaian Laporan Kegiatan LLD Bukan Bank

Berdasarkan Kedudukan Pelapor Hal. 221 – 226

Lampiran 4 : Surat Pernyataan Tidak Lagi Melakukan Kegiatan LLD

Selain ULN Hal. 227 – 228

Lampiran 5 : Surat Penunjukan Hal. 229 – 230

Lampiran 6 : Surat Kuasa Hal. 231 – 232

Lampiran 7 : Petunjuk Teknis Pelaporan Utang Luar Negeri Hal. 233 – 323

Formulir Pendaftaran Profil Pelapor ULN Hal. 234

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

iii

Penjelasan Pendaftaran Profil Pelapor ULN Hal. 235 – 237

BAB I Penjelasan Umum Hal. 238

I.1 Tujuan Pelaporan Hal. 238

I.2 Jenis Laporan ULN Hal. 238

BAB II Penjelasan Umum Kolom Daftar Rincian Hal. 239 – 389

II.1 Data Pokok ULN Perjanjian Pinjaman (Laan Agrrement) Hal. 240

II.2 Penjelasan Data Pokok ULN Perjanjian Pinjaman (Loan

Agreement) Hal. 241 – 244

II.3 Data Pokok ULN Surat Utang (Securities) Hal. 245

II.4 Penjelasan Data Pokok ULN Utang Dagang (Securities) Hal. 246 – 249

II.5 Data Pokok ULN Utang Dagang (Trade Credit) Hal. 250

II.6 Penjelasan Data Pokok ULN Utang Dagang (Trade Credit) Hal. 251 – 252

II.7 Data Pokok ULN Utang Lainnya (Other Loan) Hal. 253

II.8 Penjelasan Data Pokok ULN Utang Lainnya (Other Loan) Hal. 254 – 255

II.9 Rencana Penarikan Hal. 256

II.10 Penjelasan Rencana Penarikan Hal. 257

II.11 Rencana Pembayaran Hal. 258

II.12 Penjelasan Rencana Pembayaran Hal. 259

II.13 Realisasi Hal. 260

II.14 Penjelasan Realisasi Hal. 261 – 262

II.15 Adjustement Hal. 263

II.16 Penjelasan Adjustment Hal. 264

II.17 Posisi Hal. 265

II.18 Penjelasan Posisi Hal. 266

II.19 Pengarsipan Hal. 267

II.20 Penjelasan Pengarsipan Hal. 268

II.21 Konfirmasi Pengiriman Hal. 268

Daftar Lampiran Hal. 269 – 444

Lampiran 1. Daftar Sandi Status Pelapor Hal. 269

Lampiran 2. Daftar Sandi Kota/ Kabupaten Hal. 269 – 285

Lampiran 3. Daftar Status Kepemilikan Hal. 285 – 286

Lampiran 4. Daftar Sandi Sektor Ekonomi Hal. 286 – 309

Lampiran 5. Daftar Sandi Jenis ULN Hal. 310

Lampiran 6. Daftar Sandi Jenis ULN (Utang Lainnya) Hal. 310 – 311

Lampiran 7. Daftar Sandi Status ULN Hal. 311 – 312

Lampiran 8. Daftar Sandi Jenis Penarikan Hal. 312

Lampiran 9. Daftar Sandi Valuta Hal. 312 – 315

Lampiran 10. Daftar Sandi Jenis Tingkat Bunga Hal. 315

Lampiran 11. Daftar Sandi Basis Bunga Hal. 315 – 316

Lampiran 12. Daftar Sandi Negara Hal. 316 – 320

Lampiran 13. Daftar Sandi Sektor Institusi/ Jenis Usaha Kreditor Hal. 320

Lampiran 14. Daftar Hubungan Keuangan/ Status Pemberi Pinjaman Hal. 320

Lampiran 15. Daftar Sandi Bentuk Ikatan Perjanjian Hal. 321

Lampiran 16. Daftar Sandi Bentuk Penggunaan ULN Hal. 321

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

iv

Lampiran 17. Daftar Sandi Jenis Penarikan Hal. 321

Lampiran 18. Daftar Sandi Jenis Pembayaran Hal. 321

Lampiran 19. Daftar Sandi Jenis Realisasi Hal. 321

Lampiran 20. Daftar Sandi Jenis Transaksi Hal. 322

Lampiran 21. Daftar Sandi Penyebab Ketidaksesuaian Hal. 322

Lampiran 22. Daftar Sandi Jenis Adjustment Hal. 322

Lampiran 23. Daftar Sandi Status Luna Hal. 323

Lampiran 8 : Pedoman Pelaporan (Laporan Rencana Utang Luar Negeri,

Perubahan Rencana ULN dan Informasi Keuangan) Hal. 323 – 355

Keterangan Simbol Hal. 325

I. Pendahuluan Hal. 326

II. Pedoman Laporan Hal. 326 – 354

A. Pengaturan Awal Hal. 326 – 328

B. Pengisian Aplikasi Hal. 328 – 354

1. Beranda Hal. 328 – 345

a. Unggah Hal. 328 – 330

b. Web Form Hal. 331 – 342

c. Absensi Hal. 343 – 345

d. Hasil Hal. 345

2. Pengaturan Hal. 346 – 347

a. Ubah Password Hal. 346

b. Informasi Pokok Pelapor Hal. 347

3. Bantuan Hal. 348 – 475

a. Unduh Hal. 348 – 350

b. Hubungi Kami Hal. 351

c. Versi Web Hal. 351

d. Daftar Pesan Hal. 352 – 353

e. Peta Situs Hal. 353

f. Info Kurs Tengah BI Hal. 354

4. Logout Hal. 354

III. Lampiran : Istilah dan Definisi Hal. 355

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

v

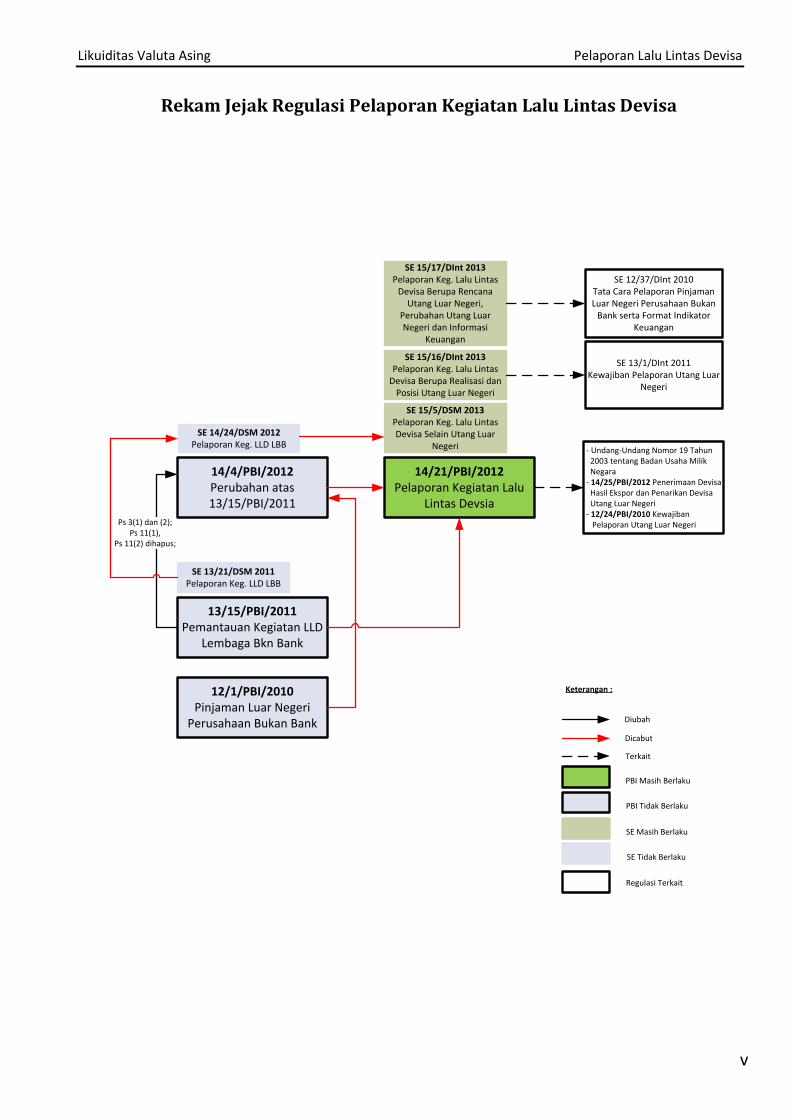

Rekam Jejak Regulasi Pelaporan Kegiatan Lalu Lintas Devisa

13/15/PBI/2011Pemantauan Kegiatan LLD

Lembaga Bkn Bank

14/4/PBI/2012Perubahan atas13/15/PBI/2011

Ps 3(1) dan (2); Ps 11(1),

Ps 11(2) dihapus;

SE 13/21/DSM 2011Pelaporan Keg. LLD LBB

SE 14/24/DSM 2012Pelaporan Keg. LLD LBB

SE 15/5/DSM 2013Pelaporan Keg. Lalu Lintas Devisa Selain Utang Luar

Negeri

Keterangan :

Diubah

Dicabut

PBI Masih Berlaku

PBI Tidak Berlaku

Terkait

SE Masih Berlaku

SE Tidak Berlaku

Regulasi Terkait

14/21/PBI/2012Pelaporan Kegiatan Lalu

Lintas Devsia

- Undang-Undang Nomor 19 Tahun 2003 tentang Badan Usaha Milik Negara- 14/25/PBI/2012 Penerimaan Devisa Hasil Ekspor dan Penarikan Devisa Utang Luar Negeri - 12/24/PBI/2010 Kewajiban Pelaporan Utang Luar Negeri

SE 15/17/DInt 2013Pelaporan Keg. Lalu Lintas

Devisa Berupa Rencana Utang Luar Negeri,

Perubahan Utang Luar Negeri dan Informasi

Keuangan

SE 15/16/DInt 2013Pelaporan Keg. Lalu Lintas

Devisa Berupa Realisasi dan Posisi Utang Luar Negeri

SE 12/37/DInt 2010 Tata Cara Pelaporan Pinjaman Luar Negeri Perusahaan Bukan

Bank serta Format Indikator Keuangan

SE 13/1/DInt 2011 Kewajiban Pelaporan Utang Luar

Negeri

12/1/PBI/2010Pinjaman Luar Negeri

Perusahaan Bukan Bank

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

vi

Dasar Hukum : - Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia sebagaimana telah diubah beberapa kali,

terakhir dengan Undang-Undang Nomor 6 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 2 Tahun 2008 tentang Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia Menjadi Undang-Undang

- Undang-undang Nomor 24 Tahun 1999 tentang Lalu Lintas Devisa dan Sistem Nilai Tukar

Regulasi Terkait : - Peraturan Bank Indonesia Nomor 14/25/PBI/2012 tentang Penerimaan Devisa Hasil Ekspor dan

Penarikan Devisa Utang Luar Negeri - Peraturan Bank Indonesia Nomor 12/24/PBI/2010 tentang Kewajiban Pelaporan Utang Luar Negeri - Surat Edaran Bank Indonesia Nomor 13/1/DInt 2011 perihal Kewajiban Pelaporan Utang Luar Negeri - Surat Edaran Bank Indonesia Nomor 12/37/DInt 2010 perihal Tata Cara Pelaporan Pinjaman Luar Negeri

Perusahaan Bukan Bank serta Indikator Keuangan Regulasi Bank Indonesia : - Peraturan Bank Indonesia Nomor 14/21/PBI/2012 tentang Pemantauan Kegiatan Lalu Lintas Devisa - Peraturan Bank Indonesia Nomor 13/21/PBI/2011 tentang Pemantauan Kegiatan Lalu Lintas Devisa Bank - Surat Edaran Bank Indonesia Nomor 15/17/DInt 2013 perihal Pelaporan Kegiatan Lalu Lintas Devisa

Berupa Rencana Utang Luar Negeri, Perubahan Rencana Utang Luar Negeri dan Informasi Keuangan - Surat Edaran Bank Indonesia Nomor 15/16/DInt 2013 perihal Pelaporan Kegiatan Lalu Lintas Devisa

Berupa Realisasi dan Posisi Utang Luar Negeri - Surat Edaran Bank Indonesia Nomor 15/5/DSM 2013 perihal Pelaporan Kegiatan Lalu Lintas Devisa Selain

Utang Luar Negeri

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

1

Paragraf Sumber Regulasi Ketentuan

Moneter Likuiditas Valas Pelaporan Kegiatan Lalu Lintas Devisa BAB I Ketentuan Umum

1 Pasal 1 14/21/PBI/2012 Angka 1 – 5 SE 15/17/DInt 2013 Romawi I No. 3 – 4

Pasal 1 14/21/PBI/2012 Angka 6 SE 15/17/DInt 2013 Romawi I No. 11 – 1 4 SE 15/5/DSM 2013 Romawi II Huruf G – I

1. Lalu Lintas Devisa yang selanjutnya disingkat LLD adalah perpindahan aset dan kewajiban finansial antara penduduk dan bukan penduduk termasuk perpindahan aset dan kewajiban finansial luar negeri antar penduduk sebagaimana diatur dalam Undang-Undang Nomor 24 Tahun 1999 tentang Lalu Lintas Devisa dan Sistem Nilai Tukar.

2. Penduduk adalah orang, badan hukum, atau badan lainnya yang berdomisili atau berencana berdomisili di Indonesia sekurang-kurangnya 1 (satu) tahun, termasuk perwakilan dan staf diplomatik Republik Indonesia di luar negeri sebagaimana diatur dalam Undang-Undang Nomor 24 Tahun 1999 tentang Lalu Lintas Devisa dan Sistem Nilai Tukar.

3. Aset Finansial Luar Negeri yang selanjutnya disingkat AFLN adalah aktiva Penduduk pada bukan Penduduk baik dalam valuta asing maupun rupiah, antara lain dalam bentuk kas valuta asing, simpanan, piutang dagang/usaha, surat berharga, dan penyertaan modal.

4. Kewajiban Finansial Luar Negeri yang selanjutnya disingkat KFLN adalah pasiva Penduduk pada bukan Penduduk baik dalam valuta asing maupun rupiah, antara lain dalam bentuk utang luar negeri dan ekuitas dari bukan Penduduk.

5. Utang Luar Negeri yang selanjutnya disingkat ULN adalah utang Penduduk kepada bukan Penduduk dalam valuta asing dan/atau rupiah, termasuk di dalamnya pembiayaan berdasarkan prinsip syariah.

6. ULN Jangka Pendek adalah ULN dengan jangka waktu sampai dengan 1 (satu) tahun, baik langsung dari kreditur atau pasar keuangan maupun tidak langsung melalui pihak lain yang merupakan afiliasi maupun nonafiliasi.

7. ULN Jangka Panjang adalah ULN dengan jangka waktu lebih dari 1 (satu) tahun, baik langsung dari kreditur atau pasar keuangan maupun tidak langsung melalui pihak lain yang merupakan afiliasi maupun nonafiliasi.

8. Prinsip Syariah adalah prinsip hukum Islam dalam kegiatan keuangan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah.

9. Manajemen Risiko adalah upaya-upaya yang dilakukan oleh perusahaan bukan bank dalam mengelola risiko-risiko yang mungkin timbul dari transaksi ULN.

10. Risiko Pasar adalah suatu risiko yang timbul dalam transaksi keuangan akibat pergerakan faktor-faktor di pasar keuangan.

11. Risiko Operasional adalah suatu risiko kerugian yang disebabkan karena tidak berjalannya atau gagalnya proses internal, manusia, sistem, dan peristiwa eksternal.

12. Risiko Likuiditas adalah suatu risiko yang muncul apabila suatu pihak tidak dapat membayar kewajiban yang jatuh tempo secara tunai.

13. Lembaga Bukan Bank yang selanjutnya disingkat LBB adalah lembaga selain bank yang berstatus Penduduk.

14. Nasabah adalah pihak yang menggunakan jasa LBB yang menjalankan kegiatan usaha sebagai perantara keuangan sebagaimana diatur dalam

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

2

Paragraf Sumber Regulasi Ketentuan

Pasal 1 14/21/PBI/2012 Angka 7 SE 15/16/DInt 2013 Romawi I No. 1 SE 15/17/DInt 2013 Romawi I No. 7 – 8 SE 15/5/DSM 2013 Romawi II Huruf K – P Pasal 1 14/21/PBI/2012 Angka 8 SE 15/16/DInt 2013 Romawi I No. 4 – 8

peraturan perundang-undangan yang berlaku. 15. Laporan kegiatan LLD selain ULN yang selanjutnya disingkat Laporan

adalah laporan atas kegiatan yang menimbulkan perpindahan AFLN dan/atau KFLN selain ULN antara Pendudu dan bukan Penduduk termasuk perpindahan AFLN dan/atau KFLN selain ULN antar Penduduk.

16. Pelapor adalah Penduduk yang melakukan kegiatan LLD, baik untuk kepentingan Pelapor yang bersangkutan maupun pihak lain.

17. Pelapor Utang Luar Negeri yang selanjutnya disebut Pelapor ULN adalah Penduduk yang memiliki kewajiban utang luar negeri kepada bukan Penduduk.

18. Badan Usaha Milik Negara yang selanjutnya disingkat BUMN adalah badan usaha sebagaimana diatur dalam peraturan perundang–undangan yang mengatur mengenai badan usaha milik negara yang berlaku.

19. Badan Usaha Milik Daerah yang selanjutnya disingkat BUMD adalah badan usaha sebagaimana diatur dalam peraturan perundang-undangan yang mengatur mengenai perusahaan dan lembaga keuangan daerah yang berlaku.

20. Badan Usaha Milik Swasta yang selanjutnya disingkat BUMS adalah badan usaha yang tidak termasuk dalam pengertian BUMN dan BUMD, yang berkedudukan di Indonesia, baik yang berbentuk badan hukum Indonesia maupun asing dan yang tidak berbentuk badan hukum.

21. Periode Laporan yang selanjutnya disingkat PL adalah periode data tanggal 1 sampai dengan akhir bulan yang bersangkutan yang akan dilaporkan pada bulan berikutnya.

22. Batas Waktu Penyampaian Laporan yang selanjutnya disingkat BWPL adalah tanggal dan jam paling lama disampaikannya Laporan.

23. Batas Waktu Penyampaian Koreksi Laporan yang selanjutnya disingkat BWPKL adalah tanggal dan jam paling lama disampaikannya koreksi Laporan.

24. Masa Keterlambatan Penyampaian Laporan yang selanjutnya disingkat MKPL adalah periode waktu Pelapor dinyatakan terlambat menyampaikan Laporan.

25. Hari Kerja adalah hari kerja kantor Bank Indonesia setempat sesuai dengan kedudukan Pelapor.

26. Jam Kerja adalah jam kerja kantor Bank Indonesia setempat sesuai dengan kedudukan Pelapor.

27. Hari adalah hari kerja Bank Indonesia.

28. Perjanjian Kredit (Loan Agreement) adalah perjanjian tertulis yang berisi syarat dan kondisi pinjaman yang antara lain mengatur besarnya plafon kredit, suku bunga, jangka waktu, dan cara-cara pelunasannya.

29. Surat Utang (Debt Securities) adalah surat pengakuan utang yang dapat diperdagangkan di pasar uang atau pasar modal di dalam maupun di luar negeri.

30. Utang Dagang (Trade Credits) adalah utang yang timbul dalam rangka kredit yang diberikan oleh supplier atas transaksi barang dan/atau jasa.

31. Utang Lainnya (Other Loans) yaitu seluruh utang yang tidak termasuk utang berdasarkan Perjanjian Kredit (Loan Agreement), Surat Utang

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

3

Paragraf Sumber Regulasi Ketentuan

(Debt Securities), dan Utang Dagang (Trade Credits) antara lain berupa pembayaran klaim asuransi dan deviden yang sudah ditetapkan namun belum dibayar.

BAB II Ruang Lingkup 2 Pasal 2

14/21/PBI/2012 Ayat (1) a SE 15/5/DSM 2013 Romawi IV.A No. 1.a Pasal 2 14/21/PBI/2012 Ayat (1) b SE 15/5/DSM 2013 Romawi IV.A No. 1.b

(1) Laporan LLD meliputi keterangan dan data mengenai : a. transaksi perdagangan barang, jasa, dan transaksi lainnya antara

Penduduk dengan bukan Penduduk; Yang dimaksud dengan “transaksi” meliputi seluruh transaksi yang penyelesaiannya dilakukan melalui bank domestik, bank luar negeri, rekening antar kantor (inter company account), dan/atau melalui sarana lainnya, baik disertai aliran dana maupun tanpa aliran dana. Yang dimaksud dengan “transaksi lainnya” antara lain penerimaan bunga dan dividen oleh Pelapor dari bukan Penduduk. Laporan meliputi seluruh transaksi penjualan dan/atau pembelian barang dan/atau jasa dengan bukan Penduduk, perolehan dan/atau pemberian hibah dari/kepada bukan Penduduk, serta transaksi lainnya dengan bukan Penduduk, sebagaimana tercatat pada laporan keuangan dan pembukuan Pelapor.

b. posisi dan perubahan AFLN dan/atau KFLN; dan/atau

Posisi dan perubahan AFLN dan/atau KFLN mencakup posisi dan perubahan untuk setiap jenis AFLN dan/atau KFLN baik yang sudah efektif maupun belum efektif menjadi tagihan atau kewajiban di neraca (on/off balance sheet), yang terdiri atas: 1. posisi AFLN, antara lain posisi simpanan, piutang dagang/usaha,

surat berharga, penyertaan modal, dan perubahan atas masing-masing AFLN tersebut;

2. posisi KFLN, antara lain posisi utang dagang/usaha, surat utang, pinjaman, dan ekuitas, dan perubahan atas masing-masing KFLN tersebut;

3. posisi komitmen dan kontinjensi AFLN dan/atau KFLN yang berkaitan dengan tagihan/kewajiban kepada bukan Penduduk; dan

4. posisi kustodian surat berharga yang dimiliki nasabah. Laporan meliputi posisi dan penambahan atau pengurangan dari seluruh aktiva yang merupakan klaim terhadap bukan Penduduk sebagaimana tercatat pada laporan keuangan dan pembukuan Pelapor yang meliputi: 1) rekening giro di bank luar negeri; 2) piutang dagang atau usaha kepada bukan Penduduk; 3) surat berharga yang diterbitkan oleh bukan Penduduk yang tidak

disimpan pada custodian dalam negeri, termasuk surat berharga yang diterbitkan oleh bukan Penduduk yang dimiliki oleh Pelapor yang menyelenggarakan kegiatan usaha sebagai kustodian;

4) penyertaan pada bukan Penduduk, antara lain penyertaan modal, tagihan dividen, dan laba ditahan;

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

4

Paragraf Sumber Regulasi Ketentuan

SE 15/5/DSM 2013 Romawi IV.A No. 1.c – f SE 15/5/DSM 2013 Romawi IV.A No. 2 Pasal 2 14/21/PBI/2012 Ayat (1) c

5) tanah dan/atau bangunan di luar negeri; 6) aset lainnya pada bukan Penduduk antara lain kas dalam valuta

asing, simpanan lainnya, pinjaman yang diberikan, pembayaran di muka, dan tagihan lainnya;

7) tagihan derivatif pada bukan Penduduk. Termasuk di dalam pelaporan posisi dan perubahan AFLN adalah kegiatan yang mengakibatkan nilai AFLN menjadi negatif.

Laporan posisi dan perubahan ekuitas dari bukan Penduduk dan kewajiban lain yang terkait. Laporan meliputi posisi dan penambahan atau pengurangan ekuitas dari bukan Penduduk dan kewajiban terkait antara lain modal disetor dari bukan Penduduk, kewajiban dividen kepada bukan Penduduk, dan laba ditahan dari bukan Penduduk sebagaimana tercatat pada laporan keuangan dan pembukuan Pelapor.

Laporan posisi dan perubahan kewajiban derivatif luar negeri. Laporan meliputi posisi dan penambahan atau pengurangan kewajiban derivatif kepada bukan Penduduk sebagaimana tercatat pada laporan keuangan dan pembukuan Pelapor.

Laporan posisi komitmen dan kontinjensi luar negeri. Laporan meliputi posisi yang menjadi tagihan dan/atau kewajiban komitmen dan/atau kontinjensi kepada bukan Penduduk yang tercatat pada offbalance sheet Pelapor antara lain posisi pembelian dan/atau penjualan spot dan derivatif yang masih berjalan, garansi yang diterima dan/atau diberikan, dan fasilitas pinjaman kepada bukan Penduduk yang belum ditarik.

Laporan posisi surat berharga milik Nasabah kustodian. Laporan meliputi posisi surat berharga Penduduk yang dimiliki bukan Penduduk dan/atau surat berharga bukan Penduduk yang dimiliki Penduduk yang tercatat pada Pelapor yang menyelenggarakan kegiatan usaha sebagai kustodian, beserta hasil investasi yang diakui pada PL seperti bunga dan dividen.

Jenis Laporan yang disampaikan oleh Pelapor disesuaikan dengan kegiatan LLD selain ULN yang dilakukan oleh Pelapor.

c. rencana dan/atau realisasi ULN. Keterangan dan data mengenai rencana ULN meliputi rencana perolehan ULN selama 1 (satu) tahun dan perubahannya, analisis manajemen risiko Pelapor, dan penilaian peringkat Pelapor. Jenis-jenis ULN yang wajib dilaporkan meliputi ULN berdasarkan perjanjian kredit (loan agreement), ULN berdasarkan surat utang (debt securities), ULN berdasarkan utang dagang (trade credit), dan/atau ULN berdasarkan utang lainnya (other loans).

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

5

Paragraf Sumber Regulasi Ketentuan

SE 15/17/DInt 2013 Romawi III No.1 a 1) SE 15/17/DInt 2013 Romawi VII

1) Laporan Rencana ULN Laporan Rencana ULN meliputi keterangan dan data mengenai rencana ULN Jangka Panjang selama 1 (satu) tahun berjalan, baik berupa utang baru maupun perpanjangan (roll over) utang lama, yang mencakup: a) rencana perolehan ULN selama 1 (satu) tahun yang

mencakup: (1) status ULN; (2) jenis valuta; (3) jumlah; (4) tujuan penggunaan; (5) kreditur; (6) hubungan dengan kreditur; (7) jenis utang; (8) waktu masuk pasar; (9) jangka waktu; (10) lokasi penerbitan (untuk surat utang); (11) suku bunga indikatif; (12) basis suku bunga; dan (13) sumber pembayaran ULN.

b) hasil analisis Manajemen Risiko yang terdiri atas Risiko Pasar, Risiko Likuiditas, Risiko Operasional, dan risiko lainnya; dan

Hasil analisis Manajemen Risiko dilakukan dengan memperhatikan penerapan fungsi manajemen risiko yang mencakup: a. Risiko Pasar

Manajemen risiko pasar perlu dilakukan untuk mengantisipasi timbulnya risiko akibat pergerakan faktor-faktor di pasar keuangan, antara lain mencakup risiko suku bunga, risiko nilai tukar, risiko saham, dan risiko komoditas.

b. Risiko Likuiditas Manajemen risiko likuiditas perlu dilakukan untuk mengantisipasi timbulnya risiko perusahaan tidak dapat memenuhi kewajibannya yang jatuh tempo secara tunai.

c. Risiko Operasional Manajemen Risiko Operasional perlu dilakukan untuk mengantisipasi timbulnya risiko kerugian akibat tidak berjalannya proses internal, manusia dan sistem, serta kondisi eksternal.

d. Risiko lainnya Manajemen Risiko lainnya perlu dilakukan untuk mengantisipasi timbulnya risiko-risiko lainnya selain risiko pada huruf a, huruf b, dan huruf c.

Dalam menerapkan fungsi Manajemen Risiko, Pelapor dapat memperhatikan indikator-indikator yang diterbitkan oleh Bank Indonesia yaitu: a. Indikator keuangan mikro, yaitu indikator rasio keuangan

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

6

Paragraf Sumber Regulasi Ketentuan

SE 15/17/DInt 2013 Romawi III No. 1 a 1) c) SE 15/17/DInt 2013 Romawi III No. 1 a 2) SE 15/16/DInt 2013 Romawi III

per sektor ekonomi (Financial Ratio Indicators by Economic Sectors) yang diterbitkan oleh Bank Indonesia dalam bentuk tabel indikator dan dapat digunakan untuk menerapkan prinsip kehati-hatian dalam pengelolaan ULN Pelapor, baik ULN Jangka Panjang maupun ULN Jangka Pendek.

b. Indikator keuangan makro, yaitu indikator ULN nasional yang diformulasikan dalam bentuk debt indicator ratio dan dapat digunakan untuk menerapkan prinsip kehati-hatian atas exposure ULN Pelapor dalam skala makro (nasional) khususnya dari perspektif moneter.

Indikator keuangan mikro dan makro dipublikasikan oleh Bank Indonesia antara lain melalui email dan/atau website Bank Indonesia-Investor Relation Unit (IRU).

c) penilaian peringkat perusahaan Pelapor, bagi Pelapor yang

telah memiliki peringkat perusahaan, baik peringkat dari lembaga pemeringkat domestik maupun lembaga pemeringkat internasional.

2) Laporan Perubahan Rencana ULN

a) Laporan Perubahan Rencana ULN meliputi perubahan rencana ULN Jangka Panjang selama 1 (satu) tahun berjalan.

b) Laporan Perubahan Rencana ULN disampaikan dengan mengemukakan item perubahan dan alasan perubahan tersebut.

3) Cakupan Laporan ULN

1. ULN yang wajib dilaporkan meliputi: a. ULN berdasarkan Perjanjian Kredit (Loan Agreement); b. ULN berdasarkan Surat Utang (Debt Securities), yang

meliputi antara lain Letter of Credit (LC) impor yang diakseptasi oleh Bank (Banker’s Acceptance), Obligasi, Commercial Papers (CP), Promissory Notes (PN), Medium Term Notes (MTN), dan Floating Rate Notes (FRN);

c. ULN berdasarkan Utang Dagang (Trade Credits); d. ULN berdasarkan Utang Lainnya (Other Loans).

2. ULN lembaga keuangan dan bukan lembaga keuangan wajib dilaporkan seluruhnya tanpa batasan minimum.

3. ULN perseorangan yang wajib dilaporkan meliputi: a. ULN dengan nominal paling sedikit USD200.000,00 (dua

ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat dokumen utang ditandatangani atau diterbitkan; dan/atau

b. ULN yang apabila dijumlahkan telah mencapai USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat dokumen ULN ditandatangani atau diterbitkan, sebagaimana dijelaskan pada Lampiran 7.

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

7

Paragraf Sumber Regulasi Ketentuan

Pasal 2 14/21/PBI/2012 Ayat (2) SE 15/17/DInt 2013 Romawi III No. 1. b

4. ULN yang dilaporkan tidak termasuk penerusan pinjaman utang pemerintah (two step loan), giro, tabungan, dan deposito.

4) Jenis Laporan ULN Jenis Laporan ULN meliputi: 1. Laporan Data Pokok ULN dan/atau perubahannya merupakan

laporan yang berisi profil ULN yang disampaikan apabila terdapat perjanjian ULN baru dan/atau perubahannya dan didasarkan pada: a. penandatanganan Perjanjian Kredit (Loan Agreement); b. penerbitan Surat Utang (Debt Securities); c. pengakuan atas Utang Dagang (Trade Credits); dan/atau d. Utang Lainnya (Other Loans).

2. Laporan Data Rekapitulasi ULN merupakan laporan yang berisi transaksi penarikan dan/atau pembayaran ULN sehingga mencerminkan realisasi dan posisi ULN yang disampaikan secara bulanan.

3. Laporan ULN disampaikan sesuai Lampiran 7. (2) Laporan sebagaimana dimaksud pada ayat (1) meliputi seluruh kegiatan

LLD yang dilakukan baik untuk kepentingan Pelapor sendiri maupun untuk kepentingan nasabahnya/pihak lain.

Laporan Informasi Keuangan 1) Laporan Informasi Keuangan meliputi data kinerja keuangan

Pelapor pada periode pelaporan sebelumnya, pada saat Pelapor memiliki posisi ULN Jangka Pendek dan/atau ULN Jangka Panjang, yang disampaikan dengan ketentuan sebagai berikut: a) Laporan Informasi Keuangan Tahunan

Laporan Informasi Keuangan ini disampaikan pada semester I dengan menggunakan data keuangan tahunan sesuai tahun pembukuan perusahaan pada periode 1 (satu) tahun sebelumnya.

b) Laporan Informasi Keuangan Interim Laporan Informasi Keuangan ini disampaikan pada semester II dengan menggunakan data keuangan tengah tahun (interim) sesuai tahun pembukuan perusahaan pada periode tahun berjalan.

2) Dalam hal Laporan Informasi Keuangan telah diaudit, nama auditor harus dicantumkan dalam Laporan Informasi Keuangan tersebut.

3) Dalam hal Laporan Informasi Keuangan belum diaudit, maka harus diberikan penjelasan bahwa Laporan Informasi Keuangan tersebut belum diaudit.

4) Dalam hal Laporan Informasi Keuangan sedang diaudit, maka Laporan Informasi Keuangan tersebut mencantumkan nama auditor yang sedang melakukan pemeriksaan. Contoh Laporan Informasi Keuangan Tahunan dan Laporan Informasi Keuangan Interim: PT X memiliki tahun pembukuan Januari-Desember. Untuk

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

8

Paragraf Sumber Regulasi Ketentuan

Pasal 2 14/21/PBI/2012 Ayat (3) – (4)

Laporan Informasi Keuangan Tahunan tahun 2014, maka PT X melaporkan informasi keuangan tahunan posisi Desember tahun 2013 (apabila terdapat posisi ULN Jangka Pendek dan/atau ULN Jangka Panjang pada periode tersebut). Sedangkan untuk Laporan Informasi Keuangan Interim tahun 2014, maka PT X melaporkan informasi keuangan tengah tahun (interim) posisi Juni tahun 2014 (apabila terdapat posisi ULN Jangka Pendek dan/atau ULN Jangka Panjang pada periode tersebut). PT Z memiliki tahun pembukuan April-Maret. Untuk Laporan Informasi Keuangan Tahunan tahun 2014, maka PT Z melaporkan informasi keuangan tahunan posisi Maret 2014. Sedangkan untuk Laporan Informasi Keuangan Interim tahun 2014, maka PT Z melaporkan informasi keuangan tengah tahun (interim) posisi September 2014.

(3) Laporan sebagaimana dimaksud pada ayat (2) wajib dilengkapi dengan

keterangan dan data pendukung mengenai kegiatan LLD, Pelapor dan/atau nasabah/pihak lain tersebut. Keterangan dan data pendukung mencakup antara lain profil/keterangan mengenai Pelapor dan profil ULN.

(4) Ketentuan lebih lanjut mengenai cakupan/rincian keterangan dan data

Laporan LLD sebagaimana dimaksud pada ayat (1) diatur dalam ketentuan ini.

BAB III Kewajiban Penyampaian Laporan Dan Koreksi Laporan 3 Pasal 3

14/21/PBI/2012 Ayat (1) SE 15/17/DInt 2013 Romawi III No. 2

(1) Pelapor wajib menyampaikan Laporan LLD kepada Bank Indonesia secara lengkap, benar, dan tepat waktu. Laporan LLD yang lengkap memuat keterangan dan data kegiatan LLD yang telah memenuhi rincian cakupan laporan yang ditetapkan oleh Bank Indonesia. Laporan LLD yang benar memuat keterangan dan data kegiatan LLD sesuai dengan fakta sebenarnya/dokumen pendukungnya. Penyampaian Laporan LLD yang tepat waktu adalah apabila penyampaian laporan sesuai dengan batas waktu yang ditetapkan oleh Bank Indonesia.

Kewajiban penyampaian Laporan Rencana ULN berlaku bagi: 1) Pelapor yang berencana untuk memperoleh ULN Jangka Panjang baru

selama 1 (satu) tahun berjalan; 2) Pelapor yang berencana untuk memperpanjang (roll over) ULN Jangka

Panjang; dan/atau 3) Pelapor yang berencana memperpanjang ULN Jangka Pendek menjadi

Jangka Panjang. Dalam hal Pelapor tidak memiliki rencana untuk memperoleh ULN Jangka Panjang, kewajiban penyampaian Laporan Rencana ULN tetap dilakukan dengan menyampaikan form header (null/kosong).

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

9

Paragraf Sumber Regulasi Ketentuan

Pasal 3 14/21/PBI/2012 Ayat (2) – (3) SE 15/5/DSM 2013 Romawi V.C

Kewajiban penyampaian Laporan Perubahan Rencana ULN berlaku bagi Pelapor yang akan mengubah rencana ULN Jangka Panjang selama 1 (satu) tahun berjalan. Kewajiban penyampaian Laporan Informasi Keuangan berlaku bagi Pelapor yang memiliki posisi ULN Jangka Pendek dan/atau posisi ULN Jangka Panjang, yang meliputi: 1) Pinjaman dalam rupiah maupun valuta asing yang dilakukan

berdasarkan perjanjian pinjaman (loan agreement) dengan bukan Penduduk;

2) Surat utang dalam valuta asing yang diterbitkan di pasar keuangan internasional melalui penawaran umum;

3) Surat utang dalam rupiah maupun valuta asing yang diterbitkan secara private placement kepada bukan Penduduk;

4) Surat utang dalam valuta asing yang diterbitkan di pasar keuangan dalam negeri melalui penawaran umum;

5) Surat utang dalam valuta asing yang diterbitkan secara private placement kepada Penduduk;

6) Kewajiban lainnya kepada bukan Penduduk baik dalam valuta asing maupun rupiah selain jenis ULN, antara lain: a) kewajiban kepada bukan Penduduk yang dicatat sebagai bagian

dari komponen modal dalam bentuk sub ordinate loan dan sejenisnya;

b) utang sewa pembiayaan (financial lease) yang tercatat secara on balance sheet sebagai kewajiban; dan

c) jenis kewajiban lainnya yang tercatat dalam on balance sheet, tidak termasuk kewajiban dalam bentuk utang dagang dan sewa; dan/atau

7) Bentuk kewajiban dan surat utang yang dilakukan berdasarkan Prinsip Syariah.

(2) Selain wajib menyampaikan Laporan LLD sebagaimana dimaksud pada

ayat (1), Pelapor yang memiliki posisi ULN wajib menyampaikan informasi keuangan Pelapor kepada Bank Indonesia.

Yang dimaksud dengan “Pelapor yang memiliki posisi ULN” tidak termasuk Pelapor perseorangan. Yang dimaksud dengan “informasi keuangan” adalah data kinerja keuangan yang meliputi data aset, kewajiban, pendapatan, dan laba bersih perusahaan.

(3) Penyampaian Laporan LLD sebagaimana dimaksud pada ayat (1) dan

informasi keuangan sebagaimana dimaksud pada ayat (2) dilakukan secara online.

(4) Periode Laporan LLD selain ULN adalah sebagai berikut : 1. Laporan IV disampaikan secara berkala setiap bulan. 2. Laporan mencakup data kegiatan LLD selain ULN yang dilakukan sejak

tanggal 1 sampai dengan akhir bulan dan/atau data posisi Laporan akhir bulan.

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

10

Paragraf Sumber Regulasi Ketentuan

SE 15/5/DSM 2013 Romawi IV.C

SE 15/16/DInt 2013 Romawi V SE 15/17/Dint 2013 Romawi IV No. 1 SE 15/5/DSM 2013 Romawi V.A

(5) Format Pelaporan adalah sebagai berikut : 1. Format Laporan diatur dalam pedoman pelaporan sebagaimana

Lampiran 3 yang merupakan bagian yang tidak terpisahkan dari ketentuan ini.

2. Masing-masing Laporan terdiri dari 1 (satu) atau beberapa baris (record) dan masing-masing baris memuat kolom (field) keterangan dan data yang harus dilaporkan seperti sandi transaksi dan sandi mitra transaksi. Contoh : Laporan transaksi perdagangan barang, jasa, dan transaksi lainnya antara Penduduk dan bukan Penduduk memiliki 6 (enam) kolom (field) yaitu kolom tujuan transaksi, negara mitra, hubungan keuangan, jenis valuta, nilai transaksi, dan nomor referensi. Apabila dalam 1 (satu) PL Pelapor melakukan transaksi ekspor sebanyak 3 (tiga) kali, maka Pelapor dapat menyampaikan Laporan transaksi perdagangan barang, jasa, dan transaksi lainnya antara Penduduk dan bukan Penduduk dalam 3 (tiga) baris (record).

3. Format Laporan ULN dan tata cara pengisian Laporan ULN diatur lebih lanjut pada Lampiran 7. Format laporan diatur dalam Pedoman Pelaporan Rencana ULN, Perubahan Rencana ULN, dan Informasi Keuangan sebagaimana dimaksud dalam Lampiran 8.

(5) Tata Cara Pelaporan adalah sebagai berikut :

A. LLD Selain ULN 1. Tata cara pelaporan mengacu pada Petunjuk Teknis Aplikasi

Pelaporan sebagaimana terdapat dalam website pelaporan di Bank Indonesia.

2. Pelapor melaporkan seluruh kegiatan LLD selain ULN yang dilakukan selama PL.

3. Apabila dalam suatu PL tertentu Pelapor tidak melakukan kegiatan LLD selain ULN, Pelapor harus menyampaikan laporan dengan isi nihil dengan tata cara sebagaimana dimaksud dalam Petunjuk Teknis Aplikasi Pelaporan yang terdapat dalam website pelaporan di Bank Indonesia.

4. Apabila Pelapor tidak lagi melakukan kegiatan LLD selain ULN, Pelapor harus menyampaikan Surat Pernyataan Tidak Lagi Melakukan Kegiatan LLD Selain ULN bermeterai cukup sebagaimana format pada Lampiran 4 yang merupakan bagian yang tidak terpisahkan dari ketentuan ini disertai laporan keuangan Pelapor.

5. Dalam hal Pelapor melakukan kegiatan LLD selain ULN kembali, Pelapor wajib menyampaikan Laporan.

6. Bagi Pelapor yang memiliki 1 (satu) atau lebih kantor cabang, Laporan yang disampaikan merupakan Laporan gabungan dari kantor pusat dan seluruh kantor cabang di Indonesia. Contoh: Perusahaan perkebunan karet PT. X yang berkantor pusat di Medan memiliki 2 (dua) kantor cabang yaitu di Pekanbaru dan Bandar Lampung.

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

11

Paragraf Sumber Regulasi Ketentuan

SE 15/16/DInt 2013 Romawi VI.A

PT. X menyampaikan 1 (satu) Laporan yang merupakan gabungan dari kegiatan yang mempengaruhi AFLN dan ekuitas dari bukan Penduduk yang dilakukan kantor pusat Medan, kantor cabang Pekanbaru, dan kantor cabang Bandar Lampung.

7. Bagi Pelapor yang tergabung dalam 1 (satu) grup perusahaan, Laporan disampaikan oleh Pelapor secara terpisah dari Laporan induk perusahaan. Contoh: Perusahaan pertambangan PT. Y merupakan holding company yang memiliki 3 (tiga) anak perusahaan yakni PT. A, PT. B, dan PT. C. Laporan disampaikan secara terpisah oleh induk perusahaan dan masing-masing anak perusahaan.

B. Laporan ULN 1. Pelapor ULN Bank, lembaga keuangan bukan Bank, dan bukan

lembaga keuangan a. ULN atas dasar Perjanjian Kredit (Loan Agreement) dengan

nominal komitmen paling sedikit USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Perjanjian Kredit (Loan Agreement) ditandatangani, dilaporkan per ULN.

b. ULN atas dasar Perjanjian Kredit (Loan Agreement) dengan nominal komitmen di bawah USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Perjanjian Kredit (Loan Agreement) ditandatangani, dapat dilaporkan secara gabungan. Penggabungan dilakukan dengan syarat memiliki kesamaan informasi valuta, negara kreditur, status kreditur, dan jangka waktu (original maturity).

c. ULN atas dasar Surat Utang (Debt Securities) yang berjumlah paling sedikit USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Surat Utang (Debt Securities) diterbitkan, dilaporkan per ULN.

d. ULN atas dasar Surat Utang (Debt Securities) yang memiliki jumlah di bawah USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Surat Utang (Debt Securities) diterbitkan, dapat digabungkan. Penggabungan dilakukan dengan syarat memiliki kesamaan informasi valuta, negara kreditur, status kreditur, dan jangka waktu (original maturity).

e. ULN atas dasar Utang Dagang (Trade Credits) yang berjumlah paling sedikit USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Utang Dagang (Trade Credits) diakui, dilaporkan per ULN.

f. ULN atas dasar Utang Dagang (Trade Credits) yang memiliki jumlah di bawah USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Utang Dagang (Trade Credits) diakui, dapat

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

12

Paragraf Sumber Regulasi Ketentuan

digabungkan. Penggabungan dilakukan dengan syarat memiliki kesamaan informasi valuta, negara kreditur, status kreditur, dan jangka waktu (original maturity).

g. ULN atas dasar Utang Lainnya (Other Loans) yang berjumlah paling sedikit USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Utang Lainnya (Other Loans) diakui, dilaporkan per ULN.

h. ULN atas dasar Utang Lainnya (Other Loans) yang memiliki jumlah di bawah USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Utang Lainnya (Other Loans) diakui, dapat digabungkan. Penggabungan dilakukan dengan syarat memiliki kesamaan informasi valuta, negara kreditur, status kreditur, dan jangka waktu (original maturity).

2. Pelapor ULN Perseorangan: a. ULN atas dasar Perjanjian Kredit (Loan Agreement) dengan

nominal komitmen paling sedikit USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Perjanjian Kredit (Loan Agreement) ditandatangani, dilaporkan per ULN.

b. ULN atas dasar Perjanjian Kredit (Loan Agreement) yang per ULN berjumlah di bawah USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Perjanjian Kredit (Loan Agreement) ditandatangani, dilaporkan setelah total nominal per ULN tersebut mencapai USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Perjanjian Kredit (Loan Agreement) ditandatangani, dan dapat dilaporkan secara gabungan. Penggabungan dilakukan dengan syarat memiliki kesamaan informasi negara kreditur dan jangka waktu (original maturity).

c. ULN atas dasar Surat Utang (Debt Securities) yang berjumlah paling sedikit USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Surat Utang (Debt Securities) diterbitkan, dilaporkan per ULN.

d. ULN atas dasar Surat Utang (Debt Securities) yang per ULN berjumlah di bawah USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Surat Utang (Debt Securities) diterbitkan, dilaporkan setelah total nominal per ULN tersebut mencapai USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Surat Utang (Debt Securities) diterbitkan, dan dapat dilaporkan secara gabungan. Penggabungan dilakukan dengan syarat memiliki kesamaan informasi negara kreditur dan jangka waktu (original maturity).

e. ULN atas dasar Utang Dagang (Trade Credits) yang berjumlah

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

13

Paragraf Sumber Regulasi Ketentuan

SE 15/17/DInt 2013 Romawi IV No. 2

paling sedikit USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Utang Dagang (Trade Credits) diakui, dilaporkan per ULN.

f. ULN atas dasar Utang Dagang (Trade Credits) yang per ULN berjumlah di bawah USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Utang Dagang (Trade Credits) diakui, dilaporkan setelah total nominal per ULN tersebut mencapai USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Utang Dagang (Trade Credits) diakui, dan dapat dilaporkan secara gabungan. Penggabungan dilakukan dengan syarat memiliki kesamaan informasi negara kreditur dan jangka waktu (original maturity).

g. ULN atas dasar Utang Lainnya (Other Loans), yang berjumlah paling sedikit USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Utang Lainnya (Other Loans) diakui, dilaporkan per ULN.

h. ULN atas dasar Utang Lainnya (Other Loans) yang per ULN berjumlah di bawah USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Utang Lainnya (Other Loans) diakui, dilaporkan setelah total nominal per ULN tersebut mencapai USD200.000,00 (dua ratus ribu dollar Amerika Serikat) atau ekuivalen dengan mata uang lain dengan kurs yang berlaku pada saat Utang Lainnya (Other Loans) diakui, dan dapat dilaporkan secara gabungan. Penggabungan dilakukan dengan syarat memiliki kesamaan informasi negara kreditur dan jangka waktu (original maturity).

C. LLD Berupa Rencana ULN dan Perubahan ULN serta Informasi

Keuangan a. Pelaporan Rencana ULN, Perubahan Rencana ULN, dan Informasi

Keuangan disampaikan dengan ketentuan sebagai berikut: 1) Bagi Pelapor yang kantor pusatnya berkedudukan di

Indonesia, laporan disampaikan oleh kantor pusat Pelapor; 2) Bagi Pelapor yang kantor pusatnya berkedudukan di luar

Indonesia, laporan disampaikan oleh kantor koordinator dari kantor-kantor Pelapor yang berkedudukan di Indonesia.

b. Penyampaian laporan dilakukan secara online melalui website pelaporan kegiatan LLD yang dikelola oleh Bank Indonesia dengan alamat https://www.bi.go.id/lkpbuv2.

c. Tata cara pelaporan mengacu pada Pedoman Pelaporan Rencana ULN, Perubahan Rencana ULN, dan Informasi Keuangan sebagaimana dimaksud dalam Lampiran 8. Pedoman pelaporan dimaksud juga terdapat dalam website pelaporan kegiatan LLD di Bank Indonesia sebagaimana dimaksud pada huruf b.

d. Dalam hal pada hari terakhir penyampaian laporan terjadi

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

14

Paragraf Sumber Regulasi Ketentuan

SE 15/5/DSM 2013 Romawi V.B SE 15/5/DSM 2013 Romawi VIII SE 15/16/DInt 2013 Romawi IX

gangguan teknis di Bank Indonesia yang mengakibatkan Pelapor tidak dapat menyampaikan laporan secara online, maka laporan disampaikan pada Hari berikutnya secara: 1) Online apabila gangguan teknis telah dapat diatasi; atau 2) Offline apabila gangguan teknis belum dapat diatasi, selama

jam kerja Bank Indonesia dengan menggunakan email attachment, compact disk (CD), flash disk, dan/atau media perekaman data elektronik lainnya yang disampaikan kepada Bank Indonesia.

(6) Media Penyampaian Laporan LLD selain ULN adalah sebagai berikut : 1. Laporan dan/atau koreksi Laporan disampaikan kepada Bank

Indonesia secara online dengan menggunakan media internet pada website pelaporan di Bank Indonesia dengan alamat https://www.bi.go.id/lkpbuv2.

2. Dalam hal terdapat perubahan alamat penyampaian Laporan dan/atau koreksi Laporan, Bank Indonesia akan menginformasikan perubahan alamat tersebut melalui surat atau media lainnya.

3. Dalam hal pada hari terakhir penyampaian Laporan dan/atau koreksi Laporan terjadi gangguan teknis di Bank Indonesia yang mengakibatkan Pelapor tidak dapat menyampaikan Laporan dan/atau koreksi Laporan secara online, maka Laporan dan/atau koreksi Laporan dapat disampaikan secara offline pada Hari Kerja berikutnya menggunakan attachment e-mail, compact disk (CD), flash disk, dan/atau media perekaman data elektronik lainnya dengan alamat yaitu :

A. Bagi Pelapor yang berkedudukan:

1. di wilayah Jakarta, Depok, Bogor, Bekasi, dan Karawang ditujukan kepada: Bank Indonesia Departemen Statistik Ekonomi dan Moneter Grup Neraca Pembayaran Menara Sjafruddin Prawiranegara, Lantai 16 Jl. M.H. Thamrin No. 2 Jakarta 10350

2. di luar wilayah Jakarta, Depok, Bogor, Bekasi, dan Karawang, ditujukan kepada Kantor Perwakilan Bank Indonesia setempat sebagaimana terdapat dalam pedoman pelaporan sebagaimana Lampiran 4.

B. Help Desk: Telepon : 021-3817040, 021-3817041, 021-3817469, 021-

3817606, 021-3817607, 021-3501969, 021-2310108 atau 021-2310408 atau 021- 2310847 ext. 5354/5351/5334/5337/ 5365/4678,0-800-1501969 (bebas pulsa),

Faksimili : 021-3501974, 021-3800134, Email : [email protected]

(7) Penyampaian surat menyurat dan komunikasi dengan Bank Indonesia terkait pelaksanaan Pelaporan LLD Berupa Realisasi dan Posisi ULN, serta

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

15

Paragraf Sumber Regulasi Ketentuan

SE 15/17/DInt 2013 Romawi VIII SE 15/16/DInt 2013 Romawi VI.B

pertanyaan yang berkaitan dengan teknis dan cara pelaporan, program data entry, serta materi Laporan ditujukan kepada: Bank Indonesia Departemen Internasional c.q. Divisi Penatausahaan dan Publikasi Pinjaman Luar Negeri Menara Sjafruddin Prawiranegara Lt.5 Jalan MH. Thamrin No. 2 Jakarta 10350 E-mail: [email protected] Telepon: 021-3818126, 021-3818127, 021-3500401 - 405, 021-2310108 ext. 4077, 4124, 4219, 4556, 4572, 4657, 4658, 4926 Dalam hal terjadi perubahan alamat surat menyurat dan komunikasi akan diberitahukan melalui surat dan/atau media lainnya.

(8) Penyampaian surat menyurat dan komunikasi dengan Bank Indonesia terkait pelaksanaan LLD Berupa Rencana dan Perubahan ULN, serta pertanyaan yang berkaitan dengan teknis dan cara pelaporan, data entry, serta materi laporan ditujukan kepada: Kantor Pusat Bank Indonesia Departemen Internasional c.q. Divisi Analisis Pinjaman Luar Negeri dan Hubungan Investor (APHI) Menara Sjafruddin Prawiranegara, Lantai 5 Jl. M.H. Thamrin No.2, Jakarta 10350 Email : [email protected] Telp. : (021)-381 8308 (hunting)

: (021)-231 0108 ext. 5174/5175 Faksimili : (021)-350 1950 Dalam hal terjadi perubahan alamat surat menyurat dan komunikasi akan diberitahukan melalui surat dan/atau media lainnya.

(9) Penyampaian Laporan ULN dan/atau koreksi Laporan ULN kepada Bank Indonesia dilakukan secara online dengan menggunakan media internet pada website Pelaporan Realisasi ULN di Bank Indonesia dengan alamat https://www.bi.go.id/lkpbuv2. Tata Cara Pelaporan mengacu pada Petunjuk Teknis Aplikasi Pelaporan Utang Luar Negeri sebagaimana terdapat dalam website Pelaporan https://www.bi.go.id/lkpbuv2.

4 Pasal 4 14/21/PBI/2012

(1) Pelapor sebagaimana dimaksud dalam Paragraf 3 meliputi: a. berdasarkan jenis usaha:

1. lembaga keuangan: a) Bank; b) lembaga keuangan bukan Bank;

Dalam pengertian lembaga keuangan bukan Bank tidak termasuk pedagan valuta asing.

2. bukan lembaga keuangan.

b. berdasarkan kepemilikan usaha:

1. badan usaha milik negara;

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

16

Paragraf Sumber Regulasi Ketentuan

SE 15/5/DSM 2013 Romawi III.A

Badan usaha milik negara yaitu badan usaha sebagaimana diatur dalam peraturan perundang-undangan yang mengatur mengenai badan usaha milik negara yang berlaku.

2. badan usaha milik daerah;

Badan usaha milik daerah yaitu badan usaha sebagaimana diatur dalam peraturan perundang-undangan yang mengatur mengenai perusahaan dan lembaga keuangan daerah yang berlaku.

3. badan usaha milik swasta;

Badan usaha milik swasta yaitu badan usaha yang tidak termasuk dalam pengertian badan usaha milik negara dan badan usaha milik daerah yang berkedudukan di Indonesia, baik yang berbentuk badan hukum Indonesia maupun asing dan yang tidak berbentuk badan hukum.

4. badan lainnya;

Badan lainnya yang bukan merupakan badan usaha baik berbentuk badan hukum maupun tidak berbentuk badan hukum, antara lain yayasan, lembaga swadaya masyarakat (LSM), dan lembaga pendidikan yang didirikan oleh pemerintah atau masyarakat.

5. perseorangan.

Perseorangan adalah orang yang bertindak atas namanya sendiri. (2) Pelapor berupa Bank sebagaimana dimaksud pada ayat (1) huruf a angka

1 huruf a) hanya wajib melaporkan realisasi ULN sebagaimana dimaksud dalam Paragraf 2 ayat (1) huruf c. Berdasarkan ketentuan ini, Pelapor berupa Bank hanya wajib melaporkan realisasi ULN. Untuk kewajiban penyampaian Laporan LLD lainnya, Bank tunduk pada ketentuan Bank Indonesia yang mengatur mengenai pemantauan kegiatan LLD Bank dan ketentuan Bank Indonesia yang mengatur mengenai utang luar negeri Bank.

(3) Ketentuan lebih lanjut mengenai Pelapor sebagaimana dimaksud pada

ayat (1) dan cakupan laporan yang harus disampaikan kepada Bank Indonesia diatur dalam ketentuan ini. Pengaturan lebih lanjut mengenai Pelapor dan cakupan laporan yang harus disampaikan dilakukan antara lain berdasarkan jenis usaha, kepemilikan, dan total aset atau omset.

A. Pelapor meliputi LBB sebagai berikut: 1. badan usaha milik negara; 2. badan usaha milik daerah yang memiliki utang luar negeri;

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

17

Paragraf Sumber Regulasi Ketentuan

SE 15/16/DInt 2013 Romawi II B – F

3. lembaga keuangan non bank; 4. perusahaan publik; 5. perusahaan yang bergerak di sektor pertambangan minyak dan

gas; 6. perusahaan yang memiliki kegiatan ekspor dan/atau impor

barang; 7. perusahaan yang bergerak di sektor jasa; 8. perusahaan penanaman modal asing; 9. badan usaha milik swasta yang memiliki utang luar negeri; 10. badan Lainnya yang memiliki utang luar negeri; atau 11. Pelapor di luar angka 1 sampai dengan angka 10 yang memiliki

total aset atau omset penjualan bruto selama 1 (satu) tahun, jumlah yang lebih dahulu dicapai, paling sedikit Rp100.000.000.000,00 (seratus miliar rupiah).

B. Total aset atau omset sebagaimana dimaksud pada butir A.11

didasarkan pada laporan keuangan terakhir yang telah diaudit. C. Dalam hal laporan keuangan terakhir yang telah diaudit sebagaimana

dimaksud pada huruf B belum tersedia, maka yang digunakan adalah laporan keuangan terakhir yang belum diaudit.

D. Pelapor wajib menyampaikan Laporan berdasarkan laporan keuangan dan pembukuan seperti neraca dan laba rugi serta off balance sheet Pelapor.

E. Pelapor sebagaimana dimaksud pada butir A.11 yang mengalami penurunan total aset atau omset penjualan bruto selama 1 (satu) tahun sehingga menjadi kurang dari Rp100.000.000.000,00 (seratus miliar rupiah), tetap wajib menyampaikan Laporan sepanjang masih melakukan kegiatan LLD selain ULN.

F. LBB yang tidak melakukan kegiatan LLD selain ULN harus menyampaikan Surat Pernyataan Tidak Melakukan Kegiatan LLD selain ULN bermeterai cukup sebagaimana format pada Lampiran 1 disertai laporan keuangan LBB.

G. LBB yang tidak memiliki total aset atau omset penjualan bruto selama 1 (satu) tahun, jumlah yang lebih dahulu dicapai, paling sedikit Rp100.000.000.000,00 (seratus miliar rupiah) menyampaikan Surat Pernyataan Tidak Memenuhi Batasan Aset atau Omset bermeterai cukup sebagaimana format pada Lampiran 2 disertai laporan keuangan LBB.

H. Dalam hal Pelapor ULN adalah badan usaha, pelaporan dilakukan oleh kantor pusat badan usaha yang bersangkutan.

I. Dalam hal Pelapor ULN adalah perseorangan, pelaporan dilakukan oleh perseorangan yang bersangkutan.

J. Dalam hal Pelapor ULN mempunyai kantor cabang luar negeri, utang kantor cabang luar negeri tersebut dilaporkan oleh kantor pusat Pelapor ULN.

K. Pendaftaran Profil Pelapor ULN 1. Pelapor ULN yang baru pertama kali melaporkan ULN harus

mengisi data Profil Pelapor ULN. 2. Data Profil Pelapor ULN disampaikan dengan menyertakan

dokumen pendukung yang terdiri atas fotokopi Nomor Pokok

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

18

Paragraf Sumber Regulasi Ketentuan

SE 15/16/DInt 2013 Romawi IV SE 15/5/DSM 2013 Romawi V.H

Wajib Pajak (NPWP), fotokopi Anggaran Dasar, dan Surat Penunjukan penanggung jawab Laporan ULN sebagaimana dimaksud pada Lampiran 5 yang merupakan bagian tidak terpisahkan dari ketentuan ini. Khusus untuk Pelapor ULN perseorangan cukup menyampaikan fotokopi NPWP.

3. Dalam hal terdapat perubahan atas data Profil Pelapor ULN, maka Pelapor ULN harus menyampaikan perubahan data tersebut kepada Bank Indonesia.

4. Perubahan data Profil Pelapor ULN disampaikan kepada Bank Indonesia dengan menyertakan dokumen pendukung perubahan data sebagaimana dimaksud dalam Formulir Pendaftaran Profil Pelapor ULN pada halaman 1 Lampiran 7 yang merupakan bagian tidak terpisahkan dari ketentuan ini.

5. Dalam hal pelaporan dilakukan oleh pihak lain, dokumen pendukung yang disampaikan juga disertakan dengan Surat Kuasa kepada pihak lain yang ditunjuk untuk menyampaikan Laporan ULN sebagaimana dimaksud pada Lampiran 6 yang merupakan bagian tidak terpisahkan dari ketentuan ini. Surat Kuasa tersebut sekaligus berfungsi sebagai Surat Penunjukan.

L. Sandi Pelapor 1. Pelapor ULN yang baru pertama kali melapor mengajukan surat

permohonan untuk memperoleh Sandi Pelapor dengan melampirkan fotokopi NPWP, fotokopi Anggaran Dasar, dan Surat Penunjukan penanggung jawab Laporan ULN. Khusus untuk Pelapor ULN perseorangan cukup menyampaikan fotokopi E-KTP dan NPWP.

2. Surat permohonan disampaikan kepada Bank Indonesia. 3. Berdasarkan surat permohonan, Bank Indonesia memberitahukan

secara tertulis kepada Pelapor ULN mengenai Sandi Pelapor. 4. Pelapor ULN yang telah menerima Sandi Pelapor dari Bank

Indonesia menyampaikan Laporan ULN dengan menggunakan Sandi Pelapor tersebut.

(4) Petugas dan Penanggung Jawab Laporan ULN adalah sebagai berikut :

(1) Pelapor ULN menunjuk petugas dan/atau penanggung jawab untuk menyusun, memverifikasi dan menyampaikan Laporan ULN. Contoh Surat Penunjukan sebagaimana dimaksud pada Lampiran 5.

(2) Pelapor ULN dapat memberikan kuasa kepada pihak lain untuk melakukan pelaporan ULN. Contoh Surat Kuasa sebagaimana dimaksud pada Lampiran 6.

(3) Nama petugas dan/atau penanggung jawab yang ditunjuk untuk menyusun dan menyampaikan laporan ULN harus selalu dikinikan.

(4) Pengkinian dilakukan dengan menyampaikan pemberitahuan secara tertulis kepada Bank Indonesia.

(5) Dalam hal terjadi perubahan alamat pelapor, tata laksana pemberitahuan adalah sebagai berikut : 1. Dalam hal Pelapor pindah alamat dari wilayah kerja Kantor Pusat

Bank Indonesia (KPBI) ke wilayah kerja Kantor Perwakilan Bank Indonesia (KPwBI) atau sebaliknya, Pelapor harus terlebih dahulu menyampaikan surat pemberitahuan ke KPBI dengan tembusan

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

19

Paragraf Sumber Regulasi Ketentuan

kepada KPwBI yang akan dituju atau ke KPwBI dengan tembusan kepada KPBI.

2. Dalam hal Pelapor pindah alamat dari satu wilayah kerja KPwBI ke wilayah kerja KPwBI lainnya, Pelapor harus terlebih dahulu menyampaikan surat pemberitahuan ke KPwBI yang sebelumnya menerima Laporan dari Pelapor dengan tembusan kepada KPBI dan KPwBI yang akan dituju.

3. Dalam hal Pelapor pindah alamat namun tetap dalam wilayah kerja KPBI atau KpwBI yang sama, Pelapor harus terlebih dahulu memberitahukan perubahan alamat tersebut ke KPBI atau KPwBI setempat.

5 Pasal 5 14/21/PBI/2012 Ayat (1)

(1) Pelapor wajib menyampaikan Laporan LLD sebagaimana dimaksud dalam Paragraf 3 ayat (1) secara bulanan paling lambat tanggal 15 bulan berikutnya.

(2) Khusus untuk Laporan LLD yang berupa rencana ULN sebagaimana dimaksud dalam Paragraf 2 ayat (1) huruf c disampaikan sebagai berikut: a. Rencana ULN disampaikan setiap awal tahun, paling lambat tanggal

15 Maret. b. Perubahan rencana ULN disampaikan paling lambat tanggal 1 Juli.

(3) Informasi keuangan sebagaimana dimaksud dalam Paragraf 3 ayat (2)

disampaikan setiap 6 (enam) bulan paling lambat tanggal 15 Juni dan tanggal 15 Desember.

(4) Dalam hal terdapat kesalahan Laporan LLD sebagaimana dimaksud pada ayat (1) dan/atau kesalahan informasi keuangan sebagaimana dimaksud pada ayat (3), Pelapor harus menyampaikan koreksi atas kesalahan pelaporan LLD dan/atau informasi keuangan paling lambat tanggal 20 pada bulan penyampaian laporan yang bersangkutan

(5) Dalam hal hari terakhir penyampaian laporan dan/atau koreksi laporan, jatuh pada hari Sabtu atau hari libur, maka penyampaian laporan dan/atau koreksi laporan dapat disampaikan pada hari kerja berikutnya,

(6) Dalam hal pada hari terakhir penyampaian laporan dan/atau koreksi laporan, terjadi gangguan teknis yang menyebabkan Pelapor tidak dapat menyampaikan laporan dan/atau koreksi laporan secara online, maka laporan dan/atau koreksi laporan disampaikan secara offline pada hari kerja berikutnya. Yang dimaksud dengan “gangguan teknis” adalah gangguan yang terjadi di Bank Indonesia yang meliputi antara lain gangguan jaringan dan/atau komunikasi. Yang dimaksud dengan “secara offline” adalah dengan menggunakan media antara lain email attachment, compact disk (CD), flash disk, dan/atau media perekaman data elektronik lainnya, yang disampaikan pada jam kerja Bank Indonesia setempat.

(7) Dalam hal pada hari kerja berikutnya gangguan teknis sebagaimana

dimaksud pada ayat (6) telah dapat diatasi, maka laporan dan/atau koreksi laporan disampaikan secara online.

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

20

Paragraf Sumber Regulasi Ketentuan

SE 15/5/DSM 2013 Romawi IV.B SE 15/5/DSM 2013 Romawi V.D No. 1

(8) Pelapor dinyatakan terlambat menyampaikan laporan LLD sebagaimana dimaksud pada ayat (1) dan ayat (2) dan/atau informasi keuangan sebagaimana dimaksud pada ayat (3) apabila laporan LLD dan informasi keuangan disampaikan melampaui batas waktu yang ditentukan sampai dengan akhir bulan yang bersangkutan.

(9) Pelapor dinyatakan tidak menyampaikan Laporan LLD sebagaimana dimaksud pada ayat (1) dan ayat (2) dan/atau informasi keuangan sebagaimana dimaksud pada ayat (3) apabila laporan LLD dan/atau informasi keuangan tidak disampaikan sampai dengan akhir bulan sebagaimana dimaksud pada ayat (8).

(10) Dalam hal Pelapor dinyatakan tidak menyampaikan laporan sebagaimana dimaksud pada ayat (9), hal tersebut tidak meniadakan kewajiban Pelapor untuk menyampaikan laporan kepada Bank Indonesia.

(11) Koreksi Laporan LLD selain ULN adalah sebagai berikut : 1. Dalam hal terdapat kesalahan Laporan yang telah disampaikan oleh

Pelapor kepada Bank Indonesia, Pelapor harus menyampaikan koreksi atas kesalahan Laporan yang telah disampaikan kepada Bank Indonesia.

2. Koreksi terhadap Laporan disampaikan secara lengkap untuk setiap jenis Laporan yang dikoreksi.

Contoh: Perusahaan pembiayaan telah menyampaikan Laporan penyertaan pada bukan Penduduk sebanyak 4 (empat) baris (record), namun terdapat kesalahan pengisian sandi negara investee (anak perusahaan) pada baris ke-2 Laporan. Berdasarkan hal tersebut, perusahaan pembiayaan wajib menyampaikan kembali Laporan penyertaan pada bukan Penduduk sebanyak 4 (empat) baris (record) dengan sandi negara investee yang telah dikoreksi pada baris ke-2 Laporan.

3. Koreksi Laporan sebagaimana dimaksud pada angka 2 yang terakhir diterima oleh Bank Indonesia merupakan Laporan pengganti atas Laporan yang diterima sebelumnya.

(12) Batas waktu penyampaian Laporan (BWPL) adalah sebagai berikut : a. Laporan wajib disampaikan paling lambat tanggal 15 pukul 24.00 WIB

setelah berakhirnya PL. Apabila hari terakhir penyampaian Laporan jatuh pada hari Sabtu, Minggu, hari libur, dan cuti bersama yang ditetapkan oleh Bank Indonesia, BWPL adalah pada Hari Kerja berikutnya. Contoh : Untuk Laporan Pelapor di Provinsi Papua Barat PL Mei 2013 tanggal 15 Juni 2013 jatuh pada hari Sabtu, sehingga BWPL jatuh pada hari Senin tanggal 17 Juni 2013 pukul 24.00 WIB atau hari Selasa tanggal 18 Juni 2013 pukul 02.00 WIT.

b. Apabila terjadi gangguan teknis di Bank Indonesia pada hari terakhir penyampaian Laporan, Laporan disampaikan pada Hari Kerja berikutnya secara: 1) online jika gangguan teknis telah dapat diatasi; atau 2) offline dalam Jam Kerja jika gangguan teknis belum dapat diatasi.

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

21

Paragraf Sumber Regulasi Ketentuan

SE 15/5/DSM 2013 Romawi V.D No. 2

Contoh: Gangguan teknis di Bank Indonesia terjadi pada hari Senin tanggal 17 Juni 2013. Laporan wajib disampaikan paling lambat pada hari Selasa tanggal 18 Juni 2013 secara online. Apabila gangguan teknis masih berlangsung pada tanggal 18 Juni 2013, Laporan wajib disampaikan oleh Pelapor di Provinsi Nusa Tenggara Barat secara offline dalam Jam Kerja.

c. Laporan secara online/offline dinyatakan diterima oleh Bank Indonesia apabila softcopy seluruh Laporan berhasil di-upload dan lolos verifikasi yang dibuktikan dengan adanya tanda terima dari sistem Bank Indonesia.

d. Dalam hal Pelapor menyampaikan Laporan secara offline menggunakan e-mail, Pelapor dapat melakukan konfirmasi melalui telepon kepada petugas di Bank Indonesia untuk memastikan bahwa e-mail yang berisi softcopy Laporan telah diterima oleh Bank Indonesia.

(13) Batas Waktu Penyampaian Koreksi Laporan (BWPKL) Koreksi terhadap Laporan disampaikan sebagai berikut: a. Koreksi Laporan harus disampaikan paling lambat tanggal 20 pukul

24.00 WIB setelah berakhirnya PL. Contoh: Perusahaan Sekuritas melaporkan kepemilikan deposito pada bank di Singapura untuk PL Juli 2013 pada tanggal 12 Agustus 2013. Berdasarkan konfirmasi Bank Indonesia, selain memiliki deposito, perusahaan juga memiliki simpanan (pooling account) pada grup perusahaan di Hong Kong yang belum dilaporkan. Sehubungan dengan hal tersebut, pada tanggal 14 Agustus 2013 perusahaan menyampaikan koreksi Laporan aset lainnya pada bukan Penduduk. Selanjutnya karena terdapat kesalahan pada pengisian jangka waktu simpanan (pooling account), pada tanggal 19 Agustus 2013 perusahaan mengirimkan kembali koreksi Laporan tersebut.

b. Apabila hari terakhir penyampaian koreksi Laporan jatuh pada hari Sabtu, Minggu, hari libur, dan cuti bersama yang ditetapkan oleh Bank Indonesia, BWPKL adalah pada Hari Kerja berikutnya. Contoh: BWPKL PL Juni 2013 untuk Pelapor di Provinsi Kalimantan Timur adalah hari Senin tanggal 22 Juli 2013 pukul 24.00 WIB atau hari Selasa tanggal 23 Juli 2013 pukul 01.00 WITA karena tanggal 20 Juli 2013 jatuh pada hari Sabtu.

c. Apabila terjadi gangguan teknis di Bank Indonesia pada hari terakhir penyampaian koreksi Laporan, koreksi Laporan disampaikan pada Hari Kerja berikutnya secara: 1) online jika gangguan teknis telah dapat diatasi; atau 2) offline dalam Jam Kerja jika gangguan teknis belum dapat diatasi. Contoh: Gangguan teknis di Bank Indonesia terjadi pada hari Senin tanggal 22 Juli 2013. Laporan wajib disampaikan oleh Pelapor di Provinsi Sulawesi Barat paling lambat pada hari Selasa tanggal 23 Juli 2013 secara online. Apabila gangguan teknis masih berlangsung pada

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

22

Paragraf Sumber Regulasi Ketentuan

SE 15/17/DInt 2013 Romawi V No. 1 SE 15/16/DInt 2103 Romawi VI.C No.1

tanggal 23 Juli 2013, pelaporan wajib dilakukan oleh Pelapor di Provinsi Sulawesi Barat secara offline dalam Jam Kerja.

d. Koreksi Laporan secara online/offline dinyatakan diterima oleh Bank Indonesia apabila softcopy seluruh koreksi Laporan berhasil di-upload dan lolos verifikasi yang dibuktikan dengan adanya tanda terima dari sistem Bank Indonesia.

e. Dalam hal Pelapor menyampaikan koreksi Laporan secara offline menggunakan e-mail, Pelapor dapat melakukan konfirmasi melalui telepon kepada petugas di Bank Indonesia untuk memastikan bahwa e-mail yang berisi softcopy koreksi Laporan telah diterima oleh Bank Indonesia.

(14) Batas Waktu Penyampaian LLD Berupa Rencana ULN, Perubahan

Rencana ULN dan Informasi Keuangan adalah sebagai berikut : a. Laporan Rencana ULN disampaikan secara online paling lambat

tanggal 15 Maret tahun berjalan sampai dengan pukul 24.00 WIB. b. Laporan Perubahan Rencana ULN disampaikan secara online paling

lambat tanggal 1 Juli tahun berjalan sampai dengan pukul 24.00 WIB. c. Laporan Informasi Keuangan disampaikan secara online paling lambat

tanggal 15 Juni tahun berjalan untuk Laporan Informasi Keuangan Tahunan dan tanggal 15 Desember untuk Laporan Informasi Keuangan Interim, masing-masing sampai dengan pukul 24.00 WIB.

d. Apabila hari terakhir penyampaian laporan secara online jatuh pada hari Sabtu, Minggu, hari libur atau cuti bersama yang ditetapkan oleh Bank Indonesia, batas waktu penyampaian laporan jatuh pada Hari berikutnya sampai dengan pukul 24.00 WIB. Contoh: Batas akhir penyampaian Laporan Informasi Keuangan Tahunan tanggal 15 Juni jatuh pada hari Sabtu. Dengan demikian, Pelapor dapat menyampaikan laporan pada Hari berikutnya, yaitu Senin. Namun apabila hari Senin merupakan hari cuti bersama yang ditetapkan oleh Bank Indonesia, maka penyampaian laporan dilakukan pada Hari berikutnya, yaitu Selasa.

e. Apabila pada hari terakhir penyampaian laporan terjadi gangguan teknis di Bank Indonesia sehingga Pelapor tidak dapat menyampaikan laporan secara online, laporan disampaikan pada Hari berikutnya secara: 1) Online sampai dengan pukul 24.00 WIB, apabila gangguan teknis

telah dapat diatasi; atau 2) Offline kepada Bank Indonesia selama jam kerja Kantor Pusat

Bank Indonesia, apabila gangguan teknis belum dapat diatasi. (15) Batas akhir penyampaian Laporan Data Pokok ULN dan/atau

perubahannya adalah sebagai berikut : a. Laporan Data Pokok ULN dan/atau perubahannya disampaikan

kepada Bank Indonesia paling lambat tanggal 15 bulan berikutnya pukul 14.00 WIB setelah penandatanganan Perjanjian Kredit (Loan Agreement), penerbitan Surat Utang (Debt Securities), pengakuan utang atas Utang Dagang (Trade Credits), dan/atau pengakuan utang atas Utang Lainnya (Other Loans).

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

23

Paragraf Sumber Regulasi Ketentuan

SE 15/16/DInt 2103 Romawi VI.C No. 2

Contoh: Laporan Data Pokok ULN atas Perjanjian Kredit (Loan Agreement) yang ditandatangani pada tanggal 5 Oktober 2014 disampaikan kepada Bank Indonesia paling lambat pada tanggal 15 November 2014 pukul 14.00 WIB.

b. Dalam hal penarikan ULN atas dasar Perjanjian Kredit (Loan Agreement) telah dilakukan sebelum tanggal penandatanganan Perjanjian Kredit (Loan Agreement), Laporan Data Pokok ULN dan/atau perubahannya disampaikan kepada Bank Indonesia paling lambat tanggal 15 bulan berikutnya pukul 14.00 WIB setelah tanggal penarikan ULN atas dasar Perjanjian Kredit (Loan Agreement). Contoh: Laporan Data Pokok ULN atas Perjanjian Kredit (Loan Agreement) yang ditandatangani pada tanggal 1 November 2014 tetapi penarikannya dilakukan pada tanggal 28 Oktober 2014 maka disampaikan kepada Bank Indonesia paling lambat tanggal 15 November 2014 pukul 14.00 WIB.

c. Dalam hal batas akhir pelaporan tersebut jatuh pada hari Sabtu, Minggu, hari libur, dan/atau cuti bersama yang ditetapkan oleh Bank Indonesia, Laporan Data Pokok ULN dan/atau perubahannya disampaikan pada Hari berikutnya. Contoh: Batas akhir penyampaian Laporan Data Pokok periode Oktober 2014 seharusnya pada tanggal 15 November 2014, namun karena tanggal tersebut jatuh pada hari Sabtu, maka batas akhir penyampaian Laporan Data Pokok ULN menjadi hari Senin tanggal 17 November 2014

d. Dalam hal terjadi gangguan teknis di Bank Indonesia pada tanggal batas akhir penyampaian Laporan Data Pokok ULN, Laporan Data Pokok ULN disampaikan pada Hari berikutnya. Contoh: Gangguan teknis terjadi pada hari Rabu tanggal 15 Oktober 2014. Gangguan teknis baru dapat diatasi setelah melewati pukul 14.00 WIB, maka batas waktu penyampaian Laporan Data Pokok ULN periode September 2014 berakhir pada hari Kamis tanggal 16 Oktober 2014.

(16) Batas akhir penyampaian Laporan Data Rekapitulasi ULN adalah sebagai berikut : a. Laporan Data Rekapitulasi ULN disampaikan secara bulanan kepada

Bank Indonesia paling lambat tanggal 15 bulan berikutnya pukul 24.00 WIB. Contoh: Perusahaan “A” memiliki ULN atas dasar Perjanjian Kredit (Loan Agreement) yang ditandatangani dan ditarik pada tanggal 2 Juni 2014 sebesar ekuivalen Rp150.000.000,00 (seratus lima puluh juta rupiah). Laporan Data Rekapitulasi ULN dilaporkan kepada Bank Indonesia paling lambat pukul 24.00 WIB tanggal 15 Juli 2014 dan disampaikan setiap bulan sampai jangka waktu pinjaman berakhir.

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

24

Paragraf Sumber Regulasi Ketentuan

SE 15/16/DInt 2103 Romawi VI.C No. 3

b. Dalam hal hari terakhir penyampaian Laporan Data Rekapitulasi ULN jatuh pada hari Sabtu, Minggu, hari libur, dan/atau cuti bersama yang ditetapkan oleh Bank Indonesia, maka batas akhir penyampaian Laporan Data Rekapitulasi ULN adalah pada Hari berikutnya. Contoh: Batas akhir penyampaian Laporan Data Rekapitulasi ULN periode Oktober 2014 seharusnya pada tanggal 15 November 2014, namun karena tanggal tersebut jatuh pada hari Sabtu, maka batas akhir penyampaian Laporan Data Rekapitulasi ULN menjadi hari Senin tanggal 17 November 2014.

c. Dalam hal terjadi gangguan teknis pada batas akhir penyampaian Laporan Data Rekapitulasi ULN, Pelapor ULN harus menyampaikan Laporan Data Rekapitulasi ULN pada Hari berikutnya secara offline.

d. Pelapor ULN yang tidak dapat menyampaikan Laporan Data Rekapitulasi ULN karena keadaan memaksa (force majeure) harus segera memberitahukan secara tertulis disertai penjelasan mengenai penyebab terjadinya keadaan memaksa (force majeure) yang ditandatangani oleh pejabat Pelapor ULN yang berwenang dengan melampirkan surat keterangan dari penguasa atau pejabat dari instansi terkait di daerah setempat yang ditujukan kepada Bank Indonesia.

(17) Batas akhir penyampaian koreksi Laporan ULN adalah: a. Koreksi Laporan Data Pokok ULN disampaikan kepada Bank Indonesia

paling lambat tanggal 20 pukul 14.00 WIB pada bulan penyampaian Laporan ULN. Contoh: Perusahaan “A” memiliki ULN atas dasar Perjanjian Kredit (Loan Agreement) yang ditandatangani dan ditarik pada tanggal 2 Juni 2014 sebesar ekuivalen Rp150.000.000,00 (seratus lima puluh juta rupiah). Koreksi Laporan Data Pokok ULN dilaporkan paling lambat tanggal 20 Juli 2014 pukul 14.00 WIB.

b. Koreksi Laporan Data Rekapitulasi ULN disampaikan kepada Bank Indonesia paling lambat tanggal 20 pukul 24.00 WIB pada bulan penyampaian Laporan ULN. Contoh: Perusahaan “B” memiliki ULN atas dasar Perjanjian Kredit (Loan Agreement) yang melakukan realisasi pembayaran bunga dan pokok pada bulan Juni 2014. Laporan Data Rekapitulasi ULN telah disampaikan pada tanggal 1 Juli 2014. Koreksi Laporan Data Rekapitulasi ULN dilaporkan paling lambat tanggal 20 Juli 2014 pukul 24.00 WIB.

c. Dalam hal hari terakhir penyampaian koreksi Laporan ULN jatuh pada hari Sabtu, Minggu, hari libur, dan/atau cuti bersama yang ditetapkan oleh Bank Indonesia, maka batas akhir penyampaian koreksi Laporan ULN adalah pada Hari berikutnya. Contoh: Perusahaan “C” memiliki ULN atas dasar Perjanjian Kredit (Loan Agreement) yang ditandatangani dan ditarik pada tanggal 2 Juni 2014 sebesar ekuivalen Rp150.000.000,00 (seratus lima puluh juta rupiah).

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

25

Paragraf Sumber Regulasi Ketentuan

SE 15/5/DSM 2013 Romawi V.E SE 15/5/DSM 2013 Romawi V.F SE 15/17/DInt 2013 Romawi V No. 2

Koreksi Laporan Data Pokok ULN dilaporkan paling lambat tanggal 20 Juli 2014. Apabila tanggal 20 Juli 2014 jatuh pada hari Minggu maka batas akhir penyampaian koreksi Laporan Data Pokok ULN menjadi hari Senin tanggal 21 Juli 2014 pada pukul 24.00 WIB.

(18) Masa Keterlambatan Penyampaian Laporan (MPKL) LLD adalah sebagai

berikut : 1. MPKL adalah masa setelah berikutnya BWPL sebagaimana sampai

dengan akhir bulan pukul 24.00 WIB. 2. Apabila batas akhir MKPL jatuh pada hari Sabtu, Minggu, hari libur,

dan cuti bersama yang ditetapkan oleh Bank Indonesia, maka batas akhir MKPL tidak berubah. Contoh: Batas akhir MKPL untuk Pelapor di Provinsi Lampung untuk Laporan PL Oktober 2013 adalah hari Sabtu tanggal 30 November 2013 pukul 24.00 WIB.

3. Apabila pada batas akhir MKPL terjadi gangguan teknis di Bank Indonesia, maka batas akhir MKPL: a. Tidak berubah, jika gangguan teknis dapat diatasi sebelum pukul

24.00 WIB. b. Berubah menjadi pada Hari Kerja berikutnya, jika gangguan teknis

belum dapat diatasi sampai dengan pukul 24.00 WIB. Contoh: Gangguan teknis terjadi pada hari Minggu tanggal 30 Juni 2013 sampai dengan pukul 24.00 WIB, maka MKPL untuk Pelapor di Provinsi Sumatera Utara untuk PL Mei 2013 berakhir pada hari Senin tanggal 1 Juli 2013.

4. Dalam hal batas akhir MKPL berubah menjadi pada Hari Kerja berikutnya sebagaimana dimaksud pada butir 3.b maka penyampaian Laporan dilakukan secara offline dalam Jam Kerja. Contoh: Dalam hal terjadi gangguan teknis di Bank Indonesia sebagaimana dimaksud dalam contoh butir 3.b maka penyampaian Laporan PL Mei 2013 dilakukan secara offline hari Senin tanggal 1 Juli 2013 dalam Jam Kerja.

(19) Pelapor dianggap tidak menyampaikan Laporan LLD bila : 1. Pelapor dinyatakan tidak menyampaikan Laporan apabila sampai

dengan batas akhir MKPL, Bank Indonesia belum menerima Laporan dari Pelapor.

2. Pelapor sebagaimana dimaksud pada angka 1 tetap harus menyampaikan Laporan secara offline.

(20) Pelapor dianggap terlambat dan tidak menyampaikan Laporan LLD Berupa Rencana ULN, Perubahan Rencana ULN dan Informasi Keuangan bila : a. Pelapor dinyatakan terlambat menyampaikan laporan apabila laporan

disampaikan setelah batas waktu penyampaian laporan sampai dengan akhir bulan berjalan.

Likuiditas Valuta Asing Pelaporan Lalu Lintas Devisa

26

Paragraf Sumber Regulasi Ketentuan

SE 15/16/DInt 2013 Romawi VI. D

SE 15/16/DInt 2013 Romawi VI. E

Contoh: Pelapor menyampaikan Laporan Informasi Keuangan Tahunan pada tanggal 16 Juni.

b. Pelapor dinyatakan tidak menyampaikan laporan apabila laporan disampaikan setelah akhir bulan berjalan. Contoh: Pelapor menyampaikan Laporan Informasi Keuangan Tahunan pada tanggal 1 Juli.

(21) Gangguan Teknis Dalam hal terjadi gangguan teknis di Bank Indonesia pada hari terakhir penyampaian Laporan ULN dan/atau koreksi Laporan ULN, Laporan ULN dan/atau koreksi Laporan ULN disampaikan pada Hari berikutnya secara: 1. online jika gangguan teknis telah dapat diatasi; atau 2. offline dalam jam kerja kantor Bank Indonesia jika gangguan teknis

belum dapat diatasi. Contoh: 1. Gangguan teknis terjadi pada hari Rabu tanggal 15 Oktober 2014.