kelompok ekonomi

DESCRIPTION

TUGAS KELOMPOK :)TRANSCRIPT

Kelompok : Friendrich List (1789-1846)

Pertumbuhan Ekonomi terbagi atas empat tahap yaitu : Masa berburu dan pengembaraan Masa beternak dan bertani Masa bertani dan kerajinan Masa kerajinan, industri , dan

perdagangan

Nama anggota :-Tasya Azura-Vany’a Nashuha S-MGS.Fandy Tjahya-Natalewi Fransiska-Nurul Khairunisa S.-Nurmaya Sari HSB.

APBN (Anggaran Pendapatan dan Belanja Negara) Pengertian :

Anggaran Pendapatan dan Belanja Negara (APBN), adalah rencana keuangan tahunan pemerintahan negara Indonesia yang disetujui oleh Dewan Perwakilan Rakyat. APBN berisi daftar sistematis dan terperinci yang memuat rencana penerimaan dan pengeluaran negara selama satu tahun anggaran (1 Januari - 31 Desember). APBN, perubahan APBN, dan pertanggungjawaban APBN setiap tahun ditetapkan dengan Undang-Undang.

Sumber Keuangan Sumber Negara

- Keuangan negara- Pajak- Retribusi- Keuntungan BUMN- Pinjaman dan Hibah (Bantuan)- Penjualan Kekayaan Negara- Penerimaan Bea dan Cukai

APBN (Anggaran Pendapatan dan Belanja Negara)

Sumber Penerimaan APBN penerimaan pajak yang meliputi

pajak penghasilan (PPh), pajak pertambahan nilai (PPN), Pajak Bumi dan Bangunan(PBB)

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) &Cukai, danPajak lainnya, Pajak Perdagangan (bea masuk dan pajak/pungutan ekspor) merupakan sumber penerimaan utama dari APBN.

APBN (Anggaran Pendapatan dan Belanja Negara)

Sumber Penerimaan APBN Penerimaan Negara Bukan Pajak (PNBP)

meliputi :

penerimaan dari sumber daya alam,

setoran laba BUMN, penerimaan bukan pajak lainnya,

Bea Perolehan Hak atas Tanah dan Bangun (BPHTB)

Pajak Perdagangan Internasional

APBN (Anggaran Pendapatan dan Belanja Negara) Sumber Pengeluaran APBN

Pengeluaran negara merupakan pengeluaran untuk membiayai kegiatan-kegiatan pada suatu negara dalam rangka menjalankan fungsinyamewujudkan kesejahteraan rakyat.

Setiap periode anggaran, jumlah pengeluaran pemerintah tidak selalu sama, penyebab pengeluaran pemerintah meningkat yaitu:

1. Meningkatnya fungsi pertahanan, fungsi keamanan, dan fungsi ketertiban.2. Meningkatnya fungsi pemerintah3. Meningkatnya fungsi perbankan4. Meningkatnya fungsi pembangunan

APBN (Anggaran Pendapatan dan Belanja Negara)

Ada 2 sifat Pengeluaran Pemerintah, yaitu: Sifat Ekhsautif

Pengeluaran pemerintah yang ada kontra prestasinya berupa pembelian atau belanja barang atau jasa dalam perekonomian baik untuk konsumsi maupun untuk menghasilkan barang (produksi)

Sifat Transfer pemerintah yang tidak ada kontra prestasinya

yaitu berupa penyimpangan atau pemindahan Pengeluaran

APBN (Anggaran Pendapatan dan Belanja Negara)

Klasifikasi Pengeluaran Negara sesuai APBN adalah sebagai berikut : Belanja

Belanja rutin adalah belanja negara untuk pemeliharaan atau untuk

penyelenggaraan pemerintah sehingga bersifat rutin dilakukan setiap tahun anggaran, rerta bersifat khasuatif yang berarti manfaatnya hanya untuk tahun anggaran yang bersangkutan. Contoh : Belanja Pegawai, Belanja Barang, Pembayaran Bunga Hutang ( Hutang Dalam Negeri, Hutang Luar Negeri), Subsidi ( Subsidi BBM, Subsidi Non BBM)

Belanja Pembangunan Tidak bersifat rutin tetapi merupakan belanja yang bersifat

Investasi sehingga manfaatnya di masa yang akan datang. Belanja ini disebut juga belanja proyek. Contoh : Pembiayaan Pembangunan Rupiah, Pembiayaan Proyek

APBN (Anggaran Pendapatan dan Belanja Negara)

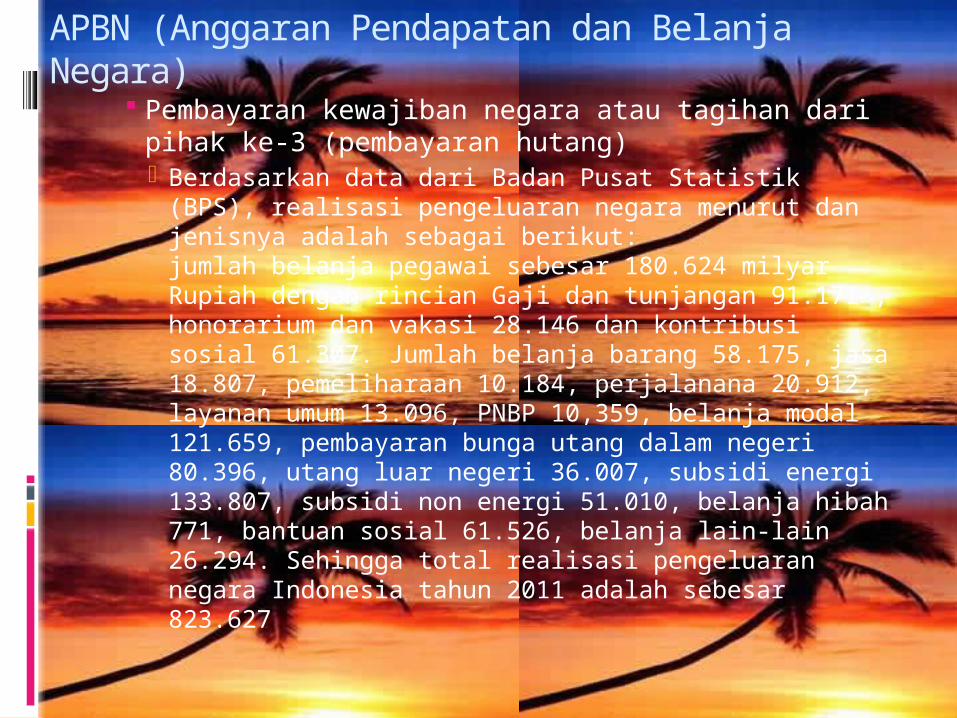

Pembayaran kewajiban negara atau tagihan dari pihak ke-3 (pembayaran hutang) Berdasarkan data dari Badan Pusat Statistik (BPS),

realisasi pengeluaran negara menurut dan jenisnya adalah sebagai berikut:jumlah belanja pegawai sebesar 180.624 milyar Rupiah dengan rincian Gaji dan tunjangan 91.171 , honorarium dan vakasi 28.146 dan kontribusi sosial 61.307. Jumlah belanja barang 58.175, jasa 18.807, pemeliharaan 10.184, perjalanana 20.912, layanan umum 13.096, PNBP 10,359, belanja modal 121.659, pembayaran bunga utang dalam negeri 80.396, utang luar negeri 36.007, subsidi energi 133.807, subsidi non energi 51.010, belanja hibah 771, bantuan sosial 61.526, belanja lain-lain 26.294. Sehingga total realisasi pengeluaran negara Indonesia tahun 2011 adalah sebesar 823.627

APBN (Anggaran Pendapatan dan Belanja Negara)

Jenis – jenis pengeluaran Negara menurut sifatnya meliputi : PENGELUARAN INVESTASI PENGELUARAN PENCIPTAAN LAPANGAN KERJA PENGELUARAN KESEJAHTERAAN RAKYAT PENGELUARAN PENGHEMATAN MASA DEPAN PENGELUARAN YANG TIDAK PRODUKTIF

PENGELUARAN NEGARA Pengeluaran Pemerintah Pusat Pengeluaran Pemerintah Daerah Propinsi Pengeluaran Pemerintah Daerah

Kabupaten/Kota

APBN (Anggaran Pendapatan dan Belanja Negara)

1. Pengeluaran Pemerintah Pusat Dalam APBN, pengeluaran Pemerintah Pusat

dibedakan menjadi: • Belanja Pegawai • Belanja Barang • Belanja Modal • Pembayaran Bunga Utang • Subsidi • Belanja Hibah • Bantuan Sosial • Belanja Lain-lain

APBN (Anggaran Pendapatan dan Belanja Negara)

Perhitungan APBN Untuk memperoleh hasil perkiraan

penerimaan Negara,ada beberapa hal pokok yang harus diperhatikan.Hal-hal tersebut adalah: Penerimaan Dalam Negeri dari Migas

Faktor-faktor yang dipertimbangkan adalah :

Produksi minyak rata-rata per hari Harga rata-rata ekspor minyak mentah Penerimaan Dalam Negeri diluar Migas

APBN (Anggaran Pendapatan dan Belanja Negara) Faktor-faktor yang dipertimbangkan

adalah : Pajak penghasilan Pajak pertambahan nilai Bea masuk CukaiPajak eksporPajak bumi dan bangunanBea materaiPajak lainnyaPenerimaan bukan pajakPenerimaan dari hasil penjualan BBM

APBN (Anggaran Pendapatan dan Belanja Negara) Sumber penerimaan negara di dalam

APBD Menurut Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. Pendapatan daerah

1) pendapatan asli daerah : Sumber PAD adalah Pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan.

2) lain-lain PAD yang sah :

* penjualan kekayaan daerah yang tidak terpisahkan, jasa giro, pendapatan bunga.

* keuntungan selisih nilai tukar rupiah terhadap mata uang asing.

* komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan pengadaan barang atau jasa oleh daerah.

APBN (Anggaran Pendapatan dan Belanja Negara) Fungsi APBN APBN merupakan instrumen untuk mengatur

pengeluaran dan pendapatan negara dalam rangka membiayai pelaksanaan kegiatan pemerintahan dan pembangunan, mencapai pertumbuhan ekonomi, meningkatkan pendapatan nasional, mencapai stabitas perekonomian, dan menentukan arah serta prioritas pembangunan secara umum.

APBN mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi. Semua penerimaan yang menjadi hak dan pengeluaran yang menjadi kewajiban negara dalam suatu tahun anggaran harus dimasukkan dalam APBN. Surplus penerimaan negara dapat digunakan untuk membiayai pengeluaran negara tahun anggaran berikutnya.

APBN (Anggaran Pendapatan dan Belanja Negara)

Fungsi otorisasi, mengandung arti bahwa anggaran negara menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan, Dengan demikian, pembelanjaan atau pendapatan dapat dipertanggungjawabkan kepada rakyat.

Fungsi perencanaan, mengandung arti bahwa anggaran negara dapat menjadi pedoman bagi negara untuk merencanakan kegiatan pada tahun tersebut. Bila suatu pembelanjaan telah direncanakan sebelumnya, maka negara dapat membuat rencana-rencana untuk medukung pembelanjaan tersebut. Misalnya, telah direncanakan dan dianggarkan akan membangun proyek pembangunan jalan dengan nilai sekian miliar. Maka, pemerintah dapat mengambil tindakan untuk mempersiapkan proyek tersebut agar bisa berjalan dengan lancar.

APBN (Anggaran Pendapatan dan Belanja Negara)

Fungsi otorisasi, mengandung arti bahwa anggaran negara menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan, Dengan demikian, pembelanjaan atau pendapatan dapat dipertanggungjawabkan kepada rakyat.

Fungsi perencanaan, mengandung arti bahwa anggaran negara dapat menjadi pedoman bagi negara untuk merencanakan kegiatan pada tahun tersebut. Bila suatu pembelanjaan telah direncanakan sebelumnya, maka negara dapat membuat rencana-rencana untuk medukung pembelanjaan tersebut. Misalnya, telah direncanakan dan dianggarkan akan membangun proyek pembangunan jalan dengan nilai sekian miliar. Maka, pemerintah dapat mengambil tindakan untuk mempersiapkan proyek tersebut agar bisa berjalan dengan lancar.

APBN (Anggaran Pendapatan dan Belanja Negara) Fungsi pengawasan, berarti anggaran

negara harus menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintah negara sesuai dengan ketentuan yang telah ditetapkan. Dengan demikian akan mudah bagi rakyat untuk menilai apakah tindakan pemerintah menggunakan uang negara untuk keperluan tertentu itu dibenarkan atau tidak.

Fungsi alokasi, berarti bahwa anggaran negara harus diarahkan untuk mengurangi pengangguran dan pemborosan sumber daya serta meningkatkan efesiensi dan efektivitas perekonomian.

APBN (Anggaran Pendapatan dan Belanja Negara)

Fungsi distribusi, berarti bahwa kebijakan anggaran negara harus memperhatikan rasa keadilan dan kepatutan

Fungsi stabilisasi, memiliki makna bahwa anggaran pemerintah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian

APBN (Anggaran Pendapatan dan Belanja Negara) Azas penyusunan APBN :

APBN disusun dengan berdasarkan azas-azas:* Kemandirian, yaitu meningkatkan sumber penerimaan dalam negeri.* Penghematan atau peningkatan efesiensi dan produktivitas.* Penajaman prioritas pembangunan* Menitik beratkan pada azas-azas dan undang-undang negara

Tujuan APBN : sebagai pedoman penerimaan dan pengeluaran negara

dalam melaksanakan tugas kenegaraan untuk meningkatkan produksi, memberi kesempatan kerja, dan menumbuhkan perekonomian, untuk mencapai kemakmuran masyarakat.

APBN (Anggaran Pendapatan dan Belanja Negara) Tujuan APBN :

sebagai pedoman penerimaan dan pengeluaran negara dalam melaksanakan tugas kenegaraan untuk meningkatkan produksi, memberi kesempatan kerja, dan menumbuhkan perekonomian, untuk mencapai kemakmuran masyarakat.