kata pengantar - bi.go.id · untuk data ekspor dan impor nonmigas kalimantan selatan, bersumber...

TRANSCRIPT

Kata Pengantar

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

ii

KATA PENGANTAR

Puji syukur kami panjatkan kepada Tuhan Yang Maha Kuasa atas limpahan rahmat dan karuniaNya, sehingga Kajian Ekonomi Regional (KER) Provinsi Kalimantan Selatan periode triwulan I2010 ini dapat hadir di tangan pembaca. Publikasi rutin triwulanan Kantor Bank Indonesia Banjarmasin ini mengulas perkembangan terakhir berbagai variabel makro ekonomi di tingkat provinsi, meliputi perkembangan ekonomi, inflasi, perbankan, sistem pembayaran, keuangan daerah, indikator kesejahteraan, serta prospek pertumbuhan ekonomi dan inflasi triwulan mendatang. Kami mengharapkan publikasi ini dapat menjadi salah satu sumber informasi bagi pemangku kebijakan, akademisi, pelaku usaha, perbankan, masyarakat, dan pihakpihak lainnya yang memerlukan dan menaruh perhatian terhadap perkembangan ekonomi Provinsi Kalimantan Selatan.

Dalam edisi ini dapat kami sampaikan bahwa secara umum kinerja perekonomian Kalimantan Selatan pada triwulan I2010 mencatat pertumbuhan yang lebih baik. Laju pertumbuhan ekonomi mampu bergerak ke level yang lebih tinggi, dari 4,82% (yoy) pada triwulan IV2009 menjadi 5,92% (yoy) yang ditopang pertumbuhan sektor pertanian dan sektor pertambangan, membaiknya kinerja ekspor dan konsumsi masyarakat. Sementara konsumsi Pemerintah di awal tahun ini masih mencatat laju pertumbuhan yang melambat. Tekanan inflasi cenderung meningkat, sehingga laju inflasi pada triwulan I2010 lebih tinggi dibandingkan triwulan sebelumnya, dari 3,86% (yoy) menjadi 5,11% (yoy), terutama dipengaruhi oleh faktor volatile food terkait terbatasnya pasokan beras lokal dan kenaikan harga gula di awal triwulan laporan.

Kinerja perbankan secara umum masih melambat dibandingkan triwulan sebelumnya. Asset perbankan tumbuh 14,08% (yoy) yang didorong oleh peningkatan jaringan kantor bank di Kalimantan Selatan. Sementara itu, transaksi uang tunai mengalami kenaikan sebagaimana diindikasikan oleh tingginya aliran uang tunai yang masuk (inflow) ke BI Banjarmasin. Sementara transaksi non tunai baik melalui sarana BIRTGS dari sisi volume masih mengalami peningkatan.

Prospek ekonomi Kalimantan Selatan pada triwulan II2010 diperkirakan cenderung membaik, seiring dengan membaiknya situasi perekonomian global. Laju pertumbuhan ekonomi diproyeksikan pada kisaran 6%6,5% (yoy). Sementara tekanan inflasi diperkirakan lebih tinggi dibanding triwulan I2010, yakni pada kisaran 6,6%+7,5% (yoy).

Kata Pengantar

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

Akhirnya, kami berharap semoga publikasi ini bermanfaat bagi berbagai pihak yang membutuhkan, meskipun kami menyadari masih banyak langkahlangkah penyempurnaan yang perlu kami lakukan. Saran dan kritik kami nantikan untuk penyempurnaan publikasi ini. Selanjutnya kami sampaikan penghargaan dan terima kasih yang tulus kepada berbagai pihak yang telah membantu dalam penyediaan data dan informasi yang kami perlukan, semoga hubungan baik ini dapat terus terbina di masa yang akan datang.

Semoga Tuhan Yang Maha Kuasa senantiasa memberikan kemudahan kepada kita dalam mengupayakan hasil kerja yang terbaik.

ii

Banjarmasin, Mei 2010

BANK INDONESIA BANJARMASIN Bramudija Hadinoto Pemimpin

Daftar Isi

DAFTAR ISI KATA PENGANTAR ................................................................................... i DAFTAR ISI ................................................................................................ iii KETERANGAN DAN SUMBER DATA .......................................................... iv RINGKASAN EKSEKUTIF ……………………………………………………… 1 BAB 1. PERKEMBANGAN EKONOMI MAKRO REGIONAL .................... 9

1. Sisi Permintaan .......................................................................... . 10 2. Sisi Penawaran ……………………………………….……............. 17

Boks 1. Identifikasi Dampak ACFTA terhadap Perekonomian Kalimantan Selatan ............................................................. 28

BAB 2. PERKEMBANGAN INFLASI ……….………… ................................... 31 1. Kondisi Umum …………………………………….…………. ....... 31 2. Inflasi Berdasarkan Kelompok Barang dan Jasa ………….…….. .. 32

2.1 Inflasi Tahunan .................................................................... 32 2.2 Inflasi Triwulanan ..................................................... .......... 34 2.3 Inflasi Bulanan ..................................................................... 36

Boks 2. Fenomena Kenaikan Harga Beras di Banjarmasin pada Triwulan I-2010 ................................................................. 40

BAB 3. PERKEMBANGAN PERBANKAN …………………………............... .. 42

1. Perkembangan Bank Umum.................................. ...................... 43 1.1 Perkembangan Aset dan Kelembagaan Bank Umum ......... 43 1.2 Intermediasi Perbankan .................................... ................. 44 1.2.1 Penghimpunan Dana Masyarakat ............................. 44 1.2.2 Penyaluran Kredit .................................................... 46 1.2.3 Kredit Mikro, Kecil, dan Menengah (MKM) .............. 49

1.2.4 Kredit Usaha Rakyat (KUR) ...................................... 50 1.2.5 Kualitas Kredit ......................................................... 51

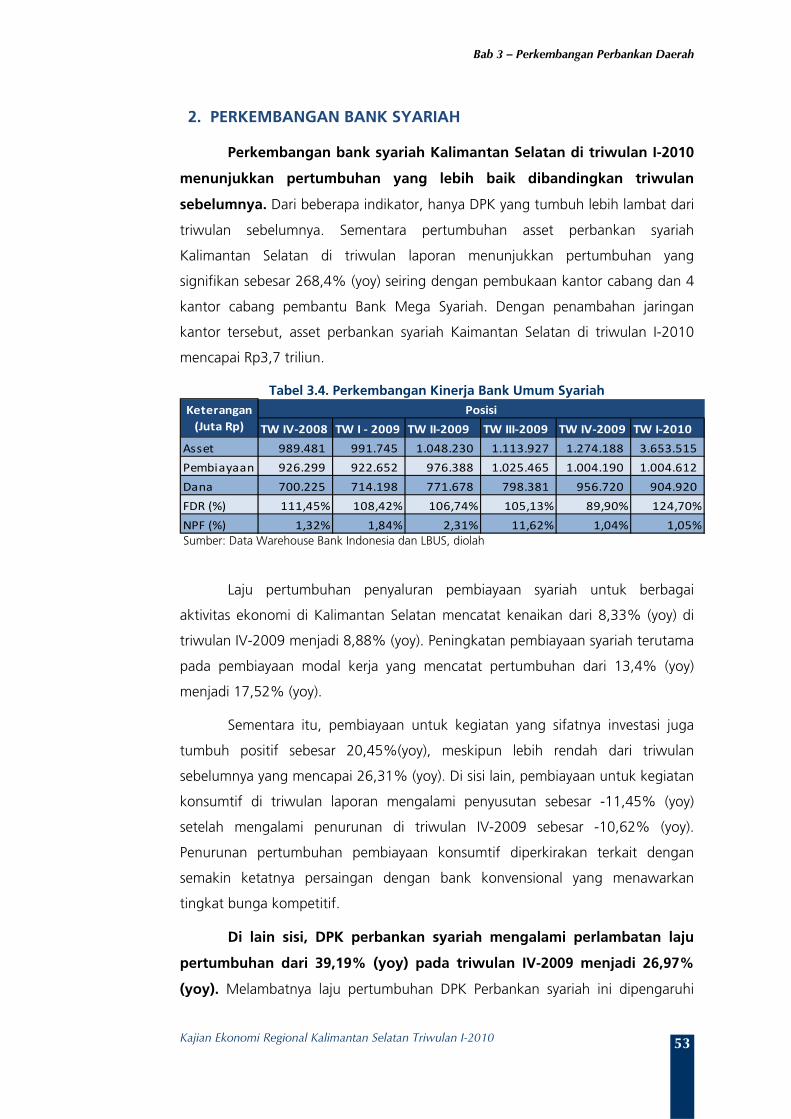

2. Perkembangan Bank Syariah ........................................... ............ 53 3. Perkembangan Industri Bank Perkreditan Rakyat ......................... 54 4. Stabilitas Sistem Keuangan Regional ........................................... 56

BAB 4. KEUANGAN DAERAH ………………………... ................................. 58

1. APBD Pemerintah Provinsi/Kabupaten/Kota Kalimantan Selatan . Tahun 2010 ................................................................................ 60 2. Pendapatan Daerah.......................... ........................................... 61 3. Belanja Daerah ........................................................................... 63 4. Pembiayaan Daerah ................................................................... 65

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

iiiiii

Daftar Isi

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

iviv

BAB 5. PERKEMBANGAN SISTEM PEMBAYARAN ……………………... ...... 66 1. Transaksi Pembayaran Tunai ...................................................... 68

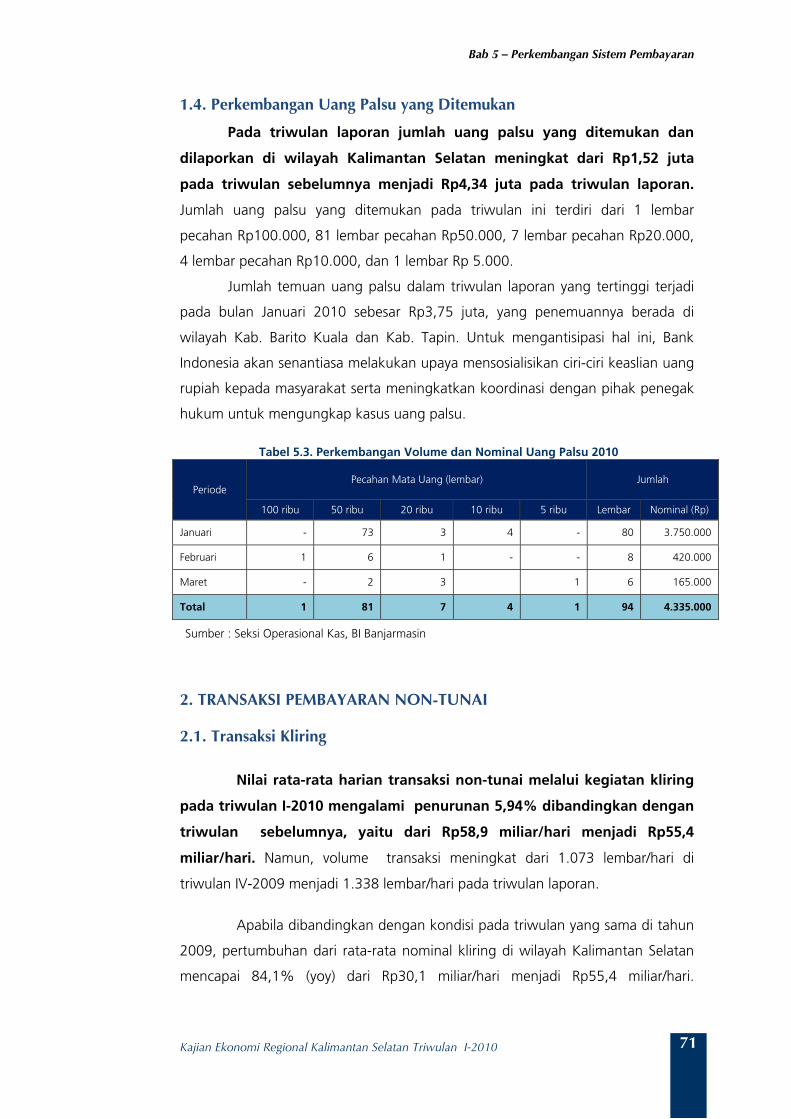

1.1 Aliran Uang Kartal Masuk/Keluar (Cash Inflow/Outflow) .... 68 1.2 Perkembangan Penukaran Uang Rupiah ............................ 69 1.3 Pemberian Tanda Tidak Berharga (PTTB) .......................... 70 1.4 Perkembangan Uang Palsu yang Ditemukan …………….... 71

2. Transaksi Pembayaran Non-Tunai .............................................. 71 2.1 Transaksi Kliring ................................................................... 71 2.2 Transaksi RTGS .................................................................... 73

BAB 6. KETENAGAKERJAAN DAN KESEJAHTERAAN MASYARAKAT.... .... 75

1. Ketenagakerjaan …....……. ......................................................... 75 2. Kesejahteraan .......... ................................................................... 77

BAB 7. PROSPEK EKONOMI ............................................................. ........ 81

1. Perkiraan Kondisi Makro Ekonomi …....……. .............................. 81 2. Perkiraan Inflasi .......... ................................................................ 83

LAMPIRAN ...................................................................... ........................... 85

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

iv

KETERANGAN DAN SUMBER DATA

Buku Kajian Ekonomi Regional Provinsi Kalimantan Selatan berisi kajian mengenai perkembangan ekonomi Kalimantan Selatan pada triwulan berjalan, yang diterbitkan secara berkala setiap triwulan oleh Kantor Bank Indonesia (KBI) Banjarmasin. Bab I Angka Produk Domestik Regional Bruto (PDRB) merupakan angka perkiraan atas dasar

tahun 2000 bersumber dari BPS Provinsi Kalimantan Selatan. Untuk kepraktisan, beberapa nama sektor dan subsektor disingkat sesuai kelaziman. Untuk data ekspor dan impor nonmigas Kalimantan Selatan, bersumber dari Dokumen

Pemberitahuan Ekspor/Impor Barang yang diolah Bagian PDIE-Direktorat Statistik Ekonomi dan Moneter, Bank Indonesia, yang tercantum pula pada buku Statistik Ekonomi dan Keuangan Daerah (SEKDA) Kalimantan Selatan.

Bab II Perkembangan inflasi regional dari pergerakan Indeks Harga Konsumen (IHK) di Kota

Banjarmasin. Data IHK bersumber dari BPS Provinsi Kalimantan Selatan, dioleh lebih lanjut untuk keperluan analisis.

Bab III Data perbankan bersumber dari Laporan Bulanan Bank Umum (LBU) bank-bank yang

berlokasi di wilayah Kalimantan Selatan, khusus untuk data penyaluran kredit berdasarkan lokasi proyek bersumber dari Statistik Ekonomi dan Keuangan Daerah (SEKDA) Kalimantan Selatan.

Bab IV Data keuangan daerah hanya mencakup data keuangan Pemerintah Provinsi

Kalimantan Selatan yang bersumber dari Biro Keuangan Provinsi Kalimantan Selatan. Bab V Data sistem pembayaran merupakan data di wilayah kerja KBI Banjarmasin . Untuk

data transaksi tunai bersumber dari Direktorat Pengedaran Uang, Bank Indonesia. Untuk data transaksi non-tunai melalui BI-RTGS bersumber dari Direktorat Akunting dan Sistem Pembayaran, Bank Indonesia, sedangkan data transaksi non tunai melalui kliring bersumber dari data kliring Bank Indonesia Banjarmasin.

Bab VI Data ketenagakerjaan daerah bersumber dari Survei Ketenagakerjaan Nasional

(Sakernas) yang dilakukan oleh Badan Pusat Statistik Kalimantan Selatan. Sedangkan angka kesejahteraan menggunakan indikator Indeks Pembangunan Manusia (IPM) yang bersumber dari data Badan Pusat Statistik Pusat.

Bab VII Prospek perekonomian regional dibuat atas dasar perkembangan indikator ekonomi

dan moneter dengan didukung oleh hasil survey yang dilakukan KBI Banjarmasin. Buku ini diterbitkan pada akhir periode triwulan laporan sehingga angka yang disajikan dalam triwulan dimaksud sebagian diantaranya merupakan angka sementara hasil estimasi. Selanjutnya, adakalanya angka yang menunjukkan penjumlahan tidak selalu sama besarnya dengan penjumlahan angka-angka yang bersangkutan karena pembulatan.

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

v

Visi Bank Indonesia Menjadi Lembaga Bank Sentral yang dapat dipercaya secara nasional maupun internasional melalui penguatan nilai-nilai yang dimiliki serta pencapaian inflasi yang rendah dan stabil. Misi Bank Indonesia Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan jangka panjang Negara Indonesia yang berkesinambungan. Nilai-nilai Strategi Organisasi Bank Indonesia Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk bertindak atau berperilaku yaitu kompetensi, integritas, transparansi, akuntabilitas dan kebersamaan. Visi Kantor Bank Indonesia Banjarmasin Menjadi Kantor Bank Indonesia yang dapat dipercaya di daerah melalui peningkatan peran dalam menjalankan tugas-tugas Bank Indonesia yang diberikan Misi Kantor Bank Indonesia Banjarmasin Mendukung pencapaian kebijakan BI di bidang moneter, perbankan, dan sistem pembayaran secara efisien dan optimal serta memberikan saran kepada Pemda dan lembaga terkait lainnya di daerah dalam rangka mendukung pembangunan ekonomi daerah.

RINGKASAN EKSEKUTIF

Ringkasan Eksekutif

RINGKASAN EKSEKUTIF

Pada triwulan I-2010, ekonomi Kalimantan Selatan

diperkirakan mencatat pertumbuhan yang lebih

tinggi yaitu dari 4,82% (yoy) pada triwulan IV-2009

menjadi 5,92% (yoy). Meningkatnya laju pertumbuhan

ekonomi terutama ditopang oleh kinerja seluruh sektor

ekonomi dominan, yakni sektor pertanian, sektor

pertambangan, sektor perdagangan, hotel dan restoran

(PHR), dan sektor perdagangan. Sementara dari sisi

permintaan meningkatnya laju pertumbuhan ekonomi

disebabkan oleh kinerja net ekspor dengan tingkat

konsumsi yang masih relatif terjaga.

Sektor pertanian tumbuh pada kisaran yang lebih

tinggi yakni dari 4,16% (yoy) di triwulan IV-2009

menjadi 4,56% (yoy). Kondisi ini dipengaruhi

meningkatnya produksi subsektor tanaman bahan

makanan (tabama) seiring dengan telah dimulainya masa

panen di beberapa kabupaten dengan luasan panen yang

meningkat dibandingkan tahun sebelumnya. Sementara

itu, membaiknya harga komoditas perkebunan seiring

dengan semakin menguatnya proses pemulihan ekonomi

global turut mendorong meningkatnya kinerja subsektor

perkebunan.

Pada triwulan I-2010, ekonomi Kalimantan Selatan diperkirakan tumbuh 5,92% (yoy), lebih tinggi dibandingkan triwulan sebelumnya sebesar 4,82% (yoy).

Sektor pertanian tumbuh 4,56% (yoy) lebih tinggi dari triwulan sebelumnya 4,16% (yoy)

Kinerja sektor pertambangan mengalami perbaikan dibandingkan triwulan sebelumnya

Sektor pertambangan sebagai salah satu sektor

andalan provinsi ini juga menunjukkan perbaikan

kinerja. Pada triwulan laporan sektor ini tumbuh

6,04% (yoy) lebih tinggi dari triwulan sebelumnya

4,96% (yoy). Meningkatnya permintaan batubara untuk

pemenuhan kebutuhan energi domestik dan luar negeri

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

1

Ringkasan Eksekutif

khususnya dari Cina dan India menjadi pendorong utama

membaiknya kinerja sektor pertambangan.

Sektor perdagangan, hotel dan restoran juga menunjukan laju pertumbuhan yang lebih tinggi seiring membaiknya kondisi ekonomi

Sektor ekonomi dominan lainnya yakni sektor

perdagangan, hotel dan restoran (PHR) kali ini

diperkirakan tumbuh sebesar 6,15% (yoy), lebih

tinggi dari sebelumnya 5,85% (yoy). Meningkatnya

konsumsi masyarakat terhadap barang-barang tahan lama

yang didukung dengan kemudahan memperoleh fasilitas

kredit konsumsi menjadi salah satu faktor pendorong

meningkatnya sektor perdagangan.

Kinerja sektor industri pengolahan pada triwulan ini

mengalami perbaikan. Laju pertumbuhan sektor

industri mencapai 3,06% (yoy), tumbuh cukup tinggi

setelah pada triwulan sebelumnya mengalami

penyusutan sebesar 1,36% (yoy). Kondisi ini didorong

oleh membaiknya kinerja ekspor kayu olahan.

Pertumbuhan volume ekspor kayu olahan pada triwulan ini

mengalami lonjakan yang cukup tinggi, yaitu dari 77,03%

(yoy) pada triwulan sebelumnya menjadi 106,84% (yoy)

pada triwulan I-2010.

Peningkatan kinerja industri pengolahan ditopang oleh membaiknya permintaan pasar ekspor

Kinerja sektor ekonomi lainnya mengalami kenaikan, kecuali di sektor jasa.

Sementara itu hampir seluruh sektor ekonomi non

dominan mengalami perbaikan, kecuali sektor jasa

yang mengalami perlambatan. Meskipun melambat,

namun sektor jasa mengalami laju pertumbuhan yang

tertinggi dibandingkan sektor ekonomi dominan lainnya,

dengan laju pertumbuhan sebesar 8,80% (yoy). Sementara

itu, sektor pengangkutan mengalami kenaikan

pertumbuhan yang cukup tinggi, yaitu dari 5,60% (yoy)

pada triwulan sebelumnya menjadi 7,83% (yoy).

Dari sisi permintaan, laju pertumbuhan ekonomi ditopang oleh ekspor dan konsumsi.

Dari sisi permintaan, meningkatnya kegiatan ekspor

dari 48,652% (yoy) menjadi 57,16% (yoy) menjadi

faktor pendorong laju pertumbuhan ekonomi

Kalimantan Selatan di triwulan I-2010. Kenaikan

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

2

Ringkasan Eksekutif

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

3

ekspor didorong oleh meningkatnya permintaan ekspor

oleh negara-negara mitra dagang utama Kalimantan

Selatan seperti China, Jepang, dan India terhadap

komoditas ekspor batubara, minyak sawit (CPO), karet,

dan kayu olahan. Selain itu, peningkatan ekspor didukung

pula oleh membaiknya harga komoditas internasional.

Konsumsi rumah tangga pada triwulan laporan

tumbuh sebesar 5,45% (yoy), lebih tinggi

dibandingkan laju pertumbuhan pada triwulan

sebelumnya yang tumbuh 4,91% (yoy). Masih cukup

tingginya konsumsi masyarakat terutama ditopang oleh

ekspansi penyaluran kredit konsumsi oleh perbankan.

Selain itu, peningkatan kinerja sektor pertambangan dan

subsektor perkebunan membuat daya beli masyarakat

masih relatif terjaga.

Konsumsi Pemerintah Daerah masih mencatat laju

pertumbuhan yang melambat, yaitu dari 9,29% (yoy)

pada triwulan sebelumnya menjadi 5,37% (yoy) pada

periode laporan. Hal ini dipengaruhi oleh pola realisasi

keuangan yang masih melambat pada awal tahun karena

sebagian besar proyek masih dalam tahap proses tender.

ASESMEN INFLASI

Tekanan inflasi di Kalimantan Selatan pada triwulan

I-2010 mengalami peningkatan, khususnya dari

penawaran. Angka inflasi pada akhir triwulan

laporan tercatat sebesar 5,11% (yoy), lebih tinggi

dibandingkan angka inflasi triwulan sebelumnya

sebesar 3,86% (yoy). Pencapaian ini masih jauh lebih

tinggi dari angka inflasi nasional yang hanya

mencapai 3,43% (yoy) pada akhir triwulan laporan.

Meningkatnya tekanan inflasi terutama disebabkan oleh

berkurangnya pasokan beras lokal terutama untuk kelas

premium karena belum masuknya masa panen dan

kenaikan harga gula yang cukup tinggi pada awal tahun

Laju inflasidi triwulan I-2010 mencapai 5,11% (yoy), lebih tinggi dibandingkan triwulan sebelumnya sebesasr 3,86%. Laju inflasi terutama dipengaruhi terbatasnya pasokan beras jenis lokal

Pengeluaran Pemerintah Daerah mencatat pertumbuhan yang lebih tinggi dibandingkan triwulan sebelumnya

Pertumbuhan konsumsi rumah tanggameningkat 5,45% (yoy) lebih tinggi dari triwulan sebelumnnya sebesar 4,91% (yoy)

Ringkasan Eksekutif

serta sempat menghilangnya sayur mayur. Selain itu,

gangguan distribusi juga terjadi akibat kondisi cuaca yang

buruk pada awal tahun sehingga mengakibatkan

gelombang laut tinggi. Hilangnya efek penurunan harga

BBM pada awal tahun 2009 membuat pergerakan inflasi

kembali ke trend normalnya. Di sisi lain, tekanan inflasi dari

sisi permintaan dipengaruhi oleh faktor musiman

peringatan hari besar keagamaan Maulid Nabi

Muhammad.

Inflasi tahunan tertinggi pada periode laporan terjadi pada

kelompok kelompok makanan jadi (10,65%), diikuti oleh

kelompok bahan makanan (8,68%), kelompok pendidikan,

rekreasi, dan olahraga (4,16%) dan kelompok kesehatan

(3,45%). Sementara kelompok lainnya mengalami inflasi

yang relatif kecil.

Laju inflasi terbesar terjadi pada kelompok makanan jadi sebesar 10,65% dan kelompok bahan makanan (8,68%).

Inflasi yang tinggi pada kelompok makanan jadi

disebabkan oleh kenaikan harga gula pasir yang tinggi

akibat minimnya pasokan gula dan kenaikan harga gula

internasional.

PERKEMBANGAN PERBANKAN

Kinerja Perbankan di triwulan I-2010 menunjukkan pertumbuhan yang positif pada berbagai indikator meskipun cenderung melambat

Membaiknya kondisi perekonomian pada triwulan

laporan belum diikuti oleh peningkatan kinerja

perbankan yang signifikan. Beberapa indikator

perbankan masih tumbuh positif, namun cenderung

melambat. Aset perbankan di triwulan laporan tumbuh

sebesar 14,08% (yoy) atau lebih tinggi dari triwulan IV-

2009 yang mencapai 13,53% (yoy). Pertumbuhan asset ini

ditopang oleh bertambahnya jaringan kantor bank yang

beroperasi di Kalimantan Selatan.

Laju pertumbuhan kredit yang disalurkan oleh bank

umum ke wilayah Kalimantan Selatan (berdasarkan

lokasi proyek) tumbuh melambat dari 9,04% (yoy)

pada triwulan IV-2009 menjadi 4,76% (yoy).

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

4

Berdasarkan lokasi proyek, laju pertumbuhan kredit melambat dari 9,04% (yoy) menjadi 4,76% (yoy)

Ringkasan Eksekutif

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

5

Melambatnya pertumbuhan kredit terutama dipengaruhi

oleh penurunan kredit investasi sebesar -13,28% (yoy) dan

kredit modal kerja sebesar -6,10%. Hal ini antara lain

dipengaruhi oleh faktor awal tahun dimana sektor

perbankan dan dunia usaha masih dalam masa konsolidasi,

selain karena masih cukup tingginya suku bunga kredit.

Pertumbuhan kredit hanya ditopang oleh kredit untuk

kegiatan konsumtif, dengan laju pertumbuhan sebesar

29,69% (yoy).

Laju pertumbuhan DPK pada triwulan I-2010

mencapai 1,79%, lebih rendah dari pertumbuhan

pada triwulan sebelumnya yang mencapai 13,02%

(yoy). Kondisi ini dipengaruhi oleh menyusutnya jenis

rekening giro sebesar -6,13% (yoy), khususnya giro milik

pemda seiring dengan peningkatan realisasi belanja modal

pemerintah yang lebih tinggi dari tahun sebelumnya.

Loan to Deposit Ratio (LDR) kelompok bank umum

turun dari 75,67% pada triwulan IV-2009 menjadi

72,45% pada triwulan laporan. Hal ini karena baik laju

pertumbuhan DPK maupun kredit masih melambat dan

belum kembali ke level normal seperti pada masa sebelum

krisis. Sementara itu, kinerja sektor-ekonomi yang

meningkat mampu menjaga kualitas kredit. Rasio NPL

gross bank umum mengalami relatif stabil pada angka

2,15% pada triwulan I-2010.

SISTEM PEMBAYARAN

Perkembangan sistem pembayaran di Kalimantan

Selatan pada triwulan I-2010 baik tunai maupun

nontunai mengalami peningkatan bila dibandingkan

dengan triwulan sebelumnya dan bergerak sesuai

dengan siklus tahunannya. Dari sisi transaksi uang

tunai, total aliran uang kartal masuk dan keluar melalui KBI

Perkembangan transaksi pembayaran di Kalimantan Selatan pada triwulan I- 2010 mengalami peningkatan

LDR perbankan Kalimantan Selatan di triwulan I-2010 turun 72,45% sementara NPL relatif rendah dan stabil, yaitu sebesar 2,15%.

Laju pertumbuhan DPKmelambat dari 13,02% (yoy) menjadi 1,79% (yoy)

Ringkasan Eksekutif

Banjarmasin sebesar Rp1,46 triliun, naik 10,24% dari

triwulan sebelumnya yang mencapai Rp1,32 triliun. Pada

triwulan laporan terjadi net cash inflow sebesar Rp969,72

miliar.

Nilai transaksi BI-RTGS di triwulan laporan mencatat penurunan 12,62% (qtq)

Nilai transaksi pembayaran non tunai dengan nilai

besar (di atas Rp100 Juta) melalui sarana BI-RTGS

pada triwulan laporan menunjukkan penurunan

12,62% dibandingkan triwulan sebelumnya.

Penurunan ini dipengaruhi oleh siklus bisnis yang

cenderung melambat di awal tahun. Meski demikian, nilai

transaksi RTGS pada triwulan ini masih lebih tinggi

dibandingkan posisi yang sama tahun sebelumnya dengan

kenaikan sebesar 19,93% (yoy), sejalan dengan

meningkatnya aktivitas transaksi ekonomi terkait persiapan

Pilkada 2010.

Rata-rata harian nilai transaksi kliring pada triwulan laporan mengalami penurunan 5,94% dibanding triwulan sebelumnya

Sementara itu perkembangan transaksi pembayaran

non-tunai melalui sarana kliring juga mengalami

penurunan. Rata-rata harian nilai transaksi kliring di

triwulan laporan mencapai Rp55,4 miliar per hari, turun

sebesar 5,94% dari triwulan sebelumnya sebesar Rp58,9

miliar. Namun demikian, dari sisi volume transaksinya

masih mencatat kenaikan.

PROSPEK EKONOMI

Pada triwulan II-2010, laju pertumbuhan ekonomi Kalimantan Selatan akan tumbuh lebih baik pada kisaran 6-6,5% (yoy)

Pada triwulan II-2010 laju pertumbuhan ekonomi

Kalimantan Selatan diperkirakan lebih baik dari

triwulan laporan yakni pada kisaran 6%-6,5% (yoy),

sejalan dengan penguatan ekonomi domestik yang

didukung oleh menguatnya proses pemulihan

ekonomi global. Hal ini akan menunjang meningkatnya

kinerja sektor-sektor ekonomi utama Kalimantan Selatan

yang berorientasi ekspor seperti sektor pertambangan dan

sub sektor perkebunan.

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

6

Ringkasan Eksekutif

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

7

Dari sisi permintaan, pertumbuhan masih akan

didorong oleh konsumsi masyarakat dan pemerintah.

Membaiknya konsumsi masyarakat dipengaruhi oleh masih

tingginya optimisme konsumen serta stabilnya daya beli

seiring membaiknya perekonomian. Sementara itu, belanja

Pemerintah Daerah diperkirakan akan meningkat seiring

adanya kenaikan pagu anggaran serta adanya pengeluaran

untuk persiapan Pemilu Kepala Daerah di 7 (tujuh) wilayah

Kabupaten/Kota serta 1 (satu) lingkup Pemerintah Provinsi.

Dari sisi sektoral, kinerja sektor pertanian, sektor

pertambangan, sektor perdagangan dan sektor

industri pengolahan akan menjadi pendorong laju

pertumbuhan ekonomi pada triwulan II-2010. Kinerja

sektor pertanian akan semakin meningkat seiring dengan

masuknya masa panen raya. Sementara permintaan ekspor

batubara dari Jepang, Cina dan India serta kebutuhan

batubara domestik untuk pembangkit listrik akan menjadi

faktor pendorong pertumbuhan sektor pertambangan.

Menguatnya pemulihan ekonomi global juga turut

memulihkan kinerja sektor industri pengolahan. Selain itu

momen pilkada yang akan dilaksanakan pada bulan Juni

2010 diperkirakan akan mendorong pertumbuhan di

sektor perdagangan.

PROSPEK INFLASI

Laju inflasi kota Banjarmasin pada triwulan II-2010

diperkirakan lebih tinggi dibandingkan triwulan

laporan, terutama disebabkan oleh inflasi yang tinggi

pada komponen volatile food. Dari sisi penawaran,

tekanan inflasi masih akan dipengaruhi oleh gangguan

pasokan khususnya beras unus, mengingat masa puncak

panen raya padi jenis lokal premium ini diperkirakan terjadi

pada bulan Juli-Agustus. Dari sisi permintaan, tekanan

inflasi diperkirakan relatif minimal.

Laju inflasi triwulan II-2010 diperkirakan meningkat yang dipengaruhi oleh komponen volatile food

Pertumbuhan ekonomi pada triwulan II-2010 diperkirakan akan ditopang oleh seluruh sektor dominan

Konsumsi masyarakat dan pemerintah akan menjadi pendorong pertumbuhan ekonomi

Ringkasan Eksekutif

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

Sementara itu, rencana kenaikan tarif dasar listrik (TDL)

pada bulan Juli yang telah diumumkan Pemerintah

diperkirakan dapat menimbulkan ekspektasi konsumen

akan terjadinya kenaikan harga sehingga berpotensi untuk

mendorong laju inflasi yang lebih tinggi.

Laju inflasi di triwulan II-2010 diperkirakan berada pada kisaran 6,6% - 7,5% (yoy)

Ditinjau dari kelompok penyusunnya, tekanan inflasi

terutama berasal dari kelompok bahan makanan dan

kelompok makanan jadi. Inflasi berpotensi terjadi pada

komoditas beras dan produk turunannya seperti nasi dan

sop. Dengan berbagai pertimbangan di atas laju

inflasi pada triwulan I-2010 diproyeksikan berada

pada kisaran 6,6%-7,5% (yoy).

8

Bab 1 – Perkembangan Ekonomi Makro Regional

BAB I PERKEMBANGAN EKONOMI

MAKRO REGIONAL

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

9

PERKEMBANGAN EKONOMI MAKRO REGIONAL

Seiring dengan kondisi perekonomian global yang semakin

menguat, aktivitas ekonomi di Kalimantan Selatan pada triwulan I-2010

diperkirakan dapat mencapai pertumbuhan yang lebih tinggi

dibandingkan triwulan sebelumnya. Perekonomian Kalimantan Selatan pada

triwulan ini diperkirakan tumbuh sebesar 5,92% (yoy)1, lebih tinggi dibandingkan

pertumbuhan triwulan IV-2009 yang

mencapai 4,82% (yoy). Perkiraan ini

sedikit lebih tinggi dari perkiraan

sebelumnya yang berada pada

kisaran 5,0%-5,8% (yoy).

Dari sisi permintaan, laju

pertumbuhan ekonomi terutama

ditopang oleh kinerja net ekspor

dan konsumsi. Kenaikan ekspor

yang cukup tinggi disertai dengan kinerja impor yang melambat menyebabkan

net ekspor Kalimantan Selatan mencatat kenaikan yang cukup signifikan.

Sementara itu, membaiknya konsumsi masyarakat antara lain ditopang oleh

peningkatan ekspektasi penghasilan masyarakat, seperti adanya pembayaran

rapel kenaikan gaji tahunan pegawai PNS dan membaiknya pendapatan pekerja di

sektor pertambangan dan sub sektor perkebunan. Di sisi lain, perkembangan

komponen investasi diperkirakan masih bergerak melambat karena pelaku usaha

masih menunggu perkembangan dari pemulihan krisis ini selain masih adanya

hambatan berupa kepastian peruntukan lahan.

Dari sisi penawaran atau sektoral, laju pertumbuhan ekonomi

Kalimantan Selatan masih ditopang oleh kinerja sektor dominan,

khususnya sektor pertambangan, sektor industri pengolahan, sektor

1 Angka Proyeksi Bank Indonesia Banjarmasin

Grafik 1.1 Pertumbuhan Ekonomi Provinsi Kalimantan Selatan

5.97% 6.22%

9.68%

2.99% 3.27% 3.64%

7.92%

4.82%5.91%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

T1 T2 T3 T4 T1 T2 T3 T4 T1*)

2008 2009 2010

(y‐o‐y)

Sumber : BPS Provinsi Kalsel*) Angka Proyeksi KBI Banjarmasin

1

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

10

perdagangan dan sektor pertanian. Selain itu, kinerja sektor ekonomi non-

dominan seperti sektor keuangan, sektor angkutan dan komunikasi, sektor

bangunan dan sektor listrik, gas dan air bersih turut mendorong laju

pertumbuhan ekonomi pada triwulan ini sedangkan kinerja sektor jasa cenderung

melambat.

1. SISI PERMINTAAN

Tabel 1.1 Pertumbuhan Ekonomi Tahunan (yoy) Provinsi Kalimantan Selatan Dari Sisi Permintaan

Komponen

Pertumbuhan (%)

2009 2010

Trw 1 Trw 2 Trw 3 Trw 4 Trw 1*)

Konsumsi Rumah Tangga 7.89 6.15 4.92 4.91 5.45

Konsumsi Pemerintah 5.92 5.48 5.95 9.29 5.37

Investasi (PMTB) 39.12 15.00 -8.29 24.94 11.86

Net Ekspor -81.00 -42.07 -0.40 56.65 349.60

Ekspor -20.55 -28.44 15.72 48.40 57.16

Impor 102.44 12.45 48.62 36.38 1.30

Total 3.27 3.64 7.92 4.82 5.92 Sumber : BPS Provinsi Kalsel *) Angka Proyeksi Bank Indonesia Banjarmasin

Kegiatan Ekspor-Impor

Membaiknya kinerja perekonomian di triwulan I-2010 terutama

didukung oleh kinerja ekspor, sejalan dengan membaiknya permintaan

oleh negara mitra dagang utama dan pergerakan harga komoditas ekspor

yang cukup tinggi. Sampai dengan Februari 2010, volume ekspor Kalimantan

Selatan mencapai 17,4 juta ton, atau tumbuh sebesar 233,64% (yoy)

dibandingkan periode yang sama di tahun 2009 yang hanya mencapai 5,2 juta

ton. Kinerja ekspor di triwulan ini juga lebih baik dibandingkan triwulan

sebelumnya yang tumbuh 214,35% (yoy).

Bab 1 – Perkembangan Ekonomi Makro Regional

Grafik 1.2 Perkembangan Volume Ekspor Kalimantan Selatan

Periode Januari-Februari

Sumber: DSM Bank Indonesia, diolah

Grafik 1.3 Perkembangan Volume Ekspor Kalimantan Selatan Triwulan I-2010

Sumber: DSM Bank Indonesia, diolah

Grafik 1.4 Perkembangan Nilai Ekspor

Kalimantan Selatan Selama Bulan Januari-Februari

Sumber: DSM Bank Indonesia, diolah

Grafik 1.5 Nilai Ekspor Kalimantan Selatan Triwulan I-2010

Sumber: DSM Bank Indonesia, diolah

‐100.00%

‐50.00%

0.00%

50.00%

100.00%

150.00%

200.00%

250.00%

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

Jan‐Feb 2007 Jan‐Feb 2008 Jan‐Feb 2009 Jan‐Feb 2010

Ribu

ton

Volume ekspor g. Volume ekspor (yoy)

‐100%

‐50%

0%

50%

100%

150%

200%

250%

0

5000

10000

15000

20000

25000

30000

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1*)

2007 2008 2009 2010

Ribu

ton

*) Data sementara, hanya mencakup periode Januari‐Februari 2010

Volume ekspor g. volume ekspor (yoy)

‐50%

0%

50%

100%

150%

200%

0

200

400

600

800

1,000

1,200

Jan‐Feb 2007 Jan‐Feb 2008 Jan‐Feb 2009 Jan‐Feb 2010

Juta US$

Nilai Ekspor g. nilai ekspor (yoy)

‐40%‐20%0%20%40%60%80%100%120%140%160%

0200400600800

1,0001,2001,4001,6001,800

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1*)

2007 2008 2009 2010Juta US$

*) Data sementara, hanya mencakup periode Januari‐Februari 2010

Nilai ekspor g. Nilai ekspor (yoy)

Dilihat dari komoditasnya,

kenaikan ekspor terutama ditopang

oleh kenaikan ekspor batubara dan

beberapa komoditas ekspor utama

lainnya. Selama Januari-Februari 2010,

volume ekspor batubara mencapai

16,45 juta ton dengan nilai ekspor

sebesar US$872,18 juta, melonjak

signifikan bila dibandingkan volume

ekspor pada periode yang sama di tahun 2009 yang hanya mencapai 5,13 juta

ton dengan nilai ekspor US$313,36 juta. Kenaikan ekspor batubara ini terutama

dipengaruhi oleh meningkatnya permintaan dari luar negeri untuk pemenuhan

kebutuhan energi, disamping membaiknya harga batubara di tingkat dunia pasca

krisis keuangan global. Dalam komposisi ekspor Kalimantan Selatan, volume

ekspor batubara memiliki pangsa ekspor yang terbesar, yaitu mencapai 94,6%.

Grafik 1.6 Perkembangan Volume dan Nilai Ekspor Komoditas Batubara

Sumber: DSM Bank Indonesia, diolah

0

100

200

300

400

500

600

700

800

900

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2008 2009 2010

Juta US$

Ribu

ton

Volume ekspor batubara Nilai ekspor batubara

Selain batubara, komoditas lain yang turut mendorong peningkatan

kinerja ekspor adalah minyak sawit, karet, dan kayu olahan. Volume ekspor

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

11

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

12

minyak sawit (CPO) sampai dengan Februari 2010 mencapai 82,6 juta ton atau

meningkat 1.348,3% dibandingkan periode yang sama tahun 2009 yang hanya

mencapai 5,7 juta ton, meskipun masih lebih rendah dibandingkan laju

pertumbuhan di triwulan IV-2009 yang mencapai 7.459% (yoy). Sementara itu,

kinerja ekspor karet menunjukkan perkembangan yang makin membaik. Sampai

dengan Februari 2010, volume ekspor karet mencapai 16,06 ribu ton dengan nilai

ekspor sebesar US$42,16 juta, lebih tinggi dibandingkan volume ekspor pada

periode yang sama di tahun 2009 yang mencapai 9,09 ribu ton dengan nilai

US$14,16 juta. Kenaikan ekspor minyak sawit dan karet dipengaruhi oleh

kenaikan harga komoditas internasional.

Grafik 1.7 Perkembangan Volume dan Nilai Ekspor Komoditas Karet

Sumber: DSM Bank Indonesia, diolah

Grafik 1.8 Perkembangan Volume dan Nilai Ekspor Komoditas Minyak Sawit

Sumber: DSM Bank Indonesia, diolah

Sementara itu, ekspor produk kayu

olahan pada triwulan ini juga

menunjukkan adanya kenaikan.

Berdasarkan data sampai dengan

Februari 2010, volume ekspor kayu

olahan mencapai 62,97 ribu ton

dengan nilai ekspor sebesar US$37,84

juta, lebih tinggi dibandingkan volume

ekspor pada periode yang sama pada

tahun 2009 yang mencapai 30,43 ribu ton dengan nilai US$23,35 juta.

Dilihat dari negara tujuan ekspor, China pada triwulan ini menjadi negara

utama tujuan ekspor Kalimantan Selatan dengan pangsa ekspor mencapai

31,15% dan nilai ekspor mencapai US$322,5 juta. Sementara Jepang menempati

posisi kedua terbesar dengan pangsa ekspor sebesar 13,46% dan nilai ekspor

mencapai US$139,3 juta. Pada posisi ketiga masih ditempati oleh India, dengan

0

5

10

15

20

25

30

35

40

0

2

4

6

8

10

12

14

1 2 3 4 5 6 7 8 9 1011 12 1 2 3 4 5 6 7 8 9 10 1112 1 2

2008 2009 2010

Juta US$

Ribu

ton

Volume ekspor karet Nilai ekspor karet

‐20020406080100120140160180

0

50

100

150

200

250

300

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2008 2009 2010

Juta US$

Ribu

ton

Volume ekspor minyak sawit Nilai ekspor minyak sawit

Grafik 1.9 Perkembangan Ekspor Kayu Olahan Kalimantan Selatan

0

5

10

15

20

25

30

05101520253035404550

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2

2008 2009 2010

Juta US$

Ribu

ton

Volume ekspor kayu olahan Nilai ekspor kayu olahan

Sumber: DSM Bank Indonesia, diolah

Bab 1 – Perkembangan Ekonomi Makro Regional

pangsa 13,24% atau dengan nilai ekspor mencapai US$ 137 juta. Meningkatnya

pangsa ekspor Kalimantan Selatan ke China ditengarai berkaitan dengan

meningkatnya permintaan energi untuk aktivitas industri di negara tersebut

seiring membaiknya perekonomian dunia. Sebagian besar ekspor Kalimantan

Selatan ke China merupakan ekspor komoditas pertambangan khususnya

batubara dan komoditas industri khususnya minyak sawit dan kayu olahan.

Selama Januari-Februari 2010, volume ekspor batubara ke China mencapai 5,37

juta ton, atau mencapai 32,65% dari total volume ekspor batubara Kalsel.

Sementara volume ekspor minyak sawit mencapai 28 ribu ton dan ekspor kayu

olahan mencapai 18,2 ribu ton.

Grafik 1.10 Pangsa Ekspor Kalimantan Selatan Triwulan I-2010

China, 31.15%

Jepang, 13.46%

India, 13.24%Hongkong, 5.81%

Taiwan, 4.17%

Malaysia, 5.73%

Philipina, 4.00%

Thailand, 3.97%

Lainnya, 18.47%

Sumber: DSM Bank Indonesia, diolah

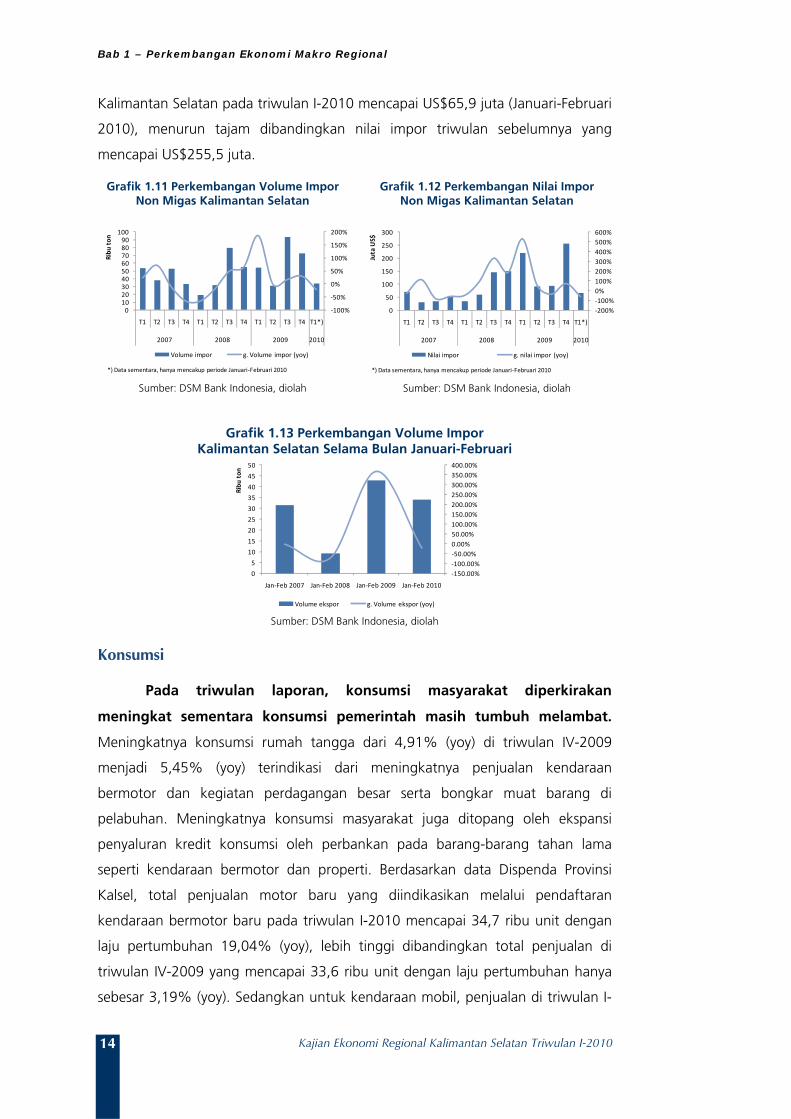

Di sisi lain, aktivitas impor barang yang masuk ke Kalimantan

Selatan pada triwulan I-2010 mengalami penurunan dibandingkan

triwulan sebelumnya. Dari sisi volume, pertumbuhan impor barang di triwulan

laporan (Januari-Februari 2010) turun sebesar 20,96% (yoy), jauh lebih rendah

dibandingkan pertumbuhan di triwulan sebelumnya yang tumbuh 30,81% (yoy),

maupun pada periode yang sama tahun sebelumya yang tumbuh sebesar

366,14% (yoy). Menurunnya laju pertumbuhan impor barang terutama

dipengaruhi oleh menurunnya impor barang-barang modal ke Kalimantan

Selatan, sejalan dengan melambatnya aktivitas investasi baru. Para pengusaha

masih dapat mengoptimalkan peralatan yang ada untuk memenuhi permintaan

pasar. Jenis barang yang banyak diimpor oleh pelaku usaha di Kalimantan Selatan

sebagian besar berupa peralatan transportasi untuk keperluan sektor

pertambangan serta pupuk kimia untuk kebutuhan sektor perkebunan

Kalimantan Selatan. Penurunan terbesar terjadi pada impor alat transpor industri,

dengan laju penurunan sebesar 76,72% (yoy). Seiring dengan itu, nilai impor

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

13

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

14

Kalimantan Selatan pada triwulan I-2010 mencapai US$65,9 juta (Januari-Februari

2010), menurun tajam dibandingkan nilai impor triwulan sebelumnya yang

mencapai US$255,5 juta.

Grafik 1.11 Perkembangan Volume Impor Non Migas Kalimantan Selatan

Sumber: DSM Bank Indonesia, diolah

Grafik 1.12 Perkembangan Nilai Impor Non Migas Kalimantan Selatan

Sumber: DSM Bank Indonesia, diolah

Grafik 1.13 Perkembangan Volume Impor Kalimantan Selatan Selama Bulan Januari-Februari

Sumber: DSM Bank Indonesia, diolah

Konsumsi

Pada triwulan laporan, konsumsi masyarakat diperkirakan

meningkat sementara konsumsi pemerintah masih tumbuh melambat.

Meningkatnya konsumsi rumah tangga dari 4,91% (yoy) di triwulan IV-2009

menjadi 5,45% (yoy) terindikasi dari meningkatnya penjualan kendaraan

bermotor dan kegiatan perdagangan besar serta bongkar muat barang di

pelabuhan. Meningkatnya konsumsi masyarakat juga ditopang oleh ekspansi

penyaluran kredit konsumsi oleh perbankan pada barang-barang tahan lama

seperti kendaraan bermotor dan properti. Berdasarkan data Dispenda Provinsi

Kalsel, total penjualan motor baru yang diindikasikan melalui pendaftaran

kendaraan bermotor baru pada triwulan I-2010 mencapai 34,7 ribu unit dengan

laju pertumbuhan 19,04% (yoy), lebih tinggi dibandingkan total penjualan di

triwulan IV-2009 yang mencapai 33,6 ribu unit dengan laju pertumbuhan hanya

sebesar 3,19% (yoy). Sedangkan untuk kendaraan mobil, penjualan di triwulan I-

‐100%

‐50%

0%

50%

100%

150%

200%

0102030405060708090

100

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1*)

2007 2008 2009 2010

Ribu

ton

*) Data sementara, hanya mencakup periode Januari‐Februari 2010

Volume impor g. Volume impor (yoy)

‐200%‐100%0%100%200%300%400%500%600%

0

50

100

150

200

250

300

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1*)

2007 2008 2009 2010

Juta US$

*) Data sementara, hanya mencakup periode Januari‐Februari 2010

Nilai impor g. nilai impor (yoy)

‐150.00%‐100.00%‐50.00%0.00%50.00%100.00%150.00%200.00%250.00%300.00%350.00%400.00%

0

5

10

15

20

25

30

35

40

45

50

Jan‐Feb 2007 Jan‐Feb 2008 Jan‐Feb 2009 Jan‐Feb 2010

Ribu

ton

Volume ekspor g. Volume ekspor (yoy)

Bab 1 – Perkembangan Ekonomi Makro Regional

2010 semakin membaik dengan total penjualan sebesar 2.169 unit dengan laju

pertumbuhan sebesar 18,91% (yoy). Angka penjualan tersebut lebih tinggi

dibandingkan penjualan triwulan sebelumnya sebesar 1.851 unit dengan laju

pertumbuhan yang menyusut 24,7% (yoy). Meningkatnya pertumbuhan

penjualan kendaraan bermotor tidak terlepas dari gencarnya promosi yang

dilakukan oleh dealer kendaraan bermotor di awal tahun dengan berbagai

kemudahan dalam skim kredit, baik kredit oleh lembaga pembiayaan maupun

perbank an. Pada akhir triwulan I-2010, kredit konsumsi bank berdasarkan lokasi

proyek mencapai Rp6.685 miliar atau tumbuh 29,63% (yoy), meningkat

dibandingkan kredit konsumsi pada triwulan sebelumnya yang mencapai Rp6.114

miliar dengan tingkat pertumbuhan sebesar 23,29% (yoy).

Grafik 1.14 Pertumbuhan Pendaftaran Kendaraan Bermotor Baru

di Kalimantan Selatan

Sumber: Dispenda Provinsi Kalsel

Grafik 1.15 Pendaftaran Kendaraan Bermotor Baru di Kalimantan Selatan

Sumber: Dispenda Provinsi Kalsel

Grafik 1.16 Perkembangan Kredit Konsumsi Perbankan di Kalimantan Selatan (Berdasarkan Lokasi Proyek)

Sumber: Laporan Bulanan Bank Umum, diolah

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

9.00%

‐60%

‐40%

‐20%

0%

20%

40%

60%

80%

100%

T1 T2 T3 T4 T1 T2 T3 T4 T1

2008 2009 2010

g. konsumsi RT (yoy)g. penjualan motor (yoy)g. penjualan mobil (yoy)

‐5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000 50,000

‐

500

1,000

1,500

2,000

2,500

3,000

T1 T2 T3 T4 T1 T2 T3 T4 T1

2008 2009 2010

UnitUnit

Kendaraan mobil (aksis kiri) Kendaraan motor (aksis kanan)

0%

10%

20%

30%

40%

50%

60%

0%1%2%3%4%5%6%7%8%9%

Jan

Feb

Mar Ap

rM

ay Jun

Jul

Aug

Sep

Oct

Nov Dec Jan

Feb

Mar Ap

rM

ay Jun

Jul

Aug

Sep

Oct

Nov Dec Jan

Feb

Mar

2008 2009 2010

y-o-yy-o-yg. PDRB Konsumsi (y-o-y) - aksis kirig. Kredit Konsumsi (y-o-y)

Di sisi lain, laju inflasi Kalimantan Selatan yang cenderung meningkat

akibat kenaikan harga beberapa bahan pokok seperti beras, gula, dan daging

ayam ras, nampaknya turut mempengaruhi daya beli dan ekspektasi masyarakat

ke depan. Hasil survei konsumen yang dilakukan oleh Bank Indonesia di

Banjarmasin menunjukkan penurunan ekspektasi konsumen dan tingkat

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

15

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

16

keyakinan konsumen, meskipun masih berada pada level optimis (diatas 100).

Nilai indeks keyakinan konsumen (IKK) selama triwulan I-2010 mengalami

penurunan dibandingkan triwulan sebelumnya, yaitu dari rata-rata 118,6 menjadi

113,2. Dilihat dari indeks pendukungnya, penurunan IKK dipengaruhi oleh

penurunan indeks kondisi e konomi saat ini (IKE), yaitu dari rata-rata 114,0 pada

triwulan IV-2009 menjadi 108 pada triwulan I-2010. dan juga penurunan indeks

ekspektasi konsumen (IEK) dari rata-rata 123,1 pada triwulan sebelumnya menjadi

117,6 pada triwulan I-2010. Hal ini dipengaruhi oleh menurunnya penghasilan

konsumen saat ini dan ekspektasi konsumen terhadap penghasilan mereka dalam

6 bulan ke depan akibat menurunnya ekspektasi masyarakat terhadap

ketersediaan lapangan kerja dan kondisi ekonomi 6 bulan yang akan datang.

Grafik 1.17 Indeks Keyakinan Konsumen

Sumber: Survei Konsumen Bank Indonesia Banjarmasin

Grafik 1.18 Komponen Indeks Kondisi Ekonomi Saat Ini

Sumber: Survei Konsumen Bank Indonesia Banjarmasin

Grafik 1.19 Komponen Indeks Ekspektasi Konsumen

Sumber: Survei Konsumen Bank Indonesia Banjarmasin

Investasi

Sementara itu, aktivitas investasi di Kalimantan Selatan pada

triwulan I-2010 diperkirakan tumbuh melambat dibandingkan triwulan

sebelumnya. Hal ini diindikasikan dengan indikator Pembentukan Modal Tetap

Bruto (PMTB) yang tumbuh melambat dari 24,94% (yoy) pada triwulan IV-2009

menjadi 11,86% (yoy) pada triwulan I-2010. Kondisi ini sejalan dengan

70

90

110

130

150

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2008 2009 2010

Indeks Keyakinan KonsumenIndeks Kondisi Ekonomi Saat IniIndeks Ekspektasi Konsumen

0

50

100

150

200

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2008 2009 2010

Penghasilan saat ini Ketersediaan lapangan kerja saat iniKetepatan waktu pembelian barang tahan lama

0

50

100

150

200

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2008 2009 2010

Ekspektasi penghasilan Ketersediaan lapangan kerja 6 bulan yadKondisi ekonomi 6 bulan yad

Bab 1 – Perkembangan Ekonomi Makro Regional

menurunnya pertumbuhan kredit investasi perbankan (berdasarkan lokasi proyek)

yang pada triwulan I-2010 menyusut sebesar -13,28% (yoy), lebih besar diba ndingkan penurunan kredit investasi pada triwulan IV-2009 yang mencapai -

6,10% (yoy). Di awal tahun ini, para pelaku usaha masih cenderung menunggu

untuk melakukan investasi baru yang bersifat jangka panjang, khususnya di sektor

pertambangan, terkait dengan ketidakjelasan rencana tata ruang wilayah. Sampai

dengan Februari 2010, nilai impor alat transportasi penunjang industri mengalami

penyusutan sebesar 76,72% dibandingkan periode yang sama tahun 2009.

Grafik 1.20 Perkembangan Nilai Impor Barang Modal Kalimantan Selatan

Sumber: DSM Bank Indonesia, diolah

Grafik 1.21 Perkembangan Kredit Investasi Perbankan (Berdasarkan

Lokasi Proyek) di Kalimantan Selatan

Sumber: Laporan Bulanan Bank Umum, diolah

‐200%

0%

200%

400%

600%

800%

1000%

0%

20%

40%

60%

80%

100%

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1*)

2007 2008 2009 2010

(y‐o‐y)(y ‐o‐y)

*) Data sementara, hanya mencakup periode Januari‐Februari 2010

g. PMTB (y‐o‐y), aksis kirig. Nilai Impor Barang Modalg. Nilai Impor Alat Transport Industri

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

Jan

Feb

Mar

Apr

May Jun

Jul

Aug

Sep

Oct

Nov

Dec Jan

Feb

Mar

Apr

May Jun

Jul

Aug

Sep

Oct

Nov

Dec Jan

Feb

Mar

2008 2009 2010

y-o-yy-o-y

g. PDRB PMTB (aksis kiri)g. Kredit Investasi (aksis kanan)

Meskipun demikian, berdasarkan data BKPM, realisasi investasi PMDN di

Kalimantan Selatan pada triwulan I-2010 termasuk dalam kategori investasi yang

menonjol berdasarkan lokasi proyek, yaitu berada pada urutan kelima dengan

realisasi PMDN mencapai Rp0,5 triliun (7 proyek) setelah Provinsi DKI Jakarta

(Rp1,3 triliun dengan 19 proyek), Banten (Rp1,3 triliun dengan 5 proyek), Jawa

Barat (Rp0,9 triliun dengan 14 proyek), dan Kalimantan Timur (Rp0,8 triliun

dengan 6 proyek). Berdasarkan sektornya, realisasi investasi PMDN di Kalimantan

Selatan terutama untuk pengembangan sektor kelistrikan dan sektor industri

pengolahan besi dan baja. Sementara itu, realisasi PMA pada triwulan I-2010

mencapai US$124,25 juta, terutama di sektor pertambangan.

2. SISI PENAWARAN

Dari sisi penawaran, membaiknya kondisi perekonomian terutama

ditopang oleh meningkatnya kinerja di seluruh sektor dominan, yaitu

sektor pertambangan, sektor pertanian, sektor industri pengolahan dan

sektor perdagangan.

Membaiknya kinerja di sektor pertambangan dan industri pengolahan

antara lain didorong oleh meningkatnya permintaan ekspor dari luar negeri dan

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

17

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

18

membaiknya harga internasional. Keempat sektor dominan yang memiliki pangsa

sebesar 70,32% dari total kapasitas ekonomi Kalimantan Selatan pada triwulan

ini memberikan sumbangan sebesar 3,65% dari total pertumbuhan ekonomi yang

mencapai 5,91% (yoy). Sementara itu, kinerja sektor ekonomi non-dominan juga

menunjukkan perkembangan yang meningkat, terutama di sektor keuangan,

sektor pengangkutan, sektor bangunan, dan sektor listrik, gas dan air bersih

kecuali sektor jasa yang mencatat perlambatan.

Tabel 1.2 Pertumbuhan Ekonomi Tahunan (yoy) Provinsi Kalimantan Selatan Dari Sisi Penawaran

Sektor

Pertumbuhan Year on Year (%) 2009 2010

Trw 1 Trw 2 Trw 3 Trw 4 Trw 1*) Pertanian 3.49 3.83 14.27 4.16 4.56 Pertambangan -1.38 -1.04 4.51 4.96 6.04 Industri 3.40 4.23 3.24 -1.36 3.06 Listrik 4.41 7.46 5.21 4.27 4.51 Bangunan 6.35 6.51 6.32 5.21 6.92 Perdagangan 5.04 6.13 6.12 5.85 6.15 Pengangkutan 4.67 6.25 7.22 5.60 7.83 Keuangan 10.94 5.39 3.89 6.35 6.83 Jasa 5.48 5.07 7.95 10.49 8.80 Total 3.27 3.64 7.92 4.82 5.92

Sumber: BPS Provinsi Kalsel *) Angka Proyeksi Bank Indonesia Banjarmasin

2.1. Sektor Ekonomi Dominan

Sektor Pertambangan

Pada triwulan laporan, kinerja sektor pertambangan Kalimantan

Selatan diperkirakan tumbuh sebesar 6,04% (yoy), lebih tinggi

dibandingkan laju pertumbuhan di triwulan sebelumnya yang mencapai

4,96%. Dengan peningkatan tersebut, kontribusi pertumbuhan sektor

pertambangan pun meningkat dari 1,03% menjadi 1,43%, terbesar

dibandingkan kontribusi sektor dominan lainnya. Meskipun aktivitas eksplorasi

tambang sempat terganggu di awal tahun 2010 karena kondisi curah hujan yang

cukup tinggi, namun membaiknya permintaan dunia dan pengembangan pasar

domestik melalui skema DMO (Domestic Market Obligation) untuk memenuhi

kebutuhan energi program listrik 10.000 MW telah memacu perusahaan tambang

untuk meningkatkan produksinya.

Bab 1 – Perkembangan Ekonomi Makro Regional

Membaiknya kinerja sektor pertambangan terindikasi dari meningkatnya

volume ekspor batubara dan bijih besi di triwulan laporan. Untuk batubara,

volume ekspor di triwulan I-2010 (sampai dengan Februari 2010) tumbuh sebesar

220,69% (yoy), lebih tinggi dibandingkan laju pertumbuhan di triwulan

sebelumnya yang tumbuh sebesar 117,51% (yoy) maupun pertumbuhan periode

yang sama tahun 2009 yang turun sebesar -51,93% (yoy). Sementara volume

ekspor bijih besi pada triwulan laporan mencapai 694,9 ribu ton (Januari-Februari

2010) dengan laju pertumbuhan sebesar 2.417% (yoy), lebih rendah

dibandingkan pertumbuhan di triwulan sebelumnya yang mencapai 3.492% (yoy)

namun jauh lebih tinggi dibandingkan pertumbuhan pada periode yang sama

tahun sebelumnya (Januari-Februari 2009) yang menyusut sebesar -9.488% (yoy).

Membaiknya kinerja sektor pertambangan juga dipengaruhi pula oleh

membaiknya harga komoditas pertambangan. Pada posisi akhir Maret 2010,

harga batubara internasional mencapai US$61,5/mt, atau meningkat 12,93%

dibandingkan harga di akhir Desember 2009 sebesar US$54,15/mt.

Grafik 1.22 Pertumbuhan Volume Ekspor Komoditas Batubara

Sumber : DSM Bank Indonesia, diolah

Grafik 1.23 Pertumbuhan Volume Ekspor Komoditas Bijih Besi

Sumber : DSM Bank Indonesia, diolah

Grafik 1.24 Perkembangan Kredit Sektor Pertambangan (Berdasarkan Lokasi

Proyek) diKalimantan Selatan

Sumber: Lap. Bulanan Bank Umum Bank Indonesia, diolah

Grafik 1.25 Perkembangan Harga Batubara Internasional

Sumber : Bloomberg

‐100%

‐50%

0%

50%

100%

150%

200%

250%

0

5000

10000

15000

20000

25000

30000

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1*)

2007 2008 2009 2010

Ribu

ton

*) Data sementara, hanya mencakup periode Januari‐Februari 2010

Volume ekspor batubara g.volume ekspor batubara (yoy)

‐500%0%500%1000%1500%2000%2500%3000%3500%4000%

0

200

400

600

800

1000

1200

1400

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1*)

2007 2008 2009 2010

Ribu

ton

*) Data sementara, hanya mencakup periode Januari‐Februari 2010

Volume ekspor bijih besi g. volume ekspor bijih besi (yoy)

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2008 2009 2010

y-o-yy-o-y g. PDRB Sektor Pertambangan (aksis kiri)g. Kredit Pertambangan (aksis kanan)

0

10

20

30

40

50

60

70

80

Harga batubara (USD/mt)

Sementara itu, dukungan pembiayaan dari bank terhadap sektor

pertambangan masih belum pulih sebagaimana kondisi sebelumnya bahkan

cenderung makin menurun. Sampai dengan triwulan laporan, kredit yang

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

19

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

20

disalurkan perbankan kepada sektor pertambangan mencapai Rp1,12 triliun

dengan penurunan sebesar -41,28% (yoy), turun lebih dalam dibandingkan

triwulan sebelumnya yang mencatat kontraksi sebesar -23,59% (yoy). Meskipun

pada saat ini sektor pertambangan memiliki prospek ke depan yang cukup baik,

namun dari sisi pelaku usaha nampaknya masih cenderung menggunakan

modal/dana sendiri dalam mengembangkan usahanya karena faktor efisiensi.

Sektor Pertanian

Laju pertumbuhan sektor pertanian pada triwulan I-2010

diperkirakan tumbuh lebih tinggi dibandingkan triwulan sebelumnya

yaitu dari 4,16% (yoy) menjadi 4,56% (yoy). Meningkatnya laju pertumbuhan

di sektor pertanian terutama disebabkan oleh kinerja sub sektor tanaman bahan

makanan (tabama) yang mencatat kenaikan cukup signifikan karena peningkatan

luasan panen dibandingkan tahun sebelumnya. Beberapa wilayah kabupaten

tercatat sudah mulai memasuki masa panen, khususnya untuk komoditas padi

jenis medium. Berdasarkan data Dinas Pertanian, mulai terjadi peningkatan

produksi di beberapa sentra padi seperti Kab. Barito Kuala, Kab. Hulu Sungai

Selatan, Kab. Hulu Sungai Tengah, dan Kab. Tapin. Hingga akhir Maret 2010,

luasan panen padi di empat kabupaten tersebut mencapai 10.654 Ha, lebih tinggi

dibandingkan periode yang sama tahun 2009 yang hanya seluas 5,608 Ha.

Kenaikan produksi juga dikonfirmasi dari Angka Ramalan (ARAM) I 2010.

Produksi tanaman bahan makanan (tabama) di triwulan I-2010 diperkirakan

mencapai 175,5 ribu ton, lebih tinggi

8,70% dibandingkan produksi pada

triwulan I-2009 sebesar 161,4 ribu

ton. Namun demikian, banjir yang

merendam lahan pertanian di

beberapa wilayah akibat curah hujan

yang cukup tinggi pada triwulan ini

dikhawatirkan dapat mempengaruhi

produktivitas di sektor pertanian.

Grafik 1.26 Produksi Tanaman Bahan Makanan (Tabama) Kalimantan Selatan

Sumber: BPS Propinsi Kalsel

0%2%4%6%8%10%12%14%16%

0

200

400

600

800

1,000

1,200

T1 T2 T3 T4 T1

ASEM 2009 ARAM I 2010

Ribu

ton

Produksi Tabama (ton) g. PDRB sektor pertanian (yoy)

Bab 1 – Perkembangan Ekonomi Makro Regional

Tabel 1.3 Produksi Tanaman Bahan Makanan (Tabama) Kalimantan Selatan

Tanaman Bahan

Makanan

ASEM 2009 ARAM I 2010 Pertumbuhan (%)

Produksi (ton)

Luas Panen (Ha)

Produksi (ton)

Luas Panen (Ha)

Produksi (ton)

Luas Panen (Ha)

Padi 1,956,992 490,069 2,067,905 516,538 5.67 5.40

Jagung 113,897 22,892 116,908 23,519 2.64 2.74

Kacang Hijau 1,598 1,545 1,605 1,512 0.44 ‐2.14

Kacang Tanah 15,222 13,051 16,525 13,931 8.56 6.74

Kedelai 3,838 3,345 3,909 3,287 1.85 ‐1.73

Ubi Kayu 121,625 8,187 123,825 8,256 1.81 0.84

Ubi Jalar 29,968 2,617 30,921 2,690 3.18 2.79

TOTAL 2,243,140 541,706 2,361,598 569,733 5.28 5.17 *) ASEM : Angka Sementara; ARAM : Angka Ramalan I Sumber: BPS Provinsi Kalsel, Dinas Pertanian Propinsi Kalsel

Sepanjang tahun 2010, produksi tabama diperkirakan meningkat sebesar

5,28% dibandingkan tahun 2009 yang terutama akan ditopang oleh peningkatan

produksi padi dan kacang tanah yang masing-masing diperkirakan meningkat

5,67% dan 8,56%. Sementara itu luas lahan tabama diperkirakan mengalami

kenaikan sebesar 5,17%, sedikit lebih rendah dibandingkan laju pertumbuhan

produksi. Hal ini menunjukkan adanya peningkatan produktivitas dari lahan

pertanian tabama, antara lain melalui penggunaan bibit unggul dan penggunaan

pupuk organik.

Selain sub sektor tabama, sub sektor lain yang memiliki kontribusi besar

terhadap perkembangan sektor pertanian adalah sub sektor perkebunan. Pada

triwulan I-2010, kinerja sub sektor perkebunan diperkirakan membaik. Trend

membaiknya laju pertumbuhan di sub sektor ini ditopang oleh membaiknya

tingkat harga komoditas perkebunan seperti karet dan minyak sawit (CPO) seiring

mulai pulihnya situasi perekonomian global. Harga komoditas karet mencatat

pertumbuhan tertinggi yaitu dari US$2,92/kg pada akhir Desember 2009 menjadi

US$3,79/kg di akhir Maret 2010 atau naik sebesar 26,26%. Sedangkan harga

minyak sawit internasional pada periode laporan juga mengalami sedikit kenaikan

yaitu dari US$753,14/metric ton di bulan Desember 2009 menjadi

US$790,93/metric ton atau naik sebesar 5,02%. Kenaikan harga ini mendorong

kembali gairah petani atau pelaku usaha di sub sektor perkebunan untuk kembali

berproduksi pasca imbas krisis ekonomi global.

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

21

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

22

Grafik 1.27 Perkembangan Harga Internasional Komoditas Karet dan

Minyak Sawit

Sumber : Bloomberg

Grafik 1.28 Perkembangan Kredit Sektor Pertanian (Berdasarkan Lokasi

Proyek) di Kalimantan Selatan

Sumber: Lap.Bulanan Bank Umum Bank Indonesia, diolah

Sejalan dengan membaiknya harga komoditas pertanian, kesejahteraan

petani secara umum juga relatif meningkat sebagaimana diperlihatkan oleh

peningkatan indeks Nilai Tukar Petani (NTP). Pada bulan Maret 2010, NTP

Kalimantan Selatan tercatat sebesar 105,73, naik 0,93% dibandingkan Desember

2009 yang mencapai 104,76. Namun demikian, indeks harga yang diterima

petani tanaman perkebunan rakyat mengalami penurunan sebesar -0,91%

dibandingkan Desember 2009, yaitu dari 124,50 pada Desember 2009 menjadi

124,37 pada Maret 2010. Hal ini memperlihatkan bahwa meskipun harga

internasional sudah membaik, namun masih belum diikuti dengan kenaikan

berarti harga pembelian ke perkebunan rakyat karena kualitas karet mentah yang

relatif rendah.

Sektor Industri Pengolahan

Pada triwulan I-2010, pertumbuhan sektor industri pengolahan

Kalimantan Selatan diperkirakan mulai pulih dan kembali mencatat

pertumbuhan positif sebesar 3,06% (yoy), setelah triwulan sebelumnya

mencatat kontraksi sebesar -1,36% (yoy). Membaiknya kinerja industri

pengolahan antara lain didorong oleh membaiknya kinerja ekspor komoditas kayu

olahan. Sampai dengan Februari 2010, pertumbuhan volume ekspor kayu olahan

mencapai 106,84% (yoy), melonjak dari triwulan sebelumnya yang hanya tumbuh

sebesar 77,03% (yoy). Indikasi perbaikan kinerja sektor industri juga terlihat dari

meningkatnya pertumbuhan konsumsi listrik industri dari -45,27% (yoy) di

triwulan IV-2009 menjadi -2,37% (yoy). Pertumbuhan ini juga lebih baik

dibandingkan periode yang sama tahun 2009 yang mengalami penurunan

sebesar -22,85% (yoy).

0

50

100

150

200

250

300

350

400

0

100

200

300

400

500

600

700

800

900

Harga Minyak Kelapa Sawit (US$/metric ton)

Harga Karet (US$/kg)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

Jan

Feb

Mar Ap

rM

ay Jun

Jul

Aug

Sep

Oct

Nov Dec Jan

Feb

Mar Ap

rM

ay Jun

Jul

Aug

Sep

Oct

Nov Dec Jan

Feb

Mar

2008 2009 2010

y-o-yy-o-yg. PDRB Sektor Pertanian (y-o-y) - aksis kirig. Kredit Pertanian (y-o-y) - aksis kanan

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

Grafik 1.29 Perkembangan Volume Ekspor Kayu Olahan

Sumber: DSM Bank Indonesia, diolah

Grafik 1.30 Perkembangan Konsumsi Listrik Sektor Industri

Sumber: PLN

‐60%‐40%‐20%0%20%40%60%80%100%120%

0102030405060708090

100

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1*)

2007 2008 2009 2010

Ribu

ton

*) Data sementara, hanya mencakup periode Januari‐Februari 2010

Volume ekspor kayu olahan g.volume ekspor kayu olahan (yoy)

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2008 2009 2010

% yoy% yoyg. PDRB Sektor Industri (aksis kiri)g. Kons. Listrik Industri

Sementara itu, ekspansi kredit

perbankan ke sektor industri

pengolahan masih bergerak pada trend

yang menurun. Di triwulan I-2010, laju

pertumbuhan ke sektor ini mencatat

penurunan sebesar 28,24% (y-o-y),

melanjutkan penurunan di triwulan

sebelumnya yang juga mencatat

penurunan sebesar 19,91% (y-o-y). Hal

ini antara lain dipengaruhi oleh kondisi

industri pengolahan Kalimantan Selatan yang didominasi oleh industri pengolahan

berbasis kayu, dimana kondisinya terus mengalami penurunan akibat

keterbatasan bahan baku kayu. Sementara, beberapa industri baru yang berbasis

pengolahan CPO sampai saat ini masih dalam tahap pembangunan pabrik.

Diharapkan industri ini nantinya akan menggantikan industri pengolahan berbasis

kayu yang semakin terpuruk.

Grafik 1.31 Perkembangan Kredit Sektor Industri (Berdasarkan Lokasi Proyek) di

Kalimantan Selatan

Sumber: Lap. Bulanan Bank Umum Bank Indonesia, diolah

-40.00%

-30.00%

-20.00%

-10.00%

0.00%

10.00%

20.00%

30.00%

40.00%

-2.00%

-1.00%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

Jan

Feb

Mar

Apr

May Jun

Jul

Aug

Sep

Oct

Nov

Dec Jan

Feb

Mar

Apr

May Jun

Jul

Aug

Sep

Oct

Nov

Dec Jan

Feb

Mar

2008 2009 2010

y-o-yy-o-y

g. PDRB Sektor Industri (y-o-y) - aksis kirig. Kredit Industri (y-o-y) aksis kanan

Sektor Perdagangan, Hotel dan Restoran

Pada triwulan I-2010, pertumbuhan sektor perdagangan, hotel dan

restoran (PHR) Kalimantan Selatan diperkirakan mencapai 6,15% (yoy),

lebih tinggi dibandingkan triwulan sebelumnya yang mencapai 5,85%

(yoy). Dengan pangsa sebesar 16,32%, sektor ini memberikan

kontribusi terbesar kedua setelah sektor pertambangan terhadap pertumbuhan

ekonomi Kalimantan Selatan, yaitu sebesar 1,00%. Meningkatnya laju

pertumbuhan sektor PHR ini terindikasi melalui meningkatnya arus barang yang

keluar masuk ke wilayah Kalimantan Selatan melalui pelabuhan Trisakti

Banjarmasin dan meningkatnya penjualan kendaraan bermotor baik motor

23

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

24

maupun mobil serta kenaikan penjualan di pasar modern. Total volume bongkar

muat barang di triwulan I-2010 mencapai 24,04 juta ton dengan laju

pertumbuhan sebesar 60,05% (yoy), melonjak signifikan dibandingkan

pertumbuhan volume bongkar muat

barang di triwulan sebelumnya yang

hanya tumbuh sebesar 4,50% (yoy).

Kenaikan ini terkait dengan

membaiknya prospek ekonomi ke

depan, sehingga mendorong pelaku

usaha meningkatkan jumlah barang

masuk ke Kalimantan Selatan.

Sementara itu, total penjualan di

pasar modern Banjarmasin selama

triwulan I-2010 menunjukkan trend yang meningkat. Pada triwulan laporan, total

penjualan mencapai Rp110,8 miliar atau tumbuh 10,49% (yoy). Laju

pertumbuhan ini sedikit lebih tinggi dibandingkan laju pertumbuhan di triwulan

IV-2009 yang mencapai 10,12% (yoy).

Membaiknya aktivitas di sektor perdagangan tidak terlepas dari dukungan

pembiayaan perbankan. Meskipun pada triwulan ini kredit perbankan kredit

perbankan (berdasarkan lokasi proyek) yang disalurkan ke sektor perdagangan

masih menurun bila dibandingkan triwulan sebelumnya, namun pergerakan kredit

selama triwulan I-2010 terus menunjukkan kenaikan. Pada Maret 2010, kredit

sektor perdagangan mencapai Rp2,84 triliun dengan laju pertumbuhan sebesar -

7,68% (yoy), lebih tinggi dibandingkan kredit pada bulan Januari 2010 yang

mencapai Rp2,4 trilun dengan pertumbuhan sebesar -20,69% (yoy).

Grafik 1.33 Kredit Sektor Perdagangan(Berdasarkan Lokasi Proyek) di Kalimantan

Selatan

Sumber :Laporan Bulanan Bank Umum BI, diolah

Grafik 1.34 Perkembangan Total Penjualan Pasar Modern di Banjarmasin

Sumber : Hasil Liaison Perusahaan, Bank Indonesia Banjarmasin

‐30%‐20%‐10%0%10%20%

0%1%2%3%4%5%6%

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2008 2009 2010

30%40%50%

7%8%9%

y‐o‐yy‐o‐y

g. PDRB Sektor Perdagangan (y‐o‐y) ‐ aksis kirig. Kredit Perdagangan (y‐o‐y) ‐ aksis kanan

‐20%

‐10%

0%

10%

20%

30%

05,00010,00015,00020,00025,00030,00035,00040,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2009 2010

Juta Rp

40%45,00050,000

Total Penjualan (Rp) g. total penjualan (yoy)

Grafik 1.32 Volume Bongkar Muat di Pelabuhan Trisakti Banjarmasin

Sumber: Adpel Banjarmasin

‐50%

0%

50%

100%

150%

200%

250%

300%

0

5

10

15

20

25

30

T1 T2 T3 T4 T1 T2 T3 T4 T1

2008 2009 2010Juta ton

Volume bongkar muat pelabuhan banjarmasin

g. volume bongkar muat (yoy)

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

25

2.2 Sektor Ekonomi Non-Dominan

Perkembangan sektor ekonomi non-dominan Kalimantan Selatan

di triwulan I-2010 secara umum mengalami peningkatan. Dari lima sektor

ekonomi non-dominan, hanya sektor jasa-jasa yang mengalami pertumbuhan

melambat di triwulan I-2010, yakni dari 10,49% (yoy) pada triwulan IV-2009

menjadi 8,80% (yoy). Namun demikian, sektor ini mencatat laju pertumbuhan

yang tertinggi dibandingkan sektor ekonomi lainnya. Melambatnya laju

pertumbuhan sektor jasa antara lain dipengaruhi oleh menurunnya penyaluran

kredit di sektor jasa hingga mencapai -27,66% (yoy), baik jasa dunia usaha

maupun jasa sosial masyarakat. Sementara itu, masih cukup tingginya

pertumbuhan sektor jasa didukung oleh perkembangan subsektor Pemerintahan

Umum yang menjadi indikasi realisasi APBD Pemerintah Daerah. Pada triwulan I-

2010, realisasi belanja APBD

mencapai 22,23%. Percepatan

realisasi ini antara lain dipengaruhi

oleh proses persetujuan APBD oleh

DPRD yang lebih cepat

dibandingkan tahun sebelumnya,

sehingga proses pelaksanaan

proyek Pemerintah Daerah telah

dapat direalisasi pada awal tahun.

Di sisi lain, kinerja sektor keuangan, persewaan dan jasa

perusahaan pada triwulan I-2010 meningkat yaitu dari 6,35% (y-o-y) di

triwulan IV-2009 menjadi 6,83% (y-o-y). Membaiknya kinerja sektor ini

terutama dipengaruhi oleh meningkatnya kinerja subsektor bank, yang

diindikasikan dari kenaikan nilai tambah bank yang cukup tinggi. Pada triwulan

laporan, pertumbuhan nilai tambah bank umum mencapai 21,39% (yoy), lebih

tinggi dibandingkan dengan pertumbuhan nilai tambah pada triwulan

sebelumnya yang mencapai 10,90% (yoy). Kenaikan yang cukup tinggi ini

ditunjang oleh kegiatan intermediasi perbankan yang masih cukup baik, dengan

rasio kredit bermasalah (NPL) yang relatif rendah dan stabil.

Grafik 1.35 Kredit Sektor Jasa (Berdasarkan Lokasi Proyek) di Kalimantan Selatan

Sumber : Lap. Bulanan Bank Umum BI, diolah

-40%

-20%

0%20%

40%

60%

80%

100%

120%

140%

0%

2%

4%

6%

8%

10%

12%

Jan

Feb

Mar Ap

rM

ay Jun

Jul

Aug

Sep

Oct

Nov Dec Jan

Feb

Mar Ap

rM

ay Jun

Jul

Aug

Sep

Oct

Nov Dec Jan

Feb

Mar

2008 2009 2010

y-o-yy-o-y

g. PDRB Sektor Jasa y-o-y (aksis kiri)g. Kredit Sektor Jasa (y-o-y)

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

26

Grafik 1.36 Perkembangan PenyaluranKredit Perbankan di Kalimantan Selatan

Sumber : Bank Indonesia Banjarmasin

Grafik 1.37 Pertumbuhan Nilai Tambah Bank Umum di Kalimantan Selatan

Sumber : Bank Indonesia Banjarmasin

Laju pertumbuhan yang meningkat juga terjadi di sektor bangunan

yang pada triwulan I-2010 tumbuh 6,92% (yoy) atau lebih tinggi

dibandingkan triwulan sebelumnya yang mencapai 5,21% (y-o-y).

Meningkatnya pertumbuhan sektor ini terindikasi dari kenaikan penjualan semen

yang cukup signifikan meskipun penyaluran kredit untuk sektor bangunan pada

triwulan ini masih mengalami kontraksi -2,6% (yoy). Realisasi pengadaan semen

di Kalimantan Selatan pada triwulan laporan naik sebesar 30,06% (yoy), jauh

lebih tinggi dibandingkan dengan pertumbuhan di triwulan sebelumnya yang

hanya mencapai 6,56% (yoy).

Grafik 1.38 Realisasi Pengadaan Semen

Sumber: Asosiasi Semen Indonesia

Grafik 1.39 Perkembangan Kredit Sektor Bangunan (Berdasarkan Lokasi Proyek) di

Kalimantan Selatan

Sumber: Bank Indonesia, diolah

Laju pertumbuhan yang cukup tinggi, juga terjadi di sektor

pengangkutan dengan laju pertumbuhan di triwulan I-2010 mencapai

7,83% (yoy), lebih tinggi dibandingkan triwulan sebelumnya yang

tumbuh sebesar 5,60% (yoy). Membaiknya aktivitas di sektor pertambangan,

sektor perkebunan dan industri pengolahan di awal tahun ini menopang

peningkatan kinerja sektor pengangkutan. Indikasi kenaikan sektor pengangkutan

0%5%10%15%20%25%30%35%40%45%50%

14,500

15,000

15,500

16,000

16,500

17,000

17,500

18,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2009 2010

Rp M

iliar

Nominal Kredit (lokasi proyek) g. Kredit (y‐o‐y) %

0%

10%

20%

30%

40%

50%

60%

0

50

100

150

200

250

300

350

400

T1 T2 T3 T4 T1 T2 T3 T4 T1

2008 2009 2010

Miliar Rp

Nilai tambah bank (Rp) g. nilai tambah bank (yoy)

‐10%

0%

10%

20%

30%

40%

50%

60%

020406080

100120140160180200

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1

2007 2008 2009 2010

(y‐o‐y)Ribu Ton

Penjualan Semen (aksis kiri) g. Penjualan Semen (y‐o‐y)

-40%

-20%

0%

20%

40%

60%

80%

0%1%2%3%4%5%6%7%8%

Jan

Feb

Mar

Apr

May Jun

Jul

Aug

Sep

Oct

Nov

Dec Jan

Feb

Mar

Apr

May Jun

Jul

Aug

Sep

Oct

Nov

Dec Jan

Feb

Mar

2008 2009 2010

y-o-yy-o-y

g. PDRB Sektor Bangunan y-o-y (aksis kiri) g. Kredit Konstruksi (y-o-y) - aksis kanan

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

terlihat dari pertumbuhan ekspansi pembiayaan perbankan yang sangat signifikan

di sektor ini yaitu dari 16,99%(yoy) di triwulan IV-2009 menjadi 70,83% (yoy)

pada periode laporan.

Grafik 1.41 Perkembangan Kredit Sektor Angkutan (Berdasarkan Lokasi Proyek) di

Kalimantan Selatan

Sumber: Lap. Bulanan Bank Umum, diolah

0%10%20%30%40%50%60%70%80%90%

0%1%2%3%4%5%6%7%8%9%

10%

Jan

Feb

Mar

Apr

May Jun

Jul

Aug

Sep

Oct

Nov

Dec Jan

Feb

Mar

Apr

May Jun

Jul

Aug

Sep

Oct

Nov

Dec Jan

Feb

Mar

2008 2009 2010

y-o-yy-o-y

g. PDRB Sektor Angkutan (y-o-y) - aksis kiri

g. Kredit Angkutan y-o-y (aksis kanan)

Grafik 1.40 Konsumsi Listrik

0%1%2%3%4%5%6%7%8%

‐200%0%

200%400%600%800%

1000%1200%1400%1600%

Jan

Feb

Mar

Apr

May Jun

Jul

Aug

Sep

Oct

Nov

Dec

Jan

Feb

Mar

Apr

May Jun

Jul

Aug

Sep

Oct

Nov

Dec

Jan

Feb

Mar

2008 2009 2010

g. PDRB sektor listrik, gas dan air bersih (aksis kanan)

g. Kredit sektor listrik (aksis kiri)

Sementara itu, sektor listrik, gas dan air bersih pada triwulan I-2010

diperkirakan tumbuh sebesar 4,51% (yoy), sedikit lebih tinggi dibandingkan

triwulan sebelumnya yang tumbuh sebesar 4,27% (yoy). Meningkatnya sektor

listrik terindikasi dari pertumbuhan konsumsi listrik yang meningkat sebesar

7,72% (yoy), lebih tinggi dibandingkan dengan pertumbuhan konsumsi listrik di

triwulan sebelumnya sebesar 6,10% (yoy). Kenaikan ini terutama didorong oleh

kenaikan konsumsi listrik sektor industri yang sejalan dengan membaiknya kondisi

perekonomian. Peningkatan kinerja di sektor ini juga ditopang oleh dukungan

perbankan untuk pembangunan infrastruktur kelistrikan, sehingga laju

pertumbuhan kredit di sektor ini melonjak signifikan dengan laju pertumbuhan

kredit mencapai 606,56% (yoy), lebih tinggi dibandingkan triwulan sebelumnya

yang tumbuh 276,13% (yoy).

27

Bab 1 – Perkembangan Ekonomi Makro

Kajian Ekonomi Regional Kalimantan Selatan Triwulan I-2010

28

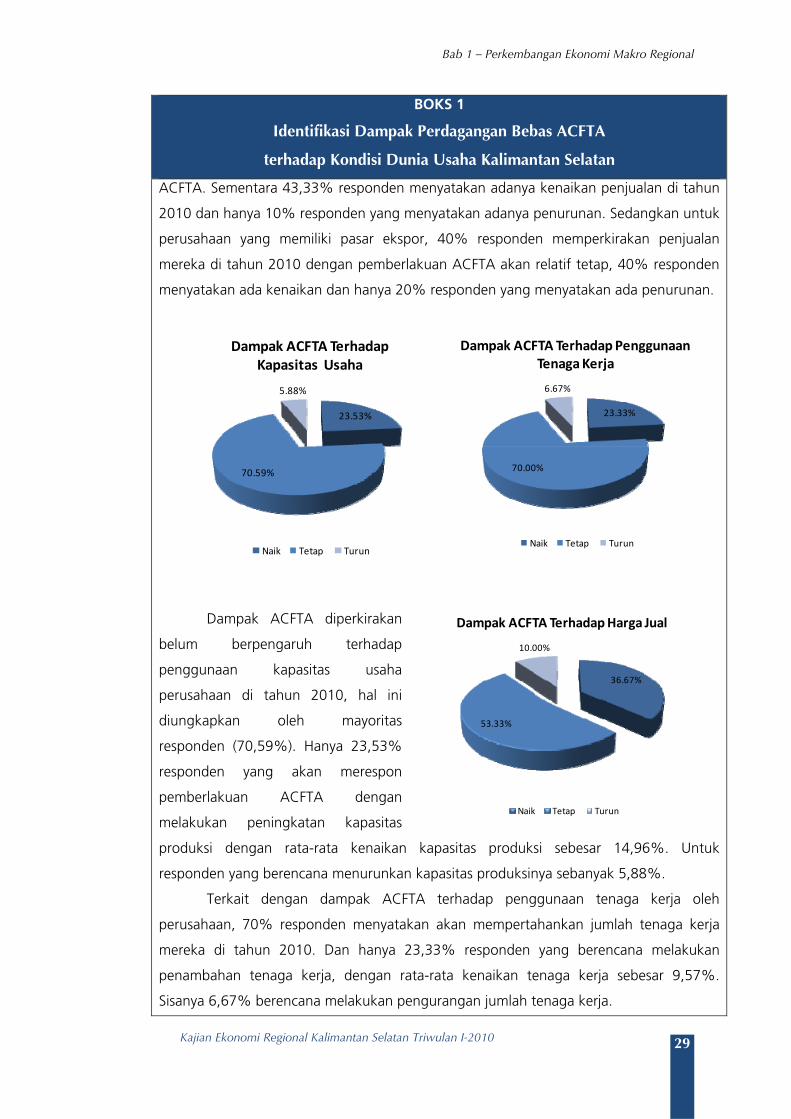

BOKS 1

Identifikasi Dampak Perdagangan Bebas ACFTA