kata pengantar -...

TRANSCRIPT

i

KATA PENGANTAR

Sebagaimana diamanatkan Undang-Undang Nomor 17 Tahun 2003

tentang Keuangan Negara bahwa Menteri/Pimpinan Lembaga sebagai

Pengguna Anggaran/Barang mempunyai tugas antara lain menyusun dan

menyampaikan laporan keuangan Kementerian Negara/Lembaga yang

dipimpinnya.

Balai Besar Tekstil adalah salah satu entitas akuntansi di bawah

Badan Pengkajian Kebijakan Iklim dan Mutu Industri yang

berkewajiban menyelenggarakan akuntansi dan laporan

pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan

Belanja Negara. Salah satu pelaksanaannya adalah dengan menyusun

laporan keuangan berupa Laporan Realisasi Anggaran, Neraca, Laporan

Operasi, Laporan Perubahan Ekuitas dan Catatan atas Laporan Keuangan.

Penyusunan Laporan Keuangan Balai Besar Tekstil mengacu pada

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan dan kaidah-kaidah pengelolaan keuangan yang sehat

dalam Pemerintahan. Laporan Keuangan ini telah disusun dan disajikan

dengan basis akrual sehingga akan mampu menyajikan informasi

keuangan yang transparan, akurat dan akuntabel.

Laporan Keuangan ini diharapkan dapat memberikan informasi yang

berguna kepada para pengguna laporan khususnya sebagai sarana untuk

meningkatkan akuntabilitas/ pertanggungjawaban dan transparansi

pengelolaan keuangan negara pada Balai Besar Tekstil. Di samping itu,

laporan keuangan ini juga dimaksudkan untuk memberikan informasi

kepada manajemen dalam pengambilan keputusan dalam usaha untuk

mewujudkan tata kelola pemerintahan yang baik (good governance). Bandung, Januari 2016

Kepala,

Ir. Sony Sulaksono, M.Bs. NIP 196206011991031003

ii

DAFTAR ISI

Hal

Kata Pengantar i Daftar Isi ii Pernyataan Tanggung Jawab iii Ringkasan 1 I. Laporan Realisasi Anggaran 3 II. Neraca 4

III. Laporan Operasional 5

IV. Laporan Perubahan Ekuitas 6

V. Catatan atas Laporan Keuangan 7

A. Penjelasan Umum 7

B. Penjelasan atas Pos-pos Laporan Realisasi Anggaran 20

C. Penjelasan atas Pos-pos Neraca 27

D. Penjelasan atas Pos-pos Laporan Operasional 39

E. Penjelasan atas Pos-pos Laporan Perubahan Ekuitas 45

F. Pengungkapan Penting Lainnya 47

VI. Lampiran dan Daftar 48

BADAN PENGKAJIAN KEBIJAKAN IKLIM DAN MUTU INDUSTRI BALAI BESAR TEKSTIL

Jalan Jenderal A. Yani No. 390 Bandung 40272 Telepon (022) 7206214, 7206215 Fax 7271288 E‐mail : [email protected]

PERNYATAAN TANGGUNG JAWAB

Laporan Keuangan Balai Besar Tekstil yang terdiri dari: Laporan

Realisasi Anggaran, Neraca, Laporan Operasional, Laporan Perubahan

Ekuitas, dan Catatan atas Laporan Keuangan Tahun Anggaran 2015

sebagaimana terlampir, adalah merupakan tanggung jawab kami.

Laporan Keuangan tersebut telah disusun berdasarkan sistem

pengendalian intern yang memadai, dan isinya telah menyajikan informasi

pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan

Standar Akuntansi Pemerintahan. Bandung, Januari 2016

Kepala,

Ir. Sony Sulaksono, M.Bs. NIP 196206011991031003

- 1 -

RINGKASAN LAPORAN KEUANGAN

Laporan Keuangan Balai Besar Tekstil Tahun 2015 ini telah disusun dan

disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

Standar Akuntansi Pemerintahan (SAP) dan berdasarkan kaidah-kaidah

pengelolaan keuangan yang sehat di lingkungan pemerintahan. Laporan

Keuangan ini meliputi:

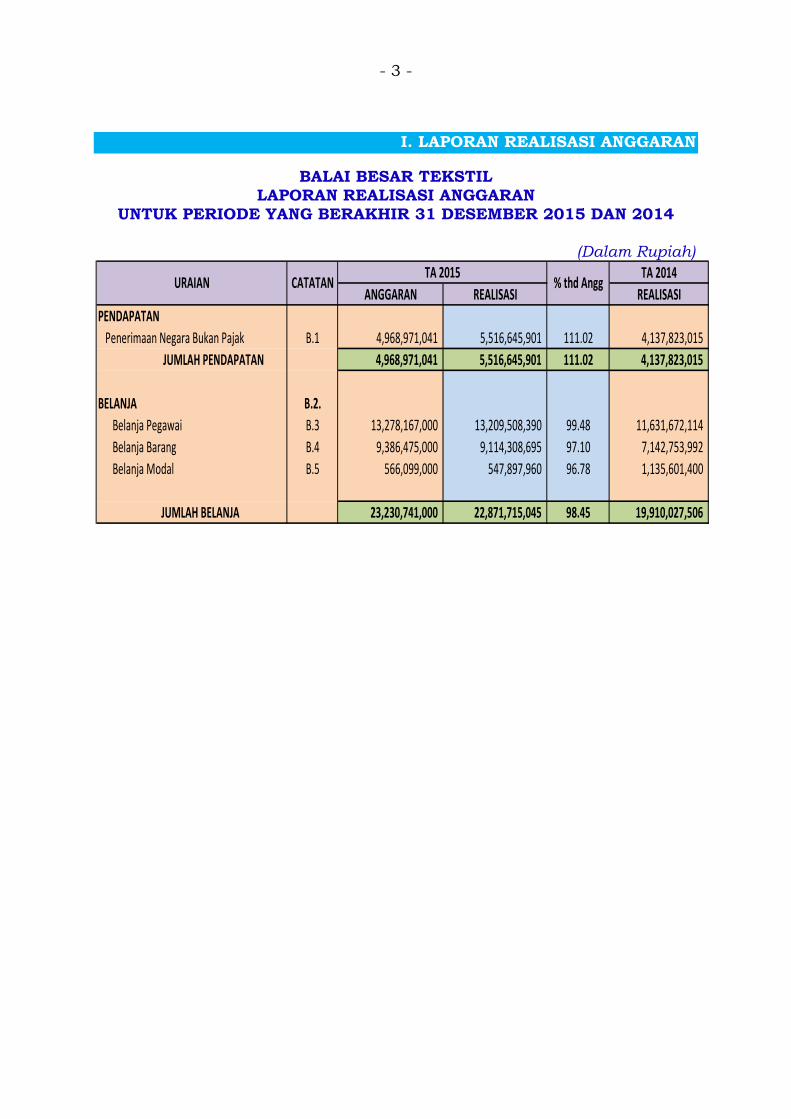

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran

dengan realisasinya, yang mencakup unsur-unsur Pendapatan-LRA dan Belanja

selama periode 1 Januari sampai dengan 31 Desember 2015.

Realisasi Pendapatan Negara pada TA 2015 adalah berupa Pendapatan Negara

Bukan Pajak sebesar Rp 5.516.645.901 atau mencapai 111,02 persen dari

estimasi Pendapatan-LRA sebesar Rp 4.968.971.041.

Realisasi Belanja Negara pada TA 2015 adalah sebesar Rp 22.871.715.045 atau

mencapai 98,45 persen dari alokasi anggaran sebesar Rp 23.230.741.000.

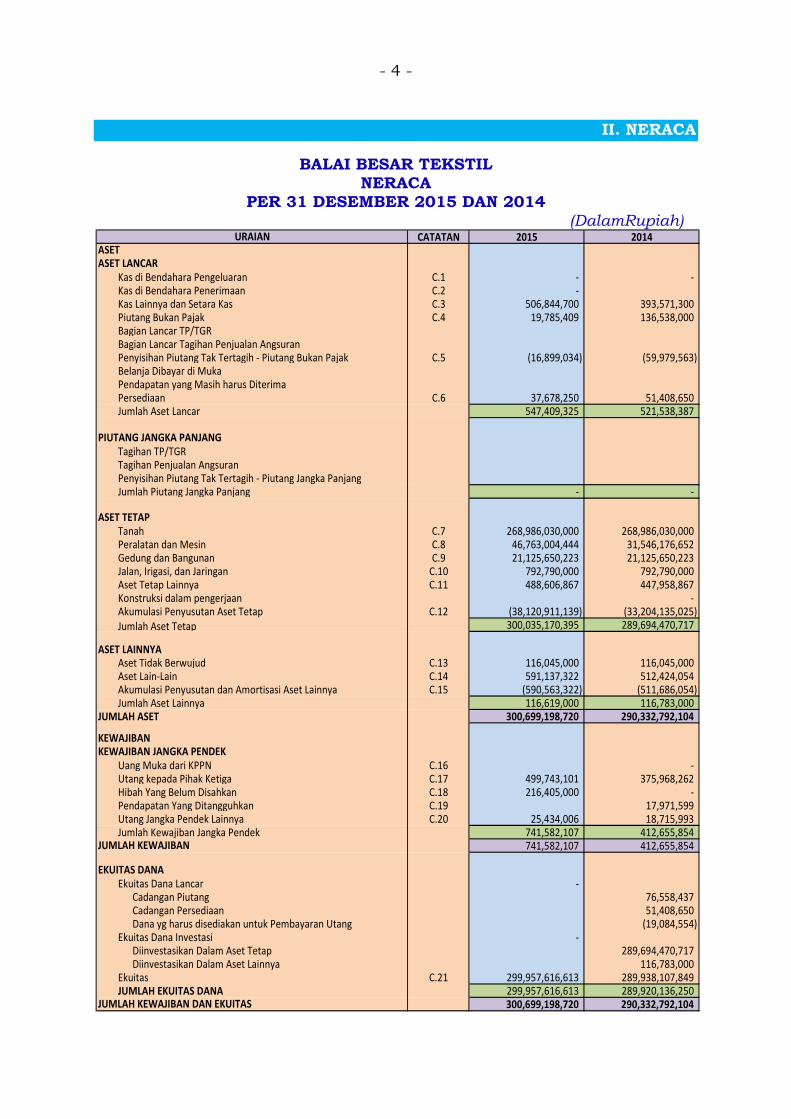

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan

ekuitas pada 31 Desember 2015 .

Nilai Aset per 31 Desember 2015 dicatat dan disajikan sebesar Rp

300.699.198.720 yang terdiri dari: Aset Lancar sebesar Rp 547.409.325; Aset

Tetap (neto) sebesar Rp 300.035.170.395; dan Aset Lainnya (neto) sebesar Rp

116.619.000.

Nilai Kewajiban dan Ekuitas masing-masing sebesar Rp 741.582.107 dan Rp

299.957.616.613.

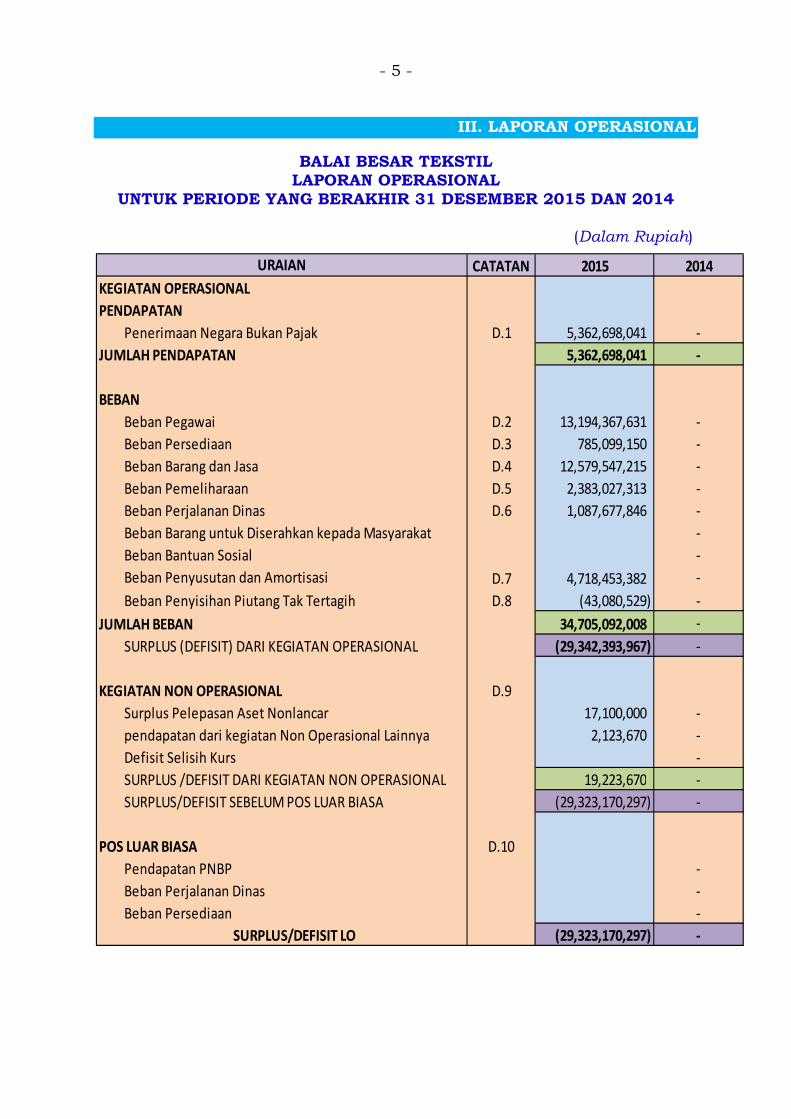

3. LAPORAN OPERASIONAL

Laporan Operasional menyajikan berbagai unsur pendapatan-LO, beban,

surplus/defisit dari operasi, surplus/defisit dari kegiatan nonoperasional,

surplus/defisit sebelum pos luar biasa, pos luar biasa, dan surplus/defisit-LO,

yang diperlukan untuk penyajian yang wajar. Pendapatan-LO untuk periode

- 2 -

sampai dengan 31 Desember 2015 adalah sebesar Rp 5.362.698.041, sedangkan

jumlah beban adalah sebesar Rp 34.705.092.008 sehingga terdapat Defisit dari

Kegiatan Operasional senilai Rp 29.342.393.967. Surplus Kegiatan Non

Operasional sebesar Rp 19.223.670 sehingga entitas mengalami Defisit-LO

sebesar Rp 29.323.170.297.

4. LAPORAN PERUBAHAN EKUITAS Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan

ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya. Ekuitas pada

tanggal 01 Januari 2015 adalah sebesar Rp 289.938.107.849 dikurangi Defisit-

LO sebesar Rp 29.323.170.297 kemudian ditambah dengan Penyesuaian Nilai

Tahun Berjalan senilai Rp 1.700.300 dan Transaksi Antar Entitas sebesar Rp

39.340.978.761 serta terdapat kenaikan entitas sebesar Rp. 10.019.508.764

sehingga Ekuitas entitas pada tanggal 31 Desember 2015 adalah senilai Rp

299.957.616.613.

5. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan

atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam

Laporan Realisasi Anggaran, Neraca, Laporan Operasional, dan Laporan

Perubahan Ekuitas. Termasuk pula dalam CaLK adalah penyajian informasi yang

diharuskan dan dianjurkan oleh Standar Akuntansi Pemerintahan serta

pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang

wajar atas laporan keuangan.

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir

sampai dengan tanggal 31 Desember 2015 disusun dan disajikan berdasarkan

basis kas. Sedangkan Neraca, Laporan Operasional, dan Laporan Perubahan

Ekuitas untuk Tahun 2015 disusun dan disajikan dengan basis akrual.

- 3 -

I. LAPORAN REALISASI ANGGARAN

BALAI BESAR TEKSTIL LAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam Rupiah) TA 2014

ANGGARAN REALISASI REALISASIPENDAPATAN Penerimaan Negara Bukan Pajak B.1 4,968,971,041 5,516,645,901 111.02 4,137,823,015

JUMLAH PENDAPATAN 4,968,971,041 5,516,645,901 111.02 4,137,823,015

BELANJA B.2. Belanja Pegawai B.3 13,278,167,000 13,209,508,390 99.48 11,631,672,114 Belanja Barang B.4 9,386,475,000 9,114,308,695 97.10 7,142,753,992 Belanja Modal B.5 566,099,000 547,897,960 96.78 1,135,601,400

JUMLAH BELANJA 23,230,741,000 22,871,715,045 98.45 19,910,027,506

% thd AnggCATATANURAIAN TA 2015

- 4 -

II. NERACA

BALAI BESAR TEKSTIL NERACA

PER 31 DESEMBER 2015 DAN 2014 (DalamRupiah)

CATATAN 2015 2014

Kas di Bendahara Pengeluaran C.1 ‐ ‐ Kas di Bendahara Penerimaan C.2 ‐ Kas Lainnya dan Setara Kas C.3 506,844,700 393,571,300 Piutang Bukan Pajak C.4 19,785,409 136,538,000 Bagian Lancar TP/TGRBagian Lancar Tagihan Penjualan Angsuran Penyisihan Piutang Tak Tertagih ‐ Piutang Bukan Pajak C.5 (16,899,034) (59,979,563) Belanja Dibayar di MukaPendapatan yang Masih harus DiterimaPersediaan C.6 37,678,250 51,408,650 Jumlah Aset Lancar 547,409,325 521,538,387

Tagihan TP/TGRTagihan Penjualan AngsuranPenyisihan Piutang Tak Tertagih ‐ Piutang Jangka PanjangJumlah Piutang Jangka Panjang ‐ ‐

Tanah C.7 268,986,030,000 268,986,030,000 Peralatan dan Mesin C.8 46,763,004,444 31,546,176,652 Gedung dan Bangunan C.9 21,125,650,223 21,125,650,223 Jalan, Irigasi, dan Jaringan C.10 792,790,000 792,790,000 Aset Tetap Lainnya C.11 488,606,867 447,958,867 Konstruksi dalam pengerjaan ‐ Akumulasi Penyusutan Aset Tetap C.12 (38,120,911,139) (33,204,135,025) Jumlah Aset Tetap 300,035,170,395 289,694,470,717

ASET LAINNYAAset Tidak Berwujud C.13 116,045,000 116,045,000 Aset Lain‐Lain C.14 591,137,322 512,424,054 Akumulasi Penyusutan dan Amortisasi Aset Lainnya C.15 (590,563,322) (511,686,054) Jumlah Aset Lainnya 116,619,000 116,783,000

JUMLAH ASET 300,699,198,720 290,332,792,104

Uang Muka dari KPPN C.16 ‐ Utang kepada Pihak Ketiga C.17 499,743,101 375,968,262 Hibah Yang Belum Disahkan C.18 216,405,000 ‐ Pendapatan Yang Ditangguhkan C.19 17,971,599 Utang Jangka Pendek Lainnya C.20 25,434,006 18,715,993 Jumlah Kewajiban Jangka Pendek 741,582,107 412,655,854

741,582,107 412,655,854

Ekuitas Dana Lancar ‐ Cadangan Piutang 76,558,437 Cadangan Persediaan 51,408,650 Dana yg harus disediakan untuk Pembayaran Utang (19,084,554)

Ekuitas Dana Investasi ‐ Diinvestasikan Dalam Aset Tetap 289,694,470,717 Diinvestasikan Dalam Aset Lainnya 116,783,000

Ekuitas C.21 299,957,616,613 289,938,107,849 JUMLAH EKUITAS DANA 299,957,616,613 289,920,136,250

300,699,198,720 290,332,792,104

URAIAN

KEWAJIBAN

JUMLAH KEWAJIBAN DAN EKUITAS

ASET

ASET TETAP

ASET LANCAR

KEWAJIBAN JANGKA PENDEK

JUMLAH KEWAJIBAN

EKUITAS DANA

PIUTANG JANGKA PANJANG

- 5 -

III. LAPORAN OPERASIONAL

BALAI BESAR TEKSTIL LAPORAN OPERASIONAL

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam Rupiah)

CATATAN 2015 2014

Penerimaan Negara Bukan Pajak D.1 5,362,698,041 ‐5,362,698,041 ‐

Beban Pegawai D.2 13,194,367,631 ‐Beban Persediaan D.3 785,099,150 ‐Beban Barang dan Jasa D.4 12,579,547,215 ‐Beban Pemeliharaan D.5 2,383,027,313 ‐Beban Perjalanan Dinas D.6 1,087,677,846 ‐Beban Barang untuk Diserahkan kepada Masyarakat ‐Beban Bantuan Sosial ‐Beban Penyusutan dan Amortisasi D.7 4,718,453,382 ‐Beban Penyisihan Piutang Tak Tertagih D.8 (43,080,529) ‐

34,705,092,008 ‐SURPLUS (DEFISIT) DARI KEGIATAN OPERASIONAL (29,342,393,967) ‐

D.9Surplus Pelepasan Aset Nonlancar 17,100,000 ‐pendapatan dari kegiatan Non Operasional Lainnya 2,123,670 ‐Defisit Selisih Kurs ‐SURPLUS /DEFISIT DARI KEGIATAN NON OPERASIONAL 19,223,670 ‐SURPLUS/DEFISIT SEBELUM POS LUAR BIASA (29,323,170,297) ‐

D.10Pendapatan PNBP ‐Beban Perjalanan Dinas ‐Beban Persediaan ‐

SURPLUS/DEFISIT LO (29,323,170,297) ‐

URAIAN

BEBAN

JUMLAH BEBAN

KEGIATAN NON OPERASIONAL

POS LUAR BIASA

KEGIATAN OPERASIONAL

JUMLAH PENDAPATAN

PENDAPATAN

- 6 -

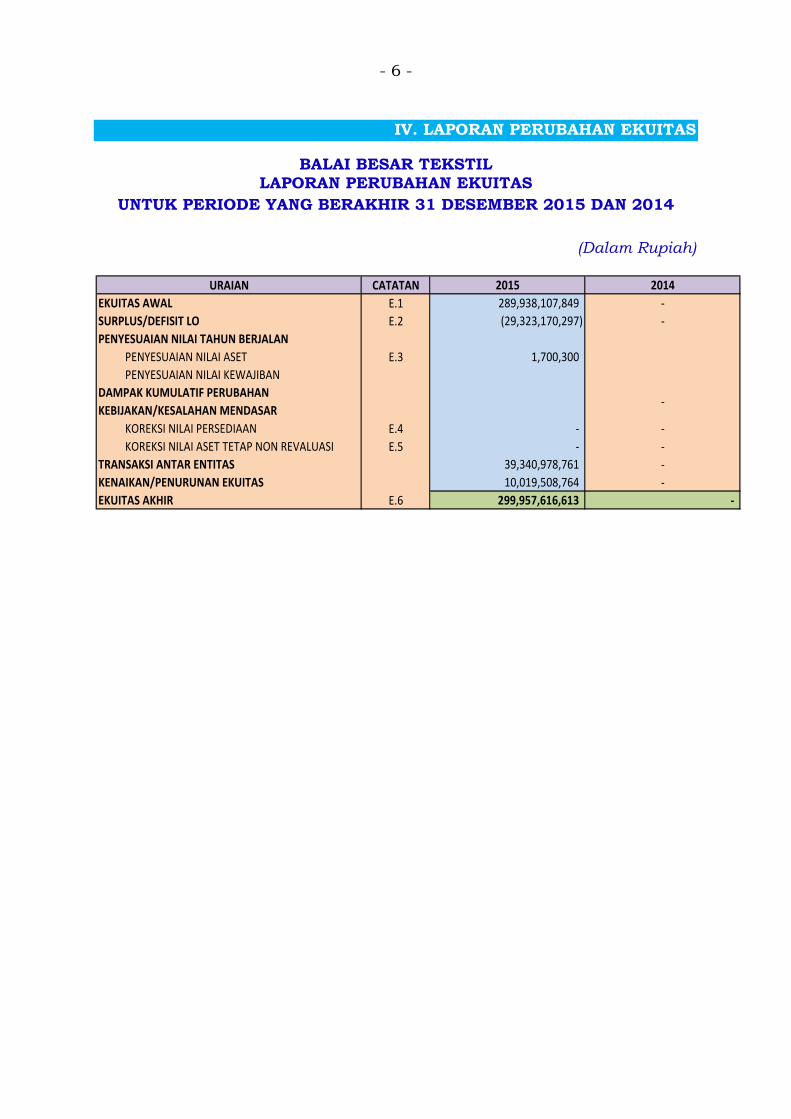

IV. LAPORAN PERUBAHAN EKUITAS

BALAI BESAR TEKSTIL LAPORAN PERUBAHAN EKUITAS

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam Rupiah)

URAIAN CATATAN 2015 2014EKUITAS AWAL E.1 289,938,107,849 ‐SURPLUS/DEFISIT LO E.2 (29,323,170,297) ‐PENYESUAIAN NILAI TAHUN BERJALAN PENYESUAIAN NILAI ASET E.3 1,700,300 PENYESUAIAN NILAI KEWAJIBANDAMPAK KUMULATIF PERUBAHAN KEBIJAKAN/KESALAHAN MENDASAR

‐

KOREKSI NILAI PERSEDIAAN E.4 ‐ ‐ KOREKSI NILAI ASET TETAP NON REVALUASI E.5 ‐ ‐TRANSAKSI ANTAR ENTITAS 39,340,978,761 ‐KENAIKAN/PENURUNAN EKUITAS 10,019,508,764 ‐EKUITAS AKHIR E.6 299,957,616,613 ‐

- 7 -

A. PENJELASAN UMUM

A.1. Profil dan Kebijakan Teknis Balai Besar Tekstil

Dasar Hukum

Entitas dan

Rencana

Strategis

Balai Besar Tekstil adalah unit pelaksana teknis di bawah

Badan Penelitian dan Pengembangan Industri,

Kementerian Perindustrian yang bertanggung jawab

kepada Kepala Badan Penelitian dan Pengembangan

Industri. Adapun tujuan yang hendak dicapai pada kurun

waktu tahun 2010 s/d 2014 adalah sebagai berikut:

1. Terbentuknya Product and Design Development Center

(PDDC) sebagai pusat inovasi teknologi dan pelayanan jasa

teknis Balai Besar Tekstil yang diharapkan kedepan

menjadi kebanggaan BPKIMI dan Kementerian

Perindustrian,

2. Peningkatan jasa pelayanan teknis kepada pelanggan

yang semakin profesional dengan target PNBP dari jasa

pelayanan teknis mencapai Rp. 4.020.000.000,-

3. Terciptanya inovasi-inovasi teknologi dan produk hasil

litbang yang aplikatif dalam rangka membantu

pengembangan industri TPT,

4. Aplikasi teknologi proses dan material maju berbasis

nanotechnology di bidang tekstil.

Untuk mencapai sasaran Balai Besar Tekstil, perlu adanya

peningkatan kompetensi dan profesionalisme baik melalui

program pembinaan maupun program operasional. Selain

itu memperluas mitra kerja lintas sektoral yang terkait,

baik dalam negeri maupun luar negeri.

Pendekatan

Penyusunan

A.2. Pendekatan Penyusunan Laporan Keuangan

Laporan Keuangan Tahun 2015 ini merupakan laporan

V. CATATAN ATAS LAPORAN KEUANGAN

- 8 -

Laporan

Keuangan

yang mencakup seluruh aspek keuangan yang dikelola oleh

Balai Besar Tekstil. Laporan Keuangan ini dihasilkan

melalui Sistem Akuntansi Instansi (SAI) yaitu serangkaian

prosedur manual maupun yang terkomputerisasi mulai

dari pengumpulan data, pencatatan dan pengikhtisaran

sampai dengan pelaporan posisi keuangan dan operasi

keuangan pada Kementerian Negara/Lembaga.

SAI terdiri dari Sistem Akuntansi Instansi Berbasis Akrual

(SAIBA) dan Sistem Informasi Manajemen dan Akuntansi

Barang Milik Negara (SIMAK-BMN). SAI dirancang untuk

menghasilkan Laporan Keuangan Satuan Kerja yang terdiri

dari Laporan Realisasi Anggaran, Neraca, Laporan

Operasional, dan Laporan Perubahan Ekuitas. Sedangkan

SIMAK-BMN adalah sistem yang menghasilkan informasi

aset tetap, persediaan, dan aset lainnya untuk penyusunan

neraca dan laporan barang milik negara serta laporan

manajerial lainnya.

Basis

Akuntansi

A.3. Basis Akuntansi

Balai Besar Tekstil menerapkan basis akrual dalam

penyusunan dan penyajian Neraca, Laporan Operasional,

dan Laporan Perubahan Ekuitas serta basis kas untuk

penyusunan dan penyajian Laporan Realisasi Anggaran.

Basis akrual adalah basis akuntansi yang mengakui

pengaruh transaksi dan peristiwa lainnya pada saat

transaksi dan peristiwa itu terjadi, tanpa memperhatikan

saat kas atau setara kas diterima atau dibayarkan.

Sedangkan basis kas adalah basis akuntansi yang yang

mengakui pengaruhi transaksi atau peristiwa lainnya pada

saat kas atau setara kas diterima atau dibayar. Hal ini

sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang

telah ditetapkan dengan Peraturan Pemerintah Nomor 71

- 9 -

Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Dasar

Pengukuran

A.4. Dasar Pengukuran

Pengukuran adalah proses penetapan nilai uang untuk

mengakui dan memasukkan setiap pos dalam laporan

keuangan. Dasar pengukuran yang diterapkan Balai Besar

Tekstil dalam penyusunan dan penyajian Laporan

Keuangan adalah dengan menggunakan nilai perolehan

historis.

Aset dicatat sebesar pengeluaran/penggunaan sumber

daya ekonomi atau sebesar nilai wajar dari imbalan yang

diberikan untuk memperoleh aset tersebut. Kewajiban

dicatat sebesar nilai wajar sumber daya ekonomi yang

digunakan pemerintah untuk memenuhi kewajiban yang

bersangkutan.

Pengukuran pos-pos laporan keuangan menggunakan

mata uang rupiah. Transaksi yang menggunakan mata

uang asing dikonversi terlebih dahulu dan dinyatakan

dalam mata uang rupiah.

Kebijakan

Akuntansi

A.5. Kebijakan Akuntansi

Penyusunan dan penyajian Laporan Keuangan Tahun 2015

telah mengacu pada Standar Akuntansi Pemerintahan

(SAP). Kebijakan akuntansi merupakan prinsip-prinsip,

dasar-dasar, konvensi konvensi, aturan-aturan, dan

praktik-praktik spesifik yang dipilih oleh suatu entitas

pelaporan dalam penyusunan dan penyajian laporan

keuangan. Kebijakan akuntansi yang diterapkan dalam

laporan keuangan ini adalah merupakan kebijakan yang

ditetapkan oleh Badan Akuntansi dan Pelaporan Keuangan

yang merupakan entitas pelaporan dari Balai Besar Tekstil.

- 10 -

Disamping itu, dalam penyusunannya telah diterapkan

kaidah-kaidah pengelolaan keuangan yang sehat di

lingkungan pemerintahan.

Kebijakan-kebijakan akuntansi penting yang digunakan

dalam penyusunan Laporan Keuangan Balai Besar Tekstil

adalah sebagai berikut:

Pendapatan-

LRA

(1) Pendapatan- LRA

• Pendapatan-LRA diakui pada saat kas diterima pada

Kas Umum Negara (KUN).

• Akuntansi pendapatan-LRA dilaksanakan

berdasarkan azas bruto, yaitu dengan membukukan

penerimaan bruto, dan tidak mencatat jumlah

nettonya (setelah dikompensasikan dengan

pengeluaran).

• Pendapatan-LRA disajikan menurut klasifikasi

sumber pendapatan.

Pendapatan-

LO

(2) Pendapatan- LO

• Pendapatan-LO adalah hak pemerintah pusat yang

diakui sebagai penambah ekuitas dalam periode

tahun anggaran yang bersangkutan dan tidak perlu

dibayar kembali.

• Pendapatan-LO diakui pada saat timbulnya hak

atas pendapatan dan /atau Pendapatan direalisasi,

yaitu adanya aliran masuk sumber daya ekonomi.

Secara khusus pengakuan pendapatan-LO pada

Badan Akuntansi dan Pelaporan Keuangan adalah

sebagai berikut:

o Pendapatan Jasa Pelatihan diakui setelah

pelatihan selesai dilaksanakan

o Pendapatan Sewa Gedung diakui secara

proporsional antara nilai dan periode waktu sewa.

- 11 -

o Pendapatan Denda diakui pada saat

dikeluarkannya surat keputusan denda atau

dokumen lain yang dipersamakan

• Akuntansi pendapatan-LO dilaksanakan

berdasarkan azas bruto, yaitu dengan membukukan

penerimaan bruto, dan tidak mencatat jumlah

nettonya (setelah dikompensasikan dengan

pengeluaran).

• Pendapatan disajikan menurut klasifikasi sumber

pendapatan.

Belanja (3) Belanja

• Belanja adalah semua pengeluaran dari Rekening

Kas Umum Negara yang mengurangi Saldo Anggaran

Lebih dalam peride tahun anggaran yang

bersangkutan yang tidak akan diperoleh

pembayarannya kembali oleh pemerintah.

• Belanja diakui pada saat terjadi pengeluaran kas dari

KUN.

• Khusus pengeluaran melalui bendahara

pengeluaran, pengakuan belanja terjadi pada saat

pertanggungjawaban atas pengeluaran tersebut

disahkan oleh Kantor Pelayanan Perbendaharaan

Negara (KPPN).

• Belanja disajikan menurut klasifikasi ekonomi/jenis

belanja dan selanjutnya klasifikasi berdasarkan

organisasi dan fungsi akan diungkapkan dalam

Catatan atas Laporan Keuangan.

Beban

(4) Beban

• Beban adalah penurunan manfaat ekonomi atau

potensi jasa dalam periode pelaporan yang

menurunkan ekuitas, yang dapat berupa

pengeluaran atau konsumsi aset atau timbulnya

kewajiban.

- 12 -

• Beban diakui pada saat timbulnya kewajiban;

terjadinya konsumsi aset; terjadinya penurunan

manfaat ekonomi atau potensi jasa.

• Beban disajikan menurut klasifikasi ekonomi/jenis

belanja dan selanjutnya klasifikasi berdasarkan

organisasi dan fungsi diungkapkan dalam Catatan

atas Laporan Keuangan.

Aset

(5) Aset Aset diklasifikasikan menjadi Aset Lancar, Aset Tetap,

Piutang Jangka Panjang dan Aset Lainnya.

Aset Lancar

a. Aset Lancar

• Kas disajikan di neraca dengan menggunakan nilai

nominal. Kas dalam bentuk valuta asing disajikan di

neraca dengan menggunakan kurs tengah BI pada

tanggal neraca.

• Investasi Jangka Pendek BLU dalam bentuk surat

berharga disajikan sebesar nilai perolehan

sedangkan investasi dalam bentuk deposito dicatat

sebesar nilai nominal.

• Piutang diakui apabila menenuhi kriteria sebagai

berikut:

a) Piutang yang timbul dari Tuntutan

Perbendaharaan/Ganti Rugi apabila telah timbul

hak yang didukung dengan Surat Keterangan

Tanggung Jawab Mutlak dan/atau telah

dikeluarkannya surat keputusan yang

mempunyai kekuatan hukum tetap.

b) Piutang yang timbul dari perikatan diakui apabila

terdapat peristiwa yang menimbulkan hak tagih

- 13 -

dan didukung dengan naskah perjanjian yang

menyatakan hak dan kewajiban secara jelas serta

jumlahnya bisa diukur dengan andal

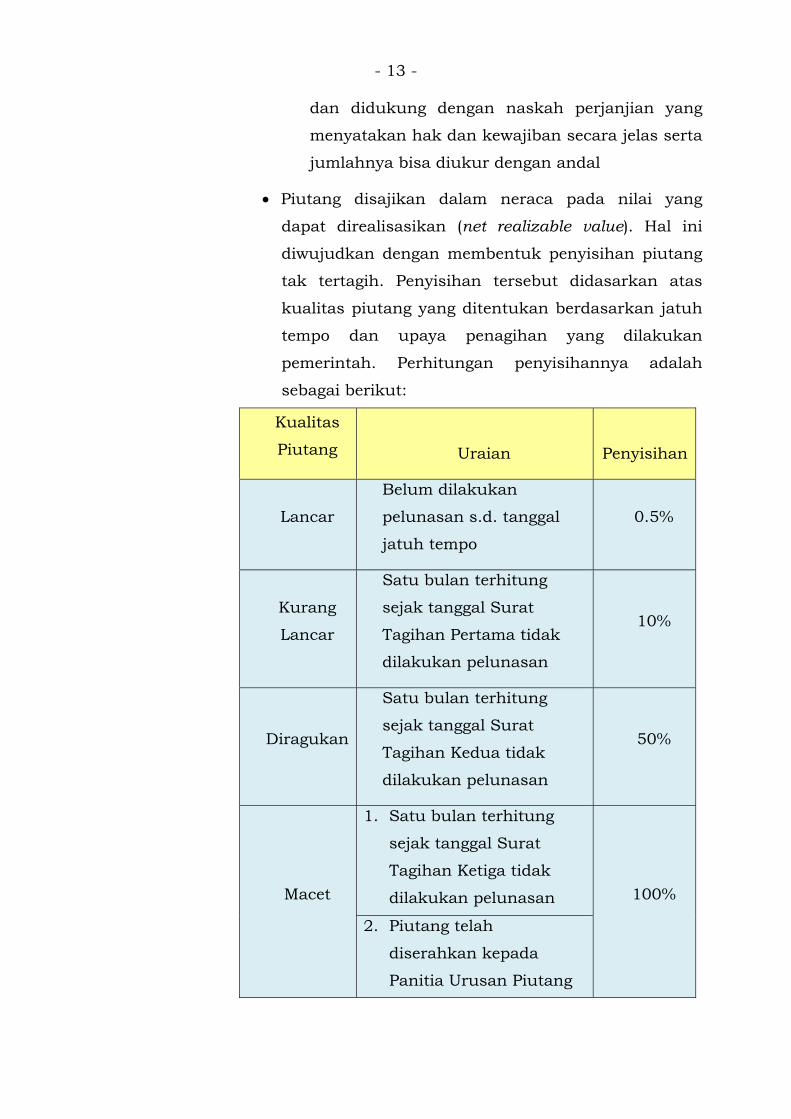

• Piutang disajikan dalam neraca pada nilai yang

dapat direalisasikan (net realizable value). Hal ini

diwujudkan dengan membentuk penyisihan piutang

tak tertagih. Penyisihan tersebut didasarkan atas

kualitas piutang yang ditentukan berdasarkan jatuh

tempo dan upaya penagihan yang dilakukan

pemerintah. Perhitungan penyisihannya adalah

sebagai berikut:

Kualitas

Piutang

Uraian

Penyisihan

Lancar

Belum dilakukan

pelunasan s.d. tanggal

jatuh tempo

0.5%

Kurang

Lancar

Satu bulan terhitung

sejak tanggal Surat

Tagihan Pertama tidak

dilakukan pelunasan

10%

Diragukan

Satu bulan terhitung

sejak tanggal Surat

Tagihan Kedua tidak

dilakukan pelunasan

50%

Macet

1. Satu bulan terhitung

sejak tanggal Surat

Tagihan Ketiga tidak

dilakukan pelunasan 100%

2. Piutang telah

diserahkan kepada

Panitia Urusan Piutang

- 14 -

Negara/DJKN

• Tagihan Penjualan Angsuran (TPA) dan Tuntutan

Perbedaharaan/Ganti Rugi (TP/TGR) yang akan

jatuh tempo 12 (dua belas) bulan setelah tanggal

neraca disajikan sebagai Bagian Lancar TP/TGR atau

Bagian Lancar TPA.

• Nilai Persediaan dicatat berdasarkan hasil

inventarisasi fisik pada tanggal neraca dikalikan

dengan:

harga pembelian terakhir, apabila diperoleh

dengan pembelian; harga standar apabila diperoleh dengan

memproduksi sendiri; harga wajar atau estimasi nilai penjualannya

apabila diperoleh dengan cara lainnya.

Aset Tetap

b. Aset Tetap

• Aset tetap mencakup seluruh aset berwujud yang

dimanfaatkan oleh pemerintah maupun untuk

kepentingan publik yang mempunyai masa manfaat

lebih dari 1 tahun.

• Nilai Aset tetap disajikan berdasarkan harga

perolehan atau harga wajar.

• Pengakuan aset tetap didasarkan pada nilai satuan

minimum kapitalisasi sebagai berikut:

a. Pengeluaran untuk per satuan peralatan dan

mesin dan peralatan olah raga yang nilainya sama

dengan atau lebih dari Rp300.000 (tiga ratus ribu

rupiah);

b. Pengeluaran untuk gedung dan bangunan yang

- 15 -

nilainya sama dengan atau lebih dari

Rp10.000.000 (sepuluh juta rupiah);

c. Pengeluaran yang tidak tercakup dalam batasan

nilai minimum kapitalisasi tersebut di atas,

diperlakukan sebagai biaya kecuali pengeluaran

untuk tanah, jalan/irigasi/jaringan, dan aset tetap

lainnya berupa koleksi perpustakaan dan barang

bercorak kesenian.

• Aset Tetap yang tidak digunakan dalam kegiatan

operasional pemerintah yang disebabkan antara lain

karena aus, ketinggalan jaman, tidak sesuai dengan

kebutuhan organisasi yang makin berkembang,

rusak berat, tidak sesuai dengan rencana umum tata

ruang (RUTR), atau masa kegunaannya telah

berakhir direklasifikasi ke Aset Lain-Lain pada pos

Aset Lainnya.

• Aset tetap yang secara permanen dihentikan

penggunaannya, dikeluarkan dari neraca pada saat

ada penetapan dari entitas sesuai dengan ketentuan

perundang-undangan di bidang pengelolaan

BMN/BMD.

Penyusutan

Aset Tetap

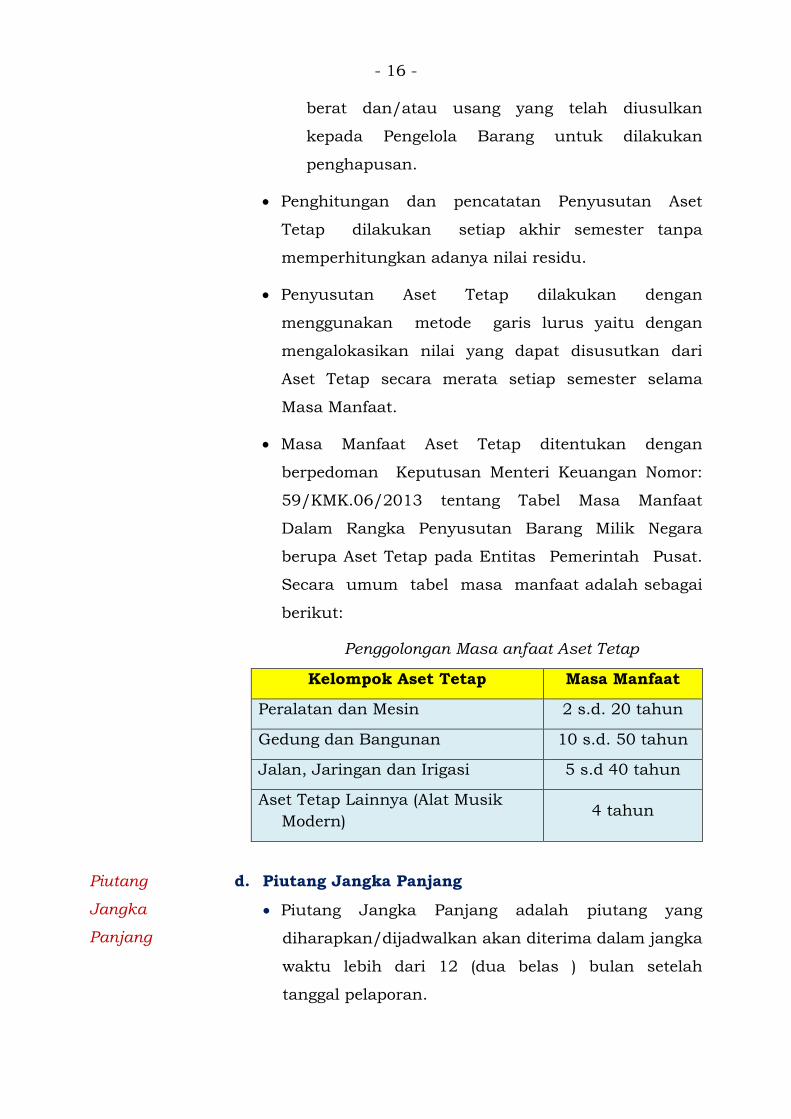

c. Penyusutan Aset Tetap

• Penyusutan aset tetap adalah penyesuaian nilai

sehubungan dengan penurunan kapasitas dan

manfaat dari suatu aset tetap.

• Penyusutan aset tetap tidak dilakukan terhadap:

a. Tanah;

b. Konstruksi dalam Pengerjaan (KDP); dan

c. Aset Tetap yang dinyatakan hilang berdasarkan

dokumen sumber sah atau dalam kondisi rusak

- 16 -

berat dan/atau usang yang telah diusulkan

kepada Pengelola Barang untuk dilakukan

penghapusan.

• Penghitungan dan pencatatan Penyusutan Aset

Tetap dilakukan setiap akhir semester tanpa

memperhitungkan adanya nilai residu.

• Penyusutan Aset Tetap dilakukan dengan

menggunakan metode garis lurus yaitu dengan

mengalokasikan nilai yang dapat disusutkan dari

Aset Tetap secara merata setiap semester selama

Masa Manfaat.

• Masa Manfaat Aset Tetap ditentukan dengan

berpedoman Keputusan Menteri Keuangan Nomor:

59/KMK.06/2013 tentang Tabel Masa Manfaat

Dalam Rangka Penyusutan Barang Milik Negara

berupa Aset Tetap pada Entitas Pemerintah Pusat.

Secara umum tabel masa manfaat adalah sebagai

berikut:

Penggolongan Masa anfaat Aset Tetap

Kelompok Aset Tetap Masa Manfaat

Peralatan dan Mesin 2 s.d. 20 tahun

Gedung dan Bangunan 10 s.d. 50 tahun

Jalan, Jaringan dan Irigasi 5 s.d 40 tahun

Aset Tetap Lainnya (Alat Musik Modern)

4 tahun

Piutang

Jangka

Panjang

d. Piutang Jangka Panjang

• Piutang Jangka Panjang adalah piutang yang

diharapkan/dijadwalkan akan diterima dalam jangka

waktu lebih dari 12 (dua belas ) bulan setelah

tanggal pelaporan.

- 17 -

• Tagihan Penjualan Angsuran (TPA), Tagihan

Tuntutan Perbendaharaan/Tuntutan Ganti Rugi

(TP/TGR) dinilai berdasarkan nilai nominal dan

disajikan sebesar nilai yang dapat direalisasikan.

Aset Lainnya

e. Aset Lainnya

• Aset Lainnya adalah aset pemerintah selain aset

lancar, aset tetap, dan piutang jangka panjang.

Termasuk dalam Aset Lainnya adalah aset tak

berwujud, tagihan penjualan angsuran yang jatuh

tempo lebih dari 12 (dua belas) bulan, aset kerjasama

dengan pihak ketiga (kemitraan), dan kas yang

dibatasi penggunaannya.

• Aset Tak Berwujud (ATB) disajikan sebesar nilai

tercatat neto yaitu sebesar harga perolehan setelah

dikurangi akumulasi amortisasi.

• Amortisasi ATB dengan masa manfaat terbatas

dilakukan dengan metode garis lurus dan nilai sisa

nihil. Sedangkan atas ATB dengan masa manfaat

tidak terbatas tidak dilakukan amortisasi.

• Aset Lain-lain berupa aset tetap pemerintah

disajikan sebesar nilai buku yaitu harga perolehan

dikurangi akumulasi penyusutan.

Kewajiban (6) Kewajiban

• Kewajiban adalah utang yang timbul dari peristiwa

masa lalu yang penyelesaiannya mengakibatkan

aliran keluar sumber daya ekonomi pemerintah.

• Kewajiban pemerintah diklasifikasikan kedalam

kewajiban jangka pendek dan kewajiban jangka

panjang.

- 18 -

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai

kewajiban jangka pendek jika diharapkan untuk

dibayar atau jatuh tempo dalam waktu dua belas

bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada

Pihak Ketiga, Belanja yang Masih Harus Dibayar,

Pendapatan Diterima di Muka, Bagian Lancar

Utang Jangka Panjang, dan Utang Jangka Pendek

Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban

jangka panjang jika diharapkan untuk dibayar

atau jatuh tempo dalam waktu lebih dari dua

belas bulan setelah tanggal pelaporan.

• Kewajiban dicatat sebesar nilai nominal, yaitu

sebesar nilai kewajiban pemerintah pada saat

pertama kali transaksi berlangsung.

Ekuitas (7) Ekuitas

Ekuitas merupakan merupakan selisih antara aset

dengan kewajiban dalam satu periode. Pengungkapan

lebih lanjut dari ekuitas disajikan dalam Laporan

Perubahan Ekuitas.

Implementasi

Akuntansi

Pemerintah

Berbasis

Akrual

Pertama Kali

(8) Implementasi Akuntansi Berbasis Akrual Pertama

Kali

Mulai tahun 2015 Pemerintah mengimplementasikan

akuntansi berbasis akrual sesuai dengan amanat PP No.

71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan. Implementasi tersebut memberikan

pengaruh pada beberapa hal dalam penyajian laporan

- 19 -

keuangan. Pertama, Pos-pos ekuitas dana pada neraca

per 31 Desember 2014 yang berbasis cash toward

accrual direklasifikasi menjadi ekuitas sesuai dengan

akuntansi berbasis akrual. Kedua, keterbandingan

penyajian akun-akun tahun berjalan dengan tahun

sebelumnya dalam Laporan Operasional dan Laporan

Perubahan Ekuitas tidak dapat dipenuhi. Hal ini

diakibatkan oleh penyusunan dan penyajian akuntansi

berbasis akrual pada tahun 2015 adalah merupakan

implementasi yang pertama.

- 20 -

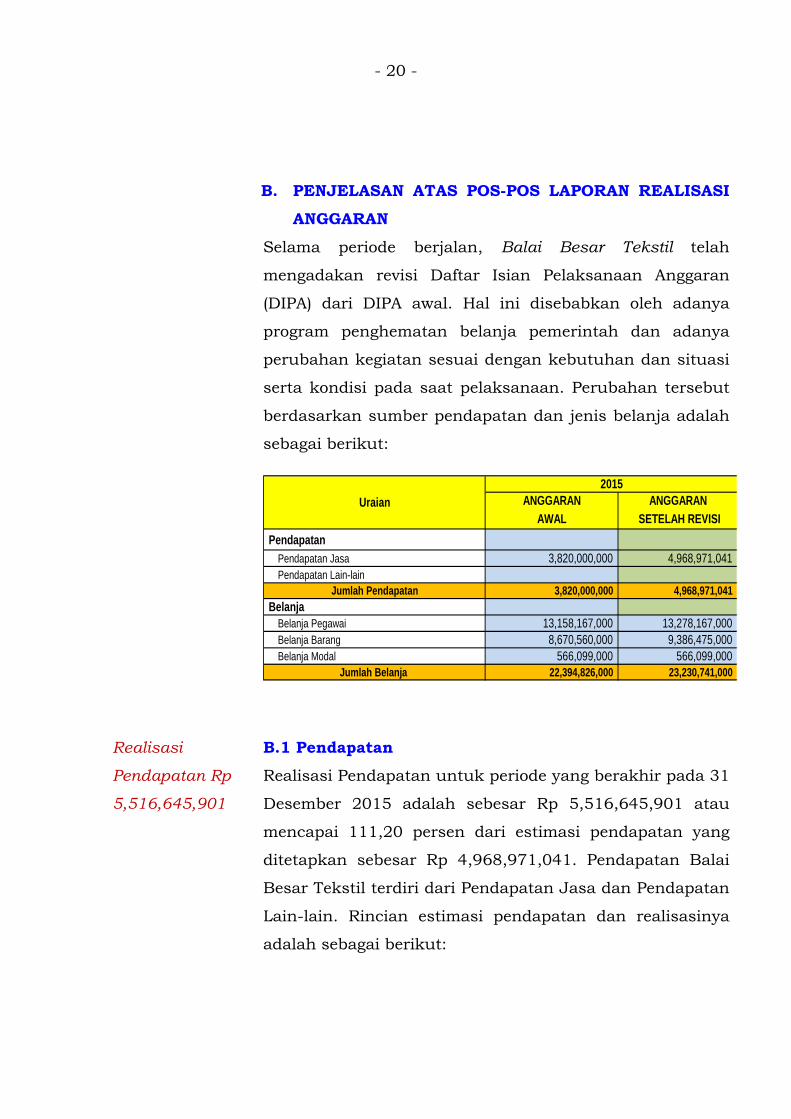

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI

ANGGARAN

Selama periode berjalan, Balai Besar Tekstil telah

mengadakan revisi Daftar Isian Pelaksanaan Anggaran

(DIPA) dari DIPA awal. Hal ini disebabkan oleh adanya

program penghematan belanja pemerintah dan adanya

perubahan kegiatan sesuai dengan kebutuhan dan situasi

serta kondisi pada saat pelaksanaan. Perubahan tersebut

berdasarkan sumber pendapatan dan jenis belanja adalah

sebagai berikut:

ANGGARAN ANGGARANAWAL SETELAH REVISI

PendapatanPendapatan Jasa 3,820,000,000 4,968,971,041 Pendapatan Lain-lain

Jumlah Pendapatan 3,820,000,000 4,968,971,041 Belanja

Belanja Pegawai 13,158,167,000 13,278,167,000 Belanja Barang 8,670,560,000 9,386,475,000 Belanja Modal 566,099,000 566,099,000

Jumlah Belanja 22,394,826,000 23,230,741,000

2015Uraian

Realisasi

Pendapatan Rp

5,516,645,901

B.1 Pendapatan

Realisasi Pendapatan untuk periode yang berakhir pada 31

Desember 2015 adalah sebesar Rp 5,516,645,901 atau

mencapai 111,20 persen dari estimasi pendapatan yang

ditetapkan sebesar Rp 4,968,971,041. Pendapatan Balai

Besar Tekstil terdiri dari Pendapatan Jasa dan Pendapatan

Lain-lain. Rincian estimasi pendapatan dan realisasinya

adalah sebagai berikut:

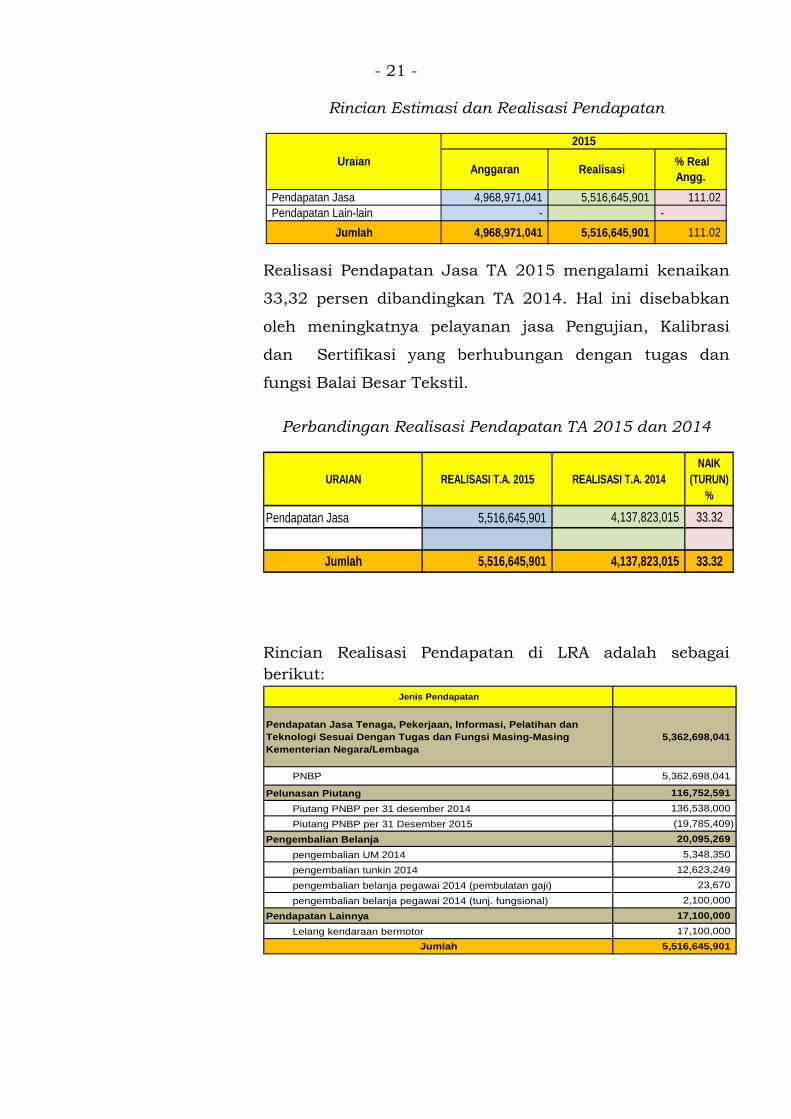

- 21 -

Rincian Estimasi dan Realisasi Pendapatan

Pendapatan Jasa 4,968,971,041 5,516,645,901 111.02 Pendapatan Lain-lain - -

Jumlah 4,968,971,041 5,516,645,901 111.02

Uraian2015

Anggaran Realisasi % Real Angg.

Realisasi Pendapatan Jasa TA 2015 mengalami kenaikan

33,32 persen dibandingkan TA 2014. Hal ini disebabkan

oleh meningkatnya pelayanan jasa Pengujian, Kalibrasi

dan Sertifikasi yang berhubungan dengan tugas dan

fungsi Balai Besar Tekstil.

Perbandingan Realisasi Pendapatan TA 2015 dan 2014

URAIAN REALISASI T.A. 2015 REALISASI T.A. 2014NAIK

(TURUN) %

Pendapatan Jasa 5,516,645,901 4,137,823,015 33.32

Jumlah 5,516,645,901 4,137,823,015 33.32

Rincian Realisasi Pendapatan di LRA adalah sebagai berikut:

Jenis Pendapatan

Pendapatan Jasa Tenaga, Pekerjaan, Informasi, Pelatihan dan Teknologi Sesuai Dengan Tugas dan Fungsi Masing-Masing Kementerian Negara/Lembaga

5,362,698,041

PNBP 5,362,698,041

Pelunasan Piutang 116,752,591 Piutang PNBP per 31 desember 2014 136,538,000 Piutang PNBP per 31 Desember 2015 (19,785,409)

Pengembalian Belanja 20,095,269 pengembalian UM 2014 5,348,350 pengembalian tunkin 2014 12,623,249

pengembalian belanja pegawai 2014 (pembulatan gaji) 23,670

pengembalian belanja pegawai 2014 (tunj. fungsional) 2,100,000 Pendapatan Lainnya 17,100,000

Lelang kendaraan bermotor 17,100,000 Jumlah 5,516,645,901

- 22 -

Realisasi Belanja

Negara Rp

22,871,715,045

B.2 Belanja

Realisasi Belanja instansi pada TA 2015 adalah sebesar Rp

22,871,715,045 atau 98,45% dari anggaran belanja

sebesar Rp 23.230.741.000. Rincian anggaran dan

realisasi belanja TA 2015 adalah sebagai berikut:

Rincian Anggaran dan Realisasi Belanja TA 2015

Belanja Pegawai 13,278,167,000 13,209,508,390 99.48 Belanja Barang 9,386,475,000 9,114,308,695 97.10 Belanja Modal 566,099,000 547,897,960 96.78 Total Belanja Kotor 23,230,741,000 22,871,715,045 98.45 Pengembalian (10,352,100) -

Jumlah 23,230,741,000 22,861,362,945 98.41

Uraian2015

Anggaran Realisasi % Real Angg.

Komposisi anggaran dan realisasi belanja dapat dilihat

dalam grafik berikut ini:

‐

2,000,000,000

4,000,000,000

6,000,000,000

8,000,000,000

10,000,000,000

12,000,000,000

14,000,000,000

Belanja Pegawai Belanja Barang Belanja Modal

Anggara

Belanja

Dibandingkan dengan TA 2014, Realisasi Belanja TA 2015

mengalami kenaikan sebesar 14,88% dibandingkan

realisasi belanja pada tahun sebelumnya. Hal ini

disebabkan antara lain:

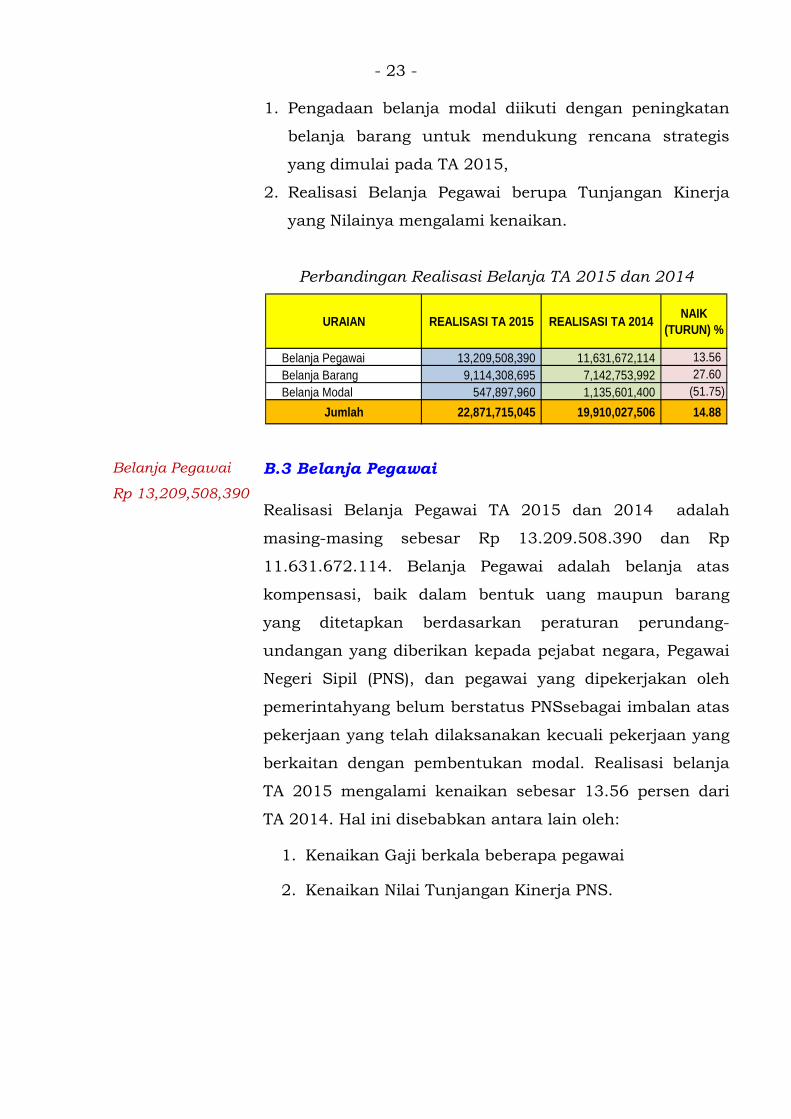

- 23 -

1. Pengadaan belanja modal diikuti dengan peningkatan

belanja barang untuk mendukung rencana strategis

yang dimulai pada TA 2015,

2. Realisasi Belanja Pegawai berupa Tunjangan Kinerja

yang Nilainya mengalami kenaikan.

Perbandingan Realisasi Belanja TA 2015 dan 2014

URAIAN REALISASI TA 2015 REALISASI TA 2014 NAIK (TURUN) %

Belanja Pegawai 13,209,508,390 11,631,672,114 13.56 Belanja Barang 9,114,308,695 7,142,753,992 27.60 Belanja Modal 547,897,960 1,135,601,400 (51.75)

Jumlah 22,871,715,045 19,910,027,506 14.88

Belanja Pegawai

Rp 13,209,508,390

B.3 Belanja Pegawai

Realisasi Belanja Pegawai TA 2015 dan 2014 adalah

masing-masing sebesar Rp 13.209.508.390 dan Rp

11.631.672.114. Belanja Pegawai adalah belanja atas

kompensasi, baik dalam bentuk uang maupun barang

yang ditetapkan berdasarkan peraturan perundang-

undangan yang diberikan kepada pejabat negara, Pegawai

Negeri Sipil (PNS), dan pegawai yang dipekerjakan oleh

pemerintahyang belum berstatus PNSsebagai imbalan atas

pekerjaan yang telah dilaksanakan kecuali pekerjaan yang

berkaitan dengan pembentukan modal. Realisasi belanja

TA 2015 mengalami kenaikan sebesar 13.56 persen dari

TA 2014. Hal ini disebabkan antara lain oleh:

1. Kenaikan Gaji berkala beberapa pegawai

2. Kenaikan Nilai Tunjangan Kinerja PNS.

- 24 -

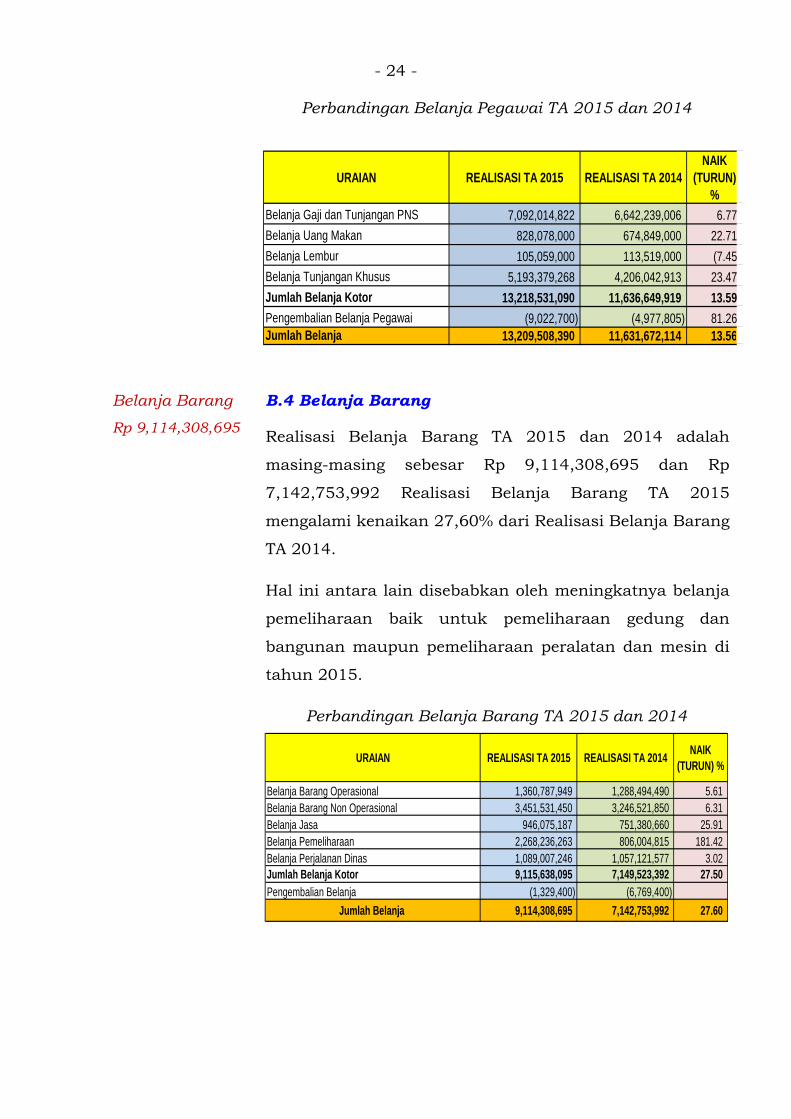

Perbandingan Belanja Pegawai TA 2015 dan 2014

URAIAN REALISASI TA 2015 REALISASI TA 2014NAIK

(TURUN) %

Belanja Gaji dan Tunjangan PNS 7,092,014,822 6,642,239,006 6.77 Belanja Uang Makan 828,078,000 674,849,000 22.71 Belanja Lembur 105,059,000 113,519,000 (7.45 Belanja Tunjangan Khusus 5,193,379,268 4,206,042,913 23.47 Jumlah Belanja Kotor 13,218,531,090 11,636,649,919 13.59 Pengembalian Belanja Pegawai (9,022,700) (4,977,805) 81.26 Jumlah Belanja 13,209,508,390 11,631,672,114 13.56

Belanja Barang

Rp 9,114,308,695

B.4 Belanja Barang

Realisasi Belanja Barang TA 2015 dan 2014 adalah

masing-masing sebesar Rp 9,114,308,695 dan Rp

7,142,753,992 Realisasi Belanja Barang TA 2015

mengalami kenaikan 27,60% dari Realisasi Belanja Barang

TA 2014.

Hal ini antara lain disebabkan oleh meningkatnya belanja

pemeliharaan baik untuk pemeliharaan gedung dan

bangunan maupun pemeliharaan peralatan dan mesin di

tahun 2015.

Perbandingan Belanja Barang TA 2015 dan 2014

URAIAN REALISASI TA 2015 REALISASI TA 2014 NAIK (TURUN) %

Belanja Barang Operasional 1,360,787,949 1,288,494,490 5.61 Belanja Barang Non Operasional 3,451,531,450 3,246,521,850 6.31 Belanja Jasa 946,075,187 751,380,660 25.91 Belanja Pemeliharaan 2,268,236,263 806,004,815 181.42 Belanja Perjalanan Dinas 1,089,007,246 1,057,121,577 3.02 Jumlah Belanja Kotor 9,115,638,095 7,149,523,392 27.50 Pengembalian Belanja (1,329,400) (6,769,400)

Jumlah Belanja 9,114,308,695 7,142,753,992 27.60

- 25 -

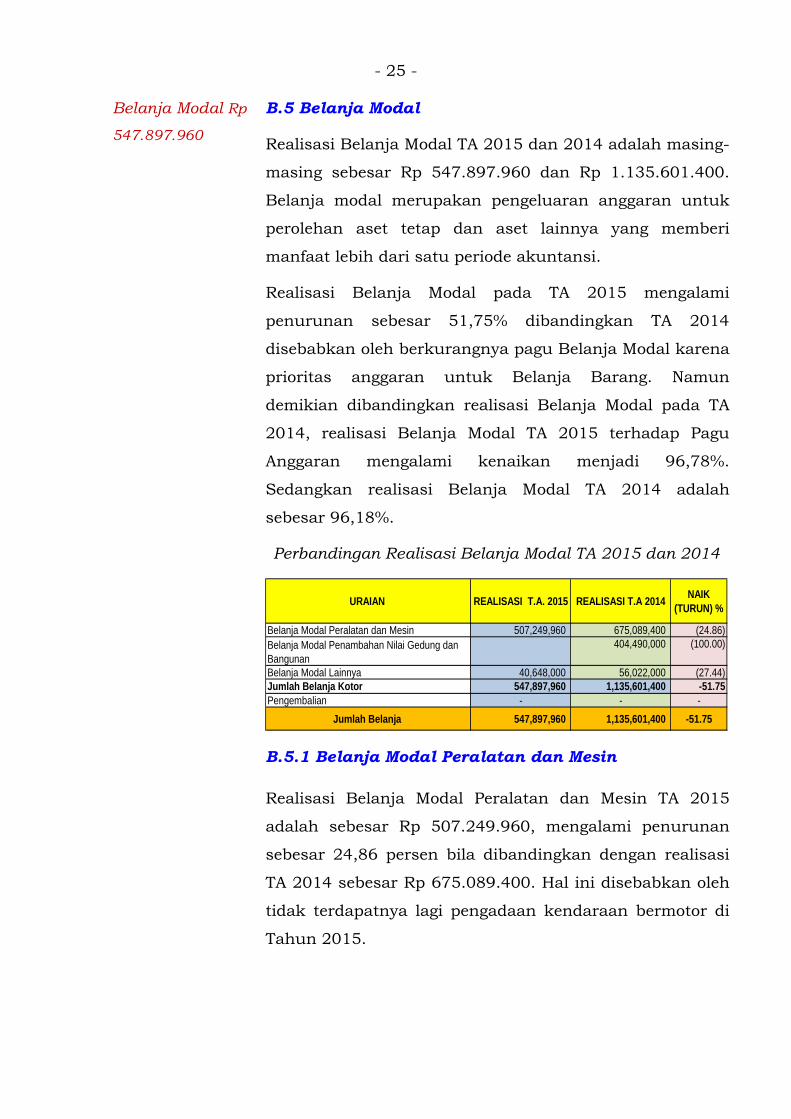

Belanja Modal Rp

547.897.960

B.5 Belanja Modal

Realisasi Belanja Modal TA 2015 dan 2014 adalah masing-

masing sebesar Rp 547.897.960 dan Rp 1.135.601.400.

Belanja modal merupakan pengeluaran anggaran untuk

perolehan aset tetap dan aset lainnya yang memberi

manfaat lebih dari satu periode akuntansi.

Realisasi Belanja Modal pada TA 2015 mengalami

penurunan sebesar 51,75% dibandingkan TA 2014

disebabkan oleh berkurangnya pagu Belanja Modal karena

prioritas anggaran untuk Belanja Barang. Namun

demikian dibandingkan realisasi Belanja Modal pada TA

2014, realisasi Belanja Modal TA 2015 terhadap Pagu

Anggaran mengalami kenaikan menjadi 96,78%.

Sedangkan realisasi Belanja Modal TA 2014 adalah

sebesar 96,18%.

Perbandingan Realisasi Belanja Modal TA 2015 dan 2014

URAIAN REALISASI T.A. 2015 REALISASI T.A 2014 NAIK (TURUN) %

Belanja Modal Peralatan dan Mesin 507,249,960 675,089,400 (24.86)Belanja Modal Penambahan Nilai Gedung dan Bangunan

404,490,000 (100.00)

Belanja Modal Lainnya 40,648,000 56,022,000 (27.44)Jumlah Belanja Kotor 547,897,960 1,135,601,400 -51.75Pengembalian - - -

Jumlah Belanja 547,897,960 1,135,601,400 -51.75

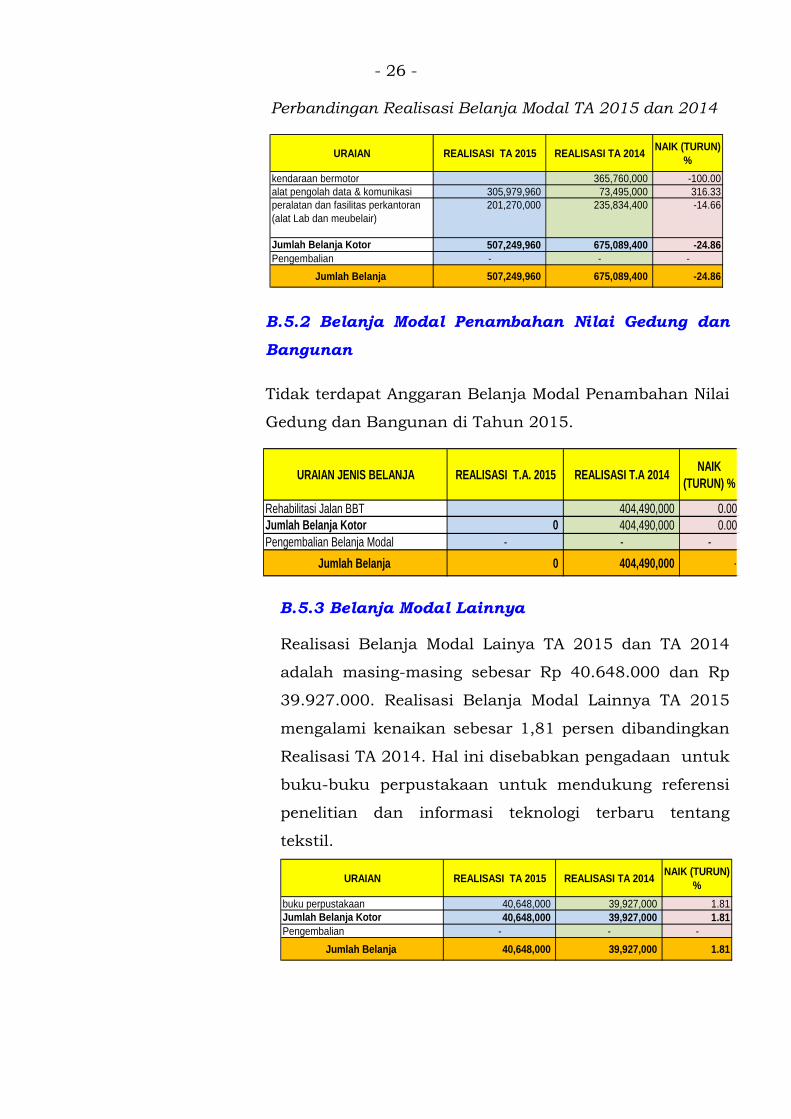

B.5.1 Belanja Modal Peralatan dan Mesin

Realisasi Belanja Modal Peralatan dan Mesin TA 2015

adalah sebesar Rp 507.249.960, mengalami penurunan

sebesar 24,86 persen bila dibandingkan dengan realisasi

TA 2014 sebesar Rp 675.089.400. Hal ini disebabkan oleh

tidak terdapatnya lagi pengadaan kendaraan bermotor di

Tahun 2015.

- 26 -

Perbandingan Realisasi Belanja Modal TA 2015 dan 2014

URAIAN REALISASI TA 2015 REALISASI TA 2014 NAIK (TURUN) %

kendaraan bermotor 365,760,000 -100.00alat pengolah data & komunikasi 305,979,960 73,495,000 316.33peralatan dan fasilitas perkantoran (alat Lab dan meubelair)

201,270,000 235,834,400 -14.66

Jumlah Belanja Kotor 507,249,960 675,089,400 -24.86Pengembalian - - -

Jumlah Belanja 507,249,960 675,089,400 -24.86

B.5.2 Belanja Modal Penambahan Nilai Gedung dan

Bangunan

Tidak terdapat Anggaran Belanja Modal Penambahan Nilai

Gedung dan Bangunan di Tahun 2015.

URAIAN JENIS BELANJA REALISASI T.A. 2015 REALISASI T.A 2014 NAIK (TURUN) %

Rehabilitasi Jalan BBT 404,490,000 0.00Jumlah Belanja Kotor 0 404,490,000 0.00Pengembalian Belanja Modal - - -

Jumlah Belanja 0 404,490,000 -

B.5.3 Belanja Modal Lainnya

Realisasi Belanja Modal Lainya TA 2015 dan TA 2014

adalah masing-masing sebesar Rp 40.648.000 dan Rp

39.927.000. Realisasi Belanja Modal Lainnya TA 2015

mengalami kenaikan sebesar 1,81 persen dibandingkan

Realisasi TA 2014. Hal ini disebabkan pengadaan untuk

buku-buku perpustakaan untuk mendukung referensi

penelitian dan informasi teknologi terbaru tentang

tekstil.

URAIAN REALISASI TA 2015 REALISASI TA 2014 NAIK (TURUN) %

buku perpustakaan 40,648,000 39,927,000 1.81Jumlah Belanja Kotor 40,648,000 39,927,000 1.81Pengembalian - - -

Jumlah Belanja 40,648,000 39,927,000 1.81

- 27 -

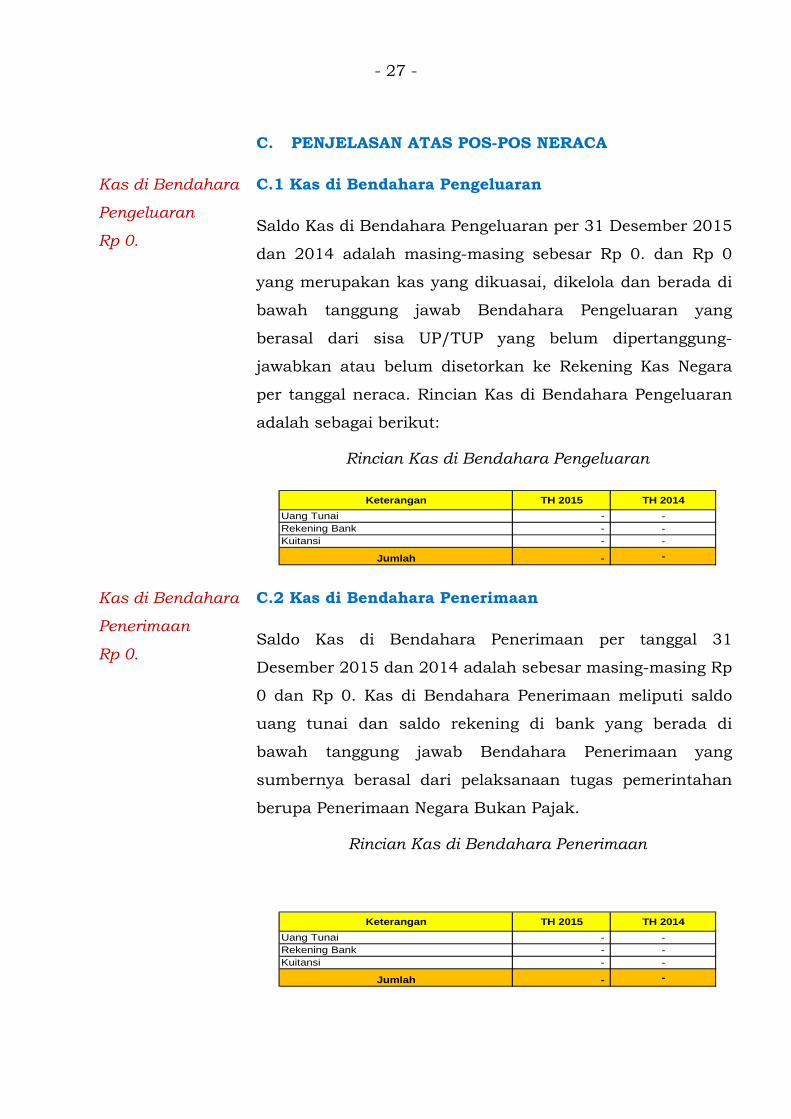

C. PENJELASAN ATAS POS-POS NERACA

Kas di Bendahara

Pengeluaran

Rp 0.

C.1 Kas di Bendahara Pengeluaran

Saldo Kas di Bendahara Pengeluaran per 31 Desember 2015

dan 2014 adalah masing-masing sebesar Rp 0. dan Rp 0

yang merupakan kas yang dikuasai, dikelola dan berada di

bawah tanggung jawab Bendahara Pengeluaran yang

berasal dari sisa UP/TUP yang belum dipertanggung-

jawabkan atau belum disetorkan ke Rekening Kas Negara

per tanggal neraca. Rincian Kas di Bendahara Pengeluaran

adalah sebagai berikut:

Rincian Kas di Bendahara Pengeluaran

Keterangan TH 2015 TH 2014Uang Tunai - -Rekening Bank - -Kuitansi - -

Jumlah - -

Kas di Bendahara

Penerimaan

Rp 0.

C.2 Kas di Bendahara Penerimaan

Saldo Kas di Bendahara Penerimaan per tanggal 31

Desember 2015 dan 2014 adalah sebesar masing-masing Rp

0 dan Rp 0. Kas di Bendahara Penerimaan meliputi saldo

uang tunai dan saldo rekening di bank yang berada di

bawah tanggung jawab Bendahara Penerimaan yang

sumbernya berasal dari pelaksanaan tugas pemerintahan

berupa Penerimaan Negara Bukan Pajak.

Rincian Kas di Bendahara Penerimaan

Keterangan TH 2015 TH 2014Uang Tunai - -Rekening Bank - -Kuitansi - -

Jumlah - -

- 28 -

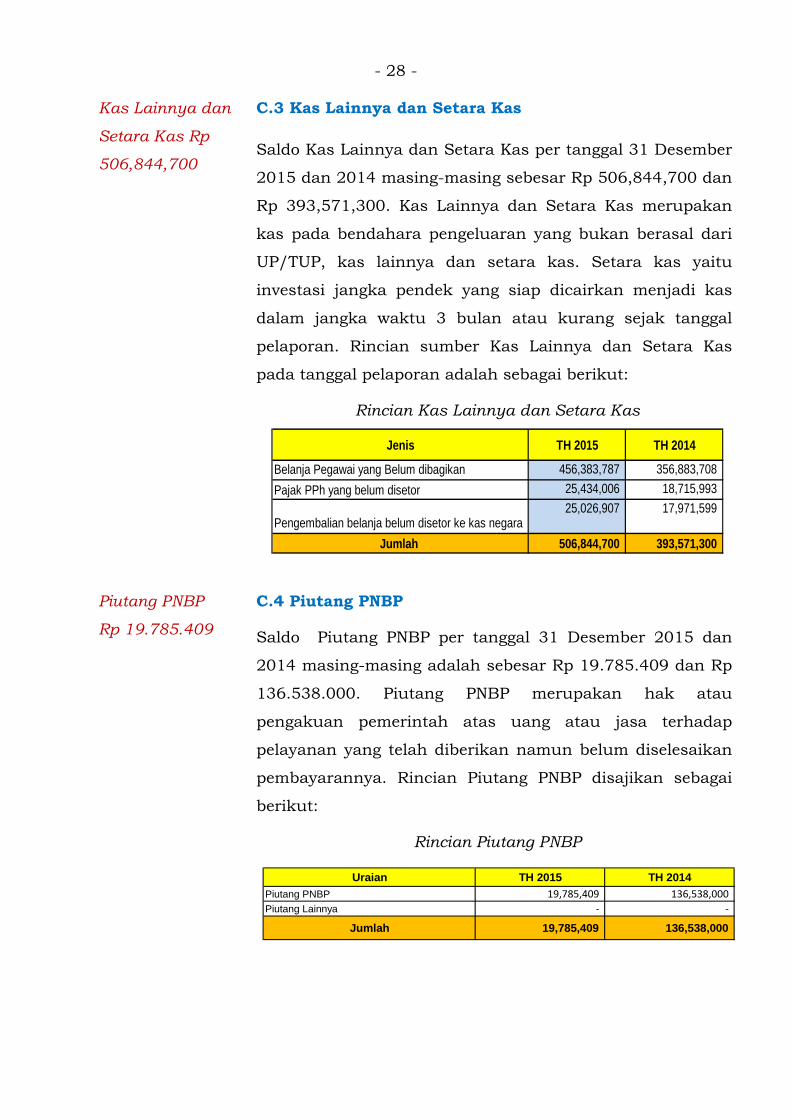

Kas Lainnya dan

Setara Kas Rp

506,844,700

C.3 Kas Lainnya dan Setara Kas

Saldo Kas Lainnya dan Setara Kas per tanggal 31 Desember

2015 dan 2014 masing-masing sebesar Rp 506,844,700 dan

Rp 393,571,300. Kas Lainnya dan Setara Kas merupakan

kas pada bendahara pengeluaran yang bukan berasal dari

UP/TUP, kas lainnya dan setara kas. Setara kas yaitu

investasi jangka pendek yang siap dicairkan menjadi kas

dalam jangka waktu 3 bulan atau kurang sejak tanggal

pelaporan. Rincian sumber Kas Lainnya dan Setara Kas

pada tanggal pelaporan adalah sebagai berikut:

Rincian Kas Lainnya dan Setara Kas

Jenis TH 2015 TH 2014

Belanja Pegawai yang Belum dibagikan 456,383,787 356,883,708Pajak PPh yang belum disetor 25,434,006 18,715,993

Pengembalian belanja belum disetor ke kas negara25,026,907 17,971,599

Jumlah 506,844,700 393,571,300

Piutang PNBP

Rp 19.785.409

C.4 Piutang PNBP

Saldo Piutang PNBP per tanggal 31 Desember 2015 dan

2014 masing-masing adalah sebesar Rp 19.785.409 dan Rp

136.538.000. Piutang PNBP merupakan hak atau

pengakuan pemerintah atas uang atau jasa terhadap

pelayanan yang telah diberikan namun belum diselesaikan

pembayarannya. Rincian Piutang PNBP disajikan sebagai

berikut:

Rincian Piutang PNBP

Uraian TH 2015 TH 2014Piutang PNBP 19,785,409 136,538,000 Piutang Lainnya - -

Jumlah 19,785,409 136,538,000

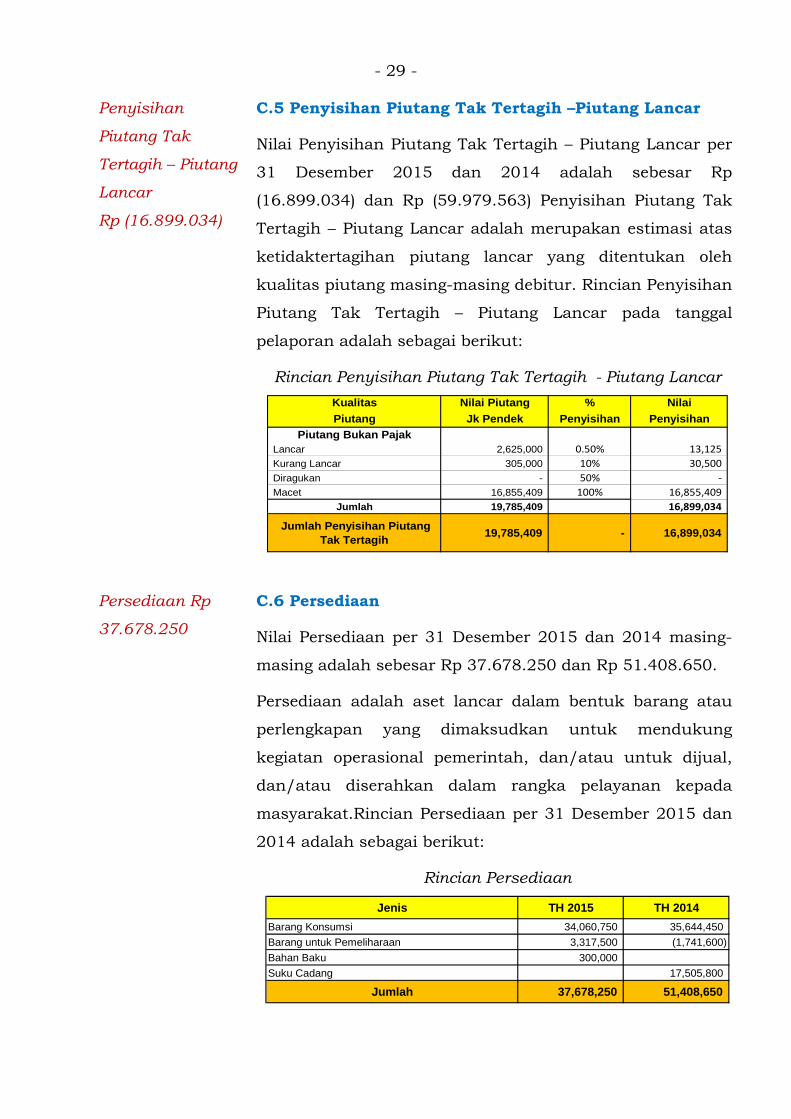

- 29 -

Penyisihan

Piutang Tak

Tertagih – Piutang

Lancar

Rp (16.899.034)

C.5 Penyisihan Piutang Tak Tertagih –Piutang Lancar

Nilai Penyisihan Piutang Tak Tertagih – Piutang Lancar per

31 Desember 2015 dan 2014 adalah sebesar Rp

(16.899.034) dan Rp (59.979.563) Penyisihan Piutang Tak

Tertagih – Piutang Lancar adalah merupakan estimasi atas

ketidaktertagihan piutang lancar yang ditentukan oleh

kualitas piutang masing-masing debitur. Rincian Penyisihan

Piutang Tak Tertagih – Piutang Lancar pada tanggal

pelaporan adalah sebagai berikut:

Rincian Penyisihan Piutang Tak Tertagih - Piutang Lancar Kualitas Nilai Piutang % NilaiPiutang Jk Pendek Penyisihan Penyisihan

Piutang Bukan PajakLancar 2,625,000 0.50% 13,125 Kurang Lancar 305,000 10% 30,500 Diragukan - 50% ‐ Macet 16,855,409 100% 16,855,409

Jumlah 19,785,409 16,899,034

Jumlah Penyisihan Piutang Tak Tertagih 19,785,409 - 16,899,034

Persediaan Rp

37.678.250

C.6 Persediaan

Nilai Persediaan per 31 Desember 2015 dan 2014 masing-

masing adalah sebesar Rp 37.678.250 dan Rp 51.408.650.

Persediaan adalah aset lancar dalam bentuk barang atau

perlengkapan yang dimaksudkan untuk mendukung

kegiatan operasional pemerintah, dan/atau untuk dijual,

dan/atau diserahkan dalam rangka pelayanan kepada

masyarakat.Rincian Persediaan per 31 Desember 2015 dan

2014 adalah sebagai berikut:

Rincian Persediaan

Jenis TH 2015 TH 2014Barang Konsumsi 34,060,750 35,644,450 Barang untuk Pemeliharaan 3,317,500 (1,741,600) Bahan Baku 300,000 Suku Cadang 17,505,800

Jumlah 37,678,250 51,408,650

- 30 -

Semua jenis persediaan pada tanggal pelaporan berada

dalam kondisi baik.

Tanah

Rp

268,986,030,000

C.7 Tanah

Nilai aset tetap berupa tanah yang dimiliki Balai Besar

Tekstilper 31 Desember 2015 dan 2014 adalah sebesar Rp

268,986,030,000 dan Rp 268,986,030,000. Tidak terdapat

kenaikan nilai aset tetap Tanah berasal dari pembelian

tanah di Tahun 2015.

Saldo Nilai Perolehan per 31 Desember 2014 268,986,030,000 Mutasi tambah:Pembelian 0 Mutasi kurang:Saldo per 31 Desember 2015 268,986,030,000

Rincian saldo Tanah per 31 Desember 2015 adalah sebagai

berikut:

Rincian Tanah

No Uraian Luas Lokasi Nilai

1Tanah Bangunan Rumah Negara Tanpa Golongan 364 m2

Cijawura 382,660,000

2Tanah Bangunan Rumah Negara Tanpa Golongan 200 m2

Geger Kalong Hilir 152,870,000

3Tanah Bangunan Mess/Wisma/Asrama 860 m2

Bukit Jarian N0 11-13 5,121,370,000

4Tanah Bangunan Mess/Wisma/Asrama 151 m2

Liga Mas E 10 874,500,000

5Tanah Bangunan Fasilitas Tempat Tinggal Lainnya 262 m2

Soma369,960,000

6Tanah Bangunan Kantor Pemerintah 23647 m2

Jend. A. Yani 260,190,550,000

7Tanah Untuk Bangunan Sarana Olah Raga Tertutup 384 m2

Soma543,320,000

8Tanah Untuk Bangunan Gedung Sarana Olah Raga Terbuka 956 m2

Soma1,350,800,000

268,986,030,000 Jumlah

Peralatan dan

Mesin

Rp 46.763.004.444

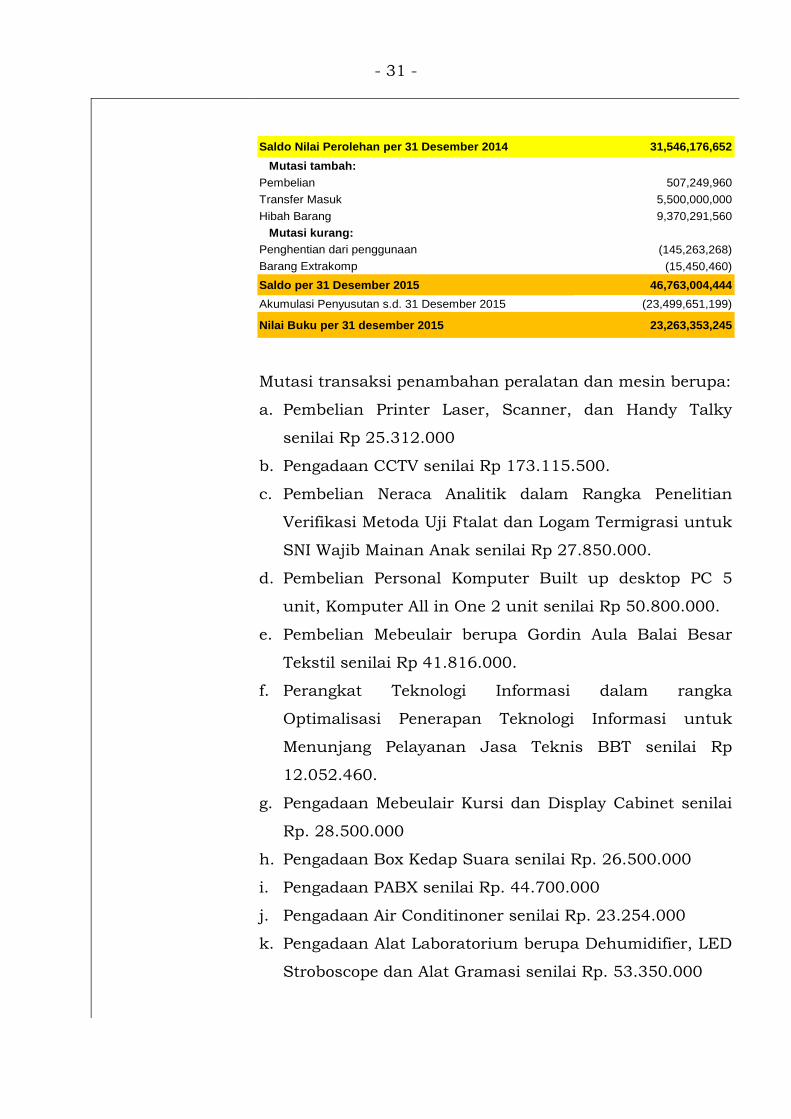

C.8 Peralatan dan Mesin

Saldo aset tetap berupa Peralatan dan Mesin per 31

Desember 2015 dan 2014 adalah Rp 46.763.004.445 dan

Rp 31.546.176.652 Mutasi nilai Peralatan dan Mesin

tersebut dapat dijelaskan sebagai berikut:

- 31 -

Saldo Nilai Perolehan per 31 Desember 2014 31,546,176,652 Mutasi tambah:Pembelian 507,249,960Transfer Masuk 5,500,000,000Hibah Barang 9,370,291,560 Mutasi kurang:Penghentian dari penggunaan (145,263,268) Barang Extrakomp (15,450,460) Saldo per 31 Desember 2015 46,763,004,444Akumulasi Penyusutan s.d. 31 Desember 2015 (23,499,651,199)

Nilai Buku per 31 desember 2015 23,263,353,245

Mutasi transaksi penambahan peralatan dan mesin berupa:

a. Pembelian Printer Laser, Scanner, dan Handy Talky

senilai Rp 25.312.000

b. Pengadaan CCTV senilai Rp 173.115.500.

c. Pembelian Neraca Analitik dalam Rangka Penelitian

Verifikasi Metoda Uji Ftalat dan Logam Termigrasi untuk

SNI Wajib Mainan Anak senilai Rp 27.850.000.

d. Pembelian Personal Komputer Built up desktop PC 5

unit, Komputer All in One 2 unit senilai Rp 50.800.000.

e. Pembelian Mebeulair berupa Gordin Aula Balai Besar

Tekstil senilai Rp 41.816.000.

f. Perangkat Teknologi Informasi dalam rangka

Optimalisasi Penerapan Teknologi Informasi untuk

Menunjang Pelayanan Jasa Teknis BBT senilai Rp

12.052.460.

g. Pengadaan Mebeulair Kursi dan Display Cabinet senilai

Rp. 28.500.000

h. Pengadaan Box Kedap Suara senilai Rp. 26.500.000

i. Pengadaan PABX senilai Rp. 44.700.000

j. Pengadaan Air Conditinoner senilai Rp. 23.254.000

k. Pengadaan Alat Laboratorium berupa Dehumidifier, LED

Stroboscope dan Alat Gramasi senilai Rp. 53.350.000

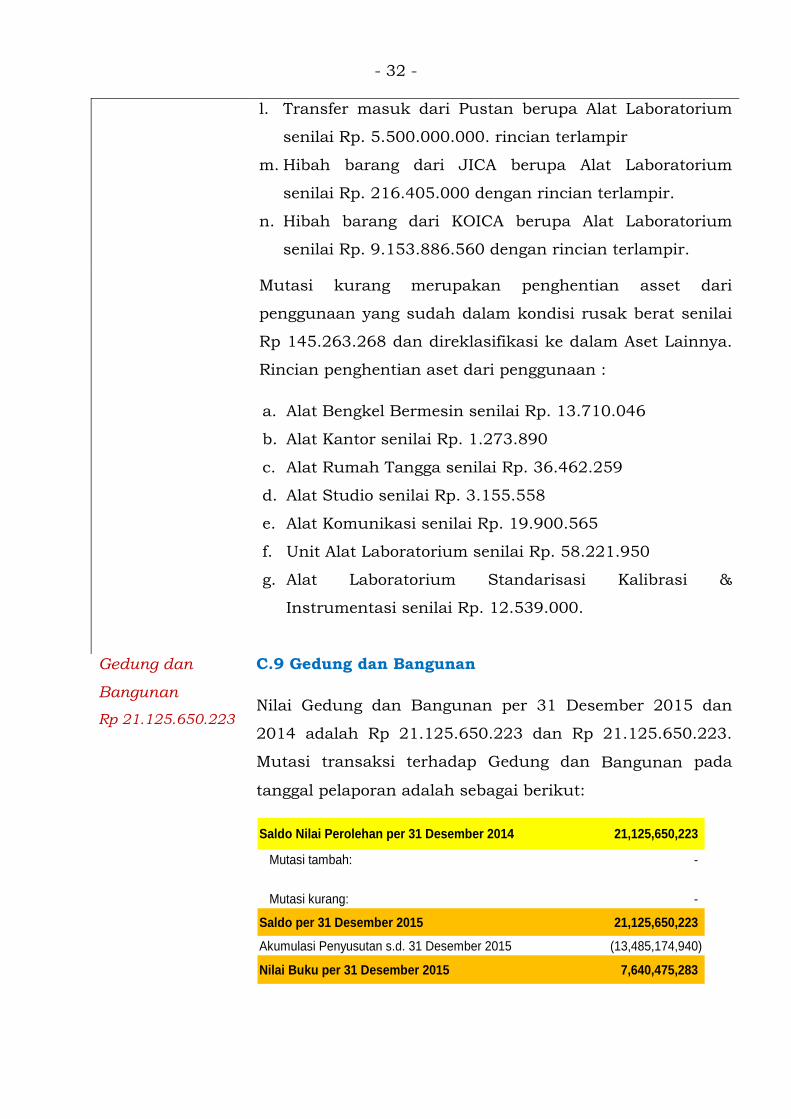

- 32 -

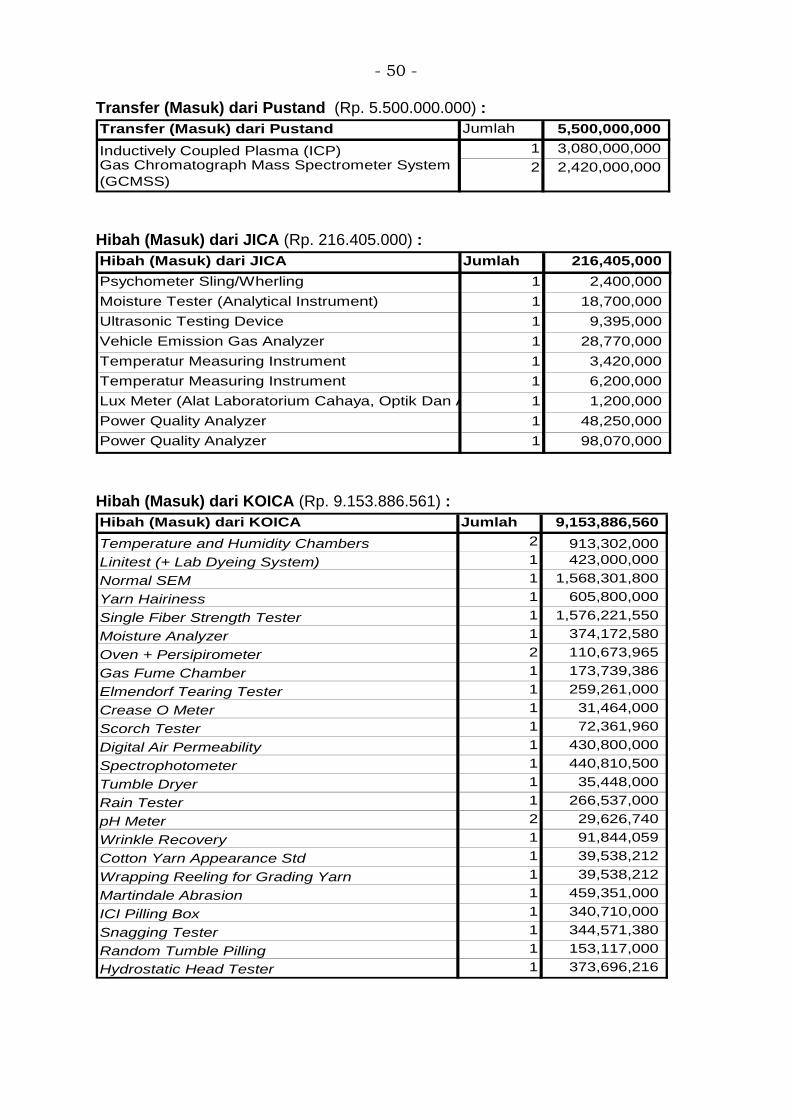

l. Transfer masuk dari Pustan berupa Alat Laboratorium

senilai Rp. 5.500.000.000. rincian terlampir

m. Hibah barang dari JICA berupa Alat Laboratorium

senilai Rp. 216.405.000 dengan rincian terlampir.

n. Hibah barang dari KOICA berupa Alat Laboratorium

senilai Rp. 9.153.886.560 dengan rincian terlampir.

Mutasi kurang merupakan penghentian asset dari

penggunaan yang sudah dalam kondisi rusak berat senilai

Rp 145.263.268 dan direklasifikasi ke dalam Aset Lainnya.

Rincian penghentian aset dari penggunaan :

a. Alat Bengkel Bermesin senilai Rp. 13.710.046

b. Alat Kantor senilai Rp. 1.273.890

c. Alat Rumah Tangga senilai Rp. 36.462.259

d. Alat Studio senilai Rp. 3.155.558

e. Alat Komunikasi senilai Rp. 19.900.565

f. Unit Alat Laboratorium senilai Rp. 58.221.950

g. Alat Laboratorium Standarisasi Kalibrasi &

Instrumentasi senilai Rp. 12.539.000.

Gedung dan

Bangunan

Rp 21.125.650.223

C.9 Gedung dan Bangunan

Nilai Gedung dan Bangunan per 31 Desember 2015 dan

2014 adalah Rp 21.125.650.223 dan Rp 21.125.650.223.

Mutasi transaksi terhadap Gedung dan Bangunan pada

tanggal pelaporan adalah sebagai berikut:

Saldo Nilai Perolehan per 31 Desember 2014 21,125,650,223

Mutasi tambah: -

Mutasi kurang: -

Saldo per 31 Desember 2015 21,125,650,223

Akumulasi Penyusutan s.d. 31 Desember 2015 (13,485,174,940)

Nilai Buku per 31 Desember 2015 7,640,475,283

- 33 -

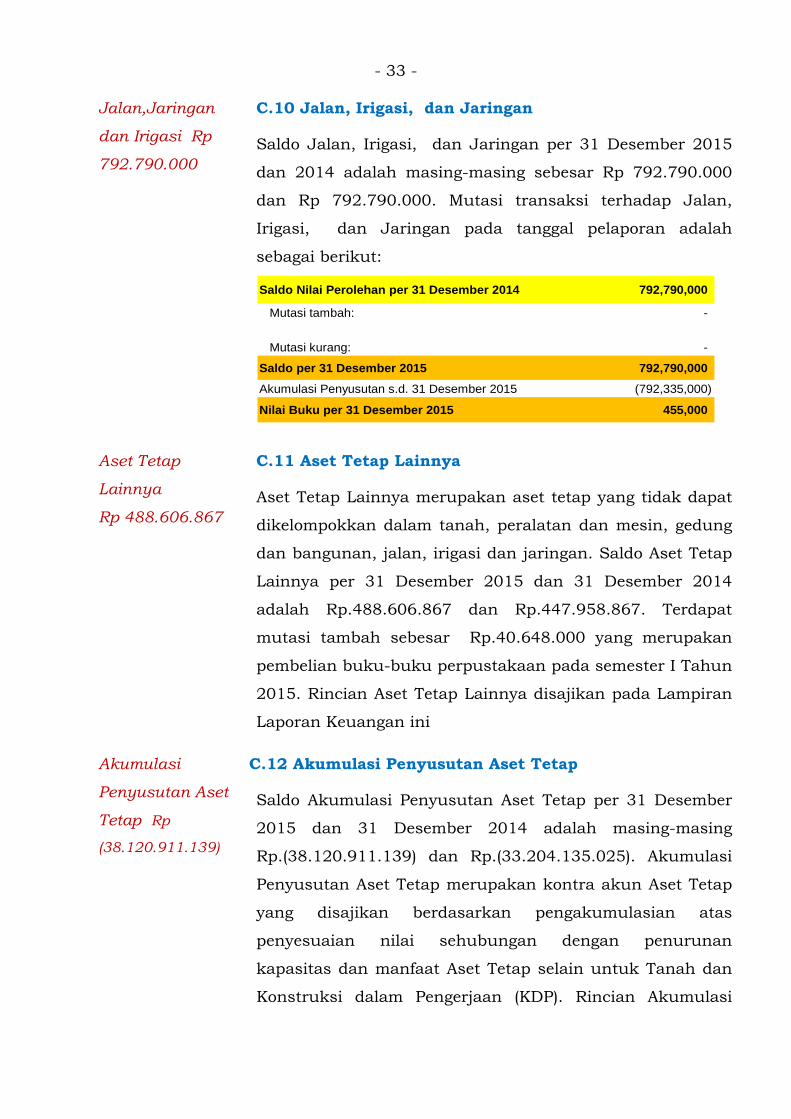

Jalan,Jaringan

dan Irigasi Rp

792.790.000

C.10 Jalan, Irigasi, dan Jaringan

Saldo Jalan, Irigasi, dan Jaringan per 31 Desember 2015

dan 2014 adalah masing-masing sebesar Rp 792.790.000

dan Rp 792.790.000. Mutasi transaksi terhadap Jalan,

Irigasi, dan Jaringan pada tanggal pelaporan adalah

sebagai berikut:

Saldo Nilai Perolehan per 31 Desember 2014 792,790,000

Mutasi tambah: -

Mutasi kurang: -

Saldo per 31 Desember 2015 792,790,000

Akumulasi Penyusutan s.d. 31 Desember 2015 (792,335,000)

Nilai Buku per 31 Desember 2015 455,000

Aset Tetap

Lainnya

Rp 488.606.867

C.11 Aset Tetap Lainnya

Aset Tetap Lainnya merupakan aset tetap yang tidak dapat

dikelompokkan dalam tanah, peralatan dan mesin, gedung

dan bangunan, jalan, irigasi dan jaringan. Saldo Aset Tetap

Lainnya per 31 Desember 2015 dan 31 Desember 2014

adalah Rp.488.606.867 dan Rp.447.958.867. Terdapat

mutasi tambah sebesar Rp.40.648.000 yang merupakan

pembelian buku-buku perpustakaan pada semester I Tahun

2015. Rincian Aset Tetap Lainnya disajikan pada Lampiran

Laporan Keuangan ini

Akumulasi

Penyusutan Aset

Tetap Rp

(38.120.911.139)

C.12 Akumulasi Penyusutan Aset Tetap

Saldo Akumulasi Penyusutan Aset Tetap per 31 Desember

2015 dan 31 Desember 2014 adalah masing-masing

Rp.(38.120.911.139) dan Rp.(33.204.135.025). Akumulasi

Penyusutan Aset Tetap merupakan kontra akun Aset Tetap

yang disajikan berdasarkan pengakumulasian atas

penyesuaian nilai sehubungan dengan penurunan

kapasitas dan manfaat Aset Tetap selain untuk Tanah dan

Konstruksi dalam Pengerjaan (KDP). Rincian Akumulasi

- 34 -

Penyusutan Aset Tetap per 31 Desember 2015 adalah

sebagai berikut:

Rincian Akumulasi Penyusutan Aset Tetap

No Aset Tetap Nilai Perolehan Akumulasi Penyusutan Nilai Buku

1 Peralatan dan Mesin 46,763,004,445 23,843,401,199 22,919,603,2462 Gedung dan Bangunan 21,125,650,223 13,485,174,940 7,640,475,2833 Jalan, Irigasi dan Jaringan 792,790,000 792,335,000 455,0004 Aset Tetap Lainnya 488,606,867 0 488,606,867

69,170,051,535 38,120,911,139 31,049,140,396Akumulasi Penyusutan

Rincian akumulasi penyusutan aset tetap disajikan pada

Lampiran A1 Laporan Keuangan ini.

Aset Tak

Berwujud Rp

116.045.000

C.13 Aset Tak Berwujud

Saldo Aset Tak Berwujud (ATB) per 31 Desember 2015 dan

31 Desember 2014 adalah Rp 116.045.000 dan Rp

116.045.000. Aset Tak Berwujud merupakan aset yang

dapat diidentifikasi dan dimiliki, tetapi tidak mempunyai

wujud fisik. Aset Tak Berwujud pada Balai Besar Tekstil

berupa software yang digunakan untuk menunjang

operasional kantor. Mutasi transaksi terhadap Aset Tak

Berwujud pada tanggal pelaporan adalah sebagai berikut:

Saldo Nilai Perolehan per 31 Desember 2014 116,045,000

Mutasi tambah:

Mutasi kurang: -

Saldo per 31 Desember 2015 116,045,000

Nilai Buku per 31 Desember 2015 116,045,000

Aset Lain-Lain Rp

591.137.322

C.14 Aset Lain-Lain

Saldo Aset Lain-lain per 31 Desember 2015 dan 2014

adalah Rp 591.137.322 dan Rp 512.424.054. Aset Lain-lain

merupakan Barang Milik Negara (BMN) yang berada dalam

kondisi rusak berat dan tidak lagi digunakan dalam

- 35 -

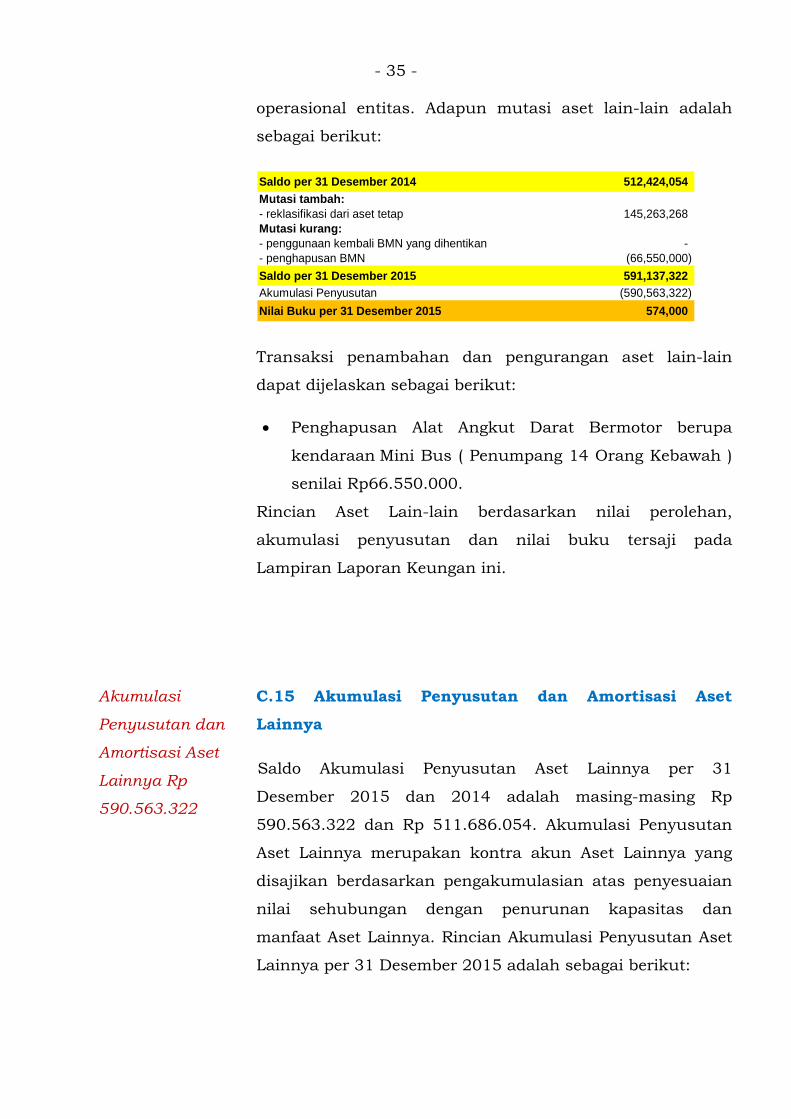

operasional entitas. Adapun mutasi aset lain-lain adalah

sebagai berikut:

Saldo per 31 Desember 2014 512,424,054 Mutasi tambah:- reklasifikasi dari aset tetap 145,263,268 Mutasi kurang:- penggunaan kembali BMN yang dihentikan - - penghapusan BMN (66,550,000) Saldo per 31 Desember 2015 591,137,322 Akumulasi Penyusutan (590,563,322) Nilai Buku per 31 Desember 2015 574,000

Transaksi penambahan dan pengurangan aset lain-lain

dapat dijelaskan sebagai berikut:

• Penghapusan Alat Angkut Darat Bermotor berupa

kendaraan Mini Bus ( Penumpang 14 Orang Kebawah )

senilai Rp66.550.000.

Rincian Aset Lain-lain berdasarkan nilai perolehan,

akumulasi penyusutan dan nilai buku tersaji pada

Lampiran Laporan Keungan ini.

Akumulasi

Penyusutan dan

Amortisasi Aset

Lainnya Rp

590.563.322

C.15 Akumulasi Penyusutan dan Amortisasi Aset Lainnya

Saldo Akumulasi Penyusutan Aset Lainnya per 31

Desember 2015 dan 2014 adalah masing-masing Rp

590.563.322 dan Rp 511.686.054. Akumulasi Penyusutan

Aset Lainnya merupakan kontra akun Aset Lainnya yang

disajikan berdasarkan pengakumulasian atas penyesuaian

nilai sehubungan dengan penurunan kapasitas dan

manfaat Aset Lainnya. Rincian Akumulasi Penyusutan Aset

Lainnya per 31 Desember 2015 adalah sebagai berikut:

- 36 -

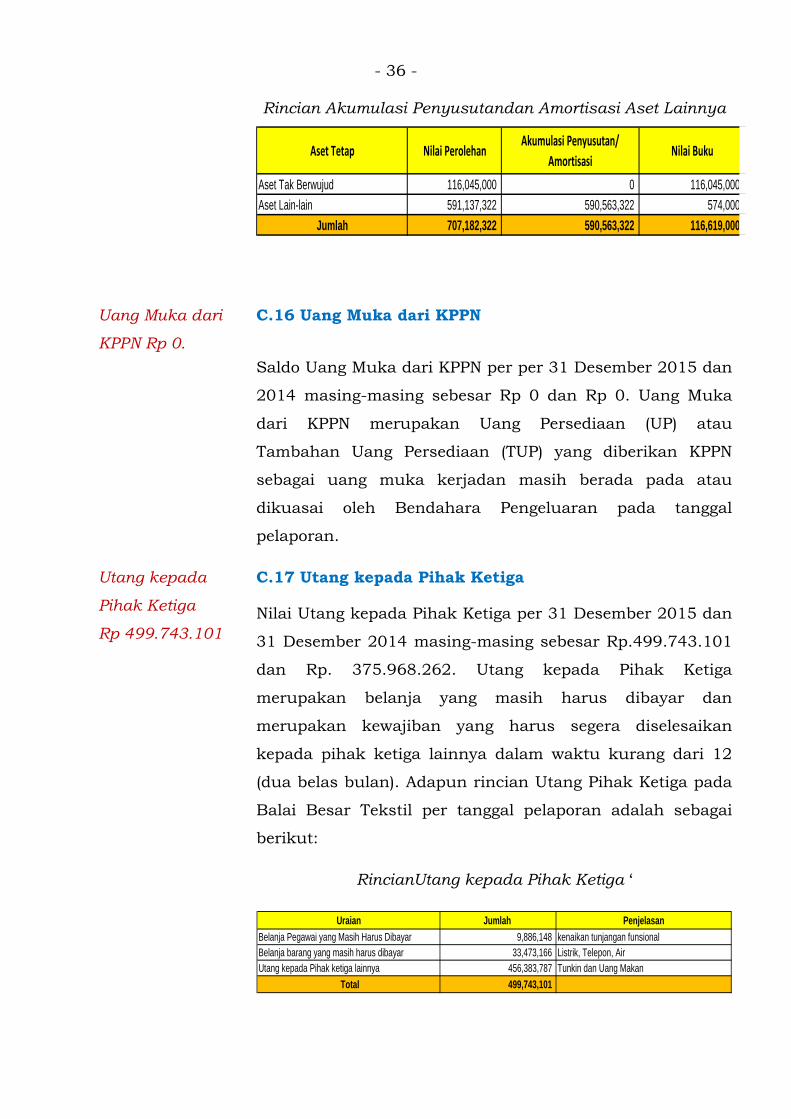

Rincian Akumulasi Penyusutandan Amortisasi Aset Lainnya

Aset Tetap Nilai PerolehanAkumulasi Penyusutan/

Amortisasi Nilai Buku

Aset Tak Berwujud 116,045,000 0 116,045,000Aset Lain-lain 591,137,322 590,563,322 574,000

Jumlah 707,182,322 590,563,322 116,619,000

Uang Muka dari

KPPN Rp 0.

C.16 Uang Muka dari KPPN

Saldo Uang Muka dari KPPN per per 31 Desember 2015 dan

2014 masing-masing sebesar Rp 0 dan Rp 0. Uang Muka

dari KPPN merupakan Uang Persediaan (UP) atau

Tambahan Uang Persediaan (TUP) yang diberikan KPPN

sebagai uang muka kerjadan masih berada pada atau

dikuasai oleh Bendahara Pengeluaran pada tanggal

pelaporan.

Utang kepada

Pihak Ketiga

Rp 499.743.101

C.17 Utang kepada Pihak Ketiga

Nilai Utang kepada Pihak Ketiga per 31 Desember 2015 dan

31 Desember 2014 masing-masing sebesar Rp.499.743.101

dan Rp. 375.968.262. Utang kepada Pihak Ketiga

merupakan belanja yang masih harus dibayar dan

merupakan kewajiban yang harus segera diselesaikan

kepada pihak ketiga lainnya dalam waktu kurang dari 12

(dua belas bulan). Adapun rincian Utang Pihak Ketiga pada

Balai Besar Tekstil per tanggal pelaporan adalah sebagai

berikut:

RincianUtang kepada Pihak Ketiga ‘

Uraian Jumlah PenjelasanBelanja Pegawai yang Masih Harus Dibayar 9,886,148 kenaikan tunjangan funsionalBelanja barang yang masih harus dibayar 33,473,166 Listrik, Telepon, AirUtang kepada Pihak ketiga lainnya 456,383,787 Tunkin dan Uang Makan

Total 499,743,101

- 37 -

Hibah Yang

Belum Disahkan

Rp 216.405.000

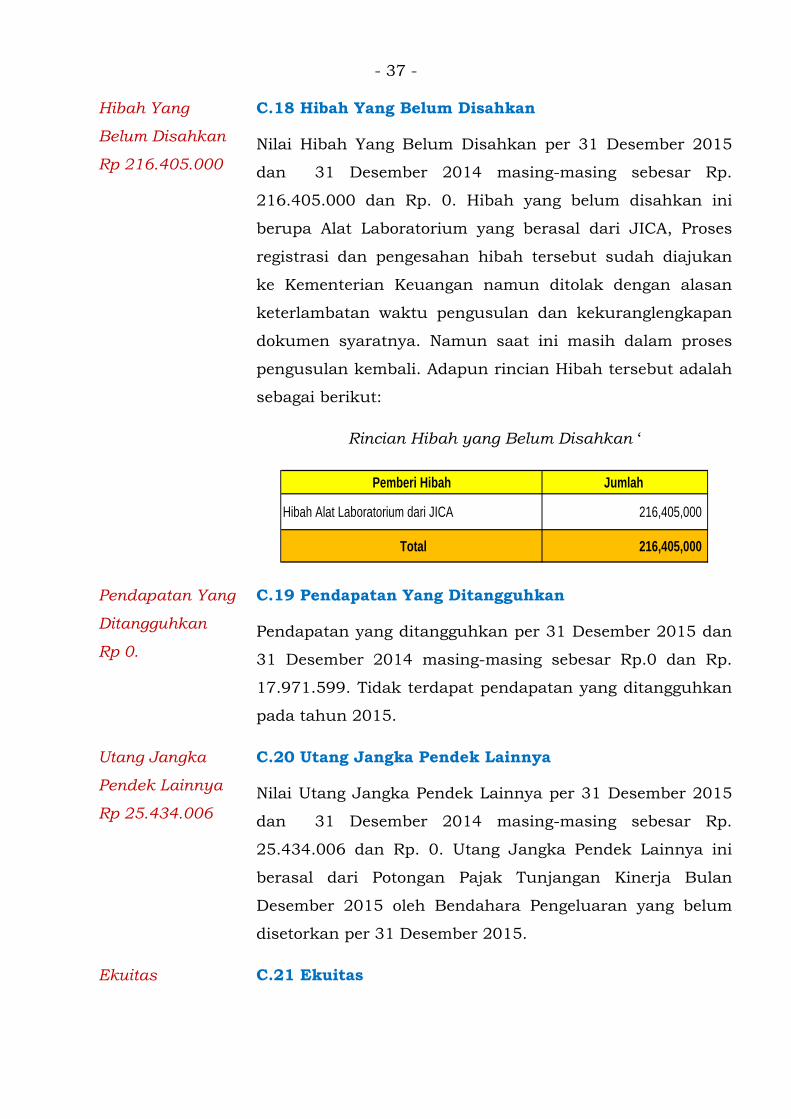

C.18 Hibah Yang Belum Disahkan

Nilai Hibah Yang Belum Disahkan per 31 Desember 2015

dan 31 Desember 2014 masing-masing sebesar Rp.

216.405.000 dan Rp. 0. Hibah yang belum disahkan ini

berupa Alat Laboratorium yang berasal dari JICA, Proses

registrasi dan pengesahan hibah tersebut sudah diajukan

ke Kementerian Keuangan namun ditolak dengan alasan

keterlambatan waktu pengusulan dan kekuranglengkapan

dokumen syaratnya. Namun saat ini masih dalam proses

pengusulan kembali. Adapun rincian Hibah tersebut adalah

sebagai berikut:

Rincian Hibah yang Belum Disahkan ‘

Pemberi Hibah Jumlah

Hibah Alat Laboratorium dari JICA 216,405,000

Total 216,405,000

Pendapatan Yang

Ditangguhkan

Rp 0.

C.19 Pendapatan Yang Ditangguhkan

Pendapatan yang ditangguhkan per 31 Desember 2015 dan

31 Desember 2014 masing-masing sebesar Rp.0 dan Rp.

17.971.599. Tidak terdapat pendapatan yang ditangguhkan

pada tahun 2015.

Utang Jangka

Pendek Lainnya

Rp 25.434.006

C.20 Utang Jangka Pendek Lainnya

Nilai Utang Jangka Pendek Lainnya per 31 Desember 2015

dan 31 Desember 2014 masing-masing sebesar Rp.

25.434.006 dan Rp. 0. Utang Jangka Pendek Lainnya ini

berasal dari Potongan Pajak Tunjangan Kinerja Bulan

Desember 2015 oleh Bendahara Pengeluaran yang belum

disetorkan per 31 Desember 2015.

Ekuitas C.21 Ekuitas

- 38 -

Rp 299.957.616.613 Ekuitas per 31 Desember 2015 dan 31 Desember 2014

adalah masing-masing sebesar Rp. 299.957.616.613 dan

Rp.289.938.107.849. Ekuitas adalah kekayaan bersih

entitas yang merupakan selisih antara aset dan kewajiban.

Rincian lebih lanjut tentang ekuitas disajikan dalam

Laporan Perubahan Ekuitas.

- 39 -

D. PENJELASAN ATAS POS-POS LAPORAN

OPERASIONAL

Pendapatan

PNBP

Rp

5.362.698.041

D.1 Pendapatan Penerimaan Negara Bukan Pajak

Jumlah Pendapatan untuk periode yang berakhir pada 31

Desember 2015 dan 2014 adalah sebesar Rp 5.362.698.041

dan Rp0. Pendapatan tersebut terdiri dari:

Rincian Pendapatan Negara Bukan Pajak Tahun 2015 dan 2014

Pendapatan Negara Bukan Pajak Lainnya 5.362.698.041 - -Pendapatan lain-lain - -

Jumlah 5.362.698.041 - -

TH 2015 TH 2014 NAIK

(TURUN) %

URAIAN

Pendapatan Jasa merupakan Pendapatan-LO yang

diperoleh dari Pendapatan Jasa Tenaga,Pekerjaan,

Informasi, Pelatihan Dan Teknologi Sesuai Dengan Tugas

Dan Fungsi Masing-Masing Kementerian/Lembaga.

Beban Pegawai

Rp

13.194.367.631

D.2 Beban Pegawai

Jumlah Beban Pegawai pada Tahun 2015 dan 2014 adalah

masing-masing sebesar Rp 13.194.367.631 dan Rp0.

Beban Pegawai adalah beban atas kompensasi, baik dalam

bentuk uang maupun barang yang ditetapkan berdasarkan

peraturan perundang-undangan yang diberikan kepada

pejabat negara, Pegawai Negeri Sipil (PNS), dan pegawai

yang dipekerjakan oleh pemerintahyang belum berstatus

PNS sebagai imbalan atas pekerjaan yang telah

dilaksanakan kecuali pekerjaan yang berkaitan dengan

pembentukan modal.

- 40 -

Rincian Beban Pegawai Tahun 2015 dan 2014

URAIAN JENIS BEBAN TH 2015 TH 2014NAIK

(TURUN) %

Beban Gaji 5,234,734,539 - - Beban Tunjangan-Tunjangan 7,036,477,492 - - Beban Uang Makan 818,096,600Beban Lembur 105,059,000 - -

Jumlah 13,194,367,631 - -

Beban

Persediaan Rp

785.099.150

D.3 Beban Persediaan

Jumlah Beban Persediaan pada Tahun 2015 dan 2014

adalah masing-masing sebesar Rp 785.099.150 dan Rp 0.

Beban Persediaan merupakan beban untuk mencatat

konsumsi atas barang-barang yang habis pakai, termasuk

barang-barang hasil produksi baik yang dipasarkan

maupun tidak dipasarkan. Rincian Beban Persediaan untuk

Tahun 2015 dan 2014 adalah sebagai berikut:

Rincian Beban Persediaan Tahun 2015 dan 2014

URAIAN JENIS BEBAN TH 2015 TH 2014NAIK

(TURUN) %

Beban Persediaan Konsumsi 212,492,950 - ‐ Beban Persediaan Bahan Baku 558,956,200 - ‐ Beban Persediaan Lainnya 13,650,000 - ‐

- ‐

Jumlah Beban Persediaan 785,099,150 ‐ ‐

Beban Barang

dan Jasa Rp

12.579.547.215

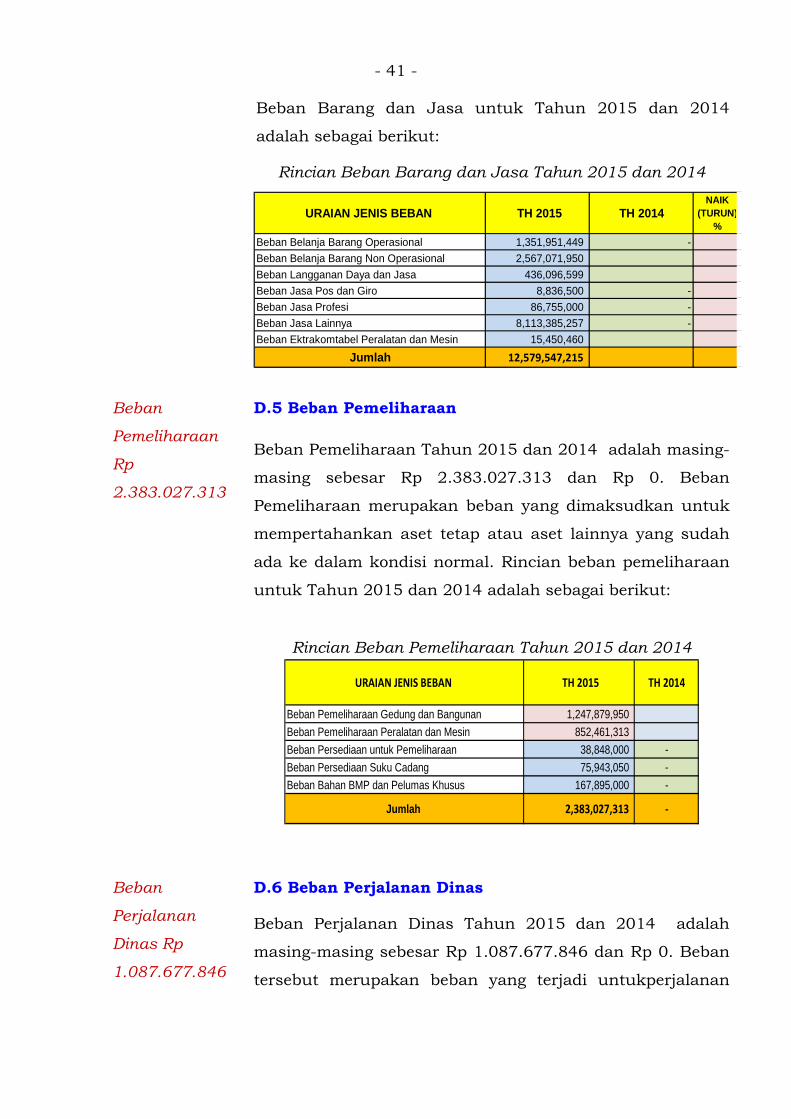

D.4 Beban Barang dan Jasa

Jumlah Beban Barang dan Jasa Tahun 2015 dan 2014

adalah masing-masing sebesar Rp 12.579.547.215 dan

Rp0. Beban Barang danJasa terdiri dari beban barang dan

jasa berupa konsumsi atas barang dan/atau jasa dalam

rangka penyelenggaraan kegiatan entitas serta beban lain-

lain berupa beban yang timbul karena penggunaan alokasi

belanja modal yang tidak menghasilkan aset tetap. Rincian

- 41 -

Beban Barang dan Jasa untuk Tahun 2015 dan 2014

adalah sebagai berikut:

Rincian Beban Barang dan Jasa Tahun 2015 dan 2014

URAIAN JENIS BEBAN TH 2015 TH 2014NAIK

(TURUN)%

Beban Belanja Barang Operasional 1,351,951,449 - ‐Beban Belanja Barang Non Operasional 2,567,071,950Beban Langganan Daya dan Jasa 436,096,599Beban Jasa Pos dan Giro 8,836,500 - ‐Beban Jasa Profesi 86,755,000 - ‐Beban Jasa Lainnya 8,113,385,257 - ‐Beban Ektrakomtabel Peralatan dan Mesin 15,450,460

Jumlah 12,579,547,215 ‐

Beban

Pemeliharaan

Rp

2.383.027.313

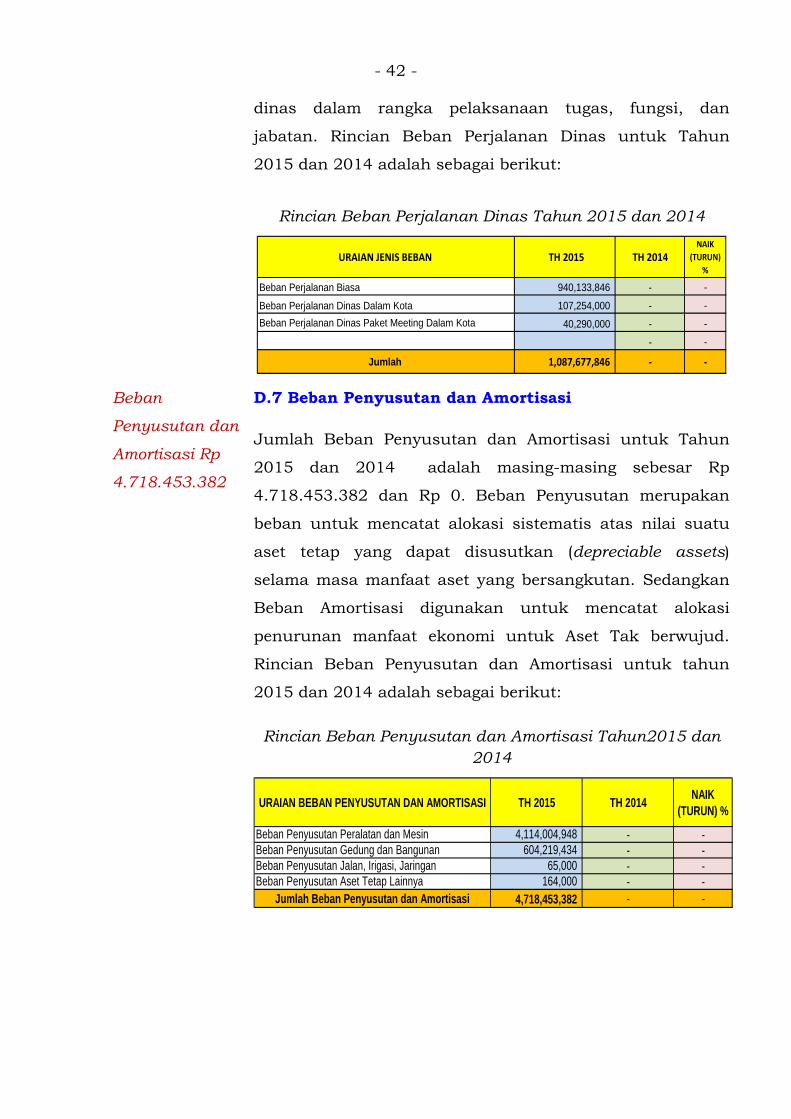

D.5 Beban Pemeliharaan

Beban Pemeliharaan Tahun 2015 dan 2014 adalah masing-

masing sebesar Rp 2.383.027.313 dan Rp 0. Beban

Pemeliharaan merupakan beban yang dimaksudkan untuk

mempertahankan aset tetap atau aset lainnya yang sudah

ada ke dalam kondisi normal. Rincian beban pemeliharaan

untuk Tahun 2015 dan 2014 adalah sebagai berikut:

Rincian Beban Pemeliharaan Tahun 2015 dan 2014

URAIAN JENIS BEBAN TH 2015 TH 2014

Beban Pemeliharaan Gedung dan Bangunan 1,247,879,950Beban Pemeliharaan Peralatan dan Mesin 852,461,313Beban Persediaan untuk Pemeliharaan 38,848,000 -Beban Persediaan Suku Cadang 75,943,050 -Beban Bahan BMP dan Pelumas Khusus 167,895,000 -

Jumlah 2,383,027,313 ‐

Beban

Perjalanan

Dinas Rp

1.087.677.846

D.6 Beban Perjalanan Dinas

Beban Perjalanan Dinas Tahun 2015 dan 2014 adalah

masing-masing sebesar Rp 1.087.677.846 dan Rp 0. Beban

tersebut merupakan beban yang terjadi untukperjalanan

- 42 -

dinas dalam rangka pelaksanaan tugas, fungsi, dan

jabatan. Rincian Beban Perjalanan Dinas untuk Tahun

2015 dan 2014 adalah sebagai berikut:

Rincian Beban Perjalanan Dinas Tahun 2015 dan 2014

URAIAN JENIS BEBAN TH 2015 TH 2014NAIK

(TURUN) %

Beban Perjalanan Biasa 940,133,846 - ‐Beban Perjalanan Dinas Dalam Kota 107,254,000 - ‐Beban Perjalanan Dinas Paket Meeting Dalam Kota 40,290,000 - ‐

- ‐

Jumlah 1,087,677,846 ‐ ‐

Beban

Penyusutan dan

Amortisasi Rp

4.718.453.382

D.7 Beban Penyusutan dan Amortisasi

Jumlah Beban Penyusutan dan Amortisasi untuk Tahun

2015 dan 2014 adalah masing-masing sebesar Rp

4.718.453.382 dan Rp 0. Beban Penyusutan merupakan

beban untuk mencatat alokasi sistematis atas nilai suatu

aset tetap yang dapat disusutkan (depreciable assets)

selama masa manfaat aset yang bersangkutan. Sedangkan

Beban Amortisasi digunakan untuk mencatat alokasi

penurunan manfaat ekonomi untuk Aset Tak berwujud.

Rincian Beban Penyusutan dan Amortisasi untuk tahun

2015 dan 2014 adalah sebagai berikut:

Rincian Beban Penyusutan dan Amortisasi Tahun2015 dan 2014

URAIAN BEBAN PENYUSUTAN DAN AMORTISASI TH 2015 TH 2014 NAIK (TURUN) %

Beban Penyusutan Peralatan dan Mesin 4,114,004,948 - -Beban Penyusutan Gedung dan Bangunan 604,219,434 - -Beban Penyusutan Jalan, Irigasi, Jaringan 65,000 - -Beban Penyusutan Aset Tetap Lainnya 164,000 - -

Jumlah Beban Penyusutan dan Amortisasi 4,718,453,382 - -

- 43 -

Beban

Penyisihan

Piutang Tak

Tertagih Rp

43.080.529

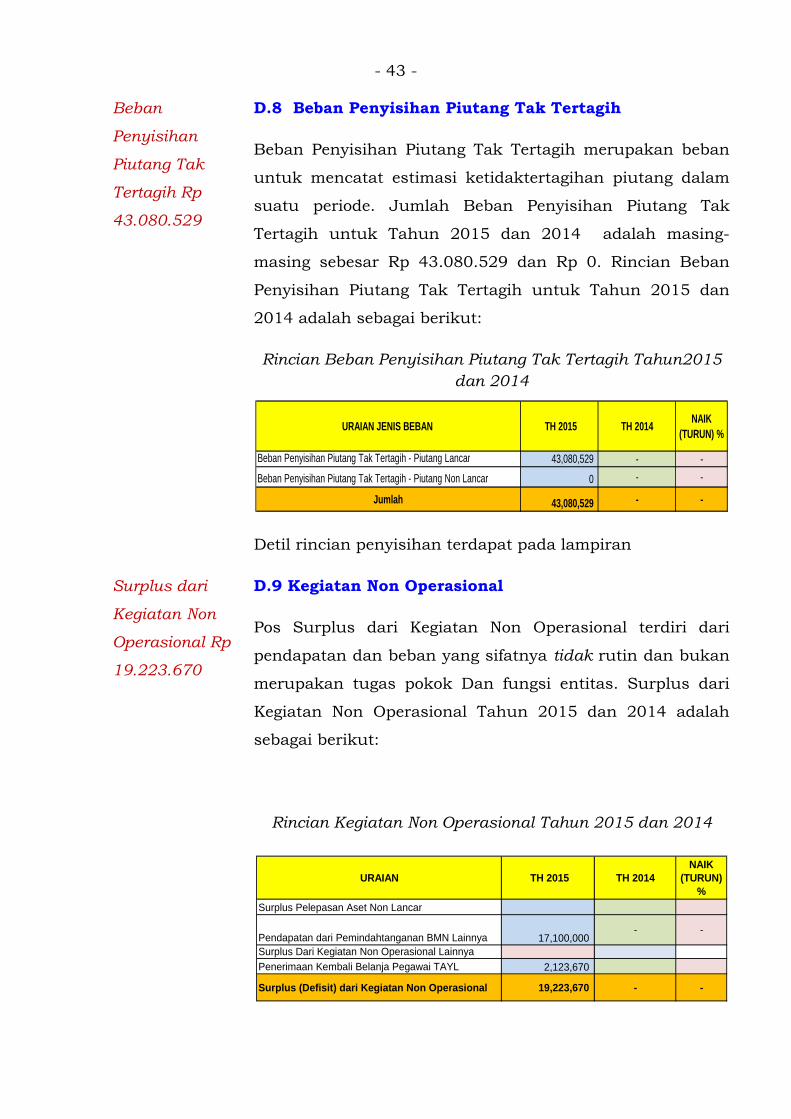

D.8 Beban Penyisihan Piutang Tak Tertagih

Beban Penyisihan Piutang Tak Tertagih merupakan beban

untuk mencatat estimasi ketidaktertagihan piutang dalam

suatu periode. Jumlah Beban Penyisihan Piutang Tak

Tertagih untuk Tahun 2015 dan 2014 adalah masing-

masing sebesar Rp 43.080.529 dan Rp 0. Rincian Beban

Penyisihan Piutang Tak Tertagih untuk Tahun 2015 dan

2014 adalah sebagai berikut:

Rincian Beban Penyisihan Piutang Tak Tertagih Tahun2015 dan 2014

URAIAN JENIS BEBAN TH 2015 TH 2014 NAIK (TURUN) %

Beban Penyisihan Piutang Tak Tertagih - Piutang Lancar 43,080,529 - -Beban Penyisihan Piutang Tak Tertagih - Piutang Non Lancar 0 - -

Jumlah 43,080,529 - -

Detil rincian penyisihan terdapat pada lampiran

Surplus dari

Kegiatan Non

Operasional Rp

19.223.670

D.9 Kegiatan Non Operasional

Pos Surplus dari Kegiatan Non Operasional terdiri dari

pendapatan dan beban yang sifatnya tidak rutin dan bukan

merupakan tugas pokok Dan fungsi entitas. Surplus dari

Kegiatan Non Operasional Tahun 2015 dan 2014 adalah

sebagai berikut:

Rincian Kegiatan Non Operasional Tahun 2015 dan 2014

URAIAN TH 2015 TH 2014NAIK

(TURUN) %

Surplus Pelepasan Aset Non Lancar

Pendapatan dari Pemindahtanganan BMN Lainnya 17,100,000- -

Surplus Dari Kegiatan Non Operasional LainnyaPenerimaan Kembali Belanja Pegawai TAYL 2,123,670

Surplus (Defisit) dari Kegiatan Non Operasional 19,223,670 - -

- 44 -

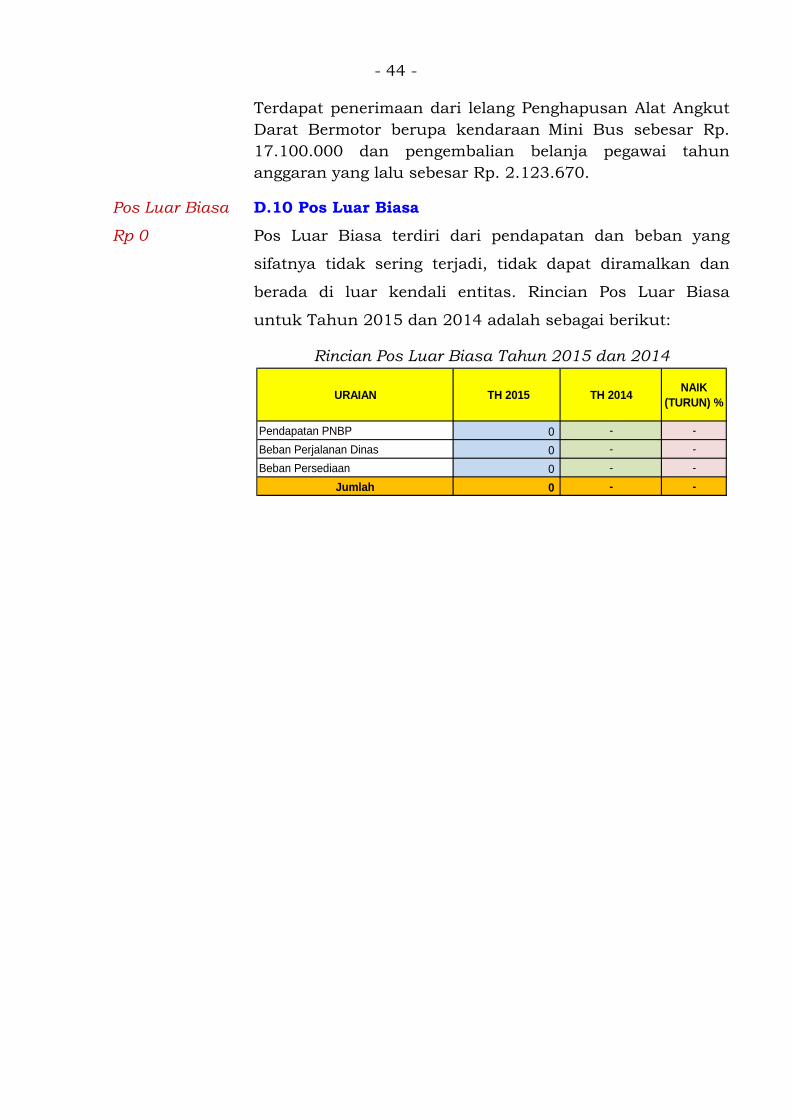

Terdapat penerimaan dari lelang Penghapusan Alat Angkut Darat Bermotor berupa kendaraan Mini Bus sebesar Rp. 17.100.000 dan pengembalian belanja pegawai tahun anggaran yang lalu sebesar Rp. 2.123.670.

Pos Luar Biasa

Rp 0

D.10 Pos Luar Biasa

Pos Luar Biasa terdiri dari pendapatan dan beban yang

sifatnya tidak sering terjadi, tidak dapat diramalkan dan

berada di luar kendali entitas. Rincian Pos Luar Biasa

untuk Tahun 2015 dan 2014 adalah sebagai berikut:

Rincian Pos Luar Biasa Tahun 2015 dan 2014

URAIAN TH 2015 TH 2014 NAIK (TURUN) %

Pendapatan PNBP 0 - -Beban Perjalanan Dinas 0 - -Beban Persediaan 0 - -

Jumlah 0 - -

- 45 -

E. PENJELASAN ATAS POS-POS LAPORAN PERUBAHAN EKUITAS

Ekuitas Awal

Rp

289.938.107.849

E.1 Ekuitas Awal

Nilai ekuitas pada tanggal 1 Januari 2015 dan 2014 adalah

masing-masing sebesar Rp 289.938.107.849 dan Rp 0.

Defisit LO

Rp

(29.323.170.297)

E.2 Surplus (Defisit) LO

Jumlah Defisit LO untuk periode yang berakhir pada 31

Desember 2015 dan 2014 adalah sebesar Rp

(29.323.170.297) dan Rp 0. Defisit LO merupakan selisih

kurang antara surplus/deficit kegiatan operasional,

surplus/defisit kegiatan non operasional, dan pos luar

biasa.

Penyesuaian

Nilai Aset

Tahun Berjalan

Rp 1.700.300

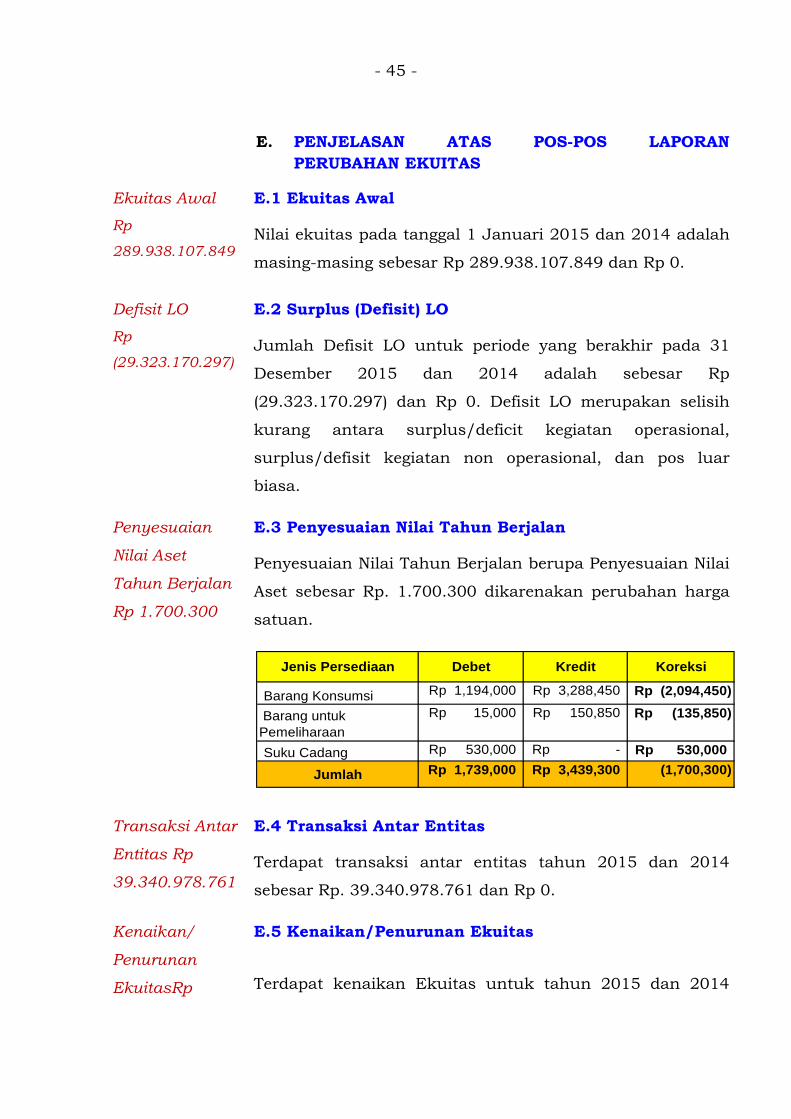

E.3 Penyesuaian Nilai Tahun Berjalan

Penyesuaian Nilai Tahun Berjalan berupa Penyesuaian Nilai

Aset sebesar Rp. 1.700.300 dikarenakan perubahan harga

satuan.

Barang Konsumsi 1,194,000Rp 3,288,450Rp (2,094,450)Rp

Barang untuk Pemeliharaan

15,000Rp 150,850Rp (135,850)Rp

Suku Cadang 530,000Rp -Rp 530,000Rp

Jumlah 1,739,000Rp 3,439,300Rp (1,700,300)

KoreksiJenis Persediaan Debet Kredit

Transaksi Antar

Entitas Rp

39.340.978.761

E.4 Transaksi Antar Entitas

Terdapat transaksi antar entitas tahun 2015 dan 2014

sebesar Rp. 39.340.978.761 dan Rp 0.

Kenaikan/

Penurunan

EkuitasRp

E.5 Kenaikan/Penurunan Ekuitas

Terdapat kenaikan Ekuitas untuk tahun 2015 dan 2014

- 46 -

10.019.508.764.

adalah sebesar Rp 10.019.508.764 dan Rp 0. Nilai tersebut

berasal dari Selisih transaksi antar entitas dengan Defisit

LO dan penyesuaian nilai tahun berjalan.

Ekuitas Akhir Rp

299.957.616.613

E.6 Ekuitas Akhir

Nilai Ekuitas pada tanggal 31 Desember 2015 dan 2014

adalah masing-masing sebesar Rp 299.957.616.613 dan Rp

0

- 47 -

A. PENGUNGKAPAN-PENGUNGKAPAN LAINNYA.

F.1 KEJADIAN-KEJADIAN PENTING SETELAH TANGGAL NERACA

Tidak terdapat kejadian penting setelah tanggal neraca.

F.2 PENGUNGKAPAN LAIN-LAIN

Berdasarkan Keputusan Kepala Balai Besar Tekstil Nomor:

01/Kep/BPKIMI/BBT/01/2015 Tentang Pengangkatan PPK dan PPSPM

Tanggal 2 Januari 2015 dan Keputusan Kepala Balai Besar Tekstil

Nomor: 02/Kep/BPKIMI/BBT/01/2015 Tentang Pengangkatan Bendahara

Pengeluaran dan Penerimaan Tanggal 2 Januari 2015, susunan

Pengelola Keuangan yang terdapat di Balai Besar Tekstil adalah sebagai

berikut:

Kuasa Pengguna Anggaran : Sony Sulaksono

Pejabat Pembuat Komitmen I : Cahyadi

Pejabat Pembuat Komitmen II : Quri Siti MDPS.

PejabatPenandatangan/Penguji SPM : Mamat Hikmat

Bendahara : Reni Herliani

- 48 -

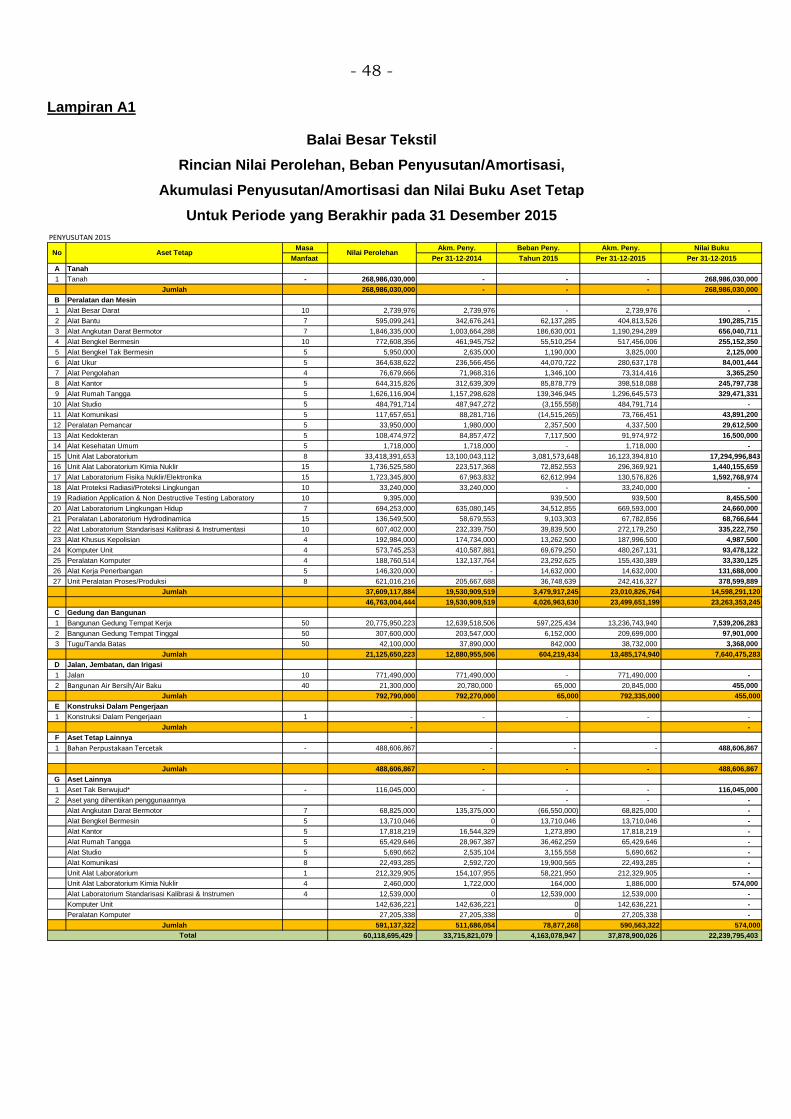

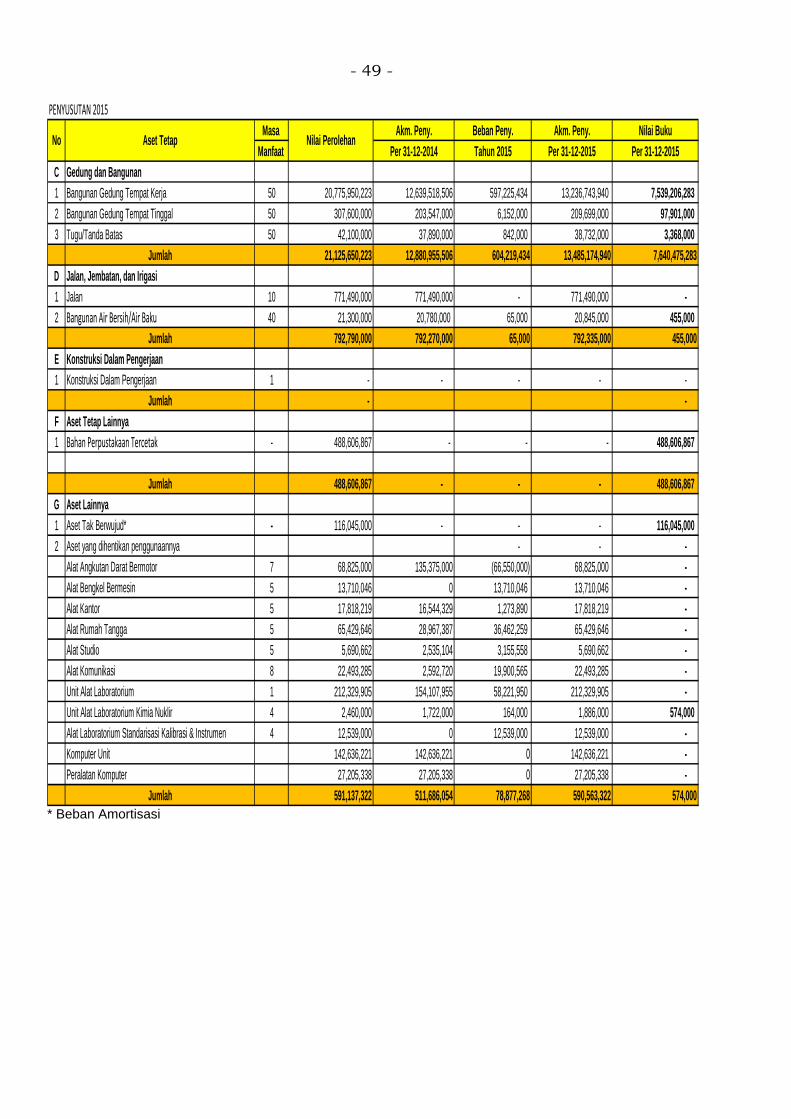

Lampiran A1

Balai Besar Tekstil Rincian Nilai Perolehan, Beban Penyusutan/Amortisasi,

Akumulasi Penyusutan/Amortisasi dan Nilai Buku Aset Tetap Untuk Periode yang Berakhir pada 31 Desember 2015

PENYUSUTAN 2015Masa Akm. Peny. Beban Peny. Akm. Peny. Nilai Buku

Manfaat Per 31-12-2014 Tahun 2015 Per 31-12-2015 Per 31-12-2015A Tanah1 Tanah - 268,986,030,000 - - - 268,986,030,000

Jumlah 268,986,030,000 - - - 268,986,030,000 B Peralatan dan Mesin1 Alat Besar Darat 10 2,739,976 2,739,976 - 2,739,976 - 2 Alat Bantu 7 595,099,241 342,676,241 62,137,285 404,813,526 190,285,715 3 Alat Angkutan Darat Bermotor 7 1,846,335,000 1,003,664,288 186,630,001 1,190,294,289 656,040,711 4 Alat Bengkel Bermesin 10 772,608,356 461,945,752 55,510,254 517,456,006 255,152,350 5 Alat Bengkel Tak Bermesin 5 5,950,000 2,635,000 1,190,000 3,825,000 2,125,000 6 Alat Ukur 5 364,638,622 236,566,456 44,070,722 280,637,178 84,001,444 7 Alat Pengolahan 4 76,679,666 71,968,316 1,346,100 73,314,416 3,365,250 8 Alat Kantor 5 644,315,826 312,639,309 85,878,779 398,518,088 245,797,738 9 Alat Rumah Tangga 5 1,626,116,904 1,157,298,628 139,346,945 1,296,645,573 329,471,331

10 Alat Studio 5 484,791,714 487,947,272 (3,155,558) 484,791,714 - 11 Alat Komunikasi 5 117,657,651 88,281,716 (14,515,265) 73,766,451 43,891,200 12 Peralatan Pemancar 5 33,950,000 1,980,000 2,357,500 4,337,500 29,612,500 13 Alat Kedokteran 5 108,474,972 84,857,472 7,117,500 91,974,972 16,500,000 14 Alat Kesehatan Umum 5 1,718,000 1,718,000 - 1,718,000 - 15 Unit Alat Laboratorium 8 33,418,391,653 13,100,043,112 3,081,573,648 16,123,394,810 17,294,996,84316 Unit Alat Laboratorium Kimia Nuklir 15 1,736,525,580 223,517,368 72,852,553 296,369,921 1,440,155,659 17 Alat Laboratorium Fisika Nuklir/Elektronika 15 1,723,345,800 67,963,832 62,612,994 130,576,826 1,592,768,974 18 Alat Proteksi Radiasi/Proteksi Lingkungan 10 33,240,000 33,240,000 - 33,240,000 - 19 Radiation Application & Non Destructive Testing Laboratory 10 9,395,000 939,500 939,500 8,455,500 20 Alat Laboratorium Lingkungan Hidup 7 694,253,000 635,080,145 34,512,855 669,593,000 24,660,000 21 Peralatan Laboratorium Hydrodinamica 15 136,549,500 58,679,553 9,103,303 67,782,856 68,766,644 22 Alat Laboratorium Standarisasi Kalibrasi & Instrumentasi 10 607,402,000 232,339,750 39,839,500 272,179,250 335,222,750 23 Alat Khusus Kepolisian 4 192,984,000 174,734,000 13,262,500 187,996,500 4,987,500 24 Komputer Unit 4 573,745,253 410,587,881 69,679,250 480,267,131 93,478,122 25 Peralatan Komputer 4 188,760,514 132,137,764 23,292,625 155,430,389 33,330,125 26 Alat Kerja Penerbangan 5 146,320,000 - 14,632,000 14,632,000 131,688,000 27 Unit Peralatan Proses/Produksi 8 621,016,216 205,667,688 36,748,639 242,416,327 378,599,889

Jumlah 37,609,117,884 19,530,909,519 3,479,917,245 23,010,826,764 14,598,291,12046,763,004,444 19,530,909,519 4,026,963,630 23,499,651,199 23,263,353,245

C Gedung dan Bangunan1 Bangunan Gedung Tempat Kerja 50 20,775,950,223 12,639,518,506 597,225,434 13,236,743,940 7,539,206,283 2 Bangunan Gedung Tempat Tinggal 50 307,600,000 203,547,000 6,152,000 209,699,000 97,901,000 3 Tugu/Tanda Batas 50 42,100,000 37,890,000 842,000 38,732,000 3,368,000

Jumlah 21,125,650,223 12,880,955,506 604,219,434 13,485,174,940 7,640,475,283D Jalan, Jembatan, dan Irigasi1 Jalan 10 771,490,000 771,490,000 - 771,490,000 - 2 Bangunan Air Bersih/Air Baku 40 21,300,000 20,780,000 65,000 20,845,000 455,000

Jumlah 792,790,000 792,270,000 65,000 792,335,000 455,000E Konstruksi Dalam Pengerjaan1 Konstruksi Dalam Pengerjaan 1 - - - - -

Jumlah - - F Aset Tetap Lainnya1 Bahan Perpustakaan Tercetak - 488,606,867 - - - 488,606,867

Jumlah 488,606,867 - - - 488,606,867 G Aset Lainnya1 Aset Tak Berwujud* - 116,045,000 - - - 116,045,000 2 Aset yang dihentikan penggunaannya - - -

Alat Angkutan Darat Bermotor 7 68,825,000 135,375,000 (66,550,000) 68,825,000 - Alat Bengkel Bermesin 5 13,710,046 0 13,710,046 13,710,046 - Alat Kantor 5 17,818,219 16,544,329 1,273,890 17,818,219 - Alat Rumah Tangga 5 65,429,646 28,967,387 36,462,259 65,429,646 - Alat Studio 5 5,690,662 2,535,104 3,155,558 5,690,662 - Alat Komunikasi 8 22,493,285 2,592,720 19,900,565 22,493,285 - Unit Alat Laboratorium 1 212,329,905 154,107,955 58,221,950 212,329,905 - Unit Alat Laboratorium Kimia Nuklir 4 2,460,000 1,722,000 164,000 1,886,000 574,000 Alat Laboratorium Standarisasi Kalibrasi & Instrumen 4 12,539,000 0 12,539,000 12,539,000 - Komputer Unit 142,636,221 142,636,221 0 142,636,221 - Peralatan Komputer 27,205,338 27,205,338 0 27,205,338 -

Jumlah 591,137,322 511,686,054 78,877,268 590,563,322 574,00060,118,695,429 33,715,821,079 4,163,078,947 37,878,900,026 22,239,795,403

No Aset Tetap Nilai Perolehan

Total

- 49 -

PENYUSUTAN 2015Masa Akm. Peny. Beban Peny. Akm. Peny. Nilai Buku

Manfaat Per 31-12-2014 Tahun 2015 Per 31-12-2015 Per 31-12-2015C Gedung dan Bangunan1 Bangunan Gedung Tempat Kerja 50 20,775,950,223 12,639,518,506 597,225,434 13,236,743,940 7,539,206,283 2 Bangunan Gedung Tempat Tinggal 50 307,600,000 203,547,000 6,152,000 209,699,000 97,901,000 3 Tugu/Tanda Batas 50 42,100,000 37,890,000 842,000 38,732,000 3,368,000

Jumlah 21,125,650,223 12,880,955,506 604,219,434 13,485,174,940 7,640,475,283D Jalan, Jembatan, dan Irigasi1 Jalan 10 771,490,000 771,490,000 - 771,490,000 - 2 Bangunan Air Bersih/Air Baku 40 21,300,000 20,780,000 65,000 20,845,000 455,000

Jumlah 792,790,000 792,270,000 65,000 792,335,000 455,000E Konstruksi Dalam Pengerjaan1 Konstruksi Dalam Pengerjaan 1 - - - - -

Jumlah - - F Aset Tetap Lainnya1 Bahan Perpustakaan Tercetak - 488,606,867 - - - 488,606,867

Jumlah 488,606,867 - - - 488,606,867 G Aset Lainnya1 Aset Tak Berwujud* - 116,045,000 - - - 116,045,000 2 Aset yang dihentikan penggunaannya - - -

Alat Angkutan Darat Bermotor 7 68,825,000 135,375,000 (66,550,000) 68,825,000 - Alat Bengkel Bermesin 5 13,710,046 0 13,710,046 13,710,046 - Alat Kantor 5 17,818,219 16,544,329 1,273,890 17,818,219 - Alat Rumah Tangga 5 65,429,646 28,967,387 36,462,259 65,429,646 - Alat Studio 5 5,690,662 2,535,104 3,155,558 5,690,662 - Alat Komunikasi 8 22,493,285 2,592,720 19,900,565 22,493,285 - Unit Alat Laboratorium 1 212,329,905 154,107,955 58,221,950 212,329,905 - Unit Alat Laboratorium Kimia Nuklir 4 2,460,000 1,722,000 164,000 1,886,000 574,000 Alat Laboratorium Standarisasi Kalibrasi & Instrumen 4 12,539,000 0 12,539,000 12,539,000 - Komputer Unit 142,636,221 142,636,221 0 142,636,221 - Peralatan Komputer 27,205,338 27,205,338 0 27,205,338 -

Jumlah 591,137,322 511,686,054 78,877,268 590,563,322 574,000

No Aset Tetap Nilai Perolehan

* Beban Amortisasi

- 50 -

Transfer (Masuk) dari Pustand (Rp. 5.500.000.000) : Transfer (Masuk) dari Pustand Jumlah 5,500,000,000 Inductively Coupled Plasma (ICP) 1 3,080,000,000 Gas Chromatograph Mass Spectrometer System (GCMSS)

2 2,420,000,000

Hibah (Masuk) dari JICA (Rp. 216.405.000) : Hibah (Masuk) dari JICA Jumlah 216,405,000 Psychometer Sling/Wherling 1 2,400,000 Moisture Tester (Analytical Instrument) 1 18,700,000 Ultrasonic Testing Device 1 9,395,000 Vehicle Emission Gas Analyzer 1 28,770,000 Temperatur Measuring Instrument 1 3,420,000 Temperatur Measuring Instrument 1 6,200,000 Lux Meter (Alat Laboratorium Cahaya, Optik Dan A 1 1,200,000 Power Quality Analyzer 1 48,250,000 Power Quality Analyzer 1 98,070,000

Hibah (Masuk) dari KOICA (Rp. 9.153.886.561) : Hibah (Masuk) dari KOICA Jumlah 9,153,886,560 Temperature and Humidity Chambers 2 913,302,000 Linitest (+ Lab Dyeing System) 1 423,000,000 Normal SEM 1 1,568,301,800 Yarn Hairiness 1 605,800,000 Single Fiber Strength Tester 1 1,576,221,550 Moisture Analyzer 1 374,172,580 Oven + Persipirometer 2 110,673,965 Gas Fume Chamber 1 173,739,386 Elmendorf Tearing Tester 1 259,261,000 Crease O Meter 1 31,464,000 Scorch Tester 1 72,361,960 Digital Air Permeability 1 430,800,000 Spectrophotometer 1 440,810,500 Tumble Dryer 1 35,448,000 Rain Tester 1 266,537,000 pH Meter 2 29,626,740 Wrinkle Recovery 1 91,844,059 Cotton Yarn Appearance Std 1 39,538,212 Wrapping Reeling for Grading Yarn 1 39,538,212 Martindale Abrasion 1 459,351,000 ICI Pilling Box 1 340,710,000 Snagging Tester 1 344,571,380 Random Tumble Pilling 1 153,117,000 Hydrostatic Head Tester 1 373,696,216