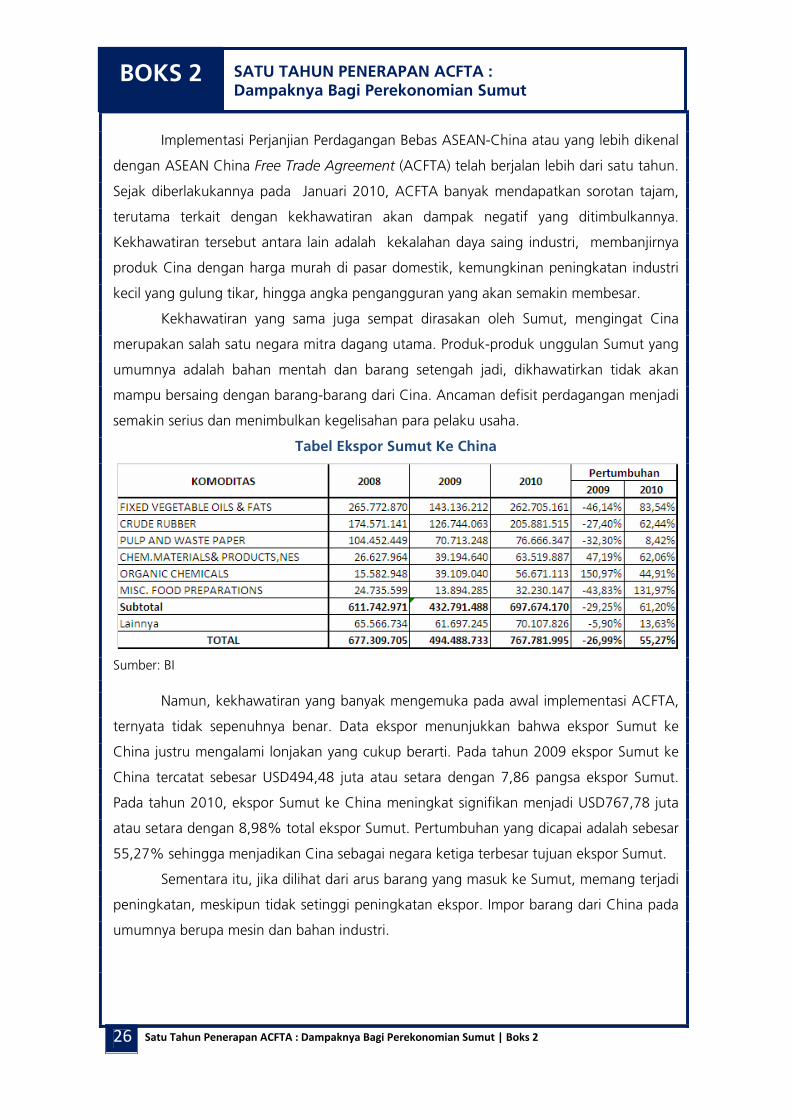

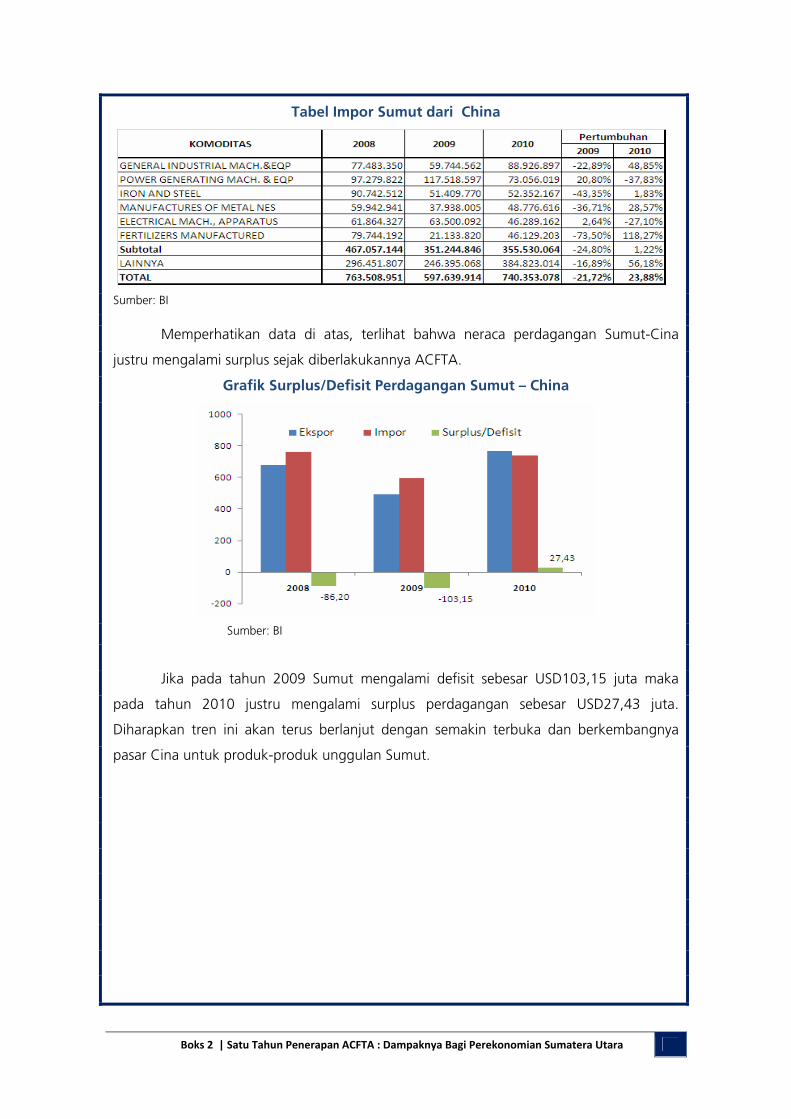

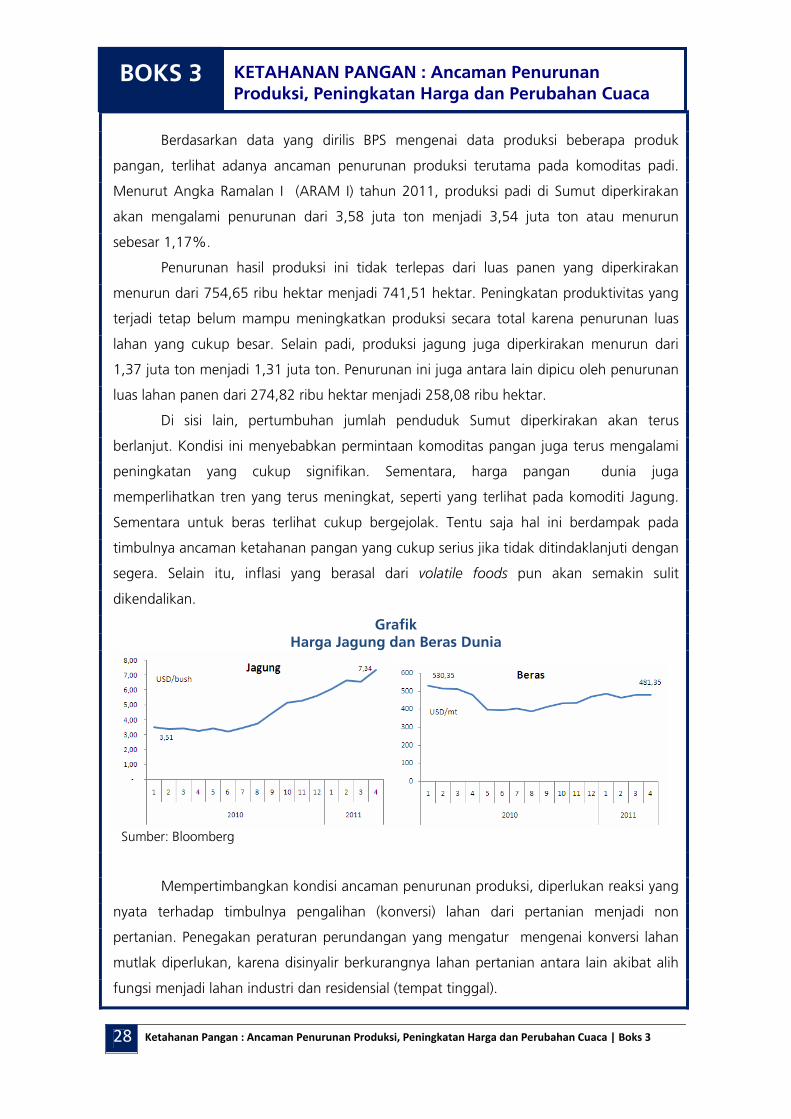

kajian ekonomi regional · 2013-10-12 · masih tingginya harga komoditas unggulan seperti kelapa...

TRANSCRIPT

KAJIAN EKONOMI REGIONAL PROVINSI SUMATERA UTARA

TRIWULAN I-2011

BANK INDONESIA MEDAN 2011

Visi Bank Indonesia: “Menjadi lembaga Bank Sentral yang dapat dipercaya (kredibel) secara nasional maupun internasional melalui penguatan nilai-nilai strategis yang dimiliki serta pencapaian inflasi yang rendah dan stabil”. Misi Bank Indonesia: “Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan nasional jangka panjang yang berkesinambungan”. Nilai-nilai Strategis Organisasi Bank Indonesia: “Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk bertindak dan atau berprilaku yang terdiri atas Kompetensi, Integritas, Transparansi, Akuntabilitas dan Kebersamaan”. Visi Kantor Bank Indonesia Medan: “Menjadi Kantor Bank Indonesia yang dapat dipercaya di daerah melalui peningkatan peran dalam menjalankan tugas-tugas Bank Indonesia yang diberikan”. Misi Kantor Bank Indonesia Medan: “Berperan aktif dalam mendukung pembangunan ekonomi daerah melalui peningkatan pelaksanaan tugas bidang ekonomi moneter, sistem pembayaran, pengawasan bank serta memberikan saran kepada pemerintah daerah dan lembaga terkait lainnya”. Kalender Publikasi Periode Publikasi Publikasi KER Triwulan I Pertengahan Mei KER Triwulan II Pertengahan Agustus KER Triwulan III Pertengahan November KER Triwulan IV Pertengahan Februari Penerbit: Kantor Bank Indonesia Medan Jl. Balai Kota No.4 MEDAN, 20111 Indonesia Telp : 061-4150500 psw. 1729, 1770 Fax : 061-4152777 , 061-4534760 Homepage : www.bi.go.id Email : [email protected]

KATA PENGANTAR

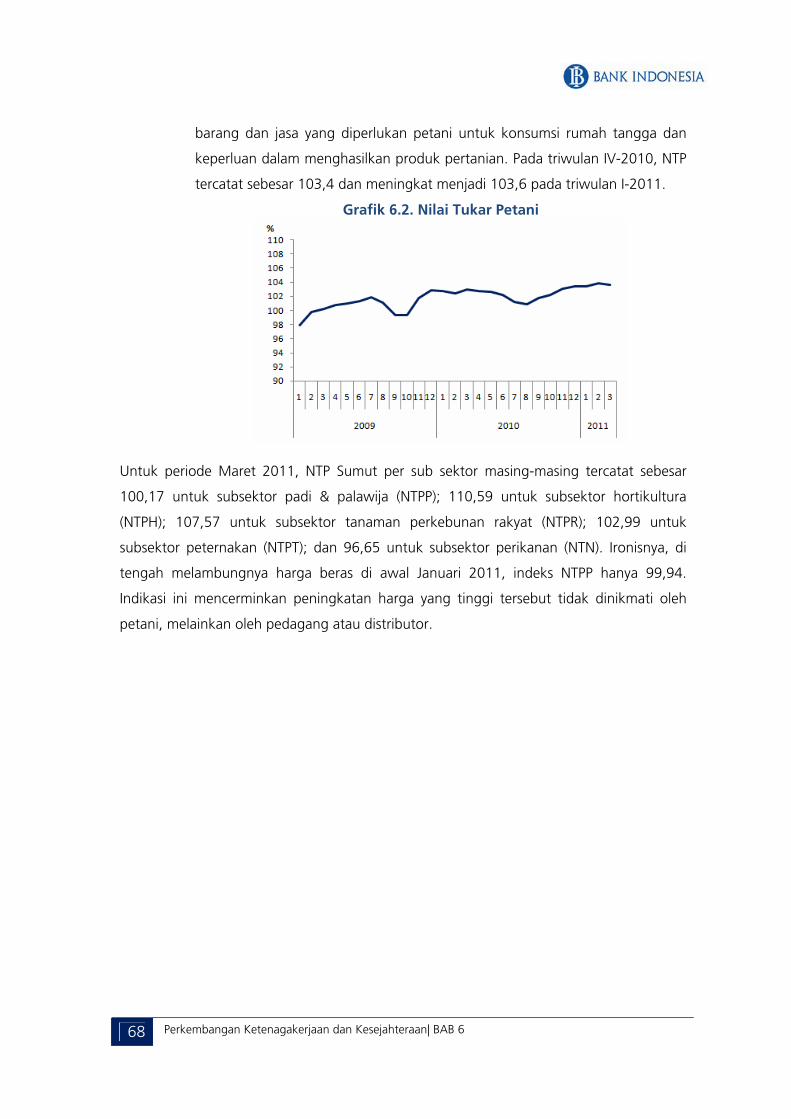

Kinerja perekonomian Sumatera Utara pada triwulan I-2011 menunjukkan

perkembangan yang cukup menggembirakan sebagaimana tercermin pada pertumbuhan

Produk Domestik Regional Bruto (PDRB) sebesar 2,11% (quarter to quarter) dan sebesar 6,32%

(year on year). Disamping itu laju inflasi (year on year) juga cukup stabil dan mulai menurun di

posisi 7,37%.

Sementara itu, dibandingkan periode yang sama tahun sebelumnya, kinerja perbankan

juga menunjukkan perkembangan yang positif sebagaimana terlihat pada peningkatan aset

(19,95%), penghimpunan dana (20,98%) dan penyaluran kredit (18,03%).

Melihat beberapa indikator tersebut, harapan senantiasa terbuka untuk bergerak ke

arah yang lebih baik dalam periode mendatang, seperti pertumbuhan yang lebih tinggi dan

stabilnya tingkat harga serta semakin membaiknya kinerja perbankan. Pada awal triwulan II

misalnya, akan ditandai dengan puncak panen raya terutama tanaman bahan makanan serta

masih tingginya harga komoditas unggulan seperti kelapa sawit dan karet di pasar dunia.

Sementara itu inflasi diproyeksikan masih dalam kisaran yang rendah dan stabil.

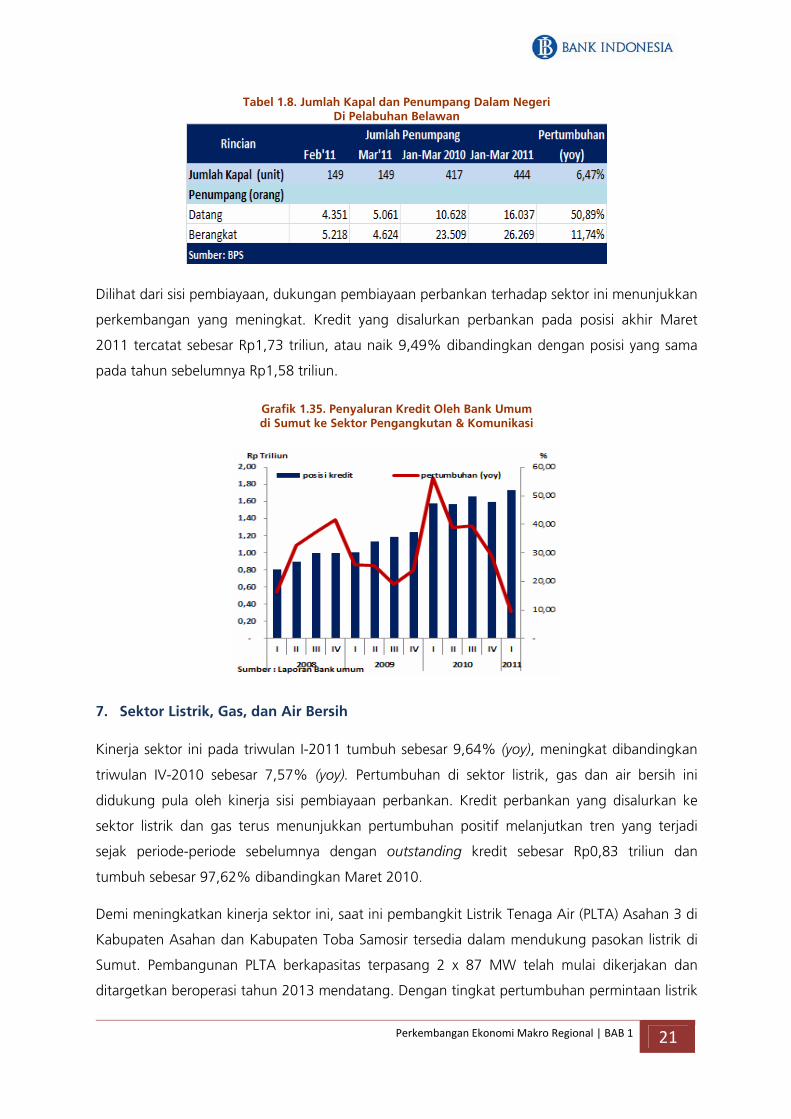

Di sisi lain, terdapat tantangan yang masih memerlukan penanganan yang lebih

bersungguh terkait dengan kerusakan infrastruktur jalan serta perlunya perbaikan iklim investasi

dan realisasi anggaran pemerintah daerah yang tepat waktu.

Demikian sekilas gambaran perkembangan ekonomi Sumut triwulan I-2011 dan

prospek triwulan II-2011 yang uraiannya secara lengkap dicakup dalam buku Kajian Ekonomi

Regional (KER) Provinsi Sumatera Utara Triwulan I-2011 ini. Kami berharap kiranya buku ini

dapat memberikan manfaat bagi kita semua.

Medan, Mei 2011 BANK INDONESIA MEDAN

i

Nasser Atorf Pemimpin

Daftar Isi Kata Pengantar ................................................................................................................ i Daftar Isi ..........................................................................................................................ii Daftar Tabel ....................................................................................................................iv Daftar Grafik ....................................................................................................................v Daftar Lampiran ............................................................................................................. vii Tabel Indikator Ekonomi Terpilih

RINGKASAN EKSEKUTIF ................................................................................................. viii BAB 1 PERKEMBANGAN EKONOMI MAKRO REGIONAL ...................................................... 1

1.1. Kondisi Umum ............................................................................................. 1 1.2. Sisi Permintaan ............................................................................................. 2 1. Konsumsi ................................................................................................. 3 2. Investasi ................................................................................................... 5 3. Ekspor dan Impor ...................................................................................... 7 1.3. Sisi Penawaran ........................................................................................... 13

1. Sektor Pertanian ..................................................................................... 14 a. Produksi Padi ....................................................................................... 15 b. Produksi Jagung .................................................................................. 15 c. Produksi Kedelai .................................................................................. 16 2. Sektor Industri Pengolahan ....................................................................... 16 3. Sektor Perdagangan, Hotel dan Restoran.................................................... 17 4. Sektor Keuangan..................................................................................... 19 5. Sektor Bangunan..................................................................................... 20 6. Sektor Pengangkutan dan Komunikasi ...................................................... 21 7. Sektor Listrik, Gas dan Air Bersih ................................................................ 22 8. Sektor Jasa-jasa ....................................................................................... 22

BOKS 1 Dampak Bencana Gempa dan Tsunami Jepang Terhadap Ekonomi Sumatera Utara ............................................................................................................ 23 BOKS 2 Satu Tahun Penerapan ACFTA : Dampaknya Bagi Perekonomian Sumut............26 BOKS 3 Ketahanan Pangan : Ancaman Penurunan Produksi, Peningkatan Harga dan Perubahan Cuaca...........................................................................................................28 BAB 2 PERKEMBANGAN INFLASI DAERAH ....................................................................... 30

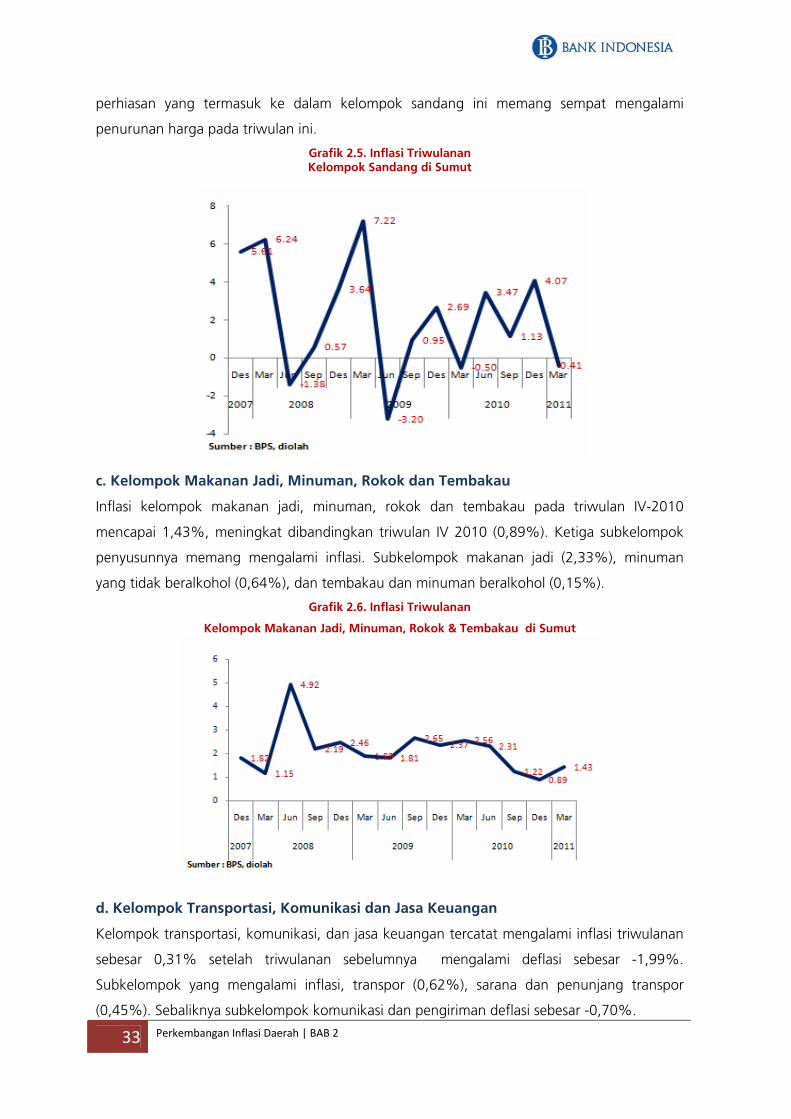

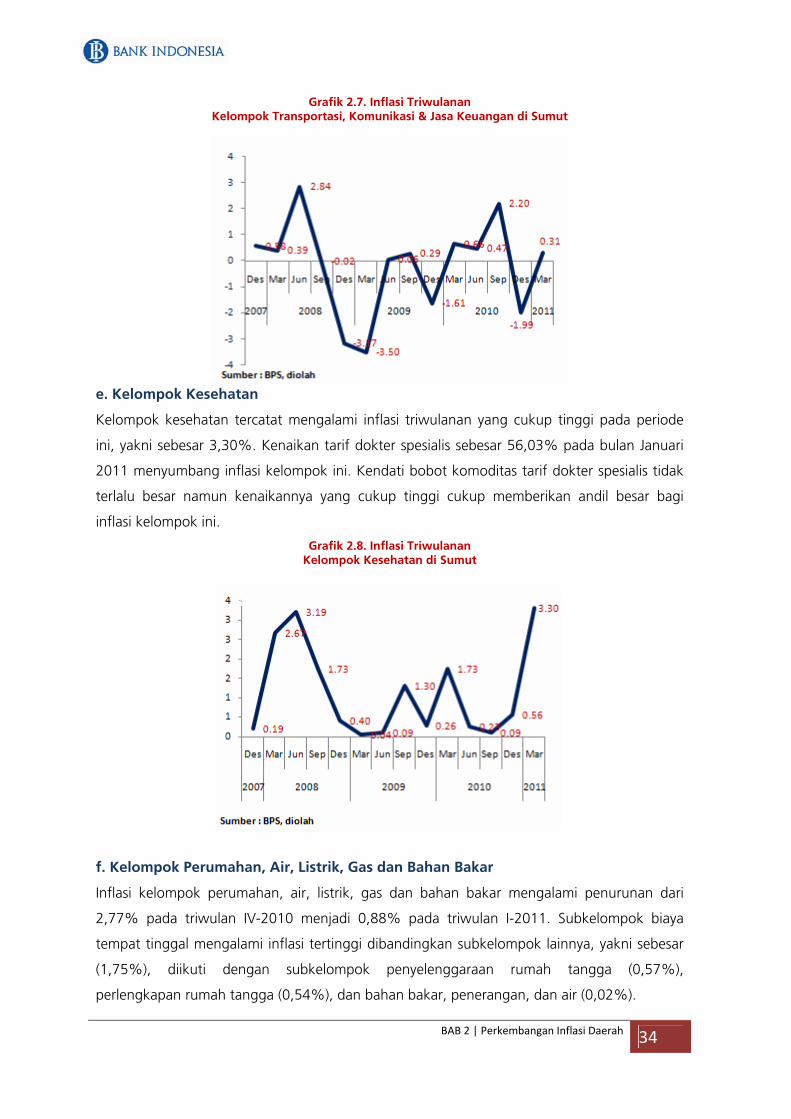

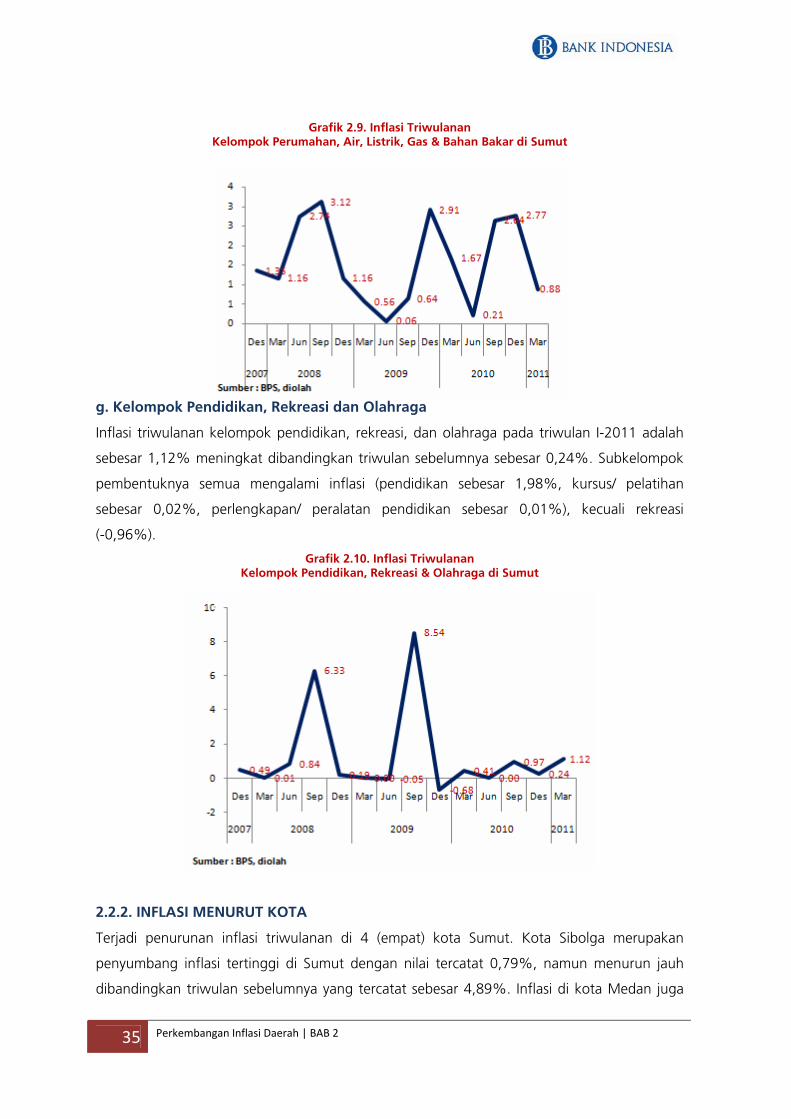

2.1. Kondisi Umum ........................................................................................... 32 2.2. Inflasi Triwulanan ........................................................................................ 33

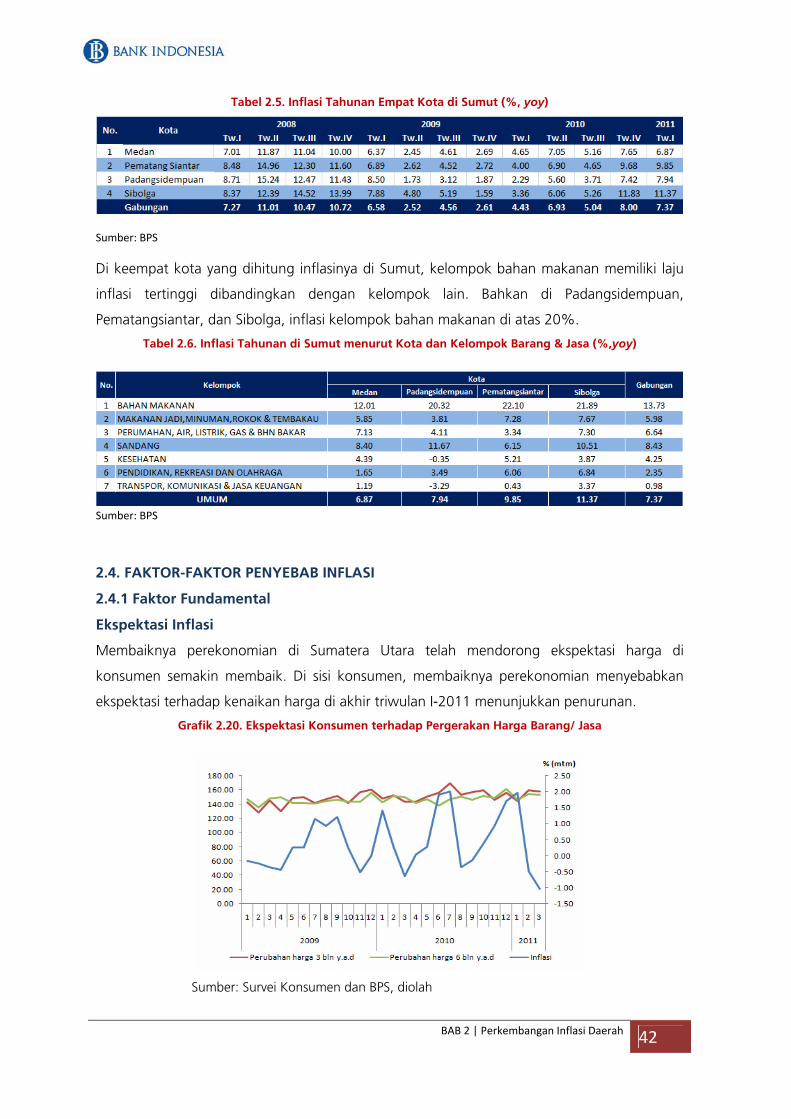

2.2.1. Inflasi Menurut Kelompok Barang dan Jasa ........................................... 34 2.2.2. Inflasi Menurut Kota ........................................................................... 39

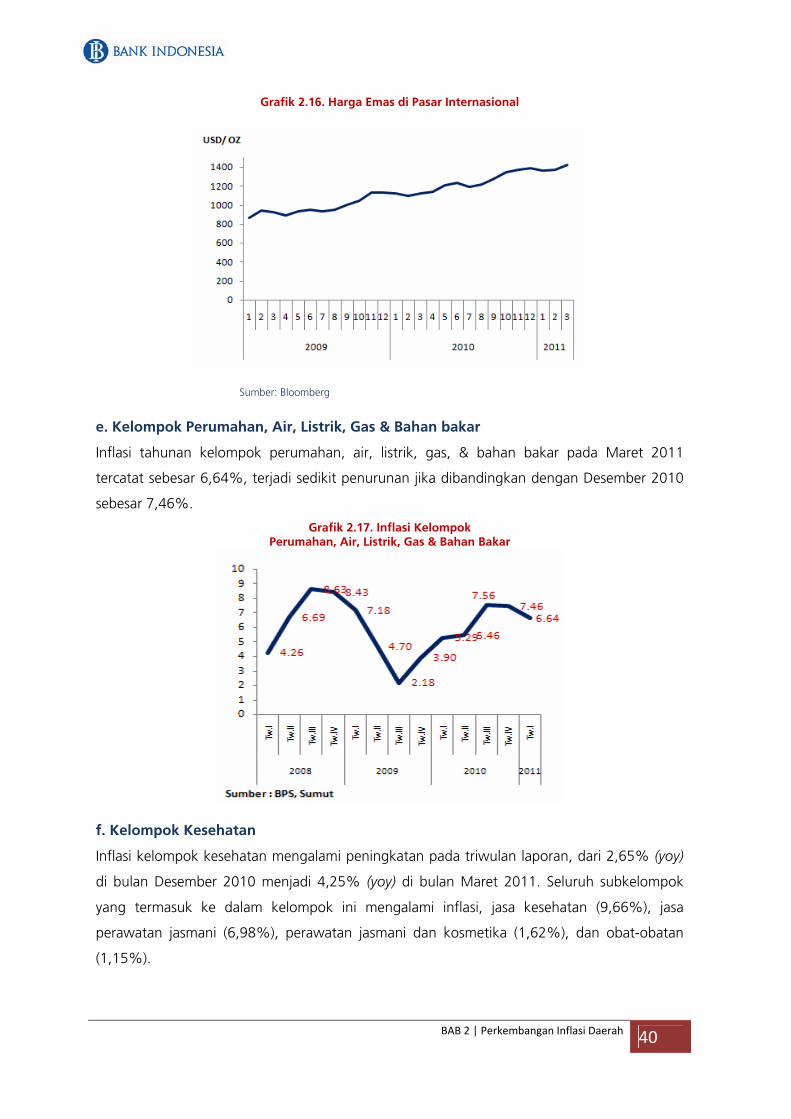

2.3. Inflasi Tahunan ........................................................................................... 40 2.3.1. Inflasi Menurut Kelompok Barang dan Jasa ........................................... 41

2.3.2. Inflasi Menurut Kota ........................................................................... 46 2.4. Pemantauan Harga oleh Bank Indonesia ....................................................... 47

ii Daftar Isi

BAB 3 PERKEMBANGAN PERBANKAN DAERAH ............................................................... 54

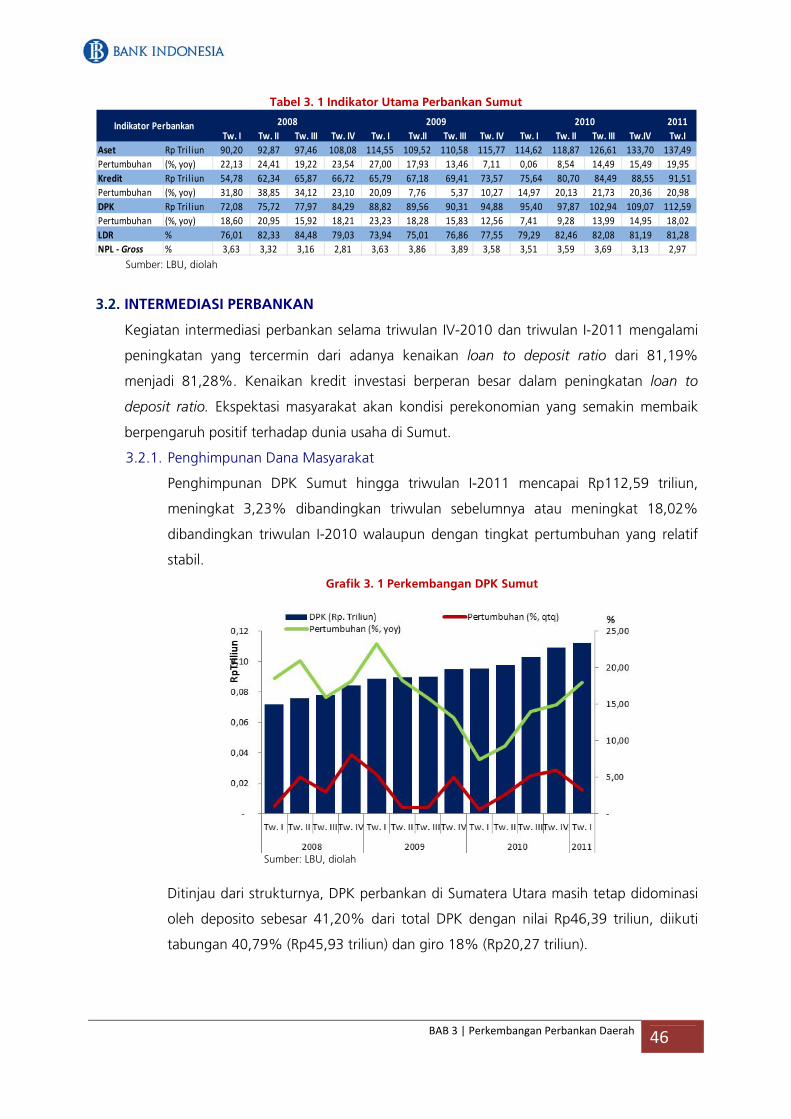

3.1. Kondisi Umum ........................................................................................... 54 3.2. Intermediasi Perbankan ............................................................................... 54

3.2.1. Penghimpunan Dana Masyarakat ........................................................ 55 3.2.2. Penyaluran Kredit .............................................................................. 56 3.2.3. Kredit UMKM ................................................................................... 58

3.3. Stabilitas Sistem Perbankan .......................................................................... 59 3.3.1. Resiko Kredit ..................................................................................... 59

3.3.2. Resiko Likuiditas ................................................................................ 60 3.3.3. Resiko Pasar ...................................................................................... 60

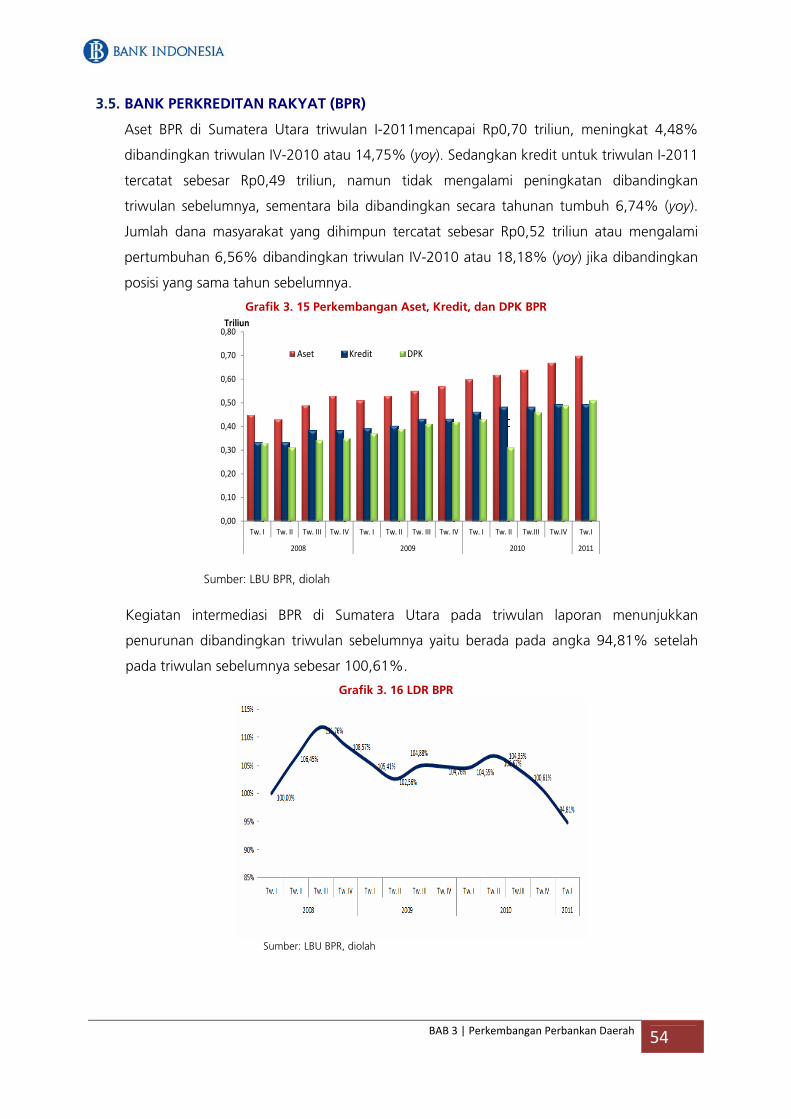

3.4. Perbankan Syariah ...................................................................................... 61 3.5. Bank Perkreditan Rakyat (BPR) ...................................................................... 62

BAB 4 PERKEMBANGAN KEUANGAN DAERAH .................................................................. 69 4.1. Dana Alokasi Umum Tahun Anggaran 2011 ............................................ 69 4.2. Dana Alokasi Khusus Tahun Anggaran 2011 .................................................. 70 4.3. APBD Sumut 2011 ...................................................................................... 70

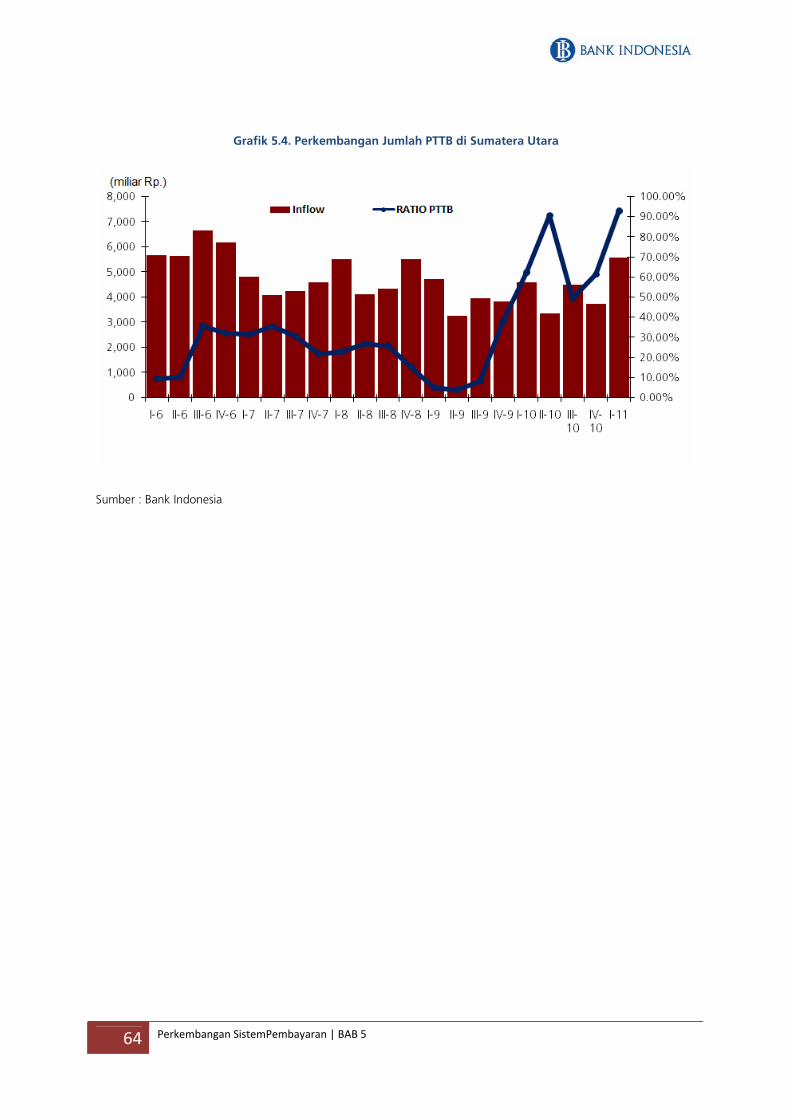

BAB 5 PERKEMBANGAN SISTEM PEMBAYARAN ............................................................... 72 5.1. Kegiatan Transaksi BI-RTGS Perbankan Sumatera Utara ................................... 72 5.2. Transaksi Kliring .......................................................................................... 73 5.3. Perkembangan Aliran Uang Kartal (Inflow dan Outflow) .................................. 75 5.4. Temuan Uang Palsu .................................................................................... 76 5.5. Penyediaan Uang Yang Layak Edar ............................................................... 76

BAB 6 PERKEMBANGAN KETENAGAKERJAAN DAERAH DAN KESEJAHTERAAN .................. 78 6.1. Perkembangan Ketenagakerjaan Daerah ....................................................... 78 6.2. Perkembangan Kesejahteraan ...................................................................... 80

BOKS 4 Transformasi Sektoral dan Kualitas Tenaga Kerja .. ................................. .........83 BAB 7 PERKIRAAN EKONOMI DAN INFLASI DAERAH ......................................................... 85

7.1. Perkiraan Ekonomi ...................................................................................... 85 7.2. Perkiraan Inflasi Daerah .............................................................................. 87

LAMPIRAN

iii Daftar Isi

Daftar Tabel 1.1. Pertumbuhan Ekonomi Tahunan Provinsi Sumut dari Sisi Permintaan (%) ............................. 3 1.2. Nilai Ekspor Triwulan I-2011 ............................................................................................ 9 1.3 Nilai Impor Triwulan I-2011 .......................................................................................... 12 1.4 Pertumbuhan Sektor Ekonomi Tahunan Provinsi Sumut (%) .................................... 13 1.5. Tingkat Penghunian Kamar Hotel di Sumut (%) ............................................................... 18 1.6. Perkembangan Kegiatan Bank ...................................................................................... 19 1.7. Jumlah Penumpang Domestik dan Internasional di Bandara Polonia ................................... 21 1.8. Jumlah Kapal dan Penumpang Dalam Negeri di Pelabuhan Belawan .................................. 21 2.1. Komoditas yang Mengalami Peningkatan Harga Tertinggi Desember 2010 ............... 34 2.2. Inflasi Triwulanan di Sumut menurut Kelompok Barang dan Jasa (%) ................................ 34 2.3. Inflasi Triwulanan di Sumut Menurut Kota (%) .......................................................... 39 2.4. Inflasi Tahunan di Sumut menurut Kelompok barang dan jasa (%) ................................... 41 2.5. Inflasi Tahunan Empat Kota di Sumut (%, yoy) ............................................................ 47 2.6. Inflasi Tahunan di Sumut menurut Kota dan Kelompok Barang & Jasa (%, yoy) ................ 47

3.1. Indikator Utama Perbankan Sumut ................................................................................ 54 5.1. Transaksi BI-RTGS Perbankan di Wilayah Sumut .............................................................. 72 5.2. Perkembangan Transaksi Kliring dan Cek/BG Kosong ...................................................... 73 5.3. Data Temuan Uang Palsu di Kantor Bank Indonesia Medan .............................................. 76

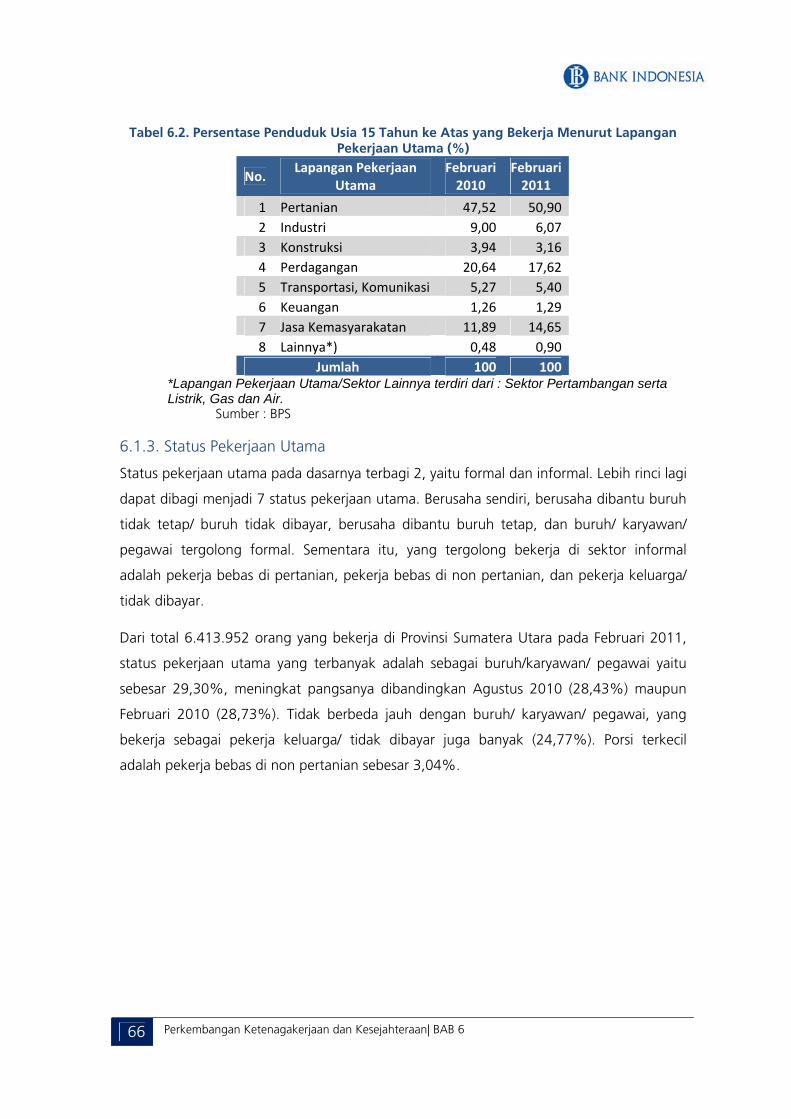

6.1. Penduduk Usia 15 Tahun Ke Atas Menurut Kegiatan Utama ................................................... 78 6.2. Persentase Penduduk Usia 15 Tahun ke Atas yang Bekerja Menurut Lapangan Pekerjaan ..... 79

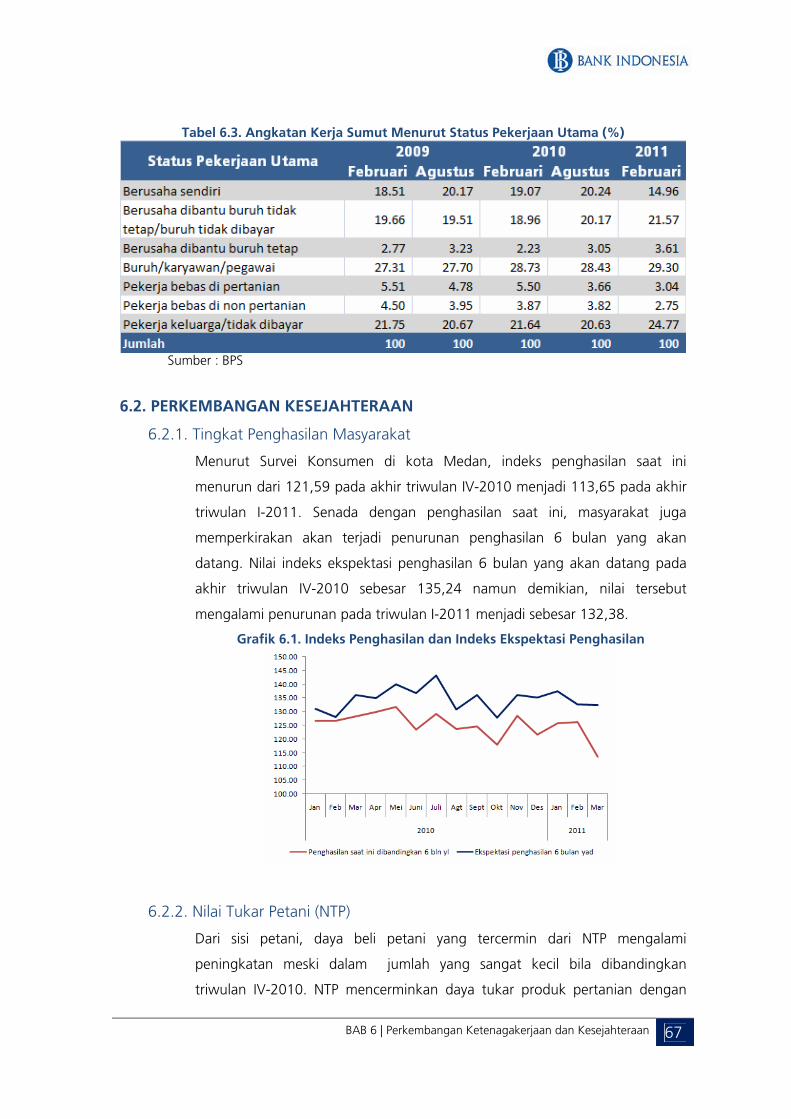

6.3. Angkatan Kerja Sumut Menurut Status Pekerjaan Utama ....................................................... 80

iv Daftar Isi

Daftar Grafik 1.1. Laju Pertumbuhan Ekonomi Sumut .................................................................................. 2 1.2. Indeks Keyakinan Konsumen .......................................................................................... 3 1.3. Komponen Indeks Keyakinan Saat Ini .............................................................................. 3 1.4. Komponen Indeks Ekspektasi .......................................................................................... 4 1.5. Pertumbuhan Penjualan Elektronik ................................................................................... 4 1.6. Pertumbuhan Penjualan BBM .......................................................................................... 4 1.7. Penjualan Makanan dan Tembakau.................................................................................. 4 1.8. Penjualan Perlengkapan Rumah Tangga ........................................................................... 4 1.9. Penjualan Pakaian dan Perlengkapan ............................................................................... 4 1.10. Posisi Penyaluran Kredit Konsumsi oleh Bank Umum di Sumut .......................................... 5 1.11. Penyaluran Kredit Baru untuk Konsumsi oleh Bank Umum di Sumut .................................. 5 1.12. Pengadaan Semen di Sumut ......................................................................................... 6 1.13. Penjualan Bahan Konstruksi .......................................................................................... 6 1.14. Posisi Penyaluran Kredit Investasi oleh Bank Umum di Sumut ............................................. 6 1.15. Perkembangan Nilai Ekspor & Impor ............................................................................. 8 1.16. Perkembangan Volume Ekspor & Impor ........................................................................ 8 1.17. Volume Muat Barang di Pelabuhan Belawan ................................................................... 8 1.18. Perkembangan Nilai Ekspor Produk Utama .................................................................... 8 1.19. Perkembangan Harga CPO ........................................................................................... 9 1.20. Perkembangan Harga Karet .......................................................................................... 9 1.21. Perkembangan Harga Kopi ......................................................................................... 11 1.22. Nilai Ekspor Menurut Negara Tujuan............................................................................. 12 1.23. Pangsa Ekspor Menurut Negara Tujuan ................................................................... 12 1.24. Nilai Impor Menurut Negara Asal ............................................................................ 13 1.25. Perkembangan Pertumbuhan Sektor Unggulan ....................................................... 14 1.26. Nilai Tukar Petani Sumut ........................................................................................... 14 1.27. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Pertanian ................................. 15 1.28. Nilai dan Volume Ekspor Plastik, Karet dan Produk Turunannya ..................................... 16 1.29. Nilai dan Volume Ekspor Makanan, Minuman, dan Tembakau ...................................... 16 1.30. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Industri Pengolahan ................... 17 1.31. Perkembangan Arus Barang di Pelabuhan Belawan (ton) .............................................. 18 1.32. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor PHR ......................................... 19 1.33. Realisasi Pengadaan Semen Sumut .............................................................................. 20 1.34. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Konstruksi .................................. 20 1.35. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Pengangkutan & Komunikasi ...... 22 1.36. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Jasa-Jasa .................................. 23 2.1. Inflasi Bulanan Sumut dan Nasional ................................................................................ 32 2.2. Inflasi Tahunan Sumut dan Nasional ............................................................................... 32 2.3. Inflasi Triwulanan Sumut dan Nasional ........................................................................... 33 2.4. Inflasi Triwulanan Kelompok Bahan Makanan di Sumut .................................................... 35 2.5. Inflasi Triwulanan Kelompok Sandang di Sumut .............................................................. 36 2.6. Inflasi Triwulanan Kelompok Makanan Jadi, Minuman, rokok & Tembakau di Sumut ........... 36 2.7. Inflasi Triwulanan Kelompok Transportasi, Komunikasi dan Jasa Keuangan di Sumut ........... 37 2.8. Inflasi Triwulanan Kelompok Kesehatan .......................................................................... 38 2.9. Inflasi Triwulanan Kelompok Perumahan, Air, Listrik, Gas & Bahan Bakar di Sumut ....... 38 2.10. Inflasi Triwulanan Kelompok Pendidikan, Rekreasi & Olahraga di Sumut ............................ 39 2.11. Event Analysis Inflasi Sumut Januari 2011-Maret 2011 ................................................... 40 2.12. Inflasi Kelompok Bahan Makanan ................................................................................ 42 2.13. Inflasi Kelompok Makanan Jadi, minuman, rokok & Tembakau di Sumut .......................... 43 2.14. Inflasi Kelompok Pendidikan, Rekreasi & Olahraga di Sumut............................................. 43

v Daftar Isi

2.15. Inflasi Kelompok Sandang ........................................................................................... 44 2.16. Harga Emas di Pasar Internasional................................................................................. 44 2.17. Inflasi Kelompok Perumahan, Air, Listrik, Gas dan Bahan Bakar ....................................... 45 2.18. Inflasi Kelompok Kesehatan ......................................................................................... 46 2.19. Inflasi Kelompok Transportasi, Komunikasi dan Jasa Keuangan ........................................ 46 2.20. Pergerakan Harga Bulanan sesuai SPH........................................................................... 48 3.1. Perkembangan DPK Sumut ........................................................................................... 55 3.2. Struktur DPK Sumut ..................................................................................................... 56 3.3. Perkembangan Kredit Sumut ......................................................................................... 57 3.4. Struktur Kredit Sumut ................................................................................................... 57 3.5. Perkembangan Kredit dan pangsanya menurut sektor ekonomi......................................... 58 3.6. Pangsa Kredit UMKM Sumut ......................................................................................... 59 3.7. NPL Gross dan NPL Net ................................................................................................ 59 3.8. Cash Ratio ................................................................................................................... 60 3.9. Pergerakan Suku Bunga Perbankan ............................................................................... 61 3.10. Aset, Pembiayaan, dan DPK Perbankan Syariah ............................................................... 61 3.11. FDR Perbankan Syariah ................................................................................................. 62 3.12. Perkembangan Aset, Kredit, DPK BPR ............................................................................ 62 3.13. LDR BPR...................................................................................................................... 63 4.1. Alokasi DAU di Sumatera Utara Tahun Anggaran 2011 .................................................... 69 4.2. Alokasi DAK di Sumatera Utara Tahun Anggaran 2011 .................................................... 70 5.1. Perkembangan Transaksi Kliring .................................................................................... 74 5.2. Grafik Penolakan Cek/BG kosong .................................................................................. 74 5.3. Perkembangan Aliran Uang Kartal.................................................................................. 75 5.4. Perkembangan Jumlah PTTB di Sumut ........................................................................... 77 6.1. Indeks Penghasilan dan Indeks Ekspektasi Penghasilan ..................................................... 81 6.2. Nilai Tukar Petani ......................................................................................................... 81 7.1. Ekspektasi Konsumen 6 bulan yang akan datang ....................................................... 86 7.2. Ekspektasi terhadap Harga-harga dalam 3-6 bulan y.a.d (%) ..................................... 87

vi Daftar Isi

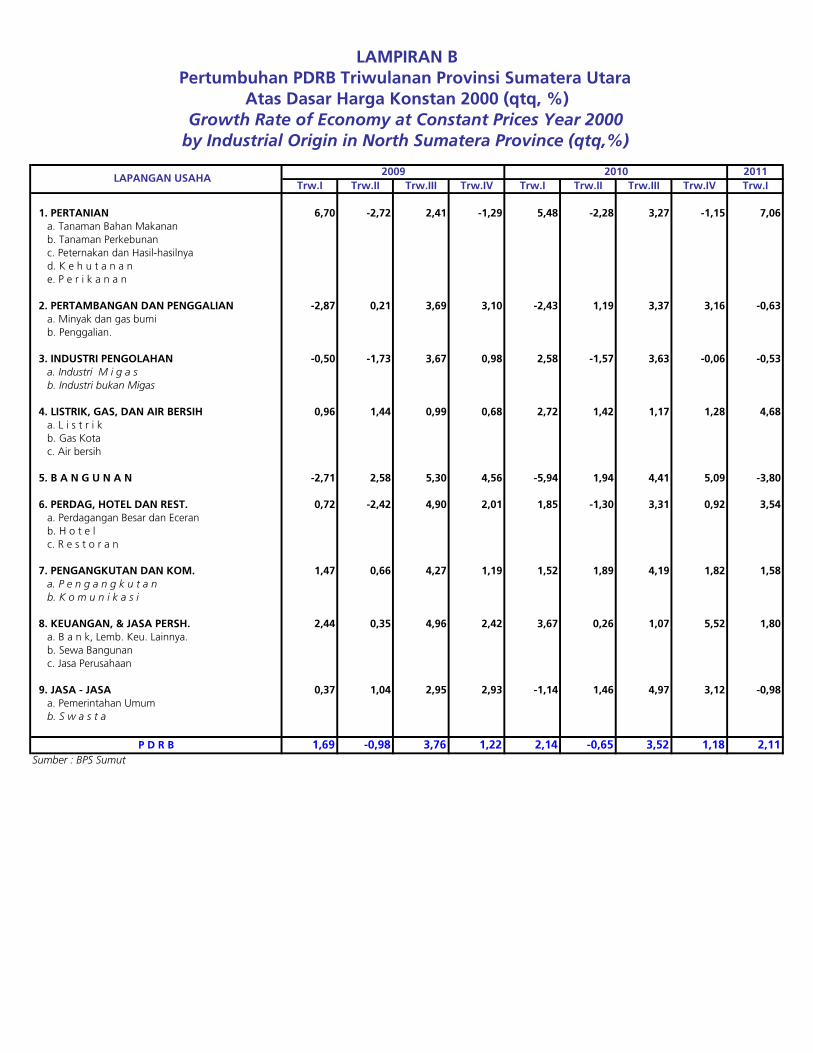

Daftar Lampiran

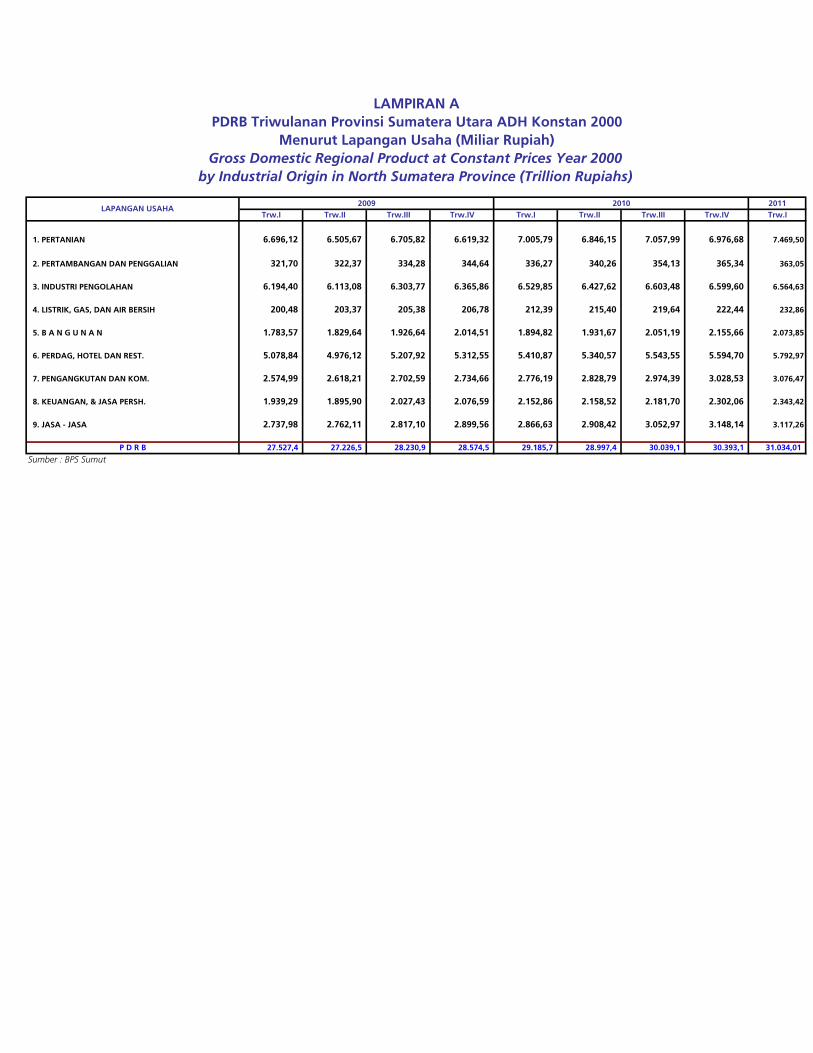

A. PDRB Triwulanan Provinsi Sumatera Utara Atas Dasar Harga Konstan 2000 Menurut

Lapangan Usaha

B. Pertumbuhan PDRB Triwulanan Provinsi Sumatera Utara Atas Dasar Harga Konstan

2000 (qtq, %)

vii Daftar Isi

2011Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I

‐ Medan 167,66 109,92 111,25 113,76 112,80 112,61 116,38 116,82 118,05 120,55 122,38 125,76 118,05‐ Pematangsiantar 161,40 110,11 111,62 113,11 112,88 112,99 116,67 116,19 117,40 120,79 122,10 127,44 117,40‐ Sibolga 166,68 109,68 113,04 115,55 114,95 114,94 118,91 117,39 118,81 121,90 125,16 131,28 118,81‐ Padangsidempuan 171,55 112,34 113,77 115,55 115,52 114,28 117,32 117,71 118,16 120,68 121,67 126,44 118,16

‐ Medan 7,01 10,86 10,30 10,63 6,37 2,45 4,61 2,69 4,65 7,05 5,16 8,10 6,87‐ Pematangsiantar 8,48 11,09 10,27 10,16 6,89 2,62 4,52 2,72 4,00 6,90 4,65 11,34 9,85‐ Sibolga 8,37 10,10 12,03 12,36 7,88 4,80 5,19 1,59 3,36 6,06 5,26 12,83 11,37‐ Padangsidempuan 8,71 14,34 12,62 12,34 8,50 1,73 3,12 1,87 2,29 5,60 3,71 8,26 7,94

‐ Pertanian 6.398,93 6.248,74 6.410,88 6.242,09 6.696,00 6.506,00 6.705,82 6.619,32 7.005,79 6.839,12 7.057,99 6.976,67 7.469,50‐ Pertambangan & Penggalian 314,65 327,82 330,66 331,21 322,00 322,37 334,28 344,64 336,27 340,65 354,13 365,34 363,05‐ Industri Pengolahan 6.033,65 5.900,70 6.145,05 6.225,82 6.194,00 6.113,00 6.303,77 6.365,86 6.529,85 6.455,52 6.603,48 6.599,60 6.564,63‐ Listrik, Gas, dan Air Bersih 187,15 190,41 196,03 199,36 200,00 203,37 205,38 206,78 212,39 215,40 219,64 222,44 232,86‐ Bangunan 1.720,47 1.752,13 1.784,87 1.833,17 1.783,57 1.829,64 1.926,64 2.014,51 1.894,82 1.931,67 2.051,19 2.155,66 2.073,85‐ Perdagangan, Hotel, dan Restoran 4.818,59 4.718,62 4.960,52 5.017,79 5.079,00 4.976,00 5.207,92 5.312,55 5.410,87 5.327,03 5.543,55 5.594,70 5.792,97‐ Pengangkutan dan Komunikasi 2.428,92 2.421,32 2.495,44 2.537,56 2.574,99 2.618,00 2.702,59 2.734,66 2.776,19 2.842,77 2.974,39 3.028,53 3.076,47‐ Keuangan, Persewaan, dan Jasa 1.838,20 1.841,99 1.885,12 1.914,53 1.939,00 1.896,00 2.027,43 2.076,59 2.152,86 2.159,04 2.181,70 2.302,06 2.343,42‐ Jasa‐Jasa 2.532,72 2.594,71 2.661,07 2.731,46 2.738,00 2.762,00 2.817,10 2.899,56 2.866,63 2.908,42 3.052,97 3.148,14 3.117,26

5,35 5,51 7,73 6,97 4,63 4,74 4,97 5,70 6,02 6,55 6,42 6,36 6,322.333,02 2.406,09 2.417,65 1.769,72 1.274,36 1.449,29 1.515,92 2.048,00 1.790,50 1.302,98 2.312,75 2.532,44 2.560,992.102,33 1.906,94 2.076,85 2.214,16 1.753,54 1.835,80 1.834,23 2.431,93 1.630,35 1.156,72 2.286,93 1.917,36 1.543,13635,70 708,26 843,66 666,59 419,43 505,38 570,89 618,93 592,03 453,75 649,00 725,24 871,04

1.346,56 1.358,95 1.371,47 1.086,02 878,93 1.022,86 1.009,14 1.182,56 1.064,28 870,41 1.228,65 1.384,92 1.379,03

TABEL INDIKATOR EKONOMI TERPILIH INFLASI DAN PDRB

2010INDIKATOR

2008

Volume Impor Nonmigas (ribu ton)Nilai Impor Nonmigas (USD juta)Volume Ekspor Nonmigas (ribu ton)Nilai Ekspor Nonmigas (USD juta)Pertumbuhan PDRB (yoy %)

PDRB ‐ harga konstan (Rp miliar)

Sumber : Inflasi dan PDRB ‐> BPS ; Ekspor‐Impor ‐> Bank Indonesia

2009

Laju Inflasi Tahunan (yoy %)

Indeks Harga KonsumenMAKRO

2011Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I

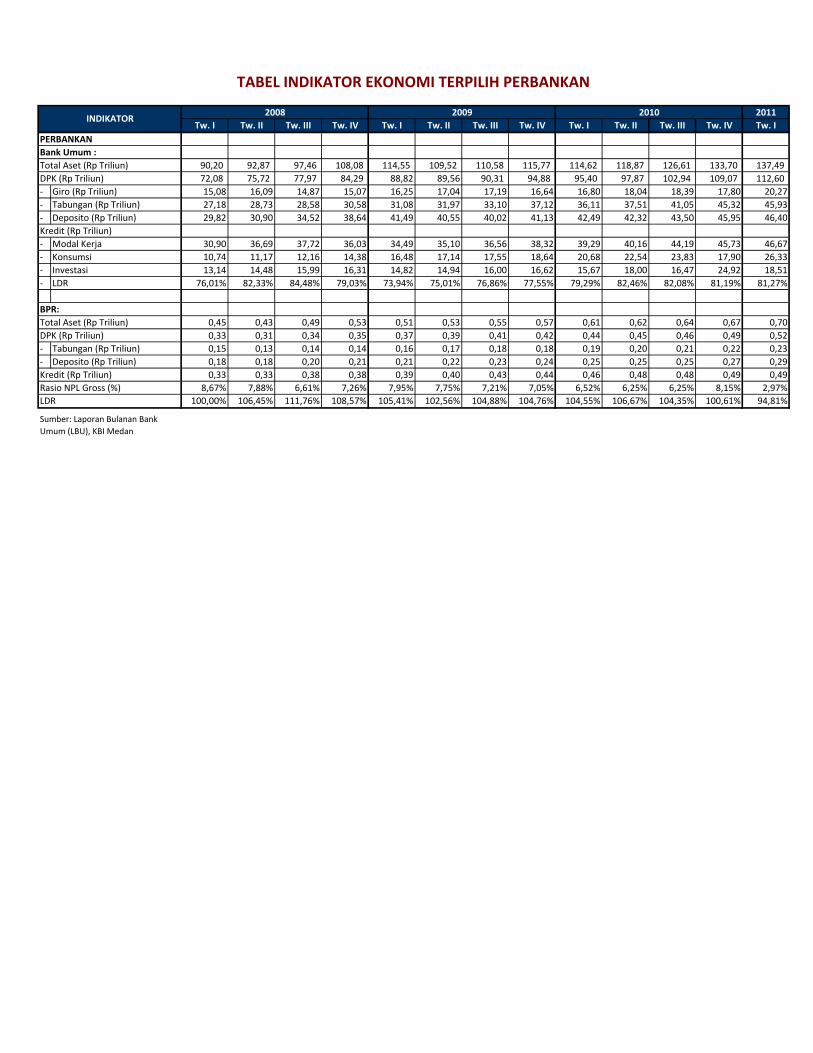

90,20 92,87 97,46 108,08 114,55 109,52 110,58 115,77 114,62 118,87 126,61 133,70 137,49 72,08 75,72 77,97 84,29 88,82 89,56 90,31 94,88 95,40 97,87 102,94 109,07 112,60

‐ Giro (Rp Triliun) 15,08 16,09 14,87 15,07 16,25 17,04 17,19 16,64 16,80 18,04 18,39 17,80 20,27‐ Tabungan (Rp Triliun) 27,18 28,73 28,58 30,58 31,08 31,97 33,10 37,12 36,11 37,51 41,05 45,32 45,93‐ Deposito (Rp Triliun) 29,82 30,90 34,52 38,64 41,49 40,55 40,02 41,13 42,49 42,32 43,50 45,95 46,40

‐ Modal Kerja 30,90 36,69 37,72 36,03 34,49 35,10 36,56 38,32 39,29 40,16 44,19 45,73 46,67‐ Konsumsi 10,74 11,17 12,16 14,38 16,48 17,14 17,55 18,64 20,68 22,54 23,83 17,90 26,33‐ Investasi 13,14 14,48 15,99 16,31 14,82 14,94 16,00 16,62 15,67 18,00 16,47 24,92 18,51‐ LDR 76,01% 82,33% 84,48% 79,03% 73,94% 75,01% 76,86% 77,55% 79,29% 82,46% 82,08% 81,19% 81,27%

0,45 0,43 0,49 0,53 0,51 0,53 0,55 0,57 0,61 0,62 0,64 0,67 0,700,33 0,31 0,34 0,35 0,37 0,39 0,41 0,42 0,44 0,45 0,46 0,49 0,52

‐ Tabungan (Rp Triliun) 0,15 0,13 0,14 0,14 0,16 0,17 0,18 0,18 0,19 0,20 0,21 0,22 0,23‐ Deposito (Rp Triliun) 0,18 0,18 0,20 0,21 0,21 0,22 0,23 0,24 0,25 0,25 0,25 0,27 0,29

0,33 0,33 0,38 0,38 0,39 0,40 0,43 0,44 0,46 0,48 0,48 0,49 0,498,67% 7,88% 6,61% 7,26% 7,95% 7,75% 7,21% 7,05% 6,52% 6,25% 6,25% 8,15% 2,97%

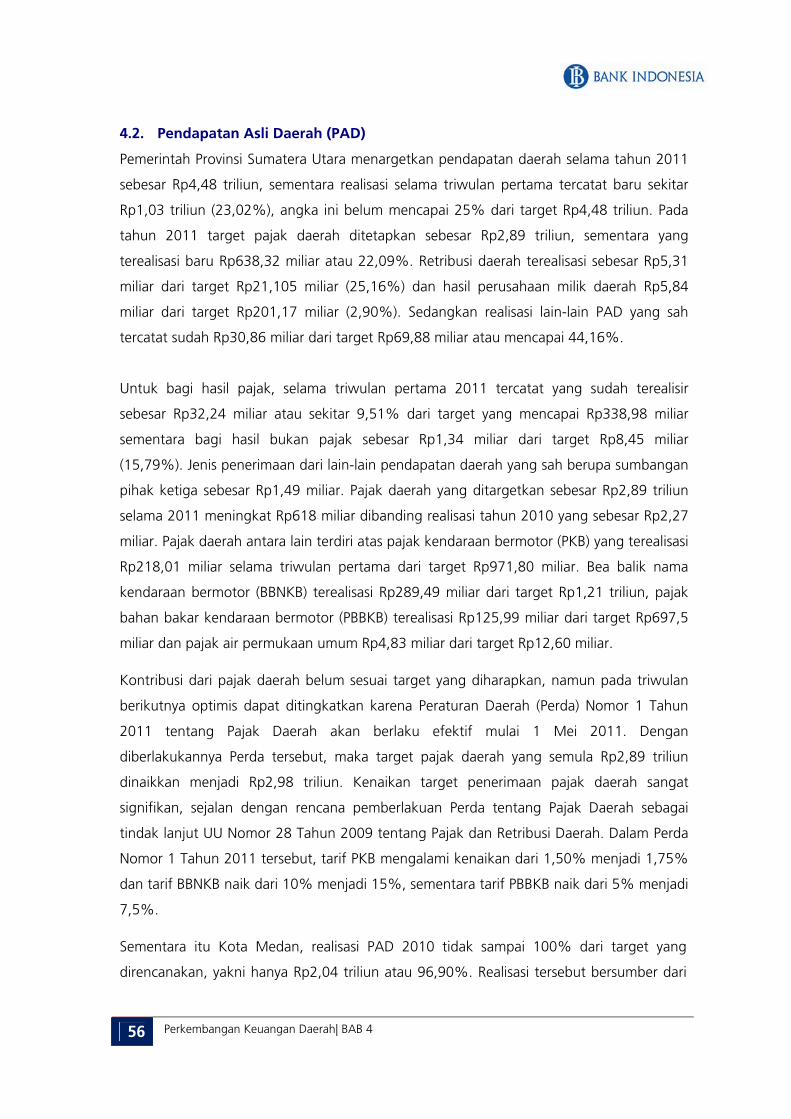

100,00% 106,45% 111,76% 108,57% 105,41% 102,56% 104,88% 104,76% 104,55% 106,67% 104,35% 100,61% 94,81%

BPR:

2010

DPK (Rp Triliun)

2009

Total Aset (Rp Triliun)

Sumber: Laporan Bulanan Bank Umum (LBU), KBI Medan

2008

LDR

Total Aset (Rp Triliun)DPK (Rp Triliun)

Kredit (Rp Triliun) Rasio NPL Gross (%)

Kredit (Rp Triliun)

Bank Umum :PERBANKAN

INDIKATOR

TABEL INDIKATOR EKONOMI TERPILIH PERBANKAN

Ringkasan Eksekutif

Ringkasan Eksekutif viii

RINGKASAN EKSEKUTIF

Perekonomian Sumut pada triwulan I-2011 tumbuh 6,32% (yoy)

GAMBARAN UMUM Pada triwulan I-2011 perekonomian Sumatera Utara

mencatatkan pertumbuhan positif sebesar 6,32% (yoy). Pertumbuhan ini antara lain ditunjang oleh kegiatan dunia usaha yang semakin menunjukkan peningkatan aktivitasnya. Secara tahunan peningkatan pertumbuhan tertinggi dialami sektor pengangkutan dan komunikasi.

Inflasi triwulanan Sumut tercatat sebesar 0,40%, lebih rendah dibandingkan inflasi triwulanan nasional sebesar 0,70%. Inflasi pada triwulan ini juga jauh lebih rendah dibandingkan triwulan IV-2010 yang tercatat sebesar 3,06%. Secara tahunan, inflasi Sumut pada Maret 2011 tercatat sebesar 7,37% (yoy), menurun dibandingkan pada Desember 2010 yang tercatat sebesar 8,00% (yoy). Inflasi Sumut masih di atas inflasi nasional yang nilainya mencapai 6,65% (yoy). Sejumlah komoditas bahan makanan seperti beras dan cabai telah mencapai kestabilan harga yang baru, setelah sebelumnya (Desember 2010-Januari 2011) sempat melambung tinggi.

Kondisi perbankan di Sumatera Utara pada triwulan I-2011 menunjukkan peningkatan kinerja sejalan dengan membaiknya kondisi perekonomian di Sumatera Utara. Hal ini terlihat dari peningkatan beberapa indikator kinerja perbankan seperti total aset, penghimpunan dana masyarakat dan penyaluran kredit. Peningkatan kinerja ini mendorong peningkatan fungsi intermediasi perbankan yang juga menunjukkan kenaikan pada triwulan I-2011 sebagaimana terlihat dari peningkatan loan to deposit ratio dari 81,19% pada triwulan IV-2010 menjadi 81,28%.

Pada tahun 2011, jumlah Anggaran Pendapatan dan Belanja Daerah (APBD) Sumut mencapai Rp4,68 triliun. Realisasi belanja APBD hingga akhir Maret 2011, khususnya belanja langsung atau pembangunan baru mencapai Rp250 miliar atau sekitar 10% dari total nilai belanja sekitar Rp2,5 triliun. PERKEMBANGAN EKONOMI MAKRO

Pada triwulan I-2011 perekonomian Sumatera Utara mencatatkan pertumbuhan positif sebesar 6,32% (yoy). Pertumbuhan ini antara lain ditunjang oleh kegiatan dunia usaha yang semakin menunjukkan peningkatan aktivitasnya. Secara tahunan peningkatan pertumbuhan tertinggi dialami sektor pengangkutan dan komunikasi.

RINGKASAN EKSEKUTIF

Ringkasan Eksekutif ix

RINGKASAN EKSEKUTIF

Inflasi Sumut pada triwulan I-2011

Di sisi produksi, pertumbuhan tertinggi terjadi pada sektor pengangkutan dan komunikasi. Sektor-sektor andalan Sumut seperti pertanian dan industri pengolahan sebagai sektor unggulan Sumut meskipun pertumbuhannya menurun dibandingkan dengan pertumbuhan triwulan sebelumnya juga masih mencatatkan pertumbuhan positif bila dibandingkan periode yang sama tahun sebelumnya. Kondisi ini berbeda dengan triwulan sebelumnya dimana pertumbuhan tertinggi terjadi pada sektor utama.

Di sisi pengeluaran, pertumbuhan ekonomi Sumut pada triwulan I-2011 masih didorong oleh konsumsi, khususnya konsumsi rumah tangga dan konsumsi pemerintah. Namun pertumbuhan aktivitas konsumsi rumah tangga pada triwulan ini sedikit mengalami penurunan dibandingkan dengan pertumbuhan triwulan sebelumnya seiring dengan menurunnya aktivitas konsumsi masyarakat. Hal senada juga terlihat dari pertumbuhan investasi yang lebih rendah dibandingkan triwulan sebelumnya. Akan tetapi, dilihat dari prompt indicator seperti level ekspektasi pelaku usaha terhadap kondisi dunia usaha masih berada di atas 100 yang berarti masih optimisnya pelaku usaha akan kondisi ke depan.

Di sisi lain, kegiatan perdagangan luar negeri justru menunjukkan peningkatan. Peningkatan ekspor, didorong oleh kenaikan harga komoditas CPO dan karet di pasar internasional dan kenaikan permintaan luar negeri terhadap produk-produk dari komoditas tersebut. Seiring dengan kenaikan ekspor, nilai dan volume impor juga meningkat khususnya pada produk industri makanan dan minuman.

Pertumbuhan ekonomi pada triwulan ini juga didukung oleh pertumbuhan yang sama pada sisi pembiayaan khususnya yang berasal dari perbankan. Pertumbuhan kredit yang tinggi di triwulan ini terutama didorong oleh peningkatan permintaan untuk membiayai pertumbuhan ekonomi yang tumbuh lebih tinggi dibandingkan triwulan yang sama tahun 2010 serta adanya penurunan suku bunga kredit. Tren pertumbuhan pembiayaan perbankan untuk kegiatan ekonomi di berbagai sektor semakin menunjukkan peningkatan, baik pertumbuhan kredit modal kerja maupun kredit invetasi. Sementara itu, kegiatan konsumsi rumah tangga tetap berlangsung dengan pembiayaan konsumsi melalui kredit perbankan. Hal ini tercermin dari laju pemberian kredit konsumsi yang terbesar setelah kredit modal kerja.

PERKEMBANGAN INFLASI

Inflasi triwulanan Sumut tercatat sebesar 0,40%, lebih rendah dibandingkan inflasi triwulanan nasional sebesar 0,70%. Inflasi pada

Ringkasan Eksekutif x

RINGKASAN EKSEKUTIF

sebesar 7,37% (yoy) atau 0,40% (qtq) Peningkatan kinerja perbankan di triwulan I-2011 tercermin dari peningkatan aset, DPK, dan kredit

triwulan ini juga jauh lebih rendah dibandingkan triwulan IV-2010 yang tercatat sebesar 3,06%. Secara tahunan, inflasi Sumut pada Maret 2011 tercatat sebesar 7,37% (yoy), menurun dibandingkan pada Desember 2010 yang tercatat sebesar 8,00% (yoy). Inflasi Sumut masih di atas inflasi nasional yang nilainya mencapai 6,65% (yoy). Sejumlah komoditas bahan makanan seperti beras dan cabai telah mencapai kestabilan harga yang baru, setelah sebelumnya (Desember 2010-Januari 2011) sempat melambung tinggi.

Secara umum, baik triwulanan maupun tahunan kelompok bahan makanan masih memiliki andil besar terhadap inflasi Sumut. Ditinjau dari disagregasi inflasi, volatile foods masih mendominasi inflasi Sumut yakni sebesar 13,73% (yoy). Sementara itu inflasi inti sebesar 5,53% (yoy) dan inflasi administered price sebesar 3,22% (yoy).

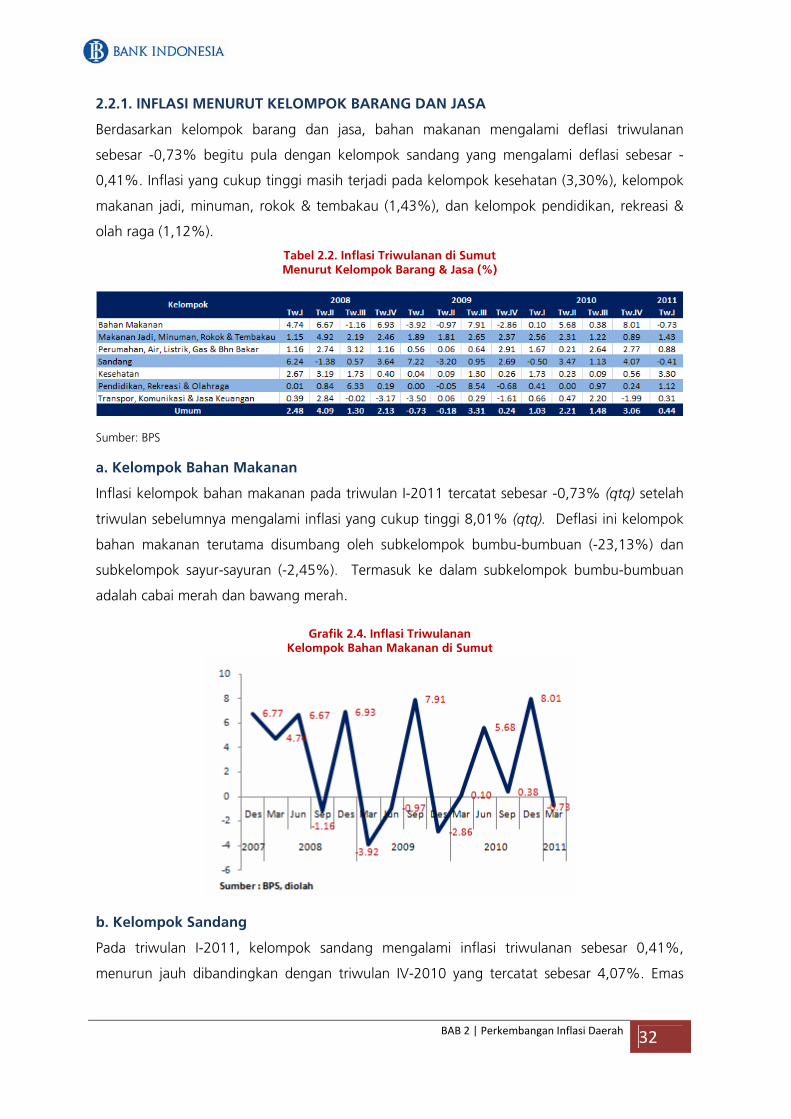

Berdasarkan kelompok barang dan jasa, bahan makanan mengalami deflasi triwulanan sebesar -0,73% begitu pula dengan kelompok sandang yang mengalami deflasi sebesar -0,41%. Inflasi yang cukup tinggi masih terjadi pada kelompok kesehatan (3,30%), kelompok makanan jadi, minuman, rokok & tembakau (1,43%), dan kelompok pendidikan, rekreasi & olah raga (1,12%).

Terjadi penurunan inflasi triwulanan di 4 (empat) kota Sumut. Kota Sibolga merupakan penyumbang inflasi tertinggi di Sumut dengan nilai tercatat 0,79%, menurun dibandingkan triwulan sebelumnya yang tercatat sebesar 4,89%. Inflasi di kota Medan juga menurun dari 4,37%% pada triwulan IV-2010 menjadi 0,32% pada triwulan I-2011. Inflasi di kota Pematangsiantar menurun dari 4,37% menjadi 1,19%. Inflasi Padangsidempuan menurun dari 3,92% menjadi 0,87%. PERKEMBANGAN PERBANKAN

Kondisi perbankan di Sumatera Utara pada triwulan I-2011 menunjukkan peningkatan kinerja sejalan dengan membaiknya kondisi perekonomian di Sumatera Utara. Hal ini terlihat dari peningkatan beberapa indikator kinerja perbankan seperti total aset, penghimpunan dana masyarakat dan penyaluran kredit. Peningkatan kinerja ini mendorong peningkatan fungsi intermediasi perbankan yang juga menunjukkan kenaikan pada triwulan I-2011 sebagaimana terlihat dari peningkatan loan to deposit ratio dari 81,19% pada triwulan IV-2010 menjadi 81,28%.

Total aset perbankan Sumatera Utara pada triwulan I-2011 tumbuh sebesar 2,83% (qtq) dan 19,95% (yoy). Total aset perbankan sebesar Rp137,49 triliun didominasi oleh bank konvensional yaitu sebesar Rp132,73 triliun (96,54%) sedangkan sisanya merupakan

Ringkasan Eksekutif xi

RINGKASAN EKSEKUTIF

aset bank syariah yaitu sebesar Rp4,76 triliun (3,46%). Dana pihak ketiga yang dihimpun perbankan Sumatera Utara

pada triwulan I-2011 tumbuh sebesar 3,23% (qtq) atau 18,02% (yoy) hingga mencapai jumlah Rp112,59 triliun. Pertumbuhan ini didorong oleh kenaikan seluruh jenis simpanan yaitu giro, tabungan dan deposito dengan persentase kenaikan masing-masing sebesar 13,88%, 1,35% dan 0,96% (qtq). Peningkatan ini mengindikasikan semakin baiknya kinerja perbankan dalam menarik kepercayaan masyarakat. Secara tahunan seluruh instrumen dana pihak ketiga juga mengalami kenaikan dengan kenaikan tertinggi dialami oleh tabungan yaitu sebesar 27,19% (yoy). Sedangkan giro dan deposito naik masing-masing sebesar 20,65% (yoy) dan 9,18% (yoy). Pertumbuhan deposito yang relatif rendah diindikasikan sebagai dampak penurunan rata-rata tertimbang suku bunga deposito yang relatif lebih besar dibandingkan dengan penurunan rata-rata tertimbang suku bunga giro dan tabungan.

Kredit yang disalurkan perbankan Sumatera Utara pada triwulan I-2011 tumbuh sebesar 3,34% (qtq) atau 20,98% (yoy) hingga mencapai jumlah Rp91,51 triliun. Pertumbuhan kredit tertinggi di triwulan laporan dialami oleh kredit konsumsi yaitu sebesar 5,66% (qtq). PERKEMBANGAN KEUANGAN DAERAH

Pada tahun 2011, jumlah Anggaran Pendapatan dan Belanja Daerah (APBD) Sumut mencapai Rp4,68 triliun. Realisasi belanja APBD hingga akhir Maret 2011, khususnya belanja langsung atau pembangunan baru mencapai Rp250 miliar atau sekitar 10% dari total nilai belanja sekitar Rp2,5 triliun.

Pemerintah Provinsi Sumatera Utara menargetkan pendapatan daerah selama tahun 2011 sebesar Rp4,48 triliun, sementara realisasi selama triwulan pertama tercatat baru sekitar Rp1,03 triliun (23,02%), angka ini belum mencapai 25% dari target Rp4,48 triliun.

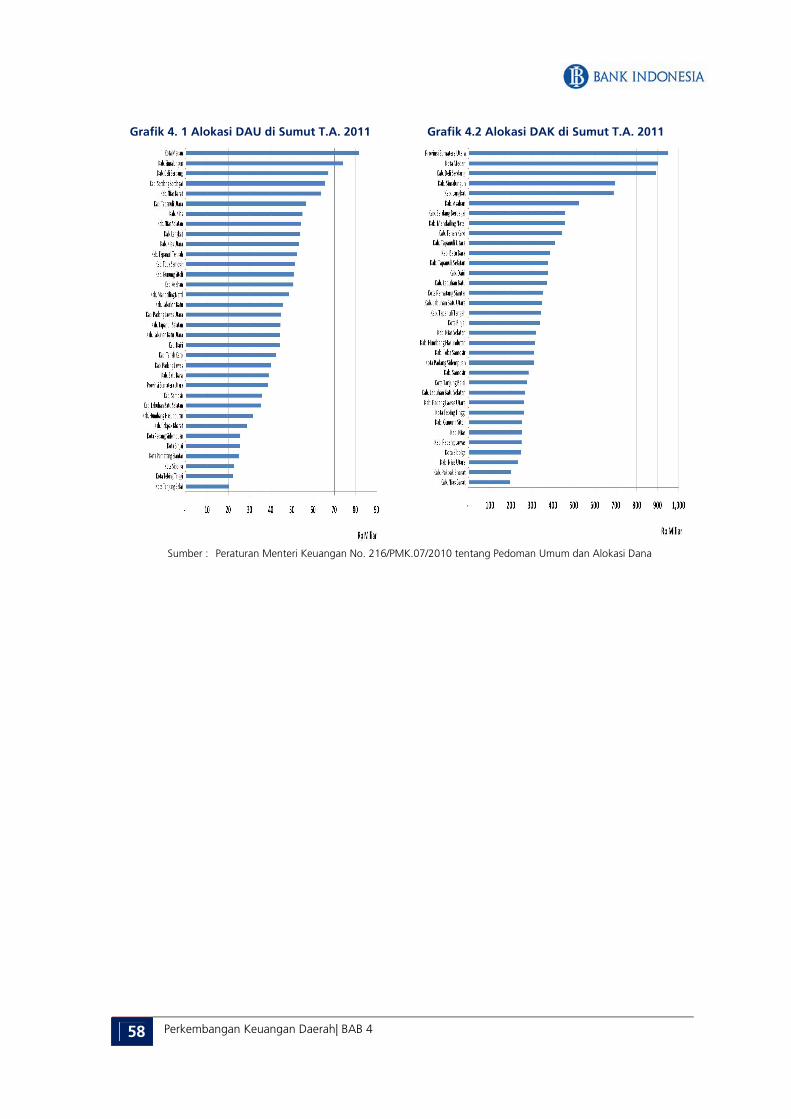

Alokasi DAU terbesar kepada Pemerintah Provinsi Sumatera Utara yaitu sebesar Rp948,87 miliar atau 7,01% dari total alokasi DAU yang diberikan pemerintah ditujukan untuk Provinsi Sumatera Utara. Di level kabupaten / kota, alokasi DAU terbesar diberikan kepada Pemko Medan yaitu sebesar Rp899,93 miliar atau 6,65% dari total alokasi DAU.

Dana Alokasi Khusus (DAK) yang dialokasikan kepada seluruh pemerintah daerah di Sumatera Utara untuk tahun anggaran 2011 tercatat sebesar Rp1,53 triliun atau naik 7,69% dibandingkan dengan tahun anggaran 2010 yang tercatat sebesar Rp1,43 triliun.

Ringkasan Eksekutif xii

RINGKASAN EKSEKUTIF

Aktivitas sistem pembayaran Sumut, baik RTGS maupun kliring juga tumbuh positif. Aliran uang kartal juga menunjukkan adanya net-inflow Terjadi penurunan tingkat pengangguran terbuka dan peningkatan daya beli petani.

Alokasi DAK terbesar diterima oleh Pemko Medan dengan alokasi sebesar Rp81,60 miliar atau 5,32% dari total alokasi DAK untuk pemerintah daerah di Sumatera Utara. PERKEMBANGAN SISTEM PEMBAYARAN

Transaksi perbankan Sumatera Utara melalui Bank Indonesia Real Time Gross Settlement (BI-RTGS) pada triwulan I-2011 mengalami kenaikan sebesar Rp15.429 miliar atau 10,62% menjadi Rp158.899 miliar dari nilai transaksi pada triwulan IV-2010 yang tercatat sebesar Rp143.650 miliar.

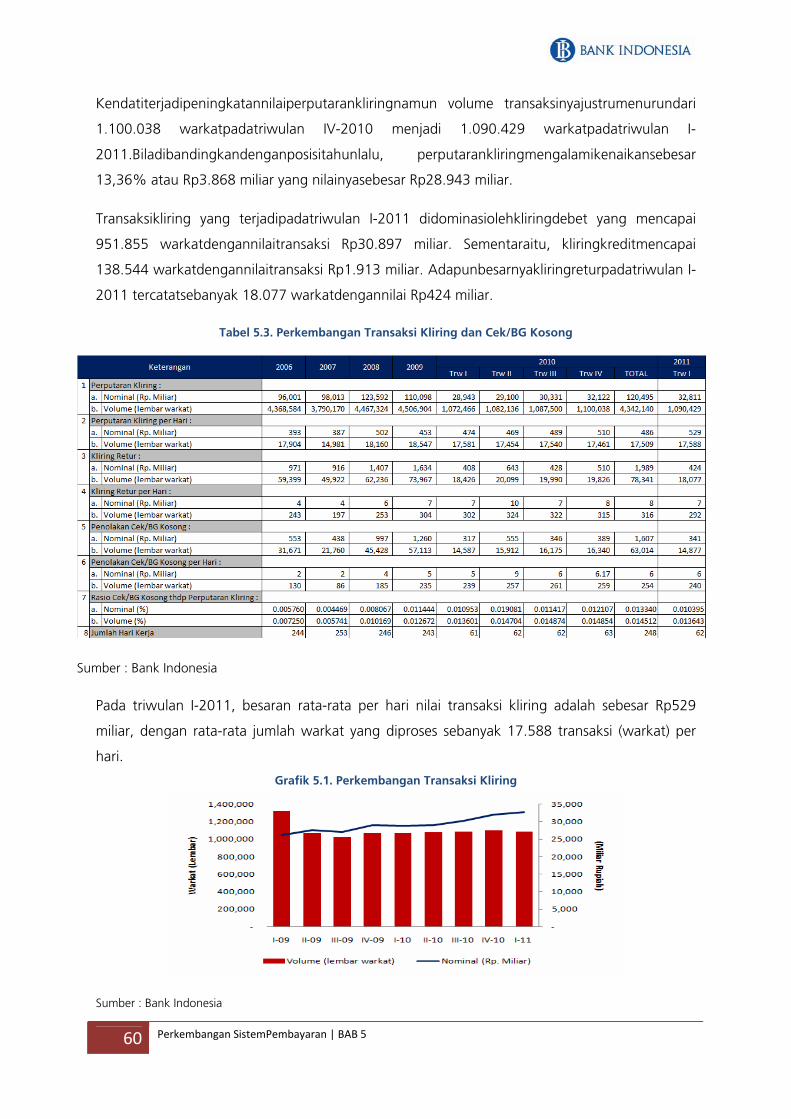

Nilai transaksi kliring pada pada triwulan I-2011 tercatat sebesar Rp32.811 miliar. Nilai ini meningkat sebesar 2,15% atau Rp689 miliar bila dibandingkan dengan triwulan IV-2010 yang nilainya sebesar Rp32.122 miliar.

Posisi net inflow pada triwulan I-2011 tercatat sebesar Rp2.643 miliar, meningkat jauh jika dibandingkan dengan triwulan IV-2010 yang tercatat net outflow sebesar Rp1.708 miliar. Hal ini mengkonfirmasi tingginya aktivitas ekonomi di masyarakat pada triwulan I-2011 jika dibandingkan dengan triwulan sebelumnya.

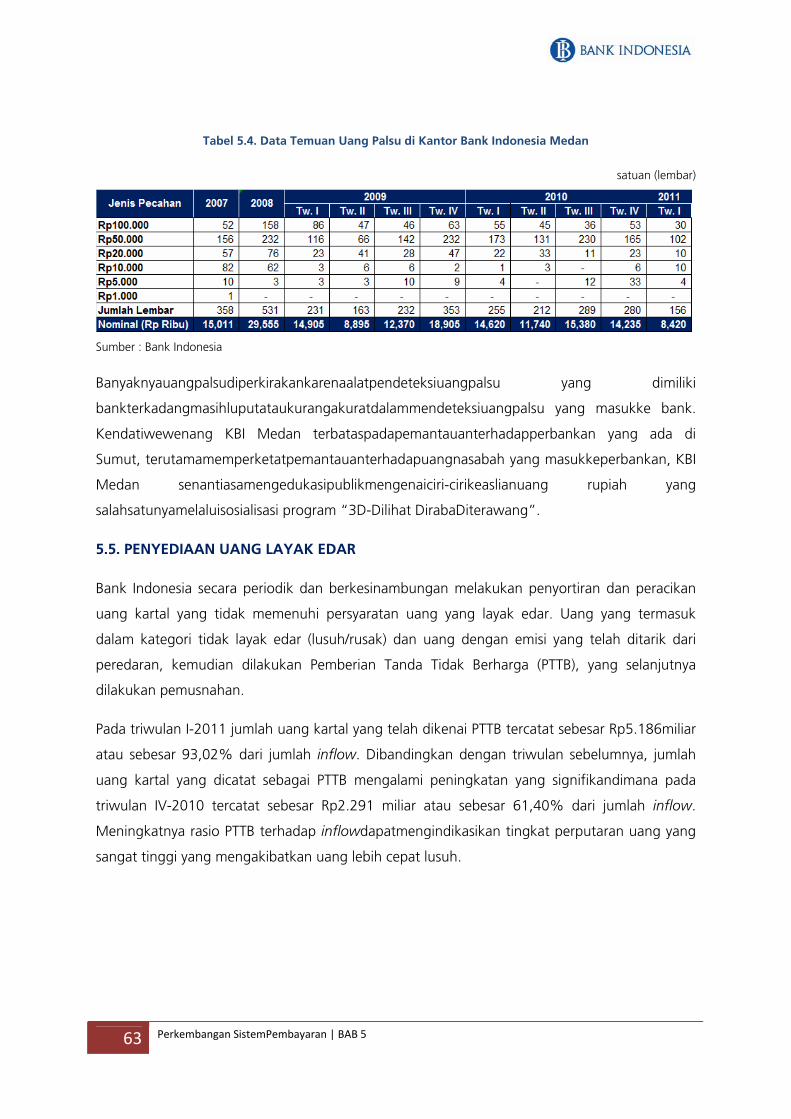

Sepanjang triwulan I-2011 jumlah temuan uang palsu yang tercatat di Kantor Bank Indonesia Medan berdasarkan laporan bank sebanyak 156 lembar yang senilai dengan Rp8.420.000. Nominal yang sedikit dibandingkan dengan temuan uang palsu triwulan-triwulan yang lalu. Pada bulan Maret 2011 tidak terdeteksi adanya temuan uang palsu dalam perputaran kas di KBI Medan sehingga jumlah temuan uang palsu pada triwulan ini relatif sedikit. PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN

Secara umum, ketenagakerjaan dan kesejahteraan Sumut menunjukkan perkembangan yang menggembirakan, salah satunya terindikasi dari penurunan tingkat pengangguran terbuka dan peningkatan daya beli petani.

Pada Februari 2011, jumlah angkatan kerja Provinsi Sumatera Utara tercatat sebanyak 6.413.952 orang, turun dibandingkan Agustus 2010 yang tercatat sebesar 6.617.337 orang. Seiring dengan penurunan jumlah angkatan kerja, jumlah penganggur juga mengalami penurunan dari 491.806 orang pada Agustus 2010 menjadi 460.616 orang pada Februari 2011. Dengan demikian, Tingkat Pengangguran Terbuka (TPT) Sumatera Utara turun 7,43% pada Agustus 2010 menjadi 7,18% pada Februari 2011.

Ringkasan Eksekutif xiii

RINGKASAN EKSEKUTIF

Pertumbuhan ekonomi sumut triwulan II-2011 diproyeksikan sebesar 6,1%-7,1% (yoy) Inflasi triwulan II-2011 diperkirakan 7%±1% (yoy)

PROSPEK PEREKONOMIAN Perkiraan Ekonomi

Perekonomian Sumut triwulan II-20011, diperkirakan masih tumbuh positif kecenderungan meningkat dibandingkan triwulan sebelumnya. Hal ini dapat dikonfirmasi dari hasil liaison, dimana diperkirakan geliat perekonomian akan semakin meningkat pada triwulan mendatang. Terjadi penambahan kapasitas terpasang dan rencana investasi yang cukup signifikan. Dari sisi permintaan, peningktan konsumsi akan terjadi pada akhir triwulan II-2011, terkait dengan adanya masa liburan dan tahun ajaran baru.

Aktivitas perekonomian yang lebih tinggi dapat dipicu oleh siklus panen pertanian yang umumnya terjadi pada triwulan I dan II. Sesuai dengan Angka Ramalan I produksi pertanian, ada ancaman penurunan beberapa produksi pertanian sepanjang tahun 2011. Hal ini harus dijadikan peringatan dini, sehingga perlunya antisipasi dalam hal pencegahan konversi lahan, peningkatan produktivitas, antisipasi perubahan cuaca dan ketersediaan sarana produksi sampai kepada sentra-sentra pertanian.

Pada triwulan II-2011, pertumbuhan ekonomi Sumut diproyeksikan akan tumbuh pada kisaran 6,1%-7,1% (yoy). Dengan perkembangan tersebut, laju pertumbuhan ekonomi Sumut pada tahun 2011diproyeksikan masih berada pada kisaran 6,55±1% (yoy). Perkiraan Inflasi Daerah

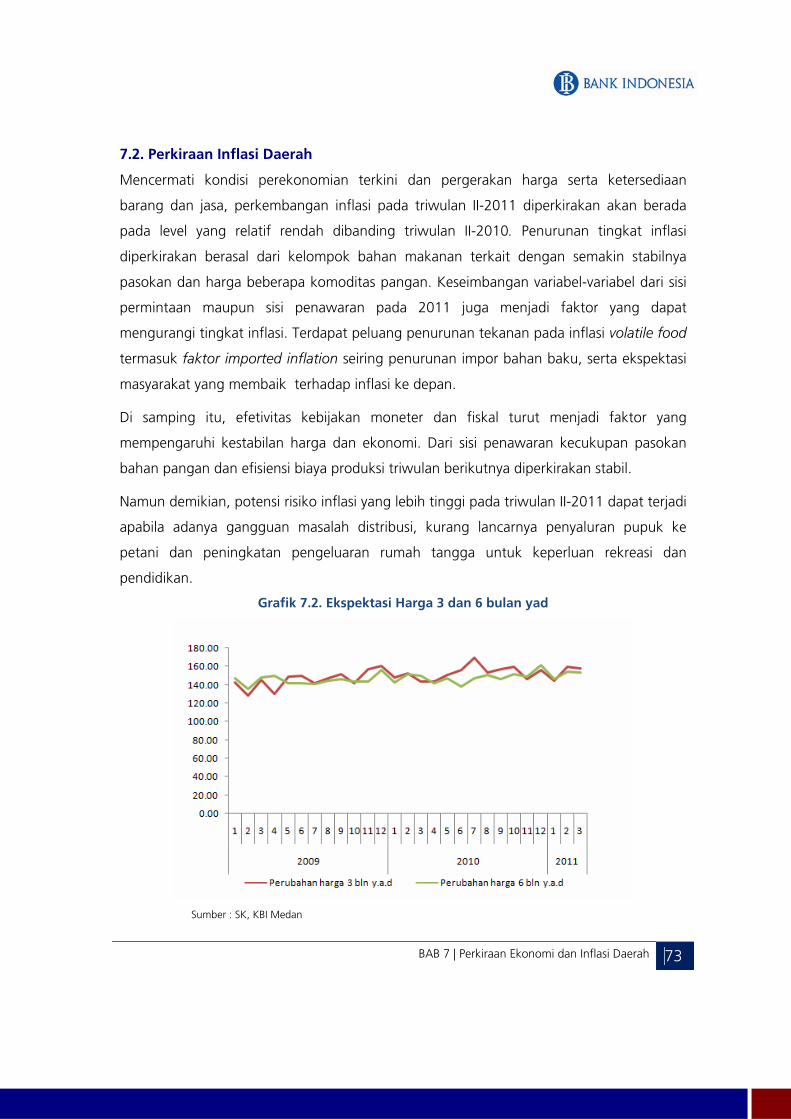

Mencermati kondisi perekonomian terkini dan pergerakan harga serta ketersediaan barang dan jasa, perkembangan inflasi pada triwulan II-2011 diperkirakan akan berada pada level yang relatif rendah dibanding triwulan II-2010. Penurunan tingkat inflasi diperkirakan berasal dari kelompok bahan makanan terkait dengan semakin stabilnya pasokan dan harga beberapa komoditas pangan. Keseimbangan variabel-variabel dari sisi permintaan maupun sisi penawaran pada 2011 juga menjadi faktor yang dapat mengurangi tingkat inflasi.

Berdasarkan proyeksi dan dengan mempertimbangkan perkembangan harga serta determinan utama inflasi di Sumatera Utara, maka diperkirakan inflasi tahunan (yoy) pada triwulan II-2011 akan turun menjadi 7% ± 1%, sedangkan inflasi triwulanan (qtq) diperkirakan akan mencapai 0,6% - 1,2%.

BAB I Perkembangan Ekonomi Makro Regional

BBBAAABBB 111 PPPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNN EEEKKKOOONNNOOOMMMIII MMMAAAKKKRRROOO RRREEEGGGIIIOOONNNAAALLL

“Memasuki tahun 2011, perekonomian Sumut mencatatkan pertumbuhan yang positif sebesar

6,32% (yoy), dengan pertumbuhan tertinggi pada sektor pengangkutan dan komunikasi. “

1.1. KONDISI UMUM

Pada triwulan I-2011 perekonomian Sumatera Utara mencatatkan pertumbuhan positif sebesar

6,32% (yoy). Pertumbuhan ini antara lain ditunjang oleh kegiatan dunia usaha yang semakin

menunjukkan peningkatan aktivitasnya. Secara tahunan peningkatan pertumbuhan tertinggi

dialami sektor pengangkutan dan komunikasi.

Sektor-sektor andalan Sumut seperti pertanian dan industri pengolahan sebagai sektor

unggulan Sumut masih mencatatkan pertumbuhan positif bila dibandingkan periode yang sama

tahun sebelumnya. Namun pertumbuhan tersebut menurun dibandingkan dengan

pertumbuhan triwulan sebelumnya juga.

Di sisi pengeluaran, pertumbuhan ekonomi Sumut pada triwulan I-2011 masih didorong oleh

konsumsi, khususnya konsumsi rumah tangga dan konsumsi pemerintah. Namun pertumbuhan

aktivitas konsumsi rumah tangga pada triwulan ini sedikit menurun dibandingkan dengan

pertumbuhan triwulan sebelumnya seiring dengan berkurangnya aktivitas konsumsi masyarakat

yang cukup tinggi. Hal senada juga terlihat dari pertumbuhan investasi yang lebih rendah

dibandingkan triwulan sebelumnya. Akan tetapi, dilihat dari prompt indicator seperti level

ekspektasi pelaku usaha terhadap kondisi dunia usaha, masih berada di atas 100 yang berarti

masih optimisnya pelaku usaha akan kondisi ke depan.

Di sisi lain, kegiatan perdagangan luar negeri justru menunjukkan peningkatan. Peningkatan

ekspor, didorong oleh kenaikan harga komoditas CPO dan karet di pasar internasional dan

kenaikan permintaan luar negeri terhadap produk-produk dari komoditas tersebut. Seiring

dengan kenaikan ekspor, nilai dan volume impor juga meningkat khususnya pada produk

industri makanan dan minuman.

Pertumbuhan ekonomi pada triwulan ini juga didukung oleh pertumbuhan yang sama pada sisi

pembiayaan khususnya yang berasal dari perbankan. Pertumbuhan kredit yang tinggi di

triwulan ini terutama didorong oleh peningkatan permintaan untuk membiayai pertumbuhan

ekonomi yang tumbuh lebih tinggi dibandingkan triwulan yang sama tahun 2010 serta adanya

penurunan suku bunga kredit. Tren pertumbuhan pembiayaan perbankan untuk kegiatan

ekonomi di berbagai sektor semakin menunjukkan peningkatan, baik pertumbuhan kredit

modal kerja maupun kredit invetasi. Sementara itu, kegiatan konsumsi rumah tangga tetap

1 Perkembangan Ekonomi Makro Regional | BAB 1

berlangsung dengan pembiayaan konsumsi melalui kredit perbankan. Hal ini tercermin dari laju

pemberian kredit konsumsi yang terbesar setelah kredit modal kerja.

Grafik 1.1. Laju Pertumbuhan Ekonomi Sumut

5,35%5,51%

7,73%

6,97%

4,64%4,57%5,07%

5,70%6,03%

6,50%6,40%6,36%6,32%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

I II III IV I II III IV I II III IV I

2008 2009 2010 2011

yoy (%)

Sumber : BPS Provinsi Sumatera Utara

1.2. SISI PERMINTAAN

Perekonomian Sumut pada triwulan I-2011 tumbuh 6,32% (yoy), sedikit lebih rendah

dibandingkan pertumbuhan triwulan sebelumnya sebesar 6,36% (yoy), namun masih pada level

yang cukup baik. Pertumbuhan ekonomi Sumut masih didorong oleh meningkatnya kegiatan

konsumsi, baik pemerintah maupun swasta serta investasi. Konsumsi swasta diperkirakan masih

tetap tinggi dan diperkirakan masih akan menjadi pendorong pertumbuhan ekonomi Sumut

selama tahun 2011. Peningkatan konsumsi tersebut didukung pula oleh semakin meningkatnya

penyaluran kredit oleh perbankan. Sementara itu, membaiknya kinerja ekspor, mendorong

perbaikan nilai tambah net ekspor-impor Sumut.

Tabel 1.1. Pertumbuhan Ekonomi Tahunan Provinsi Sumut Dari Sisi Permintaan (%)

2011I II III IV I II III IV I

Konsumsi 8,08% 9,37% 9,21% 8,50% 9,05% 9,03% 6,30% 6,97% 8,19% 7,33% 6,85% 7,06%Investasi 11,04% 9,02% 5,73% 4,42% 3,22% 5,54% 2,81% 3,58% 2,44% 6,43% 2,53% 2,85%Ekspor 10,39% ‐0,24% ‐1,75% ‐3,20% 1,45% ‐0,95% 4,11% 7,68% 11,03% ‐10,10% 7,74% 2,68%Impor 17,59% 9,30% 5,31% 0,36% 5,03% 4,91% 3,89% 2,40% 13,19% 19,50% 9,81% 23,75%PDRB 6,39% 4,64% 4,57% 5,07% 5,70% 5,00% 6,02% 6,55% 6,42% 6,36% 6,40% 6,32%

2010Jenis Penggunaan 200920082009 2010

Sumber : BPS Provinsi Sumatera Utara

1. Konsumsi

Konsumsi pada triwulan I-2011 tumbuh 7,06% (yoy), sedikit menurun dibandingkan

pertumbuhan triwulan sebelumnya sebesar 7,33%(yoy). Kendati terjadi penurunan

2 BAB 1 | Perkembangan Ekonomi Makro Regional

pertumbuhan, namun nilai konsumsi pada triwulan I-2011 meningkat sebesar 1,22%

dibandingkan dengan triwulan sebelumnya. Pertumbuhan konsumsi masih didorong oleh

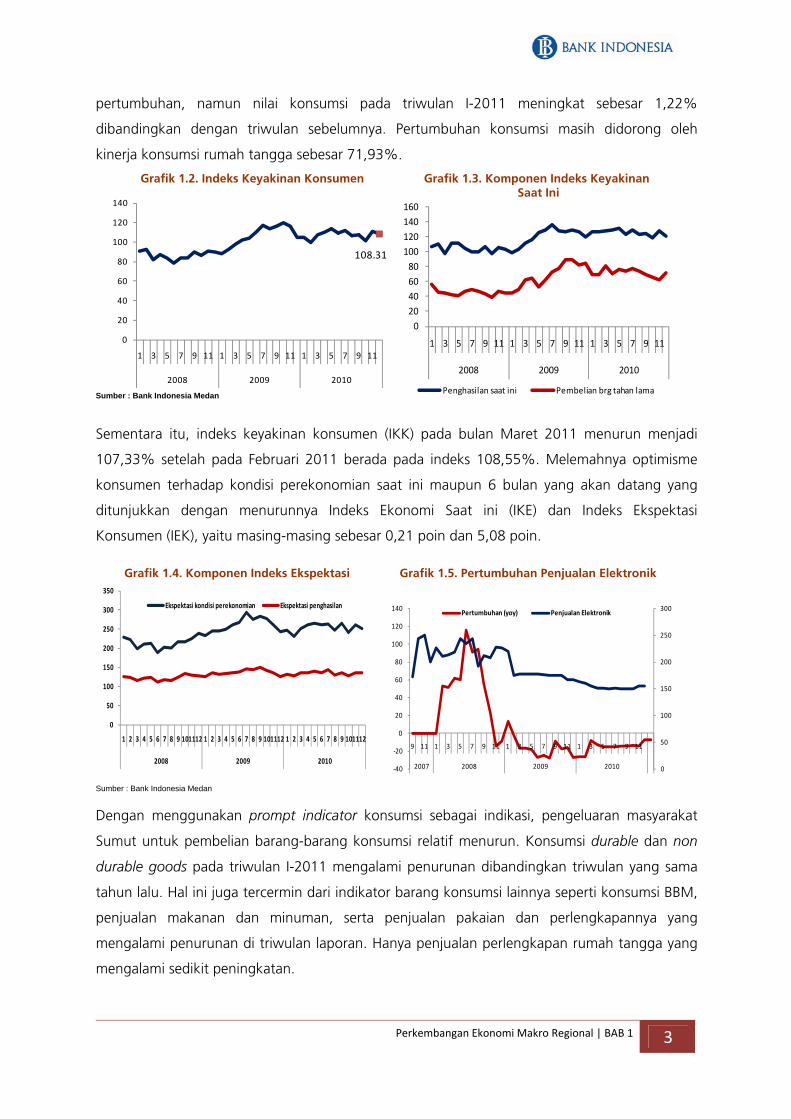

kinerja konsumsi rumah tangga sebesar 71,93%.

Grafik 1.2. Indeks Keyakinan Konsumen Grafik 1.3. Komponen Indeks Keyakinan Saat Ini

3

Sumber : Bank Indonesia Medan

Sementara itu, indeks keyakinan konsumen (IKK) pada bulan Maret 2011 menurun menjadi

107,33% setelah pada Februari 2011 berada pada indeks 108,55%. Melemahnya optimisme

konsumen terhadap kondisi perekonomian saat ini maupun 6 bulan yang akan datang yang

ditunjukkan dengan menurunnya Indeks Ekonomi Saat ini (IKE) dan Indeks Ekspektasi

Konsumen (IEK), yaitu masing-masing sebesar 0,21 poin dan 5,08 poin.

Grafik 1.4. Komponen Indeks Ekspektasi Grafik 1.5. Pertumbuhan Penjualan Elektronik

0

50

100

150

200

250

300

350

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2008 2009 2010

Ekspektasi kondisi perekonomian Ekspektasi penghasilan

Sumber : Bank Indonesia Medan Dengan menggunakan prompt indicator konsumsi sebagai indikasi, pengeluaran masyarakat

Sumut untuk pembelian barang-barang konsumsi relatif menurun. Konsumsi durable dan non

durable goods pada triwulan I-2011 mengalami penurunan dibandingkan triwulan yang sama

tahun lalu. Hal ini juga tercermin dari indikator barang konsumsi lainnya seperti konsumsi BBM,

penjualan makanan dan minuman, serta penjualan pakaian dan perlengkapannya yang

mengalami penurunan di triwulan laporan. Hanya penjualan perlengkapan rumah tangga yang

mengalami sedikit peningkatan.

108.31

0

20

40

60

80

100

120

140

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

2008 2009 2010

020406080100120140160

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

2008 2009 2010

Penghasilan saat ini Pembelian brg tahan lama

0

50

100

150

200

250

300

‐40

‐20

0

20

40

60

80

100

120

140

9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

2007 2008 2009 2010

% Rp Juta

Pertumbuhan (yoy) Penjualan Elektronik

Perkembangan Ekonomi Makro Regional | BAB 1

Grafik 1.6. Pertumbuhan Penjualan BBM Grafik 1.7. Penjualan Makanan&Tembakau

(60.00)

(40.00)

(20.00)

‐

20.00

40.00

60.00

80.00

100.00

120.00

140.00

‐

1,000.0

2,000.0

3,000.0

4,000.0

5,000.0

6,000.0

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

2008 2009 2010

%Rp jutaPenjualan Makanan dan Tembakau Pertumbuhan (yoy)

‐

1,000.0

2,000.0

3,000.0

4,000.0

5,000.0

6,000.0

7,000.0

(40.00)

(20.00)

‐

20.00

40.00

60.00

80.00

100.00

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

2008 2009 2010

Rp juta%Pertumbuhan (yoy) Penjualan BBM

Grafik 1.8. Penjualan Perlengkapan RT Grafik 1.9. Penjualan Pakaian&Perlengkapan

‐

500.0

1,000.0

1,500.0

2,000.0

2,500.0

3,000.0

3,500.0

‐

20

40

60

80

100

120

140

160

180

200

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

2008 2009 2010

Rp Juta%

Pertumbuhan (yoy) Penjualan Perlengkapan RT

(50.00)

‐

50.00

100.00

150.00

200.00

250.00

300.00

350.00

400.00

‐

500.0

1,000.0

1,500.0

2,000.0

2,500.0

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

2008 2009 2010

%Rp JutaPenjualan Pakaian & Perlengkapannya Pertumbuhan (yoy)

Sumber : Bank Indonesia Medan

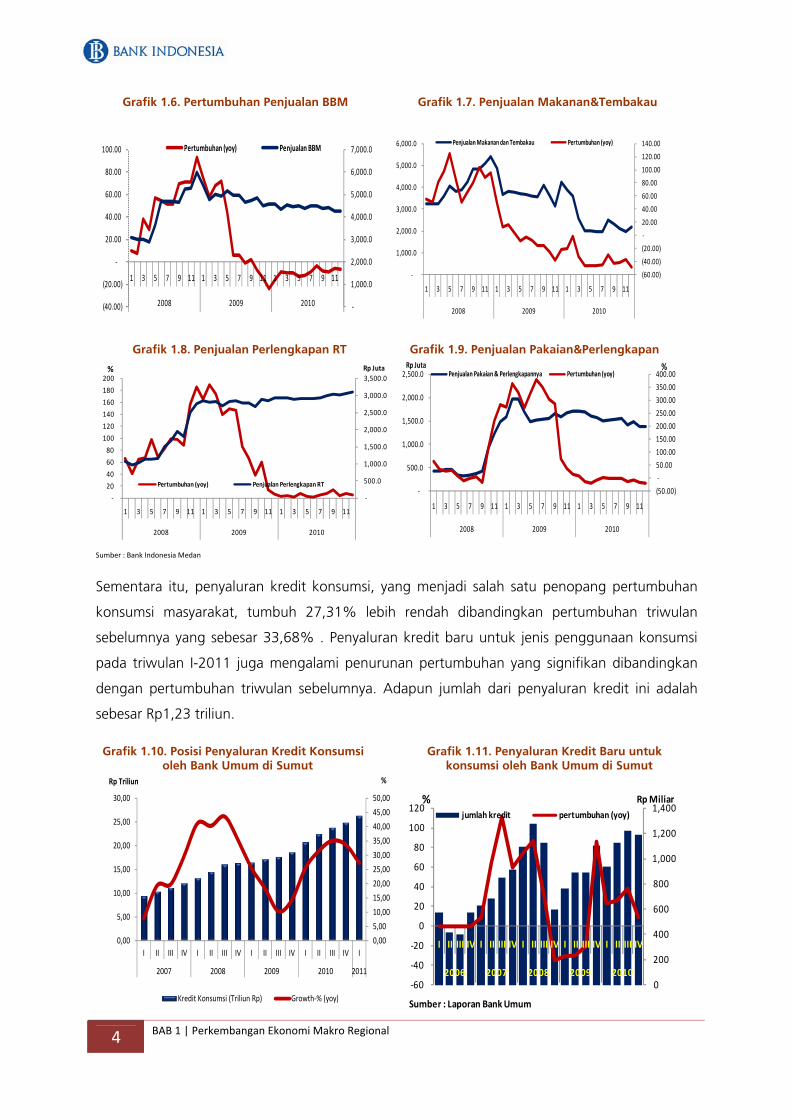

Sementara itu, penyaluran kredit konsumsi, yang menjadi salah satu penopang pertumbuhan

konsumsi masyarakat, tumbuh 27,31% lebih rendah dibandingkan pertumbuhan triwulan

sebelumnya yang sebesar 33,68% . Penyaluran kredit baru untuk jenis penggunaan konsumsi

pada triwulan I-2011 juga mengalami penurunan pertumbuhan yang signifikan dibandingkan

dengan pertumbuhan triwulan sebelumnya. Adapun jumlah dari penyaluran kredit ini adalah

sebesar Rp1,23 triliun.

Grafik 1.10. Posisi Penyaluran Kredit Konsumsi Grafik 1.11. Penyaluran Kredit Baru untuk oleh Bank Umum di Sumut konsumsi oleh Bank Umum di Sumut

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

50,00

0,00

5,00

10,00

15,00

20,00

25,00

30,00

I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011

%Rp Triliun

Kredit Konsumsi (Triliun Rp) Growth‐% (yoy)

0

200

400

600

800

1,000

1,200

1,400

‐60

‐40

‐20

0

20

40

60

80

100

120

I II III IV I II III IV I II III IV I II III IV I II III IV

2006 2007 2008 2009 2010

% Rp Miliar

Sumber : Laporan Bank Umum

jumlah kredit pertumbuhan (yoy)

4 BAB 1 | Perkembangan Ekonomi Makro Regional

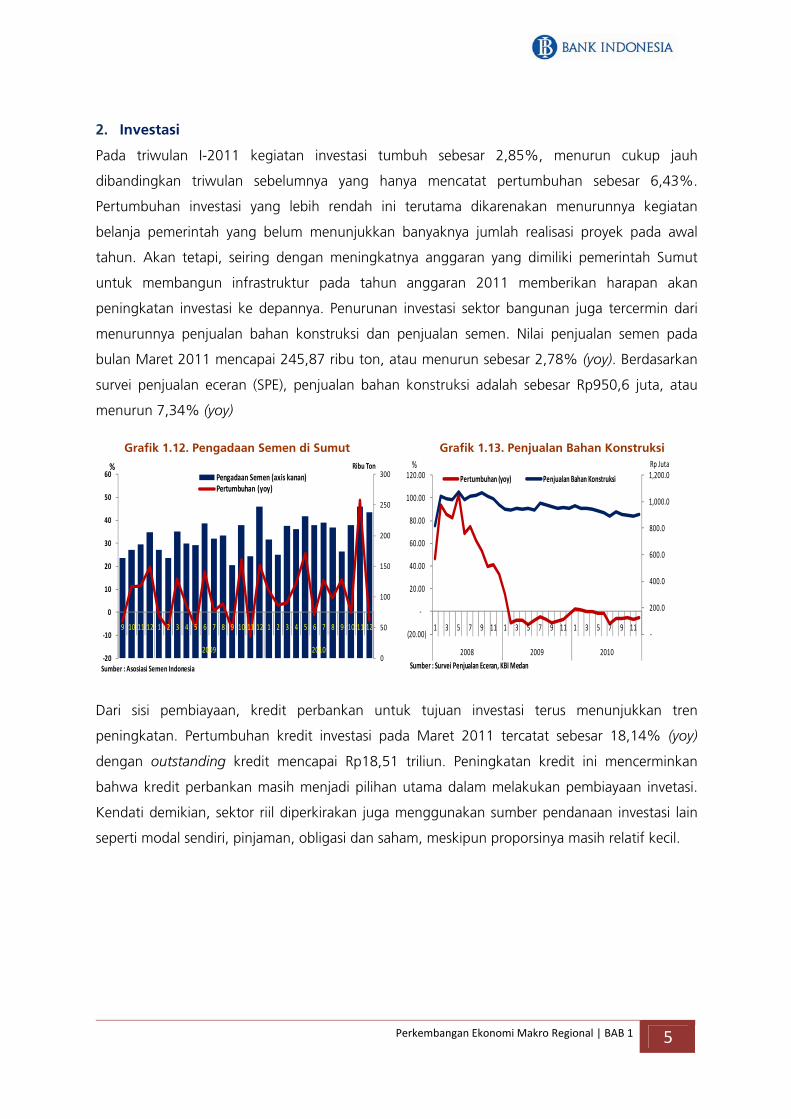

2. Investasi

Pada triwulan I-2011 kegiatan investasi tumbuh sebesar 2,85%, menurun cukup jauh

dibandingkan triwulan sebelumnya yang hanya mencatat pertumbuhan sebesar 6,43%.

Pertumbuhan investasi yang lebih rendah ini terutama dikarenakan menurunnya kegiatan

belanja pemerintah yang belum menunjukkan banyaknya jumlah realisasi proyek pada awal

tahun. Akan tetapi, seiring dengan meningkatnya anggaran yang dimiliki pemerintah Sumut

untuk membangun infrastruktur pada tahun anggaran 2011 memberikan harapan akan

peningkatan investasi ke depannya. Penurunan investasi sektor bangunan juga tercermin dari

menurunnya penjualan bahan konstruksi dan penjualan semen. Nilai penjualan semen pada

bulan Maret 2011 mencapai 245,87 ribu ton, atau menurun sebesar 2,78% (yoy). Berdasarkan

survei penjualan eceran (SPE), penjualan bahan konstruksi adalah sebesar Rp950,6 juta, atau

menurun 7,34% (yoy)

Grafik 1.12. Pengadaan Semen di Sumut Grafik 1.13. Penjualan Bahan Konstruksi

0

50

100

150

200

250

300

‐20

‐10

0

10

20

30

40

50

60

9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2009 2010

Ribu Ton%

Sumber : Asosiasi Semen Indonesia

Pengadaan Semen (axis kanan)Pertumbuhan (yoy)

‐

200.0

400.0

600.0

800.0

1,000.0

1,200.0

(20.00)

‐

20.00

40.00

60.00

80.00

100.00

120.00

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

2008 2009 2010

% Rp Juta

Sumber : Survei Penjualan Eceran, KBI Medan

Pertumbuhan (yoy) Penjualan Bahan Konstruksi

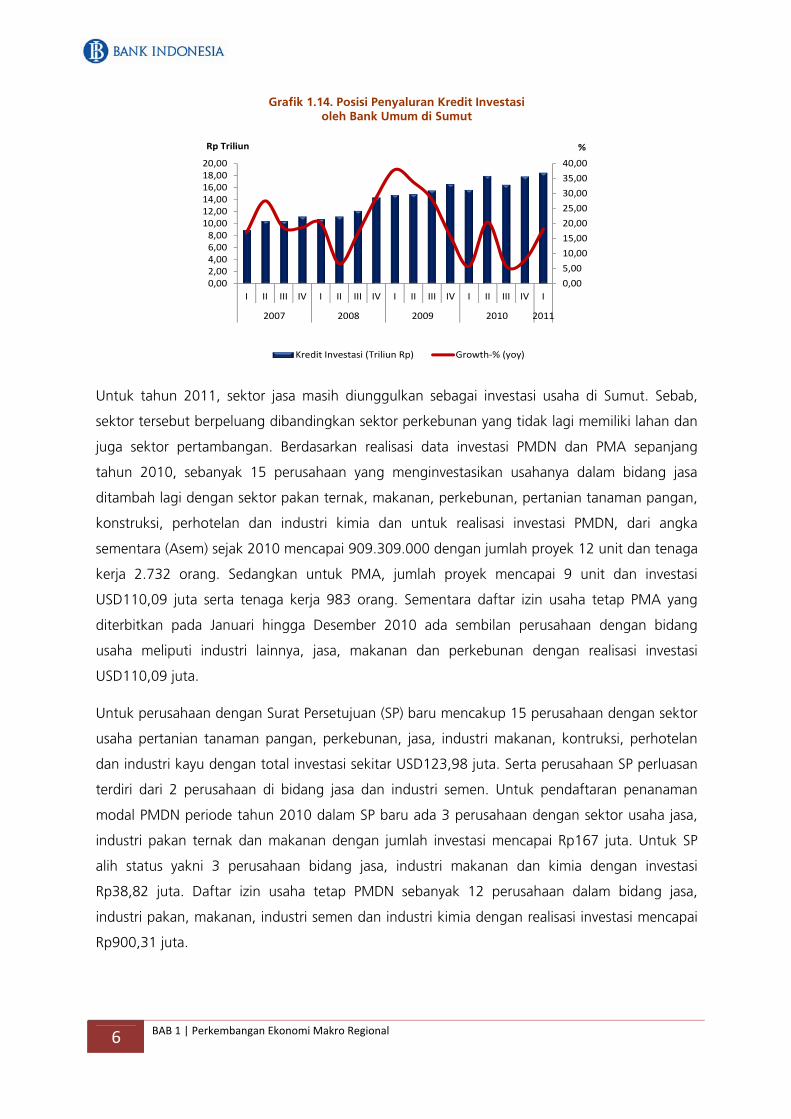

Dari sisi pembiayaan, kredit perbankan untuk tujuan investasi terus menunjukkan tren

peningkatan. Pertumbuhan kredit investasi pada Maret 2011 tercatat sebesar 18,14% (yoy)

dengan outstanding kredit mencapai Rp18,51 triliun. Peningkatan kredit ini mencerminkan

bahwa kredit perbankan masih menjadi pilihan utama dalam melakukan pembiayaan invetasi.

Kendati demikian, sektor riil diperkirakan juga menggunakan sumber pendanaan investasi lain

seperti modal sendiri, pinjaman, obligasi dan saham, meskipun proporsinya masih relatif kecil.

5 Perkembangan Ekonomi Makro Regional | BAB 1

Grafik 1.14. Posisi Penyaluran Kredit Investasi oleh Bank Umum di Sumut

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

0,002,004,006,008,00

10,0012,0014,0016,0018,0020,00

I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011

%Rp Triliun

Kredit Investasi (Triliun Rp) Growth‐% (yoy)

Untuk tahun 2011, sektor jasa masih diunggulkan sebagai investasi usaha di Sumut. Sebab,

sektor tersebut berpeluang dibandingkan sektor perkebunan yang tidak lagi memiliki lahan dan

juga sektor pertambangan. Berdasarkan realisasi data investasi PMDN dan PMA sepanjang

tahun 2010, sebanyak 15 perusahaan yang menginvestasikan usahanya dalam bidang jasa

ditambah lagi dengan sektor pakan ternak, makanan, perkebunan, pertanian tanaman pangan,

konstruksi, perhotelan dan industri kimia dan untuk realisasi investasi PMDN, dari angka

sementara (Asem) sejak 2010 mencapai 909.309.000 dengan jumlah proyek 12 unit dan tenaga

kerja 2.732 orang. Sedangkan untuk PMA, jumlah proyek mencapai 9 unit dan investasi

USD110,09 juta serta tenaga kerja 983 orang. Sementara daftar izin usaha tetap PMA yang

diterbitkan pada Januari hingga Desember 2010 ada sembilan perusahaan dengan bidang

usaha meliputi industri lainnya, jasa, makanan dan perkebunan dengan realisasi investasi

USD110,09 juta.

Untuk perusahaan dengan Surat Persetujuan (SP) baru mencakup 15 perusahaan dengan sektor

usaha pertanian tanaman pangan, perkebunan, jasa, industri makanan, kontruksi, perhotelan

dan industri kayu dengan total investasi sekitar USD123,98 juta. Serta perusahaan SP perluasan

terdiri dari 2 perusahaan di bidang jasa dan industri semen. Untuk pendaftaran penanaman

modal PMDN periode tahun 2010 dalam SP baru ada 3 perusahaan dengan sektor usaha jasa,

industri pakan ternak dan makanan dengan jumlah investasi mencapai Rp167 juta. Untuk SP

alih status yakni 3 perusahaan bidang jasa, industri makanan dan kimia dengan investasi

Rp38,82 juta. Daftar izin usaha tetap PMDN sebanyak 12 perusahaan dalam bidang jasa,

industri pakan, makanan, industri semen dan industri kimia dengan realisasi investasi mencapai

Rp900,31 juta.

6 BAB 1 | Perkembangan Ekonomi Makro Regional

Untuk pembangunan Bandara Kuala Namu yang terletak di Kecamatan Beringin, Kabupaten

Deli Serdang saat ini masih dalam proses pembangunan. Rencananya bandara internasional itu

akan beroperasi pada 2012 mendatang. Saat ini hambatan terbesar berada pada pembebasan

tanah masyarakat, terutama dalam deal harga yang sesuai. Hal tersebut menyebabkan

pembangunan akses jalan non tol menuju bandara terhambat. Dari 34 ha lahan dengan

panjang 14 Km masih terdapat lahan seluas 12 ha dengan panjang 3 Km yang belum terealisasi

ganti ruginya. Di dalam lahan seluas 12 ha itu, disamping terdapat lahan rumah penduduk yang

belum diganti rugi, juga terdapat aset BUMN dan lima persil lahan PJKA yang bermasalah.

Meskipun demikian, pihak pemerintah daerah tetap meyakini pembangunan bandara ini dapat

selesai pada tahun 2012.

Sementara itu, upaya pembangunan dan pengembangan kawasan Pelabuhan Belawan terus

berlanjut. PT (persero) Pelabuhan Indonesia I segera merealisasikan proyek pengerukan alur

pelayaran Pelabuhan Belawan Medan guna mengoptimalkan pelayanan di pelabuhan itu. PT

Pelindo I mengalokasikan dana sebesar Rp35 miliar untuk melakukan pendalaman alur

pelayaran di Pelabuhan terbesar di Sumatera Utara itu. Kedalaman alur pelayaran Pelabuhan

diharapkan akan mencapai minimal 9,5 meter setelah proses pengerukan tersebut. Upaya ini

dilakukan untuk mendukung kelancaran arus pelayaran dan bongkar muat barang maupun jasa

lainnya.

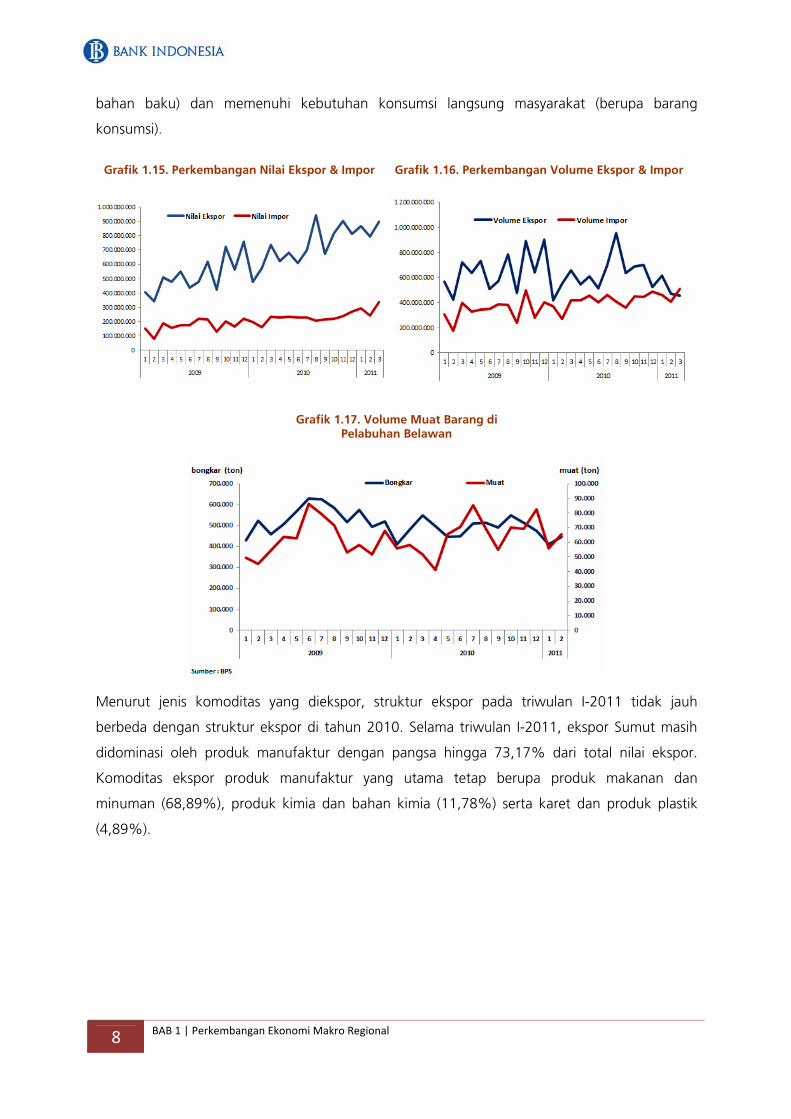

3. Ekspor - Impor

Nilai ekspor Sumut mengalami peningkatan sebesar 43,03%, dari USD1.790 juta pada triwulan

I-2010 menjadi USD2.561 juta pada triwulan 1-2011. Hal ini mengindikasikan, memasuki tahun

2011 ekspor Sumut memberikan harapan semakin meningkatnya aktivitas perdagangan luar

negeri. Peningkatan pertumbuhan ekspor ini didukung dengan membaiknya kinerja ekspor CPO

dan karet Sumut ke luar negeri yang merupakan komoditi terbesar ekspor dan peningkatan

harga komoditas-komoditas tersebut di pasar internasional. Di samping itu, tren peningkatan

harga juga terjadi pada komoditas kopi yang mengerek harga kopi ke posisi tertinggi sepanjang

sejarah, sehingga juga mengerek peningkatan ekspor kopi di Sumut.

Pada triwulan I-2011, pertumbuhan impor Sumut mencapai 47,13%. Nilai impor Sumut pada

triwulan laporan mencapai USD871,04 juta setelah pada triwulan I-2010 sebesar USD592,03

juta. Jika dirinci menurut golongan penggunaan barang terjadi peningkatan untuk semua

golongan, yaitu impor barang konsumsi, impor bahan baku/penolong, dan impor barang

modal. Dari peningkatan tersebut, impor bahan baku/penolong masih memberikan andil yang

cukup besar mencapai 60,78%. Peningkatan aktivitas impor tersebut sejalan dengan adanya

lonjakan untuk mendukung ekspansi pada sisi penawaran (berupa impor barang modal dan

7 Perkembangan Ekonomi Makro Regional | BAB 1

bahan baku) dan memenuhi kebutuhan konsumsi langsung masyarakat (berupa barang

konsumsi).

Grafik 1.15. Perkembangan Nilai Ekspor & Impor Grafik 1.16. Perkembangan Volume Ekspor & Impor

Grafik 1.17. Volume Muat Barang di Pelabuhan Belawan

Menurut jenis komoditas yang diekspor, struktur ekspor pada triwulan I-2011 tidak jauh

berbeda dengan struktur ekspor di tahun 2010. Selama triwulan I-2011, ekspor Sumut masih

didominasi oleh produk manufaktur dengan pangsa hingga 73,17% dari total nilai ekspor.

Komoditas ekspor produk manufaktur yang utama tetap berupa produk makanan dan

minuman (68,89%), produk kimia dan bahan kimia (11,78%) serta karet dan produk plastik

(4,89%).

8 BAB 1 | Perkembangan Ekonomi Makro Regional

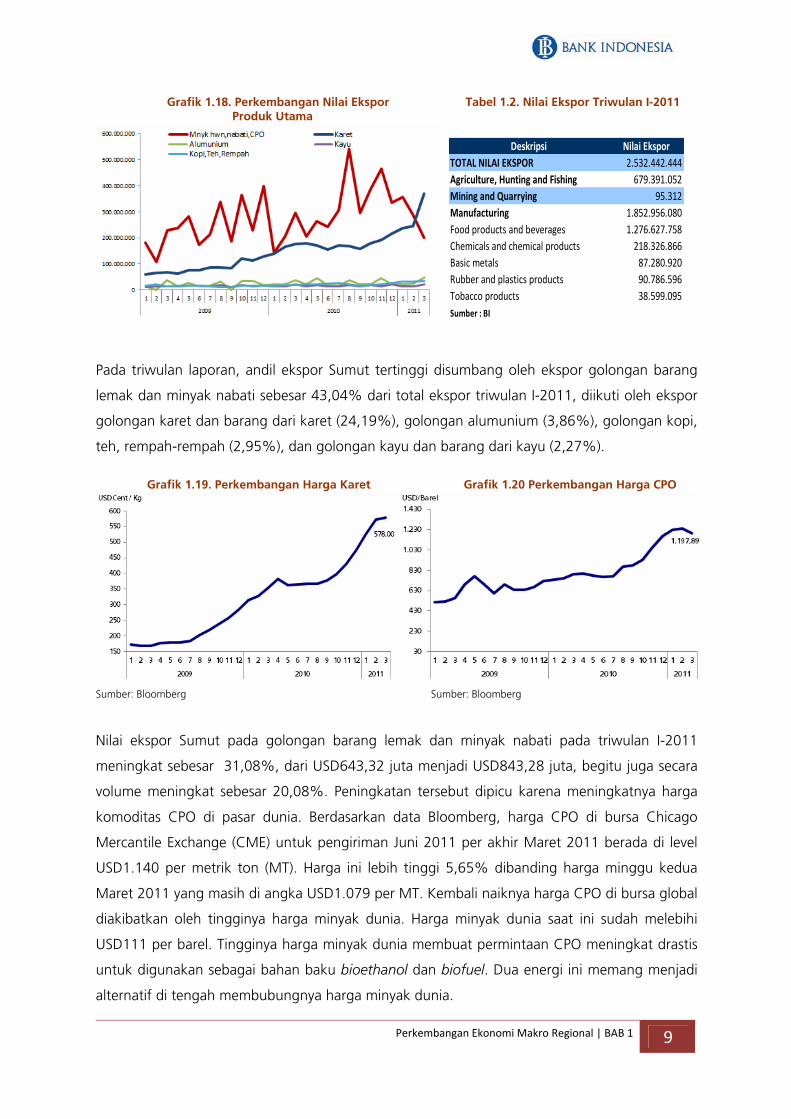

Grafik 1.18. Perkembangan Nilai Ekspor Tabel 1.2. Nilai Ekspor Triwulan I-2011 Produk Utama

Deskripsi Nilai EksporTOTAL NILAI EKSPOR 2.532.442.444Agriculture, Hunting and Fishing 679.391.052Mining and Quarrying 95.312Manufacturing 1.852.956.080Food products and beverages 1.276.627.758Chemicals and chemical products 218.326.866Basic metals 87.280.920Rubber and plastics products 90.786.596Tobacco products 38.599.095Sumber : BI

Pada triwulan laporan, andil ekspor Sumut tertinggi disumbang oleh ekspor golongan barang

lemak dan minyak nabati sebesar 43,04% dari total ekspor triwulan I-2011, diikuti oleh ekspor

golongan karet dan barang dari karet (24,19%), golongan alumunium (3,86%), golongan kopi,

teh, rempah-rempah (2,95%), dan golongan kayu dan barang dari kayu (2,27%).

Grafik 1.19. Perkembangan Harga Karet Grafik 1.20 Perkembangan Harga CPO

Sumber: Bloomberg Sumber: Bloomberg

Nilai ekspor Sumut pada golongan barang lemak dan minyak nabati pada triwulan I-2011

meningkat sebesar 31,08%, dari USD643,32 juta menjadi USD843,28 juta, begitu juga secara

volume meningkat sebesar 20,08%. Peningkatan tersebut dipicu karena meningkatnya harga

komoditas CPO di pasar dunia. Berdasarkan data Bloomberg, harga CPO di bursa Chicago

Mercantile Exchange (CME) untuk pengiriman Juni 2011 per akhir Maret 2011 berada di level

USD1.140 per metrik ton (MT). Harga ini lebih tinggi 5,65% dibanding harga minggu kedua

Maret 2011 yang masih di angka USD1.079 per MT. Kembali naiknya harga CPO di bursa global

diakibatkan oleh tingginya harga minyak dunia. Harga minyak dunia saat ini sudah melebihi

USD111 per barel. Tingginya harga minyak dunia membuat permintaan CPO meningkat drastis

untuk digunakan sebagai bahan baku bioethanol dan biofuel. Dua energi ini memang menjadi

alternatif di tengah membubungnya harga minyak dunia.

9 Perkembangan Ekonomi Makro Regional | BAB 1

Dengan kembali naiknya harga CPO, maka nilai ekspor CPO sangat mungkin akan meningkat.

Eksportir akan semakin menambah ekspor CPO terutama ke dua negara utama yaitu India dan

Cina. Ekspor CPO biasanya memang akan meningkat pada periode April-Mei. Pada periode ini,

negara-negara tujuan ekspor seperti India dan Cina sedang giat-giatnya memacu pertumbuhan

industrinya terutama industri makanan.

Nilai ekspor golongan karet dan barang dari karet di Sumut pada triwulan I-2011 sebesar

USD849,63 juta, meningkat 77,28% dibandingkan triwulan yang sama tahun sebelumnya yang

tercatat sebesar USD479,26 juta. Peningkatan ini dipicu oleh harga kontrak karet di Tokyo yang

meningkat akibat sentimen pelemahan mata uang yen yang membuat produk-produk yang

berdenominasi yen menjadi lebih menarik. Harga karet untuk kontrak pengiriman Agustus 2011

naik sebesar 7,20% menjadi USD425,5 yen per kilogram dan diperdagangkan di harga 398 yen

per kg di Tokyo Commodity Exchange. Sebelumnya, harga karet telah turun 37% dari rekornya

535,7 yen per kg pada 18 Februari 2011 menuju 335 per kg pada awal Maret 2011, yang

menjadi harga terendahnya dalam empat bulan terakhir. Penurunan harga karet sebelumnya

terjadi akibat sentimen memburuknya keadaan di Timur Tengah dan melambatnya penjualan

mobil di Cina karena meningkatnya sentimen permintaan yang mulai turun.

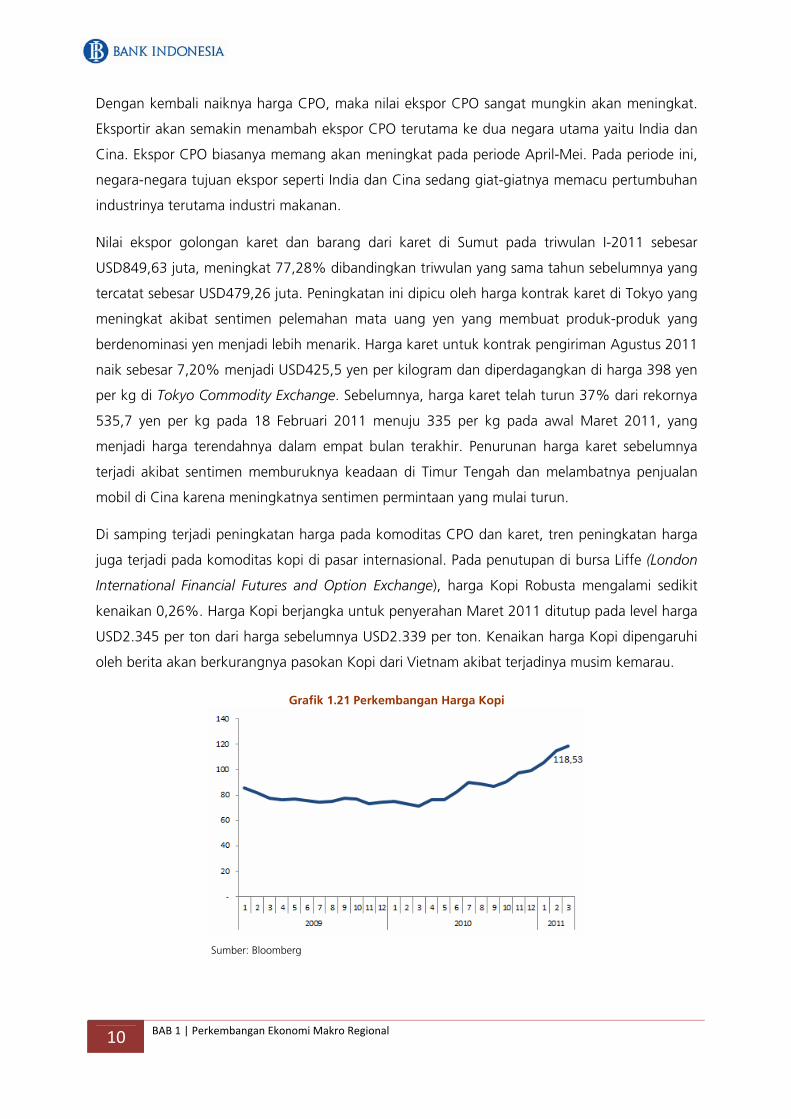

Di samping terjadi peningkatan harga pada komoditas CPO dan karet, tren peningkatan harga

juga terjadi pada komoditas kopi di pasar internasional. Pada penutupan di bursa Liffe (London

International Financial Futures and Option Exchange), harga Kopi Robusta mengalami sedikit

kenaikan 0,26%. Harga Kopi berjangka untuk penyerahan Maret 2011 ditutup pada level harga

USD2.345 per ton dari harga sebelumnya USD2.339 per ton. Kenaikan harga Kopi dipengaruhi

oleh berita akan berkurangnya pasokan Kopi dari Vietnam akibat terjadinya musim kemarau.

Grafik 1.21 Perkembangan Harga Kopi

Sumber: Bloomberg

10 BAB 1 | Perkembangan Ekonomi Makro Regional

Nilai ekspor golongan kopi, teh, rempah-rempah pada triwulan I-2011 sebesar USD98,88 juta,

naik 82,50% dibandingkan dengan triwulan yang sama tahun sebelumnya yang tercatat

sebesar USD54,18 juta.

Dilihat dari negara tujuan ekspor, nilai ekspor ke Jepang, India dan Amerika mencatat nilai

tertinggi masing-masing sebesar USD360,01 juta, USD221,51 juta dan USD200,24 juta. Hanya

nilai ekspor untuk tujuan negara Pakistan, Arab Saudi dan other MEE nations yang mengalami

penurunan bila dibandingkan dengan tahun sebelumnya. Sedangkan nilai ekspor untuk tujuan

ASEAN, Asia, dan Eropa, seluruhnya mengalami peningkatan yang signifikan dalam periode

perbandingan yang sama. Pada triwulan laporan, pangsa pasar untuk tujuan India meningkat

dari 17,17% pada periode yang sama tahun lalu menjadi 18,17%. Begitu juga dengan pangsa

pasar untuk tujuan Jepang yang mengalami peningkatan dari 9,70% pada triwulan I tahun lalu

menjadi 11,57%.

Grafik 1.22. Nilai Ekspor Menurut Negara Tujuan Grafik 1.23. Pangsa Ekspor Menurut Negara Tujuan

18.17%

10.54%

6.66%

9.77%

4.62%

India Japan USA RRC Singapore

Sumber : Bank Indonesia

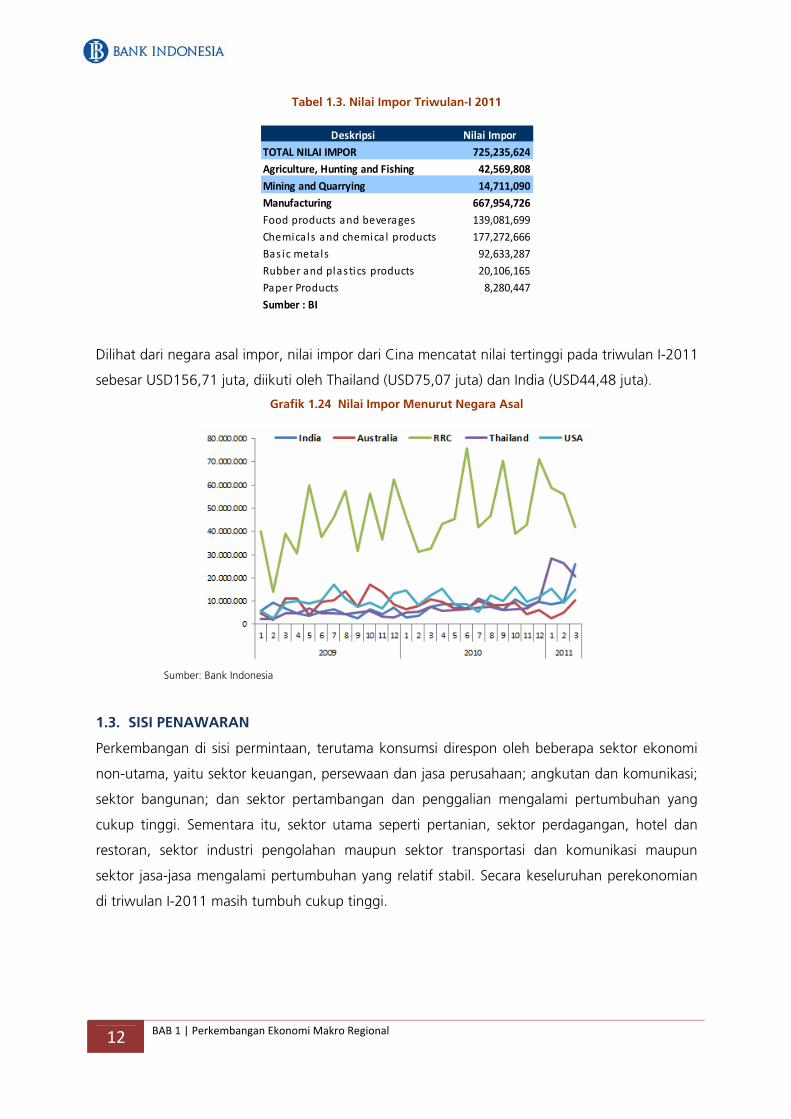

Sementara itu, impor masih didominasi oleh bahan baku untuk mendukung kegiatan produksi

terutama pada industri yang mengandung komponen impor tinggi (high import content) seperti

industri kimia. Pada triwulan laporan, impor Sumut masih didominasi oleh industri manufaktur

sebesar 92,10% dari total nilai impor. Komoditas impor bahan baku manufaktur yang utama

tetap berupa produk dari industri kimia sebesar 26,54%, diikuti dengan produk dari industri

makanan dan minuman 20,82% dan industri logam dasar 13,87%.

11 Perkembangan Ekonomi Makro Regional | BAB 1

Tabel 1.3. Nilai Impor Triwulan-I 2011

Deskripsi Nilai ImporTOTAL NILAI IMPOR 725,235,624Agriculture, Hunting and Fishing 42,569,808Mining and Quarrying 14,711,090Manufacturing 667,954,726Food products and beverages 139,081,699Chemicals and chemica l products 177,272,666Bas ic metals 92,633,287Rubber and plastics products 20,106,165Paper Products 8,280,447Sumber : BI

Dilihat dari negara asal impor, nilai impor dari Cina mencatat nilai tertinggi pada triwulan I-2011

sebesar USD156,71 juta, diikuti oleh Thailand (USD75,07 juta) dan India (USD44,48 juta).

Grafik 1.24 Nilai Impor Menurut Negara Asal

Sumber: Bank Indonesia

1.3. SISI PENAWARAN

Perkembangan di sisi permintaan, terutama konsumsi direspon oleh beberapa sektor ekonomi

non-utama, yaitu sektor keuangan, persewaan dan jasa perusahaan; angkutan dan komunikasi;

sektor bangunan; dan sektor pertambangan dan penggalian mengalami pertumbuhan yang

cukup tinggi. Sementara itu, sektor utama seperti pertanian, sektor perdagangan, hotel dan

restoran, sektor industri pengolahan maupun sektor transportasi dan komunikasi maupun

sektor jasa-jasa mengalami pertumbuhan yang relatif stabil. Secara keseluruhan perekonomian

di triwulan I-2011 masih tumbuh cukup tinggi.

12 BAB 1 | Perkembangan Ekonomi Makro Regional

Tabel 1.4. Pertumbuhan Sektor Ekonomi Tahunan Provinsi Sumut (%)

Sumber : BPS Provinsi Sumatera Utara

Selama triwulan I-2011, perekonomian Sumut didorong oleh pertumbuhan dua sektor ekonomi

non dominan, yaitu sektor pengangkutan dan komunikasi serta sektor listrik, gas dan air bersih.

Kedua sektor ini menunjukkan pertumbuhan tertinggi dibandingkan dengan sektor lainnya di

Sumut. Sementara itu, sektor pertanian menunjukkan peningkatan pertumbuhan sebesar

6,62% setelah pada triwulan sebelumnya sempat mengalami penurunan.

Grafik 1.25. Perkembangan Pertumbuhan Sektor Unggulan

Sumber : BPS

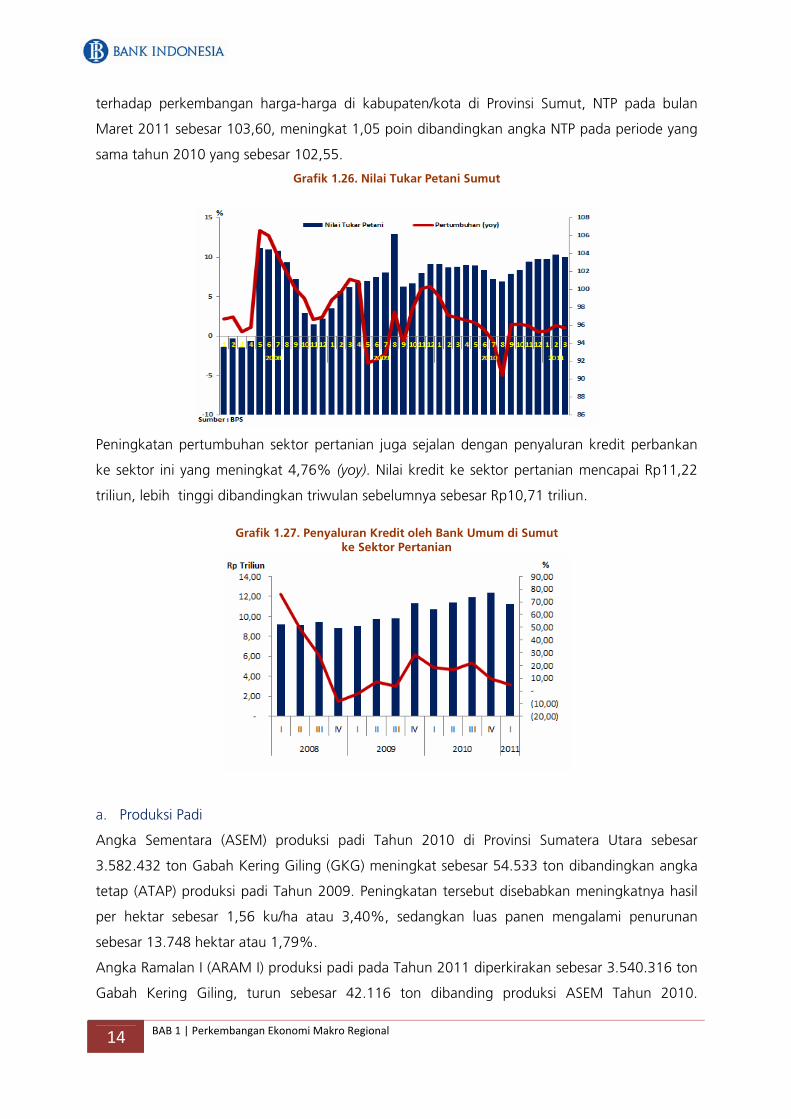

1. Sektor Pertanian

Kinerja sektor pertanian pada triwulan I-2011 mengalami perkembangan yang positif dengan

tumbuh sebesar 6,62% (yoy), meningkat dibandingkan triwulan sebelumya sebesar 5,40%

(yoy). Peningkatan kinerja tersebut dikarenakan mulai masuknya musim panen di beberapa

sentra produksi padi Sumut.

Peningkatan sektor pertanian pada triwulan I-2011 sejalan dengan meningkatnya tingkat

kesejahteraan petani. Hal ini antara lain tercermin dari peningkatan nilai tukar petani (NTP) yang

merupakan salah satu indikator kesejahteraan petani. Berdasarkan hasil pemantauan BPS Sumut

13 Perkembangan Ekonomi Makro Regional | BAB 1

terhadap perkembangan harga-harga di kabupaten/kota di Provinsi Sumut, NTP pada bulan

Maret 2011 sebesar 103,60, meningkat 1,05 poin dibandingkan angka NTP pada periode yang

sama tahun 2010 yang sebesar 102,55.

Grafik 1.26. Nilai Tukar Petani Sumut

Peningkatan pertumbuhan sektor pertanian juga sejalan dengan penyaluran kredit perbankan

ke sektor ini yang meningkat 4,76% (yoy). Nilai kredit ke sektor pertanian mencapai Rp11,22

triliun, lebih tinggi dibandingkan triwulan sebelumnya sebesar Rp10,71 triliun.

Grafik 1.27. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Pertanian

a. Produksi Padi

Angka Sementara (ASEM) produksi padi Tahun 2010 di Provinsi Sumatera Utara sebesar

3.582.432 ton Gabah Kering Giling (GKG) meningkat sebesar 54.533 ton dibandingkan angka

tetap (ATAP) produksi padi Tahun 2009. Peningkatan tersebut disebabkan meningkatnya hasil

per hektar sebesar 1,56 ku/ha atau 3,40%, sedangkan luas panen mengalami penurunan

sebesar 13.748 hektar atau 1,79%.

Angka Ramalan I (ARAM I) produksi padi pada Tahun 2011 diperkirakan sebesar 3.540.316 ton

Gabah Kering Giling, turun sebesar 42.116 ton dibanding produksi ASEM Tahun 2010.

14 BAB 1 | Perkembangan Ekonomi Makro Regional

Penurunan produksi disebabkan penurunan luas panen sebesar 13.148 ha atau 1,74 %,

sedangkan hasil per hektar mengalami kenaikan sebesar 0,27 ku/ha atau 0,57 %.

Sementara itu, memasuki masa panen raya April 2011, Dinas Pertanian Sumut menargetkan

jumlah produksi sebesar 1,66 juta ton GKG. Pencapaian target produksi ini dapat dilihat dari

pertanaman yang dilakukan petani di Sumut dimulai dari akhir tahun

2010. Keberhasilan target produksi tersebut terus didukung dengan upaya petani

menggunakan bibit bersertifikat yang memiliki produktivitas tinggi hingga mencapai 8 ton

perhektar. Dengan meningkatnya produksi GKG, kemungkinan akan mempengaruhi Nilai Tukar

Petani (NTP) karena harga beras di pasaran juga mengalami penurunan. Saat ini harga gabah

yang dijual petani berkisar antara Rp3.800-Rp4.000/kg atau lebih tinggi dari Harga Pembelian

Pemerintah (HPP) Rp2.640/kg.

Untuk target produksi berdasarkan Aram I tahun 2011 sebesar 3,648 juta ton GKG dengan luas

tanam 798.000 hektar, Distan akan melakukan pemberian Bantuan Langsung Benih Unggul

(BLBU) yang jumlahnya meningkat dibandingkan tahun sebelumnya dan akan melakukan

revitalisasi pertanian diantaranya dengan memanfaatkan lahan tidur sekitar 368.000 hektar,

peningkatan Sumber Daya Alam (SDM), pembiayaan, kelembagaan dan teknologi serta sarana

dan prasarana yang mendukung dalam sektor pertanian. Sedangkan untuk stok beras yang

terdata pada 10 Februari 2011 mencapai 84.608 ton atau bisa mencukupi kebutuhan dalam 6

bulan ke depan

b. Produksi Jagung

ASEM produksi jagung Tahun 2010 di Provinsi Sumatera Utara sebesar 1.377.718 ton, naik

sebesar 211.170 ton dibandingkan produksi jagung Tahun 2009. Peningkatan tersebut

disebabkan kenaikan luas panen sebesar 27.040 hektar atau 10,91 %, dan hasil per hektar juga

mengalami kenaikan sebesar 3,05 ku/ha atau 6,48 %.

ARAM I produksi jagung pada Tahun 2011 diperkirakan sebesar 1.312.732 ton, turun sebesar

64.986 ton dibanding produksi ASEM Tahun 2010. Penurunan produksi disebabkan oleh

penurunan luas panen sebesar 16.739 hektar atau 6,09 %, sedangkan hasil per hektar

mengalami kenaikan sebesar 0,73 ku/ha atau 1,46 %.

c. Produksi Kedelai

ASEM produksi kedelai Tahun 2010 di Provinsi Sumatera Utara sebesar 9.439 ton, turun sebesar

4.767 ton dibandingkan produksi kedelai Tahun 2009. Penurunan tersebut disebabkan

penurunan luas panen sebesar 3.691 hektar atau 32,11 %, dan hasil per hektar juga mengalami

penurunan sebesar 0,26 ku/ha atau 2,10 %.

15 Perkembangan Ekonomi Makro Regional | BAB 1

ARAM I produksi kedelai pada Tahun 2011 diperkirakan sebesar 7.384 ton, turun sebesar 2.055

ton dibanding produksi ASEM Tahun 2010. Penurunan produksi disebabkan oleh penurunan

luas panen sebesar 1.829 hektar atau 23,44 %, sedangkan hasil per hektar mengalami

kenaikan sebesar 0,26 ku/ha atau 2,15 %.

2. Sektor Industri Pengolahan

Sektor industri pengolahan mengalami penurunan pertumbuhan yang cukup siginifikan pada

triwulan I-2011, sektor ini tumbuh 0,53% (yoy) lebih rendah dibandingkan triwulan sebelumnya

sebesar 3,67% (yoy). Faktor utama yang menekan pertumbuhan di sektor industri pengolahan

ini antara lain menurunnya jumlah produksi yang signifikan dari berbagai sub-industri yang

tergabung dalam kategori industri pengolahan.

Grafik 1.28. Nilai dan Volume Ekspor Grafik 1.29. Nilai dan Volume Ekspor Plastik, Karet dan Produk Turunannya Makanan, Minuman dan Tembakau

Penurunan produksi Industri Manufaktur Besar dan Sedang pada triwulan I tahun 2011 tersebut

terutama disebabkan adanya penurunan produksi Industri Furnitur dan Pengolahan Lainnya

sebesar 18,30 %, Industri Karet dan Barang dari Karet dan Barang dari Plastik sebesar 13,02 %,

Industri Makanan dan Minuman sebesar 11,88 %, dan Industri Kayu, Barang-barang dari Kayu

(tidak termasuk furnitur) dan Barang-barang Anyaman sebesar 1,50 %. Disamping itu ada juga

Industri yang mengalami kenaikan produksi yaitu Industri Barang Galian Bukan Logam sebesar

18,99 %, Industri Kimia dan Barang-barang dari Bahan Kimia sebesar 17,53 %, Industri Barang-

barang dari Logam, kecuali Mesin dan Peralatannya sebesar 14,40 %, Industri Kertas dan

Barang dari Kertas sebesar 1,08 %, dan Industri Logam Dasar sebesar 0,36 %.

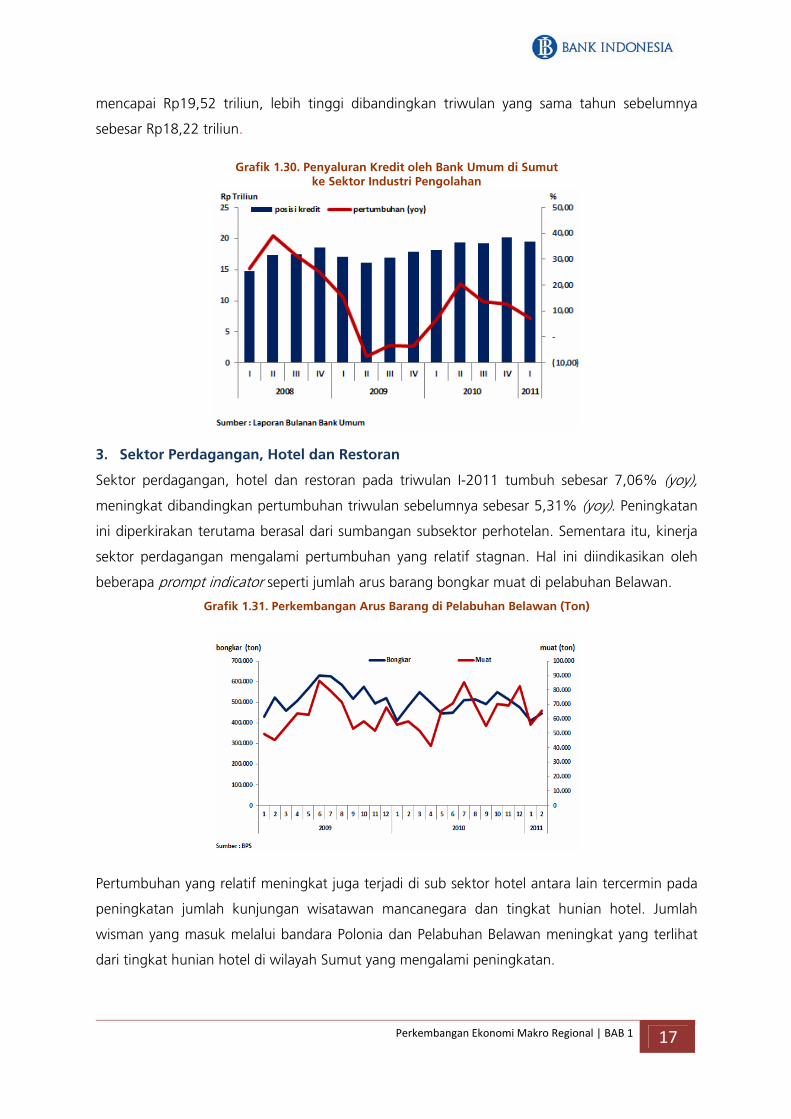

Namun, dari sisi pembiayaan, penyaluran kredit bank umum ke sektor industri pengolahan

mengalami peningkatan pertumbuhan 7,14% (yoy). Nilai kredit ke sektor industri pengolahan

16 BAB 1 | Perkembangan Ekonomi Makro Regional

mencapai Rp19,52 triliun, lebih tinggi dibandingkan triwulan yang sama tahun sebelumnya

sebesar Rp18,22 triliun.

Grafik 1.30. Penyaluran Kredit oleh Bank Umum di Sumut

ke Sektor Industri Pengolahan

3. Sektor Perdagangan, Hotel dan Restoran

Sektor perdagangan, hotel dan restoran pada triwulan I-2011 tumbuh sebesar 7,06% (yoy),

meningkat dibandingkan pertumbuhan triwulan sebelumnya sebesar 5,31% (yoy). Peningkatan

ini diperkirakan terutama berasal dari sumbangan subsektor perhotelan. Sementara itu, kinerja

sektor perdagangan mengalami pertumbuhan yang relatif stagnan. Hal ini diindikasikan oleh

beberapa prompt indicator seperti jumlah arus barang bongkar muat di pelabuhan Belawan.

Grafik 1.31. Perkembangan Arus Barang di Pelabuhan Belawan (Ton)

Pertumbuhan yang relatif meningkat juga terjadi di sub sektor hotel antara lain tercermin pada

peningkatan jumlah kunjungan wisatawan mancanegara dan tingkat hunian hotel. Jumlah

wisman yang masuk melalui bandara Polonia dan Pelabuhan Belawan meningkat yang terlihat

dari tingkat hunian hotel di wilayah Sumut yang mengalami peningkatan.

17 Perkembangan Ekonomi Makro Regional | BAB 1

Tabel 1.5. Tingkat Penghunian Kamar Hotel di Sumut (%)

Sumber : BPS

Tingkat penghunian kamar hotel rata-rata bintang di Sumut pada bulan Maret 2011 mencapai

44,81% lebih tinggi dibandingkan periode yang sama tahun lalu sebesar 39,83%. Secara

agregat, rata-rata lama menginap tamu asing dan tamu domestik pada hotel berbintang di

Sumatera Utara di bulan Maret 2011 mencapai 1,44 hari.

Dukungan di sisi pembiayaan pada sektor perdagangan, hotel dan restoran terus melanjutkan

tren yang meningkat sejak trend-reversal pada triwulan I-2010 dengan mencatatkan

pertumbuhan yang signifikan pada triwulan ini sebesar 32,54% (yoy). Pada akhir Maret 2011,

jumlah kredit yang disalurkan mencapai Rp21,18 triliun.

Grafik 1.32. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor PHR

4. Sektor Keuangan

Sektor Keuangan, Persewaan dan Jasa mengalami pertumbuhan tertinggi pada triwulan ini yaitu

sebesar 8,85% (yoy). Hal ini dikonfirmasi oleh kinerja perbankan Sumut yang memiliki pangsa

dominan pada sektor ini menunjukkan peningkatan performance. Pada triwulan laporan ini,

perbankan Sumut membukukan pertumbuhan kredit sebesar 20,98%.

18 BAB 1 | Perkembangan Ekonomi Makro Regional

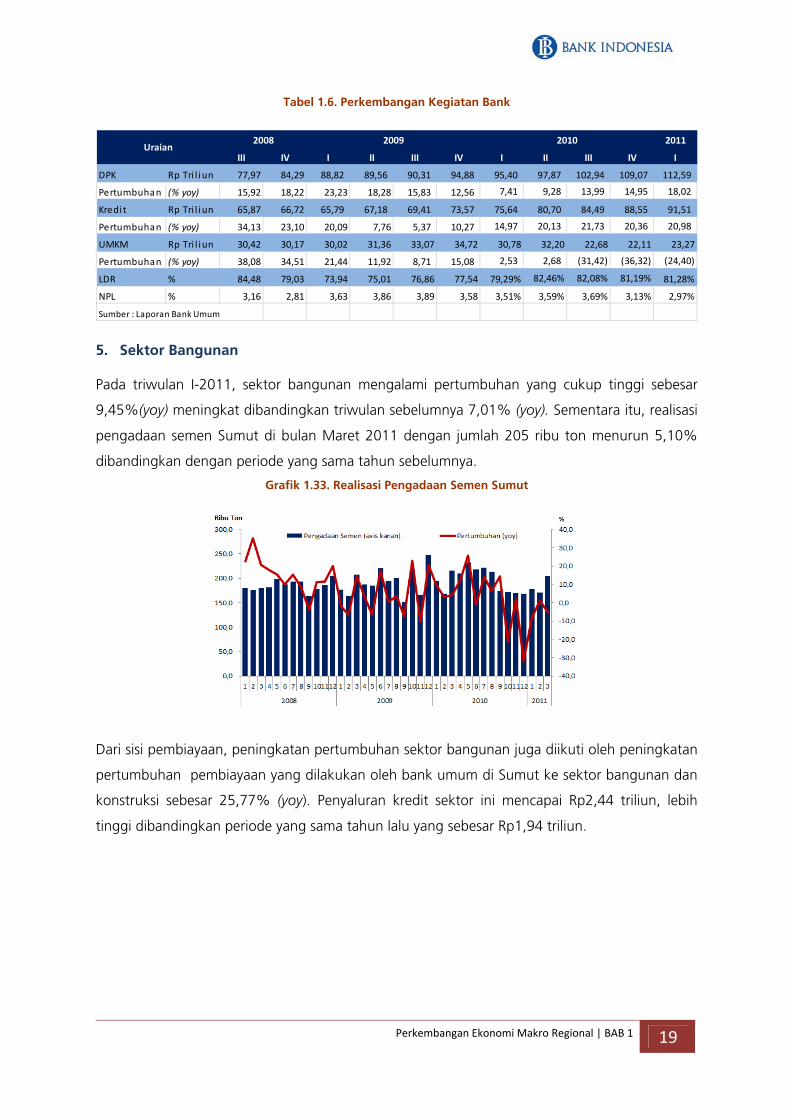

Tabel 1.6. Perkembangan Kegiatan Bank

2011

III IV I II III IV I II III IV I

DPK Rp Tri l iun 77,97 84,29 88,82 89,56 90,31 94,88 95,40 97,87 102,94 109,07 112,59

Pertumbuhan (% yoy) 15,92 18,22 23,23 18,28 15,83 12,56 7,41 9,28 13,99 14,95 18,02

Kredit Rp Tri l iun 65,87 66,72 65,79 67,18 69,41 73,57 75,64 80,70 84,49 88,55 91,51

Pertumbuhan (% yoy) 34,13 23,10 20,09 7,76 5,37 10,27 14,97 20,13 21,73 20,36 20,98

UMKM Rp Tri l iun 30,42 30,17 30,02 31,36 33,07 34,72 30,78 32,20 22,68 22,11 23,27

Pertumbuhan (% yoy) 38,08 34,51 21,44 11,92 8,71 15,08 2,53 2,68 (31,42) (36,32) (24,40)

LDR % 84,48 79,03 73,94 75,01 76,86 77,54 79,29% 82,46% 82,08% 81,19% 81,28%

NPL % 3,16 2,81 3,63 3,86 3,89 3,58 3,51% 3,59% 3,69% 3,13% 2,97%

Sumber : Laporan Bank Umum

2010Uraian

2008 2009

5. Sektor Bangunan

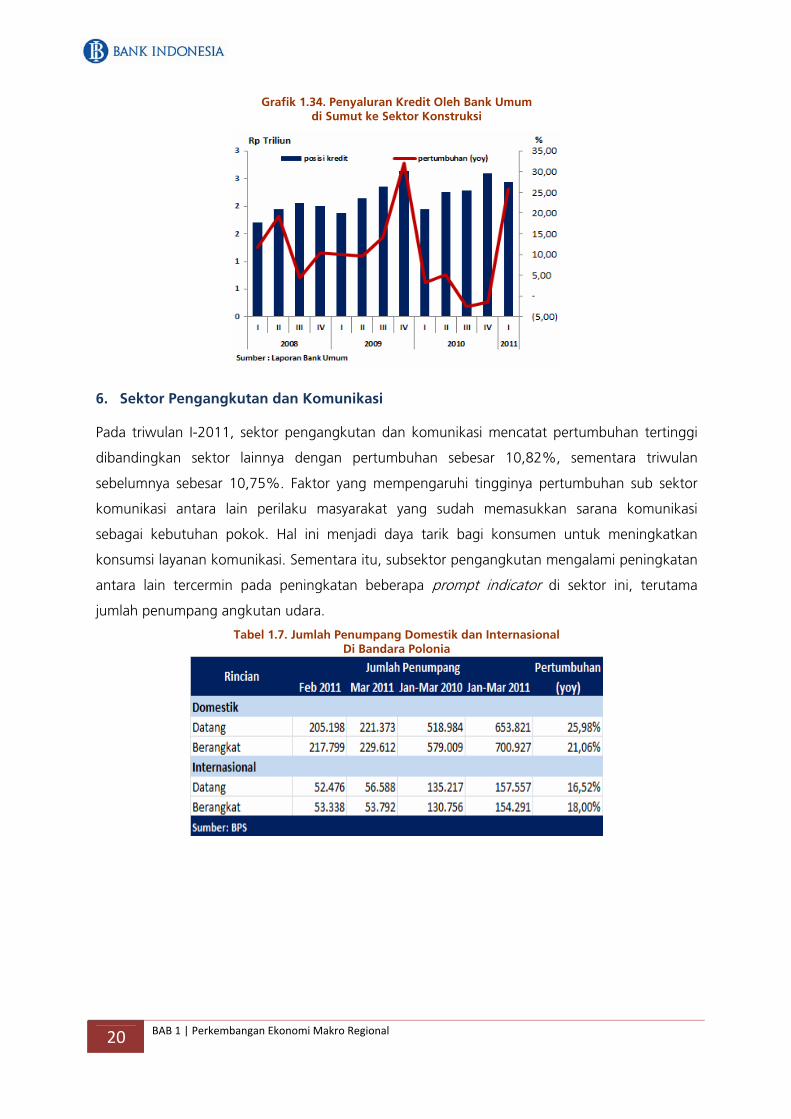

Pada triwulan I-2011, sektor bangunan mengalami pertumbuhan yang cukup tinggi sebesar

9,45%(yoy) meningkat dibandingkan triwulan sebelumnya 7,01% (yoy). Sementara itu, realisasi

pengadaan semen Sumut di bulan Maret 2011 dengan jumlah 205 ribu ton menurun 5,10%

dibandingkan dengan periode yang sama tahun sebelumnya.