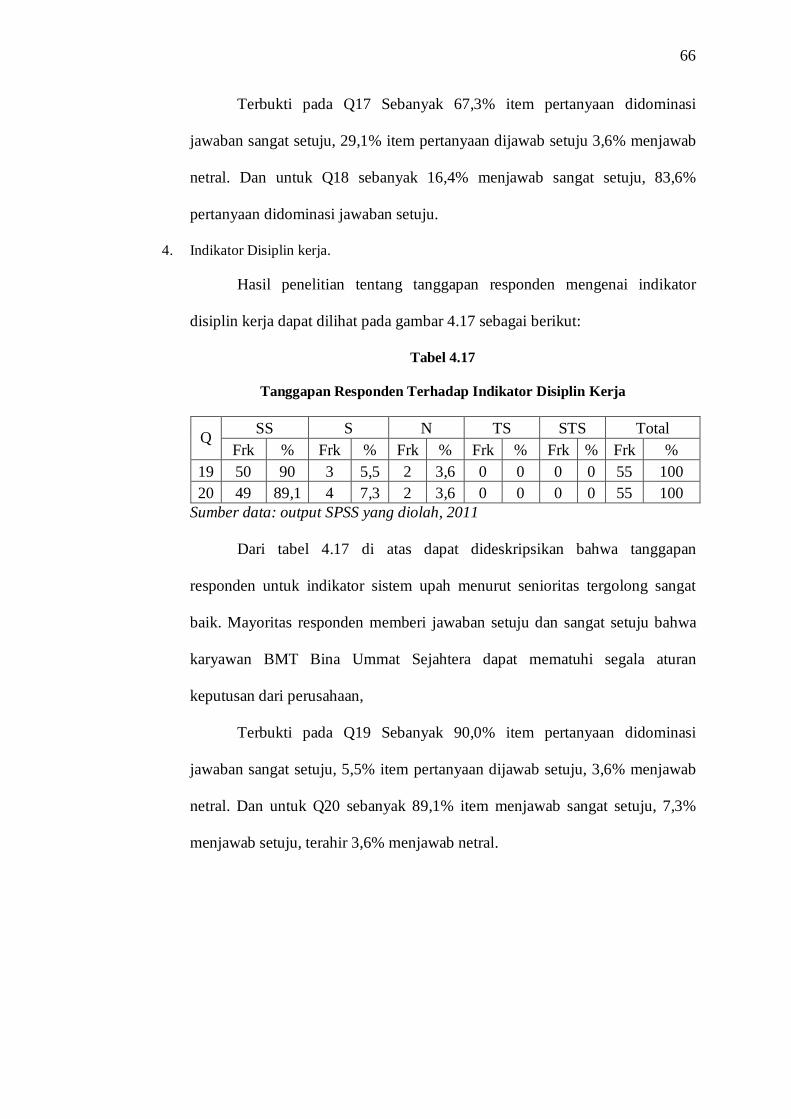

jurusan ekonomi islam fakultas syari’ah institut...

TRANSCRIPT

PENGARUH SISTEM PEMBERIAN UPAH ISLAMI TERHADAP

PENINGKATAN PRODUKTIVITAS KARYAWAN ( Studi pada BMT Bina Ummat Sejahtera di kantor cabang utama Semarang )

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Strata 1 (S1)

Dalam Ilmu Ekonomi Islam

Oleh:

HABIB MASRURI

072411067

JURUSAN EKONOMI ISLAM

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG

2011

ii

iii

Penguji II

iv

ABSTRAK

Upah merupakan salah satu elemen yang krusial. Artinya, elemen ini tak jarang

menjadi pemicu konflik intern perusahaan. Bahkan, hampir semua konflik yang muncul dalam perusahaan adalah wujud dari ketidakpuasan karyawan dalam hal upah. Dampak yang ditimbulkan adalah menurunnya angka produktivitas dan terganggunnya proses produksi. Oleh karena itu, perlu adanya satu alternatif yang bisa dijadikan dasar agar hubungan antara karyawan dan perusahaan bisa terjalin secara harmonis. Karena dengan terciptanya suasana yang kondusif dalam perusahaan maka proses produktivitas juga akan berjalan dengan lancar. Ada empat parameter dalam Islam yang dijadikan patokan atau dasar dalam menentukan sistem upah yang sesuai syariah, yaitu Moralitas, Dimensi Dunia dan Akhirat, Kelayakan dan Keadilan.

Penelitian ini menggunakan jenis penelitian kuantitatif di mana terdapat dua variabel yaitu sistem upah Islami sebagai variabel bebas (independent) dan produktivitas karyawan sebagai variabel terikat (dependent), dengan menggunakan sumber data di antaranya data primer, sekunder, populasi dan sampel. Metode pengumpulan data yang digunakan adalah dengan wawancara, menyebar angket (kuesioner) kepada sejumlah responden dan dokumentasi data atau variabel yang berupa catatan-catatan, buku dan sebagainya.

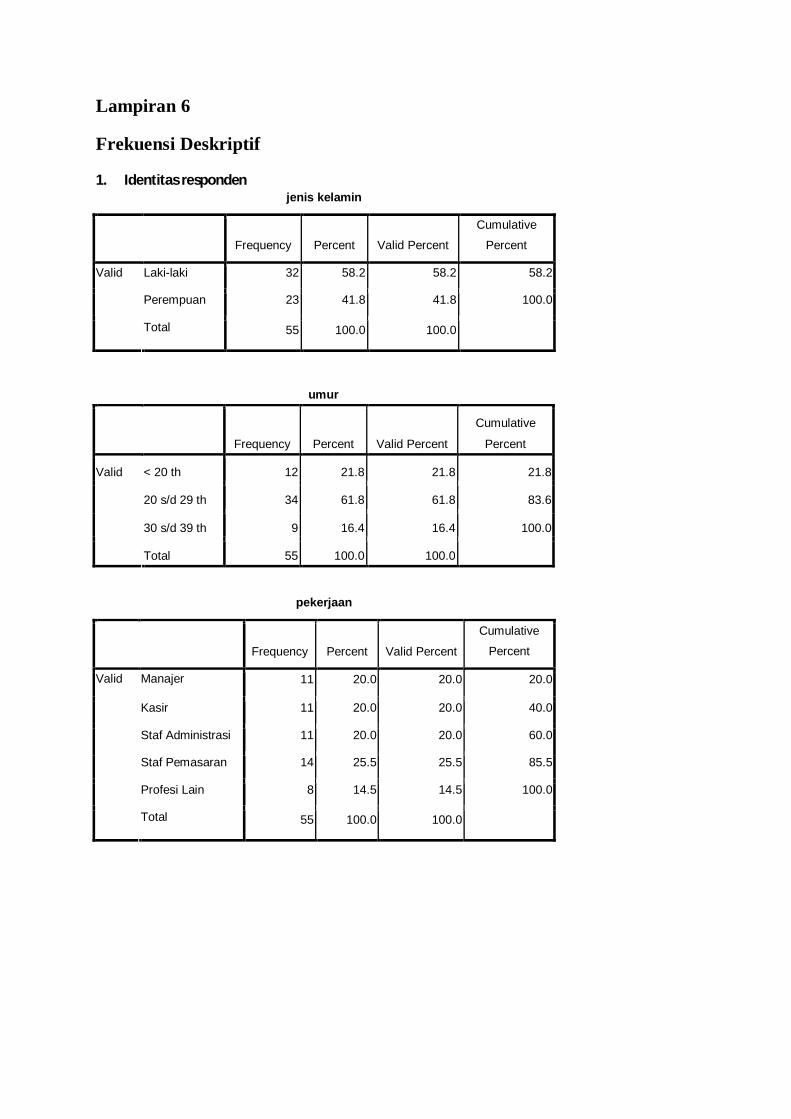

Populasi dalam penelitian ini merupakan seluruh cabang BMT Bina Ummat Sejahtera di kantor cabang utama Semarang yang meliputi Cabang: Buyaran, Sayung, Mranggen, Karangawen, Genuk, Johar, Banyumanik, Kaliwungu, Kendal, dan Limpung yang berjumlah 55 karyawan. Seluruh populasi diambil sebagai sampel sehingga disebut penelitian populasi dan tidak menggunakan teknik sampling.

Teknik pengumpulan data menggunakan angket yang telah diuji cobakan terlebih dahulu dan diuji validitas serta uji reliabilitas. Teknik analisis data yang digunakan adalah analisi deskriptif, analisis regresi sederhana, uji normalitas, uji T, uji R2.

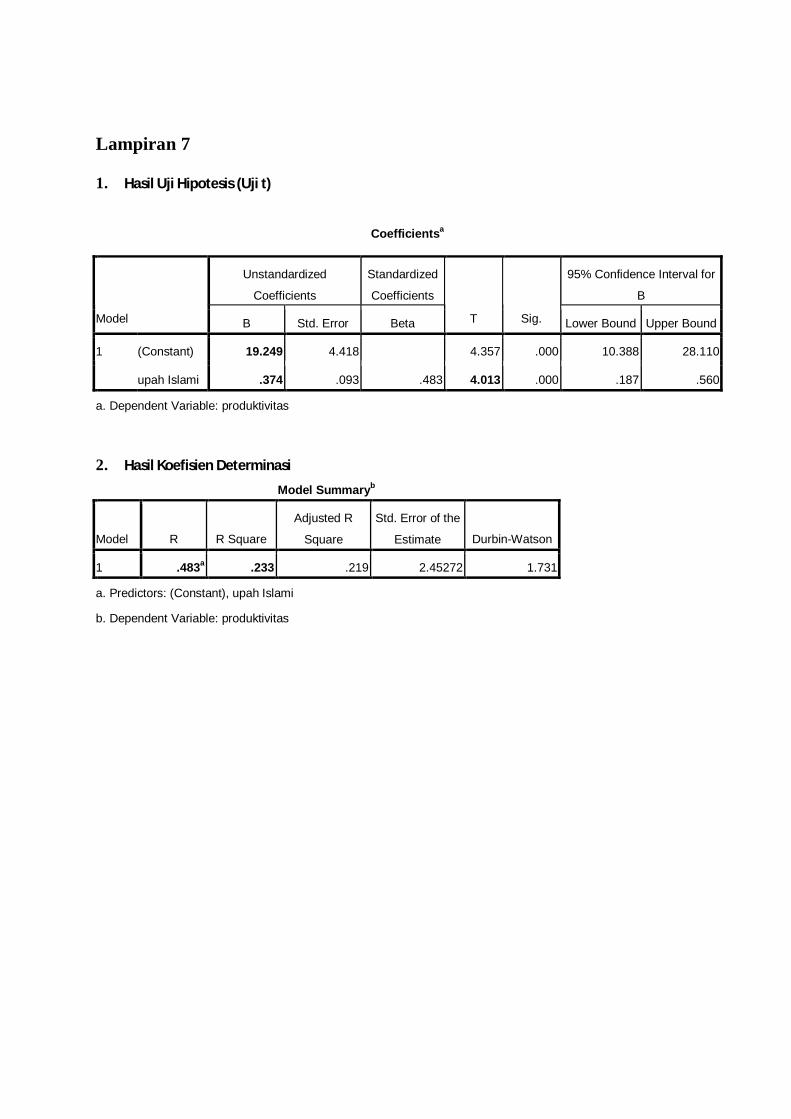

Hasil analisis regresi memperoleh persamaan: Y= 19,249 + 0,374 yang artinya produktivitas karyawan dipengaruhi sistem upah Islami. Hasil analisis regresi juga memperoleh nilai koefisien determinasi (R2) sebesar 0,233, ini berarti 23,3% variabel kinerja karyawan dipengaruhi oleh variabel sistem pemberian upah Islami. Sisanya sebesar 76,7% dijelaskan oleh variabel lain.

Sistem Upah Islami berpengaruh positif dan signifikan terhadap produktivitas karyawan pada BMT Bina Ummat Sejahtera di kantor cabang utama Semarang. Hal ini terbukti dari hasil uji t hitung sebesar 4,013 dengan tingkat signifikan sebesar 0,000. Nilai signifikan lebih kecil dari 0,05 (0,000 < 0,05) maka dengan demikian H0 ditolak dan menerima H1. Jadi dapat dikatakan bahwa ada pengaruh positif dan signifikan antara pengaruh sistem pemberian upah Islami terhadap peningkatan produktivitas karyawan.

Dalam penelitian ini variabel sistem upah Islami memberikan sumbangan efektif 23,3% terhadap produktivitas karyawan dan sisanya 76,7% dipengaruhi oleh faktor-faktor lain. ini menunjukkan bahwa sistem upah Islami memberikan pengaruh dominan terhadap produktivitas karyawan.

v

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab, Penulis

menyatakan bahwa skripsi ini tidak berisi materi yang telah

pernah ditulis oleh orang lain atau diterbitkan. Demikian juga

skripsi ini tidak berisi satu pun pikiran-pikiran orang lain,

kecuali informasi yang terdapat dalam referensi yang dijadikan

bahan rujukan.

Semarang, 10 Desember 2011

Deklarator,

Habib Masruri NIM. 072411067

vi

MOTTO

“Sesungguhnya mereka yang beriman dan beramal saleh tentulah Kami tidak akan menyia-nyiakan pahala orang-orang yang mengerjakan amalan(nya) dengan baik”

(Al Kahfi : 30)

“ Kesuksesan adalah 1% kejeniusan dan 99% kerja keras.”( Thomas Alfa Edision )

vii

PERSEMBAHAN

Dengan mengucap syukur kepada Allah SWT, kupersembahkan karya yang

sederhana ini untuk orang-orang yang telah memberi arti dalam hidupku:

1. Ayahanda Sarwan dan Ibunda Z. Rohmah tercinta yang telah membesarkanku, atas

segala kasih sayang serta do’anya dengan tulus ikhlas untuk kesuksesan putranya.

2. Kakak-kakakku (Mas Romie LH, Mbak Sida, Mbak Micho) Adikku (Umi)

Keponakanku (Haifa Hifni) terima kasih atas motivasi dan kasih sayangnya.

3. Lainy Diah Wijayanti sekeluarga tersayang yang selalu memberiku semangat dalam

menyelesaikan skripsi dan menjalani hidup ini.

4. Teman-teman Prodi Ekonomi Islam angkatan 2007, khususnya paket EIB ’07 yang

selalu memberikan motivasi kepada penulis.

5. Sahabat-sahabatku senasib dan seperjuangan ( Djamsoet, EIB belgoyang ).

6. Almamaterku dan Pejabat Prodi Ekonomi Islam IAIN Walisongo Semarang.

Tak ada yang penulis persembahkan selain kata terima kasih yang sebesar-

besarnya. Skripsi ini merupakan salah satu wujud dari terima kasihku untuk semuanya.

Kepada semua pihak yang telah bersedia dengan tulus ikhlas mendo’akan dan

membantu dalam proses penyelesaian skripsi ini, semoga Allah SWT selalu memberi

limpahan rahmat dan hidayah serta kesabaran dan ketabahan kepada semua dalam

mengarungi bahtera kehidupan ini.

viii

KATA PENGANTAR

Segala puji dan syukur senantiasa penulis haturkan kehadirat Allah SWT yang

Maha Pengasih dan Penyayang, yang telah melimpahkan rahmat, hidayah dan maghfiroh-

Nya kepada penulis sehingga bisa menyelesaikan skripsi ini. Shalawat serta salam

senantiasa tercurahkan kehadirat Nabi Agung Muhammad SAW, keluarga dan para

sahabat dan para pengikut beliau, dengan harapan semoga kita mendapat syafa’at di hari

akhir nanti.

Berkat limpahan Rahmat, Taufik dan Hidayah-Nya serta usaha yang sungguh-

sungguh, akhirnya penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Sistem

Pemberian Upah Islami Terhadap Peningkatan Produktivitas Karyawan (Studi pada

BMT Bina Ummat Sejahtera di kantor cabang utama Semarang)”

Kepada semua pihak yang membantu kelancaran dalam penulisan skripsi ini,

penulis hanya bisa menyampaikan rasa terima kasih dan penghargaan yang setinggi-

tinginya, khususnya kepada:

1. Prof. Dr. Muhibbin, M.Ag, selaku Rektor IAIN Walisongo Semarang

2. Dr. Imam Yahya, M.Ag, selaku Dekan Fakultas Syari’ah IAIN Walisongo

Semarang.

3. Dr. Ali Murtadlo, M.Ag selaku Kajur Ekonomi Islam, serta Bapak Nur Fatoni, M.Ag

selaku Sekjur Ekonomi Islam.

4. Bapak Drs. H. Djohan Masruhan, M.M selaku Dosen Pembimbing I, serta Bapak

Drs. Ghufron Ajib, M.Ag selaku Pembimbing II yang telah bersedia meluangkan

waktu, tenaga dan pikiran untuk memberikan bimbingan dan pengarahan dalam

penyusunan skripsi ini.

5. Para dosen pengajar dan staff karyawan di lingkungan Fakultas Syariah IAIN

Walisongo Semarang yang telah membantu dan membekali penulis dengan berbagai

ix

ilmu pengetahuan dan pemahaman sehingga penulis mampu menyelesaikan skripsi

ini.

6. Bapak Ahmad Zuhri selaku General Manajer BMT Bina Ummat Sejahtera yang

telah memberi ijin kepada penulis untuk melakukan penelitian.

7. Bapak Suprapto selaku Manajer BMT Bina Ummat Sejahtera Cabang utama

Semarang, yang dengan sabar menyediakan data untuk penulis.

8. Ayahanda Sarwan dan Ibunda Z. Rohmah tercinta yang telah membesarkanku, atas

segala kasih sayang serta do’anya dengan tulus ikhlas untuk kesuksesan putranya.

9. Kakak-kakakku (Mas Romie LH, Mbak Sida, Mbak Micho) Adikku (Umi)

Keponakanku (Haifa Hifni) terima kasih atas motivasi dan kasih sayangnya.

10. Lainy Diah Wijayanti sekeluarga tersayang yang selalu memberiku semangat dalam

menyelesaikan skripsi dan menjalani hidup ini.

11. Semua sahabat dan teman-temanku yang tidak dapat penulis sebutkan satu-persatu,

terima kasih atas dukungan dan motivasinya.

12. Semua pihak yang telah membantu dan mendukung dalam penulisan skripsi ini.

Teriring do’a semoga Allah SWT membalas semua amal kebaikan dari semuanya

dengan sebaik-baik balasan. Akhirnya penulis menyadari bahwa penulisan skripsi ini

belum mencapai kesempurnaan. Namun demikian, penulis berharap semoga skripsi ini

dapat bermanfaat bagi penulis dan pembaca pada umumnya.

Semarang, 10 Desembert 2011

Penulis,

Habib Masruri NIM. 072411067

x

DAFTAR ISI

HALAMAN JUDUL ....................................................................................... i

HALAMAN NOTA PEMBIMBING ............................................................. ii

HALAMAN PENGESAHAN ......................................................................... iii

HALAMAN ABSTRAK .................................................................................. iv

HALAMAN DEKLARASI ............................................................................. v

HALAMAN MOTTO ...................................................................................... vi

HALAMAN PERSEMBAHAN...................................................................... vii

HALAMAN KATA PENGANTAR............................................................... viii

HALAMAN DAFTAR ISI .............................................................................. x

HALAMAN DAFTAR LAMPIRAN ............................................................. xiii

BAB I : PENDAHULUAN

1.1 Latar Belakang ........................................................................ 1

1.2 Rumusan Masalah.................................................................... 9

1.3 Tujuan Penelitian ..................................................................... 9

1.4 Manfaat Penelitian .................................................................. 9

1.5 Sistematika Penulisan.............................................................. 10

BAB II : TINJAUAN PUSTAKA

2.1 Upah Islami .............................................................................. 12

2.1.1 Definisi Upah Islami .................................................... 12

2.1.2 Dasar Penentuan Upah ................................................ 15

2.1.3 Faktor Yang Menentukan Tingkat Upah .................... 17

2.1.4 Keadilan dan Kelayakan Dalam Pengupahan............. 19

2.1.5 Syarat Upah Islami....................................................... 22

2.2 Produktivitas ............................................................................ 22

2.2.1 Pengertian Produktivitas .............................................. 22

2.2.2 Produktivitas Kerja....................................................... 23

xi

2.2.3 Peningkatan Produktivitas Dalam Organisasi ............ 25

2.2.4 Faktor-faktor Yang Mempengaruhi Produktivitas Kerja 26

2.3 Penelitian Terdahulu................................................................ 30

2.4 Kerangka Berpikir ................................................................... 31

2.5 Hipotesis................................................................................... 32

BAB III : METODE PENELITIAN

3.1 Jenis dan Sumber Data ............................................................ 33

3.1.1 Data Primer................................................................... 33

3.1.2 Data Sekunder .............................................................. 33

3.2 Populasi dan Sampel................................................................ 34

3.3 Metode Pengumpulan Data ..................................................... 34

3.3.1 Wawancara .................................................................. 34

3.3.2 Kuesioner (angket) ...................................................... 34

3.3.3 Observasi ...................................................................... 35

3.3.4 Dokumentasi................................................................. 35

3.4 Variabel Penelitian dan Pengukuran Data.............................. 36

3.4.1 Variabel Penelitian ....................................................... 36

3.4.2 Pengukuran Data .......................................................... 36

3.4.2.1 Sistem Pengukuran Upah Islami................... 36

3.4.2.2 Produktivitas............................ ...................... 37

3.5 Teknis Analisis Data................................................................ 38

3.5.1 Uji Validitas dan Reliabilitas....................................... 38

3.5.1.1 Uji Validitas .................................................... 38

3.5.1.2 Uji Reliabilitas ................................................ 39

3.5.2 Uji Normalitas .............................................................. 39

3.5.3 Analisis Deskriptif........................................................ 39

3.5.4 Analisis Regresi Sederhana ......................................... 40

3.5.4.1 Uji T................................................................. 40

3.5.4.2 Uji Koefisien Diterminasi (R2) ...................... 41

xii

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskriptif Objek Penelitian..................................................... 43

4.1.1 Gambaran Umum BMT Bina Ummat Sejahtera ........ 43

4.1.2 Sejarah BMT Bina Ummat Sejahtera.......................... 43

4.1.3 Visi dan Misi BMT Bina Ummat Sejahtera ............... 45

4.1.4 Budaya Kerja BMT Bina Ummat Sejahtera ............... 46

4.1.5 Produk Pebiayaan Anggota BMT Bina Ummat Sejahtera 46

4.1.6 Produk Simpanan BMT Bina Ummat Sejahtera ........ 47

4.2 Karakteristik Responden ........................................................ 48

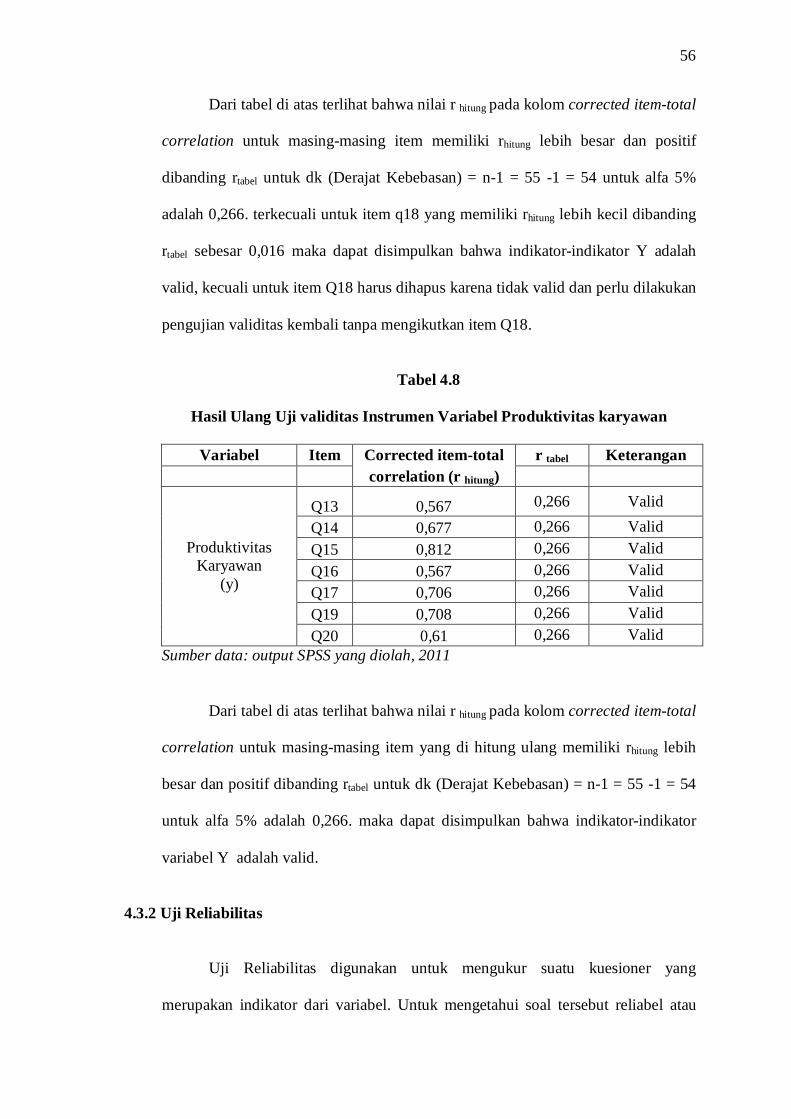

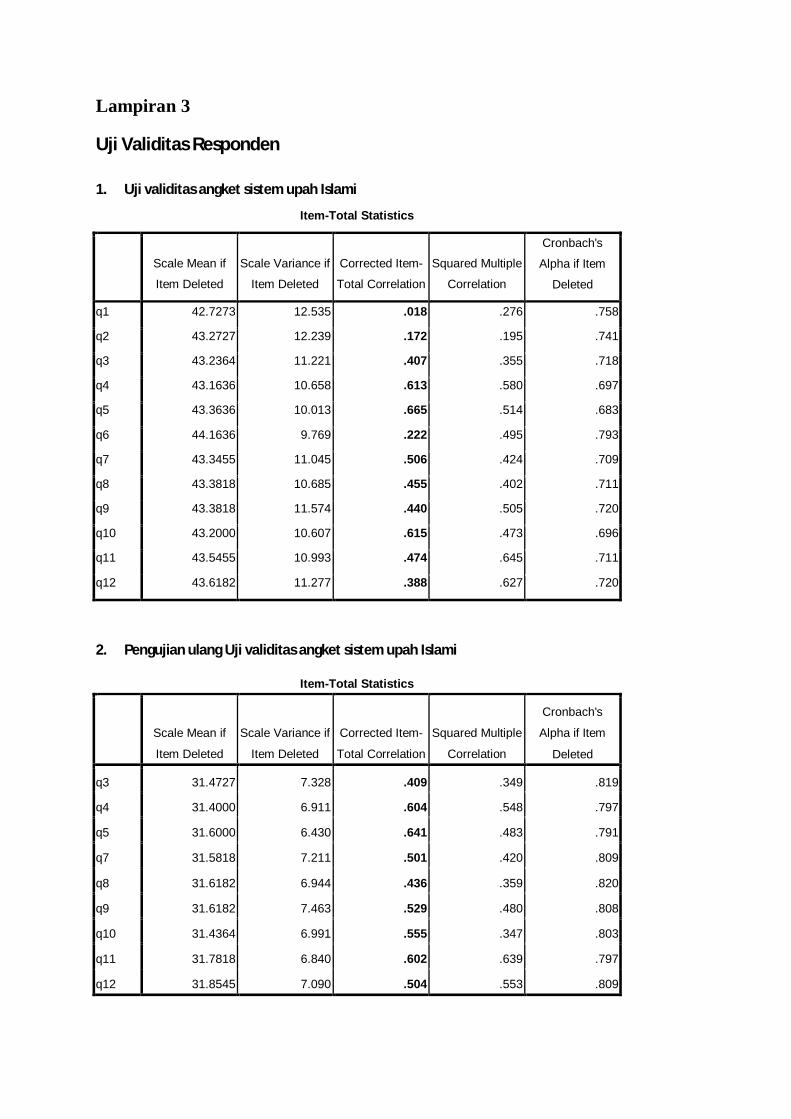

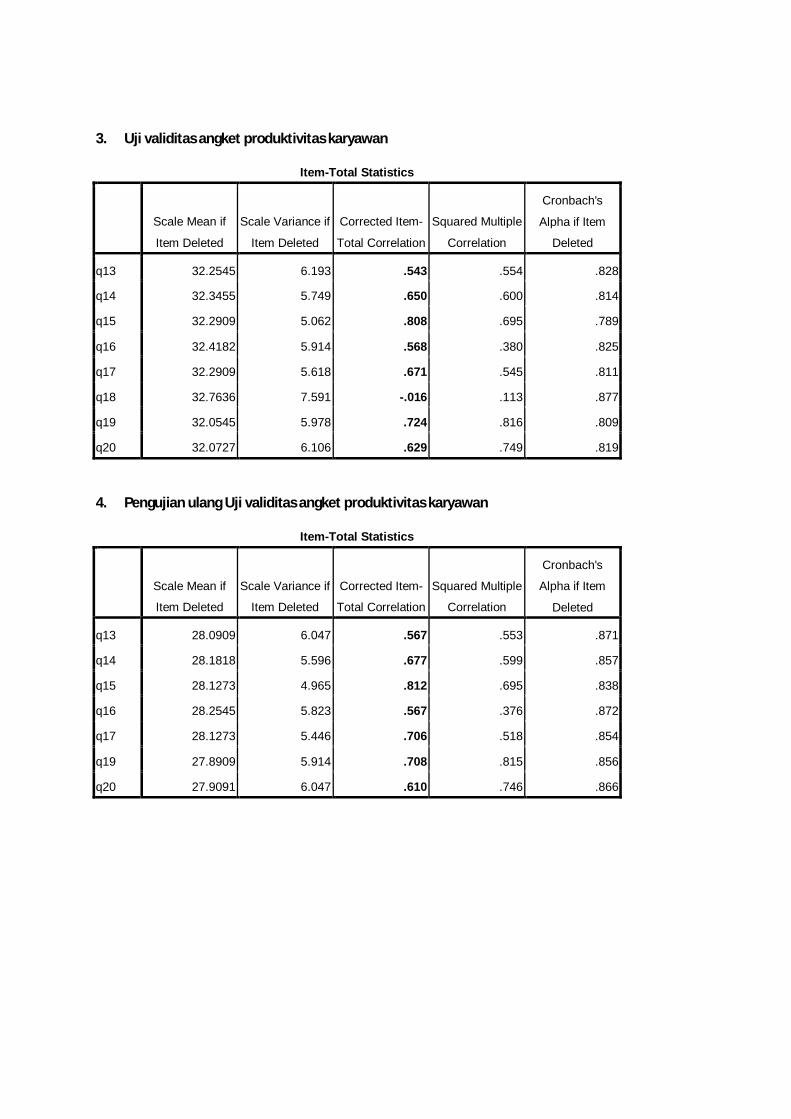

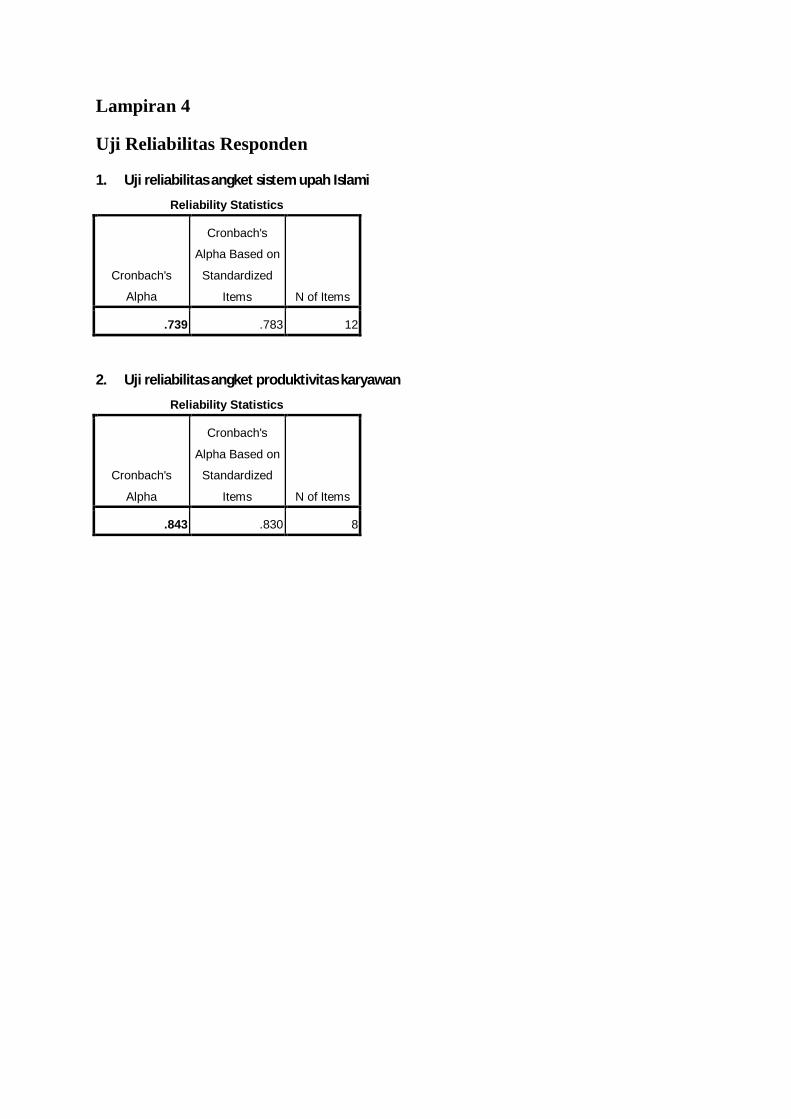

4.3 Uji Validitas dan Reliabilitas Instrumen ................................ 53

4.3.1 Uji Validitas.................................................................. 53

4.3.2 Uji Reliabilitas.............................................................. 56

4.4 Uji Normalitas.......................................................................... 57

4.5 Deskriptif Variabel Penelitian................................................. 58

4.5.1 Variabel Sistem Pemberian Upah Islami (X) ............ 58

4.5.2 Variabel Produktivitas Karyawan (Y) ....................... 62

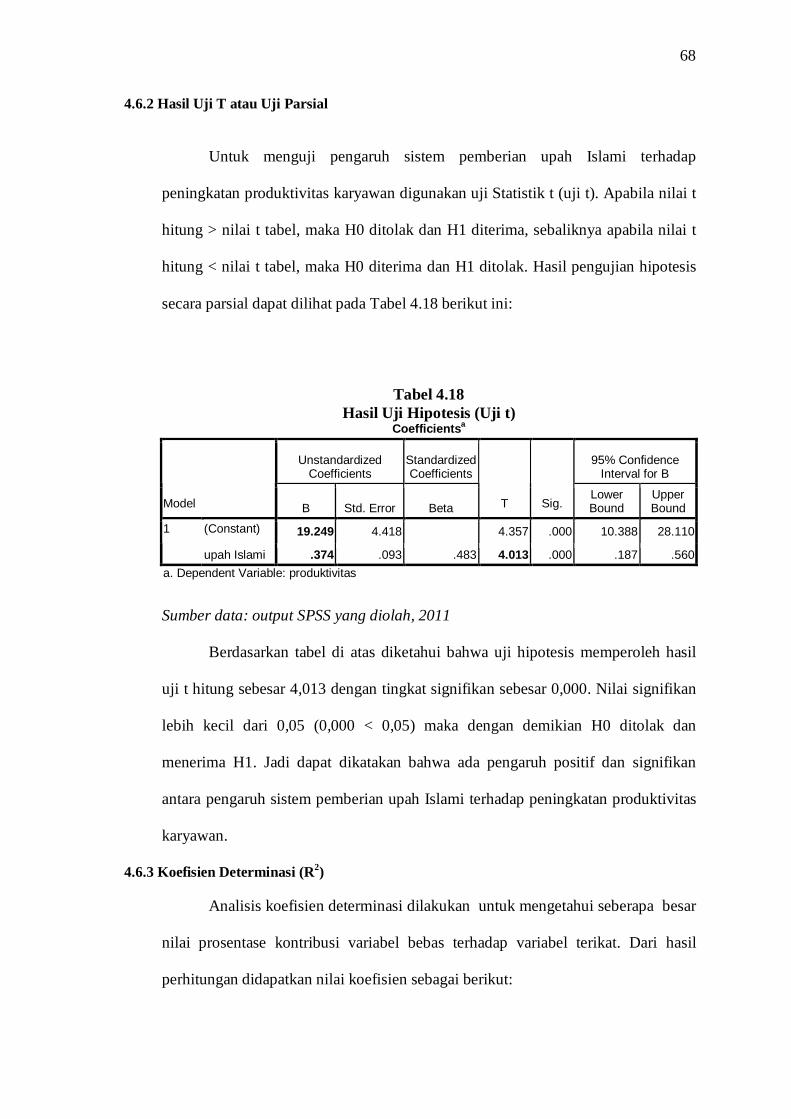

4.6 Hasil Analisis dan Uji Hipotesis............................................. 66

4.6.1 Analisis Regresi Sederhana ........................................ 66

4.6.2 Hasil Uji T atau Uji Parsial ........................................ 67

4.6.3 Koefisien Determinasi (R2) ........................................ 67

4.7 Pembahasan.............................................................................. 68

BAB V : PENUTUP

5.1 Kesimpulan .............................................................................. 72

5.2 Saran-Saran .............................................................................. 73

5.3 Penutup..................................................................................... 73

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

DAFTAR RIWAYAT HIDUP

xiii

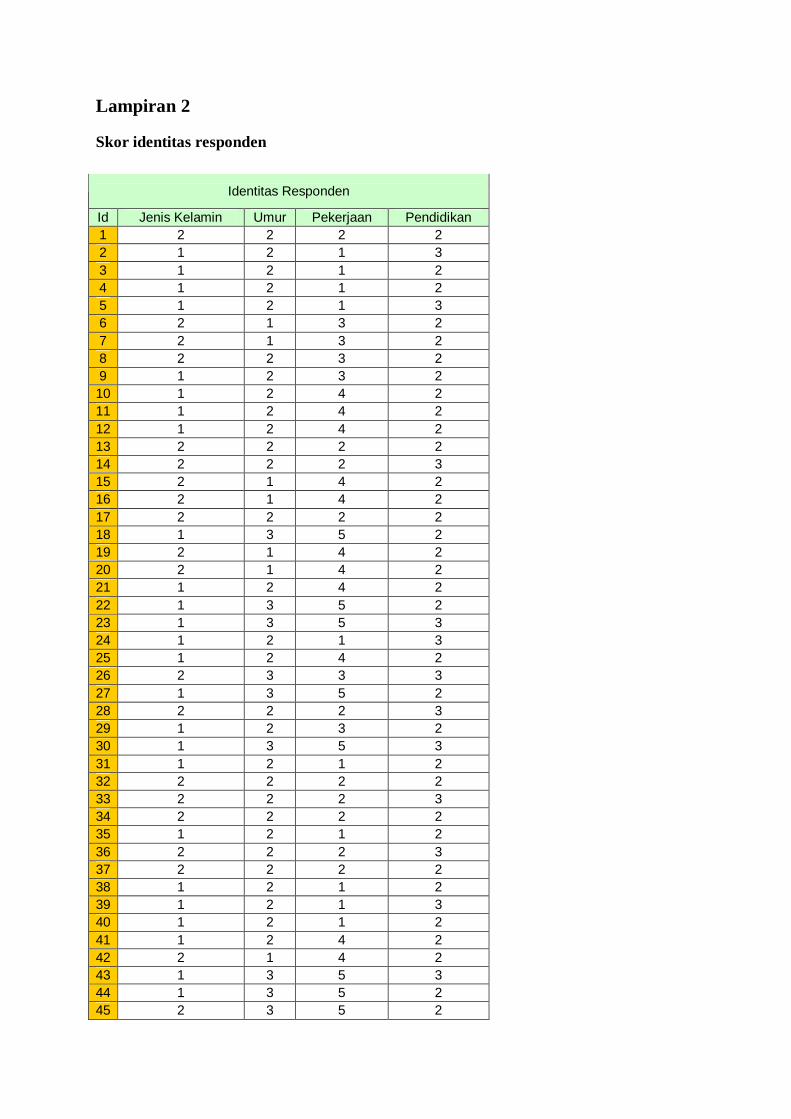

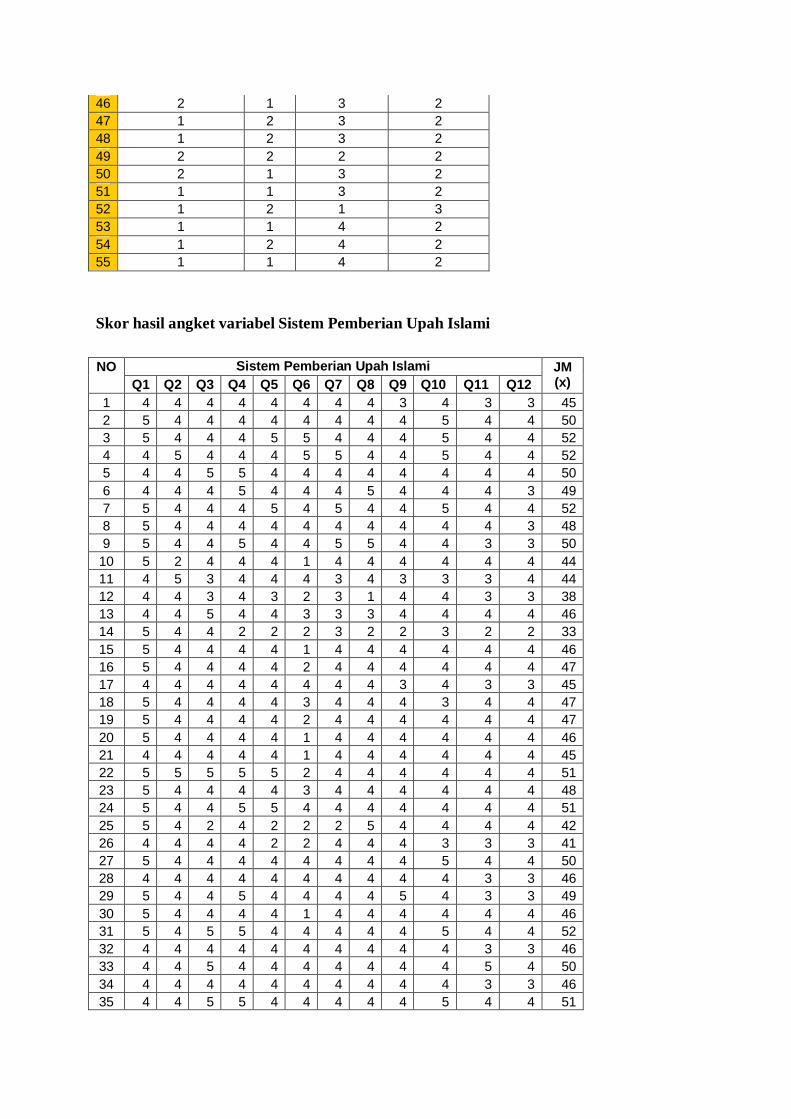

DAFTAR LAMPIRAN

Lampiran 1 : Angket Penelitian.

Lampiran 2 : Tabel Tanggapan Responden.

Lampiran 3 : Tabel Hasil Uji Validitas Responden.

Lampiran 4 : Tabel Hasil Uji Reabilitas Responden.

Lampiran 5 : Tabel Hasil Uji Normalitas.

Lampiran 6 : Tabel Hasil Frekuensi Deskriftif Responden.

Lampiran 7 : Tabel Hasil Uji Hipotesis (Uji T), Hasil Uji Koefisien Determinasi.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan ekonomi syari’ah di Indonesia boleh dikatakan mengalami

perkembangan yang cukup pesat. Hal ini ditandai dengan banyak berdirinya lembaga

keuangan yang secara operasional menggunakan prinsip bagi hasil atau dikenal

dengan prinsip syari’ah.1

Perkembangan lembaga keuangan syariah diawali dengan terbitnya Undang-

Undang No 7 tahun 1992 sebagaimana telah diubah dengan Undang-Undang No 10

tahun 1998.2 Implikasi positif dari kebijakan pemerintah diatas adalah banyak

berdirinya lembaga-lembaga keuangan syariah. Dalam perkembangannya sekarang

ini, ada dua jenis lembaga keuangan syariah yaitu lembaga keuangan syariah yang

berupa bank dan non bank. Lembaga keuangan syariah yang berupa bank terdiri dari

Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) sedangkan lembaga

keuangan syariah non bank antara lain berupa Asuransi Syariah (AS), Baitul Maal Wa

Tamwill (BMT), Unit Simpan Pinjam Syariah (USPS) dan Asuransi Takaful ( AT ).3

Lembaga-lembaga keuangan syariah tersebut, pada umumnya mempunyai

karakteristik yang berbeda dengan lembaga keuangan konvensional yakni berpegang

pada prinsip-prinsip ekonomi syariah dan mempunya lembaga pengawas syariah.

Namun yang paling banyak ditemukan di lapangan saat ini adalah berkembangnya

lembaga keuangan syariah non bank yakni Baitul Mal Wa Tamwil (BMT).4

1Ahmad Hassan Ridwan, BMT & BANK ISLAM: Instrumen Lembaga Keuangan Syari’ah, Bandung :

Pustaka Bani Quraisy. 2004 , h. 31. 2 H. Malayu S.P Hasibun, Dasar-Dasar Perbankan, Jakarta :PT BumiAksara. 2008, h. 39. 3Ahmad Hassan Ridwan, Op. Cit. h. 159. 4 Ibid. h. 159-160.

2

Menurut Muhammad Ridwan BMT merupakan kependekan dari Baitul Mal

wa Tamwil atau dapat juga ditulis dengan baitul maal wa baitul tanwil. Secara

harfiah/lughowi baitul maal berarti rumah dana dan baitul tamwil berarti rumah

usaha. Baitul maal dikembangkan berdasarkan sejarah perkembangannya, yakni dari

masa Nabi sampai abad pertengahan perkembangan Islam. Dimana baitul maal

berfungsi untuk mengumpulkan sekaligus mentasyarufkan dana sosial. Sedangkan

baitul tanwil merupakan lembaga bisnis yang bermotif laba.5

Dari pengertian tersebut dapat ditarik suatu pengertian yang menyeluruh

bahwa BMT merupakaan organisasi bisnis yang juga berperan sosial. Peran sosial

BMT akan terlihat pada definisi baitul maal, sedangkan peran bisnis BMT terlihat

dari definisi baitul tamwil. Sebagai lembaga sosial, baitul maal memiliki kesamaan

fungsi dan peran dengan Lembaga Amil Zakat (LAZ), oleh karenanya, baitul maal ini

harus didorong agar mampu berperan secara profesional menjadi LAZ yang mapan.

Fungsi tersebut paling tidak meliputi upaya pengumpulan dana zakat, infaq, sedekah,

wakaf dan sumber dana-dana sosial yang lain, dan upaya pensyarufan zakat kepada

golongan yang paling berhak sesuai dengan ketentuan asnabiah (UU Nomor 38 tahun

1999).6

Sedangkan menurut Andri Soemitra BMT adalah kependekan kata Balai

Usaha Mandiri Terpadu atau Baitul Mal wat Tamwil, yaitu lembaga keuangan mikro

(LKM) yang beroperasi berdasarkan prinsip-prinsip syariah. BMT merupakan balai

usaha mandiri terpadu yang isinya berintikan lembaga bait al-mal wa al-tamwil,

dengan kegiatan mengembangkan usaha-usaha produktif dan investasi dalam

meningkatkan kualitas kegiatan ekonomi pengusaha kecil bawah dan kecil dengan

antara lain mendorong kegiatan menabung dan menunjang pembiayaan kegiatan

5 Muhammad Ridwan, Manajemen Baitul Maal Wa Tamwil, Yogyakarta : UII Pres. 2004, h. 126. 6 Ibid.

3

ekonominya. Selain itu, baitul mal wat tamwil juga bisa menerima titipan zakat, infaq,

dan sedekah, serta menyalurkannya sesuai dengan peraturan dan amanatnya.7

Banyaknya lembaga keuangan mikro syariah yang tersebar di Indonesia

ternyata masih belum memberikan sinyal positif, termasuk Baitul Mal Wa Tamwil

(BMT). Sebagai lembaga keuangan mikro yang mempunyai keberpihakan terhadap

masyarakat ekonomi lemah, banyak tantangan dan permasalahan yang timbul dan

dihadapi dalam perkembangan BMT, baik yang bersifat internal maupun eksternal.

Munculnya begitu banyak BMT di Indonesia tidak didukung oleh faktor-

faktor yang dapat mendukung suatu BMT untuk dapat terus berkembang dan berjalan

dengan baik. Fakta di lapangan menunjukkan banyak BMT yang tenggelam dan bubar

disebabkan berbagai hal, antara lain karena manajemen yang kurang profesional,

pengelola yang tidak amanah memunculkan ketidakpercayaan masyarakat sehingga

memicu penarikan dana secara besar-besaran dan kesulitan modal.8

Selain kelemahan internal BMT yang telah disebut diatas, BMT juga

dihadapkan pada tantangan yang lebih berat. BMT tidak dapat lagi mengandalkan

modal kepercayaannya pada sentimen masyarakat tentang isu-isu syariah, seperti

keharaman riba dan sistem bunga serta menjalankan sistem ekonomi berdasarkan

syariah Islam. Oleh karena itu mau tidak mau BMT harus meningkatkan mutu sumber

daya manusia dalam suatu sistem yang lebih besar yaitu strategi organisasi. Dalam

penempatan sasaran-sasaran organisasi dengan cara efektif dan efisien melalui

perencanaan, pengorganisasian, kemimpinan dan pengendalian sumber daya

organisasi agar mampu bersaing dan bertahan hidup.9

7Andri Soemitra, Bank Dan Lembaga Keuangan Syariah, Jakarta : Kencana Prenada Media Group.

2009, h. 448. 8 Muhammad Ridwan, Op. cit. h. 136. 9 Rifki Ali Akbar, “Analisis Efisiensi Baitul Mal Wa Tamwil Dengan Menggunakan DATA

ENVELOPMENT ANALYSIS (DEA) Studi pada BMT Bina Ummat Sejahtera di Jawa Tengah pada Tahun 2009”, Skripsi, Semarang: Fakultas Ekonomi Universitas Diponegoro, 2010, diPublikasikan, h. 20.

4

Mengingat semakin ketatnya persaingan antar lembaga keuangan syariah

dewasa ini menuntut BMT harus mampu bertahan dan berkompetisi dengan lembaga

keuangan syariah lain, salah satu hal yang dapat ditempuh BMT agar mampu bertahan

dalam persaingan yang ketat, yaitu peranan sumber daya manusia dalam BMT

sangatlah penting kerena sebagai penggerak utama seluruh kegiatan atau aktivitas

BMT dalam mencapai tujuannya, baik untuk memperoleh keuntungan maupun untuk

mempertahankan kelangsungan hidup. Berhasil tidaknya suatu BMT dalam

mempertahankan eksitensinya dimulai dari manusia itu sendiri untuk

mempertahankan BMT dalam meningkatkan afektivitas dan efisiensi secara

maksimal. Dengan kata lain kinerja organisasi atau lembaga keuangan syariah sangat

dipengaruhi dan bahkan tergantung pada kualitas dan kemampuan kompetitif sumber

daya manusia yang dimilikinya.

Kinerja ialah hasil kerja dan kemajuan yang telah dicapai seorang dalam

bidang tugasnya.10 Tujuan dilakukannya penilaian kerja secara umum adalah untuk

memberikan feedback kepada pegawai dalam upaya memperbaiki tampilan kerjanya

dan upaya meningkatkan produktivitas organisasi, dan secara khusus dilakukan dalam

kaitannya dengan berbagai kebijaksanaan terhadap pegawai seperti untuk tujuan

promosi, kenaikan gaji, pendidikan dan latihan.11

Salah satu BMT yang ada di Indonesia adalah BMT Bina Ummat Sejahtera

(BUS). BMT ini beroperasi di daerah pesisir utara Jawa, diantara nelayan-nelayan

kecil di Lasem, Rembang. Pada awal pendiriaannya BMT Bina Ummat Sejahtera

mampu menggerakkan lebih dari 20 pendiri dengan mengumpulkan modal awal Rp

10 Husaini Usman, MANAJEMEN Teori, Praktik, & Riset Pendidikan, Jakarta : PT Bumi Aksara. 2008,

h. 456. 11 Marihot Tua Efendi Hariandja, Manajemen Sumber Daya Manusia, Jakarta : PT Gramedia

Widiasarana Indonesia. 2002, h. 195.

5

10 juta. Pada April 2004, BMT Bina Ummat Sejahtera telah memiliki aset Rp 17,1

Milyar.12

Kenaiakan Upah atau gaji di BMT ( BUS ) naik sesuai jabatan yang di

kerjakan yaitu dari training ( 3 bln ) sampai magang naik 25%, magang ( 3 bln )

sampai kontrak naik 50%, kontrak (1 th ) sampai calon penglola naik 10%, calon

penglola ( 1 th ) sampai penglola naik 20%. Kenaikan upah juga bisa didapat dengan

hasil kinerja yang dinilai langsung oleh Manajer cabang masing-masing seperti

prestasi, fanding, landing, dan lain-lain.13 Hasil wawancara yang saya dapat dari

Manajer cabang utama Semarang upah yang diberiakan sudah dipotong zakat. Zakat

adalah sejumlah harta tertentu yang diwajibkan oleh Allah diserahkan kepada orang-

orang yang berhak.14 Zakat mempunyai kedudukan penting dalam struktur ekonomi

keagamaan dari mekanisme keuangan Islam. Nabi menyebutnya sebagai salah satu

rukun Islam.15 Yaitu tiada tuhan selain Allah, Muhammad adalah utusan Allah,

ditegakkannya solat, pembayaran zakat, pelaksanaan haji dan puasa pada bulan

Ramadhan.

Upah dapat digunakan sebagai alat untuk memotivasi karyawan untuk

meningkatkan prestasi kerja mereka dan merangsang karyawan untuk berperan aktif

dalam peran pencapaian tujuan perusahaan. Selain itu upah merupakan salah satu

faktor yang mempengaruhi produtivitas karyawan. Tujuan upah diberikan kepada

karyawan adalah untuk meningkatkan produktivitas karyawan, apakah dengan sistem

pemberian upah di BMT Bina Ummat Sejahtera tersebut karyawan bisa meningkatkan

produktivitasnya.

12 ttp://aenulloh.blogspot.com/2010/02/agus-muharram-banyaknya-skim-di-kjks.html 13 Data sumber diperoleh dari manajer BMT Bina Umat Sejahtera Cabang Sayung. 14 Makhalul Ilmi, Teori Dan Praktek Mikro Keuangan Syariah : Beberapa Permasalahan Dan

Alternative Solusi, Yogyakarta: UII Pres, 2002, h. 67. 15 Sabahuddin Azmi, Menimbang Ekonimi Islam, Bandung: Penerbit Nuansa, 2005, Cet. I, h. 93-94.

6

Produktivitas adalah ukuran sampai sejauh mana sebuah kegiatan mampu

mencapai target kuantitas dan kualitas yang telah ditetapkan.16 Untuk itu sudah

layaknya pemilik lembaga keuangan baik swasta maupun pemerintah memberikan

sebuah motivasi bagi karyawannya supaya menghasilkan produktivitas yang tinggi.

Oleh karena itu lembaga keuangan memberikan semacam perhatian yang khusus pada

karyawannya untuk meningkatkan kemajuan dan kemampuan tenaga kerja serta

kesejahteraan karyawan.

Berbagai ungkapan seperti output, kinerja, efisiensi, efektivitas, sering

dihubungkan dengan produktivitas. Secara umum, pengertian produktivitas

dikemukakan orang dengan menunjukkan kepada rasio output terhadap input. Input

bisa mencakup biaya produksi dan biaya peralatan. Sedangkan output bisa terdiri dari

penjualan (sales), pendapatan, market share, dan kerusakan.17

John Kendrick mendefinisikan produktivitas sebagai “ hubungan antara output

(O) barang serta jasa dan input ( I ) sumberdaya manusia dan bukan manusia, yang

digunakan dalam proses produksi, hubungan tersebut biasanya dinyatakan dalam

bentuk ratio O/I “, dalam arti bahwa produktivitas adalah rasio output terhadap input.

Semakin tinggi numerik dari rasio ini, semakin besar pula angka produktivitas.18

Pada umumnya seseorang bekerja pada perusahaan mempunyai tujuan untuk

mendapatkan upah guna memenuhi kebutuhan sehari-hari, dengan upah yang cukup

akan tercipta suasana kerja yang menyenangkan dilingkungan perusahaan tersebut.

Sebagai bagian dari biaya, upah sering dipandang sebagai aspek yang

diharapkan dapat memberikan dampak produktivitas setinggi-tingginya agar

kelangsungan hidup perusahaan dapat ditingkatkan dari waktu ke waktu. Sebaliknya

16 Ernie Tisnawati. S. dan Kurniawan. S, Pengantar Manajemen, Jakarta: Kencana, 2005, Cet. I, h. 369. 17 Faustino Cardoso Gomes, Manajemen Sumber Daya Manusia, Yogyakarta: ANDI. 2003, h. 159. 18 James A.F Stoner Charles Wankel, Perencanaan & Pengembalian Keputusan Dalam Manajemen,

Jakarta: PT Rineka Cipta,2003, h. 318-319.

7

dari kacamata kaum pekerja, upah adalah sarana untuk memenuhi kebutuhan hidup

pekerja dan keluarga.19

Menurut Saul W. Gellerman upah adalah harga untuk adanya bakat.

Pentingnya bagi motivasi terutama ialah karena pengaruhnya untuk mendistribusikan

orang-orang dengan watak, tujuan, dan nilai yang berbeda-beda di antara pekerjaan

yang bersaing.20

Menurut Susilo Martoyo upah atau gaji karyawan adalah suatu bentuk

pemberian kompensasi21 yang bersifat “financial” dan merupakan yang utama dari

bentuk-bentuk kompensasi yang ada bagi karyawan.22

Upah Islami adalah imbalan yang diterima seseorang atas pekerjaannya dalam

bentuk imbalan materi di dunia (Adil dan Layak) dan dalam bentuk imbalan pahala di

akherat (imbalan yang lebih baik).23

Proses penentuan upah yang Islami berasal dari dua faktor, obyektif dan

subyektif. Obyektif adalah upah ditentukan melalui pertimbangan tingkat upah di

pasar tenaga kerja, sedangkan subyektif adalah upah ditentukan melalui

pertimbangan-pertimbangan sosial.24 Maksud dari pertimbangan-pertimbangan sosial

adalah nilai-nilai kemanusiaan dari tenaga kerja tersebut. Selama ini ekonomi

konvensional berpendapat bahwa upah ditentukan melalui pertimbangan tingkat upah

dipasar tenaga kerja. Namun ada sisi kemanusiaan yang harus dipertimbangkan pula.

Menurut Dewan penelitian pengupahan nasional Upah merupakan suatu

penerimaan sebagai suatu imbalan dan pemberian jasa kepada penerima jasa. Untuk

19 Budi W. Soetjipto, Paradigma Baru Manajemen Sumber Daya Manusia, Yogyakarta : Amara Book.

2008, h. 247. 20 Saul W. Gellerman, Manajer dan Bawahan, Jakarta : PT. Djaya Pirusa. 1983, h. 20. 21 Kompensasi adalah keseluruhan balas jasa yang diterima oleh pegawai sebagai akibat dari

pelaksanaan pekerjaan di organisasi dalam bentuk uang atau lainnya. 22 Susilo Martoyo, Manajemen Sumber Daya Manusia, Yogyakarta : BPFE-Yogyakarta. 1990, h. 102. 23 http://java-wira-oke.blogspot.com/2010/05/upah-dalam-islam.html 24 Ibid.

8

suatu pekerjaan atau jasa yang telah dan akan dilakukan yang berfungsi sebagai

jaminan kelangsungan kehidupan yang layak bagi kemanusiaan dan produksi yang

dinyatakan atau dinilai dalam uang yang ditetapkan menurut suatu persetujuan

undang-undang dan peraturan dan dibayarkan atas dasar suatu perjanjian kerja antara

pemberi kerja dan penerima kerja.25

Perusahaan perlu memberikan perhatian yang lebih terhadap keberadaan

karyawan agar loyalitas karyawan terhadap perusahaan juga tinggi. Perusahaan

sebaiknya juga perlu mengetahui latar belakang penyebab penurunnya kinerja

karyawan, salah satunya adalah masalah upah karyawan dalam pemberian upah,

perusahaan harus memperhatikan prinsip keadilan dan kelayakan sesuai syariah Islam.

Dalam pemberian upah perlu diperhatikan apakah upah tersebut telah mencukupi

kebutuhan minimal, selain itu faktor upah dan gaji ikut mempengaruhi baik tidaknya

kinerja karyawan.

Upah sebagai salah satu komponen kompensasi memegang peranan penting

dalam upaya meningkatkan kinerja karyawan dan sebagai faktor perangsang dalam

mendorong karyawan tercapainya tujuan, sehingga pemberian upah yang layak bagi

karyawan harus diperhatikan. Tujuan utama pemberian kompensasi tampaknya sudah

tidak perlu dipermasalahkan lagi, yaitu untuk menarik pegawai yang berkualitas,

mempertahankan pegawai, memotivasi kinerja, membangun komitmen karyawan, dan

satu hal yang sering kali terlupakan adalah mendorong peningkatan pengetahuan dan

ketrampilan karyawan dalam upaya meningkatkan kompetensi organisasi secara

25 Heidjrachman Dan Suad Husnan, Manajemen Personalia, Yogyakarta : BPFE-Yogyakarta, 2002, h.

138.

9

keseluruhan. Sehingga kompensasi dapat juga dilihat sebagai salah satu aspek

pengembangan sumber daya manusia.26

Upah adalah faktor yang sangat berpengaruh terhadap peningkatan

produktivitas karyawan. Seorang karyawan yang mempunyai upah tinggi atau sesuai

dengan yang diharapkan akan memotivasi karyawan sehingga dapat tercapainya

maksud dan tujuan perusahaan. Berdasarkan latar belakang diatas, maka peneliti

terdorong untuk mengangkat permasalahan ini dalam bentuk penelitian dengan judul :

PENGARUH SISTEM PEMBERIAN UPAH ISLAMI TERHADAP

PENINGKATAN PRODUKTIVITAS KARYAWAN “Studi Pada BMT Bina

Ummat Sejahtera di Kantor Cabang Utama Semarang “.

1.2 Rumusan Masalah

Sebagai suatu lembaga keuangan syariah, BMT Bina Ummat Sejahtera dalam

menjalankan bidang usahanya, BMT sangat memerlukan sumber daya manusia yang

berkualitas agar produktivitas karyawan maksimal dan dapat menjaga kelangsungan

hidup perusahaan. Berdasarkan uraian diatas, maka permasalahan yang diajukan

dalam penelitian ini adalah : “ Bagaimana pengaruh sistem pemberian upah Islami

terhadap peningkatan produktivitas karyawan “.

1.3 Tujuan Penelitian

Berdasarkan permasalahan diatas maka tujuan dari penelitian ini adalah Untuk

mengetahui bagaimana pengaruh sistem pemberian upah Islami terhadap peningkatan

produktivitas karyawan ?

1.4 Manfaat Penelitian

Penelitian ini diharapkan mempunyai kegunaan sebagai berikut :

1. Bagi BMT Bina Ummat Sejahtera

26 Marihot Tua Efendi Hariandja, Manajemen Sumber Daya Manusia, Jakarta : PT Gramedia Widiasarana Indonesia. 2002, h. 245.

10

BMT Bina Ummat Sejahtera menggunakan penelitian ini dapat diketahui

kelemahan dan kelebihan dari langkah-langkah yang diambil selama ini, sehingga

dimasa datang BMT Bina Ummat Sejahtera dapat menentukan kebijakan

khususnya mengenai upah yang Islami.

2. Bagi Penulis

Dapat digunakan untuk menerapkan teori yang telah diperoleh penulis

dibangku kuliah dan untuk menambah dan memperluas pengetahuan.

3. Bagi Pihak Lain

Sebagai tambahan pengetahuan, wawasan, dan referensi bagi yang ingin

mengembangkan penelitian ini, dan sebagai sumbangan pemikiran dalam

menyebarluaskan dan mengembangkan ilmu pengetahuan kepada masyarakat.

1.5 Sistematika Penulisan

Untuk mengetahui gambaran dari skipsi ini maka disusun sistematika skipsi

sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini dimuat tentang : latar belakang masalah, perumusan masalah,

tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Bab ini berisi teori-teori yang berkaitan dengan inti masalah yaitu meliputi

pengertian : sistem upah Islami, produktivitas, penelitian terdahulu, kerangka

pemikiran, dan hipotesis.

BAB III : METODE PENELITIAN

Pada bab ini menjelaskan tentang jenis dan sumber data, populasi dan

sampel, metode pengumpulan data, variabel penelitian dan pengukuran data,

dan Metode analisis data.

11

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini memuat tentang gambaran umum obyek penelitian, penyajian

data, analisis data, dan pembahasan.

BAB V : PENUTUP

Dalam bab ini disajikan kesimpulan dari hasil analisis data yang dilakukan

penulis dan saran-saran yang perlu disampaikan.

12

BAB II

LANDASAN TEORI

2.1 Upah Islami

2.1.1 Definisi Upah Islami

Salah satu tugas yang sangat sulit dari manajemen personalia27 adalah untuk

menyusun suatu struktur upah yang memenuhi persyarat adil dan layak. Berapa

seharusnya suatu jabatan dibayar ? tepatkah kalau kita membayar seorang operator

mesin tenun dengan Rp 300,00 per hasil ? dan kalau ini kita anggap layak,

berapakah yang harus kita bayar untuk seorang tukang kelos ? pantaskah kita

memberi gaji seorang pesuruh sebesar Rp 10.000,00 per bulan dan Derektur Utama

menerima Rp 200.000,00 per bulan ? kalau kita anggap pantas, dasar apa yang bisa

kita pakai untuk menentukan ?28

Pada masanya, Rasulullah adalah pribadi yang menetapkan upah bagi para

pegawainya sesuai dengan kondisi, tanggung jawab dan jenis pekerjaan. Proses

penetapan gaji yang pertama kali dalam Islam bisa diliat dari kebijakan Rasulullah

untuk memberikan gaji satu dirham setiap hari kepada Itab bin Usaid yang

diangkat sebagai gubernur makkah.29

Ujarah (upah) menurut bahasa, adalah al-itsabah (memberi upah).

Misalnya aajartuhu, baik dibaca panjang atau pendek, yaitu memberi upah.

Sedangkan menurut istilah fiqih ialah pemberian hak pemanfa’atan dengan syarat

27 Manajemen personalia adalah perencanaan, pengorganisasian, pengarahan, dan pengawasan

kegiatan-kegiatan pengadaan, pengembangan, pemberian kompensasi, pengintegrasian, pemeliharaan, dan pelepasan SDM agar tercapai tujuan organisasi.

28 Heidjrachman Dan Suad Husnan, Manajemen Personalia, Yogyakarta : BPFE-Yogyakarta, 2002, h. 137.

29 Ahmad Ibrahim Abu Sinn, Manajemen Syariah Sebuah Kajian Historis Dan Kontemporer, Jakarta :PT Rajagrafindo Persada, 2006, h. 112-113.

13

ada imbalan. Disyaratkan pula agar upah dalam transaksi Ujarah disebutkan secara

jelas. 30 Diriwayatkan dari Abu Sa’id Al-Khurdry r.a. menerangkan:

لھ وسلم عن استئجا نھى رسو ل اهللا صلى اهللا علیھ وا: عن ابى شعید رضي اهللا عنھ قال ) رواه أحمد(.وإلقاه الحجر, حتى یتبین لھ أجره وعن النجش واللمس, راألجیر

“Rasulullah SAW. Melarang kita menggunakan tenaga seorang buruh,

sehingga telah disepakati besarnya upah, sebagaimana melarang melakukan penawaran lebih tinggi dari yang ditawar orang, dan penjualan yang dilakukan secara memegang dan melempar batu ” (H.R. Ahmad; Al-Muntaqa II: 390)31

Upah atau ujrah dapat diklasifikasikan menjadi dua : pertama, upah yang

telah disebutkan (ajrun musamma), dan kedua, upah yang sepadan (ajrul mitsli).

Upah yang telah disebutkan (ajrun musamma) itu syaratnya ketika disebutkan

harus disertai kerelaan kedua pihak yang bertransaksi, sedangkan upah yang

sepadan (ajrul mitsli) adalah upah yang sepadan dengan pekerjaannya serta

sepadan dengan kondisi pekerjaanya (profesi kerja) jika akad ijarah-nya telah

menyebutkan jasa (manfaat) kerjanya.32

Ada beberapa pengertian mengenai upah ini. Di bawah ini dikutipkan

beberapa arti upah :33

1. Arti upah menurut undang- undang kecelakaan tahun 1974 No. 33 pasal 7 ayat

a dan b, dimaksudkan dengan upah ialah :

a. Tiap-tiap pembayaran berupa uang yang diterima oleh buruh sebagai ganti

pekerjaan.

b. Perumahan, makanan, bahan makanan dan pakaian dengan percuma, yang

nilainya ditaksir menurut harga umum ditempat itu.

30 M. I. yusanto dan M. K. widjajakusuma, Menggagas Bisnis Islami, Jakarta : Gema Insane Press.

2002, h. 193. 31 Teungku Muhammad Hasbi Ash-Shiddieqy, Koleksi Hadis-Hadis Hukum 7, Jakarta: Yayasan

Teungku Muhammad Hasbi Ash-Shiddieqy. 2001, Cet I, h. 212. 32 Ibid, h.194. 33 Heidjrachman Dan Suad Husnan. Op. cit. h. 137-138.

14

2. Menurut Edwin B. Flippo, yang dimaksud dengan upah ialah harga untuk jasa-

jasa yang telah diberikan oleh seseorang kepada orang lain.

3. Hadi poerwono, memberikan definisi upah sebagai berikut : Upah ialah

jumlah keseluruhan yang ditetapkan sebagai pengganti jasa yang telah

dikeluarkan oleh tenaga kerja meliputi masa atau syarat-syarat tertentu.

4. Prof. Dr. F.J.H.M. Van Ber, Van mengartikan upah secara lebih luas yaitu

sebagai tujuan obyektif kerja ekonomis.

5. Dewan penelitian pengupahan nasional, memberikan definisi upah sebagai

berikut : upah ialah suatu penerimaan sebagai suatu imbalan dari pemberian

kerja kepada penerima kerja untuk suatu pekerjaan atau jasa yang telah dan

akan dilakukan, berfungsi sebagai jaminan kelangsungan kehidupan yang

layak bagi kemanusiaan dan produksi dinyatakan atau dinilai dalam bentuk

uang yang ditetapkan menurut suatu persetujuan, undang- undang dan

peraturan dan dibayarkan atas dasar suatu perjanjian kerja antara pemberi

kerja dan penerima kerja.

Menurut Marihot Tua Efendi Hariandja Upah atau gaji adalah balas jasa

dalam bentuk uang yang diterima pegawai sebagai konsekuensi dari kedudukannya

sebagai seorang pegawai yang memberikan sumbangan dalam mencapai tujuan

organisasi.34

Dari definisi-definisi di atas meskipun berbeda-beda artinya tetapi jelas

memiliki maksud yang sama, yaitu upah menurut pengganti atas jasa yang telah

diserahkan oleh pekerja kepada pihak lain atau majikan. Sedang ujud dari upah

dapat bermacam-macam.35

34 Marihot Tua Efendi Hariandja, Manajemen Sumber Daya Manusia, Jakarta : PT Gramedia

Widiasarana Indonesia. 2002, h. 245. 35 Heidjrachman Dan Suad Husnan, Manajemen Personalia, Yogyakarta : BPFE-Yogyakarta, 2002, h.

138.

15

Upah yang dibayarkan kepada para pekerja, terkadang boleh dibayarkan

berupa barang, bukan berupa uang tunai. Diriwayatkan bahwa Umar bin Khattab

memberikan upah kepada Gubernur Himsha, Iyadh bin Ghanam, berupa uang satu

dinar, satu ekor domba, dan satu mud korma setiap hari.36

2.1.2 Dasar Penentuan Upah

Rasulullah memberikan contoh yang harus dijalankan kaum muslimin

setelahnya, yakni, penentuan upah dari para pegawai sebelum mereka mulai

menjalankan pekerjaannya. Dengan memberikan informasi gaji yang akan

diterima, diharapkan akan memberikan dorongan semangat bagi pekerja untuk

memulai pekerjaan, dan memberikan rasa ketenangan. Mereka akan menjalankan

tugas pekerjaan sesuai dengan kesepakatan kontrak kerja dengan majikan.37

Upah ditentukan berdasarkan jenis pekerjaan, ini merupakan asas

pemberian upah sebagaimana ketentuan yang dinyatakan Allah dalam firman-Nya:

Artinya: ” Dan bagi masing-masing mereka derajat menurut apa yang telah mereka kerjakan dan agar Allah mencukupkan bagi mereka ( balasan ) pekerjaan-pekerjaan mereka sedang mereka tiada dirugikan “ ( Al-Ahqaf 46 : 19).

Untuk itu, upah yang dibayarkan pada masing-masing pegawai bisa berbeda

berdasarkan jenis pekerjaan dan tanggung jawab yang dipikulnya.38

Menurut Susilo Martoyo beberapa cara perhitungan atau pertimbangan

dasar penyusunan upah dan gaji antara lain sebagai berikut :39

1. Upah menurut prestasi kerja

2. Upah menurut lama kerja

36 Ahmad Ibrahim Abu Sinn, Manajemen Syariah Sebuah Kajian Historis Dan Kontemporer, Jakarta

:PT Rajagrafindo Persada, 2006, h. 113. 37 Ahmad Ibrahim Abu Sinn, MANAJEMEN SYARIAH Sebuah Kajian Historis Dan Kontemporer,

Jakarta :PT Rajagrafindo Persada, 2006, h. 113. 38 Ibid, h. 113-114. 39 Susilo Martoyo, Manajemen Sumber Daya Manusia, Yogyakarta : BPFE-Yogyakarta. 1990, h. 102-

104.

16

3. Upah menurut sinioritas

4. Upah menurut kebutuhan

Upah menurut prestasi kerja yaitu pengupahan dengan cara ini langsung

mengaitkan besarnya upah dengan prestasi kerja yang telah ditunjukan oleh

karyawan yang bersangkutan. Berarti bahwa besarnya upah tersebut tergantung

pada banyak sedikitnya hasil yang dicapai dalam waktu kerja karyawan. Cara ini

dapat diterapkan apabila hasil kerja dapat diukur secara kuantitatif. Memeng dapat

dikatakan bahwa cara ini dapat mendorong karyawan yang kurang produktif

menjadi lebih produktif dalam bekerjanya. Disamping itu juga sangat

menguntungkan bagi karyawan yang dapat bekerja cepat dan berkemampuan

tinggi. Sebaliknya sangat tidak “favourable” bagi karyawan yang bekerja lamban

atau karyawan yang sudah berusia lanjut. Sering orang mengatakan bahwa cara ini

disebut pula sistem upah menurut banyaknya produksi atau “upah potongan”.

Upah menurut lama kerja yaitu cara ini sering disebut sistem upah waktu.

Besarnya upah ditentukan atas dasar lamanya karyawan melaksanakan atau

menyelesaikan suatu pekerjaan. Cara penghitungannya dapat menggunakan per

jam, per hari, per minggu ataupun per bulan. Namun demikian, umat islam

diberikan kebebasan untuk menentukan waktu pembayaran upah sesuai dengan

kesepakatan antara pekerja dan majikan, atau sesuai dengan kondisi.40 Umumnya

cara ini diterapkan apabila ada kesulitan dalam menerapkan cara pengupahan

berdasarkan prestasi kerja.

Upah menurut senioritas yaitu cara pengupahan ini didasarkan pada masa

kerja atau senioritas ( kewerdaan ) karyawan yang bersangkutan dalam suatu

organisasi. Dasar pemikirannya adalah karyawan senior, menunjukan adanya

40 Ahmad Ibrahim Abu Sinn, Op. cit. h. 113.

17

kesetiaan yang tinggi dari karyawan yang bersangkutan pada organisasi dimana

mereka bekerja. Semakin senior seorang karyawan semakin tinggi loyalitasnya

pada organisasi.

Upah menurut kebutuhan yaitu cara ini menunjukan bahwa upah pada

karyawan didasarkan pada tingkat urgensi kebutuhan hidup yang layak dari

karyawan. Ini berarti upah yang diberikan adalah wajar apabila dapat dipergunakan

untuk memenuhi kebutuhan yang layak sehari-hari ( kebutuhan pokok minimum ),

tidak kelebihan, namun juga tidak berkekurangan. Hal seperti ini masih

memungkinkan karyawan untuk dapat brtahan dalam perusahaan atau organisasi.

2.1.3 Faktor yang Mempengaruhi Tingkat Upah

Di antara beberapa faktor penting yang mempengaruhi tinggi rendahnya

tinkat upah adalah :41

1. Penawaran dan permintaan tenaga kerja

Meskipun hukum ekonomi tidaklah bisa ditetapkan secara mutlak dalam

masalah tenaga kerja, tetapi tidak bisa diingkari bahwa hukum penawaran dan

permintaan tetap mempengaruh. Untuk pekerjaan yang membutuhkan

keterampilan ( skill ) tinggi, dan jumlah tenga kerjanya langka. Maka upah

cenderung tinggi. Sedangkaan untuk jabatan-jabatan yang mempunyai

“penawaran” yang melimpah upah cenderung turun.

2. Organisasi buruh

Ada tidaknya organisasi buruh, serta lemah kuatnya organisasi buruh akan ikut

mempengaruhi terbentuknya tingkat upah. Adanya serikat buruh yang kuat,

yang berarti posisi “bargaining” karyawan juga kuat, akan menaikan tingkat

upah. Demikian sebaliknya.

41 Heidjrachman Dan Suad Husnan, Manajemen Personalia, Yogyakarta : BPFE-Yogyakarta, 2002, h.

139-140.

18

3. Kemampuan untuk membayar

Meskipun mungkin serikat buruh menuntut upah yang tinggi tetapi ahirnya

realisasi pemberian upah akan tergantung juga pada kemampuan membayar

dari perusahaan. Bagi perusahaan upah merupakan salah satu komponen biaya

produksi, dan akhirnya akan mengurangi keuntungan. Kalau kenaikan biaya

produksi sampai mengakibatkan kerugian perusahaan, maka jelas perusahaan

akan tidak mampu memenuhi fasilitas karyawan.

4. Produktivitas

Upah sebenarnya merupakan imbalan atas prestasi karyawan. Semakin tinggi

prestasi karyawan seharusnya semakin besar pula upah yang akan diterima.

Prestasi ini bisa dinyatakan sebagai produktivitas. Hanya yang menjadi

masalah adalah nampaknya belum ada kesepakatan dalam menghitung

produktivitas.

5. Biaya hidup

Faktor lain yang perlu dipertimbangkan juga adalah biaya hidup. Di kota-kota

besar, dimana biaya hidup tinggi, upah juga cenderung tinggi, bagaimanapun

nampaknya biaya hidup merupakan “batas penerimaan upah” dari para

karyawan.

6. Pemerintah

Pemerintah dengan peraturan-peraturanya juga mempengaruhi tinggi

rendahnya upah. Peraturan tentang upah minimum merupakan batas bawah

dari tingkat upah yang akan dibayarkan.

19

2.1.4 Keadilan dan Kelayakan Dalam Pengupahan

Keadilan, di dalam pemberian kompensasi kita perlu juga memperhatikan

prinsip keadilan. Keadilan bukan berarti bahwa segala sesuatu mesti dibagi sama

rata. Keadilan harus dihubungkan antara pengorbanan ( input ) dengan penghasilan

( output ). Semakin tinggi pengorbanan, semakin tinggi penghasilan yang

diharapkan.42

Organisasi yang menerapkan prinsip keadilan dalam pengupahan

mencerminkan organisasi yang dipimpin oleh orang-orang bertaqwa. Konsep adil

ini merupakan ciri-ciri organisasi yang bertaqwa. Al-Qur’an menegaskan :43

Artinya “Berbuat adillah, karena adil itu lebih dekat kepada Taqwa”. (QS.

Al-Maidah : 8). Rasa keadilan ini sangat diperhatikan oleh para karyawan. Mereka tidak

hanya memperhatikan besarnya uang yang dibawa pulang, tetapi juga

membandingkan dengan penghasilan rekan yang lain. Kalau A dan B sama-sama

memperoleh uang Rp30.000,00 per bulan, tetapi A merasa bahwa beban karyawan

lebih berat dari B, ia tentu akan merasa tidak adil mengenai upah yang dia terima.

Keadilan di dalam pengupahan itu bisa digambarkan dalam gambar berikut

ini.44

42 Susilo Martoyo, Manajemen Sumber Daya Manusia, Yogyakarta : BPFE-Yogyakarta. 1990, h. 104. 43 http://ilmumanajemen.wordpress.com/2009/06/20/pengertian-upah-dalam-konsep-islam/ 44 Heidjrachman Dan Suad Husnan. Op. cit. h. 140.

20

Rp Gambar 2.1 : Internal Consistency Dalam Pengupahan

nilai/ harga Jabatan dengan jabatan dengan jabatan Nilai rendah nilai tinggi

Dalam gambar 2.1 tersebut Nampak bahwa semakin tinggi nilai suatu

jabatan, semakin tinggi pula upah/gaji yang diterima. Keadilan didalam

pengupahan ini sering disebut sebagai konsistensi internal ( Internal Consistency).

Kelayakan, di samping masalah keadilan, maka dalam pengupahan perlu

diperhatikan pula unsur kelayakan. Kelayakan ini bisa dibandingkan dengan

pengupahan pada perusahan-perusahan lain, atau bisa juga dengan menggunakan

peraturan pemerintah tentang upah minimum atau juga dengan menggunakan

kebutuhan pokok minimum. Juga dapat dilakukan dengan cara membandingkan

dengan cara pengupahan diperusahaan lain, yang dimaksudkan untuk menjaga apa

yang disebut “Eksternal Consistency”. Apabila upah didalam perusahaan yang

bersangkutan lebih rendah dari pada perusahaan-perusahaan lain, maka hal ini

dapat mengakibatkan kesulitan bagi perusahaan untuk memperoleh tenaga kerja.

Oleh karena itu untuk memenuhi kedua “Consistency” tersebut, bai “internal”

maupun “eksternal” tadi, perlu menggunakan suatu evaluasi jabatan ( job

evaluation )45

45 Susilo Martoyo, Op. cit. 1990, h. 105.

21

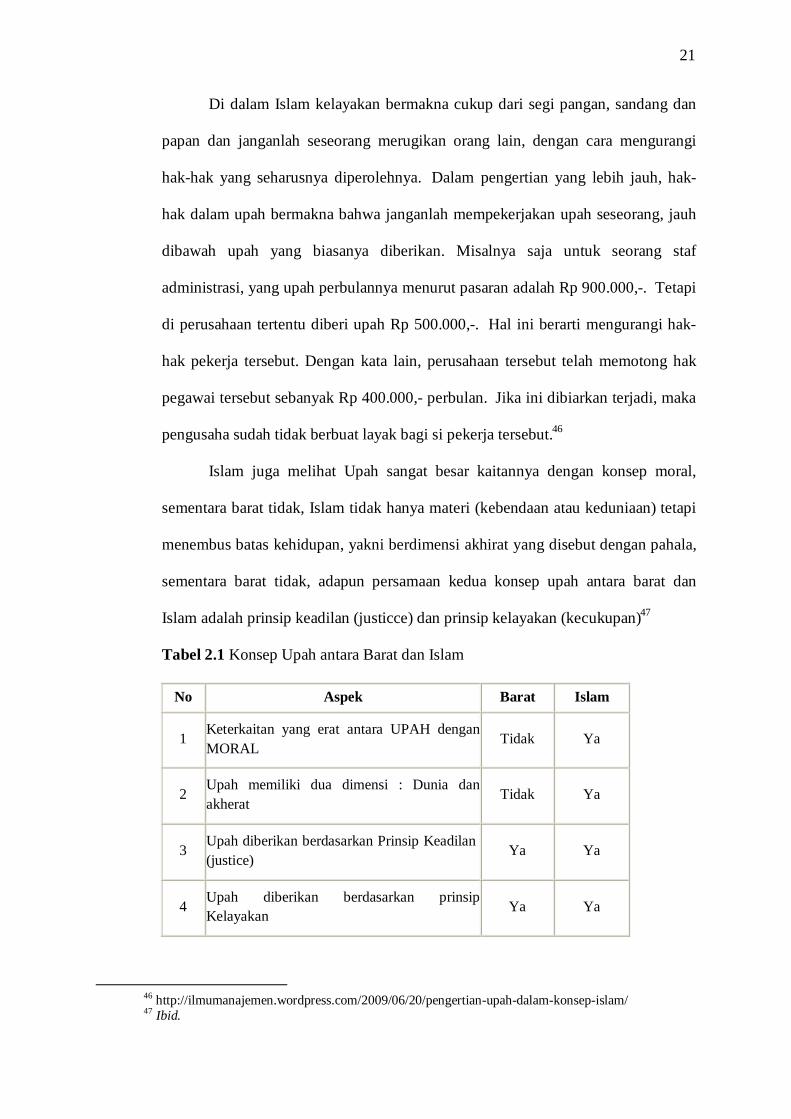

Di dalam Islam kelayakan bermakna cukup dari segi pangan, sandang dan

papan dan janganlah seseorang merugikan orang lain, dengan cara mengurangi

hak-hak yang seharusnya diperolehnya. Dalam pengertian yang lebih jauh, hak-

hak dalam upah bermakna bahwa janganlah mempekerjakan upah seseorang, jauh

dibawah upah yang biasanya diberikan. Misalnya saja untuk seorang staf

administrasi, yang upah perbulannya menurut pasaran adalah Rp 900.000,-. Tetapi

di perusahaan tertentu diberi upah Rp 500.000,-. Hal ini berarti mengurangi hak-

hak pekerja tersebut. Dengan kata lain, perusahaan tersebut telah memotong hak

pegawai tersebut sebanyak Rp 400.000,- perbulan. Jika ini dibiarkan terjadi, maka

pengusaha sudah tidak berbuat layak bagi si pekerja tersebut.46

Islam juga melihat Upah sangat besar kaitannya dengan konsep moral,

sementara barat tidak, Islam tidak hanya materi (kebendaan atau keduniaan) tetapi

menembus batas kehidupan, yakni berdimensi akhirat yang disebut dengan pahala,

sementara barat tidak, adapun persamaan kedua konsep upah antara barat dan

Islam adalah prinsip keadilan (justicce) dan prinsip kelayakan (kecukupan)47

Tabel 2.1 Konsep Upah antara Barat dan Islam

No Aspek Barat Islam

1 Keterkaitan yang erat antara UPAH dengan MORAL

Tidak Ya

2 Upah memiliki dua dimensi : Dunia dan akherat

Tidak Ya

3 Upah diberikan berdasarkan Prinsip Keadilan (justice)

Ya Ya

4 Upah diberikan berdasarkan prinsip Kelayakan Ya Ya

46 http://ilmumanajemen.wordpress.com/2009/06/20/pengertian-upah-dalam-konsep-islam/ 47 Ibid.

22

2.1.5 Syarat Upah Islami

Dalam Islam, upah merupakan salah satu unsur ijârah, selain tiga unsur

lainnya; âqid (orang yang berakad), ma’qûd ‘alaih (barang yang menjadi objek

akad), dan manfaat. Ketentuan pengupahan harus memenuhi syarat-syarat:48

1. Adanya kerelaan kedua belah pihak yang berakad.

2. Manfaat yang menjadi akad harus diketahui secara sempurna sehingga tidak

muncul masalah di kemudian hari.

3. Objek akad itu sesuatu yang halal atau tidak diharamkan.

4. Upah harus jelas, tertentu dan sesuatu yang bernilai harta. Bernilai

(mutaqawwim) di sini dapat diukur dari dua aspek; syar’i dan ‘urfi.

2.2 Produktivitas

2.2.1 Pengertian Produktivitas

Sarana utama yang digunakan manusia untuk keluar dari kemiskinan ke

suatu tempat kehidupan yang lebih makmur adalah peningkatan produktivitas.49

Produktivitas merupakan perbandingan antara hasil yang dapat dicapai

dengan keseluruhan sumberdaya yang digunakan per satuan waktu. Produktivitas

secara umum dapat diartikan sebagai perbandingan antara apa yang dihasilkan

dengan apa yang dimasukkan.50

John Kendrick mendefinisikan produktifitas sebagai “ hubungan antara

output (O) barang serta jasa dan input ( I ) sumberdaya manusia dan bukan

manusia, yang digunakan dalam proses produksi, hubungan tersebut biasanya

dinyatakan dalam bentuk ratio O/I “, dalam arti bahwa produktivitas adalah rasio

48 http://p3ei.blogdetik.com/2008/07/10/buruh-dalam-islam/ 49 James A.F Stoner Charles Wankel, Perencanaan & Pengembalian Keputusan Dalam Manajemen,

Jakarta: PT RINEKA CIPTA,2003, h. 318. 50 Sonny Sumarsono, Ekonomi Manajemen Sumber Daya Manusia Dan Ketenagakerjaan, Yogyakarta :

Graham Ilmu. 2003, h. 62.

23

output terhadap input. Semakin tinggi numerik dari rasio ini, semakin besar pula

angka produktivitas.51

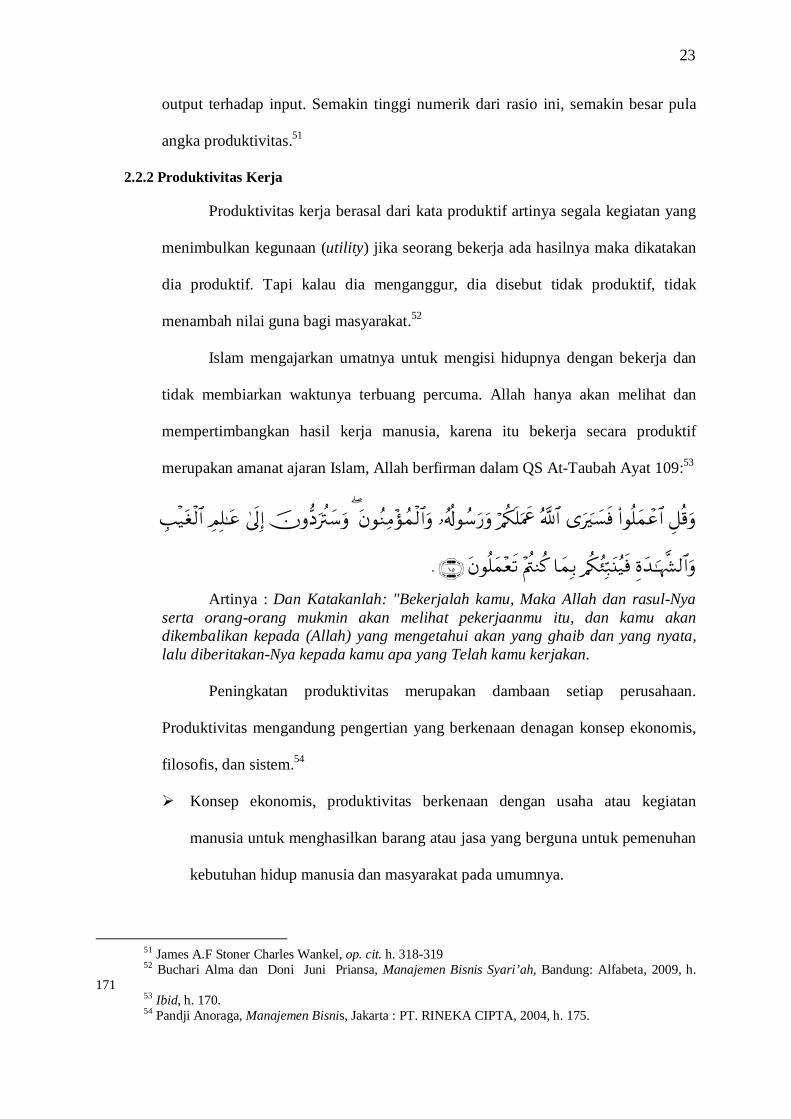

2.2.2 Produktivitas Kerja

Produktivitas kerja berasal dari kata produktif artinya segala kegiatan yang

menimbulkan kegunaan (utility) jika seorang bekerja ada hasilnya maka dikatakan

dia produktif. Tapi kalau dia menganggur, dia disebut tidak produktif, tidak

menambah nilai guna bagi masyarakat.52

Islam mengajarkan umatnya untuk mengisi hidupnya dengan bekerja dan

tidak membiarkan waktunya terbuang percuma. Allah hanya akan melihat dan

mempertimbangkan hasil kerja manusia, karena itu bekerja secara produktif

merupakan amanat ajaran Islam, Allah berfirman dalam QS At-Taubah Ayat 109:53

.

Artinya : Dan Katakanlah: "Bekerjalah kamu, Maka Allah dan rasul-Nya serta orang-orang mukmin akan melihat pekerjaanmu itu, dan kamu akan dikembalikan kepada (Allah) yang mengetahui akan yang ghaib dan yang nyata, lalu diberitakan-Nya kepada kamu apa yang Telah kamu kerjakan.

Peningkatan produktivitas merupakan dambaan setiap perusahaan.

Produktivitas mengandung pengertian yang berkenaan denagan konsep ekonomis,

filosofis, dan sistem.54

Konsep ekonomis, produktivitas berkenaan dengan usaha atau kegiatan

manusia untuk menghasilkan barang atau jasa yang berguna untuk pemenuhan

kebutuhan hidup manusia dan masyarakat pada umumnya.

51 James A.F Stoner Charles Wankel, op. cit. h. 318-319 52 Buchari Alma dan Doni Juni Priansa, Manajemen Bisnis Syari’ah, Bandung: Alfabeta, 2009, h.

171 53 Ibid, h. 170. 54 Pandji Anoraga, Manajemen Bisnis, Jakarta : PT. RINEKA CIPTA, 2004, h. 175.

24

Konsep filosofis, produktivitas mengandung pandangan hidup dan sikap

mental yang selalu berusaha untuk meningkatkan mutu kehidupan dimana

keadan hari ini harus lebih baik dari hari kemarin, dan mutu kehidupan hari

esok harus lebih baik dari hari ini. Hal ini yang memberi dorongan untuk

berusaha dan mengembangkan diri.

Konsep sistem, memberikan pedoman pemikiran bahwa pencapaian suatu

tujuan harus ada kerja sama atau keterpaduan dari unsur-unsur yang relevan

sebagai sistem.

Sedangkan konsep produktivitas menurut piagam Oslo 1984 adalah sebagai

berikut : ( J. Ravianto, 1985 )

1. Produktivitas adalah konsep universal, yaitu menyediakan banyak barang dan

jasa untuk kebutuhan semakain banyak orang dengan menggunakan semakin

sedikit sumber-sumber daya.

2. Produktivitas didasarkan pada pendekatan multi disiplin yang secara efektif

merumuskan tujuan, rencana pengembangan, dan pelaksanaan cara-cara

produktif dengan menggunakan sumber-sumber daya secara efisien namun

tetap menjaga kualitas.

3. Produktivitas secara terpadu melibatkan semua usaha manusia dengan

mengunakan modal, ketrampilan, teknologi, manajemen, informasi, energy,

dan sumber-sumber daya lainnya.

4. Produktivitas berbeda pada masing-masing Negara sesuai dengan kondisi,

potensi dan kekurangan, serta harapan-harapan yang dimiliki oleh Negara

yang bersangkutan dalam janka pendek dan jangka panjang.

25

5. Produktivitas lebih dari sekedar ilmu,teknologi, dan teknik-teknik

manajemen,akan tetapi juga mengandung filosofis dan sikap yang didasarkan

pada motivasi yang kuat untuk mencapai mutu kehidupan yang baik.

Menurut Dewan Produktivitas Nasional 1983, pengertian produktivitas

adalah sebagai berikut :55

1. Produktivitas mengandung pengertian sikap mental yang selalu mempunyai

pandangan bahwa mutu kehidupan hari ini harus lebih baik dari hari kemarin

dan hari esok lebih baik dari hari ini.

2. Secara umum produktivitas mengandung pengertian perbandingan antara hasil

yang dicapai dengan keseluruhan sumber daya yang digunakan.

2.2.3 Peningkatan Produktivitas Dalam Organisasi

Produktivitas telah menjadi perhatian pusat utama manajer, ada beberapa

tindakan yang mungkin dapat dilakukan dalam rangka meningkatkan produktivitas

dalam sebuah organisasi, seperti berikut :56

1) Pengenalan sistem penunjang keputusan manajemen.

2) Pembukaan gudang sentral dengan penyimpanan dan pengambilan kembali

yang dilakukan secara otomatis.

3) Pelancaran arus kerja untuk mengurangi jumlah karyawan yang dibutuhakn

saat puncak.

4) Pengadaan fasilitas komputer ditempat yang membutuhkannya.

5) Pelatihan.

6) Program insentif berdasarkan peningkatan produktivitas jangka panjang.

Menurut Pandji Anoraga untuk meningkatkan utility dan menghasilkan

barang dan jasa tersebut diperlukan input yang berupa modal, tenaga, sarana, dan

55 Pandji Anoraga. Ibid. h. 176. 56 James A.F Stoner Charles Wankel, Perencanaan & Pengembalian Keputusan Dalam Manajemen,

Jakarta: PT Rineka Cipta,2003, h. 320.

26

pra sarana lain untuk kelengkapannya. Dengan proses input menjadi output,

produktivitas bukanlah diartikan jumlah produksi tetapi produktivitas adalah

ukuran atau angka indeks yang mencerminkan ratio antara ouput dan input. Pandji

Anoraga mendefinisikan peningkatan produktivitas dapat terlaksana apabila salah

satu situasi seperti ini dapat tercapai :57

1) Keluaran menigkat, masukan berkurang.

2) Keluaran menigkat, masukan meningkat tetapi lebih lambat.

3) Keluaran konstan, masukan berkurang.

4) Keluaran turun, masukan juga berkurang tetapi lebih cepat.

Pada dasarnya setiap perusahaan slalu berupaya untuk meningkatkan

produktivitasnya. Tujuan dari peningkatan produktivitas ini adalah untuk

meningkatkan efesiensi material, meminimalkan biaya per unit produk dan

memaksimalkan output per jam kerja. Peningkatan produktivitas tenaga kerja

merupakan hal yang penting, mengingat manusialah yang mengelola modal,

sumber alam dan teknologi, sehingga dapat memperoleh keuntungan darinya.58

2.2.4 Faktor- Faktor yang Mempengaruhi Produktivitas Kerja

Menurut Payaman J. Simanjuntak peningkatan produktivitas tenaga kerja

merupakan sasaran yang strategis karena peningkatan produktivitas faktor-faktor

yang lain sangat tergantung pada kemampuan tenaga manusia yang

memanfaatkannya. Faktor yang mempengaruhi produktivitas karyawan perusahaan

dapat digolongkan pada tiga kelompok : 59

1. Menyangkut kualitas dan kemampuan fisik karyawan.

2. Sarana pendukung.

57 Pandji Anoraga. op.cit. h. 177 58 Bambang Tri Cahyono,Manajemen Sumberdaya Manusia, Jakarta: Badan Penerbit Ipwi, 1996, h.

282. 59 Sonny Sumarsono, Ekonomi Manajemen Sumber Daya Manusia Dan Ketenagakerjaan, Yogyakarta :

Graham Ilmu. 2003, h. 62.

27

3. Supra sarana.

Menurut Pandji Anoraga adapun faktor-faktor yang mempengaruhi

produktivitas kerja karyawan adalah sebagai berikut :60

1. Motivasi

Pimpinan organisasi perlu mengetahui motivasi kerja dari anggota

organisasi ( karyawan ). Dengan mengetahui motivasi itu maka pimpinan

dapat mendorong karyawan bekerja lebih baik.

2. Pendidikan

Pada umumnya seseorang yang mempunyai pendidikan lebih tinggi

akan mempunyai produktivitas kerja yang lebih baik, hal demikian ternyata

merupakan syarat yang penting dalam meningkatkan produktivitas kerja

karyawan. Tanpa bekal pendidikan, mustahil orang akan mudah dalam

mempelajari hal-hal yang bersifat baru di dalam cara atau suatu sistem kerja.

3. Disiplin Kerja

Disiplin kerja adalah sikap kejiwaan seseorang atau kelompok yang

senantiasa berkehendak untuk mengikuti atau mematuhi segala peraturan yang

telah ditentukan. Disiplin kerja mempunyai hubungan yang sangat erat dengan

motivasi, kedisiplinan dengan suatu latihan antara lain dengan bekerja

menghargai waktu dan biaya akan memberikan pengaruh yang positif terhadap

produktivitas kerja karyawan.

4. Keterampilan

Keterampilan banyak pengaruhnya terhadap produktivitas kerja

karyawan, keterampilan karyawan dalam perusahaan dapat ditingkatkan

melalui training, kursus-kursus, dan lain-lain.

60 Pandji Anoraga, Manajemen Bisnis, Jakarta : PT. Rineka Cipta, 2004, h. 178-179.

28

5. Sikap Etika Kerja

Sikap seseorang atau kelompok orang dalam membina hubungan yang

serasi, selaras, dan seimbang di dalam kelompok itu sendiri maupun dengan

kelompok lain. Etika dalam hubungan kerja sangat penting karena dengan

tercapainya hubungan yang selaras dan serasi serta seimbang antara perilaku

dalam proses produksi akan meningkatkan produktivitas kerja.

6. Gizi dan Kesehatan

Daya tahan tubuh seseorang biasanya dipengaruhi oleh gizi dan

makanan yang didapat, hal itu akan mempengaruhi kesehatan karyawan,

dengan semua itu akan berpengaruh terhadap produktivitas kerja karyawan.

7. Tingkat Penghasilan

Penghasilan yang cukup berdasarkan prestasi kerja karyawan karena

semakin tinggi prestasi karyawan akan makin besar upah yang diterima.

Dengan itu maka akan memberikan semangat kerja tiap karyawan untuk

memacu prestasi sehingga produktivitas kerja karyawan akan tercapai.

8. Lingkungan Kerja dan Iklim Kerja

Lingkungan kerja dari karyawan di sini termasuk hubungan kerja antar

karyawan, hubungan dengan pimpinan, suhu serta lingkungan kerja,

penerangan dan sebagainya. Hal ini sangat penting untuk mendapatkan

perhatian dari perusahaan karena sering karyawan enggan bekerja karena tidak

ada kekompakan dalam kelompok kerja atau ruang kerja yang tidak

menyenangkan. Hal ini akan mengganggu kerja karyawan.

29

9. Teknologi

Dengan adanya kemajuan teknologi yang meliputi peralatan yang

semakin otomatis dan canggih, akan dapat mendukung tingkat produksi dan

mempermudah manusia dalam melaksanakan pekerjaan.

10. Sarana Produksi

Faktor- faktor produksi harus memadai dan saling mendukung dalam

proses produksi.

11. Jaminan Sosial

Perhatian dan pelayanan perusahaan kepada setiap karyawan,

menunjang kesehatan dan keselamatan. Dengan harapan agar karyawan

semakin bergairah dan mempunyai semangat untuk kerja.

12. Manajemen

Dengan adanya manajemen yang baik maka karyawan akan

berorganisasi dengan baik, dengan demikian produktivitas kerja karyawan

akan tercapai.

13. Kesempatan Berprestasi

Setiap orang dapat mengembangkan potensi yang ada dalam dirinya,

dengan diberikan kesempatan berprestasi, maka karyawan akan meningkatkan

produktivitas.

Dengan demikian dapat disimpulkan bahwa produktivitas kerja suatu

organisasi sangat dipengaruhi oleh produktivitas kerja karyawannya. Sedangkan

produktivitas kerja karyawan sangat dipengaruhi oleh faktor etika kerja,

lingkungan kerja, ketrampilan juga faktor-faktor lain seperti pendidikan,

pengupahan/gaji, motivasi, dan sebagainya.

30

2.3 Penelitian Terdahulu

1. Penelitian Berthi Arlina dalam penelitian “pengaruh upah dan lingkungan kerja

terhadap produktivitas karyawan pada PT. Polysindo Eka perkasa kaliwungu-

kendal” Berdasarkan hasil penelitian menunjukkan bahwa upah dan lingkungan

kerja berpengaruh terhadap produktivitas kerja karyawan, baik secara individual

maupun bersama-sama. Hal ini ditunjukkan dengan diperolehnya t-hitung untuk

variabel upah adalah sebesar 3,657 > t-tabel 2,024 dan t-hitung untuk variabel

lingkungan kerja adalah sebesar 3,537 > t-tabel 2,024. Sedangkan untuk uji F

diperoleh F-hitung sebesar 14,724 > F tabel sebesar 3,24 dengan signifikansi sebesar

0,000 (<0,05). Dengan demikian semua hipotesis yang diajukan diterima.

2. Penilitian skripsi oleh Lilik Khoiriyah (2009) yang berjudul “Pengaruh Upah dan

Lingkungan Kerja Terhadap Kinerja Karyawan Pada CV. Aji Bali Jayawijaya

Surakarta” Hasil analisis regresi memperoleh persamaan: Y = 0,384 + 0,515.X1 +

0,463.X2 yang artinya kinerja karyawan dipengaruhi oleh upah dan lingkungan kerja

karyawan. Hasil analisis regresi juga memperoleh nilai koefisien determinasi (R2)

sebesar 0,643, ini berarti 64,3% variabel kinerja karyawan dipengaruhi oleh variabel

upah dan lingkungan kerja. Sisanya sebesar 35,7% dijelaskan oleh variabel lain,

misalnya motivasi kerja, komunikasi, sarana dan prasarana, dan jenjang karir.

3. Jurnal penelitian dari Mansor Jusoh Nor Ghani MD. Nor ( 2005 ) yang berjudul

“Tenaga Buruh dan Upah dalam Islam: Satu Pandangan Alternatif ” Islam

menuntut supaya upah dibayar setimpal dengan bidang kerja, Islam juga lebih

cenderung menerima prinsip musyawarah antara majikan dan pekerja dalam

menentukan upah.

4. Penelitian skripsi oleh Thoriq Sholikhul Karim ( 2006 ) “Analisis Hukum Islam

Terhadap Sistem Upah Karyawan (Studi Kasus P.T. Karya Toha Putra Semarang)”

31

Sistem upah karyawan P.T Karya Toha Putra Semarang diselenggarakan atas dasar

golongan yang meliputi golongan I, II, III dan IV yang sistem penghitungannya

memiliki kesamaan. Namun ada aspek yang tidak bisa dipublikasikan. Hal ini

mengindikasikan bahwa sistem upah di P.T Karya Toha Putra Semarang tidak

seluruhnya sesuai dengan hukum Islam.

5. Penelitian skripsi oleh Susi Supranti (2010) yang berjudul “Pengaruh Struktur Organisasi

Terhadap Produktivitas Kerja Pegawai Pada Rumah Sakit Islam Malahayati Medan” hasil

penelitian di lapangan menunjukkan bahwa Struktur Organisasi memiliki tingkat

hubungan yang tinggi terhadap Produktivitas Kerja pegawai pada Rumah Sakit

Islam Malahayati Medan. Hal ini terbukti dari hasil perhitungan dimana r = 0,73. Ini

berati bahwa koefisien korelasi menunjukkan adanya hubungan yang positif antara

Struktur Organisasi dengan tingkat Produktivitas Kerja pegawai dengan nilai kritik

untuk taraf signifikan 5% adalah sebesar 0,297. Selanjutnya perhitungan koefisien

determinan yang diperoleh sebesar 53,29%. Hal ini berarti bahwa sejauh ini hanya

sebesar 53,29% pencapaian produktivitas kerja pegawai pada Rumah Sakit Islam

Malahayati Medan dipengaruhi oleh faktor Struktur Organisasi. Sedangkan sisanya

yaitu sebesar 46,71 % dipengaruhi oleh faktor lain di luar penelitian ini.

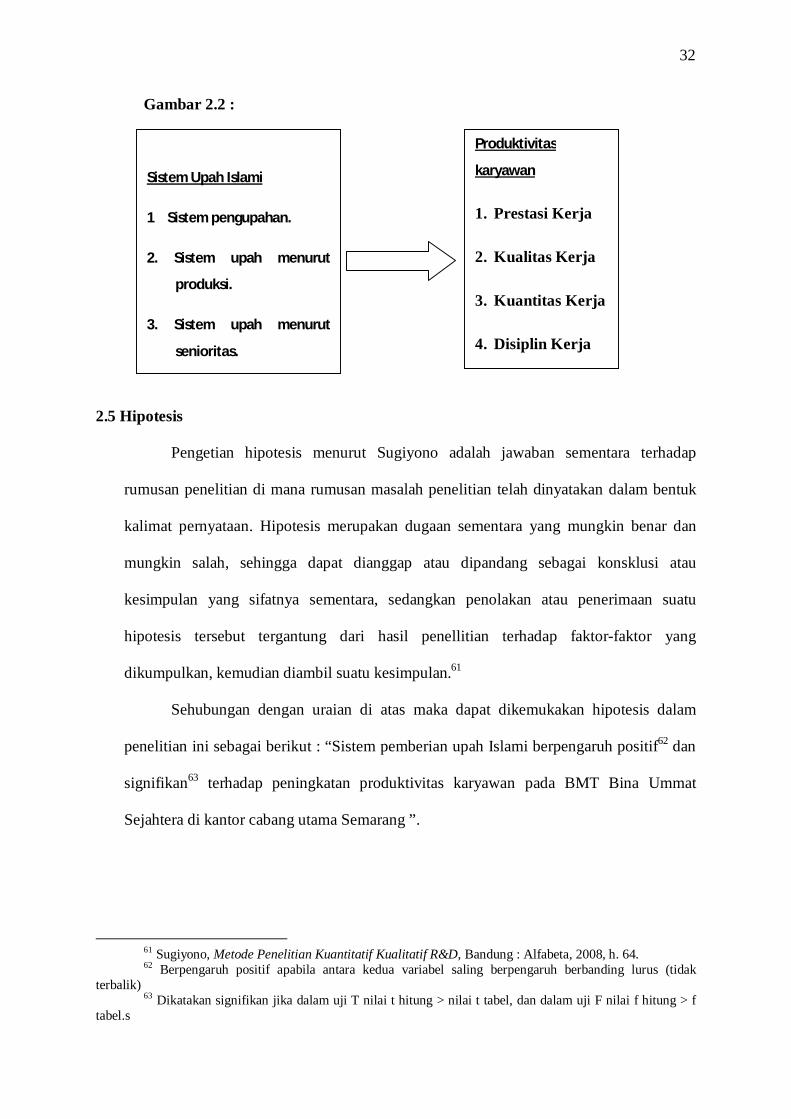

2.4 Kerangka Berpikir

Untuk mengetahui masalah yang akan dibahas, perlu adanya kerangka pemikiran

yang merupakan landasan dalam meneliti masalah yang bertujuan untuk menemukan,

mengembangkan dan menguji kebenaran suatu penelitian dapat digambarkan sebagai

berikut:

32

Gambar 2.2 :

2.5 Hipotesis

Pengetian hipotesis menurut Sugiyono adalah jawaban sementara terhadap

rumusan penelitian di mana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pernyataan. Hipotesis merupakan dugaan sementara yang mungkin benar dan

mungkin salah, sehingga dapat dianggap atau dipandang sebagai konsklusi atau

kesimpulan yang sifatnya sementara, sedangkan penolakan atau penerimaan suatu

hipotesis tersebut tergantung dari hasil penellitian terhadap faktor-faktor yang

dikumpulkan, kemudian diambil suatu kesimpulan.61

Sehubungan dengan uraian di atas maka dapat dikemukakan hipotesis dalam

penelitian ini sebagai berikut : “Sistem pemberian upah Islami berpengaruh positif62 dan

signifikan63 terhadap peningkatan produktivitas karyawan pada BMT Bina Ummat

Sejahtera di kantor cabang utama Semarang ”.

61 Sugiyono, Metode Penelitian Kuantitatif Kualitatif R&D, Bandung : Alfabeta, 2008, h. 64. 62 Berpengaruh positif apabila antara kedua variabel saling berpengaruh berbanding lurus (tidak

terbalik) 63 Dikatakan signifikan jika dalam uji T nilai t hitung > nilai t tabel, dan dalam uji F nilai f hitung > f

tabel.s

Produktivitas

karyawan

1. Prestasi Kerja

2. Kualitas Kerja

3. Kuantitas Kerja

4. Disiplin Kerja

Sistem Upah Islami

1 Sistem pengupahan.

2. Sistem upah menurut

produksi.

3. Sistem upah menurut

senioritas.

33

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Dalam penelitian ini penulis menggunakan penelitian kuantitatif, karena data

yang diperoleh nantinya berupa angka. Dari angka yang diperoleh akan dinalisis

lebih lanjut dalam analisis data. Penelitian ini terdiri atas dua variabel, yaitu sistem

pemberian upah Islami sebagai variabel bebas (independent) dan peningkatan

produktivitas karyawan sebagai variabel terikat (dependent).

Sumber data yang digunakan dalam penelitian ini adalah data primer64 dan

data sekunder :65

3.1.1 Data primer

Data primer diperoleh penulis dari penyebaran angket atau kuesioner

kepada para responden, yaitu karyawan BMT Bina Ummat Sejahtera di kantor

cabang utama Semarang yang terpilih sebagai sampel.

3.1.2 Data sekunder

Data sekunder diperoleh melalui sumber informasi yang telah

dipublikasikan baik jurnal ilmiah, penelitian terdahulu, majalah dan literatur

yang berhubungan dengan penelitian ini. Data sekunder dimaksudkan agar

dapat memberikan ilustrasi umum dan dapat mendukung hasil penelitian.

64 Data primer adalah data asli yang dikumpulkan sendiri oleh periset untuk menjawab masalah

risetnya 65 Data sekunder yaitu sumber data penelitian yang diperoleh peneliti secara tidak langsung

melalui media perantara (diperoleh dan dicatat oleh pihak lain)

34

3.2 Populasi dan Sampel

Populasi66 dalam penelitian ini merupakan seluruh cabang BMT Bina Ummat

Sejahtera di kantor cabang utama Semarang yang meliputi Cabang: Buyaran,

Sayung, Mranggen, Karangawen, Genuk, Johar, Banyumanik, Kaliwungu, Kendal,

dan Limpung yang berjumlah 55 karyawan. Seluruh populasi diambil sebagai

sampel67 sehingga disebut penelitian populasi dan tidak menggunakan teknik

sampling.

3.3 Metode Pengumpulan Data

3.3.1 Wawancara

Wawancara digunakan sebagai teknik pengumpulan data apabila

peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan

yan harus diteliti, Pihak-pihak yang diwawancarai oleh penulis adalah Manajer

dan karyawan BMT Bina Ummat Sejahtera di kantor cabang utama Semarang.

3.3.2 Kuesioner (angket)

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

teknik pengumpulan data dengan menggunakan kuesioner. Kuesioner adalah

teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat

pertanyaan atau pernyataan tertulis kepada responden untuk dijawab.

Kuesioner merupakan teknik pengumpulan data yang efisien bila peneliti tahu

dengan pasti variable yang akan diukur dan tahu apa yang bisa diharapkan dari

responden.

66 Populasi adalah seperangkat unit análisis yang lengkap yang sedang diteliti. 67 Sampel adalah sub dari perangkat elemen yang dipilih untuk dipelajari

35

Skala yang digunakan dalam penelitian ini adalah skala Likert. Menurut

Imam Ghozali ( 2005 ), skala Likert adalah skala yang berisi 5 tingkat

preferensi jawaban dengan pilihan sebagai berikut :

Nilai 1 : Sangat tidak setuju

Nilai 2 : Tidak setuju

Nilai 3 : Ragu-ragu

Nilai 4 : Setuju

Nilai 5 : Sangat setuju

3.3.3 Observasi

Untuk mendapat data penelitian, penulis melakuakn observasi68 dengan

survey lokasi penelitian yaitu di BMT Bina Ummat Sejahtera di kantor cabang

utama Semarang dan menyebar kuesioner langsung pada responden ( karyawan

BMT Bina Ummat Sejahtera di kantor cabang utama Semarang ) agar

mendapat data yang otentik dan spesifik.

3.3.4 Dokumentasi

Informasi lain tentang hal-hal atau variabel yang berupa catatan-catatan,

buku dan sebagainya yang diperoleh peneliti adalah dengan dokumentasi, yaitu

dokumen yang dipublikasikan atau tidak dipublikasikan, buku-buku, jurnal

ilmiah, webset dan lain-lain yang bersangkutan dengan penilitian tersebut.

68 Observasi merupakan suatu proses yang kompleks, suatu proses yang tersusun dari berbagai

proses biologis dan psikologis.

36

3.4 Variabel Penelitian dan Pengukuran Data

3.4.1 Variabel penelitian

Variabel adalah gejala-gejala yang bervariasi yang menjadi titik

perhatian dari suatu penelitian dan menurut fungsinya variabel dibedakan

menjadi dua yaitu variabel penyebab dan variabel terikat.

Di dalam penelitian ini ada dua variabel yang digunakan yaitu satu

variabel bebas dan satu variabel terikat atau tidak bebas.

1. Sistem pemberian upah Islami variabel bebas (independent variabel)

diberi simbol (X).

2. Produktivitas karyawan variabel terikat atau tidak bebas (dependent

variabel) diberi simbol (Y).

3.4.2 Pengukuran data

Dari masing-masing variabel tersebut dapat diukur dengan faktor-faktor

yang mempengaruhinya yang dituangkan dalam sebuah koesioner, sehingga

lebih terarah dan sesuai dengan metode yang digunakannya.

3.4.2.1 Sistem pemberian upah Islami

Variabel bebas dalam penelitian ini adalah Upah Islami yang

diukur dengan kuesioner yang menentukan fakta sesuai dengan teori

yang dikemukakan As`ad Indikator-indikator Upah.69

Indikator upah antara lain :

1. Sistem pengupahan.

69 Lilik Khoiriyah, “Pengaruh Upah dan Lingkungan Kerja Terhadap Kinerja Karyawan Pada CV. Aji

Bali Jayawijaya Surakarta”, Skripsi, Surakarta: Universitas Muhammadiyah Surakarta, 2009, dipublikasikan, h. 38.

37

2. Sistem upah menurut produksi.

3. Sistem upah menurut senioritas.

4. Sistem upah menurut kebutuhan.

3.4.2.2 Produktivitas

Variabel terikat dalam penelitian ini adalah Produktivitas kerja

dengan indikatornya sebagai berikut:70

1. Prestasi Kerja adalah suatu hasil yang dicapai oleh

pegawai/karyawan dalam mengerjakan tugas atau pekerjaannya

secara efesien dan efektif. Dapat dilihat dengan indicator :

Kecakapan adalah kemampuan, kesanggupan dan keterampilan

yang diperlukan seseorang untuk menjalankan pekerjannya.

Pengalaman kerja merupakan proses pembentukan

pengetahuan / keterampilan tentang metode suatu pekerjaan.

2. Kualitas Kerja adalah mutu yang dihasilkan didasarkan pada

standar yang ditetapkan. Dapat dilihat dengan indikator:

Keterampilan kerja adalah kemampuan (kecakapan) dan

penguasaan pegawai atas teknis pelaksanaan tugasnya.

Keberhasilan kerja merupakan kepuasan pemberian tugas

(atasan) dengan hasil kerja sebagai bukti pegawai dapat

melaksanakan intruksi dengan tepat.

70 Susi Supranti, “Pengaruh Struktur Organisasi Terhadap Produktivitas Kerja Pegawai Pada

Rumah Sakit Islam Malahayati Medan”, Skripsi, Medan: Universitas Sumatera Utara, 2010, Dipublikasikan, h. 26.

38

3. Kuantitas Kerja adalah banyaknya hasil kerja sesuai dengan waktu

kerja yang ada, yang perlu diperhatikan bukan hasil rutin tetapi

seberapa cepat pekerjaan dapat diselesaikan.

4. Disiplin kerja merupakan sikap kewajiban dari seseorang atau

kelompok yang senantiasa berkehendak untuk mengikuti atau

mematuhi segala aturan keputusan yang telah ditetapkan dan

menghargai waktu dan biaya.

3.5 Teknis Analisis Data

Di dalam penelitian ini ada beberapa analisis yang digunakan untuk

mengetahui pengaruh sistem pemberian Upah Islami terhadap peningkatan

produktivitas karyawan. Di antaranya yaitu menggunakan analisis:

3.5.1 Uji Validitas dan Reliabilitas

3.5.1.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya

suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaaan pada

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh

kuesioner tersebut.71 Untuk mengukur validitas dapat dilakukan dengan

melakukan korelasi antar skor butir pertanyaan dengan total skor

konstruk atau variabel. Sedangkan untuk mengetahui skor masing –

masing item pertanyaan valid atau tidak, maka ditetapkan kriteria

statistik sebagai berikut :

71 Imam Ghozali, Aplikasi Analisis Multivariate dengan Program SPSS, Semarang: Badan

Penerbit Undip, 2005, h. 45

39

a. Jika r hitung > r tabel dan bernilai positif, maka variabel tersebut

valid.

b. Jika r hitung < r tabel, maka variabel tersebut tidak valid.

c. Jika r hitung > r tabel tetapi bertanda negatif, maka H0 akan tetap