jurnal ilmiah research sains vol. 2. no. 3 … · keuangan dan hasil usaha suatu perusahaan pada...

TRANSCRIPT

Jurnal Ilmiah Research Sains VOL. 2. NO. 3 September 2016

1

KONDISI PREDIKSI FINANCIAL DISTRESS PADA PERUSAHAANMANUFAKTUR

Oleh : Ayu Kurnia Sari, SE. M.Si, Ak. CA

ABSTRAKKondisi financial distress dapat dikenali lebih awal sebelum terjadinya

dengan menggunakan suatu model sistem peringatan dini (early warning system).Model ini dapat digunakan sebagai alat untuk mengenali gejala awal kondisifinancial distress untuk selanjutnya dilakukan upaya memperbaiki kondisisebelum sampai pada kondisi krisis atau kebangkrutan. Tujuan penelitian iniadalah Untuk membuktikan secara empiris mengenai kondisi prediksi FinancialDistress pada Perusahaan Manufaktur. Rumusan Penelitian ini adalah Apakahmodel pendekatan dapat memprediksikan kondisi Financial Distress diPerusahaan Manufaktur? Hipotesis dalam penelitian ini adalah Model pendekatandalam penelitian ini dapat memprediksikan kondisi Financial Distress diPerusahaan Manufaktur. Rancangan penelitian ini menggunakan kuantitatifdimana data sekunder yang berasal dari laporan keuangan periode 2007-2008 diperusahaan manufaktur yang terdaftar di BEI. Teknik analisis data menggunakandeskriptif kuantitatif. Kesimpulan penelitian ini Perusahaan yang mengalami FDpada tahun 2007-2008 terdapat 27 perusahaan yang diantaranya terdapat darikelompok industri yakni ada dari perusahaan garmen, alas kaki, rokok, makanandan minimum, otomotif dan komponennya dan sebagainya. Dan Perusahaan FDdiukur dari rasio keuangan diantaranya rasio profitabilitas, solvabilitas, likuiditas,arus kas dan aktifitas.

Kata kunci : Rasio Keuangan, Financial Distress

BAB 1 PENDAHULUAN

1.1 Latar belakang Masalah

Model dalam penelitian inimenggunakan beberapa rasio yangdigunakan untuk mengukurkemampuan perusahaan sehat atautidak sehat khususnya padaperusahaan manufaktur yangterdaftar di Bursa Efek Indonesia(BEI). Rasio adalah suatu angkayang menunjukkan hubungan antarsuatu unsur dengan unsur lainnyadalam laporan keuangan. Laporankeuangan merupakan media yangpaling penting untuk menilai prestasidan kondisi ekonomis suatu

perusahaan. Menurut Harahap(2002:105) bahwa: ”Laporankeuangan menggambarkan kondisikeuangan dan hasil usaha suatuperusahaan pada saat tertentu ataujangka waktu tertentu”.

Masalah yang sekarangdihadapi oleh perusahaan manufakturadalah melemahnya nilai tukarRupiah menjadi Rp. 13.500,- per 1USD. Melemahnya membuatperusahaan manufaktur disebagianwilayah Indonesia terancam gulungtikar hal ini dapat berakibat burukbagi perekonomian di Indonesia. Halhasil meningkatnya pengangguran.Sedangkan menurut Harahap (2002:298), memberikan batasan sebagaiberikut: “Rasio keuangan adalahangka yang diperoleh dari hasil

Jurnal Ilmiah Research Sains VOL. 2. NO. 3 September 2016

2

perbandingan dari satu pos laporankeuangan dengan pos lainnya yangmempunyai hubungan yang relevandan signifikan (berarti)”. Menurutsumber dari hasil wawancara CNNIndonesia yakni Badan PemeriksaKeuangan (BPK) menemukan 3.293masalah pengelolaan keuangannegara sepanjang paruh kedua 2014,dengan estimasi dampak finansialmencapai Rp 14,74 triliun. Dariribuan kasus tersebut, negara telahdirugikan sebesar Rp 1,42 triliun.Sisanya masih berstatus potensikerugian negara sebesar Rp 3,77triliun, dan kekurangan penerimaansenilai Rp 9,55 triliun.

BPK sebelumnya telahmemeriksa 651 objek pemeriksaandan menemukan sebanyak 7.789masalah ketidakpatuhan terhadapperaturan perundang-undangansenilai Rp 40,55 triliun. Dan darimasalah ketidakpatuhan tersebut,sebanyak 3.293 masalah berdampakpada pemulihan keuangan negara,daerah, atau perusahaan senilai Rp14,74 triliun," ujar Ketua BPK HarryAzhar Azis di Gedung DewanPerwakilan

Berdasarkan klasifikasi objekpemeriksaan, sebanyak 135 objekberada pada lingkungan pemerintahpusat. Sementara jumlah terbesar adapada pemerintahan daerah danBUMD sebanyak 479 objek,sedangkan 37 objek merupakanBUMN dan badan lainnya.

Kualitas audit yangdidasarkan dari hasil audit yangdilakukan oleh Kantor AkuntanPublik (KAP) tidak dapat menjaminkelangsungan perusahaanmendatang. Hal ini dikarenakankualitas audit yang dilaporkan hanyamelaporkan satu tahun auditsehingga tidak dapat menjaminkelangsungan perusahaan

mendatang. Dalam penelitiansebelumnya yakni penelitian yangdilakukan oleh Eko Budi Setyarno,Indira Januarti Dan Faisal dariUniversitas Diponegoro dibahasmengenai Pengaruh Kualitas Audit,Kondisi Keuangan Perusahaan,Opini Audit Tahun Sebelumnya.Pertumbuhan Perusahaan terhadapOpini Audit Going Concern adapunhasil dari penelitian ini adalahmenunjukkan bahwa kondisikeuangan ( Altman Z - Score ) dansebelumnya laporan auditberpengaruh secara signifikan akankeprihatinan opini audit . Di sampingitu, kualitas audit dan pertumbuhanperusahaan tidak berpengaruh padakelangsungan opini audit. Selain itupenelitian yang pernah dilakukanoleh Miratul Atiqah, Agus PurwantoPengaruh Risiko Litigasi TerhadapManajemen Laba Dengan KualitasAudit Sebagai Variabel Moderatingmenyatakan bahwa risiko litigasitidak berpengaruh terhadapmanajemen laba dan hasil tesmoderating menunjukan bahwakualitas audit mempunyai pengaruhnegative terhadap hubungan risikolitigasi dan manajemen laba.

Kondisi financial distressdapat dikenali lebih awal sebelumterjadinya dengan menggunakansuatu model sistem peringatan dini(early warning system). Model inidapat digunakan sebagai alat untukmengenali gejala awal kondisifinancial distress untuk selanjutnyadilakukan upaya memperbaikikondisi sebelum sampai pada kondisikrisis atau kebangkrutan

1.2 Pentingnya penelitian ini untukdilaksanakan adalah :

Untuk mengetahui kondisifinancial distress pada perusahaanmanufaktur

Jurnal Ilmiah Research Sains VOL. 2. NO. 3 September 2016

3

1.3 Rumusan Masalah1. Apakah model pendekatan dapat

memprediksikan kondisiFinancial Distress diPerusahaan Manufaktur?

1.4 Hipotesis1. Model pendekatan dalam

penelitian ini dapatmemprediksikan kondisiFinancial Distress di PerusahaanManufaktur.

1.5 Tujuan PenelitianUntuk membuktikan secara

empiris mengenai model pendekatankondisi prediksi Financial Distresspada Perusahaan Manufaktur.

1.7 Luaran Penelitian :1. Bahan Ajar2. Jurnal Ilmiah3. Sebagai bahan diskusi denganmahasiswa.

BAB 2 TINJAUAN PUSTAKA2.1 Rasio Keuangana. Rasio likuiditas

Likuiditas adalahkemampuan perusahaan dalammelunasi kewajiban jangkapendek. Dalam rutinitas sehari-hari, likuiditas antara lain akantercermin dalam bentukkemampuan perusahaan dalammembayar kreditor tepat waktuatau membayar gaji tepatwaktu.

Pengukuran likuiditasbiasanya mengaitkankewajiban jangka pendekdengan aktiva lancar yangtersedia untuk melunasinya.Lingkup pengukuran bisaseluruh aktiva lancar atau

sebagian aktiva lancar. Variasidalam pengukuran likuiditastidak semata-matamenggunakan set lancarsebagai sumbernya tetapimenggunakan arus kas operasi.Penggunaan arus kas operasidianggap lebih mengena,walaupun pada prakteknyapengukuran dengan aktivalancar masih sering dilakukankarena lebih mudahmenghitungnya.

Rasio-rasio likuiditasantara lain:

1) Current ratio, yaituperbandingan antara aktiva lancardengan kewajiban lancar dengantujuan untuk mengukur sampaiseberapa jauh aktiva lancarperusahaan mampu untukmelunasi kewajiban jangkapendeknya;

2) Quick ratio atau acid test ratio,seperti current ratio namunmenghilangkan unsur persediaandan pos-pos aktiva lancar yangberada di bawah tingkatlikuiditasnya seperti prepaidexpenses dan aktiva lancarlainnya.

b. Rasio aktivitas/turnover/assetutilization

Perusahaanmenggunakan aktiva dalamrangka menciptakanpendapatan (sales, revenue).Aktiva secara umum adalahbentuk investasi. Setiap bentukinvestasi memerlukan dana.Dana diperoleh dari sumberdana, bisa berbentuk utang ataumodal dari pemilik. Setiapsumber dana menimbulkanbiaya. Biaya inilah yang

Jurnal Ilmiah Research Sains VOL. 2. NO. 3 September 2016

4

disebut sebagai biaya modalatau cost of capital. Olehkarena itu setiap investasi,apakah itu dalam bentuk aktivalancar atau tetap, perlu dilihatsampai seberapa jauhperanannya dalam mendukungterciptanya penjualan.

Rasio aktivitas dibagikedalam dua kelompok yaitu:

1) short-term activity, berorientasipada operasi rutin perusahaandiwakili kemampuan perusahaandalam rangka mengendalikanpiutang, persediaan, dan utangusaha; dan

2) long-term activity, lebihberorientasi pada penggunaanaktiva tetap.

Rasio-rasio aktivitasantara lain:

1) Receivable turnover, yaituperbandingan antara jumlahpenjualan dengan rata-ratapiutang dagang selama setahunyang menunjukkan kemampuanperusahaan dalam menanganipenjualan kredit dankebijakannya;

2) Total asset turnover, yaituperbandingan antara jumlahpenjualan dengan rata-ratajumlah aktiva selama setahunyang menunjukkan seberapa baikdukungan seluruh aktiva untukmemperoleh penjualan.

c. Rasio profitabilitasRasio profitabilitas atau

disebut juga rasio rentabilitasmenggambarkan kemampuanperusahaan mendapatkan labamelalui semua kemampuan,dan sumber yang ada sepertikegiatan penjualan, kas, modal,jumlah karyawan, dansebagainya.

Rasio-rasioprofitabilitas antara lain:

1) Return on sales atau profitmargin, yaitu perbandinganantara laba bersih dengan jumlahpenjualan selama setahun yangmenunjukkan tingkatprofitabilitas laba tertentuterhadap penjualan;

2) Return on assets, yaituperbandingan antara laba bersihdengan jumlah penjualan selamasetahun yang menunjukkanukuran tingkat laba terhadapaktiva yang digunakan dalammenghasilkan laba tersebut.

d. Rasio solvabilitasPenggunaan utang

jangka pendek akanmempengaruhi likuiditas.Penggunaan jangka panjangakan mempengaruhi solvency(solvabilitas). Pada akhirnyautang jangka panjang yangjatuh tempo akanmempengaruhi likuiditas juga.Solvabilitas menyangkutstruktur modal dan pengaruhbeban tetap (bunga) terhadaplaba perusahaan.

Rasio solvabilitas,disebut juga rasio leverage,menggambarkan kemampuanperusahaan dalam membayarkewajiban jangka panjangnyaatau kewajiban-kewajibannyaapabila perusahaan dilikuidasi.Rasio ini dapat dihitung daripos-pos yang sifatnya jangkapanjang seperti aktiva tetap danhutang jangka panjang.

Rasio-rasio solvabilitasantara lain:

1) Debt to total capital, yaituperbandingan seluruh utang baikjangka pendek maupun jangka

Jurnal Ilmiah Research Sains VOL. 2. NO. 3 September 2016

5

panjang dengan total sumberdana yaitu utang ditambah modalsendiri;

2) EBIT interest coverage atautimes interest earned, yaituperbandingan antara labasebelum beban bunga dan pajakdengan beban bunga untukmengetahui sampai seberapa jauhlaba tersebut dapat digunakanuntuk menutup bunga.

e. Rasio arus kasRasio arus kas cukup

dominan dalam pengukurankebangkrutan dan financialdistress. Hal ini wajar ketikaperusahaan mulai bermasalahdengan pembayaran utang,maka arus kas menjadidominan sebagai alat ukurnya.Prihadi (2009: 108)mengelompokan rasio arus kasmenjadi dua, yaitu:

a. Efficiency ratio, yangmenjelaskan seberapa baikperusahaan menghasilkan aruskas dengan perhatian utama padaarus kas operasi;

b. Sufficiency ratio, yangmenjelaskan kecukupan dari aruskas untuk memenuhi kebutuhanperusahaan.

Rasio-rasio arus kasantara lain:

1) Cash flow adequacy, mengukursecara agregat kemampuan aruskas dalam memenuhi kebutuhanyang meliputi pembelian aktivatetap (aktivitas investasi),pembayaran dividen (aktivitaspendanaan), dan pembayaranutang jangka panjang (aktivitaspendanaan);

2) Cash flow to sales, mengukurseberapa besar setiap penjualanakan menjadi arus kas operasi;

3) Cash flow per share, mengukurseberapa besar jumlah kas yangdihasilkan dari aktivitas operasiyang tersedia untuk pemegangsaham biasa (Davila, 1996: 6);

4) Cash flow return on equity,mengukur seberapa besar jumlahkas dari aktivitas operasi yangdihasilkan dari penggunaanmodal sendiri (Davila, 1996: 6).

2.2 Financial DistressFinancial distress

(selanjutnya dalam penelitian inidisingkat menjadi FD) adalah suatukonsep luas yang terdiri daribeberapa situasi di mana suatuperusahaan menghadapi masalahkesulitan keuangan. Istilah umumuntuk menggambarkan situasitersebut adalah kebangkrutan,kegagalan, ketidakmampuanmelunasi hutang, dan default.Insolvency dalam kebangkrutanmenunjukkan kekayaan bersihnegatif. Ketidakmampuan melunasiutang menunjukkan kinerja negatifdan menunjukkan adanya masalahlikuiditas. Default berarti suatuperusahaan melanggar perjanjiandengan kreditur dan dapatmenyebabkan tindakan hukum.

Beberapa pengertianmengenai financial distress telahdikemukakan oleh para peneliti.Foster (1986: 535) mendefinisikanFD sebagai “...severe liquidityproblems that cannot be resolvedwithout a sizable rescaling of theentity’s operations or structure”.(“masalah likuiditas yang parah yangtidak dapat diatasi tanpa melakukanperubahan ukuran yang besarterhadap operasi dan strukturperusahaan”). Selanjutnya Foster(1986: 536) menyebutkan beberapaindikator atau sumber informasi

Jurnal Ilmiah Research Sains VOL. 2. NO. 3 September 2016

6

mengenai kemungkinan terjadinyaFD berupa:

1) Analisis arus kas untukperiode sekarang dan yang akandatang;2) Analisis strategi perusahaan

yang mempertimbangkanpesaing potensial, Strukturbiaya relatif, perluasanrencana dalam industri,kemampuan perusahaanuntuk meneruskan kenaikanbiaya, kualitas manajemendan lain sebagainya;

3) Analisis laporan keuangandari perusahaan sertaperbandingannya denganperusahaan lain; dan

4) Variabel eksternal sepertireturn sekuritas dan peringkatobligasi.

Platt dan Platt (2002: 1)mendefinisikan bahwa FDadalah tahap penurunankondisi keuangan yangdialami oleh suatuperusahaan, yang terjadisebelum terjadinyakebangkrutan ataupunlikuidasi. Kondisi ini padaumumnya ditandai antara laindengan adanya penundaanpengiriman, kualitas produkyang menurun, danpenundaan pembayarantagihan dari bank. Apabilakondisi FD ini diketahui,diharapkan dapat dilakukantindakan untuk memperbaikisituasi tersebut sehinggaperusahaan tidak akan masukpada tahap kesulitan yanglebih berat sepertikebangkrutan ataupunlikuidasi.

Brigham dan Gapenski (1997:1034) mendefinisikan FDberdasarkan tipenya sebagaieconomic failure, business failure,technical insolvency, insolvency inbankruptcy, dan legal bankruptcy.Penjelasan masing-masing tipeadalah sebagai berikut:

1) Economic failure adalahkeadaan ketika pendapatanperusahaan tidak dapatmenutupi total biaya,termasuk cost of capital-nya.

2) Business failure didefinisikansebagai bisnis yangmenghentikan operasi denganakibat kerugian kepadakreditur.

3) Technical insolvency,perusahaan tidak dapatmemenuhi kewajiban lancarketika jatuh tempo.

4) Insolvency in bankruptcy,perusahaan memiliki nilaibuku hutang melebihi nilaipasar aset.

5) Legal bankruptcy, perusahaantelah diajukan tuntutan secararesmi dengan undang-undang.

Whitaker (1999: 2),menyebutkan bahwa suatuperusahaan sudah dapat dikatakanmenderita kesulitan keuangan padatahun pertama aliran kas kurang darikewajiban jangka panjang yang jatuhtempo. Aliran kas didefinisikansebagai pendapatan bersih ditambahbeban-beban non kas.

Perusahaan yang mengalamikesulitan keuangan umumnyamengalami penurunan dalampertumbuhan, kemampulabaan, dan

Jurnal Ilmiah Research Sains VOL. 2. NO. 3 September 2016

7

aktiva tetap, serta peningkatan dalamtingkatan persediaan relatif terhadapperusahaan yang sehat (Kahya danTheodossiou, 1999: 323). Disamping itu kesulitan keuangandapat juga dilihat dari melemahnyakondisi keuangan, kreditur yangmulai mengambil tindakan, pemasokyang mungkin tak mengirim bahanbaku secara kredit, investasi modalyang menguntungkan mungkin harusdilepas, dan pembayaran dividenyang terganggu (Keown et al., 1991:481).

Fachrudin (2008: 6)mengelompokkan penyebab-penyebab kesulitan keuangan sebagaiberikut:

1) Neoclassical model,kebangkrutan terjadi jikaalokasi sumber daya tidaktepat. Prediksi kesulitankeuangan dilakukan denganmenggunakan data neraca danlaporan laba rugi. Misalnyaukuran profitabilitas berupareturn on assets dan ukuransolvabilitas berupa debt toassets ratio.

2) Financial model, bauran aktivabenar tapi struktur keuangansalah dan dihadapkan padabatasan likuiditas. Hal iniberarti bahwa walaupunperusahaan dapat bertahanhidup dalam jangka panjangtapi ia harus bangkrut jugadalam jangka pendek.Hubungan dengan pasar modalyang tidak sempurna danstruktur modal yang inheritedmenjadi pemicu utama kasusini. Prediksi kesulitan keuangandilakukan denganmenggunakan indikatorkeuangan atau indikator kinerja

seperti turnover/total assets,revenues/turnover, ROA, ROE,dan profit margin.

3) Corporate governance model,kebangkrutan disebabkanbauran aktiva dan strukturkeuangan yang benar tapidikelola dengan buruk.Ketidakefisienan inimendorong perusahaan menjadiout of the market sebagaikonsekuensi dari masalahdalam tata kelola perusahaanyang tak terpecahkan. Prediksikesulitan keuangan dilakukandengan menggunakaninformasi kepemilikan.Kepemilikan berhubungandengan struktur tata kelolaperusahaan dan goodwillperusahaan.

Akibat yang ditimbulkan darikesulitan keuangan sebagaiberikut:

1) Risiko biaya kesulitankeuangan mempunyaidampak negatif terhadap nilaiperusahaan yang mengoffsetnilai pembebasan pajak (taxrelief) atas peningkatan levelhutang;

2) Jika pun manajer perusahaanmenghindarkan likuidasiketika terjadi kesulitankeuangan, hubungannyadengan supplier, pelanggan,pekerja, dan kreditor menjadirusak parah;

3) Suplier penyedia barang danjasa secara kredit mungkinlebih berhati-hati, ataubahkan menghentikanpasokan sama sekali, jikamereka yakin tidak adakesempatan peningkatan

Jurnal Ilmiah Research Sains VOL. 2. NO. 3 September 2016

8

perusahaan dalam beberapabulan.

4) Pelanggan mungkinmengembangkan hubungandengan suplier mereka, danmerencanakan sendiriproduksi mereka denganandaian ada keberlanjutandari hubungan tersebut.

Adanya keraguan tentangkelangsungan hidupperusahaan tidak menjaminkontrak yang baik. Pelangganumumnya menginginkanjaminan bahwa perusahaancukup stabil untuk menepatijanji.

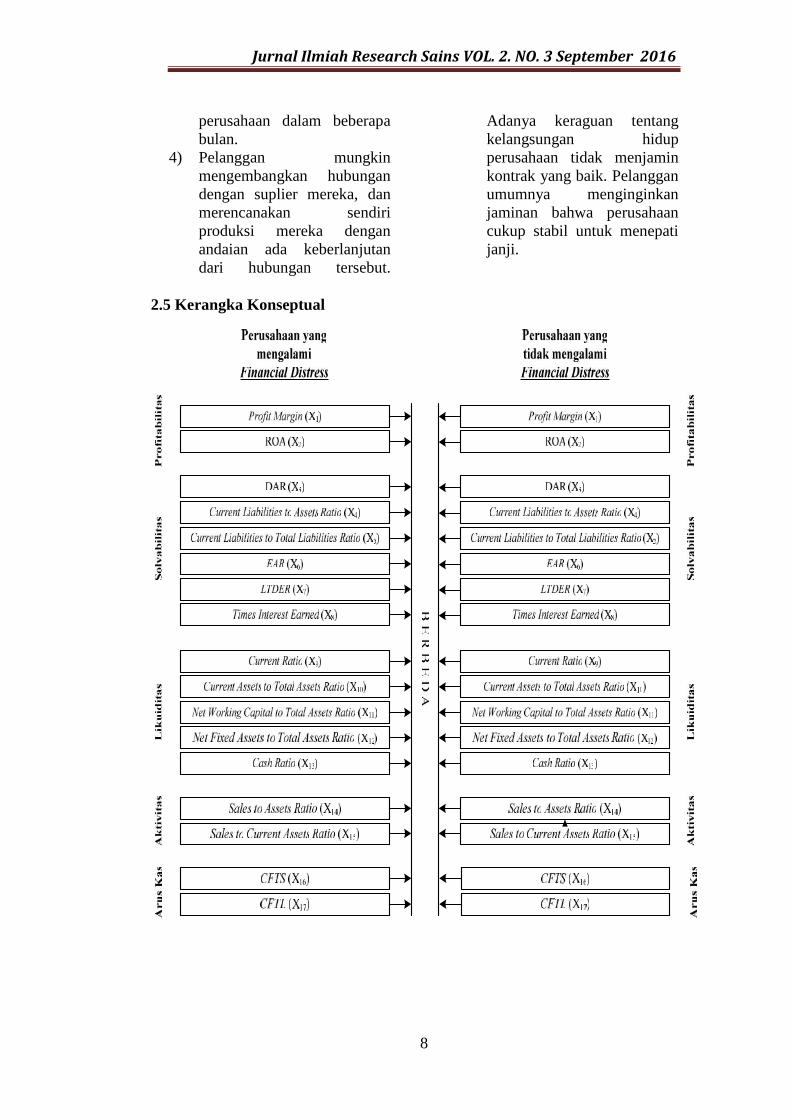

2.5 Kerangka Konseptual

Jurnal Ilmiah Research Sains VOL. 2. NO. 3 September 2016

9

BAB 3 METODE PENELITIAN

3.1 Pendekatan PenelitianModel yang digunakan untuk

memprediksi financial distressadalah menggunakan deskriptifkuantitatif. Jenis penelitian inimenggunakan jenis kuantitatif.Dimana data berasal dari laporan

keuangan perusahaan manufakturtahun buku 2007-2008.

3.2 Lokasi PenelitianPenelitian ini dilakukan di Bursa

Efek Indonesia (BEI) padaperusahaan Manufaktur.

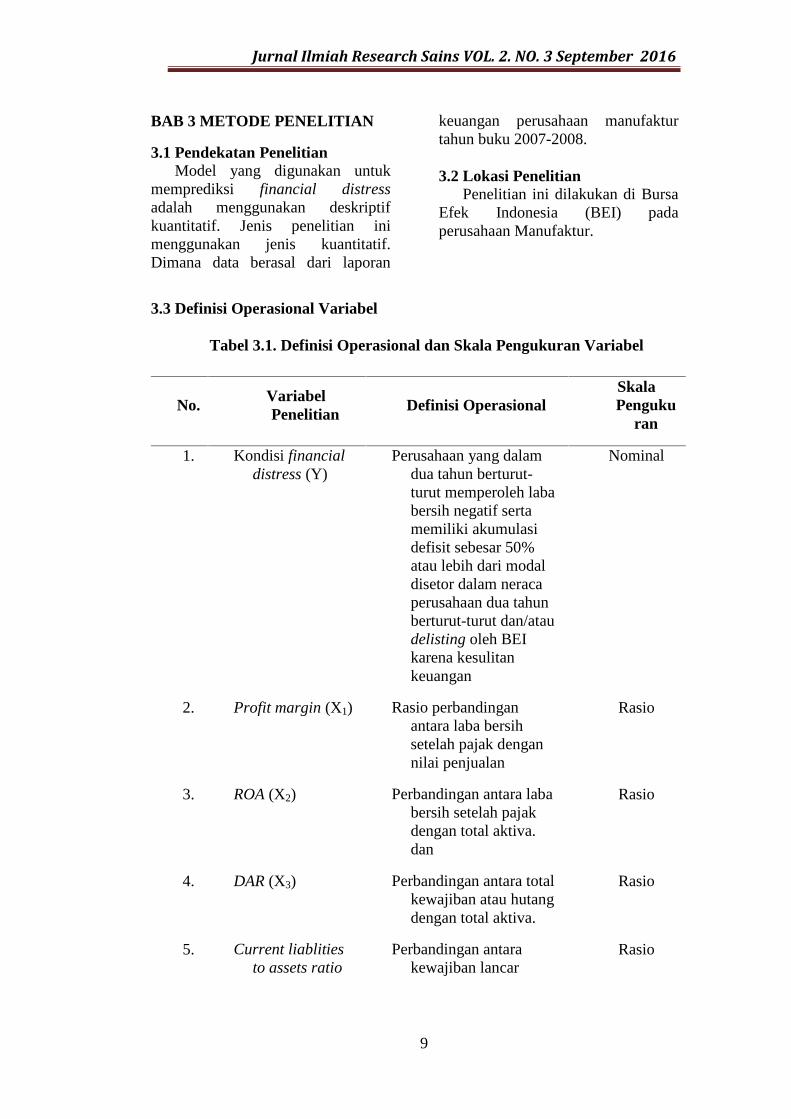

3.3 Definisi Operasional Variabel

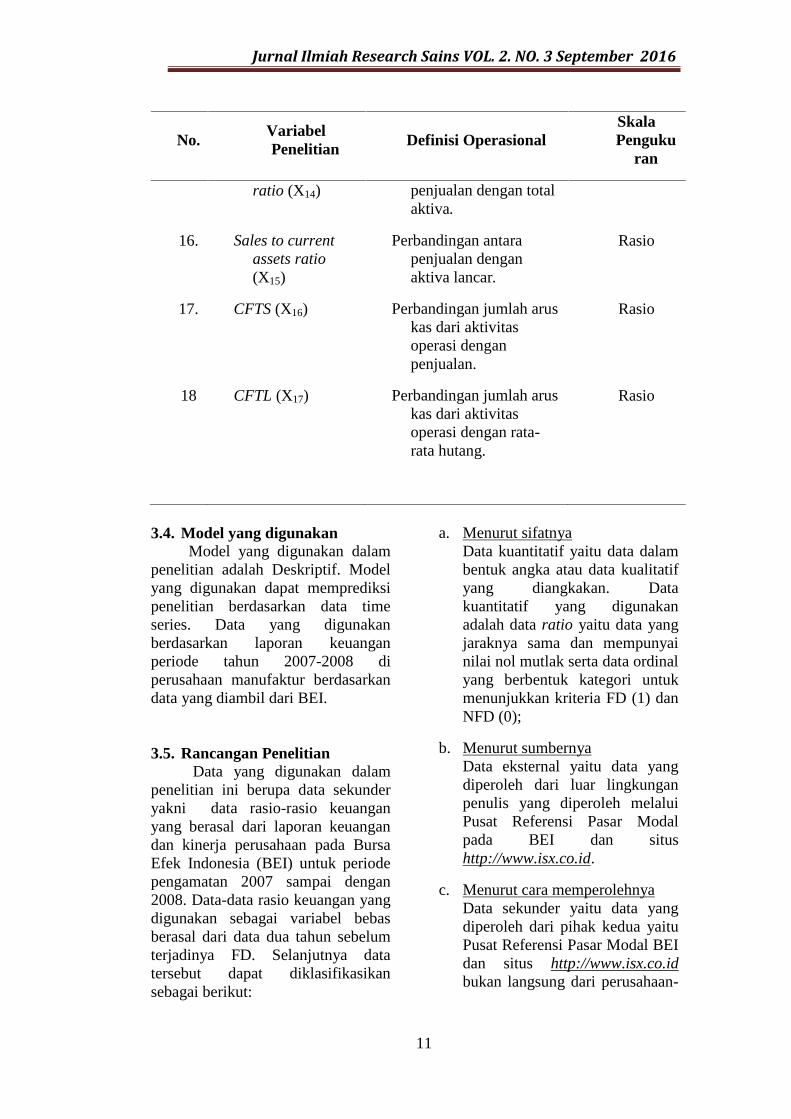

Tabel 3.1. Definisi Operasional dan Skala Pengukuran Variabel

No.VariabelPenelitian

Definisi OperasionalSkalaPenguku

ran

1. Kondisi financialdistress (Y)

Perusahaan yang dalamdua tahun berturut-turut memperoleh lababersih negatif sertamemiliki akumulasidefisit sebesar 50%atau lebih dari modaldisetor dalam neracaperusahaan dua tahunberturut-turut dan/ataudelisting oleh BEIkarena kesulitankeuangan

Nominal

2. Profit margin (X1) Rasio perbandinganantara laba bersihsetelah pajak dengannilai penjualan

Rasio

3. ROA (X2) Perbandingan antara lababersih setelah pajakdengan total aktiva.dan

Rasio

4. DAR (X3) Perbandingan antara totalkewajiban atau hutangdengan total aktiva.

Rasio

5. Current liablitiesto assets ratio

Perbandingan antarakewajiban lancar

Rasio

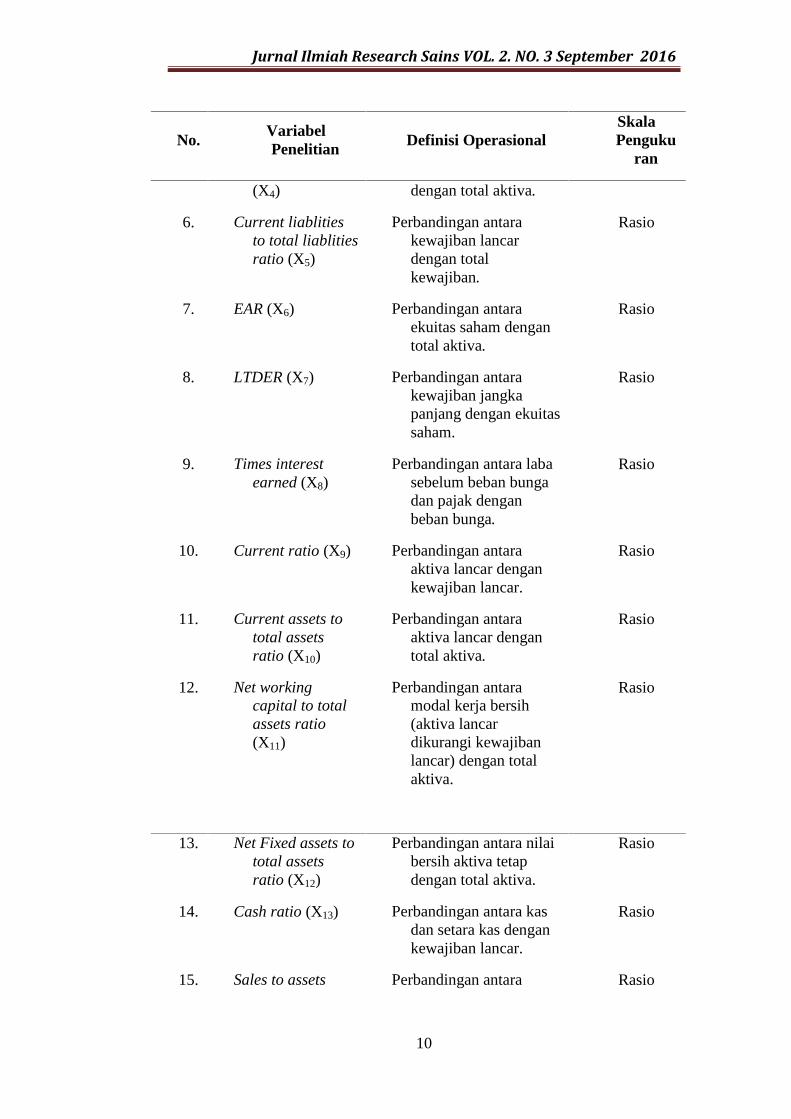

Jurnal Ilmiah Research Sains VOL. 2. NO. 3 September 2016

10

No.VariabelPenelitian Definisi Operasional

SkalaPenguku

ran

(X4) dengan total aktiva.

6. Current liablitiesto total liablitiesratio (X5)

Perbandingan antarakewajiban lancardengan totalkewajiban.

Rasio

7. EAR (X6) Perbandingan antaraekuitas saham dengantotal aktiva.

Rasio

8. LTDER (X7) Perbandingan antarakewajiban jangkapanjang dengan ekuitassaham.

Rasio

9. Times interestearned (X8)

Perbandingan antara labasebelum beban bungadan pajak denganbeban bunga.

Rasio

10. Current ratio (X9) Perbandingan antaraaktiva lancar dengankewajiban lancar.

Rasio

11. Current assets tototal assetsratio (X10)

Perbandingan antaraaktiva lancar dengantotal aktiva.

Rasio

12. Net workingcapital to totalassets ratio(X11)

Perbandingan antaramodal kerja bersih(aktiva lancardikurangi kewajibanlancar) dengan totalaktiva.

Rasio

13. Net Fixed assets tototal assetsratio (X12)

Perbandingan antara nilaibersih aktiva tetapdengan total aktiva.

Rasio

14. Cash ratio (X13) Perbandingan antara kasdan setara kas dengankewajiban lancar.

Rasio

15. Sales to assets Perbandingan antara Rasio

Jurnal Ilmiah Research Sains VOL. 2. NO. 3 September 2016

11

No.VariabelPenelitian Definisi Operasional

SkalaPenguku

ran

ratio (X14) penjualan dengan totalaktiva.

16. Sales to currentassets ratio(X15)

Perbandingan antarapenjualan denganaktiva lancar.

Rasio

17. CFTS (X16) Perbandingan jumlah aruskas dari aktivitasoperasi denganpenjualan.

Rasio

18 CFTL (X17) Perbandingan jumlah aruskas dari aktivitasoperasi dengan rata-rata hutang.

Rasio

3.4. Model yang digunakanModel yang digunakan dalam

penelitian adalah Deskriptif. Modelyang digunakan dapat memprediksipenelitian berdasarkan data timeseries. Data yang digunakanberdasarkan laporan keuanganperiode tahun 2007-2008 diperusahaan manufaktur berdasarkandata yang diambil dari BEI.

3.5. Rancangan PenelitianData yang digunakan dalam

penelitian ini berupa data sekunderyakni data rasio-rasio keuanganyang berasal dari laporan keuangandan kinerja perusahaan pada BursaEfek Indonesia (BEI) untuk periodepengamatan 2007 sampai dengan2008. Data-data rasio keuangan yangdigunakan sebagai variabel bebasberasal dari data dua tahun sebelumterjadinya FD. Selanjutnya datatersebut dapat diklasifikasikansebagai berikut:

a. Menurut sifatnyaData kuantitatif yaitu data dalambentuk angka atau data kualitatifyang diangkakan. Datakuantitatif yang digunakanadalah data ratio yaitu data yangjaraknya sama dan mempunyainilai nol mutlak serta data ordinalyang berbentuk kategori untukmenunjukkan kriteria FD (1) danNFD (0);

b. Menurut sumbernyaData eksternal yaitu data yangdiperoleh dari luar lingkunganpenulis yang diperoleh melaluiPusat Referensi Pasar Modalpada BEI dan situshttp://www.isx.co.id.

c. Menurut cara memperolehnyaData sekunder yaitu data yangdiperoleh dari pihak kedua yaituPusat Referensi Pasar Modal BEIdan situs http://www.isx.co.idbukan langsung dari perusahaan-

Jurnal Ilmiah Research Sains VOL. 2. NO. 3 September 2016

12

perusahaan yang menjadi sampelpenelitian.

3.6. Teknik Pengumpulan DataKarena data yang digunakan

dalam penelitian ini merupakan datasekunder, pengumpulan datadilakukan melalui teknikdokumentasi dari laporan keuangandan laporan kinerja emiten yang adadi Pusat Referensi Pasar Modal

(PRPM) BEI serta mengunduh darisitus BEI di http://wwwd.isx.co.id.

3.7. Teknik Analisis DataMetode yang digunakan

dalam penelitian ini adalah metodedeskriptif kuantitatif denganmembandingkan angka dari laporankeuangan setiap perusahaanmanufaktur dengan melihat laporankeuangan yang mengalami kerugiandan diukur dengan rasio keuangan.

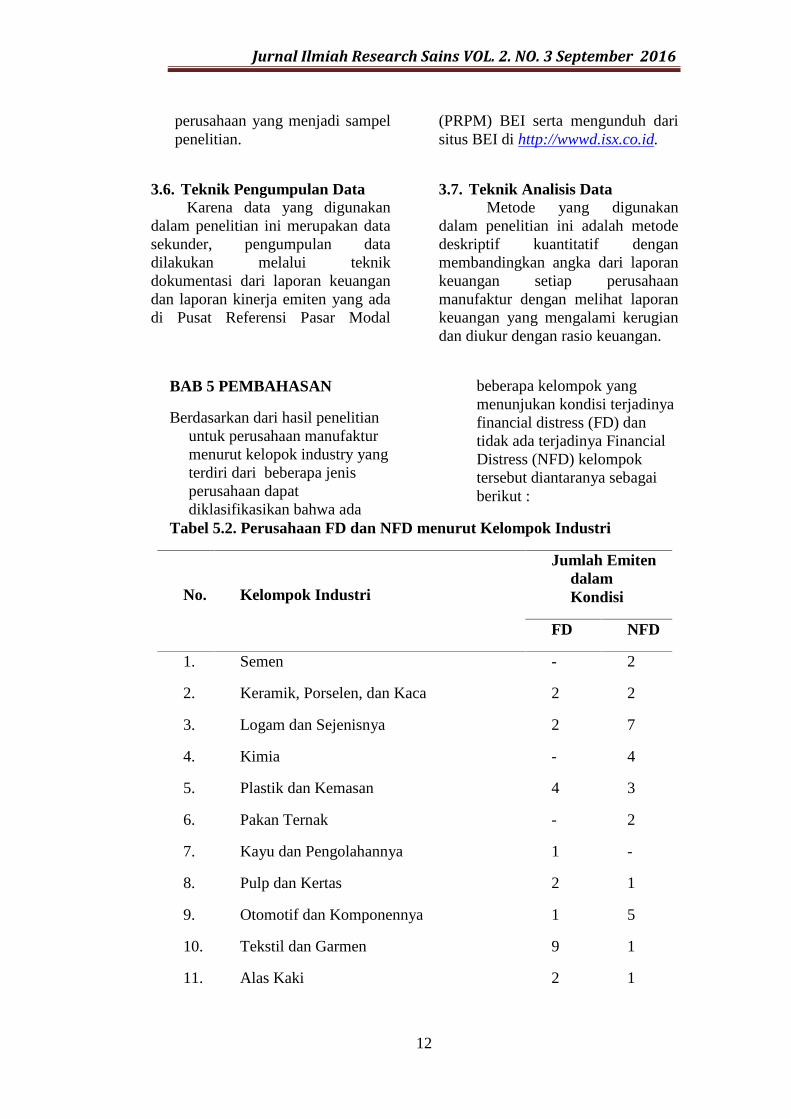

BAB 5 PEMBAHASAN

Berdasarkan dari hasil penelitianuntuk perusahaan manufakturmenurut kelopok industry yangterdiri dari beberapa jenisperusahaan dapatdiklasifikasikan bahwa ada

beberapa kelompok yangmenunjukan kondisi terjadinyafinancial distress (FD) dantidak ada terjadinya FinancialDistress (NFD) kelompoktersebut diantaranya sebagaiberikut :

Tabel 5.2. Perusahaan FD dan NFD menurut Kelompok Industri

No. Kelompok Industri

Jumlah EmitendalamKondisi

FD NFD

1. Semen - 2

2. Keramik, Porselen, dan Kaca 2 2

3. Logam dan Sejenisnya 2 7

4. Kimia - 4

5. Plastik dan Kemasan 4 3

6. Pakan Ternak - 2

7. Kayu dan Pengolahannya 1 -

8. Pulp dan Kertas 2 1

9. Otomotif dan Komponennya 1 5

10. Tekstil dan Garmen 9 1

11. Alas Kaki 2 1

Jurnal Ilmiah Research Sains VOL. 2. NO. 3 September 2016

13

12. Kabel - 2

13. Aneka Indutri Lainnya 2 -

14. Makanan dan Minuman 1 6

15. Rokok 1 3

16. Farmasi - 7

17.Kosmetik dan Barang Keperluan Rumah

Tangga- 3

Jumlah 27 49

Sumber: Laporan Keuangan Perusahaan Manufaktur

Berdasarkan dari tabel di atas,perhitungan perusahaan dalammasa tahun 2007 sampai tahun2008 perusahaan yangmengalami financial distresslebih sedikit jika dibandingkandengan perusahaan yang tidakmengalami financial distress.Hal ini dikarenakan beberapa

perusahaan yang mengalamifinancial distress dipacu karenapersaingan perdagangan yangada di Indonesia, selain itubanyak perusahaan yangberhasil bangkit atau tidakmengalami kondisi financialdistress.

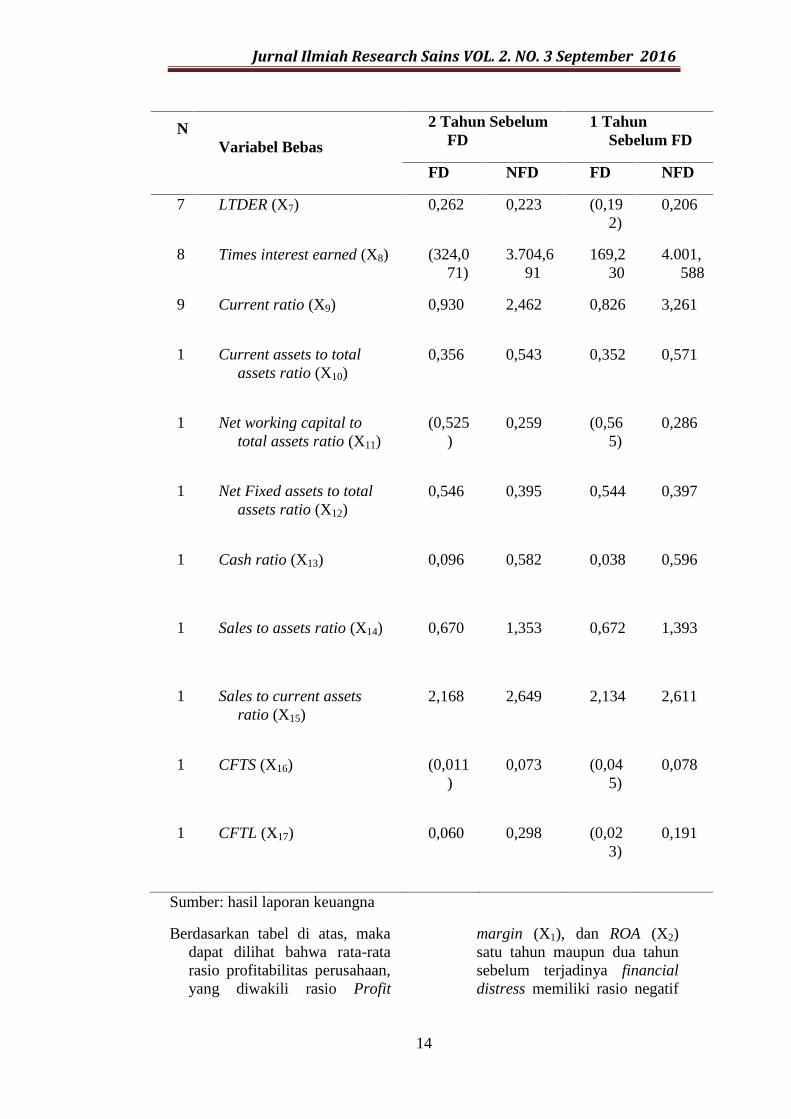

Tabel 5.3. Rata-Rata Rasio Keuangan Perusahaan

No.

Variabel Bebas

2 Tahun SebelumFD

1 TahunSebelum FD

FD NFD FD NFD

1.

Profit margin (X1) (0.421)

0,068 (0,187)

0,073

2.

ROA (X2) (0,436)

0,154 (0,316)

0,160

3.

DAR (X3) 1,332 0,443 1,340 0,434

4.

Current liabilities to assetsratio (X4)

0,916 0,284 0,994 0,285

5.

Current liabilities to totalliablities ratio (X5)

0,726 0,678 0,746 0,671

6.

EAR (X6) (0,332)

0,557 (0,340)

0,594

Jurnal Ilmiah Research Sains VOL. 2. NO. 3 September 2016

14

No.

Variabel Bebas

2 Tahun SebelumFD

1 TahunSebelum FD

FD NFD FD NFD

7.

LTDER (X7) 0,262 0,223 (0,192)

0,206

8.

Times interest earned (X8) (324,071)

3.704,691

169,230

4.001,588

9.

Current ratio (X9) 0,930 2,462 0,826 3,261

10.

Current assets to totalassets ratio (X10)

0,356 0,543 0,352 0,571

11.

Net working capital tototal assets ratio (X11)

(0,525)

0,259 (0,565)

0,286

12.

Net Fixed assets to totalassets ratio (X12)

0,546 0,395 0,544 0,397

13.

Cash ratio (X13) 0,096 0,582 0,038 0,596

14.

Sales to assets ratio (X14) 0,670 1,353 0,672 1,393

15.

Sales to current assetsratio (X15)

2,168 2,649 2,134 2,611

16.

CFTS (X16) (0,011)

0,073 (0,045)

0,078

17.

CFTL (X17) 0,060 0,298 (0,023)

0,191

Sumber: hasil laporan keuangna

Berdasarkan tabel di atas, makadapat dilihat bahwa rata-ratarasio profitabilitas perusahaan,yang diwakili rasio Profit

margin (X1), dan ROA (X2)satu tahun maupun dua tahunsebelum terjadinya financialdistress memiliki rasio negatif

Jurnal Ilmiah Research Sains VOL. 2. NO. 3 September 2016

15

dan lebih kecil biladibandingkan denganperusahaan yang tidakmengalami financial distresspada tahun yang sama. Hal inimenunjukkan bahwakemampulabaan perusahaanyang akan mengalami financialdistress cenderung mengalamipenurunan.

Struktur pendanaan perusahaanperusahaan yang mengalamifinancial distress memilikirasio yang lebih besar dankecenderungan meningkatdibandingkan dengan denganperusahaan yang tidakmengalami financial distress.Hal ini dapat dilihat dari rasio-rasio DAR (X3), Currentliabilities to assets ratio (X4),dan Current liabilities to totalliabilities ratio (X7) yangmenunjukkan indikasi bahwaklaim jangka pendek pihakketiga terhadap aktiva padaperusahaan yang mengalamifinancial distress lebih tinggidibandingkan perusahaan yangtidak mengalami financialdistress. Kondisi sebaliknyaterjadi pada rasio EAR (X6),LTDER (X7), dan Timesinterest earned (X8).Perusahaan yang mengalamifinancial distress memilikiangka yang lebih kecildibandingkan perusahaan yangtidak mengalami financialdistress. Namun demikian rasiokeuangan yang lebih kecil inimengindikasikan hal yangsama dengan empat rasiostruktur pendanaan sebelumnyabahwa perusahaan yangmengalami financial distressmemiliki rasio keuangan yang

lebih buruk dibandingkandengan perusahaan yang tidakmengalami financial distress.

Peningkatan klaim pihak ketigapada perusahaan yangmengalami financial distress,sebagaimana diuraikan padaparagraf sebelumnya, jugadiikuti dengan likuiditas yanglebih kecil. Hal ini bisa dilihatdari rasio-rasio Current ratio(X9), Current assets to totalassets ratio (X10), Net workingcapital to total assets ratio(X11), dan Cash ratio (X13)perusahaan yang mengalamifinancial distress lebih kecildibandingkan denganperusahaan yang tidakmengalami financial distress.

Rasio aktivitas yang menunjukanefektivitas penggunaan aktivaperusahaan dalammenghasilkan laba padaperusahaan financial distresslebih kecil dibandingkandengan perusahaan yang tidakmengalami financial distress.Hal ini bisa dilihat dari rasioSales to assets ratio (X14) danSales to current assets ratio(X15) memiliki angka relatiflebih kecil dibandingkandengan perusahaan yang tidakmengalami financial distress.Kondisi ini sejalan denganperbandingan profitabilitasperusahaan sebagaimanadiuraikan pada paragrafsebelumnya.

Hal serupa juga terjadi pada rasioarus kas, yang diwakili denganrasio CFTS (X16), dan CFTL(X17), perusahaan yangmengalami financial distressmemiliki rasio yang relatif

Jurnal Ilmiah Research Sains VOL. 2. NO. 3 September 2016

16

lebih rendah dibandingkandengan perusahaan yang tidakmengalami financial distress.Hal ini bisa dipahami bahwaperusahaan yang sudahmengarah pada kondisifinancial distress ditandaidengan rendahnya perolehanarus kas dari aktivitasoperasional untuk keperluanpelunasan hutang jangkapendeknya. Sebagaiperbandingan angka rata-ratarasio keuangan di atas, makaberikut ini disajikan dataukuran pemusatan lainnyayaitu median rasio keuangan.

BAB 6 SIMPULAN DANSARAN

Simpulan

Dari hasil penelitian ini dapatdisimpulkan bahwa :

1. Perusahaan yang mengalamiFD pada tahun 2007-2008terdapat 27 perusahaan yangdiantaranya terdapat darikelompok industri yakni adadari perusahaan garmen, alaskaki, rokok, makanan danminimum, otomotif dankomponennya dansebagainya

2. Perusahaan FD diukur darirasio keuangan diantaranyarasio profitabilitas,solvabilitas, likuiditas, aruskas dan aktifitas.

Saran

1. Diharapkan perusahaan yangdapat terus meningkatkankualitas dan kuantitaspenjualannya sehingga dapatmembantu aliran kasnya. Dan

untuk perusahaan yangmemiliki tingkat likuiditasyang tinggi sebaiknyaperusahaan mengurangi asetdan meminimalisir biaya.

2. Bagi peneliti selanjutnyadiharapkan penelitian inidapat dijadikan sebagaireferensi penelitianselanjutnya.

DAFTAR PUSTAKA

Almilia, Luciana Spica danEmanuel Kristajadi, Desember,2003. Analisis Rasio Keuanganuntuk Memprediksi KondisiFinancial Distress PerusahaanManufaktur yang Terdaftar diBursa Efek Jakarta, JurnalAkuntansi dan AuditingIndonesia, Volume 7, Nomor2, Yogyakarta: UII.

________________ dan WinnyHerdiningtyas, November,2005. Analisis Rasio CAMELterhadap Prediksi KondisiBermasalah pada LembagaPerbankan Periode 2000-2002,Jurnal Akuntansi danKeuangan, Volume 7, Nomor2, Yogyakarta: UII.

________________, Maret, 2006.Prediksi Kondisi FinancialDistress Perusahaan Go-Publicdengan Menggunakan AnalisisMultinomial Logit, JurnalEkonomi dan Bisnis, VolumeXII, Nomor 1, Semarang: STIEStikubank.

Altman, Edward I., September,1968. Financial Ratios,Discriminant Analysis and thePrediciton of Corporate

Jurnal Ilmiah Research Sains VOL. 2. NO. 3 September 2016

17

Bankcruptcy, The Journal ofFinance, Volume 23, Number4, New York: AmericanFinance Association.

________________ dan EdithHotchkiss, Desember, 2003.Corporate Financial Distressand Bancruptcy: Predict andAvoid Bankruptcy, Analyze andInvest in Distressed Debt,Third Edition, New Jersey:John Wiley and Sons, Inc.

Brahmana, Rayenda K., Oktober,2007. Identifying FinancialDistress Condition in IndonesiaManufacture Industry, e-Journals Perhimpunan PelajarIndonesia-United Kingdom,London.

Brigham, Eugene F. dan Louis C.Gapenski, 1997. FinancialManagement: Theory andPractice, Eight Edition, NewYork: The Dryden Press.

________________ dan Philip R.Daves, 2003. IntermediateFinancial Management, EightEdition, Ohio: Thomson South-Western.

Davila, Antonio, Juni, 2006.Preapring and Using theStatement of Cash Flows,Boston: Harvard BusinessSchool Publishing.

Fachrudin, Khaira Amalia, 2008.Kesulitan KeuanganPerusahaan dan Personal,Medan: USU Press.

Financial Accounting SandardBoards, 1978. Objective ofFinancial Reporting byBusiness Enterprises,

Statement of FinancialAccounting Concepts No. 1.

Foster, George, 1986. FinancialStatement Analysis, SecondEdition, New Jersey: Prentice-Hall International.

Ghozali, Imam, April, 2007.Aplikasi Analisis Multivariatedengan Program SPSS,Semarang: Badan PenerbitUniversitas Diponegoro.

Hadad, Muliaman D., dkk, Juni,2004. Model PrediksiKepailitan Bank Umumdi Indonesia, Jakarta: BankIndonesia-Biro StabilitasSistem Keuangan.

Hair, Joseph F., et al., 2002.Multivariate Data Analysis, 5th

Edition, New Jersey: Prentice-Hall International.

Harahap, Sofyan Syafri, 2006.Analisis Kritis atas LaporanKeuangan, Edisi Kelima,Jakarta: PT Raja GrafindoPersada.

Ikatan Akuntan Indonesia, 2007.Standar Akuntansi Keuangan,Jakarta: Salemba Empat.

Kahya, Emel dan PanayiotisTheodossiou, 1999. PredictingCorporate Financial Distress:a Time-Series CUSUMMethodology. Review ofQuantitative Finance andAccounting, Boston: KluwerAcademic Publishers.

Keown, Arthur J., et al., 2001.Basic Financial Management,5th Edition, New Jersey:Prentice-Hall Inc.

Jurnal Ilmiah Research Sains VOL. 2. NO. 3 September 2016

18

Lau, Ling, Amy Hing, 2007. AFive-States Financial DistressPredicitoin Model, Journal ofeAccoutning Research,Volume 25, Number 1,Oklahoma: BlackwellPublishing Limited.

Miranti, Ermina, September,2007. Mencermati KinerjaTekstil Indonesia: AntaraPotensi dan Peluang, EconomicReview, Nomor 209, Jakarta:BNI.

Platt, Harlan D. dan Marjorie B.Platt, 2002. PredictingCorporate Financial Distress:Reflections on Choice-basedSample Bias, Journal ofEconomics and Finance,Illinois.

________________, 2006.Uderstanding DifferencesBetween Financial Ditress and

Bankruptcy, Review of AppliedEconomics, Volume, Number2, Illinois.

Prihadi, Toto, 2008. DeteksiCepat Kondisi Keuangan: 7Analisis Rasio Keuangan,Jakarta: PPM.

Subramanyam, K.R., John J.Wild, dan Robert F. Halsey,2005. terj. Analisis LaporanKeuangan, Edisi Kedelapan,oleh Yanivi S. Bachtiar dan S.Nurwahyu Harahap, Jakarta:Salemba Empat.

Sugiyono, 2006. MetodePenelitian Bisnis, EdisiKesembilan, Bandung: CVAlfabeta.

Whitaker, Richard B., 1999. TheEarly Stages of FinancialDistress, Journal Economicsand Finance, Illinois.