jurnal ilmiah research sains vol. 4. no. 1 juni 2018 ... · hasil penelitian menunjukkan pad, dp,...

TRANSCRIPT

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

130

PENGARUH PENDAPATAN ASLI DAERAH, DANA PERIMBANGAN,LAIN-LAIN PENDAPATAN DAERAH YANG SAH, DAN

PERTUMBUHAN EKONOMI TERHADAP KINERJAKEUANGAN DENGAN BELANJA MODAL

SEBAGAI VARIABEL MODERATING

Iskandar Muda, Rina Br. Bukit dan Erwin AbubakarUniversitas Sumatera Utara

Fakultas Ekonomi dan [email protected]

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruhPendapatan Asli Daerah (PAD), Dana Perimbangan (DP), Lain-lain PendapatanDaerah yang Sah (LLPDYS) dan Pertumbuhan Ekonomi (PE) secara simultan danparsial terhadap Kinerja Keuangan pada kabupaten dan kota di Provinsi SumateraUtara dan juga untuk mengetahui dan menganalisis apakah variabel BelanjaModal (BM) sebagai variabel pemoderasi dapat memperkuat dan memperlemahhubungan antara PAD, DP, LLPDYS dan Pertumbuhan Ekonomidengan KinerjaKeuangan pada pada kabupaten dan kota di Provinsi Sumatera Utara. Jenispenelitian ini adalah sebab akibat (causal research) dan objek penelitian iniadalah seluruh kabupaten dan kota di Provinsi Sumatera Utara. Data yangdigunakan adalah data sekunder yang diperoleh dari Badan Pusat StatistikSumatera Utara periode tahun 2011-2014. Dengan menggunakan pendekatankuantitatif dan analisis data menggunakan model regresi linier berganda. Hasilpenelitian menunjukkan PAD, DP, LLPDYS, dan Pertumbuhan Ekonomiberpengaruh signifikan terhadap Kinerja Keuangan secara simultan. Secaraparsial, PAD dan DP berpengaruh positif dan siginifikan terhadap KinerjaKeuangan sedangkan LLPDYS dan Pertumbuhan Ekonomi tidak berpengaruhsignifikan terhadap Kinerja Keuangan. Variabel moderasi mampu untukmemoderasi PAD, DP, LLPDYS, dan Pertumbuhan Ekonomi terhadap KinerjaKeuangan.

Kata Kunci: PAD, DP, LLPDYS, Pertumbuhan Ekonomi, Belanja Modal,Kinerja

PENDAHULUANLatar Belakang

Perubahan yang terjadi setelahreformasi membawa dampakterhadap perubahan sistem ekonomi,

politik, sosial, dan kemasyarakatan.Salah satu perubahan yang terjadisetelah reformasi adalah adanyaotonomi daerah dan sistempengelolaan keuangan daerah.

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

131

Otonomi daerah menuntutterciptanya transparansi, peningkatankinerja, dan akuntabilitas pemerintahdaerah demi terwujudnya goodgovernance, tuntutan tersebutberimplikasi pada kompleksitaslayanan jasa yang harus disediakanoleh pemerintah daerah kepadamasyarakat. Kompleksitas layananyang semakin tinggi membawa padasuatu implikasi lanjutan terhadaptuntutan peningkatan kinerja danakuntabilitas kinerja pemerintahdaerah.

Hubungan pemerintah pusatdan pemerintah daerah era reformasidiatur dalam Undang-Undang No. 22Tahun 1999 tentang PemerintahanDaerah, Undang-Undang No. 25Tahun 1999 tentang PerimbanganKeuangan antara Pemerintah Pusatdan Daerah, peraturan perundangantersebut menuntut peran legislatifyang semakin besar dengankedudukan yang terpisah darieksekutif, kepala daerah bertanggungjawab kepada DPRD, bukan lagikepada Presiden, serta adanyakepastian bahwa pelaksanaanpemerintahan dapat ikut diawasi olehDPRD. Reformasi terus berlangsungdan perubahan kembali terjadidengan diterbitkannya Undang-Undang No. 32 Tahun 2004 sebagaipengganti Undang-Undang No. 22Tahun 1999 dan Undang-Undang No33 Tahun 2004 sebagai penggantiUndang Undang No 25 Tahun 1999.

Otonomi daerah memberikankewenangan yang besar daripemerintah pusat kepada pemerintahdaerah untuk dapat mengelola

keuangan daerahnya dengan efektifdan efisien. Pemerintah daerah diberihak, wewenang, sekaligusberkewajiban mengatur danmengurus daerahnya sendiri. Padaproses pendelegasian wewenangterdapat hubungan antara masyarakat(principal) dengan pemerintahdaerah (agent), legislatif (principal)dengan pemerintah daerah (agent),dan juga antara masyarakat(principal) dengan legislatif (agent).Adanya perbedaan kepentingan darimasing-masing peran,mengakibatkan adanya konflik yangdisebut sebagai agency conflict(Sutaryo, dkk, 2013).

Penyelenggaraan fungsipemerintah yang lebih luas olehpemerintah daerah kabupaten/kota diSumatera Utara perlu didukung olehpembiayaan yang memadai. Disadaribahwa sumber-sumber penerimaanantar satu daerah dengan daerahlainnya sangat beragam. Adabeberapa daerah dengan sumber dayayang dimiliki mampumenyelenggarakan pemerintahandengan baik, namun tidak tertutupkemungkinan ada beberapa daerahakan menghadapi kesulitan dalammenyeleggarakan pemerintahan.Sesuai UU No.33 Tahun 2004menyebutkan bahwa yang menjadisumber-sumber penerimaan untukpembangunan daerah antara lainberasal dari dana perimbangan (DP).Disamping itu Pendapatan AsliDaerah (PAD) yang berasal daridaerah juga dapat membiayaipelaksanaan pembangunandidaerahnya. Lain-lain pendapatan

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

132

daerah yang sah (LLPDYS) jugatermasuk sumber penerimaan daerahuntuk pembangunan daerahnya.

Terbitnya UU No.33 Tahun2004 juga membawa konsekuensidalam pengelolaan fiskal olehpemerintah daerah. Pemerintahdiharapkan lebih mampumelaksanakan pembangunan disegalabidang, terutama untukpembangunan sarana dan prasaranapublik. Oleh karena itu, kreativitasdan inisiatif suatu daerah dalammenggali sumber-sumber keuanganakan sangat tergantung padakebijakan yang diambil olehpemerintah itu sendiri. Disatu sisi,mobilisasi sumber daya keuanganuntuk membiayai pelbagai aktivitasdaerah ini dapat meningkatkankinerja keuangan daerah.

Kinerja keuangan merupakansuatu ukuran kinerja yangmenggunakan indikator keuangan.Penilaian kinerja di masa lalu dapatdiketahui dengan analisis kinerjakeuangan sehingga diperoleh posisikeuangan yang mewakili realitasentitas dan potensi-potensi kinerjadimasa mendatang. Instrumen untukmenilai kinerja pemerintah daerahdalam mengelola keuangan daerahadalah dengan melakukan analisisrasio keuangan terhadap APBD yangtelah ditetapkan dan disahkan(Halim, 2004).

Undang-undang No.32 Tahun2004 tentang pemerintah daerah,pemerintah daerah berhak untukmengatur dan mengurus sendiriurusan pemerintah menurut azasotonomi daerah, diarahkan untuk

mempercepat tercapainyakesejahteraan masyarakat melaluipeningkatan pelayanan,pemberdayaan, dan peran sertasemua masyarakat.

PAD, dana perimbangan, danlain-lain pendapatan daerah yang sahmemiliki peranan yang besar sebagaisumber pembiayaan pembangunandan pada akhirnya mampumendorong peningkatan kinerjakeuangan pemerintah daerah.Penurunan kegiatan ekonomidiberbagai daerah juga menyebabkanpenurunan PAD daerah sehinggamenghambat pelaksanaan kegiatanpemerintah, pembangunan, danpelayanan masyarakat olehpemerintah daerah secara otonom.Begitu juga sebaliknya peningkatankegiatan ekonomi diberbagai daerahakan meningkatkan PAD daerahsehingga pelaksanaan kegiatanpemerintah, pembangunan, danpelayanan masyarakat olehpemerintah tidak terhambat(Aramana, 2011).

Dana perimbangan merupakansalah satu sumber penerimaan daerahdisamping PAD. Dana perimbangankontribusinya sangat besar dalamsumber penerimaan daerah dalamstruktur APBD dan PAD memilikiperan yang cukup signifikan dalammenentukan kemampuan daerahuntuk melakukan aktivitaspemerintah dan program-programpembangunan (Aramana, 2011).

Menurut UU No.32 Tahun2004 Pasal 164, menyebutkan bahwalain-lain pendapatan daerah yang sahmerupakan seluruh pendapatan

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

133

daerah selain PAD dan danaperimbangan, yang meliputi hibah,dana darurat, dan lain-lainpendapatan yang ditetapkanpemerintah.

Pertumbuhan ekonomi adalahperkembangan kegiatan dalamperekonomian yang menyebabkanbarang dan jasa yang diproduksimasyarakat bertambah dankemakmuran masyarakat meningkat.Meningkatnya produksi barang danjasa dari suatu daerah secara makrodapat dilihat dari peningkatan nilaiproduk domestik regional bruto(PDRB) setiap tahunnya sedangkanPDRB dapat diukur atas dasar hargakonstan di suatu daearah (Sasana,2009)

Belanja modal digunakanuntuk pembangunan sarana danprasarana daerah, dana yangdigunakan untuk alokasi belanjamodal berasal dari PAD, danaperimbangan, dan lain-lainpendapatan daerah yang sah. Apabilabelanja modal semakin rendah makapeluang pembangunan dan perbaikanfasilitas umum daerah akan semakinkecil, semakin kecil pembangunandan perbaikan fasilitas umum daerahmaka peluang mendapatkan PADyang lebih tinggi juga semakin kecilkarena dengan fasilitas umum sepertijalan, irigasi, dan jaringan yangkurang baik akan membuat investorenggan untuk berinvestasi di daerahtersebut, adanya investor tentunyaakan menambah hasil PAD berupapajak daerah (Sugiono, 2014).

Penelitian ini mengacu padapenelitian yang pernah dilakukan

oleh Manullang (2013) dengan judul“Pengaruh Belanja Modal,Intergovernmental Revenue, danPendapatan Asli DaerahterhadapKinerja Keuangan DaerahKota dan Kabupatendi ProvinsiKepulauan Riau”. Hasil penelitianmenunjukkan belanja modal tidakberpengaruh signifikan terhadapkinerja keuangan,Intergovernmentalrevenueberpengaruh signifikan terhadapkinerja keuangan, PAD berpengaruhsignifikan kinerja keuangan, secarasimultan variabel independenberpengaruh terhadap kinerjakeuangan.

Perbedaan penelitianManullang (2013) dengan penelitianini adalah penelitian ini mengujiPAD, dana perimbangan, lain-lainpendapatan daerah yang sah,pertumbuhan ekonomi terhadapkinerja keuangan daerah denganbelanja modal sebagai variabelmoderating. Peneliti menambahkanvariabel lain-lain pendapatan daerahyang sah sebagai variabelindependen karena variabel tersebutjuga memiliki peranan sebagaisumber pembiayaan pembangunandan mampu mendorong peningkatankinerja keuangan daerah. Penelitijuga menambahkan variabelpertumbuhan ekonomi sebagaivariabel independen karenapertumbuhan ekonomi merupakansalah satu indikator ekonomi makroyang penting untuk mengetahuikondisi ekonomi disuatu daerah padaperiode tertentu. Penelitimenambahkan variabel belanja

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

134

modal sebagai variabel moderatingkarena peneliti ingin melihat apakahdengan berpengaruhnya belanjamodal terhadap kinerja keuangan,seperti hasil dari penelitian yangdilakukan oleh Ajani, dkk(2015)dapat memoderasi hubunganantara PAD, dana perimbangan, lain-lain pendapatan daerah yang sah, danpertumbuhan ekonomi terhadapkinerja keuangan daerah. Pengujianvariabel PAD terhadap kinerjakeuangan daerah pernah dilakukanoleh Jalaluddin, dkk (2012),Wenny(2012), Andriyani, dkk(2012), Florida (2006), Ajani, dkk(2015), Febriansyah (2015),Abdullah, dkk (2013),. Ihsan (2013),serta Nasution (2010) yangmenyatakan bahwa PADberpengaruh positif terhadap kinerjakeuangan daerah. Pengujian variabeldana perimbangan terhadap kinerjakeuangan daerah pernah dilakukanoleh Jalaluddin, dkk (2012) yangmenyatakan dana perimbanganberpengaruh positif terhadap kinerjakeuangan daerah. Sedangkanpenelitian yang dilakukanFebriansyah (2015), Ariwibowo(2015), Ihsan (2013) menyatakanbahwa dana perimbangan tidakberpengaruh terhadap kinerjakeuangan daerah. Ihsan (2013)menyatakan lain-lain pendapatandaerah yang sahberpengaruh negatifdan tidak signifikan terhadap kinerjakeuangandi Indonesia.Andriyani, dkk(2012) menyatakan ada pengaruhpositif signifikan pertumbuhanekonomi terhadap kinerja keuangandaerah. Dari paparan diatas

ditemukan ada hasil-hasil penelitianyang tidak konsisten.

Penelitian terakhir tentangkinerja keuangan Kabupaten/Kota diSumatera Utara dilakukan olehNasution (2010) dengan judul“Analisis Pengaruh DesentralisasiFiskal dan Pendapatan Asli Daerah(PAD) terhadap Kinerja KeuanganPemerintah Kabupaten dan Kota DiProvinsi Sumatera Utara”.Desentralisasi fiskal adalah prosesdistribusi anggaran dari PemerintahPusat kepada Pemerintah Kabupatendan Kota yang terdiri dari DBH,DAU, dan DAK. DBH, DAU, DAKadalah elemen dana perimbangan.

Berdasarkan teori, fenomena,dan perbedaan penelitian terdahuludengan penelitian ini, maka penelititertarik untuk melakukan penelitiandengan judul “PengaruhPendapatan Asli Daerah, DanaPerimbangan, Lain-lainPendapatan Daerah yang Sah, danPertumbuhan Ekonomi terhadapKinerja Keuangan Pemerintahdengan Belanja Modal sebagaiVariabel Moderating”.

Rumusan MasalahBerdasarkan uraian latar

belakang penelitian tersebut, makarumusan masalah pada penelitian iniadalah :1. Apakah pendapatan asli daerah

berpengaruh secara simultan danparsial terhadap kinerjakeuangan daerah.

2. Apakah dana perimbanganberpengaruh secara simultan dan

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

135

parsial terhadap kinerjakeuangan daerah.

3. Apakah lain-lain pendapatandaerah yang sah berpengaruhsecara simultan dan parsialterhadap kinerja keuangandaerah.

4. Apakah pertumbuhan ekonomiberpengaruh secara simultan danparsial terhadap kinerjakeuangan daerah.

5. Apakah PAD, danaperimbangan, lain-lainpendapatan daerah yang sah, danpertumbuhan ekonomiberpengaruh secara simultanterhadap kinerja keuangandaerah.

6. Apakah belanja modal dapatmemoderasi hubungan antarapendapatan asli daerah,danaperimbangan, lain-lainpendapatan daerah yang sah, danpertumbuhan ekonomi dengankinerja keuangan daerah.

Tujuan PenelitianSesuai dengan rumusan

masalah diatas, maka tujuanpenelitian ini adalah sebagai berikut:

1. Untuk mengetahui danmenganalisis pengaruhpendapatan asli daerah secarasimultan dan parsial terhadapkinerja keuangan daerah.

2. Untuk mengetahui danmenganalisis pengaruh danaperimbangan secara simultandan parsial terhadap kinerjakeuangan daerah.

3. Untuk mengetahui danmenganalisis pengaruh lain-lain

pendapatan daerah yang sahsecara simultan dan parsialterhadap kinerja keuangandaerah

4. Untuk mengetahui danmenganalisis pengaruhpertumbuhan ekonomi secarasimultan dan parsial terhadapkinerja keuangan daerah.

5. Untuk mengetahui danmenganalisis pengaruh PAD,dana perimbangan, lain-lainpendapatan daerah yang sah, danpertumbuhan ekonomi secarasimultan terhadap kinerjakeuangan daerah.

6. Untuk mengetahui danmenganalisis belanja modaldapat memoderasi hubunganantara pendapatan asli daerah,dana perimbangan, lain-lainpendapatan daerah yang sah, danpertumbuhan ekonomi dengankinerja keuangan daerah.

OriginalitasPenelitian ini merupakan

replikasi dari penelitian yangdilakukan oleh Manullang (2013)yang berjudul “Pengaruh BelanjaModal, Intergovernmental Revenue,dan Pendapatan Asli DaerahterhadapKinerja Keuangan DaerahKota dan Kabupatendi ProvinsiKepulauan Riau”.

Perbedaan Penelitian inidengan penelitian Manullang (2013)adalah :1. Subjek Penelitian

Subjek penelitian Manullang(2013) adalah PemerintahKabupaten/Kota di Provinsi

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

136

Kepulauan Riau, sedangkan subjekpada penelitian ini adalah PemerintahKabupaten/Kota di ProvinsiSumatera Utara.2. Variabel

Variabel yangditelitiManullang (2013) meliputisatu variabel terikat yaitu kinerjakeuangandan tiga variabel bebasyaitubelanja modal,Intergovernmental Revenue, danpendapatan asli daerahsedangkanhubungan variabel yang ditelitidalam penelitian ini meliputi satuvariabel terikat, yaitu kinerjakeuangandengan variabel moderatingbelanja modal dan empat variabelbebas, yaitu pendapatan asli daerah,dana perimbangan, lain-lainpendapatan daerah yang sah, danpertumbuhan ekonomi.

LANDASAN TEORIKinerja Keuangan Daerah

Witmore (1997) dalam Roesly(2008) menyatakan bahwa kinerjaadalah pelaksanaan fungsi-fungsiyang dituntut dari seorang atau suatuperbuatan, suatu prestasi, suatupameran umum keterampilan.Kinerja merupakan suatu kondisiyang harus diketahui dandikonfirmasikan kepada pihaktertentu untuk mengetahui tingkatpencapaian hasil suatu instansidihubungkan dengan visi yangdiemban suatu organisasi atauperusahaan serta mengetahui dampakpositif dan negatif dari suatukebijakan operasional.

Pendapatan Asli DaerahPendapatan asli daerah

merupakan semua penerimaandaerah yang berasal dari sumberekonomi asli daerah. Denganditambahnya infrastruktur danperbaikan infrastruktur yang ada olehpemerintah daerah, diharapkan akanmemacu pertumbuhan perekonomiandi daerah. Pertumbuhan ekonomidaerah akan merangsangmeningkatnya pendapatan pendudukdi daerah yang bersangkutan, seiringdengan meningkatnya pendapatanasli daerah. Semakin besar danapendapatan asli daerah berartisemakin besar belanja daerah yangdilakukan pemerintah daerah untukpembangunan di daerahnya masing-masing (Florida, 2006).

Dana PerimbanganDana perimbangan adalah

pendapatan yang diterimapemerintah daerah yang berasal darisumber eksternal dan tidakmemerlukan adanya pembayarankembali (Patrick, 2007). UU No 33Tahun 2004 menyatakan bahwa danaperimbangan mencakup DanaAlokasi Umum (DAU), DanaAlokasi Khusus (DAK), dan DanaBagi Hasil (DBH).Pengukuran inidipilih karena dana perimbanganmerupakan bagian dari pendapatanyang berasal dari lingkunganeksternal bukan pajak.

Menurut Permendagri No.32Tahun 2008, dalam rangkapelaksanaan desentralisasi, kepadadaerah diberikan dana perimbanganmelalui APBN yang bersifat transfer

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

137

dengan prinsip money followsfunction. Salah satu tujuanpemberian dana perimbangantersebut adalah untuk mengurangikesenjangan fiskal antara pemerintahpusat dengan daerah dan antardaerah, serta meningkatkan kapasitasdaerah dalam menggali potensiekonomi daerah.

Pada aspek hubunganpemerintahan pusat dan daerah, Elmi(2002) mengungkapkan bahwadengan adanya kebijakan tersebutdiharapkan akan terjadi pembagiankeuangan yang adil dan rasional,artinya bagi daerah-daerah yangmemiliki kekayaan sumber dayaalam akan memperoleh bagianpendapatan yang jumlahnya lebihbesar sedangkan daerah-daerahlainnya akan mengutamakan bagiandari Dana Alokasi Umum (DAU)dan Dana Alokasi Khusus (DAK).UU No.33 Tahun 2004 pada Pasal 1ayat 19, menjelaskan danaperimbangan adalah dana yangbersumber dari pendapatan APBNyang dialokasikan kepada daerahuntuk mendanai kebutuhan daerahdalam rangka pelaksanaandesentralisasi (Jalaluddin, dkk,2012).

Lain-lain Pendapatan Daerah yangSah

Lain-lain pendapatan daerahyang sah merupakan pendapatandaerah yang tidak termasuk dalamkelompok pendapatan asli daerah dandana perimbangan. Aramana (2011)menyatakan bahwa cakupan lain-lain

pendapatan daerah yang sah terdiridari :

1. Hibah yang berasal daripemerintah pusat, pemerintahdaerah lainnya, badan/lembaga/organisasi swastadalam negeri, kelompokmasyarakat/perorangan, danlembaga luar negeri yang tidakmengikat.

2. Dana darurat dari pemerintahdalam rangka penanggulangankorban/kerusakan bencana alam.

3. Dana bagi hasil pajak dariprovinsi kepada kabupaten/kota.

4. Dana penyesuaian dan danaotonomi khusus yang ditetapkanoleh pemerintah.

5. Bantuan keuangan dari provinsiatau dari pemerintah daerahlainnya.

Menurut UU No.32 Tahun2004 Pasal 164, menyebutkan bahwalain-lain pendapatan daerah yang sahmerupakan seluruh pendapatandaerah selain PAD dan danaperimbangan, yang meliputi hibah,dana darurat, dan lain-lainpendapatan yang ditetapkanpemerintah.

Pertumbuhan EkonomiPertumbuhan ekonomi

(economic growth) menjelaskan ataumengukur prestasi dariperkembangan suatu perekonomian.Dalam perekonomian yangsebenarnya pertumbuhan ekonomiberarti perkembangan ekonomisecara fisik yang terjadi di suatunegara, seperti pertambahan jumlahdan produksi barang industri,

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

138

pertambahan jumlah infrastruktur,sarana pendidikan, penambahanproduksi kegiatan-kegiatan ekonomiyang sudah ada dan berbagaiperkembangan lainnya (Sasana,2006).

Menurut Sasana (2006)pertumbuhan ekonomi adalahkenaikan kapasitas dalam jangkapanjang dari negara bersangkutanuntuk menyediakan berbagai barangekonomi kepada penduduknya.Kenaikan kapasitas ditentukan olehkemajuan atau penyesuaianteknologi, institusional, dan ideologisterhadap tuntutan keadaan yang ada.

Belanja ModalOtonomi daerah serta

desentralisasi tidak bisa terlepas daripelaksanaan pembangunan daerah.Pembangunan daerah merupakanwujud upaya peningkatan kapasitaspemerintah daerah dalammenjalankan pemerintahannya.Pembangunan daerah tidak mungkindiwujudkan tanpa adanyapembangunan fisik berupa saranadan prasarana. Pembangunan fisiktersebut dapat dilaksanakan jikaperencanaannya dimasukkan dalam

APBD pada pos belanja, khususnyabelanja modal. Belanja modal padaumumnya dialokasikan untukperolehan aset tetap yang dapatdigunakan sebagai saranapembangunan daerah. Alokasibelanja modal dibentuk melaluiproses penyusunan anggaran.Tentunya dalam pengalokasianbelanja modal sebagai pendukungproses pembangunan, peran prosespenganggaran sangatlah signifikan.Penggunaan pendekatanpenganggaran berbasis kinerjatentunya akan semakin berpengaruhdalam penetapan tujuan dan outcomehisngga akhirnya dijelaskan kedalamangka-angka pada pos belanja modalAPBD (Puspitasari, 2015).

Menurut PP Nomor 71 Tahun2010, belanja modal merupakanpengeluaran anggaran untukperolehan aset tetap dan aset lainnyayang memberi manfaat lebih darisatu periode akuntansi. Belanjamodal meliputi belanja modal untukperolehan tanah, gedung danbangunan, peralatan, dan aset takberwujud.

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

139

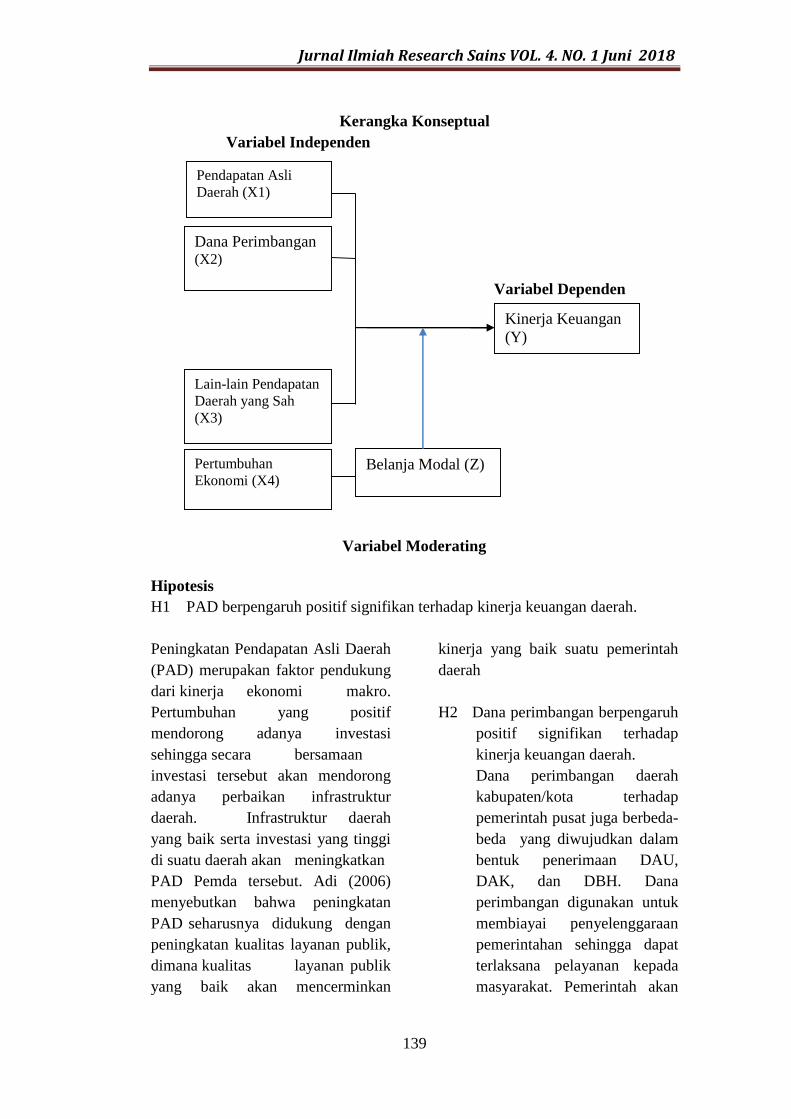

Kerangka Konseptual

HipotesisH1 PAD berpengaruh positif signifikan terhadap kinerja keuangan daerah.

Peningkatan Pendapatan Asli Daerah(PAD) merupakan faktor pendukungdari kinerja ekonomi makro.Pertumbuhan yang positifmendorong adanya investasisehingga secara bersamaaninvestasi tersebut akan mendorongadanya perbaikan infrastrukturdaerah. Infrastruktur daerahyang baik serta investasi yang tinggidi suatu daerah akan meningkatkanPAD Pemda tersebut. Adi (2006)menyebutkan bahwa peningkatanPAD seharusnya didukung denganpeningkatan kualitas layanan publik,dimana kualitas layanan publikyang baik akan mencerminkan

kinerja yang baik suatu pemerintahdaerah

H2 Dana perimbangan berpengaruhpositif signifikan terhadapkinerja keuangan daerah.Dana perimbangan daerahkabupaten/kota terhadappemerintah pusat juga berbeda-beda yang diwujudkan dalambentuk penerimaan DAU,DAK, dan DBH. Danaperimbangan digunakan untukmembiayai penyelenggaraanpemerintahan sehingga dapatterlaksana pelayanan kepadamasyarakat. Pemerintah akan

Variabel Independen

Variabel Dependen

Variabel Moderating

Pendapatan AsliDaerah (X1)

Dana Perimbangan(X2)

Kinerja Keuangan(Y)

Belanja Modal (Z)

Lain-lain PendapatanDaerah yang Sah(X3)

PertumbuhanEkonomi (X4)

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

140

memantau pelaksanaan darialokasi dana perimbangansehingga hal ini memotivasipemerintah daerah untukberkinerja lebih baik. Dengandemikian, semakin tinggiketergantungan pemerintahdaerah pada pemerintah pusatmaka diharapkan semakin baikpelayanan pemerintah daerahkepada masyarakatnyasehingga kinerja pemerintahdaerah juga semakinmeningkat.

H3 Lain-lain pendapatan daerahyang sah berpengaruh positifsignifikan terhadap kinerjakeuangan daerah.Lain-lain pendapatan daerahyang sah merupakanpendapatan daerah yang tidaktermasuk dalam kelompokpendapatan asli daerah dandana perimbangan. lain-lainpendapatan daerah yang sahjuga memiliki peranan yangbesar sebagai sumberpembiayaan pembangunanyang pada akhirnya mampumendorong peningkatankinerja keuangan pemerintahdaerah sehingga semakin besarlain-lain pendapatan daerahyang sah yang diperoleh makakinerja keuangan di daerahtersebut akan tinggi, sebaliknyasemakin kecil lain-lainpendapatan daerah yang sahyang diperoleh maka kinerjakeuangan di daerah tersebutakan rendah.

H4 Pertumbuhan ekonomiberpengaruh positif signifikanterhadap kinerja keuangandaerah.Pertumbuhan ekonomi berartiperkembangan ekonomi secarafisik yang terjadi di suatunegara, seperti pertambahanjumlah dan produksi barangindustri, pertambahan jumlahinfrastruktur, saranapendidikan, penambahanproduksi kegiatan-kegiatanekonomi yang sudah ada, danberbagai perkembanganlainnya. Dengan demikian,semakin besar pertumbuhanekonomi yang diperoleh makakinerja keuangan di daerahtersebut akan tinggi, sebaliknyasemakin kecil pertumbuhanekonomi yang diperoleh makakinerja keuangan di daerahtersebut akan rendah

H5 PAD, dana perimbangan, lain-lain pendapatan daerah yangsah, dan pertumbuhan ekonomiberpengaruh positif signifikanterhadap kinerja keuangandaerah.Secara simultan PAD, danaperimbangan, lain-lainpendapatan daerah yang sah,dan pertumbuhan ekonomiberpengaruh terhadap kinerjakeuangan, dengan kata lainPAD, dana perimbangan, lain-lain pendapatan daerah yangsah, dan pertumbuhan ekonomiyang semakin meningkat makakinerja keuangan daerah

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

141

tersebut akan tinggi, sebaliknyaapabila PAD, danaperimbangan, lain-lainpendapatan daerah yang sah,dan pertumbuhan ekonomisemakin menurun maka kinerjakeuangan daerah akan semakinrendah.

H6 Belanja modal dapatmemoderasi hubungan antaraPAD, dana perimbangan, lain-lain pendapatan daerah yangsah, dan pertumbuhan ekonomidengan kinerja keuangandaerah.Belanja modal merupakankomponen pada pengeluarandaerah yang digunakan untukmendanai kegiatanpembangunan yang ditujukanuntuk kepentingan masyarakat.Belanja modal yang semakintinggi memicu PAD, danaperimbangan, lain-lainpendapatan daerah yang sah,dan pertumbuhan ekonomimenjadi semakin tinggimenyebabkan kinerja keuangandi daerah tersebut akan tinggi,

sebaliknya jika belanja modalyang semakin kecil memicuPAD, dana perimbangan, lain-lain pendapatan daerah yangsah, dan pertumbuhan ekonomimenjadi semakin rendahmenyebabkan kinerja keuangandi daerah tersebut akan rendah

Metode PenelitianPenelitian yang dilakukan ini

termasuk jenis dalam penelitiansebab akibat (causal research) yangbertujuan untuk menguji hipotesisdan merupakan penelitian yangmenjelaskan fenomena dalam bentukhubungan antar variabel (Erlina,2008). Penelitian ini dilakukan untukmengetahui bagaimana pendapatanasli daerah, dana perimbangan, lain-lain pendapatan daerah yang sah, danpertumbuhan ekonomimempengaruhi kinerja keuangandengan belanja modal sebagaivariabel moderating.

Data-data yang digunakan dalampenelitian ini merupakan datasekunder yang berasal dari data yangditerbitkan oleh Badan Pusat Statistik(BPS) Provinsi Sumatera Utara.

Tabel 1.1 Definisi Operasional VariabelNama Variabel Definisi Operasional Parameter SkalaVariabel DependenKinerja Keuangan Pengukuran kinerja

menggunakan ukuranefisiensi. Efisiensidukur dengan rasioRealisasi Pengeluarandengan RealisasiPenerimaan

Kinerja Keuangan= PengeluaranPenerimaan Rasio

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

142

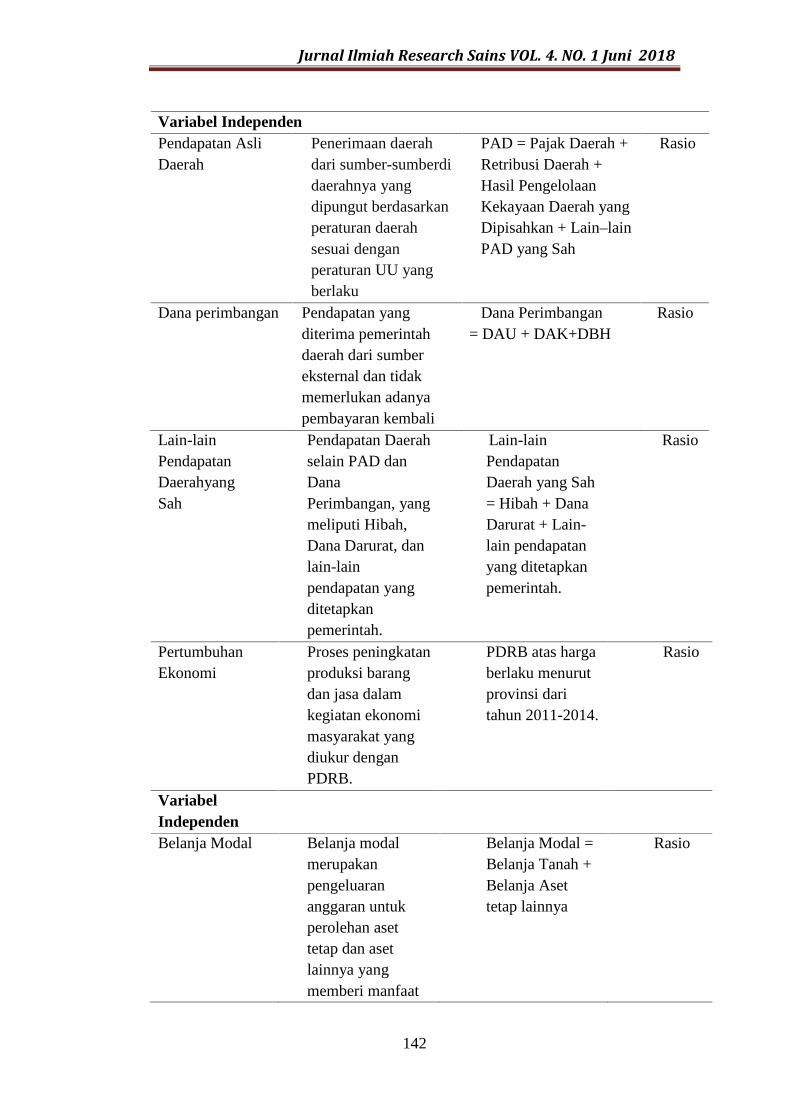

Variabel IndependenPendapatan AsliDaerah

Penerimaan daerahdari sumber-sumberdidaerahnya yangdipungut berdasarkanperaturan daerahsesuai denganperaturan UU yangberlaku

PAD = Pajak Daerah +Retribusi Daerah +Hasil PengelolaanKekayaan Daerah yangDipisahkan + Lain–lainPAD yang Sah

Rasio

Dana perimbangan Pendapatan yangditerima pemerintahdaerah dari sumbereksternal dan tidakmemerlukan adanyapembayaran kembali

Dana Perimbangan= DAU + DAK+DBH

Rasio

Lain-lainPendapatanDaerahyangSah

Pendapatan Daerahselain PAD danDanaPerimbangan, yangmeliputi Hibah,Dana Darurat, danlain-lainpendapatan yangditetapkanpemerintah.

Lain-lainPendapatanDaerah yang Sah= Hibah + DanaDarurat + Lain-lain pendapatanyang ditetapkanpemerintah.

Rasio

PertumbuhanEkonomi

Proses peningkatanproduksi barangdan jasa dalamkegiatan ekonomimasyarakat yangdiukur denganPDRB.

PDRB atas hargaberlaku menurutprovinsi daritahun 2011-2014.

Rasio

VariabelIndependenBelanja Modal Belanja modal

merupakanpengeluarananggaran untukperolehan asettetap dan asetlainnya yangmemberi manfaat

Belanja Modal =Belanja Tanah +Belanja Asettetap lainnya

Rasio

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

143

lebih dari satuperiode akuntansi.Belanja modalmeliputi belanjamodal untukperolehan tanah,gedung danbangunan,peralatan dan asettak berwujud.

Sumber: data diolah (2016)

Model PenelitianAda dua model statistik yang

digunakan untuk menguji hipotesisdalam penelitian ini:1. Analisis Regresi Berganda, untuk

menguji hipotesis pertama. Modelregresi yang digunakan adalah:

Y = + 1X1 + 2X2 + 3X3 +

4X4 + 5X5 + eKeterangan:Y = Kinerja keuangan = Konstanta

1 -5 = KoefisienVariabelX1 = Pendapatan Asli DaerahX2 = Dana PerimbanganX3 = Lain-lain PendapatanDaerah yang SahX4 = Pertumbuhan Ekonomie = Error

2. Uji Residual, untuk menjawabhipotesis kedua.M = + 1X1 + 2X2 + 3X3 +

4X4 + 5X5 + e e = + 1Y1

Keterangan : = Konstanta

1 -5 = KoefisienVariabelX1 = Pendapatan Asli DaerahX2 = Dana PerimbanganX3 = Lain-lain PendapatanDaerah yang SahX4 =Pertumbuhan EkonomiM = Belanja Modale = Error

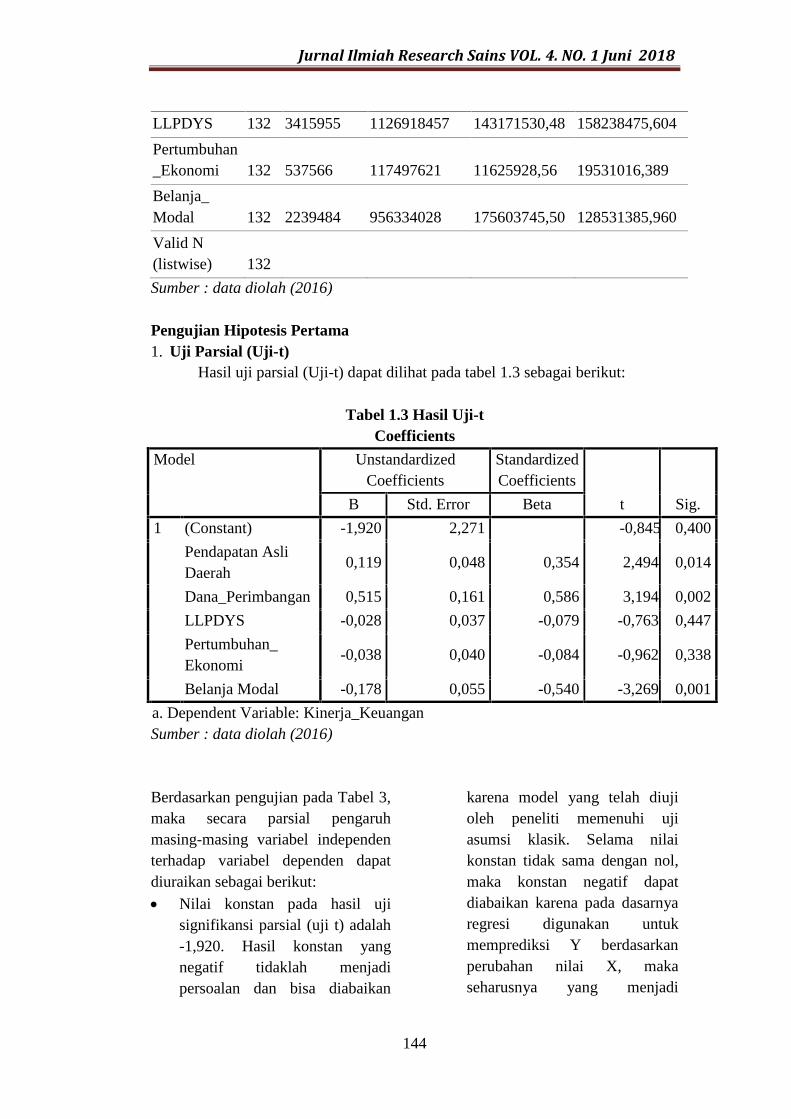

Hasil Penelitian dan PembahasanAnalisis statistik deskriptif

masing-masing variabel dapat dilihatpada tabel 1.2

Tabel 1.2 Hasil Deskripsi Variabel Penelitian

N Minimum Maximum Mean Std. Deviation

Kinerja_Keuangan 132 300,12 1000,00 677,7151 232,46017

PAD 132 2761470 1515685947 80266614,45 211808746,707

Dana_Perimbangan 132 251021410 1506316349 567632956,79 280884378,967

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

144

LLPDYS 132 3415955 1126918457 143171530,48 158238475,604

Pertumbuhan_Ekonomi 132 537566 117497621 11625928,56 19531016,389

Belanja_Modal 132 2239484 956334028 175603745,50 128531385,960

Valid N(listwise) 132

Sumber : data diolah (2016)

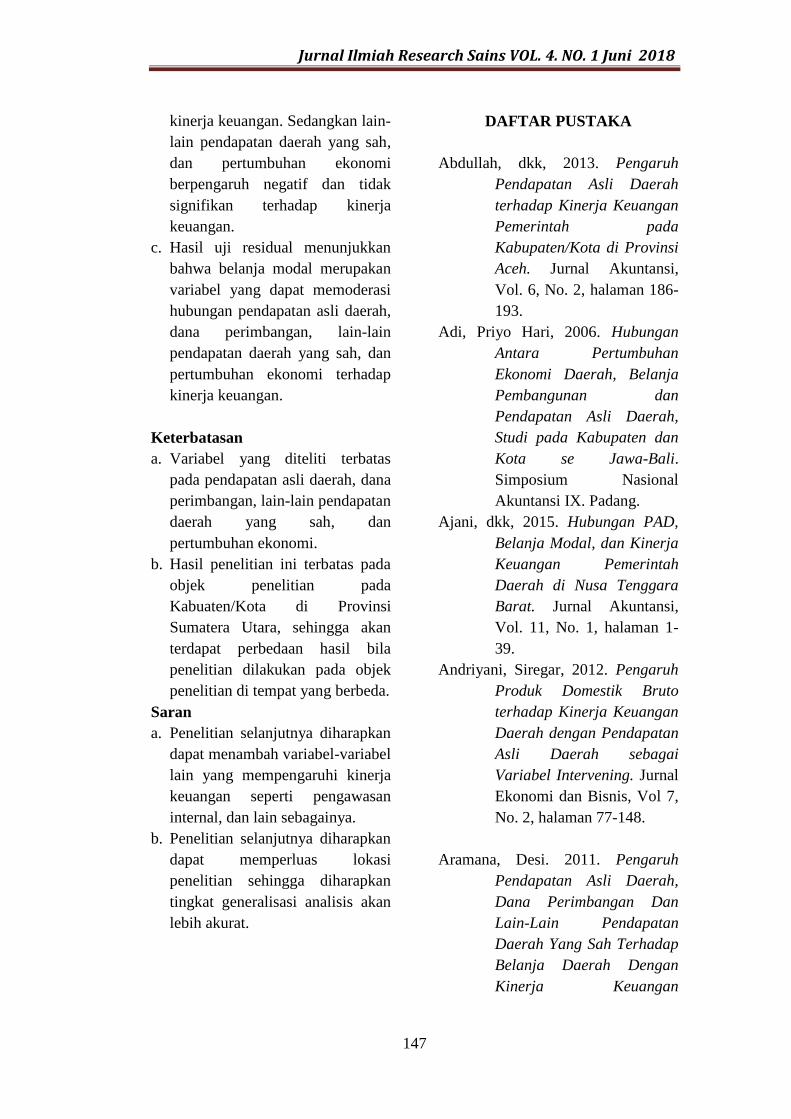

Pengujian Hipotesis Pertama1. Uji Parsial (Uji-t)

Hasil uji parsial (Uji-t) dapat dilihat pada tabel 1.3 sebagai berikut:

Tabel 1.3 Hasil Uji-tCoefficients

Model UnstandardizedCoefficients

StandardizedCoefficients

t Sig.B Std. Error Beta

1 (Constant) -1,920 2,271 -0,845 0,400

Pendapatan AsliDaerah

0,119 0,048 0,354 2,494 0,014

Dana_Perimbangan 0,515 0,161 0,586 3,194 0,002

LLPDYS -0,028 0,037 -0,079 -0,763 0,447

Pertumbuhan_Ekonomi

-0,038 0,040 -0,084 -0,962 0,338

Belanja Modal -0,178 0,055 -0,540 -3,269 0,001

a. Dependent Variable: Kinerja_KeuanganSumber : data diolah (2016)

Berdasarkan pengujian pada Tabel 3,maka secara parsial pengaruhmasing-masing variabel independenterhadap variabel dependen dapatdiuraikan sebagai berikut: Nilai konstan pada hasil uji

signifikansi parsial (uji t) adalah-1,920. Hasil konstan yangnegatif tidaklah menjadipersoalan dan bisa diabaikan

karena model yang telah diujioleh peneliti memenuhi ujiasumsi klasik. Selama nilaikonstan tidak sama dengan nol,maka konstan negatif dapatdiabaikan karena pada dasarnyaregresi digunakan untukmemprediksi Y berdasarkanperubahan nilai X, makaseharusnya yang menjadi

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

145

perhatian adalah X bukan nilaikonstan (Dougherty, 2002).

Nilai signifikansi α 0,014< 0,05,maka dapat disimpulkan bahwavariabel independenpendapatanasli daerah secara parsialberpengaruh signifikan terhadapvariabel dependen atau hipotesisditerima.

Nilai signifikansi α 0,002< 0,05,maka dapat disimpulkan bahwavariabel independen danaperimbangan secara parsialberpengaruh signifikan terhadapvariabel dependen atau hipotesisditerima.

Nilai signifikansi α 0,447> 0,05,maka dapat disimpulkan bahwavariabel independen lain-lainpendapatan daerah yang sahsecara parsial tidak berpengaruh

signifikan terhadap variabeldependen atau hipotesis ditolak.

Nilai signifikansi α 0,338> 0,05,maka dapat disimpulkan bahwavariabel independenpertumbuhan ekonomi secaraparsial tidak berpengaruhsignifikan terhadap variabeldependen atau hipotesis ditolak.

Nilai signifikansi α 0,001< 0,05,maka dapat disimpulkan bahwavariabel independen belanjamodal secara parsialberpengaruh signifikan terhadapvariabel dependen atau hipotesisditerima.

2. Uji Simultan (Uji-F)Berdasarkan hasil pengolahan

data, diperoleh hasil statistik analisissecara simultan tercantum pada tabel1.4

Tabel 1.4 Hasil Uji-FANOVAb

Model Sum ofSquares Df

MeanSquare F Sig.

1 Regression 3,847 5 0,769 7,472 0,000a

Residual 12,974 126 0,083

Total 16,821 131

a. Predictors: (Constant), Pendapatan asli daerah, dana perimbangan, lain-lainpendapatan daerah yang sah, pertumbuhan ekonomi, Belanja modalb. Dependent Variable: Kinerja Keuangan

Nilai signifikansi α 0,000<0,05, maka dapat disimpulkan bahwavariabel independen (Pendapatan aslidaerah, dana perimbangan, lain-lainpendapatan daerah yang sah,pertumbuhan ekonomi) secarasimultan atau bersama-samaberpengaruh signifikan terhadapvariabel dependen atau hipotesis

diterima dengan taraf signifikan α =5%.3. Uji Koefisien Determinasi (R2)

Uji koefisien determinasidigunakan untuk mengetahui tingkatkekuatan pengaruh antar variabelindependen terhadap variabeldependen. Nilai koefisiendeterminasi (R2)sebesar 0.771 artinya

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

146

variabel independen(PAD,DP,LLPDYS,DBH dan BM)dapat menjelaskan variabel dependen(KK) sebesar 77,1% dan sisanya

sebesar 22,9% dijelaskan olehvariabel lain yang tidak dimasukkandalam model penelitian ini.

Tabel 1.5 Hasil Koefisien Determinasi

Sumber : data diolah (2016)Pengujian Hipotesis Kedua

Pengujian hipotesis keduamenggunakan analisis regresi linier

berganda dengan uji residual. Hasilpersamaan uji residual dapat dilihatpada tabel 1.6.

Tabel 1.6 Hasil Analisis Uji Residual Variabel PemoderasiCoefficientsa

Model UnstandardizedCoefficients

StandardizedCoefficients

T Sig.B Std. Error Beta

1 (Constant)0,2371 0,787 0,3012

0,003

KinerjaKeuangan

-0,367 0,122-0,256

-0,30170,00

3

a. Dependent Variable: ABSRES2Sumber: Diolah Peneliti (2016)

Untuk Tabel 1.6 tentang hasiluji residual menunjukkan nilaikoefisien negatif, yaitu -3,67dan nilaisignifikan 0,003 lebih kecil dari α =0,05 yang berarti bahwa belanjamodal merupakan variabel yangmemoderasihubungan antarapendapatan asli daerah, danaperimbangan, lain-lain pendapatandaerah yang sah,dan pertumbuhanekonomi terhadap kinerja keuangan.

KESIMPULANKesimpulana. Secara simultan pendapatan asli

daerah, dana perimbangan, lain-lain pendapatan daerah yang sah,dan pertumbuhan ekonomi,belanja modal terhadap kinerjakeuangan.

b. Secara parsial pendapatan aslidaerah, dana perimbanganmasing-masing berpengaruhpositif dan signifikan terhadap

Model Summaryb

Model

R RSquare

Adjusted RSquare

Std. Error of theEstimate

Durbin-Watson

1 0,478a 0,229 0,198 0,32089 0,358

a. Predictors: (Constant), Pertumbuhan_Ekonomi, LLPDYS,Dana_Perimbangan, PAD, Belanja Modalb. Dependent Variable: Kinerja Keuangan

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

147

kinerja keuangan. Sedangkan lain-lain pendapatan daerah yang sah,dan pertumbuhan ekonomiberpengaruh negatif dan tidaksignifikan terhadap kinerjakeuangan.

c. Hasil uji residual menunjukkanbahwa belanja modal merupakanvariabel yang dapat memoderasihubungan pendapatan asli daerah,dana perimbangan, lain-lainpendapatan daerah yang sah, danpertumbuhan ekonomi terhadapkinerja keuangan.

Keterbatasana. Variabel yang diteliti terbatas

pada pendapatan asli daerah, danaperimbangan, lain-lain pendapatandaerah yang sah, danpertumbuhan ekonomi.

b. Hasil penelitian ini terbatas padaobjek penelitian padaKabuaten/Kota di ProvinsiSumatera Utara, sehingga akanterdapat perbedaan hasil bilapenelitian dilakukan pada objekpenelitian di tempat yang berbeda.

Sarana. Penelitian selanjutnya diharapkan

dapat menambah variabel-variabellain yang mempengaruhi kinerjakeuangan seperti pengawasaninternal, dan lain sebagainya.

b. Penelitian selanjutnya diharapkandapat memperluas lokasipenelitian sehingga diharapkantingkat generalisasi analisis akanlebih akurat.

DAFTAR PUSTAKA

Abdullah, dkk, 2013. PengaruhPendapatan Asli Daerahterhadap Kinerja KeuanganPemerintah padaKabupaten/Kota di ProvinsiAceh. Jurnal Akuntansi,Vol. 6, No. 2, halaman 186-193.

Adi, Priyo Hari, 2006. HubunganAntara PertumbuhanEkonomi Daerah, BelanjaPembangunan danPendapatan Asli Daerah,Studi pada Kabupaten danKota se Jawa-Bali.Simposium NasionalAkuntansi IX. Padang.

Ajani, dkk, 2015. Hubungan PAD,Belanja Modal, dan KinerjaKeuangan PemerintahDaerah di Nusa TenggaraBarat. Jurnal Akuntansi,Vol. 11, No. 1, halaman 1-39.

Andriyani, Siregar, 2012. PengaruhProduk Domestik Brutoterhadap Kinerja KeuanganDaerah dengan PendapatanAsli Daerah sebagaiVariabel Intervening. JurnalEkonomi dan Bisnis, Vol 7,No. 2, halaman 77-148.

Aramana, Desi. 2011. PengaruhPendapatan Asli Daerah,Dana Perimbangan DanLain-Lain PendapatanDaerah Yang Sah TerhadapBelanja Daerah DenganKinerja Keuangan

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

148

Pemerintah Daerah SebagaiVariabel Moderating PadaPropinsi Sumatera Utara.Thesis. Medan. UniversitasSumatera Utara.

Ariwibowo, Tungki, 2015. PengaruhDana Perimbangan danBelanja Daerah terhadapKinerja KeuanganPemerintah Daerah di NusaTenggara Barat. JurnalAkuntansi, Vol. 11, Edisikhusus Desember, halaman :335-344

Asmarani dan Roesli. 2014.Pengaruh P.erencanaanAnggaran, PengelolaanKas, dan Pelaporan,terhadap kinerja kepalaSKPD. JABI JurnalAkuntansi dan BisnisIndonesia, Vol.2, No.4.Medan, halaman 1-20.

Arikunto, Suharsimi. 2006. ProsedurPenelitian SuatuPendekatan Praktik. Jakarta:Rineka Cipta.

Azhar, Muhammad. 2008. AnalisisKinerja Keuangan Sebelumdan Sesudah OtonomiDaerah. Thesis. Medan.Universitas Sumatera Utara.

Dougherty, C. 2002. Introduction toeconometrics. The 2nded.New York:OxfordUniversity Press.

Elmi, Bachrul, 2002. KebijakanDesentralisasi FiskalKaitannya dengan HutangLuar Negeri PemerintahDaerah Otonom. Kajian

Ekonomi dan Keuangan,Vol. 6 No. 4.

Febriansyah, Abdullah, 2015.Pengaruh PAD, DAU, danDAK terhadap KinerjaKeuangan PemerintahDaerah Kabupaten/Kota Se-Sumatera Bagian Selatn.SNA 18, UniversitasSumatera Utara.

Florida, Asha. 2006. Pengaruh PADterhadap kinerja keuanganPemerintah Kabupaten danKota di provinsi SumateraUtara. Thesis. Medan.Universitas Sumatera Utara.

Ghozali, Imam, 2013.AplikasiMultivarateDenganProgram SPSS. Semarang:Badan Penerbit UniversitasDiponegoro.

Gujarati, Damodar. 2003. Dasar-Dasar Ekonometrika.Jakarta: Erlangga.

Jalaluddin, Ebit Julitawati, Darwanis.2012. PengaruhPendapatan Asli Daerah(PAD) dan DanaPerimbangan TerhadapKinerja KeuanganPemerintahKabupaten/Kota Di ProvinsiAceh. Jurnal Akuntansi,Volume 1, No. 1. Halaman1-14.

Halim, Abdul. 2004. AnalisisInvestasi. Jakarta: SalembaEmpat.

Husein, Umar, 2003. MetodologiPenelitian Untuk Skripsi dan

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

149

Tesis Bisnis. Jakarta: PT.Gramedia Pustaka.

Ihsan, Muhammad, 2013. PengaruhUnsur Dana Perimbangan,Pendapatan Asli Daerah,dan Lain-lain PendapatanDaerah yang Sah terhadapKinerja Keuangan diIndonesia. ThesisAkuntansi, UniversitasSumatera Utara.

Undang – Undang No.32 tahun 2004tentang Pemerintah Daerah.Undang – Undang Nomor 33 Tahun

2004 tentang PerimbanganKeuangan AntaraPemerintah Pusat danPemerintah Daerah.

Undang – Undang Nomor 17 Tahun2003 tentang Keuangan Negara.

Patrick, 2007. The Determinants OfOrganizationalInnovativeness: TheAdoption Of Gasb 34 InPennsylvania LocalGovernment. Thesis. ThePennsylvania StateUniversity.

Peraturan Pemerintah Nomor 71Tahun 2010 tentang StandarAkuntansi Pemerintahan.

Permendagri Nomor 32 Tahun 2008tentang PedomanPenyusunan AnggaranPendapatan dan BelanjaDaerah.

Puspitasari, Putu. 2015. PengaruhBelanja Modal terhadapPertumbuhan Kinerja

Keuangan Daerah denganPendapatan Asli Daerahsebagai variabelintervening. JurusanAkuntansi ,Volume 3 No. 1,halaman 1-23.

Roesly. Erlina 2008. MetodePenelitian. Medan: USUPress.

Manullang. 2013. Pengaruh BelanjaModal, IntergovernmentalRevenue Dan PendapatanAsli DaerahTerhadapKinerja KeuanganDaerah Kota DanKabupatenDi ProvinsiKepulauan Riau Tahun 2008– 2012. Umrah Journal OfAccounting, Volume 1,Nomor 1.

Mardiasmo. 2002. Akuntansi SektorPublik. Yogyakarta: Andi.

Nasution, Azhar, 2010. AnalisisPengaruh DesentralisasiFiskal dan PAD terhadapKinerja KeuanganPemerintah Kabupaten/Kotadi Sumatera Utara. ThesisAkuntansi, UniversitasSumatera Utara.

Santoso, Agus. 2013. MenyingkapTabir Otonomi Daerah diIndonesia. Samarinda:Pustaka belajar.

Saragih, Juli Panglima, 2003.Desentralisasi Fiskal danKeuangan Daerah dalamOtonomi. Jakarta: GhaliaIndonesia.

Jurnal Ilmiah Research Sains VOL. 4. NO. 1 Juni 2018

150

Sasana, Hadi, 2006. Analisis DampakDesentralisasi Fiskalterhadap PertumbuhanEkonomi Kabupaten/KotaProvinsi Jawa Tengah.Dinamika Pembangunan.

Sekaran, Uma. 2006. ResearchMethods for Business:Metodologi Penelitian untukBisnis.Buku 1 & 2. Edisi 4.Terjemahan Kwan Men Yon.Jakarta: Salemba Empat.

Sun’an dan Senuk, 2015. EkonomiPembangunan Daerah.Bogor: Mitra Wacana Media

Suhandarini, Sugiono, 2014.Pengaruh ModerasiPendapatan Asli Daerahterhadap Hubungan BelanjaModal dan KemandirianKeuangan Daerah. JurnalAkuntansi Unesa, Vol 2, No3, halaman 1-15.

Sutaryo, Hermin Arifianti, Payamta,2013. PengaruhPemeriksaan danPengawasan KeuanganDaerah terhadap KinerjaPenyelenggaraanPemerintahan Daerah.Simposium NasionalAkuntansi XVI.Manado.2477. SESI II/11.

Wenny, Dhia, 2012. AnalisisPengaruh PAD terhadapKinerja Keuangan padaKabupaten/Kota di ProvinsiSumatera Selatan. JurnalAkuntansi STIE MDP, Vol2 No, halaman 1-39.

Yuwono, S. 2005. Pengantar SektorPublik. Surabaya:Bayumedia Publishing.