infografis rdg maret final kompas cs6 r5a - bi.go.id · c prospek ke depan risiko ... kelapa sawit,...

TRANSCRIPT

Ekonomi Domestik2

Nilai Tukar4

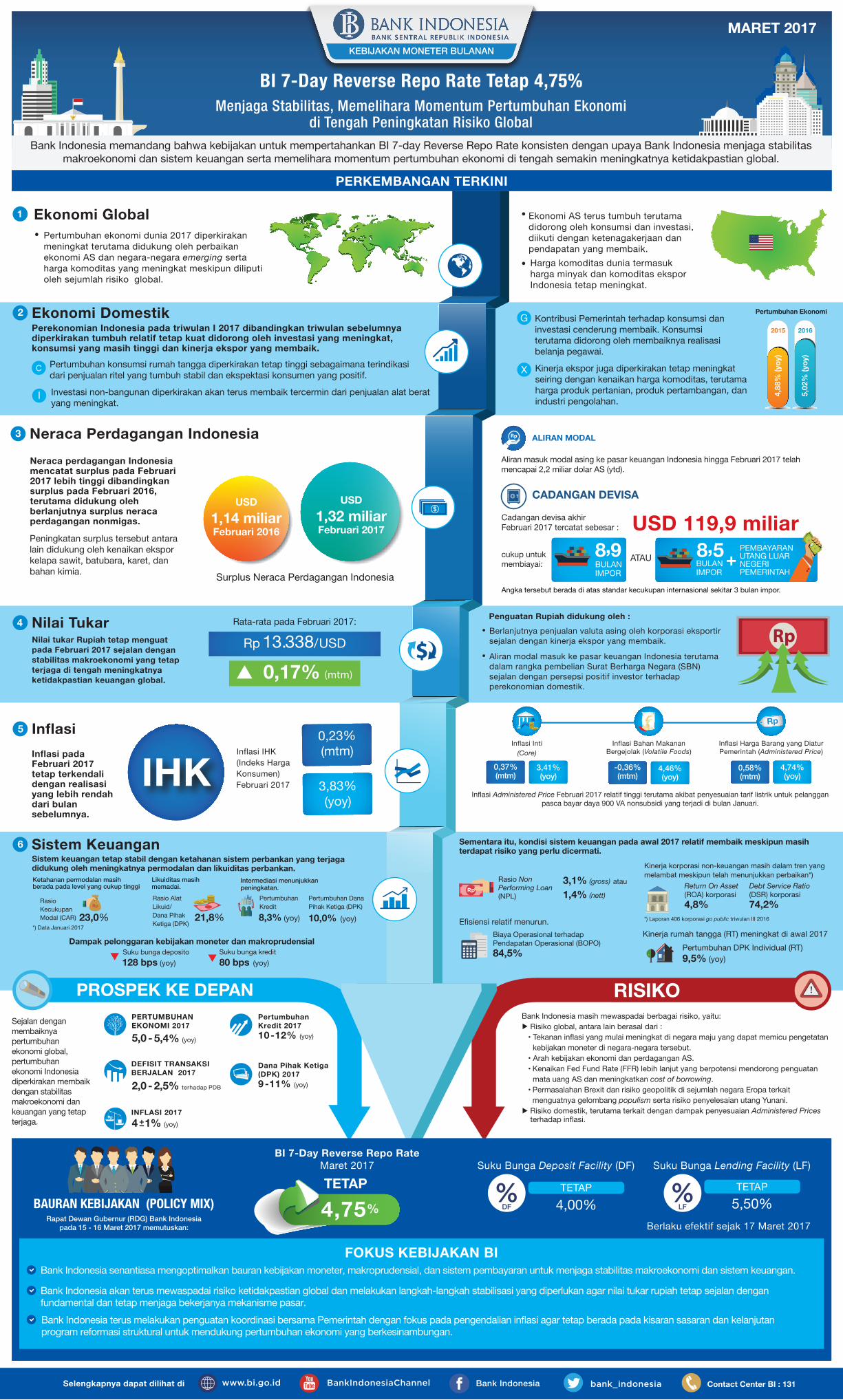

Ekonomi Global 1

Bank Indonesia Contact Center BI : 131Selengkapnya dapat dilihat di

Nilai tukar Rupiah tetap menguat pada Februari 2017 sejalan dengan stabilitas makroekonomi yang tetap terjaga di tengah meningkatnya ketidakpastian keuangan global.

Pertumbuhan konsumsi rumah tangga diperkirakan tetap tinggi sebagaimana terindikasi dari penjualan ritel yang tumbuh stabil dan ekspektasi konsumen yang positif.

C

RISIKOPROSPEK KE DEPAN

Perekonomian Indonesia pada triwulan I 2017 dibandingkan triwulan sebelumnya diperkirakan tumbuh relatif tetap kuat didorong oleh investasi yang meningkat, konsumsi yang masih tinggi dan kinerja ekspor yang membaik.

Sistem keuangan tetap stabil dengan ketahanan sistem perbankan yang terjaga didukung oleh meningkatnya permodalan dan likuiditas perbankan.

Sistem Keuangan6

Investasi non-bangunan diperkirakan akan terus membaik tercermin dari penjualan alat berat yang meningkat.

I

Kontribusi Pemerintah terhadap konsumsi dan investasi cenderung membaik. Konsumsi terutama didorong oleh membaiknya realisasibelanja pegawai.

G

Kinerja ekspor juga diperkirakan tetap meningkat seiring dengan kenaikan harga komoditas, terutama harga produk pertanian, produk pertambangan, dan industri pengolahan.

X

MARET 2017KEBIJAKAN MONETER BULANAN

Bank Indonesia memandang bahwa kebijakan untuk mempertahankan BI 7-day Reverse Repo Rate konsisten dengan upaya Bank Indonesia menjaga stabilitas makroekonomi dan sistem keuangan serta memelihara momentum pertumbuhan ekonomi di tengah semakin meningkatnya ketidakpastian global.

*) Data Januari 2017

RasioKecukupan Modal (CAR) 23,0%

BAURAN KEBIJAKAN (POLICY MIX)Rapat Dewan Gubernur (RDG) Bank Indonesia

pada 15 - 16 Maret 2017 memutuskan:

PERKEMBANGAN TERKINI

Bank Indonesia terus melakukan penguatan koordinasi bersama Pemerintah dengan fokus pada pengendalian inflasi agar tetap berada pada kisaran sasaran dan kelanjutan program reformasi struktural untuk mendukung pertumbuhan ekonomi yang berkesinambungan.

FOKUS KEBIJAKAN BIBank Indonesia senantiasa mengoptimalkan bauran kebijakan moneter, makroprudensial, dan sistem pembayaran untuk menjaga stabilitas makroekonomi dan sistem keuangan.

Bank Indonesia akan terus mewaspadai risiko ketidakpastian global dan melakukan langkah-langkah stabilisasi yang diperlukan agar nilai tukar rupiah tetap sejalan dengan fundamental dan tetap menjaga bekerjanya mekanisme pasar.

Inflasi5

Inflasi IHK(Indeks Harga Konsumen)Februari 2017

0,23%(mtm)

3,83%(yoy)

Inflasi pada Februari 2017 tetap terkendali dengan realisasi yang lebih rendah dari bulan sebelumnya.

BI 7-Day Reverse Repo Rate Tetap 4,75%Menjaga Stabilitas, Memelihara Momentum Pertumbuhan Ekonomi

di Tengah Peningkatan Risiko Global

Neraca Perdagangan Indonesia3

Suku Bunga Lending Facility (LF)

LF 5,50%TETAP

Suku Bunga Deposit Facility (DF)

DF 4,00%TETAP

Neraca perdagangan Indonesia mencatat surplus pada Februari 2017 lebih tinggi dibandingkan surplus pada Februari 2016, terutama didukung oleh berlanjutnya surplus neraca perdagangan nonmigas.

Inflasi Harga Barang yang Diatur Pemerintah (Administered Price)

Inflasi Inti(Core)

0,37%(mtm)

3,41%(yoy)

Inflasi Bahan Makanan Bergejolak (Volatile Foods)

-0,36%(mtm)

4,46%(yoy)

0,58%(mtm)

4,74%(yoy)

Rp

Peningkatan surplus tersebut antara lain didukung oleh kenaikan ekspor kelapa sawit, batubara, karet, dan bahan kimia.

CADANGAN DEVISA

USD 119,9 miliar

Angka tersebut berada di atas standar kecukupan internasional sekitar 3 bulan impor.

ATAUBULANIMPOR

8,9 PEMBAYARANUTANG LUARNEGERIPEMERINTAH

BULANIMPOR

8,5

Cadangan devisa akhirFebruari 2017 tercatat sebesar :

cukup untukmembiayai:

Aliran masuk modal asing ke pasar keuangan Indonesia hingga Februari 2017 telah mencapai 2,2 miliar dolar AS (ytd).

ALIRAN MODAL

BI 7-Day Reverse Repo RateMaret 2017

4,75%

TETAP

Sejalan dengan membaiknya pertumbuhan ekonomi global, pertumbuhan ekonomi Indonesia diperkirakan membaik dengan stabilitas makroekonomi dan keuangan yang tetap terjaga.

5,0 - 5,4% (yoy)

PERTUMBUHANEKONOMI 2017

INFLASI 20174 1% (yoy)+-

PertumbuhanKredit 201710-12% (yoy)

2015

4,88

% (y

oy)

2016

5,02

% (y

oy)

Bank Indonesia masih mewaspadai berbagai risiko, yaitu: Risiko global, antara lain berasal dari : • Tekanan inflasi yang mulai meningkat di negara maju yang dapat memicu pengetatan kebijakan moneter di negara-negara tersebut. • Arah kebijakan ekonomi dan perdagangan AS. • Kenaikan Fed Fund Rate (FFR) lebih lanjut yang berpotensi mendorong penguatan mata uang AS dan meningkatkan cost of borrowing. • Permasalahan Brexit dan risiko geopolitik di sejumlah negara Eropa terkait menguatnya gelombang populism serta risiko penyelesaian utang Yunani. Risiko domestik, terutama terkait dengan dampak penyesuaian Administered Prices terhadap inflasi.

Pertumbuhan ekonomi dunia 2017 diperkirakan meningkat terutama didukung oleh perbaikan ekonomi AS dan negara-negara emerging serta harga komoditas yang meningkat meskipun diliputi oleh sejumlah risiko global.

•Ekonomi AS terus tumbuh terutamadidorong oleh konsumsi dan investasi, diikuti dengan ketenagakerjaan dan pendapatan yang membaik.

•

Harga komoditas dunia termasuk harga minyak dan komoditas ekspor Indonesia tetap meningkat.

•

Berlanjutnya penjualan valuta asing oleh korporasi eksportir sejalan dengan kinerja ekspor yang membaik.

•

Aliran modal masuk ke pasar keuangan Indonesia terutama dalam rangka pembelian Surat Berharga Negara (SBN) sejalan dengan persepsi positif investor terhadap perekonomian domestik.

•

Penguatan Rupiah didukung oleh :

Rp

Inflasi Administered Price Februari 2017 relatif tinggi terutama akibat penyesuaian tarif listrik untuk pelanggan pasca bayar daya 900 VA nonsubsidi yang terjadi di bulan Januari.

DEFISIT TRANSAKSIBERJALAN 2017

2,0 - 2,5% terhadap PDB

Dana Pihak Ketiga(DPK) 20179 -11% (yoy)

Pertumbuhan Ekonomi

0,17% (mtm)

Rp 13.338/USDRata-rata pada Februari 2017:

Ketahanan permodalan masihberada pada level yang cukup tinggi

Rasio Non Performing Loan (NPL)

(gross)3,1% atau

(nett)1,4%

Berlaku efektif sejak 17 Maret 2017

Surplus Neraca Perdagangan Indonesia

Sementara itu, kondisi sistem keuangan pada awal 2017 relatif membaik meskipun masih terdapat risiko yang perlu dicermati.

*) Laporan 406 korporasi go public triwulan III 2016

Return On Asset(ROA) korporasi4,8%

Debt Service Ratio (DSR) korporasi74,2%

Kinerja korporasi non-keuangan masih dalam tren yang melambat meskipun telah menunjukkan perbaikan*)

Pertumbuhan DPK Individual (RT)Kinerja rumah tangga (RT) meningkat di awal 2017

9,5% (yoy)

Efisiensi relatif menurun.

84,5%

Biaya Operasional terhadapPendapatan Operasional (BOPO)

Rp

BOPO

Likuiditas masihmemadai.

Rasio AlatLikuid/Dana PihakKetiga (DPK)

21,8%

Intermediasi menunjukkanpeningkatan.

PertumbuhanKredit

8,3% (yoy)

Pertumbuhan DanaPihak Ketiga (DPK)Rp

Dampak pelonggaran kebijakan moneter dan makroprudensialSuku bunga deposito128 bps (yoy) 80 bps (yoy)

Suku bunga kredit

10,0% (yoy)

USD1,32 miliarFebruari 2017

USD1,14 miliarFebruari 2016