info edisi ke-43 dpbni 2011 - dev.dapenbni.co.iddev.dapenbni.co.id/uploads/files/info dpbni edisi...

TRANSCRIPT

Edisi Ke-43

2011

Info

DPBNIM E D I A K O M U N I K A S I P E S E R TA

SyukuranHUT Ke-51 Tahun Dana Pensiun BNI

Safari Peduli Bencana MerapiPersatuan Pensiunan Bank BNICabang Malang

MempersiapkanMasa Pensiun

Daftar Isi Edisi 43 / 2011

Info Dana Pensiun BNI 1 Surat Pembaca

2 Salam Redaksi

3 Berita DPBNI

6 Kabar Peserta

8 Inspirasi

11 Capita Selecta

16 Pengetahuan

20 Kesehatan

23 Pengumuman

33 Serba-serbi

37 Berita Duka

39 Galeri Foto

Cover Belakang Dalam : Galeri Foto

Cover Belakang Luar : Dirgahayu 51 tahun DPBNI

Pembina

Direksi Dana Pensiun BNI

Penanggung Jawab

Direktur UtamaDirektur UKR

Dewan Redaksi

Iwan Dharmasatyawan (Pemimpin merangkap Anggota)

Arutlah (Wakil Pimpinan merangkap Anggota)

Bachfuandi Y.B (Anggota)Torry Andriatno (Anggota)

Tata Grafi s & Dokumentasi

Rinaldy Djamachsari

Sirkulasi

Divisi USM

Alamat Redaksi

Jl. Raden Saleh No. 10Jakarta Pusat 10430

Telepon 021 - 31909369Fax 021 - 31902187

e-mail : [email protected] : www.dapenbni.co.id

Pencetak

PT PP Mardi Mulyo

Cover Depan :

“Syukuran HUT 51 thn DPBNI”

Diterbitkan untuk kalangan sendiri

Majalah Info Dana Pensiun BNI diterbitkan untuk memberikan dan menyebarluaskan informasi tentang Dana Pensiun pada umumnya dan Dana Pensiun BNI pada khususnya serta membangun komunikasi dua arah antara Dana Pensiun BNI dan peserta• Majalah ini juga dapat diakses melalui website DPBNI• Bagi pegawai aktif BNI dapat pula mengakses pada BNI forum

Info DPBNI Edisi ke 43/2011

1

Surat Pembaca

Artikel Tentang Pendidikan Anak

Dengan hormat.

Dengan membaca majalah Info Dana Pensiun BNI, kita banyak mendapat informasi tentang kegiatan para pensiunan terutama mengenai pengalaman mengelola persiapan usaha baik sebelum maupun sesudah menjalani pensiun.

Para pensiunan banyak mengemukakan keberhasilan maupun kegagalan, namun dalam rubrik pengalaman dari pengamatan saya (mungkin saya keliru) belum pernah ada tulisan yang memuat tentang bagaimana cara mendidik anak pada saat masih aktif atau menjelang bebas tugas.

Hal ini perlu diungkapkan oleh para pensiunan barangkali ada diantara para pensiunan yang putranya gagal atau berhasil. Berkenaan dengan hal tersebut kami mengusulkan pemimpin redaksi untuk memuat/ menyediakan ruangan tersebut.

Demikian permohonan saya, semoga pemimpin redaksi berkenan menanggapi, atas perhatiannya sebelumnya saya sampaikan terima kasih.

Wassalam,

Mataram, 28 Maret 2011.

H. Mukti HadishNo. Dana Pensiun 9462/052850Jl. Swasembada No. 120 KR. PuleMataram – Nusa Tenggara

Barat

Penjelasan DPBNI

Yang kami hormati Bapak H. Mukti Hadish, tidak kita dapatlah pungkiri bersama bahwa pendidikan anak akan selalu menjadi aspek utama dalam kehidupan keluarga dimanapun keluarga itu berada. Sehingga kami sangat berterima kasih atas kesediaan Bapak menyampaikan usulan betapa pentingnya bagi kami untuk memuat tulisan yang berkenaan dengan ”Pendidikan Anak”. Sekaligus juga menanggapi permohonan Bapak diatas maka pada edisi kali ini kami coba muat dalam kolom Renungan tulisan mengenai ”Mengelola Pendidikan Anak”, diharapkan dengan tulisan tersebut setidaknya dapat memenuhi sebagian kebutuhan Bp. H. Mukti Hadish dan pembaca lainnya akan pentingnya pendidikan anak.

Tulisan yang berkenaan dengan pengalaman mendidik anak/keluarga kami nantikan dari pembaca sekalian. Terima kasih.

Tergugah Untuk Menulis Pengalaman Semasa Berdinas Di BNI dan Setelah PensiunDengan hormat,

Semula saya merasa agak risih, takut ada ter-kandung unsur riya untuk menulis perjalanan

hidup saya baik selama berdinas di BNI maupun setelah Pensiun. Namun saya tergugah oleh tulisan pada Majalah Info Edisi ke-42 Tahun 2010 mengenai pengalaman Bapak Rasa Suroso, Pensiunan BNI Cabang Indramayu.

Bersama ini saya sampaikan sebagian pengalaman saya, mudah-mudahan Dewan Redaksi dapat mempertimbangkannya untuk dimuat dajalah Info DP BNI, dengan harapan kiranya dapat disusun kembali sehingga pantas untuk dibaca oleh teman-teman para Pensiunan khususnya, umumnya segenap para pembaca Majalah Info DP BNI, sebagai ajang/Media silahturahmi.

Demikianlah atas bantuan serta kerjasamanya, saya ucapkan terima kasih.

Cianjur, 01 Mei 2011H. Salma Suharna, SHNo.Dana Pensiun : 042420Jl.Buniwangi I No.2 BojongherangCianjur – Jawa Barat

Penjelasan DPBNI :

Terima kasih atas perhatian Bpk. H.Salma Suharna mengenai keinginannya untuk berbagi pengalaman/perjalanan hidup Bapak semasa berdinas di BNI maupun setelah pensiun, tulisan tersebut rencananya akan kami muat pada Majalah Info DPBNI Edisi ke – 44.

Melalui rubrik ini, peserta Dana Pensiun BNI dapat menyampaikan saran dan pendapatnya tentang investasi, pengelolaan Dana Pensiun BNI dan lain-lain. Untuk itu bagi peserta Dana Pensiun BNI, baik yang masih aktif maupun

yang sudah pensiun, yang berhasrat menyampaikan saran, kritik dan pendapatnya, harap menulis surat dan mencantumkan identiasnya.

Kritik saran yang membangun sangat kami harapkan.

2

Salam Redaksi

Redaksi menerima tulisan atau artikel tentang ilmu pengetahuan, kesehatan, pengalaman pribadi, atau kisah-kisah selama bertugas di BNI dan kegiatan-kegiatan

setelah pensiun dan lain-lain, yang sesuai dengan misi Info Dana Pensiun BNI. Untuk tulisan berupa saduran harap mencantumkan sumbernya dengan lengkap. Karya yang

dimuat akan diberikan imbalan secukupnya. Redaksi berhak untuk mengubah redaksinya dan memuat atau tidak memuat tanpa pemberitahuan.

Salam dari RedaksiSalam Sejahtera

Tahun 2010 telah kita arungi bersama. Tahun yang diarungi dengan awal yang cukup baik, dipertengahan yang membaik dan diakhir yang lebih baik. Periode ketidakpastian pemulihan ekonomi global pada tahun 2010 yang berpengaruh pada ekonomi Indonesia telah berlalu dan kami bersyukur risiko ketidakpastian itu dapat dilalui bersama dan puji syukur kami panjatkan kepada Allah SWT karena Dana Pensiun BNI diakhir tahun 2010 menunjukkan kinerja pendanaan dan profi tabilitas yang perform terhadap targetnya.

Kinerja profi tabilitas Dana Pensiun BNI (DPBNI) pada dalam tahun 2010 ditunjukkan dengan Hasil Usaha Setelah Pajak per 31 Desember 2010 yang mencapai Rp.441,93 Milyar atau meningkat Rp.89,73 Milyar (+25,47%) dibandingkan periode yang sama pada tahun yang lalu yang mencapai Rp.352,20 Milyar.

Disamping upaya peningkatan kinerja diatas, dilakukan juga pengkinian data pensiunan terutama untuk memastikan kebenaran alamat, susunan keluarga dan lain-lain yang dilakukan 2 (dua) tahun sekali dengan menggunakan istilah “daftar ulang”. Untuk daftar ulang kedua yang dimulai Desember 2009 dari 9653 pensiunan sampai dengan saat ini (s/d akhir Maret 2011) masih terdapat 260 pensiunan yang belum melakukan daftar ulang dan sudah diupayakan mencari informasi alamat terakhirnya namun belum ditemukan.

Pada edisi yang Ke-43 Tahun 2011, kami tampilkan tulisan yang mengisi rubrik-rubrik kali ini antara lain, Acara Syukuran 51 Tahun Dana Pensiun BNI, Safari Peduli Bencana Merapi dari PP BNI Malang, Inspirasi : Pensiunan BNI Mengabdi Pada Keraton/Pura Mangkunegaran, Capita Selecta : Mempersiapkan Masa Pensiun, Pengetahuan : Bagaimana Mengurus Pensiun Janda/Duda atau Anak, Berita Duka, Galeri Foto dan lain-lainnya. Selamat membaca, semoga bermanfaat.

Hormat Kami,

Redaksi

Info DPBNI Edisi ke 43/2011

Berita DPBNI

Info DPBNI Edisi ke 43/2011

3

Acara SyukuranHUT Ke-51 Dana Pensiun BNI

BNI yang telah memasuki masa pensiun. Dalam perjalanannya kemudian diubah menjadi Dana Pensiun BNI berkenaan dengan UU Dana Pensiun No. 11 Tahun 1992 untuk menyesuaikan diri dengan ketentuan tersebut. Penyesuaian dari Yayasan Dapenso BNI 1946 menjadi Dana Pensiun BNI disahkan oleh Menteri Keuangan RI pada tgl. 24 Pebruari 1995.

Acara syukuran HUT ke-51 tahun Dana Pensiun BNI bertemakan “Optimisme Ditengah Ekspansi Ekonomi Indonesia dan Pemulihan Ekonomi Global” dilaksanakan dan dirayakan dengan penuh kesederhanaan bertempat di gedung kantor Dana Pensiun BNI Jl. Raden Saleh No. 10 Jakarta Pusat.

Selain mencanangkan target bisnis untuk tahun depan, momen ini juga dapat dipergunakan sebagai sarana merenungkan kembali seluruh kegiatan/pekerjaan di perusahaan yang telah dilakukan selama setahun. Demikian halnya dengan acara syukuran HUT Dana Pensiun BNI, segala puji syukur kehadirat Allah SWT senantiasa dipanjatkan karena atas rahmat dan karunia-Nya, Dana Pensiun BNI di usianya yang ke 51 tahun masih tetap eksis dan dapat memberikan kontribusi bagi pesertanya.

Tidak terasa pada tanggal 06 April 2011, perjalanan Dana Pensiun BNI telah memasuki usia yang ke 51 tahun. Pada tgl 06 April 1960 bedirilah sebuah yayasan yang bernama Yayasan Dana Pensiun dan Sokongan Untuk Direksi dan Pegawai Bank Negara Indonesia (Yayasan Dapenso BNI 1946) yang berfungsi mengelola dan mengembangkan dana sehingga dapat dimanfaatkan untuk penghasilan tetap pegawai

Sambutan Direktur

Utama Dana Pensiun BNI (Bp.Masrokan Nasuha)

Pada Acara Syukuran HUT DPBNI Ke-51

Acara perayaan hari ulang tahun perusahaan bisa menjadi momen

yang penting untuk melakukan introspeksi sebelum menentukan langkah ke depan.

Berita DPBNI

Info DPBNI Edisi ke 43/2011

4

Tampak hadir dalam acara tersebut, wakil dari Pendiri/Dewan Pengawas, Serikat Pekerja BNI, para Direksi Perusahaan Anak, Pengurus PP Pusat BNI, YDD Swadharma, YKP BNI, Koperasi Swadharma dan undangan lainnya serta segenap karyawan/ karyawati Dana Pensiun BNI.

Dalam sambutan pidatonya Direktur Utama Dana Pensiun BNI, Bp. Masrokan Nasuha memaparkan pencapaian kinerja Dana Pensiun BNI Tahun Buku 2010 (audited). Pencapaian hasil usaha bersih di tahun 2010 mencapai Rp. 441,9 milyar meningkat sebesar Rp. 89,7 milyar atau 25,48% dibandingkan tahun 2009 yang mencapai Rp.352.20 milyar.

ROI di tahun 2010

mencapai 13,28% dan ROA mencapai 12.85% masih diatas target bunga aktuaria 11% walaupun dari kondisi yang ada dirasakan sangat berat karena kecenderungan tingkat suku bunga SBI, Deposito dan Obligasi cenderung menurun.

Dari sisi pembayaran Manfaat Pensiun pada tahun 2010 meningkat kurang lebih Rp. 60 milyar dari tahun 2009 atau tepatnya pada tahun 2009 dalam satu tahun, Dana Pensiun BNI membayarkan manfaat pensiun & THT sebesar Rp. 339.9 milyar atau rata-rata Rp. 28,3 milyar perbulan, kemudian pada tahun 2010 menjadi Rp. 399.9 milyar atau rata-rata Rp. 33.3 milyar perbulan. Kenaikan pembayaran manfaat pensiun disebabkan pada tahun 2010 Bank BNI

menyelenggarakan program pensiun sukarela (PPS) dan spin off BNI Syari’ah.

Sedangkan Aktiva Bersih Dana Pensiun BNI tahun 2010 mencapai Rp. 4.293 triliun, meningkat sebesar 6,46% dari Aktiva Bersih tahun 2009 sebesar Rp. 4.032 triliun dan Ratio Kecukupan Dana (RKD) meningkat dari 101,49% di tahun 2009 menjadi 110.07% pada tahun 2010.

Pada kesempatan tersebut, beliau juga mengatakan bahwa patut disyukuri atas kinerja keuangan tersebut, sehingga,dapat memberikan peluang bagi Dana Pensiun BNI untuk meningkatkan kesejahteraan pensiunan. Dengan dukungan dari Dewan

Undangan Yang Hadir Pada Syukuran HUT DP BNI Ke-51

Berita DPBNI

Info DPBNI Edisi ke 43/2011

5

Pengawas, saat ini Dana Pensiun BNI sedang mengusulkan kepada Pendiri (dhi Bank BNI) disamping yang kenaikan regular 3% juga bisa meningkatkan kenaikan tambahan, juga manfaat lainnya. Untuk itu beliau memohon doa dari segenap peserta agar usaha yang maksimal dari Dana Pensiun BNI ini dapat tercapai yang pada giliranya dapat meningkatkan kesejahteraan pensiunan.

Berkaitan dengan tema HUT ke 51, lebih jauh beliau memaparkan bahwa kondisi ekonomi global sulit sekali diduga. Negara-negara Uni Eropa seperti Portugal, Italia, Swiss, Yunani dan Spanyol mengalami kesulitan likuiditas keuangan, sementara itu America Serikat

pun belum sepenuhnya sembuh/lepas dari krisis keuangan. Di kawasan Timur Tengah terjadi pergolakan yang mengakibatkan meningkanya suhu politik dalam negerinya, hal ini tentunya juga berdampak terhadap ekonomi global khususnya harga minyak dunia yang melambung tinggi.

Di Jepang bencana tsunami memporakporadakan perekonomiannya, ini juga berpengaruh terhadap perekonomian global dan khususnya terhadap nilai ekspor dan impor Indonesia yang sedikit banyak menghambat laju pertumbuhan ekonomi. Namun demikian dalam kondisi apapun beliau menekankan agar kita

tetap optimis, apalagi mayoritas investasi Dana Pensiun BNI berada di pasar modal, sehingga dalam kondisi apapun apabila bisa memanfaatkan peluang, maka dalam situasi krisispun kita dapat memperoleh keuntungan.

Setelah memberikan

sambutan Dirut Dana Pensiun BNI menyerahkan Piagam Penghargaan Masa Bhakti (PMB) kepada salah seorang karyawan yang telah mengabdi/bekerja selama 20 tahun di Dana Pensiun BNI, kemudian dilanjutkan dengan acara ramah tamah, makan siang dan foto bersama.(Torry)

Ucapan Selamat Dari Koperasi Dilingkungan BNI &

Perusahaan Anak milik Dana Pensiun BNI

Kabar Peserta

Info DPBNI Edisi ke 43/2011

6

Safari Peduli Bencana Merapi

Persatuan Pensiunan Bank BNI Cabang Malang

Khususnya bencana Gunung Merapi di Yogyakarta diperoleh informasi masih banyak pengungsi yang tidak ditangani oleh lembaga pemerintah atau organisasi kemasyarakatan, terutama ditempat pengungsian yang kecil-kecil a.l. ditempat-tempat ibadah masjid, rumah-rumah penduduk, dan tempat-tempat darurat lainnya yang tidak ter-ekspose, mereka kekurangan pangan, sandang dan kebutuhan dasar lainnya, hal ini disebabkan mereka tidak memiliki akses ke berbagai pihak.

Memperhatikan kondisi

tersebut Pengurus PP BNI Malang mengadakan pertemuan darurat untuk menghimpun dana dari seluruh anggota PP BNI Malang dengan segala upaya, melalui telepon, sms dan dalam beberapa hari terkumpullah :

Uang tunai yang ditampung dalam rekening Sekretaris PP, Rekening No. 0039544695 sebesar Rp.3.450.000,- (tigajuta empat ratus lima puluh ribu Rupiah).Baju pantas pakai sebanyak 3 (tiga) Doos besar.Beras sebanyak 25 Kg.

a.

b.

c.

Sesuai pengarahan dari Ketua PP BNI Malang Bp. Drs. H. Soegeng Prayitno MM. ditugaskan kepada Sekretaris PP BNI Malang Sdr. Drs. H. Bambang Suprijadi untuk langsung mengadakan Safari ke berbagai tempat di Sleman – Yogyakarta (yang kebetulan salah seorang

Seperti yang telah diberitakan melalui media cetak dan media elektronik yang sangat gencar tentang bencana yang terjadi di tanah air a.l. bencana banjir di Wasior, bencana gempa dan

tsunami di Mentawai dan bencana gunung Merapi di Yogyakarta (dan Jawa Tengah, red.) yang sangat memilukan hati, melihat kenyataan tersebut tergugahlah nurani segenap Pengurus dan Anggota PP BNI Cabang Malang untuk peduli ingin berbuat sesuatu sebagai rasa simpati atas penderitaan mereka.

Kabar Peserta

Info DPBNI Edisi ke 43/2011

7

puteranya bertempat tinggal di Sleman – Yogyakarta dapat membantu sebagai penunjuk jalan) untuk menyerahkan bantuan tersebut. Bantuan uang tunai sesuai kebutuhan dilapangan dibelanjakan di Yogyakarta berupa beras, minyak goreng, gula, sabun cuci, kecap, susu bayi, pembalut wanita, garam dapur, dll.

Wilayah Safari Peduli Bencana Merapi atas nama PP BNI Malang dilakukan pada :

Daerah Kabupaten Sleman pada tanggal 18 dan 19 Nopember 2010 a.l. :

Pengungsi kecil yang berada di Dusun Karanglo Desa Cebongan Kecamatan Mlati Kabupaten Sleman, ditempat ini jumlah pengungsi sebanyak 17 KK , Pengungsi kecil yang berada di Dusun Karanglo Desa Cebongan Kecamatan Mlati Kabupaten Sleman, ditempat ini jumlah pengungsi sebanyak 17 KK , ± 86 orang pengungsi.Pengungsi tingkat menengah yang berada di Balai Desa Tirtomartani, Kecamatan Kalasan Kabupaten Sleman DIY yang mengkordinir pengungsi di kampung-kampung sekitar Kecamatan Kalasan berjumlah ± 4.000 orang pengungsi, sebagian besar pengungsi berasal disekitar Kali Gendol.

Daerah Kecamatan Muntilan Kabupaten Magelang a. l. :

Dusun Daleman, Desa Gondosuli Kecamatan Muntilan.

Daerah ini berjarak 13 Km dari Gunung Merapi dan menampung pengungsi dari atas dusun ini sebanyak

•

1.

2.

•

1.

40 orang pengungsi, sedangkan warganya sendiri sebanyak 765 jiwa sebagian besar warganya buruh tani dan petani kecil yang kehilangan mata pencaharian.

2. Dusun Kutan Desa Sedayu Kecamatan Muntilan, berjarak 15 Km dari Gunung Merapi yang jumlah warganya sebanyak ± 315 jiwa yang sebagian besar adalah para petani dan buruh tani. Dengan adanya bencana muntahan Gunung Merapi, warganya tidak dapat bekerja karena lahan pertanian yang masih tertutup pasir dan debu, sedang para petaninya tidak dapat mengolah sawahnya karena tidak mengetahui sampai kapan Gunung Merapi berhenti beraktifi tas

(survey dilakukan saat Gn. Merapi masih beraktifi tas tinggi, red.).

Kegiatan yang telah

dilakukan dirasa masih terlalu kecil dibandingkan dengan para korban Merapi yang jumlahnya cukup besar, namun dari upaya yang dilakukan dengan ketulusan hati para anggota pensiunan, bahwa anggota pensiunan masih bisa melakukan sesuatu untuk meringankan penderitaan orang lain walaupun dalam lingkup yang kecil, dan terbatas, maka kegiatan tersebut tidaklah sia-sia.

Semoga apa yang dilakukan oleh PP BNI Malang akan menambah rasa kepedulian sosial dan selalu dapat berbuat sesuatu bagi kemaslahatan orang lain, aamiin.

Sekretaris PP BNI Cab. Malang, Drs. H. Bambang

Suprijadi (kiri) menyerahkan bantuan secara simbolis kepada pengungsi korban Gunung Merapi.

Suasana di

Pengungsian

Inspirasi

Info DPBNI Edisi ke 43/2011

8

Pensiunan BNI

Yang Mengabdi Pada Kraton/ Pura Mangkunegaran

Bila ditelusuri lebih jauh lagi, sebuah pekerjaan lebih berkaitan dengan kebutuhan psikologis seseorang dan bukan hanya berkaitan dengan kebutuhan materi semata. Secara materi, seseorang dapat memenuhi kebutuhan sandang, pangan, dan papannya dengan bekerja. Namun secara psikologis, bekerja bertujuan untuk memenuhi rasa memiliki identitas, status, ataupun fungsi sosialnya.

Secara umum, arti kata pensiun adalah seseorang yang sudah tidak bekerja lagi karena usianya sudah lanjut dan harus diberhentikan.

Seseorang yang pensiun biasa mendapat uang pensiun atau pesangon. Jika mendapat pensiun, maka ia tetap mendapatkan semacam gaji sampai meninggal dunia.

Seseorang yang memasuki masa pensiun, bisa merubah arah hidupnya dengan mengerjakan aktivitas lain, tetapi bisa juga tidak mengerjakan aktivitas tertentu lagi.

Masa pensiun ini dapat menimbulkan masalah karena tidak semua orang siap untuk menghadapinya. Pensiun akan memutuskan seseorang dari aktivitas rutin

Manusia tidak lepas dari aktivitas bekerja. Ada orang yang bekerja untuk mencari uang, ada yang bekerja untuk

mengisi waktu luang, ada juga yang bekerja untuk mencari identitas, dan sebagainya.

Inspirasi

Info DPBNI Edisi ke 43/2011

9

yang telah dilakukan selama bertahun-tahun, selain itu akan memutuskan rantai sosial yang sudah terbina dengan rekan kerja, dan yang paling vital adalah menghilangnya identitas diri seseorang yang sudah melekat begitu lama.

Pensiun sering kali dianggap sebagai kenyataan yang tidak menyenangkan sehingga menjelang masanya tiba sebagian orang sudah merasa cemas karena tidak tahu kehidupan macam apa yang akan dihadapi kelak. Dalam era modern seperti sekarang ini, pekerjaan merupakan salah satu faktor terpenting yang bisa mendatangkan kepuasan (karena uang, jabatan, dan memperkuat harga diri). Oleh karena itu, sering kali terjadi orang yang pensiun bukannya bisa menikmati masa tua dengan hidup santai, sebaliknya ada yang justru mengalami problem serius (kejiwan ataupun fi sik). Individu yang melihat masa pensiun hanya dari segi fi nansial kurang bisa beradaptasi dengan baik dibandingkan dengan mereka yang dapat melihat masa pensiun sebagai masa di mana manusia beristirahat manikmati hasil jerih payahnya selama ini di masa tuanya.

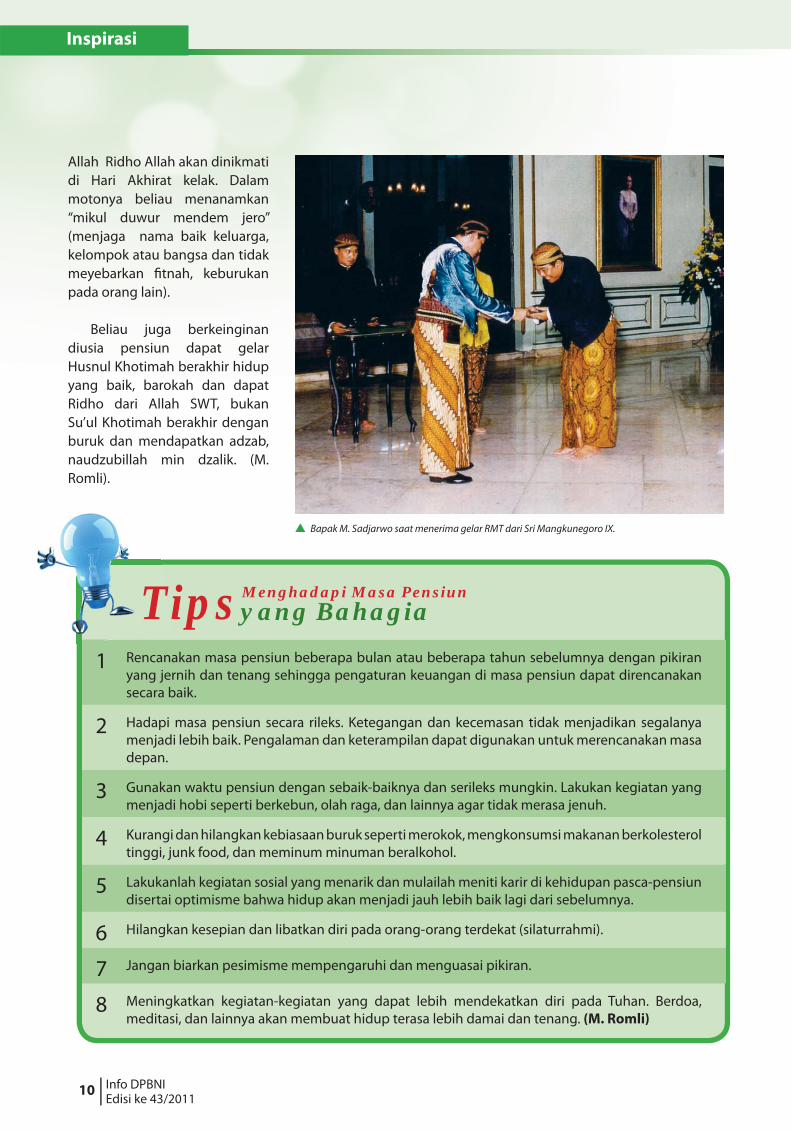

Seperti dialami oleh salah seorang pensiunan BNI, yaitu Bpk. M. Sadjarwo Sartomo, beliau masuk di BNI tahun 1961 dan pensiun tahun 1994 dengan mengalami masa bebas tugas (MBT) tahun 1992 dengan jabatan terakhir golongan IVB di BNI Cabang Surakarta.

Untuk mengisi kekosongan dalam MBTnya beliau melakukan kegiatan yang bersifat

keagamaan meskipun beliau sempat ditawari bekerja di Yayasan yang bergerak dibidang sosial, tetapi beliau lebih memilih memperdalam ilmu agama mengaji kepada kyai Di Masjid Al-Wustho Mangkunegaran Surakarta. Pada tahun 1996 beliau ditawari untuk bekerja di Kraton Mangkunegaran oleh Almarhum Bp. Kol.Pur. R. Hartomo waktu menjabat Walikota Surakarta. Diterima sebagai pegawai kraton/puro Mangkunegaran pada tanggal1 Juni 1996 dengan sebutan Abdi Dalem. Untuk menjadi abdi dalem memang syaratnya yang masih kerabat dan kebetulan beliau dari silsilah dari Mangkungara III termasuk dalam turun 4 canggah.

Sampai saat ini beliau masih aktif mengabdi di Kraton/Puro Mangkunegaran, sudah hampir 15 tahun dengan mendapat kepangkatan kraton “Bupati Anom“ dengan gelar R.M.T. (Raden Mas Tumenggung) dengan tugas yaitu :

Menerima Laporan p e r k a w i n a n , kelahiran,kematian dari para kerabat Magkunegaran.Mengurusi asal silah para trah keturunan (trah) dari Mangkunegara.Mengurusi makam –makam kerabat dan pasanggrahan.Menjalankan tata cara adat istiadat di istana Mangkunegaran.M e l a k a s a n a k a n peringatan2 antara lain peringatan 1 suro, jumenengan (bertahtanya Sri Mangkunegara).

Meskipun bekerja di lingkungan Kraton/Puro Mangkunegaran dengan gaji

1.

2.

3.

4.

5.

kecil, tidak membuat beliau kekurangan bahkan merasa hidup tenang, bahagia berada disuasana damai. Memang bila dilihat dari sisi fi nansial kurang mendukung, tetapi beliau punya prinsip” bekerjalah dengan menyenangkan hati dan dapat beribadah dengan tepat waktu (berjamaah) meskipun gaji kecil daripada bekerja dengan gaji yang besar tetapi sering menunda-nunda waktu ibadah dan berakibat dapat menimbulkan penyakit rohani. Bekerja dengan senang dan ikhlas merupakan niat yang mulia untuk melayani sesama, dalam bingkai ibadah dan insya

Inspirasi

Info DPBNI Edisi ke 43/2011

10

Allah Ridho Allah akan dinikmati di Hari Akhirat kelak. Dalam motonya beliau menanamkan “mikul duwur mendem jero” (menjaga nama baik keluarga, kelompok atau bangsa dan tidak meyebarkan fi tnah, keburukan pada orang lain).

Beliau juga berkeinginan diusia pensiun dapat gelar Husnul Khotimah berakhir hidup yang baik, barokah dan dapat Ridho dari Allah SWT, bukan Su’ul Khotimah berakhir dengan buruk dan mendapatkan adzab, naudzubillah min dzalik. (M. Romli).

Bapak M. Sadjarwo saat menerima gelar RMT dari Sri Mangkunegoro IX.

1 Rencanakan masa pensiun beberapa bulan atau beberapa tahun sebelumnya dengan pikiran yang jernih dan tenang sehingga pengaturan keuangan di masa pensiun dapat direncanakan secara baik.

2 Hadapi masa pensiun secara rileks. Ketegangan dan kecemasan tidak menjadikan segalanya menjadi lebih baik. Pengalaman dan keterampilan dapat digunakan untuk merencanakan masa depan.

3 Gunakan waktu pensiun dengan sebaik-baiknya dan serileks mungkin. Lakukan kegiatan yang menjadi hobi seperti berkebun, olah raga, dan lainnya agar tidak merasa jenuh.

4 Kurangi dan hilangkan kebiasaan buruk seperti merokok, mengkonsumsi makanan berkolesterol tinggi, junk food, dan meminum minuman beralkohol.

5 Lakukanlah kegiatan sosial yang menarik dan mulailah meniti karir di kehidupan pasca-pensiun disertai optimisme bahwa hidup akan menjadi jauh lebih baik lagi dari sebelumnya.

6 Hilangkan kesepian dan libatkan diri pada orang-orang terdekat (silaturrahmi).

7 Jangan biarkan pesimisme mempengaruhi dan menguasai pikiran.

8 Meningkatkan kegiatan-kegiatan yang dapat lebih mendekatkan diri pada Tuhan. Berdoa, meditasi, dan lainnya akan membuat hidup terasa lebih damai dan tenang. (M. Romli)

Menghadapi Masa Pensiun Tipsyang Bahagia

Capita Selecta

Info DPBNI Edisi ke 43/2011

11

Mempersiapkan Masa Pensiun

Namun demikian, seiring dengan datangnya masa pensiun, biasanya berhenti (berkurang) juga penghasilan yang diterima seseorang. Sebagian besar mereka yang bekerja di Perusahaan Swasta, misalnya harus menerima kenyataan bahwa penghasilan rutin mereka pasti berhenti. Bagi mereka yang pegawai negeri, mengikuti program pensiun, mengikuti program Jamsostek atau apa pun itu, masih untung karena mereka akan mendapatkan jaminan hari tua. Tetapi walaupun demikian, penghasilan pensiun yang akan mereka terima kadang-kadang masih tidak cukup untuk membiayai hidup mereka pada masa pensiun. Akibatnya mereka terpaksa harus menurunkan standar hidupnya, agar sesuai dengan jumlah penghasilan pensiun yang mereka terima.

Hal itu bisa terjadi karena mempersiapkan masa pensiun (dengan memiliki program pensiun) merupakan suatu hal yang masih jarang dilakukan oleh sebagian besar masyarakat di Indonesia. Motivasi untuk mempersiapkan masa pensiun biasanya baru muncul setelah adanya penawaran dari perusahaan atau adanya iklan-iklan di media masa yang

mengiklankan tentang program pensiun. Padahal setiap orang sebetulnya membutuhkan sebuah program pensiun untuk menjamin penghasilannya kelak ketika sudah tidak bekerja lagi.

Tak jarang orang menyesal di masa tua, karena pada masa mudanya hanya memaksimalkan membelanjakan uang, daripada menabungnya. Padahal saat itu ia sedang berada pada masa produktif. Sebagian orang bermimpi saat pensiun masih bisa bekerja lagi atau mendirikan bisnis sendiri. Padahal untuk dapat dipekerjakan kembali oleh sebuah perusahaan tidaklah mudah, apalagi bila keahlian seseorang tidak memadai, serta tingginya tingkat persaingan dunia kerja. Demikian juga, apabila seseorang akan memulai bisnis pada usia lanjut, tentu akan sangat berisiko, dibandingkan bisnis yang dilakukan saat masih muda.

Oleh karena itu berapapun usia anda sekarang, masa pensiun adalah momen yang pasti akan dihadapi. Karena masa pensiun adalah suatu kepastian, maka seyogianyalah seseorang mempersiapkan diri sejak dini untuk memasuki era baru dalam kehidupan tersebut.

Pentingnya mempersiap-kan masa pensiun

Banyak orang yang merasa cuek dengan persiapan pensiunnya. Bahkan jika ditanyakan kepada seseorang yang masih aktif bekerja, apakah sudah siap menjalani pensiun, jawaban yang jujur dalam hati adalah belum siap. Memang bagi mereka yang berumur 25 – 35 tahun biasanya belum atau bahkan tidak memikirkan untuk mempersiapkan masa pensiun dan bahkan bagi sebagian orang mempersiapkan masa pensiun adalah hal yang sama sekali tidak menyenangkan.

Biasanya orang lebih tertarik untuk menikmati saja uang atau penghasilan yang ada saat ini. Mereka merasa biaya hidup saat ini sudah terlalu mahal, sehingga mereka tidak ingin mempersiapkan masa pensiunnya yang nota bene

Seperti mesin, tubuh manusia tidak diciptakan untuk bisa terus menerus bekerja. Ada kalanya manusia harus

berhenti, dan pada suatu waktu seperti mesin juga, manusia harus istirahat dan menikmati masa pensiunnya.

Capita Selecta

Info DPBNI Edisi ke 43/2011

12

mereka sudah tidak lagi bekerja. Kalau biaya hidup tidak tinggi, maka mereka mungkin masih mampu untuk membayarnya walaupun sudah tidak bekerja, tetapi dengan biaya hidup yang tinggi, bagaimana mereka bisa membayarnya bila sudah tidak memiliki penghasilan. Itulah sebabnya tingginya biaya hidup menjadi salah satu alasan kenapa perlu mempersiapkan masa pensiun.

2. Naiknya biaya hidup dari

tahun ke tahun.Kenaikan biaya hidup dari

tahun ketahun sungguh sangat merisaukan. Jika beberapa waktu yang lalu, dengan uang Rp. 500 sudah dapat membeli 2 buah goreng pisang, tetapi sekarang, dengan jumlah uang yang sama, saat ini hanya cukup untuk membeli satu buah goreng pisang. Kenaikan harga tersebut biasa disebut dengan infl asi. Infl asi dapat terjadi karena naiknya biaya untuk membuat barang dan jasa atau naiknya permintaan akan barang dan jasa. Dengan naiknya biaya hidup dari tahun ke tahun, membuat seseorang harus melakukan persiapan ketika sudah tidak bekerja lagi. Pada saat masih bekerja, biaya hidup sudah terasa cukup mahal, apalagi nanti ketika mereka sudah tidak bekerja, dimana biaya hidup dipastikan akan jauh lebih mahal.

3. Ketidakpastian ekonomi di

masa mendatang.Anggap saja saat ini anda

telah berhasil, hidup serba berkecukupan, dengan mudah bisa membayar tingginya biaya hidup, atau anda mempunyai karir yang luar biasa. Tetapi pernahkah anda membayangkan

apa yang akan terjadi bila suatu saat anda di PHK, atau perusahaan tempat anda bekerja mengalami kebangkrutan. Apabila anda memiliki investasi dengan jumlah yang besar, apakah ada jaminan bahwa investasi tersebut bisa bertahan nilainya. Jangan merasa silau atau meramalkan bahwa kehidupan anda akan tetap sukses selamanya seperti sekarang. Segala sesuatu bisa terjadi ditengah jalan, seperti PHK atau kebangkrutan masal Kalau Tuhan berkehendak, Tuhan dapat mengambil apa yang anda miliki sekarang sehingga anda tidak punya apa-apa, oleh karena itu siapkan pensiun anda dari sekarang.

4. Ketidakpastian fi sik di masa

mendatang.Kadang-kadang sering

terjadi seseorang yang masih bekerja, tiba-tiba mengalami keadaan, dimana dia tidak dapat lagi bekerja karena alasan fi sik seperti cacat, stroke dll. Orang yang berkerja penuh sampai usia 55 tahun (pensiun normal), masih banyak yang harus pensiun dibawah standar hidup , apalagi mereka yang bekerja tidak sampai 55 tahun, dan itu bisa terjadi apabila seseorang mengalami cacat fi sik pada saat orang itu sebetulnya masih dapat bekerja dan mencari nafkah. Itulah sebabnya ketidakpastian fi sik dimasa mendatang menjadi alasan perlunya mempersiapkan masa pensiun.

Kapan sebaiknya mulai mempersiapkan masa pensiun?

Menurut pendapat para ahli mempersiapkan masa pensiun dapat di ibaratkan

Pada saat masih bekerja, biaya hidup sudah terasa cukup

mahal, apalagi nanti ketika mereka sudah

tidak bekerja, dimana biaya hidup dipastikan

akan jauh lebih mahal.

mengharuskannya menabung. Tetapi begitu mereka sudah berumur 50-60 tahun, mereka kaget bahwa waktu ternyata begitu cepat berlalu, dan mereka belum mempunyai persiapan apa-apa untuk masa pensiun.

Menurut Safi r Senduk (seorangkonsultan perencana keuangan), ada empat alasan penting mengapa seseorang perlu mempersiapkan masa pensiun :

1. Tingginya biaya hidup saat

ini.Kalau seseorang yang

menanggung sendiri biaya hidupnya pasti dapat merasakan bahwa biaya hidup saat ini sungguh mahal. Tak peduli apakah memiliki uang atau tidak, tetapi biaya hidup saat ini tetap saja mahal. Bagi seseorang yang saat ini masih aktif bekerja dan mempunyai penghasilan, biaya hidup yang tinggi dan mahal mungkin masih dapat dibayar atau diatasi karena adanya penghasilan yang didapat dari hasil pekerjaan, tetapi bagaimana kalau kelak

Capita Selecta

Info DPBNI Edisi ke 43/2011

13

seperti perlombaan marathon. Mempersiapkan masa pensiun sebaiknya dimulai sejak awal bekerja yaitu pada usia sebelum 25 tahun, usia 30 tahun s/d 40 tahun adalah persiapan yang dipercepat, usia 40 tahun s/d 50 tahun adalah ibarat lari sekencang-kencangnya, dan usia 55 tahun sampai pada garis akhir marathon.

Pada umumnya orang yang masik aktif bekerja belum memikirkan masa pensiun, sebagian besar baru sadar setelah mencapai usia lima puluhan atau beberapa tahun menjelang usia pensiun.

Bagaimana dengan kita sekarang? Apakah kita sudah mempersiapkan diri menghadapi masa pensiun yang mau tidak mau akan datang? Siapkah kita? Jangan tunda untuk memikirkan ini. Selagi masih muda dan punya kemampuan segeralah untuk mempersiapkan masa pensiun

Para ahli menyatakan bahwa hal-hal yang mengancam pensiun itu jauh lebih serius daripada yang seringkali dipikirkan orang. Masalah keluarga yang berakhir dengan

perceraian, masalah berhenti bekerja (karena dipensiunkan = dipecat) dan masalah kesehatan, seperti diabetes, stroke dan gangguan jantung, merupakan ancaman yang berbahaya bagi para pensiunan.

Bagaimana seharusnya mempersiapkan masa pensiun?

Berangkat dari kondisi-kondisi di atas, maka mulailah membuat persiapan, dan berikut ini kami sampaikan beberapa persiapan memasuki masa pensiun :

1. Menabung secara rutin. Sisihkan sebagian uang

dari penghasilan rutin untuk dimasukkan ke dalam tabungan. Nantinya tabungan tersebut akan berkembang terus hingga mencapai jumlah yang cukup besar. Dalam hal menabung ini banyak orang yang menyadari pentingnya menabung tapi merasa sulit untuk bisa mewujudkannya menjadi suatu langkah nyata. Mereka merasa akan kesulitan bilamana sebagian penghasilannya disisihkan untuk tabungan.

2. Mengikuti Program Pensiun. Ikuti program pensiun yang

ditawarkan oleh asuransi unit link atau Bank, seperti DPLK (Dana Pensiun Lembaga Keuangan) dan sejenisnya. Namun dalam memilih perusahaan penyelenggara program pensiun ini harus ekstra hati-hati, karena ada pula yang tidak transparan, korupsian atau salah kelola sehingga menyebabkan tidak terbayarnya manfaat pensiun pada saat pensiun tiba.

3. Membuka usaha sampingan. Membuka usaha sampingan,

tujuannya adalah agar hasil usaha sampingan ini dapat digunakan sebagai tambahan dana untuk membiayai kehidupan pensiun. Membuka usaha sampingan ini dapat sangat menguntungkan, namun perlu diingat, keberhasilan tersebut didapat hanya dengan pengelolaan yang baik. Usaha Sampingan ini nantinya juga dapat terus menjadi usaha pokok pada saat pensiun.

4. Proteksi diri dan keluarga

Anda dengan asuransi untuk

kesehatan dan cacat. Karena tanpa asuransi kita

patut bertanya pada diri kita, apakah dana pensiun yang kita himpun akan cukup membiayai perawatan dan pengobatan jika sakit?

5. Jagalah kesehatan. Dengan makanan yang sehat

dan bergizi, olahraga, melakukan pemeriksaan kesehatan secara teratur, dan mencari cara untuk menghilangkan stress. Kesehatan fi sik dan mental pensiunan biasanya semakin menurun seiring dengan bertambahnya usia, dan ini tentu memerlukan dana yang semakin besar untuk pemeliharaan dan perawatannya.

6. Investasi Dini.Kelebihan dana sekarang bisa

di alokasikan ke berbagai bentuk investasi apapun bentuknya, seperti investasi dalam bentuk emas dll

7. Jagalah keutuhan keluarga

Anda.

8. yang lebih penting BERDOA

Selagi masih muda dan punya kemampuan

segeralah untuk mempersiapkan masa

pensiun

Capita Selecta

Info DPBNI Edisi ke 43/2011

14

Beberapa kesalahan dalam mempersiapkan masa pensiun

Bila selama ini anda sudah melakukan persiapan dengan memiliki sebuah Program Pensiun, maka selamatlah untuk anda, anda termasuk satu dari sebagian kecil dari mereka yang memikirkan masa pensiun. Namun kita juga sering mendengar bahwa orang yang sudah memiliki program pensiun malahan harus hidup dibawah standar seperti ketika mereka masih bekerja.

Sungguh ironis, pada saat masih aktif bekerja, mereka keluar jam 6-7 pagi dari rumah untuk pergi ke kantor, dan sampai dirumah kembali jam 6-7 sore, atau sekitar 12 jam setiap hari, 5 hari dalam seminggu, dan 52 minggu dalam setahun. Jika mulai bekerja pada usia 25 tahun, maka total masa kerja sekitar 30 tahun. Namun ketika pensiun, kehidupan mereka justru jauh di bawah standar kehidupan mereka dulu, dan sayangnya hidup mereka di dunia ini hanya sekali dan mereka tidak dapat memilih untuk dilahirkan kembali ke dunia dan memulainya lagi dari awal.

Kenapa hal itu dapat terjadi? Ini karena mereka yang hendak (atau sudah) mengambil program pensiun melakukan banyak kesalahan. Kesalahan-kesalahan tersebut antara lain :

1. Terlambat memulai

persiapan pensiun

Keterlambatan ini biasanya disebabkan karena banyak yang tidak merasa bahwa masalah persiapan pensiun adalah

masalah penting untuk dimulai sejak dini.

2. Jumlah penghasilan

pensiun tetap sementara biaya

hidup biasanya naik terus

setiap tahun

Mereka yang memiliki program pensiun, biasanya sudah (atau kelak akan) menerima penghasilan yang tetap jumlahnya sepanjang masa pensiun. Padahal jumlah biaya hidup biasanya naik terus setiap tahun. Penghasilan pensiun yang diterima tidak akan mampu bertahan terhadap naiknya biaya hidup dari tahun ketahun.

3. Tidak memperkirakan

jumlah biaya hidup setelah

pensiun.

Seringkali, mereka yang memiliki program pensiun tidak dapat memperkirakan berapa jumlah biaya hidup ketika mereka pensiun kelak. Mereka setuju untuk menerima pensiun sebesar jumlah tertentu, tanpa melihat apakah pensiun tersebut akan mencukupi untuk menutup biaya hidupnya kelak setelah pensiun.

4. Merasa puas dengan

program pensiun yang diikuti

perusahaan.

Banyak karyawan yang mengkuti program pensiun di perusahaan tempat

mereka bekerja. Setiap bulan penghasilan mereka dipotong sekitar sekian persen untuk di-masukan ke dalam program pensiun perusahaan. Dengan mengkitui program pensiun dari perusahaan, banyak karyawan merasa sudah puas dengan program pensiun yang mereka ikuti. Padahal karyawan itu mengetahui berapa jumlah manfaat pensiun yang akan diterimanya kelak. Bahkan lebih ironis mereka tidak tahu berapa manfaat pensiun yang akan ia terima nanti ketika pensiun. Untuk itu jangan merasa puas dengan program pensiun yang sudah diikuti sekarang, dan siapkanlah program pensiun secara terpisah.

Bagaimana dengan kita sekarang? Apakah kita sudah mempersiapkan diri menghadapi masa pensiun yang mau tidak mau akan datang? Bagaimana persiapan anggota keluarga dalam menyikapi datangnya masa pensiun Anda? Apakah rencana Anda di masa pensiun nanti? Kekhawatiran apa sajakah yang Anda hadapi ketika dihadapkan dengan masa pensiun? Lebih jauh lagi, jenis investasi apakah yang cocok bagi Anda di masa pensiun? Dan jenis usaha apakah yang cocok untuk mengisi hari-hari pensiun Anda nanti?, selamat mempersiapkan. (Nasri)

Mereka yang memiliki program pensiun, biasanya sudah (atau kelak

akan) menerima penghasilan yang tetap jumlahnya sepanjang masa pensiun.

Capita Selecta

Info DPBNI Edisi ke 43/2011

15

Pilihan Profesi 3Pensiunan

1. KonsultanJika Anda adalah seorang pakar di bidang yang digeluti selama bekerja bertahun-tahun, mengapa tidak menawarkan kepakaran tersebut ke perusahaan lain setelah pensiun? Banyak pensiunan menyadari, keahlian dan pengetahuan mereka bernilai jual tinggi. Sehingga, banyak di antaranya memutuskan membuka bisnis konsultan.

Sebagai konsultan paruh waktu, Anda bisa mengenakan biaya perjam dan mendapatkan

penghasilan yang mungkin jauh lebih besar dibandingkan saat bekerja penuh waktu dulu. Selain itu, Anda juga bebas memilih proyek mana yang ingin ditangani.

2. FloristJika Anda senang berkebun dan memiliki pengetahuan luas soal bunga, membuka toko bunga merupakan pilihan terbaik sebagai profesi pascapensiun.

3. Pengusaha KateringJika banyak sanak keluarga, teman, dan tetangga yang memuji kelezatan opor ayam atau pai apel buatan Anda, bisnis katering barangkali menjadi pilihan karier yang paling tepat bagi Anda pascapensiun. Ini merupakan kesempatan bagus bagi Anda untuk mengubah hobi menjadi sesuatu yang menguntungkan.

Pengetahuan

Info DPBNI Edisi ke 43/2011

16

Bagaimana Mengurus

Pensiun Janda/Duda atau Anak

Setiap peserta yang berkeluarga tentulah mendambakan, apabila yang bersangkutan meninggal dunia, baik janda/duda ataupun anaknya kelak dapat hidup sejahtera. Untuk itulah maka dalam suatu program pensiun terdapat benefi t yang memberikan jaminan kesinambungan penghasilan di hari tua baik bagi peserta/pensiunan sendiri dan bagi istri/suami apabila peserta meninggal berupa manfaat pensiun janda/duda ataupun berupa hak pensiun anak kepada anak-anaknya.

Untuk memenuhi tujuan tersebut, Dana Pensiun BNI dalam hal ini, telah merumuskan ketentuan dan tatacara memperoleh hak atas manfaat pensiun janda/duda atau anak dalam Peraturan Dana Pensiun BNI cf. SK Direksi BNI No.: KP/202/DIR/R tgl. 16-07-2008. Pada kesempatan ini, majalah

INFO DANA PENSIUN BNI akan mengetengahkan tulisan mengenai Manfaat Pensiun Janda/Duda dan Anak sebagai bagian dari kegiatan sosialisasi untuk diketahui dan dipahami.

Siapa sajakah yang berhak atas

Manfaat Pensiun Janda/Duda

atau Anak?

Yang berhak atas pensiun janda/duda adalah istri/suami yang sah dari Peserta/Pensiunan yang meninggal dunia yang telah terdaftar pada Dana Pensiun sebelum Peserta meninggal dunia atau pensiun. Dengan demikian, maka Istri/suami yang sah dari peserta , namun tidak terdaftar di Dana Pensiun tidak berhak atas manfaat pensiun janda/duda, demikian pula dengan istri/suami yang dinikahi setelah Peserta memasuki masa pensiun.

Sedangkan yang berhak atas pensiun anak adalah semua anak yang sah dari Peserta/Pensiunan yang telah terdaftar pada Dana Pensiun sebelum Peserta berhenti bekerja atau meninggal dunia atau pensiun.

Termasuk dalam pengertian Anak adalah Anak Peserta yang dilahirkan dalam jangka waktu

300 (tiga ratus) hari setelah Peserta berhenti bekerja atau meninggal dunia walaupun belum terdaftar pada Pendiri atau Dana Pensiun. Selain itu

anak angkat atau anak adopsi

juga berhak atas pensiunan

anak, sepanjang anak tersebut

didaftarkan ke BNI dan dapat

dibuktikan dengan dokumen

yang sah.

Kapankah hak atas Manfaat

Pensiun Janda/Duda atau Anak

timbul dan berakhir?

Hak Manfaat Pensiun Janda/Duda dibayarkan mulai bulan berikutnya setelah bulan Peserta/Pensiunan meninggal dunia dan pembayaran manfaat pensiun kepada Janda/Duda berakhir pada akhir bulan Janda/Duda meninggal dunia atau kawin lagi.

Manfaat Pensiun Anak dibayarkan mulai bulan berikutnya setelah bulan Peserta/Pensiunan meninggal dunia (dalam hal Peserta/Pensiunan tidak mempunyai Janda/Duda) atau janda/Duda meninggal dunia atau Janda/ Duda kawin lagi. Pembayaran manfaat pensiun anak berakhir pada akhir bulan Anak meninggal dunia atau tidak

1.

2.

Kematian adalah hal yang pasti, namun

kapan tiba/datangnya kepada setiap manusia tidak dapat diketahui dengan pasti.

Pengetahuan

Info DPBNI Edisi ke 43/2011

17

memenuhi persyaratan lagi untuk memperoleh pensiun anak dan dapat dibayarkan sampai anak berusia 25 tahun dengan catatan anak tersebut belum mempunyai penghasilan sendiri dan belum menikah.

Bagaimana cara untuk

memperoleh hak Manfaat

Pensiun Janda/Duda dan Anak?

Dalam hal Peserta/Pensiunan meninggal dunia, maka janda/duda atau anak harus mengajukan permohonan tertulis kepada Dana Pensiun BNI. Surat permohonan tersebut dapat diajukan melalui kantor cabang pembayaran manfaat pensiun atau langsung ke kantor Dana Pensiun BNI di jalan Raden Saleh No. 10 Jakarta Pusat. Pasal 42 ayat (4) Peraturan Dana Pensiun BNI menyatakan bahwa pembayaran Manfaat Pensiun kepada Janda/Duda dilakukan atas permohonan tertulis janda/duda kepada Dana Pensiun BNI disertai :

Surat keterangan kematian yang dikeluarkan oleh Dokter atau Lurah yang menerangkan bahwa Peserta/Pensiunan yang bersangkutan meninggal dunia;Surat keterangan dari Lurah

•

•

yang diketahui Camat yang menyatakan bahwa Janda/Duda tersebut adalah benar sebagai istri/suami dari Peserta/Pensiunan yang meninggal dunia tersebut, sampai saat meninggalnya Peserta/Pensiunan tersebut;Foto copy Kartu Keluarga dan Kartu Tanda Penduduk Janda/Duda yang bersangkutan.

Selanjutnya Pasal 42 ayat (6) menyatakan bahwa pembayaran Manfaat Pensiun kepada Anak dilakukan atas permohonan tertulis dari atau atas nama Anak yang berhak, disertai :

Surat keterangan kematian yang dikeluarkan oleh Dokter atau Lurah yang menerangkan bahwa Janda/Duda meninggal dunia atau Peserta/Pensiunan yang bersangkutan meninggal dunia (dalam hal tidak ada Janda/Duda yang berhak menerima Manfaat Pensiun); atau Surat keterangan dari Lurah yang diketahui Camat yang menyatakan bahwa Janda/Duda telah menikah lagi (dalam hal pemberian Manfaat Pensiun kepada Anak karena janda/Duda menikah lagi);Surat keterangan dari Lurah yang diketahui Camat yang

•

•

•

•

menyatakan bahwa Anak tersebut belum pernah menikah dan tidak mempunyai penghasilan sendiri, khusus bagi Anak yang telah berusaia lebih dari 21 (dua puluh satu) tahun;Surat keterangan penunjukan wali, bagi Anak yang berusia di bawah 18 (delapan belas tahun atau di bawah pengampuan (curatele).

Hak pensiun manfaat anak wajib dibayarkan sampai anak tersebut berusia 21 tahun tanpa syarat atau tanpa melihat apakah anak tersebut sudah bekerja dan atau sudah menikah. Apabila anak telah berusia lebih dari 21 tahun tersebut telah melakukan pernikahn dan atau telah bekerja maka hak atas manfaat pensiun anaknya harus diteruskan atau dialihkan ke adiknya sekiranya anak tersebut masih mempunyai adik yang berhak atas manfaat pensiun. Namun apabila anak tersebut sampai dengan usia 25 tahun belum bekerja dan atau belum menikah maka ybs tetap berhak atas pembayaran manfaat pensiun anak. Berapakan besar Manfaat

Pensiun Janda/Duda dan Anak? Seberapa besar manfaat

•

Pengetahuan

Info DPBNI Edisi ke 43/2011

18

pensiun yang diterima janda/duda atau anak apabila peserta/pensiunan meninggal dunia ? Undang-Undang No. 11 Tahun 1992 tentang Dana Pensiun menetapkan bahwa dalam hal peserta/pensiunan meninggal dunia, manfaat pensiun yang dapat dibayarkan kepada janda/duda yang sah sekurang-kurangnya 60% dari manfaat pensiun yang telah dibayarkan kepada peserta/pensiunan (Pasal 22 ayat (1) huruf a). Dalam hal janda/duda meninggal dunia, manfaat pensiun yang dibayarkan kepada anak (Pasal 22 ayat (2)) besarnya sama dengan manfaat pensiun yang dibayarkan kepada janda/duda.

Dalam PDP Dana Pensiun BNI Pasal 36 ditetapkan besar manfaat janda/duda dan anak sebulan, apabila Pensiunan meninggal dunia adalah :

Besarnya Manfaat Pensiun Janda/Duda pada 12 (dua belas) bulan pertama sebesar 100% (seratus per seratus) dari Manfaat Pensiun yang diterima Pensiunan dan pada bulan ke-13 (tiga belas) dan seterusnya, sebesar 80% (delapan puluh perseratus) dari Manfaat Pensiun yang diterima Pensiunan. Besarnya Manfaat Pensiun yang dibayarkan kepada Anak adalah 100% (seratus perseratu) dari manfaat pensiun Janda/Duda.

Contoh 1 :Pak Swada adalah Pensiunan Bank BNI memiliki istri dan seorang anak beriusia 19 tahun, beliau menerima manfaat pensiun dari Dana

•

•

Pensiun BNI sebesar Rp. 3.500.000,- (tiga juta lima ratus ribu rupiah) perbulan. Pada tgl 12 Desember 2010 beliau meninggal dunia, berapakah besar manfaat pensiun yang diterima Janda Pak Swada dan pensiun Anak, apabila Janda Pak Swada meninggal/menikah lagi?

Besar Manfaat Pensiun Janda :Pada 12 bulan pertama pensiun janda menerima 100% dari manfaat pensiun yang diterima pensiunan atau sebesar 3.500.000,- (tiga juta lima ratus ribu rupiah) dan pada bulan ke-13 (bulan Januari 2012) dan seterusnya Janda Pak Swada menerima manfaat pensiun sebesar 80% dari manfaat pensiun yang diterima pensiunan atau sebesar Rp. 2.800.000,- (dua juta delapan ratus ribu rupiah) per bulan.

Besarnya Manfaat Pensiun Anak :Apabila Janda Pak Swada meninggal dunia atau telah menikah kembali, maka besar manfaat pensiun yang diterima anak ybs adalah sebesar manfaat pensiun yang diterima janda atau sebesar Rp. 2.800.000,- (dua juta delapan ratus ribu rupiah) perbulan sampai dengan anak tersebut berumur 25 tahun.

Contoh 2 :Pak Dana adalah Pensiunan Bank BNI setiap bulannya menerima manfaat pensiun dari Dana Pensiun BNI sebesar

Rp. 3.500.000,- (tiga juta lima ratus ribu rupiah). Pada tgl 20 Desember 2010 beliau meninggal dunia. Beliau sudah bercerai dengan istrinya dan ybs memiliki seorang anak yang masih berusia 20 tahun, berapakah besar manfaat pensiun yang diterima Anak Pak Dana?

Besar Manfaat Pensiun Janda :Mantan istri atau istri yang dicerai tidak berhak atas manfaat pensiun janda, sehingga hak pensiun jatuh kepada anaknya.

Besarnya Manfaat Pensiun Anak :Pada 12 bulan pertama pensiun Anak menerima 100% dari manfaat pensiun yang diterima pensiunan atau sebesar 3.500.000,- (tiga juta lima ratus ribu rupiah) dan pada bulan ke-13 (bulan Januari 2012) dan seterusnya Anak Pak Dana menerima manfaat pensiun sebesar 80% dari manfaat pensiun yang diterima pensiunan atau sebesar Rp. 2.800.000,- (dua juta delapan ratus ribu) perbulan sampai dengan anak tersebut berumur 25 tahun (dengan catatan pada usia 21 – 25 thn anak tersebut belum bekerja dan belum menikah).

Apakah kewajiban pensiun

Janda/Duda dan Anak terhadap

Dana Pensiun?

Berdasarkan data per tgl. 31 Maret 2011, jumlah seluruh penerima manfaat pensiun di Dana Pensiun BNI sebanyak

Pengetahuan

Info DPBNI Edisi ke 43/2011

19

9.756 orang dengan jumlah pembayaran sebulan sebesar Rp. 22.900.188.452,-. Jumlah penerima Pensiun Janda/Duda sebanyak 2.690 orang (28% dari jumlah seluruh pensiun) dan jumlah penerima Pensiun Anak sebanyak 74 orang (0,8% dari jumlah seluruh pensiun), sedangkan pembayaran manfaat pensiun janda/duda sebulan sebesar Rp. 5.590.967.120,- (24% dari jumlah seluruh pembayaran manfaat pensiun) dan pembayaran manfaat pensiun anak sebulan sebesar Rp. 118.764.581,- (0,5% dari jumlah seluruh pembayaran manfaat pensiun) :

Penerima

Manfaat PensiunPeserta (orang)

Besar Manfaat Pensiun perbulan

Normal 3.485 Rp. 11.122.518.996,-

Dipercepat 3.507 Rp. 6.067.937.755,-

Janda/Duda 2.690 Rp. 5.590.967.120,-

Anak 74 Rp. 118.764.581,-

Jumlah 9.756 Rp. 22.900.188.452,-

Dari data diatas, jumlah penerima dan besarnya manfaat pensiun janda/duda dan anak yang ada cukuplah signifi kan. Ada kemungkinan bagi janda/duda sudah meninggal dunia atau menikah lagi atau bagi anak juga ada kemungkinan sudah menikah atau telah bekerja, namun satu dan lain hal belum melaporkannya kepada Dana Pensiun BNI. Keadaan demikian kemungkinan dapat menimbulkan kerugian fi nancial bagi Dana Pensiun BNI, yaitu berupa tetap dibayarkannya hak pensiun kepada Janda/Duda atau

Anak yang seharusnya sudah tidak berhak lagi. Bila terjadi demikian, maka Dana Pensiun BNI akan tetap menagihkan kembali atas manfaat pensiun yang teranjur dibayarkan kepada ahli warisnya.

Berkenan hal tersebut, pentinglah kiranya, agar setiap pensiunan janda/duda atau anak menyampaikan Surat Keterangan sebagaimana ditetapkan dalam PDP Dana Pensiun BNI pasal 42 ayat (7) sbb :

Surat keterangan dari Kelurahan/Kepala Desa yang menyatakan bahwa Janda/Duda belum menikah lagi wajib disampaikan setiap akhir tahun oleh Janda/Duda yang bersangkutan.Surat keterangan dari Kelurahan/Kepala Desa yang menyatakan bahwa Anak belum berpenghasilan sendiri/bekerja, wajib di-sampaikan setiap tahun oleh yang bersangkutan.

Demikian yang dapat kami informasikan mengenai bagaimana mengurus manfaat pensiun Janda/Duda atau Anak, semoga bermanfaat. (Torry)

a.

b.

Suasana Pelayanan Kepada Peserta/Pensiunan Di Kantor Dana Pensiun BNI, Jl. R. Saleh No. 10 Jakarta Pusat.

Kesehatan

Info DPBNI Edisi ke 43/2011

20

Kenalilah Tubuh Anda (Sebuah Refl eksi)

Jika suatu saat kita berkunjung ke ruang

rawat inap Rumah Sakit Jantung Harapan Kita, di dinding ruang tunggu kita akan melihat gambar karikatur yang cukup menggelitik. Karikatur itu berupa kepala orang yang lidahnya menjulur panjang yang sedang menjilat berbagai jenis makanan yang enak-enak. Diatas kepalanya tertulis pesan: “Jantung koroner bisa berasal dari lidah anda”. Pesan ini tentu bermaksud mengingatkan agar kita waspada bahwa kerakusan akan makanan apalagi yang berlemak tinggi lambat laun dapat berakibat buruk terhadap kesehatan.

Sejalan dengan karikatur tersebut mungkin kita akan teringat dengan satu anekdot yang sering dilontarkan oleh teman-teman bahwa: “Dulu ketika semua jenis makanan bisa kita makan, kita tidak punya uang untuk membelinya, tapi kini setelah kita punya uang untuk membelinya, sebagian dari jenis makanan tersebut sudah tidak boleh kita makan”. Secara lebih rinci dapat pula dijelaskan bahwa ketika masih sebagai pegawai muda sampai dengan umur sekitar 30 tahun dengan gaji yang masih relatip rendah hanya cukup untuk bayar kost, sedikit membantu orang tua dan sedikit tabungan dirasa agak berat untuk membeli makanan yang enak. Singkat kata bila semua

Oleh : Santika

kebutuhan minimal terpenuhi asalkan tidak ada gangguan cash fl ow saja rasanya sudah senang

Perkembangan lebih lanjut antara umur 35 tahun sampai dengan 50 tahun dimana sudah mulai menduduki jabatan tertentu dan sering ditraktir makan oleh relasinya. Kebiasaan ditraktir makan ini terkadang membuat kita lupa daratan dan makan segala jenis makanan yang enak-enak tanpa mempedulikan apa sebenarnya yang dibutuhkan oleh tubuh kita. Makan ala “aji mumpung” ini pula yang membuat kita kecanduan makan enak dan terus mencari dimana lagi ada tempat makan enak yang belum pernah didatangi. Tanpa kita sadari makan enak dan berlebih itu bukanlah menjadi tabungan yang baik bagi tubuh tapi justru menjadi tabungan lemak yang jahat terhadap kesehatan. Harian Kompas terbitan tanggal 1 April 2010 mengulas mengenai isu obesitas bahwa kegemukan sudah lama menjadi masalah. Bahkan bangsa Mesir kuno mengemukakan bahwa kegemukan sangat mengganggu kesehatan dan disebut sebagai “penyakit”. Satu ulasan lain dalam siaran televisi juga mengupas mengenai obesitas yang menyebutnya sebagai “wabah modern” dan dapat menjadi bom waktu bagi kesehatan.

Tanpa bermaksud untuk menjeneralisir dan bila tidak ada proses pembakaran yang memadai sudah pasti lambat laun akan membahayakan tubuh kita. Dalam kondisi seperti ini yang paling cepat untuk hadir baik dengan gejala maupun tidak adalah cholesterol dan

...pola makan yang baik itu adalah sesuai

dengan kebutuhan tubuh dalam menopang aktivitas

berikutnya.

Kesehatan

Info DPBNI Edisi ke 43/2011

21

asam urat. Tentunya kondisi ini bisa menjadi cikal bakal bagi gangguan-gangguan selanjutnya seperti penyempitan pembuluh darah, tekanan darah tinggi atau bahkan gangguan-gangguan yang lebih berat lagi. Fase ini biasanya dialami pada usia diatas 50 tahun dimana kemampuan fi nancial sudah mulai mapan tapi justru disaat itu sudah mulai ada pembatasan-pembatasan jenis makanan yang boleh dimakan. Pada fase ini pula biasanya kita sudah mulai berdiskusi dan hafal berbagai jenis obat-obatan. Barangkali inilah yang dimaksudkan dalam anekdot diatas.

Sangat disadari bahwa sebagian besar dari penyakit itu disebabkan oleh makanan dan pola makan kendati tidak menutup kemungkinan oleh sebab-sebab lain seperti faktor genetik dan pola hidup. Disadari pula bahwa pola makan yang baik itu adalah sesuai dengan kebutuhan tubuh dalam menopang aktivitas berikutnya. Kendati mudah diucapkan namun sangat bias dalam kenyataan sehari-hari.

Kenal dan sayang

Lebih baik mencegah dari pada mengobati, itulah prinsip yang harus menjadi pegangan kita. Memang masih ada saja yang terjadi dimana orang itu sangat teratur dalam pola makan, memilih jenis makanan maupun pola hidupnya tetapi tetap saja terkena gangguan penyakit. Namun secara umum pasti prinsip diatas masih tidak terbantahkan. Mencegah bukan berarti 100% berhasil sebagaimana diuraikan diatas dan mencegah itu tentu sesuai dengan kemampuan kita sebagai manusia. Oleh karenanya sebelum mencegah haruslah kita

mengenal dan menyayangi diri kita sendiri. Kenapa demikian, karena ada sebagian dari kita yang seakan tidak mengenal bahkan menyayangi dirinya sendiri.

Kenal berarti tahu kondisi tubuh kita, apa kelemahannya karena pada dasarnya yang paling tahu kondisi tubuh kita adalah kita sendiri. Untuk hal-hal tertentu memang kita

berfungsi dengan baik bila saluran darah tidak ada yang terganggu, penyerap racun seperti lever dan ginjal berfungsi dengan baik dan paru-paru sebagai supplier O2 juga berfungsi baik.

Seorang dokter akhli jantung dalam dialog rutin mobile clinic setiap Jum’at pagi di sebuah radio swasta mengatakan bahwa yang dapat menimbulkan gangguan terhadap tubuh kita disamping makanan juga radikal bebas seperti asap kendaraan, asap rokok, asap pabrik, radiasi dan sebagainya. Bagi yang hidup di kota besar mungkin agak sulit untuk menghindari radikal bebas ini namun pemilihan asupan makan pasti bisa diatur asalkan kita disiplin dalam memperhatikan kebutuhan kita dalam beraktivitas. Apabila kita makan pada saat tertentu maka dalam dua jam zat-zat yang kita makan akan sampai di darah dan siap untuk menjadi sumber tenaga dalam beraktivitas. Maka dari itu pada saat kita melakukan cek darah di laboratorium diperlukan pengambilan darah sebelum makan dan dua jam setelah makan untuk melihat pengaruh makanan di darah terutama gula darah.

Sekiranya kita mempunyai kebiasaan makan malam sekitar pukul 8.00 dalam porsi yang besar dengan menu yang banyak lemak dan kebiasaan tidur sekitar pukul 10.00, maka dapat dibayangkan apa yang terjadi dalam jangka panjang. Lemak akan menumpuk karena tidak ada aktivitas yang membakar. Diperlukan disiplin yang tinggi dalam mengatur pola makan dan biasanya “orang bule” lebih disiplin dari kita. Pada hari libur seringkali kita melihat orang bule berolah raga lari disiang bolong maka hampir

Bagi yang hidup di kota besar mungkin

agak sulit untuk menghindari radikal

bebas ini namun pemilihan asupan

makan pasti bisa diatur asalkan kita disiplin

dalam memperhatikan kebutuhan kita dalam

beraktivitas.

harus memanfaatkan jasa pihak lain seperti laboratorium maupun dokter. Setelah dikenal maka disayang dalam arti dipenuhi apa kebutuhannya dan dihindari segala hal yang dapat merusaknya. Sebuah artikel yang dimuat di internet bahkan mengajak kita untuk selalu mendengarkan detak jantung kita. Ini artinya setelah mendengar detak jantung itu kita akan menyayangi dan tentunya akan menghindari segala sesuatu yang mengganggu detak jantung itu. Jantung tidak berdiri sendiri tapi berkaitan dengan semua organ ditubuh kita. Jantung akan

Kesehatan

Info DPBNI Edisi ke 43/2011

22

dapat dipastikan bahwa orang itu habis makan enak banyak lemak dua jam sebelumnya dan dia harus membakar apa yang dia makan dua jam sebelumnya sehingga tidak menimbun lemak dalam tubuhnya. Karenanya tubuh orang bule biasanya lebih proporsional.

Keseimbangan antara bekerja, istirahat dan olah raga akan membuat organ tubuh lebih awet sehingga dapat memperpanjang usia/harapan hidup. Kedisiplinan orang bule

itu terbukti dari capaian harapan hidupnya. Dokter akhli jantung tadi menjelaskan bahwa dalam tahun 2009 di Amerika Serikat terdapat 210.000 orang yang merayakan hari ulang tahunnya yang diatas 100 tahun bahkan dalam tahun 2050 diproyeksikan akan menjadi 250.000 orang. Tentunya ini merupakan hal yang patut ditiru.

“You’re as old as your vascular healthiness, you’re as happy as your vascular healthiness” begitu diungkapkan oleh sang dokter yang mengutip pendapat seorang ahli kesehatan yang kurang lebih berarti bahwa usia anda dan kebahagiaan anda ditentukan oleh pembuluh darah anda. Jika badan kita itu diibaratkan seperti alam maka pembuluh darah itu adalah sungai yang mengalir dan membawa humus yang subur untuk memberikan kehidupan bagi daerah-daerah yang dilalui. Jika sungai ini terbendung maka akan ada banjir ditempat itu sekaligus membuat daerah muara menjadi kering dan merusak kehidupan. Karenanya terganggu-nya fungsi pembuluh darah dapat menjadi gangguan terhadap kesehatan dan mempercepat penuaan.

Dari ilustrasi diatas dapat diambil pesan bahwa : Pertama, bagi yang masih muda dan sedang sering-seringnya makan enak perlu tetap waspada dengan menjaga pola makan dan gaya hidup sehat sehingga tidak ada penyesalan dikemudian hari. Kedua, bagi yang sudah pensiun dan sehat maka patut bersyukur seraya tetap menjaga pola makan dan gaya hidup sehat. Namun bila sudah ada gangguan suatu penyakit tertentu tidak ada jalan lain adalah dengan bantuan obat sesuai dengan konsep “Trisula Pengobatan” ala sang dokter yaitu : diet, olah raga dan obat. Kendati merasa sehat, apabila kita tergolong high risk person yaitu : ada riwayat penyakit orang tua, sudah pernah menderita suatu penyakit tertentu, kelebihan berat badan (obesitas), mempunyai pola makan yang kurang sehat, kurang olah raga dan perokok, maka kewaspadaan patut lebih ditingkatkan. Kata-kata bijak yang patut direnungkan bahwa : “Healthiness is not everything but without healthiness everything is nothing” yang kurang lebih berarti “Kesehatan bukan segala-galanya tapi tanpa kesehatan segala-galanya menjadi tidak berarti”.

Kesehatan bukan segala-galanya tapi

tanpa kesehatan segala-galanya

menjadi tidak berarti.

Pengumuman

Info DPBNI Edisi ke 43/2011

23

Dalam rangka Updating data Pensiunan, pernah kami muat

pemberitahuannya pada Majalah Info Dana Pensiun BNI (Media Komunikasi Peserta) Edisi ke 42 tahun 2010, dalam kesempatan ini perlu kami informasikan sampai dengan Maret 2011 yang telah mengembalikan formulir daftar ulang sebanyak 9.468 orang dari seluruh pensiunan yang ada (9.729 orang) sedangkan sisanya 261 orang lagi yang belum melaksanakan daftar

Himbauan Untuk Pensiunan BNI Yang Belum Melakukan Daftar Ulang

Informasi Fasilitas Perawatan Pensiunan BNISesuai dengan pemberitahuan dari Yayasan Danar Dana Swadharma yang mendapat pengantian perawatan, a.l. sbb. :

ulang pensiunan. Maka kami menghimbau bagi 261 orang lagi agar melaporkan daftar Ulang Pensiunan baik ke Persatuan Pensiunan setempat atau Dana Pensiun BNI, bagi Pensiunan yang tidak menyampaikan berkas daftar ulang sampai dengan batas tanggal waktu akan dikenakan sanksi penangguhan pembayaran manfaat pensiun yang mana sebelumnya kami telah muat pada Majalah Info DP BNI Edisi ke 42 tahun 2010, mohon

Bapak/Ibu yang belum mendaftar ulang agar segera melakukannya sehingga penerimaan manfaat pensiunnya tidak ditangguhkan.

Suami/Isteri yang terdaftar pada BNI atau Dana pensiun Bank Negara Indonesia.Janda/Duda yang terdaftar pada BNI atau Dana Pensiun BNI yang hanya diberikan untuk 1 (satu) orang Janda/Duda, atau Isteri/Suami yang terdaftar paling akhir pada Program Asuransi Kesehatan sebelum Pensiunan tersebut meninggal dunia.Apabila Pensiunan A menikah untuk kedua kalinya karena Isteri/Suami yang pertama meninggal dunia, dan pernikahan Pensiunan A yang kedua kalinya tersebut dilaksanakan setelah Pensiunan berhenti dari dinas Bank, maka isteri/suami dari perkawinannya kedua tersebut terdaftar dalam Program Asuransi Kesehatan sepanjang Isteri/Suami pensiunan tersebut didaftarkan kepada YDDS, dengan ketentuan kepesertaan Isteri/

Suami Pensiunan A dari perkawinan keduanya

tersebut dalam Program Asuransi Kesehatan

a.

b.

c.

akan berakhir pada saat terjadinya Perceraian

atau Pensiunan A ber-henti menerima

Manfaat Pensiun karena meninggal dunia.

Apabila Pensiunan B yang berstatus Duda Cerai hidup menikah untuk kedua kalinya, dan pernikahan yang kedua kalinya tersebut dilaksanakan setelah Pensiunan berhenti dari Dinas Bank, maka :

Janda dari Pensiunan B diakhiri Kepesertaannya dalam Program Asuransi Kesehatan terhitung sejak terjadinya Perceraian.Isteri Pensiunan B dari perkawinan keduanya tidak dapat didaftarkan dalam Program Asuransi Kesehatan.(Wandy)

Dalam rangka tertib administrasi menuju pembayaran Manfaat Pensiun tepat waktu dan tepat bayar.

d.

i.

ii.

Pengumuman

Info DPBNI Edisi ke 43/2011

24

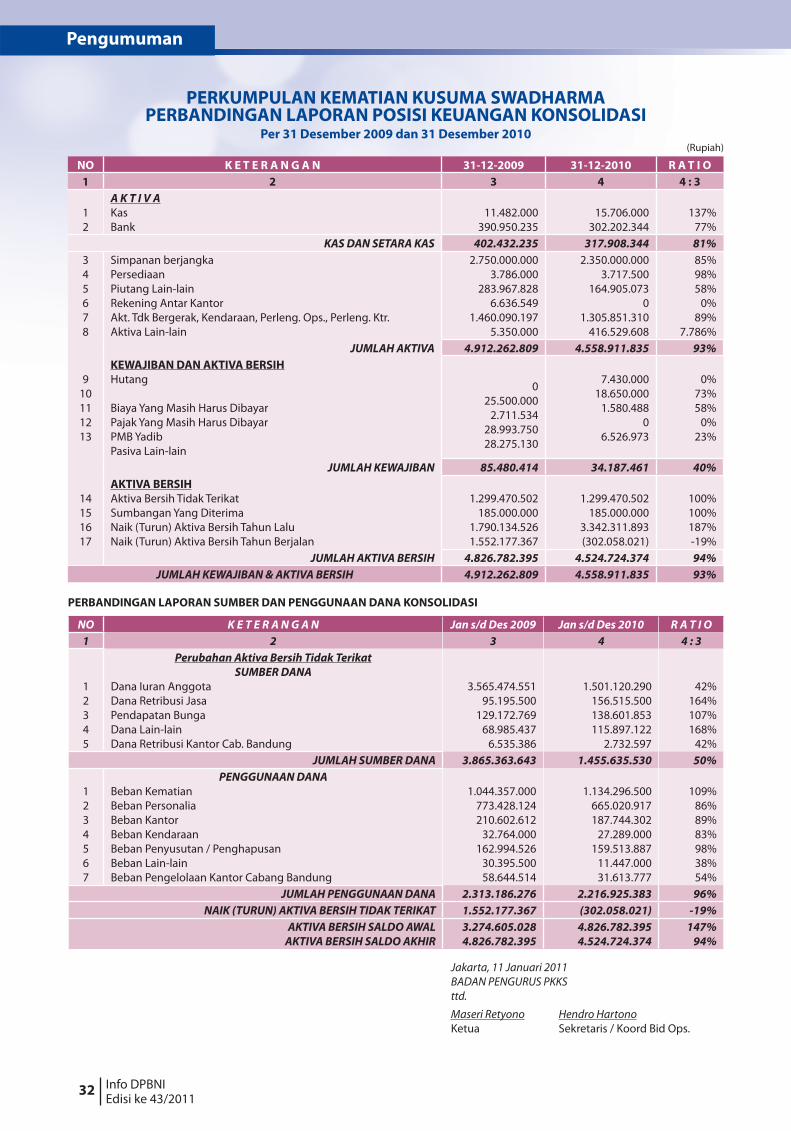

Salah satu kewajiban Pengurus Dana Pensiun adalah menyampaikan

Neraca dan Perhitungan Hasil Usaha kepada Peserta baik Aktif maupun Pasif. Hal itu diatur dalam ketentuan pasal 18 Peraturan Pemerintah No. 76 Tahun 1992 tentang Dana Pensiun Pemberi Kerja, serta diperkuat oleh Peraturan Dana Pensiun Bank Negara Indonesia tahun 2008 pada Pasal 11 ayat 8 mengenai Kewajiban Pengurus kepada Peserta mengenai Pelaporan Keuangan. Seperti tahun-tahun yang lalu, penyampaian Neraca dan perhitungan Hasil Usaha tahun buku 2010 disampaikan juga melalui Majalah Info Dana Pensiun BNI (Media Komunikasi Peserta).

Pada kesempatan ini pula disajikan Laporan Aktiva Bersih Dana Pensiun BNI yang mencerminkan Kekayaan Dana Pensiun BNI secara Wajar (besarannya dihitung berdasarkan nilai wajar). Sedangkan Neraca menyajikan nilai kekayaan dan kewajiban.

Dalam Neraca nilai kekayaan disajikan melalui metode at cost dilengkapi juga

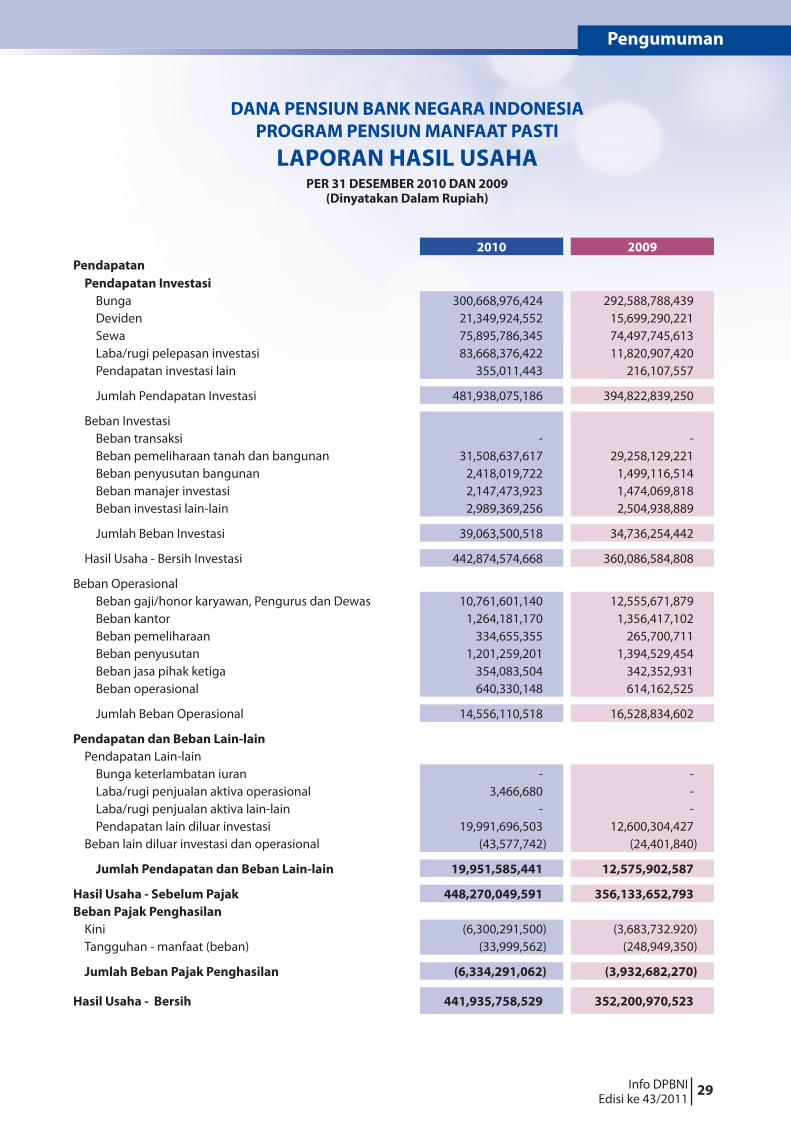

Hasil Usaha DPBNI Setelah Pajak Tahun 2010

Sebesar Rp.441,94 Miliar

dengan nilai selisih penilaian investasi, sedangkan untuk nilai kewajiban aktuaria (yang merupakan kewajiban paling besar dalam neraca DP PPMP) disajikan melalui metode present value. Untuk tahun buku 2010 (Audited) besaran Laporan Aktiva Bersih Dana Pensiun BNI menunjukkan angka Rp.4.228.077.339 ribu naik Rp.215.027.514 ribu (5,35%) dibandingkan tahun buku 2009 Audited (Rp.4.013.049.825 ribu), peningkatannya terutama bersumber dari bertambahnya nilai wajar investasi saham, reksadana, penempatan langsung dan tanah/bangungan.

Mengenai Hasil Usaha bersih Dana Pensiun BNI tahun 2010 sebesar Rp.441.935.759 ribu dibandingkan dengan tahun 2009 sebesar Rp. 352.200.971 ribu, meningkat sebesar Rp.89.734.788 ribu.

Kenaikan hasil usaha tersebut dipengaruhi :

Meningkatnya hasil usaha investasi bersih (setelah dikurangi beban investasi) sebesar 22,99% dengan

kontribusi peningkatan terbesar dari keuntungan penjualan saham di bursa efek.

Menurunnya beban operasional sebesar 11,94%, seiring dengan langkah efesiensi yang dilakukan di bidang operasional DPBNI.

Meningkatnya pendapatan lain-lain yang cukup signifi kan karena adanya keuntungan selisih kurs yang timbul dari pelunasan surat pengakuan utang dalam bentuk valuta asing.

Saat ini Hasil Investasi menjadi Sumber Utama untuk Pembayaran Manfaat Pensiun dan THT. Untuk itu Dana Pensiun BNI berupaya untuk tetap menjaga hasil usaha investasi dan likuiditasnya guna memenuhi kebutuhan pembayaran Manfaat Pesiun.

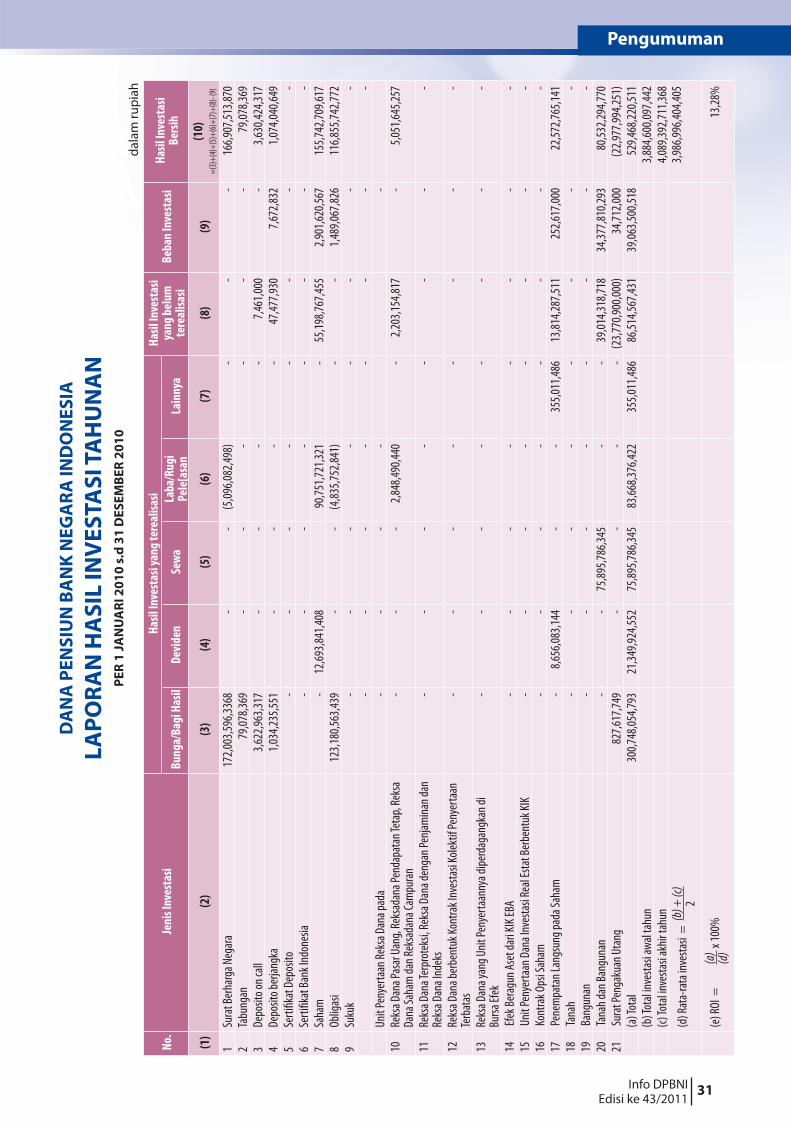

Sedangkan dilihat dari Kecukupan Dana dan Return On Investment pada tahun 2010 cukup menggembirakan yakni 110,07% untuk RKD dan 13,28% untuk ROI. (Bachfuandi)

Pengumuman

Info DPBNI Edisi ke 43/2011

25

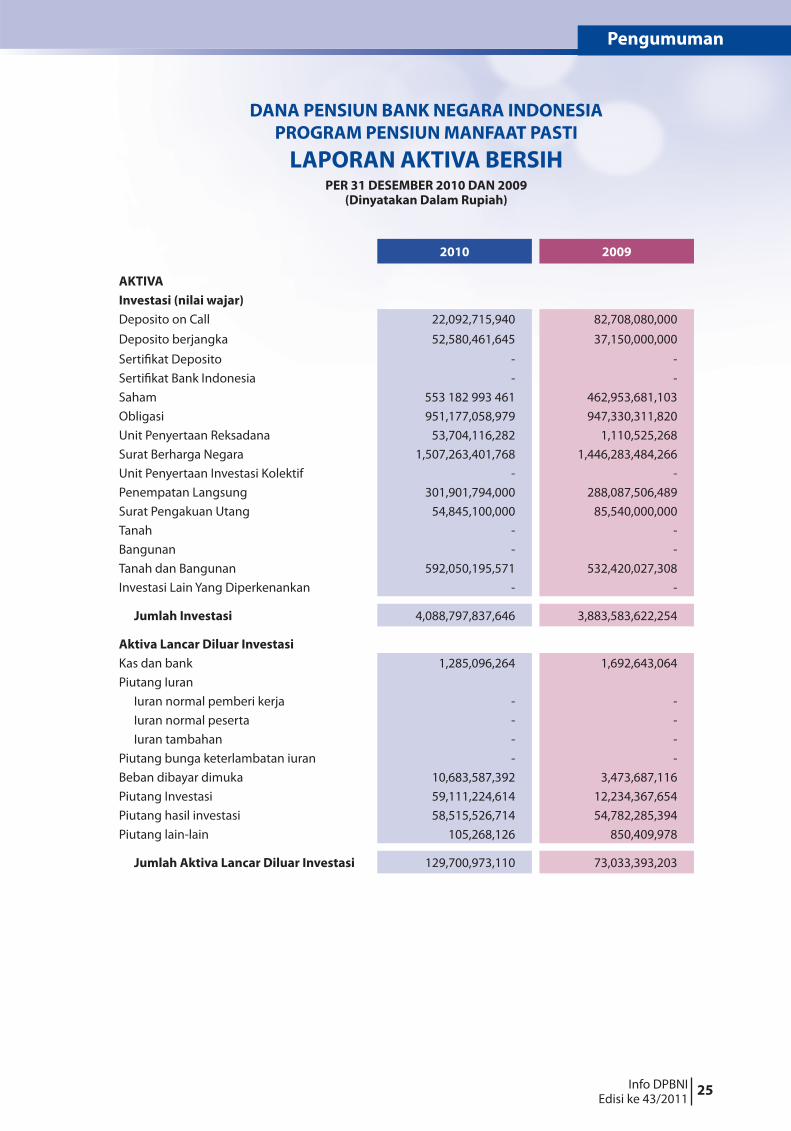

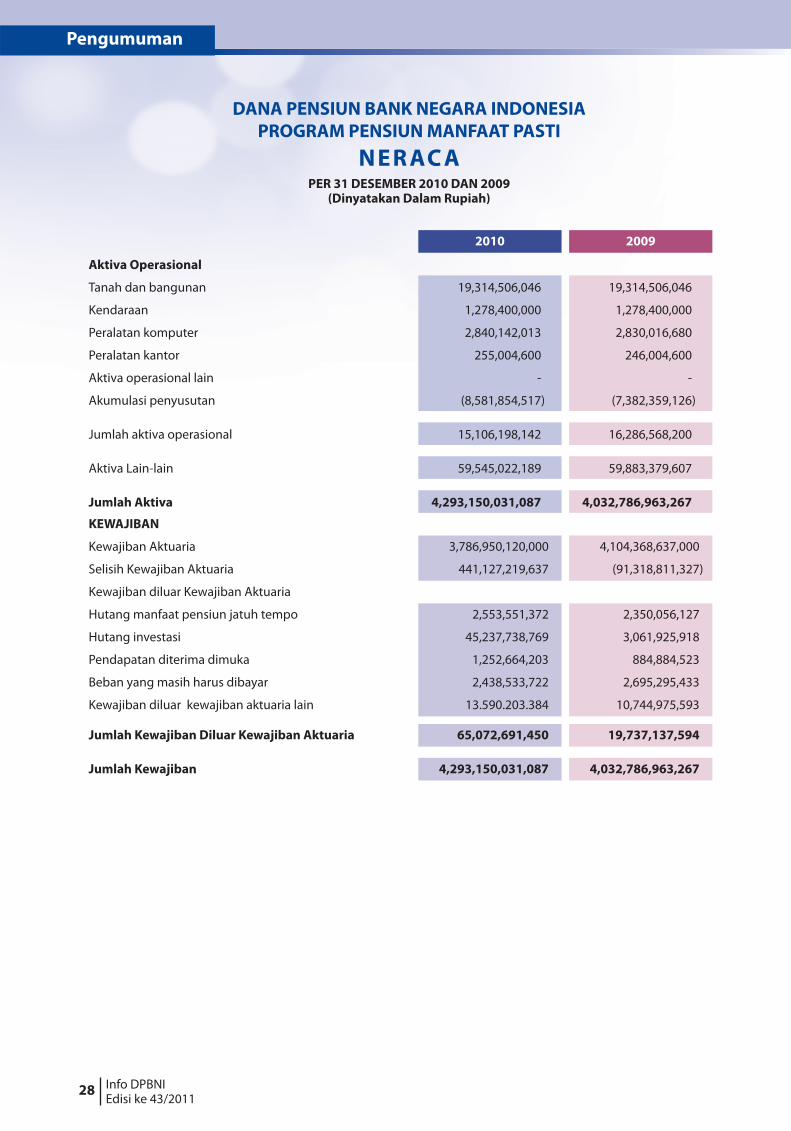

DANA PENSIUN BANK NEGARA INDONESIA

PROGRAM PENSIUN MANFAAT PASTI

LAPORAN AKTIVA BERSIHPER 31 DESEMBER 2010 DAN 2009

(Dinyatakan Dalam Rupiah)

2010 2009

AKTIVA

Investasi (nilai wajar)

Deposito on Call 22,092,715,940 82,708,080,000Deposito berjangka 52,580,461,645 37,150,000,000Sertifi kat Deposito - -Sertifi kat Bank Indonesia - -Saham 553 182 993 461 462,953,681,103Obligasi 951,177,058,979 947,330,311,820Unit Penyertaan Reksadana 53,704,116,282 1,110,525,268Surat Berharga Negara 1,507,263,401,768 1,446,283,484,266Unit Penyertaan Investasi Kolektif - -Penempatan Langsung 301,901,794,000 288,087,506,489Surat Pengakuan Utang 54,845,100,000 85,540,000,000Tanah - -Bangunan - -Tanah dan Bangunan 592,050,195,571 532,420,027,308Investasi Lain Yang Diperkenankan - -

Jumlah Investasi 4,088,797,837,646 3,883,583,622,254

Aktiva Lancar Diluar Investasi

Kas dan bank 1,285,096,264 1,692,643,064Piutang Iuran

Iuran normal pemberi kerja - -Iuran normal peserta - -Iuran tambahan - -

Piutang bunga keterlambatan iuran - -Beban dibayar dimuka 10,683,587,392 3,473,687,116Piutang Investasi 59,111,224,614 12,234,367,654Piutang hasil investasi 58,515,526,714 54,782,285,394Piutang lain-lain 105,268,126 850,409,978

Jumlah Aktiva Lancar Diluar Investasi 129,700,973,110 73,033,393,203

Pengumuman

Info DPBNI Edisi ke 43/2011

26

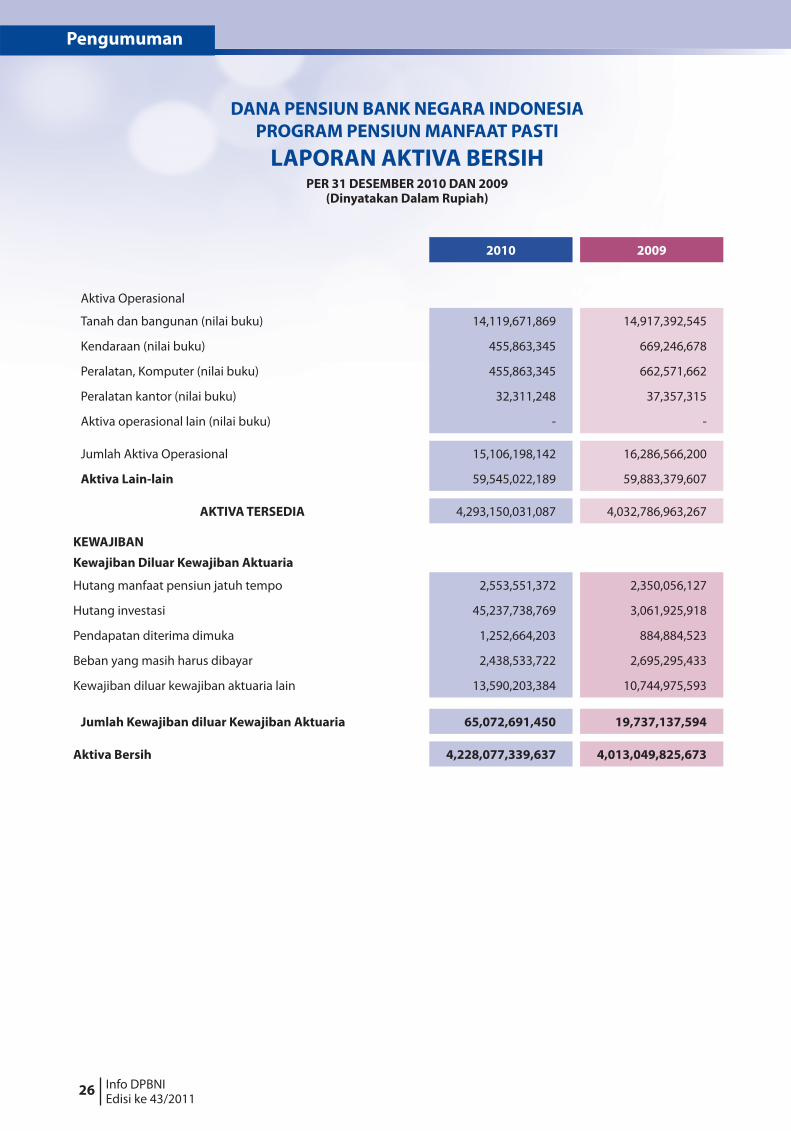

DANA PENSIUN BANK NEGARA INDONESIA

PROGRAM PENSIUN MANFAAT PASTI

LAPORAN AKTIVA BERSIHPER 31 DESEMBER 2010 DAN 2009

(Dinyatakan Dalam Rupiah)

2010 2009

Aktiva Operasional

Tanah dan bangunan (nilai buku) 14,119,671,869 14,917,392,545

Kendaraan (nilai buku) 455,863,345 669,246,678

Peralatan, Komputer (nilai buku) 455,863,345 662,571,662

Peralatan kantor (nilai buku) 32,311,248 37,357,315

Aktiva operasional lain (nilai buku) - -

Jumlah Aktiva Operasional 15,106,198,142 16,286,566,200

Aktiva Lain-lain 59,545,022,189 59,883,379,607

AKTIVA TERSEDIA 4,293,150,031,087 4,032,786,963,267

KEWAJIBAN

Kewajiban Diluar Kewajiban Aktuaria

Hutang manfaat pensiun jatuh tempo 2,553,551,372 2,350,056,127

Hutang investasi 45,237,738,769 3,061,925,918

Pendapatan diterima dimuka 1,252,664,203 884,884,523

Beban yang masih harus dibayar 2,438,533,722 2,695,295,433

Kewajiban diluar kewajiban aktuaria lain 13,590,203,384 10,744,975,593

Jumlah Kewajiban diluar Kewajiban Aktuaria 65,072,691,450 19,737,137,594

Aktiva Bersih 4,228,077,339,637 4,013,049,825,673

Pengumuman

Info DPBNI Edisi ke 43/2011

27

DANA PENSIUN BANK NEGARA INDONESIA

PROGRAM PENSIUN MANFAAT PASTI

NER AC APER 31 DESEMBER 2010 DAN 2009

(Dinyatakan Dalam Rupiah)

2010 2009

AKTIVA

Investasi

Deposito on call 22,100,182,940 82,723,008,000Deposito berjangka 52,606,483,715 37,223,500,000Sertifi kat deposito - -Sertifi kat Bank Indonesia - -Saham 462,675,138,935 427,644,600,032Obligasi 951,177,058,979 947,330,311,820Unit penyertaan reksadana 52,390,436,201 2,000,000,000Surat berharga pemerintah 1,507,263,401,768 1,446,283,266Unit penyertaan investasi kolektif - -Penempatan langsung 183,984,000,000 183,984,000,000Surat pengakuan utang 22,852,115,200 29,776,115,200Tanah - -Bangunan - -Tanah dan bangunan 341,210,548,286 318,059,286,232Akumulasi penyusutan bangunan (282,227,242,771) (279,806,223,049)Investasi lain yang diperkenankan - -

Jumlah Aktiva Investasi 3,314,032,123,253 3,195,215,082,501

Selisih penilaian investasi 774,765,714,393 688,368,539,753

Aktiva Lancar Diluar Investasi

Kas dan bank 1,285,096,264 1,692,643,064Piutang iuran

Iuran normal pemberi kerja - -Iuran normal peserta - -Iuran tambahan - -

Piutang bunga keterlambatan iuran - -Beban dibayar dimuka 10,683,857,392 3,473,687,116Piutang investasi 59,111,224,614 12,234,367,654Piutang hasil investasi 58,515,526,714 54,782,285,394Piutang lain-lain 105,268,126 850,409,978

Jumlah Aktiva Lancar Diluar Investasi 129,700,973,110 73,033,393,206

Pengumuman

Info DPBNI Edisi ke 43/2011

28

DANA PENSIUN BANK NEGARA INDONESIA

PROGRAM PENSIUN MANFAAT PASTI

NER AC APER 31 DESEMBER 2010 DAN 2009

(Dinyatakan Dalam Rupiah)

2010 2009

Aktiva Operasional

Tanah dan bangunan 19,314,506,046 19,314,506,046

Kendaraan 1,278,400,000 1,278,400,000

Peralatan komputer 2,840,142,013 2,830,016,680

Peralatan kantor 255,004,600 246,004,600

Aktiva operasional lain - -

Akumulasi penyusutan (8,581,854,517) (7,382,359,126)

Jumlah aktiva operasional 15,106,198,142 16,286,568,200

Aktiva Lain-lain 59,545,022,189 59,883,379,607

Jumlah Aktiva 4,293,150,031,087 4,032,786,963,267

KEWAJIBAN

Kewajiban Aktuaria 3,786,950,120,000 4,104,368,637,000

Selisih Kewajiban Aktuaria 441,127,219,637 (91,318,811,327)

Kewajiban diluar Kewajiban Aktuaria

Hutang manfaat pensiun jatuh tempo 2,553,551,372 2,350,056,127

Hutang investasi 45,237,738,769 3,061,925,918

Pendapatan diterima dimuka 1,252,664,203 884,884,523

Beban yang masih harus dibayar 2,438,533,722 2,695,295,433

Kewajiban diluar kewajiban aktuaria lain 13.590.203.384 10,744,975,593

Jumlah Kewajiban Diluar Kewajiban Aktuaria 65,072,691,450 19,737,137,594

Jumlah Kewajiban 4,293,150,031,087 4,032,786,963,267

Pengumuman

Info DPBNI Edisi ke 43/2011

29

DANA PENSIUN BANK NEGARA INDONESIA

PROGRAM PENSIUN MANFAAT PASTI

LAPORAN HASIL USAHAPER 31 DESEMBER 2010 DAN 2009

(Dinyatakan Dalam Rupiah)

2010 2009

Pendapatan

Pendapatan Investasi

Bunga 300,668,976,424 292,588,788,439Deviden 21,349,924,552 15,699,290,221Sewa 75,895,786,345 74,497,745,613Laba/rugi pelepasan investasi 83,668,376,422 11,820,907,420Pendapatan investasi lain 355,011,443 216,107,557

Jumlah Pendapatan Investasi 481,938,075,186 394,822,839,250

Beban InvestasiBeban transaksi - -Beban pemeliharaan tanah dan bangunan 31,508,637,617 29,258,129,221Beban penyusutan bangunan 2,418,019,722 1,499,116,514Beban manajer investasi 2,147,473,923 1,474,069,818Beban investasi lain-lain 2,989,369,256 2,504,938,889

Jumlah Beban Investasi 39,063,500,518 34,736,254,442

Hasil Usaha - Bersih Investasi 442,874,574,668 360,086,584,808

Beban OperasionalBeban gaji/honor karyawan, Pengurus dan Dewas 10,761,601,140 12,555,671,879Beban kantor 1,264,181,170 1,356,417,102Beban pemeliharaan 334,655,355 265,700,711Beban penyusutan 1,201,259,201 1,394,529,454Beban jasa pihak ketiga 354,083,504 342,352,931Beban operasional 640,330,148 614,162,525

Jumlah Beban Operasional 14,556,110,518 16,528,834,602

Pendapatan dan Beban Lain-lain

Pendapatan Lain-lainBunga keterlambatan iuran - -Laba/rugi penjualan aktiva operasional 3,466,680 -Laba/rugi penjualan aktiva lain-lain - -Pendapatan lain diluar investasi 19,991,696,503 12,600,304,427

Beban lain diluar investasi dan operasional (43,577,742) (24,401,840)

Jumlah Pendapatan dan Beban Lain-lain 19,951,585,441 12,575,902,587

Hasil Usaha - Sebelum Pajak 448,270,049,591 356,133,652,793

Beban Pajak Penghasilan

Kini (6,300,291,500) (3,683,732.920)Tangguhan - manfaat (beban) (33,999,562) (248,949,350)

Jumlah Beban Pajak Penghasilan (6,334,291,062) (3,932,682,270)

Hasil Usaha - Bersih 441,935,758,529 352,200,970,523

Pengumuman

Info DPBNI Edisi ke 43/2011

30

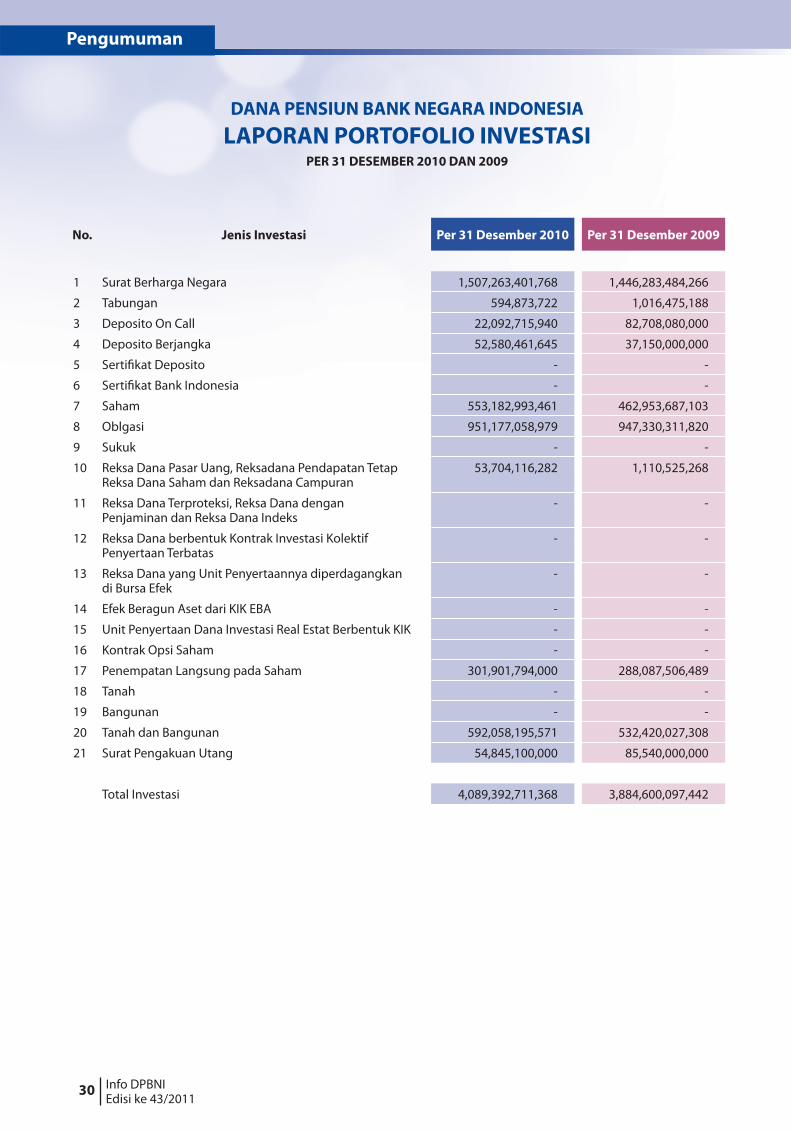

DANA PENSIUN BANK NEGARA INDONESIA

LAPORAN PORTOFOLIO INVESTASIPER 31 DESEMBER 2010 DAN 2009

No. Jenis Investasi Per 31 Desember 2010 Per 31 Desember 2009

1 Surat Berharga Negara 1,507,263,401,768 1,446,283,484,266

2 Tabungan 594,873,722 1,016,475,188

3 Deposito On Call 22,092,715,940 82,708,080,000

4 Deposito Berjangka 52,580,461,645 37,150,000,000

5 Sertifi kat Deposito - -

6 Sertifi kat Bank Indonesia - -

7 Saham 553,182,993,461 462,953,687,103

8 Oblgasi 951,177,058,979 947,330,311,820

9 Sukuk - -

10 Reksa Dana Pasar Uang, Reksadana Pendapatan TetapReksa Dana Saham dan Reksadana Campuran

53,704,116,282 1,110,525,268

11 Reksa Dana Terproteksi, Reksa Dana denganPenjaminan dan Reksa Dana Indeks

- -

12 Reksa Dana berbentuk Kontrak Investasi KolektifPenyertaan Terbatas

- -

13 Reksa Dana yang Unit Penyertaannya diperdagangkandi Bursa Efek

- -

14 Efek Beragun Aset dari KIK EBA - -

15 Unit Penyertaan Dana Investasi Real Estat Berbentuk KIK - -

16 Kontrak Opsi Saham - -

17 Penempatan Langsung pada Saham 301,901,794,000 288,087,506,489

18 Tanah - -

19 Bangunan - -

20 Tanah dan Bangunan 592,058,195,571 532,420,027,308

21 Surat Pengakuan Utang 54,845,100,000 85,540,000,000

Total Investasi 4,089,392,711,368 3,884,600,097,442

Pengumuman

Info DPBNI Edisi ke 43/2011

31

DA

NA

PE

NS

IUN

BA

NK

NE

GA

RA

IN

DO

NE

SIA

LA

PO

RA

N H

AS

IL I

NV

ES

TA

SI

TA

HU

NA

NP

ER

1 J

AN

UA

RI

20

10

s.d

31

DE

SE

MB

ER

20

10

dala

m ru

piah

No.

Jen

is In

vest

asi

Has

il In

vest

asi y

ang

tere

alis

asi

Has

il In

vest

asi

yan

g be

lum

te

real

isas

iB

eban

Inve

stas

iH

asil

Inve

stas

i B

ersi

hB

un

ga/B

agi H

asil

Dev

iden

Sew

aLa

ba/R

ugi

Pe

le[a

san

Lain

nya

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

=(3

)+(4

)+(5

)+(6

)+(7

)+(8

)- (9

)

1Su

rat B

erha

rga

Neg

ara

172,

003,

596,

3368

--

(5,0

96,0

82,4

98)

--

-16

6,90

7,51

3,87

0

2Ta

bung

an79

,078

,369

--

--

--

79,0

78,3

69

3D

epos

ito o

n ca

ll3,

622,

963,

317

--

--

7,46

1,00

0-

3,63

0,42

4,31

7

4D

epos

ito b

erja

ngka

1,03

4,23

5,55

1-

--

-47

,477

,930

7,67

2,83

21,

074,

040,

649

5Se

rtifi

kat D

epos

ito-

--

--

--

-

6Se

rtifi

kat B

ank

Indo

nesi

a-

--

--

--

-

7Sa

ham

-12

,693

,841

,408

90,7

51,7

21,3

21-

55,1

98,7

67,4

552,

901,

620,

567

155,

742,

709,

617

8O

blig

asi

123,

180,

563,

439

--

(4,8

35,7

52,8

41)

--

1,48

9,06

7,82

611

6,85

5,74

2,77

2

9Su

kuk

--

--

--

--

--

--

--

--

Uni

t Pen

yert

aan

Reks

a Da

na p

ada

--

--

-

10Re

ksa

Dana

Pas

ar U

ang,

Rek

sada

na P

enda

pata

n Te

tap,

Rek

sa

Dana

Sah

am d

an R

eksa

dana

Cam

pura

n-

--

2,84

8,49

0,44

0-

2,20

3,15

4,81

7-

5,05

1,64

5,25

7

11Re

ksa

Dana

Terp

rote

ksi,

Reks

a Da

na d

enga

n Pe

njam

inan

dan

Re

ksa

Dana

Inde

ks-

--

--

--

-

12Re

ksa

Dana

ber

bent

uk K

ontr

ak In

vest

asi K

olek

tif P

enye

rtaa

n Te

rbat

as-

--

--

--

-

13Re

ksa

Dana

yan

g U