fokus utama dari pelaporan keuangan adalah …fokus utama dari pelaporan keuangan adalah laba....

TRANSCRIPT

Fokus utama dari pelaporan keuangan adalah laba.

Informasi laba merupakan indikator utk menilai kemampuan perusahaan dlm menghasilkan kas di masa yang akan datang.

Ukuran laba (net income) tdk memberikan gambaran yang akurat tentang kinerja perusahaan pada periode tersebut.

Perusahaan dengan tingkat pertumbuhan laba tinggi, belum tentu menjamin untuk memiliki uang kas yang cukup dlm memenuhi kebutuhan kas jangka pendeknya.

Mungkin terjadi Ada perusahaan yang bonafit dgn tingkat laba tinggi tapi kesulitan likuiditas.

Laporan arus kas merinci penerimaan dan pengeluaran kas berdasarkan aktivitas operasi, investasi, dan pembiayaan.

Laporan arus kas menginformasikan mengenai kemampuan perusahaan dlm menghasilkan kas dari aktivitas operasi, melakukan investasi, melunasi kewajiban dan membayar deviden.

Kadangkala ukuran laba tidak menggambarkan kondisi perusahaan yang sesungguhnya.

Seluruh informasi mengenai kinerja perusahaan selama periode tertentu dapat diperoleh lewat laporan ini.

Dapat digunakan sebagai alat untuk memprediksi arus kas perusahaan di masa mendatang.

Bagi Manajemen:

Mengevaluasi kegiatan operasional yang telah berlangsung.

Merencanakan aktivitas investasi dan pembiayaan dimasa yang akan datang.

Bagi Kreditor/investor

Menilai tingkat likuiditas.

Menilai potensi perusahaan dalam menghasilkan laba.

Aktivitas operasi,

Aktivitas investasi, dan

Aktivitas pembiayaan.

Arus Kas Masuk

Penjualan barang/jasa

Pendapatan bunga, deviden, dan penjualan sekuritas yang diperdagangkan.

Arus Kas Keluar

Pembelian Barang dagangan

Membayar gaji, pajak, bunga, beban utilitas, sewa, dan pembelian sekuritas yang diperdagangkan.

Metode langsung (atau disebut juga metode

laporan laba rugi)

Metode tidak langsung (atau disebut juga

metode rekonsiliasi)

PT ABCLaporan Arus Kas

Untuk Tahun yang Berakhir 31 Desember 2015

Arus kas dari aktivitas Operasi

Penerimaan kas dari penjualan barang atau jasa xxx

Penerimaan kas dari deviden xxx

Penerimaan kas dari bunga xxx

Kas yang dibayarkan untuk membeli barang dagangan (xxx)

Kas yang dikeluarkan untuk biaya dibayar dimuka (xxx)

Kas yang dibayarkan untuk gaji/upah karyawan (xxx)

Kas yang dibayarkan untuk bunga pinjaman (xxx)

Kas yang dibayarkan untuk pajak penghasilan (xxx)

Arus kas bersih yang dihasilkan oleh aktivitas operasi xxx

Atau

Arus kas bersih yang digunakan dalam aktivitas operasi (xxx)

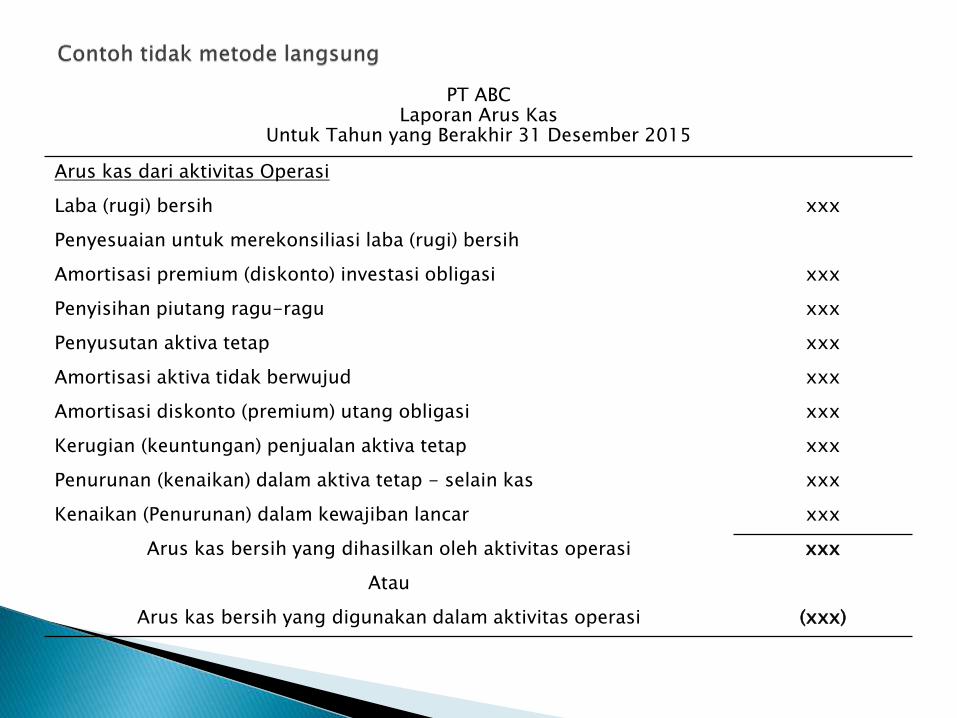

PT ABCLaporan Arus Kas

Untuk Tahun yang Berakhir 31 Desember 2015

Arus kas dari aktivitas Operasi

Laba (rugi) bersih xxx

Penyesuaian untuk merekonsiliasi laba (rugi) bersih

Amortisasi premium (diskonto) investasi obligasi xxx

Penyisihan piutang ragu-ragu xxx

Penyusutan aktiva tetap xxx

Amortisasi aktiva tidak berwujud xxx

Amortisasi diskonto (premium) utang obligasi xxx

Kerugian (keuntungan) penjualan aktiva tetap xxx

Penurunan (kenaikan) dalam aktiva tetap - selain kas xxx

Kenaikan (Penurunan) dalam kewajiban lancar xxx

Arus kas bersih yang dihasilkan oleh aktivitas operasi xxx

Atau

Arus kas bersih yang digunakan dalam aktivitas operasi (xxx)

Saldo awal piutang usaha xxx

Penjualan kredit xxx

Saldo akhir piutang usaha (xxx)

Penerimaan kas xxx

Saldo awal piutang deviden tunai xxx

Pendapatan deviden xxx

Saldo akhir piutang piutang deviden tunai (xxx)

Penerimaan kas xxx

Saldo awal piutang bunga xxx

Pendapatan bunga xxx

Saldo akhir piutang bunga (xxx)

Penerimaan kas xxx

Harga pokok penjualan xxx

Saldo akhir persediaan barang dagangan xxx

Saldo awal persediaan barang dagangan (xxx)

Saldo awal utang usaha xxx

Saldo akhir utang usaha (xxx)

Pembayaran kas xxx

Beban perlengkapan xxx

Saldo akhir perlengkapan xxx

Saldo awal perlengkapan (xxx)

Pembayaran kas xxx

Saldo awal utang gaji/upah xxx

Beban gaji/upah xxx

Saldo akhir utang gaji/upah (xxx)

Pembayaran kas xxx

Saldo awal utang bunga xxx

Beban bunga xxx

Saldo akhir utang bunga (xxx)

Pembayaran kas xxx

Saldo awal utang pajak penghasilan xxx

Beban pajak penghasilan xxx

Saldo akhir utang pajak penghasilan (xxx)

Pembayaran kas xxx

Arus Kas Masuk Menjual tanah, bangunan dan peralatan Menjual instrumen keuangan yg bukan untuk

tujuan diperdagangkan, dan menerima pinjaman dari entitas lain.

Arus Kas Keluar Membeli tanah, bangunan dan peralatan Membeli instrumen keuangan yg bukan untuk

tujuan diperdagangkan, dan memberi pinjaman kepada entitas lain.

Arus kas dari aktivitas Investasi

Kas dari penjualan tanah xxx

Kas yang dibayarkan untuk membeli bangunan (xxx)

Kas yang dibayarkan untuk membeli peralatan (xxx)

Arus kas bersih yang dihasilkan oleh aktivitas investasi xxx

Atau

Arus kas bersih yang digunakan dalam aktivitas investasi (xxx)

Arus Kas Masuk

Transaksi penerimaan kas dari pemilik dana (investor) dan kreditor misalnya penerbitan saham, dan obligasi.

Arus Kas Keluar

Transaksi pengeluaran kas kepada pemilik dana (investor) dan kreditor misalnya membeli kembali saham, membayar obligasi dan membayar deviden tunai.

Arus kas dari aktivitas pembiayaan

Kas dari penjualan saham biasa xxx

Kas yang dibayarkan untuk menebus utang obligasi (xxx)

Kas yang dibayarkan untuk deviden (xxx)

Arus kas bersih yang dihasilkan oleh aktivitas pembiayaan xxx

Atau

Arus kas bersih yang digunakan dalam aktivitas pembiayaan (xxx)