faktor-faktor yang mempengaruhi kesiapan...

TRANSCRIPT

1 UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KESIAPAN

PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN

BERBASIS AKRUAL PADA BADAN PENGELOLAAN

KEUANGAN DAN KEKAYAAN DAERAH PROVINSI

KEPULAUAN RIAU

ANGGI RIZKIANCI

110462201240

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

ABSTRAK

Penelitian ini bertujuan untuk mengetahui Pengaruh Pelatihan, Sumber

Daya Manusia, Komitmen Organisasi dan Teknologi Informasi terhadap Kesiapan

Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada Badan

Pengelolaan Keuangan dan Kekayaan Daerah Provinsi Kepulauan Riau. Jenis data

adalah data primer. Metode pengambilan sampel menggunakan Rumus Slovin.

Pengumpulan data menggunakan survei kuesioner kepada 43 pegawai Badan Pengelolaan

Keuangan dan Kekayaan Daerah Provinsi Kepulauan Riau. Hasil penelitian menunjukkan

bahwa Pelatihan, Sumber Daya Manusia, Komitmen Organisasi dan Teknologi Informasi

secara simultan berpengaruh positif terhadap kesiapan penerapan Standar Akuntansi

Pemerintahan Berbasis Akrual. Variabel Pelatihan, Sumber Daya Manusia dan Komitmen

Organisasi secara parsial tidak berpengaruh signifikan, tetapi Teknologi Informasi secara

parsial berpengaruh terhadap kesiapan penerapan Standar Akuntansi Pemerintahan

Berbasis Akrual. Hasil penelitian ini juga mengemukakan bahwa variabel independen

mampu mempengaruhi kesiapan penerapan Standar Akuntansi Pemerintahan Berbasis

Akrual hanya sebesar 17.7%, sisanya dipengaruhi oleh faktor lain yang tidak diteliti

didalam penelitian ini.

Kata Kunci : Pelatihan, Sumber Daya Manusia, Komitmen Organisasi,

Teknologi Informasi, Standar Akuntansi Pemerintahan Berbasis Akrual .

PENDAHULUAN

Latar Belakang Masalah

Terbitnya Peraturan Pemerintahan (PP) Nomor 71 Tahun 2010 tentang

Standar Akuntansi Pemerintahan (SAP) berbasis akrual, diharapkan akan

memberikan kualitas informasi pelaporan keuangan pemerintah yang lebih baik.

Dasar hukum dalam penerapan Standar Akuntansi Pemerintahan (SAP) berbasis

akrual adalah Peraturan Pemerintah (PP) Nomor 71 Tahun 2010. Undang-Undang

Nomor 17 Tahun 2003 tentang Keuangan Negara dalam Pasal 32 mengamanatkan

bahwa bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD

disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan (SAP).

2 UNIVERSITAS MARITIM RAJA ALI HAJI

Standar Akuntansi Pemerintahan (SAP) tersebut disusun oleh Komite Standar

Akuntansi Pemerintahan.

Dalam rangka peningkatan kualitas informasi pelaporan keuangan

pemerintah dan untuk menghasilkan pengukuran kinerja yang lebih baik serta

memfasilitasi manajemen keuangan atau aset yang lebih transparan dan akuntabel

maka, perlu penerapan akuntansi berbasis akrual yang merupakan best practice di

dunia internasional (Anggota IKAPI, 2013:447).

Pada tahun 2015, seluruh instansi pemerintah pusat maupun daerah harus

melakukan penerapan Standar Akuntansi Pemerintah (SAP) berbasis akrual

(accrual basis) Peraturan Pemerintah (PP) Nomor 71 Tahun 2010. Untuk

menghasilkan Laporan Keuangan Pemerintah Daerah (LKPD) yang berkualitas,

pemerintah daerah harus berusaha untuk menjadi yang lebih baik.

Faktor-faktor yang mempengaruhi dalam kesiapan penerapan Standar

Akuntansi Pemerintahan Berbasis Akrual adalah pertama masalah kurangnya

keikutsertaan pelatihan para aparatur mengenai Standar Akuntansi Pemerintahan

Berbasis Akrual. Kedua kurangnya sumber daya manusia yang berkualitas. Ketiga

komitmen organisasi, Seberapa jauh para aparatur daerah melibatkan dirinya

dalam melaksanakan tugas-tugasnya di organisasi tersebut dengan kesungguhan

dari diri sendiri. Komitmen organisasi yang terdapat di dalam diri seseorang

sangat dibutuhkan, untuk memberikan yang terbaik dalam bekerja. Dan yang

keempat teknologi informasi, dimana teknologi informasi ini sangat membantu

seseorang ketika melakukan pekerjaan.

Perumusan Masalah

Berdasarkan uraian pada latar belakang di atas, maka dapat dirumuskan

masalah penelitian adalah sebagai berikut :

1. Apakah pelatihan berpengaruh secara parsial terhadap kesiapan

penerapan Standar Akuntansi Pemerintah (SAP) berbasis akrual pada

BPKKD pemerintah provinsi kepulauan riau?

2. Apakah sumber daya manusia berpengaruh secara parsial terhadap

kesiapan penerapan Standar Akuntansi Pemerintah (SAP) berbasis

akrual pada BPKKD pemerintah provinsi kepulauan riau?

3. Apakah komitmen organisasi berpengaruh secara parsial terhadap

kesiapan penerapan Standar Akuntansi Pemerintah (SAP) berbasis

akrual pada BPKKD pemerintah provinsi kepulauan riau?

4. Apakah teknologi informasi berpengaruh secara parsial terhadap

kesiapan penerapan Standar Akuntansi Pemerintah (SAP) berbasis

akrual pada BPKKD pemerintah provinsi kepulauan riau?

5. Apakah pelatihan, sumber daya manusia, komitmen organisasi dan

teknologi informasi berpengaruh secara simultan terhadap kesiapan

3 UNIVERSITAS MARITIM RAJA ALI HAJI

penerapan Standar Akuntansi Pemerintah (SAP) berbasis akrual pada

BPKKD pemerintah provinsi kepulauan riau?

Tujuan Penelitian

Sesuai permasalah diatas, maka tujuan penelitian adalah sebagai berikut :

1. Untuk mengetahui pengaruh pelatihan secara parsial terhadap kesiapan

penerapan Standar Akuntansi Pemerintah (SAP) berbasis akrual pada

BPKKD pemerintah provinsi kepulauan riau.

2. Untuk mengetahui pengaruh sumber daya manusia secara parsial

terhadap kesiapan penerapan Standar Akuntansi Pemerintah (SAP)

berbasis akrual pada BPKKD pemerintah provinsi kepulauan riau.

3. Untuk mengetahui pengaruh komitmen organisasi secara parsial

terhadap kesiapan penerapan Standar Akuntansi Pemerintah (SAP)

berbasis akrual pada BPKKD pemerintah provinsi kepulauan riau.

4. Untuk mengetahui pengaruh teknologi informasi secara parsial

terhadap kesiapan penerapan Standar Akuntansi Pemerintah (SAP)

berbasis akrual pada BPKKD pemerintah provinsi kepulauan riau.

5. Untuk mengetahui pengaruh pelatihan, sumber daya manusia,

komitmen organisasi dan teknologi informasi secara simultan terhadap

kesiapan penerapan Standar Akuntansi Pemerintah (SAP) berbasis

akrual pada BPKKD pemerintah provinsi kepulauan riau.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Kajian Pustaka

Standar Akuntansi Pemerintah Berbasis Akrual

Berdasarkan Peraturan Pemerintah (PP) Nomor 71 Tahun 2010 tentang

standar akuntansi pemerintahan berbasis akrual dan Peraturan Menteri Dalam

Negeri (Permendagri) Nomor 37 Tahun 2012 tentang pedoman penyusunan

Anggaran Pendapatan dan Belanja Daerah (APBD). Pemerintah daerah

diharapkan dapat menghasilkan laporan keuangan yang berkualitas. Menurut

Halim dan Kusufi (2013:225), Standar akuntansi adalah acuan dalam penyajian

laporan keuangan yang ditujukan kepada pihak-pihak di luar organisasi yang

mempunyai otoritas tertinggi dalam kerangka akuntansi berterima umum.

Menurut Anggota IKAPI (2013), Standar Akuntansi Pemerintahan

Berbasis Akrual adalah Standar Akuntansi Pemerintahan yang mengakui

pendapatan, beban, aset, utang, dan ekuitas dalam pelaporan finansial berbasis

akrual, serta mengakui pendapatan, belanja, dan pembiayaan dalam pelaporan

pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN/APBD.

Komite Standar Akuntansi Pemerintahan (KSAP) adalah komite sebagaimana

dimaksud dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan

Negara dan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan

Negara yang bertugas menyusun SAP.

4 UNIVERSITAS MARITIM RAJA ALI HAJI

Laporan pelaksanaan anggaran yang berbasis kas terdiri dari Laporan

Realisasi Anggaran dan Laporan Perubahan Saldo Anggaran Lebih (Bagi Entitas

Pelaporan di Pemerintah Pusat). Laporan finansial yang berbasis akrual terdiri dari

Neraca, Laporan Operasional, Laporan Arus Kas, dan Laporan Perubahan Ekuitas.

Pelatihan

Pelatihan adalah suatu kegiatan yang dilaksanakan oleh pihak pemerintah

ataupun swasta untuk memberikan wawasan kepada peserta pelatihan dalam

meningkatkan kemampuan. Pelatihan biasanya dilakukan dalam waktu yang

singkat dengan menggunakan dana akomodasi yang tidak murah. Pelatihan

berguna bagi para karyawan dalam memperdalami pengetahuan.

Sumber Daya Manusia

Menurut Sutrisno (2014:3-4), Sumber daya manusia adalah merupakan

satu-satunya sumber daya yang memiliki akal perasaan, keinginan, keterampilan,

pengetahuan, dorongan, daya dan karya (rasio, rasa dan karsa). Semua potensi

Sumber Daya Manusia tersebut berpengaruh terhadap upaya organisasi dalam

mencapai tujuan. Bagaimanapun majunya teknologi, perkembangan informasi,

tersedianya modal dan memadainya bahan, jika tanpa Sumber Daya Manusia sulit

bagi organisasi itu untuk mencapai tujuannya. Semula Sumber Daya Manusia

merupakan terjemahan dari “human resources”, namun ada pula ahli yang

menyamakan Sumber Daya Manusia dengan “manpower” (tenaga kerja).

Komitmen Organisasi

Menurut Luthans (2006:248-250) meskipun kepuasan kerja mendapat

banyak perhatian di banding semua sikap yang berhubungan dengan pekerjaan,

namun komitmen organisasi juga semakin banyak dibahas dalam buku perilaku

organisasi. Meskipun kepuasan berkaitan dengan sikap karyawan terhadap

pekerjaan, dan komitmen berkaitan dengan level organisasi, tetapi hubungan yang

kuat anatara kepuasan kerja dan komitmen organisasi telah diketahui selama

bertahun-tahun. Ada banyak karyawan yang puas dengan pekerjaan mereka, tetapi

mereka tidak menyukai banyaknya birokrasi organisasi dimana mereka bekerja,

atau teknisi perangkat lunak tidak puas dengan pekerjaannya, tetapi tetap

menjalankan visi perusahaan berteknologi tinggi.

5 UNIVERSITAS MARITIM RAJA ALI HAJI

Teknologi Informasi

Menurut Kadir (2014), Teknologi Informasi adalah studi atau penggunaan

peralatan elektronika, terutama komputer, untuk menyimpan, menganalisis dan

mendistribusikan informasi apa saja, termasuk kata-kata, bilangan dan gambar.

Teknologi informasi mencakup perangkat keras dan perangkat lunak untuk

melaksanakan satu atau sejumlah tugas pemprosesan data seperti menangkap,

mentransmisikan, menyimpan, mengambil, memanipulasi, atau menampilkan

data.

Pengembangan Hipotesis

Pelatihan berpengaruh terhadap Kesiapan Penerapan Standar Akuntansi

Pemerintahan Berbasis Akrual pada BPKKD Pemerintah Provinsi

Kepulauan Riau

Pelatihan adalah dimana seseorang dapat menambah wawasan dan ilmu yang

telah diberikan agar seseorang tersebut dapat mempergunakan ilmunya pada saat

bekerja. Pelatihan berpengaruh terhadap kesiapan penerapan standar akuntansi

pemerintahan berbasis akrual dikarenakan dapat memberikan suatu pemahaman

dan dapat menambah kualitas diri seseorang. Pelatihan sangat membantu

seseorang mengetahui sesuatu hal yang diketahui maupun yang tidak diketahui.

Dimana didukung dengan penelitian terdahulu yang dilakukan oleh Kusuma

(2013), menyatakan bahwa pengujian pengaruh variabel pelatihan staf keuangan

terhadap tingkat penerapan akuntansi akrual secara parsial berpengaruh secara

signifikan. Dengan demikian, berdasarkan uraian di atas peneliti menduga bahwa

H1 : Pelatihan berpengaruh terhadap kesiapan pemerintah daerah dalam

menerapkan standar akuntansi pemerintahan berbasis akrual pada BPPKD

pemerintah provinsi kepulauan riau.

Sumber Daya Manusia berpengaruh terhadap Kesiapan Penerapan Standar

Akuntansi Pemerintahan Berbasis Akrual pada BPKKD Pemerintah

Provinsi Kepulauan Riau

Menurut Arikunto (2011:85), Sumber Daya Manusia (SDM) merupakan

salah satu faktor kunci paling penting dalam menegakkan reformasi di bidang

ekonomi, yaitu dengan menciptakan SDM yang unggul berkualitas dan memiliki

keterampilan serta berdaya saing tinggi dalam persaingan global di bidang

ketenagakerjaan yang selama ini di abaikan.

Sumber daya manusia berpengaruh terhadap kesiapan penerapan standar

akuntansi pemerintahan berbasis akrual dikarenakan sumber daya manusia sangat

diperlukan dalam sebuah instansi/perusahaan. Sumber daya manusia yang

berkualitas sangat diharapkan oleh instansi/perusahaan. Dimana didukung dengan

penelitian terdahulu yang dilakukan oleh Aritonang (2009), hasil penelitian

menunjukkan bahwa Sumber daya manusia memiliki pengaruh positif tetapi tidak

6 UNIVERSITAS MARITIM RAJA ALI HAJI

signifikan terhadap keberhasilan penerapan Peraturan Pemerintah No.24 Tahun

2005. Kemudian didukung oleh Romilia (2011) yang menemukan bahwa sumber

daya manusia, disimpulkan tidak memiliki pengaruh yang signifikan. Selanjutnya

dipertegas oleh penelitian Adventana dan kurniawan (2014), yang menemukan

bahwa sumber daya manusia secara parsial berpengaruh positif signifikan

terhadap kesiapan penerapan SAP berbasis akrual. Dengan demikian, berdasarkan

uraian di atas peneliti menduga bahwa:

H2 : Sumber daya manusia berpengaruh terhadap kesiapan pemerintah daerah

dalam menerapkan standar akuntansi pemerintahan berbasis akrual pada BPPKD

pemerintah provinsi kepulauan riau.

Komitmen Organisasi berpengaruh terhadap Kesiapan Penerapan Standar

Akuntansi Pemerintahan Berbasis Akrual pada BPKKD Pemerintah

Provinsi Kepulauan Riau

Menurut Ardiansyah (2012), salah satu penyebab kelemahan penyusunan

Laporan Keuangan pada beberapa Kementerian/Lembaga adalah lemahnya

komitmen pemimpin satuan kerja khususnya Satuan Kerja Perangkat Daerah

(SKPD) penerima dana Dekonsentrasi/Tugas Pembantuan.

Komitmen organisasi berpengaruh terhadap kesiapan penerapan standar

akuntansi pemerintahan berbasis akrual dikarenakan komitmen organisasi sangat

dibutuhkan dalam sebuah instansi/perusahaan. Seseorang berkeinginan kuat untuk

berusaha sesuai dengan keinginan organisasi dan memiliki keyakinan untuk tetap

menjadi anggota organisasi yang baik. Dimana didukung dengan penelitian

terdahulu yang dilakukan oleh Adventana dan kurniawan (2014), yang

menemukan bahwa komitmen organisasi secara parsial berpengaruh terhadap

kesiapan penerapan SAP berbasis akrual. Dengan demikian, berdasarkan uraian di

atas peneliti menduga bahwa:

H3 : Komitmen organisasi berpengaruh terhadap kesiapan pemerintah daerah

dalam menerapkan standar akuntansi pemerintahan berbasis akrual pada BPPKD

pemerintah provinsi kepulauan riau.

Teknologi Informasi berpengaruh terhadap Kesiapan Penerapan Standar

Akuntansi Pemerintahan Berbasis Akrual pada BPKKD Pemerintah

Provinsi Kepulauan Riau

Menurut Kadir, (2014) mendefinisikan teknologi informasi tidak hanya

terbatas pada teknologi komputer (perangkat keras dan perangkat lunak) yang

digunakan untuk memproses dan menyimpan informasi melainkan juga mencakup

teknologi komunikasi untuk mengirimkan informasi.

Teknologi informasi berpengaruh terhadap kesiapan penerapan standar

akuntansi pemerintahan berbasis akrual dikarenakan dalam sebuah

7 UNIVERSITAS MARITIM RAJA ALI HAJI

instansi/perusahaan membutuhkan peralatan elektronika terutama komputer, yang

mana komputer dapat menyimpan data, menganalisis dan lain sebagainya. Dimana

didukung dengan penelitian terdahulu yang dilakukan oleh Kusuma (2013)

kualitas teknologi informasi tidak ada pengaruh signifikan terhadap tingkat

penerapan akuntansi akrual. Penelitian terdahulu yang terdapat dalam penelitian

Adventana dan Kurniawan (2014), Teknologi informasi tidak berpengaruh

terhadap kesiapan penerapan SAP berbasis akrual. Dengan demikian, berdasarkan

uraian di atas peneliti menduga bahwa:

H4 : Teknologi informasi berpengaruh terhadap kesiapan pemerintah daerah dalam

menerapkan standar akuntansi pemerintahan berbasis akrual pada BPPKD

pemerintah provinsi kepulauan riau.

Pelatihan, Sumber Daya Manusia, Komitmen Organisasi dan Teknologi

Informasi berpengaruh terhadap Kesiapan Penerapan Standar Akuntansi

Pemerintahan Berbasis Akrual pada BPKKD Pemerintah Provinsi

Kepulauan Riau

Berdasarkan dugaan seluruh hipotesis secara parsial berpengaruh positif,

maka dapat dikatakan bahwa secara simultan seluruh variabel independen

berpengaruh terhadap variabel dependen dengan hipotesis sebagai berikut:

H5 : Pelatihan, Sumber Daya Manusia, Komitmen Organisasi dan Teknologi

Informasi berpengaruh terhadap kesiapan pemerintah daerah dalam menerapkan

standar akuntansi pemerintahan berbasis akrual pada BPPKD pemerintah provinsi

kepulauan riau.

METODOLOGI PENELITIAN

Definisi Operasional Variabel

Definisi operasional variabel merupakan penjelasan mengenai pengertian teoritis

variabel sehingga dapat diamati dan diukur dan parameter yang digunakan dalam

penelitian ini adalah :

Variabel Dependen (Y)

Kesiapan Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual

Akuntansi akrual dianggap lebih baik dari pada akuntansi kas. Teknik

akuntansi berbasis akrual diyakini dapat menghasilkan laporan keuangan yang

lebih dapat dipercaya lebih akurat, komprehensif, dan relevan untuk pengambilan

keputusan ekonomi, sosial, dan politik. Basis akrual diterapkan agak berbeda

antara proprietary fund (full accrual) dengan governmental fund (modified

accrual) karena biaya (expense) diukur dalam proprietary fund (Mardiasmo,

2009).

8 UNIVERSITAS MARITIM RAJA ALI HAJI

Variabel Independen (X)

1. Pelatihan (X1)

Pelatihan adalah suatu proses dimana seseorang mendapatkan wawasan

pengetahuan, keterampilan dan mampu melaksanakan tanggungjawabnya

sebaik mungkin.

2. Sumber Daya Manusia (X2)

Menurut Arikunto (2011), Sumber Daya Manusia adalah potensi yang

merupakan aset dan berfungsi sebagai modal (nonmaterial/nonfinansial)

dalam organisasi bisnis, yang dapat diwujudkan menjadi potensi nyata

(real) secara fisik dan nonfisik dalam mewujudkan eksistensi organisasi.

3. Komitmen Organisais (X3)

Menurut Fahmi (2013:1), Organisasi adalah sebagai sebuah wadah yang

memiliki multi peran dan didirikan dengan tujuan mampu memberikan

serta mewujudkan keinginan berbagai pihak, dan tidak terkecuali kepuasan

bagi pemiliknya.

4. Teknologi Informasi (X4)

Secara lebih umum, menyatakan bahwa teknologi informasi adalah segala

bentuk teknologi yang diterapkan untuk memproses dan mengirimkan

informasi dalam bentuk elektronis. Mikrokomputer, komputer mainframe,

pembaca barcode, perangkat lunak pemproses transaksi, perangkat lunak

lembar kerja (spreadsheet), dan peralatan komunikasi dan jaringan

merupakan contoh teknologi informasi (Kadir, 2014).

Populasi Penelitian

Menurut Sugiyono (2013:115), Populasi adalah wilayah generalisasi yang

terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.

Populasi dalam penelitian ini adalah Pegawai Negeri Sipil (PNS) Dan

Pegawai Tidak Tetap (PTT) yang bekerja pada BPKKD di Pemerintah Provinsi

Kepulauan Riau. Jumlah populasi dalam penelitian ini adalah 88 PNS dan 30 PTT

dengan total 118.

9 UNIVERSITAS MARITIM RAJA ALI HAJI

Sampel penelitian Teknik penarikan sampel dari populasi ini adalah dengan menggunakan

rumus slovin. Menurut Noor (2013), Cara menentukan jumlah elemen/anggota

sampel dari suatu populasi dengan menggunakan rumus slovin sebagai berikut :

N

n =

1 + (N x e²)

Dimana :

n = Jumlah elemen/anggota sampel

N = Jumlah elemen/anggota populasi

e = Error level (tingkat kesalahan) (catatan : umumnya digunakan 1% atau 0.01,

5% atau 0,05, dan 10% atau 0,1) (catatan dapat dipilih oleh peneliti)

118

n =

1 + (118 x 0,1²)

n = 54,13 dibulatkan menjadi 54

n = 54 Responden

Pengukuran Variabel

Masing-masing variabel diukur dengan model Skala Likert (1-5) yaitu mengukur

suatu sikap dengan menyatakan setuju atau ketidak setujuannya terhadap

pernyataan yang diajukan.

Statistik Deskriptif

Menurut Ghozali (2013:19), statistik deskriptif memberikan gambaran

atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi,

varian, maksimum, minimum, sum, range, kurtosis dan skewnee (kemencengan

distribusi).

Uji Kualitas Data

Uji kualitas data dalam penelitian ini terdiri dari uji validitas dan uji

reliabilitas.

a. Uji Validitas

Menurut Noor (2013:132), Validitas/kesahihan adalah suatu indeks yang

menunjukkan alat ukur tersebut benar-benar mengukur apa yang diukur.

Validitas ini menyangkut akurasi instrument. Untuk mengetahui apakah

kuesioner yang disusun tersebut itu valid/sahih, maka perlu diuji dengan

10 UNIVERSITAS MARITIM RAJA ALI HAJI

uji korelasi antara nilai (score) tiap-tiap butir pertanyaan dengan skor total

kuesioner tersebut.

b. Uji Reliabilitas

Menurut Augustine dan Kristaung (2013:70), Reliabilitas adalah indeks

yang menunjukkan sejauh mana alat pengukur dapat dipercaya atau dapat

diandalkan. Pengujian reliabilitas dilakukan terhadap setiap konstruk atau

variabel yang digunakan dalam penelitian.

Uji Asumsi Klasik

Sebagai konsekuensi pengguna analisis statistik parametik, maka perlu

dilakukan pengujian asumsi klasik. Hal tersebut dimaksudkan untuk menguji

bahwa tidak terdapat bias pada nilai estimator dari model yang digunakan dalam

penelitian (Sangadji dan Sopiah 2010:249). Uji asumsi klasik terdiri dari uji

normalitas, uji multikolinearitas, dan uji heterokedastisitas.

Uji Normalitas

Menurut Erlina (2011:101) dalam buku Metodelogi Penelitian, uji ini

berguna untuk tahap awal dalam metode pemeilihan analisis data. Jika data

normal, gunakan statistik parametik, dan jika tidak normal, gunakan statistik

nonparametik atau lakukan treatment agar data normal.

Uji Multikolonieritas

Menurut Elrina (2011:103) dalam buku Metodelogi Penelitian,

Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen

antara yang satu dengan yang lainnya. Uji ini bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi di antara variabel independen. Model

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Uji Heteroskedastisitas

Menurut Erlina (2011:106), Salah satu asumsi yang penting dari model

regresi linear adalah variabel residual bersifat homokedasitas atau bersifat

konstan. Umumnya heterokedastisitas sering terjadi pada model yang

menggunakan data silang waktu (cross section) daripada data runtut waktu (time

series). Hal ini bukan berarti model yang menggunakan data runtut waktu bebas

dari heterokedastisitas.

Pengujian Hipotesis

Uji F (Uji Simultan)

Menurut Priyatno (2012), uji F digunakan untuk menguji pengaruh

variabel independen secara bersama-sama terhadap variabel dependen. Prosedur

pengujiannya sebagai berikut:

1. Menentukan hipotesis nol dan hipotesis alternative

H0 : b1 = b2 = b3 = 0

11 UNIVERSITAS MARITIM RAJA ALI HAJI

Artinya pelatihan, sumber daya manusia, komitmen organisasi dan

teknologi informasi secara bersama-sama tidak berpengaruh terhadap

kesiapan penerapan standar akuntansi pemerintahan berbasis akrual.

Ha : b1 ≠ b2 ≠ b3 ≠ 0

Artinya pelatihan, sumber daya manusia, komitmen organisasi dan

teknologi informasi secara bersama-sama berpengaruh terhadap kesiapan

penerapan standar akuntansi pemerintahan berbasis akrual.

2. Menentukan taraf signifikansi

Taraf signifikansi menggunakan 0.05

3. Menentukan F hitung dan F tabel

Nilai F tabel dapat dicari pada tabel statistik pada signifikansi 0.05 df1=k-

1 df2=n-k (k adalah jumlah variabel)

4. Pengambilan keputusan

F hitung ≤ F tabel jadi Ho diterima

F hitung ˃F tabel jadi Ho ditolak

Pengambilan keputusan berdasar signifikansi adalah sebagai berikut :

Signifikansi ˃ 0.05 jadi Ho diterima

Signifikansi ≤ 0.05 jadi Ho ditolak

Uji t (Uji Parsial)

Menurut Priyatno (2012), Uji T digunakan untuk menguji pengaruh

variabel independen secara parsial terhadap variabel dependen. Prosedur

pengujiannya sebagai berikut :

1. Menentukan hipotesis nol dan hipotesis alternative

H0 : b1 = 0

Artinya pelatihan, sumber daya manusia, komitmen organisasi dan

teknologi informasi secara parsial tidak berpengaruh terhadap kesiapan

penerapan standar akuntansi pemerintahan berbasis akrual.

Ha : b1 ≠ 0

Artinya pelatihan, sumber daya manusia, komitmen organisasi dan

teknologi informasi secara parsial berpengaruh terhadap kesiapan

penerapan standar akuntansi pemerintahan berbasis akrual.

2. Menentukan taraf signifikansi

Taraf signifikansi menggunakan 0.05

3. Menentukan T hitung dan T tabel

Nilai T tabel dapat dicari pada tabel statistik pada signifikansi 0.05/2 =

0.025 (uji 2 sisi) df1=n-k-1 df2=n-k (k adalah jumlah variabel)

4. Pengambilan keputusan

T hitung ≤ T tabel atau –T hitung ≥ -T tabel jadi Ho diterima

T hitung ˃ T tabel atau –T hitung ˂ -T tabel jadi H0 ditolak

Pengambilan keputusan berdasar signifikansi adalah sebagai berikut :

Signifikansi ˃ 0.05 jadi Ho diterima

Signifikansi ≤ 0.05 jadi Ho ditolak

12 UNIVERSITAS MARITIM RAJA ALI HAJI

Koefisien Determinasi (R²)

Menurut Priyatno (2012:55), Koefisien determinasi (R²) adalah untuk

mengetahui seberapa besar prosentase sumbangan pengaruh variabel independen

(pelatihan, sumber daya manusia, komitmen organisasi, dan teknologi informasi)

secara bersama-sama terhadap variabel dependen (kesiapan penerapan standar

akuntansi pemerintahan berbasis akrual).

HASIL PENELITIAN DAN PEMBAHASAN

Responden dalam penelitian ini populasi yang terdapat dalam penelitian

ini yaitu seluruh PNS/PTT. Kuesioner yang dapat digunakan hanya 43 Kuesioner.

Kuesioner yang tidak dapat digunakan yaitu 11 Kuesioner karena data tidak

lengkap

Jenis kelamin responden

Klasifikasi Responden Berdasarkan Jenis Kelamin Jenis Kelamin Jumlah Responden Persentase

Perempuan 26 60.47%

Laki-Laki 17 39.53%

Total 43 100%

Berdasarkan table diatas dapat dilihat bahwa mayoritas responden berjenis

kelamin Perempuan yaitu sebanyak 26 orang atau 60.47% dan sisanya berjenis

kelamin Laki-Laki sebanyak 17 orang atau 39.53%

Umur Responden

Klasifikasi Responden Berdasarkan Usia

Usia Jumlah Responden Persentase

< 25 6 13.95%

26 s/d 30 15 34.88%

31 s/d 35 14 32.56%

36 s/d 40 5 11.63%

41 Keatas 3 6.98%

Total 43 100%

13 UNIVERSITAS MARITIM RAJA ALI HAJI

Berdasarkan tabel diatas dapat dilihat bahwa mayoritas responden berumur

26 s/d 30 tahun. Umur paling kecil yaitu <25 tahun dan yang paling besar yaitu

41tahun keatas.

Lama Bekerja Responden

Klasifikasi Responden Berdasarkan Lama Bekerja Lama Bekerja Jumlah Responden Persentase

< 3 Tahun 3 6.98%

4-6 Tahun 16 37.21%

7-10 Tahun 15 34.88%

>11 Tahun 9 20.93%

Total 43 100%

Berdasarkan tabel diatas dapat dilihat bahwa mayoritas responden lama

bekerja 4-6 atau 7-10 tahun. Lama bekerja paling kecil yaitu <3 tahun dan yang

paling besar yaitu lebih dari 11tahun.

Pendidikan Responden

Klasifikasi Responden Latar Belakang Pendidikan terakhir

Jenis Kelamin Jumlah Responden Persentase

Akuntansi 26 60.47%

Non Akuntansi 17 39.53%

Total 43 100%

Berdasarkan table 4.5 dapat dilihat bahwa mayoritas responden berlatar

belakang pendidikan terakhir akuntansi yaitu sebanyak 26 orang atau 60.47% dan

sisanya berlatar belakang pendidikan non akuntansi sebanyak 17 orang atau

39.53%.

Statistik Deskriptif

Deskriptif variabel digunakan untuk mendapatkan informasi awal dalam

menganalisis jawaban responden. Berikut ini adalah hasil statistik deskriptif dari

data yang digunakan didalam penelitian ini.

14 UNIVERSITAS MARITIM RAJA ALI HAJI

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PELATIHAN 43 16.00 25.00 20.0930 1.87482

SDM 43 13.00 24.00 19.1628 2.34957

KO 43 15.00 25.00 20.0465 1.99945

TI 43 14.00 20.00 16.5349 1.63807

SAP 43 11.00 20.00 15.4419 1.88101

Valid N (listwise) 43

Sumber : Data olah SPSS, (2016) Dari tabel statistik deskriptif menunjukkah bahwa variabel Pelatihan (XI)

dari 43 responden terdapat nilai minimum (terkecil) adalah 16, nilai maximum

(terbesar) adalah 25 dan nilai mean (rata-rata) adalah 20,0930. Variabel Sumber

Daya Manusia (X2) terdapat nilai minimum (terkecil) adalah 13, nilai maximum

(terbesar) adalah 24 dan nilai mean (rata-rata) adalah 19.1628. Variabel

Komitmen Organisasi (X3) terdapat nilai minimum (terkecil) adalah 15, nilai

maximum (terbesar) adalah 25 dan nilai mean (rata-rata) adalah 20.0465. Variabel

Teknologi Informasi (X4) terdapat nilai minimum (terkecil) adalah 14, nilai

maximum (terbesar) adalah 20 dan nilai mean (rata-rata) adalah 16,5349. Variabel

Kesiapan Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual (Y)

terdapat nilai minimum (terkecil) adalah 11, nilai maximum (terbesar) adalah 20

dan nilai mean (rata-rata) adalah 15.4419.

Uji Kualitas Data

Uji Validitas

Uji signifikansi dilakukan dengan membandingkan nilai r hitung dengan r

tabel untuk degree of freedom (df)=n-2, dalam hal ini n adalah jumlah sampel.

Jika r hitung ˃ r tabel dan nilai positif maka butir atau pertanyaan atau indikator

tersebut dinyatakan valid (Ghozali, 2013:53).

Dari hasil analisis secara keseluruhan variabel telah didapat nilai korelasi

antara skor item dengan skor total. Nilai tersebut dibandingkan dengan nilai r-

tabel pada signifikansi 0.05 dengan uji dua sisi dan jumlah data (n) = 43

responden dengan rumus perhitungan mencari r-tabel (df = N-2) (df = 43-2=41),

nilai r-tabel adalah 0.3008. Berdasarkan dari hasil analisis yang telah dilakukan

didapat nilai r-hitung ˃ r-tabel, dengan ini disimpulkan bahwa butir-butir

instrument penelitian tersebut valid.

Uji Reliabilitas

Kriteria pengujian dilakukan dengan melihat koefisien Cronbach’s Alpha

yang dapat diartikan sebagai hubungan positif antara pertanyaan satu dengan yang

15 UNIVERSITAS MARITIM RAJA ALI HAJI

lainnya. Suatu instrument penelitian dinyatakan reliable jika memiliki nilai Alpha

berkisar antara 0.60-0,70. Dasar pengambilan keputusan adalah jika cronbach’s

Alpha ˃ 0,60 yaitu construct reliable dan jika cronbach’s Alpha ˂ 0,60 yaitu

construct not reliable. (Augustine dan Kristaung, 2013:72).

Berdasarakan hasil pengujian reliabilitas tersebut menunjukkan bahwa

variabel Pelatihan (X1) memiliki koefisien alpha 0.619 ˃ 0.60, variabel Sumber

Daya Manusia (X2) memiliki Koefisien alpha 0.721 ˃ 0.60, variabel Komitmen

Organisai (X3) memiliki Koefisien alpha 0.651 ˃ 0.60, variabel Teknologi

Informasi (X4) memiliki Koefisien alpha 0.717 ˃ 0.60, dan variabel Kesiapan

Penerapan SAP Berbasis Akrual (Y) 0.612 ˃ 0.60. Dapat dikatakan semua

pengukuran masing-masing variabel dalam kuesioner tersebut adalah reliable

sehingga layak untuk digunakan sebagai alat ukur pada penelitian ini.

Uji Asumsi Klasik

Uji Normalitas

Menurut Ghozali (2013:160-161), Salah satu cara termudah untuk melihat

normalitas residual adalah dengan melihat grafik histogram ang membandingkan

antara data observasi dengan distribusi yang mendekati distribusi normal. Namun

demikian hanya dengan melihat histogram hal ini dapat menyesatkan khususnya

untuk jumlah sampel yang kecil. Metode yang lebih handal adalah dengan melihat

normal probability plot yang membandingkan distribusi kumulatif dari distribusi

normal. Distribusi normal akan membentuk garis lurus diagonal, dan ploting data

residual akan dibandingkan dengan garis diagonal. Jika data residual normal,

maka garis yang menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya.

Uji Normalitas

Sumber : Data diolah SPSS (2016)

16 UNIVERSITAS MARITIM RAJA ALI HAJI

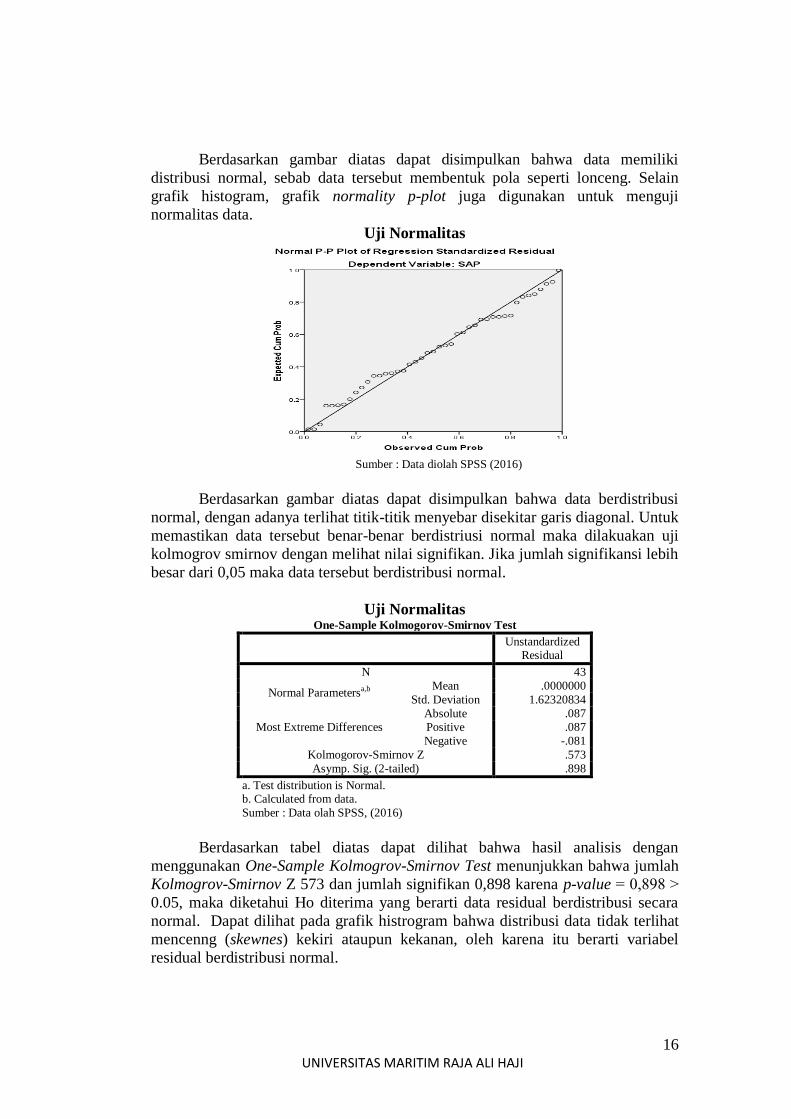

Berdasarkan gambar diatas dapat disimpulkan bahwa data memiliki

distribusi normal, sebab data tersebut membentuk pola seperti lonceng. Selain

grafik histogram, grafik normality p-plot juga digunakan untuk menguji

normalitas data.

Uji Normalitas

Sumber : Data diolah SPSS (2016)

Berdasarkan gambar diatas dapat disimpulkan bahwa data berdistribusi

normal, dengan adanya terlihat titik-titik menyebar disekitar garis diagonal. Untuk

memastikan data tersebut benar-benar berdistriusi normal maka dilakuakan uji

kolmogrov smirnov dengan melihat nilai signifikan. Jika jumlah signifikansi lebih

besar dari 0,05 maka data tersebut berdistribusi normal.

Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 43

Normal Parametersa,b Mean .0000000

Std. Deviation 1.62320834

Most Extreme Differences

Absolute .087

Positive .087

Negative -.081

Kolmogorov-Smirnov Z .573

Asymp. Sig. (2-tailed) .898

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data olah SPSS, (2016)

Berdasarkan tabel diatas dapat dilihat bahwa hasil analisis dengan

menggunakan One-Sample Kolmogrov-Smirnov Test menunjukkan bahwa jumlah

Kolmogrov-Smirnov Z 573 dan jumlah signifikan 0,898 karena p-value = 0,898 ˃

0.05, maka diketahui Ho diterima yang berarti data residual berdistribusi secara

normal. Dapat dilihat pada grafik histrogram bahwa distribusi data tidak terlihat

mencenng (skewnes) kekiri ataupun kekanan, oleh karena itu berarti variabel

residual berdistribusi normal.

17 UNIVERSITAS MARITIM RAJA ALI HAJI

Uji Multikolinearitas

Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant) PELATIHAN .946 1.057

SDM .791 1.265

KO .758 1.319

TI .843 1.186

a. Dependent Variable: SAP

Sumber : Data diolah SPSS (2016)

Berdasarkan tabel diatas, keseluruhan variabel untuk nilai VIF dan

Tolerance untuk variabel Pelatihan (X1) memiliki nilai tolerance 0.946 > 0.10,

dengan VIF 1.057 < 10, variabel Sumber Daya Manusia (X2) memiliki nilai

tolerance 0.791 > 0.10, dengan VIF 1.265 < 10, variabel Komitmen Organisasi

(X3) memiliki nilai tolerance 0.758 > 0.10, dengan VIF 1.319 < 10, dan variabel

Teknologi Informasi (X4) memiliki nilai tolerance 0.843 > 0.10, dengan VIF

1.186 < 10.

Uji Heterokedasitas

Uji Heterokedasitas

Sumber : Data olah SPSS (2016)

18 UNIVERSITAS MARITIM RAJA ALI HAJI

Berdasarkan gambar diatas dapat dilihat bahwa titik-titik menyebar secara

acak serta tersebar baik di atas maupun dibawah angka 0 pada sumbu Y. Hal ini

dapat disimpulkan bahwa tidak terjadi heteroskedastisitas. Selain ini uji

heterokeastisitas juga dapat menggunakan uji Glejser, jika nilai signifikansi lebih

besar dari 0,05 maka tidak terjadi heterokedasitas. Uji Glejser adalah

mengusulkan untuk meregres nilai absolut residual terhadap variabel independen

(Ghozali, 2013:142).

Uji Heterokedasitas

Uji Glejser Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 3.966 2.593 1.529 .135

PELATIHA

N

-.040 .089 -.072 -.453 .653

SDM .098 .078 .219 1.263 .214

KO -.086 .093 -.163 -.918 .364

TI -.127 .108 -.198 -1.178 .246

a. Dependent Variable: ABS_RES

Sumber : Data olah SPP (2016)

Berdasarkan tabel diatas, dapat dilihat bahwa nilai signifikansi untuk

variabel Pelatihan (X1) 0.653 ˃ 0.05, variabel Sumber Daya Manusia (X2) 0.214

˃ 0.05, variabel Komitmen Organisasi (X3) 0.364 ˃ 0.05 dan variabel Teknologi

Informasi (X5) 0.246 ˂ 0.05. Dapat disimpulkan bahwa pada uji ini menunjukkan

tidak adanya heterokedasitas.

Pengujian Hipotesis

Uji F (Simultan)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 37.943 4 9.486 3.257 .022b

Residual 110.662 38 2.912

Total 148.605 42 a. Dependent Variable: SAP

b. Predictors: (Constant), TI, PELATIHAN, SDM, KO Sumber : Data diolah SPSS (2016)

Berdasarkan tabel diatas dapat dilihat bahwa nilai F hitung sebesar 3.257

dengan tingkat signifikansi 0.022b nilai F hitung akan dibandingkan dengan nilai

F tabel. Nilai F tabel pada tingkat kesalahan α=5% dengan derajat kebebasan (df)

= (n-k) ; (k-1). Jumlah sampel (n) sebanyak 43, dan jumlah variabel penelitian (k)

berjumlah (6). Jadi df = (43-5) ; (5-1), sehingga F tabel pada tingkat kepercayaan

95% (α=5%) adalah 2.62. jadi F hitung ˃ F tabel (3.257 ˃ 2.62) dan tingkat

signifikansi sebesar 0.022b maka keputusan H5 diterima artinya pelatihan, sumber

daya manusia, komitmen organisasi dan teknologi informasi secara simultan atau

19 UNIVERSITAS MARITIM RAJA ALI HAJI

bersama-sama berpengaruh terhadap kesiapan penerapan stanadar akuntansi

pemerintahan berbasis akrual pada Badan Pengelolaan Keuangan dan Kekayaan

Daerah Provinsi Kepulauan Riau.

Uji T (Parsial)

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 7.904 4.212 1.877 .068

PELATIHAN -.186 .144 -.185 -1.289 .205

SDM -.044 .126 -.054 -.345 .732

KO .275 .151 .292 1.819 .077

TI .399 .175 .347 2.279 .028

a. Dependent Variable: SAP

Sumber : Data diolah SPSS (2016)

Dengan nilai n=43, α=5% : 2 =2.5%, α=2 (uji dua sisi) dengan derajat

keterbatasan (df) n-k-1 atau 43-5-1=37. Hasil untuk nilai t-tabel dengan

pengujuian dua sisi yaitu 2.0262. Dengan ini dapat diambil kesimpulan dari

analisis tabel 4.22 Sebagai berikut:

Berdasarkan hasil analasis pada tabel diatas menunjukkan besarnya t-

hitung sebesar -1.289 ˂ -2.0262 dan nilai signifikansi (p-value = 0.205 ˃ 0.05).

Maka H1 ditolak dan Ho diterima, yang berarti variabel Pelatihan (X1) secara

parsial tidak berpengaruh signifikan terhadap Kesiapan Penerapan SAP Berbasis

Akrual (Y).

Berdasarkan hasil analasis pada tabel diatas menunjukkan besarnya t-

hitung sebesar -0.345 ˂ -2.0262 dan nilai signifikansi (p-value = 0.732 ˃ 0.05).

Maka H2 ditolak dan Ho diterima, yang berarti variabel Sumber Daya Manusia

(X2) secara parsial tidak berpengaruh signifikan terhadap Kesiapan Penerapan

SAP Berbasis Akrual (Y).

Berdasarkan hasil analasis pada tabel diatas menunjukkan besarnya t-

hitung sebesar 1.819 ˂ 2.0262 dan nilai signifikansi (p-value = 0.077 ˃ 0.05).

Maka H3 ditolak dan Ha diterima, yang berarti variabel Komitmen Organisasi

(X3) secara parsial tidak berpengaruh signifikan terhadap Kesiapan Penerapan

SAP Berbasis Akrual (Y).

Berdasarkan hasil analasis pada tabel diatas menunjukkan besarnya t-

hitung sebesar 2.279 ˃ 2.0262 dan nilai signifikansi (p-value = 0.028 ˂ 0.05).

Maka H4 diterima dan Ho ditolak, yang berarti variabel Teknologi Informasi (X4)

secara parsial berpengaruh signifikan terhadap Kesiapan Penerapan SAP Berbasis

Akrual (Y).

20 UNIVERSITAS MARITIM RAJA ALI HAJI

Koefisien Determinasi (R²)

Menurut Priyatno (2012:55), Koefisien determinasi (R²) adalah untuk

mengetahui seberapa besar prosentase sumbangan pengaruh variabel independen

(pelatihan, sumber daya manusia, komitmen organisasi, dan teknologi informasi)

secara bersama-sama terhadap variabel dependen (kesiapan penerapan standar

akuntansi pemerintahan berbasis akrual).

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

Durbin-Watson

1 .505a .255 .177 1.70650 1.666

a. Predictors: (Constant), TI, PELATIHAN, SDM, KO b. Dependent Variable: SAP

Sumber : Data diolah SPSS (2016)

Berdasarkan tabel diatas dapat dilihat bahwa dapat diketahui nilai Adjusted

R² (R Square) adalah 0.177. Jadi sumbangan pengaruh dari variabel independen

(pelatihan, sumber daya manusia, komitmen organisasi, dan teknologi informasi)

yaitu 17.7% sedangkan sisanya 82.3% dipengaruhi oleh faktor lain yang tidak

diteliti.

Hasil Dan Pembahasan

Berdasarkan hasil pengujian secara statistik dapat terlihat bahwa secara

parsial (individu) hanya satu variabel bebas tidak berpengaruh terhadap variabel

terikat. Penjelasan dari masing-masing pengaruh variabel dijelaskan sebagai

berikut :

Pengaruh Pelatihan Terhadap Kesiapan Penerapan Standar Akuntansi

Pemerintahan Berbasis Akrual

Hasil pengujian menunjukkan bahwa variabel Pelatihan tidak berpengaruh

signifikan terhadap Kesiapan Penerapan Standar Akuntansi Pemerintahan

Berbasis Akrual dengan melihat nilai signifikansi sebesar 0.205 dengan batas

signifikansi 0.05. Maka signifikansi 0.205 ˃ 0.05. Tidak terdapat pengaruh antara

pelatihan terhadap kesiapan penerapan standar akuntansi pemerintahan berbasis

akrual disebabkan karena pelatihan yang diikuti kurang menyentuh substansi,

serta waktu pelatihan yang terlalu singkat.

Hasil penelitian ini tidak mendukung penelitian sebelumnya yang

dilakukan oleh Kusuma (2013) dengan penelitian tentang Analisis faktor-faktor

yang mempengaruhi tingkat penerapan akuntansi akrual pada pemerintah. Dimana

variabel pelatihan secara parsial berpengaruh secara signifikan terhadap tingkat

penerapan akuntansi akrual. Kemungkinan perbedaan penelitian ini dengan

peneliti terdahulu dikarenakan adanya perbedaan pemilihan sampel, perbedaan

jumlah sampel dan sampel yang digunakan.

21 UNIVERSITAS MARITIM RAJA ALI HAJI

Pengaruh Sumber Daya Manusia Terhadap Kesiapan Penerapan Standar

Akuntansi Pemerintahan Berbasis Akrual

Hasil pengujian menunjukkan bahwa variabel Sumber Daya Manusia tidak

berpengaruh signifikan terhadap Kesiapan Penerapan Standar Akuntansi

Pemerintahan Berbasis Akrual dengan melihat nilai signifikansi sebesar 0.838

dengan batas signifikansi 0.05. Maka signifikansi 0.732 ˃ 0.05. Tidak terdapat

pengaruh antara sumber daya manusia terhadap kesiapan penerapan standar

akuntansi pemerintahan berbasis akrual disebabkan karena faktor usia pegawai

BPKKD yang masih banyak tergolong muda dan masih kurangnya pengalaman

dalam melaksanakan tugas.

Hasil penelitian ini mendukung dengan penelitian sebelumnya yang

dilakukan oleh Romili (2011), dengan melakukan penelitian tentang Faktor-

Faktor Yang Mmempengaruhi Keberhasilan Penerapan Peraturan Pemerintah

Nomor 25 Tahun 2005 Tentang Standar Akuntansi Pemerintahan Di Kabupaten

Labuhan. Dimana variabel Sumber daya Manusia tidak memiliki pengaruh yang

signifikan. Namun berbeda dengan hasil penelitian ini tidak mendukung dengan

penelitian sebelumnya yang dilakukan oleh Aritonang (2009), dengan melakukan

penelitian tentang Faktor-Faktor Pendukung Keberhasilan Penerapan Peraturan

Pemeritah No.24 Tahun 2005 Pada Pemerintahan Kabupaten Labuhan Batu.

Dimana variabel Sumber Daya Manusia memiliki pengaruh positif tetapi tidak

signifikan terhadap keberhasilan penerapan Peraturan Pemerintah No.24 tahun

2005. Kemudian hasil penelitian ini juga tidak mendukung penelitian sebelumnya

yang dilakukan oleh Adventana dan Kurniawan (2014), dengan melakukan

penelitian tentang Analisis Faktor-Faktor Yang Mempengaruhi Pemerintah

Provinsi DIY Dalam Implementasi SAP Berbasis Akrual menurut PP No.71

Tahun 2010. Dimana variabel Sumber Daya Manusia secara parsial berpengaruh

positif signifikan terhadap kesiapan penerapan SAP berbasis akrual.

Kemungkinan perbedaan penelitian ini dengan peneliti terdahulu dikarenakan

adanya perbedaan pemilihan sampel, perbedaan jumlah sampel dan sampel yang

digunakan.

Pengaruh Komitmen Organisasi Terhadap Kesiapan Penerapan Standar

Akuntansi Pemerintahan Berbasis Akrual

Hasil pengujian menunjukkan bahwa variabel Komitmen Organisasi tidak

berpengaruh signifikan terhadap Kesiapan Penerapan Standar Akuntansi

Pemerintahan Berbasis Akrual dengan melihat nilai signifikansi sebesar 0.064

dengan batas signifikansi 0.05. Maka signifikansi 0.077 ˃ 0.05. Tidak terdapat

pengaruh antara komitmen organisasi terhadap kesiapan penerapan standar

akuntansi pemerintahan berbasis akrual disebabkan karena kurang sadarnya

pegawai tersebut untuk mencapai tujuan dari organisasi tersebut dan tidak

memiliki keinginan kuat untuk tetap sebagai anggota dan mempunyai komitmen

yang tinggi dalam penyusunan dan penyelesaian laporan keuangan.

Hasil penelitian ini mendukung dengan penelitian sebelumnya yang

dilakukan oleh Ardiansyah (2012), dengan penelitian tentang Factors Affecting

22 UNIVERSITAS MARITIM RAJA ALI HAJI

The Affecting The Readiness Of PP No.71 Tahun 2010 About Gonernment

Accounting Standards. Dimana variabel Komitmen Organisasi tidak berpengaruh

terhadap kesiapan penerapan SAP berbasis akrual. Namun berbeda dengan hasil

penelitian ini tidak mendukung penelitian sebelumnya yang dilakukan oleh

Kusuma (2013) dengan penelitian tentang Analisis faktor-faktor yang

mempengaruhi tingkat penerapan akuntansi akrual pada pemerintah. Dimana

variabel pelatihan secara parsial berpengaruh secara signifian terhadap tingkat

penerapan akuntansi akrual.

Namun berbeda dengan hasil penelitian ini tidak mendukung penelitian

sebelumnya yang dilakukan oleh Adventana dan Kurniawan (2014), dengan

melakukan penelitian tentang Analisis Faktor-Faktor Yang Mempengaruhi

Pemerintah Provinsi DIY Dalam Implementasi SAP Berbasis Akrual menurut PP

No.71 Tahun 2010. Dimana variabel Komitmen Organisasi secara parsial

berpengaruh positif signifikan terhadap kesiapan penerapan SAP berbasis akrual.

Kemungkinan perbedaan penelitian ini dengan peneliti terdahulu dikarenakan

adanya perbedaan pemilihan sampel, perbedaan jumlah sampel dan sampel yang

digunakan.

Pengaruh Teknologi Informasi Terhadap Kesiapan Penerapan Standar

Akuntansi Pemerintahan Berbasis Akrual

Hasil pengujian menunjukkan bahwa variabel Teknoogi Informasi

berpengaruh signifikan terhadap Kesiapan Penerapan Standar Akuntansi

Pemerintahan Berbasis Akrual dengan melihat nilai signifikansi sebesar 0.034

dengan batas signifikansi 0.05. Maka signifikansi 0.028 ˂ 0.05. Terdapat

pengaruh antara teknologi informasi terhadap kesiapan penerapan standar

akuntansi pemerintahan berbasis akrual disebabkan karena Teknologi Informasi

menggantikan peran manusia, teknologi informasi sangat dibutuhkan untuk

melaksanakan tugas dalam pekerjaannya terutama hardware dan software untuk

menyimpan, menganalisis dan mendistribusikan informasi dan lain sebagainya.

Hasil penelitian ini tidak mendukung penelitian sebelumnya yang

dilakukan oleh Adventana dan Kurniawan (2014), dengan melakukan penelitian

tentang Analisis Faktor-Faktor Yang Mempengaruhi Pemerintah Provinsi DIY

Dalam Implementasi SAP Berbasis Akrual menurut PP No.71 Tahun 2010.

Dimana variabel Teknologi Informasi secara parsial tidak berpengaruh terhadap

kesiapan penerapan SAP berbasis akrual. Kemungkinan perbedaan penelitian ini

dengan peneliti terdahulu dikarenakan adanya perbedaan pemilihan sampel,

perbedaan jumlah sampel dan sampel yang digunakan.

23 UNIVERSITAS MARITIM RAJA ALI HAJI

Pengaruh Pelatihan, Sumber Daya Manusia, Komitmen Organisasi dan

Teknologi Informasi Terhadap Kesiapan Penerapan Standar Akuntansi

Pemerintahan Berbasis Akrual

Hasil pengujian menunjukkan bahwa variabel pelatihan, sumber daya

manusia, komitmen organisasi dan teknoogi informasi berpengaruh signifikan

terhadap Kesiapan Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual

pada Badan Pengelolaan Keuangan dan Kekayaan Daerah Provinsi Kepulauan

Riau dengan melihat nilai signifikansi sebesar 0.022 dengan batas signifikansi

0.05. Maka signifikansi 0.022 ˂ 0.05.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarakan uraian pembahasan diatas maka kesimpulan yang diambil

adalah sebagai berikut :

1. Pelatihan secara parsial tidak berpengaruh terhadap kesiapan penerapan

standar akuntansi pemerintahan berbasis akrual pada Badan Pengelolaan

Keuangan dan Kekayaan Daerah Provinsi Kepulauan Riau.

2. Sumber daya manusia secara parsial tidak berpengaruh terhadap kesiapan

penerapan standar akuntansi pemerintahan berbasis akrual pada Badan

Pengelolaan Keuangan dan Kekayaan Daerah Provinsi Kepulauan Riau.

3. Komitmen organisasi secara parsial tidak berpengaruh terhadap kesiapan

penerapan standar akuntansi pemerintahan berbasis akrual pada Badan

Pengelolaan Keuangan dan Kekayaan Daerah Provinsi Kepulauan Riau.

4. Teknologi informasi secara parsial berpengaruh terhadap kesiapan

penerapan standar akuntansi pemerintahan berbasis akrual pada Badan

Pengelolaan Keuangan dan Kekayaan Daerah Provinsi Kepulauan Riau.

5. Pelatihan, Sumber Daya Manusia, Komitmen Organisasi dan Teknologi

Informasi secara simultan berpengaruh terhadap kesiapan penerapan

standar akuntansi pemerintahan berbasis akrual pada Badan Pengelolaan

Keuangan dan Kekayaan Daerah Provinsi Kepulauan Riau.

Saran

Berdasarkan kesimpulan diatas maka disarankan terhadap penelitian yang

akan datang agar dapat :

1. Memperluas populasi penelitian, tidak hanya dari satu SKPD.

2. Menambahkan variabel independen lainnya, yang kemungkinan memiliki

pengaruh terhadap kesiapan penerapan standar akuntansi pemerintahan

24 UNIVERSITAS MARITIM RAJA ALI HAJI

DAFTAR PUSTAKA

Adventana, G. A., & Heni, K. C. 2014. Analisis Faktor-Fakto Yang

Mempengaruhi Pemerintah Provinsi DIY Dalam Implementasi SAP

Berbasis Akrual Menurut PP No.71 Tahun 2010. Ringkasan Penelitian.

Ardiansyah, & Atmini, S. (2012. Factors Affecting The Affectig The Readiness

Of PP No.71 Tahun 2010 About Goverment Accounting Standards (Case

Study on Working Units in KPPN Malang's Working Area). Jurnal.

Arikunto, A. 2011. Etika Bisnis Bagi Pelaku Bisnis. Jakarta: Rajawali Pers.

Aritonang, A. S. 2009. Faktor-Faktor Pendukung Keberhasilan Penerapan

Peraturan Pemerintah No.24 Tahun 2005 Pada Pemerintahan Kabupaten

Labuhan Batu. Skripsi.

Augustine, Y., & Kristaung, R. 2013. Metodelogi Penelitian Bisnis dan

Akuntansi. Jakarta: Dian Rakyat.

Damanik, C. 2011. Faktor-Faktor Yang Menjadi Kendala Dalam Penerapan

Standar Akuntansi Pemerintahan (SAP) Pada Pemerintah Kota Binjai

Eriva, C. Y., Islahuddin, & Darwanis. 2013. Pengaruh Tingkat Pendidikan,

Pelatihan, Masa Kerja dan Jabatan Terhadap Pemahaman Laporan

Keuangan Daerah (Studi Pada Pemerintah Aceh). Jurnal Akuntansi, 1.

Erlina. 2011. Metodelogi Penelitian. Medan: Pusat Sistem Informasi (PSI)

Kampus USU.

Erlina, & Rasdianto. 2013. Akuntansi Keuangan Daerah Berbasis Akrual. Medan:

Brama Ardian.

Fahmi, I. 2013. Perilaku Organisasi. Bandung: Alfabeta.

Ghozali, I. 2013. Aplikasi Analisis Multivarite Dengan Proggram IBM SPSS 21.

Semarang: Badan Penerbit Universitas Diponegoro.

Halim, A., & Kusufi, M. S. 2013. Akuntansi Sektor Publik. Jakarta: Salemba

Empat.

IKAPI, A. 2013. Standar Akuntansi Pemerintahan. Bandung: Fokus Media.

Ikhsan, A., & Ishak, M. 2008. Akuntansi Keperilakuan. Jakarta: Salemba Empat.

Kadir, A. 2014. Pengenalan Sistem Informasi Edisi Revisi. Yogyakarta: Andi.

Kusuma, M. I.Y 2013. Analisis Faktor-Faktor Yang Mempengaruhi Tingkat

Penerapan Akuntansi Akrual Pada Pemerintah. Skripsi.

25 UNIVERSITAS MARITIM RAJA ALI HAJI

Kusuma, M. I.Y 2013. Analisis Faktor-Faktor Yang Mempengarui Tingkat

Penerapan Akuntansi Akrual Pada Pemerintah. Diponegoro Journal Of

Accounting, 2.

Luthans, F. 2006. Perilaku Organisasi (Sepuluh ed.). Yogyakarta: Andi.

Mahmudi. 2013. Akuntansi Sektor Publik. Yogyakarta: UII Press.

Mardiasmo. 2009. Akuntansi Sektor Publik. Yogyakarta: Andi.

Noor, J. 2013. Metodelogi Penelitian. Jakarta: Kencana.

Peraturan Menteri Dalam Negeri Nomor 37 Tahun 2012 Tentang Pedoman

Penyusunan Anggaran Pendapatan Dan Belanja Daerah.

Peraturan Pemerintah Nomor 24 Tahun 2005 Tentang Standar Akuntansi

Pemerintahan.

Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi

Pemerintahan.

Priyatno, D. 2012. Belajar Praktis Analisis Parametrik dan Non Parametrik

Dengan SPSS & Prediksi Pertanyaaan Pendadaran Skripsi dan Tesis.

Yogyakarta: Gava Media.

Riana, R. 2011. Faktor-Faktor Yang Mempengaruhi Keberhasilan Peraturan

Pemerintah Nomor 24 Tahun 2005 Tentang Standar Akuntansi Pemerintah

Di Kabupaten Bangkalan. Rangkuman Skripsi.

Robbins, S. P., & Judge, T. A. 2008. Perilaku Organisasi (12 ed.). Jakarta:

Salemba Empat.

Sangadji, E. M., & Sopiah. 2010. Metodelogi Penelitian-Pendekatan Praktis

dalam Penelitian. Yogyakarta: Andi.

Sugiyono. 2013. Metodelogi Penelitian Bisnis. Bandung: Alfabeta.

Sunyoto, D. 2011. Metodelogi Penelitian Untuk Ekonomi. Yogyakarta: CAPS.

Sutrisno, E. 2014. Manajemen Sumber Daya Manusia. Jakarta: Kencana.

Undang-Undang Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara.

Undang-Undang Nomor 17 Tahun 2003 Tentang Keuangan Negara.

Undang-Undang Undang-Undang Republik Indonesia Nomor 20 Tahun 2003

Tentang Sistem Pendidikan Nasional.

Yani. 2012. Manajemen Sumber Daya Manusia. Jakarta: Mitra Wacana Media.