faktor-faktor pelaksanaan pp 23 tahun 2018 …

TRANSCRIPT

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

187

FAKTOR-FAKTOR PELAKSANAAN PP 23 TAHUN 2018

TERHADAP KEPATUHAN WAJIB PAJAK UMKM DI

JAKARTA DENGAN KESADARAN WAJIB PAJAK

SEBAGAI VARIABEL INTERVENING

Endro Andayani1, Aji Prasetyo2, M. Yusuf3

Institut Ilmu Sosial dan Manajemen (STIAMI)123

Email: [email protected]

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh persepsi keadilan,

pengetahuan, administrasi pajak, manfaat pelaksanaan, sanksi dan sosialisasi

Pemerintah, Religiusitas atas pelaksanaan PP No. 23 Tahun 2018 terhadap

kepatuhan wajib pajak UMKM dan kesadaran pajak wajib pajak UMKM serta

bagaimana pengaruh kesadaran pajak sebagai variable intervening terhadap

kepatuhan wajib pajak

Kata Kunci: UMKM, Kepatuhan Wajib Pajak, dan Kesadaran Pajak Wajib Pajak

ABSTRACT

This study aims to analyze the effect of perceptions of justice, knowledge, tax

administration, the benefits of implementation, sanctions and the socialization of

Government, Religiosity over the implementation of PP No. 23 of 2018 on MSMEs

taxpayer compliance and MSMEs taxpayer tax awareness and how the influence

of tax awareness as an intervening variable on tax compliance

Keywords: MSMEs Tax payer Compliance, and Tax payer Tax Awareness

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

188

PENDAHULUAN

Direktorat Pajak terus menerus melakukan upaya meningkatkan

penerimaan pajak dengan menggali potensi penerimaan pajak UMKM dengan

memperluas tingkat keikutsertaan wajib pajak UMKM omset kurang dari 4.8

Milyar dengan menambah subyek pajak yang tidak ada perkecualian untuk

bongkar pasang, menciptakan ekosistem perpajakan yang ramah, Pemetaan

perpajakan yang mudah bagi UMKM pun terus disusun. telah terbit Peraturan

Pemerintah baru yang berlaku mulai tanggal 1 Juli 2018 yaitu PP 23 Tahun 2018

sebagai pengganti PP 46 Tahun 2013.

UMKM merupakan wirausaha aktif yang dapat menggerakkan dan

memanfaatkan sumber daya alam, modal dan teknologi, sehingga dapat

menciptakan kekayaan dan kemakmuran melalui penciptaan lapangan kerja baru,

penghasilan baru, sebagai penggerak kegiatan ekonomi, dan penghasil produk/jasa

yang diperlukan masyarakat (Sofyan, 2019).

Dalam sektor perpajakan, Peran sendiri UMKM belum mencerminkan

memiliki kontribusi yang dominan sebagaimana pengaruhnya terhadap

perekonomian dan penyerapan tenaga kerja. Menteri Keuangan Sri Mulyani

Indrawati menilai, realisasi penerimaan pajak Usaha Mikro, Kecil, dan Menengah

(UMKM) semester I 2018 yang masih terlampau rendah, (dalam

https://ekonomi.kompas.com/read/2018/07/14/164924926/sri-mulyani-akui-

penerimaan-pajak-umkm-masih-rendah.). Berdasarkan data tersebut dapat

dikatakan bahwa kepatuhan Wajib Pajak UMKM masih rendah .

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

189

Kepatuhan Wajib Pajak UMKM dipengaruhi oleh banyak faktor yaitu

pemahaman pelaku UMKM atas Peraturan Pemerintah yang meskipun DJP telah

melakukan sosialiasi , tentang sanksi yang dikenakan ,persepsi keadilan,

pemahaman tentang manfaat , pengetahuan pajak, Akan tetapi dalam penelitian

sebelumnya tidak semua faktor-faktor tersebut berpengaruh terhadap kepatuhan

secara parsial , meskipun secara simultan berpengaruh, Oleh karena itu dalam

peneliti ini menggunakan variabel intervaning variabel ini untuk dapat

mengetahui memperlemah dan memperkuat hubungan antar variabel (variabel

moderator), karena tidak dapat diukur dan diamati .

Variabel Kesadaran Pajak ini merupakan usaha yang terus menerus

dilakukan Pemerintah akan tetapi belum seluruhnya terjangkau sosialisasi dari

pemerintah, masih banyak wajib pajak UMKM belum memahami, baik yang

sebelumnya sudah terkena PP No. 23 tahun 2018 ataupun yang Wajib Pajak yang

terkena perluasan PP 23 Tahun 2018 misalnya pedagang yang sifat jualan bongkar

pasang.seperti ada faktor lain yang belum menjadi perhatian dari Pemerintah

selama ini yang juga menjadi faktor penentu atas keberhasilan pelaksanaan PP

No. 23 tahun 2018, yaitu kesadaran wajib pajak.

LANDASAN TEORI

Pengertian Pajak

Pasal 1 UU Ketentuan Umum Perpajakan menyebutkan, pajak adalah

kontribusi Wajib Pajak kepada negara yang terutang oleh orang pribadi atau

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

190

badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara

bagi kemakmuran rakyat (Mardiasmo, 2018, hal. 3).

Fungsi Pajak

Pajak memiliki berbagai fungsi, antara lain sebagai Fungsi Anggaran dan

Fungsi Mengatur (Mardiasmo, 2018, hal. 4).

Kesadaran Wajib Pajak

Dalam Kamus Umum Bahasa Indonesia, kesadaran adalah suatu keadaan

mengetahui, mengerti, dan merasa. Kesadaran dalam mentaati peraturan

perundang-undangan pajak yang berlaku yang meliputi faktor–faktor apakah

ketentuan tersebut telah diketahui, diakui, dihargai, dan ditaati. Kesadaran wajib

pajak merupakan perilaku wajib pajak berupa pandangan atau persepsi yang

melibatkan keyakinan, pengetahuan dan penalaran serta kecenderungan untuk

bertindak sesuai dengan stimulus yang diberikan oleh sistem dan ketentuan

perpajakan yang berlaku (Ritonga, 2011)

Kepatuhan Wajib Pajak

Kepatuhan perpajakan adalah suatu keadaan dimana Wajib Pajak

memenuhi semua kewajiban perpajakannya dan melaksanakan hak perpajakannya

(Rahayu, 2010)

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

191

Persepsi Keadilan

Dalam Kamus Besar Bahasa Indonesia (KBBI), keadilan diartikan sebagai

sifat (perlakuan, perbuatan dsb) yang adil. Adil sendiri diartikan sebagai (1) sama

berat; tidak berat sebelah; tidak memihak (2) berpihak kepada yang benar;

berpegang pada kebenaran; (3) sepatutnya; tidak sewenang-wenang. Keadilan

(equity attitude) adalah persepsi ekuitas individu sebagai sistem pajak, Jika Wajib

Pajak (WP) dalam pelaksanaan kewajiban perpajakan merasa tidak adil dengan

jumlah pajak yang harus dibayar maka akan mempengaruhi niat untuk berperilaku

tidak patuh (Basri & Surya, 2014)

Pengetahuan

Pengetahuan pajak adalah informasi pajak yang dapat digunakan Wajib

Pajak sebagai dasar bertindak, mengambil keputusan, dan untuk menempuh arah

atau strategi tertentu sehubungan dengan pelaksanaan hak dan kewajibannya

dibidang perpajakan (Carolina, 2009).

Administrasi

Administrasi Pajak dalam arti sempit adalah penatausahaan dan pelayanan

terhadap kewajiban – kewajiban dan hak – hak Wajib Pajak, baik penatausahaan

dan pelayanan tersebut dilakukan di kantor fiskus maupun di kantor Wajib Pajak

(Rahman, 2010).

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

192

Manfaat

Manfaat dari Peraturan Pemerintah untuk UMKM adalah untuk

memudahkan tertib administrasi, transparansi dan peningkatan kontribusi

masyarakat dalam pembangunan. Oleh karena itu sudah selayaknya PP 46

dijadikan instrumen untuk menutup defisit penerimaan pajak di tiap-tiap KPP

(Ummami, Zirman, dan Hariyani, 2015).

Sanksi dan Sosialisasi

Sanksi perpajakan terjadi karena terdapat pelanggaran terhadap peraturan

perundang-undangan perpajakan (Rosdiana dan Irianto, 2011).

Religiusitas

Religius menunjukkan pada tingkat keterikatan individu dengan nilai

agama yang dianut. Komitmen agama digunakan sebagai variabel kunci untuk

mengukur tingkat relegius individu berdasarkan pada penerapan nilai-nilai agama,

keyakinan dan praktik dalam kehidupan sehari hari (Utama & Wahyudi, 2016)

Peraturan Pemerintah Nomor 23 Tahun 2018

Pokok pengaturannya adalah pengenaan PPh dengan tarif 0,5% dari

peredaran bruto setiap bulan atas penghasilan dari usaha Wajib Pajak yang

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

193

memiliki peredaran bruto tidak lebih 4,8 miliar dalam satu tahun. Target

pemajakan dalam ketentuan perpajakan adalah UMKM

METODE PENELITIAN

Desain penelitian ini menggunakan riset deskriptif. Jenis penelitian ini

dilihat dari tingkat penjelasan, adalah penelitian deskriptif asosiatif, metode

survey dengan rancangan cross-sectional karena pengumpulan data mengenai

sampel yang telah ditentukan dari elemen populasi hanya satu kali yang dilakukan

terhadap UMKM. Data yang digunakan dalam penelitian ini adalah data primer.

Dalam sebuah kuesioner umumnya, kebanyakan pertanyaan adalah pernyataan

alternatif tetap yang meminta responden memilih serangkaian tanggapan yang

sudah ditentukan.

Sampel adalah sebagian atau wakil populasi yang diteliti. Jika kita hanya

akan meneliti sebagian dari populasi, maka penelitian tersebut disebut penelitian

sampel (Arikunto, 2006, hal. 116). Jumlah sampel/ukuran sampel diambil peneliti

dengan menggunakan rumus (Cochran, 1991):

n =

Dimana:

n = Jumlah sampel

= Proporsi populasi = 0,50

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

194

E = Batas toleransi kesalahan (error tolerance), yaitu 8%

= Skor distribusi normal dengan taraf nyata 5%, yaitu = 1,96

Dengan demikian jumlah sampel dalam penelitian ini adalah:

n = = 150,06 (dibulatkan 150).

HASIL PENELITIAN DAN PEMBAHASAN

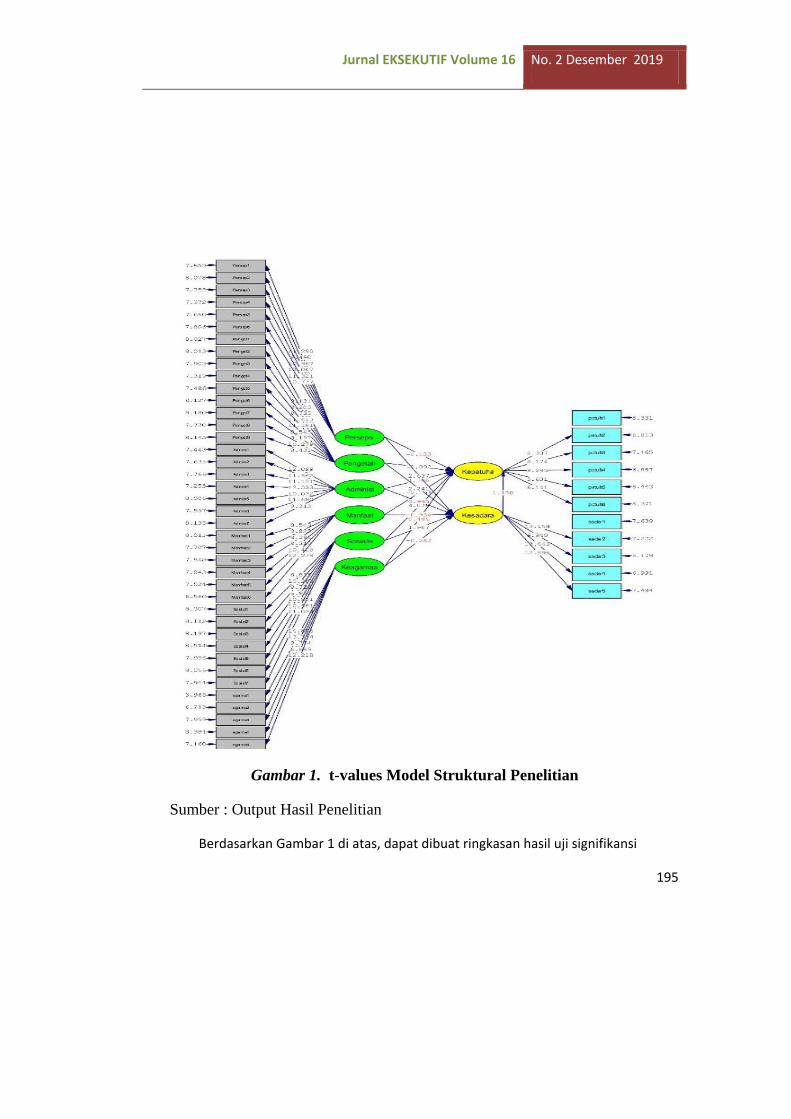

Berikut ini gambaran t-values Model Struktural Penelitian :

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

195

Gambar 1. t-values Model Struktural Penelitian

Sumber : Output Hasil Penelitian

Berdasarkan Gambar 1 di atas, dapat dibuat ringkasan hasil uji signifikansi

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

196

sebagaimana tabel 2, berikut:

Tabel 2. Ringkasan Hasil Uji Signifikansi

No Pengaruh Antar Variabel t-observasi t-value Keputusan

1 Persepsi Keadilan Pelaksanaan PP Nomor 46

Tahun 2013 Kesadaran Wajib Pajak

2,637 1,96 Berpengaruh

2 Pengetahuan Pelaksanaan PP Nomor 46 Tahun

2013 Kesadaran Wajib Pajak

2,241 1,96 Berpengaruh

3 Administrasi Pelaksanaan PP Nomor 46 Tahun

2013 Kesadaran Wajib Pajak

0,945 1,96 Tidak

Berpengaruh

4 Manfaat Pelaksanaan PP Nomor 46 Tahun

2013 Kesadaran Wajib Pajak

-0,934 1,96 Tidak

Berpengaruh

5 Sanksi dan Sosialisasi Pelaksanaan PP Nomor

46 Tahun 2013 Kesadaran Wajib Pajak

1,967 1,96 Berpengaruh

6 Religiusitas Kesadaran Wajib Pajak -0,262 1,96 Tidak

Berpengaruh

7 Persepsi Keadilan Pelaksanaan PP Nomor 46

Tahun 2013 Kepatuhan Wajib Pajak

-1,133 -1,96 Tidak

Berpengaruh

8 Pengetahuan Pelaksanaan PP Nomor 46 Tahun

2013 Kepatuhan Wajib Pajak

-2,092 -1,96 Berpengaruh

9 Administrasi Pelaksanaan PP Nomor 46 Tahun

2013 Kepatuhan Wajib Pajak

1,766 1,96 Tidak

Berpengaruh

10 Manfaat Pelaksanaan PP Nomor 46 Tahun

2013 Kepatuhan Wajib Pajak

-2,193 -1,96 Berpengaruh

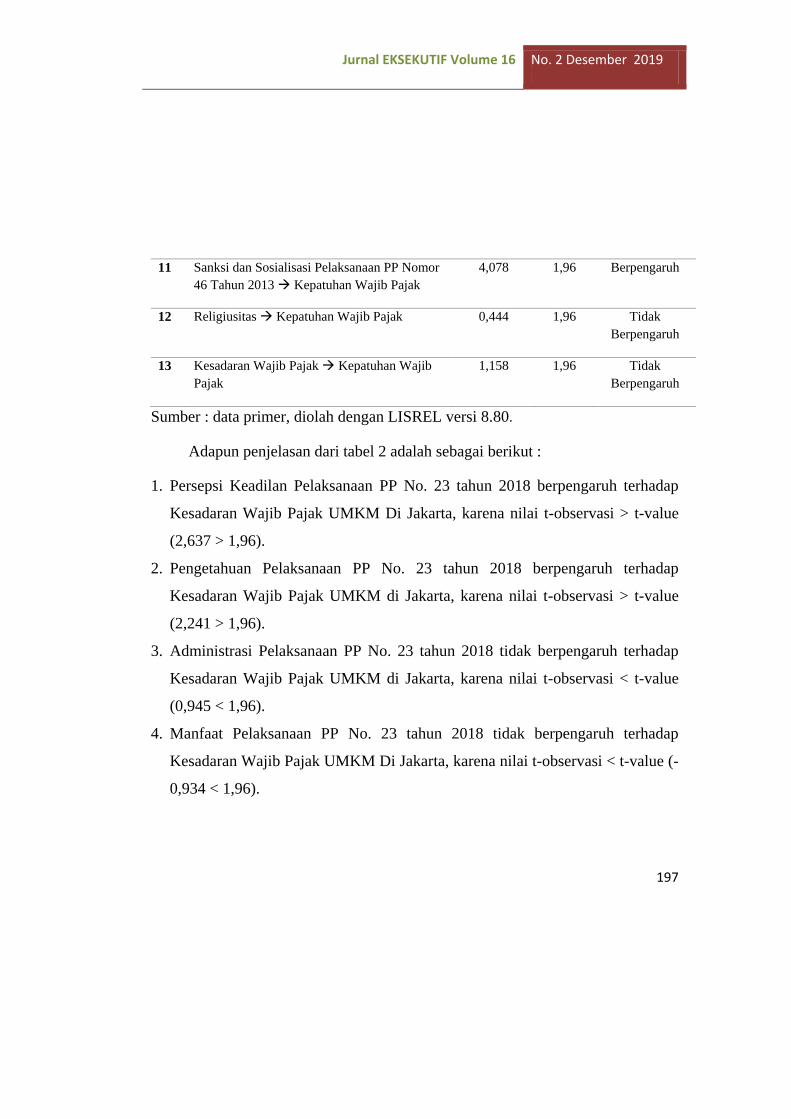

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

197

11 Sanksi dan Sosialisasi Pelaksanaan PP Nomor

46 Tahun 2013 Kepatuhan Wajib Pajak

4,078 1,96 Berpengaruh

12 Religiusitas Kepatuhan Wajib Pajak 0,444 1,96 Tidak

Berpengaruh

13 Kesadaran Wajib Pajak Kepatuhan Wajib

Pajak

1,158 1,96 Tidak

Berpengaruh

Sumber : data primer, diolah dengan LISREL versi 8.80.

Adapun penjelasan dari tabel 2 adalah sebagai berikut :

1. Persepsi Keadilan Pelaksanaan PP No. 23 tahun 2018 berpengaruh terhadap

Kesadaran Wajib Pajak UMKM Di Jakarta, karena nilai t-observasi > t-value

(2,637 > 1,96).

2. Pengetahuan Pelaksanaan PP No. 23 tahun 2018 berpengaruh terhadap

Kesadaran Wajib Pajak UMKM di Jakarta, karena nilai t-observasi > t-value

(2,241 > 1,96).

3. Administrasi Pelaksanaan PP No. 23 tahun 2018 tidak berpengaruh terhadap

Kesadaran Wajib Pajak UMKM di Jakarta, karena nilai t-observasi < t-value

(0,945 < 1,96).

4. Manfaat Pelaksanaan PP No. 23 tahun 2018 tidak berpengaruh terhadap

Kesadaran Wajib Pajak UMKM Di Jakarta, karena nilai t-observasi < t-value (-

0,934 < 1,96).

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

198

5. Sanksi dan Sosialisasi Pelaksanaan PP No. 23 tahun 2018 berpengaruh

terhadap Kesadaran Wajib Pajak UMKM di Jakarta, karena nilai t-observasi >

t-value (1,967 > 1,96).

6. Religiusitas tidak berpengaruh terhadap Kesadaran Wajib Pajak UMKM di

Jakarta, karena nilai t-observasi < t-value (-0,262 < -1,96).

7. Persepsi Keadilan Pelaksanaan PP No. 23 tahun 2018 tidak berpengaruh

terhadap Kepatuhan Wajib Pajak UMKM di Jakarta, karena nilai t-observasi <

t-value (-1,133 < -1,96).

8. Pengetahuan Pelaksanaan PP No. 23 tahun 2018 berpengaruh terhadap

Kepatuhan Wajib Pajak UMKM di Jakarta, karena nilai t-observasi > t-value (-

2,092 > -1,96).

9. Administrasi Pelaksanaan PP No. 23 tahun 2018 tidak berpengaruh terhadap

Kepatuhan Wajib Pajak UMKM di Jakarta, karena nilai t-observasi < t-value

(1,766 < 1,96).

10. Manfaat Pelaksanaan PP No. 23 tahun 2018berpengaruh terhadap Kepatuhan

Wajib Pajak UMKM di Jakarta, karena nilai t-observasi > t-value (-2,193 > -

1,96).

11. Sanksi dan Sosialisasi Pelaksanaan PP No. 23 tahun 2018 berpengaruh

terhadap Kepatuhan Wajib Pajak UMKM di Jakarta, karena nilai t-observasi

> t-value (4,078 > 1,96).

12. Religiusitas tidak berpengaruh terhadap Kepatuhan Wajib Pajak UMKM di

Jakarta, karena nilai t-observasi < t-value (0,444 < 1,96).

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

199

13. Kesadaran Wajib Pajak tidak berpengaruh terhadap Kepatuhan Wajib Pajak

UMKM di Jakarta, karena nilai t-observasi < t-value (1,158 < 1,96).

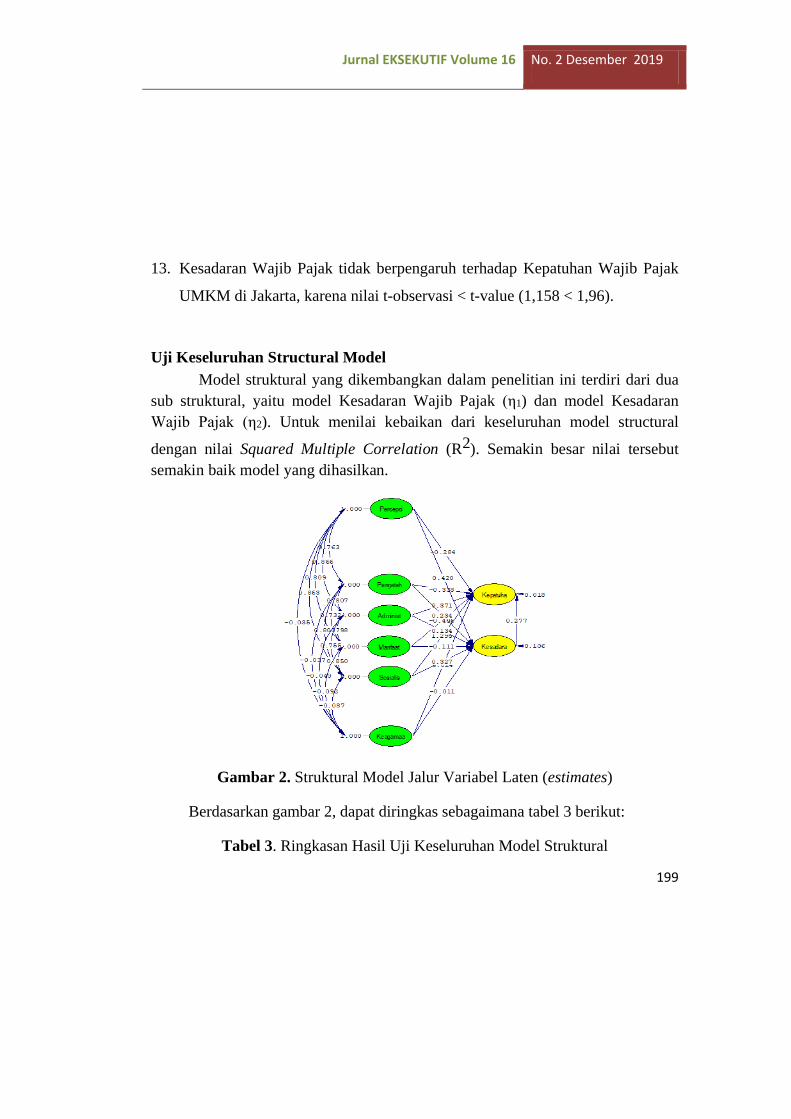

Uji Keseluruhan Structural Model

Model struktural yang dikembangkan dalam penelitian ini terdiri dari dua

sub struktural, yaitu model Kesadaran Wajib Pajak (η1) dan model Kesadaran

Wajib Pajak (η2). Untuk menilai kebaikan dari keseluruhan model structural

dengan nilai Squared Multiple Correlation (R2). Semakin besar nilai tersebut

semakin baik model yang dihasilkan.

Gambar 2. Struktural Model Jalur Variabel Laten (estimates)

Berdasarkan gambar 2, dapat diringkas sebagaimana tabel 3 berikut:

Tabel 3. Ringkasan Hasil Uji Keseluruhan Model Struktural

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

200

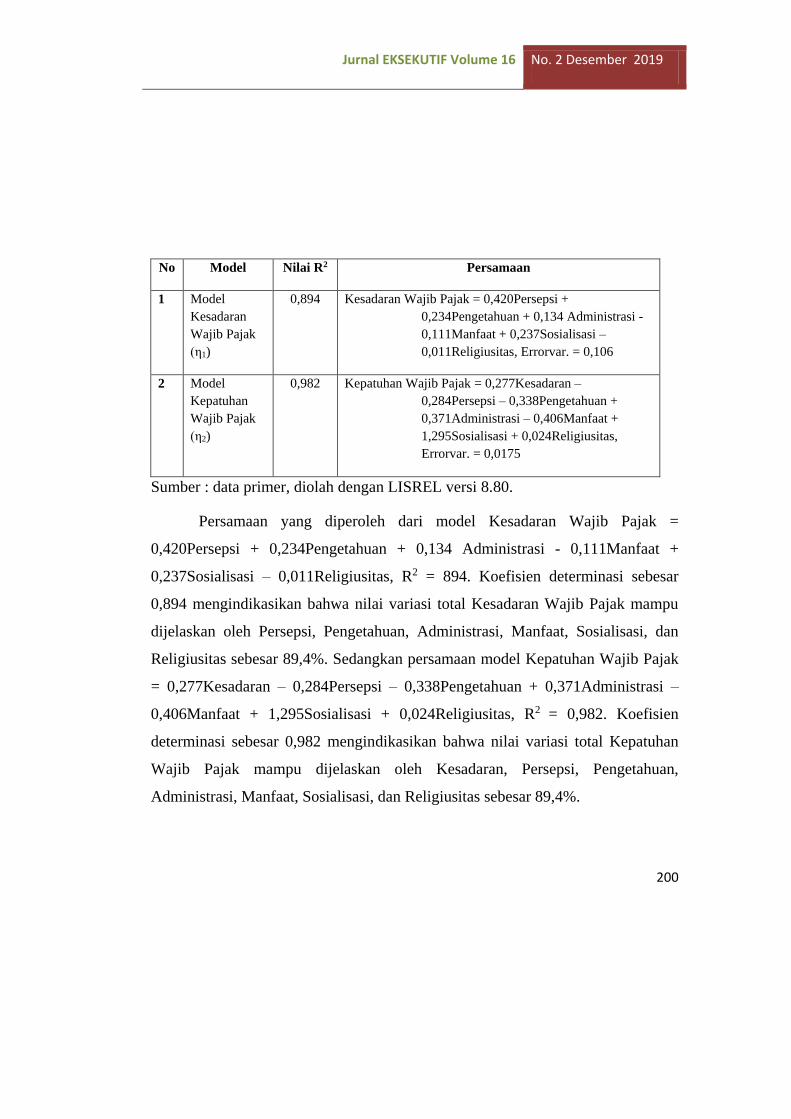

No Model Nilai R2 Persamaan

1 Model

Kesadaran

Wajib Pajak

(η1)

0,894 Kesadaran Wajib Pajak = 0,420Persepsi +

0,234Pengetahuan + 0,134 Administrasi -

0,111Manfaat + 0,237Sosialisasi –

0,011Religiusitas, Errorvar. = 0,106

2 Model

Kepatuhan

Wajib Pajak

(η2)

0,982 Kepatuhan Wajib Pajak = 0,277Kesadaran –

0,284Persepsi – 0,338Pengetahuan +

0,371Administrasi – 0,406Manfaat +

1,295Sosialisasi + 0,024Religiusitas,

Errorvar. = 0,0175

Sumber : data primer, diolah dengan LISREL versi 8.80.

Persamaan yang diperoleh dari model Kesadaran Wajib Pajak =

0,420Persepsi + 0,234Pengetahuan + 0,134 Administrasi - 0,111Manfaat +

0,237Sosialisasi – 0,011Religiusitas, R2 = 894. Koefisien determinasi sebesar

0,894 mengindikasikan bahwa nilai variasi total Kesadaran Wajib Pajak mampu

dijelaskan oleh Persepsi, Pengetahuan, Administrasi, Manfaat, Sosialisasi, dan

Religiusitas sebesar 89,4%. Sedangkan persamaan model Kepatuhan Wajib Pajak

= 0,277Kesadaran – 0,284Persepsi – 0,338Pengetahuan + 0,371Administrasi –

0,406Manfaat + 1,295Sosialisasi + 0,024Religiusitas, R2 = 0,982. Koefisien

determinasi sebesar 0,982 mengindikasikan bahwa nilai variasi total Kepatuhan

Wajib Pajak mampu dijelaskan oleh Kesadaran, Persepsi, Pengetahuan,

Administrasi, Manfaat, Sosialisasi, dan Religiusitas sebesar 89,4%.

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

201

Pengaruh Persepsi Keadilan Pelaksanaan PP No. 23 tahun 2018 Terhadap

Kesadaran Wajib Pajak UMKM Di Jakarta

Hasil analisis SEM memberikan estimasi koefisien jalur pada masing-

masing model uji kesadaran wajib pajak adalah Pengaruh antar variabel koefisien

jalur 0,420, t observasi 2,637 hasilnya berpengaruh. Sejalan dengan penelitian

Adimasu & Daare (2017) yang menyatakan bahwa Wajib Pajak juga ditanyai

tentang persepsi mereka tentang keadilan dan keadilan pajak. Sebagian besar

wajib pajak percaya bahwa sistem pajak Ethiopia saat ini tidak adil. Oleh karena

itu, sistem perpajakan yang adil dan merata dapat mendorong mereka untuk secara

sukarela mematuhi sistem perpajakan. Mereka juga ditanya tentang kesadaran

mereka tentang persepsi mereka tentang pengeluaran pemerintah dan sejumlah

besar wajib pajak percaya bahwa pemerintah membelanjakan uang pajak secara

tidak bijaksana dan yang lainnya tidak tahu apakah pemerintah membelanjakan

uang pajak dengan benar atau tidak. Dan wajib pajak juga mengatakan bahwa jika

pemerintah membelanjakan uang pajak dengan benar untuk hal-hal yang

diperlukan, ini mendorong mereka untuk secara sukarela mematuhi undang-

undang perpajakan.

Pengaruh Pengetahuan Pelaksanaan PP No. 23 tahun 2018 Terhadap

Kesadaran Wajib Pajak UMKM Di Jakarta

Hasil analisis SEM memberikan estimasi koefisien jalur pada masing-

masing model uji kesadaran wajib pajak adalah Pengaruh antar variabel koefisien

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

202

jalur 0,234 , t observasi 2,241 hasilnya berpengaruh. Sejalan dengan penelitian

Andreas & Savitri (2015) pengetahuan pajak mempengaruhi kesadaran pajak.

Pengaruh Administrasi Pelaksanaan PP No. 23 tahun 2018 Terhadap

Kesadaran Wajib Pajak UMKM Di Jakarta

Hasil analisis SEM memberikan estimasi koefisien jalur pada masing-

masing model uji kesadaran wajib pajak adalah Pengaruh antar variabel koefisien

jalur 0,134 , t observasi 0,945 hasilnya tidak berpengaruh. Hasil penelitian ini

sejalan dengan hasil penelitian Sudrajat & Ompusunggu, dengan demikian

pengetahuan teknologi informasi perpajakan dan sosialisasi teknologi informasi

perpajakan tidak memiliki pengaruh atas kesadaran perpajakan.

Pengaruh Manfaat Pelaksanaan PP No. 23 tahun 2018 Terhadap Kesadaran

Wajib Pajak UMKM Di Jakarta

Hasil analisis SEM memberikan estimasi koefisien jalur pada masing-

masing model uji kesadaran wajib pajak adalah Pengaruh antar variabel koefisien

jalur -0,111, t observasi 0,934 hasilnya tidak berpengaruh. Sejalan dengan hasil

Andreas & Savitri (2015) kemanfaatan nomor id pajak tidak mempengaruhi

kesadaran pajak.

Pengaruh Sanksi dan Sosialisasi Pelaksanaan PP No. 23 tahun 2018

Terhadap Kesadaran Wajib Pajak UMKM Di Jakarta

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

203

Hasil analisis SEM memberikan estimasi koefisien jalur pada masing-

masing model uji kesadaran wajib pajak adalah Pengaruh antar variabel koefisien

jalur 0,237 , t observasi 1,967 hasilnya berpengaruh. Sejalan dengan penelitian

Andreas & Savitri (2015), dan Muhamad, Asnawi, & Pangayow (2019), variabel

sosialisasi perpajakan berpengaruh signifikan dan berhubungan positif terhadap

kesadaran perpajakan Hal ini menjelaskan bahwa sosialisasi sangat penting

dilakukan, sehingga apabila sosialisasi yang dilakukan oleh KPP secara langsung

maupun menggunakan media yang efektif maka dapat meningkatkan kesadaran

perpajakan akan hak dan kewajiban perpajakannya.

Pengaruh Religiusitas Terhadap Kesadaran Wajib Pajak UMKM Di

Jakarta

Hasil analisis SEM memberikan estimasi koefisien jalur pada masing-

masing model uji kesadaran wajib pajak adalah Pengaruh antar variabel koefisien

jalur 0,024 , t observasi-0,262 hasilnya tidak berpengaruh. Sejalan beberapa

peneliti Eiya, Ilaboya, & Okoye (2016) tingginya religiusitas tidak menjamin

secara sukarela mematuhi ketentuan perpajakan yang berlaku. Interaksi hubungan

pendidikan pajak dan religiusitas berpengaruh signifikan secara negatif terhadap

kepatuhan pajak. Dalam proses interaksi antara pendidikan pajak dan religiusitas

didalamnya terdapat kajian pengertian pajak menurut undang-undang perpajakan

dan pajak berdasarkan kajian keyakinan agama tertentu yang bertolak belakang.

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

204

Orang yang memiliki prinsip bahwa pajak bertentangan dengan keyakinan

agamanya akan berpengaruh pada sikapnya untuk tidak patuh terhadap pajak.

Pengaruh Persepsi Keadilan Pelaksanaan PP No. 23 tahun 2018 Terhadap

Kepatuhan Wajib Pajak UMKM Di Jakarta

Hasil analisis SEM memberikan estimasi koefisien jalur pada masing-

masing model uji kepatuhan Wajib Pajak UMKM adalah Pengaruh antar variabel

koefisien jalur- 0,284 , t observasi-1,113 hasilnya tidak berpengaruh. Keadilan

distributif, dan keadilan retributif ini terbukti dirasakan secara positif oleh

responden tetapi tidak signifikan, sedangkan persepsi keadilan prosedural dalam

sistem perpajakan dan kepercayaan terhadap otoritas pajak dapat meningkatkan

kepatuhan pajak (Faizal, Palil, & Maelah, 2017).

Pengaruh Pengetahuan Pelaksanaan PP No. 23 tahun 2018 Terhadap

Kepatuhan Wajib Pajak UMKM Di Jakarta

Hasil analisis SEM memberikan estimasi koefisien jalur pada masing-

masing model uji kepatuhan Wajib Pajak UMKM adalah Pengaruh antar variabel

koefisien jalur- 0,338 , t observasi-2,092 hasilnya berpengaruh. Sejalan dengan

Hasil perhitungan statistik menunjukkan bahwa pemahaman pajak dan

pengetahuan pajak memberikan pengaruh positif terhadap kepatuhan wajib pajak

(Indrawan & Binekas, 2018).

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

205

Pengaruh Administrasi Pelaksanaan PP No. 23 tahun 2018 Terhadap

Kepatuhan Wajib Pajak UMKM Di Jakarta

Hasil analisis SEM memberikan estimasi koefisien jalur pada masing-

masing model uji kepatuhan Wajib Pajak UMKM adalah Pengaruh antar variabel

koefisien jalur 0,371 , t observasi 1,766 hasilnya tidak berpengaruh. Sejalan

dengan penelitian Dharma & Ariyanto (2014), dan Purnamasari & Hindria (2018),

bahwa Modernisasi administrasi perpajakan diwakili oleh 4 variabel independen;

struktur organisasi, prosedur organisasi, strategi organisasi, dan budaya

organisasi. Dimana Struktur organisasi tidak signifikan secara statistik dengan

tingkat signifikansi lebih besar dari 0,05, yang berarti bahwa itu tidak

mempengaruhi perilaku kepatuhan wajib pajak. Ini sangat mungkin karena

struktur organisasi administrasi pajak tertentu menjadi milik otoritas absolut

pemerintah di bawah wewenang, sedang 3 variabel lainnya berpengaruh positif.

Pengaruh Manfaat Pelaksanaan PP Nomor 46 Tahun 2013 Terhadap

Kepatuhan Wajib Pajak UMKM Di Jakarta

Hasil analisis SEM memberikan estimasi koefisien jalur pada masing-

masing model uji kepatuhan Wajib Pajak UMKM adalah Pengaruh antar variabel

koefisien jalur -0,406 , t observasi -2,193 hasilnya adalah berpengaruh negatif.

Wajib Pajak akan mempunyai keinginan untuk memiliki NPWP apabila Wajib

Pajak merasakan manfaat atas memiliki NPWP tersebut. Beberapa diantaranya

adalah dengan memiliki NPWP maka pemilik UMKM akan mendapat kemudahan

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

206

dalam pengurusan administrasi yang mensyaratkan NPWP, misalnya pengajuan

kredit di bank, menjadi konsultan pajak maupun untuk mengikuti lelang

pemerintah (Kurniasi & Halimatusyadiah, 2018).

Pengaruh Sanksi dan Sosialisasi Pelaksanaan PP No. 23 tahun 2018

Terhadap Kepatuhan Wajib Pajak UMKM Di Jakarta

Hasil analisis SEM memberikan estimasi koefisien jalur pada masing-

masing model uji kepatuhan Wajib Pajak UMKM adalah Pengaruh antar variabel

koefisien jalur -1,295 , t observasi 4,078 hasilnya pengaruh. Penelitian ini sejalan

dengan Siahaan & Halimatusyadiah (2018) yang menunjukkan bahwa sanksi

perpajakan berpengaruh positif terhadap kepatuhan Wajib Pajak orang pribadi

dimana Wajib Pajak banyak yang tidak setuju dengan sanksi perpajakan yang

diberlakukan oleh Dirjen Pajak, Sedangkan atas Sosialisasi sejalan dengan

penelitian Pitaloka, Kardoyo, & Rusdarti (2018) bahwa sosialisasi memperkuat

peran memahami peraturan pajak tentang wajib pajak terhadap kepatuhan.

Pengaruh Religiusitas Terhadap Kepatuhan Wajib Pajak UMKM Di

Jakarta

Hasil analisis SEM memberikan estimasi koefisien jalur pada masing-

masing model uji kepatuhan Wajib Pajak UMKM adalah Pengaruh antar variabel

koefisien jalur 0,024, t observasi 0,444 hasilnya tidak pengaruh. Hasil Penelitian

ini sejalan dengan Eiya, Ilaboya, & Okoye (2016) pengaruh religiusitas saja

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

207

terhadap kepatuhan pajak prosentasi kecil , tidak memiliki hubungan yang

signifikan dengan kepatuhan pajak sehingga dapat dikatakan bahwa menjadi

sangat religius tidak menjamin bahwa mereka akan secara sukarela mematuhi

undang-undang perpajakan. Meskipun, orang-orang beragama dengan tingkat

pendapatan tinggi dan tingkat pendidikan yang tinggi juga dapat menempatkan

kewajiban mereka terhadap agama mereka lebih tinggi daripada kewajiban

mereka terhadap pemerintah, karena membayar pajak mungkin tidak menjadi

prioritas yang paling penting.

Pengaruh Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak

UMKM Di Jakarta

Hasil penelitian menunjukkan bahwa variabel kesadaran wajib pajak tidak

berpengaruh terhadap kepatuhan wajib pajak. Hal ini menjadi temuan yang

menarij, bahwa responden memiliki kesadaran akan kewajiban membayar pajak,

namun tidak serta merta membuat patuh bayar pajak. Hal ini disebabkan karena

penatausahaan dan pelayanan terhadap kewajiban – kewajiban dan hak – hak

Wajib Pajak kurang baik. Responden belum merasakan secara langsung manfaat

dari Peraturan Pemerintah untuk UMKM. Masih terdapat perdebatan tentang

pajak dalam ilmu keagamaan.

Hasil penelitian ini sejalan dengan hasil penelitian Dharma & Ariyanto

(2014) yang menyatakan bahwa tidak terdapat pengaruh yang signifikan antara

variabel kesadaran membayar pajak terhadap variabel kepatuhan Wajib Pajak.

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

208

KESIMPULAN

Adapun kesimpulan dari penelitian ini antara lain :

1. Persepsi Keadilan Pelaksanaan PP No. 23 tahun 2018 berpengaruh terhadap

Kesadaran Wajib Pajak UMKM Di Jakarta, karena nilai t-observasi > t-value

(2,637 > 1,96).

2. Pengetahuan Pelaksanaan PP No. 23 tahun 2018 berpengaruh terhadap

Kesadaran Wajib Pajak UMKM di Jakarta, karena nilai t-observasi > t-value

(2,241 > 1,96).

3. Administrasi Pelaksanaan PP No. 23 tahun 2018 tidak berpengaruh terhadap

Kesadaran Wajib Pajak UMKM di Jakarta, karena nilai t-observasi < t-value

(0,945 < 1,96).

4. Manfaat Pelaksanaan PP No. 23 tahun 2018 tidak berpengaruh terhadap

Kesadaran Wajib Pajak UMKM Di Jakarta, karena nilai t-observasi < t-value

(-0,934 < 1,96).

5. Sanksi dan Sosialisasi Pelaksanaan PP No. 23 tahun 2018 berpengaruh

terhadap Kesadaran Wajib Pajak UMKM di Jakarta, karena nilai t-observasi

> t-value (1,967 > 1,96).

6. Religiusitas tidak berpengaruh terhadap Kesadaran Wajib Pajak UMKM di

Jakarta, karena nilai t-observasi < t-value (-0,262 < -1,96).

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

209

7. Persepsi Keadilan Pelaksanaan PP No. 23 tahun 2018 tidak berpengaruh

terhadap Kepatuhan Wajib Pajak UMKM di Jakarta, karena nilai t-observasi

< t-value (-1,133 < -1,96).

8. Pengetahuan Pelaksanaan PP No. 23 tahun 2018 berpengaruh terhadap

Kepatuhan Wajib Pajak UMKM di Jakarta, karena nilai t-observasi > t-value

(-2,092 > -1,96).

9. Administrasi Pelaksanaan PP No. 23 tahun 2018 tidak berpengaruh terhadap

Kepatuhan Wajib Pajak UMKM di Jakarta, karena nilai t-observasi < t-value

(1,766 < 1,96).

10. Manfaat Pelaksanaan PP No. 23 tahun 2018 berpengaruh terhadap

Kepatuhan Wajib Pajak UMKM di Jakarta, karena nilai t-observasi > t-value

(-2,193 > -1,96).

11. Sanksi dan Sosialisasi Pelaksanaan PP No. 23 tahun 2018 berpengaruh

terhadap Kepatuhan Wajib Pajak UMKM di Jakarta, karena nilai t-observasi

> t-value (4,078 > 1,96).

12. Religiusitas tidak berpengaruh terhadap Kepatuhan Wajib Pajak UMKM di

Jakarta, karena nilai t-observasi < t-value (0,444 < 1,96).

13. Kesadaran Wajib Pajak tidak berpengaruh terhadap Kepatuhan Wajib Pajak

UMKM di Jakarta, karena nilai t-observasi < t-value (1,158 < 1,96).

DAFTAR PUSTAKA

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

210

Adimasu, N. A., & Daare, W. J. (2017). Tax Awareness and Perception Of Tax

Payers And Their Voluntary Tax Compliance Decision: Evidence

FromIndividual Tax Payers In SNNPR, Ethiopia. International Journal of

Scientific and Research Publications, 7(11), 686-695. Diambil kembali

dari http://www.ijsrp.org/research-paper-1117/ijsrp-p7184.pdf

Andreas, & Savitri, E. (2015). The Effect of Tax Socialization, Tax Knowledge,

Expediency of Tax ID Number and Service Quality on Taxpayers

Compliance with Taxpayers Awareness as Mediating Variables. Social

and Behavioral Sciences. 211, hal. 163-169. Procedia.

doi:10.1016/j.sbspro.2015.11.024

Arikunto, S. (2006). Metode Penelitian Kualitatif. Jakarta: Bumi Aksara.

Basri, Y. M., & Surya, R. A. (2014). Pengaruh Keadilan, Norma Ekspektasi,

Sanksi dan Religiusitas Terhadap Niat dan Ketidak patuhan Pajak.

Akuntabilitas, 7(3), 162-176. doi:10.15408/akt.v7i3.2733

Carolina, V. (2009). Pengetahuan Pajak. Jakarta: SalembaEmpat.

Cochran, W. G. (1991). Teknik Penarikan Sampel (3rd ed.). Depok: Penerbit

Universitas Indonesia.

Dharma, M. T., & Ariyanto, S. (2014). Analisis Faktor-Faktor Yang

Mempengaruhi Tingkat Kepatuhan Wajib Pajak Orang Pribadi di

Lingkungan Kantor Pelayanan Pajak Pratama, TigaRaksa Tangerang.

BINUS BUSINESS REVIEW, 5(2), 497-509. Diambil kembali dari

https://media.neliti.com/media/publications/167693-ID-analisis-faktor-

faktor-yang-memengaruhi.pdf

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

211

Eiya, O., Ilaboya, O. J., & Okoye, A. F. (2016). Religiosity and Tax Compliance :

Empirical Evidence From Nigeria, IgbinedionUniversity Journal of

Accounting. Igbinedion University Journal Of Accounting, 1(1), 27-41.

Diambil Kembali Dari Https://Www.Iuokada.Edu.Ng/Publication/Wp-

Content/Uploads/2019/02/Eiya-Ofiafoh-Ilaboya-O.-J-Okoye-A.-Francis.-

Religiosity-And-Tax-Compliance-Empirical-Evidence-From-Nigeria.Pdf

Faizal, S. M., Palil, M. R., & Maelah, R. (2017). Perception on justice, trust and

tax compliance behavior in Malaysia. Kasetsart Journal of Social

Sciences, 38(3), 226-232. doi:10.1016/j.kjss.2016.10.003

Indrawan, R., & Binekas, B. (2018). Pemahaman Pajak dan Pengetahuan Pajak

Terhadap Kepatuhan Wajib Pajak UKM Understanding of Taxes and

Knowledge of Taxes on Compliance with SME Taxpayers. Jurnal Riset

Akuntansi dan Keuangan, 6(3), 419-428. doi:10.17509/jrak.v6i3.14421

Kurniasi, D., & Halimatusyadiah. (2018). Pengaruh Sosialisasi Perpajakan,

Pemahaman, Kemudahan Dan Manfaat Yang dirasakan Wajib Pajak

UMKM Terhadap Kepatuhan Memiliki NPWP (Study Pada Wajib Pajak

UMKM di Kota Bengkulu). Jurnal Akuntansi, 8(2), 101-110.

doi:10.33369/j.akuntansi.8.2.101-110

Mardiasmo. (2018). Perpajakan (Revised ed.). Yogyakarta: ANDI.

Muhamad, M. S., Asnawi, M., & Pangayow, B. J. (2019). Pengaruh Sosialisasi

Perpajakan, Tarif Pajak, Sanksi Perpajakan, Dan Kesadaran Perpajakan

Terhadap Kepatuhan Pelaporan SPT Tahunan Wajib Pajak Orang

Pribadi. Jurnal Akuntansi Dan Keuangan Daerah, 14(1), 69-86. Diambil

kembali dari

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

212

http://ejournal.akuntansiuncen.ac.id/index.php/JurnalAkuntansiUncen/artic

le/view/92

Peraturan Pemerintah. (2018). Nomor 23 Tahun 2018 Tentang Pajak Penghasilan

Atas Penghasilan Dari Usaha Yang diterima atau diperoleh Wajib Pajak

Yang Memiliki Peredaran Bruto Tertentu.

Pitaloka, L. K., Kardoyo, & Rusdarti. (2018). The Socialization of Tax as a

Moderation Variable Towards the Taxpayer Compliance of Industrial

Performer in Kudus. Journal of Economic Education, 7(1).

doi:10.15294/jeec.v7i1.24059

Purnamasari, D. I., & Hindria, R. (2018). The Effect of Modernization of

Indonesia's Tax Administration System on Tax Compliance: A Study of

Small Medium Enterprises (SMEs) Taxpayers. International Journal of

Computer Networks and Communications Security, 6(3), 61-65. Diambil

kembali dari http://www.ijcncs.org/published/volume6/issue3/p2_6-3.pdf

Rahayu, S. K. (2010). Perpajakan Indonesia: Konsep dan Aspek Formal.

Yogyakarta: Graha Ilmu.

Rahman, A. (2010). Panduan Pelaksanaan Adminitrasi Pajak: Untuk Karyawan,

Pelaku Bisnis Dan Perusahaan. Bandung: Nuansa.

Rahmawaty, S. (2014). Pengaruh Pengetahuan, Modernisasi Strategi Direktorat

Jendral Pajak, Sanksi Perpajakan dan Religiusitas Yang Dipersepsikan

Terhadap Kepatuhan Perpajakan. Disertasi. Malang: Universitas

Brawijaya.

Ritonga, P. (2011). Analisis pengaruh Kesadaran dan Kepatuhan Wajib Pajak

Terhadap Kinerja Kantor Pelayanan Pajak (KPP) dengan Pelayanan

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

213

Wajib Pajak Sebagai Variabel Intervening di KPP Medan Timur. Medan:

Tesis. Universitas Sumatera Utara. Diambil kembali dari

http://repository.usu.ac.id/handle

Rosdiana, H., & Irianto, E. S. (2011). Panduan Lengkap Tata Cara Perpajakan di

Indonesia. Jakarta: Visimedia Pustaka. Jakarta: Visimedia Pustaka.

Siahaan, S., & Halimatusyadiah. (2018). Pengaruh Kesadaran Perpajakan,

sosialisasi Perpajakan, Pelayanan Fiskus, dan Sanksi Perpajakan

terhadap Kepatuhan Wajib Pajak Orang Pribadi. Jurnal Akuntansi, 8(1),

1-13. Diambil kembali dari

https://ejournal.unib.ac.id/index.php/JurnalAkuntansi/article/view/7589/37

92

Sofyan, M. (2019). Faktor-Faktor yang Mempengaruhi Jiwa Kewirausahaan.

JMK (Jurnal Manajemen dan Kewirausahaan), 4(3), 194-204.

doi:10.32503/jmk.v4i3.586

Sudrajat, A., & Ompusunggu, A. P. (2015). Pemanfaatan teknologi Informasi,

Sosialisasi Pajak, Pengetahuan Perpajakan, dan Kepatuhan Pajak. Jurnal

Riset Akuntansi dan Perpajakan JRAP, 2(2), 193-202. Diambil kembali

dari

http://journal.univpancasila.ac.id/index.php/jrap/article/download/110/115

Suryadi. (2006). Model Hubungan Kausal Kesadaran, and Kepatuhan Wajib

Pajak Pelayanan Pengaruhnya Terhadap Kinerja Penerimaan Pajak;

Suatu Survei di Wilayah Jawa Timur. Jurnal Keuangan Publik, 4(1), 105-

121. Diambil kembali dari

https://elib.unikom.ac.id/files/disk1/404/jbptunikompp-gdl-yulianaika-

20156-2-jurnalk-p.pdf

Jurnal EKSEKUTIF Volume 16 No. 2 Desember 2019

214

Ummami, K., Zirman, & Hariyani, E. (2015). Pengaruh Manfaat yang Dirasakan

Wajib Pajak, Kepercayaan terhadap Aparat Pajak, Sosialisasi Pajak, dan

Penghasilan Wajib Pajak terhadap Kepemilikan Nomor Pokok Wajib

Pajak (NPWP) (Studi Empiris pada Pengusaha UMKM di Kota

Pekanbaru. Jurnal Online Mahasiswa (JOM), 2(2), 1-16. Diambil kembali

dari http://jom.unri.ac.id/index.php/JOMFEKON/article/view/9714/9378

Utama, A., & Wahyudi, D. (2016). Pengaruh Religiusitas terhadap Perilaku

Kepatuhan Wajib Pajak Orang Pribadi di Provinsi DKI Jakarta. Jurnal

Lingkar Widyaiswara, 3(2), 1-13. Diambil kembali dari

http://juliwi.com/published/E0302/Juliwi0302_01-13.pdf