fajar sidiq permana 22210574publication.gunadarma.ac.id/bitstream/123456789/8576/1...rumusan masalah...

TRANSCRIPT

“ANALISIS RASIO KEUANGAN SEBAGAI ALAT UNTUK MENGUKUR KINERJA

KEUANGAN PADA PT. MAYORA INDAH, Tbk.”

Fajar Sidiq Permana

22210574

LATAR BELAKANG Dalam menganalisis laporan keuangan tersebut dapat dilakukan dengan teknik analisis rasio keuangan. Rasio keuangan dapat menyederhanakan informasi yang disajikan oleh perusahaan untuk menggambarkan hubungan antara pos lainnya. Dengan penyederhanaan ini kita dapat menilai secara cepat hubungan antara pos tersebut dan dapat membandingkan dengan rasio lain sehingga kita dapat memperoleh informasi yang jelas dan memberikan penilaian. Analisis rasio keuangan diperlukan untuk mengukur tingkat kemampuan perusahaan untuk memenuhi kewajiban jangka pendek melalui rasio-rasio likuiditas dan kewajiban jangka panjang dengan rasio solvabilitas. Menganilisis laporan keuangan juga dapat memelihara kinerja suatu perusahaan ditunjukan oleh aktivitas operasional dengan rasio aktifitas dan menunjukan tingkat kegiatan maupun pencapaian laba dengan rasio profabilitas. Perusahaan yang akan dibahas dalam tulisan ini bergerak dibidang industry pangan dengan nama PT. Mayora Indah, Tbk. Untuk mengetahui kondisi,potensi dan perkembangan perusahaan penulis mencoba menilai kinerja perusahaan tersebut dengan menggunakan metode rasio likuiditas, solvabiitas, aktivitas dan profitabilitas dari perusahaan.

Rumusan Masalah

• Bagaimana kinerja keuangan PT. Mayora Indah, Tbk dengan menganalisanya kedalam rasio keuangan seperti Rasio Likuiditas, Solvabilitas, Aktivitas, dan Profitabilitas ?

Tujuan Penulisan

• Seperti pada latar belakang dan rumusan masalah, tujuan dari penelitian ini dimaksudkan agar mengetahui bagaimana kinerja keuangan PT. Mayora Indah, Tbk yang telah dicapai dengan menggunakan analisis rasio keuangan ( Rasio Likuiditas, Solvabilitas, Aktivitas dan Profitabilitas) .

KESIMPULAN DAN SARAN KESIMPULAN

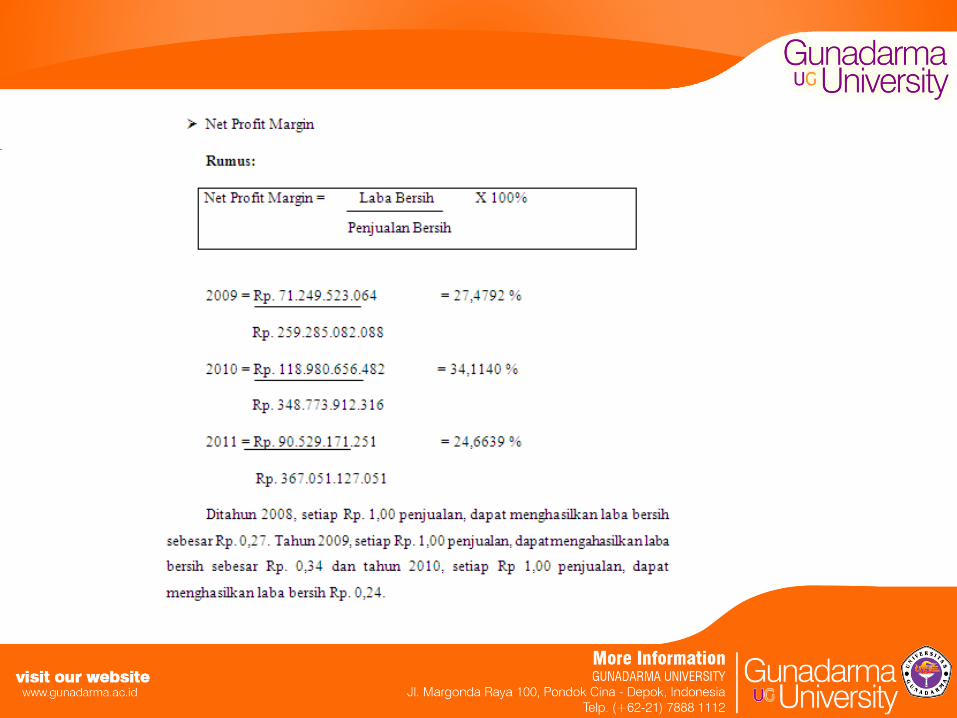

• Dari rangkuman hasil analisis laporan keuangan yang telah dilakukan pada PT. Mayora Indah, Tbk dalam menilai kinerja pada perusahaan tersebut penulis dapat mengambil kesimpulan bahwa jika dilihat dari segi likuiditas maka perusahaan memiliki kinerja yang kurang baik atau dapat dikatakan tidak likuid karena belum bisa menjamin hutang lancarnya. Dari segi Solvabilitas perusahaan dapat dikatakan solvabel karena persuhaan dilihat dari 3 indikator rasionya yaitu TDtTCA, TdtE, LTDtER telah mampu memenuhi kewjibannya. Dari Segi Aktivitas perusahaan tidak menghasilkan perputaran persediaan yang efektif untuk meningkatkan labanya karena dari kedua indicator rasio tersebut masih dibawah standar rata-rata industry. Dari segi Profitabilitas perusahaan dikatakan tidak efektif dalam operasinya dalam meningkatkan laba.

• Maka hasil kondisi financial perusahaan seluruhnya jika dilihat dari rasio likuiditas, solvabilitas, aktivitas, dan profitabilitas dapat dikatakan bahwa perusahaan tersebut kurang baik karena pengolahan sumber-sumber dananya tidak cukup efektif untuk meningkatkan laba.

SARAN

• Setelah penulis melakukan analisis kinerja keuangan pada PT. Mayora Indah, Tbk maka penulis dapat memberi saran untuk perusahaan, mungkin dapat digunakan sebagai dasar pertimbangan, sebaiknya perusahaan meningkatkan tingkat likuiditasnya, agar perusahaan tetap dapat kepercayaan dari kreditur dan meningkatkan tingkat profitabilitasnya agar dapat meningkatkan labanya sehingga perusahaan tidak mengalami kebangkrutan. Selannjutnya perusahaan juga harus meningkatkan perputaran persediaan karena semakin tinggi tingkat perputaran persediaan menunjukan semakin efisien modal yang tertanam dalam persediaan sehingga aktivitas perusahaan semakin efektif.