evolución para el éxito en las empresas gar… · eficiencia en el consumo de energía 13.7 20.0...

TRANSCRIPT

1

“Evolución para el éxito en las

empresas”

octubre -2009

“COMFAMA” (Colombia)

Sergio A. García de Alba Z., MBA

2

Proceso de Globalización:

• Competencia por:

–Los mercados

–Por los empleos

–Por inversiones

• Finalmente: por nivel de vida !!!! Entre los países, regiones, comunidades, empresas, clústeres, familias, personas

3

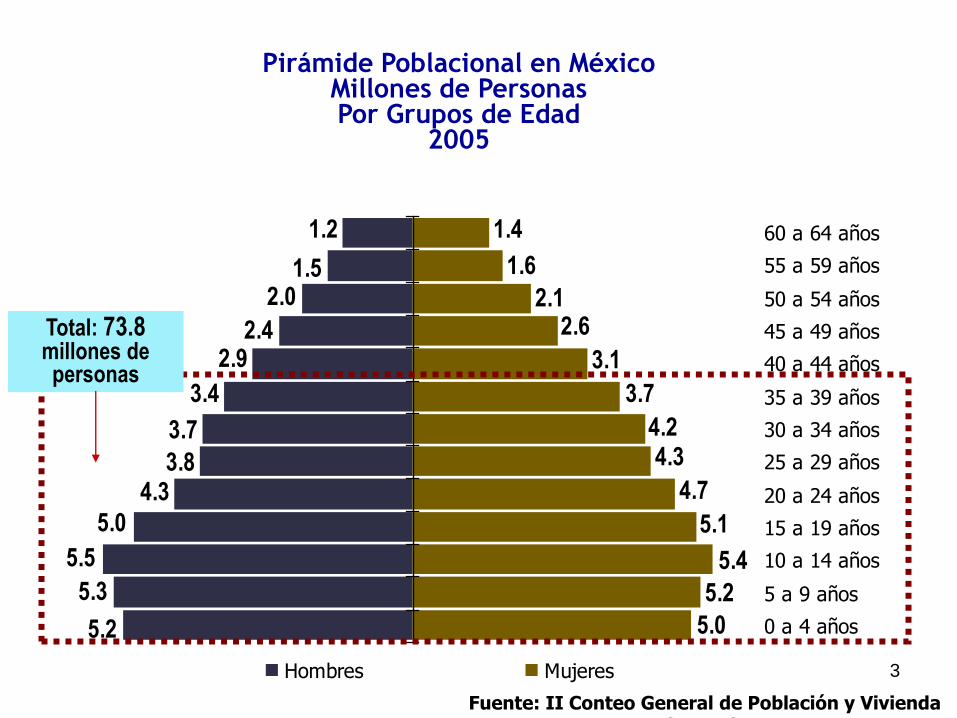

Pirámide Poblacional en MéxicoMillones de Personas Por Grupos de Edad

2005

1.2

1.52.0

2.42.9

3.4

3.7

3.84.3

5.0

5.5

5.3

5.2

5.2

5.4

5.1

4.7

4.34.2

3.7

3.1

2.62.1

1.6

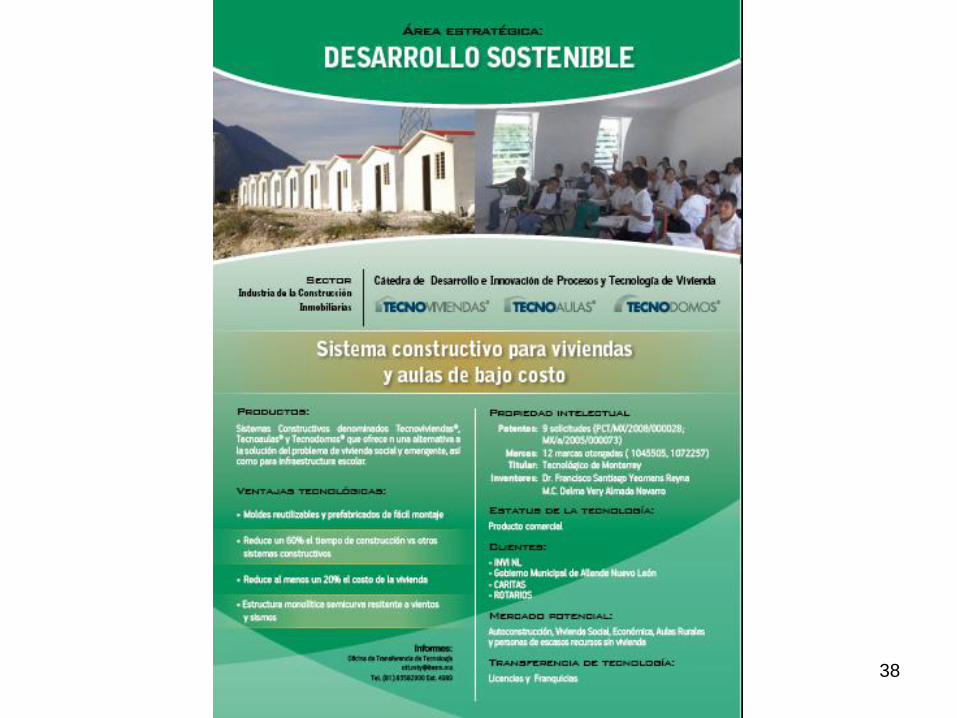

5.0

1.4

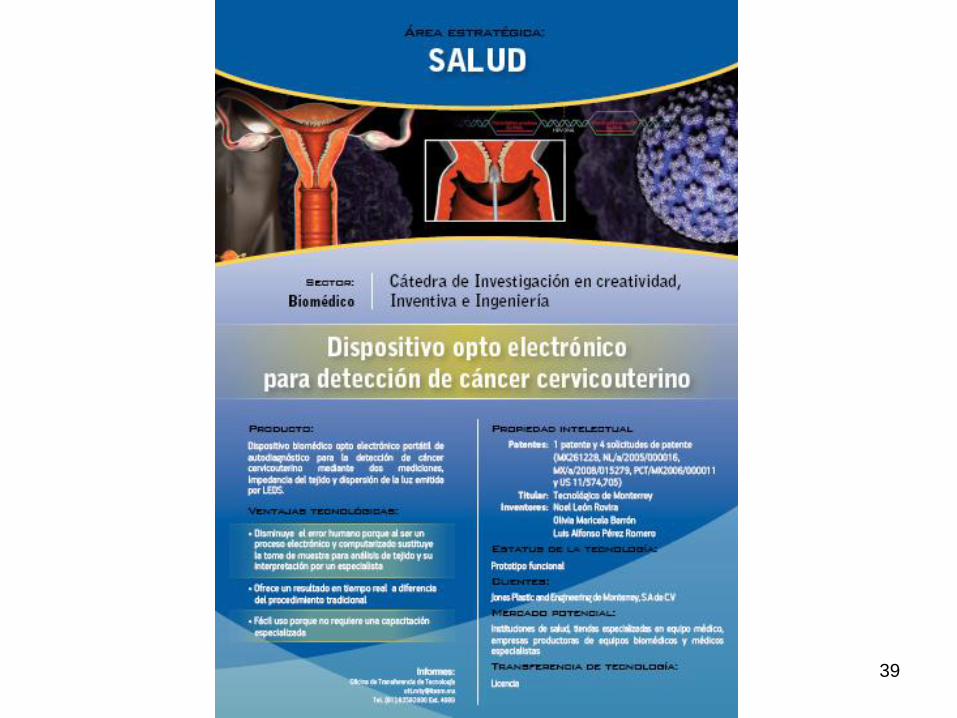

0 a 4 años

5 a 9 años

10 a 14 años

15 a 19 años

20 a 24 años

25 a 29 años

30 a 34 años

35 a 39 años

40 a 44 años

45 a 49 años

50 a 54 años

55 a 59 años

60 a 64 años

Hombres Mujeres

Fuente: II Conteo General de Población y Vivienda (INEGI).

Total: 73.8 millones de personas

4

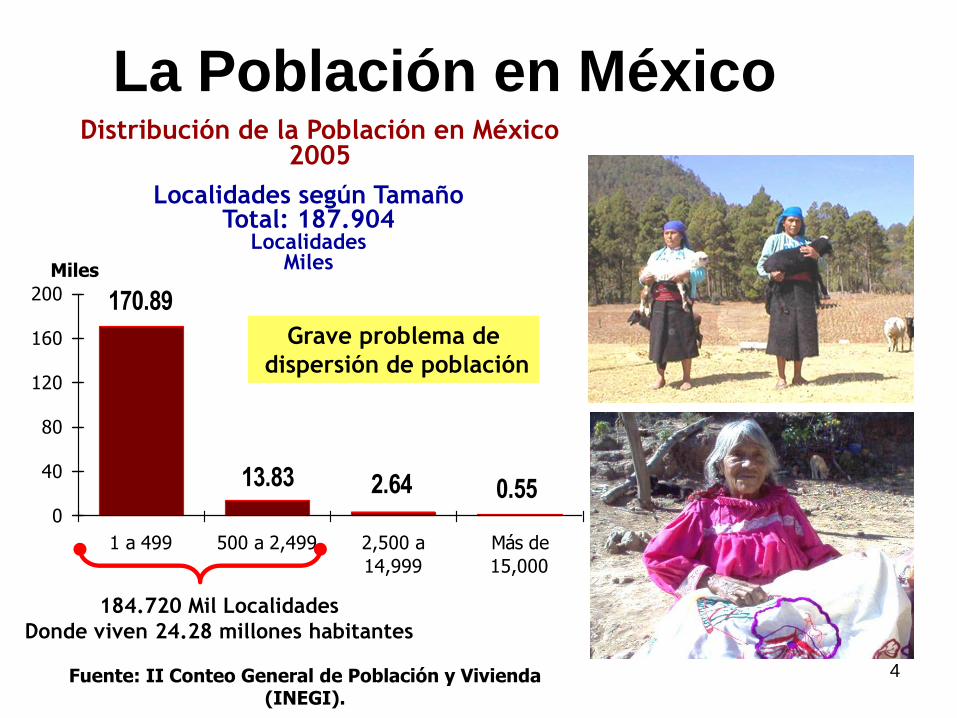

La Población en México

Localidades según TamañoTotal: 187.904

LocalidadesMiles

170.89

13.83 2.64 0.550

40

80

120

160

200

1 a 499 500 a 2,499 2,500 a

14,999

Más de

15,000

Distribución de la Población en México2005

Fuente: II Conteo General de Población y Vivienda (INEGI).

Miles

184.720 Mil Localidades

Donde viven 24.28 millones habitantes

Grave problema de

dispersión de población

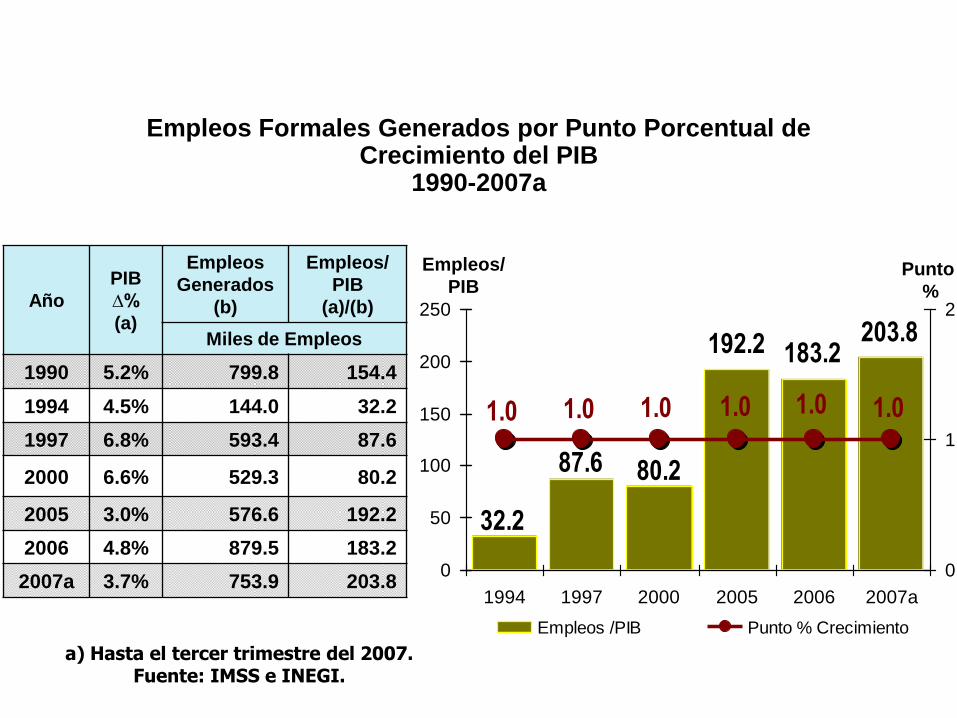

Año

PIB

∆%

(a)

Empleos

Generados

(b)

Empleos/

PIB

(a)/(b)

Miles de Empleos

1990 5.2% 799.8 154.4

1994 4.5% 144.0 32.2

1997 6.8% 593.4 87.6

2000 6.6% 529.3 80.2

2005 3.0% 576.6 192.2

2006 4.8% 879.5 183.2

2007a 3.7% 753.9 203.8

a) Hasta el tercer trimestre del 2007. Fuente: IMSS e INEGI.

203.8183.2192.2

80.2

32.2

87.6

1.01.01.01.01.01.0

0

50

100

150

200

250

1994 1997 2000 2005 2006 2007a

0

1

2

Empleos /PIB Punto % Crecimiento

Empleos/

PIBPunto

%

Empleos Formales Generados por Punto Porcentual de Crecimiento del PIB

1990-2007a

Cantidad y Calidad de Empleos: Relación Empleos/PIB

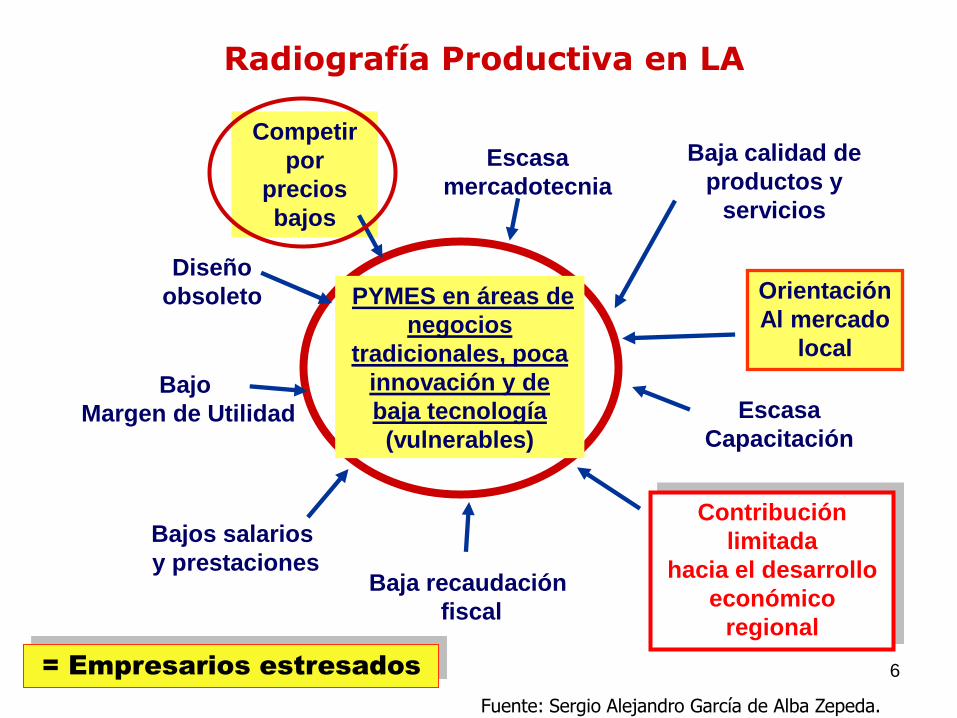

6

PYMES en áreas de

negocios

tradicionales, poca

innovación y de

baja tecnología

(vulnerables)

Diseño

obsoleto

Competir

por

precios

bajos

Escasa

mercadotecnia

Baja calidad de

productos y

servicios

Escasa

Capacitación

Contribución

limitada

hacia el desarrollo

económico

regional

Baja recaudación

fiscal

Bajos salarios

y prestaciones

Bajo

Margen de Utilidad

Radiografía Productiva en México

Fuente: Sergio Alejandro García de Alba Zepeda.

= Empresarios estresados

Radiografía Productiva en LA

Orientación

Al mercado

local

7

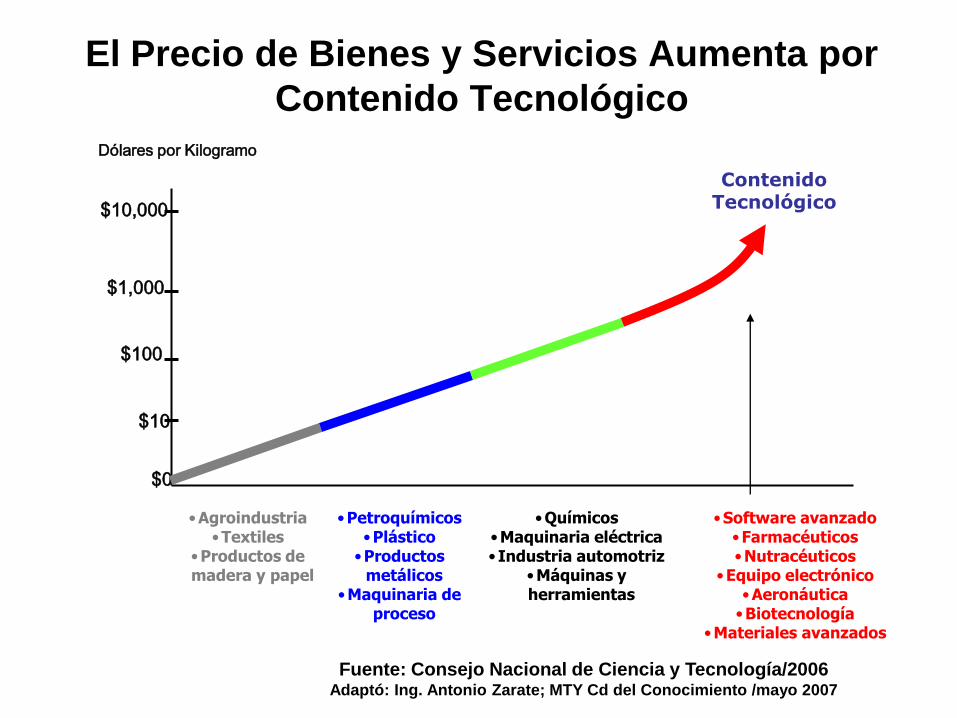

El Precio de Bienes y Servicios Aumenta por

Contenido Tecnológico

Dólares por Kilogramo

•Agroindustria•Textiles

•Productos de madera y papel

•Petroquímicos•Plástico

•Productos metálicos

•Maquinaria de proceso

•Químicos•Maquinaria eléctrica• Industria automotriz

•Máquinas y herramientas

•Software avanzado•Farmacéuticos•Nutracéuticos

•Equipo electrónico•Aeronáutica•Biotecnología

•Materiales avanzados

$0

$10,000

$1,000

$100

$10

Contenido Tecnológico

Fuente: Consejo Nacional de Ciencia y Tecnología/2006Adaptó: Ing. Antonio Zarate; MTY Cd del Conocimiento /mayo 2007

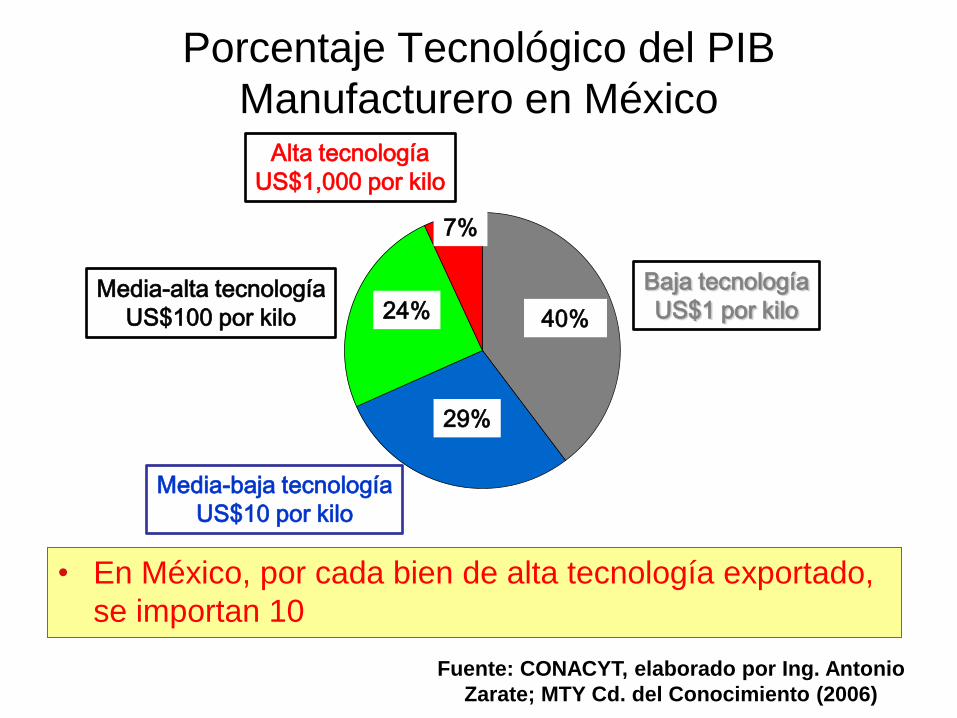

Porcentaje Tecnológico del PIB

Manufacturero en México

• En México, por cada bien de alta tecnología exportado,

se importan 10

40%

29%

24%

7%

Baja tecnología

US$1 por kilo

Alta tecnología

US$1,000 por kilo

Media-alta tecnología

US$100 por kilo

Media-baja tecnología

US$10 por kilo

Fuente: CONACYT, elaborado por Ing. Antonio

Zarate; MTY Cd. del Conocimiento (2006)

Fuente: Jae-hong Baek

11

Paradigma:

La innovación es muy

difícil,

no es para nosotros!

12

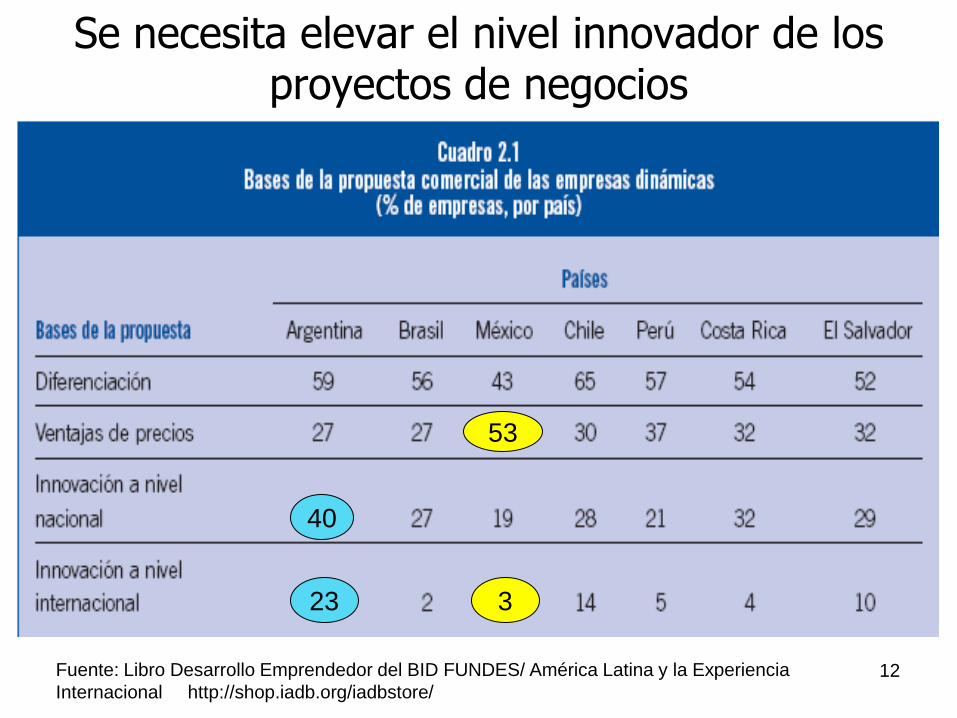

Se necesita elevar el nivel innovador de los proyectos de negocios

53

40

23

Fuente: Libro Desarrollo Emprendedor del BID FUNDES/ América Latina y la Experiencia

Internacional http://shop.iadb.org/iadbstore/

3

13

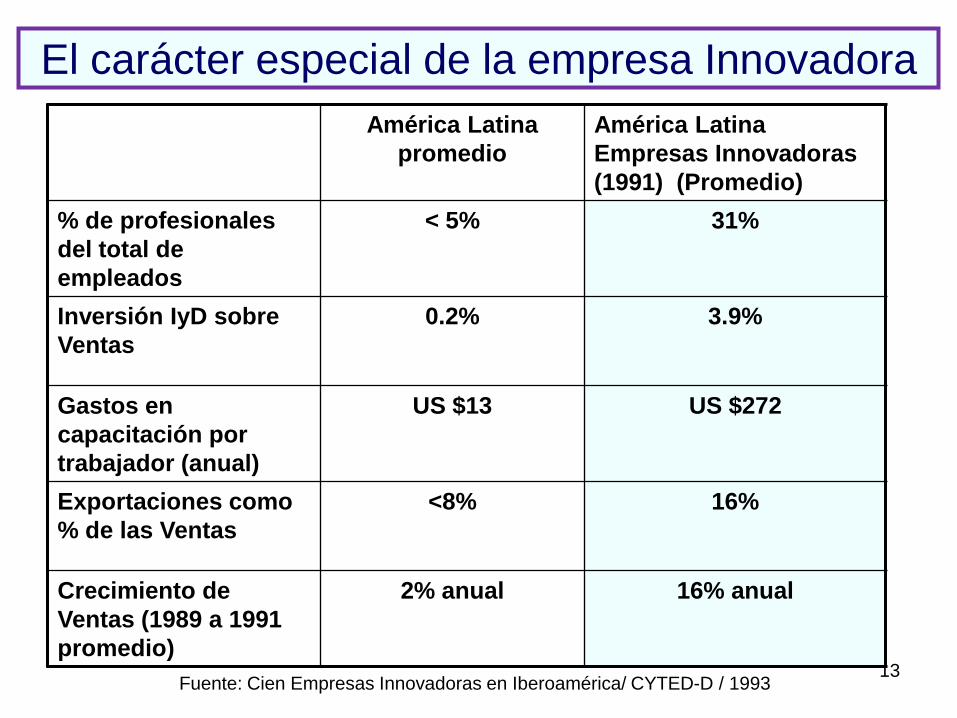

El carácter especial de la empresa Innovadora

América Latina

promedio

América Latina

Empresas Innovadoras

(1991) (Promedio)

% de profesionales

del total de

empleados

< 5% 31%

Inversión IyD sobre

Ventas

0.2% 3.9%

Gastos en

capacitación por

trabajador (anual)

US $13 US $272

Exportaciones como

% de las Ventas

<8% 16%

Crecimiento de

Ventas (1989 a 1991

promedio)

2% anual 16% anual

Fuente: Cien Empresas Innovadoras en Iberoamérica/ CYTED-D / 1993

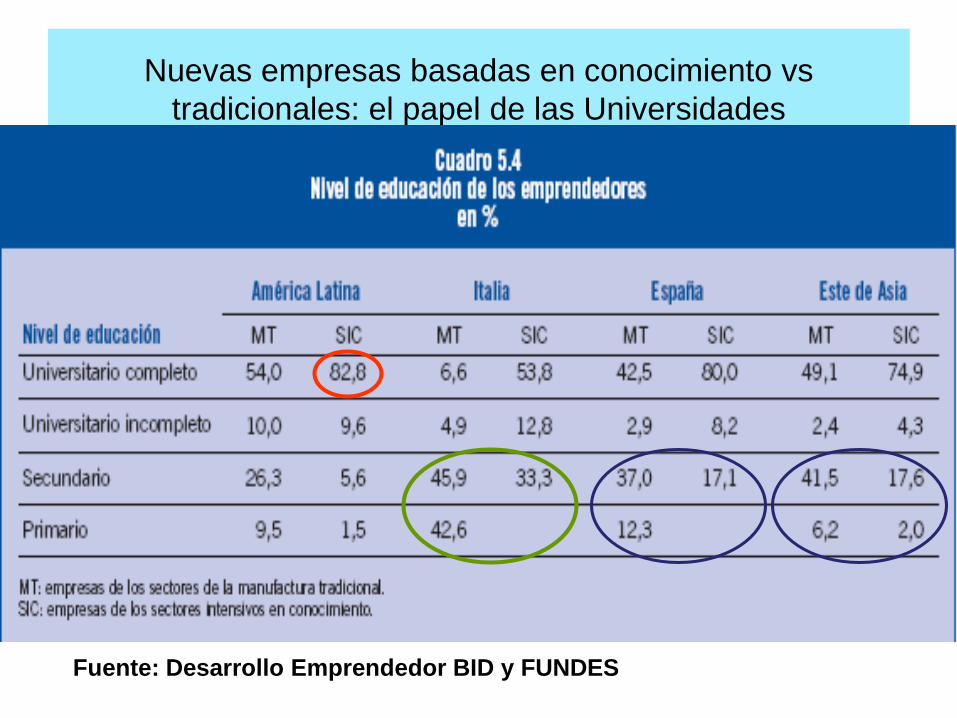

Nuevas empresas basadas en conocimiento vs

tradicionales: el papel de las Universidades

Fuente: Desarrollo Emprendedor BID y FUNDES

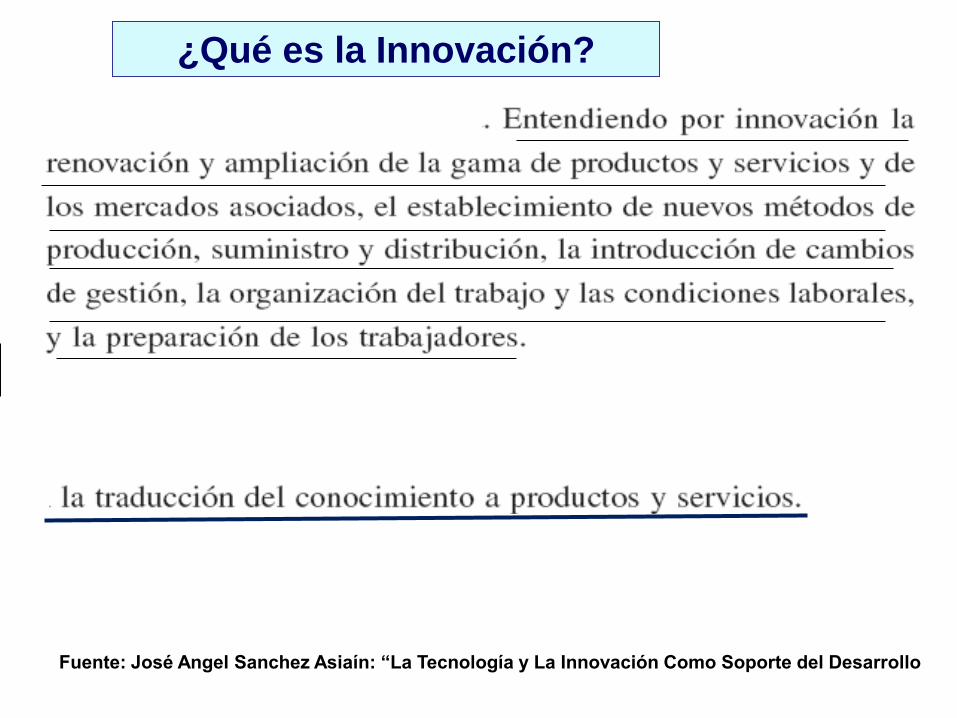

Fuente: José Angel Sanchez Asiaín: ―La Tecnología y La Innovación Como Soporte del Desarrollo

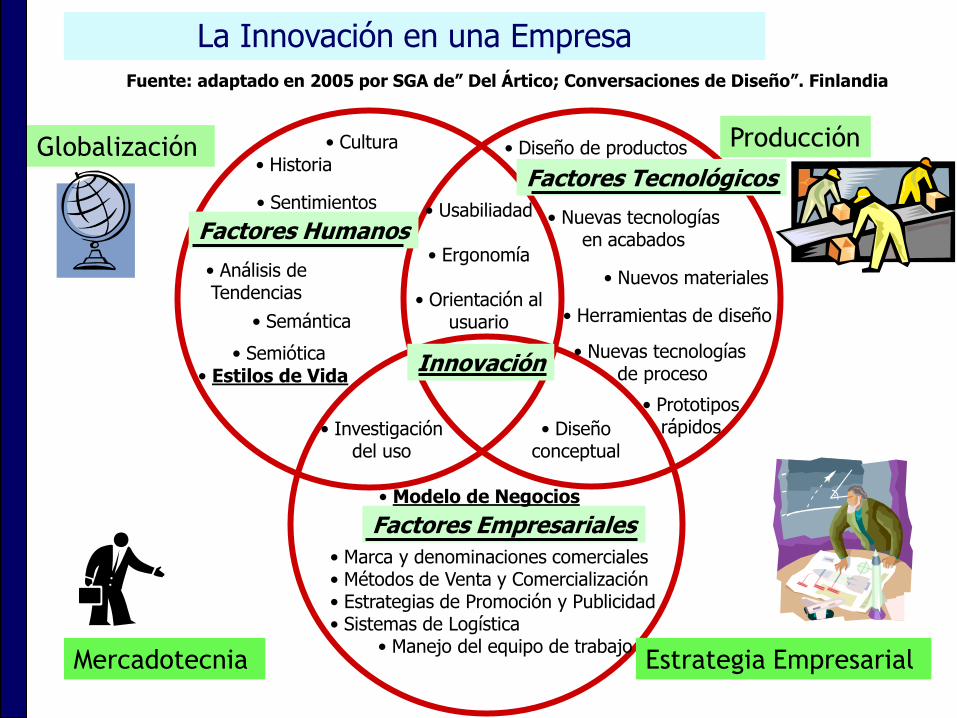

¿Qué es la Innovación?

16

La Innovación en una Empresa

Factores Empresariales

Producción

Estrategia Empresarial Mercadotecnia

• Marca y denominaciones comerciales• Métodos de Venta y Comercialización• Estrategias de Promoción y Publicidad• Sistemas de Logística

• Manejo del equipo de trabajo

• Modelo de Negocios

• Investigación del uso

• Diseño conceptual

• Usabiliadad

• Ergonomía

• Orientación al usuario

Fuente: adaptado en 2005 por SGA de” Del Ártico; Conversaciones de Diseño”. Finlandia

• Prototipos rápidos

Factores Tecnológicos

• Nuevas tecnologíasde proceso

• Nuevas tecnologías en acabados

• Nuevos materiales

• Herramientas de diseño

• Diseño de productos • Cultura

Factores Humanos

• Historia

• Sentimientos

• Análisis de Tendencias

• Semántica

• Semiótica

Globalización

• Estilos de VidaInnovación

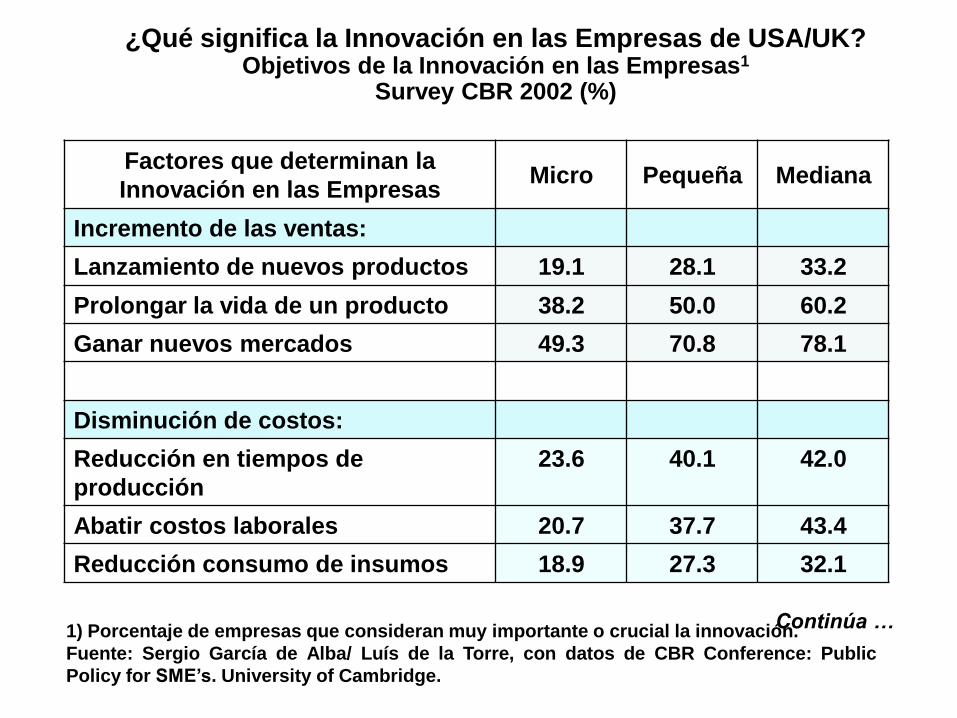

1) Porcentaje de empresas que consideran muy importante o crucial la innovación.

Fuente: Sergio García de Alba/ Luís de la Torre, con datos de CBR Conference: Public

Policy for SME’s. University of Cambridge.

Factores que determinan la

Innovación en las EmpresasMicro Pequeña Mediana

Incremento de las ventas:

Lanzamiento de nuevos productos 19.1 28.1 33.2

Prolongar la vida de un producto 38.2 50.0 60.2

Ganar nuevos mercados 49.3 70.8 78.1

Disminución de costos:

Reducción en tiempos de

producción

23.6 40.1 42.0

Abatir costos laborales 20.7 37.7 43.4

Reducción consumo de insumos 18.9 27.3 32.1

¿Qué significa la Innovación en las Empresas de USA/UK?Objetivos de la Innovación en las Empresas1

Survey CBR 2002 (%)

Continúa …

1) Porcentaje de empresas que consideran muy importante o crucial la innovación.

Fuente: Sergio García de Alba/ Luís de la Torre con datos de CBR Conference: Public

Policy for SME’s. University of Cambridge.

Factores que determinan la

Innovación en las EmpresasMicro Pequeña Mediana

Eficiencia en el consumo de energía 13.7 20.0 17.9

Otros objetivos:

Flexibilidad en la producción 26.6 43.0 39.4

Incrementar la calidad 51.8 64.5 64.2

Disminuir el daño al medio ambiente 15.1 19.9 14.2

Cumplir con estándares de calidad 29.1 36.6 36.1

¿Qué significa la Innovación en las Empresas de USA/UK?Objetivos de la Innovación en las Empresas1

Survey CBR 2002 (%)

19

OPCIONES PARA FABRICAR SILLAS

Knoll

20

OPCIONES PARA FABRICAR JEANS

21

OPCIONES PARA FABRICAR ZAPATOS

22

OPCIONES PARA PRODUCIR ALIMENTOS

MX: Exportamos más de $ 500 MD

de ganado ―en pie‖

Importamos casi $ 3,000 MD de

carnes, muchas ya procesadas

Italia: enfoque a nichos de mercado

Versace timepiece

The piece is about $2,000.00

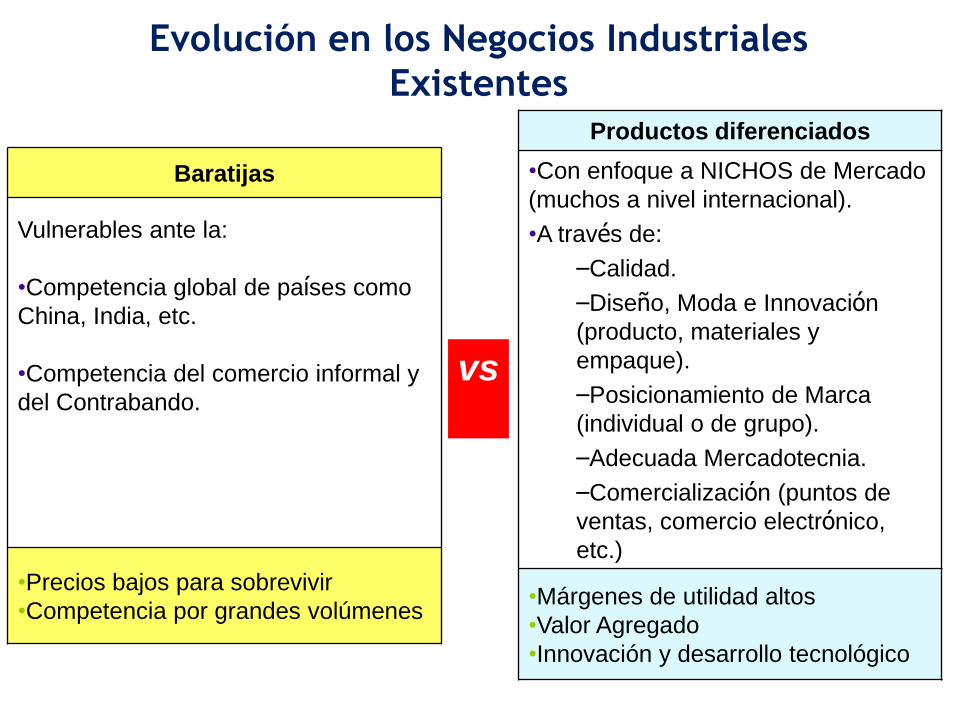

Evolución en los Negocios Industriales

Existentes

Baratijas

Vulnerables ante la:

•Competencia global de países como

China, India, etc.

•Competencia del comercio informal y

del Contrabando.

•Precios bajos para sobrevivir

•Competencia por grandes volúmenes

Productos diferenciados

•Con enfoque a NICHOS de Mercado

(muchos a nivel internacional).

•A través de:

–Calidad.

–Diseño, Moda e Innovación

(producto, materiales y

empaque).

–Posicionamiento de Marca

(individual o de grupo).

–Adecuada Mercadotecnia.

–Comercialización (puntos de

ventas, comercio electrónico,

etc.)

•Márgenes de utilidad altos

•Valor Agregado

•Innovación y desarrollo tecnológico

vs

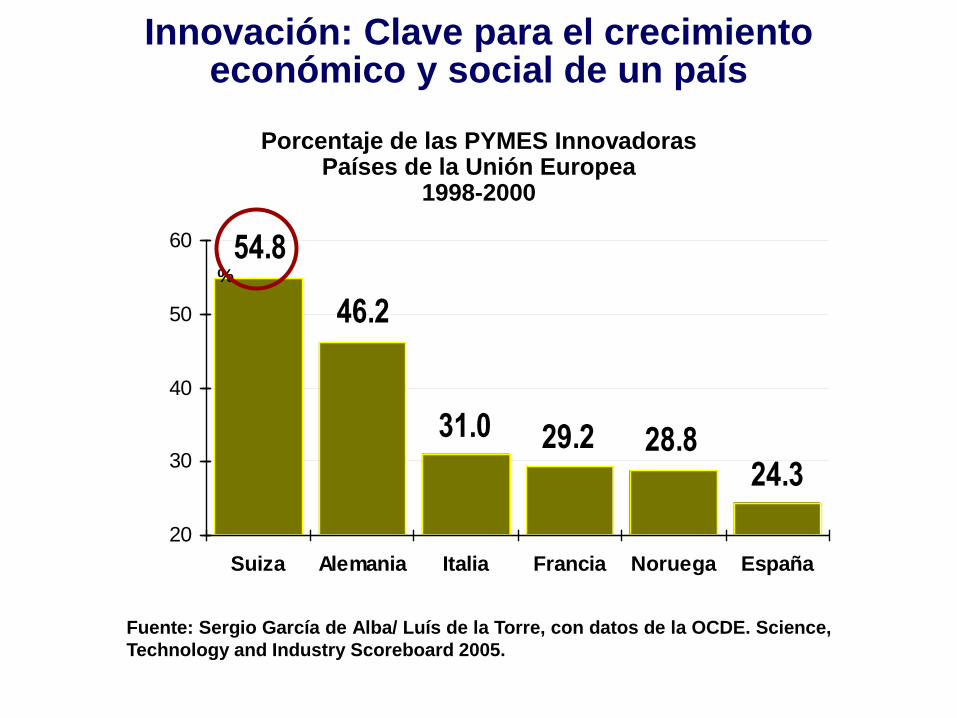

24.328.829.231.0

46.2

54.8

20

30

40

50

60

Suiza Alemania Italia Francia Noruega España

%

Fuente: Sergio García de Alba/ Luís de la Torre, con datos de la OCDE. Science,

Technology and Industry Scoreboard 2005.

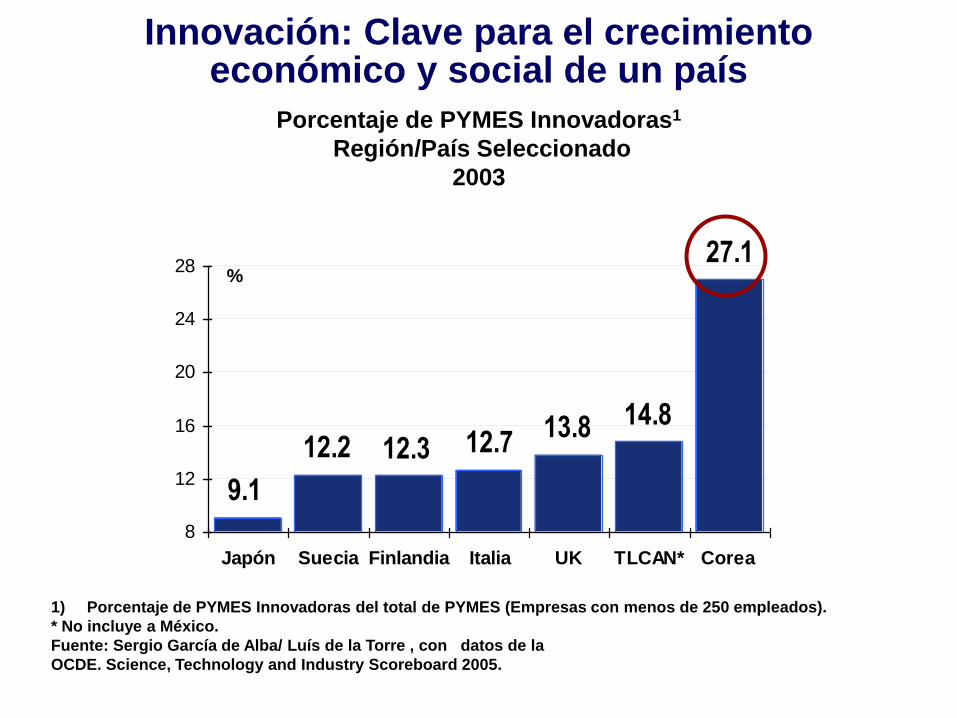

Innovación: Clave para el crecimiento económico y social de un país

Porcentaje de las PYMES Innovadoras Países de la Unión Europea

1998-2000

14.813.812.712.312.2

9.1

27.1

8

12

16

20

24

28

Japón Suecia Finlandia Italia UK TLCAN* Corea

%

1) Porcentaje de PYMES Innovadoras del total de PYMES (Empresas con menos de 250 empleados).

* No incluye a México.

Fuente: Sergio García de Alba/ Luís de la Torre , con datos de la

OCDE. Science, Technology and Industry Scoreboard 2005.

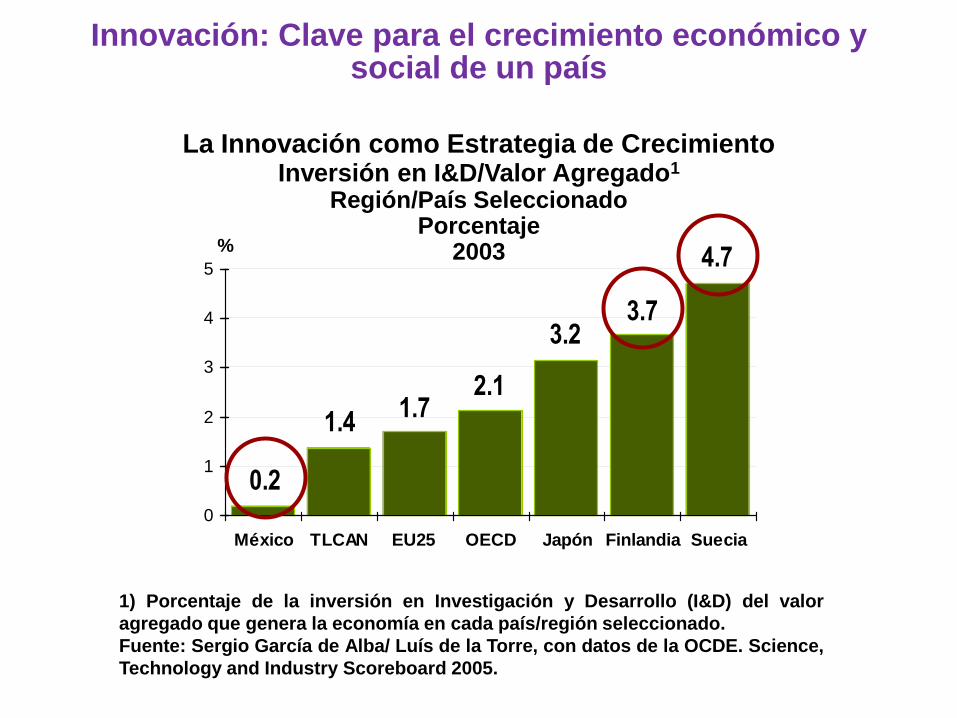

Innovación: Clave para el crecimiento económico y social de un país

Porcentaje de PYMES Innovadoras1

Región/País Seleccionado

2003

3.73.2

2.11.7

1.4

0.2

4.7

0

1

2

3

4

5

México TLCAN EU25 OECD Japón Finlandia Suecia

%

1) Porcentaje de la inversión en Investigación y Desarrollo (I&D) del valor

agregado que genera la economía en cada país/región seleccionado.

Fuente: Sergio García de Alba/ Luís de la Torre, con datos de la OCDE. Science,

Technology and Industry Scoreboard 2005.

Innovación: Clave para el crecimiento económico y social de un país

La Innovación como Estrategia de Crecimiento Inversión en I&D/Valor Agregado1

Región/País SeleccionadoPorcentaje

2003

3.0

6.87.2

10.410.6

17.7

0.60

5

10

15

20

Finlandia Suecia Japón Canadá Corea Italia México

#

Fuente: Sergio García de Alba/ Luís de la Torre, con datos de la OCDE. Science,

Technology and Industry Scoreboard 2005.

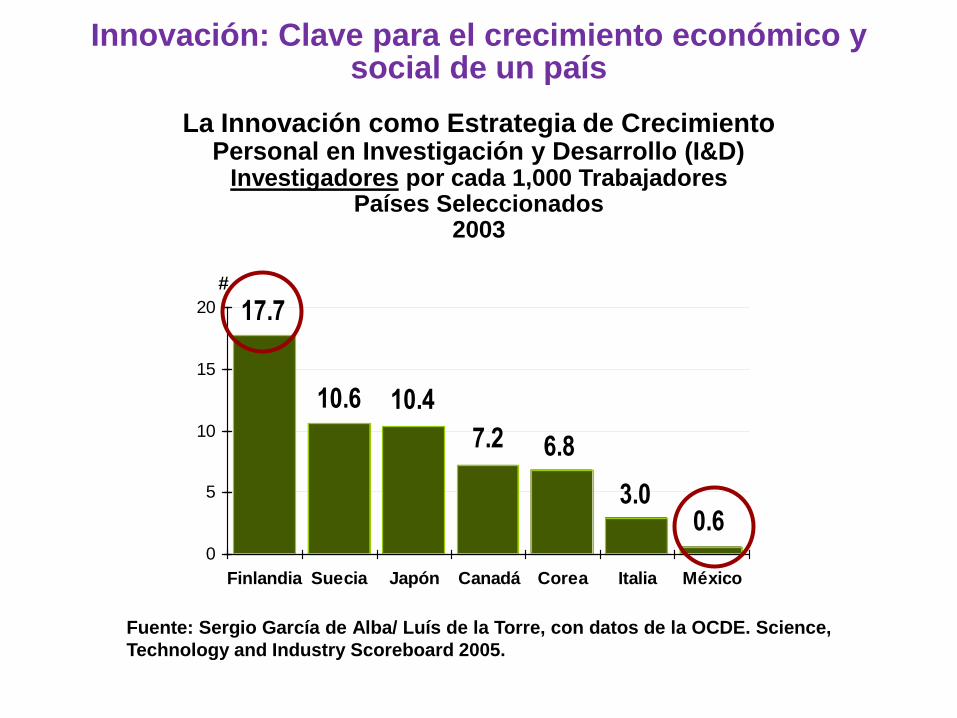

Innovación: Clave para el crecimiento económico y social de un país

La Innovación como Estrategia de Crecimiento Personal en Investigación y Desarrollo (I&D)

Investigadores por cada 1,000 TrabajadoresPaíses Seleccionados

2003

31.043.0

74.0

97.8

127.4

0

30

60

90

120

150

Computación&

Electrónica

Salud Automotriz Otras Manuf. Químico&

Energía

USD $

Inversión Global en Investigación y Desarrollo (I&D)

Inversión Total en Innovación Por Actividad Económica

Billones de Dólares 2006

Fuente: Booz Allen Hamilton. The Customer Connection. The

Global Innovation 1000.

13.313.3

7.0

4.83.8

0

3

6

9

12

15

Automotriz Aeroespacial

& Defensa

Computación&

Electrónica

Salud Software&

Internet

%

Inversión Global en Investigación y Desarrollo (I&D)

Innovación como Porcentaje de VentasPor Actividad Económica

Porcentaje2006

Fuente: Booz Allen Hamilton. The Customer Connection. The

Global Innovation 1000.

33

Paradigma:

Solo invirtiendo mucho $

en investigación y

desarrollo se pueden crear

empresas de base

tecnológica

34

35

36

• 69 centros de I+D+i

• 242 investigadores SNI (diferentes niveles)

• 112 patentes (registradas y en proceso)

• 15 patentes licenciadas al sector privado

• 3% de los ingresos del ITESM se invierten

en I+D+i

37

38

39

4040

vSpring Team: Founding Managing Directors

(Fondo que busca captar e invertir $100 MD en México)

Ed Ekstrom

VP of Intel’s Communications Products Group

Founder of Cericor—acquired by HP, LanSystems acquired by Intel, Board Member at

Spry

BS, Brigham Young University; MBA, Westminster College

Directorships: Cemaphore, FatPipe, PS’Soft, XAware, Celio, Penguin, Sparxent

Dinesh Patel

Co-founder and CEO of TheraTech (NASDAQ:THRT) acquired by Watson

Pharmaceuticals

Founding CEO and Chairman of Salus Therapeutics acquired by Genta

PhD, University of Michigan

Directorships: Exagen, Protalex, Q Therapeutics, Axial, Mirabilis, Coherex,

Numira, Lineagen

Paul Ahlstrom

Co-founder vSpring Capital

Founder and CEO of Knowlix sold to Peregrine Systems (now Hewlett-Packard)

Director Business Development Lexis-Nexis, Reed Elsevier, Folio Corporation

BA, Brigham Young University

Directorships: DriveSafety, Aeroprise, S5 Wireless, 7 Degrees, American

Academy, Public Engines, Family Link, RhoMobile (Recent exits Altiris,

MyFamily.com, Senforce)

Scott Petty

COO and Director of Zuka Juice acquired by Jamba Juice

Management Consultant at Bain & Company

BA, Brigham Young University; MBA, Harvard Business School

Directorships: Control4, 3point5, Zonder, Alianza, Alpha Bay

41

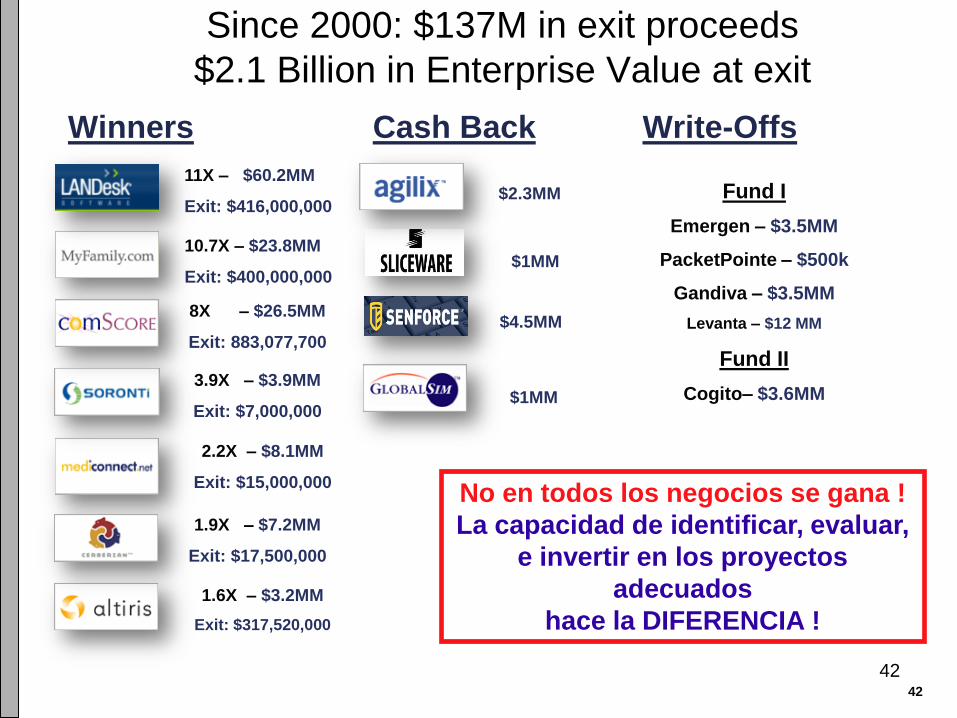

vSpring Portfolio Companies Since 2000

66 Investments, 12+ Exits -- Top Decile Returns

41

$250,000,000+ - vSpring Direct Investment

$550,000,000+ - Co-investors

$800,000,000+ - Total

AEROpr iseEROpr iseAAEROpr iseEROpr iseA

4242

Since 2000: $137M in exit proceeds

$2.1 Billion in Enterprise Value at exit

Winners Cash Back Write-Offs

Fund I

Emergen – $3.5MM

PacketPointe – $500k

Gandiva – $3.5MM

Levanta – $12 MM

Fund II

Cogito– $3.6MM

11X – $60.2MM

Exit: $416,000,000$2.3MM

10.7X – $23.8MM

Exit: $400,000,000

8X – $26.5MM

Exit: 883,077,700

3.9X – $3.9MM

Exit: $7,000,000

2.2X – $8.1MM

Exit: $15,000,000

1.9X – $7.2MM

Exit: $17,500,000

1.6X – $3.2MM

Exit: $317,520,000

$1MM

$4.5MM

$1MM

No en todos los negocios se gana !

La capacidad de identificar, evaluar,

e invertir en los proyectos

adecuados

hace la DIFERENCIA !

43

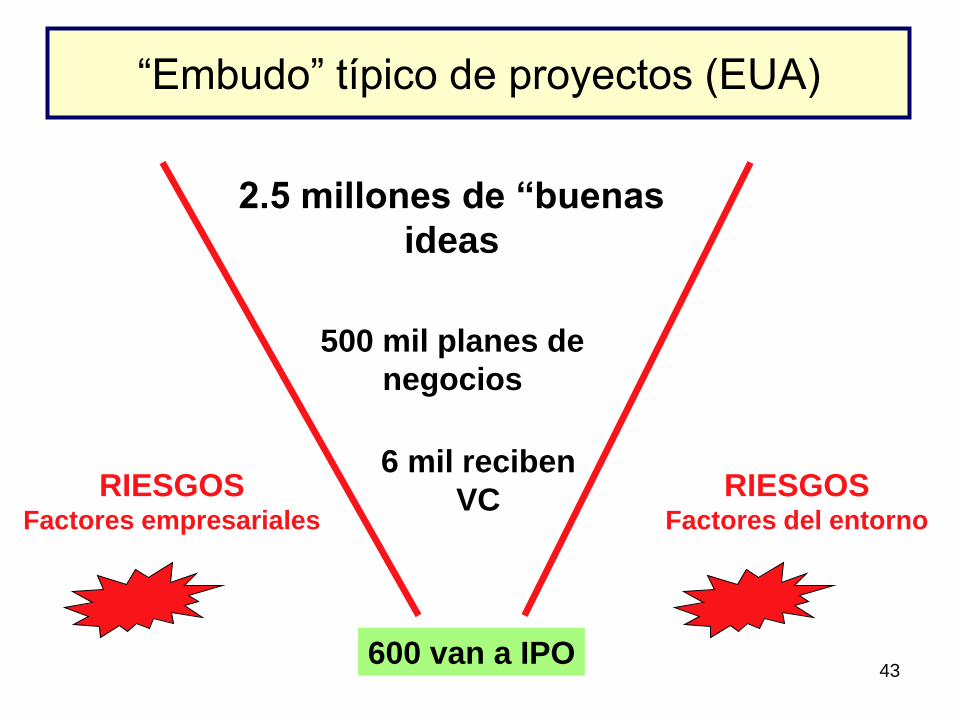

“Embudo” típico de proyectos (EUA)

2.5 millones de ―buenas

ideas

500 mil planes de

negocios

6 mil reciben

VC

600 van a IPO

RIESGOSFactores del entorno

RIESGOSFactores empresariales

44

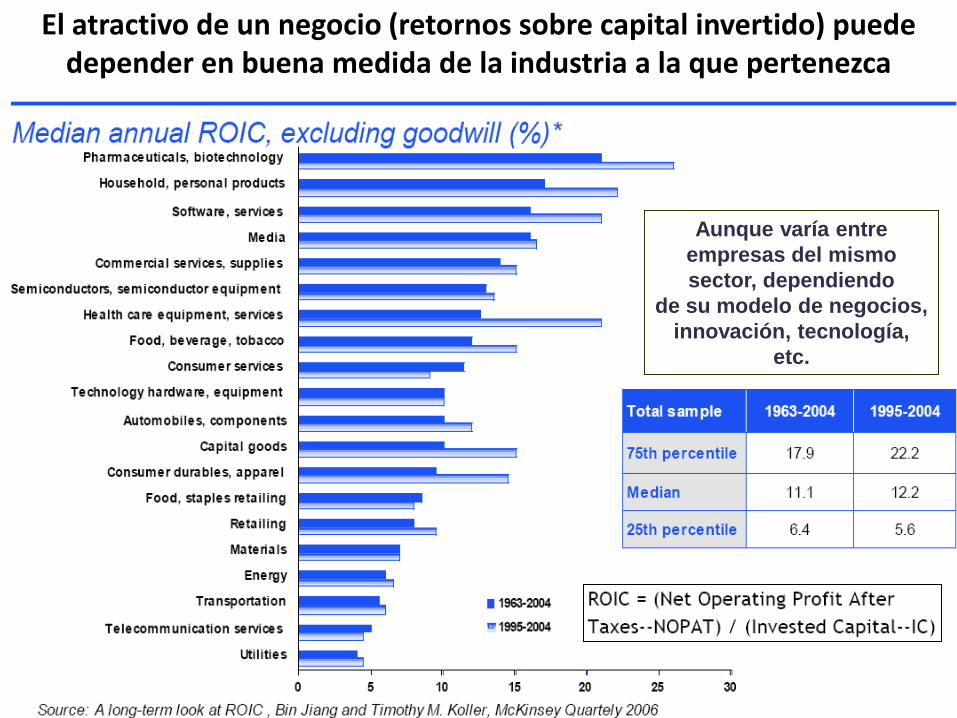

El atractivo de un negocio (retornos sobre capital invertido) puede depender en buena medida de la industria a la que pertenezca

Aunque varía entre

empresas del mismo

sector, dependiendo

de su modelo de negocios,

innovación, tecnología,

etc.

45

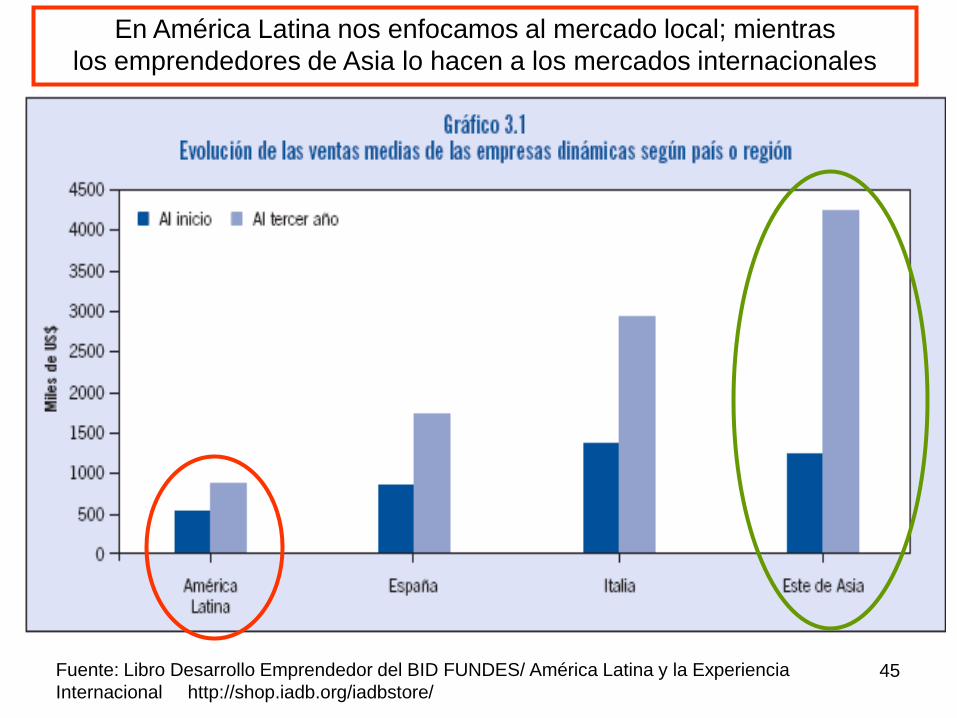

En América Latina nos enfocamos al mercado local; mientras

los emprendedores de Asia lo hacen a los mercados internacionales

Fuente: Libro Desarrollo Emprendedor del BID FUNDES/ América Latina y la Experiencia

Internacional http://shop.iadb.org/iadbstore/

46

Paradigma:

Los mercados ―maduros‖

no representan

oportunidades

47

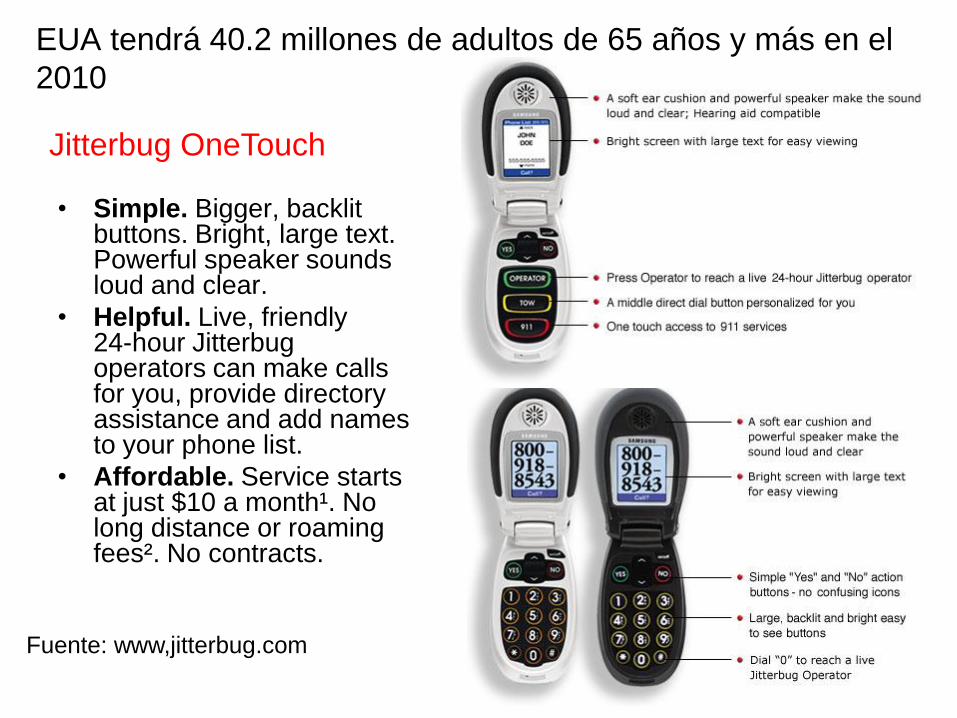

EUA tendrá 40.2 millones de adultos de 65 años y más en el

2010

• Simple. Bigger, backlit buttons. Bright, large text. Powerful speaker soundsloud and clear.

• Helpful. Live, friendly 24-hour Jitterbug operators can make callsfor you, provide directory assistance and add names to your phone list.

• Affordable. Service starts at just $10 a month¹. No long distance or roaming fees². No contracts.

Jitterbug OneTouch

Fuente: www,jitterbug.com

48

48

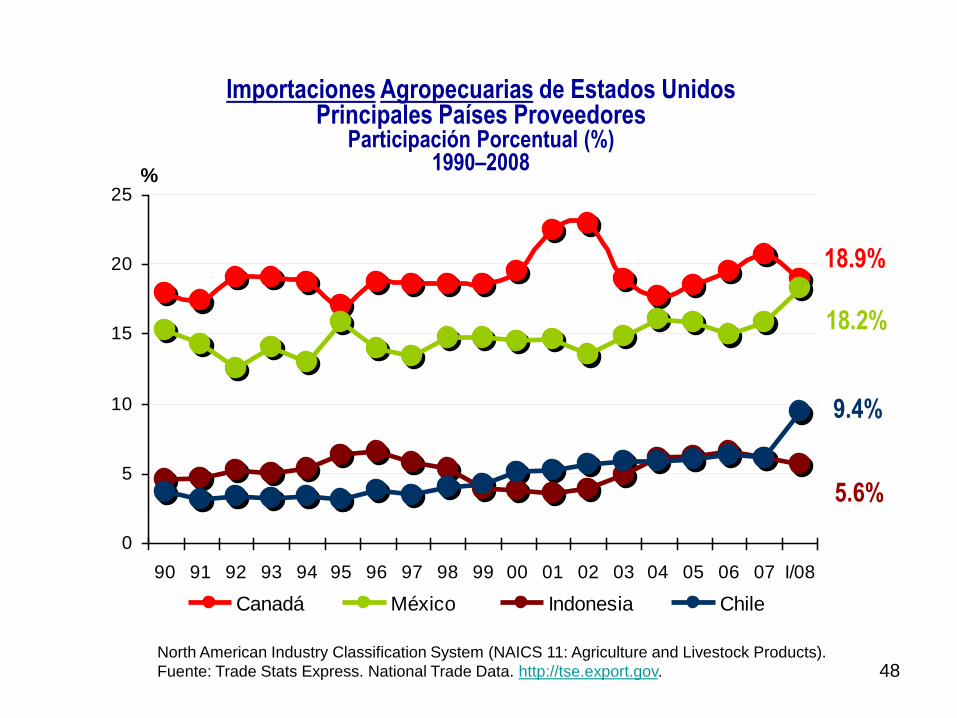

North American Industry Classification System (NAICS 11: Agriculture and Livestock Products).

Fuente: Trade Stats Express. National Trade Data. http://tse.export.gov.

Importaciones Agropecuarias de Estados UnidosPrincipales Países Proveedores

Participación Porcentual (%)1990–2008

0

5

10

15

20

25

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 I/08

Canadá México Indonesia Chile

%

18.2%

18.9%

5.6%

9.4%

49

49

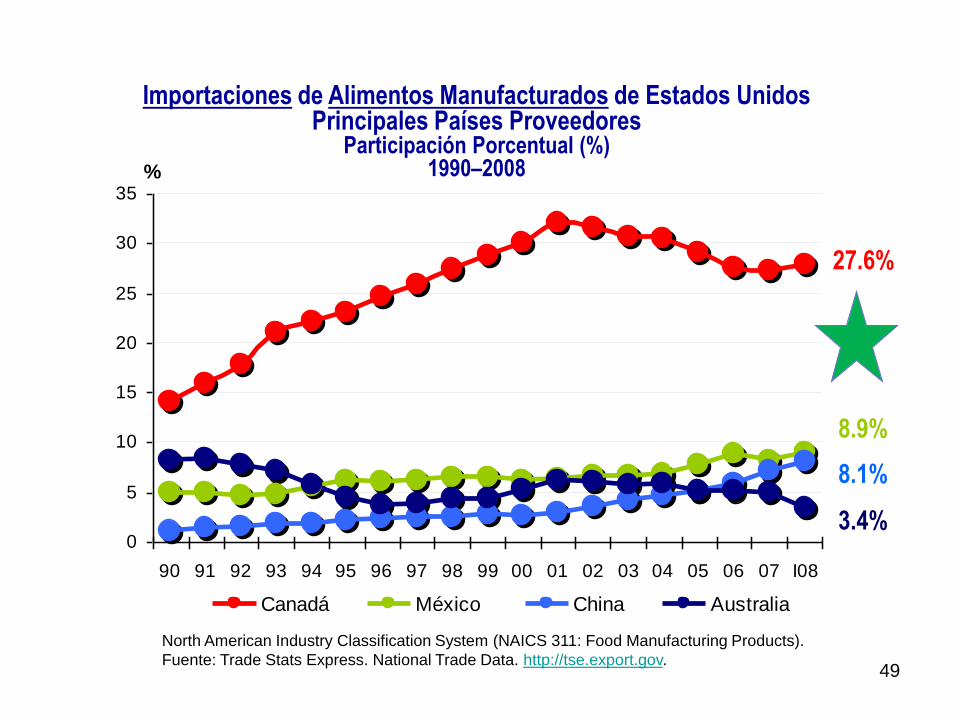

North American Industry Classification System (NAICS 311: Food Manufacturing Products).

Fuente: Trade Stats Express. National Trade Data. http://tse.export.gov.

0

5

10

15

20

25

30

35

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 I08

Canadá México China Australia

%

8.9%

27.6%

8.1%

3.4%

Importaciones de Alimentos Manufacturados de Estados UnidosPrincipales Países Proveedores

Participación Porcentual (%)1990–2008

50

Mega tendencias en Sector Alimentos y Bebidas

• Productos y Servicios que ahorren tiempo (importante para el 82% de los consumidores de Europa y EUA)

• La Salud y los Alimentos (importante para el 90% de los consumidores de Europa y EUA; tendencia a lo natural y orgánico)

• La liga entre ambas Mega tendencias la “conveniencia” de ahorro de tiempo y el que sea saludable

• La complejidad de la segmentación por edad del consumidor (querer sentirse más grande [para niños y adolescentes] o más joven [para adultos])

• La complejidad del genero, del estilo de vida, del ingreso (la “democratización del lujo”)

• Incremento del consumo individual (cada vez más “singles”)

• La “conectividad” étnica

• El valor agregado, la certificación, la búsqueda de nichos, la internacionalización, la apuesta por una buena estrategia comercial, son la mejor opción para las PYMES.

Fuente: SGA apoyado en información Datamonitor, Daniel Bone

51

El súper sector de servicios

médicos

Tanto para:

•Mercado nacional, sobretodo para la clase

media (ciertas especialidades)

•Mercado de extranjeros, sobretodo con

enfoque a los jubilados de los EUA

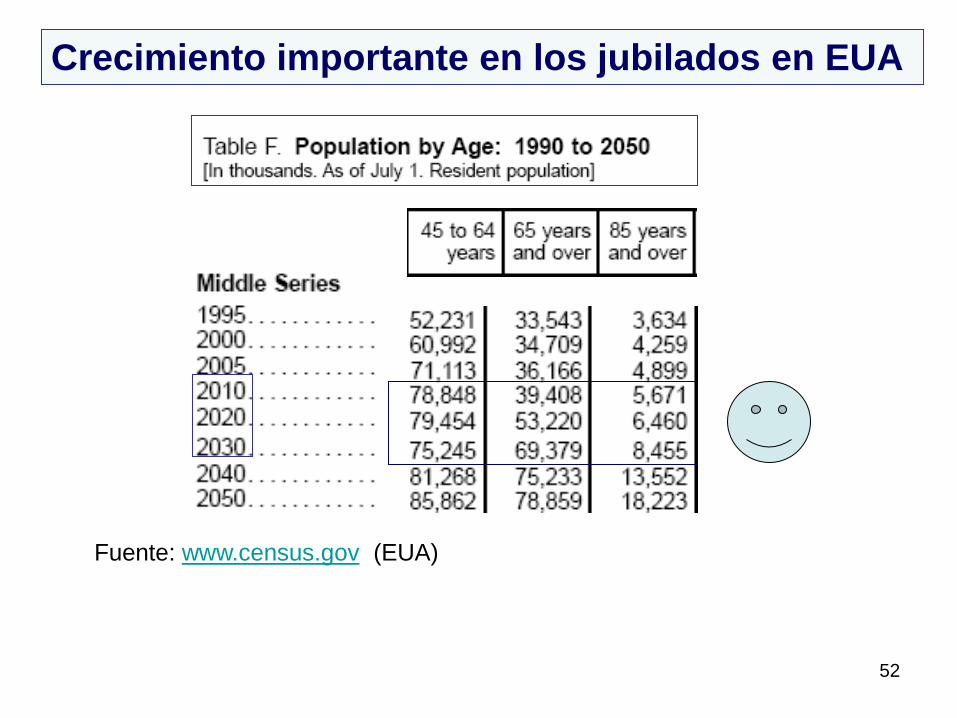

52

Fuente: www.census.gov (EUA)

Crecimiento importante en los jubilados en EUA

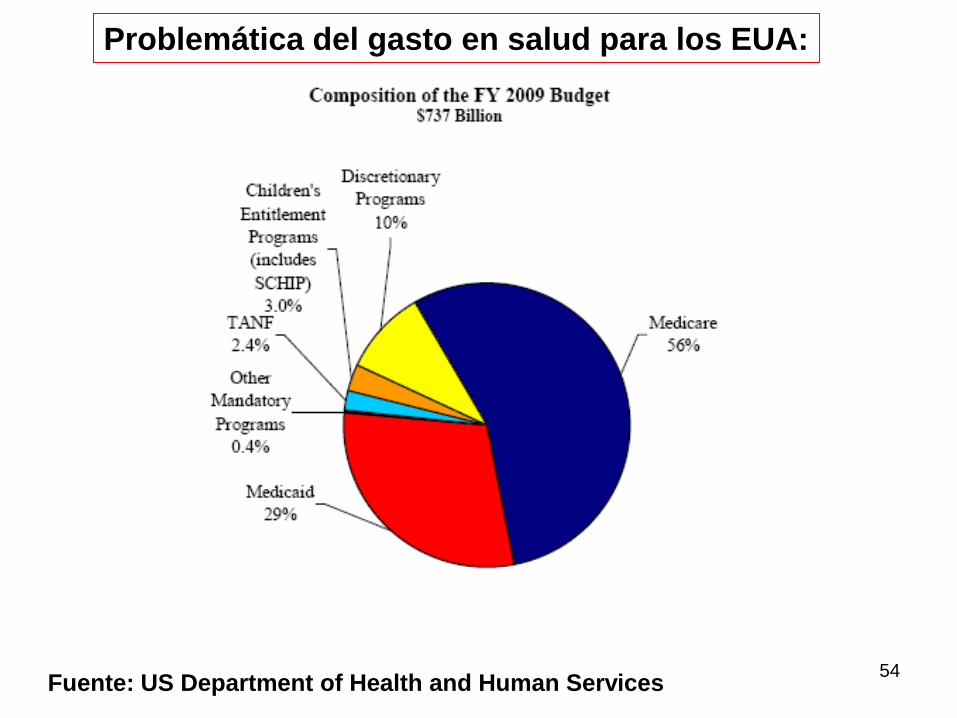

54Fuente: US Department of Health and Human Services

Problemática del gasto en salud para los EUA:

55

Video sobre SERVICIOS MÉDICOS EN EUA

56

59

El súper sector de eficiencia

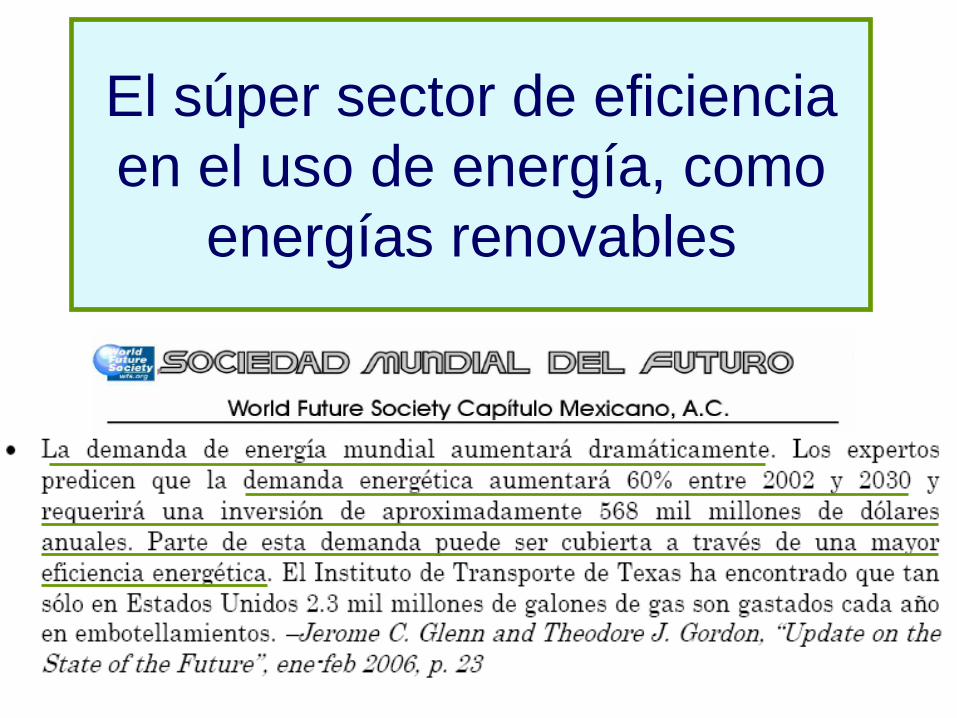

en el uso de energía, como

energías renovables

60

e) Estimado por Clean Edge.

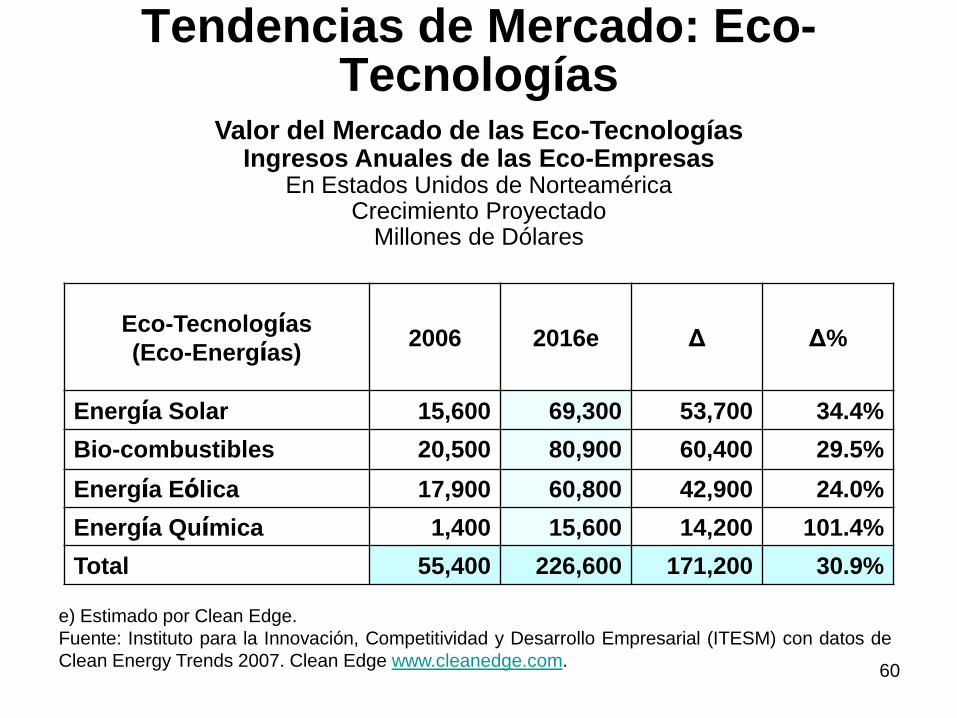

Fuente: Instituto para la Innovación, Competitividad y Desarrollo Empresarial (ITESM) con datos de

Clean Energy Trends 2007. Clean Edge www.cleanedge.com.

Eco-Tecnologías

(Eco-Energías)2006 2016e Δ Δ%

Energía Solar 15,600 69,300 53,700 34.4%

Bio-combustibles 20,500 80,900 60,400 29.5%

Energía Eólica 17,900 60,800 42,900 24.0%

Energía Química 1,400 15,600 14,200 101.4%

Total 55,400 226,600 171,200 30.9%

Valor del Mercado de las Eco-TecnologíasIngresos Anuales de las Eco-Empresas

En Estados Unidos de NorteaméricaCrecimiento Proyectado

Millones de Dólares

Tendencias de Mercado: Eco-Tecnologías

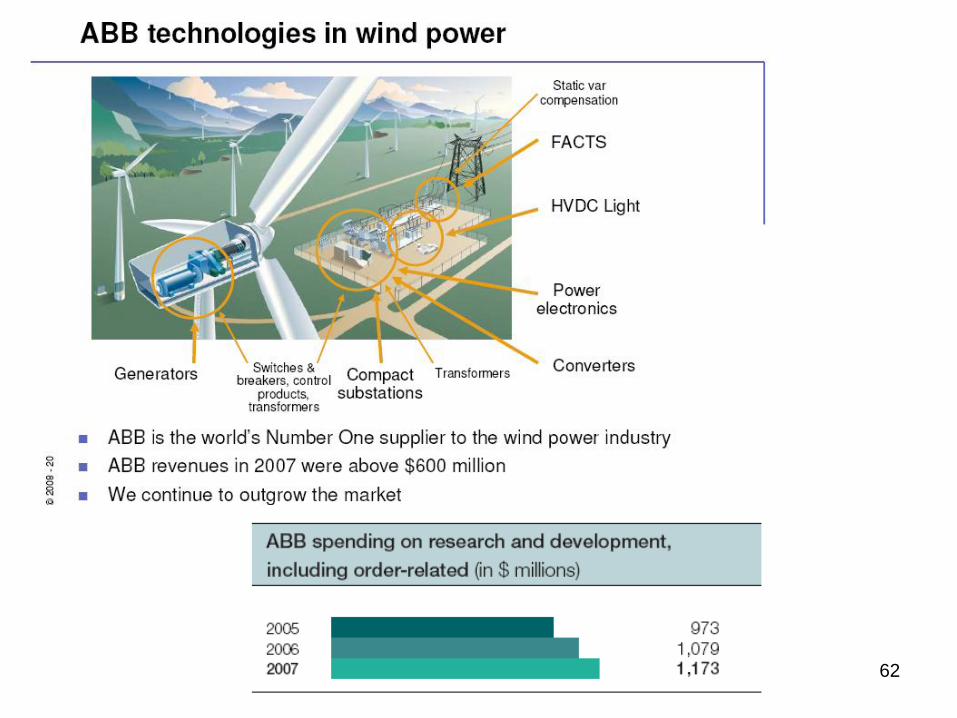

61Fuente: reporte de ABB a la bolsa de valores en EUA.

62

63

Las oportunidades en las

convergencias

tecnológicas

64www.intuitivesurgical.com

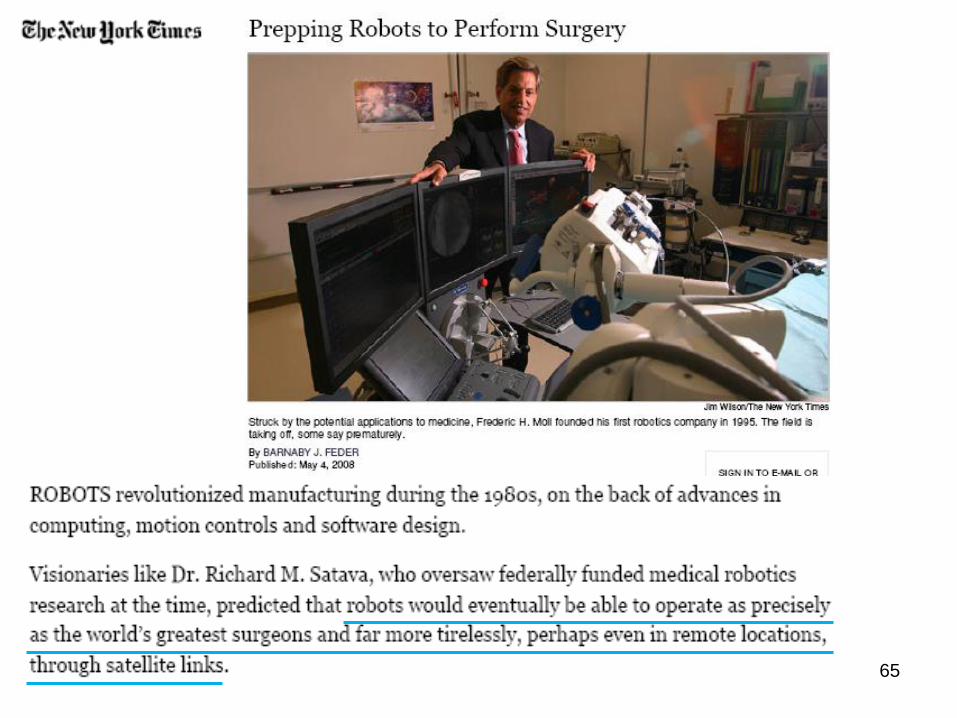

65

66The VJMobile application displays the real time ECG wave in the PDA monitor. Users can define

heart rate limits and register all events that will be sincronized with the acquired signal for posterior analysis.

67

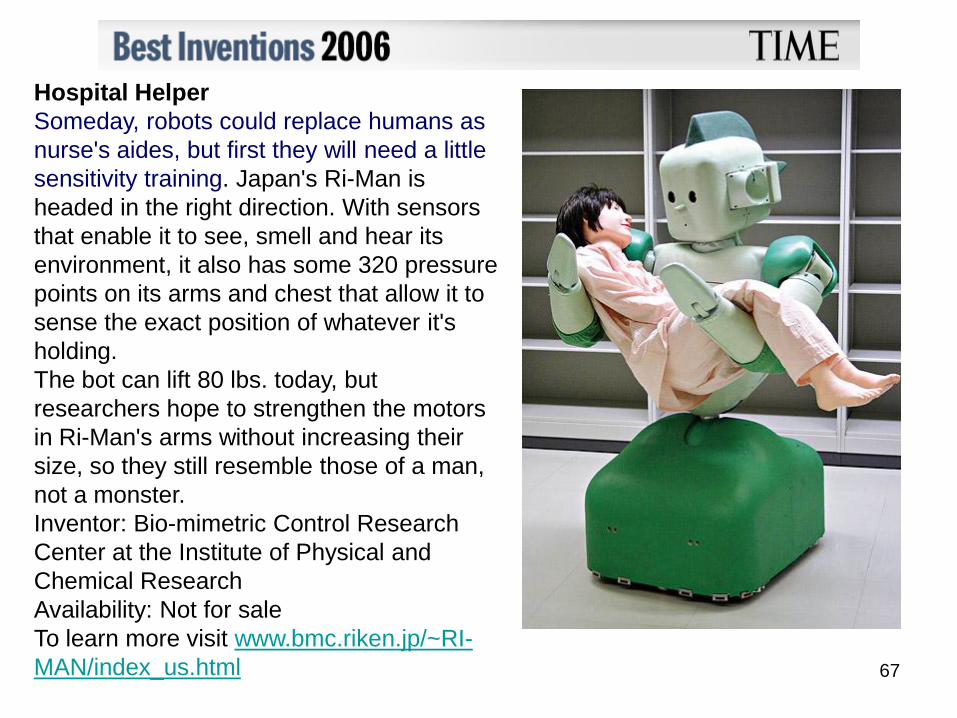

Hospital Helper

Someday, robots could replace humans as

nurse's aides, but first they will need a little

sensitivity training. Japan's Ri-Man is

headed in the right direction. With sensors

that enable it to see, smell and hear its

environment, it also has some 320 pressure

points on its arms and chest that allow it to

sense the exact position of whatever it's

holding.

The bot can lift 80 lbs. today, but

researchers hope to strengthen the motors

in Ri-Man's arms without increasing their

size, so they still resemble those of a man,

not a monster.

Inventor: Bio-mimetric Control Research

Center at the Institute of Physical and

Chemical Research

Availability: Not for sale

To learn more visit www.bmc.riken.jp/~RI-

MAN/index_us.html

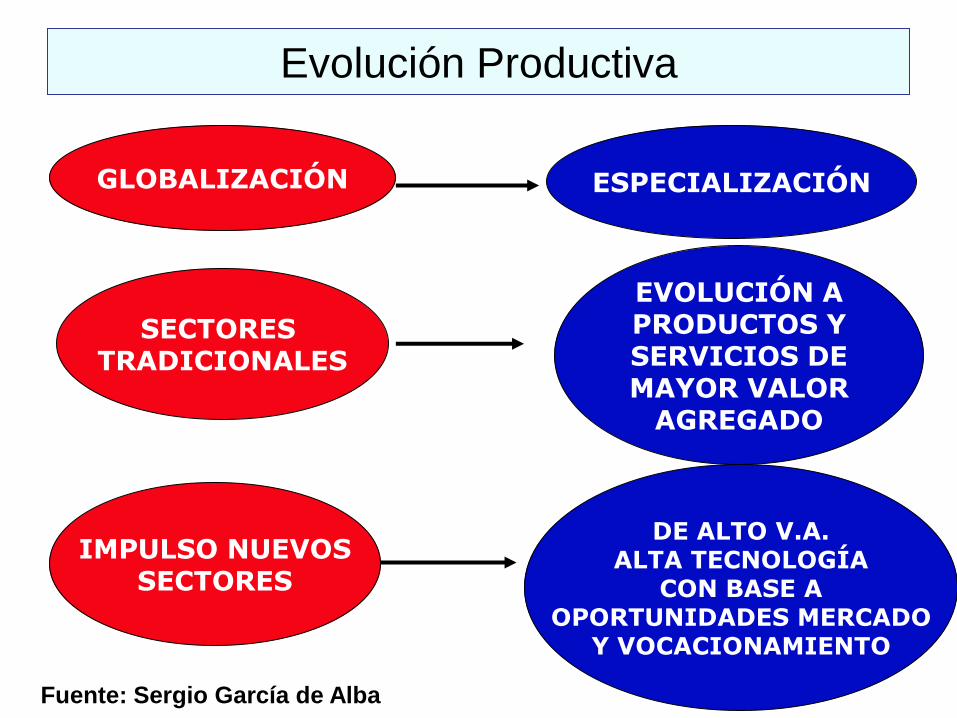

Evolución Productiva

GLOBALIZACIÓN ESPECIALIZACIÓN

SECTORES TRADICIONALES

EVOLUCIÓN APRODUCTOS YSERVICIOS DEMAYOR VALOR

AGREGADO

IMPULSO NUEVOSSECTORES

DE ALTO V.A.ALTA TECNOLOGÍA

CON BASE AOPORTUNIDADES MERCADO

Y VOCACIONAMIENTO

Fuente: Sergio García de Alba

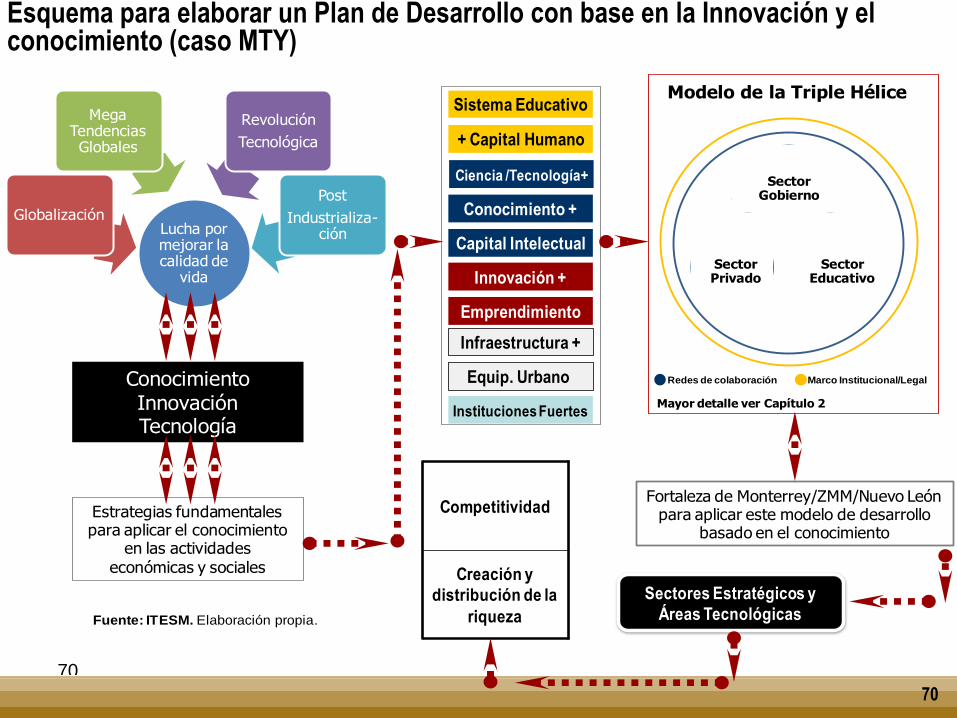

Habilitadores de la Competitividad: Micro

TRABAJO INDIVIDUAL

ESQUEMAS DE COLABORACIÓN

BAJA IyDT, eINNOVACIÓN

COMO POLÍTICA DE ESTADO (Casos de

Corea del Sur, Singapur,India)

Fuente: Sergio García de Alba

PROMOVER LA IyDT e

INNOVACIÓNCOMO ESTRATEGIA DE

COMPETITIVIDAD

Las TIC´s

70

70

Competitividad

Creación y

distribución de la

riqueza

Sistema Educativo

+ Capital Humano

Conocimiento +

Capital Intelectual

Innovación +

Emprendimiento

Infraestructura +

Instituciones Fuertes

Ciencia /Tecnología+

Equip. Urbano

Estrategias fundamentales para aplicar el conocimiento

en las actividades económicas y sociales

Lucha por mejorar la calidad de

vida

Globalización

Mega Tendencias Globales

Revolución

Tecnológica

Post

Industrializa-ción

ConocimientoInnovaciónTecnología

Sector Gobierno

Sector Educativo

Sector Privado

Modelo de la Triple Hélice

Mayor detalle ver Capítulo 2

Redes de colaboración Marco Institucional/Legal

Fortaleza de Monterrey/ZMM/Nuevo León para aplicar este modelo de desarrollo

basado en el conocimiento

Sectores Estratégicos y

Áreas TecnológicasFuente: ITESM. Elaboración propia.

Esquema para elaborar un Plan de Desarrollo con base en la Innovación y el conocimiento (caso MTY)

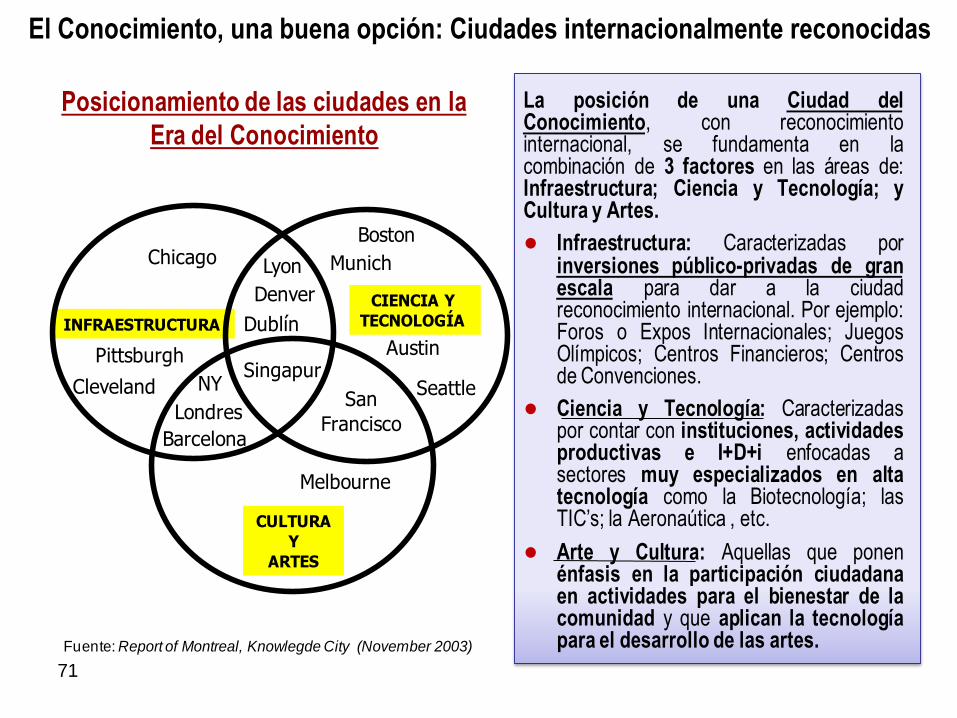

71

Posicionamiento de las ciudades en la

Era del Conocimiento

Fuente: Report of Montreal, Knowlegde City (November 2003)

La posición de una Ciudad delConocimiento, con reconocimientointernacional, se fundamenta en lacombinación de 3 factores en las áreas de:Infraestructura; Ciencia y Tecnología; yCultura y Artes.

● Infraestructura: Caracterizadas porinversiones público-privadas de granescala para dar a la ciudadreconocimiento internacional. Por ejemplo:Foros o Expos Internacionales; JuegosOlímpicos; Centros Financieros; Centrosde Convenciones.

● Ciencia y Tecnología: Caracterizadaspor contar con instituciones, actividadesproductivas e I+D+i enfocadas asectores muy especializados en altatecnología como la Biotecnología; lasTIC’s; la Aeronaútica , etc.

● Arte y Cultura: Aquellas que ponenénfasis en la participación ciudadanaen actividades para el bienestar de lacomunidad y que aplican la tecnologíapara el desarrollo de las artes.

INFRAESTRUCTURA

Singapur

Lyon

Denver

Dublín

San

Francisco

Chicago

Melbourne

NY

Pittsburgh

Cleveland

CIENCIA Y

TECNOLOGÍA

CULTURA

Y

ARTES

Londres

Boston

Munich

Austin

Seattle

Barcelona

El Conocimiento, una buena opción: Ciudades internacionalmente reconocidas

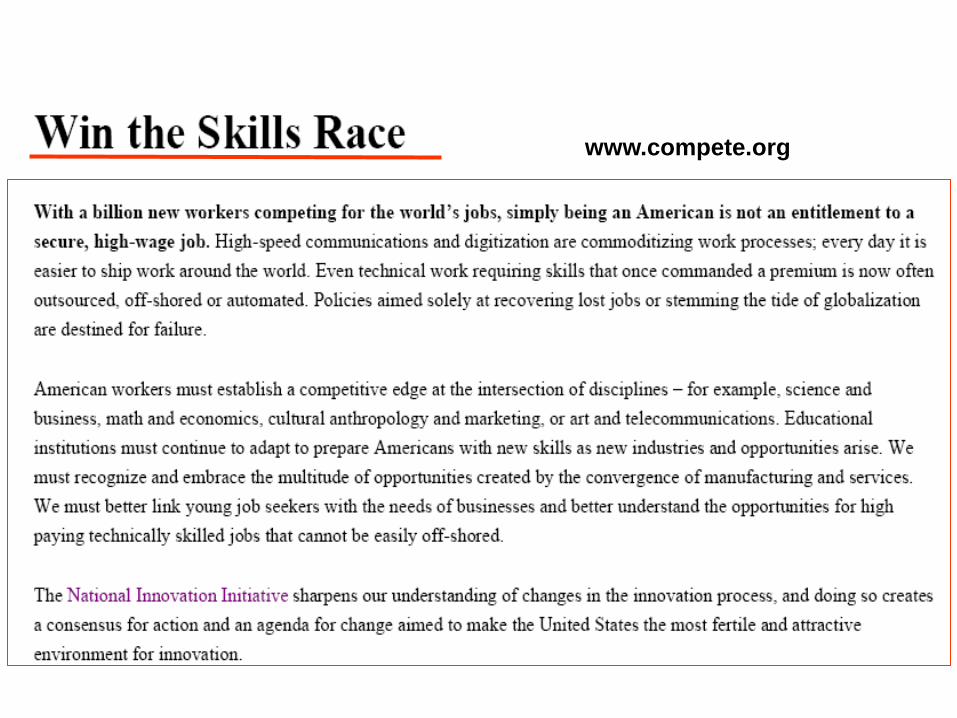

LA: el reto de la formación de recurso humano

www.compete.org