Download - Balanced Scorecard Konsep Dan Implementasi

11

UNIVERSITAS KATOLIK WIDYA KARYA UNIVERSITAS KATOLIK WIDYA KARYA MALANGMALANG

BSC Konsep dan Implementasi

Dalam Strategi Perusahaan

Kelompok 1

MARIA MARINA REMETWA / 201112020YASHINTA INDAH / 201112041LINDA SUGIARTI / 201112019

GREGORRIUS JIMMY HIMAWAN /201112015DWI RUSTIADI BUJONO / 201012007

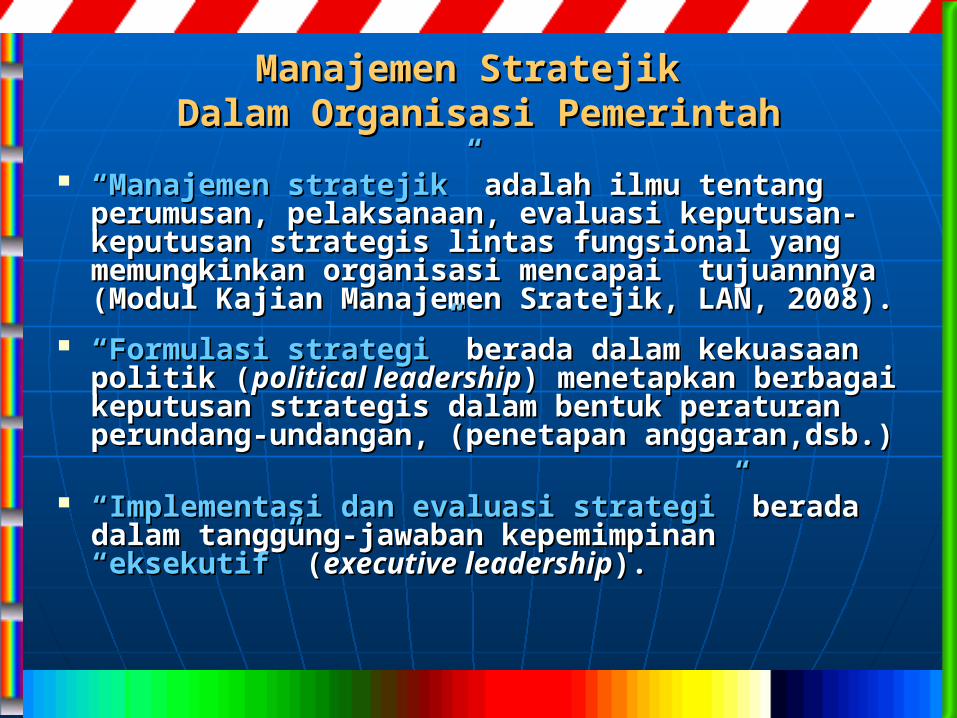

Manajemen Stratejik Manajemen Stratejik Dalam Organisasi PemerintahDalam Organisasi Pemerintah

““Manajemen stratejik”Manajemen stratejik” adalah ilmu tentang adalah ilmu tentang perumusan, pelaksanaan, evaluasi keputusan- perumusan, pelaksanaan, evaluasi keputusan- keputusan strategis lintas fungsional yang keputusan strategis lintas fungsional yang memungkinkan organisasi mencapai memungkinkan organisasi mencapai tujuannnya (Modul Kajian Manajemen Sratejik, tujuannnya (Modul Kajian Manajemen Sratejik, LAN, 2008).LAN, 2008).

““Formulasi strategi”Formulasi strategi” berada dalam kekuasaan berada dalam kekuasaan politik (politik (political leadershippolitical leadership) menetapkan ) menetapkan berbagai keputusan strategis dalam bentuk berbagai keputusan strategis dalam bentuk peraturan perundang-undangan, (penetapan peraturan perundang-undangan, (penetapan anggaran,dsb.)anggaran,dsb.)

““Implementasi dan evaluasi strategi”Implementasi dan evaluasi strategi” berada berada

dalam tanggung-jawaban kepemimpinan dalam tanggung-jawaban kepemimpinan “eksekutif”“eksekutif” ( (executive leadershipexecutive leadership).).

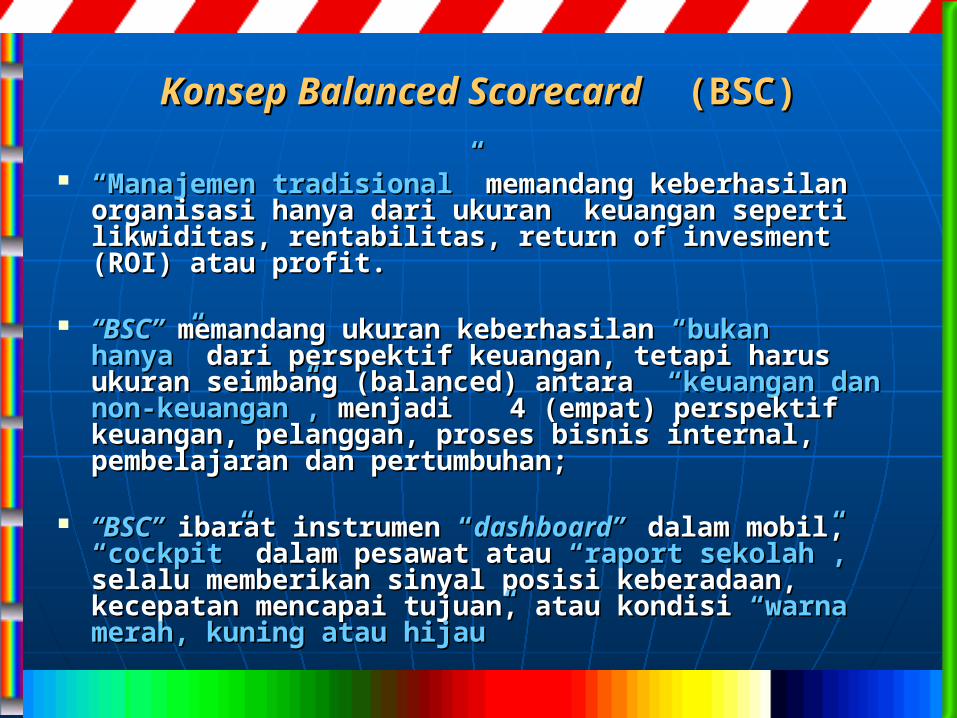

Konsep Konsep Balanced ScorecardBalanced Scorecard (BSC) (BSC)

““Manajemen tradisional”Manajemen tradisional” memandang memandang keberhasilan organisasi hanya dari ukuran keberhasilan organisasi hanya dari ukuran keuangan seperti likwiditas, rentabilitas, return keuangan seperti likwiditas, rentabilitas, return of invesment (ROI) atau profit.of invesment (ROI) atau profit.

““BSCBSC”” memandang ukuran keberhasilan memandang ukuran keberhasilan “bukan “bukan hanya”hanya” dari perspektif keuangan, tetapi harus dari perspektif keuangan, tetapi harus ukuran seimbang (balanced) antara ukuran seimbang (balanced) antara “keuangan “keuangan dan dan non- non-keuangan”,keuangan”, menjadi menjadi 44 (empat) (empat) perspektif keuangan, pelanggan, proses perspektif keuangan, pelanggan, proses bisnis bisnis internal, pembelajaran internal, pembelajaran dan dan pertumbuhan;pertumbuhan;

““BSCBSC”” ibarat instrumen ibarat instrumen ““dashboarddashboard”” dalam dalam

mobil, mobil, “cockpit”“cockpit” dalam pesawat atau dalam pesawat atau ““raport raport sekolahsekolah”,”, selalu memberikan sinyal posisi selalu memberikan sinyal posisi keberadaan, kecepatan mencapai tujuan, atau keberadaan, kecepatan mencapai tujuan, atau kondisi kondisi “warna “warna merah, kuning atau hijaumerah, kuning atau hijau””

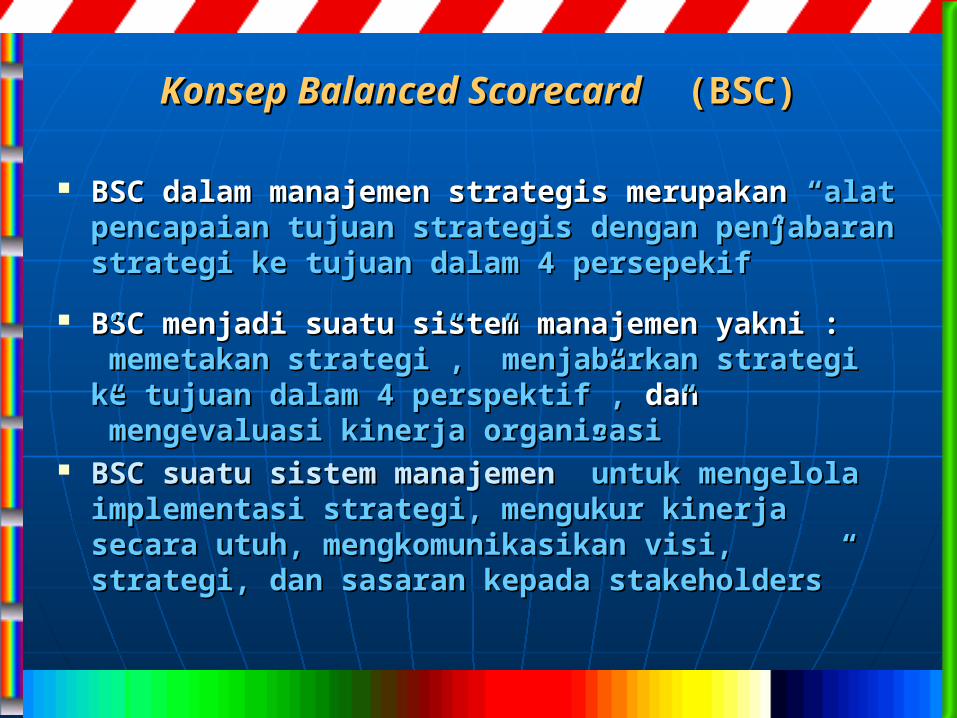

Konsep Konsep Balanced ScorecardBalanced Scorecard (BSC) (BSC)

BSC dalam manajemen strategis merupakan BSC dalam manajemen strategis merupakan “alat pencapaian tujuan strategis dengan “alat pencapaian tujuan strategis dengan penjabaran strategi ke tujuan dalam 4 penjabaran strategi ke tujuan dalam 4 persepekif”persepekif”

BSC menjadi suatu sistem manajemen yakni : BSC menjadi suatu sistem manajemen yakni : ”memetakan strategi”,”memetakan strategi”, ”menjabarkan strategi ”menjabarkan strategi ke tujuan dalam 4 perspektif”,ke tujuan dalam 4 perspektif”, dan dan ”mengevaluasi kinerja organisasi””mengevaluasi kinerja organisasi”

BSC suatu sistem manajemenBSC suatu sistem manajemen ”untuk ”untuk mengelola implementasi strategi, mengukur mengelola implementasi strategi, mengukur kinerja secara utuh, mengkomunikasikan visi, kinerja secara utuh, mengkomunikasikan visi, strategi, dan sasaran kepada stakeholders” strategi, dan sasaran kepada stakeholders”

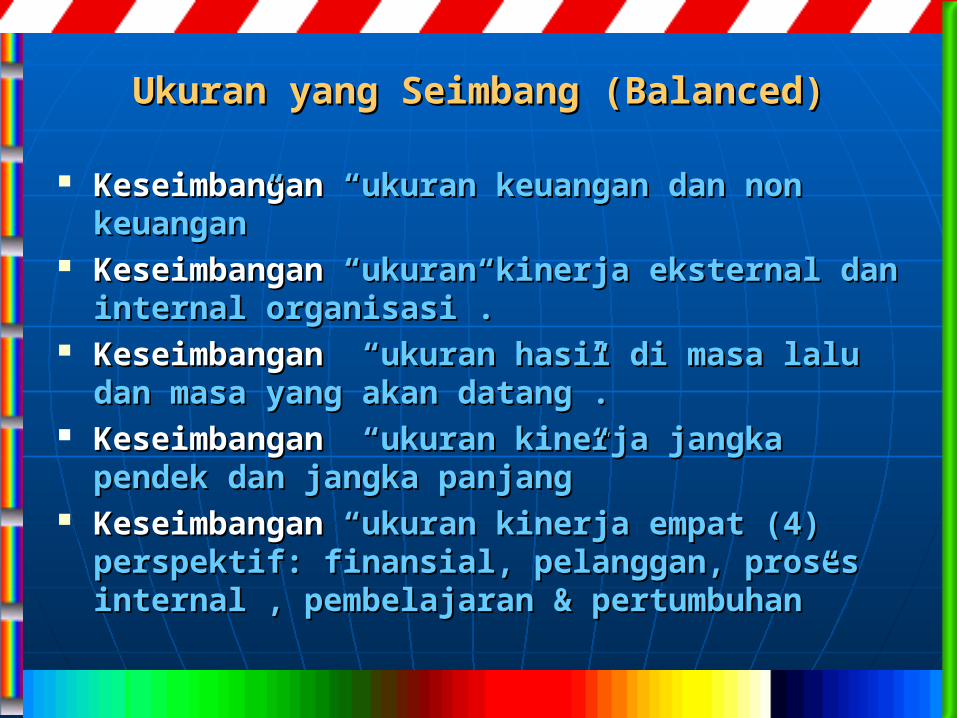

Ukuran yang Seimbang (Balanced)Ukuran yang Seimbang (Balanced)

KeseimbanganKeseimbangan “ukuran keuangan dan non “ukuran keuangan dan non keuangan”keuangan”

KeseimbanganKeseimbangan “ukuran kinerja“ukuran kinerja eksternal eksternal dandan internal organisasiinternal organisasi””. .

KeKeseimbangan seimbangan ““ukuran hasil ukuran hasil didi masa lalu masa lalu dan masa dan masa yang akan datangyang akan datang”.”.

Keseimbangan Keseimbangan “ukuran “ukuran kinerja jangka kinerja jangka pendek dan jangka panjangpendek dan jangka panjang””

Keseimbangan Keseimbangan “ukuran kinerja“ukuran kinerja empat (4) empat (4) perspektifperspektif:: finansial finansial, pelanggan, , pelanggan, proses proses internal , pembelajaran & pertumbuhaninternal , pembelajaran & pertumbuhan””

Balanced ScorecardBalanced Scorecard (BSC) (BSC)

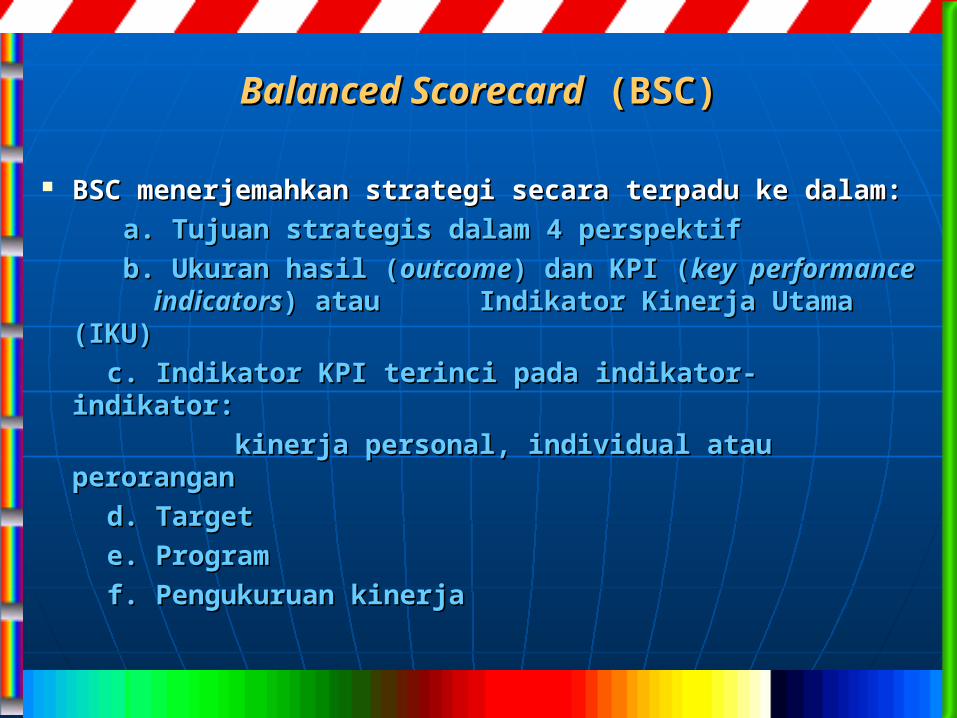

BSCBSC menerjemahkan menerjemahkan strateg strategi i secara terpadu secara terpadu keke dalamdalam::

a. Tujuan strategis dalam 4 perspektifa. Tujuan strategis dalam 4 perspektif

b. Ukuran hasil (b. Ukuran hasil (outcomeoutcome) d) dan KPI (an KPI (key key performance performance indicatorsindicators) atau ) atau Indikator Indikator Kinerja Utama (IKU)Kinerja Utama (IKU)

c. Indic. Indikkatorator KPI KPI teterinci pada indikator-indikatorrinci pada indikator-indikator::

kinerja personal, individual atau perorangankinerja personal, individual atau perorangan

d. Targetd. Target

e. Programe. Program

f. Pengukuruan kinerja f. Pengukuruan kinerja

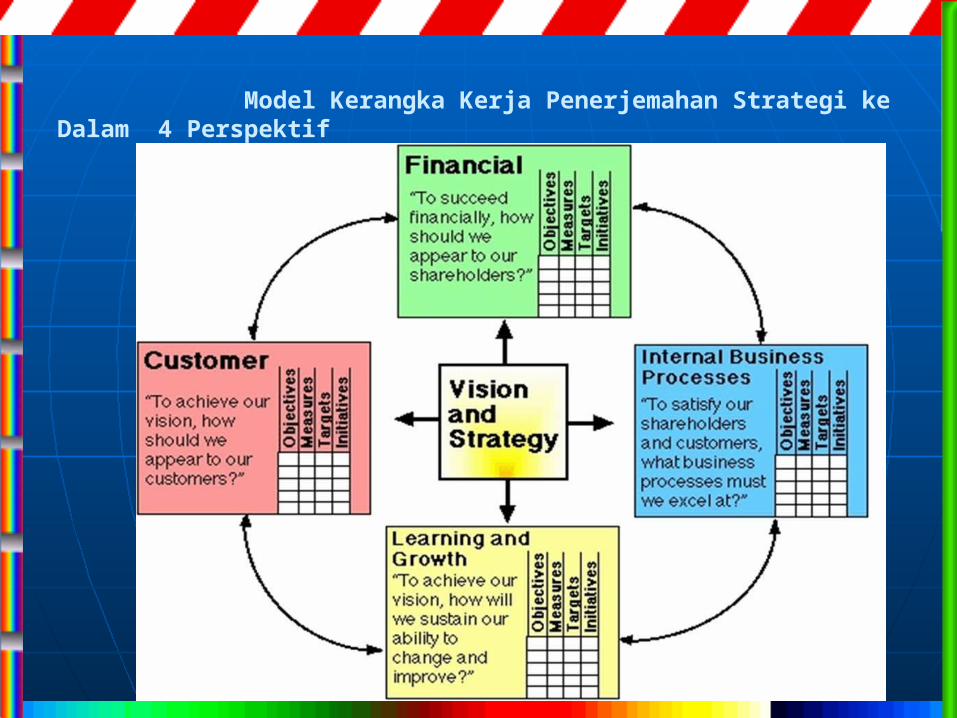

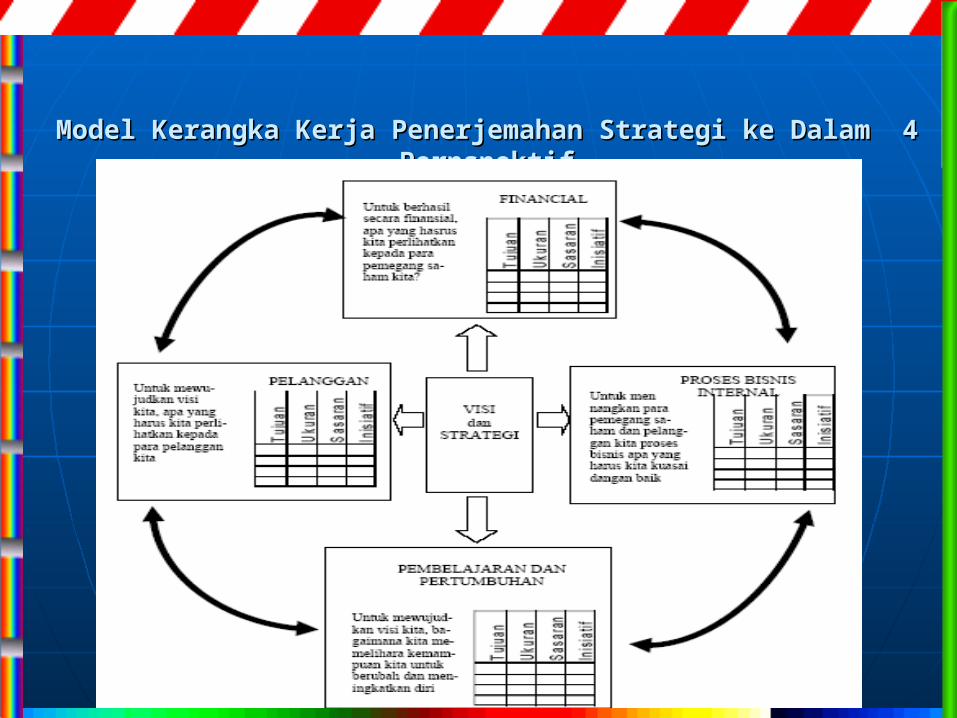

Proses Manajemen Stratejik Proses Manajemen Stratejik Berbasis BSCBerbasis BSC

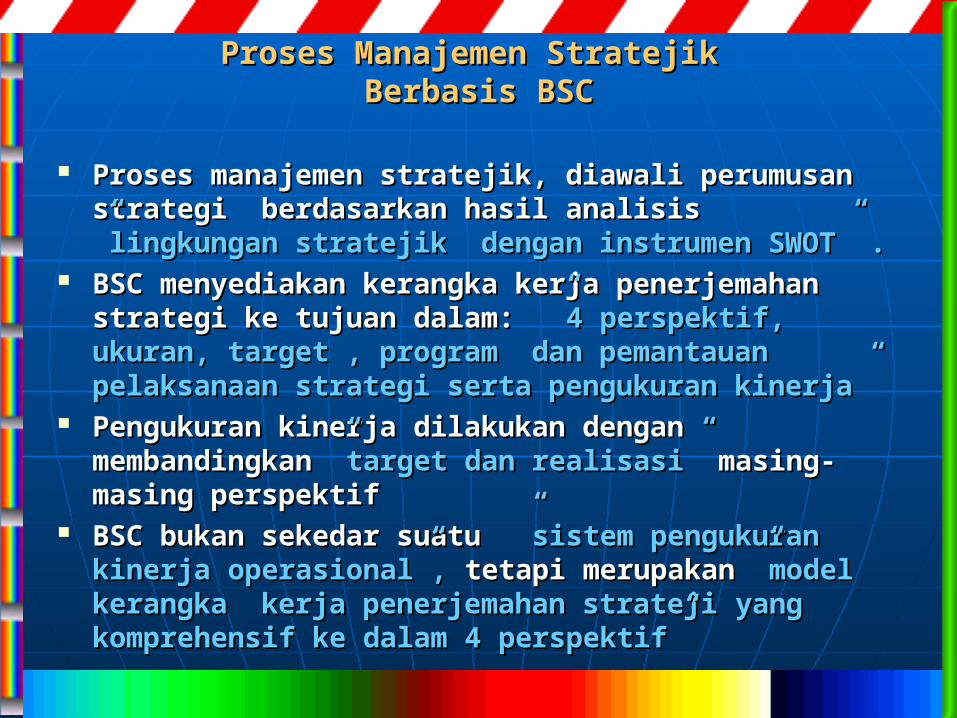

Proses manajemen stratejik, diawali perumusan Proses manajemen stratejik, diawali perumusan strategi berdasarkan hasil analisis strategi berdasarkan hasil analisis ”lingkungan ”lingkungan stratejik dengan instrumen SWOT” . stratejik dengan instrumen SWOT” .

BSC menyediakan kerangka kerja penerjemahan BSC menyediakan kerangka kerja penerjemahan strategi ke tujuan dalam: strategi ke tujuan dalam: ”4 perspektif, ukuran, ”4 perspektif, ukuran, target , program dan pemantauan pelaksanaan target , program dan pemantauan pelaksanaan strategi serta pengukuran kinerja”strategi serta pengukuran kinerja”

Pengukuran kinerja dilakukan dengan Pengukuran kinerja dilakukan dengan membandingkan membandingkan ”target dan realisasi””target dan realisasi” masing- masing-masing perspektifmasing perspektif

BSC bukan sekedar suatu BSC bukan sekedar suatu ”sistem pengukuran ”sistem pengukuran kinerja kinerja operasional”,operasional”, tetapi merupakan tetapi merupakan ”model ”model kerangka kerja penerjemahan stratejikerangka kerja penerjemahan strateji yangyang komprkompreehensif hensif ke dalam 4ke dalam 4 perspektif perspektif””

Sinergi BSC dan Manajemen StratejikSinergi BSC dan Manajemen Stratejik

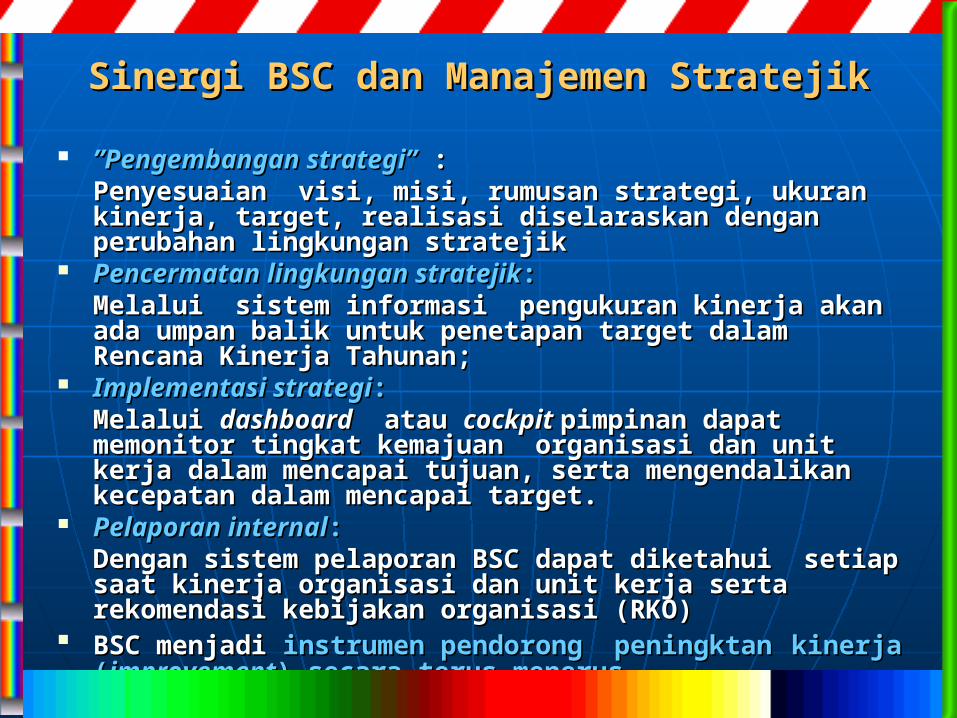

””Pengembangan strategi”Pengembangan strategi” : : Penyesuaian visi, misi, rumusan strategi, ukuran Penyesuaian visi, misi, rumusan strategi, ukuran kinerja, target, realisasi diselaraskan dengan kinerja, target, realisasi diselaraskan dengan perubahan lingkungan stratejikperubahan lingkungan stratejik

Pencermatan lingkungan stratejikPencermatan lingkungan stratejik::Melalui sistem informasi pengukuran kinerja akan Melalui sistem informasi pengukuran kinerja akan ada umpan balik untuk penetapan target dalam ada umpan balik untuk penetapan target dalam Rencana Kinerja Tahunan;Rencana Kinerja Tahunan;

Implementasi strategiImplementasi strategi::Melalui Melalui dashboarddashboard atau atau cockpit cockpit pimpinan dapat pimpinan dapat memonitor tingkat kemajuan organisasi dan unit memonitor tingkat kemajuan organisasi dan unit kerja dalam mencapai tujuan, serta mengendalikan kerja dalam mencapai tujuan, serta mengendalikan kecepatan dalam mencapai target.kecepatan dalam mencapai target.

Pelaporan internalPelaporan internal::Dengan sistem pelaporan BSC dapat diketahui setiap Dengan sistem pelaporan BSC dapat diketahui setiap saat kinerja organisasi dan unit kerja serta saat kinerja organisasi dan unit kerja serta rekomendasi kebijakan organisasi (RKO)rekomendasi kebijakan organisasi (RKO)

BSC menjadi BSC menjadi instrumen pendorong peningktaninstrumen pendorong peningktan kinerja (kinerja (improvementimprovement) secara terus-menerus.) secara terus-menerus.

MManfaatanfaat BSC BSC BBagi agi 00rgnaisasirgnaisasi

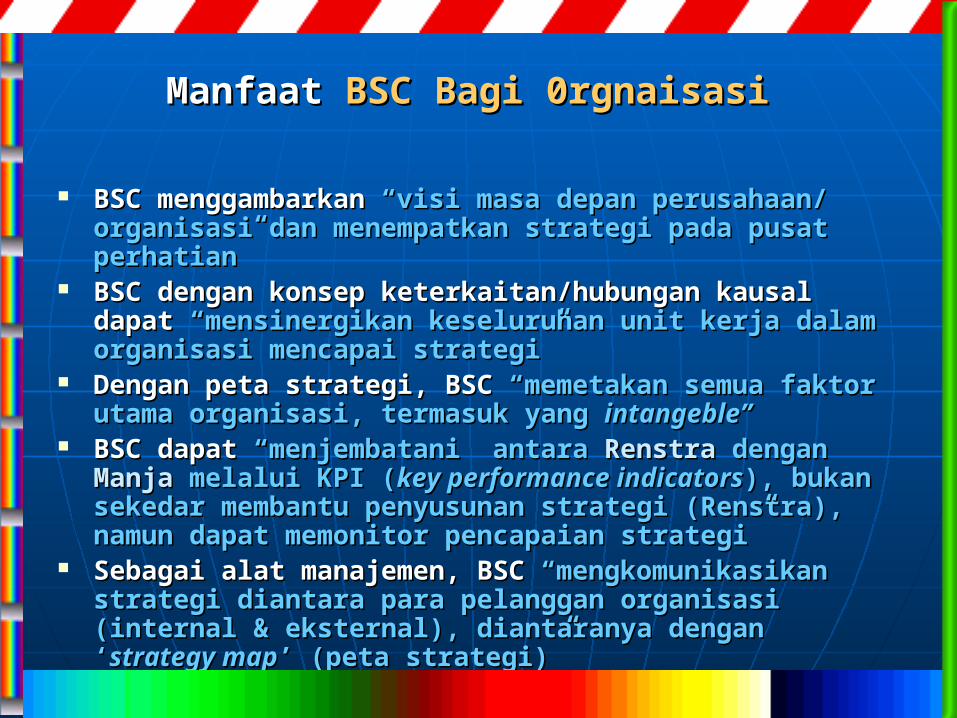

BSC menggambarkan BSC menggambarkan ““visi masa depan perusahaan/ visi masa depan perusahaan/ organisasi dan menempatkan strategi pada pusat organisasi dan menempatkan strategi pada pusat perhatianperhatian””

BSC dengan konsep keterkaitan/hubungan kausal BSC dengan konsep keterkaitan/hubungan kausal dapat dapat ““mensinergikan keseluruhan unit kerja dalam mensinergikan keseluruhan unit kerja dalam organisasi mencapai strategiorganisasi mencapai strategi””

Dengan peta strategi, BSC Dengan peta strategi, BSC ““memetakan semua memetakan semua faktor utama organisasi, termasuk yang faktor utama organisasi, termasuk yang intangebleintangeble””

BSC dapat BSC dapat ““menjembatani antara menjembatani antara RenstraRenstra dengan dengan Manja Manja melalui KPI (melalui KPI (key performance indicatorskey performance indicators), ), bukan sekedar membantu penyusunan strategi bukan sekedar membantu penyusunan strategi (Renstra), namun dapat memonitor pencapaian (Renstra), namun dapat memonitor pencapaian strategistrategi””

Sebagai alat manajemen, BSC Sebagai alat manajemen, BSC ““mengkomunikasikan mengkomunikasikan strategi diantara para pelanggan organisasi (internal strategi diantara para pelanggan organisasi (internal & eksternal), diantaranya dengan ‘& eksternal), diantaranya dengan ‘strategy mapstrategy map’ ’ (peta strategi)(peta strategi)””

MManfaatanfaat BSC BSC BBagi agi 00rgrgaanisasinisasi

BSC BSC ““meningkatkan keterkaitan antar fungsi meningkatkan keterkaitan antar fungsi perusahaan/ organisasi dan memfokuskan perusahaan/ organisasi dan memfokuskan pada perubahan yang diinginkanpada perubahan yang diinginkan””

BSC BSC ““memfokuskan pada ukuran keberhasilan memfokuskan pada ukuran keberhasilan yang utamayang utama””

BSC berkaitan dengan BSC berkaitan dengan ““sistem evaluasi sistem evaluasi kinerjakinerja””

BSC mBSC meningkatkan eningkatkan “efisiensi organisasi”“efisiensi organisasi” BSC BSC ““memperbaiki komunikasi, khususnya memperbaiki komunikasi, khususnya

internal organisasiinternal organisasi”” BSC BSC ““mengurangi resiko dengan sistem mengurangi resiko dengan sistem

monitoring yang sangat akuratmonitoring yang sangat akurat”” BSC dapat BSC dapat ““membantu penyusunan anggaran membantu penyusunan anggaran

dengan mengetahui kegiatan apa saja yang dengan mengetahui kegiatan apa saja yang akan dilakukan melalui target-target yang akan dilakukan melalui target-target yang ditetapkanditetapkan””

Implementasi BSC Implementasi BSC di di Lingkungan Sektor PublikLingkungan Sektor Publik

Implementasi BSC berkembang pesat Implementasi BSC berkembang pesat ”bukan hanya di dunia ”bukan hanya di dunia bisnis, tetapi juga bisnis, tetapi juga di sektor publik di negara asal AS”.di sektor publik di negara asal AS”.

Perkembangan implementasi BSC Perkembangan implementasi BSC ”menjalar ke berbagai negara, ”menjalar ke berbagai negara, termasuk Indonesia”. termasuk Indonesia”.

Adaptasi implementasi BSC Adaptasi implementasi BSC ”dapat diselaraskan dengan ”dapat diselaraskan dengan peraturan pemerintah”peraturan pemerintah”

Inpres no.7 tahun 1999 tentang kewajiban instansi pemerintah Inpres no.7 tahun 1999 tentang kewajiban instansi pemerintah sampai Eselon II membuat LAKIPsampai Eselon II membuat LAKIP

Peraturan Menteri Negara Pendayagunaan Aparatur Negara,Peraturan Menteri Negara Pendayagunaan Aparatur Negara, no.PER/09/M.PAN/5/2007, no.PER/09/M.PAN/5/2007, tgl. 31 Mei 2007 tentang Pedoman tgl. 31 Mei 2007 tentang Pedoman

Umum Penetapan Indikator Kinerja Utama (IKU) di Lingkungan Umum Penetapan Indikator Kinerja Utama (IKU) di Lingkungan Instansi Pemerintah.Instansi Pemerintah.

Peraturan Menteri Negara Pendayagunaan Aparatur Negara, Peraturan Menteri Negara Pendayagunaan Aparatur Negara, no.PER/11/M.PAN/08/2007, tgl. 28 Agustus 2007 tentang no.PER/11/M.PAN/08/2007, tgl. 28 Agustus 2007 tentang Penetapan Indikator Kinerja Utama (IKU) di Lingkungan Penetapan Indikator Kinerja Utama (IKU) di Lingkungan Kementerian Negara Pendayagunaan Aparatur Negara.Kementerian Negara Pendayagunaan Aparatur Negara.

Model Kerangka Kerja Penerjemahan Strategi ke Dalam 4 Perspektif

Model Kerangka Kerja Penerjemahan Strategi ke Dalam 4 Model Kerangka Kerja Penerjemahan Strategi ke Dalam 4 PerpspektifPerpspektif

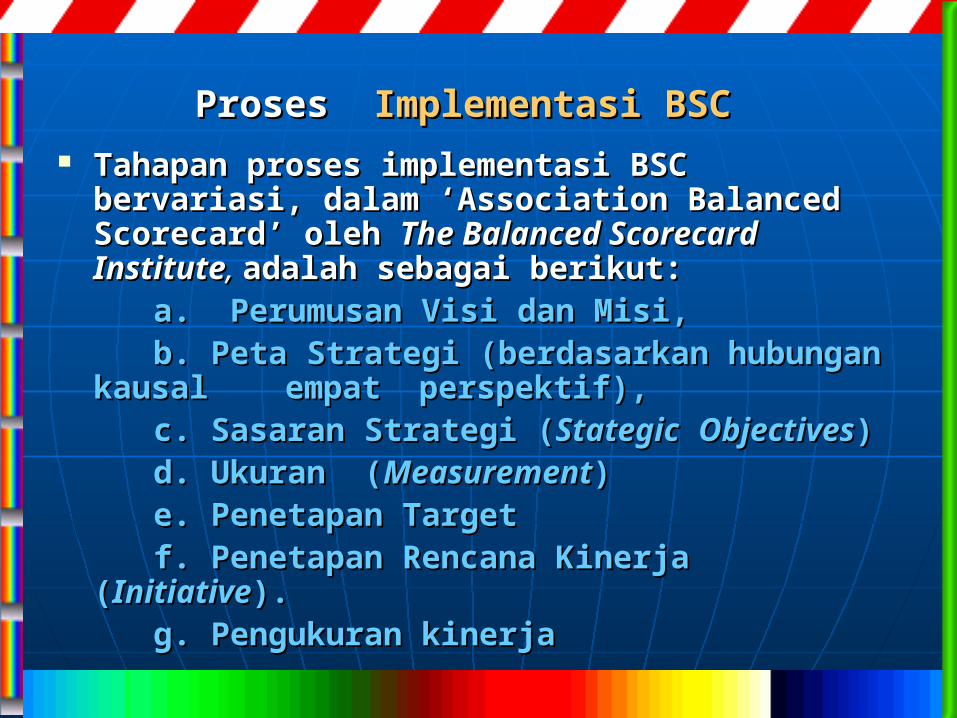

ProsesProses IImplementasi BSCmplementasi BSC Tahapan proses iTahapan proses implementasi BSCmplementasi BSC

bervariasibervariasi, dalam, dalam ‘Association Balanced ‘Association Balanced Scorecard’ oleh Scorecard’ oleh The Balanced Scorecard The Balanced Scorecard InstituteInstitute, , aadalah sebagai berikut:dalah sebagai berikut:

a. Pa. Perumusan erumusan VVisi dan isi dan MMisi, isi, b. b. Peta Strategi (berdasarkan Peta Strategi (berdasarkan hubungan hubungan

kausal kausal empat empat perspektif), perspektif), c. c. Sasaran Strategi Sasaran Strategi ((StategicStategic ObjectivesObjectives)) d. Ud. Ukuran kuran ((MeasurementMeasurement) ) e. Pe. Penetapan Targetenetapan Target f. Pf. Penetapan Rencana Kinerja (enetapan Rencana Kinerja (InitiativeInitiative). ). g. Pg. Pengukuran kinerjaengukuran kinerja

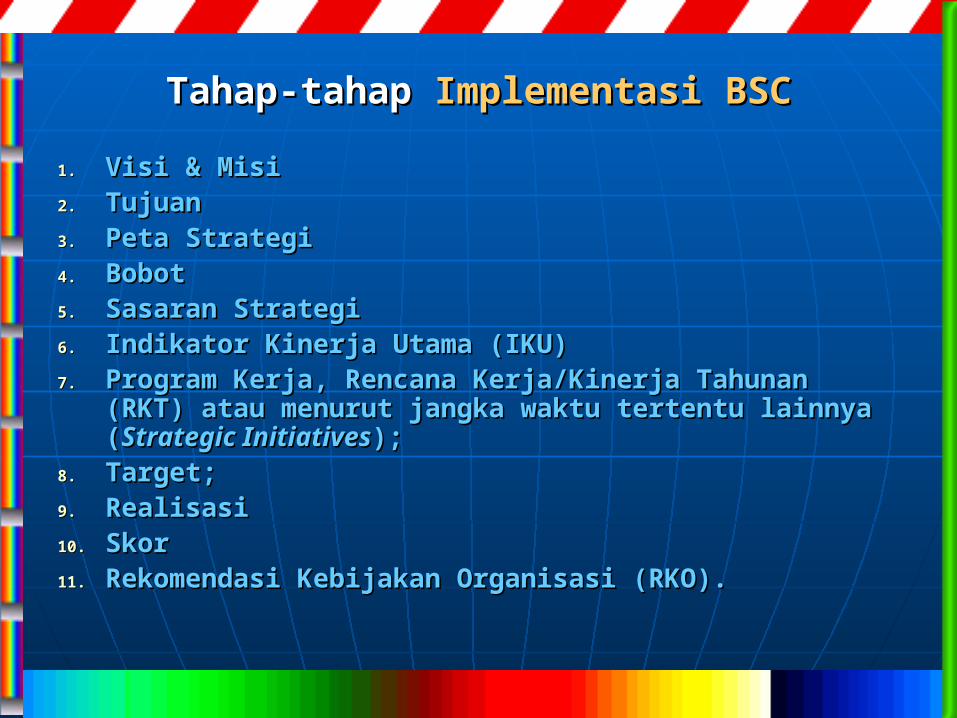

Tahap-tahapTahap-tahap IImplementasi BSCmplementasi BSC

1.1. Visi & MisiVisi & Misi2.2. TujuanTujuan3.3. Peta StrategiPeta Strategi4.4. BobotBobot5.5. Sasaran StrategiSasaran Strategi6.6. Indikator Kinerja Utama (IKU)Indikator Kinerja Utama (IKU)7.7. Program Kerja, Rencana Kerja/Kinerja Tahunan Program Kerja, Rencana Kerja/Kinerja Tahunan

(RKT) atau menurut jangka waktu tertentu lainnya (RKT) atau menurut jangka waktu tertentu lainnya ((StStrrategic Initiativesategic Initiatives););

8.8. Target;Target; 9.9. RealisasiRealisasi10.10. SkorSkor11.11. Rekomendasi Kebijakan Organisasi (RKO).Rekomendasi Kebijakan Organisasi (RKO).

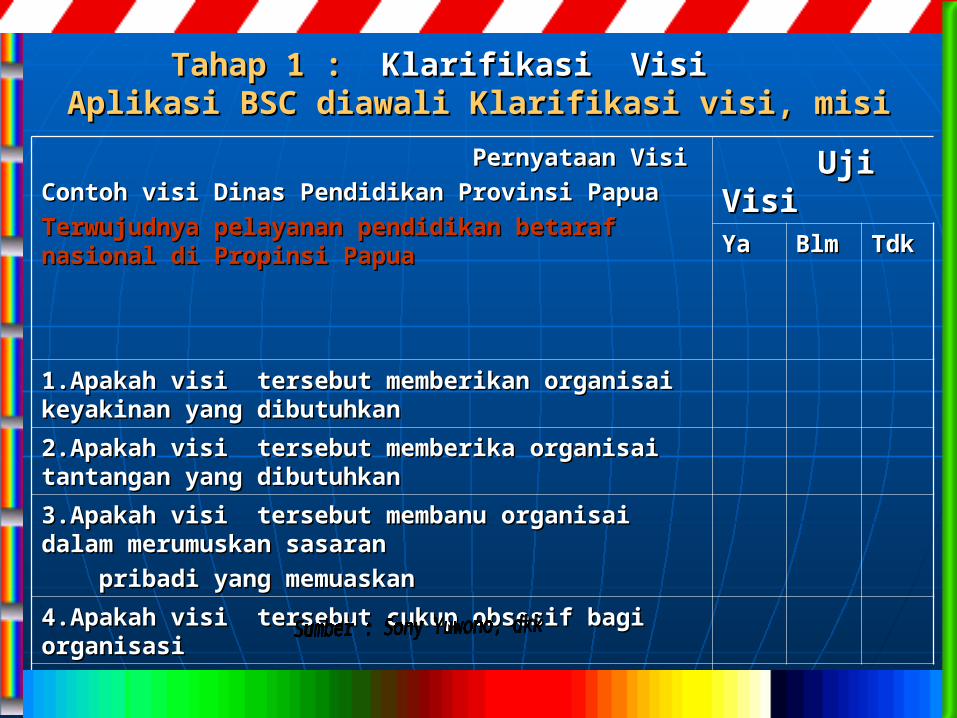

TahapTahap 1 : 1 : Klarifikasi VisiKlarifikasi VisiAplikasi BSC diawali Klarifikasi visi, misiAplikasi BSC diawali Klarifikasi visi, misi

Pernyataan VisiPernyataan Visi

Contoh visi Dinas Pendidikan Provinsi Papua Contoh visi Dinas Pendidikan Provinsi Papua

Terwujudnya pelayanan pendidikan betaraf Terwujudnya pelayanan pendidikan betaraf nasional di Propinsi Papuanasional di Propinsi Papua

Uji VisiUji VisiYaYa BlmBlm TdkTdk

1.Apakah visi tersebut memberikan organisai 1.Apakah visi tersebut memberikan organisai keyakinan yang dibutuhkankeyakinan yang dibutuhkan

2.Apakah visi tersebut memberika organisai 2.Apakah visi tersebut memberika organisai tantangan yang dibutuhkantantangan yang dibutuhkan

3.Apakah visi tersebut membanu organisai 3.Apakah visi tersebut membanu organisai dalam merumuskan sasaran dalam merumuskan sasaran

pribadi yang memuaskanpribadi yang memuaskan

4.Apakah visi tersebut cukup obsesif bagi 4.Apakah visi tersebut cukup obsesif bagi organisasiorganisasi

Kesimpulan/RekomendasiKesimpulan/Rekomendasi

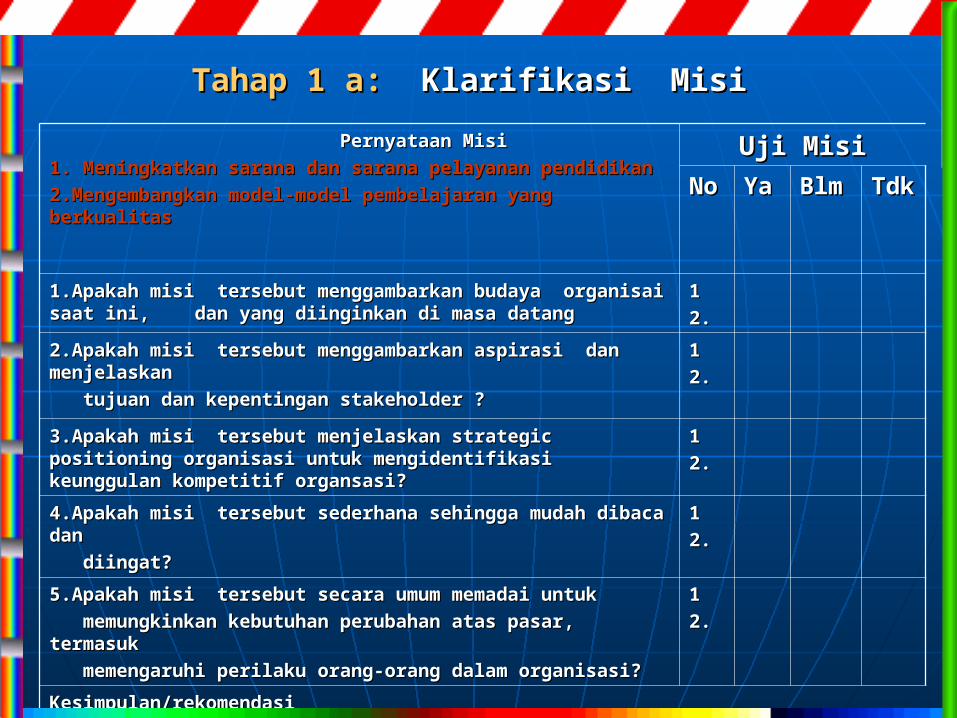

TahapTahap 1 a: 1 a: Klarifikasi MisiKlarifikasi Misi

Pernyataan MisiPernyataan Misi

1. 1. Meningkatkan sarana dan sarana pelayanan pendidikanMeningkatkan sarana dan sarana pelayanan pendidikan

2.Mengembangkan model-model pembelajaran yang 2.Mengembangkan model-model pembelajaran yang berkualitasberkualitas

Uji MisiUji Misi

NNoo

YaYa BlmBlm TdTdkk

1.Apakah misi tersebut menggambarkan budaya 1.Apakah misi tersebut menggambarkan budaya organisai saat ini, dan yang diinginkan di masa datang organisai saat ini, dan yang diinginkan di masa datang

11

2.2.

2.Apakah misi tersebut menggambarkan aspirasi dan 2.Apakah misi tersebut menggambarkan aspirasi dan menjelaskan menjelaskan

tujuan dan kepentingan stakeholder ?tujuan dan kepentingan stakeholder ?

11

2.2.

3.Apakah misi tersebut menjelaskan strategic positioning 3.Apakah misi tersebut menjelaskan strategic positioning organisasi untuk mengidentifikasi keunggulan kompetitif organisasi untuk mengidentifikasi keunggulan kompetitif organsasi?organsasi?

11

2.2.

4.Apakah misi tersebut sederhana sehingga mudah 4.Apakah misi tersebut sederhana sehingga mudah dibaca dan dibaca dan

diingat?diingat?

11

2. 2.

5.Apakah misi tersebut secara umum memadai untuk 5.Apakah misi tersebut secara umum memadai untuk

memungkinkan kebutuhan perubahan atas pasar, memungkinkan kebutuhan perubahan atas pasar, termasuk termasuk

memengaruhi perilaku orang-orang dalam organisasi?memengaruhi perilaku orang-orang dalam organisasi?

11

2. 2.

Kesimpulan/rekomendasiKesimpulan/rekomendasi

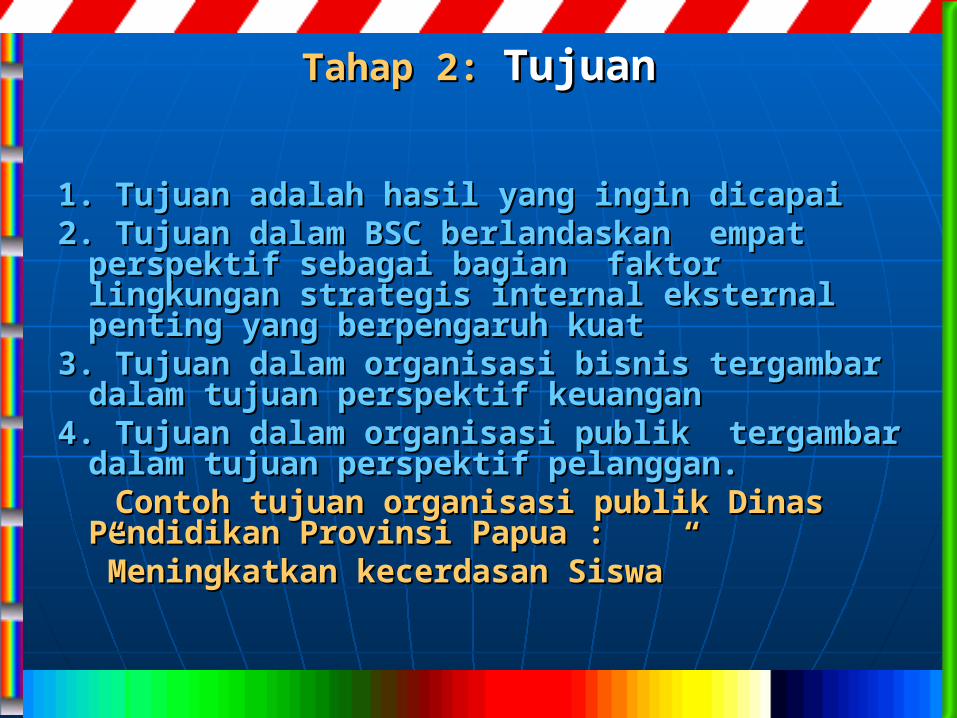

TahapTahap 2: 2: TujuanTujuan

1. Tujuan adalah hasil yang ingin dicapai 1. Tujuan adalah hasil yang ingin dicapai 2. Tujuan dalam BSC berlandaskan empat 2. Tujuan dalam BSC berlandaskan empat

perspektif sebagai bagian faktor lingkungan perspektif sebagai bagian faktor lingkungan strategis internal eksternal penting yang strategis internal eksternal penting yang berpengaruh kuatberpengaruh kuat

3. Tujuan dalam organisasi bisnis tergambar 3. Tujuan dalam organisasi bisnis tergambar dalam tujuan perspektif keuangandalam tujuan perspektif keuangan

4. Tujuan dalam organisasi publik tergambar 4. Tujuan dalam organisasi publik tergambar dalam tujuan perspektif pelanggan.dalam tujuan perspektif pelanggan.

Contoh tujuan organisasi publik Dinas Contoh tujuan organisasi publik Dinas Pendidikan Provinsi Papua : Pendidikan Provinsi Papua : ””Meningkatkan kecerdasan Siswa”Meningkatkan kecerdasan Siswa”

TahapTahap 3: 3: Peta StrategiPeta Strategi

Pengertian:Pengertian:

a. Peta Strategi menggambarkan a. Peta Strategi menggambarkan hubungan kausal hubungan kausal antar tujuan sebagai antar tujuan sebagai suatu kesatuansuatu kesatuan

b. Peta Strategi merupakan peta Jalan b. Peta Strategi merupakan peta Jalan ((roadmaproadmap) ) agar pelaksanaan kegiatan agar pelaksanaan kegiatan berhasil dengan berhasil dengan sebaik-baiknyasebaik-baiknya. .

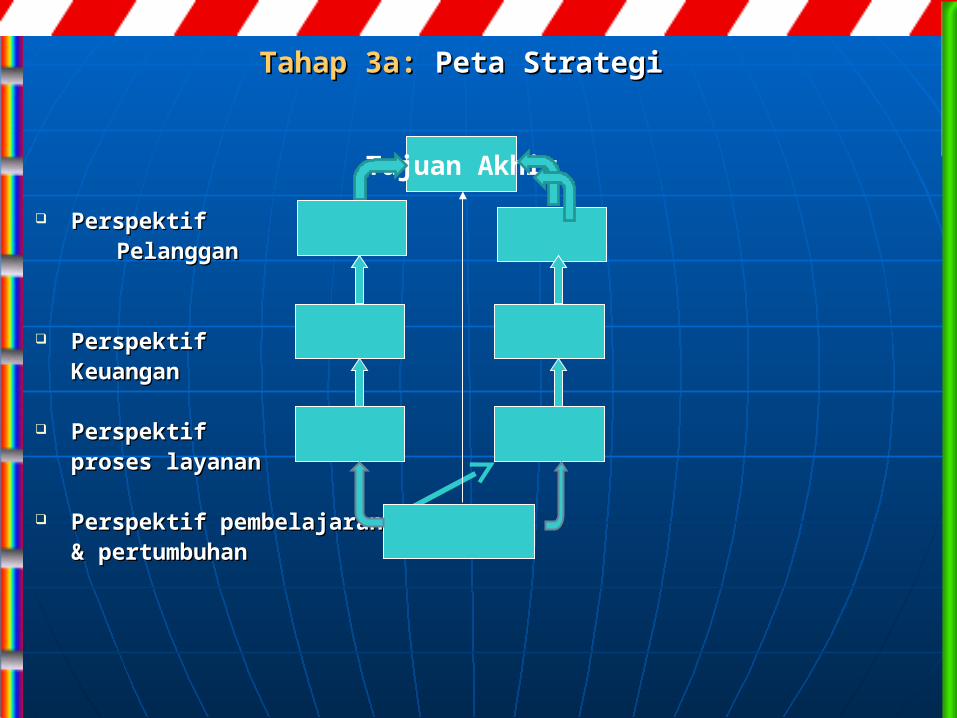

TahapTahap 3a: 3a: Peta Strategi Peta Strategi

PerspektifPerspektif PelangganPelanggan

PerspektifPerspektif KeuanganKeuangan

PerspektifPerspektif pprosesroses layananlayanan

PerspektifPerspektif pembelajaran pembelajaran && p pertumbuhanertumbuhan

Tujuan Akhir

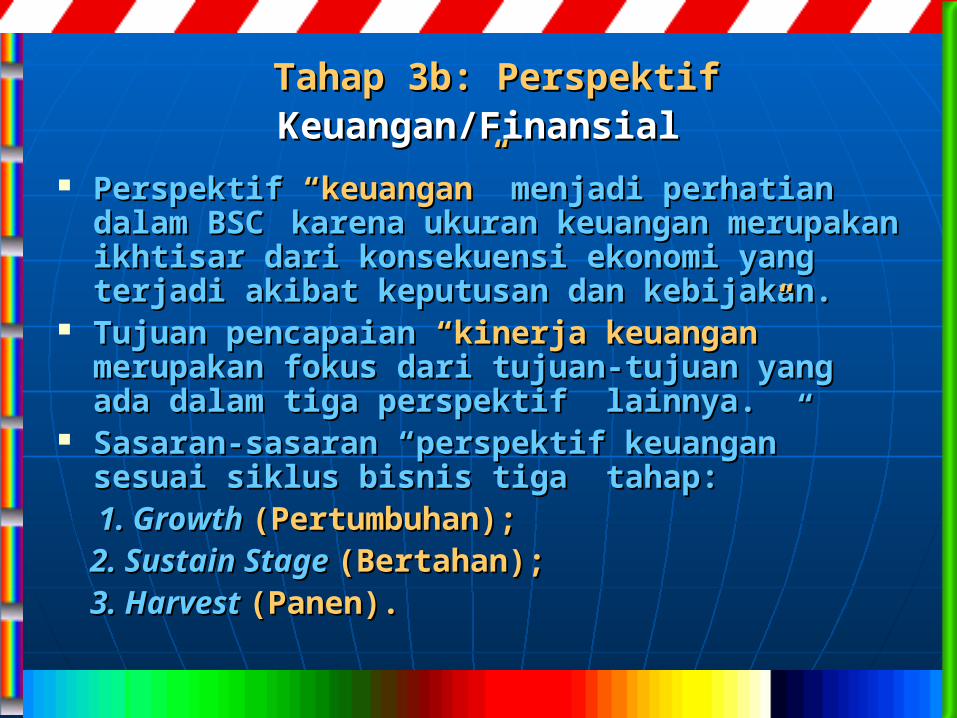

TahapTahap 3b: 3b: Perspektif Perspektif Keuangan/FinansialKeuangan/Finansial

Perspektif Perspektif ““keuangankeuangan”” menjadi perhatian menjadi perhatian dalam BSCdalam BSC karena ukuran keuangan karena ukuran keuangan merupakan ikhtisar dari konsekuensi merupakan ikhtisar dari konsekuensi ekonomi yang terjadi akibat keputusan dan ekonomi yang terjadi akibat keputusan dan kebijakan. kebijakan.

Tujuan pencapaian Tujuan pencapaian ““kinerja keuangankinerja keuangan”” merupakan fokus dari tujuan-tujuan yang merupakan fokus dari tujuan-tujuan yang ada dalam tiga perspektif lainnya.ada dalam tiga perspektif lainnya.

Sasaran-sasaran Sasaran-sasaran ““perspektif keuanganperspektif keuangan”” sesuai sesuai siklus bisnis tiga tahap:siklus bisnis tiga tahap:

1. Growth 1. Growth (Pertumbuhan);(Pertumbuhan); 2. Sustain Stage 2. Sustain Stage (Bertahan);(Bertahan); 3. Harvest 3. Harvest (Panen).(Panen).

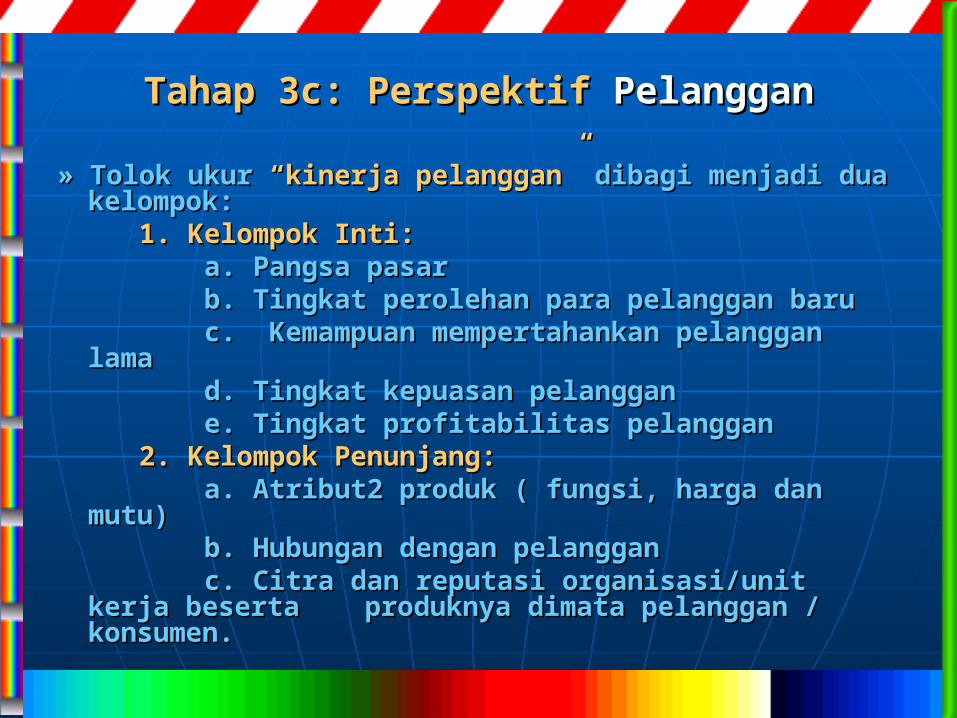

TahapTahap 3c: 3c: PerspektifPerspektif PelangganPelanggan

» Tolok ukur » Tolok ukur “kinerja pelanggan”“kinerja pelanggan” dibagi menjadi dibagi menjadi dua dua kelompok:kelompok:

1. Kelompok Inti:1. Kelompok Inti: a. Pangsa pasara. Pangsa pasar b. Tingkat perolehan para pelanggan barub. Tingkat perolehan para pelanggan baru c. Kemampuan mempertahankan pelanggan c. Kemampuan mempertahankan pelanggan

lama lama d. Tingkat kepuasan pelanggand. Tingkat kepuasan pelanggan e. Tingkat profitabilitas pelanggane. Tingkat profitabilitas pelanggan 2. Kelompok Penunjang:2. Kelompok Penunjang: a. Atribut2 produk ( fungsi, harga dan mutu)a. Atribut2 produk ( fungsi, harga dan mutu) b. Hubungan dengan pelangganb. Hubungan dengan pelanggan c. Citra dan reputasi organisasi/unit kerja c. Citra dan reputasi organisasi/unit kerja

beserta beserta produknya dimata pelanggan / produknya dimata pelanggan / konsumen.konsumen.

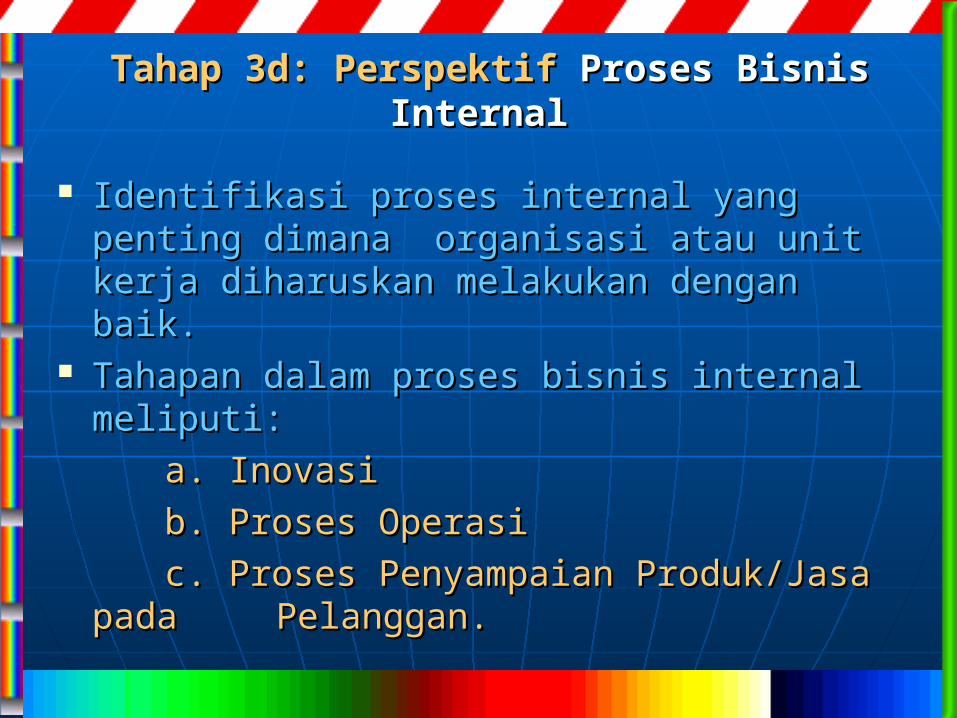

TahapTahap 3d: 3d: PerspektifPerspektif Proses Bisnis Proses Bisnis InternalInternal

Identifikasi proses internal yang penting Identifikasi proses internal yang penting dimana organisasi atau unit kerja dimana organisasi atau unit kerja diharuskan melakukan dengan baik. diharuskan melakukan dengan baik.

Tahapan dalam proses bisnis internal Tahapan dalam proses bisnis internal meliputi:meliputi:

a. Inovasia. Inovasi

b. Proses Operasib. Proses Operasi

c. Proses Penyampaian Produk/Jasa pada c. Proses Penyampaian Produk/Jasa pada Pelanggan.Pelanggan.

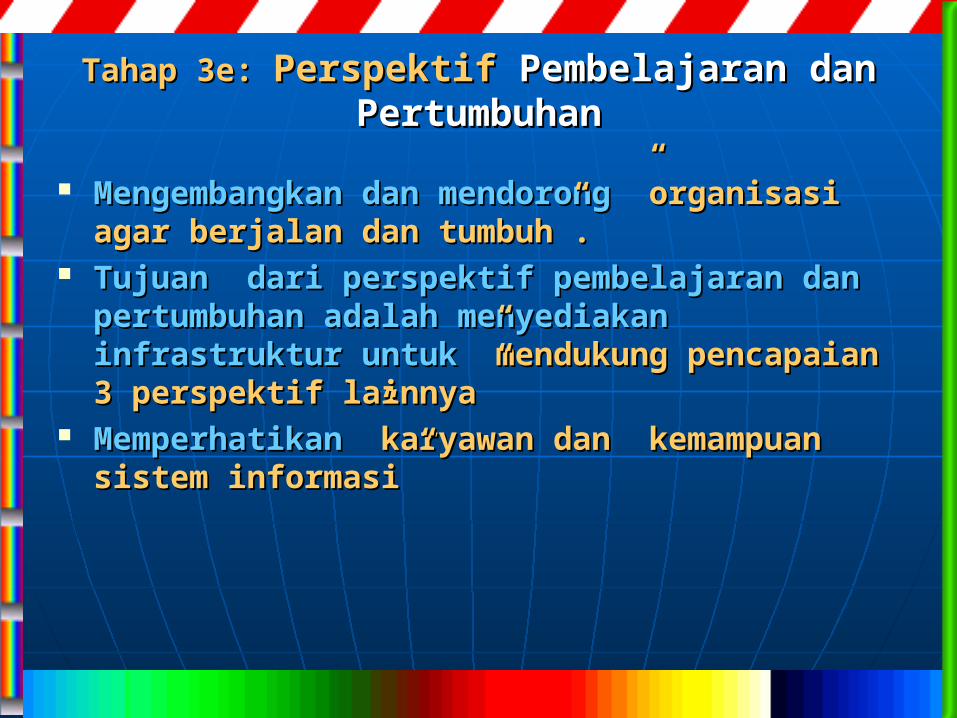

TahapTahap 3e: 3e: PerspektifPerspektif Pembelajaran dan Pembelajaran dan PertumbuhanPertumbuhan

Mengembangkan dan mendorong Mengembangkan dan mendorong ”organisasi ”organisasi agar berjalan dan tumbuh”. agar berjalan dan tumbuh”.

Tujuan dari perspektif pembelajaran dan Tujuan dari perspektif pembelajaran dan pertumbuhan adalah menyediakan pertumbuhan adalah menyediakan infrastruktur untuk infrastruktur untuk ”mendukung pencapaian ”mendukung pencapaian 3 perspektif lainnya”3 perspektif lainnya”

Memperhatikan Memperhatikan ”karyawan dan kemampuan ”karyawan dan kemampuan sistem informasi”sistem informasi”

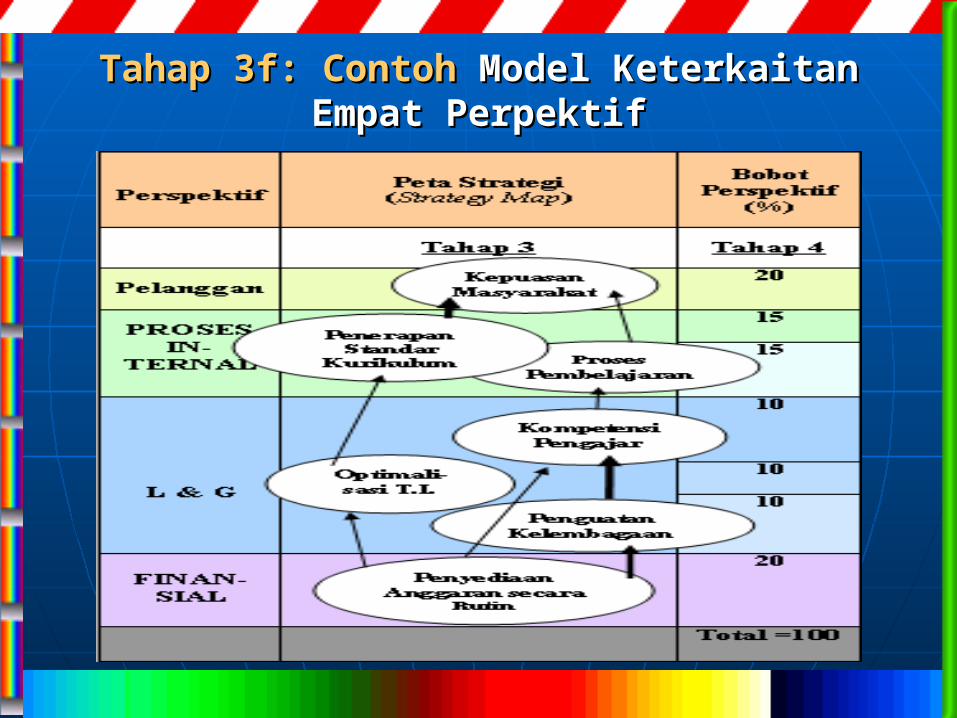

TahapTahap 3f: Contoh 3f: Contoh ModelModel Keterkaitan Keterkaitan Empat PerpektifEmpat Perpektif

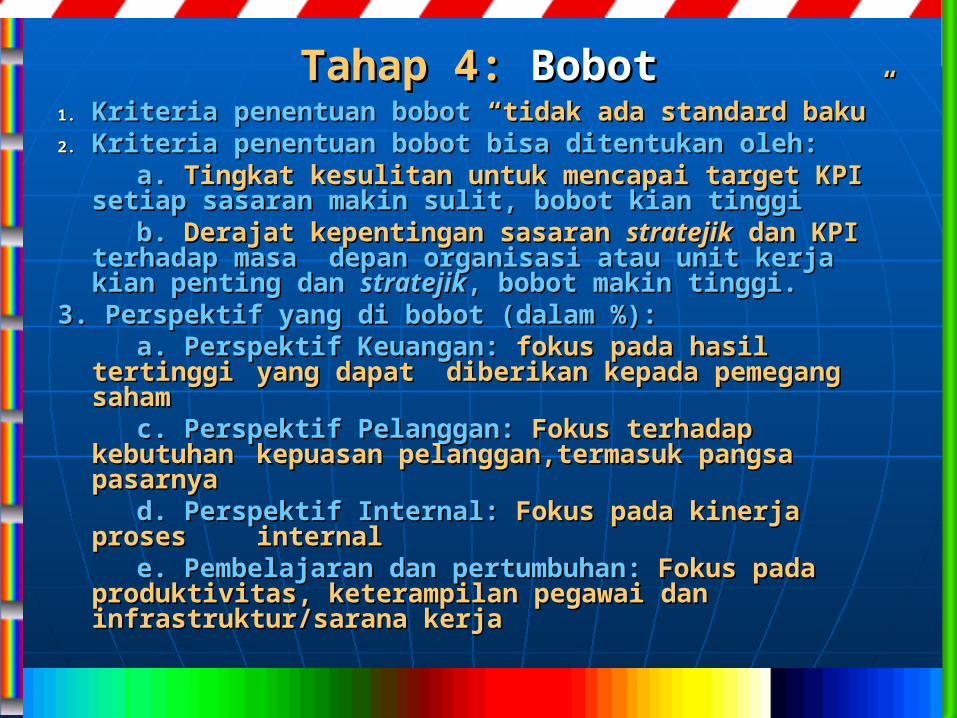

TahapTahap 4: 4: BobotBobot1.1. KKriteria penentuan bobot riteria penentuan bobot ““tidak ada standard tidak ada standard

bakubaku”” 2.2. KKriteria penentuan bobot bisa ditentukan riteria penentuan bobot bisa ditentukan oleholeh:: aa. . Tingkat kesulitan untuk mencapai target KPITingkat kesulitan untuk mencapai target KPI

setiap sasaransetiap sasaran makin sulit, bobot kian tinggimakin sulit, bobot kian tinggi b. b. Derajat kepentingan sasaran Derajat kepentingan sasaran stratejikstratejik dan KPI dan KPI

terhadap masa terhadap masa depan organisasi atau unit kerja depan organisasi atau unit kerja kian penting dan kian penting dan stratejikstratejik, bobot makin tinggi., bobot makin tinggi.

3. P3. Perspektif yang erspektif yang didi bobobotbot (dalam %) (dalam %):: a. a. Perspektif Keuangan: Perspektif Keuangan: fokus pada fokus pada hasil tertinggi hasil tertinggi

yang dapat yang dapat diberikan kepada pemegang sahamdiberikan kepada pemegang saham c. c. Perspektif Pelanggan: Perspektif Pelanggan: Fokus terhadap Fokus terhadap

kebutuhan kebutuhan kepuasan pelanggan,termasuk kepuasan pelanggan,termasuk pangsa pasarnyapangsa pasarnya

d. d. Perspektif Internal: Perspektif Internal: FFokusokus pada kinerja pada kinerja proses proses internal internal

e. Pembelajaran dan pertumbuhane. Pembelajaran dan pertumbuhan: : Fokus pada Fokus pada produktivitas, keterampilan pegawaiproduktivitas, keterampilan pegawai dan dan infrastrukturinfrastruktur/sarana kerja/sarana kerja

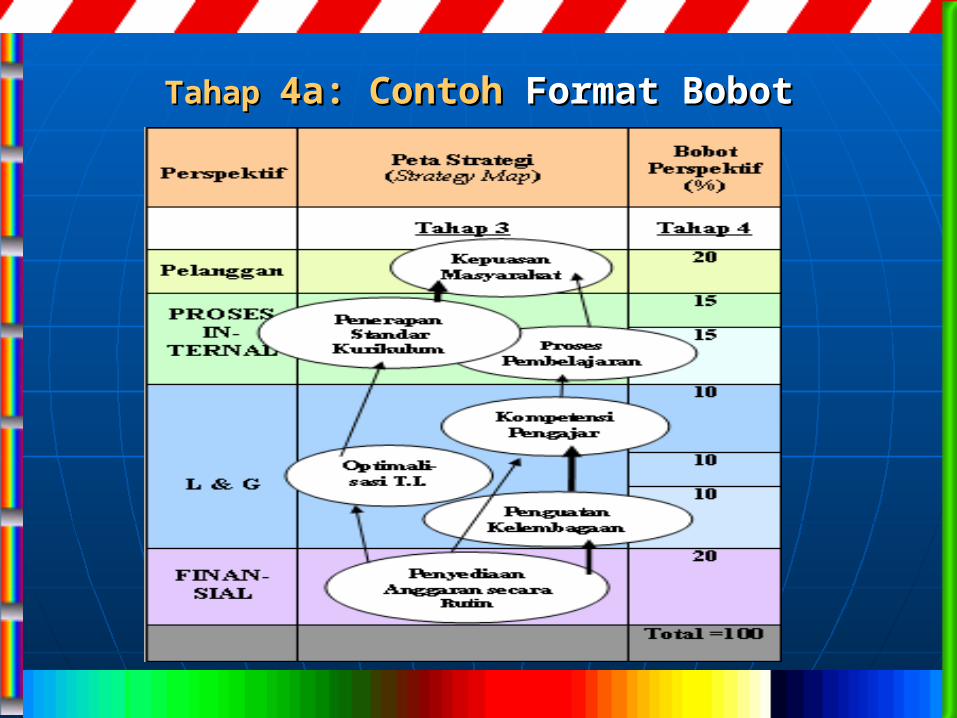

TahapTahap 4a: Contoh 4a: Contoh Format BobotFormat Bobot

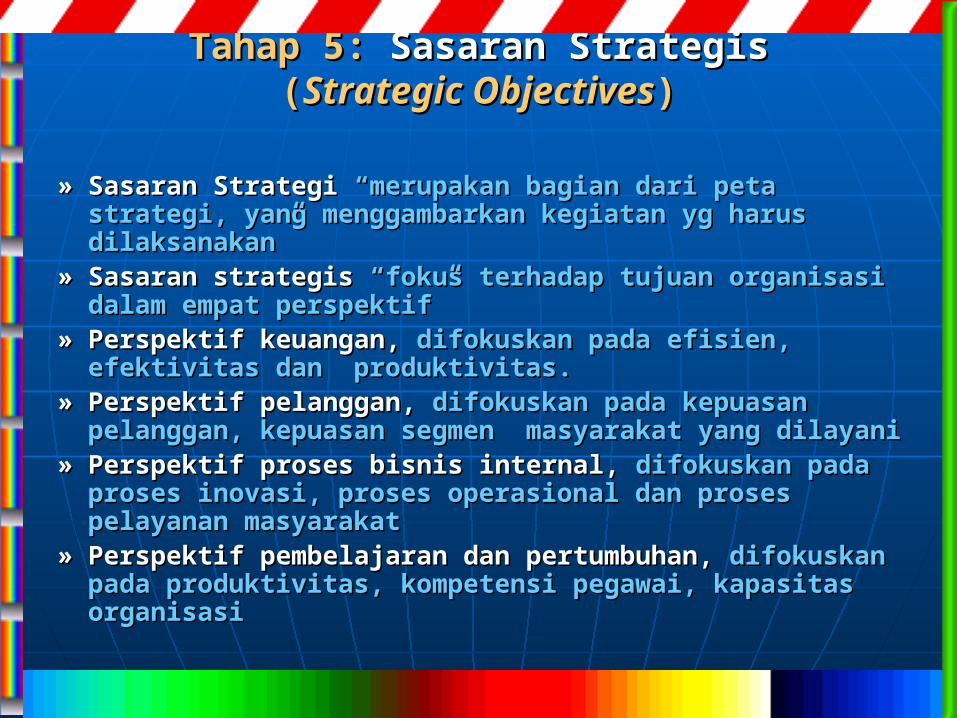

TahapTahap 5: 5: Sasaran StrategiSasaran Strategiss((Strategic ObjectivesStrategic Objectives))

»» Sasaran Strategi Sasaran Strategi ““merupakan bagian dari merupakan bagian dari ppeta eta sstrategi, trategi, yang menggambarkan kegiatan yg harus dilaksanakanyang menggambarkan kegiatan yg harus dilaksanakan””

»» Sasaran strategis Sasaran strategis “fo“fokus terhadap tujuan organisasi kus terhadap tujuan organisasi dalam empatdalam empat perspektif perspektif””

»» Perspektif Perspektif kkeuanganeuangan,, difokuskan padadifokuskan pada efisien efisien,, efektiefektivitas vitas dan produktivitasdan produktivitas..

»» Perspektif Perspektif ppelangganelanggan, , difokuskan pada difokuskan pada kepuasan kepuasan pelanggan, pelanggan, kepuasan segmen kepuasan segmen masyarakat masyarakat yang yang dilayanidilayani

»» Perspektif Perspektif pproses roses bbisnis isnis iinternalnternal, , difokuskan pada difokuskan pada proses proses inovasi, proses operasional dan prosesinovasi, proses operasional dan proses pelayanan masyarakatpelayanan masyarakat

»» Perspektif Perspektif ppembelajaran dan embelajaran dan ppertumbuhanertumbuhan, , difokuskan difokuskan pada produktivitas, pada produktivitas, kompetensi kompetensi pegawai, kapasitas pegawai, kapasitas organisasiorganisasi

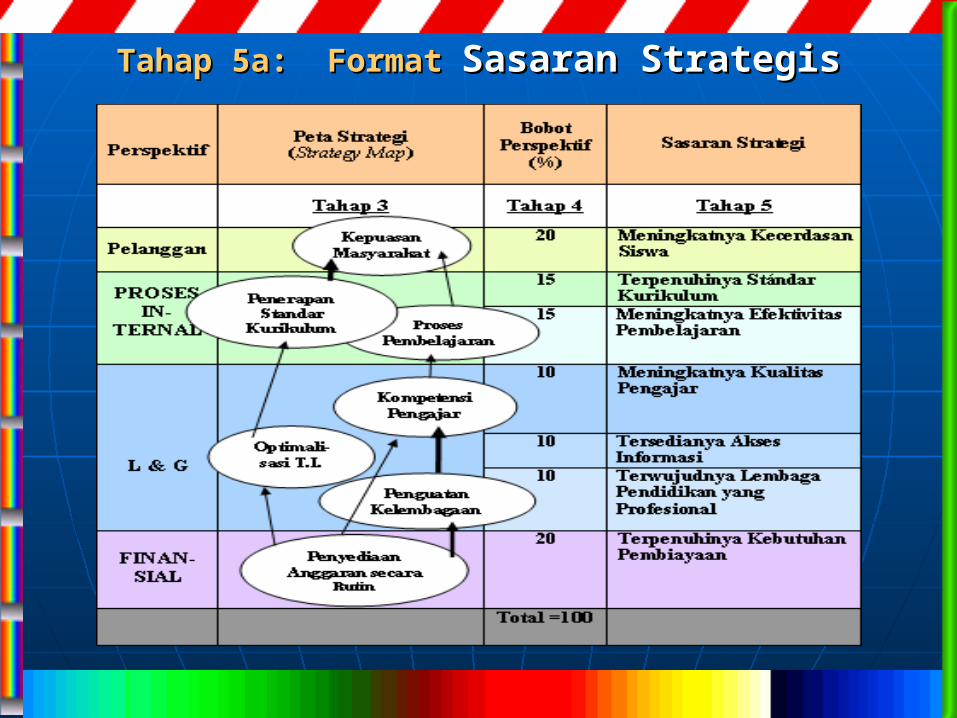

TahapTahap 5a: Format 5a: Format Sasaran StrategiSasaran Strategiss

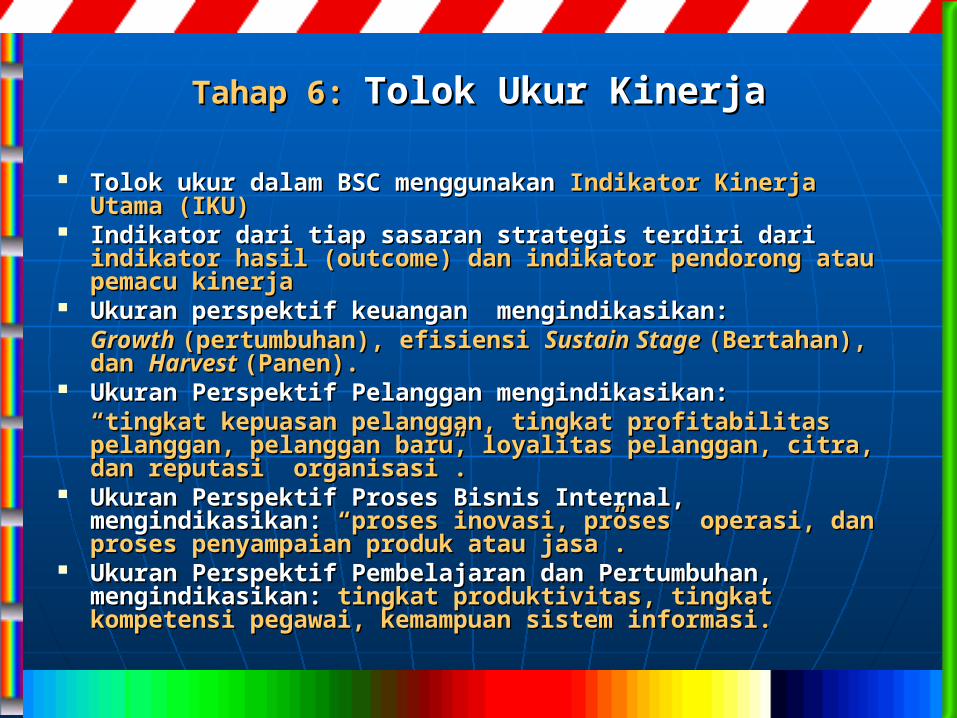

TahapTahap 6: 6: Tolok Ukur Tolok Ukur KinerjaKinerja

Tolok ukur dalam BSC menggunakan Tolok ukur dalam BSC menggunakan Indikator Kinerja Indikator Kinerja Utama (IKUUtama (IKU))

Indikator dari tiap sasaran strategis terdiri dari Indikator dari tiap sasaran strategis terdiri dari indikator hasil (outcome) dan indikator pendorong atau indikator hasil (outcome) dan indikator pendorong atau pemacu kinerjapemacu kinerja

UUkuran kuran perspektif perspektif keuangan keuangan mengindikasikan: mengindikasikan: Growth Growth ((pertumbuhanpertumbuhan), ), efisiensi efisiensi Sustain Stage Sustain Stage (Bertahan), dan (Bertahan), dan Harvest Harvest (Panen).(Panen).

Ukuran Perspektif Pelanggan mengindikasikan: Ukuran Perspektif Pelanggan mengindikasikan: ““tingkat kepuasan pelanggan, tingkat profitabilitas tingkat kepuasan pelanggan, tingkat profitabilitas pelanggan, pelanggan baru, loyalitas pelanggan, citra, pelanggan, pelanggan baru, loyalitas pelanggan, citra, dan reputasi organisasi”.dan reputasi organisasi”.

Ukuran Perspektif Proses Bisnis Internal, Ukuran Perspektif Proses Bisnis Internal, mengindikasikan: mengindikasikan: “proses inovasi, proses operasi, dan “proses inovasi, proses operasi, dan proses penyampaian produk atau jasa”.proses penyampaian produk atau jasa”.

Ukuran Perspektif Pembelajaran dan Pertumbuhan, Ukuran Perspektif Pembelajaran dan Pertumbuhan, mengindikasikan: mengindikasikan: tingkat produktivitas, tingkat tingkat produktivitas, tingkat kompetensi pegawai, kemampuan sistem informasi. kompetensi pegawai, kemampuan sistem informasi.

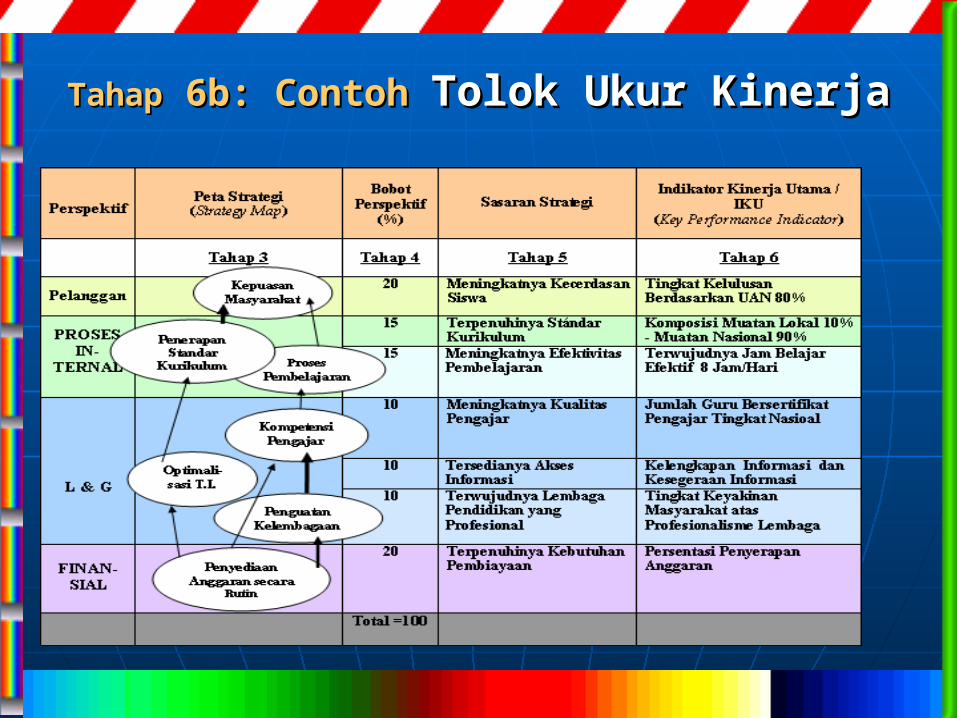

TahapTahap 6b: Contoh 6b: Contoh Tolok Ukur Tolok Ukur KinerjaKinerja

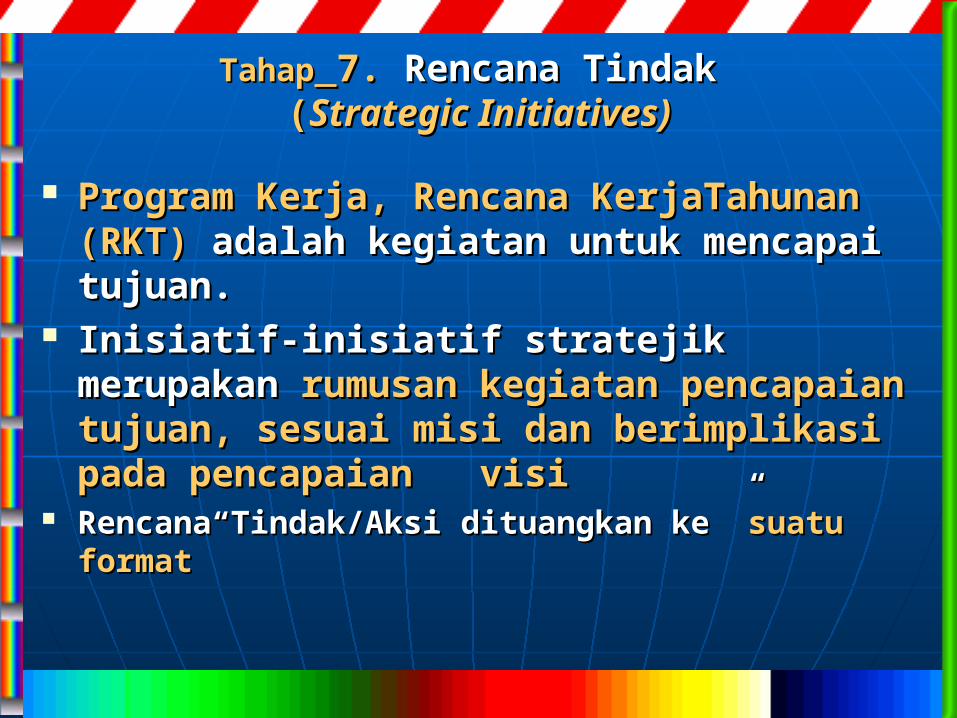

TahapTahap 7. 7. Rencana TindakRencana Tindak ((StStrrategic Initiativesategic Initiatives))

Program Kerja, Rencana KerjaTahunan Program Kerja, Rencana KerjaTahunan (RKT)(RKT) adalahadalah kegiatan kegiatan untuk mencapai untuk mencapai ttujuan. ujuan.

IInisiatif-inisiatif nisiatif-inisiatif sstratejik merupakan tratejik merupakan rumusan kegiatan pencapaian rumusan kegiatan pencapaian ttujuan, ujuan, sesuai misi dan berimplikasi pada sesuai misi dan berimplikasi pada pencapaian pencapaian vvisiisi

Rencana Tindak/Aksi dituangkan ke ”Rencana Tindak/Aksi dituangkan ke ”suatu suatu formatformat””

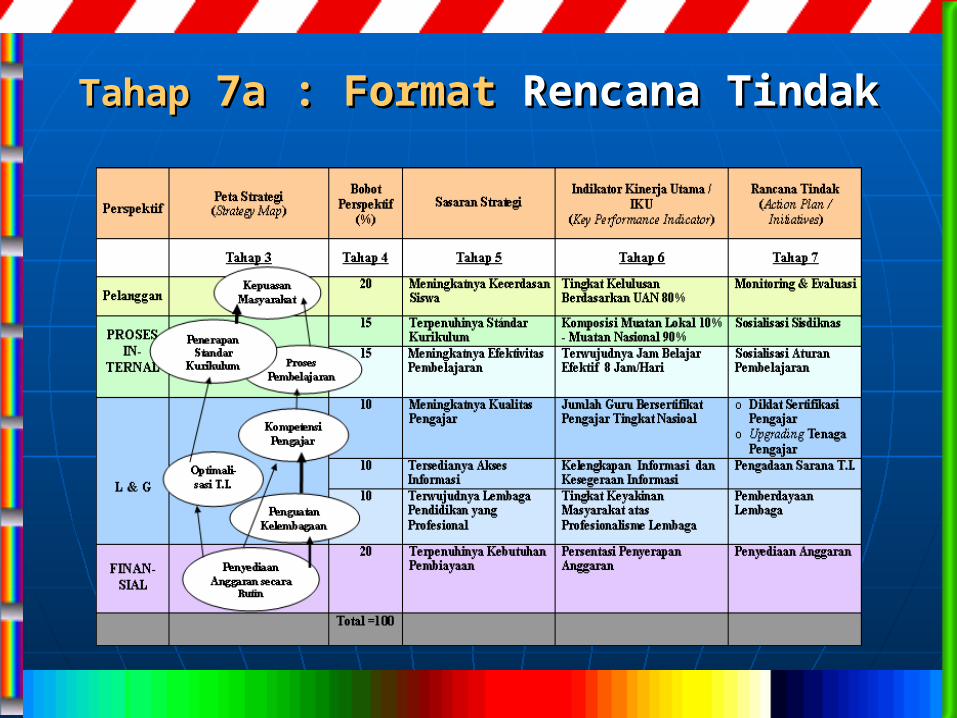

TahapTahap 7 7a : Format a : Format Rencana TindakRencana Tindak

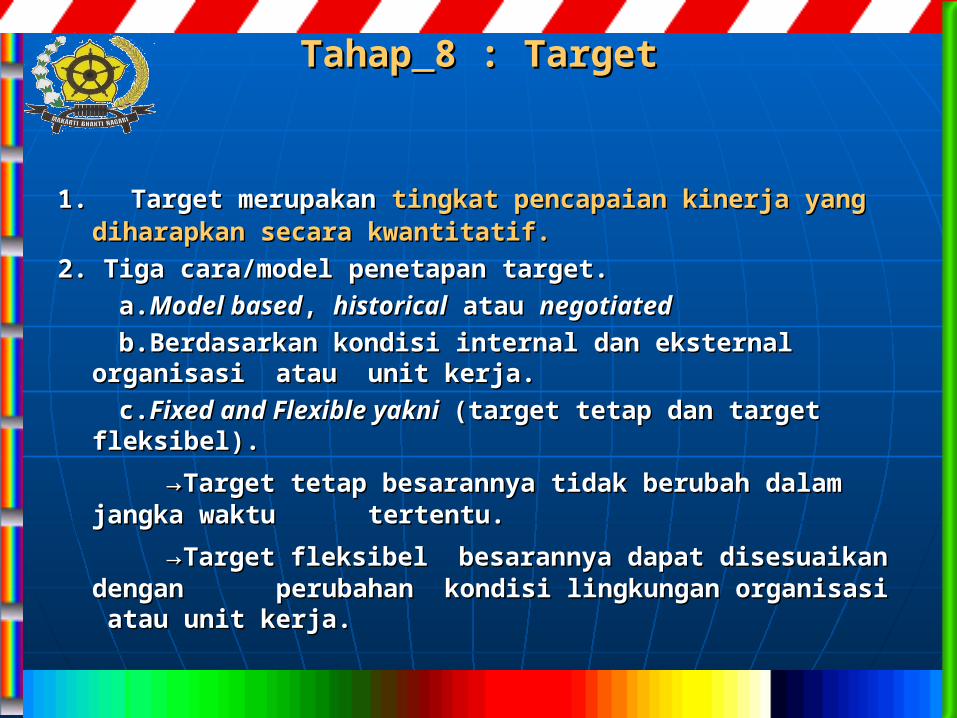

TahapTahap 8 : 8 : TargetTarget

1.1. Target meruTarget merupapakan kan tingkat pencapaian kinerja yang tingkat pencapaian kinerja yang diharapkan secara kwantitatif. diharapkan secara kwantitatif.

2. Tiga cara/model 2. Tiga cara/model penetapan penetapan tatargetrget..

aa..Model basedModel based, , historicalhistorical atau atau negotiatednegotiated

b.b.Berdasarkan kondisi iBerdasarkan kondisi internal nternal dan edan eksternalksternal organisasi organisasi atau atau unit kerja.unit kerja.

c.c.Fixed and FlexibleFixed and Flexible yakni yakni (target(target tetap tetap dan targetdan target fleksibelfleksibel)). .

→→Target tetap besaranTarget tetap besarannya nya tidak berubah tidak berubah dalam dalam jangka waktu jangka waktu tertentu.tertentu.

→→Target fleksibel besaranTarget fleksibel besarannya dapat nya dapat disesuaikan disesuaikan dengan dengan perubahan perubahan kondisi lingkungan kondisi lingkungan organisasi organisasi atau unit kerja.atau unit kerja.

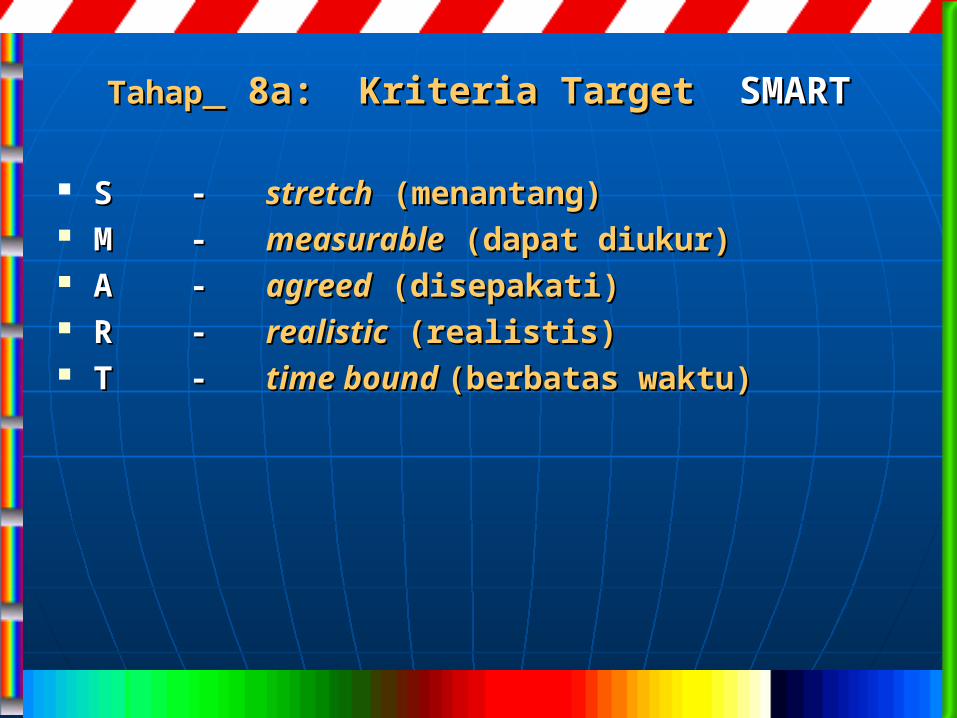

TahapTahap 8a: K 8a: Kriteria Target riteria Target SMARTSMART

S S - - stretchstretch (menantang) (menantang) M M - - measurablemeasurable (dapat diukur) (dapat diukur) A A - - agreedagreed (disepakati) (disepakati) R R - - realisticrealistic (realistis) (realistis) TT - - time bound time bound (berbatas waktu) (berbatas waktu)

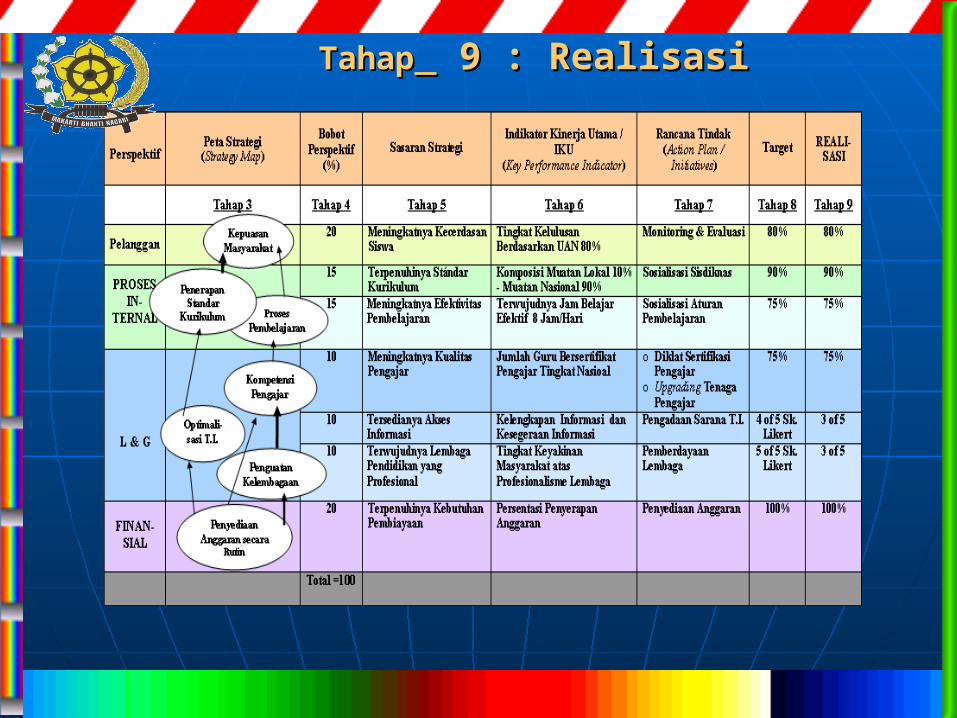

TahapTahap 9 : 9 : RealisasiRealisasi

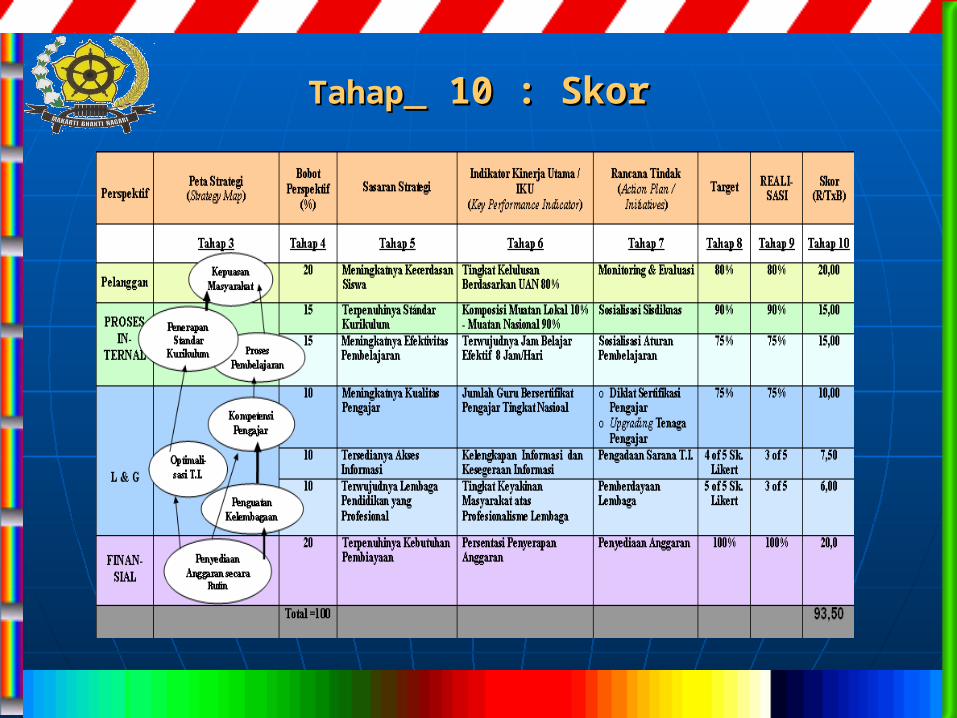

TahapTahap 10 : 10 : SkorSkor

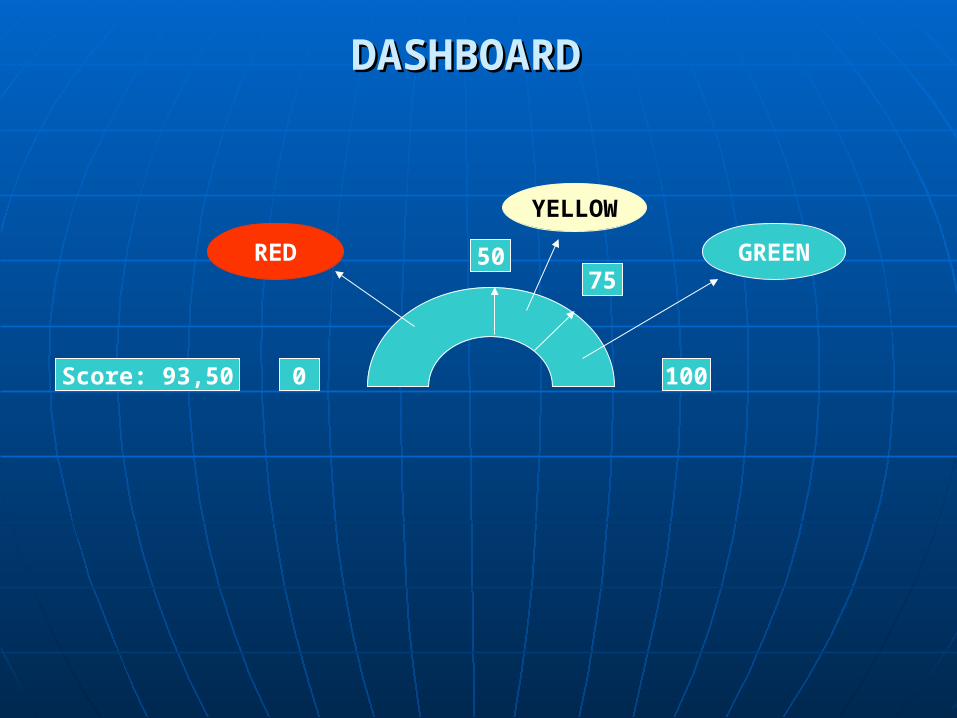

DASHBOARD DASHBOARD

0 100

50

Score: 93,50

75RED

YELLOW

GREEN

TahapTahap 11: 11: Rekomendasi Kebijakan Rekomendasi Kebijakan Organisasi (RKO).Organisasi (RKO).

Skor total 93,50Skor total 93,50 dalam lingkungan warna dalam lingkungan warna hijau hijau untuk metode untuk metode dashboarddashboard. .

MempertahankanMempertahankan tingkat pencapaian target tingkat pencapaian target Peningkatan skor total yang lebih besar, Peningkatan skor total yang lebih besar,

terutama untuk bagian terutama untuk bagian target tertentu yang target tertentu yang masih dapat dipacu.masih dapat dipacu.

SEKIANSEKIAN