manajemen keuangan · web viewmenyimpan atau menahan arus kas kas masuk dan keluar berkaitan...

TRANSCRIPT

MODUL PERKULIAHAN

MANAJEMEN KEUANGAN

MANAJEMEN KEUANGAN JANKA

PENDEK

Fakultas Program Studi Tatap Muka Kode MK84008 Disusun Oleh

EKONOMI DANBISNIS

MANAJEMEN-S1 11 HELSINAWATI,SE, MM

Abstract KompetensiDiisi dengan abstractBerdasarkan data laporan keuangan

Mahasiswa diharapkan biisa menganalisa manajemen keuangan jangka pendek dan manajemen kas

Manajer dapat menganalisa dan mengambil keputusan tentang kas dan pembiayaan jangka pendek.

MANAJEMEN KEUANGAN JANGKA PENDEK

11.1. Manajemen Keuangan Jangka Pendek

Manajemen Keuangan Jangka Pendek (Short-term financial management),

merupakan pengelolaan aset lancar (kas,dan setara kas, surat berharga, piutang,

persediaan) dan aset lancar perusahaan (hutang dagang, hutang jangka panjang yang

pelunasannya sisa satu tahun, wesel bayar, kewajiban yang masih harus dibayar) untuk

mencapai keseimbangan antara laba dan risiko agar memberi kontribusi nilai positif

terhadap nilai perusahaan. Misalnya hutang lancar dalam jumlah besar berakibat pada

saat jatuh tempo perusahaan tidak dapat membayar.

Pembiayaan Jangka Pendek (Short-Term Financing) merupakan hutang dengan

jangka waktu pelunasannya selama satu tahun atau kurang yang digunakan untuk

memenuhi kebutuhan jangka pendek dan aset lancar.

Jenis Pendanaan Jangka Pendek

1. Pendanaan Spontan (Spontaneous financing)

Pendanaan Spontan (Spontaneous financing) adalah jenis pendanaan yang berubah

secara otomatis dengan berubahnya tingkat kegiatan perusahaan (misal dilihat dari

penjualan perusahaan) atau merupakan jenis pendanaan yang diperoleh dari operasi

normal perusahaan dengan dua sumber pembiayaan meliputi hutang dagang

(account payable) dan kewajiban yang masih harus dibayar (accruals hutang akibat

jasa yang diterima yang pembayarannya belum dilakukan).

Contoh Jenis Pendanaan Spontan

Jenis pendanaan ini mengikuti kegiatan perusahaan. Ada beberapa contoh jenis

pendanaan yang spontan: hutang dagang dan rekening-rekening akrual. Hhutang

dagang timbul karena perusahaan membeli pasokan dari supplier dengan kredit.

Mengevaluasi Tawaran Potongan Kas

2015 2 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningHelsinawati http://www.mercubuana.ac.id

Potongan kas bisa dilakukan oleh perusahaan yang memberikan penjualan kredit

(kreditor). Tujuan potongan tersebut adalah agar debitur melunasi hhutangnya lebih

cepat. Biaya ditanggung oleh kreditor. Tetapi jika ada tawaran potongan kas dan

perusahaan (debitur) tidak memanfaatkannya, maka ada biaya kesempatan.

Contoh :

Hutang dagang (account payable) dan hutang akrual (account accruals). Account

payable dan Accruals merupakan unsecured short-term financing, yaitu sumber

pembiayaan jangka pendek yang diperoleh tanpa menjaminkan aset tertentu sebagai

agunan.

Jenis pendanaan ini memiliki karakter jika aktifitas perusahan berubah maka sumber

pendanaan pun ikut berubah secara otomatis. Beberapa bentuk sumber dana spontan

antara lain : hutang dagang rekening-rekening akrual (misalnya pembayaran upah/gaji

atau pembayaran pajak). Hutang dagang timbul karena perusahaan membeli pasokan

dari supplier dengan kredit, sedang hutang pajak terjadi karena pajak dibayar setiap

tanggal tertentu dalam satu tahunnya.

“rata hutang dagang = Nilai Hutang / Perputaran Hutang

Perputaran hutang dalam setahun = Periode Waktu / Jangka Waktu Kredit”

Contoh:

Perusahaan ditawarkan term kredit : 2/10 n/30. Term ini berarti, jika perusahaan

melunasi hutang dagang pada hari ke-10 atau sebelumnya, maka akan mendapat

potongan sebesar 2%. Hutang dagang tersebut akan jatuh tempo dalam waktu 30 hari.

Biaya bunga efektif (kd) dari tawaran tersebut bisa dihitung sebagai berikut ini (satu

tahun diasumsikan 360 hari)

. 2 360

kd = ----- × ------ = 36,7%

98 20

2015 3 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningHelsinawati http://www.mercubuana.ac.id

2. Pendanaan Tidak Spontan (non spontaneous financing) adalah jenis Pendanaan

yang tidak berubah secara otomatis dengan berubahnya tingkat kegiatan

perusahaan. Contoh : hutang yang diperoleh dari bank. Jenis pendanaan ini memiliki

karakter bahwa untuk memperoleh, menambah maupun mengurangi dana,

perusahaan membutuhkan waktu untuk negoisasi atau perundingan secara formal.

Beberapa bentuk sumber dana tidak spontan antara lain:

a) Commersial Paper. Merupakan surat hutang jangka pendek (jangka waktu

30-90 hari), tanpa jaminan yang dikeluarkan perusahaan besardan dijual

langsung ke investor. Biasanya hanya perusahaan besar yang bisa

mengeluarkan commersial paper.

b) Pinjaman Kredit. Berasal dari lembaga keuangan dan lembaga keuangan non

bank. Pinjaman dari bank ada 2 jenis : (a) Kredit Transaksi, yaitu kredit yang

ditujukan untuk tujuan spesifik tertentu. (b) Kredit Lini (Line of Credit), dengan

pinjaman ini, peminjam bisa meminjam meminjam sampai jumlah maksimum

tertentu, yang menjadi plafon (batas atas pinjaman).

c) Factoring atau anjak piutang berarti menjual piutang dagang. Dari segi

perusahaan yang mempunyai piutang, factoring mempunyai manfaat karena

perusahaan tidak perlu menunggu sampai piutang jatuh tempo untuk

memperoleh kas. Piutang juga memperoleh manfaat karena factoring

merupakan alternative investasi.

d) Menjaminkan Piutang. Alternatif lain dari menjual piutang adalah

menggunakan piutang sebagai jaminan untuk memperoleh pinjaman

(pledging receivables). Dengan alternatif ini, kepemilikan piutang masih ada

di tangan perusahaan. Jika pinjaman tidak terbayar, piutang yang dijadikan

jaminan bisa digunakan untuk melunasi pinjaman (penjaminan bisa dilakukan

atas semua piutang).

e) Menjaminkan Barang Dagangan (Persediaan). Perusahaan bisa

menjaminkan barang dagangan untuk memperoleh pinjaman. Prosedur yang

dipakai akan sama dengan penjaminan piutang. Pemberi jaminan akan

mengevaluasi nilai persediaan, kemudian akan memberikan pinjaman dalam

presentase tertentu dari nilai persediaan yang dijaminkan.

f) Akseptasi Bank. Merupakan pernyataan kesanggupan bank pengaksep untuk

melakukan pembayaran atas suatu wesel berjangka yang diterbitkan

2015 4 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningHelsinawati http://www.mercubuana.ac.id

eksportir, pada saat jatuh tempo wesel dimaksud atau merupakan janji untuk

membayar oleh pihak tertarik dengan cara membubuhkan tanda tangan

dalam surat wesel; akseptasi harus dinyatakan dengan kata akseptasi atau

dengan cara lain yang sama maksudnya; tanda tangan saja dan pihak tertarik

dibubuhkan pada halaman muka, surat wesel sudah berlaku sebagai

akseptasi; apabila telah diakseptasi, wesel ni menjadi sama dengan promes,

yang berarti dapat diperdagangkan atau dapat dijual kepada pihak lain

sebelum tanggal jatuh tempo (acceptance) akseptor

g) Repo (repurchase agreement). suatu perjanjian antara penjual & pembeli

atas efek-efek dimana penjual berjanji untuk membeli kembali efek-efek yang

dimaksud pada harga yang disepakati bersama dan pada jangka waktu yang

telah ditentukan.

11.2. Manajemen Kas

Pengertian Kas

Kas dan setara kas merupakan dana tunai perusahaan yang dalam asset lancar merupakan dana yang sangat likuid.

Kas dan setara kas terbagi menjadi :

a. Penerimaan kas

Merupakan sumber pembiayaan kas, berasal dari setoran modal, penjualan, penerimaan pembayaran piutang, penjualan asset tetap dan pinjaman/hutang

b. Pengeluaran kas

Merupakan alokasi penggunaan kas, digunakan untuk beban operasional, pembayaran hutang, penyerahan piutang, pembelian persediaan, pembelian asset tetap

Sumber dan Penggunaan Kas

Telah dijelaskan diatas bahwa kas dan setara kas merupakan dana yang paling likuid dalam perusahaan .Dalam membuat laporan perubahan dana yang digunakan adalah data kas dan setara kas Sedangkan dalam Laporan sumber dan pengunaan kas data yang digunakan adalah data selain kas dan setara kas.

2015 5 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningHelsinawati http://www.mercubuana.ac.id

1. Dalam membuat laporan sumber dan penggunaan dana data yang digunakan adalah data selain kas dan setara kas.

2. Dalam membuat laporan sumber dan menggunaan dana menggunakan alat bantu analisa variance atau analisa trend.

3. Data yang digunakan dalam analisa bisa berupa perbandingan realisasi antara tahun dasar dengan tahun selanjutnya atau berupa perbandingan antara realisasi dengan budget

4. Sumber Kas adalah semua data pada neraca dan laporan laba rugi yang mengalami perubahan pada posisi kredit.

5. Penggunaan Kas adalah semua data pada neraca dan laporan laba rugi yang mengalami perubahan pada posisi debet.

6. Jika yang digunakan untuk analisa data neraca saja, maka semua data masuk dalam analisa.

7. Bila data yang digunakan adalah data neraca dan laporan laba rugi, maka data pada neraca harus dikeluarkan laba tahun berjalanannya atau laba tahun ini.

Pendapat Bambang Riyanto (1977;79):

“sumber dan penggunaan dana tersebut dapat dalam arti yang sempit seperti kas. Dan dapat pula dalam arti yang luas sebagai modal yang kesemuanya tergantung dari perusahaan dalam memperlakukannya"

Menurut Suad Husnan (1994;166):

“sumber dana dan penggunaan dana merupakan satu keterkaitan yang dalam memperolehnya dilaksanakan manajer keuangan dan dikelola untuk membiayai suatu proyek ataupun kegiatan usaha".

Arus kas proyek terbagi tiga yaitu:

1. Initial Cash Flow

Penggunaan dana untuk pengeluaran investasi pada tahap awal proyek seperti

pembebasan tanah, pengurusan perizinan, pembelian mesin dan lainnya.

2. Operational Cash Flow

Penggunaan dana atau beban yang dikeluarkan untuk operasional proyek

berdasarkan taksiran laba rugi ditambah dengan biaya-biaya tidak tunai seperti

penyusutan, biaya kerugian piutang.

3. Terminal Cash Flow

2015 6 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningHelsinawati http://www.mercubuana.ac.id

Arus kas yang didapatkan saat proyek berakhir yang merupakan nilai sisa atau

residu dari investasi.

11.2.1. Motif Menyimpanan Uang

Berdasarkan teori ekonomi dengan teori Liquidity Preference dari John Meynard Keynes bahwa masyarakat cenderung untuk menguasai uang dalam bentuk tunai dengan motif sebagai berikut :

1. Motif Transaksi ( Transaction Motive )

Kas digunakan untuk menjalankan operasional atau kegiatan sehari-hari seperti membeli, membuat dan menjual.

2. Motif Berjaga-Jaga ( Precantionary Motive )

Menyimpan atau menahan arus kas kas masuk dan keluar berkaitan dengan

masalah yang tidak terduga.

3.Motif Kebutuhan Masa yang akan datang (Spekulasi )

Menyimpan kas untuk kebutuhan masa depan yang berhubungan dengan investasi

4. Motif Kebutuhan Saldo Kompensasi

Menyimpan kas untuk memenuhi kebutuhan pinjaman dana bagi para debitur sebagai

saldo minimum untuk membayar jasa bank atau kreditor.

.11.2.2. Penganggaran Kas

Merupakan perencanaan proyeksi penerimaan dan pengeluaran kas untuk

masa yang akan datang

Anggaran kas terbagi dua yaitu;

1. Anggaran penerimaan kas

Mengestimasi sumber dana kas untuk pembiayaan perusahaan pada masa yang akan datang.

2. Anggaran pengeluaran kas

Mengestimasi alokasi penggunaan dana kas pada masa yang akan datang.

Anggaran Kas

2015 7 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningHelsinawati http://www.mercubuana.ac.id

11.2.3. Model Baumol

Model manajemen kas menekankan pada model persediaan,dimana mengakui ada kesamaan antara manajemen persediaan dengan manajemen kas jika dilihat dari aspek keuangan, maka untuk mencari berapa jumlah kas yang optimal pada setiap mengubah sekuritas menjadi kas.

Model Baumol ini pertama kali diperkenalkan pada tahun 1952

C = √2.OD/I

Keterangan :

C = Kas optimal

O = Biaya transaksi

D = Kebutuhan Kas setahun

I = Bunga sekuritas

Pada model ini diasumsikan penggunakan kas setiap waktunya sama

Contoh :

PT. ABC. Mempunyai kebutuhan dana kas dalam setahun Rp. 100 juta, Biaya transaksi Rp. 1 juta, dengan bunga 15 % , maka kas optimal

C = √2.OD/I

= √2 (100.000.000 x 1.000.000)/0,15

=√1.333.333.333 = Rp. 3.651.484,-

11.2.4. Model Miller dan Orr

Model ini untuk kondisi dimana pengeluaran kas mengalami fluktuasi dari waktu ke waktu secara random. Model menentukan batas atas dan batas bawah saldo kas, serta menentukan saldo kas yang optimal yang perlu dimiliki oleh perusahaan. Untuk menentukan besarnya saldo kas optimal.

Asumsi Miller dan Orr

1. Arus kas harian random dan sulit diprediksi, 2. Beban pembelian dan penjualan sekuritas tetap,3. Transfer yang berasal dari dan ke sekuritas cepat, 4. Trend musiman dari siklus tidak dipertimbangkan , 5. Struktur termin tingkat bunga flat dan tingkat bunga tidak berubah.

2015 8 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningHelsinawati http://www.mercubuana.ac.id

Model Miller dan Orr pertama kali diperkenalkan pada tahun 1966, dimana model ini digunakan formula sebagai berikut

z=¿ (3 T α² /4i) 1/3

Keterangan :

z = Kas optimal

T = Biaya tetap untuk melakukan transaksi

α² = Penyebaran arus masuk Kas bersih harian

i = Bunga sekuritas harian

Model Miller and Orr digunakan :

1. Saat saldo kas perusahaan turun hingga mencapai nol, maka perusahaan harus segera mengubah sekuritasnya menjadi kas senilai saldo kas optimal.

2. Saat saldo kas yang dimiliki perusahaan semakin membesar, maka pada batas atas, kas harus diubah menjadi sekuritas.

Contoh :

PT. XYZ menpunyai nilai batas atas sebesar 3 z.dan batas bawah Rp

0. nilai o = Rp 50.000, σ2

= (2.300.000)2

dan i = 12% (0.12 /365 hari)

Z = [ (3 (50.000) (2.3 juta 2)) ] 1/3

=[ (6.034) 20

] 1/3

4(0.12/365) Z = Rp 8.450.000

Ini berarti nilai batas atas adalah 3 (8.450.00) = 25,350.000,-. saat saldo kas mencapai Rp 25,350.000, perusahaan harus merubah menjadi sekuritas sebesar Rp 16.900.000 (25.350.000 – 8.450.000) agar saldo kas kembali Rp 8.450.000 Sebaliknya saat saldo kas Rp 0, perusahaan menjual sekuritas Rp 8.450.000 agar saldo kas kembali menjadi Rp 8,450.000,- Saldo rata-rata dapat diperkirakan sebesar (z +h)/3

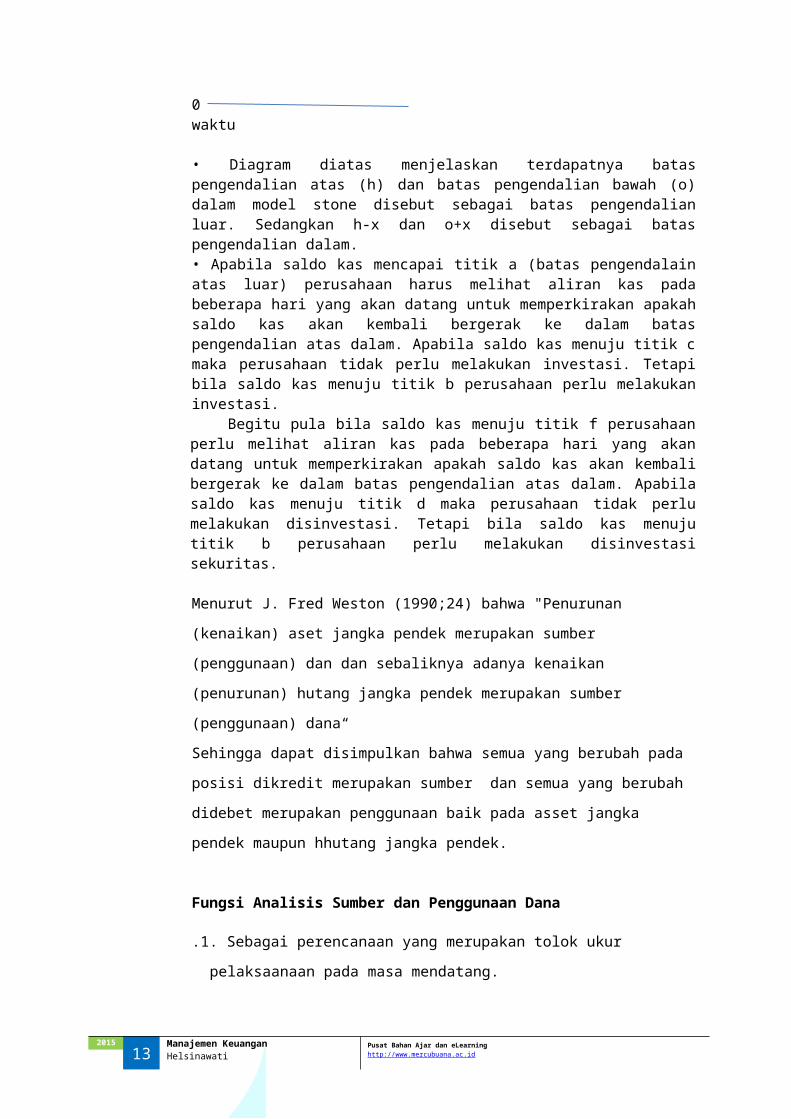

3. Model Stone

Model Stone mirip dengan Miller dan Orr akan tetapi lebih memberikan perhatian pada manajemen saldo kas daripada penentuan ukuran transaksi kas yang optimal. Ketika saldo mencapai batas pengendalian tertinggi atau batas pengendalian terendah tidak secara otomatis akan melakukan investasi atau disinvestasi sekuritas tetapi melihat terlebih dahulu harapan adanya aliaran kas masuk/keluar beberapa hari yang akan datang. Secara diagram Model stone sebagai berikut

2015 9 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningHelsinawati http://www.mercubuana.ac.id

a h

z

0 waktu • Diagram diatas menjelaskan terdapatnya batas pengendalian atas (h) dan batas pengendalian bawah (o) dalam model stone disebut sebagai batas pengendalian luar. Sedangkan h-x dan o+x disebut sebagai batas pengendalian dalam. • Apabila saldo kas mencapai titik a (batas pengendalain atas luar) perusahaan harus melihat aliran kas pada beberapa hari yang akan datang untuk memperkirakan apakah saldo kas akan kembali bergerak ke dalam batas pengendalian atas dalam. Apabila saldo kas menuju titik c maka perusahaan tidak perlu melakukan investasi. Tetapi bila saldo kas menuju titik b perusahaan perlu melakukan investasi.

Begitu pula bila saldo kas menuju titik f perusahaan perlu melihat aliran kas pada beberapa hari yang akan datang untuk memperkirakan apakah saldo kas akan kembali bergerak ke dalam batas pengendalian atas dalam. Apabila saldo kas menuju titik d maka perusahaan tidak perlu melakukan disinvestasi. Tetapi bila saldo kas menuju titik b perusahaan perlu melakukan disinvestasi sekuritas.

Menurut J. Fred Weston (1990;24) bahwa "Penurunan (kenaikan) aset jangka

pendek merupakan sumber (penggunaan) dan dan sebaliknya adanya

kenaikan (penurunan) hutang jangka pendek merupakan sumber

(penggunaan) dana“

Sehingga dapat disimpulkan bahwa semua yang berubah pada posisi dikredit

merupakan sumber dan semua yang berubah didebet merupakan

penggunaan baik pada asset jangka pendek maupun hhutang jangka pendek.

Fungsi Analisis Sumber dan Penggunaan Dana

.1. Sebagai perencanaan yang merupakan tolok ukur pelaksaanaan pada

masa mendatang.

2. Sebagai alat pengendalian atas implementasi sumber dan penggunaan

dana

3. Sebagai alat evaluasi untuk mengetahui kinerja tahun lalu dengan tahun

sekarang

4. Untuk efisiensi pembiayaan perusahaan

2015 10 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningHelsinawati http://www.mercubuana.ac.id

5. Untuk mengatur kelancaran aliran dana masuk dan aliran dana keluar

sehingga aktivitas dapat berjalan dengan lancar.

6. Sebagai dasar pencapai target atau tujuan jangka pendek perusahaan.

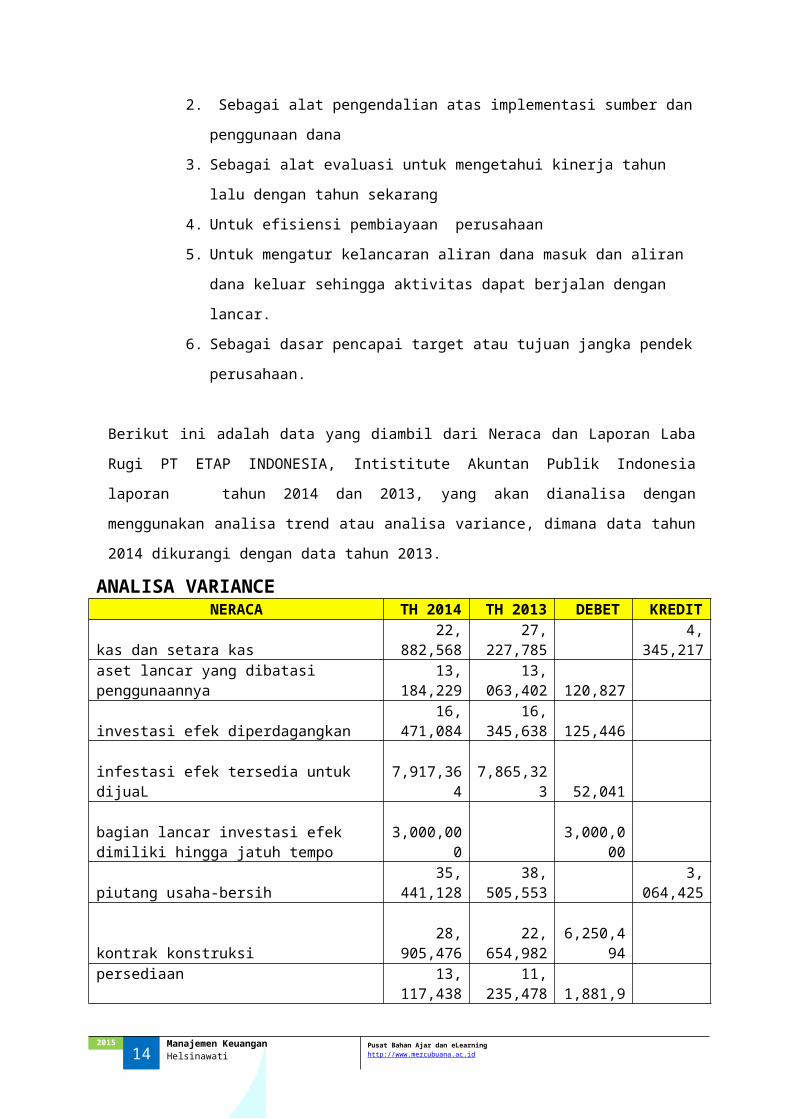

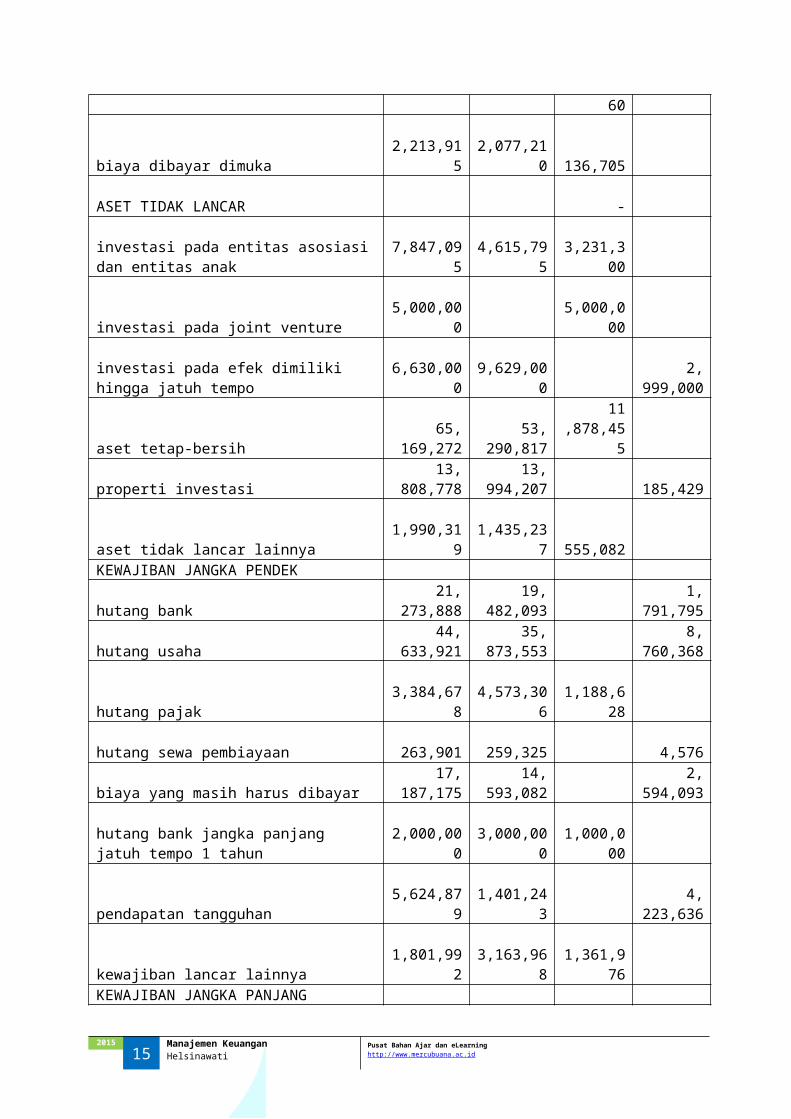

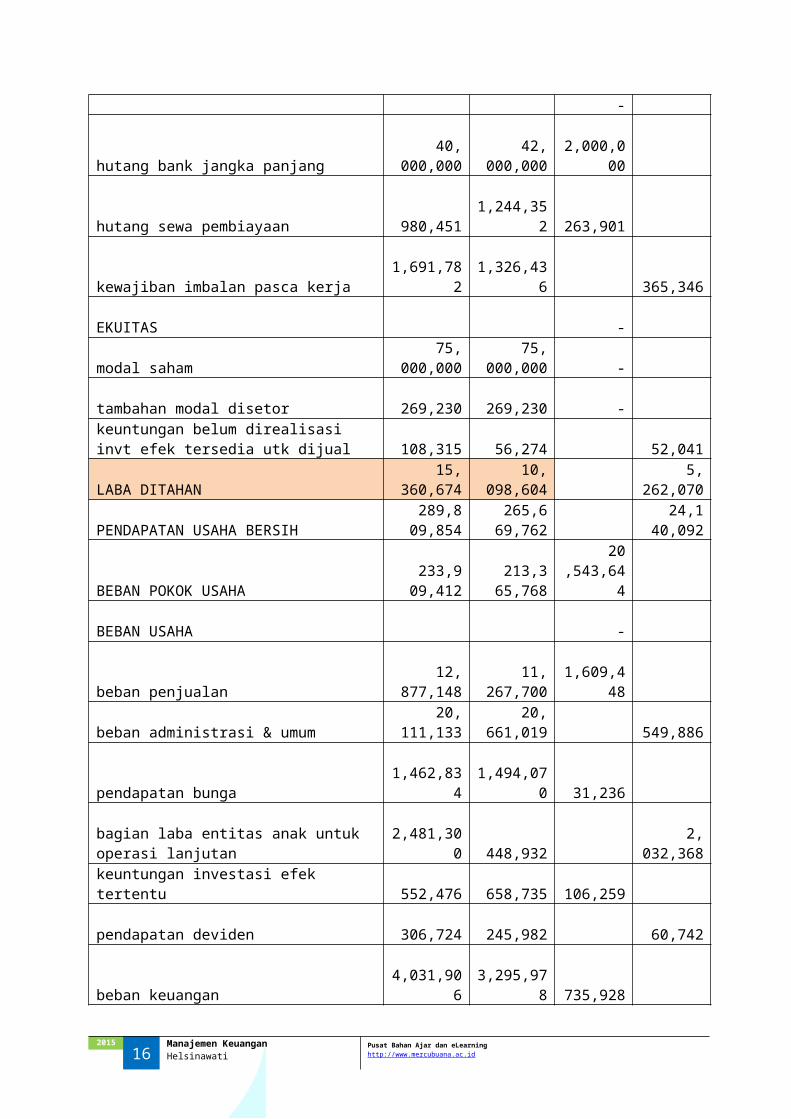

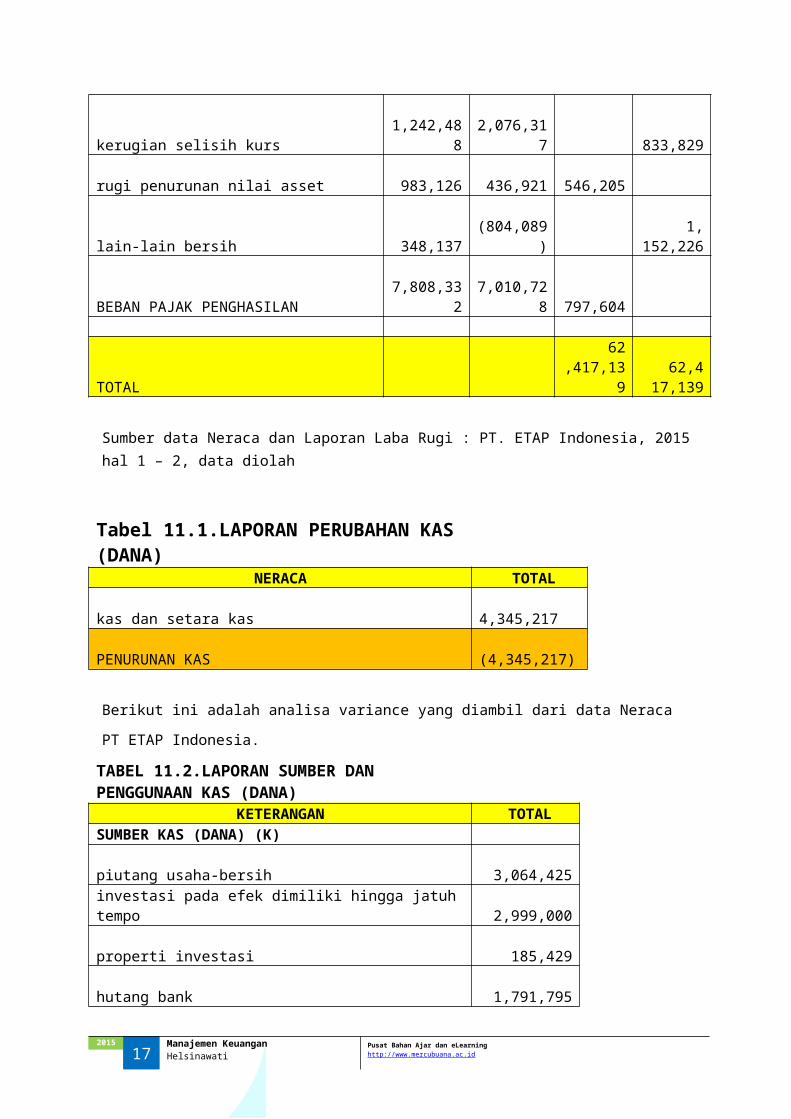

Berikut ini adalah data yang diambil dari Neraca dan Laporan Laba Rugi PT ETAP

INDONESIA, Intistitute Akuntan Publik Indonesia laporan tahun 2014 dan 2013, yang

akan dianalisa dengan menggunakan analisa trend atau analisa variance, dimana data

tahun 2014 dikurangi dengan data tahun 2013.

ANALISA VARIANCENERACA TH 2014 TH 2013 DEBET KREDIT

kas dan setara kas 22,882,5

68 27,227,7

85 4,345,2

17

aset lancar yang dibatasi penggunaannya 13,184,2

29 13,063,4

02 120,

827

investasi efek diperdagangkan 16,471,0

84 16,345,6

38 125,

446

infestasi efek tersedia untuk dijuaL 7,917,3

64 7,865,3

23 52,

041bagian lancar investasi efek dimiliki hingga jatuh tempo

3,000,000

3,000,000

piutang usaha-bersih 35,441,1

28 38,505,5

53 3,064,4

25

kontrak konstruksi 28,905,4

76 22,654,9

82 6,250,

494

persediaan 13,117,4

38 11,235,4

78 1,881,

960

biaya dibayar dimuka 2,213,9

15 2,077,2

10 136,

705

ASET TIDAK LANCAR -

investasi pada entitas asosiasi dan entitas anak 7,847,0

95 4,615,7

95 3,231,

300

investasi pada joint venture 5,000,0

00 5,000,

000

investasi pada efek dimiliki hingga jatuh tempo 6,630,0

00 9,629,0

00 2,999,0

00

aset tetap-bersih 65,169,2

72 53,290,8

17 11,878,

455

properti investasi 13,808,7

78 13,994,2

07 185,4

29

aset tidak lancar lainnya 1,990,3

19 1,435,2

37 555,

082KEWAJIBAN JANGKA PENDEK

hutang bank 21,273,8

88 19,482,0

93 1,791,7

95

hutang usaha 44,633,9

21 35,873,5

53 8,760,3

68

2015 11 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningHelsinawati http://www.mercubuana.ac.id

hutang pajak 3,384,6

78 4,573,3

06 1,188,

628

hutang sewa pembiayaan 263,9

01 259,3

25 4,5

76

biaya yang masih harus dibayar 17,187,1

75 14,593,0

82 2,594,0

93hutang bank jangka panjang jatuh tempo 1 tahun

2,000,000

3,000,000

1,000,000

pendapatan tangguhan 5,624,8

79 1,401,2

43 4,223,6

36

kewajiban lancar lainnya 1,801,9

92 3,163,9

68 1,361,

976

KEWAJIBAN JANGKA PANJANG -

hutang bank jangka panjang 40,000,0

00 42,000,0

00 2,000,

000

hutang sewa pembiayaan 980,4

51 1,244,3

52 263,

901

kewajiban imbalan pasca kerja 1,691,7

82 1,326,4

36 365,3

46

EKUITAS -

modal saham 75,000,0

00 75,000,0

00 -

tambahan modal disetor 269,2

30 269,2

30 -

keuntungan belum direalisasi invt efek tersedia utk dijual

108,315

56,274

52,041

LABA DITAHAN 15,360,6

74 10,098,6

04 5,262,0

70

PENDAPATAN USAHA BERSIH 289,809,8

54 265,669,7

62 24,140,0

92

BEBAN POKOK USAHA 233,909,4

12 213,365,7

68 20,543,

644

BEBAN USAHA -

beban penjualan 12,877,1

48 11,267,7

00 1,609,

448

beban administrasi & umum 20,111,1

33 20,661,0

19 549,8

86

pendapatan bunga 1,462,8

34 1,494,0

70 31,

236bagian laba entitas anak untuk operasi lanjutan

2,481,300

448,932

2,032,368

keuntungan investasi efek tertentu 552,4

76 658,7

35 106,

259

pendapatan deviden 306,7

24 245,9

82 60,7

42

beban keuangan 4,031,9

06 3,295,9

78 735,

928

2015 12 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningHelsinawati http://www.mercubuana.ac.id

kerugian selisih kurs 1,242,4

88 2,076,3

17 833,8

29

rugi penurunan nilai asset 983,1

26 436,9

21 546,

205

lain-lain bersih 348,1

37 (804,0

89) 1,152,2

26

BEBAN PAJAK PENGHASILAN 7,808,3

32 7,010,7

28 797,

604

TOTAL 62,417,

139 62,417,1

39

Sumber data Neraca dan Laporan Laba Rugi : PT. ETAP Indonesia, 2015 hal 1 – 2, data diolah

Tabel 11.1.LAPORAN PERUBAHAN KAS (DANA)NERACA TOTAL

kas dan setara kas 4,345,217

PENURUNAN KAS (4,345,217)

Berikut ini adalah analisa variance yang diambil dari data Neraca PT ETAP Indonesia.

TABEL 11.2.LAPORAN SUMBER DAN PENGGUNAAN KAS (DANA)

KETERANGAN TOTALSUMBER KAS (DANA) (K)

piutang usaha-bersih 3,064,4

25

investasi pada efek dimiliki hingga jatuh tempo 2,999,0

00

properti investasi 185,4

29

hutang bank 1,791,7

95

hutang usaha 8,760,3

68

hutang sewa pembiayaan 4,5

76

biaya yang masih harus dibayar 2,594,0

93

pendapatan tangguhan 4,223,6

36

kewajiban imbalan pasca kerja 365,3

46

keuntungan belum direalisasi invt efek tersedia utk dijual 52,0

41saldo laba 9,660,8

2015 13 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningHelsinawati http://www.mercubuana.ac.id

89

TOTAL 33,701,5

98

PENGGUNAAN KAS (DANA) (D)

aset lancar yang dibatasi penggunaannya 120,8

27

investasi efek diperdagangkan 125,4

46

investasi efek tersedia untuk dijuaL 52,0

41

bagian lancar investasi efek dimiliki hingga jatuh tempo 3,000,0

00

kontrak konstruksi 6,250,4

94

Persediaan 1,881,9

60

biaya dibayar dimuka 136,7

05

investasi pada entitas asosiasi dan entitas anak 3,231,3

00

investasi pada joint venture 5,000,0

00

aset tetap-bersih 11,878,4

55

aset tidak lancar lainnya 555,0

82

hutang pajak 1,188,6

28

hutang bank jangka panjang jatuh tempo 1 tahun 1,000,0

00

kewajiban lancar lainnya 1,361,9

76

hutang bank jangka panjang 2,000,0

00

hutang sewa pembiayaan 263,9

01

TOTAL 38,046,8

15

PENURUNAN KAS (4,345,21

7)

Berikut ini adalah analisa variance yang diambil dari data Neraca dan Rugi Laba PT ETAP Indonesia, dimana data laba ditahan pada neraca harus dikurangi dengan laba bersih yang ada pada Laporan Laba Rugi.

TABEL 11.3. PERHITUNGAN LABA DITAHAN

2015 14 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningHelsinawati http://www.mercubuana.ac.id

SALDO LABA 29,358,454

19,697,565

LABA BERSIH 13,997,780

9,598,961

LABA DITAHAN 15,360,674

10,098,604

TABEL 11.4.LAPORAN SUMBER DAN PENGGUNAAN KAS (DANA)

KETERANGAN TOTALSUMBER KAS (DANA) (K)

piutang usaha-bersih 3,064,4

25

investasi pada efek dimiliki hingga jatuh tempo 2,999,0

00

properti investasi 185,4

29

hutang bank 1,791,7

95

hutang usaha 8,760,3

68

hutang sewa pembiayaan 4,5

76

biaya yang masih harus dibayar 2,594,0

93

pendapatan tangguhan 4,223,6

36

kewajiban imbalan pasca kerja 365,3

46

keuntungan belum direalisasi invt efek tersedia utk dijual 52,0

41

LABA DITAHAN 5,262,0

70

PENDAPATAN USAHA BERSIH 24,140,0

92

beban administrasi & umum 549,8

86

bagian laba entitas anak untuk operasi lanjutan 2,032,3

68

pendapatan deviden 60,7

42

kerugian selisih kurs 833,8

29

lain-lain bersih 1,152,2

26

TOTAL 58,071,9

22

2015 15 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningHelsinawati http://www.mercubuana.ac.id

PENGGUNAAN KAS (DANA) (D)

aset lancar yang dibatasi penggunaannya 120,8

27

investasi efek diperdagangkan 125,4

46

investasi efek tersedia untuk dijuaL 52,0

41

bagian lancar investasi efek dimiliki hingga jatuh tempo 3,000,0

00

kontrak konstruksi 6,250,4

94

Persediaan 1,881,9

60

biaya dibayar dimuka 136,7

05

investasi pada entitas asosiasi dan entitas anak 3,231,3

00

investasi pada joint venture 5,000,0

00

aset tetap-bersih 11,878,4

55

aset tidak lancar lainnya 555,0

82

hutang pajak 1,188,6

28

hutang bank jangka panjang jatuh tempo 1 tahun 1,000,0

00

kewajiban lancar lainnya 1,361,9

76

hutang bank jangka panjang 2,000,0

00

hutang sewa pembiayaan 263,9

01

BEBAN POKOK USAHA 20,543,6

44

beban penjualan 1,609,4

48

pendapatan bunga 31,2

36

keuntungan investasi efek tertentu 106,2

59

beban keuangan 735,9

28

rugi penurunan nilai asset 546,2

05

BEBAN PAJAK PENGHASILAN 797,6

04

TOTAL 62,417,1

39

2015 16 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningHelsinawati http://www.mercubuana.ac.id

PENURUNAN KAS (4,345,2

17)

Daftar PustakaArthur J. Keown, David F. Scott Jr, John D. Martin, J. William Petty. 2002. Introduction

Financial Management. Prentice- Hall, Inc.

Weston, J Fred and Eugene F Brigham, 2004. Managerial Finance, Tenth Edition, Dryden

Press, Hinsdale Illinois.

Husnan, Suad, 1990. Manajemen Keuangan, Teori dan Penerapan, Edisi Pertama, Cetakan

ketiga, BPFE Yogyakarta.

2015 17 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningHelsinawati http://www.mercubuana.ac.id