doc_41_kuliah_umum_presentasi_iai_aec_15_ibs_kemang_(21_november_2014).pdf

TRANSCRIPT

IKATAN AKUNTAN INDONESIA

PROSPEK DAN TANTANGAN

PROFESI AKUNTAN MENGHADAPI

ASEAN ECONOMIC COMMUNITY 2015

Disampaikan oleh:

Aucky Pratama

Direktur Teknis IAI

Indonesia Banking School, Jakarta

Jumat, 21 November 2014

Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan posisi IAI atas isu tersebut

IKATAN AKUNTAN INDONESIA 2

INTEGRASI ASEAN

IKATAN AKUNTAN INDONESIA 3

KARAKTERISTIK

• Pasar dan basis produksi tunggal

• Kawasan ekonomi yang kompetitif

• Pengembangan kawasan yang merata

• Sebagai satu kawasan terintegrasi dengan ekonomi global

9th ASEAN Summit (Bali 03)

Bali Concord II

12th ASEAN Summit (Cebu 06)

Akselerasi dari 2020 ke 2015

13th ASEAN Summit (Singapura 07)

Cetak biru implementasi AEC 2015

14th ASEAN Summit (Chan Am 09)

Penandatanganan Deklarasi Roadmap ASEAN Community (2009 – 2015)

ONE VISION. ONE IDENTITY. ONE COMMUNITY

APA ARTINYA BAGI ASEAN?

IKATAN AKUNTAN INDONESIA 4

• Pergerakan bebas atas:

– Barang;

– Jasa dan tenaga ahli;

– Investasi;

– Modal; dan

– Harmonisasi peraturan, regulasi, dan prosedur

PERGERAKAN BEBAS JASA PROFESIONAL MELALUI MUTUAL RECOGNITION AGREEMENT / ARRANGEMENT (MRA)

ASEAN MRA ON ACCOUNTANCY SERVICES

IKATAN AKUNTAN INDONESIA 5

• ASEAN MRA untuk profesional di berbagai bidang, termasuk

akuntansi (akuntan)

• ASEAN MRA on Accountancy Services ditandatangani pada

Agustus 2014

• Membuka pintu pergerakan seluruh jasa akuntansi, kecuali:

– Yang terkait dengan autorisasi laporan auditor independen; dan

– Jasa-jasa akuntansi yang diatur secara khusus oleh Pemerintah

MULTILATERAL BILATERAL

ASEAN Chartered Professional Accountant (ACPA)

LAPORAN BANK DUNIA

IKATAN AKUNTAN INDONESIA 6

• Mengakui pentingnya integrasi profesi akuntansi dan audit di kawasan

ASEAN, yang dapat dicapai melalui:

– Harmonisasi regulasi;

– Penghapusan hambatan perdagangan; dan

– Promosi pergerakan tenaga kerja

• Mengakui adanya development gap antara negara-negara ASEAN,

diantaranya:

– Kematangan profesi dan organisasi profesi terkait;

– Kualitas pendidikan dan gelar profesi

– Penerimaan atas pentingnya independensi dan etika

– Adopsi dan implementasi standar profesi, termasuk standar akuntansi dan audit

ASEAN FEDERATION OF ACCOUNTANTS (AFA)

IKATAN AKUNTAN INDONESIA 7

REALITAS ASEAN ?

IKATAN AKUNTAN INDONESIA 8

TANTANGAN – MEMULAI BISNIS DI ASEAN

IKATAN AKUNTAN INDONESIA 9

3 Singapore

16 Malaysia

85 Lao PDR

91 Thailand

109 Vietnam

137 Brunei Darussalam

170 Philippines

175 Indonesia

184 Cambodia

189 Myanmar

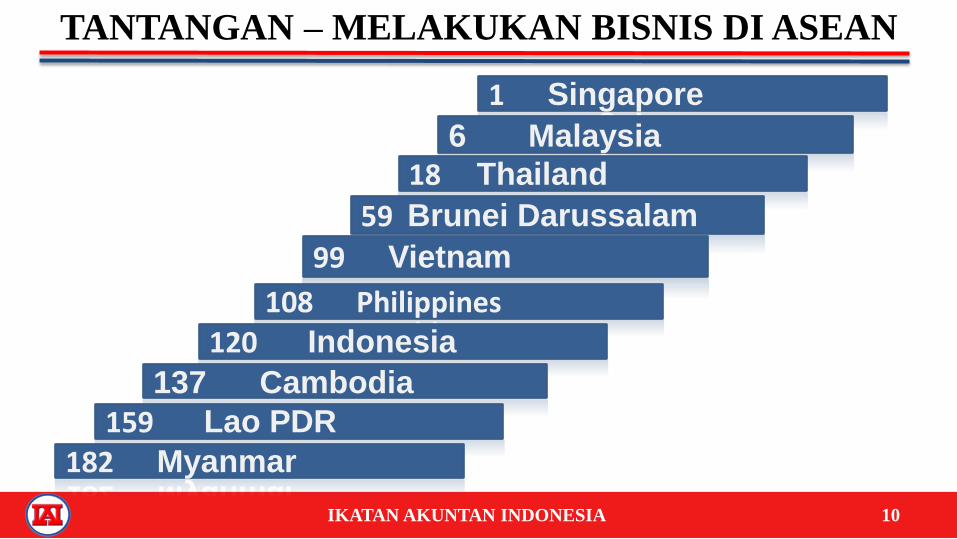

TANTANGAN – MELAKUKAN BISNIS DI ASEAN

IKATAN AKUNTAN INDONESIA 10

1 Singapore

6 Malaysia

18 Thailand

59 Brunei Darussalam

99 Vietnam

108 Philippines

120 Indonesia

137 Cambodia

159 Lao PDR

182 Myanmar

WORLD ECONOMIC FORUM

IKATAN AKUNTAN INDONESIA 11

GLOBAL COMPETITIVENESS MARKET (144 NEGARA)

Singapore 2

Malaysia 20

Thailand 31

Indonesia 34

Philippines 52

Vietnam 68

Lao PDR 93

Cambodia 95

Myanmar 134

AKUNTAN ASEAN

IKATAN AKUNTAN INDONESIA 12

Member Bodies Regular Provisional Junior Student Corporate Total

Types Members Members Members Members Firms

BICPA 49 9 58

IAI 17920 3703 109* 21732

KICPAA 155 20 34 49 258

LICPA 176 176

MIA 30,994 30,994

MICPA 595 595

PICPA 22,072 22072

ISCA 28869 28869

FAP 64635 64635

VAA 8,000 8,000

TOAL 173465 29 3703 34 158 177389

Per 1 Oktober 2014

TANTANGAN

IKATAN AKUNTAN INDONESIA 13

BAGI ASEAN

• Persiapan implementasi ASEAN MRA on Accountancy Services

• Harmonisasi kualifikasi / profesi akuntan ASEAN

• Komitmen untuk mencapai tujuan pergerakan bebas barang dan jasa

di tahun 2015

BAGI ORGANISASI PROFESI

• Adopsi dan penerapan standar profesi dan best practices

• Meningkatkan kualitas gelar profesi dan akuntan sebagai anggota

TANTANGAN (DAN PROSPEK) BAGI AKUNTAN

IKATAN AKUNTAN INDONESIA 14

• Pemahaman atas standar profesi, akuntansi, audit, dll yang

berlaku secara global

• Peningkatan kualitas individu untuk bersaing secara regional

dan global

– Edukasi;

– Sertifikasi;

– Pendidikan berkelanjutan

• Perkembangan profesi pendukung jasa akuntansi

AKUNTAN PROFESIONAL INDONESIA

AKUNTAN PROFESIONAL INDONESIA

IKATAN AKUNTAN INDONESIA 15

Potensi dan

Posisi

Strategis Ladang Amal yang Terbuka…

1.007 BUMD

4.042 Perusahaan Publik

> 10.000 LSM

100.000 Yayasan

108.000 Koperasi

4.000 Perguruan TInggi

14 Partai Politik

398 Pemerintah kabupaten

93 Pemerintah kota

34 Provinsi

34 Kementrian

28 LPNK

141 BUMN

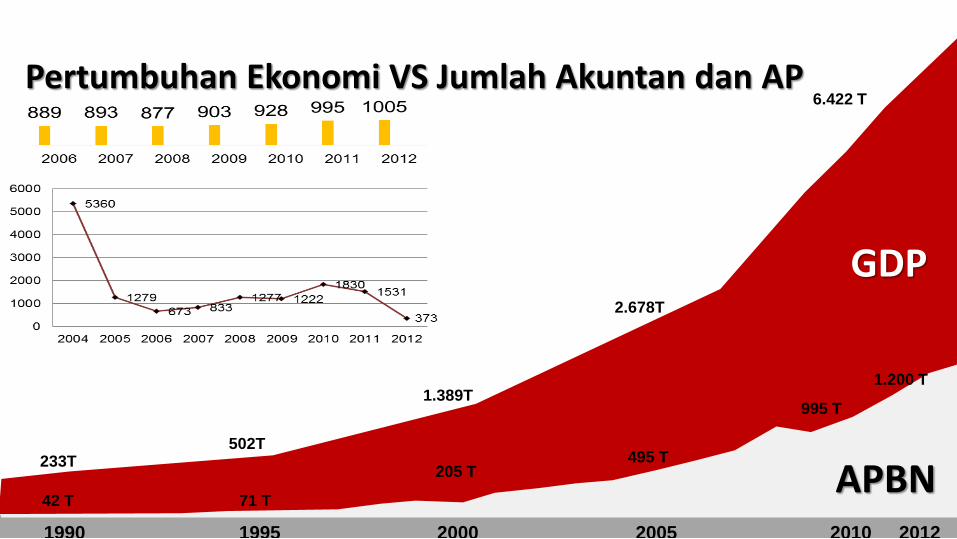

1990 1995 2000 2005 2010 2012

42 T 71 T

205 T 495 T

995 T

1.200 T

6.422 T

2.678T

1.389T

502T 233T

GDP

APBN

Pertumbuhan Ekonomi VS Jumlah Akuntan dan AP

DATA LULUSAN S-1 AKUNTANSI

IKATAN AKUNTAN INDONESIA 19

Universitas Tahun

2006 2007 2008 2009 2010

Negeri 3.032 3.834 3.754 3.234 2.072

Swasta 25.956 23.501 21.895 21.168 33.232

TOTAL 28.988 27.335 25.649 24.402 35.304

DATA AKUNTAN, AP, DAN KAP

IKATAN AKUNTAN INDONESIA 20

Uraian 2010 2011 2012 2013

Akuntan Beregister 49.348 50.879 52.270 53.500

Akuntan Publik 928 995 1.016 1.019

Kantor Akuntan Publik 408 417 396 394

Cabang Kantor Akuntan Publik 106 110 119 110

KAP yang bekerjasama dengan KAPA/OAA

48 49 45 47

IKATAN AKUNTAN INDONESIA 21

IKATAN AKUNTAN INDONESIA

IKATAN AKUNTAN INDONESIA Grha Akuntan Jl Sindanglaya 1 Menteng Jakarta 10310 www.iaiglobal.or.id [email protected] Tel (021) 3190 4232

TERIMA KASIH