departemen keuangan republik indonesia...

TRANSCRIPT

0

0

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA BADAN AKUNTANSI KEUANGAN NEGARA

PEDOMAN TEKNIS AKUNTANSI BARANG MILIK NEGARA

PADA KEMENTERIAN NEGARA/LEMBAGA

JAKARTA 2003

1

DAFTAR ISI

Halaman DAFTAR ISI 1 DAFTAR FORMULIR 3 DAFTAR LAMPIRAN 4 BAB I PENDAHULUAN

1.1. Tujuan dan Prinsip 5 1.2. Pengertian Istilah 6 1.3. Ruang Lingkup Akuntansi Barang Milik Negara 8

BAB II STRUKTUR DAN BAGAN ORGANISASI AKUNTANSI BARANG MILIK NEGARA

2.1. Struktur Organisasi 9 2.2. Bagan Organisasi 10

BAB III TUGAS DAN FU

3.1. Tingkat UPB 29 3.2. Tingkat PPBI 30 3.3. Tingkat PBI 30 3.4. Tingkat PEBIN 31

BAB IV SISTEM AKUNTANSI BARANG MILIK NEGARA

4.1. Akuntansi BMN pada Tingkat UPB 4.1.1 Dokumen Sumber 33 4.1.2. Jenis Transaksi Akuntansi BMN 33

4.1.3. Klasifikasi dan Kodefikasi BMN 34 4.1.4. Satuan Barang 35 4.1.5. Nilai Barang 35 4.1.6. Kapitalisasi BMN 35 4.1.7 Persediaan 35 4.1.8. Kode Lokasi 36 4.1.9. Kode Barang 36

4.1.10. Kode Registrasi 37 4.1.11. Penentuan Kondisi BMN 38 4.1.12. Inventarisasi 38 4.1.13. Formulir Akuntansi 39 4.1.14. Prosedur Akuntansi 39 4.2. Akuntansi BMN tingkat PPBI 40 4.3. Akuntansi BMN tingkat PBI 41 4.4. Akuntansi BMN tingkat PEBIN 43

BAB V FORMULIR AKUNTANSI BMN 5.1. Buku Inventaris Intrakomptabel UPB 44 5.2. Buku Inventaris Ekstrakomptabel UPB 46 5.3. Buku Persediaan 48

5.4. Kartu Inventaris Barang (KIB) 50 5.5. Daftar Inventaris Ruangan (DIR) 65 5.6 Daftar Inventaris Lainnya (DIL) 67 5.7. Laporan BMN Triwulanan UPB 69

1

2

5.8. Laporan BMN Tahunan UPB 71 5.9. Laporan Persediaan UPB 73 5.10. Laporan Kondisi Barang UPB 75 5.11. Laporan Hasil Inventarisasi 77 5.12. Buku Inventaris Intrakomptabel PPBI 79 5.13. Laporan BMN Triwulanan PPBI 81 5.14. Laporan BMN Tahunan PPBI 83 5.15. Laporan Persediaan PPBI 85 5.16. Laporan Kondisi Barang PPBI 87 5.17. Buku Inventaris Intrakomptabel PBI 89 5.18. Laporan BMN Triwulanan PBI 91 5.19. Laporan BMN Tahuanan PBI 93 5.20. Laporan Persediaan PBI 95 5.21. Laporan Kondisi Barang PBI 97 5.22. Buku Inventaris Intrakomptabel PEBIN 99 5.23. Laporan BMN Triwulanan PEBIN 101 5.24. Laporan BMN Tahunan PEBIN 103 5.25. Laporan Persediaan PEBIN 105 5.26. Laporan Kondisi Barang PEBIN 107

LAMPIRAN

Lampiran 1 109 Lampiran 2 111 Lampiran 3 112

2

3

DAFTAR FORMULIR

Halaman

1. Form Ak.1.1.01 Buku Inventaris Intrakomptabel UPB 26 2. Form Ak.1.1.02 Buku Inventaris Ekstrakomptabel UPB 28 3. Form Ak.1.1.03 Buku Persediaan UPB 30 4. Form Ak.1.2.01 KIB Tanah 33 5. Form Ak.1.2.02 KIB Bangunan Gedung 37 6. Form Ak.1.2.03 KIB Alat Angkutan Bermotor 41 7. Form Ak.1.2.04 KIB Senjata Api 44 8. Form Ak.1.3.01 Daftar Inventaris Ruangan (DIR) 47 9. Form Ak.1.3.02 Daftar Inventaris Lainnya (DIL) 49 10. Form Ak.1.4.01 Laporan BMN Triwulanan UPB 51 11. Form Ak.1.4.02 Laporan BMN Tahunan UPB 53 12. Form Ak.1.4.03 Laporan Persediaan UPB 55 13. Form Ak.1.4.04 Laporan Kondisi Barang UPB 57 14. Form Ak.1.4.05 Laporan Hasil Inventarisasi 59 15. Form Ak.2.1.01 Buku Inventaris Intrakomptabel PPBI 61 16. Form Ak.2.4.01 Laporan BMN Triwulanan PPBI 63 17. Form Ak.2.4.02 Laporan BMN Tahunan PPBI 65 18. Form Ak.2.4.03 Laporan Persediaan PPBI 67 19. Form Ak.2.4.04 Laporan Kondisi Barang PPBI 69 20. Form Ak.3.1.01 Buku Inventaris Intrakomptabel PBI 71 21. Form Ak.3.4.01 Laporan BMN Triwulanan PBI 73 22. Form Ak.3.4.02 Laporan BMN Tahunan PBI 75 23. Form Ak.3.4.03 Laporan Persediaan PBI 77 24. Form Ak.3.4.04 Laporan Kondisi Barang PBI 79 25. Form Ak.4.1.01 Buku Inventaris Intrakomptabel PEBIN 81 26. Form Ak.4.4.01 Laporan BMN Triwulanan PEBIN 83 27. Form Ak.4.4.02 Laporan BMN Tahunan PEBIN 85 28. Form Ak.4.4.03 Laporan Persediaan PEBIN 87 29. Form Ak.4.4.04 Laporan Kondisi Barang PEBIN 89

3

4

DAFTAR LAMPIRAN

Halaman

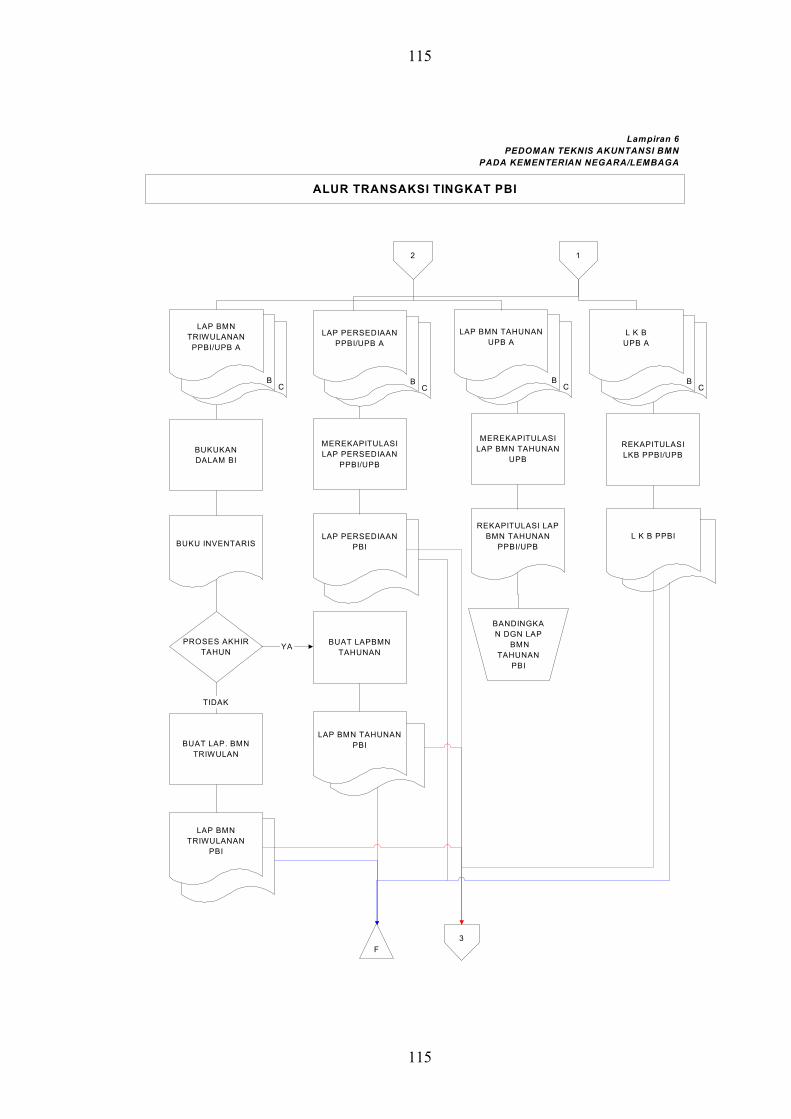

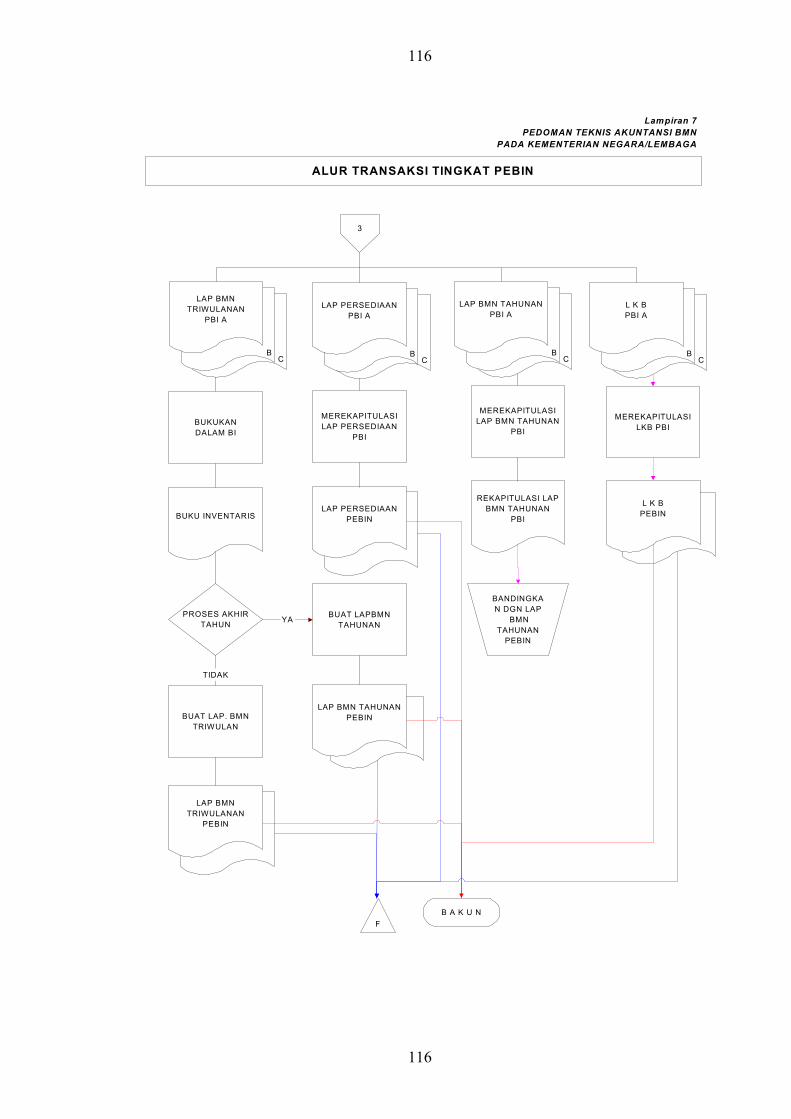

1. Lampiran 1 : Berita Acara Serah Terima BMN v 2. Lampiran 2 : Mapping klasifikasi BMN ke dalam Sistem Akuntansi Pemerintah Pusa3. Lampiran 3 : Arus Laporan Dan Daftar Transaksi BMN viii4. Lampiran 4 : Bagan Arus Akuntansi BMN Pada tingkat UPB ix 5. Lampiran 5 : Bagan Arus Akuntansi BMN Pada tingkat PPBI x 6. Lampiran 6 : Bagan Arus Akuntansi BMN Pada tingkat PBI xi 7. Lampiran 8 : Bagan Arus Akuntansi BMN Pada tingkat PEBIN xii

4

5

BAB I

PENDAHULUAN

1.1. Tujuan dan Prinsip

Pembukuan dan pelaporan Barang Milik Negara untuk selanjutnya disebut Akuntansi Barang Milik Negara (BMN) diselenggarakan dengan tujuan untuk menghasilkan informasi yang diperlukan sebagai alat pertanggungjawaban atas pengelolaan dan pengendalian BMN yang dikuasai oleh suatu unit organisasi.

Akuntansi BMN diselenggarakan oleh unit organisasi Akuntansi BMN dengan memegang prinsip-prinsip:

1.1.1 Ketaatan yaitu prinsip Akuntansi BMN dilakukan sesuai peraturan

perundang-undangan dan prinsip akuntansi yang berlaku umum. Apabila prinsip akuntansi bertentangan dengan peraturan perundang-undangan, maka yang diikuti adalah ketentuan perundang-undangan.

1.1.2 Konsistensi yaitu akuntansi BMN dilaksanakan secara

berkesinambungan sesuai dengan peraturan yang berlaku. 1.1.3 Kemampubandingan yaitu akuntansi BMN menggunakan klasifikasi

standar sehingga menghasilkan laporan yang dapat dibandingkan antar periode akuntansi.

1.1.4 Materialitas yaitu akuntansi BMN dilaksanakan dengan tertib dan

teratur sehingga seluruh informasi yang mempengaruhi keputusan dapat diungkapkan.

1.1.5 Obyektif yaitu akuntansi BMN dilakukan sesuai dengan keadaan yang

sebenarnya. 1.1.6 Harga Perolehan yaitu pencatatan BMN didasarkan atas harga

perolehan. Apabila harga perolehan tidak dapat diketahui maka dapat ditentukan dengan harga taksiran.

1.1.7 Kelengkapan yaitu akuntansi BMN mencakup seluruh transaksi BMN

yang terjadi.

5

6

1.2. Pengertian Istilah

Dalam pedoman ini yang dimaksud dengan:

1.2.1. Akuntansi BMN adalah suatu urutan kegiatan dalam pengelolaan

BMN yang mengolah seluruh transaksi BMN untuk menghasilkan informasi yang diperlukan sebagai pertanggungjawaban atas pengelolaan BMN.

1.2.2. Barang Milik Negara adalah semua barang yang dibeli atau

diperoleh atas beban APBN atau berasal dari perolehan lainnya yang sah.

1.2.3. Buku Inventaris Ekstrakomptabel adalah buku yang digunakan

untuk mencatat BMN yang tidak memenuhi kriteria kapitalisasi. 1.2.4. Buku Inventaris Intrakomptabel adalah buku yang digunakan untuk

mencatat BMN yang memenuhi kriteria kapitalisasi. 1.2.5. Buku Persediaan adalah buku yang digunakan untuk mencatat arus

keluar masuknya persediaan di gudang. 1.2.6. Daftar Inventaris Lainnya (DIL) adalah daftar yang digunakan untuk

mencatat BMN yang tidak dicatat dalam DIR dan KIB. 1.2.7. Daftar Inventaris Ruangan (DIR) adalah daftar yang digunakan

untuk mencatat BMN yang berada dalam ruangan tertentu. 1.2.8. Daftar Transaksi adalah suatu daftar yang berisi transaksi BMN

selama satu periode akuntansi. 1.2.9. Dokumen Sumber adalah berkas yang digunakan sebagai dasar

pengakuan dan pencatatan transaksi BMN. 1.2.10. Harga Perolehan adalah nilai seluruh pengeluaran untuk

memperoleh BMN hingga siap pakai. 1.2.11. Harga Taksiran adalah nilai BMN yang ditentukan berdasarkan

estimasi harga BMN pada suatu saat tertentu. 1.2.12. Inventarisasi adalah suatu kegiatan opname fisik yang meliputi

pengindentifikasian, perhitungan, penilaian, pencatatan dan pelaporan seluruh BMN secara fisik/nyata yang dimiliki dan atau dikuasai oleh setiap Unit Pengurus Barang (UPB) pada saat tertentu.

6

7

1.2.13. Kapitalisasi adalah penentuan nilai pembukuan terhadap semua pengeluaran untuk memperoleh BMN hingga siap pakai, untuk meningkatkan kapasitas/efisiensi dan atau memperpanjang umur teknisnya dalam rangka menambah nilai BMN tersebut.

1.2.14. Kartu Inventaris Barang (KIB) adalah kartu untuk mencatat

identitas BMN tertentu secara lengkap yaitu tanah, bangunan gedung, alat angkutan bermotor (darat, apung dan udara) serta senjata api.

1.2.15. Kode Barang adalah kode yang digunakan untuk mengklasifikasikan

BMN berdasarkan golongan, bidang, kelompok, sub kelompok dan sub-sub kelompok dalam sistem akuntansi BMN.

1.2.16. Kode Lokasi adalah kode yang dipergunakan untuk mengidentifikasi

unit penanggung jawab akuntansi BMN. 1.2.17. Kode Registrasi adalah kode yang terdiri dari Kode Lokasi ditambah

dengan tahun perolehan dan Kode Barang ditambah dengan nomor urut pendaftaran BMN.

1.2.18. Laporan BMN Tahunan adalah sarana untuk melaporkan posisi

BMN pada awal dan akhir Periode Akuntansi serta mutasi BMN yang memenuhi kriteria kapitalisasi pada setiap berakhirnya satu Periode Akuntansi.

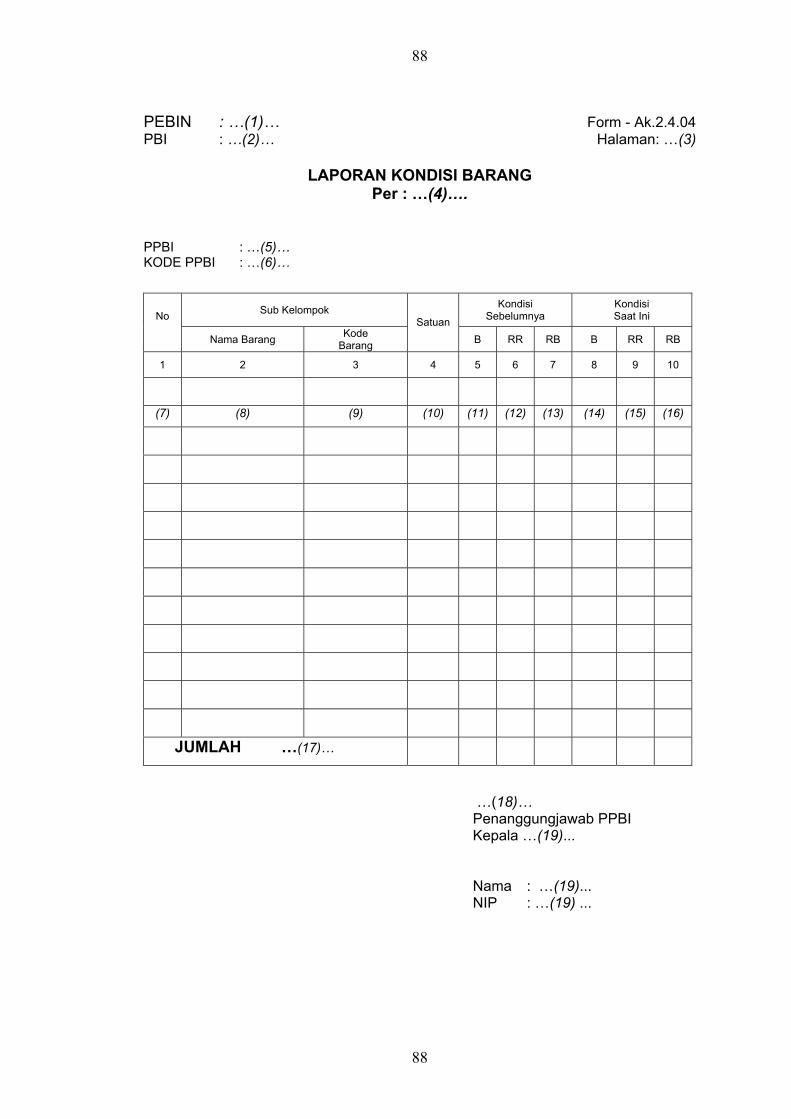

1.2.19. Laporan BMN Triwulanan adalah sarana untuk melaporkan posisi

BMN pada awal dan akhir triwulan serta mutasi BMN yang memenuhi kriteria kapitalisasi pada setiap berakhirnya suatu triwulan.

1.2.20. Laporan Hasil Inventarisasi (LHI) adalah sarana untuk melaporkan

jumlah/nilai/harga, kondisi dan keberadaan seluruh BMN secara fisik/nyata yang dimiliki dan atau dikuasai oleh UPB.

1.2.21. Laporan Kondisi Barang (LKB) adalah sarana untuk melaporkan

kondisi BMN pada setiap berakhirnya satu Periode Akuntansi. 1.2.22. Laporan Persediaan adalah sarana untuk melaporkan saldo nilai

persediaan pada akhir periode laporan. 1.2.23. Nomor Urut Pendaftaran adalah nomor yang menunjukkan urutan

pendaftaran BMN pada BI per sub-sub kelompok BMN, disusun berdasarkan urutan perolehan.

1.2.24. Organisasi Akuntansi BMN adalah unit organisasi yang

menyelenggarakan akuntansi BMN sesuai ketentuan yang berlaku. 1.2.25. Pembantu Penguasa Barang Inventaris (PPBI) adalah unit

akuntansi BMN pada tingkat wilayah atau unit kerja lain yang

7

8

ditetapkan sebagai PPBI, penanggungjawabnya adalah Kepala Kantor Wilayah atau Kepala unit kerja yang ditetapkan sebagai PPBI.

1.2.26. Pembina Barang Inventaris (PEBIN) adalah unit akuntansi BMN

pada tingkat Kementerian Negara/Lembaga, penanggungjawabnya adalah Menteri/Pimpinan Lembaga.

1.2.27. Penguasa Barang Inventaris (PBI) adalah unit akuntansi BMN pada

tingkat Eselon I penanggungjawabnya adalah pejabat Eselon I. 1.2.28. Persediaan adalah barang pakai habis, barang tak habis pakai dan

barang bekas dipakai yang diperoleh guna mendukung kegiatan operasional.

1.2.29. Saldo Awal adalah nilai dan jumlah BMN pada awal periode

akuntansi. 1.2.30. Saldo Akhir adalah nilai dan jumlah BMN pada akhir periode

akuntansi. 1.2.31. Satuan barang adalah besaran yang digunakan untuk mencatat

kuantitas BMN dalam akuntansi BMN. 1.2.32. Sistem Akuntansi BMN adalah jaringan kerja dari prosedur-

prosedur yang saling berhubungan untuk mengolah formulir, catatan dan laporan dalam rangka menghasilkan informasi dan laporan BMN sesuai ketentuan yang berlaku.

1.2.33. Unit Pengurus Barang (UPB) adalah Kantor/Satuan Kerja

/Proyek/Bagian Proyek yang memiliki wewenang mengurus dan atau menggunakan BMN, baik yang menguasai maupun tidak menguasai anggaran sesuai dengan ketentuan yang berlaku.

1.3. Ruang Lingkup Akuntansi BMN Akuntansi BMN meliputi kegiatan sebagai berikut:

1.3.1. Pembukuan Semua transaksi BMN dibukukan dengan tahapan kegiatan sebagai berikut: a. BMN diklasifikasikan sesuai dengan ketentuan yang berlaku; b. BMN dicatat dalam Buku Inventaris atau Buku Persediaan berdasarkan

dokumen sumber (Berita Acara Serah Terima dan dokumen pendukung lainnya)

1.3.2. Inventarisasi Inventarisasi dilaksanakan secara berkala dengan melakukan opname fisik BMN untuk menjaga keakuratan catatan BMN.

1.3.3. Pelaporan

8

9

Pelaporan BMN dilaksanakan secara berkala dan berjenjang sesuai dengan tingkatan organisasi akuntansi BMN

BAB II

STRUKTUR DAN BAGAN ORGANISASI AKUNTANSI BMN

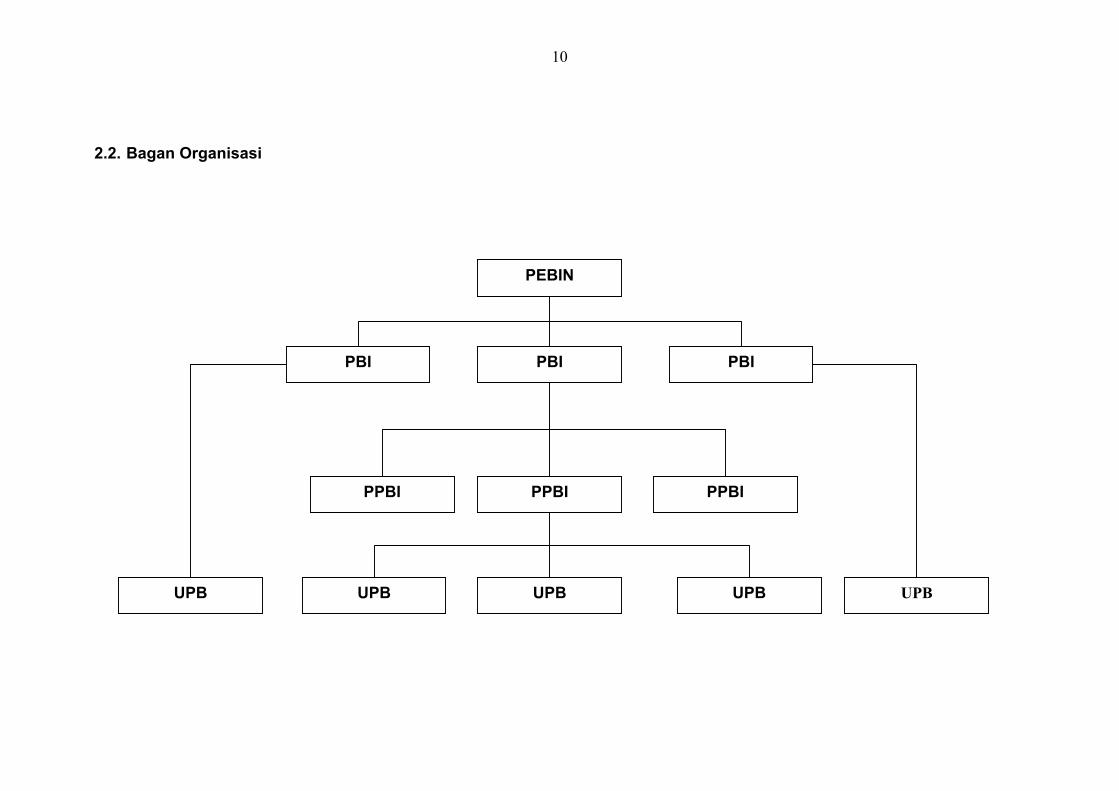

2.1. Struktur Organisasi Secara umum, struktur organisasi akuntansi BMN ditetapkan sebagai berikut: a. Pembina Barang Inventaris (PEBIN) PEBIN merupakan unit akuntansi BMN pada tingkat Kementerian

Negara/Lembaga, penanggungjawabnya adalah Menteri/Pimpinan Lembaga. PEBIN membawahi PBI

b. Penguasa Barang Inventaris (PBI)

PBI merupakan unit akuntansi BMN pada tingkat Eselon I, penanggungjawabnya adalah pejabat Eselon I. PBI membawahi PPBI atau UPB.

c. Pembantu Penguasa Barang Inventaris (PPBI) PPBI merupakan unit akuntansi BMN pada tingkat wilayah atau unit kerja lain yang ditetapkan sebagai PPBI, penanggungjawabnya adalah Kepala Kantor Wilayah atau Kepala unit kerja yang ditetapkan sebagai PPBI. PPBI membawahi UPB.

d. Unit Pengurus Barang (UPB)

UPB adalah Kantor/Satuan Kerja/Proyek/Bagian Proyek yang memiliki wewenang mengurus dan atau menggunakan BMN, baik yang menguasai maupun tidak menguasai anggaran sesuai dengan ketentuan yang berlaku. Penanggungjawab UPB adalah Kepala Kantor/Kepala Satuan Kerja/Pemimpin Proyek/Pemimpin Bagian Proyek

Untuk Kementerian Negara/Lembaga yang tidak memiliki struktur organisasi akuntansi BMN lengkap seperti tersebut di atas, arus laporan dan dokumen BMN disampaikan langsung ke unit akuntansi BMN di atasnya, atau unit akuntansi BMN yang ditunjuk untuk melaksanakan fungsi akuntansi BMN. Disamping sebagai PPBI atau PBI, unit-unit organisasi ini juga melaksanakan fungsi selaku UPB untuk unit kerjanya. Unit instansi vertikal yang langsung berada di bawah kantor pusat, digolongkan sebagai UPB di bawah PBI.

9

10

2.2. Bagan Organisasi

PEBIN

PPBI PPBI PPBI

UPB UPB UPB UPB UPB

PBI PBI PBI

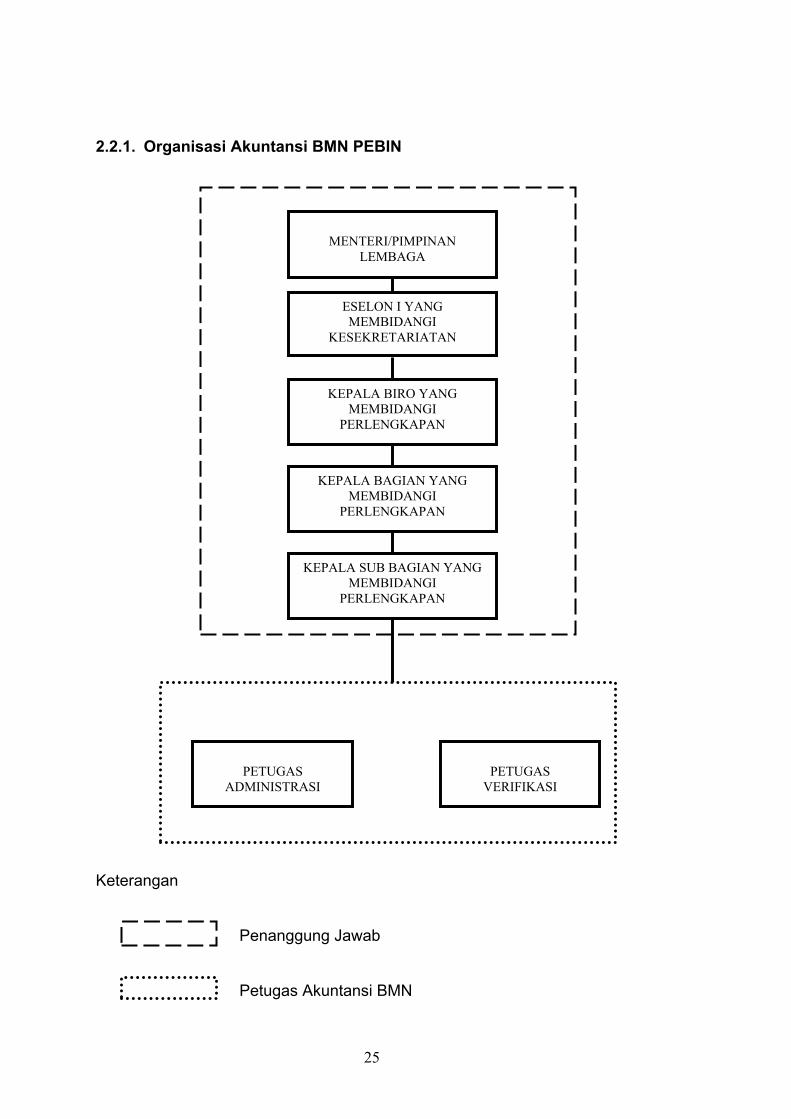

2.2.1. Organisasi Akuntansi BMN PEBIN

MENTERI/PIMPINAN

LEMBAGA

ESELON I YANG MEMBIDANGI

KESEKRETARIATAN

KEPALA BIRO YANG MEMBIDANGI

PERLENGKAPAN

KEPALA BAGIAN YANG MEMBIDANGI

PERLENGKAPAN

KEPALA SUB BAGIAN YANG MEMBIDANGI

PERLENGKAPAN

PETUGAS

ADMINISTRASI

PETUGAS

VERIFIKASI

Keterangan Penanggung Jawab Petugas Akuntansi BMN

25

26

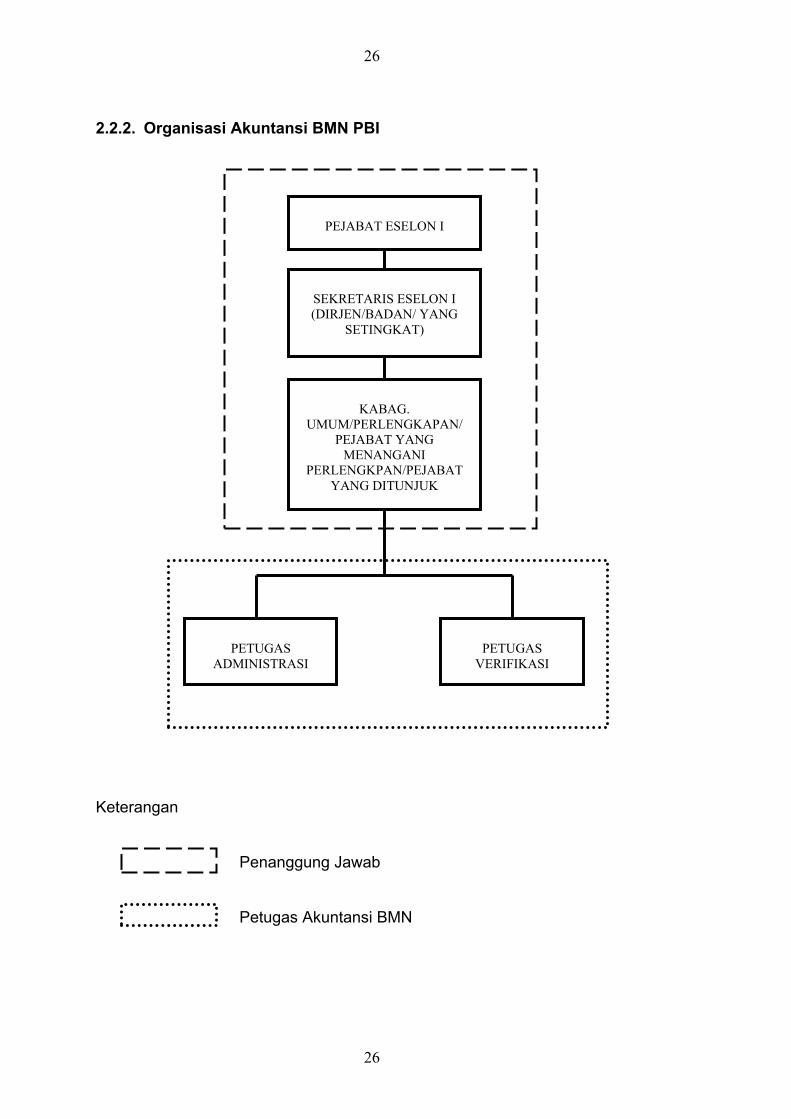

2.2.2. Organisasi Akuntansi BMN PBI

PEJABAT ESELON I

SEKRETARIS ESELON I (DIRJEN/BADAN/ YANG

SETINGKAT)

PETUGAS

ADMINISTRASI

PETUGAS

VERIFIKASI

KABAG.

UMUM/PERLENGKAPAN/ PEJABAT YANG

MENANGANI PERLENGKPAN/PEJABAT

YANG DITUNJUK

Keterangan Penanggung Jawab Petugas Akuntansi BMN

26

27

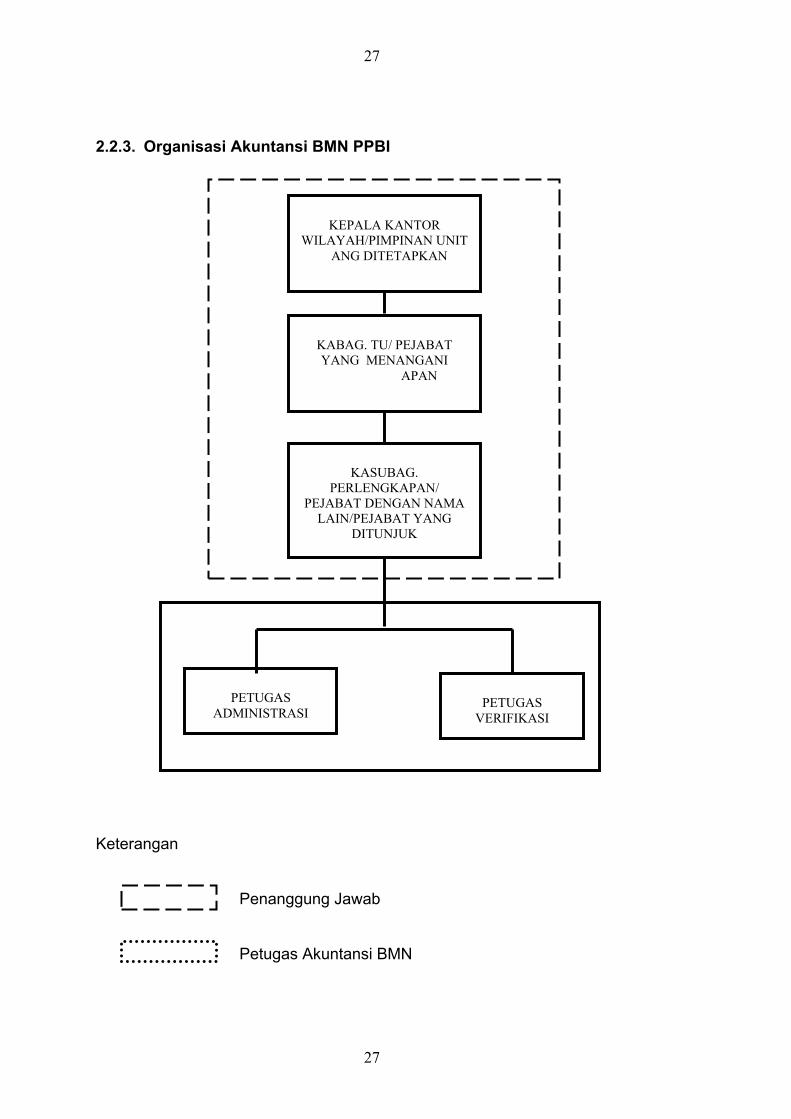

2.2.3. Organisasi Akuntansi BMN PPBI Y PERLENGK

KEPALA KANTOR

WILAYAH/PIMPINAN UNIT ANG DITETAPKAN

KABAG. TU/ PEJABAT YANG MENANGANI

APAN

PETUGAS

ADMINISTRASI

KASPERLEN

PEJABAT DELAIN/PEJA

DITU

Keterangan Penanggung Jawab Petugas Akuntansi

27

UBAG. GKAPAN/ NGAN NAMA BAT YANG NJUK

PETUGAS

VERIFIKASI

BMN

28

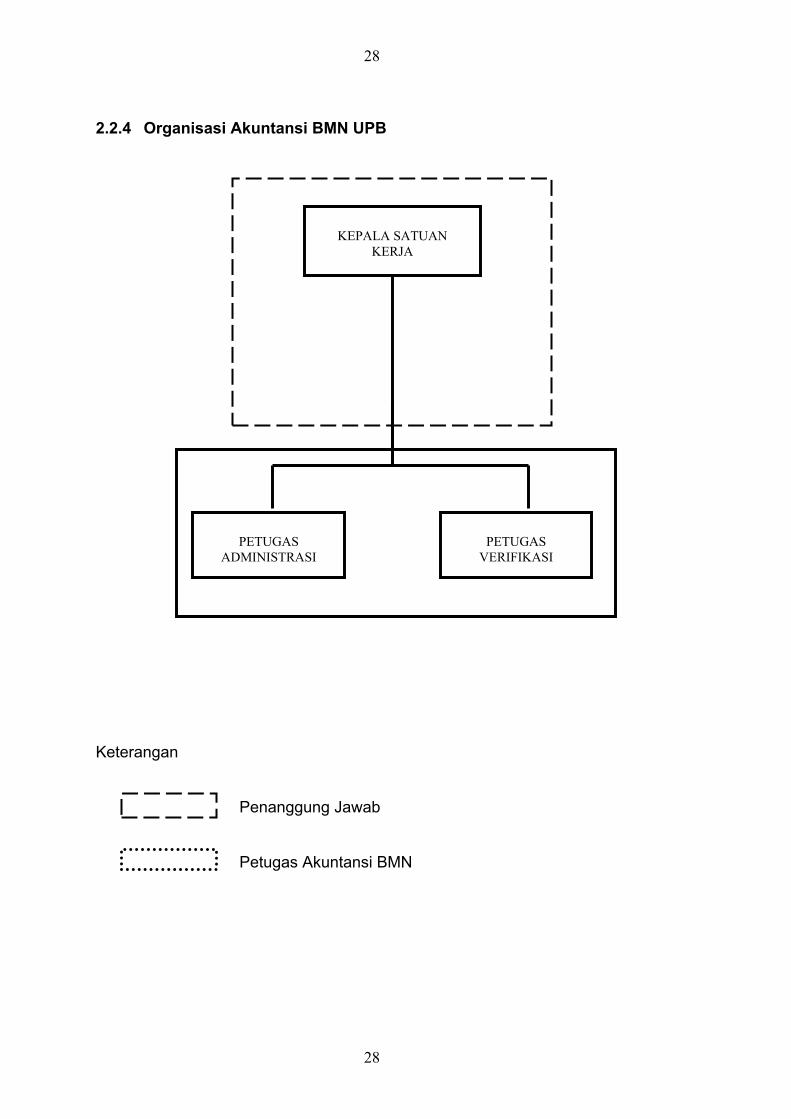

2.2.4 Organisasi Akuntansi BMN UPB

KEPALA SATUAN

KERJA

PETUGAS

ADMINISTRASI

PETUGAS

VERIFIKASI

Keterangan Penanggung Jawab Petugas Akuntansi BMN

28

29

BAB III

TUGAS DAN FUNGSI UNIT AKUNTANSI BARANG MILIK NEGARA

PADA KEMENTERIAN NEGARA/LEMBAGA

3.1. Tingkat UPB Tugas pokok penanggungjawab UPB adalah menyelenggarakan akuntansi BMN di lingkungan unit kerjanya (Kantor/Satuan Kerja/Proyek/Bagian Proyek), dengan fungsi sebagai berikut: a. Melaksanakan inventarisasi BMN, b. Menyelenggarakan akuntansi BMN, c. Menyusun dan menyampaikan laporan BMN secara berkala. Dalam pelaksanaan tugas dan fungsi tersebut, UPB melaksanakan kegiatan sebagaimana uraian di bawah ini. 3.1.1. Penanggungjawab UPB Penanggungjawab UPB melaksanakan kegiatan sebagai berikut: a. Menunjuk dan menetapkan Petugas Akuntansi BMN, b. Menyiapkan rencana pelaksanaan sistem akuntansi BMN, c. Mengkoordinasikan pelaksanaan sistem akuntansi BMN, d. Membentuk tim inventarisasi, e. Menandatangani laporan kegiatan dan surat-surat untuk pihak luar

sehubungan dengan pelaksanaan sistem, f. Mengevaluasi hasil kerja petugas pelaksana, g. Menelaah Buku Inventaris dan Buku Persediaan serta menandatangani

LKB, KIB, DIR, DIL dan Laporan BMN, h. Menyampaikan daftar transaksi BMN ke unit akuntansi keuangan pada

setiap akhir bulan, i. Menyampaikan Laporan BMN pada akhir periode laporan dan LKB pada

akhir tahun anggaran ke PPBI atau PBI untuk UPB Pusat, j. Menyerahkan BMN hasil pengadaan Proyek/Bagian Proyek (untuk UPB

Proyek/Bagian Proyek) kepada unit struktural (UPB Rutin) dengan berita acara serah terima,

k. Menerima BMN hasil pengadaan Proyek/Bagian Proyek (untuk UPB Rutin) dengan berita acara serah terima.

3.1.2. Petugas akuntansi BMN Petugas akuntansi BMN pada tingkat UPB yang terdiri dari Petugas Administrasi dan Petugas Verifikasi melaksanakan kegiatan sebagai berikut: a. Memelihara dokumen sumber dan dokumen akuntansi BMN, b. Melaksanakan inventarisasi, c. Membukukan BMN ke dalam BI berdasarkan dokumen sumber, d. Memberi tanda registrasi pada BMN, e. Membuat DIR, KIB, dan DIL,

29

30

f. Menyusun daftar transaksi BMN pada setiap akhir bulan, g. Menyusun Laporan BMN pada akhir periode laporan dan LKB pada akhir

tahun anggaran, h. Melakukan tutup buku pada setiap akhir tahun anggaran. 3.2. Tingkat PPBI

Tugas pokok penanggungjawab PPBI adalah menyelenggarakan akuntansi BMN pada tingkat Kantor Wilayah atau Unit Kerja lain yang ditetapkan sebagai PPBI dengan fungsi sebagai berikut: a. Menyelenggarakan akuntansi BMN, b. Menyusun dan menyampaikan laporan BMN secara berkala. Dalam pelaksanaan tugas dan fungsi tersebut, PPBI melaksanakan kegiatan sebagaimana uraian di bawah ini.

3.2.1. Penanggungjawab PPBI Penanggungjawab PPBI melaksanakan kegiatan sebagai berikut: a. Menunjuk dan menetapkan Petugas akuntansi BMN, b. Menyiapkan rencana pelaksanaan sistem Akuntansi BMN, c. Mengkoordinasikan pelaksanaan sistem akuntansi BMN, d. Menandatangani laporan kegiatan dan surat-surat untuk pihak luar

sehubungan dengan pelaksanaan sistem, e. Mengevaluasi hasil kerja petugas pelaksana, f. Menelaah Buku Inventaris , menandatangani LKB dan Laporan BMN, g. Menyampaikan Laporan BMN pada akhir periode laporan ke KAR, h. Menyampaikan Laporan BMN pada akhir periode laporan dan LKB ke PBI.

3.2.2. Petugas akuntansi BMN Petugas akuntansi BMN pada tingkat PPBI yang terdiri dari Petugas Administrasi dan Petugas Verifikasi melaksanakan kegiatan sebagai berikut: a. Memelihara Laporan BMN dan LKB dari UPB, b. Menyusun Buku Inventaris berdasarkan penggabungan Laporan BMN

UPB, c. Menyusun Laporan BMN tingkat PPBI berdasarkan BI PPBI setiap akhir

periode laporan, d. Menyusun LKB pada akhir tahun anggaran, e. Menyusun Laporan BMN pada akhir periode laporan, f. Melakukan tutup buku pada akhir tahun anggaran. 3.3. Tingkat PBI

Tugas pokok penanggungjawab PBI menyelenggarakan akuntansi BMN pada tingkat Eselon I yang ditetapkan sebagai PBI dengan fungsi sebagai berikut: a. Menyelenggarakan akuntansi BMN, b. Menyusun dan menyampaikan laporan BMN secara berkala.

30

31

Dalam pelaksanaan tugas dan fungsi tersebut, PBI melaksanakan kegiatan sebagaimana uraian dibawah ini. 3.3.1. Penanggungjawab PBI Penanggung jawab PBI melaksanakan kegiatan sebagai berikut: a. Menunjuk dan menetapkan Petugas akuntansi BMN, b. Menyiapkan rencana pelaksanaan Sistem Akuntansi BMN, c. Mengkoordinasikan pelaksanaan Sistem Akuntansi BMN, d. Menandatangani laporan kegiatan dan surat-surat untuk pihak luar

sehubungan dengan pelaksanaan sistem, e. Memantau dan mengevaluasi hasil kerja petugas pelaksana, f. Menelaah Buku Inventaris, menandatangani LKB dan Laporan BMN, g. Menyampaikan Laporan BMN pada akhir periode laporan ke KAR, h. Menyampaikan Laporan BMN pada akhir periode laporan dan LKB pada

akhir tahun anggaran ke PEBIN.

3.3.2. Petugas akuntansi BMN Petugas akuntansi BMN pada tingkat PBI, terdiri dari Petugas Administrasi dan Petugas Verifikasi melaksanakan kegiatan sebagai berikut: a. Memelihara Laporan BMN dan LKB dari PPBI dan atau UPB Pusat, b. Menyusun Buku Inventaris berdasarkan penggabungan Laporan BMN

PPBI dan atau UPB Pusat, c. Menyusun Laporan BMN tingkat PBI berdasarkan BI PBI setiap akhir

periode laporan, d. Menyusun LKB berdasarkan penggabungan LKB PPBI dan atau UPB

Pusat, e. Menyusun Laporan BMN pada akhir periode laporan, f. Menyusun LKB pada akhir tahun anggaran, g. Melakukan tutup buku pada akhir tahun anggaran.

3.4. Tingkat PEBIN

Tugas pokok penanggungjawab PEBIN menyelenggarakan akuntansi BMN pada tingkat Kementerian Negara/Lembaga yang ditetapkan sebagai PEBIN dengan fungsi sebagai berikut: a. Menyelenggarakan akuntansi BMN, b. Menyusun dan menyampaikan laporan BMN secara berkala. Dalam pelaksanaan tugas dan fungsi tersebut, PEBIN melaksanakan kegiatan sebagaimana uraian di bawah ini. 3.4.1. Penanggung jawab PEBIN Penanggung jawab PEBIN melaksanakan kegiatan sebagai berikut: a. Menunjuk dan menetapkan Petugas akuntansi BMN, b. Menyiapkan rencana pelaksanaan sistem akuntansi BMN, c. Mengkoordinasikan pelaksanaan sistem akuntansi BMN, d. Menetapkan Penanggungjawab Organisasi Akuntansi BMN pada setiap

tingkat unit organisasi Akuntansi BMN,

31

32

e. Mengevaluasi hasil kerja petugas pelaksana, f. Menelaah Buku Inventaris dan Buku Persediaan serta menandatangani

laporan BMN tingkat PEBIN, g. Menyampaikan Laporan BMN ke Menteri Keuangan up. Kepala BAKUN

pada akhir periode laporan.

3.4.2. Petugas akuntansi BMN Petugas akuntansi BMN pada tingkat PEBIN yang terdiri dari Petugas Administrasi dan Petugas Verifikasi melaksanakan kegiatan sebagai berikut: a. Memelihara Laporan BMN dan LKB dari PBI, b. Menyusun BI berdasarkan penggabungan data BMN PBI, c. Menyusun Laporan BMN tingkat PEBIN berdasarkan BI PEBIN setiap

akhir periode laporan, d. Menyusun LKB berdasarkan penggabungan LKB PBI, e. Menyusun Laporan BMN pada akhir periode laporan, f. Melakukan tutup buku pada akhir tahun anggaran.

32

33

BAB IV

SISTEM AKUNTANSI BARANG MILIK NEGARA

4.1. Akuntansi BMN pada Tingkat UPB 4.1.1. Dokumen Sumber

Dokumen yang digunakan dalam akuntansi BMN dan menjadi dasar dalam pencatatan BMN adalah sebagai berikut: a. Saldo Awal

Menggunakan catatan dan atau Laporan BMN periode sebelumnya dan apabila diperlukan, dapat dilakukan inventarisasi.

b. Perolehan/Pengembangan/Penghapusan • Berita Acara Serah Terima BMN; • Bukti Kepemilikan BMN; • Surat Perintah Membayar (SPM); • Faktur pembelian; • Kuitansi; • Surat Keputusan Penghapusan; • Dokumen lain yang sah.

4.1.2. Jenis Transaksi Akuntansi BMN Transaksi yang dicatat dalam Akuntansi BMN meliputi tiga jenis, yaitu Perolehan, Perubahan dan Penghapusan. 4.1.2.1. Perolehan BMN

Pembelian, merupakan transaksi perolehan BMN dari hasil pembelian.

•

•

•

•

Transfer Masuk, merupakan transaksi perolehan BMN dari hasil transfer masuk dari UPB yang lain dalam satu PEBIN. Hibah, merupakan transaksi perolehan BMN dari hasil penerimaan dari pihak ketiga diluar Kementerian Negara/Lembaga yang bersangkutan. Rampasan, merupakan transaksi perolehan BMN dari hasil rampasan berdasarkan putusan pengadilan.

33

34

Penyelesaian Pembangunan, merupakan transaksi perolehan BMN dari hasil penyelesaian pembangunan berupa bangunan /gedung dan BMN lainnya yang telah diserahterimakan dengan Berita Acara Serah Terima.

•

•

•

•

•

•

•

•

•

•

•

•

Pembatalan Penghapusan, merupakan pencatatan BMN dari hasil pembatalan penghapusan yang sebelumnya telah dihapuskan/ dikeluarkan dari pembukuan. Reklasifikasi Masuk, merupakan transaksi BMN yang sebelumnya telah dicatat dengan klasifikasi BMN yang lain.

4.1.2.2. Perubahan BMN

Pengurangan, merupakan transaksi pengurangan kuantitas BMN. Pengembangan, merupakan transaksi pengembangan BMN yang dikapitalisir yang mengakibatkan pemindahbukuan dari BI Ekstrakomptabel ke BI Intrakomptabel atau perubahan nilai/satuan BMN dalam BI Intrakomptabel. Perubahan Kondisi, merupakan pencatatan perubahan kondisi BMN. Koreksi Perubahan Nilai/Kuantitas, merupakan koreksi pencatatan atas nilai/kuantitas BMN yang telah dicatat dan telah dilaporkan sebelumnya.

4.1.2.3. Penghapusan BMN

Penghapusan, merupakan transaksi untuk menghapus BMN dari pembukuan. Transfer Keluar, merupakan transaksi penyerahan BMN ke UPB lain dalam satu PEBIN. Hibah, merupakan transaksi penyerahan BMN kepada pihak ketiga. Reklasifikasi Keluar, merupakan transaksi BMN ke dalam klasifikasi BMN yang lain. Transaksi ini berkaitan dengan transaksi Reklasifikasi Masuk. Koreksi Pencatatan, merupakan transaksi untuk mengubah catatan BMN yang telah dilaporkan sebelumnya.

4.1.3. Klasifikasi dan Kodefikasi BMN

34

35

Klasifikasi dan kodefikasi BMN didasarkan pada Surat Keputusan Menteri Keuangan Republik Indonesia No. 18/KMK.018/1999 tanggal 14 Januari 1999 tentang Klasifikasi dan Kodefikasi Barang Inventaris Milik/Kekayaan Negara. Apabila terdapat BMN yang belum terdaftar pada surat keputusan tersebut, agar menggunakan klasifikasi dan kode barang yang mendekati jenis dan atau fungsinya. 4.1.4. Satuan Barang Satuan barang dalam akuntansi BMN menggunakan satuan yang terukur dan baku. 4.1.5. Nilai Barang Nilai barang dicatat berdasarkan harga perolehan (historical cost). Apabila harga perolehan tidak diketahui, maka dilakukan penaksiran dengan metode tertentu dan jika penentuan harga taksiran tidak dapat dilakukan maka BMN tersebut diberi nilai satu rupiah (Rp1).

4.1.6. Kapitalisasi BMN Penentuan nilai kapitalisasi dalam Akuntansi BMN mengacu pada keputusan Menteri Keuangan Republik Indonesia Nomor 01/KM.12/2001 tanggal 18 Mei 2001 tentang Pedoman Kapitalisasi BM/KN dalam Sistem Akuntansi Pemerintah. Penerapan kapitalisasi dalam Akuntansi BMN, mengakibatkan Buku Inventaris dibagi menjadi dua jenis yaitu: 1. BI Intrakomptabel mencakup BMN yang memenuhi kriteria kapitalisasi

dan seluruh BMN yang diperoleh sebelum berlakunya kebijakan kapitalisasi, dan BMN yang diperoleh melalui transaksi Transfer Masuk/Penerimaan dari pertukaran/Pengalihan Masuk serta BMN yang dipindahbukukan dari BI Ekstrakomptabel pada saat nilai akumulasi harga perolehan dan nilai pengembangannya telah mencapai batas minimum kapitalisasi.

2. BI Ekstrakomptabel mencakup BMN yang tidak memenuhi kriteria kapitalisasi.

4.1.7. Persediaan

4.1.7.1. Pencatatan Persediaan Persediaan dicatat dalam Buku Persediaan untuk setiap jenis barang.

4.1.7.2. Pelaporan Persediaan Saldo Persediaan dilaporkan pada setiap akhir semester. Nilai per jenis persediaan dihitung berdasarkan saldo per jenis persediaan dikalikan dengan harga pembelian terakhir.

35

36

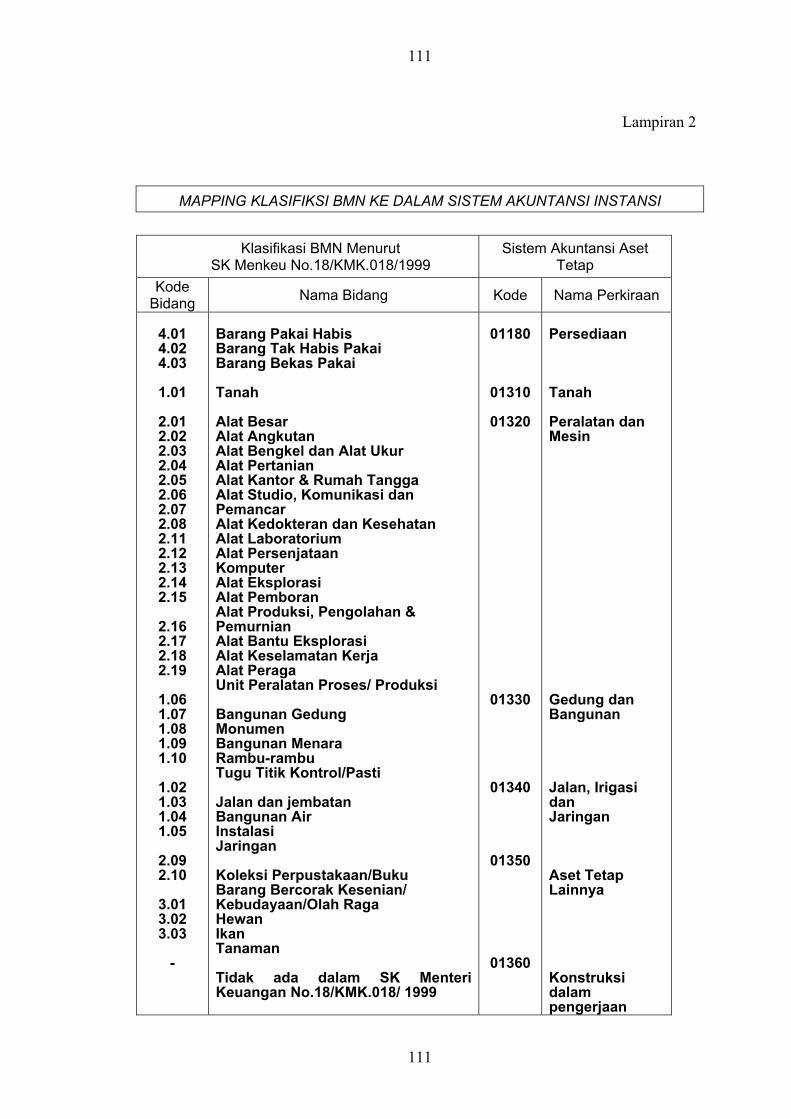

Penyajian perkiraan persediaan dalam Neraca didasarkan pada hasil proses mapping klasifikasi BMN sesuai Keputusan Menteri Keuangan Nomor 18/KMK.018/1999 dengan perkiraan neraca (lihat lampiran pedoman ini).

4.1.8. Kode Lokasi Kode Lokasi adalah kode yang dipergunakan untuk mengidentifikasi unit penanggung jawab akuntansi BMN. Kode ini terdiri dari 14 (empat belas) angka yang memuat kode PEBIN, PBI, PPBI, dan UPB, dengan susunan sebagai berikut:

XX . XX . XX . XXXXXX . XX.

UPB Bagian Proyek

UPB PPBI PBI PEBIN

• Kode PEBIN, mengacu kepada kode Bagian Anggaran Kementerian Negara/Lembaga yang bersangkutan.

• Kode PBI, mengacu kepada Kode Anggaran unit eselon I pada Kementerian Negara/Lembaga yang bersangkutan.

• Kode PPBI, mengacu kepada Kode Wilayah Anggaran. Khusus Departemen Keuangan, kode PPBI yang digunakan adalah Kode Kantor Wilayah. Unit kerja yang tidak mempunyai PPBI, kode PPBI diisi dengan 00.

• Kode UPB, mengacu kepada Kode Satuan Kerja yang tercantum pada DIK untuk Kantor atau kode DIP untuk Proyek/Bagian Proyek.

• Kode UPB Bagian Proyek, mengacu kepada urutan nomor Bagian Proyek yang tercantum pada kode DIP untuk Bagian Proyek. Kode ini diisi dengan 00 untuk UPB Kantor/Proyek

Organisasi akuntansi BMN yang tidak menguasai bagian anggaran atau yang mengelola dana sendiri (swadana), menggunakan kode khusus dengan persetujuan Badan Akuntansi Keuangan Negara.

4.1.9. Kode Barang

36

37

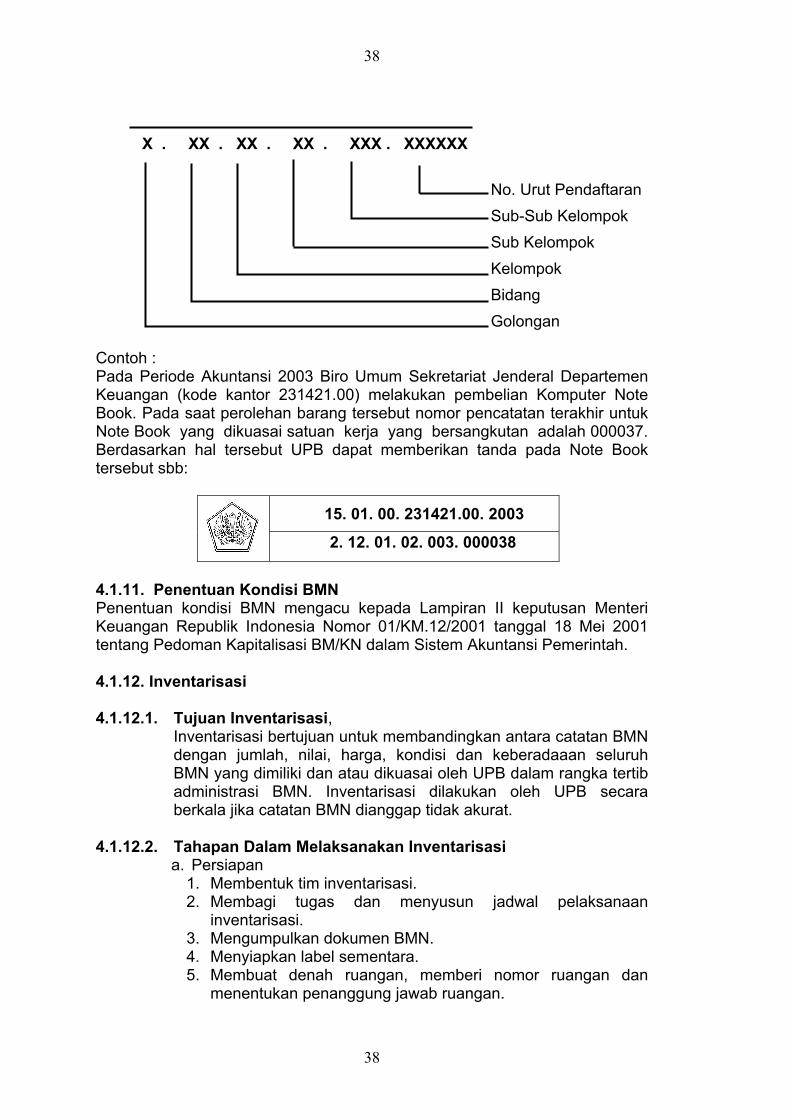

Kode Barang terdiri dari golongan, bidang, kelompok, sub kelompok dan sub-sub kelompok, dengan susunan sebagai berikut:

X. XX . XX . XX . XXX .

Sub-Sub Kelompok

Sub Kelompok

Kelompok

Bidang

Golongan

Pengelompokan/klasifikasi BMN seperti tersebut di atas berhubungan dengan Sistem Akuntansi BMN pada masing-masing jenjang organisasi Akuntansi BMN. Pada tingkat UPB, jenis BMN diklasifikasikan ke dalam sub-sub kelompok, pada tingkat PPBI diklasifikasi ke dalam sub kelompok, pada tingkat PBI dan PEBIN diklasifikasikan ke dalam kelompok. 4.1.10. Kode Registrasi Kode Registrasi adalah kode yang terdiri dari Kode Lokasi ditambah dengan tahun perolehan dan Kode Barang ditambah dengan nomor urut pendaftaran. Kode registrasi merupakan tanda pengenal BMN dengan susunan sebagai berikut:

PEBIN

PBI PPBI UPB

UPB Bag. Proyek Tahun Perolehan

XX . XX . XX . XXXXXX. XX XXXX

37

38

X . XX . XX . XX . XXX . XXXXXX

No. Urut Pendaftaran Sub-Sub Kelompok Sub Kelompok Kelompok Bidang Golongan

Contoh : Pada Periode Akuntansi 2003 Biro Umum Sekretariat Jenderal Departemen Keuangan (kode kantor 231421.00) melakukan pembelian Komputer Note Book. Pada saat perolehan barang tersebut nomor pencatatan terakhir untuk Note Book yang dikuasai satuan kerja yang bersangkutan adalah 000037. Berdasarkan hal tersebut UPB dapat memberikan tanda pada Note Book tersebut sbb:

15. 01. 00. 231421.00. 2003

2. 12. 01. 02. 003. 000038

4.1.11. Penentuan Kondisi BMN Penentuan kondisi BMN mengacu kepada Lampiran II keputusan Menteri Keuangan Republik Indonesia Nomor 01/KM.12/2001 tanggal 18 Mei 2001 tentang Pedoman Kapitalisasi BM/KN dalam Sistem Akuntansi Pemerintah. 4.1.12. Inventarisasi 4.1.12.1. Tujuan Inventarisasi,

Inventarisasi bertujuan untuk membandingkan antara catatan BMN dengan jumlah, nilai, harga, kondisi dan keberadaaan seluruh BMN yang dimiliki dan atau dikuasai oleh UPB dalam rangka tertib administrasi BMN. Inventarisasi dilakukan oleh UPB secara berkala jika catatan BMN dianggap tidak akurat.

4.1.12.2. Tahapan Dalam Melaksanakan Inventarisasi

a. Persiapan 1. Membentuk tim inventarisasi. 2. Membagi tugas dan menyusun jadwal pelaksanaan

inventarisasi. 3. Mengumpulkan dokumen BMN. 4. Menyiapkan label sementara. 5. Membuat denah ruangan, memberi nomor ruangan dan

menentukan penanggung jawab ruangan.

38

39

6. Menyiapkan kertas kerja inventarisasi.

b. Pelaksanaan 1. Menghitung jumlah BMN per sub-sub kelompok barang. 2. Mencatat BMN ke dalam kertas kerja inventarisasi. 3. Menempelkan label sementara pada BMN yang telah

dihitung. 4. Menentukan kondisi BMN dengan kriteria baik, rusak ringan

atau rusak berat. 5. Menyusun LHI. 6. Membandingkan LHI dengan dokumen BMN yang ada. 7. Membuat daftar BMN yang tidak ditemukan, belum pernah

dicatat dan rusak berat. 8. Menyampaikan LHI, Daftar BMN yang tidak ditemukan, belum

pernah dicatat, dan rusak berat ke Penanggungjawab UPB untuk ditindaklanjuti.

c. Tindak Lanjut

1. Menelusuri BMN yang tidak ditemukan 2. Membuat usulan penghapusan BMN yang rusak berat. 3. Mencatat hasil inventarisasi ke dalam sistem akuntansi BMN.

4.1.13. Formulir Akuntansi Setiap formulir yang dibuat dalam akuntansi BMN harus dapat ditelusuri dan dibandingkan dengan formulir akuntansi BMN lainnya. Akuntansi BMN tingkat UPB menggunakan formulir sebagai berikut: a. Buku Inventaris Intrakomptabel - Form Ak.1.01 b. Buku Inventaris Ekstrakomptabel - Form Ak.1.02 c. Buku Persediaan - Form Ak.1.03 d. Kartu Inventaris Barang (KIB) Tanah - Form Ak.1.04.01 e. Kartu Inventaris Barang (KIB) Bangunan Gedung - Form Ak.1.04.01 f. Kartu Inventaris Barang (KIB) Alat Angkutan Bermotor - Form Ak.1.05 g. Kartu Inventaris Barang (KIB) Senjata Api - Form Ak.1.05 h. Daftar Inventaris Lainnya (DIL) - Form Ak.1.06 i. Daftar Inventaris Ruangan (DIR) - Form Ak.1.07 j. Laporan Hasil Inventarisasi (LHI) - Form Ak.1.01 k. Laporan BMN Triwulanan - Form Ak.1.08 l. Laporan BMN Tahunan - Form Ak.1.09 m. Laporan Kondisi Barang (LKB) - Form Ak.1.10 n. Laporan Persediaan - Form Ak.1.11

4.1.14. Prosedur Akuntansi

1. Proses Triwulanan • Membukukan data transaksi BMN ke dalam sistem Akuntansi BMN,

berdasarkan dokumen sumber, • Membuat atau memperbaharui KIB, DIR, dan DIL • Menyampaikan daftar transaksi BMN setiap akhir bulan ke unit

39

40

akuntansi keuangan, • Membuat Laporan BMN pada akhir triwulan, • Meminta pengesahan Penanggung jawab UPB atas Laporan BMN, • Menyampaikan Laporan BMN ke PPBI atau PBI, setelah

berakhirnya suatu triwulan, termasuk Persediaan pada akhir triwulan 2 dan 4,

• Mengarsipkan Laporan BMN secara tertib.

2.

Proses Akhir Periode Akuntansi

• Menginstruksikan kepada setiap Penanggungjawab Ruangan untuk melakukan pengecekan ulang kondisi BMN yang berada di ruangan masing-masing,

• Mencatat perubahan kondisi BMN yang telah disahkan oleh Penanggungjawab Ruangan ke dalam Sistem Akuntansi BMN,

• Membuat LKB, • Meminta pengesahan Penanggungjawab UPB atas LKB, • Menutup BI Intrakomptabel dan BI Ekstrakomptabel, • Membuat Laporan BMN Tahunan, • Meminta persetujuan Penanggungjawab UPB atas Laporan BMN, • Menyampaikan Laporan BMN Tahunan dan LKB ke PPBI atau PBI

untuk UPB Pusat setelah berakhirnya satu Periode Akuntansi, • Mengarsipkan salinan BI Intrakomptabel, BI Ekstrakomptabel, LKB,

dan Laporan BMN secara tertib. 4.2. Akuntansi BMN Tingkat PPBI

4.2.1 Formulir Akuntansi Akuntansi BMN tingkat PPBI menggunakan formulir sebagai berikut : a. Buku Inventaris Intrakomptabel b. Laporan BMN Triwulanan c. Laporan BMN Tahunan d. Laporan Kondisi Barang

4.2.2. Prosedur Akuntansi 1. Proses Triwulanan • Menerima Laporan BMN dari UPB. • Menggabungkan Laporan BMN yang diterima dari UPB ke dalam BI

Intrakomptabel PPBI, • Membuat Laporan BMN Triwulanan, • Meminta pengesahan Penanggung jawab PPBI atas Laporan BMN

Triwulanan, • Menyampaikan Laporan BMN ke PBI dan KAR, setelah berakhirnya

triwulan yang bersangkutan, • Mengarsipkan salinan Laporan BMN secara tertib.

40

41

2.

Proses Akhir Periode Akuntansi

• Membuat dan meminta pengesahan Penanggung jawab PPBI atas LKB,

• Menutup BI Intrakomptabel, • Membuat Laporan BMN Tahunan dan meminta pengesahan

Penanggung jawab PPBI atas Laporan BMN, • Menyampaikan Laporan BMN dan LKB ke PBI, setelah berakhirnya

satu Periode Akuntansi, • Menyampaikan Laporan BMN ke KAR, setelah berakhirnya satu

Periode Akuntansi, • Mengarsipkan salinan, LKB, BI Intrakomptabel, dan Laporan BMN

secara tertib, 4.3. Akuntansi BMN Tingkat PBI 4.3.1 Formulir Akuntansi

Akuntansi BMN tingkat Penguasa Barang Inventaris (PBI) menggunakan formulir sebagai berikut: a. Buku Inventaris Intrakomptabel b. Laporan BMN Triwulanan c. Laporan BMN Tahunan d. Laporan Kondisi Barang

4.3.2 Prosedur Akuntansi 1. Proses Triwulan • Menerima Laporan BMN dari PPBI dan atau UPB Pusat, • Menggabungkan Laporan BMN yang diterima dari PPBI dan atau

UPB Pusat ke dalam BI Intrakomptabel PBI, • Membuat Laporan BMN Triwulanan, • Meminta pengesahan Penanggung jawab PBI atas Laporan BMN

Triwulanan, • Menyampaikan Laporan BMN ke PEBIN dan KAR, setelah

berakhirnya triwulan yang bersangkutan, • Mengarsipkan salinan Laporan BMN secara tertib dan teratur. 2.

Proses Akhir Periode Akuntansi

• Membuat dan meminta pengesahan Penanggung jawab PBI atas LKB,

• Menutup BI Intrakomptabel, • Membuat dan meminta pengesahan Penanggung jawab PBI atas

Laporan BMN Tahunan, • Menyampaikan Laporan BMN dan LKB ke PEBIN setelah

berakhirnya Periode Akuntansi,

41

42

• • Menyampaikan Laporan BMN ke KAR setelah berakhirnya Periode

Akuntansi, • Mengarsipkan salinan BI Intrakomptabel, LKB, dan Laporan BMN

secara tertib dan teratur.

42

43

4.4. Akuntansi BMN Tingkat PEBIN

4.4.1 Formulir Akuntansi Akuntansi BMN tingkat Pembina Barang Inventaris menggunakan formulir sebagai berikut: a. Buku Inventaris Intrakomptabel b. Laporan BMN Triwulanan c. Laporan BMN Tahunan

4.4.2 Prosedur Akuntansi

1. Proses Triwulanan • Menerima Laporan BMN dari PBI, • Menggabungkan Laporan BMN yang diterima dari PBI ke dalam BI

Intrakomptabel PEBIN, • Membuat Laporan BMN Triwulanan dan meminta pengesahan

Penanggung jawab PEBIN atas Laporan BMN Triwulanan, • Menyampaikan Laporan BMN ke Menteri Keuangan cq. Kepala

BAKUN paling lambat 30 (tiga puluh) hari setelah berakhirnya triwulan yang bersangkutan,

• Mengarsipkan Laporan BMN secara tertib. 2.

Proses Akhir Periode Akuntansi,

• Mencetak LKB, BI Intrakomptabel dan Laporan BMN Tahunan, • Meminta pengesahan Penanggung jawab PEBIN atas Laporan

BMN, • Menyampaikan Laporan BMN ke Menteri Keuangan cq. Kepala

BAKUN paling lambat 45 (empat puluh lima) hari setelah berakhirnya Periode Akuntansi,

• Mengarsipkan salinan, LKB, BI Intrakomptabel, dan Laporan BMN secara tertib dan teratur.

43

44

BAB V

FORMULIR AKUNTANSI BMN

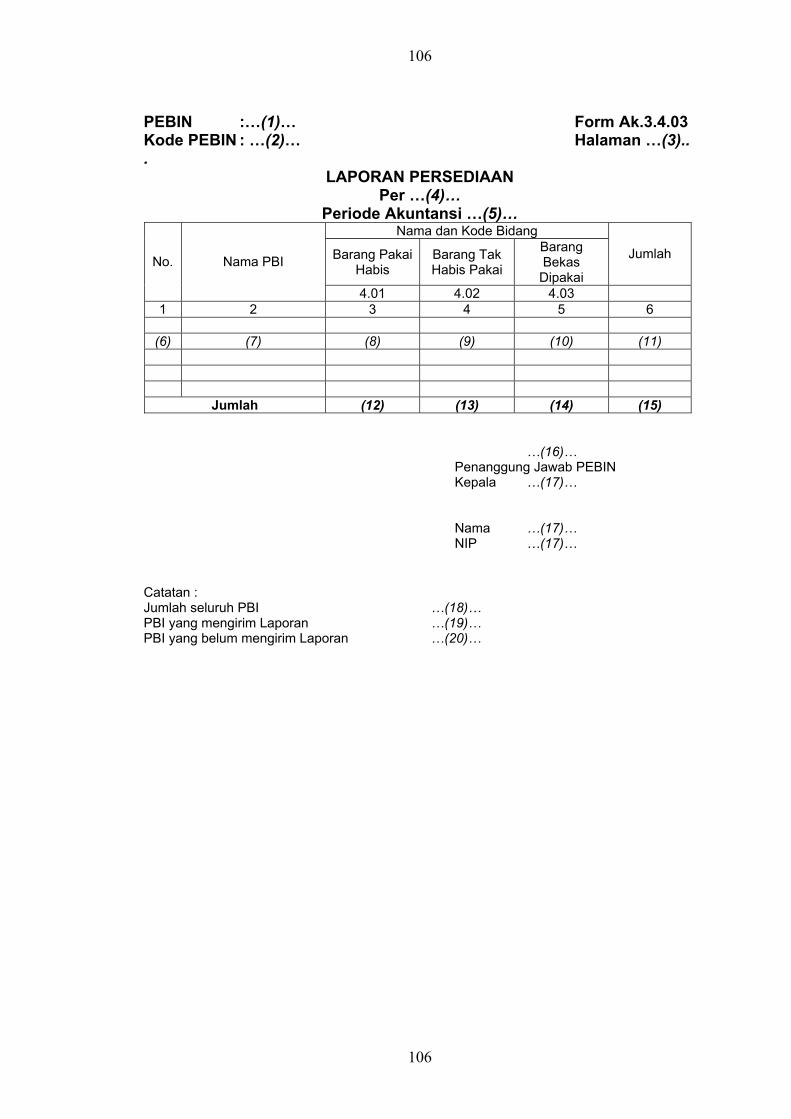

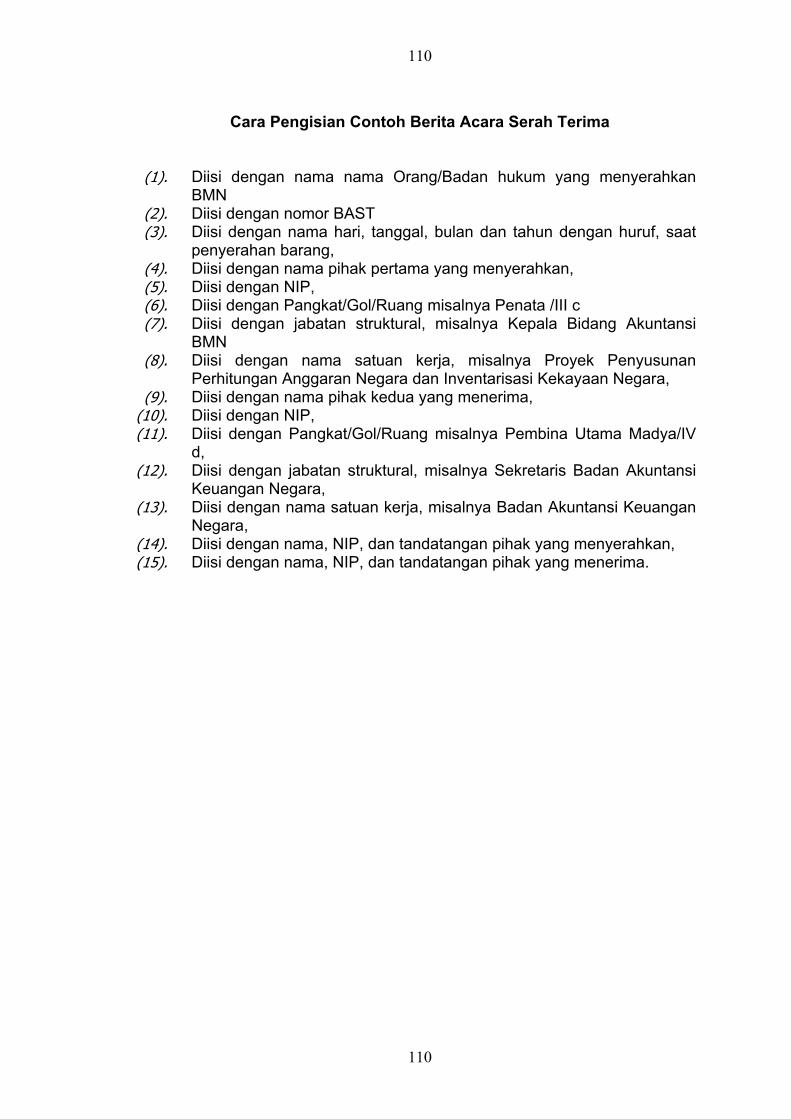

5.1 Buku Inventaris Intrakomptabel – Form Ak.1.1.01 a. Penjelasan Umum Buku Inventaris Intrakomptabel tingkat UPB dipergunakan untuk mencatat BMN yang memenuhi kriteria kapitalisasi yang dilakukan secara berkesinambungan dan disusun dalam klasifikasi sub-sub kelompok barang. Pengisian BI Intrakomptabel adalah sebagai berikut: b. Cara Pengisian (1). Diisi dengan nama PEBIN (2). Diisi dengan nama PBI (3). Diisi dengan nama PPBI (4). Diisi dengan nama UPB (5). Diisi dengan kode UPB (6). Diisi dengan nomor urut halaman (7). Diisi dengan nama sub-sub kelompok (8). Diisi dengan kode sub-sub kelompok (9). Diisi dengan kode perkiraan

(10). Diisi dengan saldo awal Periode Akuntansi berjalan pada kolom 9, 10, 12, 13, 14 dan kolom 15

(11). Diisi dengan nomor urut pencatatan (12). Diisi dengan tanggal pembukuan (13). Diisi dengan tanggal perolehan (14). Diisi dengan nomor urut pendaftaran barang (15). Diisi dengan merk/type (16). Diisi dengan T untuk mutasi bertambah atau K untuk mutasi berkurang (17). Diisi dengan transaksi (18). Diisi dengan dasar mutasi (19). Diisi dengan jumlah barang (20). Diisi dengan satuan barang (21). Diisi dengan harga barang per satuan (22). Diisi dengan jumlah harga barang (23). Diisi dengan jumlah barang dengan kondisi baik (24). Diisi dengan jumlah barang dengan kondisi rusak ringan (25). Diisi dengan jumlah barang dengan kondisi rusak berat (26). Diisi dengan total kolom 9 pada akhir Periode Akuntansi (27). Diisi dengan total kolom 12 pada akhir Periode Akuntansi (28). Diisi dengan total kolom 13 pada akhir Periode Akuntansi (29). Diisi dengan total kolom 14 pada akhir Periode Akuntansi (30). Diisi dengan total kolom 15 pada akhir Periode Akuntansi

44

45

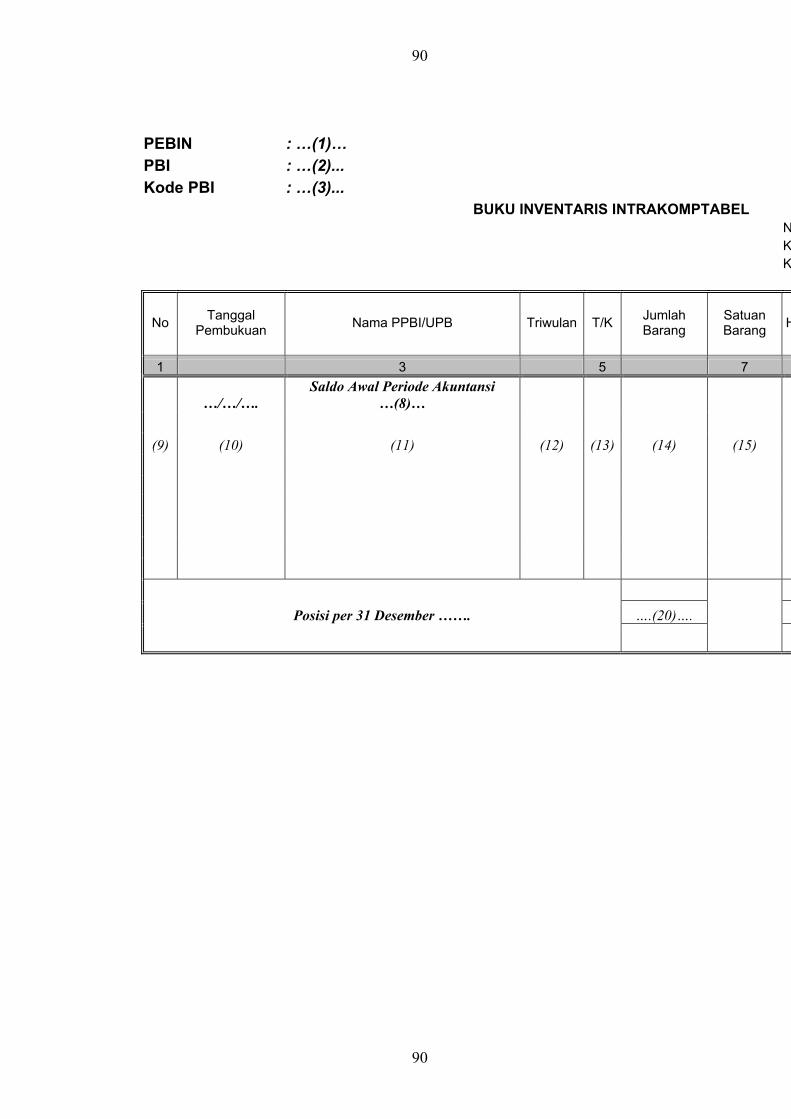

PEBIN : …(1)...

Form – Ak.1.1.01PBI : …(2)… PPBI : …(3)... Halaman: …(6)… UPB : …(4)... Kode UPB

: …(5)...

BUKU INVENTARIS INTRA KOMPTABEL SUB-SUB KELOMPOK : …(7)... KODE SUB-SUB KELOMPOK : …(8)... KODE PERKIRAAN

: …(9)...

Identitas Barang Penambahan/Pengurangan Harga Barang Kondisi Barang

No Tanggal Pembukuan Tanggal

Perolehan Nomor Urut Pendaftaran

Merk/Type T/K Transaksi Dasar

Mutasi

Jumlah Barang

Satuan Barang Satuan Jumlah B RR RB

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Saldo Awal Periode Akuntansi …(10)…

(11) (12) (13) (14) (15) (16) (17) (18) (19) (20) (21) (22) (23) (24) (25)

Posisi per 31 Desember ……. (26) (27) (28) (29) (30)

45

46

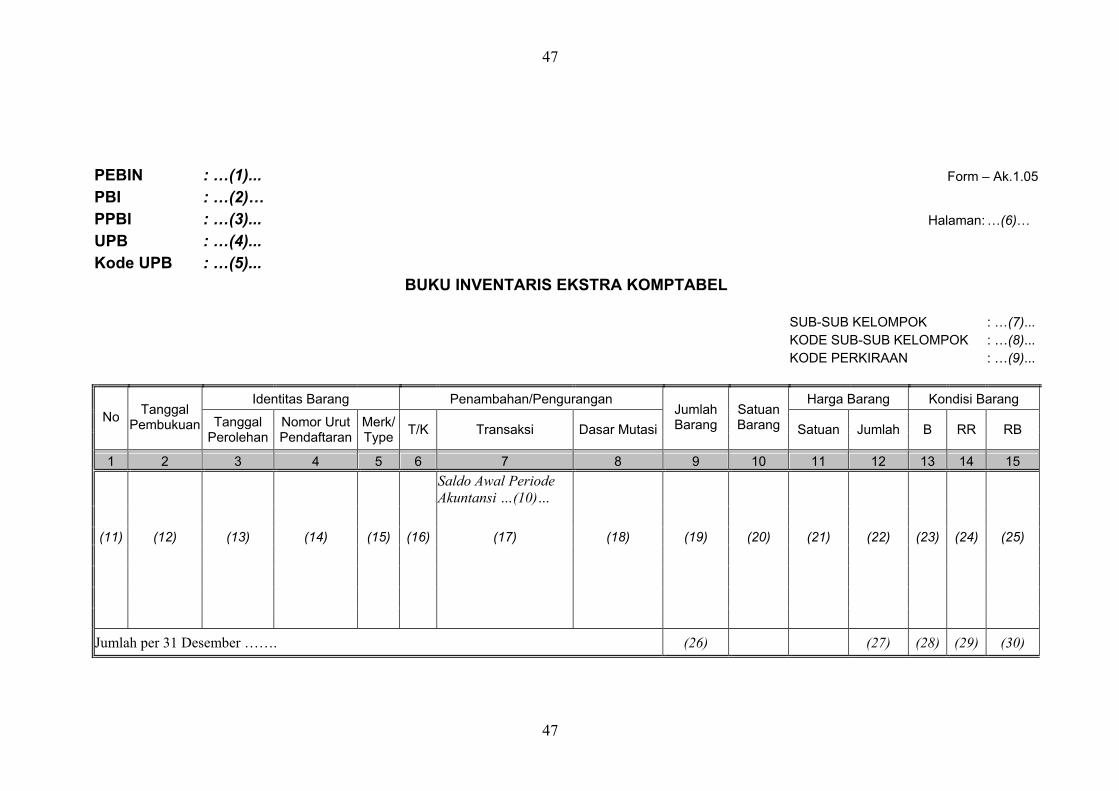

5.2. Buku Inventaris Ekstrakomptabel – Form Ak.1.1.02

a. Penjelasan Umum Buku Inventaris Ekstrakomptabel untuk tingkat UPB dipergunakan untuk mencatat BMN yang tidak memenuhi kriteria kapitalisasi yang dilakukan secara berkesinambungan dan disusun dalam klasifikasi sub-sub kelompok barang. Pengisian BI Ekstrakomptabel tingkat UPB adalah sebagai berikut:

b. Cara Pengisian (1). Diisi dengan nama PEBIN (2). Diisi dengan nama PBI (3). Diisi dengan nama PPBI (4). Diisi dengan nomor urut halaman (5). Diisi dengan nama UPB (6). Diisi dengan kode UPB (7). Diisi dengan nama sub-sub kelompok (8). Diisi dengan kode sub-sub kelompok (9). Diisi dengan kode perkiraan

(10). Diisi dengan saldo awal Periode Akuntansi berjalan pada kolom 9, 10, 12, 13, 14 dan kolom 15

(11). Diisi dengan nomor urut pencatatan (12). Diisi dengan tanggal pembukuan (13). Diisi dengan tanggal perolehan (14). Diisi dengan nomor urut pendaftaran barang (15). Diisi dengan merk/type (16). Diisi dengan T untuk mutasi bertambah atau K untuk mutasi berkurang (17). Diisi dengan transaksi (18). Diisi dengan dasar mutasi (19). Diisi dengan jumlah barang (20). Diisi dengan satuan barang (21). Diisi dengan harga barang per satuan (22). Diisi dengan jumlah harga barang (23). Diisi dengan jumlah barang dengan kondisi baik (24). Diisi dengan jumlah barang dengan kondisi rusak ringan (25). Diisi dengan jumlah barang dengan kondisi rusak berat (26). Diisi dengan total kolom 9 pada akhir Periode Akuntansi (27). Diisi dengan total kolom 12 pada akhir Periode Akuntansi (28). Diisi dengan total kolom 13 pada akhir Periode Akuntansi (29). Diisi dengan total kolom 14 pada akhir Periode Akuntansi (30). Diisi dengan total kolom 15 pada akhir Periode Akuntansi

46

47

PEBIN : …(1)...

Form – Ak.1.05PBI : …(2)… PPBI : …(3)... Halaman: …(6)… UPB : …(4)... Kode UPB : …(5)...

BUKU INVENTARIS EKSTRA KOMPTABEL

SUB-SUB KELOMPOK : …(7)... KODE SUB-SUB KELOMPOK : …(8)... KODE PERKIRAAN

: …(9)...

Identitas Barang Penambahan/Pengurangan Harga Barang Kondisi Barang No Tanggal

Pembukuan Tanggal Perolehan

Nomor Urut Pendaftaran

Merk/Type T/K Transaksi Dasar Mutasi

Jumlah Barang

Satuan Barang Satuan Jumlah B RR RB

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Saldo Awal Periode Akuntansi …(10)…

(11) (12) (13) (14) (15) (16) (17) (18) (19) (20) (21) (22) (23) (24) (25)

Jumlah per 31 Desember ……. (26) (27) (28) (29) (30)

47

48

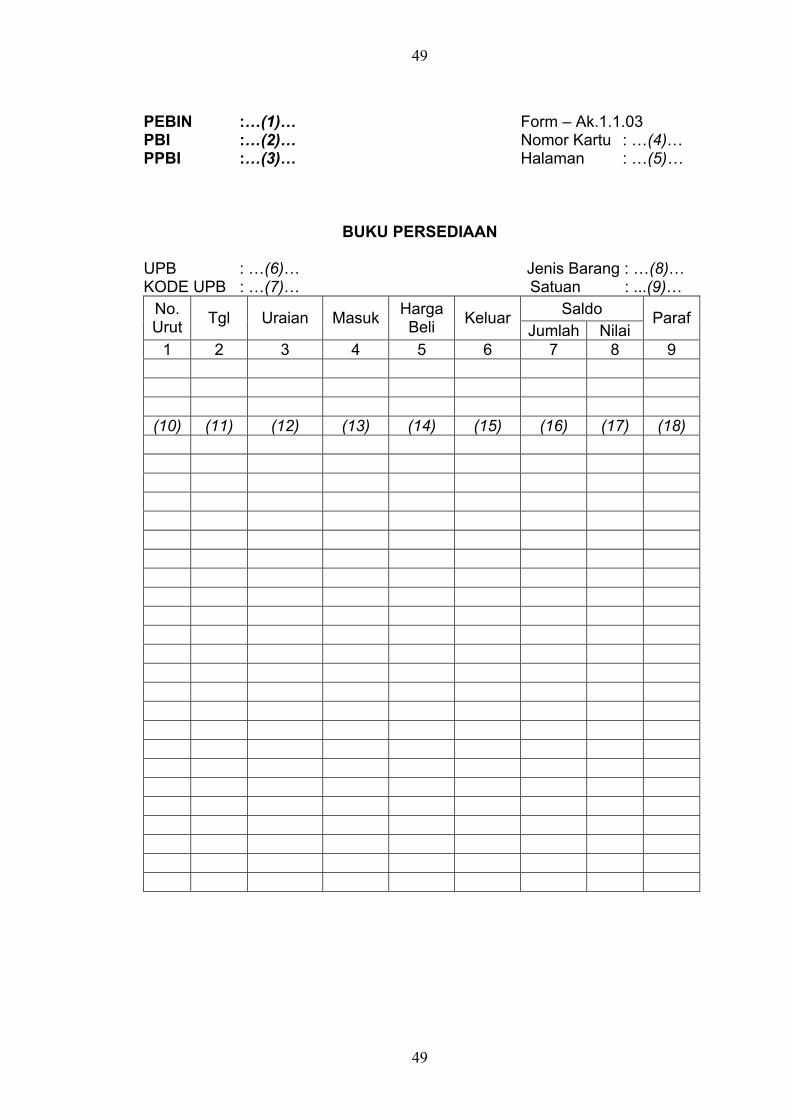

5.3. Buku Persediaan – Form Ak.1.1.03 a. Penjelasan Umum

1. Buku Persediaan dibuat dalam bentuk kartu untuk setiap jenis barang. 2. Buku Persediaan dikelola oleh petugas yang menangani persediaan.

b. Cara Pengisian (1). Diisi dengan nama PEBIN (2). Diisi dengan nama PBI (3). Diisi dengan nama PPBI (4). Diisi dengan nomor kartu (5). Diisi dengan nomor halaman (6). Diisi dengan nama UPB (7). Diisi dengan kode UPB (8). Diisi dengan jenis Persediaan (9). Diisi dengan satuan barang (10). Diisi dengan nomor urut pencatatan (11). Diisi dengan tanggal transaksi (12). Diisi dengan Nama Pemasok atau Unit Pemakai (13). Diisi dengan jumlah satuan barang persediaan yang masuk (14). Diisi dengan harga barang persatuan yang masuk (15). Diisi dengan jumlah satuan barang persediaan yang keluar (16). Diisi dengan jumlah saldo barang persediaan (17). Diisi dengan nilai barang persediaan yaitu saldo persediaan dikalikan

dengan harga beli terakhir (18). Diisi dengan paraf dan nama petugas yang mengelola barang

persediaan

48

49

PEBIN :…(1)… Form – Ak.1.1.03 PBI :…(2)… Nomor Kartu : …(4)… PPBI :…(3)… Halaman : …(5)…

BUKU PERSEDIAAN

UPB : …(6)… Jenis Barang : …(8)… KODE UPB : …(7)… Satuan : ...(9)…

Saldo No. Urut Tgl Uraian Masuk Harga

Beli Keluar Jumlah Nilai

Paraf

1 2 3 4 5 6 7 8 9

(10) (11) (12) (13) (14) (15) (16) (17) (18)

49

50

5.4. Kartu Inventaris Barang (KIB) Kartu Inventaris Barang (KIB) adalah kartu untuk mencatat identitas BMN tertentu secara lengkap yaitu tanah, bangunan gedung, alat angkutan darat, apung dan udara bermotor serta senjata api. Kartu Inventaris Barang dibuat oleh Unit Pengurus Barang dan tidak disampaikan ke jenjang unit akuntansi BMN di atasnya. Mutasi/perubahan BMN dilaporkan pada Catatan Mutasi/Perubahan. Bila terdapat perubahan data BMN yang tidak dapat dicatat pada Catatan Mutasi Perubahan, maka dibuat KIB baru dengan tetap melampirkan KIB sebelumnya.

5.4.1 KIB Tanah – Form Ak.1.2.01 KIB Tanah dibuat per sertifikat/akte jual beli/girik/bukti perolehan lainnya berdasarkan perolehan. Pengisian KIB Tanah adalah sebagai berikut: (1). Diisi dengan nama PEBIN (2). Diisi dengan nama PBI (3). Diisi dengan nama PPBI (4). Diisi dengan nomor KIB (5). Diisi dengan nomor kode barang per sub-sub kelompok (6). Diisi dengan nama Kelompok (7). Diisi dengan nama Sub Kelompok (8). Diisi dengan nama Sub-sub Kelompok (9). Diisi dengan nama UPB

(10). Diisi dengan kode UPB (11). Diisi dengan luas tanah seluruhnya dalam M2 (12). Diisi dengan luas tanah yang digunakan untuk bangunan (13). Diisi dengan luas tanah yang digunakan untuk sarana lingkungan (14). Diisi dengan luas tanah kosong (15). Diisi dengan nama provinsi (16). Diisi dengan nama kotamadya/kabupaten (17). Diisi dengan nama kecamatan (18). Diisi dengan nama kelurahan/desa (19). Diisi dengan nama jalan (20). Diisi dengan nomor RT/RW/RK (21). Diisi dengan batas tanah sebelah Utara (22). Diisi dengan batas tanah sebelah Timur (23). Diisi dengan batas tanah sebelah Selatan (24). Diisi dengan batas tanah sebelah Barat (25). Diisi dengan nomor dan tgl sertifikat/akte jual beli/girik atau bukti lain (26). Diisi dengan cara perolehan, Pembebasan, Hibah, Pertukaran, atau

Pembelian (27). Diisi dengan nama orang/badan/instansi asal perolehan tanah (28). Diisi dengan tanggal perolehan (29). Diisi dengan harga tanah per M2 pada saat tanah diperoleh (30). Diisi dengan harga tanah seluruhnya pada saat tanah diperoleh

50

51

(31). Diisi dengan “Perolehan” jika harga didasarkan pada harga perolehan, atau “Taksiran” jika harga tanah ditentukan berdasarkan harga taksiran. Penaksiran harga tanah dilakukan jika dokumen sumber perolehan tidak diketahui, dan penaksiran nilai tanah didasarkan pada ketentuan yang berlaku. Penaksiran nilai tanah dilengkapi dengan berita acara penaksiran.

(32). Diisi dengan APBN, dengan mencantumkan nomor dan tanggal DIK/SKO atau Non APBN sumber dana lainnya, atau diisi dengan Berita Acara Penaksiran dengan mencantumkan nomor dan tanggal Berita Acara Penaksiran.

(33). Diisi dengan nama dan alamat unit yang memakai/menggunakan tanah tersebut

(34). Diisi dengan hal-hal yang dianggap perlu (35). Diisi dengan tanggal pembuatan KIB, nama dan jabatan

penanggungjawab UPB, tanda tangan dan stempel dinas (36). Diisi dengan tanggal persetujuan, nama dan jabatan struktural yang

menyetujui KIB, tanda tangan dan stempel dinas (37). Diisi dengan nomor urut pencatatan Catatan Mutasi/Perubahan (38). Diisi dengan tanggal pencatatan Catatan Mutasi/Perubahan (39). Diisi dengan jenis transaksi Catatan Mutasi/Perubahan (40). Diisi dengan kuantitas Catatan Mutasi/Perubahan (41). Diisi dengan harga Catatan Mutasi/Perubahan

51

52

PEBIN :…(1)… Form – Ak.1.2.01PBI :…(2)… a. No. KIB PPBI :…(3)… b. Kode Barang : ...(5)…

KARTU INVENTARIS BARANG

TANAH : TANAH KELOMPOK : ...(6)… SUB KELOMPOK : ...(7)… SUB-SUB KELOMPOK : ...(8)… UPB : ...(9)… KODE UPB : ...(10)…

: ...(4)…

BIDANG

I. UNIT BARANG II. PENGADAAN

1. Luas tanah seluruhnya : ...(11)… M2 1. Cara Perolehan : ...(26)… 2. Luas tanah untuk bangunan : ...(12)… M2 2. Dari : ...(27)… 3. Luas tanah untuk sarana lingkungan M2 3. Tgl. Perolehan : ...(28)… (jalan, taman dan lain-lain) 4. - Harga per M2 : Rp ...(29)... 4. Luas tanah kosong : ...(14)…. M2 - Harga seluruhnya : Rp ...(30)… 5. Lokasi - Dasar harga : …(31)… - Propinsi : ...(15)…. 5. Sumber Dana : …(32)… - Kodya/Kabupaten *) : ...(16)…. …………………….……….……………. - Kecamatan : ...(17)…. No. : …(32)… - Kelurahan/Desa *) : ...(18)…. Tgl. : …(32)… - Jalan : ...(19)…. III. UNIT PEMAKAI

- RT/RW/RK : ...(20)…. 1. Nama Unit : …(33)… 6. Tanda-tanda Batas Tanah 2. Alamat : …(33)…

- Utara : ...(21)…. - Timur : ...(22)…. - Selatan : ...(23)…. - Barat : ...(24)…. IV. CATATAN PENGISI 7. Surat-surat hak atas tanah .................................................................. a. : ...(25) … ....(34)... b. : ...(25) … ..................................................................

c. .... (25)… ................................................................... Disetujui Tgl. : …(36)… Diisi tgl. : …(35)… Nama pejabat : …(36)… Nama : …(35)… Jabatan struktural : …(36)… Jabatan : …(35)… Tanda tangan : …(36)… Tanda tangan : …(35)… dan stempel dan stempel *) Coret yang tidak perlu

: ...(13)…

52

53

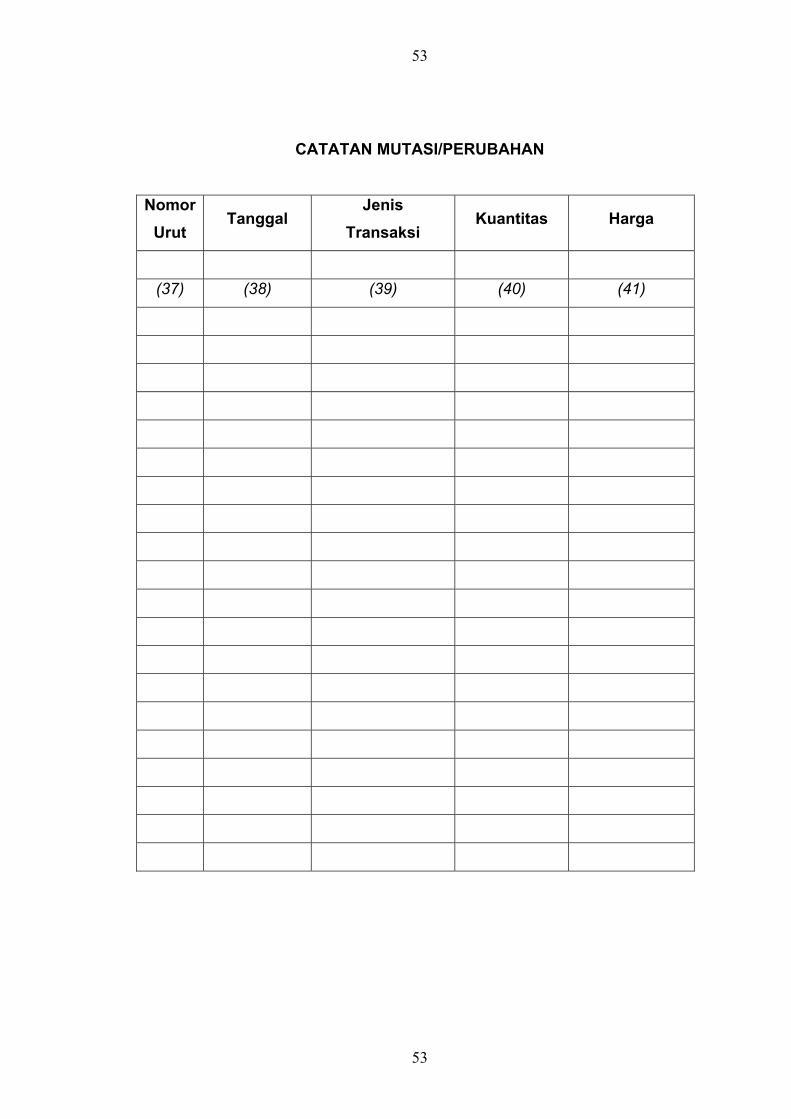

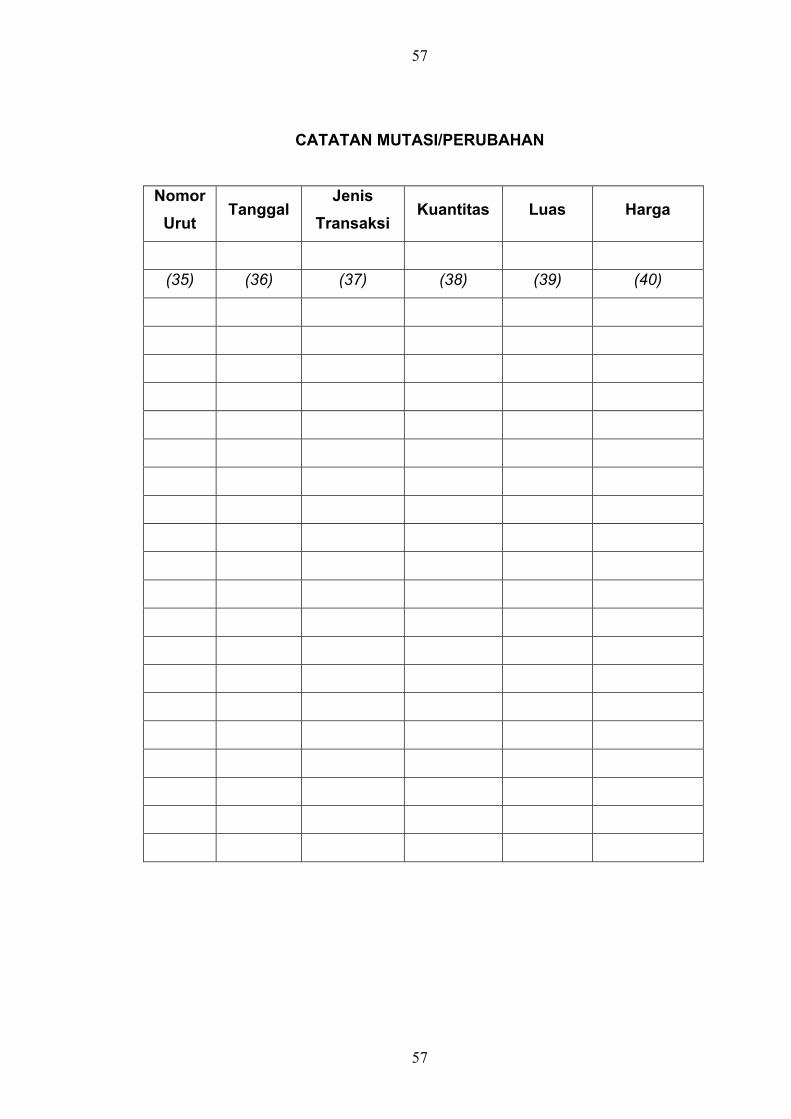

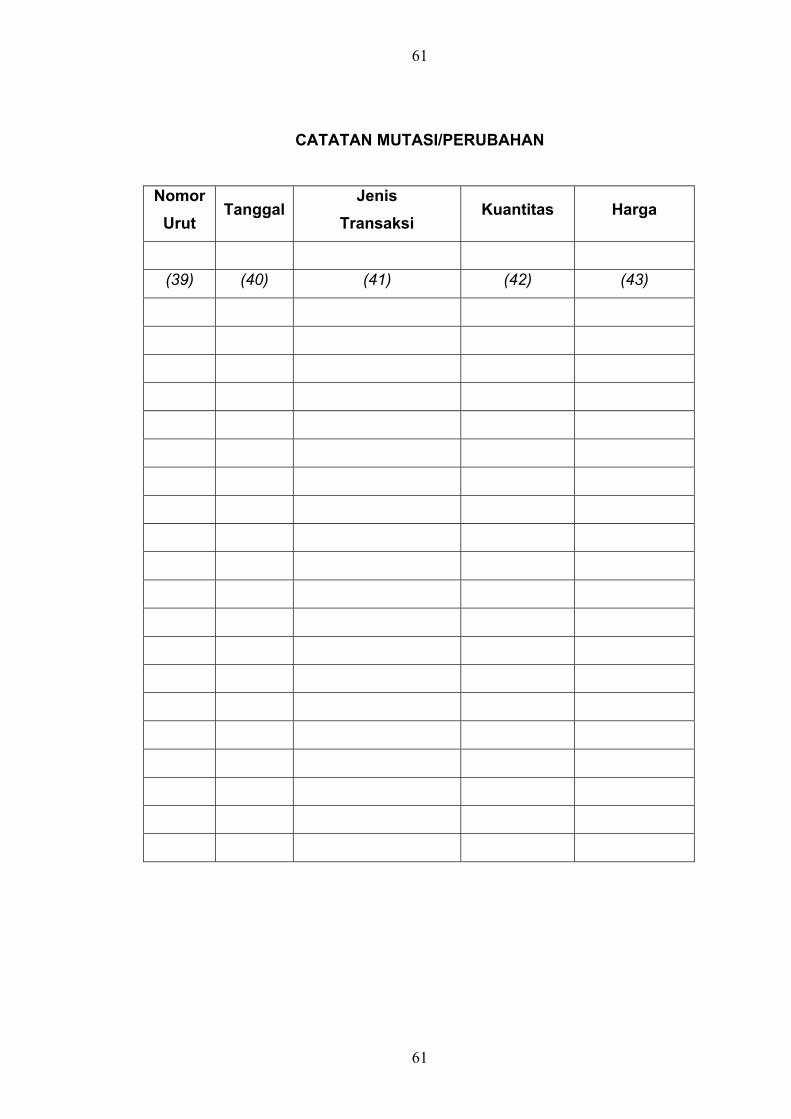

CATATAN MUTASI/PERUBAHAN

Nomor Urut

Tanggal Jenis

Transaksi Kuantitas Harga

(37) (38) (39) (40) (41)

53

54

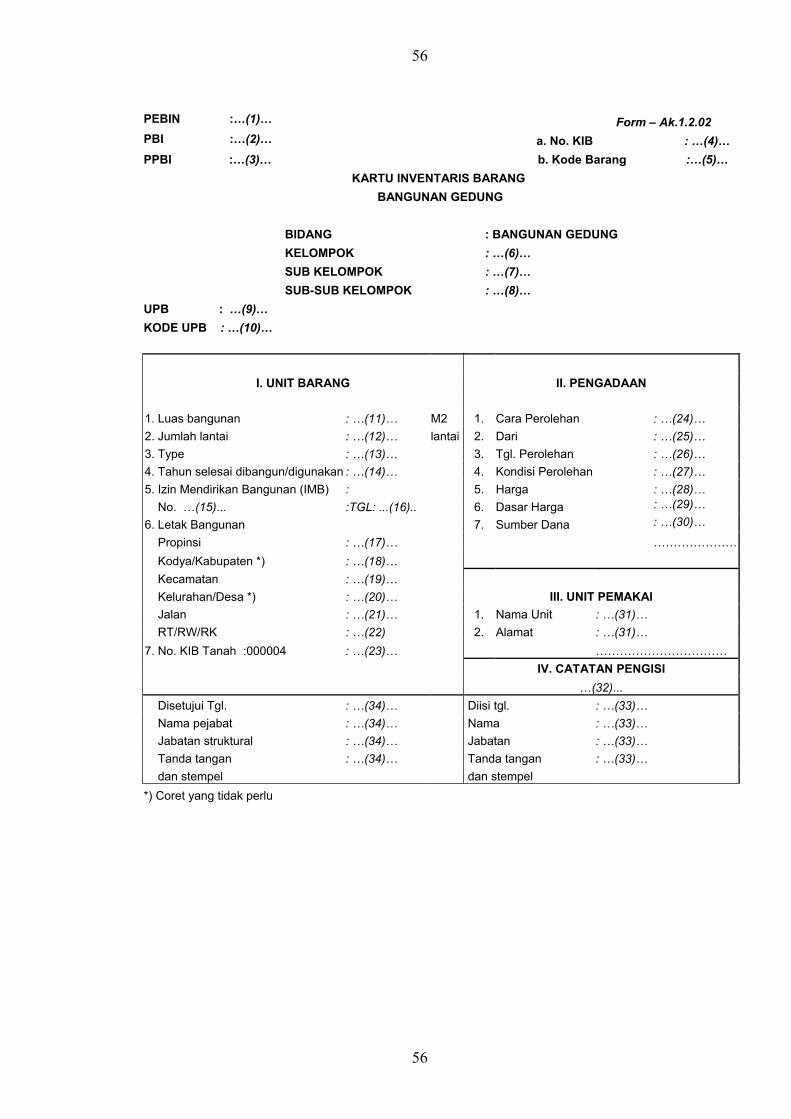

5.4.2. KIB Bangunan Gedung – Form Ak.1.2.02 KIB Bangunan Gedung dibuat untuk setiap Bangunan Gedung. Cara Pengisian KIB Bangunan Gedung sebagai berikut:

(1). Diisi dengan nama PEBIN (2). Diisi dengan nama PBI (3). Diisi dengan nama PPBI (4). Diisi dengan nomor KIB (5). Diisi dengan nomor kode barang per sub-sub kelompok (6). Diisi dengan nama Kelompok (7). Diisi dengan nama Sub Kelompok (8). Diisi dengan nama Sub-sub Kelompok (9). Diisi dengan nama UPB

(10). Diisi dengan kode UPB (11). Diisi dengan luas lantai banguan dalam M2 (12). Diisi dengan jumlah lantai (13). Diisi dengan type/standar bangunan menurut ketentuan yang berlaku

khusus untuk rumah instansi (14). Diisi dengan tahun berakhir pembuatan bangunan tersebut sesuai

dengan berita acara serah terima pekerjaan atau tahun bangunan digunakan

(15). Diisi dengan nomor IMB (16). Diisi dengan tanggal IMB (17). Diisi dengan nama provinsi (18). Diisi dengan nama kotamadya/kabupaten (19). Diisi dengan nama kecamatan (20). Diisi dengan nama kelurahan/desa (21). Diisi dengan nama jalan (22). Diisi dengan nomor/nama RT/RW/RK (23). Diisi dengan nomor KIB Tanah tempat bangunan didirikan (24). Diisi dengan nama orang/badan/instansi asal perolehan bangunan (25). Diisi dengan cara perolehan, Pembangunan/Pembelian/Hibah/

Pertukaran (26). Diisi dengan tanggal perolehan (27). Diisi dengan kondisi saat bangunan diperoleh (28). Diisi dengan harga/nilai bangunan pada saat diperoleh (29). Diisi dengan “Perolehan” jika harga didasarkan pada harga perolehan,

atau “Taksiran” jika harga/nilai bangunan ditentukan berdasarkan taksiran. Penaksiran harga bangunan dilakukan jika dokumen sumber perolehan tidak diketahui, dan penaksiran nilai bangunan didasarkan pada ketentuan yang berlaku. Penaksiran nilai bangunan dilengkapi dengan berita acara penaksiran.

(30). Diisi dengan APBN, dengan mencantumkan nomor dan tanggal DIK/SKO atau Non APBN sumber dana lainnya atau diisi dengan Berita Acara Penaksiran dengan mencantumkan nomor dan tanggal Berita Acara Penaksiran.

54

55

(31). Diisi dengan nama dan alamat unit yang memakai/menggunakan bangunan tersebut

(32). Diisi dengan hal-hal yang dianggap perlu (33). Diisi dengan tanggal pembuatan KIB, nama dan jabatan

penanggungjawab UPB, tanda tangan dan stempel dinas (34). Diisi dengan tanggal persetujuan, nama dan jabatan struktural yang

menyetujui KIB, tanda tangan dan stempel dinas (35). Diisi dengan nomor urut pencatatan Catatan Mutasi/Perubahan (36). Diisi dengan tanggal pencatatan Catatan Mutasi/Perubahan (37). Diisi dengan jenis transaksi Catatan Mutasi/Perubahan (38). Diisi dengan kuantitas Catatan Mutasi/Perubahan (39). Diisi dengan luas Catatan Mutasi/Perubahan (40). Diisi dengan harga Catatan Mutasi/Perubahan

55

56

PEBIN :…(1)… Form – Ak.1.2.02 PBI :…(2)… a. No. KIB : …(4)…PPBI :…(3)… b. Kode Barang :…(5)…

KARTU INVENTARIS BARANG BANGUNAN GEDUNG

BIDANG : BANGUNAN GEDUNG KELOMPOK : …(6)… SUB KELOMPOK : …(7)… SUB-SUB KELOMPOK : …(8)… UPB : …(9)… KODE UPB : …(10)…

I. UNIT BARANG II. PENGADAAN 1. Luas bangunan : …(11)… M2 1. Cara Perolehan : …(24)… 2. Jumlah lantai : …(12)… lantai 2. Dari : …(25)… 3. Type : …(13)… 3. Tgl. Perolehan : …(26)… 4. Tahun selesai dibangun/digunakan : …(14)… 4. Kondisi Perolehan : …(27)… 5. Izin Mendirikan Bangunan (IMB) : 5. Harga : …(28)… No. …(15)... :TGL: ...(16).. 6. Dasar Harga : …(29)… 6. Letak Bangunan 7. Sumber Dana : …(30)… Propinsi : …(17)… ………………… Kodya/Kabupaten *) : …(18)… Kecamatan : …(19)… Kelurahan/Desa *) : …(20)… III. UNIT PEMAKAI Jalan : …(21)… 1. Nama Unit : …(31)… RT/RW/RK : …(22) 2. Alamat : …(31)… 7. No. KIB Tanah :000004 : …(23)… …………………………… IV. CATATAN PENGISI …(32)... Disetujui Tgl. : …(34)… Diisi tgl. : …(33)… Nama pejabat : …(34)… Nama : …(33)… Jabatan struktural : …(34)… Jabatan : …(33)… Tanda tangan : …(34)… Tanda tangan : …(33)… dan stempel dan stempel *) Coret yang tidak perlu

56

57

CATATAN MUTASI/PERUBAHAN

Nomor Urut

Tanggal Jenis

Transaksi Kuantitas Luas Harga

(35) (36) (37) (38) (39) (40)

57

58

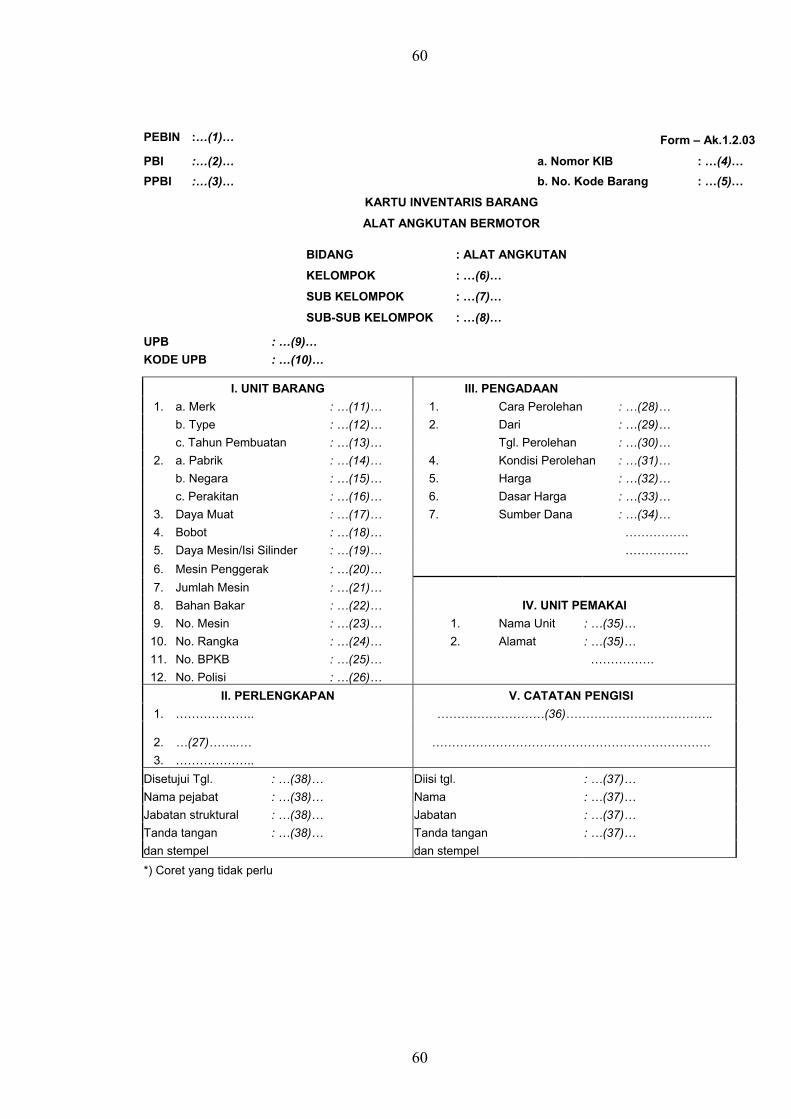

5.4.3. KIB Alat Angkutan Bermotor – Form Ak.1.2.03 KIB Alat Angkutan dibuat untuk setiap Alat Angkutan Bermotor (darat, apung dan udara). Cara Pengisian KIB Alat Angkutan Bermotor sebagai berikut:

(1). Diisi dengan nama PEBIN (2). Diisi dengan nama PBI (3). Diisi dengan nama PPBI (4). Diisi dengan nomor KIB (5). Diisi dengan nomor kode barang per sub-sub kelompok (6). Diisi dengan nama Kelompok (7). Diisi dengan nama Sub Kelompok (8). Diisi dengan nama Sub-sub Kelompok (9). Diisi dengan nama UPB

(10). Diisi dengan kode UPB (11). Diisi dengan merk (12). Diisi dengan type (13). Diisi dengan tahun pembuatan (14). Diisi dengan nama pabrik pembuat (15). Diisi dengan negara pembuat (16). Diisi dengan tempat perakitan (17). Diisi dengan daya muat orang dan barang (18). Diisi dengan bobot mati kendaraan (19). Diisi dengan daya mesin misalnya untuk kapal dalam PK, atau untuk

angkutan darat bermotor isi silender dalam CC (20). Diisi dengan sistem penggerak kenderaan (21). Diisi dengan jumlah mesin penggerak (22). Diisi dengan jenis bahan bakar yang digunakan (23). Diisi dengan nomor mesin kendaraan (24). Diisi dengan nomor rangka kendaraan (25). Diisi dengan nomor BPKB untuk alat angkutan darat bermotor atau yang

sejenis (26). Diisi dengan nomor polisi untuk alat angkutan darat bermotor, atau

nomor pengenal kendaraan untuk alat angkutan laut dan udara bermotor (27). Diisi dengan kelengkapan yang dimiliki (28). Diisi dengan cara perolehan, Pembuatan/Pembelian/Hibah/ Pertukaran (29). Diisi dengan nama orang/badan/instansi asal perolehan kendaraan (30). Diisi dengan tanggal perolehan (31). Diisi dengan kondisi saat alat angkutan diperoleh (32). Diisi dengan harga/nilai alat angkutan pada saat diperoleh (33). Diisi dengan “Perolehan” jika harga didasarkan pada harga perolehan,

atau “Taksiran” jika harga/nilai alat angkutan tersebut ditentukan berdasarkan penaksiran.

(34). Diisi dengan APBN, dengan mencantumkan nomor dan tanggal DIK/SKO atau Non APBN sumber dana lainnya

(35). Diisi dengan nama dan alamat unit yang memakai/menggunakan kendaraan tersebut

58

59

(36). Diisi dengan hal-hal yang dianggap perlu (37). Diisi dengan tanggal pembuatan KIB, nama dan jabatan

penanggungjawab UPB, tanda tangan dan stempel dinas (38). Diisi dengan tanggal persetujuan, nama dan jabatan struktural yang

menyetujui KIB, tanda tangan dan stempel dinas (39). Diisi dengan nomor urut pencatatan Catatan Mutasi/Perubahan (40). Diisi dengan tanggal pencatatan Catatan Mutasi/Perubahan (41). Diisi dengan jenis transaksi Catatan Mutasi/Perubahan (42). Diisi dengan kuantitas Catatan Mutasi/Perubahan (43). Diisi dengan harga Catatan Mutasi/Perubahan

59

60

PEBIN :…(1)… Form – Ak.1.2.03

PBI :…(2)… a. Nomor KIB : …(4)… PPBI :…(3)… b. No. Kode Barang : …(5)…

KARTU INVENTARIS BARANG

ALAT ANGKUTAN BERMOTOR

BIDANG : ALAT ANGKUTAN

KELOMPOK : …(6)…

SUB KELOMPOK : …(7)…

SUB-SUB KELOMPOK : …(8)…

UPB : …(9)… KODE UPB : …(10)…

I. UNIT BARANG III. PENGADAAN 1. a. Merk : …(11)… 1. Cara Perolehan : …(28)… b. Type : …(12)… 2. Dari : …(29)… c. Tahun Pembuatan : …(13)… Tgl. Perolehan : …(30)… 2. a. Pabrik : …(14)… 4. Kondisi Perolehan : …(31)… b. Negara : …(15)… 5. Harga : …(32)… c. Perakitan : …(16)… 6. Dasar Harga : …(33)… 3. Daya Muat : …(17)… 7. Sumber Dana : …(34)… 4. Bobot : …(18)… ……………. 5. Daya Mesin/Isi Silinder : …(19)… ……………. 6. Mesin Penggerak : …(20)… 7. Jumlah Mesin : …(21)… 8. Bahan Bakar : …(22)… IV. UNIT PEMAKAI 9. No. Mesin : …(23)… 1. Nama Unit : …(35)…

10. No. Rangka : …(24)… 2. Alamat : …(35)… 11. No. BPKB : …(25)… ……………. 12. No. Polisi : …(26)…

II. PERLENGKAPAN V. CATATAN PENGISI 1. ……………….. ………………………(36)……………………………….

2. …(27)……..…

……………………………………………………………. 3. ………………..

Disetujui Tgl. : …(38)… Diisi tgl. : …(37)… Nama pejabat : …(38)… Nama : …(37)… Jabatan struktural : …(38)… Jabatan : …(37)… Tanda tangan : …(38)… Tanda tangan : …(37)… dan stempel dan stempel *) Coret yang tidak perlu

60

61

CATATAN MUTASI/PERUBAHAN

Nomor Urut

Tanggal Jenis

Transaksi Kuantitas Harga

(39) (40) (41) (42) (43)

61

62

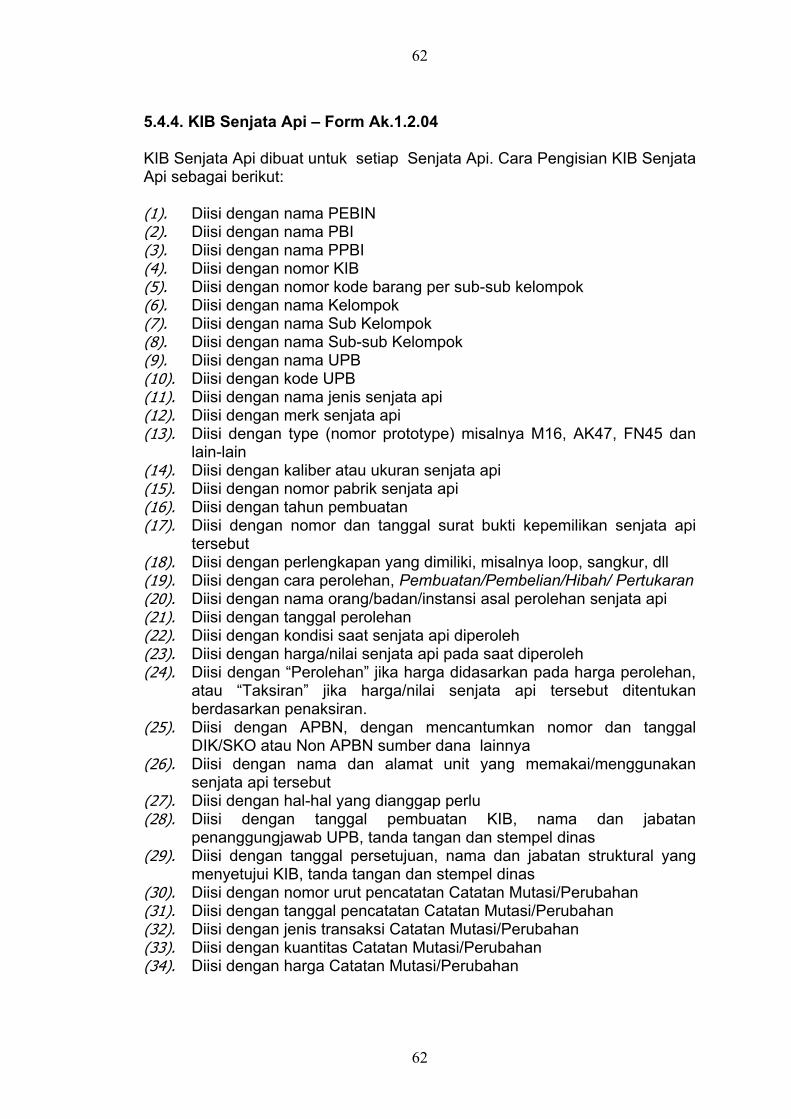

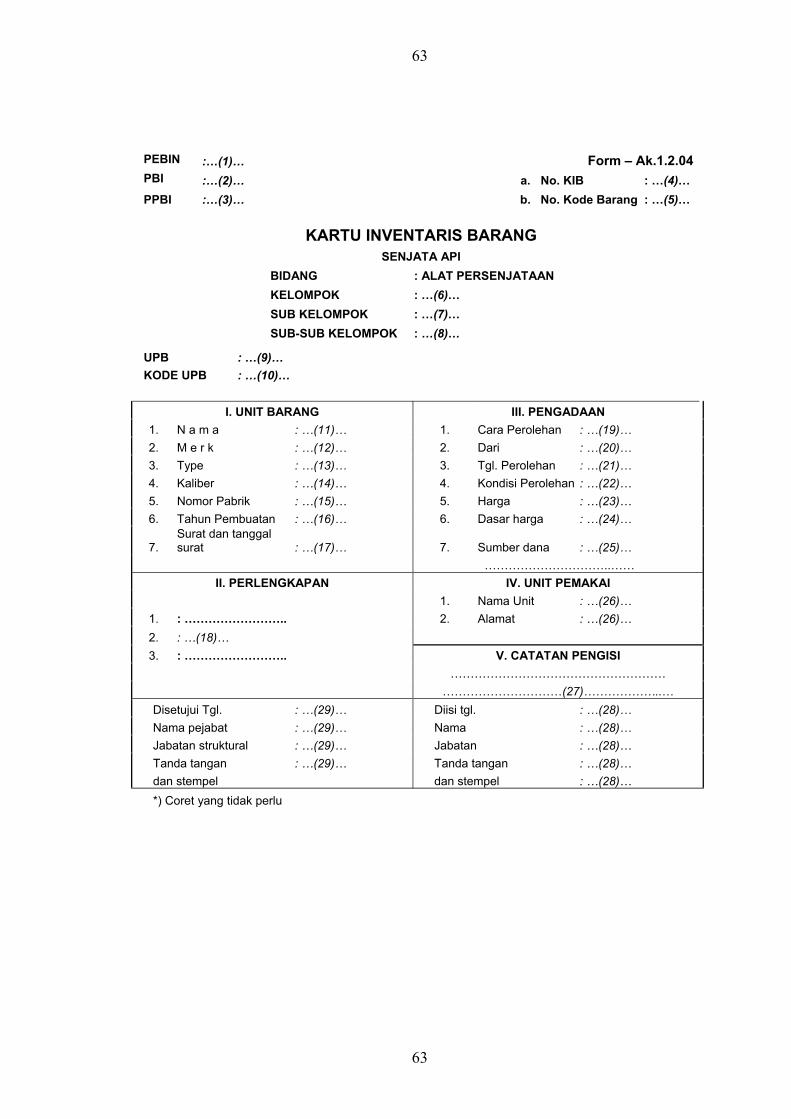

5.4.4. KIB Senjata Api – Form Ak.1.2.04

KIB Senjata Api dibuat untuk setiap Senjata Api. Cara Pengisian KIB Senjata Api sebagai berikut:

(1). Diisi dengan nama PEBIN (2). Diisi dengan nama PBI (3). Diisi dengan nama PPBI (4). Diisi dengan nomor KIB (5). Diisi dengan nomor kode barang per sub-sub kelompok (6). Diisi dengan nama Kelompok (7). Diisi dengan nama Sub Kelompok (8). Diisi dengan nama Sub-sub Kelompok (9). Diisi dengan nama UPB (10). Diisi dengan kode UPB (11). Diisi dengan nama jenis senjata api (12). Diisi dengan merk senjata api (13). Diisi dengan type (nomor prototype) misalnya M16, AK47, FN45 dan

lain-lain (14). Diisi dengan kaliber atau ukuran senjata api (15). Diisi dengan nomor pabrik senjata api (16). Diisi dengan tahun pembuatan (17). Diisi dengan nomor dan tanggal surat bukti kepemilikan senjata api

tersebut (18). Diisi dengan perlengkapan yang dimiliki, misalnya loop, sangkur, dll (19). Diisi dengan cara perolehan, Pembuatan/Pembelian/Hibah/ Pertukaran (20). Diisi dengan nama orang/badan/instansi asal perolehan senjata api (21). Diisi dengan tanggal perolehan (22). Diisi dengan kondisi saat senjata api diperoleh (23). Diisi dengan harga/nilai senjata api pada saat diperoleh (24). Diisi dengan “Perolehan” jika harga didasarkan pada harga perolehan,

atau “Taksiran” jika harga/nilai senjata api tersebut ditentukan berdasarkan penaksiran.

(25). Diisi dengan APBN, dengan mencantumkan nomor dan tanggal DIK/SKO atau Non APBN sumber dana lainnya

(26). Diisi dengan nama dan alamat unit yang memakai/menggunakan senjata api tersebut

(27). Diisi dengan hal-hal yang dianggap perlu (28). Diisi dengan tanggal pembuatan KIB, nama dan jabatan

penanggungjawab UPB, tanda tangan dan stempel dinas (29). Diisi dengan tanggal persetujuan, nama dan jabatan struktural yang

menyetujui KIB, tanda tangan dan stempel dinas (30). Diisi dengan nomor urut pencatatan Catatan Mutasi/Perubahan (31). Diisi dengan tanggal pencatatan Catatan Mutasi/Perubahan (32). Diisi dengan jenis transaksi Catatan Mutasi/Perubahan (33). Diisi dengan kuantitas Catatan Mutasi/Perubahan (34). Diisi dengan harga Catatan Mutasi/Perubahan

62

63

PEBIN :…(1)… Form – Ak.1.2.04PBI :…(2)… a. No. KIB : …(4)… PPBI :…(3)… b. No. Kode Barang : …(5)…

KARTU INVENTARIS BARANG

SENJATA API BIDANG : ALAT PERSENJATAAN KELOMPOK : …(6)… SUB KELOMPOK : …(7)… SUB-SUB KELOMPOK : …(8)…

UPB : …(9)… KODE UPB : …(10)…

I. UNIT BARANG III. PENGADAAN

1. N a m a : …(11)… 1. Cara Perolehan : …(19)… 2. M e r k : …(12)… 2. Dari : …(20)… 3. Type : …(13)… 3. Tgl. Perolehan : …(21)… 4. Kaliber : …(14)… 4. Kondisi Perolehan : …(22)… 5. Nomor Pabrik : …(15)… 5. Harga : …(23)… 6. Tahun Pembuatan : …(16)… 6. Dasar harga : …(24)…

7. Surat dan tanggal surat : …(17)… 7. Sumber dana : …(25)…

…………………………..…… II. PERLENGKAPAN IV. UNIT PEMAKAI

1. Nama Unit : …(26)… 1. : …………………….. 2. Alamat : …(26)… 2. : …(18)… 3. : …………………….. V. CATATAN PENGISI ………………………………………………

…………………………(27)………………..… Disetujui Tgl. : …(29)… Diisi tgl. : …(28)… Nama pejabat : …(29)… Nama : …(28)… Jabatan struktural : …(29)… Jabatan : …(28)… Tanda tangan : …(29)… Tanda tangan : …(28)… dan stempel dan stempel : …(28)… *) Coret yang tidak perlu

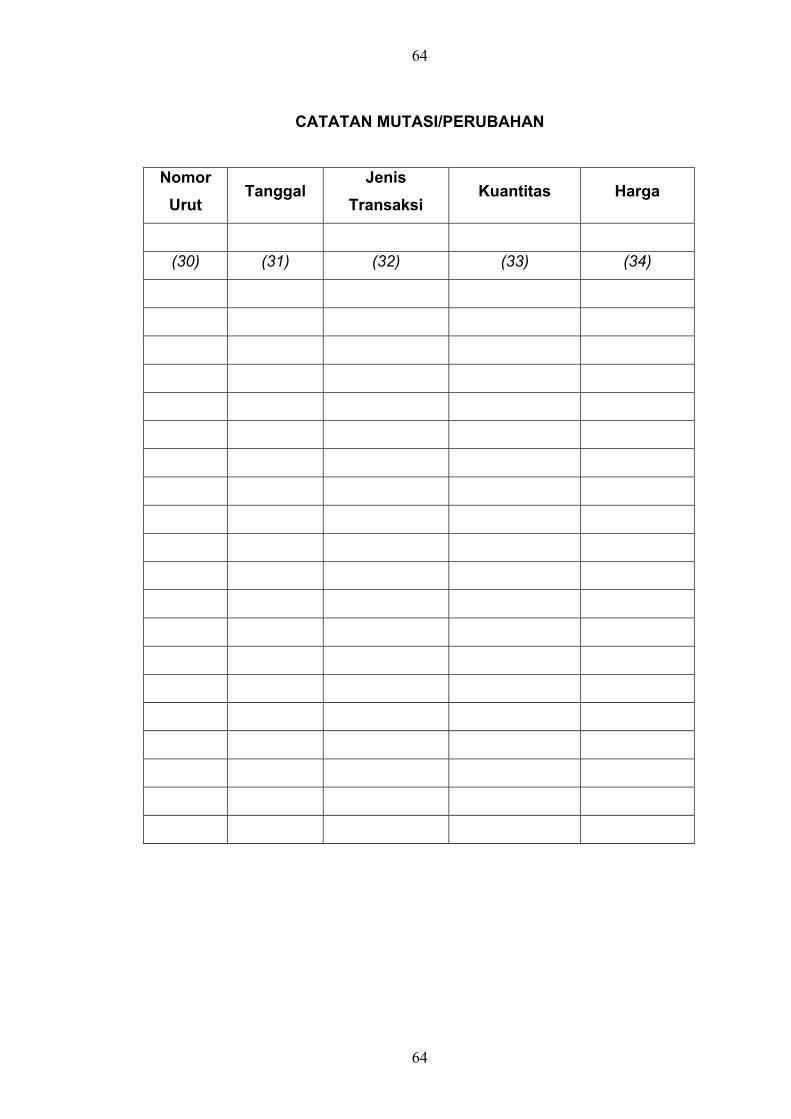

63

64

CATATAN MUTASI/PERUBAHAN

Nomor Urut

Tanggal Jenis

Transaksi Kuantitas Harga

(30) (31) (32) (33) (34)

64

65

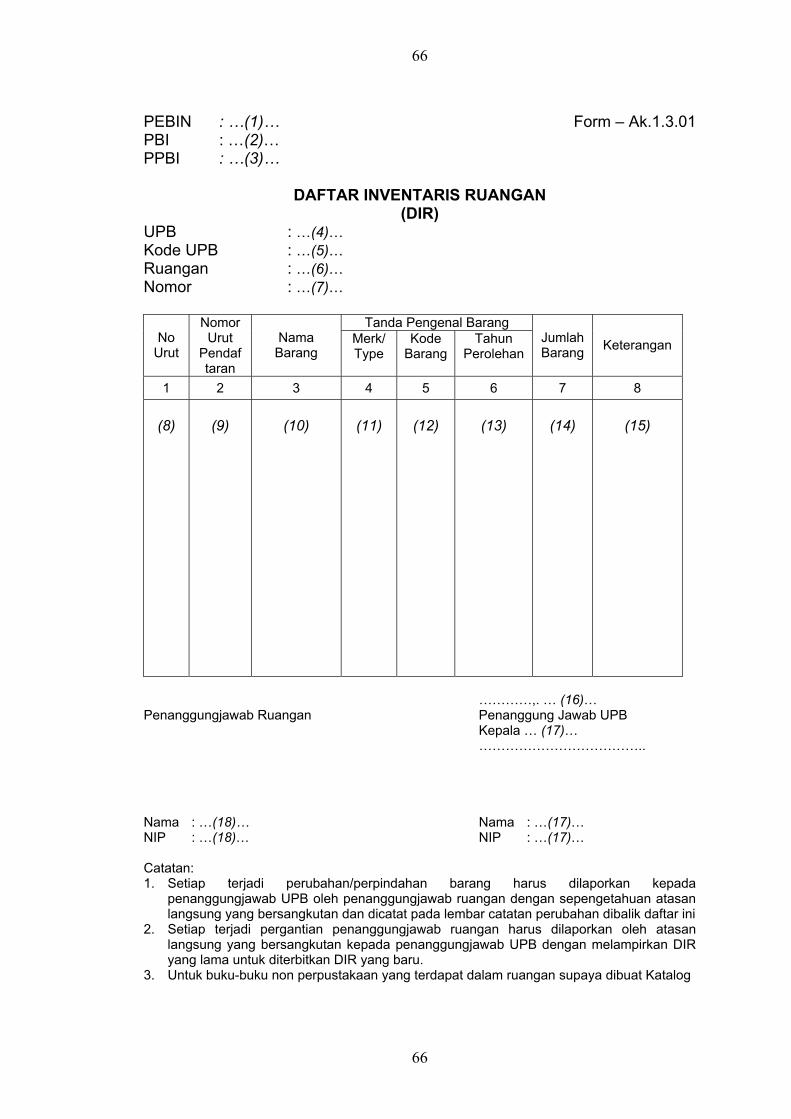

5.5. Daftar Inventaris Ruangan (DIR) – Form Ak.1.3.01 DIR dibuat oleh UPB dibuat per sub-sub kelompok barang dalam rangkap 2 (dua) dan diperbaharui jika ada perubahan. DIR asli ditempel dalam ruangan bersangkutan sedangkan tembusannya disimpan sebagai arsip untuk keperluan pengendalian dan pengawasan. Perubahan/perpindahan barang, harus dilaporkan kepada Penangungjawab UPB oleh Penanggungjawab ruangan dengan sepengetahuan atasan langsung terkait dan petugas Akuntansi BMN memutakhirkan DIR yang bersangkutan. Cara pengisian DIR adalah sebagai berikut: (1). Diisi dengan nama PEBIN (2). Diisi dengan nama PBI (3). Diisi dengan nama PPBI (4). Diisi dengan nama UPB (5). Diisi dengan kode UPB (6). Diisi dengan nama ruangan (7). Diisi dengan nomor ruangan (8). Diisi dengan nomor urut pencatatan (9). Diisi dengan nomor urut pendaftaran BMN (10). Diisi dengan nama barang per sub-sub kelompok barang (11). Diisi dengan merk/type (12). Diisi dengan kode barang per sub-sub kelompok (13). Diisi dengan tahun perolehan (14). Diisi dengan jumlah barang (15). Diisi dengan keterangan yang diperlukan (16). Diisi dengan tempat dan tanggal pembuatan DIR (17). Diisi dengan jabatan, nama, NIP, dan tanda tangan penanggungjawab

ruangan (18). Diisi dengan nama, NIP, dan tanda tangan penanggungjawab UPB

65

66

PEBIN : …(1)… Form – Ak.1.3.01 PBI : …(2)… PPBI : …(3)…

DAFTAR INVENTARIS RUANGAN (DIR)

UPB : …(4)… Kode UPB : …(5)… Ruangan : …(6)… Nomor : …(7)…

Tanda Pengenal Barang No

Urut

Nomor Urut

Pendaf taran

Nama Barang

Merk/ Type

Kode Barang

Tahun Perolehan

Jumlah Barang Keterangan

1 2 3 4 5 6 7 8

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

…………,. … (16)…

Penanggungjawab Ruangan Penanggung Jawab UPB Kepala … (17)… ………………………………..

Nama : …(18)… Nama : …(17)… NIP : …(18)… NIP : …(17)… Catatan: 1. Setiap terjadi perubahan/perpindahan barang harus dilaporkan kepada

penanggungjawab UPB oleh penanggungjawab ruangan dengan sepengetahuan atasan langsung yang bersangkutan dan dicatat pada lembar catatan perubahan dibalik daftar ini

2. Setiap terjadi pergantian penanggungjawab ruangan harus dilaporkan oleh atasan langsung yang bersangkutan kepada penanggungjawab UPB dengan melampirkan DIR yang lama untuk diterbitkan DIR yang baru.

3. Untuk buku-buku non perpustakaan yang terdapat dalam ruangan supaya dibuat Katalog

66

67

5.6. Daftar Inventaris Lainnya (DIL) – Form Ak.1.3.02 Daftar Inventaris Lainnya (DIL) adalah daftar yang digunakan untuk mencatat BMN yang tidak dicatat dalam DIR dan KIB. Cara pengisian DIL adalah sebagai berikut:

(1). Diisi dengan nama PEBIN (2). Diisi dengan nama PBI (3). Diisi dengan nama PPBI (4). Diisi dengan nomor urut halaman DIL (5). Diisi dengan nama UPB (6). Diisi dengan kode UPB (7). Diisi dengan nomor urut pencatatan (8). Diisi dengan nama barang (9). Diisi dengan kode barang per sub-sub kelompok

(10). Diisi dengan nomor urut pendaftaran (11). Diisi dengan merk/type barang (12). Diisi dengan tahun perolehan (13). Diisi dengan jumlah barang (14). Diisi dengan satuan barang (15). Diisi dengan tempat/lokasi barang berada (16). Diisi dengan tempat dan tanggal pembuatan DIL (17). Diisi dengan jabatan, nama, NIP, dan tanda tangan penanggungjawab

ruangan

67

68

PEBIN : …(1)… Form – Ak.1.14 PBI : …(2)… Halaman : …(4)… PPBI : …(3)…

DAFTAR INVENTARIS LAINNYA

UPB : …(5)… Kode UPB : …(6)…

Identitas Barang No. Urut

Nama Barang

Kode Barang

Nomor Urut

Pendaftaran Merk/ Type

Tahun Perolehan

Jumlah Barang

Satuan Barang

Lokasi

1 2 3 4 5 6 7 8 9

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

……………, (16)………. Penanggungjawab UPB Kepala …(17)… Nama : …(17)… NIP : …(17).…

68

69

5.7. Laporan BMN Triwulanan UPB – Form Ak.1.4.01 Laporan BMN Triwulanan pada tingkat UPB disusun untuk melaporkan posisi BMN pada awal dan akhir triwulan serta mutasi BMN selama satu triwulan. Laporan BMN Triwulanan tingkat UPB disusun dalam klasifikasi sub-sub kelompok barang dengan cara pengisian sebagai berikut: (1). Diisi dengan nama PEBIN (2). Diisi dengan nama PBI (3). Diisi dengan nama PPBI (4). Diisi dengan nomor urut halaman (5). Diisi dengan triwulan yang dilaporkan (6). Diisi dengan Periode Akuntansi yang bersangkutan (7). Diisi dengan nama UPB (8). Diisi dengan kode UPB (9). Diisi dengan kode perkiraan neraca dan kode barang per sub-sub

kelompok barang (10). Diisi dengan nama perkiraan dan nama barang (11). Diisi dengan satuan barang (12). Diisi dengan kuantitas saldo awal periode pelaporan (13). Diisi dengan nilai saldo awal periode pelaporan (14). Diisi dengan kuantitas mutasi bertambah selama satu triwulan (15). Diisi dengan nilai mutasi bertambah selama satu triwulan (16). Diisi dengan kuantitas mutasi berkurang selama satu triwulan (17). Diisi dengan nilai kuantitas mutasi berkurang selama satu triwulan (18). Diisi dengan kuantitas saldo akhir periode pelaporan (19). Diisi dengan nilai saldo akhir periode pelaporan (20). Diisi dengan total jumlah kolom 4, 5, 6, 7, 8, 9, 10 dan kolom 11 (21). Diisi dengan tempat dan tanggal pelaporan (22). Diisi dengan jabatan, nama, NIP, dan ditandatangani penanggung

jawab UPB

69

70

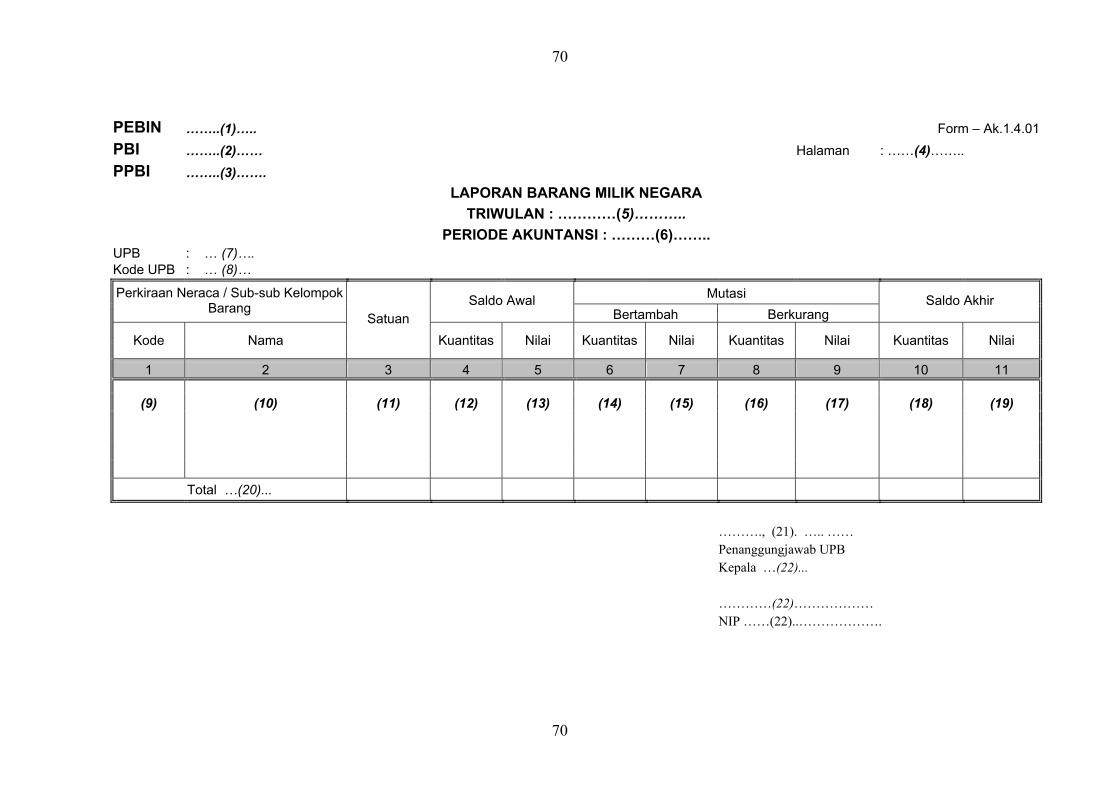

PEBIN ……..(1)…..

ama

Form – Ak.1.4.01PBI ……..(2)…… Hal n : ……(4)…….. PPBI ……..(3)…….

LAPORAN BARANG MILIK NEGARA TRIWULAN : …………(5)………..

PERIODE AKUNTANSI : ………(6)…….. UPB : … (7)….

Kode UPB : … (8)…

Mutasi Perkiraan Neraca / Sub-sub Kelompok Barang Saldo Awal

Bertambah BerkurangSaldo Akhir

Kode NamaSatuan

Kuantitas Nilai Kuantitas Nilai Kuantitas Nilai Kuantitas Nilai

1 2 3 4 5 6 7 8 9 10 11

(9) (10) (11) (12) (13) (14) (15) (16) (17) (18) (19)

Total …(20)...

………., (21). ….. …… Penanggungjawab UPB Kepala …(22)...

…………(22)……………… NIP ……(22)..……………….

70

71 71

5.8. Laporan BMN Tahunan UPB – Form Ak.1.4.02 Laporan BMN Tahunan pada tingkat UPB disusun untuk melaporkan posisi BMN pada awal dan akhir Periode Akuntansi serta mutasi BMN selama satu Periode Akuntansi. Laporan BMN Tahunan disusun dalam klasifikasi sub-sub kelompok barang dengan cara pengisian sebagai berikut: (1). Diisi dengan nama PEBIN (2). Diisi dengan nama PBI (3). Diisi dengan nama PPBI

(5). Diisi dengan Periode Akuntansi yang dilaporkan (6). Diisi dengan nama UPB

(8). Diisi dengan kode perkiraan neraca dan kode barang per sub-sub kelompok barang

(9). Diisi dengan nama perkiraan dan nama barang (10). Diisi dengan satuan barang (11). Diisi dengan kuantitas saldo awal periode pelaporan (12). Diisi dengan nilai saldo awal periode pelaporan (13). Diisi dengan kuantitas mutasi bertambah selama satu Periode

Akuntansi (14). Diisi dengan nilai mutasi bertambah selama satu Periode Akuntansi

(16). Diisi dengan nilai kuantitas mutasi berkurang selama satu Periode Akuntansi

(17). Diisi dengan kuantitas saldo akhir periode pelaporan (18). Diisi dengan nilai saldo akhir periode pelaporan (19). Diisi dengan total jumlah kolom 4, 5, 6, 7, 8, 9, 10 dan kolom 11 (20). Diisi dengan tempat dan tanggal pelaporan (21). Diisi dengan jabatan, nama, NIP, tanda tangan penanggungjawab UPB

(4). Diisi dengan nomor urut halaman

(7). Diisi dengan kode UPB

(15). Diisi dengan kuantitas mutasi berkurang selama satu Periode Akuntansi

71

72

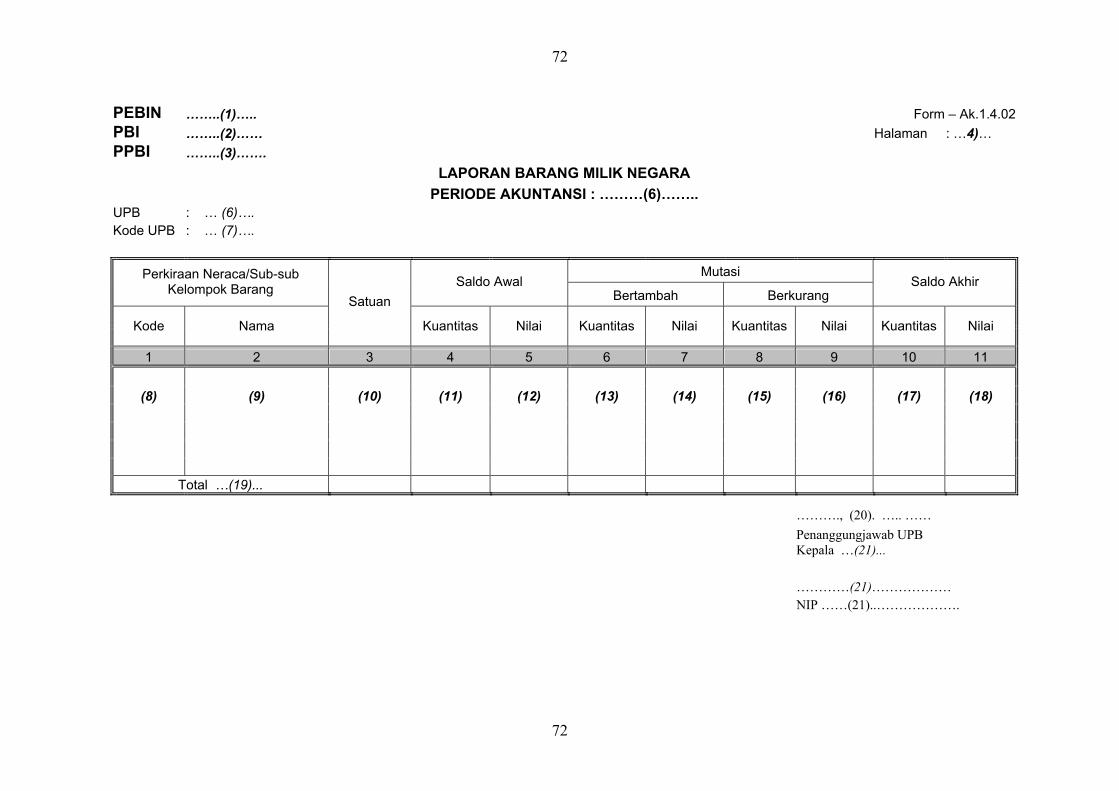

PEBIN Form – Ak.1.4.02

am …PBI ……..(2)…… Hal an : 4)… PPBI ……..(3)…….

LAPORAN BARANG MILIK NEGARA PERIODE AKUNTANSI : ………(6)……..

UPB : … (6)….Kode UPB

: … (7)….

Mutasi Perkiraan Neraca/Sub-sub Kelompok Barang Saldo Awal

Bertambah BerkurangSaldo Akhir

Kode Nama

Satuan

Kuantitas Nilai Kuantitas Nilai Kuantitas Nilai Kuantitas Nilai

1 2 3 4 5 6 7 8 9 10 11 (8) (9) (10) (11) (12) (13) (14) (15) (16) (17) (18)

Total …(19)...

………., (20). ….. …… Penanggungjawab UPB Kepala …(21)...

…………(21)……………… NIP ……(21)..……………….

……..(1)…..

72

73 73

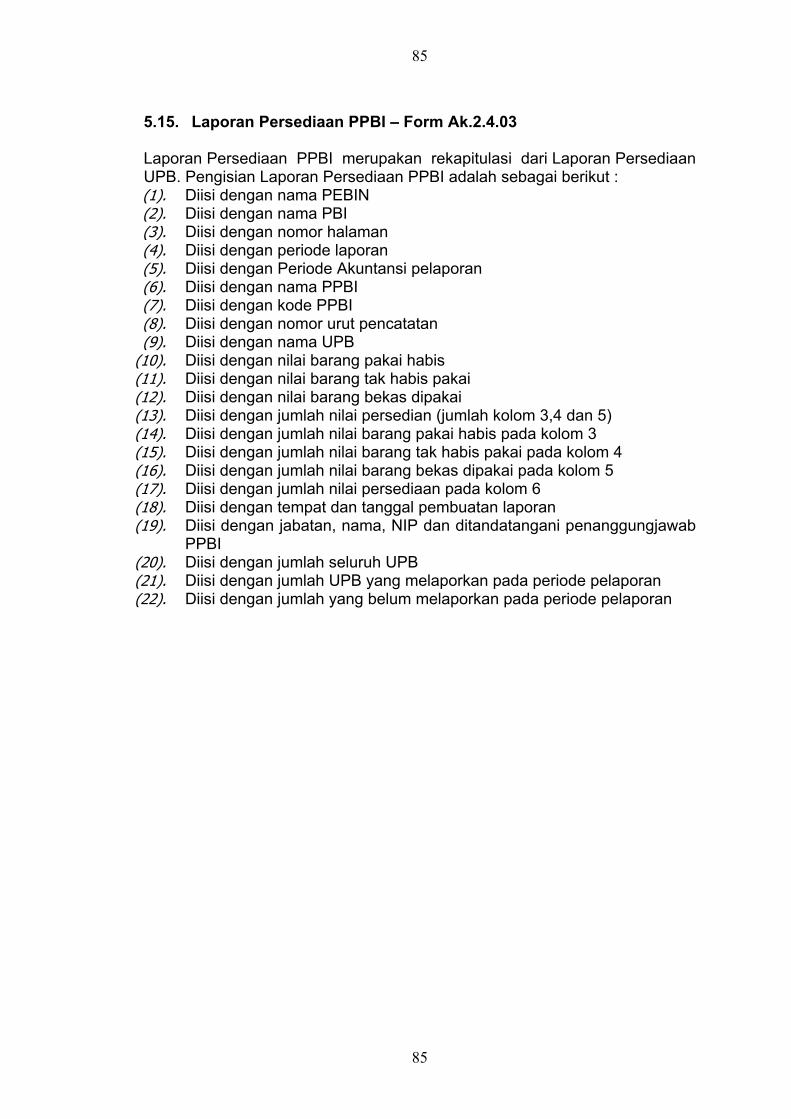

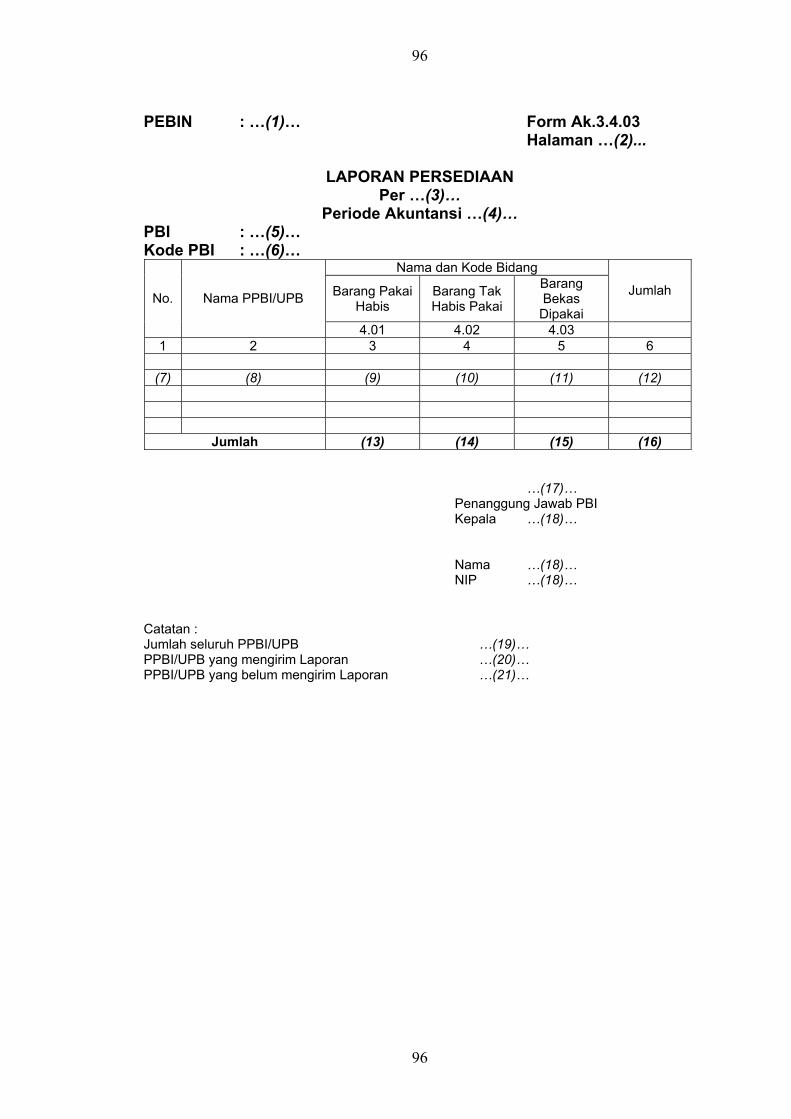

5.9. Laporan Persediaan UPB – Form Ak.1.4.03 a. Penjelasan Umum

1. Laporan Persediaan dibuat setiap akhir semester pada suatu Periode Akuntansi untuk melaporkan nilai persediaan pada akhir semester.

2. Laporan Persediaan dibuat oleh Petugas yang menangani persediaan dan diketahui oleh penanggungjawab UPB

b. Cara Pengisian (1). Diisi dengan nama PEBIN (2). Diisi dengan nama PBI (3). Diisi dengan nama PPBI (4). Diisi dengan semester yang dilaporkan, (5). Diisi dengan Periode Akuntansi yang dilaporkan, (6). Diisi dengan nama UPB, (7). Diisi dengan kode UPB, (8). Diisi dengan kode bidang barang, (9). Diisi dengan uraian bidang barang,

(10). Diisi dengan nilai persediaan. (11). Diisi dengan jumlah pada kolom 3 (12). Diisi dengan tempat dan tanggal pembuatan laporan (13). Diisi dengan nama, NIP dan tanda tangan pengelola persediaan (14). Diisi dengan jabatan, nama, NIP dan tanda tangan penanggungjawab

UPB.

73

74

PEBIN : …(1)… Form – Ak.1.4.03 PBI : …(2)… PPBI : …(3)…

LAPORAN PERSEDIAAN Per : …(4)…

Periode Akuntansi : …(5)…

UPB : …(6)… KODE UPB : …(7)…

Bidang Barang

Kode Nama

Nilai

1 2 3

(8) (9) (10)

Jumlah …(11)…

…(12)…, …

Mengetahui, Petugas Pengelola Persediaan Penanggungjawab UPB Kepala ...(14)…

Nama : …(14)… Nama : …(13)… NIP : …(14)… NIP : …(13)..

74

75 75

5.10. Laporan Kondisi Barang UPB – Form Ak.1.4.04 a. Penjelasan Umum

1. LKB dibuat setiap akhir Periode Akuntansi berdasarkan hasil pengecekan ulang. Teknis pelaksanaan pengecekan diserahkan kepada Penanggungjawab UPB.

2. LKB juga dapat dibuat berdasarkan kebutuhan informasi tentang kondisi barang pada saat-saat tertentu.

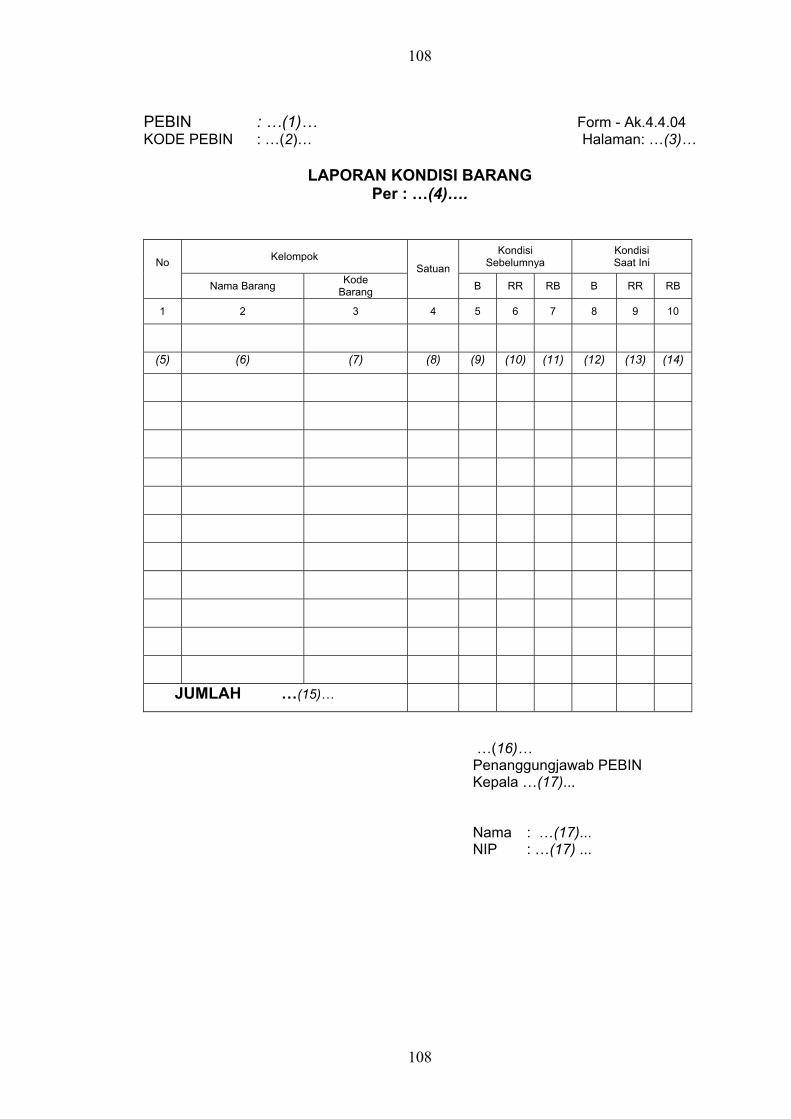

b. Cara pengisian

(1). Diisi dengan nama PEBIN (2). Diisi dengan nama PBI (3). Diisi dengan nama PPBI (4). Diisi dengan nomor urut halaman (5). Diisi dengan tanggal pelaporan (6). Diisi dengan nama UPB (7). Diisi dengan kode UPB (8). Diisi dengan nomor urut pencatatan (9). Diisi dengan nama barang per sub-sub kelompok barang

(10). Diisi dengan kode barang per sub-sub kelompok barang (11). Diisi dengan nomor urut pendaftaran barang (12). Diisi dengan satuan barang (13). Diisi dengan jumlah barang dengan kondisi Baik tahun sebelumnya (14). Diisi dengan jumlah barang dengan kondisi Rusak Ringan tahun

sebelumnya (15). Diisi dengan jumlah barang dengan kondisi Rusak Berat tahun

sebelumnya (16). Diisi dengan jumlah barang dengan kondisi Baik pada saat tanggal

pelaporan (17). Diisi dengan jumlah barang dengan kondisi Rusak Ringan pada saat

tanggal pelaporan (18). Diisi dengan jumlah barang dengan kondisi Rusak Berat pada saat

tanggal pelaporan (19). Diisi dengan jumlah Kolom 6, 7, 8, 9, 10 dan 11 (20). Diisi dengan tempat dan tanggal pelaporan (21). Diisi dengan jabatan, nama, NIP, tanda tangan penanggungjawab UPB

75

76

PEBIN : …(1)… Form - Ak.1.4.04 PBI : …(2)… Halaman: …(4) PPBI : …(3)…

LAPORAN KONDISI BARANG Per : …(5)….

UPB : …(6)… KODE UPB : …(7)…

Sub-Sub Kelompok Kondisi Sebelumnya

Kondisi Saat Ini No

Nama Barang Kode

Barang

Nomor Urut

Pendaftaran

Satuan B RR RB B RR RB

1 2 3 4 5 6 7 8 9 10 11

(8) (9) (10) (11) (12) (13) (14) (15) (16) (17) (18)

JUMLAH …(19)…

Jakarta, …(20)…

Penanggungjawab UPB

Kepala …(21)...

Nama : …(21)...

NIP : …(21) ...

76

77 77

5.11. Laporan Hasil Inventasiasi (LHI) – Form Ak.1.4.05 a. Penjelasan Umum.

1). LHI dibuat per sub-sub kelompok BMN dengan jumlah, nilai, harga, kondisi dan keberadaan seluruh BMN secara nyata yang dimiliki dan dikuasai oleh UPB,

2). LHI dibuat oleh Tim Inventarisasi dan diketahui oleh Penanggungjawab UPB.

b. Cara Pengisian

(1). Diisi dengan nama PEBIN (2). Diisi dengan nama PBI (3). Diisi dengan nama PPBI (4). Diisi dengan nomor urut halaman LHI (5). Diisi dengan nama UPB (6). Diisi dengan kode UPB (7). Diisi dengan nomor urut (8). Diisi dengan nama ruangan/lokasi barang (9). Diisi dengan kode ruangan

(10). Diisi dengan nama barang (11). Diisi dengan merk/type barang (12). Diisi dengan tahun perolehan (13). Diisi dengan nomor urut pendaftaran barang (14). Diisi dengan jumlah barang (15). Diisi dengan harga barang (16). Diisi dengan jumlah barang dengan kondisi baik (17). Diisi dengan jumlah barang dengan kondisi rusak ringan (18). Diisi dengan jumlah barang dengan kondisi rusak berat (19). Diisi dengan keterangan yang dianggap perlu, misalnya penguasaan

dan atau kepemilikan pihak lain (20). Diisi dengan tempat, tanggal pelaporan, (21). Diisi dengan nama, NIP dan tanda tangan tim inventarisasi (22). Diisi dengan jabatan, nama, NIP, dan tanda tangan penanggungjawab

UPB

77

78

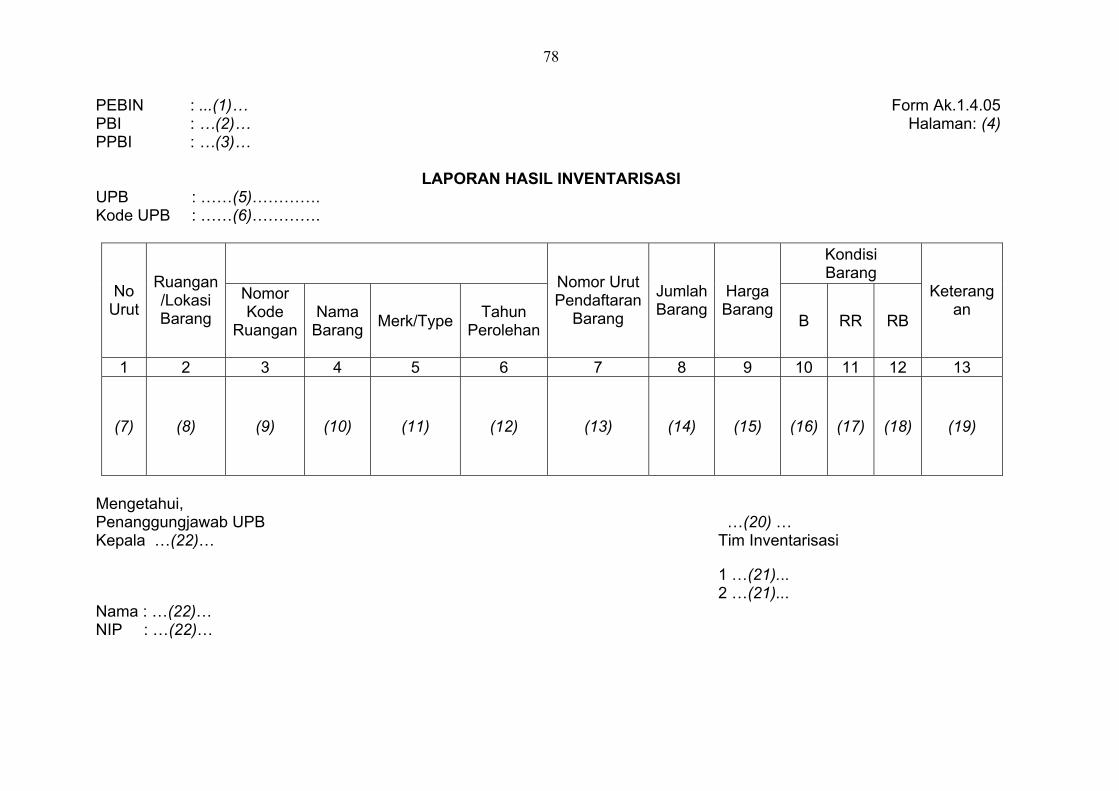

PEBIN : ...(1)… Form Ak.1.4.05 PBI : …(2)… Halaman: (4) PPBI : …(3)…

LAPORAN HASIL INVENTARISASI UPB : ……(5)…………. Kode UPB : ……(6)………….

Kondisi Barang

No Urut

Ruangan /Lokasi Barang

Nomor Kode

Ruangan

Nama Barang Merk/Type Tahun

Perolehan

Nomor Urut Pendaftaran

Barang

JumlahBarang

Harga Barang

B RR RB

Keterangan

1 2 3 4 5 6 7 8 9 10 11 12 13

(7) (8) (9) (10) (11) (12) (13) (14) (15) (16) (17) (18) (19)

Mengetahui, Penanggungjawab UPB …(20) … Kepala …(22)… Tim Inventarisasi

1 …(21)... 2 …(21)... Nama : …(22)… NIP : …(22)…

79

5.12. Buku Inventaris Intrakomptabel PPBI – Form Ak.2.1.01 Buku Inventaris Intrakomptabel tingkat PPBI dipergunakan untuk mencatat BMN yang memenuhi kriteria kapitalisasi yang dilakukan secara berkesinambungan dan disusun dalam klasfikasi sub kelompok barang. Pengisian BI Intrakomptabel adalah sebagai berikut: (1). Diisi dengan nama PEBIN (2). Diisi dengan nama PBI (3). Diisi dengan nama PPBI (4). Diisi dengan kode PPBI (5). Diisi dengan nomor urut halaman BI (6). Diisi dengan nama sub kelompok BMN (7). Diisi dengan kode sub kelompok BMN (8). Diisi dengan kode perkiraan (9). Diisi dengan saldo awal Periode Akuntansi berjalan pada kolom 6, 7, 8,

9, 10 dan kolom 11 (10). Diisi dengan nomor urut pencatatan (11). Diisi dengan tanggal pembukuan (12). Diisi dengan nama-nama UPB (13). Diisi dengan periode triwulan laporan BMN yang diterima (14). Diisi dengan T untuk mutasi bertambah atau K untuk mutasi berkurang (15). Diisi dengan jumlah BMN (16). Diisi dengan satuan BMN (17). Diisi dengan harga BMN (18). Diisi dengan jumlah BMN dengan kondisi Baik (19). Diisi dengan jumlah BMN dengan kondisi Rusak Ringan (20). Diisi dengan jumlah BMN dengan kondisi Rusak Berat (21). Diisi dengan total kolom 6 pada akhir Periode Akuntansi (22). Diisi dengan total kolom 8 pada akhir Periode Akuntansi (23). Diisi dengan total kolom 9 pada akhir Periode Akuntansi (24). Diisi dengan total kolom 10 pada akhir Periode Akuntansi (25). Diisi dengan total kolom 11 pada akhir Periode Akuntansi

79

80

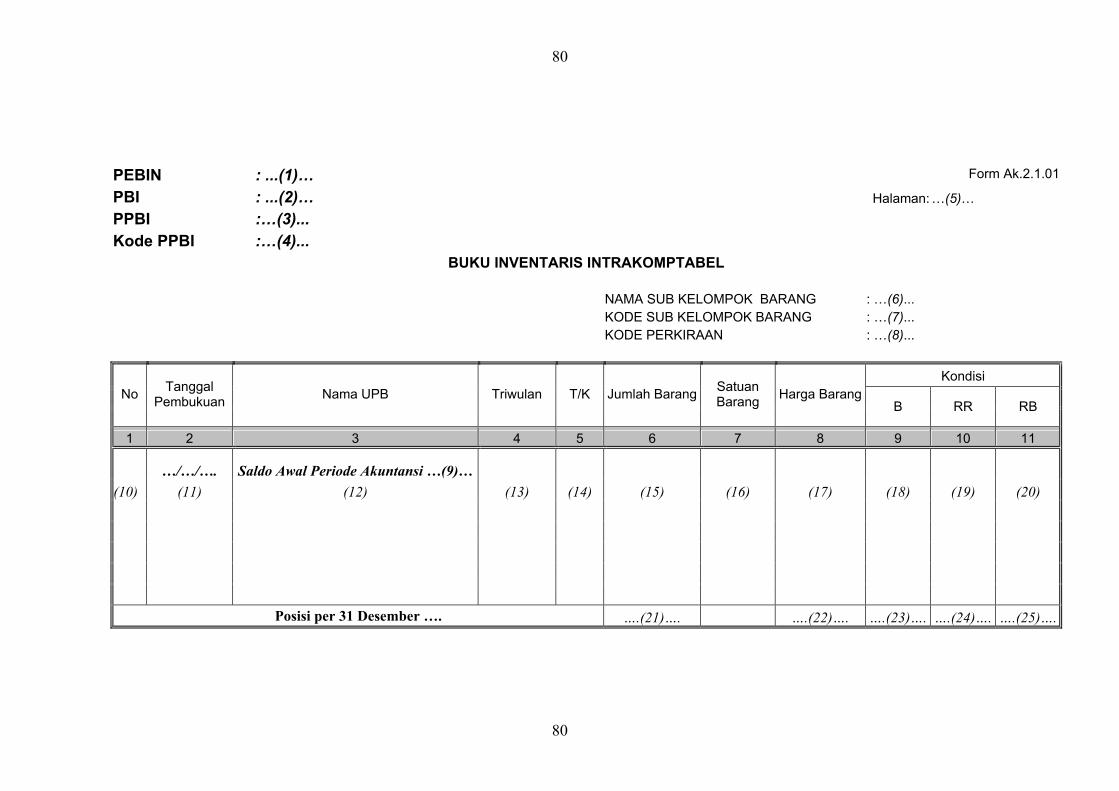

PEBIN : ...(1)…

Form Ak.2.1.01

PBI : ...(2)… Halaman: …(5)…PPBI :…(3)... Kode PPBI :…(4)...

BUKU INVENTARIS INTRAKOMPTABEL

NAMA SUB KELOMPOK BARANG : …(6)... KODE SUB KELOMPOK BARANG : …(7)... KODE PERKIRAAN : …(8)...

Kondisi No Tanggal

Pembukuan Nama UPB Triwulan T/K Jumlah Barang Satuan Barang Harga Barang

B RR RB

1 2 3 4 5 6 7 8 9 10 11

…/…/…. Saldo Awal Periode Akuntansi …(9)… (10) (11) (12) (13) (14) (15) (16) (17) (18) (19) (20)

Posisi per 31 Desember …. ….(21)…. ….(22)…. ….(23)…. ….(24)…. ….(25)….

80

81

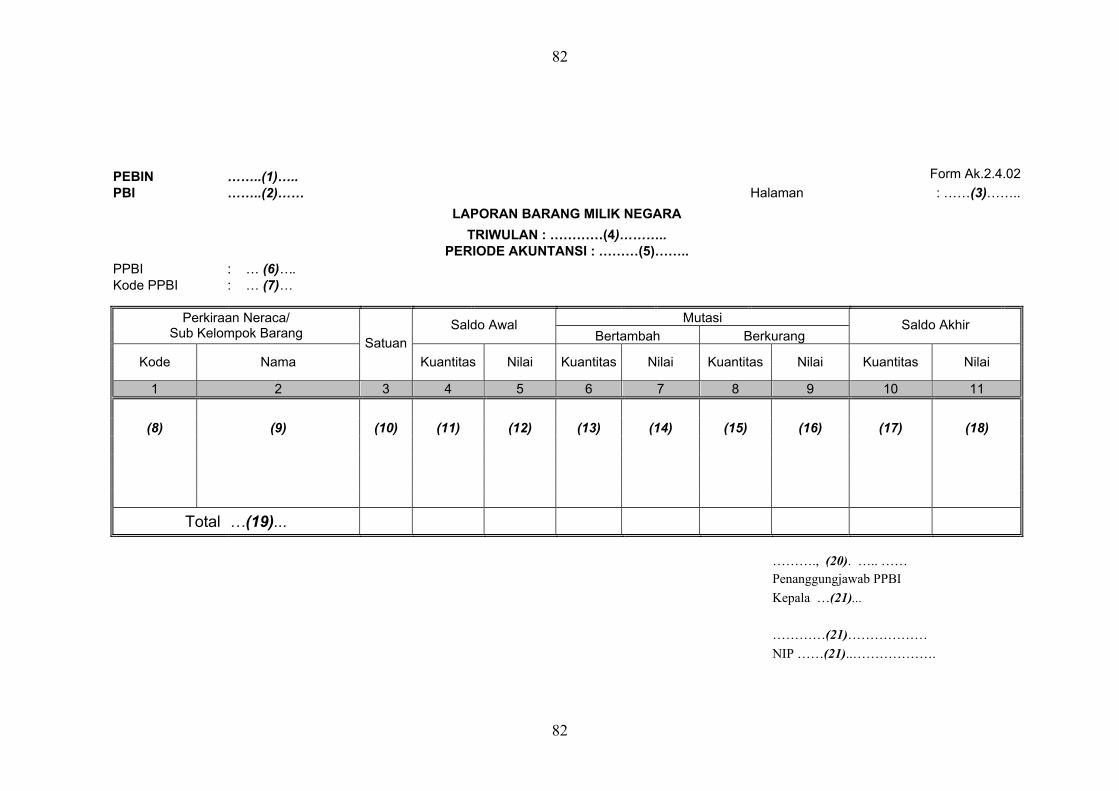

5.13. Laporan BMN Triwulanan PPBI – Form Ak.2.4.01 Laporan BMN Triwulanan pada tingkat PPBI dipergunakan untuk melaporkan perkembangan BMN selama satu triwulan dan dilaporkan setiap akhir triwulan. Laporan BMN Triwulanan tingkat PPBI disusun dalam klasifikasi sub kelompok barang, dengan cara pengisian sebagai berikut: (1). Diisi dengan nama PEBIN (2). Diisi dengan nama PBI (3). Diisi dengan nomor urut halaman (4). Diisi dengan triwulan yang dilaporkan (5). Diisi dengan Periode Akuntansi triwulan yang bersangkutan (6). Diisi dengan nama PPBI (7). Diisi dengan kode PPBI (8). Diisi dengan kode perkiraan neraca dan kode barang per sub-sub

kelompok barang (9). Diisi dengan nama perkiraan dan nama barang

(10). Diisi dengan satuan barang (11). Diisi dengan kuantitas saldo awal periode pelaporan (12). Diisi dengan nilai saldo awal periode pelaporan (13). Diisi dengan kuantitas mutasi bertambah selama satu triwulan (14). Diisi dengan nilai mutasi bertambah selama satu triwulan (15). Diisi dengan kuantitas mutasi berkurang selama satu triwulan (16). Diisi dengan nilai kuantitas mutasi berkurang selama satu triwulan (17). Diisi dengan kuantitas saldo akhir periode pelaporan (18). Diisi dengan nilai saldo akhir periode pelaporan (19). Diisi dengan total jumlah kolom 4, 5, 6, 7, 8, 9, 10 dan kolom 11 (20). Diisi dengan tempat dan tanggal pelaporan (21). Diisi dengan jabatan, nama, NIP, tanda tangan penanggungjawab PPBI

81

82

PEBIN ……..(1)…..

Form Ak.2.4.02 PBI ……..(2)…… Halaman : ……(3)……..

LAPORAN BARANG MILIK NEGARA TRIWULAN : …………(4)………..

PERIODE AKUNTANSI : ………(5)…….. PPBI : … (6)….

Kode PPBI

: … (7)…

Mutasi Perkiraan Neraca/ Sub Kelompok Barang Saldo Awal

Bertambah Berkurang Saldo Akhir

Kode NamaSatuan

Kuantitas Nilai Kuantitas Nilai Kuantitas Nilai Kuantitas Nilai

1 2 3 4 5 6 7 8 9 10 11

(8) (9) (10) (11) (12) (13) (14) (15) (16) (17) (18)

Total …(19)...

………., (20). ….. …… Penanggungjawab PPBI Kepala …(21)...

…………(21)……………… NIP ……(21)..……………….

82

83

5.14. Laporan BMN Tahunan PPBI – Form Ak.2.4.02 Laporan BMN Tahunan pada tingkat PPBI dipergunakan untuk melaporkan perkembangan BMN selama satu Periode Akuntansi dan dilaporkan setiap akhir tahun. Laporan BMN Tahunan tingkat PPBI disusun dalam klasifikasi sub kelompok barang dengan cara pengisian sebagai berikut: