buku kumpsoal c uskp juli 11

DESCRIPTION

77hhTRANSCRIPT

JULI 2011

Juli 2011

Juli 2011

2011,

10Ikatan Konsultan Pajak Indonesia, Badan Penyelenggara

Ujian Sertifikasi Konsultan Pajak - Periode Januari 2011 - Kurikulum Lama (Kur022004)

UJIAN SERTIFIKASI KONSULTAN PAJAK A

MATA UJIAN : KUP, PPSP, Pengadilan Pajak HARI/TANGGAL : Selasa, 25 Januari 2011 WAKTU : 13:00 – 14:30

DIISI OLEH PANITIA

TANDA TANGAN PENGAWAS

NAMA PESERTA NOMOR UJIAN

m. ujian

:

KUP, PPSP, Pengadilan Pajak

hari/tgl : Selasa, 25 Januari 2011

waktu : 13:00 – 14:30 DIISI OLEH PANITIA

PETUNJUK UMUM

1. Tulislah nama dan nomor ujian Saudara pada kolom yang tersedia di atas. 2. Jawaban atas soal pilihan ganda (multiple choice) di tulis pada naskah lembar soal dan jawaban essay ditulis pada lembar jawaban ujian lainnya.

3. Naskah terlampir terdiri dari 4 halaman yang berisi 2 buah soal.

4. Bacalah setiap petunjuk yang menjelaskan cara menjawab soal dengan cermat.

5. Jangan menuliskan nama dan nomor ujian Saudara selain pada kolom yang tersedia.

6. Bacalah Tata Tertib Ujian pada balik halaman ini dengan seksama dan bubuhkan

tanda tangan pada tempat yang disediakan.

7. Setelah Saudara selesai mengerjakan soal-soal terlampir, hendaklah soal-soal ini

dikembalikan secara utuh bersama dengan kertas jawaban kepada Panitia Ujian.

IKATAN KONSULTAN PAJAK INDONESIA BADAN PENYELENGGARA

UJIAN SERTIFIKASI KONSULTAN PAJAK

10Ikatan Konsultan Pajak Indonesia, Badan Penyelenggara

Ujian Sertifikasi Konsultan Pajak - Periode Januari 2011 - Kurikulum Lama (Kur022004)

UJIAN SERTIFIKASI KONSULTAN PAJAK A

MATA UJIAN : KUP, PPSP, Pengadilan Pajak HARI/TANGGAL : Selasa, 25 Januari 2011 WAKTU : 13:00 – 14:30

DIISI OLEH PANITIA

TANDA TANGAN PENGAWAS

NAMA PESERTA NOMOR UJIAN

m. ujian

:

KUP, PPSP, Pengadilan Pajak

hari/tgl : Selasa, 25 Januari 2011

waktu : 13:00 – 14:30 DIISI OLEH PANITIA

PETUNJUK UMUM

1. Tulislah nama dan nomor ujian Saudara pada kolom yang tersedia di atas. 2. Jawaban atas soal pilihan ganda (multiple choice) di tulis pada naskah lembar soal dan jawaban essay ditulis pada lembar jawaban ujian lainnya.

3. Naskah terlampir terdiri dari 4 halaman yang berisi 2 buah soal.

4. Bacalah setiap petunjuk yang menjelaskan cara menjawab soal dengan cermat.

5. Jangan menuliskan nama dan nomor ujian Saudara selain pada kolom yang tersedia.

6. Bacalah Tata Tertib Ujian pada balik halaman ini dengan seksama dan bubuhkan

tanda tangan pada tempat yang disediakan.

7. Setelah Saudara selesai mengerjakan soal-soal terlampir, hendaklah soal-soal ini

dikembalikan secara utuh bersama dengan kertas jawaban kepada Panitia Ujian.

IKATAN KONSULTAN PAJAK INDONESIA BADAN PENYELENGGARA

UJIAN SERTIFIKASI KONSULTAN PAJAK

10Ikatan Konsultan Pajak Indonesia, Badan Penyelenggara

Ujian Sertifikasi Konsultan Pajak - Periode Januari 2011 - Kurikulum Lama (Kur022004)

UJIAN SERTIFIKASI KONSULTAN PAJAK A

MATA UJIAN : KUP, PPSP, Pengadilan Pajak HARI/TANGGAL : Selasa, 25 Januari 2011 WAKTU : 13:00 – 14:30

DIISI OLEH PANITIA

TANDA TANGAN PENGAWAS

NAMA PESERTA NOMOR UJIAN

m. ujian

:

KUP, PPSP, Pengadilan Pajak

hari/tgl : Selasa, 25 Januari 2011

waktu : 13:00 – 14:30 DIISI OLEH PANITIA

PETUNJUK UMUM

1. Tulislah nama dan nomor ujian Saudara pada kolom yang tersedia di atas. 2. Jawaban atas soal pilihan ganda (multiple choice) di tulis pada naskah lembar soal dan jawaban essay ditulis pada lembar jawaban ujian lainnya.

3. Naskah terlampir terdiri dari 4 halaman yang berisi 2 buah soal.

4. Bacalah setiap petunjuk yang menjelaskan cara menjawab soal dengan cermat.

5. Jangan menuliskan nama dan nomor ujian Saudara selain pada kolom yang tersedia.

6. Bacalah Tata Tertib Ujian pada balik halaman ini dengan seksama dan bubuhkan

tanda tangan pada tempat yang disediakan.

7. Setelah Saudara selesai mengerjakan soal-soal terlampir, hendaklah soal-soal ini

dikembalikan secara utuh bersama dengan kertas jawaban kepada Panitia Ujian.

IKATAN KONSULTAN PAJAK INDONESIA BADAN PENYELENGGARA

UJIAN SERTIFIKASI KONSULTAN PAJAK

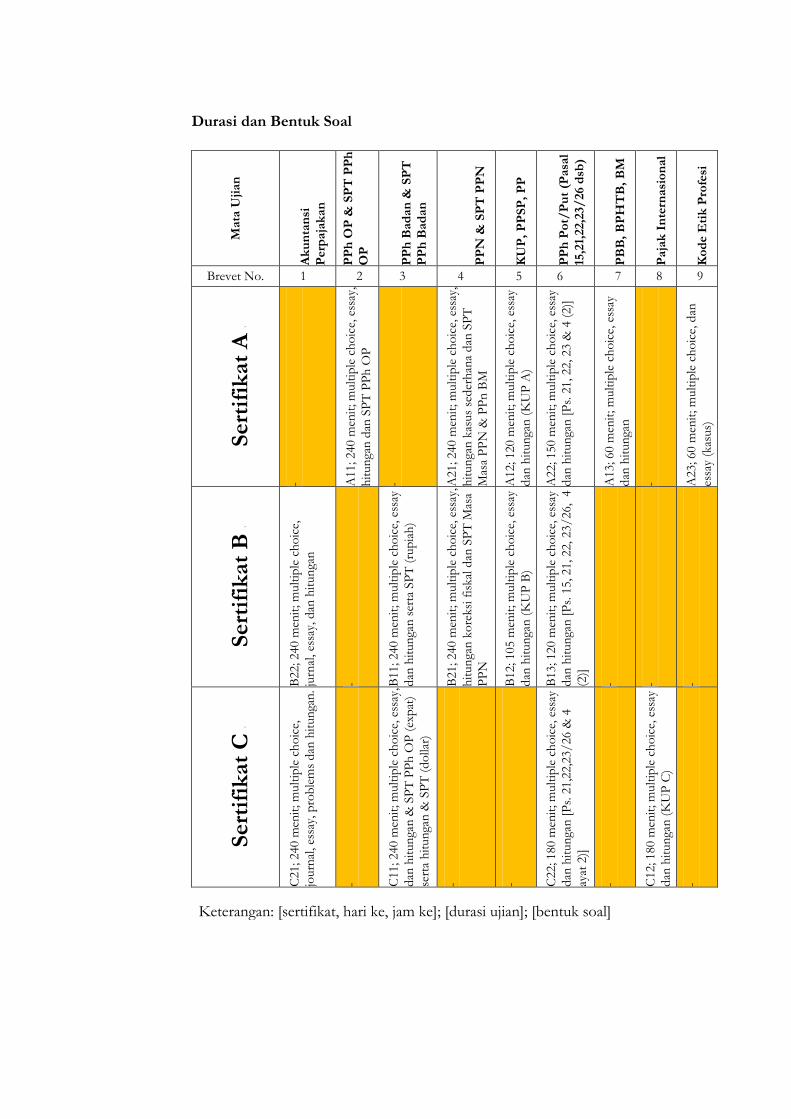

Durasi dan Bentuk Soal

Mata

Uji

an

Ak

un

tan

si

Perp

aja

kan

PP

h O

P &

SP

T P

Ph

OP

PP

h B

ad

an

& S

PT

PP

h B

ad

an

PP

N &

SP

T P

PN

KU

P,

PP

SP

, P

P

PP

h P

ot/

Pu

t (P

asa

l

15,2

1,22,2

3/

26 d

sb)

PB

B,

BP

HT

B,

BM

Paja

k I

nte

rnasi

on

al

Ko

de E

tik

Pro

fesi

Brevet No. 1 2 3 4 5 6 7 8 9

Sert

ifik

at

A '

- A11; 240 m

enit

; m

ult

iple

ch

oic

e, e

ssay

,

hit

un

gan

dan

SP

T P

Ph

OP

- A21; 240 m

enit

; m

ult

iple

ch

oic

e, e

ssay

,

hit

un

gan

kas

us

sed

erh

ana

dan

SP

T

Mas

a P

PN

& P

Pn

BM

A12; 120 m

enit

; m

ult

iple

ch

oic

e, e

ssay

dan

hit

un

gan

(K

UP

A)

A22; 150 m

enit

; m

ult

iple

ch

oic

e, e

ssay

dan

hit

un

gan

[P

s. 2

1, 22, 23 &

4 (

2)]

A13; 60 m

enit

; m

ult

iple

ch

oic

e, e

ssay

dan

hit

un

gan

- A23; 60 m

enit

; m

ult

iple

ch

oic

e, d

an

essa

y (k

asus)

Sert

ifik

at

B '

B22; 240 m

enit

; m

ult

iple

ch

oic

e,

jurn

al, es

say,

dan

hit

un

gan

- B11; 240 m

enit

; m

ult

iple

ch

oic

e, e

ssay

dan

hit

un

gan

ser

ta S

PT

(ru

pia

h)

B21; 240 m

enit

; m

ult

iple

ch

oic

e, e

ssay

,

hit

un

gan

ko

reksi

fis

kal

dan

SP

T M

asa

PP

N

B12; 105 m

enit

; m

ult

iple

ch

oic

e, e

ssay

dan

hit

un

gan

(K

UP

B)

B13; 120 m

enit

; m

ult

iple

ch

oic

e, e

ssay

dan

hit

un

gan

[P

s. 1

5, 21, 22, 23/

26, 4

(2)]

- - -

Sert

ifik

at

C '

C21; 240 m

enit

; m

ult

iple

ch

oic

e,

journ

al, es

say,

pro

ble

ms

dan

hit

un

gan

.

- C11; 240 m

enit

; m

ult

iple

ch

oic

e, e

ssay

,

dan

hit

un

gan

& S

PT

PP

h O

P (

exp

at)

sert

a h

itun

gan

& S

PT

(d

olla

r)

- - C22; 180 m

enit

; m

ult

iple

ch

oic

e, e

ssay

dan

hit

un

gan

[P

s. 2

1,2

2,2

3/

26 &

4

ayat

2)]

- C12; 180 m

enit

; m

ult

iple

ch

oic

e, e

ssay

dan

hit

un

gan

(K

UP

C)

-

Keterangan: [sertifikat, hari ke, jam ke]; [durasi ujian]; [bentuk soal]

10Ikatan Konsultan Pajak Indonesia, Badan Penyelenggara

Ujian Sertifikasi Konsultan Pajak - Periode Januari 2011 - Kurikulum Lama (Kur022004)

UJIAN SERTIFIKASI KONSULTAN PAJAK A

MATA UJIAN : KUP, PPSP, Pengadilan Pajak HARI/TANGGAL : Selasa, 25 Januari 2011 WAKTU : 13:00 – 14:30

DIISI OLEH PANITIA

TANDA TANGAN PENGAWAS

NAMA PESERTA NOMOR UJIAN

m. ujian

:

KUP, PPSP, Pengadilan Pajak

hari/tgl : Selasa, 25 Januari 2011

waktu : 13:00 – 14:30 DIISI OLEH PANITIA

PETUNJUK UMUM

1. Tulislah nama dan nomor ujian Saudara pada kolom yang tersedia di atas. 2. Jawaban atas soal pilihan ganda (multiple choice) di tulis pada naskah lembar soal dan jawaban essay ditulis pada lembar jawaban ujian lainnya.

3. Naskah terlampir terdiri dari 4 halaman yang berisi 2 buah soal.

4. Bacalah setiap petunjuk yang menjelaskan cara menjawab soal dengan cermat.

5. Jangan menuliskan nama dan nomor ujian Saudara selain pada kolom yang tersedia.

6. Bacalah Tata Tertib Ujian pada balik halaman ini dengan seksama dan bubuhkan

tanda tangan pada tempat yang disediakan.

7. Setelah Saudara selesai mengerjakan soal-soal terlampir, hendaklah soal-soal ini

dikembalikan secara utuh bersama dengan kertas jawaban kepada Panitia Ujian.

IKATAN KONSULTAN PAJAK INDONESIA BADAN PENYELENGGARA

UJIAN SERTIFIKASI KONSULTAN PAJAK

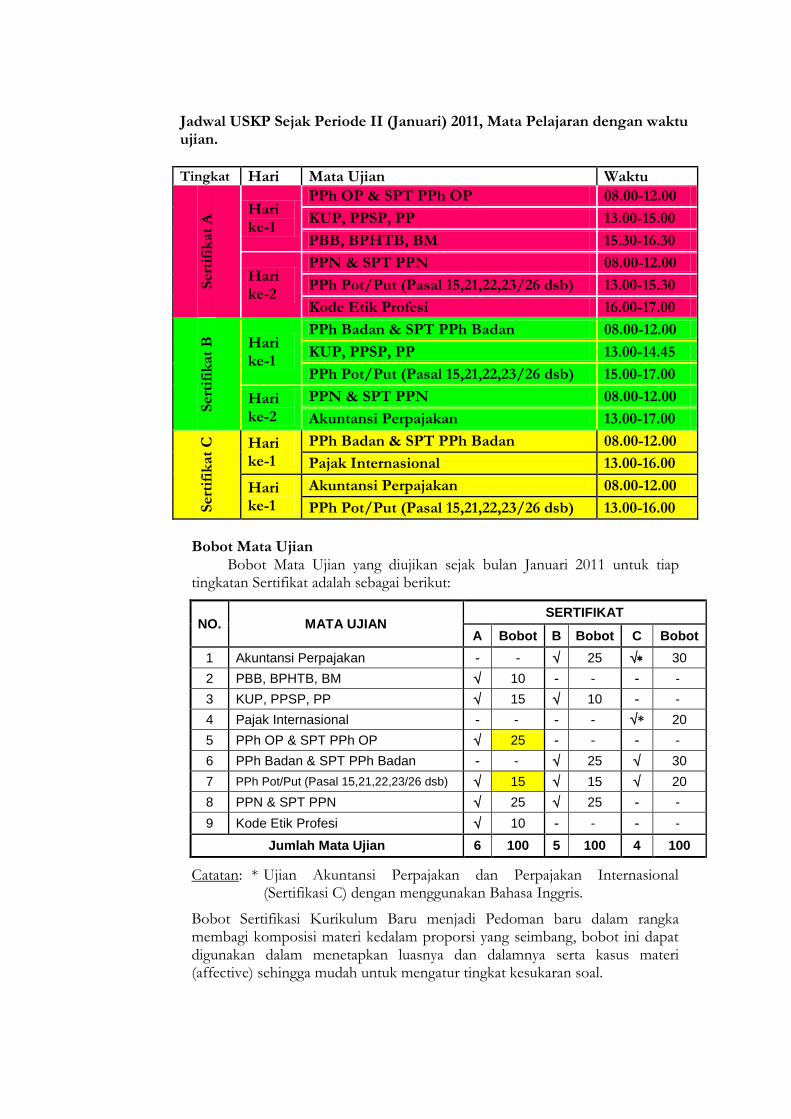

Jadwal USKP Sejak Periode II (Januari) 2011, Mata Pelajaran dengan waktu ujian.

Tingkat Hari Mata Ujian Waktu

Sert

ifik

at

A Hari

ke-1

PPh OP & SPT PPh OP 08.00-12.00

KUP, PPSP, PP 13.00-15.00

PBB, BPHTB, BM 15.30-16.30

Hari ke-2

PPN & SPT PPN 08.00-12.00

PPh Pot/Put (Pasal 15,21,22,23/26 dsb) 13.00-15.30

Kode Etik Profesi 16.00-17.00

Sert

ifik

at

B

Hari ke-1

PPh Badan & SPT PPh Badan 08.00-12.00

KUP, PPSP, PP 13.00-14.45

PPh Pot/Put (Pasal 15,21,22,23/26 dsb) 15.00-17.00

Hari ke-2

PPN & SPT PPN 08.00-12.00

Akuntansi Perpajakan 13.00-17.00

Sert

ifik

at

C

Hari ke-1

PPh Badan & SPT PPh Badan 08.00-12.00

Pajak Internasional 13.00-16.00

Hari ke-1

Akuntansi Perpajakan 08.00-12.00

PPh Pot/Put (Pasal 15,21,22,23/26 dsb) 13.00-16.00

Bobot Mata Ujian

Bobot Mata Ujian yang diujikan sejak bulan Januari 2011 untuk tiap tingkatan Sertifikat adalah sebagai berikut:

NO. MATA UJIAN SERTIFIKAT

A Bobot B Bobot C Bobot

1 Akuntansi Perpajakan - - 25 30 2 PBB, BPHTB, BM 10 - - - - 3 KUP, PPSP, PP 15 10 - - 4 Pajak Internasional - - - - * 20 5 PPh OP & SPT PPh OP 25 - - - - 6 PPh Badan & SPT PPh Badan - - 25 30 7 PPh Pot/Put (Pasal 15,21,22,23/26 dsb) 15 15 20 8 PPN & SPT PPN 25 25 - - 9 Kode Etik Profesi 10 - - - -

Jumlah Mata Ujian 6 100 5 100 4 100

Catatan: * Ujian Akuntansi Perpajakan dan Perpajakan Internasional (Sertifikasi C) dengan menggunakan Bahasa Inggris.

Bobot Sertifikasi Kurikulum Baru menjadi Pedoman baru dalam rangka membagi komposisi materi kedalam proporsi yang seimbang, bobot ini dapat digunakan dalam menetapkan luasnya dan dalamnya serta kasus materi (affective) sehingga mudah untuk mengatur tingkat kesukaran soal.

UJIAN SERTIFIKASI KONSULTAN PAJAK C

MATA UJIAN : PPh Badan & SPT PPh Badan HARI/TANGGAL : Sabtu, 2 Juli 2011 WAKTU : 08:00 - 12:00

DIISI OLEH PANITIA

TANDA TANGAN PENGAWAS

NAMA PESERTA NOMOR UJIAN

m. ujian

:

PPh Badan & SPT PPh Badan

hari/tgl : Sabtu, 2 Juli 2011

waktu : 08:00 - 12:00 DIISI OLEH PANITIA

PETUNJUK UMUM

1. Tulislah nama dan nomor ujian Saudara pada kolom yang tersedia di atas.

2. Jawaban atas soal pilihan ganda (multiple choice) di tulis pada naskah lembar

soal dan jawaban essay ditulis pada lembar jawaban ujian lainnya.

3. Naskah terlampir terdiri dari 9 halaman yang berisi 2 buah soal.

4. Bacalah setiap petunjuk yang menjelaskan cara menjawab soal dengan cermat.

5. Jangan menuliskan nama dan nomor ujian Saudara selain pada kolom yang tersedia.

6. Bacalah Tata Tertib Ujian pada balik halaman ini dengan seksama dan bubuhkan

tanda tangan pada tempat yang disediakan.

7. Setelah Saudara selesai mengerjakan soal-soal terlampir, hendaklah soal-soal ini

dikembalikan secara utuh bersama dengan kertas jawaban kepada Panitia Ujian.

IKATAN KONSULTAN PAJAK INDONESIA BADAN PENYELENGGARA

UJIAN SERTIFIKASI KONSULTAN PAJAK

USKP 42011: PPh_Badan+SPT PPh Badan-C

halaman 1 dari 9

Pilihlah jawaban yang paling benar dengan cara memberi tanda silang X ( ) jawaban

a., b., c., atau d. pada naskah soal ini.

SOAL MULTIPLE CHOICE (BOBOT 30%)

Untuk Soal 1 - 4

PT Manadoit membayar PPh Badan tahun pajak 2009 dengan cara sebagai berikut:

PPh yang terutang Rp 840.000.000

Kredit Pajak PPh Pasal 23 Rp 240.000.000

Jadi Angsuran PPh Pasal 25 tahun 2010 Rp 50.000.000

Data: Pembayaran PPh Pasal 25 masa Januari s.d Maret 2010 masing-masing

@ Rp 40.000.000.

PT Manadoit membayar PPh Badan tahun pajak 2010 dengan cara sebagai berikut:

PPh yang terutang Rp 950.000.000

Kredit Pajak PPh Pasal 23 Rp 350.000.000

1. Jika tidak ada penghasilan tidak teratur maka angsuran PPh Pasal 25 tahun pajak 2011

adalah ..

a. Rp 100.000.000/masa

b. Rp 50.000.000 /masa

c. Rp 20.000.000/masa

d. Rp 120.000.000/masa

2. Total kredit pajak PPh Pasal 25 selama tahun 2010 adalah ..

a. Rp 600.000.000

b. Rp 120.000.000

c. Rp 570.000.000

d. Rp 300.000.000

3. Jika PT Manadoit memasukkan SPT Tahunan PPh Badan 2010 tanggal 28 April 2011

maka pembayaran PPh Pasal 25 untuk masa Maret 2011 adalah ..

a. Rp 40.000.000

b. Rp 50.000.000

c. Rp 10.000.000

d. Rp 20.000.000

USKP 42011: PPh_Badan+SPT PPh Badan-C

halaman 2 dari 9

4. Jika tanggal 20 April 2011 diterima SKPKB tahun pajak 2009 sebagai berikut:

Cfm SPT Cfm Fiskus

PPh terutang Rp 840.000.000 Rp 940.000.000

Kredit PPh Pasal 23 Rp 240.000.000 Rp 240.000.000

PPh Kurang Bayar Rp 600.000.000 Rp 700.000.000

PPh Pasal 25 Rp 480.000.000 Rp 480.000.000

PPh Pasal 29 Rp 120.000.000 Rp 220.000.000

PT Manadoit memasukkan SPT Tahunan PPh Badan 2010 tanggal 28 April 2011. Maka

angsuran PPh Pasal 25 masa April 2011 adalah ....

a. Rp 40.000.000

b. Rp 50.000.000

c. Rp 10.000.000

d. Rp 58.333.333

5. Mulai Tahun 2009 Bentuk usaha tetap dapat berupa di bawah ini yang sebelum Tahun

2009 bukan merupakan Bentuk usaha tetap kecuali:

a. Gudang

b. Ruang untuk Promosi dan Penjualan

c. Proyek Perakitan

d. Pertambangan dan penggalian sumber alam

6. Yang menjadi Objek Pajak dari Bentuk usaha tetap adalah:

a. Penghasilan dari usaha atau kegiatan bentuk usaha tetap tersebut dan dari harta

yang dimiliki atau dikuasai

b. Penghasilan kantor pusat dari usaha atau kegiatan, penjualan barang, atau

pemberian jasa di Indonesia yang tidak sejenis dengan yang dijalankan atau yang

dilakukan oleh bentuk usaha tetap di Indonesia

c. Penghasilan sebagaimana tersebut dalam Pasal 26 yang diterima atau diperoleh

kantor pusat, sepanjang tidak terdapat hubungan efektif antara bentuk usaha tetap

dengan harta atau kegiatan yang memberikan penghasilan dimaksud

d. a dan b benar

7. Salah satu syarat dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas

sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara, atau badan usaha

USKP 42011: PPh_Badan+SPT PPh Badan-C

halaman 3 dari 9

milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat

kedudukan di Indonesia adalah sebagai berikut:

a. dividen berasal dari cadangan laba yang ditahan

b. bagi perseroan terbatas, koperasi, badan usaha milik negara dan badan usaha milik

daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan

dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang

disetor

c. bagi perseroan terbatas, koperasi, badan usaha milik negara dan badan usaha milik

daerah yang menerima dividen harus mempunyai usaha aktif diluar kepemilikan

saham tersebut

d. jawaban a dan b benar

8. Salah satu syarat agar piutang yang nyata-nyata tidak dapat ditagih dapat dibebankan

sebagai Pengurang penghasilan bruto selain telah dibebankan sebagai biaya dalam laporan

laba rugi komersial dan harus menyerahkan daftar piutang yang tidak dapat ditagih kepada

Direktorat Jenderal Pajak adalah sebagai berikut, kecuali:

a. telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau instansi

pemerintah yang menangani piutang negara

b. adanya perjanjian tertulis mengenai penghapusan piutang/ pembebasan utang

antara kreditur dan debitur yang bersangkutan

c. telah dipublikasikan dalam penerbitan umum dan khusus

d. adanya pengakuan dari debitur bahwa utangnya telah dihapuskan untuk jumlah

utang tertentu

SOAL ESSAY (BOBOT 70%)

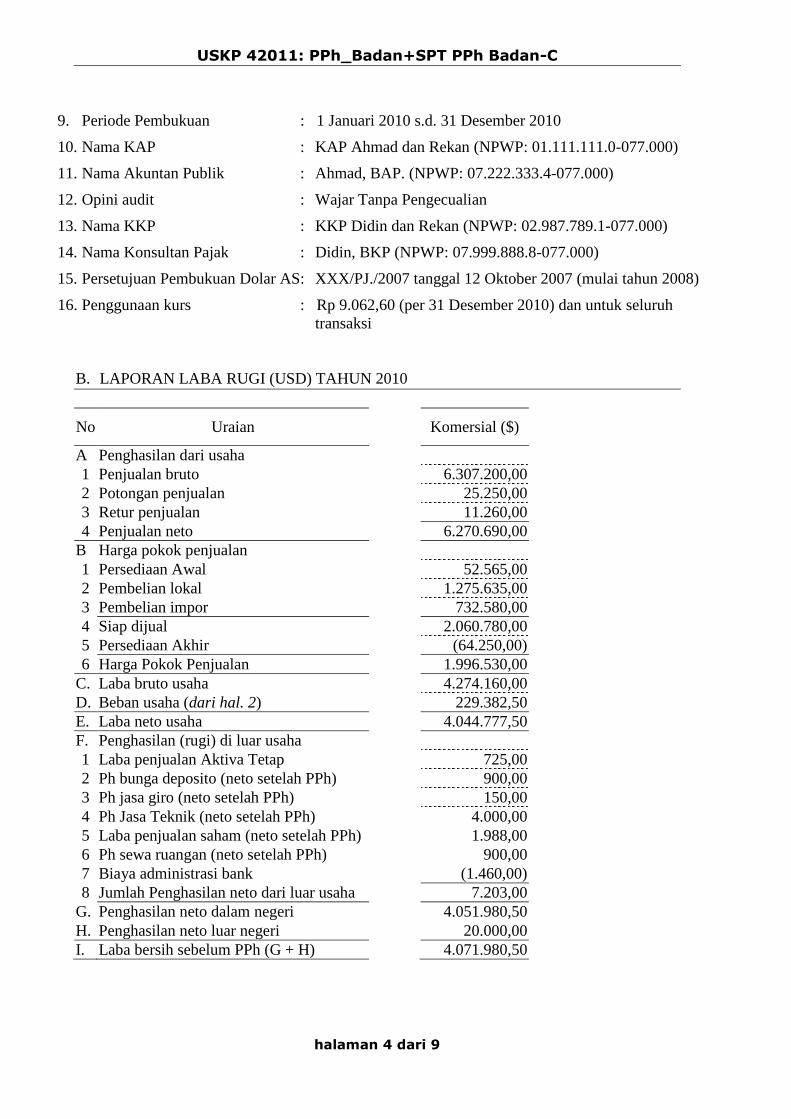

A. DATA WAJIB PAJAK

1. Nama WP : BUT DATO Sdn Bhd

2. Domisili kantor pusat : Malaysia

3. NPWP : 01.888.888.8-077.000

4. Alamat : Jl. Raya Pejompongan No. 8 Tanah Abang Jakarta

Pusat 12130

5. Telepone/Fax : 021-5737788 / 0215748877

6. Jenis Usaha : Perdagangan umum (KLU 54321)

7. Nama Pimpinan : Hafiz, AK (NPWP 08.123.321.0-022.000)

8. Alamat Rumah : Apartemen Cityloss 0808 Jl. Karet no. 1 Jkt Telp. 021-

52502888

USKP 42011: PPh_Badan+SPT PPh Badan-C

halaman 4 dari 9

9. Periode Pembukuan : 1 Januari 2010 s.d. 31 Desember 2010

10. Nama KAP : KAP Ahmad dan Rekan (NPWP: 01.111.111.0-077.000)

11. Nama Akuntan Publik : Ahmad, BAP. (NPWP: 07.222.333.4-077.000)

12. Opini audit : Wajar Tanpa Pengecualian

13. Nama KKP : KKP Didin dan Rekan (NPWP: 02.987.789.1-077.000)

14. Nama Konsultan Pajak : Didin, BKP (NPWP: 07.999.888.8-077.000)

15. Persetujuan Pembukuan Dolar AS: XXX/PJ./2007 tanggal 12 Oktober 2007 (mulai tahun 2008)

16. Penggunaan kurs : Rp 9.062,60 (per 31 Desember 2010) dan untuk seluruh

transaksi

B. LAPORAN LABA RUGI (USD) TAHUN 2010

No Uraian Komersial ($)

A Penghasilan dari usaha

1 Penjualan bruto 6.307.200,00

2 Potongan penjualan 25.250,00

3 Retur penjualan 11.260,00

4 Penjualan neto 6.270.690,00

B Harga pokok penjualan

1 Persediaan Awal 52.565,00

2 Pembelian lokal 1.275.635,00

3 Pembelian impor 732.580,00

4 Siap dijual 2.060.780,00

5 Persediaan Akhir (64.250,00)

6 Harga Pokok Penjualan 1.996.530,00

C. Laba bruto usaha 4.274.160,00

D. Beban usaha (dari hal. 2) 229.382,50

E. Laba neto usaha 4.044.777,50

F. Penghasilan (rugi) di luar usaha

1 Laba penjualan Aktiva Tetap 725,00

2 Ph bunga deposito (neto setelah PPh) 900,00

3 Ph jasa giro (neto setelah PPh) 150,00

4 Ph Jasa Teknik (neto setelah PPh) 4.000,00

5 Laba penjualan saham (neto setelah PPh) 1.988,00

6 Ph sewa ruangan (neto setelah PPh) 900,00

7 Biaya administrasi bank (1.460,00)

8 Jumlah Penghasilan neto dari luar usaha 7.203,00

G. Penghasilan neto dalam negeri 4.051.980,50

H. Penghasilan neto luar negeri 20.000,00

I. Laba bersih sebelum PPh (G + H) 4.071.980,50

USKP 42011: PPh_Badan+SPT PPh Badan-C

halaman 5 dari 9

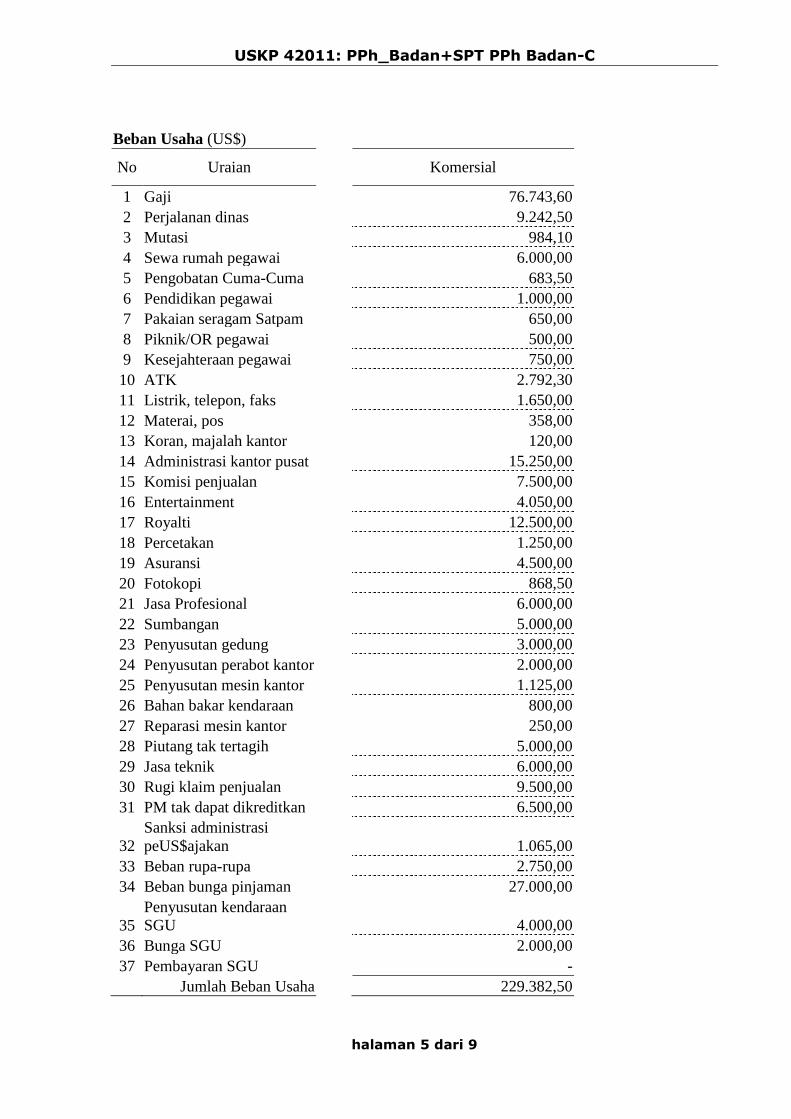

Beban Usaha (US$)

No Uraian Komersial

1 Gaji 76.743,60

2 Perjalanan dinas 9.242,50

3 Mutasi 984,10

4 Sewa rumah pegawai 6.000,00

5 Pengobatan Cuma-Cuma 683,50

6 Pendidikan pegawai 1.000,00

7 Pakaian seragam Satpam 650,00

8 Piknik/OR pegawai 500,00

9 Kesejahteraan pegawai 750,00

10 ATK 2.792,30

11 Listrik, telepon, faks 1.650,00

12 Materai, pos 358,00

13 Koran, majalah kantor 120,00

14 Administrasi kantor pusat 15.250,00

15 Komisi penjualan 7.500,00

16 Entertainment 4.050,00

17 Royalti 12.500,00

18 Percetakan 1.250,00

19 Asuransi 4.500,00

20 Fotokopi 868,50

21 Jasa Profesional 6.000,00

22 Sumbangan 5.000,00

23 Penyusutan gedung 3.000,00

24 Penyusutan perabot kantor 2.000,00

25 Penyusutan mesin kantor 1.125,00

26 Bahan bakar kendaraan 800,00

27 Reparasi mesin kantor 250,00

28 Piutang tak tertagih 5.000,00

29 Jasa teknik 6.000,00

30 Rugi klaim penjualan 9.500,00

31 PM tak dapat dikreditkan 6.500,00

32

Sanksi administrasi

peUS$ajakan 1.065,00

33 Beban rupa-rupa 2.750,00

34 Beban bunga pinjaman 27.000,00

35

Penyusutan kendaraan

SGU 4.000,00

36 Bunga SGU 2.000,00

37 Pembayaran SGU -

Jumlah Beban Usaha 229.382,50

USKP 42011: PPh_Badan+SPT PPh Badan-C

halaman 6 dari 9

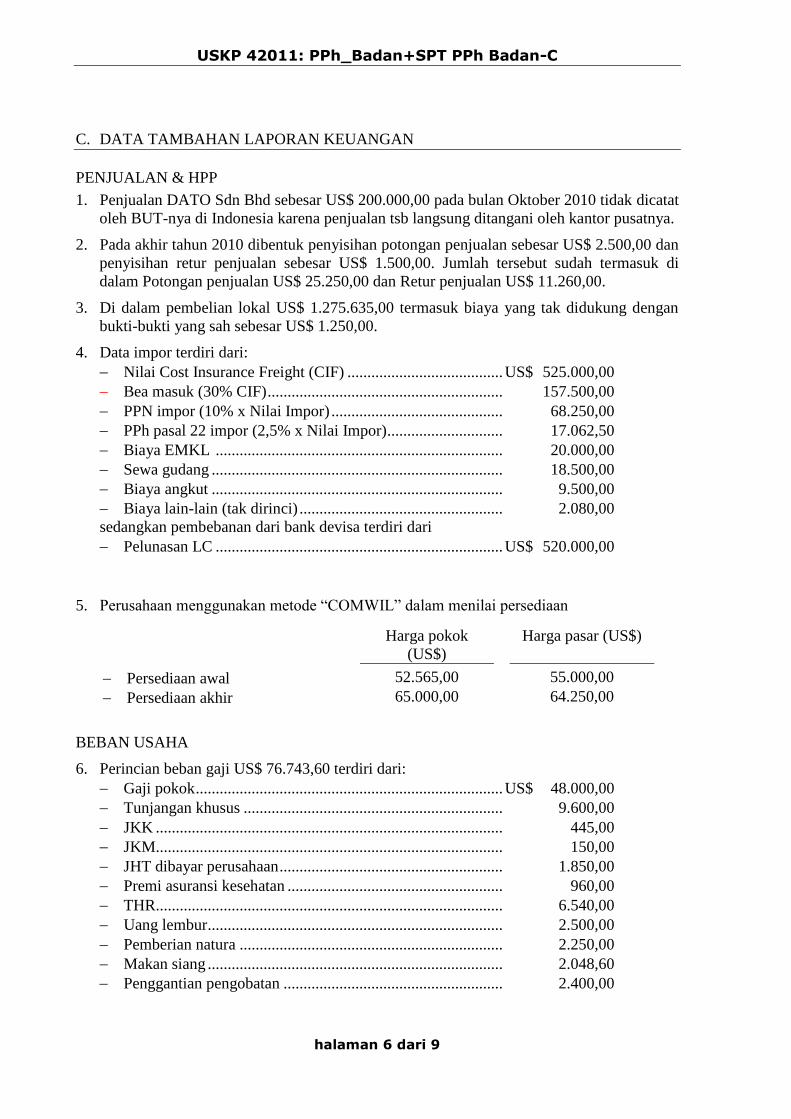

C. DATA TAMBAHAN LAPORAN KEUANGAN

PENJUALAN & HPP

1. Penjualan DATO Sdn Bhd sebesar US$ 200.000,00 pada bulan Oktober 2010 tidak dicatat

oleh BUT-nya di Indonesia karena penjualan tsb langsung ditangani oleh kantor pusatnya.

2. Pada akhir tahun 2010 dibentuk penyisihan potongan penjualan sebesar US$ 2.500,00 dan

penyisihan retur penjualan sebesar US$ 1.500,00. Jumlah tersebut sudah termasuk di

dalam Potongan penjualan US$ 25.250,00 dan Retur penjualan US$ 11.260,00.

3. Di dalam pembelian lokal US$ 1.275.635,00 termasuk biaya yang tak didukung dengan

bukti-bukti yang sah sebesar US$ 1.250,00.

4. Data impor terdiri dari:

Nilai Cost Insurance Freight (CIF) ....................................... US$ 525.000,00

Bea masuk (30% CIF) ........................................................... 157.500,00

PPN impor (10% x Nilai Impor) ........................................... 68.250,00

PPh pasal 22 impor (2,5% x Nilai Impor) ............................. 17.062,50

Biaya EMKL ........................................................................ 20.000,00

Sewa gudang ......................................................................... 18.500,00

Biaya angkut ......................................................................... 9.500,00

Biaya lain-lain (tak dirinci) ................................................... 2.080,00

sedangkan pembebanan dari bank devisa terdiri dari

Pelunasan LC ........................................................................ US$ 520.000,00

5. Perusahaan menggunakan metode “COMWIL” dalam menilai persediaan

Harga pokok

(US$)

Harga pasar (US$)

Persediaan awal 52.565,00 55.000,00

Persediaan akhir 65.000,00 64.250,00

BEBAN USAHA

6. Perincian beban gaji US$ 76.743,60 terdiri dari:

Gaji pokok ............................................................................. US$ 48.000,00

Tunjangan khusus ................................................................. 9.600,00

JKK ....................................................................................... 445,00

JKM ....................................................................................... 150,00

JHT dibayar perusahaan ........................................................ 1.850,00

Premi asuransi kesehatan ...................................................... 960,00

THR ....................................................................................... 6.540,00

Uang lembur .......................................................................... 2.500,00

Pemberian natura .................................................................. 2.250,00

Makan siang .......................................................................... 2.048,60

Penggantian pengobatan ....................................................... 2.400,00

USKP 42011: PPh_Badan+SPT PPh Badan-C

halaman 7 dari 9

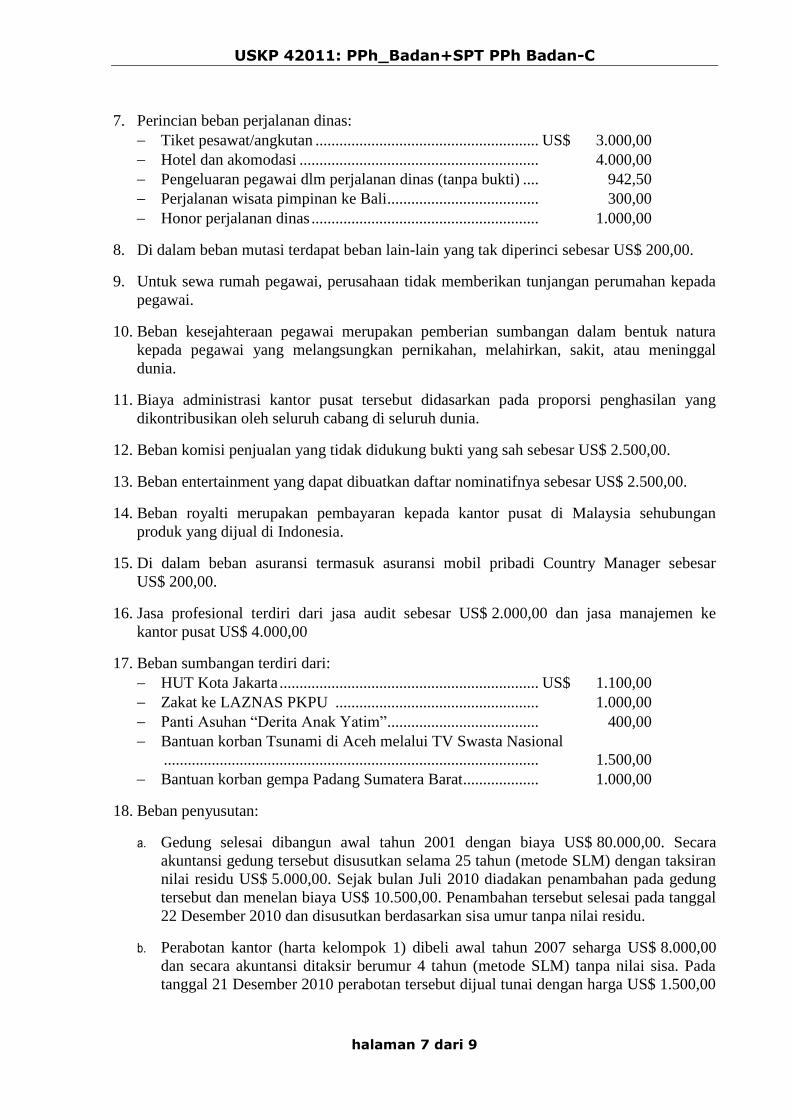

7. Perincian beban perjalanan dinas:

Tiket pesawat/angkutan ........................................................ US$ 3.000,00

Hotel dan akomodasi ............................................................ 4.000,00

Pengeluaran pegawai dlm perjalanan dinas (tanpa bukti) .... 942,50

Perjalanan wisata pimpinan ke Bali ...................................... 300,00

Honor perjalanan dinas ......................................................... 1.000,00

8. Di dalam beban mutasi terdapat beban lain-lain yang tak diperinci sebesar US$ 200,00.

9. Untuk sewa rumah pegawai, perusahaan tidak memberikan tunjangan perumahan kepada

pegawai.

10. Beban kesejahteraan pegawai merupakan pemberian sumbangan dalam bentuk natura

kepada pegawai yang melangsungkan pernikahan, melahirkan, sakit, atau meninggal

dunia.

11. Biaya administrasi kantor pusat tersebut didasarkan pada proporsi penghasilan yang

dikontribusikan oleh seluruh cabang di seluruh dunia.

12. Beban komisi penjualan yang tidak didukung bukti yang sah sebesar US$ 2.500,00.

13. Beban entertainment yang dapat dibuatkan daftar nominatifnya sebesar US$ 2.500,00.

14. Beban royalti merupakan pembayaran kepada kantor pusat di Malaysia sehubungan

produk yang dijual di Indonesia.

15. Di dalam beban asuransi termasuk asuransi mobil pribadi Country Manager sebesar

US$ 200,00.

16. Jasa profesional terdiri dari jasa audit sebesar US$ 2.000,00 dan jasa manajemen ke

kantor pusat US$ 4.000,00

17. Beban sumbangan terdiri dari:

HUT Kota Jakarta ................................................................. US$ 1.100,00

Zakat ke LAZNAS PKPU ................................................... 1.000,00

Panti Asuhan “Derita Anak Yatim”...................................... 400,00

Bantuan korban Tsunami di Aceh melalui TV Swasta Nasional

.............................................................................................. 1.500,00

Bantuan korban gempa Padang Sumatera Barat ................... 1.000,00

18. Beban penyusutan:

a. Gedung selesai dibangun awal tahun 2001 dengan biaya US$ 80.000,00. Secara

akuntansi gedung tersebut disusutkan selama 25 tahun (metode SLM) dengan taksiran

nilai residu US$ 5.000,00. Sejak bulan Juli 2010 diadakan penambahan pada gedung

tersebut dan menelan biaya US$ 10.500,00. Penambahan tersebut selesai pada tanggal

22 Desember 2010 dan disusutkan berdasarkan sisa umur tanpa nilai residu.

b. Perabotan kantor (harta kelompok 1) dibeli awal tahun 2007 seharga US$ 8.000,00

dan secara akuntansi ditaksir berumur 4 tahun (metode SLM) tanpa nilai sisa. Pada

tanggal 21 Desember 2010 perabotan tersebut dijual tunai dengan harga US$ 1.500,00

USKP 42011: PPh_Badan+SPT PPh Badan-C

halaman 8 dari 9

dan dibeli perabotan kantor baru (harta kelompok 1) US$ 10.000,00 dengan taksiran

umur 4 tahun dan nilai residu US$ 2.000,00.

c. Mesin kantor (kel. 2) dibeli 2 Desember 2003 dengan harga US$ 10.000,00 (10 unit).

Secara akuntansi ditaksir umur ekonomisnya 8 tahun (metode SLM) dengan taksiran

nilai residu 10 % dari harga perolehan. Pada tanggal 17 Desember 2010 sebanyak 6

unit mesin kantor tersebut dijual tunai US$ 2.000,00. Sebagai gantinya, pada tanggal

20 Desember 2010 dibeli 2 unit mesin baru (kelompok 2) seharga US$ 6.000,00

dengan taksiran umur ekonomis 8 tahun dan nilai sisa 10 %.

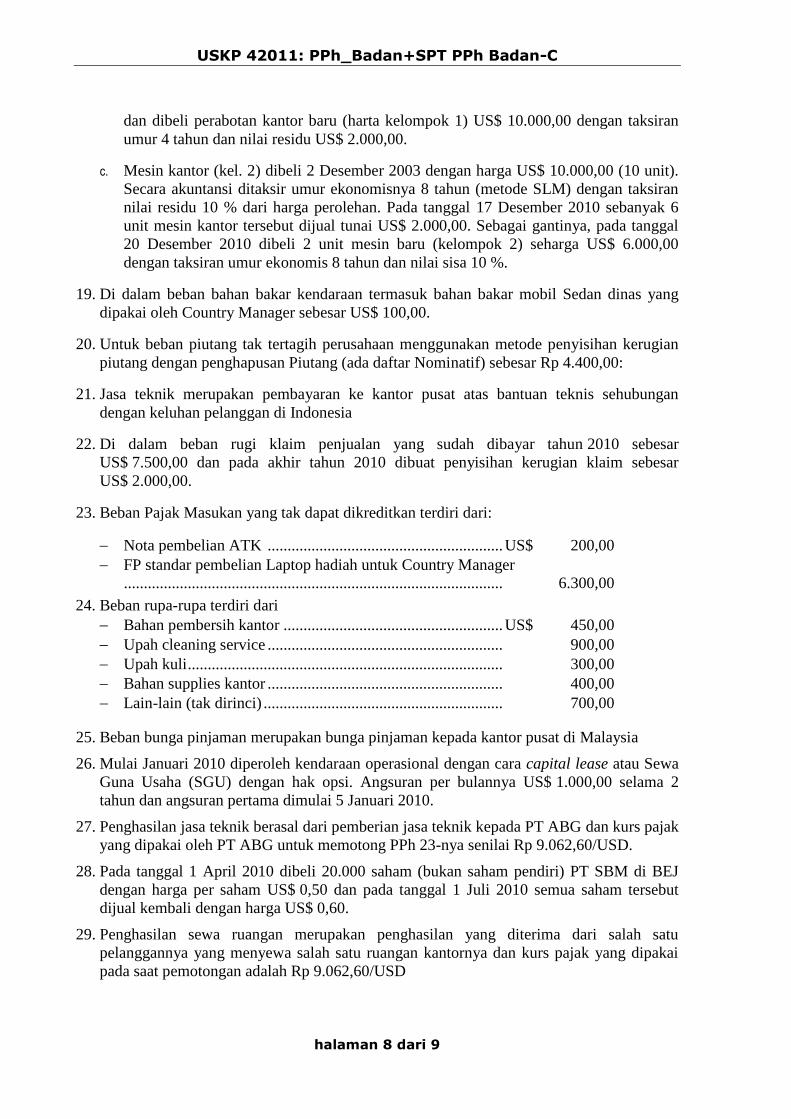

19. Di dalam beban bahan bakar kendaraan termasuk bahan bakar mobil Sedan dinas yang

dipakai oleh Country Manager sebesar US$ 100,00.

20. Untuk beban piutang tak tertagih perusahaan menggunakan metode penyisihan kerugian

piutang dengan penghapusan Piutang (ada daftar Nominatif) sebesar Rp 4.400,00:

21. Jasa teknik merupakan pembayaran ke kantor pusat atas bantuan teknis sehubungan

dengan keluhan pelanggan di Indonesia

22. Di dalam beban rugi klaim penjualan yang sudah dibayar tahun 2010 sebesar

US$ 7.500,00 dan pada akhir tahun 2010 dibuat penyisihan kerugian klaim sebesar

US$ 2.000,00.

23. Beban Pajak Masukan yang tak dapat dikreditkan terdiri dari:

Nota pembelian ATK ........................................................... US$ 200,00

FP standar pembelian Laptop hadiah untuk Country Manager

............................................................................................... 6.300,00

24. Beban rupa-rupa terdiri dari

Bahan pembersih kantor ....................................................... US$ 450,00

Upah cleaning service ........................................................... 900,00

Upah kuli ............................................................................... 300,00

Bahan supplies kantor ........................................................... 400,00

Lain-lain (tak dirinci) ............................................................ 700,00

25. Beban bunga pinjaman merupakan bunga pinjaman kepada kantor pusat di Malaysia

26. Mulai Januari 2010 diperoleh kendaraan operasional dengan cara capital lease atau Sewa

Guna Usaha (SGU) dengan hak opsi. Angsuran per bulannya US$ 1.000,00 selama 2

tahun dan angsuran pertama dimulai 5 Januari 2010.

27. Penghasilan jasa teknik berasal dari pemberian jasa teknik kepada PT ABG dan kurs pajak

yang dipakai oleh PT ABG untuk memotong PPh 23-nya senilai Rp 9.062,60/USD.

28. Pada tanggal 1 April 2010 dibeli 20.000 saham (bukan saham pendiri) PT SBM di BEJ

dengan harga per saham US$ 0,50 dan pada tanggal 1 Juli 2010 semua saham tersebut

dijual kembali dengan harga US$ 0,60.

29. Penghasilan sewa ruangan merupakan penghasilan yang diterima dari salah satu

pelanggannya yang menyewa salah satu ruangan kantornya dan kurs pajak yang dipakai

pada saat pemotongan adalah Rp 9.062,60/USD

USKP 42011: PPh_Badan+SPT PPh Badan-C

halaman 9 dari 9

30. Angsuran PPh pasal 25 sebesar US$ 2.500,00 per bulan hanya dibayar dari Januari s.d.

Juni 2010 (kurs pajak yang dipakai adalah Rp 9.062,60/USD).

31. Pada tanggal 25 Januari 2011 diterima STP PPh pasal 25 dengan pokok pajak Rp 150 juta

dan sanksi administrasi bunga Rp 10.500.000 dan denda Rp 150.000. STP tersebut belum

dibayar maupun dibukukan perusahaan dan kurs pajak yang dipakai adalah

Rp 9.062,60/USD.

32. PPh yang telah dibayar dalam tahun berjalan terdiri dari:

PPh pasal 22 impor ............................................................... US$ 17.062,50

PPh pasal 23 atas jasa teknik ................................................ 188,48

PPh atas bunga deposito ....................................................... 225,00

PPh atas jasa giro .................................................................. 37,50

PPh atas penjualan saham ..................................................... 12,00

PPh atas persewaan bangunan .............................................. 100,00

33. Penghasilan luar negeri terdiri dari

Jenis Penghasilan Negara Sumber

Penghasilan

Ph Neto

(US$)

PPh yg

telah

dibayar

Kurs

Pajak/

USD

(Rp)

Bunga Deposito Cayman 10.000,00 0 9.300

Dividen dr Siemens,

GmBh

Jerman 5.000,00 500,00 9.200

Laba Usaha AS 20.000,00 8.000,00 9.600

Rugi usaha Australia (15.000,00) 0 9.000

DIMINTA:

Selesaikan rekonsiliasi fiskal Tahun 2010

Hitung PPh Badan dan Branch Profit tax Tahun 2010

Isi SPT PPh Badan (formulir 1771$) Tahun 2010

---oOo---

Ikatan Konsultan Pajak Indonesia Badan Penyelenggara Ujian Sertifikasi Konsultan Pajak

USKP Periode (Juli) 2011

UJIAN SERTIFIKASI KONSULTAN PAJAK C

MATA UJIAN : Pajak Internasional HARI/TANGGAL : Sabtu, 2 Juli 2011 WAKTU : 13:00 - 16:00

DIISI OLEH PANITIA

TANDA TANGAN PENGAWAS

NAMA PESERTA NOMOR UJIAN

m. ujian

:

Pajak Internasional

hari/tgl : Sabtu, 2 Juli 2011

waktu : 13:00 - 16:00 DIISI OLEH PANITIA

PETUNJUK UMUM

1. Tulislah nama dan nomor ujian Saudara pada kolom yang tersedia di atas.

2. Jawaban atas soal pilihan ganda (multiple choice) di tulis pada naskah lembar

soal dan jawaban essay ditulis pada lembar jawaban ujian lainnya.

3. Naskah terlampir terdiri dari 2 halaman yang berisi 1 buah soal.

4. Bacalah setiap petunjuk yang menjelaskan cara menjawab soal dengan cermat.

5. Jangan menuliskan nama dan nomor ujian Saudara selain pada kolom yang tersedia.

6. Bacalah Tata Tertib Ujian pada balik halaman ini dengan seksama dan bubuhkan

tanda tangan pada tempat yang disediakan.

7. Setelah Saudara selesai mengerjakan soal-soal terlampir, hendaklah soal-soal ini

dikembalikan secara utuh bersama dengan kertas jawaban kepada Panitia Ujian.

IKATAN KONSULTAN PAJAK INDONESIA BADAN PENYELENGGARA

UJIAN SERTIFIKASI KONSULTAN PAJAK

USKP 42011: PERPAJAKAN INTERNASIONAL - C

halaman 1 dari 2

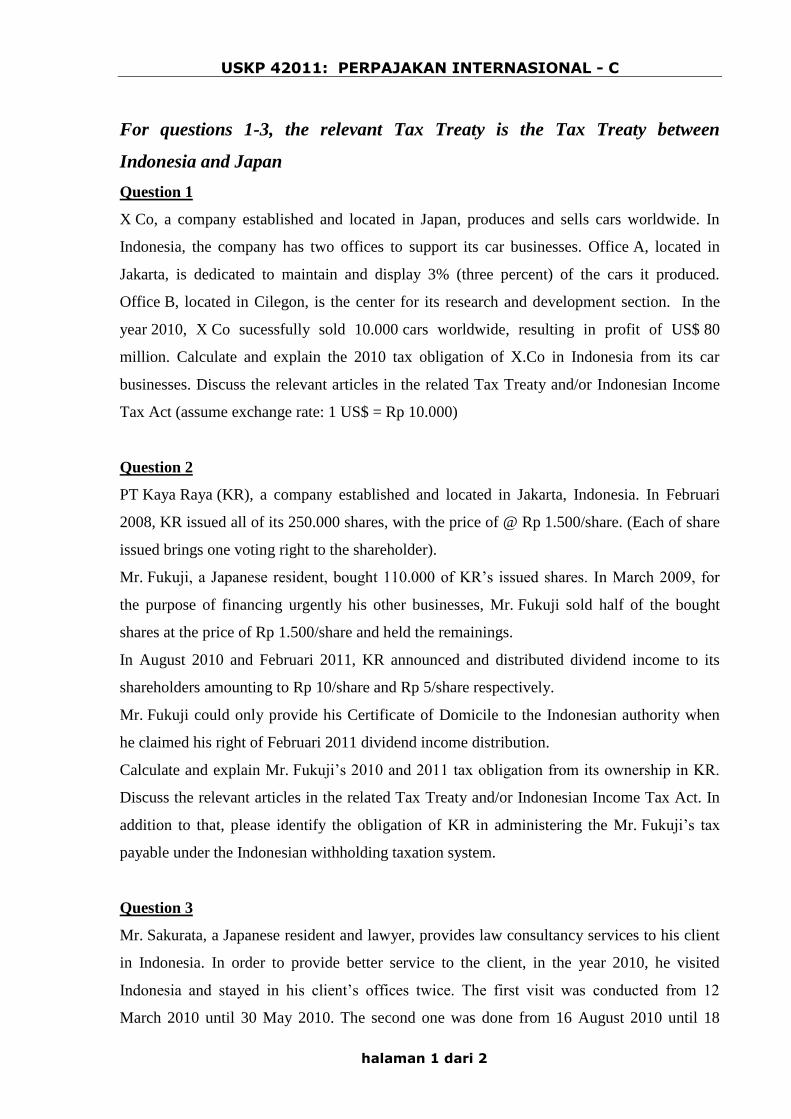

For questions 1-3, the relevant Tax Treaty is the Tax Treaty between

Indonesia and Japan

Question 1

X Co, a company established and located in Japan, produces and sells cars worldwide. In

Indonesia, the company has two offices to support its car businesses. Office A, located in

Jakarta, is dedicated to maintain and display 3% (three percent) of the cars it produced.

Office B, located in Cilegon, is the center for its research and development section. In the

year 2010, X Co sucessfully sold 10.000 cars worldwide, resulting in profit of US$ 80

million. Calculate and explain the 2010 tax obligation of X.Co in Indonesia from its car

businesses. Discuss the relevant articles in the related Tax Treaty and/or Indonesian Income

Tax Act (assume exchange rate: 1 US$ = Rp 10.000)

Question 2

PT Kaya Raya (KR), a company established and located in Jakarta, Indonesia. In Februari

2008, KR issued all of its 250.000 shares, with the price of @ Rp 1.500/share. (Each of share

issued brings one voting right to the shareholder).

Mr. Fukuji, a Japanese resident, bought 110.000 of KR’s issued shares. In March 2009, for

the purpose of financing urgently his other businesses, Mr. Fukuji sold half of the bought

shares at the price of Rp 1.500/share and held the remainings.

In August 2010 and Februari 2011, KR announced and distributed dividend income to its

shareholders amounting to Rp 10/share and Rp 5/share respectively.

Mr. Fukuji could only provide his Certificate of Domicile to the Indonesian authority when

he claimed his right of Februari 2011 dividend income distribution.

Calculate and explain Mr. Fukuji’s 2010 and 2011 tax obligation from its ownership in KR.

Discuss the relevant articles in the related Tax Treaty and/or Indonesian Income Tax Act. In

addition to that, please identify the obligation of KR in administering the Mr. Fukuji’s tax

payable under the Indonesian withholding taxation system.

Question 3

Mr. Sakurata, a Japanese resident and lawyer, provides law consultancy services to his client

in Indonesia. In order to provide better service to the client, in the year 2010, he visited

Indonesia and stayed in his client’s offices twice. The first visit was conducted from 12

March 2010 until 30 May 2010. The second one was done from 16 August 2010 until 18

USKP 42011: PERPAJAKAN INTERNASIONAL - C

halaman 2 dari 2

October 2010. For the two visits, the client paid consultancy fees to Mr. Sakurata amounting

of US$ 45.000. Explain the contracting state which has the right to tax the income received

by Mr. Sakurata and the tax obligation in Indonesia (assume that 1 US$ = IDR 10.000 = JPY

80). Discuss the relevant articles in the related Tax Treaty and/or Indonesian Income Tax Act

For question 4-5, please use the Tax Treaty between Indonesia and Singapore

Question 4

Define the contracting state in which the taxing right prevails and the Indonesian tax

obligation (if any) for the folllowings (assume that 1 US$ = IDR 10.000):

a) Mr. Paijo, an Indonesian resident, is an employee of a SingShip Co, a Singapore ship

company which is operated in the international traffic. During his service aboard the ship

in the year 2010, he received total income of US$ 36.000.

b) In the year 2009, Port of Singapore Authority provides loan to the government of

Indonesia amounting to US$ 300 billion with interest rate of 15% (fifteen percent) per

year. In the year 2010, Indonesia paid interest of US$ 45 billion.

In providing the answers to the above, discuss the relevant articles in the related Tax Treaty

and/or Indonesian Income Tax Act.

Question 5

Please indicate whether the followings consitute Permanent Establishment in any of the

Contracting States:

a) An installation or assembly project which exists from 6 March 2010 until 20

September 2010;

b) supervisory activities in other State for 6 months in connection with a construction,

installation or assembly project which is being undertaken in that other State;

c) A person acting in one of the Contracting States for or on behalf of an enterprise of

the other Contracting State other than an agent of an independent status and he has,

and habitually exercises, in the first-mentioned State a general authority to conclude

contracts of or on behalf of the enterprise, only so much limited to the purchase of

goods or merchandise for the enterprise;

---oOo---

Ikatan Konsultan Pajak Indonesia Badan Penyelenggara Ujian Sertifikasi Konsultan Pajak

USKP Periode (Juli) 2011

UJIAN SERTIFIKASI KONSULTAN PAJAK C

MATA UJIAN : Akuntansi Perpajakan HARI/TANGGAL : Minggu, 3 Juli 2011 WAKTU : 08:00 - 12:00

DIISI OLEH PANITIA

TANDA TANGAN PENGAWAS

NAMA PESERTA NOMOR UJIAN

m. ujian

:

Akuntansi Perpajakan

hari/tgl : Minggu, 3 Juli 2011

waktu : 08:00 - 12:00 DIISI OLEH PANITIA

PETUNJUK UMUM

1. Tulislah nama dan nomor ujian Saudara pada kolom yang tersedia di atas.

2. Jawaban atas soal pilihan ganda (multiple choice) di tulis pada naskah lembar

soal dan jawaban essay ditulis pada lembar jawaban ujian lainnya.

3. Naskah terlampir terdiri dari 8 halaman yang berisi 3 buah soal.

4. Bacalah setiap petunjuk yang menjelaskan cara menjawab soal dengan cermat.

5. Jangan menuliskan nama dan nomor ujian Saudara selain pada kolom yang tersedia.

6. Bacalah Tata Tertib Ujian pada balik halaman ini dengan seksama dan bubuhkan

tanda tangan pada tempat yang disediakan.

7. Setelah Saudara selesai mengerjakan soal-soal terlampir, hendaklah soal-soal ini

dikembalikan secara utuh bersama dengan kertas jawaban kepada Panitia Ujian.

IKATAN KONSULTAN PAJAK INDONESIA BADAN PENYELENGGARA

UJIAN SERTIFIKASI KONSULTAN PAJAK

USKP 42011: Akuntansi Perpajakan - C

halaman 1 dari 8

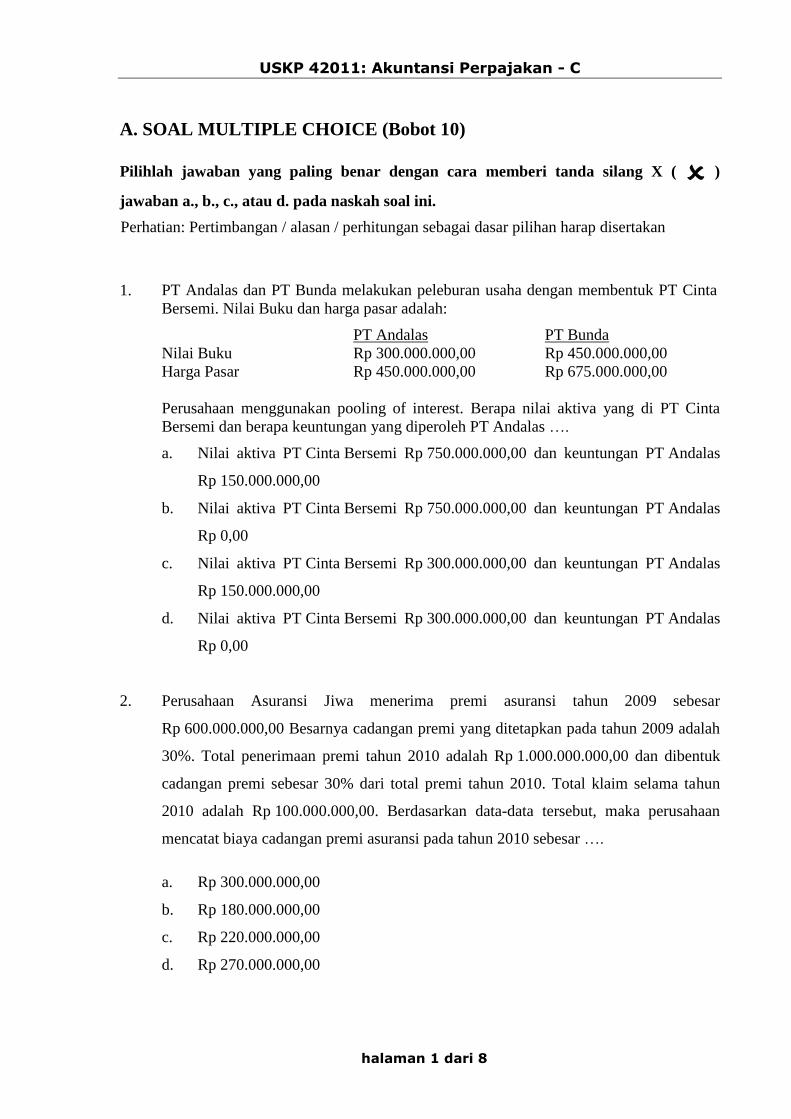

A. SOAL MULTIPLE CHOICE (Bobot 10)

Pilihlah jawaban yang paling benar dengan cara memberi tanda silang X ( )

jawaban a., b., c., atau d. pada naskah soal ini.

Perhatian: Pertimbangan / alasan / perhitungan sebagai dasar pilihan harap disertakan

1. PT Andalas dan PT Bunda melakukan peleburan usaha dengan membentuk PT Cinta

Bersemi. Nilai Buku dan harga pasar adalah:

PT Andalas PT Bunda

Nilai Buku Rp 300.000.000,00 Rp 450.000.000,00

Harga Pasar Rp 450.000.000,00 Rp 675.000.000,00

Perusahaan menggunakan pooling of interest. Berapa nilai aktiva yang di PT Cinta

Bersemi dan berapa keuntungan yang diperoleh PT Andalas ….

a. Nilai aktiva PT Cinta Bersemi Rp 750.000.000,00 dan keuntungan PT Andalas

Rp 150.000.000,00

b. Nilai aktiva PT Cinta Bersemi Rp 750.000.000,00 dan keuntungan PT Andalas

Rp 0,00

c. Nilai aktiva PT Cinta Bersemi Rp 300.000.000,00 dan keuntungan PT Andalas

Rp 150.000.000,00

d. Nilai aktiva PT Cinta Bersemi Rp 300.000.000,00 dan keuntungan PT Andalas

Rp 0,00

2. Perusahaan Asuransi Jiwa menerima premi asuransi tahun 2009 sebesar

Rp 600.000.000,00 Besarnya cadangan premi yang ditetapkan pada tahun 2009 adalah

30%. Total penerimaan premi tahun 2010 adalah Rp 1.000.000.000,00 dan dibentuk

cadangan premi sebesar 30% dari total premi tahun 2010. Total klaim selama tahun

2010 adalah Rp 100.000.000,00. Berdasarkan data-data tersebut, maka perusahaan

mencatat biaya cadangan premi asuransi pada tahun 2010 sebesar ….

a. Rp 300.000.000,00

b. Rp 180.000.000,00

c. Rp 220.000.000,00

d. Rp 270.000.000,00

USKP 42011: Akuntansi Perpajakan - C

halaman 2 dari 8

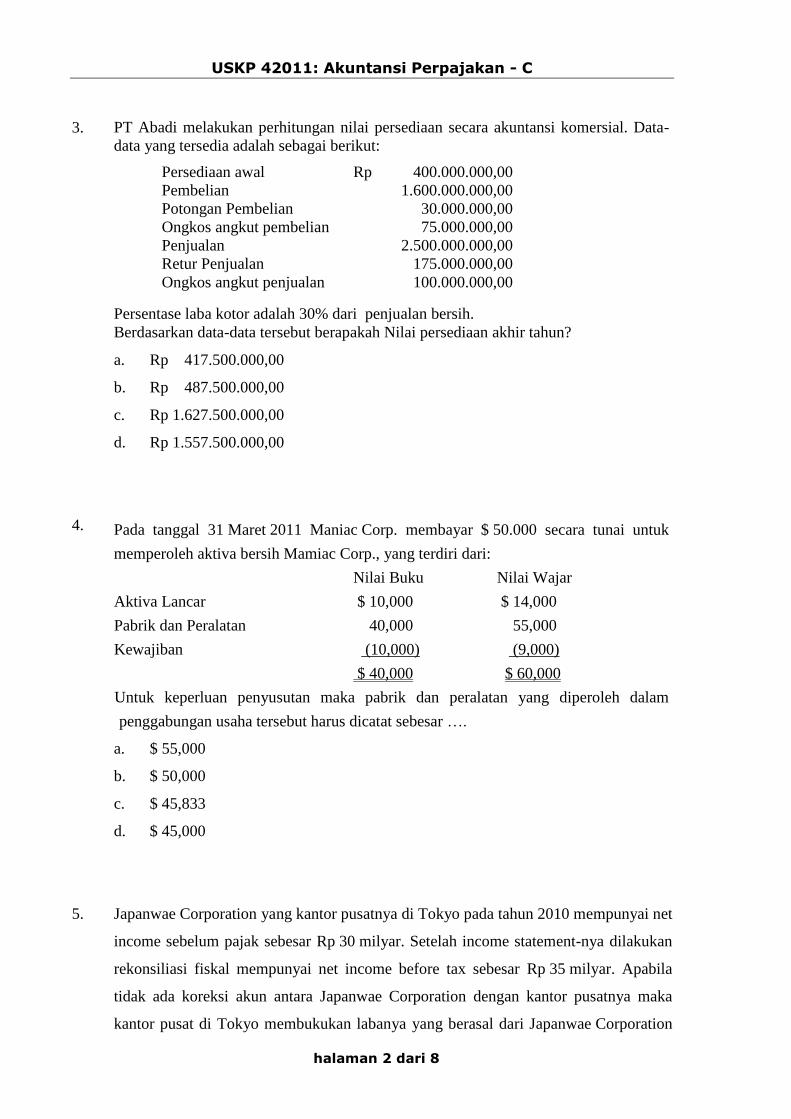

3. PT Abadi melakukan perhitungan nilai persediaan secara akuntansi komersial. Data-

data yang tersedia adalah sebagai berikut:

Persediaan awal Rp 400.000.000,00

Pembelian 1.600.000.000,00

Potongan Pembelian 30.000.000,00

Ongkos angkut pembelian 75.000.000,00

Penjualan 2.500.000.000,00

Retur Penjualan 175.000.000,00

Ongkos angkut penjualan 100.000.000,00

Persentase laba kotor adalah 30% dari penjualan bersih.

Berdasarkan data-data tersebut berapakah Nilai persediaan akhir tahun?

a. Rp 417.500.000,00

b. Rp 487.500.000,00

c. Rp 1.627.500.000,00

d. Rp 1.557.500.000,00

4. Pada tanggal 31 Maret 2011 Maniac Corp. membayar $ 50.000 secara tunai untuk

memperoleh aktiva bersih Mamiac Corp., yang terdiri dari:

Nilai Buku Nilai Wajar

Aktiva Lancar $ 10,000 $ 14,000

Pabrik dan Peralatan 40,000 55,000

Kewajiban (10,000) (9,000)

$ 40,000 $ 60,000

Untuk keperluan penyusutan maka pabrik dan peralatan yang diperoleh dalam

penggabungan usaha tersebut harus dicatat sebesar ….

a. $ 55,000

b. $ 50,000

c. $ 45,833

d. $ 45,000

5. Japanwae Corporation yang kantor pusatnya di Tokyo pada tahun 2010 mempunyai net

income sebelum pajak sebesar Rp 30 milyar. Setelah income statement-nya dilakukan

rekonsiliasi fiskal mempunyai net income before tax sebesar Rp 35 milyar. Apabila

tidak ada koreksi akun antara Japanwae Corporation dengan kantor pusatnya maka

kantor pusat di Tokyo membukukan labanya yang berasal dari Japanwae Corporation

USKP 42011: Akuntansi Perpajakan - C

halaman 3 dari 8

di Indonesia sebesar ….

a. Rp17.680.000.000,00

b. Rp18.180.000.000,00

c. Rp22.680.000.000,00

d. Rp25.200.000.000,00

SOAL ESSAY (BOBOT 90)

SOAL I (Bobot 30)

PT Indonesia Maju adalah wajib pajak dalam negeri.

Pada tahun 2009 Perusahaan memperoleh penghasilan bruto Dalam Negeri sebesar

Rp 10.000.000.000,00 dan Pengurang Penghasilan Bruto sebesar Rp 3.000.000.000,00

Pada tahun 2010 Perusahaan memperoleh penghasilan bruto Dalam Negeri

Rp 12.000.000.000,00 dan pengurang penghasilan bruto Rp 4.000.000.000,00

Selain penghasilan tersebut, PT Indonesia Maju juga mempunyai kepemilikan 1.200 lembar

saham pada Hongkong Lines, Co yang berkedudukan di Hongkong. Total saham Hongkong

Lines, Co sebanyak 2.000 lembar dan tidak diperdagangkan pada bursa efek. Pada tanggal 1

Mei 2010, Hongkong Lines, Co membagikan seluruh dividen atas laba tahun 2006 sebesar

$ 100.000,00 dan dipotong Pajak Penghasilan di Luar Negeri sebesar 10%.

Total laba bersih berdasarkan laporan keuangan yang dikeluarkan oleh Hongkong Lines, Co

tahun 2009 dan 2010 adalah sebagai berikut:

Tahun 2009 Tahun 2010

Penghasilan Bruto

Pengurang Penghasilan Bruto

$ 800.000,00

$ 600.000,00

$ 200.000,00

$ 1.200.000,00

$ 800.000,00

$ 400.000,00

Laporan Keuangan dikirimkan ke PT Indonesia Maju setiap akhir tanggal 31 Desember.

Surat Pemberitahuan pajak di Hongkong harus dilaporkan paling lambat tanggal 31 Maret

tahun berikutnya.

USKP 42011: Akuntansi Perpajakan - C

halaman 4 dari 8

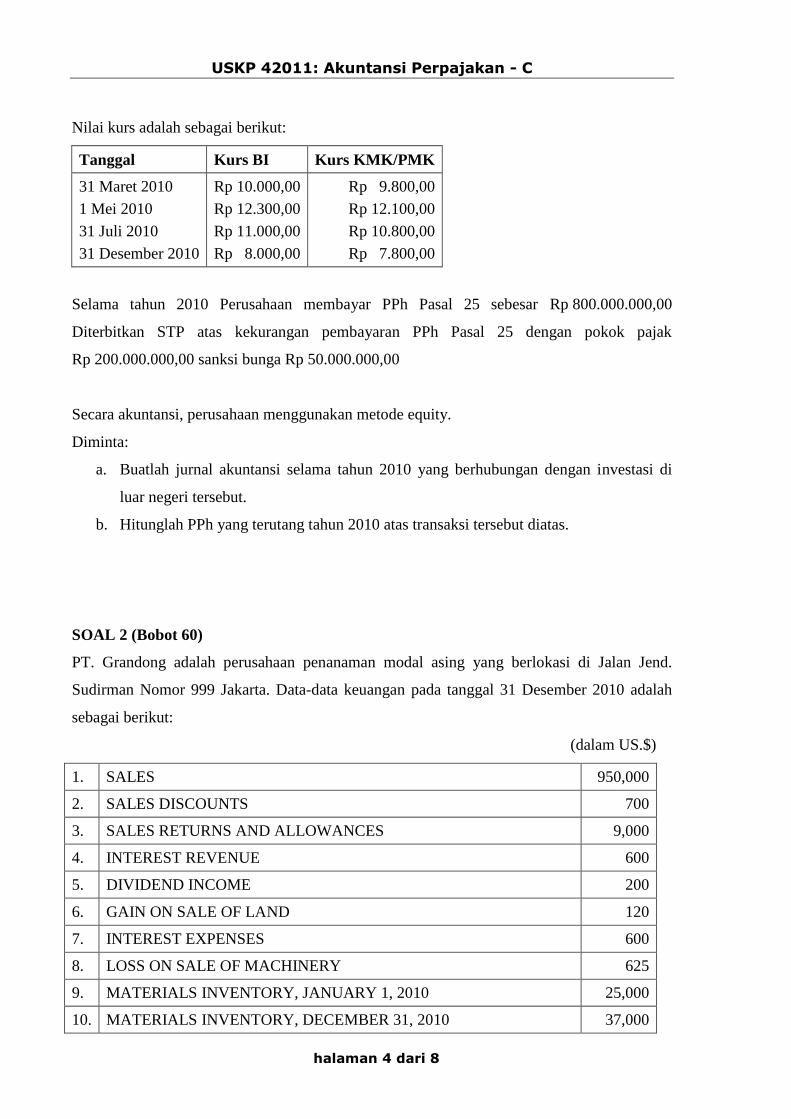

Nilai kurs adalah sebagai berikut:

Tanggal Kurs BI Kurs KMK/PMK

31 Maret 2010

1 Mei 2010

31 Juli 2010

31 Desember 2010

Rp 10.000,00

Rp 12.300,00

Rp 11.000,00

Rp 8.000,00

Rp 9.800,00

Rp 12.100,00

Rp 10.800,00

Rp 7.800,00

Selama tahun 2010 Perusahaan membayar PPh Pasal 25 sebesar Rp 800.000.000,00

Diterbitkan STP atas kekurangan pembayaran PPh Pasal 25 dengan pokok pajak

Rp 200.000.000,00 sanksi bunga Rp 50.000.000,00

Secara akuntansi, perusahaan menggunakan metode equity.

Diminta:

a. Buatlah jurnal akuntansi selama tahun 2010 yang berhubungan dengan investasi di

luar negeri tersebut.

b. Hitunglah PPh yang terutang tahun 2010 atas transaksi tersebut diatas.

SOAL 2 (Bobot 60)

PT. Grandong adalah perusahaan penanaman modal asing yang berlokasi di Jalan Jend.

Sudirman Nomor 999 Jakarta. Data-data keuangan pada tanggal 31 Desember 2010 adalah

sebagai berikut:

(dalam US.$)

1. SALES 950,000

2. SALES DISCOUNTS 700

3. SALES RETURNS AND ALLOWANCES 9,000

4. INTEREST REVENUE 600

5. DIVIDEND INCOME 200

6. GAIN ON SALE OF LAND 120

7. INTEREST EXPENSES 600

8. LOSS ON SALE OF MACHINERY 625

9. MATERIALS INVENTORY, JANUARY 1, 2010 25,000

10. MATERIALS INVENTORY, DECEMBER 31, 2010 37,000

USKP 42011: Akuntansi Perpajakan - C

halaman 5 dari 8

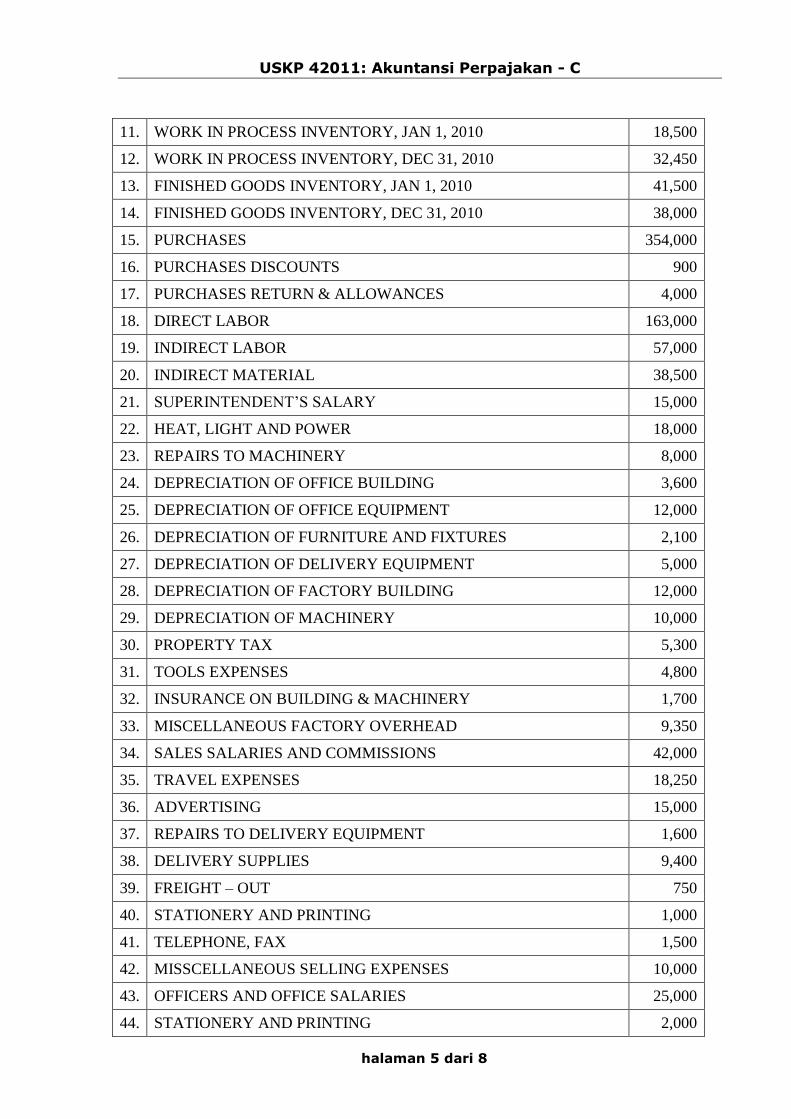

11. WORK IN PROCESS INVENTORY, JAN 1, 2010 18,500

12. WORK IN PROCESS INVENTORY, DEC 31, 2010 32,450

13. FINISHED GOODS INVENTORY, JAN 1, 2010 41,500

14. FINISHED GOODS INVENTORY, DEC 31, 2010 38,000

15. PURCHASES 354,000

16. PURCHASES DISCOUNTS 900

17. PURCHASES RETURN & ALLOWANCES 4,000

18. DIRECT LABOR 163,000

19. INDIRECT LABOR 57,000

20. INDIRECT MATERIAL 38,500

21. SUPERINTENDENT’S SALARY 15,000

22. HEAT, LIGHT AND POWER 18,000

23. REPAIRS TO MACHINERY 8,000

24. DEPRECIATION OF OFFICE BUILDING 3,600

25. DEPRECIATION OF OFFICE EQUIPMENT 12,000

26. DEPRECIATION OF FURNITURE AND FIXTURES 2,100

27. DEPRECIATION OF DELIVERY EQUIPMENT 5,000

28. DEPRECIATION OF FACTORY BUILDING 12,000

29. DEPRECIATION OF MACHINERY 10,000

30. PROPERTY TAX 5,300

31. TOOLS EXPENSES 4,800

32. INSURANCE ON BUILDING & MACHINERY 1,700

33. MISCELLANEOUS FACTORY OVERHEAD 9,350

34. SALES SALARIES AND COMMISSIONS 42,000

35. TRAVEL EXPENSES 18,250

36. ADVERTISING 15,000

37. REPAIRS TO DELIVERY EQUIPMENT 1,600

38. DELIVERY SUPPLIES 9,400

39. FREIGHT – OUT 750

40. STATIONERY AND PRINTING 1,000

41. TELEPHONE, FAX 1,500

42. MISSCELLANEOUS SELLING EXPENSES 10,000

43. OFFICERS AND OFFICE SALARIES 25,000

44. STATIONERY AND PRINTING 2,000

USKP 42011: Akuntansi Perpajakan - C

halaman 6 dari 8

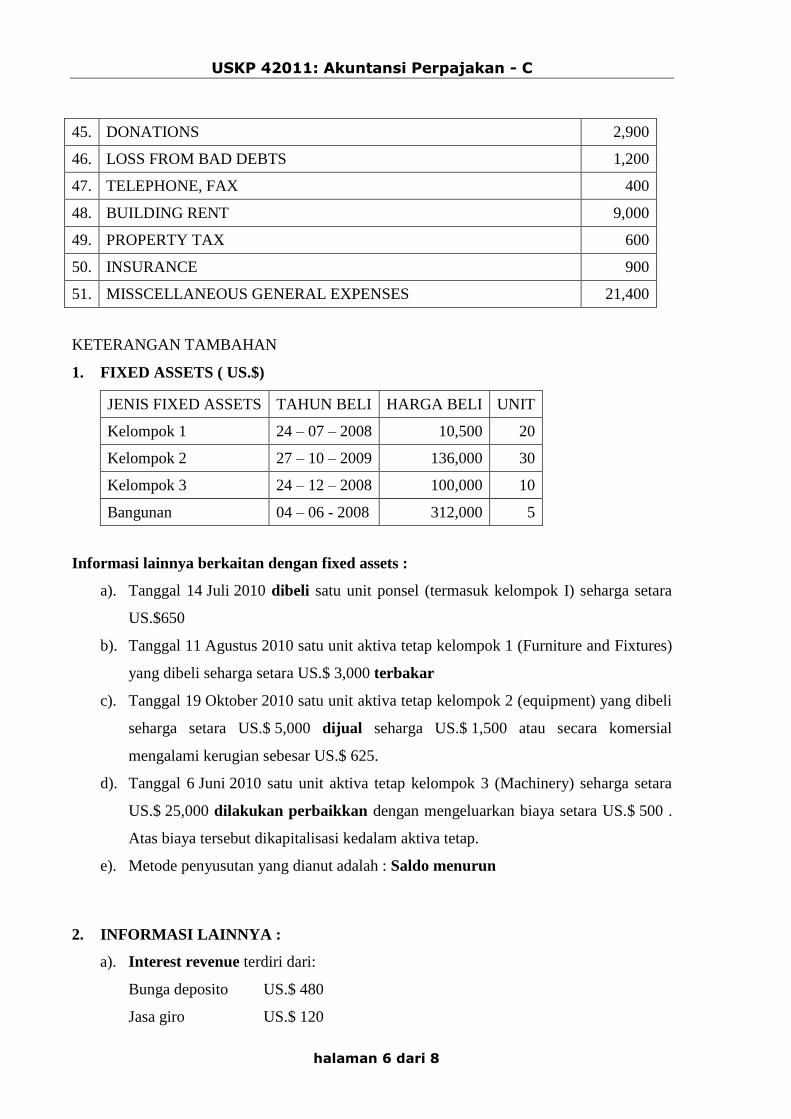

45. DONATIONS 2,900

46. LOSS FROM BAD DEBTS 1,200

47. TELEPHONE, FAX 400

48. BUILDING RENT 9,000

49. PROPERTY TAX 600

50. INSURANCE 900

51. MISSCELLANEOUS GENERAL EXPENSES 21,400

KETERANGAN TAMBAHAN

1. FIXED ASSETS ( US.$)

JENIS FIXED ASSETS TAHUN BELI HARGA BELI UNIT

Kelompok 1 24 – 07 – 2008 10,500 20

Kelompok 2 27 – 10 – 2009 136,000 30

Kelompok 3 24 – 12 – 2008 100,000 10

Bangunan 04 – 06 - 2008 312,000 5

Informasi lainnya berkaitan dengan fixed assets :

a). Tanggal 14 Juli 2010 dibeli satu unit ponsel (termasuk kelompok I) seharga setara

US.$650

b). Tanggal 11 Agustus 2010 satu unit aktiva tetap kelompok 1 (Furniture and Fixtures)

yang dibeli seharga setara US.$ 3,000 terbakar

c). Tanggal 19 Oktober 2010 satu unit aktiva tetap kelompok 2 (equipment) yang dibeli

seharga setara US.$ 5,000 dijual seharga US.$ 1,500 atau secara komersial

mengalami kerugian sebesar US.$ 625.

d). Tanggal 6 Juni 2010 satu unit aktiva tetap kelompok 3 (Machinery) seharga setara

US.$ 25,000 dilakukan perbaikkan dengan mengeluarkan biaya setara US.$ 500 .

Atas biaya tersebut dikapitalisasi kedalam aktiva tetap.

e). Metode penyusutan yang dianut adalah : Saldo menurun

2. INFORMASI LAINNYA :

a). Interest revenue terdiri dari:

Bunga deposito US.$ 480

Jasa giro US.$ 120

USKP 42011: Akuntansi Perpajakan - C

halaman 7 dari 8

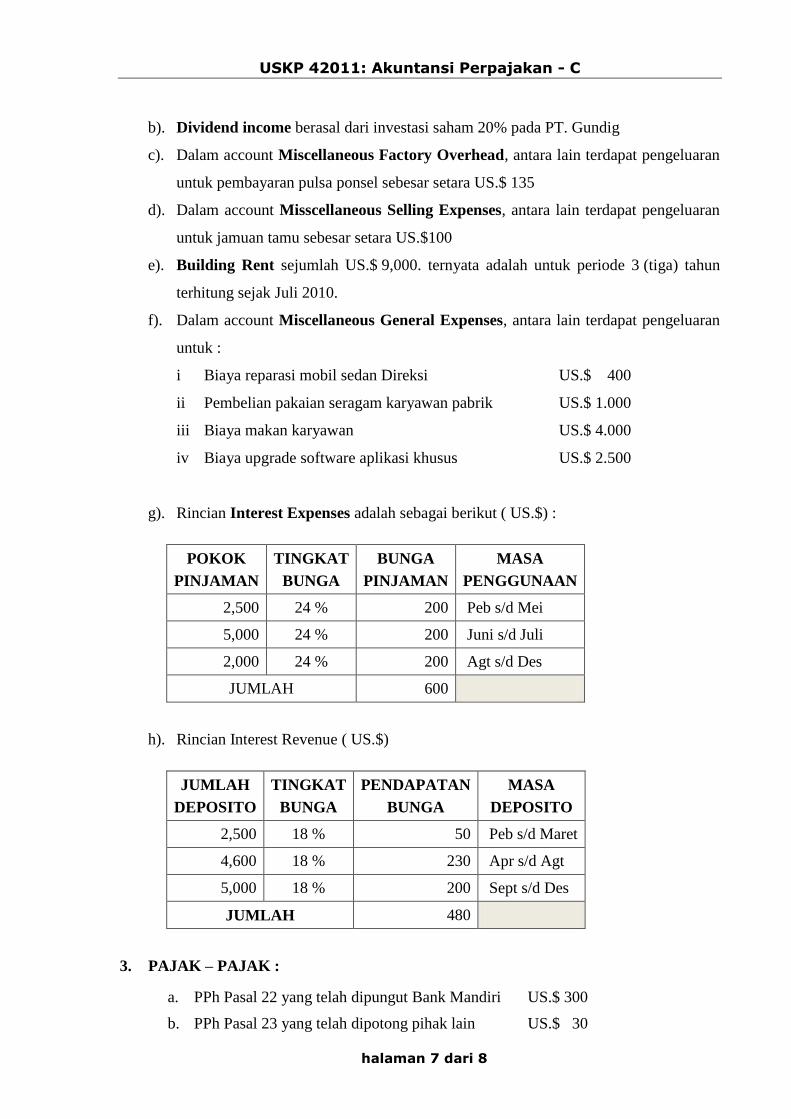

b). Dividend income berasal dari investasi saham 20% pada PT. Gundig

c). Dalam account Miscellaneous Factory Overhead, antara lain terdapat pengeluaran

untuk pembayaran pulsa ponsel sebesar setara US.$ 135

d). Dalam account Misscellaneous Selling Expenses, antara lain terdapat pengeluaran

untuk jamuan tamu sebesar setara US.$100

e). Building Rent sejumlah US.$ 9,000. ternyata adalah untuk periode 3 (tiga) tahun

terhitung sejak Juli 2010.

f). Dalam account Miscellaneous General Expenses, antara lain terdapat pengeluaran

untuk :

i Biaya reparasi mobil sedan Direksi US.$ 400

ii Pembelian pakaian seragam karyawan pabrik US.$ 1.000

iii Biaya makan karyawan US.$ 4.000

iv Biaya upgrade software aplikasi khusus US.$ 2.500

g). Rincian Interest Expenses adalah sebagai berikut ( US.$) :

POKOK

PINJAMAN

TINGKAT

BUNGA

BUNGA

PINJAMAN

MASA

PENGGUNAAN

2,500 24 % 200 Peb s/d Mei

5,000 24 % 200 Juni s/d Juli

2,000 24 % 200 Agt s/d Des

JUMLAH 600

h). Rincian Interest Revenue ( US.$)

JUMLAH

DEPOSITO

TINGKAT

BUNGA

PENDAPATAN

BUNGA

MASA

DEPOSITO

2,500 18 % 50 Peb s/d Maret

4,600 18 % 230 Apr s/d Agt

5,000 18 % 200 Sept s/d Des

JUMLAH 480

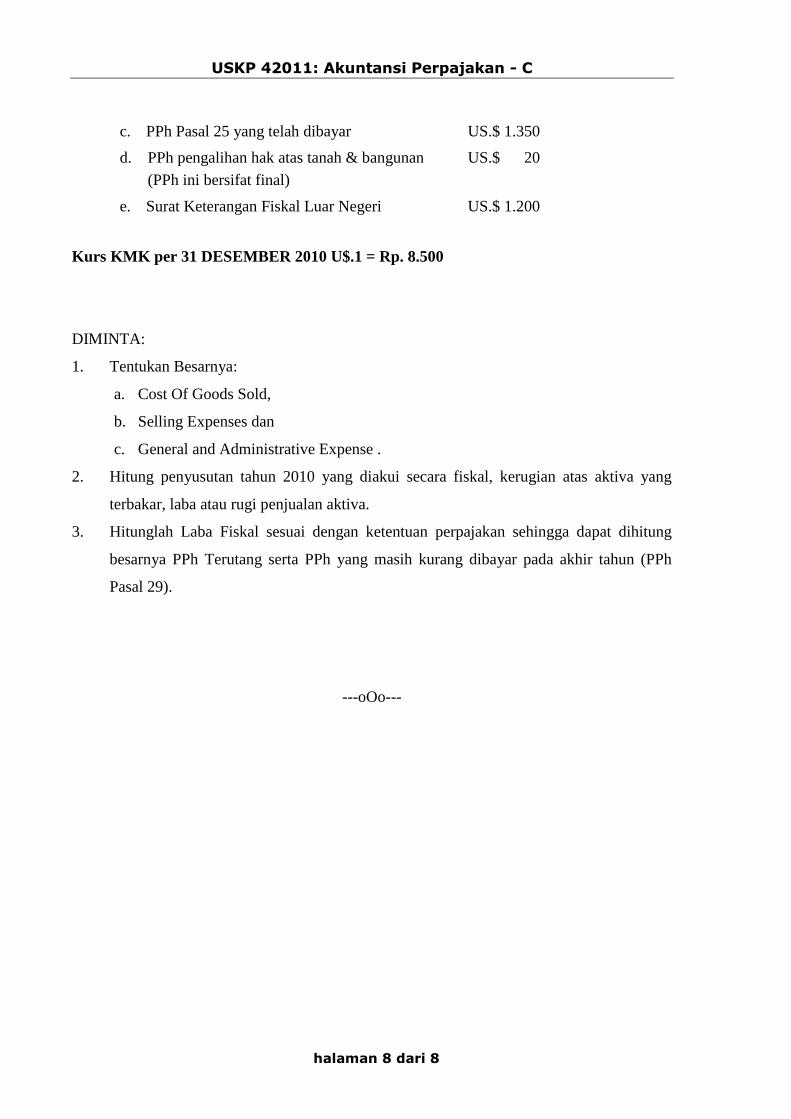

3. PAJAK – PAJAK :

a. PPh Pasal 22 yang telah dipungut Bank Mandiri US.$ 300

b. PPh Pasal 23 yang telah dipotong pihak lain US.$ 30

USKP 42011: Akuntansi Perpajakan - C

halaman 8 dari 8

c. PPh Pasal 25 yang telah dibayar US.$ 1.350

d. PPh pengalihan hak atas tanah & bangunan

(PPh ini bersifat final)

US.$ 20

e. Surat Keterangan Fiskal Luar Negeri US.$ 1.200

Kurs KMK per 31 DESEMBER 2010 U$.1 = Rp. 8.500

DIMINTA:

1. Tentukan Besarnya:

a. Cost Of Goods Sold,

b. Selling Expenses dan

c. General and Administrative Expense .

2. Hitung penyusutan tahun 2010 yang diakui secara fiskal, kerugian atas aktiva yang

terbakar, laba atau rugi penjualan aktiva.

3. Hitunglah Laba Fiskal sesuai dengan ketentuan perpajakan sehingga dapat dihitung

besarnya PPh Terutang serta PPh yang masih kurang dibayar pada akhir tahun (PPh

Pasal 29).

---oOo---

Ikatan Konsultan Pajak Indonesia Badan Penyelenggara Ujian Sertifikasi Konsultan Pajak

USKP Periode (Juli) 2011

UJIAN SERTIFIKASI KONSULTAN PAJAK C

MATA UJIAN : PPh Pot/Put (Pasal 15,21,22,23/26 dsb) HARI/TANGGAL : Minggu, 3 Juli 2011 WAKTU : 13:00 - 16:00

DIISI OLEH PANITIA

TANDA TANGAN PENGAWAS

NAMA PESERTA NOMOR UJIAN

m. ujian

:

PPh Pot/Put (Pasal 15,21,22,23/26 dsb)

hari/tgl : Minggu, 3 Juli 2011

waktu : 13:00 - 16:00 DIISI OLEH PANITIA

PETUNJUK UMUM

1. Tulislah nama dan nomor ujian Saudara pada kolom yang tersedia di atas.

2. Jawaban atas soal pilihan ganda (multiple choice) di tulis pada naskah lembar

soal dan jawaban essay ditulis pada lembar jawaban ujian lainnya.

3. Naskah terlampir terdiri dari 8 halaman yang berisi 3 buah soal.

4. Bacalah setiap petunjuk yang menjelaskan cara menjawab soal dengan cermat.

5. Jangan menuliskan nama dan nomor ujian Saudara selain pada kolom yang tersedia.

6. Bacalah Tata Tertib Ujian pada balik halaman ini dengan seksama dan bubuhkan

tanda tangan pada tempat yang disediakan.

7. Setelah Saudara selesai mengerjakan soal-soal terlampir, hendaklah soal-soal ini

dikembalikan secara utuh bersama dengan kertas jawaban kepada Panitia Ujian.

IKATAN KONSULTAN PAJAK INDONESIA BADAN PENYELENGGARA

UJIAN SERTIFIKASI KONSULTAN PAJAK

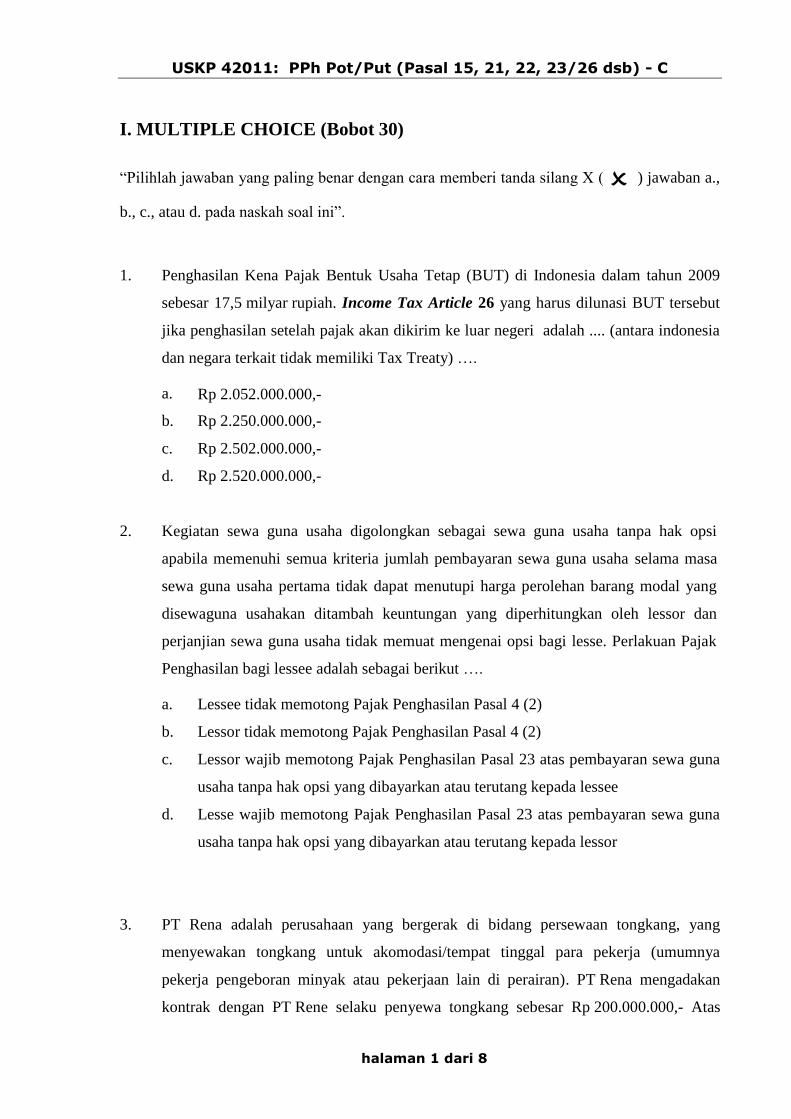

USKP 42011: PPh Pot/Put (Pasal 15, 21, 22, 23/26 dsb) - C

halaman 1 dari 8

I. MULTIPLE CHOICE (Bobot 30)

“Pilihlah jawaban yang paling benar dengan cara memberi tanda silang X ( ) jawaban a.,

b., c., atau d. pada naskah soal ini”.

1. Penghasilan Kena Pajak Bentuk Usaha Tetap (BUT) di Indonesia dalam tahun 2009

sebesar 17,5 milyar rupiah. Income Tax Article 26 yang harus dilunasi BUT tersebut

jika penghasilan setelah pajak akan dikirim ke luar negeri adalah .... (antara indonesia

dan negara terkait tidak memiliki Tax Treaty) ….

a. Rp 2.052.000.000,-

b. Rp 2.250.000.000,-

c. Rp 2.502.000.000,-

d. Rp 2.520.000.000,-

2. Kegiatan sewa guna usaha digolongkan sebagai sewa guna usaha tanpa hak opsi

apabila memenuhi semua kriteria jumlah pembayaran sewa guna usaha selama masa

sewa guna usaha pertama tidak dapat menutupi harga perolehan barang modal yang

disewaguna usahakan ditambah keuntungan yang diperhitungkan oleh lessor dan

perjanjian sewa guna usaha tidak memuat mengenai opsi bagi lesse. Perlakuan Pajak

Penghasilan bagi lessee adalah sebagai berikut ….

a. Lessee tidak memotong Pajak Penghasilan Pasal 4 (2)

b. Lessor tidak memotong Pajak Penghasilan Pasal 4 (2)

c. Lessor wajib memotong Pajak Penghasilan Pasal 23 atas pembayaran sewa guna

usaha tanpa hak opsi yang dibayarkan atau terutang kepada lessee

d. Lesse wajib memotong Pajak Penghasilan Pasal 23 atas pembayaran sewa guna

usaha tanpa hak opsi yang dibayarkan atau terutang kepada lessor

3. PT Rena adalah perusahaan yang bergerak di bidang persewaan tongkang, yang

menyewakan tongkang untuk akomodasi/tempat tinggal para pekerja (umumnya

pekerja pengeboran minyak atau pekerjaan lain di perairan). PT Rena mengadakan

kontrak dengan PT Rene selaku penyewa tongkang sebesar Rp 200.000.000,- Atas

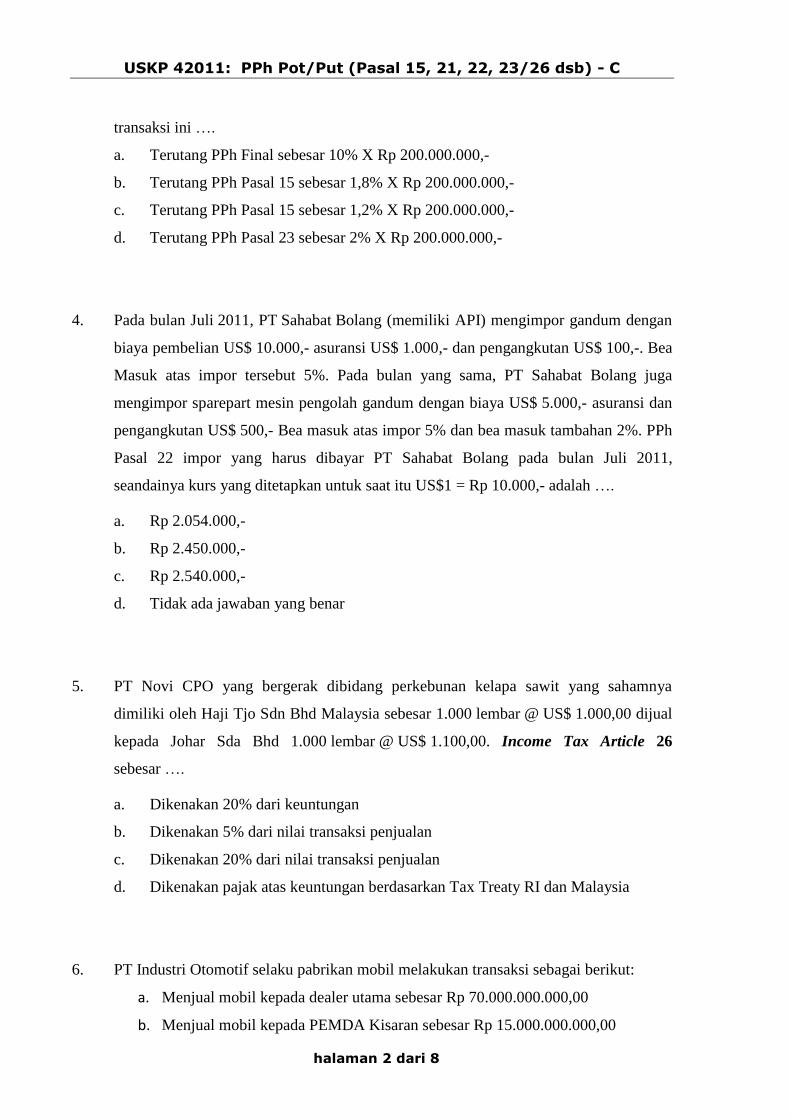

USKP 42011: PPh Pot/Put (Pasal 15, 21, 22, 23/26 dsb) - C

halaman 2 dari 8

transaksi ini ….

a. Terutang PPh Final sebesar 10% X Rp 200.000.000,-

b. Terutang PPh Pasal 15 sebesar 1,8% X Rp 200.000.000,-

c. Terutang PPh Pasal 15 sebesar 1,2% X Rp 200.000.000,-

d. Terutang PPh Pasal 23 sebesar 2% X Rp 200.000.000,-

4. Pada bulan Juli 2011, PT Sahabat Bolang (memiliki API) mengimpor gandum dengan

biaya pembelian US$ 10.000,- asuransi US$ 1.000,- dan pengangkutan US$ 100,-. Bea

Masuk atas impor tersebut 5%. Pada bulan yang sama, PT Sahabat Bolang juga

mengimpor sparepart mesin pengolah gandum dengan biaya US$ 5.000,- asuransi dan

pengangkutan US$ 500,- Bea masuk atas impor 5% dan bea masuk tambahan 2%. PPh

Pasal 22 impor yang harus dibayar PT Sahabat Bolang pada bulan Juli 2011,

seandainya kurs yang ditetapkan untuk saat itu US$1 = Rp 10.000,- adalah ….

a. Rp 2.054.000,-

b. Rp 2.450.000,-

c. Rp 2.540.000,-

d. Tidak ada jawaban yang benar

5. PT Novi CPO yang bergerak dibidang perkebunan kelapa sawit yang sahamnya

dimiliki oleh Haji Tjo Sdn Bhd Malaysia sebesar 1.000 lembar @ US$ 1.000,00 dijual

kepada Johar Sda Bhd 1.000 lembar @ US$ 1.100,00. Income Tax Article 26

sebesar ….

a. Dikenakan 20% dari keuntungan

b. Dikenakan 5% dari nilai transaksi penjualan

c. Dikenakan 20% dari nilai transaksi penjualan

d. Dikenakan pajak atas keuntungan berdasarkan Tax Treaty RI dan Malaysia

6. PT Industri Otomotif selaku pabrikan mobil melakukan transaksi sebagai berikut:

a. Menjual mobil kepada dealer utama sebesar Rp 70.000.000.000,00

b. Menjual mobil kepada PEMDA Kisaran sebesar Rp 15.000.000.000,00

USKP 42011: PPh Pot/Put (Pasal 15, 21, 22, 23/26 dsb) - C

halaman 3 dari 8

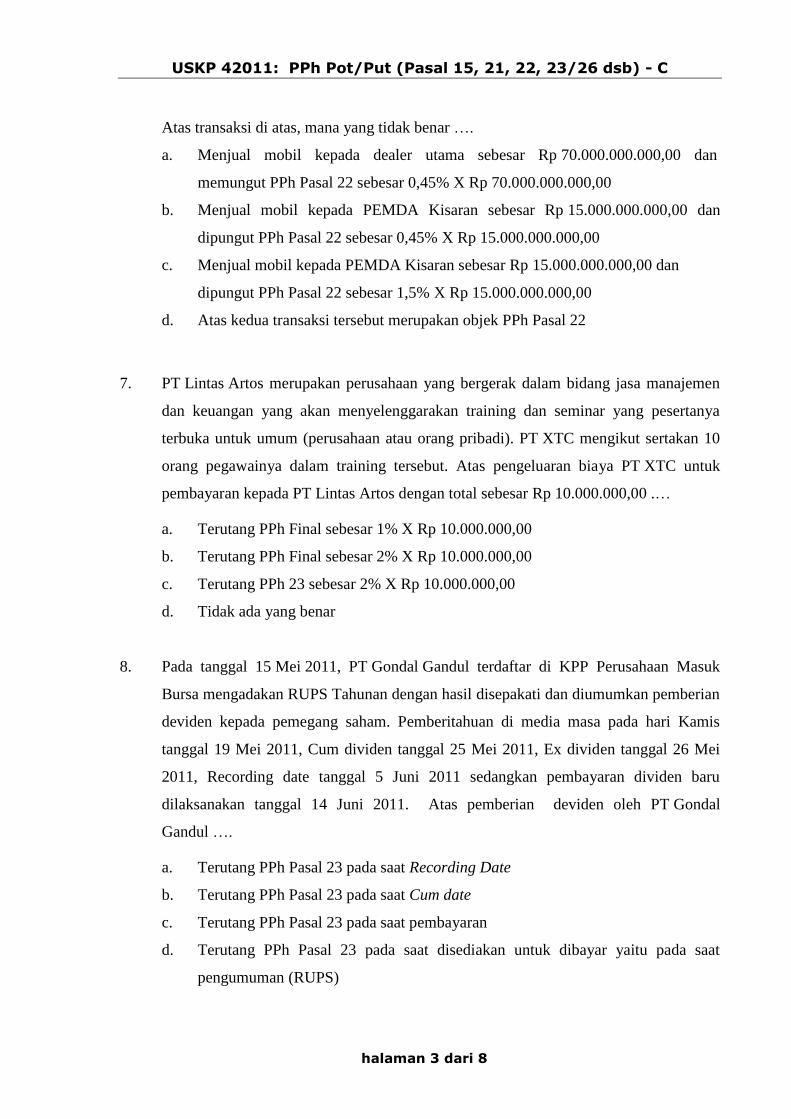

Atas transaksi di atas, mana yang tidak benar ….

a. Menjual mobil kepada dealer utama sebesar Rp 70.000.000.000,00 dan

memungut PPh Pasal 22 sebesar 0,45% X Rp 70.000.000.000,00

b. Menjual mobil kepada PEMDA Kisaran sebesar Rp 15.000.000.000,00 dan

dipungut PPh Pasal 22 sebesar 0,45% X Rp 15.000.000.000,00

c. Menjual mobil kepada PEMDA Kisaran sebesar Rp 15.000.000.000,00 dan

dipungut PPh Pasal 22 sebesar 1,5% X Rp 15.000.000.000,00

d. Atas kedua transaksi tersebut merupakan objek PPh Pasal 22

7. PT Lintas Artos merupakan perusahaan yang bergerak dalam bidang jasa manajemen

dan keuangan yang akan menyelenggarakan training dan seminar yang pesertanya

terbuka untuk umum (perusahaan atau orang pribadi). PT XTC mengikut sertakan 10

orang pegawainya dalam training tersebut. Atas pengeluaran biaya PT XTC untuk

pembayaran kepada PT Lintas Artos dengan total sebesar Rp 10.000.000,00 .…

a. Terutang PPh Final sebesar 1% X Rp 10.000.000,00

b. Terutang PPh Final sebesar 2% X Rp 10.000.000,00

c. Terutang PPh 23 sebesar 2% X Rp 10.000.000,00

d. Tidak ada yang benar

8. Pada tanggal 15 Mei 2011, PT Gondal Gandul terdaftar di KPP Perusahaan Masuk

Bursa mengadakan RUPS Tahunan dengan hasil disepakati dan diumumkan pemberian

deviden kepada pemegang saham. Pemberitahuan di media masa pada hari Kamis

tanggal 19 Mei 2011, Cum dividen tanggal 25 Mei 2011, Ex dividen tanggal 26 Mei

2011, Recording date tanggal 5 Juni 2011 sedangkan pembayaran dividen baru

dilaksanakan tanggal 14 Juni 2011. Atas pemberian deviden oleh PT Gondal

Gandul ….

a. Terutang PPh Pasal 23 pada saat Recording Date

b. Terutang PPh Pasal 23 pada saat Cum date

c. Terutang PPh Pasal 23 pada saat pembayaran

d. Terutang PPh Pasal 23 pada saat disediakan untuk dibayar yaitu pada saat

pengumuman (RUPS)

USKP 42011: PPh Pot/Put (Pasal 15, 21, 22, 23/26 dsb) - C

halaman 4 dari 8

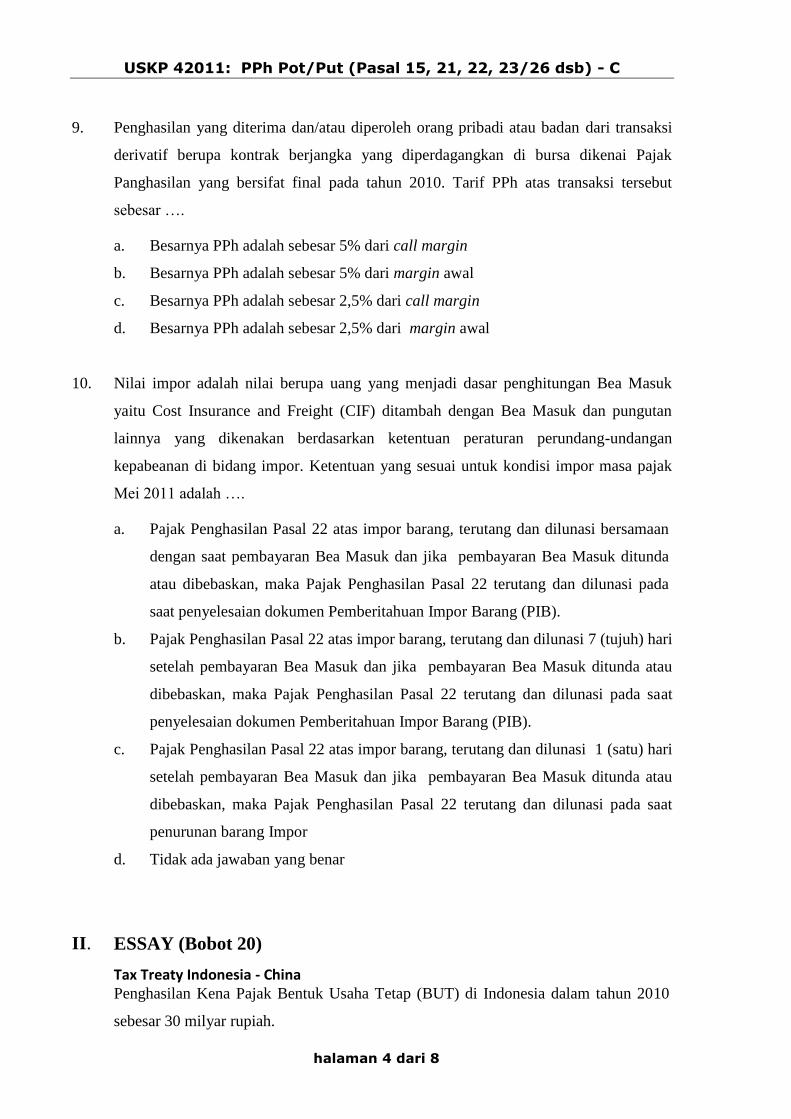

9. Penghasilan yang diterima dan/atau diperoleh orang pribadi atau badan dari transaksi

derivatif berupa kontrak berjangka yang diperdagangkan di bursa dikenai Pajak

Panghasilan yang bersifat final pada tahun 2010. Tarif PPh atas transaksi tersebut

sebesar ….

a. Besarnya PPh adalah sebesar 5% dari call margin

b. Besarnya PPh adalah sebesar 5% dari margin awal

c. Besarnya PPh adalah sebesar 2,5% dari call margin

d. Besarnya PPh adalah sebesar 2,5% dari margin awal

10. Nilai impor adalah nilai berupa uang yang menjadi dasar penghitungan Bea Masuk

yaitu Cost Insurance and Freight (CIF) ditambah dengan Bea Masuk dan pungutan

lainnya yang dikenakan berdasarkan ketentuan peraturan perundang-undangan

kepabeanan di bidang impor. Ketentuan yang sesuai untuk kondisi impor masa pajak

Mei 2011 adalah ….

a. Pajak Penghasilan Pasal 22 atas impor barang, terutang dan dilunasi bersamaan

dengan saat pembayaran Bea Masuk dan jika pembayaran Bea Masuk ditunda

atau dibebaskan, maka Pajak Penghasilan Pasal 22 terutang dan dilunasi pada

saat penyelesaian dokumen Pemberitahuan Impor Barang (PIB).

b. Pajak Penghasilan Pasal 22 atas impor barang, terutang dan dilunasi 7 (tujuh) hari

setelah pembayaran Bea Masuk dan jika pembayaran Bea Masuk ditunda atau

dibebaskan, maka Pajak Penghasilan Pasal 22 terutang dan dilunasi pada saat

penyelesaian dokumen Pemberitahuan Impor Barang (PIB).

c. Pajak Penghasilan Pasal 22 atas impor barang, terutang dan dilunasi 1 (satu) hari

setelah pembayaran Bea Masuk dan jika pembayaran Bea Masuk ditunda atau

dibebaskan, maka Pajak Penghasilan Pasal 22 terutang dan dilunasi pada saat

penurunan barang Impor

d. Tidak ada jawaban yang benar

II. ESSAY (Bobot 20)

Tax Treaty Indonesia - China Penghasilan Kena Pajak Bentuk Usaha Tetap (BUT) di Indonesia dalam tahun 2010

sebesar 30 milyar rupiah.

USKP 42011: PPh Pot/Put (Pasal 15, 21, 22, 23/26 dsb) - C

halaman 5 dari 8

Diminta:

a. Berapa Income Tax Article 26 yang harus dilunasi BUT tersebut jika penghasilan

setelah pajak akan dikirim ke luar negeri? Dan berapa penghasilan yang akan

diterima Perusahaan China tersebut?

b. Sebutkan 4 (empat) syarat penghasilan tersebut tidak dipotong pajak?

Tax Treaty Indonesia - China

Article 10

DIVIDENDS

1. Dividends paid by a company which is a resident of a Contracting State to a resident of the other

Contracting State may be taxed in that other Contracting State.

2. However, such dividends may also be taxed in the Contracting State of which the company paying

the dividends is a resident and according to the laws of that Contracting State, but if the recipient is

the beneficial owner of the dividends the tax so charged shall not exceed 10 per cent of the gross

amount of the dividends. The provisions of this paragraph shall not affect the taxation of the

company in respect of the profits out of which the dividends are paid.

3. The term "dividends" as used in this Article means income from shares or other rights, not being

debt-claims, participating in profits, as well as income from other corporate rights which is subjected

to the same taxation treatment as income from shares by the laws of the State of which the

company making the distribution is a resident.

4. The provisions of paragraphs 1 and 2 shall not apply if the beneficial owner of the dividends, being a

resident of a Contracting State, carries on business in the other Contracting State of which the

company paying the dividends is a resident, through a permanent establishment situated therein, or

performs in that other State independent personal services from a fixed base situated therein, and

the holding in respect of which the dividends are paid is effectively connected with such permanent

establishment or fixed base. In such case the provisions of Article 7 or Article 14, as the case may

be, shall apply.

5. Notwithstanding any other provisions of this Agreement where a company which is a resident of a

Contracting State has a permanent establishment in the other Contracting State, the profits of the

permanent establishment may be subjected to an additional tax in that other State in accordance

with its law, but the additional tax so charged shall not exceed 10 per cent of the amount of such

profits after deducting therefrom income tax imposed thereon in that other State.

6. Where a company which is a resident of a Contracting State derives profits or income from the other

Contracting State, that other Contracting State may not impose any tax on the dividends paid by the

company, except insofar as such dividends are paid to a resident of that other Contracting State or

insofar as the holding in respect of which the dividends are paid is effectively connected with a

permanent establishment or a fixed base situated in that other Contracting State, nor subject the

company's undistributed profits to a tax on the company's undistributed profits, even if the dividends

paid or the undistributed profits consist wholly or partly of profits or income arising in such other

Contracting State.

USKP 42011: PPh Pot/Put (Pasal 15, 21, 22, 23/26 dsb) - C

halaman 6 dari 8

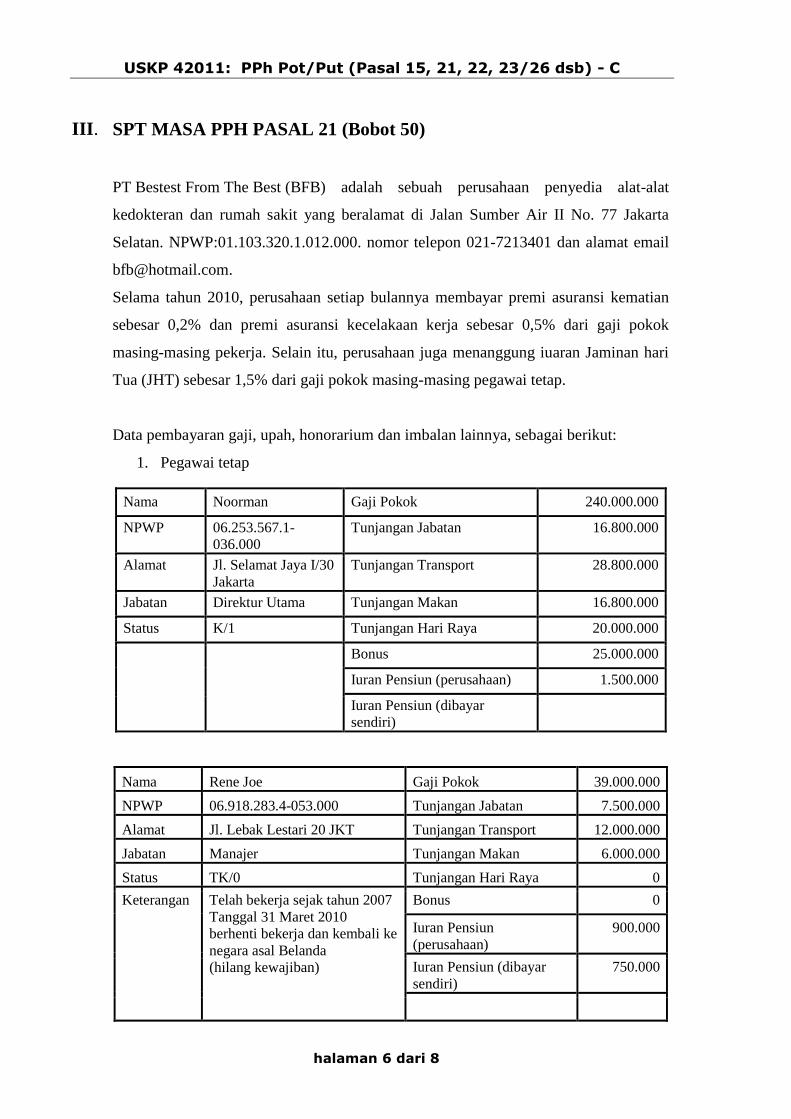

III. SPT MASA PPH PASAL 21 (Bobot 50)

PT Bestest From The Best (BFB) adalah sebuah perusahaan penyedia alat-alat

kedokteran dan rumah sakit yang beralamat di Jalan Sumber Air II No. 77 Jakarta

Selatan. NPWP:01.103.320.1.012.000. nomor telepon 021-7213401 dan alamat email

Selama tahun 2010, perusahaan setiap bulannya membayar premi asuransi kematian

sebesar 0,2% dan premi asuransi kecelakaan kerja sebesar 0,5% dari gaji pokok

masing-masing pekerja. Selain itu, perusahaan juga menanggung iuaran Jaminan hari

Tua (JHT) sebesar 1,5% dari gaji pokok masing-masing pegawai tetap.

Data pembayaran gaji, upah, honorarium dan imbalan lainnya, sebagai berikut:

1. Pegawai tetap

Nama Noorman Gaji Pokok 240.000.000

NPWP 06.253.567.1-

036.000

Tunjangan Jabatan 16.800.000

Alamat Jl. Selamat Jaya I/30

Jakarta

Tunjangan Transport 28.800.000

Jabatan Direktur Utama Tunjangan Makan 16.800.000

Status K/1 Tunjangan Hari Raya 20.000.000

Bonus 25.000.000

Iuran Pensiun (perusahaan) 1.500.000

Iuran Pensiun (dibayar

sendiri)

Nama Rene Joe Gaji Pokok 39.000.000

NPWP 06.918.283.4-053.000 Tunjangan Jabatan 7.500.000

Alamat Jl. Lebak Lestari 20 JKT Tunjangan Transport 12.000.000

Jabatan Manajer Tunjangan Makan 6.000.000

Status TK/0 Tunjangan Hari Raya 0

Keterangan Telah bekerja sejak tahun 2007

Tanggal 31 Maret 2010

berhenti bekerja dan kembali ke

negara asal Belanda

(hilang kewajiban)

Bonus 0

Iuran Pensiun

(perusahaan)

900.000

Iuran Pensiun (dibayar

sendiri)

750.000

USKP 42011: PPh Pot/Put (Pasal 15, 21, 22, 23/26 dsb) - C

halaman 7 dari 8

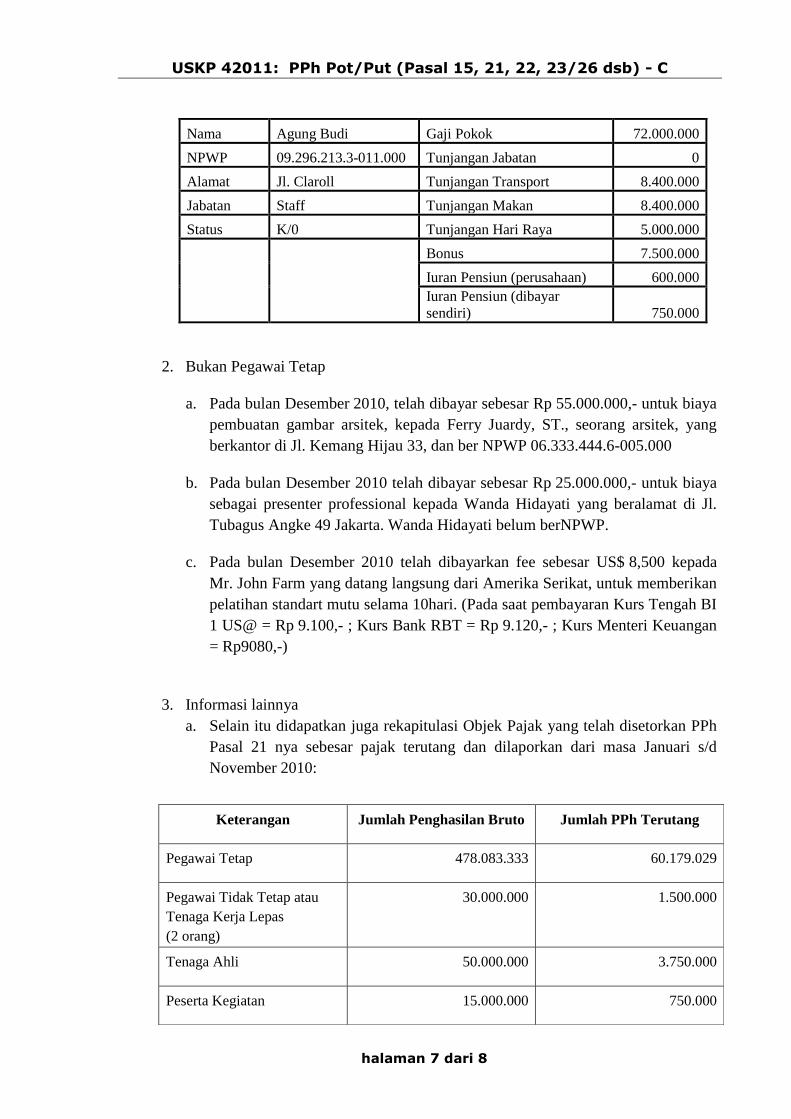

Nama Agung Budi Gaji Pokok 72.000.000

NPWP 09.296.213.3-011.000 Tunjangan Jabatan 0

Alamat Jl. Claroll Tunjangan Transport 8.400.000

Jabatan Staff Tunjangan Makan 8.400.000

Status K/0 Tunjangan Hari Raya 5.000.000

Bonus 7.500.000

Iuran Pensiun (perusahaan) 600.000

Iuran Pensiun (dibayar

sendiri) 750.000

2. Bukan Pegawai Tetap

a. Pada bulan Desember 2010, telah dibayar sebesar Rp 55.000.000,- untuk biaya

pembuatan gambar arsitek, kepada Ferry Juardy, ST., seorang arsitek, yang

berkantor di Jl. Kemang Hijau 33, dan ber NPWP 06.333.444.6-005.000

b. Pada bulan Desember 2010 telah dibayar sebesar Rp 25.000.000,- untuk biaya

sebagai presenter professional kepada Wanda Hidayati yang beralamat di Jl.

Tubagus Angke 49 Jakarta. Wanda Hidayati belum berNPWP.

c. Pada bulan Desember 2010 telah dibayarkan fee sebesar US$ 8,500 kepada

Mr. John Farm yang datang langsung dari Amerika Serikat, untuk memberikan

pelatihan standart mutu selama 10hari. (Pada saat pembayaran Kurs Tengah BI

1 US@ = Rp 9.100,- ; Kurs Bank RBT = Rp 9.120,- ; Kurs Menteri Keuangan

= Rp9080,-)

3. Informasi lainnya

a. Selain itu didapatkan juga rekapitulasi Objek Pajak yang telah disetorkan PPh

Pasal 21 nya sebesar pajak terutang dan dilaporkan dari masa Januari s/d

November 2010:

Keterangan Jumlah Penghasilan Bruto Jumlah PPh Terutang

Pegawai Tetap 478.083.333 60.179.029

Pegawai Tidak Tetap atau

Tenaga Kerja Lepas

(2 orang)

30.000.000 1.500.000

Tenaga Ahli 50.000.000 3.750.000

Peserta Kegiatan 15.000.000 750.000

USKP 42011: PPh Pot/Put (Pasal 15, 21, 22, 23/26 dsb) - C

halaman 8 dari 8

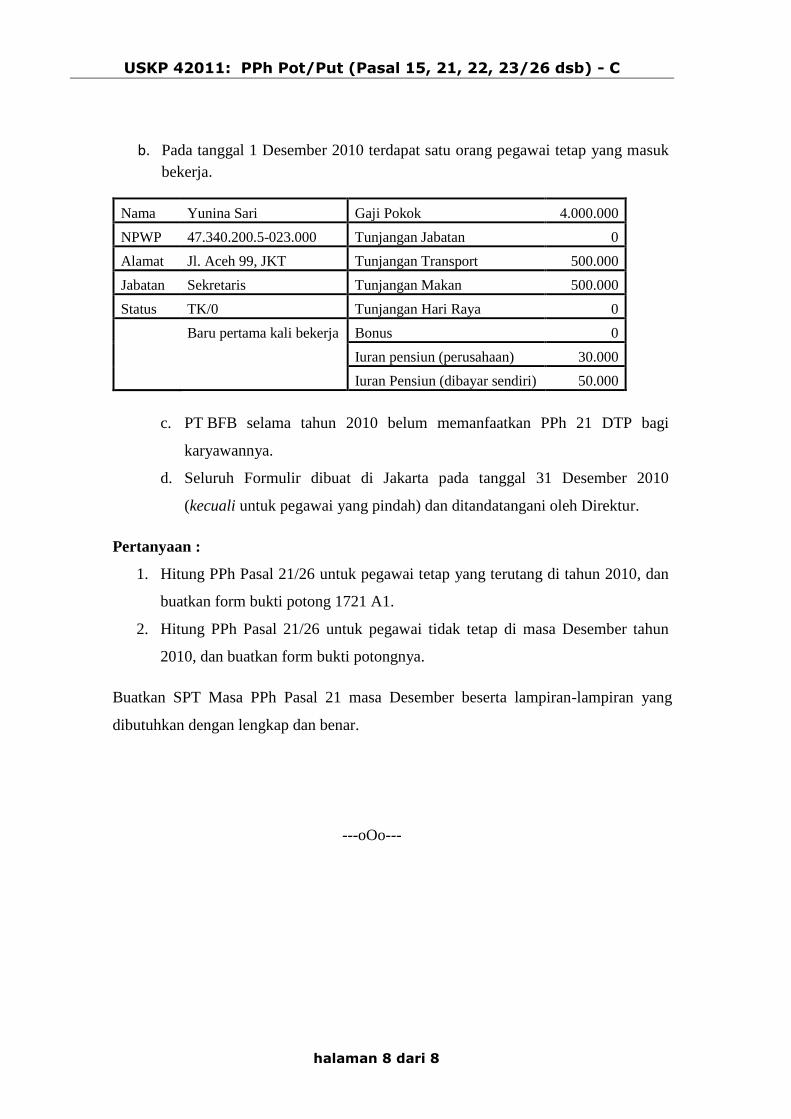

b. Pada tanggal 1 Desember 2010 terdapat satu orang pegawai tetap yang masuk

bekerja.

Nama Yunina Sari Gaji Pokok 4.000.000

NPWP 47.340.200.5-023.000 Tunjangan Jabatan 0

Alamat Jl. Aceh 99, JKT Tunjangan Transport 500.000

Jabatan Sekretaris Tunjangan Makan 500.000

Status TK/0 Tunjangan Hari Raya 0

Baru pertama kali bekerja Bonus 0

Iuran pensiun (perusahaan) 30.000

Iuran Pensiun (dibayar sendiri) 50.000

c. PT BFB selama tahun 2010 belum memanfaatkan PPh 21 DTP bagi

karyawannya.

d. Seluruh Formulir dibuat di Jakarta pada tanggal 31 Desember 2010

(kecuali untuk pegawai yang pindah) dan ditandatangani oleh Direktur.

Pertanyaan :

1. Hitung PPh Pasal 21/26 untuk pegawai tetap yang terutang di tahun 2010, dan

buatkan form bukti potong 1721 A1.

2. Hitung PPh Pasal 21/26 untuk pegawai tidak tetap di masa Desember tahun

2010, dan buatkan form bukti potongnya.

Buatkan SPT Masa PPh Pasal 21 masa Desember beserta lampiran-lampiran yang

dibutuhkan dengan lengkap dan benar.

---oOo---

10Ikatan Konsultan Pajak Indonesia, Badan Penyelenggara

Ujian Sertifikasi Konsultan Pajak - Periode Januari 2011 - Kurikulum Lama (Kur022004)

UJIAN SERTIFIKASI KONSULTAN PAJAK A

MATA UJIAN : KUP, PPSP, Pengadilan Pajak HARI/TANGGAL : Selasa, 25 Januari 2011 WAKTU : 13:00 – 14:30

DIISI OLEH PANITIA

TANDA TANGAN PENGAWAS

NAMA PESERTA NOMOR UJIAN

m. ujian

:

KUP, PPSP, Pengadilan Pajak

hari/tgl : Selasa, 25 Januari 2011

waktu : 13:00 – 14:30 DIISI OLEH PANITIA

PETUNJUK UMUM

1. Tulislah nama dan nomor ujian Saudara pada kolom yang tersedia di atas. 2. Jawaban atas soal pilihan ganda (multiple choice) di tulis pada naskah lembar soal dan jawaban essay ditulis pada lembar jawaban ujian lainnya.

3. Naskah terlampir terdiri dari 4 halaman yang berisi 2 buah soal.

4. Bacalah setiap petunjuk yang menjelaskan cara menjawab soal dengan cermat.

5. Jangan menuliskan nama dan nomor ujian Saudara selain pada kolom yang tersedia.

6. Bacalah Tata Tertib Ujian pada balik halaman ini dengan seksama dan bubuhkan

tanda tangan pada tempat yang disediakan.

7. Setelah Saudara selesai mengerjakan soal-soal terlampir, hendaklah soal-soal ini

dikembalikan secara utuh bersama dengan kertas jawaban kepada Panitia Ujian.

IKATAN KONSULTAN PAJAK INDONESIA BADAN PENYELENGGARA

UJIAN SERTIFIKASI KONSULTAN PAJAK