blue economy : studi literatur pemahaman dan …

TRANSCRIPT

BLUE ECONOMY : STUDI LITERATUR PEMAHAMAN DAN APLIKASI

OLEH :

EPAFRAS BUDIAWAN

232011047

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomika dan Bisnis

Guna Memenuhi Sebagian dari Persyaratan-persyaratan untuk Mencapai

Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2015

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

Jalan Diponegoro 52-60

Telp : (0298) 21212, 311881

Telex 22364 ukwsa ia

Salatiga 50711 – Indonesia

Fax. (0298) 213433

PERNYATAAN KEASLIAN KARYA TULIS TUGAS AKHIR

Yang bertanda tangan di bawah ini

Nama : Epafras Budiawan

NIM : 232011047

Program Studi : AKUNTANSI

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

Salatiga

Menyatakan dengan sesungguhnya bahwa tugas akhir,

Judul : Blue Economy : Studi Literatur Pemahaman dan Aplikasi

Pembimbing : Mitha Dwi Restuti, SE.,M.Si., CMA.

Tanggal diuji : 24 April 2015

adalah benar-benar hasil karya saya.

Di dalam tugas akhir ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain

yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol

yang saya akui seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan tanpa

penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan

orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai

peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana,

termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga,

Yang memberi pernyataan

EPAFRAS BUDIAWAN

MOTTO

Even the smallest of faith can move mountains.

Jarrid Wilson (Matthew 17:20)

Do not conform to the pattern of this world.

Romans 12:2

Simplicity is natures first step, and the last of art.

Philip James Bailey

Nothing is permanent in this world not even our troubles.

Charlie Chaplin

UCAPAN TERIMAKASIH

Penulis mendedikasikan halaman ini untuk mengucapkan rasa terimakasih nya kepada:

Tuhan Yesus Kristus, yang mengijinkan segala hal terjadi dan berkatNya terhadap rancangan

hidup yang Ia berikan.

Kedua orang tua, Eko Budiono dan Endah Sumerahati, adik Epafroditus Budiawan untuk

dukungannya dalam doa dan sarana, nasihat berharga, serta kebebasan dalam

mengekspresikan diri di dunia akademik.

Ibu Like Soegiono, SE.,M.Si. Terhadap saran – saran dan bimbingannya selama proses kuliah

selaku Wali Studi.

Ibu MI Mitha Dwi Restuti, SE., M.Si., CMA. Untuk curahan waktu, pikiran, dan tenaga selama

proses bimbingan sehingga proses penulisan tugas akhir ini terus berjalan kedepan

hingga dapat terselesaikan.

Seluruh staf pengajar UKSW khususnya FEB yang mana penulis terlibat dalam proses belajar

mengajar selama tiga tahun kebelakang. Atas dedikasinya memperkaya pola pikir dan

menanamkan prinsip pada penulis selama studinya.

Seluruh staf Tata Usaha FEB UKSW untuk bantuannya terhadap penulis dalam melengkapi

persyaratan administrasi selama perkuliahan.

Keluarga di BPMF FEB UKSW, Fitra (2008), Ferdianto Kangsotrisno (2009), Phylipus Rion

Mayonice (2009), Rendi Satria (2009), Floranssia Hayu Ristikasari (2009), Charles Budi

S. (2009), Fanny Novalieta (2010), Beny Wrista B.P (2010), Devitia Putri (2010), Karina

Crist (2010), Chiquita (2010), Georgina (2010), Joko Setiawan (2010), Efratian K. (2011),

Giovania K. (2011), Christina Raida (2011), Stevano Andreas (2011), Stephen Boenardi

(2011), Amalia Hidayanti (2011), Gilang P. Handoko (2011), Marshall S. (2012), Andre

Kurnia (2012), Beta Ubaya (2012), Meliana (2012), Widya (2012), Krisna Adi P. (2013),

Dominicus Aditya (2013), Agnes Yohanna (2013), Anthony S. (2013), Andre P.

(2013)untuk kerjasamanya selama tiga tahun dalam organisasi, nasihat seputar

perkuliahan, dan dedikasinya untuk berbagi pengalaman sebagai teman dan sahabat.

Teman – teman seperjuangan kuliah dan diskusi Bucek Jalu Prasetyo, Adhitia Toria, Venny

Arviana, David Setiawan, Chriscintya Jolita, Tjan Puput Wulandari, Ardy, Redya Purna,

Noriega Lekatompessy, Yulius Ongky, Hans Christian, Daniel Eka P. Siahaan,

Laurensia Chintia, Frisca Avriliyani, Arron Daud Unas, Olinda Christina, Lucky

Wijaya, Ray Kevin Joeng, Thomas Lee, Navika A., Anggita Filadelfia, Mesakh

Yolando, Bayu R.B, Aditya Dwiki, Dionysius Ananta, Andes R, dan teman – teman lain

yang tidak dapat disebutkan satu persatu. Ucapan terimakasih khususnya untuk

kebersamaan dan bantuannya selama proses kuliah serta menjadi sahabat sekaligus teman

diskusi selama tiga tahun kebelakang.

Teman-teman seperjalanan Baskara Dwi Harnantio (FEB-UGM), Ronny Aditya Tampake (FBS-

UKSW), Bob Liem Wilopo (FTI-UKSW), Euodia Yudo Prabowo (FTI-Atma Jaya

Yogjakarta), Irvan (FTI-Atma Jaya Yogyakarta) untuk kebersamaannya ditengah

kesibukkan masing-masing.

Dan ucapan terimakasih secara khusus kepada:

NN, MM, dan JO. “You meet the best people and they are always far away”.

Mata kuliah Akuntansi Manajemen Stratejik (AMS), atas ilmu yang diberikan sehingga

menjadi salah satu sumber inspirasi utama penulis dalam penulisan tugas akhir ini.

DAFTAR ISI

Halaman Judul..............................................................................................................i

Surat Pernyataan Keaslian Tugas Akhir.......................................................................ii

Halaman Penrsetujuan/Pengesahan..............................................................................iii

Ucapan Terima Kasih...................................................................................................iv

Halaman Motto dan Persembahan................................................................................vi

Abstract.........................................................................................................................vii

Saripati.........................................................................................................................viii

Kata Pengantar..............................................................................................................ix

Daftar Isi.......................................................................................................................x

Daftar Lampiran...........................................................................................................xi

Daftar Tabel..................................................................................................................xii

PENDAHULUAN.......................................................................................................1

GREEN ECONOMY...................................................................................................3

KRITIK TERHADAP GREEN ECONOMY..............................................................6

Pajak Karbon...................................................................................................7

TRIPLE BOTTOM LINE REPORTING……………………………..................….11

EKONOMI HIJAU DAN BIRU………………………………………....................11

PEMBAHASAN………………………………………………………....................20

Pemanfaatan Padatan Kotoran Kering (Dried Manure Solids)

di Peternakan Sapi: Contoh Kasus…………………………….....................26

Mengapa teknik pembaringan diperlukan?....................................................27

Aplikasi dari Sudut Pandang Kos dan Produksi………………....................28

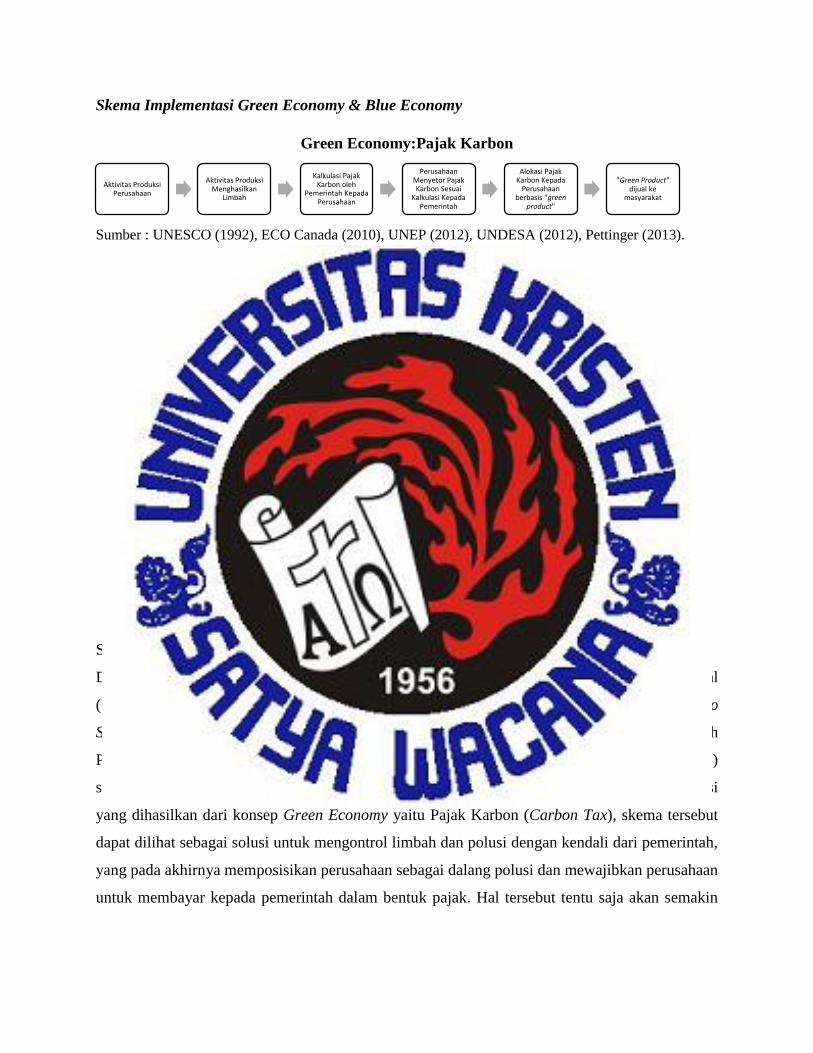

Skema Implementasi Green Economy & Blue Economy………..................34

Pembebanan Kos dan Pengambilan Keputusan………………....................36

Dampak Finansial………………………………………………..................37

Dampak Sosial…………………………………………………..................38

Dampak Lingkungan……………………………………………................38

Pelaporan Tiga Aspek…………………………………………..................39

KESIMPULAN………………………………………………………..............…..40

IMPLIKASI……………………………………………………………..................40

KETERBATASAN PENELITIAN……………………………………..................42

SARAN……………………………………………………………….................... 42

REFERENSI........................................................................................................... .44

LAMPIRAN............................................................................................................ .47

DAFTAR RIWAYAT HIDUP.................................................................................57

DAFTAR TABEL

Tabel 1. Rancangan Proses Transformasi Green Economy..................................................7

Tabel 2. Masalah dari Aplikasi Pajak Karbon.....................................................................10

Tabel 3. Hasil Pengolahan Data dari Energy Information Administration (EIA) mengenai

Dampak dari Pajak Karbon.....................................................................................11

Tabel 4. Rangkuman Hasil Perumusan Prinsip Green Economy dari Beberapa

Lembaga..................................................................................................................14

Tabel 5. Prinsip – prinsip Blue Economy............................................................................18

Tabel 6. Rangkuman Prinsip Blue Economy......................................................................19

Tabel 7. Perbandingan Konsep Green Economy dan Blue Economy.................................26

Tabel 8. Kelebihan dan Kelemahan Konsep Green Economy............................................27

Tabel 9. Kelebihan dan Kelemahan Konsep Blue Economy..............................................27

Tabel 10. Poin Penting Manfaat Pembaringan pada Sapi...................................................28

Tabel 11. Daftar Perusahaan Ternak Objek Penelitian.......................................................29

Tabel 12. Daftar Informasi yang Digunakan Untuk Pengukuran Kos................................29

Tabel 13. Total Kos dan Pengembalian dari Penggunaan Dried Manure Solids sebagai

Pembaringan dari 5 (lima) Perusahaan Ternak.......................................................31

Tabel 14. Total Kos dan Pengembalian dari Penggunaan Dried Manure Solids sebagai

Pembaringan dari 5 (lima) Perusahaan Ternak.......................................................33

DAFTAR LAMPIRAN

Lampiran 1. Publikasi Pelaporan Kos pada Produksi Pembaringan..........................47

PENDAHULUAN

Perusahaan didirikan dengan maksud untuk mencapai tujuan-tujuan tertentu untuk semua

pemangku kepentingan. Dalam mencapai tujuan tersebut, perusahaan selalu berinteraksi dengan

lingkungannya sebab lingkungan memberikan andil dan kontribusi bagi perusahaan atau

organisasi (Suartana 2010). Namun, perusahaan dan manajer seringkali menganggap bahwa kos

lingkungan bukan merupakan hal yang signifikan dalam operasi bisnisnya (UNIDO 2001). Dengan

peralihan fokus sosial terhadap kelestarian lingkungan, perusahaan didorong untuk

memperhatikan dengan cara pandang yang lebih luas dan melihat dampak yang mereka timbulkan

pada dunia sekitar mereka (Jackson et al 2011). Selain itu, tekanan sosial tentang kesadaran

lingkungan dan praktek bisnis yang berkelanjutan telah meningkat popularitasnya dalam beberapa

tahun ini. Penting bagi perusahaan untuk ikut terlibat dalam hal kesadaran lingkungan, karena

pesaing mereka juga mulai berpartisipasi secara aktif dalam hal ini (Stephenson dan Rodriquez

2010). Perusahaan saat ini dituntut untuk tidak hanya melaporkan kinerja keuangannya saja,

melainkan juga dampak dari aktivitasnya terhadap aspek sosial dan lingkungan (Brown dan Dillard

2009). Tingkat kesuksesan sebuah perusahaan tidak lagi hanya diukur dari sisi finansial, namun

tanggung jawabnya terhadap aspek sosial dan lingkungan juga merupakan faktor penentu

kesuksesan perusahaan (Norman dan MacDonald 2003).

Di berbagai daerah di belahan dunia, banyak pihak yang mencoba mengkaji bagaimana

menghasilkan aktivitas ekonomi yang dapat memelihara dan meningkatkan kualitas lingkungan

bersamaan dengan penggunaan sumber daya alam dengan lebih efisien (Center for Community

Innovation 2008). Dengan turut sertanya pemerintah mencari cara yang efektif untuk membuat

negaranya keluar dari krisis di bidang energi, pangan, dan keuangan sembari mempertimbangkan

keterbatasan sumber daya alam, green economy mulai diusulkan dengan tujuan untuk

mempercepat pembaharuan kebijakan pembangunan nasional serta kerjasama dan dukungan

internasional untuk pengembangan berkelanjutan (UNDESA 2012).

Green Economy memberikan kesan mengenai sebuah ekonomi yang ramah terhadap lingkungan,

peka terhadap kebutuhan untuk mempertahankan sumber daya alam, meminimalisasi polusi dan

limbah yang merusak lingkungan dalam proses produksi, dan memproduksi barang dan jasa yang

keberadaan dan konsumsinya tidak membayakan lingkungan (Khor, 2011). Namun, beberapa

penelitian tentang penerapan green economy menunjukkan hal yang berbeda, Pramono (2011)

dalam penelitiannya mengatakan bahwa green economy justru membuat mekanisme yang

memungkinkan praktik ekonomi tercemar terus berlangsung, sepanjang membayar kegiatan

konservasi ataupun pengurangan emisi di tempat atau negara lain. Green (2011) dalam

penelitiannya juga mengemukakan bahwa penerapan dari green economy mengakibatkan

berkurangnya lapangan pekerjaan, kenaikan harga kebutuhan rumah tangga di Jerman, serta tarif

listrik tinggi yang memecahkan rekor uni eropa di Denmark. Green mengatakan penyebab dari

fenomena ini merupakan akibat dari pelaksanaan program “hijau” pemerintah yang sumber

pendanaannya bersumber dari perusahaan-perusahaan konvensional atau yang disebut dengan

istilah “tidak hijau”. Masalah yang lain adalah, penerapaan dari konsep ini menyebabkan kenaikan

kos produksi pada perusahaan terutama yang berkaitan dengan listrik dan transportasi (CBO 2013).

Adanya pertentangan dengan hasil penelitian ini, menyebabkan lahirnya sebuah konsep baru yang

menawarkan alternatif bagi dunia bisnis dalam hal pelestarian lingkungan dan pengembangan

berkelanjutan. Dari beberapa kritik yang telah dijabarkan diatas, maka timbul sebuah inisiasi dari

Gunter Pauli tentang konsep Blue Economy. Konsep ini masih termasuk baru, oleh karena itu

penulis merasa tertarik untuk mengkaji konsep ini lebih dalam untuk mengetahui potensi manfaat

dan penerapannya dalam perusahaan.

Blue Economy lahir sebagai model dan konsep bisnis komprehensif yang ditemukan oleh Gunter

Pauli dan terus diinspirasi oleh dirinya dan ratusan rekan yang terlatih (De Mees 2013). Diklaim

dalam bukunya yang berjudul “The Blue Economy” Gunter Pauli mengenalkan beberapa inovasi

lingkungan yang melayani pasar pada kos yang lebih rendah, dan pada waktu yang sama tidak

menghasilkan limbah dan juga menguntungkan bagi perusahaan (Varga et al 2013). Varga et al

menyebut Blue Economy sebagai sebuah teknologi yang menggunakan produk tertentu yang secara

normal dianggap limbah sebagai input produksi. Varga et al juga mengatakan bahwa Blue

Economy sebagai sebuah inovasi yang dapat mengurangi produksi limbah dan kebutuhan bahan

baku untuk proses lainnya. Uhl dan Hanslik (2012) mengatakan bahwa Blue Economy mengikuti

analogi ekosistem, yang tidak menimbulkan limbah maupun emisi dan membekali diri hanya

dengan sumber daya lokal.

Di Indonesia sendiri, penerapan Blue Economy banyak menyasar pada industri kelautan dan

perikanan. Berdasarkan Memorandum saling Pengertian (MoU) antara Kementrian Kelautan dan

Perikanan (KKP) dengan Food and Agricultural Organization (FAO), Kabupaten Lombok Timur,

Nusa Tenggara Barat ditetapkan menjadi kawasan pelaksanaan pengembangan Blue Economy

(www.lombokita.com). Indonesia semakin menjadi pusat perhatian dalam penerapan konsep Blue

Economy, pada tanggal 13-15 April 2015 yang lalu Indonesia menjadi tuan rumah kongres Blue

Economy ke-9 yang bertempat di Surabaya. Kongres ini merupakan kelanjutan dari kongres di

Madrid, Spanyol pada tahun 2013 silam. (www.centuryrealtime.com).

Penelitian ini dimaksudkan untuk mengetahui manfaat apa saja yang bisa perusahaan rasakan

melalui penerapan konsep Blue Economy. Studi literatur akan digunakan sebagai pendekatan

konseptual untuk lebih memahami potensi dari konsep ini terhadap perusahaan. Pemahaman

secara konseptual dimaksudkan agar pembaca memiliki dasar yang memadai sehingga

mendapatkan gambaran yang jelas tentang kedua konsep. Selain itu, penelitian ini dimaksudkan

untuk mengetahui bagaimana dampak yang ditimbulkan dari aktivitas penerapan konsep Blue

Economy sebagai alat untuk pengembangan bisnis yang berdampak pada sosial, lingkungan, dan

keuntungan. Contoh kasus penelitian akan dijabarkan lebih mendalam untuk mengintegrasikan

antara teori dan penerapan yang terjadi di lapangan sehingga manfaat dari konsep ini dapat lebih

mudah untuk dipahami.

Hasil penelitian ini diharapkan dapat memberi pengetahuan tentang konsep Blue Economy,

pembaca diharapkan bisa mendapatkan gambaran tentang manfaat penerapan konsep Blue

Economy dalam dunia bisnis. Masih banyak kalangan baik awam maupun dari kalangan bisnis

yang belum mengerti konsep dari Blue Economy, meskipun dalam praktik di bidang usaha ada

beberapa hal yang sudah diterapkan. Bagi pelaku bisnis, penelitian ini diharapkan dapat

memberikan informasi mengenai dampak positif penerapan Blue Economy, sehingga dapat

menjadi motivasi tersendiri untuk membangun model bisnis yang berbasis Blue Economy.

Penelitian ini akan melakukan studi literatur mengenai konsep Blue Economy dan Green Economy.

Lalu dilanjutkan dengan penjabaran contoh penerapan konsep Blue Economy. Pemahaman

mengenai konsep diperlukan guna memberikan pengetahuan mendasar kepada pembaca, sehingga

pembaca dapat mengetahui cara pendekatan kedua konsep untuk mencapai tujuannya.

Penelitian ini menggunakan literatur mengenai Green Economy, Blue Economy, serta Triple

Bottom Line. Pengumpulan data literatur diambil dari jurnal penelitian, publikasi dari beberapa

lembaga, artikel dari beberapa pengamat dan kritikus. Pengambilan data dilakukan dengan cara

mengunduh dari situs publikasi jurnal penelitian, situs lembaga terkait pada menu publikasi, serta

tautan situs online yang berisi artikel terkait. Untuk sumber literatur Green Economy, pengambilan

data akan dimulai dari data mengenai konferensi Rio +20 pada tahun 2012 disertai dengan

beberapa jurnal dan artikel dari para peneliti, pengamat, dan kritikus hingga tahun 2013. Untuk

sumber literatur Blue Economy, akan diambil data dari tahun 1994 mengenai pembentukan ZERI

disertai dengan beberapa jurnal dan artikel dari para peneliti, pengamat, dan kritikus hingga tahun

2013. Sedangkan untuk sumber literatur Triple Bottom Line akan diambil dari beberapa jurnal

penelitian mulai dari tahun 2003 hingga tahun 2011.

Adapun langkah-langkah penelitian akan dijabarkan pada poin-poin berikut ini:

1. Hasil pengumpulan data dari literatur Green Economy dan Blue Economy diolah kemudian

ditentukan prinsip-prinsip yang mendasari masing-masing konsep. Setelah prinsip-prinsip

dasar diketahui, cara kerja konsep untuk mencapai tujuan dalam prinsip-prinsip dijabarkan

menurut sudut pandang para peneliti, pengamat dan kritikus.

2. Menganalisis kelebihan serta kekurangan kedua konsep dari sudut pandang para peneliti,

pengamat dan kritikus. Kelebihan serta kelemahan yang ditemukan dari analisis diatas

terhadap kedua konsep dijabarkan pada sebuah tabel.

3. Menjabarkan contoh penerapan konsep Blue Economy.

4. Membuat skema produksi dari kedua konsep, untuk kemudian dianalisis melalui

pendekatan konsep Triple Bottom Line yaitu aplikasinya pada aspek people, planet, profit.

5. Membuat kesimpulan dan saran, serta menentukan keterbatasan penelitian atas analisis

yang telah dilakukan.

GREEN ECONOMY

Pada dasarnya, green economy adalah ekonomi dengan energi yang ramah lingkungan, didalamnya

berisi 4 sektor utama: energi terbarukan (contohnya: sinar matahari, angin, suhu bumi); bangunan

dan teknologi; infrastruktur dan transportasi; daur ulang dan konversi limbah menjadi energi yang

efisien penggunaan energi nya alam (Gordon dan Hays 2008). Green economy juga merupakan

sebuah teknologi proses produksi yang ramah lingkungan sehingga dapat mengurangi dampak

lingkungan dan meningkatkan pemakaian sumber daya alam (Buffa et al. 2008).

Green economy sendiri menurut Kennet dan Heinemann (2006) bertujuan untuk menciptakan

displin ilmu baru yang bermanfaat bagi semua aspek dalam lingkungan (orang dan benda hidup

maupun seluruh benda mati). Selain itu, tujuan green economy adalah untuk menciptakan ide

dalam memberantas ketidakadilan dan kemiskinan.

Environmental Carrers Organization Canada (ECO Canada) (2010) dalam studi mereka

menuturkan bahwa pemahaman Green Economy adalah tentang agregat dari semua aktivitas

operasi dengan tujuan utama mengurangi tingkat konsumsi sumber daya yang lazim, bahan

buangan berbahaya, dan meminimalisasi segala bentuk dampak lingkungan. Green Economy

dalam penuturan ini termasuk di dalamnya input, aktivitas, output, dan akibat sebagaimana hal –

hal tersebut terkait dengan produksi green products and services.

ECO Canada (2010) juga mendefinisikan 3 kriteria sebagai dasar untuk memahami aktivitas green

economy, ketiga definisi kriteria tersebut adalah sebagai berikut:

1. Sudut Pandang Teknikal

Sudut pandang ini mendefinisikan green economy melalui aplikasi secara kuantitatif dan

analitis yang mengukur secara pasti mengenai produk, proses atau jasa yang termasuk

golongan “green” dan untuk tingkat apa.

2. Sudut Pandang Ekonomi

Sudut pandang ini berkaitan dengan karakteristik aktivitas untuk mengkategorikan sistem

klasifikasi ekonomi dari sekotor, industri, dan pekerjaan. Kriteria dalam sudut pandang

ekonomi ini dapat menilai apakah barang dan jasa berkontribusi untuk mengurangi dampak

dari efek rumah kaca, atau apakah barang dan jasa tersebut melibatkan sumber daya yang

berkelanjutan dalam proses manufakturnya.

3. Sudut Pandang Pembangunan

Sudut pandang ini mengidentifikasikan dimana siklus pembangunan “green job” dari

sebuah barang atau jasa, mulai dari riset hingga ke tahap desain, pengiriman, implementasi,

pemakaian dan perawatan berjalan.

IHDP (2012) juga merumuskan definisi Green Economy sebagai sebuah sesuatu yang fokus untuk

memungkinkan orang di seluruh dunia untuk mengejar dan mencapai kehidupan yang bermakna

bagi mereka, sembari meminimalisasi dampak negatif manusia terhadap lingkungan. Ia adalah

ekonomi yang diukur berdasarkan tolok ukur kesejahteraan manusia dan basis produktifnya. Ia

adalah ekonomi yang dikumandangkan oleh semangat keadilan dan perayaan atas kecerdasan.

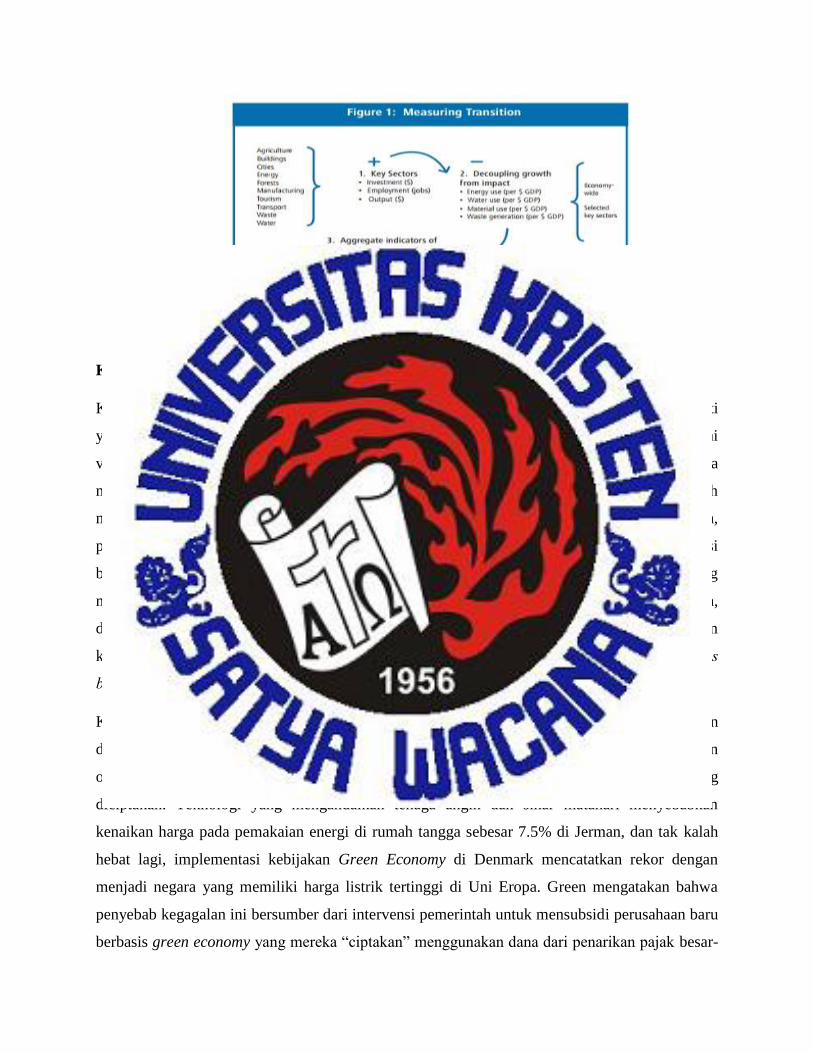

UNEP (2012) mempublikasikan 3 (tiga) indikator utama dari Green Economy adalah sebagai

berikut:

1. Transformasi Ekonomi

Green Economy berbicara tentang transformasi dari cara ekonomi bertumbuh. Saat ini,

pertumbuhan ekonomi dicerminkan dari bentuk investasi pada aktivitas yang tinggi emisi,

berpolusi berat, menimbulkan limbah, penggunaan sumber daya yang intensif, dan

merusak lingkungan. Dalam Green Economy, investasi tersebut dirubah menjadi investasi

yang ramah lingkungan (rendah karbon, limbah dengan tingkat yang minimum,

penggunaan sumber daya yang efisien, serta aktivitas yang memperkaya ekosistem.

2. Efisiensi Sumber Daya

Salah satu manfaat yang dirasakan dalam transformasi ekonomi pada indikator pertama

yaitu efisiensi sumber daya secara secara relatif atau nyata. Hal ini terkait dengan

penggunaan bahan baku, air, tanah, perubahan ekosistem, produksi limbah, limbah dari zat

– zat berbahaya dalam aktivitas ekonomi.

3. Kemajuan dan Kesejahteraan

Green Economy dapat berkontribusi bagi kemajuan sosial dan kesejahteraan masyarakat

melalui dua hal. Pertama, mengarahkan investasi kepada barang dan jasa “hijau” dapat

membantu kebutuhan dasar dari kalangan kurang mampu seperti energi dan air yang bersih,

dan fasilitas sanitasi yang memadai. Yang kedua, mengarahkan investasi untuk

memperkuat modal sosial dan masyarakat.

Tabel 1. Rancangan Proses Transformasi Green Economy

KRITIK TERHADAP GREEN ECONOMY

Kemunculan Blue Economy sendiri didasarkan pada kegagalan di dalam Green Economy, seperti

yang diungkapkan oleh Gunter Pauli (2009) bahwa green business model telah gagal mencapai

visi dan tujuannya. Mengambil contoh pada proses pembuatan baterai, yang selama prosesnya

menggunakan bahan-bahan beracun hingga ke tangan konsumen; solusinya selama ini adalah

mengganti bahan baku dengan bahan yang lebih sedikit kandungan racunnya. Pada praktiknya,

perusahaan harus mengeluarkan investasi berjumlah bilyunan dollar hanya untuk memproduksi

baterai yang lebih rendah kadar racunnya dan lebih tahan lama, meskipun begitu bahan yang

mereka gunakan tetap bersumber dari bahan tambang (yang tidak terbarukan) dan racun kimia,

dan ketika dibuang, tetap saja baterai tersebut akan meracuni lingkungan sekitar dan mengancam

kesehatan dalam jangka panjang. Gunter Pauli mengkritik konsep green economy tentang “do less

bad” sebagai sesuatu yang sama sekali tidak ada bedanya dengan keburukan itu sendiri.

Kritik terhadap Green Economy juga diungkapkan oleh Green (2011), studi kasus yang dijabarkan

dalam penelitiannya memaparkan hasil yang mengejutkan; Green programs yang dicanangkan

oleh pemerintah di Spanyol menghancurkan 2.2 lapangan pekerjaan untuk setiap 1 green job yang

diciptakan. Teknologi yang mengandalkan tenaga angin dan sinar matahari menyebabkan

kenaikan harga pada pemakaian energi di rumah tangga sebesar 7.5% di Jerman, dan tak kalah

hebat lagi, implementasi kebijakan Green Economy di Denmark mencatatkan rekor dengan

menjadi negara yang memiliki harga listrik tertinggi di Uni Eropa. Green mengatakan bahwa

penyebab kegagalan ini bersumber dari intervensi pemerintah untuk mensubsidi perusahaan baru

berbasis green economy yang mereka “ciptakan” menggunakan dana dari penarikan pajak besar-

besaran kepada perusahaan yang beroperasi secara konvensional. Dikatakan lebih lanjut, dalam

hal ini pemerintah sama sekali tidak “menciptakan” lapangan kerja, apa yang ada selama ini

merupakan proses alami inisiatif penawaran investasi modal oleh pengusaha, disandingkan dengan

permintaan konsumen atas barang dan jasa. Akibatnya, perusahaan berbasis green economy yang

“diciptakan” oleh pemerintah dinilai kurang efisien dalam penggunaan modalnya dibandingkan

lapangan pekerjaan yang diciptakan secara alami dari penawaran dan permintaan pasar. Tingkat

produktifitas perusahaan buatan tersebut rendah dibandingkan dengan lapangan pekerjaan alami

yang telah ada sebelumnya, pun berkontribusi minim terhadap pertumbuhan ekonomi negara

tersebut.

Wilson (2013) menulis kritik keras tentang konsep bisnis di dalam green economy, beliau menulis

perumpamaan bahwa dalam green economy, kita berhak untuk membeli udara segar, air bersih,

dan tanah yang subur, sepanjang kita memiliki cukup uang di tabungan kita. Itu sama saja dengan

kita menjual “sumber” nya, tidak hanya “buah” yang diproduksi saja.

Selanjutnya, Wilson merumuskan 5 masalah utama yang menurutnya menjadi kelemahan green

economy karena gagal untuk diatasi, yaitu:

1. Barang dan jasa yang dihasilkan dari ekosistem sudah sejak awal sulit untuk diukur dengan

harga.

2. Pertimbangan terhadap rebound effect yang kurang memadai.

3. Lebih mengutamakan aspek ekonomi ketimbang lingkungan.

4. Pasar menawarkan perlindungan yang minim kepada orang yang paling tidak mampu.

5. Mekanisme pasar saat ini yang gagal mencapai tujuannya menjaga lingkungan.

Schuit (2014) mengemukakan bahwa Blue Economy berjuang untuk menjadikan masyarakat dan

lingkungan yang bahagia dan sehat melalui apa yang dapat kita temukan di lingkungan sekitar kita.

Menurut Schuit, dengan berproduksi secara lokal, masyarakat memiliki kontrol lebih terhadap

dampak lingkungan yang ditimbulkan. Schuit memberi contoh, sabun ramah lingkungan yang

sepintas menjadi solusi bagi masyarakat barat sebenarnya dibuat dari minyak kelapa sawit, yang

berasal dari perkebunan hasil dari menghancurkan hutan tadah hujan untuk membuat lahan di

negara-negara seperti Indonesia.

Pajak Karbon

Bentuk penerapan konsep green economy pada perusahaan memunculkan sebuah kebijakan yang

disebut pajak karbon. Pettinger (2013) menjabarkan tujuan dibalik fenomena pajak karbon, ditulis

bahwa pajak karbon merupakan buntut dari pertemuan internasional Rio Summit pada tahun 1992.

Tujuan utama dari pajak karbon adalah untuk “menginternalisasi eksternalisasi”, ini berarti bahwa

harga akhir dari barang harus sudah termasuk kos eksternal tidak hanya kos internal. Pettinger juga

mengaitkan pengartian ini dengan “pelaku polusi yang membayar” (“polluter pays principle”).

UNESCO (1992) mempublikasikan hasil deklarasi Rio Summit 1992 tentang lingkungan dan

pengembangan yang berisi beberapa prinsip, adapun prinsip nomor 16 (enam belas) menyatakan

sebagai berikut :

Principle 16: “National authorities should endeavor to promote the internalization of

environmental costs and the use of economic instruments, taking into account the approach

that the polluter should, in principle, bear the cost of pollution, with due regard to the public

interest and without distorting international trade and investment.”

Jika diterjemahkan ke dalam bahasa Indonesia, maka prinsip diatas akan berbunyi sebagai berkut:

Prinsip 16: “Otoritas nasional harus berusaha keras untuk mempromosikan internalisasi dari kos

lingkungan dan manfaat dari instrument ekonomi, mempertimbangkan pendekatan bahwa pelaku

polusi harus, pada prinsipnya, menanggung kos dari polusi, dengan memperhatikan kepentingan

umum dan dengan tanpa mengganggu investasi dan perdagangan internasional.”

Kalimat bercetak tebal pada prinsip diatas menunjukkan bahwa telah adanya kesepakatan untuk

membebankan kos dari dampak polusi secara langsung kepada pelaku sumber polusi tersebut, yang

dalam prosesnya mengharuskan adanya intervensi dari pemerintah kepada pelaku polusi. Lebih

lanjut Pettinger (2013) menjelaskan bahwa dalam teorinya, prinsip tersebut membuat perusahaan

atau konsumen membayar kos sosial secara keseluruhan, tidak hanya kos pribadi yang dikeluarkan

saat menjual atau membeli produk tertentu, rumus persamaan untuk praktik ini adalah sebagai

berikut :

Social cost = private cost + external cost

Secara sederhana, hal ini berarti siapa saja yang menyebabkan timbulnya kos lingkungan harus

dibuat untuk membayar kos sosial secara utuh sebagai konsekuensi dari perbuatannya. Sebagai

kesimpulan dari artikel, Pettinger menjabarkan masalah yang muncul dari aplikasi Pajak Karbon

dalam tabel berikut :

Tabel 2. Masalah dari Aplikasi Pajak Karbon

1. Produksi akan dapat berpindah ke negara dengan tanpa atau rendah pajak

karbonnya (“bandar polusi”) (“pollution havens”).

2. Kos dari pengelolaan pajak dapat menjadi sangat mahal dan mengurangi tingkat

efisiensinya.

3. Sulit untuk mengetahui tingkat kos eksternal dan seberapa banyak nominal pajak

yang seharusnya.

4. Kemungkinan terjadinya penghindaran pajak (tax evasion). Pajak yang tinggi

dapat mendorong perusahaan untuk menyembunyikan emisi karbon.

5. Jika permintaan termasuk “price inelastic”, pajak dapat menjadi sangat tinggi

untuk mengurangi permintaan secara signifikan. Dalam jangka pendek,

perusahaan dapat menyadari bahwa mereka tidak memiliki banyak alternatif.

Meskipun seiring berjalannya waktu permintaan akan menjadi lebih elastis seiring

dengan lebih banyaknya alternatif yang dihasilkan.

6. Konsumen tidak menyukai komponen pajak baru dan seringkali tidak percaya

bahwa mereka akan menjadi subjek pendapatan yang netral. Ini bukan argumen

ekonomi, namun merupakan realitas politik dan merupakan penjabaran mengapa

hal itu seringkali sulit untuk diimplementasikan.

7. Pajak karbon global dapat mengurangi aktivitas ekonomi di negara berkembang

yang miskin karena mereka tidak mampu menanggung peningkatan dalam jumlah

kecil terkait dengan kos energi, namun negara maju dapat dengan mudah

membayarnya.

Sumber : Pettinger (2013)

Daftar masalah ini diperkuat dengan hasil penelitian dari Kreutzer dan Loris (2013), dalam

meneliti dampak dari pajak karbon terhadap ekonomi mereka mengolah hasil analisis

perbandingan yang dirilis oleh Energy Information Administration (EIA) Amerika Serikat tentang

implementasi pajak karbon pada beberapa aktivitas yang dimulai dari tarif sebesar $25 dan

meningkat sebesar 5% per tahun (setelah disesuaikan dengan inflasi) dibandingkan dengan tanpa

adanya pajak karbon, hasil pengolahan tersebut menunjukkan hasil sebagai berikut :

Tabel 3. Hasil Pengolahan Data dari Energy Information Administration (EIA) mengenai

Dampak dari Pajak Karbon

1. Memangkas pendapatan dalam keluarga dengan jumlah 4 (empat) orang

sebesar $1,900 per tahun pada tahun 2016 dan menyebabkan kerugian rata-

rata sebesar $1,400 per tahun sampai dengan 2035;

2. Meningkatkan tagihan energi keluarga dengan jumlah 4 (empat) orang lebih

dari $500 per tahun (belum termasuk kos bahan bakar);

3. Menyebabkan harga bahan bakar meningkat hingga sebesar $0.50 per

gallon, atau sebesar 10 persen pada harga rata – rata per gallon; dan

4. Mengakibatkan kerugian agregat lebih dari 1 (satu) juta pekerjaan hanya

dalam tahun 2016 saja.

Sumber : Kreutzer dan Lois (2013)

Congressional Budget Office (CBO) Amerika Serikat (2013) juga menjelaskan adanya dampak

negatif dari pajak karbon terhadap ekonomi. Hasil pengamatan menunjukkan bahwa dengan

menaikkan kos pemakaian bahan bakar fosil, pajak karbon akan cenderung meningkatkan kos

produksi dari barang dan jasa terutama yang berkaitan dengan listrik dan transportasi, yang ikut

ambil andil dalam besarnya jumlah emisi CO2. Peningkatan kos tersebut digunakan oleh

perusahaan untuk merubah sistem manufaktur produk mereka denga cara yang menyebabkan

tingkat emisi lebih sedikit. Imbasnya, kos produksi yang tinggi juga menyebabkan tingginya harga

barang dan jasa yang diproduksi dengan frekuensi emisi yang intensif, sehingga pada akhirnya

membuat masyarakat untuk beralih kepada barang dan jasa yang lebih murah.

TRIPLE BOTTOM LINE REPORTING

Triple Bottom Line (TBL) Reporting adalah metode yang digunakan dalam akuntansi bisnis untuk

memperluas lebih lanjut pengetahuan para pemegang kepentingan perusahaan. (TBL) melampaui

aspek keuangan tradisional dan mengungkapkan dampak perusahaan di dunia sekitarnya. Ada tiga

fokus utama TBL: “people, planet, and profit” (Global Reporting Initiative 2006). TBL muncul

sebagai konseptualisasi populer dan sarana pelaporan untuk menyinambungkan korporasi sosial,

lingkungan, dan performa ekonomi dan mendapatkan perhatian penting terkait hubungannya

dengan efikasi dan kecukupan sebagai sarana untuk melaporkan sejauh mana sebuah organisasi

memenuhi tanggung jawab sosial perusahaan (Brown, Dillard dan Marshall 2006). Ide dibalik

paradigma TBL adalah tingkat akhir kesuksesan atau kesehatan perusahaan dapat dan harus diukur

tidak hanya oleh financial bottom line tradisional, tapi juga oleh performa etika / sosial dan

lingkungan perusahaan (Norman dan MacDonald 2003). TBL menghubungkan pelaporan

keuangan dengan aktivitas harian bisnis dengan jalan memberikan kesadaran yang lebih luas

terhadap dampak bisnis kepada masyarakat. Informasi harus secara akurat dan terus - menerus

dicatat untuk memperkuat manfaat pengambilan langkah – langkah untuk menjadi perusahaan

yang berkelanjutan (Jackson et al 2011).

EKONOMI HIJAU DAN BIRU

Jika anda menelusuri “green economy” di Google, anda akan mendapatkan berjuta-juta hasil

pencarian. Hal tersebut menjelaskan bahwa pengamat ekonomi, lingkungan, pembuat keputusan,

cendekiawan, dan bahkan masyarakat umum tertarik untuk terlibat dalam pergerakan ekonomi

global menuju sesuatu yang lebih baik dan sesuatu lebih mendukung kelestarian planet

(International Human Dimensions Programme on Global Environmental Change 2012).

Penjabaran bagaimana prinsip yang mendasari kedua konsep terbentuk sangat penting untuk

diketahui pembaca. Untuk itu sumber masukkan dan latar belakang literatur terbentuknya konsep

Green Economy dan Blue Economy akan ditelaah dalam beberapa bagian dibawah ini.

UNDESA (2012) menulis bahwa green economy sendiri telah mendapatkan perhatian dunia ketika

menjadi sebuah alat semasa krisis keuangan tahun 2008, dan kembali mencuat pada tahun 2012

saat United Nations mengadakan konferensi internasional bertajuk Rio+20. Hal ini memicu

kebutuhan akan penerapan konsep green economy di lingkup internasional.

Dalam konferensi Rio+20, UNDESA (2012) mendokumentasikan beberapa prinsip green

economy yang disusun oleh lembaga-lembaga lingkungan internasional. Konferensi ini bertujuan

untuk menyatukan lingkup dan strategi penerapan Green Economy baik di lingkup bisnis, maupun

kebijakan pemerintah, dan mengadopsinya untuk pengembangan berkelanjutan serat memberantas

kemiskinan. Adapun rangkuman prinsip – prinsip tersebut adalah sebagai berikut:

1. Prinsip yang pertama kali dikemukakan oleh UNEMG (2011) bertujuan untuk memberikan

karakteristik sederhana tentang green economy untuk dimasukkan sebagai bahan diskusi

dalam konferensi Rio+20. UNEMG sendiri cenderung lebih menekankan pada

karakteristik green economy untuk memberantas kemiskinan.

2. International Chamber of Commerce (Commission on Environment and Energy), atau

yang selanjutnya disebut ICC (2012) mempublikasikan panduan bagi pemerintah untuk

bagaimana membangun bisnis di daerahnya berdasarkan green economy. Fokus mereka

adalah bagaimana mengurangi dampak lingkungan dari rantai nilai perusahaan, efisiensi

energi dan sumber daya, serta investasi pada sumber daya yang terbarukan dan mengurangi

limbah.

3. The International Trade Union Confederation (ITUC) (2012) menawarkan 10 prinsip

green economy untuk memfasilitasi keadilan sosial dan pekerjaan yang layak. Didukung

oleh serikat buruh internasional untuk menciptakan konsep green economy yang dapat

berlaku untuk semua kalangan sosial.

4. Northern Alliance for Sustainability (ANPED) (2012) mengusung beberapa prinsip yang

berfokus pada keadilan ekonomi dan menjadikannya selaras dengan green economy.

5. The Danish 92 Group (2012), kelompok pengembangan lingkungan, juga

mempublikasikan usulan prinsip green economy yang berdasarkan keadilan, selaras

dengan yang diusulkan oleh ITUC (2012) sebelumnya. Prinsip ini menekankan pada

keadilan dalam pelaksanaan kebijakan dan pengambilan keputusan pasar, sehingga green

economy dapat berkontribusi pada pengembangan yang berkelanjutan.

6. The Green Economy Coalition (2012), yang merupakan organisasi multi dimensi untuk

percepatan transisi green economy membangun prinsip berdasarkan ITUC (2012), ICC

(2012), dan ANPED (2012). Prinip yang dibuat berfokus pada tiga aspek utama yaitu

ekonomi, sosial, dan lingkungan.

7. The United Nations Secretary‐General’s High‐Level Panel on Global Sustainability

(Global Sustainability Panel (GSP) (2011)) memeberikan usulan yang menjadi kunci

utama dalam pembahasan di konferensi Rio+20. Meskipun tidak secara eksplisit

disebutkan, publikasi tersebut memberikan panduan yang jelas tentak karakteristik dari

green economy (UNDESA 2012).

Dari beberapa prinsip dan karakteristik yang telah dipublikasikan, konferensi Rio+20 merangkum

poin-poin prinsip dan karakteristik yang memiliki persamaan dan sering diusulkan dalam publikasi

diatas. Poin tersebut dirumuskan ke dalam tabel sebagai berikut:

Tabel 4. Rangkuman Hasil Perumusan Prinsip Green Economy dari Beberapa Lembaga

1. Green Economy adalah cara untuk mencapai pengembangan berkelanjutan.

2. Green Economy harus menciptakan pekerjaan yang layak dan lapangan pekerjaan yang hijau.

3. Green Economy merupakan efisiensi sumber daya dan energi.

4. Green Economy mengatasi keterbatasan ekologi atau kelangkaan.

5. Green Economy menggunakan pengambilan keputusan yang terintegrasi.

6. Green Economy mengukur kemajuan melebihi GDP dengan menggunakan indikator / metrik yang

sesuai.

7. Green Economy merata, adil, dan bijak – antar dan bersama negara – negara dan antar generasi.

8. Green Economy melindungi keanekaragaman hayati dan ekosistem.

9. Green Economy menghasilkan penurunan angka kemiskinan, kesejahteraan, mata pencaharian,

perlindungan sosial, dan akses kepada pelayanan inti.

10. Green Economy meningkatkan peraturan hukum dan pemerintahan. Ia inklusif, demokratis, ikut

turut serta, akuntabel, transparan, dan stabil.

11. Green Economy menginternalisasi eksternalisasi.

Sumber: UNDESA (2012)

Penasehat Menteri Kelautan dan Perikanan, Sunoto (2013), menjabarkan esensi dari Green

Economy sebagai sebuah sistem ekonomi yang mampu meningkatkan kesejahteraan manusia dan

di saat yang bersamaan mengurangi resiko lingkungan dan kerusakan ekologi melalui efisiensi

sumber daya alam, pemakaian karbon yang rendah, dan aksi kepedulian sosial. Sunoto lebih lanjut

menuturkan bahwa dalam sistem tersebut pertumbuhan ekonomi, peningkatan pendapatan serta

penyerapan tenaga kerja didukung oleh investasi publik dan swasta kedalam aktivitas yang mampu

mengurangi emisi karbon, mengembangkan energi dan efisiensi sumber daya alam, dan

melindungi keanekaragaman hayati dan fungsi ekosistem dari kerusakan.

The World Congress on Zero Emissions yang diadakan di Hawai’i Convention Center pada tanggal

13-17 September 2010 memiliki tujuan untuk mengumpulkan tokoh-tokoh dunia yang memiliki

impian untuk mengubah dunia dimana bisnis mengarahkan aktivitas mereka dengan cara yang

menghasilkan manfaat untuk semua orang, daripada hanya sekedar memaksimalkan keuntungan

dan menyisihkannya sebagian untuk golongan yang tidak mampu. Konferensi ini fokus pada

pembahasan mengenai konsep “tanpa limbah” dan “tanpa emisi” (zero waste and zero emissions),

yang dalam pelaksanaanya lebih kepada mengambil cara kerja alam. Di dalam alam semua produk

sampingan atau yang sering kita sebut sebagai limbah selalu digunakan dalam siklus lainnya.

Menurut konsep ini, limbah yang diciptakan manusia lah yang tidak dapat digunakan dalam siklus

lain. Maka dari itu, hal ini perlu ada perubahan (Curtis 2010).

Pauli (2011) menulis awal dari kemunculan Blue Economy. Diawali dari konsep Deep Ecology,

yang menurut Johnstone (2012) merupakan pendekatan holistik guna menghadapi masalah –

masalah di dunia dengan menyatukan pemikiran, perasaan, spiritualitas, dan tindakan. Ada tiga

poin penting dalam Deep Ecology yang menjadi landasan dalam penciptaan konsep tersebut.

1. Bahwa umat manusia merupakan bagian dari alam,

2. prinsip “no waste can be wasted”,

3. dan apapun yang dianggap limbah oleh satu pihak merupakan makanan untuk kingdom

lainnya.

Kingdom dalam hal ini mengacu pada karya dari Prof. Dr. Lynn Margulis (1938-2011) dalam

tulisannya yang berjudul “The 5 Kingdoms of Nature” (www.zeri.org)

ZERI (Zero Emissions Research and Initiatives) (1994) merumuskan beberapa inisiatif konkrit ke

seluruh penjuru dunia dengan mendemonstrasikan bahwa ada kemungkinan untuk menargetkan

sistem produksi bersih tanpa limbah (zero waste). Rumusan tersebut terangkum dalam 5 prinsip

utama yaitu:

1. Tidak ada satupun spesies yang mengkonsumsi limbahnya sendiri; apapun yang

menjadi limbah untuk satu pihak, adalah makanan untuk spesies lainnya dalam

kingdom lain.

Dalam konteks bisnis, hal ini berarti bahwa limbah dari satu industri harus digunakan

sebagai input bernilai tambah untuk industri lainnya.

2. Apapun yang beracun untuk spesies dalam satu kingdom akan jadi netral, atau

nutrisi, bagi spesies lain setidaknya dalam satu kingdom lainnya.

Secara sederhana, kita tidak dapat secara pasti mengartikan racun hanya dari sudut pandang

manusia (kingdom animals), kita harus menilai pentingnya racun dari semua spesies dalam

lima kingdom yang ada.

3. Kapanpun ekosistem kompleks tingkat tinggi beroperasi, berbagai macam virus

harus tetap tidak aktif dan bahkan lenyap tanpa menimbulkan bahaya yang melewati

setidaknya dua kingdom lainnya.

Mengambil contoh dari industri peternakan, pemberantasan virus sapi gila dengan cara

merebus limbah daging dan memberikannya sebagai makanan untuk ternak lain tidak akan

bekerja dengan baik (lihat prinsip pertama). Untuk memberantas virus tersebut, limbah

daging yang tersisa harus tersebar kedalam lima kingdom lainnya. Tindakan represif seperti

pemakaian antibiotik dapat merusak efisiensi kinerja dari intestinal flora (bakteri baik yang

ada di dalam usus), teknologi chemotherapy dapat mengatasi masalah tetapi

menghancurkan sistem pencernaan.

4. Semakin beranekaragam dan lokal sebuah sistem, semakin efisien dan tangguh

operasinya. Ketika sistem semakin efisien dan tangguh, semakin beranekaragam dan

semakin lokal mereka beroperasi.

Dikaitkan dengan ekonomi global, kita dapat melihat bahwa kita mulai menginginkan

segala sesuatu dari manapun di tiap tempat dan waktu. Akibatnya, kerapuhan sistem

semakin meningkat, ketika satu atau dua sistem putus, seluruh sistem akan jatuh.

Perusahaan sedang berada di dalam pencarian persediaan yang lokal, dan integrasi yang

lebih baik kedalam ekonomi lokal. Meskipun kontrak tenaga kerja (outsourcing) global,

rantai nilai persediaan, dan hubungan dengan konsumen telah diakui merupakan komponen

kunci dari bisnis yang sukses, kapasitas untuk menjadi lokal secara global membutuhkan

gerakan baru dari strategi yang kreatif dan inovatif.

5. Seluruh kombinasi, integrasi, dan pemisahan kingdom memiliki dampak pada suhu

dan tekanan lingkungan.

Dalam alam, tidak ada satupun yang tahu bagaimana caranya membuat api atau

berkehendak merubah tekanan, meskipun begitu produk dari alam masih lebih baik dari

artefak buatan manusia. Industri telah menciptakan manajemen rantai nilai yang mampu

menghasilkan komponen dengan pengukuran yang sangat akurat dan seragam. Semua

proses tersebut membutuhkan suhu dan tekanan yang tinggi, menyebabkan polusi dan

entropi. Di sisi lain, telah diakui bahwa penggunan bahan kimia, suhu dan tekanan dapat

mempercepat produksi dan memfasilitasi standarisasi. Kreatifitas dan inovasi merupakan

satu-satunya cara untuk menjembatani dua dunia tersebut. Jika industri berusaha menyamai

semua pendekatan inklusif dari alam, industri akan mampu untuk berpoduksi lebih efisien,

dengan kebutuhan energi yang lebih rendah.

Dalam sudut pandang lingkungan, ZERI memahami eliminasi limbah sebagai solusi akhir

untuk mengatasi masalah polusi yang mengancam ekosistem baik di tingkat lokal maupun global.

Pemanfaatan terhadap bahan baku langsung (raw materials) dirasa dapat mengembalikan

pemakaian sumber daya alam kepada titik optimalnya. Sedangkan dalam konteks industri, Zero

Emissions memiliki arti kompetitif yang tinggi dan menggambarkan keberlanjutan perusahaan

dalam tujuannya mencapai sebuah tingkat efisiensi dalam produksi. Mulai dari produktivitas

tenaga kerja dan modal, hingga penggunaan bahan baku langsung secara optimal, sehingga dapat

memproduksi dalam jumlah lebih dengan input bahan baku yang minimal. Zero Emissions juga

dapat dipandang sebagai sebuah standar efisiensi, seperti hal nya Total Quality Management (zero

defects) dan Just-In-Time (zero inventory). Dari sisi pemerintah, penggunaan bahan baku langsung

secara utuh dapat menciptakan industri dan lapangan kerja baru yang berjalan secara seimbang

dengan produktivitasnya. Dan kedepannya, hal ini dapat menyejahterakan masyarakat tanpa harus

menghancurkan potensi kesejahteraan tersebut di generasi mendatang.

Pauli (2011) kemudian mencetuskan pemahaman yang dianut oleh ZERI kedalam suatu inisiatif

tindakan yang disebut Blue Economy. Pauli menyusun beberapa prinsip baru yang bertujuan untuk

memberikan landasan konseptual mengenai konsep Blue Economy, prinsip yang disusun oleh Pauli

sendiri memiliki keterkaitan yang erat dengan sistem kerja alam. Hal ini tidak lepas dari filosofi

ZERI tentang bagaimana sebuah permasalahan harus dapat dipahami secara luas sebagai sebuah

kesatuan yang memiliki dampak terhadap beberapa aspek secara langsung. Blue Economy sendiri

dibangun berdasarkan 21 prinsip sebagai berikut:

Tabel 5. Prinsip – prinsip Blue Economy

NO PRINSIP

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

Solutions are first and foremost based on physics. Deciding factors are Pressure and Temperature as found

on site.

Substitute something with Nothing – question any resource regarding its necessity for production.

Natural systems cascade nutrients, matter and energy – waste does not exist. Any by-product is the source for

a new product.

Nature evolved from few species to a rich biodiversity. Wealth means diversity. Industrial standardization is

the contrary.

Nature provides room for entrepreneurs who do more with less. Nature is contrary to monopolization.

Gravity is main source of energy, solar energy is the second renewable fuel.

Water is the primary solvent (no complex, chemical, toxic catalysts).

In nature the constant is change. Innovations take place in every moment.

Nature only works with what is locally available. Sustainable business evolves with respect not only for local

resources, but also for culture and tradition.

Nature responds to basic needs and then evolves from sufficiency to abundance. The present economic model

relies on scarcity as a basis for production and consumption.

Natural systems are non-linear.

In Nature everything is biodegradable – it is just a matter of time.

In natural systems everything is connected and evolving towards symbiosis.

In Nature water, air, and soil are the commons, free and abundant.

In Nature one process generates multiple benefits.

Natural systems share risks. Any risk is a motivator for innovations.

Nature is efficient. So sustainable business maximizes use of available material and energy, which reduces

the unit price for the consumer.

Nature searches for the optimum for all involucrated elements.

In Nature negatives are converted into positives. Problems are opportunities.

19

20

21

Nature searches for economies of scope. One natural innovation carries various benefits for all.

•Respond to basic needs with what you have, introducing innovations inspired by nature,

generating multiple benefits, including jobs and social capital, offering more with less: This is the

Blue Economy.

Sumber : Pauli (2011)

A. Bogdan et al (2014) menyebut Blue Economy sebagai konsep yang berdasar pada aplikasi

mekanisme alam dan prinsipnya untuk pengembangan umat manusia. Untuk lebih memahami inti

dari prinsip yang telah dijabarkan pada tabel diatas, beberapa prinsip dalam konsep ini dirangkum

oleh R.S. Serea (2013) sebagai berikut:

Tabel 6. Rangkuman Prinsip Blue Economy

1. Alam dapat memenuhi kebutuhan dasar kita, namun tetap dapat

mengembangkan dirinya menjadi semakin berkelimpahan, ketika model

ekonomi saat ini bergantung pada sumber daya yang langka sebagai dasar

dari produksi dan konsumsi.

2. Alam hanya bekerja dengan memanfaatkan apa yang ada disekitarnya,

karena bisnis yang berkelanjutan berkembang dengan tidak hanya

memperhatikan sumber daya lokal, namun juga tradisi dan budaya.

3. Alam berkembang dari beberapa spesies menjadi keanekaragaman hayati

yang kaya, memaknai kekayaan secara beragam, ketika standar industri

menyatakan yang sebaliknya.

4. Sistem alam menyediakan nutrisi, zat dan energi – limbah tidak ada dan tiap

materi lain yang dihasilkan sebuah produk merupakan input untuk produk

baru.

5. Di alam suatu proses dapat menghasilkan berbagai macam manfaat, karena

Alam itu efisien, sehingga bisnis yang berkelanjutan dapat memaksimalkan

penggunaan bahan baku dan energi yang tersedia, yang dapat mengurangi

harga jual produk untuk konsumen.

Sumber : R.S Serea (2013)

Laporan lingkungan kuarter kedua (Q2) yang diterbitkan oleh Asian Pulp Paper (2012)

mengemukakan bahwa Green Economy dan Blue Economy secara fundamental tidaklah berbeda.

Namun secara aplikasi terdapat perbedaan yang cukup mendasar, diiajukan oleh ekonom Britania

David Pearce (1989), Green Economy bertujuan untuk mencapai keseimbangan antara

pengembangan ekonomi dan penggunaan sumber daya alam untuk mencegah kelangkaan sumber

daya, yang pada akhirnya menghalangi perngembangan ekonomi itu sendiri. Sedangkan untuk

Blue Economy, dikemukakan bahwa konsep yang dipublikasikan oleh Gunter Pauli (2010) ini

berjalan lebih jauh daripada hanya sekedar konservasi sumber daya dan pelestarian lingkungan,

namun bertujuan untuk menciptakan keuntungan ekonomi sembari memproteksi, mengatur, dan

menambahkan nilai kepada ekosistem alami.

Perbedaan mendasar disini dapat dilihat sebagai wujud strategi aplikasi pada dunia bisnis,

merangkum dari apa yang dijabarkan oleh Sunoto (2013). Meskipun secara umum memiliki tujuan

yang sama yaitu pengembangan berkelanjutan (Sustainable Development), pada pelaksanaannya

Green Economy menekankan kewajiban pada suatu bentuk investasi yang berasal dari publik dan

swasta sebagai input awal pengadaan teknologi yang ramah lingkungan (rendah karbon). Hal ini

menimbulkan masalah ketika perusahaan ditekan terus-menerus untuk berinvestasi pada aktivitas

pelestarian lingkungan, seperti yang ditulis juga pada laporan lingkungan Asian Pulp Paper

(2012), seiring berjalannya bisnis pada akhirnya perusahaan terpaksa membebankan kos tambahan

kepada konsumen, sebagai imbas tingginya kebutuhan investasi terhadap perlindungan

lingkungan, fenomena ini diakui perusahaan sebagai tantangan yang cukup berat, baik saat

pertumbuhan ekonomi baik dan semakin menekan perusahaan saat pertumbuhan ekonomi

menurun.

Namun dalam penerapannya, konsultan pelayaran dan perikanan Aji Sularso (2012)

mengemukakan bahwa masih sangat sulit untuk menerapkan industrialisasi produk yang murni

berdasarkan Blue Economy. Kondisi sumber daya manusia serta iklim yang berbeda memerlukan

adanya modifikasi terhadap konsep perencanaan. 100 inovasi yang diluncurkan oleh Blue

Economy sebagian besar masih dalam bentuk prototype dan sebagian lagi merupakan hasil dari

penelitian yang teruji, meskipun begitu masih memerlukan riset lanjutan dalam penciptaan produk

baru yang siap dipasarkan.

PEMBAHASAN

Setelah prinsip-prinsip yang mendasari konsep Green Economy dan Blue Economy ditelaah serta

diolah secara ringkas, pada bagian ini akan ditelaah lebih lanjut mengenai kaitan kedua konsep

dalam mencapai tujuannya, penjabaran tentang kelebihan dan kelemahan akan disajikan untuk

memberi pengetahuan dan penilaian tersendiri terhadap kedua konsep tersebut. Green Economy

dan Blue Economy memiliki tujuan dan kerangka yang mendasari cara mencapai tujuan tersebut.

Namun, penjabaran awal mula, prinsip yang dibangun, dan bentuk aplikasi dari kedua konsep

tersebut menimbulkan beberapa hal yang dapat dikaji lebih lanjut. UNDESA (2012) merekam

dengan baik bagaimana konferensi nasional bertajuk Rio Summit +20 memberikan input yang

beragam sebagai proposal untuk membangun ketentuan dan dasar dari konsep Green Economy,

penyatuan dari beberapa input menghasilkan poin – poin prinsip yang menjadi pondasi bagi

pelaksanaan program dalam bidang ekonomi, sosial, dan lingkungan. Kedua konsep (green

economy dan blue economy) memiliki tujuan dasar yang sama yaitu kelestarian lingkungan, hal ini

ditunjukkan oleh komitmen green economy untuk mengurangi konsumsi sumber daya yang tidak

terbarukan, meningkatkan efisiensi nya (ECO Canada 2010), serta meminimalisasi dampak negatif

manusia terhadap lingkungan (IHDP 2012), blue economy dengan jelas mengumumkan tujuannya,

yaitu produksi tanpa limbah (zero emissions) (Pauli 2010; Varga et al 2013; Uhl dan Hanslik

2013).

Muncul nya konsep Triple Bottom Line melahirkan indikator baru bagi perusahaan dalam

mengklaim sejauh mana tingkat kesuksesan mereka, pihak manajemen mulai dituntut untuk

mengakomodir tidak hanya aspek finansial saja dalam pengambilan keputusannya. Pengambilan

keputusan dalam perusahaan sudah harus mempertimbangkan aspek sosial dan lingkungan untuk

keberlanjutan perusahaan, pemenuhan tanggung jawab sosial perusahaan mulai menjadi aspek

dalam pelaporan perusahaan (Brown dan Dillard 2006; Jackson et al 2011; Boswell 2011; Davis

2011). Dengan adanya fenomena tersebut dalam dunia bisnis, maka jika dilihat dari tujuan utama

sebuah konsep, konsep green economy dan blue economy dapat digunakan sebagai alat yang tepat

untuk membantu perusahaan memenuhi tiga aspek dalam bisnis, karena pada dasarnya, kedua

konsep ini memiliki fokus pada pencapaian pengelolaan sumber daya yang efisien dan aktivitas

produksi yang lebih bersih.

Pada praktiknya dalam dunia bisnis, green economy memiliki cara dalam mencapai tujuannya, 2

(dua) poin penting dalam pelaksanaan konsep ini adalah fokus pada pengembangan teknologi

produksi, serta memiliki indikator untuk mengarahkan investasi kepada sistem produksi yang

ramah lingkungan, kriteria ramah lingkungan dalam konteks ini menurut UNEP (2012) adalah

proses produksi yang rendah karbon, minim limbah, serta penggunaan sumber daya yang efisien.

Diharapkan dari hasil investasi ini dapat melahirkan barang dan jasa "hijau" untuk kebutuhan

dasar rumah tangga, serta memperkuat modal sosial dan masyarakat, sedangkan blue economy,

seperti yang dijabarkan oleh ZERI (1994), berfokus kepada bagaimana penggunaan bahan baku

menjadi optimal dan berkelanjutan, tindakan ini diharapkan dapat mengembalikan sistem produksi

menjadi bersih tanpa limbah sama sekali. Produksi bersih tanpa limbah dapat tercapai jika,

sekumpulan limbah produksi dapat dimanfaatkan kembali menjadi input bahan baku untuk sistem

produksi yang lain.

Ketika fokus green economy adalah pengembangan teknologi produksi, maka pada skala besar

perusahaan dapat saja dianjurkan untuk mengubah teknologi yang sudah ada dan beroperasi

dengan perhitungan produksi yang matang untuk memenuhi tuntutan produksi yang ramah

lingkungan, hal ini telah dikatakan sebelumnya oleh CBO (2013). Pengembangan teknologi dalam

internal perusahaan juga dapat menimbulkan alokasi dana tambahan di bidang riset dan

pengembangan, penambahan dana ekstra ini belum tentu sesuai dengan perencanaan awal

manajemen terutama terkait dengan spesifikasi produk serta harga akhirnya, hal inilah yang

disebut oleh Wilson sebagai kelemahan dari green economy, yaitu bahwa barang dan jasa yang

dihasilkan sulit diukur oleh harga.

Pettinger mengkonfirmasi hal ini dengan mengacu pada poin 11 (sebelas) tabel prinsip dasar dari

green economy yang berbunyi “menginternalisasi eksternalisasi”, interprestasi poin tersebut

mengacu pada pasal 16 dari hasil konferensi Rio Summit yang berbunyi sebagai berikut,

Prinsip 16: “Otoritas nasional harus berusaha keras untuk mempromosikan internalisasi dari kos

lingkungan dan manfaat dari instrument ekonomi, mempertimbangkan pendekatan bahwa pelaku

polusi harus, pada prinsipnya, menanggung kos dari polusi, dengan memperhatikan kepentingan

umum dan dengan tanpa mengganggu investasi dan perdagangan internasional.” – UNESCO,

1992

Prinsip ini kemudian menjadi populer disebut dengan isitlah “polluter pays principle”, ketika

perusahaan dianjurkan untuk mengembangkan sedemikian rupa teknologi produksi nya sesuai

dengan spesifikasi yang ramah lingkungan, tentu saja hal ini tidak bisa serta merta dapat dijalankan

dalam waktu singkat, namun pasal 16 telah menegaskan secara ringkas bahwa barangsiapa yang

menjadi pelaku polusi, dia yang bertanggungjawab untuk menanggung kos polusi dari produk

tersebut.

Fakta tersebut disadari oleh regulator, dalam hal ini pemerintah sesuai yang disebutkan pada pasal

16, serta pada prinsip nomor 10 yang tercantum sebagai berikut,

10. Green Economy meningkatkan peraturan hukum dan pemerintahan. Ia inklusif,

demokratis, ikut turut serta, akuntabel, transparan, dan stabil. – UNDESA, 2012

yang kemudian mengakibatkan munculnya kebijakan baru yang disebut “pajak karbon”,

pemerintah dalam hal ini berperan sebagai pengukur tingkat polusi dan limbah perusahaan sebagai

objek yang diukur, perusahaan akan dituntut sesuai dengan kalkulasi tertentu dengan nominal uang

berbanding lurus dengan besarnya kontribusi perusahaan tersebut dalam menyumbang polusi,

pajak karbon seakan menjadi solusi praktis bagi pemerintah untuk memberikan efek jera bagi para

pelaku polusi dengan harapan bahwa mereka akan mempercepat perubahan sistem produksi nya

menjadi lebih efisien dan ramah lingkungan.

Dampak ini dikatakan kembali oleh CBO (2013), perusahaan yang dianggap sebagai penyebab

polusi memiliki posisi yang sangat tidak menguntungkan, selagi dituntut untuk mengubah

teknologi produksi mereka, kompensasi terhadap kos lingkungan yang dibebankan kepada

perusahaan menyebabkan kos tersebut pada akhirnya dibebankan langsung kepada produk, hasil

akhir dari aktivitas produksi ini akan menghasilkan produk dengan harga yang mahal serta

konsumen yang berpaling ke produk lain yang dirasa lebih murah, di sisi lain, pengembangan

teknologi produksi baru yang belum siap untuk beroperasi akan terus memangkas pendapatan

perusahaan sebagai alokasi pada riset dan pengembangan.

Blue Economy memiliki fokus yang berbeda, ketika green economy menargetkan pengembangan

teknologi sistem produksi menjadi lebih ramah lingkungan, maka blue economy sendiri

menganjurkan perusahaan untuk dapat memanfaatkan limbahnya secara optimal dengan harapan

dapat mengeliminasi limbah hasil proses produksi secara total. ZERI (1994) sebagai landasan awal

kerangka konseptual yang turut berperan melahirkan konsep ini memiliki sudut pandang yang

lebih luas ketika berbicara mengenai limbah, ZERI beranggapan bahwa dalam suatu ekosistem

alam kita tidak dapat menilai suatu bentuk produk sebagai limbah dari satu sisi saja, jika dibawa

kedalam konteks bisnis, ini berarti bahwa jika sebuah perusahaan menghasilkan sisa produksi,

bukan berarti perusahaan dapat serta – merta disebut sebagai penyumbang polusi. Dalam blue

economy, hal ini disebutkan melalui prinsip sebagai berikut,

3. Alam berkembang dari beberapa spesies menjadi keanekaragaman hayati yang kaya,

memaknai kekayaan secara beragam, ketika standar industri menyatakan yang

sebaliknya. - R.S Serea (2013).

kalimat “memaknai kekayaan secara beragam” ini dapat dipahami sebagai bentuk netralitas cara

pandang sebuah konsep terhadap produk yang dihasilkan oleh perusahaan, bahwa penilaian produk

di tiap industri adalah berbeda, dan harus dipahami bahwa aspek kesejahteraan tidak dapat dicapai

dari satu cara pandang saja, “kekayaan” disini dapat dimaknai bahwa apapun yang dihasilkan oleh

perusahaan merupakan sumber daya yang potensial dan dapat digunakan untuk menjalankan

aktivitas yang bermanfaat bagi perusahaan.

Produk yang dianggap limbah bagi satu pihak, misalnya perusahaan A, bisa saja merupakan input

bahan baku utama bagi perusahaan B, sebagai contoh sederhana yang sudah banyak diterapkan,

perusahaan ternak sapi menghasilkan kotoran sapi maka mereka akan menilai produk ini sebagai

limbah karena tidak berkontribusi terhadap produk mereka (daging dan susu), namun bagi

perusahaan pupuk organik misalnya, kotoran sapi menjadi sumber bahan baku utama bagi proses

produksi mereka. Hal ini menjadikan posisi perusahaan ternak sapi bukan sebagai penyumbang

polusi, melainkan sebagai distributor bahan baku bagi industri lain, sebuah posisi yang

menguntungkan ketika perusahaan berperan sebagai distributor karena akan terjadi transaksi

perdagangan bahan baku dalam hal ini perusahaan ternak sapi sebagai penjual dan perusahaan

pupuk sebagai pembeli.

Dengan cara pandang seperti yang telah dijabarkan sebelumnya, secara mendasar Pauli (2011)

melandaskan prinsipnya pada sebuah istilah dalam Deep Ecology yang disebut “no waste can be

wasted”. Isitilah ini dituangkan secara jelas kedalam prinsip blue economy yang telah dirangkum

sebagai berikut,

4. Sistem alam menyediakan nutrisi, zat dan energi – limbah tidak ada dan tiap materi

lain yang dihasilkan sebuah produk merupakan input untuk produk baru. - R.S Serea

(2013).

Prinsip diatas menegaskan bahwa konsep blue economy dapat digunakan sebagai sebuah alat untuk

mencapai pengembangan berkelanjutan melalui teknik pengelolaan limbah yang

berkesinambungan sampai pada titik dimana limbah bukan lagi disebut sebagai limbah. Hal ini

berpotensi melahirkan kerjasama positif antar industri, oleh karena sudut pandang yang luas maka

potensi pemanfaatan sumber daya akan menjadi semakin beragam.

5. Di alam suatu proses dapat menghasilkan berbagai macam manfaat, karena Alam

itu efisien, sehingga bisnis yang berkelanjutan dapat memaksimalkan penggunaan

bahan baku dan energi yang tersedia, yang dapat mengurangi harga jual produk untuk

konsumen. - R.S Serea (2013).

Perusahaan yang mampu mengolah limbahnya secara produktif akan melahirkan produk baru

untuk dapat dijual kepada masyarakat, perusahaan dapat memiliki kontrol penuh terhadap

produktivitas pengelolaan limbah nya sehingga dapat merancang spesifikasi tertentu dengan

memperhatikan minat masyarakat terhadap sebuah produk, investasi yang dialokasikan untuk

memulai produksi pengolahan limbah menjadi lebih jelas dan terukur, perusahaan menjadi lebih

fleksibel dalam menentukan besarnya dana investasi yang dirasa tidak membebani keuangan

perusahaan dengan tetap menjaga target pencapaian perusahaan tersebut. Dengan kendali internal

terhadap produktivitas pengolahan limbah yang kuat perusahaan dapat menciptakan produk

dengan kos yang rendah dan dapat dijangkau oleh masyarakat, perusahaan yang belum mampu

mengelola limbah dapat menjualnya sebagai bahan baku bagi perusahaan di industri yang berbeda

dan tetap dapat menghasilkan keuntungan dari aktivitas tersebut.

Dari sisi pemerintah, penggunaan bahan baku langsung secara utuh dapat menciptakan industri

dan lapangan kerja baru yang berjalan secara seimbang dengan produktivitasnya. Dan

kedepannya, hal ini dapat menyejahterakan masyarakat tanpa harus menghancurkan potensi

kesejahteraan tersebut di generasi mendatang. – ZERI (1994).

Kerjasama dalam hal pengolahan limbah tidak berhenti hanya sebatas antar industri saja, berbeda

dengan peran pemerintah dalam prinsip green economy, dalam pemaparan diatas menjelaskan

bahwa posisi pemerintah disini adalah sebagai fasilitator, fokus blue economy adalah bagaimana

mengelola limbah sebagai bahan baku untuk industri baru. Pemerintah dapat turut serta

menyumbangkan ide dan pikirannya dalam penciptaan industri produktif yang padat karya serta

mengimplementasikannya dalam bentuk pendanaan fasilitas produksi, pemerintah dalam peran ini

bukan lagi menjadi momok menakutkan bagi perusahaan seperti hal nya ketika pemerintah

berperan mejadi regulator yang mengukur pembebanan kos lingkungan pada implementasi

sebelumnya. Perusahaan dapat menjalin kerjasama yang saling menguntungkan dengan

pemerintah ketika pemerintah memposisikan dirinya sebagai fasilitator ide dan pelaksanaan

industri pengolahan limbah produktif.

Dari penjabaran kedua teori diatas, jika dirangkum berdasarkan poin-poin utama pada tiap

penjelasan maka hasilnya dapat dilihat kedalam tabel berikut ini;

Tabel 7. Perbandingan Konsep Green Economy dan Blue Economy

Indikator Green Economy Blue Economy

Posisi Perusahaan Penyumbang polusi. Produsen bahan baku dan/atau

barang baru.

Posisi Pemerintah Regulator. Fasilitator.

Fleksibilitas Perusahaan wajib

membayar pajak karbon.

Perusahaan memiliki pilihan

pengambilan keputusan

pengolahan limbah.

Kendali Internal 1. Fokus pada riset

dan pengembangan

teknologi produksi

utama serta

pengelolaan pajak

karbon.

2. Pajak dikelola oleh

pemerintah.

1. Pengelolaan limbah yang

produktif secara internal.

2. Alokasi dana untuk

investasi dapat ditentukan

sendiri.

Sumber Masukkan

(Input)

Dana dari hasil

pengumpulan pajak

karbon.

1. Limbah produksi sendiri.

2. Alokasi dana investasi

dari perusahaan.

Kalimat Kunci 1. Polluter Pays

Principle

2. Do less bad

1. No Waste can be Wasted

2. Do no bad

Sumber: Literatur diolah (2015)

Tabel 8. Kelebihan dan Kelemahan Konsep Green Economy

Green Economy

Kelebihan Kelemahan

1. Memacu perkembangan pada teknologi

sistem produksi yang lebih ramah

lingkungan.

2. Menciptakan alur pengawasan polusi yang

sistematis dengan campur tangan

pemerintah.

3. Mampu mengurangi resiko lingkungan

akibat aktivitas produksi.

4. Memperhatikan kebutuhan masyarakat

dengan pembuatan green product untuk

konsumsi masyarakat.

1. Perubahan teknologi sistem produksi

membutuhkan investasi dengan dana

yang besar.

2. Implementasi dalam bentuk pajak karbon

memberatkan finansial perusahaan.

3. Terkesan memberi ijin pada aktivitas

yang berpolusi tinggi selama mampu

membayar dampaknya.

4. Green product seringkali lebih mahal

harganya.

Sumber: Literatur diolah (2015)

Tabel 9. Kelebihan dan Kelemahan Konsep Blue Economy

Blue Economy

Kelebihan Kelemahan

1. Menargetkan sistem produksi yang

tanpa limbah (zero waste).

2. Pengolahan limbah diarahkan

menjadi aktivitas yang produktif.

3. Mampu menjaga kelestarian

lingkungan sembari menambah

keuntungan perusahaan.

4. Mampu menyerap tenaga kerja

dalam aktivitas pengolahan limbah.

1. Tidak bisa lepas dari kemajuan

ilmu pengetahuan dan teknologi,

perancangan sistem pengolahan

limbah yang produktif butuh

dukungan pengetahuan dan

teknologi yang memadai.

2. Satu konsep pengolahan limbah

yang sama, akan berbeda

penerapannya di lokasi yang

berbeda. Dibutuhkan modifikasi

perencanaan yang memadai.

3. Tingkat kesuksesan penerapan

tergantung dari seberapa optimal

perencanaan dan sumber daya

perusahaan.

4. Konsep yang masih baru,

membutuhkan waktu untuk

mencapai pemahaman yang baik.

Sumber: Literatur diolah (2015)

Pemanfaatan Padatan Kotoran Kering (Dried Manure Solids) di Peternakan Sapi : Contoh

Kasus

Ketersediaan sumber bahan baku untuk alas pembaringan (bedding) hewan ternak sapi semakin

menipis, dan jika ada, harganya akan sangat mahal. Hal ini diakibatkan oleh meningkatnya

konsumsi bahan baku alas ternak untuk digunakan sebagai bahan baku produksi biofuel, biofuel

sediri dibuat dari tanaman pertanian yang dikembangkan di berbagai negara (biofuelguide.net

2008). Meskipun pasir dapat dipertimbangkan sebagai bahan baku pembaringan ideal untuk sapi

perah, tidak semua produsen mau dan mampu untuk mengkonversinya menjadi pembaringan

karena akan menimbulkan masalah baru terkait pengelolaan kotoran sapi (Endres 2012),

sedangkan masih ada cukup banyak kotoran sapi yang dihasilkan di peternakan sapi itu sendiri.

Ditambah fakta lain, United Nations’ Food and Agricultural Organization (FAO 2006) melaporkan

bahwa sektor peternakan, yang mayoritas merupakan peternakan sapi, menghasilkan lebih banyak

gas efek rumah kaca dengan pengukuran setara CO2, 18 persen lebih banyak daripada sektor

transportasi. Hal ini mendorong E. Harrison et al (2008) dari Cornwell Waste Management

Institute (CWMI) untuk melakukan percobaan untuk mengolah kotoran sapi menjadi alas

berbaring. CWMI mengklaim bahwa kotoran ternak, jika diproses dengan teknik tertentu, akan

dapat menghasilkan fungsi yang serupa dengan alas berbaring ternak pada umumnya.

Mengapa teknik pembaringan diperlukan?

Endres (2012) merumuskan beberapa poin penting tentang teknik pembaringan, dalam

publikasinya, beliau menuliskan poin-poin sebagai berikut:

Tabel 10. Poin Penting Manfaat Pembaringan pada Sapi

1. Sapi memerlukan permukaan yang lembut, kering, dan nyaman untuk

beristirahat sehingga tetap sehat dan produktif.

2. Pembaringan merupakan sebuah faktor penting yang mempengaruhi

keyamanan sapi dan waktu beristirahat, dan oleh karena itu dapat

mempengaruhi tingkat produksi susu dan profitabilitas perusahaan ternak.

3. Pembaringan juga merupakan bahan pertimbangan ekonomi di industri susu.

4. Kandang dengan tempat pembaringan yang mendalam menyediakan

kenyamanan yang lebih baik daripada matras, dengan jumlah pembaringan

yang sedikit.

Penelitian oleh E. Harrison et al (2008) dari Cornwell Waste Management Institute (CWMI) ini

mengambil objek sebanyak 5 (lima) perusahaan ternak sebagai media untuk mengaplikasikan

proses pengolahan kotoran ternak dengan 5 (lima) teknik berbeda, adapun ke-5 (lima) perusahaan

ternak tersebut adalah sebagai berikut:

Tabel 11. Daftar Perusahaan Ternak Objek Penelitian

Nama Perusahaan Nama Pemilik Perusahaan El-Vi Farms

Noblehurst Farms

Patterson Dairy

Twin Birch Farm

NY

Ted Peck and George Anderson

Rob and Terri Noble

Connie Patterson, Jon Patterson and Rob Church

Dirk Young, and Pat Kehoe

Dr. John Ferry, Veterinarian, Adams

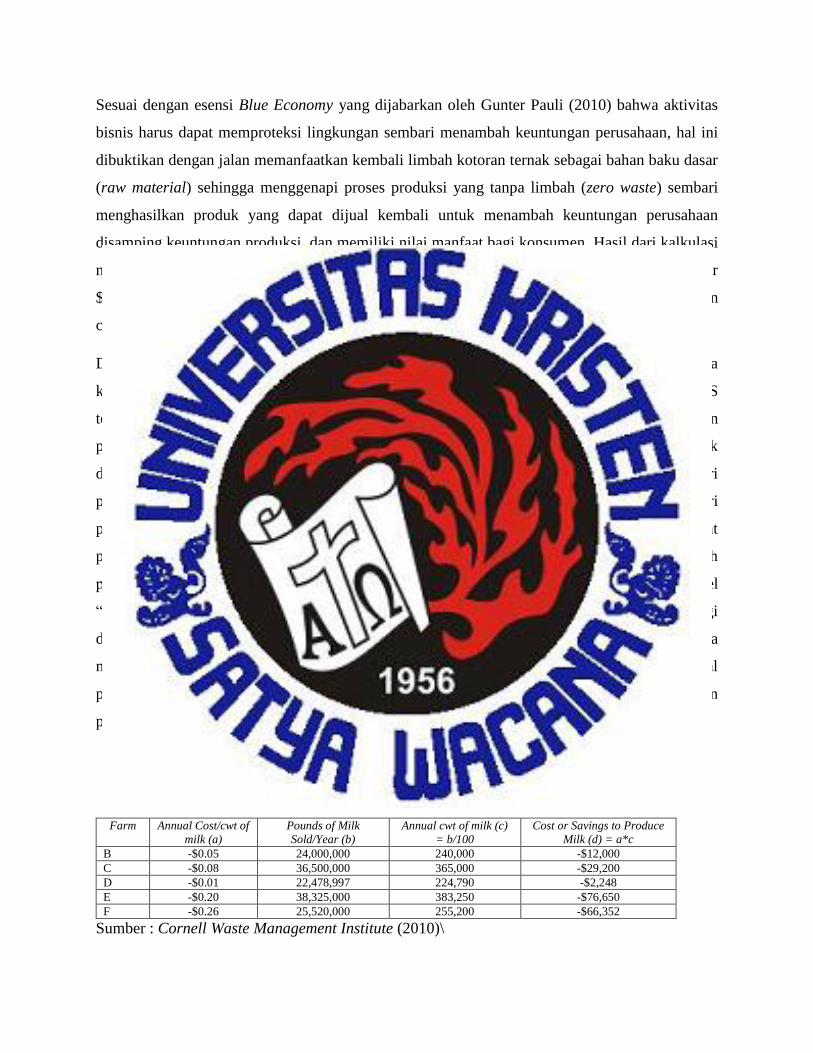

Sumber : Cornell Waste Management Institute (2010)

Aplikasi dari Sudut Pandang Kos dan Produksi

Dari pertanyaan penelitian yang mereka susun, dapat diketahui bahwa penelitian oleh E. Harrison

et al (2008) dari Cornwell Waste Management Institute (CWMI) ini dilakukan secara menyeluruh

dari berbagai aspek dan disiplin ilmu. Mulai dari konsentrasi bakteri dalam penggunaannya,

dampak penggunaan teknik pembaringan terhadap tingkat produksi susu, dampaknya terhadap

keseimbangan nutrisi di peternakan, dan juga implikasi ekonomi dari 5 (lima) teknik pembaringan

yang diuji. Penelitian dilakukan dalam jangka waktu 2 (dua) tahun dimulai dari bulan Maret tahun

2007 dan berakhir pada bulan April tahun 2008. Analisis ekonomi dilakukan sejalan dengan

berlangsungnya penelitian dengan menghitung annual cost dengan satuan per hundred weight of

milk yang dilakukan berdasarkan informasi yang diperoleh saat itu. Adapun informasi berikut ini

merupakan indikator yang menjadi tolok ukur dasar perhitungan annual cost:

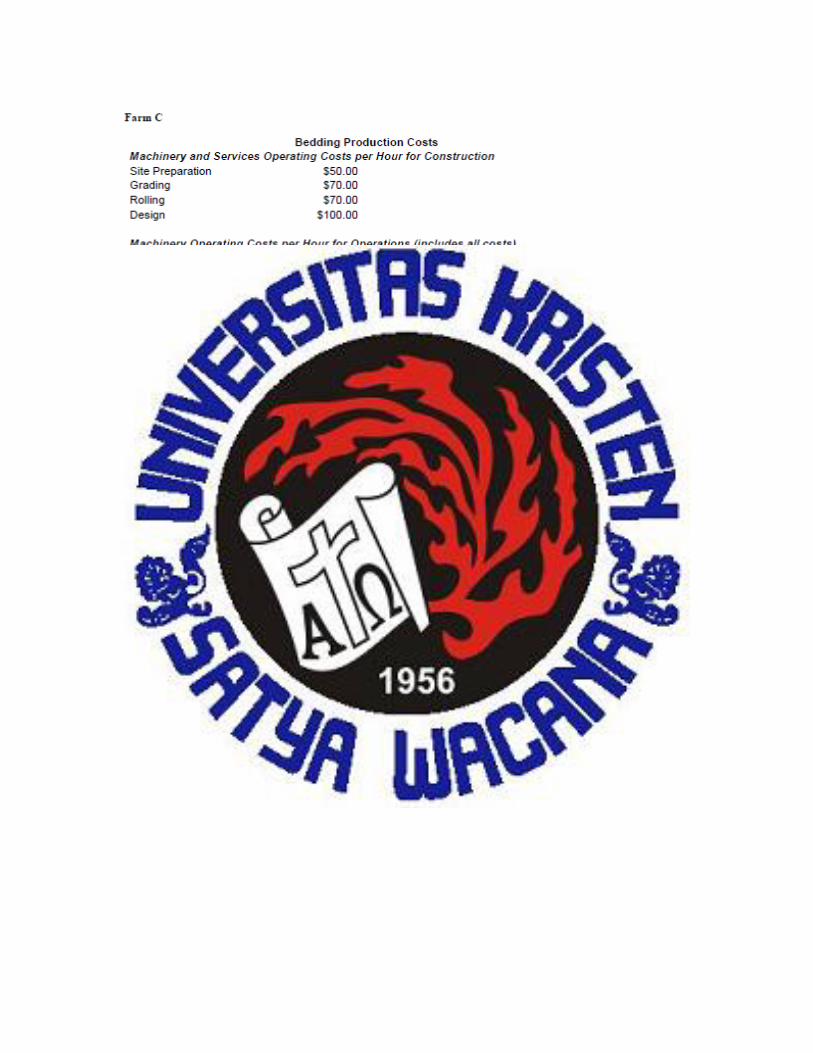

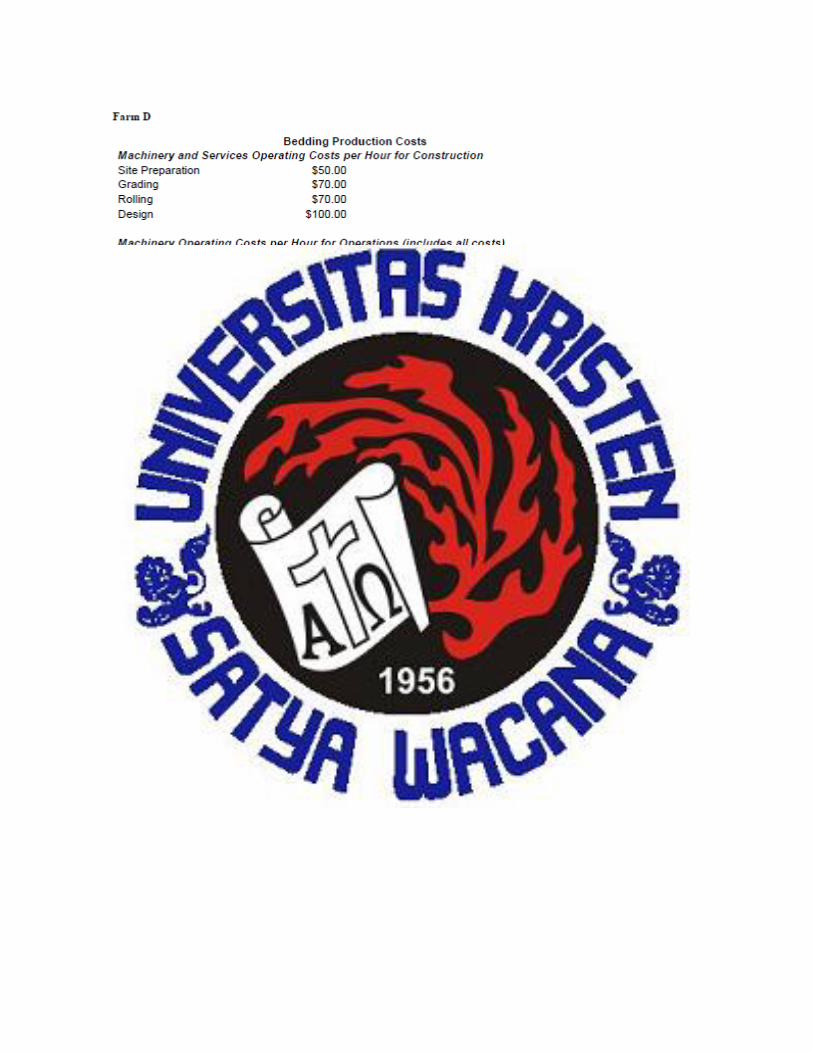

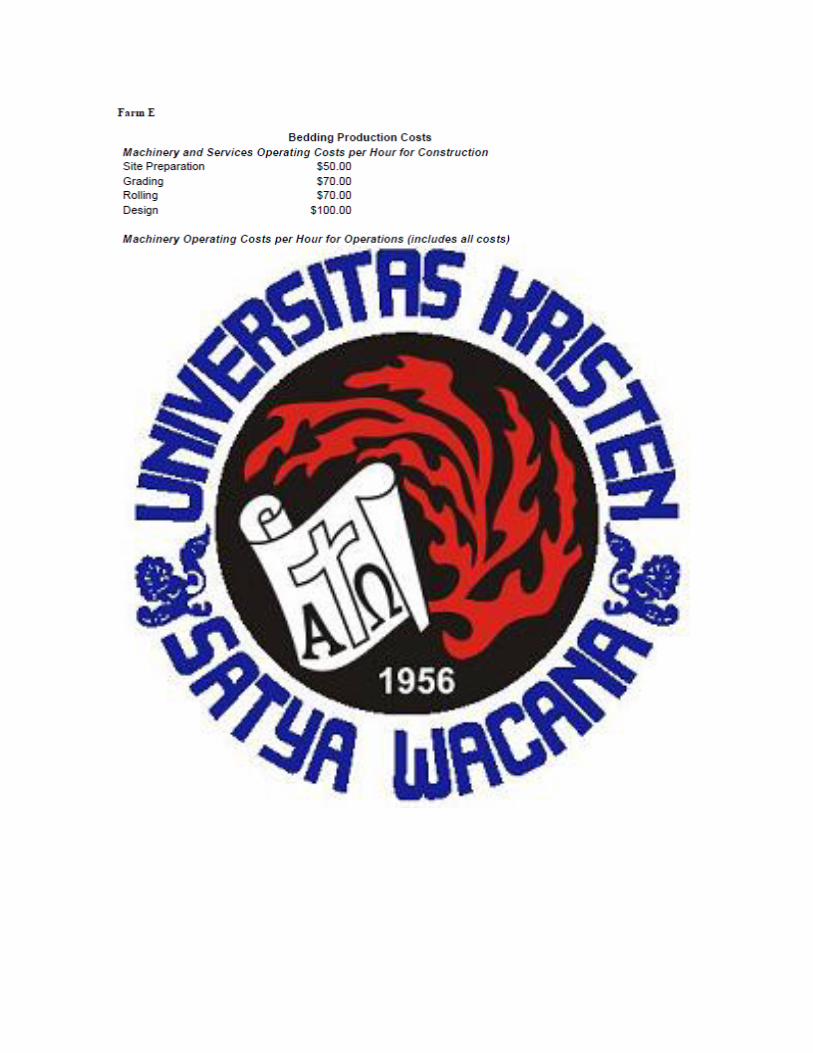

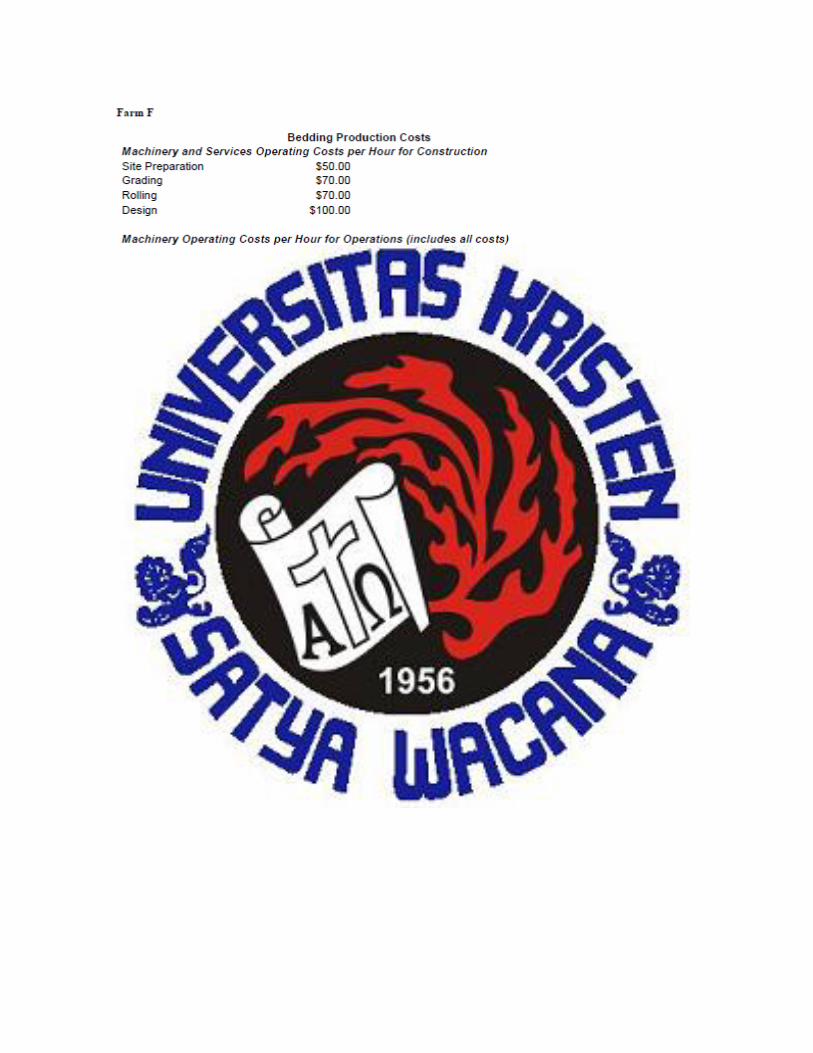

Tabel 12. Daftar Informasi yang Digunakan Untuk Pengukuran Kos

Total Kos Produksi Dried Manure Solid (DMS)

Kos operasi permesinan dan jasa per jam untuk konstruksi, termasuk persiapan

tempat, gradasi, dan desain.

Kos operasi permesinan per jam untuk operasi dan total operasi peralatan per jam.

Kos tenaga kerja per jam.

Kos persiapan dalam beberapa jam.

Total kos pengambilalihan fasilitas dan peralatan.

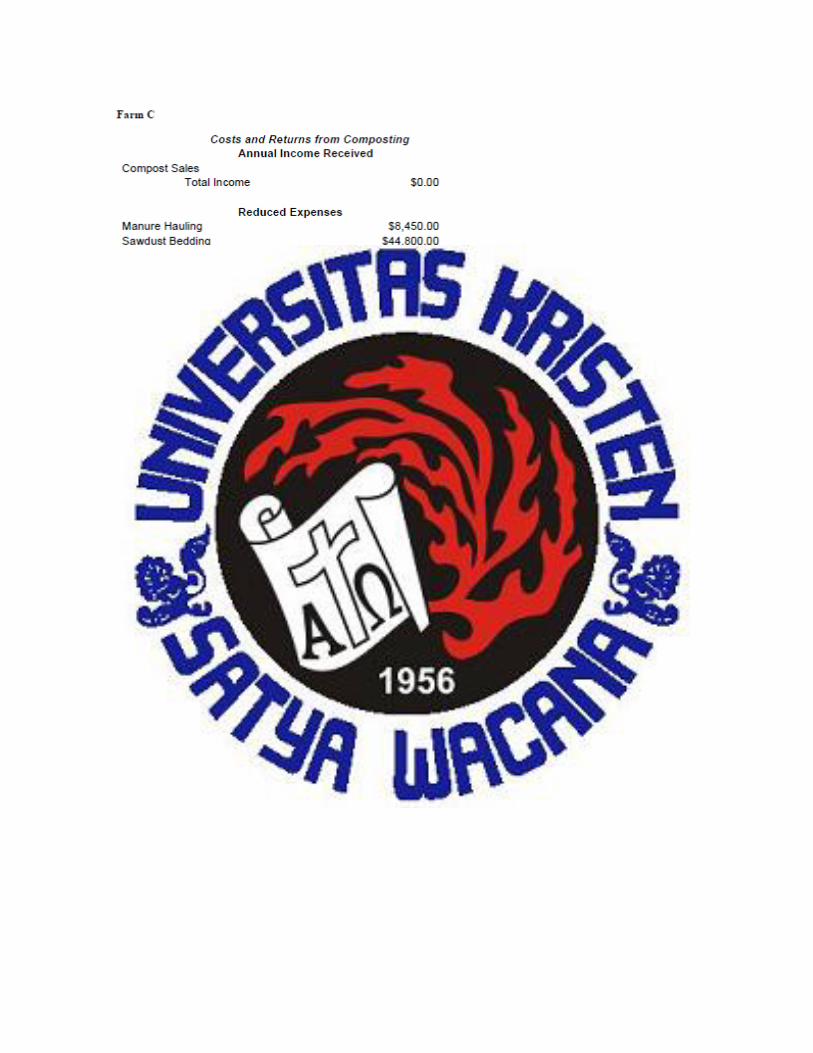

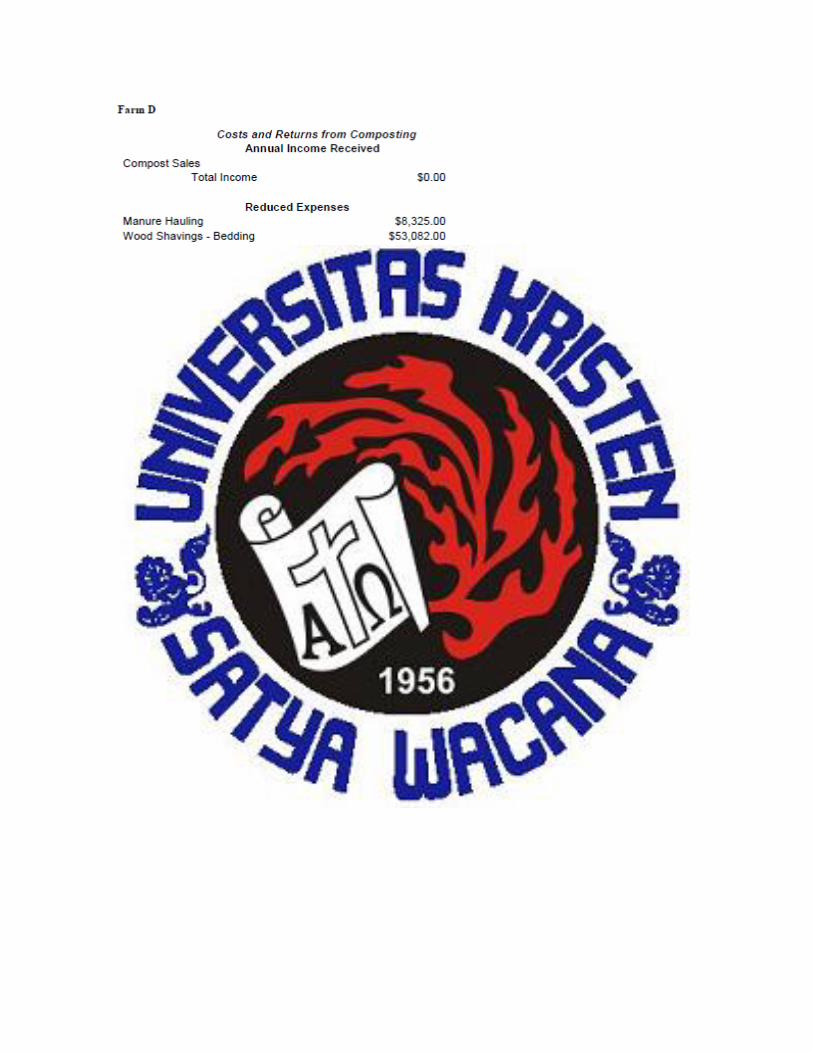

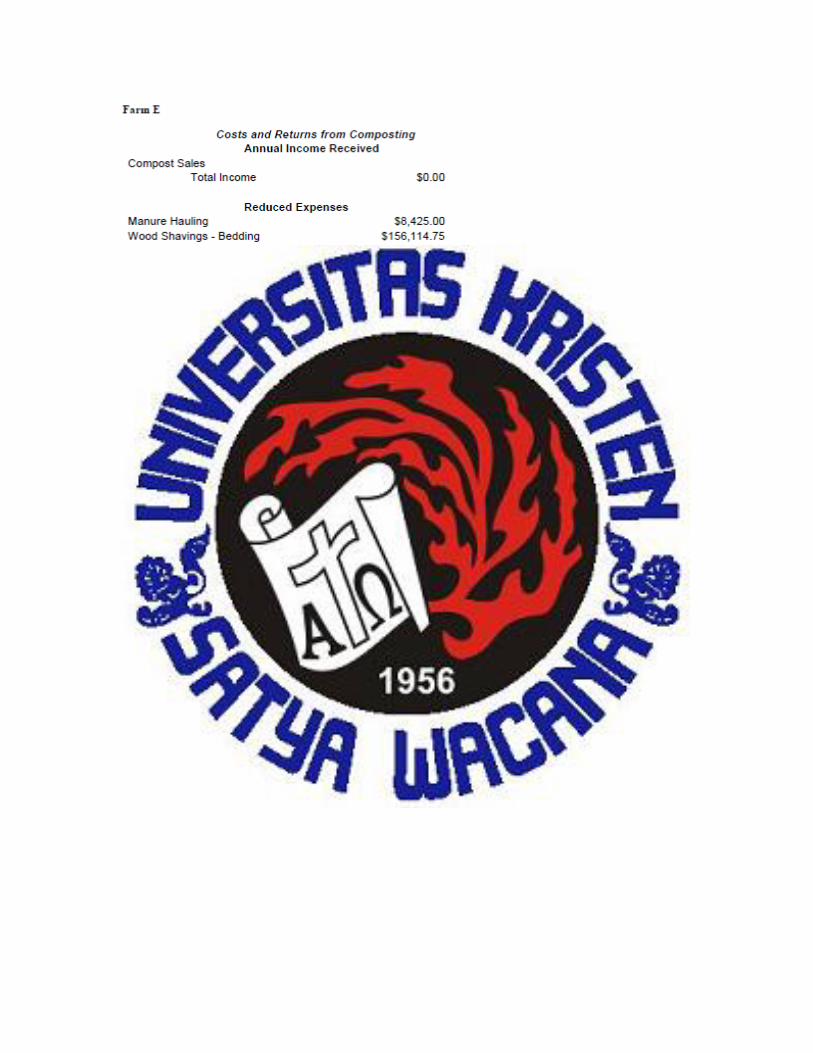

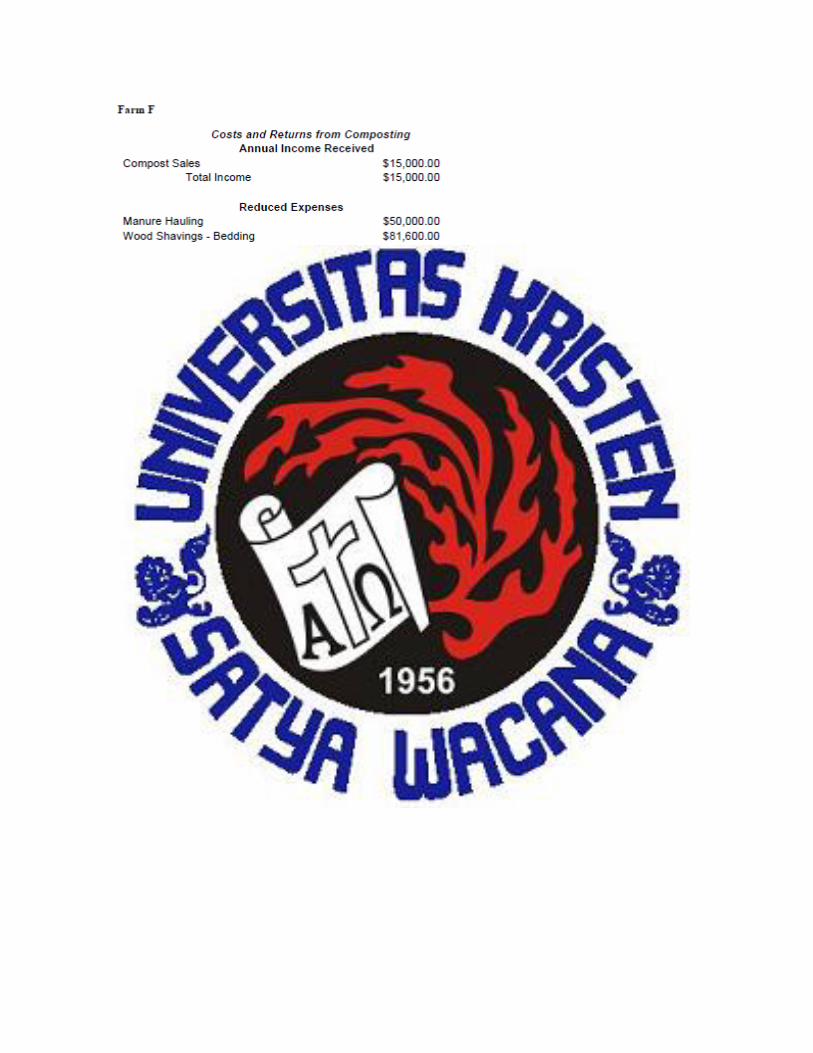

Kos dan Tingkat Pengembalian (Returns) dari Pemakaian DMS

Total pendapatan dari penjualan DMS

Pengurangan beban dalam bentuk pengangkutan pupuk dan pembelian pembaringan.

Total beban variabel (variable expenses) termasuk didalamnya permesinan, pencatatan,

listrik, perbaikan, dan tenaga kerja.

Total beban tetap (fixed expenses) termasuk didalamnya asuransi, depresiasi fasilitas,

depresiasi peralatan dan rata – rata total bunga investasi.

Sumber : Cornell Waste Management Institute (2010)