berbagai permasalahan yang berkaitan dengan … · rumah dp 0%, tetapi krn e-ktp di ......

TRANSCRIPT

BERBAGAI PERMASALAHAN

YANG BERKAITAN DENGAN

TAKE OVER KREDIT & PENGIKATAN

JAMINAN ATAS TANAH & BANGUNAN

SERTA SATUAN RUMAH SUSUN

Disajikan pada acara Pertemuan Antar Daerah

Pengurus Wilayah Jawa Barat Ikatan Pejabat Pembuat Akta Tanah,

yang diselenggarakan oleh Pengurus Daerah Kota Bekasi, Kabupaten Bekasi,

Kabupaten Purwakarta, Kabupaten Subang & Kabupaten Karawang,

bertempat di Hotel Prime Plaza ~ Purwakarta, pada tanggal 23 Februari 2018

Oleh :

Edna Hanindito

TAKE OVER KREDIT atau

PERALIHAN KREDIT adalah

istilah yang dipakai dalam

dunia Perbankan, yakni dalam

hal Pihak Ketiga memberi

kredit kepada Debitur yang

bertujuan untuk melunasi

hutang/kredit Debitur kepada

Kreditur awal dan

memberikan kredit baru

kepada Debitur, sehingga

selanjutnya Pihak Ketiga

menggantikan kedudukan Kreditur awal.

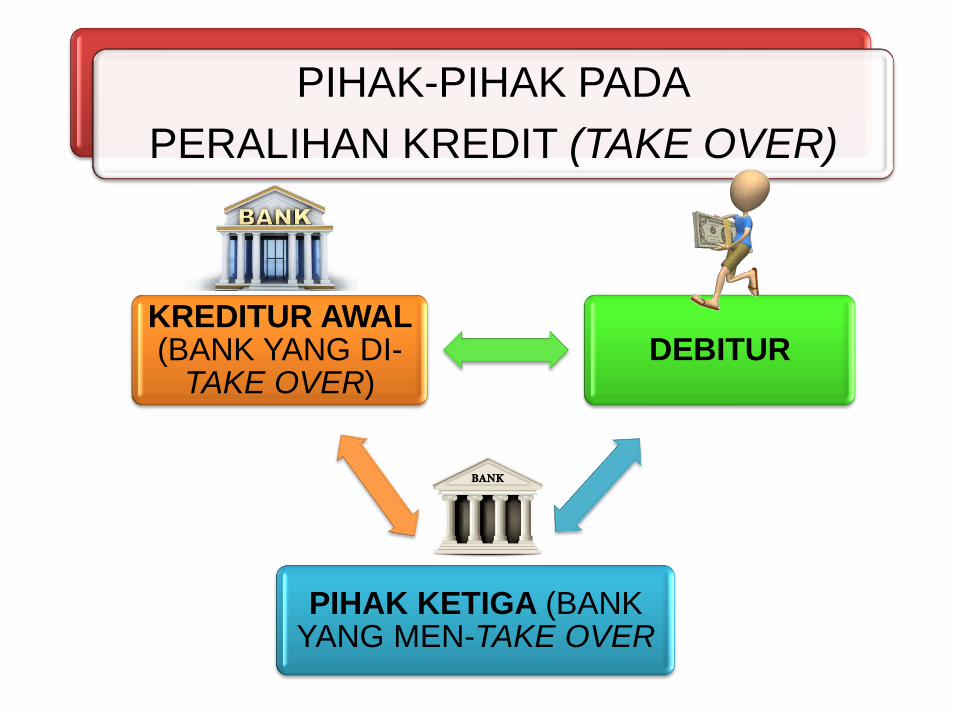

PIHAK KETIGA (BANK YANG MEN-TAKE OVER

DEBITUR KREDITUR AWAL (BANK YANG DI-

TAKE OVER)

PIHAK-PIHAK PADA

PERALIHAN KREDIT (TAKE OVER)

KASUS TAKE OVER KREDIT 1

Tn. ASEP KUSUMAH (Debitur) meminjam kredit dari Bank BERLIAN (Kreditur Awal), dengan jangka waktu selama 10 tahun, dan memberikan jaminan berupa sebidang tanah berikut bangunan rumah tinggal kepunyaan Tn. ASEP KUSUMAH.

4 tahun berlalu, krisis moneter melanda negara dan Bank BERLIAN terkena dampaknya. Untuk memperoleh dana segar demi mempertahankan likuiditasnya, Bank BERLIAN bermaksud untuk mengalihkan piutangnya kepada Bank EMERALD (Pihak Ketiga) untuk menggantikan posisinya sebagai kreditur, dan untuk itu Bank BERLIAN meminta Bank EMERALD tersebut untuk melunasi sisa utang pokok Tn. ASEP KUSUMAH.

Bank EMERALD tersebut setuju dan dengan dilunasinya sisa utang Tn. ASEP KUSUMAH, maka hak tagih Bank BERLIAN beralih kepada Bank EMERALD , berikut jaminan tanah dan bangunan tersebut.

KASUS TAKE OVER KREDIT 2

PT. KITIR INDAH KERTAS (selanjutnya disebut PT. KIK) (Debitur),suatu perusahaan yang bertempat kedudukan di Kota Bekasi dan bergerak di bidang industri kertas, telah memperoleh fasilitas kredit dari Bank Perkreditan Rakyat Prima Arta Utama (selanjutnya disebut “BPR PRITAMA”) (Kreditur Awal) pada tahun 2015, dengan memberikan jaminan sebidang tanah HGB, berikut bangunan pabrik kertas di atasnya.

Menjelang pelaksaan Pilkada di Jawa Barat, permintaan kertas dalam negeri saat ini meningkat, sehingga PT. KIK bermaksud untuk menambah fasilitas kreditnya.

Bersamaan dengan hal tsb, oleh karena suku bunga pada Bank BPR PRITAMA sangat tinggi, maka PT KIK mengajukan permohonan kredit pada Bank ZAMAN NOW (Pihak Ketiga), dengan jaminan tanah dan bangunan sebagaimana telah diagunkan pada Bank BPR PRITAMA. Dan Bank ZAMAN NOW menyetujui permohonan kredit tersebut. Untuk itu Bank ZAMAN NOW memberikan fasilitas kredit untuk melunasi sisa utang PT. KIK pada BPR PRITAMA dan fasilitas tambahan (top up).

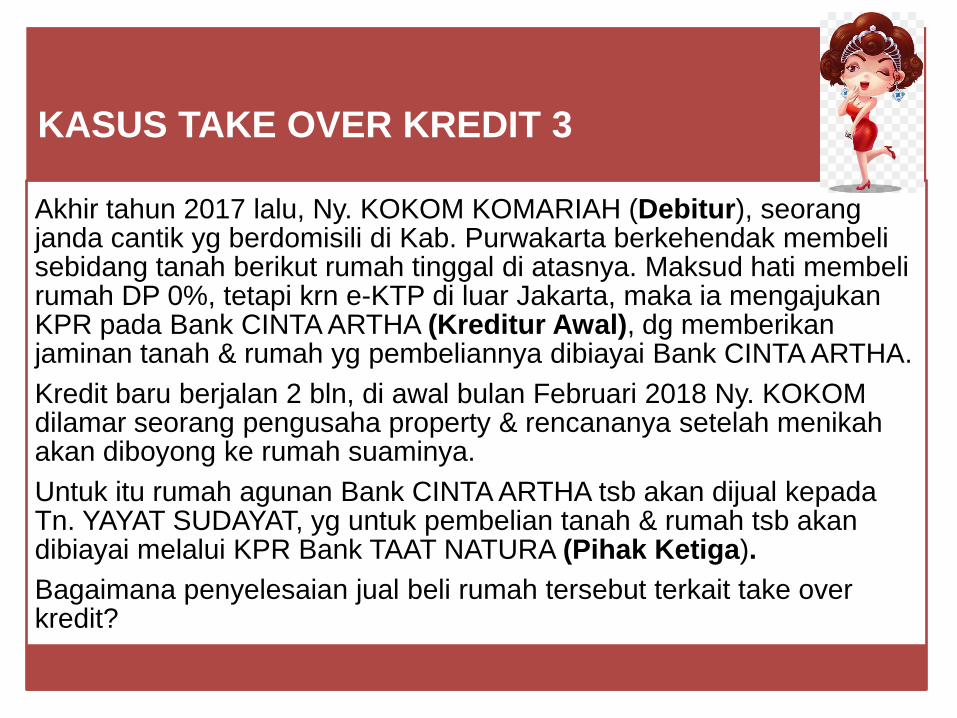

KASUS TAKE OVER KREDIT 3

Akhir tahun 2017 lalu, Ny. KOKOM KOMARIAH (Debitur), seorang janda cantik yg berdomisili di Kab. Purwakarta berkehendak membeli sebidang tanah berikut rumah tinggal di atasnya. Maksud hati membeli rumah DP 0%, tetapi krn e-KTP di luar Jakarta, maka ia mengajukan KPR pada Bank CINTA ARTHA (Kreditur Awal), dg memberikan jaminan tanah & rumah yg pembeliannya dibiayai Bank CINTA ARTHA.

Kredit baru berjalan 2 bln, di awal bulan Februari 2018 Ny. KOKOM dilamar seorang pengusaha property & rencananya setelah menikah akan diboyong ke rumah suaminya.

Untuk itu rumah agunan Bank CINTA ARTHA tsb akan dijual kepada Tn. YAYAT SUDAYAT, yg untuk pembelian tanah & rumah tsb akan dibiayai melalui KPR Bank TAAT NATURA (Pihak Ketiga).

Bagaimana penyelesaian jual beli rumah tersebut terkait take over kredit?

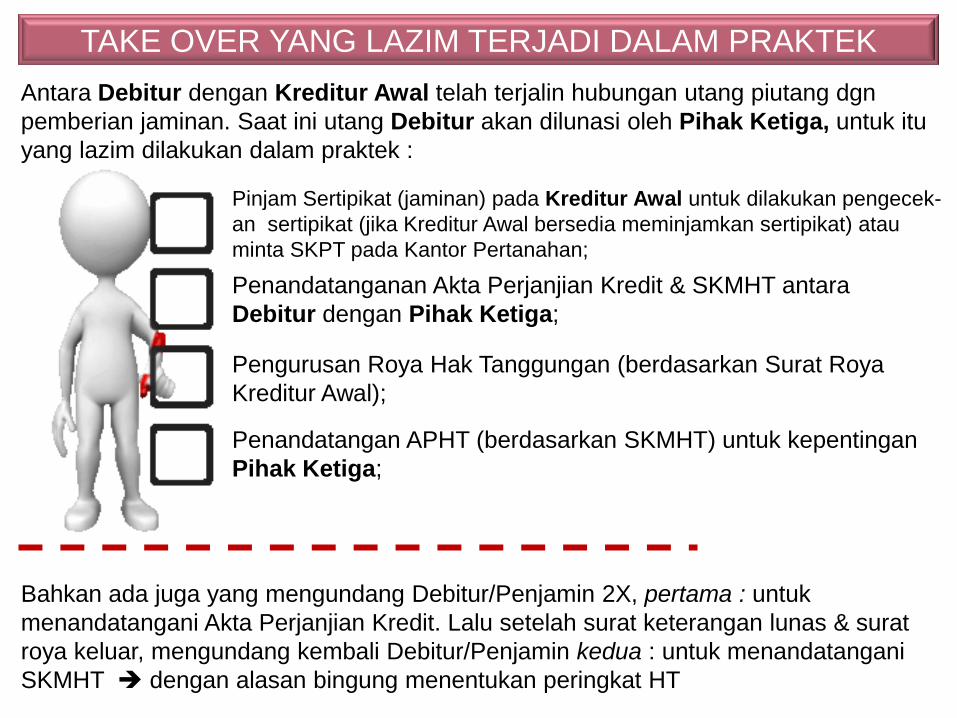

TAKE OVER YANG LAZIM TERJADI DALAM PRAKTEK

Antara Debitur dengan Kreditur Awal telah terjalin hubungan utang piutang dgn

pemberian jaminan. Saat ini utang Debitur akan dilunasi oleh Pihak Ketiga, untuk itu

yang lazim dilakukan dalam praktek :

Bahkan ada juga yang mengundang Debitur/Penjamin 2X, pertama : untuk

menandatangani Akta Perjanjian Kredit. Lalu setelah surat keterangan lunas & surat

roya keluar, mengundang kembali Debitur/Penjamin kedua : untuk menandatangani

SKMHT dengan alasan bingung menentukan peringkat HT

Pinjam Sertipikat (jaminan) pada Kreditur Awal untuk dilakukan pengecek-

an sertipikat (jika Kreditur Awal bersedia meminjamkan sertipikat) atau

minta SKPT pada Kantor Pertanahan;

Penandatanganan Akta Perjanjian Kredit & SKMHT antara

Debitur dengan Pihak Ketiga;

Pengurusan Roya Hak Tanggungan (berdasarkan Surat Roya

Kreditur Awal);

Penandatangan APHT (berdasarkan SKMHT) untuk kepentingan

Pihak Ketiga;

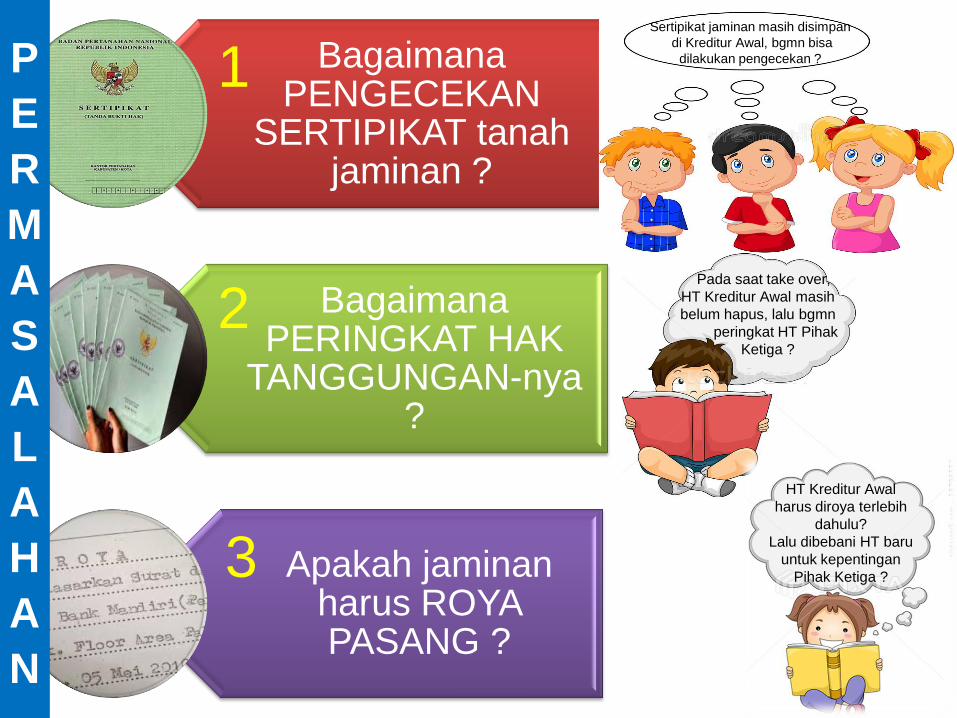

Bagaimana PENGECEKAN

SERTIPIKAT tanah jaminan ?

Bagaimana PERINGKAT HAK

TANGGUNGAN-nya ?

Apakah jaminan harus ROYA PASANG ?

Sertipikat jaminan masih disimpan

di Kreditur Awal, bgmn bisa

dilakukan pengecekan ?

Pada saat take over,

HT Kreditur Awal masih

belum hapus, lalu bgmn

peringkat HT Pihak

Ketiga ?

HT Kreditur Awal

harus diroya terlebih

dahulu?

Lalu dibebani HT baru

untuk kepentingan

Pihak Ketiga ?

P

E

R

M

A

S

A

L

A

H

A

N

1

2

3

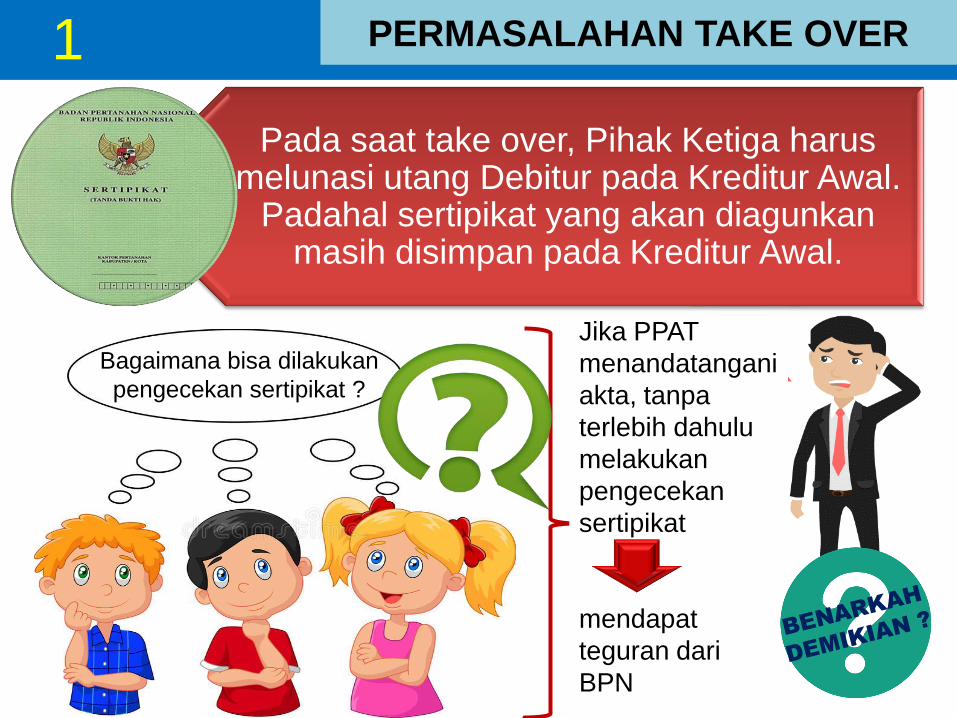

PERMASALAHAN TAKE OVER

Bagaimana bisa dilakukan

pengecekan sertipikat ?

Jika PPAT

menandatangani

akta, tanpa

terlebih dahulu

melakukan

pengecekan

sertipikat

mendapat

teguran dari

BPN

1

Pada saat take over, Pihak Ketiga harus melunasi utang Debitur pada Kreditur Awal.

Padahal sertipikat yang akan diagunkan masih disimpan pada Kreditur Awal.

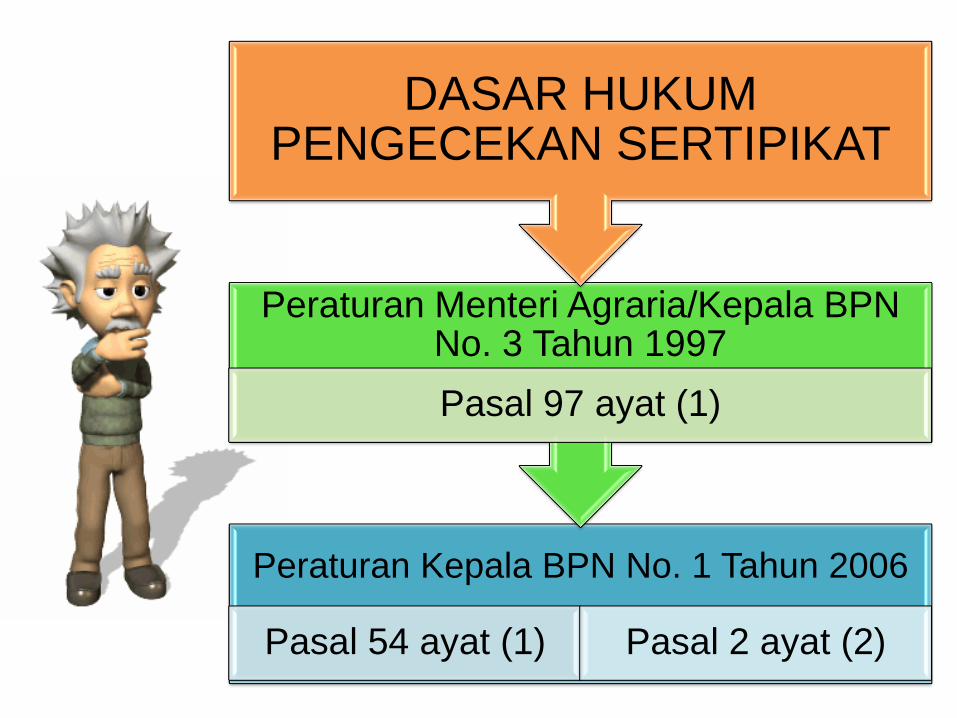

Peraturan Kepala BPN No. 1 Tahun 2006

Pasal 54 ayat (1) Pasal 2 ayat (2)

Peraturan Menteri Agraria/Kepala BPN No. 3 Tahun 1997

Pasal 97 ayat (1)

DASAR HUKUM PENGECEKAN SERTIPIKAT

Pasal 97 ayat (1) Peraturan Menteri Agraria/Kepala BPN No. 3 Tahun 1997

• Sebelum melaksanakan pembuatan akta mengenai pemindahan atau pembebanan hak atas tanah atau Hak Milik Atas Satuan Rumah Susun PPAT wajib terlebih dahulu melakukan pemeriksaan pada Kantor Pertanahan mengenai kesesuaian sertipikat hak atas tanah atau Hak Milik Atas Satuan Rumah Susun ybs dengan daftar daftar yg ada di Kantor Pertanahan setempat dengan memperlihatkan sertipikat asli.

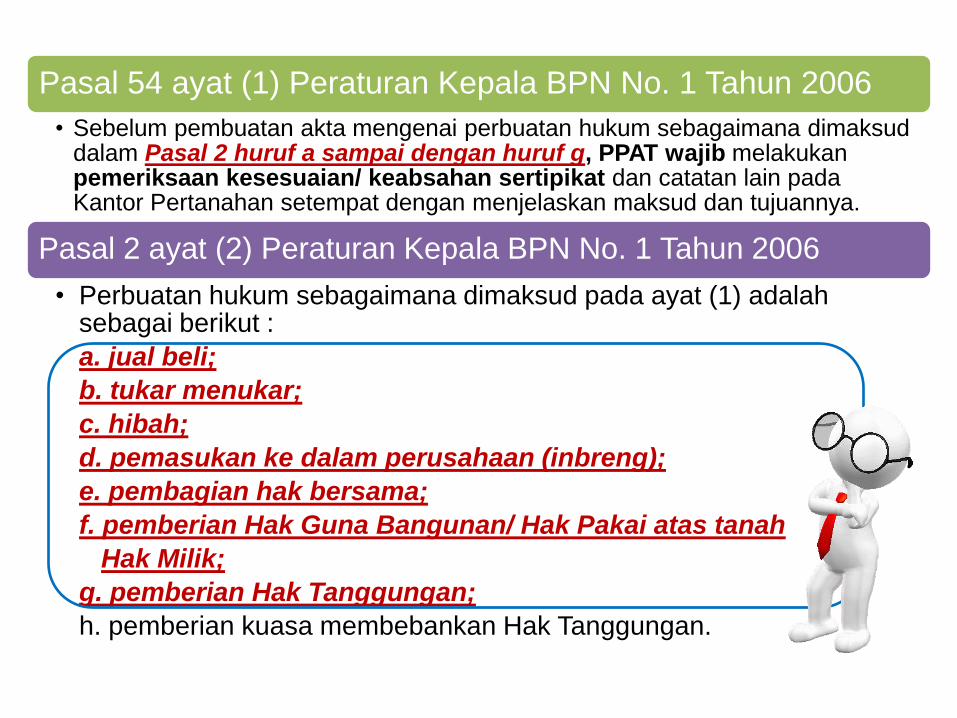

Pasal 54 ayat (1) Peraturan Kepala BPN No. 1 Tahun 2006

• Sebelum pembuatan akta mengenai perbuatan hukum sebagaimana dimaksud dalam Pasal 2 huruf a sampai dengan huruf g, PPAT wajib melakukan pemeriksaan kesesuaian/ keabsahan sertipikat dan catatan lain pada Kantor Pertanahan setempat dengan menjelaskan maksud dan tujuannya.

Pasal 2 ayat (2) Peraturan Kepala BPN No. 1 Tahun 2006

• Perbuatan hukum sebagaimana dimaksud pada ayat (1) adalah sebagai berikut :

• a. jual beli;

• b. tukar menukar;

• c. hibah;

• d. pemasukan ke dalam perusahaan (inbreng);

• e. pembagian hak bersama;

• f. pemberian Hak Guna Bangunan/ Hak Pakai atas tanah

• Hak Milik;

• g. pemberian Hak Tanggungan;

• h. pemberian kuasa membebankan Hak Tanggungan.

PERMASALAHAN TAKE OVER 2

Siapa yang

menentukan

peringkat

HT?

Apabila suatu obyek Hak Tanggungan

dibebani dengan lebih dari satu Hak

Tanggungan, peringkat masing-masing

Hak Tanggungan ditentukan menurut

tanggal pendaftarannya pada Kantor

Pertanahan.

Pasal 5 ayat (2) UUHT

TAKE OVER KREDIT BANK

P E R H A T I A N :

PPAT bertang-

gung jawab

secara pribadi

atas pelaksanaan

tugas & jabatan-

nya dalam setiap

pembuatan akta.

Pencantuman

PERINGKAT dalam

SKMHT atau APHT

bisa berakibat fatal,

apalagi jika SKMHT

dibuat dengan akta

notaris yang harus

mencantumkan JAM

pembuatan akta.

PPAT

Jadi bunyi UNDNG-UNDANG HAK TANGGUNGAN :

PERINGKAT HAK TANGGUNGAN ditentukan oleh

KANTOR PERTANAHAN pada saat PENDAFTARAN

HT dalam Buku Tanah

Lalu pertanyaannya ????

Apakah PPAT perlu

mencantumkan

PERINGKAT dalam

APHT ???

JAWABANNYA :

TIDAK

PERLU

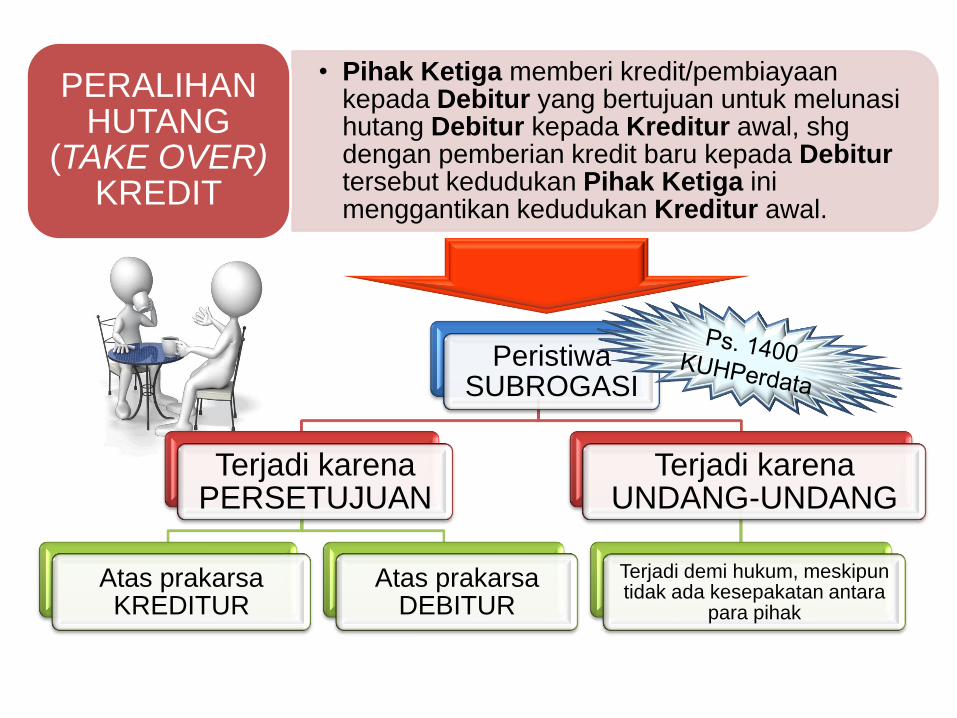

• Pihak Ketiga memberi kredit/pembiayaan kepada Debitur yang bertujuan untuk melunasi hutang Debitur kepada Kreditur awal, shg dengan pemberian kredit baru kepada Debitur tersebut kedudukan Pihak Ketiga ini menggantikan kedudukan Kreditur awal.

PERALIHAN HUTANG

(TAKE OVER) KREDIT

Peristiwa SUBROGASI

Terjadi karena PERSETUJUAN

Atas prakarsa KREDITUR

Atas prakarsa DEBITUR

Terjadi karena UNDANG-UNDANG

Terjadi demi hukum, meskipun tidak ada kesepakatan antara

para pihak

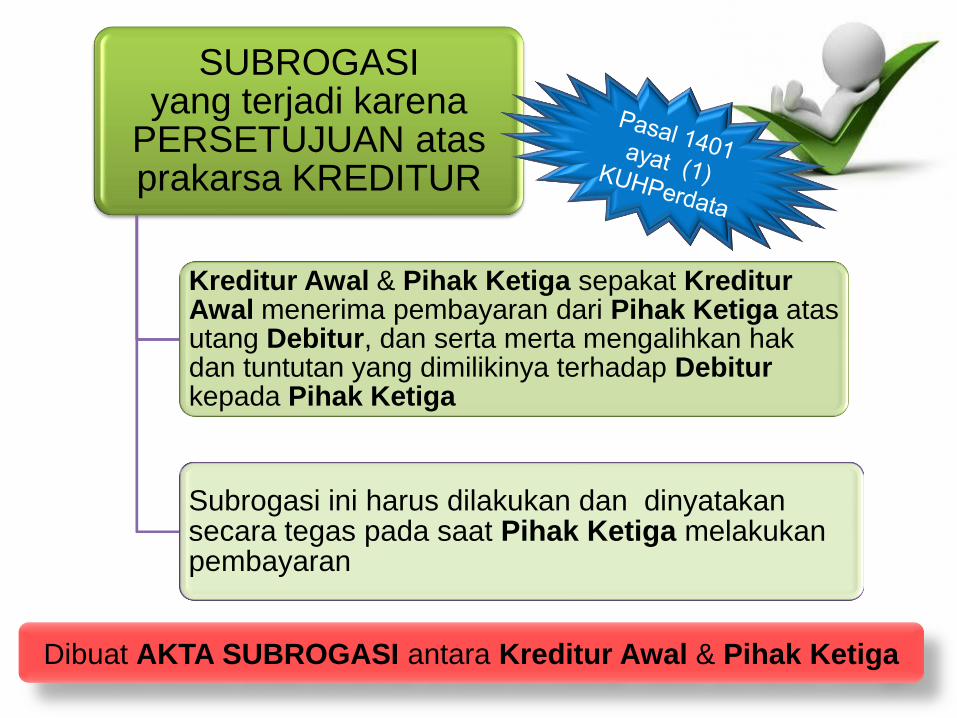

SUBROGASI yang terjadi karena

PERSETUJUAN atas prakarsa KREDITUR

Kreditur Awal & Pihak Ketiga sepakat Kreditur Awal menerima pembayaran dari Pihak Ketiga atas utang Debitur, dan serta merta mengalihkan hak dan tuntutan yang dimilikinya terhadap Debitur kepada Pihak Ketiga

Subrogasi ini harus dilakukan dan dinyatakan secara tegas pada saat Pihak Ketiga melakukan pembayaran

Dibuat AKTA SUBROGASI antara Kreditur Awal & Pihak Ketiga

SUBROGASI yang terjadi karena PERSETUJUAN

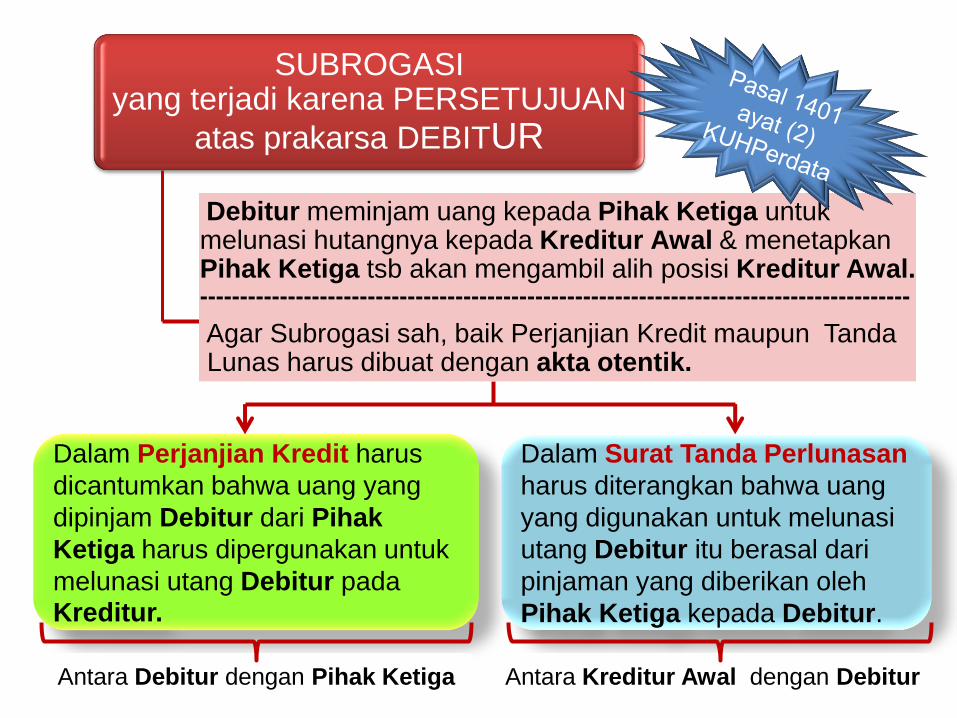

atas prakarsa DEBITUR

Dalam Perjanjian Kredit harus

dicantumkan bahwa uang yang

dipinjam Debitur dari Pihak

Ketiga harus dipergunakan untuk

melunasi utang Debitur pada Kreditur.

Dalam Surat Tanda Perlunasan

harus diterangkan bahwa uang

yang digunakan untuk melunasi

utang Debitur itu berasal dari

pinjaman yang diberikan oleh

Pihak Ketiga kepada Debitur.

Debitur meminjam uang kepada Pihak Ketiga untuk melunasi hutangnya kepada Kreditur Awal & menetapkan Pihak Ketiga tsb akan mengambil alih posisi Kreditur Awal. -----------------------------------------------------------------------------------------

Agar Subrogasi sah, baik Perjanjian Kredit maupun Tanda Lunas harus dibuat dengan akta otentik.

Antara Debitur dengan Pihak Ketiga Antara Kreditur Awal dengan Debitur

SUBROGASI yang terjadi karena UNDANG-UNDANG

1. untuk seorang Pihak Ketiga yang melunasi utang seorang

Debitur kepada seorang Kreditur, yang berdasarkan hak

istimewa atau hipoteknya mempunyai suatu hak yang lebih

tinggi;

2. untuk seorang pembeli suatu barang tak bergerak, yang

memakai uang harga barang tersebut untuk melunasi para

Kreditur, kepada siapa barang itu diperikatkan dlm hipotek;

3. untuk seorang yang terikat untuk melunasi suatu utang

bersama-sama dengan orang lain, atau untuk orang lain dan

berkepentingan untuk membayar utang itu;

4. untuk seorang ahli waris yang telah membayar utang-utang

warisan dengan uangnya sendiri, sedang ia menerima

warisan itu dengan hak istimewa untuk mengadakan

pencatatan tentang keadaan harta peninggalan itu.

Untuk Take Over Kredit / Subrogasi yang terjadi

karena PERSETUJUAN

BANK X BANK Y

A

K

R

E

D

I

T

SUBROGASI

J

A

M

I

N

A

N

Jika piutang yang dijamin dengan Hak

Tanggungan beralih karena cessie,

subrogasi, pewarisan, atau sebab-

sebab lain, Hak Tanggungan tersebut

ikut beralih karena hukum kepada

kreditor yang baru

TIDAK

PERLU

ROYA

PASANG

BANK X BANK Y

B A JUAL BELI

K

R

E

D

I

T

K

R

E

D

I

T

Hak Tanggungan tetap mengikuti

obyeknya dalam tangan siapapun

obyek tersebut berada

Jika piutang yang dijamin dengan Hak

Tanggungan beralih karena cessie,

subrogasi, pewarisan, atau sebab-

sebab lain, Hak Tanggungan tersebut

ikut beralih karena hukum kepada

kreditor yang baru

SUBROGASI

TIDAK

PERLU

ROYA

PASANG

Untuk

Take Over

Kredit /

Subrogasi

yang

terjadi karena UU

Apakah Peralihan Hak

Tanggungan karena

SUBROGASI bisa

dilaksanakan ??

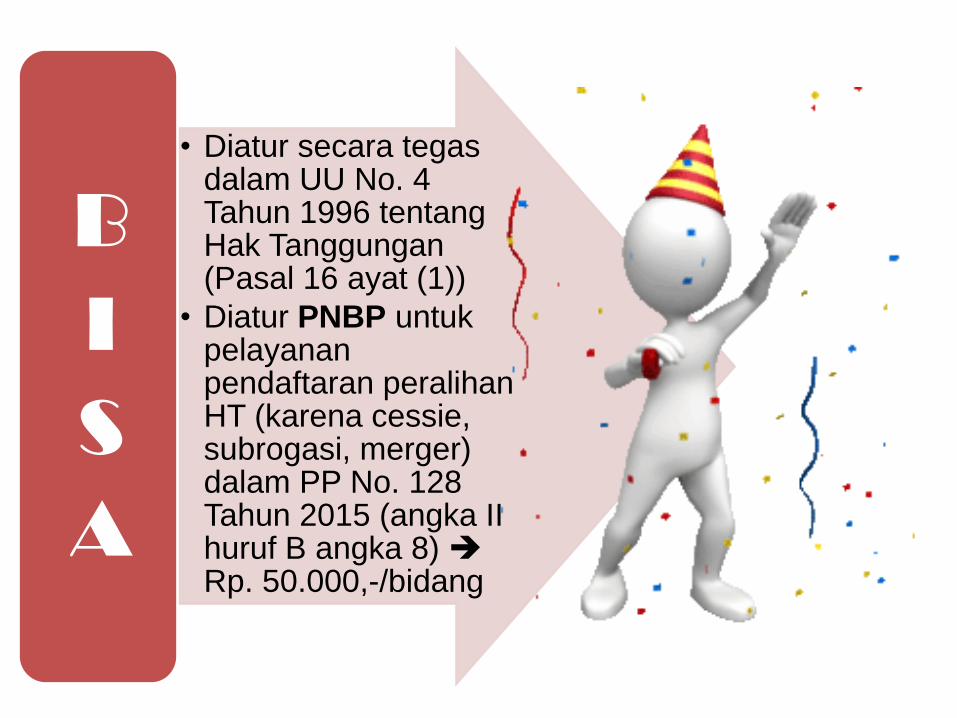

• Diatur secara tegas dalam UU No. 4 Tahun 1996 tentang Hak Tanggungan (Pasal 16 ayat (1))

• Diatur PNBP untuk pelayanan pendaftaran peralihan HT (karena cessie, subrogasi, merger) dalam PP No. 128 Tahun 2015 (angka II huruf B angka 8) Rp. 50.000,-/bidang

B

I

S

A

KESIMPULAN :

Take Over Kredit bisa

dilakukan dengan cara

SUBROGASI

Jaminan berupa HT

dapat beralih demi

hukum, tanpa perlu

dilakukan roya pasang