bank islam dan manajemen resiko (pertemuan 1) · 1 day ago · bank islam dan manajemen resiko...

TRANSCRIPT

Bank Islam dan Manajemen Resiko (Pertemuan 1)

Resiko adalah consequence of a choice that contains uncertainty, with the potential to

generate an unwanted result or other negative consequence experienced by the decision maker.

Dimensi dari risiko ada Opportunity cost, Potential loss, Uncertainty, Unexpected result

Expected loss vs Unexpected loss:

• Expected loss or cost cost that has to be borne by an individual or institution

• Unexepected loss or cost expense that occur suddenly through unexpected ways, directly

eroding the wealth that was previously accumulated

• Risk Expected loss + Unexpected loss

Denifisi lain dari Risiko

Risk is the volatility of net cash flow of business (or department in the bank, loan portfolio,

single debtor, or even the bank as a whole)

Risk often measured by standard deviation the higher standard deviation, the wider the

spread of the cash flow values from the bank’s average cash flow, the higher the

degree of uncertainty of the bank’s possible cash flow

Risiko: Ketidakpastian Informasi, Ketidakpastian, dan Gharar

Risk begins from imperfect information in various decision-making aspects as well as their

results “Risk comes from not knowing what you are doing”

Uncertainty for some degree is sunatullah “Risk is Allah ta’ala fate, and only Allah ta’ala

knows what will happen tomorrow”

In Islam, the closest term to imperfect information and uncertainty is Gharar:

Gharar is if the condition of imperfect information can emerge naturally without any actual

intention from the parties in the transactions

If there is an international element causing the uncertainty from one or more of the parties

manipulating information or hiding it, the this is called fraud (tadlis)

Natural risk : gharar that is minor, easily ignorable, and attached to the contract

Synthetic risk : gharar that is major, yet left in a contract on purpose, but can be alleviated

Sikap Terhadap Risiko

Bisnis merupakan aktivitas yang berisiko karena (1) terdapat ketidakpastian, (2)Beberapa sector

usaha memiliki siklus bisnis tertentu

Terdapat beberapa kaidah fiqh terkait dengan risiko:

Rasulullah bersabda:”…keuntungan adalah imbalan atas kerugian” (HR. Ahmad, At-Tirmidzi,

Abu Dawud, An-Nasai)

contoh Pinjaman Vs Mudharabah

Kaidah di atas bermakna tidak boleh mengambil keuntungan tanpa ada risiko kerugian yang

dihadapi atau risiko harus “dihargai” dengan nilai sepadan

Kaidah “la darara wa la dirara” Islam melarang setiap aktivitas yang melibatkan diri

kita dalam suatu kemudharatan yang akan merugikan diri kita sendiri tanpa adanya usaha

untuk menimalkan kemudharatan tersebut

Manfaat Mengelola Risiko

1. Bank dapat terhindar dari berbagai kerugian yang tidak diperlukan, menghemat biaya,

terjaminnya kestabilan laba yang diharapkan, dan terhindarnya bank dari kegagalan

bisnis dan kebangkrutan usaha.

2. Keberlangsungan bisnis bank lebih terjamin, terciptanya pertumbuhan yang berkelanjutan,

penggunaan terbaik (best use) atas sumber daya bank, dan memungkinkan bank fokus

pada pemberian layanan terbaik dan inovasi.

3. Proses bisnis bank berjalan sesuai rencana, jika terjadi penyimpangan dan gangguan operasi, bank dapat segera mengantisipasi dan memberikan solusi tepat waktu dan tepat guna.

4. Terbangunnya reputasi (positif) bank di mata masyarakat.

Jenis Risiko yang dihadapi Bank Islam

1. Credit (financing) risk risk that emerges because of the failure of the customer or other parties

to fulfill their liabilities to the Islamic bank according to what is already contracted.

2. Market risk risk that occurs from adverse market movement, for example, in the stock

price and sukuk price, commodity price, and foreign exchange value of the various asset

held in Islamic bank portfolio

3. Liquidity risk risk that emerges from the Islamic bank’s potential inability to fulfill obligations

that have reached their maturity date

4. Operational risk risk of loss that is generated by inadequate internal control

systems, the failure of internal processes, human error, system failure, and/or the

possibility of some external events that can disturb the bank’s operation

5. Legal risk possibility of a lawsuit and/or a weakness in the judicial aspects of some of the

bank’s operations.

6. Reputational risk occurs when the trust of the stakeholders in Islamic banks is reduced,

which is caused by a negative perception toward Islamic banking

7. Strategic risk happens due to an Islamic bank’s inaccuracy in making and/or executing a

strategic decision, as well as the Islamic bank’s failure to anticipate changes in the business

environment, both internal and external

8. Compliance risk occurs when the Islamic bank does not obey and/or does not

comply with the rules and regulations that are in effect and with the principle of syariah

that is manifested in the form of the syariah board fatwa

9. Rate of return risk occurs due to changes in the rate of return paid by the Islamic bank

towards its customers, which affect customer behavior

10. Investment risk occurs a result of the Islamic bank bearing the risk of the debtor’s business

experiencing losses when the business is financed with a profitloss sharing contracts

11. Fiduciary risk occurs when Islamic banks failure in fulfilling both an implicit and explicit

standard that can be applied towards their fiduciaryu responsibility

Tahap dalam Manajemen Risiko

• Building philosophy a nd organizational culture

• Begin by building organizational culture, instilling philosophy, integrating an

institution’s vision and mission

• Build an awareness and culture of risk management

• Building Organizational Culture

• Risk management is a continuous management process should be supported by a

strong and effective organizational structure

• Not only form a risk management division or department

• Combines both top down and bottom up approaches

• Formulated at every managerial level

• Three stages of risk management:

• The guideline-determination process

• The decision making process

• The monitoring process

• The guideline - determination process:

• Determination of risk limit

• Delegation of tasks related to risk management

• operational standards

• Return benc hmark

• Preparing an adequate database system

Organization based risk mapping:

Organization Based Risk Mapping

1. Dividing risks according to their types

2. Map all risks to their sources and to the roles of various units in risk management

3. Sources of risk can be mapped based on the line of business owned by the Islamic bank

4. The risk management manager can easily see which line of business has contributed the

most to the total risk faced by the Islamic bank

Risk Return Trade Off

• Profit can only have its lawfulness admitted if it is accompanied by risk, effort, and

responsibility done

• In line with the hadith “al ghunmu bil ghurmi” and “al-kharaju bidh-dhaman”

• Every risk received by parties in a transaction should also have the possibility of being

compensated with adequate level of return

• Risk transfer transfer the risk of a transaction to a third party (pure risk)

• Risk sharing

Sejarah Manajemen Risiko pada Bank Islam (Pertemuan 2)

Bank Islam Bank Konvensional

Equity based contract Debt based contract

Risk Sharing Risk transfer

secara teoritis, risiko bank islam lebih rendah daripada bank konvensional. Karena

dari sistem bank membagi sebagian risiko kepada pemilik dana (deposan) (risk sharing) dan

membagi keuntungan dan kerugian (profi-loss sharing). jenis risiko bank islam lebih banyak dan

apabila diabaikan lebih besar dibanding bank konvensional

Bank adalah lembaga keuangan yang highly regulated:

• Tabarru contract

no risk no return

• Tijari contract

high risk high return

• Example

murabahah contract • Margin = compensation for risk faced by Islamic bank

Response of Islamic banks toward risk:

• Risk averse or avoidance

risk from transaction cannot be compensated by an appropriate return

Memiliki pengaruh terhadap hajat hidup orang banyak

Merupakan komponen penyokong kegiatan perekonomian

Beberapa kasus krisis perbankan membawa dampak negatif bagi suatu negara

• Munculnya dipicu oleh serangkaian kegagalan beberapa bank internasional antara

tahun 1970 – 1984

• Fenomena kegagalan beberapa bank multinasional berskala besar memberikan warning

kepada regulator perbankan di berbagai negara

• Tahun 1980, gubernur bank sentral negara G-10 mengadakan pertemuan di Basel untuk

mendiskusikan pentingnya kecukupan modal (capital adequacy)

Regulasi Basel 1

• Basel I fokus pada penguatan modal perbankan agar dapat menyerap potensi kerugian

bank dan mencegah terjadinya risiko sistemik

• Bank harus memiliki modal yang mampu menyerap potensi kerugian yang muncul dari

risiko kredit:

o Menggunakan konsep risk based weighting dimana setiap debitur dikelompokkan

dalam lima kategori yang masing-masing memiliki bobot risiko berbeda

• Rasio CAR yang ditetapkan dalam Basel I adalah 8%

Modifikasi atas Basel 1

• Basel I memberikan batas periode transisi untuk menerapkan standar kepada seluruh

supervisor bank pada tahun 1992, sebelum tahun tersebut terjadi krisis hutan di Amerika Latin

sehingga memaksa basel untuk direvisi oerubahan dari general provision dan tier 1&2

• Tahun 1994 dan 1995, Basel I kembali direvisi dengan menambahkan perhitungan

exposure untuk mengakomodasi beberapa aktivitas bank yang off balance sheet, terutama

transaksi derivatif

Aturan penerapan manajemen risiko pada bank islam

1. Basel

Basel Committee on Banking Supervision ad alah otoritas di bidang supervisi

perbankan yang didirikan oleh gubernur bank sentral dari 10 negara pada tahun 1974

( Belgia, Kanada, Perancis, Jerman, Italia, Jepang, Belanda, Swedia, Swiss, UK, US )

Tujuannya adalah untuk Menciptakan konvergensi dari be rbagai standar aturan

perbankan yang ada di dunia. Aturan yang dikeluarkan juga bersifat tidak mengikat.

Basel 1 dan sejarahnya

• Tahun 1996, amandemen atas Basel I dilakukan kembali dengan memasukkan penilaian

untuk risiko pasar

Basel 2 dan Sejarahnya

• Dua dekade setelah Basel I, dunia perbankan mengalami perubahan signifikan:

Banyak produk perbankan baru, Internasionalisasi sektor perbankan,

Pertumbuhan yang sangat pesat pada transaksi derivatif

• Terjadi beberapa kejadian krisis besar:

Kegagalan Bank of Credit and Commerce International pada 1990

Krisis moneter di Asia Tenggara pada tahun 1997

Kebangkrutan Long Term Capital Management (LTCM) pada tahun 1998

Basel 3 dan Sejarahnya

• Basel II dikritik karena mendorong bank untuk bersikap “procyclicality”

• Terjadi krisis keuangan global tahun 2007 – 2008:

Krisis yang melanda beberapa negara Eropa (Rusia yang tidak mampu membayar sovereign bond)

• Kri tik dari industri perbankan terhadap metode pengukuran pada Basel I yang dianggap tidak sensitif terhadap risiko diusulkan menggunakan Value af Risk

REGULASI BASEL 2

Penggunaan hutang secara berlebihan

Tingkat interkoneksi antar bank dan antar lembaga keuangan lain semakin

meningkat, bahkan sampai pada taraf yang sulit untuk dikendalikan

Terjadinya risiko sistemik yang menghancurkan sistem keuangan

Regulasi Basel 3

Aturan baru terkait kuantitas dan kualitas modal Coverage risiko yang diperluas

leverage ratio, capital conservation buffer

countercyclical capital buffer

Jenis risiko diperluas (Risiko likuiditas masuk dalam perhitungan CAR)

2. AOFIFI dan Manajemen Risiko

Pilar III pada Basel II menekankan adanya market discipline yang harus dilakukan oleh bank dalam

bentuk disclosure atas seluruh informasti terkait bank:

o Dibutuhkan standar laporan keuangan, pencatatan atas produk, dsb agar publik

mudah memahami informasi yang bank berikan

Laporan yang sudah terstandarisasi akan memudahkan regulator dalam melakukan proses supervisi

perbankan

AAOIFI menyusun berbagai standar yang sangat berkaitan dengan disclosure informasi

perbankan:

o Standar syariah untuk produk-produk perbankan dan LK Islam

o Standar akuntansi neraca, laba rugi, dan laporan keuangan lainnya

o Standar tata kelola perusahaan struktur bank, komposisi dewan komisaris, internal

audit, komite risiko, dsb

3. IFSB dan Manajemen Risiko Bank Islam

IFSB merupakan lembaga internasional seperti BCBS yang berfungsi untuk membuat berbagai

standar terkait penerapan manajemen risiko pada bank Islam:

o IFSB mengadopsi standar yang diterbitkan oleh BCBS dengan beberapa

penyesuaian

Pada tahun 2005, IFSB mempublikasi standar untuk perhitungan minimum capital adequacy ratio

(IFSB-2)

Tahun 2013, IFSB menerbitkan revisi atas IFSB-2 sebagai respon atas diterbitkannya Basel II oleh

BCBS

Sama seperti Basel, standard IFSB tidak mengikat namun direkomendasikan untuk diterapkan

di

industri perbankan dari negara-negara anggota: o Penetapan standar disesuaikan dengan kondisi industri

perbankan di masing-masing

negara

Peraturan Penerapan Manajemen Risiko di Indonesia

PBI No. 5/8/PBI/2003 tentang penerapan manajemen risiko bagi

bank umum

Direvisi oleh PBI No. 11/25/PBI/2009

PBI No 13/23/PBI/2011 tentang penerapan manajemen risiko bagi bank umum syariah dan

unit usaha syariah

Proses Manajemen Risiko pada Bank Islam (Pertemuan 3)

Model Manajemen Risiko Bank Islam

Munculnya manajemen risiko:

Menggunakan pendekatan standar yang digunakan oleh suatu institusi dianggap baik dan

bisa dijadikan benchmark oleh perusahaan lain (best practices)

Menggunakan standar model manajemen risiko yang dikeluarkan beberapa lembaga

independen

Tidak satu pun model manajemen risiko tunggal yang bersifat generic atau

bagus untuk setiap industri atau perusahaan

Dalam menerapkan manajemen risiko, bank islam menggunakan pendekatan best

practices ataupun stndar internasional lainnya. Dan dilakukan penyesuaian

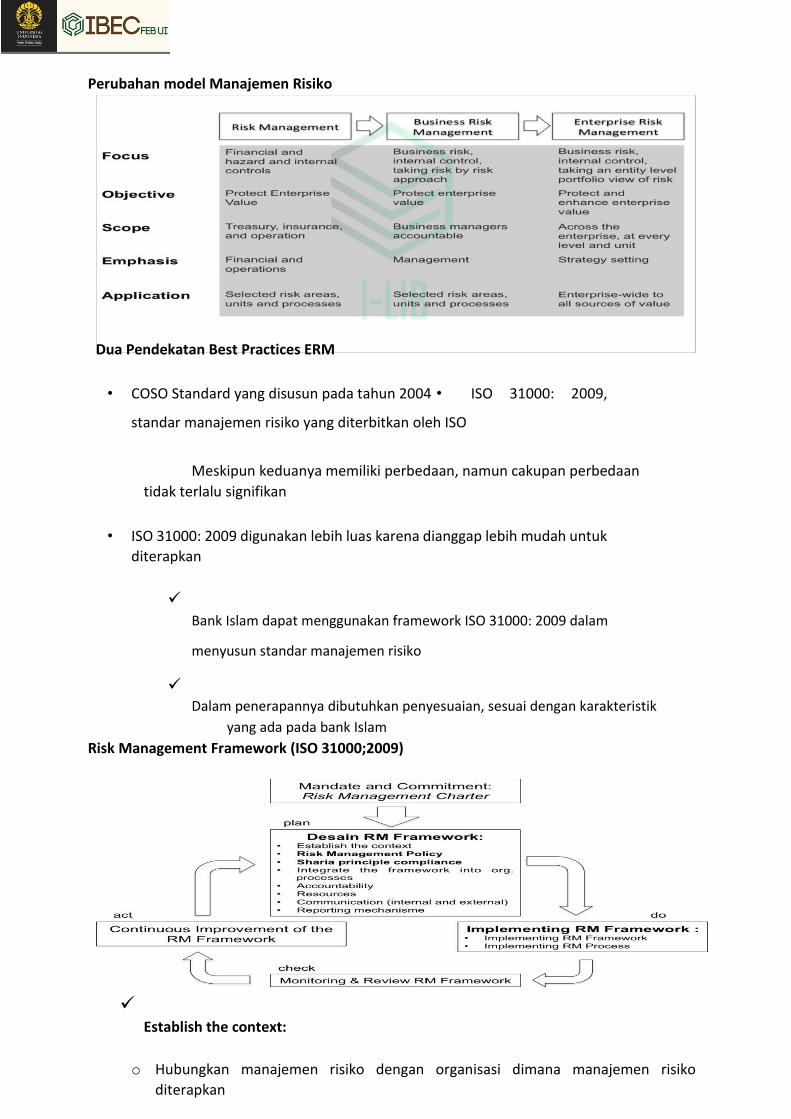

Perubahan model Manajemen Risiko

• COSO Standard yang disusun pada tahun 2004

• ISO 31000: 2009, standar manajemen risiko yang diterbitkan oleh ISO

Meskipun keduanya memiliki perbedaan, namun cakupan perbedaan

tidak terlalu signifikan

• ISO 31000: 2009 digunakan lebih luas karena dianggap lebih mudah untuk diterapkan

Bank Islam dapat menggunakan framework ISO 31000: 2009 dalam

menyusun standar manajemen risiko

Dalam penerapannya dibutuhkan penyesuaian, sesuai dengan karakteristik yang

ada pada bank Islam

Risk Management Framework (ISO 31000;2009)

Dua Pendekatan Best Practices ERM

Establish the context:

o Hubungkan manajemen risiko dengan organisasi dimana manajemen risiko

diterapkan

o Review visi, misi, objective, tujuan jangka pendek dan jangka panjang,

lingkungan bisnis, parameter risiko yang digunakan

Establish the context biasanya terdiri dari 7 ukuran:

o The identification of risks within the domain of interest o The

planning of further risk management process

o The mapping of the social scope and the identity and goals of every

stakeholder in the risk management process o The criteria and

basic assumptions for risk evaluation

o The redefinition of the framework for various activities and identified agenda o

The development of analysis criteria for the risks involved in process

o The mitigation or resolution of risks with available technology, personnel, and

resources

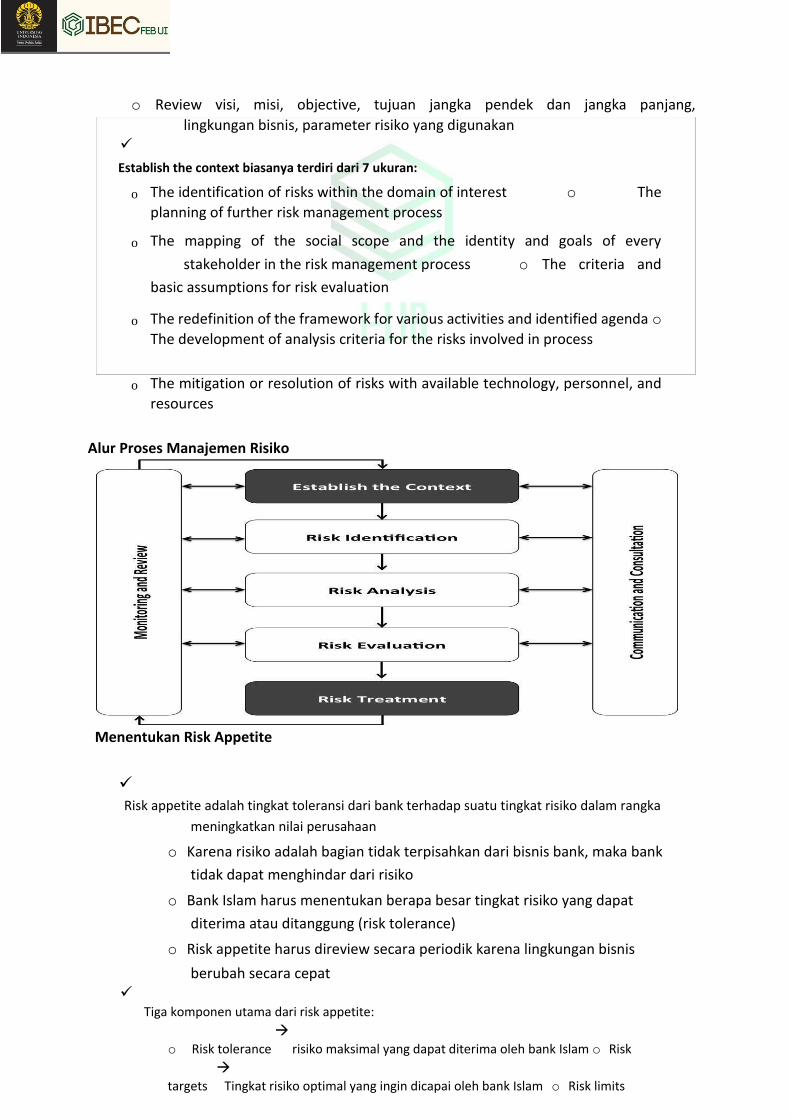

Alur Proses Manajemen Risiko

Menentukan Risk Appetite

Risk appetite adalah tingkat toleransi dari bank terhadap suatu tingkat risiko dalam rangka

meningkatkan nilai perusahaan

o Karena risiko adalah bagian tidak terpisahkan dari bisnis bank, maka bank

tidak dapat menghindar dari risiko

o Bank Islam harus menentukan berapa besar tingkat risiko yang dapat

diterima atau ditanggung (risk tolerance)

o Risk appetite harus direview secara periodik karena lingkungan bisnis

berubah secara cepat Tiga komponen utama dari risk appetite:

o Risk tolerance risiko maksimal yang dapat diterima oleh bank Islam o Risk

targets Tingkat risiko optimal yang ingin dicapai oleh bank Islam o Risk limits

batasan (treshold) yang bank Islam tentukan

untuk setiap

transaksi atau unit bisnis

Pengukuran Risiko

Setelah risiko berhasil diidentifikasi, maka langkah selanjutnya adalah melakukan

pengukuran risiko agar tingkat potensi kerugian dan kemungkinan terjadinya dapat

diketahui

Hasil pengukuran risiko menjadi dasar dalam menentukan prioritas mitigasi risiko

Pengukuran risiko dapat dilakukan dengan Composite Risk Index (CRI):

CRI = potential impact of risk x probability of occurence

Potential impact diberikan skala 1 – 5 (1 adalah minimum dan 5 adalah maksimum)

Probability of occurrence diberikan skala 1 probabilitas tinggi)– 5 (1 berarti probabilitas rendah

dan 5 berarti

Hasil CRI memiliki interval 1 – 25 dan dapat dikelompokkan: o

Rendah (1 - 8)

o Moderate (9 – 16)

o Tinggi (17 – 25)

Risk Matrix

Setelah menyusun CRI melalui risk register, langkah selanjutnya adalah menyusun

Risk Matrix:

o Berguna untuk mengkuantifisir risiko dari sisi frekuensi maupun severity o

Menjadi panduan yang mudah digunakan oleh bank Islam dalam mereview

apakah praktek

manajemen risiko

sudah tetap atau

belum

Risk matrix adalah

grafik 2 dimensi yang

terdiri dari frekuensi

dan severity. Dapat

diterapkan pada

berbagai level:

o Produk bank,

Product lines, SBU, department, Bank

(Ilustrasi Risk Matrix)

(RisikoInherentdanComposite)

Mitigasi Risiko dan Risk Review Process

Setelah risiko dapat diidentifikasi dan diukur, langkah selanjutnya adalah melakukan

mitigasi risiko harus:

o disesuaikan dengan karakteristik masing-masing risiko

o disesuaikan dengan peran dan fungsi bank o

tunduk pada prinsip syariah

Proses manajemen risiko harus direview secara berkala:

o Risiko aktual terus dimonitor dan dibandingkan dengan standar risiko yang

telah ditetapkan pada kerangka manajemen risiko

o Abai terhadap proses review akan berdampak pada tingginya risiko yang

tidak dapat dikontrol

Infrastruktur dan Fasilitas Pendukung

Dokumentasi manajemen risiko tertuang dalam dokumen resmi sehingga menjadi

pedoman bagi organisasi: kebijakan dan kerangka manajemen risiko harus

o Delegasi wewenang kepada orang atau pihak yang berwenang untuk

melakukan pengukuran risiko

o Kriteria yang digunakan dalam manejemen risiko, dan lain lain.

Struktur organisasi harus mendukung praktek manajemen risiko, baik di level

internal perusahaan maupun di level dewan komisaris

Sistem IT dan Database Model pengukuran risiko yang sesuai

Perhitungan Capital Requirement

Modal merupakan hal yang sangat penting dalam industri perbankan, termasuk bank

Syariah

Seluruh aturan manajemen risiko yang ada berujung pada menjaga agar modal yang

bank miliki mampu menyerap potensi kerugian yang mungkin terjadi

Di tingkat internasional, aturan permodalan perbankan diatur oleh Basel (Basel I, II,

dan III) dan diatur juga oleh Islamic Financial Service Board (IFSB)

Formula perhitungan CAR pada bank Syariah mirip dengan rasio perhitungan modal pada

umumnya

Modal/Total Asset. Namun:

o Karakteristik bank berbeda

dengan perusahaan sehingga dibutuhkan suatu perhitungan rasio

permodalan yang didalamnya telah disesuaikan dengan

risiko yang bank hadapi

o Total asset tidak hanya berdasarkan nilai buku (harga perolehan) namun total

asset yang telah dibobot menurut risiko (Risk Weighted Asset atau Aset

Tertimbang Menurut Risiko)

o Sehingga, CAR = Modal/ATMR

o Definisi modal dalam perbankan juga dimodifikasi, menyesuaikan dengan

proses bisnis yang bank lakukan

o Modal tidak hanya terdiri dari total ekuitas saja namun juga dapat berasal

dari sumber lain

Definisi Modal

IFSB membagi modal bank Syariah menjadi dua, yaitu modal Tier 1 dan modal Tier 2

Tier 1 Tier 2

Common stok yang diterbitkan oleh bank

Syariah

Memilik kemampuan untuk menyerap risiko

Stock surplus

Prosedur penerbitannya mengikuti

ketentuan regulator

Laba ditahan Memiliki tenor lebih dari 5 tahun

Dan beberapa instrument lainnya yang

memenuhi beberapa kriteria

Unsecured

Contoh Sukuk Mudharabah sub-ordinasi

Risk Weighted Asset

• Dalam RWA, seluruh aset yang dimiliki oleh bank Syariah direvaluasi berdasarkan tingkat

risiko masing-masing aset tersebut. Bobot tertentu berdasarkan risikonya

diberikan untuk setiap aset bank Syariah. •

Risiko bisa dilihat berdasarkan:

Profil debitur pemerintah, swasta, individu, UMKM

Jenis instrumennya sukuk korporat, sukuk pemerintah, reksadana,

deposito

Akad yang digunakan mudharabah (PLS atau RS), murabahah, dsb

Dan beberapa pertimbangan lainnya sesuai dengan ketentuan yang berlaku

• Sehingga standar formula untuk CAR menjadi

Karakteristik Bank Syariah

IFSB menyatakan perbedaan yang ada antara bank Syariah dengan bank

konvensional berimplikasi pada perhitungan RWA

Pada bank Syariah terdapat Profit Sharing Investment Account (PSIA) yang

merupakan nasabah bank Syariah yang menginvestasikan uangnya dengan

akad mudharabah:

o Countercyclical buffer modal tambahan sebagai antisipasi atas

procyclicality

o Leverage ratio batasan bank dalam menggunakan instrument

keuangan tertentu yang dapat meningkatkan leverage bank syariah

Proses Manajemen Risiko pada Bank Islam (Pertemuan 4)

Model Manajemen Risiko Bank Islam

Munculnya manajemen risiko:

Menggunakan pendekatan standar yang digunakan oleh suatu institusi dianggap baik dan

bisa dijadikan benchmark oleh perusahaan lain (best practices)

independenMenggunakan standar model manajemen risiko yang dikeluarkan beberapa

lembaga

Tidak satu pun model manajemen risiko tunggal yang bersifat generic atau bagus

untuk setiap industri atau perusahaan

Dalam menerapkan manajemen risiko, bank islam menggunakan pendekatan best

practices ataupun stndar internasional lainnya. Dan dilakukan penyesuaian

o Sebagai shahibul maal, nasabah menanggung risiko penuh dari penyaluran

dana yang dilakukan

o Oleh karena itu, akad mudh arabah dalam sisi funding dapat berfungsi sebagai

penyerap risiko (ikut menanggung risiko)

Sehingga dengan adanya PSIA, formula CAR berubah menjadi:

Aturan Tambahan Permodalan

Mengacu pada Basel III, IFSB mengeluarkan beberapa aturan tambahan terka it permodalan, yaitu:

Perubahan model Manajemen Risiko

• COSO Standard yang disusun pada tahun 2004 • ISO 31000: 2009,

standar manajemen risiko yang diterbitkan oleh ISO

Meskipun keduanya memiliki perbedaan, namun cakupan perbedaan

tidak terlalu signifikan

• ISO 31000: 2009 digunakan lebih luas karena dianggap lebih mudah untuk

diterapkan

Bank Islam dapat menggunakan framework ISO 31000: 2009 dalam

menyusun standar manajemen risiko

Dalam penerapannya dibutuhkan penyesuaian, sesuai dengan karakteristik

yang ada pada bank Islam

Risk Management Framework (ISO 31000;2009)

Establish the context:

o Hubungkan manajemen risiko dengan organisasi dimana manajemen risiko

diterapkan

Dua Pendekatan Best Practices ERM

o Review visi, misi, objective, tujuan jangka pendek dan jangka panjang,

lingkungan bisnis, parameter risiko yang digunakan

Establish the context biasanya terdiri dari 7 ukuran:

o The identification of risks within the domain of interest o The

planning of further risk management process

o The mapping of the social scope and the identity and goals of every

stakeholder in the risk management process o The criteria and

basic assumptions for risk evaluation

o The redefinition of the framework for various activities and identified agenda o

The development of analysis criteria for the risks involved in process

o The mitigation or resolution of risks with available technology, personnel, and

resources

Alur Proses Manajemen Risiko

Menentukan Risk Appetite

Risk appetite adalah tingkat toleransi dari bank terhadap suatu tingkat risiko dalam rangka

meningkatkan nilai perusahaan

o Karena risiko adalah bagian tidak terpisahkan dari bisnis bank, maka bank

tidak dapat menghindar dari risiko

o Bank Islam harus menentukan berapa besar tingkat risiko yang dapat

diterima atau ditanggung (risk tolerance)

o Risk appetite harus direview secara periodik karena lingkungan bisnis

berubah secara cepat Tiga komponen utama dari risk appetite:

o Risk tolerance risiko maksimal yang dapat diterima oleh bank Islam o Risk

targets Tingkat risiko optimal yang ingin dicapai oleh bank Islam o Risk limits

batasan (treshold) yang bank Islam tentukan

untuk setiap

transaksi atau unit bisnis

Pengukuran Risiko

Setelah risiko berhasil diidentifikasi, maka langkah selanjutnya adalah melakukan

pengukuran risiko agar tingkat potensi kerugian dan kemungkinan terjadinya dapat

diketahui

Hasil pengukuran risiko menjadi dasar dalam menentukan prioritas mitigasi risiko

Pengukuran risiko dapat dilakukan dengan Composite Risk Index (CRI):

CRI = potential impact of risk x probability of occurence

Potential impact diberikan skala 1 – 5 (1 adalah minimum dan 5 adalah maksimum)

Probability of occurrence diberikan skala 1 probabilitas tinggi)– 5 (1 berarti probabilitas rendah

dan 5 berarti

Hasil CRI memiliki interval 1 – 25 dan dapat dikelompokkan: o

Rendah (1 - 8)

o Moderate (9 – 16)

o Tinggi (17 – 25)

Risk Matrix

Setelah menyusun CRI melalui risk register, langkah selanjutnya

adalah menyusun

Risk Matrix:

o Berguna untuk mengkuantifisir risiko dari sisi frekuensi maupun severity o

Menjadi panduan yang mudah digunakan oleh bank Islam dalam mereview

apakah praktek manajemen risiko sudah tetap atau belum

Risk matrix adalah grafiditerapkan pada berbagai level:k 2 dimensi yang terdiri

dari frekuensi dan severity. Dapat

o Produk bank, Product lines, SBU, department, Bank

(Ilustrasi Risk Matrix)

(RisikoInherentdanComposite)

Mitigasi Risiko dan Risk Review Process

Setelah risiko dapat diidentifikasi dan diukur, langkah selanjutnya adalah melakukan

mitigasi risiko harus:

o disesuaikan dengan karakteristik masing-masing risiko

o disesuaikan dengan peran dan fungsi bank o

tunduk pada prinsip syariah

Proses manajemen risiko harus direview secara berkala:

o Risiko aktual terus dimonitor dan dibandingkan dengan standar risiko yang

telah ditetapkan pada kerangka manajemen risiko

o Abai terhadap proses review akan berdampak pada tingginya risiko yang

tidak dapat dikontrol

Infrastruktur dan Fasilitas Pendukung

Dokumentasi manajemen risiko tertuang dalam dokumen resmi sehingga menjadi

pedoman bagi organisasi: kebijakan dan kerangka manajemen risiko harus

o Delegasi wewenang kepada orang atau pihak yang berwenang untuk

melakukan pengukuran risiko

o Kriteria yang digunakan dalam manejemen risiko, dan lain lain.

Struktur organisasi harus mendukung praktek manajemen risiko, baik di level

internal perusahaan maupun di level dewan komisaris

Sistem IT dan Database Model pengukuran risiko yang sesuai

Perhitungan Capital Requirement

Modal merupakan hal yang sangat penting dalam industri perbankan, termasuk bank

Syariah

Seluruh aturan manajemen risiko yang ada berujung pada menjaga agar modal yang

bank miliki mampu menyerap potensi kerugian yang mungkin terjadi

Di tingkat internasional, aturan permodalan perbankan diatur oleh Basel (Basel I, II,

dan III) dan diatur juga oleh Islamic Financial Service Board (IFSB)

Formula perhitungan CAR pada bank Syariah mirip dengan rasio perhitungan modal pada

umumnya

Modal/Total Asset. Namun:

o Karakteristik bank berbeda

dengan perusahaan sehingga dibutuhkan suatu perhitungan rasio

permodalan yang didalamnya telah disesuaikan dengan

risiko yang bank hadapi

o Total asset tidak hanya berdasarkan nilai buku (harga perolehan) namun total

asset yang telah dibobot menurut risiko (Risk Weighted Asset atau Aset

Tertimbang Menurut Risiko)

o Sehingga, CAR = Modal/ATMR

o Definisi modal dalam perbankan juga dimodifikasi, menyesuaikan dengan

proses bisnis yang bank lakukan

o Modal tidak hanya terdiri dari total ekuitas saja namun juga dapat berasal

dari sumber lain

Definisi Modal

IFSB membagi modal bank Syariah menjadi dua, yaitu modal Tier 1 dan modal Tier 2

Tier 1 Tier 2

Common stok yang diterbitkan oleh bank

Syariah

Memilik kemampuan untuk menyerap risiko

Stock surplus

Prosedur penerbitannya mengikuti

ketentuan regulator

Laba ditahan Memiliki tenor lebih dari 5 tahun

Dan beberapa instrument lainnya yang

memenuhi beberapa kriteria

Unsecured

Contoh Sukuk Mudharabah sub-ordinasi

Risk Weighted Asset

• Dalam RWA, seluruh aset yang dimiliki oleh bank Syariah direvaluasi berdasarkan tingkat

risiko masing-masing aset tersebut. Bobot tertentu berdasarkan risikonya

diberikan untuk setiap aset bank Syariah. •

Risiko bisa dilihat berdasarkan:

Profil debitur pemerintah, swasta, individu, UMKM

Jenis instrumennya sukuk korporat, sukuk pemerintah, reksadana,

deposito

Akad yang digunakan mudharabah (PLS atau RS), murabahah, dsb

Dan beberapa pertimbangan lainnya sesuai dengan ketentuan yang berlaku

• Sehingga standar formula untuk CAR menjadi

Karakteristik Bank Syariah

IFSB menyatakan perbedaan yang ada antara bank Syariah dengan bank

konvensional berimplikasi pada perhitungan RWA

Pada bank Syariah terdapat Profit Sharing Investment Account (PSIA) yang

merupakan nasabah bank Syariah yang menginvestasikan uangnya dengan

akad mudharabah:

o Countercyclical buffer modal tambahan sebagai antisipasi atas

procyclicality

o Leverage ratio batasan bank dalam menggunakan instrument

keuangan tertentu yang dapat meningkatkan leverage bank syariah

Metode Pengukuran Risiko Kredit (Pertemuan 5)

Pengukuran Risiko Kredit dan Kecukupan Modal

Expected loss = PD x EAD x LGD

o PD adalah probability default seberapa besar kecenderungan

debitur untuk gagal bayar

o EAD adalah exposure at default nilai total eksposur yang dimiliki bank

pada

saat default

o LGD adalah loss given default Persentase kerugian yang bank derita,

setelah dikurangi agunan

Dalam pengukuran risiko kredit, salah satu komponen yang penting adalah

pengukuran probability of default:

o Probability of default dapat digunakan untuk menentukan bobot risiko

masing-masing debitur menghitung ATMR secara lebih akurat

o Sebagai shahibul maal, nasabah menanggung risiko penuh dari penyaluran

dana yang dilakukan

o Oleh karena itu, akad mudh arabah dalam sisi funding dapat berfungsi sebagai

penyerap risiko (ikut menanggung risiko)

Sehingga dengan adanya PSIA, formula CAR berubah menjadi:

Aturan Tambahan Permodalan

Mengacu pada Basel III, IFSB mengeluarkan beberapa aturan tambahan terka it permodalan, yaitu:

o Sistem standardized approach menggunakan bobot risiko yang

mengikuti standar ketentuan regulator atau lembaga rating eksternal

Model pengukuran risiko kredit tradisional menggunakan 5C:

o Character

o Collateral

o Capacity

o Condition of economic

o Capital

Model 5C sangat subjektif sehingga memiliki kelemahan yang sangat mendasar dan

tidak sensitif terhadap risiko kredit dari setiap debitur

Model pengukuran risiko kredit yang dikembangkan dalam Basel cenderung lebih objektif karena telah menggunakan pendekatan kuantitatif dan data yang dapat dipertangunggjawabkan

Model Probability of Default

Salah satu komponen penting dalam penentuan bobot risiko adaldefaultah probability of

Model probability of default yang ada saat ini:

o Model scoring Multiple Discrimant Analysis (MDA), Logistic Regression

o Model struktural Merton Model

o Model tereduksi Cohort dan Hazard

Model Tradisional vs Basel

• Yang menjadi variabel Y (dependen) adalah kelompok berdasarkan kualitas kredit:

o Bisa berbentuk rating

o Bisa juga berbentuk kelompok sukses dan gagal atau gagal dan tidak gagal

o Variabel Y merupakan variabel kualitatif yang dinominalkan (dummy variable)

• Variabel X adalah variabel independen yang digunakan untuk menjelaskan berbagai

kelompok tersebut:

o Menggunakan variabel-variabel kuantitatif maupun kualitatif

o Hanya variabel yang signifikan yang dimasukkan dalam model

• Pelopor penggunaan MDA adalah Altman (1968) yang menciptakan model Altman

ZScore:

o Menggunakan rasio-rasio keuangan untuk memprediksi kebangkrutan

perusahaan

• Model umum yang digunakan oleh Altman adalah:

o Dimana Z adalah skor diskriminan

o adalah koefisien fungsi diskriminan untuk masing-masing variabel independen

o X adalah variabel eksplanatoris (independen)

Model Altman Z-Score (1968)

Model scoring sekaligus dapat digunakan untuk menilai kelayakan dari proposal pengajuan pembiayaan yang diajukan oleh debitur

Model strukturan dan model tereduksi biasanya digunakan untuk mengukur probability of default secara periodik

Model Scoring: MDA

Tujuan pertama dari analisis diskri minan adalah:

o Pemilihan kriteria (karakteristik)

o Klasifikasi unit analisis

X1 adalah WC/TA, X2 adalah RE/TA, X3 adalah EBIT/TA, X4 adalah

market value equity/book value liabilities dan X5 adalah Sales/TA

Model Altman Z-Score (lanjutan):

Altman menentukan batas bawah nilai Z dimana nilai Z dibawah 1.81

menandakan debitur masuk dalam kelompok debitur “bad” sehingga

permohonan pengajuan pinjaman dapat ditolak

Kelemahan model Altman Z-Score:

Sampel yang digunakan dalam menyusun model adalah korporasi

sehingga tidak cocok jika digunakan untuk debitur UMKM

Model diasumsikan linier sementara peristiwa kebangkrutan cenderung tidak

linier

Semua variabel yang digunakan adalah rasio-rasio akuntansi sehingga dapat

terpengaruh oleh bias akuntansi

Ketika proses bisnis makin kompleks maka daya prediksi dari model

Altman Z-Score menjadi lebih buruk

Model Scoring: Logistic Regression (Logit)

Model logit atau regresi logistik adalah model yang dibentuk melalui teknik regresi

non linier yang merupakan salah satu teknik regresi non linier yang merupakan salah

satu teknik limited dependent variables (LDV):

Variabel dependen merupakan variabel kategorikal dan variabel independen

dapat berupa variabel kategorikal atau non kategorikal dan asumsi distribusi yang

digunakan adalah distribusi logistik

• Bentuk umum dari model logit:

L adalah fungsi dari variabel predicted probability yang berdistribusi logistik.

X adalah variabel independen

• Fungsi distribusi logistik secara sederhana adalah:

Y adalah variabel dependen binary (0 atau 1)

• Jika , maka Pi dapat ditulis sebagai berikut:

Nilai Z bisa berapa pun (tak hingga), sementara nilai Pi berkisar antara 0 dan 1 ( probability )

• Setelah regresi logit diestimasi:

• Misal seorang debitur memiliki X1=0.50, X2=0.31, X3=0.04, X5=0.96, X7=0.33

Nilai L atau Z adalah sebesar -4.4455

Sehingga, P = 1/(1+exp(-4.4455)) = 1.16% probability of default dari debitur ini

adalah 1.16%

• Dibandingkan dengan MDA, model logit lebih unggul dari sisi metodolgi dan properti model

Model Struktural Merton

• Karena menggunakan call option, maka E = max(0, A – L). Formula Black Scholes

option pricing dapat digunakan

• Nilai A dan volatilitas dari A tidak diketahui sehingga harus diiterasi dengan

menggunakan nilai pasar dari ekuitas. Oleh karena itu model Merton cocok digunakan

untuk menilai kebangkrutan perusahaan-perusahaan yang terdaftar di pasar saham

Model Bentuk Terenduksi

• Model Merton mensyaratkan informasi terkait nilai pasar ekuitas agar nilai aset dan

volatilitas dari aset dapat diketahui

Tidak semua perusahaan merupakan perusahaan publik Mayoritas debitur di emerging market bukan merupakan perusahaan publik

• Model bentuk tereduksi menggunakan konsep perpindahan rating sebagai cara untuk

mengestimasi probability of default:

Rating merupakan informasi yang mudah didapat karena ada lembaga

rating eksternal mengeluarkan rating secara periodik

Dapat disesuaikan dengan rating yang digunakan oleh bank

• Salah satu pendekatan untuk mengestimasi perpindahan rating adalah dengan

menggunakan pendekatan Cohort

• Misalkan jumlah debitur yang pada awal waktu t berada pada rating i dinyatakan

dengan Ni,t dan jumlah debitur yang pada awal waktu berada pada rating i dan pada akhir

waktu berpindah ke rating j dinyatakan dengan Nij,t. Frekuensi transisi dalam periode waktu

t dihitung dengan:

• Karena pada umumnya suatu matriks transisi diestimasi dari data selama

beberapa periode, maka harus dihitung rata-rata tertimbangnya:

Risiko Pasar dan Risiko Operasional (Pertemuan 6 dan 7)

1. Definisi risiko pasar

• Risiko pasar adalah setiap jenis risiko yang menyebabkan kerugian sebagai

akibat dari perubahan harga pasar, biasanya harga pasar dari instrumen

ekuitas dan perdagangan (price risk), mata uang (exchange rate risk), quasi

fixed income securities (rate of return risk), dan komoditas (price risk).

• Menurut IFSB à risiko kerugian pada aktivitas bank yang tercatat di on atau off

balance sheet yang disebabkan perubahan atau fluktuasi harga pasar.

Sebagai contoh fluktuasi harga pada aset yang tradable, marketable, atau

leasable.

• Menurut PBI No. 5/12/PBI/2003 à risiko kerugian pada posisi neraca dan

rekening administratif serta transaksi derivatif akibat perubahan secara

keseluruhan dari kondisi pasar, termasuk risiko perubahan harga option

• Jenis aset yang dimiliki oleh bank (dilihat dari jangka waktu kepemilikan

bank):

o Hold to maturity (dimiliki hingga jatuh tempo)

o Tidak dimiliki hingga jatuh tempo (trading atau available for sale) à

bank akan melepas aset tersebut sebelum masuk masa jatuh tempo

o Risiko pasar akan melekat pada seluruh aset yang tidak dimiliki hingga

jatuh tempo

• Risiko pasar mempengaruhi trading book maupun banking book bank:

o Trading book à seluruh posisi perdagangan bank pada instrumen

keuangan dalam neraca dan rekening adminsitratif serta transaksi

derivatif yang dimiliki dan dijual kembali dalam jangka pendek, dimiliki

untuk tujuan memperoleh keuntungan jangka pendek dari perbedaan

harga, timbul dari kegiatan perantara (brokering) dan

kegiatan pembentukan pasar (market making), diambil untuk kegiatan

lindung nilai (hedging)

o Banking book à semua elemen/posisi lainnya yang tidak termasuk

dalam trading book

2. Urgensi risiko pasar

• Sistem perbankan dan keuangan modern membuat pasar semakin terinteggrasi:

o Setiap sub sistem keuangan (perbankan, IKNB, pasar modal, dsb)

saling berkaitan

o Antar pasar keuangan antar negara saling berkaitan

o Informasi dan volatilitas tersebar dengan cepat sehingga

mempengaruhi nilai aset yang bank miliki

• Evolusi pada aktivitas yang dijalankan oleh bank à berubah dari traditional banking

(intermediasi) menjadi proprietary trading dan market making.

Bagian treasury dari bank biasanya menjalankan tiga aktivitas:

o Menjaga asset liability management bank

o Liquidity mismatch

o Arbitrary profit opportunity for asset allocation

• Integrasi pasar juga menyebabkan batasan antar produk keuangan menjadi semakin

samar à potensi risiko yang besar juga diiringi dengan kesempatan

mendapatan tingkat imbal hasil yang tinggi

• Namun pada bank Islam, risiko yang dihadapi lebih besar namun kesempatan untuk

memperoleh profit menjadi lebih sedikit dibandingkan bank konvensional:

o Lack of interbank money market o Legal framework yang

multiinterpretasi

o Kurangnya instrumen hedging syariah yang sesuai dengan prinsip

• Risiko rate of return à yield mismatch antara yield yang dihasilkan dari aset dibandingkan

dengan yield yang diharapkan (expected). • Dua sumber utama risiko rate of return:

o Perbedaan ekspektasi imbal hasil antara depositor PSIA (profit sharing

investment account) dan imbal hasil actual à displaced commercial risk

o Perbedaan ekspektasi imbal hasil antara debitur dengan imbal hasil

actual yang ia terima dari bisnis yang dibiayai. Imbal hasil actual dari

bisnis seringkali dipengaruhi oleh kondisi pasar

• Risiko rate of return juga mungkin terjadi karena tingkat imbal yang diprediksi tidak

sesuai dengan pergerakan atau perubahan pasar:

syariah

• Sensitivitas risiko pasar pada bank Islam diuk ur dari volatilitas pada: o Tingkat reference rate o Exchange rate

o Harga komoditas

o Dan nilai ekuitas

3. Cakupan risiko pasar pada bank islam

• Misal: penentuan margin murabahah ditetapkan pada awal kontrak. Ketika pada periode

pembayaran terjadi perubahan kondisi makro seperti inflasi,

tingkat suku bunga, dsb, margin tidak bisa lagi dirubah.

• PRICE (Mark Up)

o Risiko harga merupakan bentuk risiko pasar yang paling dasar dan

paling sering terjadi

o Profit terjadi ketika harga jual lebih tinggi dibandingkan dengan harga

beli:

o Jika harga jual lebih rendah dibandingkan dengan yang diharapkan,

maka saat itulah risiko harga terjadi

• Pemicu utama dari risiko ini adalah berasal dari aset tetap (fisik) yang dimiliki oleh bank

Islam:

o Aset untuk pembiayaan berbasis murabahah, salam, istishna o

Aset untuk pembiayaan berbasis ijarah

o Risiko harga dapat muncul dari komoditas à seringkali terjadi pada

pembiayaan berbasis akad salam, istishna

• Risiko rate of return dan risiko harga dapat memiliki korelasi negative:

o Ketika inflasi membuat risiko rate of return meningkat sekaligus

membuat harga komoditas meningkat. Peningkatan harga komoditas

membuat risiko harga turun

• Exchange risk terjadi karena adanya fluktuasi pada nilai tukar: o Terjadi pada sisi aset

maupun kewajiban yang berdenominasi mata

uang asing

o Pada sisi aset, nilai riil dari aset bank tergantung nilai tukar on the spot

o Pada sisi kewajiban, besarnya kewajiban yang harus dipenuhi oleh

bank tergantung nilai tukar on the spot

• Equity risk terjadi pada kontrak berbasis profit loss sharing:

o Pendapatan yang diharapkan dari investasi berkurang nilainya sebagai

akibat dari fluktuasi kondisi pasar (business cycle)

o Misal: bank Islam menginvestasikan dananya pada sebuah perusahaan

dimana perusahaan tersebut sedang dalam kondisi yang kurang

menguntungkan karena siklusi bisnis yang tidak mendukung

• Equity risk juga dapat terjadi meskipun bank tidak terlibat dalam kontrak bagi hasil:

o Bank ambil long position pada instrument ekuitas pada trading book

bank

4. Identifikasi risiko pasar

• Klasifikasi aset bank berdasarkan tujuannya: o Untuk diperdagangkan/transaksikan

o Dimiliki hingga jatuh tempo à hold to maturity

• Aset bank yang dimiliki untuk diperdagangkan masuk dalam kategori trading

book:

o Seluruh aset bank yang masuk dalam trading book sangat sensitif

terhadap risiko pasar

• Aset bank selain trading book masuk dalam banking book: o Tetap memiliki risiko pasar

namun tidak sesensitif aset bank pada trading book

• Aset pada trading book dinilai setiap hari (daily) secara mark to market, sementara aset

bank pada banking book dihitung berdasarkan nilai buku

(historical cost)

o Pada Basel II risiko pasar pada trading book diukur dengan metode

Value at Risk (VaR) dengan confidence level 99% dengan time horizon

10 hari

5. Market risk pada ifsb, basel ii, dan basel iii

• Pengukuran risiko pasar dimulai dari mengidentifikasi risk driver (risk factor): o Posisi

bank pada foreign currency, sekuritas, aset, maupun inventori yang dimiliki oleh bank

• Setelah risk driver bisa teridentifikasi, langkah selanjutnya adalah melihat net

position yang bank miliki pada setiap risk driveri: o Kelompokkan setiap jenis aset

berdasarkan jangka waktunya o Offset aset tersebut dengan kewajiban yang memiliki

jangka waktu yang sesuai

o Jika ada posisi bank yang tidak bisa ter-offset maka tambahan modal

diperlukan

• Selanjutnya adalah menghitung VaR untuk setiap net position

• Bobot risiko untuk aset (risk weight asset) ditentukan berdasarkan langkah sebelumnya

6. Market risk pada ifsb, basel ii, dan basel iii

7. Market risk pada ifsb, basel ii, dan basel iii

• Salah satu kritik terhadap Basel II adalah kritik terhadap penggunaan VaR

sebagai alat pengukuran risiko pasar

• Pengukuran risiko pasar dilakukan dengan menggunakan VaR 99% untuk time

horizon 10 hari pada seluruh aset bank yang termasuk dalam trading book:

o VaR berguna untuk menghitung risiko jangka pendek o Namun VaR gagal

menjawab pertanyaan penting dalam risiko pasar:

“Apakah VaR dapat menjamin adanya modal yang cukup untuk

menghadapi kondisi kerugian yang high impact namun kemungkinan

terjadinya rendah (low probability)?”

• Sebelum adanya Basel III, Basel II telah merevisi perhitungan VaR menjadi

“stressed VaR”

• Pada Basel III, perubahan dilakukan pada pengukuran risiko pasar untuk aset trading

books sehingga menjadi lebih sensitif terhadap risiko pasar

8. Sumber risiko pasar

• Risiko dapat dibagi menjadi dua jenis à risiko murni (pure risk) dan risiko

spekulatif (speculative risk)

• Risiko pasar termasuk dalam risiko spekulatif: o Efek yang ditimbulkan dari

risiko pasar bisa positif atau negatif (gain or loss)

o Keuntungan atau kerugian dari risiko pasar tergantung posisi bank pada

satu waktu tertentu (long atau short)

• Pada risiko spekulatif, probabilitas keterjadian dan dampak yang ditimbulkan

dari risiko pasar dapat diminimalisir dengan melakukan manajemen risiko

yang baik

9. Raroc

• Risk a djusted return merupakan konsep yang mengakomodir adanya risk

return trade off dimana return (harga) harus bisa mengkompensasi besarnya

risiko

• Konsep yang sama juga digunakan di lembaga perbankan, namun return dari

suatu transaksi seharusnya tidak hanya mampu mengkompensasi tingkat

risiko (expected loss) namun juga menutupi economic capital yang harus bank

sediakan

• Dikenal dengan istilah Risk Adjusted Return on Capital

(RAROC): o RAROC berbasis perhitungan VaR

• RAROC = adjusted income/capital at risk

• Adjusted income = spread + fee – expected loss – operating cost

o Jika RAROC > cost of capital atau hurdle rate maka transaksi tersebut

menguntungkan bagi bank

• Economic capital adalah jumlah modal yang diperlukan oleh bank untuk

menghadapi kemungkinan terjadi return yang negatif (negative market price

event) yang diestimasi melalui VaR

• Pada bank Islam, RAROC dapat digunakan untuk:

o Menentukan risk capital untuk kontrak syirkah

o Jika dua aset investasi sama-sama menghasilkan keuntungan Rp 100

juta namun keduanya memiliki profil risiko berbeda maka RAROC

menjadi indikator yang pas untuk evaluasi kedua investasi tersebut

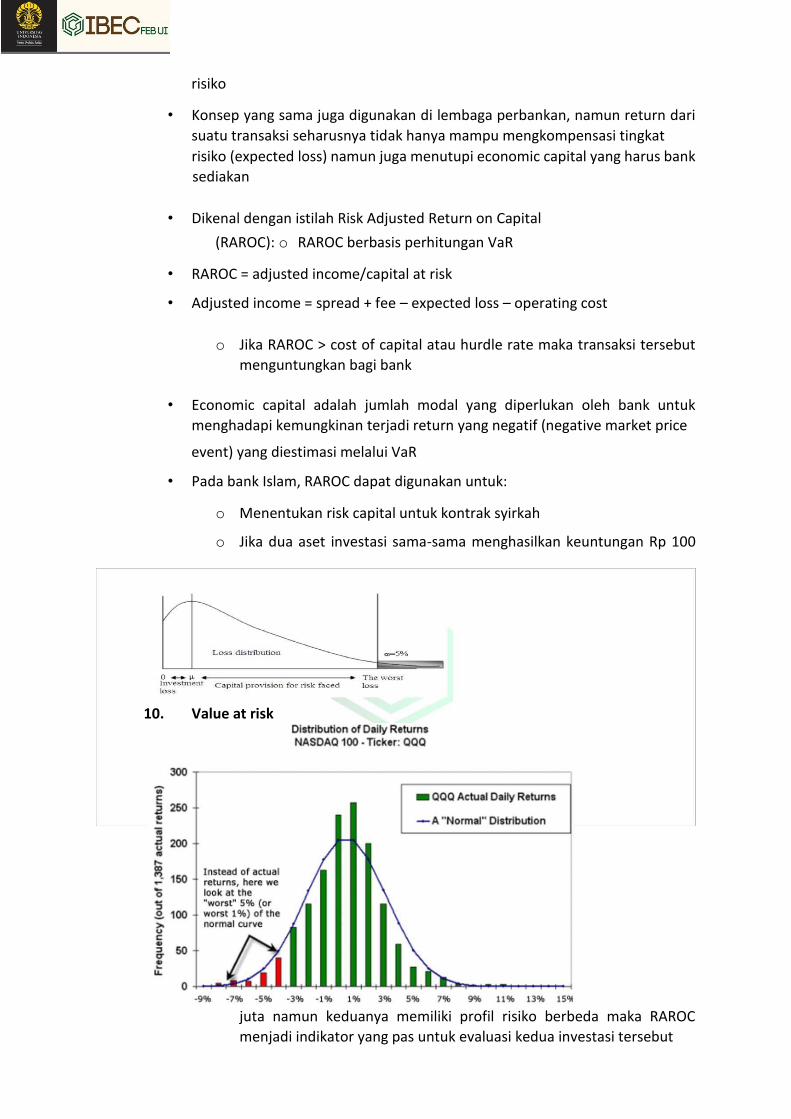

10. Value at risk

11. Mitigasi risiko pasar

•Netting method

(Hedging dengan mencocokkan arus kas pada aset dengan arus kas pada kewajiban)

• Provision limit policy

• Loss limit policy

• Securitization