badankebijakan fiskal kementerian keuangan jakarta, 6 juni2012

TRANSCRIPT

Kebijakan Fiskal Instrumen Efektif Wujudkan Ketahanan Energi Nasional

Jakarta, 6 Juni 2012

Badan Kebijakan Fiskal ‐ Kementerian Keuangan

Outline Pembahasan

Kebijakan Fiskal

Tantangan Mewujudkan Ketahanan Energi

Arah Kebijakan Fiskal untuk Ketahanan Energi

Kebijakan Fiskal

APBN

Pro‐Growth

Pro‐ Poor

Pro‐Job

Pro‐Environment

Budget Constrains

Fiscal Sustainability

Fiscal Policy

Sustainable Development

Financing

Social Welfare

Alocation

Distribution

Stabilization

4

Strategi kebijakan fiskal untuk mendukung pencapaian sasaran pembangunan melalui 4 pilar (pro growth, pro job, pro poor & pro environment)

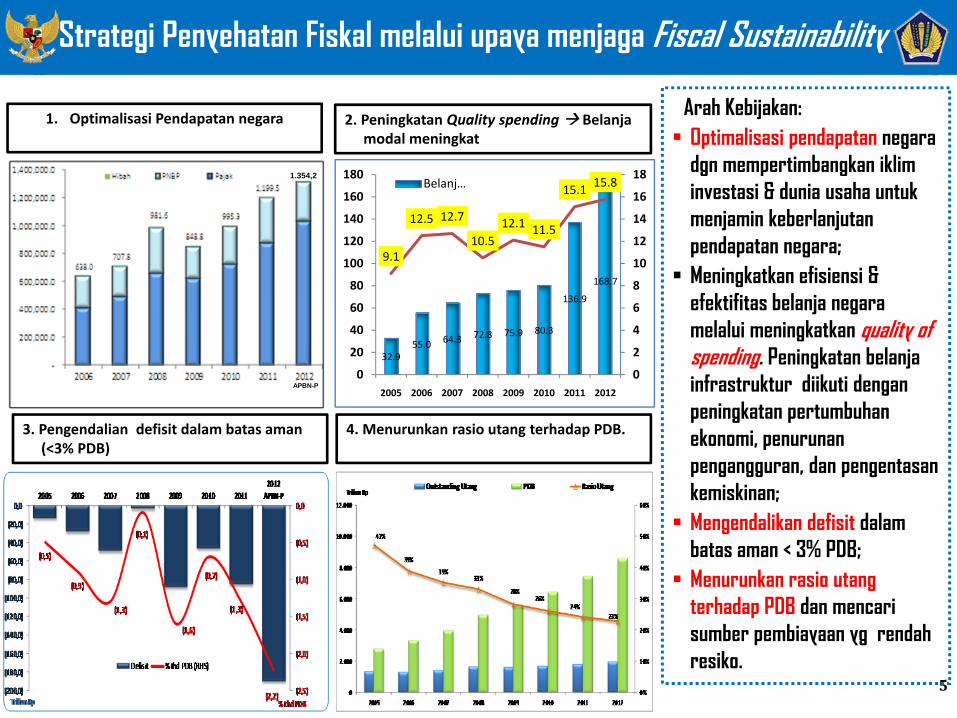

Strategi Penyehatan Fiskal melalui upaya menjaga Fiscal Sustainability

5

Arah Kebijakan:Optimalisasi pendapatan negaradgn mempertimbangkan ikliminvestasi & dunia usaha untukmenjamin keberlanjutanpendapatan negara;Meningkatkan efisiensi & efektifitas belanja negaramelalui meningkatkan quality of spending. Peningkatan belanjainfrastruktur diikuti denganpeningkatan pertumbuhanekonomi, penurunanpengangguran, dan pengentasankemiskinan;Mengendalikan defisit dalambatas aman < 3% PDB;Menurunkan rasio utangterhadap PDB dan mencarisumber pembiayaan yg rendahresiko.

1. Optimalisasi Pendapatan negara 2. Peningkatan Quality spending Belanjamodal meningkat

3. Pengendalian defisit dalam batas aman(<3% PDB)

4. Menurunkan rasio utang terhadap PDB.

32.955.0 64.3 72.8 75.9 80.3

136.9

168.7

9.1

12.5 12.7

10.512.1 11.5

15.1 15.8

0

2

4

6

8

10

12

14

16

18

0

20

40

60

80

100

120

140

160

180

2005 2006 2007 2008 2009 2010 2011 2012

Belanj…1.354,2

APBN-P

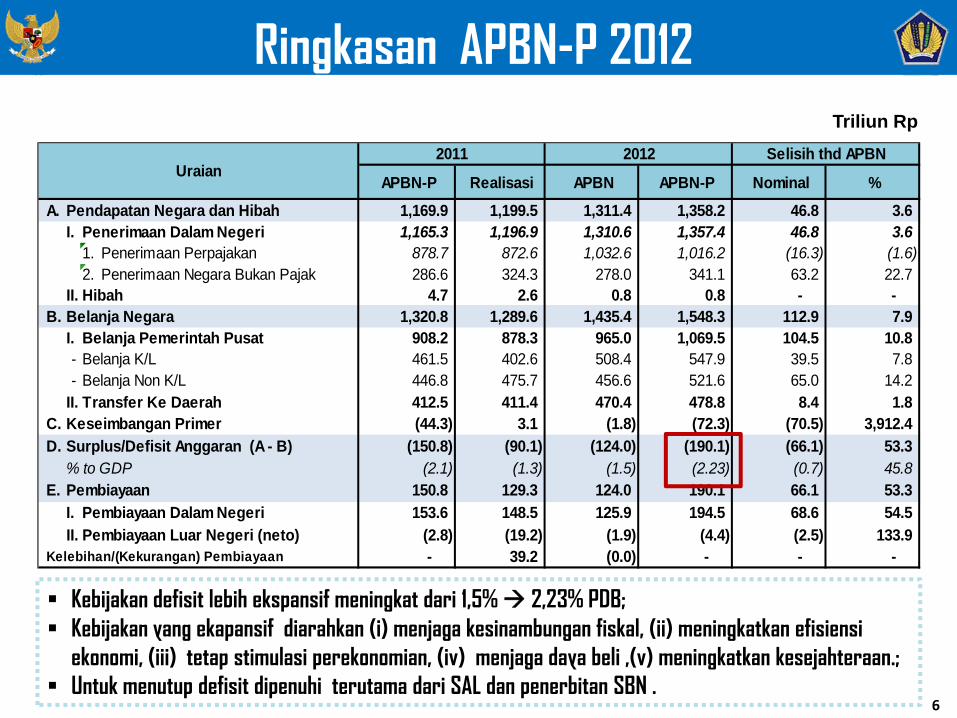

Ringkasan APBN-P 2012

6

Triliun Rp

APBN-P Realisasi APBN APBN-P Nominal % A. Pendapatan Negara dan Hibah 1,169.9 1,199.5 1,311.4 1,358.2 46.8 3.6

I. Penerimaan Dalam Negeri 1,165.3 1,196.9 1,310.6 1,357.4 46.8 3.6 1. Penerimaan Perpajakan 878.7 872.6 1,032.6 1,016.2 (16.3) (1.6) 2. Penerimaan Negara Bukan Pajak 286.6 324.3 278.0 341.1 63.2 22.7

II. Hibah 4.7 2.6 0.8 0.8 - - B. Belanja Negara 1,320.8 1,289.6 1,435.4 1,548.3 112.9 7.9

I. Belanja Pemerintah Pusat 908.2 878.3 965.0 1,069.5 104.5 10.8 - Belanja K/L 461.5 402.6 508.4 547.9 39.5 7.8 - Belanja Non K/L 446.8 475.7 456.6 521.6 65.0 14.2 II. Transfer Ke Daerah 412.5 411.4 470.4 478.8 8.4 1.8

C. Keseimbangan Primer (44.3) 3.1 (1.8) (72.3) (70.5) 3,912.4 D. Surplus/Defisit Anggaran (A - B) (150.8) (90.1) (124.0) (190.1) (66.1) 53.3

% to GDP (2.1) (1.3) (1.5) (2.23) (0.7) 45.8 E. Pembiayaan 150.8 129.3 124.0 190.1 66.1 53.3

I. Pembiayaan Dalam Negeri 153.6 148.5 125.9 194.5 68.6 54.5 II. Pembiayaan Luar Negeri (neto) (2.8) (19.2) (1.9) (4.4) (2.5) 133.9

Kelebihan/(Kekurangan) Pembiayaan - 39.2 (0.0) - - -

2011 2012Uraian

Selisih thd APBN

Kebijakan defisit lebih ekspansif meningkat dari 1,5% 2,23% PDB;Kebijakan yang ekapansif diarahkan (i) menjaga kesinambungan fiskal, (ii) meningkatkan efisiensiekonomi, (iii) tetap stimulasi perekonomian, (iv) menjaga daya beli ,(v) meningkatkan kesejahteraan.;Untuk menutup defisit dipenuhi terutama dari SAL dan penerbitan SBN .

7

Tingginya beban subsidi energi dalam APBN perlu dikendalikan untuk menyehatkan fiskal dan mengurangi volume konsumsi yang berlebihan...

• Anggaran subsidi energi dalam APBN semakin besar dan sangat berisiko (pengaruhfluktuatifnya harga minyak bumi) sehingga dapat membebani APBN.

• Salah satu solusinya: mendorong diversifikasi energi alternatif.

12.8 33.3 52.3 43.5 52.8 39.7 42.730.433.1

83.949.5 57.6 90.4 65.064.2

83.8

139.1

45.082.4

165.2137.4

107.4150.2

275.3

138.1

192.7

295.4

245.1

16.1

19.8

27.9

14.7

18.5

22.8

17.1

0.0

5.0

10.0

15.0

20.0

25.0

30.0

0.0

100.0

200.0

300.0

400.0

500.0

600.0

2006 2007 2008 2009 2010 2011 Real 2012APBN‐P

Trilliun RpBBM

Listrik

Non energi

% Subsidi thd Belanja Negara

%

KEBIJAKAN SUBSIDI ENERGI

1. Mengendalikan konsumsi BBM bersubsidi melaluipengaturan, pengawasan, dan manajemen distribusi;

2. Melaksanakan program konversi BBM ke BBG;3. Optimalisasi program konversi minyak tanah ke LPG 3 kg;4. Meningkatkan pemanfaatan energi alternatif seperti bahan

bakar nabati (BBN)5. Menurunkan komposisi pemakaian BBM untuk pembangkit

listrik6. Meningkatkan bauran energi panas bumi, air, dan

biodiesel, termasuk energi tenaga surya khususnya di daerah‐daerah terpencil.

8

I. Reformasi subsidi energi dalam jangka menengah, secara bertahap, a.l melalui :

Pengendalian konsumsi BBM Bersubsidi melalui pengaturan, pengawasan danmanajemen distribusiPenyesuaian harga BBM bersubsidi menuju harga keekonomian.Penyesuaian Tarif Tenaga Listrik (TTL) untuk kelompok rumah tangga tertentu danpenggunaan harga tertentu.

II. Pengalihan dana subsidi, al untuk:Bantuan Langsung TunaiPembangunan infrastruktur‐ jalan nasional dan lokal;‐ kereta api (Jalur Jawa utara, lokal, kota termasuk monorel);‐ pelabuhan dan pelabuhan udara (perintis);‐ sistem transportasi perkotaan ;‐ air minum.Bantuan sosial (kesehatan dan lingkungan perkotaan).Pendidikan

Reformasi Subsidi Energi Jangka Menengah

Tantangan Ketahanan Energi

11

Tantangan Energi di masa mendatang

Pemanfaatan dan pengembangan energi baru terbarukan semakin mendesak;Kemampuan kapasitas kilang untuk memenuhi kebutuhan BBM dalam negeri semakinterbatas;Peningkatan volume penggunaan energi semakin meningkat signifikan;Peningkatan volume konsumsi dipengaruhi harga BBM yang relatif murah, semakinmeningkatnya golongan kelas menengah yang mengubah perilaku konsumsi;Masih besarnya porsi subsidi energi berpotensi meningkatkan volume konsumsiBBM sehingga mempercepat habis cadangan minyak;Penetapan harga gas bumi yang kompetitif serta jaminan ketersediaannya bagidunia usaha;Keberhasilan pelaksanaan program pengaturan konsumsi BBM bersubsidi yangtepat sasaran; danTerpenuhinya bauran energi input pembangkit listrik non BBM.

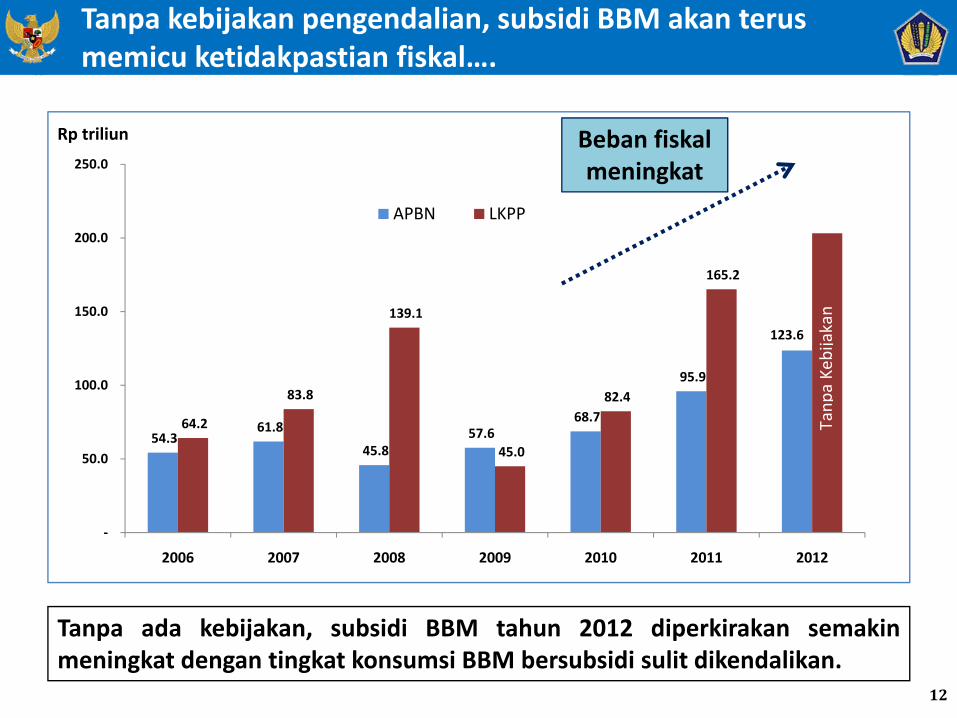

Tanpa kebijakan pengendalian, subsidi BBM akan terusmemicu ketidakpastian fiskal….

12

54.3 61.8

45.8 57.6

68.7

95.9

123.6

64.2

83.8

139.1

45.0

82.4

165.2

‐

50.0

100.0

150.0

200.0

250.0

2006 2007 2008 2009 2010 2011 2012

Rp triliun

APBN LKPP

Tanp

a Ke

bijakan

Tanpa ada kebijakan, subsidi BBM tahun 2012 diperkirakan semakinmeningkat dengan tingkat konsumsi BBM bersubsidi sulit dikendalikan.

Beban fiskalmeningkat

13

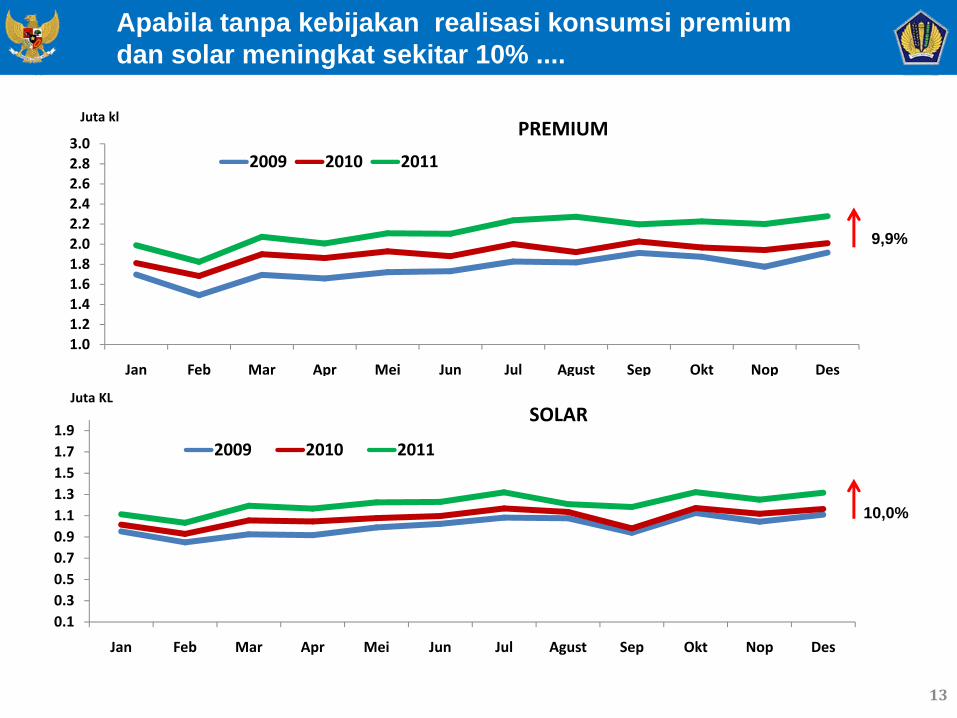

Apabila tanpa kebijakan realisasi konsumsi premium dan solar meningkat sekitar 10% ....

1.01.21.41.61.82.02.22.42.62.83.0

Jan Feb Mar Apr Mei Jun Jul Agust Sep Okt Nop Des

Juta klPREMIUM

2009 2010 2011

0.10.30.50.70.91.11.31.51.71.9

Jan Feb Mar Apr Mei Jun Jul Agust Sep Okt Nop Des

SOLARJuta KL

2009 2010 2011

10,0%

9,9%

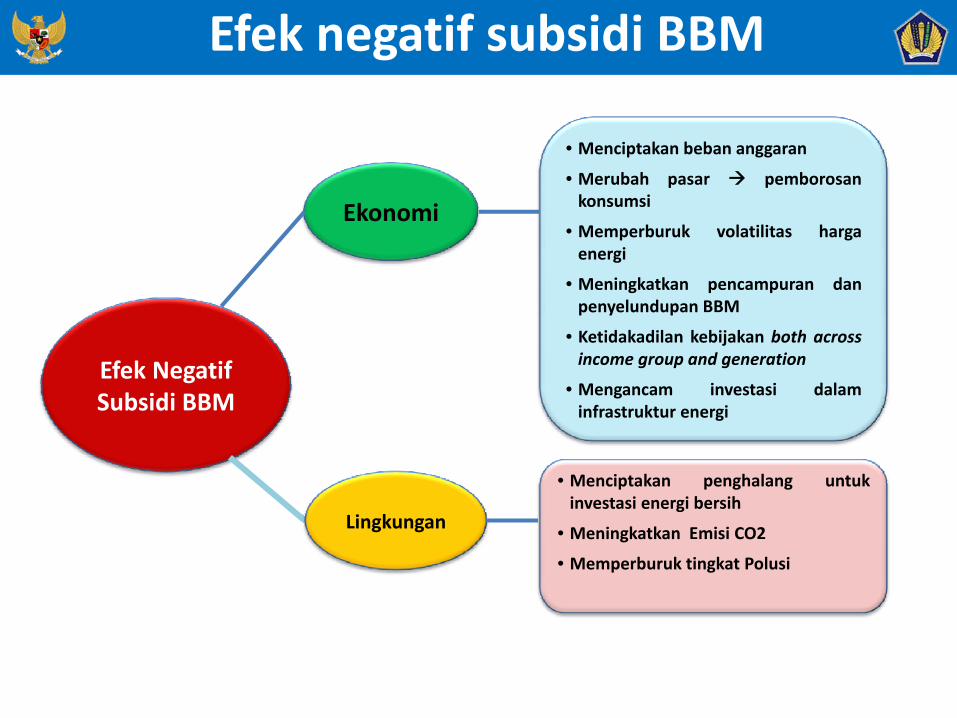

Efek NegatifSubsidi BBM

Ekonomi

Lingkungan

• Menciptakan beban anggaran

• Merubah pasar pemborosankonsumsi

• Memperburuk volatilitas hargaenergi

• Meningkatkan pencampuran danpenyelundupan BBM

• Ketidakadilan kebijakan both acrossincome group and generation

• Mengancam investasi dalaminfrastruktur energi

• Menciptakan penghalang untukinvestasi energi bersih

• Meningkatkan Emisi CO2

• Memperburuk tingkat Polusi

Efek negatif subsidi BBM

15

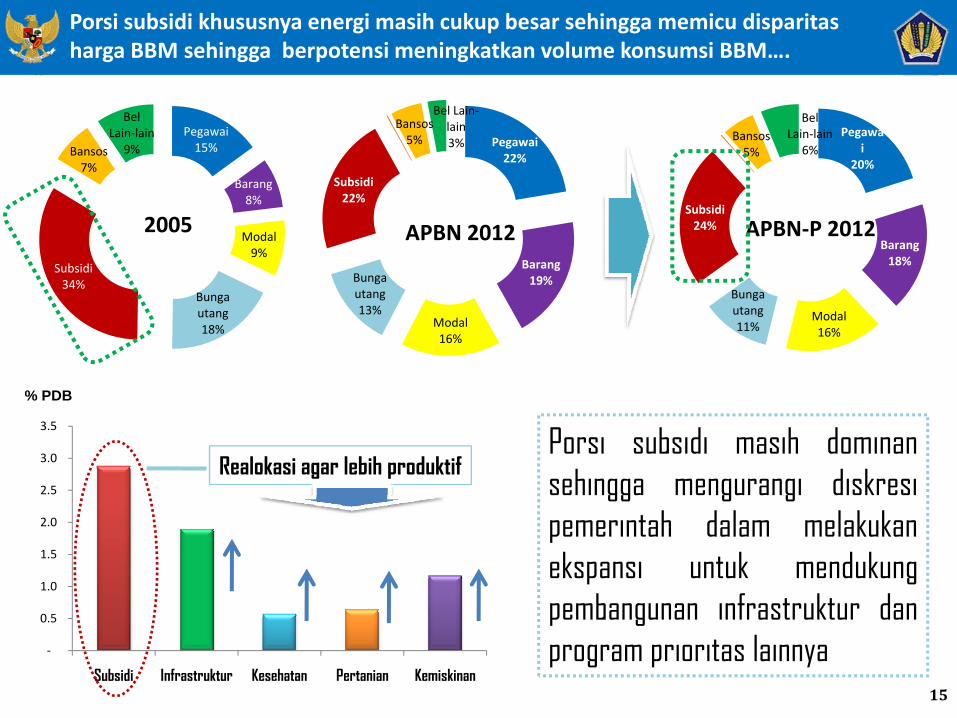

Porsi subsidi masih dominansehingga mengurangi diskresipemerintah dalam melakukanekspansi untuk mendukungpembangunan infrastruktur danprogram prioritas lainnya

Porsi subsidi khususnya energi masih cukup besar sehingga memicu disparitasharga BBM sehingga berpotensi meningkatkan volume konsumsi BBM….

Pegawai15%

Barang8%

Modal9%

Bunga utang18%

Subsidi34%

Bansos7%

Bel Lain‐lain

9%

2005

Pegawai22%

Barang19%

Modal16%

Bunga utang13%

Subsidi22%

Bansos5%

Bel Lain‐lain3%

APBN 2012

Pegawai

20%

Barang18%

Modal16%

Bunga utang11%

Subsidi24%

Bansos5%

Bel Lain‐lain

6%

APBN‐P 2012

‐

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Subsidi Infrastruktur Kesehatan Pertanian Kemiskinan

% PDB

Realokasi agar lebih produktif

16

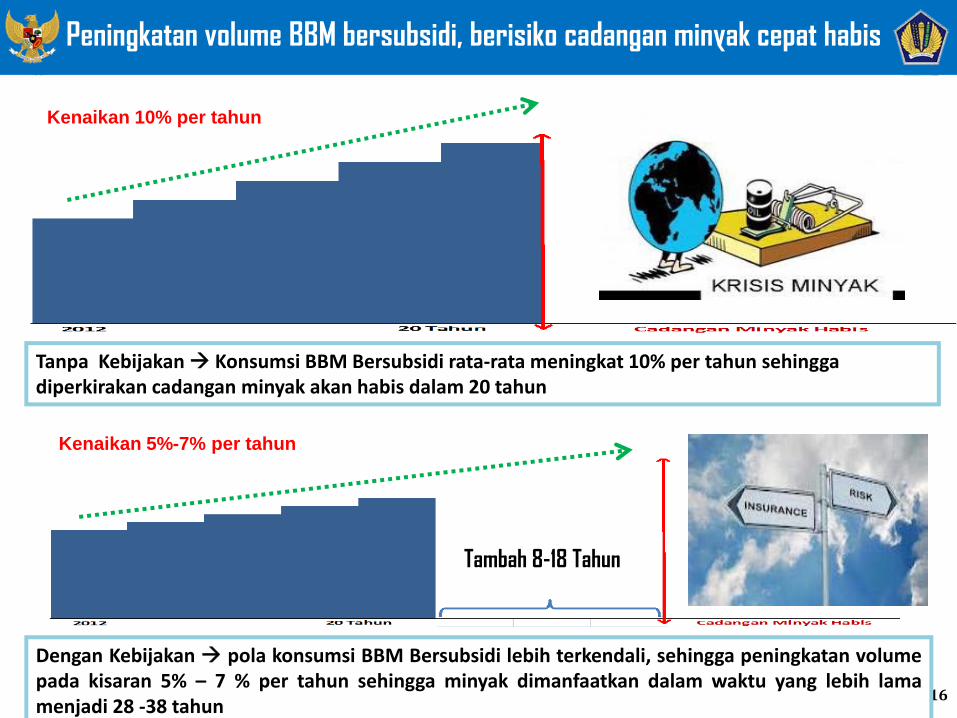

Tanpa Kebijakan Konsumsi BBM Bersubsidi rata‐rata meningkat 10% per tahun sehinggadiperkirakan cadangan minyak akan habis dalam 20 tahun

Dengan Kebijakan pola konsumsi BBM Bersubsidi lebih terkendali, sehingga peningkatan volumepada kisaran 5% – 7 % per tahun sehingga minyak dimanfaatkan dalam waktu yang lebih lamamenjadi 28 ‐38 tahun

Kenaikan 10% per tahun

Kenaikan 5%-7% per tahun

Peningkatan volume BBM bersubsidi, berisiko cadangan minyak cepat habis

Tambah 8-18 Tahun

Arah Kebijakan Fiskal MendukungKetahanan Energi

18

Konsep Kebijakan Fiskal Untuk Ketahanan Energi

Fiscal Policy

Revenue side

Spending side

Financing side

PPh

PPN

Bea Masuk

InfrastrukturEnergi

PengembanganEnergi baruterbarukan & KonservasiEnergi

Penyediaan danDistribusi Energi

Dana BergulirGheotermal

Penjaminan PLN (10.000 MW)

KetahananEnergi

19

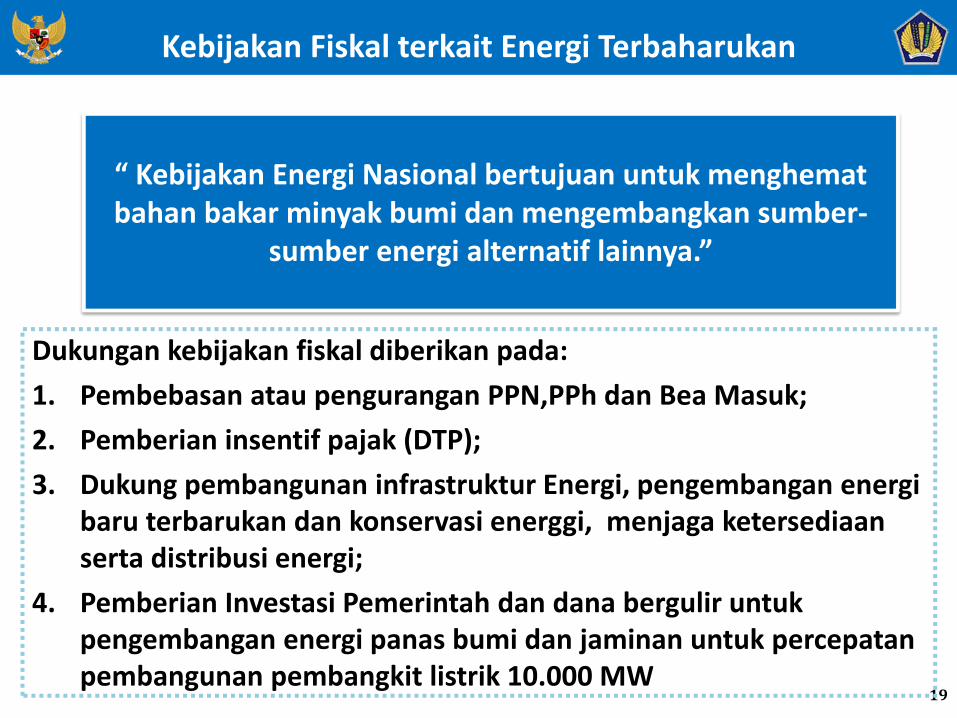

Kebijakan Fiskal terkait Energi Terbaharukan

“ Kebijakan Energi Nasional bertujuan untuk menghemat bahan bakar minyak bumi dan mengembangkan sumber‐

sumber energi alternatif lainnya.”

Dukungan kebijakan fiskal diberikan pada:1. Pembebasan atau pengurangan PPN,PPh dan Bea Masuk;2. Pemberian insentif pajak (DTP);3. Dukung pembangunan infrastruktur Energi, pengembangan energi

baru terbarukan dan konservasi energgi, menjaga ketersediaanserta distribusi energi;

4. Pemberian Investasi Pemerintah dan dana bergulir untukpengembangan energi panas bumi dan jaminan untuk percepatanpembangunan pembangkit listrik 10.000 MW

Insentif Perpajakan untuk Ketahanan Energi

Fasilitas Perpajakan untuk Ketahanan Energi

Fasilitas Perpajakan

PPhPasal 31A UU PPh PP 62/2008

PPNPasal 4 UU PPN

Pasal 16B UU PPNPP 31/2007

Impor

Bea Masuk Pasal 25 & 26 UU Kepabeanan

PPN impor PP 31/2007

PPh Ps 22 SKB

UU No.25/2007Pasal 18 (ayat 5)

PP 94/2010 130/PMK.011/2011

Fasilitas pada PPh

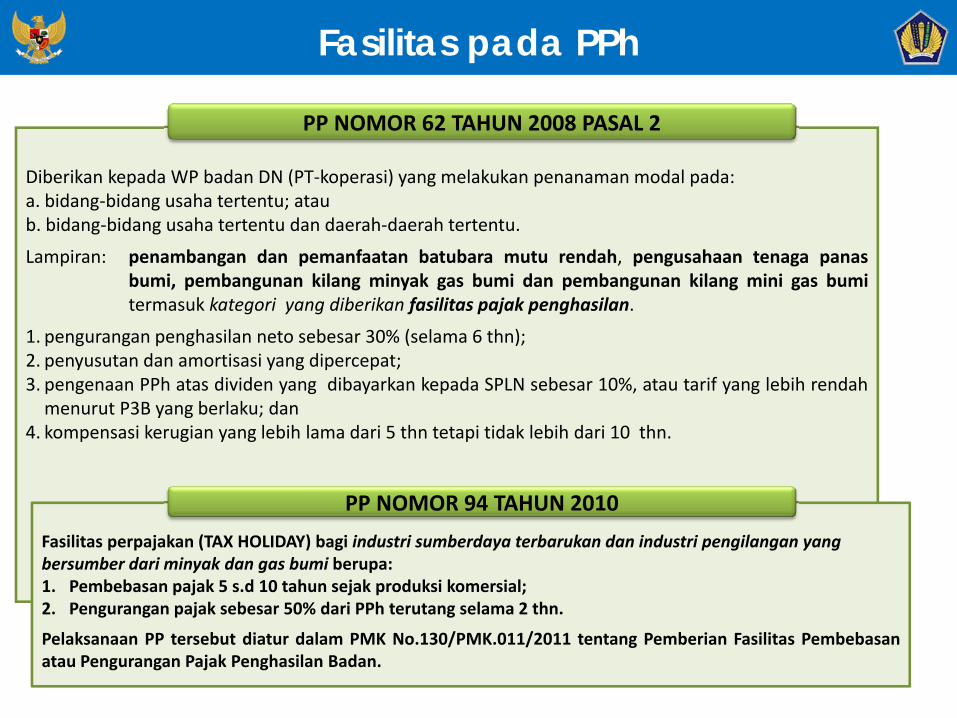

Diberikan kepada WP badan DN (PT‐koperasi) yang melakukan penanaman modal pada:a. bidang‐bidang usaha tertentu; ataub. bidang‐bidang usaha tertentu dan daerah‐daerah tertentu.

Lampiran: penambangan dan pemanfaatan batubara mutu rendah, pengusahaan tenaga panasbumi, pembangunan kilang minyak gas bumi dan pembangunan kilang mini gas bumitermasuk kategori yang diberikan fasilitas pajak penghasilan.

1. pengurangan penghasilan neto sebesar 30% (selama 6 thn);2. penyusutan dan amortisasi yang dipercepat;3. pengenaan PPh atas dividen yang dibayarkan kepada SPLN sebesar 10%, atau tarif yang lebih rendahmenurut P3B yang berlaku; dan

4. kompensasi kerugian yang lebih lama dari 5 thn tetapi tidak lebih dari 10 thn.

PP NOMOR 62 TAHUN 2008 PASAL 2

Fasilitas perpajakan (TAX HOLIDAY) bagi industri sumberdaya terbarukan dan industri pengilangan yang bersumber dari minyak dan gas bumi berupa:1. Pembebasan pajak 5 s.d 10 tahun sejak produksi komersial;2. Pengurangan pajak sebesar 50% dari PPh terutang selama 2 thn.

Pelaksanaan PP tersebut diatur dalam PMK No.130/PMK.011/2011 tentang Pemberian Fasilitas Pembebasanatau Pengurangan Pajak Penghasilan Badan.

PP NOMOR 94 TAHUN 2010

Fasilitas pada PPN

Impor dan atau penyerahan barang kena pajak tertentu yangbersifat strategis yang dibebaskan dari pengenaan pajakpertambahan nilai.

Pasal 1 huruf (a)(1) Barang kena pajak tertentu yang bersifat strategis adalah:

a. barang modal berupa mesin dan peralatan pabrik, baik dalam keadan terpasang maupun terlepas, tidak termasuk suku cadang.

PP NOMOR 31 TAHUN 2007

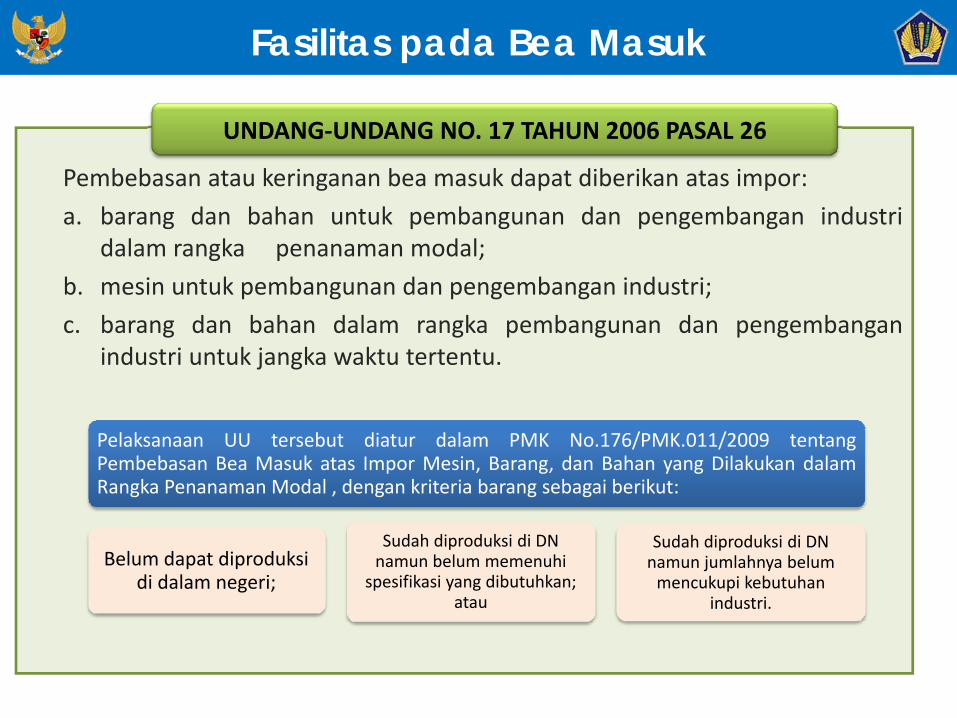

Fasilitas pada Bea Masuk

Pembebasan atau keringanan bea masuk dapat diberikan atas impor:a. barang dan bahan untuk pembangunan dan pengembangan industri

dalam rangka penanaman modal;b. mesin untuk pembangunan dan pengembangan industri;c. barang dan bahan dalam rangka pembangunan dan pengembangan

industri untuk jangka waktu tertentu.

UNDANG‐UNDANG NO. 17 TAHUN 2006 PASAL 26

Pelaksanaan UU tersebut diatur dalam PMK No.176/PMK.011/2009 tentangPembebasan Bea Masuk atas Impor Mesin, Barang, dan Bahan yang Dilakukan dalamRangka Penanaman Modal , dengan kriteria barang sebagai berikut:

Belum dapat diproduksi di dalam negeri;

Sudah diproduksi di DN namun belum memenuhi

spesifikasi yang dibutuhkan; atau

Sudah diproduksi di DN namun jumlahnya belum mencukupi kebutuhan

industri.

Insentif dalam APBN

Miliar Rp

Pajak Ditanggung Pemerintah (DTP) 2008 2009 2010 2011 2012

1. Pajak Penghasilan (PPh) 500 800 724 1,000 815

a. PPh atas komoditas panas bumi 500 800 624 1,000 815

b. PPh Bahan Bakar Nabati (BBN) ‐ ‐ 100 ‐ ‐

2. Pajak Pertambahan Nilai (PPN) 16,800 5,700 8,398 ‐ ‐

a. PPN atas BBM, BBN, dan LPG 3 kg bersubsidi 9,000 3,000 5,898 ‐ ‐

b. PDRI (PPN) eksplorasi migas 7,800 2,500 2,500 ‐ ‐

c. PPN Bahan Bakar Nabati (BBN) ‐ 200 ‐ ‐

3. Bea Masuk (diluar PMK176/2009) 2,000 2,500 2,000 500 600

Total DTP 19,300 9,000 11,122 1,500 1,415

Dukungan Belanja untuk Ketahanan Energi

27

‐

5.0

10.0

15.0

20.0

2006 2007 2008 2009 2010 2011 2012

ESDMTriliun Rp

Dukungan pembangunan infrastruktur energi semakin meningkatseiring dengan peningkatan ratio elektrifikasi …

63.0 64.3 65.15 65.79 67.1572.95 75.3 77.65 80.0

40.0

50.0

60.0

70.0

80.0

90.0

2006 2007 2008 2009 2010 2011 2012* 2013* 2014*

%

* Rencana

Rasio Elektrifikasi

Dana Risiko Energi Rp23 T (APBN-P 2012)

Sumber : Kementerian ESDM

28

Program Program terkait Ketahanan Energi

Program Pengelolaan dan Penyediaan Minyak dan GasBumi;Program Pengelolaan Ketenagalistrikan:Program Pembinaan dan Pengusahaan Mineral danBatubara;Program Penelitian , Mitigasi dan Pelayanan Geologi;Program Pengaturan dan Pengawasan Penyediaan danPendistribusian Bahan Bakar Minyak danPengangkutan Gas Bumi;Program Pengelolaan Energi baru Terbarikan danKonservasi Energi.

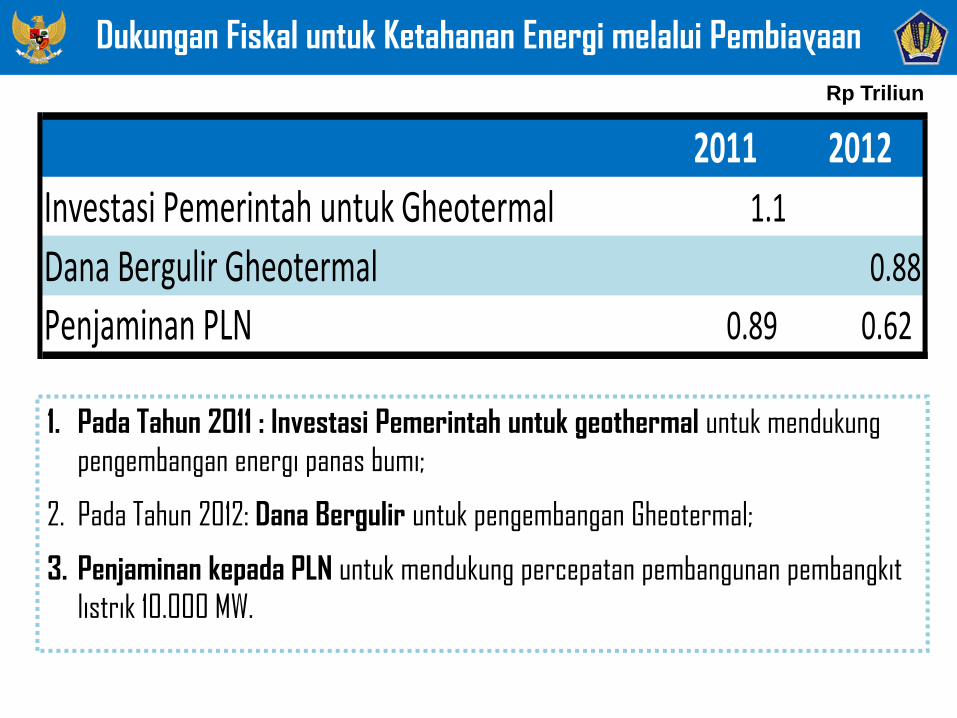

Dukungan Pembiayaan untuk Ketahanan Energi

1. Pada Tahun 2011 : Investasi Pemerintah untuk geothermal untuk mendukungpengembangan energi panas bumi;

2. Pada Tahun 2012: Dana Bergulir untuk pengembangan Gheotermal;

3. Penjaminan kepada PLN untuk mendukung percepatan pembangunan pembangkitlistrik 10.000 MW.

Dukungan Fiskal untuk Ketahanan Energi melalui Pembiayaan

2011 2012Investasi Pemerintah untuk Gheotermal 1.1Dana Bergulir Gheotermal 0.88Penjaminan PLN 0.89 0.62

Rp Triliun

TERIMA KASIH