babii landasanteori pengertian wirausaha · pdf fileresiko-resiko yang akan dihadapinya dalam...

TRANSCRIPT

6

BABII

LANDASANTEORI

2.1 Pengertian Wirausaha

Pengertian wirausaha berdasarkan pendapat Stephen P. Robbins dan Mary

Coulter (2010, p46) adalah proses di mana seseorang atau sekelompok orang

menggunakan usaha dan sarana yang terorganisasi untuk mengejar peluang guna

menciptakan nilai dan bertumbuh dengan memenuhi keinginan dan kebutuhan

melalui inovasi dan keunikan.

Josseph C. Schumpeter menyatakan bahwa seorang wirausaha adalah

orang yang mampu menghancurkan keseimbangan pasar yang baru dan

mengambil keuntungan-keuntungan atas perubahan-perubahan tersebut.

Berdasarkan pendapat Retno Dewanti (2008) wirausahawan secara umum

adalah orang-orang yang mampu menjawab tantangan-tantangan dan

memanfaatkan peluang- peluang yang ada.

Berdasarkan beberapa pendapat para ahli yang telah disampaikan

sebelumnya maka dapat ditarik kesimpulan bahwa wirausaha adalah sebuah

pemikiran yang inovatif, kreatif, yang dijalankan dengan memperhitungkan

resiko-resiko yang akan dihadapinya dalam persaingan bisnis di sebuah industri

yang akan dimasukinya. Seorang wirausaha merupakan seseorang yang dapat

memberi inovasi, kreatifitas, memimpin dan juga mengarahkan apa yang menjadi

bisnisnya saat itu.

7

Dalam sebuah penelitian yang dilakukan oleh Gheorghe Savoiu (2010)

menyebutkan bahwa terdapat empat hal yang perlu dimiliki oleh seorang

wirausahawan yaitu :

1) Proses ide, inovasi, dan kreasi

Yaitu memiliki ide untuk membuat inovasi atau mengkreasikan sesuatu

yang baru dengan menambahkan nilainya. Pertambahan nilai ini tidak

hanya diakui oleh wirausahawan semata namun juga pasar yang akan

menggunakan hasil inovasi/kreasi tersebut

2) Komitmen yang tinggi

Semakin besar fokus dan perhatian yang diberikan dalam usaha ini maka

akan mendukung proses inovasi dan kreasi yang akan timbul dalam

kewirausahaan

3) Memperkirakan resiko

Dalam hal ini resiko yang mungkin terjadi berkisar pada resiko keuangan,

fisik dan resiko sosial.

4) Memperoleh reward

Dalam hal ini reward yang terpenting adalah independensi atau kebebasan

yang diikuti dengan kepuasan pribadi. Sedangkan reward berupa materi

biasanya dianggap sebagai suatu bentuk derajat dalam mengukur

kesuksesan usahanya.

8

2.1.1 Faktor keberhasilan Entrepreneur

Dari analisis pengalaman di lapangan, beberapa faktor wirausaha untuk

dapat berhasil diantaranya, yaitu :

• Bersikap jujur dan berani, seorang wirausahawan perlu bersikap berani

mengambil resiko terhadap bisnis yang akan dijalankannya.

• Pandangan strategic, wirausahawan perlu mempunyai pandangan untuk

massa depan seperti: langkah apa yang harus diambil dimasa depan?produk

apa yang harus diluncurkan? Operasional perusahaan harus dikonsolidasi

atau expansi?

• Leadership, seorang wirausaha yang baik adalah yang dapat memberikan

panduan dan inspirasi bagi para karyawannya.

Kompetensi perlu dimiliki oleh wirausahawan seperti halnya profesi lain

dalam kehidupan, kompetensi ini mendukungnya ke arah kesuksesan. Dan

&Bradstreet business Credit Service (1993 : 1) mengemukakan 10 kompetensi

yang harus dimiliki, yaitu :

• Knowingyourbusiness, yaitu mengetahui usaha apa yang akan dilakukan.

Dengan kata lain, seorang wirausahawan harus mengetahui segala sesuatu

yang ada hubungannya dengan usaha atau bisnis yang akan dilakukan.

• Knowingthe basic business management, yaitu mengetahui dasar-dasar

pengelolaan bisnis, misalnya cara merancang usaha, mengorganisasi dan

mengenalikan perusahaan, termasuk dapat memperhitungkan,

memprediksi, mengadministrasikan, dan membukukan kegiatan-kegiatan

9

usaha. Mengetahui manajemen bisnis berarti memahami kiat, cara, proses

dan pengelolaan semua sumberdaya perusahaan secara efektif dan efisien.

• Having the proper attitude, yaitu memiliki sikap yang sempurna terhadap

usaha yang dilakukannya. Dia harus bersikap seperti pedagang,

industriawan, pengusaha, eksekutif yang sunggung-sungguh dan tidak

setengah hati.

• Having adequate capital, yaitu memiliki modal yang cukup. Modal tidak

hanya bentuk materi tetapi juga rohani. Kepercayaan dan keteguhan hati

merupakan modal utama dalam usaha. Oleh karena itu, harus cukup waktu,

cukup uang, cukup tenaga, tempat dan mental.

• Managing finances effectively, yaitu memiliki kemampuan / mengelola

keuangan, secara efektif dan efisien, mencari sumber dana dan

menggunakannnya secara tepat, dan mengendalikannya secara akurat.

• Managing time efficiently, yaitu kemampuan mengatur waktu seefisien

mungkin. Mengatur, menghitung, dan menepati waktu sesuai dengan

kebutuhannya.

• Managing people, yaitu kemampuan merencanakan, mengatur,

mengarahkan / memotivasi, dan mengendalikan orang-orang dalam

menjalankan perusahaan.

• Statisfying customer by providing high quality product, yaitu memberi

kepuasan kepada pelanggan dengan cara menyediakan barang dan jasa

yang bermutu, bermanfaat dan memuaskan.

10

• Knowing Hozu to Compete, yaitu mengetahui strategi / cara bersaing.

Wirausaha harus dapat mengungkap kekuatan (strength), kelemahan

(weaks), peluang (opportunity), dan ancaman (threat), dirinya dan pesaing.

Dia harus menggunakan analisis SWOT sebaik terhadap dirinya dan

terhadap pesaing.

• Copying with regulation and paper work, yaitu membuat aturan / pedoman

yang jelas tersurat, tidak tersirat. (Triton, 2007 :137 – 139)

2.1.2 Faktor Kegagalan Entrepreneur

Dalam menjalankan sebuah bisnis terkadang resiko kegagalan dan

kerugian dapat timbul karena banyaknya ketidakpastian yang terjadi dimasa yang

akan datang. Perusahaan perlu mempersiapkan cadangan strategi dalam

menghadapi resiko kegagalan tersebut.

Ciputra Group mengungkapkan beberapa faktor yang menjadi penyebab

kegagalan dalam bisnis, diantaranya adalah:

• Kurang kemampuan manajerial Kebanyakan bisnis dimulai oleh orang-

orang yang tidak memiliki pengalaman. Banyak orang berpendapat bahwa

manajemen merupakan hal umum. Padahal, jika para pengusaha tidak tahu

bagaimana mengambil keputusan bisnis, kemungkinan besar dalam jangka

panjang mereka akan gagal dalam menjalankan bisnisnya. Hal ini dapat

Anda siasati dengan mengikuti training manajerial.

• Lalai. Setelah pembukaan bisnis, biasanya para entrepreneur mundur dan

tidak fokus pada usahanya. Sikap itu akan membuat usaha yang telah

dibangun akan mati dengan sendirinya. Padahal, memulai suatu bisnis

11

membutuhkan suatu komitmen waktu dan kerja keras yang sungguh-

sungguh.

• Kurang pengendalian, Sistem pengendalian membantu para pengusaha

memonitor biaya, tingkat produksi, dan beberapa hal yang lain dalam

berbisnis. Bila sistem kontrol tidak menunjukkan kontrol pada tingkat

awal, maka para entrepreneur akan kesulitan menghadapi masalah besar

berikutnya.

• Modal yang tidak cukup, Suatu bisnis harus memiliki cukup modal untuk

dapat bertahan tanpa pemasukan selama enam bulan. Pemilik bisnis baru

hampir pasti akan gagal bila mereka berharap dapat membayar semua

tagihan di bulan kedua dengan mengandalkan kuntungan di bulan pertama.

Sebuah riset yang dilakukan oleh Arthur, Gary dan Christine (2011)

mengenai berbagai penyebab umum sebuah kegagalan dalam bisnis. Menurutnya,

di dalam bisnis manapun dan dari negara manapun, umumnya terdapat 10 faktor

penting penyebab hancurnya sebuah bisnis, yaitu diantaranya (dan besarnya

pengaruh faktor tersebut pada kegagalan bisnisnya) :

• Tidak memiliki perencanaan bisnis yang baik (berpengaruh 78%)

• Terlalu optimis pada sales dan dana yang diperlukan (berpengaruh 73%)

• Tidak mengenali atau mengabaikan kelemahan-kelemahannya dan tidak

berusaha mencari bantuan (berpengaruh 70%)

• Lemah dalam keterampilan dan pemahaman manajemen arus kas

(berpengaruh 82%)

• Tidak memiliki pengalaman bisnis yang cukup atau bisnisnya tidak

12

relevan dengan pengalaman berbisnis sebelumnya (berpengaruh 63%)

• Tidak punya kebijakan harga dengan baik (berpengaruh 77%)

• Tidak berusaha memahami atau bahkan mengabaikan kompetitornya

(berpengaruh 55%)

• Merekrut karyawan yang tidak tepat (berpengaruh 56%)

• Tidak mempromosikan bisnisnya dengan baik (berpengaruh 65%)

• Tidak melakukan pemosisian perusahaannya dengan baik (berpengaruh

71%)

2.2 Pengertian Distribusi

Dalam pelaksanaan sebuah bisnis, perusahaan melakukan beberapa cara

untuk menyalurkan output perusahaan. Salah satunya adalah dengan distribusi,

dengan menggunakan jasa para distributor. Pengertian distribusi sendiri adalah

suatu proses penyampaian barang atau jasa dari produsen ke konsumen dan para

pemakai, sewaktu dan dimana barang atau jasa tersebut diperlukan. Proses

distribusi tersebut pada dasarnya menciptakan keguanaan (utility) waktu, tempat,

dan pengalihan hak milik.

Selain itu distribusi dapat diartikan pula merupakan kegiatan ekonomi

yang menjembatani kegiatan produksi dan konsumsi. Berkat distribusi barang dan

jasa dapat sampai ke tangan konsumen. Dengan demikian kegunaan dari barang

dan jasa akan lebih meningkat setelah dapat dikonsumsi.

Pada dasarnya perdagangan merupakan kegiatan distribusi karena

distribusi merupakan kegiatan utama dalam sebuah sistem perdagangan. Dalam

pelaksanaan distribusi terdapat beberapa badan yang berhubungan langsung.

13

Mulai dari agen, makelar, komisioner, importir, eksportir, pedagang besar

(grosir), sampai dengan pedagang eceran. Sedangkan cara yang digunakan untuk

menyalurkan barang dan jasa tersebut dibedakan menjadi sistem distrbusi

langsung, sitem distribusi semi langsung, dan sistem distribusi tidak langsung.

1. Distribusi langsung

Distribusi secara langsung merupakan kegiatan menyalurkan barang atau jasa

langsung dari produsen kepada konsumen tanpa perantara. Sistem distribusi

langsung:�

a. Lebih tepat untuk menyalurkan barang hasil produksi yang tidak tahan lama.

Misalnya: makanan, minuman, buah, sayur, daging, dan lain-lain.�Contoh

lainnya adalah penjual sayur berkeliling kampung untuk menjual

dagangannya kepada pembeli.

b. Jarak antara produsen dan konsumen tidak jauh

2. Distribusi semi langsung

Distribusi semi langsung merupakan kegiatan menyalurkan barang dan jasa

melalui pihak atau toko yang dimilik produsen itu sendiri.�Sistem distribusi

semi langsung:�

a. Lebih tepat untuk menyalurkan barang dan hasil produksi tahan lama tapi

mudah rusak, misalnya mesin jahit, TV dan lain-lain.

b. Sesuai untuk produsen yang ingin tetap menjaga mutu dan pelayanannya.

c. Jarak antara produsen dan konsumen jauh.

3. Distribusi tidak langsung

14

Distribusi secara tidak langsung merupakan kegiatan menyalurkan barang dan

jasa melalui pihak-pihak lain atau badan perantara seperti agen, makelar, toko

atau pedang eceran.�Sistem distribusi secara tidak langsung:�

a. Lebih tepat untuk menyalurkan barang hasil produksi yang tahan lam dan

tidak mudah rusak, misalnya sabun, pasta gigi, sikat gigi, buku dan lain

sebagainya.

b. Jarak antara produsen dan konsumen jauh.�Contoh distribusi secara tidak

langsung:�

- Penjualan berbagai merk sabun mandi, sampo, pasta gigi�

- Penjual koran harian pagi oleh pengecer koran keliling.

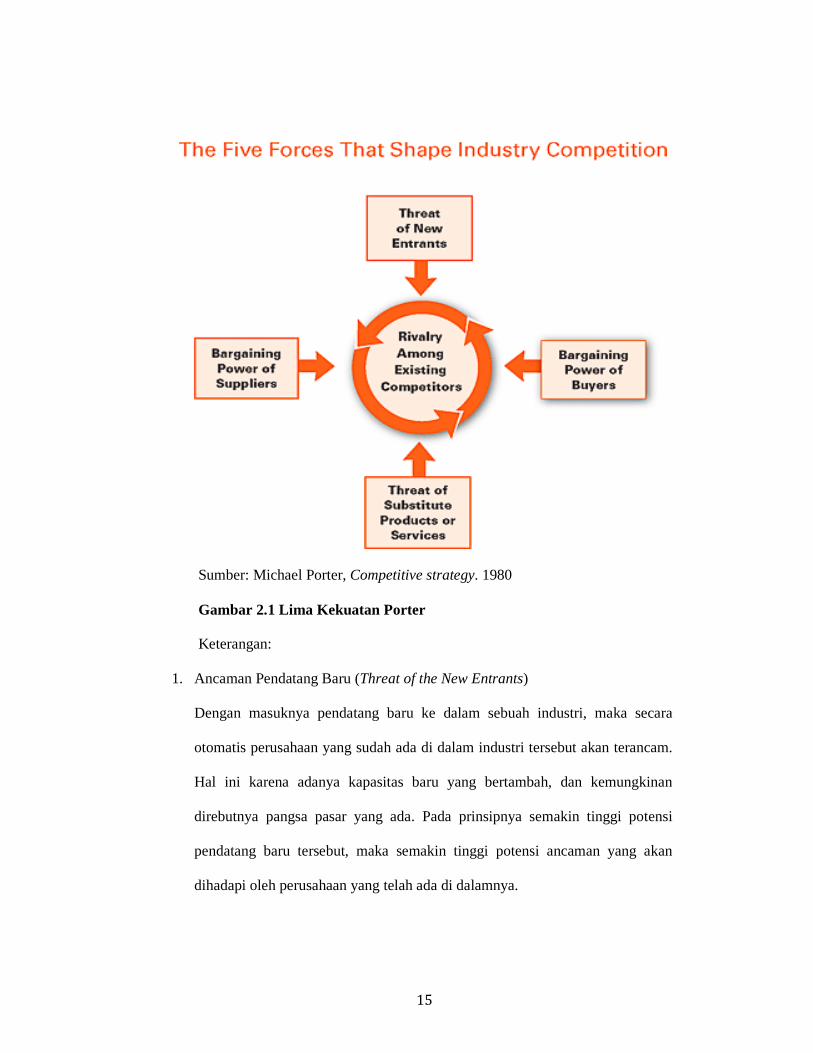

2.3 Analisis Porter

Persaingan yang terjadi di dalam suatu industri yang akan dimasuki

ataupun telah dimasuki oleh sebuah perusahaan merupakan sebuah persaingan

dalam mendapatkan pangsa pasar, penjualan output perusahaan, dan pembagian

marketshared. Analisis Michael E. Porter yang menjelaskan bahwa sifat dan

tingkat persaingan dalam suatu industri tergantung pada lima faktor atau kekuatan

yaitu ancaman dari pendatang baru, kekuatan tawar-menawar pemasok, kekuatan

tawar-menawar pembeli, ancaman dari produk pengganti, dan tingkat persaingan

antar pesaing yang dijelaskan pada gambar 4.2 berikut:

15

Sumber: Michael Porter, Competitive strategy. 1980

Gambar 2.1 Lima Kekuatan Porter

Keterangan:

1. Ancaman Pendatang Baru (Threat of the New Entrants)

Dengan masuknya pendatang baru ke dalam sebuah industri, maka secara

otomatis perusahaan yang sudah ada di dalam industri tersebut akan terancam.

Hal ini karena adanya kapasitas baru yang bertambah, dan kemungkinan

direbutnya pangsa pasar yang ada. Pada prinsipnya semakin tinggi potensi

pendatang baru tersebut, maka semakin tinggi potensi ancaman yang akan

dihadapi oleh perusahaan yang telah ada di dalamnya.

16

2. Kekuatan Tawar Menawar Pemasok (Bargain Power of Suppliers)

Dalam daya tawar-manawar pemasok apabila pemasok memiliki daya tawar

yang semakin kuat, maka dapat dikatakan bahwa industri tersebut kurang

menarik. Hal ini biasanya terjadi pada industri yang pemasoknya tergolong

sedikit, maka perusahaan yang ada di dalam industri tersebut tidak memiliki

alternatif pilihan pemasok yang lain.

3. Kekuatan Tawar Menawar Pembeli (Bargain Power of Buyers)

Pembeli yang memiliki daya tawar-menawar yang tinggi dapat mengamcam

daya saing perusahaan. Kekuatan tawar-menawar pembeli biasanya bisa

memaksa perusahaan untuk menurunkan harga atau menuntut peningkatan

produk/jasa. Namun pembeli atau pelanggan merupakan faktor yang sangat

penting dalam kelangsungan bisnis sebuah perusahaan.

4. Tekanan dari Produk Pengganti (Threat of subtitute Products or Service)

Persaingan yang harus dihadapi oleh sebuah perusahaan dalam sebuah industri

bukan hanya pada perusahaan yang memiliki produk sejenis atau sama persis.

Sering kali perusahaan juga harus mendapatkan tekanan dari produk subtitusi

atau pengganti dari produk perusahaan tersebut.

5. Tingkat Persaingan Para Pesaing yang Ada (Rivalry Among Exiting

Competitors)

Intensitas persaingan dalam sebuah industri ditentukan melalui beberapa

faktor, diantaranya adalah jumlah pelaku dalam industri, pesaing yang

memiliki kekuatan relatif sama, dan bagaimana kecepatan berkembang pelaku

di dalam industri tersebut.

17

2.4 Studi Kelayakan

Studi kelayakan proyek bisnis adalah penelitian yang menyangkut

berbagai aspek baik itu dari aspek hukum, sosial ekonomi dan budaya, aspek

pasar dan pemasaran, aspek teknis dan teknologi sampai dengan aspek

manajemen dan keuangannya, dimana itu semua digunakan untuk dasar penelitian

studi kelayakan dan hasilnya digunakan untuk mengambil keputusan apakah suatu

proyek atau bisnis dapat dikerjakan atau ditunda dan bahkan tidak dijalankan.

Menurut Kasmir dan Jakfar (2012) studi kelayakan bisnis adalah suatu

kegiatan yang mempelajari secara mendalam tentang suatu kegiatan atau usaha

yang akan dijalankan, untuk menentukan layak atau tidaknya suatu bisnis

dijalankan.

Menurut Husein Umar dalam bukunya yang berjudul “Studi Kelayakan

Bisnis” (2005) mengatakan bahwa studi kelayakan bisnis merupakan penelitian

terhadap rencana bisnis yang tidak hanya menganalisis layak atau tidak layak

bisnis dibangun, tetapi juga saat dioperasionalkan secara rutin dalam rangka

pencapaian keuntungan yang maksimal untuk waktu yang tidak ditentukan,

misalnya rencana peluncuran produk baru.

Berdasarkan beberapa pengertian para ahli diatas, maka dapat disimpulkan

bahwa studi kelayakan bisnis merupakan penelitian dan perhitungan yang

menyertakan seluruh aspek-aspek studi kelayakan untuk mencari tahu layak

tidaknya sebuah bisnis yang dijalankan atau yang akan dijalankan oleh sebuah

perusahaan.

18

Pada umumnya studi kelayakan bisnis akan menyangkut tiga aspek (Suad

Husnan, 1995), yaitu:

1. Manfaat ekonomis bagi usaha itu sendiri (sering pula disebut manfaat

finansial). Yang berarti apakah usaha yang akan dijalankan itu dipandang

cukup menguntungkan apabila dibandingkan dengan resikonya.

2. Manfaat ekonomis usaha tersebut bagi negara tempat usaha tersebut

dilaksanakan (sering disebut manfaat ekonomi nasional).

3. Manfaat sosial usaha tersebut bagi masyarakat sekitar usaha tersebut.

Pengertian studi kelayakan bisnis dengan rencana bisnis sering kali

membingungkan. Hal ini karena baik studi kelayakan bisnis maupun rencana bisni

menganalisis beberaoa aspek yang sama, yaitu aspek hukum, lingkungan, pasar

dan pemasaran. Teknis dan operasional, manajemen dan SDM, serta aspek

keuangan. Selain itu baik studi kelayakan bisnis maupun rencana bisnis

mempunyai fungsi membantu pengambilan keputusan bisnis.

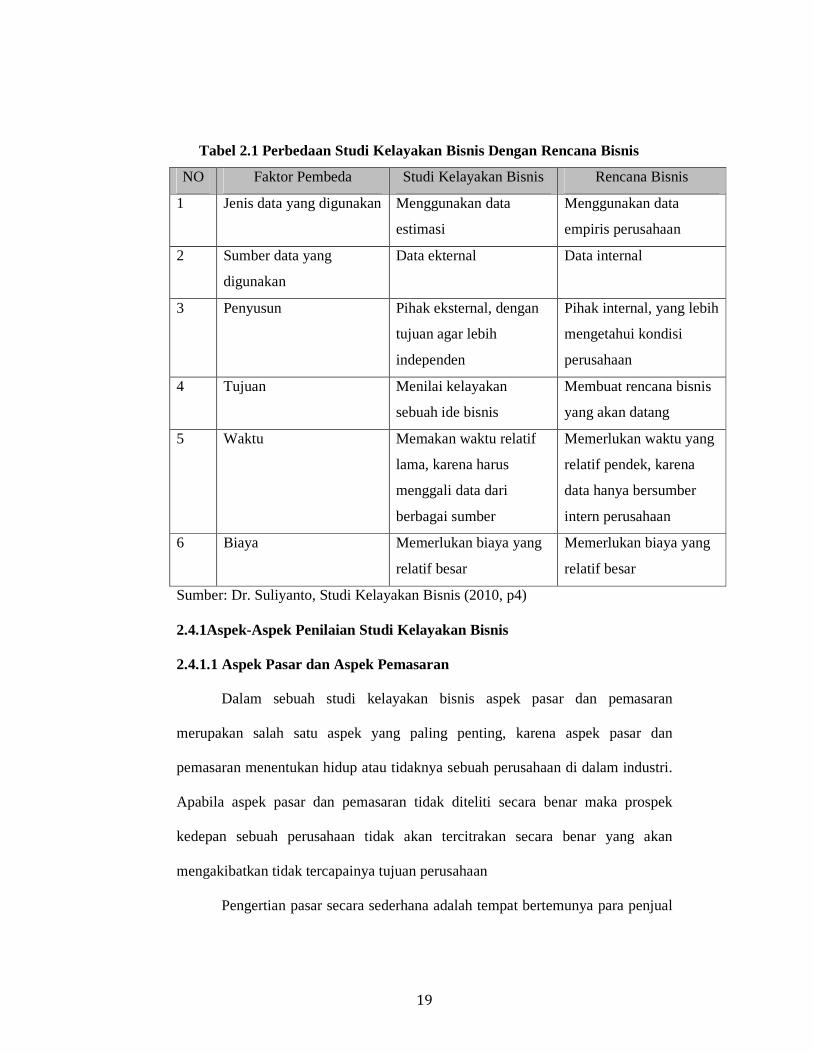

Dr. Suliyanto (2010, p4) menyatakan beberapa perbedaan studi kelayakan

bisnis dengan rencana bisnis (businessplan) berdasarkan sumber data penelitian,

penyusun penelitian, tujuan dari studi kelayakan dan rencana bisnis, waktu

penelitian, dan biaya yang dibutuhkan oleh masing-masing, seperti terlihat pada

Tabel 2.1 dibawah ini:

19

Tabel 2.1 Perbedaan Studi Kelayakan Bisnis Dengan Rencana Bisnis

NO Faktor Pembeda Studi Kelayakan Bisnis Rencana Bisnis

1 Jenis data yang digunakan Menggunakan data

estimasi

Menggunakan data

empiris perusahaan

2 Sumber data yang

digunakan

Data ekternal Data internal

3 Penyusun Pihak eksternal, dengan

tujuan agar lebih

independen

Pihak internal, yang lebih

mengetahui kondisi

perusahaan

4 Tujuan Menilai kelayakan

sebuah ide bisnis

Membuat rencana bisnis

yang akan datang

5 Waktu Memakan waktu relatif

lama, karena harus

menggali data dari

berbagai sumber

Memerlukan waktu yang

relatif pendek, karena

data hanya bersumber

intern perusahaan

6 Biaya Memerlukan biaya yang

relatif besar

Memerlukan biaya yang

relatif besar

Sumber: Dr. Suliyanto, Studi Kelayakan Bisnis (2010, p4)

2.4.1Aspek-Aspek Penilaian Studi Kelayakan Bisnis

2.4.1.1 Aspek Pasar dan Aspek Pemasaran

Dalam sebuah studi kelayakan bisnis aspek pasar dan pemasaran

merupakan salah satu aspek yang paling penting, karena aspek pasar dan

pemasaran menentukan hidup atau tidaknya sebuah perusahaan di dalam industri.

Apabila aspek pasar dan pemasaran tidak diteliti secara benar maka prospek

kedepan sebuah perusahaan tidak akan tercitrakan secara benar yang akan

mengakibatkan tidak tercapainya tujuan perusahaan

Pengertian pasar secara sederhana adalah tempat bertemunya para penjual

20

dan pembeli untuk melakukan transaksi. Lebih jauh Kasmir dan Jakfar (2012)

dalam buku studi kelayakan bisnis menjelaskan bahwa pasar memiliki arti sebuah

tempat atau lokasi tertentu yang memungkinkan pembeli dan penjual bertemu

untuk melakukan transaksi jual beli produk baik barang maupun jasa.

Menurut Thamrin dan Francis Tantri (2012, p2) pemasaran adalah suatu

sistem total dari kegiatan bisnis yang dirancang untuk merencanakan, menentukan

harga, mempromosikan dan mendistribusikan barang-barang yang dapat

memuaskan keinginan dan jasa baik kepada konsumen saat ini maupun konsumen

potensial.

Pengertian pemasaran menurut Philip Kotler (2009, p5) adalah suatu

proses sosial dan manajerial dengan nama individu dan kelompok agar

memperoleh apa yang mereka butuhkan dan inginkan dengan cara menciptakan

serta menukarkan produk dan nilai dengan pihak lain.

Berdasarkan beberapa pengertian para ahli tersebut dapat dikatakan bahwa

pemasaran adalah suatu proses sistem perencanaan dalam mempromosikan dan

mendistribusikan barang pemenuh kebutuhan konsumen.

Dalam menjalankan sebuah pemasaran bagi produk perusahaan,

manajemen pemasaran menjalankan 4 strategi pemasaran yang dikenal dengan

bauran pemasaran (marketingmix) atau 4p dalam pemasaran yang terdiri dari 4

empat komponen, yaitu produk (product), harga (price), distribusi (place) dan

promosi (promotion). Masing-masing dijelaskan sebagai berikut :

1. Strategi Produk

Produk adalah sesuatu yang mempunyai nilai tawar yang dapat memenuhi

21

kebutuhan dan keinginan konsumen di dalam pasar. Pengertian produk

menurut Dr. Suliyanto adalah sesuatu yang bisa ditawarkan ke pasar untuk

mendapatkan perhatian, pembelian, pemakaian, atau konsumsi yang dapat

memenuhi keinginan atau kebutuhan.

Berdasarkan tujuannya pemakaiannya produk dikelompokan menjadi dua

yaitu barang konsumsi dan barang industri. Barang konsumsi adalah barang

yang dibeli dengan tujuan untuk langsung dikonsumsi, sedangkan barang

industri adalah barang yang dibeli dengan tujuan untuk diproses lagi bagi

kepentingan industri. Barang konsumsi dibagi menjadi tiga golongan seperti

berikut:

a. Barang konvenien, yaitu barang yang mudah pemakaiannya, banyak

ditemukan dibanyak tempat, dan tersedia setiap waktu

b. Barang shopping, yaitu barang yang proses pembeliannya harus dengan

mencari terlebih dahulu dan proses pembeliannya memerlukan

pertimbangna yang matang dengan mempertimbangkan kualitas, harga,

kemasan, dan sebagainya

c. Barang spesial, yaitu barang yang mempunyai ciri khas tertentu sehingga

hanya tersedia ditempat tertentu.

2. Stategi Harga

Harga merupakan salah satu aspek yang penting dalam kegiatan

marketingmix. Harga adalah sejumlah uang yang diserahkan dalam penukaran

untuk mendapatkan suatu barang dan jasa yang nilainnya sama. Terdapat

beberapa metode dalam penetapan harga jual suatu produk perusahaan yang

22

sering digunakan yaitu:

a. Costplusprising

Metode penentuan harga ini dengan menggunakan rumus:

Harga pokok = VC + FC

Total Sales

Di mana:

VC = Variable cost

FC = Fix cost

TS = Total sales

b. Cost plus prising dengan mark up

Metode ini menggunakan rumus:

Harga dengan mark up = VC + Harga pokok per unit

(1- laba yang diinginkan)

c. BEP atau Targetpricing

BreakEvenPricing adalah harga yang ditentukan berdasarkan titik impas

dengan rumus:

BEP = FC

Atau BEP = FC

P - VC 1 – VC/P

d. Perceivedvaluepricing

Perceivedvaluepricing adalah harga yang ditentukan oleh kesan pembeli

(persepsi) terhadap produk yang ditawarkan.

3. Strategi Lokasi dan Distribusi

Kegiatan pemasaran yang berikutnya adalah penentuan lokasi dan distribusi

23

baik untuk kantor cabang, gudang, pabrik, dan kantor pusat. Perhitungan

lokasi dan distribusi perlu dipertimbangkan secara cermat agar konsumen

mudah menjangkau setiap lokasi dan mendistribusikan barang dengan lancar.

Hal-hal yang perlu diperhatikan dalam pemilihan dan penentuan lokasi adalah

dengan pertimbangan sebagai berikut:

• Dekat dengan kawasan industri

• Dekat dengan lokasi perkantoran

• Dekat dengan lokasi pasar

• Dekat dengan pusat pemerintahan

• Dekat dengan lokasi perumahan atau masyarakat

• Mempertimbangkan jumlah pesaing yang ada dilokasi tersebut

• Sarana dan prasarana (jalan, pelabuhan, listrik, dan lain-lain)

4. Strategi Promosi

Pengertian promosi menurut Stanton (1984) adalah kombinasi dari

periklanan, personal selling, dan alat promo lainnya yang direncanakan untuk

mencapai tujuan program penjualan. Sedangkan Kotler (2009, p)

mendefinisikan promosi sebagai semua aktivitas yang dilakukan perusahaan

untuk mengomunikasikan dan mempromosikan produk pada target pasar.

Berdasarkan beberapa definisi tersebut maka dapat ditarik kesimpulan bahwa

promosi adalah kegiatan perusahaan untuk mengenalkan, mengomunikasikan,

dan menarik konsumen terhadap produk yang ditawarkan perusahaan dengan

menggunakan alat-alat promosi. Kotlet membagi alat promosi menjadi

beberapa jenis, sebagai berikut:

24

a. Advertising (periklanan)

Periklanan adalah saranan promosi yang digunakan oleh perusahaan guna

menginformasikan, menarik, dan mempengaruhi calon konsumen perusahaan

dengan menggunakan media informasi.

b. PersonalSelling (penjualan perorangan)

Penjualan perorangan merupakan kegiatan penjualan yang dilakukan oleh

para penjual yang mencoba dan membujuk pembeli untuk melakukan

pembelian.

c. PublicRelation (publisitas)

Publisitas merupakan suatu kegiatan pengiklanan secara tidak langsung

dimana produk atau jasa suatu perusahaan disebarluaskan oleh media

komunikasi tanpa disponsori oleh perusahaan.

d. Sales Promotion (promo penjualan)

Promosi penjualan adalah suatu kegiatan yang ditunjukan untuk membantu

mendapatkan konsumen yang bersedia membeli produk atau jasa suatu

perusahaan, selain ketiga alat diatas.

Selain dengan menggunakan strategi marketing mix analisa di dalam aspek

pemasaran Thamrin dan Francis Tantri (2012, p65) mengatakan bahwa dapat

melakukan strategi menurut matrix Ansoff. Terdapat empat strategi yang

diterapkan berdasarkan pada bagan ekspansi produk atau pasar menurut Ansoff

namun hanya tiga strategi tersebut yang dapat dipakai oleh manajemen

perusahaan dalam melakukan pengembangan bisnisnya, yaitu:

1. Strategi penetrasi pasar

25

Ansoff menyebutkan bahwa di dalam strategi ini managemen harus mencari

jalan untuk meningkatkan pangsa pasar produk saat ini di dalam pasar yang

sudah ada. Ada tiga pendekatan utama dalam strategi ini. Pertama,

manajemen perusahaan dapat meyakinkan perusahaan untuk membeli lebih

banyak produk perusahaan. Kedua, manajemen perusahaan dapat menarik

pelanggan dari perusahaan pesaing untuk beralih membeli dan menggunakan

produk perusahaannnya. Terakhir adalah manajemen perusahaan dapat

meyakinkan orang yang belum pernah mencoba dan membeli produknya

untuk mulai membeli dan menggunakan produk perusahaan.

2. Strategi pengembangan pasar

Pada strategi ini manajemen perusahaan harus mencari pasar baru yang

kebutuhannya dapat dipenuhi dengan produk yang dihasilkan oleh

perusahaan.

3. Strategi pengembangan produk

Di dalam strategi ini perusahaan mungkin akan mengembangkan produk yang

telah dimiliki oleh perusahaan agar dapat menarik lebih banyak pelanggan.

Pengembangan produk dapat dilakukan dengan mengembangkan produk

perusahaan yang sudah ada atau perusahaan dapat membuat produk baru

dalam beberapa tingkatan kualitas produk. Perusahaan juga dapat

mengembangkan teknologi dalam pembuatan produk tersebut.

4. Strategi diversifikasi

Ada 3 bentuk strategi diversifikasi yakni : strategi diversifikasi

konsentris, horizontal, dan konglomerat.

26

a. Strategi Diversifikasi Konsentris (Concentric Diversification Strategy)

Dijalankan dengan menambah produk baru yang masih terkait dengan produk

yang ada saat ini baik keterkaitan dalam kesamaan teknologi, pemanfaatan

fasilitas bersama, ataupun jaringan pemasaran yang sama. Pedoman

keberhasilan strategi diversifikasi konsentris adalah :

o Bersaing dalam industri yang tidak atau rendah pertumbuhannya

o Adanya produk baru yang terkait dengan produk yang ada saat ini

dapat menaikkan penjualan produk yang ada

o Produk baru ditawarkan pada harga yang kompetitif

o Produk yang ada saat ini berada pada tahap penurunan dalam daur

hidup produk Memiliki tim manajemen yang kuat.

b. Strategi Diversifikasi Horizontal (Horizontal Diversification Strategy)

Strategi diversifikasi horizontal adalah strategi menambah atau

menciptakan produk baru yang tidak terkait dengan produk saat ini kepada

pelanggan saat ini. Dasarnya adalah, bahwa perusahaan sudah sangat familiar

dengan pelanggannya saat ini dan pelanggan saat ini sangat loyal dengan

merk/brand perusahaan. Pedoman yang akan menjamin keberhasilan

strategi diversifikasi horizontal adalah :

o Tambahan produk baru akan meningkatkan revenue secara signifikan.

o Tingkat kompetisi yang tajam dalam industri yang tidak tumbuh, margin

dan return rendah.

o Saluran distribusi yang ada saat ini dapat dimanfaatkan.

c. Strategi Diversifikasi Konglomerasi (Conglomerate Diversification Strategy)

27

Penambahan produk baru dan dipasarkan pada pasar baru yang tak terkait

dengan yang ada saat ini. Ide dasar strategi ini terutama pertimbangan

profit. Untuk menjamin strategi diversifikasi konglomerasi efektif, ada

beberapa pedoman yang perlu diikuti, yakni:

o Terjadi penurunan penjualan dan profit.

o Kemampuan manajerial dan modal untuk berkompetisi dalam industri

baru

o Tercipta sinergi financial antara perusahaan yang diakuisisi dengan

yang mengakuisisi pasar bagi produk saat ini sudah jenuh.

o Ada peluang untuk membeli atau memperoleh bisnis baru yang tak

terkait yang memiliki peluang investasi yang menarik.

o Jika ada tindakan antitrust atas bisnis yang terkonsentrasi pada bisnis

tunggal.

2.4.1.2 Aspek Manajemen dan Sumber Daya Manusia

Dalam menganalisis studi kelayakan bisnis aspek manajemen dan SDM

penting dianalisis karena dalam menjalankan sebuah organisasi, manajemen satu

dengan yang lainnya memiliki keterkaitan pekerjaan. Suatu organisasi selalu

diibaratkan dengan sebuah tubuh, apabila akan melakukan sebuah perubahaan

namun sebagian dari organ tubuh tidak siap untuk menerima perubahan tersebut

maka perubahan yang telah direncanakan tidak akan dapat dijalankan.

Kasmir dan Jafar (2012, p169) menjelaskan fungsi manajemen dalam

sebuah gambar seperti dibawah ini:

Sumber: Kasmir dan Jafar, Studi Kelayakan Bisnis

a. Perencanaan

Adalah proses menentukan arah yang akan ditempuh dan kegiatan

kegiatan yang diperlukan untuk mencapai tujuan yang telah

ditetapkan.

b. Pengorganisasian

Adalah proses pengelompokan kegiatan

pekerjaan dalam unit

c. Pelaksanaan

Adalah proses untuk menjalankan kegiatan atau pekerjaan dalam

organisasi.

d. Pengawasan

Adalah proses untuk mengukur dan menilai pelaksanaan tugas

apakah telah sesuai dengan rencana atau tidak.

1. Macam-macam perencanaan

Proses perencanaan untuk menghasilkan

rencana dapat dilihat dari beberapa sisi penting, antara lain yaitu dari sisi jangka

waktu manfaat rencana serta dari sisi tingkat manajemen,yaitu dari sisi strategis

Sumber: Kasmir dan Jafar, Studi Kelayakan Bisnis

Gambar 2.2 Fungsi Manajemen

Perencanaan

Adalah proses menentukan arah yang akan ditempuh dan kegiatan

kegiatan yang diperlukan untuk mencapai tujuan yang telah

ditetapkan.

Pengorganisasian

Adalah proses pengelompokan kegiatan-kegiatan atau pekerjaan

pekerjaan dalam unit-unit.

Pelaksanaan

lah proses untuk menjalankan kegiatan atau pekerjaan dalam

organisasi.

Pengawasan

Adalah proses untuk mengukur dan menilai pelaksanaan tugas

apakah telah sesuai dengan rencana atau tidak.

macam perencanaan

Proses perencanaan untuk menghasilkan suatu rencana atau rencana

rencana dapat dilihat dari beberapa sisi penting, antara lain yaitu dari sisi jangka

waktu manfaat rencana serta dari sisi tingkat manajemen,yaitu dari sisi strategis

Adalah proses menentukan arah yang akan ditempuh dan kegiatan-

kegiatan yang diperlukan untuk mencapai tujuan yang telah

kegiatan atau pekerjaan-

lah proses untuk menjalankan kegiatan atau pekerjaan dalam

Adalah proses untuk mengukur dan menilai pelaksanaan tugas

suatu rencana atau rencana-

rencana dapat dilihat dari beberapa sisi penting, antara lain yaitu dari sisi jangka

waktu manfaat rencana serta dari sisi tingkat manajemen,yaitu dari sisi strategis

29

dan operasional sebagai berikut :

1) Sisi jangka waktu

Jika dilihat dari waktu yang digunakan untuk pengaplikasian suatu rencana,

dikenal tigas bentuk perencanaan, yaitu :

a. Perencanaan jangka panjang, perencanaan semacam ini menjangkau waktu

sekitar 5 sampai 10 tahun kedepan. Rencana-rencananya masih berbentuk

garis besar yang bersifat strategis dan umum.

b. Perencanaan jangka menegah, menjangkau sekitar 3 sampai 5 tahun kedepan.

Perencanaan jangka panjang dipecah-pecah menjadi beberapa kali

pelaksanaan rencana jangka menegah sehingga setiap tahap hendaknya

disesuaikan dengan prioritas.

c. Perencanaan jangka pendek, perencanaan ini menjangkau waktu paling lama

1 tahun. Perencanaa ini lebih konkret dan lebih terperinci, karena lebih jelas

sasaran yang harus dicapai termasuk dalam hal penggunaan sumber daya.

2) Sisi tingkatan manajemen

Pada umumnya perencanaan bila digolongkan ke dalam tingkatan manajemen

akan terbagi dua, yaitu :

a. Perencanaan strategis, perencanaan ini merupakan bagian dari manajemen

strategis. Perencanaan strategis lebih berfokus pada bagaimana puncak

menentukan visi, misi, falsafah, dan strategi perusahaan untuk mencapai

tujuan perusahaan dalam jangka panjang.

b. Perencanaan operasional, merupakan bagian dari strategi operasional yang

lebih mengarah pada bidang fungsional perusahaan.

30

3) Struktur organisasi

Struktur organisasi dapat diartikan sebagai susunan dan hubungan antara

bagian dan produksi dalam perusahaan. Struktur organisasi menjelaskan

pembagian aktifitas kerja, serta memperhatikan hubungan fungsi dan aktifitas

tersebut sampai batas-batas tertentu. Ada empat elemen dalam struktur, yaitu:

a. Spesialisasi aktifitas, mengacu dapat spesifikasi tugas-tugas perorangan dan

kelompok kerja di seluruh organisasi.

b. Standarisasi aktifitas, merupakan prosedur yang digunakan organisasi untuk

menuju kelayakan aktifitas.

c. Koordinasi aktifitas, adalah prosedur yang digunakan dalam memadukan

fungsi-fungsi sub-unit dalam organisasi.

d. Besar unit kerja, hubungan dengan jumlah pegawai yang berada dalam suatu

kelompok kerja.

2. Aspek Sumber Daya Manusia

Aspek selanjutnya yang perlu dianalisis adalah kesiapan perusahaan yang

berkaitan dengan manajemen sumber daya manusia mulai dari pengadaan

karyawan sampai penempatan di jabatan tertentu.

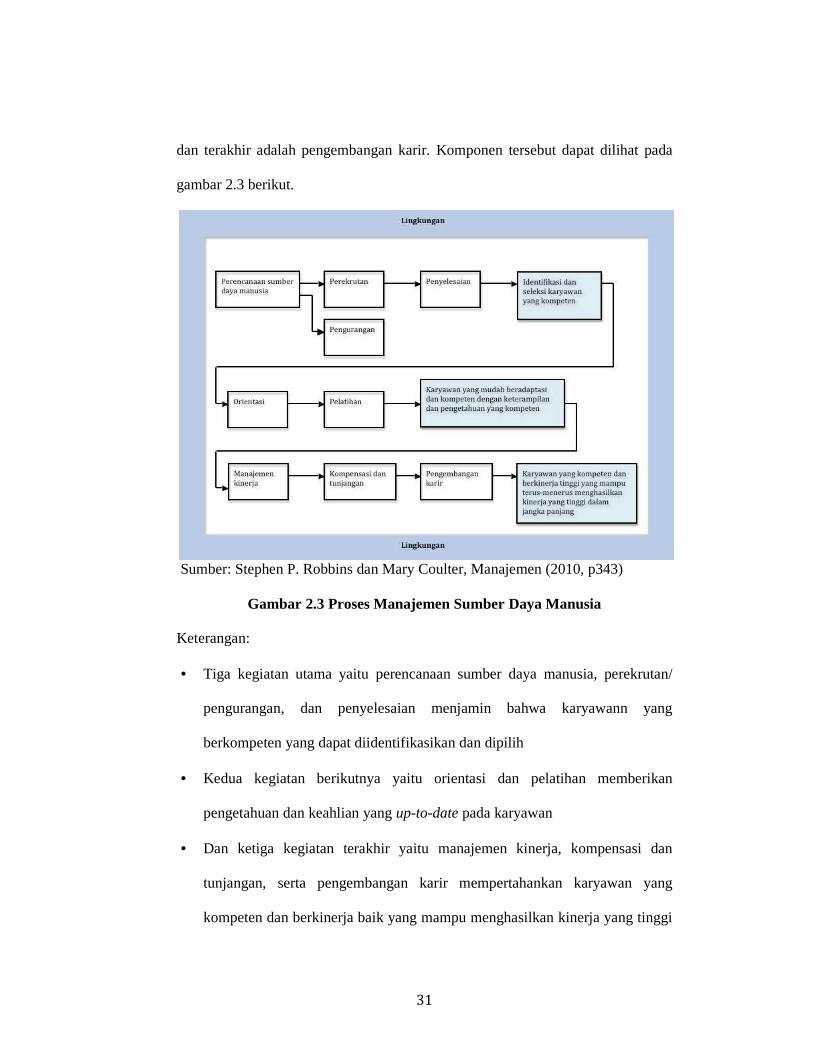

Stephen P. Robbins dan Mary Coulter (2010, p343) memperkenalkan

sejumlah komponen penting dalam proses manajemen sumber daya manusia

sebuah organisasi, yang terdiri dari delapan kegiatan untuk mengisi staf organisasi

dan mempertahankan kinerja karyawan yang tinggi. Delapan kegiatan tersebut

adalah perencanaan sumber daya manusia, perekrutan/pengurangan karyawan,

penyelesaian, orientasi, pelatihan, manajemen kinerja, kompensasi dan tunjangan,

31

dan terakhir adalah pengembangan karir. Komponen tersebut dapat dilihat pada

gambar 2.3 berikut.

Sumber: Stephen P. Robbins dan Mary Coulter, Manajemen (2010, p343)

Gambar 2.3 Proses Manajemen Sumber Daya Manusia

Keterangan:

• Tiga kegiatan utama yaitu perencanaan sumber daya manusia, perekrutan/

pengurangan, dan penyelesaian menjamin bahwa karyawann yang

berkompeten yang dapat diidentifikasikan dan dipilih

• Kedua kegiatan berikutnya yaitu orientasi dan pelatihan memberikan

pengetahuan dan keahlian yang up-to-date pada karyawan

• Dan ketiga kegiatan terakhir yaitu manajemen kinerja, kompensasi dan

tunjangan, serta pengembangan karir mempertahankan karyawan yang

kompeten dan berkinerja baik yang mampu menghasilkan kinerja yang tinggi

32

dalam perusahaan.

Manajemen sumber daya manusia dapat dijabarkan dalam fungsi

manajerial yang meliputi perencanaan, pengorganisasian, pengarahan, dan

pengawasan, dan fungsi operatif yang meliputi pengadaan, kompensasi,

pengembangan, integrasi, pemeliharaan, dan pemutusan hubungan kerja.

• Analisis jabatan Menurut Dr. Suliyanto (2010, p173) analisis jabatan

diartikan sebagai sutu proses yang sistematis untuk mengumpulkan,

menganalisis, dan menyintesiskan data jabatan. Uraian jabatan memuat hal-

hal seperti identitas jabatan, fungsi jabatan, uraian tugas, wewenang,

tanggung jawab, dan lain sebagainya

• Perencanaan SDM perencanaan SDM menurut Dr. Suliyanto (2012, p175)

merupakan suatu kegiatan yang dilakukan secara sistemati untuk meramalkan

kebutuhan SDM dalam suatu bisnis atau perusahaan.

• Pengadaan Tenaga Kerja Dalam pengadaan tenaga kerja ini terdapat beberapa

tahap yaitu

o Prorecurement, merupakan upaya untuk memperoleh jumlah dan jenis tenaga

kerja yang tepat untuk memenuhi kebutuhan organisasi dalam mencapai

tujuan

o Recuitment, adalah upaya pencarian calon karyawan yang memenuhi syarat

tertentu sehingga dari mereka perusahaan dapat memilih orang-orang yang

tepat untuk mengisi lowongan yang ada

o Seleksi, adalah suatu proses untuk memilih tenaga kerja yang memenuhi

syarat yang telah ditentukan organisasi

33

o Penempatan, setelah seseorang diseleksi dan dinyatakan cocok dengan

jabatannya, maka selanjutnya dilakukan orientasi, di mana tugas digunakan

untuk menyampaikan informasi yang harus dilaksanakan dan standar kerja

yang layak.

• Kompensasi

Kompensasi adalah penghargaan atau imbalan yang diterima oleh para tenaga

kerja atau karyawan atas kontribusinya dalam mewujudkan tujuan perusahaan

• Pengembangan

Selanjutnya pihak manajemen perlu melaksanakan fungsi pengembangan

terhadap karyawannya melalui pendidikan dan pelatihan. Pendidikan dan

pelatihan diberikan untuk meningkatkan pengetahuan dan keterampilan

karyawan sehingga mampu memenuhi tuntutaan organisasi dalam

menghadapi persaingan

• Integrasi

Integrasi merupakan fungsi operatif dari manajemen SDM yang berkaitan

dengan penyesuaian keinginan karyawan dengan organisasi

• Pemeliharaan

Pihak manajemen harus terus berupaya memelihara karyawannya dengan

berbagai cara agar mereka tetap betah dan merasa dihargai dalam organisasi

tersebut

• Pemutusan Hubungan Kerja

Banyak hal yang dapat menjadi faktor penyebab terjadinya pemutusan

hubungan kerja seorang karyawan dengan perusahaan beberapa diantaranya

34

adalah pensiun, permintaan pengunduran diri karena alas an pribadi, dan

pemecatan karena melakukan kesalahan.

2.4.1.3 Aspek Teknis dan Operasional

Langkah selanjutnya dalam penentuan kelayakan suatu rencana bisnis

adalah menganalisis aspek teknis dan teknologi. Evaluasi aspek teknis ini

mempelajari kebutuhan-kebutuhan teknis bisnis, seperti penentuan kapasitas

produksi, jenis teknologi yang dipakai, pemakaian peralatan dan mesin, lokasi

bisnis dan letak perusahaan yang paling menguntungkan. Lalu dari

kesimpulannya dapat dibuat rencana jumlah biaya pengadaan harta tetapnya.

Gugup Kismono (2011, p271) menyebutkan bahwa pengertian operasi itu

sendiri adalah keseluruhan fungsi atau kegiatan yang dibutuhkan untuk

melaksanakan rencana strategis agar perusahaan dapat terus beroperasi. Lebih

jauh Gugup Kismono menjelaskan fungsi operasional secara tradisional terdiri

dari fungsi pembelian, pengelolaan material, produksi, control persediaan dan

kualitas, serta pemeliharaan.

Menurut Kasmir dan Jakfar (2012, p150) penentuan kelayakan teknis atau

operasi perusahaan menyangkut hal-hal yang berkaitan dengan teknis atau

operasi, sehingga apabila tidak dianalisis dengan benar maka akan berakibat fatal

bagi perusahaan dalam perjalanannya dikemudian hari.

Lebih jauh Kasmir dan Jakfar menjelaskan beberapa hal yang ingin

dicapai dengan adanya penilaian aspek teknik atau operasional ini, yaitu:

• Agar perusahaan dapat menentukan lokasi yang tepat, baik untuk lokasi

pabrik, gudang, cabang, maupun kantor pusat

35

• Agar perusahaan dapat menentukan layout yang sesuai dengan proses

produksi yang dipilih, sehingga lebih efisien

• Agar perusahaan bisa menentukan teknologi yang paling tepat dalam

menjalankan produksinya

• Agar perusahaan bisa menentukan metode persediaan yang paling baik untuk

dijalankan sesuai dengan bidang usahaanya

• Agar dapat menentukan kualitas tenaga kerja yang dibutuhkan sekarang dan

di masa yang akan datang.

2.4.1.4 Aspek AMDAL (Analisa Dampak Lingkungan Hidup)

Pertumbuhan dan pekembangan perusahaan berpengaruh terhadap

lingkungan sekitar apakah membawa dampak negative atau positif terhadap

masyarakat sekitar atau sebaliknya apakah masyarakat sekitar membawa dampak

positif atau negative terhadap perusahaan. Analisia yang dilakukan terhadap aspek

ini bermanfaat untuk mengindentifikasi kelayakan bisnis yang dijalankan sesuai

dengan standar lingkungan hidup yang ada. Salah satu media dari aspek ini adalah

AMDAL (Analisis Dampak Lingkungan) yang sedang dan telah dikembangkan di

beberapa Negara maju dengan nama Environmental Impact Analysis atau

Envirinmental Impact Assessment (EIA).

Menurut Stephen P. Robbins dan Mary Coulter (2010, p127) pada buku

manajemen menyebutkan beberapa pendekatan yang dapat digunakan oleh

perusahaan dalam melakukan perannya dalam tanggung jawab lingkungan

terdapat tiga pendekatan yaitu pendekatan hukum, pasar, dan pemercaya.

1) Pendekatan hukum, yaitu perusahaan sekedar melakukan apa yang dituntut

36

oleh hukum. Dalam pendekatan ini organisasi dituntut untuk memperlihatkan

kepekaan lingkungan, salah satunya dengan mematuhi undang-undang dan

peraturan yang ada

2) Pendekatan pasar, yaitu posisi dimana perusahaan telah menjadi lebih peka

terhadap lingkungan. Perusahaan menjadi lebih menanggapi referensi

(kelebih-sukaan) lingkungan para pelanggannya

3) Pendekatan pemercaya, pada pendekatan ini perusahaan memilih untuk

menanggapi banyak tuntutan yang dibuat oleh para pemercaya seperti

karyawan, pemasok, investor, atau masyarakat.

Menurut Dr. Suliyanto (2010, p44) aspek lingkungan hidup secara spesifik

dalam studi kelayakan bertujuan untuk:

o Menganalisis kondisi lingkungan operasional yang terdiri dari pesaing,

pemasok, pelanggan, kreditor, dan pegawai untuk memperoleh jawaban

apakah kondisi lingkungan operasional memungkinkan atau tidak untuk

menjalankan suatu ide bisnis

o Menganalisis kondisi lingkungan industri yang terdiri dari pesaing antar

perusahaan, kekuatan pemasok, kekuatan pembeli, barang subtitusi, dan

hambatan masuk untuk memperoleh jawaban apakah kondisi lingkungan

industri memungkinkan atau tidak untuk menjalankan suatu ide bisnis

o Menganalisis kondisi lingkungan jauh yang terdiri dari lingkungan ekonomi,

sosial, politik, teknologi, dan global untuk memperoleh jawaban apakah

kondisi lingkungan jauh memungkinkan atau tidak untuk menjalankan suatu

ide bisnis

37

o Menganalisis dampak positif maupun dampak negatif bisnis terhadap

lingkungan, baik lingkungan operasional, lingkungan industri, maupun

lingkungan jauh

o Menganalisis usaha-usaha yang dapat dilakukan untuk meminimalkan

dampak negatif bisnis terhadap lingkungan, baik lingkungan operasional,

lingkungan industri, maupun lingkungan jauh

2.4.1.5 Aspek Hukum

Analisis dalam aspek ini ditujukan untuk mengindentifikasi beberapa

factor yang dapat mempengaruhi layak atau tidaknya suatu rencana bisnis

dijalankan dari sisi hokum seperti siapa pelaksana bisnis, bisnis apa yang akan

dilaksanakan, waktu pelaksanaan bisnis, dimana bisnis akan dilaksanakan,

bagaimana bisnis dilaksanakan, dan peraturan-peraturan serta perundang-undang

yang berlaku. Analisis terhadap aspek ini penting untuk dilakukan untuk

menghindari pemberhentian suatu rencana bisnis oleh pihak yang berwajib atau

protes dari masyarakat.

Berdasarkan pendapat Suad Husnan dan Suwarsono Muhammad (2007)

aspek hukum dalam studi kelayakan menganalisis tentang:

• Bentuk badan usaha yang akan dipergunakan

• Jaminan-jaminan yang bisa disediakan kalau akan menggunakan sumber

dana berupa pinjaman. Berbagai akta, sertifikat, izin yang diperlukan dan

sebagainya

Evaluasi terhadap aspek yuridis perlu dilakukan. Bagi pemilik bisnis,

evaluasi ini berguna antara lain untuk kelangsungan hidup bisnis serta dalam

38

rangka menyakinkan para kreditur dan investor bahwa bisnis yang akan dibuat

tidak menyimpang dari aturan yang berlaku.

Gugup Kismono (2011, p109) dalam bukunya mengutip pernyataan S.

Sembiring bahwa organisasi bisnis atau badan usaha dapat digolongkan

berdasarkan pada batas dan tanggungjawab pemilik atau anggota-anggotanya

terhadap kewajiban badan usaha tersebut. Dari pendapat tersebut maka dapat

disimpulkan badan usaha yang anggotanya bertanggungjawab penuh atas resiko

usaha perseorangan dan firma. Badan usaha yang anggotanya bertanggungjawab

secara terbatas terhadap kewajiban dan risiko usahanya adalah perseroan.

Seperti diketahui, dalam suatu bisnis dimana banyak pihak-pihak yang

berkepetingan bergabung dapat saja terjadi pelanggaran-pelanggaran terhadap

kewajiban dari masing-masing pihak, sehingga penegakan aturan menjadi penting

untuk dilaksanakan.

Kasmir dan Jafar (2012,p34) menyebutkan beberapa dokumen yang harus

diteliti di dalam aspek ini diantaranya adalah:

• Bentuk Badan Usaha

• Bukti Diri

• Tanda Daftar Perusahaan (TDP)

• Nomor Pokok Wajib Pajak (NPWP)

• Izin-izin Perusahaan

Dokumen-dokumen diatas perlu diteliti karena layak atau tidaknya sebuah

badan bisnis yang dijalankan badan usaha dapat dipengaruhi dengan factor resmi

atau tidaknya badan usaha tersebut.

39

2.4.1.6 Aspek Ekonomi dan Sosial

Dalam menjalankan sebuah bisnis, perusahaan memberikan dampak

positif dan negatif yang akan dirasakan oleh berbagai pihak. Pihak-pihak yang

mendapatkan dampak tersebut diantaranya perusahaan itu sendiri, pemerintah,

ataupun masyarakat luas.

Kasmir dan Jafar (2012, p200) menyebutkan beberapa dampak yang akan

mempengaruhi berbagai pihak tersebut, baik itu positif maupun negatif sebagai

berikut:

• Dampak positif bagi masyarakat adanya sebuah bisnis ditinjau dari aspek

ekonomi adalah akan memberikan peluang untuk meningkatkan

pendapatannya. Sedangkan bagi pemerintah dampak positif yang diperoleh

adalah dari aspek ekonomi memberikan pemasukan berupa pendapatan.

Selain itu dampak positif lainnya adalah adanya yang mengatur dan

mengelola SDA yang belum terjamah

• Dampak negatif sebuah bisnis ditinjau dari aspek ekonomi adalah eksplorasi

SDA yang berlebihan, masuknya pekerja dari luar daerah sehingga

mengurangi peluang bagi masyarakat sekitarnya.

• Dampak positif sebuah bisnis ditinjau dari aspek sosial dari tinjauan

masyarakat secara umum adalah tersedianya sarana dan prasarana yang

dibutuhkan seperti pembangunan jalan, jembatan, listrik, dan sarana lainnya.

• Dampak negatif sebuah bisnis ditinjau dari aspek sosial dari tinjauan

pemerintah adalah adanya perubahan demografi disuatu wilayah, perubahan

budaya, dan kesehatan masyarakat.

40

Saat ini tanggungjawab sebuah perusahaan bukan hanya dalam mencari

profit yang tinggi, saat ini perusaahaan juga memperhatikan tanggungjawab sosial

dalam menjalankan perusahaan. Irham Fahmi (2011, p212) menyatakan bahwa

tanggungjawab sosial (social responsibility) adalah kewajiban manajemen untuk

membuat pilihan dan mengambil tindakan yang berperan dalam mewujudkan

kesejahteraan dan masyarakat. Kewajiban tersebut dapat berbentuk perhatian

perusahaan pada masyarakat sekeliling maupun tanggungjawab pada pemerintah

dalam bentuk membayar pajak secara jujur dan tepat waktu.

Diharapkan dari aspek ekonomi dan sosial, yang akan dijalankan akan

memberikan dampak yang positif lebih banyak. Artinya dengan berdirinya sebuah

bisnis secara ekonomi dan sosial lebih banyak memberikan manfaat dibandingkan

dengan kerugiannya.

2.4.1.7 Aspek Keuangan

Aspek keuangan merupakan aspek yang digunakan untuk menilai

kelayakan bisnis yang dijalankan oleh perusahaan melalui penilaian keuangan

perusahaan secara keseluruhan. Tujuan dari analisa aspek keuangan adalah

menentukan dan mengembangkan rencana investasi perusahaan dengan

melakukan perhitungan biaya dan manfaat yang akan diterima perusahaan pada

saat rencana investasi tersebut dikembangkan. Perhitungan tersebut dilakukan

dengan membandingkan pengeluaran dan pendapatan dari perusahaan seperti

ketersediaan dana, biaya modal, kemampuan bisnis untuk membayar kembali

dana investasi tersebut dalam jangka waktu yang ditentukan dan juga penilaian

pada kelaykan bisnis untuk terus berkembang. Kebutuhan Dana dan Sumbernya

41

Dalam merealisasikan suatu bisnis, perusahaan membutuhkan dana untuk

investasi.

Gugup Kismono (2011, p410) menyatakan ada tiga keputusan penting

dalam manajemen keuangan sebuah perusahaan, yaitu:

1) Memperoleh dana (keputusan pendanaan), dalam keputusan ini manajemen

keuangan perusahaan dituntut untuk bertindak efisien dalam memperoleh

modal bagi perusahaan

2) Penggunaan dana (keputusan investasi), pada keputusan ini manajemen

keuangan perusahaan diharapkan dapat menghitung secara cermat bagaimana

dana yang telah diperoleh akan diinvestasikan. Pengembalian modal yang

cepat dan proyeksi pendapatan yang menguntungkan menjadi salah satu

pertimbangan manajemen dalam memilih investasi

3) Pembagian laba (kebijakan dividen), dalam kebijakan dividen ini manajemen

keuangan perusahaan dapat dengan cepat mengembalikan hak penghasilan

kepada stockholder atau pendapatan tersebut ditahan oleh perusahaan untuk

menambah jumlah modal perusahaan.

Kasmir dan Jafar (2012, p90) menyebutkan bahwa secara keseluruhan

penilaian aspek keuangan meliputi:

• Sumber-sumber dana yang akan diperoleh

• Kebutuhan biaya investasi

• Estimasi pendapatan dan biaya investasi selama beberapa periode

termasuk jenis-jenis dan jumlah biaya yang dikeluarkan selama umur

investasi

42

• Proyeksi neraca dan laporan laba/rugi untuk beberapa periode ke depan

• Kriteria penilaian investasi

• Rasio keuangan yang digunakan untuk menilai kemampuan perusahaan.

Dalam peraktiknya kebutuhan modal untuk melakukan investasi terdiri

dari dua macam, yaitu modal investasi dan modal kerja. Modal investasi

digunakan untuk membeli aktiva tetap seperti tanah bangunan, mesin-mesin,

peralatan, serta inventaris lainnya dan biasanya modal investasi diperoleh dari

pinjaman yang berjangka waktu panjang (di atas satu tahun).

Menurut J. Fred Weston dan Eugene F. Brigham (2010, p410) bahwa

Modal kerja adalah investasi perusahaan pada aktiva jangka pendek, kas, sekuritas

yang mudah dipasarkan, persediaan, dan putang usaha.

Jadi modal kerja merupakan investasi perusahaan dalam bentuk uang

tunai, kas, surat berharga, piutang dan persediaan yang dapat digunakan untuk

membiayai aktiva lancar. Modal kerja juga dapat dikatan modal yang digunakan

untuk membiayai operasional perusahaan selama perusahaan beroperasi. Jangka

waktu penggunaan modal kerja relatif pendek, yaitu untuk satu atau beberapa

periode operasi perusahaan (satu tahun).

Dr. Suliyanto (2010, p186) menyatakan bahwa secara garis besar modal

dibagi menjadi dua yaitu modal asing dan modal sendiri. Penjelasan mengenai

jenis modal menurut Dr. Suliyanto adalah sebagai berikut:

• Modal asing

Modal asing adalah modal yang berasal dari luar perusahaan. Modal asing

merupakan utang yang harus dibayarkan kembali oleh perusahaan. Tiga jenis

43

utang modal asing adalah:

o Utang jangka pendek, yaitu utang yang waktu pengembaliannya kurang dari

satu tahun

o Utang jangka menengah, yaitu utang yang waktu pengembaliannya lebih dari

satu tahun dan kurang dari sepuluh tahun

o Utang jangka panjang, yaitu utang yang waktu pengembaliannya lebih dari

sepuluh tahun

• Modal sendiri

Modal sendiri adalah modal yang berasal dari pemilik perusahaan yang

tertanam di dalam perusahaan untuk jangka waktu yang tidak tertentu. Tiga

jenis bentuk modal sendiri adalah:

o Modal saham, yaitu modal yang berasal dari saham yang merupakan tanda

ikut ambil bagian atau peserta dalam suatu perseroan terbatas

o Cadangan, adalah keuntungan yang diperoleh perusahaan selama beberapa

waktu lampau atau dari tahun yang berjalan

o Laba ditahan, adalah sebagian keuntungan perusahaan yang ditahan oleh

perusahaan sebelum dibayarkan sebgaai dividen.

1. Aliran kas (cash flow)

Perusahaan perlu untuk menerpakan prinsip kehati-hatian dalam

menentukan tingkat likuiditas dari aliran kas (cash flow) perusahaan karena jika

tingkat likuiditasnya terlalu tinggi, yang mungkin disebabkan oleh tingkat

perputaran kas yang rendah, keuntungan yang diterima oleh perushaan akan

menjadi rendah. Demikian juga sebaliknya, jika tingkat likuiditas aliran kas

44

tersebut terlalu rendah, yang mungkin disebabkan oleh perputaran kas yang

tinggi, perusahaan akan mendapatkan keuntungan yang tinggi namun aliran kas

menjadi tidak likuid jika terjadi kebutuhan dana yang mendadak.

Perhitungan terhadap aliran kas sangat penting untuk dilakukan karena arti

laba dalam akuntansi tidak sama dengan pengertian kas masuk bersih bagi

investor yang justru lebih penting untuk diketahui. Hal ini menjadi wajar karena

hanya dengan aliran kas bersih perusahaan dapat membiayai kewajiban

keuangannya. Menurut Kasmir dan Jafar (2012, p96), aliran kas mempunyai tiga

komponen utama yaitu Initial Cash Flow, Operational Cash Flow, dan Terminal

Cash Flow.

- Initial Cash Flow merupakan pengeluaran pada awal periode yang

berhubungan dengan pengerluaran untuk investasi.

- Operational Cash Flow merupakan kas yang diterima atau dikeluarkan pada

saat operasi usaha, seperti penghasilan yang diterima dan pengeluaran yang

dikeluarkan pada suatu periode.

- Terminal Cash Flow merupakan aliran kas yang diterima pada saat usaha

tersebut berakhir dari nilai sisa aktiva tetap yang dianggap sudah tidak

mempunyai nilai ekonomis lagi dan pengembalian modal kerja awal.

Brigham dan Houston (2010, p97) berpendapat bahwa terdapat beberapa

faktor yang mempengaruhi saldo kas suatu perusahaan yang nantinya akan

mempengaruhi laporan arus kan perusahaan, diantaranya:

a. Arus kas. Hal ini dianggap tidak konstan karena sering digunakan untuk hal-

hal lain.

45

b. Perubahan modal kerja. Kenaikan modal kerja (persediaan dan piutang)

dibayar dengan kas akan menurunkan jumlah kas, dan sebaliknya penurunan

modal kerja akan meningkatkan kas.

c. Asset tetap. Jika suatu perusahaan berinvestasi pada asset tetap maka posisi

kasnya akan turun. Sementara itu, jika perusahaan menjual asset tersebut

maka kas akan bertambah.

d. Transaksi efek dan pembayaran dividen. Jika perusahaan menerbitkan saham

atau obligasi pada tahun berjalan, dana yang dikumpulkan akan memperbaiki

posisi kasnya. Di lain pihak, jika perusahaan menggunakan kas untuk

melunasi utang yang belum jatuh tempo untuk membeli kembali sebagian

sahamnya atau membayar dividen kepada pemegang saham, maka akan

mengurangi kas perusahaan.

2. Laporan Laba/Rugi

Salah satu media atau alat yang dapat dipakai untuk meneliti kondisi

keuangan perusahaan adalah lapoaran laba/rugi. Laporan laba/rugi berisikan data-

data yang menggambarkan keadaan keuangan suatu perusahaan dalam suatu

periode tertentu sehingga pihak-pihak yang berkepentingan terhadap

perkembangan suatu perusahaan dapat mengetahui keadaan keuangan dari laporan

laba/rugi yang disusun dan disajikan oleh perusahaan. Pihak-pihak yang

berkepentingan terhadap lapoaran laba/rugi anatara lain para pemilik perusahaan,

manajer perusahaan yang bersangkutan, para kreditur, bankers, investor,

karyawan, dan masyarakat.

Menurut Ikatan Akuntan Indonesia (2007:10) laporan laba rugi minimal

46

mencakup pos-pos pendapatan, laba rugi usaha, beban pinjaman, bagian dari laba

atau rugi perusahaan afiliasi dan asosiasi yang diperlakukan menggunakan metode

ekuitas, beban pajak, laba atau rugi dari aktivitas normal perusahaan, pos luar

biasa, hak minoritas, dan laba atau rugi bersih untuk periode berjalan.

Brigham dan Houston (2010, p99) menyatakan laporan laba/rugi adalah

laporan yang merangkum pendapatan dan beban usaha selama suatu periode

akuntansi, biasanya satu kuartal atau satu tahun.

3. Analisis Kepekaan (Sensitivity Analysis)

Ketidakpastian adalah unsur yang perlu mendapat perhatian khusus dari

perusahaan karena dengan adanya unsure tesebut hasil perhitungan di atas kertas

dapat menyimpang jauh dari kenyataan yang terjadi. Ketidakpastiaan ini dapat

menyebabkan berkurangnya kapabilitas suatu proyek bisnis dalam beroperasi

untuk mencapai keuntungan maksimal bagi perusahaan. Manfaat dari analisis

kepekaan ini adalah untuk memaksa manajer mengindentifikasikan variable-

variabel yang belum diketahui dan mengungkapkan taksiran-taksiran yang tidak

tepat. Kekurangan dari analisis ini adalah bahwa nilai-nilai dari optimistis dan

pesimistis bersifat sangat relative dan bahwa, bisa jadi variable-variabel yang

mendasarinya saling berhubungan.

Analisis sensivitas merupakan analisis yang dilakukan untuk mengetahui

akibat dari perubahan parameter-parameter produksi terhadap perubahan kinerja

system produksi dalam menghasilkan keuntungan. Sebuah bisnis sangat sensitive

terhadap beberapa perubahan yaitu perubahan harga, keterlambatan pelaksanaan,

kenaikan biaya, dan ketidakpastian perkiraan hasil produksi.

47

Dengan melakukan analisis sentivitas maka akibat yang mungkin terjadi

dari perubahan-perubahan tersebut dapat diketahui dan diantisifikasi

sebelumnya.Contoh dari analisis sensitivitas adalah terjadinyaperubahan biaya

produksi dapat mempengaruhi tingkat kelayakan.Alasan dilakukannya analisis

sentivitas adalah untuk mengantisipasi adanya perubahan-perubahan berikut :

a) Adanya cost over, yaitu kenaikan biaya-biaya, seperti biaya konstruksi, biaya

bahan baku, produksi, dan berbagai kenaiakan biaya lainnya

b) Penurunan produktivitas

c) Mundurnya jadwal pelaksanaan proyek

Menilai apa yang terjadi dengan hasil analisis kelayakan suatu kegiatan

investasi atau bisnis apabila terjadi perubahan di dalam perhitungan biaya atau

manfaat maka dapat dijabarkan beberapa tujuan perusahaan melakukan analisis

sensitivitas diantaranya adalah:

1. Analisis kelayakan suatu usaha ataupun bisnis perhitungan umumnya di

dasarkan pada proyeksi-proyeksi yang mengandung ketidakpastian tentang

apa yang akan terjadi di waktu yang akan datang

2. Analisis pasca criteria investasi yang digunakan untuk melihat apa yang akan

terjadi dengan kondisi ekonomi dan hasil analisisbisnis jika terjadi perubahan

atau ketidaktepatan dalam perhitungan biaya atau manfaat.

4. Penilaian dan Pemilihan Investasi

Perusahaan yang memiliki beberapa usulan proyek investasi dengan dana

yang terbatas maka perlu menerapkan prioritas terhadap beberapa usulan tersebut.

Penilaian terhadap investasi dan melakukan analisis terhadap urutan prioritas

48

dapat dilakukan dengan beberapa cara. Metode Penilaian Investasi Dalam aspek

keuangan perlu dilakukan analisis terhadap aliran kas yang akan terjadi. Terdapat

empat metode yang dapat dijadikan sebagai bahan pertimbangan untuk dipakai

dalam penilaian aliran kas dari investasi, yaitu metode payback period, net

present value, internal rate of return, dan profitability index.

a. Payback period (PP)

Menurut keown, Scott, martin, dan petty (2001, p308), payback period (PP)

adalah jumlah tahun yang dibutuhkan untuk menutupi pengeluaran awal. Dengan

kata lain, metode ini merupakan rasio antara initial cash investment dengan cash

inflow-nya dan hasilnya ditetapkan dalam satuan waktu. Ada dua macam model

perhitungan yang akan digunakan dalam menghitunga masa pengembalian

sebagai berikut:

Apabila kas bersih setiap tahun sama, maka rumus yang digunakan adalah:

Payback Period = Investasi

X 1 tahun Kas bersih / tahun

Apabila kas bersih setiap tahun berbeda, maka rumus yang digunakan:

Payback Period = n a-b c-b

Dimana:

n = tahun terakhir dalam jumlah arus kas masih belum bisa menutupi investasi

awal

a = investasi awal

b = jumlah arus kas kumulatif tahun “n”

c = jumlah arus kas kumulatif tahun n+1

49

Adapun kriteria dari penilaian dengan metode ini adalah bahwa jika

payback period lebih pendek daripada maximum payback periode-nya maka

proyek investasi tersebut layak untuk dijalankan. Metode ini cukup sederhana

untuk digunakan oleh karenanya masih terdapat kelemahan dalam menggunakan

metode ini. Kelemahan utamanya adalah bahwa ini tidak memperhatikan konsep

nilai waktu dari uang dan juga tidak memperhatikan aliran kas masuk setelah

payback.

b. Net Present Value (NPV)

Menurut Kasmir dan Jafat (2012, p102) Net present value atau nilai bersih

sekarang adalah perbandingan antara PV kas bersih (PVofProceed) dengan PV

investasi (capital outlays) selama umur investasi. Selisih antara nilai kedua PV

inilah yang disebut dengan netpresentvalue (NPV).

Rumus yang biasa digunakan dalam menghitung NPV adalah:

NVP = ∑ Rt (1+i)t

Dimana:

Rt = arus kas bersih pada tahun n

i = suku bunga diskonto

t = arus waktu kas

kriterian penilaian dari metode ini adalah:

- Jika NPV > 0, maka usulan proyek diterima

- Jika NPV < 0, maka ususlan proyek ditolak

- Jika NPV = 0, maka nilai perusahaan tetap walau usulan proyek diterima

atau ditolak.

50

c. Internal Rate of Return (IRR)

Menurut Kasmir dan Jafar (2012, p104) Internal rate of return (IRR)

merupakan alat untuk mengukur tingkat pengembalian hasil intern. Ada dua cara

yang digunakan untuk mencari IRR.

1. Cara pertama untuk mencari IRR dengan menggunakan rumus:

IRR = NPV1

X (i2 – i1) NPV1 - NPV2

Di mana:

i1 = tingkat bungan 1 (tingkat discount rate yang menghasilkan NPV1)

i2 = tingkat bungan 2 (tingkat discount rate yang menghasilkan NPV2)

NPV1 = NetPresentValue 1

NPV2 = NetPresentValue 2

2. Cara kedua untuk mencari IRR

IRR = P1 – C1 x P2 – P1 C2 – C1

Di mana:

P1 = tingkat bunga 1

P2 = tingkat bunga 2

C1 = NPV 1

C2 = NPV 2

d. Profitability Index

Menurut Dr. Suliyanto (2010, p205), Profitability Index atau yang sering

disebut dengan Desirability Index (DI) merupakan metode yang menghitung

perbandingan antara nilai sekarang penerimaan kas bersih di masa yang akan

51

datang (proceed) dengan niai sekarang investasi. Rumus yang digunakan :

Profitability Index (PI) = NPV

Investasi

Kriteria penilaian untuk metode ini adalah bahwa jika P>1, maka usulan

proyek dikatakan menguntungkan, namun jika P1<1, maka ususlan proyek tidak

menguntungkan.

1. Urutan Prioritas

Bila perusahaan dihadapkan pada situasi dimana perusahaan harus

menentukan prioritas daripada rencana-rencana investasinya, maka proses

pengurutan prioritas dapat digunakan. Menurut Husein Umar (2005, p207-209),

terdapat lima skenario pengurutan prioritas:

1) Mutually Exclusive (saling meniadakan)

Dalam skenario ini jika perusahaan memilih proyek A maka proyek-proyek

lain ditiadakan. Instrumen pengukuran yang cocok digunakan pada skenario

ini adalah Net present value (NPV) atau Internal Rate Return (IRR)

tergantung pada persoalan yang dihadapi dan karakteristik keduanya.

2) Contingency (saling terkait)

Dalam skenario ini jika perusahaan memilih proyek A yang erat hubungan

dengan proyek B, maka proyek B atau lainnya diikutsertakan juga. Metode-

metode yang dapat digunakan dalam skenario ini adalah Profitibality Index

(PI), Net present value (NPV), Internal Rate Return (IRR), dan lainnya.

3) Independence (saling bebas)

Dalam skenario ini jika perusahaan memilih proyek skenario A sesuai degan

52

kelayakan dan ternyata proyek B (Bertolak belakang dengan proyek A dalam

hal jenis investasi) juga memiliki kelayakan untuk dijalankan maka keputusan

terhadap proyek mana yang akan direalisasikan harus dipelajari kemudian

karena dianggap tidak berkaitan.

4) Capital Budget Constrain (Keterbatasan Keuangan)

Dalam skenario ini dimana perusahaan dihadapkan pada keterbatasan dana

maka proyek yang akan direalisasikan hanya satu atau beberapa yang

memenuhi syarat kelayakan yang telah dijelaskan.

5) Cost Effectiveness (Biaya Efektif)

Dalam situasi seperti ini pengurutan pengerjaan proyek didasarkan pada

sumber daya yang mendesak untuk segera digunakan, seperti tenaga kerja

yang menganggur. Hal ini dimaksudkan agar biaya operasional yang

dikeluarkan oleh perusahaan dapat ditekan dan lebih efektif penggunaanya.

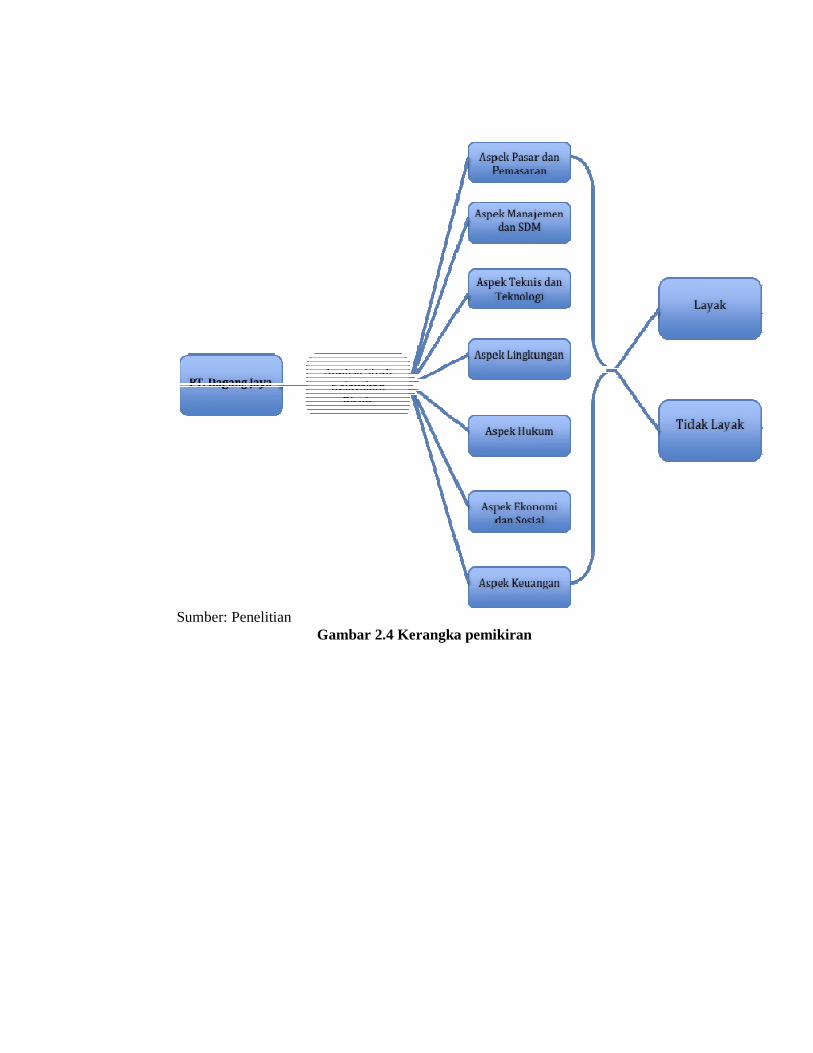

3.5 Kerangka Pemikiran

Kriteria penilaian yang akan digunakan dalam analisa kelayakan

pengembangan bisnis ini akan menggunakan aspek-aspek studi kelayakan.

Namun focus utama dalam penilaian adalah berdasarkan pada hasil perhitungan

aspek keuangan dan pemasaran. Berdasarkan teori-teori pendukung yang telah

disampaikan pada pembahasan sebelumnya, maka dibuat gambar kerangka

pemikiran dalam analisis kelayakan pengembangan bisnis seperti pada Gambar

2.4 berikut:

Sumber: Penelitian GGambar 2.4 Kerangka pemikiran