bab iv hasil penelitian dan pembahasan yayasan nurul …digilib.uinsby.ac.id/4465/7/bab 4.pdf ·...

TRANSCRIPT

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Profil Umum LKS-Micro Finance Gerai Muamalah

1. Sejarah singkat berdirinya LKS-Micro Finance Gerai Muamalah

Nurul Jadid Paiton

Yayasan Nurul Jadid merupakan yayasan di bawah naungan

Pondok Pesantren Nurul Jadid yang berlokasi di Dusun Karanganyar Lor

Desa Karanganyar Kecamatan Paiton Propinsi Jawa Timur. Dalam

menjalankan aktifitasnya sehari-hari dibantu oleh beberapa biro yang ada

di pondok pesantren, termasuk juga dalam hal menangani usaha-usaha

ekonomi pesantren. Salah satu biro yang dimaksud di sini adalah Biro

Usaha yang menangani semua usaha ekonomi milik Pondok Pesantren

Nurul Jadid, sebagai sumber pendapatan di luar pendapatan dana rutin

yang diperoleh yayasan. Adapun usaha yang ditangani oleh Biro Usaha

antara lain:1

a. En Je Mart

Unit usaha pesantren yang bergerak dibidang pertokoan ritel, di mana

saham kepemilikan usahanya bekerjasama dengan para alumni (P4NJ)

dan merekrut karyawan alumni Nurul Jadid yang saat ini telah dibuka

dua cabang yaitu: En Je Mart I (lokasi di lingkungan PP. Nurul Jadid),

En Je II (lokasi di lingkungan Gending Probolinggo).

1Dokumen data Yayasan Nurul Jadid, Informasi Perkembangan Ponpes Nurul Jadid: Islamic Institute For Education And Science, Cet. Ke-VII (Paiton: NJ Press, 2013), 19.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

112

b. Sinar Baru

Unit usaha pesantren yang bergerak dibidang pengadaan bahan

bangunan, yang melayani kebutuhan bangunan, terutama penyuplai

bahan bangunan milik Pondok Pesantren dan warga masyarakat Desa

Karanganyar Paiton dan sekitarnya.

c. Percetakan/printing offset

Unit usaha pesantren yang bergerak dibidang jasa percetakan: banner,

stiker, baleho, kalender, buku-buku, pengetikan makalah,

sablon/printing, dll.

d. En Je Design

Unit usaha pesantren yang bergerak dibidang ketrampilan, yang

menerima pesanan baju/seragam santri/siswa di lembaga yang ada di

lingkungan Pondok Pesantren Nurul Jadid.

e. SPDN

Unit usaha pesantren yang bergerak dibidang pengadaan pengisian

bahan bakar minyak khusus solar untuk masyarakat pesisir kalangan

nelayan yang menyuplai ± 16.000 liter/bulan dengan lokasi di TPI

(Tempat Pelelangan Ikan) Pesisir Paiton.

f. Gerai Muamalah

Unit usaha pesantren yang berbentuk Lembaga Keuangan Syariah

mikro yang fungsinya sebagai unit simpan pinjam dan melayani

pendaftaran pemberangkatan CJH, gadai emas dan kredit kebutuhan

rumah tangga.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

113

g. Griya Permai

Unit usaha pesantren yang bergerak dibidang real estate (cash/kredit

rumah) bagi guru dan karyawan di lingkungan Pondok Pesantren

Nurul Jadid dan Masyarakat dengan tipe 30 s/d 60 dari harga 30 juta

s/d 150 juta per unit.

Berdasarkan data biro usaha di atas, Salah satunya usaha yang

sudah berjalan adalah LKS-Micro Finance Gerai Muamalah Nurul Jadid

yang merupakan salah satu lembaga keuangan syariah yang ada di

lingkungan Pondok Pesantren Nurul Jadid Paiton Probolinggo.

Keberadaan Lembaga Keuangan Syariah ini tidak terlepas dari ide awal

pengasuh pesantren.

Mengingat begitu pentingnya lembaga penghimpun dana syariah,

gagasan pemikiran mengenai didirikannya lembaga tersebut maka di awal

tahun 2007, melalui rapat rutin pengasuh, pengurus dan badan otonom tiap

tiga bulan sekali, diperkuat dengan rapat tahunan wali santri dan alumni

dalam rangka menyambut haul dan hari lahir pondok pesantren sehingga

pada hari Kamis tepatnya di tanggal 31 Oktober 2007 berdirilah Lembaga

Keuangan Syariah Baitul Mal wat Tamwil Nurul Jadid (LKS-BMT Nurja).

Akhirnya di tahun 2008 sesuai dengan nomor badan hukum

518.1/BH/XVI/164/103/2008 tanggal 5 September 2008 yang beralamat

badan hukum di Jalan KH. Zaini Mun’im RT/RW. 08/04 Karanganyar

Kecamatan Paiton Kabupaten Probolinggo, maka resmi didirikanlah LKS-

Micro Finance Gerai Muamalah Nurul Jadid.2 Dengan adanya modal awal

2Dokumen data Notaris Gerai Muamalah Nurul Jadid Paiton diambil hari Senin tanggal 23 Februari 2015 di LKS-Micro Finance Gerai Muamalah Nurul Jadid Paiton.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

114

sebesar 250 juta rupiah serta didukung oleh keanggotaan Lembaga

Keuangan yang berjumlah ± 20 orang (syarat minimal), pendirian tersebut

diamini dan mendapat restu dari dewan pengasuh PP. Nurul Jadid. Dan

salah satu dari dewan pengasuh/kiai di Paiton ini sebut saja KH Abdul

Haq Zaini (lebih akrab dengan sapaan Yai Dul Haq) mulai menggagas

suatu lembaga keuangan seperti bank mini syari’ah, yang ingin

memperkenalkan transaksi syari’ah kepada masyarakat di sekitar pondok

pesantren3. Adapun tujuan dari di adakannya lembaga keuangan ini adalah

ingin mempermudah layanan keuangan dan mempermudah pemberdayaan

ekonomi santri dan masyarakat sekitar. Semangat untuk memikirkan

kondisi ekonomi masyarakat sekitar yang masih mayoritas petani dan

nelayan, yang membutuhkan dana sebagai tambahan modal dan untuk

memgembangkan usaha yang ada.

Kita ketahui bersama bahwasanya, birokratisasi prosedur bank

yang ada di sekitar menjadikan hal ini sebagai usaha dan momen yang

positif untuk membentuk suatu lembaga keuangan yang berbasis syariah.

Melalui rapat pengurus pondok terkait, kemudian di sepakati dan di

bentuklah suatu lembaga keuangan yang berbasis syari’ah. Hal ini

tentunya menjadi tantangan berat bagi pesantren untuk menghadapi

lembaga keuangan berbasis konvensional yang telah ada di tengah-tengah

masyarakat sekitar.

3Gus Faiz AHZ (putra ke I Alm. KH.Abdul Haq Zaini, Pengasuh PP. Nurul Jadid Paiton sekaligus sebagai Bendahara Gerai Muamalah Nurul Jadid), Interview hari Ahad tanggal 22 Maret 2015 jam 20.00-22.00 WIB di Gazebo Dalem Selatan.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

115

2. Perkembangan LKS-Micro Finance Gerai Muamalah Nurul Jadid

Paiton

Gerai Muamalah Nurul Jadid Paiton yang fungsinya sebagai LKS

(Lembaga Keuangan Syariah) berketegori micro finance atau bisa

dikatakan sebagai mini bank bergerak dalam jasa keuangan yang sudah

berdiri kurang lebih 5 tahun (tahun 2009-sekarang) , wajar jika tidak

banyak orang yang mengenalnya. Akan tetapi realitas ini akan menjadi hal

yang positif dengan adanya lembaga keuangan yang berbasis syari’ah yang

menawarkan kebarakahan hidup dunia dan akhirat, terkait dengan letak

goegrafis dan keadaan sosial masyarakat Paiton yang agamis. Pandangan

ini sebagai modal awal untuk memperoleh kepercayaan masyarakat untuk

menanamkan modalnya dan menjadi anggota di LKS ini.

Selain kondisi kongkrit di atas, LKS-Micro Finance Gerai

Muamalah Nurul Jadid mampu menarik minat masyarakat untuk

menanamkan modalnya di LKS-Micro Finance Gerai Muamalah Nurul

Jadid, berdasarkan data di lapangan tidak sedikit pelanggan yang pindah

ke LKS-Micro Finance Gerai Muamalah Nurul Jadid ini. Dengan bekal

250 juta serta anggota calon nasabah terdiri dari 20 orang, perjalanannya

kurang lebih 3 tahun aset LKS-Micro Finance Gerai Muamalah Nurul

Jadid telah mencapai 2.903 milyar. Akan tetapi setahun kemudian dalam

pemeriksaan keuangan/pembukuan (financial audit) total asetnya

berkurang menjadi 1,8 milyar, hal ini yang manjadi catatan bagi

manajemen untuk meningkatkan kembali kepercayaan masyarakat pada

aset yang belum maksimal pencapaiannya.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

116

3. Letak geografis LKS-Micro Finance Gerai Muamalah Nurul Jadid

Kecamatan Paiton adalah sebuah wilayah kecamatan yang terletak

kurang lebih 30 km ke arah timur kota Probolinggo Jawa Timur, yaitu

perbatasan antara Kabupaten Probolinggo dengan Kabupaten Situbondo.

LKS-Micro Finance Gerai Muamalah Nurul Jadid Nurul Jadid tersebut

meliputi wilayah usaha kecamatan Paiton dan kecamatan lain di daerah

sekitarnya seperti Kecamatan Kotaanyar dan Kecamatan Pakuniran.4

Berikut ini uraian lebih jelas dan detail data bersumber dari Badan

Pusat Statistik (BPS) Kabupaten Probolinggo tentang kondisi geografis

’Kecamatan Paiton Dalam Angka 2014’.5

Kecamatan Paiton terletak di wilayah Kabupaten Probolinggo yang

berada di bagian Timur dengan batas-batas:

a. Sebelah utara berbatasan dengan Selat Madura.

b. Sebelah timur berbatasan dengan Kecamatan Banyuglugur Kabupaten

Situbondo.

c. Sebelah selatan berbatasan dengan Kecamatan Pakuniran dan

Kotaanyar.

d. Sebelah barat berbatasan dengan Kecamatan Kraksaan.

Ditinjau dari ketinggian di atas permukaan air laut, Kecamatan

Paiton berada pada ketinggian o sampai 250 meter di atas permukaan air

laut. Ibukota Kecamatan Paiton kira-kira berada pada 6 meter di atas

permukaan air laut.

4Dokumen data Kecamatan Paiton di ambil hari Senin tanggal 2 Maret 2015, jam 09.00 WIB s/d selesai. 5BPS (Statistics of Probolinggo Regency), Kecamatan Paiton Dalam Angka 2014 (Paiton, 2014), 1.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

117

Iklim di kawasan Kecamatan Paiton sebagaimana kecamatan lain

di Kabupaten Probolinggo. Kecamatan Paiton beriklim tropis yang terbagi

menjadi dua musim yakni musim penghujan dan musim kemarau. Musim

penghujan terjadi pada bulan Oktober sampai April dan musim kemarau

pada bulan April sampai Oktober.

Sedangkan keadaan iklim umumnya ditinjau dengan indikator

curah hujan adalah sebagai berikut:

a. Curah hujan terbesar : 350 mm

b. Curah hujan terkecil : 57 mm

c. Jumlah hari hujan : 57 hari

d. Curah hujan setahun : 1.610 mm

Temperatur udara di kecamatan Paiton seperti kecamatan lainnya

yang berketinggian 0-250 meter di atas permukaan air laut suhu udaranya

relatif panas sebagaimana daerah dataran tinggi pada umumnya.

Letak goegrafis Kecamatan Paiton itu mempengaruhi bidang-

bidang kegiatan ekonomi masyarakat di kecamatan tersebut. Luasnya area

pertanahan ladang sawah, serta posisi pesisir laut menciptakan profesi dan

bidang kerja yang mendekati kondisi alamnya, bidang-bidang tersebut

antara lain menjadi petani, nelayan, dan pedagang, buruh kasar, kuli

bangunan, serta pegawai negeri maupun sawasta lainnya.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

118

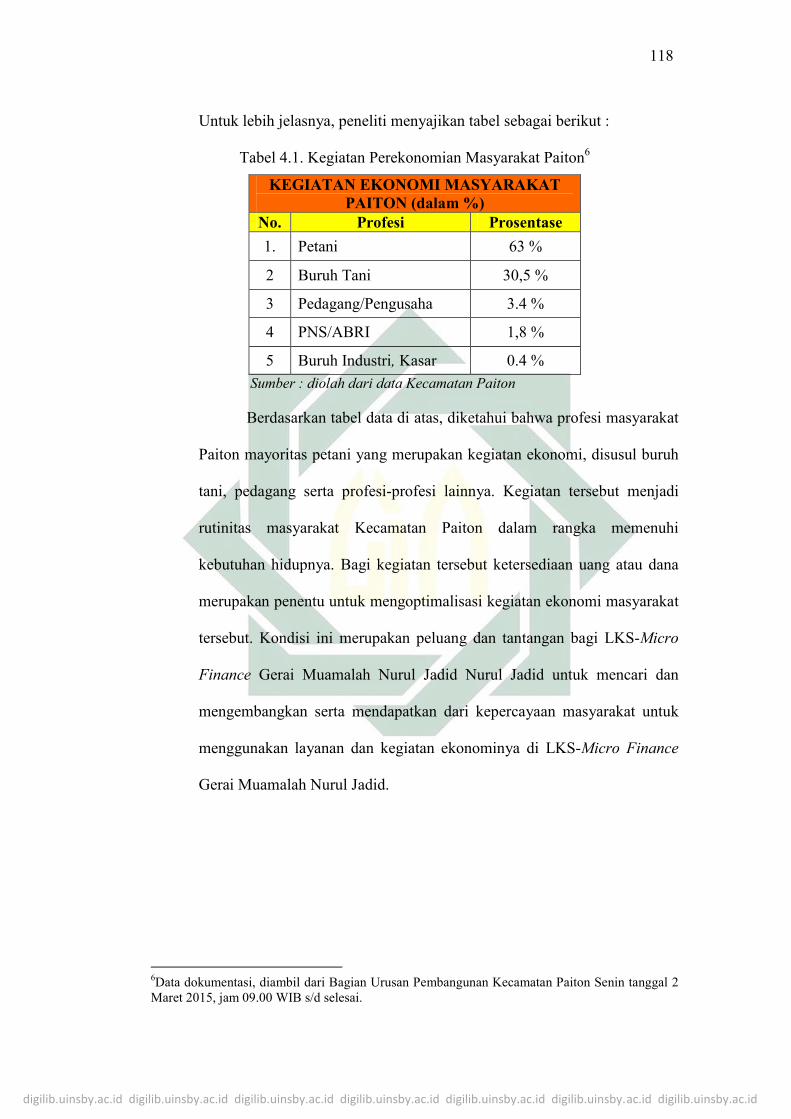

Untuk lebih jelasnya, peneliti menyajikan tabel sebagai berikut :

Tabel 4.1. Kegiatan Perekonomian Masyarakat Paiton6

KEGIATAN EKONOMI MASYARAKAT PAITON (dalam %)

No. Profesi Prosentase

1. Petani 63 %

2 Buruh Tani 30,5 %

3 Pedagang/Pengusaha 3.4 %

4 PNS/ABRI 1,8 %

5 Buruh Industri, Kasar 0.4 %

Sumber : diolah dari data Kecamatan Paiton

Berdasarkan tabel data di atas, diketahui bahwa profesi masyarakat

Paiton mayoritas petani yang merupakan kegiatan ekonomi, disusul buruh

tani, pedagang serta profesi-profesi lainnya. Kegiatan tersebut menjadi

rutinitas masyarakat Kecamatan Paiton dalam rangka memenuhi

kebutuhan hidupnya. Bagi kegiatan tersebut ketersediaan uang atau dana

merupakan penentu untuk mengoptimalisasi kegiatan ekonomi masyarakat

tersebut. Kondisi ini merupakan peluang dan tantangan bagi LKS-Micro

Finance Gerai Muamalah Nurul Jadid Nurul Jadid untuk mencari dan

mengembangkan serta mendapatkan dari kepercayaan masyarakat untuk

menggunakan layanan dan kegiatan ekonominya di LKS-Micro Finance

Gerai Muamalah Nurul Jadid.

6Data dokumentasi, diambil dari Bagian Urusan Pembangunan Kecamatan Paiton Senin tanggal 2 Maret 2015, jam 09.00 WIB s/d selesai.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

119

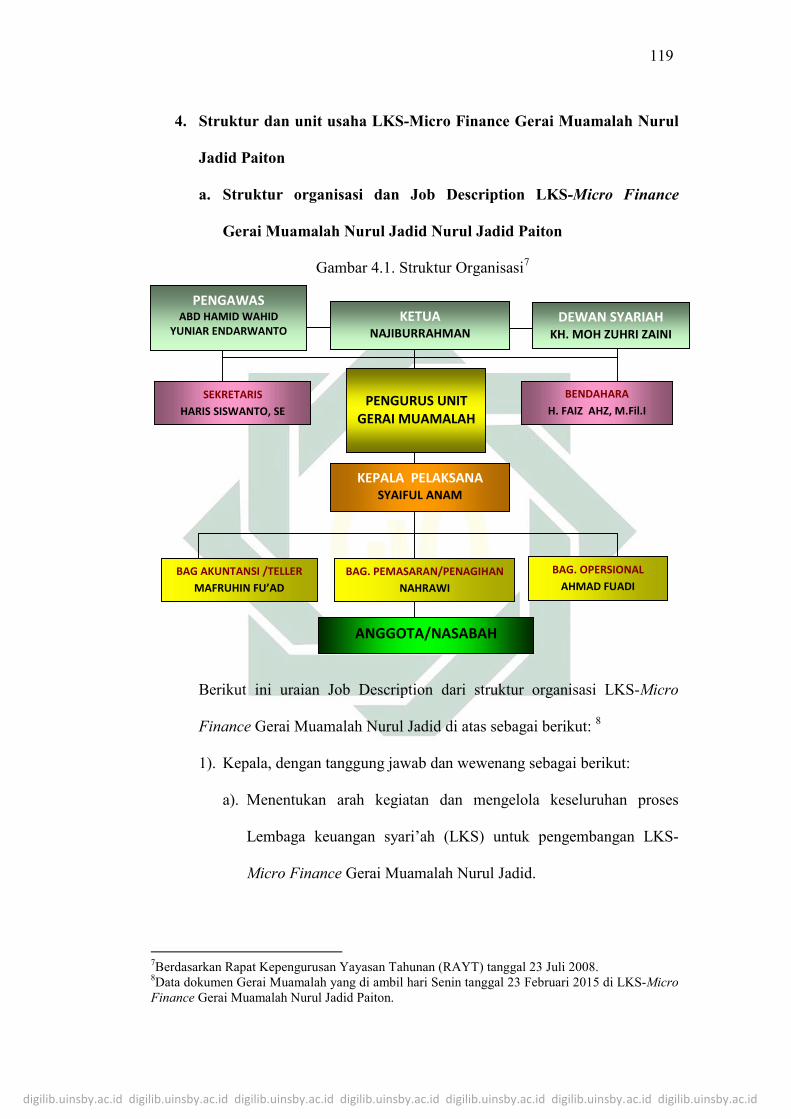

4. Struktur dan unit usaha LKS-Micro Finance Gerai Muamalah Nurul

Jadid Paiton

a. Struktur organisasi dan Job Description LKS-Micro Finance

Gerai Muamalah Nurul Jadid Nurul Jadid Paiton

Gambar 4.1. Struktur Organisasi7

Berikut ini uraian Job Description dari struktur organisasi LKS-Micro

Finance Gerai Muamalah Nurul Jadid di atas sebagai berikut: 8

1). Kepala, dengan tanggung jawab dan wewenang sebagai berikut:

a). Menentukan arah kegiatan dan mengelola keseluruhan proses

Lembaga keuangan syari’ah (LKS) untuk pengembangan LKS-

Micro Finance Gerai Muamalah Nurul Jadid.

7Berdasarkan Rapat Kepengurusan Yayasan Tahunan (RAYT) tanggal 23 Juli 2008. 8Data dokumen Gerai Muamalah yang di ambil hari Senin tanggal 23 Februari 2015 di LKS-Micro Finance Gerai Muamalah Nurul Jadid Paiton.

PENGAWAS ABD HAMID WAHID

YUNIAR ENDARWANTO KETUA

NAJIBURRAHMAN

DEWAN SYARIAH KH. MOH ZUHRI ZAINI

SEKRETARIS

HARIS SISWANTO, SE

PENGURUS UNIT

GERAI MUAMALAH

BENDAHARA

H. FAIZ AHZ, M.Fil.I

KEPALA PELAKSANA SYAIFUL ANAM

NAJIBURRAHMAN

BAG AKUNTANSI /TELLER

MAFRUHIN FU’AD

BAG. OPERSIONAL

AHMAD FUADI

ANGGOTA/NASABAH

BAG. PEMASARAN/PENAGIHAN

NAHRAWI

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

120

b). Memproses penentuan calon anggota dan meneliti berhentinya

anggota sesuai dengan ketentuan dalam anggaran dasar.

c). Bertanggung jawab terhadap monitoring kinerja LKS-Micro

Finance Gerai Muamalah Nurul Jadid serta mewakili LKS dalam

berhubungan dengan pihak luar.

d). Menjaga keberadaan, keuangan dan pengembangan usaha LKS-

Micro Finance Gerai Muamalah Nurul Jadid sesuai dengan

ketentuan, arahan dan kebijakan yang telah ditetapkan dalam rapat

anggota.

e). Menyusun rencana strategis jangka panjang dan jangka pendek

untuk mengantisipasi perkembangan kondisi lingkungan di Paiton

dan sekitarnya, baik mikro maupun makro yang berpengaruh

terhadap kelangsungan kerja LKS-Micro Finance Gerai Muamalah

Nurul Jadid.

2). Bagian Operasional, dengan tanggung jawab dan wewenang sebagai

berikut:

a). Memberikan analisis pertimbangan awal layak tidaknya suatu

penyaluran pembiayaan kepada pelanggan.

b). Melakukan fungsi pemantauan dan bimbingan kepada kelompok

pelanggan untuk meningkatkan FDR (Finance Deposite Ratio).

c). Melakukan evaluasi dan analisis terhadap pembiayaan-pembiayaan

yang tidak produktif NPF (Non Performing Financing).

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

121

d). Memberikan prospek pada calon pelanggan potensial yang telah

dipromosikan oleh agen-agen LKS-Micro Finance Gerai

Muamalah Nurul Jadid.

3). Teller/ Kasir, dengan tanggung jawab dan wewenang sebagai berikut:

a). Melayani pelanggan melakukan transaksi di LKS-Micro Finance

Gerai Muamalah Nurul Jadid, baik penarikan, setoran.

b). Menyajikan pencatatan keuangan yang reliable dan akuntabel.

c). Menyimpan, mengarsip dan mengadministrasikan dokumen-

dokumen yang berhubungan dengan asset LKS-Micro Finance

Gerai Muamalah Nurul Jadid.

d). Melaksanakan tugas-tugas khusus yang diberikan kepala cabang

pembantu.

4). Bagian pemasaran dan penagihan, dengan tanggung jawab dan

wewenang sebagai berikut:

a). Memasarkan produk-produk LKS-Micro Finance Gerai Muamalah

Nurul Jadid kepada calon-calon pelanggan baru.

b). Melakukan penagihan.

b. Unit usaha LKS-Micro Finance Gerai Muamalah Nurul Jadid

Adapun unit usaha yang dilaksanakan oleh LKS-Micro

Finance Gerai Muamalah Nurul Jadid adalah meliputi semua jenis

usaha jasa keuangan yang dilaksanakan oleh LKS-Micro Finance

Gerai Muamalah Nurul Jadid. Adapun produk-produk jasa keuangan

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

122

yang dilayani oleh LKS-Micro Finance Gerai Muamalah Nurul Jadid

Paiton Probolinggo adalah 9:

Tabungan meliputi :

1). Tabungan Ummat

2). Tabungan Hijroh

3). Tabungan Mandiri Sejahtera (Tamara)

Pembiayaan meliputi :

1). Modal Kerja (Musharakah) / MSA (Penyertaan)

2). Murabahah / MRB (Jual Beli)

3). Rahn bi al-Ujrah ( Gadai Shari’ah)

4). Qard ( Pinjaman)

c. Transaksi LKS-Micro Finance Gerai Muamalah Nurul Jadid

Prinsip dasar operasional LKS-Micro Finance Gerai

Muamalah Nurul Jadid (Produktif, Adil & Etika / Moralitas Usaha),

menunjukkan bahwa operasional LKS-Micro Finance Gerai

Muamalah Nurul Jadid berlandaskan pada nilai-nilai keterbukaan,

kejujuran dan keadilan dengan tetap mengedepankan konsep bisnis

profesional. Adapun penerjemahan dari konsep dasar operasional,

terdapat empat fungsi utama yang dimiliki LKS-Micro Finance Gerai

Muamalah Nurul Jadid Paiton Probolinggo:

1. Manajemen Investasi: Mudharabah (agency contract) dan

penghimpun dana (wadî’ah).

9Data Profil Gerai Muamalah Nurul Jadid Paiton yang diambil hari Senin tanggal 23 Februari 2015 di LKS-Micro Finance Gerai Muamalah Nurul Jadid Paiton.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

123

2. Investor: Murabahah, ijarah, Musharakah, Mudharabah, Salam,

Istisna’ . Investor di sini dipahami perbankan syariah sebagai pihak

yang akan menyalurkan yang terhimpun dari masyarakat (nasabah)

dengan berbagai skin: pembiayaan, jual-beli, sewa dll.

3. Jasa Keuangan lainnya: Pembayaran Listrik, PDAM, Telp, dll.

4. Fungsi Sosial: Qard (pinjaman kebajikan) Zakat, Infaq, Sadaqah,

dll. Bermacam dan bervariasinya produk yang ditawarkan LKS-

Micro Finance Gerai Muamalah Nurul Jadid memungkinkan

masyarakat dalam berbagai level kehidupan bisa

memanfaatkannya. Artinya, baik para pelaku bisnis pemula, bisnis

pengembangan maupun pebisnis besar yang membutuhkan bantuan

jasa LKS-Micro Finance Gerai Muamalah Nurul Jadid dengan

memanfaatkan berbagai produk yang ditawarkan. Dan perlu

diingat, LKS-Micro Finance Gerai Muamalah Nurul Jadid dalam

hal ini berlaku selektif dan mengutamakan pembiayaan pada

sektor-sektor riil, terutama pada level menengah ke bawah. Konsep

inilah yang diharapkan mampu menjaga keberlangsungan dan

goncangan ekonomi khususnya pada sektor riil yang bersentuhan

langsung dengan hajat hidup masyarakat. Berkenaan dengan

operasional penyaluran dana pihak ketiga oleh LKS-Micro Finance

Gerai Muamalah Nurul Jadid, saat ini menawarkan dua produk:

Murabahah dan Musharakah. Artinya, langkah awal operasional

LKS-Micro Finance Gerai Muamalah Nurul Jadid baru difokuskan

pada dua produk tersebut dan diharapkan ke depan semua produk

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

124

LKS nantinya bisa dioperasionalkan LKS-Micro Finance Gerai

Muamalah Nurul Jadid baik Investor (Murabahah, ijarah,

Musharakah, Mudharabah, Salam, Istisna’ ), Jasa Keuangan

Lainnya (pembayaran listrik, PDAM, Telp. dll.) maupun fungsi

Sosial: Qard (pinjaman kebajikan) Zakat, Infaq, Sadaqah, dll.

Praktek konsep penghimpunan dana di LKS-Micro Finance Gerai

Muamalah Nurul Jadid menggunakan prinsip Wadî’ah. Wadî’ah

adalah memberikan kekuasaan kepada orang lain untuk menjaga

hartanya/barangnya. Dengan demikian cara titipan melibatkan

adanya orang yang menitipkan (nasabah), pihak yang dititipi

(LKS-Micro Finance Gerai Muamalah Nurul Jadid), dan barang

yang dititipkan (dana nasabah). Menitipkan sebenarnya bukan

usaha perniagaan yang lazim, kecuali penerima titipan menetapkan

keharusan membayar biaya penitipan atau administrasi bagi

penitip. Maka titipan bisa memenuhi syarat perniagaan yang lazim.

Artinya LKS-Micro Finance Gerai Muamalah Nurul Jadid harus

menjaga dan bertanggung jawab terhadap barang yang dititipkan

karena sudah dibayar biaya administrasinya. Namun, dana nasabah

pada giro bisa dimanfaatkan oleh LKS-Micro Finance Gerai

Muamalah Nurul Jadid selama masih mengendap, tetapi kapanpun

nasabah ingin menariknya di LKS-Micro Finance Gerai Muamalah

Nurul Jadid wajib membayarnya. Sebagai imbalan dari titipan yang

dimanfaatkan oleh LKS-Micro Finance Gerai Muamalah Nurul

Jadid, nasabah dapat menerima imbal jasa berupa bonus. Namun

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

125

bonus ini tidak diperjanjikan di depan melainkan tergantung dari

kebijakan LKS-Micro Finance Gerai Muamalah Nurul Jadid yang

dikaitkan dengan pendapatan LKS-Micro Finance Gerai

Muamalah Nurul Jadid. Rekening simpanan harian yang

memberlakukan ketentuan dapat ditarik setiap saat juga dikelola

dengan cara titipan, karena sifatnya mirip dengan giro hanya

berbeda mekanisme penarikannya.

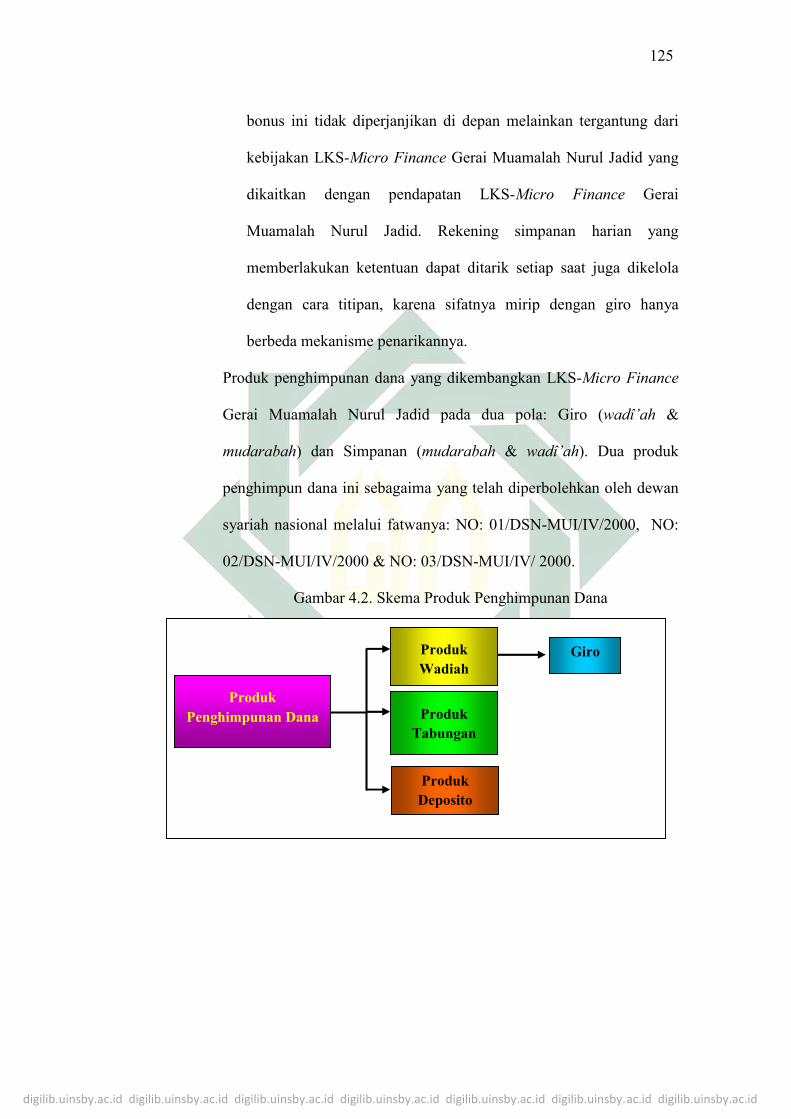

Produk penghimpunan dana yang dikembangkan LKS-Micro Finance

Gerai Muamalah Nurul Jadid pada dua pola: Giro (wadî’ah &

mudarabah) dan Simpanan (mudarabah & wadî’ah). Dua produk

penghimpun dana ini sebagaima yang telah diperbolehkan oleh dewan

syariah nasional melalui fatwanya: NO: 01/DSN-MUI/IV/2000, NO:

02/DSN-MUI/IV/2000 & NO: 03/DSN-MUI/IV/ 2000.

Gambar 4.2. Skema Produk Penghimpunan Dana

GIRO WADÎ’AH

Produk

Tabungan

Giro

Produk

Deposito

Produk

Penghimpunan Dana

Produk

Wadiah

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

126

B. Sistem Kinerja dan Operasionalisasi LKS-Micro Finance Gerai

Muamalah Nurul Jadid

1. Simpanan dan Pembiayaan

a. Ketentuan saldo rata-rata untuk mendapatkan porsi bagi hasil bagi

nasabah simpanan Mudharabah adalah sebagai berikut :

1. Saldo rata-rata simpanan Ummat sebesar Rp 100.000,00 (seratus

ribu rupiah).

2. Jumlah nominal simpanan Ukhuwah (simpanan berjangka) minimal

sebesar Rp 100.000,00 (seratus ribu rupiah).

3. Saldo rata-rata simpanan Tamara sebesar Rp 100.000,00 (seratus

ribu rupiah).

4. Saldo rata-rata simpanan Muamalah Kidz sebesar Rp 100.000,00

(seratus ribu rupiah).

5. Saldo rata-rata simpanan Muamalah Club sebesar Rp 100.000,00

(seratus ribu rupiah).

b. Ketentuan saldo, saldo awal dan biaya administrasi bagi nasabah

simpanan Mudharabah adalah sebagai berikut :

1. Saldo awal bagi nasabah simpanan Ummat adalah sebesar Rp

25.000,00 dengan biaya administrasi sebesar Rp 25.000,00.

2. Saldo awal penempatan dana bagi nasabah simpanan Ukhuwah

(simpanan berjangka) minimal sebesar Rp 100.000,00 dengan

tanpa dikenakan biaya administrasi.

3. Saldo Awal bagi nasabah simpanan Tamara sebesar Rp 5.000,00

dengan biaya administrasi sebesar Rp 5.000,00.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

127

4. Saldo Awal bagi nasabah simpanan Muamalah Kidz sebesar Rp

50.000,00 dan dihitung secara kolektif minimal 50 siswa.

5. Saldo Awal bagi nasabah simpanan Muamalah Club Rp 100.000,00

dengan tanpa dikenakan biaya administrasi.

c. Ketentuan saldo minimum bagi nasabah simpanan Mudharabah adalah

sebagai berikut :

1. Saldo minimum bagi nasabah simpanan Ummat adalah sebesar Rp

25.000,00 (dua puluh lima ribu rupiah).

2. Saldo minimum bagi nasabah simpanan Tamara sebesar Rp

25.000,00 (dua puluh lima ribu rupiah).

3. Setiap rekening simpanan yang saldonya di bawah saldo minimum

yang ditetapkan selama enam bulan berturut-turut akan tertutup

secara otomatis.

4. Penarikan dana bagi nasabah simpanan mudharabah dapat

dilakukan sewaktu-waktu pada sat jam kantor di outlet-outlet LKS-

Micro Finance Gerai Muamalah Nurul Jadid. Khusus mengenai

simpanan Ukhuwah hanya dapat ditarik pada saat jatuh tempo.

d. Ketentuan bagi hasil bagi nasabah simpanan Mudharabah adalah

sebagai berikut :

1. Ketentuan bagi hasil simpanan Ummat adalah 65 : 35--(NJM :

Nasabah).

2. Ketentuan bagi hasil simpanan Ukhuwah (simpanan berjangka)

adalah:

a. Jangka waktu 3 bulan adalah 63 : 37--(NJM : Nasabah).

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

128

b. Jangka waktu 6 Bulan adalah 60 : 40--(NJM : Nasabah).

c. Jangka waktu 12 bulan adalah 45 : 55--(NJM : Nasabah).

3. Ketentuan bagi hasil simpanan Tamara adalah 65 : 35--(NJM :

Nasabah).

4. Ketentuan bagi hasil simpanan Muamalah Kidz adalah 75 : 25--

(NJM : Nasabah).

e. Khusus mengenai simpanan Ukhuwah, spesial nisbah dapat

diberlakukan jika jumlah simpanan minimal 100.000,00 dengan nisbah

bagi hasil maksimal 50 : 50--(NJM : Nasabah).

2. Produk Simpanan Mudharabah

Ketentuan umum simpanan Mudharabah yang digunakan LKS-

Micro Finance Gerai Muamalah Nurul Jadid secara umum menggunakan

ketentuan sebagai berikut :

a. Dalam transaksi ini nasabah bertindak sebagai Mudharib al-mal atau

pemilik dana, dan LKS-Micro Finance Gerai Muamalah Nurul Jadid

bertindak sebagai mudharib atau pengelola dana.

b. Dalam kapasitasnya sebagai mudharib, LKS-Micro Finance Gerai

Muamalah Nurul Jadid dapat melakukan berbagai macam usaha yang

tidak bertentangan dengan prinsip syari’ah dan mengembangkannya,

termasuk di dalamnya mudharabah dengan pihak lain.

c. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan

bukan piutang.

d. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan

dituangkan dalam akad pembukaan rekening.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

129

e. LKS-Micro Finance Gerai Muamalah Nurul Jadid sebagai mudharib

menutup biaya operasional simpanan dengan menggunakan nisbah

keuntungan yang menjadi haknya.

f. LKS-Micro Finance Gerai Muamalah Nurul Jadid tidak diperkenankan

mengurangi nisbah keuntungan nasabah tanpa persetujuan yang

bersangkutan.

Sebagaimana lazimnya dalam ketentuan umum simpanan

Mudharabah, maka simpanan Mudharabah bersifat titipan dan dapat

dipergunakan oleh LKS-Micro Finance Gerai Muamalah Nurul Jadid

dalam melakukan operasionalnya serta dapat diambil setiap saat (on call).

Sedangkan keuntungan dari pengelolaan (melakukan investasi) nasabah

mendapatkan keuntungan dengan pola bagi hasil (nisbah) yang telah

disepakati pada saat akad.

Dalam hal ini, LKS-Micro Finance Gerai Muamalah Nurul Jadid

sebagai mudharib (wakil nasabah) untuk mengelola dana nasabah

(mudharib al-mal ) dengan tetap memperhatikan kaidah-kaidah syariah

yang berlaku. Artinya LKS-Micro Finance Gerai Muamalah Nurul Jadid

mempunyai kewajiban untuk mengalirkan/menyalurkan/ menginvestasikan

dana yang terkumpul dari nasabah (mudharib al-mal ) kepada hal-hal yang

bersifat produktif dan halal.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

130

Adapun skema yang digunakan dapat dilihat pada gambar di bawah ini :

Gambar 4.3. Skema Tabungan Mudharabah

Skema Tabungan Mudharabah

Nurja Muamalah Nasabah

1. Titip Barang

4. Biaya Penitipan &Bagi Hasil (Nisbah)

2. PemanfaatanDana

3. Bagi HasilDunia Usaha

3. Prinsip dan Rukun Produk Simpanan Mudharabah

LKS-Micro Finance Gerai Muamalah Nurul Jadid dalam

operasionalnya berkenaan dengan penghimpunan dana pihak ketiga tetap

berpedoman pada syarat dan rukun transakasi dalam Islam. Adapun

prinsip yang harus terpenuhi dalam melakukan transaksi simpanan

mudharabah adalah sebagai berikut :

1). Tidak ada pembatasan barang bagi LKS-Micro Finance Gerai

Muamalah Nurul Jadid dalam menggunakan dana.

2). LKS-Micro Finance Gerai Muamalah Nurul Jadid wajib

memberitahukan nisbah & tatacara pemberian keuntungan dan resiko.

3). Dana dapat ditarik setiap saat, sesuai dengan perjanjian dilakukan

antara nasabah dengan pihak LKS-Micro Finance Gerai Muamalah

Nurul Jadid.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

131

Di samping memperhatikan prinsip operasional penghimpunan

dana pihak ketiga dengan menggunakan pola tabungan, LKS- Micro

Finance Gerai Muamalah Nurul Jadid juga tetap menerapkan rukun-rukun

yang ada dan harus terpenuhi dalam transaksi. Adapun rukun simpanan

adalah sebagai berikut:

1. Adanya mudharib al-mal (pemilik modal/nasabah)

2. Adanya mudharib (LKS-Micro Finance Gerai Muamalah Nurul Jadid )

3. Adanya amal (pekerjaan / usaha / investasi)

4. Adanya hasil (bagi hasil / profit sharing)

5. Adanya aqad (ijab qabữl)

4. Tujuan dan Karakteristik Produk Tabungan

Tujuan dari penghimpunan dana oleh LKS-Micro Finance Gerai

Muamalah Nurul Jadid secara umum adalah :

a. Menampung dana dari masyarakat, selanjutnya LKS-Micro Finance

Gerai Muamalah Nurul Jadid akan menyalurkan dana tersebut untuk

kegiatan-kegiatan produktif.

b. Menjembatani antara pemilik modal dan pengusaha. Artinya, LKS-

Micro Finance Gerai Muamalah Nurul Jadid dalam hal ini bertindak

sebagai mediator antara nasabah yang kelebihan dana dengan nasabah

yang kekurangan / butuh dana / barang untuk pengembangan usahanya

ke depan.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

132

Adapun karakteristik yang melekat pada simpanan mudharabah

LKS-Micro Finance Gerai Muamalah Nurul Jadid adalah sebagai berikut:

a. Dikelola dengan prinsip mudharabah mutlaqah (Unrestricted

Investment).

b. Penarikan hanya dapat dilakukan pada periode / waktu tertentu.

c. Mendapat bagi hasil sesuai dengan nisbah yang disepakati pada awal

akad.

d. Penarikan dilakukan dengan slip panarikan.

5. Prosedur Pembukaan Produk Simpanan Mudharabah

Syarat-syarat yang harus terpenuhi dan diperhatikan oleh nasabah/

karyawan saat melakukan pembukaan simpanan mudharabah pada LKS-

Micro Finance Gerai Muamalah Nurul Jadid adalah sebagai berikut :

a. Permohonan pembukaan rekening simpanan (form aplikasi produk

simpanan).

b. Kartu contoh tanda tangan.

c. Syarat dan ketentuan umum rekening tabungan.

d. Foto kopi identitas diri.

e. Dokumen lain yang diperlukan.

f. Setoran pembukaan (pertama) disesuikan dengan sistem prosedur

masing-masing produk.

g. Khusus untuk orang asing harus dilengkapi dengan Surat Keterangan

Ijin Menetap Sementara (SKIMS).

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

133

h. Pembukaan rekening simpanan termasuk perjanjian bagi hasil disetujui

oleh pejabat LKS-Micro Finance Gerai Muamalah Nurul Jadid

(serendah-rendahnya menejer operasional).

i. Untuk pembukaan rekening atas nama lembaga maka, tanda tangan

dua orang dengan dilampiri SK kepengurusan yang masih berlaku.

Adapun nasabah yang melakukan pembukaan simpanan dengan model

perwalian (qq) maka, harus memperhatikan hal sebagai berikut :

a. Nama yang bertanggung jawab diletakkan di depan qq (misal : Umar

Said qq. Citra) dan hanya berlaku yang sifatnya perorangan.

b. Dalam hal yang bertanggung jawab ganti maka rekening harus ditutup.

Hal yang harus diperhatikan dalam mengoperasionalkan produk simpanan

mudharabah di LKS-Micro Finance Gerai Muamalah Nurul Jadid Paiton

Probolinggo adalah :

a. Setiap satu nama rekening simpanan diberikan satu nomor rekening

dan jika ditutup tidak dapat dipergunakan untuk nama rekening yang

lain.

b. Dana rekening yang datang sebelum rekeningnya dibuka dibukukan

dalam perkiraan “Kewajiban Rupa-rupa-Titipan.”

c. Transaksi secara otomatis oleh sistem, dan tidak perlu dibuatkan tiket.

d. Dalam keadaan bagaimanapun tidak diperkenankan adanya overdraft.

6. Penarikan dan Penutupan Rekening Produk Simpanan Mudharabah

Pada saat nasabah melakukan penarikan dana tabungannya maka,

hal-hal yang harus diperhatikan dan dijalankan oleh bagian terkait adalah:

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

134

a. Alat penarikan tabungan, teller harus memeriksa kebenaran dan

keabsahan: tanggal, jumlah dalam angka dan huruf, tanda-tangan

penarikannya (Slip Penarikan).

b. Dicetak khusus di mana setiap lembar diberi nomor urut dan

dicantumkan kolom untuk mengisi nomor rekening nasabah, nama

nasabah dan jumlah uang yang ditarik, tanggal dan tanda tangan

penarik.

c. Persediaan harian menjadi tanggung jawab dari petugas customer

service yang ditunjuk dan harus mempunyai catatan.

d. Persediaan umum menjadi tanggung jawab bagian umum juga harus

memiliki catatan.

e. Penarikan oleh nasabah harus menunjukkan Kartu Identitas Diri (KID)

dan buku tabungan.

f. Penarikan di atas Rp 10.000.000,00 (sepuluh juta rupiah), verifikasi

tambahan dengan fotocopy KTP dan dokumen asli (aplikasi

pembukaan rekening) serta satu hari sebelum pengambilan dimohon

memberi tahu terlebih dahulu.

g. Penarikan rekening atas nama lembaga, harus ditandatangani dua

orang dan distempel lembaga yang bersangkutan.

h. Setiap transaksi harus disetujui pejabat yang berwenang dan

membubuhkan parafnya pada form atau slip-slip pembukuannya.

i. Pemindahan menjadi simpanan aktif (hal ini apabila dalam kurun

waktu yang panjang nasabah tidak aktif/transaksi) harus mendapat

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

135

persetujuan dari manajer operasional, didasarkan data bahwa rekening

tersebut telah bermutasi aktif atas inisiatif penabung.

j. Setiap rekening simpanan yang saldonya di bawah saldo minimum

yang ditetapkan selama enam bulan berturut-turut akan tertutup secara

otomatis.

Apabila simpanan menggunakan buku simpanan maka, hal-hal yang harus

diperhatikan oleh berbagai bagian yang terkait adalah:

a. Buku Simpanan diberi nomor urut dan diadministrasikan oleh bagian

Tabungan.

b. Persediaan umum simpanan menjadi tanggung jawab bagian simpanan

dan harian menjadi tanggung jawab customer service/teller, masing-

masing memiliki catatan.

c. Penyerahan harus dilakukan secara berurutan berdasarkan nomor urut.

d. Pemindahan saldo ke buku simpanan baru harus :

(1). Diperiksa dan ditandatangani oleh pejabat yang ditunjuk sesuai

dengan persetujuan pembukaan rekening tabungan.

(2). Diperiksa kebenaran dan keabsahan tanda tangan penabung,

dengan cara membandingkan tanda tangan penabung tersebut

pada buku baru dengan aplikasi pembukaan.

e. Diperiksa saldo simpanan secara benar, setiap terjadi transaksi.

f. Buku lama harus dipotong pada bagian tanda tangan dan dicap

dipindahkan ke buku baru serta ditanda tangani oleh pejabat yang

berwenang.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

136

g. Customer service dan teller tidak diperkenankan menerima titipan

buku simpanan penabung, termasuk apabila sistem tidak berfungsi.

Penutupan rekening simpanan nasabah yang akan dilakukan

hendaknya dengan tetap memperhatikan hal-hal sebagai berikut :

a. Atas permintaan nasabah, dengan mengisi formulir yang telah

disediakan (Form: Layanan Produk Simpanan).

b. Customer Service bertanggung jawab untuk melakukan perubahan

“status rekening menjadi rekening ditutup” pada sistem komputer.

c. Pendebetan biaya penutupan dapat dilakukan langsung oleh teller

bersamaan dengan pembayaran terakhir dana nasabah.

Hal lain yang perlu mendapatkan perhatian berkenaan dengan

simpanan adalah :

a. Yang boleh melayani pertanyaan atau konfirmasi saldo (earmark)

petugas yang ditunjuk oleh LKS-Micro Finance Gerai Muamalah

Nurul Jadid.

b. Pemblokiran dan pelepasannya, yang berkaitan dengan pembiayaan

harus didasarkan persetujuan dari Manajer Operasional.

c. Perubahan alamat nasabah hanya dapat dilaksanakan atas dasar

permintaan tertulis dari penabung/nasabah.

7. Perhitungan Bagi Hasil Produk Tabungan/Simpanan Berjangka

Pendapatan bagi hasil (profit sharing) yang diperoleh LKS-Micro

Finance Gerai Muamalah Nurul Jadid berasal dari hasil penempatan dana

pihak ketiga melalui pembiayaan yang berakad Musharakah maupun

Murabahah atau jasa. Hasil dari pendapatan tersebut dibagi-hasilkan

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

137

dengan pemilik dana. Yang perlu diperhatikan adalah untuk membagi-

hasilkan pendapatan tersebut harus dilihat perbandingan antara jumlah

dana yang dikelola (modal sendiri, giro, tabungan, deposito, dan lainnya)

dengan jumlah pembiayaan yang disalurkan.

Untuk mempermudah perhitungan jumlah pendapatan yang akan

dibagihasilkan maka ikutilah instruksi berikut:

1. Pendapatan Operasional yaitu, pendapatan yang merupakan porsi bagi

hasil yang diperoleh LKS-Micro Finance Gerai Muamalah Nurul

Jadid. Maka yang menjadi elemen pendapatan operasional yaitu:

a. Pendapatan operasional dari pembiayaan musharakah, dan

murabahah.

b. Pendapatan operasional lainnya terdiri dari: administrasi, jasa

pelayanan pembayaran dan lainnya

2. Jumlah Dana yaitu, dana hasil investasi yang sumber dananya berasal

dari investor (mudharib al-mal ) maka yang menjadi elemen dari

jumlah dana yaitu : modal saham, modal donasi, tabungan, deposito,

dan wadî’ah.

3. Jumlah Pembiayaan yaitu, jumlah saldo pembiayaan yang diberikan

sampai dengan akhir bulan.

8. Jenis Pembiayaan Berdasarkan Tujuan Pembiayaan

a. Pembiayaan Modal Kerja

Yaitu pembiayaan yang diberikan LKS-Micro Finance Gerai

Muamalah Nurul Jadid untuk memenuhi kebutuhan dana modal usaha

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

138

untuk pembelian/pengadaan/penyediaan barang/jasa dalam rangka

perputaran usaha.

b. Pembiayaan Investasi

Yaitu pembiayaan yang diberikan oleh LKS-Micro Finance Gerai

Muamalah Nurul Jadid untuk memenuhi kebutuhan investasi untuk

pengadaan sarana/prasarana usaha, misalnya untuk pengadaan

kendaraan, bangunan kantor pabrik, mesin dan lain-lain

c. Skema Pembiayaan

Adapun unsur niaga dilaksanakan oleh LKS-Micro Finance Gerai

Muamalah Nurul Jadid adalah jual beli, dan kerja sama usaha.

Allah berfirman dalam surat an-Nisa’ayat 29:

…

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka di antara kamu”.10

9. Prosedur Pembiayaan

a. Akad permohonan pengajuan pembiayaan terdiri dari :

1). Aplikasi Pengajuan Pembiyaan

2). Akad Perjanjian Pembiayaan (bermaterai)

3). Surat Permohonan Realisasi Pembiayaan

4). Surat Sanggup (bermaterai)

5). Surat Kuasa Pendebetan Rekening

10Al-Qur’an, 4: 29.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

139

6). Berita Acara Akad Pembiayaan

7). Surat Pernyataan (bermaterai)

8). Formulir Pembukaan Rekening

9). Jadwal Angsur

b. Permohonan pembiayaan antara lain menjelaskan :

1). Tujuan permohonan pembiayaan

a). Pokok pembiayaan

b). Jangka waktu

c). Tujuan penggunaan

2). Data umum permohonan

3). Data ekonomi

4). Data penghasilan

5). Tanda tangan suami/isteri pemohon

c. Data pendukung yang diperlukan antara lain :

1). Legalitas pribadi/usaha (KTP, KK, Surat Keterangan Desa, SIUP,

NPWP, Laporan Rekening Koran)

2). Laporan keuangan

3). Legalitas jaminan

4). Proposal proyek yang dimohonkan pembiayaan

5). Surat rekomendasi

d. Analisa awal Account Officer (AO)

1). Wawancara dengan pemohon dan penjamin

2). Survey ke rumah dan tempat usaha pemohon

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

140

e. Analisa lanjutan

1). Taksasi jaminan oleh bagian legal dan administrasi pembiayaan

2). Bank checking (konfirmasi antar bank) oleh AO

3). Trade checking (konfirmasi antar perusahaan/pedagang) oleh AO

4). Personel checking (konfirmasi dengan penjamin) oleh AO

5). Analisa keuangan usaha pemohon oleh AO

f. Persetujuan panitia pengikatan pembiayaan dan jaminan

AO membuat usulan pembiayaan kepada panitia pembiayaan antara

lain berisi :

1). Nama dan alamat nasabah

2). Nama dan alamat usaha nasabah

3). Keterangan fasilitas yang diberikan (disusulkan), meliputi :

a). Plafon

b). Nisbah bagi hasil

c). Harga beli

d). Mark up

e). Harga jual

f). Jangka waktu

g). Biaya administrasi

h). Asuransi

i). Pengikatan

j). Catatan fasilitas yang diberikan

4). Keterangan jaminan

5). Penilaian/taksasi jaminan

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

141

6). Analisa AO meliputi :

1) Latar belakang nasabah (caracter)

2) Hubungan dengan bank syariah

3) Analisa keuangan

4) Analisa agunan/jaminan tambahan

5) Analisa resiko usaha

6) Kesimpulan dan rekomendasi

7) Persyaratan pembiayaan

7). Tanggapan anggota panitia pembiayaan

8). Persetujuan bagian pembiyaan

9). Catatan bagian hukum

10). Catatan bagian operasi pembiyaan

g. Pengikatan pembiayaan dan jaminan

1). AO menyerahkan seluruh berkas pembiayaan kepada bagian legal

dan administrasi untuk disiapkan pengikatan

2). AO menghubungi nasabah dan penjamin untuk memberitahukan

persetujuan dan persyaratan realisasi pembiayaan

3). Legal melakukan pengikatan pembiayaan dengan nasabah dan

pengikatan jaminan dengan penjamin

4). Administrasi pembiayaan menerima dan menyimpan dokumen

jaminan

5). Administrasi pembiayaan mencatat data pengikatan ke dalam buku

induk perjanjian pengikatan dengan nomor akad disesuaikan

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

142

dengan nomor referensi pembiayaan yang bersangkutan dari

operasi pembiayaan

h. Pencarian Realisasi Pembiayaan

AO menyiapkan media pencairan pembiayaan dan meminta

persetujuan pencairan kepada bagian legal dan direksi, yang berisi

antara lain :

1). Tanggal pencairan (diisi oleh direksi)

2). Diisi oleh AO :

a). Nama debitur

b). Alamat

c). Pencairan dan fasilitas

d). Pencairan pembiayaan Kredit Rekening Simpanan No.

e). Total pembiayaan

f). Rincian :

(1). Pokok

(2). Mark Up

(3). Biaya pembiayaan

(4). Jangka waktu

(5). Angsuran

(6). Asuransi

(7). Lain-lain (materai)

g). Nisbah bagi hasil

h). Tanggal efektif

i). Pokok dibayar debet nomor rekening simpanan

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

143

j). Keuntungan dibayar debet nomor rekening simpanan

3). Dokumen pembiayaan (diisi bagian legal) :

a). Nomor, akad jatuh tempo dan jumlah dalam rupiah

4). Persetujuan oleh :

a). AO yang bersangkutan

b). Direksi

5). Disi bagian pembiayaan (operasi) :

a). Nomor referensi

b). Dibuat, diperiksa, disetujui

i. Penyimpanan jaminan/pengeluaran jaminan

Bagian legal menyimpan dokumen jaminan di Main Vault dengan

mengisi Berita Acara Masuk Jaminan disaksikan oleh petugas Main

Vault Senior dan Junior serta diawasi oleh pertugas satpam. Untuk

pengeluaran jaminan, bagian legal mengeluarkan dokumen jaminan,

setelah adanya permohonan pengeluaran jaminan, dengan alasan yang

jelas dan dapat dipertanggungjawabkan atas persetujuan dari direksi.

Disaksikan oleh petugas main vault senior dan junior serta diawasi

oleh petugas satpam.

j. Penyimpanan file pembiayaan

Bagian administrasi pembiayaan menyimpan file pembiayaan yang

telah lengkap berupa :

1). Usulan pembiayaan

2). Perjanjian pembiayaan

3). Pengikatan jaminan

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

144

4). Foto copy legalitas nasabah dan perjanjian

5). Foto copy legalitas jaminan

6). Foto copy legalitas usaha

k. Pengawasan dan pembinaan pembiayaan

Masing-masing AO memantau dan membina nasabahnya dengan

melakukan koordinasi dengan bagian operasi pembiyaan (perihal

kelancaran pembayaran angsuran pembiayaan) serta dengan bagian

legal dan administrasi pembiyaan (perihal barang jaminan dan berkas

nasabah pembiayaan).

Tindakan AO terhadap nasabah pembiayaan yang telah melunasi

pembiayaannya dengan lancar :

1). Nasabah terlambat s/d 5 hari, ditagih melalui lisan atau telpon

2). Nasabah terlambat lebih dari 5 hari s/d 1 bulan, ditagih dan

dipanggil melalui Surat Pemanggilan Tertulis (SPT) I

3). Nasabah terlambat lebih dari 1 bulan s/d 2 bulan, ditagih dan

dipanggil melalui Surat Pemanggilan Tertulis (SPT) II

4). Nasabah terlambat lebih dari 2 bulan, ditagih dan dipanggil melalui

Surat Pemanggilan Tertulis (SPT) III dengan penyelesaian :

a). Pelunasan tunai

b). Pelunasan dengan penjualan jaminan

c). Penjadwalan ulang (reschedule) perjanjian pembiayaan dengan

dilakukan akad baru

d). Penyusunan/penataan ulang (restructuring) perubahan jumlah

plafon

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

145

5). Tindakan AO terhadap nasabah pembiayaan yang telah melunasi

pembiayaannya dengan lancar :

a). Nasabah pembiayaan modal kerja ditawari modal baru

b). Nasabah yang melunasi lebih cepat dari jatuh tempo yang telah

disepakati dapat diusulkan kepada direksi untuk diberikan

nasabah (bonus prestasi percepatan pelunasan pembiayaan)

c). Nasabah yang telah melunasi pembiayaan Rp 2.500.000,00

(Dua juta lima ratus ribu rupiah) atau lebih secara lancar tanpa

keterlambatan, dapat diusulkan kepada direksi untuk

mendapatkan insentif prestasi pelunasan lancar maksimal

sebesar 0,5% dari pokok pembiayaan.

10. Pembiayaan Murabahah

Bai al-Murabahah adalah merupakan akad jual beli barang pada

harga asal dengan tambahan keuntungan yang disepakati. Dalam hal ini

penjual (LKS-Micro Finance Gerai Muamalah Nurul Jadid) harus

memberitahu harga pokok dan menentukan satu tingkat keuntungan

sebagai tambahannya dengan kesepakatan nasabah (pembeli). Dengan

demikian, hasil yang peroleh dari operasional ini adalah keuntungan

(margin) penjualan.

Konsep operasional LKS-Micro Finance Gerai Muamalah Nurul

Jadid dalam menjalankan pembiayaan Murabahah tetap mengacu pada

Fatwa DSN No: 04/DSN-MUI/IV/2000.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

146

Adapun ketentuan umum yang harus terpenuhi dalam akad

Murabahah oleh LKS-Micro Finance Gerai Muamalah Nurul Jadid

adalah:

a. LKS-Micro Finance Gerai Muamalah Nurul Jadid dan nasabah harus

melakukan akad murabahah yang bebas riba.

b. Barang yang diperjual-belikan tidak diharamkan oleh syari’at Islam.

c. LKS-Micro Finance Gerai Muamalah Nurul Jadid membiayai sebagian

atau seluruh harga pembelian barang yang telah disepakati

kualifikasinya.

d. LKS-Micro Finance Gerai Muamalah Nurul Jadid membeli barang

yang diperlukan nasabah atas nama LKS-Micro Finance Gerai

Muamalah Nurul Jadid sendiri dan pembelian ini harus sah dan bebas

riba.

e. LKS-Micro Finance Gerai Muamalah Nurul Jadid harus

menyampaikan semua hal yang berkaitan dengan pembelian, misalnya

jika pembelian dilakukan secara hutang.

f. LKS-Micro Finance Gerai Muamalah Nurul Jadid kemudian menjual

barang tersebut kepada nasabah (pemesan) dengan harga jual senilai

harga beli berikut keuntungannya. Dalam kaitan ini, LKS-Micro

Finance Gerai Muamalah Nurul Jadid harus memberitahu secara jujur

harga pokok barang kepada nasabah berikut biaya yang diperlukan.

g. Nasabah membayar harga barang yang telah disepakati tersebut pada

jangka waktu tertentu yang telah disepakati.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

147

h. Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad

tersebut, pihak LKS-Micro Finance Gerai Muamalah Nurul Jadid

dapat mengadakan perjanjian khusus dengan nasabah.

i. Jika LKS-Micro Finance Gerai Muamalah Nurul Jadid hendak

mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga,

akad jual beli murabahah harus dilakukan setelah barang, secara

prinsip, menjadi milik LKS-Micro Finance Gerai Muamalah Nurul

Jadid.

Ketentuan yang bersifat khusus dan menjadi syarat nasabah Murabahah

dalam akad ini di LKS-Micro Finance Gerai Muamalah Nurul Jadid

adalah sebagai berikut :

a. Nasabah mengajukan permohonan dan perjanjian pembelian suatu

barang atau aset kepada LKS-Micro Finance Gerai Muamalah Nurul

Jadid.

b. Jika LKS-Micro Finance Gerai Muamalah Nurul Jadid menerima

permohonan tersebut, LKS-Micro Finance Gerai Muamalah Nurul

Jadid selanjutnya membeli aset yang dipesannya secara sah dengan

pedagang.

c. LKS-Micro Finance Gerai Muamalah Nurul Jadid kemudian

menawarkan aset tersebut kepada nasabah dan nasabah harus

menerima (membeli)nya sesuai dengan perjanjian yang telah

disepakati, karena secara hukum perjanjian tersebut mengikat;

kemudian kedua belah pihak harus membuat kontrak jual beli.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

148

d. Dalam jual beli ini LKS-Micro Finance Gerai Muamalah Nurul Jadid

dibolehkan meminta nasabah untuk membayar uang muka saat

menandatangani kesepakatan awal pemesanan.

e. Jika nasabah kemudian menolak membeli barang tersebut, biaya riil

LKS-Micro Finance Gerai Muamalah Nurul Jadid harus dibayar dari

uang muka tersebut.

f. Jika nilai uang muka kurang dari kerugian yang harus ditanggung oleh

LKS-Micro Finance Gerai Muamalah Nurul Jadid, makaa dapat

meminta kembali sisa kerugiannya kepada nasabah.

g. Jika uang muka memakai kontrak ‘urbun sebagai alternatif dari uang

muka, maka :

1). Jika nasabah memutuskan untuk membeli barang tersebut, ia

tinggal membayar sisa harga.

2). Jika nasabah batal membeli, uang muka menjadi milik LKS-Micro

Finance Gerai Muamalah Nurul Jadid maksimal sebesar kerugian

yang ditanggung oleh LKS-Micro Finance Gerai Muamalah Nurul

Jadid akibat pembatalan tersebut; dan

3). Jika uang muka tidak mencukupi, nasabah wajib melunasi

kekurangannya.

Pengenaan dengan jaminan dalam murabahah di LKS-Micro Finance

Gerai Muamalah Nurul Jadid dilakukan berdasarkan alasan sebagai

berikut:

a. Jaminan dalam murabahah dibolehkan, agar nasabah serius dengan

pesanannya.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

149

b. LKS-Micro Finance Gerai Muamalah Nurul Jadid dapat meminta

nasabah untuk menyediakan jaminan yang dapat dipegang.

Berkenaan dengan munculnya hutang sebagai akibat dari transaksi

pembiayaan Murabahah dalam hal ini LKS-Micro Finance Gerai

Muamalah Nurul Jadid tetap mengacu pada Fatwa DSN sebagai berikut:

a. Secara prinsip, penyelesaian hutang nasabah dalam transaksi

murabahah tidak ada kaitannya dengan transaksi lain yang dilakukan

nasabah dengan pihak ketiga atas barang tersebut. Jika nasabah

menjual kembali barang tersebut dengan keuntungan atau kerugian, ia

tetap berkewajiban untuk menyelesaikan hutangnya kepada LKS-

Micro Finance Gerai Muamalah Nurul Jadid.

b. Jika nasabah menjual barang tersebut sebelum masa angsuran berakhir,

ia tidak wajib segera melunasi seluruh angsurannya.

c. Jika penjualan barang tersebut menyebabkan kerugian, nasabah tetap

harus menyelesaikan hutangnya sesuai kesepakatan awal. Ia tidak

boleh memperlambat pembayaran angsuran atau meminta kerugian itu

diperhitungkan.

Penundaan pembayaran dalam akad murabahah di LKS-Micro Finance

Gerai Muamalah Nurul Jadid diatur dengan ketentuan yang tetap mengacu

pada Fatwa DSN yaitu:

a. Nasabah yang memiliki kemampuan tidak dibenarkan menunda

penyelesaian hutangnya.

b. Jika nasabah menunda-nunda pembayaran dengan sengaja, atau jika

salah satu pihak tidak menunaikan kewajibannya, maka

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

150

penyelesaiannya dilakukan melalui Badan Arbitrasi Syari’ah setelah

tidak tercapai kesepakatan melalui musyawarah.

a. Syarat & Rukun Murabahah

Adapun syarat-syarat yang harus diperhatikan dan dilaksanakan

dalam akad pembiayaan murabahah di LKS-Micro Finance Gerai

Muamalah Nurul Jadid ini adalah sebagai berikut:

a. Harga jual disepakati sebelum akad dan dituangkan dalam akad

b. Kontrak (akad) pertama harus sah sesuai dengan rukun yang telah

ditetapkan.

c. Kontrak harus bebas dari riba

d. LKS- Micro Finance Gerai Muamalah Nurul Jadid (Penjual) harus

menjelaskan kepada nasabah (pembeli) bila terjadi cacat atas

barang sesudah pembelian.

e. LKS- Micro Finance Gerai Muamalah Nurul Jadid (penjual) harus

menyampaikan semua hal yang berkaitan dengan pembelian, misal

pembelian secara hutang.

Disamping memperhatikan syarat pembiayaan murabahah, LKS-

Micro Finance Gerai Muamalah Nurul Jadid juga tetap berpedoman

pada rukun-rukun yang ada dan harus terpenuhi dalam transaksi ini.

Adapun rukun pembiayaan murabahah adalah sebagai berikut:

a. Adanya pembeli (nasabah)

b. Adanya penjual (LKS-Micro Finance Gerai Muamalah Nurja)

c. Adanya amal (barang)

d. Adanya aqad (ijab qabữl)

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

151

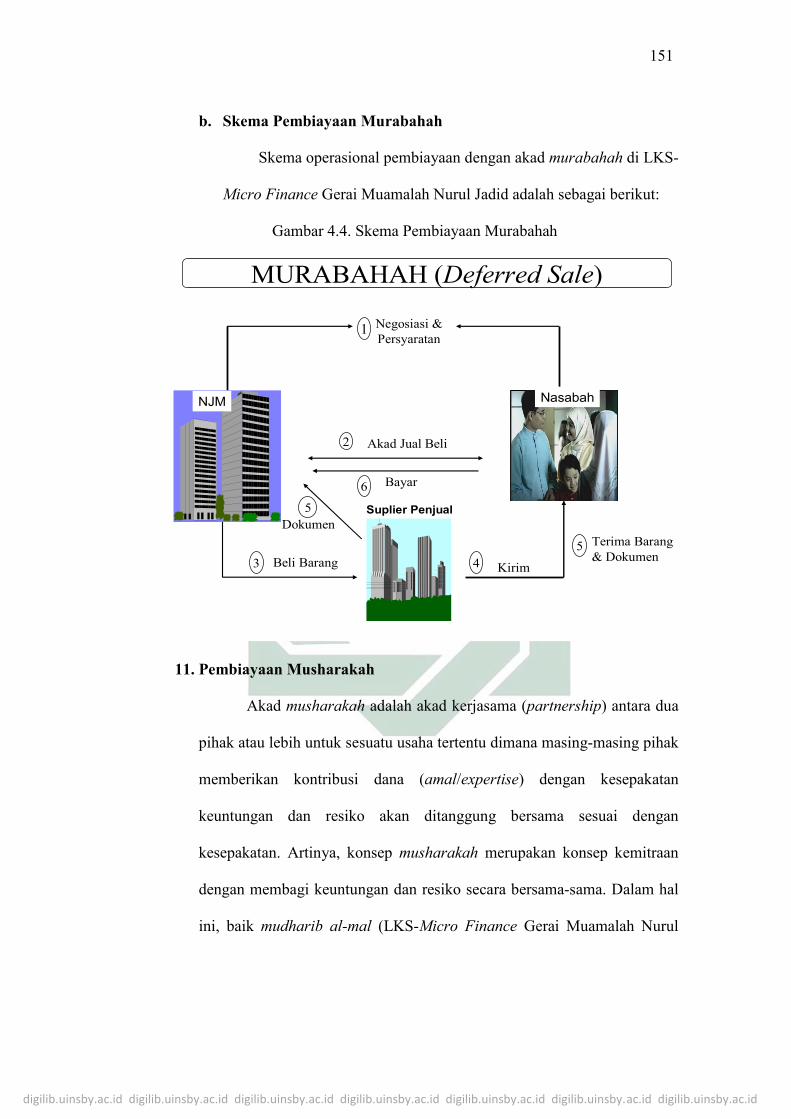

b. Skema Pembiayaan Murabahah

Skema operasional pembiayaan dengan akad murabahah di LKS-

Micro Finance Gerai Muamalah Nurul Jadid adalah sebagai berikut:

Gambar 4.4. Skema Pembiayaan Murabahah

MURABAHAH (Deferred Sale)

Negosiasi &Persyaratan

1

2 Akad Jual Beli

6 Bayar

3 Beli Barang 4 Kirim

5 Terima Barang& Dokumen

5

Dokumen

NJM Nasabah

Suplier Penjual

11. Pembiayaan Musharakah

Akad musharakah adalah akad kerjasama (partnership) antara dua

pihak atau lebih untuk sesuatu usaha tertentu dimana masing-masing pihak

memberikan kontribusi dana (amal/expertise) dengan kesepakatan

keuntungan dan resiko akan ditanggung bersama sesuai dengan

kesepakatan. Artinya, konsep musharakah merupakan konsep kemitraan

dengan membagi keuntungan dan resiko secara bersama-sama. Dalam hal

ini, baik mudharib al-mal (LKS-Micro Finance Gerai Muamalah Nurul

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

152

Jadid) maupun mudharib(nasabah) dituntut secara jelas untuk menjalankan

prinsip dasar syariah (produktif, adil & etika/moralitas usaha).

a. Syarat dan Rukun Musharakah

Dalam operasional pembiayaan menggunakan akad musharakah

LKS- Micro Finance Gerai Muamalah Nurul Jadid berpedoman pada

Fatwa DSN No: 08/DSN-MUI/IV/2000 yang secara umum adalah :

1). Pernyataan ijab dan qabul harus dinyatakan oleh para pihak (LKS-

Micro Finance Gerai Muamalah Nurul Jadid dan Nasabah) untuk

menunjukkan kehendak mereka dalam mengadakan kontrak

(akad), dengan memperhatikan hal-hal berikut:

a). Penawaran dan penerimaan harus secara eksplisit menunjukkan

tujuan kontrak (akad).

b). Penerimaan dari penawaran dilakukan pada saat kontrak.

c). Akad dituangkan secara tertulis, melalui korespondensi, atau

dengan menggunakan cara-cara komunikasi modern.

2). Pihak-pihak yang berkontrak (LKS-Micro Finance Gerai

Muamalah Nurul Jadid dan Nasabah) harus cakap hukum, dan

memperhatikan hal-hal berikut:

a). Berkompetensi dalam memberikan atau diberikan kekuasaan

perwakilan.

b). Setiap mitra harus menyediakan dana dan pekerjaan, dan setiap

mitra melaksanakan kerja sebagai wakil.

c). Setiap mitra memiliki hak untuk mengatur aset musharakah

dalam proses bisnis normal.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

153

d). Setiap mitra memberi wewenang kepada mitra yang lain untuk

mengelola aset dan masing-masing dianggap telah diberi

wewenang untuk melakukan aktifitas musharakah dengan

memperhatikan kepentingan mitranya, tanpa melakukan

kelalaian dan kesalahan yang disengaja.

e). Seorang mitra tidak diizinkan untuk mencairkan atau

menginvestasikan dana untuk kepentingannya sendiri.

f). Obyek akad (modal, kerja, keuntungan dan kerugian)

b. Modal

1). Modal yang diberikan harus uang tunai, emas, perak atau yang

nilainya sama. Modal dapat terdiri dari aset perdagangan, seperti

barang-barang, properti, dan sebagainya. Jika modal berbentuk

aset, harus terlebih dahulu dinilai dengan tunai dan disepakati oleh

para mitra.

2). Para pihak tidak boleh meminjam, meminjamkan,

menyumbangkan atau menghadiahkan modal musharakah kepada

pihak lain, kecuali atas dasar kesepakatan.

3). Pada prinsipnya, dalam pembiayaan musharakah tidak ada

jaminan, namun untuk menghindari terjadinya penyimpangan,

LKS-Micro Finance Gerai Muamalah Nurul Jadid dapat meminta

jaminan.

c. Kerja

1). Partisipasi para mitra dalam pekerjaan merupakan dasar

pelaksanaan musharakah; akan tetapi, kesamaan porsi kerja

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

154

bukanlah merupakan syarat. Seorang mitra boleh melaksanakan

kerja lebih banyak dari yang lainnya, dan dalam hal ini ia boleh

menuntut bagian keuntungan tambahan bagi dirinya.

2). Setiap mitra melaksanakan kerja dalam musharakah atas nama

pribadi dan wakil dari mitranya. Kedudukan masing-masing dalam

organisasi kerja harus dijelaskan dalam kontrak.

d. Keuntungan

1). Keuntungan harus dikuantifikasi dengan jelas untuk

menghindarkan perbedaan dan sengketa pada waktu alokasi

keuntungan atau penghentian musharakah.

2). Setiap keuntungan mitra harus dibagikan secara proporsional atas

dasar seluruh keuntungan dan tidak ada jumlah yang ditentukan di

awal yang ditetapkan bagi seorang mitra.

3). Seorang mitra boleh mengusulkan bahwa jika keuntungan melebihi

jumlah tertentu, kelebihan atau prosentase itu diberikan kepadanya.

4). Sistem pembagian keuntungan harus tertuang dengan jelas dalam

akad.

e. Kerugian

Kerugian harus dibagi di antara para mitra secara proporsional menurut

saham masing-masing dalam modal.

1). Biaya operasional dan persengketaan

2). Biaya operasional dibebankan pada modal bersama.

3). Jika salah satu pihak tidak menunaikan kewajibannya atau jika

terjadi perselisihan di antara para pihak, maka penyelesaiannya

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

155

dilakukan melalui Badan Arbitrasi Syari’ah setelah tidak tercapai

kesepakatan melalui musyawarah.

f. Skema Pembiayaan Musharakah

Gambaran operasional pembiayaan Musharakah yang dijalankan LKS-

Micro Finance Gerai Muamalah Nurul Jadid dapat dilihat pada gambar

di bawah ini :

Gambar 4.5. Skema Pembiayaan Musharakah

MUSHARAKAH ( Partnership )

Nasabah :

Asset Value

Keuntungan

/Profit

Proyek/Usaha

Bagi Hasil sesuai dgn

Porsi kontribusi modal

GERAI MUAMALAH

NURUL JADID

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

156

12. Pembiayaan Mudharabah

Secara teknis mudharabah adalah akad kerjasaman usaha antara

dua pihak di mana pihak pertama menyediakan seluruh (100 %) modal,

sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara

mudharabah dibagi Menurut kesepakatan yang dituangkan dalam kontrak,

sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian

itu ditanggung bukan akibat kelalaian si pengelola. Seandainya kelalaian

itu diakibatkan karena kelalaian si pengelola, maka si pengelola harus

bertanggung jawab atas kerugian tersebut.

a. Tata Cara Bagi Hasil Usaha Penerima Pembiayaan Investasi

Mudharabah dengan LKS-Micro Finance Gerai Muamalah Nurul

Jadid

1). Bank menyediakan 100% pembiayaan suatu proyek usaha.

2). Pengusaha mengelola proyek usaha tanpa campur tangan bank,

namun bank mempunyai hak untuk tindak lanjut dan pengawasan.

3). Bank dan pengusaha sepakat melalui negosiasi tentang porsi

bagian untung/bagi hasil masing-masing.

4). Apabila terjadi rugi, bank akan menanggung kerugian sebesar

pembiayaan yang disediakan sedang pengusaha menanggung

kerugian tenaga, waktu, manajerial skill serta kehilangan nisbah

keuntungan bagi hasil yang akan diperolehnya.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

157

b. Syarat-syarat Mudharabah adalah sebagai berikut :

1). Modal

a). Modal harus dinyatakan dengan jeles jumlahnya, seandainya

modal terbentuk barang maka barang tersebut harus dihargakan

dengan harga semasa dalam uang beredar (atau sejenisnya).

b). Modal harus dalam bentuk tunai dan bukan piutang.

c). Modal harus diserahkan kepada mudharib, untuk

memungkinnya melakukan usaha.

2). Keuntungan

a). Pembagian keuntungan harus dinyatakan dalam persentase dari

keuntungan yang mungkin dihasilkan nanti

b). Kesepakatan rasio persentase harus dicapai melalui negosiasi

dan dituangkan dalam kontrak

c). Pembagian keuntungan baru dapat dilakukan setelah

mudharabah mengembalikan seluruh atau sebagian modal

kepada pemilik modal (Mudharib al-mal).

13. Pembiayaan Qard (Talangan Haji)

a. Prosedur Pembiayaan Qard (Talangan Haji)

1). Setoran awal

Setoran awal bagi calon nasabah haji untuk memperoleh dana porsi

pemberangkatan ibadah haji adalah sebesar Rp 4.000.000,00

dengan rincian sebagai berikut :

a). Membuka rekening Arafah sebesar Rp 1.500.000,00.

b). Membuka rekening Ummat sebesar RP 550.000,00.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

158

c). Membuka rekening Shar-e sebesar Rp 450.000,00.

d). Biaya administrasi sebesar Rp 1.500.000,00.

2). Jangka waktu pembiayaan 12 bulan (1 tahun).

3). Dana porsi pemberangkatan ibadah haji atau dana talangan haji

maksimal sampai Rp 19.000.000,00.

b. Persyaratan Bagi Calon Nasabah Haji

a. Mengisi aplikasi permohonan talangan haji.

b. Foto copy KTP calon jamaah haji 4 lembar.

c. Foto copy KTP suami/isteri calon jamaah haji 4 lembar.

d. Kartu Keluarga 1 lembar.

e. Akte Nikah/cerai/surat keterangan kematian 1 lembar.

f. Formulir surat pembatalan porsi haji (bermaterai).

g. Formulir persetujuan suami isteri (bermaterai).

h. Surat permohonan lembaga yayasan haji/KBIH.

i. Foto copy akte pendirian, AD/ART badan hukum usaha.

j. Foto copy NPWP badan hukum.

k. Legalitas KBIH/badan hukum yang masih berlaku.

l. Susunan pengurus badan hukum/KBIH.

m. Foto copy pengurus badan hukum/KBIH.

n. Surat pernyataan dan kuasa yang dilengkapi dengan daftar nama

CJH.

Melihat dari data yang disajikan diatas memberi sedikit gambaran kepada

peneliti tentang kondisi di LKS-Micro Finance Gerai Muamalah Nurul

Jadid Paiton. Mulai dari asset, jumlah nasabah, aturan-aturan, kondisi

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

159

keuangan, tingkat pembayaran nasabah, tunggakan nasabah dll. Penelitian

di lapangan ini tentunya sangat berharga kepada peneliti bagaimana

memulai menganalisis penelitian selanjutnya.

C. Pembahasan Hasil Penelitian

Perlu diingatkan kembali bahwasanya penelitian ini menggunakan

metode kualitatif dengan analisis deskriptif dan menggunakan metode

pengumpulan data berupa metode observasi, interview (wawancara), dan

dokumentasi yang bertujuan untuk meraih data sebanyak mungkin tentang hal-

hal yang berkaitan dan mendukung terhadap strategi pemasaran perbankan

syari’ah pada LKS-micro finance Gerai Muamalah Nurul Jadid.

Dalam melakukan pengumpulan data, peneliti mengintensifkan pada

penggunaan metode observasi, interview untuk mendapatkan data kualitatif

kemudian dilanjutkan dengan menggunakan metode dokumentasi untuk lebih

melengkapi data-data hasil observasi dan interview. Selanjutnya mengenai

hasil penelitian disajikan sebagai berikut:

1. Dampak Perkembangan Lingkungan Internal dan Eksternal

Kondisi perkembangan atau life cycle dari LKS-Micro Finance Gerai

Muamalah Nurul Jadid semakin menunjukkan laju perkembangan yang

cukup pesat. Hal ini tidak terlepas dari faktor lingkungan internal dan

eksternal yang menjadi tonggak permasalahan kegiatan pemasaran yang

terjadi di LKS tersebut sehingga perkembangan pemasarannya seperti

yang disampaikan di atas. Adapun faktor lingkungan internal yang

mempengaruhi antara lain:

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

160

a. Customer/Nasabah

Posisi LKS-Micro Finance Gerai Muamalah Nurul Jadid yang berada

di lokasi pondok pesantren sangatlah memberikan dampak yang cukup

besar dan ikut andil dalam kegiatan pemasaran perbankan/LKS ke

depan. Hal ini disebabkan karena nasabahnya banyak didominasi oleh

santriwan dan santriwati, guru, ustadz/ustadzh, dosen dan karyawan

yang jumlahnya kurang lebih 6000 orang santri, 530 ustadz/ustadzah,

224 dosen yang kegiatan pembiayaannya diarahkan kepada lembaga

pembiayaan LKS-micro finance Gerai Muamalah Nurul Jadid dan juga

masyarakat Paiton dan sekitarnya yang dengan antusiasnya menerima

kehadiran dan eksistensi Gerai Muamalah berbasis syari’ah dengan

hati dan tangan terbuka..

b. Pesaing (Competitor)

Daerah Paiton dan sekitarnya termasuk Kraksaan adalah merupakan

daerah potensial berdirinya perbankan konvensional maupun syariah

didukung dengan kondisi daerahnya merupakan daerah industri PLTU

unit Paiton. Sedangkan LKS-micro finance Gerai Muamalah berada di

dalam Pondok Pesantren Nurul Jadid. Di dalamnya juga ada LKS lain

seperti; Bank BRI (1 unit), Bank BTN Syariah (1 unit) , Bank Jatim (1

Unit) dan Bank Mandiri (1 unit).

c. Masyarakat (Public)

Masyarakat Paiton dan sekitarnya merupakan sekelompok tatanan

yang berpranata sosial, dimana secara sosiologis banyak memiliki

kepentingan potensial, di antaranya karena daerah tersebut merupakan

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

161

daerah sentra pertanian tembakau dan mengelola hewan ternak. Tak

heran jika 63% daerah tersebut mayoritas petani. Sangat kebetulan

sekali jika dalam menghadapi musim tanam tembakau di bulan Mei

para petani mulai menyibukkan diri dengan pembiayaan/peminjaman

dana untuk kegiatan pengelolaan lahan pertanian pada khususnya serta

peminjaman terkait memasuki pendaftaran siswa baru bagi anak-anak

mereka pada masing-masing lembaga formal yang dimasuki dan

diminatinya. Hal tersebut kerapkali dilakukan. Fenomena ini dilakukan

tiada lain karena simpanan pembiayaan mereka hanya mampu

mengandalkan 2 musim atau bahkan 3 musim selama setahun, yakni

musim tembakau dan musim padi ataupun jagung. Maka tidak heran

apabila mereka berani berspekulasi tentang pembiayaan dan

peminjaman dana kepada LKS-micro finance Gerai Muamalah Nurul

Jadid dengan sistem pembayaran pembiayaan permusim (seasonal cost

payment system ).

Selanjutnya lingkungan eksternal (makro) juga meliputi:

a. Lingkungan Demografis

Pertumbuhan jumlah populasi di daerah Karanganyar dan Paiton

selama periode buku 2014 tercatat sebanyak 7.997 orang, dengan

jumlah fertilitas (angka kelahiran) tercatat sebanyak 152 orang.11 Hal

ini merupakan faktor pendukung adanya kegiatan pemasaran

perbankan/LKS di LKS-micro finance Gerai Muamalah Nurul Jadid.

11Bambang Irawan, Petugas Dinas BPS Kabupaten Probolinggo KSK Paiton. Interview, Jum’at taggal 3 April 2015 jam 16.00-17.00 WIB. Lihat juga pada data “Kecamatan Paiton dalam Angka 2014” (Probolinggo: BPS Kab, 2014), 16.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

162

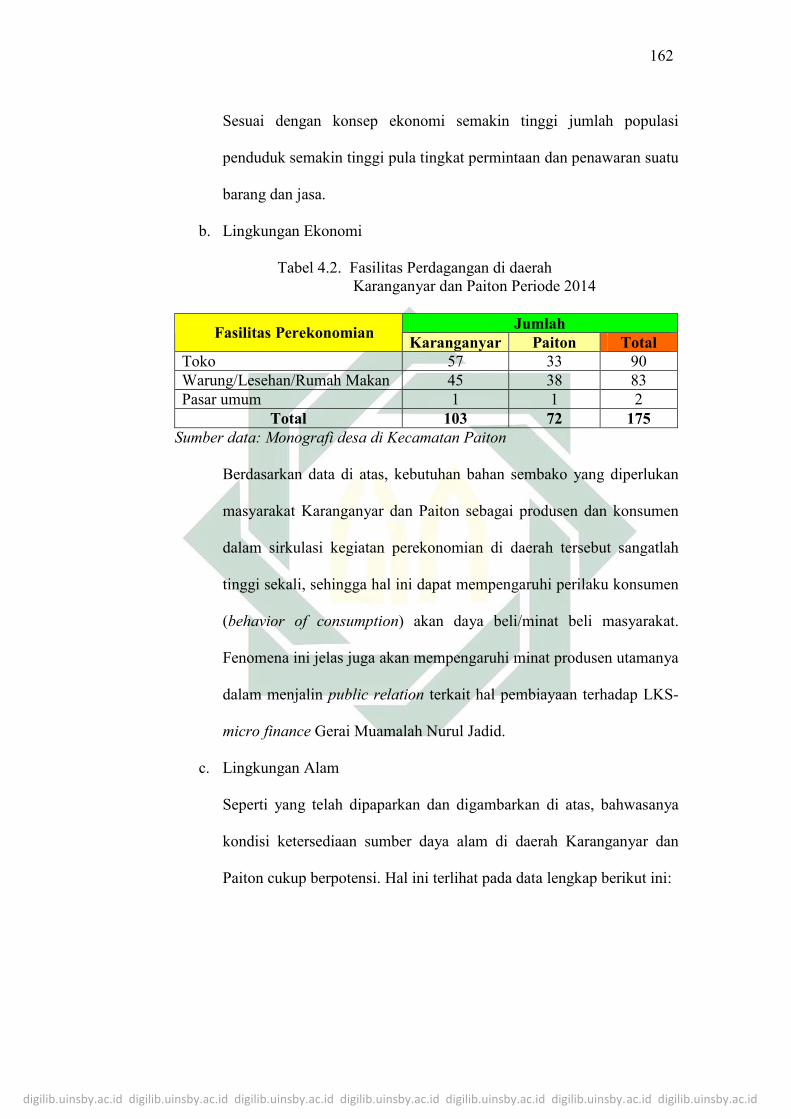

Sesuai dengan konsep ekonomi semakin tinggi jumlah populasi

penduduk semakin tinggi pula tingkat permintaan dan penawaran suatu

barang dan jasa.

b. Lingkungan Ekonomi

Tabel 4.2. Fasilitas Perdagangan di daerah Karanganyar dan Paiton Periode 2014

Jumlah

Fasilitas Perekonomian Karanganyar Paiton Total

Toko 57 33 90 Warung/Lesehan/Rumah Makan 45 38 83 Pasar umum 1 1 2

Total 103 72 175 Sumber data: Monografi desa di Kecamatan Paiton

Berdasarkan data di atas, kebutuhan bahan sembako yang diperlukan

masyarakat Karanganyar dan Paiton sebagai produsen dan konsumen

dalam sirkulasi kegiatan perekonomian di daerah tersebut sangatlah

tinggi sekali, sehingga hal ini dapat mempengaruhi perilaku konsumen

(behavior of consumption) akan daya beli/minat beli masyarakat.

Fenomena ini jelas juga akan mempengaruhi minat produsen utamanya

dalam menjalin public relation terkait hal pembiayaan terhadap LKS-

micro finance Gerai Muamalah Nurul Jadid.

c. Lingkungan Alam

Seperti yang telah dipaparkan dan digambarkan di atas, bahwasanya

kondisi ketersediaan sumber daya alam di daerah Karanganyar dan

Paiton cukup berpotensi. Hal ini terlihat pada data lengkap berikut ini:

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

163

Tabel 4.3. Kondisi Pertanian di daerah Karanganyar dan Paiton Periode 2014

Jumlah Luas Tanam (Ha) Jumlah Luas Produksi dan atau

Panen (Ha) Jenis Pertanian Karanganyar Paiton Total Karanganyar Paiton Total

Tanaman Padi 321 130 451 321 131 452 Tanaman Jagung 25 20 45 288 120 408 Tembakau 135 2 137 162,00 2,40 164,4

Total 481 152 633 771 253,4 1024,4

Sumber data: Mantri Pertanian Kecamatan Paiton

Berdasarkan data pada tabel di atas, perkembangan pertanian di daerah

Karanganyar dan Paiton sangatlah sesuai dan menunjang terhadap

kelangsungan hidup pemasaran perbankan syariah utamanya pada

LKS-micro finance Gerai Muamalah Nurul Jadid.

d. Lingkungan Teknologi

Lingkungan ini berhubungan dengan kondisi berubahnya kehidupan

manualistik beralih kepada kehidupan teknologi. Kondisi ini juga

memberikan dampak terhadap proses pembiayaan/peminjaman dana

bagi masyarakat kepada LKS-micro finance Gerai Muamalah Nurul

Jadid.

Berikut ini data penunjang terkait kondisi di atas :

Tabel 4.4. Fasilitas alat komunikasi dan Alat transportasi Daerah Karanganyar dan Paiton Periode 2014

Jumlah Fasilitas/Alat/Sarana

Teknologi Karanganyar Paiton Total Televisi (TV), Radio/Tape 762 183 945 Telepon Selular 1998 1481 3479 Sedan/Station 71 64 135 Pick Up/Truck 77 41 118 Sepeda Motor 1548 1279 2827 Becak Motor (Bentor) 130 81 211

Total 4586 3129 7715 Sumber data: Monografi desa di Kecamatan Paiton

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

164

Melihat perkembangan fasilitas di atas, sangat dimungkinkan apabila

masyarakat di daerah Karanganyar dan Paiton melakukan kegiatan

pembiayaan.

e. Lingkungan Kebudayaan

Seiring dengan beragamnya mata pencaharian dan tingkat pendapatan,

maka beragam pula kebutuhan yang dihadapi oleh masyarakat. Hal ini

yang nampak memberikan perubahan tingkat budaya dan sosiologi

masyarakat dalam tatanan kehidupan individual dan sosial. Demikian

juga halnya dengan daerah Karanganyar, Paiton dan sekitarnya,

perubahan itu sangatlah dirasakan. Terbukti sebagian masyarakat

daerah tersebut melakukan kegiatan Rahn bi al-Ujrah (Gadai

Shari’ah), diantaranya:

1). gadai emas;

2). gadai kendaraan bermotor (BPKB);

3). gadai lahan pertanian (sawah dan kebun);

4). gadai alat-alat motor pertanian;

5). Gadai lat-alat elektronik (Laptop, note book, gadget, i-pod,

handphone luxury, televisi/tape recorder dll).

Namun hal ini sudah menjadi tren budaya masyarakat daerah tersebut.

Dan kondisi ini seringkali dilakukan oleh masyarakat yang

menginginkan pembiayaan/dana guna kelangsungan bisnis ataupun

yang lainnya. Seperti yang dilakukan oleh Ibu Istiqomah Maksum.

Sosok ini seringkali melakukan gadai emas untuk tujuan bisnis/jualan

nasi di pondok wilayah putri Nurul Jadid. Dengan cara inilah dia bisa