bab iv hasil penelitian dan pembahasan a. deskripsi data …eprints.uny.ac.id/17901/4/bab iv.pdf ·...

TRANSCRIPT

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Data Umum

Universitas Negeri Yogyakarta (UNY) berdiri menggantikan IKIP (Institut

Keguruan dan Ilmu Pendidikan dengan berdasarkan Pasal 1 Ayat 2a Keputusan Presiden

Republik Indonesia No 93 tahun 1999 tentang perluasan mandat Institut Keguruan dan

Ilmu Pendidikan (IKIP) menjadi universitas. Salah satu tugas yang harus dilakukan oleh

UNY adalah menyelenggarakan pendidikan akademik dan profesional bidang pendidikan

dan non kependidikan. Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri

Yogyakarta merupakan salah satu program studi non kependidikan yang menjadi hasil

dari tugas UNY tersebut. Dengan dibentuknya program studi Akuntansi semakin

menegaskan bahwa IKIP telah berubah menjadi Universitas. Prodi Akuntansi merupakan

tempat yang akan digunakan oleh peneliti untuk menentukan masalah dan kemudian

akan menganalisisnya.

Untuk menegaskan berdirinya Prodi Akuntansi maka visi dari prodi tersebut telah

dibentuk yaitu menjadikan Program Studi unggul yang mampu menghasilkan tenaga

profesional dan atau akademik di bidang akuntansi yang religius, mandiri, cendekia,

adaptif terhadap perubahan dan kemajuan pengetahuan dan teknologi aplikatif di bidang

akuntansi, dan responsif dalam menanggapi tantangan dan permasalahan di lingkungan

sekitar dengan keahlian yang dimiliki. Visi tersebut akan lebih bermakna dengan misi-

misi dari Prodi Akuntansi sendiri:

1. Menyelenggarakan pendidikan, penelitian, dan pengabdian kepada masyarakat

dalam rangka membentuk lulusan cendekia yang handal di bidang akuntansi.

2. Mengembangkan sistem pendidikan yang mampu membekali lulusan dengan

keahlian di bidang akuntansi yang memiliki jiwa kemandirian, fleksibilitas, kearifan,

dan berkepribadian nasional serta responsif terhadap setiap perkembangan IPTEK.

3. Membangun budaya akademik yang mendorong timbulnya nurani lulusan.

4. Menerapkan sistem kelembagaan dan jejaringan yang menunjang fungsi Program

Studi Akuntansi.

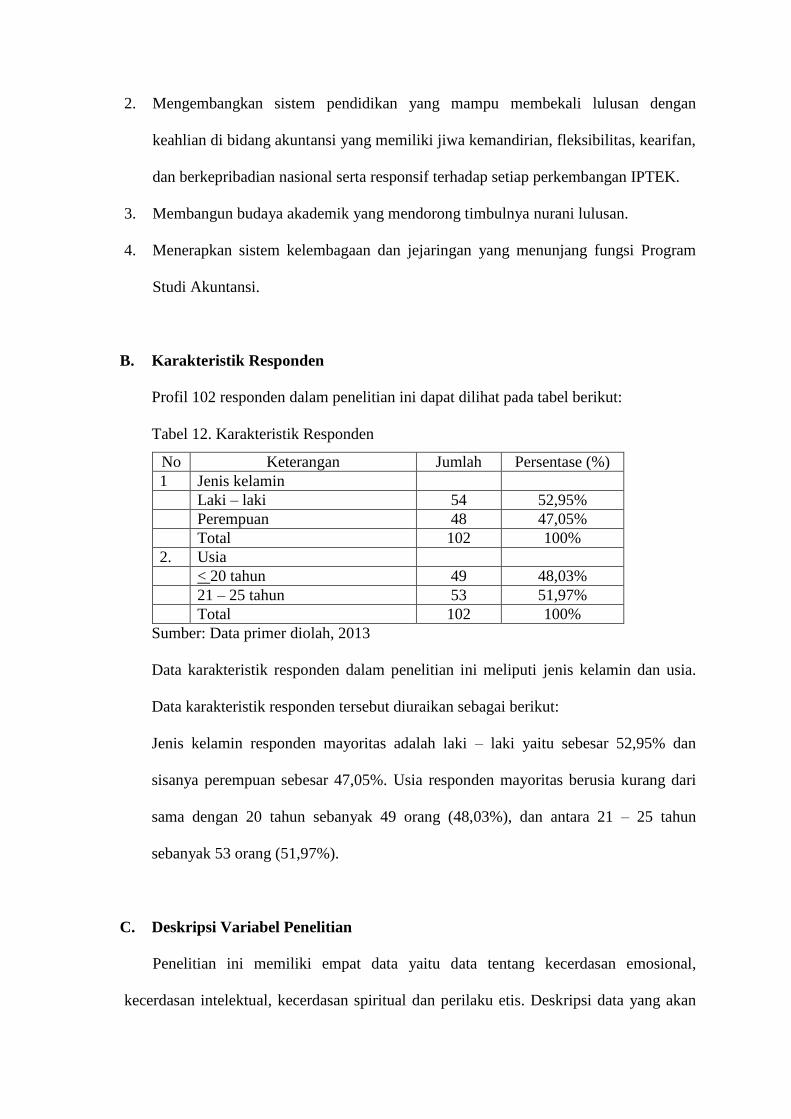

B. Karakteristik Responden

Profil 102 responden dalam penelitian ini dapat dilihat pada tabel berikut:

Tabel 12. Karakteristik Responden

No Keterangan Jumlah Persentase (%)

1 Jenis kelamin

Laki – laki 54 52,95%

Perempuan 48 47,05%

Total 102 100%

2. Usia

< 20 tahun 49 48,03%

21 – 25 tahun 53 51,97%

Total 102 100%

Sumber: Data primer diolah, 2013

Data karakteristik responden dalam penelitian ini meliputi jenis kelamin dan usia.

Data karakteristik responden tersebut diuraikan sebagai berikut:

Jenis kelamin responden mayoritas adalah laki – laki yaitu sebesar 52,95% dan

sisanya perempuan sebesar 47,05%. Usia responden mayoritas berusia kurang dari

sama dengan 20 tahun sebanyak 49 orang (48,03%), dan antara 21 – 25 tahun

sebanyak 53 orang (51,97%).

C. Deskripsi Variabel Penelitian

Penelitian ini memiliki empat data yaitu data tentang kecerdasan emosional,

kecerdasan intelektual, kecerdasan spiritual dan perilaku etis. Deskripsi data yang akan

disajikan meliputi nilai Mean (M), Median (Me), Modus (Mo) dan Standar Deviasi

(SDi). Selain itu juga disajikan tabel distribusi frekuensi dan histogram. Adapun

langkah-langkah yang digunakan dalam menyajikan tabel distribusi frekuensi yang

diambil dari Sugiyono (2008: 35) adalah sebagai berikut:

1. Menghitung Jumlah Kelas Interval

Dalam menentukan jumlah kelas interval digunakan rumus Sturgess yaitu:

K = 1 +3,3 Log n

Dimana:

= Jumlah kelas interval

= Jumlah data observasi atau responden

= logaritma

K = 1 + 3,3 Log (102) =7,6 ≈ 8

2. Menentukan Rentang Data

Yaitu data terbesar dikurangi data terkecil kemudian ditambah 1

3. Menghitung Panjang Kelas = Rentang kelas dibagi jumlah kelas

Kemudian dilanjutkan dengan penentuan kedudukan variabel berdasarkan

pengelompokkan atas 3 ranking, pengelompokkan atas 3 ranking

sebagaimana disebutkan oleh Suharsimi Arikunto (2006: 263) adalah:

a. Kelompok atas

Semua responden yang mempunyai skor sebanyak skor rata-rata plus 1

standar deviasi ke atas (> Mi + 1 SDi)

b. Kelompok sedang

Semua responden yang mempunyai skor antara skor rata-rata minus 1

standar deviasi dan skor rata-rata plus 1 standar deviasi (antara M – 1

SDi sampai Mi + 1 SDi)

c. Kelompok kurang

Semua responden yang mempunyai skor lebih rendah dari skor rata-

rata minus 1 standar deviasi (<Mi – 1 SDi)

Untuk menghitung rata-rata dan standar deviasi ideal digunakan rumus

sebagai berikut :

Mean Ideal (Mi)= 2

ideal minimumskor ideal maksimumskor

Standar deviasi ideal (Sdi) = 6

ideal minimumskor ideal maksimumskor

Dari hasil penilaian responden maka dapat dijelaskan besarnya jawaban responden

untuk masing-masing variabel yaitu sebagai berikut :

1. Variabel Kecerdasan Emosional (X1)

Variabel Kecerdasan Emosional diukur dengan 14 pertanyaan sehingga dapat

diketahui nilai-nilai parameter sebagai berikut :

Skor minimum ideal = 14 x 1 = 14

Skor maksimum ideal = 14 x 4 = 56

Nilai rata-rata ideal = 2

1456 = 35

Nilai standar deviasi ideal = 6

1456 = 7

Berdasarkan data Kecerdasan Emosional menunjukkan bahwa skor total

tertinggi yang dicapai adalah 56 dan skor total terendah adalah 28. Selain itu juga

didapatkan nilai M sebesar 44,4, Me 43 dan Mo 42 serta SDi sebesar 5,1. Hal ini

berarti skor maksimum yang terjadi pada kecerdasan emosional adalah 56 yang

nilainya jauh diatas dari nilai rata-rata ideal, sehingga menunjukkan penilaian yang

sangat baik, dan standar deviasi sebesar 5,1 berarti fluktuasi dari penilaian responden

terhadap kecerdasan emosionalnya adalah ±5,1 dari 102 observasi yang diamati.

Distribusi frekuensi skor tercantum dalam tabel berikut:

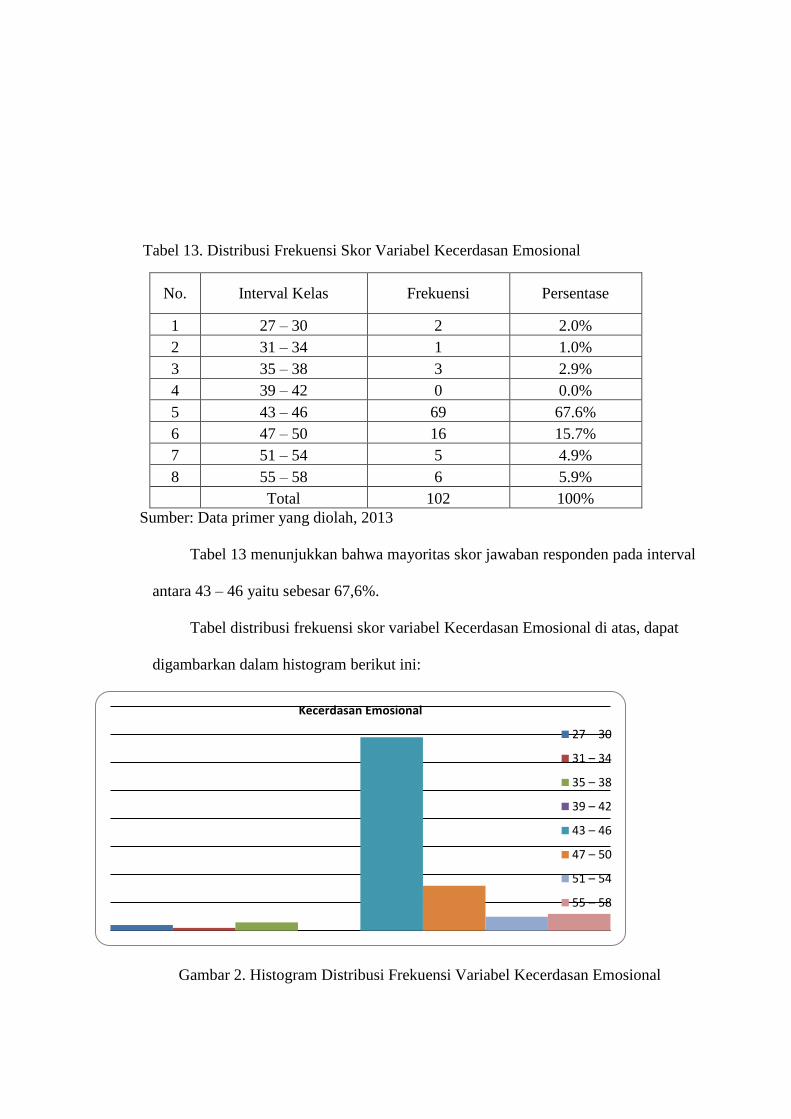

Tabel 13. Distribusi Frekuensi Skor Variabel Kecerdasan Emosional

No. Interval Kelas Frekuensi Persentase

1 27 – 30 2 2.0%

2 31 – 34 1 1.0%

3 35 – 38 3 2.9%

4 39 – 42 0 0.0%

5 43 – 46 69 67.6%

6 47 – 50 16 15.7%

7 51 – 54 5 4.9%

8 55 – 58 6 5.9%

Total 102 100%

Sumber: Data primer yang diolah, 2013

Tabel 13 menunjukkan bahwa mayoritas skor jawaban responden pada interval

antara 43 – 46 yaitu sebesar 67,6%.

Tabel distribusi frekuensi skor variabel Kecerdasan Emosional di atas, dapat

digambarkan dalam histogram berikut ini:

Gambar 2. Histogram Distribusi Frekuensi Variabel Kecerdasan Emosional

Kecerdasan Emosional

27 – 30

31 – 34

35 – 38

39 – 42

43 – 46

47 – 50

51 – 54

55 – 58

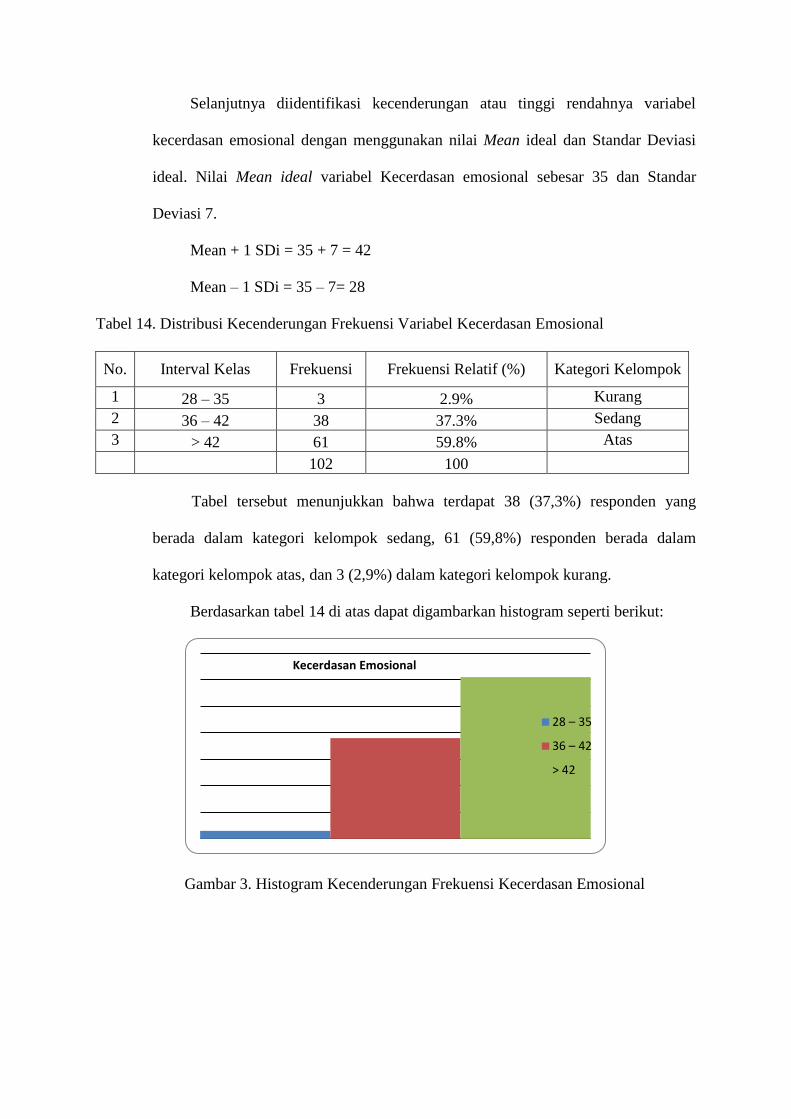

Selanjutnya diidentifikasi kecenderungan atau tinggi rendahnya variabel

kecerdasan emosional dengan menggunakan nilai Mean ideal dan Standar Deviasi

ideal. Nilai Mean ideal variabel Kecerdasan emosional sebesar 35 dan Standar

Deviasi 7.

Mean + 1 SDi = 35 + 7 = 42

Mean – 1 SDi = 35 – 7= 28

Tabel 14. Distribusi Kecenderungan Frekuensi Variabel Kecerdasan Emosional

No. Interval Kelas Frekuensi Frekuensi Relatif (%) Kategori Kelompok

1 28 – 35 3 2.9% Kurang

2 36 – 42 38 37.3% Sedang

3 > 42 61 59.8% Atas

102 100

Tabel tersebut menunjukkan bahwa terdapat 38 (37,3%) responden yang

berada dalam kategori kelompok sedang, 61 (59,8%) responden berada dalam

kategori kelompok atas, dan 3 (2,9%) dalam kategori kelompok kurang.

Berdasarkan tabel 14 di atas dapat digambarkan histogram seperti berikut:

Gambar 3. Histogram Kecenderungan Frekuensi Kecerdasan Emosional

Kecerdasan Emosional

28 – 35

36 – 42

> 42

2. Variabel Kecerdasan Intelektual (X2)

Variabel Kecerdasan Intelektual diukur dengan 7 pertanyaan sehingga dapat

diketahui nilai-nilai parameter sebagai berikut :

Skor minimum ideal = 7 x 1 = 7

Skor maksimum ideal = 7 x 4 = 28

Nilai rata-rata ideal = 2

728 = 17,5

Nilai standar deviasi ideal = 6

728 = 3,5

Berdasarkan data Kecerdasan Intelektual menunjukkan bahwa skor total

tertinggi yang dicapai adalah 28 dan skor total terendah adalah 15. Selain itu juga

didapatkan nilai M sebesar 21,5, Me 21 dan Mo 21 serta SDi sebesar 2,7. Hal ini

berarti skor maksimum yang terjadi pada kecerdasan intelektual adalah 28 yang

nilainya jauh diatas dari nilai rata-rata ideal, sehingga menunjukkan penilaian yang

sangat baik, dan standar deviasi sebesar 2,7 berarti fluktuasi dari penilaian responden

terhadap kecerdasan intelektualnya adalah ±2,7 dari 102 observasi yang diamati.

Distribusi frekuensi skor tercantum dalam tabel berikut:

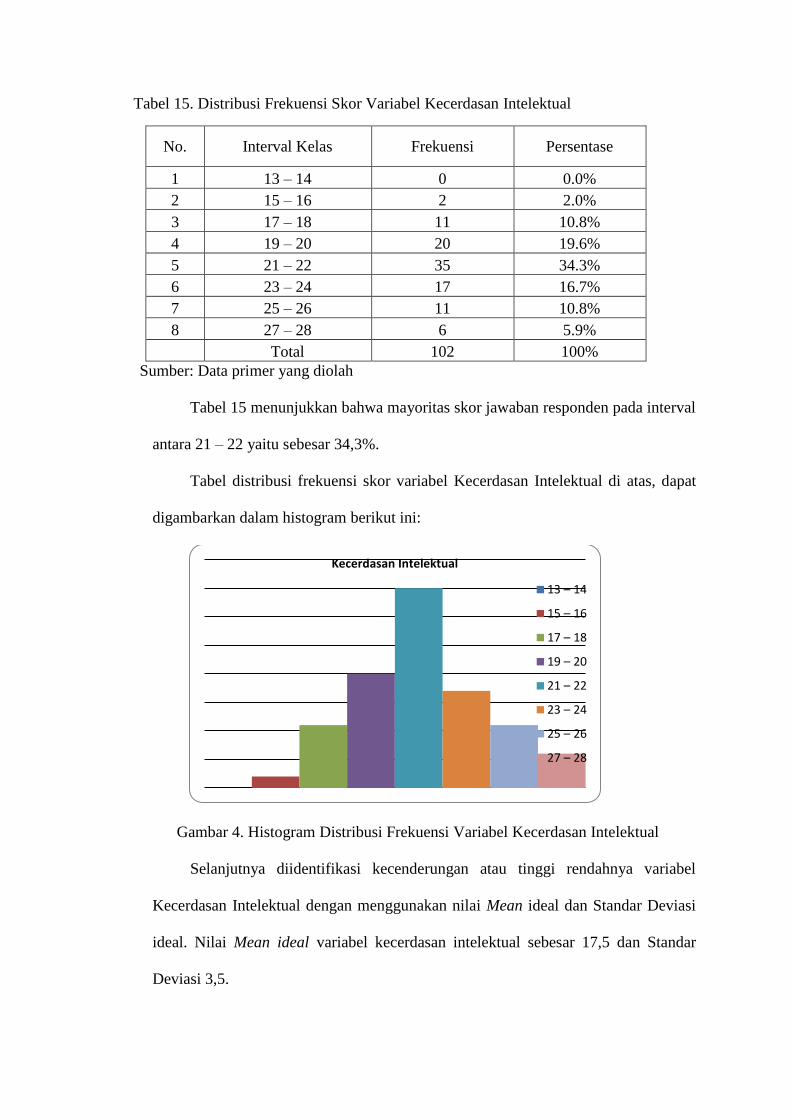

Tabel 15. Distribusi Frekuensi Skor Variabel Kecerdasan Intelektual

No. Interval Kelas Frekuensi Persentase

1 13 – 14 0 0.0%

2 15 – 16 2 2.0%

3 17 – 18 11 10.8%

4 19 – 20 20 19.6%

5 21 – 22 35 34.3%

6 23 – 24 17 16.7%

7 25 – 26 11 10.8%

8 27 – 28 6 5.9%

Total 102 100%

Sumber: Data primer yang diolah

Tabel 15 menunjukkan bahwa mayoritas skor jawaban responden pada interval

antara 21 – 22 yaitu sebesar 34,3%.

Tabel distribusi frekuensi skor variabel Kecerdasan Intelektual di atas, dapat

digambarkan dalam histogram berikut ini:

Gambar 4. Histogram Distribusi Frekuensi Variabel Kecerdasan Intelektual

Selanjutnya diidentifikasi kecenderungan atau tinggi rendahnya variabel

Kecerdasan Intelektual dengan menggunakan nilai Mean ideal dan Standar Deviasi

ideal. Nilai Mean ideal variabel kecerdasan intelektual sebesar 17,5 dan Standar

Deviasi 3,5.

Kecerdasan Intelektual

13 – 14

15 – 16

17 – 18

19 – 20

21 – 22

23 – 24

25 – 26

27 – 28

Mean + 1 SDi = 17,5 + 3,5 = 21

Mean – 1 SDi = 17,5 – 3,5= 14

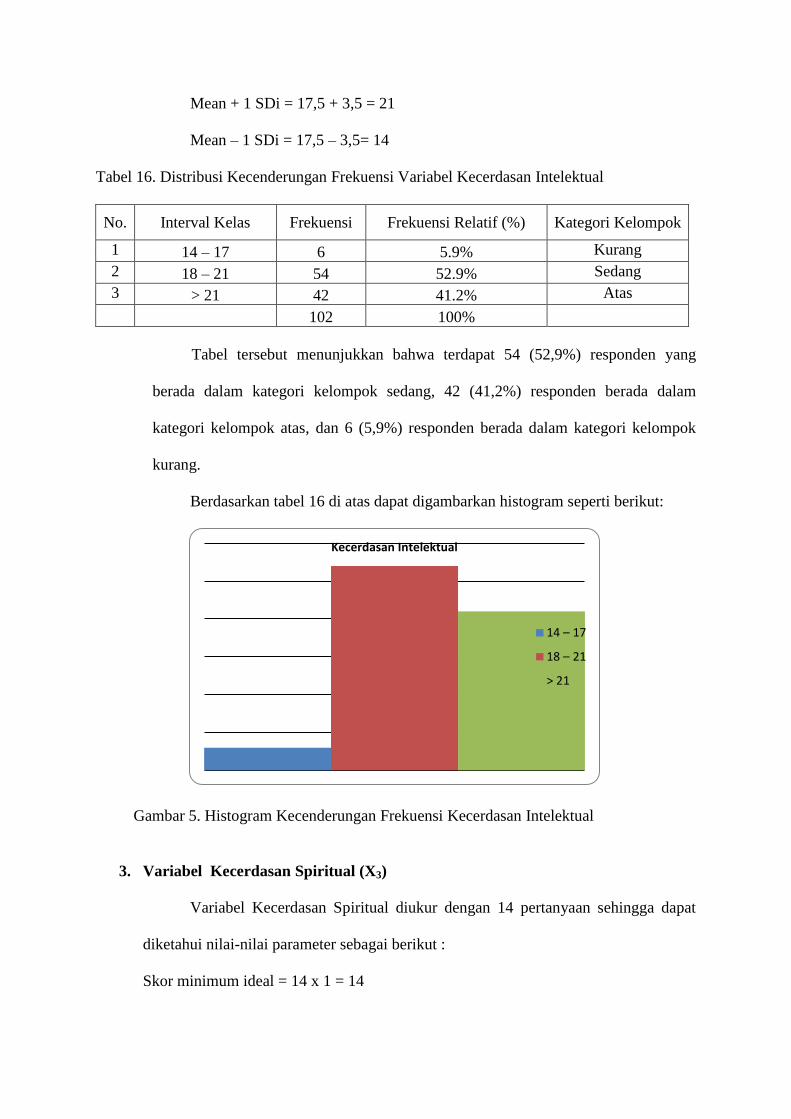

Tabel 16. Distribusi Kecenderungan Frekuensi Variabel Kecerdasan Intelektual

No. Interval Kelas Frekuensi Frekuensi Relatif (%) Kategori Kelompok

1 14 – 17 6 5.9% Kurang

2 18 – 21 54 52.9% Sedang

3 > 21 42 41.2% Atas

102 100%

Tabel tersebut menunjukkan bahwa terdapat 54 (52,9%) responden yang

berada dalam kategori kelompok sedang, 42 (41,2%) responden berada dalam

kategori kelompok atas, dan 6 (5,9%) responden berada dalam kategori kelompok

kurang.

Berdasarkan tabel 16 di atas dapat digambarkan histogram seperti berikut:

Gambar 5. Histogram Kecenderungan Frekuensi Kecerdasan Intelektual

3. Variabel Kecerdasan Spiritual (X3)

Variabel Kecerdasan Spiritual diukur dengan 14 pertanyaan sehingga dapat

diketahui nilai-nilai parameter sebagai berikut :

Skor minimum ideal = 14 x 1 = 14

Kecerdasan Intelektual

14 – 17

18 – 21

> 21

Skor maksimum ideal = 14 x 4 = 56

Nilai rata-rata ideal = 2

1456 = 35

Nilai standar deviasi ideal = 6

1456 = 7

Berdasarkan data Kecerdasan Spiritual menunjukkan bahwa skor total

tertinggi yang dicapai adalah 56 dan skor total terendah adalah 30. Selain itu juga

didapatkan nilai M sebesar 43,2, Me 42 dan Mo 42 serta SDi sebesar 5,3. Hal ini

berarti skor maksimum yang terjadi pada Kecerdasan Spiritual adalah 56 yang

nilainya jauh di atas dari nilai rata-rata ideal, sehingga menunjukkan penilaian yang

sangat baik, dan standar deviasi sebesar 5,3 berarti fluktuasi dari penilaian responden

terhadap Kecerdasan Spiritualnya adalah ±5,3 dari 102 observasi yang diamati.

Distribusi frekuensi skor tercantum dalam tabel berikut:

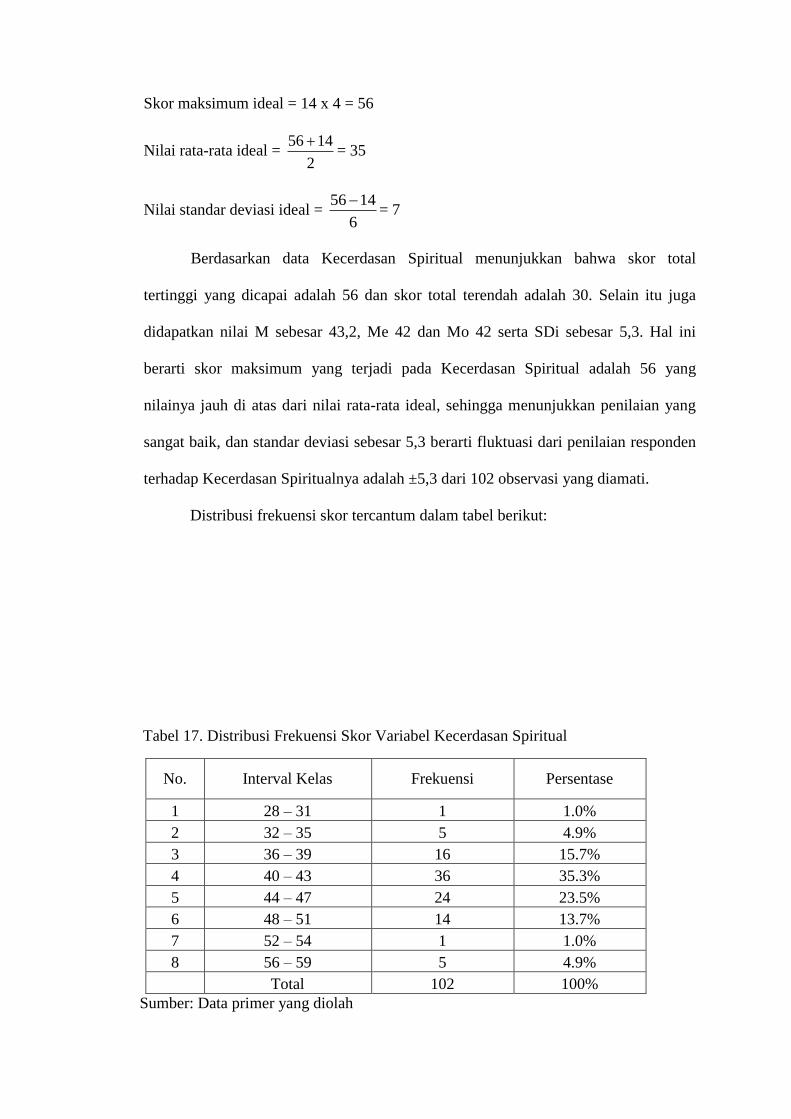

Tabel 17. Distribusi Frekuensi Skor Variabel Kecerdasan Spiritual

No. Interval Kelas Frekuensi Persentase

1 28 – 31 1 1.0%

2 32 – 35 5 4.9%

3 36 – 39 16 15.7%

4 40 – 43 36 35.3%

5 44 – 47 24 23.5%

6 48 – 51 14 13.7%

7 52 – 54 1 1.0%

8 56 – 59 5 4.9%

Total 102 100%

Sumber: Data primer yang diolah

Tabel 17 menunjukkan bahwa mayoritas skor jawaban responden pada interval

antara 40 – 43 yaitu sebesar 35,3%.

Tabel distribusi frekuensi skor variabel Kecerdasan Spiritual di atas, dapat

digambarkan dalam histogram berikut ini:

Gambar 6. Histogram Distribusi Frekuensi Variabel Kecerdasan Spiritual

Selanjutnya diidentifikasi kecenderungan atau tinggi rendahnya variabel

Kecerdasan Spiritual dengan menggunakan nilai Mean ideal dan Standar Deviasi

ideal. Nilai Mean ideal variabel Kecerdasan Spiritual sebesar 35 dan Standar Deviasi

7.

Mean + 1 SDi = 35 + 7 = 42

Mean – 1 SDi = 35 – 7= 28

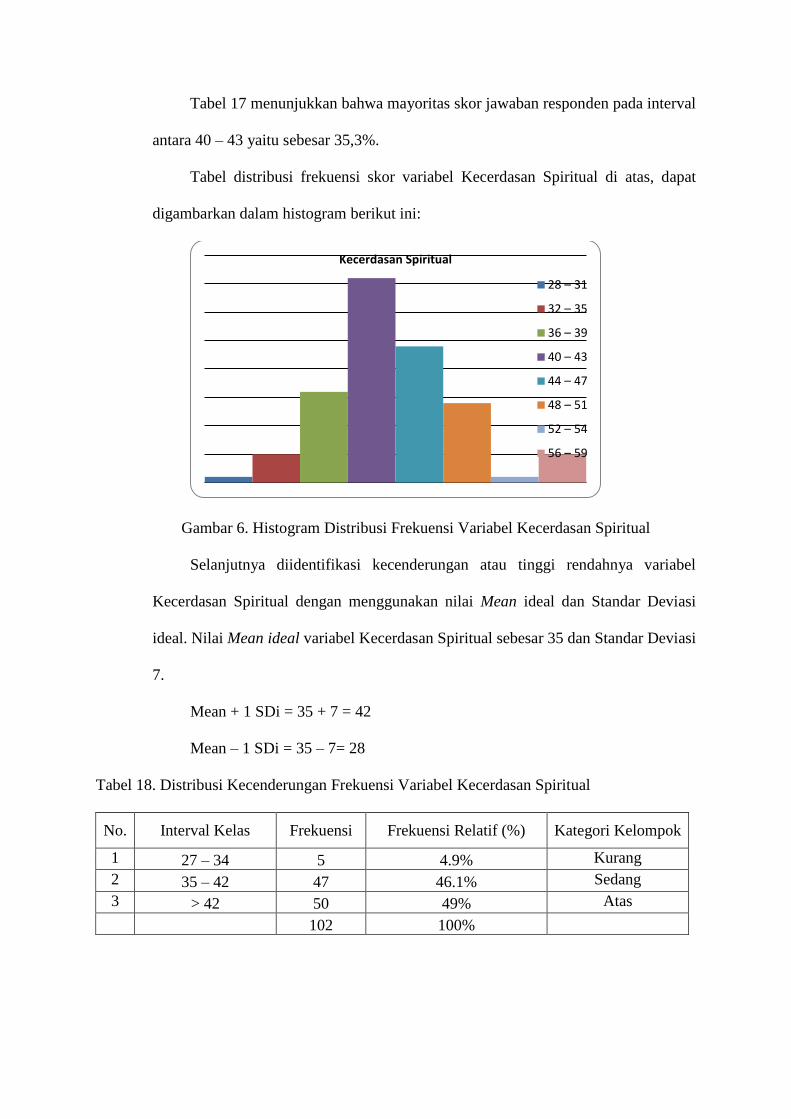

Tabel 18. Distribusi Kecenderungan Frekuensi Variabel Kecerdasan Spiritual

No. Interval Kelas Frekuensi Frekuensi Relatif (%) Kategori Kelompok

1 27 – 34 5 4.9% Kurang

2 35 – 42 47 46.1% Sedang

3 > 42 50 49% Atas

102 100%

Kecerdasan Spiritual

28 – 31

32 – 35

36 – 39

40 – 43

44 – 47

48 – 51

52 – 54

56 – 59

Tabel tersebut menunjukkan bahwa terdapat 50 (49%) responden yang berada

dalam kategori kelompok atas, 47 (46,1%) responden berada dalam kategori

kelompok sedang, dan 5 (4,9%) responden berada dalam kategori kelompok kurang.

Berdasarkan tabel 18 di atas dapat digambarkan histogram seperti berikut:

Gambar 7. Histogram Kecenderungan Frekuensi Kecerdasan Spiritual

4. Variabel Perilaku Etis (Y)

Variabel Perilaku Etis diukur dengan 8 pertanyaan sehingga dapat diketahui

nilai-nilai parameter sebagai berikut :

Skor minimum ideal = 8 x 1 = 8

Skor maksimum ideal = 8 x 4 = 32

Nilai rata-rata ideal = 2

832 = 20

Nilai standar deviasi ideal = 6

832 = 4

Berdasarkan data Perilaku Etis menunjukkan bahwa skor total tertinggi yang

dicapai adalah 32 dan skor total terendah adalah 19. Selain itu juga didapatkan nilai M

sebesar 25,5, Me 25 dan Mo 24 serta SDi sebesar 2,9. Hal ini berarti skor maksimum

yang terjadi pada Perilaku Etis adalah 32 yang nilainya jauh di atas dari nilai rata-rata

ideal, sehingga menunjukkan penilaian yang sangat baik, dan standar deviasi sebesar

Kecerdasan Spiritual

27 – 34

35 – 42

> 42

2,9 berarti fluktuasi dari penilaian responden terhadap Perilaku Etisnya adalah ±2,9

dari 102 observasi yang diamati.

Distribusi frekuensi skor tercantum dalam tabel berikut:

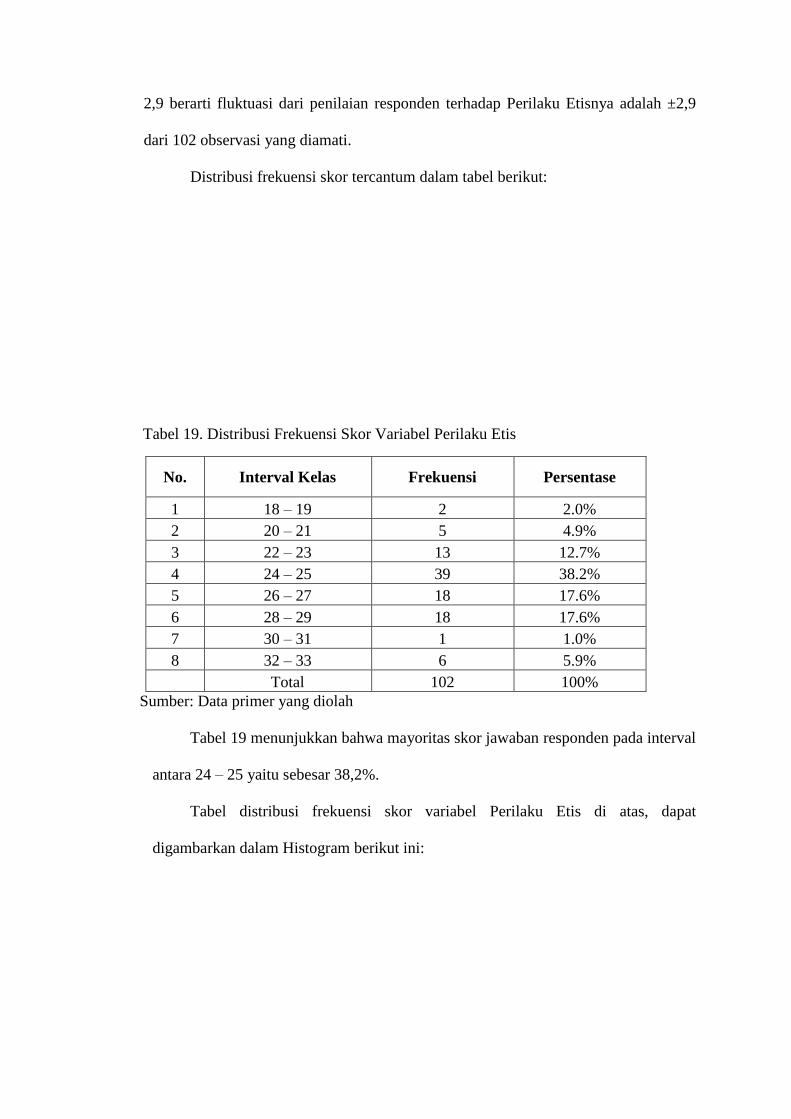

Tabel 19. Distribusi Frekuensi Skor Variabel Perilaku Etis

No. Interval Kelas Frekuensi Persentase

1 18 – 19 2 2.0%

2 20 – 21 5 4.9%

3 22 – 23 13 12.7%

4 24 – 25 39 38.2%

5 26 – 27 18 17.6%

6 28 – 29 18 17.6%

7 30 – 31 1 1.0%

8 32 – 33 6 5.9%

Total 102 100%

Sumber: Data primer yang diolah

Tabel 19 menunjukkan bahwa mayoritas skor jawaban responden pada interval

antara 24 – 25 yaitu sebesar 38,2%.

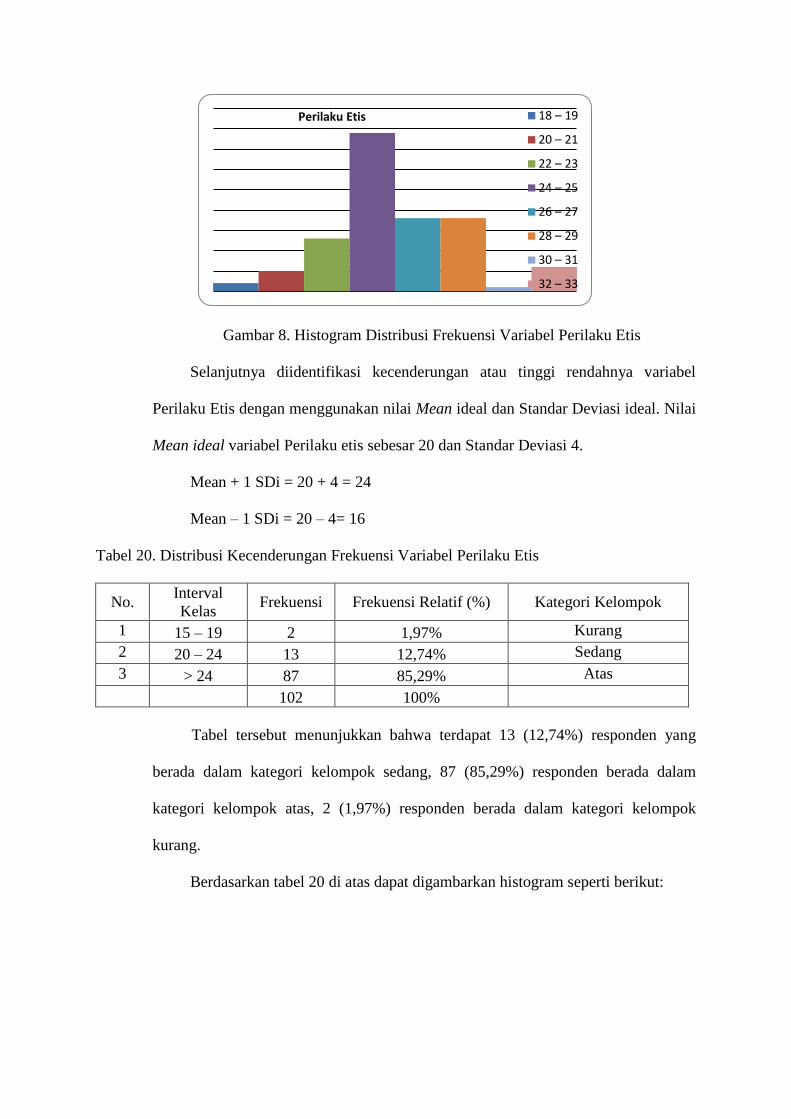

Tabel distribusi frekuensi skor variabel Perilaku Etis di atas, dapat

digambarkan dalam Histogram berikut ini:

Gambar 8. Histogram Distribusi Frekuensi Variabel Perilaku Etis

Selanjutnya diidentifikasi kecenderungan atau tinggi rendahnya variabel

Perilaku Etis dengan menggunakan nilai Mean ideal dan Standar Deviasi ideal. Nilai

Mean ideal variabel Perilaku etis sebesar 20 dan Standar Deviasi 4.

Mean + 1 SDi = 20 + 4 = 24

Mean – 1 SDi = 20 – 4= 16

Tabel 20. Distribusi Kecenderungan Frekuensi Variabel Perilaku Etis

No. Interval

Kelas Frekuensi Frekuensi Relatif (%) Kategori Kelompok

1 15 – 19 2 1,97% Kurang

2 20 – 24 13 12,74% Sedang

3 > 24 87 85,29% Atas

102 100%

Tabel tersebut menunjukkan bahwa terdapat 13 (12,74%) responden yang

berada dalam kategori kelompok sedang, 87 (85,29%) responden berada dalam

kategori kelompok atas, 2 (1,97%) responden berada dalam kategori kelompok

kurang.

Berdasarkan tabel 20 di atas dapat digambarkan histogram seperti berikut:

Perilaku Etis 18 – 19

20 – 21

22 – 23

24 – 25

26 – 27

28 – 29

30 – 31

32 – 33

Gambar 9. Histogram Kecenderungan Frekuensi Perilaku Etis

D. Uji Prasyarat Analisis Data

1. Asumsi Klasik

Berdasarkan hasil pengujian hipotesis secara statistik sebenarnya model

persamaan regresi yang diajukan adalah sudah memenuhi syarat, dalam arti eratnya

hubungan variabel bebas dengan variabel tidak bebasnya. Tetapi, agar model persamaan

tersebut dapat diterima secara ekonometrik maka harus memenuhi asumsi klasik antara

lain uji normalitas, multikolinearitas, heteroskedastisitas, dan linieritas.

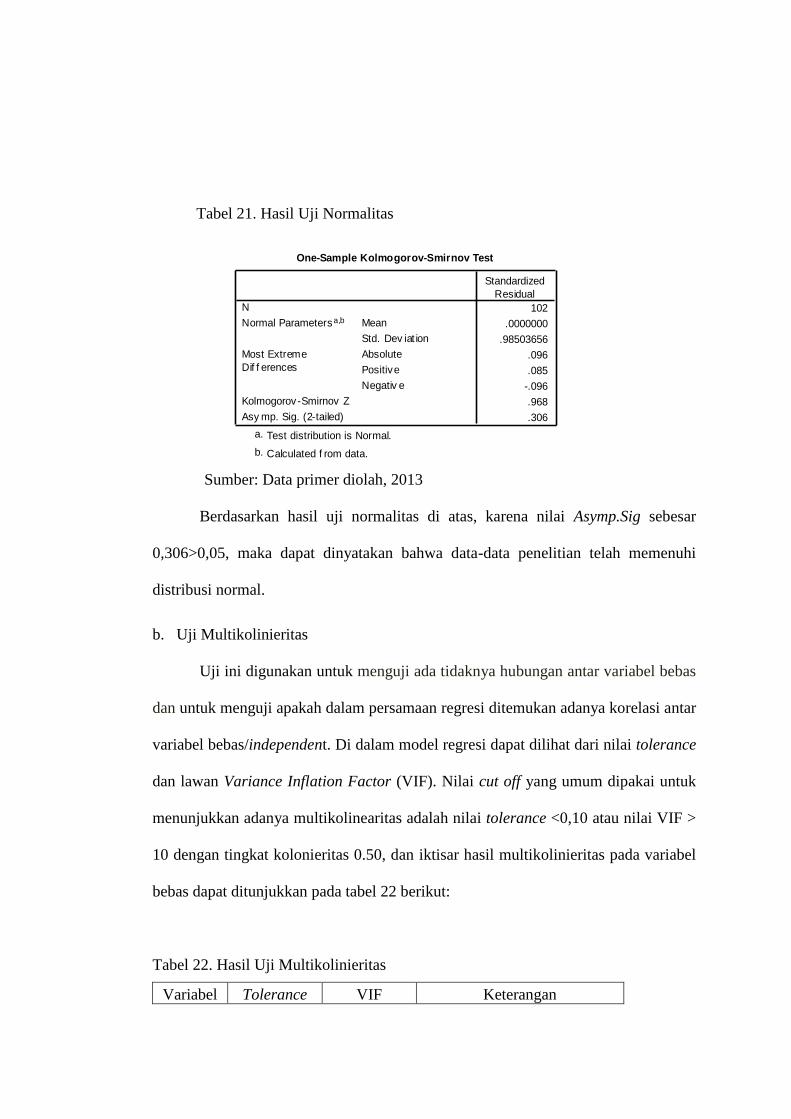

a. Uji Normalitas

Uji ini digunakan untuk mengetahui apakah tiap variabel memiliki distribusi

normal atau tidak. Uji normalitas pada penelitian ini menggunakan statistik

Kolgomorov-Smirnov dengan SPSS 17.0. Kriteria yang digunakan adalah melalui

nilai Asymp. Sig (2-Tailed). Pengukuran dengan membandingkan nilai Asymp. Sig(2-

Tailed) dengan nilai alpha yang ditentukan yaitu 5%, sehingga apabila nilai Asymp.

Sig(2-tailed)>0,05 maka disimpulkan bahwa data tersebut berasal dari populasi yang

berdistribusi normal. Hasil uji normalitas dapat ditunjukkan pada tabel 21 berikut:

Perilaku Etis

15 – 19

20 – 24

> 24

Tabel 21. Hasil Uji Normalitas

Sumber: Data primer diolah, 2013

Berdasarkan hasil uji normalitas di atas, karena nilai Asymp.Sig sebesar

0,306>0,05, maka dapat dinyatakan bahwa data-data penelitian telah memenuhi

distribusi normal.

b. Uji Multikolinieritas

Uji ini digunakan untuk menguji ada tidaknya hubungan antar variabel bebas

dan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antar

variabel bebas/independent. Di dalam model regresi dapat dilihat dari nilai tolerance

dan lawan Variance Inflation Factor (VIF). Nilai cut off yang umum dipakai untuk

menunjukkan adanya multikolinearitas adalah nilai tolerance <0,10 atau nilai VIF >

10 dengan tingkat kolonieritas 0.50, dan iktisar hasil multikolinieritas pada variabel

bebas dapat ditunjukkan pada tabel 22 berikut:

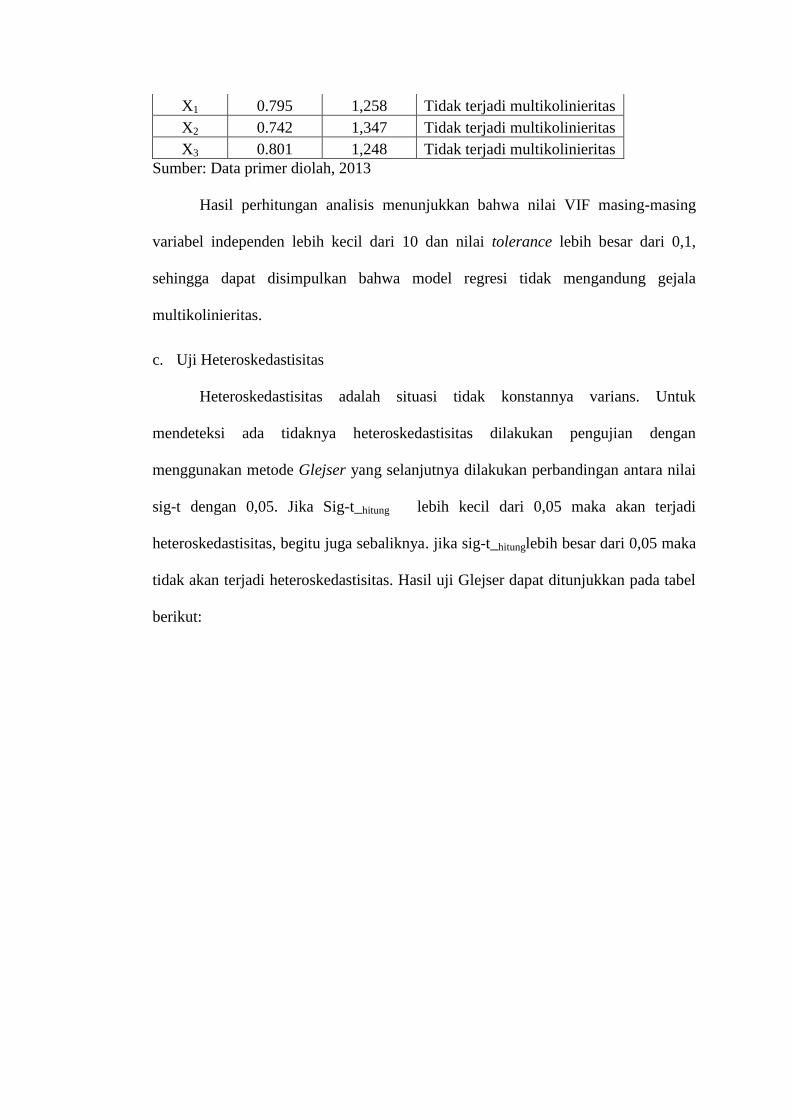

Tabel 22. Hasil Uji Multikolinieritas

Variabel Tolerance VIF Keterangan

One-Sample Kolmogorov-Smirnov Test

102

.0000000

.98503656

.096

.085

-.096

.968

.306

N

Mean

Std. Dev iat ion

Normal Parametersa,b

Absolute

Positive

Negativ e

Most Extreme

Dif f erences

Kolmogorov-Smirnov Z

Asy mp. Sig. (2-tailed)

Standardized

Residual

Test distribution is Normal.a.

Calculated f rom data.b.

X1 0.795 1,258 Tidak terjadi multikolinieritas

X2 0.742 1,347 Tidak terjadi multikolinieritas

X3 0.801 1,248 Tidak terjadi multikolinieritas

Sumber: Data primer diolah, 2013

Hasil perhitungan analisis menunjukkan bahwa nilai VIF masing-masing

variabel independen lebih kecil dari 10 dan nilai tolerance lebih besar dari 0,1,

sehingga dapat disimpulkan bahwa model regresi tidak mengandung gejala

multikolinieritas.

c. Uji Heteroskedastisitas

Heteroskedastisitas adalah situasi tidak konstannya varians. Untuk

mendeteksi ada tidaknya heteroskedastisitas dilakukan pengujian dengan

menggunakan metode Glejser yang selanjutnya dilakukan perbandingan antara nilai

sig-t dengan 0,05. Jika Sig-t_hitung lebih kecil dari 0,05 maka akan terjadi

heteroskedastisitas, begitu juga sebaliknya. jika sig-t_hitunglebih besar dari 0,05 maka

tidak akan terjadi heteroskedastisitas. Hasil uji Glejser dapat ditunjukkan pada tabel

berikut:

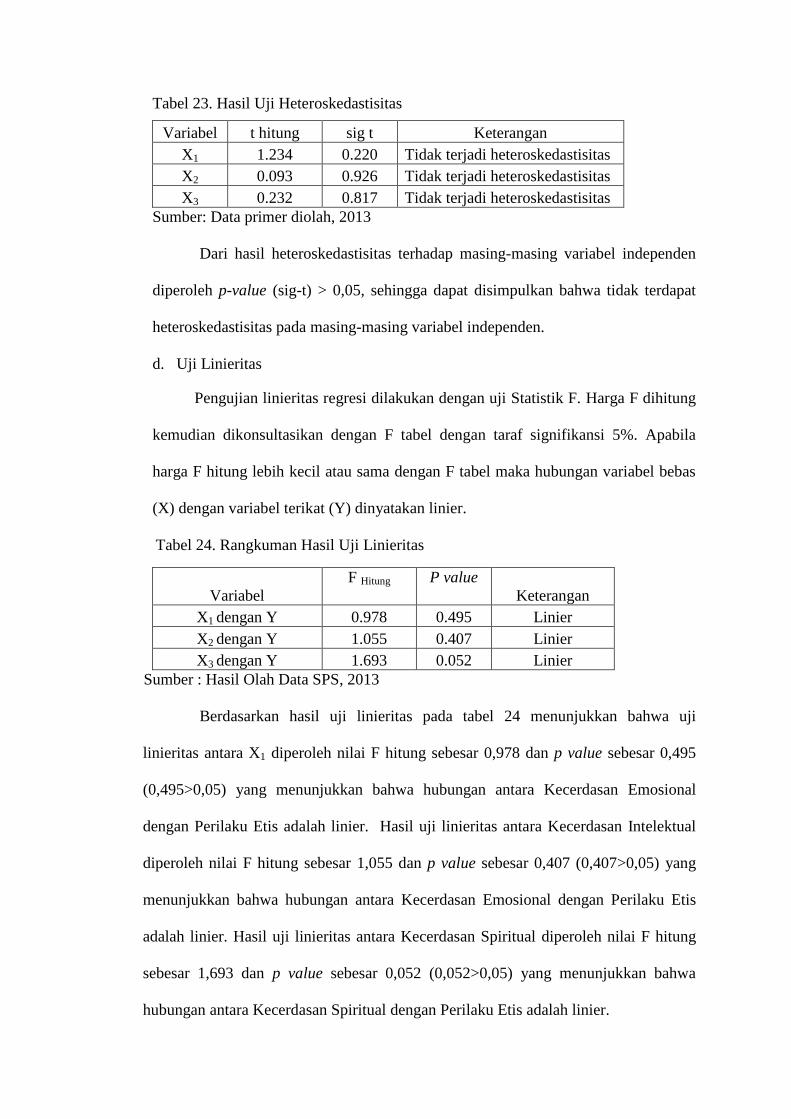

Tabel 23. Hasil Uji Heteroskedastisitas

Variabel t hitung sig t Keterangan

X1 1.234 0.220 Tidak terjadi heteroskedastisitas

X2 0.093 0.926 Tidak terjadi heteroskedastisitas

X3 0.232 0.817 Tidak terjadi heteroskedastisitas

Sumber: Data primer diolah, 2013

Dari hasil heteroskedastisitas terhadap masing-masing variabel independen

diperoleh p-value (sig-t) > 0,05, sehingga dapat disimpulkan bahwa tidak terdapat

heteroskedastisitas pada masing-masing variabel independen.

d. Uji Linieritas

Pengujian linieritas regresi dilakukan dengan uji Statistik F. Harga F dihitung

kemudian dikonsultasikan dengan F tabel dengan taraf signifikansi 5%. Apabila

harga F hitung lebih kecil atau sama dengan F tabel maka hubungan variabel bebas

(X) dengan variabel terikat (Y) dinyatakan linier.

Tabel 24. Rangkuman Hasil Uji Linieritas

Variabel

F Hitung P value

Keterangan

X1 dengan Y 0.978 0.495 Linier

X2 dengan Y 1.055 0.407 Linier

X3 dengan Y 1.693 0.052 Linier

Sumber : Hasil Olah Data SPS, 2013

Berdasarkan hasil uji linieritas pada tabel 24 menunjukkan bahwa uji

linieritas antara X1 diperoleh nilai F hitung sebesar 0,978 dan p value sebesar 0,495

(0,495>0,05) yang menunjukkan bahwa hubungan antara Kecerdasan Emosional

dengan Perilaku Etis adalah linier. Hasil uji linieritas antara Kecerdasan Intelektual

diperoleh nilai F hitung sebesar 1,055 dan p value sebesar 0,407 (0,407>0,05) yang

menunjukkan bahwa hubungan antara Kecerdasan Emosional dengan Perilaku Etis

adalah linier. Hasil uji linieritas antara Kecerdasan Spiritual diperoleh nilai F hitung

sebesar 1,693 dan p value sebesar 0,052 (0,052>0,05) yang menunjukkan bahwa

hubungan antara Kecerdasan Spiritual dengan Perilaku Etis adalah linier.

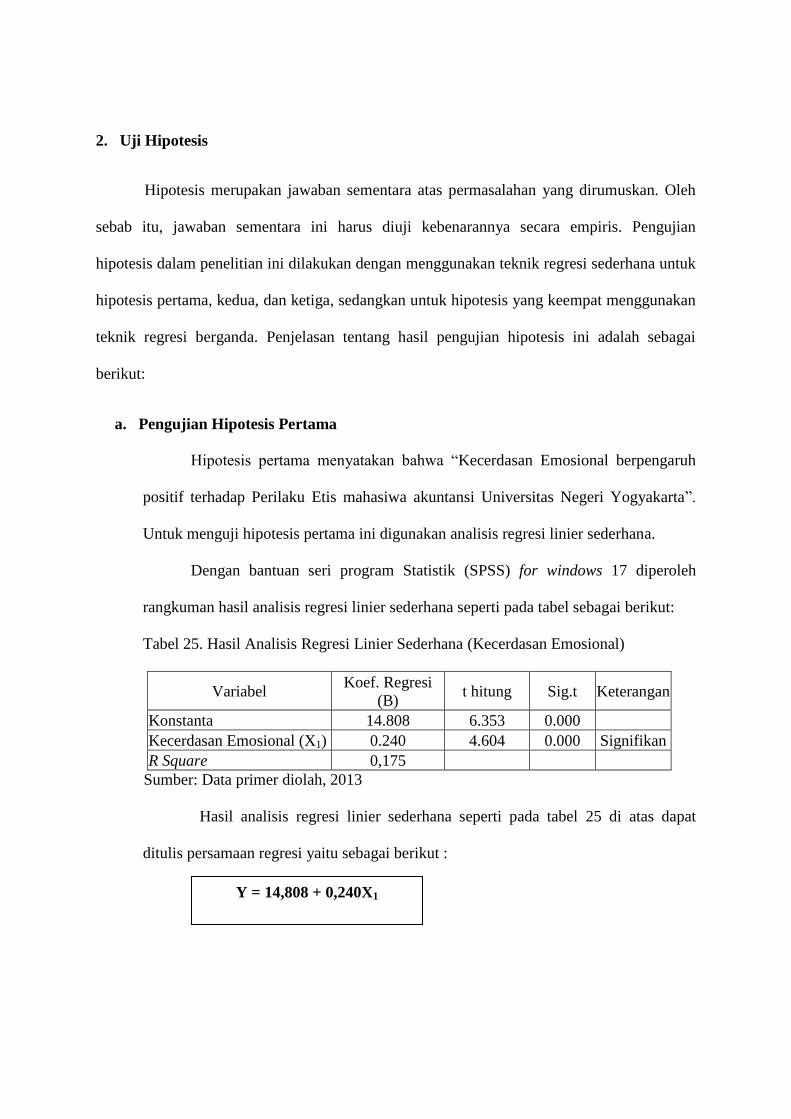

Y = 14,808 + 0,240X1

2. Uji Hipotesis

Hipotesis merupakan jawaban sementara atas permasalahan yang dirumuskan. Oleh

sebab itu, jawaban sementara ini harus diuji kebenarannya secara empiris. Pengujian

hipotesis dalam penelitian ini dilakukan dengan menggunakan teknik regresi sederhana untuk

hipotesis pertama, kedua, dan ketiga, sedangkan untuk hipotesis yang keempat menggunakan

teknik regresi berganda. Penjelasan tentang hasil pengujian hipotesis ini adalah sebagai

berikut:

a. Pengujian Hipotesis Pertama

Hipotesis pertama menyatakan bahwa “Kecerdasan Emosional berpengaruh

positif terhadap Perilaku Etis mahasiwa akuntansi Universitas Negeri Yogyakarta”.

Untuk menguji hipotesis pertama ini digunakan analisis regresi linier sederhana.

Dengan bantuan seri program Statistik (SPSS) for windows 17 diperoleh

rangkuman hasil analisis regresi linier sederhana seperti pada tabel sebagai berikut:

Tabel 25. Hasil Analisis Regresi Linier Sederhana (Kecerdasan Emosional)

Variabel Koef. Regresi

(B) t hitung Sig.t Keterangan

Konstanta 14.808 6.353 0.000

Kecerdasan Emosional (X1) 0.240 4.604 0.000 Signifikan

R Square 0,175

Sumber: Data primer diolah, 2013

Hasil analisis regresi linier sederhana seperti pada tabel 25 di atas dapat

ditulis persamaan regresi yaitu sebagai berikut :

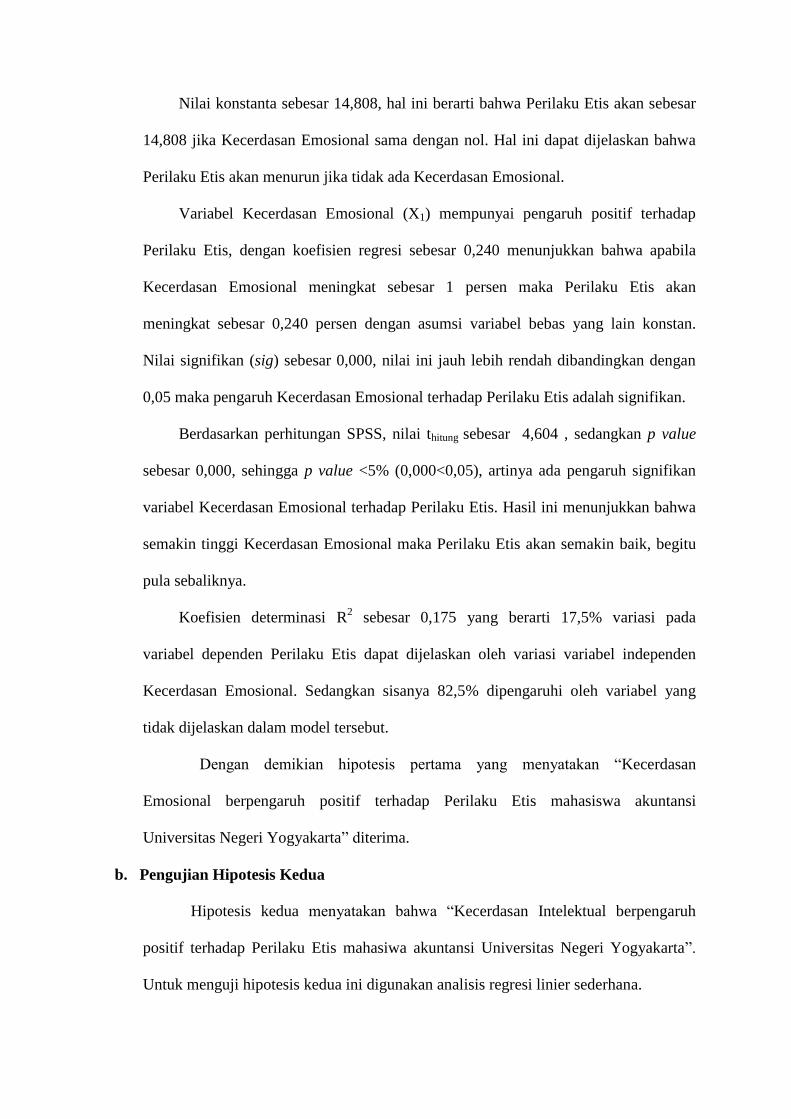

Nilai konstanta sebesar 14,808, hal ini berarti bahwa Perilaku Etis akan sebesar

14,808 jika Kecerdasan Emosional sama dengan nol. Hal ini dapat dijelaskan bahwa

Perilaku Etis akan menurun jika tidak ada Kecerdasan Emosional.

Variabel Kecerdasan Emosional (X1) mempunyai pengaruh positif terhadap

Perilaku Etis, dengan koefisien regresi sebesar 0,240 menunjukkan bahwa apabila

Kecerdasan Emosional meningkat sebesar 1 persen maka Perilaku Etis akan

meningkat sebesar 0,240 persen dengan asumsi variabel bebas yang lain konstan.

Nilai signifikan (sig) sebesar 0,000, nilai ini jauh lebih rendah dibandingkan dengan

0,05 maka pengaruh Kecerdasan Emosional terhadap Perilaku Etis adalah signifikan.

Berdasarkan perhitungan SPSS, nilai thitung sebesar 4,604 , sedangkan p value

sebesar 0,000, sehingga p value <5% (0,000<0,05), artinya ada pengaruh signifikan

variabel Kecerdasan Emosional terhadap Perilaku Etis. Hasil ini menunjukkan bahwa

semakin tinggi Kecerdasan Emosional maka Perilaku Etis akan semakin baik, begitu

pula sebaliknya.

Koefisien determinasi R2 sebesar 0,175 yang berarti 17,5% variasi pada

variabel dependen Perilaku Etis dapat dijelaskan oleh variasi variabel independen

Kecerdasan Emosional. Sedangkan sisanya 82,5% dipengaruhi oleh variabel yang

tidak dijelaskan dalam model tersebut.

Dengan demikian hipotesis pertama yang menyatakan “Kecerdasan

Emosional berpengaruh positif terhadap Perilaku Etis mahasiswa akuntansi

Universitas Negeri Yogyakarta” diterima.

b. Pengujian Hipotesis Kedua

Hipotesis kedua menyatakan bahwa “Kecerdasan Intelektual berpengaruh

positif terhadap Perilaku Etis mahasiwa akuntansi Universitas Negeri Yogyakarta”.

Untuk menguji hipotesis kedua ini digunakan analisis regresi linier sederhana.

Dengan bantuan seri program Statistik (SPSS) for windows 17 diperoleh

rangkuman hasil analisis regresi linier sederhana seperti pada tabel sebagai berikut:

Y = 15,312 + 0,472X2

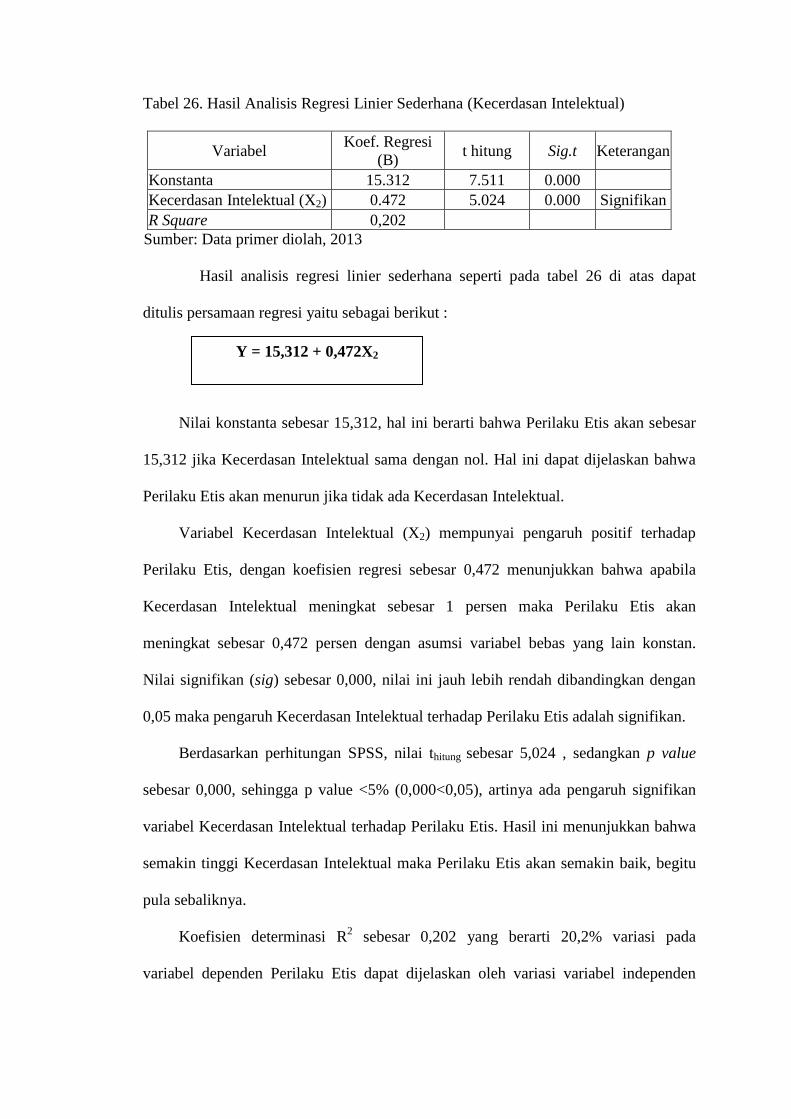

Tabel 26. Hasil Analisis Regresi Linier Sederhana (Kecerdasan Intelektual)

Variabel Koef. Regresi

(B) t hitung Sig.t Keterangan

Konstanta 15.312 7.511 0.000

Kecerdasan Intelektual (X2) 0.472 5.024 0.000 Signifikan

R Square 0,202

Sumber: Data primer diolah, 2013

Hasil analisis regresi linier sederhana seperti pada tabel 26 di atas dapat

ditulis persamaan regresi yaitu sebagai berikut :

Nilai konstanta sebesar 15,312, hal ini berarti bahwa Perilaku Etis akan sebesar

15,312 jika Kecerdasan Intelektual sama dengan nol. Hal ini dapat dijelaskan bahwa

Perilaku Etis akan menurun jika tidak ada Kecerdasan Intelektual.

Variabel Kecerdasan Intelektual (X2) mempunyai pengaruh positif terhadap

Perilaku Etis, dengan koefisien regresi sebesar 0,472 menunjukkan bahwa apabila

Kecerdasan Intelektual meningkat sebesar 1 persen maka Perilaku Etis akan

meningkat sebesar 0,472 persen dengan asumsi variabel bebas yang lain konstan.

Nilai signifikan (sig) sebesar 0,000, nilai ini jauh lebih rendah dibandingkan dengan

0,05 maka pengaruh Kecerdasan Intelektual terhadap Perilaku Etis adalah signifikan.

Berdasarkan perhitungan SPSS, nilai thitung sebesar 5,024 , sedangkan p value

sebesar 0,000, sehingga p value <5% (0,000<0,05), artinya ada pengaruh signifikan

variabel Kecerdasan Intelektual terhadap Perilaku Etis. Hasil ini menunjukkan bahwa

semakin tinggi Kecerdasan Intelektual maka Perilaku Etis akan semakin baik, begitu

pula sebaliknya.

Koefisien determinasi R2 sebesar 0,202 yang berarti 20,2% variasi pada

variabel dependen Perilaku Etis dapat dijelaskan oleh variasi variabel independen

Y = 14,312 + 0,257X3

Kecerdasan Intelektual, sedangkan sisanya 79,8% dipengaruhi oleh variabel yang

tidak dijelaskan dalam model tersebut.

Dengan demikian hipotesis kedua yang menyatakan “Kecerdasan Intelektual

berpengaruh positif terhadap Perilaku Etis mahasiwa akuntansi Universitas Negeri

Yogyakarta” diterima.

c. Pengujian Hipotesis Ketiga

Hipotesis ketiga menyatakan bahwa “Kecerdasan Spiritual berpengaruh positif

terhadap Perilaku Etis mahasiswa akuntansi Universitas Negeri Yogyakarta”. Untuk

menguji hipotesis ketiga ini digunakan analisis regresi linier sederhana.

Dengan bantuan seri program Statistik (SPSS) for windows 17 diperoleh

rangkuman hasil analisis regresi linier sederhana seperti pada tabel sebagai berikut:

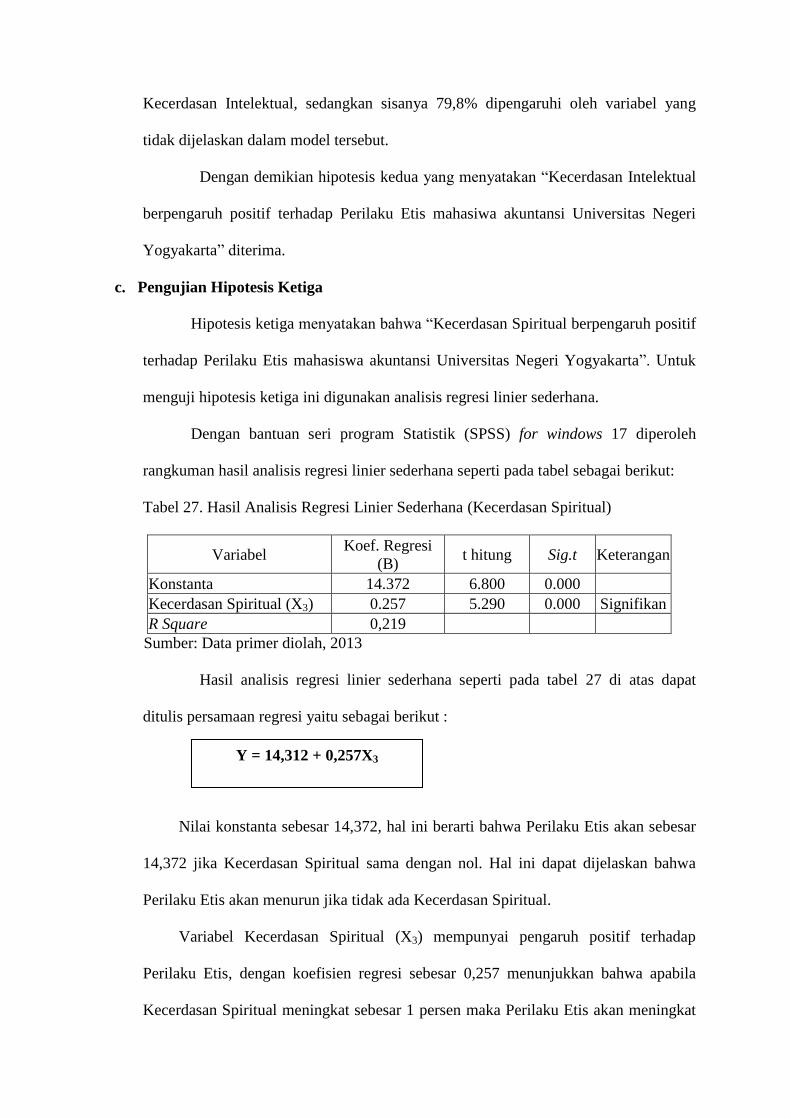

Tabel 27. Hasil Analisis Regresi Linier Sederhana (Kecerdasan Spiritual)

Variabel Koef. Regresi

(B) t hitung Sig.t Keterangan

Konstanta 14.372 6.800 0.000

Kecerdasan Spiritual (X3) 0.257 5.290 0.000 Signifikan

R Square 0,219

Sumber: Data primer diolah, 2013

Hasil analisis regresi linier sederhana seperti pada tabel 27 di atas dapat

ditulis persamaan regresi yaitu sebagai berikut :

Nilai konstanta sebesar 14,372, hal ini berarti bahwa Perilaku Etis akan sebesar

14,372 jika Kecerdasan Spiritual sama dengan nol. Hal ini dapat dijelaskan bahwa

Perilaku Etis akan menurun jika tidak ada Kecerdasan Spiritual.

Variabel Kecerdasan Spiritual (X3) mempunyai pengaruh positif terhadap

Perilaku Etis, dengan koefisien regresi sebesar 0,257 menunjukkan bahwa apabila

Kecerdasan Spiritual meningkat sebesar 1 persen maka Perilaku Etis akan meningkat

sebesar 0,257 persen dengan asumsi variabel bebas yang lain konstan. Nilai signifikan

(sig) sebesar 0,000, nilai ini jauh lebih rendah dibandingkan dengan 0,05 maka

pengaruh Kecerdasan Spiritual terhadap Perilaku Etis adalah signifikan.

Berdasarkan perhitungan SPSS, nilai thitung sebesar 5,290 , sedangkan p value

sebesar 0,000, sehingga p value <5% (0,000<0,05), artinya ada pengaruh signifikan

variabel Kecerdasan Spiritual terhadap Perilaku Etis. Hasil ini menunjukkan bahwa

semakin tinggi Kecerdasan Spiritual maka Perilaku Etis akan semakin baik, begitu

pula sebaliknya.

Koefisien determinasi R2 sebesar 0,219 yang berarti 21,9% variasi pada

variabel dependen Perilaku Etis dapat dijelaskan oleh variasi variabel independen

Kecerdasan Spiritual. Sedangkan sisanya 78,1% dipengaruhi oleh variabel yang tidak

dijelaskan dalam model tersebut.

Dengan demikian hipotesis ketiga yang menyatakan “Kecerdasan Spiritual

berpengaruh positif terhadap Perilaku Etis mahasiswa akuntansi Universitas Negeri

Yogyakarta” diterima.

d. Pengujian Hipotesis Keempat

Untuk mempermudah perhitungan regresi dari data yang cukup banyak maka

dalam penelitian ini diselesaikan dengan bantuan perangkat lunak (software)

komputer program SPSS 17. Hasil pengujian terhadap model regresi berganda

terhadap variabel Kecerdasan Emosional (X1), Kecerdasan Intelektual (X2), dan

Kecerdasan Spiritual (X3) yang mempengaruhi Perilaku Etis dilihat dalam tabel 28

berikut:

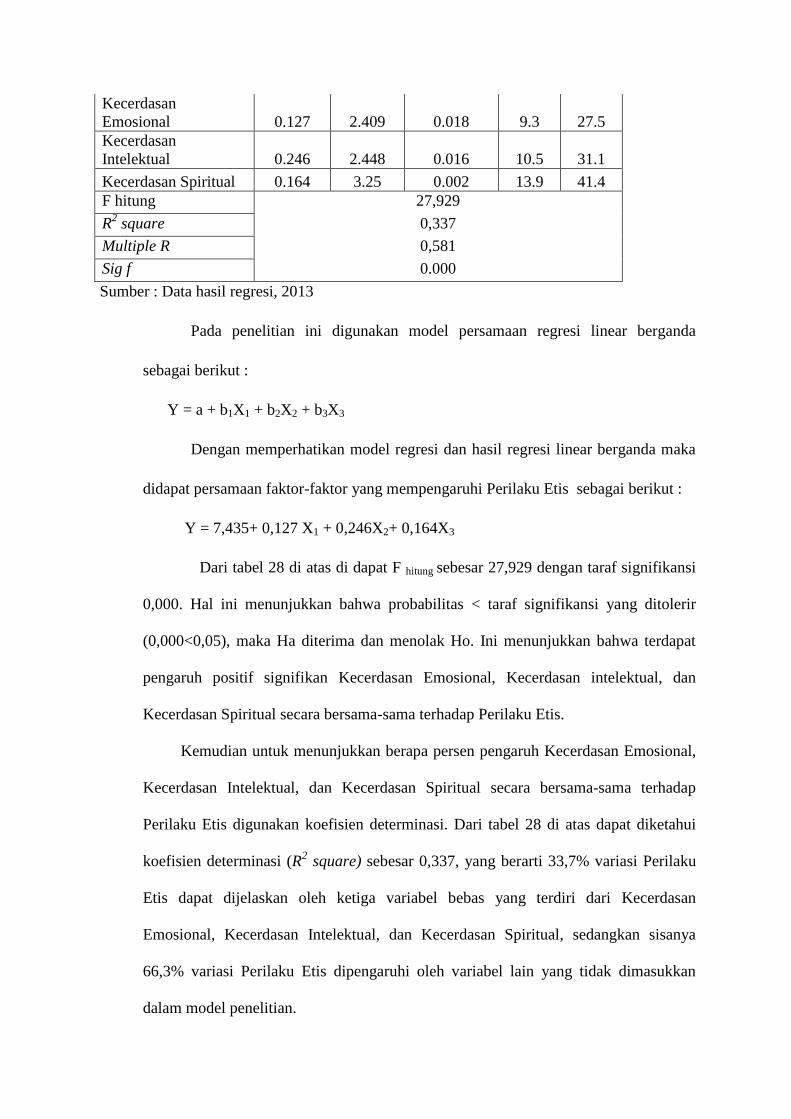

Tabel 28. Hasil Analisis Regresi Linier Berganda

Variabel Independen

Koefisien

Regresi t-hitung Probabilitas SE SR

(Constant) 7.435 2.868 0.005

Kecerdasan

Emosional 0.127 2.409 0.018 9.3 27.5

Kecerdasan

Intelektual 0.246 2.448 0.016 10.5 31.1

Kecerdasan Spiritual 0.164 3.25 0.002 13.9 41.4

F hitung 27,929

R2 square 0,337

Multiple R 0,581

Sig f 0.000

Sumber : Data hasil regresi, 2013

Pada penelitian ini digunakan model persamaan regresi linear berganda

sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3

Dengan memperhatikan model regresi dan hasil regresi linear berganda maka

didapat persamaan faktor-faktor yang mempengaruhi Perilaku Etis sebagai berikut :

Y = 7,435+ 0,127 X1 + 0,246X2+ 0,164X3

Dari tabel 28 di atas di dapat F hitung sebesar 27,929 dengan taraf signifikansi

0,000. Hal ini menunjukkan bahwa probabilitas < taraf signifikansi yang ditolerir

(0,000<0,05), maka Ha diterima dan menolak Ho. Ini menunjukkan bahwa terdapat

pengaruh positif signifikan Kecerdasan Emosional, Kecerdasan intelektual, dan

Kecerdasan Spiritual secara bersama-sama terhadap Perilaku Etis.

Kemudian untuk menunjukkan berapa persen pengaruh Kecerdasan Emosional,

Kecerdasan Intelektual, dan Kecerdasan Spiritual secara bersama-sama terhadap

Perilaku Etis digunakan koefisien determinasi. Dari tabel 28 di atas dapat diketahui

koefisien determinasi (R2 square) sebesar 0,337, yang berarti 33,7% variasi Perilaku

Etis dapat dijelaskan oleh ketiga variabel bebas yang terdiri dari Kecerdasan

Emosional, Kecerdasan Intelektual, dan Kecerdasan Spiritual, sedangkan sisanya

66,3% variasi Perilaku Etis dipengaruhi oleh variabel lain yang tidak dimasukkan

dalam model penelitian.

Dengan demikian hipotesis keempat yang menyatakan “Kecerdasan

Emosional, Kecerdasan Intelektual, dan Kecerdasan Spiritual secara bersama-sama

berpengaruh positif terhadap Perilaku Etis mahasiswa akuntansi Universitas Negeri

Yogyakarta” diterima.

Pada tabel 28 menunjukkan besarnya sumbangan efektif variabel Kecerdasan

Emosional sebesar 9,3%. Artinya bahwa besarnya kontribusi variabel Kecerdasan

Emosional terhadap Perilaku Etis sebesar 9,3% dan besarnya sumbangan relatif

sebesar 27,5%.

Pada tabel 28 menunjukkan besarnya sumbangan efektif variabel Kecerdasan

Intelektual sebesar 10,5%. Artinya bahwa besarnya kontribusi variabel Kecerdasan

Intelektual terhadap Perilaku Etis sebesar 10,5% dan besarnya sumbangan relatif

sebesar 31,1%.

Pada tabel 28 menunjukkan besarnya sumbangan efektif variabel Kecerdasan

Spiritual sebesar 13,9%. Artinya bahwa besarnya kontribusi variabel Kecerdasan

Spiritual terhadap Perilaku Etis sebesar 13,9% dan besarnya sumbangan relatif

sebesar 41,4%.

Hal ini berarti bahwa variabel Kecerdasan Spiritual lebih dominan dan

berpengaruh terhadap Perilaku Etis. Berdasarkan tabel tersebut juga dapat

disimpulkan bahwa secara bersama-sama variabel Kecerdasan Emosional,

Kecerdasan Intelektual, dan Kecerdasan Spiritual secara bersama-sama memberikan

sumbangan efektif sebesar 33,7% terhadap Perilaku Etis dan 66,3% diberikan oleh

variabel-variabel lain yang tidak dibahas dalam penelitian ini.

E. Pembahasan Hasil Penelitian

Penelitian ini bertujuan untuk menguji pengaruh Kecerdasan Emosional,

Kecerdasan Intelektual, dan Kecerdasan Spiritual terhadap Perilaku Etis mahasiwa

akuntansi Universitas Negeri Yogyakarta. Berdasarkan hasil analisis, maka

pembahasan tentang hasil penelitian adalah sebagai berikut:

1. Pengaruh Kecerdasan Emosional terhadap Perilaku Etis

Hasil penelitian mendukung hipotesis pertama bahwa variabel Kecerdasan

Emosional (X1) berpengaruh positif secara parsial terhadap Perilaku Etis. Hal

ini ditunjukkan oleh nilai koefisien regresi X1 sebesar 0,240 menyatakan bahwa

setiap kenaikan Kecerdasan Emosional sebesar 1 satuan akan meningkatkan

Perilaku Etis sebesar 0,240 satuan. Nilai probabilitas yang lebih kecil dari 5%

yaitu 0,000 < 0,05 mengindikasikan bahwa Kecerdasan Emosional berpengaruh

positif terhadap Perilaku Etis.

Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh

Maryani & Ludigdo (2001) yang menyatakan bahwa Kecerdasan Emosional

memiliki pengaruh yang signifikan terhadap Perilaku Etis. Kecerdasan

Emosional menyangkut kemampuan seseorang dalam memahami diri sendiri,

mengelola emosi, mengungkapkan dan memahami serta memantau perasaan.

Kecerdasan Emosional memungkinkan seseorang untuk memahami situasi

sekeliling sehingga dapat bersikap dan dapat menempatkan diri dengan baik.

Kecerdasan Emosional berkaitan dengan rasa senang, rasa sedih, empati,

motivasi, pengaturan diri, dan kemampuan berinteraksi dengan orang lain.

Dengan adanya Kecerdasan Emosional yang baik, setiap individu mampu

menangani dan mengelola emosi. Selain itu, seseorang mampu mengetahui dan

menanggapi perasaan mereka sendiri dengan baik dan mampu membaca dan

menghadapi perasaan-perasaan orang lain dengan efektif.

Seseorang mampu memotivasi dan mendorong dirinya sendiri untuk terus

berusaha mencapai tujuan yang diinginkan, mampu menahan kendali agar

emosinya terkontrol dengan baik, mampu memfokuskan diri pada tugas-

tugasnya dan mampu berpikir dengan jernih agar semua berjalan dengan baik

dan sesuai dengan tujuan yang diinginkan. Seseorang dengan keterampilan

emosional yang baik berarti kemungkinan besar ia akan berhasil dalam

kehidupan dan memiliki motivasi untuk mencapai prestasi yang diinginkan.

Kecerdasan Emosional yang ditandai oleh kemampuan pengenalan diri,

pengaturan diri, pengendalian diri, motivasi diri, empati dan kemampuan sosial

akan mempengaruhi perilaku mahasiswa yang nantinya juga mempengaruhi

seberapa besar mahasiswa dalam berperilaku etis.

2. Pengaruh Kecerdasan Intelektual terhadap Perilaku Etis

Hasil penelitian mendukung hipotesis kedua bahwa variabel Kecerdasan

Intelektual (X2) berpengaruh positif secara parsial terhadap Perilaku Etis. Hal

ini ditunjukkan oleh nilai koefisien regresi X2 sebesar 0,472 menyatakan bahwa

setiap kenaikan Kecerdasan Intelektual sebesar 1 satuan akan meningkatkan

Perilaku Etis sebesar 0,472 satuan. Nilai probabilitas yang lebih kecil dari 5%

yaitu 0,000 < 0,05 mengindikasikan bahwa Kecerdasan Intelektual berpengaruh

positif terhadap Perilaku Etis.

Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh

Tikollah, Triyuwono dan Ludigdo (2006) yang menyatakan bahwa Kecerdasan

Intelektual memiliki pengaruh yang signifikan terhadap Perilaku Etis.

Kecerdasan Intelektual terkait dengan kemampuan untuk bertindak lebih

tepat dan lebih efektif. Banyak orang yang menganggap bahwa jika seseorang

memiliki tingkat Kecerdasan Intelektual (IQ) yang tinggi, maka orang tersebut

memiliki banyak peluang untuk meraih kesuksesan yang lebih besar dibanding

orang lain. Padahal, hal tersebut belum dapat dipastikan. Banyak orang yang

memiliki tingkat Kecerdasan Intelektual yang tinggi, tapi terkalahkan oleh orang

lain yang tingkat kecerdasan intelektualnya lebih rendah.

Kecerdasan Intelektual ditandai oleh beberapa hal yaitu kemampuan

memecahkan masalah, intelegensi verbal, dan intelegensi praktis. Seorang

mahasiswa akuntansi yang memiliki Kecerdasan Intelektual yang baik maka

akan mampu berpikir, bertindak efektif dan berperilaku etis. Dari uraian tersebut

dapat disimpulkan bahwa Kecerdasan Intelektual memiliki hubungan dengan

Perilaku Etis.

3. Pengaruh Kecerdasan Spiritual terhadap Perilaku Etis

Hasil penelitian mendukung hipotesis ketiga bahwa variabel Kecerdasan

Spiritual (X3) berpengaruh positif secara parsial terhadap Perilaku Etis. Hal ini

ditunjukkan oleh nilai koefisien regresi X3 sebesar 0,257 menyatakan bahwa

setiap kenaikan Kecerdasan Spiritual sebesar 1 satuan akan meningkatkan

Perilaku Etis sebesar 0,257 satuan. Nilai probabilitas yang lebih kecil dari 5%

yaitu 0,000 < 0,05 mengindikasikan bahwa Kecerdasan Spiritual berpengaruh

positif terhadap Perilaku Etis.

Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh

Maryani & Ludigdo (2001) yang menyatakan bahwa Kecerdasan Spiritual

memiliki pengaruh yang signifikan terhadap Perilaku Etis.

Kecerdasan Spiritual berkaitan dengan kemampuan seseorang dalam

memaknai arti hidup yang dijalani dan kemampuan nilai yang terkandung dari

setiap tindakan-tindakan yang dilakukan. Kecerdasan Spiritual memungkinkan

manusia menjadi kreatif, mengubah aturan dan lebih memahami situasi.

Seseorang yang memiliki Kecerdasan Spiritual yang baik memiliki kualitas

hidup yang disertai oleh visi dan nilai-nilai seperti prinsip/pegangan hidup yang

berpijak pada kebenaran.

Terkadang seseorang mengartikan kecerdasan ini lebih terkait dengan hal

baik, hal jahat dan berhubungan dengan agama. Padahal kenyataannya tidak

demikian, seseorang yang beragama tidak menjamin memiliki Kecerdasan

Spiritual yang tinggi. Banyak orang humanis dan ateis memiliki Kecerdasan

Spiritual sangat tinggi, namun orang yang aktif beragama memiliki Kecerdasan

Spiritual yang sangat rendah. Spritualitas mahasiswa akuntansi yang cerdas

akan mampu membantu dalam pemecahan permasalahan-permasalahan dan

berperilaku etis sehingga mahasiswa dapat bersikap tenang dalam menghadapi

masalah-masalah/kendala-kendala dalam bertindak dan berperilaku etis. Dari

uraian tersebut dapat disimpulkan bahwa Kecerdasan Spiritual memiliki

hubungan dengan Perilaku Etis.

4. Pengaruh Kecerdasan Emosional, Kecerdasan Intelektual, dan Kecerdasan

Spiritual terhadap Perilaku Etis

Hasil penelitian mendukung hipotesis keempat bahwa variabel Kecerdasan

Emosional, Kecerdasan Intelektual, dan Kecerdasan Spiritual berpengaruh

positif secara bersama-sama terhadap Perilaku Etis. Hal ini ditunjukkan oleh

nilai F hitung sebesar 27,929 dan p value sebesar 0,000.

Masing-masing kecerdasan, yaitu Kecerdasan Emosional, Kecerdasan

Intelektual, dan Kecerdasan Spiritual terhadap Perilaku Etis memiliki kadar

yang berbeda. Kecerdasan Emosional (EQ) memiliki peran yang jauh lebih

penting dibandingkan dengan Kecerdasan Intelektual (IQ). Didapatkan dari

penelitian para ahli, dikatakan bahwa Kecerdasan Intelektual (IQ) hanya

menyumbangkan kira-kira 20 persen bagi faktor-faktor yang menentukan

keberhasilan seseorang, sedangkan 80 persen diisi oleh kekuatan-kekuatan lain

yaitu Kecerdasan Emosional (EQ). Walaupun demikian, Kecerdasan Intelektual

(IQ) dan Kecerdasan Emosional (EQ) saja tidaklah cukup untuk membawa diri

seseorang dalam mencapai kebahagiaan dan kebenaran.

Selain itu, masih ada nilai-nilai lain yang juga penting yaitu Kecerdasan

Spiritual (SQ). SQ merupakan landasan yang penting dan diperlukan untuk

memfungsikan IQ dan EQ secara efektif sehingga ada keseimbangan diantara

ketiga kecerdasan tersebut. Dari berbagai ungkapan di atas dapat dipahami

bahwa Kecerdasan Spiritual (SQ) merupakan kecerdasan tertinggi manusia

(melebihi IQ maupun EQ) yang diwujudkan dalam sikap moral yang luhur

(etis). Dari uraian tersebut dapat disimpulkan bahwa Kecerdasan Emosional,

Kecerdasan Intelektual, dan Kecerdasan Spiritual memiliki hubungan dengan

Perilaku Etis

F. Keterbatasan Penelitian

Penelitian ini telah dilaksanakan dan dilakukan sesuai prosedur ilmiah, namun

masih memiliki keterbatasan antara lain:

1. Penelitian hanya menggunakan kuesioner dalam pengumpulan data, maka

memungkinkan data yang diperoleh bias, karena perbedaan keseriusan

masing-masing responden dalam menjawab kuesioner.

2. Menyadari bahwa yang dapat mempengaruhi Perilaku Etis sangat banyak,

sedangkan dalam penelitian ini hanya terdiri dari tiga variabel, yaitu

Kecerdasan Emosional, Kecerdasan Intelektual, dan Kecerdasan Spiritual.

Hasil penelitian ini perilaku etis hanya bisa dijelaskan sebesar 33,7 oleh

ketiga variabel bebas, untuk peneliti yang akan datang sebaiknya menambah

variabel independen yang lain, misalnya Kecerdasan Sosial.