bab iii metode penelitian a. jenis...

TRANSCRIPT

BAB III METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Umar (2003 : 30) penelitian asosiatif kausal adalah “penelitian yang bertujuan

untuk menganalisis hubungan antara satu variabel dengan variable lainya atau

bagaimana suatu variabel mempengaruhi variabel lain”. Dengan kata lain desain

kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau

berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel

yang lain.

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu

data yang diukur dalam bentuk skala numerik (Kuncoro, 2003:124) dan

merupakan data sekunder yaitu data yang diperoleh secara tidak langsung, yang

berupa catatan maupun laporan historis yang telah tersimpan dalam arsip, baik

yang dipublikasikan maupun yang tidak dipublikasikan. Data yang digunakan

dalam penelitian ini adalah data sekunder yang berupa laporan keuangan

perusahaan selama periode 2007 sampai dengan 2009. Data penelitian didapatkan

dari situs Bursa Efek Indonesia, www.idx.co.id.

C. Populasi Penelitian

Menurut Sugiyono (2004: 72) “Populasi adalah wilayah generalisasi yang

terdiri atas objek dan subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”.

Berdasarkan pengertian di atas maka yang menjadi populasi penelitian ini adalah

seluruh perusahaan kelompok aneka industri (miscellaneous industry) yang

terdaftar di Bursa Efek Indonesia tahun 2007, 2008 dan 2009. Populasi penelitian

berjumlah 45 perusahaan.

D. Sampel dan Teknik Penentuan Sampel

Menurut Sugiyono (2004 : 73) “sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Sampel perusahaan berjumlah

17 perusahaan. Metode pengambilan sampel dilakukan dengan purposive

sampling, yaitu teknik pengambilan sampel berdasarkan suatu kriteria dengan

pertimbangan judgement sampling (Jogiyanto, 2004:79). Pada Tabel 2 berikut

ini adalah perusahaan-perusahaan yang menjadi sampel penelitian;

Tabel 3.1

Sampel Perusahaan

NO Emiten Kode

Automotives and components

1 Astra International Tbk ASII

2 Astra Otoparts Tbk AUTO

3 Goodyear Indonesia Tbk GDYR

4 Indo Kordsa Tbk BRAM

5 Indomobil Sukses Internasional Tbk IMAS

6 Indospring Tbk INDS

7 Multi Prima Sejahtera Tbk LPIN

8 Multistrada Arah Sarana Tbk MASA

9 Nipress Tbk NIPS

Textile, Garment

10 Indorama Synthetics Tbk INDR

11 Roda Vivatex Tbk RDTX

Footwear

12 Sepatu Bata Tbk BATA

Cable

13 Jembo Cable Company Tbk JECC

14 KMI Wire and Cable Tbk KBLI

15 Sucaco Tbk SCCO

16 Sumi Indo Kabel Tbk IKBI

17 Voksel Electric Tbk VOKS

Kriteria yang digunakan dalam pengambilan sampel dengan teknik purposive

sampling adalah sebagai berikut:

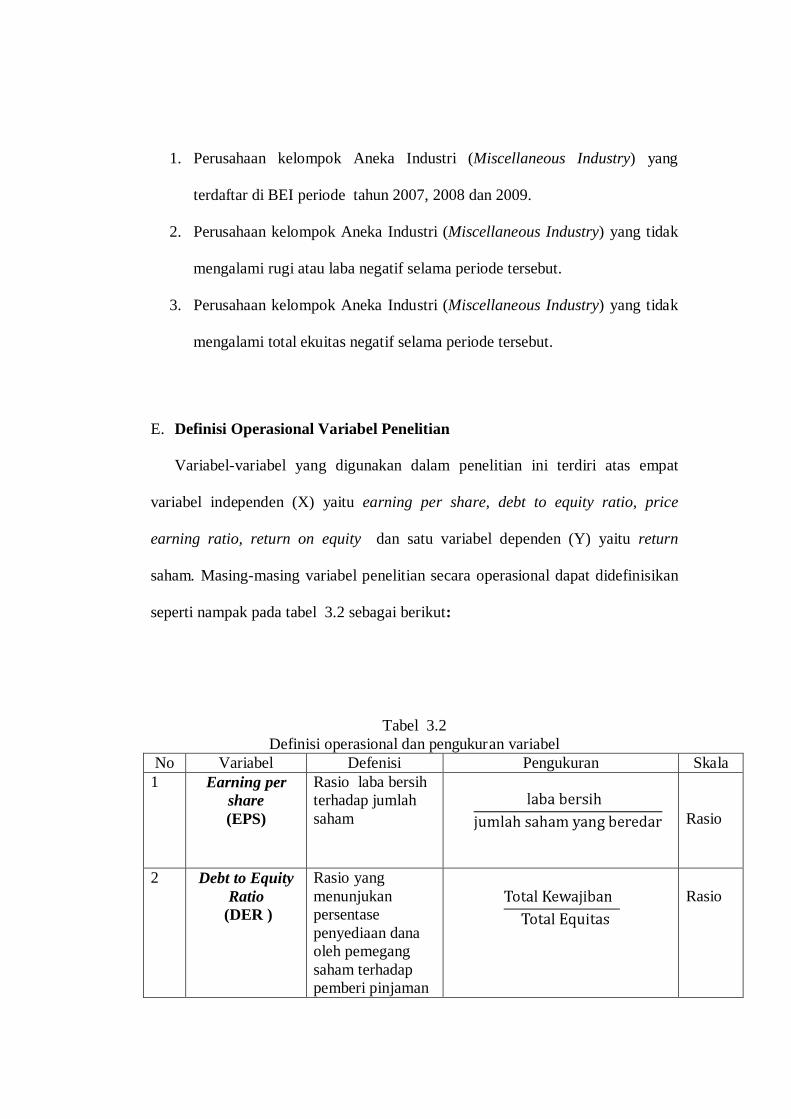

1. Perusahaan kelompok Aneka Industri (Miscellaneous Industry) yang

terdaftar di BEI periode tahun 2007, 2008 dan 2009.

2. Perusahaan kelompok Aneka Industri (Miscellaneous Industry) yang tidak

mengalami rugi atau laba negatif selama periode tersebut.

3. Perusahaan kelompok Aneka Industri (Miscellaneous Industry) yang tidak

mengalami total ekuitas negatif selama periode tersebut.

E. Definisi Operasional Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini terdiri atas empat

variabel independen (X) yaitu earning per share, debt to equity ratio, price

earning ratio, return on equity dan satu variabel dependen (Y) yaitu return

saham. Masing-masing variabel penelitian secara operasional dapat didefinisikan

seperti nampak pada tabel 3.2 sebagai berikut:

Tabel 3.2 Definisi operasional dan pengukuran variabel

No Variabel Defenisi Pengukuran Skala 1 Earning per

share (EPS)

Rasio laba bersih terhadap jumlah saham

Rasio

2 Debt to Equity Ratio

(DER )

Rasio yang menunjukan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman

Rasio

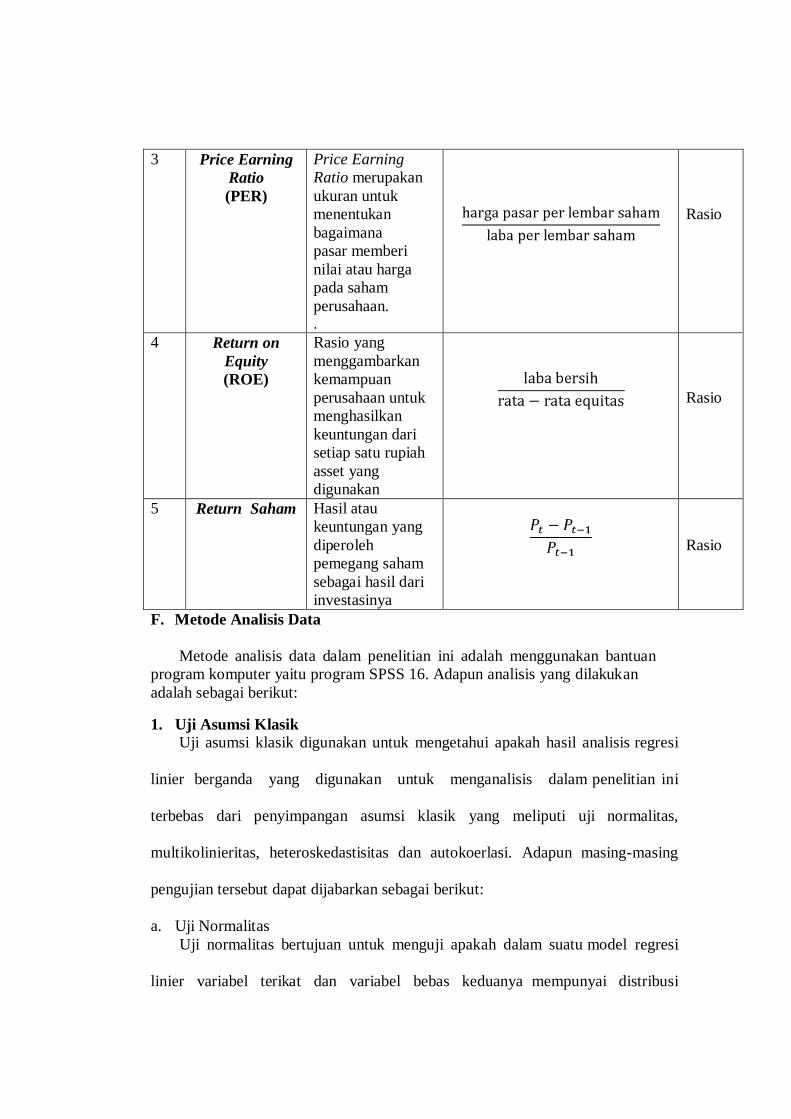

3 Price Earning Ratio (PER)

Price Earning Ratio merupakan ukuran untuk menentukan bagaimana pasar memberi nilai atau harga pada saham perusahaan. .

Rasio

4 Return on Equity (ROE)

Rasio yang menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah asset yang digunakan

Rasio

5 Return Saham

Hasil atau keuntungan yang diperoleh pemegang saham sebagai hasil dari investasinya

Rasio

F. Metode Analisis Data

Metode analisis data dalam penelitian ini adalah menggunakan bantuan program komputer yaitu program SPSS 16. Adapun analisis yang dilakukan adalah sebagai berikut:

1. Uji Asumsi Klasik Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi

linier berganda yang digunakan untuk menganalisis dalam penelitian ini

terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas,

multikolinieritas, heteroskedastisitas dan autokoerlasi. Adapun masing-masing

pengujian tersebut dapat dijabarkan sebagai berikut:

a. Uji Normalitas Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi

linier variabel terikat dan variabel bebas keduanya mempunyai distribusi

normal atau tidak (Ghozali, 2005:111). Model regresi yang baik adalah

memiliki distribusi data normal atau mendekati normal. Dalam penelitian ini,

untuk mendeteksi normalitas data dapat dilakukan dengan pengujian berikut:

1) Uji Kolmogrov Smirnov

Dalam uji ini, pedoman yang digunakan dalam pengambilan keputusan

adalah:

a) Jika nilai signifikan > 0.05 maka distribusi normal

b) Jika nilai signifikan < 0.05 maka distribusi tidak normal

Hipotesis yang digunakan dalam uji ini adalah: Ho : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

2) Histogram

Pengujian dengan model histogram memiliki ketentuan bahwa data normal

berbentuk lonceng. Data yang baik adalah data yang memiliki pola distribusi

normal. Jika data melenceng ke kanan atau melenceng ke kiri berarti data

tidak terdistribusi secara normal.

3) Grafik Normality Probability Plot

Dalam uji ini, ketentuan yang digunakan adalah: a) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah

garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Jika data tidak normal, ada beberapa cara mengubah model regresi menjadi

normal menurut Syafrizal et.all (2008: 62) yaitu:

1) lakukan transformasi data, misalnya mengubah data menjadi bentuk

logaritma (Log) atau natural (ln),

2) menambah jumlah data,

3) menghilangkan data yang dianggap sebagai penyebab tidak normalnya

data,

4) menerima data apa adanya.

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

mempunyai korelasi antar variabel bebas. Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel independen. Multikolinearitas adalah situasi

adanya korelasi variabel -variabel independen antara yang satu dengan yang

lainnya. Dalam hal ini disebut variabel-variabel bebas ini tidak ortogonal.

Variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang

memiliki nilai korelasi diantara sesamanya sama dengan nol. Jika terjadi korelasi

sempurna diantara sesama variabel bebas, maka konsekuensinya adalah:

• Koefisien - koefisien regresi menjadi tidak dapat ditaksir,

• Nilai standar error setiap koefisien regresi menjadi tak terhingga.

Menurut Ghozali (2005:91), untuk mendeteksi ada tidaknya multikolinearitas

di dalam model regresi adalah sebagai berikut:

1) Nilai R2

2) Menganalisis matrik korelasi variabel – variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0.90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas

yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel – variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen.

dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

3) Multikolinearitas dapat juga dilihat dari a) nilai tolerance dan lawannya b)variance inflation factor (VIF). Kedua ukuran ini menunjukan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF=1/Tolerance). Nilai cut off yang umum dipakai untuk menunjukan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

c. Uji Heteroskedastisitas Menurut Imam Ghozali (2005:105), uji heteroskedastisitas bertujuan

mengujiapakah dalam model regresi terdapat ketidaksamaan variance dari

residual satu pengamatan ke pengamatan lain. Konsekuensinya adanya

heteroskedastisitas dalam model regresi adalah penaksir yang diperoleh tidak

efisien, baik dalam sampel kecil maupun besar. Salah satu cara yang

dapat digunakan untuk mengetahui ada tidaknya gejala heteroskedastisitas adalah

dengan melihat pada grafik scatter plot.

Jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang

teratur (bergelombang, melebar, kemudian menyempit) maka mengindikasikan

telah terjadi heteroskedastisitas. Jika tak ada pola yang jelas maka tidak terjadi

gejala heteroskedastisitas.

Untuk mengetahui ada tidaknya heteroskedastisitas juga dapat diketahui

dengan melakukan uji glejser. Jika variabel bebas signifikan secara statistic

mempengaruhi variabel terikat maka ada indikasi terjadi heteroskedastisitas

(Ghozali 2005:69).

d. Uji Autokorelasi Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi

linier ada korelasi antara kesalahan pada periode t dengan periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi (Ghozali, 2005:95). Untuk menguji ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji Durbin-Waston (DW test). Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi,

3) angka D-W di atas +2 berarti ada autokorelasi negatif.

3. Analisis Regresi

Penelitian ini menggunakan analisis regresi berganda. Analisis ini

digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga

menunjukan arah hubungan antara variabel dependen dengan variabel

independen. Adapun rumus dari regresi linier berganda (multiple linier

regresion) adalah sebagai berikut :

Y= a + b1 X1 + b2 X2 + b3 X3 + b4X4 +e Dimana : Y = Return Saham X1 X

= Earning Per share 2

X= Debt To Equity Ratio

3 X

= Price Earning Ratio 4

a = Konstanta = Return On Equity

b1,b2 e = Faktor kesalahan

= Koefisien regresi dari setiap variabel independen

3. Pengujian Hipotesis Adapun pengujian terhadap hipotesis yang diajukan dilakukan dengan cara

sebagai berikut:

a. Uji F

Uji F dilakukan untuk mengetahui adanya pengaruh secara bersama-

sama variabel independen terhadap variabel dependen. Tingkat signifikansi

yang digunakan adalah sebesar 5%, dengan derajat kebebasan df = (n-k-1),

dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel. Uji ini

dilakukan dengan membandingkan F hitung dengan F tabel dengan ketentuan

sebagai berikut:

H0 diterima jika f hitung < f tabel untuk α = 5 %

H1 diterima jika f hitung > f tabel untuk α = 5 %

b. Uji t

Uji t dilakukan untuk menguji koefisien regresi secara parsial dari variabel

independennya. Tingkat signifikansi yang digunakan sebesar 5%, dengan

derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah

jumlah variabel. Uji ini dilakukan dengan membandingkan t hitung dengan t tabel

dengan ketentuan sebagai berikut:

H0 diterima jika t hitung < t tabel untuk α = 5 %

H1 diterima jika t hitung > t tabel untuk α = 5 %

4. Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Besarnya

koefisien determinasi ini adalah 0 sampai dengan 1 Nilai R2 yang kecil

berarti kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-

variabel independen memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen (Ghozali 2005:169).

BAB IV

ANALISIS HASIL PENELITIAN

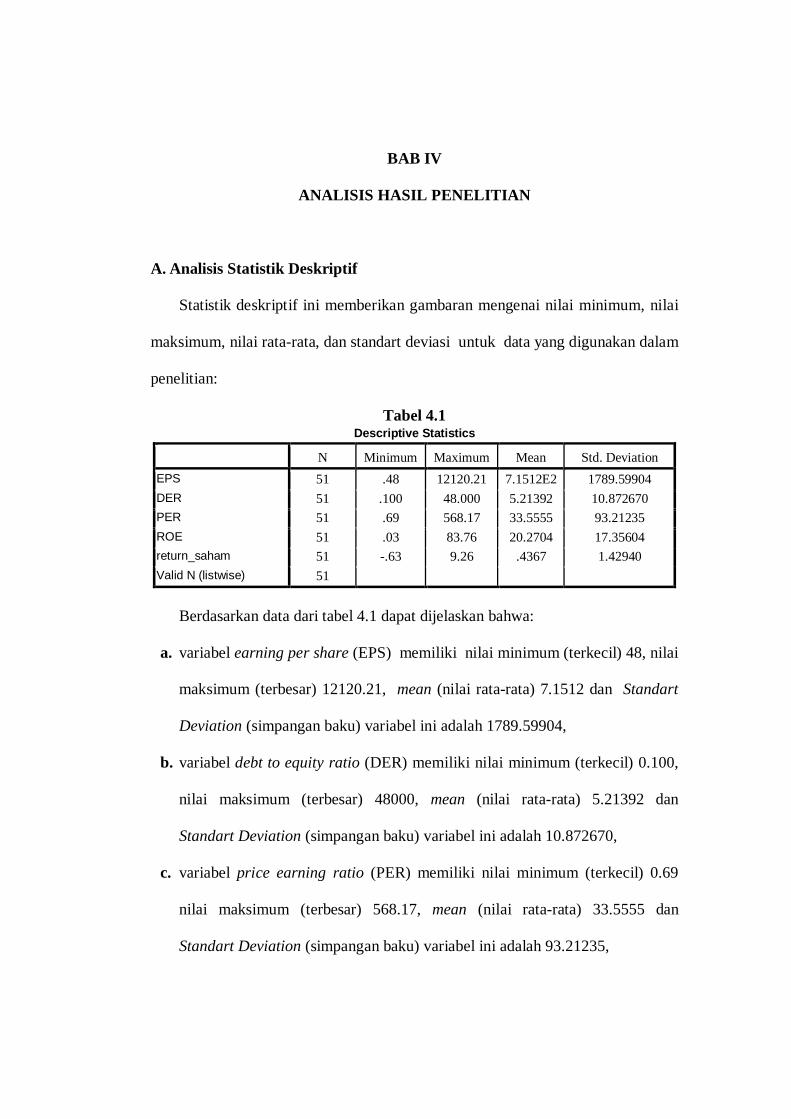

A. Analisis Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai

maksimum, nilai rata-rata, dan standart deviasi untuk data yang digunakan dalam

penelitian:

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation EPS 51 .48 12120.21 7.1512E2 1789.59904 DER 51 .100 48.000 5.21392 10.872670 PER 51 .69 568.17 33.5555 93.21235 ROE 51 .03 83.76 20.2704 17.35604 return_saham 51 -.63 9.26 .4367 1.42940 Valid N (listwise) 51

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

a. variabel earning per share (EPS) memiliki nilai minimum (terkecil) 48, nilai

maksimum (terbesar) 12120.21, mean (nilai rata-rata) 7.1512 dan Standart

Deviation (simpangan baku) variabel ini adalah 1789.59904,

b. variabel debt to equity ratio (DER) memiliki nilai minimum (terkecil) 0.100,

nilai maksimum (terbesar) 48000, mean (nilai rata-rata) 5.21392 dan

Standart Deviation (simpangan baku) variabel ini adalah 10.872670,

c. variabel price earning ratio (PER) memiliki nilai minimum (terkecil) 0.69

nilai maksimum (terbesar) 568.17, mean (nilai rata-rata) 33.5555 dan

Standart Deviation (simpangan baku) variabel ini adalah 93.21235,

d. variabel price earning ratio (PER) memiliki nilai minimum (terkecil) 0.03

nilai maksimum (terbesar) 83.76, mean (nilai rata-rata) 20.2704 dan Standart

Deviation (simpangan baku) variabel ini adalah 17.35604,

e. variabel return saham memiliki nilai minimum (terkecil) -0.63 nilai

maksimum (terbesar) 9.26, mean (nilai rata-rata) 0.4367 dan Standart

Deviation (simpangan baku) variabel ini adalah 1.42940,

B. Hasil Uji Asumsi Klasik

1. Hasil Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal atau tidak, dengan membuat

hipotesis sebagai berikut:

Ho : data residual

H

terdistribusi normal,

a

Ada dua cara yang dapat digunakan untuk mendeteksi apakah residual

berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pada

penelitian ini akan digunakan kedua cara tersebut.

: data residual terdistribusi tidak normal.

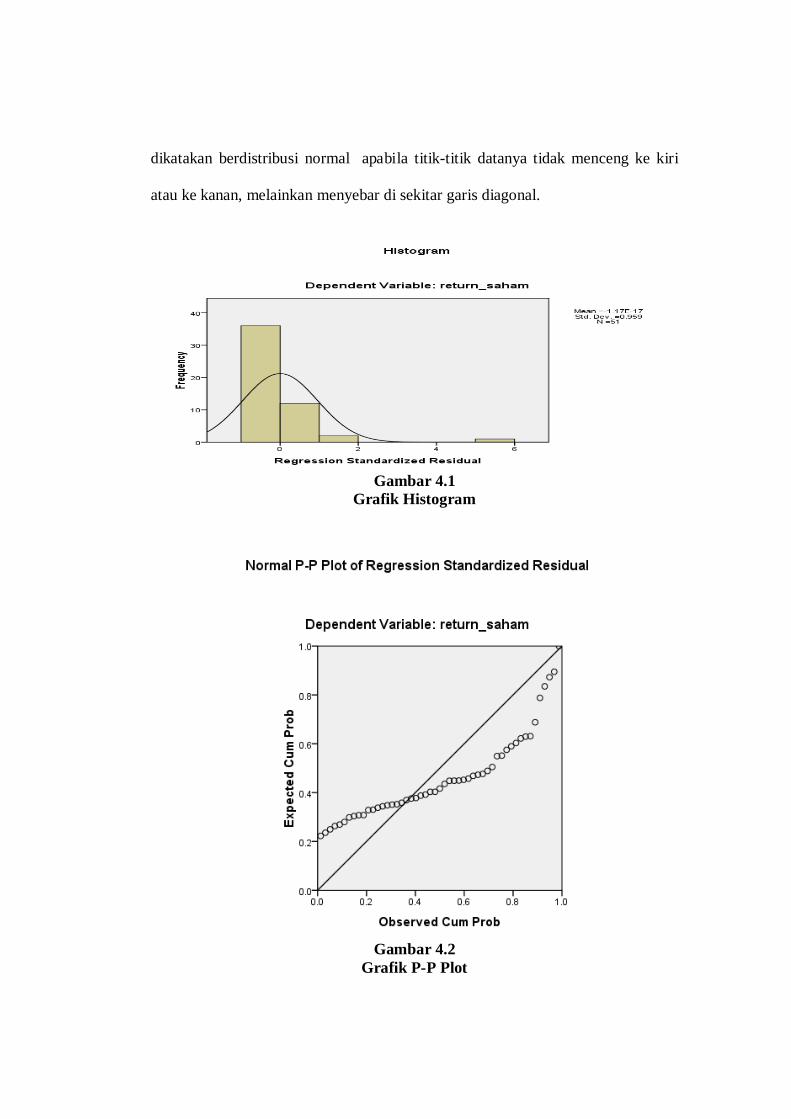

a) Analisis Grafik

Analisis grafik dapat digunakan dengan dua alat, yaitu grafik histogram dan

grafik P-P Plot. Data yang baik adalah data yang memiliki pola distribusi normal.

Pada grafik histogram, data yang mengikuti atau mendekati distribusi normal

adalah distribusi data dengan bentuk lonceng. Pada grafik P-P Plot, sebuah data

dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri

atau ke kanan, melainkan menyebar di sekitar garis diagonal.

Gambar 4.1

Grafik Histogram

Gambar 4.2

Grafik P-P Plot

Dengan melihat tampilan grafik histogram, penulis melihat bahwa gambar

histogram telah berbentuk lonceng tetapi menceng ke arah kiri yang

menunjukkan bahwa data tidak terdistribusi secara normal. Pada grafik P-P Plot

terlihat titik-titik tidak menyebar di sekitar garis diagonal dan jauh dari garis

diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi menyalahi

asumsi normalitas.

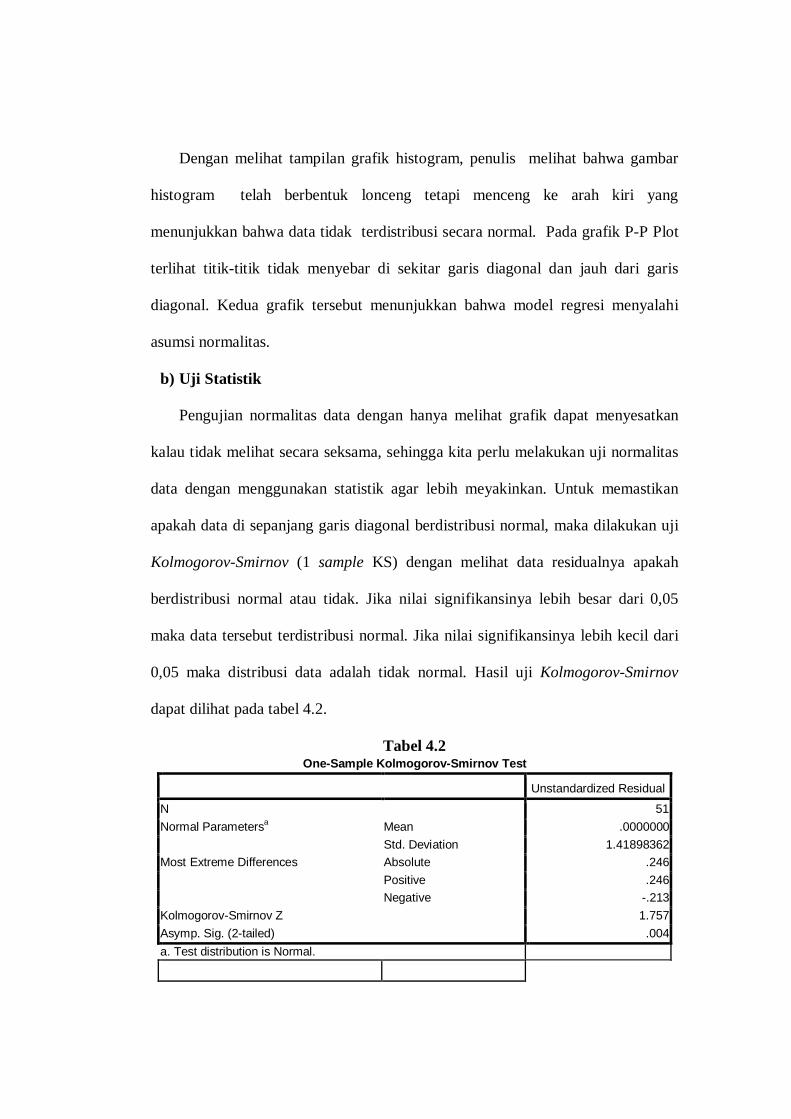

b) Uji Statistik

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan

kalau tidak melihat secara seksama, sehingga kita perlu melakukan uji normalitas

data dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan

apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji

Kolmogorov-Smirnov (1 sample KS) dengan melihat data residualnya apakah

berdistribusi normal atau tidak. Jika nilai signifikansinya lebih besar dari 0,05

maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari

0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov

dapat dilihat pada tabel 4.2.

Tabel 4.2 One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 51 Normal Parametersa Mean .0000000

Std. Deviation 1.41898362 Most Extreme Differences Absolute .246

Positive .246 Negative -.213

Kolmogorov-Smirnov Z 1.757 Asymp. Sig. (2-tailed) .004 a. Test distribution is Normal.

Hasil uji Kolmogorov-Smirnov pada penelitian ini menujukkan probabilitas =

0,004. Dengan demikian, data pada penelitian ini tidak berdistribusi normal

karena probabilitas < 0.05.

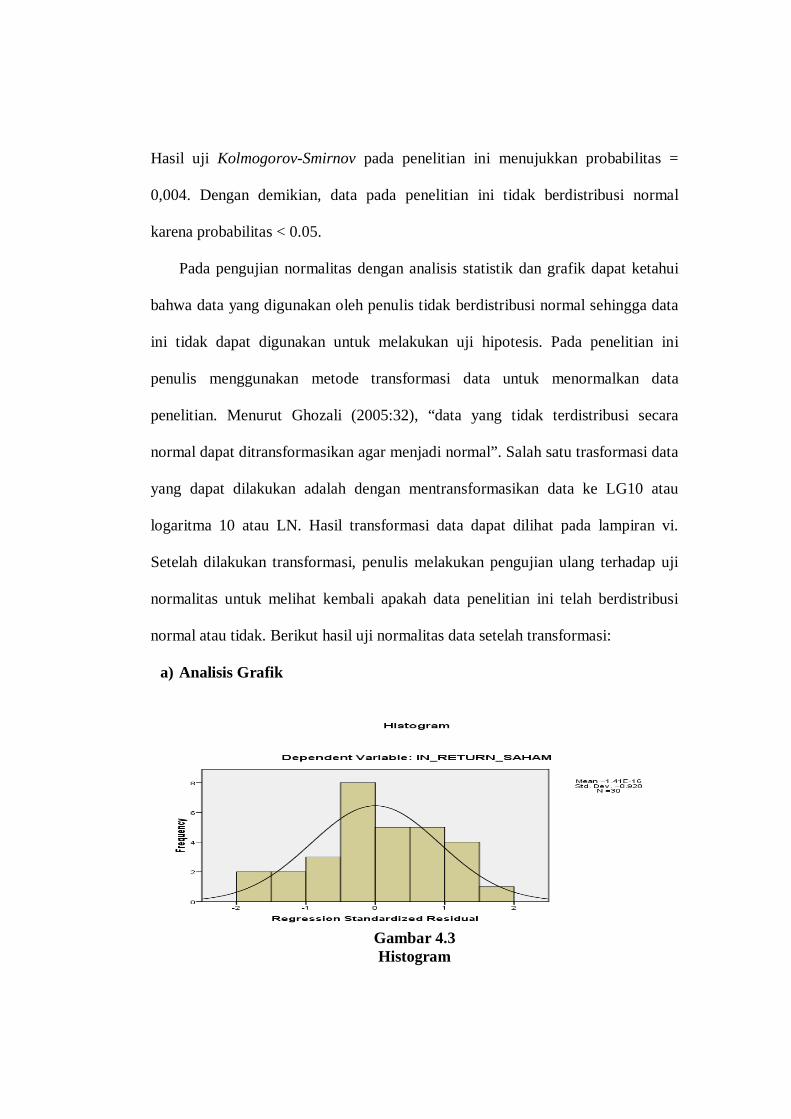

Pada pengujian normalitas dengan analisis statistik dan grafik dapat ketahui

bahwa data yang digunakan oleh penulis tidak berdistribusi normal sehingga data

ini tidak dapat digunakan untuk melakukan uji hipotesis. Pada penelitian ini

penulis menggunakan metode transformasi data untuk menormalkan data

penelitian. Menurut Ghozali (2005:32), “data yang tidak terdistribusi secara

normal dapat ditransformasikan agar menjadi normal”. Salah satu trasformasi data

yang dapat dilakukan adalah dengan mentransformasikan data ke LG10 atau

logaritma 10 atau LN. Hasil transformasi data dapat dilihat pada lampiran vi.

Setelah dilakukan transformasi, penulis melakukan pengujian ulang terhadap uji

normalitas untuk melihat kembali apakah data penelitian ini telah berdistribusi

normal atau tidak. Berikut hasil uji normalitas data setelah transformasi:

a) Analisis Grafik

Gambar 4.3 Histogram

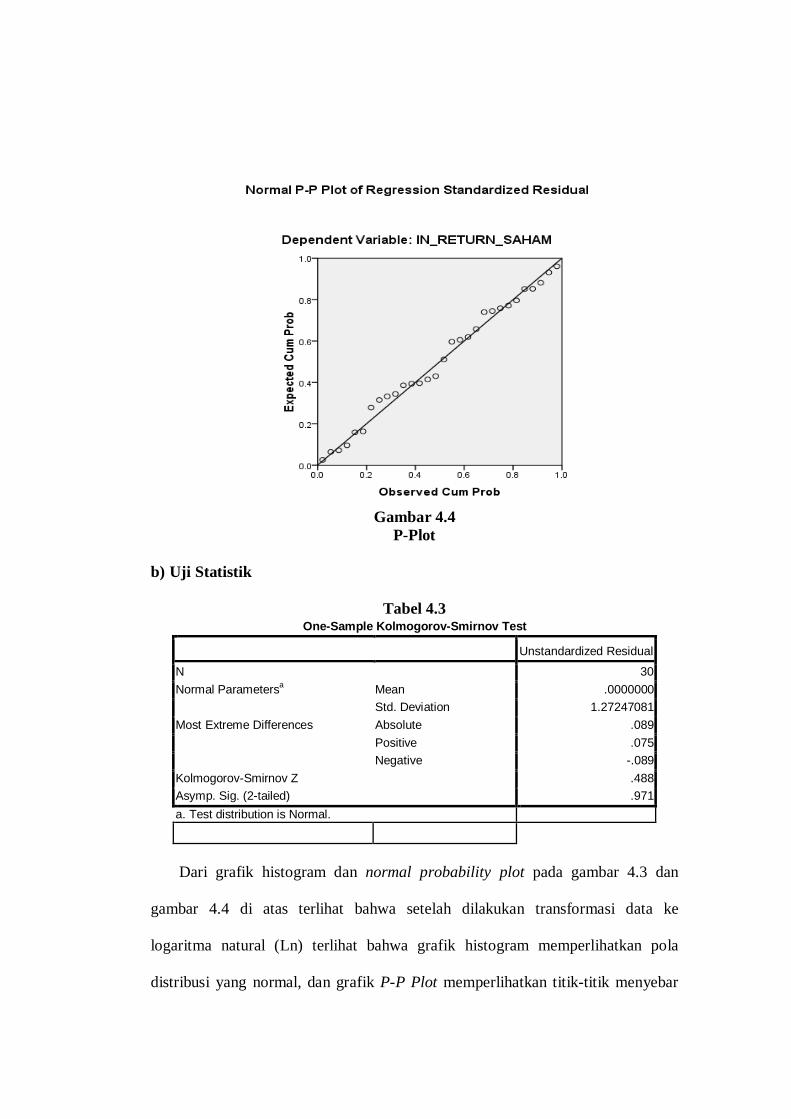

Gambar 4.4

P-Plot b) Uji Statistik

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30 Normal Parametersa Mean .0000000

Std. Deviation 1.27247081 Most Extreme Differences Absolute .089

Positive .075 Negative -.089

Kolmogorov-Smirnov Z .488 Asymp. Sig. (2-tailed) .971 a. Test distribution is Normal.

Dari grafik histogram dan normal probability plot pada gambar 4.3 dan

gambar 4.4 di atas terlihat bahwa setelah dilakukan transformasi data ke

logaritma natural (Ln) terlihat bahwa grafik histogram memperlihatkan pola

distribusi yang normal, dan grafik P-P Plot memperlihatkan titik-titik menyebar

di sekitar/mengikuti arah garis diagonal yang menunjukkan pola distribusi normal.

Hasil uji Kolmogorov-Smirnov pada tabel 4.3. pada penelitian ini menujukkan

probabilitas = 0,971. Dengan demikian, data pada penelitian ini berdistribusi

normal dan dapat digunakan untuk melakukan Uji-t dan Uji-F karena 0,971>

0,05 (H0

2. Hasil Uji Heteroskedastisitas

diterima).

Menurut Ghozali (2005:105), “Uji Heteroskedastisitas bertujuan menguji

apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan

ke pengamatan yang lain tetap, maka disebut Homoskedastisitas dan jika berbeda

disebut Heteroskedastisitas. Model regresi yang baik adalah yang

Homoskedastisitas atau tidak terjadi Heteroskedastisitas. Kebanyakan data

crosssection mengandung situasi heteroskedastisitas karena data ini menghimpun

data yang mewakili berbagai ukuran (kecil,sedang,dan besar)”.

Pengujian heteroskedastisitas dapat dilakukan dengan uji grafik dengan

melihat grafik scatterplot yaitu dengan cara melihat titik-titik penyebaran pada

grafik dan uji glejser, dengan cara meregres seluruh variabel independen dengan

nilai absolute residual (absut) sebagai variabel dependennya. Perumusan hipotesis

adalah :

H0

H

: tidak ada heteroskedastisitas,

a

Jika signifikan < 0,05 maka Ha diterima (ada heteroskedastisitas) dan jika

signifikan > 0,05 maka H

: ada heteroskedastisitas.

0 diterima (tidak ada heteroskedastisitas).

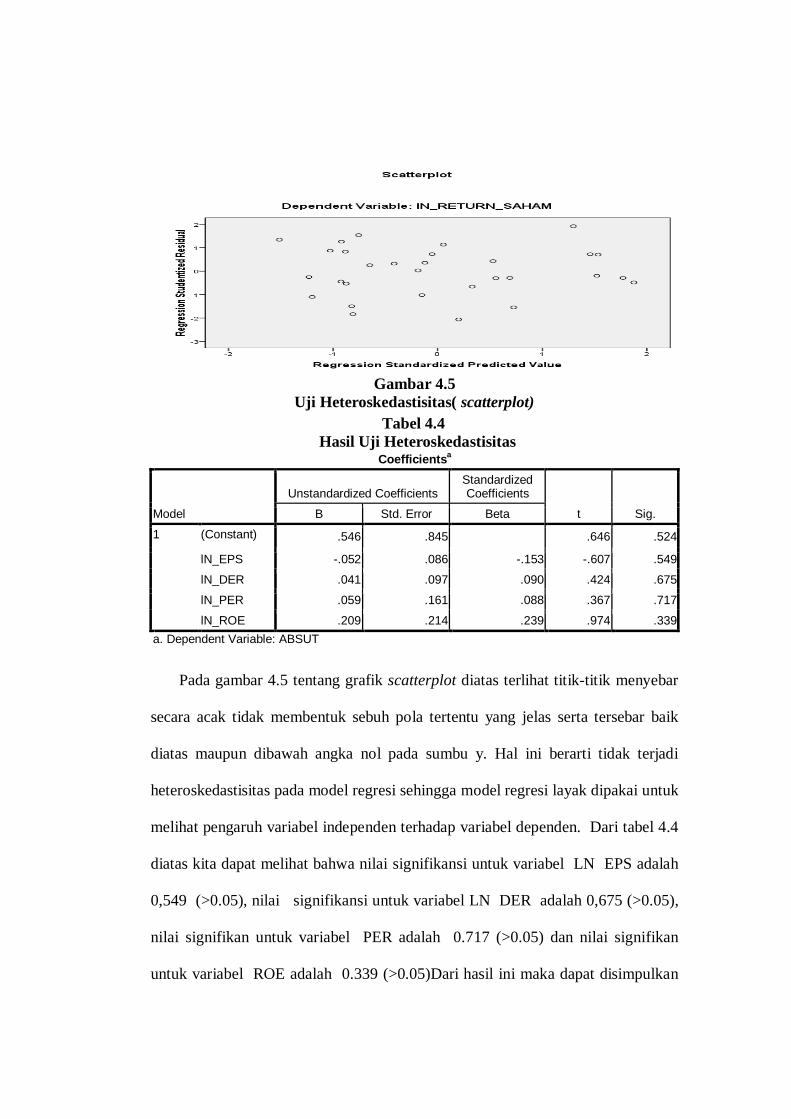

Gambar 4.5

Uji Heteroskedastisitas( scatterplot) Tabel 4.4

Hasil Uji Heteroskedastisitas Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .546 .845 .646 .524

lN_EPS -.052 .086 -.153 -.607 .549

lN_DER .041 .097 .090 .424 .675

lN_PER .059 .161 .088 .367 .717

lN_ROE .209 .214 .239 .974 .339 a. Dependent Variable: ABSUT

Pada gambar 4.5 tentang grafik scatterplot diatas terlihat titik-titik menyebar

secara acak tidak membentuk sebuh pola tertentu yang jelas serta tersebar baik

diatas maupun dibawah angka nol pada sumbu y. Hal ini berarti tidak terjadi

heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk

melihat pengaruh variabel independen terhadap variabel dependen. Dari tabel 4.4

diatas kita dapat melihat bahwa nilai signifikansi untuk variabel LN EPS adalah

0,549 (>0.05), nilai signifikansi untuk variabel LN DER adalah 0,675 (>0.05),

nilai signifikan untuk variabel PER adalah 0.717 (>0.05) dan nilai signifikan

untuk variabel ROE adalah 0.339 (>0.05)Dari hasil ini maka dapat disimpulkan

bahwa tidak terdapat masalah heteroskedastisitas karena variabel independennya

memiliki signifikan lebih besar dari 0,05

3. Hasil Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi

antar kesalahan pengganggu pada periode t dengan kesalahan periode t-1

(sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi.

Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series.

Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji

Durbin Watson. secara umum panduan mengenai angka Durbin-Watson dapat

diambil patokan sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

3) angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.5 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the

Estimate Durbin-Watson

1 .418a .174 .042 1.37049 1.592 a. Predictors: (Constant), lN_ROE, lN_DER, lN_PER, lN_EPS b. Dependent Variable: lN_RETURN_SAHAM

Tabel 4.5 memperlihatkan nilai statistik D-W sebesar 1.592 Angka ini

terletak diantara -2 dan +2, dari pengamatan ini dapat disimpulkan bahwa tidak

terjadi autokorelasi positif maupun autokorelasi negatif dalam penelitian ini.

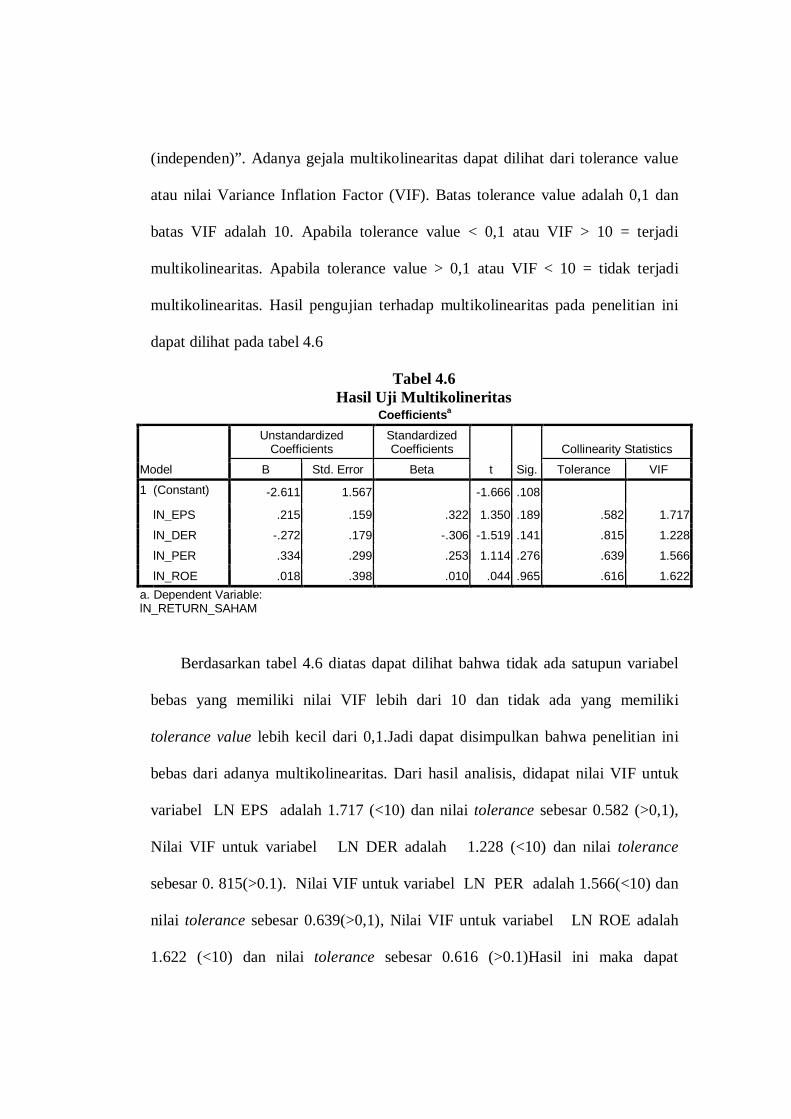

4. Uji Multikolineritas

Menurut Ghozali (2005:91),“Uji multikolinearitas dilakukan untuk menguji

apakah pada model regresi ditemukan adanya korelasi antar variabel bebas

(independen)”. Adanya gejala multikolinearitas dapat dilihat dari tolerance value

atau nilai Variance Inflation Factor (VIF). Batas tolerance value adalah 0,1 dan

batas VIF adalah 10. Apabila tolerance value < 0,1 atau VIF > 10 = terjadi

multikolinearitas. Apabila tolerance value > 0,1 atau VIF < 10 = tidak terjadi

multikolinearitas. Hasil pengujian terhadap multikolinearitas pada penelitian ini

dapat dilihat pada tabel 4.6

Tabel 4.6 Hasil Uji Multikolineritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -2.611 1.567 -1.666 .108 lN_EPS .215 .159 .322 1.350 .189 .582 1.717

lN_DER -.272 .179 -.306 -1.519 .141 .815 1.228

lN_PER .334 .299 .253 1.114 .276 .639 1.566

lN_ROE .018 .398 .010 .044 .965 .616 1.622 a. Dependent Variable: lN_RETURN_SAHAM

Berdasarkan tabel 4.6 diatas dapat dilihat bahwa tidak ada satupun variabel

bebas yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki

tolerance value lebih kecil dari 0,1.Jadi dapat disimpulkan bahwa penelitian ini

bebas dari adanya multikolinearitas. Dari hasil analisis, didapat nilai VIF untuk

variabel LN EPS adalah 1.717 (<10) dan nilai tolerance sebesar 0.582 (>0,1),

Nilai VIF untuk variabel LN DER adalah 1.228 (<10) dan nilai tolerance

sebesar 0. 815(>0.1). Nilai VIF untuk variabel LN PER adalah 1.566(<10) dan

nilai tolerance sebesar 0.639(>0,1), Nilai VIF untuk variabel LN ROE adalah

1.622 (<10) dan nilai tolerance sebesar 0.616 (>0.1)Hasil ini maka dapat

disimpulkan bahwa semua variabel bebas yang dipakai dalam penelitian ini lolos

uji gejala multikolinearitas.

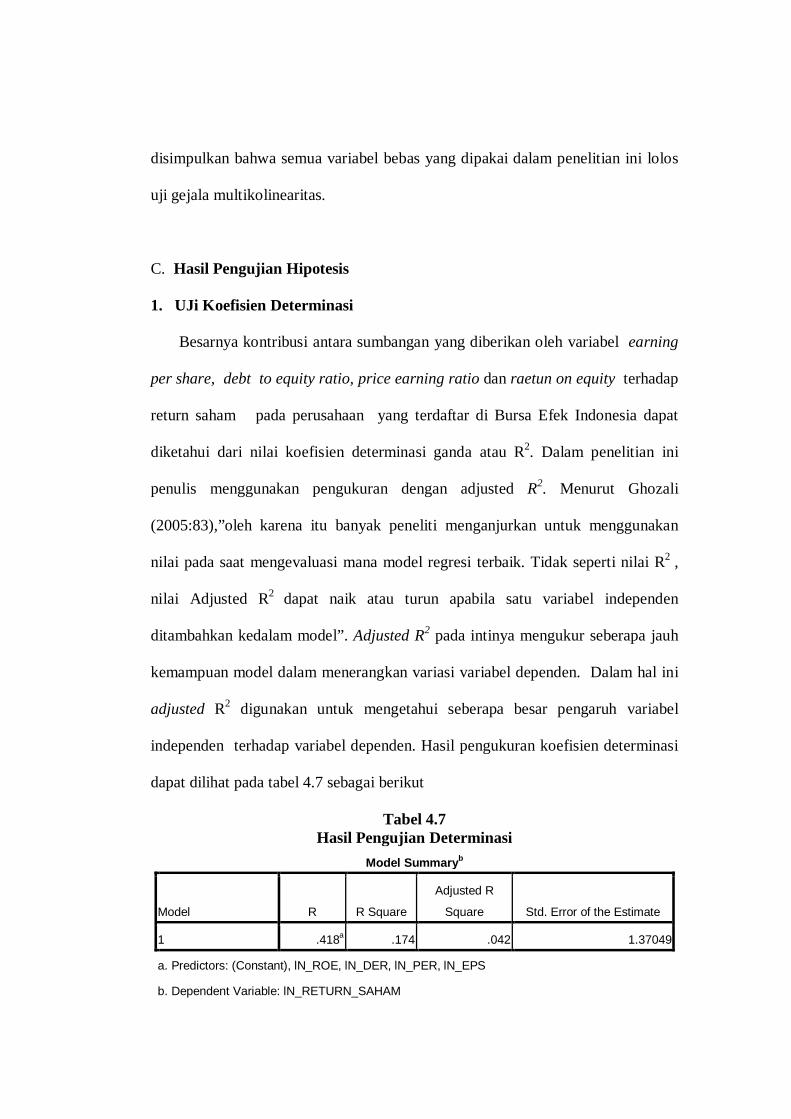

C. Hasil Pengujian Hipotesis

1. UJi Koefisien Determinasi

Besarnya kontribusi antara sumbangan yang diberikan oleh variabel earning

per share, debt to equity ratio, price earning ratio dan raetun on equity terhadap

return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia dapat

diketahui dari nilai koefisien determinasi ganda atau R2. Dalam penelitian ini

penulis menggunakan pengukuran dengan adjusted R2. Menurut Ghozali

(2005:83),”oleh karena itu banyak peneliti menganjurkan untuk menggunakan

nilai pada saat mengevaluasi mana model regresi terbaik. Tidak seperti nilai R2 ,

nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen

ditambahkan kedalam model”. Adjusted R2 pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Dalam hal ini

adjusted R2

Tabel 4.7

digunakan untuk mengetahui seberapa besar pengaruh variabel

independen terhadap variabel dependen. Hasil pengukuran koefisien determinasi

dapat dilihat pada tabel 4.7 sebagai berikut

Hasil Pengujian Determinasi Model Summaryb

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .418a .174 .042 1.37049

a. Predictors: (Constant), lN_ROE, lN_DER, lN_PER, lN_EPS

b. Dependent Variable: lN_RETURN_SAHAM

Besarnya Adjusted

R2

berdasarkan hasil analisis dengan menggunakan SPSS

16 diperoleh sebesar 0,042. Dengan demikian besarnya pengaruh yang diberikan

oleh variabel ROE, DER, PER, EPS terhadap return saham adalah sebesar 4.2

%. Sedangkan sisanya sebesar 95.8 % adalah dipengaruhi oleh faktor lain yang

tidak diteliti dalam penelitian ini.

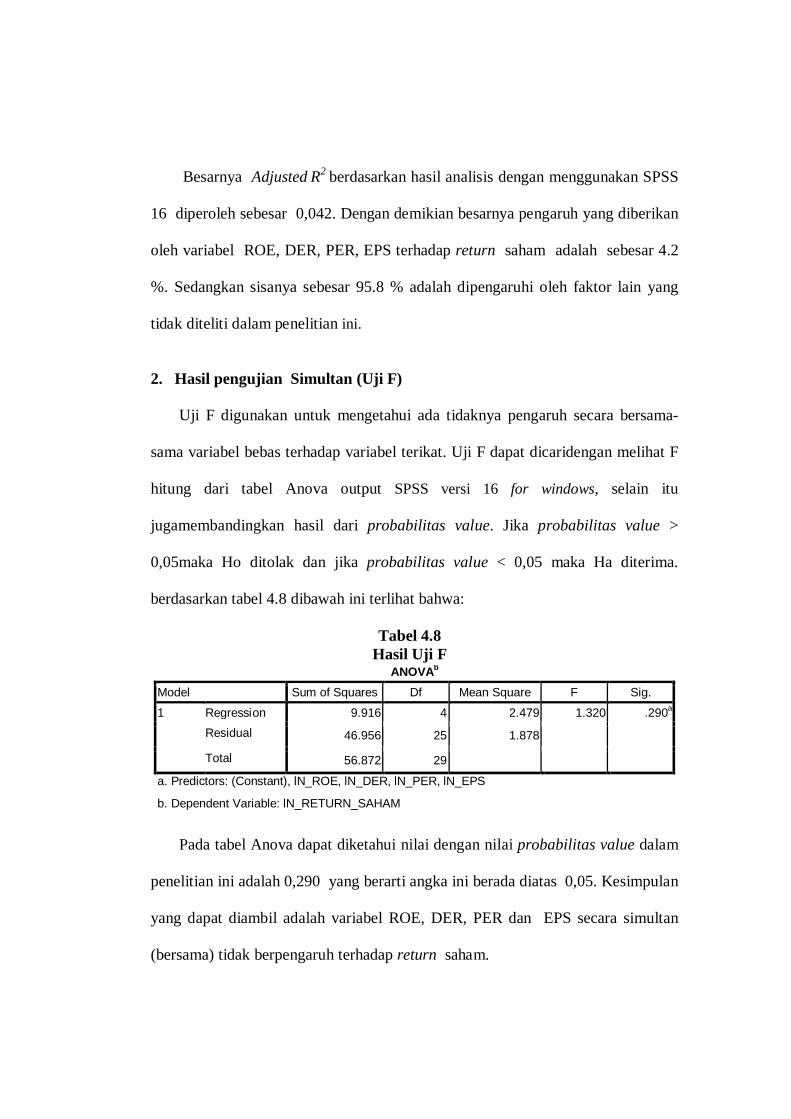

2. Hasil pengujian Simultan (Uji F)

Uji F digunakan untuk mengetahui ada tidaknya pengaruh secara bersama-

sama variabel bebas terhadap variabel terikat. Uji F dapat dicaridengan melihat F

hitung dari tabel Anova output SPSS versi 16 for windows, selain itu

jugamembandingkan hasil dari probabilitas value. Jika probabilitas value >

0,05maka Ho ditolak dan jika probabilitas value < 0,05 maka Ha diterima.

berdasarkan tabel 4.8 dibawah ini terlihat bahwa:

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 9.916 4 2.479 1.320 .290a Residual 46.956 25 1.878 Total 56.872 29

a. Predictors: (Constant), lN_ROE, lN_DER, lN_PER, lN_EPS b. Dependent Variable: lN_RETURN_SAHAM

Pada tabel Anova dapat diketahui nilai dengan nilai probabilitas value dalam

penelitian ini adalah 0,290 yang berarti angka ini berada diatas 0,05. Kesimpulan

yang dapat diambil adalah variabel ROE, DER, PER dan EPS secara simultan

(bersama) tidak berpengaruh terhadap return saham.

3. Hasil Pengujian Parsial (Uji t)

Untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel

terikat yaitu antara ROE, DER, PER dan EPS terhadap return saham dalam

penelitian ini dilakukan pengujian terhadap koefisien regresi yaitu dengan uji t.

Berdasarkan perhitungan SPSS versi 16 for windows yang dapat dilihat pada tabel

4.9, dapat diketahui nilai probabilitas value masing-masing variabel independen

terhadap variabel dependen. Jika probabilitas value > 0.05 maka Ho ditolak dan dan

jika probabilitas value < 0,05 maka Ha diterima. berdasarkan tabel 4.9 dibawah

ini terlihat bahwa:

Tabel 4.9 Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 2.611 1.567 1.666 .108

lN_EPS .215 .159 .322 1.350 .189

lN_DER -.272 .179 .306 1.519 .141

lN_PER .334 .299 .253 1.114 .276

lN_ROE .018 .398 .010 .044 .965 a. Dependent Variable: lN_RETURN_SAHAM

Variabel EPS berpengaruh positif dan tidak signifikan terhadap terhadap

return saham . Hal ini dapat terlihat dari nilai signifikan 0.189 diatas (lebih besar)

0.05. Variabel DER berpengaruh negatif dan tidak signifikan terhadap return

saham. Hal ini dapat terlihat dari nilai signifikan 0.141 diatas (besar) 0.05.

Variabel PER berpengaruh positif dan tidak signifikan terhadap return saham.

Hal ini dapat terlihat dari nilai signifikan 0.276 diatas (besar) 0.05. Variabel

ROE berpengaruh positif dan tidak signifikan terhadap return saham. Hal ini

dapat terlihat dari nilai signifikan 0.965 diatas (besar) 0.05. Dari tabel 4.9 diatas

dapat diperoleh model persamaan regresi berganda sebagai berikut:

Y = 2.611 + 0.215 X1 -0.272 X2 +0.334 X3+0.018 X4

+ e

Keterangan:

a. Nilai konstanta adalah 2.611 artinya apabila variabel ROE, DER, PER dan EPS

bernilai nol (tidak ada) maka return saham akan bernilai sebesar sebesar

2.611,

b. Nilai koefisien ROE adalah 0.215 artinya setiap kenaikan ROE akan

meningkatkan nilai return saham sebesar 0.215,

c. Nilai koefisien DER adalah -0.272 artinya setiap kenaikan DER akan

menurunkan nilai return saham sebesar 0.2723,

d. Nilai koefisien PER adalah 0.334 artinya setiap kenaikan PER akan

meningkatkan nilai return saham sebesar 0.334,

e. Nilai koefisien EPS adalah 0.018 artinya setiap kenaikan EPS akan

meningkatkan nilai return saham sebesar 0.018.

D. Pembahasan Hasil Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh antara antara earning per

share, debt to equity ratio, price earning ratio dan return on equity terhadap

return saham baik secara parsial maupun simultan pada perusahaan kelompok

Aneka Industri yang terdaftar di BEI Tahun 2007, 2008 dan 2009. Variabel

independen yang digunakan dalam penelitian ini adalah variabel earning per

share, debt to equity ratio, price earning ratio dan return on equity. Variabel

dependen dalam penelitian ini adalah return saham. Populasi yang digunakan

dalam penelitian ini adalah seluruh perusahaan kelompok aneka industri

(miscellaneous industry) yang terdaftar di Bursa Efek Indonesia tahun 2007, 2008

dan 2009. Populasi penelitian berjumlah 45 perusahaan. Teknik pengambilan

sampel yang digunakan adalah teknik purposive sampling dimana jumlah amatan

yang diperoleh dalam penelitian ini adalah 51 (17 x 3 tahun). Pengujian yang

digunakan dalam penelitian ini adalah uji asumsi klasik (normalitas,

heteroskedastisitas, autokorelasi dan multikolineritas) dan uji hipotesis (uji t, uji F

dan uji determinasi). Berdasarkan hasil uji besarnya adjusted R2 berdasarkan hasil

analisis dengan menggunakan SPSS 16 diperoleh sebesar 0,042. Dengan

demikian besarnya pengaruh yang diberikan oleh variabel ROE, DER, PER, EPS

terhadap return saham adalah sebesar 4.2 %. Sedangkan sisanya sebesar 95.8

% adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Berdasarkan hasil uji simultan diperoleh kesimpulan variabel variabel ROE, DER,

PER dan EPS secara simultan (bersama) tidak berpengaruh terhadap return

saham. Hasil uji ini tidak sejalan dengan penelitian yang dilakukan oleh Wahid

(2007) dan Artatik (2007). Penelitian ini sejalan dengan penelitian yang

dilakukan oleh Roy (2006). Berdasarkan hasil uji parsial diperoleh variabel EPS

berpengaruh positif dan tidak signifikan terhadap terhadap return saham. Hasil

uji ini tidak sejalan dengan penelitian yang dilakukan oleh Wahid (2007) dan

Artatik (2007). Variabel DER berpengaruh negatif dan tidak signifikan

terhadap return saham.. Hasil uji ini sejalan dengan penelitian yang dilakukan

oleh Wahid (2007). Penelitian ini sejalan dengan penelitian yang dilakukan oleh

Roy (2006). Variabel PER berpengaruh positif dan tidak signifikan terhadap

return saham. Penelitian ini sejalan dengan penelitian yang dilakukan oleh

Wahid (2007) dan Sri Artatik (2006). Variabel ROE berpengaruh positif dan

tidak signifikan terhadap return saham.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat diambil

kesimpulan sebagai berikut:

1. variabel ROE, DER, PER dan EPS secara simultan (bersama) tidak

berpengaruh terhadap return saham, Hasil uji ini tidak sejalan dengan

penelitian yang dilakukan oleh Wahid (2007) dan Artatik (2007), Penelitian

ini sejalan dengan penelitian yang dilakukan oleh Roy (2006).

2. Variabel EPS berpengaruh positif dan tidak signifikan terhadap terhadap

return saham . Hal ini dapat terlihat dari nilai signifikan 0.189 diatas (lebih

besar) 0.05, Hasil uji ini tidak sejalan dengan penelitian yang dilakukan oleh

Wahid (2007) dan Artatik (2007).

3. Variabel DER berpengaruh negatif dan tidak signifikan terhadap return

saham. Hal ini dapat terlihat dari nilai signifikan 0.141 diatas (besar) 0.05,

Hasil uji ini sejalan dengan penelitian yang dilakukan oleh Wahid (2007).

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Roy (2006)

4. Variabel PER berpengaruh positif dan tidak signifikan terhadap return

saham. Hal ini dapat terlihat dari nilai signifikan 0.276 diatas (besar) 0.05,

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Wahid (2007)

dan Sri Artatik (2006)

5. Variabel ROE berpengaruh positif dan tidak signifikan terhadap return

saham.

B. Keterbatasan

Penelitian ini memiliki beberapa keterbatasan yang memerlukan perbaikan

dan pengembangan dalam penelitian-penelitian berikutnya. Keterbatasan-

keterbatasan dalam penelitian ini adalah:

1. Variabel independen dalam penelitian ini hanya dibatasi pada ROE, DER,

PER dan EPS yang menyebabkan terdapat kemungkinan faktor-faktor lain

yang mempengaruhi return saham,

2. Periode pengamatan yang singkat tiga tahun (2007-2009) menyebabkan

sampel yang digunakan dalam penelitian ini terbatas.

3. Data yang digunakan dalam penelitian ini adalah data sekunder, sehingga

analisis data sangat tergantung pada hasil publikasi data (laporan keuangan

perusahaan). Laporan keuangan sebagai data rasio mempunyai keterbatasan

karena perusahaan mempunyai metode dan kebijakan akuntansi yang berbeda

sehingga sulit untuk diperbandingkan.

C. Saran

Dengan segala keterbatasan yang telah diungkapkan sebelumnya, maka

peneliti memberikan saran untuk penelitian selanjutnya dan para investor .

1. Bagi penelitian selanjutnya, Untuk peneliti lebih lanjut tentang tema sejenis

untuk menambah jumlah sampel yaitu seluruh perusahaan Manufaktur,

periode pengamatan lebih lama serta menambah variabel lain

2. Bagi Investor, Dalam memprediksi return saham para investor harus

memperhatikan faktor lain yang berpengaruh baik internal seperti ukuran

perusahaan, modal, struktur aktiva dll serta memperhatikan kondisi sosial,

politik dan ekonomi yang sangat berpengaruh.