bab iii metode penelitian 3.1 ruang lingkup...

TRANSCRIPT

BAB III METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah untuk melihat bagaimana pengaruh

variabel-variabel tingkat suku bunga kredit konsumsi, Produk Domestik Regional

Bruto (PDRB) per kapita, kurs (nilai tukar) rupiah terhadap dolar terhadap

elastisitas permintaan kredit konsumsi di Sumatera Utara selama kurun waktu 15

tahun yakni 1996-2010.

3.2 Jenis Data

Dalam melaksanakan penelitian, data yang dipergunakan adalah data

sekunder dengan jenis data yang digunakan dalam bentuk runtun waktu (time

series) pada kurun waktu 15 tahun (1996 – 2010), yang bersifat kuantitatif yaitu

berbentuk angka-angka.

3.3 Metode Pengumpulan Data

Penelitian ini menggunakan metode pengumpulan data yaitu pengumpulan

data sekunder dari Bank Indonesia (www.bi.go.id) dan Badan Pusat Statistik

Sumatera Utara (www.bps.go.id) serta menggunakan teknik kepustakaan yaitu

dengan mengumpulkan data dari buku, jurnal dan hasil penelitian, serta sumber

bacaan atau bahan tulisan yang ada relevansinya dengan skripsi ini.

3.4 Model Analisis

Model analisis yang digunakan dalam penelitian ini adalah analisis regresi

berganda sebagai berikut:

Y = f(X1, X2, X3)………………......………………………(1)

Universitas Sumatera Utara

Secara sistematis dari fungsi ini dapat diturunkan model persamaan

sebagai berikut:

Log Y = α + β1 log X1 + β2 log X2 + β3 log X3 + єt …….(2)

dimana:

Y = Permintaan kredit konsumsi X1 = Rata-rata tingkat suku bunga kredit konsumsi X2 = Produk Domestik Regional Bruto per kapita X3 = Nilai tukar rupiah terhadap dollar (kurs) β1, β2, β3 = Koefisien regresi єt = Error term α = Intercept 3.5 Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah metode

Ordinary Least Square (OLS). Pengolahan data menggunakan Eviews 5.1, selain

itu juga digunakan software Microsoft Excel sebagai software pembantu dalam

mengkonversi data kedalam bentuk baku yang disediakan oleh sumber kedalam

bentuk yang lebih representatif untuk digunakan pada software utama dengan

tujuan untuk meminimalkan kesalahan data bila dibandingkan dengan pencatatan

ulang manual.

3.6 Uji Penyimpangan Asumsi Klasik

3.6.1 Uji Multikolinieritas

Sebuah model regresi dikatakan terkena multikolinieritas apabila terjadi

hubungan linier yang sempurna di antara beberapa atau semua variabel bebas dari

suatu model regresi. Untuk mendeteksi masalah multikolinieritas dapat dilakukan

dengan dua cara, yaitu:

1. Korelasi antar variabel (correlation matrix)

Universitas Sumatera Utara

2. Menggunakan korelasi parsial

3.6.2 Uji Normalitas

Untuk menguji apakah normal atau tidaknya faktor pengganggu, maka

perlu dilakukan uji normalitas dengan menggunakan Jarque-bera test (JB test).

Cara lain untuk melihat apakah data telah berdistribusi normal dengan

menggunakan JB test ini adalah dengan melihat angka probability.

3.6.3 Uji autokorelasi

Autokorelasi merupakan gangguan pada fungsi regresi berupa korelasi

diantara faktor gangguan (error term). Ada beberapa cara yang dapat digunakan

untuk mendeteksi adanya autokorelasi, yaitu:

1. Metode Grafik

2. Metode h-statistik

3. Uji Durbin Watson (DW test)

4. Uji Lagrange Multiplier (LM test)

3.7 Uji Kesesuaian (Test Goodness of Fit)

Uji kesesuaian (test goodness of fit) dilakukan berdasarkan perhitungan

nilai koefisien determinasi (R²), uji F-statistik dan uji t-statistik.

1. Penilaian terhadap R² bertujuan untuk melihat kekuatan variasi variabel

bebas dalam mempengaruhi variasi variabel terikat. Nilai R² digunakan

antara 0 sampai 1 (0 < R² < 1). Semakin mendekati 1 berarti semakin tepat

garis regresi untuk meramalkan nilai variabel terikat.

2. Uji F-statistik bertujuan untuk mengetahui signifikasi statistik koefisien

regresi secara simultan atau secara bersama-sama.

Universitas Sumatera Utara

Hipotesis: H0 : β1 = 0

HA : β1 ≠ 0

Kriteria: Terima H0 apabila F-statistik < F-tabel

Terima HA apabila F-statistik > F-tabel

3. Uji t-statistik bertujuan untuk mengetahui signifikasi statistik koefisien

regresi secara parsial.

Hipotesis: H0 : β1 = 0

HA : β1 ≠ 0

Kriteria: Hipotesis positif

Terima H0 apabila t-statistik < t-tabel

Terima HA apabila t-statistik > t-tabel

Hipotesis negatif

Terima H0 apabila t-statistik > t-tabel

Terima HA apabila t-statistik < t-tabel

3.8 Defenisi Operasional

Untuk memudahkan pemahaman terhadap istilah dan variabel yang

digunakan dalam penelitian ini maka perlu diberikan defenisi operasional sebagai

berikut:

1. Permintaan kredit konsumsi adalah jumlah kredit konsumsi yang

disalurkan oleh bank di Sumatera Utara dinyatakan dalam milyar rupiah.

2. PDRB per kapita, merupakan gambaran rata-rata pendapatan yang

diterima setiap penduduk sebagai hasil dari proses produksi. PDRB per

kapita dinyatakan dalam ribu rupiah.

Universitas Sumatera Utara

3. Tingkat suku bunga kredit konsumsi adalah rata-rata bunga pinjaman pada

bank yang ditetapkan sebagai kewajiban nasabah (peminjam) kepada bank

sebagai balas jasa atas dana atau pinjaman yang diberikan, yang

dinyatakan dalam persen (%).

4. Kurs (nilai tukar) adalah harga dari satu mata uang (rupiah) yang diukur

dengan mata uang lain (dollar) yang dinyatakan dalam ribu rupiah.

Universitas Sumatera Utara

BAB IV HASIL DAN PEMBAHASAN

4.1 Deskriptif Daerah Penelitian

4.1.1 Kondisi Geografis

Propinsi Sumatera Utara terletak pada garis 1º-4º Lintang Utara dan 98º-

100º Bujur Timur. Sebelah utara berbatasan dengan Propinsi Nangroe Aceh

Darussalam, sebelah timur dengan Negara Malaysia di Selat Malaka, sebelah

selatan berbatasan dengan Propinsi Riau dan Sumatera Barat, dan di sebelah barat

berbatasan dengan Samudera Hindia. Luas daratan Propinsi Sumatera Utara

adalah 71.680 km². Berdasarkan kondisi letak dan kondisi alam, Sumatera Utara

dibagi dalam tiga kelompok wilayah yaitu Pantai Barat, Daratan Tinggi dan Pantai

Timur. Sumatera Utara memiliki 419 pulau dimana pulau-pulau terluar dari

Propinsi Sumatera Utara adalah Pulau Simuk (Kepulauan Nias), dan Pulau

Berhala di Selat Sumatera (Malaka). Selain itu Pesisir Timur Propinsi Sumatera

Utara merupakan wilayah di dalam propinsi yang paling pesat perkembangannya

karena persyaratan infrastruktur yang lebih lengkap dibanding wilayah lainnya.

4.1.2 Kondisi Demografis

Sumatera Utara merupakan propinsi keempat terbesar jumlah

penduduknya di Indonesia setelah Jawa Barat, Jawa Timur, dan Jawa Tengah.

Laju pertumbuhan penduduk Sumatera Utara selama kurun waktu tahun 1990-

2000 adalah 1,20 persen per tahun, dan pada tahun 2000-2003 menjadi 1,14

persen per tahun. Menurut data tahun 2010, laju pertumbuhan penduduk di

Sumatera Utara berkembang pesat. Berdasarkan data BKKBN Sumatera Utara

Universitas Sumatera Utara

jumlah penduduk sepanjang tahun 2010 sebanyak 12,9 juta dengan laju

pertumbuhan penduduk 1,11 persen .

4.1.3 Gambaran Umum Perekonomian Sumatera Utara

Sumatera Utara sangat kaya akan sumber daya alam seperti gas alam di

daerah Tandam dan Binjai, minyak bumi di Pangkalan Brandan dan Kabupaten

Langkat, PT inalum di Kuala tanjung, Kabupaten Asahan, Danau Toba sebagai

salah satu objek wisata yang banyak diminati, serta PLTA Asahan di Kabupaten

Toba Samosir dan masih banyak lagi sumber daya alam lainnya.

Salah satu indikator penting untuk mengetahui kondisi ekonomi di suatu

negara atau wilayah dalam satu periode tertentu adalah data PDB atau PDRB, baik

atas dasar harga berlaku maupun atas dasar harga konstan. PDB/PDRB pada

dasarnya merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit

ekonomi. PDRB atas harga berlaku menggambarkan nilai tambah barang dan jasa

yang dihitung menggunakan harga yang berlaku pada setiap tahun, sedangkan

PDRB atas dasar harga konstan menunjukkan nilai tambah barang dan jasa yang

dihitung menggunakan harga pada tahun tertentu sebagai tahun dasar.

Pertumbuhan ekonomi merupakan salah satu ukuran dari hasil

pembangunan yang dilaksanakan khususnya dalam bidang ekonomi. Salah satu

indikator membaiknya ekonomi Sumatera Utara adalah meningkatnya laju

pertumbuhan ekonomi. Untuk melihat fluktuasi pertumbuhan ekonomi secara riil

dari tahun ke tahun, disajikan melalui PDRB atas dasar harga konstan menurut

lapangan usaha secara berkala. Tahun 1996-1998 PDRB atas harga konstan

mengalami peningkatan tiap tahunnya. Tahun 1999 mengalami penurunan akibat

Universitas Sumatera Utara

krisis pada tahun 1998. Pada tahun 2000 kembali menunjukkan peningkatan

hingga tahun-tahun berikutnya. Hal ini menunjukkan kondisi ekonomi yang

kembali membaik.

Pertumbuhan ekonomi Sumatera Utara tahun 2000 sebesar 4,83 persen,

tahun 2001 sebesar 3,72 persen, tahun 2002 sebesar 4,07 persen dan tahun 2003

sebesar 4,42 persen. Pertumbuhan ekonomi Sumatera Utara menunjukkan

peningkatan setiap tahunnya. Pada tahun 2011 pertumbuhan ekonomi yang

ditunjukkan oleh PDRB atas dasar harga konstan 2000 sebesar 6,58 persen,

menunjukkan adanya pertumbuhan yang meningkat dibanding tahun 2010 sebesar

6,35 persen. Pertumbuhan terbesar berasal dari sektor keuangan, real estate dan

jasa perusahaan yang tumbuh sebesar 13,61 persen, diikuti oleh sektor konstruksi

sebesar 8,54 persen. Selanjutnya diikuti oleh sektor jasa tumbuh sebesar 8,30

persen sedangkan sektor perdagangan, hotel dan restoran tumbuh sebesar 8,12

persen.

Inflasi merupakan salah satu indikator dalam perencanaan perekonomian

dan pembangunan suatu daerah. Terlalu tinggi atau rendahnya inflasi tidak baik

bagi perekonomian. Inflasi yang terlalu tinggi (lebih dari dua digit) dapat

menghambat ekonomi, karena dapat memperkecil nilai riil dari pendapatan.

Terlalu rendahnya angka inflasi (deflasi) dapat menghambat sektor-sektor usaha,

karena turunnya nilai jual produk sehingga dapat mematikan usahanya.

Berdasarkan data BPS Sumatera Utara, inflasi di Sumatera Utara pada tahun 2007

sebesar 6,6 persen kemudian pada tahun 2008 menjadi 10,72 persen, tahun 2009

Universitas Sumatera Utara

turun menjadi 2,61 persen, tahun 2010 naik menjadi sebesar 8,0 persen, dan tahun

2011 sebesar 3,67 persen.

Berdasarkan PDRB atas dasar harga berlaku, struktur perekonomian

Sumatera Utara sejak tahun 1994 telah bergeser dari dominasi sektor pertanian ke

sektor industri pengolahan. Hal ini ditandai dengan peranan sektor pertanian

terhadap PDRB atas harga berlaku yang cenderung mengecil, sebaliknya peranan

sektor industri semakin besar. Akan tetapi pada saat krisis ekonomi pada tahun

1998 peranan sektor pertanian kembali meningkat.

PDRB menurut lapangan usaha atas dasar harga berlaku Sumatera Utara

tahun 2003-2010 meningkat setiap tahunnya. Tahun 2007 sebesar Rp 181.819,74

milyar dan terus mengalami peningkatan, pada tahun 2010 sebesar Rp 275.700,21

milyar. Tiga sektor utama yang selalu memberi kontribusi terbesar adalah sektor

industri pengolahan, sektor pertanian dan sektor perdagangan, hotel dan restoran.

Untuk tahun 2010 sektor yang memiliki kontribusi terbesar adalah industri

pengolahan sebesar Rp 63.293,45 milyar, diikuti sektor pertanian diurutan kedua

sebesar Rp 63.181,84 milyar, dan sektor perdagangan, hotel dan restoran diurutan

ketiga sebesar Rp 52.384,31 milyar.

Dari tahun 2007 hingga tahun 2011 struktur perekonomian Sumatera Utara

didominasi sektor industri pengolahan, diikuti sektor pertanian; sektor jasa-jasa;

sektor pengangkutan dan komunikasi; sektor keuangan, real estat dan jasa

perusahaan; dan sektor konstruksi. dari 9 sektor lapangan usaha, hanya terdapat 3

sektor yang mengalami penurunan kontribusi terhadap PDRB Sumatera Utara

yaitu sektor pertanian, sektor industri pengolahan dan sektor listrik, gas dan air

Universitas Sumatera Utara

bersih. Sedangkan ke enam sektor lain mengalami kenaikan kontribusi. Peranan

sektor industri pengolahan dari tahun 2007 hingga tahun 2011 semakin menurun.

Namun sektor industri pengolahan masih mendominasi kontribusi struktur

perekonomian di Sumatera Utara.

4.1.4 Perkembangan Perbankan di Sumatera Utara

Perkembangan perbankan di Sumatera Utara semakin meningkat, hal ini

dapat dilihat dari jumlah kantor bank yang terus bertambah tiap tahunnya,

demikian juga dengan jumlah simpanan yang dihimpun dari masyarakat. Selain

itu pinjaman (kredit) yang disalurkan bank-bank di Sumatera Utara juga terus

meningkat.

Jumlah bank, kantor bank dan kantor cabang di Sumatera Utara tahun

2007-2011 menunjukkan peningkatan. Jumlah kantor bank umum tahun 2007

sebesar 717 unit yang terus meningkat, hingga tahun 2011 sebesar 1050 unit

meningkat 22 persen dari tahun 2010. Jumlah kantor bank syariah juga mengalami

peningkatan dari tahun 2007-2010. Tahun 2007 berjumlah 31 unit, kemudian

meningkat pada tahun 2010 mencapai 70 unit. Untuk Bank Perkreditan Rakyat

(BPR) justru mengalami penurunan walau tidak banyak, tahun 2007 sebanyak 66

unit kemudian menurun menjadi 50 unit tahun 2010 dan tetap pada 2011.

Posisi simpanan masyarakat baik rupiah dan valas (valuta asing) pada

bank umum dan BPR Sumatera Utara dari tahun 2006-2011 mengalami

peningkatan tiap tahunnya. Pada tahun 2006 sebesar Rp 58.697 milyar yang terus

meningkat, tahun 2010 sebesar Rp 108.366 milyar dan pada tahun 2011

meningkat 17 persen menjadi Rp 126.645 milyar. Demikian juga dengan posisi

Universitas Sumatera Utara

pinjaman (kredit) masyarakat baik rupiah dan valas pada bank umum dan BPR

dari tahun 2006-2011 mengalami peningkatan tiap tahunnya. Pada tahun 2006

sebesar Rp 41.484 milyar yang terus meningkat, tahun 2010 sebesar Rp 73.921

milyar, dan pada tahun 2011 meningkat 39 persen menjadi Rp 102.899 milyar.

Hal ini menunjukkan kegiatan bank yang terus meningkat di Sumatera

Utara. Berarti perekonomian di Sumatera Utara semakin meningkat, terbukti

dengan semakin banyaknya nasabah yang menggunakan jasa perbankan baik

untuk simpanan atau pinjaman. Selain itu bentuk-bentuk jasa perbankan yang

ditawarkan juga semakin beragam dan memberikan kemudahan bagi nasabahnya,

seperti sms banking, internet banking, ATM bersama dan layanan lainnya. Hal ini

menunjukkan bahwa bank juga semakin meningkatkan kualitas pelayanan

terhadap nasabahnya.

4.2 Perkembangan Kredit Konsumsi di Sumatera Utara

Pada umumnya permintaan kredit konsumsi di Sumatera Utara mengalami

peningkatan. Hal ini dapat dilihat dari jumlah kredit konsumsi yang disalurkan

oleh bank umum dan BPR di Sumatera Utara yang semakin meningkat. Dalam hal

ini jumlah kredit konsumsi adalah yang disalurkan bank-bank di Sumatera Utara

yaitu, bank pemerintah dan bank pembangunan, bank swasta nasional, bank asing

dan bank campuran, serta bank perkreditan rakyat baik dalam rupiah maupun

valas (valuta asing). Jumlah kredit konsumsi yang disalurkan oleh bank di

Sumatera Utara pada tahun 1996 sebesar Rp 1.028,36 milyar. Pada tahun 1996-

1997 permintaan kredit konsumsi di Sumatera Utara mengalami peningkatan.

Universitas Sumatera Utara

Kemudian menurun pada tahun 1998-1999, disebabkan krisis ekonomi yang

sempat melanda Indonesia pada tahun tersebut.

Pada tahun 2000 permintaan kredit konsumsi menunjukkan peningkatan

kembali. Demikian tahun 2001 meningkat menjadi Rp 1331,66 milyar. Tahun

2000-2010 permintaan kredit konsumsi di Sumatera Utara mengalami

peningkatan setiap tahunnya. Pada tahun 2010 jumlah kredit konsumsi yang

disalurkan di Sumatera Utara adalah Rp 21.538,23 milyar, meningkat sebesar

19,58 persen dari tahun sebelumnya.

4.3 Perkembangan Tingkat Suku Bunga Kredit Konsumsi di Sumatera Utara

Tingkat suku bunga kredit konsumsi pada tahun 1996 sebesar 19,49

persen. Pada tahun 1997-1998 ketika terjadi krisis di Indonesia tingkat suku bunga

meningkat drastis hingga mencapai 34,93 persen pada tahun 1998. Kemudian

mulai menurun pada tahun 1999 menjadi 28,78 persen. Pada tahun 2000 turun

drastis menjadi 18,16 persen. Pada tahun 2001-2002 kembali meningkat walau

tidak begitu besar. Tahun 2003-2006 mengalami penurunan tiap tahunnya. Tahun

2007 sedikit meningkat menjadi 14,73 persen dibanding tahun 2006 yakni 14,48

persen. Tahun 2008-2010 kembali mengalami penurunan setiap tahunnya. Tingkat

suku bunga pada tahun 2010 sebesar 12,06 persen.

4.4 Perkembangan PDRB per kapita Sumatera Utara

PDRB per kapita merupakan gambaran rata-rata pendapatan yang diterima

oleh setiap penduduk sebagai hasil dari proses produksi. PDRB per kapita

diperoleh dengan cara nilai PDRB dibagi jumlah penduduk dalam suatu wilayah

per periode tertentu. PDRB per kapita atas dasar harga berlaku menunjukkan nilai

Universitas Sumatera Utara

PDRB per kepala atau per satu orang penduduk. PDRB per kapita atas dasar harga

konstan berguna untuk mengetahui pertumbuhan nyata ekonomi per kapita

penduduk suatu negara.

PDRB per kapita atas harga berlaku pada tahun 1996 sebesar Rp 2.578,53.

Apabila dilihat dari data, PDRB per kapita Sumatera Utara terus mengalami

peningkatan tiap tahunnya. Pada tahun 1997-1998 saat terjadi krisis moneter di

Indonesia PDRB per kapita Sumatera Utara juga tetap menunjukkan peningkatan.

Pada tahun 2010 PDRB per kapita Sumatera Utara yakni sebesar Rp 21.236,78

meningkat sebesar 15,54 persen dari tahun sebelumnya.

4.5 Perkembangan Kurs Rupiah terhadap Dollar (USD)

Tahun 1996 nilai kurs rupiah terhadap dollar sebesar Rp 2.383. Pada tahun

1997-1988 rupiah melemah secara drastis, pada tahun 1997 nilai tukar rupiah

mencapai Rp 4.650, melemah 95 persen dari tahun sebelumnya. Hal ini

dikarenakan krisis moneter yang dialami Indonesia. Demikian tahun-tahun

berikutnya masih menunjukkan rupiah melemah. Tahun 1998 melemah 73 persen

mencapai Rp 8.025, hingga tahun 2001 mencapai Rp 10.400. Kemudian mulai

tahun 2002 rupiah kembali menguat yakni Rp 8.940. Pada tahun-tahun berikutnya

rupiah relatif stabil pada kisaran Rp 9.000-an. Pada tahun 2008 rupiah kembali

melemah hingga Rp 10.950, namun kembali menguat pada tahun berikutnya. Pada

tahun 2010 kurs rupiah terhadap dollar sebesar Rp 8.991.

Universitas Sumatera Utara

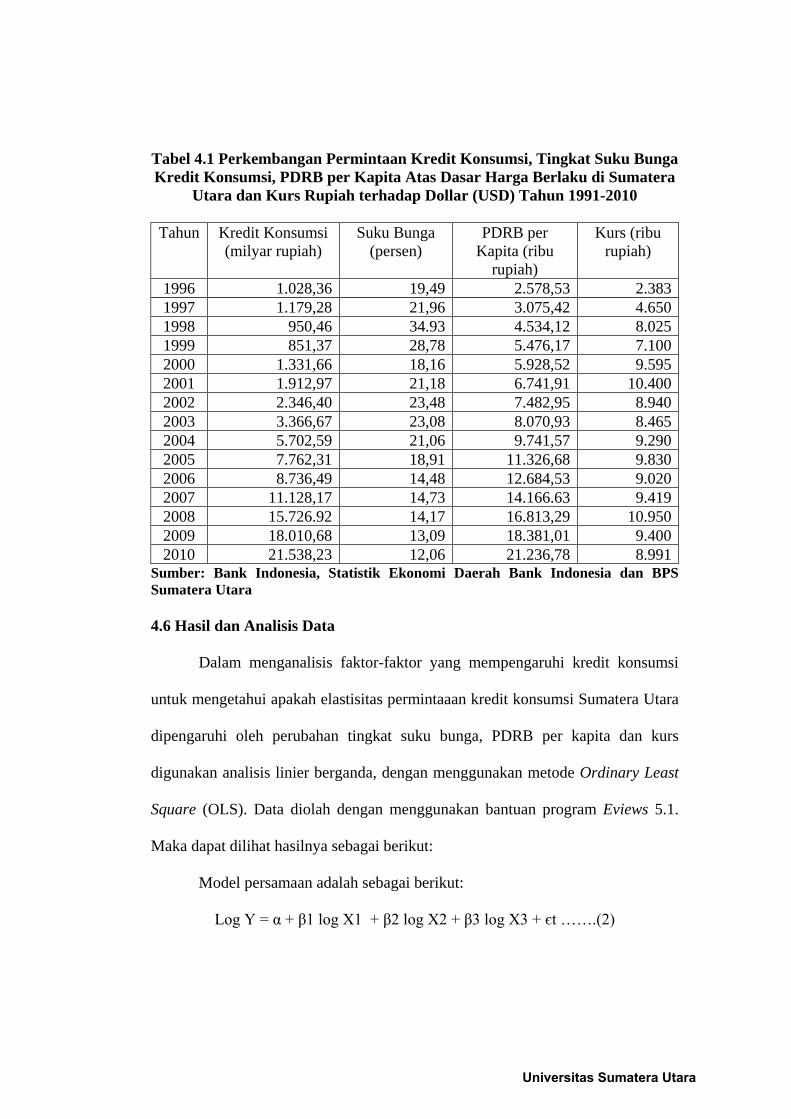

Tabel 4.1 Perkembangan Permintaan Kredit Konsumsi, Tingkat Suku Bunga Kredit Konsumsi, PDRB per Kapita Atas Dasar Harga Berlaku di Sumatera

Utara dan Kurs Rupiah terhadap Dollar (USD) Tahun 1991-2010

Tahun Kredit Konsumsi (milyar rupiah)

Suku Bunga (persen)

PDRB per Kapita (ribu

rupiah)

Kurs (ribu rupiah)

1996 1.028,36 19,49 2.578,53 2.383 1997 1.179,28 21,96 3.075,42 4.650 1998 950,46 34.93 4.534,12 8.025 1999 851,37 28,78 5.476,17 7.100 2000 1.331,66 18,16 5.928,52 9.595 2001 1.912,97 21,18 6.741,91 10.400 2002 2.346,40 23,48 7.482,95 8.940 2003 3.366,67 23,08 8.070,93 8.465 2004 5.702,59 21,06 9.741,57 9.290 2005 7.762,31 18,91 11.326,68 9.830 2006 8.736,49 14,48 12.684,53 9.020 2007 11.128,17 14,73 14.166.63 9.419 2008 15.726.92 14,17 16.813,29 10.950 2009 18.010,68 13,09 18.381,01 9.400 2010 21.538,23 12,06 21.236,78 8.991

Sumber: Bank Indonesia, Statistik Ekonomi Daerah Bank Indonesia dan BPS Sumatera Utara 4.6 Hasil dan Analisis Data

Dalam menganalisis faktor-faktor yang mempengaruhi kredit konsumsi

untuk mengetahui apakah elastisitas permintaaan kredit konsumsi Sumatera Utara

dipengaruhi oleh perubahan tingkat suku bunga, PDRB per kapita dan kurs

digunakan analisis linier berganda, dengan menggunakan metode Ordinary Least

Square (OLS). Data diolah dengan menggunakan bantuan program Eviews 5.1.

Maka dapat dilihat hasilnya sebagai berikut:

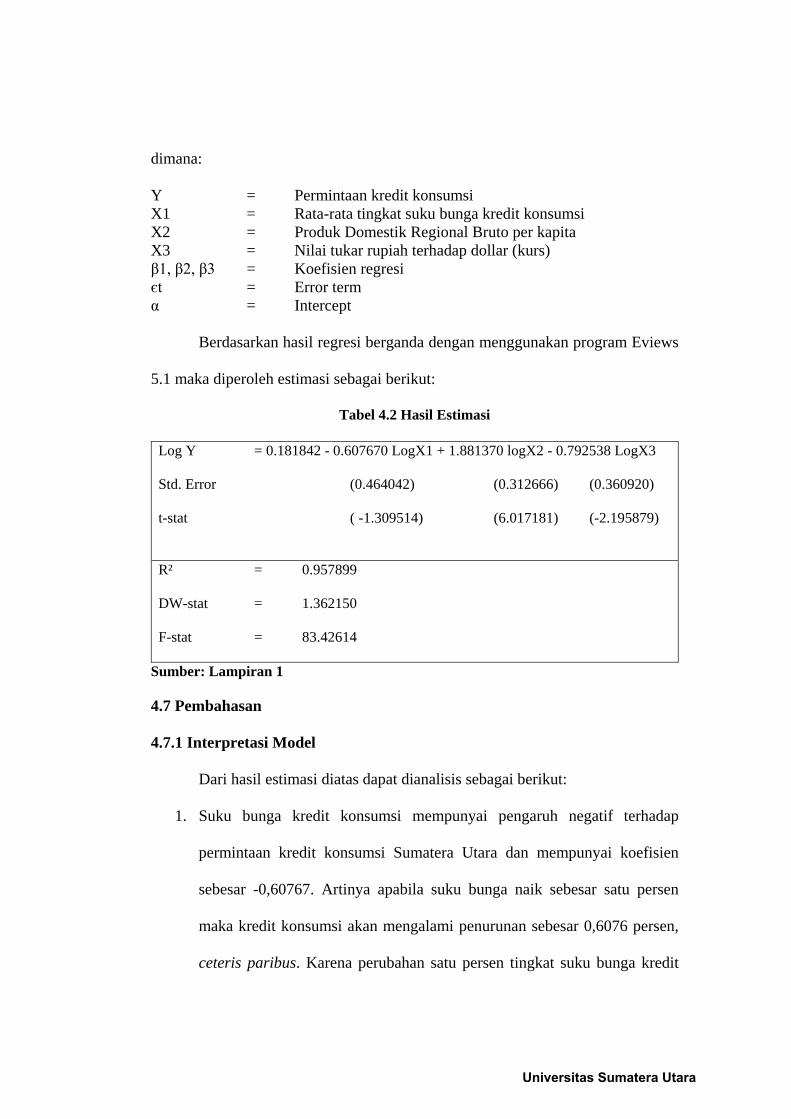

Model persamaan adalah sebagai berikut:

Log Y = α + β1 log X1 + β2 log X2 + β3 log X3 + єt …….(2)

Universitas Sumatera Utara

dimana:

Y = Permintaan kredit konsumsi X1 = Rata-rata tingkat suku bunga kredit konsumsi X2 = Produk Domestik Regional Bruto per kapita X3 = Nilai tukar rupiah terhadap dollar (kurs) β1, β2, β3 = Koefisien regresi єt = Error term α = Intercept Berdasarkan hasil regresi berganda dengan menggunakan program Eviews

5.1 maka diperoleh estimasi sebagai berikut:

Tabel 4.2 Hasil Estimasi

Log Y = 0.181842 - 0.607670 LogX1 + 1.881370 logX2 - 0.792538 LogX3

Std. Error (0.464042) (0.312666) (0.360920)

t-stat ( -1.309514) (6.017181) (-2.195879)

R² = 0.957899

DW-stat = 1.362150

F-stat = 83.42614

Sumber: Lampiran 1 4.7 Pembahasan

4.7.1 Interpretasi Model

Dari hasil estimasi diatas dapat dianalisis sebagai berikut:

1. Suku bunga kredit konsumsi mempunyai pengaruh negatif terhadap

permintaan kredit konsumsi Sumatera Utara dan mempunyai koefisien

sebesar -0,60767. Artinya apabila suku bunga naik sebesar satu persen

maka kredit konsumsi akan mengalami penurunan sebesar 0,6076 persen,

ceteris paribus. Karena perubahan satu persen tingkat suku bunga kredit

Universitas Sumatera Utara

konsumsi menghasilkan kurang daripada satu persen perubahan kuantitas

kredit konsumsi yang diminta, maka permintaan kredit konsumsi di

Sumatera Utara memiliki elastisitas yang bersifat inelastis (permintaannya

bersifat inelastis) terhadap tingkat suku bunga kredit konsumsi.

2. PDRB per kapita mempunyai pengaruh positif terhadap permintaan kredit

konsumsi Sumatera Utara dan mempunyai koefisien sebesar 1,881370.

Artinya jika PDRB per kapita mengalami peningkatan sebesar satu persen

maka permintaan kredit konsumsi akan mengalami kenaikan sebesar

1,8813 persen, ceteris paribus. Karena perubahan PDRB per kapita satu

persen menimbulkan lebih daripada satu persen perubahan kuantitas kredit

konsumsi yang diminta, maka permintaan kredit konsumsi di Sumatera

Utara memiliki elastisitas yang bersifat elastis (permintaannya bersifat

elastis) terhadap PDRB per kapita.

3. Kurs rupiah terhadap dollar mempunyai pengaruh negatif terhadap

permintaan kredit konsumsi di Sumatera Utara dan mempunyai koefisien

sebesar -0,792538. Artinya jika kurs rupiah terhadap dollar mengalami

peningkatan sebesar satu persen maka permintaan kredit konsumsi akan

mengalami penurunan sebesar 0,7925 persen, ceteris paribus. Karena

perubahan satu persen kurs rupiah terhadap dollar menghasilkan kurang

daripada satu persen perubahan kuantitas kredit konsumsi yang diminta,

maka permintaan kredit konsumsi di Sumatera Utara memiliki elastisitas

yang bersifat inelastis (permintaannya bersifat inelastis) terhadap kurs.

Universitas Sumatera Utara

4.8 Uji Kesesuaian (Test Goodness of Fit)

4.8.1 Koefisien Determinasi (R²)

Berdasarkan hasil dari estimasi yang dilakukan diperoleh nilai koefisien

determinasi (R²) sebesar 0,957899. Artinya variabel-variabel tingkat suku bunga

kredit konsumsi, PDRB per kapita, dan kurs rupiah terhadap dollar secara

bersama-sama mampu menjelaskan variabel permintaan kredit konsumsi

Sumatera Utara sebesar 95,78 persen sedangkan sisanya sebesar 4,22 persen dapat

dijelaskan oleh variabel lain yang tidak dimasukkan dalam model ini.

4.8.2 Uji F-statistik (Uji Serempak)

Uji F-statistik bertujuan untuk mengetahui signifikasi statistik koefisien

regresi secara simultan atau secara bersama-sama.

Hipotesis: H0 : β1 = 0

HA : β1 ≠ 0

Kriteria: Terima H0 apabila F-statistik < F-tabel

Terima HA apabila F-statistik > F-tabel

α = 5%; n = 15; k = 3; df (k; n-k-1) = 3; 11

F-tabel = 3,59

F-statistik = 83,42614

F-statistik (83, 42) > F-tabel (3,59)

Berdasarkan hasil di atas dengan demikian HA diterima, artinya semua

variabel tingkat suku bunga, PDRB per kapita, dan kurs rupiah terhadap USD

secara bersama-sama berpengaruh nyata terhadap variabel permintaan kredit

konsumsi di Sumatera Utara pada tingkat kepercayaan 95 persen.

Universitas Sumatera Utara

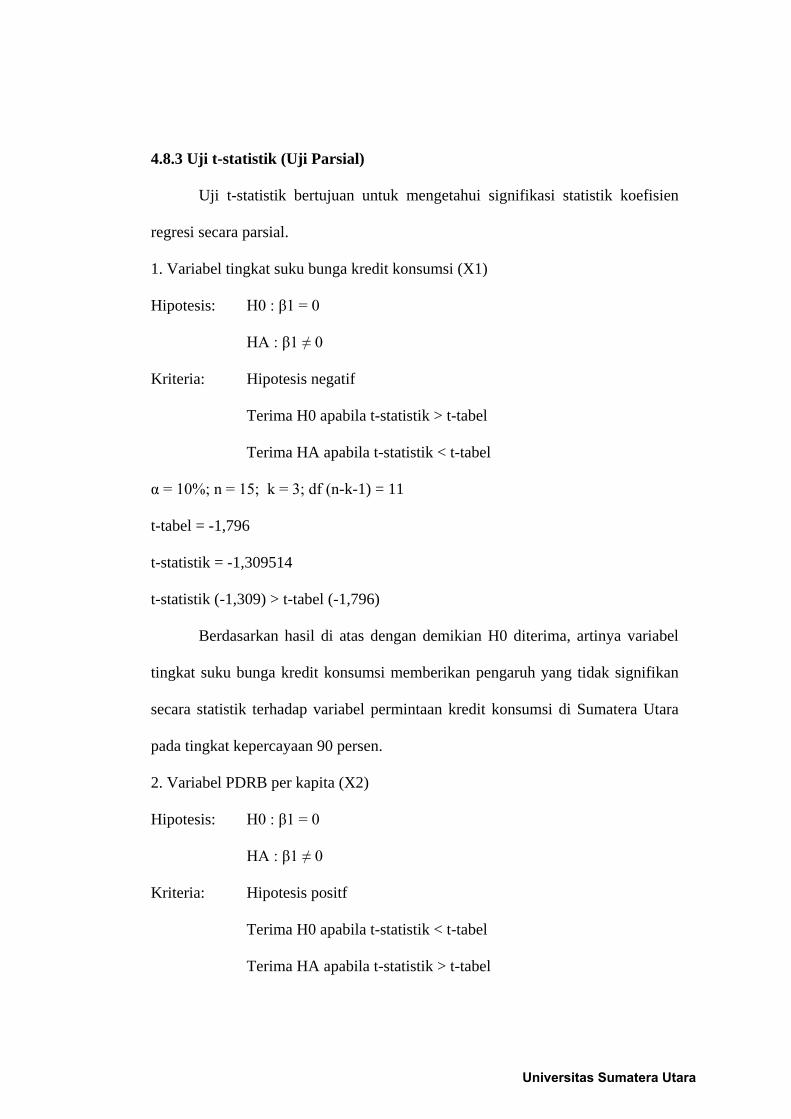

4.8.3 Uji t-statistik (Uji Parsial)

Uji t-statistik bertujuan untuk mengetahui signifikasi statistik koefisien

regresi secara parsial.

1. Variabel tingkat suku bunga kredit konsumsi (X1)

Hipotesis: H0 : β1 = 0

HA : β1 ≠ 0

Kriteria: Hipotesis negatif

Terima H0 apabila t-statistik > t-tabel

Terima HA apabila t-statistik < t-tabel

α = 10%; n = 15; k = 3; df (n-k-1) = 11

t-tabel = -1,796

t-statistik = -1,309514

t-statistik (-1,309) > t-tabel (-1,796)

Berdasarkan hasil di atas dengan demikian H0 diterima, artinya variabel

tingkat suku bunga kredit konsumsi memberikan pengaruh yang tidak signifikan

secara statistik terhadap variabel permintaan kredit konsumsi di Sumatera Utara

pada tingkat kepercayaan 90 persen.

2. Variabel PDRB per kapita (X2)

Hipotesis: H0 : β1 = 0

HA : β1 ≠ 0

Kriteria: Hipotesis positf

Terima H0 apabila t-statistik < t-tabel

Terima HA apabila t-statistik > t-tabel

Universitas Sumatera Utara

α = 1%; n = 15; k = 3; df (n-k-1) = 11

t-tabel = 3,106

t-statistik = 6,017181

t-statistik (6,017) > t-tabel (3,106)

Berdasarkan hasil di atas dengan demikian HA diterima, artinya variabel

PDRB per kapita memberikan pengaruh yang signifikan secara statistik terhadap

variabel permintaan kredit konsumsi di Sumatera Utara pada tingkat kepercayaan

99 persen.

3. Variabel kurs rupiah terhadap dollar (X3)

Hipotesis: H0 : β1 = 0

HA : β1 ≠ 0

Kriteria: Hipotesis negatif

Terima H0 apabila t-statistik > t-tabel

Terima HA apabila t-statistik < t-tabel

α = 5%; n = 15; k = 3; df (n-k-1) = 11

t-tabel = -1,796

t-statistik = -2,195879

t-statistik (-2,195) < t-tabel (-1,796)

Berdasarkan hasil di atas dengan demikian HA diterima, artinya variabel

kurs rupiah terhadap dollar memberikan pengaruh yang signifikan secara statistik

terhadap variabel permintaan kredit konsumsi di Sumatera Utara pada tingkat

kepercayaan 90 persen.

Universitas Sumatera Utara

4.9 Uji Asumsi Klasik

4.9.1 Uji Multikolininieritas

Tabel 4.2 Hasil Estimasi Correlation Matrix

LX1 LX2 LX3 LX1 1.000000 -0.722848 -0.225394 LX2 -0.722848 1.000000 0.735886 LX3 -0.225394 0.735886 1.000000

Sumber: Lampiran 2 Adanya multikolinieritas jika nilai koefisien korelasi antar variabel

bebasnya 0,8 atau r > 0,8. Hasil menunjukkan bahwa nilai korelasi antar variabel

lebih kecil dari 0,8 sehingga berdasarkan metode ini dapat disimpulkan tidak

terdapat multikolinieritas antar variabel-variabel tersebut.

4.9.2 Uji Normalitas

Sumber: Lampiran 3

Gambar 4.1 Hasil Estimasi JB-test

Berdasarkan hasil estimasi dengan uji JB-test ditemukan bahwa besarnya

nilai Jarque-Bera normality test statistics adalah 1,090884. Kemudian

dibandingkan dengan nilai χ² tabel (0,05) degree of freedom (derajat kebebasan) =

2 maka diperoleh nilai 5,99147 (JB-test = 1,09088 < χ² tabel = 5,99147). Maka

0

1

2

3

4

5

6

-0.6 -0.4 -0.2 -0.0 0.2 0.4

Series: ResidualsSample 1996 2010Observations 15

Mean 2.79e-15Median -0.025895Maximum 0.351077Minimum -0.560450Std. Dev. 0.239224Skewness -0.649790Kurtosis 3.237710

Jarque-Bera 1.090884Probability 0.579586

Universitas Sumatera Utara

faktor pengganggu atau residual berdistribusi normal pada tingkat kepercayaan 95

persen. Dari hasil estimasi juga diperoleh nilai prob.JB test = 0,579586 atau lebih

besar dari nilai α = 0,05 ( prob. = 0,0523265 > α = 0,05). Dengan demikian berarti

residual terdistribusi normal.

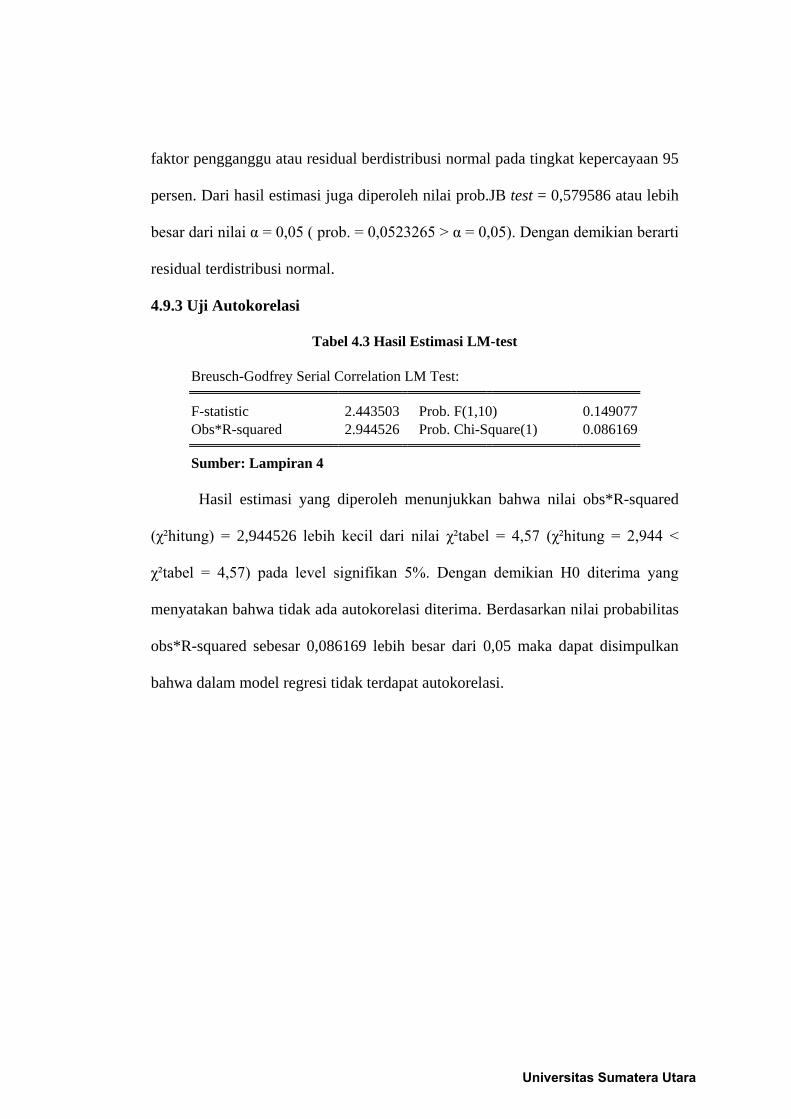

4.9.3 Uji Autokorelasi

Tabel 4.3 Hasil Estimasi LM-test

Breusch-Godfrey Serial Correlation LM Test: F-statistic 2.443503 Prob. F(1,10) 0.149077

Obs*R-squared 2.944526 Prob. Chi-Square(1) 0.086169 Sumber: Lampiran 4

Hasil estimasi yang diperoleh menunjukkan bahwa nilai obs*R-squared

(χ²hitung) = 2,944526 lebih kecil dari nilai χ²tabel = 4,57 (χ²hitung = 2,944 <

χ²tabel = 4,57) pada level signifikan 5%. Dengan demikian H0 diterima yang

menyatakan bahwa tidak ada autokorelasi diterima. Berdasarkan nilai probabilitas

obs*R-squared sebesar 0,086169 lebih besar dari 0,05 maka dapat disimpulkan

bahwa dalam model regresi tidak terdapat autokorelasi.

Universitas Sumatera Utara

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Secara serempak tingkat suku bunga kredit konsumsi, PDRB per kapita,

dan kurs rupiah terhadap dollar secara statistik signifikan mempengaruhi

permintaan kredit konsumsi di Sumatera Utara.

2. Berdasarkan hasil regresi diperoleh koefisien determinasi (R²) sebesar

0,957899 artinya bahwa tingkat suku bunga kredit konsumsi, PDRB per

kapita dan kurs mampu menjelaskan pengaruhnya terhadap permintaan

kredit konsumsi di Sumatera Utara sebesar 95,78 persen sedangkan

sedangkan sisanya sebesar 4,22 persen dapat dijelaskan oleh variabel lain

yang tidak dimasukkan dalam model ini.

3. Tingkat suku bunga kredit konsumsi mempunyai pengaruh negatif

terhadap permintaan kredit konsumsi di Sumatera Utara yang tidak

signifikan dan besarnya koefisien sebesar -0,607670. Artinya apabila suku

bunga naik sebesar satu persen maka permintaan kredit konsumsi akan

mengalami penurunan sebesar 0,60767 persen, ceteris paribus. Tingkat

suku bunga kredit konsumsi tidak berpengaruh secara nyata. Elastisitas

permintaan kredit konsumsi di Sumatera Utara bersifat inelastis terhadap

tingkat suku bunga kredit konsumsi. Dimana konsumen akan tetap

mengajukan kredit konsumsi meskipun tingkat suku bunganya masih

tinggi atau meningkat Hal ini berarti permintaan kredit konsumsi di

Sumatera Utara kurang peka terhadap perubahan tingkat suku bunga.

Universitas Sumatera Utara

4. PDRB per kapita mempunyai pengaruh positif terhadap permintaan kredit

konsumsi Sumatera Utara yang signifikan pada tingkat kepercayaan 99

persen atau α=1% dan besarnya koefisien adalah sebesar 1,881370.

Artinya apabila PDRB per kapita naik sebesar satu persen maka kredit

konsumsi akan mengalami peningkatan sebesar 1,88137 persen, ceteris

paribus. Elastisitas permintaan kredit konsumsi di Sumatera Utara bersifat

elastis terhadap PDRB per kapita. Hal ini berarti permintaan kredit

konsumsi di Sumatera Utara sangat peka terhadap perubahan PDRB per

kapita.

5. Kurs rupiah terhadap dollar mempunyai pengaruh negatif terhadap

permintaan kredit konsumsi di Sumatera Utara yang signifikan pada

tingkat kepercayaan 90 persen atau α=10% dan besarnya koefisien sebesar

-0,792538. Artinya apabila kurs naik sebesar satu persen maka permintaan

kredit konsumsi akan mengalami penurunan sebesar 0,792538 persen,

ceteris paribus. Elastisitas permintaan kredit konsumsi di Sumatera Utara

bersifat inelastis terhadap kurs rupiah terhadap dollar. Hal ini berarti

permintaan kredit konsumsi di Sumatera Utara kurang peka terhadap

perubahan kurs rupiah terhadap dollar.

5.2 Saran

1. Bagi pihak perbankan harus lebih selektif dan berhati-hati dalam

menyalurkan kredit konsumsi agar tidak mengalami kredit macet. Pihak

perbankan juga diharapkan memberikan bunga yang kompetitif bagi

nasabahnya.

Universitas Sumatera Utara

2. Bagi masyarakat peningkatan pendapatan akan meningkatkan konsumsi

bahkan bisa lebih tinggi dari kenaikan pendapatan dan akan sulit turun

walau pendapatan turun, dengan peningkatan PDRB per kapita sebagai

gambaran rata-rata pendapatan masyarakat akan meningkatkan permintaan

kredit konsumsi. Masyarakat harus memikirkan dengan baik pengambilan

kredit konsumsi dan mempertimbangkan apakah pendapatan mampu

membayar kredit konsumsi yang akan diambil. Jangan sampai peningkatan

kredit konsumsi lebih besar dari peningkatan pendapatan, yang pada

akhirnya akan meningkatkan resiko kesulitan pembayaran kredit.

Universitas Sumatera Utara