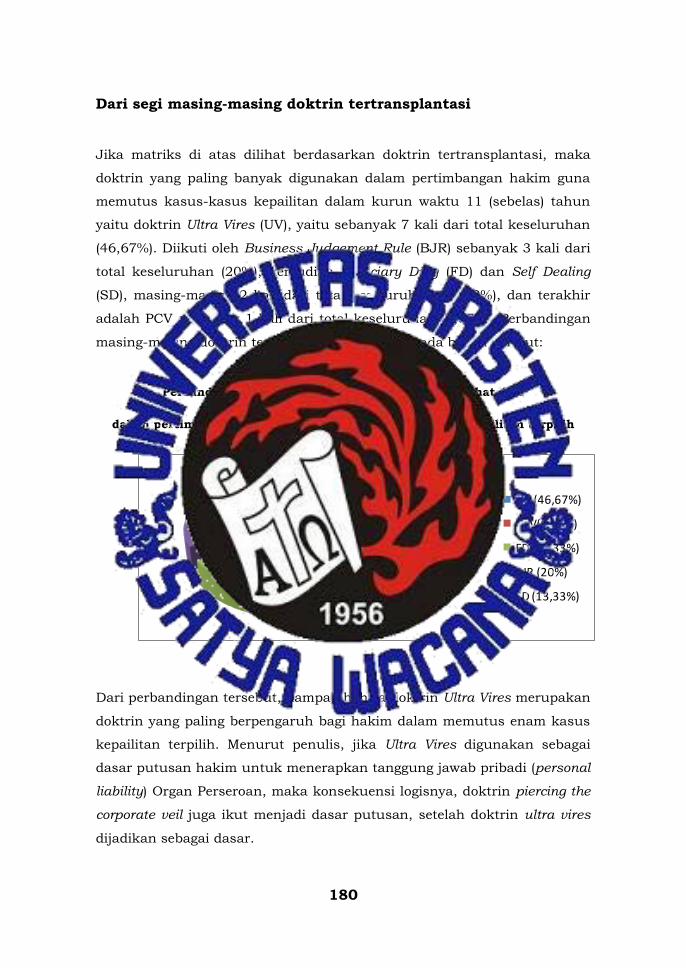

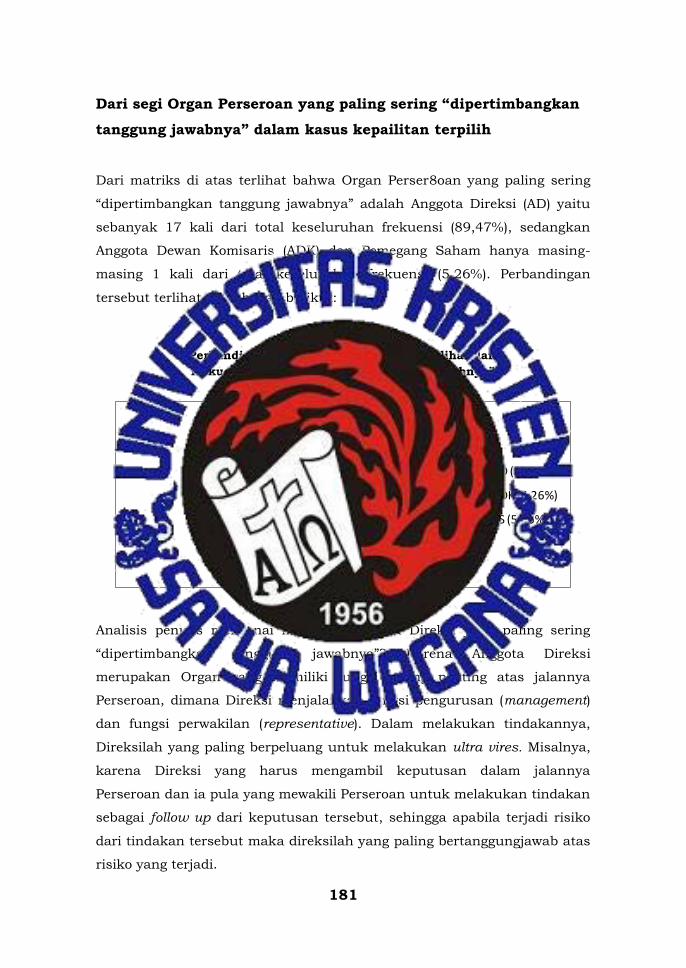

bab iii hasil penelitian dan analisis a....

TRANSCRIPT

119

BAB III

HASIL PENELITIAN DAN ANALISIS

A. Hasil Penelitian

Dalam Bab ini akan dipaparkan mengenai 6 (enam) kasus

kepailitan terpilih. Pilihan atas keenam kasus tersebut

didasarkan pada adanya pertimbangan hakim mengenai

tanggung jawab Organ Perseroan dalam kasus-kasus tersebut.

Keenam kasus tersebut mewakili kasus-kasus terkait tanggung

jawab Organ Perseroan Terbatas dari tahun 2000 s.d 2011.

Harapannya, analisis mengenai kasus-kasus ini, dapat

menjawab problematika mengenai tanggung jawab Organ

Perseroan. Problematika yang hendak dijawab yaitu mengenai

bagaimana variasi argumen hakim dan memutus kasus-kasus

kepailitan dan bagaimana tanggung jawab Organ Perseroan

dalam keenam kasus kepailitan terkait tanggung jawab Organ

Perseroan, berdasarkan pendekatan rule-based reasoning,

doctrinal based reasoning dan principle based reasoning (vide

Landasan Teori Bab I).

Berikut uraian mengenai keenam kasus tersebut:

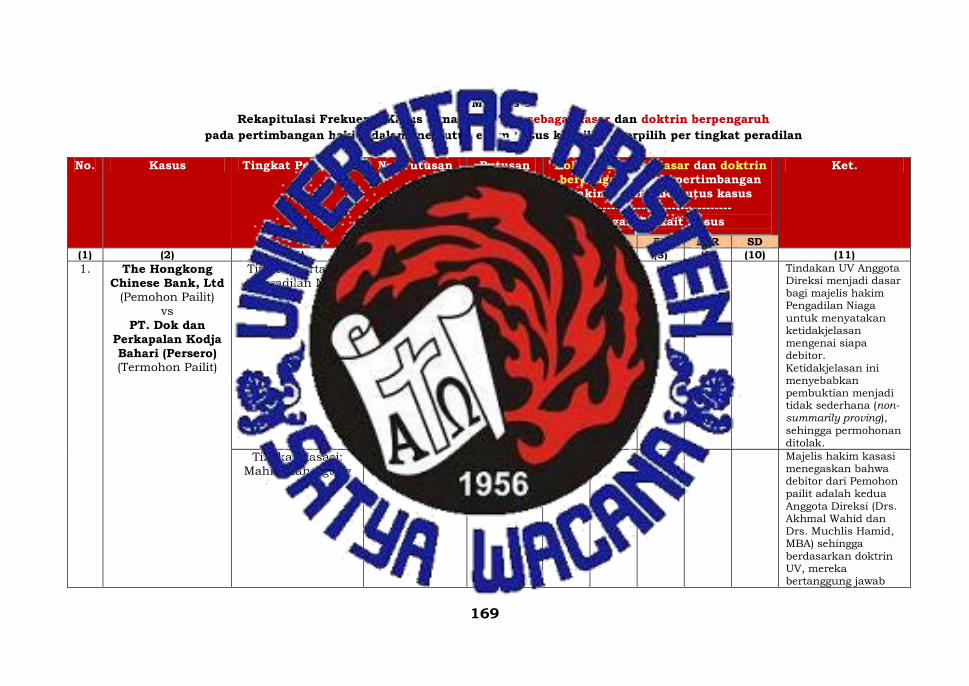

1. Kasus The Hongkong Chinese Bank Ltd. vs PT. Dok &

Perkapalan Kodja Bahari

Kasus The Hongkong Chinese Bank Ltd. vs PT. Dok &

Perkapalan Kodja Bahari memperoleh kekuatan hukum

tetap pada tingkat kasasi. Berikut uraian putusan

120

terhadap kasus ini pada tingkat pertama dan tingkat

kasasi:

a. Tingkat Pertama: Putusan Pengadilan Niaga

Jakarta Pusat No.32/Pailit/2000/PN. Niaga/Jkt.

Pst

Indikator Uraian

Pemohon Pailit The Hongkong Chinese Bank Ltd

Termohon Pailit PT. Dok dan Perkapalan Kodja Bahari (Persero)

Tanggal pengajuan

permohonan pailit

16 Mei 2000

Kasus Posisi

Dalil Pemohon Pailit 1. Pemohon adalah kreditor dari Termohon dan

Termohon adalah debitor dari Pemohon

berdasarkan 4 (empat) lembar Surat

Sanggup/Promissory Notes yang diterbitkan

Termohon bernomor seri:

a. 089/Keu-DKB/VII/1997 senilai US$ 1.000.000

b. 090/Keu-DKB/VII/1997 senilai US$ 1.000.000

c. 091/Keu-DKB/VII/1997 senilai US$ 1.000.000

d. 092/Keu-DKB/VII/1997 senilai US$ 500.000

sehingga seluruhnya berjumlah US$ 3.500.000 (tiga

juta lima ratus Dollar Amerika Serikat).

2. Pemohon membeli surat sanggup tersebut secara

sah dan dengan itikad baik dari pemegang

sebelumnya yaitu Ing Bank N.V. London yang telah

ditunjukkan dengan pengalihan secara endorsemen

yang tidak terputus-putus, yaitu dari PT. Asia

Kapitalindo Finance kepada Ing Bank N.V. London

yang telah ditunjukkan dengan pengalihan secara

endorsemen yang tidak terputus-putus yaitu dari

PT. Asia Kapitalindo Finance kepada Ing Bank N.V.

London kepada Pemohon dan telah pula diikuti

dengan penyerahan fisik surat sanggup tersebut.

121

Keabsahan tersebut ditunjukkan pula dengan

adanya konfirmasi pembelian serta bukti transfer

pembayaran dari Pemohon kepada Ing Bank N.V.

London sebagai pemegang sebelumnya.

3. Berdasarkan surat sanggup yang diterbitkannya

sendiri, Termohon telah memberikan janji tanpa

syarat untuk membayar (unconditional promise to

pay) pada saat jatuh waktu kepada pihak yang

ditunjuk (aan order) sebagai pelunasan jumlah

uang yang terutang oleh Termohon.

4. Termohon sendiri telah menjamin keabsahan

seluruh surat sanggup yang diterbitkannya dengan

surat verifikasi keaslian surat sanggup dan surat

edaran kepada pemegang surat sanggup dan surat

edaran kepada pemegang surat sanggup yang

dikirim oleh Termohon pada tanggal 15 April 1998

bernomor referensi 268/III/DKB/1998 yang

merupakan pengakuan bahwa Termohon tidak

dapat memenuhi kewajibannya sehingga Termohon

sudah seharusnya dinyatakan pailit.

Jawaban Termohon Pemohon bukan kreditor dari Termohon dan Termohon

bukan debitor dari Pemohon

1. Bahwa penerbitan 4 (empat) lembar surat

sanggup (promissory note) tersebut adalah cacat

hukum dan tidak sah sehingga dengan

demikian sama sekali tidak mengikat Termohon

karena keempat surat sanggup tersebut

diterbitkan oleh Anggota Direksi tanpa

sepengetahuan dan persetujuan dari

Komisaris, sebagaimana diatur dalam Anggaran

Dasar Termohon;

2. Bahwa Pasal 11 ayat (3) huruf (a) dan ayat 4

huruf (d) Anggaran Dasar Termohon

menyatakan sebagai berikut:

Apabila Direksi menerima atau memberi

pinjaman jangka panjang, menengah atau

pendek yang bersifat operasional atau melebihi

jumlah tertentu yang ditetapkan oleh Rapat

Umum Pemegang Saham (RUPS) haruslah

mendapat persetujuan dari Komisaris;

122

3. Bahwa dengan demikian dalam konteks

penerbitan surat-surat sanggup a quo yang

kemudian berada di tangan Pemohon telah

terjadi suatu kesalahan fatal secara melawan

hukum secara melawan hukum yang dilakukan

oleh Anggota Direksi, yaitu penyalahgunaan

wewenang (misbruik) dari yang seharusnya telah

digariskan;

4. Bahwa kesalahan-kesalahan Anggota Direksi

tersebut adalah:

a. Bahwa Komisaris belum dan/atau tidak

memberikan persetujuan sebagaimana

terungkap dalam surat pernyataan No.

08/DK-DKB/VI/1999 tanggal 17 Juni 1999

yang intinya menyatakan:

“Atas penerbitan promissory note (surat

sanggup kepada pihak manapun juga,

Komisaris yang diangkat berdasarkan Surat

Keputusan Menteri Keuangan

No.331/KMK.016/1995 jo No.

298/KMK.016/1996 jo. No.

474/KMK.016/1997 tidak membubuhkan

tanda tangannya”

Bahwa padahal menurut Pasal 11 ayat (3)

huruf (a) dan ayat (4) huruf (d) persetujuan

Komisaris tersebut bersifat wajib

(imperative)

b. Bahwa sebelumnya Menteri Keuangan

(selaku pemegang saham) juga telah

melarang untuk menerbitkan commercial

paper yang baru, sebagaimana dinyatakan

dalam Surat Menteri Keuangan No. %-

90/MK.016/1999 tertanggal 4 Februari

1997

5. Bahwa sebagai akibat dari tidak adanya

persetujuan dari Komisaris serta melanggar

perintah Menteri Keuangan (pemegang saham)

atas penerbitan 4 (empat) lembar surat sanggup

(promissory note), maka penerbitan 4 (empat)

123

lembar surat sanggup (promissory note) adalah

cacat hukum dan tidak sah, karena

bertentangan dengan Pasal 1320 KUH Perdata

(tentang syarat-syarat sahnya perjanjian)

khususnya syarat ke-empat yakni sebab yang

halal. Bahwa dengan demikian sejak awal

terbitnya keempat surat sanggup (promissory

note) aquo telah bertentangan dengan peraturan

perundang-undangan yang berlaku, sehingga

konsekuensinya Termohon tidak dapat dimintai

pertanggungjawaban atas keempat surat

sanggup (promissory note) aquo.

6. Bahwa dengan melanggar ketentuan dalam

Anggaran Dasar maka penerbitan 4 (empat)

lembar surat sanggup tanpa persetujuan

Komisaris tersebut batal demi hukum (null and

void), karena salah satu syarat objektif yaitu

sebab (causa) yang halal tidak terpenuhi.

Pertimbangan Hakim Pengadilan Niaga terkait tanggung jawab Organ

Perseroan:

Pembuktian sederhana

(summarily proving)

mengenai adanya

debitor

1. Menimbang, bahwa Termohon menyangkal dan

menolak surat sanggup tersebut karena

penerbitannya cacat hukum dan tidak sah, sebab

diterbitkan oleh Anggota Direksi tanpa

sepengetahuan dan sepersetujuan Komisaris

Termohon sebagaimana diatur dalam Anggaran

Dasar Termohon Pasal 11 ayat (3) dan ayat (4)

huruf (d) yang menyatakan sebagai berikut:

“Apabila Direksi meminta atau memberi pinjaman

jangka panjang atau pendek yang bersifat

operasional atau melebihi jumlah saham tertentu

yang ditetapkan oleh Rapat Umum Pemegang

Saham haruslah mendapat persetujuan dari

Komisaris”

2. Bahwa disamping itu penerbitan surat sanggup

tersebut juga melanggar surat Menteri Keuangan

No. S-80/MK.16/1997 tanggal 04 Februari tentang

Penerbitan Commercial Paper PT. Dok dan

Perkapalan Kodja Bahari yang isinya:

a. Terhitung sejak tanggal surat ini kami minta

124

agar Saudara tidak menerbitkan commercial

paper yang baru.

b. Untuk penerbitan-penerbitan commercial paper

selanjutnya kami minta agar Saudara

melaporkan dan mendapatkan ijin terlebih

dahulu dari kami selaku pemegang saham.

3. Menurut pertimbangan hakim, dengan adanya

fakta di atas maka utang yang timbul dari

penerbitan 4 (empat) lembar surat sanggup tersebut

masih menjadi permasalahan dan belum bersifat

pasti sehingga untuk menentukan keabsahannya

memerlukan proses pembuktian yang tidak

sederhana lagi sebagaimana ditentukan dalam

dalam Pasal 6 ayat (3) UU No. 4 Tahun 1998 sebab

untuk menyatakan sah tidaknya surat sanggup itu

Termohon harus melalui pembuktian yang lengkap

dan melibatkan banyak pihak. Proses pembuktian

yang rumit dan melibatkan banyak pihak tersebut

prosesnya melalui acara perdata biasa di

Persidangan Peradilan Umum (Pengadilan Negeri).

Pembuktian sederhana

(summarily proving)

mengenai adanya dua

kreditor atau lebih

Selain kepada Pemohon, Termohon juga berutang

terhadap:

1. Cho Hung Leasing & Finance (H.K) sebesar Rp.

US$ 2.271.500 (dua juta dua ratus tujuh puluh

satu ribu lima ratus Dollar Amerika Serikat)

2. Ing Bank N.V. London sebesar Rp.

9.000.000.000,- (sembilan milyar Rupiah) dan

US$ 5.407.250 (lima juta empat ratus tujuh

ribu dua ratus lima puluh rupiah).

Pembuktian sederhana

(summarily proving)

mengenai satu hutang

yang telah jatuh tempo

dan dapat ditagih

Berdasarkan surat sanggup, kewajiban Termohon

untuk membayar utangnya kepada Pemohon telah

jatuh waktu pada tanggal 16 Januari 1998.

Pemohon telah melakukan pengunjukkan surat

sanggup tersebut kepada Termohon sekaligus untuk

dimintakan pembayaran pada tanggal jatuh waktunya

yaitu 16 Januari 1998 sebagaimana terbukti dari

surat pengunjukkan dan permintaan pembayaran

(redemption) tertanggal 14 Januari 1998. Namun

125

Termohon tetap tidak membayar surat sanggup

tersebut walaupun kewajiban Termohon berdasarkan

surat sanggup tersebut telah menjadi jatuh waktu

dan dapat ditagih.

Putusan Menolak permohonan pernyataan pailit Pemohon;

Membebankan biaya perkara yang timbul kepada

Pemohon sebesar Rp. 5.000.000,- (lima juta Rupiah)

Tanggal pembacaan

putusan

14 Juni 2000

b. Tingkat kasasi: Putusan Mahkamah Agung No. 21

K/N/2000

Indikator Uraian

Pemohon Kasasi The Hongkong Chinese Bank Ltd

Termohon Kasasi PT. Dok & Perkapalan Kodja Bahari (Persero)

Keberatan Pemohon

Kasasi dalam Memori

Kasasi

A. Judex Factie telah salah dalam menerapkan

hukum tentang Perseroan Terbatas (mengingat

obyek dalam permohonan pailit ini adalah PT

bukan perorangan).

1. Bahwa judex factie sendiri telah menemukan fakta-

fakta yang terbukti secara sederhana (sumir) yang

dimuat dalam pertimbangan 34 aliner ke 3:

“Menimbang bahwa dari bukti-bukti Pemohon dan

Termohon yang berkaitan tersebut di atas, Majelis

menemukan fakta-fakta yang pokoknya sebagai

berikut:

Bahwa bukti P-1 terdiri dari 4 (empat) lembar

surat sanggup (promissory note) yang diterbitkan

oleh Termohon ditandatangani oleh Drs. Akhmal

Wahid, Direktur Utama dan Drs. Muchlis Hamid,

MBA, pada tanggal 16 Juli 1997”.

2. Sehingga jelas bahwa penerbitan surat sanggup

dilakukan oleh Anggota Direksi Termohon yang

berwenang mewakili Perseroan di dalam maupun

126

di luar pengadilan dan Pemohon sebagai kreditor

pemegang surat sanggup yang telah memberikan

pinjaman kepada Termohon yang tidak dapat

dirugikan dengan bantahan ketiadaan (quad non)

persetujuan Komisaris tersebut. Hal ini hanya

permasalahan internal yang diberitahukan kepada

para kreditor setelah utang jatuh tempo dan dapat

ditagih. Padahal waktu penerbitan dan pembelian

jelas sekali bahwa Termohn telah mengakui utang

tersebut yang didukung dengan bukti transfer

pembayaran surat sanggup, bukti surat dari

pemegang saham Termohon yaitu Departemen

Keuangan Republik Indonesia, bukti Surat Edaran

dari Termohon kepada para pemegang surat

sanggup dan Balance Sheet Termohon per 31 Juli

1998 atau setelah surat sanggup diterbitkan yang

menunjukkan bahwa aliran dana masuk ke dalam

neraca Termohon yang berarti terlepas dari benar

tidaknya permasalahan internal tersebut,

Termohon tetap harus mengembalikan utang yang

ditagih oleh kreditor pemegans surat sanggup,

yaitu Pemohon salah satunya.

3. Bahwa ketiadaan persetujuan Komisaris tidak

dapat menjadi bantahan kepada Pemohon karena

Undang-Undang Perseroan Terbatas telah

mengatur hal itu hanyalah permasalahan internal

yang quad non, andaikan benar-benar terjadi maka

Perseroan tetap akan bertanggung jawab kepada

pihak ketiga secara tanggung renteng dengan

Direksi yang telah (terbukti) bertindak di luar

kewenangan yang diatur dalam Anggaran

Dasarnya (ultra vires). Hal ini sesuai dengan Pasal

90 ayat (2) Undang-Undang No. 1 Tahun 1995:

“Dalam hal terjadi kepailitan karena kesalahan

atau kelalaian Direksi dan kekayaan Perseroan

tidak cukup untuk menutup kerugian tersebut

maka setiap anggota Direksi, kecuali dapat

membuktikan sebaliknya, secara tanggung renteng

bertanggung jawab atas kerugian tersebut.”

Yang berarti bahwa jika Direksi bersalah atau lalai

sebagaimana dalil bantahan Termohon Kasasi

127

maka kekayaan Perseroanlah yang terlebih dahulu

menjadi jaminan bagi pelunasan utang Termohon

sebelum Anggota Direksi bertanggung jawab

secara tanggung renteng.

B. Permohonan Pernyataan Pailit Pemohon Error in

Persona

Berdasarkan Pasal 85 UU No. 1 Tahun 1995 yang

berbunyi sebagai berikut:

(1) Setiap Anggota Direksi wajib dengan itikad baik

dan penuh tanggung jawab menjalankan tugas

untuk kepentingan dan usaha Perseroan;

(2) Setiap Anggota Direksi bertanggung jawab

penuh secara pribadi apabila yang

bersangkutan bersalah dan lalai menjalankan

tugasnya sesuai dengan ketentuan dalam ayat

(1)

Maka seharusnya permohonan pernyataan pailit

tersebut dialamatkan kepada Direksi Termohon

yang bersalah atau lalai secara pribadi, sehingga

permohonan pernyataan pailit terhadap Perseroan

PT. Dok dan Perkapalan Kodja Bahari (Persero)

adalah merupakan error in persona;

Pertimbangan Majelis Hakim Kasasi

Adanya debitor Mengenai debitor dari keempat surat sanggup

(promissory note)

1. Bahwa sebagaimana yang telah dipertimbangkan

oleh Judex Factie, empat lembar surat sanggup

(promissory notes) yang berada di tangan Pemohon

Kasasi ditandatangani oleh dua orang anggota

Direksi PT. Dok dan Perkapalan Kodja Bahari

(Persero), Anggaran Dasar mana telah diumumkan

dalam Berita Negara RI No. 105 tanggal 31

Desember 1991 dan Tambahan Berita Negara No.

5064, mengharuskan adanya persetujuan dari

Komisaris;

2. Bahwa dengan telah diumumkannya Anggaran

Dasar Termohon Kasasi, maka siapa saja yang

mengadakan perjanjian dengan Termohon Kasasi

berkewajiban untuk meneliti Anggaran Dasar yang

128

dimaksud sebelum mengadakan perjanjian, dan

oleh karena tidak ada persetujuan dari Komisaris

dalam penerbitan Promissory Notes tersebut

seperti yang ternyata dari Surat Pernyataan

Komisaris tanggal 17 Juni 1999 maka keempat

promisory note yang diterbitkan oleh kedua

Anggota Direksi Termohon Kasasi tersebut

tidaklah mengikat Termohon Kasasi sehingga yang

menjadi debitor dari keempat surat sanggup

(promissory note) tersebut bukanlah Termohon

Kasasi melainkan Drs. Akhmad Wahid dan Drs.

Muchlis Hamid, MBA selaku pribadi dan para

endosan yang bertanggung jawab secara tanggung

renteng kepada Pemohon Kasasi selaku pemegang

(Pasal 146 KUH Dagang).

Berdasarkan pertimbangan-pertimbangan tersebut di

atas amar putusan Pengadilan Niaga tetap

dipertahankan di Mahkamah Agung.

Adanya dua kreditor

atau lebih

-

Satu hutang yang telah

jatuh tempo dan dapat

ditagih

-

Putusan 1. Menolak permohonan kasasi dari Pemohon

Kasasi: The Hongkong Chinese Bank, Ltd

2. Menghukum Pemohon Kasasi untuk membayar

biaya perkara dalam tingkat kasasi sebesar Rp.

2.000.000,- (dua juta rupiah)

Tanggal Pembacaan

Putusan

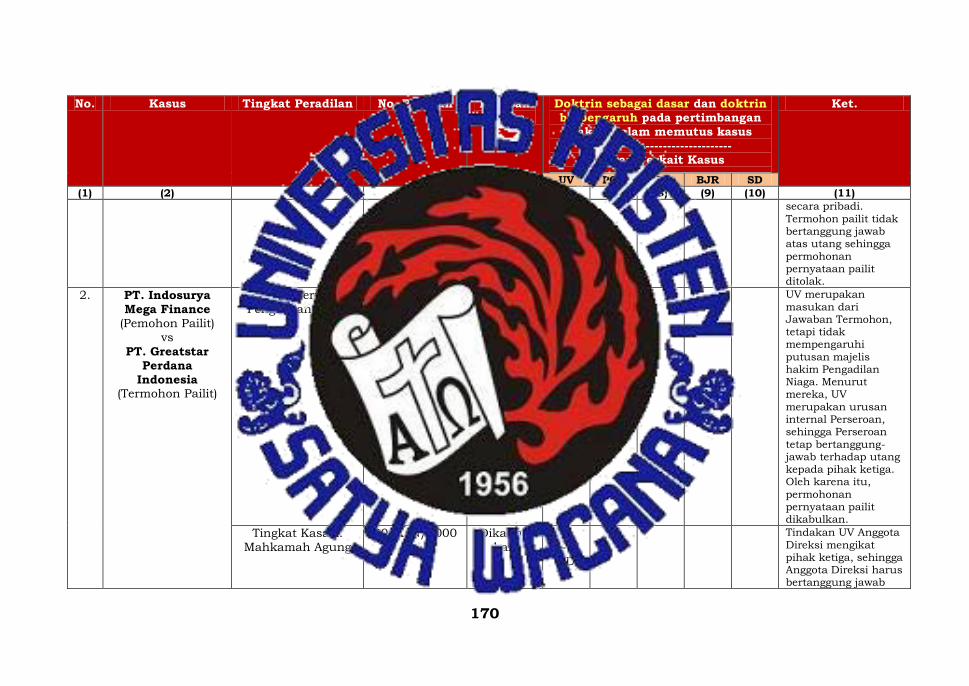

2. Kasus PT. Indosurya Mega Finance vs PT. Greatstar

Perdana Indonesia

Kasus PT. Indosurya Mega Finance vs PT. Greatstar

Perdana Indonesia memperoleh kekuatan hukum tetap

pada tingkat peradilan kasasi. Berikut uraian putusan

129

terhadap kasus tersebut pada tingkat peradilan pertama

dan tingkat peradilan kasasi

a. Tingkat Pertama: Putusan Pengadilan Niaga

Jakarta Pusat No.

51/Pailit/2000/PN.Niaga/Jkt.Pst

Indikator Uraian

Pemohon Pailit PT. Indosurya Mega Finance

Termohon Pailit PT. Greatstar Perdana Indonesia

Tanggal pengajuan

permohonan pailit

26 Juli 2000

Kasus Posisi

Dalil Pemohon Pailit 1. Pemohon adalah pemegang surat sanggup

(promissory note) tertanggal 6 Februari 1998

dengan jumlah pokok Rp. 2.000.000.000,- (dua

milyar Rupiah) yang diterbitkan oleh Termohon

dengan ketentuan jatuh tempo surat sanggup

(promissory note) tanggal 6 Mei 1998. Dengan

demikian, Pemohon berhak atas pembayaran

surat sanggup (promissory note) pada tanggal

jatuh tempo’

2. Bahwa sejak saat surat sanggup (promissory note)

jatuh tempo dan dapat ditagih yaitu pada tanggal

6 Mei 1998 sampai dengan diajukannya

permohonan pailit ini ternyata Termohon tidak

memenuhi kewajibannya untuk melakukan

pembayaran atas surat sanggup tersebut kepada

Pemohon;

3. Bahwa selain Pemohon, ternyata Termohon juga

mempunyai kreditor lain, diantaranya yaitu PT.

Bank Mandiri (Persero).

Jawaban Termohon Bahwa menurut Anggaran Dasar Perseroan Termohon,

pembuatan surat sanggup (promissory note) harus

mendapat persetujuan Komisaris, sedangkan surat

sanggup (promissory note) tanggal 6 Februari 1998

tersebut diterbitkan tanpa persetujuan dan tanpa

130

sepengetahuan Komisaris

Pertimbangan Hakim Pengadilan Niaga terkait tanggung jawab Organ

Perseroan:

Pembuktian sederhana

(summarily proving)

mengenai adanya

debitor

Menimbang, Termohon adalah debitor dari Pemohon

karena Pemohon adalah pemegang surat sanggup

(promissory note) tertanggal 6 Februari 1998 dengan

jumlah pokok Rp. 2.000.000.000,- (dua milyar Rupiah)

yang diterbitkan oleh Termohon.

Pembuktian sederhana

(summarily proving)

mengenai adanya dua

kreditor atau lebih

Menimbang, Termohon terbukti mempunyai kreditor

lain selain Pemohon yaitu PT. Bank Mandiri (Persero)

cabang Jakarta Mangga Besar

Pembuktian sederhana

(summarily proving)

mengenai satu utang

yang telah jatuh tempo

dan dapat ditagih

Mengenai pembuktian keabsahan surat sanggup

(promissory note) tertanggal 6 Februari 1998 dengan

jumlah pokok Rp. 2.000.000.000,- (dua milyar Rupiah)

yang diterbitkan oleh Termohon dengan ketentuan

jatuh tempo surat sanggup (promissory note) tanggal 6

Mei 1998 sebagai bukti adanya satu utang yang telah

jatuh tempo dan dapat ditagih:

1. Menimbang, bahwa mengenai jawaban Termohon

mengenai keabsahan surat sanggup, menurut

Anggaran Dasar Perseroan Termohon, pembuatan

surat sanggup harus mendapat persetujuan

Komisaris, sedangkan surat sanggup (promissory

note) tanggal 6 Februari 1998 tersebut diterbitkan

tanpa persetujuan dan tanpa sepengetahuan

Komisaris;

2. Menimbang, bahwa hal tersebut didukung bukti

Anggaran Dasar Perseroan, dimana dalam Pasal 12

ayat (2) dan (4) Anggaran Dasar Perseroan, Direksi

harus mendapat persetujuan Komisaris, jika tidak

maka tindakan Direksi tidak sah terhadap

Perseroan;

3. Menimbang, bahwa akan tetapi, alasan tersebut

tidak dapat diterima menurut hukum, karena pada

prinsipnya, Anggaran Dasar ataupun Anggaran

Rumah Tangga suatu persekutuan hanya

mengikat dan berlaku intern/ke dalam

persekutuan tersebut dan tidak dapat mengikat

131

dan berlaku ekstern terhadap pihak ketiga;

4. Menimbang, bahwa memang kadang kala untuk

hal-hal tertentu perbuatan Direksi dibatasi oleh

Anggaran Dasar suatu Perseroan, yang pada

umumnya Direksi tidak boleh berbuat sendiri jika

tidak bersama-sama dengan Komisaris atau

setidaknya terlebih dahulu mendapat persetujuan

Komisaris, biasanya dikatakan bahwa Direksi telah

melampaui batas wewenangnya (ultra vires)

sehingga perbuatannya tidak sah terhadap

Perseroan;

5. Menimbang, bahwa ketentuan tersebut pada

prinsipnya hanya berlaku dan mengikat ke dalam

(intern), sedangkan bagi pihak ketiga (hubungan

ekstern), tidak berlaku, oleh karena itu pihak

Perseroan harus bertanggungjawab terhadap pihak

ketiga tersebut, sekalipun ada perbuatan yang

melampaui batas wewenang (ultra vires) dari

Direksi;

6. Menimbang, berdasarkan pertimbangan tersebut

Majelis berpendapat bahwa keberatan atau

tanggapan dari Termohon tidak berdasar menurut

hukum, oleh karenanya harus ditolak;

7. Menimbang, mengenai apakah surat sanggup

(promissory note) dapat dipakai sebagai bukti

adanya pinjaman uang/utang. Surat sanggup

(promissory note) merupakan janji untuk

membayar (promise to pay) sehingga dapat

digolongkan sebagai tagihan utang.

Putusan 1. Mengabulkan permohonan pailit yang diajukan

oleh Pemohon PT. Indosurya Mega Finance;

2. Menyatakan Termohon PT. Greatstar Perdana

Indonesia pailit;

3. Menunjuk Syamsudin Manan SInaga, SH., MH,

Hakim Pengadilan Niaga Jakarta Pusat sebagai

Hakim Pengawas;

4. Mengangkat besarnya imbalan jasa kurator akan

132

ditetapkan kemudian setelah Kurator menjalankan

tugasnya;

5. Menghukum Termohon untuk membayar ongkos

perkara sejumlah Rp. 5.000.000,- (lima juta

rupiah).

Tanggal pembacaan

putusan

16 Agustus 2000

b. Tingkat Kasasi: Putusan Mahkamah Agung No.

30/K/N/2000

Indikator Uraian

Pemohon Kasasi PT. Greatstar Perdana Indonesia

Termohon Kasasi PT. Indosurya Mega Finance

Tanggal pengajuan

permohonan kasasi

23 Agustus 2000

Keberatan Pemohon Kasasi

dalam Memori Kasasi

Pemohon Kasasi keberatan mengenai

pertimbangan Majelis Hakim Pengadilan Niaga

mengenai keabsahan surat sanggup:

1. Bahwa Anggaran Dasar Pemohon Kasasi

Akta Nomor 521 tertanggal 30 Mei 1990

adalah merupakan suatu peraturan yang

mengikat semua pihak, termasuk juga pihak

ketiga (Termohon Kasasi) karena Anggaran

Dasar tersebut telah diumumkan dalam

Berita Negara Indonesia No. 79 tanggal 2

Oktober 1992 No. 4864, sehingga telah

memenuhi asas publisitas;

2. Dalam Anggaran Dasar Pemohon Kasasi

Pasal 12 ayat (2) dan ayat (4) secara tegas

menyatakan:

“Pasal 2 ayat (2):

Masing-masing Anggota Direksi harus

mendapat persetujuan tertulis dari surat-

133

surat yang berkenan turut ditandatangani

oleh seorang Komisaris untuk:

a. Meminjam atau meminjamkan uang atas

nama Perseroan;

b. Memperoleh, membebani atau

mengasingkan harta tetap Perseroan;

c. Mengikat Perseroan sebagai penjamin.”

“Pasal 12 ayat (4):

Segala tindakan dari pada Anggota Direksi

yang diluar batas dari Anggaran Dasar

dan/atau maksud dari Perseroan adalah

tidak sah terhadap Perseroan.”

3. Dalil Pemohon Kasasi tersebut telah

diterapkan juga dalam 3 (tiga)

kasus/perkara lainnya:

a. Putusan MA No. 21 K/N/1999 tertanggal

15 Agustus 1999 antara The Vietnam

Frontier Fund melawan PT. Dok vs

Perkapalan Kodja Bahari (Persero);

b. Putusan Pengadilan Niaga No.

81/Pailit/1999/PN.Niaga/Jkt.Pst

tertanggal 15 November 1999 antara The

Hongkong Chinese Bank. Ltd vs PT. Dok

dan Perkapalan Kodja Bahari (Persero);

c. Putusan Pengadilan Niaga No.

06/Pailit/2000/PN.Niaga/Jkt.Pst

tertanggal 29 Februari 2000 antara The

Hongkong Chinese Bank, Ltd vs PT. Dok

dan Perkapalan Kodja Bahari.

Dari pertimbangan hukum Majelis Hakim

perkara a quo dapat ditarik kesimpulan

bahwa apabila suatu perbuatan hukum

yang dilakukan tidak sesuai dengan

Anggaran Dasar maka secara hukum harus

ditolak.

134

Pertimbangan Hakim Pengadilan Niaga terkait tanggung jawab Organ

Perseroan:

Adanya debitor Menimbang, keberatan Pemohon Kasasi dapat

dibenarkan karena judex factie telah salah

menerapkan hukum dengan pertimbangan:

1. Bahwa dalam Anggaran Dasar Perseroan

jelas tertera hal-hal yang harus dimuat

dalam surat sanggup (promissory note)

seperti yang dimaksud dalam Pasal 174

KUH Dagang dan Anggota Direksi (Budi

Handoko) dalam menerbitkan surat

sanggup (promissory note) tersebut

seharusnya mendapat persetujuan tertulis

dari seorang Komisaris;

2. Bahwa oleh karena dalam surat sanggup

(promissory note) tanggal 6 Februari 1998

yang ditandatangani oleh Budi Handoko

selaku Direktur, tanpa adanya persetujuan

tertulis dari seorang Komisaris tersebut

tidak mengikat Termohon, melainkan

hanya mengikat Budi Handoko pribadi dan

karenanya permohonan pailit yang

diajukan oleh Pemohon Pailit terhadap

Termohon Pailit harus ditolak.

Adanya dua kreditor atau lebih -

Satu hutang yang telah jatuh

tempo dan dapat ditagih

-

Berdasarkan pertimbangan tersebut, MA berpendapat cukup alasan untuk

mengabulkan permohonan kasasi PT. Greatstar Perdana Indonesia dengan

membatalkan putusan Pengadilan Niaga Jakarta Pusat tertanggal 16 Agustus

2000 No. 51/Pailit/2000/PN.Niaga.Jkt.Pst.

Putusan Mengadili:

1. Mengabulkan permohonan kasasi dari

Pemohon Kasasi PT. Greatstar Perdana

Indonesia yang dalam hal ini diwakili oleh

kuasa hukumnya Denny Kailimang, SH.,

Bambang Hartono, SH., dan Benny Ponto,

SH;

2. Membatalkan putusan Pengadilan Niaga

135

Jakarta Pusat tanggal 16 Agustus 2000 No.

51/Pailit/2000/PN.Niaga.Jkt.Pst.

Mengadili sendiri:

1. Menolak permohonan pailit dari Pemohon

PT. Indosurya Mega Finance tersebut;

2. Menghukum Termohon Kasasi/Pemohon

Pailit untuk membayar biaya perkara dalam

semua tingkat peradilan yang dalam tingkat

kasasi sebesar Rp. 2.000.000,- (dua juta

rupiah).

Tanggal pembacaan putusan

kasasi

14 September 2000

3. Kasus PT. Bank Mandiri vs PT. Bakrie Finance

Corporation

Kasus PT. Bank Mandiri vs PT. Bakrie Finance

Corporation memperoleh kekuatan hukum tetap pada

tahap peninjauan kembali. Berikut putusan terhadap

kasus tersebut pada tingkat peradilan pertama, kasasi

dan peninjauan kembali:

a. Tingkat Pertama: Putusan Pengadilan Niaga

Jakarta Pusat No.

08/Pailit/2002/PN.Niaga/Jkt. Pst

Indikator Uraian

Pemohon Pailit PT. Bank Mandiri (Persero)

Termohon Pailit 1. PT. Bakrie Finance Corporation (Termohon I);

2. Aburizal Bakrie sebagai Komisaris Utama

(Termohon II);

3. Nirwan Dermawan Bakrie sebagai Wakil Komisaris

Utama (Termohon III);

136

4. Nalikant Rathod sebagai Komisaris (Termohon IV);

5. Aftab Ahmed sebagai Komisaris (Termohon V);

6. Hishak Secakusuma sebagai Komisaris (Termohon

VI);

7. Tanri Abeng sebagai Komisaris (Termohon VII);

8. Anh-Dung Do sebagai Komisaris (Termohon VIII);

9. Mustafa Ishaq Jatim sebagai Direktur Utama

(Termohon IX)

10. Kosasih Wikanta sebagai Direktur (Termohon X)

Tanggal pengajuan

permohonan pailit

24 April 2002

Kasus Posisi

Dalil Pemohon Pailit 1. Pemohon adalah waliamanat yang diberi

kepercayaan untuk mewakili kepentingan para

pemegang obligasi dalam rangka Penawaran Umum

Emisi Obligasi PT. Bakrie Finance Corporation

berdasarkan perjanjian Perwaliamanatan

berdasarkan Akta No. 72, tanggal 19 Juni 1997

yang diubah dengan Akta No.72, tanggal 19 Mei

1997.

2. Bahwa atas pembelian obligasi oleh para pemegang

obligasi yang diwakili oleh Pemohon, Termohon I

melakukan pembayaran kupon bunga sebanyak

tiga kali sedangkan Kupon Bunga ke-empat yang

telah jatuh tempo pada tanggal 23 Juli 1998,

Termohon I tidak melaksanakan kewajibannya

untuk melakukan pembayaran kepada Para

Pemegang Obligasi.

3. Dengan tidak dibayarnya Kupon Bunga ke-empat,

Pemohon mengadakan Rapat Umum Pemegang

Obligasi (RUPO) sebanyak 7 (tujuh) kali (RUPO

pertama tanggal 2 September1998, RUPO ketujuh

tanggal 6 November 2000), namun selama RUPO

berlangsung Termohon I juga tidak melaksanakan

kewajibannya untuk membayar Kupon Bunga ke-

empat sampai dengan ke-delapan belas walaupun

telah dinyatakan jatuh tempo.

137

4. Termohon I tidak melaksanakan kewajiban

terhadap para pemegang obligasi, baik atas kupon

bunga maupun atas pokok obligasi, maka

Termohon II sampai dengan Termohon X ikut

bertanggungjawab karena penjualan obligasi di

dalam Prospektus yang diterbitkan oleh Termohon

I, yang mana Termohon II sampai dengan

Termohon X adalah sebagai Komisaris dan Direksi

Perseroan yang mempunyai reputasi sebagai

pengusaha yang sukses dan diakui baik secara

nasional maupun internasional, sehingga para

pembeli obligasi tertarik membeli obligasi tersebut

dan berkeyakinan akan pembayaran terhadap

kupon bunga obligasi maupun utang pokoknya

terbayar dengan lancar.

5. Keterangan saksi ahli bernama Sutrisno, SH bahwa

organ Perseroan tidak dapat

dipertanggungjawabkan terhadap transaksi yang

dilakukan oleh Perseroan terhadap pihak ketiga

dan yang bertanggungjawab adalah Perseroan.

Jawaban Termohon

Pailit

1. Bahwa PT. Bakrie Finance Corporation, Tbk atau

Termohon I sampai dengan tanggal

disampaikannya tanggapan ini (7 Mei 2002 –

catatan penulis) berada dalam Penundaan

Kewajiban Pembayaran Utang (PKPU), maka PKPU

seharusnya diputus terlebih dahulu;

2. Bahwa Termohon keberatan dengan dalil Pemohon

yang dengan mudahnya tanpa membuktikan, telah

menyatakan bahwa Para Termohon II s.d. X

terbukti secara bersama-sama maupun sendiri-

sendiri bertanggungjawab atas penjualan obligasi

tersebut di atas sehingga memenuhi unsur-unsur

tidak membayar satu hutang yang telah jatuh

tempo dan dapat ditagih dan mempunyai lebih dari

1 (satu) kreditor.

Pertimbangan Hakim Pengadilan Niaga terkait tanggung jawab Organ

Perseroan:

Pembuktian sederhana

(summarily proving)

mengenai adanya

1. Menimbang, mengenai pembuktian sederhana

terkait kesalahan atau kelalaian Direksi untuk

menuntut pertanggungjawaban pribadi anggota

138

debitor Direksi. Dasar hukumnya Pasal 85 ayat (1) UU No.

1 Tahun 1995 bahwa Direksi wajib dengan itikad

baik bertanggung jawab untuk menjalankan tugas

usaha Perseroan dan setiap anggota Direksi

bertanggung jawab penuh secara pribadi apabila

yang bersangkutan bersalah atau lalai

menjalankan tugasnya (vide Pasal 85 ayat (2));

2. Menimbang mengenai, pembuktian sederhana

terkait kesalahan atau kelalaian Komisaris untuk

menuntut pertanggungjawaban pribadi anggota

Komisaris: Berdasarkan Pasal 96 UU No. 1 Tahun

1995 mengenai Perseroan Terbatas bahwa untuk

menjadi Komisaris adalah orang perseorangan

yang dianggap mampu dan tidak pernah

dinyatakan pailit atau menjadi anggota Direksi

atau Komisaris yang dinyatakan bersalah

menyebabkan suatu Perseroan dinyatakan pailit

atau orang yang pernah dihukum karena tindak

pidana yang merugikan keuangan Negara dalam

waktu 5 (lima) tahun sebelum pengangkatan;

3. Menimbang, berdasarkan Pasal-pasal tersebut

diatas dan bukti-bukti yang diajukan oleh

Pemohon, ternyata tidak terbukti para Anggota

Komisaris tersebut karena kesalahan atau

kelalaiannya telah menimbulkan kerugian pada

Perseroan dan tidak terbukti pula bersalah atau

lalai dalam menjalankan tugasnya, sehingga para

Komisaris tersebut tidak dapat dimintakan

pertanggungjawabannya terhadap transaksi yang

dilakukan Termohon I dengan Pemohon.

4. Menimbang, hal tersebut sesuai dengan

keterangan saksi ahli bahwa organ Perseroan

tidak dapat dipertanggungjawabkan terhadap

transaksi yang dilakukan oleh Perseroan terhadap

pihak ketiga dan yang bertanggung jawab adalah

Perseroan.

5. Menimbang, berdasarkan pertimbangan-

pertimbangan tersebut, Pemohon tidak dapat

membuktikan dalil permohonannya, oleh karena

itu Permohonan Pemohon harus ditolak.

139

Pembuktian sederhana

(summarily proving)

mengenai adanya dua

kreditor atau lebih

Kreditur lain selain Termohon Pailit:

1. PT. Bank Syariah Mandiri

2. Asian Development Bank

3. PT. Bank Artha Graha

Pembuktian sederhana

(summarily proving)

mengenai satu hutang

yang telah jatuh tempo

dan dapat ditagih

Termohon I tidak melaksanakan kewajiban membayar

kupon bunga ke-4 s/d ke-18 yang telah jatuh tempo

serta obligasi Termohon I telah jatuh tempo pada

tanggal 11 September 2001

(Pemohon mengajukan permohonan pernyataan pailit

ke Pengadilan Niaga melalui kuasa hukumnya pada

tanggal 25 April 2002 – catatan penulis)

Putusan Menolak permohonan Pemohon

Membebankan biaya permohonan ini kepada Pemohon

sebesar Rp. 5.000.000,-

Tanggal pembacaan

putusan

23 Mei 2002

b. Tingkat Kasasi: Putusan Mahkamah Agung No.

020/K/N/2002

Indikator Uraian

Pemohon Kasasi PT. Bank Mandiri (Persero)

Termohon Kasasi 1. PT. Bakrie Finance Corporation (Termohon I);

2. Aburizal Bakrie sebagai Komisaris Utama

(Termohon II);

3. Nirwan Dermawan Bakrie sebagai Wakil Komisaris

Utama (Termohon III);

4. Nalikant Rathod sebagai Komisaris (Termohon IV);

5. Aftab Ahmed sebagai Komisaris (Termohon V);

6. Hishak Secakusuma sebagai Komisaris (Termohon

VI);

7. Tanri Abeng sebagai Komisaris (Termohon VII);

140

8. Anh-Dung Do sebagai Komisaris (Termohon VIII);

9. Mustafa Ishaq Jatim sebagai Direktur Utama

(Termohon IX)

10. Kosasih Wikanta sebagai Direktur (Termohon X)

Keberatan Pemohon

Kasasi dalam Memori

Kasasi

Bahwa Pengadilan Negeri Jakarta Pusat (Judex

Factie) telah salah dan keliru memanipulasi

keterangan saksi ahli Sutrisno, SH yang

menyatakan bahwa organ Perseroan tidak dapat

dipertanggungjawabkan terhadap transaksi yang

dilakukan oleh Perseroan terhadap pihak ketiga

dan yang bertanggung jawab adalah Perseroan;

Bahwa yang benar saksi ahli Sutrisno, SH., di

bawah sumpah dalam persidangan pada pokoknya

menerangkan bahwa berdasarkan Pasal 80 ayat (1)

UU No. 8 Tahun 1995, Direksi dan Komisaris

bertanggung jawab baik sendiri-sendiri maupun

bersama-sama yang timbul akibat perbuatan yang

dimaksud.

Pertimbangan Hakim

Adanya debitor Pertimbangan hakim mengenai keberatan-keberatan

yang diajukan oleh Pemohon Kasasi yang pada

pokoknya menyatakan:

Bahwa Pengadilan Negeri Jakarta Pusat (Judex

Factie) telah salah dan keliru memanipulasi

keterangan saksi ahli Sutrisno, SH yang

menyatakan bahwa organ Perseroan tidak dapat

dipertanggungjawabkan terhadap transaksi yang

dilakukan oleh Perseroan terhadap pihak ketiga

dan yang bertanggung jawab adalah Perseroan;

Bahwa yang benar saksi ahli Sutrisno, SH., di

bawah sumpah dalam persidangan pada pokoknya

menerangkan bahwa berdasarkan Pasal 80 ayat (1)

UU No. 8 Tahun 1995, Direksi dan Komisaris

bertanggung jawab baik sendiri-sendiri maupun

bersama-sama yang timbul akibat perbuatan yang

dimaksud.

Bahwa menurut Majelis Hakim Kasasi, keberatan

tersebut di atas tidak dapat dibenarkan karena Judex

141

Factie tidak salah menerapkan hukum dan lagi pula

mengenai penilaian atas hasil pembuktian tidak

tunduk pada Pemeriksaan Kasasi.

Adanya dua kreditor

atau lebih

-

Satu hutang yang telah

jatuh tempo dan dapat

ditagih

-

Putusan Menolak permohonan kasasi yang diajukan oleh PT.

Bank Mandiri (Persero) selaku Waliamanat dari para

pemegang obligasi PT. Bakrie Finance Corporation,

Tbk.

Membebankan biaya permohonan ini kepada Pemohon

sebesar Rp. 5.000.000,-

Tanggal Pembacaan

Putusan

c. Tingkat Peninjauan Kembali: Putusan Peninjauan

Kembali Mahkamah Agung No. 018 PK/N/2002

Indikator Uraian

Pemohon Peninjauan

Kembali

PT. Bank Mandiri (Persero)

Termohon Peninjauan

Kembali

1. PT. Bakrie Finance Corporation (Termohon I);

2. Aburizal Bakrie sebagai Komisaris Utama

(Termohon II);

3. Nirwan Dermawan Bakrie sebagai Wakil Komisaris

Utama (Termohon III);

4. Nalikant Rathod sebagai Komisaris (Termohon IV);

5. Aftab Ahmed sebagai Komisaris (Termohon V);

6. Hishak Secakusuma sebagai Komisaris (Termohon

VI);

7. Tanri Abeng sebagai Komisaris (Termohon VII);

142

8. Anh-Dung Do sebagai Komisaris (Termohon VIII);

9. Mustafa Ishaq Jatim sebagai Direktur Utama

(Termohon IX)

10. Kosasih Wikanta sebagai Direktur (Termohon X)

Alasan/Keberatan

Pemohon Peninjauan

Kembali

1. Majelis Hakim Agung dan Majelis Hakim Niaga

pada Pengadilan Negeri Jakarta Pusat telah

melakukan kesalahan berat dalam penerapan

hukum pembuktian yang berkenaan dengan

pertimbangan dan pendapatnya yang menyatakan :

“organ perseroan tidak dapat

dipertanggungjawabkan terhadap transaksi yang

dilakukan oleh Perseroan terhadap pihak ketiga

dan yang bertanggung jawab adalah Perseroan”.

2. Majelis Hakim Agung dan Majelis Hakim Pengadilan

Niaga pada Pengadilan Negeri Jakarta Pusat telah

melakukan kesalahan berat dalam menerapkan

hukum karena putusannya didasarkan pada

putusan Penundaan Kewajiban Pembayaran Utang

yang dibuat berdasarkan rekayasa yang tidak

memenuhi prosedur hukum. Hal itu ternyata dari:

a. Terdapat bukti baru tertulis/novum yang terdiri

dari (1) Penetapan Hakim Pengawas PKPU No.

1/PKPU/2002/PN.NIAGA/JKT.PST tanggal 1

Mei 2002 yang menetapkan pemegang obligasi

sebagai kreditor lainnya dan (2) akta

permohonan banding tanggal 19 Juli 2002 dan

memori banding yang diajukan kepada

Mahkamah Agung Republik Indonesia. Atas

penetapan hakim pengawas tersebut yang dapat

membuktikan bahwa Pemohon pailit/Pemohon

Peninjauan Kembali yang mewakili Pemegang

obligasi tidak ikut sebagai pihak/kreditor

lainnya sampai dikeluarkannya putusan

Penundaan Kewajiban Pembayaran Utang

(PKPU), kecuali hanya mengajukan keberatan

terhadap Penetapan Hakim Pengawas PKPU

tersebut. Karena itu putusan Penundaan

Kewajiban Pembayaran Utang (PKPU) itu tidak

dapat menghalangi perkara a quo untuk

menjatuhkan pailit terhadap para Termohon

143

pailit/para Termohon pailit/para Termohon

peninjauan kembali.

b. Terdapat bukti baru yaitu putusan Mahkamah

Agung tanggal 14 Juni 2002 No. 018 K/N/2002

yang dapat membuktikan bahwa Hakim

Pengawas telah memberikan penjelasan yang

salah yang menyebabkan Pemohon

Pailit/Peninjauan Kembali menjadi salah dan

keliru dalam mengajukan keberatan terhadap

Penetapan Hakim Pengawas sebagaimana

dinyatakan dalam putusan Mahkamah Agung

tersebut. Jadi, kendatipun atas Penetapan

Hakim Pengawas diajukan keberatan setelah

adanya putusan Mahkamah Agung tersebut, hal

itu telah melewati waktu yang ditetapkan dalam

Pasal 66 ayat (1). Karenanya pengajuan

permohonan pailit dalam perkara a quo sudah

benar menurut hukum, karenanya juga tidak

bertentangan dengan Pasal 217 ayat (6)

Undang-Undang Kepailitan yang pada pokoknya

menentukan apabila permohonan pailit dan

permohonan PKPU diperiksa pada saat yang

bersamaan, maka permohonan PKPU harus

diperiksa terlebih dahulu.

3. Judex factie telah salah dalam menerapkan hukum

yang ditetapkan dalam Pasal 80 UU No. 8 Tahun

1995, bahwa judex factie dalam pertimbangannya

menyatakan bahwa para Termohon Peninjauan

Kembali/Termohon Pailit berada dalam Penundaan

Kewajiban Pembayaran Utang (PKPU) oleh karena

pengajuan PKPU oleh Termohon pailit I.

Pertimbangan judex factie adalah salah karena

sesuai dengan Pasal 80 UU No. 8 Tahun 1995,

Organ Perseroan yaitu Direksi dan Komisaris wajib

bertanggung jawab baik sendiri-sendiri maupun

secara bersama-sama atas kerugian yang timbul.

Jadi PKPU seharusnya tidak hanya diajukan oleh

PT. Bakrie Finance Corporation, Tbk, melainkan

juga harus secara bersama-sama dengan Organ

Perseroan yaitu Direksi dan Komisaris. Oleh karena

PKPU yang diajukan oleh Termohon Peninjauan

Kembali/Termohon Pailit tidak melibatkan Organ

144

Perseroan maka putusan PKPU tersebut tidak

mengikat baginya (bagi Direksi dan Perseroan).

Pertimbangan Hakim

Adanya bukti baru yang

bersifat menentukan

(novum)

Mengenai keberatan no. 2: novum

Keberatan-keberatan ini tidak dapat dibenarkan, oleh

karena bukti-bukti yang diajukan bukan merupakan

bukti baru yang penting yang akan menghasilkan

putusan yang berbeda apabila diketahui pada tahap

persidangan sebelumnya seperti yang dimaksudkan

oleh pasal 286 ayat (2) a UU No. 4 Tahun 1998;

Adanya kekeliruan yang

nyata

Mengenai keberatan no. 1 dan 3: kekeliruan yang

nyata tentang tanggung jawab organ Perseroan

Keberatan-keberatan ini tidak akan dipertimbangkan

oleh Mahkamah Agung dengan alasan bahwa alasan-

alasan yang didasarkan pada kesalahan berat dalam

penerapan hukum yang dilakukan oleh Mahkamah

Agung dan Pengadilan Niaga pada Pengadilan Negeri

Jakarta Pusat tersebut telah melewati tenggang waktu

pengajuan permohonan Peninjauan Kembali

sebagaimana dimaksudkan dalam Pasal 287 ayat (2)

UU No. 4 Tahun 1998, dimana permohonan

Peninjauan Kembali diajukan pada tanggal 13 Agustus

2002 sedangkan pemberitahuan putusan MA tersebut

dilakukan pada tanggal 11 Juli 2002;

Putusan Mengadili:

1. Menolak permohonan peninjauan kembali dari

Pemohon Peninjauan Kembali: PT. Bank Mandiri

(Persero) selaku waliamanat dari para pemegang

obligasi PT. Bakrie Finance Corporation, Tbk,

tersebut;

2. Menghukum Pemohon Peninjauan Kembali untuk

membayar biaya perkara dalam pemeriksaan

peninjauan kembali yang ditetapkan sebesar Rp.

10.000.000,- (sepuluh juta rupiah).

Tanggal Pembacaan

Putusan

18 September 2002

145

4. Kasus PT. Aditya Toa Development vs PT. Wijaya

Wisesa

Kasus PT. Aditya Toa Development vs PT. Wijaya Wisesa

memperoleh kekuatan hukum tetap pada tahap

peninjauan kembali berikut uraian putusan terhadap

kasus tersebut pada tingkat peradilan pertama, kasasi

dan peninjauan kembali,

a. Tingkat Pertama: Putusan Pengadilan Niaga

Jakarta Pusat No. 03/Pailit/2004/PN. Niaga/Jkt.

Pst

Indikator Uraian

Pemohon Pailit PT. Aditya Toa Development

Termohon Pailit PT. Wijaya Wisesa

Tanggal pengajuan

permohonan pailit

13 Januari 2004

Kasus Posisi

Dalil Pemohon Pailit Adanya utang

1. Termohon telah meminta kepada Pemohon untuk

memberikan pinjaman sebesar US$ 1,250,000 (satu

juta dua ratus lima puluh Dollar Amerika Serikat)

berdasarkan surat Termohon tanggal 27 Januari

1997;

2. Menanggapi permintaan Termohon, Pemohon telah

menyetujui permintaan Termohon tersebut melalui

suratnya pada tanggal 29 Januari 1997.

3. Pemohon telah mentransfer uang yang dipinjamkan

kepada Termohon melalui rekening Presiden

Direktur Termohon (terdapat bukti transfer)

4. Termohon membuat dan menyerahkan letter of

indemnity yang berisi bahwa Termohon mengakui

adanya utang pokok sebesar US$ 1,250,000 (satu

146

juta dua ratus lima puluh Dollar Amerika Serikat)

kepada Pemohon

Termohon memiliki dua kreditor yaitu:

1. Pemohon, PT. Aditya Toa Development;

2. TOA Investment Pte, Ltd, suatu Perseroan yang

didirikan berdasarkan hukum Singapura,

beralamat di 80 Marine Parade Road #14-01/03,

Parkway Parade, Singapore

Utang telah jatuh tempo dan dapat ditagih:

Pemohon berdasarkan suratnya tanggal 13 Oktober

1999 telah menyatakan bahwa pinjaman yang

diberikan kepada Termohon telah jatuh tempo dan

meminta Termohon untuk melunasi kewajibannya

pada tanggal 31 Oktober 1999.

Jawaban Termohon Tentang siapa debitor:

1. Bahwa utang sejumlah US$ 1,250,000 (satu juta

dua ratus lima puluh Dollar Amerika Serikat)

sebagaimana didalilkan Pemohon bukanlah

merupakan utang Termohon, melainkan hutang

dari Sdr. Herry Wijaya (yang kebetulan sebagai

Direktur Utama pada Termohon dan juga sebagai

Presiden Direktur pada Pemohon) kepada Pemohon,

dilihat dari bukti-bukti berikut:

a. Sdr. Herry Wijaya tidak pernah diberikan

persetujuan oleh salah seorang atau lebih

Komisaris Termohon untuk meminjam untuk

dan atas nama Termohon kepada pihak

manapun sebagaimana disyaratkan Anggaran

Dasar Termohon sebagai badan hukum yang

diatur dalam Pasal 11 butir 3a. Akta Pendirian

Perseroan Terbatas Termohon No. 177 tanggal

10 September 1987 yang dibuat di hadapan

Notaris Misahardi Wilamarta,SH.

b. Bukti transfer sebagaimana didalilkan Pemohon

bahwa uang sebesar US$ 1,250,000 (satu juta

dua ratus lima puluh Dollar Amerika Serikat)

telah ditransfer ke rekening Sdr. Herry Wijaya

adalah transfer ke rekening Sdr. Herry Wijaya

sebagai pribadi dan bukan ke rekening

147

Termohon sebagai Perseroan.

Pertimbangan Hakim Pengadilan Niaga terkait tanggung jawab Organ

Perseroan:

Pembuktian sederhana

(summarily proving)

mengenai adanya

debitor

Mengenai siapa debitor:

1. Menimbang, bahwa yang menjadi permasalahan

hukum adalah apakah benar hutang sebesar US$

1,250,000 (satu juta dua ratus lima puluh Dollar

Amerika Serikat) merupakan hutang Termohon

atau hutang pribadi Sdr. Herry Wijaya;

2. Menimbang, bahwa Termohon dalam jawabannya

menyatakan bahwa Sdr. Herry Wijaya tidak pernah

mendapat persetujuan oleh salah seorang atau

lebih Komisaris Termohon untuk meminjam untuk

dan atas nama Termohon kepada pihak manapun,

termasuk kepada Pemohon sebagaimana

disyaratkan Anggaran Dasar Termohon sebagai

badan hukum sebagaimana ditentukan dalam Pasal

11 butir 3-a Akta Pendirian Perseroan Terbatas

Termohon No. 177 tanggal 10 September 1987 yang

dibuat di hadapan Notaris Misahardi Wilamarta;

3. Menimbang, bahwa memang benar Direktur PT.

Wijaya Wisesa adalah Sdr. Herry Wijaya, akan

tetapi menurut Majelis Hakim untuk membedakan

kapasitas Sdr. Herry Wijaya sebagai pribadi atau

sebagai direktur Perseroan semestinya ada tanda

pembeda pada transfer uang tersebut yaitu tanda

qq atau cq PT. Wijaya Wisesa yang berarti ditujukan

kepada Termohon.

4. Menimbang, untuk memecahkan permasalahan itu

(mengenai siapa debitor? - penulis) diperlukan

suatu pembuktian yang sifatnya rumit, sedangkan

Pengadilan Niaga pada prinsipnya menganut asas

pembuktian sumir sebagaimana diatur dalam Pasal

6 ayat (3) UU No. 4 Tahun 1998, maka penyelesaian

perkara ini haruslah ditempuh melalui proses acara

perdata biasa;

Pembuktian sederhana

(summarily proving)

mengenai adanya dua

-

148

kreditor atau lebih

Pembuktian sederhana

(summarily proving)

mengenai satu utang

yang telah jatuh tempo

dan dapat ditagih

-

Putusan Mengadili:

1. Menolak permohonan pernyataan pailit yang

diajukan oleh Pemohon/kreditor yaitu PT. Aditya

Toa Development;

2. Menghukum Pemohon untuk membayar biaya

perkara sebesar Rp.5.000.000,- (lima juta Rupiah)

Tanggal pembacaan

putusan

9 Februari 2004

b. Tingkat Kasasi: Putusan Mahkamah Agung No.

30/K/N/2000

Indikator Uraian

Pemohon Kasasi PT. Aditya Toa Development

Termohon Kasasi PT. Wijaya Wisesa

Tanggal pengajuan

permohonan kasasi

16 Februari 2004

Keberatan Pemohon

Kasasi

Mengenai siapa debitor:

1. Bahwa selain sebagai Presiden Direktur Termohon

Kasasi, Herry Wijaya juga memiliki kontrol penuh

terhadap Termohon Kasasi karena Herry Wijaya

adalah pemegang saham mayoritas yang menguasai

1300 dari 2000 saham Termohon Kasasi. Dengan

demikian, cukup beralasan apabila Pemohon

Kasasi dengan itikad baik mempercayai surat-surat

yang ditandatangani oleh Presiden Direktur dan

pemegang saham mayoritas Termohon Kasasi,

apalagi dengan kop surat resmi Pemohon Kasasi;

2. Bahwa persetujuan Komisaris kalaupun memang

149

diperlukan terhadap tindakan hukum Direksi dan

pemegang saham Termohon Kasasi merupakan

masalah internal perusahaan Termohon Kasasi

yang tidak boleh merugikan pihak lain dalam hal

ini Pemohon Kasasi yang dengan itikad baik

melaksanakan perjanjian. Dengan

mempermasalahkan persetujuan Komisaris dalam

proses kepailitan ini, jelas Termohon Kasasi telah

beritikad buruk ingin menghindar dari tanggung

jawabnya;

3. Selain itu, pertimbangan majelis hakim Pengadilan

Niaga bertentangan dengan yurisprudensi tetap MA

RI sebagaimana dinyatakan dalam putusan

Peninjauan Kembali MA RI No. 019 PK/N/2000,

tanggal 22 Januari 2001, sebagai berikut:

“… meskipun surety bond diterbitkan tanpa

persetujuan dari Komisaris Utama dan seorang

Anggota Dewan Komisaris Pemohon Peninjauan

Kembali seperti yang ditentukan dalam Pasal 11

ayat (1) Anggaran Dasar Pemohon Peninjauan

Kembali, tetapi kesalahan tersebut merupakan

kesalahan intern Pemohon Peninjauan Kembali

sebagai sebuah Perseroan Terbatas, sehingga tidak

boleh merugikan pihak ketiga”

Bahwa selanjutnya, dalam putusan No.

019PK/N/2000, tanggal 22 Januari 2001 tersebut

juga dinyatakan bahwa kreditor yang memiliki

itikad baik, tidak memiliki kewajiban untuk

meneliti kebenaran prosedur maupun anggaran

dasar debitornya.

Pertimbangan hakim kasasi terkait tanggung jawab Organ Perseroan:

Adanya debitor Terhadap keberatan-keberatan yang diajukan oleh

Pemohon Kasasi, Majelis Kasasi MA menyatakan

menolak keberatan-keberatan tersebut. Majelis Kasasi

setuju dengan pertimbangan judex factie bahwa dalam

permohonan pailit ini diperlukan pembuktian tentang

sah/tidaknya tindakan direksi terhadap Perseroan dan

seberapa besar tanggung jawab Perseroan terhadap

pihak lain atas tindakan direksi yang bertentangan

dengan anggaran dasar Perseroan Termohon, yang sifat

150

pembuktiannya tidak bersifat sederhana lagi sehingga

tidak memenuhi persyaratan Pasal 6 ayat (3) UU No. 4

Tahun 1998.

Adanya dua kreditor

atau lebih

-

Satu hutang yang telah

jatuh tempo dan dapat

ditagih

-

Putusan Mengadili:

1. Menolak permohonan kasasi dari Pemohon Kasasi

PT. Aditya Toa Development;

2. Menghukum Pemohon Kasasi untuk membayar

biaya perkara dalam tingkat kasasi sebesar Tp.

5.000.000,- (lima juta Rupiah).

Tanggal pembacaan

putusan kasasi

17 Maret 2004

c. Tingkat Peninjauan Kembali: Putusan Peninjauan

Kembali No. 04 PK/N/2004

Indikator Uraian

Pemohon Peninjauan

Kembali

PT. Aditya Toa Development

Termohon Peninjauan

Kembali

PT. Wijaya Wisesa

Tanggal Pengajuan

Peninjauan Kembali

17 Maret 2004

Alasan/Keberatan

Pemohon Peninjauan

Kembali

Terdapat kekeliruan yang nyata:

1. Dalam hal ini Majelis Hakim Kasasi Mahkamah

Agung telah melakukan kesalahan berat dalam

penerapan hukum karena telah melanggar

yurisprudensi MA No. 19/PK/N/2000 tanggal 22

Januari 2001 bahwa:

Kesalahan intern Perusahaan debitor seperti

151

tidak adanya persetujuan Komisaris tidak

boleh merugikan pihak ketiga;

Tidak ada kewajiban bagi kreditor untuk

meneliti dan memahami prosedur internal

debitornya dalam memperoleh utang.

Dalam hal ini, putusan pengadilan niaga

bertentangan satu dengan yang lain, padahal

Pengadilan Niaga merupaka institusi yang

diharapkan dapat memberi kepastian hukum

Adanya bukti baru yang bersifat menentukan:

2. Berdasarkan bukti baru berupa certificate

(pernyataan tertulis) yang dibuat oleh Termohon

Peninjauan Kembali dan disahkan oleh Notaris,

terbukti secara sederhana bahwa termohon

peninjauan kembali mengakui utangnya

Pertimbangan Hakim

Ditemukannya bukti

baru yang bersifat

menentukan (novum)

Bahwa keberatan-keberatan ini tidak dapat

dibenarkan, oleh karena bukti-bukti yang diajukan

bukan merupakan bukti baru yang penting yang akan

menghasilkan putusan yang berbeda apabila diketahui

pada tahap persidangan sebelumnya seperti yang

dimaksudkan oleh pasal 286 ayat (2) a UU No. 4 Tahun

1998;

Terdapat kekeliruan

yang nyata

Bahwa keberatan-keberatan tersebut tidak dapat

dibenarkan, oleh karena dalam putusan yang

dimohonkan peninjauan kembali tidak terdapat

kesalahan berat dalam penerapan hukum sebagaiman

dimaksud oleh Pemohon Peninjauan Kembali.

Putusan Mengadili:

1. Menolak permohonan peninjauan kembali yang

diajukan oleh Pemohon Peninjauan

Kembali/kreditor yaitu PT. Aditya Toa Development;

2. Menghukum Pemohon untuk membayar biaya

perkara sebesar Rp.10.000.000,- (lima juta Rupiah)

Tanggal Pembacaan

Putusan

20 Agustus 2004

152

5. Kasus PT. Heradi Utama vs PT. Central Total Finance

Kasus PT. Heradi Utama vs PT. Central Total Finance

memperoleh kekuatan hukum tetap pada tahap

peninjauan kembali. Berikut ini uraian putusan terhadap

kasus tersebut pada tingkat peradilan pertama, kasasi

dan peninjauan kembali.

a. Tingkat Pertama: Putusan Pengadilan Jakarta

Pusat No. 16/Pailit/2004/PN. Niaga/Jkt. Pst

Indikator Uraian

Pemohon Pailit PT. Heradi Utama

Termohon Pailit PT. Central Total Finance

Tanggal pengajuan

permohonan pailit

6 Mei 2004

Kasus Posisi

Dalil Pemohon Pailit 1. Adanya utang

Bahwa Termohon telah menerbitkan 2 (dua) surat

sanggup (promissory note):

a. No. 0065 atas penempatan dana sejumlah USD

677,862.97 (enam ratus tujuh puluh tujuh ribu

delapan ratus enam puluh dua sembilan puluh

tujuh per seratus dollar Amerika Serikat);

b. No. 0068 atas penempatan dana sebesar Rp.

1.437.043.941,- (satu milyar empat ratus tiga

puluh tujuh juta empat puluh tiga ribu

sembilan ratus empat puluh satu Rupiah)

Dengan demikian terbukti bahwa Pemohon Pailit

adalah Kreditor yang sah dari Termohon Pailit.

2. Termohon memiliki kreditor kedua yaitu PT.

Intidana Adimandiri dengan tagihan:

a. USD 535,806.90 (lima ratus tiga puluh lima

ribu delapan ratus enam sembilan sembilan

puluh per seratus dollar Amerika Serikat,

153

dibuktikan dengan surat sanggup (promissory

note) No. 00666 tertanggal 28 Maret 2001

b. USD 686,005.92 (enam ratus delapan puluh

enam ribu lima sembilan puluh dua per seratus

dollar Amerika Serikat), dibuktikan dengan

surat sanggup (promissory note) No. 00667

tertanggal 28 Maret 2001

3. Utang telah jatuh tempo dan dapat ditagih:

Kedua utang terhadap Pemohon yang dibuktikan

dengan surat sanggup (promissory note) No. 0065

dan No. 0068 tersebut di atas jatuh tempo pada

tanggal 28 April 2001.

Jawaban Termohon Pemohon menyangkal dengan tegas telah menerbitkan

surat sanggup (promissory note) kepada Termohon:

1. Termohon menyangkal dengan tegas telah

menerbitkan surat sanggup dengan No. 00665 dan

No. 99668 karena surat sanggup tersebut

(promissory note) tersebut tidak pernah dan sesuai

ketentuan hukum tidak boleh dikeluarkan oleh

Termohon pailit sebagai lembaga pembiayaan;

2. Bahwa berdasarkan Keppres No. 61 Tahun 1998

tentang Lembaga Pembiayaan sebagaimana diatur

dalam Pasal 3 ayat (1) dan 5 ayat (1) secara tegas

disebutkan, Termohon Pailit sebagai lembaga

keuangan Bukan Bank dilarang menarik dan

secara langsung dari masyarakat dalam bentuk

surat sanggup (promissory note), selanjutnya dalam

Pasal 5 ayat (2) disebutkan Perseroan pembiayaan

dapat menerbitkan surat sanggup (promissory note)

hanya sebagai jaminan atas hutang kepada bank

yang menjadi kreditornya; dalam Keputusan

Menteri Keuangan RI No. 1251/KMK.013/1998

tentang Ketentuan dan Tata Cara Pelaksanaan

Lembaga Pembiayaan, dilarang menarik dana

secara langsung dari masyarakat dalam bentuk

surat sanggup (promissory note)

3. Bahwa sesuai ketentuan Pasal 11 ayat 3A Anggaran

Dasar dan Anggaran Rumah Tangga Perseroan,

untuk memberi pinjaman ataupun meminjam uang,

terlebih dahulu harus mendapat persetujuan dari

154

Komisaris.

4. Bahwa segala macam surat utang ataupun

pengakuan hutang yang tidak dikeluarkan oleh

Pejabat yang berwenang untuk melakukan hal itu,

yaitu Direktur dan Komisaris, maka surat utang

(promissory note) ataupun pengakuan utang

tersebut secara hukum tidaklah mengikat

Perseroan.

Pemohon menyangkal dengan tegas telah berutang dan

menerbitkan surat sanggup (promissory note) No.

00666 dan No. 00667 tertanggal 28 Maret 2001 kedua

yaitu PT. Intidana Adimandiri:

1. Termohon tidak pernah menerima setoran atau

penempatan dana dalam bentuk Dollar Amerika

dari PT. Intidana Adimandiri (Kreditur kedua);

2. Bahwa berdasarkan Keppres No. 61 Tahun 1998

tentang Lembaga Pembiayaan dan dalam

Keputusan Menteri Keuangan RI No.

1251/KMK.013/1998 tentang Ketentuan dan Tata

Cara Pelaksanaan Lembaga Pembiayaan Termohon

Pailit sebagai lembaga keuangan Bukan Bank

dilarang menarik dan secara langsung dari

masyarakat dalam bentuk surat sanggup

(promissory note), selanjutnya dalam Pasal 5 ayat

(2) disebutkan Perseroan pembiayaan dapat

menerbitkan surat sanggup (promissory note) hanya

sebagai jaminan atas hutang kepada bank yang

menjadi kreditornya;, dilarang menarik dana secara

langsung dari masyarakat dalam bentuk surat

sanggup (promissory note)

3. Sesuai ketentuan Anggaran Dasar dan Anggaran

Rumah Tangga Perseroan, Direksi dalam

melakukan pinjaman uang dan menerbitkan surat

pengakuan utang atas nama Perseroan, maka

dalam melakukan tindakan hukum tersebt terlebih

dahulu harus mendapat Persetujuan Komisaris,

sehingga perbuatan yang tidak sesuai dengan

ketentuan Anggaran Dasar dan Anggaran Rumah

Tangga Perseroan tidaklah dapat mengikat

155

Termohon Pailit sebagai Perseroan.

Pertimbangan Hakim Pengadilan Niaga terkait tanggung jawab Organ

Perseroan:

Pembuktian sederhana

(summarily proving)

mengenai adanya

debitor

Tentang tanggung jawab Perseroan sebagai debitor:

Menimbang bahwa demikian halnya dengan tangkisan

Termohon yang menyatakan bahwa sesuai ketentuan

Pasal 11 ayat 3A Anggaran Dasar dan Anggaran

Rumah Tangga Perseroan, untuk memberi pinjaman

ataupun meminjam uang, terlebih dahulu harus

mendapat persetujuan dari Komisaris, sehingga

promissory note yang hanya ditandatangani Termohon

saja tidak terikat dengan pernerbitan surat sanggup

tersebut. Terhadap tangkisan Termohon ini, Majelis

Hakim tidak sependapat berdasarkan pertimbangan

berikut:

1. Bahwa menurut bukti, Pemohon telah

mempertanyakan perihal yang menandatangani

promissory note hanya seorang saja yaitu Antonius

Z. Gunawan (Direktur Utama) padahal biasanya

ditandatangani oleh 2 (dua) orang;

2. Bahwa atas pertanyaan tersebut, Termohon dengan

surat menyatakan memberikan jawaban bahwa

perlakuan ini tidak menyimpang dari Pasal Akta

No. 184, bahwa Direktur Utama berkuasa dan

berwenang bertindak untuk dan atas nama serta

mewakili Perseroan;

3. Bahwa berdasarkan pertimbangan tersebut, Majelis

Hakim berpendapat Perseroan tidak dapat

melepaskan tanggung jawab atas penerbitan

promissory note dimaksud.

Pembuktian sederhana

(summarily proving)

mengenai adanya dua

kreditor atau lebih

Bahwa dana sebesar Rp. 5.000.000.000.000,- (lima

milyar Rupiah berawal dari adanya penempatan dana

dari PT. Fiskar Agung yang kemudian dibagi-bagi

menjadi beberapa promissory note atas nama Pemohon

Pailit dan Kreditur kedua;

Pembuktian sederhana

(summarily proving)

mengenai satu utang

yang telah jatuh tempo

Bahwa menurut bukti surat No. 013/CTF.F/03.01

tertanggal 28 Maret 2001, ternyata Termohon Pailit

secara tegas mengakui dan mengkonfirmasi kepada

Pemohon mengenai adanya penempatan dana

156

dan dapat ditagih Pemohon kepada Termohon sebesar 677,862.97 (enam

ratus tujuh puluh tujuh ribu delapan ratus enam

puluh dua sembilan puluh tujuh per seratus dollar

Amerika Serikat) dan Rp. 1.437.043.941,- (satu milyar

empat ratus tiga puluh tujuh juta empat puluh tiga

ribu sembilan ratus empat puluh satu Rupiah).

Menimbang dari uraian tersebut, pembuktian

mengenai adanya utang secara sederhana sebagaimana

diamanatkan oleh UU No. 4 Tahun 1998 telah

terpenuhi;

Menimbang mengenai tangkisan Termohon yang lain,

perihal promissory note bertentangan dengan Keppres

No. 61 Tahun 1998 tentang Lembaga Pembiayaan dan

dalam Keputusan Menteri Keuangan RI No.

1251/KMK.013/1998 yang dikatakan melanggar kausa

yang halal, Majelis Hakim tidak sependapat, karena

tidak bertentangan dengan ketertiban umum dan

kesusilaan. Setidak-tidaknya hal itu tidak

menghilangkan hak tagih Pemohon kepada Termohon.

Putusan Memutuskan:

1. Mengabulkan Permohonan Pemohon tersebut;

2. Menyatakan Termohon PT. Central Total Finance

Pailit dengan segala akibat hukumnya;

3. Menunjuk Saudara Sudrajat Dimyati, SH, Hakim

Niaga pada Pengadilan Negeri Jakarta Pusat

sebagai hakim pengawas;

4. Mengangkat Saudara Darwin Marpaung, SH dari

kantor MAAS Law Office sebagai Kurator;

5. Menetapkan biaya kepailitan dan jasa kurator akan

ditentukan kemudian;

6. Menghukum Termohon untuk membayar biaya

perkara ini sejumlah Rp. 5.000.000,- (lima juta

Rupiah)

Tanggal pembacaan

putusan

1 Juni 2004

157

b. Tingkat Kasasi: Putusan Mahkamah Agung No.

010/K/N/2004

Indikator Uraian

Pemohon Kasasi PT. Central Total Finance

Termohon Kasasi PT. Heradi Utama

Tanggal pengajuan

permohonan kasasi

8 Juni 2004

Keberatan Pemohon

Kasasi

Mengenai siapa debitor:

1. Judex factie telah salah dalam menerapkan

ketentuan hukum Perseroan dan tidak cukup

memberikan pertimbangan, sebab menurut ajaran

“The Ultra Vires Doctrine” dan berdasarkan

yurisprudensi MA No 3264 tanggal 28 Agustus

1996, seorang Anggota Direksi secara yuridis wajib

mengikuti ketentuan dalam Anggaran Dasar

Perseroan, sehingga apabila Anggota Direksi

tersebut melakukan suatu perbuatan hukum yang

menurut Anggaran Dasar diwajibkan memperoleh

persetujuan dari Komisaris kemudian ternyata ia

mengesampingkan ketentuan tersebut, maka

perbuatan hukum yang dilakukan oleh Anggota

Direksi tersebut tidak sah dan tidak berkekuatan

hukum dan tidak mengikat Perseroan sebagai

badan hukum. Anggota Direksi tersebut harus

bertanggung jawab secara pribadi.

2. Judex factie telah salah menerapkan hukum sebab

pemeriksaan dalam perkara ini tidak dapat

dilakukan secara sederhana (summarily proving)

mengenai penempatan dan oleh PT. Fiskar Agung

menyebabkan kerumitan pembuktian mengenai

asal-muasal terjadinya utang-piutang, besarnya

utang yang telah dibayar, utang yang masih tersisa

sehingga terjadi peralihan utang-piutang dari Pt.

Fiskar Agung kepada Termohon Pailit/Pemohon

Kasasi dan kreditur kedua, sehingga pemeriksaan

terhadap perkara ini harulsah melalui proses acara

perdata biasa di pengadilan negeri.

3. Bahwa sesuai ketentuan Pasal 176 jo Pasal 106 dan

158

107 KUH Dagang dinyatakan bahwa surat sanggup

(promissory note) yang ditandatangani oleh siapa

yang tidak memiliki kewenangan untuk berbuat,

maka penandatangan tersebut terikat secara

pribadi, sehingga tidaklah dapat Termohon

pailit/Pemohon Kasasi sebagai Perseroan

dipailitkan karena Termohon pailit/Pemohon

Kasasi tidak terikat dengan penerbitan surat

sanggup tersebut.

Pertimbangan hakim kasasi terkait tanggung jawab Organ Perseroan:

Adanya debitor Keberatan-keberatan Pemohon kasasi tidak dapat

dibenarkan karena putusan judex factie sudah tepat

yaitu tidak salah menerapkan hukum. Adanya dua kreditor

atau lebih

Satu hutang yang telah

jatuh tempo dan dapat

ditagih

Putusan Mengadili:

1. Menolak permohonan kasasi dari Pemohon Kasasi:

PT. Central Total Finance tersebut;

2. Menghukum Pemohon Kasasi untuk membayar

biaya perkara dalam tingkat kasasi sebanyak Rp.

5.000.000,- (lima juta Rupiah)

Tanggal pembacaan

putusan kasasi

14 Juli 2004

c. Tingkat Peninjauan Kembali: Putusan Peninjauan

Kembali No. 010 PK/N/2004

Indikator Uraian

Pemohon Peninjauan

Kembali

PT. Central Total Finance

Termohon Peninjauan

Kembali

PT. Heradi Utama

Tanggal Pengajuan 14 Juli 2004

159

Peninjauan Kembali

Alasan/Keberatan

Pemohon Peninjauan

Kembali

Terdapat kekeliruan yang nyata:

1. Pengadilan Negeri Jakarta Pusat jo putusan Majelis

Kasasi Mahkamah Agung telah melakukan

kesalahan berat dalam menerapkan ketentuan

hukum Perseroan dan tidak cukup memberikan

pertimbangan, sebab menurut ajaran “The Ultra

Vires Rule” dan berdasarkan yurisprudensi MA No.

3246 K/Pdt/1992 tanggal 28 Agustus 1996,

seorang Direktur Utama atau Direktur suatu badan

hukum (korporasi) secara yuridis wajib mengikuti

ketentuan yang diatur dalam anggaran dasar

korporasi sehingga bilamana direktur tersebut

melakukan sesuatu perbuatan hukum yang

menurut Anggaran Dasar diwajibkan memperoleh

persetujuan dari komisaris kemudian ternyata

Direktur mengesampingkan ketentuan ini, maka

perbuatan hukum yang dilakukan oleh Direktur

tersebut adalah tidak sah dan tidak berkekuatan

hukum serta tidak mengikat Badan Hukum yang

bersangkutan dengan akibat ia harus bertanggung

jawab secara pribadi;

2. Pengadilan Niaga Jakarta Pusat jo Majelis Kasasi

Mahkamah Agung telah melakukan kesalahan

berat dalam menerapkan ketentuan hukum sebab

pemeriksaan terhadap perkara ini tidak dapat

dilakukan secara sederhana sebagaimana

dimaksud dalam Pasal 6 ayat (3) UU No. 4 Tahun

1998; kepailitan menganut asas “summarily

proving” (pembuktian secara sumir). Adanya

penempatan dana sebagaimana dalil pemohon pailit

yang ternyata dalam pembuktian bahwa utang

tersebut berasal dari PT. Fiskar Agung Perkasa

bukan merupakan pihak dalam perkara ini,

sehingga untuk membuktikan asal-muasal

terjadinya utang-piutang, besarnya hutang yang

telah dibayar, hutang yang masih tersisa hingga

terjadinya peralihan utang-piutang dari PT. Fiskar

Agung kepada Pemohon Peninjauan

Kembali/Pemohon Pailit, kreditur kedua (PT.

Intidana Adimandiri) serta kepada Termohon

160

Peninjauan Kembali/Termohon Pailit haruslah

ditempuh melalui proses Acara Perdata biasa di

Pengadilan Negeri. Di samping itu tidak sederhana

perkara ini juga terbukti dari banyaknya bukti yang

diajukan oleh Termohon Peninjauan Kembali

dimana bukti-bukti ini perlu diklarifikasi satu per

satu dengan melibatkan PT. Fiskar Agung dalam

perkara ini.

Pertimbangan Hakim

Ditemukannya bukti

baru yang bersifat

menentukan (novum)

-

Terdapat kekeliruan

yang nyata

Bahwa keberatan-keberatan tersebut tidak dapat

dibenarkan, oleh karena dalam putusan yang

dimohonkan Peninjauan Kembali tidak terdapat

kesalahan berat dalam penerapan hukum

sebagaimana yang dimaksud oleh Pasal 286 ayat (2)

UU No. 4 Tahun 1998;

Bahwa seperti yang dipertimbangkan dalam

putusan Pengadilan Niaga, terbukti adanya utang

Termohon Pailit kepada Pemohon Pailit;

Bahwa promissory note yang ditandatangani oleh

Termohon Pailit telah sesuai dengan Pasal 174 KUH

Dagang, karenanya sah sebagai suatu surat

sanggup, sedangkan adanya ketentuan dalam

Anggaran Dasar Perseroan yang menentukan

bahwa yang berwenang menandatangani

promissory note adalah Direksi bersama-sama

dengan Komisaris adalah persoalan intern

Termohon Pailit yang tidak mempengaruhi

keabsahan promissory note tersebut;

Dalam pembuktian di persidangan, Termohon Pailit

telah menegaskan kewenangan A.Z. Gunawan,

Direktur Utama yang berwenang bertindak untuk

dan atas nama Direksi serta mewakili kepentingan

Perseroan.

Menimbang bahwa berdasarkan pertimbangan

tersebut di atas maka permohonan Peninjauan

Kembali yang diajukan oleh PT. Central Total

161

Finance tersebut tidak beralasan sehingga harus

ditolak.

Putusan Mengadili:

1. Menolak permohonan Peninjauan Kembali yang

diajukan oleh Pemohon Peninjauan Kembali PT.

Central Total Finance tersebut;

2. Menghukum Pemohon untuk membayar biaya

perkara sebesar Rp.10.000.000,- (lima juta Rupiah)

Tanggal Pembacaan

Putusan

11 Januari 2005

6. Tingkat Pertama: Kasus PT. Bank Negara Indonesia vs

PT. Kalimas Sukses Baru Mandiri

a. Putusan No. 20/Pailit/2010/PN. Niaga. Sby

Indikator Uraian

Pemohon Pailit PT. Bank Negara Indonesia (Persero), Tbk

Termohon Pailit PT. Kalimas Sukses Mandiri

Tanggal pengajuan

permohonan pailit

Kasus Posisi

Dalil Pemohon Pailit 1. Bahwa Pemohon adalah sebuah Perseroan yang

bergerak di bidang jasa perbankan (Bank),

sedangkan Termohon adalah Perseroan yang

bergerak di bidang jasa distributor consumer goods;

2. Bahwa Pemohon memberikan fasilitas Kredit Modal

Kerja (KMK) sebesar Rp. 45.000.000.000,- (empat

puluh lima milyar Rupiah) yang merupakan hutang

Termohon sebagaimana tercantum dalam beberapa

perjanjian kredit;

3. Jangka waktu kredit sebagaimana diatur dalam

Pasal 4 Perjanjian Kredit No. 2003/KPI/52

tertanggal 21 Agustus 2003 adalah terhitung sejak

tanggal 21 Agustus 2004 s.d. 20 Agustus 2004;

162

4. Bahwa setelah jangka waktu kredit yang dimaksud

berakhir, Termohon tidak melakukan kewajiban

untuk membayar utangnya sehingga Termohon

harus memperpanjang jangka waktu kredit selama

3 (tiga) bulan menjadi tanggal 21 November 2004

dengan melakukan perubahan terhadap Pasal 4

Perjanjian Kredit No. 2003/KPI/52;

5. Bahwa Termohon lagi-lagi tidak dapat membayar

utangnya yang sudah jatuh tempo secara tepat

waktu sehingga Pemohon terpaksa harus

memperpanjang jangka waktu kredit selama 1

tahun yaitu dari tanggal 21 Agustus 2004 s.d. 20

Agustus 2005 dengan melakukan perubahan pada

Pasal 4 Perjanjian Kredit No. 2003/KPI/52;

6. Dengan adanya beberapa perubahan pada Pasal 4

Perjanjian Kredit No. 2003/KPI/52 menunjukkan

bahwa Termohon gagal memenuhi kewajibannya

yang sudah jatuh tempo tersebut;

7. Oleh karena Pemohon tidak melakukan

pembayaran utangnya yang telah jatuh tempo

secara tepat waktu, maka total kewajiban

Termohon Pailit sebesar Rp. 122.490.464.407

(seratus dua puluh dua milyar empat ratus

sembilan puluh juta empat ratus empat puluh

enam empat ratus tujuh Rupiah yang terdiri dari

hutang pokok, tunggakan bunga, biaya dan denda.

Pemohon mempunyai utang kepada kreditor lain, yaitu:

1. Liem Haryanto Limantara;

2. Kantor Pelayanan Pajak Banjarmasin;

3. Kantor Pelayanan Pajak Bumi dan Bangunan

Banjarmasin

4. PT. Ajinomoto Indonesia;

5. PT. Nestle Indonesia;

6. PT. Phillips Indonesia;

7. PT. Citra Dinamika Interindo.

Jawaban Termohon Mengenai eksepsi bahwa Pengadilan Niaga pada

Pengadilan Negeri Surabaya tidak berwenang untuk

163

mengadili perkara ini karena dalam Perjanjian Kredit

No. 2003/KPI/52, kedua belah pihak telah

menyepakati untuk memilih tempat kediaman hukum

tetap di Kantor Kepaniteraan Pengadilan Negeri Jakarta

Pertimbangan Hakim Pengadilan Niaga terkait tanggung jawab Organ

Perseroan:

Pembuktian sederhana

(summarily proving)

mengenai adanya

debitor

-

Pembuktian sederhana

(summarily proving)

mengenai adanya dua

kreditor atau lebih

Menimbang bahwa oleh karena tidak adanya bukti

mengenai adanya kreditur lain selain Pemohon, maka

unsur harus ada dua kreditor atau lebih sebagamana

disyaratkan dalam Pasal 2 ayat (1) UU No. 37 Tahun

2004 tidak terpenuhi.

Pembuktian sederhana

(summarily proving)

mengenai satu utang

yang telah jatuh tempo

dan dapat ditagih

-

Pertimbangan mengenai

eksepsi

Pasal 303 UU No. 37 Tahun 2004 menyatakan bahwa:

“Pengadilan tetap berwenang memeriksa dan

menyelesaikan permohonan pernyataan pailit dari para

pihak yang terikat perjanjian yang memuat klausula

arbitrase, sepanjang utang yang menjadi dasar

permohonan pernyataan pailit telah memenuhi

ketentuan sebagaimana dimaksud dalam Pasal 2 ayat

(1)”

Putusan Dalam eksepsi:

1. Menolak Eksepsi Termohon Pailit;

Dalam pokok perkara:

2. Menolak permohonan pailit dari Pemohon Pailit;

3. Menghukum Pemohon Pailit untuk membayar biaya

permohonan yang timbul sejumlah Rp. 6.417.000,-

(enam juta empat ratus tujuh belas ribu Rupiah).

Tanggal pembacaan

putusan

18 November 2010

164

b. Tingkat Kasasi: Putusan MA No. 249/K/Pdt.

Sus/2011

Indikator Uraian

Pemohon Kasasi PT. Bank Negara Indonesia (Persero), Tbk.

Termohon Kasasi PT. Kalimas Sukses Baru Mandiri

Tanggal pengajuan

permohonan kasasi

25 November 2010

Keberatan Pemohon

Kasasi

Mengenai pertimbangan judex factie mengenai tidak

adanya kreditur lain selain Termohon:

“Menimbang bahwa oleh karena tidak adanya bukti

mengenai adanya kreditur lain selain Pemohon, maka

unsur harus ada dua kreditor atau lebih sebagamana

disyaratkan dalam Pasal 2 ayat (1) UU No. 37 Tahun

2004 tidak terpenuhi.”

Bahwa sekalipun bukti-bukti yang diajukan oleh