bab ii tinjauan pustaka 2.1 audit dalam kegiatan audit

TRANSCRIPT

5

BAB II

TINJAUAN PUSTAKA

2.1 Audit

Dalam kegiatan audit terdapat proses perbandingan antara kondisi dan

kriteria. Kondisi adalah kenyataan yang ada atau keadaan sebenarnya yang

melekat pada objek yang diaudit, sedangkan kriteria adalah bahan pembanding,

tolak ukur, atau hal-hal yang sebenarnya dikerjakan ataupun juga hal-hal yang

seharusnya melekat pada objek yang diaudit.

Pada dasarnya audit bertujuan untuk menilai apakah pelaksanaan dari

suatu kegiatan sudah sesuai dengan yang telah ditetapkan sebelumnya, maka dapat

disimpulkan bahwa audit merupakan suatu proses membandingkan antara

kenyataan yang ada dengan yang seharusnya ada.

2.1.1 Pengertian Auditing

Secara umum auditing artinya memeriksa. Auditing memberikan nilai

tambah bagi laporan keuangan. Ditinjau dari profesi akuntan publik, auditing

adalah pemeriksaan (examination) secara objektif atas laporan keuangan suatu

perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan

keuangan disajikan dengan secara wajar, dalam semua hal yang material, posisi

keuangan dan hasil usaha perusahaan atau organisasi tersebut. Berikut ini

beberapa ahli mengemukakan pendapatnya mengenai pengertian auditing.

Pengertian auditing menurut Arens, dkk., yang diterjemahkan oleh Tim

Dejacarta, dalam bukunya “ Auditing: Auditing dan Pelayanan Verifikasi”

(2008;15) pengertian auditing adalah:

“Auditing adalah pengumpulan serta pengevaluasian bukti-bukti atas informasi untuk menentukan dan melaporkan tingkat kesesuaian informasi tersebut dengan kriteria-kriteria yang telah ditetapkan. Auditing harus dilaksanakan oleh seseorang yang kompeten dan independen.”

6

Sedangkan menurut Sukrisno Agoes dalam bukunya “ Auditing:

(Pemeriksaan Akuntan) oleh Kantor Akuntan Publik” (2004;3) pengertian

auditing adalah:

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.”

Sementara itu pengertian Auditing menurut Mulyadi dalam bukunya

“Auditing” (2002;9) adalah sebagai berikut:

“Secara umum auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.”

Dari definisi yang telah diungkapkan diatas, secara umum dapat

disimpulkan unsur-unsur penting, yaitu:

1. Pengumpulan dan pengevaluasian bahan bukti

2. Proses yang sistematik

3. Bersifat objektif dan independen

4. Berhubungan dengan kegiatan dan kejadian ekonomi

5. Penyampaian hasil laporan kepada pihak yang berkepentingan.

2.1.2 Jenis-jenis Audit

Menurut Sukrisno Agoes dalam bukunya “Auditing: (Pemeriksaan

Akuntan) oleh kantor Akuntan Publik” Jilid 1, jenis audit dapat ditinjau dari

dua sudut, yaitu:

1. Ditinjau dari sudut luas pemeriksaan, audit dibedakan atas:

1) General Audit (Pemeriksaan umum)

General Audit adalah suatu pemeriksaan umum atas laporan

keuangan yang dilakukan oleh Kantor Akuntan Publik (KAP)

7

independen dengan tujuan untuk bisa memberikan pendapat

mengenai kewajaran laporan keuangan secara keseluruhan.

2) Special Audit (Pemeriksaan Khusus)

Special Audit adalah sutu pemeriksaan terbatas (sesuai

permintaan auditee) yang dilakukan oleh Kantor Akuntan

Publik (KAP) yang independen, dan pada akhir

pemeriksaannya auditor tidak perlu memberikan pendapat

terhadap kewajaran laporan keuangan secara keseluruhan.

2. Ditinjau dari sudut jenis pemeriksaan, audit dibedakan atas:

1) Manajemen Audit (Audit Operasional)

Manajemen Audit adalah suatu pemeriksaan terhadap kegiatan

operasi suatu pemeriksaan, termasuk kebijakan akuntansi dan

kebijakan operasional yang telah ditentukan oleh manajemen,

untuk mengetahui apakah kegiatan operasi tersebut sudah

dilakukan secara efektif, efisien, dan ekonomis. Tujuan audit

operasional adalah untuk:

a. Mengevaluasi kinerja

b. Mengidentifikasi kesempatan untuk peningkatan

c. Membuat rekomendasi untuk perbaikan atau tindakan

lebih lanjut.

2) Compliance Audit (Pemeriksaan Ketaatan/Audit Kepatuhan)

Compliance Audit adalah pemeriksaan yang dilakukan untuk

mengetahui apakah perusahaan klien sudah menaati peraturan-

peraturan dari kebijakan-kebijakan yang berlaku atau sudah

mengikuti prosedur-prosedur baik yang telah ditetapkan oleh

pihak internal perusahaan maupun pihak eksternal.

8

3) Financial Statement Audit (Audit Laporan Keuangan)

Financial Statement Audit adalah audit yang dilakukan oleh

auditor independen untuk menentukan apakah laporan

keuangan secara keseluruhan telah disajikan sesuai Standar

Akuntansi Keuangan (SAK).

2.1.3 Jenis-jenis Auditor

Menurut Mulyadi dalam bukunya “Auditing”, auditor yang melaksanakan

pemeriksaan dapat dikelompokan menjadi tiga kelompok, yaitu:

1. Auditor Independen

Auditor Independen adalah auditor professional yang menyediakan

jasanya kepada masyarakat umum terutama dalam bidang audit atas

laporan keuangan yang dibuat oleh kliennya. Audit tersebut terutama

digunakan untuk memenuhi kebutuhan para pemakai laporan keuangan

seperti kreditur, investor, calon kreditur, calon investor, dan instansi

pemerintah.

2. Auditor Internal

Auditor Internal adalah auditor yang bekerja dalam perusahaan yang

tugas pokoknya adalah menentukan apakah kebijakan dan prosedur

yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan

baik atau tidaknya penjagaan terhadap kekayaan perusahaan,

menentukan efisiensi dan efektivitas prosedur kegiatan perusahaan,

serta menentukan keadaan informasi yang dihasilkan berbagai bagian

perusahaan.

3. Auditor Pemerintah

Auditor pemerintah adalah auditor professional yang bekerja di

instansi pemerintah yang tugas pokoknya melakukan audit atas

pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi

pemerintahan.

9

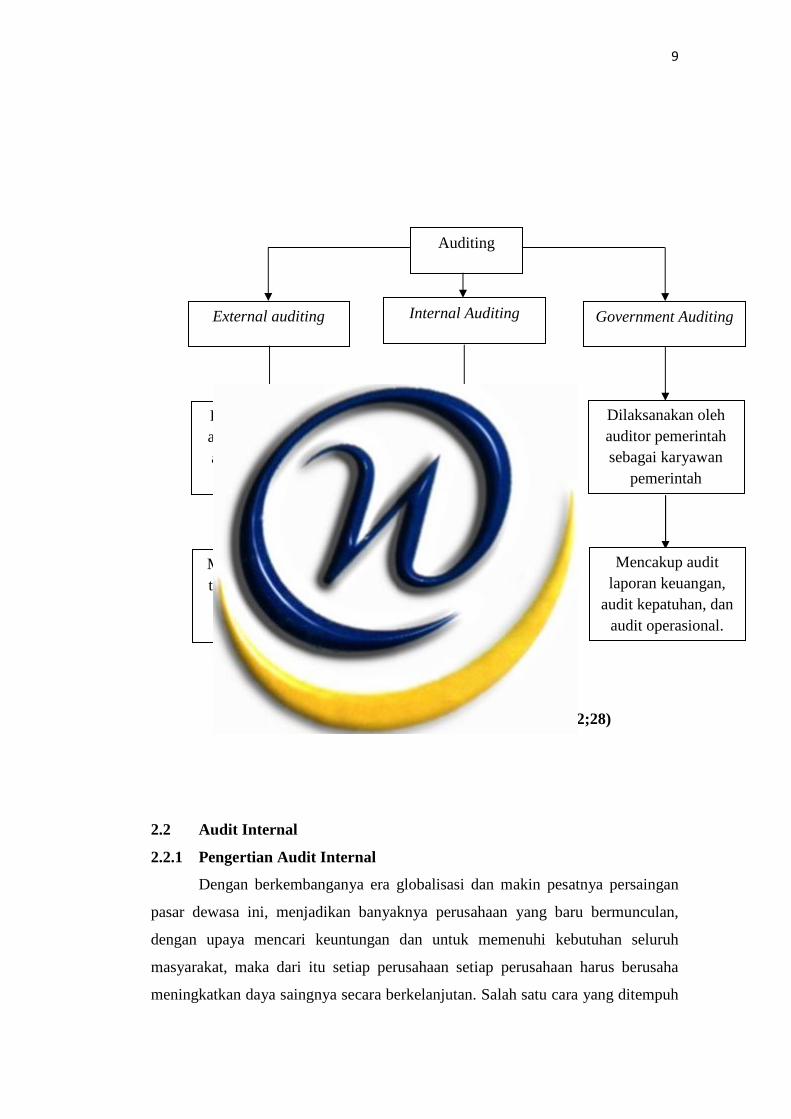

Gambar 2.1 Jenis-jenis Auditor

Sumber: Mulyadi dalam bukunya “ Auditing” (2002;28)

2.2 Audit Internal

2.2.1 Pengertian Audit Internal

Dengan berkembanganya era globalisasi dan makin pesatnya persaingan

pasar dewasa ini, menjadikan banyaknya perusahaan yang baru bermunculan,

dengan upaya mencari keuntungan dan untuk memenuhi kebutuhan seluruh

masyarakat, maka dari itu setiap perusahaan setiap perusahaan harus berusaha

meningkatkan daya saingnya secara berkelanjutan. Salah satu cara yang ditempuh

Auditing

External auditing Internal Auditing Government Auditing

Dilaksanakan oleh auditor independen atas dasar kontrak

kerja

Dilaksanakan oleh audit internal

sebagai karyawan organisasi

Dilaksanakan oleh auditor pemerintah sebagai karyawan

pemerintah

Mencakup berbagai tipe audit, terutama

audit laporan keuangan

Mencakup audit kepatuhan dan audit

operasional

Mencakup audit laporan keuangan,

audit kepatuhan, dan audit operasional.

10

adalah meningkatkan efisiensi dan efektivitas dari kegiatan usahanya. Untuk

meningkatkan efisiensi dan efektivitas dari kegiatan usahanya, suatu perusahaan

sangat memerlukan adanya internal audit yang efektif atau pemeriksaan yang

bersifat independen.

Istilah audit internal didalam akuntansi mempunyai arti yang sangat

penting, menurut Hiro Tugiman dalam bukunya “Standar Profesional Internal

Audit” (2005;11), pengertian audit internal adalah sebagai berikut:

“Audit internal atau pemeriksaan intern adalah suatu fungsi

penilaian yang independen dalam suatu organisasi untuk menguji

dan mengevaluasi kegiatan organisasi yang dilaksanakan.”

Pengertian audit internal menurut Amin Widjaja Tunggal dalam bukunya

“Internal Auditing” (2005;3), adalah:

“Audit internal adalah pekerjaan penilaian yang bebas

(Independent) dalam suatu organisasi untuk meninjau kegiatan-

kegiatan perusahaan guna memenuhi kebutuhan pimpinan.”

Sedangkan menurut Lawrence B. Sawyer, dkk yang dialihbahasakan oleh

Desi Adharini dalam bukunya “Audit Internal Sawyer” (2005;10), pengertian

audit internal adalah sebagai berikut:

“Audit internal adalah sebuah penilaian secara sistematis dan objektif yang dilakukan oleh auditor internal terhadap operasi dan control yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) risiko yang dihapi perusahaan telah diidentifikasi dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (4) kriteria operasi yang memuaskan telah dipenuhi; (5) sumber daya telah digunakan secara efisien dan ekonomis; dan (6) tujuan organisasi telah dicapai secara efektif semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.”

11

Dari ketiga pengertian diatas, maka dapat diambil kesimpulan bahwa audit

internal adalah kegiatan penilaian yang tidak terikat (independen) dalam suatu

organisasi atau perusahaan dan kegiatan dari audit internal ini adalah menilai

pekerjaan, operasi atas program untuk menilai apakah hasil yang dicapai telah

sesuai dengan tujuan dan sasaran yang telah ditetapkan, dan apakah pekerjaan,

operasi atau program tersebut telah dilaksanakan sesuai dengan rencana dengan

tujuan menjalankan tanggung jawabnya secara efektif guna memenuhi kebutuhan

pimpinan.

Pimpinan perusahaan akan mengambil langkah-langkah yang positif untuk

menyatakan hal yang menyimpang dari laporan keuangan, prosedur, peran-peran

serta kebijakan yang telah ditetapkan oleh pimpinan berdasarkan atas laporan

yang diberikan dari bagian audit internal.

2.2.2 Fungsi Audit Internal

Konsorsium organisasi profesi Audit internal dalam bukunya “Standar

Organisasi Profesi Audit Internal” (2004;12), mengemukakan fungsi audit

internal, yaitu:

“Fungsi audit internal adalah membantu organisasi dalam memelihara pengendalian intern yang efektif dengan cara mengevaluasi kecukupan, efisiensi, dan efektivitas pengendalian tersebut serta mendorong peningkatan pengendalian tersebut serta mendorong peningkatan pengendalian intern secara berkesinambungan.”

2.2.3 Tanggung Jawab Audit Internal

Menurut Mulyadi dalam bukunya “Auditing”(2002;29), mengemukakan

tanggung jawab audit internal, yaitu:

“Menelaah dan menilai kewajaran, kesesuaian, efektivitas, dan aplikasi yang tepat dari pengendalian akuntansi, keuangan, dan operasi yang lain. Menentukan sejauh mana kesesuaian dengan pengendalian dan kebijakan, rencana, dan prosedur lain yang ditetapkan. Menentukan sejauh mana aktiva perusahaan dapat dipertanggung jawab dan diamankan dari kehilangan dalam segala bentuk. Menentukan keandalan dari keuangan manajemen yang dikembangkan dalam organisasi. Menerbitkan laporan kepada

12

tingkat manajemen yang tepat yang menyatakan kesimpulan dan rekomendasi.”

Audit internal digunakan untuk memelihara pengendalian intern yang

efektif serta mendorong peningkatan pengendalian intern organisasi dalam

melaksanakan tanggung jawabnya agar tujuan organisasi dapat tercapai dengan

baik dan sesuai yang diharapkan.

2.2.4 Tujuan Audit Internal

Menurut Institute of internal Auditor yang diterjemahkan oleh Hiro

Tugiman (2005;11), dalam bukunya “Standar Profesional Audit Internal” tujuan

internal audit adalah sebagai berikut:

“Tujuan internal audit atau pemeriksaan intern adalah membantu semua anggota organisasi agar dapat melaksanakan tanggung jawabnya secara efektif. Untuk itu, pemeriksaan internal akan melakukan analisa, penilaian, dan mengajukan saran-saran, tujuan pemeriksaan mencakup pula pengawasan pengembangan yang efektif dengan biaya-biaya yang wajar.”

2.2.5 Ruang Lingkup Audit Internal

Menurut Guy, dkk,. yang dialih bahasakan oleh Paul A. Rajoe dalam

bukunya “Auditing” (2004;410), menyatakan bahwa ruang lingkup audit internal

adalah sebagai berikut:

1. Menelaah keandalan (Reliabilitas dan Integritas) informasi keuangan dan operasi serta perangkat yang digunakan untuk mendeteksi, mengukur, mengklasifikasi, dan melaporkan informasi tersebut.

2. Mereview berbagai sistem yang telah ditetapkan untuk memastikan kesesuaiannya dengan berbagai kebijaksanaan, rencana, prosedur, hokum, dan peraturan yang dapat berakibat penting terhadap kegiatan organisasi, serta harus menentukan apakah organisasi telah mencapai kesesuaian dengan hal-hal tersebut.

3. Mereview berbagai cara yang digunakan untuk melindungi harta dan, bila dipandang perlu, memverifikasi keberadaan harta-harta tersebut.

4. Menilai keekonomisan dan keefisienan penggunaan berbagai sumberdaya.

5. Mereview berbagai operasi atau program untuk menilai apakah hasilnya akan konsisten dengan tujuan dan sasaran yang telah

13

ditetapkan dan apakah kegiatan atau program tersebut dilaksanakan sesuai dengan yang direncanakan.

Ruang lingkup kegiatan audit internal mencakup bidang yang sangat luas

dan komplek, meliputi seluruh tingkatan manajemen baik yang sifatnya

administratif maupun operasional. Hal tersebut sesuai dengan komitmen bahwa

fungsi audit internal adalah membantu manajemen dalam mengawasi jalannya

roda organisasi. Namun demikian audit internal bukan bertindak sebagai mata-

mata, tetapi merupakan mitra yang siap membantu dalam memecahkan setiap

permasalahan yang dihadapi.

Maka dapat disimpulkan bahwa tujuan audit internal adalah memberikan

pelayanan kepada organisasi untuk membantu semua anggota organisasi tersebut.

bantuan yang diberikan sebagai tujuan akhir semua organisasi dapat melakukan

tanggungjawab yang diberikan dan dibebankan kepadanya secara efektif. Audit

internal membantu manajemen dalam mencari berbagai kemungkinan yang paling

baik dalam penggunaan sumber modal secara efisien dan efektif, termasuk

efektifitas pengendalian dalam biaya yang wajar. Semua bantuan audit internal

dapat diberikan melalui analisis-analisis, penilaian, saran-saran, bimbingan, dan

informasi tentang aktivitas yang diperiksa.

2.2.6 Aktivitas Audit Internal

Aktivitas audit internal yang efektif menurut Amin Widjaja Tunggal

dalam bukunya “Internal Auditing” (2005;5), menyatakan bahwa aktivitas audit

intern adalah sebagai berikut:

“Organisasi audit internal yang independen dan dibawah pimpinan tertinggi, pendelegasian wewenang secara memadai dari manajemen serta memungkinkan auditor untuk memantau tindak lanjut hasil audit, dukungan yang efektif dan terus menerus dari manajemen, staf yang mampu, yang dapat mengikuti cara berpikir manajemen dan dapat berkomunikasi secara efektif dengan orang lain.”

14

2.2.7 Perbedaan Audit Internal dan Audit Eksternal

Menurut Sukrisno Agoes dalam bukunya “Auditing: (Pemeriksaan

Akuntan) oleh Kantor Akuntan publik”, terdapat perbedaan antara internal

audit dengan eksternal audit, yaitu:

Tabel 2.1 Perbedaan Audit Internal dan Audit Eksternal

INTERNAL AUDIT EKSTERNAL AUDIT

1. Dilakukan oleh internal auditor yang

merupakan orang dalam perusahaan

(pegawai perusahaan).

1. Dilakukan oleh external auditor

(Kantor Akuntan Publik) yang

merupakan orang luar perusahaan.

2. Pihak luar perusahaan menganggap

internal auditor tidak independen

(inappeareance)

2. External Auditor adalah pihak yang

independen.

3. Tujuan pemeriksaannya adalah untuk

membantu manajemen (top

management, middle management

dan lower management) dalam

melaksanakan tanggung jawabnya

dengan memberikan analisa,

penilaian, saran dan komentar

mengenai kegiatan yang

diperiksanya.

3. Tujuan pemeriksaannya adalah untuk

dapat memberikan pendapat

mengenai kewajaran laporan

keuangan yang telah disusun oleh

manajemen perusahaan.

4. Laporan internal auditor tidak berisi

opini mengenai kewajaran laporan

keuangan, tetapi berupa temuan

pemeriksaan (audit findings)

mengenai penyimpangan dan

kecurangan yang ditemukan,

kelemahan pengendalian intern,

beserta saran-saran perbaikannya.

4. Laporan external auditor berisi opini

mengenai kewajaran laporan

keuangan, selain itu berupa

management letter, yang berisi

pemberitahuan kepada manajemen

mengenai kelemahan-kelemahan

dalam pengendalian intern beserta

saran-saran perbaikannya.

15

5. Pelaksanaan pemeriksaan

berpedoman pada Internal Audit

Standards yang ditentukan oleh

Institute of Internal Auditors, atau

Norma Pemeriksaan Intern yang

ditentukan BPKP atau BPK dan

norma pemeriksaan satuan

pengawasan intern BUMN/BUMD

oleh SPI (Ikatan Akuntan Indonesia

belum meyusun Standar Pemeriksaan

Interen).

5. Pelaksanaan pemeriksaan

berpedoman pada Satandar

Profesional Akuntan Publik yang

ditetapkan ikatan Akuntan Indonesia.

6. Pemeriksaan intern dilakukan lebih

rinci dan memakan waktu sepanjang

tahun, karena internal auditor

mempunyai waktu yang lebih banyak

di perusahaannya.

6. Pemeriksaan extern dilakukan secara

sampling, karena waktu yang terbatas

dan akan terlalu tinggi audit fee jika

pemriksaan dilakukan secara rinci.

7. Pimpinan (penanggung jawab)

pemerikasaan intern tidak harus

seorang registered accountant.

7. Pemeriksaan extern dipimpin oleh

(penanggung jaabnya adalah) seorang

akuntan public yang terdaftar dan

mempunyai nomor register

(registered public accountant)

8. Internal Auditor mendapatkan gaji

dan tunjangan social lainnya sebagai

pegawai perusahaan.

8. External Auditor mendapat audit fee

atas jasa yang diberikannya.

9. Sebelum menyerahkan laporannya,

internal auditor tidak perlu meminta

“Surat Pernyataan Langganan”.

9. Sebelum menyerahkan laporannya,

external auditor terlebih dahulu harus

meminta “Surat Pernyataan

Langganan” (Client Representation

Letter).

16

10. Internal Auditor tertarik pada

kesalahan-kesalahan yang material

mauoun yang tidak material.

10. External Auditor hanya tertarik pada

kesalahan-kesalahan yang material,

yang bisa mempengaruhi kewajaran

laporan keuangan.

Sumber : Sukrisno Agoes dalam bukunya “Auditing: (Pemeriksaan Akuntan)

oleh Kantor Akuntan publik”

2.2.8 Langkah-langkah dalam Proses Audit Internal

Menurut Hiro Tugiman dalam bukunya “Standar Profesional Audit

Internal” (2005;53), mengemukakan bahwa:

“Kegiatan pemeriksaan harus meliputi perencanaan pemeriksaan,

pengujian dan pengevaluasian informasi, pemberitahuan hal-hal

dan menindak lanjuti (follow up).”

Jadi kegiatan pemeriksaan terdiri dari perencanaan, pemeriksaan,

pengujian, dan pengevaluasian informasi, penyampaian hasil pemeriksaan

(pelaporan), dan tindak lanjut (follow up).

A. Perencanaan Pemeriksaan (Audit Plan)

Perencanaan pemeriksaan (audit plan) meliputi pengembangan strategi

menyeluruh pelaksanaan dan lingkup audit yang diharapkan. Auditor internal

haruslah merencanakan setiap perencanaan pemeriksaan, perencanaan

pemeriksaan tersebut harus didokumentasi dan harus meliputi:

a. Penetapan tujuan pemeriksaan dan lingkup pemeriksaan

b. Memperoleh informasi dasar tentang kegiatan-kegiatan yang akan

diaudit

c. Penentuan berbagai tenaga yang diperlukan untuk melaksanakan

audit

17

d. Pemberitahuan kepada pihak yang bila dipandang perlu

e. Melaksanakan survei secara tepat untuk lebih mengenali kegiatan

yang diperlukan

f. Penulisan program pemeriksaan, menentukan bagaimana, kapan, dan

kepada siapa hal-hal pemeriksaan akan disampaikan

g. Memperoleh persetujuan bagi rencana kerja audit atau pemeriksaan.

Setelah audit plan disusun, tetapi sebelum pemeriksaan lapangan dimulai,

auditor internal harus menyusun audit program yang merupakan kumpulan dari

prosedur (langkah-langkah) audit yang akan dijalankan dan dibuat secara tertulis.

Audit program harus menggariskan dengan rinci prosedur audit yang menurut

keyakinan auditor internal diperlukan untuk mencapai tujuan audit.

B. Pengujian dan Pengevaluasian Informasi

Untuk mendukung hasil audit, internal auditor haruslah mengumpulkan,

menganalisis, menginterpretasi, dan membuktikan kebenaran informasi untuk

mendukung hasil pemeriksaan. Proses penguji dan pengevaluasian adalah sebagai

berikut:

a. Mengumpulkan berbagai informasi tentang semua hal yang

berhubungan dengan tujuan-tujuan audit dan lingkungan kerja

b. Informasi harus mencukupi, kompeten, relevan, dan berguna untuk

membuat suatu dasar yang logis bagi temuan audit dan rekomendasi-

rekomendasi

c. Prosedur-prosedur audit termasuk teknik pengujian dan penarikan

contoh yang dipergunakan harus terlebih dahulu diseleksi bila

memungkinkan dan diperluas atau diubah bila keadaan menghendaki

demikian

d. Proses pengumpulan, analisis, penafsiran, dan pembuktian kebenaran

informasi haruslah diawasi untuk memberikan kepastian bahwa sikap

objektif pemeriksaan terus dijaga dan sasaran audit dapat dicapai.

18

e. Kertas kerja pemeriksaan (working papers) adalah dokumen

pemeriksaan yang harus dibuat oleh auditor dan ditinjau oleh

manajemen bagian internal audit.

C. Penyampaian Hasil Pemeriksaan

Auditor internal harus menyampaikan dan melaporkan hasil pemeriksaan

yang diperoleh dari kegiatan pemeriksaannya sebagai berikut:

a. Laporan yang tertulis yang ditandatangani haruslah dikeluarkan

setelah pengkajian terhadap audit selesai dilaksanakan.

b. Auditor internal harus terlebih dahulu mendiskusikan berbagai

kesimpulan dan rekomendasi dengan tingkat manajemen yang tepat.

c. Suatu laporan harus objektif, singkat, jelas, konstruktif, dan tepat

waktu.

d. Laporan harus mengemukakan tentang maksud, lingkup, dan hasil

dari pelaksanaan audit.

e. Laporan dapat mencantumkan berbagai rekomendasi dari berbagai

perkembangan yang mungkin dicapai.

f. Pandangan dari pihak yang diperiksa tentang berbagai kesimpulan

atau rekomendasi dapat pula dicantumkan dalam laporan audit

g. Pimpinan audit internal harus interview kemudian menyetujui

laporan pemeriksaan audit.

D. Tindak Lanjut Hasil Pemeriksaan

Auditor internal harus terus menerus meninjau atau melakukan tindak

lanjut untuk memastikan bahwa telah dilakukan tindakan yang tepat atas temuan-

temuan audit yang dilaporkan.

Auditor internal haruslah memastikan apakah suatu tindakan korektif telah

dilakukan dan memberi berbagai hasil yang diharapkan, ataukah manajemen

senior atau dewasa telah menerima risiko akibat tidak dilakukan tindakan korektif

terhadap berbagai temuan yang dilaporkan.

19

2.2.9 Laporan Hasil Pemeriksaan

Berdasarkan hasil pemeriksaan dan setelah mendalami suatu masalah yang

diperiksa secara seksama, pemeriksa menerbitkan laporan hasil pemeriksaan yang

memuat informasi dan rekomendasi perbaikan kepada manajemen. Setiap

pelaporan pemeriksaan harus memenuhi syarat.

Hiro Tugiman mengungkapkan dalam bukunya “Suatu Pandangan

Baru Internal Auditing” (2000;224-225), bahwa menurut norma pemeriksaan

bahwa setiap pelaporan pemeriksaan harus memenuhi syarat antara lain:

1. Memuat temuan dan kesimpulan pemeriksa secara objektif dan saran

tidak bersifat konstruktif

2. Lebih mengutamakan usaha perbaikan atau penyempurnaan dari

pada kritik.

3. Mengutamakan hal-hal yang masih merupakan masalah yang belum

dapat diselesaikan sampai berakhirnya pemeriksaan.

4. Mengutamakan suatu prestasi atau suatu tindakan perbaikan yang

telah ditetapkan di unit kerja lain.

5. Menjelaskan mengenai hasil pemeriksaan kepada pejabat objek yang

diperiksa.

2.3 Persediaan

2.3.1 Pengertian Persediaan

Yang dimaksud dengan persediaan adalah barang-barang yang tersedia

dalam proses produksi ataupun yang akan digunakan dalam proses produksi.

Persediaan merupakan salah satu aktiva yang aktif berputarannya.

Ada beberapa pendapat yang menulis mengenai pengertian persediaan,

diantaranya yaitu menurut Pernyataan Standar Akuntansi Keuangan (PSAK

no.14) (2008;14.1) mengemukakan bahwa:

“Persediaan adalah aktiva:

a. Yang tersedia untuk dijual

b. Dalam proses produksi dan atau dalam perjalanan

20

c. Dalam bentuk bahan atau perlengkapan (supplies) untuk

digunakan dalam proses atau pemberian jasa.”

Dari pengertian diatas, maka dapat disimpulkan bahwa persediaan

merupakan sejumlah barang-barang yang terdapat dalam aktivitas normal

perusahaan, baik itu bahan mentah, barang dalam proses, maupun barang jadi

dengan tujuan untuk di jual kembali secara langsung atau digunakan dalam proses

produksi untuk menghasilkan barang jadi sebagai objek pokok dari kegiatan

perusahaan guna memenuhi permintaan dari konsumen setiap waktu.

2.3.2 Klasifikasi Persediaan

Menurut Busra Emka dalam bukunya Auditing: Pedoman Pemeriksaan

Akuntansi, menyatakan bahwa klasifikasi persediaan tergantung pada bidang

usaha yang digerakkan oleh suatu perusahaan. Pada perusahaan dagang, hanya

dikenal satu jenis persediaan (inventory), yaitu persediaan barang dagangan

(Merchandise of inventory) yang merupakan barang-barang yang dibeli dan dijual

kembali tanpa adanya pengolahan lebih lanjut. Sedangkan pada perusahaan

industri atau manufaktur, dikenal tiga golongan persediaan, yaitu:

1. Persediaan Bahan Baku dan Penolong

Persediaan bahan baku merupakan persediaan dari bahan-bahan

yang langsung dikerjakan dalam proses produksi, yang hasilnya

berupa produk akhir dan merupakan nilai yang terbesar

dibandingkan bahan yang lainnya. Ada beberapa bahan baku yang

diperoleh secara langsung dari sumber-sumber alam, akan tetapi

bahan baku lebih sering diperoleh dari perusahaan lain yang

merupakan produk akhir pemasok tersebut.

Sedangkan bahan penolong adalah bahan yang secara tidak langsung

dimasukkan kedalam proses produksi dan merupakan bagian yang

relatif kecil atau sulit dihitung untuk penentuan biaya.

21

2. Persediaan Barang Dalam Proses (Work in Process of inventory)

Persediaan bang dalam proses merupakan persediaan barang-barang

yang belum selesai dikerjakan dalam proses produksi atau barang-

barang yang pada penyusunan tanggal neraca belum selesai

dikerjakan dan memerlukan proses lebih lanjut. Persediaan ini

meliputi unsur biaya bahan baku, biaya tenaga kerja langsung, dan

biaya produksi tidak langsung.

3. Persediaan Barang Jadi (finished Goods of Inventory)

Merupakan persediaan yang telah selesai dikerjakan dalam proses

produksi dan siap untuk dijual. Persediaan ini meliputi unsur biaya

bahan baku, tenaga kerja langsung, ddan biaya overhad pabrik.

Dengan kata lain barang jadi merupakan akumulasi biaya dalam

proses produksi yang ditaksir dari barang dalam proses ke perkiraan

barang jadi.

2.3.3 Metode Penilaian Persediaan

Menurut Busra Emka dalam bukunya “Auditing: Pedoman Pemeriksaan

Akuntnsi, menyatakan bahwa penilaian persediaan barang adalah nilai rupiah atas

persediaan barang untuk pencantuman dalam neraca akhir periode akuntansi dan

nilai yang akan dibebankan sebagai harga pokok barang yang dijual. Penilaian

persediaan juga merupakan hal yang sangat penting, karena hasilnya akan

mempengaruhi nilai laporan keuangan. Tujuan auditor mengetahui metode

penilaiaan persediaan adalah untuk menentukan secara layak besarnya hasil usaha

dengan cara membandingkan biaya pengangkutan dan penganggutan.

Beberapa metode penilaian persediaan barang yang biasanya digunakan

oleh perusahaan, yaitu:

1. LIFO ( Last in-First out) Terakhir Masuk-Pertama Keluar

Menurut metode ini, barang-barang yang terakhir masuk adalah

barang-barang yang dikeluarkan lebih dahulu.

Dengan demikian persediaan akhir dinilai berdasarkan harga-harga

pembelian paling awal.

22

2. FIFO (First In- First Out) Pertama Masuk-Pertama Keluar

Menurut metode ini, barang-barang yang paling awal masuk akan

dijual atau digunakan lebih dahulu atau barang-barang yang paling

awal masuk dikeluarkan paling awal juga. Dengan demikian

persediaan akhir dinilai berdasarkan harga-harga pembelian terakhir

masuk.

3. Weighted Average (Rata-rata Tertimbang)

Menurut metode ini, persediaan akhir di nilai berdasarkan harga

rata-rata dari seluruh pembelian yang terjadi, yaitu nilai rupiah

seluruh pembelian di bagi dengan jumlah atau berat barang yang

dibeli.

2.3.4 Metode Pencatatan Persediaan

Menurut Busra Emka dalam bukunya Auditing: Pedoman Pemeriksaan

Akuntansi, mengungkapkan bahwa ada dua metode pencatatan dalam persediaan,

yaitu:

1. Metode Perpetual/Metode Buku (Perpetual Method)

Menurut metode ini, semua pembelian dan penjualan barang

dibukukan kedalam perkiraan persediaan dari barang yang

bersangkutan dengan harga pembeliaannya. Oleh karena itu,

perkiraan persediaan selalu menunjukkan keadaan jumlah atas

persediaan yang masih ada dari segala mutasi perubahannya (setiap

penambahan atau pengurangan secara kontinu akan diikuti dengan

pencatatan sehingga jumlah persediaan setiap saat dapat diketahui

dengan melihat saldo yang terperinci atas jumlah dan harga).

Dengan menggunakan metode ini, maka persediaan akhir dapat

diketahui tanpa harus melakukan stock opname terlebih dahulu.

Akan tetapi ditinjau dari sistem pengendaliaan internalnya,

sebaiknya stock opname harus selalu dilakukan minimal setahun

sekali guna dicocokkan dengan pencatatannya.

23

2. Metode Fisik/Metode Periodik (Physical Method/Periodic Method)

Menurut metode ini, pembelian dan penjualan barang tidak

dibukukan kedalam persediaan yang bersangkutan. Setiap adanya

pembelian barang dibukukan kedalam perkiraan pembelian

(purchase) beserta dengan perkiraan yang menyertainya. Menurut

metode ini juga, menetapkan barang yang dimiliki perusahaan pada

akhir periode dengan menetapkan jumlah yang benar-benar secara

fisik (stock opname). Metode ini diperlukan untuk mengetahui

jumlah barang yang msih ada kemudian diperhitungkan harga

pokoknya. Dengan metode ini penentuan harga pokok penjualannya

dihitung dengan menambah persediaan awal dan pembelian

kemudian dikurangi persediaan akhir.

2.3.5 Prinsip Akuntansi dalam Penyajian

Menurut Busra Emka dalam bukunya Auditing: Pedoman Pemeriksaan

akuntansi, menyatakan bahwa prinsip akuntansi yang lazim dipergunakan dalam

penyajian persediaan adalah:

1. Laporan keuangan harus menjelaskan bahwa persediaan harus

diukur dan dicatat sebesar nilai realisasi bersih, mana yang lebih

rendah (The Lower of Cost and Net Realizable Value) atau metode

dalam menentukan harga pokok persediaan.

2. Persediaan dalam metode persediaan harus diungkapkan dan

dijelaskan pengaruhnya terhadap perhitungan laba rugi.

3. Persediaan yang dijaminkan dalam kredit harus diungkapkan dalam

laporan keuangan.

4. Dalam perusahaan industry atau manufaktur, jika persediaan

materiil maka harus dikelompokkan.

5. Perjanjian pembelian untuk persediaan dengan pihak ketiga yang

bersifat luar biasa harus diungkapkan dalam laporan keuangan.

Terhadap persediaan barang rusak atau using harus ditentukan kebijakan

penyisihan terhadap penurunan nilai.

24

2.4 Audit Internal Persediaan

Dalam penyusunan laporan keuangan perusahaan, auditor lazimnya

member perhatian besar terhadap rekening persediaan dibandingkan dengan

aktiva lainnya, karena:

1. Persediaan sebagai kelompok aktiva lancar nilainya cukup materiil dan

sering terjadi kesalahan dalam pencatatan transaksi dan juga jadi objek

manipulasi.

2. Nilai persediaan akan mempengaruhi harga pokok persediaan sehingga

berpengaruh terhadap perhitungan laba rugi tahun bersangkutan.

3. Persediaan disimpan dibeberapa lokasi yang sering menyulitkan dalam

pengunjungan fisik.

4. Perhitungan kuantitas penelitian kondisi barang pengujiaannya sering

menyulitkan auditor apabila dibandingkan dengan aktiva lainnya.

5. Auditor bukan ahli dalam melihat barang (jenis dan macamnya).

2.4.1 Tujuan Audit Internal Persediaan

Tujuan pemeriksaan (audit objectives) persediaan menurut Sukrisno

Agoes dalam bukunya “ Auditing: (Pemeriksaan Akuntan) oleh Kantor

Akuntan Publik” adalah sebagai berikut:

1. Untuk memeriksa apakah terdapat pengendalian intern (internal control)

yang cukup baik atas persediaan.

2. Untuk memeriksa apakah persediaan yang tercantum di neraca betul-betul

ada dan dimiliki oleh perusahaan pada tanggal neraca.

3. Untuk memeriksa apakah metode penilaian persediaan (valuation) sesuai

dengan prinsip akuntansi yang berlaku umum di Indonesia atau Standar

Akuntansi Keuangan (SAK).

4. Untuk memeriksa apakah sistem pencatatan persediaan sesuai dengan

prinsip akuntansi yang berlaku umum di Indonesia/SAK.

5. Untuk mengetahui apakah persediaan diasuransikan dengan nilai

pertanggungan yang cukup.

25

6. Untuk memeriksa apakah terhadap barang-barang yang rusak (defective),

bergerak lambat (slow moving), dan ketinggalan mode (absolescence)

sudah dibuatkan allowance yang cukup.

7. Untuk mengetahui apakah ada persediaan yang dijadikan jaminan kredit.

8. Untuk mengetahui apakah ada perjanjian pembelian atau penjualan

persediaan (purchase or sales commitment) yang mempunyai pengaruh

yang besar terhadap laporan keuangan.

9. Untuk memeriksa apakah penyajian persediaan dalam laporan keuangan

sudah sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia/Standar Akuntasi Keuangan.

2.4.2 Program Audit Secara Umum

Pengertian dan tujuan audit program

Audit program merupakan suatu kumpulan prosedur audit (dibuat tertulis)

yang rici dan dijalankan untuk mencapai tujuan audit akan lebih baik jika audit

program dibuat terpisah untuk compliance test dan substantive test.

Tujuan audit program adalah untuk mengetahui apakah penyajian laporan

keuangan oleh manajemen dari sisi eksistensi atau keterjadian, kelengkapan, hak

dan kewajiban, alokasi serta penyajian dan pengungkapan dapat dipercaya, wajar

dan tidak menyesatkan terhadap pihak yang berkepentingan terhadapat laporan

keuangan tersebut.

Manfaat audit program yaitu sebagai petunjuk kerja yang harus dilakukan

asisten dan instruksi bagaimana harus menyelesaikan. Sebagai dasar untuk

koordinasi, pengawasan dan pengendaliaan pemeriksaan, sebagai dasar penilaian

kerja yang dilakukan klien.

-2010, pengertian audit program, diakses dari : http://rujakserut.wordpress.com

2.4.3 Program Audit Internal Persediaan

Menurut Thodorus Tuanakotta dalam bukunya “Auditing: Petunjuk

Pemeriksaan Akuntan Publik”, Menyatakan bahwa program pemeriksaan atas

persediaan dibagi dua, yaitu:

26

1. Pemeriksaan di tengah-tengah tahun

Ini dimaksudkan untuk melihat apakah sistem pengendalian intern atas

persediaan barang berjalan sebagaimana seharusnya.

2. Pemeriksaan pada akhir tahun

Sebernanya jika pemeriksaan di tengah-tengah tahun telah dilakukan,

sebagian besar pekerjaan pemeriksaan persediaan telah selesai.

Pemeriksaaan persediaan banyak memakan waktu dalam melakukan

prosedur observasi atau pengamatan atas perhitungan persediaan

(inventory taking) yang dilakukan oleh langganan. Jika prosedur ini dapat

dilakukan di tengah-tengah tahun, pada pemeriksaan akhir tahun hanya

perlu dilakukan prosedur-prosedur yang berikut ini:

a. Lakukan penelaahan (review) atas transaksi-transaksi diantara

tanggal dilakukannya pengamatan atas perhitungan persediaan

tanggal neraca.

b. Lakukan perjalanan peninjauan keliling ke tempat persediaan

barang untuk melihat apakah ada perubahan yang besar dalam

susunan atau tumpukkan persediaan barang sewaktu diadakannya

pengamatan di tengah tahun.

c. Tujuan lain peninjauan keliling adalah untuk menentukan apakah

terdapat barang-barang yang dapat digolongkan sebagai slow

moving atau absolescence.

d. Periksa apakah persediaan barang dijadikan jaminan atas hutang-

hutang kepada bank atau pihak-pihak lain.

e. Kirimkan permintaan konfirmasi kepada pihak-pikah ketiga

mengenai persediaan barang langganan yang ada pada mereka.

f. Minta surat pernyataan langganan (clients representation letter)

khususnya mengenai persediaan barang.

g. Lakukan pemeriksaan tiga atau lima hari sebelum dan sesudah

tanggal neraca untuk menentukan adanya prosedur cut-off

menentukan apakah suatu transaksi pembelian atau penjualan

termasuk tahun yang bersangkutan atau tahun berikutnya.

27

h. Periksa juga transaksi-transaksi sesudah tanggal neraca

(subsequent events atau after balance sheet date events). Hal ini

perlu dilakukan antara lain untuk memastikan apakah persediaan

dalam perjalanan (goods in transit) yang tercantum dalam ikhtisar

keuangan pada akhir tahun, sudah sampai dan diterima oleh

langganan.

i. Pemeriksaan atas transaksi sesudah tanggal neraca juga perlu

dilakukan untuk menentukan apakah ada kontrak-kontrak

pembelian yang dilakukan dengan harga yang lebih tinggi dari

harga yang kemudian terjadi atau sebaliknya apakah ada kontrak-

kontak penjualan dengan harga yang lebih rendah dibandingkan

dengan harga yang terjadi kemudian.

Dengan demikian, biasanya pemeriksaan yang dilakukan oleh akuntan

publik berdasarkan ketentuan yang telah ditetapkan dalam program pemeriksaan,

apakah pada tengah-tengah tahun atau pada akhir tahun. Hal ini didasarkan pada

laporan yang telah disajikan oleh klien atau perusahaan.

2.4.4 Prosedur Audit Internal Persediaan

Menurut Sukrisno Agoes dalam bukunya “Auditing: (Pemeriksaan

Akuntan) oleh Kantor Akuntan Publik”, prosedur pemeriksaan dibagi atas

prosedur compliance test, analytical review, dan substantive test.

1. Prosedur pemeriksaan untuk compliance test (tes transaksi).

Pelajari dan evaluasi internal control atas persediaan.

a. Dalam hal ini auditor biasanya menggunakan internal

control questionnaires.

b. Lakukan tes transaksi (compliance test) atas pembalian

dengan menggunakan purchase order sebagai sample. Untuk

tes transaksi atas pemakaian persediaan (bahan baku) bisa

digunakan material requisition sebagai sample. untuk tes

transaksi atas penjualan, bisa digunakan faktur penjualan

sebagai sample.

2. Tarik kesimpulan mengenai internal control atas persediaan.

28

Jika dari tes transaksi auditor tidak menemukan kesalahan yang

berarti, maka auditor bisa menyimpulkan bahwa internal control

atas persediaan berjalan efektif. Karena itu substantive test atas

persediaan bisa dipersempit.

3. Prosedur pemeriksaan substantive test atas persediaan.

1) Lakukan observasi atas stock opname (perhitungan fisik) yang

dilakukan perusahaan (klien).

2) Minta Final Inventory List (Inventory Compilation) dan

lakukan prosedur pemeriksaan berikut ini:

a) Check mathematical accuracy (penjumlahan dan

perkalian).

b) Cocokkan “quantity per book” dengan stock card.

c) Cocokkan “quantity per count” dengan “count sheey”

auditor.

d) Cocokkan “total value” dengan buku besar persediaan.

3) Kirimkan konfirmasi untuk persediaan consignment out.

4) Periksa unit price dari raw material (bahan baku), work in

process (barang dalam proses), finished goods (barang jadi),

dan supplies (bahan pembantu).

5) Lakukan rekonsiliasi jika stock opname dilakukan beberapa

waktu sebelum atau sesudah tanggal neraca.

6) Periksa cukup atau tidaknya allowance for slow moving

(barang-barang yang bergerak lambat), barang-barang yang

rusak, dan barang-barang yang ketinggalan mode.

7) Periksa kejadian sesudah tanggal neraca (subsequent event).

8) Periksa cut-off penjualan dan cut-off pembelian.

9) Periksa jawaban konfirmasi dari bank, loan agreement

(perjanjian kredit), notulen rapat.

10) Periksa apakah ada sales atau purchase commitment per

tanggal neraca.

29

11) Seandainya ada barang dalam perjalanan (goods in transit),

lakukan prosedur berikut ini:

a) Minta rincian goods in transit per tanggal neraca.

b) Periksa mathematical accuracy.

c) Periksa subsequent clearance.

12) Buat kesimpulan dari hasil pemeriksaan persediaan dan buat

usulan adjustment jika diperlukan.

13) Periksa apakah penyajian persediaan dilaporkan keuangan

sudah sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia/SAK.