› xmlui › bitstream › handle › 123456789 › 6555 › bab 2.pdf... bab ii tinjauan pustaka...

TRANSCRIPT

7

BAB II

TINJAUAN PUSTAKA

2.1 Audit Internal

Audit merupakan pengendalian manajemen serta pendukung utama untuk

tercapainya pengendalian internal dalam suatu organisasi. Selama melaksanakan

kegiatannya, audit harus bersikap objektif dan kedudukannya dalam organisasi harus

bersifat independen.

2.1.1 Pengertian Audit Internal

Audit Internal mempunyai peranan yang cukup penting dalam suatu organisasi

seperti yang dikemukakan oleh Hery (2010:33) merupakan suatu rangkaian proses dan

teknis dimana karyawan suatu perusahaan mencari kepastian atas keakuratan informasi

keuangan dan jalannya operasi sesuai dengan yang ditetapkan. Disamping

meningkatkan keandalan informasi dan memastikan dipatuhinya kebijakan

manajemen, lingkup pekerjaan audit internal juga meliputi perlindungan terhadap harta

perusahaan dan penilaian terhadap apakah penggunaan sumber daya telah dilakukan

secara ekonomis dan efisien.

Pengertian audit internal yang dikemukakan oleh Sawyer, secara garis besar

sama halnya dengan yang dikemukakan oleh Committee of Sponsoring Organization

(COSO) yaitu :

“Internal audit is the process affected by an entity’s board of directors,

management and other personnel, designed to provide reasonable assurance

regarding the achievement of objective in: 1) effectiveness and efficiency

8

operations, 2) reability of financial reporting, 3) the compliance with

applicable laws and regulations.” (Arens, 2008:65)

COSO mendefinisikan audit internal sebagai suatu proses yang dijalankan

dewan direksi, manajemen, dan personil lainnya dari suatu organisasi didesain untuk

memberikan keyakinan yang memadai dalam pencapaian: 1) efektivitas dan efisiensi

operasi, 2) keandalan laporan keuangan, 3) kepatuhan terhadap hukum dan peraturan

yang berlaku.

Pengertian audit internal banyak dikemukakan oleh para ahli audit. Pada intinya

semua memandang audit internal sebagai suatu fungsi yang independen, yang

memberikan pelayanan kepada organisasi dalam menilai sistem pengendalian intern

suatu perusahaan.

2.1.2 Tujuan Audit Internal

Pernyataan tujuan audit internal pun dikemukakan oleh Hiro Tugiman (2006:

2) sebagai berikut:

”Tujuan pemeriksaan internal adalah membantu para anggota organisasi agar

dapat melaksanakan tanggungjawabnya secara efektif. Untuk itu pemeriksa

internal akan melakukan analisis, penilaian, dan mengajukan saran-saran.

Tujuan pemeriksaan mencakup pula pengembangan pengawasan yang efektif

dengan biaya yang wajar.”

Keseluruhan tujuan dari audit internal menurut Hery (2013:32) yaitu:

“keseluruhan tujuan pemeriksaan intern adalah membantu segenap anggota

manajemen dalam menyelesaikan tanggungjawab mereka secara efektif,

dengan memberi mereka analisis, penilaian, saran dan komentar yang objektif

mengenai kegiatan atau hal-hal yang diperiksa.”

9

Untuk mencapai keseluruhan tujuan ini, maka auditor internal harus melakukan

beberapa aktivitas sebagai berikut:

a. Memeriksa dan menilai baik buruknya pengendalian atas akuntansi

keuangan dan operasi lainnya.

b. Memeriksa sampai sejauh mana hubungan para pelaksana terhadap

kebijakan, rencana dan prosedur yang telah ditetapkan.

c. Memeriksa sampai sejauh mana aktiva perusahaan dipertanggungjawabkan

dan dijaga dari berbagai macam bentuk kerugian.

d. Memeriksa kecermatan pembukuan dan data lainnya yang dihasilkan oleh

perusahaan.

e. Menilai prestasi kerja para pejabat/ pelaksana dalam menyelasaikan

tanggungjawab yang telah ditugaskan.

2.1.3 Ruang Lingkup Audit Internal

Menurut Arens (2008:123) Audit Internal meliputi lima kategori atau

komponen pengendalian yang dirancang dan diimplementasikan oleh manajemen

untuk memberikan jaminan bahwa sasaran basil pengendalian manajemen akan

terpenuhi, yakni:

1 . Lingkungan kendali.

2. Penilalan risiko.

3. Aktivitas pengendalian.

10

4. Informasi dan komunikasi.

5. Pengawasan.

Terdapat ruang lingkup dalam internal audit didalam buku Hery (2013:62):

“Ruang lingkup pekerjaan audit internal meliputi pengujian dan evaluasi

terhadap kecakupan dan keefektifan sistem pengendalian internal yang dimiliki

oleh organisasi.”

Ruang lingkup audit internal menurut Institut of Internal Auditor (IIA)

mencakup pendekatan sistematis yang dirancang untuk mengevaluasi dan meningkatan

kecukupan atau kememadaian dan keefektifan manajemen resiko, pengendalian,

pengelolaan organisasi serta kualitas dari kinerja organisasi dalam menjalankan tugas

dan tanggungjawabnya dalam organisasi. Lingkup pengendalian audit internal yang

dimuat dalam SPAI (2004: 13) adalah sebagai berikut:

“Fungsi audit internal melakukan evaluasi danmemberikan kontribusi terhadap

peningkatan proses pengelolaan resiko, pengendalian, dan governance, dengan

menggunakan pendekatan yang sistematis, teratur dan menyeluruh.”

2.1.4 Wewenang dan Tanggungjawab Audit Internal

Wewenang dan tanggungjawab audit internal harus dinyatakan secara tegas

dalam dokumen tertulis yang formal. Wewenang dan tanggungjawab dari fungsi audit

internal ini dimuat dalam suatu Internal Audit Charter. Charter tersebut harus

mendapat persetujuan dari Direktur Utama dan Dewan Komisaris.

Berikut ini merupakan salah satu kewenangan yang dimiliki auditor internal

menurut (Hiro Tugiman,2006:79) :

“Pimpinan audit internal bertanggung jawab untuk memperoleh persetujuan

dari manajemen senior dan dewan terhadap dokumen tertulis yang formal

untuk bagian audit internal.”

11

Tanggungjawab dari auditor internal yang dikemukakan oleh (Amin Widjadja

Tunggal, 2005: 21) dapat disimpulkan sebagai berikut :

1. Direktur audit internal memiliki tanggungjawab dalam menetapkan

program audit internal organisasi. Direktur audit internal bertugas untuk

mengarahkan personil atau karyawan dan aktivitas-aktivitas departemen

audit internal yang menyiapkan rencana tahunan, untuk memeriksa semua

unit organisasi beserta aktivitas yang telah dilakukan organisasi. Direktur

audit internal menyajikan program yang telah dibuat untuk persetujuan.

2. Auditing supervisor memiliki tanggungjawab dalam membantu direktur

auditor internal dalam mengembangkan program audit tahunan yang telah

dibuat dan membantu dalam mengkoordinasi kinerja pihak auditing dengan

auditor independen agar memberikan cakupan audit yang sesuai.

3. Tanggungjawab senior auditor adalah menerima program audit dan

instruksi untuk area audit yang telah ditugaskan oleh auditing supervisor.

Senior auditor memimpin staf auditor dalam pekerjaan lapangan audit,

dengan memantau dan memberikan instruksi yang telah ia terima, agar

pelaksanaan audit dapat berjalan sesuai.

4. Tanggungjawab staf auditor adalah melaksanakan tugas audit pada suatu

lokasi audit sesuai dengan aturan dan intruksi yang diterimanya.

Dari pernyataan di atas auditor internal tidak mempunyai wewenang untuk

memberi perintah langsung pada pegawai-pegawai bidang operasi. Dengan demikian

12

terlihat jelas bahwa audit internal hanya bertanggungjawab sebatas penilaian yang

dilakukannya, sedangkan tindakan koreksinya merupakan tugas dari manajemen.

Peran auditor internal menurut Iman S. Tunggal dan Amin W. Tunggal

(2002:49), adalah sebagai Compliance Auditor dalam hal ini auditor internal

bertanggungjawab kepada direktur utama dan mempunyai akses kepada komite,

memonitor pelaksanaan kepatuhan terhadap kebijakan dan prosedur organisasi,

mengevaluasi sistem pengendalian internal, memelihara dan mengamankan aktiva

perusahaan dengan meminimalisir resiko yang terjadi, serta menelaah kinerja korporat

melalui mekanisme audit keuangan dan audit operasional. Selain itu, audit internal juga

berperan sebagai Internal Business Consultant dalam hal ini audit internal membantu

komite audit dalam menilai resiko dengan memberi nasihat pada pihak manajemen,

melaksanakan fungsi konsultan dan memastikan pelaksanaan corporate governance,

serta menelaah peraturan corporate governance minimal dalam setahun sekali.

2.1.5 Profesionalisme Auditor Internal

Rangkuman norma praktek professional audit internal menurut Hiro Tugiman

(2001:27) yaitu:

1. Independensi: audit internal harus mandiri dan terpisah dari kegiatan yang

diperiksanya.

a. Status organisasi: status organisasi dari unit audit internal (bagian

pemeriksaan internal) haruslah memberi keleluasaaan untuk memenuhi dan

menyelesaikan tanggung jawab pemeriksaan yang diberikan kepadanya.

13

b. Objektivitas: para pemeriksa internal (internal auditor) haruslah

melaksanakan tugasnya secara objektif.

c. Kemampuan Profesional: audit internal harud mencerminkan keahlian dan

ketelitian professional.

2. Audit internal:

a. Kesesuaian dengan standar profesi: pemeriksa internal (internal auditor)

haruslah mematuhi standar professional dalam melakukan pemeriksaan.

b. Pengetahuan dan kecakapan: para pemeriksa internal haruslah memiliki

atau mendapatkan pengetahuan, kecakapan, dan disiplin ilmu yang penting

dalam pelaksanaan pemeriksaan.

c. Hubungan antarmanusia dan komunikasi: para pemeriksa internal haruslah

memiliki kemampuan untuk menghadapi orang lain dan berkomunikasi

secara efektif.

d. Pendidikan berkelanjutan: para pemeriksa internal harus mengembangkan

kemampuan terknisnya melalui pendidikan yang berkelanjutan.

e. Ketelitian professional: dalam melakukan pemeriksaan, para pemeriksa

internal haruslah bertindak dengan ketelitian professional yang sepatuhnya.

3. Lingkup pekerjaan: lingkup pekerjaan pemeriksa internal harus meliputi

pengujian dan evaluasi terhadap kecukupan serta efektivitas sistem

pengendalian internal yang dimiliki organisasi dan kualitas pelaksanaan

tanggung jawab yang diberikan.

14

a. Keandalan informasi: pemeriksa internal haruslah memeriksa keandalan

(reabilitas dan integritas) infromasi keuangan dan pelaksanaan pekerjaan

dan cara-cara yang dipergunakan untuk mengindentifikasi, mengukur,

mengklasifikasi, dan melaporkan suatu informasi tersebut.

b. Kesesuaian dengan kebijaksanaan, rencana, prosedur dan peraturan

perundang-undangan: pemeriksa internal haruslah memeriksa sistem yang

telah ditetapkan untuk meyakinkan apakah sistem tersebut telah sesuai

dengan kebijaksanaan,rencana, prosedur, hukum, dan peraturan yang

memiliki akibat penting terhadap pekerjaan-pekerjaan atau operasi-operasi,

laporan-laporan serta harus menentukan apakah organisasi telah memenuhi

hal-hal tersebut.

c. Perlindungan terhadap harta: pemeriksa internal haruslah memeriksa alat

atau cara yang digunakan untuk melindungi harta atau aktiva, dan bila

dipandang perlu memverifikasi keberadaan berbagai harta organisasi.

d. Penggunaan sumber daya secara ekonomis dan efisien: pemeriksa internal

harus menilai keekonomisan dan efisiensi penggunaan sumber daya yang

ada.

e. Pencapaian tujuan: pemeriksa internal haruslah menilai pekerjaan, operasi,

atau program untuk menentukan apakah hasil-hasil yang dicapai sesuai

dengan tujuan dan sasaran yang telah ditetapkan, dan apakah suatu

pekerjaan, operasi, atau program telah dijalankan secara tepat dan sesuai

dengan rencana.

15

4. Pelaksanaan kegiatan pemeriksaan: kegiatan pemeriksaan harus meliputi

perencanaan pemeriksaan pengujian, serta pengevaluasian informasi,

pemberitahuan hasil dan menindaklanjuti (follow up)

a. Perencanaan pemeriksaan: pemeriksa internal haruslah merencanakan

setiap pemeriksaan.

b. Pengujian dan pengevaluasian informasi: pemeriksa internal harus

mengumpulkan, menganalisis, menginterprestasi, dan membuktikan

kebeneran informas untuk mendukung hasil pemeriksaan.

c. Penyampaian hasil pemeriksaan: pemeriksaan internal harus melaporkan

hasil-hasil pemeriksaan yang diperoleh dari kegiatan pemeriksaanya.

d. Tindak lanjut hasil pemeriksaan: pemeriksa internal harus terus meninjau

atau melakukan follow up untuk memastikan bahwa terhadap temuan-

temuan pemeriksaan yang dilaporkan telah dilakukan tindakan lanjut yang

tepat.

5. Manajamen bagian audit internal: pimpinan audit internal harus mengelola

bagian audit internal secara tepat.

a. Tujuan, kewenangan, dan tanggung jawab: pimpinan audit internal harus

memiliki pernyataan tujuan, kewenangan, dan tanggung jawab bagi bagian

audit internal.

b. Perencanaan: pimpinan audit internal harus menetapkan rencana bagi

pelaksanaan tanggung jawab bagian audit internal.

16

c. Kebijakaan dan prosedur: pimpinan audit internal harus membuat berbagai

kebijaksanaan dan prosedur secara tertulis yang akan dipergunakan sebagai

pedoman oleh staf pemeriksa.

d. Manajemen personil: pimpinan audit internal harus menetapkan program

untuk menyeleksi dan mengembangkan sumber daya manusia pada bagia

audit internal.

e. Auditor eksternal: pimpinan audit internal harus mengkoordinasikan usaha-

usaha atau kegiatan audit internal dengan auditor eksternal.

f. Pengendalian mutu: pimpinan audit internal harus menetapkan dan

mengembangkan pengendalian mutu atau jaminan kualitas untuk

mengevaluasi berbagai kegiatan bagian audit internal.

Seorang auditor bisa dikatakan profesional apabila telah memenuhi dan

mematuhi Standards Professional Practice Internal Auditing yang telah ditetapkan

oleh The Institute ofInternal Auditors dalam Hery (2013), antara lain:

1. Standar atribut: berkenaan dengan karakteristik organisasi, individu, dan pihak-

pihak yang melakukan kegiatan audit internal. Standar ini berlaku untuk semua

penugasan.

2. Standar kinerja: menjelaskan sifat dari kegiatan audit internal dan merupakan

ukuran kualitas pekerjaan audit. Standar kinerja ini memberikan praktik-praktik

terbaik dalam pelaksanaan audit, mulai dari perencanaan sampai dengan

pemantauan tindak lanjut. Standar ini berlaku untuk semua penugasan

17

3. Standar implementasi: hanya berlaku untuk satu penugasan tertentu. Standar

yang diterbitkan adalah standar implementasi untuk kegiatan assurance,

kegiatan consulting, kegiatan investigasi, dan standar implementasi atas control

self sassessment.

Seseorang yang memiliki jiwa profesionalisme senantiasa mendorong dirinya

untuk mewujudkan kerja yang profesional. Kualitas profesionalisme didukung oleh

ciri-ciri sebagai berikut (Asikin, 2006):

a. Keinginan untuk selalu menampilkan perilaku yang mendekati piawai ideal.

b. Meningkatkan dan memelihara profesionalnya.

c. Keinginan untuk sentiasa mengejar kesempatan pengembangan profesional

yang dapat meningkatkan dan memperbaiki kualitas pengetahuan dan

keterampilannya.

d. Mengejar kualitas dan cita-cita dalam profesionalnya

2.1.6 Kode Etik Profesi Audit Internal

Menurut Hery (2013,46) bagi Kode Etik Profesi Audit Internal membuat

standar perilaku sebagai pedoman bagi seluruh auditor internal. Isi dari Kode Etik

Profesi Audit Internal adalah sebagai berikut:

a. Auditor internal harus menunjukan kejujuran, objektivitas, dan kesungguhan

dalam melaksanakan tugas dan memenuhi tanggungjawab profesinya.

b. Auditor internal harus menunjukan loyalitas terhadap organisasinya atau

terhadap pihak yang dilayani, namun secara sadar tidak boleh terlibat dalam

kegiatan-kegiatan yang menyimpang atau melanggar hukum.

18

c. Auditor secara sadar tidak boleh terlibat dalam tindakan atau kegiatan yang

dapat mendiskreditkan profesi audit internal atau mendiskreditkan organisasi-

nya.

d. Auditor internal harus menahan diri dari kegiatan-kegiatan yang dapat

menimbulkan konflik dengan kepentingan organisasinya, atau kegiatan-

kegiatan yang dapat menimbulkan prasangka, yang meragunakan

kemampuanya untuk dapat melaksanakan tugas dan memenuhi tanggung-

jawab profesi secara objektif.

e. Auditor internal tidak boleh menerima segala sesuatu dalam bentuk apapun dari

karyawan, klien, pelanggan, pemasok, ataupun, ataupun mitra bisnis

organisasinya, yang patut diduga dapat mempengaruhi pertimbangan

profesionalnya.

f. Auditor internal hanya melakukan jasa-jasa yang dapat diselesaikan dengan

menggunakan kompetensi professional yang dimilikinya.

g. Auditor internal harus bersikap hati-hati dan bijaksana dalam menggunakan

informasi yang diperoleh dalam pelaksanaan tugasnya (tidak boleh

menggunakan informasi rahasia yang dapat menimbulkan kerugiaan terhadap

organisasinya untuk mendapatkan keuntungan pribadi).

h. Auditor internal harus mengungkapkan semua fakta-fakta penting yang

diketahuinya dalam melaporkan hasil pekerjaanya, karena fakta yang tidak

diungkap dapat mendistorsi laporan atas kegiatan yang di-review atau dengan

19

kata lain tidak berusaha menutupi adanya praktik-praktik yang melanggar

hukum/peraturan.

i. Auditor internal harus senantiasa meningkatkan kompetensi dan efektivitas,

serta kualitas pelaksanaan tugasnya (dengan kata lain wajib mengikuti

pendidikan professional secara berkelanjutan).

2.2 Good Corporate Governance

Good corporate governance adalah aspek penting dalam suatu organisasi

karena merupakan suatu sistem mengenai bagaimana suatu usaha dikelola dan diawasi.

Pihak-pihak yang berkepentingan dalam organisasi berusaha mewujudkan good

corporate governance agar tujuan yang telah ditentukan dapat dapat tercapai.

2.2.1 Pengertian Good Corporate Governance

Governance yang terjemahannya adalah pengaturan yang dalam konteks Good

Corporate Governance (GCG) ada yang menyebut tata pamong. Corporate

Governance dapat didefinisikan sebagai suatu proses dan stuktur yang digunakan oleh

organ perusahaan (Pemegang Saham/Pemilik Modal, Komisaris/Dewan Pengawas dan

Direksi) untuk meningkatkan keberhasilan usaha dan akuntanbilitas perusahaan guna

mewudjukan nilai pemegang saham dalam jangka panjang dengan tetap

memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang-

undangan dan nilai-nilai etika (Sutedi, 2013:1).

Komisi Nasional GCG Indonesia mendefinisikan bahwa GCG merupakan pola

hubungan, sistem serta proses yang digunakan organ perusahaan (direksi, komisaris)

20

guna memberi nilai tambah kepada pemegang saham secara bersinambung dalam

jangka panjang, berlandaskan peraturan perundangan dan norma yang berlaku, dengan

tetap memperhatikan kepentingan stakeholders Iainnya.

Menurut Bank Dunia (World Bank) dalam Effendi (2009:1) mengatakan

bahwa:

“Good Corporate Governance (GCG) adalah kumpulan hukum, peraturan, dan

kaidah-kaidah yang wajib dipenuhi yang dapat mendorong kinerja sumber-

sumber perusahaan bekerja secara efisien, menghasilkan nilai ekonomi jangka

panjang yang berkesinambungan bagi para pemegang saham maupun

masyarakat sekitar secara keseluruhan.”

Berdasarkan definisi-definisi yang telah dikemukakan dapat disimpulkan

bahwa Good Corporate Governance adalah suatu sistem yang mengatur, mengelola,

dan mengevaluasi proses pengendalian usaha yang berjalan secara berkesinambungan

untuk menaikkan nilai tambah dengan pola kerja manajemen yang bersih.

2.2.2 Tujuan Good Corporate Governance

Dalam KEPMEN BUMN NO.117/M-MBU/2002 tentang penerapan GCG di

BUMN, dijelaskan bahwa:

"Penerapan Good Corporate Governance pada BUMN bertujuan untuk:

1. Memaksimalkan nilai BUMN dengan cara meningkatkan prinsip Keterbukan,

akuntabilitas, dapat dipercaya, bertanggungjawab dan adil agar perusahaan

memiliki daya saing yang kuat, baik secara nasional maupun internasional.

2. Mendorong pengelola BUMN secara profesional, transparan, dan efisien serta

memberdayakan fungsi dan meningkatkan kemandirian Organ.

21

3. Mendorong agar Organ dalam membuat keputusan dan menjalankan tindakan

dilandasi nilai moral yang tinggi dan kepatuhan terhadap Peraturan Perundang-

Undangan yang berlaku, serta kesadaran akan adanya tanggungjawab sosial

BUMN terhadap stakeholders maupun kelestarian lingkungan sekitar BUMN.

4. Meningkatkan kontribusi BUMN dalam perekonomian nasional.

5. Meningkatkan ikiim, investasi nasional.

6. Mensukseskan program privatisasi.”

Menurut Sutojo dan Aidridge (2005: 4) GCG memiliki empat tujuan, yaitu:

1. Melindungi hak dan kepentingan stakeholders.

Beberapa kasus dunia telah membuktikan betapa pentingnya penerapan GCG

dalam perusahaan. Kasus-kasus yang ada melibatkan CEO (Chief Executive

Officers) beberapa perusahaan terkenal di dunia seperti Enron (USA) dan

Baring Furniture (Singapore) dimana CEO perusahaan tersebut telah

menyalahgunakan jabatan mereka dengan merugikan para stakeholders mereka

yang mengakibatkan berbagai kepentingan para stakeholders tidak terlindungi.

2. Meningkatkan nilai perusahaan dan pemegang saham.

Peningkatan nilai perusahaan dItandai antara lain oleb peningkatan nilai modal

sendiri. Modal sendiri adalah sumber dana perusahaan yang dimiliki pemegang

saham yang terdiri clan modal yang disetor dan laha ditahan. Peningkatan

jumlah modal sendiri dan tahun ke tahun dapat meningkatkan kepercayaan

22

investor dan kreditor untuk menanamkan dananya di perusahaan yang

bersangkutan.

3. Meningkatkan efisiensi dan efektivitas kerja Dewan Pengurus atau Board of

Director dan manajemen perusahaaan.

Dengan diterapkannya GCG dalam perusahaan diharapkan dapat meningkatkan

efisiensi dan Dewan Pengurus dan manajemen perusahaan selalu

mengetengahkan etika bisnis dan moral, ketentuan hukum, yang berlaku dan

kepentingan masyarakat dalam setiap tindakan dan keputusan penting.

4. Meningkatkan mutu hubungan Board of Director dengan manajemen senior

perusahaan.

Hal ini sejalan dengan definisi GCG yang telah dijelaskan sebelumnya, bahwa

tujuan dari GCG adalah untuk meningkatkan kualitas hubungan diantara para

stakeholders dan manajemen.

2.2.3 Prinsip-Prinsip Good Corporate Governance

Dalam SK Menteri BUMN tersebut (Bab II) juga memuat mengenai prinsip

dan tujuan dari pada penerapan GCG dalam lingkungan badan usaha milik Negara

menurut Hery (2013:12) sebagai berikut:

1. Transparansi (Transparency)

Keterbukaan dalam melaksanakan proses pengambilan keputusan dan

keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai

perusahaan.

23

2. Kemandirian (Independence)

Suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan

kepentingan dan pengaruh/tekanan dari pihak manapun.

3. Akuntabilitas (Accountability)

Kejelasan fungsi, pelaksanaan dan pertanggungjawaban organisasi sehingga

pengelolaan perusahaan terlaksana secara efektif.

4. Pertanggungjawaban (Responsibility)

Kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-

undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5. Kewajaran (Fairness)

Keadilan dan kesetaraan di dalam memenuhi hak-hak stakeholder.

Prinsip Good Corporate Governance menurut Komisi Nasional GCG Indonesia

adalah:

a. Transparansi (Transparency)

Prinsip transparansi adalah untuk menjaga objektivitas dalam menjalankan

bisnis, perusahaan harus menyediakan informasi yang material dan relevan

dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan.

Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya

masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal

yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan

pemangku kepentingan lainnya. Informasi yang disajikan oleh perusahaan

24

harus mencerminkan keadaan yang sesungguhnya (transparency), tanpa

rekayasa oleh pihak manapun.

Pedoman Pokok Pelaksanaan:

a. Perusahaan harus menyediakan informasi secara tepat waktu, memadai,

jelas, akurat dan dapat diperbandingkan serta mudah diakses oleh

pemangku kepentingan sesuai dengan haknya.

b. Informasi yang harus diungkapkan meliputi sistem manajemen risiko,

sistem pengawasan dan pengendalian internal, sistem dan pelaksanaan

GCG serta tingkat kepatuhannya, dan kejadian penting yang dapat

mempengaruhi kondisi perusahaan, tidak terbatas pada visi, misi, sasaran

usaha dan strategi perusahaan, kondisi keuangan, susunan dan kompensasi

pengurus, pemegang saham pengendali, kepemilikan saham oleh anggota

Direksi dan anggota Dewan Komisaris beserta anggota keluarganya

c. Prinsip keterbukaan yang dianut oleh perusahaan tidak mengurangi

kewajiban untuk memenuhi ketentuan kerahasiaan perusahaan sesuai

dengan peraturan perundang-undangan, rahasia jabatan, dan hak-hak

pribadi.

d. Kebijakan perusahaan harus tertulis dan secara proporsional

dikomunikasikan kepada pemangku kepentingan.

b. Akuntabilitas (Accountability)

Prinsip akuntabilitas membuat perusahaan harus dapat mempertanggung-

jawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus

25

dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan

dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku

kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk

mencapai kinerja yang berkesinambungan.Usaha yangdilakukan perusahaan

untuk menjalankan prinsip ini antara laindenganmemisahkan secara jelas

fungsi, hak, wewenang dan tanggungjawab masing-masing organ perusahaan,

dan memastikan setiap organ perusahaan mampumelaksanakan fungsinya

sesuai dengan anggaran dasar, etika bisnis dan pedoman perilaku perusahaan.

Pedoman Pokok Pelaksanaan:

a. Perusahaan harus menetapkan rincian tugas dan tanggung jawab masing-

masing organ perusahaan dan semua karyawan secara jelas dan selaras

dengan visi, misi, nilai-nilai perusahaan (corporate values), dan strategi

perusahaan.

b. Perusahaan harus meyakini bahwa semua organ perusahaan dan semua

karyawan mempunyai kemampuan sesuai dengan tugas, tanggung jawab,

dan perannya dalam pelaksanaan GCG.

c. Perusahaan harus memastikan adanya sistem pengendalian internal yang

efektif dalam pengelolaan perusahaan.

d. Perusahaan harus memiliki ukuran kinerja untuk semua jajaran perusahaan

yang konsisten dengan sasaran usaha perusahaan, serta memiliki sistem

penghargaan dan sanksi (reward and punishment system).

26

e. Dalam melaksanakan tugas dan tanggungjawabnya, setiap organ

perusahaan dan semua karyawan harus berdasarkan pada etika bisnis dan

pedoman perilaku (code of conduct) yang telah disepakati.

c. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta

melaksanakan tanggungjawab terhadap masyarakat dan lingkungan sehingga

dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat

pengakuan sebagai good corporate citizen.

Pedoman Pokok Pelaksanaan:

a. Organ perusahaan harus berpegang pada prinsip kehati-hatian dan

memastikan kepatuhan terhadap peraturan perundang-undangan, anggaran

dasar dan peraturan perusahaan (by-laws).

b. Perusahaan harus melaksanakan tanggungjawab sosial dengan antara lain

peduli terhadap masyarakat dan kelestarian lingkungan terutama di sekitar

perusahaan dengan membuat perencanaan dan pelaksanaan yang memadai.

d. Independensi (Independency)

Prinsip independensi adalah untuk melancarkan pelaksanaan asas GCG,

perusahaan harus dikelola secara independen sehingga masing-masing organ

perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak

lain. Independensi berarti bebas dari segala pengaruh dan tekanan pihak

manapun, sehingga dalam pengambilan keputusan dapat dilakukan secara

objektif.

27

Pedoman Pokok Pelaksanaan:

a. Masing-masing organ perusahaan harus menghindari terjadinya dominasi

oleh pihak manapun, tidak terpengaruh oleh kepentingan tertentu, bebas

dari benturan kepentingan (conflict of interest) dan dari segala pengaruh

atau tekanan, sehingga pengambilan keputusan dapat dilakukan secara

obyektif.

b. Masing-masing organ perusahaan harus melaksanakan fungsi dan tugasnya

sesuai dengan anggaran dasar dan peraturan perundang-undangan, tidak

saling mendominasi dan atau melempar tanggung jawab antara satu dengan

yang lain.

e. Kewajaran dan Kesetaraan (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa

memperhatikan kepentingan pemegang saham dan pemangku kepentingan

lainnya berdasarkan asas kewajaran dan kesetaraan. Perusahaan dituntut untuk

memberikan perlindungan terhadap seluruh kepentingan pemegang saham

secara fair, termasuk kepada pemegang saham minoritas.

Pedoman Pokok Pelaksanaan:

a. Perusahaan harus memberikan kesempatan kepada pemangku kepentingan

untuk memberikan masukan dan menyampaikan pendapat bagi kepentingan

perusahaan serta membuka akses terhadap informasi sesuai dengan prinsip

transparansi dalam lingkup kedudukan masing-masing.

28

b. Perusahaan harus memberikan perlakuan yang setara dan wajar kepada

pemangku kepentingan sesuai dengan manfaat dan kontribusi yang

diberikan kepada perusahaan.

c. Perusahaan harus memberikan kesempatan yang sama dalam penerimaan

karyawan, berkarir dan melaksanakan tugasnya secara profesional tanpa

membedakan suku, agama, ras, golongan, gender, dan kondisi fisik.

2.2.4 Manfaat Good Corporate Governance

Bank Dunia menyatakan bahwa bagi perekonomian dunia, tata kelola

perusahaan yang tepat sama pentingnya dengan tata kelola negara yang tepat. Bank

Dunia juga menyadari bahwa corporate governance yang kuat akan menghasilkan

kemajuan social yang baik. Menurut Hery (2013:4) Ada 5 manfaat yang dapat

diperoleh perusahaan yang menerapkan Good Corporate Governance, yaitu sebagai

berikut:

1. GCG secara tidak langsung akan dapat mendorong pemanfaatan sumber daya

perusahaan ke arah yang lebih efektif dan efisien, yang pada gilirannya akan

turun membantu terciptanya pertumbuhan atau perkembangan ekonomi

nasional.

2. GCG dapat membantu perusahaan dan perekonomian nasional dalam hal

menarik modal investor dan kreditor dosmetik maupun internasional.

3. Membantu pengelolaan perusahaan dalam me-mastikan/ menjamin bahwa

perusahaan telah taat pada ketentuan, hukum, dan peraturan.

29

4. Membantu manajemen dan corporate board dalam pemantauan penggunaan

asset perusahaan.

5. Mengurangi korupsi.

Manfaat dan GCG yang optimal tidak sama dan satu perusahaan ke perusahaan

lainnya bahkan pada perusahaan publik sekalipun, dikarenakan perbedaan faktor-fakor

intern perusahaan, termasuk riwayat hidup perusahaan. jerns usaha bisnis, jenis risiko

bisnis, struktur permodalan dan manajemennya. Sutojo dan Aidridge (2005:7)

Secara rinci beberapa manfaat yang dapat diambil dan penerapan GCG adalah:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan

keputusan yang Iebih baik, meningkatkan efìsiensi operasional perusahaan

serta lebih meningkatkan pelayanan kepada stake holders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah dan tidak

rigid (karena faktor kepercayaan) yang pada akhirnya akan meningkatkan nilai

perusahaan.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di

Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan nilai saham dan dividen.

2.2.5 Keterkaitan Audit Internal dan Good Corporate Governance

Good Corporate Governance ternyata sangat membutuhkan peran akuntan

perusahaan baik peran dari akuntan manajemen maupun peran auditor internal. Adapun

30

auditor internal yang bertugas meneliti dan mengevaluasi bekerjanya Sistem akuntansi,

disamping menilai seberapa jauh kebijakan dan program kerja manajemen dijalankan.

Audit internal memiliki peran penting dalam perusahaan. audit internal merupakan

salah satu profesi yang menunjang terwujudnya GCG saat ini dan telah berkembang

menjadi komponen utama dalam mewujudkan pengelolaan perusahaan secara sehat.

bahkan untuk pengendalian korporasi yang lebih luas. pertanggungjawaban bagi publik

ditampilkan dengan kewajiban pembentukan audit internal dan dewan audit.

Dalam penelitian Anggraeni (2006), President Chartered Institute of

Maizagemenl Accountant (CIMA), David MelvilI (Media Akuntansi: 2000),

mengatakan bahwa guna menjamin Efektivitas GCG diperlukan sebuah cara, hal

tersebut harus dilakukan secara kolektif oleh pekerjaan didalam tingkatan-tingkatan

yang berbeda. Upaya melakukan GCG dapat dilakukan jika masing-masing pihak

dalam perusahaan menyadari perannya untuk mewujudkan GCG. Audit internal dapat

berperan dalam:

1. Membantu dewan dalam menilai risiko dan memberi nasehat kepada pihak

manajemen.

2. Mengevaluasi Sistem Pengawasan Internal dan bertanggungjawab kepada

komite audit.

3. Menelaah peraturan corporate governance minimal satu tahun sekali.

Keterlibatan antara audit interna! dengan GCG bisa dilihat dan segi definisi,

ruang lingkup dan tanggungjawab audit internal dihubungkan dengan prinsipprinsip

GCG. Dilihat dan defrnisinya, audit internal adalah suatu aktivitas independen yang

31

memberikan jaminan keyakinan serta meningkatkan kegiatan operasi perusahaan, audit

internal membantu organisasi dalam mencapai tujuan mengevaluasi dan meningkatkan

keefektifan manajemen risiko. pengendalian. serta proses pengaturan dan pengelolaan

organisasi. Dan definisi ¡tu dapat tersirat tujuan audit internal adalah membantil

seluruh anggota manajernen agar dapat Melaksanakan tanggungjawabanya secara

efektif, dengan jalan memberikan analisis, penilaian, rekomendasi, saran dan

keterangan dari operasi atau aktivitas perusahaan yang diperiksanya. Ada 4 (empat)

aktivitas utama audi internal, yaitu:

1. Compliance

2. Operational

3. Verification

4. Evaluation

Tampak jelas adanya suatu hubungan antara audit internal dengan prinsip-

prinsip GCG. Semua aktivitas, tujuan, dan ruang lingkup audit internal dapat

mendukung terwujudnya GCG.

2.3 Kerangka Pemikiran

Perwujudan Good Corporate Governance ternyata sangat membutuhkan peran

akuntan perusahaan, baik peran dari akuntan manajemen maupun peran auditor

internal. Auditor internal yang bertugas meneliti dan mengevaluasi bekerjanya sistem

akuntansi disamping menilai seberapa jauh kebijakan dan program kerja manajemen

dijalankan memiliki peran yang penting dalam perusahaan. Auditor sebagai salah satu

profesi yang menunjang terwujudnya Good Corporate Governance saat ini telah

32

menjadi komponen utama dalam mewujudkan pengelolaan perusahaan secara sehat.

Bahkan untuk pengendalian korporasi yang lebih luas, pertanggungjawaban bagi

publik ditampilkan dengan kewajiban pembentukan Auditor Internal dan Dewan Audit

(Hasnati, 2004).

Keterkaitan antara profesionalisme auditor internal dengan GCG bisa dilihat

dari peran auditor internal itu sendiri yang tercermin dari definisi, tujuan, ruang

lingkup, wewenang, tugas, dan tanggungjawab auditor internal yang dihubungkan

dengan prinsip-prinsip GCG. Dilihat dari definisinya, auditor internal adalah sebagai

orang yang independen yang memberikan penilaian yang objektif terhadap kegiatan

operasi perusahaan. Terdapat empat aktivitas utama audit internal yaitu compliance,

operational, verification, dan evaluation (Hesti Yolanda, 2009). Sudah terlihat suatu

hubungan antara profesionalisme auditor internal dengan prinsip-prinsip GCG, semua

aktivitas, tujuan, dan ruang lingkup audit internal dapat meningkatkan pelaksanaan

GCG.

Pelaksanaan audit internal merupakan salah satu upaya perusahaan dalam

mewujudkan GCG. Keberadaanya untuk memberikan nilai tambah bagi perusahaan

sebagai fungsi yang independen dengan menciptakan sikap profesional dalam setiap

aktivitasnya. Dan uraian tersebut, maka dapat menjelaskan betapa pentingnya peranan

internal audit didalam suatu perusahaan untuk dapat menunjang GCG dapat

dilaksanakan dengan baik.

Dalam pernyataan di atas dapat disimpulkan pengaruh profesionalisme auditor

internal dapat menunjang GCG di perusahaan. Profesionalisme auditor internal

33

diharapkan dapat memberikan kontribusi penting yaitu informasi yang diperlukan oleh

manajemen perusahaan dalam menilai dan memberikan saran sehingga dapat

memberikan kontribusi bagi keberhasilan GCG tersebut.

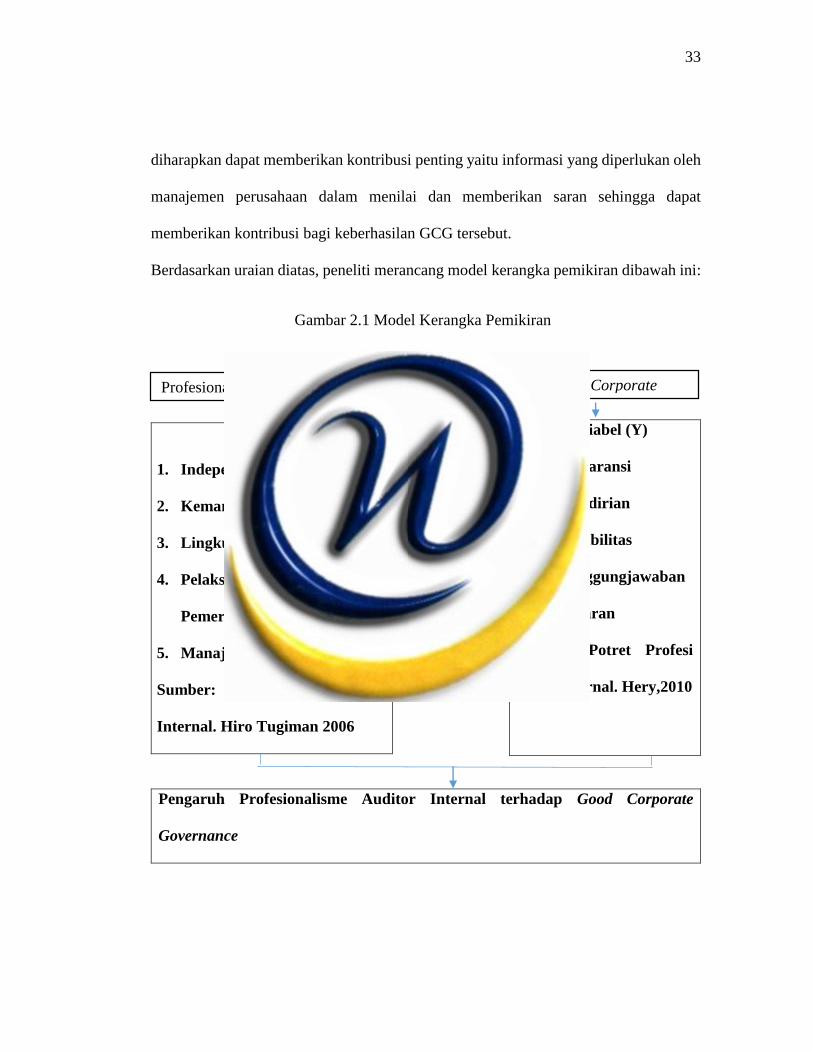

Berdasarkan uraian diatas, peneliti merancang model kerangka pemikiran dibawah ini:

Gambar 2.1 Model Kerangka Pemikiran

Variabel (Y)

a. Transparansi

b. Kemandirian

c. Akuntabilitas

d. Pertanggungjawaban

e. Kewajaran

Sumber: Potret Profesi

Audit Internal. Hery,2010

Variabel (X)

1. Independensi

2. Kemampuan Profesional

3. Lingkup Pekerjaan

4. Pelaksanaan Kegiatan

Pemeriksaan

5. Manajemen Bagian Audit

Sumber: Standar Profesi Audit

Internal. Hiro Tugiman 2006

Pengaruh Profesionalisme Auditor Internal terhadap Good Corporate

Governance

Good Corporate

Governance

Profesionalisme Auditor Internal

34

2.3.1 Pengembangan Hipotesis

Berdasarkan kerangka pemikiran dan identifikasi masalah maka dapat ditarik

hipotesis penelitian dibawah ini:

a. H0 : profesionalisme audior internal tidak berpengaruh signifikan terhadap

good corporate governance

b. Ha : profesionalisme audior internal berpengaruh signifikan terhadap good

corporate governance

2.3.2 Peneliti Terdahulu

No. Peneliti Judul

Penelitian

Sampel Hasil Penelitian

1. Astri Rahayu

(2012)

Pengaruh

Profesionalisme

Auditor Internal

terhadap

Efektivitas

Good

Corporate

Governance

30 orang

pada level

menengah

management.

kepala

devisi, staf

pad devisi

terkait dan

satuan

pengawasan

internpada

PT.Pos

Indonesia

Profesionalisme Auditor

Internal pada PT.Pos

Indonesia secara umum

telah dilaksanakan

secara memadai, hal ini

dilihat dari nilai rata-

rata yaitu 3,42 yang

berada pada interval

3,40-4,19 yang artinya

memadai.

35

2. Ayuthia

Ramadhani

Herman(2013)

Pengaruh

Faktor-Faktor

Auditor Internal

terhadap

Pelaksanaan

Good

Corporate

Governance

90 orang

responden

ditujukan

kepada

satuan

pengawasan

intern pada

BUMN di

Kota Jakarta.

Hasil penelitian

menunjukan bahwa

faktor-faktor audit

internal berpengaruh

secara signifikan

terhadap pelaksanaan

good corporate

governance pada

BUMN yang berkantor

pusat di Kota Jakarta

3. Kadek Indra

Dwi Utama

Putra, Edy

Sujana,

Nyoman Ari

Surya

Darmawan

(2014)

Pengaruh

kompetensi

auditor internal

dan kualitas

jasa audit

internal

terhadap

efektivitas

pengendalian

intern dan

perwujudan

good corporate

governance

Sampel yang

digunakan

dalam

penelitian ini

adalah

pegawai

bagian

akuntansi

hasil analisis

menunjukkan bahwa,

kompetensi auditor

internal mempunyai

pengaruh positif

terhadap efektivitas

pengendalian intern,

dan auditor internal

secara simultan

berpengaruh terhadap

perwujudan good

corporate governance