bab ii landasan teori ii. 1. dasar perpajakan ii. 1. 1...

TRANSCRIPT

7

BAB II

LANDASAN TEORI

II. 1. Dasar Perpajakan

II. 1. 1. Pengertian Pajak

Negara seperti halnya rumah tangga memerlukan sumber-sumber keuangan

untuk membiayai kelangsungan hidupnya yaitu salah satunya adalah bersumber dari

pajak. Pada masa sekarang ini, pajak memberikan kontribusi terbesar pada negara yang

berarti perannya sangat besar bagi kelangsungan pembangunan bangsa ini. Salah satu

Prinsip yang utama dari pajak adalah adanya keadilan pengenaan pajak, keadilan akan

tercapai jika adanya kepastian Undang-Undang Pajak.

Definisi pajak menurut para ahli dibidang perpajakan, yaitu :

• Menurut Prof. Dr. Rochmat Soemitro, SH “Pajak adalah iuran rakyat kepada

kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan

tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan

dan yang dapat digunakan untuk membayar pengeluaran umum.”

• Menurut Prof. Dr. P. J. A. Adriani “Pajak adalah iuran masyarakat kepada

negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya

menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat

prestasi kembali”.

Sedangkan menurut Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan

Pajak, Pajak adalah semua jenis pajak yang dipungut oleh Pemerintah Pusat, termasuk

Bea Masuk dan Cukai, dan Pajak yang dipungut oleh Pemerintah Daerah, berdasarkan

peraturan perundang-undangan yang berlaku.

8

Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur

sebagai berikut :

1. Iuran rakyat kepada negara

Yang berhak memungut pajak hanyalah negara dan iuran tersebut berupa

uang (bukan barang).

2. Berdasarkan Undang-Undang

Pajak dipungut berdasarkan atau dengan kekuatan Undang-Undang dan

aturan pelaksanaannya didasarkan Undang-Undang.

3. Tanpa balas jasa (timbal balik atau kontra prestasi) dari negara yang secara

langsung dapat ditunjuk.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-

pengeluaran yang bermanfaat bagi masyarakat luas.

II. 1. 2. Pengelompokan Pajak

- Menurut golongannya, pajak terdiri dari :

1. Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan

pembayarannya tidak dapat dilimpahkan kepada orang lain. Contoh : Pajak

Penghasilan.

2. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau

dilimpahkan kepada orang lain. Contoh : Pajak Pertambahan Nilai.

- Menurut sifatnya, pajak terdiri dari:

1. Pajak subjektif, yaitu pajak yang dasarnya adalah subjeknya, dalam arti

memfokuskan pada diri Wajib Pajak, dalam arti memperhatikan keadaan diri

Wajib Pajak.

9

2. Pajak Objektif, yaitu pajak yang dasarnya adalah objeknya, dalam arti tidak

memfokuskan pada diri Wajib Pajak.

- Menurut lembaga pemungutnya, pajak terdiri dari:

1. Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan

untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan, Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan

Bangunan, dan Bea Meterai.

2. Pajak daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan

digunakan untuk membiayai rumah tangga daerah. Pajak daerah terdiri atas :

1) Pajak Daerah Tingkat I (Propinsi), contoh: Pajak Kendaraan

Bermotor dan Bea Balik Nama Kendaraan Bermotor.

2) Pajak Daerah Tingkat II (Kabupaten/Kota), contoh: Pajak Hotel dan

Restoran, Pajak Hiburan, Pajak Reklame, dan Pajak Penerangan

Jalan.

II. 1. 3. Asas dan Sistem Pemungutan Pajak di Indonesia

Asas pemungutan pajak :

1. Asas Domisili (tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak

yang bertempat tinggal di wilayahnya, baik penghasilan dari dalam maupun

luar negeri. Asas ini berlaku untuk Wajib Pajak dalam negeri.

2. Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di

wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

10

3. Asas Kebangsaan

Pengenaan pajak dihubungkan denagn kebangsaan suatu negara.

Misalnya pajak bangsa asing di Indonesia dikenakan pada setiap orang yang

bukan berkebangsaan Indonesiayang bertempat tinggal di Indonesia. Asas ini

berlaku untuk Wajib Pajak luar negeri.

Sistem pemungutan pajak :

1. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada

pemerintah untuk menentukan besarnya jumlah pajak yang terutang. Dalam

sistem ini, Wajib Pajak bersifat pasif. Utang pajak timbul setelah dikeluarkan

Surat Ketetapan Pajak oleh fiskus.

2. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada

Wajib Pajak untuk menentukan sendiri besarnya jumlah pajak terutang.

Dalam sistem ini, wajib pajak bersifat aktif, mulai dari menghitung,

melaporkan. Menyetor sendiri pajak terutang. Pemerintah (fiscus) bersifat

pasif dan hanya mengawasi.

3. Withholding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada

pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk

menentukan besarnya jumlah pajak yang terutang.

11

II. 2. Pajak Penghasilan

II. 2. 1. Pengertian Pajak Penghasilan

Pajak Penghasilan adalah pajak yang dikenakan atas setiap tambahan

penghasilan atau tambahan kemampuan ekonomis yang diterima oleh seseorang atau

suatu badan, baik berupa penghasilan berupa bunga deposito dan tabungan lainnya, dari

transaksi saham dan sekuritas lainnya di bursa efek, penghasilan dari pengalihan harta

berupa tanah dan atau bangunan serta penghasilan tertentu lainnya, yang berasal dari

Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk

menambah kekayaan Wajib Pajak yang bersangkutan. Pajak Penghasilan di Indonesia

terdiri dari 2 (dua) macam, yaitu Pajak Penghasilan Pasal 21 Orang Pribadi dan Pajak

Penghasilan Pasal 25 Badan.

II. 2. 2. Subjek Pajak Penghasilan

Menurut Pasal 2 Undang-Undang Perpajakan No. 17 Tahun 2000 tentang Pajak

Penghasilan, yang menjadi Subjek Pajak adalah :

1. - Orang pribadi

- Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang

berhak.

2. Badan, terdiri dari PT, CV, perseroan lainnya, BUMN, BUMD, persekutuan,

perkumpulan, firma, kongsi, koperasi, yayasan atau organisasi yang sejenis,

lembaga, dana pensiun, dan bentuk badan usaha lain.

3. Bentuk Usaha Tetap (BUT), yaitu suatu bentuk usaha yang dipergunakan

oleh Subjek Pajak luar negeri (baik orang pribadi atau badan) untuk menjalankan

usaha atau melakukan kegiatan di Indonesia.

12

- Subjek Pajak dibedakan menjadi : 1. Subjek Pajak dalam negeri yang terdiri atas:

1) Subjek Pajak orang pribadi, yaitu :

• Orang pribadi yang bertempat tinggal atau berada di Indonesia

lebih dari 183 hari dalam jangka waktu 12 bulan, atau

• Orang pribadi yang dalam tahun pajak berada di Indonesia dan

mempunyai niat bertempat tinggal di Indonesia.

2) Subjek Pajak Badan, yaitu :

Badan yang didirikan atau bertempat kedudukan di Indonesia. Contoh,

cabang perusahaan, Perseroan Tebatas, CV, dan lain-lain.

3) Subjek Pajak warisan, yaitu :

Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang

berhak.

2. Subjek Pajak luar negeri yang terdiri atas:

1) Subjek Pajak orang pribadi, yaitu :

Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada

di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan yang:

• menjalankan usaha atau melakukan kegiatan melalui bentuk usaha

tetap di Indonesia

• dapat menerima atau memperoleh penghasilan dari Indonesia

bukan dari menjalankan usaha atau melakukan kegiatan melalui

bentuk usaha tetap di Indonesia.

13

• Bentuk usaha yang dipergunakan oleh orang pribadi yang tidak

bertempat tinggal di Indonesia atau berada di Indonesia tidak

lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka

waktu 12 (dua belas) bulan.

2) Subjek Pajak badan, yaitu:

Badan yang tidak didirikan dan tidak bertempat kedudukan di

Indonesia yang:

• Menjalankan usaha atau melakukan kegiatan melalui bentuk

usaha tetap di Indonesia

• Dapat menerima atau memperoleh penghasilan dari Indonesia

bukan dari menjalankan usaha atau melakukan kegiatan melalui

bentuk usaha tetap di Indonesia.

• Bentuk Usaha Tetap badan yang tidak didirikan dan tidak

bertempat kedudukan di Indonesia, untuk menjalankan usaha atau

melakukan kegiatan di Indonesia, yang dapat berupa tempat

kedudukan manjemen, cabang perusahaan, kantor perwakilan,

gedung kantor, pabrik, bengkel, dan lain-lain

II. 2. 3. Tidak Termasuk Subjek Pajak Penghasilan

Menurut Pasal 3 Undang-Undang Perpajakan No. 17 Tahun 2000 tentang Pajak

Penghasilan, yang tidak termasuk Subjek Pajak adalah:

1. Badan perwakilan negara asing.

14

2. Pejabat pewakilan diplomatik dan konsulat atau pejabat lain dari negara

asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pula

dan bertempat tinggal bersama-sama mereka.

3. Organisasi Internasional sebagaimana dimaksud dalam Keputusan Menteri

Keuangan Republik Indonesia Nomor 574/KMK.04/2000 Pasal 2, dengan

syarat:

1) Indonesia menjadi anggota organisasi tersebut; dan

2) tidak menjalankan usaha atau kegiatan lain untuk memperoleh

penghasilan dari Indonesia selain pemberian pinjaman kepada

Pemerintah yang dananya berasal dari iuran para anggota.

4. Pejabat-pejabat perwakilan organisasi internasional yang ditetapkan dengan

Keputusan Menteri Keuangan Republik Indonesia Nomor 574/KMK.04/2000

Pasal 2 butir (3), yaitu :

1) bukan Warga Negara Indonesia; dan

2) tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk

memperoleh penghasilan dari Indonesia.

II. 2. 4. Objek Pajak Penghasilan

Menurut Pasal 4 ayat (1) dan (2) Undang-Undang Perpajakan No. 17 Tahun 2000

tentang Pajak Penghasilan, yang menjadi Objek Pajak Penghasilan adalah penghasilan.

Yang termasuk dalam pengertian penghasilan tersebut adalah:

1. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

diterima atau diperoleh, termasuk gaji, upah, tunjangan, honorarium, komisi,

bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya.

15

2. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan.

3. Laba usaha.

4. Keuntungan karena penjualan atau pengalihan harta.

5. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya.

6. Bunga termasuk premium, diskonto, dan imbalan lain karena jaminan

pengembalian utang.

7. Dividen dalam nama dan bentuk apapun.

8. Royalti.

9. Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

10. Keuntungan karena pembebasan utang.

11. Keuntungan karena selisih kurs mata uang asing.

12. Selisih lebih karena penilaian kembali aktiva.

13. Premi asuransi, termasuk premi reasuransi.

14. Iuran yang diterima atau diperoleh perkumpulan sepanjang iuran tersebut

ditentukan berdasarkan volume atau pekerjaan bebas anggotanya.

15. Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak.

II. 2. 5. Tidak Termasuk Objek Pajak Penghasilan

Menurut Pasal 4 ayat (3) Undang-Undang perpajakan No. 17 Tahun 2000

tentang Pajak Penghasilan, yang tidak termasuk Objek Pajak antara lain:

1. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil

zakat, serta

16

Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan

lurus satu derajat, dan oleh badan keagamaan, badan sosial dan pengusaha

kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan sepanjang

tidak ada hubungan dengan usaha pekerjaan, kepemilikan, atau penguasaan

antara pihak-pihak yang bersangkutan

2. Warisan.

3. Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti

saham atau penyertaan modal.

4. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diterima atau diperoleh dalam bentuk natura dan atau kenikmatan dari Wajib

Pajak atau pemerintah.

5. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan

dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi

dwiguna, dan asuransi beasiswa.

6. Dividen atau bagian laba yang diterima atau diperoleh PT sebagai Wajib

Pajak dalam negeri, koperasi, yayasan, atau organisasi sejenis, BUMN, atau

BUMD, dari penyertaan modal pada badan usaha yang didirikan dan

bertempat kedudukan di Indonesia.

7. Iuran yang diterima atau diperoleh Dana Pensiun yang pendiriannya telah

disahkan oleh Menteri Keuangan, baik yang dibayar oleh pemberi kerja

maupun pegawai, dan penghasilan dari modal yang ditanamkan dalam bidang

tertentu yang ditetapkan oleh Menteri Keuangan.

17

8. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer

yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan,

firma, dan kongsi.

9. Bunga obligasi yang diterima atau diperoleh perusahaan reksadana.

10. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa

bagian laba dari badan pasangan usaha yang didirikan dan menjalankan

usaha atau kegiatan di Indonesia, dengan syarat badan usaha tersebut:

1) Merupakan pengusaha kecil, menengah, atau yang menjalankan

kegiatan dalam sektor usaha yang ditetapkan oleh Menteri

Keuangan., dan

2) Sahamnya tidak diperdagangkan di bursa efek Indonesia.

II. 2. 6. Cara Menghitung Penghasilan Kena Pajak

Penghitungan besarnya penghasilan kena pajak bagi Wajib Pajak dalam negeri

dan bentuk usaha teatap dapat dilakukan dengan dua cara, yaitu:

1. Menggunakan pembukuan, atau

2. Menggunakan norma penghitungan. Dengan norma penghitungan, besarnya

penghasilan neto adalah sama dengan besarnya (persentase) Norma

Penghitungan Penghasilan Neto dikalikan dengan jumlah peredaran usaha

atau penerimaan bruto pekerjaan bebas setahun.

Perbedaan antara penerapan standar akuntansi keuangan dengan ketentuan

perundang-undangan perpajakan. Perbedaan tersebut terdiri dari beda tetap dan beda

sementara.

- Perbedaan permanen dapat berbentuk:

18

1. Penghasilan tertentu, baik sebagian maupun seluruhnya dikecuali dari

pengenaan pajak penghasilan.

2. Kelompok Wajib Pajak tertentu, baik sebagian maupun seluruh dibebaskan

dari pembayaran pajak

3. Pengurangan khusus yang diberikan kepada Wajib Pajak atau pengurangan

secara selektif yang diberlakukan terhadap Wajib Pajak tertentu.

- Dengan demikian akan terjadi perbedaan sebagai berikut:

1. Bagi akuntansi keuangan merupakan penghasilan, tetapi bagi akuntansi pajak

penghasilan tersebut bukan merupakan penghasilan atau merupakan

penghasilan yang ditangguhkan pengenaan pajaknya

2. Bagi akuntansi keuangan sudah merupakan pengeluaran, tetapi bagi

akuntansi pajak pengeluaran tersebut tidak dapat dikurangkan sebagai biaya.

3. Bagi akuntansi keuangan tidak/belum merupakan biaya, tetapi bagi akuntansi

pajak pengeluaran tersebut dapat dikurangkan sebagai biaya.

4. Ketentuan perhitungan penghasilan dan biaya yang diatur secara khusus,

terutama transaksi yang dipengaruhi hubungan istimewa.

Perbedaan waktu disebabkan karena perbedaan waktu pengakuan penghasilan,

biaya, dan beban yang bersifat sementara yang mengakibatkan adanya penundaan atau

antisipasi penghasilan atau beban. Perbedaan waktu pengakuan ini secara otomatis akan

menjadi nihil dengan sendirinya pada saat lampaunya waktu tersebut.

Untuk Wajib Pajak badan, besarnya Penghasilan Kena Pajak sama dengan

penghasilan neto dikurangi biaya-biaya yang diperkenankan oleh Undang-Undang Pajak

Penghasilan.

19

Menurut ketentuan Undang-undang Pajak Penghasilan, biaya-biaya dapat

digolongkan menjadi dua, yaitu:

• Biaya-biaya dapat dikurangkan dari penghasilan bruto menurut Pasal 6

Undang-Undang Pajak Penghasilan adalah:

1. Biaya untuk mendapatkan, menagih, dan memelihara penghasilan,

termasuk biaya pembelian bahan, biaya berkenaan dengan pekerjaan

atau jasa (upah, gaji, honorarium, dan tunjangan yang diberikan dalam

bentuk uang), bunga, sewa, royalti, biaya perjalanan, biaya

pengolahan limbah, premi asuransi, biaya administrasi, pajak (kecuali

pajak penghasilan), dan piutang yang nyata-nyata tidak dapat ditagih.

2. Penyusutan atas pengeluaran untuk memperoleh harta berwujud, dan

amortisasi atas pengeluaran untuk hak dan atas biaya lain yang

mempunyai masa manfaat lebih dari satu tahun.

3. Iuran kepada Dana Pensiun yang pendiriannya telah disahkan oleh

Menteri Keuangan.

4. Kerugian karena penjualan atau pengalihan harta yang dimiliki atau

digunakan dalam perusahaanatau yang dimiliki untuk mendapatkan,

menagih, dan memelihara penghasilan.

5. Kerugian karena selisih kurs mata uang asing.

6. Biaya penelitian dan pengembangan perusahaan yang dilakukan di

Indonesia.

7. Biaya beasiswa, magang, dan pelatihan.

8. Kompensasi kerugian tahun-tahun sebelumnya dalam 5 tahun.

20

9. Pembentukan atau pemupukan dana cadangan piutang tak tertagih

(hanya untuk usaha bank, leasing, atau pertambangan) yang ketentuan

dan syarat-syaratnya akan ditentukan oleh Menteri Keuangan.

10. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa

yang diberikan dalam bentuk natura dan kenikmatan, yang syarat-

syaratnya ditetapkan oleh Menteri Keuangan.

• Biaya-biaya yang tidak dapat dikurangkan dari penghasilan bruto menurut

Pasal 9 Undang-Undang Pajak Penghasilan adalah:

1. Pembagian laba dengan nama dan bentuk apapun, termasuk dividen.

2. Biaya yang dikeluarkan untuk kepentingan pribadi pemegang saham,

sekutu, atau anggota.

3. Pembentukan atau pemupukan dana cadangan piutang tak tertagih.

Kententuan dan syarat-syaratnya akan ditentukan oleh Menteri

Keuangan.

4. Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang

saham atau pihak yang mempunyai hubungan istimewa sebagai

imbalan sehubungan dengan pekerjaan yang dilakukan.

5. Harta yang dihibahkan, bantuan atau sumbangan, dan warisan.

6. Pajak Penghasilan.

7. Gaji yang dibayarkan kepada anggota persekutuan, firma, atau

perseroan komanditer yang modalnya tidak terbagi atas saham.

8. Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi

pidana berupa denda yang berkenaan dengan pelaksanaan peraturan

perundang-undangan di bidang perpajakan.

21

II. 2. 7. Tarif Pajak Penghasilan

Berdasarkan Pasal 17 Undang-Undang Nomor 17 Tahun 2000 tentang Pajak

Penghasilan, besarnya tarif PPh bagi Wajib Pajak orang pribadi, adalah sebagai berikut :

Lapisan Penghasilan Bruto Tarif Pajak

- 0 s/d Rp. 25.000.000 5%

- Diatas Rp. 25.000.000 s/d Rp. 50.000.000 10%

- Di atas Rp. 50.000.000 s/d Rp. 100.000.000 15%

- Diatas Rp. 100.000.000 s/d Rp. 200.000.000 25%

- Diatas Rp. 200.000.000 35%

Sesuai dengan pasal 17 Undang-Undang Nomor 17 Tahun 2000 tentang Pajak

Penghasilan, besarnya tarif Pajak Penghasilan bagi Wajib Pajak Badan, adalah sebagai

berikut:

Lapisan Penghasilan Kena Pajak Tarif Pajak

- Sampai dengan Rp 50.000.000 10%

- Di atas Rp 50.000.000 sampai dengan Rp 100.000.000 15%

- Diatas Rp 100.000.000 30%

II. 3. Sengketa Pajak

II. 3. 1 Pengertian Sengketa Pajak

Menurut Pasal 1 Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan

Pajak, Sengkata pajak adalah sengketa yang timbul dalam bidang perpajakan antara

Wajib Pajak atau penanggung pajak dengan Pejabat yang berwenang sebagai akibat

dikeluarkannya keputusan yang dapat diajukan banding atau gugatan kepada Pengadilan

22

Pajak berdasarkan peraturan perundang-undangan perpajakan, termasuk gugatan atas

pelaksanaan penagihan

Dalam Pasal 25 Undang-Undang KUP menyatakan, bahwa sengketa terjadi

apabila Wajib Pajak berpendapat bahwa jumlah rugi, jumlah pajak dan pemotongan atau

pemungutan pajak tidak sebagai mana mestinya.

II. 3. 2 Unsur-Unsur Dalam Sengketa Perpajakan

Sengketa perpajakan terjadi karena dalam suatu keputusan atau dari hasil

pemeriksaan mengandung unsur-unsur yang menyebabkannya, seperti:

1. Adanya suatu keputusan dalam bidang perpajakan yang dapat disengketakan

dan bersifat administratif, tetapi mempunyai kekhususan dan karakteristik

tersendiri di bidang perpajakan.

2. terdapat 2 (dua) pihak yang bersengketa, yaitu Wajib Pajak atau Penanggung

Pajak versus pejabat perpajakan yang mempunyai kewenangan memberikan

keputusan di bidang pajak.

3. Keputusan tersebut diatas dapat diajukan keberatan, yang apabila menurut

Wajib Pajak merasa tidak adil dapat atau diberi kesempatan untuk

mengajukan banding, atau gugatan.

II. 3. 3 Ketegori Sengketa Pajak

Untuk Mengajukan sengketa perpajakan, pokok sengketa yang dikemukakan

harus bersifat formal yuridis atau material. Dengan demikian sengketa pajak dapat

dikategorikan atas:

23

1. Sengketa karena kesalahan atau pelanggaran formal, yaitu terjadi jika,

perundang-undangan atau peraturan pelaksanaan mengenai perpajakan tidak

dipatuhi.

2. Sengketa yang bersifat yuridis, yaitu mengenai kebenaran penerapan undang-

undang.

3. Sengketa karena kesalahan atau pelanggaran material, kemungkinanlebih

disebabkan kesalahan bersifat kuantitatif misalnya dalam perhitungan

pajaknya.

II. 3. 4 Sengketa Pajak Dalam Pemeriksaan

Dalam pelaksanaan pemeriksaan sengketa pajak terjadi karena:

1. Menurut fiskus apa yang diberitahukan oleh Wajib Pajak tidak sesuai atau

menyalahi Undang- Undang.

2. Perhitungannya tidak sesuai dengan norma yang diajukan permohon atau tang

telah ditetapkan oleh pejabat pajak.

3. Bersebrangan dengan ketentuan yang telah diatur dalam akuntansi

perpajakan.

4. Pemberitahuan mengenai jenis dan jumlah barang tidak sesuai perhitungan

kurs konversi (Nilai Dasar Perhitungan Bea Masuk)

5. Pemberitahuan nilai pabean/nilai transaksi yang tidak dapat diyakini

kebenarannya tanpa penjelasan.

II. 3. 5 Pihak Yang Dapat Mengajukan Sengketa

Undang-Undang perpajakan mengatur mengenai siapa yang dapat mengajukan

sengketa dalam arti mempunyai hak untuk mengajukan perkara sengketa perpajakan dan

24

kepada siapa hal itu disampaikan. Subjek pajak yang dapat mengajukan sengketa terdiri

dari:

1. Wajib Pajak yang telah mempunyai identitas pajak berupa NPWP.

2. Importir, eksportir, orang pribadi, pengusaha sarana pengangkut, pengusaha

tempat penimbunan sementara, pengusaha tempat penimbunan berikat dan

lainnya, dibidang pabean.

3. Pengusaha pabrik; Importir, pengusaha tempat penjualan eceran.

Dalam hal tertentu sengketa pajak dapat diajukan oleh pihak ketiga yang

mendapat kuasa khusus dari Wajib Pajak untuk mewakili orang/badan hukum dalam

pengajuan dan penyelesaian sengketa/keberatan atas penetapan pajak.

II. 4 Sengketa Pajak Dalam Proses Keberatan

II. 4. 1 Pengertian Keberatan

Dalam perpajakan, keberatan adalah suatu upaya penyelesaian sengketa

perpajakan atau ketidaksetujuan terhadap penerbitan keputusan tertulis yang dibuat oleh

pejabat berwenang melalui suatu proses permohonan tertulis yang menurut anggapan

Wajib Pajak/Pengguna Jasa Kepabeanan/Pabrikan Barang Kena Cukai sebagai masalah

yang masih memerlukan klarifikasi lebih lanjut.

Sebelum pengajuan keberatan langkah pertama yang dapat dilakukan Wajib

pajak adalah menggunakan haknya untuk meminta penjelasan tentang keputusan dan

Direktorat Jendral Pajak berkewajiban untuk memenuhi permintaan tersebut,seperti yang

diatur dalam Pasal 25 ayat (6) Undang-Undang KUP, yang menyebutkan: “ Apabila

diminta oleh Wajib Pajak untuk keperluan pengajuan keberatan, Direktur Jendral Pajak

25

wajib memberikan keterangan secara tertulis hal-hal yang menjadi dasar pengenaan

pajak, penghitungan rugi atau pemotongan atau pemungutan pajak”

II. 4. 2 Masalah Yang Dapat Diajukan Keberatan

Pasal 25 Undang-Undang KUP, menyatakan apabila Wajib Pajak berpendapat

bahwa jumlah rugi, jumlah pajak dan pemotongan atau pemungutan pajak tidak

sebagaimana mestinya. Keberatan yang diajukan adalah mengenai materi atau isi dari

ketetapan pajak (formal maupun materil), yaitu jumlah rugi adalah hal-hal yang

berkaitan dengan hasil dari kegiatan pemeriksaan, sebagai tindak lanjut dari laporan

yang dibuat oleh Wajib Pajak dalam surat pemberitahuan atau pemenuhan ketentuan

formal.

Pengajuan keberatan yang terjadi karena ada alasan penolakan atas keputusan

yang dikeluarkan oleh pejabat yang berwenang, penolakan yang terjadi berkaitan

dengan:

1. Surat Tagihan Pajak yang menurut Wajib Pajak keputusan pengenaan

pajaknya tersebut perlu atau harus dibatalkan .

2. Retur Penjualan dengan dasar pengenaan pajaknya yang tidak disetujui oleh

Wajib Pajak dan harus disertai bukti dan hasil penghitungan yang dapat

dipertanggung jawabkan.

3. Koreksi positif atas peredaran usaha pos retur (penjualan)

4. Biaya-biaya yang menyangkut masalah internal perusahaan wajib Pajak.

5. Koreksi HPP

6. Penghitungan atas pajak bangunan yang tidak memenuhi persyaratan

pemeriksaan atau metodologi yg jelas.

26

II. 4. 3 Tata Cara Penyelesaian Keberatan

1. Wajib Pajak dapat mengajukan keberatan hanya kepada Direktorat Jendral

Pajak atas suatu:

1) Surat Ketetapan Pajak Kurang Bayar (SKPKB)

2) Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

3) Surat Ketetapan Pajak Lebih Bayar (SKPLB)

4) Surat Ketetapan Pajak Nihil (SKPN)

5) Pemotongan atau pemungutan oleh pihak ketiga berdasarkan

ketentuan perundang-undangan perpajakan.

2. Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan

mengemukakan jumlah pajak terutang atau jumlah pajak yang dipotong atau

dipungut atau jumlah rugi menurut penghtungan Wajib Pajak dengan disertai

alasan-alasan jelas.

3. Keberatan yang tidak memenuhi persyaratan sebagaimana dimaksud pada

poin 1 dan 2 tidak dianggap sebagai Surat Keberatan, sehingga tidak

dipeertimbangkan.

4. Keberatan harus diajukan dalam jangka waktu 3 (bulan) sejak tanggal surat,

tanggal pemotongan atau pemungutan, kecuali Wajib Pajak dapat

menunjukkan bahwa jangka wakti itu tidak dapat dipenuhi karena keadaan di

luar kekuasaannya.

5. Tanda penerimaan Surat Keberatan yang diberikan oleh pejabat Direktorat

Jenderal Pajak atau tanda pengiriman Surat Keberatan melalui pos tercatat

menjadi bukti penerimaan Surat Keberatan.

27

6. Direktorat jendral Pajak dalam jangka waktu 12 (dua belas) bulan sejak

tanggal Surat Keberatan diterima, harus memberi keputusan.

Keputusan Direktorat Jenderal Pajak dapat berupa:

1) Mengabulkan seluruhnya.

2) Mengabulkan sebagian.

3) Menolak.

4) Menambah besarnya jumlah pajak terutang.

7. Apabila dalam jangka waktu 12 (dua belas) bulan telah lewat dan Direktorat

Jenderal Pajak tidak memberi suatu keputusan, keberatan yang diajukan

dianggap dikabulkan.

8. Pengajuan keberatan tidak menunda kewajiban membayar pajak dan

pelaksanaan penagihan pajak.

9. Apabila pengajuan keberatan dikabulkan sebagian atau seluruhnya, kelebihan

pembayaran pajak dikembalikan dengan ditambah imbalan bunga sebesar 2%

sebulan (maksimal 24 bulan) dihitung sejak tanggal pembayaran yang

menyebabkan kelebihan pembayaran pajak sampai dengan diterbitkannya

Keputusan Keberatan.

II. 5 Sengketa Pajak Dalam Proses Banding

II. 5.1 Pengertian Banding

Sengketa pajak dalam proses banding atau sengketa banding adalah sengketa

yang timbul dalam bidang perpajakan antara Wajib Pajak dengan Fiskus, mengenai

keputusan keberatan yang tidak disetujui oleh Wajib Pajak. Jadi, sebagaimana halnya

keberatan, Wajib pajak atau Penanggung Pajaklah yang harus mengajukan banding.

28

Sengketa banding bisa menyangkut masalah formal maupun materil, yaitu:

1. Sengketa Formal

Timbul apabila Wajib Pajak atau Fiskus atau keduanya tidak mematuhi prosedur

dan tata cara yang telah ditetapkan oleh Undang-Undang Perpajakan, khususnya

Undang-Undang KUP dan Undang-Undang Pengadilan Pajak.

2. Sengketa Material

Sengketa Material terjadi apabila terdapat perbedaan jumlah pajak yang terutang

atau terdapat perbedaan jumlah pajak yang terutang atau terdapat pebedaan jumlah pajak

yang lebih bayar (dalam kasus restitusi) menurut perhitungan Fiskus yang tercantum

pada ketetapan pajak dengan jumlah menurut perhitungan Wajib Pajak. Masalah tersebut

timbul karena perbedaan Dasar Hukum yang seharusnya digunakan perbedaan persepsi

atas ketentuan peraturan perpajakannya.

II. 5. 2 Ketentuan Formal Pengajuan Banding

Ketentuan Formal pelaksanaan banding diatur dalam ketentuan Pasal 27 KUP jo.

Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak, adalah sebagai

berikut:

1. Wajib Pajak dapat mengajukan permohonan banding hanya kepada Badan

Peradilan Pajak terhadap keputusan keberatan yang ditetapkan oleh

Direktorat Jenderal Pajak.

2. Putusan Badan Peradilan Pajak bukan merupakan keputusan tata usaha

Negara, yang artinya Wajib Pajak tidak diberi peluang untuk mengadukan

putusan banding ke peradilan tata usaha negara.

29

3. Pengajuan pemohonan banding tidak menunda kewajiban membayar pajak

dan pelaksanaan penagihan pajak.

4. Syarat Formal Pengajuan Banding

Syarat pengajuan banding menurut Pasal 27 Undang-Undang KUP dan

diperjelas lagi dalam Hukum Acara Banding Pasal 35 s/d Pasal 39 Undang-

Undang Pengadilan Pajak adalah, sebagai berikut:

1) Banding Kepada Pengadilan Pajak diajukan secara tertulis dengan

Surat Banding dan Dalam Bahasa Indonesia.

2) Banding dapat diajukan oleh Wajib Pajak, ahli warisnya, seorang

pengurus, atau kuasa hukumnya.

3) Banding diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal

diterima keputusan yang dibanding, kecuali diatur lain dalam

peraturan perundang-undangan perpajakan.

4) Terhadap 1 (satu) Keputusan diajukan 1 (satu) Surat Banding.

5) Banding diajukan dengan disertai alasan-alasan yang jelas, dan

dicantumkan tanggal diterima surat keputusan yang dibanding.

6) Surat banding dilampiri salinan surat keputusan yang dibanding.

7) Dalam hal banding diajukan terhadap besarnya jumlah pajak yang

terutang, banding hanya dapat diajukan apabila jumlah yang terutang

dimaksud telah dibayar sebesar 50% (lima puluh persen).

8) Pemohon banding dapat melengkapi Surat Bandingnya untuk

memenuhi ketentuan yang berlaku, sepanjang masih dalam jangka

waktu yang ditetapkan.

30

5. Pencabutan banding

Wajib Pajak sudah mengajukan Surat Banding ke Pengadilan Pajak dapat

mencabut bandingnya dengan mengajukan surat pernyataan pencabutan

kepada Pengadilan Pajak.

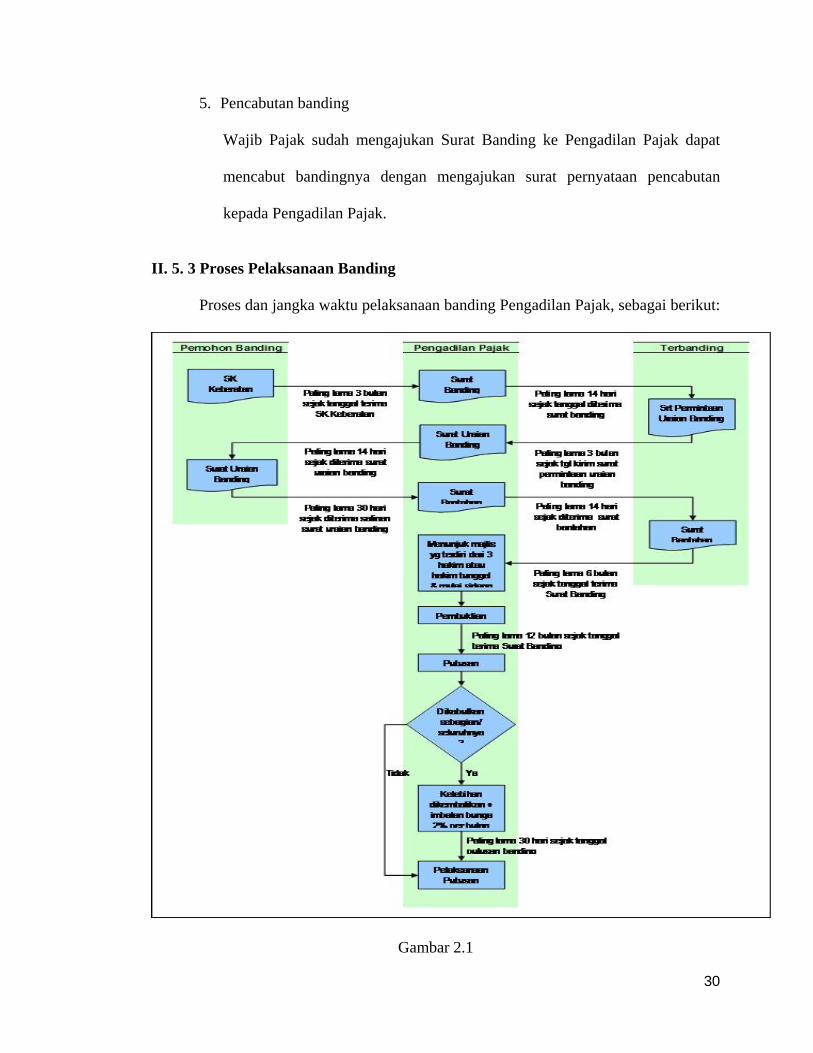

II. 5. 3 Proses Pelaksanaan Banding

Proses dan jangka waktu pelaksanaan banding Pengadilan Pajak, sebagai berikut:

Gambar 2.1

31

II. 5. 4 Persidangan Banding

Persidangan banding dapat dilakukan melalui serangkaian proses pemeriksaan

dengan acara biasa (PAB) sesuai dengan Pasal 49 s/d 64 atau melalui pemeriksaan

dengan acara cepat (PAC) sesuai dengan Pasal 65 s/d 68 Undang-Undang Nomor 14

Tahun 2002 tentang Pengadilan Pajak.

1. Pemeriksaan Dengan Acara Biasa (PAB)

(PAB) dilakukan oleh majelis yang terdiri dari 1 (satu) orang hakim

ketua dan 2 (dua) orang hakim anggota, disertai panitera yang tugasnya

membuat Berita Acara Sidang. Prosedur (PAB) menurut UU Pengadilan

Pajak Pasal 50 s/d 84, sebagai berikut:

1) Pembukaan Sidang dan Pemeriksaan Kelengkapan Banding

2) Independensi Hakim dan Panitera.

• Tidak terikat hubungan sedarah atau semenda smpai derajat

ketiga, atau hubungan suami istri dengan hakim atau panitera

meskipun telah bercerai

• Tidak terikat hubungan sedarah atau semenda smpai derajat

ketiga, atau hubungan suami istri dengan pemohon banding atau

kuasanya meskipun telah bercerai

• Berkepentingan langsung atau tidak langsung atas satu sengketa

yang ditanganinya.

3) Keterangan Para Pihak dan Saksi

32

4) Pihak Yang Tidak Boleh Didengar Keterangannya Sebagai Saksi:

• Keluarga sedarah atau semenda menurut garis keturunan lurus ke

atas ke bawah sampai derajat ketiga dari salah satu pihak yang

bersengketa.

• Istri atau suami pemohon banding walaupun telah bercerai

• Anak yang belum berusia 17 tahun

• Orang sakit ingatan

5) Kerahasiaan data

Seseorang karena pekerjaannya harus merahasiakan sesuatu

didalam sidang ditiadakan.

6) Pembuktian

• Akta autentik, yang menurut Undang-Undang dibuat atau

dihadapan seorang pejabat umum membuat surat itu dengan

maksud sebagai alat bukti tentang peristiwa hukum

didalamnya

• Akta dibawah tangan, yaitu surat yang dibuat dan

ditandatangani oleh pihak-pihak yang bersangkutan dengan

maksud digunakan sebagai alat bukti tentang peristiwa hukum

didalamnya.

• Surat keputusan atau surat ketetapan yang diterbitkan oleh

pejabat berwenang.

• Surat-surat atau tulisan lain yang ada hubungannya dengan

banding.

33

• Keterangan ahli yagng dapat dibuktikan dengan lisan maupun

tertulis yang dikuatkan dengan sumpah.

• Keterangan saksi

• Pengakuan para pihak

• Pengetahuan hakim

7) Penyelesaian Sidang

Apabila suatu sengketa tidak dapat diselesaikan pada 1 (satu) hari

persidangan maka pemeriksaan dapat dilanjutkan pada hari persidangan

berikutnya yang ditetapkan berdasarkan Pasal 64 ayat (1) Undang-

Undang Pengadilan Pajak. Dan dapat dilakukan apabila terbanding tidak

datang.

8) Putusan Pengadilan pajak (Acara Biasa)

Putusan Pengadilan Pajak sesuai dengan Pasal 80 Undang-

Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak, yaitu:

• Menolak

• Mengabulkan sebagian atau seluruhnya

• Menambah pajak yang harus dibayar

• Tidak dapat diterima

• Membetulkan kesalahan tulis atau kesalahan hitung

• Membatalkan

9) Hal-hal Yang Harus Dimuat Dalam Putusan Pengadilan Pajak

• Kepala putusan yang berbunyi “DEMI KEADILAN

BERDASARKAN KETUHANAN YANG MAHA ESA”

34

• Nama, tempat tinggal atau kediaman, dan identitas lainnya dari

pemohon dan penggugat.

• Nama jabatan dan alamat terbanding atau tergugat.

• Hari, tanggal diterimanya Banding atau Gugatan.

• Ringkasan Banding atau Gugatan, ringkasan Surat Uraian

Banding atau Surat Tanggapan, Surat bantahan.

• Pertimbangan dan penilaian bukti.

• Pokok sengketa.

• Alasan hukum yang menjadi dasar putusan.

• Amar putusan tentang sengketa.

• Hari, tanggal, nama hakim yang memutus, nama panitera,

keterangan hadir atau tidaknya para pihak.

2. Pemeriksaan Dengan Acara Cepat (PAC)

Pemeriksaan acara cepat dilakukan oleh Hakim Tunggal atau Majelis.

Ketentuan acara cepat:

1. Sengketa yang diputus melalui pemeriksaan dengan acara cepat

1) Sengketa pajak tertentu.

• Banding Kepada Pengadilan Pajak diajukan secara tertulis

dengan Surat Banding dan Dalam Bahasa Indonesia.

• Banding dapat diajukan oleh Wajib Pajak, ahli warisnya,

seorang pengurus, atau kuasa hukumnya.

35

• Banding diajukan dalam jangka waktu 3 (tiga) bulan sejak

tanggal diterima keputusan yang dibanding, kecuali diatur

lain dalam peraturan perundang-undangan perpajakan.

• Dalam hal banding diajukan terhadap besarnya jumlah pajak

yang terutang, banding hanya dapat diajukan apabila jumlah

yang terutang dimaksud telah dibayar sebesar 50% (lima

puluh persen).

2) Tidak dipenuhinya salah satu ketentuan sebagaimana dimaksud dalam

Pasal 84 ayat (1) Undang-Undang Pengadilan Pajak adalah kekeliruan

Putusan pengadilan Pajak yang harus dibetulkan atas kesalahan tulis dan

atau kesalahan hitung

3) Sengketa yang berdasarkan petimbangan hokum bukan merupakan

wewenang Pengadilan Pajak, artinya Pengadilan Pajak hanya memeriksa

dan memutus sengketa atas Keputusan Keberatan, kecuali ditentukan lain

oleh peraturan perundang-undangan yang berlaku.

2. Putusan Sengketa Pajak Atas Pemeriksaan Dengan Acara Cepat (PAC)

1) Putusan (PAC) “tidak dapat diterima”, diambil dalam jangka waktu 30

hari sejak batas waktu pengajuan banding dilampaui.

2) Putusan (PAC) atas kesalahan hitung, kesalahan tulis dalam putusan

pengadilan pajak, yang hanya berupa pembetulan diambil dalam jangka

waktu 30 hari sejak kekeliruan dimaksud diketahui atau salah satu pihak

terima.

36

3) Putusan (PAC) terhadap sengketa yang didasarkan pertimbangan hokum

bukan pengadilan pajak,”tidak dapat diterima”, diambil dalam jangka

waktu 30 hari sejak surat banding diterima.