bab ii landasan teori 2.1 tinjauan teori 2.1.1 teori ... filedibandingkan dengan orang-orang yang...

TRANSCRIPT

14

BAB II

LANDASAN TEORI

2.1 Tinjauan Teori

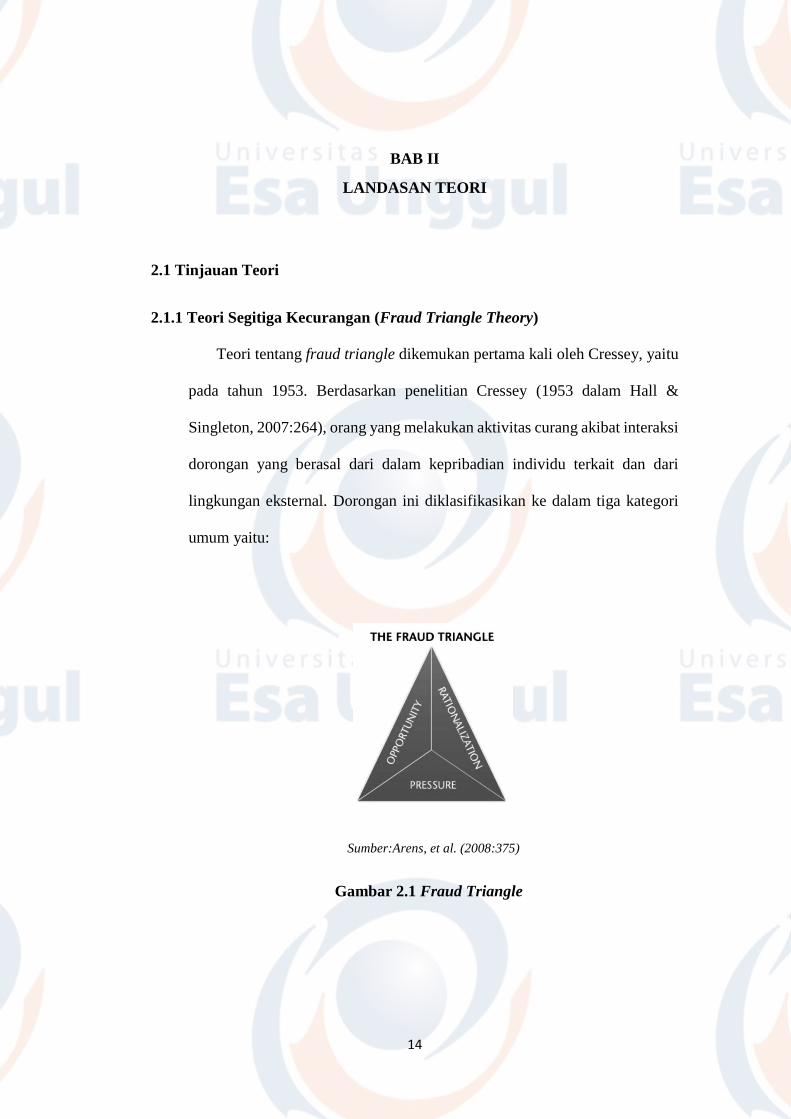

2.1.1 Teori Segitiga Kecurangan (Fraud Triangle Theory)

Teori tentang fraud triangle dikemukan pertama kali oleh Cressey, yaitu

pada tahun 1953. Berdasarkan penelitian Cressey (1953 dalam Hall &

Singleton, 2007:264), orang yang melakukan aktivitas curang akibat interaksi

dorongan yang berasal dari dalam kepribadian individu terkait dan dari

lingkungan eksternal. Dorongan ini diklasifikasikan ke dalam tiga kategori

umum yaitu:

Sumber:Arens, et al. (2008:375)

Gambar 2.1 Fraud Triangle

15

a. Incentive/Pressure (Tekanan)

Tekanan merupakan situasi dimana seseorang merasa atau memiliki

kebutuhan untuk melakukan kecurangan, pengaruh desakan dalam pikiran,

dan keinginan inilah yang menjadi kekuatan moral. Tekanan mengacu

pada sesuatu yang telah terjadi di kehidupan pribadi pelaku yang

menciptakan kebutuhan yang memotivasinya untuk melakukan

kecurangan (Arens, et al., 2012:375).

Auditor yang melakukan kecurangan didasarkan pada tekanan yang

diberikan oleh partner untuk menutupi kecurangan pada laporan keuangan

yang dilakukan oleh klien, dengan tujuan agar klien tersebut tidak

berpindah pada Kantor Akuntan Publik (KAP) lain. Selain itu juga untuk

menjaga reputasi dan citra yang baik diantara auditor dan klien.

b. Opportunity (Peluang)

Peluang merupakan situasi dimana seseorang percaya adanya

kemungkinkan untuk melakukan kecurangan dan percaya bahwa

kecurangan tersebut tidak terdeteksi oleh orang lain. Kecurangan yang

disebabkan oleh peluang dapat terjadi karena pengendalian internal yang

lemah, manajemen pengawasan yang kurang baik dan penggunaan posisi.

Kegagalan dalam menetapkan prosedur yang memadai untuk mendeteksi

kecurangan juga meningkatkan kesempatan terjadinya kecurangan (Arens,

et al., 2012:375).

Adanya peluang menyebabkan adanya kerjasama antara auditor dan

klien untuk menutupi kecurangan yang dilakukan. Sehingga kemungkinan

16

auditor untuk melakukan kecurangan juga semakin tinggi, karena dalam

posisi tersebut faktor independensi seorang auditor tidak lagi diperhatikan.

c. Rationalization (Rasionalisasi)

Rasionalisasi merupakan kondisi dimana seseorang yang telah

melakukan kecurangan mencari pembenaran atas perbuatannya, namun

alasan tersebut tidak tepat. Rasionalisasi diperlukan agar pelaku dapat

mencerna perilakunya yang melawan hukum untuk tetap mempertahankan

jati dirinya sebagai orang yang dipercaya. Rasionalisasi merupakan bagian

dari fraud triangle yang paling sulit untuk diukur. Bagi mereka yang

umumnya tidak jujur, akan lebih mudah untuk merasionalisasi penipuan,

dibandingkan dengan orang-orang yang memiliki standar moral yang

tinggi (Arens, et al., 2012:375).

Auditor dalam memeriksa laporan keuangan klien harus memiliki data

dan bukti yang lengkap, tetapi adanya data dan bukti yang lengkap tersebut

belum dapat dipastikan kebenarannya. Sehingga memungkinkan auditor

untuk melakukan kecurangan dengan ketidakakuratan data dan bukti

tersebut yang bertujuan untuk menjaga reputasi diantara auditor dan klien.

2.1.2 Teori Etika

Etika berasal dari kata Yunani ethos, yang dalam bentuk jamaknya (ta

etha) berarti adat istiadat atau kebiasaan. Dalam pengertian ini etika berkaitan

dengan kebiasaan hidup yang baik, baik pada diri seseorang maupun pada

suatu masyarakat atau kelompok masyarakat. Ini berarti etika berkaitan

17

dengan nilai-nilai, tata cara hidup yang baik, aturan hidup yang baik, dan

segala kebiasaan yang dianut dan diwariskan dari satu orang ke orang yang

lain atau dari satu generasi ke generasi yang lain (Keraf, 2000:13). Dengan

demikian, dapat disimpulkan bahwa etika merupakan kebiasaan yang

mengikat secara moral hubungan manusia yang dituangkan dalam aturan

maupun pedoman yang berlaku di masyarakat.

Menurut Keraf (2000:22) teori etika secara umum terbagi menjadi dua

jenis teori, yaitu:

1. Teori Etika Deontologi

Istilah ‘deontologi’ berasal dari kata Yunani yaitu deon yang berarti

kewajiban. Oleh karena itu, etika deontologi menekankan kewajiban

manusia untuk bertindak secara baik. Menurut teori deontologi, suatu

tindakan itu baik bukan dinilai dan dibenarkan berdasarkan akibat atau

tujuan baik dari tindakan itu, melainkan berdasarkan tindakan tersebut

baik untuk diri sendiri. Dengan kata lain, tindakan tersebut bernilai moral

karena tindakan itu dilaksanakan berdasarkan kewajiban yang memang

harus dilaksanakan terlepas dari tujuan atau akibat dari tindakan tersebut.

Misalnya, suatu tindakan bisnis akan dinilai baik oleh etika deontologi

bukan karena tindakan itu mendatangkan akibat baik bagi pelakunya,

melainkan karena tindakan itu sejalan dengan kewajiban si pelaku untuk,

misalnya, memberikan pelayanan yang terbaik kepada semua konsumen,

untuk mengembalikan utangnya sesuai dengan kesepakatan, untuk

menawarkan barang dan jasa dengan mutu yang sebanding dengan

18

harganya, dan sebagainya. Jadi, nilai tindakan itu tidak ditentukan oleh

akibat atau tujuan baik dari tindakan itu.

Atas dasar itu, etika deontologi sangat menekankan motivasi,

kemauan baik, dan watak yang kuat dari pelaku. Atau sebagaimana yang

dikatakan Immanuel Kant (1734-1804), kemauan baik harus dinilai baik

pada dirinya sendiri terlepas dari apapun juga. Maka dalam menilai seluruh

tindakan, kemauan baik harus selalu dinilai paling pertama dan menjadi

kondisi dari segalanya.

2. Teori Etika Telelogi

Berbeda dengan teori etika deontologi, teori etika telelogi justru

mengukur baik buruknya suatu tindakan berdasarkan tujuan yang ingin

dicapai dengan tindakan itu atau berdasarkan akibat yang ditimbulkan oleh

tindakan itu. Suatu tindakan dinilai baik, apabila bertujuan untuk mencapai

sesuatu yang baik atau akibat yang ditimbulkannya. Misalnya, mencuri

bagi teori etika telelogi tidak dinilai baik atau buruk berdasarkan baik

buruknya tindakan tersebut, melainkan oleh tujuan dan akibat dari

tindakan itu sendiri. Jika tujuannya baik, maka tindakan itu dinilai baik.

Sebaliknya, jika tujuannya buruk maka tindakan itu dinilai buruk juga.

Atas dasar tersebut, dapat dikatakan bahwa teori etika telelogi lebih

situasional karena tujuan dan akibat dari suatu tindakan dapat sangat

tergantung pada situasi khusus tertentu. Oleh karena itu, setiap norma dan

kewajiban moral tidak bisa berlaku begitu saja dalam setiap situasi.

19

2.1.3 Audit

2.1.3.1 Pengertian Audit

Terdapat banyak pengertian audit yang dikemukakan oleh para ahli.

Menurut Konrath (2002 dalam Agoes, 2012:2) mendefinisikan auditing

sebagai suatu proses sistematis untuk secara objektif mendapatkan dan

mengevaluasi bukti mengenai asersi tentang kegiatan-kegiatan dan

kejadian-kejadian ekonomi untuk meyakinkan tingkat keterkaitan antara

asersi tersebut dengan kriteria yang telah ditetapkan dan mengomunikasikan

hasilnya kepada pihak-pihak yang berkepentingan.

Definisi lain menyatakan bahwa auditing adalah proses pengumpulan

dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan

derajat kesesuaian antara informasi tersebut dengan kriteria yang telah

ditetapkan. Auditing seharusnya dilakukan oleh seorang yang independen

dan kompeten (Arens, et al., 2008:4).

Sehingga dapat disimpulkan bahwa auditing secara umum adalah

proses pengumpulan dan pengevaluasian bukti atas suatu informasi yang

dilakukan oleh seseorang yang kompeten dan independen untuk

menentukan dan melaporkan apakah tingkat kesesuaian informasi tersebut

sesuai dengan kriteria yang telah ditetapkan yang kemudian hasilnya

disampaikan kepada pihak-pihak yang berkepentingan. Menurut Halim

(2008:147) tujuan umum audit adalah menyatakan pendapat yang berkaitan

dengan kewajaran atas semua hal yang material, posisi keuangan, dan hasil

usaha serta arus kas sesuai dengan prinsip akuntansi yang berlaku umum.

20

2.1.3.2 Jenis-jenis Audit

Menurut Boynton, et al. (2006:5) terdapat tiga jenis audit yang utama, yaitu:

1. Audit Laporan Keuangan (Financial Statement Audit)

Audit laporan keuangan berkaitan dengan kegiatan memperoleh dan

mengevaluasi bukti tentang laporan-laporan entitas dengan maksud agar

dapat memberikan pendapat apakah laporan-laporan tersebut telah

disajikan secara wajar sesuai dengan kriteria yang telah ditetapkan, yaitu

prinsip-prinsip akuntansi yang berlaku umum (Generally Accepted

Accounting Principles).

2. Audit Kepatuhan (Compliance Audit)

Audit kepatuhan berkaitan dengan kegiatan memperoleh dan memeriksa

bukti-bukti untuk menetapkan apakah kegiatan keuangan atau operasi

suatu entitas telah sesuai dengan persyaratan, ketentuan, atau peraturan

tertentu. Kriteria yang ditetapkan dalam audit kepatuhan berasal dari

berbagai sumber. Sebagai contoh, manajemen dapat mengeluarkan

kebijakan atau ketentuan yang berkenaan dengan kondisi kerja,

partisipasi dalam program pensiun, serta pertentangan kepentingan.

Audit kepatuhan banyak dijumpai dalam pemerintahan (Mulyadi,

2010:30).

3. Audit Operasional (Operational Audit)

Audit operasional atau audit manajemen adalah pengevaluasian terhadap

efisiensi dan efektivitas operasi perusahaan. Dalam konteks audit

manajemen meliputi seluruh operasi internal perusahaan yang harus

21

dipertanggungjawabkan kepada berbagai pihak yang memiliki

wewenang yang lebih tinggi (Bayangkara, 2008:2). Menurut Mulyadi

(2010:30) tujuan audit operasional adalah untuk:

a) Mengevaluasi kinerja.

b) Mengidentifikasi kesempatan untuk peningkatan.

c) Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut.

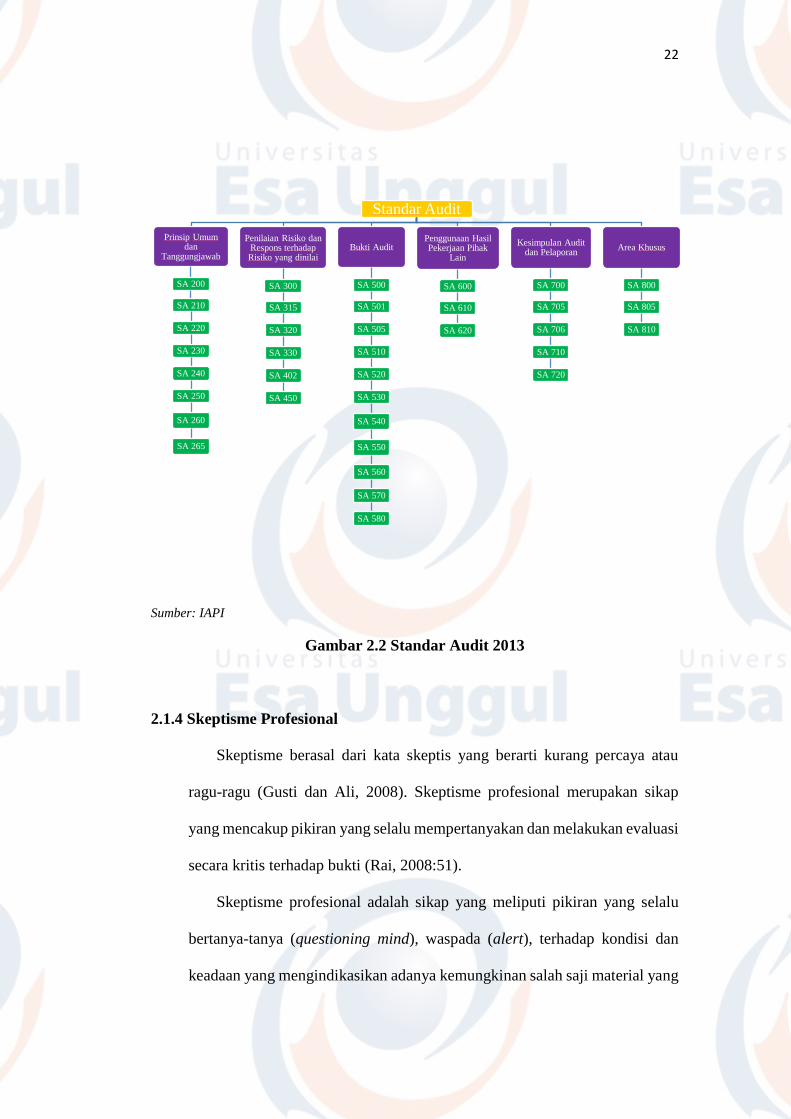

2.1.3.4 Standar Audit

Standar audit adalah suatu ukuran pelaksanaan tindakan yang

merupakan pedoman umum bagi auditor dalam melaksanakan audit

(Mulyadi, 2002:16). Standar Profesional Akuntan Publik (SPAP) adalah

kodifikasi berbagai pernyataan standar teknis yang merupakan panduan

dalam memberikan jasa bagi Akuntan Publik di Indonesia. SPAP

dikeluarkan oleh Dewan Standar Profesional Akuntan Publik Institut

Akuntan Publik Indonesia (DSPAP IAPI) (Rachmianty, 2015). Adapun

standar audit yang berlaku per 1 Januari 2013 (SA 2013) adalah:

22

Sumber: IAPI

Gambar 2.2 Standar Audit 2013

2.1.4 Skeptisme Profesional

Skeptisme berasal dari kata skeptis yang berarti kurang percaya atau

ragu-ragu (Gusti dan Ali, 2008). Skeptisme profesional merupakan sikap

yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi

secara kritis terhadap bukti (Rai, 2008:51).

Skeptisme profesional adalah sikap yang meliputi pikiran yang selalu

bertanya-tanya (questioning mind), waspada (alert), terhadap kondisi dan

keadaan yang mengindikasikan adanya kemungkinan salah saji material yang

Standar Audit

Prinsip Umumdan

Tanggungjawab

SA 200

SA 210

SA 220

SA 230

SA 240

SA 250

SA 260

SA 265

Penilaian Risiko danRespons terhadapRisiko yang dinilai

SA 300

SA 315

SA 320

SA 330

SA 402

SA 450

Bukti Audit

SA 500

SA 501

SA 505

SA 510

SA 520

SA 530

SA 540

SA 550

SA 560

SA 570

SA 580

Penggunaan HasilPekerjaan Pihak

Lain

SA 600

SA 610

SA 620

Kesimpulan Audit dan Pelaporan

SA 700

SA 705

SA 706

SA 710

SA 720

Area Khusus

SA 800

SA 805

SA 810

23

disebabkan oleh kesengajaan atau kesalahan dan penilaian (assesment) bukti-

bukti audit secara kritis (International Federation of Accountants (IFAC)

dalam Tuanakotta, 2011:78).

Berdasarkan pengertian tersebut, maka dapat disimpulkan bahwa

skeptisme profesional adalah sikap kritis dan tidak mudah percaya dalam diri

seorang auditor terhadap bukti-bukti yang ada. Auditor harus melakukan

sikap tersebut agar dapat menghasilkan laporan audit yang berkualitas,

sehingga laporan yang digunakan dapat menyatakan pendapat (opini) yang

sebenar-benarnya bagi para pihak yang berkepentingan terhadap laporan

audit tersebut. Menurut Rai (2008:51) dalam menggunakan sikap skeptisme

profesional seorang auditor tidak harus puas dengan bukti yang kurang

meyakinkan walaupun menurut anggapannya manajemen adalah jujur.

Penggunaan sikap skeptisme profesional auditor dapat digunakan ketika

auditor menelaah bukti-bukti yang sudah ada, lalu mendeteksi tanda-tanda

kecurangan yang terlihat atau yang dirasa.

Standar Audit (SA 200, 2013) menyatakan bahwa skeptisme profesional

mencakup kewaspadaan terhadap hal-hal sebagai berikut:

1. Bukti audit yang bertentangan dengan bukti audit lain yang diperoleh.

2. Informasi yang menimbulkan pertanyaan tentang keandalan dokumen dan

tanggapan terhadap permintaan keterangan yang digunakan sebagai bukti

audit.

3. Keadaan yang mengindikasikan adanya kemungkinan kecurangan.

24

4. Kondisi yang menyarankan perlunya prosedur audit tambahan selain

prosedur audit tambahan selain prosedur yang disyaratkan oleh standar

audit.

Sehingga seorang auditor yang memiliki sikap skeptis tidak akan menerima

begitu saja penjelasan dari klien, tetapi akan mengajukan pertanyaan untuk

memperoleh alasan, bukti, dan konfirmasi mengenai objek yang

dipermasalahkan. Tanpa menerapkan skeptisme profesional, auditor hanya

akan menemukan salah saji yang disebabkan oleh kekeliruan saja dan sulit

untuk menemukan salah saji yang disebabkan oleh kecurangan, karena

kecurangan biasanya akan disembunyikan oleh pelakunya (Noviyanti, 2008).

Auditor pada tingkat skeptisme profesional yang tinggi akan mencari

informasi lebih banyak dibandingkan auditor yang memiliki skeptisme

profesional yang rendah. Skeptisme profesional yang rendah menumpulkan

kepekaan auditor terhadap kecurangan baik yang nyata maupun yang berupa

potensi, atau terhadap tanda-tanda bahaya (warning signs) yang

mengindikasikan adanya kesalahan (accounting error) dan kecurangan (fraud)

(Tuanakotta, 2011:77). Oleh karena itu, sikap skeptisme sangat dibutuhkan

oleh auditor dalam mendeteksi kecurangan.

Adapun dimensi dan indikator untuk mengukur variabel skeptisme

profesional yang mengadopsi dari penelitian Hurtt, Eining dan Plumlee (2010)

adalah sebagai berikut:

a. Interogatif (Questioning Mind)

1) Menolak suatu pernyataan atau statement tanpa adanya bukti yang jelas.

25

2) Memberikan pertanyaan untuk pembuktian suatu objek tertentu kepada

auditor lain.

3) Memiliki kemampuan dalam mendeteksi kecurangan

b. Kehati-hatian mengambil keputusan (Suspension of Judgement)

1) Membutuhkan informasi yang lebih untuk membuat keputusan.

2) Tidak terburu-buru dalam mengambil keputusan.

3) Tidak akan membuat keputusan jika informasi yang ada belum valid.

c. Rasa ingin tahu (Search for Knowledge)

1) Berusaha mencari dan menemukan informasi yang baru.

2) Senang apabila dapat menemukan dan membuktikan informasi yang baru

tersebut.

3) Sering bertanya kepada rekan-rekan yang lain sebagai sarana untuk

menambah informasi.

d. Pemahaman interpersonal (Interpersonal Understanding)

1) Berusaha untuk memahami perilaku orang lain.

2) Berusaha untuk memahami dan mengerti alasan seseorang berperilaku

demikian.

e. Percaya diri (Self Confidence)

1) Mempertimbangkan penjelasan dari orang lain.

2) Berusaha untuk memecahkan informasi yang tidak konsisten.

f. Keyakinan (Self Determination)

1) Tidak akan secara langsung menerima ataupun membenarkan pernyataan

dari orang lain.

26

2) Tidak mudah untuk dipengaruhi oleh orang lain terhadap suatu hal.

2.1.5 Independensi Auditor

Independensi berarti sikap mental yang bebas dari pengaruh, tidak

dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Independensi

juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan

fakta dan adanya pertimbangan yang obyektif tidak memihak dalam diri

auditor dalam merumuskan dan menyatakan pendapatnya (Mulyadi,

2002:26).

Independensi dalam pengauditan adalah penggunaan cara pandang yang

tidak bias dalam pelaksanaan pengujian audit, evaluasi hasil pengujian

tersebut, dan pelaporan hasil temuan audit (Arens, et al. 2014:25).

Sehingga dapat disimpulkan bahwa independensi adalah sikap seorang

auditor yang bebas dari pengaruh dan tidak memihak (netral) kepada siapapun

serta bersikap objektif dalam memberikan pendapat (opini) terhadap klien.

Auditor harus bersikap jujur, bebas dari kewajiban terhadap kliennya, dan

tidak mempunyai kepentingan dengan klien.

Pada saat melakukan auditing, auditor harus mempertahankan sikap

independensi agar auditor tidak memihak pada siapapun sehingga dapat

bersikap objektif dan bertindak adil dalam memberikan opini ataupun

kesimpulannya (Hartan, 2016). Oleh karena itu, setiap auditor dalam setiap

menjalankan tugasnya dituntut untuk bersikap independen dari pihak

27

manapun. Menurut Halim (2001:21) independensi auditor dikategorikan

menjadi tiga aspek, yaitu:

1. Independensi senyatanya (Independent in Fact), yaitu keadaan dimana

auditor memiliki kejujuran yang tinggi dan melakukan audit secara

objektif.

2. Independensi dalam penampilan (Independent in Appeareance), yaitu

pandangan pihak luar terhadap diri auditor sehubungan dengan

pelaksanaan audit.

3. Independensi dari sudut keahlian atau kompetensi (Independent in

Competence), hal ini berhubungan erat dengan kompetensi atau

kemampuan auditor dalam melaksanakan dan melaksanakan tugasnya.

Adapun dimensi dan indikator untuk mengukur variabel independensi

auditor mengadopsi dari penelitian Sawyer (2005) adalah sebagai berikut:

a. Independensi dalam program audit

1) Bebas dari intervensi manajerial atas program dan prosedur audit.

2) Bebas dari segala persyaratan untuk penugasan audit.

b. Independensi dalam verifikasi

1) Bebas dalam mengakses semua catatan, memeriksa aktiva, dan karyawan

yang relevan dengan audit yang dilakukan.

2) Mendapatkan kerjasama yang aktif dari karyawan manajemen selama

verifikasi audit.

28

3) Menuangkan segala usaha manajerial yang berusaha membatasi aktivitas

yang diperiksa atau membatasi perolehan bahan bukti ke Laporan Hasil

Audit (LHA).

4) Bebas dari kepentingan pribadi yang menghambat verifikasi audit.

c. Independensi dalam pelaporan

1) Bebas dari perasaan wajib memodifikasi dampak atau signifikansi dari

fakta-fakta yang dilaporkan.

2) Melaporkan hasil pemeriksaan audit bebas dari bahasa yang dapat

menimbulkan multi tafsir.

3) Bebas dari usaha pihak lain yang dapat mempengaruhi pertimbangan

pengungkapan isi laporan.

2.1.6 Kompetensi Auditor

Menurut Agoes (2014:146) kompetensi adalah suatu kecakapan dan

kemampuan dalam menjalankan pekerjaan atau profesi. Orang yang

kompeten berarti orang yang dapat menjalankan pekerjaannya dengan

kualitas hasil yang baik. Dalam arti luas kompetensi mencakup penguasaan

ilmu/pengetahuan (knowledge), dan keterampilan (skill) yang mencukupi

serta mempunyai sikap dan perilaku (attitude) yang sesuai untuk

melaksanakan pekerjaan atau profesinya.

Kompetensi merupakan suatu keharusan bagi seorang auditor untuk

memiliki pendidikan formal di bidang auditing dan akuntansi, pengalaman

29

praktik yang memadai bagi pekerjaan yang sedang dilakukan, serta mengikut

pendidikan profesional yang berkelanjutan (Arens, et al., 2012:42).

Berdasarkan pengertian tersebut, maka dapat disimpulkan bahwa

kompetensi adalah pengetahuan dan keahlian yang dimiliki oleh seorang

auditor yang di dapat melalui pendidikan formal maupun pengalaman yang

di dapat selama menjadi auditor untuk menghasilkan hasil pekerjaan, yaitu

laporan audit yang dapat dipertanggungjawabkan. Kompetensi yang dimiliki

auditor merupakan salah satu komponen penting dalam melaksanakan audit,

karena kompetensi akan mempengaruhi tingkat keberhasilan auditor dalam

mendeteksi kecurangan.

Menurut Lastanti (2005) melalui kompetensi yang baik, auditor dapat

mengasah sensitivitas (kepekaannya) dalam menganalisis laporan keuangan

yang di auditnya sehingga auditor mengetahui apakah di dalam laporan

keuangan tersebut, terdapat tindakan kecurangan atau tidak serta mampu

mendeteksi trik-trik rekayasa yang dilakukan dalam melakukan kecurangan

tersebut.

Adapun dimensi dan indikator untuk mengukur variabel kompetensi

auditor yang mengadopsi dari penelitian Reni (2010) adalah:

a. Komponen pengetahuan

1) Memiliki pengetahuan dan pengalaman dalam bidang audit.

b. Kompetensi lain

1) Mengikuti pendidikan umum dan pendidikan khusus untuk mencapai

kompetensi profesional dalam melakukan pemeriksaan.

30

c. Keahlian yang menyangkut objek pemeriksaan

1) Memiliki pengetahuan tentang standar yang berlaku bagi objek

pemeriksaan yang bersangkutan.

d. Keahlian yang menyangkut teknik atau cara melakukan pemeriksaan

1) Melakukan rencana menyangkut objek pemeriksaan, mempunyai daftar

isian proyek, rencana kerja, dan syarat-syarat pekerjaan.

2) Memiliki teknik pemeriksaan yang diperlukan untuk memperoleh

informasi yang maksimal mengenai objek pemeriksaan.

3) Memerlukan keterampilan dan kemampuan untuk bekerjasama dalam

melakukan audit.

e. Keahlian dalam menyampaikan hasil pemeriksaan.

1) Memerlukan data yang cukup untuk dapat menarik kesimpulan dan

menyajikan laporan audit yang baik menyangkut objek yang diperiksa.

2) Menyampaikan segala temuan, informasi, dan data yang diperoleh

dalam melakukan audit kepada pimpinan dan pihak yang diperiksa.

3) Memiliki berbagai kemampuan, terutama keahlian bahasa yang baik,

benar, efisien, teliti, dan cermat dalam menyampaikan hasil audit.

2.1.7 Pengalaman Audit

Menurut Asih (2006:12) pengalaman merupakan suatu proses

pembelajaran dan pertambahan perkembangan potensi bertingkah laku baik

dari pendidikan formal maupun non formal atau bisa diartikan sebagai suatu

proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih

31

tinggi. Sedangkan menurut Sucipto (2007) pengalaman adalah pengetahuan

atau keahlian yang diperoleh dari suatu peristiwa melalui pengamatan

langsung maupun berpartisipasi dalam peristiwa tersebut.

Menurut Suraida (2005) pengalaman audit adalah pengalaman dalam

melakukan audit laporan keuangan baik dari segi lamanya waktu maupun

banyaknya penugasan yang pernah ditangani. Bahwa semakin banyak

pengalaman audit seorang auditor maka semakin dapat menghasilkan

berbagai macam dugaan dalam menjelaskan temuan audit.

Sehingga dapat disimpulkan bahwa yang dimaksud dengan pengalaman

auditor adalah keahlian yang di dapat oleh auditor selama melakukan audit

atas suatu entitas melalui pengamatan yang dilakukan secara langsung oleh

auditor tersebut. Menurut Agoes (2012:23) auditor yang mempunyai

pemahaman yang lebih baik, mereka juga lebih mampu memberi penjelasan

yang masuk akal atas kesalahan-kesalahan dalam laporan keuangan dan dapat

mengelompokkan kesalahan berdasarkan pada tujuan audit dan struktur dari

sistem akuntansi yang mendasar.

Pengalaman akan mempengaruhi sensitivitas auditor terhadap isyarat-

isyarat kecurangan. Semakin banyak pengalaman audit seorang auditor maka

semakin dapat menghasilkan berbagai macam dugaan dalam menjelaskan

temuan audit. Dengan begitu, seorang auditor dengan jam terbang yang tinggi

serta biasa menemukan fraud dimungkinkan lebih teliti dalam mendeteksi

fraud dibanding auditor dengan jam terbang yang rendah. Auditor yang

berpengalaman adalah auditor yang mampu mendeteksi, memahami dan

32

bahkan mencari penyebab dari munculnya kecurangan-kecurangan tersebut

(Hartan, 2014).

Adapun dimensi dan indikator untuk mengukur variabel pengalaman

audit mengadopsi dari penelitian Arens (2008), adalah:

a. Pendidikan formal

1) Telah menjalani pendidikan formal di bidang auditing dan akuntansi.

b. Pengalaman praktis

1) Memiliki pengalaman praktis yang cukup banyak dalam bidang kerja

yang dilakukan.

c. Profesi yang berkelanjutan

1) Telah menjalani profesi yang berkelanjutan.

d. Kualifikasi teknis

1) Memiliki kualifikasi teknis serta berpengalaman dalam industri yang

diaudit.

2) Semakin handal dalam melakukan audit seiring dengan banyaknya

tugas (audit).

2.1.8 Kecurangan (Fraud)

2.1.8.1 Pengertian Kecurangan (Fraud)

Kecurangan (fraud) sendiri memilik banyak definisi. Menurut Fauzi

(2015:12) kecurangan (fraud) adalah salah saji atau penghilangan secara

sengaja jumlah atau pengungkapan dalam laporan keuangan untuk

33

mengelabui pemakai laporan keuangan. Sedangkan menurut Boynton, et al.

(2015:142) kecurangan (fraud) yaitu penipuan yang direncanakan, misalnya

salah saji, menyembunyikan, atau tidak mengungkapkan fakta yang material

sehingga dapat merugikan pihak lain.

Menurut International Standards on Auditing (ISA) seksi 240 fraud

didefinisikan sebagai tindakan yang disengaja oleh anggota manajemen

perusahaan, pihak yang berperan dalam governance perusahaan, karyawan

atau pihak ketiga yang melakukan pembohongan atau penipuan untuk

memperoleh keuntungan yang tidak adil atau ilegal.

Sehingga dari pernyataan tersebut dapat disimpulkan bahwa

kecurangan (fraud) adalah tindakan yang dilakukan secara sengaja yaitu

dengan menghilangkan bukti, memanipulasi laporan keuangan, dan adanya

salah saji material yang direncanakan. Kecurangan (fraud) yang dilakukan

dapat menyebabkan kerugian bagi pihak lain.

Pada dasarnya terdapat dua tipe kecurangan, yaitu kecurangan eksternal

dan kecurangan internal. Kecurangan eksternal adalah kecurangan yang

dilakukan oleh pihak luar terhadap suatu perusahaan/entitas, seperti

kecurangan yang dilakukan pelanggan terhadap usaha; wajib pajak terhadap

pemerintah. Kecurangan internal adalah tindakan tidak legal dari karyawan,

manajer dan eksekutif terhadap perusahaan tempat ia bekerja (Amrizal,

2004).

34

Arens (2006:43) menjelaskan bahwa terdapat dua ketegori yang utama

mengenai kecurangan adalah pelaporan keuangan yang curang dan

penyalahgunaan aktiva. Pelaporan keuangan yang curang adalah salah saji

atau pengabaian jumlah atau pengungkapan yang disengaja dengan maksud

menipu para pemakai laporan keuangan itu, sementara itu penyalahgunaan

aktiva adalah kecurangan yang melibatkan pencurian aktiva entitas.

2.1.8.2 Jenis-jenis Kecurangan (Fraud)

Menurut Hall dan Singleton (2007:285) kecurangan (fraud) dibagi menjadi

tiga, yaitu:

1. Kecurangan dalam Laporan Keuangan (Fraudulent Statement)

Kecurangan dalam laporan keuangan meliputi tindakan yang dilakukan

oleh pejabat atau eksekutif suatu perusahaan atau instansi pemerintah

untuk menutupi kondisi keuangan yang sebenarnya dengan melakukan

rekayasa keuangan (financial engineering) dalam penyajian laporan

keuangannya untuk memperoleh keuntungan.

2. Korupsi (Corruption)

Korupsi merupakan jenis kecurangan (fraud) yang paling sulit terdeteksi

karena menyangkut kerjasama dengan pihak lain seperti suap dan korupsi

serta memiliki sifat saling menguntungkan di semua pihak (simbiosis

mutualisme). Korupsi meliputi penyuapan (bribery), konflik kepentingan

(conflict of interest), pemberian tanda terima kasih yang tidak sah (illegal

gratuity), dan pemerasan secara ekonomi (economic extortion).

35

3. Penyalahgunaan Aset (Asset Missappropration)

Penyalahgunaan aset meliputi penyalahgunaan atau pencurian aset

perusahaan. Jenis kecurangan (fraud) ini merupakan bentuk fraud yang

paling mudah terdeteksi karena sifatnya yang tangible atau dapat

diukur/dihitung (defined value).

2.1.8.3 Kemampuan Mendeteksi Kecurangan (Fraud)

Kumaat (2011:156) menjelaskan bahwa kemampuan mendeteksi

kecurangan adalah upaya untuk mendapatkan indikasi awal yang cukup

mengenai tindak kecurangan, sekaligus mempersempit ruang gerak para

pelaku kecurangan. Sedangkan menurut Nasution dan Fitriany (2012)

menjelaskan bahwa kemampuan auditor mendeteksi kecurangan adalah

kualitas diri seorang auditor dalam menjelaskan kekurangwajaran laporan

keuangan yang disajikan perusahaan dengan mengidentifikasi dan

membuktikan kecurangan (fraud) tersebut.

Jadi, dapat disimpulkan bahwa kemampuan mendeteksi kecurangan

(fraud) adalah keahlian yang dimiliki oleh auditor untuk menemukan

indikasi mengenai kecurangan (fraud). Kemampuan auditor dalam

mendeteksi kecurangan berkaitan dengan teknik-teknik yang dikuasai

auditor sebagai bekal dalam menjalankan tugasnya. Teknik yang dimaksud

dapat berupa teknik dalam mengaudit laporan keuangan, kemampuan audit

investigatif untuk kejahatan terorganisir dan penyelundupan pajak

36

penghasilan, kemampuan audit investigatif dalam pengungkapan

kecurangan pengadaan barang dan jasa (Tuanakotta, 2012:351).

Dalam mendeteksi kecurangan, sebagian besar bukti-bukti kecurangan

merupakan bukti-bukti yang sifatnya tidak langsung. Petunjuk adanya

kecurangan biasanya ditunjukan oleh munculnya gejala-gejala (symptoms)

seperti adanya dokumentasi yang mencurigakan, keluhan dari pegawai

ataupun kecurigaan dari teman sekerja (Amrizal, 2004).

Adapun dimensi dan indikator untuk mengukur variabel kemampuan

auditor dalam mendeteksi kecurangan (fraud) mengadopsi dari penelitian

Ferdian (2006), Ramaraya (2008), dan Herman (2009), adalah:

a. Pemahaman SPI

1) Memahami struktur pengendalian internal dari entitas yang akan

diaudit.

b. Karakteristik kecurangan

1) Mengidentifikasi indikator-indikator kecurangan yang memerlukan

tindak lanjut untuk melakukan investigasi.

2) Memahami terlebih dahulu karakteristik terjadinya kecurangan.

3) Memerlukan standar pengauditan dalam mendeteksi kecurangan.

c. Lingkungan audit

1) Lingkungan pekerjaan audit akan mempengaruhi kualitas audit.

d. Metode audit

1) Metode dan prosedur audit yang tidak efektif, dapat mengakibatkan

kegagalan dalam usaha mendeteksi kecurangan.

37

2) Menyusun langkah-langkah yang dilakukan untuk mendeteksi

kecurangan.

e. Bentuk kecurangan

1) Mengidentifikasi faktor-faktor penyebab kecurangan yang akan

menjadi dasar untuk memahami kesulitan dan hambatan dalam

mendeteksi kecurangan yang ada.

2) Memperkirakan bentuk-bentuk kecurangan apa saja yang bisa terjadi.

3) Mengidentifikasi pihak-pihak mana saja yang dapat melakukan

kecurangan.

f. Kemudahan akses

1) Keterbukaan dari pihak manajemen dapat berakibat pada sulitnya

mendeteksi kecurangan.

g. Uji dokumen dan personal

1) Melakukan pengujian atas dokumen atau informasi yang diperoleh.

2) Kondisi mental dan pengawasan kerja yang buruk merupakan faktor

yang dapat menyebabkan terjadinya kecurangan.

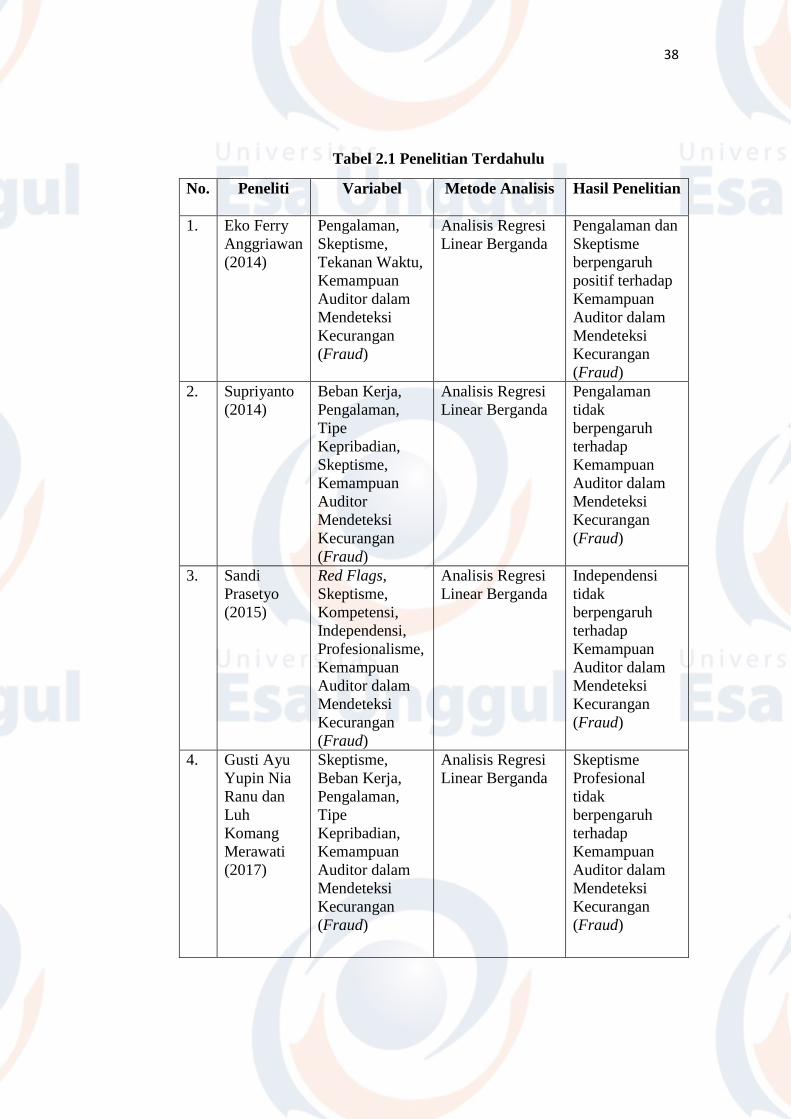

2.2 Penelitian Terdahulu

Adapun acuan dari penelitian yang penulis lakukan dapat disebutkan beberapa

hasil penelitian yang telah dilakukan antara lain, yaitu:

38

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Variabel Metode Analisis Hasil Penelitian

1. Eko Ferry

Anggriawan

(2014)

Pengalaman,

Skeptisme,

Tekanan Waktu,

Kemampuan

Auditor dalam

Mendeteksi

Kecurangan

(Fraud)

Analisis Regresi

Linear Berganda

Pengalaman dan

Skeptisme

berpengaruh

positif terhadap

Kemampuan

Auditor dalam

Mendeteksi

Kecurangan

(Fraud)

2. Supriyanto

(2014)

Beban Kerja,

Pengalaman,

Tipe

Kepribadian,

Skeptisme,

Kemampuan

Auditor

Mendeteksi

Kecurangan

(Fraud)

Analisis Regresi

Linear Berganda

Pengalaman

tidak

berpengaruh

terhadap

Kemampuan

Auditor dalam

Mendeteksi

Kecurangan

(Fraud)

3. Sandi

Prasetyo

(2015)

Red Flags,

Skeptisme,

Kompetensi,

Independensi,

Profesionalisme,

Kemampuan

Auditor dalam

Mendeteksi

Kecurangan

(Fraud)

Analisis Regresi

Linear Berganda

Independensi

tidak

berpengaruh

terhadap

Kemampuan

Auditor dalam

Mendeteksi

Kecurangan

(Fraud)

4. Gusti Ayu

Yupin Nia

Ranu dan

Luh

Komang

Merawati

(2017)

Skeptisme,

Beban Kerja,

Pengalaman,

Tipe

Kepribadian,

Kemampuan

Auditor dalam

Mendeteksi

Kecurangan

(Fraud)

Analisis Regresi

Linear Berganda

Skeptisme

Profesional

tidak

berpengaruh

terhadap

Kemampuan

Auditor dalam

Mendeteksi

Kecurangan

(Fraud)

39

5. Muhammad

Teguh

Arsendy

(2017)

Pengalaman,

Skeptisme, Red

Flags, Tekanan

Anggaran

Waktu

Kemampuan

Auditor dalam

Mendeteksi

Kecurangan

(Fraud)

Analisis Regresi

Linear Berganda

Pengalaman dan

Skeptisme

Berpengaruh

Positif terhadap

Kemampuan

Auditor dalam

Mendeteksi

Kecurangan

(Fraud)

Sumber: Penelitian Terdahulu yang Diolah

2.3 Hubungan Antar Variabel

2.3.1 Pengaruh Skeptisme Profesional terhadap Kemampuan Auditor dalam

Mendeteksi Kecurangan (Fraud)

Skeptisme profesional adalah adalah sikap yang meliputi pikiran yang

selalu bertanya-tanya (questioning mind), waspada (alert), terhadap kondisi

dan keadaan yang mengindikasikan adanya kemungkinan salah saji material

yang disebabkan oleh kesengajaan atau kesalahan dan penilaian (assesment)

bukti-bukti audit secara kritis (International Federation of Accountants

(IFAC) dalam Tuanakotta, 2011:78).

Skeptisme profesional merupakan salah satu sikap yang penting di dalam

melakukan proses audit dan mendeteksi kecurangan. Sehingga hubungannya

dengan kemampuan auditor dalam mendeteksi kecurangan bahwa tanpa

menerapkan sikap skeptisme profesional, auditor hanya akan menemukan

salah saji yang disebabkan oleh kekeliruan saja dan sulit untuk menemukan

40

salah saji yang disebabkan oleh kecurangan, sehingga skeptisme profesional

diperlukan dalam setiap proses audit (Noviyanti, 2008).

Rendahnya skeptisme profesional yang dimiliki oleh seorang auditor

akan menyebabakan auditor tidak mampu dalam mendeteksi adanya

kecurangan (fraud) karena auditor begitu saja percaya terhadap penjelasan

yang diberikan oleh klien tanpa bukti pendukung atas penjelasan tersebut.

Sedangkan apabila skeptisme profesional yang dimiliki auditor tinggi,

kemungkinan terjadinya kecurangan (fraud) juga semakin kecil

(Anggriawan, 2014).

Hal tersebut didukung oleh penelitian Prasetyo (2015) dan Arsendy

(2017) yang menunjukkan bahwa skeptisme profesional berpengaruh positif

terhadap kemampuan auditor dalam mendeteksi kecurangan, karena semakin

tinggi skeptisme seorang auditor maka kemampuan auditor dalam mendeteksi

kecurangan juga semakin baik.

2.3.2 Pengaruh Independensi Auditor terhadap Kemampuan Auditor dalam

Mendeteksi Kecurangan (Fraud)

Independensi berarti sikap mental yang bebas dari pengaruh, tidak

dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Independensi

juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan

fakta dan adanya pertimbangan yang obyektif tidak memihak dalam diri

auditor dalam merumuskan dan menyatakan pendapatnya (Mulyadi,

2002:26).

41

Selain memiliki sikap skeptis, auditor juga dituntut untuk memiliki sikap

independensi. Hubungannya dengan kemampuan auditor dalam mendeteksi

kecurangan adalah apabila auditor tidak menerapkan sikap independensinya,

maka laporan keuangan yang diaudit tidak dapat dijadikan dasar untuk

pengambilan keputusan. Sehingga, seorang auditor yang memiliki dan

mempertahankan sikap independensi tidak akan mempedulikan adanya

gangguan, ancaman, dan tekanan dari pihak lain untuk mendeteksi suatu

kecurangan yang terjadi, karena auditor tersebut berintegritas tinggi. Semakin

tinggi sikap independensi auditor, maka semakin meningkat pula kemampuan

auditor mendeteksi kecurangan (Hartan, 2016).

Hal tersebut didukung dengan hasil penelitian Biksa dan Wiratmaja

(2016) yang menunjukkan bahwa independensi berpengaruh positif terhadap

kemampuan auditor dalam mendeteksi kecurangan. Sehingga, semakin tinggi

sikap independensi yang dimiliki oleh seorang auditor maka akan tinggi pula

kemampuannya dalam mendeteksi kecurangan.

2.3.3 Pengaruh Kompetensi Auditor terhadap Kemampuan Auditor dalam

Mendeteksi Kecurangan (Fraud)

Kompetensi adalah suatu kecakapan dan kemampuan dalam

menjalankan pekerjaan atau profesi. Orang yang kompeten berarti orang yang

dapat menjalankan pekerjaannya dengan kualitas hasil yang baik. Dalam arti

luas kompetensi mencakup penguasaan ilmu/pengetahuan (knowledge), dan

keterampilan (skill) yang mencukupi serta mempunyai sikap dan perilaku

42

(attitude) yang sesuai untuk melaksanakan pekerjaan atau profesinya (Agoes,

2014:146).

Menurut Lastanti (2005) melalui kompetensi yang baik, auditor dapat

mengasah sensitivitas (kepekaannya) dalam menganalisis laporan keuangan

yang di auditnya sehingga auditor mengetahui apakah di dalam laporan

keuangan tersebut, terdapat tindakan kecurangan atau tidak serta mampu

mendeteksi trik-trik rekayasa yang dilakukan dalam melakukan kecurangan

tersebut.

Sehingga dapat disimpulkan bahwa hubungannya dengan kemampuan

auditor dalam mendeteksi kecurangan adalah kompetensi diperlukan oleh

auditor agar dapat mendeteksi dengan cepat dan tepat ada atau tidaknya

kecurangan pada laporan keuangan suatu perusahaan. Kompetensi yang

dimiliki auditor dapat menjadi cerminan bahwa suatu laporan keuangan

tersebut berkualitas.

Hal tersebut juga didukung dengan hasil penelitian yang dilakukan oleh

Prasetyo (2015) yang menunjukkan bahwa kompetensi mempunyai pengaruh

positif terhadap kemampuan auditor dalam mendeteksi kecurangan. Ketika

auditor memiliki kompetensi yang baik maka auditor dapat melaksanakan

proses audit dengan lebih efektif dan efisien, serta auditor dapat mengasah

kepekaan dalam menganalisis laporan keuangan yang diauditnya. Sebaliknya,

jika kompetensi yang dimiliki oleh auditor rendah maka kemampuan dalam

mendeteksi kecurangan juga rendah.

43

2.3.4 Pengaruh Pengalaman Audit terhadap Kemampuan Auditor dalam

Mendeteksi Kecurangan (Fraud)

Pengalaman audit adalah pengalaman dalam melakukan audit laporan

keuangan baik dari segi lamanya waktu maupun banyaknya penugasan yang

pernah ditangani (Suraida, 2005). Dengan bertambahnya pengalaman yang

dimiliki oleh seorang auditor, maka bertambah pula kemampuan dalam

mendeteksi tanda-tanda kecurangan dan memungkinkan auditor untuk lebih

teliti lagi dalam melakukan proses audit laporan keuangan.

Pada hubungannya dengan kemampuan mendeteksi kecurangan auditor

yang mempunyai pengalaman akan memiliki pemahaman yang lebih baik,

mereka juga lebih mampu memberi penjelasan yang masuk akal atas

kesalahan-kesalahan dalam laporan keuangan dan dapat mengelompokkan

kesalahan berdasarkan pada tujuan audit dan struktur dari sistem akuntansi

yang mendasar (Agoes, 2012:23).

Seorang auditor yang lebih berpengalaman akan lebih cepat tanggap

dalam mendeteksi kecurangan yang terjadi. Oleh karena itu, pengalaman

kerja auditor akan mendukung keterampilan dan kecepatan dalam

menyelesaikan tugas-tugasnya sehingga tingkat kesalahan juga akan

berkurang (Merdian, 2014).

Hasil penelitian mengenai pengaruh pengalaman audit terhadap

kemampuan auditor mendeteksi kecurangan telah banyak dilakukan

sebelumnya, seperti yang dilakukan oleh Ranu dan Merawati (2017) yang

menunjukkan bahwa pengalaman audit berpengaruh positif terhadap

44

kemampuan auditor mendeteksi kecurangan yaitu ketika seorang auditor

memiliki banyak pengalaman dalam mengaudit laporan keuangan, maka

semakin besar pula kemampuan auditor dalam mendeteksi kecurangan.

Begitu pula sebaliknya, ketika pengalaman audit rendah maka

kemampuannya dalam mendeteksi kecurangan juga rendah.

2.4 Hipotesis

Hipotesis merupakan kesimpulan awal yang bersifat sementara dari penelitian

yang masih harus diuji kebenarannya. Berdasarkan landasan teori dan hasil

penelitian sebelumnya, maka hipotesis dari penelitian ini dapat dirumuskan

sebagai berikut:

Ha1: Diduga terdapat pengaruh signifikan Skeptisme Profesional,

Independensi Auditor, Kompetensi Auditor, dan Pengalaman Audit

secara bersama-sama terhadap Kemampuan Auditor dalam Mendeteksi

Kecurangan (Fraud).

Ha2: Diduga terdapat pengaruh positif signifikan Skeptisme Profesional

terhadap Kemampuan Auditor dalam Mendeteksi Kecurangan (Fraud).

Ha3: Diduga terdapat pengaruh positif signifikan Independensi Auditor

terhadap Kemampuan Auditor dalam Mendeteksi Kecurangan (Fraud).

Ha4: Diduga terdapat pengaruh positif signifikan Kompetensi Auditor

terhadap Kemampuan Auditor dalam Mendeteksi Kecurangan (Fraud).

Ha5: Diduga terdapat pengaruh positif signifikan Pengalaman Audit terhadap

Kemampuan Auditor dalam Mendeteksi Kecurangan (Fraud).

45

2.5 Model Penelitian

Dalam penelitian ini, penulis menggunakan variabel independen, yaitu

Skepetisme Profesional, Independensi Auditor, Kompetensi Auditor, dan

Pengalaman Audit. Sedangkan variabel dependennya adalah Kemampuan

Auditor dalam Mendeteksi Kecurangan (Fraud). Adapun model penelitiannya

adalah sebagai berikut:

Gambar 2.3 Model Penelitian

Skeptisme

Profesional

Kompetensi

Auditor

Pengalaman

Audit

Independensi

Auditor Kemampuan

Auditor dalam

Mendeteksi

Kecurangan

(Fraud)

X1

X2

X3

X4

H2

H3

H4

H5

Y1

H1