sampel representatif buku a. arens, alvin. bab 14.trans

TRANSCRIPT

SAMPLING AUDIT UNTUK PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANTIF ATAS TRANSAKSI

KELOMPOK II

Rita Susanti (1202112569) Iris Dini Hapsari (1202120322) Yelfita (1202111902)

TUJUAN

Menjelaskan Konsep Sampling Representatif dan resikonya Membedakan antara sampling statistik dan non statistik serta

antara pemilihan sampel probabilistik dan nonprobabilistik Memilih sampel representatif Defenisi dan uraian sampling audit untuk tingkat pengecualian Menggunakan sampel nonstatistik dalam pengujian pengendalian

dan pengujian substantif atas transaksi Defenisi dan uraian sampling atribut dan distribusi sampling Menggunakan sampel Atribut dalam pengujian pengendalian dan

pengujian substantif atas transaksi

KONSEP SAMPLING REPRESENTATIF (1)

SAMPEL REPRESENTATIF

Karakternya sama

dengan populasi

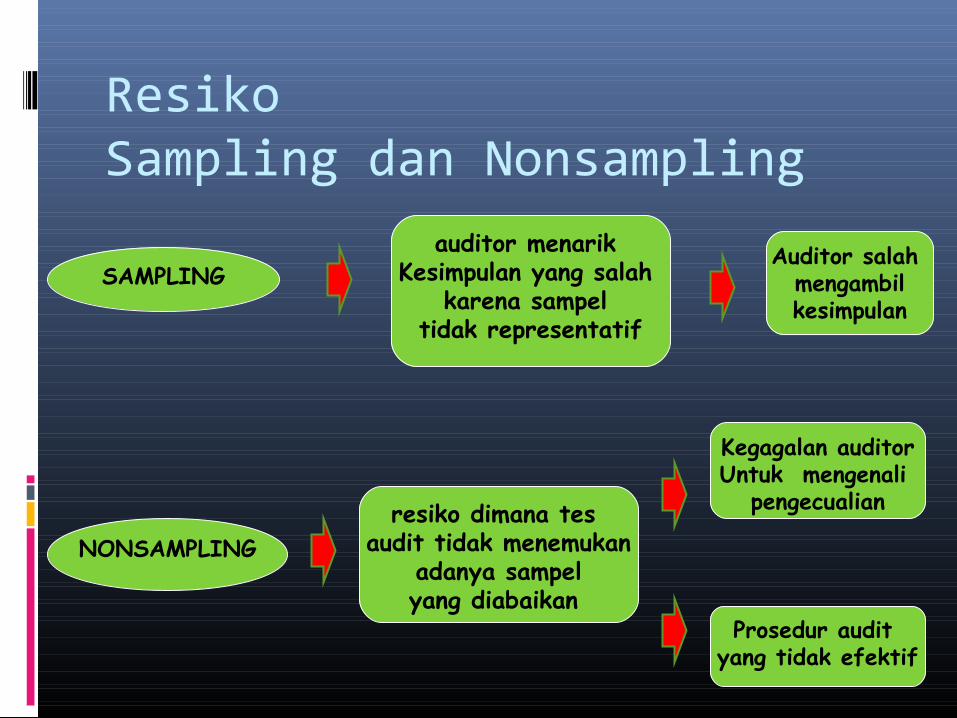

Resiko Sampling dan Nonsampling

SAMPLING

NONSAMPLING

auditor menarik Kesimpulan yang salah

karena sampel tidak representatif

resiko dimana tes audit tidak menemukan

adanya sampelyang diabaikan

Auditor salah mengambilkesimpulan

Kegagalan auditorUntuk mengenali

pengecualian

Prosedur audit yang tidak efektif

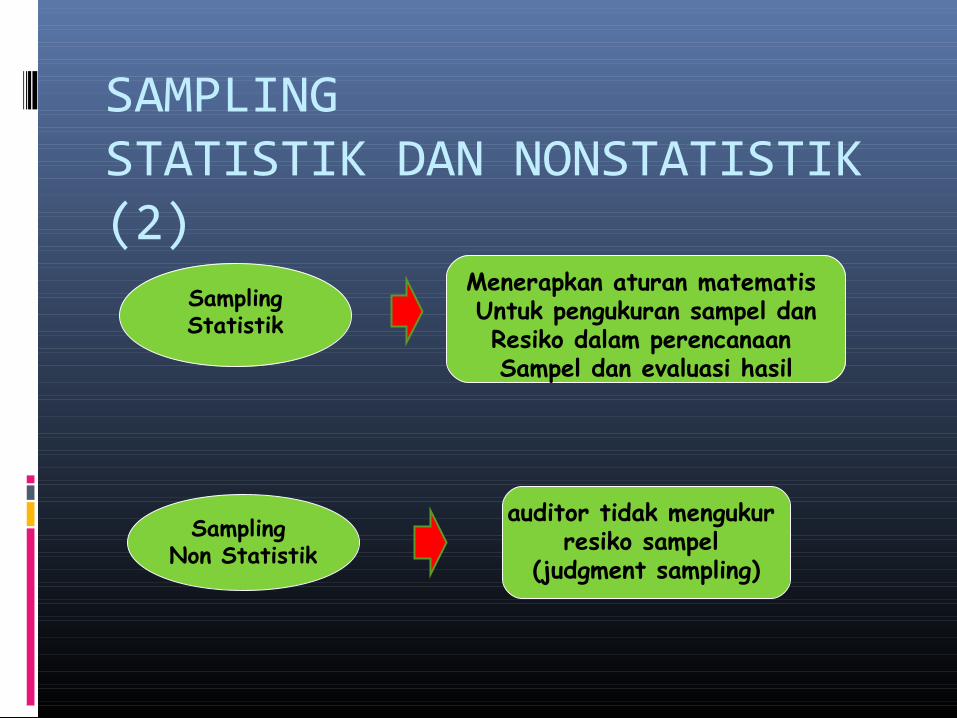

SAMPLING STATISTIK DAN NONSTATISTIK (2)

SamplingStatistik

Sampling Non Statistik

Menerapkan aturan matematis Untuk pengukuran sampel danResiko dalam perencanaan Sampel dan evaluasi hasil

auditor tidak mengukur resiko sampel

(judgment sampling)

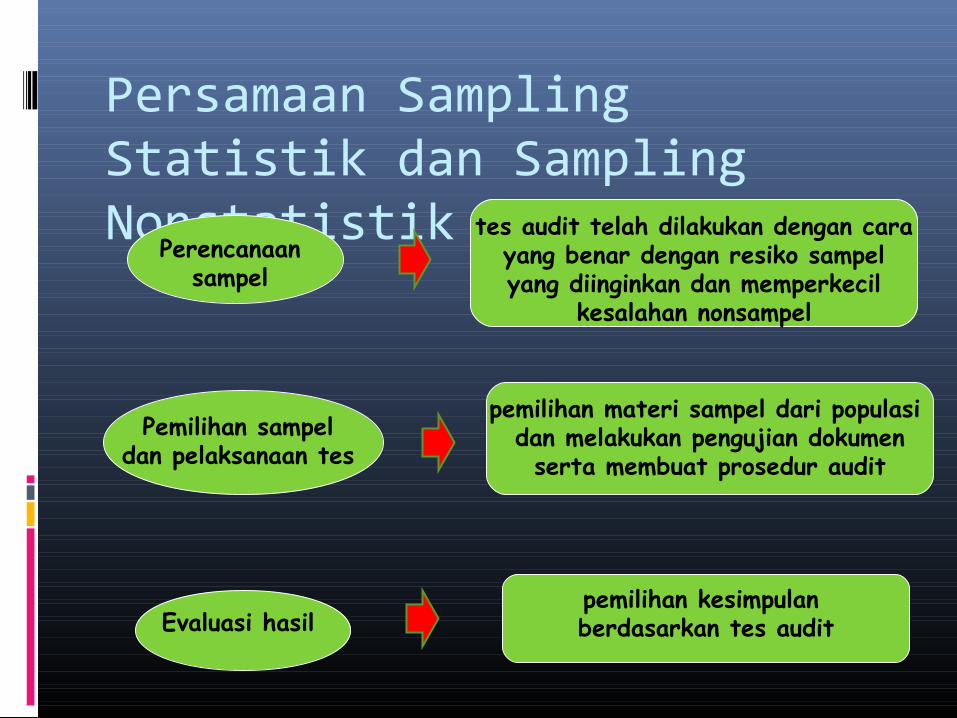

Persamaan Sampling Statistik dan Sampling Nonstatistik

Perencanaan sampel

Pemilihan sampel dan pelaksanaan tes

Evaluasi hasil

tes audit telah dilakukan dengan carayang benar dengan resiko sampelyang diinginkan dan memperkecil

kesalahan nonsampel

pemilihan materi sampel dari populasi dan melakukan pengujian dokumenserta membuat prosedur audit

pemilihan kesimpulan berdasarkan tes audit

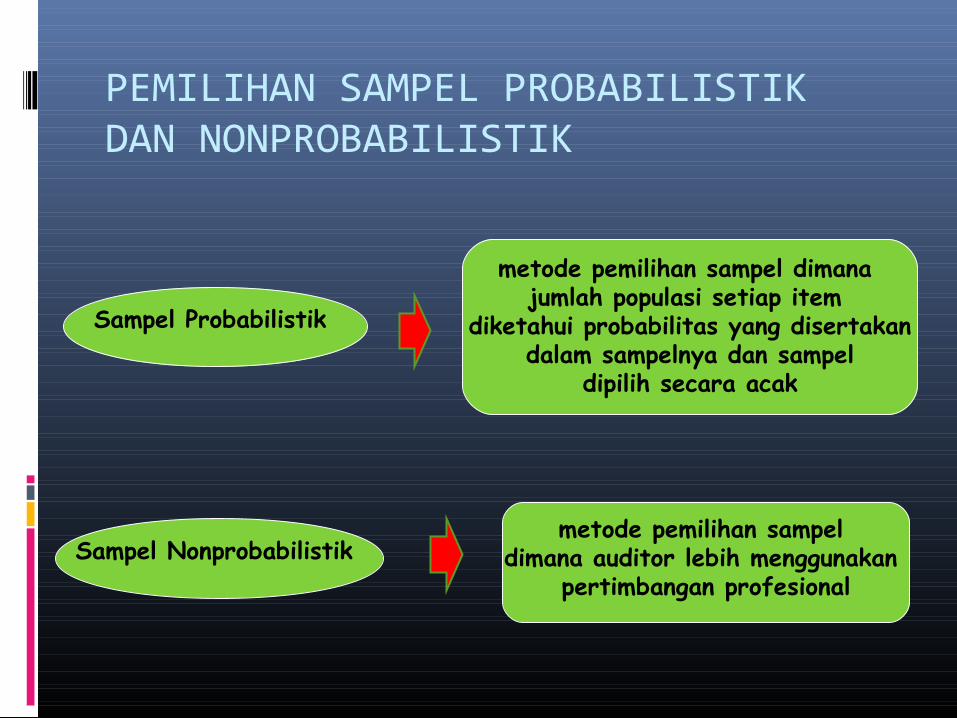

PEMILIHAN SAMPEL PROBABILISTIK DAN NONPROBABILISTIK

Sampel Probabilistik

Sampel Nonprobabilistik

metode pemilihan sampel dimana jumlah populasi setiap item

diketahui probabilitas yang disertakan dalam sampelnya dan sampel

dipilih secara acak

metode pemilihan sampel dimana auditor lebih menggunakan

pertimbangan profesional

MEMILIH SAMPEL REPRESENTATIF (3)

Metode Pemilihan Sampel Probabilistik Metode Pemilihan Sampel Nonprobabilistik

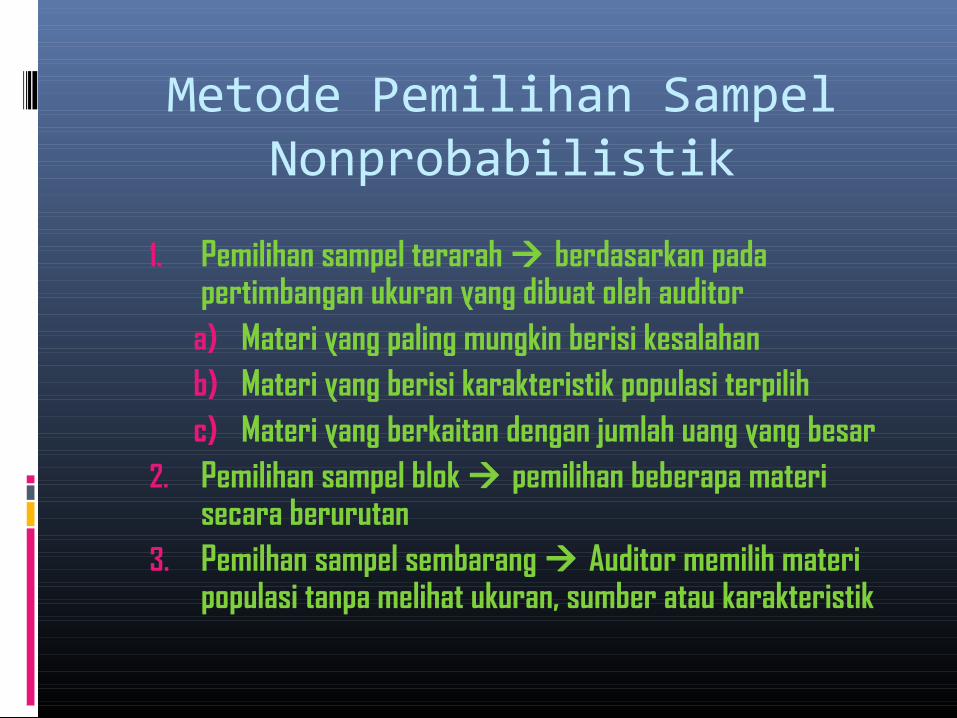

Metode Pemilihan Sampel Nonprobabilistik

1. Pemilihan sampel terarah berdasarkan pada pertimbangan ukuran yang dibuat oleh auditor

a) Materi yang paling mungkin berisi kesalahanb) Materi yang berisi karakteristik populasi terpilihc) Materi yang berkaitan dengan jumlah uang yang besar

2. Pemilihan sampel blok pemilihan beberapa materi secara berurutan

3. Pemilhan sampel sembarang Auditor memilih materi populasi tanpa melihat ukuran, sumber atau karakteristik

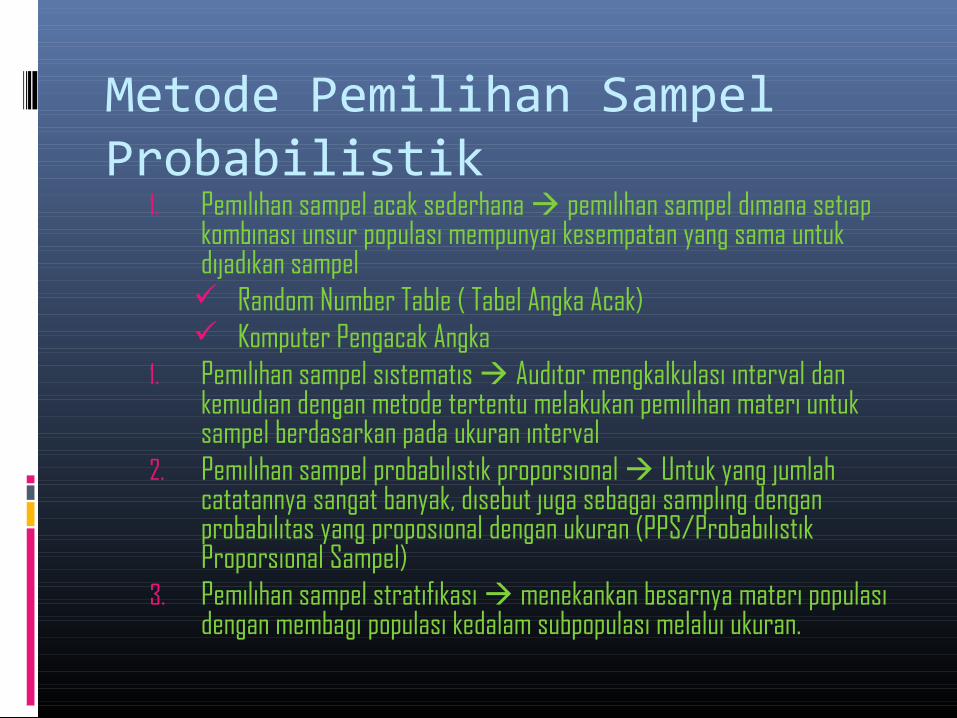

Metode Pemilihan Sampel Probabilistik

1. Pemilihan sampel acak sederhana pemilihan sampel dimana setiap kombinasi unsur populasi mempunyai kesempatan yang sama untuk dijadikan sampel Random Number Table ( Tabel Angka Acak) Komputer Pengacak Angka

1. Pemilihan sampel sistematis Auditor mengkalkulasi interval dan kemudian dengan metode tertentu melakukan pemilihan materi untuk sampel berdasarkan pada ukuran interval

2. Pemilihan sampel probabilistik proporsional Untuk yang jumlah catatannya sangat banyak, disebut juga sebagai sampling dengan probabilitas yang proposional dengan ukuran (PPS/Probabilistik Proporsional Sampel)

3. Pemilihan sampel stratifikasi menekankan besarnya materi populasi dengan membagi populasi kedalam subpopulasi melalui ukuran.

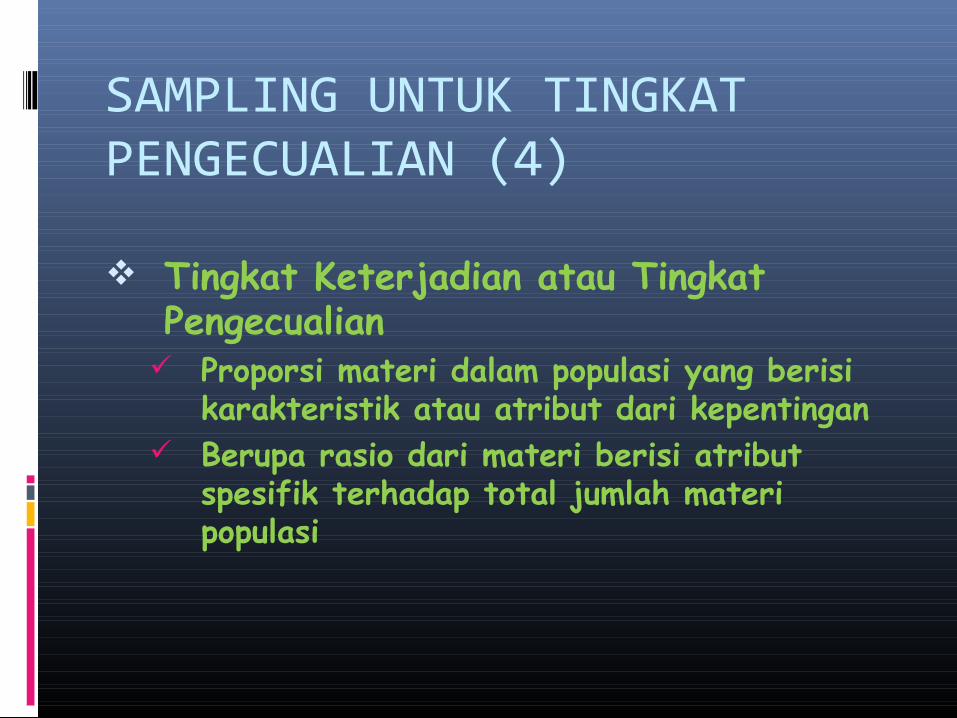

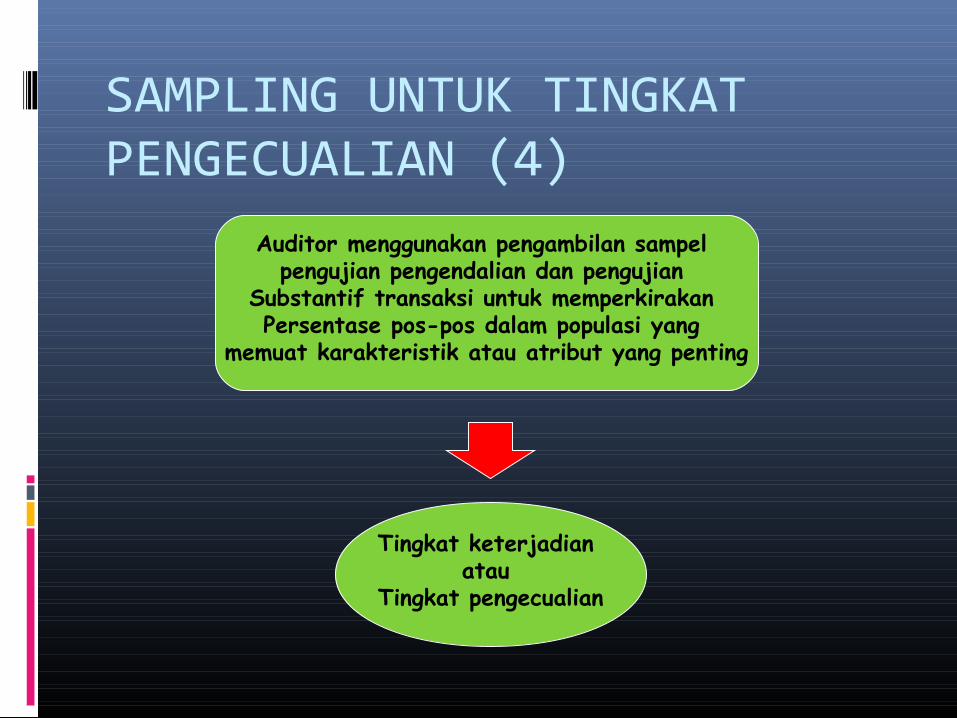

SAMPLING UNTUK TINGKAT PENGECUALIAN (4)

Tingkat Keterjadian atau Tingkat Pengecualian

Proporsi materi dalam populasi yang berisi karakteristik atau atribut dari kepentingan

Berupa rasio dari materi berisi atribut spesifik terhadap total jumlah materi populasi

SAMPLING UNTUK TINGKAT PENGECUALIAN (4)

Auditor menggunakan pengambilan sampel pengujian pengendalian dan pengujian

Substantif transaksi untuk memperkirakan Persentase pos-pos dalam populasi yang

memuat karakteristik atau atribut yang penting

Tingkat keterjadian atau

Tingkat pengecualian

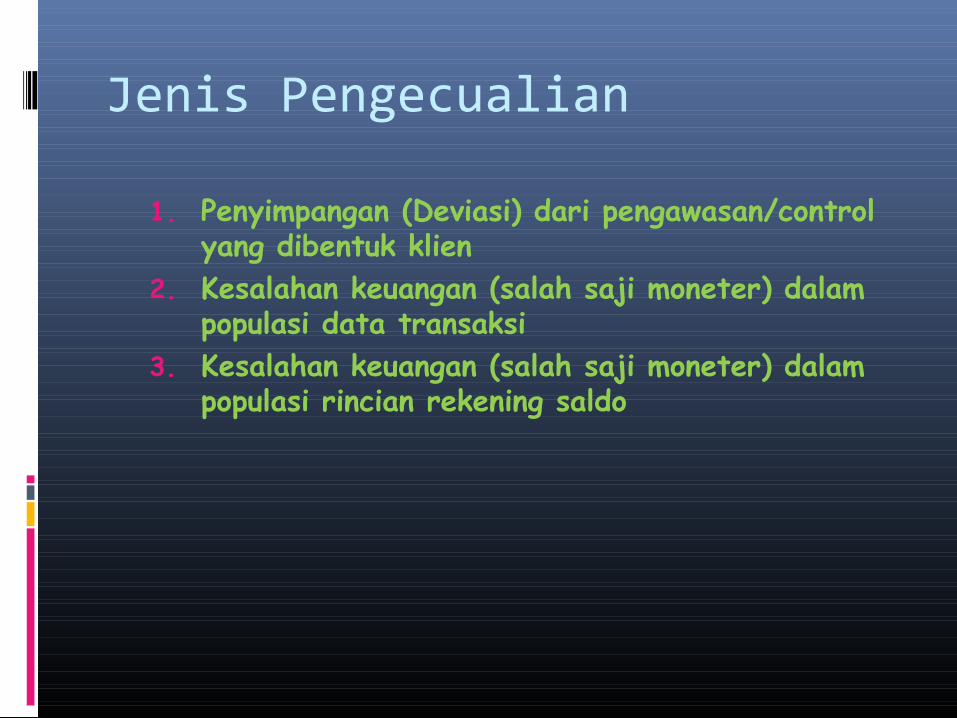

Jenis Pengecualian

1. Penyimpangan (Deviasi) dari pengawasan/control yang dibentuk klien

2. Kesalahan keuangan (salah saji moneter) dalam populasi data transaksi

3. Kesalahan keuangan (salah saji moneter) dalam populasi rincian rekening saldo

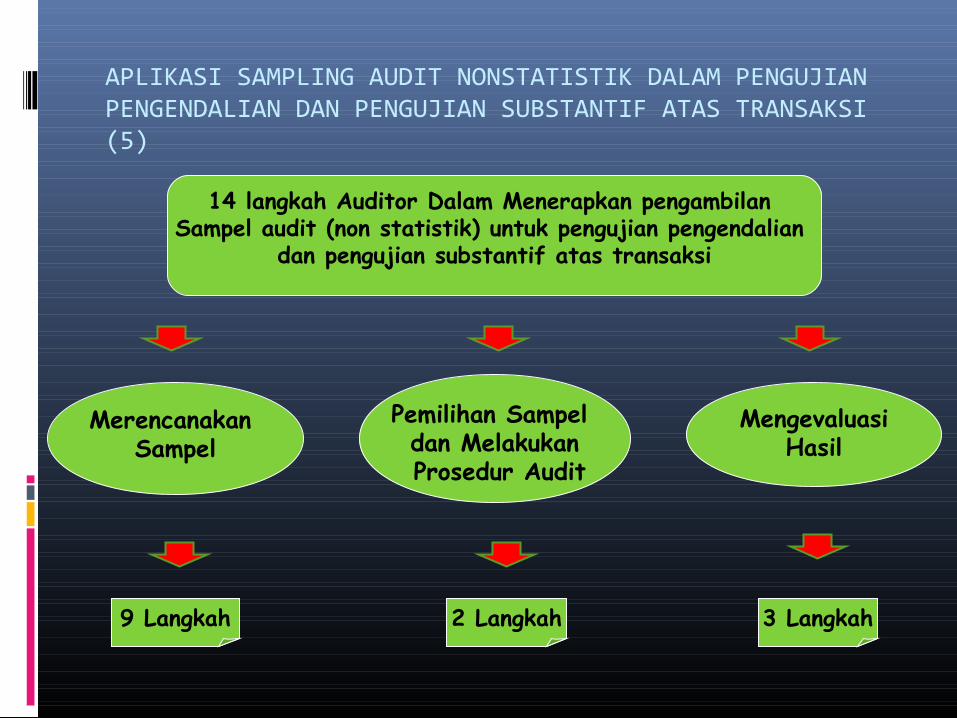

APLIKASI SAMPLING AUDIT NONSTATISTIK DALAM PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANTIF ATAS TRANSAKSI (5)

14 langkah Auditor Dalam Menerapkan pengambilan Sampel audit (non statistik) untuk pengujian pengendalian

dan pengujian substantif atas transaksi

Merencanakan Sampel

Pemilihan Sampel dan Melakukan Prosedur Audit

MengevaluasiHasil

3 Langkah2 Langkah9 Langkah

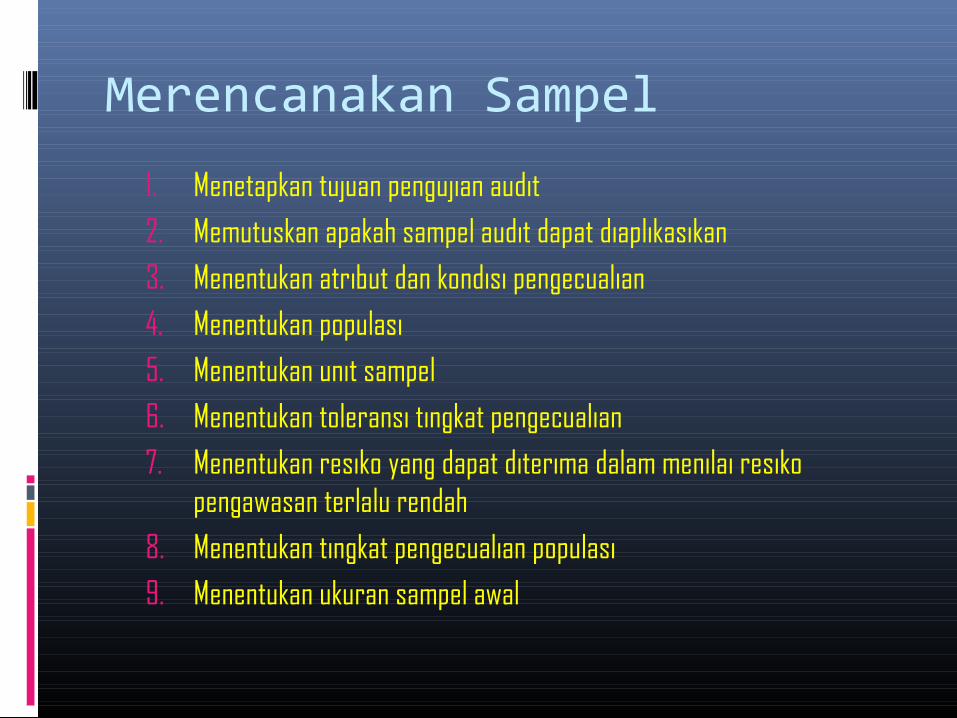

Merencanakan Sampel

1. Menetapkan tujuan pengujian audit

2. Memutuskan apakah sampel audit dapat diaplikasikan

3. Menentukan atribut dan kondisi pengecualian

4. Menentukan populasi

5. Menentukan unit sampel

6. Menentukan toleransi tingkat pengecualian

7. Menentukan resiko yang dapat diterima dalam menilai resiko pengawasan terlalu rendah

8. Menentukan tingkat pengecualian populasi

9. Menentukan ukuran sampel awal

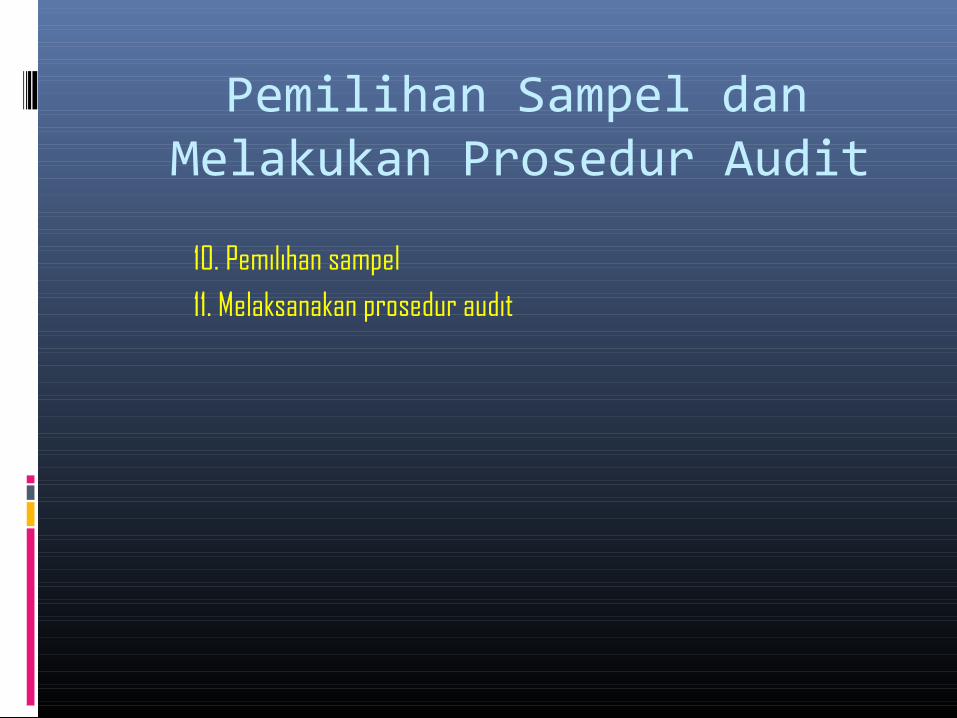

Pemilihan Sampel danMelakukan Prosedur Audit

10. Pemilihan sampel

11. Melaksanakan prosedur audit

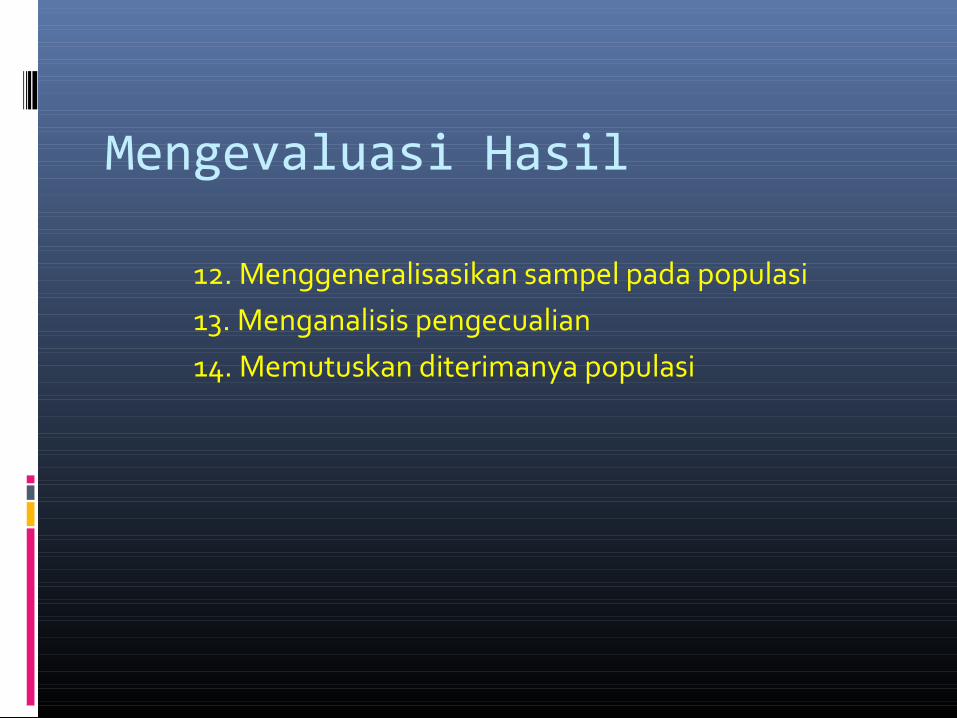

Mengevaluasi Hasil

12. Menggeneralisasikan sampel pada populasi13. Menganalisis pengecualian14. Memutuskan diterimanya populasi

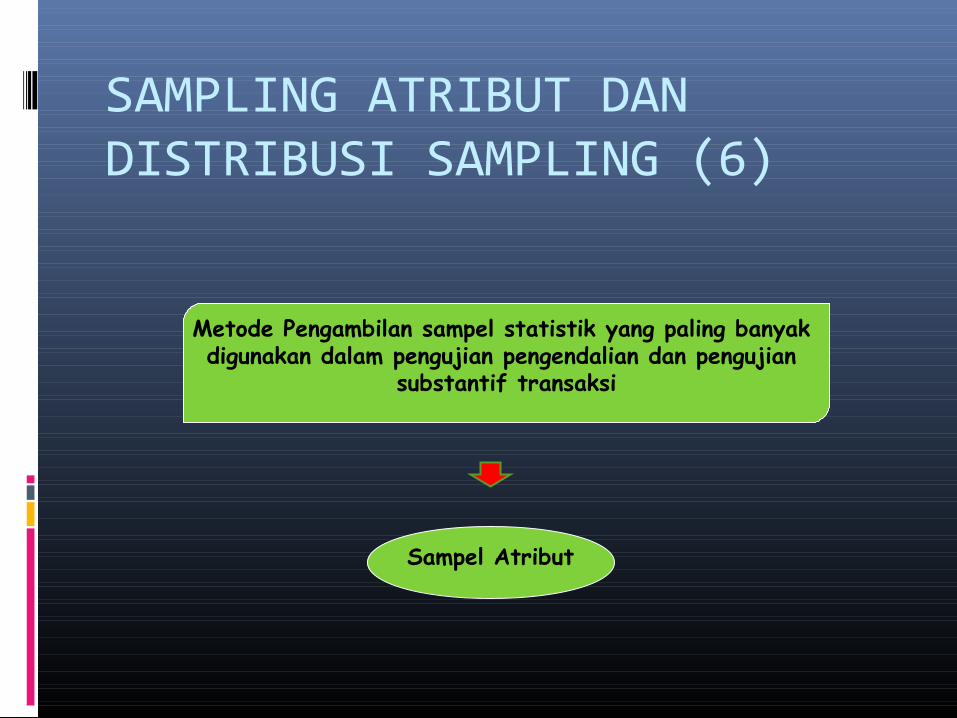

SAMPLING ATRIBUT DAN DISTRIBUSI SAMPLING (6)

Metode Pengambilan sampel statistik yang paling banyak digunakan dalam pengujian pengendalian dan pengujian

substantif transaksi

Sampel Atribut

Distribusi Pemilihan Sampel

Distribusi Sampling

Distribusi Frekuensi hasil yang mungkin semua sampel dengan ukuran tertentu yang

Dapat Diperoleh dari populasi.

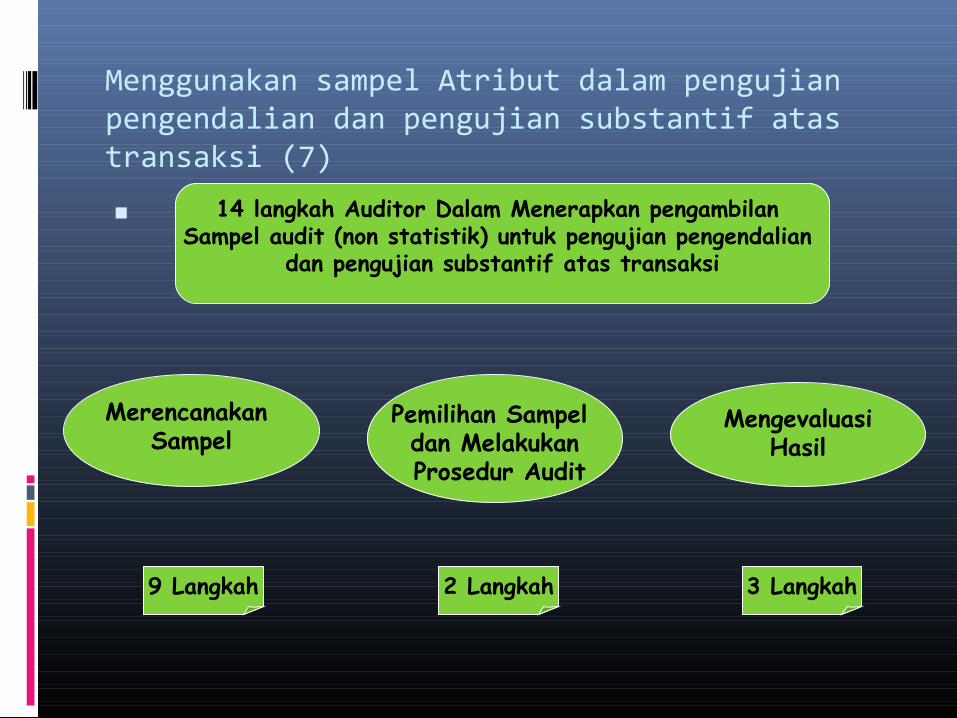

Menggunakan sampel Atribut dalam pengujian pengendalian dan pengujian substantif atas transaksi (7)

14 langkah Auditor Dalam Menerapkan pengambilan Sampel audit (non statistik) untuk pengujian pengendalian

dan pengujian substantif atas transaksi

Merencanakan Sampel

Pemilihan Sampel dan Melakukan Prosedur Audit

MengevaluasiHasil

9 Langkah 2 Langkah 3 Langkah

Merencanakan Sampel

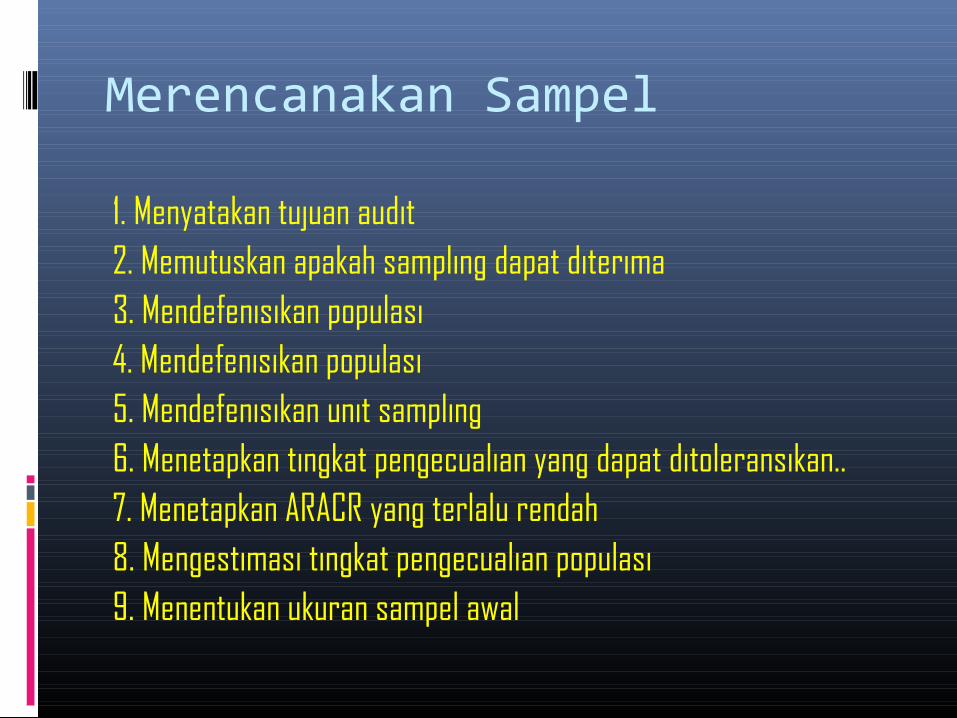

1. Menyatakan tujuan audit2. Memutuskan apakah sampling dapat diterima3. Mendefenisikan populasi4. Mendefenisikan populasi5. Mendefenisikan unit sampling6. Menetapkan tingkat pengecualian yang dapat ditoleransikan..7. Menetapkan ARACR yang terlalu rendah8. Mengestimasi tingkat pengecualian populasi9. Menentukan ukuran sampel awal

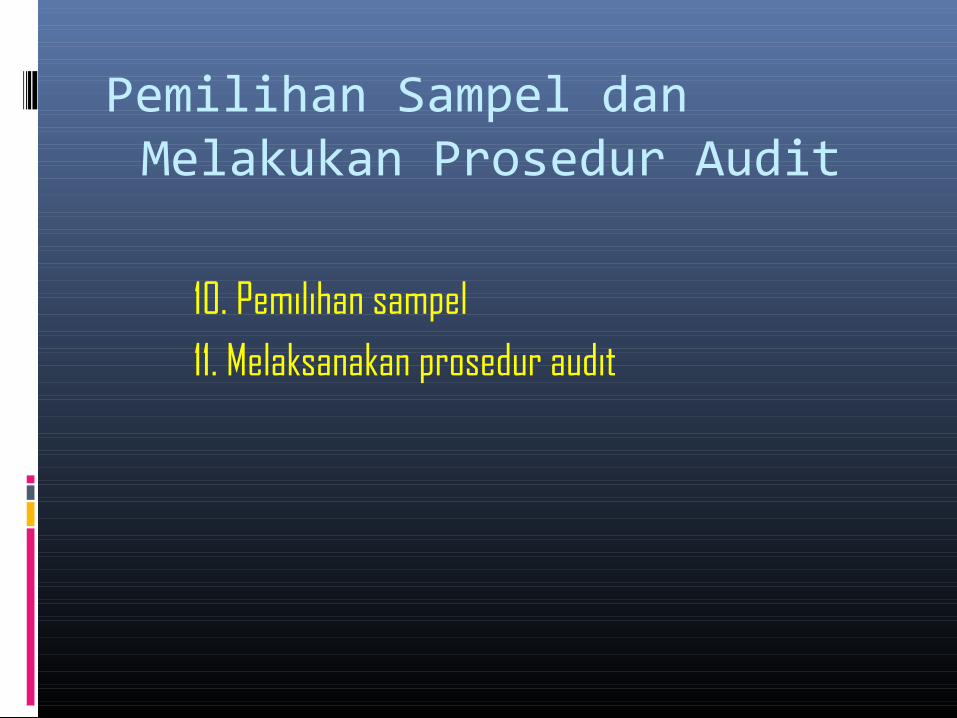

Pemilihan Sampel dan Melakukan Prosedur Audit

10. Pemilihan sampel

11. Melaksanakan prosedur audit

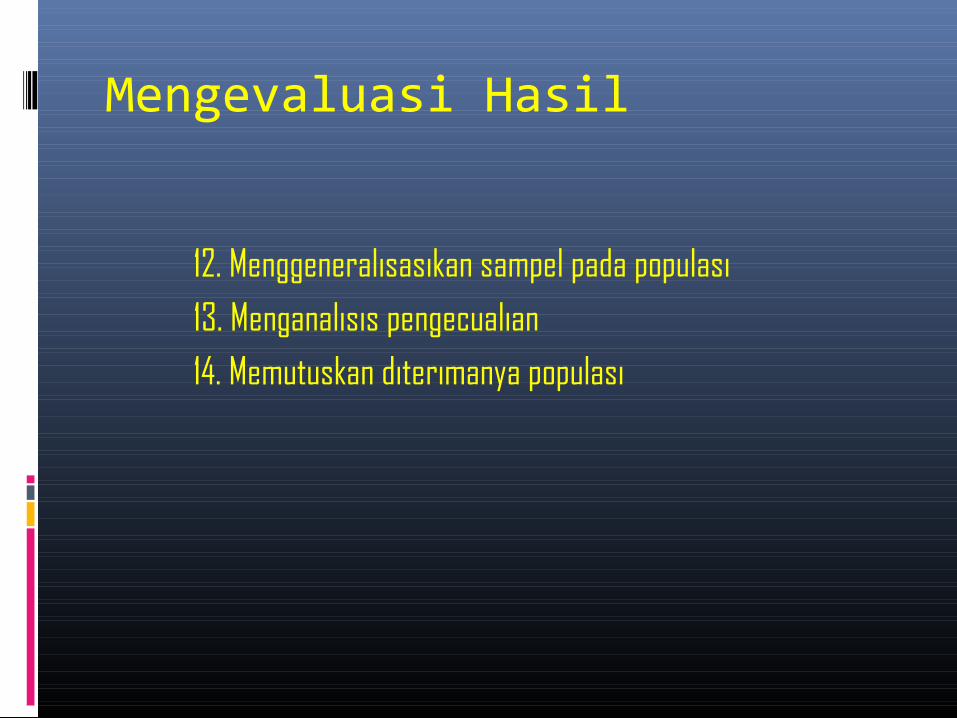

Mengevaluasi Hasil

12. Menggeneralisasikan sampel pada populasi

13. Menganalisis pengecualian

14. Memutuskan diterimanya populasi

Kesimpulan

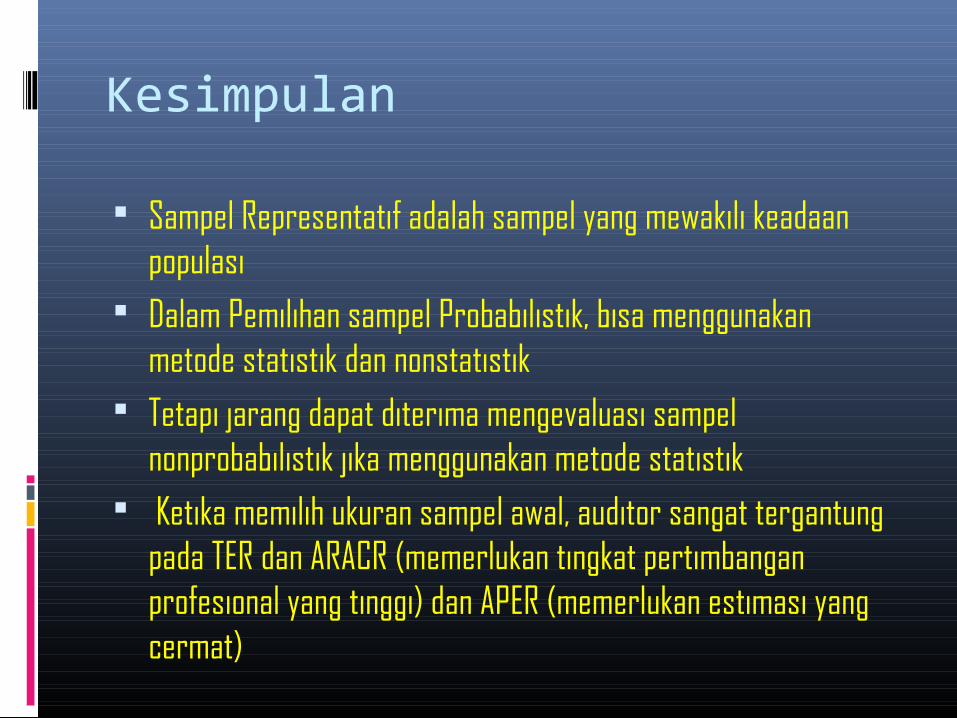

Sampel Representatif adalah sampel yang mewakili keadaan populasi

Dalam Pemilihan sampel Probabilistik, bisa menggunakan metode statistik dan nonstatistik

Tetapi jarang dapat diterima mengevaluasi sampel nonprobabilistik jika menggunakan metode statistik

Ketika memilih ukuran sampel awal, auditor sangat tergantung pada TER dan ARACR (memerlukan tingkat pertimbangan profesional yang tinggi) dan APER (memerlukan estimasi yang cermat)

Berikan contoh tentang metode nonprobabilistik

Apa tujuan diadakannya pengujian pengendalian dan pengujian substantif atas transaksi

menurut kalian Mana yang lebih penting (sampel probabilistik vs nonprobabilistik ?