bab ii landasan teori 2.1 laporan keuanganeprints.mercubuana-yogya.ac.id/164/2/bab ii.pdflandasan...

TRANSCRIPT

9

BAB II

LANDASAN TEORI

2.1 Laporan Keuangan

Laporan keuangan merupakan ringkasan dari suatu proses

pencatatan pada periode tertentu, dan merupakan bagian dari proses

pelaporan keuangan. Laporan keuangan pada umumnya terdiri dari:

neraca, laba rugi, perubahan modal, arus kas. Fungsi laporan keuangan

menurut Mustafa (2013) memiliki persamaan definisi dengan Kegunaan

Informasi Akuntansi. Jika kita ingin memilah secara detail dan terperinci

maka Fungsi Laporan keuangan atau manfaat informasi akuntansi dapat di

bagi menjadi:

a. Menyusun perencanaan kegiatan perusahaan

b. Mengendalikan perusahaan

c. Dasar pembuatan keputusan dalam perusahaan

d. Pertimbangan dan pertanggung jawaban pada pihak ekstern.

Menurut Hema (2013) pengguna laporan keuangan meliputi

investor sekarang dan investor potensial, karyawan, pemberi pinjaman,

pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-

lembaganya, dan masyarakat. Mereka menggunakan laporan keuangan

untuk memenuhi kebutuhan informasi yang berbeda. Beberapa kebutuhan

ini meliputi:

10

a. Investor

Penanam modal berisiko dan penasihat mereka berkepentingan

dengan risiko yang melekat serta hasil pengembangan dari investasi

yang mereka lakukan. Mereka membutuhkan informasi untuk

membantu menentukan apakah harus membeli, menahan, atau

menjual investasi tersebut. Pemegang saham juga tertarik pada

informasi yang memungkinkan mereka untuk menilai kemampuan

perusahaan untuk membayar dividen.

b. Karyawan

Karyawan dan kelompok-kelompok lain yang mewakili mereka

tertarik pada informasi mengenai stabilitas dan profitabilitas

perusahaan. Mereka juga tertarik dengan informasi yang

memungkinkan mereka untuk menilai kemampuan perusahaan dalam

memberikan balas jasa, imbalan pasca kerja, dan kesempatan kerja.

c. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

d. Pemasok dan kreditor usaha lainnya

Mereka tertarik dengan informasi yang memungkinkan mereka untuk

memutuskan apakah jumlah yang terutang akan dibayar pada saat

jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam

tenggang waktu yang lebih pendek daripada pemberi pinjaman,

11

kecuali kalau sebagai pelanggan utama mereka bergantung pada

kelangsungan hidup perusahaan.

e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam

perjanjian jangka panjang dengan, atau bergantung pada perusahaan.

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah

kekuasaannya berkepentingan dengan alokasi sumber daya dan karena

itu berkepentingan dengan aktivitas perusahaan. Mereka juga

membutuhkan informasi untuk mengatur aktivitas perusahaan,

menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun

statistik pendapatan nasional dan statistik lainnya.

g. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara.

Laporan keuangan dapat membantu masyarakat dengan menyediakan

informasi kecenderungan (trend) dan perkembangan terakhir

kemakmuran perusahaan serta rangkaian aktivitasnya.

Berikut ini adalah lima prinsip dasar akuntansi (Accounting

Pinciple) yang bisa menjadi pedoman saat membuat laporan keuangan:

12

a. Prinsip Biaya Historis (Historis Cost Principle)

Prinsip ini menghendaki digunakannya harga perolehan dalam

mencatat aktiva, utang, modal, dan biaya. Data ini diambil dari catatan

laporan aktiva, hutang, modal dan biaya.

b. Prinsip Pengakuan Pendapatan (Revenue Recognition Principle)

Prinsip pengakuan pendapatan adalah aliran masuk harta-harta

(aktiva) yang timbul dari penyerahan barang atau jasa yang dilakukan

oleh peruahaan.

c. Prinsip Mempertemukan (Matching Principle)

Yang dimaksud prinsip mempertemukan adalah mempertemukan

biaya dengan pendapatan yang timbul karena biaya tersebut. Prinsip

ini berguna untuk menentukan besarnya penghasilan bersih

perusahaan.

d. Prinsip Konsistensi (Consistency Principle)

Konsistensi dari tahun ke tahun dalam proses akuntansi, agar laporan

keuangan dapat dibandingkan dengan tahun-tahun sebelumnya.

e. Prinsip Pengungkapan Penuh (Full Disclosure Principle)

Yang dimaksud dengan pengungkapan penuh adalah menyajikan

informasi yang lengkap dalam laporan keuangan (Guritno, 2014).

Laporan keuangan disusun menggunakan dasar akrual untuk

memenuhi tujuannya. Dasar akrual menjelaskan bahwa transaksi dicatat

13

saat kejadian (tidak pada saat kas atau setara kas diterima atau dibayar)

dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan

keuangan pada periode yang bersangkutan (Hema, 2013). Laporan

keuangan memiliki karakteristik kualitatif pokok, yaitu:

a. Dapat dipahami

Informasi akuntansi harus cukup transparan sehingga masuk akal bagi

pemakai informasi. Pemakai diasumsikan memiliki pengetahuan yang

memadai mengenai bisnis, aktivitas ekonomi dan akuntansi, serta

bersedia mempelajari informasi dengan tekun.

b. Relevansi

Informasi harus mampu menyajikan perbedaan bagi pembuat

keputusan, yang memiliki nilai prediktif atau umpan balik. Tingkat

relevansi dapat dipengaruhi oleh sifat dan materialitas informasi.

Materialitas berarti bahwa informasi harus cukup penting bagi

pemakai, sehingga jika diabaikan dinyatakan secara salah, hal tersebut

akan membuat keputusan yang diambil pemakai menjadi berbeda.

Materialitas tergantung pada ukuran pos atau kesalahan yang dinilai

pada situasi tertentu akibat pengabaian atau salah saji.

c. Reliabilitas

Informasi dianggap dapat diandalkan jika lengkap, bebas dari

kesalahan atau bias yang material, terpercaya, dan dapat diharapkan

untuk merepresentasikan secara wajar substansi ekonomi dari

14

peristiwa atau transaksi yang mendasari (tanpa memandang bentuk

hukum peristiwa atau transaksi tersebut).

d. Komparabilitas

Para pemakai biasanya membandingkan laporan keuangan entitas

selama suatu periode waktu untuk mengidentifikasi tren dalam posisi

dan kinerja keuangannya. Jadi, sangatlah penting bahwa dasar

penyusunan dan penyajian harus tetap dapat dibandingkan sepanjang

waktu. Komparabilitas bukan berarti keseragaman, atau terus

menggunakan prinsip dan kebijakan akuntansi yang sama apabila

tersedia alternatif yang lebih relevan dan dapat diandalkan.

Pengungkapan laporan keuangan merupakan suatu media

pertanggungjawaban perusahaan kepada investor yang berguna untuk

memudahkan pengambilan keputusan alokasi sumber daya ke usaha-

usaha yang paling produktif. Menurut Andy (2009) yang dikutip dari

Hendrikson dan Brenda (2002) menyatakan bahwa pengungkapan dalam

pelaporan keuangan dapat didefinisikan sebagai penyajian informasi

yang diperlukan untuk mencapai operasi yang optimum di pasar modal

yang efisien. Hal ini menyiratkan bahwa harus disajikan informasi yang

cukup agar memungkinkan diprediksinya kecenderungan (trend) dividen

masa depan serta variabilitas dan kovariabilitas imbalan masa depan

15

dalam pasar tersebut. Adapun tujuan pengungkapan yaitu sebagai

berikut:

a. Menjelaskan item-item yang diakui dan untuk menyediakan ukuran

yang relevan bagi item-item tersebut, selain ukuran dalam laporan

keuangan,

b. Menjelaskan item-item yang belum diakui dan untuk menyediakan

ukuran yang bermanfaat bagi item-item tersebut,

c. Untuk menyediakan informasi untuk membantu investor dan kreditur

dalam menentukan risiko dan item-item yang potensial untuk diakui

dan yang belum diakui,

d. Untuk menyediakan informasi penting yang dapat digunakan oleh

pengguna laporan keuangan untuk membandingkan antar perusahaan

dan antar tahun,

e. Untuk menyediakan informasi mengenai aliran kas masuk dan keluar

di masa mendatang, dan

f. Untuk membantu investor dalam menetapkan return dan investasinya.

Pengungkapan melibatkan keseluruhan proses pelaporan

keuangan. Pemilihan metode pengungkapan yang terbaik dalam setiap

kasus tergantung pada sifat informasi dan kepentingan relatifnya.

Metode-metode pengungkapan dapat diklasifikasikan sebagai berkut:

16

a. Bentuk dan Susunan Laporan Formal

Informasi yang paling signifikan dan relevan harus selalu tampil

dalam tubuh utama satu atau lebih laporan keuangan jika memang

memungkinkan untuk mencantumkannya di sana. Aktiva dan

kewajiban serta dampak yang ditimbulkan pada laba bersih, dan

ekuitas pemegang saham harus diungkapkan dalam laporan begitu

transaksi dan, perubahan lainnya dapat diukur dengan handal dan

dengan derajat akurasi yang wajar. Tetapi bentuk dan susunan laporan

dapat diubah secara efektif untuk menampilkan jenis informasi

tertentu yang tidak dengan mudah diungkapkan dengan laporan

tradisional.

b. Terminologi dan Penyajian yang Terinci

Deskripsi yang digunakan dalam laporan serta jumlah rincian yang

diperlihatkan merupakan faktor penting dalam pengungkapan. Karena

terbatasnya rentang perhatian dan pemahaman manusia, data

akuntansi harus diikhtisarkan agar berarti dan berguna. Pemilihan

seberapa banyak informasi yang harus disajikan dan penentuan pos-

pos mana yang harus disajikan secara terpisah tergantung pada tujuan

laporan dan materialitas pos tersebut.

c. Informasi Parentesis

Informasi yang paling signifikan harus disajikan dalam tubuh laporan

keuangan, bukan dalam catatan kaki atau daftar pelengkap. Jika judul

pos-pos dalam laporan tidak dapat dibuat benar-benar deskriptif tanpa

17

menjadi terlalu panjang, penjelasan atau definisi tambahan dapat

disajikan sebagai catatan parentesis (“dalam tanda kurung”) setelah

judul dalam laporan tersebut. Akan tetapi, catatan ini tidak boleh

panjang atau akan mengganggu data utama yang diikhtisarkan di

dalam laporan.

d. Catatan Kaki

Tujuan catatan kaki dalam laporan keuangan haruslah untuk

mengungkapkan informasi yang tidak dapat disajikan secara memadai

dalam tubuh suatu laporan tanpa mengurangi kejelasan laporan.

Catatan kaki tidak boleh digunakan sebagai pengganti klasifikasi atau

penilaian dan deskriptif yang semestinya di dalam laporan, juga tidak

boleh berkontradiksi atau mengulang informasi di dalam laporan.

e. Laporan dan Daftar Pelengkap

Laporan pelengkap menjelaskan fungsi yang berbeda dengan daftar

pelengkap. Biasanya laporan pelengkap menyajikan informasi

tambahan atau informasi yang disusun dalam gaya yang berbeda, dan

bukan informasi yang lebih terinci. Laporan pelengkap ini dapat

digunakan sebagai metode untuk mengembangkan dan bereksperimen

dengan peraga dan laporan baru.

f. Komentar dalam Laporan Auditor

Laporan auditor bukanlah tempat untuk mengungkapkan informasi

keuangan yang signifikan mengenai perusahaan. Tetapi laporan ini

18

memang berfungsi sebagai metode untuk mengungkapkan jenis-jenis

informasi.

g. Surat Direktur Utama atau Ketua Dewan Komisaris

Dalam pembahasan ini laporan keuangan formal dengan catatan kaki

serta daftar dan laporan pelengkap dan sertifikat auditor melengkapi

laporan keuangan akuntan. Semua data keuangan yang relevan dan

signifikan harus tampak dalam laporan ini. Akan tetapi, pengkajian

signifikansi informasi ini paling baik disajikan dalam bentuk naratif

oleh manajemen sendiri.

2.2 Kecurangan

Kecurangan (fraud) adalah tindakan ilegal yang dilakukan satu

orang atau sekelompok orang secara sengaja atau terencana yang

menyebabkan orang atau kelompok mendapat keuntungan, dan merugikan

orang atau kelompok lain. Pengertian kecurangan menurut Taylor dan

Glezen (1997) yang dikutip dari Astrid (2013) mengungkapkan teorinya

bahwa kecurangan berarti hal yang disengaja yang dapat menyebabkan

kerugian bagi para pengguna laporan keuangan dan contoh dari

kecurangan tersebut yaitu kecurangan manajemen dan misapropriasi

aktiva. Kecurangan pada dasarnya terdiri dari manipulasi, pemalsuan,

kelalaian representasi informasi yang signifikan dan penyalahgunaan yang

disengaja dari prinsip akuntansi.

19

Menurut Albrecth dan Albrecth (dikutip oleh Nguyen, 2008) pada

Listiana (2012), fraud diklasifikasikan menjadi 5 (lima) jenis, yaitu:

a. Embezzlement employee atau occupational fraud

Merupakan jenis fraud yang dilakukan oleh bawahan kepada

atasan.Jenis fraud ini dilakukan bawahan dengan melakukan

kecurangan pada atasannya secara langsung maupun tidak langsung.

b. Management fraud

Merupakan jenis fraud yang dilakukan oleh manajemen puncak

kepada pemegang saham, kreditor dan pihak lain yang mengandalkan

laporan keuangan. Jenis fraud ini dilakukan manajemen puncak

dengan cara menyediakan penyajian yang keliru, biasanya pada

informasi keuangan.

c. Invesment scams

Merupakan jenis fraud yang dilakukan oleh individu/perorangan

kepada investor. Jenis fraud ini dilakukan individu dengan

mengelabui atau menipu investor dengan cara menanamkan uangnya

dalam investasi yang salah.

d. Vendor fraud

Merupakan jenis fraud yang dilakukan oleh organisasi atau

perorangan yang menjual barang atau jasa kepada organisasi atau

perusahaan yang menjual barang atau jasa. Jenis fraud ini dilakukan

organisasi dengan memasang harga terlalu tinggi untuk barang dan

20

jasaatau tidak adanya pengiriman barang meskipun pembayaran telah

dilakukan.

e. Customer fraud

Merupakan jenis fraud yang dilakukan oleh pelanggan kepada

organisasi atau perusahaan yang menjual barang atau jasa. Jenis fraud

ini dilakukan pelanggan dengan cara membohongi penjual dengan

memberikan kepada pelanggan yang tidak seharusnya atau menuduh

penjual memberikan lebih sedikit dari yang seharusnya.

Dalam penelitian yang dilakukan oleh Simbolon (2010) The

Association of Certified Fraud Examiner atau ACFE membagi kecurangan

kedalam 3 (tiga) tipologi atau cabang utama, yaitu:

a. Korupsi (Corruption)

Istilah corruption disini serupa tetapi tidak sama dengan istilah

korupsi yang ada pada perundang-undangan Indonesia. Conflict of

interest atau benturan kepentingan sering kita jumpai dalam berbagai

bentuk diantaranya bisnis pelat merah atau bisnis penjabat (penguasa)

dan keluarga serta kroni mereka yang menjadi pemasok atau rekanan

lembaga-lembaga pemerintah dan didunia bisnis sekalipun.

Tuanakotta (2014) yang dikutip dari Muhammad (2015).

b. Penggelapan aset (Asset Missapropriation)

Asset misappropristion atau pengambilan aset secara illegal

dalam bahasa sehari-hari disebut mencuri, namun dalam istilah

21

hukum, mengambil aset secara ilegal (tidak sah, atau melawan

hukum) yang dilakukan seseorang yang diberi wewenang untuk

mengelola atau mengawasi asset tersebut, disebut menggelapkan.

Tuanakotta (2014) yang dikutip dari Muhammad (2015).

c. Pernyataan yang salah (Fraudulent Statement)

Fraudulent Statement sangat dikenal para auditor dalam

melakukan general audit karena berkenaan dengan penyajian laporan

keuangan yang sangat menjadi perhatian auditor, masyarakat atau para

LSM. Tuanakotta (2014) yang dikutip dari Muhammad (2015).

2.3 Penggolongan Perusahaan

2.3.1 Perusahaan Manipulator

Perusahaan manipulator adalah perusahaan yang terindikasi

melakukan kecurangan pada penyusunan laporan keuangannya.

Tidak hanya over statement yang dapat merugikan pihak-pihak

terkait, penyajian laporan keuangan yang under statement juga

sama meruikannya. Salah satu kerugian untuk pemerintah adalah

mengenai pajak. Tapi under statemnet akan berdampak pula pada

investor yang akan menanamkan modalnya. Pada umumnya,

investor akan menanamkan modalnya pada perusahaan yang laba

nya tinggi, dan merupakan perusahaan nya stabil.

Jika kecurangan tidak segera diatasi dan perusahaan yang

melakukan manipulasi semakin bertambah banyak, maka hal

22

tersebut akan mengakibatkan semakin tingginya Non Performing

Loan di perbankan Indonesia. Dengan kata lain, akan semakin

banyak dana nasabah yang akan hilang karena perbankan tidak

mampu menagih pinjamannya kepada debitur yang melakukan

kecurangan.

2.3.2 Perusahaan Non Manipulator

Perusahaan non manipulator adalah perusahaan yang tidak

terindikasi melakukan kecurangan dalam penyusunan laporan

keuangannya. Dengan kata lain perusahaan non manipulator

menyajikan laporan keuangan sesuai dengan keadaan perusahaan

pada saat itu. Hal tersebut menunjukkan bahwa perusahaan tidak

bermaksud untuk menipu para pemakai laporan keuangan.

2.3.3 Perusahaan Grey

Perusahaan grey yaitu perusahaan yang tidak terindikasi

non manipulator dan juga manipulator. Perusahaan yang berada

dalam kondisi ini masuk kedalam kategori grey atau grey company,

kemunkinan terdapat usaha-usaha yang dilakukan perusahaan

untuk memanipulasi laporan keuangannya namun tidak signifikan.

Perusahaan grey munkin saja melakukan kecurangan, namun

kecurangan tersebut tidak dapat diprediksi.

23

Perusahaan grey tidak dapat digolongkan pada perusahaan

non manipulator karena masih terdapat faktor-faktor internal

perusahan yang mungkin berasal dari manajemen. Perusahaan yang

masuk dalam golongan ini juga tidak dapat dikenai judgement

bahwa melakukan manipulasi.

24

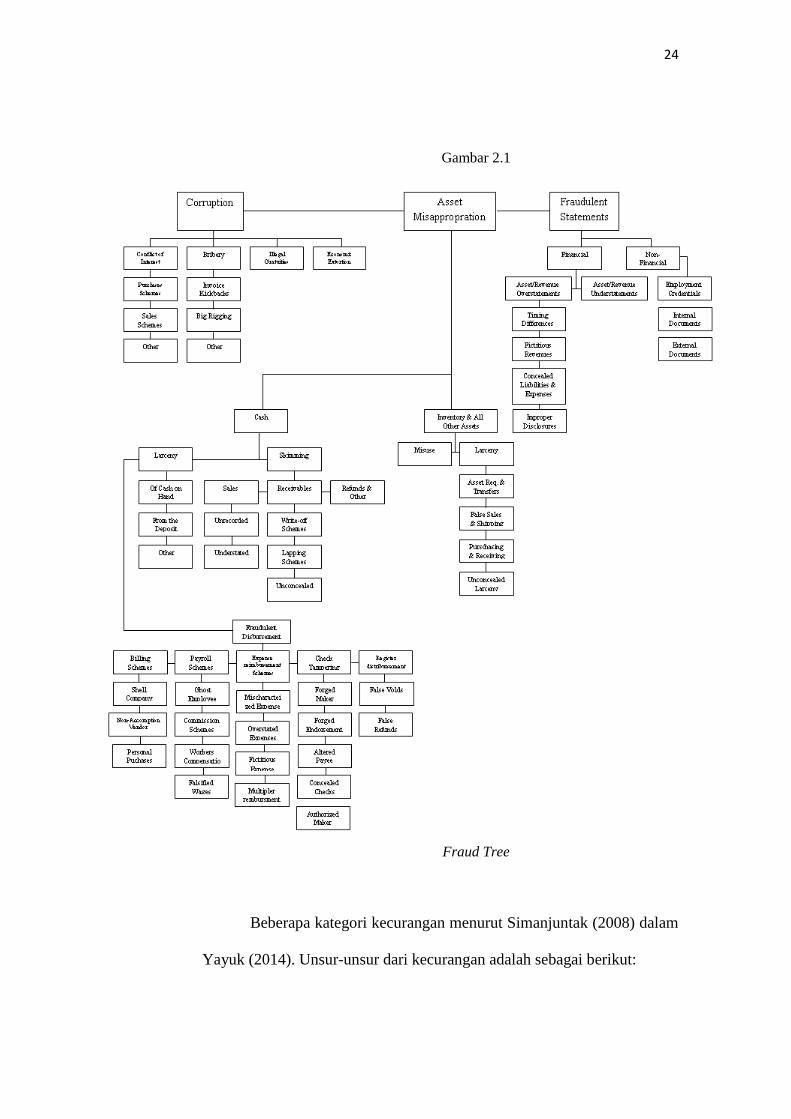

Gambar 2.1

Fraud Tree

Beberapa kategori kecurangan menurut Simanjuntak (2008) dalam

Yayuk (2014). Unsur-unsur dari kecurangan adalah sebagai berikut:

25

a. Harus terdapat salah pernyataan (misrepresentation)

b. Mulai dari masa lampau (past) atau sekarang (present)

c. Fakta bersifat material (material fact)

d. Dilakukan seraca sengaja atau tanpa perhitungan (make-knowingly or

recklessly)

e. Bermaksud (intent) untuk menyebabkan suatu pihk beraksi

f. Pihak yang dirugikam harus beraksi (acted) terhadap salah pernyataan

tersebut (misrepresentation)

g. Pihak yang merugikannya (detriment)

Menurut Sri Warni (2016), faktor-faktor yang menyebabkan

kecurangan dalam akuntansi meliputi:

a. Tekanan: dorongan seseorang untuk melakukan kecurangan yang

dipicu oleh alasan ekonomi, emosional, atau nilai.

b. Adanya peluang: kondisi yang memberikan peluang pada seseorang

untuk melakukan kecurangan. Misalnya lemahnya internal control

atau penyalahgunaan wewenang.

c. Rasionalisasi: pelaku mencari pembenaran sebelum melakukan

kecurangan. Seseorang melakukan rasionalisasi agar dirinya dapat

mencerna tindakannya yang ilegal agar tetap dapat mempertahankan

jati dirinya sebagai orang yang dipercaya.

26

Wolfe dan Hermanson (2004) yang dikutip oleh Astrid (2016)

menjelaskan sifat-sifat terkait elemen kemampuan yang sangat penting

dalam pribadi pelaku kecurangan, yaitu:

a. Posisi

Posisi seseorang atau fungsi dalam organisasi dapat memberikan

kemampuan untuk membuat atau memanfaatkan kesempatan untuk

penipuan. Seseorang dalam posisi otoritas memiliki pengaruh lebih

besar atas situasi tertentu atau lingkungan.

b. Pemahaman dan Kreativitas

Pelaku kecurangan ini memiliki pemahaman yang cukup dan

mengeksploitasi kelemahan pengendalian internal dan untuk

menggunakan posisi, fungsi, atau akses berwenang untuk keuntungan

terbesar.

c. Percaya diri/Ego

Individu harus memiliki ego yang kuat dan keyakinan yang besar

dirinya tidak akan terdeteksi. Tipe kepribadian umum termasuk

seseorang yang didorong untuk berhasil di semua biaya, egois,

percaya diri, dan sering mencintai diri sendiri (narsisme). Menurut

Diagnostic and Statistical Manual of Mental Disorder, gangguan

kepribadian narsisme meliputi kebutuhan untuk dikagumi dan

kurangnya empati untuk orang lain. Individu dengan gangguan ini

percaya bahwa mereka lebih unggul dan cenderung ingin

memperlihatkan prestasi dan kemampuan mereka.

27

d. Paksaan

Pelaku kecurangan dapat memaksa orang lain untuk melakukan atau

menyembunyikan penipuan. Seorang individu dengan kepribadian

yang persuasive dapat lebih berhasil meyakinkan orang lain untuk

pergi bersama dengan penipuan atau melihat ke arah lain.

e. Penipuan

Penipuan yang sukses membutuhkan kebohongan efektif dan

konsisten. Untuk menghindari deteksi, individu harus mampu

berbohong meyakinkan, dan harus melacak cerita secara keseluruhan.

f. Stres

Individu harus mampu mengendalikan stres karena melakukan

tindakan kecurangan dan menjaganya agar tetap tersembunyi sangat

bisa menimbulkan stres. Jadi, pelaku kecurangan perlu memiliki

kemampuan yang terdiri dari posisi otoritas, adanya pemahaman

menyeluruh dalam melakukan kecurangan, ego dan kepercayaan diri

yang kuat agar tidak terdeteksi, memiliki rencana dan pelaksanaan

yang efektif dalam melakukan penipuan serta menjaga dan

mengendalikan stres agar tidak terdeteksi.

2.4 Kecurangan Laporan Keuangan

Praktek bisnis yang dilakukan pada tiap perusahaan tidak terlepas

dari penerapan asas Good Corporate Governance. Komite Nasional

28

Kebijakan Governance (KNKG) mengeluarkan Pedoman Umum Good

Corporate Governance tahun 2006 yang berisi asas-asas sebagai berikut:

a. Transparansi

Perusahaan harus menyediakan informasi yang material dan relevan

dengan cara yang mudah diakses dan dipahami oleh pemangku

kepentingan untuk menjaga objektivitas dalam menjalankan bisnis.

Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak

hanya masalah yang disyaratkan oleh peraturan perundang-undangan,

namun juga hal yang penting untuk pengambilan keputusan oleh

pemegang saham, kreditur, dan pemangku kepentingan lainnya.

b. Akuntabilitas

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara

transparan dan wajar. Oleh karena itu, perusahaan harus dikelola secara

benar, terukur, dan sesuai dengan kepentingan perusahaan dengan tetap

memperhitungkan kepentingan pemegang saham dan pemangku

kepentingan lainnya. Akuntabilitas merupakan prasyarat yang

diperlukan untuk mencapai kinerja yang berkesinambungan.

c. Responsibilitas

Perusahaan harus mematuhi peraturan perundang-undangan serta

melaksanakan tanggung jawab terhadap masyarakat dan lingkungan

sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang

dan mendapatkan pengakuan sebagai good corporate citizen.

29

d. Independensi

Untuk melancarkan pelaksanaan asas good corporate governance,

perusahaan harus dikelola secara independen sehingga masing-masing

organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi

oleh pihak lain.

e. Kewajaran dan Kesetaraan (Fairness)

Saat melaksanakan kegiatannya, perusahaan harus senantiasa

memperhatikan kepentingan pemegang saham dan pemangku

kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2.5 Pendeteksian dan Pencegahan Kecurangan

Pada dasarnya kecurangan sering terjadi pada suatu suatu entitas

apa bila:

a. Pengendalian intern tidak ada atau lemah atau dilakukan dengan

longgar dan tidak efektif.

b. Pegawai dipekerjakan tanpa memikirkan kejujuran dan integritas

mereka.

c. Pegawai diatur, dieksploitasi dengan tidak baik, disalahgunakan atau

ditempatkan dengan tekanan yang besar untuk mencapai sasaran dan

tujuan keuangan yang mengarah tindakan kecurangan.

d. Model manajemen sendiri melakukan kecurangan, tidak efsien dan

atau tidak efektif serta tidak taat terhadap hukum dan peraturan yang

berlaku.

30

e. Pegawai yang dipercaya memiliki masalah pribadi yang tidak dapat

dipecahkan, biasanya masalah keuangan, kebutuhan kesehatan

keluarga, gaya hidup yang berlebihan.

f. Industri dimana perusahaan menjadi bagiannya, memiliki sejarah atau

tradisi kecurangan. (Hema, 2013)

Pencegahan kecurangan pada umumnya adalah aktivitas yang

dilaksanakan manajemen dalam hal penetapan kebijakan, sistem dan

prosedur yang membantu meyakinkan bahwa tindakan yang diperlukan

sudah dilakukan dewan komisaris, manajemen, dan personil lain

perusahaan untuk dapat memberikan keyakinan memadai dalam mencapai

3 (tiga) tujuan pokok yaitu: keandalan pelaporan keuangan, efektivitas dan

efisiensi operasi serta kepatuhan terhadap hukum & peraturan yang

berlaku. (COSO: 1992) dikutip oleh Amrizal (2004).

2.6 Deteksi Kecurangan Laporan Keuangan

Dikutip dari Hema (2013) salah satu risiko yang dihadapi

perusahaan adalah integrity risk, yaitu risiko adanya kecurangan oleh

manajemen atau pegawai perusahaan, tindakan illegal, atau tindakan

penyimpangan lainnya yang dapat mengurangi nama baik/reputasi

perusahaan di dunia usaha, atau dapat mengurangi kemampuan perusahaan

dalam mempertahankan kelangsungan hidupnya. Adanya risiko tersebut

mengharuskan adanya tindakan pencegahan/prevention untuk menangkal

31

terjadinya kecurangan (fraud). Namun pencegahan saja tidaklah memadai,

harus dipahami cara mendeteksi secara dini terjadinya kecurangan-

kecurangan yang timbul. Tindakan pendeteksian tersebut tidak dapat

digeneralisir terhadap semua kecurangan. Masing-masing jenis

kecurangan memiliki karakteristik tersendiri, sehingga untuk dapat

mendeteksi kecurangan perlu kiranya pemahaman yang baik terhadap

jenis-jenis kecurangan yang mungkin timbul dalam perusahaan. Sebagian

besar bukti-bukti kecurangan merupakan bukti-bukti yang sifatnya tidak

langsung. Petunjuk adanya kecurangan biasanya ditunjukkan oleh

munculnya gejala-gejala (symptoms) seperti adanya perubahan gaya hidup

atau perilaku seseorang, dokumentasi yang mencurigakan, keluhan dari

pelanggan ataupun kecurigaan dari rekan sekerja. Pada awalnya,

kecurangan ini akan tercermin melalui timbulnya karakteristik tertentu,

baik yang merupakan kondisi/keadaan lingkungan, maupun perilaku

seseorang.

Karakteristik yang bersifat kondisi/situasi tertentu, perilaku/kondisi

seseorang personal tersebut dinamakan red flag (fraud indicators).

Meskipun timbulnya red flag tersebut tidak selalu merupakan indikasi

adanya kecurangan, namun red flag ini biasanya selalu muncul di setiap

kasus kecurangan yang terjadi. Pemahaman dan analisis lebih lanjut

terhadap red flag tersebut dapat membantu langkah selanjutnya untuk

memperoleh bukti awal atau mendeteksi adanya kecurangan.

32

Kecurangan yang dibahas adalah kecurangan laporan keuangan

yang umumnya dilakukan dengan teknik analisis yaitu analisis vertikal,

analisis horizontal dan analisis rasio yang didasarkan oleh ACFE. Berikut

teknik analisisnya:

a. Analisis vertikal, yaitu teknik yang digunakan untuk menganalisis

hubungan antara item-item dalam laporan laba rugi, neraca, atau

laporan arus kas, dengan menggambarkannya dalam persentase.

b. Analisis horizontal, yaitu teknik untuk menganalisis persentase-

persentase perubahan item laporan keuangan selama beberapa periode

laporan.

c. Analisis rasio, yaitu alat untuk mengukur hubungan antara nilai-nilai

item dalam laporan keuangan. Lia Mariana (2013) oleh Astrid (2016)

berpendapat bahwa rasio menggambarkan suatu hubungan antara

jumlah tertentu dengan jumlah yang lain sehingga memberikan

gambaran kepada penganalisa tentang posisi keuangan perusahaan.

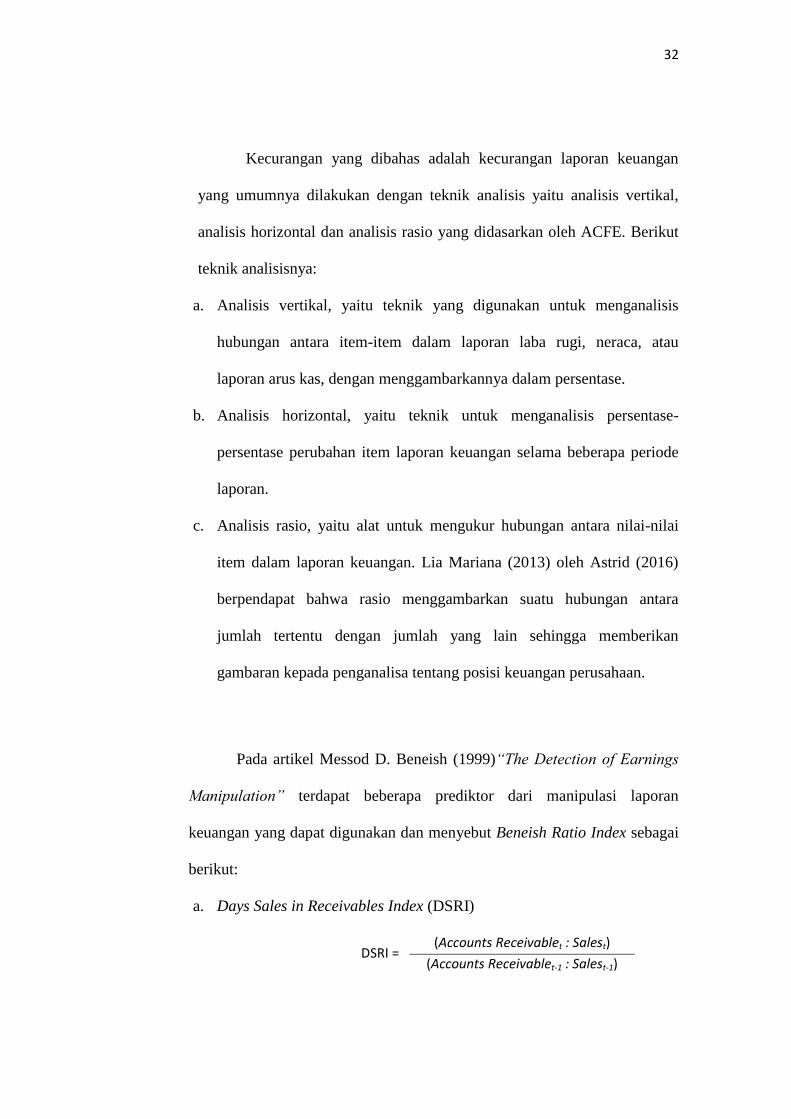

Pada artikel Messod D. Beneish (1999)“The Detection of Earnings

Manipulation” terdapat beberapa prediktor dari manipulasi laporan

keuangan yang dapat digunakan dan menyebut Beneish Ratio Index sebagai

berikut:

a. Days Sales in Receivables Index (DSRI)

DSRI = (Accounts Receivablet : Salest)

(Accounts Receivablet-1 : Salest-1)

33

Keterangan:

Account Receivable = Total Piutang Dagang

Sales = Penjualan Bersih

t = periode t

t-1 = periode t-1

DSRI adalah rasio dari penjualan harian dalam bentuk piutang

pada tahun t terhadap tahun t-1. Variabel ini mengukur apakah piutang

dan pendapatan seimbang atau tidak (out of balance) dalam dua tahun

yang berurutan. Hal tersebut dapat dilihat dari peningkatan pada

piutang secara relatif terhadap penjualan. Peningkatan tersebut dapat

mengindikasikan adanya lonjakan pendapatan.

Lonjakan pendapatan yang memiliki keterkaitan dengan

kemungkinan pencatatan penjualan dan pendapatan yang kebesaran.

Jika terjadi peningkatan yang besar, hal tersebut merupakan hasil dari

perubahan kebijakan kredit.

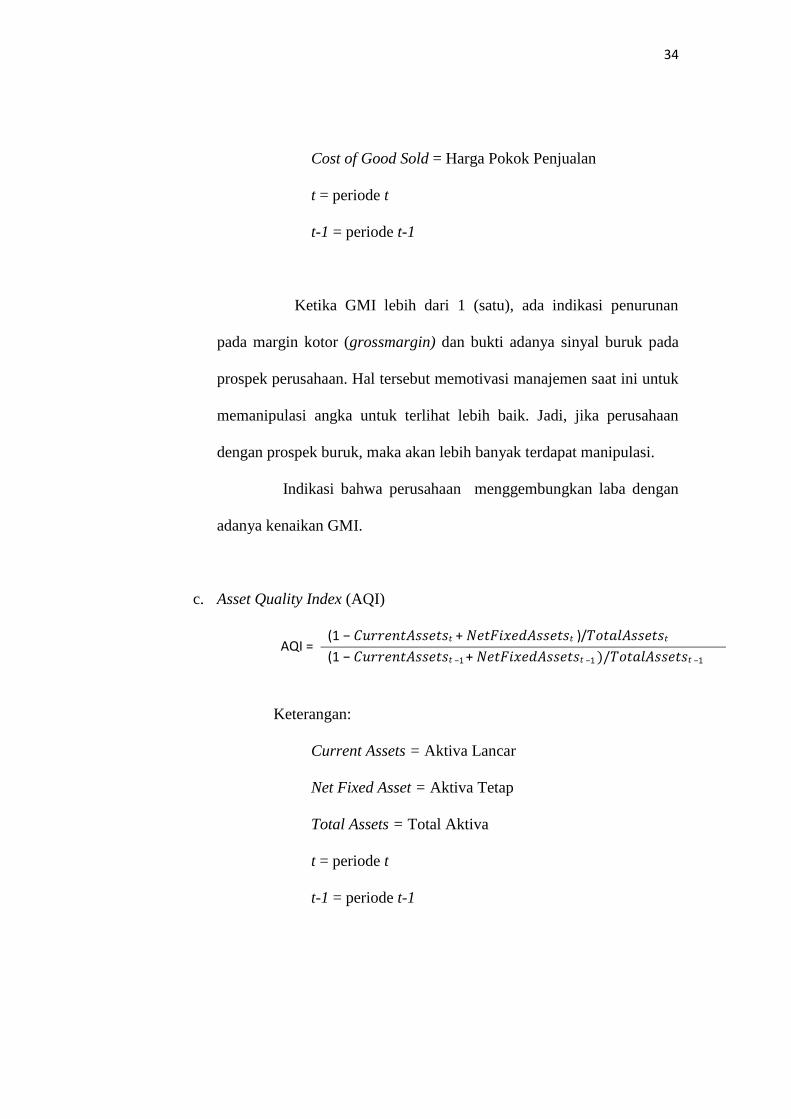

b. Gross Margin Index (GMI)

GMI =

Salest-1 - Cost of Good Soldt-1

Sales t-1

Salest - Cost of Good Soldt

Salest

Sales – Cost of Good Sold = Gross Profit

Keterangan:

Sales = Penjualan Bersih

34

Cost of Good Sold = Harga Pokok Penjualan

t = periode t

t-1 = periode t-1

Ketika GMI lebih dari 1 (satu), ada indikasi penurunan

pada margin kotor (grossmargin) dan bukti adanya sinyal buruk pada

prospek perusahaan. Hal tersebut memotivasi manajemen saat ini untuk

memanipulasi angka untuk terlihat lebih baik. Jadi, jika perusahaan

dengan prospek buruk, maka akan lebih banyak terdapat manipulasi.

Indikasi bahwa perusahaan menggembungkan laba dengan

adanya kenaikan GMI.

c. Asset Quality Index (AQI)

AQI = (1 − 𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝐴𝑠𝑠𝑒𝑡𝑠𝑡 + 𝑁𝑒𝑡𝐹𝑖𝑥𝑒𝑑𝐴𝑠𝑠𝑒𝑡𝑠𝑡 )/𝑇𝑜𝑡𝑎𝑙𝐴𝑠𝑠𝑒𝑡𝑠𝑡

(1 − 𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝐴𝑠𝑠𝑒𝑡𝑠𝑡 −1 + 𝑁𝑒𝑡𝐹𝑖𝑥𝑒𝑑𝐴𝑠𝑠𝑒𝑡𝑠𝑡 −1 )/𝑇𝑜𝑡𝑎𝑙𝐴𝑠𝑠𝑒𝑡𝑠𝑡 −1

Keterangan:

Current Assets = Aktiva Lancar

Net Fixed Asset = Aktiva Tetap

Total Assets = Total Aktiva

t = periode t

t-1 = periode t-1

35

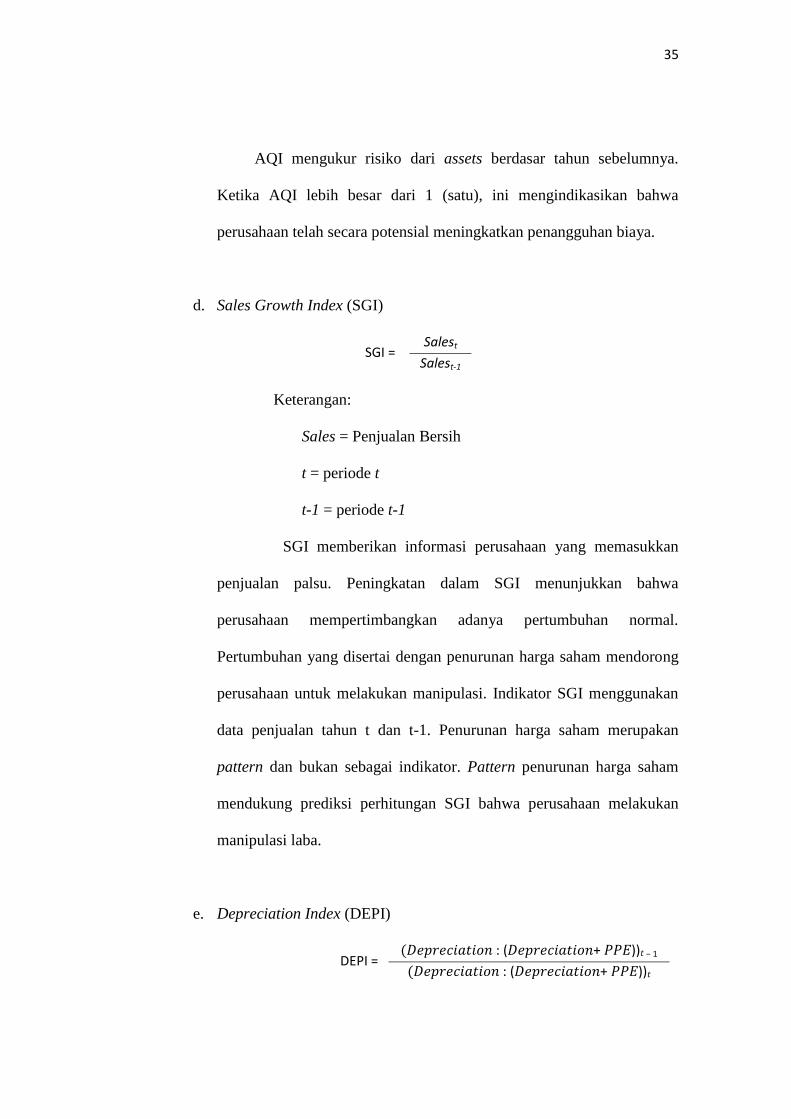

AQI mengukur risiko dari assets berdasar tahun sebelumnya.

Ketika AQI lebih besar dari 1 (satu), ini mengindikasikan bahwa

perusahaan telah secara potensial meningkatkan penangguhan biaya.

d. Sales Growth Index (SGI)

SGI = Salest

Salest-1

Keterangan:

Sales = Penjualan Bersih

t = periode t

t-1 = periode t-1

SGI memberikan informasi perusahaan yang memasukkan

penjualan palsu. Peningkatan dalam SGI menunjukkan bahwa

perusahaan mempertimbangkan adanya pertumbuhan normal.

Pertumbuhan yang disertai dengan penurunan harga saham mendorong

perusahaan untuk melakukan manipulasi. Indikator SGI menggunakan

data penjualan tahun t dan t-1. Penurunan harga saham merupakan

pattern dan bukan sebagai indikator. Pattern penurunan harga saham

mendukung prediksi perhitungan SGI bahwa perusahaan melakukan

manipulasi laba.

e. Depreciation Index (DEPI)

DEPI = (𝐷𝑒𝑝𝑟𝑒𝑐𝑖𝑎𝑡𝑖𝑜𝑛 : (𝐷𝑒𝑝𝑟𝑒𝑐𝑖𝑎𝑡𝑖𝑜𝑛+ 𝑃𝑃𝐸))𝑡 − 1

(𝐷𝑒𝑝𝑟𝑒𝑐𝑖𝑎𝑡𝑖𝑜𝑛 : (𝐷𝑒𝑝𝑟𝑒𝑐𝑖𝑎𝑡𝑖𝑜𝑛+ 𝑃𝑃𝐸))𝑡

36

Keterangan:

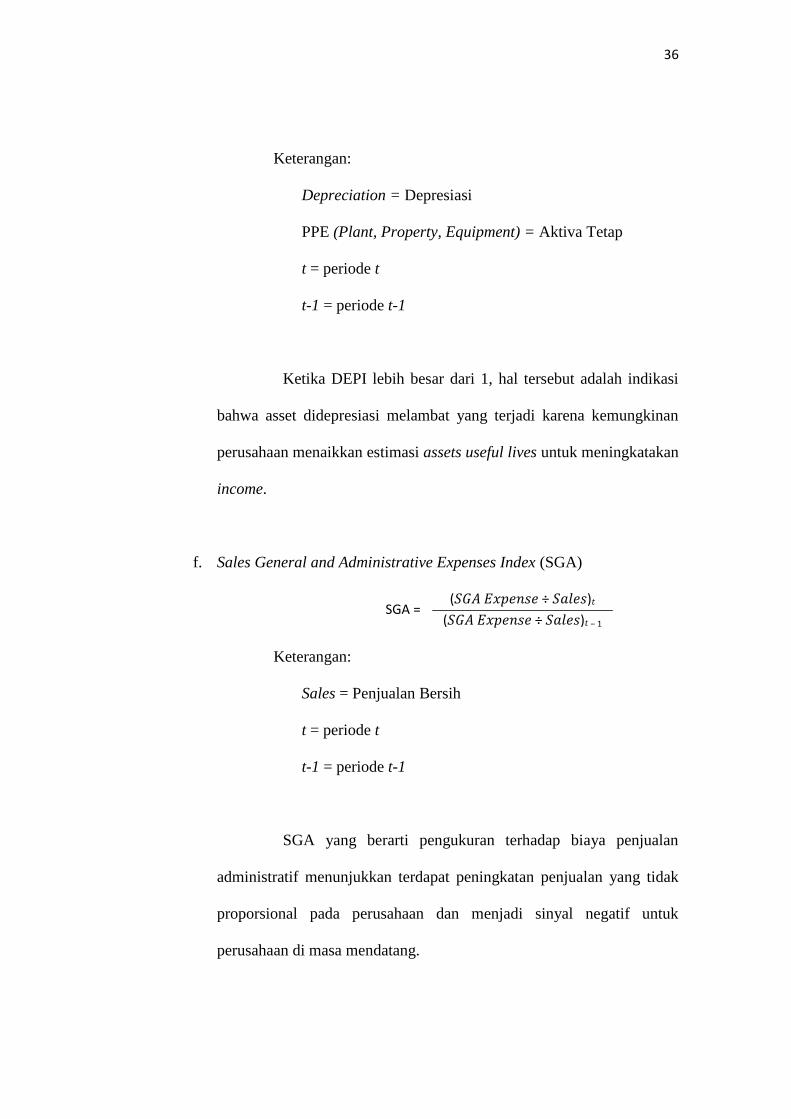

Depreciation = Depresiasi

PPE (Plant, Property, Equipment) = Aktiva Tetap

t = periode t

t-1 = periode t-1

Ketika DEPI lebih besar dari 1, hal tersebut adalah indikasi

bahwa asset didepresiasi melambat yang terjadi karena kemungkinan

perusahaan menaikkan estimasi assets useful lives untuk meningkatakan

income.

f. Sales General and Administrative Expenses Index (SGA)

SGA = (𝑆𝐺𝐴 𝐸𝑥𝑝𝑒𝑛𝑠𝑒 ÷ 𝑆𝑎𝑙𝑒𝑠)𝑡

(𝑆𝐺𝐴 𝐸𝑥𝑝𝑒𝑛𝑠𝑒 ÷ 𝑆𝑎𝑙𝑒𝑠)𝑡 − 1

Keterangan:

Sales = Penjualan Bersih

t = periode t

t-1 = periode t-1

SGA yang berarti pengukuran terhadap biaya penjualan

administratif menunjukkan terdapat peningkatan penjualan yang tidak

proporsional pada perusahaan dan menjadi sinyal negatif untuk

perusahaan di masa mendatang.

37

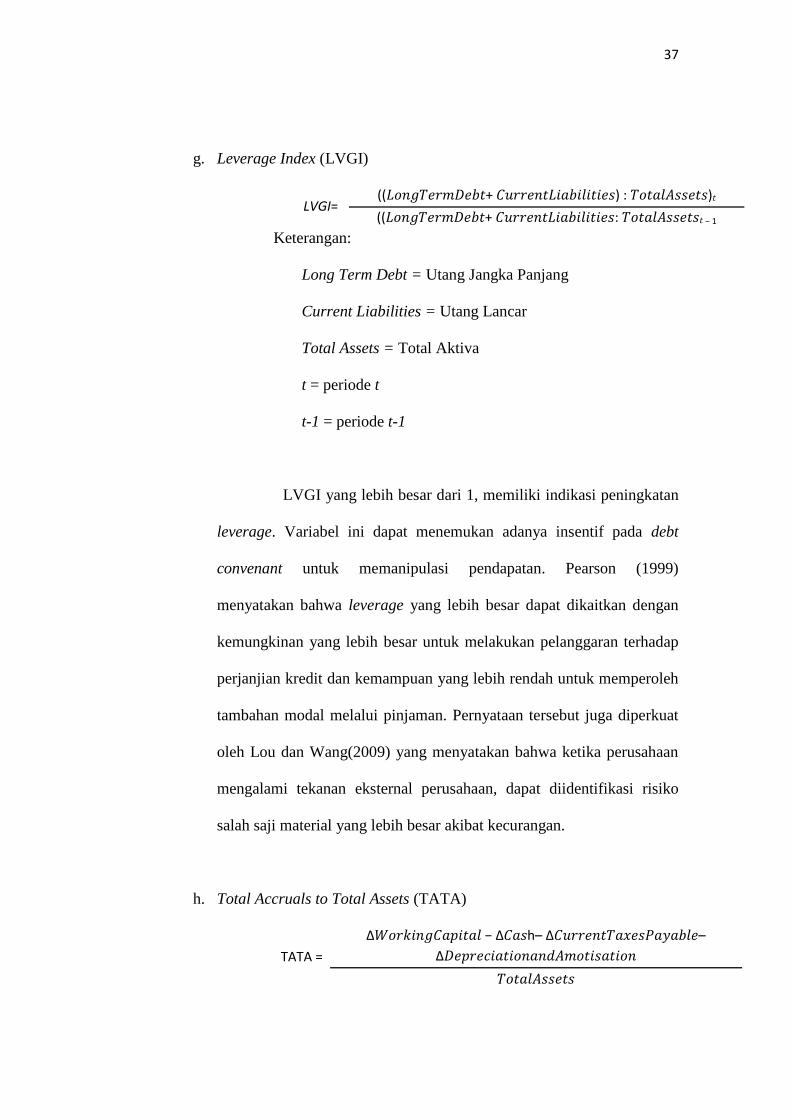

g. Leverage Index (LVGI)

LVGI= ((𝐿𝑜𝑛𝑔𝑇𝑒𝑟𝑚𝐷𝑒𝑏𝑡+ 𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠) : 𝑇𝑜𝑡𝑎𝑙𝐴𝑠𝑠𝑒𝑡𝑠)𝑡

((𝐿𝑜𝑛𝑔𝑇𝑒𝑟𝑚𝐷𝑒𝑏𝑡+ 𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠: 𝑇𝑜𝑡𝑎𝑙𝐴𝑠𝑠𝑒𝑡𝑠𝑡 − 1

Keterangan:

Long Term Debt = Utang Jangka Panjang

Current Liabilities = Utang Lancar

Total Assets = Total Aktiva

t = periode t

t-1 = periode t-1

LVGI yang lebih besar dari 1, memiliki indikasi peningkatan

leverage. Variabel ini dapat menemukan adanya insentif pada debt

convenant untuk memanipulasi pendapatan. Pearson (1999)

menyatakan bahwa leverage yang lebih besar dapat dikaitkan dengan

kemungkinan yang lebih besar untuk melakukan pelanggaran terhadap

perjanjian kredit dan kemampuan yang lebih rendah untuk memperoleh

tambahan modal melalui pinjaman. Pernyataan tersebut juga diperkuat

oleh Lou dan Wang(2009) yang menyatakan bahwa ketika perusahaan

mengalami tekanan eksternal perusahaan, dapat diidentifikasi risiko

salah saji material yang lebih besar akibat kecurangan.

h. Total Accruals to Total Assets (TATA)

TATA =

Δ𝑊𝑜𝑟𝑘𝑖𝑛𝑔𝐶𝑎𝑝𝑖𝑡𝑎𝑙 − Δ𝐶𝑎𝑠h– Δ𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝑇𝑎𝑥𝑒𝑠𝑃𝑎𝑦𝑎𝑏𝑙𝑒–

Δ𝐷𝑒𝑝𝑟𝑒𝑐𝑖𝑎𝑡𝑖𝑜𝑛𝑎𝑛𝑑𝐴𝑚𝑜𝑡𝑖𝑠𝑎𝑡𝑖𝑜𝑛

𝑇𝑜𝑡𝑎𝑙𝐴𝑠𝑠𝑒𝑡𝑠

38

Working Capital = Current Assets – Current Liabilities

Keterangan:

ΔWorking Capital = Perubahan Modal Kerja

ΔCash = Perubahan Kas

ΔCurrent Taxes Payable = Perubahan Utang pajak

ΔDepreciation and Amortization = Perubahan Depresiasi

& Amortisasi

Total Assets = Total Aktiva

Current Assets = Aktiva Lancar

Current Liabilities = Utang Lancar

Beneish (1999) mengemukakan total accrual dihitung

sebagai perubahan pada working capital selain dari pada kas dikurangi

depresiasi. TATA untuk memperkirakan sejauh mana kas mendasari

pendapatan yang dilaporkan, dan juga memperkirakan accruals positif

yang lebih tinggi (lebih sedikit kas). Rasio ini untuk menemukan laba

akuntansi yang tidak didukung dengan laba dalam bentuk kas.

2.7 Tinjauan Pustaka

a. Penelitian yang dilakukan oleh Hema Christy (2013) dengan judul

“Pendeteksian Kecurangan Laporan Keuangan menggunakan Beneish

Ratio Index Pada Perusahaan Manufaktur Yang Listing Di Bursa Efek

Indonesia tahun 2010-2011”.

39

Penelitian ini bertujuan untuk mengetahui persentase perusahaan

manufaktur yang listing di Bursa Efek Indonesia tahun 2010-2011

yangtergolong manipulator dan mengetahui persentase perusahaan

manufaktur yang listing di Bursa Efek Indonesia tahun 2010-2011 yang

tergolong non manipulator. Variabel dalam penelitian ini adalah

Beneish Ratio Index. Hasil pengujian ditemukan bahwa 4,48%

perusahaan sampel tergolong manipulator, 65,67% tergolong non

manipulator dan 29,85% tergolong grey. Persamaan antara penelitian

penulis dengan penelitian ini adalah penggunaan variable Beneish

Ratio Index. Perbedaannya adalah periode yang dilakukan pada

penelitian dan pada bidang yang diteliti, yaitu di bidang makanan dan

minuman.

b. Penelitian yang dilakukan oleh Astrid Zulfa Darmawan (2016) dengan

judul “Analisis Beneish Ratio Index Untuk Mendeteksi Kecurangan

Laporan Keuangan Peusahaan Manufaktur Yang Listing Di Bursa Efek

Indonesia tahun 2013-2014”.

Penelitian ini bertujuan untuk mengetahui jumlah perusahaan

manufaktur yanglisting di Bursa Efek Indonesia (BEI) Tahun 2013-

2014 tergolong manipulator atau non manipulator. Analisis yang

dilakukan dalam mendeteksi kecuranganlaporan keuangan

menggunakan lima rasio signifikan dari Beneish Ratio Index. Sampel

diambil dengan cara metode non-probability purposive judgement

sampling, yaitu peneliti memiliki suatu criteria dalam menentukan

40

sampel dan memiliki keterbatasan generalisasi namun agartidak sangat

subjektif peneliti harus punya latar belakang pengetahuan tertentu

mengenai sampel dimaksud (tentu juga populasinya) agar benar-benar

bisa mendapatkan sampel yang sesuai dengan persyaratan atau tujuan

penelitian memperoleh data yang akurat. Jumlah sampel yang didapat

ialah 88 perusahaan. Perusahaan manufaktur yang listing di Bursa Efek

Indonesia (BEI) tahun2013-2014 tergolong manipulator terdapat 4,6%.

Jumlah perusahaan tersebutialah 4 perusahaan. Perusahaan manufaktur

yang listing di Bursa Efek Indonesia (BEI) tahun 2013-2014 tergolong

non manipulator terdapat 64,8%. Jumlah perusahaan tersebut ialah 57

perusahaan. Perusahaan manufaktur yang listing di Bursa Efek

Indonesia (BEI) tahun 2013-2014 yang tidak tergolong manipulator

atau non manipulator terdapat30,7%, jumlah perusahaan tersebut ialah

27 perusahaan. Perbedaannya ada pada tahun analisis dan bidang

analisis. Persamaannya adalah sama-sama menggunakan analisis

beneish ratio index.

c. Penelitian yang dilakukan oleh Putri Fabelli (2011) dengan judul

“Analisis „Indexes’ (Beneish Ratio Index) Untuk Mendeteksi

Kecurangan Laporan Keuangan Perusahaan Manufaktur yang listing di

BEI per Desember 2008”. Tujuan dari penelitian ini adalah untuk

mengetahui persentase perusahaan manufaktur yang listing di Bursa

Efek Indonesia per Desember 2008 yang tergolong Manipulators dan

41

yang tergolong non manipulators. Jumlah sampel dalam penelitian ini

adalah 63 (enam puluh tiga) perusahaan. Variabel dalam penelitian ini

adalah Days Sales In Receivables Index (DSRI), Gross Margin Index

(GMI), Asset Quality Index (AQI), Sales Growth Index (SGI), dan Total

Accruals To Total Assets Index (TATA). Hasil pengujian dapat

disimpulkan bahwa 1 atau 1,59% perusahaan sampel tergolong

Manipulator, perusahaan yang tergolong perusahaan Manipulator

memiliki indikasi melakukan fraud (kecurangan) terhadap penyajian

laporan keuangan. 51 atau 80,95% perusahaan sampel tergolong Non

Manipulator, perusahaan yang tergolong dalam perusahaan Non

Manipulator memiliki indikasi tidak melakukan fraud (kecurangan)

terhadap penyajian laporan keuangan. 11 atau 17,46% perusahaan

sampel tergolong Grey atau Grey Company, perusahaan yang tergolong

dalam perusahaan Grey tidak dapat dikatakan melakukan fraud

(kecurangan) ataupun tidak melakukan fraud (kecurangan) terhadap

penyajian laporan keuangan. Persamaan antara penelitian penulis

dengan penelitian ini adalah metode yang digunakan dalam penelitian.

Perbedaannya adalah jumlah sampel, periode sampel, dan bidang

sampel yang digunakan dalam penelitian.

d. Penelitian yang digunakan oleh Yuvita Avrie Diany (2014) dengan

judul “Determinan Kecurangan Laporan Keuangan: Pengujian Teori

Fraud Triangle”. Tujuan dari penelitian ini adalah menguji faktor-

42

faktor yang mempengaruhi (determinan) kecurangan laporan keuangan.

Variabel dalam penelitian ini adalah tekanan, kesempatan dan

rasionalisasi. Hasil pengujian ditemukan bahwa adanya hubungan

positif dan signifikan antara tekanan dan kesempatan dengan

kecurangan laporan keuangan sedangkan rasionalisasi masih belum bisa

dibuktikan keterkaitannya dengan kecurangan laporan keuangan.

Persamaan antara penelitian penulis dengan penelitian ini adalah

variabel tersebut masuk dalam kajian teori penelitian ini. Perbedaannya

adalah tujuan dari penelitian ini untuk memprediksi kecurangan laporan

keuangan menggunakan analisis Beneish Ratio Index.