bab ii landasan teori 2.1 laporan keuanganeprints.mercubuana-yogya.ac.id/2410/3/bab ii.pdf ·...

TRANSCRIPT

BAB II

LANDASAN TEORI

2.1 Laporan Keuangan

Laporan keuangan merupakan suatu laporan yang menggambarkan posisi

keuangan perusahaan pada suatu periode tertentu, dan hasil usahanya pada periode

tertentu digunakan oleh pihak-pihak yang membutuhkan laporan tersebut baik

pihak intern maupun pihak ekstern perusahaan. Laporan keuangan merupakan

sumber informasi yang sangat penting untuk mengetahui dan menganalisa

keadaan keuangan dari suatu perusahaan dan dari hasil analisis tersebut dapat

dijadikan acuan untuk suatu pengambilan keputusan yang tepat. Laporan

keuangan yang dianalisis dalam analisis laporan keuangan ada dua, yaitu neraca

(balance sheet) dan laporan laba rugi (income statement). Laporan keuangan

merupakan hasil akhir dari proses akuntansi. Sebagai hasil akhir dari proses

akuntansi, laporan keuangan memberikan informasi yang berguna untuk

pengambilan keputusan berbagai pihak, misalnya pemilik perusahaan atau

kreditor (Suwiknyo, 2010:42).

Menurut Kasmir dan Jakfar (2010:66):

“Laporan keuangan adalah laporan yang menunjukkan posisi keuangan

perusahaan pada saat ini atau dalam suatu periode tertentu, laporan keuangan

dibuat per periode misalnya tiga bulan atau enam bulan untuk kepentingan

internal perusahaan. Sementara itu, untuk laporan luas dilakukan satu tahun

sekali. Selain itu dapat diketahui posisi perusahaan terkini setelah menganalisis

laporan keuangan tersebut dianalisis”.

Laporan keuangan juga menentukan langkah apa yang dilakukan perusahaan

sekarang dan akan datang, dengan melihat kelemahan maupun kekuatan yang

dimiliki perusahaan. Laporan keuangan adalah laporan yang menunjukkan kondisi

keuangan perusahaan pada saat ini atau dalam suatu periode tertentu (Kasmir,

2009).

Laporan keuangan digunakan untuk mengetahui perkembangan suatu

perusahaan dan kondisi keuangan perusahaan. Pada dasarnya, laporan keuangan

merupakan hasil dari proses pencatatan, penggolongan dan peringkasan dari

kejadian-kejadian yang bersifat keuangan dengan cara setepat tepatnya sebagai

alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan

dengan pihak-pihak yang berkepentingan. Pihak-pihak yang berkepentingan

terhadap laporan keuangan maupun perkembangan suatu perusahaan adalah

(Munawir, 2004):

2.1.1 Pemilik perusahaan

Pemilik perusahaan yang pimpinannya diserahkan kepada

manajer,memerlukan laporan keuangan untuk menilai kinerja

manajer dalam memimpin perusahaannya dan kesuksesan seorang

manajer diukur/dinilai dari laba yang diperoleh perusahaan.

Berdasarkan hasil analisis laporan keuangan, jika hasil yang

dicapai oleh manajemen perusahaan tidak memuaskan, maka

pemilik perusahaan dapat mengambil suatu tindakan seperti

mengganti manajemennya atau bahkan menjual saham-saham yang

dimilikinya.

2.1.2 Manajer

Bagi seorang manajer, laporan keuangan merupakan alat

pertanggungjawaban kepada pemilik perusahaan atas kepercayaan

yang diberikan kepadanya. Selain itu, laporan keuangan digunakan

untuk mengukur tingkat biaya dari berbagai kegiatan perusahaan,

menilai hasil kerja tiap-tiap divisi yang telah diberi wewenang dan

tanggung jawab terhadap tugasnya dan menentukan kebijakan atau

prosedur baru untuk mencapai hasil yang lebih baik.

2.1.3 Kreditur

Para kreditur sebelum mengambil keputusan untuk memberi atau

menolak permintaan kredit dari suatu perusahaan, perlu

mengetahui terlebih dulu posisi keuangan dari perusahaan yang

bersangkutan.Laporan keuangan diperlukan untuk mengukur

kemampuan perusahaan dalam membayar hutang, beban bunga,

juga untuk mengetahui apakah kredit yang akan diberikan itu

cukup mendapat jaminan dari perusahaan tersebut.

2.1.4 Investor

Para investor berkepentingan terhadap laporan keuangan suatu

perusahaan sebagai penentuan kebijaksanaan penanaman

modalnya,apakah perusahaan mempunyai prospek yang baik dan

akan memperoleh keuntungan yang baik. Prospek keuntungan di

masa mendatang dan perkembangan perusahaan selanjutnya

dipakai untuk mengetahui jaminan investasinya

2.1.5 Pemerintah

Pemerintah berkepentingan terhadap laporan keuangan suatu

perusahaan untuk menentukan besarnya pajak yang harus

ditanggung perusahaan tersebut.

2.1.6 Karyawan

Karyawan memerlukan laporan keuangan untuk mengetahui

kemampuan perusahaan dalam memberi upah/gaji dan jaminan

sosial dan menilai apakah pemberian bonus cukup layak

dibandingkan dengan tingkat keuntungan yang dicapai perusahaan

pada periode tertentu.

2.2 Analisis Laporan Keuangan

Analisis laporan keuangan adalah analisis laporan keuangan yang terdiri dari

penelaahan atau mempelajari daripada hubungan atau tendensi atau

kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta

perkembangan perusahaan yang bersangkutan (Munawir, 2004). Tujuan analisis

laporan keuangan merupakan alat yang sangat penting untuk memperoleh

informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai

perusahaan yang bersangkutan. Data keuangan tersebut akan lebih berarti bagi

pihak-pihak yang berkepentingan apabila data tersebut diperbandingkan untuk dua

periode atau lebih, dan dianalisa lebih lanjut sehingga akan diperoleh data yang

akan dapat mendukung keputusan yang akan diambil.

Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya

dilakukan untuk melihat prospek dan resiko perusahaan. Prospek untuk

mengetahui tingkat keuntungan (profitabilitas) sedangkan resiko untuk

mengetahui perusahaan tersebut sedang mengalami kesulitan keuangan atau tidak.

Hanafi dan Halim (2005) mengemukakan bahwa untuk menganalisis laporan

keuangan, seorang analis keuangan harus melakukan beberapa hal:

2.2.1 Menentukan tujuan dari analisis keuangan

2.2.2 Memahami konsep-konsep dan prinsip-prinsip yang

mendasari laporan keuangan dan rasio-rasio keuangan dari laporan

keuangan tersebut.

2.2.3 Memahami kondisi ekonomi dan bisnis yang mempengaruhi

usaha perusahaan tersebut

Menurut Halim (2007:45)

“Terdapat beberapa cara yang dapat digunakan untuk menganalisis laporan

keuangan perusahaan tetapi analisis rasio merupakan hal yang sangat umum

digunakan, yang menghubungkan dua data keuangan (neraca atau laporan laba

rugi), baik secara individu atau kombinasi dari keduanya, dengan cara membagi

satu data dengan yang lainnya”.

Rasio keuangan merupakan perbandingan dari dua data yang terdapat dalam

laporan keuangan peusahaan. Rasio keuangan digunakan kreditur untuk

mengetahui kinerja suatu perusahaan dengan melihat kemampuan perusahaan

dalam membayar hutang-hutangnya (Dennis, 2006).

Menurut Martono dan Agus (2007:50) analisis laporan keuangan yang banyak

digunakan adalah analisis tentang rasio keuangan. Berdasarkan sumber analisis,

rasio keuangan dapat dibedakan:

2.2.4 Perbandingan internal (internal comparison), yaitu

membandingkan rasio pada saat ini dengan rasio pada masa lalu

dan masa yang akan datang dalam perusahaan yang sama

2.2.5 Perbandingan eksternal (external comparison) dan sumber-

sumber rasio industri, yaitu membandingkan rasio perusahaan

dengan perusahaan-perusahaan sejenis atau dengan rata-rata

industri pada saat yang sama.

2.3 Tujuan Laporan Keuangan

Menurut standar akuntansi keuangan, tujuan laporan keuangan adalah sebagai

berikut:

2.3.1 Menyediakan informasi yang menyangkut posisi keuangan,

kinerja serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi.

2.3.2 Laporan keuangan disusun untuk memenuhi kebutuhan

bersama oleh sebagian besar pemakainya, yang secara umum

menggambarkan pengaruh keuangan dari kejadian masa lalu.

2.3.3 Laporan keuangan juga menunjukkan apa yang dilakukan

manajemen atau pertanggung jawaban manajemen atas sumber

daya yang dipercayakan kepadanya. Sawir (2005:2).

Menurut APB Statement No. 4, laporan keuangan bersifat deskriptif, tujuan

laporan keuangan digolongkan sebagai berikut:

2.3.4 Tujuan tertentu (Particular Objectives)

Tujuan khusus atau tertentu dari laporan keuangan adalah untuk

menyajikan laporan posisi keuangan, hasil, usaha, dan perubahan

posisi keuangan lainnya secara wajar dan sesuai dengan GAAP.

2.3.5Tujuan Umum (General Objectives)

Adapun tujuan umum laporan keuangan disebutkan sebagai

pemberi informasi yang terpercaya tentang sumber-sumber

ekonomi, dan kewajiban perusahaan dengan maksud:

a) Untuk menilai kekuatan dan kelemahan perusahaan.

b) Untuk menunjukkan posisi keuangan dan investasinya.

c) Untuk menilai kemampuannya dalam menyelesaikan

kewajibannya.

d) Menunjukkan kemampuan sumber-sumber kekayaan yang

ada untuk pertumbuhan perusahaan.

Memberikan informasi yang terpercaya tentang sumber-sumber

kekayaan bersih yang berasal dari kegiatan usaha dalam mencari

laba dengan maksud:

a) Memberikan gambaran tentang dividen yang diharapkan

pemegang saham.

b) Menunjukkan kemampuan perusahaan untuk membayar

kewajiban kepada kreditor, supplier, pajak, mengumpulkan

dana untuk perluasan perusahaan.

c) Memberikan informasi kepada manajemen untuk

digunakan dalam pelaksanaan fungsi pengawasan.

d) Menunjukkan tingkat kemampuan perusahaan

mendapatkan laba dalam jangka panjang.

Menaksir informasi keuangan yang dapat digunakan untuk

menaksir potensi perusahaan dalam menghasilkan

laba.Memberikan informasi yang diperlukan lainnya tentang

perubahan harta dan kewajiban.

Mengungkapkan informasi relevan lainnya yang dibutuhkan para

pemakai laporan.

2.3.6 Tujuan Kualitatif (Qualitative Objectives)

Adapun tujuan kualitatif yang dirumuskan APB Statement No.

4 adalah sebagai berikut:

a) Nyata (Relevance) Memilih informasi yang benar-benar

dapat membantu pemakai laporan dalam proses

pengambilan keputusan.

b) Dapat Dimengerti (Understandibility) Informasi yang

dipilih untuk disajikan bukan saja yang penting, tetapi juga

harus informasi yang dimengerti oleh pemakainya.

c) Dapat Diverifikasi (Verifiability) Hasil akuntansi harus

dapat diperiksa oleh pihak lain yang akan menghasilkan

pendapat yang sama.

d) Tidak Berpihak (Neutrality) Laporan akuntansi itu netral

terhadap pihak-pihak yang berkepentingan. Informasi

dimaksudkan untuk pihak umum bukan pihak tertentu saja.

e) Tepat Waktu (Timeliness) Laporan akuntansi hanya

bermanfaat untuk pengambilan keputusan apabila

diserahkan pada saat yang tepat.

f) Dapat Dibandingkan (Comparability) Informasi akuntansi

harus dapat saling dibandingkan, artinya akuntansi harus

memiliki prinsip yang sama baik untuk suatu perusahaan

maupun perusahaan lainnya.

g) Lengkap (Completeness) Informasi akuntansi yang

dilaporkan harus mencakup semua kebutuhan yang layak

dari para pemakai.

2.4 Jenis Laporan Keuangan

Laporan keuangan yang dibuat oleh perusahaan terdiri dari beberapa jenis

tergantung dari maksud dan tujuan pembuatan laporan keuangan. Dalam

prakteknya, perusahaan diharuskan untuk menyusun beberapa jenis laporan

keuangan yang sesuai standar yang telah ditentukan, terutama untuk kepentingan

pihak lain. Laporan keuangan menurut Hanafi dan Halim (2005)

terdiri dari:

2.4.1 Neraca

Neraca digunakan untuk menggambarkan kondisi keuangan perusahaan pada

suatu waktu tertentu. Neraca merupakan laporan yang sistematis tentang aktiva,

hutang serta modal suatu perusahaan pada waktu/tanggal tertentu.Neraca terdiri

dari tiga bagian utama yaitu:

1. Aktiva (assets) terdiri dari (Ang, 1997):

a. Aktiva lancar (Current Assets).

Aktiva lancar adalah kekayaan perusahaan yang berwujud uang

dan bisa dicairkan dalam jangka pendek (periode kurang dari satu

tahun).

Contohnya: kas (harta perusahaan dalam bentuk uang tunai),

investasi sementara/jangka pendek (investasi pada obligasi, saham,

surat-surat berharga yang jatuh tempo kurang dari satu tahun),

piutang dagang atau accounts receivable (piutang dagang yang

timbul karena adanya penjualan kredit), persediaan (persediaan

atas barang yang dibeli maupun barang yang dihasilkan, baik

bahan baku, barang setengah jadi atau barang jadi).

b. Aktiva tetap (Non-Current Assets).

Aktiva tetap adalah kekayaan perusahaan yang tidak berwujud

uang dan bisa dicairkan dalam jangka panjang (periode lebih dari

satu tahun).Contohnya: obligasi, tanah, bangunan dan mesin-

mesin.

2.Hutang/kewajiban (liabilities) merupakan semua kewajiban

keuangan perusahaan kepada pihak lain yang belum terpenuhi.

Hutang merupakan sumber dana/modal perusahaan yang berasal

dari kreditur. Hutang dapat dibagi menjadi dua (Ang, 1997):

a. Kewajiban lancar (Current Liabilities)

Kewajiban lancar adalah kewajiban yang jatuh temponya kurang

dari satu tahun. Contohnya: pinjaman bank jangka pendek, wesel

bayar (notes payable) dan hutang dagang (hutang yang timbul dari

pembelian barang secara kredit).

b. Kewajiban tidak lancar (Non-current liabilities)

Kewajiban tidak lancar adalah kewajiban yang jatuh temponya

lebih dari satu tahun. Contohnya: pinjaman bank, wesel bayar

jangka panjang,utang obligasi dan hutang kepada pemegang

saham.

3. Modal atau equity merupakan hak atau bagian yang dimiliki oleh

pemilik perusahaan yang ditunjukkan dalam pos modal, surplus

dan laba yang ditahan. Dapat juga dimaksudkan kelebihan nilai

aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-

hutangnya (Munawir, 2004).

2.4.2 Laporan Rugi Laba

Laporan Rugi Laba merupakan laporan sistematis tentang penghasilan,biaya

laba rugi yang diperoleh perusahaan selama periode waktu (jangka waktu)tertentu

(Munawir, 2004).

2.4.3 Laporan Aliran Kas

Laporan ini menyajikan informasi aliran kas masuk atau keluar pada suatu

periode yang merupakan hasil dari kegiatan pokok perusahaan, yaitu operasi,

investasi dan pendanaan. Kegiatan operasi meliputi transaksi yang melibatkan

produksi, penjualan, penerimaan barang dan jasa. Kegiatan investasi meliputi

pembelian atau penjualan investasi bangunan, pabrik dan peralatan.Aktivitas

pendanaan meliputi transaksi untuk memperoleh dana dari obligasi,emisi saham

dan pelunasan hutang (Hanafi dan Halim, 2005)

2.5 Rasio Keuangan

Rasio keuangan dikelompokkan dengan istilah yang berbeda-beda,sesuai

dengan tujuan analisisnya. Beberapa rasio keuangan yang sering dipakai oleh

seorang analisis dalam mencapai tujuannya, yaitu rasio profitabilitas yang

digunakan untuk mengukur kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri dan rasio

likuiditas, untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban

keuangan jangka pendek tepat pada waktunya. Menurut Kasmir (2009), jenis rasio

keuangan terdiri dari sebagai berikut:

2.5.1 Rasio Likuiditas

Rasio ini menunjukkan kemampuan perusahaan dalam menyelesaikan

kewajiban jangka pendeknya (kurang dari satu tahun). Rasio likuiditas dapat

dibagi menjadi:

a. Rasio Lancar (Current Ratio) merupakan rasio untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka

pendek atau utang yang segera jatuh tempo pada saat ditagih secara

keseluruhan.

b. Rasio Cepat (Quick Ratio) merupakan rasio yang menunjukkan

kemampuan perusahaan dalam memenuhi atau membayar

kewajiban atau utang lancar dengan aktiva lancar tanpa

memperhitungkan nilai persediaan.

c. Rasio Kas (Cash Ratio) merupakan alat yang digunakan untuk

mengukur seberapa besar uang kas yang tersedia untuk membayar

utang.

d. Rasio Perputaran Kas merupakan rasio yang mengukur tingkat

kecukupan modal kerja perusahaan yang dibutuhkan untuk

membayar tagihan dan membiayai penjualan.

e. Inventory to Net Working Capital merupakan rasio yang

digunakan untuk mengukur atau membandingkan antara jumlah

persediaan yang ada dengan modal kerja perusahaan.

Dalam penelitian ini rasio likuiditas diproksikan dengan Rasio Lancar (Current

Ratio), karena menurut peneliti sebelumnya, rasio ini yang paling berpengaruh

terhadap pertumbuhan laba. Rumus untuk mencari rasio lancar atau current ratio

dapat digunakan sebagai berikut :

Current Ratio : Aktiva Lancar

Hutang Lancar

Dari hasil pengukuran rasio, apabila rasio lancar rendah, dapat dikatakan

bahwa perusahaan kurang modal untuk membayar utang. Namun, apabila rasio

tinggi kondisi perusahaan belum dapat dikatakan baik, hal ini dapat terjadi karena

tidak adanya penggunaan kas dengan sebaik mungkin.

2.5.2 Rasio Solvabilitas/Leverage

Rasio ini menunjukkan sejauh mana aktiva perusahaan dibiayai dengan utang.

Jenis-jenis rasio solvabilitas antara lain:

a. Debt Ratio (DR) yaitu rasio utang yang digunakan untuk

mengukur perbandingan antara total hutang dengan total asset.

b. Debt to Equity Ratio (DER) yaitu rasio yang digunakan untuk

menilai utang jangka panjang dengan modal sendiri.

c. Long Term Debt to Equity Ratio (LTDER) yaitu perbandingan

antara hutang jangka panjang dengan modal sendiri.

d. Times Interest Earned (TIE) yaitu perbandingan antara

pendapatan sebelum pajak (earning before tax, selanjutnya disebut

EBIT) terhadap bunga hutang jangka panjang.

e. Fixed Charge Coverage yaitu rasio yang dilakukan apabila

perusahaan memperoleh utang jangka panjang atau menyewa

aktiva berdasarkan kontrak sewa (lease contract).

Dalam penelitian ini rasio leverage diproksikan dengan Debt to Equity Ratio

(DER). Rumus yang digunakan untuk menghitung rasio ini adalah sebagai

berikut:

Debt to Equity Ratio : Total Utang

Ekuitas

Semakin besar rasio akan semakin baik. Sebaliknya dengan rasio yang rendah,

semakin tinggi tingkat pendanaan yang disediakan pemilik dan semakin besar

batas penggunaan bagi peminjam jika terjadi kerugian atau penyusutan terhadap

nilai aktiva. Rasio ini memberikan petunjuk umum tentang kelayakan dan resiko

keuangan perusahaan.

2.5.3 Rasio Aktivitas

Rasio ini digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber

daya perusahaan (penjualan, persediaan, penagihan piutang, dan lainnya) atau

rasio untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-

hari. Jenis-jenis rasio aktivitas antara lain:

a. Perputaran Piutang (Average Collection Period) merupakan

rasio yang digunakan untuk mengukur berapa lama penagihan

piutang selama satu periode.

b. Perputaran Persediaan (Inventory Turnover) merupakan rasio

yang digunakan untuk mengukur berapa kali dana yang ditanam

dalam persediaan ini berputar dalam satu periode.

c. Perputaran Modal Kerja (Working Capital Turnover) merupakan

salah satu rasio untuk mengukur atau menilai keefektifan modal

kerja perusahaan dalam periode tertentu.

d. Fixed Assets Turn Over merupakan rasio yang digunakan untuk

mengukur berapa kali dana yang ditanamkan dalam aktiva tetap

berputar dalam satu periode.

e. Total Assets Turn Over merupakan rasio yang digunakan untuk

mengukur perputaran semua aktiva yang dimiliki perusahaan dan

mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah

aktiva.

Dalam penelitian ini rasio aktivitas diproksikan dengan Total Asset Turnover

(TATO), karena menurut peneliti sebelumnya, rasio ini yang paling berpengaruh

terhadap perubahan laba. TATO dapat dirumuskan sebagai berikut (Ang, 1997):

Total Asset Turnover = Penjualan

Total Aktiva

2.5.4 Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan

dalam mencari keuntungan atau laba dalam suatu periode tertentu.

Jenis-jenis rasio profitabilitas antara lain:

a. Net Profit Margin (NPM) yaitu perbandingan antara laba bersih

setelah pajak (NIAT) terhadap total penjualannya.

b. Gross Profit Margin (GPM) yaitu perbandingan antara laba

kotor terhadap penjualan bersih.

c. Return on Investment merupakan rasio yang menunjukkan hasil

(return) atas jumlah aktiva yang digunakan dalam perusahaan.

d. Return on Equity (ROE) yaitu perbandingan antara laba setelah

pajak terhadap modal sendiri.

Dalam penelitian ini rasio profitabilitas yang digunakan adalah Net Profit

Margin(NPM), karena menurut peneliti sebelumnya rasio ini yang paling

berpengaruh terhadap perubahan laba. NPM dapat dirumuskan sebagai berikut:

NPM =Laba Bersih setelah Pajak

Penjualan Bersih

2.5.5 Pertumbuhan Laba

Fokus utama laporan keuangan adalah laba. Laba merupakan hasil operasi

suatu perusahaan dalam satu periode akuntansi. Suwardjono (2005:455)

mendefinisikan laba sebagai pendapatan dikurangi biaya merupakan pendefinisian

secara struktural atau sintatik karena laba tak didefinisi secara terpisah dari

pengertian pendapatan dan biaya.

Dalam konsep dasar penyusunan dan penyajian laporan keuangan income

(penghasilan) adalah kenaikan manfaat ekonomi selama suatu periode akuntansi

dalam bentuk pemasukan atau penambahan aset atau penurunan liabilitas yang

mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman

modal (IAI, 2012:12).

Penghasilan bersih (laba) sering kali digunakan sebagai ukuran kinerja atau

sebagai dasar bagi ukuran lain seperti imbal hasil investasi (return on investment)

atau laba per saham (earning per share). Unsur yang langsung berkaitan dengan

pengukuran penghasilan bersih (laba) adalah penghasilan dan beban. Pengakuan

dan pengukuran laba tegantung sebagian pada konsep modal dan pemeliharaan

modal yang digunakan entitas dalam penyusunan laporan keuangannya (IAI,

2012:12).

Dengan memprediksi laba, dapat diketahui prospek perusahaan tersebut dan

mampu untuk memprediksi deviden yang akan diterima di masa mendatang. Laba

dapat memberikan sinyal yang positif mengenai prospek perusahaan dimasa

depan tentang kinerja perusahaan. Dengan adanya pertumbuhan laba yang terus

meningkat dari tahun ke tahun, akan memberikan sinyal yang positif mengenai

kinerja perusahaan (Hartini, 2012:2)

Pertumbuhan laba dapat dihitung dari selisih jumlah laba tahun yang

bersangkutan dengan jumlah laba tahun sebelumnya dibagi dengan jumlah laba

tahun sebelummnya (Hamidu, 2013:3). Perhitungan pertumbuhan sesuai dengan

ungkapan yang dilakukan oleh Ardiyasari (2012:6) yang menyatakan bahwa

pertumbuhan laba adalah peningkatan laba yang diperoleh perusahaan

dibandingkan dengan laba tahun sebelumnya. Pertumbuhan laba dapat

dirumuskan sebagai berikut (Harahap, 2010:301):

Pertumbuhan laba=Laba Bersih Tahun t - Laba Bersih Tahun t-1

Laba Bersih Tahun t-1

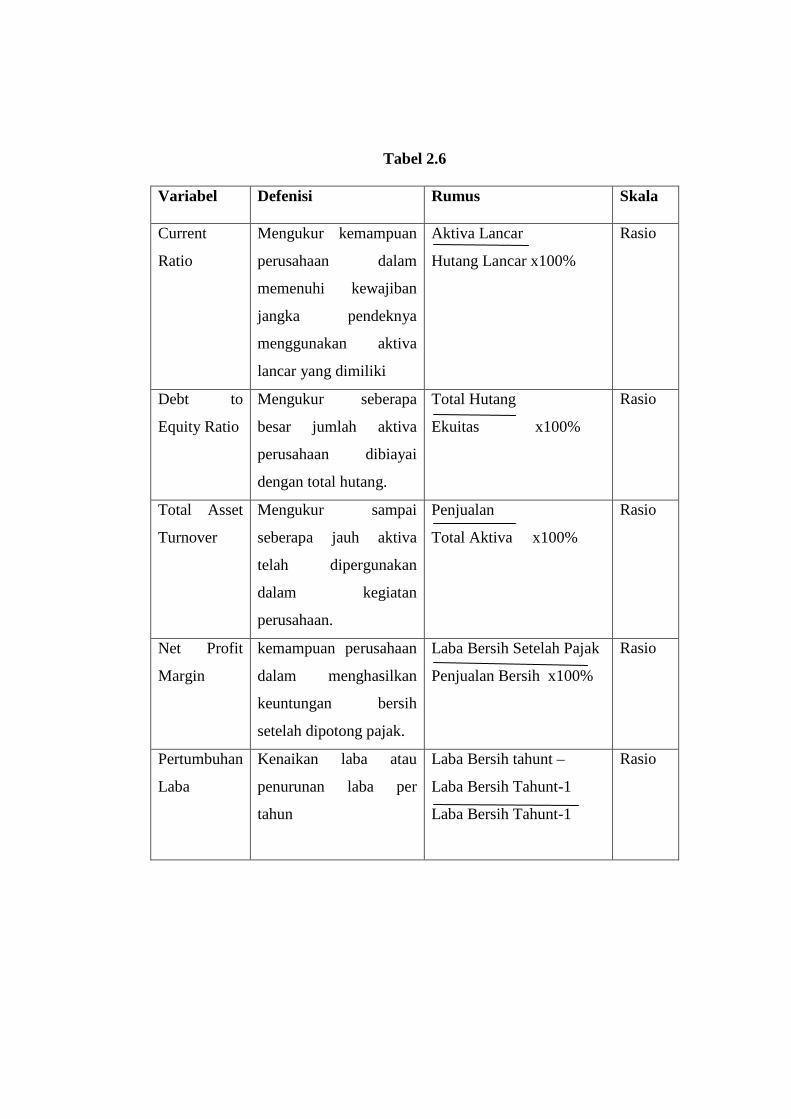

2.6 Variabel Penelitian

Dalam penelitian ini akan diteliti mengenai informasi-informasi keuangan

berupa hubungan antara rasio-rasio keuangan dan pertumbuhan laba. Dari

penelitian-penelitian sebelumnya dan teori yang cukup kuat diterima bahwa rasio-

rasio keuangan mempunyai pengaruh terhadap pertumbuhan laba.

Tabel 2.6

Variabel Defenisi Rumus Skala

Current

Ratio

Mengukur kemampuan

perusahaan dalam

memenuhi kewajiban

jangka pendeknya

menggunakan aktiva

lancar yang dimiliki

Aktiva Lancar

Hutang Lancar x100%

Rasio

Debt to

Equity Ratio

Mengukur seberapa

besar jumlah aktiva

perusahaan dibiayai

dengan total hutang.

Total Hutang

Ekuitas x100%

Rasio

Total Asset

Turnover

Mengukur sampai

seberapa jauh aktiva

telah dipergunakan

dalam kegiatan

perusahaan.

Penjualan

Total Aktiva x100%

Rasio

Net Profit

Margin

kemampuan perusahaan

dalam menghasilkan

keuntungan bersih

setelah dipotong pajak.

Laba Bersih Setelah Pajak

Penjualan Bersih x100%

Rasio

Pertumbuhan

Laba

Kenaikan laba atau

penurunan laba per

tahun

Laba Bersih tahunt –

Laba Bersih Tahunt-1

Laba Bersih Tahunt-1

Rasio

2.6.1 Pengaruh Current Ratio terhadap Pertumbuhan Laba

Current Ratio menunjukkan kemampuan perusahaan untuk melunasi

kewajiban jangka pendeknya dari aktiva lancarnya. Apabila rasio lancar

rendah,dapat dikatakan bahwa perusahaan kurang modal untuk membayar

hutang.Namun, apabila hasil pengukuran rasio tinggi, belum dikatakan bahwa

kondisi perusahaan sedang baik dan belum menjamin akan dapat dibayarnya

utang perusahaan yang jatuh tempo karena proporsi atau distribusi dari aktiva

lancar yang tidak menguntungkan (Munawir, 2004).Dalam penelitian sebelumnya

ada beberapa peneliti yang menggunakan current ratio dalam pengaruhnya

terhadap pertumbuhan laba yaitu Wulansari(2013) untuk memprediksi

pertumbuhan laba pada perusahaan industri barang konsumsi.

2.6.2 Pengaruh Debt to Equity Ratio terhadap Pertumbuhan Laba

Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang

dengan ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan

peminjam (kreditor) dengan pemilik perusahaan. Bagi perusahaan,semakin besar

rasio akan semakin baik. Sebaliknya, dengan rasio yang rendah maka akan

semakin tinggi tingkat pendanaan yang disediakan pemilik dan semakin besar

batas pengamanan bagi peminjam jika terjadi kerugian atau penyusutan terhadap

nilai aktiva (Kasmir, 2009).Hasil penelitian terdahulu menurut Mustarsyidah

(2009) menunjukkan bahwa Debt to Equity Ratio berpengaruh positif dan

signifikan terhadap pertumbuhan laba.

2.6.3 Pengaruh Total Asset Turn Over terhadap Perubahan Laba

Total Asset Turn Over merupakan salah satu rasio profitabilitas.TATO

menunjukkan efisiensi penggunaan seluruh aktiva (total aset) perusahaan untuk

menunjang penjualan (sales) (Ang, 1997).Semakin besar Total Asset Turn Over

menunjukkan perusahaan efisiensi dalam menggunakan seluruh aktiva perusahaan

untuk menghasilkan penjualan bersihnya. Semakin cepat perputaran aktiva suatu

perusahaan untuk menunjang kegiatan penjualan bersihnya, maka pendapatan

diperoleh meningkat sehingga laba yang didapat besar (Ang, 1997). Ini didukung

oleh Fatmawati (2013) yang dalam penelitiannya menunjukkan TATO

berpengaruh secara signifikan terhadap perubahan laba.

2.6.4 Pengaruh Net Profit Margin terhadap Pertumbuhan Laba

Net Profit Margin merupakan rasio yang dihitung dengan membagi laba

bersih dengan penjualan bersih. Melalui aktivitas penjualannya,perusahaan yang

berkinerja dengan baik akan menghasilkan laba bersih yang besar sehingga akan

mempengaruhi minat investor untuk menginvestasikan dananya. Semakin tinggi

rasio ini, hal tersebut menunjukkan semakin tinggi kemampuan perusahaan dalam

memberikan jaminan kepada investor.

Pada akhirnya rasio Net Profit Margin perusahaan yang besar akan

menyebabkan harga saham dari perusahaan tersebut meningkat sehingga laba

yang dihasilkan juga meningkat. Berdasarkan hal tersebut Net Profit Margin

berpengaruh secara signifikan terhadap perubahan laba. Sri Lestari tahun 2014

dalam penelitian “Analisis pengaruh rasio keuangan dalam memprediksi

pertumbuhan laba pada perusahaan BUMN yang terdaftar di BEI periode 2007-

2011”. Hasil penelitian ini menunjukkan bahwa rasio keuangan yang signifikan

terhadap perubahan laba yaitu Total AssetsTurnover (TATO) dan Net Profit

Margin (NPM).

2.7 Pengembangan Hipotesis

Dalam penelitian ini akan meneliti tentang hubungan antara rasio-rasio

keuangan terhadap pertumbuhan laba. Rasio keuangan yang digunakan meliputi

:Current Ratio (CR), Debt To Equity Ratio (DER), Total Asset Turnover (TATO),

dan Net Profit Margin (NPM), sebagai variabel independen dan Pertumbuhan laba

sebagai variabel dependen.

Berdasarkan Analisis dan Penelitian terdahulu, maka hipotesis penelitian

dinyatakan sebagai berikut :

H1 : Current Ratio (CR) berpengaruh signifikan terhadap Pertumbuhan Laba

perusahaan Makanan dan Minuman yang terdaftar di BEI periode 2014-2016.

H2 : Debt To Equity Ratio (DER) berpengaruh signifikan terhadap Pertumbuhan

Laba perusahaan Makanan dan Minuman yang terdaftar di BEI periode 2014-

2016

H3 : Total Asset Turnover (TATO) berpengaruh signifikan terhadap Pertumbuhan

Laba perusahaan Makanan dan Minuman yang terdaftar di BEI periode 2014-

2016.

H4 : Net Profit Margin (NPM) berpengaruh signifikan terhadap Pertumbuhan

Laba perusahaan Makanan dan Minuman yang terdaftar di BEI periode 2014-

2016.