bab ii landasan pustaka a. landasan teori 1. …eprints.mercubuana-yogya.ac.id/994/3/bab ii.pdf ·...

TRANSCRIPT

9

BAB II

LANDASAN PUSTAKA

A. LANDASAN TEORI

1. Corporate Governance

a. Pengertian Corporate Governance

Terdapat banyak definisi tentang Corporate Governance (tata kelola

perusahaan). Forum for Corporate Governance in Indonesia (FCGI)

didefinisikan sebagai perangkat peraturan yang mengatur antara pemegang

saham, pengelola saham, kreditor, pemerintah, karyawan serta para

pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-

hak dan kewajiban mereka untuk mengatur dan mengendalikan perusahaan.

Komite Nasional Kebijakan Governance (KNKG) (2004)

mendefinisikan Corporate Governance sebagai suatu proses dan struktur

yang digunakan oleh perusahaan guna memberikan nilai tambah pada

perusahaan secara berkesinambungan dalam jangka panjang bagi pemegang

saham, dengan tetap memperhatikan kepentingan stakeholders lainnya

berlandaskan peraturan perundang-undangan dan norma yang berlaku.

Organization for Economic Coorperation and Development (2004) dan

Forum for Corporate Governance di Indonesia (2001) mendefinisikan

Corporate Governance sebagai seperangkat peraturan yang menetapkan

hubungan antara pemegang saham, pengurus pihak kreditur, pemerintah,

karyawan serta para pemegang kepentingan intern dan ekstern lainnya

10

sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain

sistem yang mengarahkan dan mengendalikan perusahaan.

Kesimpulan yang dapat diambil dari beberapa pengertian diatas adalah

bahwa esensi dari Corporate Governance (tata kelola perusahaan) antara lain

berupa peningkatan kinerja perusahaan melalui pemantauan kinerja

manajemen dan adanya akuntabilitas manajemen terhadap stakeholder dan

pemangku kepentingan lainnya. Dalam hal ini manajemen lebih terarah

dalam mencapai sasaran-sasaran manajemen dan tidak disibukkan untuk hal-

hal yang bukan menjadi pencapaian kinerja manajemen.

b. Prinsip Corporate Governance

Corporate Governance memiliki beberapa prinsip, dan prinsip-prinsip

Corporate Governance ini dipastikan dapat diterapkan pada setiap aspek

bisnis dan disemua jajaran perusahaan. Prinsip-prinsip Corporate

Governance yaitu transparansi, akuntabilitas, responbilitas, independensi

serta kesetaraan dan kewajaran diperlukan untuk mencapai kinerja yang

berkesinambungan dengan memperhatikan pihak yang berkepentingan.

1) Transparansi (Transparancy)

Untuk menjaga objektifitas dalam menjalankan bisnis perusahaan

harus mengungkapkan informasi yang material dan relevan denagn

cara yang mudah diakses dan dipahami oleh stakeholders.

Perusahaan harus mengambil inisiatif untuk mengugkapkan tidak

hanya masalah yang diisyaratkan oleh peraturan perundang-

undangan, tetapi juga hal yang penting untuk pengambilan

11

keputusan oleh pemegang saham, kreditur, dan kepentingan pihak

lainnya.

2) Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya

secara transparan dan independen. Untuk itu perusahaan harus

dikelola secara benar, terukur, dan sesuai dengan kepentingan

pemegang saham dengan tetap mempertimbangkan kepentinga

stakeholders lain. Akuntanbilitas merupakan prasyarat yang

diperlukan untuk mencapai kinerja yang berkesinambungan.

3) Pertanggungjawaban (Responbility)

Perusahaan mempunyai tanggung jawab terhadap masyarakat dan

lingkungan serta harus mentaati peraturan perundang-undangan

yang berlaku sehingga dapat terpelihara kesinambungan usahanya

dalam jangka panjang.

4) Independensi (Independency)

Untuk memungkinkan dilaksanakannya prinsip-prinsip Corporate

Governance lainnya yaitu transparansi, akuntabilitas, responbilitas,

serta kewajaran dan kesetaraan, perusahaan harus dikelola secara

independen sehingga masing-masing bagian perusahaan dapat

berfungsi tanpa saling mendominasi dan tidak dapat diintervensi

oleh pihak lain.

12

5) Kewajaran (Fairness)

Perusahaan harus senantiasa memperhatikan kepentingan seluruh

stakeholders berdasarkan asas perlakuan yang setara (equal

treatmen) dan asas manfaat yang wajar.

2. Corporate Governance Perception Index (CGPI)

Corporate Governance Perception Index (CGPI) adalah program riset

dan pemeringkatan penerapan GCG pada perusahaan-perusahaan di

Indonesia melalui perancangan riset yang mendorong perusahaan

meningkatkan kualitas penerapan konsep corporate governance (CG) melalui

perbaikan yang berkesinambungan (continuous improvement) dengan

melaksanakan evaluasi dan benchmarking.

Program CGPI merupakan program yang bersifat sukarela (voluntary),

selektif dan elektif. Keikutsertaan perusahaan merupakan sebuah pilihan

(elektif) secara sukarela (voluntary) tanpa didasari oleh dorongan memenuhi

aturan (mandatory) dan mempertimbangkan kesiapan internal perusahaan

(selektif) dalam memutuskan berpartisipasi mengikuti CGPI berdasarkan

tema penilaian.

Corporate Governance Perception Index memiliki 4 tahapan penilaian

yang meliputi self assessment, penilaian dokumen, penilaian makalah dan

observasi, setelah semua tahapan dilewati, barulah dapat disimpulkan hasil

dari CGPI tersebut.

13

a. Self Assessment

Adalah penilaian mandiri oleh seluruh organ, anggota, dan

pemangku kepentingan dari perusahaan mengenai kualitas pelaksanaan

GCG di perusahaan. Pada tahapan ini perusahaan mengisi kuesioner

dengan mengajak responden memberikan persepsinya secara jujur dan

objektif guna memberikan umpan balik dan evaluasi kepada perusahaan.

Daftar responden terdiri dari 2 kalangan responden yakni responden

internal dan responden eksternal.

Responden internal terdiri dari jajaran manajemen (Presiden

Komisaris, Presiden Direktur/ Direktur Utama), Dewan Pengawas

Syariah, anggota Komite dibawah Dewan Komisaris dan komite

eksekutif, pegawai manajerial dan pegawai non manajerial termasuk

Corporate Secretary, Audit Internal dan Wakil dari Serikat Pekerja.

Responden eksternal terdiri dari investor institusi dan investor minoritas,

lembaga pembiayaan, asuransi, asosiasi industri, regulator, mitra kerja,

lembaga pemeringkat dan berbagai instansi lainnya.

b. Kelengkapan Dokumen

Kelengkapan dokumen adalah pemenuhan persyaratan penilaian

dengan menyerahkan berbagai dokumen yang telah dimiliki perusahaan

dalam pelaksanaan GCG dan dokumen lainnya terkait dengan tema

penilaian. Bagi perusahaan yang telah menyerahkan dokumen yang

dipersyaratkan pada penyelenggaraan pada CGPI sebelumnya, maka

14

pada CGPI yang terbaru cukup hanya memberikan pernyataan

konfirmasi bahwa dokumen sebelumnya masih berlaku. Jika terjadi

perubahan, dokumen yang direvisi harus dilampirkan. Dokumen

tersebut akan dikaji dan dianalisa untuk kemudian dikelompokkan

menjadi tujuh bagian yang mewakili governance structure, governance

system, governance process, governance mechanism, governance

output, governance outccome, dan governance impact.

Dokumen yang disampaikan meliputi anggaran dasar, Board

Charter untuk Dewan Komisaris, GCG Manual, Code of Conduct,

Annual Report, Internal Audit Charter, Prospektus, Public Expose dan

berbagai dokumen lainnya yang diminta sesuai dengan tema penilaian.

c. Penyusunan Makalah

Penyusunan makalah merupakan salah satu pemenuhan

persyaratan penilain yang menjelaskan serangkaian proses dan program

implementasi GCG di perusahaan dan upaya manajemen terkait dengan

tema penilaian. Uraian makalah menggambarkan arah dan fokus

penilaian yang sesuai dengan pedoman sistematika penulisan yang telah

ditetapkan.

d. Observasi

Observasi adalah tahapan akhir penilaian sebagai salah satu

bagian penting dari proses riset dan pemeringkatan CGPI berupa

peninjauan langsung oleh tim penilaian CGPI untuk memastikan bahwa

15

proses pelaksanaan serangkaian program pelaksanaan GCG dan upaya

manajemen terkait dengan tema penilaian. Pelaksanaan observasi

dilaksanakan dalam bentuk presentasi dan diskusi tanya jawab dengan

Dewan Komisaris dan Direksi serta pihak lain yang terkait dengan

perusahaan. Selain itu tim penilai dapat melakukan verifikasi data-data

dan dokumentasi yang dibutuhkan untuk kepentingan penilaian CGPI

yang lebih akurat.

e. Hasil Penilaian CGPI

Hasil pemeringkatan program CGPI menggunakan norma

penilaian berdasarkan rentang skor yang dicapai oleh peserta CGPI

dengan kategorisasi atas tingkat kualitas implementasi GCG yang

menggunakan istilah “terpercaya”. Perusahaan yang mendapatkan nilai

antara 55,00 s/d 69,99 mendapatkan predikat sebagai perusahaan

“cukup terpercaya”. Perusahaan yang mendapatkan nilai antara 70,00

s/d 84,99% mendapatkan predikat sebagai perusahaan “terpercaya”.

Perusahaan yang mendapatkan nilai antara 85,00 s/d 100%

mendapatkan predikat sebagai perusahaan “sangat terpercaya”.

3. Kinerja Perusahaan

Kinerja pada dasarnya merupakan suatu yang dihasilkan atau hasil

kerja yang dicapai dari suatu usaha (Purwadarminta, 2007). Menurut

Hawkin’s dalam The Oxford Paperback Dictionary, 1979 (Devien Parianto,

16

2013) pengertian kinerja yaitu performance is: (1) the process of manner of

performing, (2) a notable action or achievement, (3) the performing of a play

or other entertainment. Pelaporan kinerja merupakan refleksi kewajiban

untuk mempresentasikan dan melaporkan kinerja semua aktivitas dan sumber

daya yang perlu dipertanggungjawabkan. Kinerja perusahaan dipengaruhi

oleh beberapa faktor, antara lain terkonsentrasi atau tidaknya

terkonsentrasinya kepemilikan, manipulasi laba, serta pengungkapan laporan

keuangan. Kepemilikan yang banyak terkonsentrasi oleh institusi akan

memudahkan pengendalian sehingga akan meningkatkan kinerja perusahaan.

Kinerja perusahaan dapat dinilai melalui berbagai macam indikator

atau variabel untuk mengukur keberhasilan perusahaan, pada umumnya

berfokus pada informasi kinerja yang berasal dari laporan keuangan. Laporan

keuangan tersebut bermanfaat untuk membantu investor, kreditor, calon

investor dan para pengguna lainnya dalam rangka membuat keputusan

investasi, keputusan kredit, analisis saham serta menentukan prospek suatu

perusahaan di masa yang akan datang. Menurut Munawir, 2004 (Devien

Aprianto, 2013) analisis laporan keuangan digunakan untuk memprediksi

masa depan, mengantisipasi kondisi masa depan, dan yang lebih penting

sebagai titik awal untuk perencanaan tindakan yang akan mempengaruhi

peristiwa masa depan.

Adapun rasio-rasio untuk mengukur kinerja keuangan perusahaan adalah

sebagai berikut:

17

a. Rasio Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan hubungan kas dan aktiva

lancar lainnya dengan kewajiban lancar. Rasio ini digunakan pada posisi

jangka pendek yaitu untuk mengetahui kemampuan perusahaan

menyediakan alat – alat yang paling likuid guna menjamin pengembalian

hutang jangka pendek yang telah jatuh tempo dengan mengetahui angka

perbandingan dari rasio ini, maka akan diketahui sejauh mana kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya.

Berikut ini adalah yang termasuk kedalam rasio likuiditas.

1) Current Ratio

Current Ratio yaitu rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendeknya dengan

menggunakan aktiva lancar yang tersedia. Current Ratio biasa disebut

dengan modal kerja (Working Capital Ratio). Rasio ini mencoba

memperlihatkan kemampuan klaim pemberi hutang jika ada kegagalan.

Rumus untuk menghitung Current Ratio adalah sebagai berikut:

Current Ratio = Aktiva Lancar

X 100% Hutang Lancar

18

2) Quick Ratio

Quick Ratio merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan untuk membayar hutang yang segera harus

dipenuhi dengan aktiva lancar yang lebih liquid. Rasio ini adalah

ukuran kemampuan perusahaan dalam memenuhi kewajiban dengan

tidak memperhitungkan persediaan, Karena persediaan memerlukan

waktu yang relatif untuk direalisasikan menjadi uang kas.

Rumus untuk menghitung Quick Ratio adalah sebagai berikut:

QR = Aktiva Lancar - Persediaan

X 100% Hutang Lancar

3) Cash Ratio

Cash Ratio adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendek yang akan

segera atau harus dilunasi dengan uang kas yang tersedia dengan uang

kas yang tersedia dalam perusahaan.

Rumus untuk menghitung Cash Ratio adalah sebagai berikut:

Cash Ratio = Kas + Bank

X 100% Hutang Lancar

19

4) Cash Turn Over

Rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk

membayar tagihan dan biaya – biaya yang berkaitan dengan penjualan.

Rumus untuk menghitung Cash Turn Over adalah sebagai berikut:

Cash Turn Over = Penjualan Bersih

X 100% Modal Kerja Bersih

5) Inventory to Net Working Capital

Merupakan rasio yang digunakan untuk mengukur atau

membandingkan antara jumlah persediaan yang ada dengan modal kerja

perusahaan.

Rumus untuk menghitung Inventory to Net Working Capital adalah

sebagai berikut:

Inventory to Net

Working Capital =

Persediaan X 100%

Aktiva Lancar – Hutang Lancar

b. Rasio Solvabilitas

Harahap, 2006 (Jurnal Universitas Sumatera Utara) menyatakan bahwa

“Rasio solvabilitas adalah rasio yang menunjukkan kemampuan

perusahaan untuk membayar semua hutang – hutangnya dengan aktiva

yang dimilikinya jika perusahaan tersebut dilikuidasi”. Rasio ini mengukur

20

perbandingan dan yang disediakan oleh pemiliknya dengan dana yang

dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk

mengukur sejauh mana aktiva perusahaan dibiayai oleh hutang. Rasio ini

juga menunjukkan indikasi keamanan dari pemberi pinjaman atau bank.

Berikut adalah rasio-rasio yang termasuk dalam rasio solvabilitas:

1) Debt to Equity Ratio

Debt to Equity Ratio menunjukkan sejauh mana modal sendiri

menjamin seluruh hutang. Rasio ini juga dibaca sebagai perbandingan

antara dana pihak luar dengan dana pemilik perusahaan yang

dimasukkan ke perusahaan.

Rumus untuk menghitung Debt to Equity Ratio adalah sebagai berikut:

DER = Total Hutang

X 100% Total Modal

2) Debt to Asset Ratio

Debt to Asset Ratio merupakan rasio hutang yang digunakan untuk

mengukur perbandingan antara total hutang dengan total aktiva, dengan

kata lain seberapa besar aktiva perusahaan dibiayai oleh hutang.

Rumus untuk menghitung Debt to Asset Ratio adalah sebagai berikut:

DAR = Total Hutang

X 100% Total Aktiva

21

3) Long Term Debt to Equity Ratio ( LTDtER)

LTDtER merupakan rasio antara hutang jangka panjang dengan modal

sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap

rupiah modal sendiri yang dijadikan jaminan utang jangka panjang

dengan cara membandingkan antara hutang jangka panjang dengan

modal sendiri yang disediakan oleh perusahaan.

Rumus untuk menghitung LTDtER adalah sebagai berikut:

LTDtER =

Total Hutang Jangka

Panjang X 100%

Total Modal

4) Times Interest Earned

Merupakan rasio untuk mencari jumlah kali perolehan bunga, artinya

sebagai kemampuan perusahaan untuk membayar biaya bunga.

Rumus untuk menghitung Times Interest Earned adalah sebagai

berikut:

Times Interest Earned = EBIT

X 100% Biaya Bunga

22

c. Rasio Aktivitas

Rasio aktivitas disebut juga dengan rasio efektivitas yang memperlihatkan

pemakaian dana perusahaan. Rasio ini berkaitan dengan kegiatan

perusahaan yang di ukur dengan kegiatan penjualan dan pendapatan

perusahaan dalam operasinya. Rasio aktivitas adalah rasio yang

dimaksudkan untuk mengukur sampai seberapa besar keefektifan

perusahaan dalam menggunakan sumber – sumber dananya.

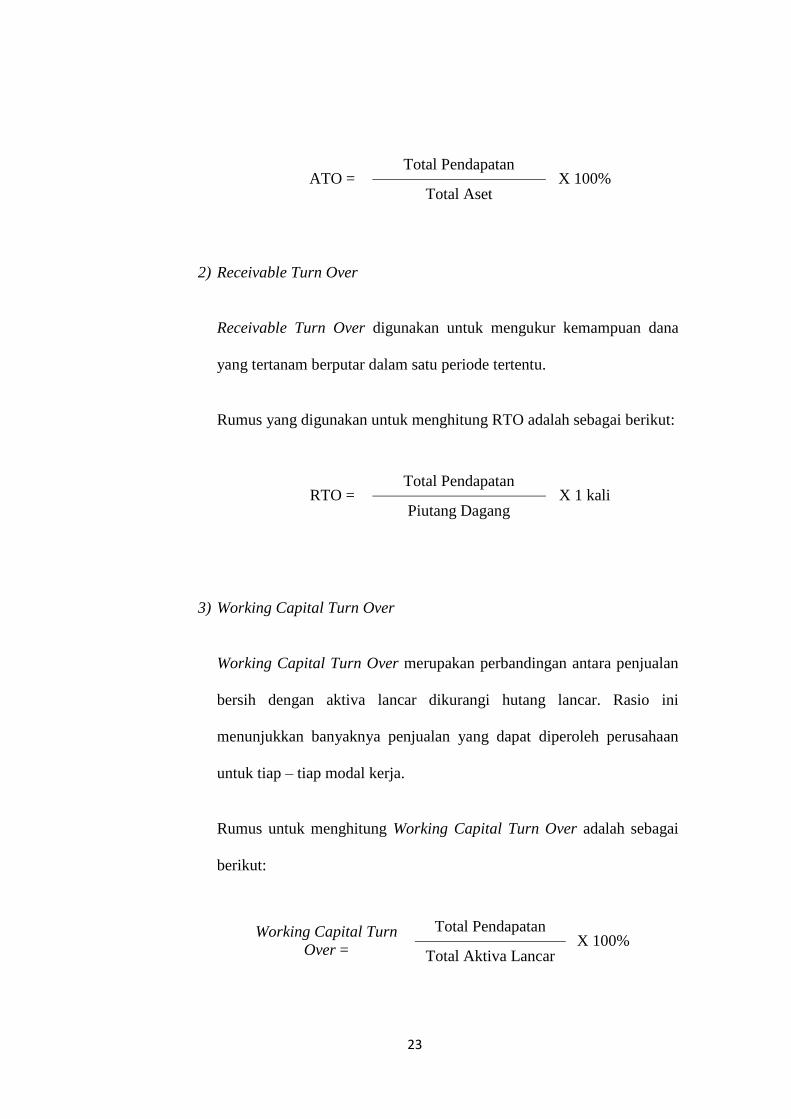

1) Assets Turn Over (ATO)

Asset Turnover (ATO) merupakan rasio aktivitas dari total

pendapatan terhadap total asset (Firrer dan William, 2003 dikutip dari

Weny, 2016). ATO merupakan perbandingan antara pendapatan dengan

total aset suatu perusahaan dimana rasio ini menggambarkan kecepatan

perputarannya total aktiva dalam satu periode tertentu.

ATO merupakan rasio yang menggambarkan perputaran aktiva

diukur dari volume penjualan/pendapatan. Jadi semakin besar rasio ini

semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar dan

meraih laba dan menunjukkan semakin efisien penggunaan keseluruhan

aktiva dalam menghasilkan pendapatan. Dengan kata lain jumlah aset

yang sama dapat memperbesar volume penjualan apabila asset turn

over-nya ditingkatkan atau diperbesar.

Rumus yang digunakan untuk menghitung ATO adalah sebagai berikut:

23

ATO = Total Pendapatan

X 100% Total Aset

2) Receivable Turn Over

Receivable Turn Over digunakan untuk mengukur kemampuan dana

yang tertanam berputar dalam satu periode tertentu.

Rumus yang digunakan untuk menghitung RTO adalah sebagai berikut:

RTO = Total Pendapatan

X 1 kali Piutang Dagang

3) Working Capital Turn Over

Working Capital Turn Over merupakan perbandingan antara penjualan

bersih dengan aktiva lancar dikurangi hutang lancar. Rasio ini

menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan

untuk tiap – tiap modal kerja.

Rumus untuk menghitung Working Capital Turn Over adalah sebagai

berikut:

Working Capital Turn

Over =

Total Pendapatan X 100%

Total Aktiva Lancar

24

4) Average Collection Period

Average Collection Period yaitu rasio yang digunakan untuk

menghitung periode rata – rata yang diperlukan untuk mengumpulkan

piutang.

Rumus untuk menghitung Average Collection Period adalah sebagai

berikut:

Average Collection

Period =

Piutang Dagang X 360 hari

Penjualan Bersih

5) Inventory Turn Over

Inventory Turn Over digunakan untuk mengukur kemampuan dana

yang tertanam dalam satu periode tertentu atau mengkur likuiditas dari

inventori dan tendensi untuk adanya overstock.

Rumus untuk menghitung Inventory Turn Over adalah sebagai berikut:

Inventory Turn Over = Harga Pokok Penjualan

X 1 kali Persediaan

25

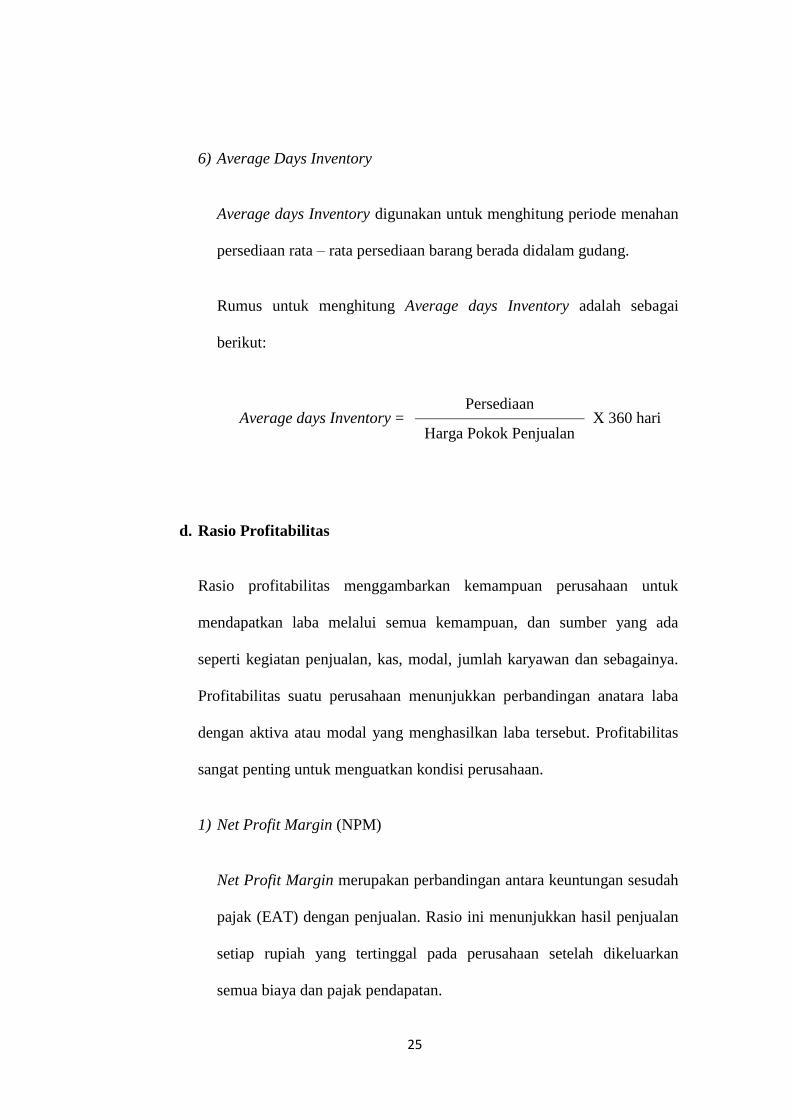

6) Average Days Inventory

Average days Inventory digunakan untuk menghitung periode menahan

persediaan rata – rata persediaan barang berada didalam gudang.

Rumus untuk menghitung Average days Inventory adalah sebagai

berikut:

Average days Inventory = Persediaan

X 360 hari Harga Pokok Penjualan

d. Rasio Profitabilitas

Rasio profitabilitas menggambarkan kemampuan perusahaan untuk

mendapatkan laba melalui semua kemampuan, dan sumber yang ada

seperti kegiatan penjualan, kas, modal, jumlah karyawan dan sebagainya.

Profitabilitas suatu perusahaan menunjukkan perbandingan anatara laba

dengan aktiva atau modal yang menghasilkan laba tersebut. Profitabilitas

sangat penting untuk menguatkan kondisi perusahaan.

1) Net Profit Margin (NPM)

Net Profit Margin merupakan perbandingan antara keuntungan sesudah

pajak (EAT) dengan penjualan. Rasio ini menunjukkan hasil penjualan

setiap rupiah yang tertinggal pada perusahaan setelah dikeluarkan

semua biaya dan pajak pendapatan.

26

Rumus untuk menghitung NPM adalah sebagai berikut:

NPM = EAT

X 100% Penjualan Bersih

2) Return On Assets (ROA)

Return on asset (ROA) merefleksikan keuntungan bisnis dan efisiensi

perusahaan dalam pemanfaatan total asset (Chen et al, 2005). Rasio ini

mewakili rasio profitabilitas, yang mengukur kemampuan perusahaan

dalam menghasilkan laba dengan menggunakan total aset yang dimiliki

perusahaan. Semakin tinggi nilai ROA, semakin efisien perusahaan

dalam menggunakan assetnya, baik aset fisik maupun aset non-fisik

akan menghasilkan keuntungan bagi perusahaan.

Rumus yang digunakan untuk menghitung ROA adalah sebagai berikut:

ROA = Laba Bersih

X 100% Total Aset

3) Return On Equity (ROE)

Return on Equity (ROE) adalah rasio laba bersih sesudah pajak

terhadap modal sendiri untuk mengukur tingkat hasil investasi

pemegang saham. ROE dapat dihitung dengan membandingkan laba

bersih atau net profit terhadap total equity atau equity value. Nilai ROE

27

yang semakin tinggi mengindikasikan tingkat hasil yang lebih baik

kepada pemegang saham atas investasinya. Selain itu, nilai ROE yang

tinggi menunjukkan penerimaan badan usaha atas investasi yang sangat

baik dan manajemen biaya yang efektif. Semakin tinggi ROE

menunjukkan semakin efisien perusahaan menggunakan modal sendiri

untuk menghasilkan laba atau keuntungan bersih. ROE digunakan

untuk mengukur tingkat pengembalian perusahaan atau efektivitas

perusahaan didalam menghasilkan keuntungan dengan memanfaatkan

ekuitas (shareholders’ equity) yang dimiliki oleh perusahaan.

Rumus yang digunakan untuk menghitung ROE adalah sebagai berikut:

ROE = Laba Bersih

X 100% Total Equity(Modal)

e. Market Ratio (Rasio Nilai Pasar)

Menurut Fahmi, 2012 (STIESIA Repository) rasio nilai pasar yaitu rasio

yang menggambarkan kondisi yang terjadi di pasar. Rasio ini juga sering

dipakai untuk melihat bagaimana kondisi perolehan keuntungan yang

potensial dari suatu perusahaan, jika keputusan menempatkan dana di

perusahaan tersebut terutama untuk masa yang akan datang. Sedangkan

menurut Kasmir (2013) rasio penilaian yaitu rasio yang memberikan

ukuran kemampuan manajemen menciptakan nilai pasar usahanya diatas

biaya investasi.

28

1) Tobin’s Q

Tobin’s Q merupakan ukuran penilaian yang paling banyak

digunakan dalam data keuangan perusahaan. Nama Tobin’s Q berasal

dari James Tobin dari Yale University setelah dia memperoleh hadiah

nobel. Tobin's Q is defined as the ratio of market value of debt and

equity of the firm to the replacement cost of the firm (Nor et al.,1999

dikutip dari Lutviana Pratiwi, 2014). Dari pernyataan tersebut, dapat

dijelaskan bahwa Tobins’Q merupakan rasio nilai pasar utang dan

ekuitas perusahaan terhadap biaya penggantian perusahaan tersebut.

Ada beberapa rasio untuk mengukur nilai pasar perusahaan, salah satu

rasio yang dinilai bisa memberikan informasi yang paling baik adalah

Tobin’s Q.

Market power dapat diukur dengan menggunakan Tobin’s Q

karena membandingkan harga pasar saham (setelah memperhitungkan

nilai pasar hutang) dan nilai pengganti asset. Penelitian terdahulu

banyak meneliti investasi langsung yang dilakukan oleh investor

sehingga penting bagi mereka untuk mengetahui market power emiten.

Menurut Sukamulja, 2004 (Lutviana Pratiwi,2014) rasio Tobin’s Q

dapat menjelaskan berbagai fenomena dalam kegiatan perusahaan,

seperti misalnya terjadinya perbedaan cross sectional dalam

pengambilan keputusan investasi dan diversifikasi; hubungan antara

kepemilikan saham manajemen dan nilai perusahaan; hubungan antara

29

kinerja manajemen dengan keuntungan dengan akuisisi dan kebijakan

pendanaan, dividen, dan kompensasi.

Morck, dkk (dikutip dari Wulandari, 2006) dalam penelitiannya

menggunakan Tobin’s Q sebagai alat ukur kinerja perusahaan dengan

alasan bahwa dengan penggunaan Tobin’s Q, maka market value

perusahaan dapat diketahui. Market value perusahan mencerminkan

keuntungan masa depan perusahaan seperti laba saat ini. Jika rasio-Q

diatas satu maka investasi saham aktiva akan menghasilkan laba yang

memberikan nilai yang lebih tinggi daripada pengeluaran investasi dan

hal tersebut akan merangsang investasi baru, sedangkan jika rasio-Q

dibawah satu maka investasi dalam aktiva tidak menarik untuk

dilakukan.

Semakin besar nilai rasio Tobin’s Q menunjukkan bahwa

perusahaan memiliki prospek pertumbuhan yang baik pula dan

memiliki intingable asset (aset tidak berwujud) yang semakin besar.

Hal ini disebabkan karena perusahaan yang memiliki nilai pasar yang

tinggi akan menyebabkan investor rela mengeluarkan pengorbanan

lebih untuk memiliki perusahaan tersebut. Perusahaan dengan nilai Q

yang lebih tinggi biasanya memiliki brand image perusahaan yang

sangat kuat, sedangkan perusahaan yang memiliki nilai Q yang lebih

rendah biasanya berada pada industri yang sangat kompetitif atau

industri yang mulai mengecil (Brealey dan Myers, 2000).

30

Menurut Cjung dan Pruitt, 1994 (dalam Arry Widodo, 2014) rumus

untuk menghitung rasio Tobin’s Q adalah sebagai berikut:

Tobin’s Q = MVE + Liability

X 100% Total Aset

Dimana:

MVE : market value of equity (nilai pasar ekuitas), yaitu harga

penutupan saham di akhir tahun buku x banyaknya saham

biasa yang beredar.

2) Earning Per Share (Pendapatan per Saham)

Earning Per Share atau Pendapatan per Saham adalah bentuk

pemberian keuntungan yang diberikan kepada para pemegang saham

dari setiap lembar saham yang dimiliki.

Rumus untuk menghitung EPS suatu perusahaan adalah sebagai

berikut:

EPS = EAT

Jumlah saham beredar

31

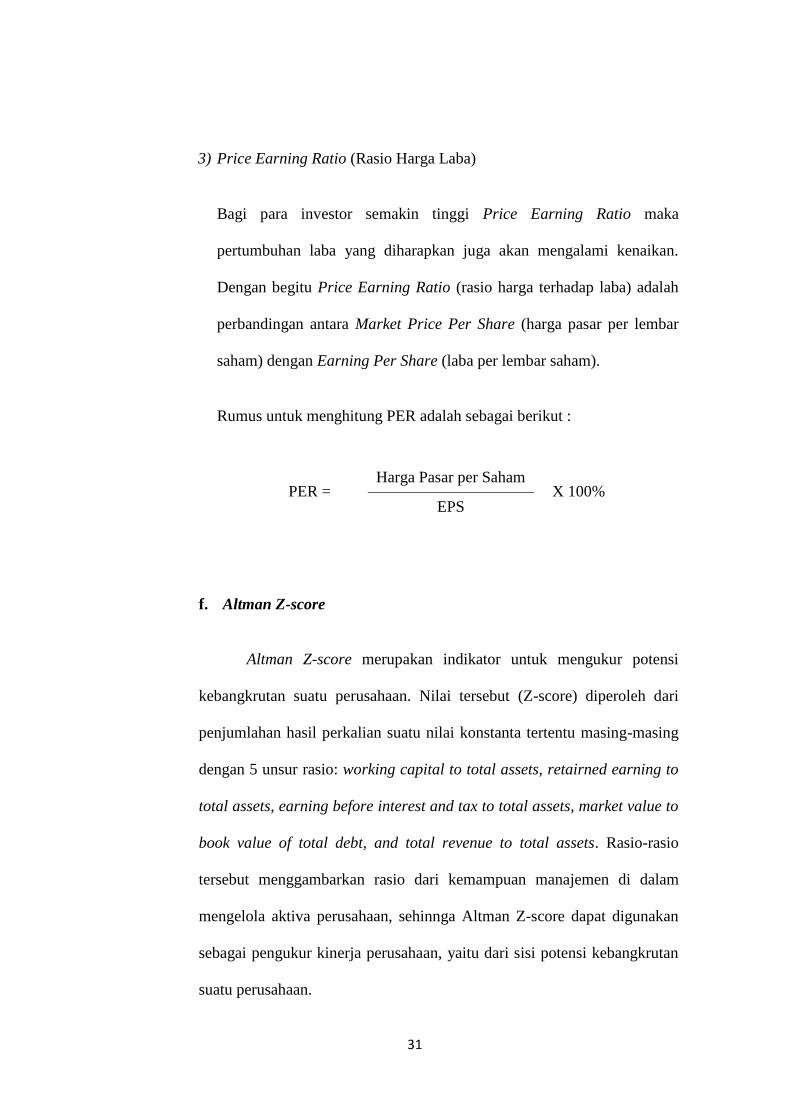

3) Price Earning Ratio (Rasio Harga Laba)

Bagi para investor semakin tinggi Price Earning Ratio maka

pertumbuhan laba yang diharapkan juga akan mengalami kenaikan.

Dengan begitu Price Earning Ratio (rasio harga terhadap laba) adalah

perbandingan antara Market Price Per Share (harga pasar per lembar

saham) dengan Earning Per Share (laba per lembar saham).

Rumus untuk menghitung PER adalah sebagai berikut :

PER = Harga Pasar per Saham

X 100% EPS

f. Altman Z-score

Altman Z-score merupakan indikator untuk mengukur potensi

kebangkrutan suatu perusahaan. Nilai tersebut (Z-score) diperoleh dari

penjumlahan hasil perkalian suatu nilai konstanta tertentu masing-masing

dengan 5 unsur rasio: working capital to total assets, retairned earning to

total assets, earning before interest and tax to total assets, market value to

book value of total debt, and total revenue to total assets. Rasio-rasio

tersebut menggambarkan rasio dari kemampuan manajemen di dalam

mengelola aktiva perusahaan, sehinnga Altman Z-score dapat digunakan

sebagai pengukur kinerja perusahaan, yaitu dari sisi potensi kebangkrutan

suatu perusahaan.

32

Z-score dikembangkan oleh Edward I Altman, ph D, seorang

professor dan ekonom keuangan dari New York University’s Stern School

of Business pada tahun 1968. Model Altman diprediksi dengan akurasi

95% terhadap sampel perusahaan-perusahaan yang mengajukan

kebangkrutan dalam waktu 12 bulan. Pada penelitian selanjutnya, sampel

perusahaan yang digunakan lebih luas dan dianalisis dari berbagai kondisi

ekonomi dengan tingkat keakuratan Z-score tetap pada kisaran 82%

sampai dengan 85%. Model Z-score tidaklah rumit, karena model ini

menggabungkan lima rasio keuangan yang diperoleh dari laporan

akuntansi dan nilai ekuitas untuk menghasilkan pengukuran yang objektif

dari kesehatan keuangan perusahaan.

Model Z-score ini merupakan model multivariate, dan dikenal

dengan sebutan Multiple Discriminant Analysis (MDA), digunakan untuk

mengetahui apakah suatu perusahaan berpotensi mengalami kebangkrutan

atau tidak. Model ini mengalami pembaharuan pada tahun 1984, yaitu

menyesuaikan dengan kondisi ekonomi dibeberapa negara seperti Jepang,

Australia, Belanda dan lain-lain. Sehingga model ini menjadi berdimensi

internasional (Supardi dan Mastuti, 2003;Theresia Niken Setyorini dan

Aloysia Yanti Ardiati,2006).

33

B. KERANGKA PENELITIAN

KINERJA KEUANGAN PERUSAHAAN

H1

H2

H3

H4

Gambar II.1. Kerangka Penelitian

Sumber: Data Diolah, 2017

C. PENGEMBANGAN HIPOTESIS

Penerapan Good Corporate Governance (GCG) merupakan salah satu

upaya bagi perusahaan untuk bangkit dari buruknya kinerja perusahaan setelah

terkena imbas krisis moneter. Apabila GCG merupakan faktor yang signifikan

pada kondisi krisis, maka GCG tidak hanya mampu menjelaskan perbedaan

kinerja antarnegara selama periode krisis, akan tetapi juga perbedaan kinerja

antarperusahaan dalam suatu negara tertentu.

Tobin’s Q

ROA

ROE

ATO

GOOD

CORPORATE

GOVERNANCE

34

1. Hubungan Good Corporate Governance dengan Tobin’s Q.

Pengukuran kinerja perusahaan yang diproksikan dengan Tobin’s Q

menggambarkan rasio nilai pasar utang dan ekuitas perusahaan terhadap

biaya penggantian perusahaan. Dengan penggunaan Tobin’s Q, maka market

value perusahaan dapat diketahui. Market value perusahan mencerminkan

keuntungan masa depan perusahaan seperti laba saat ini. Penelitian yang

dilakukan oleh Arry Widodo (2014) dengan judul “Pengaruh Good

Corporate Governance, Debt Ratio, dan Total Asset Terhadap Kinerja

Perusahaan (Studi Kasus di PT Telekomunikasi Indonesia, Tbk)”

menunjukkan hasil bahwa corporate governance mempengaruhi nilai kinerja

pasar perusahaan (ROE dan Tobin’s Q). Hal ini membuktikan bahwa semakin

besar nilai pasar asset maka semakin besar pula kerelaan investor untuk

mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut,

sehingga perusahaan tersebut memiliki brand image perusahaan yang sangat

kuat karena implementasi GCG berhubungan dengan peningkatan citra

perusahaan.

Berdasarkan penjelasan yang telah dikemukakan, maka peneliti

mengajukan hipotesis sebagai berikut:

H1: Terdapat pengaruh yang signifikan antara Good Corporate

Governance terhadap kinerja perusahaan yang diukur dengan Tobin’s

Q.

35

2. Hubungan Good Corporate Governance dengan Return On Assets (ROA)

Pengukuran kinerja perusahaan yang diproksikan dengan Return on

asset (ROA) menggambarkan kemampuan perusahaan dalam menghasilkan

laba/keuntungan dengan menggunakan sumber daya yang dimiliki.

Penggunaan sumber daya perusahaan secara efisien dapat memperkecil biaya

sehingga akan meningkatkan laba perusahaan. Penelitian yang dilakukan oleh

Romi Jumandani (2012) yang berjudul “Pengaruh Penerapan Good

Corporate Governance Terhadap Kinerja Keuangan Perusahaan”

menemukan bahwa penerapan GCG berpengaruh positif terhadap kinerja

perusahaan yang diukur dengan ROA dan PBV.

Berdasarkan penjelasan yang telah dikemukakan, maka peneliti

mengajukan hipotesis sebagai berikut:

H2: Terdapat pengaruh yang signifikan antara Good Corporate

Governance terhadap kinerja perusahaan yang diukur dengan ROA.

3. Hubungan Good Corporate Governance dengan Return On Equity (ROE)

Pengukuran kinerja perusahaan yang diproksikan dengan Return on

equity (ROE) menggambarkan kemampuan perusahaan menghasilkan laba

bersih sesudah pajak dengan menggunakan modal sendiri untuk mengukur

tingkat hasil investasi pemegang saham. ROE digunakan untuk mengukur

tingkat pengembalian perusahaan atau efektivitas perusahaan didalam

36

menghasilkan keuntungan dengan memanfaatkan ekuitas (shareholders’

equity) yang dimiliki oleh perusahaan. Pada penelitian Lutviana Pratiwi

(2014) dengan judul “Analisis Pengaruh Struktur Good Corporate

Governance Dan Kepemilikan Manajerial Terhadap Kinerja Perusahaan

(Studi pada Perusahaan Manufaktur yang Tercatat Di Bursa Efek Indonesia

Periode 2011-2013)” menunjukkan bahwa dewan komisaris dan dewan

komisaris independen berpengaruh positif signifikan terhadap kinerja

perusahaan baik diukur dengan ROE dan Tobin’s Q.

Berdasarkan penjelasan yang telah dikemukakan, maka peneliti

mengajukan hipotesis sebagai berikut:

H3: Terdapat pengaruh yang signifikan antara Good Corporate

Governance terhadap kinerja perusahaan yang diukur dengan ROE.

4. Hubungan Good Corporate Governance dengan Assets Turn Over (ATO)

ATO merupakan perbandingan antara pendapatan dengan total aset

suatu perusahaan dimana rasio ini menggambarkan kecepatan perputarannya

total aktiva dalam satu periode tertentu. ATO merupakan rasio yang

menggambarkan perputaran aktiva diukur dari volume penjualan/pendapatan.

Semakin besar rasio ini semakin baik yang berarti bahwa aktiva dapat lebih

cepat berputar dan meraih laba dan menunjukkan semakin efisien

penggunaan keseluruhan aktiva dalam menghasilkan pendapatan. Penilitian

37

yang dilakukan oleh Denta Wisnu Pradipta (2013) dengan judul “Pengaruh

Kualitas Good Corporate Governance Terhadap Kinerja Keuangan

Perusahaan (Studi Empiris Pada Perusahaan Yang Termasuk Dalam

Pemeringkatan Corporate Governance Perception Index (CGPI) Tahun

2009-2011)” menunjukkan bahwa Kualitas Good Corporate Governance

berpengaruh terhadap Total Assets Turnover pada perusahaan-perusahaan go

public yang mengikuti survei pemeringkatan CGPI tahun 2009-2011.

Berdasarkan penjelasan yang telah dikemukakan, maka peneliti

mengajukan hipotesis sebagai berikut:

H4: Terdapat pengaruh yang signifikan antara Good Corporate

Governance terhadap kinerja perusahaan yang diukur dengan ATO.