bab ii kajian teori a. riview penelitian terdahulueprints.umm.ac.id/40397/3/bab ii.pdf7 bab ii...

TRANSCRIPT

7

BAB II

KAJIAN TEORI

A. Riview Penelitian Terdahulu

(Yuniati dkk., 2017) dengan 39 perusahaan manufaktur yang ada di

Indonesia dan terdaftar di BEI tahun 2011-2015, menemukan bahwa kepemilikan

publik dan komite audit tidak berpengaruh terhadap manajemen pajak sedangkan

dewan direksi secara parsial berpengaruh positif terhadap manajemen pajak. Dan

Kepemilikan publik, dewan direksi, dan komite audit secara simultan (bersama-

sama) berpengaruh tehadap manajemen pajak.

Putri (2017) menyatakan bahwa kompensasi manajemen berpengaruh

positif dan signifikan terhadap manjemen pajak. Berdasarkan hasil dari pengujian

variabel kompensasi manajemen memiliki t hitung sebesar 2,791 lebih besar dari t

kritis 0,008. Sedangkan pengaruh corporate governance terhadap manajemen pajak

dapat dilihat dari t hitung sebesar 2,115 lebih besar dari t kritis dengan nilai 0,039,

maka dapat disimpulkan bahwa Corporate Governance berpengaruh positif dan

signifikan terhadap manajemen pajak.

Meilinda (2013) melakukan penelitian pada perusahaan manufaktur yang

terdaftar di BEI tahun 2009-2011. Hasil penelitiannya adalah komisaris

independen, ukuran perusahaan, kinerja perusahaan, dan tingkat hutang

berpengaruh negatif dan tidak signifikan terhadapa manajemen pajak. Sedangkan

dewan komisaris dan kompensasi berpengaruh positif dan signifikan terhadap

manajemen pajak.

7

8

Khairunnisa (2016) melakukan penelitian pada perusahaan manufaktur

yang terdaftar di BEI tahun 2011-2013. Hasil penelitiannya adalah kompensasi

manajemen terbukti berpengaruh signifikan terhadap manajemen pajak perusahaan

yang diukur menggunakan ETR. Semakin besar kompensasi manajemen yang

diberikan oleh perusahaan, semakin memacu manajemen untuk melakukan

manajemen pajak dengan melaksanakan perancanaan pajak agar memperoleh

penghematan pajak. Variabel lain yang di teliti oleh penelitian ini adalah

kepemilikan institusional, dan reputasi auditor terhadap manajemen pajak.

B. Tinjauan Pustaka

1. Teori Keagenan

Jensen & Meckling (1976) menggambarkan hubungan agensi sebagai suatu

kontrak di bawah satu atau lebih prinsipal yang melibatkan agen untuk

melaksanakan beberapa layanan bagi mereka dengan melakukan pendelegasian

wewenang pengambilan keputusan kepada agen. Dalam hubungan antara prinsipal

dan agen diamana ke dua pihak memiliki kepentingan pribadi yang berberda-beda

oleh sebab itu sangat diperlukan pihak yang dapat menjadi penengah untuk

mengatasi atau menghindari konflik yang mungkin saja akan terjadi.

Tujuan utama teori keagenan adalah menjawab masalah keagenan yang

terjadi disebabkan karena pihak-pihak yang saling bekerja sama memiliki tujuan

berbeda. Teori keagenan ditekankan untuk mengatasi dua permasalahan yang dapat

terjadi dalam hubungan keagenan (Eisenhardt, 1989). Pertama adalah masalah

keagenan yang timbul pada saat keinginan-keinginan atau tujuan-tujuan principal

dan agent yang saling berlawanan. Hal ini merupakan hal yang sulit bagi principal

9

untuk melakukan verifikasi apakah agent telah melakukan sesuatu secara tepat.

Kedua, adalah masalah pembagian dalam menanggung risiko yang timbul dimana

principal dan agent memiliki sikap yang berbeda terhadap risiko.

2. Manajemen Pajak

Minnick dan Noga (2010) mengartikan manajemen pajak sebagai

kemampuan untuk membayar jumlah yang lebih sedikit atas pajak dalam jangka

waktu yang panjang. Manajemen pajak yang agresif tidak berhubungan langsung

dengan perilaku tidak etis atau ilegal. Peraturan pajak memiliki banyak ketentuan

yang memungkinkan perusahaan untuk mengurangi pajak secara benar tanpa

melanggar hokum. Suandy (2005), mengatakan bahwa manajemen pajak

mempunyai dua tujuan, yaitu menerapkan peraturan pajak secara benar dan usaha

efisiensi untuk mencapai laba yang seharusnya. Untuk mencapai tujuan tersebut,

maka manajemen pajak memiliki 3 fungsi, yaitu perencanaan pajak (tax planning),

pelaksanaan perpajakan (tax implementation), dan pengendalian pajak (tax

control). Hipotesis biaya politik berpendapat bahwa perusahaan mungkin menolak

untuk mengelola pajaknya jika mereka dianggap tidak patriotik atau sebagai

perusahaan yang buruk. Ada beberapa contoh dimana biaya politik memaksa

perusahaan untuk mengubah pilihan mereka, termasuk tidak memperkecil pajak

sesuai dengan keinginan mereka. Bagaimanapun juga, setiap perusahaan perlu

untuk mengelola dan merencanakan pajak yang sesuai. Strategi manajemen pajak

yang dipilih perusahaan sangat bergantung pada struktur governance dan

kompensasi yang ada (Minnick dan Noga, 2010).

10

Banyak anggapan bahwa meminimalisasi pajak adalah tujuan dari

perencanaan pajak (tax planning). Pandangan ini sangat sempit karena pajak

merupakan salah satu faktor, meskipun merupakan faktor utama, dalam serangkaian

biaya dan faktor lainnya yang menghasilkan jumlah yang sering dikenai pajak, yaitu

keuntungan dan kekayaan. Contoh sederhana, perusahaan dapat menghindari pajak

dengan tidak menghasilkan pendapatan atau memiliki properti, tetapi pada

umumnya tidak ada yang ingin mengalami kerugian. Strategi yang dilakukan untuk

mereduksi pajak hampir tidak ada yang bebas biaya. Jika tidak ada hal yang lain,

ketika berfokus pada penghematan pajak, manajer tidak berfokus pada peningkatan

penjualan, peningkatan kualitas produk, atau memproduksi barang atau pun jasa

secara efisien. Tujuan akhir adalah untuk menyeimbangkan manfaat terhadap risiko

dan biayanya.

Oleh karenanya, meskipun pengurangan pajak secara menyeluruh bukan

menjadi tujuan, perusahaan sering menginvestasikan waktu dan sumber daya dalam

jumlah yang besar dalam mewujudkan strategi pengurangan pajak. Tujuan

terpenting yaitu mengurangi pajak tanpa mengganggu operasi perusahaan secara

keseluruhan. Menurut Karayan dan Swenson (2007) strategi penghematan pajak

pada umumnya termasuk dalam empat kategori berikut, yaitu (1) penciptaan

(creation), (2) perubahan (conversion), (3) waktu (timing), dan (4) pemisahan

(splitting). Creation melibatkan perencanaan dalam memanfaatkan subsidi pajak,

seperti memindahkan operasi dalam wilayah hukum yang mengenakan pajak lebih

rendah. Conversion memerlukan pergantian operasi sehingga pendapatan atau aset

yang pajaknya lebih rendah dapat diproduksi lebih banyak. Sebagai contoh, iklan

11

yang ditujukan untuk penjualan persediaan menghasilkan pendapatan yang wajar,

biasanya langsung dipungut pajak dengan tarif yang tinggi. Namun, sebuah iklan

yang sukses membentuk image menghasilkan peningkatan terhadap goodwill

perusahaan, yang tidak dikenakan pajak sampai goodwill tersebut terjual bersamaan

dengan akuisisi perusahaan, dan biasanya dikenakan pajak pada tarif yang rendah.

Timing melibatkan teknik-teknik yang memindahkan jumlah yang dikenai pajak

(dasar pengenaan pajak) kepada periode akuntansi dengan pajak lebih rendah.

Sebagai contoh adalah accelerated depreciation, yang mengizinkan lebih dari satu

biaya aset menjadi beban yang dapat mengurangi pajak tahun berjalan sehingga

menangguhkan pembayaran pajak. Teknik Splitting membagi dasar pengenaan

pajak berdasarkan dua atau lebih pembayar pajak untuk memanfaatkan keuntungan

perbedaan tarif pajak.

3. Kompensasi Manajemen

Kompensasi Menurut Mahapatro (2010) kompensasi adalah fungsi

manajemen sumber daya manusia yang menunjukkan jenis reward yang diterima

oleh individu untuk menghargai kinerjanya. Kompensasi adalah bentuk balas jasa

organisasi atas pelaksanaan tugas yang diembankan kepada individu di dalam

organisasi. Kompensasi menjadi hak yang harus diperoleh oleh individu karena

mereka secara sukarela telah mengorbankan waktu, tenaga dan pikirannya untuk

melaksanakan mandat organisasi. Sistem kompensasi (pay system) berhubungan

dengan bagaimana pegawai dibayar atau bagaimana kompensasi didistribusikan

(Guthrie, 2007). Sistem kompensasi terdiri atas kompensasi ekonomi dan non-

ekonomi atau non-moneter (Reilly et al, 2007). Kompensasi ekonomi misalnya gaji,

12

tunjangan, remunerasi dan bonus, sedangkan kompensasi non-ekonomi bisa berupa

cuti, penghargaan, kenaikan pangkat, fasilitas kerja yang lengkap dan pujian.

Kompensasi memiliki tiga tujuan dasar, yaitu menarik, menahan dan

memotivasi key empolee (Cheeks, 1982). Kompensasi bertujuan untuk

menyelaraskan tujuan pengelola perusahaan dengan tujuan pemilik perusahaan.

Selain itu kompensasi juga bertujuan untuk memotivasi pengelola dan penasihat

perusahaan, dalam hal ini dewan komisaris dan direksi, agar memberikan usaha

yang terbaik demi mencapai keuntungan yang maksimal. Bagi perusahaan,

kompensasi memiliki arti penting karena kompensasi mencerminkan upaya

perusahaan dalam mempertahankan dan meningkatkan kesejahteraan

karyawannya.

Dalam upaya mengatasi atau mengurangi masalah yang muncul akibat

konflik kepentingan antara pemilik perusahaan dengan manajemen (teori agensi),

pemilik pada umumnya mengeluarkan biaya sebagai kompensasi terhadap

manajemen agar manajemen dapat lebih transaparan dan meningkatkan kinerja

manajemen dan otomatis meningkatkan kinerja perusahaan. (McColgan, 2001).

Kinerja perusahaan pada umumnya masih diukur melalui kinerja laba.

Kinerja laba salah satunya dipengaruhi oleh efisiensi pembayaran pajak

perusahaan. Semakin efisien pengelolaan pajak perusahaan maka diharapkan akan

semakin tinggi laba yang dihasilkan perusahaan. Kompensasi manajemen sebagai

bentuk biaya keagenan, diharapkan akan memotivasi manajemen melakukan

peningkatan efisiensi pajak dalam rangka meningkatkan laba perusahaan.

13

4. Corporate Governance

Terdapat berbagai definisi yang menjelaskan tentang Corporate

Governance. Monks dan Minow (2004) menjelaskan bahwa Corporate

Governance merupakan sebuah studi yang mempelajari hubungan direktur,

manajer, karyawan, pemegang saham, pelanggan, kreditur dan pemasok terhadap

perusahaan dan hubungan antar sesamanya. Cadbury Committee, seperti dikutip

oleh Forum for Corporate Governance in Indonesia (FCGI), mengartikan

Corporate Governance atau Tata Kelola Perusahaan sebagai seperangkat peraturan

yang mengatur hubungan antara pemegang saham, pengurus (pengelola)

perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang

kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan

kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan

mengendalikan perusahaan. The Institute Indonesia of Corporate Governance

(IICG), dalam situsnya, mendefinisikan Corporate Governance sebagai

serangkaian mekanisme untuk mengarahkan dan mengendalikan suatu perusahaan

agar operasional perusahaan berjalan sesuai dengan harapan para pemangku

kepentingan (stakeholders). Sedangkan good Corporate Governance diartikan

sebagai struktur, sistem, dan proses yang digunakan oleh organ-organ perusahaan

sebagai upaya untuk memberikan nilai tambah perusahaan secara

berkesinambungan dalam jangka panjang. Dari beberapa definisi atas Corporate

Governance sebelumnya dapat disimpulkan bahwa Corporate Governance adalah

suatu mekanisme yang mengatur dan mengendalikan perusahaan melalui hubungan

antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur,

14

pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya

sehingga dapat meningkatkan nilai perusahaan. Penerapan Corporate Governance

yang baik dan benar (GCG) akan menjaga keseimbangan antara pencapaian tujuan

ekonomi dan tujuan masyarakat serta menjauhkan perusahaan dari pengelolaan

yang buruk yang mengakibatkan perusahaan terkena masalah (Dwitridinda, 2007).

Menurut Sheikh dan Rees (1995) tujuan penerapan Corporate Governance

itu hanya terdiri dari dua tujuan utama. Tujuan pertama adalah untuk mengontrol

biaya agensi (agency cost). Sebuah struktur tata kelola yang baik adalah salah

satunya yang dapat meminimalisasi agency cost. Agency cost merupakan kerugian

yang diderita pemegang saham sebagai akibat perilaku manajemen yang

menyimpang dari memaksimalkan kesejahteraan pemegang saham ditambah biaya

yang dikeluarkan untuk mengawasi perilaku tersebut. Tujuan yang kedua adalah

untuk mempromosikan tanggung jawab sosial. Kebijakan maksimalisasi

keuntungan tidak selalu memaksimalkan kekayaan, dan bahkan maksimalisasi

kekayaan merupakan suatu hal yang tidak diinginkan. Kepentingan perusahaan dan

sosial dapat disejajarkan melalui berbagai regulasi teknik. Perusahaan dapat,

misalnya dipaksa untuk membatasi emisi bahaya melalui larangan, lisensi, atau

perpajakan.

5. Dewan komisaris

Dewan komisaris dalam urutan manajemen merupakan tingkatan tertinggi

setelah pemegang saham. Dewan komisaris memegang peranan sentral dalam

corporate governance karena hukum perseroan memusatkan tanggung jawab legal

atas urusan perusahaan pada dewan komisaris. Fungsi komisaris adalah sebagai

15

wakil pemegang saham untuk melakukan pengawasan dan memberikan nasihat

kepada direksi dalam rangka menjalankan tata kelola perusahaan yang baik (Good

Corporate Governance).

Indonesia menganut system dual board (two-tier) seperti yang dipakai di

Eropa dalam struktur organisasi internalnya. Satu board dikenal sebagai dewan

komisaris, dan satu yang lain dikenal sebagai dewan direksi. Keduanya merupakan

inti dari mekanisme pengendalian internal. Dewan komisaris terdiri dari komisaris

independen dan non independen. Dewan komisaris secara luas dipercaya

memainkan peranan penting dalam pengendalian internal dan corporate

governance, khususnya memonitor manajemen (Gunarsih dan Hartadi, 2002).

Menurut Egon Zehnder (2000), dewan komisaris merupakan inti dari

corporate governance, yang ditugaskan untuk menjamin pelaksanaan strategi

perusahaan, mengawasi manajemen dalam mengelola perusahaan, serta

mewajibkan terlaksananya akuntabilitas.

Menurut Destriana dan Arifn (2016:88) dewan direksi merupakan salah satu

komponen dalam tata kelola perusahaan (Corporate Governance) yang terdiri dari

beberapa anggota untuk menentukan kebijakan dan pengambilan keputusan dalam

perushaan. Semakin banyak dewan direksi akan memberikan suatu bentuk

manajemen yang baik bagi perusahaan. Jika Manajemen perusahaan baik, akan

melakukan pengelolaan yang baik, berarti perusahaan tersebut berupaya

melaksanakan efesiensi pajak. Efesiensi pajak menjadi salah satu solusi manajemen

menekan beban pajak sehingga pendapatan bertambah.

16

6. Komisaris Independen

Komisaris independen membantu untuk merencanakan strategi jangka

panjang perusahaan dan secara berkala melakukan review atas implementasi

strategi. Menurut Herwidayatmo (2000) komisaris independen dapat membantu

memberikan kontinuitas dan objektivitas yang diperlukan bagi suatu perusahaan

untuk berkembang dan makmur.

Komisaris sebuah organisasi adalah anggota dewan pengawasnya. Beberapa

istilah spesifik digunakan untuk menjelaskan keberadaan atau ketiadaan

hubungannya terhadap organisasi tersebut. Komisaris independen adalah seorang

komisaris yang juga merupakan seorang pegawai, petugas, pemegang saham utama,

atau seseorang yang berhubungan dengan organisasi (perusahaan) tersebut.

Komisaris dalam mewakili kepentingan dari para pemegang saham, dan terkadang

memiliki pengetahuan yang dalam atas kinerja, keuangan, penguasaan pangsa pasar

dari organisasi tersebut.

Komisaris luar (komisaris independen) adalah anggota dewan komisaris

yang bukan merupakan pegawai atau orang yang berurusan langsung dengan

organisasi tersebut, dan tidak mewakili pemegang saham. Komisaris luar diangkat

karena pengalamannya dianggap berguna bagi organisasi. Mereka bisa mengawasi

komisaris dalam dan mengawasi bagaimana organisasi tersebut dijalankan.

Komisaris luar biasanya berguna dalam melerai sengketa antara komisaris dalam,

atau antara pemegang saham dan dewan komisaris. Komisaris luar dianggap

berguna karena mereka bisa bersikap objektif dan memiliki resiko kecil dalam

17

conflict of interest. Di sisi lain, komisaris luar mungkin kekurangan pengalaman

dalam menangani masalah spesifik yang dihadapi oleh organisasi tersebut.

Semakin besar jumlah komisaris independen pada dewan direksi akan

semakin baik mereka bisa memenuhi peran meraka untuk mengawasi dan

mengontrol tindakan-tindakan para direktur eksekutif. komisaris independen

dibutuhkan untuk mengawasi dan mengontrol direksi, sehubungan dengan perilaku

direksi terhadap perusahaan. Dengan adanya pegawasan yang baik maka akan

tercipta tata kelola yang baik sehingga manajemen akan berjalan efektif.

C. Perumusan Hipotesis

1. Pengaruh kompensasi manajemen terhadap manajemen pajak

Tujuan corporate governance adalah untuk mengatasi masalah akibat

terjadinya konflik kepentingan antara pemilik perusahaan dengan manajemen.

Manajemen tidak akan bertindak untuk kepentingan pemengang saham jika tidak

bermanfaat bagi mereka sendiri. Untuk mengatasi konflik tersebut, permilik

mengeluarkan biaya sebagai kompensasi terhadap manajemen. Dengan adanya

kompensasi diharapkan kinerja perusahaan yaitu melalui efisiensi pembayaran

pajak akan meningkat. Selain itu kompensasi dapat diperoleh melalui kepemilikan

saham direksi. Kepemilikan saham direksi didapat dengan cara membeli sendiri

atau melalui program khusus untuk perolehan saham yang dilakukan perusahaan.

Kegiatan ini bertujuan agar manajemen mempunyai motivasi untuk meningkatkan

nilai pemegang saham perusahaan dengan cara peningkatan kinerja perusahaan.

Khairunnisa (2016) menyebutkan pada penelitian terdahulu terkait

kompensasi manajemen terhadap manajemen pajak, dalam hasil penelitiannya

18

menunjukan bahwa kompensasi manajemen berpangaruh positif terhadap

manajemen pajak. Minnick dan Noga (2010) manyebutkan bahwa kebijakan

kompensasi, baik sacara kas maupun saham berpengaruh positif terhadap

manajemen pajak yaitu mendorong efisiensi pembayaran pajak perusahaan. Putri

(2017) juga menyebutkan bahwa kompensasi manajemen berpangaruh positif dan

signifikan terhadap manajemen pajak.

Kompensasi Manajemen adalah proses pengembangan dan penerapan

strategi, kebijakan, serta sistem kompensasi yang membantu organisasi untuk

mencapai sasarannya (Cahayani, 2005:77-78). Atas dasar pengertian tersebut, maka

yang perlu dielaborasi bahwa pemberian kompensasi yang tinggi terhadap

manajemen melalui kontrak kompensasi manajemen diharapkan memotivasi

manajamen untuk memperkecil pajak jangka panjang juga meningkatkan kinerja

perusahaan dalam meningkatkan laba perusahaan. Berdasarkan dari penjelasan

teori dan penelitian terdahulu yang ada maka penulis membuat hipotesis sebagai

berikut:

H1: Kompensasi manajemen berpengaruh positif terhadap manajemen pajak.

2. Pengaruh dewan komisaris terhadap Manajemen Pajak

Dalam tata kelolah perusahaan peran dewan komisaris sangat diperlukan.

Jensen dan Meckling (1976) menyebutkan bahwa dewan komisaris sebagai prisipal

atau pemilik bertugas untuk mengawasi dan mengontrol tindakan-tindakan direksi,

sehubungan dengan perilaku oportunistik mereka. Dewan komisaris adalah inti

corporate governance yang bertujuan untuk menjamin pelaksanaan strategi

perusahaan.

19

(Yuniati dkk., 2017) dalam penelitiannya menemukan pengaruh positif atas

jumlah dewan komisaris terhadap manajemen pajak dengan dewan komisaris yang

sedikit akan menghasilkan fungsi pengawasan yang lebih baik. Maria (2013) juga

menyebutkan bahwa jumlah komisaris independen berpengaruh positif terhadap

manajemen pajak.

Dewan komisaris dalam urutan manajemen merupakan tingkatan tertinggi

setelah pemegang saham. Dewan komisaris memegang peranan sentral dalam

corporate governance karena hukum perseroan memusatkan tanggung jawab legal

atas urusan perusahaan pada dewan komisaris. Fungsi komisaris adalah sebagai

wakil pemegang saham untuk melakukan pengawasan dan memberikan nasihat

kepada direksi dalam rangka menjalankan tata kelola perusahaan yang baik.

Berdasarkan dari penjelasan teori dan penelitian terdahulu yang ada maka penulis

membuat hipotesis sebagai berikut :

H2: Dewan komisaris berpengaruh positif terhadap manajemen pajak

3. Pengaruh Komisaris Independen terhadap Manajemen pajak

berdasarkan teori agency, semakin besar jumlah komisaris independen pada

dewan direksi akan semakin baik mereka bisa memenuhi peran meraka untuk

mengawasi dan mengontrol tindakan-tindakan para direktur eksekutif. komisaris

independen dibutuhkan untuk mengawasi dan mengontrol direksi, sehubungan

dengan perilaku direksi terhadap perusahaan.

Rahmawati (2017) dalam penelitiannya menemukan pengaruh positif

terhadap manajemen pajak yaitu bahwa proporsi komisaris independen yang lebih

tinggi akan memungkinkan mereka memastikan bahwa tindakan manajemen telah

20

sesuai dengan kepentingan pemegang saham. Zulkarnaen (2015) menyebutkan,

bahwa komisaris independen berpengaruh positif terhadap manajemen pajak

menjelaskan bahwa peningkatan komisaris independen akan menyebabkan kinerja

perusahaan akan semakin efektif, sehingga perusahaan akan melakukan hal yang

dianggap penting agar tercapainya suatu keefektifan dalam kegiatan perusahaan

termasuk dalam penetapan kebijakan yang berkaitan dengan tarif pajak efektif.

komisaris independen adalah anggota dewan komisaris yang bukan

merupakan pegawai atau orang yang berurusan langsung dengan organisasi

tersebut, dan tidak mewakili pemegang saham. Komisaris luar diangkat karena

pengalamannya dianggap berguna bagi organisasi. Mereka bisa mengawasi

komisaris dalam dan mengawasi bagaimana organisasi tersebut dijalankan.

Berdasarkan dari penjelasan teori dan penelitian terdahulu yang ada maka penulis

membuat hipotesis sebagai berikut :

H3: komisaris independen berpengaruh positif terhadap manajemen pajak

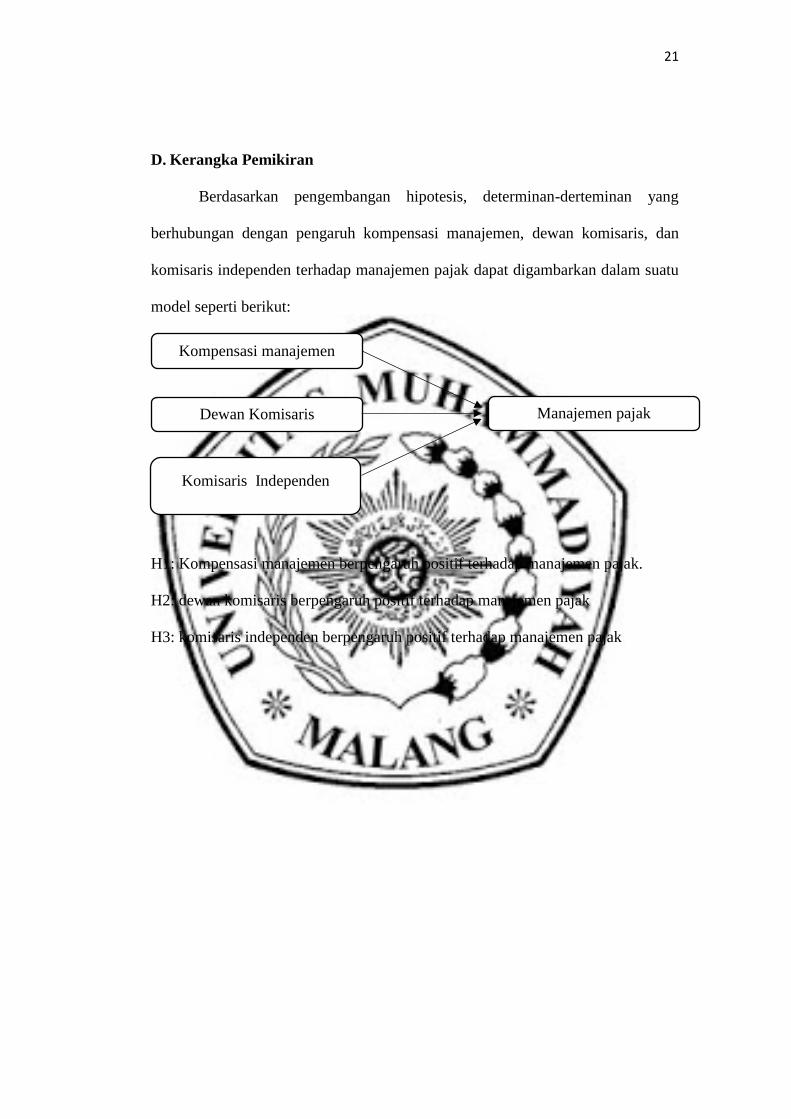

21

D. Kerangka Pemikiran

Berdasarkan pengembangan hipotesis, determinan-derteminan yang

berhubungan dengan pengaruh kompensasi manajemen, dewan komisaris, dan

komisaris independen terhadap manajemen pajak dapat digambarkan dalam suatu

model seperti berikut:

H1: Kompensasi manajemen berpengaruh positif terhadap manajemen pajak.

H2: dewan komisaris berpengaruh positif terhadap manajemen pajak

H3: komisaris independen berpengaruh positif terhadap manajemen pajak

Komisaris Independen

Kompensasi manajemen

Dewan Komisaris Manajemen pajak