bab ii kajian teoretis 2.1 persepsi -...

TRANSCRIPT

10

BAB II

KAJIAN TEORETIS

2.1 Persepsi

2.1.1 Definisi Persepsi

Menurut kamus besar Bahasa Indonesia (2001), persepsi adalah

tanggapan penerimaan langsung dari suatu serapan, atau merupakan

proses seseorang mengetahui beberapa hal melalui panca inderanya.

Lebih lanjut menurut Rakhman (2013: 23) persespi merupakan sebuah

proses yang hamper bersifat otomatik, dan ia bekera dengan cara yang

hamper serupa pada masing-masing individu, tetapi sekalipun demikian

secara tipikal menghasilkan persepsi yang berbeda-beda.

Menurut Mar’at (1981) dalam Dewi (2010: 14) persepsi pada

hakikatnya adalah suatu proses pengamatan seseorang yang berasal dari

suatu kognisi secara terus menerus dan dipengaruhi oleh informasi baru

dari lingkungannya. Semakin banyak informasi yang didapat maka akan

timbul berbagai persepsi dari seorang individu. Lebih lanjut Walgito (2004:

70) mengungkapkan bahwa persepsi merupakan suatu proses

pengorganisasian, penginterpretasian terhadap stimulus yang diterima

oleh organisme atau individu sehingga menjadi sesuatu yang berarti, dan

merupakan aktivitas yang integrated dalam diri individu. Respon sebagai

akibat dari persepsi dapat diambil oleh individu dengan berbagai macam

bentuk. Stimulus mana yang akan mendapatkan respon dari individu

10

11

tergantung pada perhatian individu yang bersangkutan. Berdasarkan hal

tersebut, perasaan, kemampuan berfikir, pengalaman-pengalaman yang

dimiliki individu tidak sama, maka dalam mempersepsi sesuatu stimulus,

hasil persepsi mungkin akan berbeda antar individu satu dengan individu

lain. Sedangkan menurut Riggio (1990) dalam Dewi (2010: 14) persepsi

didefinisikan sebagai proses kognitif baik lewat penginderaan, pandangan,

penciuman dan perasaan yang kemudian ditafsirkan.

2.1.2 Proses Persepsi

Terjadinya proses persepsi menurut Kotler dan Keller (2009)

sebagai berikut:

1. Perhatian Selektif

Orang mengalami sangat banyak rangsangan setiap hari.Kebanyakan

orang dapat dibanjiri oleh lebih dari 1.500 iklan per hari.Karena

seseorang tidak mungkin dapat menanggapi semua rangsangan itu,

kebanyakan rangsangan akan disaring-proses yang dinamakan

perhatian selektif. Menurut Thoha (2010: 149-156), selektifitas

persepsi ini dapat dipengaruhi oleh faktor luar dan faktor dalam.

1) Faktor perhatian luar

Faktor perhatian luar terdiri dari pengaruh-pengaruh lingkungan

luar seperti:

a. Intensitas, prinsip intensitas dari suatu perhatian dapat

dinyatakan bahwa semakin besar intensitas stimuli dari luar,

12

layaknya semakin besar pula hal-hal itu dapat dipahami (to be

perceived).

b. Ukuran, faktor ini menyatakan bahwa semakin besar ukuran

suatu objek, maka semakin mudah untuk bisa diketahui atau

dipahami.

c. Keberlawanan atau kontras, prinsip keberlawanan ini

menyatakan bahwa stimuli luar yang penampilannya

berlawanan dengan latar belakangnya atau sekelilingnya

sangkaan orang banyak, akan menarik banyak perhatian.

d. Pengulangan (repetition), dalam prinsip ini dikemukakan

bahwa stimuli dari luar yang diulang akan memberikan

perhatian yang lebih besar dibandingkan dengan yang sekali

dilihat.

e. Gerakan (moving), prinsip gerakan ini antaranya menyatakan

bahwa orang memberikan banyak perhatian terhadap objek

yang bergerak dalam jangkauan pandangan dibandingkan dari

objek yang diam.

f. Baru dan familier, prinsip ini menyatakan bahwa baik situasi

eksternal yang baru maupun yang sudah dikenal dapat

digunakan sebagai penarik perhatian

2) Faktor perhatian dalam

a. Belajar atau pemahaman learning dan persepsi, semua faktor-

faktor dari dalam membentuk adanya perhatian kepada suatu

13

objek sehingga menimbulkan adanya persepsi adalah

didasarkan dari kekomplekan kejiwaan. Kekomplekan

kejiwaan ini selaras dengan proses pemahaman atau belajar

(learning) dan motivasi yang dipunyai oleh masing-masing

orang.

b. Motivasi dan persepsi, selain proses belajar dapat

menimbulkan persepsi, faktor dari dalam lainnya yang juga

menentukan terjadinya persepsi antara lain motivasi dan

kepribadian. Walaupun motivasi dan kepribadian tidak bisa

dipisahkan dari proses belajar, tetapi keduanya juga

mempunyai dampak yang amat penting dalam proses

penilaian persepsi.

c. Motivasi sekunder juga memainkan peranan yang amat

penting didalam mengembangkan rangkaian persepsi.

Seseorang yang haus akan kekuasaan, butuh afiiasi dan

memerlukan pencapaian hasil akan lebih besar perhatiannya

pada variable-variabel situasi yang relevan.

d. Kepribadian dan persepsi. Dalam membentuk persepsi unsur

ini amat erat hubungannya dengan proses belajar dan

motivasi yang dibicarakan di atas, yang mempunyai akibat

tentang apa yang diperhatikan dalam menghadiri suatu

situasi.

14

2. Distorsi Selektif

Distorsi selektif adalah kecenderungan menafsirkan informasi

sehingga menjadi konsisten dengan keyakinan awal mereka atas

merek dan produk.

3. Ingatan Selektif

Orang akan melupakan banyak hal yang mereka pelajari, tetapi

cenderung mengingat informasi yang mendukung pandangan dan

keyakinan mereka karena adanya ingatan selektif.

2.1.3 Faktor-Faktor Yang Mempengaruhi Persepsi

Menurut Gibson, dkk (1989) dalam Hasminee (2012: 1) Faktor-

faktor yang mempengaruhi persepsi pada dasarnya dibagi menjadi 2

yaitu:

1. Faktor Internal

Faktor internal yang mempengaruhi persepsi, yaitu faktor-faktor yang

terdapat dalam diri individu, yang mencakup beberapa hal antara lain :

a. Fisiologis. Informasi masuk melalui alat indera, selanjutnya

informasi yang diperoleh ini akan mempengaruhi dan melengkapi

usaha untuk memberikan arti terhadap lingkungan sekitarnya.

Kapasitas indera untuk mempersepsi pada tiap orang berbeda-

beda sehingga interpretasi terhadap lingkungan juga dapat

berbeda.

b. Perhatian. Individu memerlukan sejumlah energi yang dikeluarkan

untuk memperhatikan atau memfokuskan pada bentuk fisik dan

15

fasilitas mental yang ada pada suatu obyek. Energi tiap orang

berbeda-beda sehingga perhatian seseorang terhadap obyek juga

berbeda dan hal ini akan mempengaruhi persepsi terhadap suatu

obyek.

c. Minat. Persepsi terhadap suatu obyek bervariasi tergantung pada

seberapa banyak energi atau perceptual vigilance yang digerakkan

untuk mempersepsi. Perceptual vigilance merupakan

kecenderungan seseorang untuk memperhatikan tipe tertentu dari

stimulus atau dapat dikatakan sebagai minat.

d. Kebutuhan yang searah. Faktor ini dapat dilihat dari bagaimana

kuatnya seseorang individu mencari obyek-obyek atau pesan yang

dapat memberikan jawaban sesuai dengan dirinya.

e. Pengalaman dan ingatan. Pengalaman dapat dikatakan tergantung

pada ingatan dalam arti sejauh mana seseorang dapat mengingat

kejadian-kejadian lampau untuk mengetahui suatu rangsang dalam

pengertian luas.

f. Suasana hati. Keadaan emosi mempengaruhi perilaku seseorang,

mood ini menunjukkan bagaimana perasaan seseorang pada waktu

yang dapat mempengaruhi bagaimana seseorang dalam

menerima, bereaksi dan mengingat.

2. Faktor Eksternal

Faktor Eksternal yang mempengaruhi persepsi, merupakan

karakteristik dari linkungan dan obyek-obyek yang terlibat didalamnya.

16

Elemen-elemen tersebut dapat mengubah sudut pandang seseorang

terhadap dunia sekitarnya dan mempengaruhi bagaimana seseoarang

merasakannya atau menerimanya. Sementara itu faktor-faktor

eksternal yang mempengaruhi persepsi adalah:

a. Ukuran dan penempatan dari obyek atau stimulus. Faktor ini

menyatakan bahwa semakin besrnya hubungan suatu obyek, maka

semakin mudah untuk dipahami. Bentuk ini akan mempengaruhi

persepsi individu dan dengan melihat bentuk ukuran suatu obyek

individu akan mudah untuk perhatian pada gilirannya membentuk

persepsi.

b. Warna dari obyek-obyek. Obyek-obyek yang mempunyai cahaya

lebih banyak, akan lebih mudah dipahami (to be perceived)

dibandingkan dengan yang sedikit.

c. Keunikan dan kekontrasan stimulus. Stimulus luar yang

penampilannya dengan latarbelakang dan sekelilingnya yang sama

sekali di luar sangkaan individu yang lain akan banyak menarik

perhatian.

d. Intensitas dan kekuatan dari stimulus. Stimulus dari luar akan

memberi makna lebih bila lebih sering diperhatikan dibandingkan

dengan yang hanya sekali dilihat. Kekuatan dari stimulus

merupakan daya dari suatu obyek yang bisa mempengaruhi

persepsi.

17

e. Motion atau gerakan. Individu akan banyak memberikan perhatian

terhadap obyek yang memberikan gerakan dalam jangkauan

pandangan dibandingkan obyek yang diam.

2.1.4 Pengukuran Persepsi

Menurut Shafaruddin, dkk (2013: 6) mengukur persepsi hampir

sama dengan mengukur sikap. Walaupun materi yang diukur bersifat

abstrak, tetapi secara alamiah sikap dan persepsi dapat diukur, dimana

sikap terhadap obyek diterjemahkan dalam sistem angka. Dua metode

pengukuran sikap terdiri dari metode Self Report dan pengukuran

Involuntary Behavior.

1. Self Report merupakan suatu metode dimana jawaban yang diberikan

dapat menjadi indikator sikap seseorang. Namun kelemahannya

adalah bila individu tidak menjawab pertanyaan yang diajukan maka

tidak dapat mengetahui pendapat atau sikapnya.

2. Involuntary Behaviour dilakukan jika memang diinginkan atau dapat

dilakukan oleh responden, dalam banyak situasi akurasi pengukuran

sikap dipengaruhi kerelaan responden.

2.1.5 Faktor-faktor timbulnya perbedaan persepsi

Menurut Walgito (2004: 70) ada beberapa faktor-faktor yang

berperan dalam timbulnya perbedaan persepsi seseorang, antara lain:

a. Objek yang dipersepsi

Objek menimbulkan stimulus yang mengenai alat indera atau reseptor.

18

Stimulus dapat datang dari luar individu yang mempersepsi, tetapi

juga dapat datang dari dalam diri individu yang bersangkutan yang

langsung mengenai syaraf penerima yang bekerja sebagai reseptor.

b. Alat indera, syaraf dan susunan syaraf

Alat indera atau reseptor merupakan alat untuk menerima stimulus, di

samping itu juga harus ada syaraf sensoris sebagai alat untuk

meneruskan stimulus yang diterima reseptor ke pusat susunan syaraf,

yaitu otak sebagai pusat kesadaran. Sebagai alat untuk mengadakan

respon diperlukan motoris yang dapat membentuk persepsi seseorang.

c. Perhatian

Untuk menyadari atau dalam mengadakan persepsi diperlukan adanya

perhatian, yaitu merupakan langkah utama sebagai suatu persiapan

dalam rangka mengadakan persepsi. Perhatian merupakan pemusatan

atau konsentrasi dari seluruh aktivitas individu yang ditujukan kepada

sesuatu sekumpulan objek.

2.2. Pengertian Bank Syariah

Menurut Undang-undang No.10 tahun 2008 bank syariah adalah

bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah

yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Menurut pendapat Antonio (2001: 13) bank syariah adalah lembaga

keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa

lainnya dalam lalu lintas pembayaran serta peredaran uang yang

pengoperasiannya disesuaikan dengan prinsip Islam.

19

Selanjutnya menurut Subagyo, dkk (2005: 124-125), bank syariah

merupakan lembaga keuangan bank berdasarkan prinsip syariah. Prinsip

syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank

dengan pihak lain untuk penyimpanan dana dan/atau pembiayaan

kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan

syariah seperti pembiayaan berdasarkan prinsip bagi hasil (mudharabah),

pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip

jual beli barang dengan memperoleh keuntungan (murabahah),

pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan

(ijarah), dan adanya pilihan pemindahan kepemilikan atas barang yang

disewa dari pihak bank oleh pihak lain (ijarah wa iqtina). Berdasarkan

berbagai pengertian mengenai bank syariah di atas dapat ditarik

kesimpulan bahwa bank syariah adalah suatu lembaga keuangan yang

kegiatannya didasarkan pada syariat Islam.

2.3. Perkembangan Sistem Perbankan Syariah

Pada awalnya penerapan sistem perbankan syariah, pembentukan

lembaga keuangan syariah, serta penciptaan produk-produk syariah

dalam sistem keuangan dimaksudkan untuk menciptakan suatu kondisi

bagi umat muslim agar melaksakan semua aspek kehidupannya,

termasuk aspek ekonomi dengan berlandaskan pada Al-Qur’an dan As-

Sunnah. Saat ini, sistem perekonomian Islam mengalami perkembangan

yang cukup pesat dan menjadi objek kajian dan penelitian kalangan barat.

Sistem syariah dewasa ini telah terintegrasi dan berinteraksi dengan

20

sistem perekonomian dunia. Sistem perbankan syariah tidak lagi hanya

dimonopoli dan diklaim sebagai sistem perbankan negara-negara Islam

(Rakhman, 2013: 12).

Oleh para pengamat, sistem syariah ini diyakini akan mampu

menjadi sistem alternatif untuk mengembalikan ekonomi Indonesia, yang

saat ini masih belum benar-benar pulih dari krisis berkepanjangan.

Keyakinan tersebut terbukti ketika akhir dekade 1990-an Indonesia

dilanda krisis moneter yang melumpuhkan sistem perbankan di Indonesia

dimana bank-bank konvensional banyak mengalami kerugian dan puluhan

diantaranya dibekukan kegiatan usahanya dan dilikuidasi. Sebaliknya

dalam waktu yang sama, bank-bank syariah tetap bertahan dan usahanya

tidak terlalu banyak terpengaruh oleh krisis moneter. Ekonomi syariah

pada dasarnya dijalankan sesuai dengan ajaran atau syariah Islam yang

menekankan prisip keadilan, kejujuran, transparansi, dan tanggung jawab.

Oleh karena itu, sistem syariah ini sudah pasti akan sejalan dan cocok

dengan berbagai jenis masyarakat, baik penganut Islam maupun pemeluk

agama atau faham lain, karena Bank Syariah bersifat universal (Rakhman,

2013: 12)

Pengembangan perbankan syariah di Indonesia dimaksudkan

antara lain untuk menyediakan alternatif pelayanan kepada masyarakat

baik dalam bentuk penyimpanan dana atau jenis jasa lainnya, maupun

berupa pembiayaan yang dilakukan berdasarkan prinsip syariah. Adanya

produk syariah tersebut memberikan tempat bagi masyarakat yang belum

21

bisa menerima sistem konvensional disebabkan oleh karena hambatan

keyakinan yang dianutnya (Rakhman, 2013: 8).

Menurut Rakhman (2013: 9) Dalam upaya pengembangan Bank

Syariah dijumpai berbagai kendala antara lain dapat disebutkan sebagai

berikut:

a. Masih minimnya pemahaman masyarakat terhadap jenis operasi dan

produk produk yang ditawarkan oleh bank-bank syariah.

b. Jumlah dan jaringan kantor Bank Syariah yang masih terbatas

sehingga menyulitkan masyarakat mengakses pelayanan Bank

Syariah.

c. Kurangnya sumber daya manusia yang memiliki pemahaman dan

pengalaman mengenai perbankan syariah.

Kendala tersebut terjadi karena perbankan syariah merupakan

lembaga baru di Indonesia. Keberadaan perbankan syariah baru benar-

benar dikatakan muncul pada dekade 1990-an yang diawali dengan

disyahkannya Undang-Undang N0. 7 Tahun 1992 tentang perbankan.

Oleh karena itu Undang-Undang ini dapat dikatakan sebagai embrio

penerapan perbankan syariah di Indonesia, meskipun Undang-Undang ini

tidak mengatur secara eksplisit mengenai perbankan syariah. Undang-

Undang tersebut bahkan hanya menggunakan istilah bagi hasil yang

disisipkan dalam definisi kredit pada Pasal yang membahas mengenai

Usaha Bank. Setelah UU No.7 Tahun 1992 tersebut diubah dengan UU

No. 10 Tahun 1998 dan telah diubah kembali dengan UU No. 21 tahun

22

2008, penggunaan istilah Prinsip Syariah dinyatakan secara jelas dalam

beberapa Pasal. Lebih lanjut, ketentuan pelaksanaan operasional

perbankan syariah diatur secara komprehensif oleh peraturan Bank

Indonesia (Rakhman, 2013: 10).

Gagasan atas adanya sistem perbankan syariah ini pertama kali

dikemukakan Majelis Ulama Indonesia diawal tahun 1990 dalam

Musyawarah Nasional ke IV. Selanjutnya dengan inisiatif beberapa pihak

termasuk Presiden Soeharto saat itu. Pendirian Bank Syariah pertama,

PT.Bank Muamalat Indonesia (BMI), diresmikan dengan modal disetor

berasal dari umat Islam sebesar Rp 106 miliar. Kantor-kantor cabang BMI

saat ini telah tersebar ke beberapa ibukota provinsi di Jawa dan luar Jawa

(Rakhman, 2013: 10).

Sosialisasi konsep bisnis syariah semakin gencar dijalankan dengan

dibentuknya Dewan Syariah Nasional (DSN), sebuah badan di bawah

organisasi Majelis Ulama Indonesia (MUI). Badan ini berwenang

mengeluarkan fatwa yang berkaitan dengan pelaksanaan bisnis syariah di

Indonesia. Selanjutnya dari sisi perbankan, pemerintah dan Bank

Indonesia telah mengantisipasi pertumbuhan bisnis syariah ini dengan

mengaturnya dalam UU No. 7 Tahun 1992 tentang perbankan kemudian

telah diubah dengan UU No. 10 Tahun 1998 dan telah digantikan dengan

UU No. 21 Tahun 2008 tentang perbankan syariah. Pelaksanaan kegiatan

perbankan syariah secara teknis juga diatur oleh Bank Indonesia melalui

beberapa peraturan, antara lain:

23

a. PBI No.10/17/PBI/2008 tentang Produk Bank Syariah dan Unit Usaha

Syariah.

b. PBI No.5/7/PBI/2003 tentang Kualitas Aktiva Produktif bagi Bank

Syariah.

c. PBI No.6/17/PBI/2004 tentang Bank Perkreditan Rakyat Berdasarkan

Prinsip Syariah.

d. PBI No.7/23/PBI/2005 tentang Fasilitas Pembiayaan Jangka Pendek

Bagi Bank Syariah.

e. PBI No.7/35/PBI/2005 tentang Bank Umum Yang Melaksanakan

Kegiatan Usaha Berdasarkan Prinsip Syariah.

Upaya pengembangan perbankan syariah di Indonesia merupakan

kegiatan yang mendasar dan memiliki dampak luas, bukan saja bagi

perekonomian nasional tetapi juga kegiatan ekonomi masyarakat. Oleh

karena itu, untuk mengembangkan perbankan syariah tersebut perlu

diikutsertakan unsur-unsur yang dapat membantu perkembangan sistem

perbankan syariah antara lain banker syariah, para ahli ekonomi, hukum

dan perbankan Islam, serta para ulama (Rakhman, 2013: 11).

Perlu dipahami bahwa sistem perbankan syariah ini bukanlah sistem

perbankan Arab. Bank Syariah merupakan suatu bentuk sistem

perbankan yang mengikuti ketentuan-ketentuan syariah Islam, yang

bersumber dari Al-Qur’an dan Al-Hadist. Oleh karena itu, sistem

perbankan syariah ini bersifat universal. Artinya, negara manapun dapat

melakukan dan mengadopsi sistem perbankan syariah dalam hal:

24

a. Penetapan imbalan yang akan diberikan kepada masyarakat

sehubungan dengan penggunaan dana masyarakat yang

dipercayakan kepadanya.

b. Penetapan imbalan yang akan diterima sehubungan dengan

penyediaan dana kepada masyarakat dalam bentuk pembiayaan baik

untuk keperluan investasi maupun modal kerja.

c. Penetapan imbalan sehubungan dengan kegiatan usaha lainnya yang

lazim dilakukan oleh Bank Syariah (Rakhman, 2013: 12).

2.4. Kelembagaan Perbankan Syariah di Indonesia

Menurut Pendapat Rakhman (2013: 16) Perbankan syariah memiliki

kelembagaan yang agak berbeda dengan perbankan konvensional. Dalam

perbankan syariah, bank syariah terbagi menjadi Bank Umum Syariah

(BUS), Unit Usaha Syariah (UUS) dan BPR Syariah (BPRS).

1. Bank Umum Syariah (BUS)

Bank Umum Syariah (BUS) adalah bank yang melaksanakan kegiatan

usaha berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran. BUS merupakan

badan usaha yang setara dengan bank umum konvensional dengan

bentuk hukum Perseroan Terbatas, Perusahaan Daerah atau

Koperasi. Seperti halnya bank umum konvensional, BUS dapat

berusaha sebagai bank devisa atau bank non devisa.

2. Bank Perkreditan Rakyat Syariah (BPRS)

25

Bank Perkreditan Rakyat Syariah (BPRS) adalah bank yang

melaksanakan kegiatan usaha berdasarkan prinsip syariah yang

dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran. BPRS merupakan badan usaha yang setara dengan

bank perkreditan rakyat konvensional dengan bentuk hukum

Perseroan Terbatas, Perusahaan Daerah, atau Koperasi.

3. Unit Usaha Syariah

Kantor-kantor cabang syariah dari bank umum konvensional pada

dasarnya merupakan unit yang mempunyai karakteristik kegiatan

usaha yang berbeda, serta mempunyai pencatatan dan pembukuan

yang terpisah dari kantor-kantor konvensionalnya. Oleh karena itu

dibutuhkan suatu unit kerja khusus yang disebut dengan Unit Usaha

Syariah (UUS) yang berfungsi sebagai kantor induk dari seluruh

kantor cabang syariah. Unit tersebut berada di kantor pusat bank dan

dipimpin oleh seorang anggota direksi atau pejabat satu tingkat

dibawah direksi. Secara umum tugas UUS mencakup:

a. Mengatur dan mengawasi seluruh kegiatan kantor cabang syariah.

b. Melaksanakan fungsi treasury dalam rangka pengelolaan dan

penempatan dana yang bersumber dari kantor-kantor cabang

syariah.

c. Menyusun laporan keuangan konsolidasi dari seluruh kantor-

kantor cabang syariah.

26

d. Melaksanakan tugas penatausahaan laporan keuangan kantor-

kantor cabang syariah.

2.5. Tujuan Bank Syariah

Menurut pendapat Sudarsono (2008: 43-44) bank syariah memiliki

beberapa tujuan diantaranya sebagai berikut:

1) Mengarahkan kegiatan ekonomi umat untuk ber-muamalat secara

Islam, khususnya muamalat yang berhubungan dengan perbankan,

agar terhindar dari praktek-praktek riba atau jenis-jenis

usaha/perdagangan lain yang mengandung unsur grahar (tipuan),

dimana jenis-jenis usaha tersebut selain dilarang dalam Islam, juga

telah menimbulkan dampak negatif terhadap kehidupan ekonomi

rakyat.

2) Untuk menciptakan suatu keadilan di bidang ekonomi dengan jalan

meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi

kesenjangan yang amat besar antar pemilik modal dengan pihak yang

membutuhkan dana.

3) Untuk meningkatkan kualitas hidup umat dengan jalan membuka

peluang berusaha yang lebih besar terutama kelompok miskin, yang

diarahkan kepada kegiatan usaha produktif, menuju terciptanya

kemandirian usaha.

4) Untuk menanggulangi masalah kemiskinan, yang pada umumnya

merupakan program utama dari negara-negara yang sedang

berkembang. Upaya bank syariah didalam mengetaskan kemiskinan

27

ini berupa pembinaan nasabah yang lebih menonjol sifat

kebersmaaan dari siklus usaha yang lengkap.

5) Untuk menjaga stabilitas ekonomi dan moneter. Dengan aktivitas

perankan syariah akan mampu menghindari pemanasan ekonomi

diakibatkan adanya inflasi, menghindari persaingan yang tidak sehat

antara lembaga keuangan.

6) Untuk menyelamatkan ketergantungan ummat Islam terhadap bank

non-syariah

2.6. Ciri-ciri Bank Syariah

Berikut merupakan ciri-ciri perbankan syariah menurut Sudarsono

(2008: 44-45)

1) Beban biaya yang disepakati bersama pada waktu akad perjanjian

diwujudkan dalam bentuk jumlah nominal, yang besarnya tidak kaku

dan dapat dilakukan dengan kebebasan untuk tawar-menawar dalam

batas wajar. Beban biaya tersebut hanya dikenakan sampai batas

waktu sesuai dengan kesepakatan dalam kontrak.

2) Pengguna persentase dalam hal kewajiban untuk melakukan

pembayaran selalu dihindari, karena persentase bersifat melekat pada

sisi utang meskipun batas waktu perjanjian telah berakhir.

3) Didalam kontrak-kontrak pembiayaan proyek, bank syariah tidak

menerapkan perhitungan berdasarkan keuntungan yang pasti yang

ditetapkan dimuka, karena pada hakikatnya yang mengetahui tentang

28

untung ruginya suatu proyek yang dibiayai bank hanyalah Allah

semata

4) Penyerahan dana masyarakat dalam bentuk deposito tabungan oleh

penyimpanan dianggap sebagi titipan (al-wadiah) sedangkan bagi

bank dianggap sebagai titipan yang diamanatkan sebagai penyertaan

dana pada proyek-proyek yang dibiayai bank yang beroperasi sesuai

dengan prinsip syariahsehingga pada penyimpan tidak dijanjikan

imbalan yang pasti

5) Dengan Pengawas Syariah (DPS) bertugas untuk mengawasi

operasionalisasi bank dari sudut syariahnya, selain itu manajer dan

pimpinan bank Islam harus menguasai dasar-dasar muamalat Islam

6) Fungsi kelembagaan bank syariah selain menjembatani antara pihak

pemilik modal dengan yang membutuhkan dana, juga mempunyai

fungsi khusus yaitu fungsi amanah, artinya berkewajiban menjaga dan

bertanggung jawab atas keamanan dana yang disimpan dan siap

sewaktu-waktu apabila dana diambil pemiliknya.

2.7. Prinsip-Prinsip dasar Operasional Bank Syariah

Prinsip-prinsip dasar sistem ekonomi Islam akan menjadi dasar

beroperasinya bank Islam yaitu yang paling menonjol adalah tidak

mengenal konsep bunga uang dan yang tidak kalah pentingnya adalah

untuk tujuan komersial Islam tidak mengenal peminjaman uang tetapi

adalah kemitraan/kerjasama (mudharabah dan musyarakah) dengan

prinsip bagi hasil, sedang peminjaman uang hanya dimungkinkan untuk

29

tujuan sosial tanpa adanya imbalan apapun. Lebih lanjut menurut Riadi

(2012: 1). Prinsip bagi hasil (profit sharing), secara umum dalam

perbankan syariah dapat dilakukan dalam empat akad utama, yaitu al-

musyarakah, al-mudharabah, almuzara’ah dan al-mushaqah. Walau

demikian, prinsip yang paling banyak dipakai adalah al-musyarakah dan

al-mudharabah, sedangkan al-muzara’ah dan al-mushaqah dipergunakan

khusus untuk plantation financing atau pembiayaan pertariian oleh

beberapa bank islam.

Di dalam menjalankan operasinya fungsi bank Islam akan terdiri dari

(Muthaher, 2012: 16):

1) Sebagai penerima amanah untuk melakukan investasi atas dana-dana

yang dipercayakan oleh pemegang rekening investasi/deposan atas

dasar prinsip bagi hasil sesuai dengan kebijakan investasi bank.

2) Sebagai pengelola investasi atas dana yang dimiliki oleh pemilik

dana/sahibul mal sesuai dengan arahan investasi yang dikehendaki

oleh pemilik dana (dalam hal ini bank bertindak sebagai manajer

investasi).

3) Sebagai penyedia jasa lalu lintas pembayaran dan jasa-jasa lainnya

sepanjang tidak bertentangan dengan prinsip syariah.

4) Sebagai pengelola fungsi sosial seperti pengelolaan dana zakat dan

penerimaan serta penyaluran dana kebajikan (fungsi optional).

30

2.8. Perbedaan Antara Bank Konvensional dan Bank Syariah

Menurut Machmud dan Rukmana (2010: 11-12) Perbedaan pokok

antara sistem bank konvensional dengan sistem bank syariah secara

ringkas dapat dilihat dari empat aspek sebagai berikut:

1. Falsafah: pada bank syariah tidak berdasarkan atas bunga, spekulasi,

dan ketidakjelasan sedangkan pada bank konvensional berdasarkan

atas bunga.

2. Operasional: pada bank syariah, dana masyarakat berupa titipan dan

investasi baru akan mendapatkan hasil jika diusahakan terlebih

dahulu, sedangkan pada bank konvensional dana masyarakat berupa

simpanan yang harus dibayar bunganya pada saat jatuh tempo, pada

sisi penyaluran, bank syariah menyalurkan danannya pada sektor

usaha yang halal dan menguntungkan, sedangkan pada bank

konvensional, aspek halal tidak menjadi pertimbangan utama.

3. Sosial: pada bank syariah, aspek sosial dinyatakan secara eksplisit

dan tegas tertuang dalam visi dan misi perusahaan, sedangkan pada

bank konvensional tidak secara tegas.

4. Organisasi, bank syariah harus memiliki DPS. sementara itu, bank

konvensional tidak memiliki Dewan Pengawas Syariah.

Selain itu, perbedaan antara bank konvensional dan bank syariah

dapat dilihat dari empat aspek lain, yaitu sebagai berikut.

31

1. Akad dan aspek legalitas

Akad yang dilakukan dalam bank syariah memiliki konsekuensi

duniawi dan ukhrawi karena akad yang dilakukan berdasarkan hukum

islam.

2. Lembaga penyelesaian sengketa

Penyelesaian perbedaan atau perselisihan antara bank dan nasabah

pada perbankan syariah berbeda dengan perbankan konvensional.

Kedua belah pihak pada perbankan syariah tidak menyelesaikannya

di peradilan negeri, tetapi menyelesaikannya sesuai dengan tata cara

hukum menteri syariah.

3. Struktur organisasi

Bank syariah dapat memiliki stuktur yang sama dengan bank

konvensional tetapi unsur yang amat membedakan antara bank

syariah dan bank konvensional adalah keharusan adanya DPS yang

berfungsi mengawasi operasional bank dan produk-produknya agar

sesuai dengan garis-garis syariah.

4. Bisinis usaha yang dibiayai

Bisnis dan usaha yang dilaksanakan bank syariah tidak terlepas dari

kriteria syariah hal tersebut akan menyebabkan bank syariah tidak

akan mungkin membiayai usaha yang mengandung unsur-unsur yang

diharamkan.

32

5. Lingkungan dan budaya kerja

Bank syariah selayaknya memiliki lingkungan kerja yang sesuai

dengan syariah. Dalam hal etika, misalnya sifat amanah dan shiddiq,

harus melandasi setiap karyawan sehingga tecermin integritas

eksekutif muslim yang baik. Selain itu karyawan bank syariah harus

profesional (fatanah) dan mampu melakukan tugas secara team-work

dimana informasi merata diseluruh fungsional organisasi.

Secara garis besar perbandingan bank syariah dan bank konvensional

dapat dilihat pada tabel 3 berikut:

Tabel 3: Perbedaan Bank Syariah dan Bank Konvensional

Aspek Bank syariah Bank konvensional

Legalitas Akad syariah Akad konvensional Struktur organisasi Penghimpunan dan

penyaluran dana harus sesuai dengan fatwah Dewan Pengawas Syariah

Tidak terdapat dewan sejenis

Bisnis dan usaha yang dibiayai

Melakukan investasi-investasi yang halal saja

Invenstasi yang halal dan haram profit oriented

hubungan dengan nasabah dalam bentuk kemitraan

Hubungan dengan nasabah dalam bentuk hubungan kreditur-debitur

Berdasarkan prinsip bagi hasil, jual beli dan sewa

Memakai perangkat bunga

Lingkungan kerja Islami Non Islami

Sumber: Machmud dan Rukmana (2010: 12)

2.9. Pengertian dan Pengharaman Riba

2.9.1 Pengertian Riba

Pengertian riba menurut Muhammad Syafi’i Antonio, (2000:10) Riba

dari segi istilah sama dengan Ziyadah artinya tambahan. Sedangkan

33

menurut istilah teknis Riba berarti pengambilan tambahan dari harta pokok

(Modal) secara bathil. Selanjutnya Menurut Chair (2012: 11-13) Sudah

jelas diketahui bahwa Islam melarang riba dan memasukkannya dalam

dosa besar. Tetapi Allah SWT dalam mengharamkan riba menempuh

metode secara gredual (step by step). Metode ini ditempuh agar tidak

mengagetkan mereka yang telah biasa melakukan perbuatan riba dengan

maksud membimbing manusia secara mudah dan lemah lembut untuk

mengalihkan kebiasaan mereka yang telah mengakar, mendarah daging

yang melekat dalam kehidupan perekonomian jahiliyah. Ayat yang

diturunkan pertama dilakukan secara temporer yang pada akhirnya

ditetapkan secara permanen dan tuntas melalui empat tahapan.

1. Tahap pertama

Dalam surat Ar-Rum ayat 39 Allah menyatakan secara nasehat bahwa

Allah tidak menyenangi orang yang melakukan riba. Dan untuk

mendapatkan hidayah Allah ialah dengan menjauhkan riba. Di sini

Allah menolak anggapan bahwa pinjaman riba yang mereka anggap

untuk menolong manusia merupakan cara untuk mendekatkan diri

kepada Allah. Berbeda dengan harta yang dikeluarkan untuk zakat,

Allah akan memberikan barakah-Nya dan melipat gandakan pahala-

Nya. Pada ayat ini tidaklah menyatakan larangan dan belum

mengharamkannya.

34

2. Tahap kedua

Pada tahap kedua, Allah menurunkan surat An-Nisa' ayat 160-161.

riba digambarkan sebagai sesuatu pekerjaan yang dhalim dan batil.

Dalam ayat ini Allah menceritakan balasan siksa bagi kaum Yahudi

yang melakukannya. Ayat ini juga menggambarkan Allah lebih tegas

lagi tentang riba melalui riwayat orang Yahudi walaupun tidak terus

terang menyatakan larangan bagi orang Islam. Tetapi ayat ini telah

membangkitkan perhatian dan kesiapan untuk menerima pelarangan

riba. Ayat ini menegaskan bahwa pelarangan riba sudah pernah

terdapat dalam agama Yahudi. Ini memberikan isyarat bahwa akan

turun ayat berikutnya yang akan menyatakan pengharaman riba bagi

kaum Muslim

3. Tahap ketiga

Dalam surat Ali Imran ayat 130, Allah tidak mengharamkan riba

secara tuntas, tetapi melarang dalam bentuk lipat ganda. Hal ini

menggambarkan kebijaksanaan Allah yang melarang sesuatu yang

telah mendarah daging, mengakar pada masyarakat sejak zaman

jahiliyah dahulu, sedikit demi sedikit, sehingga perasaan mereka yang

telah biasa melakukan riba siap menerimanya.

4. Tahap keempat

Turun surat Al-Baqarah ayat 275-279 yang isinya tentang pelarangan

riba secara tegas, jelas, pasti, tuntas, dan mutlak mengharamannya

dalam berbagai bentuknya, dan tidak dibedakan besar kecilnya. Bagi

yang melakukan riba telah melakukan kriminalisasi. Dalam ayat

35

tersebut jika ditemukan melakukan kriminalisasi, maka akan diperangi

oleh Allah SWT dan Rasul-Nya.

2.9.2 Dasar Hukum Tentang Riba dalam Islam

Dasar hukum tentang riba dalam Islam meliputi:

1. Al-Qur’an

Allah memusnahkan riba dan menyuburkan sedekah.Dan Allah tidak menyukai setiap orang yang tetap dalam kekafiran dan selalu berbuat dosa (QS.Al-Baqarah (2): 276).

Seharusnya orang-orang yang beriman, mengerjakan amal saleh, mendirikan sembahyang dan menunaikan zakat, mereka mendapatkan pahala di sisi Tuhannya.Tidak ada kekhawatiran terhadap mereka dan tidak (pula) mereka bersedih hati (QS.Al-Baqarah (2): 277).

Hai orang-orangyang beriman.Bertaqwalah kepada Allah dan tinggalkan sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman. Maka jika kamu tidak mengerjakan (meninggalkan sisa riba) maka ketahuilah bahwa Allah dan Rasul-Nya akan memerangimu. Dan jika kamu bertobat dari pengambilan riba maka bagimu pokok hartamu: kamu tidak menganiayadan tidak pula dianiaya (Q.S. Al-Baqarah (2): 278-279).

2. Al- Hadits

Dari Jubair ra, Rasullullah SAW mencela penerima dan pembayar bunga orang yang mencatat begitu pula yang menyaksikkan.Beliau bersabda, “mereka semua sama-sama berada dalam dosa” (HR. Muslim, Thirmizi dan Ahmad).

Dari Abu Said Al-Khudri ra, Rasululah SAW bersabda, jangan melebih-lebihkan satu dengan lainnya; jangan menjual perak untuk perak kecuali keduanya setara; dan jangan melebih-lebihkan satu dengan lainnya; dan jangan menjual sesuatu yang tidak tampak”(HR. Bukhari, Muslim, Tirmidzi, Nasa’I dan Ahmad)

2.9.3 Prinsip-prinsip Riba

Menurut Sudarsono (2012: 17-18) Prinsip-prinsip untuk

menentukan adanya riba di dalam transaksi kredit atau barter yang

diambil dari sabda Rasulullah SAW adalah:

36

1. Pertukaran barang yang sama jenis dan nilainya, tetapi berbeda

jumlahnya, baik secara kredit maupun tunai, mengandung unsure riba.

2. Pertukaran barang yang sama jenis dan jumlahnya, tetapi berbeda

nilai atau harganya dan dilakukan secara kredit, mengandung unsure

riba

3. Pertukaran barang yang sama nilai atau harganya tetapi berbeda jenis

dan kuantitasnya, serta dilakukan secara kredit, mengandung unsure

riba. Tetapi apabila pertukaran dengan cara dari tangan ke tangan

tunai, maka pertukaran tersebut terbebas dari unsure riba.

4. Pertukaran barang yang berbeda jenis, nilai dan kuantitasnya, baik

secara kredit maupun dari tangan ke tangan, terbebas dari riba,

sehingga diperbolehkan.

5. Jika barang itu campuran yang mengubah jenis dan nilainya,

pertukaran dengan kuantitas yang berbeda baik secara kredit maupun

dari tangan ke tangan terbebas dari unsure riba sehingga sah.

2.9.4 Alasan Melakukan Riba

Menurut Sudarsono (2012: 18-21) Ada beberapa alasan untuk

membenarkan bunga di dalam sistem perbankan diantaranya:

1. Teori Abstinence

Teori ini menganggap bunga adalah sejumlah uang yang diberikan

kepada seseorang karena pemberi pinjaman telah menahan diri

(abstinence). Ia menahan keinginannya memanfaatkan uangnya

sendiri semata-mata untuk memenuhi keinginan peminjam.

37

Pengorbanan untuk menahan keinginan sehingga menunda suatu

kepuasan menuntut suatu kompensasi, dan kompensasi itu adalah

bunga.

2. Teori bunga sebagai imbalan sewa

Teori ini menganggap uang sebagai barang yang menghasilkan

keuntungan jika digunakan untuk melakukan produksi. Jadi uang bila

tidak digunakan tidak menghasilkan keuntungan tetapi bila digunakan

dipastikan menghasilkan keuntungan sekian persen dari usaha yang

dilakukan. Menurut Heri Sudarsono bahwa teori ini mempunyai

kelemahan yaitu:

a. Uang tidak bisa disamakan dengan barang-barang rumah tangga

atau perusahaan, sebab barang-barang tersebut membutuhkan

perawatan dan nilainya cenderung menyusut.

b. Nilai uang akan sama dengan nilai barang dan sifat uang sama

dengan sifat barang. Nilainya tidak stabil, maka fungsi uang akan

kehilangan esensinya.

c. Sulit memperhitungkan besarnya sewa uang yang dikenakan

kepada orang lain, dan bisa saja ini akan mengingkari aspek

kemanusiaan.

3. Teori produktif- konsumtif

Teori ini menganggap setiap uang yang dipinjamkan akan membawa

keuntungan bagi orang yang dipinjaminya. Jadi setiap uang yang

dipinjamkan baik untuk produktif maupun konsumtif pasti menambah

38

keuntungan bagi peminjam sehingga pihak yang meminjami berhak

untuk menarik sekian persen dari keuntungan atas pinjaman tersebut.

Teori produktif-konsumtif ini juga mempunyai kelemahan yaitu:

a. Setiap pengunaan pinjaman terdapat dua kemungkinan

memperoleh keuntungan atau menderita kerugian. Jika peminjam

dalam menjalani bisnisnya mengalami kerugian dasar apa yang

dapat membenarkan kreditor menarik keuntungan tetap secara

bulanan atau tahunan dari debitor.

b. Keuntungan dari debitor tidak bisa dijamin selalu sama dari bulan

ke bulan atau tahun ke tahun. Bisa saja debitor mengalami

keuntungan dan kerugian dalam menjalani usahanya, sehingga

peminjam belum tentu bisa membayar kreditnya yang telah

ditentukan sebelumnya.

4. Teori Opportunity Cost

Teori ini beranggapan bahwa dengan meminjamkan uangnya berarti

pemberi pinjaman menunggu atau menahan diri untuk tidak

menggunakan modal sendiri guna memenuhu keinginan sendiri. Hal

ini serupa dengan memberikan waktu kepada peminjam. Dengan

waktu itulah yang berutang memiliki kesempatan untuk menggunakan

modal pinjamannya untuk memperoleh keuntungan. Besar kecilnya

keuntungan terkait langsung dengan besar kecilnya waktu, sehingga

pemberi pinjaman dianggap berhak mengenakan harga (bunga)

sesuai dengan lamanya waktu pinjaman. Hal ini dijadikan alasan para

39

penganut teori ini untuk menganggap bahwa kreditor berhak

menikmati sebagian keuntungan debitor.

5. Teori Inflasi

Teori ini menganggap adanya kecenderungan penurunan nilai uang di

masa datang. Maka menurut paham ini, mengambil tambahan dari

uang yang dipinjamkan merupakan sesuatu yang logis sebagai

kompensasi penurunan nilai uang selama dipinjamkan.

2.9.5 Dampak Riba

Menurut Sudarsono (2012: 22-23) Dampak adanya riba di tengah-

tengah masyarakat tiduk saja berpengaruh dalam kehidupan ekonomi,

tetapi dalam seluruh aspek kehidupan manusia:

1. Riba dapat menimbulkan permusuhan antara pribadi dan mengurangi

semangat kerja sama atau saling menolong dengan sesama manusia,

dengan mengenakan tambahan kepada peminjam akan menimbulkan

prasaan bahwa peminjam tidak tahu kesulitan dan tidak mau tahu

penderitaan orang lain.

2. Menimbulkan tumbuhnya mental pemboros dan pemalas. Dengan

membungakan uang, kreditur bisa mendapatkan tambahan

penghasilan dan waktu ke waktu. Keadaan ini menimmbulkan

anggaran bahwa dalam janka waktu yang tidak terbatas ia

mendapatkan tambahan pendapatan rutin, sehingga menurunkan

dinamisasi, inovasi dan kreativitas dalam bekerja.

40

3. Riba merupakan salah satu bentuk penjajahan. Kreditur yang

meminjamkan modal dengan menenutut pembayaran lebih kepada

peminjam dengan nilai yang telah disepakati bersama menjadikan

kreditur mempunyai legitimasi untuk melakukan tindakan-tindakan

yang tidak baik untuk menuntut keasepakatan tersebut. Karena dalam

kesepakatan kreditur telah memperhitungkan keuntungan yang telah

diperoleh dari kelibahan bunga yang akan didapat, dan itu sebenarnya

hanya berupa pengharapan dan belum terwujud.

4. Yang kaya semakin kaya dan yang miskin semakin miskin. Bagi orang

yang memiliki pendapatan lebih akan banyak mempunyai kesempatan

untuk menaikkan pendapatannya dengan membungakan pinjaman

pada orang lain. Sedangkan bagi yang mempunyai pendapatan kecil

tidak hnya kesulitan dalam membayar cicilan utang tetapi harus

memikirkan bunga yang akan dibayarkan.

5. Riba pada kenyataannya adalah pencurian, karena uang tidak

melahirkan uang. uang tidak memiliki fungsi selain sebagai alat tukar

yang mempunyai sifat stabil karena nilai uang dan barang sama atau

intrinsik. bila ada uang di potong uang tidak bernilai lagi, bahkan

nilainya tidak lebih dari kertas biasa. oleh karena itu, uang tidak

dijadikan komoditas.

6. Tingkat bunga tinggi menurunkan minat untuk berinvestasi. Investor

akan memperhitungkan besarnya harga pinjaman atau bunga bank.

Investor tidak mau menanggung biaya produksi yang tinggi yang

41

diakibatkan biaya bunga dengan mengurangi produksinya. Bila hal ini

terjadi maka akan mengurangi kesempatan kerja dan pendapatan

sehingga akan menghambat pertumbuhan ekonomi.

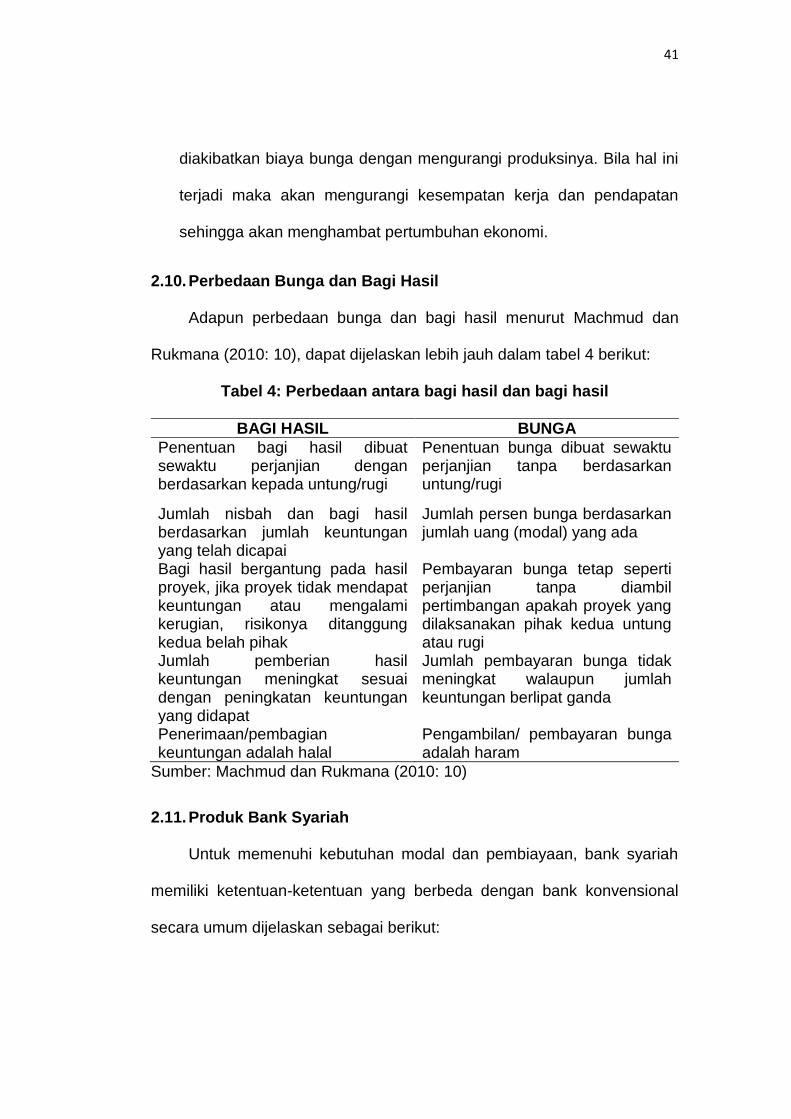

2.10. Perbedaan Bunga dan Bagi Hasil

Adapun perbedaan bunga dan bagi hasil menurut Machmud dan

Rukmana (2010: 10), dapat dijelaskan lebih jauh dalam tabel 4 berikut:

Tabel 4: Perbedaan antara bagi hasil dan bagi hasil

BAGI HASIL BUNGA

Penentuan bagi hasil dibuat sewaktu perjanjian dengan berdasarkan kepada untung/rugi

Penentuan bunga dibuat sewaktu perjanjian tanpa berdasarkan untung/rugi

Jumlah nisbah dan bagi hasil berdasarkan jumlah keuntungan yang telah dicapai

Jumlah persen bunga berdasarkan jumlah uang (modal) yang ada

Bagi hasil bergantung pada hasil proyek, jika proyek tidak mendapat keuntungan atau mengalami kerugian, risikonya ditanggung kedua belah pihak

Pembayaran bunga tetap seperti perjanjian tanpa diambil pertimbangan apakah proyek yang dilaksanakan pihak kedua untung atau rugi

Jumlah pemberian hasil keuntungan meningkat sesuai dengan peningkatan keuntungan yang didapat

Jumlah pembayaran bunga tidak meningkat walaupun jumlah keuntungan berlipat ganda

Penerimaan/pembagian keuntungan adalah halal

Pengambilan/ pembayaran bunga adalah haram

Sumber: Machmud dan Rukmana (2010: 10)

2.11. Produk Bank Syariah

Untuk memenuhi kebutuhan modal dan pembiayaan, bank syariah

memiliki ketentuan-ketentuan yang berbeda dengan bank konvensional

secara umum dijelaskan sebagai berikut:

42

1. Sumber dana

Menurut Sudarsono, (2008: 63-68), sumber dana bank syariah

dapat diperoleh dari empat sumber, yaitu modal, titipan, invenstasi dan

investasi khusus. Secara sederhana dapat dijelaskan sebagai berikut ini:

1) Al-Wadiah

Al-wadiah dalam segi bahasa dapat diartikan sebagai meningkatkan

atau meletakkan, atau meletakkan sesuatu pada orang lain untuk

dipelihara dan dijaga. Dari aspek teknis, wadiah dapat diartikan

sebagai titipan murni dari satu pihak ke pihak lain, baik individu

maupun badan hukum, yang harus dijaga dan dikembalikan kapan

saja si penitip kehendaki.

2) Investasi

a. Al-Mudharabah

Dalam mengaplikasikan mudharabah, penyimpanan atau deposan

bertindak sebagai shahibul maal (pemilik modal) dan bank sebagai

mudharib (pengelola).Dana tersebut digunakan bank untuk

melakukan pembiayaan mudharabah atau ijarah. Dapat pula dana

tersebut digunakan bank untuk melakukan pembiayaan

mudharabah. Hasil usaha ini dibagihasilkan berdasarkan nisbah

yang disepakati.

b. Al-Mudharabah Mutlaqah

Penerapan mudharabah mutlaqah dapat berupa tabungan dan

deposito sehingga terdapat dua jenis himpunan dana yaitu

43

tabungan mudharabah dan deposito mudharabah. Berdasarkan

prinsip ini tidak ada pembatasan bagi bank dalam menggunakan

dana yang dihimpun.

3) Investasi Khusus

c. Al-Mudharabah Muqayyadah on Balance Sheet

Jenis mudharabah ini merupakan simpanan khusus (restricted

investment) dimana pemilik dana dapat menetapkan syarat-syarat

tertentu yang harus dipatuhi oleh bank. Misalnya, disyaratkan

digunakan untuk bisnis tertentu, atau disyaratkan digunakan akad

tertentu, atau disyaratkan digunakan untuk nasabah tertentu.

d. Al Mudharabah Muqayyadah off Balance Sheet

Jenis mudharabah ini merupakan penyaluran danamudharabah

langsung kepada pelaksana usahanya, dimana bank bertindak

sebagai perantara (arranger) yang mempertemukan antara pemilik

dana dengan pelaksana usaha.

2. Penyaluran Dana

Menurut Sudarsono (2008: 68-84), penyaluran dana bank syariah

dilakukan dengan berbagai metode, seperti jual-beli, bagi hasil,

pembiayaan, pinjaman dan investasi khusus. Secara sederhana

penyaluran dana dapat dijelaskan sebagai berikut:

1) Prinsip Jual beli

Prinsip jual-beli dilaksanakan sehubungan dengan adanya

perpindahan kepemilikan barang. Tingkat keuntungan bank ditentukan

44

didepan dan menjadi bagian harga atas barang yang dijual. Transaksi

jual beli dibedakan berdasarkan bentuk pembayarannya dan waktu

penyerahan barang yaitu sebagai berikut:

a. Bai’ al-Murabahah

Murabahah adalah jual-beli barang pada harga asal dengan

tambahan keuntungan yang disepakati antara pihak bank dengan

nasabah. Dalam murabahah, penjual menyebutkan harga

pembelian barang kepada pembeli, kemudian ia mensyaratkan atas

laba dalam jumlah tertentu.

b. Bai’ as-Salam

Salam ialah akad pemesanan barang yang disebutkan sifat-

sifatnya, yang dalam majelis itu pemesanan barang menyerahkan

uang seharga barang pemesan yang barang pemesan tersebut

menjadi tanggungan penerima pesanan.

c. Bai’ al-Istishna

Bai‘ al-istishna merupakan suatu jenis khusus dari bai’ as-salam.

Biasanya, jenis ini dipergunakan di bidang manufaktur.Dengan

demikian, ketentuan istisna mengikuti ketentuan dan aturan

akadbai’ as-salam. Produk istisna menyerupai produk salam

namunistishna pembayarannya dapat dilakukan oleh bank dalam

beberapa kali (termin) pembayaran.

45

2) Prinsip Sewa (Ijarah)

Al-Ijarah adalah akad pemindahan hak guna atas barang dan jasa,

melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan

kepemilikan atas (ownership/milkiyyah) barang itu sendiri.

3) Prinsip Bagi Hasil

a. Al-Musyarakah

Musyarakah adalah kerjasama antara kedua pihak atau lebih untuk

suatu usaha tertentu di mana masing-masing pihak memberikan

konstribusi dana dengan keuntungan dan resiko akan ditanggung

bersama sesuai dengan kesepakatan.

b. Al-Mudharabah

Mudharabah adalah akad kerja sama usaha antara dua pihak

dimana pihak pertama (shahibulmaal) menyediakan seluruh modal

sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha

secara mudharabah dibagi menurut kesepakatan yang dituangkan

dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik

modal selama kerugian itu bukan akibat kelalaian si pengelola.

4) Akad Pelengkap

a. Al-Hiwalah

Al-Hiwalah adalah memindahkan hutang dari tanggungan orang

berhutang (muhil) menjadi tanggungan orang yang berkewajiban

membayar hutang (muhal alaih).

46

b. Ar-Rahn

Rahn adalah menahan salah satu harta milik peminjam sebagai

jaminan atas pinjaman yang diterimanya.Barang yang ditahan

tersebut memiliki nilai ekonomis.Dengan demikian, pihak yang

menahan memperoleh jaminan untuk dapat mengambil kembali

seluruh piutangnya.Secara sederhana dapat dijelaskan rahn adalah

semacam jaminan utang atau gadai.

c. Al-Qardh

Qardh adalah pemberian harta kepada orang lain yang dapat

ditagih atau diminta kembali atau dengan kata lain meminjamkan

tanpa mengharapkan imbalan. Dalam literatur fiqih klasik, qardh

dikategorikan dalam akadtathwawwu atau saling membantu dan

bukan transaksi komersial.

d. Al-Wakalah

Wakalah atau wikalah berarti menyerahkan, pendelegasian atau

pemberian mandat. Yang dimaksud wakalah adalah pelimpahan

kekuasaan oleh seseorang sebagai pihak pertama kepada orang

lain sebagai pihak kedua dalam hal-hal yang diwakilkan. Dalam hal

ini, pihak kedua hanya melaksanakan sesuatu sebatas kuasa atau

wewenang yang diberikan oleh pihak pertama, namun apabila telah

dilaksanakan sesuai dengan disyaratkan, maka semua resiko dan

tanggungjawab atas dilaksanakannya perintah tersebut

47

sepenuhnya menjadi tanggung jawab pihak pertama atau pemberi

kuasa.

e. Al-kafalah

Kafalah merupakan jaminan yang diberikan oleh penanggung (kafil)

kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau

yang ditanggung. Dalam pengertian lain, kafalah juga berarti

mengalihkan tanggung jawab seseorang yang dijamin dengan

berpegang pada tanggung jawab orang lain sebagai jaminan.

3. Jasa Perbankan

Menurut Sudarsono (2008: 85-86),bank syariah dapat melakukan

berbagai pelayanan jasa perbankan kepada nasabah dengan

mendapatkan imbalan berupa sewa atau keuntungan. Jasa perbankan

tersebut antara lain:

1) Al-Sharf

Arti harfiah dari sharf adalah penambahan, pertukaran, penghindaran,

pemalingan, atau transaksi-transaksi jual-beli.Sharf adalah perjanjian

jual beli suatu valuta dengan valuta lainnya.

2) Al-Ijarah

Jenis kegiatan antara menyewa kontan simpanan (safe deposit cox)

dan jasa tata laksana administrasi dokumen (custodian).Bank dapat

imbalan sewa dari jasa-jasa tersebut

.

48

2.12. Penelitian Terdahulu

Penelitian tentang bank syariah sebelumnya telah dilakukan oleh

Haryadi (2007), Simpulan penelitiannya menunjukkan adanya potensi

untuk menerima perbankan syariah, adanya keraguan pada masyarakat

tentang perbankan syariah, adanya faktor yang mendorong masyarakat

dalam memilih bank syariah, faktor loyalitas memilki pengaruh signifikan

untuk menjadi nasabah bank syariah, adanya minat masyarakat untuk

menabung pada bank syariah, masyarakat yang lebih modern dan

memiliki penghasilan cukup baik lebih memilih bank konvensional.

Hamidi (2000), yang meneliti tentang persepsi dan sikap masyarakat

santri Jawa Timur terhadap bank syariah, dapat disimpulkan bahwa

persepsi masyarakat santri Jawa Timur baik yang merupakan nasabah

maupun yang bukan nasabah bank syariah, ditinjau dari pendekatan

budaya, sosial, pribadi, dan psikologis, adalah positif terhadap bank

syariah. Perbedaan yang terdapat pada kelompok masyarakat santri

nasabah dan non nasabah adalah pada sikap atau pilihan mereka untuk

memilih atau tidak memilih bank syariah.

Bank Indonesia (2000), meneliti tentang potensi, preferensi dan

perilaku masyarakat terhadap bank syariah, yang mengidentifikasikan

bahwa Bank Syariah adalah Bank dengan system bagi hasil dan Bank

Islami. Hasil penelitian tersebut menyatakan adanya keberagaman

persepsi masyarakat terhadap bank syariah.

49

Yuli (2008), meneliti tentang persepsi nasabah PT. Bank Syariah

Mandiri Cabang Malang. Hasil penelitian menunjukkan bahwa persepsi

nasabah terhadap PT. Bank Syariah Mandiri Cabang Malang dipengaruhi

oleh faktor tingkat bagi hasil yang diberikan Bank, sikap personil, lokasi

Bank dan tingkat keamanan. Sebagai upaya PT. Bank Syariah Mandiri

Cabang Malang dalam meningkatkan kualitas keamanan bank melalui

struktur organisasi dengan pembagian tugas, wewenang dan

tanggungjawab yang jelas, terutama Bagian Pengawas Intern dan

Kepatuhan (PIK).

Aiyub (2007), meneliti tentang analisis perilaku masyarakat terhadap

keinginan menabung dan memperoleh pembiayaan pada bank syariah di

nanggroe aceh darussalam. Hasil penelitian menunjukkan perilaku

masyarakat sebagian besar tidak diketahui tentang sistem dan produk

bank syariah. Perilaku masyarakat memiliki dua sisi, yaitu

kesediaan untuk menyimpan dan untuk mendapatkan dana dari Bank

Syariah. Hal ini menunjukkan sebagian besar kesediaan

untuk menyimpan, adalah 462 orang (92,4%) tambahan, kesediaan untuk

mendapatkan dana besar juga itu 466 orang (93,2%).

50

Berikut ini tabel tentang penelitian-penelitian yang relevan dengan

penelitian ini yaitu:

Tabel 5: Penenlitian Terdahulu

No Nama Judul Hasil Penelitian

1. Haryadi

(2007)

Perilaku dan Persepsi

Masyarakat Terhadap

Perbankan Syariah

Simpulan dari penelitian ini menunjukkan adanya potensi untuk menerima perbankan syariah, adanya keraguan pada masyarakat tentang perbankan syariah, adanya faktor yang mendorong masyarakat dalam memilih bank syariah, faktor loyalitas memilki pengaruh signifikan untuk menjadi nasabah bank syariah, adanya minat masyarakat untuk menabung pada bank syariah, masyarakat yang lebih modern dan memiliki penghasilan cukup baik lebih memilih bank konvensional.`

2. Hamidi

(2000)

Persepsi dan sikap masyarakat santri

Jawa Timur terhadap bank

syariah

Simpulan dari penelitian ini menjelaskan bahwa persepsi masyarakat santri Jawa Timur baik yang merupakan nasabah maupun yang bukan nasabah bank syariah, ditinjau dari pendekatan budaya, sosial, pribadi, dan psikologis, adalah positif terhadap bank syariah. Perbedaan yang terdapat pada kelompok masyarakat santri nasabah dan non nasabah adalah pada sikap atau pilihan mereka untuk memilih atau tidak memilih bank syariah.

3. Bank

Indonesia

(2000)

Potensi, Preferensi dan perilaku masyarakat

terhadap Bank Syariah

Dalam penelitian ini mengidentifikasikan bahwa Bank Syariah adalah Bank dengan system bagi hasil dan Bank Islami. Hasil penelitian ini disimpulkan bahwa adanya keberagaman persepsi masyarakat terhadap bank syariah.

4. Yuli

(2008)

Persepsi nasabah PT. Bank syariah mandiri Cabang

malang

Hasil penelitian ini menunjukkan bahwa persepsi nasabah terhadap PT. Bank Syariah Mandiri Cabang Malang dipengaruhi oleh faktor tingkat bagi hasil yang diberikan Bank, sikap personil, lokasi Bank dan tingkat keamanan.

5. Aiyub

(2007)

Analisis Perilaku Masyarakat Terhadap Keinginan

Menabung Dan Memperoleh

Pembiayaan Pada Bank Syariah Di Nanggroe Aceh

Darussalam,

Hasil penelitian menunjukkan perilaku masyarakat sebagian besar tidak diketahui tentang sistem dan produk bank syariah. Perilaku masyarakat memiliki dua sisi, yaitu kesediaan untuk menyimpan dan untuk mendapatkan dana dari Bank Syariah. Hal ini menunjukkan sebagian besar kesediaan untuk menyimpan, adalah 462 orang (92,4%) tambahan, kesediaan untuk mendapatkan dana besar juga itu 466 orang (93,2%).

Sumber: Data Olahan 2014