bab ii kajian pustaka dan hipotesis penelitian 2.1 ...ii+ kajian... · 10 bab ii kajian pustaka dan...

TRANSCRIPT

10

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep

2.1.1 Gambaran Umum Mengenai Perpajakan

2.1.1.1 Pengertian Pajak

Ada bermacam-macam definisi tentang pajak menurut para ahli

(Waluyo,2008:2) sebagai berikut:

a) Prof.Dr.P.J.A. Adriani (2009).

Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan)

yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum

(undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat

ditunjukan dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran

umum berhubungan tugas-tugas negara untuk menyelenggarakan pemerintahan .

b) Sommerfeld Ray M. Anderson Herschel M. & Brock Horace R (1981).

Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor

pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan,

berdasarkan ketentuan yang sudah ditentukan dan tanpa mendapat imbalan yang

langsung dan proposional, agar pemerintah dapat melaksanakan tugas-tugasnya

untuk menjalankan pemerintahan.

Jadi kesimpulanya dari beberapa definisi diatas yaitu pajak merupakan

iuran pokok atau iuran wajib berupa uang bukan barang yang dikenakan kepada

rakyat yang sudah mempunyai penghasilan tanpa ada imbalan berdasarkan

undang-undang dan dibayarkan kepada pemerintah sehingga pemerintah dapat

11

menggunakan iuran tersebut untuk membiayai pengeluaran negara, yaitu

pengeluaran-pengeluaran yang bermanfaat untuk masyarakat luas.

2.1.1.2 Unsur-unsur pajak

Unsur-unsur pajak meliputi;

a) Subjek pajak, adalah orang atau badan yang menurut ketentuan peraturan

perundang-undangan perpajakan ditentukan untuk melakukana kewajiban

perpajakan.

b) Objek pajak, adalah sesuatu yang menjadi sasaran pajak

c) Tarif pajak, merupakan besarnya pajak yang ditetapkan dengan tetap

mempertimbangkan faktor keadilan. Macam-macam tarif pajak yaitu tarif

pajak tetap, tarif proporsional, tarif progresif, dan tarif degresif.

2.1.1.3 Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan

bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak

merupakan sumber pendapatan negara untuk membiayai semua pengeluaran

pembangunan. Ada dua fungsi pajak yaitu fungsi budgetair dan fungsi mengatur

(regulerend).

Fungsi budgetair adalah pajak sebagai sumber dana bagi pemerintah untuk

membiayai pengeluaran-pengeluarannya, sedangkan fungsi mengatur dapat di

artikan pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang sosial dan eknomi (Mardiasmo,2009:2).

Beberapa fungsi pajak juga dapat di jelaskan sebagai berikut :

a) Fungsi anggaran (budgetair/financial)

12

Sebagai sumber pendapatan negara, pajak juga berfungsi untuk membiayai

pengeluaran-pengeluaran negara. Untuk menjalankan tugas-tugas negara dan

melaksanakan pembangunan, negara membutuhkan biaya. Biaya ini yang

diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan

rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya.

Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah,

yakni penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan

pemerintah ini dari tahun ke tahun harus di tingkatkan sesuai kebutuhan

pembiayaan pembangunan yang semakin meningkat terutama diharapkan di

sektor pajak.

b) Fungsi mengatur (regulerend)

Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan

pajak. Dengan fungsi mengatur, pajak bisa di gunakan sebagai alat untuk

mencapai tujuan. Contohnya dalam rangka menggiring penanaman modal, baik

dalam negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan

pajak. Dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan

bea masuk yang tinggi untuk produk luar negeri.

Jadi kesimpulannya adalah fungsi pajak yaitu sebagai sumber dana bagi

pemerintah yang berfungsi untuk membiayai pengeluaran-pengeluaran pemerintah

dan mengatur kebijaksanaan pajak untuk mencapai tujuan pemerintah.

13

2.1.1.4 Jenis-jenis pajak

Pemerintah telah menetapkan bagi hasil pajak antara pajak pusat dan pajak

daerah, bagi hasil tersebut dalam APBD dapat diketahui dari jenis-jenis pajak

pusat yang pemungutanya dibagi dengan daerah, diantaranya sebagai berikut :

a) Pajak pusat/pajak negara adalah pajak yang wewenang pemungutannya ada

pada pemerintah pusat yang pelaksanaanya dilakukann oleh Departemen

Keuangan melalui Direktorat Jendral Pajak Suandy,(2008:38). Yang tergolong

jenis pajak ini adalah : Pajak Penghasilan (PPh), Pajak Pertambahan Nilai dan

Pajak Penjualan atas Barang Mewah (PPN & PPn BM), Bea Materai

(Mardiasmo,2009:11)

b) Pajak Daerah yang selanjutnya disebut pajak, adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada Daerah tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintah Daerah dan pembangunan Daerah

(Mardiasmo,2009:12).

Pajak Daerah dibagi menjadi 2 bagian (Mardiasmo,2009:13), yaitu :

1) Pajak Propinsi, terdiri dari :

a) Pajak Kendaraan Bermotor dan Kendaraan Diatas Air.

b) Bea Balik Nama Kendaraan Bermotor dan Kendaraan Diatas Air.

c) Pajak Bahan Bakar Kendaraan Bermotor.

d) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan.

14

2) Pajak Kabupaten/ Kota, terdiri dari :

a) Pajak Hotel.

b) Pajak Restoran.

c) Pajak Hiburan.

d) Pajak Reklame.

e) Pajak Penerangan Jalan.

f) Pajak Pengambilan Bahan Galian Golongan C.

g) Pajak Parkir.

h) Pajak Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2)

i) Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

2.1.1.5 Sistem Pemungutan Pajak

sistem pemungutan pajak yang dikenal di indonesia (Suandy,2008:130),

yaitu :

1) Official Assesment System,

Official Assesment System adalah sistem pemungutan pajak dimana jumlah

pajak yang harus dilunasi atau terutang oleh wajib pajak dihitung dan ditetapkan

oleh Fiskus/aparat pajak. Maka, dalam sistem ini Wajib Pajak bersifat pasif

sedangkan Fiskus bersifat aktif. Dengan demikian, jika dihubungkan dengan

ajaran timbulnya utang pajak, maka Official Assesment System sesuai dengan

timbulnya utang pajak menurut ajaran formil, artinya utang pajak timbul apabila

sudah ada ketetapan pajak dari Fiskus.

Ciri-cirinya :

a) Wewenang untuk menentukan besarnya pajak terutang pada Fiskus

15

b) Wajib pajak bersifat pasif.

c) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2) Full Self Assessment System

Self Assessment System adalah sistem pemungutan pajak, dimana Wajib

Pajak harus menghitung, memperhitungkan, membayar, dan melaporkan jumlah

pajak yang terutang. Untuk mensukseskan sistem Self Assessment System ini

dibutuhkan beberapa persyaratan dari Wajib Pajak, antara lain kesadaran Wajib

Pajak (Tax Consciousness), kejujuran Wajib Pajak, kemauan membayar pajak dari

Wajib Pajak (Tax mindedness), dan kedisiplinan Wajib Pajak (Tax Disciplin).

Ciri-cirinya :

a) Wewenang untuk menentukan besarnya pajak terutang ada pada wajib

pajak sendiri.

b) Wajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan

sendiri pajak yang terutang.

c) Fiskus tidak ikut campur dan hanya mengawasi.

3) Withholding System

Withholding system adalah sistem pemungutan pajak dimana besarnya pajak

terhutang dihitung dan dipotong oleh pihak ketiga. Pihak ketiga yang dimaksud

antara lain pemberi kerja dan bendaharawan pemerintah.

Ciri-cirinya : Wewenang menentukan besarnya pajak yang terhutang ada pihak

ketiga, pihak selain Fiskus dan Wajib Pajak.

16

4) Semi Self Assesment System,

Semi Self Assesment System adalah wewenang untuk menentukan besarnya

pajak yang terutang oleh seseorang berada pada kedua belah pihak, yaitu WP dan

Fiskus. Mekanisme pelaksanaan dalam sistem ini berdasarkan suatu anggapan

bahwa WP pada awal tahun menaksir sendiri besarnya utang pajak yang harus

dibayarkan dan pada akhir tahun pajak besarnya pajak terutang yang

sesungguhnya ditetapkan oleh fiskus

2.1.1.6 Tata Cara Pemungutan Pajak

Dalam pemungutan pajak penghasilan ada tiga macam cara yang biasa

dilakukan (Suandy,2008:40), yaitu :

1) Asas Domisili (Tempat Tinggal)

Dalam asas ini, pemungutan pajak berdasarkan domisili atau tempat tinggal

Wajib Pajak dalam suatu negara. Negara dimana Wajib Pajak bertempat tinggal

berhak memungut pajak terhadap Wajib Pajak tanpa melihat dari mana

pendapatan atau penghasilan tersebut diperoleh, baik dari dalam negeri maupun

luar negeri dan melihat kebangsaan atau kewarganergaraan Wajib Pajak tersebut.

2) Asas Sumber

Pemungutan pajak didasarkan pada sumber pendapatan/penghasilan dalam

suatu negara. Menurut asas ini, negara yang menjadi sumber pendapatan/

penghasilan tersebut berhak memungut pajak tanpa memperhatikan domisili dan

kewarganegaraan Wajib Pajak.

17

3) Asas kebangsaan (Nationaliteit).

Pemungutan pajak di dasarkan pada kebangsaan atau kewarganegaraan dari

wajib pajak, tanpa melihat darimana sumber pendapatan/ penghasilan tersebut

maupun di negara mana tinggal (domisili) dari Wajib Pajak yang bersangkutan.

2.1.2 Ketentuan dan Tata Cara Perpajakan

2.1.2.1Definisi Wajib Pajak

Definisi Wajib Pajak adalah orang pribadi atau badan, meliputi,

pembayaran pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan

(suandy,2008:107). Wajib Pajak adalah orang pribadi atau badan yang menurut

ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan

kewajiban perpajakan termasuk pemungut pajak atau pemotong pajak tertentu.

(Undang-Undang No.16 Tahun 2000 Pasal 1 angka 1 tentang ketentuan Umum

dan Tata Cara Perpajakan).

Berdasarkan definisi Wajib Pajak diatas dapat disimpulkan bahwa Wajib

Pajak adalah orang pribadi atau badan yang diwajibkan untuk memenuhi

kewajiban perpajakannya yang meliputi pemungut pajak, pemotong pajak dan

pembayar pajak berdasarkan ketentuan peraturan perundang-undangan perpajakan

yang berlaku.

2.1.2.2 Kewajiban dan Hak Wajib Pajak

Kewajiban wajib pajak (Mardiasmo, 2009:54) antara lain sebagai berikut :

1) Mendaftarkan diri untuk mendapatkan NPWP.

2) Menghitung dan membayar sendiri pajak dengan benar.

18

3) Melaporkan usahanya untuk di kukuhkan sebagai PKP.

4) Menyelenggarakan pembukuan / pencatatan.

5) Mengisi dengan benar SPT (SPT diambil sendiri) dan memasukkan ke

Kantor Pelayanan Pajak dalam batas waktu yang telah ditentukan

6) Jika diperiksa wajib :

a) Memperlihatkan dan meminjamkan buku atau catatan, dokumen

yang menjadi dasarnya dan dokumen lain yang berhubungan dengan

penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib

Pajak atau objek yang terutang pajak.

b) Memberikan kesempatan untuk memasuki tempat atau ruangan yang

dipandang perlu dan memberikan bantuan guna kelancaran

pemeriksaan.

7) Apabila dalam waktu mengungkapkan pembukuan, pencatatan, atau

dokumen serta keterangan yang diminta, Wajib Pajak terikat oleh suatu

kewajiban untuk merahasiakan, maka kewajiban untuk merahasiakan

itu ditiadakan oleh permintaan untuk keperluan pemerikasaan.

Berikut ini adalah Hak Wajib Pajak (Mardiasmo,2009:55).

1) Mengajukan keberatan dan surat banding.

2) Menerima tanda bukti pemasukan SPT.

3) Melakukan pembetulan SPT yang telah dimasukkan.

4) Mengajukan permohonan penundaan penyampaian SPT.

5) Mengajukan permohonan penundaan atau pengangsuran pemabayaran

pajak.

19

6) Mengajukan permohonan perhitungan pajak yang dikenakan dalam

surat ketetapan pajak

7) Meminta pengembalian kelebihan pembayaran pajak

8) Mengajukan permohonan penghapusan dan pengurangan sanksi, serta

pembetulan surat ketetapan pajak yang salah

9) Memberi kuasa kepada orang untuk melaksanakan kewajiban pajaknya

10) Meminta bukti pemotongan atau pemungutan pajak

11) Mengajukan keberatan dan banding

2.1.2.3 Definisi Nomor Pokok Wajib Pajak (NPWP)

Definisi Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada

Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan

sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak

dan kewajiban perpajakannya (Mardiasmo, 2009:23). Nomor Pokok Wajib Pajak

(NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana

administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau

identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya

yang berfungsi untuk menjaga ketertiban dalam pembayaran pajak dan dalam

pengawasan administrasi perpajakan (Waluyo,2008:24).

Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada

Wajib Pajak sebagai sarana dalam adminitrasi perpajakan yang dipergunakan

sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak

dan kewajiban perpajakannya (Suandy, 2008:108). Berdasarkan beberapa definisi

di atas dapat disimpulkan bahwa Nomor Pokok Wajib Pajak adalah nomor yang di

20

berikan kepada Wajib Pajak sebagai identitas Wajib Pajak atau tanda pengenal

diri yang digunakan untuk sarana administrasi perpajakan.

2.1.2.4 Fungsi Nomor Pokok Wajib Pajak (NPWP)

Fungsi dari NPWP yaitu sebagai tanda pengenal diri atau identitas Wajib

Pajak dan untuk menjaga ketertiban dalam pembayaran pajak dan dalam

pengawasan administrasi perpajakan (Waluyo, 2008:24). NPWP wajib dipunyai

oleh semua wajib pajak, tetapi untuk satu wajib pajak hanya mempunyai satu

NPWP, walaupun mempunyai dari satu penghasilan. Fungsi dari NPWP (Suandy,

2008:111) adalah sebagai berikut :

1) Nomor Pokok Wajib Pajak adalah suatu sarana dalam admnistrasi

perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas

Wajib Pajak, oleh karena itu kepada setiap wajib pajak hanya diberikan

satu Nomor Pokok Wajib Pajak.

2) Nornor Pokok Wajib Pajak juga dipergunakan untuk menjaga ketertiban

dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan.

Dalam hal berhubungan dengan dokumen perpajakan Wajib Pajak

diwajibkan mencantumkan Nomor Pokok Wajib Pajak yang dimilikinya.

2.1.2.5. Cara Memperoleh Nomor Pokok Wajib Pajak (NPWP)

Setiap wajib pajak yang menjalankan usaha atau pekerjaan bebas dan

Wajib Pajak Badan, wajib mendaftarkan diri pada Kantor Direktorat Jenderal

Pajak yang wilayah kerjanya meliputi tempat tinggal atau kedudukan Wajib Pajak

untuk dicatat sebagai Wajib Pajak dan sekaligus kepadanya diberikan NPWP.

Kewajiban mendaftarkan ini berlaku pula terhadap wanita kawin yang dikenakan

21

pajak secara terpisah berdasarkan perjanjian pemisahan penghasilan dan harta.

Terhadap Wajib Pajak yang tidak mendaftarkan diri untuk mendaftarkan NPWP

dapat pula WP memperoleh secara jabatan yaitu apabila berdasarkan data ternyata

orang pribadi atau badan mempenuhi syarat untuk diberikan NPWP. Oleh karena

itu, Wajib Pajak atau yang diberi kuasa khusus untuk mendaftarkan diri untuk

memperoleh wajib mengisi, menandatangani, dan menyampaikan formulir

pendaftaran ke Kantor Pelayanan Pajak.

Selanjutnya Kantor Pelayanan Pajak menerbitkan Surat Keterangan

Terdaftar dengan jangka waktu paling lama pada hari kerja berikutnya setelah

permohonan pendaftaran serta persyaratannya diterima secara lengkap. Wajib

Pajak yang telah terdaftar yaitu Wajib Pajak yang telah terdaftar dalam tata usaha

Kantor Pelayanan Pajak (KPP) dan telah diberikan NPWP yang terdiri dari 15

(lima belas) digit, yaitu 9 (sembilan) digit pertama merupakan kode Wajib Pajak

dan 6 (enam) dikit berikutnya merupakan kode administrasi pajak diberikan kartu

NPWP ini diterbitkan oleh KPP (Waluyo 2008:25).

2.1.2.6. Wajib Pajak Yang Wajib Mendaftarkan dan Mendapatkan NPWP

Berikut ini adalah wajib pajak yang wajib mendaftarkan dan mendapatkan

NPWP (Suandy, 2008:112) :

a) Badan

b) Perorangan, yang mempunyai penghasilan di atas PTKP (jika hanya

bekerja pada satu pemberi kerja tidak wajib).

22

2.1.3. Pajak Bumi dan Bangunan.

2.1.3.1 Pengertian Pajak Bumi dan Bangunan

Bumi adalah permukaan bumi dan tubuh bumi yang ada di bawahnya.

Permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa-rawa,

tambak, perairan) serta laut wilayah Republik Indonesia . (Mardiasmo, 2009:311).

Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap

pada tanah dan atau perairan. (Mardiasmo, 2009:311).

Yang dimaksud dengan Pajak Bumi dan Bangunan (PBB) adalah pajak

yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh

keadaan objek yaitu bumi/tanah dan atau bangunan. Undang-Undang Nomor 12

tahun 1994 dan telah di ubah ke Undang-Undang No.28 Tahun 2009. Pajak dan

Bangunan (PBB) adalah pajak yang dikenakan terhadap objek pajak berupa bumi

dan / atau bangunan (Setiawan dan Hardi, 2006:125). Sedangkan menurut

(Waluyo, 2010:196) Pajak Bumi dan Bangunan adalah Pajak yang bersifat

kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan Objek

Pajak yaitu Bumi dan Bangunan, keadaan Subjek (siapa yang membayar) tidak

ikut menentukan besarnya jumlah pajak yang terutang.

Berdasarkan definisi diatas dapat disimpulkan bahwa Pajak Bumi dan

Bangunan adalah pungutan pajak yang dikenakan terhadap bumi yang meliputi

tanah dan perairan pedalaman (termasuk rawa-rawa, tambak, perairan) serta laut

wilayah Republik Indonesia dan atau bangunan yang meliputi konstruksi teknik

yang ditanam atau dilekatkan secara tetap pada tanah dan atau perairan.

23

2.1.3.2 Dasar Hukum

Dasar hukum Pajak Bumi dan Bangunan (PBB) adalah Undang-Undang

No.12 tahun 1985 sebagaimana telah diubah dengan Undang-Undang No.12 tahun

1994 (Mardiasmo, 2009:20). Dalam hal ini perkembangan PBB sektor pedesaan

dan perkotaan menjadi pajak daerah yang diatur dalam Undang-Undang No.28

Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD) Pasal 77 sampai

Pasal 84 mulai Tahun 2010.

2.1.3.3 Termasuk Dalam Pengertian Bangunan

Berikut ini yang termasuk dalam pengertian bangunan baik pendirian

untuk perumahan tempat tinggal, tempat usaha, dan tempat yang diusahakan

lainnya menurut penjelasan Undang-Undang Nomor 28 Tahun 2009 adalah :

a) Jalan lingkungan dalam satu kesatuan dengan komplek bangunan.

b) Jalan tol, galangan kapal, dermaga.

c) Tempat olahraga, kolam renang.

d) Pagar mewah, taman mewah.

e) Tempat penampungan/kilang minyak, air, dan gas, pipa minyak.

f) Fasilltas lain yang memberikan manfaat.

2.1.3.4 Asas Pajak Bumi dan Bangunan

Berikut ini adalah asas-asas Pajak Bumi dan Bangunan (Mardiasmo,

2009:311) :

a) Memberikan kemudahan dan kesederhanaan

b) Adanya kepastian hukum

c) Mudah dimengerti dan adil

24

d) Menghindari pajak berganda

e) Termasuk Dalam Pengertian Bangunan

2.1.3.5. Surat Pemberitahuan Objek Pajak (SPOP)

Surat Pemberitahuan adalah surat yang oleh wajib pajak digunakan untuk

melaporkan perhitungan dan/ atau pembayaran pajak, objek pajak dan/atau bukan

objek pajak, dari/atau harta dan kewajiban sesuai dengan ketentuan peraturan

perundang-undangan perpajakan (Suandy, 2008:157).

2.1.3.6 Surat Pemberitahuan Pajak Terhutang (SPPT)

SPPT adalah surat yang digunakan oleh pemerintah untuk

memberitahukan besarnya pajak yang terhutang kepada wajib pajak. Surat

pemberitahuan ini diterbitkan berdasarkan Surat Pemberitahuan Objek Pajak

(SPOP). Pajak yang terhutang harus dilunasi selambat-lambatnya 6 bulan sejak

tanggal diterimanya SPPT oleh Wajib Pajak.

2.1.3.7 Nilai Jual Objek Pajak (NJOP)

Nilai Jual Objek Pajak (NJOP) adalah harga rata-rata yang diperoleh dari

transaksi juat beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi

jual beli. Nilai Jual Objek Pajak ditentukan melalui perbandingan harga dengan

objek lain yang sejenis, atau Nilai Objek Pajak Pengganti (Mardiasmo, 2009:312).

Yang dimaksud dengan :

a) Perbandingan harga dengan objek lain yang sejenis, adalah suatu pendekatan/

metode penentuan nilai jual suatu objek pajak dengan cara membandingkan

dengan objek pajak lain yang sejenis, yang letaknya berdekatan dan fungsinya

sama dan telah diketahui harga jualnya.

25

b) Nilai Perolehan Baru adalah suatu cara pendekatan/ metode penentuan nilai

jual suatu objek pajak dengan cara menghitung seluruh biaya yang

dikeluarkan untuk memperoleh objek tersebut pada saat penilaian dilakukan,

yang dikurangi dengan penyusutan berdasarkan kondisi fisik objek tersebut.

c) Nilai Jual Pengganti adalah suatu pendekatan/ metode penentuan nilai jual

suatu objek pajak yang berdasarkan pada hasil produksi objek pajak tersebut.

Besarnya NJOP ditentukan berdasarkan klasifikasi :

1) Objek pajak sektor pedesaan

2) Objek pajak sektor perkebunan.

3) Objek pajak sektor kehutanaa atas hak pengusaha hutan, hak pengusaha hasil

hutan, izin pemanfaatan kayu serta izin sah lainnya selain hak pengusaha

hutan tanaman industri.

4) Objek pajak sektor kehutanan atas hak pengusahaan hutan tanaman iundustri.

5) Objek pajak sektor pertambangan minyak dan gas bumi.

6) Objek pajak sektor pertambangan energi panas bumi

7) Objek pajak sektor pertambangan non migas selain penambangan energi panas

bumi dan galian C.

8) Objek pajak sektor pertambangan non migas galian C

9) Objek pajak sektor pertambangan yang dikelola berdasarkan karya atau

kontrak kerjasama.

10) Objek pajak bidang usaha perikanan laut

11) Objek pajak bidang usaha perikanan darat.

12) Objek pajak yang bersifat khusus.

26

2.1.3.8 Subjek Pajak

Berikut ini yang menjadi subjek pajak (Mardiasmo, 2009:316) yaitu :

a) Yang menjadi subjek pajak adalah orang atau badan yang secara nyata

mempunyai suatu hak atas bumi, dan atau memperoleh manfaat atas bumi, dan

atau memiliki, dan atau memperoleh manfaat atas bangunan. Dengan

demikian tanda pembayaran pelunasan pajak bukan merupakan bukti

kepemilikan hak.

b) Subjek pajak sebagamiana dimaksud dalam no 1 yang dikenakan kewajiban

membayar pajak menjadi wajib pajak.

c) Dalam hal atas suatu objek behan jelas diketahui wajib pajaknya, Direktur

Jenderal Pajak dapat menetapkan subjek pajak sebagaimana dimaksud dalam

no.1 sebagai wajib pajak.

d) Subjek pajak yang ditetapkan sebagaimana dimaksud dalam no 3 dapat

memberikan keterangan secara tertulis kepada Direktur Jenderal Pajak bahwa

ia bukan wajib pajak terhadap objek pajak dimaksud.

e) Bila keterangan yang diajukan oleh wajib pajak dalam no.4 disetujui, maka

Direktorat Jenderal Pajak membatalkan penetapan sebagai wajib pajak

sebagaimana dalam no.3 dalam jangka waktu satu bulan sejak diterimanya

surat keterangan dimaksud.

f) Bila keterangan yang diajukan itu tidak disetujui, maka Direktur Jenderal

Pajak mengeluarkan surat keputusan penolakan dengan disertai alasan-

alasannya.

27

g) Apabila setelah jangka waktu satu bulan sejak tanggal diterimanya keterangan

sebagaimana dalam no.4 Direktur Jenderal Pajak tidak memberikan

keputusan, maka keterangan yang diajukan itu dianggap disetujui.

2.1.3.9 Objek Pajak

Yang menjadi objek pajak PBB adalah bumi dan atau bangunan.

Klasifikasi bumi dan bangunan adalah pengelompokan bumi dan bangunan

menurut nilai jualnya dan digunakan sebagai pedoman, serta untuk memudahkan

perhitungan pajak yang terutang (Mardiasmo, 2009.313).

Dalam menentukan klasifikasi bumi/tanah diperhatikan faktor-faktor

sebagai berikut :

a) Letak

b) Peruntukan

c) Pemanfaatan

d) Kondisi lingkungan dan lain-lain

Dalam menentukan klasifikasi bangunan diperhatikan faktor-faktor

sebagai berikut :

a) Bahan yang digunakan

b) Rekayasa

c) Letak

d) Kondisi lingkungan dan lain-lain

Pada dasarnya semua tanah dan bangunan yang berada di wilayah negara

kita ini bisa dimasukkan sebagai “Objek Pajak” Namun terhadap tanah dan

28

bangunan tertentu dapat dikecualikan atau tidak dikenakan pungutan Pajak Bumi

dan Bangunan.

Objek pajak atau tanah dan bangunan yang dikecualikan/tidak dikenakan

Pajak Bumi dan Bangunan (Mardiasmo, 2009:314) adalah sebagai berikut :

1) Digunakan semata-mata untuk melayani kepentingan umum dan tidak untuk

mencari keuntungan, antara lain :

a) Dibidang ibadah, contoh : masjid, gereja, vihara, pura.

b) Dibidang sosial, contoh : panti asuhan, tanah wakaf.

c) Di bidang kesehatan, contoh : rumah sakit pemerintah.

d) Di bidang pendidikan, contoh : sekolah/ madrasah, pesantren.

e) Di bidang kebudayaan nasional, contoh : museum, candi.

2) Digunakan untuk kuburan, peninggalan purbakala atau yang sejenis dengan

itu.

a) Merupakan hutan lindung, hutan suaka alam, hutan wisata taman nasional,

tanah pengembalaan yang dikuasai oleh desa, dan tanah negara yang

belumdibebani suatu hak dan lain-lain.

b) Tanah atau Bangunan yang digunakan oleh perwakilan diplomatik atau

konsultat berdasarkan asas perlakuan timbal balik. Artinya bila

tanah/gedung perwakilan RI dinegara tertentu tidak dikenai PBB, hal yag

sama kita perlakukan terhadap tanah/gedung negara tersebut yang ada

disini.

c) Bangunan yang digunakan oleh perwakilan organisasi internasional yang

ditentukan oleh Menteri Keuangan.

29

3) Objek pajak yang digunakan oleh Negara untuk penyelenggaraan

pemerintahan, penentuan pengenaan pajaknya diatur lebih lanjut dengan

peraturan pemerintah.

4) Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) ditetapkan

untuk masing-masing kabupaten/ kota dengan besar paling rendah Rp.

10.000.000,00 (sepuluh juta rupiah) untuk setiap wajib pajak, mengandung

maksud bahwa apabila ada Daerah Tingkat II atau Kabupaten / Kota yang

ingin menetapkan NJOPTKP nya disesuaikan dengan kondisi lingkungan

ekonomi. NJOPTKP hanya salah satu objek pajak yang nilainya paling

rendah, sedangkan objek pajak lainnya tetap dikenakan secara penuh tanpa

dikurangi NJOPTKP.

2.1.3.10 Tarif Pajak

Berdasarkan Pasal 5 UU No. 12 Tahun 1985 jo. UU No. 12 Tahun 1994

dan telah diubah menjadi UU No.28 Tahun 2009 Pasal 80 ayat (1) dan (2). PBB

sepenuhnya menjadi Pajak Daerah tarif pajak yang dikenakan atas objek pajak

adalah paling tinggi sebesar 0,3%.

2.1.3.11 Dasar Pengenaan Pajak Bumi dan Bangunan

Dasar pengenaan PBB adalah “Nilai Jual Objek Pajak (NJOP)”. Besarnya

Nilal jual Objek Pajak (NJOP) ditetapkan setiap tiga tahun Mentri Keuangan

dengan mempertimbangkan pendapat Gubernur/Bupati/Walikota (Pemerintah

Daerah) setempat kecuali untuk daerah tertentu ditetapkan setiap tahun sesuai

pekerbangan daerahnya. Penentuan NJOP ini dilakukan dengan melakukan

penilaian terhadap objek pajak baik yang dilakukan secara masal atau individual.

30

2.1.3.12 Cara Menghitung Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Rumus penghitungan PBB perdesaan dan perkotaan

Pajak Bumi dan Bangunan = Tarif Pajak x NJOP-NJOPTKP

= Max 0,3% x (NJOP-NJOPTKP)

2.1.3.13 Tahun Pajak, Saat, dan Tempat Yang Menentukan Pajak Terutang

Berikut ini adalah Tahun Pajak, Saat, dan Tempat Yang Menentukan Pajak

Terutang (Mardiasmo, 2009:318).

1) Tahun pajak adalah jangka waktu satu tahun takwim. Jangka waktu

satu tahun takwim adalah 1 Januari sampai 31 Desember.

2) Saat yang menentukan pajak yang terutang adalah menurut keadaan

objek pajak pada 1 Januari.

3) Tempat pajak yang terutang :

- Untuk daerah Jakarta, di wilayah Daerah Khusus Ibu Kota Jakarta.

- Untuk daerah lainnya, di wilayah Kabupaten/Kota.

- Tempat pajak yang terutang untuk Batam, di wilayah Propinsi

Riau.

2.1.3.14 Surat Pemberitahuan Objek Pajak (SPOP), Surat Pemberitahuan

Pajak Terutang (SPPT), dan Surat Ketetapan Pajak (SKP)

Berikut ini adalah Surat Pemberitahuan Objek Pajak (SPOP), Surat

Pemberitahuan Pajak Terutang (SPPT), dan Surat Ketetapan Pajak (SKP)

(Mardiasmo, 2009:319).

a) Dalam rangka pendataan, subjek pajak wajib mendaftarkan objek pajaknya

dengan mengisi SPOP.

31

b) SPOP harus diisi dengan jelas, benar dan tepat waktu serta ditandatangani dan

disampaikan kepada Dirjen Pajak yang wilayah kerjanya meliputi letak objek

selambat-lambatnya 30 hari setelah tanggal diterimanya SPOP oleh subjek

pajak.

c) Ditjen Pajak akan menerbitkan SPPT berdasarkan SPOP yang diterimanya.

d) Direktur Jenderal Pajak dapat mengeluarkan Surat Ketetapan Pajak dalam hal

sebagai berikut :

1) Apabila SPOP tidak disampaikan dan setelah ditegur secara tertulis tidak

disampaikan sebagaimana ditentukan dalam surat teguran.

2) Apabila berdasarkan hasil pemeriksaan atau keterangan lain ternyata

jumlah pajak yang terutang seharusnya lebih besar dari jumlah pajak yang

dihitung berdasarkan SPOP yang disampaikan oleh wajib pajak.

e) Jumlah pajak yang terutang dalam SKP sebagaimana dimaksud dalam no.4

huruf a adalah pokok pajak ditambah dengan denda administrasi sebesar 25%

dihitung dari pokok pajak.

f) Jumlah pajak uang terutang dalam SKPKB sebagaimana dimaksud dalam no.4

huruf b, adalah selisih pajak yang terutang berdasarkan hasil pemeriksaan atau

keterangan lain dengan pajak yang terutang yang dihitung berdasarkan SPOP

ditambah denda administrasi sebesar 25% dari selisih pajak yang terutang.

2.1.3.15 Keberatan/Pengurangan

1) Keberatan

Apabila dalam SPPT tersebut terdapat kesalahan data maka wajib pajak

dapat mengajukan keberatan.Syarat pengajuan keberatan,

32

a) Diajukan secara tertulis dengan bahasa Indonesia dan dijelaskan alasan-

alasannya bagaimana seharusnya,

b) Melampirkan photo copy SPPT yang bersangkutan serta surat-surat bukti

resmi lain yang memperkuat,

c) Dikirimkan selambat-lambatnya 3 bulan sejak tanggal diterimanya SPPT,

d) Satu surat keberatan hanya untuk satu SPPT dan untuk satu tahun pajak,

e) Pengajuan keberatan tidak menunda pembayaran

2) Pengurangan

Wajib pajak diperbolehkan mengajukan permohonan pengurangan apabila:

a) Obyek pajaknya terkena bencana alam atau sebab lain yang luar biasa.

b) Karena kondisi tertentu dimana obyek pajaknya terletak dilokasi yang nilai

jualnya tinggi sedang mata pencahariannya hanya didapat dari satu tempat dan

tidak mampu untuk memenuhi kewajibannya.

(1) Syarat Pengajuan Pengurangan

(a) Diajukan secara tertulis dalam bahasa Indonesia dan dijelaskan alasan-

alasannya.

(b) Melampirkan photo copy SPPT yang bersangkutan dan bukti-bukti lain

yang memperkuat.

(c) Surat pengajuan pengurangan hanya untuk 1 (satu) tahun pajak dan satu

obyek yang ditempati.

(d) Dikirim selambat-lambatnya 60 hari sejak tanggal diterimanya SPPT oleh

wajib pajak.

33

2.1.3.16 Pembagian Hasil Penerimaan PBB

Berdasarkan Undang-Undang No.28 Tahun 2009 Pasal 80 ayat (1) dan (2)

Tentang Pajak Daerah dan Retribusi Daerah. Bahwa hasil penerimaan Pajak Bumi

dan Bangunan 100% untuk daerah kabupaten / kota.

2.1.3.17Pelaksanaan Penagihan Paksa/Penyitaan

1) Sistem Dan Prosedur Pelaksanaan Penagihan Paksa

Sebagai kelanjutan dari pelaksanaan Surat Tagihan Pajak (STP), akan

dilaksanakan penagihan paksa dengan mengeluarkan Surat Tagihan Paksa

Sesudah lewat jatuh tempo STP yaitu 1 (satu) bulan ditunggu 7 hari untuk

diterbitkan Surat Tegoran. Surat Tegoran akan diterbitkan 3x terbit selama 21

hari berarti 7 hari belum dilinasi diterbitkan Surat Penagihan Paksa. Surat

Tagihan Paksa adalah surat perintah dengan paksa kepada wajib

pajak/penanggung pajak untuk melunasi pajaknya.

Surat Tagihan Paksa dikeluarkan oleh Kepala Kantor Pelayanan Pajak

Bumi dan Bangunan sesuai surat Keputusan Menteri Keuangan No. 158638/J.N

tanggal 26 Agustus 1967.

2) Sistem Dan Prosedur Pelaksanaan Penagihan Penyitaan/Sita

Penagihan Sita merupakan kelanjutan dari surat paksa. Jika dalam tempo

1 x 24 jam wajib pajak/penanggung pajak belum melunasi pajaknya akan

diterbitkan Surat Sita. Surat Sita adalah surat perintah untuk menyita

harta/kekayaan wajib pajak karena tidak melunasi pajaknya.

Surat perintah melakukan penyitaan ini dikeluarkan oleh Kepala Kantor

Pelayanan Pajak Bumi dan Bangunan. Sebelum melaksanakan penyitaan terhadap

34

barang-barang wajib pajak/penanggung pajak perlu mempelajari data mengenai

harta kekayaan/aktiva yang akan disita.

3) Barang Yang Disita

(a) Barang bergerak

(b) Jika barang bergerak tidak cukup dan ditambah barang yang tidak

bergerak

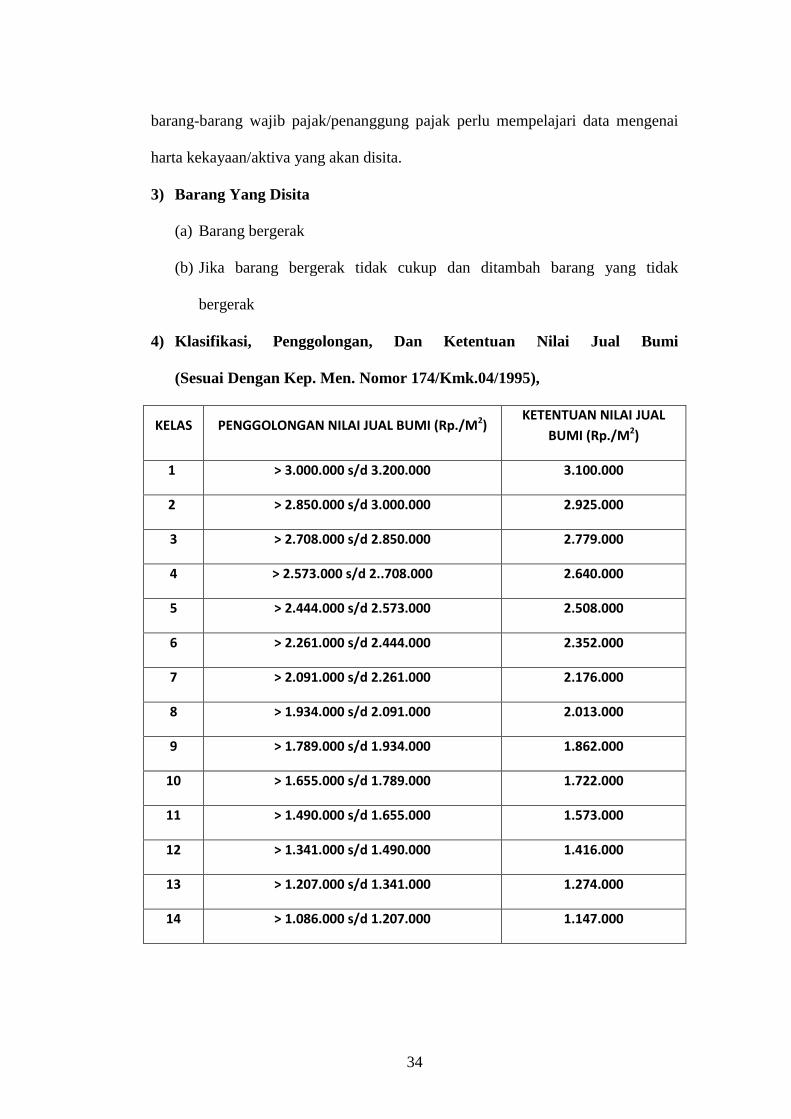

4) Klasifikasi, Penggolongan, Dan Ketentuan Nilai Jual Bumi

(Sesuai Dengan Kep. Men. Nomor 174/Kmk.04/1995),

KELAS PENGGOLONGAN NILAI JUAL BUMI (Rp./M2) KETENTUAN NILAI JUAL

BUMI (Rp./M2)

1 > 3.000.000 s/d 3.200.000 3.100.000

2 > 2.850.000 s/d 3.000.000 2.925.000

3 > 2.708.000 s/d 2.850.000 2.779.000

4 > 2.573.000 s/d 2..708.000 2.640.000

5 > 2.444.000 s/d 2.573.000 2.508.000

6 > 2.261.000 s/d 2.444.000 2.352.000

7 > 2.091.000 s/d 2.261.000 2.176.000

8 > 1.934.000 s/d 2.091.000 2.013.000

9 > 1.789.000 s/d 1.934.000 1.862.000

10 > 1.655.000 s/d 1.789.000 1.722.000

11 > 1.490.000 s/d 1.655.000 1.573.000

12 > 1.341.000 s/d 1.490.000 1.416.000

13 > 1.207.000 s/d 1.341.000 1.274.000

14 > 1.086.000 s/d 1.207.000 1.147.000

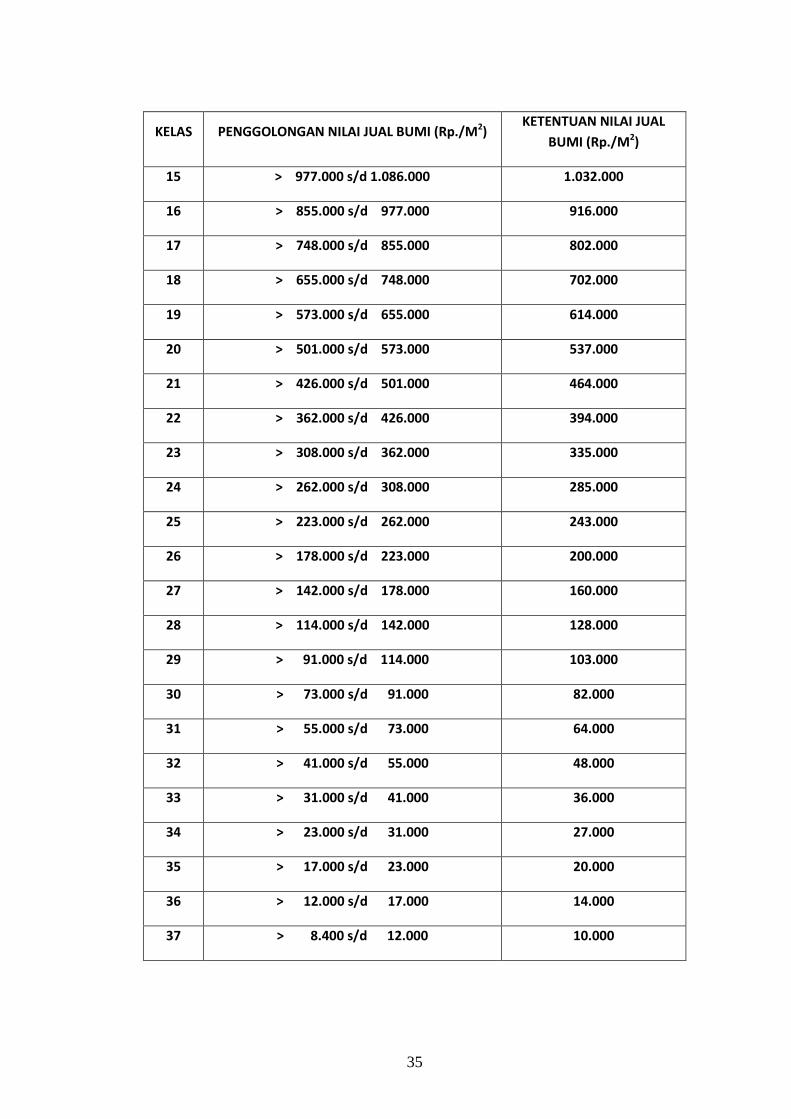

35

KELAS PENGGOLONGAN NILAI JUAL BUMI (Rp./M2) KETENTUAN NILAI JUAL

BUMI (Rp./M2)

15 > 977.000 s/d 1.086.000 1.032.000

16 > 855.000 s/d 977.000 916.000

17 > 748.000 s/d 855.000 802.000

18 > 655.000 s/d 748.000 702.000

19 > 573.000 s/d 655.000 614.000

20 > 501.000 s/d 573.000 537.000

21 > 426.000 s/d 501.000 464.000

22 > 362.000 s/d 426.000 394.000

23 > 308.000 s/d 362.000 335.000

24 > 262.000 s/d 308.000 285.000

25 > 223.000 s/d 262.000 243.000

26 > 178.000 s/d 223.000 200.000

27 > 142.000 s/d 178.000 160.000

28 > 114.000 s/d 142.000 128.000

29 > 91.000 s/d 114.000 103.000

30 > 73.000 s/d 91.000 82.000

31 > 55.000 s/d 73.000 64.000

32 > 41.000 s/d 55.000 48.000

33 > 31.000 s/d 41.000 36.000

34 > 23.000 s/d 31.000 27.000

35 > 17.000 s/d 23.000 20.000

36 > 12.000 s/d 17.000 14.000

37 > 8.400 s/d 12.000 10.000

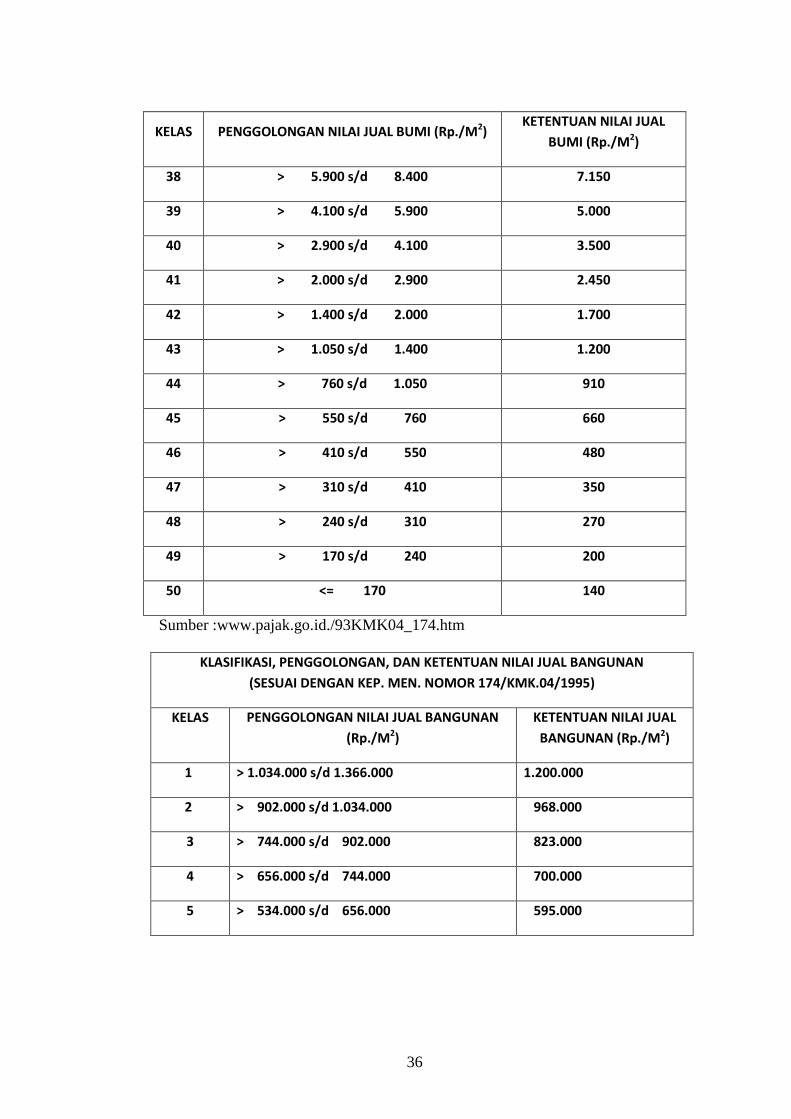

36

KELAS PENGGOLONGAN NILAI JUAL BUMI (Rp./M2) KETENTUAN NILAI JUAL

BUMI (Rp./M2)

38 > 5.900 s/d 8.400 7.150

39 > 4.100 s/d 5.900 5.000

40 > 2.900 s/d 4.100 3.500

41 > 2.000 s/d 2.900 2.450

42 > 1.400 s/d 2.000 1.700

43 > 1.050 s/d 1.400 1.200

44 > 760 s/d 1.050 910

45 > 550 s/d 760 660

46 > 410 s/d 550 480

47 > 310 s/d 410 350

48 > 240 s/d 310 270

49 > 170 s/d 240 200

50 <= 170 140

Sumber :www.pajak.go.id./93KMK04_174.htm

KLASIFIKASI, PENGGOLONGAN, DAN KETENTUAN NILAI JUAL BANGUNAN

(SESUAI DENGAN KEP. MEN. NOMOR 174/KMK.04/1995)

KELAS PENGGOLONGAN NILAI JUAL BANGUNAN

(Rp./M2)

KETENTUAN NILAI JUAL

BANGUNAN (Rp./M2)

1 > 1.034.000 s/d 1.366.000 1.200.000

2 > 902.000 s/d 1.034.000 968.000

3 > 744.000 s/d 902.000 823.000

4 > 656.000 s/d 744.000 700.000

5 > 534.000 s/d 656.000 595.000

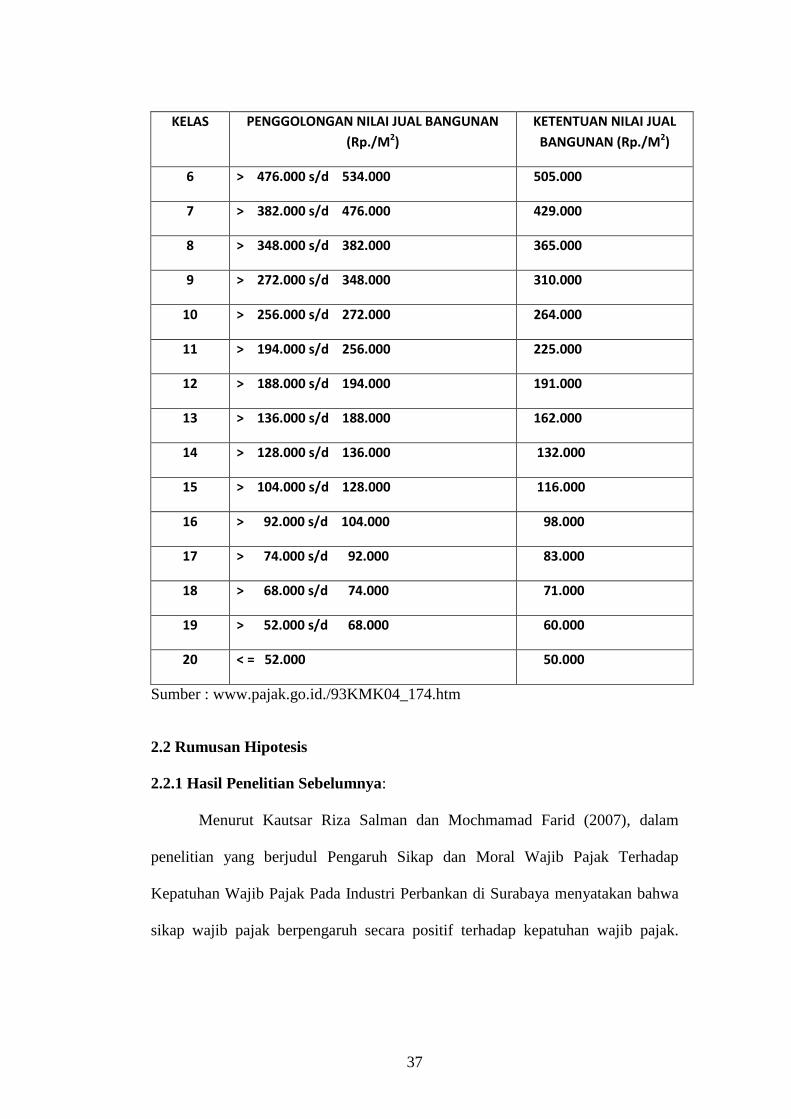

37

KELAS PENGGOLONGAN NILAI JUAL BANGUNAN

(Rp./M2)

KETENTUAN NILAI JUAL

BANGUNAN (Rp./M2)

6 > 476.000 s/d 534.000 505.000

7 > 382.000 s/d 476.000 429.000

8 > 348.000 s/d 382.000 365.000

9 > 272.000 s/d 348.000 310.000

10 > 256.000 s/d 272.000 264.000

11 > 194.000 s/d 256.000 225.000

12 > 188.000 s/d 194.000 191.000

13 > 136.000 s/d 188.000 162.000

14 > 128.000 s/d 136.000 132.000

15 > 104.000 s/d 128.000 116.000

16 > 92.000 s/d 104.000 98.000

17 > 74.000 s/d 92.000 83.000

18 > 68.000 s/d 74.000 71.000

19 > 52.000 s/d 68.000 60.000

20 < = 52.000 50.000

Sumber : www.pajak.go.id./93KMK04_174.htm

2.2 Rumusan Hipotesis

2.2.1 Hasil Penelitian Sebelumnya:

Menurut Kautsar Riza Salman dan Mochmamad Farid (2007), dalam

penelitian yang berjudul Pengaruh Sikap dan Moral Wajib Pajak Terhadap

Kepatuhan Wajib Pajak Pada Industri Perbankan di Surabaya menyatakan bahwa

sikap wajib pajak berpengaruh secara positif terhadap kepatuhan wajib pajak.

38

Hanya indikator sikap wajib pajak terhadap kebijakan pajak yang tidak mampu

membentuk konstruk dengan baik, sedangkan ketiga indikator lainnya yaitu sikap

wajib pajak terhadap peraturan pajak, sikap wajib pajak terhadap administrasi

pajak, dan sikap wajib pajak terhadap pelayanan pajak mampu membentuk

konstruk sikap wajib pajak dengan baik.

Arief Rachman, dkk (2008) menyimpulkan dalam penelitiannya yang

bertema Pengaruh Pemahaman, Kesadaran, Serta Kepatuhan Wajib Pajak Bumi

dan Bangunan terhadap keberhasilan penerimaan Pajak Bumi dan Bangunan di

Kecamatan Kota Sumenep, Kabupaten Sumenep bahwa faktor yang telah terbukti

berpengaruh secara signifikan terhadap keberhasilan penerimaan Pajak Bumi dan

Bangunan di Kecamatan Kota Sumenep Kabupaten Sumenep adalah kesadaran

Wajib Pajak Bumi dan Bangunan, sedangkan faktor pemahaman Wajib Pajak

Bumi dan Bangunan dan kepatuhan Wajb Pajak Bumi dan Bangunan tidak

terbukti berpengaruh secara signifikan terhadap keberhasilan penerimaan Pajak

Bumi dan Bangunan di Kecamatan Kota Sumenep Kabupaten Sumenep.

Astuti (2008) dalam penelitiannya yang berjudul Analisis Faktor – Faktor

yang melekat pada Wajib Pajak Bumi dan Bangunan dan pengaruhnya terhadap

kesadaran perpajakan menyatakan bahwa adanya pengaruh faktor-faktor yang

melekat pada Wajib Pajak Bumi dan Bangunan terhadap kesadaran perpajakan

menunjukkan bahwa faktor-faktor yang ada dalam diri wajib pajak ini turut

mempengaruhi sikap wajib pajak dalam membayar Pajak Bumi dan Bangunan.

Tidak adanya pengaruh pendidikan wajib pajak terhadap kesadaran perpajakan

dikarenakan kurangnya pendidikan perpajakan informal dan formal yang

39

ditanamkan sejak dini pada masyarakat, serta kurangnya sosialisasi Pajak Bumi

dan Bangunan kepada masyarakat. Faktor lama tinggal wajib pajak di lokasi objek

Pajak Bumi dan Bangunan juga tidak mempengaruhi kesadaran perpajakan dapat

disebabkan oleh pandangan masyarakat terhadap pajak sebagai suatu beban

kuantitatif yang harus ditunaikan tanpa memandang baik buruknya pelayanan

KPP maupun aparat pemda setempat.

Sedangkan faktor penghasilan wajib pajak yang terbukti mempengaruhi

kesadaran perpajakan adalah disebabkan oleh penghasilan wajib pajak untuk

membayar Pajak Bumi dan Bangunan sebagai pajak objektif yang besarannya

naik tiap tahun tanpa memperhatikan keadaan ekonomis subjek pajaknya,

sementara belum tentu penghasilan wajib pajak selalu meningkat. Sehingga

penghasilan wajib pajak dapat mempengaruhi perilaku seseorang dalam

membayar pajak.

Sama halnya dengan penghasilan wajib pajak, persepsi wajib pajak tentang

pelaksanaan sanksi denda Pajak Bumi dan Bangunan juga berpengaruh secara

signifikan terhadap kesadaran perpajakan. Hal ini dikarenakan wajib pajak Pajak

Bumi dan Bangunan memandang bahwa pelaksanaan sanksi denda Pajak Bumi

dan Bangunan dilaksanakan secara tegas, konsisten dan adil kepada semua wajib

Pajak Bumi dan Bangunan yang melanggar.

2.2.2 Hipotesis Penelitian

2.2.2.1. Sikap Wajib Pajak Terhadap Kepatuhan Wajib Pajak

Indrawijaya mendefinisikan sikap (attitude) dapat didefinisikan sebagai

suatu cara bereaksi terhadap suatu rangsangan yang tinggi dari seseorang atau dari

40

suatu situasi (Indrawijaya, 2000:40). Sikap wajib pajak merupakan pernyataan

atau pertimbangan evaluatif dari wajib pajak, baik yang menguntungkan atau tak

menguntungkan mengenai obyek, orang atau peristiwa (Hardika, 2006:77).

Selanjutnya Allport menjelaskan mengenai pengertian sikap adalah

sebagai semacam kesiapan untuk bereaksi terhadap suatu obyek dengan cara-cara

tertentu. Agaknya tidak begitu bisa menafsirkan kesiapan dalam definisi ini

sebagai suatu kecenderungan potensi untuk bereaksi apabila individu dihadapkan

pada suatu stimulus yang menghendaki adanya respon.

(Azwar, 1998:3). Apabila wajib pajak dengan merasa bahwa keadilan

pajak telah diterapkan kepada semua wajib pajak dengan tidak membedakan

perlakuan antara wajib pajak badan dengan perorangan, wajib pajak besar dengan

wajib pajak kecil dalam artian bahwa semua wajib pajak diperlakukan secara adil

maka setiap wajib pajak cenderung untuk menjalankan kewajiban pajaknya

dengan baik atau dengan kata lain menimbulkan kepatuhan dalam diri wajib

pajak. Adanya pengaruh yang signifikan dari sikap wajib pajak terhadap

kepatuhan wajib pajak. Sikap wajib pajak terhadap peraturan pajak, kebijakan

pajak, dan administrasi pajak dapat mempengaruhi bagaimana kepatuhan wajib

pajak dalam memenuhi kewajiban perpajakannya.

Mengacu kepada pengertian yang dijelaskan menurut Robbin, sikap adalah

“Pernyataan evaluatif baik yang menguntungkan atau tidak mengenai objek, orang

atau peristiwa. Sikap mencerminkan bagaimana seseorang merasakan mengenai

sesuatu” (Robbin, 1999:169),

41

Berdasarkan penelitian Kautzar Riza Salman dan Mochammad Farid

dalam penelitian yang berjudul Pengaruh Sikap dan Moral Wajib Pajak Terhadap

Kepatuhan Wajib Pajak Pada Industri Perbankan di Surabaya menyatakan bahwa

sikap wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak. Hanya

indikator sikap wajib pajak terhadap kebijakan pajak yang tidak mampu

membentuk kontak dengan baik.

H1 : Sikap wajib pajak berpengaruh positif dan signifikan pada kepatuhan wajib

pajak dalam membayar Pajak Bumi dan Bangunan.

2.2.2.2.Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak

Kesadaran perpajakan adalah kerelaan memenuhi kewajibannya, termasuk

rela memberikan konstribusi dana untuk pelaksanaan fungsi pemerintah dengan

cara membayar kewajiban pajaknya. Kesadaran perpajakan berkonsekuensi logis

untuk wajib pajak, yaitu kerelaan wajib pajak memberikan kontribusi dana untuk

pelaksanaan fungsi perpajakan, dengan cara membayar kewajiban pajaknya secara

tepat waktu (Tarjo dan Sawarjuwono, 2005:126).

Berdasarkan penelitian Arief Rachman dkk., kesadaran wajib pajak

merupakan konstelasi komponen kognitif, afektif, konatif, yang berinteraksi

dalam memahami, merasakan, dan berperilaku terhadap makna dan fungsi pajak.

Kesadaran perpajakan berkonsekuensi logis untuk para wajib pajak agar mereka

rela memberikan konstribusi dana untuk pelaksanaan fungsi perpajakan, dengan

cara membayar kewajiban pajaknya secara tepat waktu. Kesadaran perpajakan

wajib pajak berpengaruh signifikan terhadap keberhasilan penerimaan PBB.

42

H2 : Kesadaran wajib pajak berpengaruh positif dan signifikan pada kepatuhan

wajib pajak dalam membayar Pajak Bumi dan Bangunan.

2.2.2.3. Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak

Pengetahuan perpajakan adalah kemampuan seorang wajib pajak dalam

mengetahui peraturan perpajakan baik itu soal tarif pajak yang akan mereka

bayar, maupun manfaat pajak yang akan berguna bagi kehidupan mereka.Semua

wajib pajak tanpa tergantung dengan latar belakang pendidikan, mereka setuju

bahwa pendidikan pajak membantu meningkatkan kepatuhan pajak (Noormala,

2008:6).

Seseorang yang berpendidikan pajak akan mempunyai pengetahuan

tentang perpajakan, baik itu soal tarif pajak yang akan merekabayar, maupun

manfaat pajak yang akan berguna bagi kehidupan mereka. Dengan adanya

pengetahuan perpajakan tersebut akan membantu kepatuhan wajib pajak dalam

membayar pajak sehingga tingkat kepatuhan akan meningkat.

Berdasarkan penelitian Nur Imaniyah dan Bestari Dwi Handayani

pengetahuan perpajakan berpengaruh secara signifikan terhadap kepatuhan wajib

pajak dalam membayar Pajak Bumi dan Bangunan di Kelurahan Tegalrejo Kota

Pekalongan.Wajib pajak dapat diukur dengan pendidikan terakhir wajib pajak,

pendidikan pajak formal, pengetahuan tentang PBB, pengetahuan tentang aturan

PBB, pengetahuan tentang manfaat pajak, pengetahuan tentang dan sanksi

perpajakan.

H3 : Pengetahuan perpajakan berpengaruh positif dan signifikan pada kepatuhan

wajib pajak dalam membayar Pajak Bumi dan Bangunan.