bab i pendahuluan 1.1. latar belakang...

TRANSCRIPT

1

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pembangunan nasional pada intinya bertujuan untuk mewujudkan

masyarakat adil dan makmur. Dari sudut pandang perekonomian, makmur dapat

diartikan dengan adanya peningkatan pendapatan perkapita nasional, sedangkan

adil disini diartikan dapat menjamin adanya pembagian pendapatan yang merata

bagi seluruh rakyat dalam berbagai lapisan.

Guna mencapai tujuan nasional tersebut maka diperlukan sumber

pendanaan yang besar dan kuat disamping sumber daya manusianya. Oleh karena

itu sangat diharapkan peran serta masyarakat dan segenap warga negara.

Pembangunan merupakan kegiatan yang berlangsung terus menerus dan

berkesinanmbungan dan tujuan meningkatkan kesejahteraan rakyat baik materiil

dan spirituil, maka diperlukan usaha untuk menggali potensi sumber dana

pembangunan tersebut. Seperti telah diketahui bahwa untuk menyelenggarakan

pemerintah dan pembiayaan kegiatan pembangunan telah diupayakan agar sumber

dananya diperoleh sebagian dari dalam negeri sendiri yaitu antara lain melalui

sektor perpajakan.

“Pajak sendiri dapat berarti iuran kepada negara berdasarkan undang-undang

(yang dapat dipaksakan) dengan tidak ada timbal balik (kontraprestasi) secara

langsung dan digunakan untuk membayar pengeluaran umum” Soemitro,

Mardiasmo (2011:1). Maka untuk menambah ketaatan wajib pajak dan membayar

2

pajaknya perlu diterapkan Undang-Undang perpajakan serta hukum pasti dalam

mengatur perpajakan, Undang-undang ini diperlukan supaya penerimaan negara

dapat berjalan dengan maksimal dan dengan pajak, pemerintah dapat mengatur

alokasi sumber-sumber ekonomi, dan sebagainya. Dimana penerimaan pajak

memiliki peranan yang strategis dalam menunjang operasi fiskal pemerintah.

Selain sebagai penerimaan utama negara,pajak juga berfungsi sebagai alat untuk

mengatur dan mengawasi kegiatan-kegiatan swasta dalam perekonomian.

Pandiangan ( 2010 : 24 ) Pajak yang merupakan perpindahan sebagai

kekayaan atau harta yang dimiliki masyarakat (privat) kepada negara (publik)

yang prosesnya dilakukan berdasarkan ketentuan hukum yang berlaku. Ciri khas

inilah yang membedakan dengan jenis penerimaan atau jenis pemungutan negara

yang lainnya. Dari pengamatan dan kajian yang penulis lakukan atau unsur dalam

pengertian dan proses pengenaan pajak yaitu dapat dipaksakan kepada

masyarakat, hal ini menunjukan bahwa pada hakikatnya pelaksanaan pajak itu

lebih cenderung berada di masyarakat sebagai pihak aktif. Ini didukung oleh

kondisi riil, bahwa yang mengetahui apakah ada kekayaan (termasuk penghasilan)

yang dimiliki dan berapa besarnya, yang dapat dipindah/diberikan kepada negara

sesuai dengan ketentuan perundang-undangan yang berlaku dimasyarakat sendiri.

Sedangkan pemerintah lebih berfungsi sebagai regulator, administrator untuk

penerimaan negara, sebagai inspktor apakah masyarakat telah melaksanakan

kewajiban pajak sebagaimana diatur dalam ketentuan yang berlaku.

Muljono ( 2010:27 ) menyatakan akuntansi pajak adalah bidang akuntansi

yang berkaitan dengan perhitungan perpajakan, yang mengacu pada peraturan,

3

perundang-undangan, dan aturan pelaksanaan perpajakan. Prinsip akuntansi pajak

meliputi:

a. Kesatuan akuntansi

Pembukuan harus memisahkan harta, kewajiban, modal, penghasilan, biaya,

penjualan dan pembelian wajib pajak.

b. Kesinambungan

Data-data yang berkaitan dengan pembukuan wajib pajak harus disimpan di

Indonesia, sekurang-kurangnya dalam jangka waktu 10 tahun.

c. Harga pertukaran yang objektif

Direktur Jenderal Pajak berwenang menentukan kembali besarnya penghasilan

dan pengurangan, serta menentukan utang sebagai modal untuk menghitung

besarnya penghasilan kena pajak bagi wajib pajak yang mempunyai hubungan

istimewa dengan wajib pajak lainnya sesuai dengan kewajaran dan kelaziman.

d. Konsistensi

Pembukuan diselenggarakan dengan prinsip atau azas konsisten, dalam artian

apabila wajib pajak telah memilih salah satu metode pembukuan, harus diikuti

setiap tahunnya secara konsisten. Segala bentuk perubahan dalam prinsip

mauupun metode perhitungan pembukuan harus mendapat persetujuan dari

Direktur Jenderal pajak agar dilakukan pemeriksaan terlebih dahulu tentang

ada atau tidaknya objek pajak yang timbul akibat perubahan tersebut.

e. Konservatif

Akuntansi pajak cenderung menggunakan prinsip realisasi, walaupun terdapat

juga pengakuan terhadap prinsip-prinsip konservatif, seperti ada perhitungan

4

rugi selisih kurs; wajib pajak boleh memilih antara kurs tetap-rugi selisih kurs

diakui kalau sudah direalisasi, atau kurs tengah BI atau kurs yang sebenarnya

berlaku pada akhir tahun-rugi kurs diakui setiap akhir tahun, walaupun belum

direalisasi.

Pajak Pertambahan Nilai sendiri merupakan pajak yang dikenakan pada

waktu perusahaan melakukan pembelian atas Barang Kena Pajak (BKP) dan/atau

Jasa Kena Pajak (JKP) yang dikenakan dari Dasar Pengenaan Pajak (DPP). Setiap

pembelian barang yang ada hubungannya secara langsung dengan barang yang

dijual/dihasilkan, maka atas pajak yang dikenakan terhadap barang tersebut, oleh

Pengusaha Kena Pajak (PKP) merupakan pajak masukan yang besarnya 10% dari

hasil beli barang, sedangkan bila barang tersebut akan menambahkan 10% dari

harga jual sebelum pajak sebagai PPN yang merupakan pajak pengeluaran untuk

masa pajak yang bersangkutan.

PT. Bumi Menara Internusa merupakan suatu perusahaan yang bergerak

dalam bidang industri perikanan. Perusahaan melakukan pembelian terhadap

Barang Kena Pajak (BKP) yaitu berupa perlengkapan peralatan kerja maka

dikenakan Pajak Pertambahan Nilai (PPN) masukan dari Dasar Pengenaan Pajak

(DPP) barang tersebut. Sebaliknya perusahaan melakukan penjualan barang

tersebut, maka perusahaan berhak melakukan pemungutan Pajak Pertambahan

Nilai (PPN) keluaran terhadap Barang Kena Pajak (BKP). Pajak masukan yang

telah disetorkan dapat dikreditkan dengan pajak keluaran yang telah di pungut.

Kelebihan atas Pajak Pertambahan Nilai (PPN) ini dapat diresitusi atau

dikompensasikan kemasa tahun berikutnya.

5

Prosedur Akuntansi Pajak Pertambahan Nilai (PPN) lebih kompleks bila

dibandingkan dengan Pajak Penjualan (PPn) sebelumnya. Namun, Undang-

undang Pajak Pertambahan Nilai (PPN) tidak mengatur secara jelas bagaimana

mekanisme pembukunan Pajak Masukan dan Pajak Keluaran, sehingga masing-

masing perusahaan membukukannya sesuai dengan persepsinya. Tidak ada

setoran yang jelas mengenai Pajak Masukan dan Pajak Keluaran tersebut akan

menyebabkan terjadinya kesalahan pencatatan oleh perusahaan di dalam laporan

keuangan khususnya Neraca.

Berdasarkan penjabaran diatas penulis mencoba melakukan pembahasan

tentang penghitungan dan pelaporan Pajak Pertambahan Nilai (PPN) terhadap

Undang-undang perpajakan yang berlaku. Maka penelitian ini mengambil judul

“Analisis Penerapan Penghitungan Dan Pelaporan Pajak Pertambahan Nilai Pada

PT. Bumi Menara Internusa Surabaya”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang diuraikan diatas, maka permasalahan

yang dirumuskan dalam penelitian ini adalah:

“Bagaimana penerapan, penghitungan dan pelaporan Pajak Pertambahan Nilai

pada PT. Bumi Menara Internusa?”

1.3. Tujuan Penelitian

“Untuk menguji bagaimana penerapan, penghitungan dan pelaporan Pajak

Pertambahan Nilai pada PT. Bumi Menara Internusa?”

6

1.4. Manfaat Penelitian

Adapun manfaat yang diperoleh dari penelitian ini adalah :

1. Hasil dari penelitian ini diharapkan dapat bermanfaat bagi PT. Bumi Menara

Internusa Surabaya guna memberi masukan dalam hal pelaporan SPT masa

PPN.

2. Bagi penulis sendiri bisa menambah wawasan dan pengetahuan di dalam

akuntansi perpajakan terutama dalam hal PPN.

3. Bagi pembaca akan menambah wawasan perihal perlakuan terhadap PPN baik

dari mekanisme penghitungan , penyetoran dan perolehan.

7

BAB II

TELAAH PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Pajak

Pengertian atau definisi pajak bermacam-macam, para pakar perpajakan

mengemukakannya berbeda antara satu sama lain dari waktu ke waktu, meskipun

demikian pada dasarnya memiliki tujuan yang sama. Pajak menurut salah satu

usaha yang dilakukan oleh pemerintah untuk memperolah atau mendapatkan dana

dari masyarakat. Pajak merupakan pungutan wajib atau dipaksakan kepada rakyat.

Ada beberapa definisi pajak yang diungkapkan oleh para ahli:

Menurut Soemitro, Pajak adalah iuran rakyat kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa

timbal (kontraprestasi) yang langsung dapat ditunjukkan dan digunakan untuk

membayar pengeluaran umum.

Menurut Purwono ( 2010:7 ) pajak menurut pasal 1 Undang-Undang No.

28 tahun 2007 tentang ketentuan Umum dan Tata cara Perpajakan didefinisikan

sebagai berikut:

“kontribusi wajib kepada negara yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat”.

8

2.1.2. Pengelompokkan Pajak

Menurut Mardiasmo ( 2011:5 ) pengelompokan pajak di Indonesia dapat

dikelompokkan menjadi 3 bagian yaitu menurut golongan, menurut sifat, dan

menurut lembaga pemungutannya.

Menurut golongannya pajak terdiri dari:

a. Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan

tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh: Pajak Penghasilan.

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau

dilimpahkan kepada orang lain.

Contoh: Pajak Pertambahan Nilai (PPN)

Menurut sifatnya di bedakan menjadi :

a. Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya,

dalam arti memperhatikan keadaan diri Wajib Pajak.

Contoh: Pajak Penghasilan.

b. Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak.

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

Menurut Lembaga Pemungutannya

a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan

untuk membiayai rumah tangga negara.

9

Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai (PPN) dan Pajak

Penjualan atas Barang Mewah (PPnBM) dan Bea Cukai.

b. Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan

digunakan untuk membiayai rumah tangga daerah. Pajak Daerah terdiri atas:

- Pajak Provinsi, contoh: Pajak Kendaraan Bermotor dan Pajak Bahan Bakar

Kendaraan Bermotor.

- Pajak kabupaten/Kota, contoh: Pajak Hotel, Pajak Restoran, dan Pajak

Hiburan.

Menurut Mardiasmo ( 2011:7 ), pemungutan pajak dilarang diborongkan.

Setiap Wajib Pajak wajib membayar pajak yang terutang berdasarkan surat

ketetapan pajak atau dibayar sendiri oleh Wajib Pajak berdasarkan peraturan

perundang-undangan perpajakan. Wajib Pajak yang memenuhi kewajiban

perpajakan berdasarkan penetapan Kepala Daerah dibayar dengan menggunakan

Surat Ketetapan Pajak Daerah (SKPD) atau dokumen lain yang dipersamakan

berupa karcis dan nota perhitungan. Wajib Pajak yang memenuhi kewajiban

perpajakan sendiri dibayar dengan menggunakan Surat Pemberitahuan Pajak

Daerah (SPTPD), Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB),

dan/atau Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT).

Pembahasan Tata Cara Pemungutan Pajak antara lain:

Stelsel Pajak dalam pemungutannya pajak dapat dilakukan berdasarkan 3 stelsel

yaitu :

10

a. Stelse nyata (riel stelsel)

Pengenaan pajak didasarkan pada objek (penghasilan yang nyata), sehingga

pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah

penghasilan yang sesungguhnya diketahui. Stelsel nyata mempunyai kelebihan

dan kekurangan.Kebaikan stelsel ini adalah pajak yang dikenakan lebih

realistis. Sedangkan kelemahannya adalah pajak baru dapat dikenakan pada

akhir periode (setelah penghasilan riil diketahui).

b. Stelsel anggapan (fictieve stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-

undang. Misalnya, penghasilan suatu tahun dianggap sama dengan tahun

sebelumnya, sehingga pada awal tahun pajak sudah dapat ditetapkan besarnya

pajak yang terutang untuk tahun pajak berjalan. Kebaikan stelsel ini adalah

pajak dapat dibayar selama tahun berjalan, tanpa harus menunggu pada akhir

tahun. Sedangkan kelemahannya adalah pajak yang dibayar tidak berdasarkan

pada keadaan yang sesungguhnya.

c. Stelsel campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan

pada awal tahun, besarnya pajak dihitung berdasarkan suatu anggapan,

kamudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang

sebenarnya. Bila besarnya pajak menurut kenyataan lebih besar dari pada

pajak menurut anggapan, maka wajib pajak harus menambah. Sebaliknya, jika

lebih kecil kelebihannya dapat diminta kembali.

11

Asas Pemungutan Pajak

a. Asas domisili (asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak yang

bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam

maupun luar negeri. Asas ini berlaku untuk wajib pajak dalam negeri.

b. Asas sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di

wilayahnya tanpa memperhatikan tempat tinggal wajib pajak.

c. Asas kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu negara.

Sistem pemungutan pajak merupakan ketentuan umum keputusan undang-undang

perpajakan yang dilandasi falsafah Pancasila dan Undang-undang Dasar 1945.

Maka sistem pemungutan pajak menurut Mardiasno (2011:7) terbagi menjadi

sebagai berikut:

a. Official Assessment System adalah suatu sistem pemungutan yang memberi

wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang

terutang oleh Wajib Pajak.

Ciri-ciri:

1. Wewenang untuk menentukan besarnya pajak terutang pada fiskus.

2. Wajib pajak bersifat pasif.

3. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

12

b. Self Assessment System adalah suatu sistem pemungutan pajak yang

memberikan wewenang kepada Wajib Pajak untuk menentukan sendiri

besarnya pajak yang terutang.

Ciri-ciri:

1. Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib

Pajak sendiri.

2. Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan

sendiri pajak yang terutang.

3. Fiskus tidak ikutt campur dan hanya mengawasi.

c. With Holding System adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga(bukan fiskus dan bukan wajib pajak yang

bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib

Pajak.

Ciri-ciri: wewenang menentukan besarnya pajak yang terutang ada pada pihak

ketiga, pihak selain fiskus dan Wajib Pajak.

Menurut Mardiasmo ( 2011:8 ) ada dua ajaran yang mengatur timbulnya utang

pajak:

a) Ajaran formil yaitu Utang pajak timbul karena dikeluarkannya surat ketetapan

pajak oleh fiskus. Ajaran ini diterapkan pada official assessment system.

b) Ajaran materiil yaitu Utang pajak timbul karena berlakunya undang-undang.

Seseorang dikenai pajak karena suatu keadaan dan perbuatan. Ajaran ini

diterapkan pada self assessment system.

13

Hapusnya utang pajak dapat disebabkan beberapa hal Pembayaran, Kompensasi,

Daluwarsa, Pembebasan dan penghapusan.

Dengan berpegang teguh pada prinsip kepastian hukum, keadilan,

kesederhanaan, arah dan tujuan perubahan UU tentang Perpajakan maka Tarif

pajak menurut Mardiasmo ( 2011:9 ) ada 4 macam yaitu sebagai berikut:

a) Tarif sebanding/proporsional

Tarif berupa presentase yang tetap, terhadap berapapun jumlah yang dikenai

pajak sehingga besarnya pajak yang terutang proporsional terhadap besarnya

nilai yang dikenai pajak.

Contoh: Untuk penyerahan Barang Kena Pajak di dalam daerah pabean akan

dikenakan Pajak Pertambahan Nilai sebesar 10%.

b) Tarif tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang

dikenai pajak sehingga besarnya pajak yang terutang tetap.

Contoh: Besarnya tarif Bea Materai untuk cek dan bilyet giro dengan nilai

nominal berapapun adalah Rp 3.000,00.

c) Tarif progresif

Persentase tarif yang digunakan semakin besar bila jumlah yang dikenai pajak

semakin besar. Pasal 17 Undang-undang pajak penghasilan untuk Wajib Pajak

orang pribadi dalam negeri

d) Tarif degresif

Presentase tarif yang digunakan semakin kecil bila jumlah yang dikenai pajak

semaki besar.

14

Menurut Mardiasmo (2011:9-10) ada dua fungsi pajak, yaitu:

a. Fungsi budgetair yaitu Pajak sebagai sumber dana bagi pemerintah untuk

membiayai pengeluaran-pengeluarannya.

b. Fungsi Mengatur (regulerend) yaitu Pajak sebagai alat untuk mengatur atau

melaksanakan kebijaksanaan pemerintah dalam bidang sosial ekonomi.

Contoh:

1) Pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi

konsumsi minuman keras.

2) Pajak yang dikenakan terhadap barang-barang mewah untuk mengurangi gaya

hidup konsumtif.

3) Tarif pajak untuk ekspor sebesar 0%, untuk mendorong ekspor produk

Indonesia di pasaran dunia.

Menurut Mardiasmo ( 2011:5 ) Hukum Pajak mengatur hubungan antara

pemerintah (fiskus) selaku pemungut pajak dengan rakyat sebagai Wajib Pajak.

Ada 2 macam hukum pajak yaitu :

a) Hukum Pajak materiil, memuat norma-norma yang menerangkan antara lain

keadaan, perbuatan, peristiwa hukum yang dikenai pajak (objek pajak), siapa yang

dikenal objek pajak (subjek), berapa besar pajak yang dikenakan (tarif), segala

sesuatu tentang timbulnya dan hapusnya utang pajak, dan hubungan hukum antara

pemerintah dan Wajib Pajak. Contoh : Undang-undang Pajak Penghasilan

15

b) Hukum Pajak Formil, memuat bentuk/tata cara untuk mewujudkan hukum

materiil menjadi kenyataan (cara melaksanakan hukum pajak materiil), Dalam

Hukum formil memuat antara lain :

1) Tata cara penyelenggaraan (prosedur), penetapan suatu utang pajak.

2) Hak-hak fiskus untuk mengadakan pengawasan terhadap para Wajib Pajak

mengenai keadaan, perbuatan dan peristiwa yang menimbulkan utang

pajak.

3) Kewajiban Wajib Pajak misalnya menyelenggarakan pembukuan/atau

pencatatan, dan hak-hak Wajib Pajak misalnya mengajukan keberatan dan

banding.

Contoh : Ketentuan Umum dan Tata Cara Perpajakan

2.1.3. Definisi Pajak Pertambahan Nilai

Menurut Undang-undang Nomor 8 Tahun 1983 sebagaimana terakhir

dengan Undang-undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai

bagian penjelasan yang dimaksud Pajak Pertambahan Nilai (PPN) adalah Pajak

yang dikenakan atas konsumsi barang atau jasa, di dalam daerah pabean yang

dikenakan bertingkat disetiap jalur produksi dan distribusi. Pengenaan Pajak

Pertambahan Nilai sangat dipengaruhi oleh perkembangan transaksi bisnis serta

pola konsumsi masyarakat yang merupakan objek dari Pajak Pertambahan Nilai.

Pajak Pertambahan Nilai (PPN) menggantikan peranan Pajak Penjualan

(PPn) di Indonesia, karena Pajak Pertambahan Nilai memiliki beberapa karakter

positif yang tidak dimiliki oleh Pajak Penjualan. Menurut Sukardji (2009:9)

16

Dasar hukum Ketentuan Umum dan Tata Cara Perpajakan adalah Undang-

undang No. 6 Tahun 1983 sebagaimana telah diubah terakhir dengan undang-

undang No. 6 Tahun 2009. Mardiasmo ( 2011:22 )

Undang-undang tentang Ketentuan Umum dan Tata Cara Perpajakan

dilandasi falsafah Pancasila dan Undang-undang Dasar 1945, yang di dalamnya

terutang ketentuan yang menjunjung tinggi hak warga negara dan menempatkan

kewajiban perpajakan sebagai kewajiban kenegaraan. Undang-undang ini memuat

ketentuan umum dan tata cara perpajakan yang pada prinsipnya diberlakukan bagi

undang-undang pajak material, kecuali dalam undang-undang pajak yang

bersangkutan telah mengatur sendiri mengenai ketentuan umum dan tata cara

perpajakan.

Mardiasmo ( 2011:274 ) menyatakan Undang-undang yang mengatur

pengenaan Pajak Pertambahan Nilai (PPN) dan Pajak Penjulan atas Barang

Mewah (PPnBM) adalah Undang-Undang Nomor 8 tahun 1983 tentang Pajak

Pertambahan Nilai Barang atau Jasa dan PPnBM sebagaimana telah beberapa kali

diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009. Undang-undang

ini disebut Undang-Undang Pajak Pertambahan Nilai 1984.

Menurut Sukardji (2009:133), Subyek PPN dapat dikelompokan menjadi

dua, yaitu :

a. Pengusaha Kena Pajak adalah Pengusaha yang melakukan penyerahan Barang

Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan

Undang-Undang PPN 1984.

17

b. Bukan pengusaha kena pajak

Subjek PPN tidak harus Pengusaha Kena Pajak, tetapi bukan Pengusaha

Kena Pajak pun dapat menjadi subyek PPN sebagaimana diatur dalam pasal 4

huruf b, huruf d, huruf e serta pasal 16C UU PPN 1984. Berdasarkan pasal-pasal

ini dapat diketahui bahwa dapat dikenakan PPN:

1) Siapa pun yang mengimpor Barang Kena Pajak (Pasal 4 huruf b UU PPN

1984)

2) Siapa pun yang memanfaatkan Barang Kena Pajak Tidak Berwujud dan atau

Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean (Pasal 4

huruf d dan huruf e UU PPN 1984)

3) Siapa pun yang membangun sendiri tidak dalam lingkungan perusahaan atau

pekerjaannya (Pasal 16C UU PPN 1984).

PPN dikenakan terhadap konsumsi yang dilakukan didalam negeri. Oleh

sebab itu, ketika konsumsi dilakukan atas Barang Kena Pajak dan atau Jasa Kena

Pajak yang berasal dari luar daerah pabean oleh konsumen dalam negeri, maka

PPN yang terutang akan dibayar sendiri oleh konsumen tanpa memperhatikan

apakah konsumen tersebut Pengusaha Kena Pajak.

Menurut Resmi ( 2011:5 ) PPN merupakan pajak tidak langsung, artinya

pajak yang pada akhirnya dapat dibebaskan atau diahlikan kepada orang lain atau

pihak ketiga. Pihak-pihak yang mempunyai kewajiban memungut, menyetorkan,

dan melaporkan PPN terdiri atas:

18

1. Pengusaha Kena Pajak (PKP) yang melakukan penyerahan BKP dan atau JKP

di dalam Daerah Pabean dan melakukan ekspor BKP Berwujud/BKP tidak

Berwujud/JKP.

2. Pengusaha kecil yang memiliki untuk dikukuhkan sebaagai PKP.

Menurut Mardiasmo ( 2011:283 ) Pajak Pertambahan Nilai dikenakan atas:

1. Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh

Pengusaha. Syarat-syaratnya adalah :

- Barang berwujud yang diserahkan merupakan BKP

- Barang tidak berwujudnya yang diserahkan merupakan BKP Tidak

Berwujud

- Penyerahan dilakukan di dalam Daerah Pabean, dan

- Penyerahan dilakukan dalam rangka kegiatan usaha atau pekerjaannya.

2. Impor Barang Kena Pajak;

3. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh

Pengusaha, syarat-syaratnya adalah :

- Jasa yang diserahkan merupakan JKP

- Penyerahan dilakukan di dalam Daerah Pabean, dan

- Penyerahan dilakukan dalam rangka kegiatan usaha atau pekerjaannya

4. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di

dalam daerah Pabean;

5. Pemanfaatan Jasa Kena pajak dari luar daerah pabean didalam daerah pabean;

6. Ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak;

7. Ekspor Barang Kena Pajak Tidak Berwujud oleh pengusaha Kena Pajak; dan

19

8. Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

Barang Kena Pajak (BKP) dalam Pasal 1 angka 2 dan angka 3 Undang-

undang Nomor 42 Tahun 2009 adalah barang berwujud yang menurut sifat atau

hukumnya dapat berupa barang bergerak atau barang tidak bergerak dan barang

tidak berwujud yang dikenai pajak berdasarkan Undang-Undang.

Jenis-jenis barang yang termasuk dalam pengertian penyerahan Barang

Kena Pajak dalam Pasal 1A ayat 1 Undang-undang Nomor 42 Tahun 2009 adalah:

1. Penyerahan hak atas Barang Kena Pajak karena suatu perjanjian

2. Pengalihan Barang Kena Pajak karena suatu perjanjian sewa beli dan/atau

perjanjian sewa guna usaha (leasing)

3. Penyerahan Barang Kena Pajak kepada pedagang perantara atau melalui juru

lelang

4. Pemakaian sendiri dan/atau pemberian cuma-cuma atas Barang Kena Pajak

5. Barang Kena Pajak berupa persediaan dan/atau aktiva yang menurut tujuan

semula tidak untuk diperjual belikan, yang masih tersisa pada saat

pembubaran perusahaan

6. Penyerahan Barang Kena Pajak dari pusat ke cabang atau sebaliknya dan/atau

penyerahan Barang Kena Pajak antar cabang

7. Penyerahan Barang Kena Pajak secara konsinyasi

8. Penyerahan Barang Kena Pajak oleh Pengusaha Kena Pajak dalam rangka

perjanjian pembiayaan yang dilakukan berdasarkan prinsip syariah, yang

20

penyerahannya dianggap langsung dari Pengsaha Kena Pajak kepada pihak

yang membutuhkan Barang Kena Pajak.

Sedangkan penyerahan barang yang tidak termasuk dalam pengertian penyerahan

Barang Kena Pajak adalah:

1. Penyerahan Barang Kena Pajak kepada makelar sebagaimana dimaksud dalam

Kitab Undang-undang Hukum Dasar;

2. Penyerahan Barang Kena Pajak untuk jaminan utang piutang;

3. Penyerahan Barang Kena Pajak dari pusat ke cabang atau sebaliknya dan/atau

penyerahan Barang Kena Pajak antar cabang dalam hal PKP melakukan

pemusatan tempat pajak terutang;

4. Pengalihan BKP dalam rangka penggabungan, peleburan, pemekaran,

pemecahan, dan pengambilalihan usaha dengan syarat pihak yang melakukan

pengalihan dan yang menerima pengalihan adalah Pengusaha Kena Pajak; dan

5. BKP berupa aktiva yang menurut tujuan semula tidak untuk diperjualbelikan,

yang masih tersisa pada saat pembubaran perusahaan, dan yang Pajak

Masukan atas perolehan tidak dapat dikreditkan.

Menurut Mardiasmo ( 2011:277 ), Jasa Kena Pajak (JKP) adalah setiap

kegiatan pelayanan yang derdasarkan suatu perikatan atau perbuatan hukum yang

menyebabkan suatu barang, fasilitas, kemudahan, atau hak sedia untuk dipakai,

termasuk jasa yang dilakukan untuk menghasilkan barang karena pesanan atau

permintaan dengan bahan dan atas petunjuk dari pemesan berdasarkan Undang-

Undang PPN 1984.

21

Menurut Mardiasmo ( 2011:289 ) ketentuan Pasal 11 Undang-Undang

PPN dan PPnBM menyebutkan terutang pajak terjadi pada saat:

1. Penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP);

2. Impor Barang Kena Pajak (BKP);

3. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di

dalam Daerah Pabean;

4. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean;

5. Ekspor Barang Kena Pajak Berwujud;

6. Ekspor Barang Kena Pajak Tidak Berwujud;

7. Ekspor Jasa Kena Pajak;

8. Pembayaran, pembayaran diterima sebelum penyerahan Barang Kena Pajak

(BKP) atau sebelum penyerahan Jasa Kena Pajak (JKP) atau dalam hal

pembayaran dilakukan sebelum dimulainya pemanfaatan Barang Kena Pajak

(BKP) Tidak Berwujud atau Jasa Kena Pajak (JKP) dari luar Daerah Pabean.

Menurut Waluyo (2011,31) sebagaimana diamanatkan oleh pasal 12 ayat

(1) Undang-Undang PPN dan PPnBM bahwa Direktur Jendral diberikan

kewenangan menetapkan tempat lain sebagai tempat pajak terutang. Untuk

menghitung besarnyanya pajak PPN yang terutang perlu adanya Dasar Pengenaan

Pajak (DPP).

Menurut Mardiasmo ( 2011:285 ) Dasar Pengenaan Pajak (DPP) adalah

jumlah Harga Jual atau Pengganti atau Nilai Impor atau Nilai Ekspor atau Nilai

lain yang diatur dengan Peraturan Menteri Keuangan yang dipakai sebagai dasar

22

untuk menghitung pajak yang terutang. Untuk menghitung besarnya Pajak

Pertambahan Nilai yang terutang perlu adanya Dasar Pengenaan Pajak. yang

menjadi Dasar Pengenaan Pajak adalah :

a) Harga Jual adalah nilai berupa uang, termasuk semua biaya yang diminta atau

seharusnya diminta oleh penjual karena penyerahan Barang Kena Pajak, tidak

termasuk Pajak Pertambahan Nilai yang dipungut menurut Undang-undang

PPN dan pemotongan harga yang dicantumkan dalam faktur pajak (Undang-

Undang Nomor 42 Tahun 2009 pasal 1 ayat 18).

b) Penggantian adalah nilai berupa uang, termasuk semua biaya yang diminta

atau seharusnya diminta oleh pengusaha karena penyerahan JKP, ekspor JKP,

atau ekspor BKP tidak berwujud, tetapi tidak termasuk PPN yang dipungut

menurut Undang-Undang PPN dan potongan harga yang dicantumkan dalam

faktur pajak atau nilai berupa uang yang dibayar atau seharusnya dibayar oleh

Penerima Jasa karena pemanfaatan JKP dan/atau oleh penerima manfaat BKP

Tidak berwujud karena pemanfaatan BKP Tidak Berwujud dari luar Daerah

Pabean di dalam Daerah Pabean.

c) Nilai Impor adalah nilai berupa uang yang menjadi dasar penghitungan bea

masuk ditambah pungutan berdasarkan ketentuan dalam peraturan perundang-

undangan yang mengatur mengenai kepabean dan cukai untuk impor BKP,

tidak termasuk PPN dan PPn BM yang menurut Undang-Undang PPN 1984.

d) Nilai Ekspor adalah nilai berupa uang termasuk biaya yang diminta atau

seharusnya di minta oleh eksportir.

23

Penerapan DPP diatur dalam berbagai peraturan pelaksanaan undang-undang

sebagai berikut:

1. Untuk penyerahan atau penjualan BKP, yang menjadi DPP adalah jumlah

harga jual.

2. Untuk penyerahan JKP, yang menjadi DPP adalah penggantian.

3. Untuk impor, yang menjadi DPP adalah nilai impor.

4. Untuk ekspor, yang menjadi DPP adalah nilai ekspor.

5. Atas kegiatan membangun sendiri bangunan permanen dengan luas 300 m²

atau lebih, yang dilakukan oleh orang pribadi atau badan tidak dalam

lingkungan perusahaan atau pekerjaannya, DPP-nya adalah 40% (empat puluh

persen) dari jumlah biaya yang dikeluarkan untuk membangun (tidak

termasuk biaya perolehan tanah).

6. Untuk pemakaian sendiri BKP dan/atau JKP adalah Harga Jual atau

penggantian setelah dikurangi laba kotor.

7. Untuk pemberian cuma-cuma BKP dan/atau JKP adalah Harga Jual atau

penggantian setelah dikurangi laba kotor.

8. Untuk penyerahan media rekaman suara atau gambar adalah perkiraan harga

jual rata-rata.

9. Untuk penyerahan film cerita adalah perkiraan hasil rata-rata per judul film.

10. Untuk penyerahan produk hasil tembakau adalah sebesar harga jual eceran.

11. Untuk BKP berupa persediaan dan/atau aktiva yang menurut tujuan semula

tidak untuk diperjualbelikan, yang masih tersisa pada saat pembubaran

perusahaan, adalah harga pasar wajar.

24

12. Untuk penyerahan BKP dari pusat ke cabang atau sebaliknya dan/atau

penyerahan BKP antar cabang adalah harga pokok penjualan atau harga

perolehan.

13. Untuk penyerahan BKP melalui pedagang perantara adalah harga yang

disepakat antara pedagang perantara dengan pembeli.

14. Untuk penyerahan BKP melalui juru lelang adalah harga lelang.

15. Untuk penyerahan jasa pengiriman paket adalah 10% (sepuluh persen) dari

jumlah yang ditagih atau jumlah yang seharusnya ditagih.

16. Untuk penyerahan jasa biro perjalanan atau jasa biro pariwisata adalah 10%

(sepuluh persen) dari jumlah tagihan atau jumlah yang seharusnya ditagih.

Menurut Sukrisno ( 2010:166 ) tarif PPN umumnya 10%, tetapi dengan

peraturan pemerintah dapat diubah serendah-rendahnya 5% dan setinggi-tingginya

15%. Sedangkan Tarif Pajak Pertambahan Nilai (PPN) sebesar 0% (nol persen)

ditetapkan atas:

a. Ekspor BKP Berwujud;

b. Ekspor BKP Tidak Berwujud; dan

c. Ekspor JKP

Pengenaan tarif 0% (nol persen) tidak berarti pembebasan dari pengenaan Pajak

Pertambahan Nilai. Dengan demikian, Pajak Masukan yang telah dibayar untuk

perolehan BKP/JKP yang berkaitan dengan kegiatan dengan kegiatan tersebut

dapat dikreditkan.

25

Menurut Mardiasmo ( 2011:288 ) cara menghitung Pajak Pertambahn

Nilai yang terutang adalah dengan mengalikan Tarif Pajak Pertambahan Nilai

(10% atau 0% untuk Ekspor Barang Kena Pajak) dengan Dasar Pengenaan Pajak.

PPN = Dasar Pengenaan Pajak x Tarif Pajak

Menurut Muljono ( 2008:61 ) Pajak Masukan adalah:

“Pajak Pertambahan Nilai yang seharusnya sudah dibayar oleh PKP karena

perolehan BKP dan atau pemanfaatan BKP tidak berwujud dari luar Daerah

Pabean dan atau pemanfaatan JKP dari luar Daerah Pabean dan atau impor BKP”.

Pajak keluaran menurut Muljono ( 2008:73 ) adalah:

“Pajak Pertambahan Nilai terutang yang wajib dipungut oleh PKP yang

melakukan penyerahan BKP, penyerahan JKP, ekspor BKP berwujud, ekspor

BKP tidak berwujud dan atau ekspor JKP”.

Mekanisme Pengkreditan Pajak Masukan menurut Waluyo (2011,99) adalah:

1. Pajak Masukan yang telah dibayar oleh pengusaha Kena Pajak pada waktu

perolehan atau impor Barang Kena Pajak atau penerimaan Jasa Kena Pajak

dapat dikreditkan dengan Pajak Keluran yang dipungut Pengusaha Kena Pajak

pada waktu menyerahkan Barang Kena Pajak atau Jasa Kena Pajak.

2. Pengkreditan Pajak Masukan terhadap Pajak Keluaran tersebut harus

dilakukan dalam Masa Pajak yang sama.

26

3. Penghitungan PPN yang harus dibayar dan disetorkan oleh Pengusaha Kena

Pajak ke kas Negara, terlebih dahulu wajib pajak harus mengurangi Pajak

Keluaran dengan Pajak Masukan yng dapat dikreditkan.

4. Apabila dalam suatu Masa Pajak, Pajak Keluaran lebih besar dari pada Pajak

Masukan, maka selisihnya merupakan Pajak Pertambahan Nilai yang harus

dibayar dan disetorkan oleh Pengusaha Kena Pajak ke Kas Negara.

5. Pajak Masukan yang dapat dikreditkan, tetapi ternyata belum dikreditkan

dengan Pajak Keluaran pada Masa Pajak yang sama, dapat dikreditkan pada

Masa Pajak yang bersangkutan selambat-lambatnya 3 (tiga) bulan setelah

berakhirnya Masa Pajak yang bersangkutan sepanjang belum dibebankan

sebagai biaya dan belum dilakukan pemeriksaan.

Faktur pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha

Kena Pajak yang melakukan penyerahan Barang Kena Pajak (BKP) atau

penyerahan Jasa Kena Pajak atau bukti pungutan pajak karena impor Barang Kena

Pajak digunakan oleh Direktorata Jendral Bea dan Cukai.(Waluyo, 2011 : 83)

Ketentuan formal perubahan Faktur Pajak diatur dalam Pasal 13 Undang-

Undang PPN dan PPnBM dan ditindak lanjuti dengan Peraturan Menteri

Keuangan No. 38/Pj/2010 dan Peraturan Direktur Jendral Pajak No. 13/Pj/2010

yang telah diubah dengan peraturan Direktur Jendral Pajak Nomor Per 65/Pj/2010

Tentang Perubahan Atas Peraturan Direktur Jendral Pajak No. 13/Pj/2010 Tentang

Bentuk, Ukuran, Prosedur Pemberitahuaan Dalam Rangka Pembuatan, Tata Cara

Pengisian Keterangan, Tata Cara Pembetulan atau Penggantian, dan Tata Cara

Pembatalan Faktur Pajak.(Waluyo, 2011 : 91)

27

Dalam Faktur Pajak harus dicantumkan keterangan tentang penyerahan

BKP dan/atau penyerahan JKP yang paling sedikit memuat:

a. Nama, alamat, dan NPWP yang menyerahkan BKP atau JKP;

b. Nama, alamat, dan NPWP pembeli BKP atau Penerima JKP;

c. Jenis barang atau jasa, jumlah Harga Jual atau Penggantian, dan Pemotongan

harga;

d. PPN yang dipungut;

e. PPn BM yang dipungut;

f. Kode, nomor seri, dan tanggal pembuatan Faktur Pajak; dan

g. Nama dan tanda tangan yang berhak menandatangani Faktur Pajak.

Mardiasmo (2011 : 37) telah menjelaskan Surat Setoran Pajak (SSP)

adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan

menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara

melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan.

Fungsi Surat Setoran Pajak (SSP) sendiri yaitu sebagai bukti pembayaran

pajak apabila telah disahkan oleh Pejabat kantor penerima pembayaran yang

berwenang atau apabila telah mendapatkan validasi.(Mardiasmo, (2011 : 37)

Menurut Mardiasmo (2011 : 31) Surat Pemberitahuan (SPT) adalah surat

yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau

pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan

kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

28

Menurut Mardiasmo (2011:32) Fungsi Surat Pemberitahuan (SPT) antara lain

yaitu :

Bagi Wajib Pajak Penghasilan adalah sebagai sarana untuk melaporkan dan

mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya terutang

dan untuk melaporkan tentang :

a) Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau

mulai pemotongan atau pemungutan pihak lain dalam 1 (satu) Tahun Pajak

atau Bagi Tahun Pajak;

b) Penghasilan yang merupakan objek pajak dan/atau bukan objek pajak;

c) Harta dan kewajiban; dan/atau

d) Pembayaran dari pemotongan atau pemungutan tentang pemotongan atau

pemungutan pajak orang peribadi atau badan lain dalam 1(satu) Masa Pajak

sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Bagi Pengusaha Kena Pajak (PKP) adalah sebagai sarana untuk melaporkan

dan mempertanggungjawabkan penghitungan jumlah Pajak Pertambahan Nilai

(PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM) yang sebenarnya

terutang dan untuk melaporkan tentang :

a) Pengkreditan Pajak Masukan terhadap Pajak Keluaran; dan

b) Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh

Pengusaha Kena Pajak dan/atau melalui pihak lain dalam satu Masa Pajak,

sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

29

Bagi pemotong atau pemungut pajak, fungsi Surat Pemberitahuan (SPT)

adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak

yang dipotong atau dipungut dan disetorkannya.

Secara garis besar Jenis SPT dibedakan menjadi dua (Mardiasmo, 2011:34) yaitu:

a. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu Masa

Pajak atau pada suatu saat.

SPT Masa terdiri dari:

1) SPT Masa Pajak Penghasilan;

2) SPT Masa Pajak Pertambahan Nilai; dan

3) SPT Masa Pajak Pertambahn Nilai bagi Pemungut Pajak Pertambahan

Nilai.

SPT dapat berbentuk formulir kertas (hardcopy) dan e-SPT

b. Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk suatu Tahun

Pajak atau Bagian Tahun Pajak.

2.1.4. Akuntansi Pajak Pertambahan Nilai

Menurut Purwono (2011 : 308) ada satu hal yang harus diperhatikan ketika

melakukan pencatatan perkiraan PPN, yaitu sifat PPN Masukan (PM), jika PM

dapat dikreditkan, maka pencatatannya dilakukan sebagai uang muka pajak.

Sebaliknya jika PM tidak dapat dikreditkan, maka pencatatan langsung

dibebaskan sebagai biaya.

30

Muljono (2010:27) menyatakan bahwa Akuntansi pajak adalah bidang

akuntansi yang berkaitan dengan penghitungan perpajakan, yang mengacu pada

peraturan, perundang-undangan, dan aturan pelaksanaan perpajakan. Prinsip

akuntansi pajak meliputi:

a) Kesatuan akuntansi

Pembukuan harus memisahkan harta, kewajiban, modal, penghasilan, biaya,

penjualan dan pembelian wajib pajak.

b) Kesinambungan

Data yang berkaitan dengan pembukuan wajib pajak harus disimpan

diIndonesia, sekurang-kurangnya dalam jangka waktu 10 tahun.

c) Harga pertukaran yang objektif

Direktur Jendral Pajak berwenang menentukan kembali besarnya penghasilan

dan pengurangan, serta menentukan utang sebagai modal untuk menghitung

besarnya penghasilan kena pajak bagi wajib pajak yang mempunyai hubungan

istimewa dengan wajib pajak lainnya sesuai dengan kewajaran dan kelaziman.

d) Konsistensi

Pembukuan diselenggarakan dengan prinsip atau azas konsisten, dalam artian

apabila wajib pajak telah memiliki salah satu metode pembukuan, harus

diikuti tiap tahunnya secara konsisten. Segala bentuk perubahan dalam prinsip

maupun metode penghitungan pembukuan harus mendapat persetujuan dari

Direktur Jendral Pajak agar dilakukan pemeriksaan terlebih dahulu tentang

ada atau tidaknya objek pajak yang timbul akibat perubahan tersebut.

31

e) Konservatif

Akuntansi pajak cenderung menggunakan prinsip realisasi, walaupun terdapat

juga pengakuan terhadap prinsip-prinsip konservatif, seperti ada penghitungan

rugi selisih kurs; wajib pajak boleh memilih antara kurs tetap/atau rugi selisih

kurs diakui kalau sudah direalisasi, atau kurs tengah BI atau kurs yang

sebenarnya berlaku pada akhir tahun /atau rugi kurs diakui akhir tahun,

walaupun belum direalisasikan.

2.2. Penelitiaan Terdahulu

Penelitian ini memiliki 3 (tiga) penelitian sebelumnya. Penelitian

sebelumnya tahun 2011, diteliti oleh Andri dengan judul penelitian Analisis

Pemotongan/Pemungutan, Penyetoran, dan Pelaporan Pajak Pertambahan Nilai

pada PT. Healty Wold tahun 2007, 2008, dan 2009 yang pada hasilnya peneliti

menyatakan bahwa PT. Healty Wold sebenarnya belum melakukan kewajiban

sesuai dengan ketentuan perpajakan yang berlaku, yang berakibat terdapat

kesalahan-kesalahan seperti terdapat faktur pajak standart yang cacat baik pajak

Masukan atau Pajak Keluaran yang tidak diperbaiki dan tidak meminta perbaikan,

dan dalam melaksanakan pelaporan dan pembayaran perusahaan sering tidak tepat

waktu yang mengakibatkan adanya sanksi perpajakan pada perusahaan. Penelitian

yang penulis lakukan adalah mengenai penghitungan, penyetoran dan pelaporan

pajak pertambahan nilai pada PT Bumi Menara Internusa yang bergerak dibidang

makanan. Persamaan antara penelitian yang sebelumnya dengan penelitian ini

adalah sama-sama membahas tentang Pajak Pertambahan Nilai. Perbedaan dari

penelitian ini adalah dalam penggunaan metode pengkreditan Pajak Masukan

32

untuk menghitung besarnya pajak pertambahan nilai terutang adalah berdasarkan

Peraturan Menteri Keuangan Nomor 74/PMK.03/2010 sedangkan penelitian

sebelumnya menggunakan mekanisme pengkreditan Pajak Pertambahan Nilai

secara umum.

Penelitian berikutnya diteliti oleh Whaskita (2013) dengan judul penelitian

Penerapan Akuntansi Pajak Pertambahan Nilai pada PT. Indoprima Gemilang

Surabaya yang hasil penelitiannya menemukan bahwa PT. Indoprima Gemilang

sudah melaporkan secara akurat dalam SPT Masa PPN, baik pada Pajak Masukan

maupun Pajak Keluarannya. Pencatatan Pajak Masukan dan Pajak Keluaran

dilakukan setiap akhir bulan, yaitu setelah dibuatnya rekapitulasi pembelian dan

rekapitulasi penjualan. Persamaan skripisi ini dengan penelitian yang dilakukan

penulis adalah untuk mengetahui Penghitungan, Pencatatan dan Pelaporan yang

dilakukan oleh perusahaan apakah telah sesuai dengan peraturan perpajakan yang

berlaku atau tidak. Perbedaannya adalah pada pembahasan penerapan akuntansi,

yaitu penulis melakukan pembahasaan tentang penghitungan dan pencatatannya

secara umum.

Penelitian ketiga diteliti oleh Herrina (2013) dengan judul Analisis

Penghitungan dan Pelaporan Pajak Pertambahan Nilai pada CV. Family dari tahun

2009 sampai dengan 2010 berdasarkan atas hasil penelitian menyatakan bahwa

CV. Family belum melakukan kewajiban sesuai dengan Undang-Unadang PPN

No. 18/2000 dan terbaru No. 42/2009. Metode yang digunakan adalah metode

pengkreditan Pajak Masukan terhadap Pajak Keluaran. Namun ada beberapa

bagian untuk pelaporannya masih ada sedikit kendala, yaitu pelaporan melampaui

33

batas waktu. Hal ini terjadi karena pada saat yang bersangkutan ada waktu-waktu

dimana pada tanggal jatuh tempo, yaitu tanggal 20 bulan berikutnya/akhir bulan

berikutnya setalah Masa Pajak (UU 42/2009) merupakan hari libur/hari besar

sehingga tidak bisa dilaporkan. Kemudian dalam pengisian SPT Masa PPN untuk

pelaporan masih terdapat beberapa kekeliruan, seperti adanya pembetulan SPT.

Penelitian yang penulis lakukan adalah mengenai penghitungan, penyetoran dan

pelaporan pajak pertambahan nilai pada PT Bumi Menara Internusa yang bergerak

dibidang makanan. Persamaan antara penelitian yang sebelumnya dengan

penelitian ini adalah sama-sama membahas tentang Pajak Pertambahan Niali.

Perbedaan dari penelitian ini adalah sedangkan penelitian sebelumnya

menggunakan mekanisme pengkreditan Pajak Pertambahan Nilai secara umum.

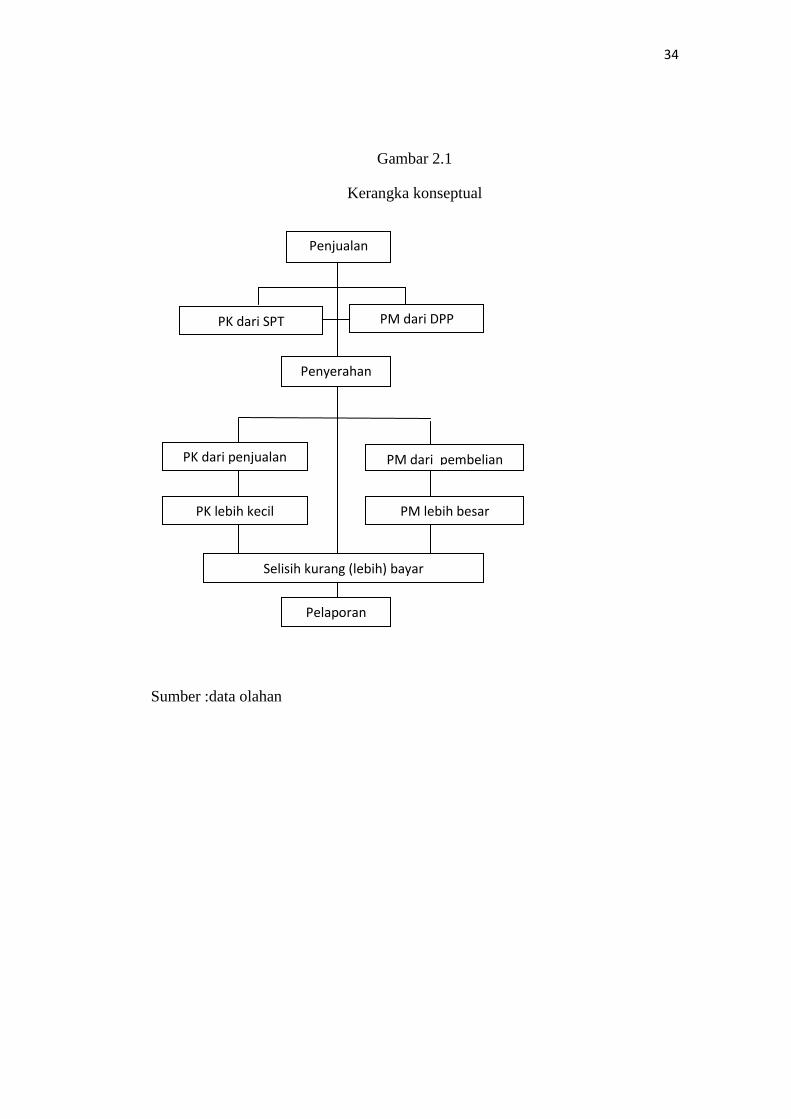

2.3. Kerangka Konseptual

Dalam kerangka konseptual tersebut dapat dijelaskan mengenai alur

tentang penelitian ini. Penelitian ini mulai dengan penghitungan Pajak Keluaran

yang dipungut atas penyerahan Barang Kena Pajak / Jasa Kena Pajak. Pajak

Masukan yang dapat dikreditkan dihitung menggunakan Pedoman penghitungan

Pengkeriditan Pajak Masukan. Dari Pajak Keluaran dan Pajak Masukan maka

akan dapat dihitung besarnya Pajak Pertambahan Nilai yang harus dibayar.

Setelah proses penghitungan Pajak Pertambahan Nilai yang harus dibayar maka

proses selanjtnya yang akan dilakukan adalah penyetoran dan pelaporan Pajak

Pertambahan Nilai tersebut. Dalam penjabaran kerangka konseptual tersebut akan

diketahui sejauh mana pemenuhan kewajiban perpajakan yang dilakukan oleh

perusahaan sesuai dengan peraturan perundang-undangan yang berlaku.

34

Gambar 2.1

Kerangka konseptual

Sumber :data olahan

PK dari SPT PM dari DPP

Penyerahan

PK dari penjualan PM dari pembelian

PK lebih kecil PM lebih besar

Selisih kurang (lebih) bayar

Pelaporan

Penjualan

35

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Dalam penelitian ini, jenis penelitian yang digunakan adalah penelitian

deskriptif kualitatif yang bertujuan untuk memberikan gambaran secara objektif

tentang keadaan sebenarnya dari objek yang diteliti. Penelitian ini dilakukan

dengan cara mendeskripsi masalah yang telah diidentifikasikan dan terbatas pada

sejauh mana usaha untuk mengungkap masalah dan keadaan sebagaimana adanya,

sehingga merupakan pengungkapan fakta-fakta yang ada.

3.2 Deskripsi Populasi dan Penentuan Sampel

Populasi merupakan objek atau subjek yang memenuhi kriteria tertentu

yang telah ditentukan oleh peneliti. Pengertian Populasi menurut Sugiono

(2011:80) yaitu:

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian

untuk dipelajari dan kemudian ditarik kesimpulan”.

Berdasarkan pengertian diatas, penulis dapat mengambil kesimpulan

bahwa populasi merupakan obyek atau subyek yang berada pada suatu wilayah

dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian,

maka Obyek yang digunakan peneliti dalam penelitian ini adalah PT. Bumi

Menara Internusa.

36

Pengertian sampel menurut Sugiyono adalah sebagian dari jumlah dan

karekteristik yang dimiliki oleh populasi”. (2001:81)

Setelah peneliti memasuki subyek penelitian maka penetuan sampel yang

berkaitan dalam pengambilan data adalah Pajak Pertambahan Nilai PT. Bumi

Menara Internusa pada tahun 2012.

3.3. Variabel dan Definisi Operasional Variabel

Variabel adalah suatu atribut atau sifat atau niali dari orang, obyek atau

kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulan.

Definisi oprasional variabel adalah konsep atau variabel yang abstrak

ketingkat yang lebih tinggi realitis, konkrit sehingga gejala tersebut mudah

dikenakan dan diuji secara empiris. Adapun variabel yang terkait dalam penelitian

ini adalah Analisis penghitungan dan pelaporan Pajak Pertambahan Nialai (PPN).

Dalam hal ini analisis yang dilakukan terhadap pencatatan atas pengakuan

penghitungan dan pelaporan Pajak Pertambahan Nilai (PPN) untuk Barang Kena

Pajak atau Jasa Kena Pajak dapat disesuaikan dengan Undang-Undang PPN di

mana Undang-Undang 42/2009 yang baru mulai diberlakukan per 1 April 2010.

Tentang Pajak Pertambahan Nilai bagian penjelasan yang dimaksud Pajak

Pertambahan Nilai (PPN) adalah Pajak yang dikenakan atas konsumsi barang atau

jasa, di dalam daerah pabean yang dikenakan bertingkat disetiap jalur produksi

dan distribusi.

37

3.4 Teknik Pengumpulan Data dan Intrumen Penelitian

Data Primer merupakan jenis data yang didapat langsung dari tempat atau

orang, yang dalam penelitian ini pimpinan atau kepala bagian akuntansi yang di

teliti yaitu PT. Bumi Menara Internusa.

Data sekunder merupakan jenis data yang didapat langsung dari dokumen-

dokumen yang berasal dari PT. Bumi Menara Internusa yang berguna untuk

memudahkan didalam penelitian yang dilakukan.

Teknik Pengumpulan Data

Dalam penelitian kualitatif, pengumpulan data dilakukan pada kondisi

yang alamiah ada pun teknik pengumpulan data yang digunakan dalam penelitian

ini adalah:

a. Dokumentasi

Dokumentasi adalah penelitian yang diperoleh melalui data-data perusahaan

serta buku-buku dan lain-lain yang berhubungan dengan masalah yang diteliti.

b. Wawancara

Teknik wawancara baru dilakukan dengan memberikan pertanyaan lisan

kepada subyek penelitian, apabila terkait dengan informasi yang dirasa tidak

dapat ditemukan sumbernya dari sumber data yang ada.

c. Penelitian Kepustakaan

Penelitian Kepustakaan dilakukan dengan membaca dan mempelajari sumber-

sumber kepustakaan di perpustakaan berupa literature, peraturan perundang-

undangan serta dokumen-dokumen yang berhubungan erat dengan penelitian

38

yang dapat digunakan sebagai dasar teori yang melengkapi proses penyusunan

skripsi.

3.5. Teknik Analisis Data

3.5.1. Ruang Lingkup Analisis

Agar pembahasan dalam penelitian ini tidak terlalu luas dan bisa terarah

maka dalam penelitian ini penulis membatasi hanya pada masalah Analisis

peghitungan dan pelaporan Pajak Pertambahn Nilai (PPN). Adapun data yang

dianalisis juga dibatasi hanya dalam kurun 1 tahun yaitu tahun 2012 dengan

lokasi perusahaan Surabaya.

3.5.2. Teknik Analisis

Teknik analisis data kualitatif digunakan peneliti dalam mengolah dan

menganalisis data sehingga dapat memberikan deskripsi atau uraian informasi

mengenai tahap-tahap aktivitas penghitungan dan pelaporan Pajak Pertambahan

Nilai (PPN). Selanjutnya hasil penelitian tersebut dibandingkan dengan teori-teori

yang berlaku dalam membuat kesimpulan dan saran.

Dalam memperoleh data dan informasi yang berkenaan dengan penelitian

ini, maka teknik analisis untuk memecahkan masalah adalah sebagai berikut:

1. Mengumpulkan informasi yang berhubungan dengan PPN

2. Memperoleh gambaran umum perusahaan secara keseluruhan serta

mengetahui permasalahan yang ada

3. Mengelolah data yang diperoleh

39

4. Menerapkan standart perpajakan yang berlaku sebagai alat ukur penilaian

kinerja dalam perusahaan untuk mencatat, menghitung dan melaporkan PPN

5. Menarik kesimpulan dan memberikan saran yang dianggap sebagai perbaikan

manajemen.

40

BAB IV

PENYAJIAN DAN ANALISIS DATA

4.1. Penyajian Data

4.1.1. Sejarah Singkat Perusahaan

PT. Bumi Menara Internusa Surabaya merupakan perusahaan yang bergerak

dibidang Sea Food yang didirikan dengan Akte Notaris No. 04 tanggal 04

September 1989 dengan surat ijin usaha perdagangan No.

503/411.A/436.611/2010 tanggal 28 januari 2010 beralamat di jalan Margomulyo

4E Tandes Surabaya dengan susunan pengurus sebagai berikut:

1. Direktur (Pengurus Persero) : Indra winoto

2. Direktur komanditer : Ir. Andreas Sukowijoyo, MM

PT. Bumi Menara Internusa merupakan salah satu perusahaan yang membidik

segmentasi pada tingkat pasar menengah keatas. Menjaga fasillitas, kualitas

produk serta telah memenuhi standart pangan dengan HACCP, GMP, SSOP yaitu:

a. HACCP (Hazard Analysis Critial Control Point) merupakan suatu sistem

pencegahaan untuk keamanan pangan

b. GMP (Good Manufacturing Practice) merupakan satatu cara pengelolaan

makanan dengan benar.

c. SSOP (Sanitation Standart Operating Procedures) yaitu standar

kebersihan prosedur operasional

41

PT. Bumi Menara Internusa berupaya memberikan pelayanan yang terbaik

kepada setiap pelanggan dan terus meningkatkan tingkat pelayanan mutu produk

serta tingkat penjualan, perusahaan dapat pula meningkatkan tingkat loyalitas

pelanggan.

Bagi setiap perusahaan yang telah dikukuhkan sebagai Pengusaha Kena Pajak

atas penyerahannya wajib memungut Pajak Pertambahn Nilai termasuk PT. Bumi

Menara Internusa merupakan perusahaan yang telah dikukuhkan sebagai

Pengusahan Kena Pajak. Pajak Pertambahan Nilai yang telah dipungut dinamakan

dengan Pajak Keluaran. Bila perusahaan melakukan pembelian terhadap Barang

Kena Pajak (BKP) maka akan dikenakan Pajak Pertambahan Nilai masukan

(Pajak Masukan) dari dasar pengenaan pajak barang tersebut. Pajak Masukan

yang telah dibayar dari transaksi pembelian tersebut kemudian akan dikreditkan

dengan pajak Keluaran yang telah dipungut. Apabila nilai Pajak Keluaran lebih

besar dari Pajak Masukan maka atas selisih ini wajib disetorkan ke kas negara

setiap masa pajaknya. Sebaliknya jika Pajak Masukan lebih besar dari Pajak

Keluaran maka atas kelebihan Pajak Pertambahan Nilai ini dapat

dikompensasikan ke masa pajak berikutnya. PT. Bumi Menara Internusa

memutuskan untuk menggunakan pedoman penghitungan pengkreditan Pajak

Masukan dengan katagori Pengusaha Kena Pajak yang peredaran usahanya tidak

melebihi jumlah tertentu maka jumlah Pajak Masukan yang dapat dikeriditkan

dengan pajak keluaran adalah sebesar 60% dari Pajak Keluaran atau 6% dari

jumlah peredaran usaha selama satu bulan. Sehingga jumlah Pajak Pertambahan

42

Nilai yang harus disetorkan oleh PT. Bumi Menara Internusa ke kas negara adalah

sebesar 4% dari peredaran usaha selama satu bulan.

Berikut visi misi PT. Bumi Menara Internusa yaitu “Bersama menyediakan

pangan bagi Dunia dengan layanan Prima”

Misi perusahaan adalah:

- Menyediakan produk berkualitas dan aman sesuai persyaratan pelanggan

dengan harga komperaif

- Mengutamakan kepuasan pelanggan secara menyeluruh dengan memberikan

pelayanan yang terbaik dan prima

- Memimpin dalam bidang inovasi, kualitas dan efisiensi proses

- Menjaga keseimbangan antara pertumbuhan keuntungan dan pengembangan

kualitas

- Memiliki tanggung jawab sosial dan ramah lingkungan

Perusahaan bertekad melaksanakan peningkatan secara terus menerus dalam

bidang:

- Kualitas, Keamanan Pangan, Legalitas dan efisien proses

- Pelayanan pelanggan

- Pengembangan Sumber Daya Manusia

- Inovasi

- Tanggung jawab sosial dan Ramah lingkungan

43

Sehingga dapat menghasilkan produk berkualitas, aman dan meningkatkan

kepuasan pelanggan. Perusahaan berkomitmen untuk memenuhi persyaratan dari

badan sertifikasi yang perusahaan ikuti, peraturan dalam negeri yang berlaku,

peraturan negara tujuan export, dan persyaratan relevan lainnya.

4.1.2. Struktur Organisasi Perusahaan

Sruktur organisasi PT. Bumi Menara Internusa Surabaya ini berbentuk lini

atau garis, yaitu suatu organisasi yang kekuasaan dan tanggung jawab mengalir

dalam suatu garis lurus dari puncak pimpinan samapai bagian terbawah.

Perusahaan ini adalah perusahaan perseroan, sehingga perusahaan bertanggung

jawab dalam pengambilan keputusan dan mengkoordinir seluruh aktivitas dalam

perusahaan.

Untuk lebih jelasnya penulis sajikan struktur organisasi, uraian tugas, tanggung

jawab dan wewenang masing-masig bagian adalah pada gambar 4.1

44

Gambar 4.1

Struktur Organisasi PT. Bumi Menara Internusa

Sumber: data perusahaan

Adapun pembagian tugas, wewenang dan tanggung jawab masing-masing

bagian adalah sebagai berikut:

1) Direktur Utama/ Pimpinan Perusahaan

a. Menentukan kebijakan perusahaan

b. Merencanakan pelaksnaan kerja

c. Memimpin, memerintah, mengkoordinir dan mengontrol bawahan

d. Mengusahakan perkembangan dan kemajuan perusahaan

e. Bertanggung jawab kepada komisaris atau keseluruhan hasil karyanya

2) General Manajer

a. Bertanggung jawab kepada Direktur

Direktur

General

Manajer

Manajer

produksi

Manajer

marketing Manajer

personalia Manajer

akuntansi

Staff

gudang Quality

control

Teknisi Staff

pembelian

Staff

penjualan Akuntansi Kasir Payrol

45

b. Membawahi manajer-manajer yang menunjang kegiatan bagian yang

bersangkutan seperti manajer produksi, maanajer akuntansi, manajer

personalia, manajer marketing.

3) Manajer Akuntansi/ keuangan

a. Membuat laporan secara oeriofik tentang realisasi anggaran

b. Membuat perncanaan penerimaan dan pengeluaran perusahaan

c. menyiapkan pembagian gaji dan upah

d. Bertanggung jawab kepada deriktur

4) Manajer produksi

Merencanakan dan mengatur jalannya proses produksi untuk menghasilkan

barang jadi dengan kualitas produk yang memuaskan.

5) Bagian Akuntansi

a. Memimpin dan mengkoordinasi kegiatan akuntansi umum perusahaan.

b. Mengadakan pencatatan atas semua transaksi yang terjadi

c. Merencanakan anggaran perusahaan dan laporan keuangan perusahaan

d. Bertanggung jawab terhadap kelengkapan data-data dan pelaporan untuk

kepentingan perpajakan

6) Pemasaran

a. Mengatur pengadaan bahan baku dan suku cadang mesin

b. Mengurus sarana transportasi dan penjualan hasil produksi

7) Manajer peronalia

a. Mengurus segala sesuatu yang menyangkut pengundurn diri kryawan,

keselamatan kerja, tunjangan kesehatan, dan pembayaran gaji karyawan

46

b. Mengadakan penertiban dalam perusahaan mengenai masalah umum dan

keamanan

c. Memelihara dan menjaga semua aktivitas tetap yang ada di perusahaan

8) PPC

a. Melakukan pengecekan kualitas bahan dan barang yang diterima

b. Melakukan pengecekan kualitas barang dalam proses

c. Melakukan pengawasan terhadap penghitungan jumlah hasil produksi

sesuai order

d. Pengepakan barang jadi dan pengesahan bahwa barang yang telah di

paking dan akan dikirim sesuai dengan kualitas yang dipesan pelanggan

e. Melakukan penecekan perlengkapan dan peralatan untuk proses produksi

9) Bagian QC

a. Mengkoordinir, menjawab, mengevaluasi hasil kerja semua bagian

b. Melakukan, pengontrolan pada aktivias produksi

c. Memberi pengarahan kepada karyawan dalam mengerjakan produk dan

menjalankan mesin-mesin produksi

10) Bagian teknisi

a. Merawat dan memperbaiki seluruh sarana da prasarana pabrik

b. Melakukan perbaikan mesin produksi apabila mengalami keruskan

c. Menyusun laporan perawatan dan perbaiakn setiap periode tertentu

47

11) Bagian pembelian

Bertugas untuk mengadakan bahan baku dari membeli ke perusahaan-

perusahaan, suku cadang mesin-mein produksi yang telah dibeli sesuai dengan

anggaran perusahaan

12) Bagian Pergudangan

a. Mengadakan penyimpanan produk maupun bahan baku dan bertanggung

jawabkepada Direktur atas semua barang yang ada didalam gudang

b. Mengevaluasi dan mengontrol setiap permintaan bahanatau barang, (pihak

gudang harus melakukan pengecekan dahulu antara permintaan barang

dengan stock yang ada, setelah itu baru menesahkan untuk diajukan

kebagian pembelian)

c. Bertanggung jawab terhadap keluar masuknya barang dan mencocokan

antara barang yang dibeli dengan surat jalan, bukti keluar dan/atau bukti

masuknya permintaan barang

Usaha PT. Bumi Menara Internusa menjaring pasar dan nasabah baru adalah

dengan berupaya sebagai berikut:

1. Terhadap Produk

a. Meningkatkan kualitas pangan

b. Menjaga standart pagan

c. Meningkatkan usaha-usaha pengendalian mutu

2. Terhadap nasabah

a. Memberikan pelayanan yang baik mulai dari transaksi hingga ke

konsumen

48

b. Memperhatikan keluhan nasbah dan/atau pelanggan

c. Selalu mengadakan komunikasi dengan nasabah dan/atau pelanggan

4.2. Analisis Data

Pada bagian ini akan ditampilkan data yang diperoleh penulis dari PT.

Bumi Menara Internusa. Data yang akan ditampilkan oleh penulis antara lain

adalah data pembelian, data penjualan, Surat Pemberitahuan Masa Pajak

Pertambahan Nilai bulan Januari-Desember 2012, dan faktur pajak standar

perusahaan selama periode Januari-Desember 2012.

4.2.1. Data Pembelian

Dalam memproduksi sea food perusahaan membutuhkan berbagai macam

bahan baku dimana perusahaan membeli bahan baku nya dari beberapa supplier

yang berbeda. Tabel 4.1 memperlihatkan data pembelian yang dilakukan oleh

perusahaan selama periode tahun 2012.

Deskripsi untuk ringkasan data pembelian bahan baku selama periode tahun

2012 adalah sebagai berikut:

1. Jumlah dari setiap bahan baku dihitung berdasarkan Bukti Terima Barang

(BTB) yang akan ditotal setiap akhir bulannya.

2. Harga merupakan harga belum termasuk PPN dari setiap bahan baku seperti

yang tertera di dalam kolom DPP pada faktur pajak dimana kemudian harga

tersebut dijumlahkan setiap akhir bulannya.

49

50

3. Total bahan baku meripakan jenis pembelian seluruh bahan baku yang

dilakukan oleh perusahaan selama satu periode bulan.

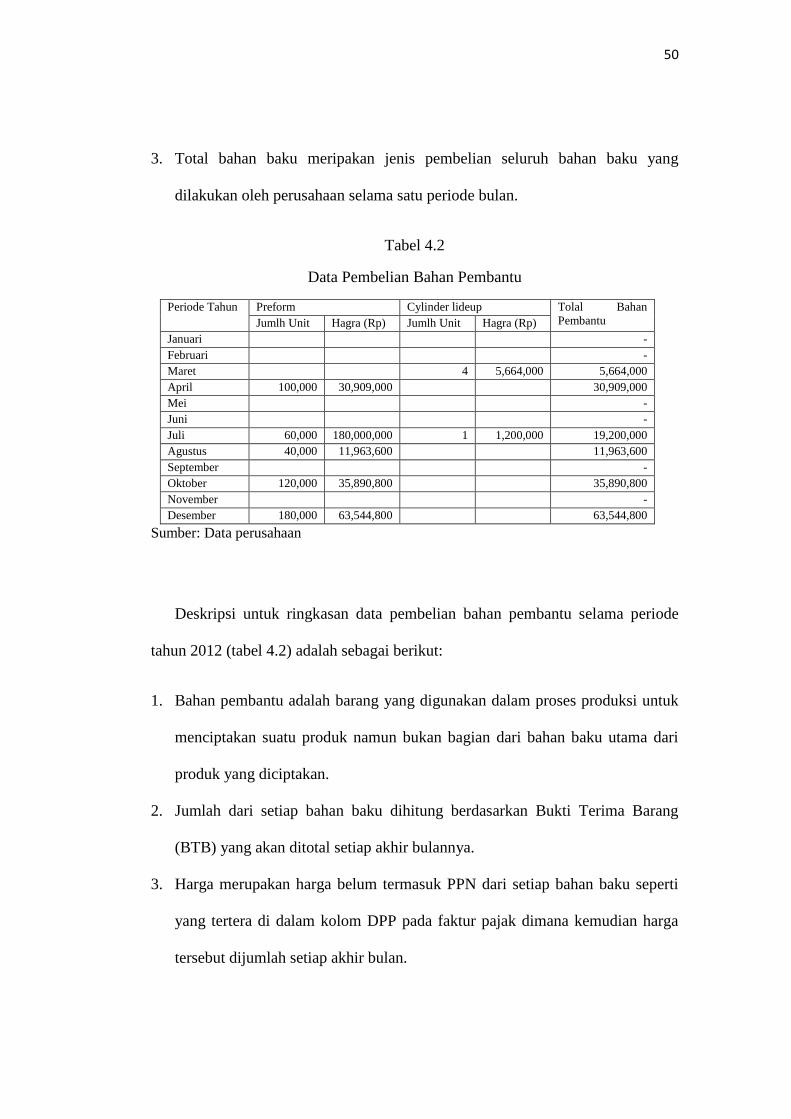

Tabel 4.2

Data Pembelian Bahan Pembantu

Periode Tahun Preform Cylinder lideup Tolal Bahan

Pembantu Jumlh Unit Hagra (Rp) Jumlh Unit Hagra (Rp)

Januari -

Februari -

Maret 4 5,664,000 5,664,000

April 100,000 30,909,000 30,909,000

Mei -

Juni -

Juli 60,000 180,000,000 1 1,200,000 19,200,000

Agustus 40,000 11,963,600 11,963,600

September -

Oktober 120,000 35,890,800 35,890,800

November -

Desember 180,000 63,544,800 63,544,800

Sumber: Data perusahaan

Deskripsi untuk ringkasan data pembelian bahan pembantu selama periode

tahun 2012 (tabel 4.2) adalah sebagai berikut:

1. Bahan pembantu adalah barang yang digunakan dalam proses produksi untuk

menciptakan suatu produk namun bukan bagian dari bahan baku utama dari

produk yang diciptakan.

2. Jumlah dari setiap bahan baku dihitung berdasarkan Bukti Terima Barang

(BTB) yang akan ditotal setiap akhir bulannya.

3. Harga merupakan harga belum termasuk PPN dari setiap bahan baku seperti

yang tertera di dalam kolom DPP pada faktur pajak dimana kemudian harga

tersebut dijumlah setiap akhir bulan.

51

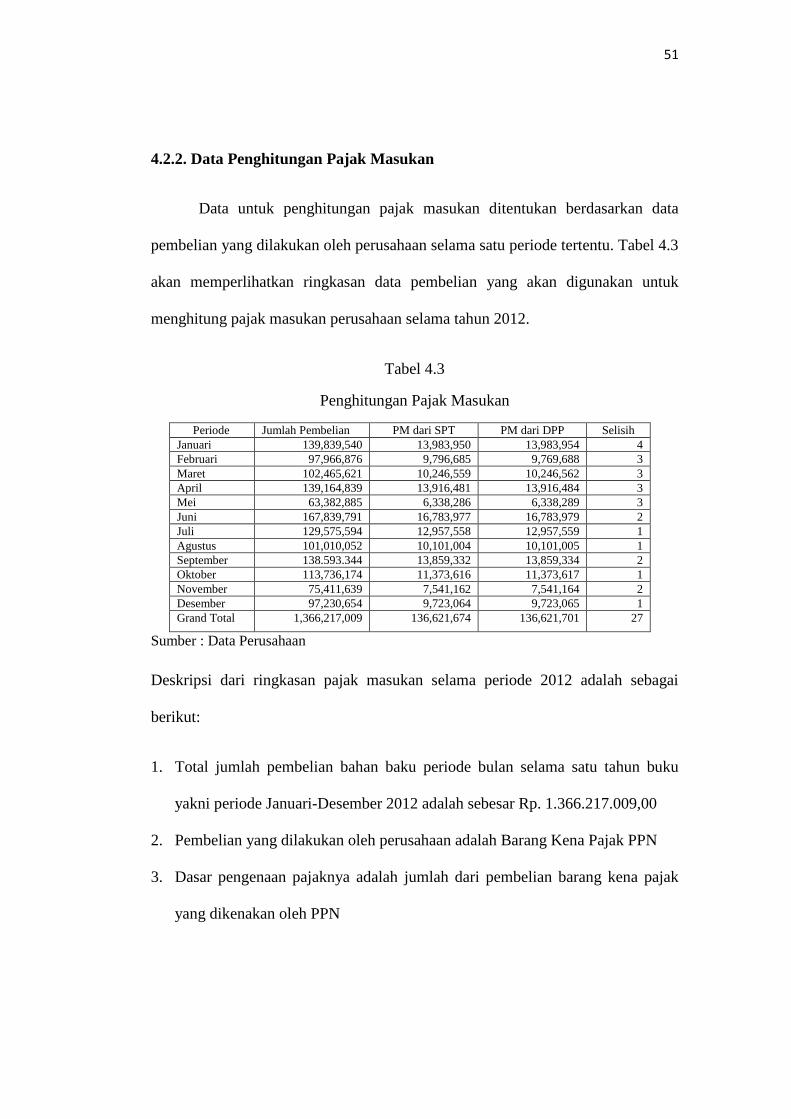

4.2.2. Data Penghitungan Pajak Masukan

Data untuk penghitungan pajak masukan ditentukan berdasarkan data

pembelian yang dilakukan oleh perusahaan selama satu periode tertentu. Tabel 4.3

akan memperlihatkan ringkasan data pembelian yang akan digunakan untuk

menghitung pajak masukan perusahaan selama tahun 2012.

Tabel 4.3

Penghitungan Pajak Masukan

Periode Jumlah Pembelian PM dari SPT PM dari DPP Selisih

Januari 139,839,540 13,983,950 13,983,954 4

Februari 97,966,876 9,796,685 9,769,688 3

Maret 102,465,621 10,246,559 10,246,562 3

April 139,164,839 13,916,481 13,916,484 3

Mei 63,382,885 6,338,286 6,338,289 3

Juni 167,839,791 16,783,977 16,783,979 2

Juli 129,575,594 12,957,558 12,957,559 1

Agustus 101,010,052 10,101,004 10,101,005 1

September 138.593.344 13,859,332 13,859,334 2

Oktober 113,736,174 11,373,616 11,373,617 1

November 75,411,639 7,541,162 7,541,164 2

Desember 97,230,654 9,723,064 9,723,065 1

Grand Total 1,366,217,009 136,621,674 136,621,701 27

Sumber : Data Perusahaan

Deskripsi dari ringkasan pajak masukan selama periode 2012 adalah sebagai

berikut:

1. Total jumlah pembelian bahan baku periode bulan selama satu tahun buku

yakni periode Januari-Desember 2012 adalah sebesar Rp. 1.366.217.009,00

2. Pembelian yang dilakukan oleh perusahaan adalah Barang Kena Pajak PPN

3. Dasar pengenaan pajaknya adalah jumlah dari pembelian barang kena pajak

yang dikenakan oleh PPN

52

4. PM dari SPT merupakan total pajak masukan setiap bulan dari pembelian

yang dilakukan oleh perusahaan yng tercantum di dalam SPT buan yang

bersangkutan

5. Grand total dari penghitungan pajak masukan di dalam SPT Masa PPN adalah

sebesar Rp. 136.621.674,00

6. PM dari DPP merupakan total pajak masukan perhitungan kembali yang

dilakukan oleh penulis. Perhitungan dengan mengalikan 10% dari DPP dari

pembelian untuk setiap bahan baku dan bahan pembantunya

7. Grand total dari perhitungan pajak masukan yang dilakukan oleh penulis

adalah sebesar Rp. 136.621.701,00

8. Selisih merupakan selisih antara perhitungan yang dilakukan oleh penulis

dengan perhitungan dari PT. Bumi Menara Internusa

9. Dalam penghitungan selisih tersebut ditemukan perbedaan sebesar Rp. 27,00

perbedaan penghitungan ini timbul karena adanya perbedaan dalam pengenaan

pajak PPN yang dilakukan oleh Penjual.

4.2.3. Data Penjualan

Perusahaan selalu mencatat penjualan produknya sesuai dengan note

penjualan yang dibuat oleh perusahaan. Tabel 4.4 akan memperlihatkan ringkasan

data penjualan yang dilakukan oleh perusahaan selama tahun 2012.

53

Tabel 4.4.

Data Penjualan

Periode

tahun

Garden Sping roll Ikan Kepiting Aquastar Grand total

(Rp) Jmlh

unit

Penjualan

(Rp)

Jmlh

unit

Penjualan

(Rp)

Jmlh

unit

Penjualan

(Rp)

Jmlh

unit

Penjualan

(Rp)

Jmlh

unit

Penjualan

(Rp)

Jan

3.000

25.650.000

7.350

66.330.000

380

7.037.500

5

93.750

21

105.000

99.216.250

Feb

3.500

29.925.000

7.090

65.025.000

150

2.637.500

20

348.750

26

130.000

98.066.250

Mar

5.100

44.115.000

8.750

79.265.000

810

14.750.000

10

187.500

52

260.000

138.577.500

Apr

5.200

44.980.000

10.250

94.365.000

66

1.246.250

16

300.000

26

130.000

141.021.250

Mei

2.400

20.760.000

4.710

43.079.000

74

1.331.250

61

1.067.500

25

125.000

66.362.750

Jun

7.100

61.415.000

9.765

87.571.250

580

10.425.000

379

5.710.000

21

105.000

165.226.250

Jul

4.300

37.195.000

9.600

85.475.500

420

7.484.500

-

21

105.000

130.260.000

Agus

- -

9.925

88.793.750

430

7.690.000

305

4.575.000

15

75.000

101.133.750

Sep

7.100

61.415.000

8.650

77.775.000

-

-

-

-

-

-

139.190.000

Okt

5.400

46.710.000

7.250

65.280.000

50

937.500

15

225.000

18

90.000

113.242.500

Nov

- -

7.100

63.860.000

700

13.300.000

-

-

-

-

77.160.000

Des

4.100

35.465.000

6.670

60.700.000

55

1.008.750

-

-

20

100.000

97.273.750

Total

47.200

407.630.000

97.110

877.519.500

3.715

67.848.250

811

12.507.500

245

1.225.000

1.366.730.250

Sumber: Data Perusahaan

Ringkasan data penjualan selama periode tahun 2012 adalah sebagai berikut:

1. Jumlah merupakan penjumlahan setiap satu jenis produk yang terjual setiap

bulannya. Penjualan dihitung berdasarkan pada nota penjualan yang

diterbitkan oleh perusahaan.

54

2. Angka yang tercantumkan di dalam kolom penjualan tersebut merupakan

harga yang belum termasuk PPN. Jadi nilai yang tercantum merupakan DPP

atau harga jual barang.

3. Produk yang dihasilkan oleh PT. Bumi Menara Internusa adalah Darden,

Sping Roll, Ikan, Kepiting, Aquastar. Total penjualan selama tahun 2012

adalah 47.200 dus, 97.110 dus, 3.715 dus, 811 dus dan 245 dus.

4. Grand total setiap bulan merupakan jumlah total penjualan yang dilakukan

oleh PT. Bumi Menara Internusa selama satu periode bulan.

5. Nilai yang berada di grand total ini nanti akan menjadi dasar pengenaan pajak

atas PPN-nya.

4.2.4. Data Penghitungan Pajak Keluaran

Data untuk penghitungan pajak keluaran ditentukan berdasarkan data

penjualan yang dilakukan oleh perusahaan selama satu periode tertentu. Tabel 4.5

memperhatikan penghitungan pajak keluaran selama tahun 2012.

Tabel 4.5

Penghitungan Pajak Keluaran

Periode Jumlah Penjualan PK dari SPT PK dari DPP Selisih

Januari 99.216.250 9.921.625 9.921.625 0

Februari 98.066.250 9.806.625 9.806.625 0

Maret 138.577.500 13.857.750 13.857.750 0

April 141.021.250 14.102.125 14.102.125 0

Mei 66.362.750 6.636.275 6.636.275 0

Juni 165.226.250 16.522.625 16.522.625 0

Juli 130.260.000 13.026.000 13.026.000 0

Agustus 101.133.750 10.113.375 10.113.375 0

September 139.190.000 13.919.000 13.919.000 0

Oktober 113.242.500 11.324.250 11.324.250 0

November 77.160.000 7.716.000 7.716.000 0

Desember 97.273.750 9.727.375 9.727.375 0

Total 1.366.730.250 136.673.025 136.673.025 0

Sumber: Data Perusahaan

55

Ringkasan data penghitungan pajak keluaran adalah sebagi berikut:

1. Jumlah Penjualan merupakan DPP setiap bulan dari penjualan barang

kena pajak

2. Total jumlah penjualan selama satu tahun buku yakni periode januari -

Desember 2012 adalah sebesar Rp 1.366.730.250,00

3. PK dari SPT merupakan perhitungan pajak keluaran yang dihitung

oleh perusahaan selama satu periode bulan dan dicantumkan didalam

SPT Masa PPN-nya

4. Grand total dari penghitungan pajak keluaran di dalam SPT Masa

PPN adalah sebesar Rp. 136.673.025,00

5. PK dari DPP merupakan penghitungan pajak keluaran yang dilakukan

oleh penulis. Penghitungan dilakukan dengan cara mengalikan 10%

dengan DPP atau harga jual produknya

6. Grand total dari penghitungan pajak keluaran yang dilakukan oleh

penulis adalah sebesar Rp. 136.673.025,00

7. Selisih merupakan selisih perhitungan yang dilakukan oleh penulis

dengan perusahaan. Dimana di dalam perhitungan pajak keluaran ini

tidak ditentukan adanya perbedaan perhitungan

8. PT. Bumi Menara Internusa menjual produknya dipasar lokal atau

dalam negri. Seluruh transaksi penjualan yang dilakukan oleh

perusahaan ini dilakukan dengan non pengusaha kena pajak atau

konsumen akhir.

9. Perusahaan melakukan seluruh penjualan produknya secara tunai

56

10. Pajak keluaran merupakan PPN yang dipungut oleh perusahaan pada

saat menjual kepada konsumen

4.2.5. Surat Pemberitahuan Masa Pajak Pertambahan Nilai

Surat Pemberitahuan Masa Pajak Pertambahan Nilai digunakan untuk

melaporkan pajak pertambahan nilai teritang selama satu periode. Di dalam PT.

Bumi Menara Internusa yang mengisi Surat Pemberitahuan Masa Pajak

Pertambahn Nilai adalah bagian tax accaunting dimana pengisiannya

menggunakan bahasa indonesia, huruf latin, angka arab, dan jumlah dalam satuan

mata uang rupiah, serta dibubuhi tanda tangan dan nama terang.

Perusahaan menyampaikan Surat Pemberitahuan Masa Pajak Pertambahan

Nilai dengan meggunakan lampiran yang telah ditetapkan oleh Direktur Jendral

Pajak dimana lampiran tersebut sudah dibubuhi dan nama jelas pada Surat

PemberitahuanMasa induk maupun SPT yang telah dibukukan.

Tabel 4.6 akan memperlihatkan jumlah penyerahan yang terdapat di Surat

Pemberitahuan Masa Pajak Pertambahn Nilai, Pajak Masukan, Pajak Keluaran,

dan Pajak Pertambahan Nilai yang kurang bayar atau lebih dibayar.

57

Tabel 4.6

SPT Masa PPN 2012

Periode Jumlah Penyerahan Pajak

Keluaran

Pajak

Masukan

PPN Kurang

(lebih) bayar Januari 99.216.250 9.921.625 13.983.950 (4.062.325)

Februari 98.066.250 9.806.625 9.796.685 (4.052.385)

Maret 138.577.500 13.857.750 10.246.559 (441.194)

April 141.021.250 14.102.125 13.916.481 (255.550)

Mei 66.362.750 6.636.275 6.338.286 42.439

Juni 165.226.250 16.522.625 16.783.977 (261.352)

Juli 130.260.000 13.026.000 12.957.558 (192.910)

Agustus 101.133.750 10.113.375 10.101.004 (180.539)

September 139.190.000 13.919.000 13.859.332 (120.871)

Oktober 113.242.500 11.324.250 11.373.616 (170.237)

November 77.160.000 7.716.000 7.541.162 4.601

Desember 97.273.750 9.727.375 9.723.064 4.311

1.366.730.250 136.673.025 136.621.674 (9.686.012)

Sumber: Data Perusahaan

Penjelasan ringkasan Surat Pemberitahuan Masa Pajak Pertambahan Nilai adalah

sebagai berikut:

1. Jumlah penyerahan di Surat Pemberitahuan Masa Pajak Pertambahan Nilai

adalah jumlah penjualan barang kena pajak yang telah dilakukan oleh

perusahaan selama periode tertentu

2. Pajak Keluaran merupakan pajak pertambahan nilai yang terhutang akibat

penjualan barang kena pajak yang dilakukan oleh perusahaan dalam kurun

waktu tertentu.

58

3. Pajak masukan merupakan pajak pertambahan nilai yang dapat dikreditkan

oleh perusahaan akibat pembelian barang kena pajak yang dilakukan oleh

perusahaan tersebut dalam kurun waktu tertentu.

4. PPN kurang bayar contohnya pada bulan Mei timbul karena pajak keluaran

lebih besar daripada pajak masukan sehingga akan menimbulkan hutang pajak

pertambahan nilai yang harus dibayar oleh perusahaan.

5. PPN lebih bayar contoh pada bulan April timbul karena pajak keluaran lebih

kecil daripada pajak masukan. Dengan adanya lebih bayar ini maka

kelebihannya dapat dikompensasikan ke masa pajak berikutnya ataupun

direstitusi.

Sedangkan deskripsi data untuk Surat Pemberitahuan Masa Pajak Pertambahan

Nilai adalah sebagai berikut :

1. Dalam formulir 1107 atau biasa disebut dengan SPT induk terdapat jumlah

penyerahan barang dan jasa kepada pihak lain baik penyerahan yang

dikenakan PPN maupun yang tidak dikenakan PPN.

2. Dalam formulir 1107 juga terdapat jumlah pajak keluaran dan jumlah pajak

masukan yng akan menjadi dasar penghitungan Pajak Pertambahan Nilai

kurang bayar atau lebih bayar.

3. Dalam formulir 1107 atau biasa disebut lampiran 1 terdapat jumlah

penyerahan yang dilakukan oleh perusahaan kepada pihak lain yang kemudian

dijadikan pajak keluaran oleh perusahaan dalam suatu masa pajak.

4. Dalam formulir 1107 B atau biasa disebut dengan lampiran 2 terdapat jumlah

pajak masukan yang dapat dikreditkan oleh perusahaan dalam masa pajak

59

4.2.6 Surat Setoran Pajak (SSP)

Surat Setoran Pajak adalah surat yang digunakan untuk Wajib Pajak untuk

melakukan pembayaran atau penyetoran pajak yang terutang ke kas negara

melalui Kantor Penerima Pembayaran. Tabel 4.7 akan menunjukkan jumlah Pajak

Pertambahn Nilai yang kurang bayar dan harus disetor perusahaan ke kas Negara.

Tabel 4.7

Surat Setor Pajak (SSP) 2012

Periode Bulan Tanggal Setor Jumlah yang

disetorkan di SSP

Mei 14 juni 2012 42,439

November 14 Desember 2012 4,601

Desember 14 Januari 2012 4,311

Sumber : Data Perusahaan

Surat Setoran pajak adalah sebagi berikut :

1. Perusahaan menyetorkan Pajak Pertambahan Nilai yang kurang dibayar

dengan menggunakan Surat Setoran Pajak.

2. Wajib Pajak harus mengisi Surat Setor Pajak dengan mrnggunakan bahasa

Indonesia, huruf latin, angka arab dan dalam mata uang rupiah.

3. Wajib pajak harus mengisi data dengan lengkap, jelas dan benar. Data yang

harus di isi adalah sebagai berikut NPWP, Nama Wajib pajak, alamat Wajib

Pajak, kode akun pajak, kode jenis setoran, uraian pembayaran, masa pajak,

tahun, jumlah pembayaran, terbilang, tempat pembayaran, tanggal

pembayaran, cap, tanda tangan dan nama jelas penyetor.

60

4. Surat Setoran Pajak yang telah diisi secara lengkap, benar dan jelas kemudian