bab i pendahuluan 1.1 latar belakang masalahdigilib.uinsgd.ac.id/5790/4/4_bab1.pdf · menurut wasis...

TRANSCRIPT

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perekonomian Indonesia yang mulai bangkit pasca krisis ekonomi global

2008, memberikan peluang sekaligus ancaman bagi perusahaan untuk dapat

memenangkan persaingan usaha. Selain itu, era gobalisasi juga memberikan

tantangan berat bagi perusahaan dan para investor untuk dapat membuat

keputusan yang tepat atas dana yang dimiliki.

Laba sebagai hasil kinerja perusahaan tentunya menjadi pertimbangan

yang penting dalam membuat berbagai keputusan bisnis. Namun demikian, laba

yang tinggi tidak selalu dapat dijadikan ukuran bahwa perusahaan telah bekerja

dengan efektif dan efisien. Efektivitas dan efisiensi kinerja perusahaan dapat lebih

tepat diproyeksikan dalam hasil perbandingan antara laba dengan aktiva atau

modal yang digunakan perusahaan untuk memperoleh laba tersebut. Dengan kata

lain, tingkat rentabilitas perusahaan merupakan ukuran yang lebih baik dalam

menilai kinerja perusahaan sehingga dapat menjadi pertimbangan yang lebih

relevan dalam mengambil keputusan bisnis.

Rentabilitas menurut Riyanto (1997 : 35) merupakan "perbandingan antara

laba dengan aktiva atau modal yang mengahasilkan laba tersebut". Untuk menilai

efisiensi penggunaan modal atau aktiva, rentabilitas umumnya dapat diukur

dengan dua cara yaitu rentabilitas ekonomis dan rentabilitas usaha atau

rentabilitas modal sendiri.

2

Rentabilitas ekonomis dinilai melalui perbandingan laba operasi dengan

keseluruhan modal yang dimiliki perusahaan yaitu modal sendiri dan modal asing.

Sedangkan, rentabilitas usaha dinilai melalui perbandingan laba setelah pajak

dengan ekuitas perusahaan. Rentabilitas usaha mengukur sejauh mana perusahaan

dapat mengahasilkan laba dengan hanya mengandalkan modal sendiri tanpa

bergantung pada modal asing.

Terdapat dua konsep utama yang umumnya membedakan pengertian

modal kerja. Modal kerja dapat diartikan sebagai modal kerja kotor (gross

working capital) dan modal kerja bersih (net working capital). Ketika akuntan

menggunakan istilah modal kerja, secara umum akuntan merujuk pada konsep

modal kerja bersih yang merupakan selisih lebih antara aktiva lancar dengan

hutang lancar. Di lain pihak, para analis keuangan merujuk pada jumlah aktiva

lancar atau konsep modal kerja kotor ketika berbicara modal kerja.

Menurut James C. Van Horne, John M. Wachowicz, Jr (2005:308) Modal

kerja bersih adalah perbedaan nilai uang antara aktiva lancar dan kewajiban

jangka pendek Aktiva lancar – hutang lancar.

Pengelolaan modal kerja memiliki peran yang sangat penting untuk

menjamin kontinuitas perusahaan dan juga menghasilkan laba perusahaan. Modal

kerja pada perusahaan umumnya tidak hanya menyangkut aktiva lancer saja tetapi

kewajiban lancar juga, yang bias digunakan untuk menandai aktiva lanacar

tersebut. Untuk itu modal kerja harus dikelola dengan tepat untuk memungkinkan

perusahaan dapat beroperasi secara efisien.

3

Dalam upaya untuk mewujudkan operasi perusahaann yang efisien, ukuran

keberhasilan perusahaan tidak cukup dilihat dari besarnya laba yang diperoleh

tetapi juga dilihat dari rentabilitasnya. Untuk menilai rentabilitas suatu

perusahaan dapat dilakukan dengan berbagai cara diantaranya rentabilitas modal

sendiri yaitu membandingkan antara laba usaha dengan modal sendiri yang

dipergunakan untuk menghasilkan laba tersebut. Meningkatnya kepuasan

investasi pada tiap tahunnya tersebut dapat berpengaruh terhadap kemampuan

perusahaan untuk menghasilkan laba yang lebih maksimal yang dalam hal ini

diukur dengan menggunakan rentabilitas modal sendiri.

Pada kenyataannya tidak semua teori mengenai modal kerja bersih (net

working capital) dapat memberikan pengaruh terhadap ROE (Return on Equity),

hal ini tidak sejalan dengan bukti empiris yang ada seperti yang terjadi pada ROE

perusahaan PT. Kimia Farma Tbk. Penelitian ini akan difokuskan pada

perusahaan yang bergerak di bidang pharmaceuticals yaitu perusahaan PT. Kimia

Farma Tbk mengenai modal kerja bersih (net working capital) terhadap ROE

(Return on Equity)

Berdasarkan data yang yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2002 – 2011 adalah sebagai berikut :

4

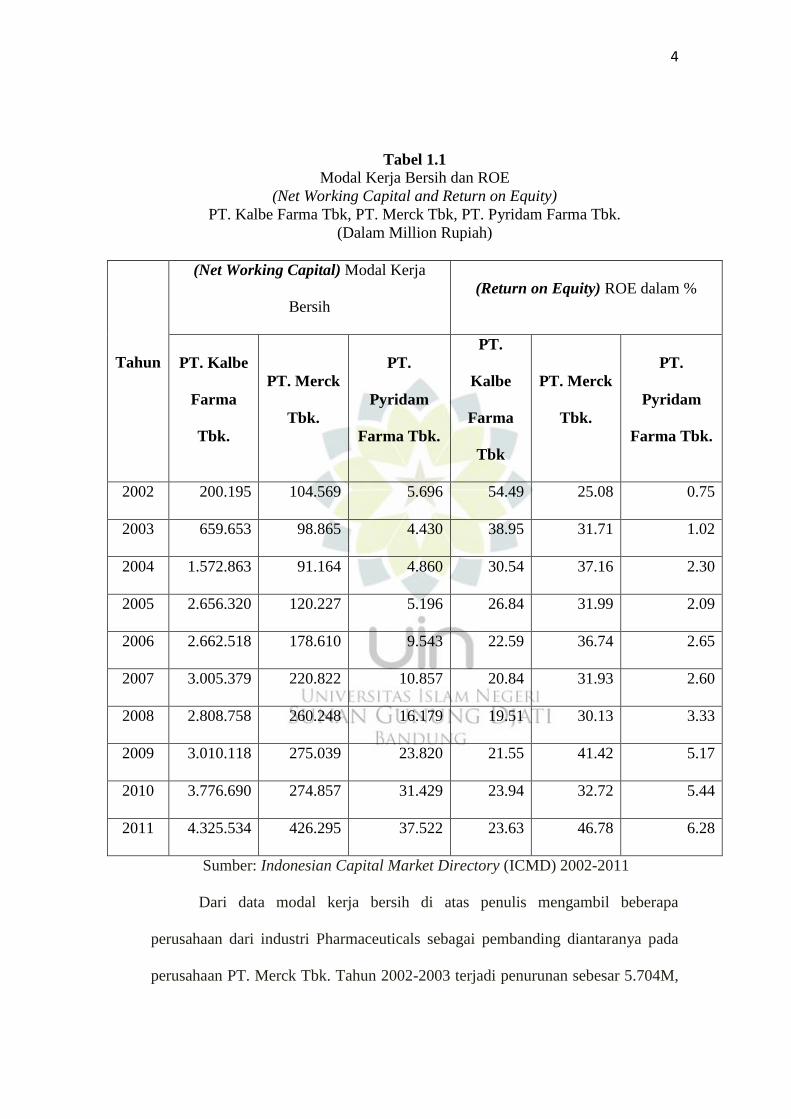

Tabel 1.1

Modal Kerja Bersih dan ROE

(Net Working Capital and Return on Equity)

PT. Kalbe Farma Tbk, PT. Merck Tbk, PT. Pyridam Farma Tbk.

(Dalam Million Rupiah)

Tahun

(Net Working Capital) Modal Kerja

Bersih

(Return on Equity) ROE dalam %

PT. Kalbe

Farma

Tbk.

PT. Merck

Tbk.

PT.

Pyridam

Farma Tbk.

PT.

Kalbe

Farma

Tbk

PT. Merck

Tbk.

PT.

Pyridam

Farma Tbk.

2002 200.195 104.569 5.696 54.49 25.08 0.75

2003 659.653 98.865 4.430 38.95 31.71 1.02

2004 1.572.863 91.164 4.860 30.54 37.16 2.30

2005 2.656.320 120.227 5.196 26.84 31.99 2.09

2006 2.662.518 178.610 9.543 22.59 36.74 2.65

2007 3.005.379 220.822 10.857 20.84 31.93 2.60

2008 2.808.758 260.248 16.179 19.51 30.13 3.33

2009 3.010.118 275.039 23.820 21.55 41.42 5.17

2010 3.776.690 274.857 31.429 23.94 32.72 5.44

2011 4.325.534 426.295 37.522 23.63 46.78 6.28

Sumber: Indonesian Capital Market Directory (ICMD) 2002-2011

Dari data modal kerja bersih di atas penulis mengambil beberapa

perusahaan dari industri Pharmaceuticals sebagai pembanding diantaranya pada

perusahaan PT. Merck Tbk. Tahun 2002-2003 terjadi penurunan sebesar 5.704M,

5

pada tahun 2003-2004 terjadi penurunan sebesar 7.701M, dan pada tahun 2009-

2010 terjadi penurunan sebesar 182M, pada Perusahaan PT. Pyridam Farma Tbk.

pada 2002-2003 terjadi penurunan sebesar 1.266M, dan pada perusahaan PT.

Kalbe Farma tahun 2007-2008 terjadi penurunan sebesar 196.621M.

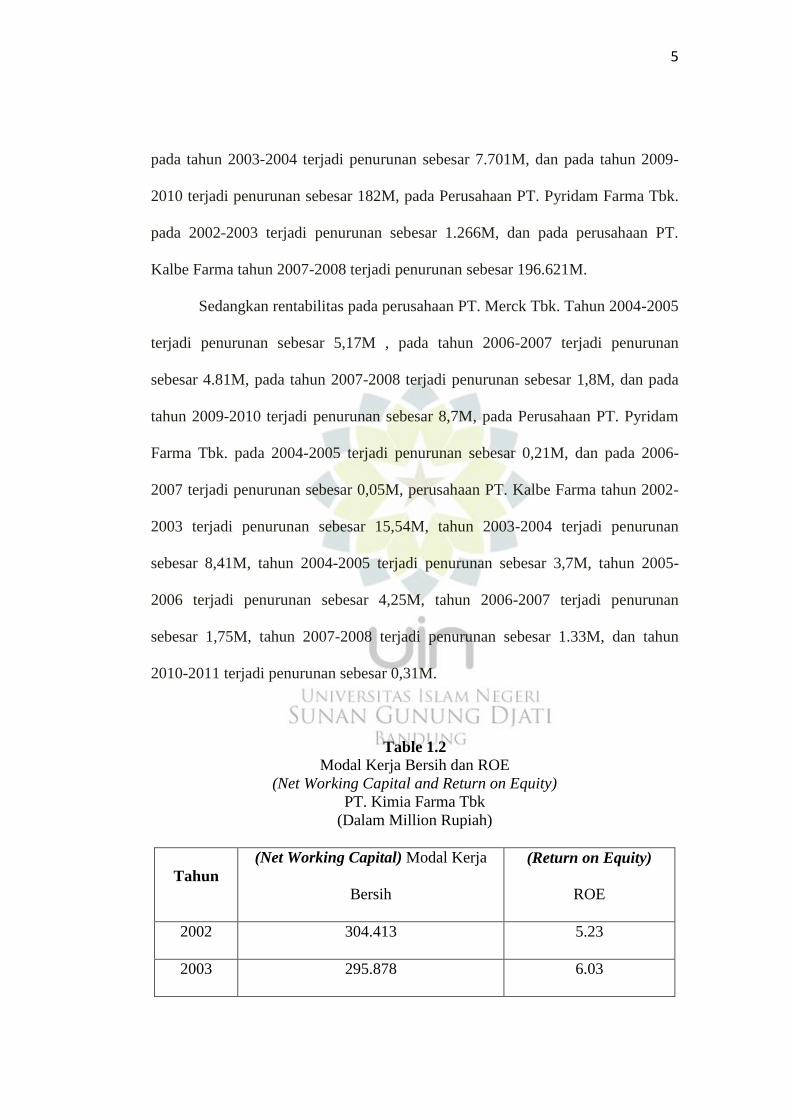

Sedangkan rentabilitas pada perusahaan PT. Merck Tbk. Tahun 2004-2005

terjadi penurunan sebesar 5,17M , pada tahun 2006-2007 terjadi penurunan

sebesar 4.81M, pada tahun 2007-2008 terjadi penurunan sebesar 1,8M, dan pada

tahun 2009-2010 terjadi penurunan sebesar 8,7M, pada Perusahaan PT. Pyridam

Farma Tbk. pada 2004-2005 terjadi penurunan sebesar 0,21M, dan pada 2006-

2007 terjadi penurunan sebesar 0,05M, perusahaan PT. Kalbe Farma tahun 2002-

2003 terjadi penurunan sebesar 15,54M, tahun 2003-2004 terjadi penurunan

sebesar 8,41M, tahun 2004-2005 terjadi penurunan sebesar 3,7M, tahun 2005-

2006 terjadi penurunan sebesar 4,25M, tahun 2006-2007 terjadi penurunan

sebesar 1,75M, tahun 2007-2008 terjadi penurunan sebesar 1.33M, dan tahun

2010-2011 terjadi penurunan sebesar 0,31M.

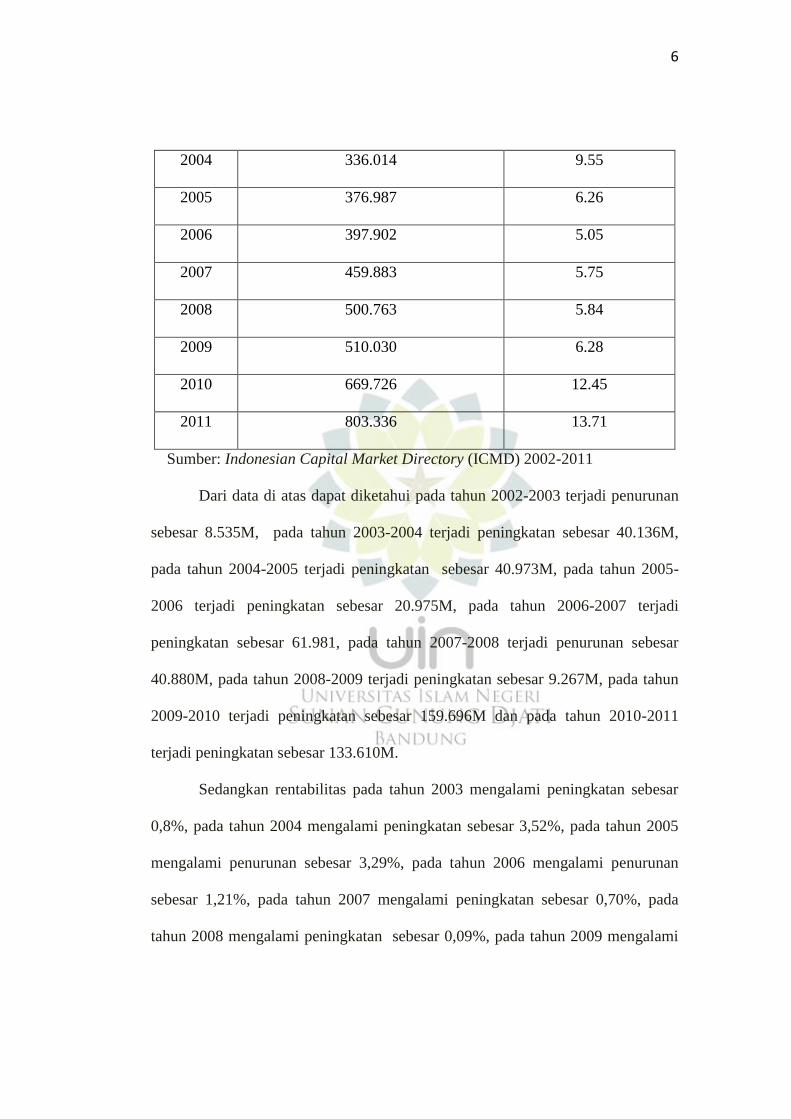

Table 1.2

Modal Kerja Bersih dan ROE

(Net Working Capital and Return on Equity)

PT. Kimia Farma Tbk

(Dalam Million Rupiah)

Tahun

(Net Working Capital) Modal Kerja

Bersih

(Return on Equity)

ROE

2002 304.413 5.23

2003 295.878 6.03

6

2004 336.014 9.55

2005 376.987 6.26

2006 397.902 5.05

2007 459.883 5.75

2008 500.763 5.84

2009 510.030 6.28

2010 669.726 12.45

2011 803.336 13.71

Sumber: Indonesian Capital Market Directory (ICMD) 2002-2011

Dari data di atas dapat diketahui pada tahun 2002-2003 terjadi penurunan

sebesar 8.535M, pada tahun 2003-2004 terjadi peningkatan sebesar 40.136M,

pada tahun 2004-2005 terjadi peningkatan sebesar 40.973M, pada tahun 2005-

2006 terjadi peningkatan sebesar 20.975M, pada tahun 2006-2007 terjadi

peningkatan sebesar 61.981, pada tahun 2007-2008 terjadi penurunan sebesar

40.880M, pada tahun 2008-2009 terjadi peningkatan sebesar 9.267M, pada tahun

2009-2010 terjadi peningkatan sebesar 159.696M dan pada tahun 2010-2011

terjadi peningkatan sebesar 133.610M.

Sedangkan rentabilitas pada tahun 2003 mengalami peningkatan sebesar

0,8%, pada tahun 2004 mengalami peningkatan sebesar 3,52%, pada tahun 2005

mengalami penurunan sebesar 3,29%, pada tahun 2006 mengalami penurunan

sebesar 1,21%, pada tahun 2007 mengalami peningkatan sebesar 0,70%, pada

tahun 2008 mengalami peningkatan sebesar 0,09%, pada tahun 2009 mengalami

7

peningkatan sebesar 0,44%, pada tahun 2010 mengalami peningkatan sebesar

6,17%, pada tahun 2011 mengalami peningkatan sebesar 1,26%.

Dari tabel dan keterangan diatas dapat diketahui bahwa modal kerja bersih

fluktuatif walaupun terus meningkat tetapi pernah mengalami penurunan.

Begitupun dengan rentabilitas walaupun terus menurun tetapi pernah mengalami

peningkatan.

Dari uraian diatas dapat diketahui bahwa setiap tambahan modal sendiri

belum tentu mempertinggi tingkat rentabilitas modal sendiri, tetapi tambahan

modal sendiri yang selalu mempunyai efek pada suatu keadaan tertentu dapat

menaikan rentabilitas modal sendiri, dan dapat pula menurunkan tingkat

rentabilitas tersebut.

Uraian latar belakang di atas merupakan ide yang mendasari dilakukannya

penelitian “ Pengaruh Net Working Capital Terhadap Return On Equity

(ROE) (Di PT. Kimia Farma Tbk Pada Tahun 2002 – 2011)”.

1.2 Identifikasi Masalah

Sebagaimana telah dijelaskan pada latar belakang diatas, dimana modal

kerja merupakan salah satu unsur penting sebuah perusahaan. Untuk mendapatkan

modal kerja tersebut perusahaan dapat menggunakan modal sendiri. Inti dari

masalah pada penelitian ini adalah akan menjelaskan bagaimana perkembangan

net working capital serta bagaimana faktor tersebut berpengaruh terhadap return

on equity.

8

1.3 Rumusan Masalah

Sesuai dengan latar belakang penelitian diatas, maka masalah penelitian

ini dapat dirumuskan sebagai berikut:

1. Bagaimana perkembangan Net Working Capital pada PT. Kimia

Farma Tbk?

2. Bagaimana perkembangan Return On Equity (ROE) pada PT.

Kimia Farma Tbk?

3. Bagaimana pengaruh Net Working Capital terhadap Return On

Equity (ROE) di PT. Kimia Farma Tbk?

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah yang ada, maka tujuan penelitian ini

adalah:

1. Untuk mengetahui perkembangan Net Working Capital pada PT.

Kimia Farma Tbk?

2. Untuk mengetahui perkembangan Return On Equity (ROE) pada

PT. Kimia Farma Tbk?

3. Untuk mengetahui pengaruh Net Working Capital terhadap Return

On Equity (ROE) di PT. Kimia Farma Tbk?

1.5 Kegunaan Penelitian

Dengan tercapainya tujuan dalam penelitian ini, maka hasil penelitian ini

dapat memberikan manfaat bagi berbagai pihak, diantaranya :

9

1. Bagi Peneliti, sebagai bahan masukan didalam menambah ilmu

pengetahuan dan pengembangan wawasan bidang akuntansi keuangan

dan pasar modal, khususnya tentang modal kerja bersih dan

implikasinya terhadap rentabilitas modal sendiri atau return on equity

(ROE);

2. Bagi Investor/Calon Investor, sebagai bahan masukan didalam

menilaikredibilitas perusahaan yang terdaftar di bursa dan pembuatan

kebijakan-kebijakan di bursa;

3. Bagi Peneliti lainnya, sebagai bahan masukan bagi peneliti lainnya

didalam melakukan penelitian lanjutan.

1.6 Kerangka Pemikiran

Pengaturan manajemen yang baik tidak terlepas dari keadaan modal kerja

pada perusahaan tersebut. Modal kerja merupakan investasi modal perusahaan

dalam aktiva lancar yang harus selalu ada untuk membiayai operasi perusahaan

sehari-hari. Dengan adanya modal kerja yang cukup, diharapkan perusahaan dapat

beroperasi dengan seefisien mungkin dan tidak akan mengalami kesulitan uang.

Modal kerja memiliki dua pengertian yaitu modal kerja bruto dan modal

kerja neto. Modal kerja neto adalah sebagian dari aktiva lancar yang benar-benar

dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu

likuiditasnya yaitu kelebihan aktiva lancar di atas hutang lancar.

Pengertian modal kerja menurut Jumingan (2005:66) adalah kelebihan

aktiva lancar terhadap utang jangka pendek (Net Working Capital). Sedangkan

10

modal kerja bersih menurut James C. Van Horne, John M. Wachowicz, Jr

(2005:38) modal kerja bersih adalah perbedaan nilai uang antara aktiva lancar dan

kewajiban jangka pendek.

Penilaian tingkat rentabilitas yang dilakukan dalam penelitian ini adalah

dengan menggunakan rasio rentabilitas modal sendiri (ROE), karena modal kerja

terhadap rentabilitas ditunjukan oleh pengaruh perubahan rasio aktiva lancar

terhadap total aktiva terhadap kemampuan menghasilkan laba.

Pengertian rentabilitas modal sendiri menurut Bambang Riyanto (2001:44)

adalah petbandingan antaar jumlah laba yang tersedia bagi pemilik modal sendiri

di satu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut di

lain pihak.

Penelitian ini akan dilakukan dengan menggunakan teori-teori dari

beberapa ahli. Diantaranya adalah sebagai berikut:

Tabel 1.3

Kerangka Teoritis

Grand Theory

Net Working Capital

Subtancy Theory

Net Working Capital

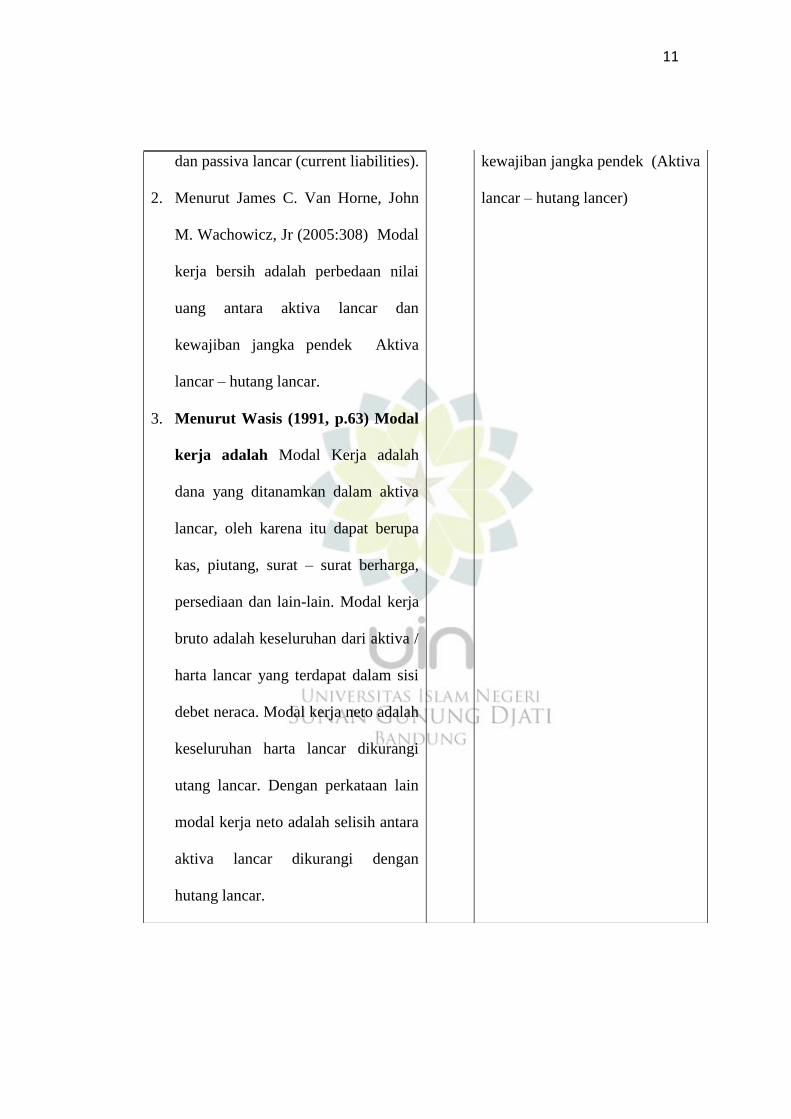

1. Menurut Drs. Abbas Kartadinata

(1993:3) dalam bukunya

pembelanjaan: Modal kerja adalah

working capital merupakan selisih

antaraaktiva lancar (current assets)

Menurut James C. Van Horne,

John M. Wachowicz, Jr

(2005:308) Modal kerja bersih

adalah perbedaan nilai uang

antara aktiva lancar dan

11

dan passiva lancar (current liabilities).

2. Menurut James C. Van Horne, John

M. Wachowicz, Jr (2005:308) Modal

kerja bersih adalah perbedaan nilai

uang antara aktiva lancar dan

kewajiban jangka pendek Aktiva

lancar – hutang lancar.

3. Menurut Wasis (1991, p.63) Modal

kerja adalah Modal Kerja adalah

dana yang ditanamkan dalam aktiva

lancar, oleh karena itu dapat berupa

kas, piutang, surat – surat berharga,

persediaan dan lain-lain. Modal kerja

bruto adalah keseluruhan dari aktiva /

harta lancar yang terdapat dalam sisi

debet neraca. Modal kerja neto adalah

keseluruhan harta lancar dikurangi

utang lancar. Dengan perkataan lain

modal kerja neto adalah selisih antara

aktiva lancar dikurangi dengan

hutang lancar.

kewajiban jangka pendek (Aktiva

lancar – hutang lancer)

12

Grand Theory

Return On Equity(ROE)

Subtancy Theory

Return On Equity(ROE)

1. Menurut Bambang Riyanto (2001:44)

Rentabilitas modal sendiri adalah

perbandingan antara jumlah laba yang

tersedia bagi pemilik modal sendiri di satu

pihak dengan jumlah modal sendiri yang

menghasilkan laba tersebut di lain pihak.

Laba Bersih

Modal Sendiri

2. Return on equity merupakan perbandingan

antara laba bersih sesudah pajak dengan

total ekuitas. Return on equity merupakan

suatu pengukuran dari penghasilan

(income) yang tersedia bagi para pemilik

perusahaan (baik pemegang saham biasa

maupun pemegang saham preferen) atas

modal yang mereka investasikan di dalam

perusahaan (Syafri, 2008:305).

3. Return on equity adalah rasio yang

memperlihatkan sejauh manakah

perusahaan mengelola modal sendiri (net

worth) secara efektif, mengukur tingkat

keuntungan dari investasi yang telah

dilakukan pemilik modal sendiri atau

pemegang saham perusahaan (Sawir

2009:20).

Menurut Bambang Riyanto

(2001:44) Rentabilitas

modal sendiri adalah

perbandingan antara jumlah

laba yang tersedia bagi

pemilik modal sendiri di

satu pihak dengan jumlah

modal sendiri yang

menghasilkan laba tersebut

di lain pihak.

Laba Bersih

Modal Sendiri

13

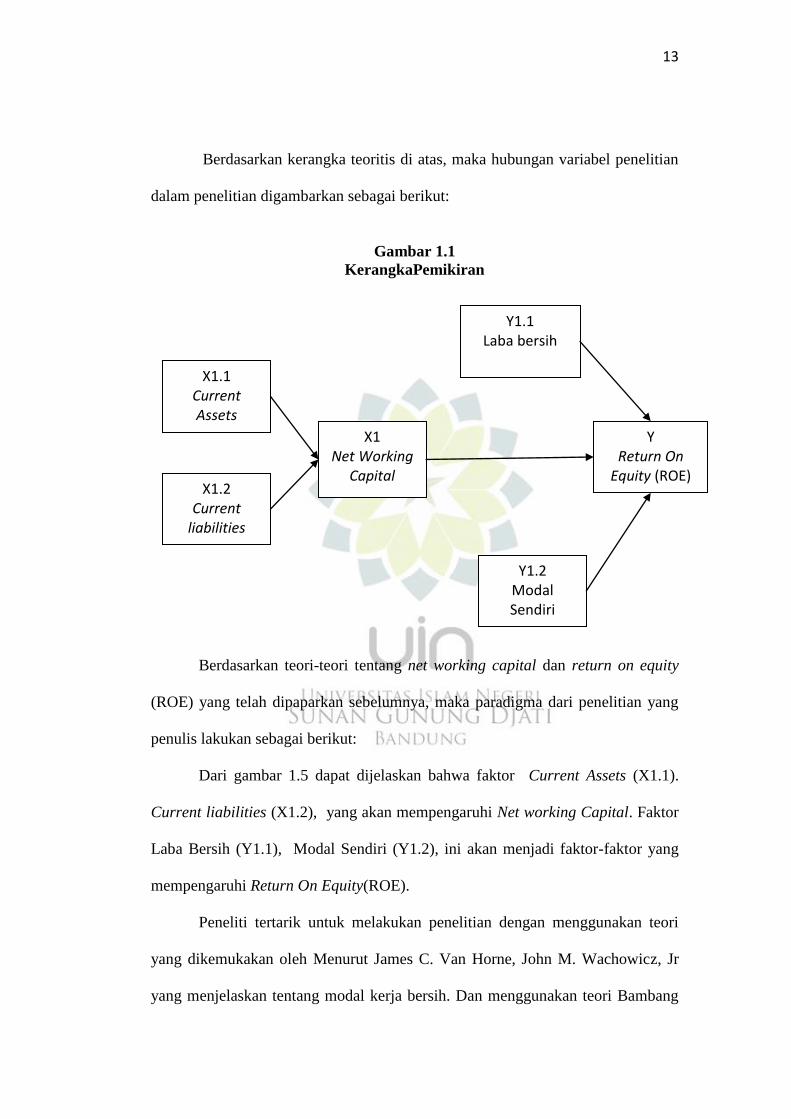

Berdasarkan kerangka teoritis di atas, maka hubungan variabel penelitian

dalam penelitian digambarkan sebagai berikut:

Gambar 1.1

KerangkaPemikiran

Berdasarkan teori-teori tentang net working capital dan return on equity

(ROE) yang telah dipaparkan sebelumnya, maka paradigma dari penelitian yang

penulis lakukan sebagai berikut:

Dari gambar 1.5 dapat dijelaskan bahwa faktor Current Assets (X1.1).

Current liabilities (X1.2), yang akan mempengaruhi Net working Capital. Faktor

Laba Bersih (Y1.1), Modal Sendiri (Y1.2), ini akan menjadi faktor-faktor yang

mempengaruhi Return On Equity(ROE).

Peneliti tertarik untuk melakukan penelitian dengan menggunakan teori

yang dikemukakan oleh Menurut James C. Van Horne, John M. Wachowicz, Jr

yang menjelaskan tentang modal kerja bersih. Dan menggunakan teori Bambang

X1.1 Current Assets

Y1.1 Laba bersih

Y Return On

Equity (ROE)

Y1.2 Modal Sendiri

X1.2 Current

liabilities

X1 Net Working

Capital

14

Riyanto tentang rentabilitas atau return on equity (ROE), hal ini disebabkan

karena teori inilah yang paling tepat diterapkan.

1.7 Penelitian Terdahulu

Penelitian ini merupakan penelitian replikasi dari penelitian sebelumnya.

Penelitian sebelumnya dilakukan oleh Wijayanti (2007), yang meneliti pengaruh

modal kerja dan perputaran modal kerja terhadap return on equity (ROE) pada

perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Data yang digunakan

merupakan data laporan laba rugi dan neraca tahun 2002 – 2004.

1.8 Hipotesis

Menurut Sugiyono (2008: 93) menjelaskan bahwa, hipotesis merupakan

jawaban sementara terhadap rumusan masalah penelitian. Dikatakan sementara,

karena jawaban yang diberikan baru berdasarkan pada fakta-fakta empiris yang

diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai

jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban empirik.

Berdasarkan kerangka pemikiran yang telah diuraikan diatas maka hipotesis yang

dikemukakan adalah :

Hipotesis merupakan jawaban sementara terhadap masalah penelitian yang

kebenarannya harus diuji secara empiris. Hipotesis menyatakan hubungan apa

yang peneliti cari. Hipotesis adalah pernyataan yang diterima secara sementara

sebagai suatu kebenaran sebagaimana adanya, pada saat fenomena dikenal dan

merupakan dasar kerja serta panduan-panduan dalam verifikasi. Berdasarkan

15

kerangka berpikir yang telah diuraikan sebelumnya, maka peneliti dapat

merumuskan hipotesis penelitian sebagai berikut:

Berdasarkan uraian kerangka pemikiran diatas, maka dapat dibuat

hipotesis sebagai berikut:

Hipotesis 1

Ho :

Ha :

Tidak terdapat perkembangan Net Working Capital pada PT.

Kimia Farma Tbk.

Terdapat perkembangan Net Working Capital pada PT. Kimia

Farma Tbk.

Hipotesis 2

Ho :

Ha :

Tidak terdapat perkembangan Return On Equity (ROE) pada

PT. Kimia Farma Tbk.

Terdapat perkembangan Return On Equity (ROE) pada PT.

Kimia Farma Tbk.

Hipotesis 3

Ho :

Ha :

Tidak terdapat pengaruh net working capital terhadap return on

equity (ROE) pada PT. Kimia Farma Tbk.

Terdapat pengaruh net working capital terhadap return on

equity (ROE) pada PT. Kimia Farma Tbk.