bab i

TRANSCRIPT

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Akuntansi merupakan suatu ilmu yang di dalamnya berisi bagaimana manusia

berfikir sehingga menghasilkan suatu kerangka pemikiran konseptual tentang prinsip,

standar, asumsi, teknik, serta prosedur yang ada dijadikan landasan dalam pelaporan

keuangan. Pelaporan keuangan tersebut harus berisi informasi-informasi yang

berguna dalam membantu pengambilan keputusan bagi para pemakainya.

Dalam kehidupan sehari-hari tanpa kita sadari, sesungguhnya kita telah

menggunakan jasa akuntansi. Ketika seorang pemilik warung mencatat pembelian

barang dagangannya, mencatat siapa saja yang berhutang di warungnya, memisahkan

kotak antara uang yang masuk dari hasil penjualan dengan kotak uang yang

dialokasikan untuk belanja kebutuhan barang dagangan dan kebutuhan operasional di

warungnya. Maka, pada dasarnya pemilik warung tadi telah menerapkan teknik

akuntansi. Penerapan pengetahuan di bidang akuntansi tentu semakin luas dan

kompleks jika dihadapkan pada bisnis dengan skala yang lebih besar.

Seperti ilmu-ilmu lainya, ilmu akuntansi juga berkembang sesuai

perkembangan teknologi dan peradaban manusia. Selain itu, faktor kebutuhan juga

ikut serta dalam perkembangan akuntansi itu sendiri. Akan tetapi, baik akuntansi

maupun ilmu-ilmu lain tidak berkembang dengan sendirinya tanpa adanya hal yang

2

cukup berarti yang dapat mendorong akuntansi tersebut berkembang dan bertahan

hingga sekarang.

“Akuntansi merupakan bahasa dunia usaha” pernyataan ini bukanlah sekedar

tanpa arti. Dapat dikatakan bahwa akuntansi merupakan ilmu yang paling dekat

dengan berbagai bisnis. Tidak terbatas bisnis usaha, akuntansi pun digunakan pada

badan pemerintah dan organisasi nirlaba. Pemanfaatan ilmu akuntansi ini

dikarenakan akuntansi mampu menyediakan informasi ekonomis dan memiliki arti

penting bagi pihak-pihak pemilik kepentingan terhadap perusahaan.

Suatu usaha dengan resiko relatif kecil adalah usaha jasa. Menurut skala usaha,

beberapa perusahaan memiliki skala usaha kecil dan beberapa lagi memiliki skala

usaha besar. Perusahaan jasa, berskala kecil antara lain adalah jasa salon, fotokopi,

jasa penjahit, rental ( rental mobil, rental komputer, dan lain-lain ). Perusahaan

angkutan,foto studio,dan lain lain, Perusahaan jasa merupakan perusahaan dengan

kegiatan usaha memberikan jasa bagi konsumen atau pelangganan dan tidak menjual

barang seperti perusahaan manufaktur.

Pada perusahaan jasa, proses produksi dan penjualan jasa berlangsung ketika

terjadi kesepakatan antara perusahaan dan konsumen, inilah mengapa hanya terdapat

dua transaksi utama pada perusahaan jasa menurut sudut pandang akuntansi,antara

lain transaksi administratif dan transaksi penjualan jasa.

Peoses kegiatan akuntansi pada perusahaan jasa juga dimulai dengan

transaksi,berakhir dengan penyusunan laporan keuangan,dan siap untuk mencatat

3

transaksi berikutnya. Proses kegiatan pencatatan akuntansi sebagai suatu siklus

akuntansi terdiri dari kegiatan sebagai berikut :

1) Mempersiapkan dan mengumpulkan bukti transaksi

2) Mencatat transaksi dalan buku harian atau jurnal

3) Memindahkan transaksi dari jurnal ke akun buku besar (posting)

4) Membuat neraca saldo

5) Mempersiapkan data penyesuaian

6) Membuat kertas kerja (worksheet)

7) Menyusun lapotan keuangan (neraca, laporan laba rugi,lapotan perubahan

ekuitas,laporan arus kas, dan catatan atas laporan keuangan)

8) Membuat jurnal penutup dan menutup aku buku besar

9) Membuat neraca saldo setelah penutupan

10) Membuat jurnal pembalik

1.2 Rumusan Masalah

Adapun rumusan masalah dalam makalah ini adalah sebagai berikut :

1. Bagaimana penerapan akuntansi pada perusahaan jasa?

2. Bagaimana struktur dasar akuntansi ?

3. Bagaimana siklus akuntansi pada perusahaan jasa ?

4

1.3 Tujuan Penulisan

Adapun tujuan makalah ini adalah sebagai berikut :

1. Untuk mengetahui penggunaan akuntansi pada perusahaan jasa

2. Untuk mengetahui struktur dasar akuntansi

3. Untuk mengetahui siklus akuntansi pada perusahaan jasa

1.4 Manfaat Penulisan

Makalah ini diharapkan memiliki manfaat sebagai berikut :

a. Bagi Penulis

o Dapat menjadi sarana latihan untuk melaksanakan dan membuat

Makalah

o Dapat mempermudah dalam pemahaman materi Akuntansi

perusahaaan jasa

b. Bagi masyarakat

o Dapat menambah khasanah bagi para anggota masyarakat dalam

memahami Akuntansi Perusahaan Jasa secara lebih mendalam

c. Bagi POLINEMA

o Dapat menjadi literature dalam proses pendidikan

d. Bagi Mahasiswa

o Dapat menjadi referensi untuk memperdalam materi pembelajaran

akuntansi perusahaan jasa

o Dapat menambah pengetahuan mahasiswa tentang akuntansi

perusahaan jasa

5

1.5 Batasan Masalah

Pada makalah ini, penulis menjelaskan mengenai Akuntansi Perusahaan Jasa,

dan siklus akuntansi pada perusahaan jasa.

Akuntansi sebagai sistem informasi dapat dipelajari dengan cara mengetahui

perkembangan akuntansi dan segala hal yang berhubungan dengan sistem

akuntansi. Pada makalah ini akan dijelaskan peran Akuntansi bagi perusahaan

jasa,antara lain bagaimana akuntansi sebagai sistem informasi menghasilkan

informasi ekonomis, untuk kemudian digunakan dalam pengambilan keputusan

ekonomis berkaitan dengan perusahaan dan sebagainya.

Siklus akuntansi adalah tahap tahap kegiatan dalam proses pencatatan dan

pelaporan akuntansi,mulai dari terjadinya sampai dengan dibuatnya laporan

keuangan. Siklus akuntansi pada perusahaan jasa terdiri dari tiga tahap

diantaranya adalah tahapan pencatatan, tahapan pengikhtisaran, tahapan

pelaporan.

6

BAB II

PEMBAHASAN

2.1 Penerapan Akuntansi pada Perusahaan Jasa

2.1.1 Sejarah Singkat Perkembangan Akuntansi

Dimulai pada tahun 1494,Lucas Paciolo mengeluatkan buku berjudul

summa de Arithmetica, Geometrika, proportioni, et proportionalita. Buku

tersebut memperkenalkan sistem double entry yang memperhatikan

keseimbangan (balance) sisi kredit dengan sisi debit kepada dunia perdagangan

di Italia.

Pertengahan abad 18 , terjadi revolisi industri di Eropa dan Amerika . Hal

tersebue]r mendorong perkembangan sistem akunransi double entry menjadi

sistem anglo saxon sistem paling baru ini memiliki cakupan yang lebih luas,

Akuntansi di Indonesia telah dikenal sejak tahin 1642 . Sampai Indonesia

merdeka, tidak ada perkembangan yang cukup signifikan dalam hal akuntansi .

Indonesia saat itu hanya memiliki satu orang akuntan yaitu Prof.Dr.Abutari.

Baru pada tahun 1957 bermunculan akuntan akuntan yang lulus datu Belanda.

Mereka sepakat untuk mendirikan perkumpulan Akuntan khusus

Insonesia,karena tidak mungkun bergabung dengan anggota NIVA atau

VAGA. Tidak mungkin karena kedua organisasi itu tidak memperhatikan

kepentingan Indonesia, Pada akhirnya Ikatan Akuntan Indonesia (IAI) berdiri

untuk membuat standar akuntasi karena perekonomian Indonesia pada saat iru

mulai berkembang,

7

2.1.2 Pengertian Akuntansi

Akuntansi sering disebut sebagai bahasa dunia usaha karena ia

merupakan media komunikasi bagi pihak-pihak yang memerlukannya, yaitu

pihak Intern dan Ekstern. Pihak Intern adalah pihak yang menyelenggarakan

usaha, sedangakan Pihak Ekstern adalah pihak yang berkepentingan dengan

suatu usaha atau perusahaan. Definisi Akuntansi adalah proses

mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk

memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi

mereka yang menggunakan informasi tersebut.

Definisi Akuntansi dapat ditinjau dati dua segi pengertian :

a. Dari segi pemakai :

Akuntansi adalah disiplin ilmu yang menyediakan informasi yang

dibutuhkan untuk melaksanakan atau mengelola kegiatan usaha secara

efisien serta mengevaluasinya

b. Dari segi proses kegiatan :

Akuntansi adalah proses mengidentifikasi,mengukur dan melaporkan

informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan

yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut .

Tujuan dan Fungsi Akuntansi

Secara umum tujuan dan fungsi dari Akuntansi adalah :

Menyajikan informasi ekonomi dari suatu kesatuan ekonomi kepada pihak-

pihak yang berkepentingan.

8

Untuk mendapatkan informasi ekonomi (informasi keuangan perusahaan)

yang akurat sehingga pemakai dapat mengambil keputusan yang tepat.

Untuk memberikan pertanggung jawaban manajemen kepada para pemilik

perusahaan.

Untuk mengetahui perkembangan perusahaan dari tahun ke tahun secara

spesifik (maju mundur perkembangan perusahaan)

Sedangkan secara khusus, tujuan dan fungsi dari Akuntansi adalah:

Memberikan informasi keuangan yang dapat dipercaya mengenai aktiva,

kewajiban, dan modal dari suatu perusahan

Memberikan informasi yang dapat dipercaya mengenai perubahan dalam

aktiva neto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari

kegiatan usaha dalam rangka memperoleh laba.

Memberikan informasi keuangan yang membantu para pemakai laporan

untuk menaksir potensi perusahaan dalam menghasilakan laba.

Memberikan informasi penting mengenai perubahan dalam aktiva dan

kewajiban perusahaan, seperti informasi mengenai aktifitas pembiayaan dan

investasi

Mengungkapkan sejauh mungkin informasi lain berkenaan dengan laporan

keuangan dan relevan untuk kebutuhan pemakai laporan, seperti informasi

mengenai kebijakan akuntansi yang dianut perusahaan.

9

2.1.3 Bidang-Bidang Akuntansi

Auditing : Bidang Auditing menangani suatu pemeriksaan atas catatan-

catatan akuntansi secara bebas. Dalam melaksanakan suatu pemeriksaan,

seorang akuntan publik memeriksa catatan-catatan yang mendukung laporan

keuangan sebuah perusahaan dan memberikan pendapatnya mengenai

kelayakan dan kewajaran laporan tersebut.

Akuntansi Keuangan : Akuntansi ini menangani masalah pencatatan transaksi

dalam suatu perusahaan atau unit ekonomi yang lain juga menagani

penyusunan laporan keuangan secara periodic dari catatan-catatan tersebut.

Akuntansi Biaya : Akun. Biaya, menekankan masalah penetapan dan

pengendalian biaya. Ruang lingkupnya berupa biaya selama proses produksi

dan harga pokok dari barang yang selesai diproduksi, tujuan terpentingnya

adalah mengumpulakn dan menginformasikan data biaya, baik berupa data

actual maupun tafsiran.

Akuntansi Manajemen : Akuntansi ini menggunakan data historis ataupun

tafsiran untuk membantu manajemen dalam operasi sehari-hari dan

perencanaan operasi mendatang. Juga mengolah soal-soal khusus yang

dihadapi para manajer perusahaan dari berbagai jenjang organisasi.

Akuntansi Perpajakan : Bidang Akuntansi Perpajakan mencakup penyusunan

surat pemberitahuan pajak serta mempertimbangkan konsekuensi perpajakan

dari usaha yang direncanakan.

Sistem Akuntansi : Sebuah organisasi yang terintegrasi dalam penanganan

bidang akuntansi.

10

Akuntansi Anggaran : Bidang ini menyajikan rencana operasi keuangan

untuk suaru periode tertentu dan menyampaikan data perbandingan dari

operasi sebenarnya dengan rencana yang telah ditetapkan.

Akuntansi Lembaga Nonprofit : Akuntansi yang bersifat Home Industry atau

Lembaga akuntansi yang berperusahaan “Kecil”.

Akuntansi Internasional : Akuntansi yang berskala Internasional yang

menggambarkan laporan keuangan dari seluruh dunia. Bertugas untuk

melihat kondisi keuangan sebuah Negara.

Akuntansi Sosial : Akuntansi kemasyarakatan tidak jauh dari akuntansi yang

bersifat Nonprofit.

Akuntansi Pendidikan : Akuntansi ini merupakan bidang spesialisasi

akuntansi yang bergerak dalam penyebaran pendidikan akuntansi pada

masyarakat

Pemakai Informasi Akuntansi

a. Pemakai Intern ( Internal user )

Adalah pemakai informasi akuntansi yang memiliki tanggung jawab penuh

tergadap jalannya perusahaan.

Termasuk pemakai intern adalah :

Manajer dan para pimpinan

Sebagai bahan untuk membuar perencanaan,pengendalian intern dan

sebagai dasar untuk menganbil suatu kepurusan serta kebijaksanaan

perusahaan. Informasi akuntansi juga dapat digunakan sebagai bahan

11

pertanggung jawaban kepada pihak pihak diluat perusahaan yang

memiliki kepentingan daalan perusahaan

b. Pemakai Ekstern (External User)

Adalah pemakai informasi akuntansi yang berada diluar kewenangan

perusahaan ,namun mereka memiliki kepentingan dengan perusahaan .

Pemilik perusahaan

Memerlukan informasi akuntansi untuk menilai prestasi kerja

manajemen dan menilai penyertaan nya dalam perusahaan.

Investor

Memerlukan informasi akuntansi untuk mengetahui perkembangan

dan kondisi perusahaan yang pada akhirnya digunakan sebagai

bahan pengambilan keputusan untuk tetap menanam atau menarik

modal dari perusahaan.

Pemberi kredit (kreditor)

Berupa lembaga perbankan yang memerlukan informasi akuntansi

untuk mengetahui pososo keuangan dan kemampuan perusahaan

untuk mengembalikan utang utang nya pada waktu yang tepat

Pemerintah

Memerlukan informasi akuntansi untuk menetapkan besarnuya pajak

yang harus dibayar oleh perusahaan lain dapat digunakan untuk

pengawasan dan pengendalian peraturan pemerintah

Karyawan

Memerlukan informasi akuntansi untuk mengetahui kondisi

keuangan dan kemampuan perusahaan dalam menjamin tungkat

12

kesejahteraan karyawannya misalnya dalam hal jaminan sosial dan

penetapan gaji.

2.1.4 Macam-macam perusahaan

a. Kegiatan usaha atau operasinya

Perusahaan Jasa (Service Firm) : Perusahaan yang usaha pokoknya

memberi pelayanan atau menjual jasa

Perusahaan Dagang (Merchandising Firm) :adalah perusahaan yang

usaha pokoknya membeli barang untuk dijual lagi tanpa melakukan

proses produksi

Perusahaan Industri (Manufacturing Firm): Perusahaan yang usaha

pokoknya mengola bahan baku menjadi barang jadi atau setengah

jadi untuk dijual

b. Kepemilikan modal atau badan hukum

Perusahaan perseorangan adalah perusahaan yang seluruh modalnya

dimiliki oleh seorang pemilik perusahaan bertanggung jawab penuh

terhadap kewajiban-kewajiban (utang-utang) perusahaan

Persekutuan firma adalah bentuk kerjasama antara dua orang atau

lebih untuk mendirikan usaha bersama dan tanggung jawab bersama

Persekutuan komanditer adalah kerjasama untuk mendirikan usaha

antara sekutu aktif dan sekutu pasif

Perseroan terbatas (PT) adalah bentuk badan usaha yang modalnya

diperoleh dengan menerbitkan dan menjual saham

13

Koperasi adalah bentuk badan usaha yang modalnya diperoleh dari

simpanan anggota atas dasar kekeluargaan dan gotong royong.

2.1.5 Konsep Dasar Akuntansi (Accounting Concept)

Berkesinambungan (Going Concern)

Adalah suatu kesatuan ekonomi diasumsikan akan terus melanjutkan

usahanya dan tidak akan dibubarkan kecuali bila ada bukti atau sebaliknya.

Periode Akuntansi (Periodicity)

Maksudnya adalah bahwa perlunya pembagian kegiatan dalam periode

tertentu sehingga perkembangan persahaan dapat dicatat secara periodik

untuk perencanaan perusahaan untuk tahun kedepannya atau tahun

berikutnya.

Kesatuan Akuntansi (Business Entity Concept)

Adanya pemisahaan perusahaan dari pemilik

Pengukuran Dalam Nilai Uang (Money as Unit of Measurement)

Akuntansi keuangan menilai uang sebagai nilai nominal dalam pengukuran

aktiva, utang, dan perusahaanya.

Harga Pertukaran ( Historical Cost)

Akuntansi mengasumsikan bahwa harga yang disetujui pada saat terjadinya

suatu transaksi ditentukan secara objektif oleh pihak-pihak yang

bersangkutan didukung oleh bukti yang dapat diperiksa kelayakannya oleh

pihak bebas (netral) dan karenya merupakan dasar yang paling tepat untuk

pencatatan akuntansi.

14

Penetapan Beban dan Pendapatan (Matching Cost Against Revenue)

Laba ditentukan berdasarkan metode akrual yakni dikaitkan dengan

pengukuran aktiva dan kewajiban serta perubahannya pada saat terjadinya

penentuan laba periodik pada dasarnya menyangkut dua masalah yaitu

pengakuan pendapatan selama periode dan penentuan beban yang terjadi

sehubungan dengan usaha untuk menghasilkan pendapatan tersebut.

Empat macam profesi akuntan di Indonesia :

Akuntan publik (akuntan ekstern)

Adalah akuntan yang memberi pelayan jasa akuntansi kepada perusahaan

atau organisasi lain dengan mendapat imbalan atau jasa yang berupa

honorarium.

Pelayanan jasa akuntansi yang diberikan oleh akuntan publik berupa :

o Pemeriksaan laporan keuangan

o Penyusunan sistem akuntansi

o Penyusunan anggaran perusahaan

o Penyusunan laporan keuangan

o Pemberian konsultasi manajement dan perpajakan

o Pelayanan studi kelayakan

Akuntan intern (akuntan privat)

Adalah akuntan yang bekerja pada suatu perusahaan sebagai tenaga ahli

akuntansi dengan mendapat imbalan jasa berupa gaji. Akuntan intern

memiliki tanggung jawab terhadap seluruh pelaksanaan akuntansi perusahaan

yang berupa :

15

o Penyusunan laporan keuangan

o Pengawasan dan pengendalian intern

o Penyusunan sistem akuntansi

o Penyusunan anggaran perusahaan

Akuntan pemerintah (akuntan negara)

Adalah akuntan yang bekerja pada lembaga lembaga pemerintah seperti

badan pemeriksa keuangan,departemen keuangan dan badan keuangan negara

lainnya.Tugas akuntan pemerintah yaitu menfawasi keuangan dan kekayaan

negara.

Akuntan pendidik

Adalah akuntan yang bekerja pada lembaga-lembaga pendidikan tinggi

sebagai tenaga pengajar dari pengembangan pendidikan akuntansi.

Tujuh prinsip yang harus dipenuhi sebagai pedoman penyusunan laporan keuangan:

Relevan

Informasi akuntansi jaris telecan dan berhubungan dengan tujuan penggunaan

Dapat dimengerti

Informasi akuntansi harus dapat dimengerti oleh pemakainya,namun pemakai

akuntansi harus pula menyesuaikan dengan perkembangan akuntansi.

Memiliki daya uji (verifiability)

Informasi akuntansi garus dapat diuji kebenarannya dengan menggunakan

pengukuran yang sama.

16

Netral

Informasi akuntansi harus diarahkan kepada kebutuhan umum pemakai dan bukan

untuk pihak-pihak tertentu saja.

Tepat waktu

Informasi akuntansi harus disampaikan sedini mungkin agar ssegera dapat

digunakan sebagai bahan pengambilan keputusan.

Daya banding (comparability)

Laporan keuangan akan lebih berguna bila dapat dibandingkan dengan laporan

keuangan periode sebelumya

Lengkap

Informasi akuntansi harus memenuhi dan memadai standar laporan keuangan.

17

2.2 SIKLUS AKUNTANSI (Accounting Sycle)

Siklus akuntansi merupakan proses akuntansi mulai dari pencatatan data ekonomi

peusahaan dalam bentuk bukti transaksi, kemudian penggolongan sampai

penyusunan laporan keuangan.

Tahapan-tahapan Akuntansi

Proses akuntansi terdiri dari tahapan-tahapan sebagai berikut :

Tahapan Pencatatan

a) Analisa bukti transaksi

b) Membuat jurnal

c) Posting ke buku besar

Tahapan Pengikhtisaran

a) Membuat Neraca saldo

b) Membuat jurnal penyesuaian

c) Menyusun neraca lajur

d) Menyusun laporan keuangan

e) Membuat jurnal penutup

f) Menutup buku besar dan membuat neraca saldo penutupan

g) Membuat jurnal pembalik

Tahapan Pelaporan

Yaitu menyajikan laporan keuangan perusahaan yang umumnya meliputi :

a) Neraca (Balance Sheet)

b) Laporan Rugi/ Laba (Income Statement)

c) Laporan Perubahan Modal (Capital Statement)

18

2.2.1 Akuntansi pada Perusahaan Jasa

Pengertian perusahaan secara ekonomis, merupakan suatu lembaga atau

perkumpulan dari beberapa orang (selaku pendiri) yang melakukan kegiatan bersifat

ekonomi dan sosial pada suatu masyarakat dengan tujuan memperoleh laba. Jadi,

perusahaan jasa adalah suatu usaha atau lembaga yang kegiatannya dibidang jasa.

Ciri-ciri perusahaan jasa, yaitu:

Usahanya terus menerus

Secara terang-terangan (mempunyai ijin usaha) dan

Yang dihasilkan berupa jasa.

Perusahaan jasa, contohnya: akuntansi publik, servis atau reparasi sepeda motor,

salon kecantikan, dan sebagainya.

Transaksi keuangan perusahaan jasa, meliputi:

Investasi pemilik berupa setoran uang maupun barang habis pakai atau aktiva

lainnya

Membeli aktiva tetap

Menerima pinjaman dan membayar utang

Menerima pelunasan piutang;

Menggunakan aktiva yang ada

Membuat laporan pertanggungjawaban.

Serangkaian kegiatan tersebut dilakukan secara terus menerus demi

kelangsungan usaha dengan tujuan mencari laba. Proses akuntansi berperan pada

kegiatan ini, mulai terjadinya transaksi, mencatatnya, melaporkan, menganalisa

sampai dengan meramalkan kegiatan mendatang.

19

Rekening (account)

disebut juga Akun(account) adalah suatu tempat untuk mencatat transaksi keuangan

yang mengakibatkan berubahnya nilai harta,utang,modal,pendapatan dan beban

Klasifikasi rekening atau akun utama :

1. Aktiva (Assets)

Adalah selutuh hak milik peusahaan yang memiliki nilai uang,baik berupa

benda maupun hak (benda tak berwujud ) sebagai sumber ekonomi perusahaan.

Aktiva dapat diklasifikasikan menjadi :

a) Aktiva Lancar (Current Assets)

Adalah uang tunai atau aktiva lainnya yang diharapkan segera menjadi uang

tunai.

Yang termasuk aktiva lancar :

o Kas (Cash)

Adalah uang tunai dan simpan dibank yang segera dapat dicairkan,termasuk

kas adalah cek tunai dan tabungan.

o Surat Berharga (Marketable Securities)

Saham dan obligasi yang dimiliki perusahaan dengan tujuan untuk dijual lagi

o Piutang Usaha (Account Receivable)

Adalah piutang(tagihan) kepada pihak lain akibat penjualan barang atau jasa

secara kredit tanpa disertai janji pembayaran secara tertulis.

o Piutang Wesel (Note Receivable)

Adalah piutang (tagihan) kepada pihak lain akibat penjualan barang atau jasa

secara kredit disertai janji pembayaran secar tertulis

20

o Perlengkapan (Supplier)

Merupakan bahan-bahan kelengkalpan perusahaan yang berguna untuk

memperlancar kegiatan usaha dan bersifat segera habis dipakai.

o Biaya Dibayar Di muka / Persekot (Prepaid Expenses)

Merupakan biaya (pengorbanan) yang yelah dibayar namun masih akan

memberi manfaat pada masa akan datang.

b) Aktiva Tetap (Fix Assets)

Aktiva tahan lama berwujud yang digunakan dalam usaha pokok perusahaan.

Yang termasuk aktiva tetap :

o Tanah

o Bangunan

o Kendaraan

o peralatan

c) Aktiva Tetap Tidak Berwujud (Intangible Assets)

Mencerminkan hak atau posisi yang mnguntungkan perusahaan dalam menghasilkan

pendapatan.

Yang termasuk aktiva tidak berwujud :

o hak cipta / hak paten (copyright)

adalah perlindungan hak oleh pesmerintah atas hasil karya ilmiah atau karya

kesenian untuk diterbitkan,diperbanyak atau dipentaskan.

o hak paten

adalah hak yang dilindungi oleh pemerintah atas penemuan hak hal baru

dibidang tertentu untuk membuat,menjual,memanfaatkan penemuan baru

tersebut.

21

o Goodwill

Adalah keistimewaan atau keunggulan yang dimiliki oleh peusahaan

sehingga memungkinkan perisahaan untuk memperoleh laba.

o Hak merek dagang (trade mark)’

Adalah perlindungan hak oleh pemerintah atas peggunaan

merk,cap,logo,label atau lambang perusahaan.

o Hak francises atau muara laba

Adalah hak yang diberikan oleh pemerintah atau perusahaan untuk

memperdagangkan hasil produk,resep makanan atau obat obatan tertentu

kepada perusahaan lain.

2. Kewajiban (Liabilities)

Adalah kewajiban perusahaan untuk membayar kepada pihak lain pada masa

yang akan datang,akibat memperoleh pinjaman atau pembelian barang atau jasa

secara kredit.

Yang termasuk kewajiban :

a) Kewajiban Lancar (Current Liabilities)

Merupakan kewajiban yang diharapkan akan dilunasi dalam jangka waktu

satu tahun dengan menggunakan sumber dari aktiva lancar.

Yang termasuk kewajiban lancar :

o Utang usaha

Adalah utang yang timbul akibat pembelian barang atau jasa secara kredit

dari pihak lain,tanpa disertai janji pembayaran secara tertulis.

o Utang wesel

22

Adalah utang kepada pihak lain yang disertai dengan kesanggupan

membayar secara tertulis.

o Utang biaya

Adalah biaya yang seharusnya sudah menjadi baban pada suatu periode

tetapi belum dibayar.

o Penghasilan diterima di muka atau Persekot Penghasilan

Adalah utang yang timbul karena penerimaan uang muka tetapi barang dan

jasa (kontra prestasi) belum diserahkan.

b) Kewajiban Tetap (Fixed Liabilities)

Merupakan pinjaman jangka panjang dengan atau tanpa jaminan benda tetap atau

benda tidak bergerak.

Yang termasuk kewajiban tetap :

o Utang obligasi

Adalah utang yang timbul karena perusahaan menerbitkan surat-surat obligasi

yang jangka pelunasannya lebih dari satu tahun.

o Utang hipotik

Adalah utang jangka panjang yang disertai dengan jaminan berupa barang tak

bergerak.

o Kredit investasi

Adalah pinjaman jangka panjang untuk memenuhi modal perusahaan.

3. Modal (Owner’s Equity)

Dari sudut pandang perusahaan : jumlah yang harus dibayar atau dikembalikan

kepada pemilik (utang kepada pemilik)

23

Dari sudut pandang pemilik modal : hak residual atas aktiva perusahaan setelah

dikurangi dengan semua kewajiban.

Yang termasuk Modal :

o Setoran dari pemilik

o Prive atau deviden

o Laba ditahan

4. Pendapatan (revenue)

Pendapatan menurut ilmu ekonomi merupakan nilai maksimum yang dapat

dikonsumsi oleh seseorang dalam suatu periode dengan mengharapkan keadaan

yang sama pada akhir periode seperti keadaan semula. Pengertian tersebut

menitikberatkan pada total kuantitatif pengeluaran terhadap konsumsi selama satu

periode. Dengan kata lain, pendapatan adalah jumlah harta kekayaan awal periode

ditambah keseluruhan hasil yang diperoleh selama satu periode, bukan hanya

yang dikonsumsi.

5. Biaya (cost)

Merupakan kas atau nilai ekuivalen kas yang dikeluarkan oleh perusahaan

untukmendapatkan barang atau jasa yang diharapkan guna untuk memberikan

suatu manfaat yaitu peningkatan laba.

6. Prive (drawing)

Merupakan pengambilan modal yang dilakukan oleh pemilik

24

2.2.2 Tahap-Tahap Siklus Akuntansi

a. Tahap Pencatatan

Siklus akuntansi dimulai dengan adanya suatu transaksi atau kejadian yang

harus dicatat. Tahap pencatatan meliputi pencatatan-pencatatan dalam bukti transaksi

atau bukti pembukuan, jurnal, dan buku besar.

1) Transaksi, yaitu tindakan yang mengakibatkan perubahan aktiva / kewajiban dan

ekuitas /modal yang berhubungan dengan pihak luar.

Transaksi usaha adalah kejadian ekonomi yang timbul karena usaha dan

memberikan pengaruh terhadap posisi atau nilai keuangan suatu perusahaan.

Transaksi perusahaan kejadiannya bersifat terus menerus karena perusahaaan

didirikan untuk jangka waktu yang tak terbatas .Kemudian transaksi ini harus

bersifat finansial , maksudnya kejadian tersebut dapat diukur dengan satuan nilai

uang.

Berkembangnya kegiatan usaha ditandai dengan kompleksitas transaksi. Semakin

berkembang perusahaan umumnya ditandai dengan frekuensi yang semakin

tinggi. Melalui transaksi ini perubahan posisi keuangan terukur

perkembangannya. Macam dan jenis transaksi akan menyesuaikan dengan jenis

serta bidang usahanya.

Contoh :

o Pembelian barang, perlengkapan, dan peralatan

o Penjualan barang atau jasa

o Pembayaran utang usaha

o Pembayaran beban sewa, gaji

o Penerimaan pendapatan, piutang usaha

25

2) Kejadian, yaitu tindakan yang terjadi di dalam perusahaan (transaksi intern).

Contoh :

o Penyusutan aktiva tetap

o Pemakaian perlengkapan

o Pembentukan cadangan piutang tak tertagih

b. Tahap Pengikhtisaran

1) Memproses hasil pencatatan selama periode akuntansi dan menyesuaikannya

dengan keadaan yang sebenarnya pada akhir periode akuntansi.

2) Tahap ini meliputi penyusunan neraca saldo, jurnal penyesuaian, penutupan

buku besar, dan neraca sisa setelah penutupan.

c.. Tahap Pelaporan

1) Penyusunan laporan keuangan yang bersumber dari hasil pengikhtisaran.

2) Pembuatan laporan keuangan berdasarkan akun–akun buku besar.

3) Laporan keuangan dapat disusun setelah membuat penyesuaian dan

memasukkannya ke dalam akun buku besar atau setelah menyusun

kertas kerja.

Pencatatan Dalam Bukti Transaksi

a. Bukti Transaksi

Sumber bukti pencatatan dapat dibedakan menjadi :

26

1) Bukti Intern, merupakan bukti pencatatan transaksi yang dilakukan di

lingkungan perusahaan itu sendiri. Misalnya, memo pencatatan antarbagian

atau manajer dengan bagian-bagian yang ada di perusahaan.

2) Bukti Ekstern, adalah bukti pencatatan transaksi yang berhubungan

dengan pihak di luar perusahaan. Contoh bukti intern:

Faktur adalah bukti pembelian / penjualan barang secara kredit.

Kuitansi adalah bukti penerimaan sejumlah uang yang ditandatangani oleh

penerima uang dan diserahkan kepada yang membayar sejumlah uang

tersebut.

Nota Kontan adalah bukti atas pembelian sejumlah barang secara tunai.

Nota Kredit adalah nota yang dibuat perusahaan sehubungan barang yang

dijual tidak cocok dengan pesanan atau rusak.

Cek adalah surat perintah bayar kepada bank sebesar jumlah uang yang

tercantum dalam cek tersebut kepada seseorang atau orang yang membawa

cek tersebut.

Metode Pencatatan Transaksi

Akuntansi mengakui dua buah basis pemcatatan transaksiyaitu basis kas (cash basis)

dan basis akrual (accrual basis).Kedua basis pencatatan ini akan mempengaruhi cara

pencatatan dan juga tampilan laporan keuangan.

27

1. Basis kas (cash basis ).

Pada basis kas,segala transaksi dicatat jika terdaat kas yang diterima atau

diserahkan.Jadi,basis kas tidak mengenal hutang dan piutang,Jika memang

terjadi hutang dan piutang,tidak dilakukan pencatatan apapun.

2. Basis Akrual (Accrual Basis )

Pada basis akrual,pendapatan dicatat saat perusahaan memang telah

menyelesaikan kewajiban dalam menyerahkan barang atau jasa keoada pihak

lain. Disamping itu ,beban dicatat pada saat periode terjadinya beba

tersebut,tanpa mempedulikan apakah kas atau uang diterima atau diserahkan

kepada pihak lain.

28

2.3 Konsep Dasar Akuntansi

2.3.1 Persamaan dasar akuntansi

adalah rumus dasar tentang akuntansi yang secara matemaris dapat

dirumuskan sebagai berikut :

H = U + M

Keterangan :

H = Harta, yaitu semua milik (Kekayaan) dari suatu perusahaan.

U = Utang, yaitu kewajiban perusahaan terhadap pihak lain.

M = Modal, yaitu hak pemilik perusahaan.

Rumus lain :

H + B = U + M + P

B = Biaya, pengorbanan untuk memperoleh penghasilan

P = Pendapatan, adalah bertambahnya aktiva perusahaan.

Harta bersaldo normal di debet (bertambah) dan jika di kredit berkurang,

sedangkan pendapatan bersaldo normal di kredit (bertambah) dan jika di debet

berkurang, biaya mengurangi modal sedangkan pendapatan menambah modal.

Contoh persamaan akuntansi :

1 Januari 2013 Pemilik menyetor uang tunai kedalam kas perusahaan sebagai

modal usaha sebesar Rp.50.0000.000

Analisis persamaan akuntansi :

29

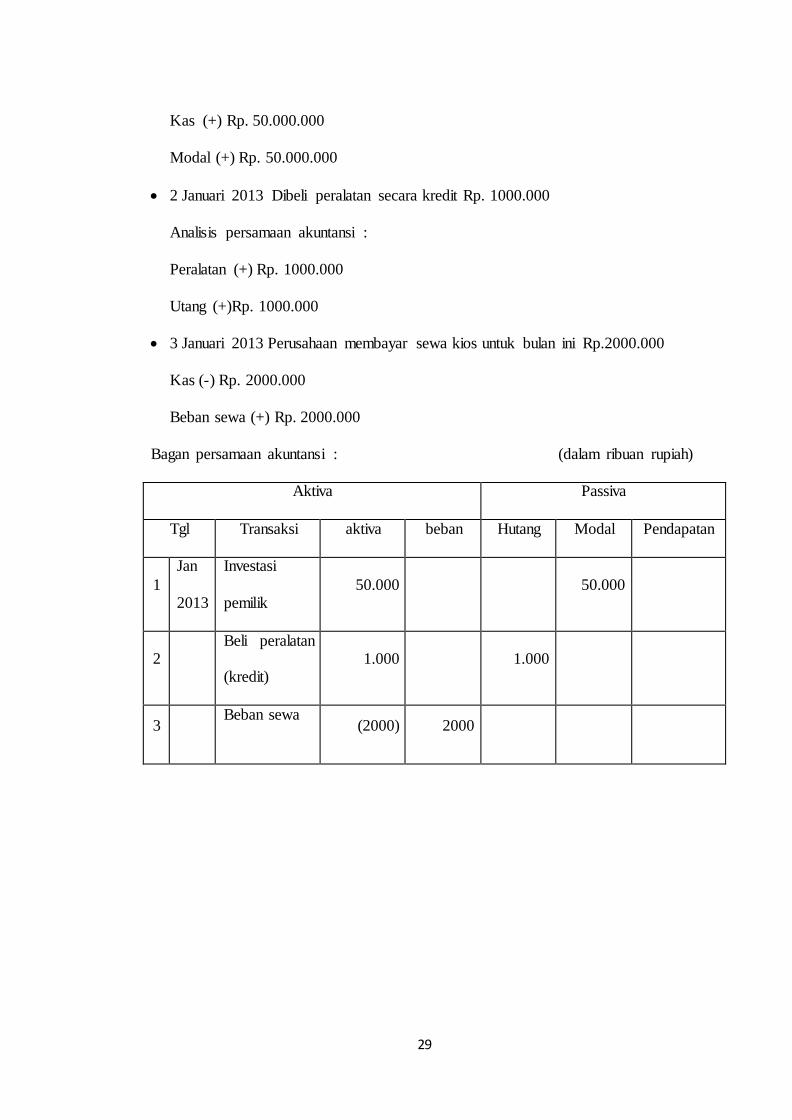

Kas (+) Rp. 50.000.000

Modal (+) Rp. 50.000.000

2 Januari 2013 Dibeli peralatan secara kredit Rp. 1000.000

Analisis persamaan akuntansi :

Peralatan (+) Rp. 1000.000

Utang (+)Rp. 1000.000

3 Januari 2013 Perusahaan membayar sewa kios untuk bulan ini Rp.2000.000

Kas (-) Rp. 2000.000

Beban sewa (+) Rp. 2000.000

Bagan persamaan akuntansi : (dalam ribuan rupiah)

Aktiva Passiva

Tgl Transaksi aktiva beban Hutang Modal Pendapatan

1

Jan

2013

Investasi

pemilik 50.000 50.000

2 Beli peralatan

(kredit) 1.000 1.000

3 Beban sewa

(2000) 2000

30

2.3.2 Jurnal Umum

Jurnal adalah suatu buku harian tempat mencatat semua transaksi yang terjadi

dalam perusahaan secara sistematis dan kronologis, pencatatan dilakukan

berdasarkan bukti-bukti dengan menyebutkan rekening yang didebet dan dikredit.

Prosesnya disebut menjurnal (journalizing).

Setelah bukti transaksi disiapkan, maka segera dilakukan pencatatan dalam Jurnal

dengan langkah- langkah sebagai berikut :

Isi Bulan dan Tahun sesuai dengan saat terjadinya transaksi dan halaman jurnal.

Isi kolom tanggal sesuai dengan bukti transaksi dan harus kronologis.

Isi kolom keterangan sesuai dengan hasil analisa dan penggolongan transaksi

kedalam nama rekening secara berpasangan.Berilah penjelasan ringkas sesuai

dengan isi transaksinya.

Ref. adalah singkatan reference, maksudnya cantumkan nomor rekening dari

nama rekening yang tertera dalam kolom keterangan.

Isi kolom Debit dan Kredit, sesuai dengan jumlah nilai transaksi secara

berpasangan . Dalam setiap jurnal jumlah Debit harus sama dengan jumlah

Kredit

Berikut ini bentuk jurnal :

Tanggal Bukti Keterangan Ref Debit Kredit

a a B c d e F

31

Penjelasan kolom-kolom Jurnal :

a. Kolom tanggal diisi tanggal, bulan dan tahun

b. Kolom No. bukti diisi nomor bukti transaksi. Adakalanya kolom ini

ditiadakan.

c. Kolom Keterangan diisi nama perkiraan atau akun yang dijurnal.

d. Kolom Ref (referensi) diisi nomor kode akun.

e. Kolom Debet diisi jumlah atau nilai perkiraan yang akan didebet.

f. Kolom Kredit diisi jumlah atau nilai perkiraan yang akan dikredit.

Fungsi jurnal Fungsi jurnal umum sebagai berikut :

a. Mencatat/record : mencatat semua transaksi dan kejadian atau peristiwa yang

mengakibatkan perubahan posisi harta, utang dan modal

b. Historis : mencatat transaksi/kejadian yang telah berlalu secara urut

waktu/kronologis

c. Analisis : menganalisis pengaturan transaksi/kejadian terhadap posisi harta, utang

dan modal sehingga dapat diketahui akun mana yang bertambah dan berkurang

d. Instruktif : memberikan instruksi atau perintah untuk mencatat (menggolong-

golongkan)

e. Informatif : memberikan penjelasan tentang waktu dan peristiwa ekonomi yang

terjadi, pengaruhnya terhadap akun yang bersangkutan, nama debitur atau

kreditur dan sebagainya

Di dalam menjurnal suatu akun, penambahan atau pengurangan akan diletakkan

didebet atau dikredit tergantung dari jenis akunnya.

32

Kunci dalam membuat Jurnal :

Keterangan :

Harta,Beban,Prive (+) masuk debit

Harta,Beban,Prive (-) masuk kredit

Pendapatan,Modal,utang,akumulasi penyusutan (+) masuk kredit

Pendapatan,Modal,utang,akumulasi penyusutan (-) masuk debit

Harta

+ -

D K Pendapatan

- +

K D

Beban

+

-

K

D

Modal

- +

Harta Utang

Akm.Penyusutan

+

+ -

-

K

D

+

-

D K

D K

D K

33

2.3.3 Buku Besar (ledger)

Buku besar merupakan hasil dari analisis transaksi setelah jurnal. Buku besar

adalah kumpulan dari akun – akun yang saling berhubungan dan merupakan suatu

kesatuan, misalnya pada semua akun yang digunakan dalam pembukuan sebuah

perusahaan.

Ledger adalah Buku Besar adalah buku yang berisi semua rekening-rekening

(kumpulan rekening) yang ada dalam laporan keuangan. Buku ini mencatat

perubahan-perubahan yang terjadi pada masing-masing rekening dan pada akhir

periode akan tampak saldo dari rekening-rekening tersebut. Setiap transaksi yang

telah dicatat dalam jurnal akan diposting atau dipindahkan ke Buku Besar secara

berkala.

Posting dalah proses memindahkan data atau informasi dari jurnal ke buku besar

untuk keperluan pembuatan ikhtisar.

Posting biasanya melakukan langkah- langkah sebagai berikut :

Mencatat angka uang dan tanggal. Tanggal dan angka uang debet atau kredit

ditulis dalam akun yang semestinya.

Mencatat nomor akunnya (Referensi) yang terdapat dalam jurnal ke nomor

akun di buku besar.

Mencatat halaman jurnal pada kolom Ref (referensi) di buku besar.

Bentuk Buku Besar Bentuk buku besar yang dipergunakan suatu perusahaan dapat

berbeda-beda dan disesuaikan dengan kebutuhan. Bentuk-bentuk buku besar terdiri

dari:

34

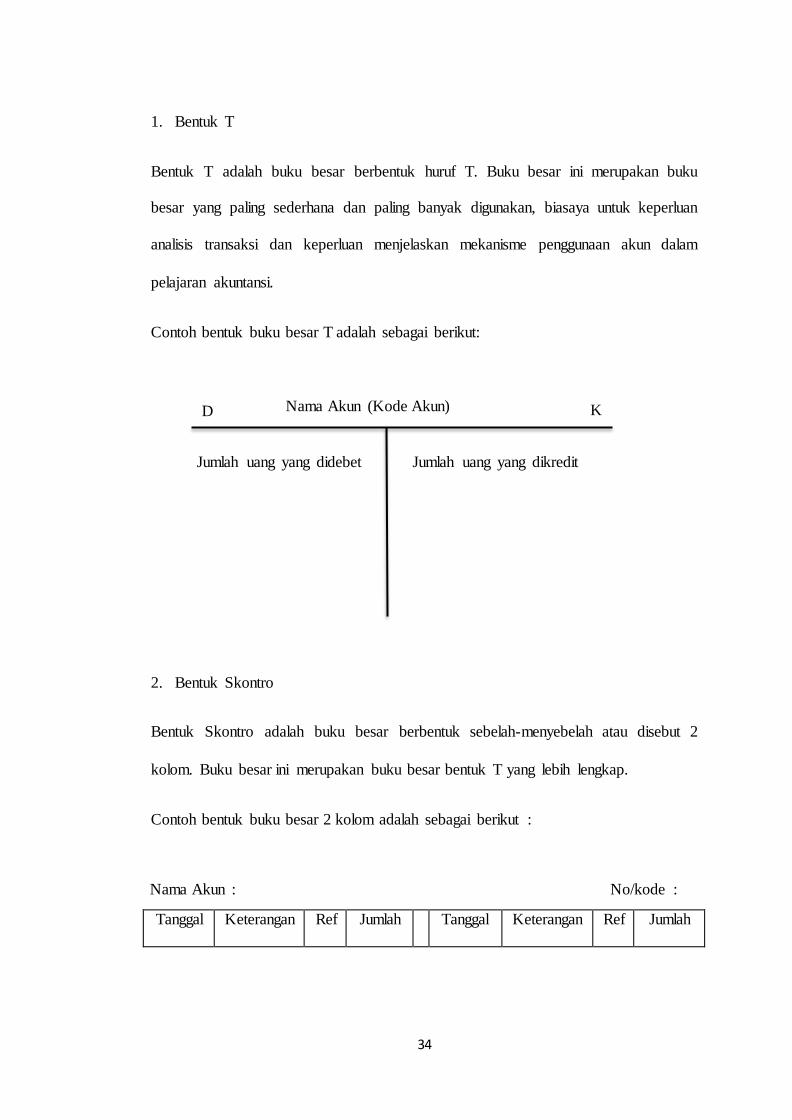

1. Bentuk T

Bentuk T adalah buku besar berbentuk huruf T. Buku besar ini merupakan buku

besar yang paling sederhana dan paling banyak digunakan, biasaya untuk keperluan

analisis transaksi dan keperluan menjelaskan mekanisme penggunaan akun dalam

pelajaran akuntansi.

Contoh bentuk buku besar T adalah sebagai berikut:

2. Bentuk Skontro

Bentuk Skontro adalah buku besar berbentuk sebelah-menyebelah atau disebut 2

kolom. Buku besar ini merupakan buku besar bentuk T yang lebih lengkap.

Contoh bentuk buku besar 2 kolom adalah sebagai berikut :

Tanggal Keterangan Ref Jumlah Tanggal Keterangan Ref Jumlah

Nama Akun (Kode Akun)

)

Jumlah uang yang didebet Jumlah uang yang dikredit

D K

Nama Akun : No/kode :

35

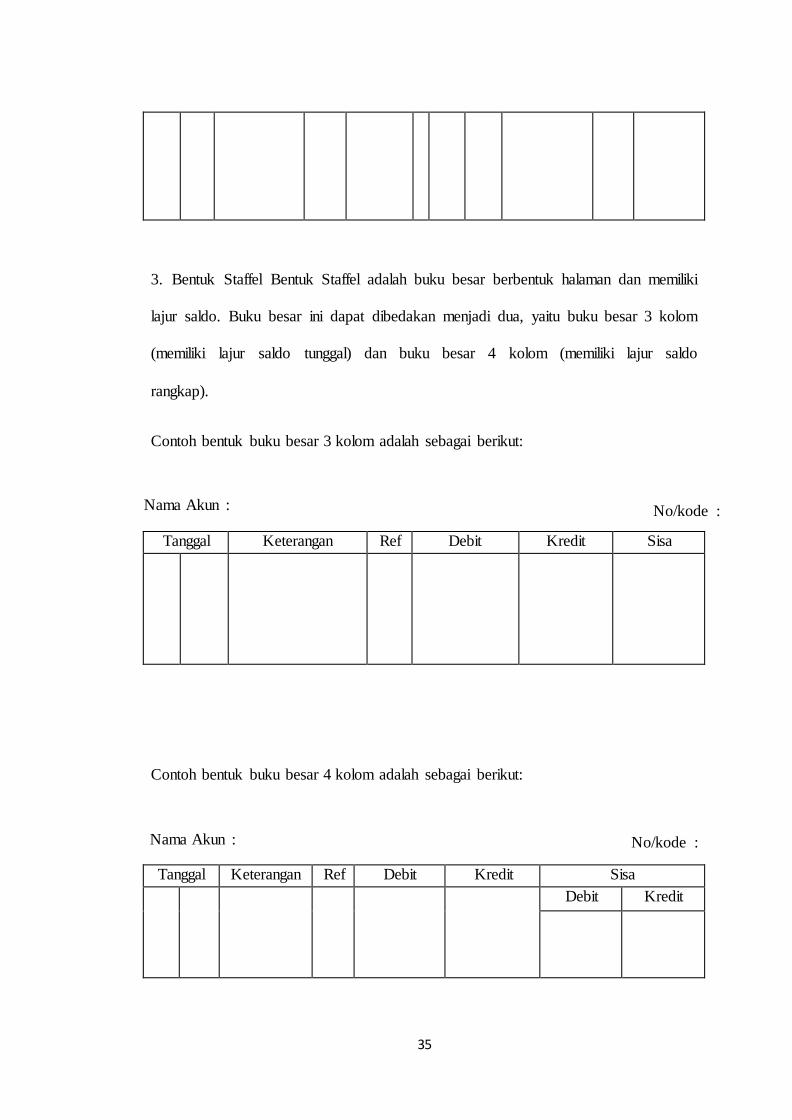

3. Bentuk Staffel Bentuk Staffel adalah buku besar berbentuk halaman dan memiliki

lajur saldo. Buku besar ini dapat dibedakan menjadi dua, yaitu buku besar 3 kolom

(memiliki lajur saldo tunggal) dan buku besar 4 kolom (memiliki lajur saldo

rangkap).

Contoh bentuk buku besar 3 kolom adalah sebagai berikut:

Tanggal Keterangan Ref Debit Kredit Sisa

Contoh bentuk buku besar 4 kolom adalah sebagai berikut:

Tanggal Keterangan Ref Debit Kredit Sisa

Debit Kredit

Nama Akun :

No/kode : Nama Akun :

No/kode :

36

2.3.4 Neraca Saldo

Adalah semua transaksi yang terjadi selama periode berjalan diposting yang

berguna untuk memferifikasikan bahwa saldo debit dan saldo kredit jumlahnya sama

dan saldo rekening yang ada diambil langsung dari saldo rekening buku besar yang

belum dilakukan penyesuaian.

Neraca saldo (neraca sisa / daftar saldo / daftar sisa ) adalah suatu alat yang

digunakan untuk mengumpulkan saldo-saldo akhir yang terdapat dalam masing-

masing buku besar. Neraca saldo berfungsi untuk menguji kebenaran pencatatan

transaksi yang terjadi pada periode tertentu ke dalam jurnal dan ke buku besar

dengan cara menjumlahkan saldo debetnya dan seluruh saldo kreditnya. Apabila

jumlah debet sama dengan jumlah kredit berarti ada kemungkinan pencatatan telah

benar, tetapi jika tidak sama berarti pencatatannya salah.

Fungsi neraca saldo :

untuk menguji kebenaran pencatatan transaksi yang terjadi pada periode

tertentu ke dalam jurnal dan ke buku besar dengan cara menjumlahkan saldo

debetnya dan seluruh saldo kreditnya.

Apabila jumlah debet sama dengan jumlah kredit berarti ada kemungkinan

pencatatan telah benar, tetapi jika tidak sama berarti pencatatannya salah.

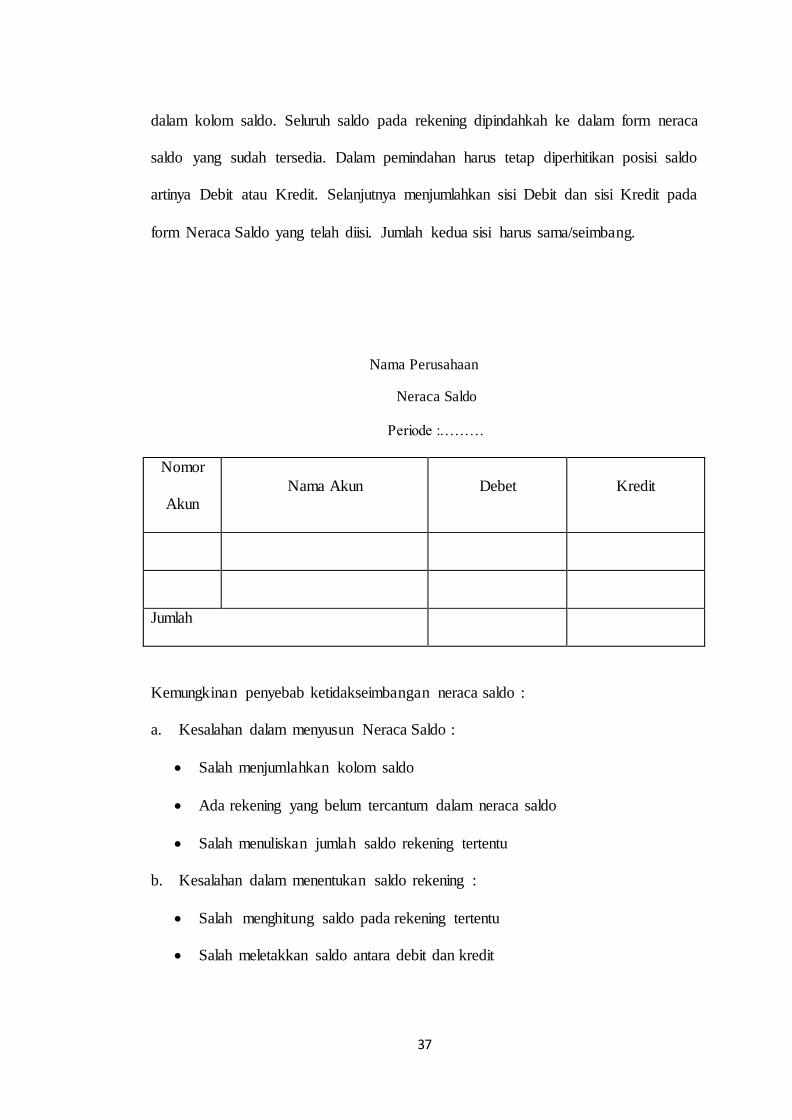

Cara Penyusunan Neraca Saldo

Neraca Saldo berisi seluruh saldo-saldo dari rekening yang digunakan dalam proses

pencatatan setelah seluruh jurnal di posting. Karena pada contoh ini digunakan

rekening bentuk bersaldo, maka nilai saldo masing-masing rekening lengsung dilihat

37

dalam kolom saldo. Seluruh saldo pada rekening dipindahkah ke dalam form neraca

saldo yang sudah tersedia. Dalam pemindahan harus tetap diperhitikan posisi saldo

artinya Debit atau Kredit. Selanjutnya menjumlahkan sisi Debit dan sisi Kredit pada

form Neraca Saldo yang telah diisi. Jumlah kedua sisi harus sama/seimbang.

Nama Perusahaan

Neraca Saldo

Periode :………

Nomor

Akun Nama Akun Debet Kredit

Jumlah

Kemungkinan penyebab ketidakseimbangan neraca saldo :

a. Kesalahan dalam menyusun Neraca Saldo :

Salah menjumlahkan kolom saldo

Ada rekening yang belum tercantum dalam neraca saldo

Salah menuliskan jumlah saldo rekening tertentu

b. Kesalahan dalam menentukan saldo rekening :

Salah menghitung saldo pada rekening tertentu

Salah meletakkan saldo antara debit dan kredit

38

c. Kesalahan dalam mencatat transaksi di Buku Besar :

Jurnal atau postung yang tidak sama antara jumlah debit dan jumlah kredit

Terbalik dalam menjurnal atau memposting ,semestinya kredit dicatat debit

atau sebaliknya

Lupa mencatat suatu pendebitan atau pengkreditan.

2.3.5 Jurnal Penyesuaian ( Adjusting Journal)

Setelah Neraca Saldo tersusun, langkah selanjutnya adalah menyususun

laporan keuangan berdasarkan saldo-saldo akun riil dan nominal. Laporan keuangan

tersebut haruslah menggambarkan keadaan harta, utang, modal, pendapatan, dan

beban sesungguhnya pada periode itu. Tetapi kenyataannya, saldo-saldo pada neraca

saldo belum mencerminkan keadaan yang sebenarnya. Itulah mengapa saldo-saldo

tersebut harus perlu dikoreksi dan disesuaikan. Berdasarkan sifatnya yang

mengoreksi atau menyesuaikan,maka Jurnal Penyesuaian adalah suatu jurnal yang

digunakan untuk mencatat penyesuaian,agar informasi data mencerminkan keadaan yang

benar.

Fungsi atau Tujuan :

Secara umum tujuan dari penyusunan Jurnal Penyesuaian adalah melakukan

penyesuaian semua perkiraan pendapatan dan biaya sehingga memperoleh

kecocokan antara pendapatan dan biaya dalam penentuan laba bersih pada periode

berjalan dan untuk mendapatkan laporan yang akurat terhadap posisi Aktiva, Utang,

dan Modal pada akhir periode tersebut.

Fungsi Jurnal Penyesuaian adalah :

39

Untuk koreksi kesalahan.

Untuk pemidahan buku.

Untuk mencatat pos-pos akrual, yaitu yang masih harus diterima/dibayar.

Untuk mencatat pos-pos deferal, yaitu yang diterima lebih dulu atau dibayar

lebih dulu

Untuk mencatat penyusutan.

Untuk mencatat susulan pembukuan.

Hal-hal yang memerlukan jurnal penyesuaian :

Pemakaian perlengkapan

Penyusutan harta tetap

Piutang pendapatan (pendapatan yang nasih harus diterima)

Utang beban (beban yang masih harus dibayar)

Kerugian piutang

Persekot beban (beban dibayar dimuka)

Utang pendapatan ( pendapatan diterima dimuka)

Rumus jurnal penyesuaian (pemakaian peralatan) dengan tanda bintangnya:

Perlengkapan yang benar benar telah habis atau digunakan selama periode akuntansi harus

dicatat sebagai beban perlengkapan.

Jurnal penyesuaiannya adalah :

Beban Perlengkapan Rp. …………….. *)

Perlengkapan Rp. ,,,,,,,,,,,,,,,,,,,,,,,,,*)

*) sebesar nilai perlengkapan yang telah habis atau digunakan untuk keperluan usaha

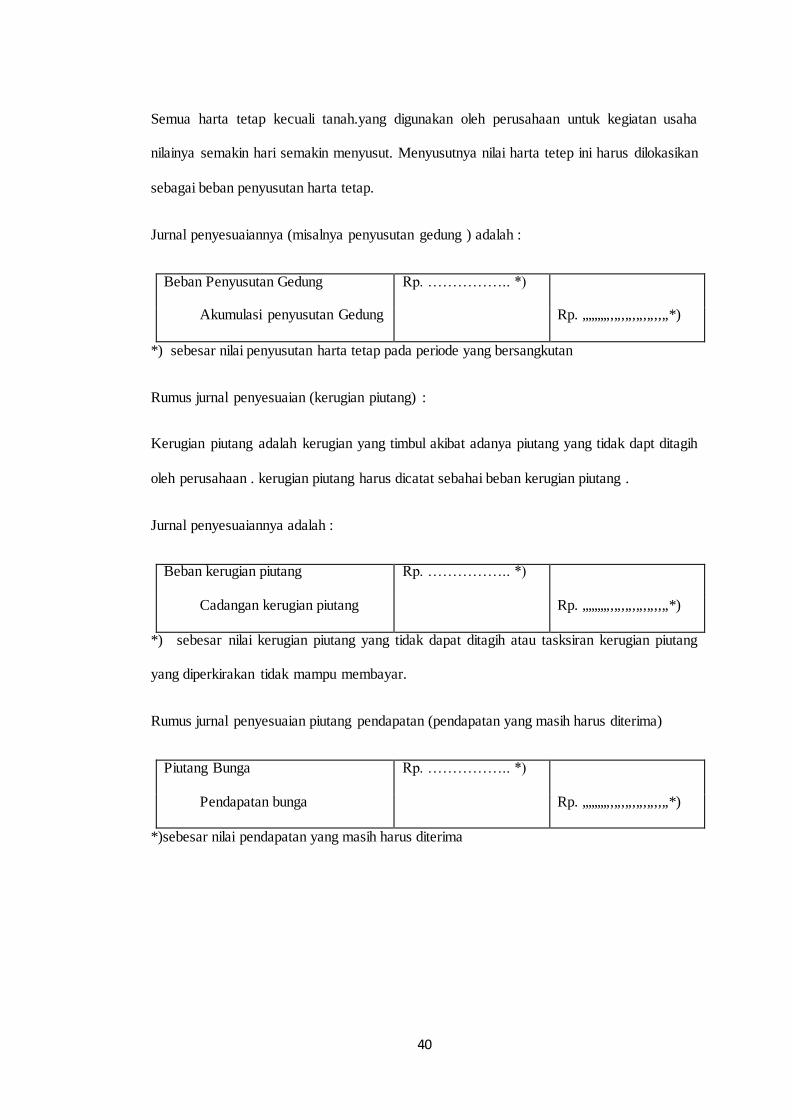

Rumus jurnal penyesuaian (penyesuaian aktiva tetap)

40

Semua harta tetap kecuali tanah.yang digunakan oleh perusahaan untuk kegiatan usaha

nilainya semakin hari semakin menyusut. Menyusutnya nilai harta tetep ini harus dilokasikan

sebagai beban penyusutan harta tetap.

Jurnal penyesuaiannya (misalnya penyusutan gedung ) adalah :

Beban Penyusutan Gedung Rp. …………….. *)

Akumulasi penyusutan Gedung Rp. ,,,,,,,,,,,,,,,,,,,,,,,,,*)

*) sebesar nilai penyusutan harta tetap pada periode yang bersangkutan

Rumus jurnal penyesuaian (kerugian piutang) :

Kerugian piutang adalah kerugian yang timbul akibat adanya piutang yang tidak dapt ditagih

oleh perusahaan . kerugian piutang harus dicatat sebahai beban kerugian piutang .

Jurnal penyesuaiannya adalah :

Beban kerugian piutang Rp. …………….. *)

Cadangan kerugian piutang Rp. ,,,,,,,,,,,,,,,,,,,,,,,,,*)

*) sebesar nilai kerugian piutang yang tidak dapat ditagih atau tasksiran kerugian piutang

yang diperkirakan tidak mampu membayar.

Rumus jurnal penyesuaian piutang pendapatan (pendapatan yang masih harus diterima)

Piutang Bunga Rp. …………….. *)

Pendapatan bunga Rp. ,,,,,,,,,,,,,,,,,,,,,,,,,*)

*)sebesar nilai pendapatan yang masih harus diterima

41

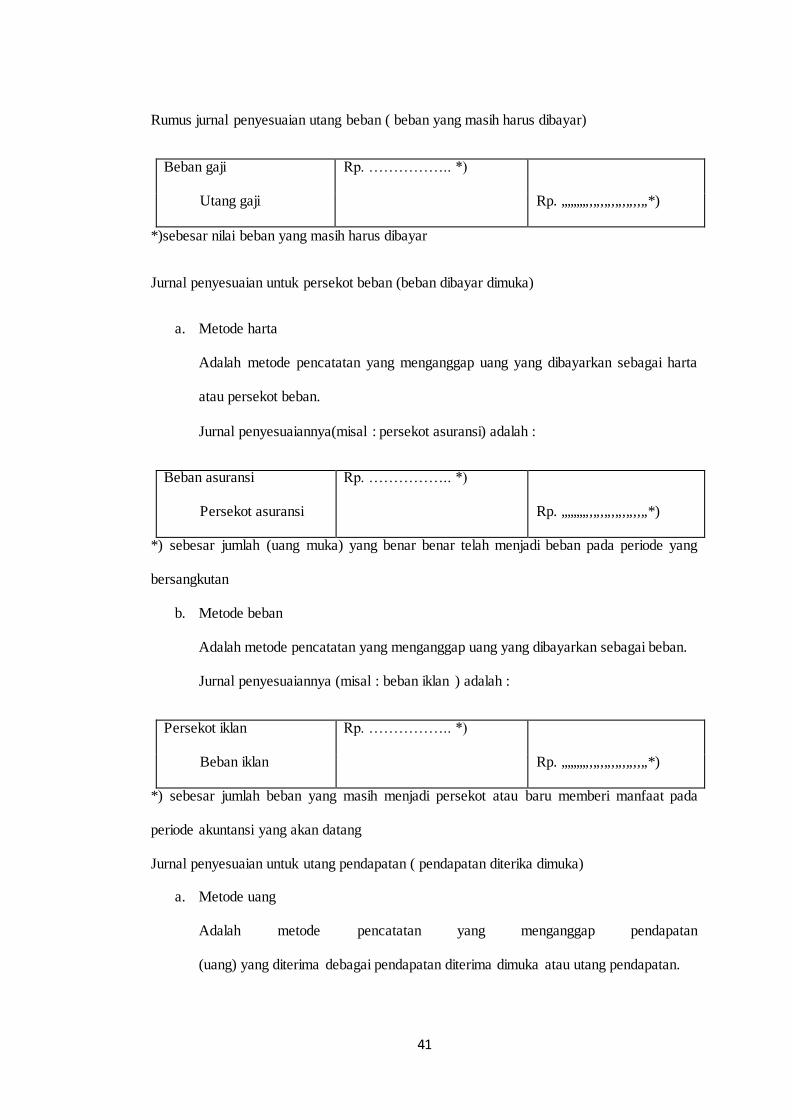

Rumus jurnal penyesuaian utang beban ( beban yang masih harus dibayar)

Beban gaji Rp. …………….. *)

Utang gaji Rp. ,,,,,,,,,,,,,,,,,,,,,,,,,*)

*)sebesar nilai beban yang masih harus dibayar

Jurnal penyesuaian untuk persekot beban (beban dibayar dimuka)

a. Metode harta

Adalah metode pencatatan yang menganggap uang yang dibayarkan sebagai harta

atau persekot beban.

Jurnal penyesuaiannya(misal : persekot asuransi) adalah :

Beban asuransi Rp. …………….. *)

Persekot asuransi Rp. ,,,,,,,,,,,,,,,,,,,,,,,,,*)

*) sebesar jumlah (uang muka) yang benar benar telah menjadi beban pada periode yang

bersangkutan

b. Metode beban

Adalah metode pencatatan yang menganggap uang yang dibayarkan sebagai beban.

Jurnal penyesuaiannya (misal : beban iklan ) adalah :

Persekot iklan Rp. …………….. *)

Beban iklan Rp. ,,,,,,,,,,,,,,,,,,,,,,,,,*)

*) sebesar jumlah beban yang masih menjadi persekot atau baru memberi manfaat pada

periode akuntansi yang akan datang

Jurnal penyesuaian untuk utang pendapatan ( pendapatan diterika dimuka)

a. Metode uang

Adalah metode pencatatan yang menganggap pendapatan

(uang) yang diterima debagai pendapatan diterima dimuka atau utang pendapatan.

42

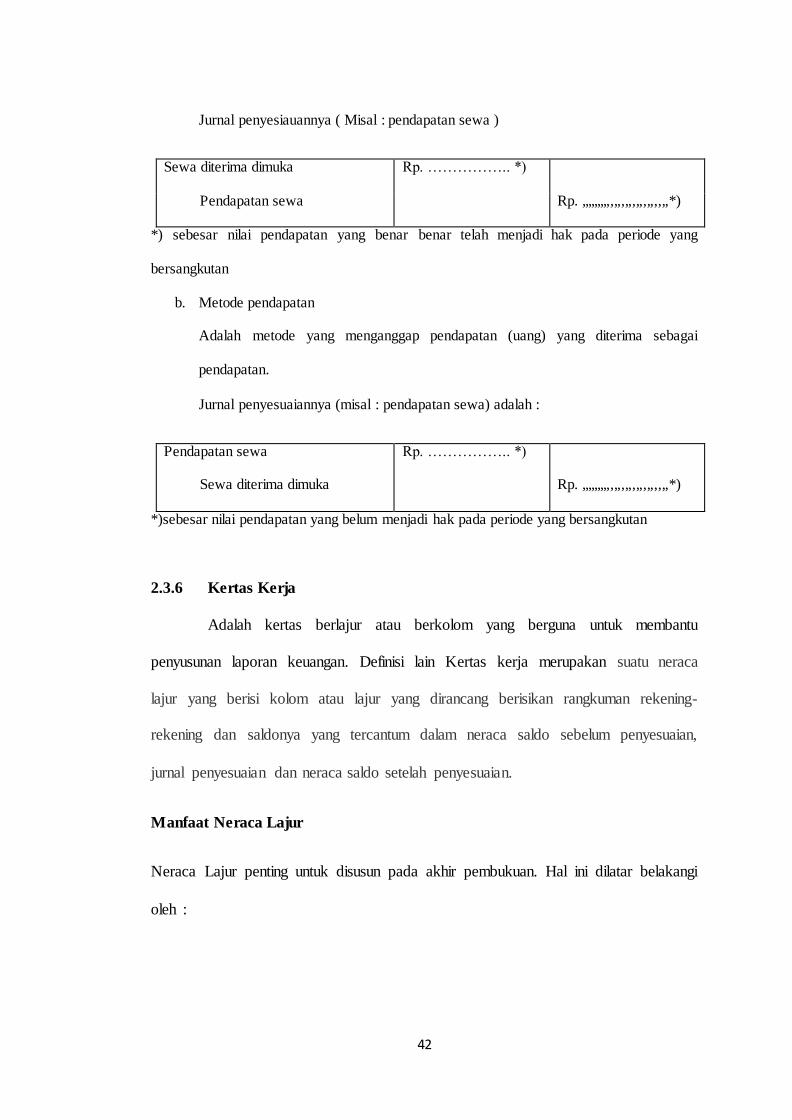

Jurnal penyesiauannya ( Misal : pendapatan sewa )

Sewa diterima dimuka Rp. …………….. *)

Pendapatan sewa Rp. ,,,,,,,,,,,,,,,,,,,,,,,,,*)

*) sebesar nilai pendapatan yang benar benar telah menjadi hak pada periode yang

bersangkutan

b. Metode pendapatan

Adalah metode yang menganggap pendapatan (uang) yang diterima sebagai

pendapatan.

Jurnal penyesuaiannya (misal : pendapatan sewa) adalah :

Pendapatan sewa Rp. …………….. *)

Sewa diterima dimuka Rp. ,,,,,,,,,,,,,,,,,,,,,,,,,*)

*)sebesar nilai pendapatan yang belum menjadi hak pada periode yang bersangkutan

2.3.6 Kertas Kerja

Adalah kertas berlajur atau berkolom yang berguna untuk membantu

penyusunan laporan keuangan. Definisi lain Kertas kerja merupakan suatu neraca

lajur yang berisi kolom atau lajur yang dirancang berisikan rangkuman rekening-

rekening dan saldonya yang tercantum dalam neraca saldo sebelum penyesuaian,

jurnal penyesuaian dan neraca saldo setelah penyesuaian.

Manfaat Neraca Lajur

Neraca Lajur penting untuk disusun pada akhir pembukuan. Hal ini dilatar belakangi

oleh :

43

a. Untuk mempercepat persiapan proses penyusunan laporan keuangan secara

formal. Karena kendala waktu yang tak memungkinkan untuk memposting

jurnal penyesuaian secara langsung ke rekening/buku besar yang memerlukan

penyesuaian.

b. Untuk memperoleh informasi rugi-laba dan perubahan posisi keuangan secara

cepat.

c. Untuk menyediakan informasi bagi manajemen lebih awal, agar pengambilan

keputusan

d. Untuk periode operasi selanjutnya dapat dilakukan lebih cepat.

Tujuan kertas kerja :

Untuk mempermudah dalam pembuatan Laporan Keuangan

Memudahkan mencari kesalahan yang mungkin terjadi dalam pembuatan

jurnal penyesuaian.

Langkah-langkah penyusunan :

Pembuatan kertas kerja berlajur (seperti contoh dibawah)

Memasukkan angka angka dari neraca saldo

Posting sementara jurnal penyesuaian ke kolom penyesuaian

Memperhitungkan saldo-saldo yang disesuaikan, dimasukkan dalam kolom

saldo setelah penyesuaian

Memilahkan saldo rekening nominal di neraca setelah penyesuaian ke kolom

laba-rugi .

Kolom rugi untuk saldo biaya dan kolom laba untuk saldo pendapatan

44

Memilahkan saldo rekening riil ke kolom neraca. Sebelah debet untuk

golongan saldo rekening aktiva dan sebelah kredit golongan saldo rekening

hutang dan modal

Menghitung laba-rugi pada kolom laba rugi . Bila sebelah kredit lebih besar

berarti laba .Bila sebelah kredit lebih kecil berarti rugi

Memindahkan selisih pada kolom laba-rugi kes kolom neraca. Bila laba

dipindahkan ke sebelah kredit, bila rugi kesebelah debit. Perlu diketahui

,bahwa selisih kolom laba rugi harus sama dengan selisih pada kolom neraca.

Setelah menerima pindahan dari kolom laba rigi ,maka jumlah neraca akan

berimbang.

Selain menggunakan cara memindahkan selisih pada kolom laba rugi untuk

memperoleh keseimbangan kolom neraca dapat juga dilakukan dengan cara

menghitung modal akhir untuk perusahaan perseornagan atau persekutuan

atau laba ditahan akhir untuk perseroan .

Cara perhitungannya adalah :

Modal akhir = ( Modal awal + saldo laba rugi ) – prive

Laba ditahan akhir = (laba ditahan awal+ saldo laba rugi ) -

deviden

Bila langkah ini tidak menseimbangkan kolom neraca, berarti terjadi

kesalahan. Kemungkinan kesalahan bisa terjadi pada saat posting jurnal

penyesuaian ke kolom penyesuaian,penjumlahan/pengurangan ,atau

pemilahan rekening riil dan nominal.

45

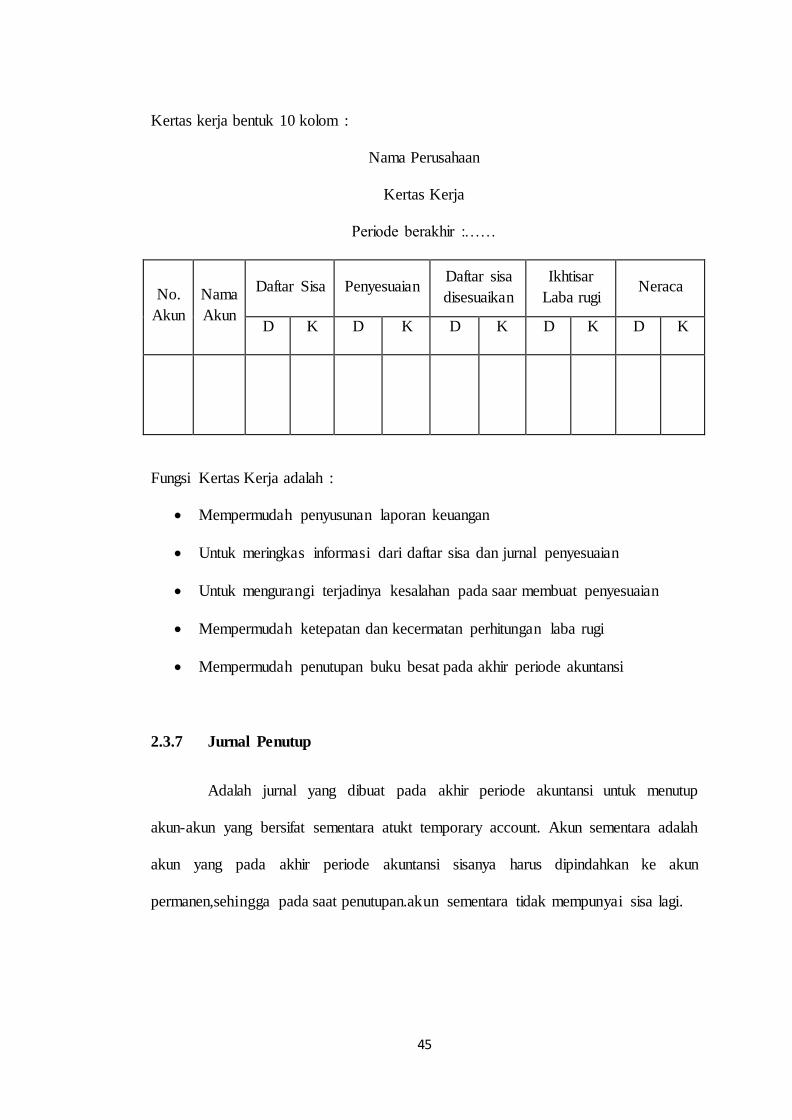

Kertas kerja bentuk 10 kolom :

Nama Perusahaan

Kertas Kerja

Periode berakhir :……

No.

Akun

Nama

Akun

Daftar Sisa Penyesuaian Daftar sisa

disesuaikan

Ikhtisar

Laba rugi Neraca

D K D K D K D K D K

Fungsi Kertas Kerja adalah :

Mempermudah penyusunan laporan keuangan

Untuk meringkas informasi dari daftar sisa dan jurnal penyesuaian

Untuk mengurangi terjadinya kesalahan pada saar membuat penyesuaian

Mempermudah ketepatan dan kecermatan perhitungan laba rugi

Mempermudah penutupan buku besat pada akhir periode akuntansi

2.3.7 Jurnal Penutup

Adalah jurnal yang dibuat pada akhir periode akuntansi untuk menutup

akun-akun yang bersifat sementara atukt temporary account. Akun sementara adalah

akun yang pada akhir periode akuntansi sisanya harus dipindahkan ke akun

permanen,sehingga pada saat penutupan.akun sementara tidak mempunyai sisa lagi.

46

Jurnal Penutup ialah ayat jurnal yang memindahkan nilai sisa pendapatan,

beban, dan pengambilan pribadi dari masing-masing perkiraan ke dalam perkiraan

modal

Pendapatan yang akan menambah modal pemilik dan beban serta

pengambilan pribadi akan mengurangi modal pemilik. Pada saat ayat penutup

dipindah bukukan maka perkiraan modal akan menyerap dampak dari nilai sisa

perkiraan sementara tersebut. Walau demikian, pendapatan dan beban akan

dipindahkan terlebih dahulu kedalam perkiraan yang bernama Ikhtisar Laba Rugi,

yang akan mengumpulkan jumlah total debet dari seluruh jumlah beban dan total

kredit dari seluruh jumlah pendapatan pada periode tersebut. Perkiraan Ikhtisar laba

rugi merupakan suatu "tempat penyimpanan" sementara yang akan digunakan pada

proses penutupan. Kemudian nilai sisa dari Ikhtisar laba rugi tersebut akan

dipindahkan kedalam modal. Langkah-langkah penutupan perkiraan suatu

perusahaan adalah sebagai berikut:

Mendebet setiap perkiraan Pendapatan sebesar nilai sisa kreditnya.

Mengkredit Ikhtisar laba rugi sebesar jumlah total pendapatan. Ayat jurnal ini

memindahkan jumlah total pendapatan kedalam sisi kredit dari Ikhtisar laba

rugi.

Mengkredit setiap perkiraan beban sebesar nilai sisa debetnya. Mendebet

Ikhtisar laba rugi sebesar jumlah total beban. Ayat jurnal ini memindahkan

jumlah total beban ke dalam sisi debet dari Ikhtisar laba rugi.

Fungsi jurnal penutup adalah :

Untuk menutup akun,pendapatan dan beban

47

Untuk menutup akun prive atau akun dividen bagi perusahaan yang

berbentuk perseroan terbatas

Untuk memindahkan sisa laba atau sisa rugi ke akun modal (akun laba

ditahan bagi perseroan terbatas)

Hal hal yang memerlukan jurnal penutup :

o Akun pendapatan

o Akun beban

o Akun prive ( bagi perusahaan perseroan dan persekutuan) atau akun dividen

(bagi perusahaan yang berbentuk perseroan terbatas)

o Akun ikhtisar laba rugi

Rumus jurnal penutup untuk akun pendapatan :

Pendapatan….. Rp. …………….. *) -

Ikhtisar Laba rugi - Rp. ,,,,,,,,,,,,,,,,,,,,,,,,,*)

*) sebesar jumlah penerimaan pendapatan pada kertas kerja kolon ikhtisar laba rugi

sebelah kredit

Rumus jurnal penutup untuk akun beban :

Ikhtisar laba rugi Rp. …………….. *) -

Beban …….. - Rp. ,,,,,,,,,,,,,,,,,,,,,,,,,*)

*)sebesar jumlah pengeluaran beban pada kertas kerja kolom ikhtisar laba rugi

sebelah debit

Rumus jurnal penutup untuk akun laba :

48

Ikhtisar laba rugi Rp. …………….. *) -

Modal …… - Rp. ,,,,,,,,,,,,,,,,,,,,,,,,,*)

*) sebesar laba bersih yang diperoleh perusahaan

Rumus jurnal penutup untuk akun rugi :

Modal….. Rp. …………….. *) -

Ikhtisar Laba rugi - Rp. ,,,,,,,,,,,,,,,,,,,,,,,,,*)

*) sebesar rugi bersih yang diderita perusahaan

Rumus jurnal penutup untuk akun prive untuk perusahaan perseorangan :

Modal….. Rp. …………….. *) -

Prive …… - Rp. ,,,,,,,,,,,,,,,,,,,,,,,,,*)

*) sebesar pengambilan prive selama periode akuntansi yang terdapat pada kertas

kerja kolom neraca sebelah kredit

Rumus jurnal penutup untuk akun prive untuk perusahaan terbatas (PT) :

Laba ditahan Rp. …………….. *) -

Dividen - Rp. ,,,,,,,,,,,,,,,,,,,,,,,,,*)

*) sebesar dividen yang telah dibayarkan selama periode akuntansi yang terdapat

pada kertas kerja kolom neraca sebelah debit.

49

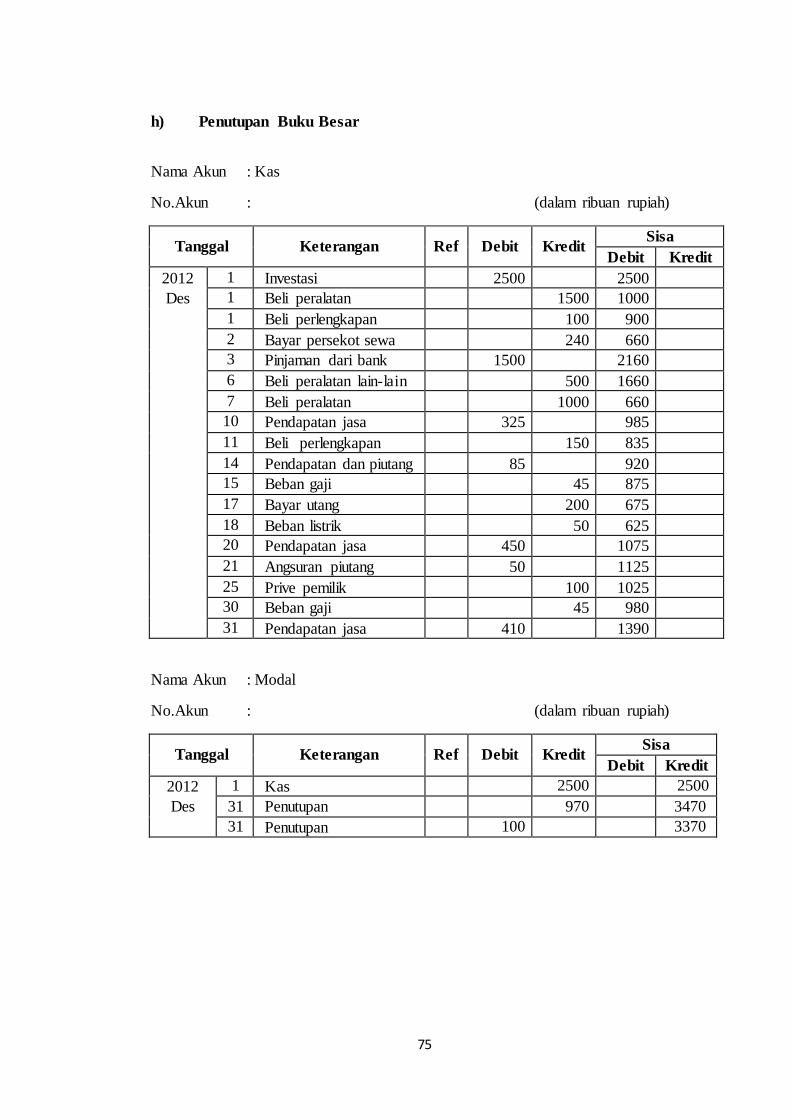

2.3.8 Menutup buku besar

Penutupan buku besar adalah suatu proses pemindahbukuan dari jurnal penutup ke

buku besar.Dengan adanya penutupan buku besar,maka pada akhir periode

akuntansi,akun yang memiliki sisa hanya akun harta, utang, dan modal.

Cara menutup buku besar

Penutupan buku besar dilakukan dengan cara memindahkan jurnal penutup ke akun

buku besar.Dengan demikian,seluruh akun pendapatan,beban,dan prive pada akhir

periode akuntansi tidak memilliki sisa lagi.

Perbedaan Buku besar biasa dan buku besar setelah penutupan :

Buku besar biasa Buku besar setelah penutupan

Dibuat setelah jurnal umum

Akunnya diambil dari jurnal umum

Semua akun di buku besar biasa

memiliki sisa

Dibuat setelah jurnal penutupan

Akunnya diambil dari buku besar

biasa,jurnal penyesuaian dan jurnal

penutup

Pada buku besar setelah penutupan

akun riil masih memiliki sisa

sedangkan akun nominal sudah tidak

memiliki sisa

50

Bentuk penutupan buku besar :

Tanggal Keterangan Ref Debit Kredit Sisa

Debit Kredit

2.3.9 Neraca Saldo Setelah Penutupan (post closing trial balance)

Suatu bentuk neraca saldo yang digunakan untuk memuat semua rekening

yang tidak mengalami penutupan buku yaitu saldo-saldo dari akun-akun riil, akun

yang ada pada neraca akhir periode akuntansi. Akun-akun riil ( harta, utang dan

modal ) yang jumlahnya diambil dari saldo – saldo akun buku besar dan akun

nominal ( pendapatan, beban ) dan prive.

Siklus akuntansi akan berakhir dengan neraca saldo setelah penutupan.

Neraca saldo setelah penutupan adalah pengujian terakhir mengenai ketepatan

penjurnalan dan pemindah bukuan ayat jurnal penyesuaian dan penutupan. Seperti

halnya neraca saldo yang terdapat pada awal pembuatan neraca lajur, neraca saldo

setelah penutupan adalah daftar seluruh perkiraan dengan nilai sisanya. Langkah ini

dilakukan untuk meyakinkan bahwa buku besar berada pada posisi yang seimbang

untuk memulai periode akuntansi berikutnya. Neraca saldo setelah penutupan diberi

tanggal perakhir periode akuntansi dimana laporan tersebut dibuat.

Isi perkiraan Neraca saldo setelah penutupan adalah nilai sisa akhir dari daftar

permanen yaitu perkiraan neraca: aktiva, kewajiban dan modal. Didalamnya tidak

51

termasuk perkiraan sementara, seperti perkiraan pendapatan, beban atau pengambilan

pribadi, karena nilai sisa perkiraan tersebut telah ditutup.

Nama Perusahaan

Neraca Saldo setelah Penutupan

Periode :

No.Akun Nama Akun Debit Kredit

2.4 Laporan Keuangan

Informasi perkembangan suatu perusahaan, berupa ringkasan keuangan, perlu

disusun untuk diinformasikan kepada pihak-pihak yang berkepentingan. Informasi

berupa ringkasan perkembangan keuangan suatu perusahaan ini dinamakan Laporan

Keuangan. Laporan Keuangan adalah catatan informasi keuangan suatu perusahaan

pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja

suatu perusahaan. Laporan keuangan yang lengkap biasanya meliputi :

Neraca.

Laporan laba rugi.

Laporan perubahan ekuitas.

Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah

aktiva, kewajiban,dan ekuitas. Sedangkan unsur yang berkaitan dengan pengukuran

kinereja dalam laporan laba rugi adalah penghasilan dan beban. Laporan posisi

52

keuangan biasanya mencerminkan berbagai unsur laporan laba rugi dan perubahan

dalam berbagai unsur neraca.

Tujuan Laporan Keuangan

Berikut adalah tujuan dari pembuatan laporan keuangan :

Memberikan informasi keuangan yang dapat dipercaya mengenai aktiva,

kewajiban, serta modal suatu perusahaan.

Memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva

suatu perusahaan yang yimbul akibat dari kegiatan usaha dalam rangka

memperoleh laba

Memberikan informasi keuangan yang membantu para pemakai laporan untuk

menaksir potensi perusahaan dalam menghasilkan laba.

Memberikan informasi lainnya mengenai perubahan dalam aktiva dan kewajiban

suatu perusahaan seperti informasi mengenai pembiayaan dan investasi.

Mengungkapkan sejauh mungkin informasi lain berkenaan dengan laporan

keuangan tetapi relevan untuk kebutuhan pemakai laporan keuangan, seperti

informasi mengenai kebijakan akuntansi yang dianut perusahaan.

Bentuk atau Macam Laporan Keuangan

Ada tiga laporan keuangan dasar yang biasa digunakan untuk

menggambarkan kondisi keuangan dan kinerja perusahaan : Neraca, Laporan Laba

Rugi dan laporan Laporan Perubahan Modal. Neraca menggambarkan mengenai

aktiva, utang dan ekuitas para pemilik perusahaan untuk tanggal tertentu, sedangkan

laporan laba rugi menggambarkan pendapatan bersih dari kegiatan operasi

53

perusahaan selama periode tertentu. Laporan Modal menyajikan informasi mengenai

perubahan modal perusahaan karena operasi perusahaan pada suatu periode

akuntansi tertentu.

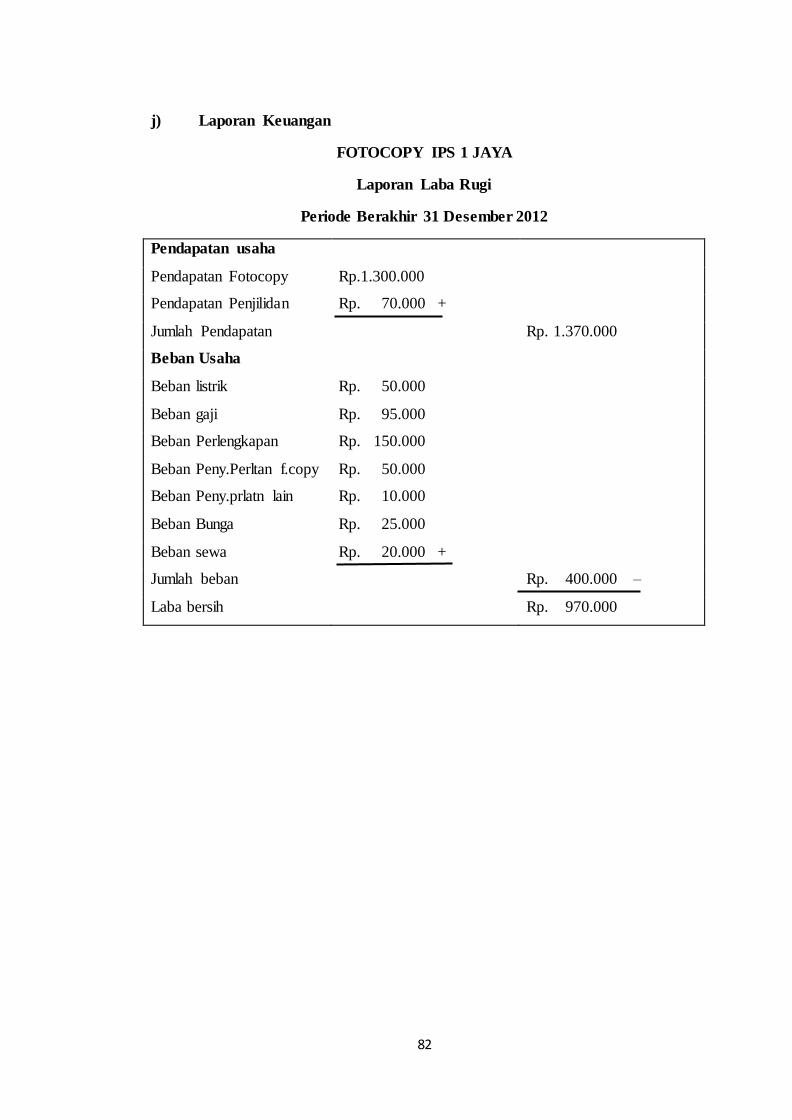

1) Laporan Laba Rugi

Laporan laba rugi (income statement) adalah laporan berisikan informasi mengenai

seluruh hasil operasi (pendapatan) dan pengeluaran beban (beban usaha) dalam

kegiatan produksi guna memperoleh laba pada suatu periode tertentu.

Nama Perusahaan

Laporan Laba Rugi

Periode : …..

Pendapatan usaha

Pendapatan …. Rp. ……

Pendapatan ….. Rp. ……

Jumlah Pendapatan Rp. ……

Beban Usaha

Beban… Rp. ……

Beban… Rp. ……

Jumlah beban Rp. …… ‒

Laba bersih Rp. ……

54

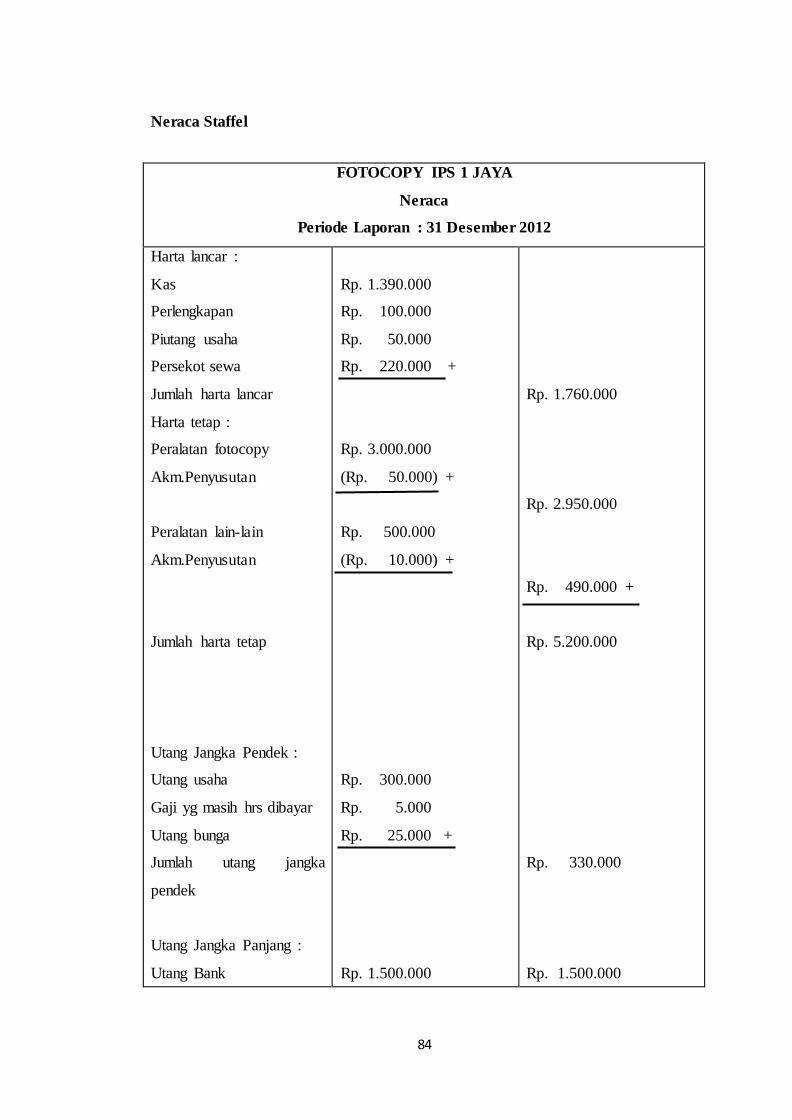

2) Neraca

Neraca (balance sheet) memberikan gambaran mengenai posisi keuangan

perusahaan. Neraca merupakan suatu daftar berisikan susunan harta, kewajiban, dan

modal suatu perusahaan pada saat tertentu.

Neraca disusun menurut aturan atau urutan tertentu. Pada bagian harta, akun-

akun harta disusun menurut likuiditas masing-masing akun tersebut atau kemudahan

akun tersebut menjadi kas. Pada bagian kewajiban, akun-akun kewajiban disusun

menurut urutan jatuh tempo atau akun tersebut dilunasi. Pada bagian modal, akun-

akun modal disusun menurut kekekalan atau lama akun tersebut bertahan dalam

neraca.

Neraca merupakan suatu gambaran keuangan perusahaan pada satu saat,

biasanya pada hari terakhir bulan atau tahun. Satu sisi neraca menunjukkan nilai

semua aktiva yang dimiliki perusahaan, dan sisi yang lain menunjukkan sumber-

sumber dana untuk memperoleh aktiva tersebut. Neraca sebagai suatu gambaran

posisi keuangan suatu badan usaha pada saat tertentu yang lazimnya disajikan dalam

bentuk, aktiva, hutang dan modal.

Posisi keuangan disusun berdasarkan saldo perkiraan buku besar sebagai hasil

atas berlangsungnya transaksi-transaksi yang berkaitan dengan kegiatan usaha

sepanjang masa tertentu yang diolah sedemikian rupa, sehingga pengolahan data

transaksi kegiatan usaha tersebut tidak saja dicatat secara historis, tetapi juga harus

memenuhi prinsip-prinsip akuntansi.

Secara umum neraca terdiri atas aktiva atau kekayaan (assets), kewajiban-

kewajiban (liabilities) dan modal (capital) yang menerangkan posisi keuangan suatu

55

usaha sesuai dengan prinsip-prinsip akuntansi. Adapun pembagian pos-pos dalam

neraca sebagai berikut :

a. Aktiva

Aktiva adalah saldo debet (debit balances) yang berisi segala sesuatu yang

dimiliki oleh perusahaan Aktiva terbagi menjadi dua, yaitu :

Aktiva lancar, yaitu segala assets atau aktiva yang dapat diubah menjadi uang

tunai (kas) selama setahun.

Aktiva tetap, yaitu sering disebut aktiva jangka panjang, berupa barang-

permanen, seperti bangunan dan peralatan utama.

b. Kewajiban

Kewajiban (liabilities) adalah segala sesuatu yang harus dibayarkan kepada

kreditur, kewajiban merupakan hutang perusahaan kepada pihak lain. Kewajiban

terbagi menjadi dua, yaitu :

Kewajiban lancar atau kewajiban jangka pendek, yaitu : jumlah seluruh uang

yang dipinjam oleh perusahaan yang harus dikembalikan (jatuh tempo) dalam

waktu setahun.

Kewajiban jangka panjang, yaitu segala kewajiban seperti hipotek, surat

obligasi, pinjaman bersyarat, dan sebagainya dan dilunasi dalam waktu lebih

dari setahun sejak tanggal pinjaman.

c. Modal

Modal adalah hak pemilik atas kekayaan perusahaan dan merupakan sisa dari

jumlah kekayaan setelah dikurangi kewajiban-kewajiban

56

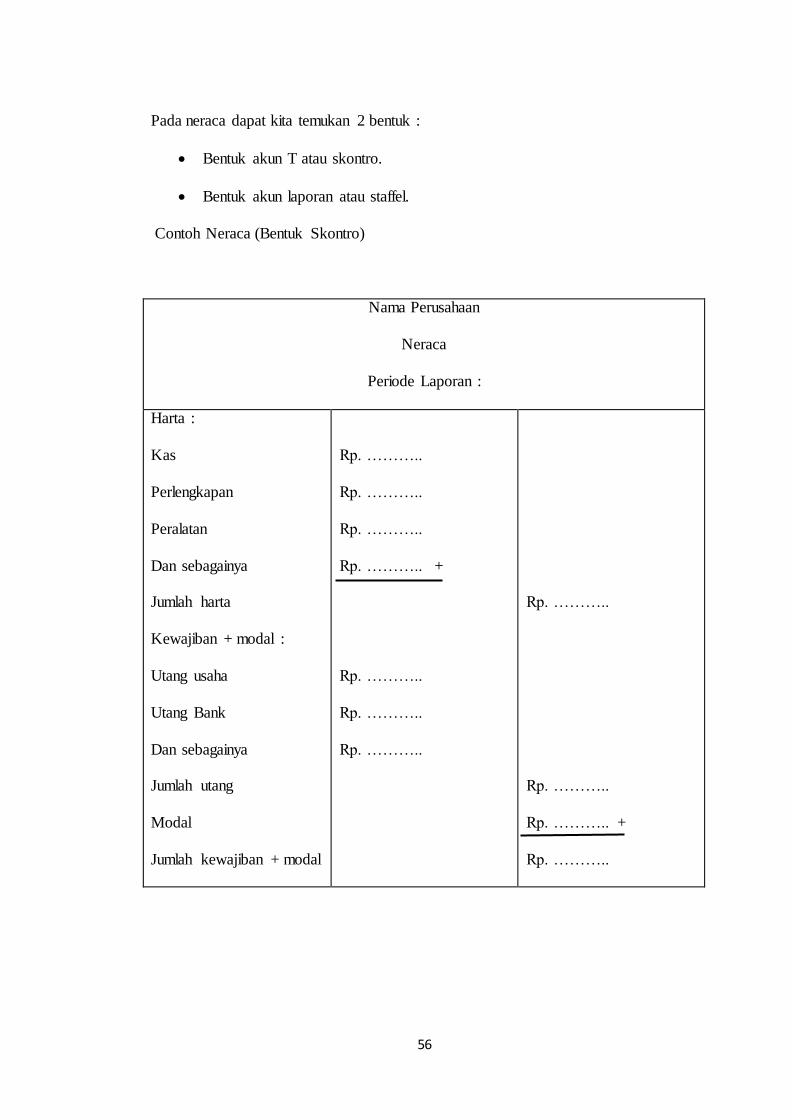

Pada neraca dapat kita temukan 2 bentuk :

Bentuk akun T atau skontro.

Bentuk akun laporan atau staffel.

Contoh Neraca (Bentuk Skontro)

Nama Perusahaan

Neraca

Periode Laporan :

Harta :

Kas

Perlengkapan

Peralatan

Dan sebagainya

Jumlah harta

Kewajiban + modal :

Utang usaha

Utang Bank

Dan sebagainya

Jumlah utang

Modal

Jumlah kewajiban + modal

Rp. ………..

Rp. ………..

Rp. ………..

Rp. ……….. +

Rp. ………..

Rp. ………..

Rp. ………..

Rp. ………..

Rp. ………..

Rp. ……….. +

Rp. ………..

57

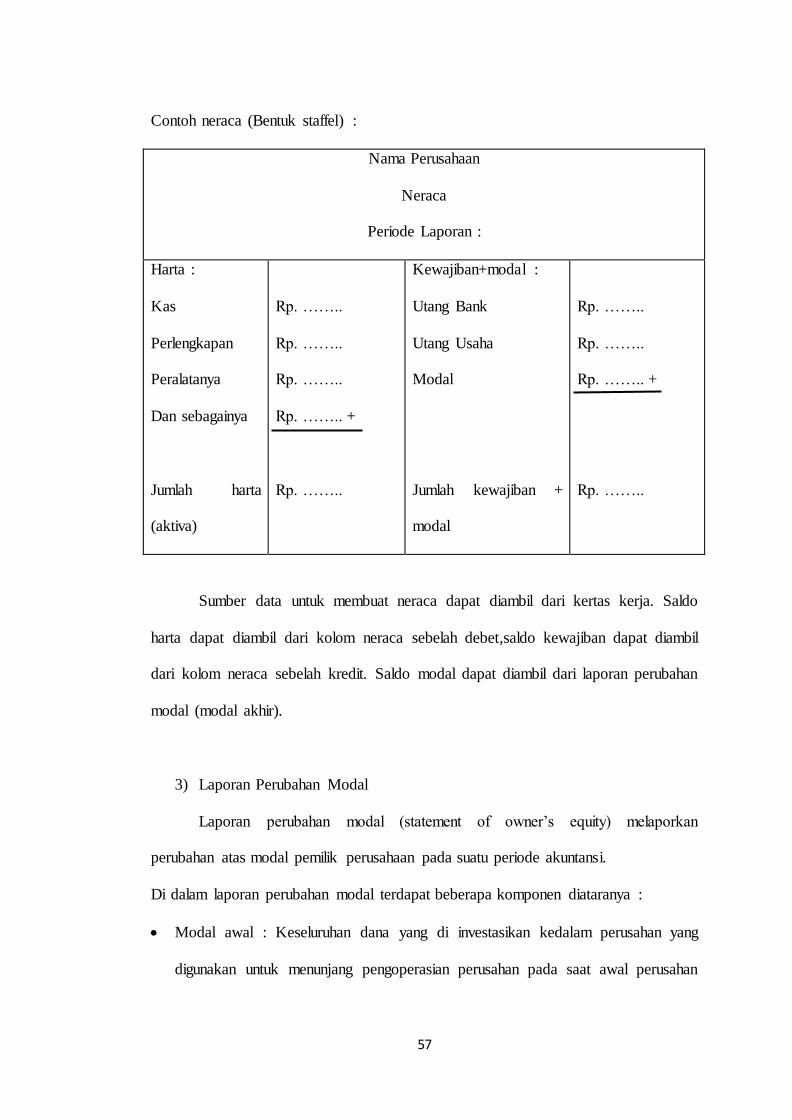

Contoh neraca (Bentuk staffel) :

Nama Perusahaan

Neraca

Periode Laporan :

Harta :

Kas

Perlengkapan

Peralatanya

Dan sebagainya

Jumlah harta

(aktiva)

Rp. ……..

Rp. ……..

Rp. ……..

Rp. …….. +

Rp. ……..

Kewajiban+modal :

Utang Bank

Utang Usaha

Modal

Jumlah kewajiban +

modal

Rp. ……..

Rp. ……..

Rp. …….. +

Rp. ……..

Sumber data untuk membuat neraca dapat diambil dari kertas kerja. Saldo

harta dapat diambil dari kolom neraca sebelah debet,saldo kewajiban dapat diambil

dari kolom neraca sebelah kredit. Saldo modal dapat diambil dari laporan perubahan

modal (modal akhir).

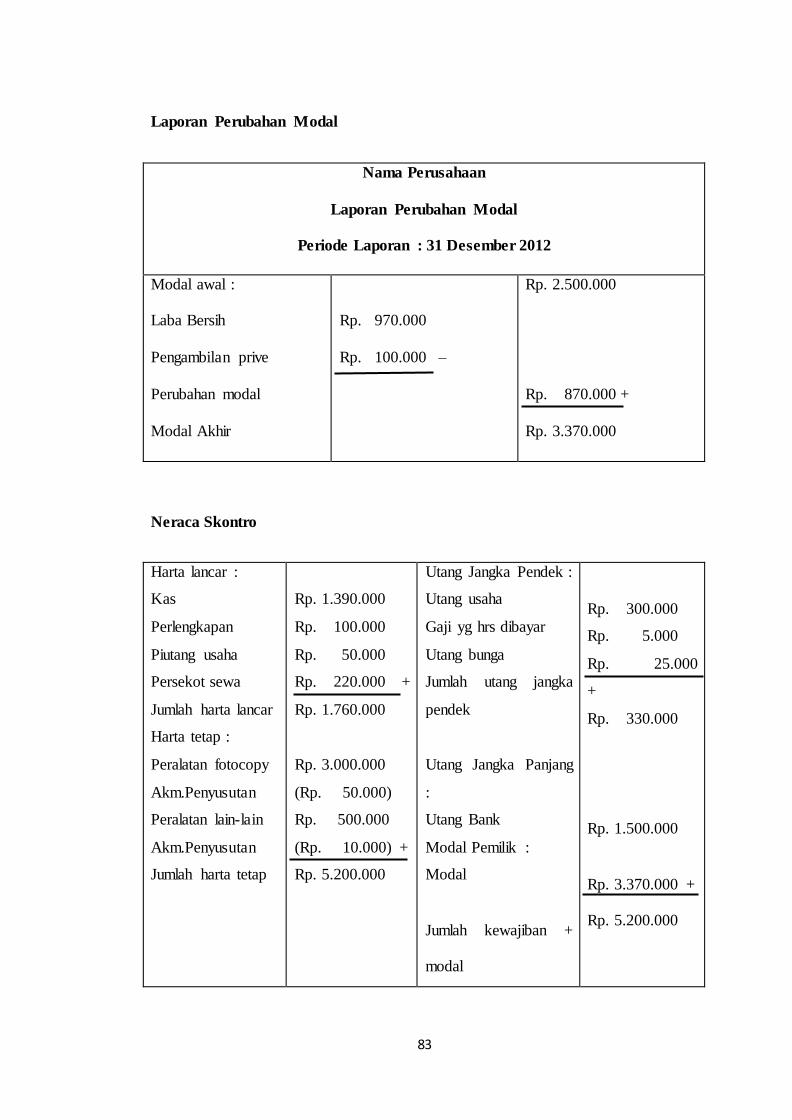

3) Laporan Perubahan Modal

Laporan perubahan modal (statement of owner’s equity) melaporkan

perubahan atas modal pemilik perusahaan pada suatu periode akuntansi.

Di dalam laporan perubahan modal terdapat beberapa komponen diataranya :

Modal awal : Keseluruhan dana yang di investasikan kedalam perusahan yang

digunakan untuk menunjang pengoperasian perusahan pada saat awal perusahan

58

tersebut baru berdiri atau posisi modal awal perusahan pada awal bulan pada

tahun yang bersangkutan.

Laba rugi : Selisih dari bersih antara total pendapatan dengan total biaya.

Prive : Penarikan sejumlah dana oleh pemilik perusahan yang digunakan untuk

keperluan di luar kegiatan atau operasional perusahaan atau yang digunakan

untuk keperluan pribadi.

Modal akhir : Keseluruhan dana yang merupakan hasil akhir dari penambahan

modal awal ditambah dengan laba ( jika mengalami keuntungan ) atau

pengurangan modal awal dikurangi rugi usaha ( Jika mengalami kerugian )

kemudian dikurangi dengan total prive dan hasil merupakan modal akhir.

Jadi unsur yang termasuk di dalam laporan perubahan modal terdiri dari

Investasi awal atau modal awal, laba-rugi selama periode yang bersangkutan, prive

penarikan modal oleh pemilik dan modal akhir.

Bagan Perhitungan Laporan Perubahan Modal :

Nama Perusahaan

Laporan Perubahan Modal

Periode Laporan :

Modal awal :

Laba Bersih

Pengambilan prive

Perubahan modal

Modal Akhir

Rp. ………..

Rp. ……….. ‒

Rp. ………..

Rp. ……….. +

Rp. ………..

59

4) Laporan arus kas

Laporan arus kas perusahaan digunakan sebagai dasar untuk menilai

kemampuan perusahaan dalam menghasilkan kas dan serara kas dan menilai

kebutuhan perusahaan untuk menggunakan arus kas tersebut.Laporan ini merupakan

jembatan antara accrual basis dan cash basis. Secara teknis ,penyusunan laporan ini

akan melakukan penyesuaian (adjustment) terhadap akun –akun yang tidak

melibatkan kas .Laporan arus kas terbagi menjadi tiga komponen besar antara lain :

1. Arus kas dari kegiatan operasional

2. Arus kas dari kegiatan investasi

3. Arus kas dari kegiatan pendanaan

Aktivitas operasi arus kas terdiri dari metode langsung dan metode tidak

langsung.

Perusahaan dianjurkan untuk melaporkan arus kas dari aktivitas operasi dengan

meggunakan metode langsung,alasannya metode langsung menghasilkan informasi

yang berguna dalam mengestimasi arus kas di masa depan, sementara hal ini tidak

dapat dihasilkan dengan metode tak langsung.

60

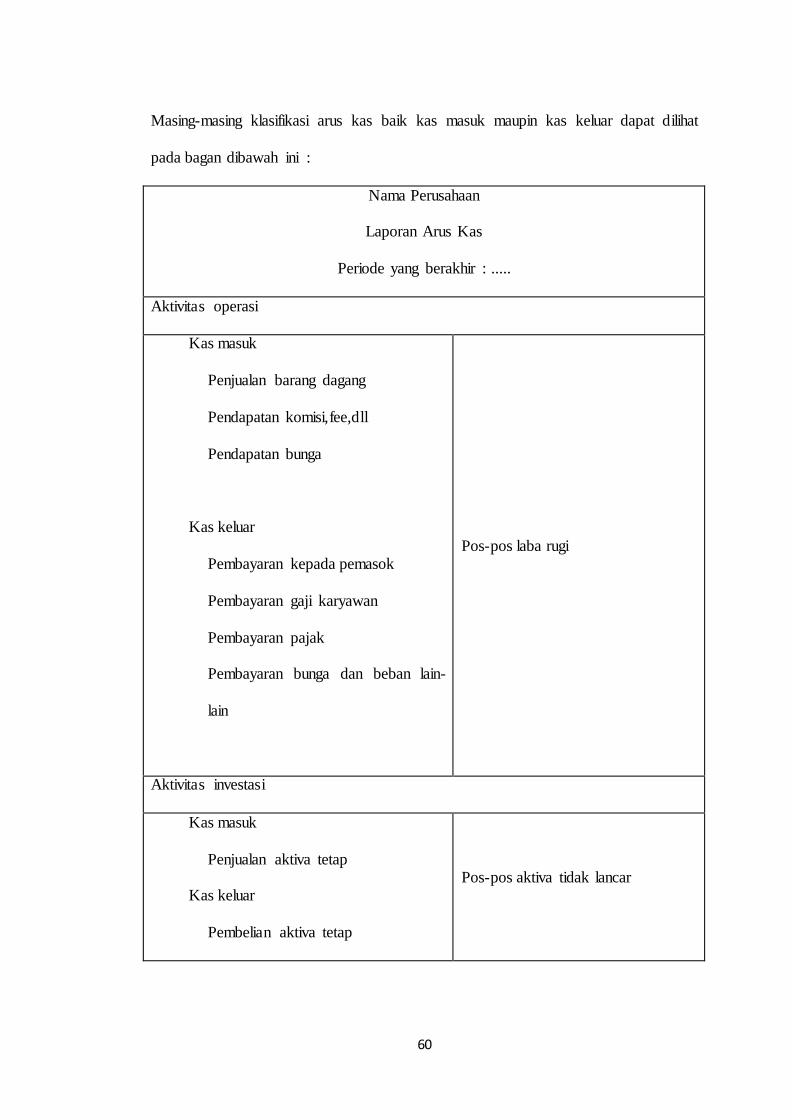

Masing-masing klasifikasi arus kas baik kas masuk maupin kas keluar dapat dilihat

pada bagan dibawah ini :

Nama Perusahaan

Laporan Arus Kas

Periode yang berakhir : .....

Aktivitas operasi

Kas masuk

Penjualan barang dagang

Pendapatan komisi,fee,dll

Pendapatan bunga

Kas keluar

Pembayaran kepada pemasok

Pembayaran gaji karyawan

Pembayaran pajak

Pembayaran bunga dan beban lain-

lain

Pos-pos laba rugi

Aktivitas investasi

Kas masuk

Penjualan aktiva tetap

Kas keluar

Pembelian aktiva tetap

Pos-pos aktiva tidak lancar

61

Aktivitas pendanaan

Kas masuk

Penerimaan modal

Penerimaan pinjaman jangka

panjang

Kas keluar

Pembayaran hutang jangka panjang

Pos-pos hutang jangka panjang dan

modal

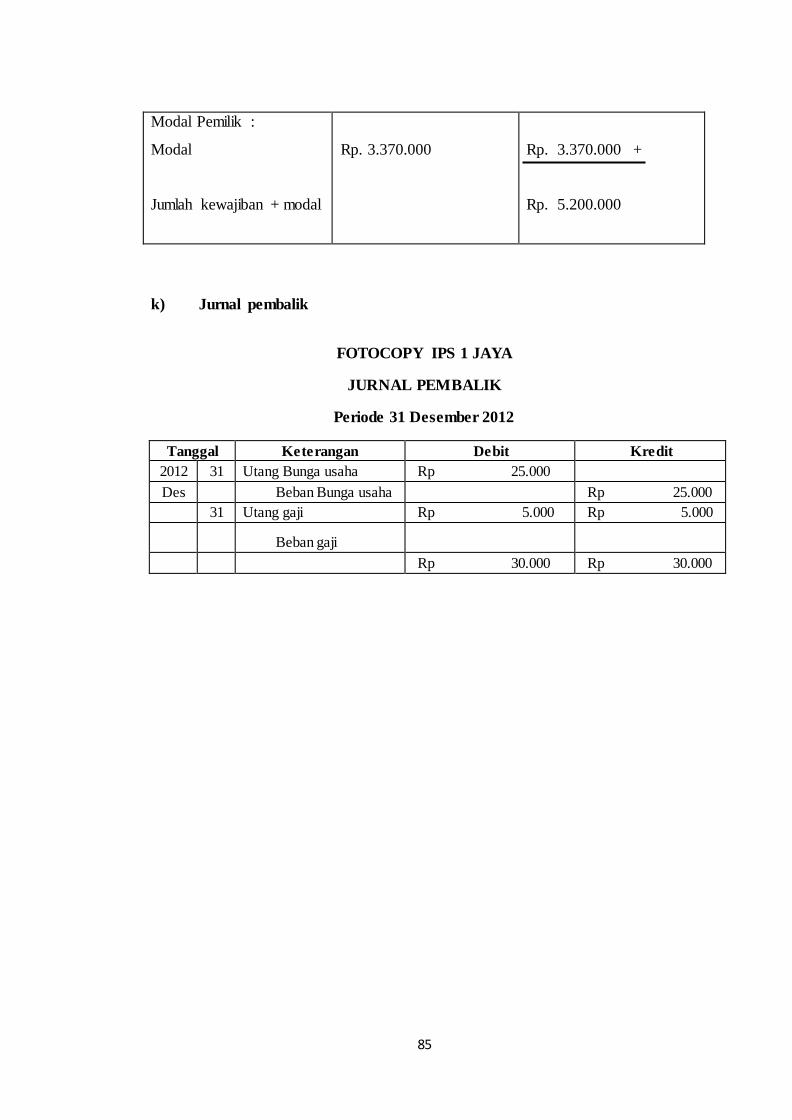

2.5 Jurnal Penyesuaian Kembali / Jurnal Pembalik (Reversing Entries)

Sistem akuntansi menganut prinsip konsistensi. Itulah mengapa untuk

menghindari kesalahan-kesalahan pencatatan pada periode berikutnya, maka perlu

dibuat jurnal ayat pembalik. Ayat jurnal pembalik dibuat untuk membalik ayat jurnal

penyesuaian tertentu sebagaimana telah dibuat pada periode sebelumnya. Dan

biasanya, ayat jurnal pembalik dibuat pada awal periode untuk mengembalikan

akun-akun yang timbul pada akhir periode sebelumnya, sebagai akibat dari ayat

jurnal penyesuaian tertentu.

Jurnal pembalik tidak merupakan keharusan, tetapi merupakan sistem untuk

memudahkan dalam pencatatan pada awal periode berikutnya.

Berikut adalah hal-hal yang memerlukan ayat jurnal pembalik :

Pendapatan yang masih harus diterima (piutang pendapatan )

Pendapatan diterima dimuka,bila pada saat menerima pendapatan dicatat sebsgai

pendapatan (utang pendapatan, metode pendapatan)

Beban yang masih harus dibayar (utang beban)

62

Beban dibayar dimuka,bila pada saat membayar beban dicatat sebagai beban

(persekot beban metode beban)

Bagan Jurnal Pembalik :

Tanggal Keterangan Debit Kredit

Contoh jurnal pembalik :

Diketahui jurnal penyesuaian Beban gaji dan upah sebagai berikut.

Tanggal Keterangan Ref Debit Kredit

Beban gaji

Utang gaji

Rp. ........

Rp. ........

Maka perusahaan membuat jurnal pembalik sebagai berikut .

Tanggal Keterangan Ref Debit Kredit

Utang gaji

Beban gaji

Rp. ........

Rp. ........

63

Diketahui jurnal penyesuaian Asuransi dibayar di muka sebagai berikut.

Tanggal Keterangan Ref Debit Kredit

Asuransi dibayar

dimuka

Beban asuransi

Rp. ........

Rp. ........

Maka perusahaan membuat jurnal pembalik sebagai berikut .

Tanggal Keterangan Ref Debit Kredit

Beban asuransi

Asuransi dibayar dimuka

Rp. ........

Rp. ........

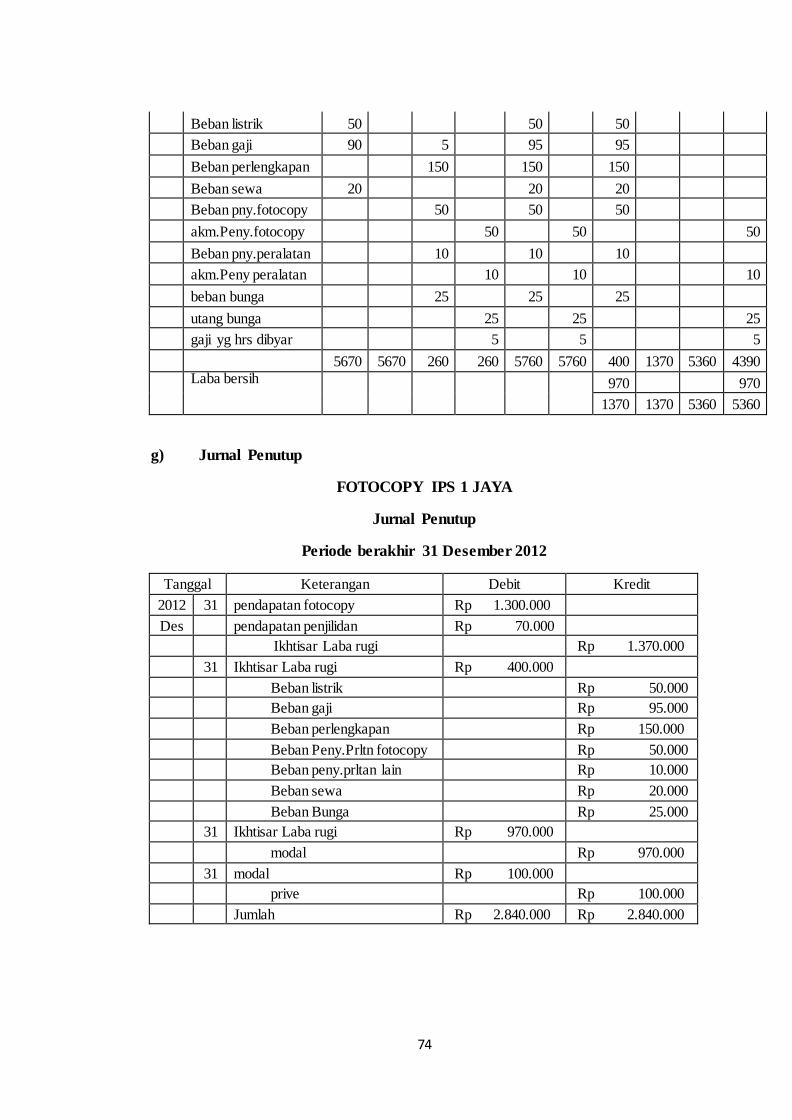

2.6 Latihan Soal Siklus Akuntansi pada Perusahaan Jasa

Pada tanggal 1 September 2012, IPS 1 membuka usaha fotocopy dengan nama

“fotocopy IPS 1 JAYA” .Transaksi yang dilakukan selama bulan Desember 2012

sebagai berikut :

01 Des : IPS 1 menyetor uang tunai kedalam kas perusahaan sebagai modal

usaha Rp.2500.000

01 Des : Dibeli peralatan fotocopy secara tunai sebesar Rp. 1500.000

01 Des : Dibeli kertas,tinta,dan perlengkapan lain-lain secara tunai sebesar

Rp.100.000

64

02 Des : Dibayar sewa toko untuk masa 1 tahun terhitung sejak 2 Desember

2012 sampai 2 Desember 2013

03 Des : Diperoleh pinjaman dari bank sebesar Rp.1500.000 dengan jangka

waktu pelunasan 3 tahun

06 Des : Dibeli secara tunai peralatan penjilidan peralatan pemotong kertas

dan peralatan lainnya Rp.500.000

07 Des : Dibeli peralatan fotocopy dari toko elektronik maju sebesar

Rp.1.500.000.dari jumlah ini baru dibayar Rp.1000.000 ,

kekurangannya akan dibayar di kemudian hari

10 Des : Selama 10 hari pertama,diperoleh pendapatan fotocopy sebesar

Rp.310.000 dan penjilidan sebesar Rp.15.000

11 Des : Dibeli secara tunai tinta,kertas dan penjilidan milik MERDEKA

JAYA dengan perhitungan sebagai berikut :

Fotocopy Rp.175.000

Penjilidan Rp.10.000

Baru diterima sebesar Rp.85.000,sisanya kemudian

15 Des : Dibayar gaji pegawai sebesar Rp.45.000

17 Des : Dibayar sebagian utang kepada toko elektronik maju sebesar

Rp.200.000

18 Des : Dibayar rekening listrik untuk bulan Desember sebesar Rp.50.000

65

20 Des : Selama 10 hari kedua diperoleh pendapatan fotocopy sebesar

Rp.420.000 dan pendapatan penjilidan sebesar Rp. 30.000

21 Des : Diterima angsuran piutang dari MERDEKA JAYA sebesar Rp.

50.000

25 Des : IPS 1 mengambil uang perusahaan untuk keperluan pribadi sebesar

Rp.100.000

30 Des : Dibayar gaji pegawai sebesar Rp.45.000

31 Des : Selama 10 hari terakhir ,telah diterima pendapatan fotocopy sebesar

Rp.395.000 dan pendapatan penjilidan Rp.15.000

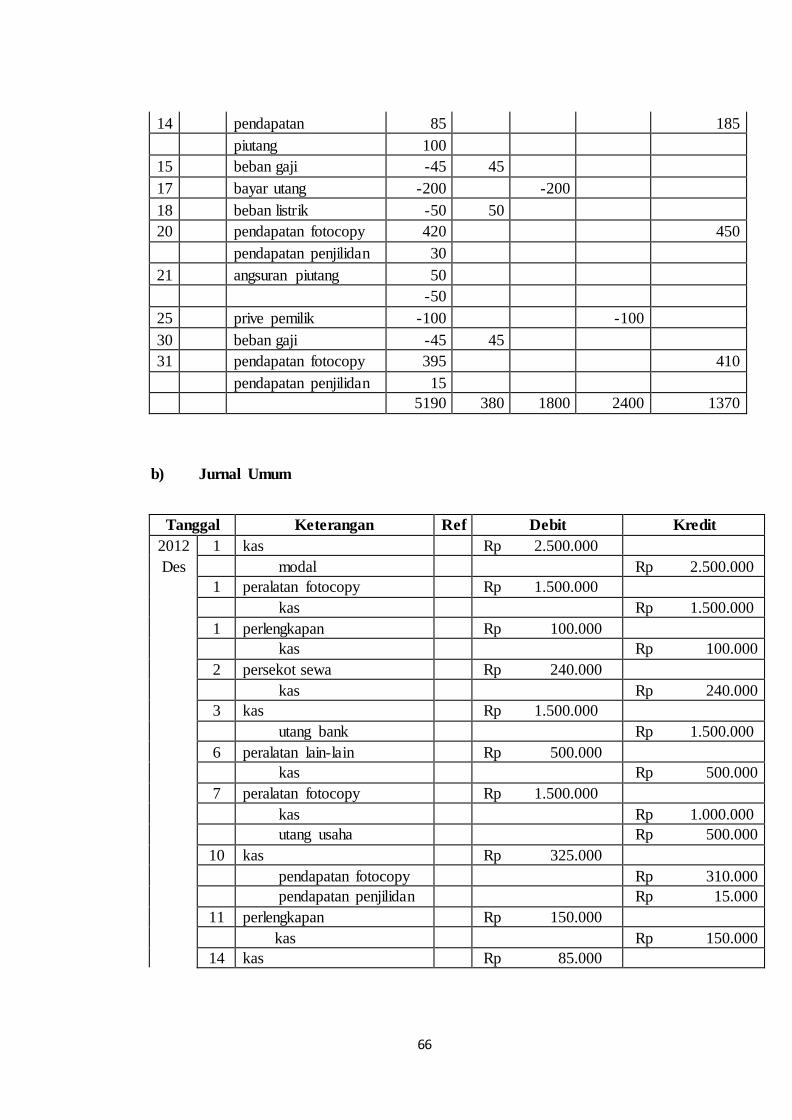

a) Persamaan Akuntansi

Aktiva Passiva

Tanggal Transaksi Aktiva Beban Hutang Modal Pendapatan

1 Des Investasi 2500 2500

1 2012 beli peralatan 1500

-1500

1 beli perlengkapan 100

-100

2 beban sewa -240 240

3 pinjaman dari bank 1500 1500

6 beli peralatan 500

-500

7 beli peralatan 1500 500

-1000

10 pendapatan fotocopy 310 325

pendapatan penjilidan 15

11 beli perlengkapan 150

-150

66

14 pendapatan 85 185

piutang 100

15 beban gaji -45 45

17 bayar utang -200 -200

18 beban listrik -50 50

20 pendapatan fotocopy 420 450

pendapatan penjilidan 30

21 angsuran piutang 50

-50

25 prive pemilik -100 -100

30 beban gaji -45 45

31 pendapatan fotocopy 395 410

pendapatan penjilidan 15

5190 380 1800 2400 1370

b) Jurnal Umum

Tanggal Keterangan Ref Debit Kredit

2012 1 kas Rp 2.500.000

Des modal Rp 2.500.000

1 peralatan fotocopy Rp 1.500.000

kas Rp 1.500.000

1 perlengkapan Rp 100.000

kas Rp 100.000

2 persekot sewa Rp 240.000

kas Rp 240.000

3 kas Rp 1.500.000

utang bank Rp 1.500.000

6 peralatan lain-lain Rp 500.000

kas Rp 500.000

7 peralatan fotocopy Rp 1.500.000

kas Rp 1.000.000

utang usaha Rp 500.000

10 kas Rp 325.000

pendapatan fotocopy Rp 310.000

pendapatan penjilidan Rp 15.000

11 perlengkapan Rp 150.000

kas Rp 150.000

14 kas Rp 85.000

67

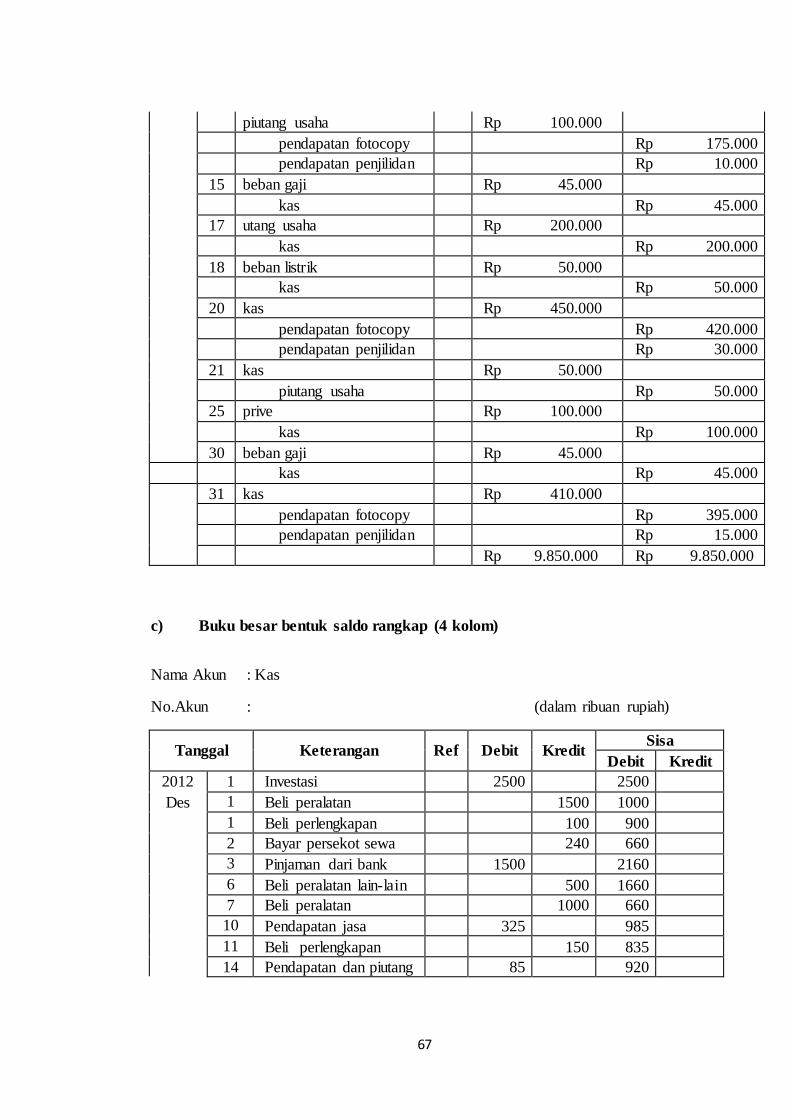

piutang usaha Rp 100.000

pendapatan fotocopy Rp 175.000

pendapatan penjilidan Rp 10.000

15 beban gaji Rp 45.000

kas Rp 45.000

17 utang usaha Rp 200.000

kas Rp 200.000

18 beban listrik Rp 50.000

kas Rp 50.000

20 kas Rp 450.000

pendapatan fotocopy Rp 420.000

pendapatan penjilidan Rp 30.000

21 kas Rp 50.000

piutang usaha Rp 50.000

25 prive Rp 100.000

kas Rp 100.000

30 beban gaji Rp 45.000

kas Rp 45.000

31 kas Rp 410.000

pendapatan fotocopy Rp 395.000

pendapatan penjilidan Rp 15.000

Rp 9.850.000 Rp 9.850.000

c) Buku besar bentuk saldo rangkap (4 kolom)

Nama Akun : Kas

No.Akun : (dalam ribuan rupiah)

Tanggal Keterangan Ref Debit Kredit Sisa

Debit Kredit

2012 1 Investasi 2500 2500

Des 1 Beli peralatan 1500 1000

1 Beli perlengkapan 100 900

2 Bayar persekot sewa 240 660

3 Pinjaman dari bank 1500 2160

6 Beli peralatan lain-lain 500 1660

7 Beli peralatan 1000 660

10 Pendapatan jasa 325 985

11 Beli perlengkapan 150 835

14 Pendapatan dan piutang 85 920

68

15 Beban gaji 45 875

17 Bayar utang 200 675

18 Beban listrik 50 625

20 Pendapatan jasa 450 1075

21 Angsuran piutang 50 1125

25 Prive pemilik 100 1025

30 Beban gaji 45 980

31 Pendapatan jasa 410 1390

Nama Akun : Modal

No.Akun : (dalam ribuan rupiah)

Tanggal Keterangan Ref Debit Kredit Sisa

Debit Kredit

2012 1 Kas 2500 2500

Des

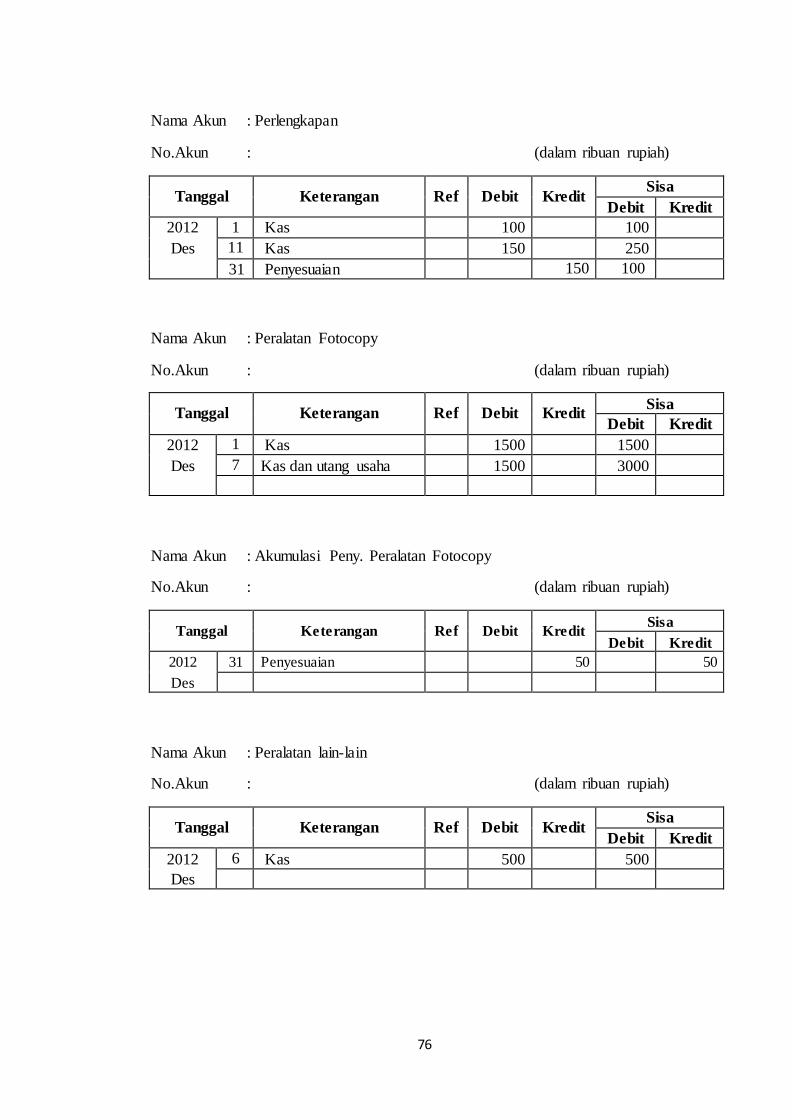

Nama Akun : Perlengkapan

No.Akun : (dalam ribuan rupiah)

Tanggal Keterangan Ref Debit Kredit Sisa

Debit Kredit

2012 1 Kas 100 100

Des 11 Kas 150 250

Nama Akun : Peralatan Fotocopy

No.Akun : (dalam ribuan rupiah)

Tanggal Keterangan Ref Debit Kredit Sisa

Debit Kredit

2012 1 Kas 1500 1500

Des 7 Kas dan utang usaha 1500 3000

69

Nama Akun : Peralatan lain-lain

No.Akun : (dalam ribuan rupiah)

Tanggal Keterangan Ref Debit Kredit Sisa

Debit Kredit

2012 6 Kas 500 500

Des

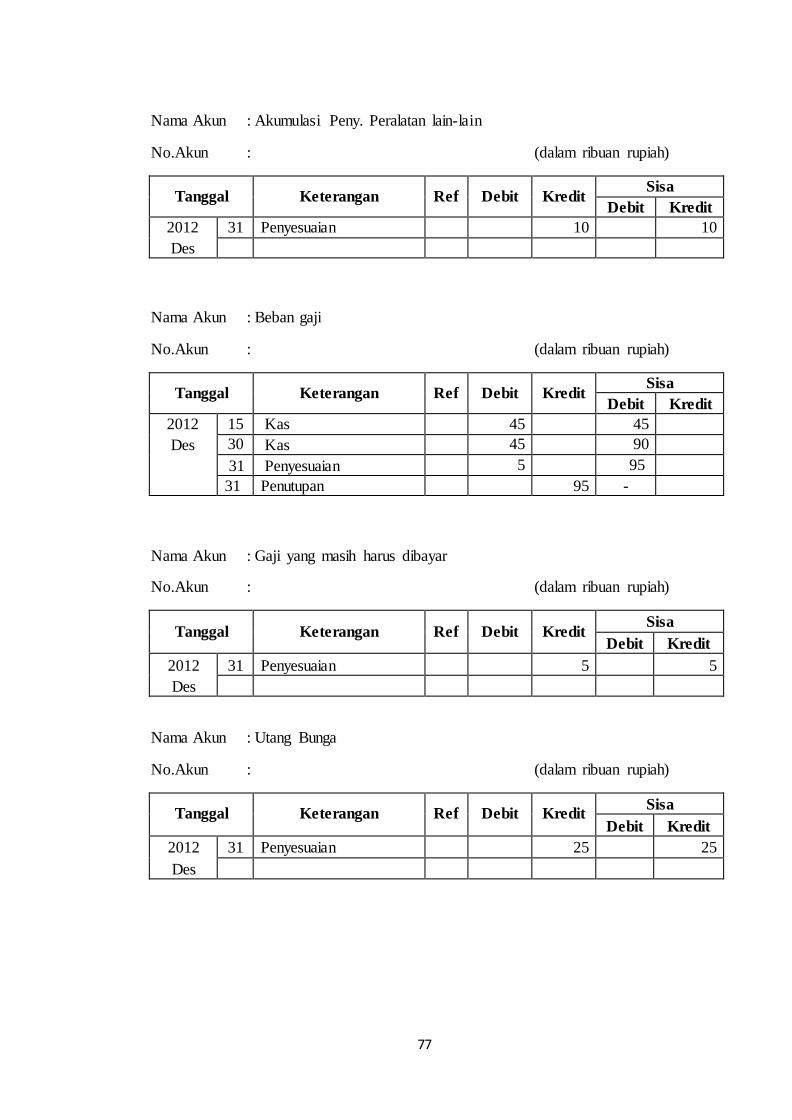

Nama Akun : Beban gaji

No.Akun : (dalam ribuan rupiah)

Tanggal Keterangan Ref Debit Kredit Sisa

Debit Kredit

2012 15 Kas 45 45

Des 30 Kas 45 90

Nama Akun : Persekot sewa

No.Akun : (dalam ribuan rupiah)

Tanggal Keterangan Ref Debit Kredit Sisa

Debit Kredit

2012 2 Kas 240 240

Des

Nama Akun : Utang Bank

No.Akun : (dalam ribuan rupiah)

Tanggal Keterangan Ref Debit Kredit Sisa

Debit Kredit

2012 3 Kas 1500 1500

Des

70

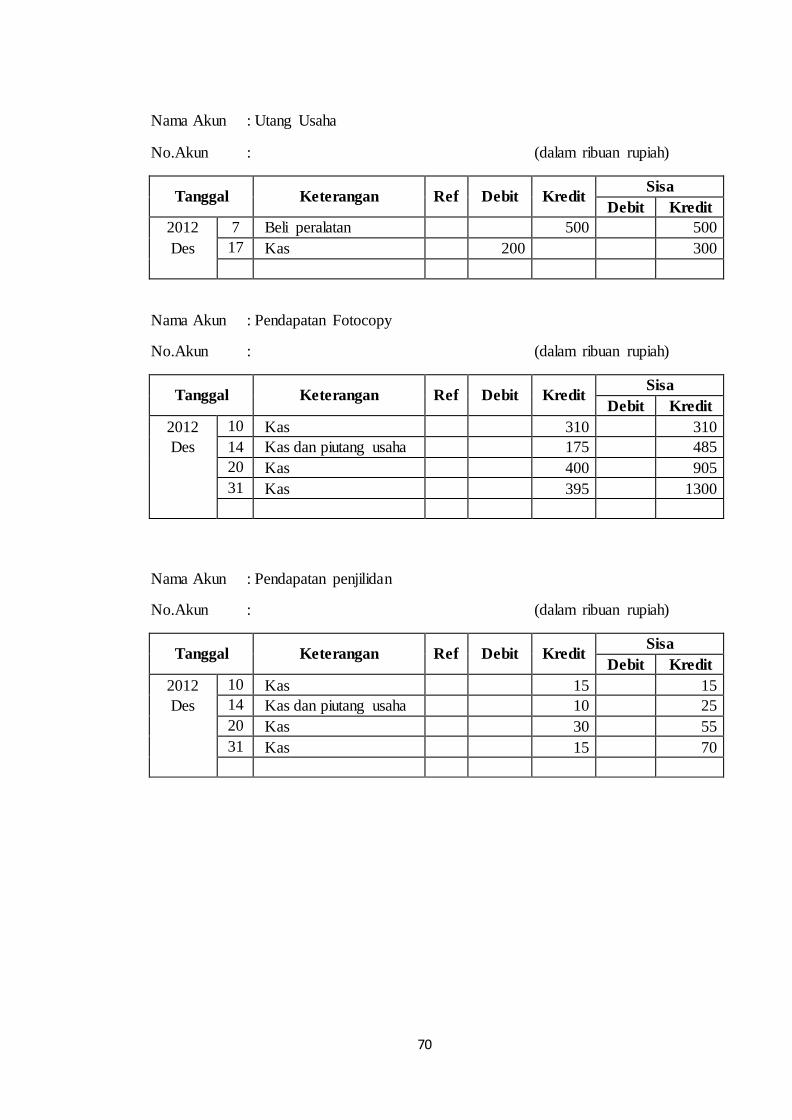

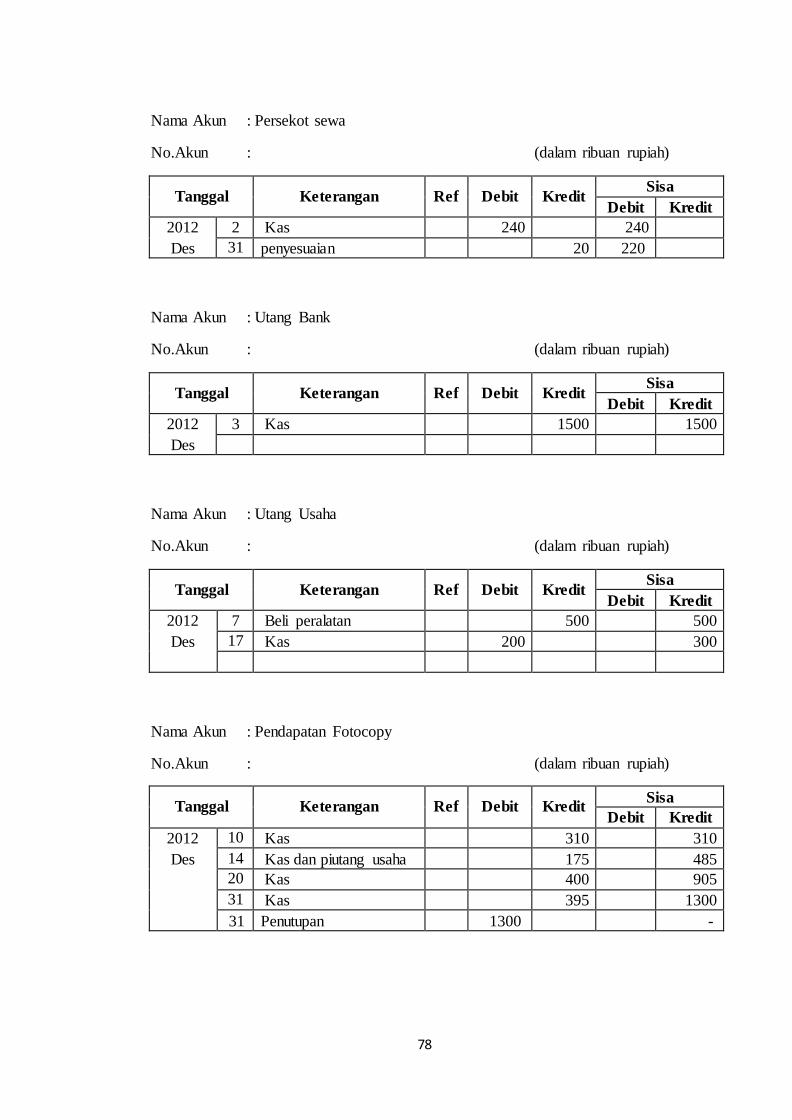

Nama Akun : Utang Usaha

No.Akun : (dalam ribuan rupiah)

Tanggal Keterangan Ref Debit Kredit Sisa

Debit Kredit

2012 7 Beli peralatan 500 500

Des 17 Kas 200 300

Nama Akun : Pendapatan Fotocopy

No.Akun : (dalam ribuan rupiah)

Tanggal Keterangan Ref Debit Kredit Sisa

Debit Kredit

2012 10 Kas 310 310

Des 14 Kas dan piutang usaha 175 485

20 Kas 400 905

31 Kas 395 1300

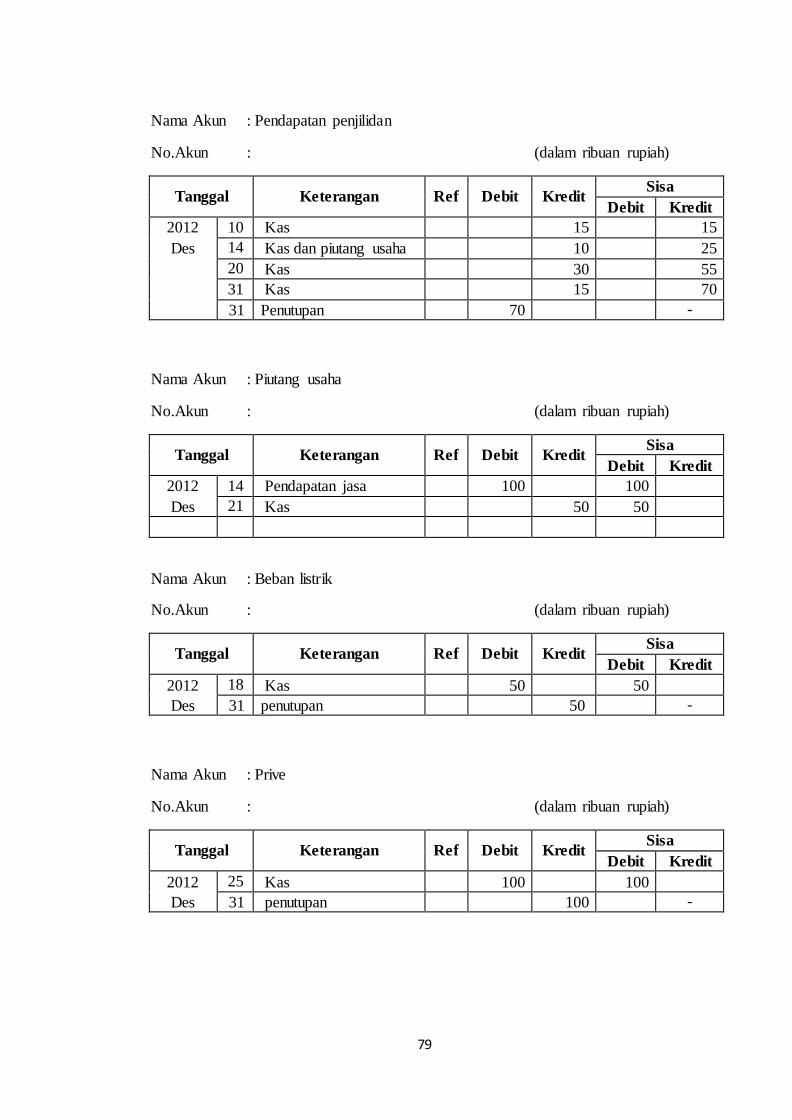

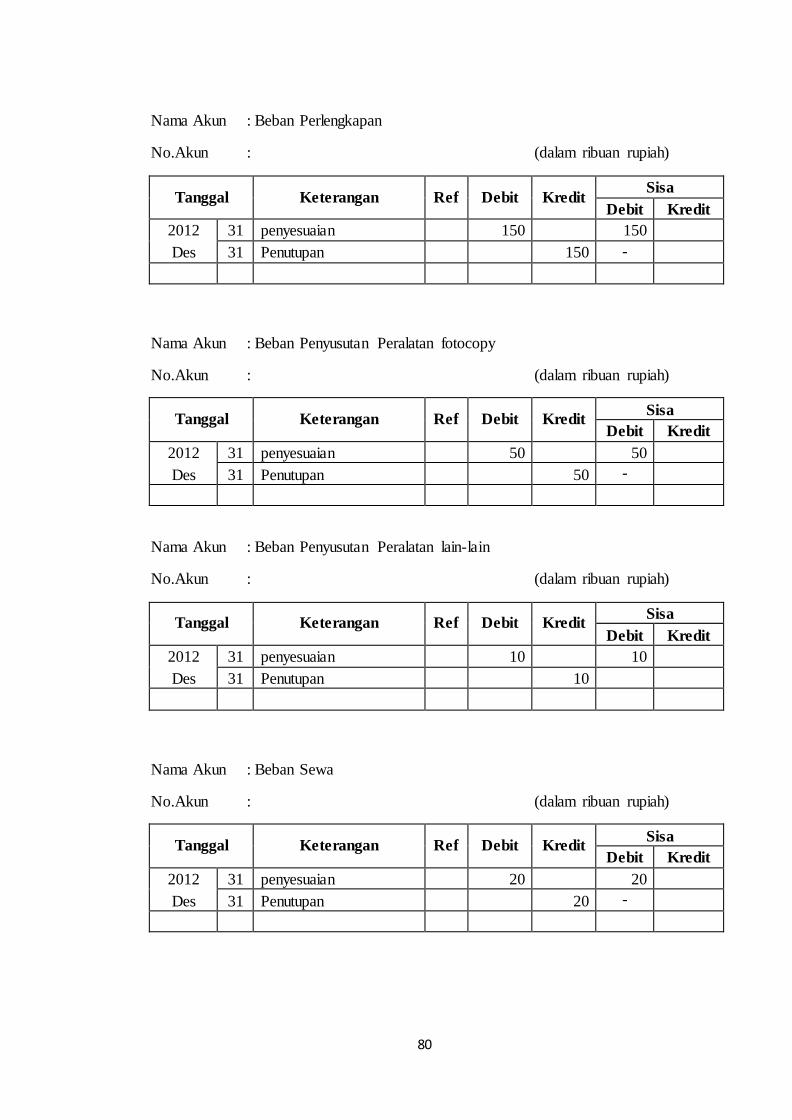

Nama Akun : Pendapatan penjilidan

No.Akun : (dalam ribuan rupiah)

Tanggal Keterangan Ref Debit Kredit Sisa

Debit Kredit

2012 10 Kas 15 15

Des 14 Kas dan piutang usaha 10 25

20 Kas 30 55

31 Kas 15 70

71

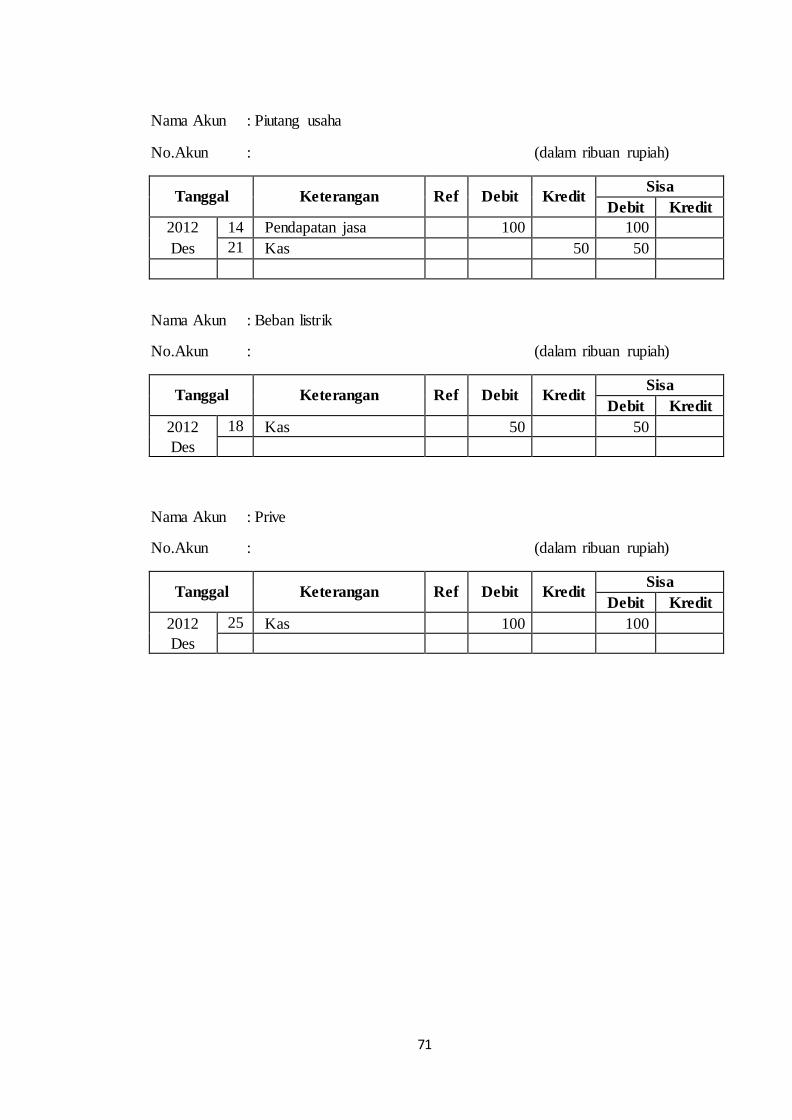

Nama Akun : Piutang usaha

No.Akun : (dalam ribuan rupiah)

Tanggal Keterangan Ref Debit Kredit Sisa

Debit Kredit

2012 14 Pendapatan jasa 100 100

Des 21 Kas 50 50

Nama Akun : Beban listrik

No.Akun : (dalam ribuan rupiah)

Tanggal Keterangan Ref Debit Kredit Sisa

Debit Kredit

2012 18 Kas 50 50

Des

Nama Akun : Prive

No.Akun : (dalam ribuan rupiah)

Tanggal Keterangan Ref Debit Kredit Sisa

Debit Kredit

2012 25 Kas 100 100

Des

72

d) Daftar Saldo ( Neraca Saldo)

FOTOCOPY IPS 1 JAYA

Daftar Saldo

Periode 31 Desember 2012

No.Akun Nama Akun Debit Kredit

Kas Rp 139.000

Poutang usaha Rp 50.000