bab 2 landasan teori - · pdf filerisiko likuiditas ini berhubungan dengan pasar sekunder...

TRANSCRIPT

BAB 2

LANDASAN TEORI

1.1 Investasi

Keputusan investasi merupakan keputusan yang sangat berisiko. Oleh karna

itu perlu dilakukan analisis kelayakan dan investasi agar risiko kegagalan dan

kerugian dapat dminimalisasi sehingga keuntungan yang dihasilkan dapat optimal.

1.1.1 Pengertian Investasi

Secara umum investasi diartikan sebagai penanaman modal, baik itu modal

tetap atau modal tidak tetap yang digunakan memperoleh keuntungan suatu

perusahaan. Menurut Suad Husnan (2000:11) “Investasi adalah penanaman sumber

daya untuk mendapatkan hasil dimana yang akan datang”.

Sedangkan menurut Sharpe, Alexander dan Bailey yang diterjemahkan oleh

Hermastuti P. (2005:1) mendefinisikan: “Investasi, dalam arti luas, berarti

mengorbankan dolar sekarang untuk dolar pada masa depan. Ada dua atribut berbeda

yang melekat: waktu dan risiko”.

Sedangkan, menurut Manurung (2008:4) berinvestasi pada dasarnya adalah

‘membeli’ suatu aset yang diharapkan di masa yang akan datang dapat ‘dijual

kembali’ dengan nilai yang lebih tinggi.

Pada intinya, investasi adalah suatu bentuk penanaman modal untuk

menghasilkan kekayaan, yang akan dapat memberikan keuntungan atau tingkat

pengembalian (return) yang baik pada masa sekarang atau di masa depan. Tujuan

dari penanaman modal/ investasi adalah untuk mendapatkan hasil dan memperoleh

nilai tambah. Dalam praktiknya investasi dibagi dua macam karna investasi dapat

dilakukan dalam berbagai bidang atau sektor bisnis, yaitu :

1. Investasi nyata (real investment)

2. Investasi Finansial (financial investment)

10

1.1.2 Tujuan keputusan Investasi

Freddy Rangkuti (2012:2) menyatakan bahwa investasi yang dikeluarkan

harus menghasilkan tingkat pengembalian yang sesuai dengan besarnya modal yang

dikeluarkan, serta resiko yang dihadapi. Kendala yang mungkin dihadapi dalam

membangun suatu proyek, yaitu adanya perubahan nilai tukar, tingkat inflasi,

perubahan daya beli, perubahan kondisi ekonimi makro.

Banyak faktor yang harus dipertimbangkan dalam membangun suatu proyek.

Adanya berbagai perubahan faktor eksternal yang memperngaruhi faktor internal

dapat menggagalkan perencanaan proyek yang akan dijalankan. Untuk itu sangat

perlu untuk melakukan analisis tingkat keberhasilan dalam studi kelayakan.

1.1.3 Faktor-faktor yang Memperngaruhi Investasi

Terdapat beberapa hal penting yang harus dipertimbangkan dalam melakukan

recanainvestasi seperti besarnya dana yang digunakan, ketidakpastian proyek,

Kompleksitas proyek. Bila modal yang digunakan besar maka studi kelayakannya

harus semakin mendalam. Semakin besar dana investasi, maka semakin besar juga

resiko kerugian yang dihadapi. Oleh karna itu analisis studi kelayakan perlu

dilakukan untuk meminimalisasi risiko kegagalan dan kerugian.Dalam pengertian

investasi terkandung dua atribut penting, yaitu adanya resiko dan tenggang waktu

Masalah dalam investasi adalah rencana investasi yang dianalisis merupakan rencana

di masa yang akan datang, sehingga tidak ada jaminan bahwa arus kas yang

diharapkanakan benar–benar terealisasi sesuai dengan harapan. Selalu ada unsur

ketidakpastian dan risiko yang menyertai suatu investasi. Karena itu dalam rangka

meminimalisasi risiko yang mungkin terjadi, sebelum proyek investasi dilaksanakan

investor harusberusaha untuk melakukan analisis perhitungan estimasi mengenai

kondisi di masa mendatang.

11

1.1.4 Risiko Investasi

Apabila membahas mengenai risiko investasi berarti kita juga harus

menganalisis kemungkinan tidak tercapainya hasil (keuntungan) yang diharapkan.

Besarnya risiko yang dimasukan dalam penilaian investasi akan mempengaruhi

besarnya hasil yang diharapkan oleh pemodal. Semakin tinggi harapan akan suatu

hasil investasi selalu diikuti dengan kemungkinan munculnya risiko yang semakin

tinggi pula (higher return, higher risk). Risiko terbesar dalam investasi adalah

hilangnya seluruh nilai investasi yang ditanamkan.Menurut Gitman (2003;215),

secara garis besar terdapat dua macam resiko yang dihadapi oleh perusahaan yaitu:

1) Business Risk, yaitu kemungkinan sebuah perusahaan tidak dapat membayar

biaya operasionalnya. Tingkat risiko ini dipengaruhi oleh stabilitas

pendapatan perusahaan dan struktur biaya operasionalnya.

2) Financial Risk, yaitu kemungkinan perusahaan tidak dapat memenuhi

kewajiban keuangannya. Tingkat risiko ini dipengaruhi oleh perkiraan arus

kas yang akan diterima oleh perusahaan dan kewajiban pembiayaan

keuangan yang bersifat tetap.

Sedangkan sumber risiko yang dapat mempengaruhi besarnya risiko investasi antara

lain:

-Risiko tingkat bunga

Perubahan tingkat suku bunga terutama jika terjadi kenaikan. Interest rate

risk mempengaruhi obligasi secara langsung dibandingkan common stock.

-Risiko inflasi

Faktor yang mempengaruhi semua sekuritas adalah risiko daya beli atau

berkurangnya kemampuan membeli investasi

-Risiko bisnis

Risiko yang ada ketika melakukan suatu usaha/bisnis dalam industri khusus.

12

-Risiko finansial

Risiko ini berhubungan dengan penggunaan utang oleh perusahaan. Besarnya

proporsi aset oleh pembiayaan hutang dan besarnya variabilitas return adalah

sama.

-Risiko manajemen

Risiko yang muncul karena kesalahan atau kekeliruan dalam pengelolaan.

-Risiko likuiditas

Risiko likuiditas ini berhubungan dengan pasar sekunder dalam perdagangan

sekuritas. Suatu investasi yang dap at dibeli atau dijual secara cepat dan tanpa

harga yang signifikan biasanya bersifat likuid, semakin tidak menentunya

elemen waktu dan konsesi (kelonggaran) harga, semakin besar liquidity risk-

nya.

-Risiko nilai tukar

Risiko yang disebabkan oleh fluktuasi mata uang.

-Risiko negara (disebut juga politycal risk)

Dengan banyaknya investor yang berinvestasi secara internasional, baik

secara langsung ataupun tidak langsung, stabilitas dan kelangsungan hidup

ekonomi suatu negara perlu dipertimbangkan.

Dalam konteks penelitian ini risiko yang dianalisis adalah risiko finansial.

1.2 Studi Kelayakan

Kondisi lingkungan yang tidak pasti dan ketatnya pesaingan serta kendala bisnis

lainnya membuat para pelaku bisnis tidak hanya cukup mengandalkan pengetahun,

pengalaman serta intuisinya saja dalam memulai suatu bisnis. Studi kelayakan

diperlukan agara investasi yang akan dilakukan dapat berjalan dan mengahsilkan

keuntungan yang diharapkan. Selain itu studi kelayakan juga dipelukan untuk pihak-

pihak yang berkepentingan dalam bisis serta pelaku bisnis itu sendiri sebelum

mengimplimentasikan sebuah ide bisnis.

13

(Subagyo 2007:3-4) Berhentinya operasi bisnis, kegagalan proyek ditengah jalan

serta kegagalan investasi lainnya merupakan bagian dari penerapan yang tidak

konsisten dalam studi kelayakan. Secara teoritis, jika studi kelayakn dilakukan

dengan benar saat memulai suatu investasi maka resiko kegagalan dan kerugiannya

dapat diminimalisir.

1.2.1 Pengertian Studi Kelayakan

Pengertiann studi kelayakan menurut para ahli diantara:

-Menurut Kasmir dan Jakfar (2012:7) “studi kelayakan bisnis adalah suatu kegiatan

yang mempelajari secara mendalam tentang suatu usaha atau bisnis yang akan

dijalankan, dalam rangka menentukan layak atau tidak usaha tersebut dijalankan”.

-Menutut Umar H (2007:5) studi kelayakan bisnis merupakan penelitian sebuah

rencana bisnis yang bukan hanya menganalisis layak atau tidaknya suatu bisnis

dijalankan, tetapi juga pengontrolan kegiantan operasionalnya secara rutin dalam

rangka untuk pencapaian tujuan serta keuntungan yang maksimal untuk jangka

waktu yang tidak ditentukan

-Menurut Husnan dan Muhammad (2004:4) studi kelayakan bisnis, yang juga

disebut studi kelayakan proyek adalah sebuah penelitian yang menjelaskan tentang

dapat tidaknya suatu proyek (biasanya sebuah proyek investasi) dilaksanakan dengan

berhasil. Istilah “proyek”diartikan sebagai bentuk pendirian suatu usaha baru atau

pengenalan suatu produk baru, modifikasi produk yang sudah ada.

-Menurut Siswanto Sutojo (2002:7) hal-hal yang harus diketahui dalam studi

kelayakan yaitu:

- Ruang lingkup kegiatan proyek.

- Bagaimana cara kegiatan proyek itu sendiri dilakukan.

- Evalusi berbagai aspek-aspek yang dapat menenentukan keberhasiln

proyek secara keseluruhan.

- Sarana apa yang diperlukan oleh proyek.

14

- Hasil dari kegiatan proyek, biaya-biaya yang ditanggun untuk

memperoleh hasil proyek tersebut.

- Langkah-langkah pendirian proyek atau perluasan proyek, serta jadwal

masing-masing dari proyek

Dari beberapa pengertian diatas dapat disimpulkan bahwa studi kelayakan

bisnis adalah suatu penelitian yang dapat dilakukan sebelum memulai suatu bisnis

untuk menganalisis layak atau tidaknya suatu bisnis dijalankan dengan

mempertimbangkan aspek-aspek relevan internal dan eksternal. Penelitian tersebut

dapat membantu pengambilan keputusan sehingg dapat menghasilkan keuntungan

yang maksimal, meminimalisir resiko-resiko kegagalan yang ada sehingga suatu ide

bisnis dapat diimplementasikan dengan efektif dan efisien.

Studi kelayakan bisnis sendiri menyangkut tiga aspek (Suad Husnan,2004:4):

1. Manfaat ekonomis dari proyek tersebut (manfaat finansial). Menunjukan

bagaiman suatu proyek dipandang cukup menguntungkan jika dibandingkan

dengan risiko proyek itu sendiri.

2. Manfaat ekonomis dari proyek tersebut bagi Negara tempat proyek itu sendiri

diimplementasikan (manfaat ekonomi nasional). Menunjukkan bagaimana

proyek tersebut dapat memberikan manfaat bagi ekonomi makro pada suatu

negara.

3. Manfaat sosial suatu proyek untuk masyarakat sekitar proyek itu sendiri.

Merupakan studi yang relatif paling sulit dilakukan. Bila proyek yang akan

dilaksanakan sederhana, maka akan ruang lingkup penelitian yang akan

dilaksanakan juga sederhana. Bahkan banyak proyek-proyek investasi yang

mungkin tidak pernah dilakukan studi kelayakan secara formal, tetapi terbukti

berjalan dengan baik pula.

Proyek dapat dibagi menjadi dua jenis berdasarkan kepemilikannya, yaitu proyek

pemerintah dan proyek swasta. Sedangkan bila dilihat dari alasan pendirian dan

tujuannya, proyek dibagi menjadi profit dan nonprofit. jika proyek-proyek investasi

dilaksanakan dengan baik secara ekonomis dan menguntungkan maka kegiatan

proyek-proyek tersebut dapat meningkatkan perekonomian sektor-sektor industri

15

yang terkait. Proyek-proyek investasi yang berkaitan dengan industrialisasi,

diharapkan dapat menimbulkan manfaat sebagai berikut:

a. Menambah pendapatan nasional

Sektor industrialisasi dianggap lebih menguntungkan dibandingkan dengan

sektor pertanian atau sector lainnya. Dengan dijalankannya proyek-proyek

pada sektor industri maka pendapatan nasional dapat meningkat. Selain itu

dengan adanya peningkatan output (produk dan jasa) maka dapat

meningkatkan kesejahteraan, stabilitas penerimaan, baik valuta asing maupun

pendapatan nasional itu sendiri.

b. Memanfaatkan bahan baku lokal.

Pengolahan bahan baku menjadi produk yang lebih bernilai dapatdilakukan

dibandingkan langsung mengekspor bahan baku lokal dalam bentuk aslinya

yang tidak memiliki nilai tambah.

c. Memproduksi barang-barang substitusi

Barang-barang yang biasanya diimpor dapat diproduksi sendiri sehingga

diharapkan dapat menghemat pengeluaran devisa.

d. Menambah lapangan kerja

Dengan dijalankannya proyek-proyek investasi otomatis dapat menciptanya

lapangan pekerjaa, sehingga diharapkan dapat membantu mengurangi

masalah pengangguran.

16

1.2.2 Tujuan Studi Kelayakan

Husnan dan Muhamad (2000:11) menyatakan bahwa tujuan dilakukannya

studi kelayakan adalah untuk menghindari keterlanjuran penanaman modal yang

terlalu besar untukkegiatan yang ternyata tidak menguntungkan. Tentu saja studi

kelayakan ini akan memakan biaya, tetapi biaya tersebut relatif kecil apabila

dibandingkan dengan risiko kegagalan suatu proyek yang menyangkut investasi

dalam jumlah besar.

Studi Kelayakan dibuat untuk memenuhi kepentingan berbagai pihak dan

masing-masing pihak mempunyai kepentingan serta keinginan yang berbeda.

Menurut Kasmir dan Jakfar (2007:12) studi kelayakan bisnis memiliki lima tujuan

mengapa studi kelayakan perlu dilakukan sebelum melakukan sebuah proyek atau

usaha, yaitu:

1. Menghindari resiko kerugian

Bertujuan untuk meminimalkan risiko yang dapat dikendalikan maupun yang

tidak dapat dikendalikan. Kondisi masa yang akan datang penuh dengan

ketidakpastian sehingga perlu untuk melakukan analisis studi kelayakan

untuk menimimalisasi resiko..

2. Mempermudah perencanaan

Dengan adanya peramalan masa yang akan datang, maka perencanaan akan

mudah untuk dilakukan. Perencanaan itu sendiri meliputi jumlah modal yang

diperlukan, waktu pelaksanaan, lokasi, cara pelaksanaan, besarnya

keuntungan serta keuntungan serta bagaimana pengawasan bila terjadi

penyimpangan.

3. Memudahkan Pelaksanaan Pekerjaan

Perencanaan yang disusun dapat mempermudah implementasi bisnis, proses

bisnis dapat dilakukan secara sistematik sehingga para karyawan dapat

memiliki pedoman dan tetap fokus pada tujuan, sehingga rencana bisnis

dapat tercapai sesuai dengan apa yang direcanakan.

4. Memudahkan Pengawasan

Dengan pelaksanaan yang sesuai dengan rencana yang telah disusun, maka

pengawasan terhadap proses bisnis menjadi lebih mudah. Pengawasan

17

dilakukan, agar pelaksanaan usaha tetap pada jalur dan sesuai dengan apa

yang telah direncanakan.

5. Memudahkan Pengendalian

Bila terjadi penyimpangan, maka akan mudah untuk memperbaikinya dan

dapat langsung dikendalikan sehingga tidak terlalu jauh penyimpangan yang

terjadi.

Dalam konteks penelitian ini penulis hanya fokus pada tujuan poin pertama yaitu

mengindari risiko kerugian

1.2.3 Manfaat Studi Kelayakan Bisnis

Kasmir dan Jakfar (2012:14-15) Hasil penelitian studi kelayakan sangat

diperlukan oleh berbagai pihak terutama para pihak yang berkepentingan terhadap

proyek atau usaha yang akan dijalankan (stakeholder). Hasil penelitian yang

dianggap layak harus dapat dipertanggung jawabkan, sehingga para stakeholder

merasa yakin dan percaya terhadap hasil dari studi kelayakan yang telah dilakukan.

Pihak-pihak yang berkepentingan terhadap hasil studi kelayakan, yaitu:

1. Pemilik usaha

Pihak yang paling memiliki kepentingan langsung terhadap hasil dan analisis

dari studi kelayakan yang telah dibuat. Bila implementasi dari studi

kelayakan mengalami kerugian maka para pemilik usaha yang paling

merasakan dampaknya.

2. Pihak Kreditur

Pihak bank atau lembaga keuangan lainnya tidak ingin sampai kredit atau

pinjaman yang diberikan macet, akibat proyek atau usaha yang akan

direalisasikan tidak layak untuk dijalankan.

3. Pihak Manajemen Perusahaan

Bagi manajemen hasil studi kelayakan bisnismerupakan suatu ukuran kinerja

atau petunjuk apa saja yang di tugaskan. Kinerja tersebut dapat dilihat dari

hasil yang telah dicapai, sehingga terlihat sejauh mana prestasi kinerja pihak

manajemen dalam menjalankan suatu proyek atau usaha.

4. Pihak Pemerintah

18

Studi kelayakan yang disusun perlu memperhatikan kebijakan-kebijakan

yang telah ditetapkan oleh pemerintah, karena secara langsung maupun tidak

langsung dapat mempengaruhi kebijakan perusahaan.

5. Pihak Masyarakat luas

Proyek atau usaha yang dibangun dapat menciptakan lapangan kerja bagi

masyarakat sekitar maupun masyarakat lain dimana suatu proyek atau usaha

akan dibangun.

Dalam konteks penelitian ini yang digunakan hanya poin 1 dan 3 pemilik usaha

dan pihak manajemen.

1.2.4 Tahap-tahap dalam Studi Kelayakan Bisnis

Tahapan dalam studi kelayakan dilakukan untuk mempermudah pelaksanaan

dalam studi kelayakan juga untuk keakuratan penilaian. Berikut tahap-tahap studi

kelayakan yang umumnya dilakukan (Husein Umar 2003:p21):

1. Penemuan Ide

Ciptakan produk atau jasa yang dapat berpotensi terjual dan dapat

menguntungkan. Penelitian terhadap permintaan dan kebutuhan pasar, serta jenis

produk atau jasa yang akan dibuat harus dilakukan. Penelitian tersebut harus

mengacu pada pemenuhan kebutuhan pasar yang masih belum terpenuhi.

2. Tahap Penelitian

Pada tahap ini, penelitian yang lebih dalam dilakukan dengan menggunakan

metode-metode ilmiah. Dimuali dari pengumpulkan data, pengolah data

menggunakan teori-teori yang relevan, serta melakukan analisis dan interpretasi

hasil pengolahan data dengan menggunakan alat-alat analisis yang sesuai.

3. Tahap Evaluasi Proyek

Terdapat tiga evaluasi proyek. Pertama, melakukan evaluasi terhadap usulan

proyek yang akan dijalankan. Kedua, melakukan evaluasi proyek yang sedang

berjalan. Dan yang Ketiga, melakukan evaluasi pada proyek yang baru selesai

dibangun.

19

4. Tahap Pengurutan Usulan yang Layak

Apabila terdapat lebih dari satu usulan proyek yang dianggap layak dan terdapat

keterbatasan-keterbatasan yang dimiliki manajemen untuk menjalankan proyek-

proyek tersebut. Pemilihan proyek yang dianggap paling penting harus dilakukan

5. Tahap Rencana Pelaksanaan Proyek Bisnis

Setelah terdapat proyek yang sudah terpilih untuk dijalankan, maka perlu dibuat

suatu rencana kerja pelaksanaan pembangunan proyek itu sendiri. Dimulai dari

menentukan jenis pekerjaan, jumlah dan kualifikasi tenaga pelaksana,

ketersediaan dana dan sumber daya yang diperlukan dan lain-lain.

6. Tahap Pelaksanaan Proyek Bisnis

Setelah semua persiapan selesai, tahap selanjutnya adalah pelaksanaan proyek.

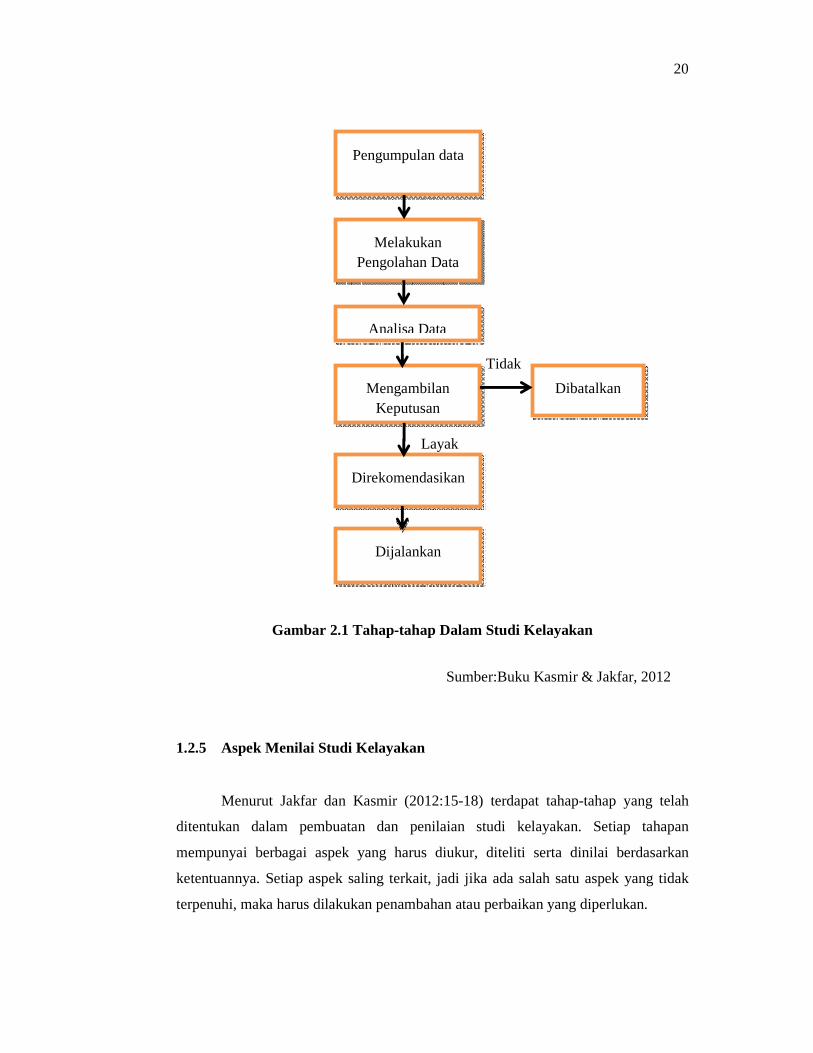

Sedangkan menurut Kasmir dan Jakfar (2012:18) tahap-tahap dalam penilaian

studi kelayakan bisnis dapat dilihat pada Gambar dibawah ini:

20

Layak

Gambar 2.1 Tahap-tahap Dalam Studi Kelayakan

Sumber:Buku Kasmir & Jakfar, 2012

1.2.5 Aspek Menilai Studi Kelayakan

Menurut Jakfar dan Kasmir (2012:15-18) terdapat tahap-tahap yang telah

ditentukan dalam pembuatan dan penilaian studi kelayakan. Setiap tahapan

mempunyai berbagai aspek yang harus diukur, diteliti serta dinilai berdasarkan

ketentuannya. Setiap aspek saling terkait, jadi jika ada salah satu aspek yang tidak

terpenuhi, maka harus dilakukan penambahan atau perbaikan yang diperlukan.

Pengumpulan data

Tidak

Analisa Data

Direkomendasikan

Mengambilan Keputusan

Dijalankan

Dibatalkan

Melakukan Pengolahan Data

21

Gambaran secara ringkas mengenai prioritas aspek-aspek studi kelayakan yang perlu

dilakukan secara umum, dapat dilihat pada gambar di bawah ini:

Gambar 2.2 Aspek-aspek Penilaian Studi Kelayakan

Sumber: Buku Kasmir & Jakfar, 2003

Dari kedua sumber diatas, terdapat banyak kajian aspek yang perlu diteliti

pada studi kelayakan, maka penelitian ini akan fokus pada aspek yang memang perlu

untuk dikaji berdasarkan kebutuhan penelitian saja, yaitu aspek keuangan.

Sedangkan aspek lain tidak dianalisis hanya dipaparkan saja. Aspek tersebut yaitu

aspek hukum, aspek manajemen dan SDM, aspek operasional, serta aspek pasar dan

pemasaran.

22

1.3 Aspek Hukum

Aspek hukum mempelajari tentang:

1. Bentuk badan usaha yang akan digunakan

2. Jaminan-jaminan yang bisa disediakan kalau akan menggunakan sumber dan

yang berupa pinjaman

3. Berbagai akta, sertifikat, izin yang diperlukan dan sebagainya.

1.4 Aspek Manajemen dan SDM

Freddy Rangkuti (2012:p5) mengemukakan bahwa manajemen meliputi dua hal

pokok, yaitu manajemen waktu dan manajemen operasi. Manajemen waktu

mengulas tentang rencana penyusunan dan perkiraan waktu yang akan digunakan

dalam implementasi bisnis (proyek). Sementara manajemen operasional

mengemukakan tentang tiga hal pokok, yaitu jenis pekerjaan yang diperlukan,

struktur organisasi yang dibuat, persyaratan dan penunjukan tenaga-tenaga yang

akan menempati jabatan tertentu, ketiga hal pokok tersebut mengandung: deskripsi

pekerjaan, lingkup tanggung jawab, koordinasi dan lingkup pengawasan.

Berkaitan dengan aspek manajemen, penekanan utama yang diberikan adalah

pada aspek sumber daya manusia baik pada masa pembangunan bisnis atau proyek

maupun pada saat proyek atau bisnis tersebut telah beroperasi. Perlu dianalisis

kesiapan perusahaan berkaitan dengan sumber daya manusia mulai dari pengadaan

sampai penempatan jabatan tertentu. Manajemen sumber daya manusia berkaitan

dengan kebijaksanaan, prosedur, dan praktik bagaimana mengelola orang untuk

mencapai tujuan yang telah direncanakan. Lebih dalam lagi dijelaskan mengenai

aspek manajemen dan sumber daya manusia (Subagyo,2007:p159) :

• Job Analysis, yaitu menganalisis jabatan yang diperlukan untuk

menyelesaikan pekerjaan tertentu.

• Job specification, yaitu menentukan persyaratan dan kualifikasi yang

diperlukan untuk mengisi suatu jabatan.

• Mendesain struktur organisasi, yaitu menyusun struktur organisasi yang

menggambarkan jenjang manajemen, kedudukan jabatan dan struktur

pertanggungjawaban dalam perusahaan.

23

• Job Descripion, yaitu uraian pekerjaan yang menjelaskan tentang pekerjaan

teknis anggota organisasi yang menjabat pekerjaan tertentu.

• Mendesain sistem kompensasi, yaitu menguraikan struktur penggajian secara

lengkap untuk semua jabatan dalam pekerjaan berdasarkan garis structural

dan fungsional. .

1.5 Aspek Operasional

Menurut Kasmir dan Jakfar (2012:p150) aspek ini berkaitan dengan penentuan

lokasi proyek atau, tata letak (layout), penyusunan peralatan perusahaan, proses

produksinya dan pemilihan teknologi.

1. Tujuan aspek teknis/operasi

Terdapat beberapa tujuan yang ingin dicapai dalam penilaian terhadapmaspek

teknis atau operasi, yaitu:

• Dapat menentukan lokasi dengan tepat, baik untuk lokasi pabrik, gudang,

cabang, atau kantor pusat

• Dapat menentukan layout yang sesuai dengan proses bisnis atau produksi

yang dipilih

• Dapat menentukan teknologi yang tepat untuk menjalankan bisnis atau

produksinya

• Dapat menentukan kualitas tenaga kerja yang dibutuhkan saat ini dan masa

yang akan datang

1.6 Aspek Pasar dan Pemasaran

Pasar dan pemasaran merupakan sebuah kesatuan yang tidak dapat

dipisahkan. Kegiatan pasar selalu disertai oleh pemasaran dan kegiatan dari

pemasaran itu sendiri adalah untuk menciptakan atau mencari pasar.

Umar (2005,p35) menyatakan pasar merupakan tempat dimana bertemunya

penjual dan pembeli, atau saling bertemunya kekuatan permintaan dengan

penawaran untuk membentuk suatu harga. Dalam praktiknya pasar di definisikan

lebih luas, transaksi penjualan tidak hanya dilakukan pada suatu tempat saja

melainkan dapat dilakukan melalui sarana elektronik seperti internet, telepon, dan

lain-lain.

24

Permintaan adalah jumlah barang atau jasa yang mampu dibeli oleh para

konsumen selama periode tertentu berdasarkan sekelompok kondisi tertentu,

sedangkan penawaran adalah jumlah barang atau jasa yang rela dan mampu dijual

oleh para produsen dalam jangka waktu tertentu dan berdasarkan sekelompok

kondisi tertentu pula.

Permintaan dan penawaran suatu barang atau jasa dapat menimbulkan

peluang pasar. Adanya peluang pasar ini memungkinkan timbul produsen baru yang

menjadi pesaing bisnis dari produsen yang sudah berjalan atau beroperasi. Akibatnya

terjadi perebutan pangsa pasar yang masih ada antara produsen untuk menjual

barang atau jasa yang dihasilkannya.

Suci Sucipto (2010) mengemukakan bahwa kajian yang dilakukan dalam aspek

pasar dan pemasaran bertujuan untuk menguji sejauh mana pemasaran dari produk

yang dihasilkan perusahaan dapat mendukung pengembangan usaha atau bisnis yang

direncanakan. Agar kajian aspek pasar dan pemasaran sesuai dengan rencana

(pangsa pasar), dan semua itu bergantung pada penerapan strategi pemasaran yang

dipilih. Terdapat empat hal pokok yang dapat ditelaah dalam aspek pasar, yaitu:

1. Potensi Pasar (Market Potential)

Sucipto (2010) menyatakan bahwa potensi pasar adalah peluang penjualan

optimum yang dapat dicapai oleh seluruh penjualan baik saat ini maupun yang

akan datang atau potensi pasar adalah seluruh permintaan/kebutuhan konsumen

yang didasarkan pada dua faktor yaitu jumlah konsumen potensial dan daya beli.

Konsumen potensial adalah konsumen yang memiliki keinginan/hasrat untuk

membeli, sedangkan daya beli adalah kemampuan konsumen untuk membeli

barang/produk. Dengan melihat potensi pasar maka dapat dilakukan evaluasi

apakah ada atau tidak potensi untuk memasarkan barang/produk di pasar.

2. Pengukuran dan Peramalan Permintaan

Apabila perusahaan menemukan suatu pasar yang menarik, maka perusahaan

perlu mengestismasi berapa besarnya pasar di masa sekarang dan di masa yang

akan datang dengan cermat Kottler (2003:p75). Apabila perusahaan tidak

25

melakukan pengukuran dan permalan permintaan dengan cermat (mengestimasi

pasar terlalu kecil atau terlalu besar), perusahaan akan mengalami kerugian.

Peramalan permintaan dilakukan untuk memperkirakan permintaan yang akan

terjadi di masa yang akan datang pada saat sekarang.

1. Mengukur Permintaan Pasar Saat Ini

Manajemen perlu mengestimasi tiga aspek dari permintaan pasar sekarang. Ada

tiga metode praktis untuk mengestimasi permintaan saat ini, yaitu:

• Mengestimasi Total Permintaan Pasar.

• Mengestimasi Wilayah Permintaan Pasar

• Mengestimasi Penjualan Aktual dan Pangsa Pasar

2. Meramal Permintaan Mendatang

Jakfar dan Kasmir (2012:p62). Riset pasar dan pemasaran dilakukan dengan

menganalisis data sekunder maupun data primer dengan jalan , melakukan

pengamatan dan wawancara. Terdapat beberapa cara yang digunakan untuk

meramalkan permintaan, setiap cara memiliki kelebihannya masing-masing. Berikut

beberapa cara melakukan peramalan permintaan di masa yang akan datang:

1) Survey niat pembeli

2) Pendapat para tenaga penjual (Wiraniaga)

3) Pendapat para ahli

4) Analisis regresi

5) Analisis deret waktu.

Pemasaran menurut Kotler dan Keller (2009:45) pemasaran dalam suatu

perusahaan menghasilkan kepuasan pelanggan serta kesejahteraan konsumen

dalam jangka panjang sebagai kunci untuk memperoleh profit. Pemasaran

memberi perhatian pada hubungan timbal balik yang dinamis antara produk dan

jasa perusahaan, keinginan dan kebutuhan pelanggan serta kegiatan-kegiatan

pesaing.

Strategi pemasaran merupakan langkah-langkah yang dilakukan sebuah

perusahaan baik perusahaan manufaktur maupun perusahaan jasa dalam upaya

memenangkan persaingan dalam situasi yang kompetitif seperti sekarang ini.

26

Menurut Tull dan Kahle dalam Fandy Tjiptono (2008:6): Strategi pemasaran

merupakan alat fundamental yang direncanakan untuk mencapai tujuan

perusahaan dengan mengembangkan keunggulan bersaing yang

berkesinambungan melalui pasar yang dimasuki dan program pemasaran yang

digunakan untuk melayani pasar sasaran Menurut Kotler & Keller (2009:292).

Semua strategi pemasaran dibuat berdasarkan STP. Langkah pertama adalah

melakukan segmentasi (segmentation) yaitu dengan melakukan pengelompokan

dari sekeluruhan pasar, langkah penetapan sasaran pasaryaitu memilih satu atau

lebih segmen pasar untuk dimasuki (Targeting), dan yang terakhir adalah

penentuan posisi pasar (Positioning)

1. Segmentation

Menurut Fandy Tjiptono (2008:211), segmentasi pasar adalah proses

pengelompokan keseluruhan pasar yang berbeda kedalam kelompok-kelompok

atau segmen-segmen yang memiliki kesamaan dalam keinginan, kebutuhan dan

prilaku serta respon terhadap program-program pemasaran spesifik. Perusahaan

mencari berbagai cara yang berbeda dalam memilih pasar dan mengembangkan

profil semua segmen pasar yang didapatkan.

Umumnya variable yang digunakan perusahaan dalam melakukan segmentasi

pasarnya adalah variable geografis, demografis atau psycografis. Adapun dasar

untuk segmentasi pasar tersebut antara lain:

A. Segmentasi Pasar Konsumen

Dibagi menjadi empat variabel, yakni :

1. Segmentasi Geografis. Segementasi ini membutuhkan pembagian pasar

menjadi unit geografis yang berbeda seperti negara, wilayah, daerah, kota

atau bahkan lingkungan sekitar.

2. Segmentasi Demografis. Segmentasi ini membagi pasar menjadi klompok

berdasarkan variabel seperti usia, jenis kelamin, ukuran keluarga, siklus

hidup keluarga, pendapatan, pekerjaan, pendidikan, agama, ras, generasi, dan

27

kebangsaan. Faktor demografis adalah dasar paling umum yang digunakan

untuk menetapkan segmentasi kelompok pelanggan.

3. Segmentasi Psikografis. Segmentasi ini membagi membeli menjadi

kelompok berbeda berdasarkan kelas sosial, gaya hidup atau juga

karakteristik kepribadian dalam suatu kelompok demografis yang sama.

4. Segmentasi Prilaku. Segmentasi ini membagi pembeli menjadi kelompok

berdasarkan pengetahuan, sikap, penggunaan, atau respon terhadap sebuah

produk.

B. Segmentasi Pasar Bisnis

Konsumen dan pemasar bisnis menggunakan banyak variabel yang sama untuk

menetapkan segmen pasar mereka. Pembeli bisnis dapat disegmentasikan secara

Geografis, Demografis, atau lewat pencarian manfaat. tetapi pemasar bisnis juga

menggunakan variabel tambahan seperti karakteristik operasi, pendekatan

pembelian, faktor situasional dan karakteristik pribadi pelanggan. Dengan

mengejar segmen dan bukannya seluruh pasar, perusahaan dapat menghantarkan

proposisi nilai yang tepat bagi masing-masing segmen yang dilayani.

C. Segmentasi Pasar International

Perusahaan dapat melakukan segmentasi pasar international dengan suatu

kombinasi variabel. Perusahaan dapat menetapkan segmen berdasarkan letak

Geografis, Pasar dunia juga bisa disegmentasikan berdasarkan faktor ekonomi.

Selain itu faktor politik, hukum, dan budaya juga bisa dijadikan kombinasi

variable untuk segmentasi pasar secara international.

2. Targeting

Pasar yang sudah disegmentasi berdasarkan kebutuhan atau segmennya

kemudian dipilih satu atau lebih segmen yang disebut target untuk dilayani.

Target dipilih dengan mempertimbangkan kemampuan internal organisasi dan

berdasarkan besarnya target yang diperkirakan dapat memberikan profitabilitas

yang tinggi untuk perusahaan.

28

Menurut Fandy Tjiptono (2008:232) targeting adalah proses mengevaluasi dan

memilih satu atau beberapa segmen pasar yang dinilai paling menarik untuk

dilayani dengan program pemasaran spesifik pemasaran. Kriteria evaluasi yang

digunakan meliputi ukuran dan potensi perubahan segmen, karakteristik struktual

segmen dan kesesuaian antara produk dan pasar. Pada umumnya terdapat

beberapa alternatif untuk pemilihan target pasar antara lain:

� Sasaran pasar yang sama (Un-differentiated Marketing)

Pada strategi ini, pasar dianggap homogeny. Jadi satu macam produk atau

jasa dipasarkan kepada semua orang tidak hanya satu atau beberapa

kelompok saja. Karena pasar yang dituju bersifat massal. Strategi semacam

ini tidak dipakai perusahaan

� Sasaran pasar majemuk (Differentiated Marketing)

Strategi ini banyak dipakai perusahaan. Disini perusahaan mencoba untuk

mengidentifikasi kelompok-kelompok pembeli tertentu (segmen pasar)

dengan membagi pasar kedalam dua kelompok atau lebih. Pada kelompok

pembeli dapat ditawarkan jenis produk yang berbeda dengan kelompok lain,

sehingga satu perusahaan dapat menjual beberapa macam produk. Jadi,dalam

strategi ini perusahaan berusaha untuk memilih kelompok-kelompok yang

akan dilayani dan merencanakan produk yang dapat memberikan kepuasan

kepada kelompok-kelompok tersebut.

� Sasaran pasar terkonsentrasi (Concetrated Marketing)

Perusahaan hanya menargetkan beberapa kelompok pembeli saja. Pada

kegiatan ini kegiatan pemasaran akan lebih difokuskan, strategi ini biasanya

akan sesuai dengan perusahaan yang memiliki sumber daya yang terbatas.

� Extensive Segmenting

Pasar homogen dibagi dalam bermacam-macam segmen pasar dan

selanjutnya produk ditawarkan kepada segmen pasar yang berbeda dengan

strategi pemasaran yang berbeda pula.

29

� Selective Segmenting

Berdasarkan segmen-segmen yang bervariasi seperti pada extensive

segmenting di atas, kemudian dipilih atau seleksi segmen-segmen yang

dianggap memiliki potensi yang besar, sehingga dengan segmen pasar pilihan

dapat dijadikan target pasar dari suatu perusahaan.

3. Positioning

Menurut Amstrong dan Kotler (2008:p61) Penempatan atau positioning adalah

sebuah pengaturan produk atau bauran pemasaran agar posisi produk atau jasa

jelas, diinginkan dan berbeda, serta menciptakan kesan yang dapat diingat oleh

konsumen. Dengan positioning produk atau jasa yang ditawarkan oleh

perusahaan dapat dipahami dan dihargai oleh konsumen, melebihi produk atau

jasa para pesaing.

Positioning berkaitan dengan nilai (value) dan manfaat (benefit) yang

ditempatkan pada benak konsumen. Terdapat beberapa pendekatan yang dapat

digunakan sebagai penentuan posisi, yaitu:

• Atribut (attribute positioning) berkaitan dengan penempatan yang didasarkan

pada atribut, seperti derajat kepentingan (importance), keunikan

(distinctiveness), dapat dikomunikasikan (communicability), mendahului

(pre-emptive), keterjangkauan produk atau jasa baik aspek ekonomi dan fisik

(affordability), serta laba yang diperoleh (profitability)

• Tarif dan mutu (price dan quality positioning), seperti pelayanan yang cepat,

tarif atau harga yang lebih murah, rasa bintang lima dengan harga kaki lima.

• Jenis produk/jasa yang banyak digunakan (Application positioning)

• Pengguna/pemakai dari produk/jasa yang banyak digunakan (user

positioning) dan kelas produk.

• Penempatan pesaing (competitor positioning) dimana penempatan dapat

dilakukan berdasarkan manfaat yang ditimbulkan (benefit).

30

1.7 Aspek Keuangan

Menurut Siswanto Sutojo (2000:96) aspek keuangan sendiri adalah rencana

investasi proyek yang disebut juga ilmu pembiayaan investasi proyek atau capital

budgeting. Sedangkan menurut sofyan (2003:54) analisis aspek keuangan adalah

kegiatan melakukan penilaian dan penentuan satuanrupiah terhadap aspek-aspek

yang dianggap layak dari keputusan yang dibuat dalam tahapan analisis usaha.

Tujuan menganalisis aspek keuangan dari suatu studi kelayakan adalah untuk

menentukan rencana investasi melalui perhitungan biaya dan manfaat yang

diharapkan, dengan membandingkan antara pengeluaran dan pendapatan seperti

ketersediaan dana, biaya modal, kemampuan proyek untuk membayar kembali dana

tersebut dalam waktu yang telah ditentukan dan menilai apakah proyek akan

berkembang terus (Umar,2001).

Menurut Sofyan (2003:36), kegiatan analisis keuangan dapat dikelompokkan

kedalam tiga kegiatan utama yaitu:

1. Rekapitulasi penerimaan usaha, yaitu membuat seluruh rekap penerimaan

yang dihasilkan dari hasil kajian aspek-aspek usaha baik berupa penerimaan

utama maupun penerimaan lain sebagai akibat dari adanya kegiatan usaha.

Rekapitulasi ini bertujuan untuk menghitung besarnya arus kas masuk, yaitu

besarnya perkiraan netto dari pemasukan yang akan diterima selama periode

umur usaha tersebut. Unsur penerimaan usaha meliputi:

a) Perkiraan penjualan yang telah dihitung pada analisis pemasaran

b) Harga jual yang ditetapkan

c) Tambahan pendapatan lain-lain yang mungkin diperoleh karenaadanya

pendirian usaha ini.

2. Rekapitulasi biaya usaha, yaitu membuat rekap dari semua biaya usaha yang

sudah dihasilkan atau diputuskan. Unsur biaya usaha meliputi: biaya

praoperasi, biaya investasi, biaya operasi. Pengelompokkan biaya meliputi

biaya penyusutan, biaya amortisasi, biaya bunga.

3. Membuat laporan aliran kas yaitu menguji aliran kas masuk yang dihasilkan

berdasarkan kriteria keuangan yang ada. Secara umum laporan kas dapat

31

diperoleh dengan cara mengurangi total rekap perkiraan penerimaan dengan

total rekap perkiraan biaya usaha.

Dalam analisis dari aspek keuangan diperlukan data yang akan dipakai untukmencari

besar-besaran yang dibutuhkan dalam perhitungan dan teori yang mendukung dalam

penilaian studi kelayakan meliputi kebutuhan dana, sumber dana, biaya modal dan

struktur modal, nilai waktu dari uang, depresiasi, amortisasi dan pajak

1.7.1 Dana dan Sumber-sumber Dana

1. Dana investasi awal atau investasi inisial (initial investment)

Aktiva yang biasanya dibutuhkan untuk melakukan investasi dapat

dikelompokan sebagai berikut:

A. Aktiva Tetap berwujud

• Tanah dan pengembangan lokasi: biaya ini termasuk harga tanah biaya

pendaftaran, pembersihan, penyiapan tanah, pembuatan jalan ke jalan

terdekat, pemagaran, dan sebagainya

• Bangunan pabrik dan perlengkapan: hal ini termasuk bangunan untuk

pabrik atau kantor, bangunan untuk administrasi, gudang, untuk

pembangkit tenaga, pos-pos kemamanan, jasa-jasa arsitektur, dan lain

sebagainya.

• Pabrik dan mesin-mesin: hal ini termasuk komponen biaya terbesar dari

investasi. Seperti biaya pembangunan pabrik atau kantor, harga mesin,

biaya pemasangan, biaya pengangkutan, suku vadang, dan lain

sebagainya. Ada baiknya disini dilakukan pemisahaan antara mesin-

mesin yang diimpor dan tidak untuk memasukan kemungkinan perubahan

kurs valuta.

• Aktiva tetap lainnya: hal ini termasuk perlengkapan angkutan dan

materials handling, perlengkapan untuk penelitian dan pengembangan,

meubelair, perlengkapan kantor dan sebagainya.

Dalam menentukan biaya dari berbagai aktiva diatas, diperlukan informasi

tentang kebutuhan fisik atau harga-harga. Kebutuhan fisik mungkin didasarkan atas

salah satu atau atau beberapa faktor berikut ini:

32

a. Rencana yang terperinci dan spesifikasi yang lengkap

b. Rancangan garis besar dan spesifikasi yang belum lengkap

c. Pengalaman dengan proyek yang agak berbeda ditempat lain

d. Beberapa “pedoman” yang telah diuji secara empiris.

Terdapat cara untuk mengetahui informasi mengenai harga, yang didasarkan atas:

a. Harga-harga di waktu yang lalu

b. Daftar harga yang masih berlaku

c. Daftar harga kira-kira

B. Aktiva Tetap Tidak Berwujud

• Aktiva tidak berwujud: misalnya patent, lisensi, pembayaan “lumpsum” untuk

penggunaan teknologi, engineering fees, copyright, goodwill dan sebagainya.

• Biaya pendahuluan: terdiri dari biaya untuk studi pendahuluan, penyiapan

pembuatan laporan studi kelayakan, survey pasar, “legal fee” dan

sebagainya.

• Biaya-biaya sebelum operasi: biaya-biaya yang dikeluarkan oleh

perusahaan sebelum berproduksi secara komersial. Komponen yang

utama adalah biaya penarikan tenaga kerja, biaya latihan, beban bunga,

biaya-biaya selama masa produksi percobaan.

Biasanya sulit untuk menentukan kapan suatu produksi sudah bias dikatakan

produksi secara komersial, maka selalu ada untuk arbitrase dalam penentuannya.

Seringkali pengeluaran aktiva tetap ini berlangsung beberapa tahun, sehingga perlu

disusun jadwal pengeluaran untuk keperluan investasi tersebut. Seperti yang terlihat

pada table 2.1. dibawah ini:

33

Tabel 2.1 Tahap-Tahap Pengeluaran Modal

Tahun 1 Tahun 2 Tahun 3

Rp $ Rp $ Rp $

Aktiva Tetap Berwujud

Tanah & pengembangan

lokasi bangunan

Pabrik & Mesin-mesin

Aktiva Tetap Berwijud Lain

Aktiva Tetap Tidak

Berwujud

Aktiva Tidak Berwujud

Biaya Pendahuluan

Biaya Sebelum Operasi

TOTAL

Sumber: Freddy Rangkuti (2012)

2. Dana modal kerja (working capital)

Kebutuhan dana untuk modal kerja dapat diartikan sebagai modal kerja

bruttoatau modal kerja netto. Modal kerja brutto yang disebut juga modal kerja awal

keseluruhan, menunjukkan semua investasi yangdiperlukan untuk aktiva lancar yang

terdiri dari: kas, surat-surat berharga, piutang, persediaan, dan lainnya. Modal kerja

netto merupakan dana yang dibutuhkan setelah proyek selesai dibangun, digunakan

untuk membiyai kegiatan operasi. Dana dugunakan untuk persediaan bahan baku dan

bahan pembantu, piutang dagang dan persediaan uang di kas kantor perusahaan dan

di bank. Sebagian bahan baku dan pembantu yang dibutuhkan dapat diperoleh dari

para pemasok dengan pembayaran dibelakang tanpa pungutan bunga pinjaman. Oleh

karena itu piutang dagang tersebut akan mengurangi jumlah kebutuhan modal bruto,

tanpa harus menambah beban biaya operasional (bunga pinjaman). Jumlah modal

34

kerja bruto dikurangi piutang dagang yang dapat diharapkan dari para calon pemasok

disebut modal kerja neto.

3. Sumber-sumber Dana

Pemilihan sumber dana bertujuan untuk memilih sumber dana yang pada

akhirnya bias memberikankombinasi dengan biaya terendah, dan tidak menimbulkan

kesulitan likuiditas bagi proyek atau perusahaan yang mensponsori proyek

tersebut(artinya jangka waktu pengembalian sesuai dengan jangka waktu

penggunaan dana). Beberapa sumber dana yang penting antara lain adalah:

a. Modal pemilik perusahaan yang disetorkan langsung oleh pemilik

perusahaan. Apabila perusahaan berbentuk perseroan terbatas yang berniat go

public. Maka modal sendiri hanya akan diperoleh dari para pemilik

perusahaan. Karna itu bagi perusahaan yang inginmenghimpun dana yang

besar sebaiknya memilih untuk gopublic.

b. Saham yang diperoleh dari penerbitan saham dipasar modal. Perusahaan yang

memutuskan go public dapat menghimpun dana masyarakat dengan jalan

menerbitkan saham yang nantinya akan diperjual belikan di bursa saham.

c. Obligasi yang diterbitkan oleh perusahaan dan dijual di pasar modal. Obligasi

bias berbentuk obligasi biasa, obligasi dengan suku bunga mengambang,

tanpa bunga, konversi.

d. Kredit yang diterima dari bank, dapat berupa kredit investasi maupun non-

investasi. Kredit bank masih dianggap sumber dana yang terbesar bagi dunia

usaha

e. Sewa guna (leasing) dari lembaga non-bank. Beberapa lembaga keuangan

tetapi bukan bank menawarkan jasa untuk menyediakan aktiva yang

diperlukan oleh persahaan. Secara resmi lembaga keuangan tersebutlah yang

memiliki aktiva tersebut dan perusahaan hanya menyewanya.

f. Project finance. Merupakan tipe pendanaan yang lebih banyak dipergunakan

untuk membiyai proyek-proyek besar, pembayarannya didasarkan atas

kemampuan proyek tersebut melunasi kewajiban finansialnya.

Untuk bisa menghitung biaya modal keseluruhan, maka perlu menghitung terlebih

dahulu biaya modal dari masing-masing pendanaan (Husnan & Muhammad, 2000)

antara lain:

35

a. Biaya utang (cost of debt)

Menurut Husnan dan Muhamad (2000:47), biaya utang merupakan biaya

yang ditanggung karena menggunakan sumber dana yang berasal dari

pinjaman. Meskipun yang sering dihitung biaya modal dari pinjaman adalah

biaya utang untuk utang jangka panjang, tetapi sebenarnya baik utang jangka

panjang maupun utang jangka pendek mempunyai biaya modal (meskipun

besarnya mungkin tidak sama).

b. Biaya laba yang ditahan

Menurut Husnan dan Muhamad (2000:47), biaya laba yang ditahan sama

dengan modal sendiri dari saham biasa. Apabila perusahaan menggunakan

laba yang ditahan perusahaan tidak perlu mengeluarkan biaya tambahan

tetapi apabila membagikan laba dan mengeluarkan saham baru, harus

menanggung biaya pengeluaran saham yang disebut floatation cost.

c. Biaya Modal Rata-Rata Tertimbang (WACC)

Husnan dan Muhammad (2000:48) menyatakan apabila investasi dibelanjai

dengan modal sendiri dan modal pinjaman, maka cut off rate yang

dipergunakan harus mempertimbangkan biaya modal baik dari utang maupun

dari modal sendiri (bagi perusahaan yang menggunakan utang). Umar (2001)

menyatakan konsep cost of capital (biaya modal) dimaksudkan untuk

menentukan berapa besar biaya riil dari masing-masing sumber dana yang

dipakai dalam berinvestasi. Hal ini untuk mengetahui patokan tingkat

keuntungan yang layak dari investasi yang dilakukan.

1.7.2 Depresiasi, Amortisasi dan Pajak

A. Depresiasi

Syamsudin (2002:39) menyatakan Depresiasi yang dikenal sebagai penghapusan

merupakan salah satu komponen biaya tetap yang timbul karena digunakannya

aktiva tetap,biaya ini dapat dikurangkan dari revenue/penghasilan. Depresiasi dapat

dikurangkan sebagai expense/biaya dari revenue yang diterima, dapat dihitung

dengan beberapa cara yaitu:

36

- The straight line method (Metode garis lurus)

Jumlah depresiasi dengan menggunakan metode straight line method ini

dapat dihitung dengan membagi depricable value (jumlah investasi

dikurangi dengan nilai residu) dari suatu aktiva dengan umur

ekonomisnya, sehingga dengan menggunakan metode ini jumlah

depresiasi setiap tahunnya sama.

- The double declining balance method

Tingkat depresiasi yang digunakan di dalam metode ini adalah sama

dengan tingkat yang digunakan dalam metode straight line dikalikan dua

dan jumlah yang digunakan sebagai dasar perhitungan depresiasi adalah

keseluruhan nilai investasi. Jumlah depresiasi pada tahun terakhir akan

sama dengan nilai buku pada awal tahun terakhir dikurangi dengan

jumlah nilai residu.

- The sum of the years digits method

Dengan menggunakan metode ini maka keseluruhan bilangan umur dari

suatu aktiva harus dijumlah. Jika”n” adalah umur ekonomis dari suatu

aktiva dan S adalah jumlah keseluruhan bilangan umur teknis dari aktiva

tersebut maka jumlah depresiasi pada tahun pertama adalah n/S, pada

tahun kedua (n-1)/S dan seterusnya, dikalikan dengan depricable value.

Menurut Fraser dan Ormiston (2008:46) menyatakan penyusutan digunakan untuk

mengalokasikan biaya aktiva tetap berwujud seperti, bangunan, mesin, peralatan,

perlengkapan kantor dan kendaraan bermotor. Tanah merupakan suatu perngecualian

terhadap aturan tersebut karena tanah dianggap memiliki masa manfaat yang tidak

terbatas.

A. Amortisasi

Menurut Fraser dan Ormiston (2008:46) menyatakan amortisasi merupakan

proses yang diterapkan kepada sewa guna usaha modal, bangunan yang belum

selesai, dan biaya kadaluarsa aktiva tidak berwujud, seperti paten, hak cipta,

merek dagang, lisensi, franchise dan goodwill

37

B. Pajak

Tarif pajak yang diterapkan atas penghasilan kena pajak bagi wajib pajak badan

dalam negeri dan bentuk usaha tetap dapat dilihat pada tabel dibawah ini:

Tabel 2.2

Tarif Pajak Dalam Negeri

Lapisan Penghasilan Kena Pajak Tarif Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000,- 5%

Diatas Rp. 50.000.000,- sampai dengan Rp. 250.000.000 15%

Diatas Rp. 250.000.000,- sampai dengan Rp. 500.000.000 25%

Diatas Rp. 500.000.000 30%

Sumber: UU RI No 17 Tahun 2000 Pasal 17 Ayat 1, 2003

1.7.3 Laporan Laba Rugi

Menurut Darsono dan Ashari (2004:43) menyatakan laporan rugi laba

(menurut lembaga non profit disebut sebagai laporan sisa hasil usaha) merupakan

akumulasi aktivitas yang berkaitan dengan pendapatan dan biaya selama periode

waktu tertentu, misalnya bulanan dan tahunan. Komponen laporan laba rugi adalah

Pendapatan/penjualan (dari usaha utama), Harga pokok penjualan, Biaya pemasaran,

Biaya administrasi dan umum, Pendapatan luar usaha (non operasional), Biaya luar

usaha (non operasional)

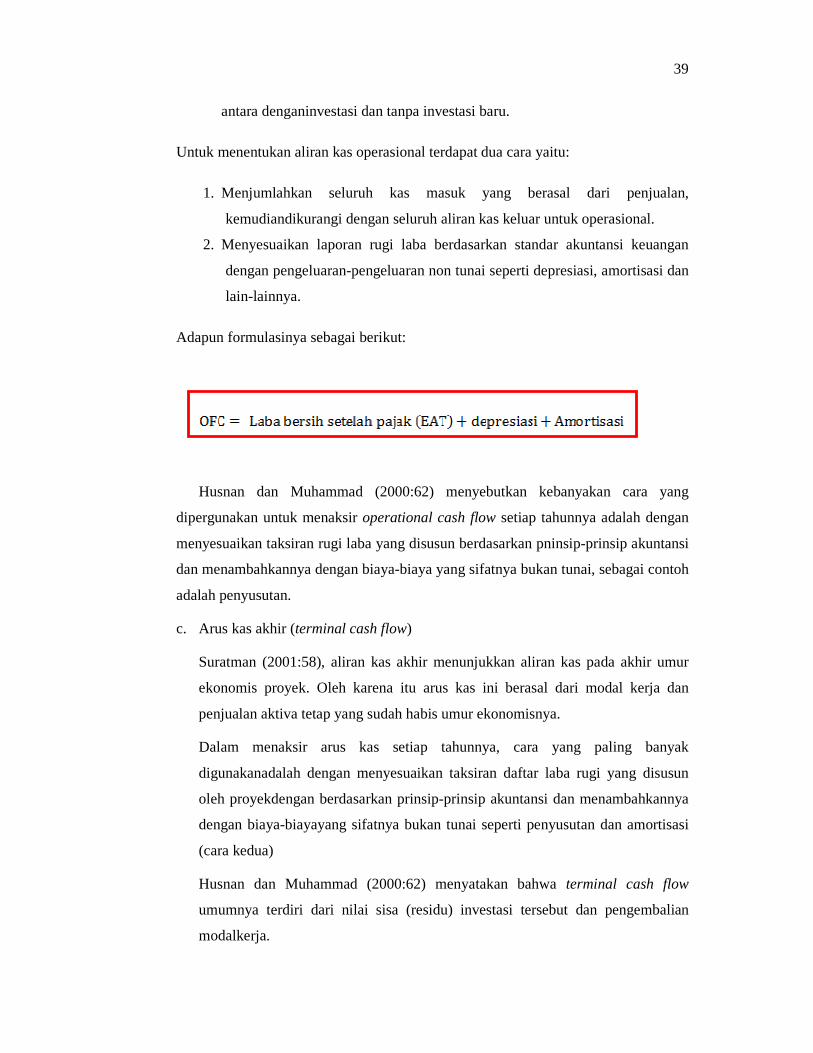

1.7.4 Arus Kas (Cash Flow)

Menurut Husnan dan Muhammad (2000:59), arus kas yang berhubungan

dengansuatu proyek dapat dikelompokkan menjadi tiga bagian yakni arus kas

permulaan (initial cash flow), arus kas operasional (operasional cash flow) dan arus

kas terminal (terminal cash flow). Pengeluaran pengeluaran untuk investasi pada

awal periode mungkin tidak hanya sekali, merupakan arus kas permulaan, arus kas

38

yang timbulselama operasi proyek itu disebut sebagai arus kas operasional dan arus

kas yangdiperoleh pada waktu proyek tersebut berakhir disebut sebagai arus kas

terminal.

Berdasarkan definisi arus kas di atas dapat dikatakan bahwa sungguh

amatpenting untuk menghitung arus kas dalam rangka menganalisis suatu investasi.

Aruskas dapat dibagi menjadi 3 jenis yaitu arus kas awal (initial cash flow), arus

kasoperasional (operational cash flow) dan arus kas akhir (terminal cash flow).

a. Arus kas awal (Initial cash flow).

Suratman (2001:55), arus kas awal adalah arus kas keluar dalam rangka untuk

keperluan tetap dan penentuan besarnya modal kerja. Aliran kas ini biasanya

diberi notasi negatif, artinya kas yang dikeluarkan. Aliran kas ini terjadi pada

tahun ke 0, artinya perusahaan belum beroperasi dan pengeluaran kas untuk

keperluan initialinvestment ini tidak dapat digunakan untuk menilai profitabilitas

proyek.Husnan dan Muhammad (2000;61) menyatakan bahwa mungkin sekali

untukproyek-proyek besar, initial cash flow tidak hanya terjadi pada awal

periode, tetapiterjadi beberapa kali, pada tahun kesatu, kedua dan seterusnya.

b. Arus kas operasional (Operational Cash Flow)

Suratman (2001;55),berasal dari operasi perusahaan (kegiatan utama

perusahaan). Meliputi aliran kas masuk dana aliran kas keluar. Aliran kas masuk

berasal dari penjualan (pendapatan), sedangkan aliran kas keluar adalah kas yang

dikeluarkan untuk membayar operasionalperusahaan seperti biaya pokok

perusahaan, biaya administrasi dan umum dan penjualan serta biaya-biaya

lainnya

Menurut Suratman (2001:55-56) terdapat tiga prinsip yang harus diperhatikan

dalammenentukan estimasi arus kas operasional yakni:

- Harus didasarkan pada perhitungan kas setelah pajak.

- Biaya bunga harus dikeluarkan dari perhitungan.

- Harus didasarkan pada “dengan dan tanpa” proyek jika proyek investasi

untukpengembangan / penambahan dari proyek yang sebelumnya sudah

berjalan. Oleh karena itu estimasi kas ditentukan atas dasar incremental

39

antara denganinvestasi dan tanpa investasi baru.

Untuk menentukan aliran kas operasional terdapat dua cara yaitu:

1. Menjumlahkan seluruh kas masuk yang berasal dari penjualan,

kemudiandikurangi dengan seluruh aliran kas keluar untuk operasional.

2. Menyesuaikan laporan rugi laba berdasarkan standar akuntansi keuangan

dengan pengeluaran-pengeluaran non tunai seperti depresiasi, amortisasi dan

lain-lainnya.

Adapun formulasinya sebagai berikut:

Husnan dan Muhammad (2000:62) menyebutkan kebanyakan cara yang

dipergunakan untuk menaksir operational cash flow setiap tahunnya adalah dengan

menyesuaikan taksiran rugi laba yang disusun berdasarkan pninsip-prinsip akuntansi

dan menambahkannya dengan biaya-biaya yang sifatnya bukan tunai, sebagai contoh

adalah penyusutan.

c. Arus kas akhir (terminal cash flow)

Suratman (2001:58), aliran kas akhir menunjukkan aliran kas pada akhir umur

ekonomis proyek. Oleh karena itu arus kas ini berasal dari modal kerja dan

penjualan aktiva tetap yang sudah habis umur ekonomisnya.

Dalam menaksir arus kas setiap tahunnya, cara yang paling banyak

digunakanadalah dengan menyesuaikan taksiran daftar laba rugi yang disusun

oleh proyekdengan berdasarkan prinsip-prinsip akuntansi dan menambahkannya

dengan biaya-biayayang sifatnya bukan tunai seperti penyusutan dan amortisasi

(cara kedua)

Husnan dan Muhammad (2000:62) menyatakan bahwa terminal cash flow

umumnya terdiri dari nilai sisa (residu) investasi tersebut dan pengembalian

modalkerja.

40

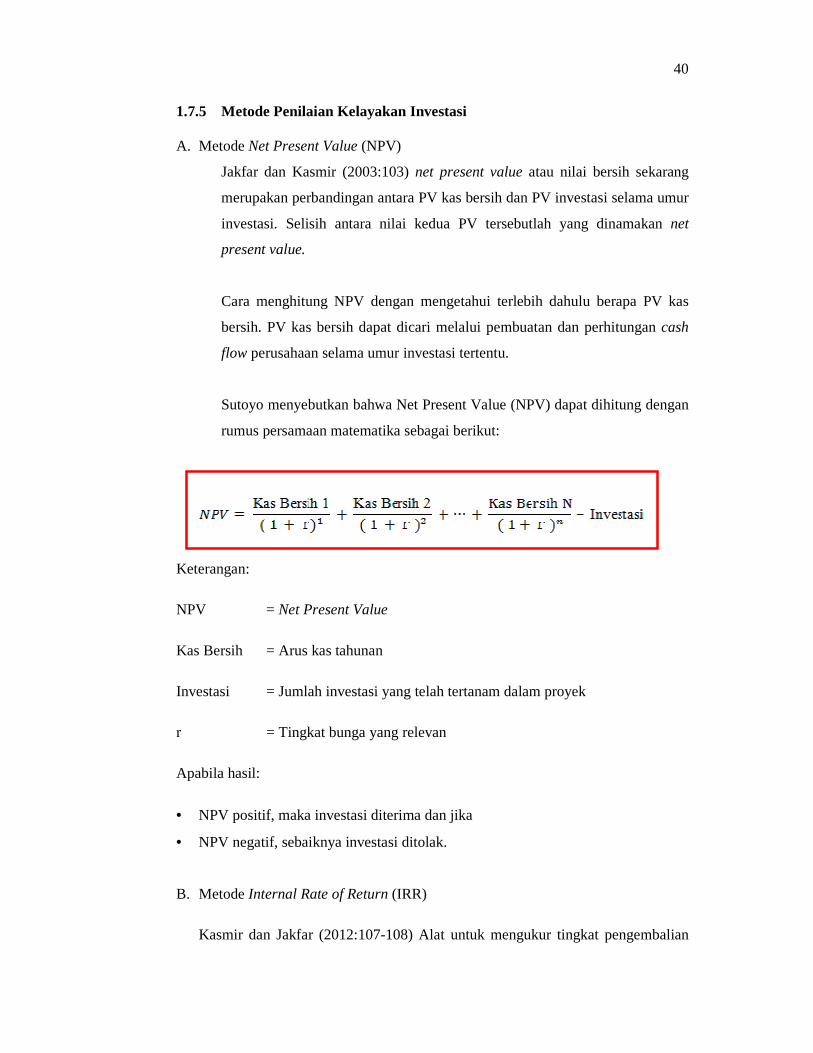

1.7.5 Metode Penilaian Kelayakan Investasi

A. Metode Net Present Value (NPV)

Jakfar dan Kasmir (2003:103) net present value atau nilai bersih sekarang

merupakan perbandingan antara PV kas bersih dan PV investasi selama umur

investasi. Selisih antara nilai kedua PV tersebutlah yang dinamakan net

present value.

Cara menghitung NPV dengan mengetahui terlebih dahulu berapa PV kas

bersih. PV kas bersih dapat dicari melalui pembuatan dan perhitungan cash

flow perusahaan selama umur investasi tertentu.

Sutoyo menyebutkan bahwa Net Present Value (NPV) dapat dihitung dengan

rumus persamaan matematika sebagai berikut:

Keterangan:

NPV = Net Present Value

Kas Bersih = Arus kas tahunan

Investasi = Jumlah investasi yang telah tertanam dalam proyek

r = Tingkat bunga yang relevan

Apabila hasil:

• NPV positif, maka investasi diterima dan jika

• NPV negatif, sebaiknya investasi ditolak.

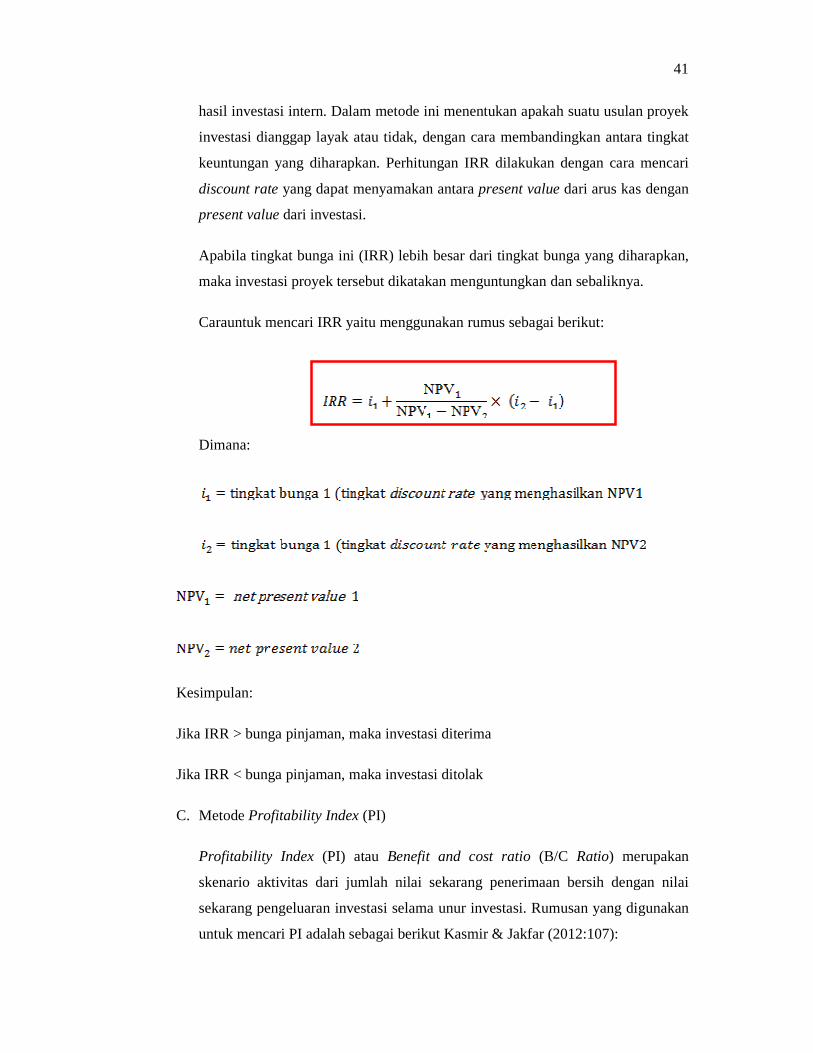

B. Metode Internal Rate of Return (IRR)

Kasmir dan Jakfar (2012:107-108) Alat untuk mengukur tingkat pengembalian

41

hasil investasi intern. Dalam metode ini menentukan apakah suatu usulan proyek

investasi dianggap layak atau tidak, dengan cara membandingkan antara tingkat

keuntungan yang diharapkan. Perhitungan IRR dilakukan dengan cara mencari

discount rate yang dapat menyamakan antara present value dari arus kas dengan

present value dari investasi.

Apabila tingkat bunga ini (IRR) lebih besar dari tingkat bunga yang diharapkan,

maka investasi proyek tersebut dikatakan menguntungkan dan sebaliknya.

Carauntuk mencari IRR yaitu menggunakan rumus sebagai berikut:

Dimana:

Kesimpulan:

Jika IRR > bunga pinjaman, maka investasi diterima

Jika IRR < bunga pinjaman, maka investasi ditolak

C. Metode Profitability Index (PI)

Profitability Index (PI) atau Benefit and cost ratio (B/C Ratio) merupakan

skenario aktivitas dari jumlah nilai sekarang penerimaan bersih dengan nilai

sekarang pengeluaran investasi selama unur investasi. Rumusan yang digunakan

untuk mencari PI adalah sebagai berikut Kasmir & Jakfar (2012:107):

42

Kesimpulan:

Apabila PI lebih besar (>) dari 1 maka diterima

Apabila PI lebih kecil (<) dari 1 maka ditolek

D. Metode Payback Period (PP)

Salah satu metode konvensional yang digunakan untuk mengukur berapa

lamaproyek investasi akan mengembalikan dana investasi yang telah dikeluarkan

adalah metode payback period. Kriteria yang digunakan dalam metode ini adalah

jika waktuyang dihasilkan oleh perhitungan metode ini lebih pendek dari yang

diharapkan, makaproyek dikatakan menguntungkan, sedangkan jika lebih lama

maka proyek ditolak.Metode ini mendasarkan perhitungannya kepada arus kas

dari proyek tersebut.

Menurut Husnan dan Muhammad (2000:101) masalah utama dari metode ini

adalah sulitnya menentukan periode payback maksimum yang disyaratkan, untuk

dipergunakan sebagai angka pembanding. Secara normatif memang tidak ada

pedoman yang bisa dipakai untuk menentukan payback maksimum ini.

Kelemahanlain dari metode ini adalah diabaikannya nilai waktu uang dan

diabaikannya arus kassetelah periode payback. Untuk mengatasi kelemahan ini

ada yang menggunakan discounted payback, di mana arus kas operasional kas

tersebut dan juga terminal cashflow didiscounted kan dengan tingkat bunga yang

relevan.

1.7.6 Penilaian Risiko Investasi

Terdapat beberapa analisis yang dapat digunakan untuk menilai risiko

investasi, dalam penelitian ini akan digunakan analisis sensitivitas.

43

1.7.6.2 Analisis Sensitivitas

Kemampuan proyek memasarkan produk dan menghasilkan keuntungan

dipengaruhi oleh berbagai faktor baik internal maupun eksternal perusahaan. Contoh

faktor internal adalah biaya pokok penjualan yang akan dihasilkan, sedangkan

contohfaktor eksternal adalah perkembangan harga produk atau jasa sejenis di pasar.

Apabila diketahui ada faktor-faktor internal atau eksternal yang besar sekali

pengaruhnya terhadap kemampuan proyek dalam menghasilkan penjualan dan

keuntungan, perlu dikaji tingkat kepekaan (sensitivity analysis) proyek

terhadapperubahan faktor-faktor tertentu itu.

Sutoyo (2000:110) menyatakan bahwa guna memperoleh jumlah perkiraan

permintaan yang lebih dapat dipercaya, diperlukan analisis kepekaan (sensitivity

analysis) penjualan, terhadap perubahan faktor tertentu yang dapat mempengaruhi

jumlah atau pola penjualan produk. Dengan metode analisis kepekaan, disamping

jumlah perkiraan permintaan pertama, akan disusun pula perkiraan permintaan

kedua, ketiga dan seterusnya sesuai dengan keperluan yang memasukkan pengaruh

perubahan faktor tertentu.

Umar (2001:97) menyatakan bahwa pada saat menganalisis perkiraan arus

kas dimasa datang, kita berhadapan dengan ketidakpastian, sehingga harus

diidentifikasi semua variabel yang mempengaruhinya dan selanjutnya dilakukan

analisis kepekaanyang memberikan taksiran optimis, moderat dan pesimis.

1.7.7 Pengertian Biro Perjalanan Wisata

Biro perjalanan wisata merupakan salah satu komponen penting dalam

bidang pariwisata karena biro perjalanan wisata secara tidak langsung ikut dalam

mempromosikan kepariwisataan yang ada sehingga akan mampu menambah jumlah

kunjungan wisatawan yang akhirnya akan berpengaruh terhadap peningkatan devisa

Negara. Untuk lebih jelasnya, lebih jauh mengenai kedudukan Biro perjalanan di

bidang pariwisata ini, diuraikan dalam bahasan berikut:

A. Definisi Biro Perjalanan

Terdapat banyak definisi tentang usaha perjalanan wisata. Untuk kajian ini akan

diambil batasan sebagaimana yang terdapat dalam pasal 1 angka 1 Kepmen

44

Parpostel No.KM.10/PW-102/MPPT-93, tentang ketentuan usaha Biro

Perjalanan Wisata ditetapkan antara lain:

1) Biro Perjalanan Wisata adalah usaha yang merencanakan perjalanan wisata

dan atau jasa pelayanan penyelenggara wisata.

2) Agen Perjalanan Wisata adalah usaha jasa perantara untuk menjual dan atau

mengurus jasa untuk perjalanan wisata.

3) Cabang Biro Perjalanan Wisata adalah unit usaha Biro Perjalanan Wisata

yang berkedudukan di wilayah administratif yang sama dengan kantor

pusatnya atau di wilayah administrasi lain yang melakukan kegiatan usaha

kantor pusat.

B. Ruang lingkup Biro Perjalanan Wisata dan Agen Perjalanan Wisata Sesuai

dengan SK Dirjen Parpostel tahun 1988, ruang lingkup BPW dan APW adalah

sebagai berikut:

� Kegiatan Biro Perjalanan Wisata

a. Membuat, menjual, dan menyelenggarakan paket-paket wisata.

b. Mengurus dan melayani kebutuhan jasa angkutan bagi perorangan dan

kelompok orang yang diurusnya.

c. Melayani pemesanan akomodasi, restoran dan sarana lainnya.

d. Mengurus dokumen perjalanan

e. Menyelenggarakan panduan perjalanan wisata/paket wisata

f. Melayani penyelenggaraan konvensi

� Kegiatan Agen Perjalanan Wisata

a. Menjadi perantara di dalam pemesanan tiket pesawat udara, darat dan laut.

b. Mengurus dokumen perjalanan

c. Menjadi perantara didalam pemesanan akomodasi, restoran dan sarana

wisata lainnya.

d. Menjual paket paket wisata yang dibuat oleh biro perjalanan wisata.

Jadi berdasarkan uraian di atas maka dapat disimpulkan bahwa biro perjalanan

wisata / Tour Operator adalah suatu perusahaan yang mengatur perjalanan orang-

orang dari satu tempat ketempat lain.

45

Suatu perusahaan dapat disebut sebagai Tour Operator bila kegiatan utama

perusahaan tersebut ditekankan pada perencanaan (planning) dan penyelenggaraan

(arrangement) perjalanan wisata (tours) atas inisiatif sendiri dan tanggung jawab

sendiri dengan tujuan untuk mengambil keuntungan dari penyelenggaraan perjalanan

tersebut. Sedangkan kegiatan lain dapat dikatakan sebagai melengkapi saja untuk

melancarkan kegiatan utamanya.

C. Fungsi dari Biro Perjalanan Wisata

• Fungsi perantara.

Jika dilihat dari kacamata wisatawan maka biro perjalanan wisata merupakan:

a. Tempat wisatawan untuk memperoleh informasi mengenai sesuatu didaerah

tujuan wisata.

b. Tempat wisatawan dapat meminta bantuan untuk mengurus dokumen

perjalanan atau perpanjangannya

c. Tempat wisatawan dapat membeli tiket atau memesan tempat pada

perusahaan pengangkutan atau kamar hotel yang diinginkannya.

d. Tempat wisatawan dapat memesan angkutan wisata, seperti taksi, bus wisata

dan lain-lain.

e. Tempat wisatawan meminta bantuan tentang segala sesuatu yang

berhubungan dengan perjalanannya.

Apabila dilihat dari pandangan pengusaha industri pariwisata sebagai supplier,

maka biro perjalanan wisata merupakan saluran (channel) tempat untuk menjual

produk yang dihasilkan perusahaan tersebut.

Jadi disini Biro perjalanan wisata berfungsi sebagai perantara (middlemen) antara

wisatawan sebagai konsumen disatu pihak dan pengusaha industri pariwisata sebagai

produsen dilain pihak. Dikatakan demikian karena para perantara inin tugasnya

hanya mempertemukan pembeli dengan penjual tanpa memiliki produk yang

dijualkannya. Sebagai balas jasa biro perjalanan wisata menerima komisi sebesar

yang telah disetujui bersama.

• Fungsi sebagai organisator

Fungsi sebagai pengatur tidak hanya mempertemukan wisatawan selaku

konsumen dan pengusaha akan tetapi fungsi yang lebih penting adalah

46

mempersiapkan macam-macam tour yang mungkin dapat ditawarkan bagi calon

wisatawan taylor made sesuai dengan permintaan atau ready made yang dapat

dijual bebas pada orang banyak yang menghendakinya.

Aktivitas semacam ini dapat ditempuh dengan dua cara yaitu dilakukan

sendiri atau diserahkan pada orang lain, pilihan tergantung pada cara mana yang

lebih menguntungkan.

D. Pelayanan Penjualan Tiket

Tiket suatu maskapai penerbangan dikeluarkan oleh maskapai penerbangan itu

sendiri. Sedangkan penjualan tiketnya dapat dilakukan oleh maskapai penerbangan

itu sendiri dengan membentuk kantor-kantor penjualannya dan dapat pula dijual

melalui agen-agen yang ditunjuk.

Untuk menjadi agen penjualan tiket suatu maskapai penerbangan harus terlebih

dahulu memenuhi persyaratan yang telah ditentukan. Beberapa maskapai

penerbangan dalam negeri antara lain Garuda Indonesia, Merpati Nusantara Airlines,

Mandala Airlines, Lion Air, Batavia Air, Citilink, Sriwijaya Air, Riau Air, dan Air

Asia. Sedangkan m maskapai penerbangan asing yang beroperasi di Indonesia

khususnya yang telah menjadi anggota International Association of Travel Agent

(IATA) antara lain: KLM (Belanda), JAL (Jepang), UTA, Qantas (Australia), SAS,

British Airways (Inggris) dan beberapa maskapai penerbangan asing yang bukan

anggota IATA antara lain: Thai International, Singapore Airline, Malaysia Airlines

System, Brunei Airlines, China Airlines dan Korean Airlines.

Tidak mudah bagi suatu biro perjalanan untuk segera ditunjuk sebagai agen

penjualan dari suatu maskapai penerbangan anggota IATA. Untuk dapat dipercaya,

biro perjalanan harus memiliki pengalaman dan membuktikan volume penjualan

tiket yang dilakukannya sebagai contoh untuk menjadi agen penjualan tiket Garuda

harus mempunyai penjualan Rp 75 juta per bulannya. Disamping itu harus

memberikan Garansi Bank yang nilainya sampai puluhan juta sebagai jaminan hasil

penjualan tiket yang harus segera disetor kepada Garuda Indonesia.

47

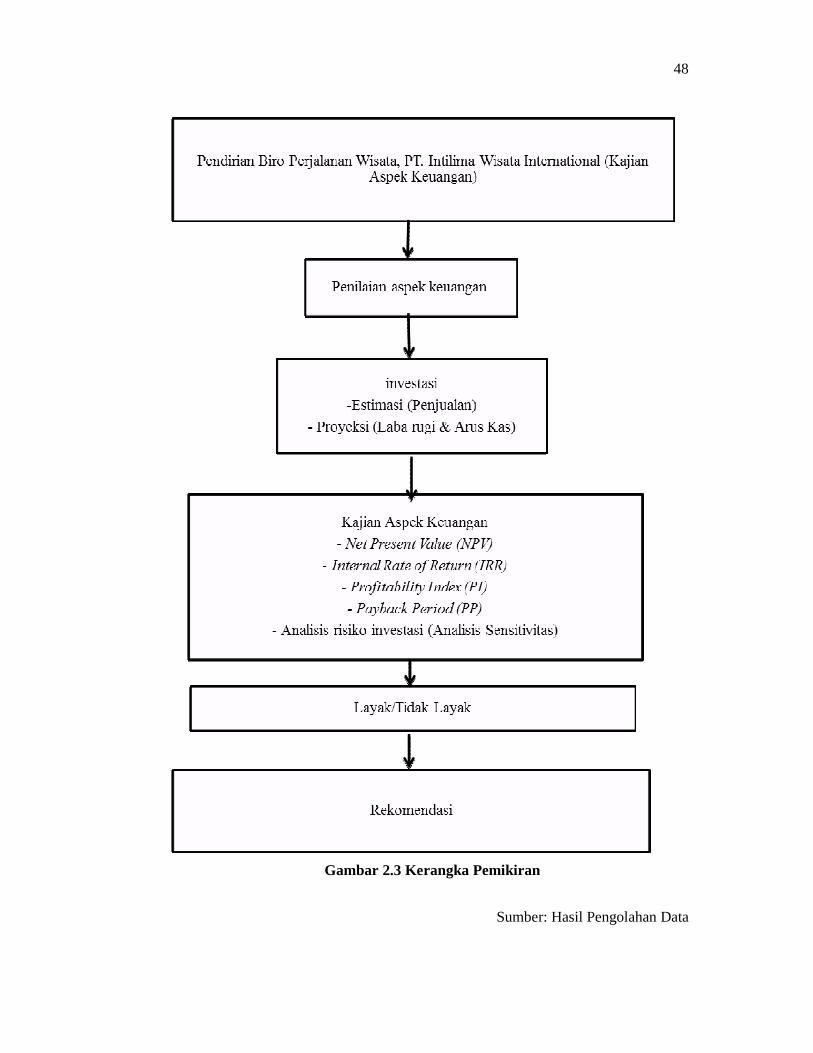

1.8 Kerangka Pemikiran

Kerangka pemikiran dari studi kelayakan pendirian cabang PT. Intilima Wisata

International Tour & Travel di Jakarta, dapat dilihat pada gambar dibawah ini:

48

Gambar 2.3 Kerangka Pemikiran

Sumber: Hasil Pengolahan Data

49

50

51