bab 12 akuntansi untuk persekutuan

TRANSCRIPT

BAB 12AKUNTANSI UNTUK PERSEKUTUAN

Perusahaan Perseorangan, k dPersekutuan, CV, dan Firma

• Terdapat berbagai bentuk badan hukum untuke dapat be baga be tu bada u u u tumendirikan dan menjalankan usaha. Enambentuk usaha utama di Indonesia: 1) Perusahaan

( h ) kPerseorangan (proprietorship); Persekutuan yangmencakup 2) Persekutuan Perdata (civilpartnership) 3) Firma dan 4) Persekutuanpartnership), 3) Firma, dan 4) PersekutuanTerbatas (limited partnership) atau CV(commanditaire vennootschap); 5) Perseroan( p) )Terbatas (corporation); serta 6) Koperasi(cooperative).

Perusahaan PerseoranganPerusahaan Perseorangan• Perusahaan perseorangan adalah perusahaan yang dimiliki

oleh satu individu. Jenis perusahaan perseorangan(proprietorship) yang paling umum adalah penyedia jasaprofesional seperti pengacara, arsitek, agen properti, dand ktdokter.

• Perusahaan perseorangan mudah untuk didirikan. Bahkan,Anda sendiri sudah menjadi pemilik usaha. Tidak adak t t h k t d k d k f lketentuan hukum atau dokumen‐dokumen formal yangharus diisi untuk mendirikan perusahaan perseorangan.Kemudahan ini tentunya menjadi salah satu kelebihanutama Selain itu pemilik perorangan biasanya dapatutama. Selain itu, pemilik perorangan biasanya dapatmembuat keputusan bisnis tanpa konsultasi dengan pihaklain. Kemampuan menjadi pemimpin sendiri merupakanalasan utama mengapa banyak orang menjalankanalasan utama mengapa banyak orang menjalankanusahanya sebagai perusahaan perseorangan.

• Perusahaan perseorangan merupakan entitas terpisah untukPerusahaan perseorangan merupakan entitas terpisah untukkepentingan akuntansi dan saat pemiliknya meninggal dunia ataupensiun, bisnisnya pun berakhir. Akan tetapi, untuk kepentinganpajak penghasilan, perusahaan tersebut tidak diperlakukan sebagaientitas terpisah yang dikenakan pajak Kekurangan utama darientitas terpisah yang dikenakan pajak. Kekurangan utama daribentuk usaha ini adalah kesulitan untuk menghimpun modal dalamjumlah besar. Investasi usaha terbatas pada jumlah yang dapatdisediakan pemilik dari kekayaan pribadinya, ditambah jumlahp y p y jtambahan yang dapat diperoleh dari pinjaman. Selain itu, pemiliksecara pribadi juga bertanggung jawab atas utang atau kewajibanhukum untuk perusahaan. Dengan kata lain, jika perusahaan gagalmembayar kewajibannya kreditur memiliki hak atas aset pribadimembayar kewajibannya, kreditur memiliki hak atas aset pribadipemilik tanpa melihat jumlah investasi aktual pemilik dalamperusahaan.

• Salah satu bentuk persekutuan adalah persekutuan terbatas, yangmerupakan badan hukum yang unik yang memungkinkan rekanyang tidak terlibat dalam kegiatan operasi perusahaan untukmemiliki kewajiban yang terbatas. Dalam bentuk usaha ini. palingtidak satu rekan harus menjalankan perusahaan dan memilikitidak satu rekan harus menjalankan perusahaan dan memilikikewajiban yang tidak terbatas.

PersekutuanPersekutuan• Persekutuan (partnership) merupakan gabungan dua orang

atau lebih yang memiliki dan menjalankan usaha untukmendapatkan laba.

• Persekutuan jarang digunakan jika dibandingkan denganperusahaan perseorangan. Persekutuan memiliki beberapakarakteristik dengan pengaruh akuntansi. Di Indonesia,terdapat tiga jenis persekutuan yang diakui oleh KitabU d U d H k P d t (KUHP) P k tUndang‐Undang Hukum Perdata (KUHP): PersekutuanPerdata, Firma, dan Persekutuan Terbatas (CV).

• Persekutuan memiliki masa yang terbatas. Persekutuank b khi t k d k di i d iakan berakhir saat seorang rekan mengundurkan diri darianggota pemilik perusahaan.

• Dalam kebanyakan persekutuan, para rekan memiliki kewajibantid k t b t ti ti k i di id ilikiyang tidak terbatas, artinya setiap rekan secara individu memiliki

kewajiban pada kreditur atas utang‐utang yang dibuat olehpersekutuan. Jadi, jika persekutuan tidak memiliki kemampuanmelakukan pembayaran, para rekan harus menyediakan asetp y , p ypribadi yang memadai untuk menyelesaikan kewajibanpersekutuan.

• Para rekan memiliki kepemilikan bersama atas propertik t P ti dii t ik d l k t l hpersekutuan. Properti yang diinvestasikan dalam persekutuan oleh

seorang rekan akan menjadi properti bersama seluruh rekan. Saatpersekutuan berakhir, klaim para rekan atas aset diukurberdasarkan jumlah saldo dalam akun modal mereka.j

• Karakteristik persekutuan lainnya adalah agen kebersamaan, artinyasetiap rekan merupakan wakil perusahaan. Tindakan setiap rekanmengikat persekutuan secara keseluruhan dan menjadi tanggungjawab seluruh rekanjawab seluruh rekan.

• Persekutuan, seperti perusahaan perseorangan, merupakanentitas yang tidak dikenakan pajak sehingga tidak perlumembayar pajak penghasilan perusahaan. Akan tetapi,y p j p g p p ,pendapatan dan beban serta hasil operasi perusahaanlainnya harus dilaporkan setiap tahun ke Kantor Pajak.Selanjutnya, para rekan harus melaporkan bagian labamereka dalam persekutuan saat melaporkan pajakpenghasilan pribadi.

• Persekutuan dibentuk berdasarkan sebuah kontrak, yangdisebut perjanjian persekutuan (partnership agreement)atau pasal persekutuan (arcticles of partnership).

• Perjanjian tersebut harus mencantumkan pernyataan yangmenyangkut hal‐hal yang berhubungan dengan jumlahinvestasi yang perlu ditanamkan. batas penarikan investasi,pembagian laba atau rugi, dan keikutsertaan dan

d di i kpengunduran diri rekan.

• Bentuk persekutuan kurang banyak digunakan dibandingkand h t t b t Akdengan perusahaan perseorangan atau perseroan terbatas. Akantetapi, persekutuan memiliki kelebihan untuk membawa lebihbanyak modal, kemampuan manajerial, dan pengalaman. Jikadibandingkan dengan perusahaan perseorangan. Persekutuang g p p gsecara relatif lebih mudah dibentuk dan tidak banyak mengeluarkanbiaya untuk pengelolaan karena hanya memerlukan satu perjanjianantara dua orang atau lebih.

• Kekurangan utama persekutuan adalah kewajiban para rekan yangtidak terbatas. Selain itu, masa persekutuan terbatas, dan saturekan dapat mengikat persekutuan dalam suatu kontrak Untukrekan dapat mengikat persekutuan dalam suatu kontrak. Untukmemperoleh modal dalam jumlah besar juga merupakan hal yanglebih sulit bagi persekutuan jika dibandingkan dengan perseroanterbatas.

CV dan FirmaCV dan Firma• Commonditaire Vennootschap atau CV merupakan persekutuan

t di i t t t l bih k ( k ktif) d tyang terdiri atas satu atau lebih rekan umum (rekan aktif) dan satuatau lebih rekan pasif. Rekan aktif secara pribadi bertanggung jawabatas seluruh utang persekutuan, sedangkan rekan pasif hanyamenyumbangkan modal untuk persekutuan dan hanya bertanggungy g p y gg gjawab sebesar jumlah kontribusinya saja.

• Status rekan pasif memiliki perbedaan yang cukup besar dengankreditur. Jika kreditur dapat mempertahankan klaim atas CV bahkansetelah aset persekutuan berkurang, rekan pasif hanya memiliki hakatas bagian dari persekutuan jika perusahaan menghasilkan laba.Saat persekutuan membukukan rugi rekan pasif jugaSaat persekutuan membukukan rugi, rekan pasif jugamenanggungnya, sehingga dalam kedua kasus, rekan pasif hanyamendapatkan laba atau menanggung rugi sebesar jumlah kontribusidalam persekutuan.

• Perjanjian persekutuan atau akta pendirian dapat dibuat sebelumh l h t i P j ji t b t k di did ft kpengesahan oleh notaris. Perjanjian tersebut kemudian didaftarkan

ke Kantor Kepaniteraan Pengadilan Negeri dan selanjutnyadipublikasikan dalam Tambahan Berita Negara Republik Indonesia.

• Firma merupakan bentuk persekutuan lain yang biasa ditemukan diFirma merupakan bentuk persekutuan lain yang biasa ditemukan diIndonesia. Firma atau biasa disingkat Fa, secara luas digunakanuntuk kantor‐kantor jasa profesional seperti kantor hukum ataukantor akuntan.

• Perbedaan antara Firma dan CV adalah firma menggunakan namarekan sebagai identitas usaha. Contoh kantor hukum adalahKonsultan Hukum dan Advokat Oto C Kaligis dan Rekan di manaKonsultan Hukum dan Advokat Oto C. Kaligis dan Rekan, di manaO.C. Kaligis adalah salah satu rekan dalam firma tersebut. Contohlainnya adalah KAP Purwantono.

• Firma tidak memiliki rekan pasif sehingga seluruhp ggrekan mempunyai tanggung jawab yang samamenurut hukum. Sementara dalam CV, rekan aktifadalah rekan yang dapat melakukan perjanjianadalah rekan yang dapat melakukan perjanjianhukum dengan pihak ketiga; dalam Firma,seluruh rekan dapat bertindak atas nama

h Fi dih k l h h k t kperusahaan. Firma diharuskan oleh hukum untukmemiliki pembukuan terpisah dari pemiliknya(rekan) [KUHD Pasal 6 ayat 1]. Proses akuntansi( ) [ y ]dapat dikelola oleh pihak ketiga dan rekanmemiliki hak untuk melihat, memeriksa, danmengawasi pembukuan (KUHD Pasal 12)mengawasi pembukuan (KUHD Pasal 12).

Membandingkan Perusahaan d kPerseorangan danPersekutuan

• TAMPILAN 1 Karakteristik dari PerusahaanTAMPILAN 1 Karakteristik dari Perusahaan Perseorangan dan Persekutuan

Pendirian Persekutuan dan b bPembagian Laba

• Kebanyakan penerapan akuntansi sehari‐hariKebanyakan penerapan akuntansi sehari hariuntuk persekutuan sama dengan akuntansiuntuk bentuk badan usaha lainnya. Sistemakuntansi yang dijelaskan di bab‐babterdahulu, dengan sedikit perubahan, dapatdi k l h k Ak idigunakan oleh persekutuan. Akan tetapi,dalam hal pendirian, pembagian laba atau rugibersih pembubaran dan likuidasibersih, pembubaran, dan likuidasipersekutuan akan menimbulkan transaksiyang unikyang unik.

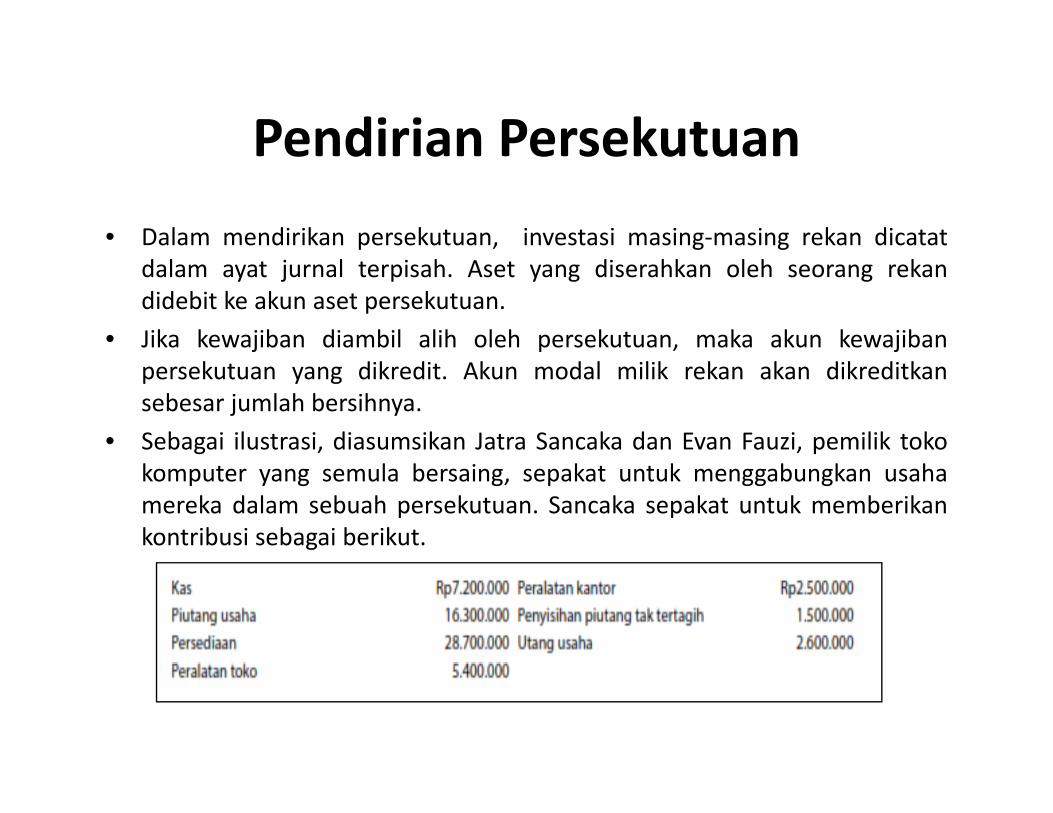

Pendirian PersekutuanPendirian Persekutuan• Dalam mendirikan persekutuan, investasi masing‐masing rekan dicatat

dalam ayat jurnal terpisah. Aset yang diserahkan oleh seorang rekandidebit ke akun aset persekutuan.

• Jika kewajiban diambil alih oleh persekutuan, maka akun kewajibanpersekutuan yang dikredit. Akun modal milik rekan akan dikreditkansebesar jumlah bersihnya.

• Sebagai ilustrasi, diasumsikan Jatra Sancaka dan Evan Fauzi, pemilik tokokomputer yang semula bersaing, sepakat untuk menggabungkan usahamereka dalam sebuah persekutuan. Sancaka sepakat untuk memberikankontribusi sebagai berikut.

• Ayat jurnal untuk mencatat aset dan liabilitasy jyang dikontribusikan oleh Sancaka adalah sebagaiberikut.

• Ayat jurnal serupa akan mencatat aset yangAyat jurnal serupa akan mencatat aset yangdisumbangkan dan liabilitas yang dipindahkanoleh Fauzi.

Pembagian LabaPembagian Laba• Banyak persekutuan bubar karena para rekan tidaksepakat masalah pembagian laba secara adil. Olehkarena itu, metode pembagian laba persekutuan harusdinyatakan dalam perjanjian persekutuan. Jikay p j j ppersekutuan tidak memiliki perjanjian atau jikaperjanjian tidak menyebutkan mengenai pembagianlaba bersih atau rugi bersih, maka seluruh rekan akangmemperoleh bagian yang sama. Akan tetapi, jika salahsatu rekan menyumbangkan bagian modal yang lebihbesar daripada rekan lainnya, maka laba bersihp y ,kemudian dibagi berdasarkan kontribusi modal masing‐masing.

• Pembagian Laba—Jasa Rekan Salah satu metodegdalam pembagian laba adalah berdasarkan jasayang disediakan oleh masing‐masing rekankepada persekutuan tersebut Jasa‐jasa ini seringkepada persekutuan tersebut. Jasa jasa ini seringkali diakui oleh rekan sebagai pemberian gaji.Pemberian gaji tersebut menggambarkan

b d t k k d ktperbedaan atas kemampuan rekan dan waktuyang diberikan kepada persekutuan. Oleh karenarekan bukan merupakan karyawan persekutuan,p y p ,pemberian tersebut dicatat sebagai pembagianlaba bersih dan dikreditkan ke akun modal rekan.

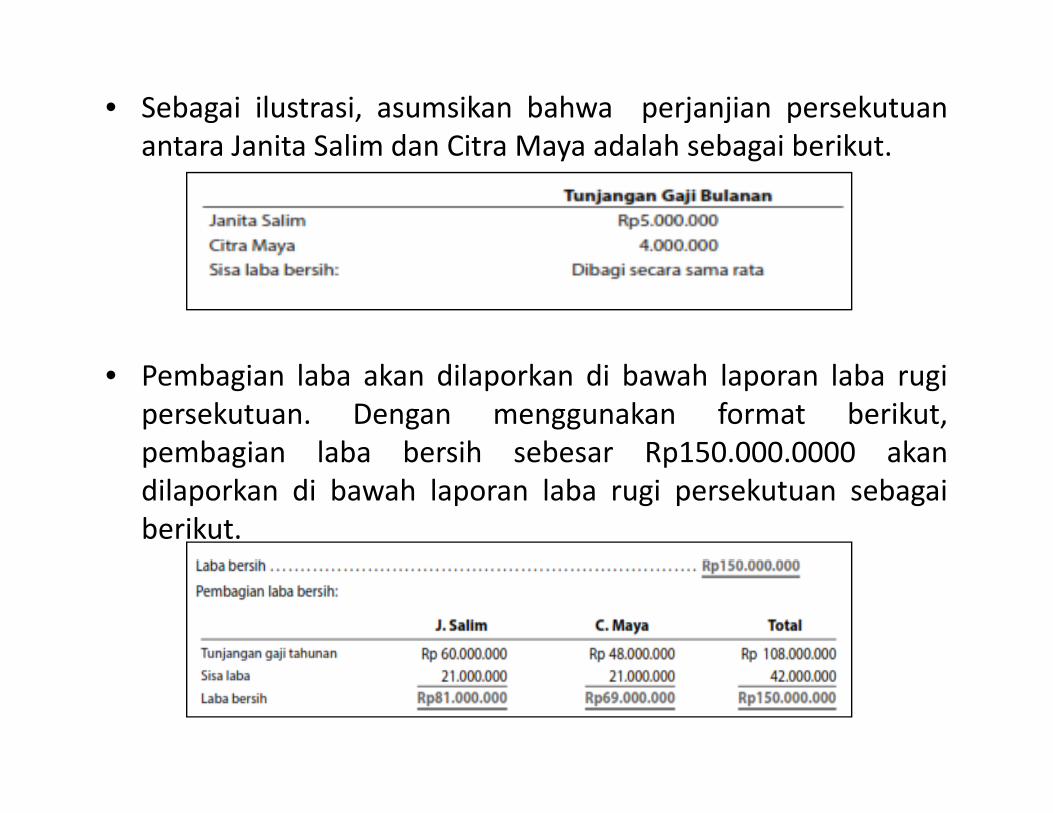

• Sebagai ilustrasi, asumsikan bahwa perjanjian persekutuanantara Janita Salim dan Citra Maya adalah sebagai berikutantara Janita Salim dan Citra Maya adalah sebagai berikut.

• Pembagian laba akan dilaporkan di bawah laporan laba rugipersekutuan. Dengan menggunakan format berikut,pembagian laba bersih sebesar Rp150 000 0000 akanpembagian laba bersih sebesar Rp150.000.0000 akandilaporkan di bawah laporan laba rugi persekutuan sebagaiberikut.

• Ayat jurnal penutup digunakan untukAyat jurnal penutup digunakan untukmencatat pembagian laba. Meskipunrekanrekan tidak menarik tunjangan gajirekanrekan tidak menarik tunjangan gajimereka. Ayat jurnal untuk menutup IkhtisarLaba Rugi dan membagi laba bersih adalahLaba Rugi dan membagi laba bersih adalahsebagai berikut.

• Jika Salim dan Maya menarik tunjangan gaji bulananmereka, penarikan tersebut didebit ke akun prive mereka.Pada akhir tahun, akun prive akan memiliki saldo debitsebesar Rp60.000.000 dan Rp48.000.000 yang kemudiandit t k k d l kditutup ke akun modal mereka.

• Akuntan harus berhati‐hati dalam membedakan tunjangangaji dan penarikan oleh rekan. Jumlah laba bersih yangdib ik k i i k d l k d khidibagikan ke masing‐masing akun modal rekan pada akhirtahun dapat berbeda dari jumlah penarikan oleh rekanselama tahun tersebut.D l b b k j ji k t d t• Dalam beberapa kasus, perjanjian persekutuan dapatmembatasi jumlah penarikan oleh rekan selama periodetertentu.

• Pembagian Laba—Jasa Rekan dan Investasi Sebuahperjanjian persekutuan dapat membagi lababerdasarkan tunjangan gaji seperti yang dibahassebelumnya dan juga dapat berdasarkan jumlah saldoy j g p jmodal masing‐masing rekan. Dalam hal ini, rekan‐rekandengan jumlah investasi lebih dalam sebuahpersekutan akan mendapat pembagian labap p p gpersekutuan lebih banyak, Salah satu metodepembagian laba persekutuan adalah sebagai berikut.1. Tunjangan gaji rekan.1. Tunjangan gaji rekan.2. Bunga atas investasi modal.3. Sisa laba bersih dibagi sesuai dengan kesepakatan (sama

rata)rata).

• Sebagai ilustrasi. asumsikan bahwa perjanjian Sebaga ust as . asu s a ba a pe ja j apersekutuan antara Salim dan Maya adalah sebagai berikut.

• Laba bersih Rp150.000.0000 akan dibagikan sebagai berikut.

• Laba bersih . . . . . . . . . . . . . . .Rp150.000.000

• Ayat jurnal untuk menutup akun Ikhtisar Laba Rugi dan pembagian laba adalah sebagai berikut.

• Pembagian Laba—Tunjangan Melebihi Laba Bersih Dalamcontoh sebelumnya, laba bersih sebesar Rp150.000.000.Total tunjangan gaji (Rp108.000.000) dan tunjanganbunga(Rp33.600.000) adalah Rp141.600.000. Oleh karena itu,laba bersih melebihi tunjangan gaji dan bunga. Dalamb b k l b b ih ki j k d i t t lbeberapa kasus, laba bersih mungkin saja kurang dari totaltunjangan. Dalam kasus seperti itu, sisa laba bersih menjadijumlah negatif. Jumlah negatif tersebut dibagikan kepadapara rekan sebagaimana telah terjadi rugi bersihpara rekan sebagaimana telah terjadi rugi bersih.

• Sebagai ilustrasi, asumsikan tunjangan gaji dan bunga yangsama seperi contoh sebelumnya, namun dengan lababersih sebesar Rp100 000 000 Dalam kasus ini totalbersih sebesar Rp100.000.000. Dalam kasus ini, totaltunjangan sebesar Rp141.600.000 melebihi laba bersihsebesar Rp41.600.000 (Rp100.000.000 – Rp141.600.000).Jumlah ini akan dibagi sama rata antara Salim dan MayaJumlah ini akan dibagi sama rata antara Salim dan Maya.Sehingga, jumlah sebesar Rp20.800.000 (Rp41.600.000/2)dikurangkan dari tunjangan masing‐masing rekan.Pembagian laba bersih final antara Salim dan Maya adalahg ysebagai berikut.

• Ayat jurnal penutup Ikhtisar Laba Rugi dan pembagian laba bersih adalah sebagai berikut.

Keikutsertaan dan Pengunduran Diri kRekan

• Saat persekutuan berakhir, belum tentu hubungan didalamnya juga berakhir. Sebagai contoh, persekutuandengan dua rekan memungkinkan kehadiran rekanketiga. Atau, jika salah satu dari rekan dalamg jpersekutuan mengundurkan diri, rekan‐rekan yang laindapat melanjutkan untuk menjalankan usaha. Dalamkasus seperti ini, persekutuan baru dibentuk danp pperjanjian persekutuan baru harus disiapkan. Banyakpersekutuan yang mengizinkan keikutsertaan rekanbaru dan pengunduran diri rekan dalam perjanjianp g p j jpersekutuan sehingga persekutuan dapat melanjutkankegiatan operasi tanpa harus mendirikan persekutuanbaru dan membuat perjanjian persekutuan baru.p j j p

Keikutsertaan RekanKeikutsertaan Rekan• Seperti yang ditunjukkan di Tampilan 2, seseorang dapat

bergabung dalam persekutuan dengan cara berikut.1. Membeli hak atas kepemilikan dari satu rekan yang ada

atau lebih.2. Menyumbangkan aset kepada persekutuan.• Ketika seorang rekan baru ikut serta dengan pembelian hak

milik dari salah satu atau lebih rekan, maka total aset danmilik dari salah satu atau lebih rekan, maka total aset dantotal ekuitas pemilik persekutuan tidak terpengaruh. Modal(ekuitas) rekan baru tersebut dicatat dengan memindahkanmodal (ekuitas) dari rekan yang ada.( ) y g

• Ketika seorang rekan baru ikut serta dengan memberikankontribusi aset kepada persekutuan, maka total aset dantotal ekuitas pemilik persekutuan meningkat.p p g

TAMPILAN 2 Dua Metode untuk k kKeikutsertaan Rekan

• Membeli Hak Kepemilikan dari Rekan yang Adae be a epe a da e a ya g daKetika seorang rekan baru ikut serta denganmembeli hak kepemilikan dari salah satu ataul b h k d k klebih rekan yang ada, transaksi merupakan antararekan baru dan rekan yang ada yang bertindaksebagai perorangansebagai perorangan.

• Keikutsertaan rekan baru dicatat denganmemindahkan jumlah ekuitas pemilik dari akunmemindahkan jumlah ekuitas pemilik dari akunmodal rekan yang menjual kepada akun modalrekan baru.

• Sebagai ilustrasi, asumsikan bahwa pada 1 Juni Tommy Aryag , p y ydan Nathan Bima menjual seperlima bagian dari masing‐masing modalnya di Bagus Consulting kepada Joni Cakrasenilai Rp10 000 000 secara tunai Pada 1 Juni persekutuansenilai Rp10.000.000 secara tunai. Pada 1 Juni, persekutuanmemiliki aset bersih sebesar Rp100.000.000 dan kedua rekanyang ada memiliki saldo modal masing‐masing Rp50.000.000.Transaksi tersebut merupakan transaksi antara Arya, Bima,dan Cakra.

• Ayat jurnal yang diperlukan oleh Bagus Consulting adalahAyat jurnal yang diperlukan oleh Bagus Consulting adalahuntuk mencatat perpindahan modal dari Arya dan Bimakepada Cakra sebagai berikut.

• Pengaruh transaksi pada akun persekutuanPengaruh transaksi pada akun persekutuan adalah sebagai berikut.

• Setelah Cakra ikut serta dalam Bagus Consulting, total ekuitas pemilikmasih Rp100 000 000 Cakra memiliki seperlima (20%) hak kepemilikanmasih Rp100.000.000. Cakra memiliki seperlima (20%) hak kepemilikandan saldo modal sebesar Rp20.000.000. Arya dan Bima masing‐masingmemiliki dua per lima (40%) hak kepemilikan dan saldo modal masing‐masing Rp40.000.000.

k k l k l ( ) h k k l k d l• Meskipun Cakra memiliki satu per lima (20%) hak kepemilikan dalampersekutuan, dia mungkin saja tidak mendapatkan satu per lima bagiandari laba bersih persekutuan. Pembagian laba bersih atau rugi bersihdibuat berdasarkan perjanjian persekutuan baru atau yang diubah.

• Ayat jurnal yang sebelumnya tidak dipengaruhi oleh jumlah yangdibayarkan oleh Cakra untuk satu per lima hak kepemilikan. Sebagaicontoh, jika Cakra telah membayar sebesar Rp15.000.000 kepada Arya danBima sebagai pengganti Rp10.000.000, ayat jurnal akan tetap sama. Hal inig p gg p , y j pkarena transaksi antara Arya, Bima, dan Cakra bukan persekutuan. Adanyakeuntungan atau kerugian yang disebabkan oleh penjualan hakkepemilikan Arya dan Bima merupakan keuntungan dan kerugian merekasebagai perseorangan dan tidak memengaruhi persekutuan.g p g g p

• Memberikan Aset kepada Persekutuan Ketika seorangrekan baru bergabung dengan memberikan kontribusi asetd l k t k t t l t d t t l k itdalam persekutuan, maka total aset dan total ekuitaspemilik persekutuan akan meningkat. Hal ini karenatransaksi merupakan transaksi antara rekan baru danpersekutuanpersekutuan.

• Sebagai ilustrasi, asumsikan bahwa sebagai penggantipembelian seperlima hak kepemilikan di Bagus Consultingsecara langsung dari Tommy Arya dan Nathan Bima Jonisecara langsung dari Tommy Arya dan Nathan Bima. JoniCakra memberikan Rp20.000.000 secara tunai kepadaBagus Consulting untuk kepemilikan modal sebesarRp20 000 000Rp20.000.000.

• Ayat jurnal untuk mencatat transaksi tersebut adalahsebagai berikut:

• Setelah keikutsertaan Cakra, total aset bersih dan totalSetelah keikutsertaan Cakra, total aset bersih dan totalekuitas pemilik Bagus Consulting meningkat menjadiRp120.000.000 di mana Joni Cakra memiliki hakkepemilikan sebesar Rp20 000 000 Sebaliknya padakepemilikan sebesar Rp20.000.000. Sebaliknya, padacontoh yang sebelumnya, total aset bersih dan totalekuitas pemilik Bagus Consulting tidak berubah dariRp100 000 000Rp100.000.000.

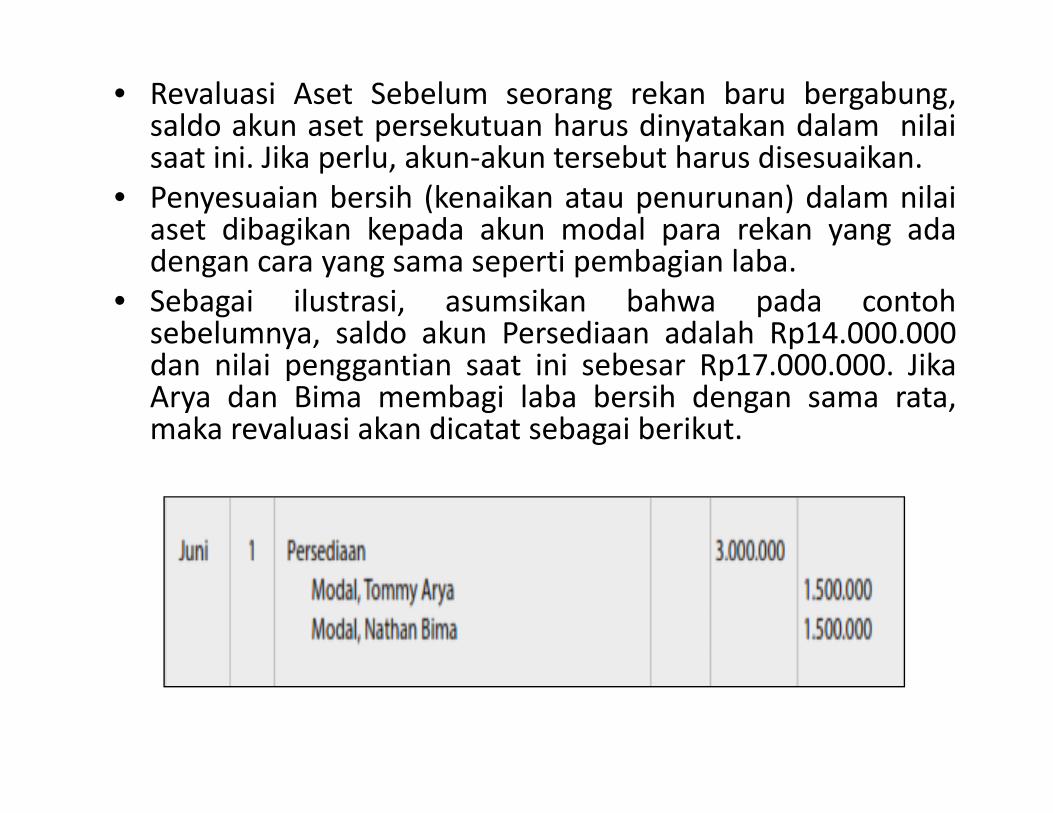

• Revaluasi Aset Sebelum seorang rekan baru bergabung,saldo akun aset persekutuan harus dinyatakan dalam nilai

t i i Jik l k k t b t h di iksaat ini. Jika perlu, akun‐akun tersebut harus disesuaikan.• Penyesuaian bersih (kenaikan atau penurunan) dalam nilai

aset dibagikan kepada akun modal para rekan yang adad ti b i l bdengan cara yang sama seperti pembagian laba.

• Sebagai ilustrasi, asumsikan bahwa pada contohsebelumnya, saldo akun Persediaan adalah Rp14.000.000d il i i i i b R 17 000 000 Jikdan nilai penggantian saat ini sebesar Rp17.000.000. JikaArya dan Bima membagi laba bersih dengan sama rata,maka revaluasi akan dicatat sebagai berikut.

• Bonus Para Rekan Seorang rekan baru mungking gmembayar bonus kepada rekan yang ada untukbergabung dalam persekutuan. Dalam kasus yang lain,rekan yang ada mungkin membayar bonus kepadarekan yang ada mungkin membayar bonus kepadarekan yang bergabung.

• Bonus biasanya dibayarkan kepada rekan‐rekan yangy y p y gada atau rekan yang baru yang diharapkan akanmemberikan kontribusi yang lebih tinggi dibandingkankeuntungan normal di masa depan Misalnya seorangkeuntungan normal di masa depan. Misalnya, seorangrekan baru mungkin akan memberikan kualitas ataukeahlian khusus untuk persekutuan.

• Sebagai ilustrasi asumsikan bahwa pada 1Sebagai ilustrasi, asumsikan bahwa pada 1Maret persekutuan antara Marsha Janita danHani Kemala mempertimbangkan adanyaHani Kemala mempertimbangkan adanyarekan baru, Amir Dimas. Setelah aset‐asetpersekutuan disesuaikan berdasarkan nilaipersekutuan disesuaikan berdasarkan nilaipasar terkini, saldo modal Janita dan Kemalaadalah sebagai berikutadalah sebagai berikut.

TAMPILAN 3k kBonus untuk Rekan

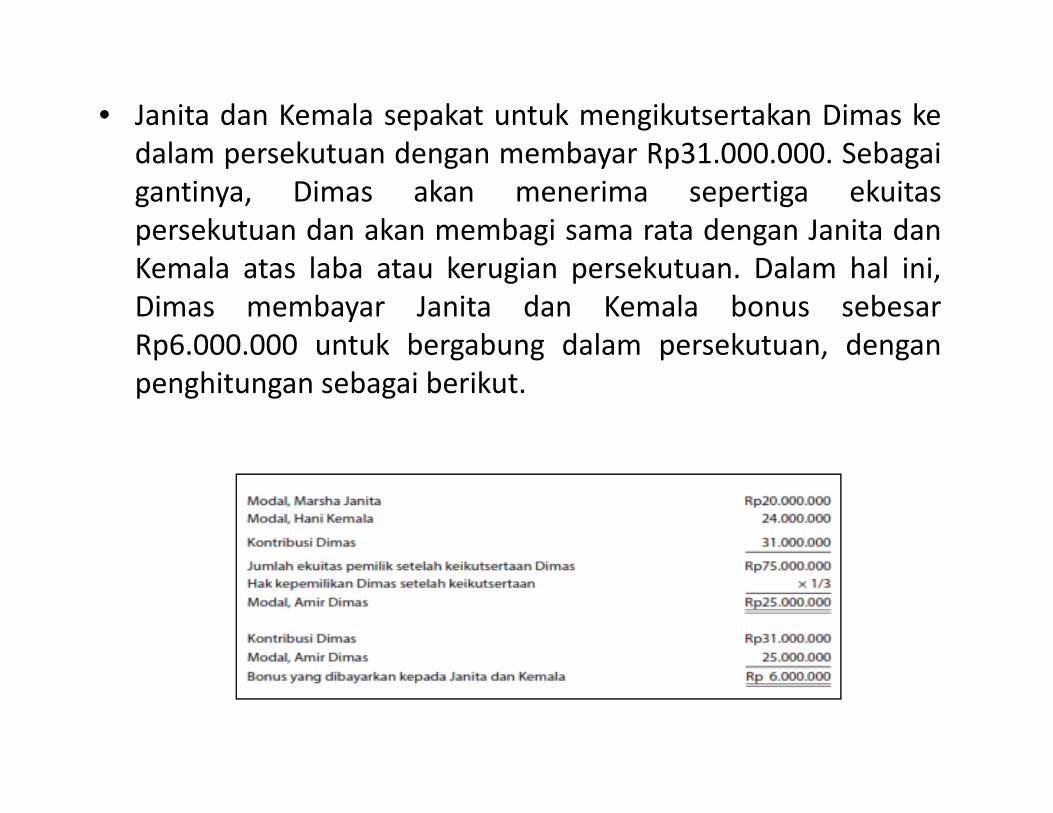

• Janita dan Kemala sepakat untuk mengikutsertakan Dimas kedalam persekutuan dengan membayar Rp31 000 000 Sebagaidalam persekutuan dengan membayar Rp31.000.000. Sebagaigantinya, Dimas akan menerima sepertiga ekuitaspersekutuan dan akan membagi sama rata dengan Janita danKemala atas laba atau kerugian persekutuan. Dalam hal ini,Dimas membayar Janita dan Kemala bonus sebesarRp6.000.000 untuk bergabung dalam persekutuan, denganp g g p , gpenghitungan sebagai berikut.

• Bonus sebesar Rp6.000.000 yang dibayarkanoleh Dimas akan menambah akun modaloleh Dimas akan menambah akun modalJanita dan Kemala. Bonus akan didistribusikanke akun modal Janita dan Kemala berdasarkanke akun modal Janita dan Kemala berdasarkanrasio pembagian laba.

• Dengan asumsi bahwa Janita dan KemalaDengan asumsi bahwa Janita dan Kemalaberbagi laba dan rugi sama rata, ayat jurnaluntuk mencatat keikutsertaan Dimas ke dalampersekutuan adalah sebagai berikut.

• Rekan‐rekan yang ada mungkin saja sepakatRekan rekan yang ada mungkin saja sepakatuntuk membayarkan bonus kepada rekan baruyang bergabung ke dalam persekutuanyang bergabung ke dalam persekutuan.Sebagai ilustrasi, asumsikan bahwa setelahpernyesuaian aset‐aset ke nilai pasar saldopernyesuaian aset aset ke nilai pasar, saldomodal Janira Citra dan Sinta Dania adalahsebagai berikutsebagai berikut.

• Citra dan Dania sepakat untuk mengikutsertakanEva Carita ke dalam persekutuan pada 1 Junip pdengan investasi sebesar Rp30.000.000. Sebagaigantinya, Carita akan menerima seperempatk i di d l k d k b b iekuitas di dalam persekutuan dan akan berbagiseperempat laba dan rugi. Dalam hal ini, Citradan Dania membayar bonus kepada Caritadan Dania membayar bonus kepada Caritasebesar Rp7.500.000 untuk bergabung ke dalampersekutuan dengan penghitungan sebagaiberikut.

• Bonus sebesar Rp7.500.000 yang dibayarkan kepada Caritap y g y pmengurangi akun modal Citra dan Dania. Bonus tersebutdidistribusikan ke akun modal Citra danD i b d k i b i l b D i• Dania berdasarkan rasio pembagian laba. Dengan asumsibahwa rasio pembagian laba Citra dan Dania adalah 2:1sebelum keikutsertaan Carita, ayat jurnal untuk mencatatkeikutsertaan Carita ke dalam persekutuan adalah sebagaiberikut.

Pengunduran Diri RekanPengunduran Diri Rekan• Seorang rekan bisa saja pensiun atau mengundurkan diri dari suatu

persekutuan Dalam kasus tersebut hak kepemilikan rekan yangpersekutuan. Dalam kasus tersebut, hak kepemilikan rekan yangmengundurkan diri biasanya dijual kepada.

1. rekan‐rekan yang ada atau2. persekutuanp

• Jika rekan‐rekan yang ada membeli hak kepemilikan rekan yangmengundurkan diri tersebut, pembelian dan penjualan hak kepemilikanmerupakan transaksi antarindividu Ayat jurnal yang dicatat persekutuanmerupakan transaksi antarindividu. Ayat jurnal yang dicatat persekutuanadalah mendebit akun modal rekan yang mengundurkan diri danmengkredit akun modal rekan yang membeli tambahan kepemilikan.

• Jika persekutuan membeli hak kepemilikan rekan yang mengundurkan dirib k i k dik i b h b li b ltersebut, ekuitas persekutuan dikurangi sebesar harga beli. Sebelum

pembelian, akun‐akun aset harus disesuaikan ke nilai pasar. Jumlah bersihpenyesuaian harus dibagikan di antara akun‐akun modal rekan‐rekanberdasarkan rasio pembagian laba mereka.

Kematian RekanKematian Rekan• Jika seorang rekan meninggal dunia, akun‐akun harus

ditutup pada tanggal kematiannya. Laba bersih tahunberjalan perlu dihitung dan dibagi ke akun modalpararekan. Akunakun aset juga harus disesuaikan ke nilai

d j l h i dib i k k d lpasar dan jumlah penyesuaian dibagi ke akun modal pararekan.

• Setelah laba dibagikan dan aset‐aset direvaluasi, sebuaht j l di t t t k t k d l kayat jurnal dicatat untuk menutup akun modal rekan yang

telah meninggal dunia. Ayat jurnal dicatat denganmendebit akun modal rekan yang telah meninggal duniadan mengkreditkan akun liabilitas dengan status “tiada”dan mengkreditkan akun liabilitas, dengan status tiada .Rekan‐rekan yang tersisa kemudian dapat melanjutkanusaha tersebut atau melikuidasinya.

Likuidasi PersekutuanLikuidasi Persekutuan• Saat persekutuan mengakhiri usaha, biasanya akan

dilakukan penjualan aset, pembayaran ke kreditur, danpembagian sisa kas atau aset lainnya ke rekan‐rekanpersekutuan.

• Proses semacam ini disebut likuidasi (liquidation)persekutuan. Meskipun likuidasi mengacu padapembayaran liabilitas, sering kali juga mencakup proses

khi i h k l hmengakhiri usaha secara keseluruhan.• Saat persekutuan mengakhiri usaha dan kegiatan operasi

normal tidak dijalankan. akun‐akun harus disesuaikan dandit t Ak dibi k t b k h k t tditutup. Akun yang dibiarkan terbuka hanya akun aset, asetkontra, liabilitas, dan ekuitas pemilik.

• Proses likuidasi digambarkan di Tampilan 4. Langkah‐langkah proses likuidasi adalah sebagai berikut.– Langkah 1. Menjual aset persekutuan. Langkah ini disebut

realisasi (realization).k h b k l b l h– Langkah 2. Membagikan laba atau rugi yang diperoleh dari

realisasi kepada para rekan berdasarkan rasio pembagian laba.– Langkah 3. Membayar klaim kepada kreditur menggunakan kas

yang diperoleh dari realisasi langkah 1yang diperoleh dari realisasi langkah 1.– Langkah 4. Membagikan sisa kas kepada para rekan berdasarkan

saldo dalam akun modal mereka.• Proses likuidasi dapat berlangsung lama sejalan dengan• Proses likuidasi dapat berlangsung lama sejalan dengan

terjualnya aset satu demi satu. Hal ini akan menunda pembagian kas kepada para rekan, tetapi tidak memengaruhi jumlah yang akan diterima masing‐masingmemengaruhi jumlah yang akan diterima masing masing rekan

Realisasi Keuntungan/LabaRealisasi Keuntungan/Laba• Asumsikan bahwa Fania, Ghani, dan Hanum menjual seluruh aset non‐kas

sebesar Rp72.000.000. Dengan demikian, keuntungan sebesarRp8 000 000 (Rp72 000 000 dikurangi Rp64 000 000) direalisasikanRp8.000.000 (Rp72.000.000 dikurangi Rp64.000.000) direalisasikan.Persekutuan dilikuidasi selama bulan April sebagai berikut.

• Langkah 1. Menjual aset non‐kas sebesar Rp72.000.000.• Langkah 2. Membagikan keuntungan: keuntungan sebesar Rp8.000.000g g g g p

dibagikan kepada Fania, Ghani, dan Hanum dengan rasio pembagian 5:3:2sehingga akun modal rekan‐rekan dikreditkan sejumlah berikut ini.– Fania Rp4.000.000 (Rp8.000.000 × 50%)– Ghani 2 400 000 (Rp8 000 000 × 30%)Ghani 2.400.000 (Rp8.000.000 × 30%)– Hanum 1.600.000 (Rp8.000.000 × 20%)

• Langkah 3. Membayar liabilitas kepada kreditur sebesar Rp9.000.000• Langkah 4. Mendistribusikan kas kepada para rekan: sisa kas sebesar

Rp74.000.000 didistribusikan berdasarkan saldo modal sebagai berikut.– Fania Rp26.000.000– Ghani 24.400.000– Hanum 23 600 000Hanum 23.600.000

TAMPILAN 4Langkah‐Langkah dalam LikuidasiLangkah Langkah dalam Likuidasi

Persekutuan

TAMPILAN 5 Laporan Likuidasi k l bPersekutuan: Realisasi Laba

• Ayat jurnal untuk mencatat langkah‐langkahAyat jurnal untuk mencatat langkah langkah dalam proses likuidasi adalah sebagai berikut.

• Penjualan aset (Langkah 1):• Penjualan aset (Langkah 1):

• Pembagian laba (Langkah 2):

• Pembayaran liabilitas (Langkah 3):Pembayaran liabilitas (Langkah 3):

• Distribusi kas kepada para rekan (Langkah 4):

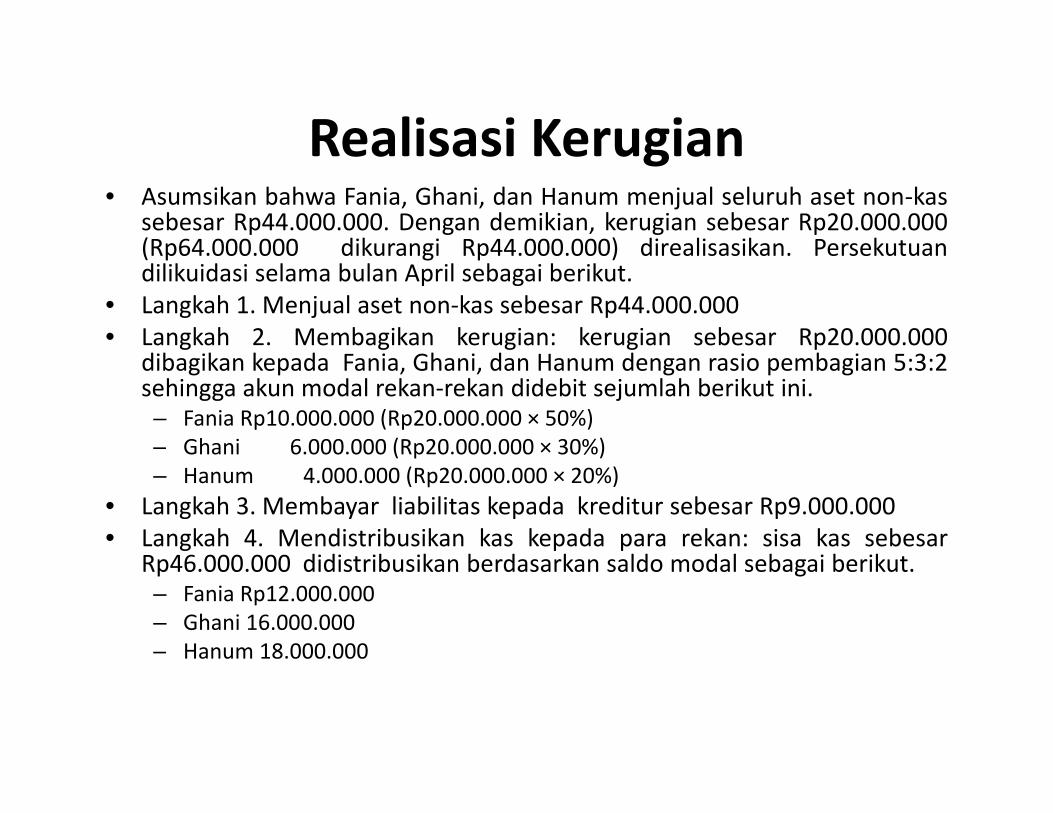

Realisasi KerugianRealisasi Kerugian• Asumsikan bahwa Fania, Ghani, dan Hanum menjual seluruh aset non‐kas

sebesar Rp44.000.000. Dengan demikian, kerugian sebesar Rp20.000.000(Rp64.000.000 dikurangi Rp44.000.000) direalisasikan. Persekutuan(Rp64.000.000 dikurangi Rp44.000.000) direalisasikan. Persekutuandilikuidasi selama bulan April sebagai berikut.

• Langkah 1. Menjual aset non‐kas sebesar Rp44.000.000• Langkah 2. Membagikan kerugian: kerugian sebesar Rp20.000.000

dib ik k d F i Gh i d H d i b i 5 3 2dibagikan kepada Fania, Ghani, dan Hanum dengan rasio pembagian 5:3:2sehingga akun modal rekan‐rekan didebit sejumlah berikut ini.– Fania Rp10.000.000 (Rp20.000.000 × 50%)– Ghani 6.000.000 (Rp20.000.000 × 30%)( p )– Hanum 4.000.000 (Rp20.000.000 × 20%)

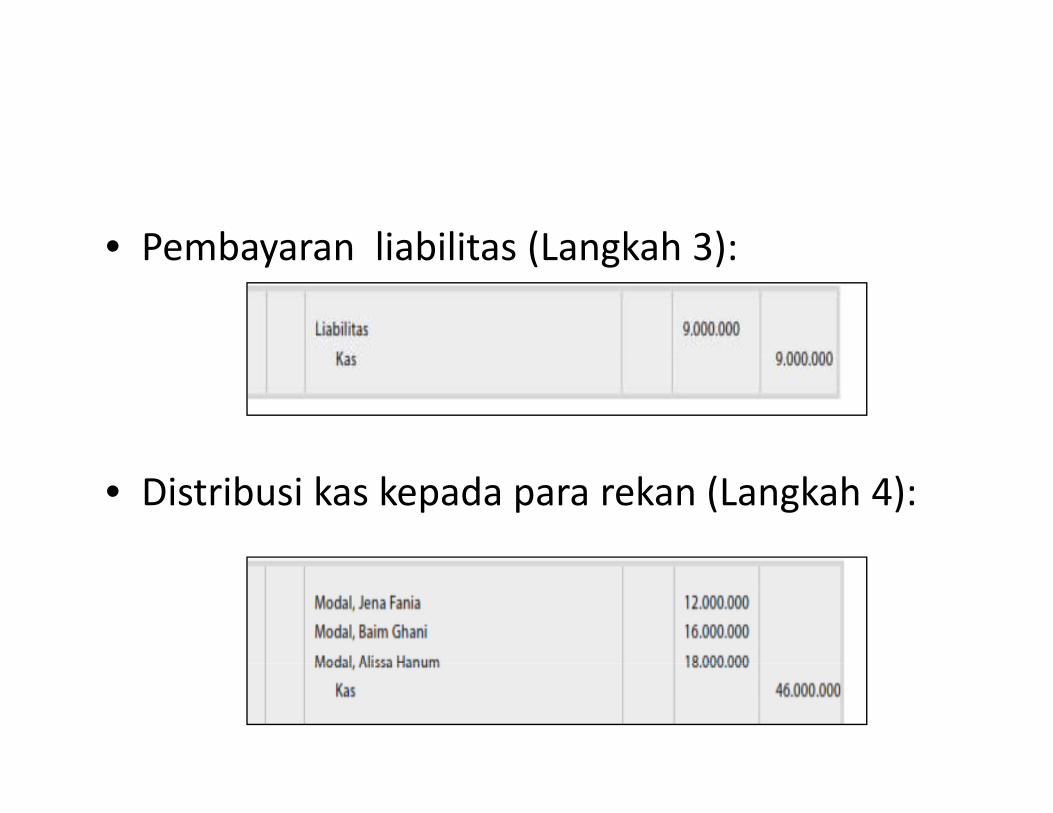

• Langkah 3. Membayar liabilitas kepada kreditur sebesar Rp9.000.000• Langkah 4. Mendistribusikan kas kepada para rekan: sisa kas sebesar

Rp46 000 000 didistribusikan berdasarkan saldo modal sebagai berikutRp46.000.000 didistribusikan berdasarkan saldo modal sebagai berikut.– Fania Rp12.000.000– Ghani 16.000.000– Hanum 18.000.000

TAMPILAN 6 Laporan Likuidasi Persekutuan: R li i K iRealisasi Kerugian

• Penjualan aset (Langkah 1):Penjualan aset (Langkah 1):

• Pembagian rugi (Langkah 2):

• Pembayaran liabilitas (Langkah 3):Pembayaran liabilitas (Langkah 3):

• Distribusi kas kepada para rekan (Langkah 4):

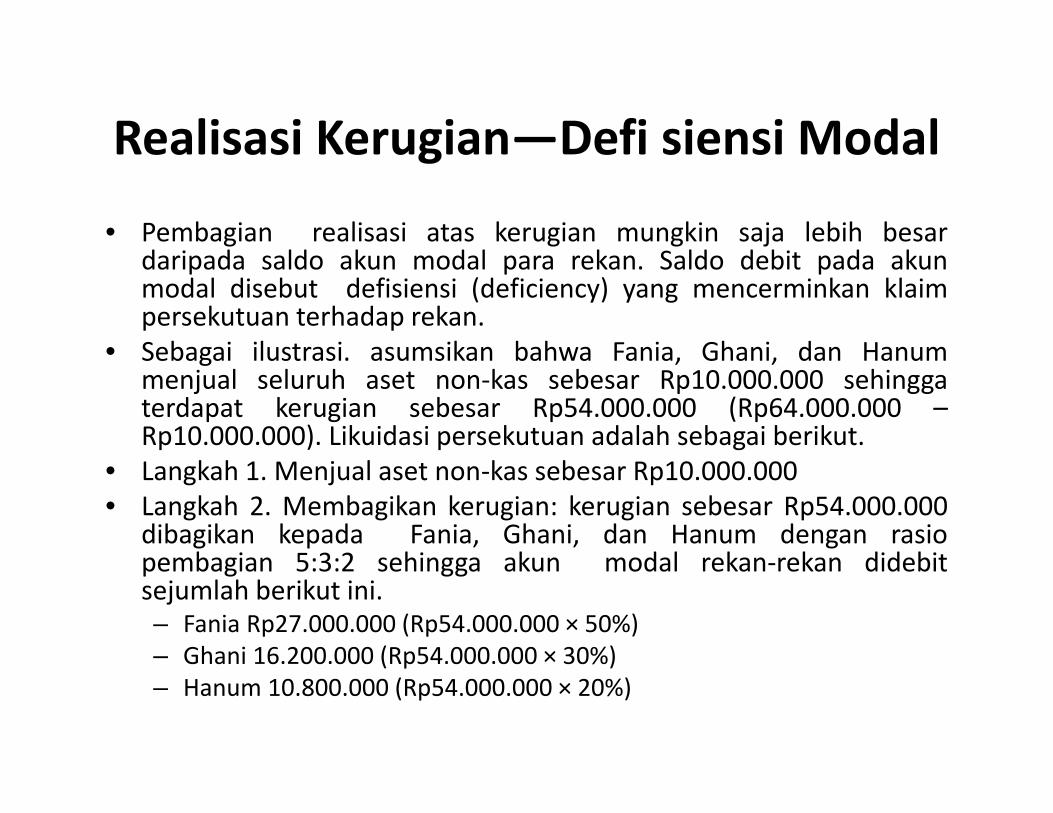

Realisasi Kerugian—Defi siensi ModalRealisasi Kerugian Defi siensi Modal

• Pembagian realisasi atas kerugian mungkin saja lebih besard i d ld k d l k S ld d bit d kdaripada saldo akun modal para rekan. Saldo debit pada akunmodal disebut defisiensi (deficiency) yang mencerminkan klaimpersekutuan terhadap rekan.

• Sebagai ilustrasi asumsikan bahwa Fania Ghani dan HanumSebagai ilustrasi. asumsikan bahwa Fania, Ghani, dan Hanummenjual seluruh aset non‐kas sebesar Rp10.000.000 sehinggaterdapat kerugian sebesar Rp54.000.000 (Rp64.000.000 –Rp10.000.000). Likuidasi persekutuan adalah sebagai berikut.

• Langkah 1. Menjual aset non‐kas sebesar Rp10.000.000• Langkah 2. Membagikan kerugian: kerugian sebesar Rp54.000.000

dibagikan kepada Fania, Ghani, dan Hanum dengan rasiopembagian 5:3:2 sehingga akun modal rekan rekan didebitpembagian 5:3:2 sehingga akun modal rekan‐rekan didebitsejumlah berikut ini.– Fania Rp27.000.000 (Rp54.000.000 × 50%)– Ghani 16.200.000 (Rp54.000.000 × 30%)Ghani 16.200.000 (Rp54.000.000 30%)– Hanum 10.800.000 (Rp54.000.000 × 20%)

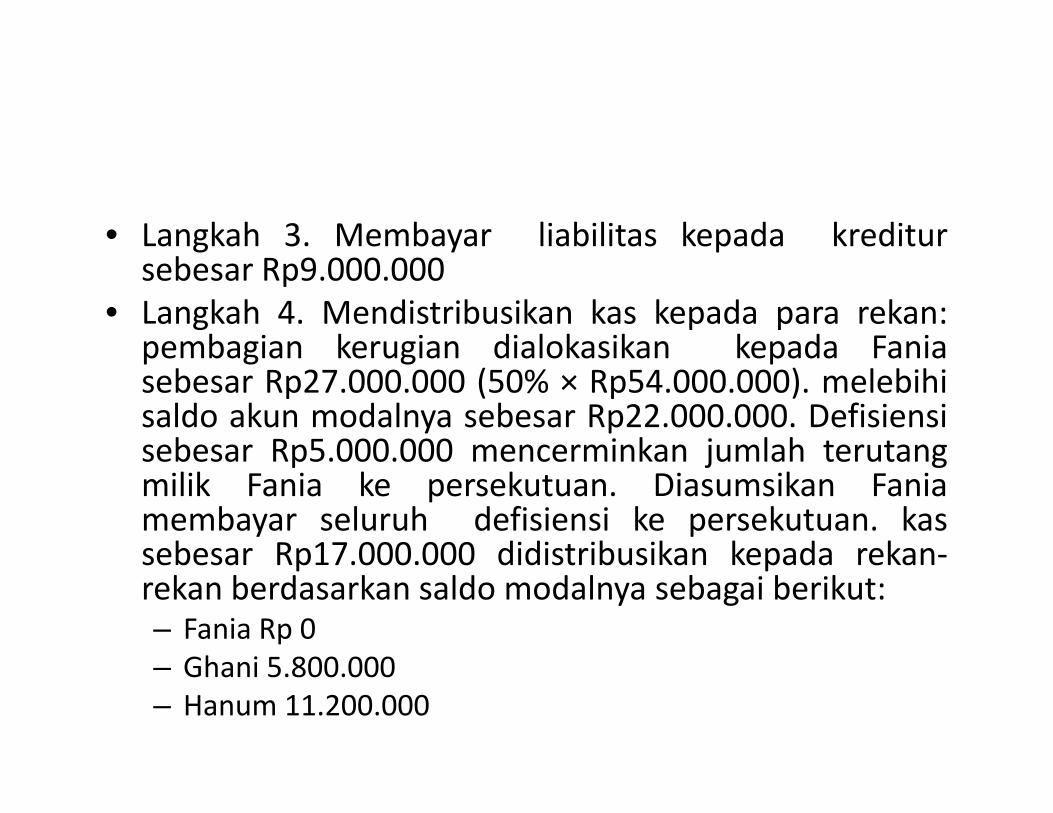

• Langkah 3. Membayar liabilitas kepada kreditursebesar Rp9.000.000

• Langkah 4. Mendistribusikan kas kepada para rekan:pembagian kerugian dialokasikan kepada Faniapembagian kerugian dialokasikan kepada Faniasebesar Rp27.000.000 (50% × Rp54.000.000). melebihisaldo akun modalnya sebesar Rp22.000.000. Defisiensisebesar Rp5.000.000 mencerminkan jumlah terutangsebesar Rp5.000.000 mencerminkan jumlah terutangmilik Fania ke persekutuan. Diasumsikan Faniamembayar seluruh defisiensi ke persekutuan. kassebesar Rp17 000 000 didistribusikan kepada rekan‐sebesar Rp17.000.000 didistribusikan kepada rekanrekan berdasarkan saldo modalnya sebagai berikut:– Fania Rp 0Ghani 5 800 000– Ghani 5.800.000

– Hanum 11.200.000

TAMPILAN 7 Laporan Likuidasi Persekutuan: Realisasi Kerugian—Persekutuan: Realisasi Kerugian

Defisiensi Modal

• Ayat jurnal untuk mencatat langkah‐langkahAyat jurnal untuk mencatat langkah langkah dalam proses likuidasi adalah sebagai berikut.

• Penjualan aset (Langkah 1):• Penjualan aset (Langkah 1):

• Pembagian rugi (Langkah 2):g g ( g )

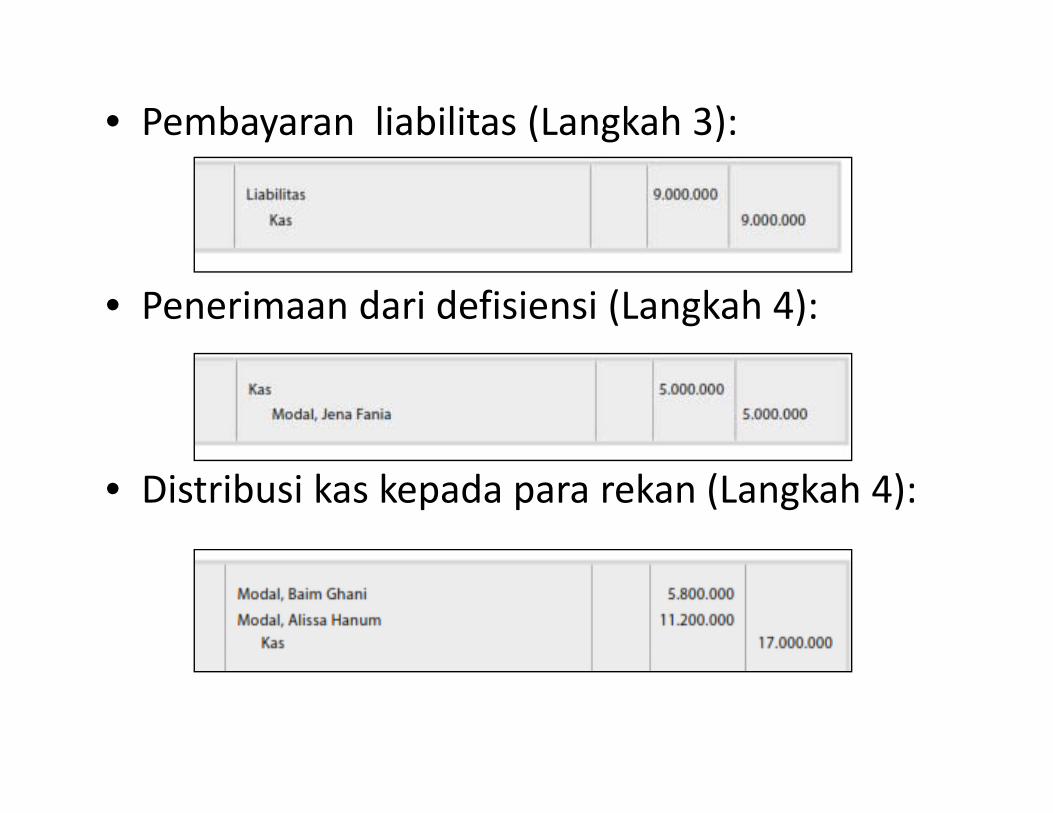

• Pembayaran liabilitas (Langkah 3):

• Penerimaan dari defisiensi (Langkah 4):

• Distribusi kas kepada para rekan (Langkah 4):

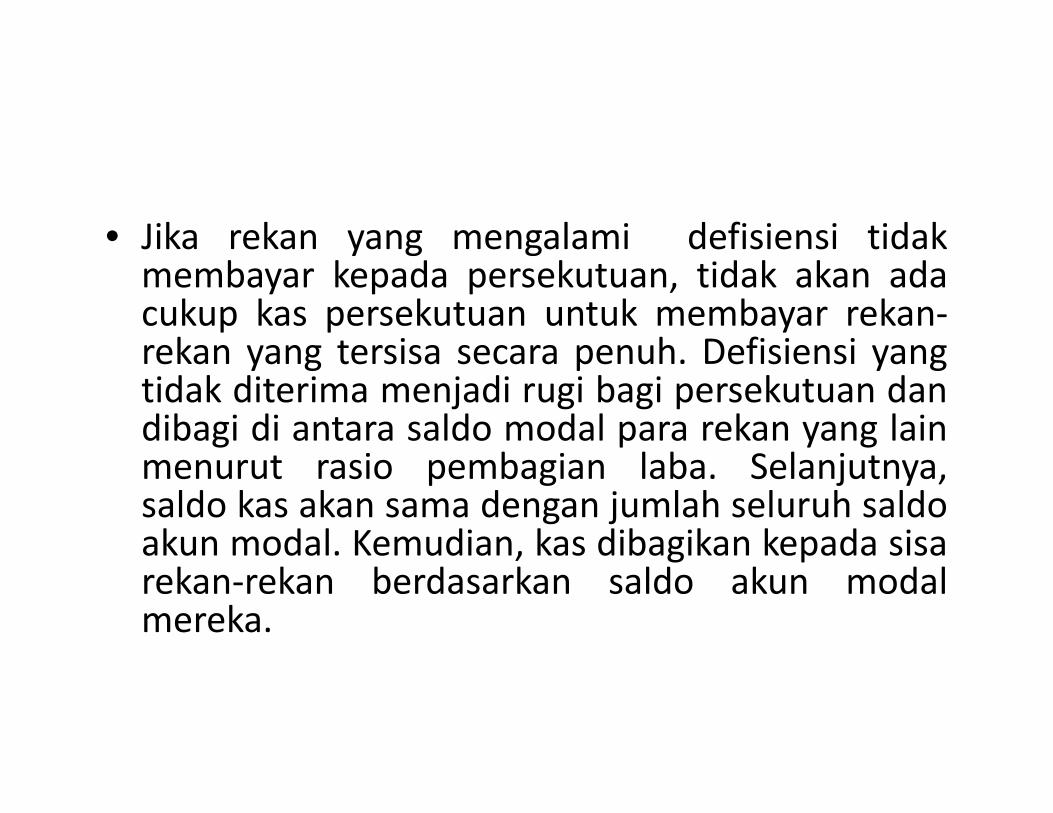

• Jika rekan yang mengalami defisiensi tidaky g gmembayar kepada persekutuan, tidak akan adacukup kas persekutuan untuk membayar rekan‐rekan yang tersisa secara penuh Defisiensi yangrekan yang tersisa secara penuh. Defisiensi yangtidak diterima menjadi rugi bagi persekutuan dandibagi di antara saldo modal para rekan yang lain

t i b i l b S l j tmenurut rasio pembagian laba. Selanjutnya,saldo kas akan sama dengan jumlah seluruh saldoakun modal. Kemudian, kas dibagikan kepada sisa, g prekan‐rekan berdasarkan saldo akun modalmereka.

• Sebagai ilustrasi, asumsikan bahwa pada contoh yangg , p y gsebelumnya, Fania tidak dapat membayar defisiensinya.Defisiensi akan dialokasikan kepada Ghani dan Hanumberdasarkan rasio pembagian laba 3:2 Kas yang tersisaberdasarkan rasio pembagian laba 3:2. Kas yang tersisasebesar Rp12.000.000 kemudian didistribusikan kepada Ghani(Rp2.800.000) dan Hanum (Rp9.200.000) seperti yangditunjukkan di bawah ini.

• Ayat jurnal untuk alokasi defisiensi Fania danAyat jurnal untuk alokasi defisiensi Fania dan mendistribusikan kas adalah sebagai berikut.

• Alokasi defisiensi (Langkah 4):• Alokasi defisiensi (Langkah 4):

• Distribusi kas kepada rekan (Langkah 4):p ( g )

Kesalahan dalam LikuidasiKesalahan dalam Likuidasi• Kesalahan paling umum yang terjadi dalam likuidasipersekutuan adalah distribusi tidak sepantasnyakepada para rekan. Kesalahan tersebut terjadi karenaadanya pembagian laba dan rugi pada realisasi dalamy p g g pdistribusi kas kepada para rekan ketika likuidasi.

• Laba dan rugi atas realisasi merupakan hasil daripelepasan aset kepada pihak luar. Laba dan rugi yangpelepasan aset kepada pihak luar. Laba dan rugi yangterealisasi seharusnya dibagikan di antara akun modalrekan‐rekan dengan cara yang sama seperti pembagianlaba bersih dan rugi bersih dari kegiatan operasilaba bersih dan rugi bersih dari kegiatan operasinormal yaitu dengan menggunakan rasio pembagianlaba.

Laporan Ekuitas PersekutuanLaporan Ekuitas Persekutuan

• Perubahan pelaporan dalam akun modalPerubahan pelaporan dalam akun modalpersekutuan serupa dengan yang terjadidalam perusahaan perseorangan kecualidalam perusahaan perseorangan. kecualiterdapat akun modal pemilik untuk masing‐masing rekan Perubahan dalam akun modalmasing rekan. Perubahan dalam akun modalpemilik untuk periode tertentu dilaporkandalam laporan ekuitas persekutuan (statementdalam laporan ekuitas persekutuan (statementof partnership equity).

Analisis dan Interpretasi Keuangan:dPendapatan per Karyawan

• Definisi “karyawan” dapat disesuaikan untuk keperluany p panalisis. tetapi sering kali mencakup para rekan dalam firma.Pendapatan per karyawan (revenue per employee) dapatdigunakan sebagai ukuran efisiensi persekutuan Pendapatandigunakan sebagai ukuran efisiensi persekutuan. Pendapatanmerupakan ukuran untuk “hasil/pencapaian.” Jumlah orangdalam firma jasa adalah ukuran untuk “usaha” yang pentinguntuk menghasilkan pendapatan tersebut. Dengan demikian,rasio keduanya adalah jenis rasio hasil‐usaha atau efisiensi.Rasio tersebut dihitung sebagai berikut.g g

RANGKUMANRANGKUMAN

• TUJUAN 1 Menjelaskan karakteristik dasarTUJUAN 1. Menjelaskan karakteristik dasarperusahaan perseorangan, persekutuan, CV,dan Firmadan Firma.

• Penjelasan tentang kelebihan dan kekuranganperusahaan perseorangan persekutuan CVperusahaan perseorangan, persekutuan, CV,dan Firma dirangkum di Tampilan 1.

• TUJUAN 2. Menjelaskan dan memberi contohjpenerapan akuntansi untuk mendirikan perusahaanpersekutuan dan untuk membagi laba bersih maupunrugi bersih dalam persekutuanrugi bersih dalam persekutuan.

• Saat persekutuan dibentuk, akun‐akun didebit untukaset yang diserahkan dan dikredit untuk kewajibany g jyang diperhitungkan, dan akun modal milik rekandikreditkan sejumlah nilai bersih. Laba bersihpersekutuan dapat dibagikan di antara para rekanpersekutuan dapat dibagikan di antara para rekanberdasarkan jasa yang diberikan, bunga atas saldo akunmodal, dan rasio pembagian laba.

• TUJUAN 3.Menjelaskan dan memberi contohUJU 3. e je as a da e be co topenerapan akuntansi untuk keikutsertaan danpengunduran diri rekan dalam persekutuan.

• Aset persekutuan harus disajikan kembali dalamnilai saat ini sebelum seorang rekan bergabungt d k di i R k b d tatau mengundurkan diri. Rekan baru dapatbergabung dalam persekutuan baik denganmembeli kepemilika rekan yang ada maupunmembeli kepemilika rekan yang ada maupundengan membeli kepemilikan langsung daripersekutuan.

• TUJUAN 4. Menjelaskan dan memberi contohjpenerapan akuntansi untuk likuidasipersekutuan.

• Persekutuan dilikuidasi dengan (1) penjualan aset• Persekutuan dilikuidasi dengan (1) penjualan asetpersekutuan ( realisasi), (2) pembagian laba ataurugi atas realisasi kepada para rekan, (3)pembayaran kepada kreditur, dan (4) pembagiansisa kas kepada para rekan menurut saldo akunmodal masing‐masing Seorang rekan dapatmodal masing masing. Seorang rekan dapatmengalami defisiensi saat jumlah pembagianrugi melebihi saldo modal.

• TUJUAN 5 Menyiapkan laporan ekuitasTUJUAN 5.Menyiapkan laporan ekuitaspersekutuan.

• Laporan ekuitas persekutuan melaporkan• Laporan ekuitas persekutuan melaporkanperubahan dalam ekuitas persekutuan untukpenambahan modal laba bersih danpenambahan modal, laba bersih, danpenarikan.

• TUJUAN 6. Menganalisis dangmenginterpretasikan efi siensi karyawan.

• Rasio pendapatan per karyawan dihitung sebagaitotal pendapatan tahunan dibagi dengan totaltotal pendapatan tahunan dibagi dengan totalkaryawan. Rasio ini menghitung total pendapatanyang diperoleh oleh setiap karyawan, dankemudian, rasio ini adalah ukuran dari efisiensidari tiap karyawan dalam tujuan pendapatan.Rasio ini selalu digunakan untuk menghitung trenRasio ini selalu digunakan untuk menghitung trenefisiensi dari waktu ke waktu dan perusahaan‐perusahaan sejenis.

Soal IlustratifSoal Ilustratif

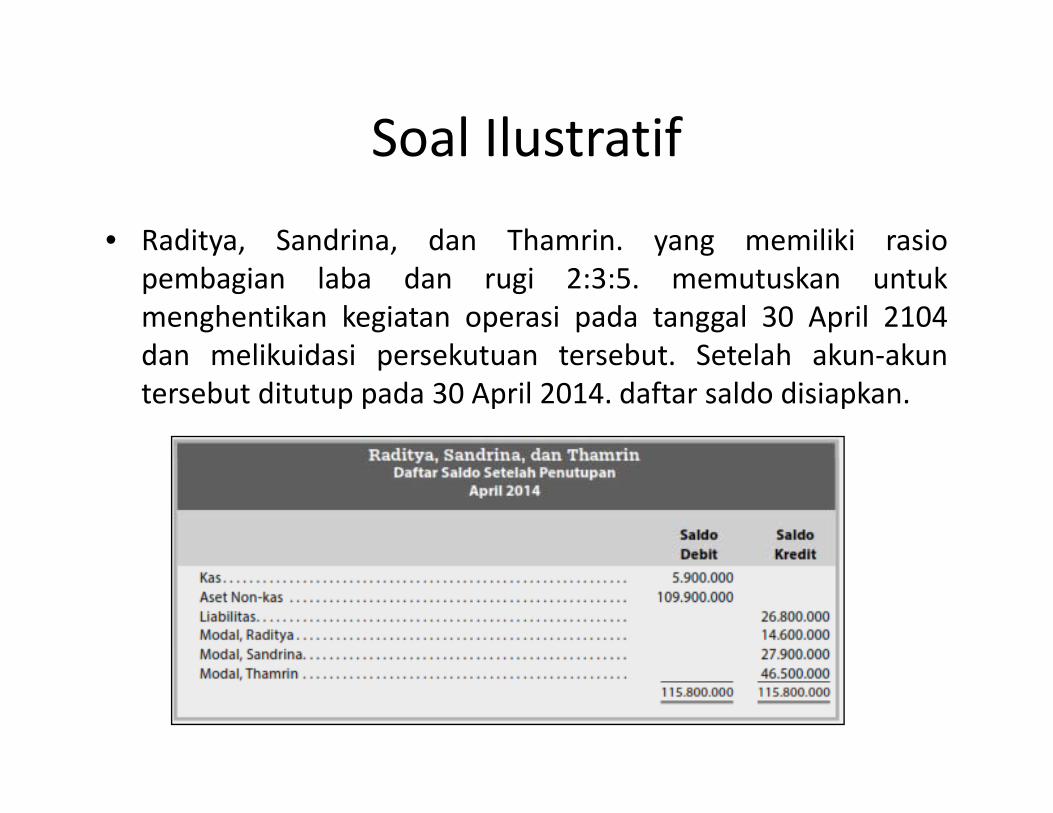

• Raditya, Sandrina, dan Thamrin. yang memiliki rasioy , , y gpembagian laba dan rugi 2:3:5. memutuskan untukmenghentikan kegiatan operasi pada tanggal 30 April 2104dan melikuidasi persekutuan tersebut Setelah akun akundan melikuidasi persekutuan tersebut. Setelah akun‐akuntersebut ditutup pada 30 April 2014. daftar saldo disiapkan.

• Antara 1 Mei dan 18 Mei, aset non‐kas dijual sebesar, jRp27.400.000 dan liabilitas dibayar.

• Instruksi1. Diasumsikan rekan yang mengalami defisiensi modal

membayar seluruh jumlah terutang kepadapersekutuan, siapkan laporan likuidasi persekutuan.persekutuan, siapkan laporan likuidasi persekutuan.

2. Buatlah ayat jurnal untuk mencatat (a) penjualan aset,(b) pembagian rugi atas penjualan aset, (c)pembayaran kewajiban, (d) penerimaan defisiensi,dan (e) pembagian kas kepada para rekan.

SolutionSolution

• 11.

SOAL DISKUSISOAL DISKUSI1. Apakah kelebihan utama dari (a) perusahaan

perseorangan dan (b) persekutuan?2. Apakah kekurangan dari persekutuan jika

dibandingkan dengan bentuk usaha perseorangandibandingkan dengan bentuk usaha perseoranganyang bertujuan menghasilkan laba?

3. Emir Ananta dan Ghani Zainal bergabung membentuksebuah persekutuan Apakah mungkin jika merekasebuah persekutuan. Apakah mungkin jika merekamengalami rugi dalam jumlah yang lebih besardibandingkan dengan jumlah investasi mereka dalampersekutuan? Jelaskanpersekutuan? Jelaskan.

4. Apakah kelebihan utama perjanjian persekutuanuntuk sebuah persekutuan?

5. Juna Bisma, Patimura Dirga, dan Oritama Madina bersama‐samab t k b h k t B d k j jimembentuk sebuah persekutuan. Berdasarkan perjanjian

persekutuan, Bisma akan menanamkan modal sebesarRp60.000.000 dan memberikan separuh waktunya untukpersekutuan. Dirga menanamkan modal sebesar Rp40.000.000p g pdan memberikan tiga perempat waktunya dan Madina tidakmenanamkan modal, tapi menyerahkan seluruh waktunya untukpersekutuan. Apakah asumsi yang dibuat oleh Madina sudahtepat bahwa ia tidak memiliki risiko apa pun karena tidaktepat, bahwa ia tidak memiliki risiko apa pun karena tidakmenyerahkan aset untuk persekutuan? Jelaskan.

6. Selama tahun berjalan, Mariana Elfira menarik Rp4.000.000 setiapbulan dari persekutuan Kantor Elfira dan Candi WaterpManagement Consultants. Apakah mungkin jika jumlah bagianElfira atas laba bersih persekutuan tahun berjalan menjadi lebihatau kurang dari Rp48.000.000? Jelaskan.

• 7.a. Akun apakah yang didebit dan dikredit untuk mencatat penarikan kas

oleh rekan sebagai pengganti gaji?b. Pasal dalam perjanjian persekutuan menyebutkan tunjangan gaji untuk

rekan C sebesar Rp6.000.000 per bulan. Jika C hanya menarik sebesarp p yRp4.000.000 per bulan. Apakah hal ini akan memengaruhi pembagianlaba bersih persekutuan?

c. Pada akhir tahun fiskal, akun apakah yang didebit dan dikredit untukmencatat pembagian laba bersih di antara para rekan?mencatat pembagian laba bersih di antara para rekan?

8. Jelaskan perbedaan antara masuknya rekan baru dalam persekutuandengan (a) membeli kepemilikan dari rekan lain dan (b) menyerahkanaset ke persekutuan.

ji l h k j di il i i i d9. Mengapa penyajian seluruh aset persekutuan menjadi nilai saat ini padasaat masuknya rekan baru adalah penting?

10. Mengapa persekutuan dapat membayar bonus kepada rekan yang barubergabung?g g

LATIHAN PRAKTIKLATIHAN PRAKTIK• LP 12‐1AMembuat jurnal untuk investasi awal rekan TJN. 2• Rama Bima memberikan paten, piutang usaha, dan kas sebesar

Rp51.000.000 ke persekutuan. Paten tersebut memiliki nilai buku sebesarRp45.000.000. Namun, teknologi yang dilindungi oleh paten tersebutmemiliki potensi pasar yang signifikan. Sehingga, paten tersebut dinilaib k h bsebesar Rp195.000.000. Akun piutang usaha sebesar Rp65.000.000,

dengan penyisihan piutang tak tertagih sebesar Rp3.000.000. Persekutuanjuga mengambil alih utang usaha dari Bima sebesar Rp12.000.000.Buatlah ayat jurnal untuk kontribusi Bima dalam persekutuan.

• LP 12‐1BMembuat jurnal untuk investasi awal rekan TJN. 2• Ahmad Faris memberikan tanah, persediaan, dan kas sebesar

Rp36 000 000 ke persekutuan Tanah tersebut memiliki nilai buku sebesarRp36.000.000 ke persekutuan. Tanah tersebut memiliki nilai buku sebesarRp120.000.000 dan nilai pasar sebesar Rp175.000.000. Persediaanmemiliki nilai buku sebesar Rp50.000.000 dan nilai pasar sebesarRp42.000.000. Persekutuan juga mengambil alih wesel bayar terutangmilik Faris yang digunakan untuk membeli tanah sebesar Rp35 000 000milik Faris yang digunakan untuk membeli tanah sebesar Rp35.000.000.Buatlah ayat jurnal untuk kontribusi Faris dalam persekutuan.

LATIHAN PRAKTIKLATIHAN PRAKTIK• LP 12‐2A Membagi laba bersih persekutuan TJN. 2• Andri Okta dan Vina Gadis mendirikan sebuah persekutuan, dengan pembagian

laba sebagai berikut.1. Tunjangan gaji tahunan untuk Okta sebesar Rp28.000.000.2. Bunga 6% atas saldo modal per 1 Januari masing‐masing rekan.3. Sis a laba bersih dibagikan kepada Okta dan Gadis dengan rasio 2:1.Ok d G di iliki ld d l 1 J i i i b• Okta dan Gadis memiliki saldo modal per 1 Januari masing‐masing sebesar Rp60.000.000 dan Rp150.000.000. Laba bersih untuk tahun berjalan Rp46.000.000. Berapa jumlah laba bersih yang didistribusikan kepada Okta?

b i l b b ih k• LP 12‐2B Membagi laba bersih persekutuan TJN. 2• Joni Putra dan Ayana Nina mendirikan sebuah persekutuan, dengan pembagian

laba sebagai berikut.1. Tunjangan gaji tahunan untuk Nina sebesar Rp38.000.000.

ld d l k2. Bunga 5% atas saldo modal per 1 Januari masing‐masing rekan.3. Sisa laba bersih dibagikan sama rata.

• Putra dan Nina memiliki saldo modal per 1 Januari masing‐masing sebesar Rp20.000.000 dan Rp50.000.000. Laba bersih untuk tahun berjalan Rp112 000 000 Berapa jumlah laba bersih yang didistribusikan kepada Nina?Rp112.000.000. Berapa jumlah laba bersih yang didistribusikan kepada Nina?

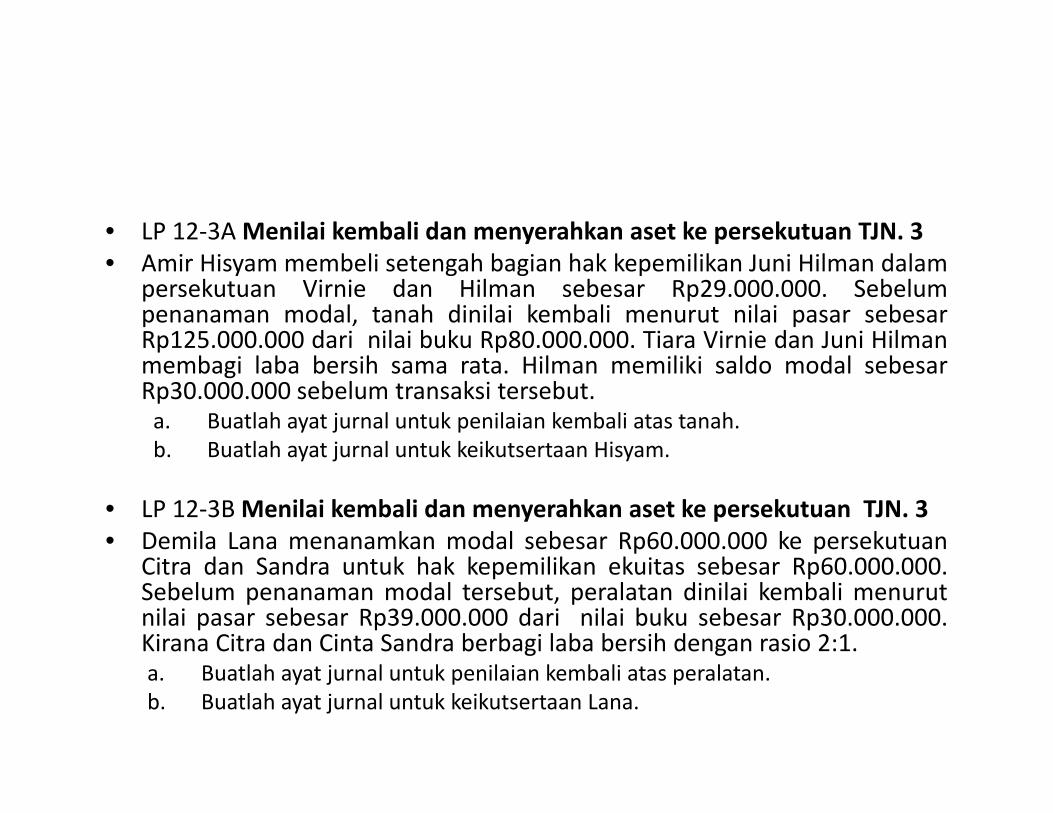

• LP 12‐3AMenilai kembali dan menyerahkan aset ke persekutuan TJN. 3• Amir Hisyam membeli setengah bagian hak kepemilikan Juni Hilman dalam

persekutuan Virnie dan Hilman sebesar Rp29.000.000. Sebelumpenanaman modal, tanah dinilai kembali menurut nilai pasar sebesarRp125.000.000 dari nilai buku Rp80.000.000. Tiara Virnie dan Juni Hilman

b l b b h l l k ld d l bmembagi laba bersih sama rata. Hilman memiliki saldo modal sebesarRp30.000.000 sebelum transaksi tersebut.a. Buatlah ayat jurnal untuk penilaian kembali atas tanah.b. Buatlah ayat jurnal untuk keikutsertaan Hisyam.y j y

• LP 12‐3BMenilai kembali dan menyerahkan aset ke persekutuan TJN. 3• Demila Lana menanamkan modal sebesar Rp60.000.000 ke persekutuan

Cit d S d t k h k k ilik k it b R 60 000 000Citra dan Sandra untuk hak kepemilikan ekuitas sebesar Rp60.000.000.Sebelum penanaman modal tersebut, peralatan dinilai kembali menurutnilai pasar sebesar Rp39.000.000 dari nilai buku sebesar Rp30.000.000.Kirana Citra dan Cinta Sandra berbagi laba bersih dengan rasio 2:1.a. Buatlah ayat jurnal untuk penilaian kembali atas peralatan.b. Buatlah ayat jurnal untuk keikutsertaan Lana.

• LP 12‐4A Bonus untuk rekan TJN. 3• Bagaskara memiliki saldo modal sebesar Rp200.000.000

setelah penyesuaian aset ke nilai pasar. Rendramemberikan kontribusi sebesar Rp360.000.000 untukmenerima 60% hak kepemilikan persekutuan denganBagaskara.

• Tentukan jumlah dan penerima bonus rekan tersebut.

• LP 12‐4B Bonus untuk rekan TJN. 3• Hendra memiliki saldo modal sebesar Rp75 000 000 setelah• Hendra memiliki saldo modal sebesar Rp75.000.000 setelah

penyesuaian aset ke nilai pasar. Marina memberikankontribusi sebesarRp25.000.000 untuk menerima 40% hakkepemilikan persekutuan dengan Hendrakepemilikan persekutuan dengan Hendra.

• Tentukan jumlah dan penerima bonus rekan tersebut.

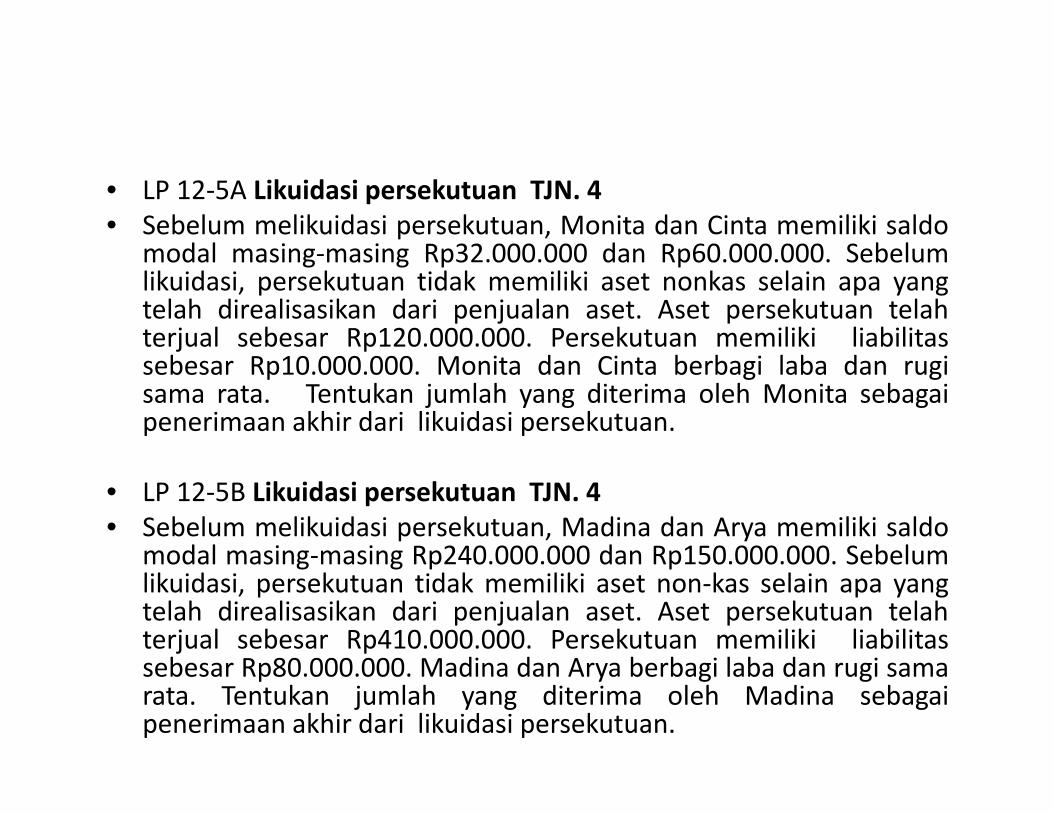

• LP 12‐5A Likuidasi persekutuan TJN. 4• Sebelum melikuidasi persekutuan, Monita dan Cinta memiliki saldo

modal masing masing Rp32 000 000 dan Rp60 000 000 Sebelummodal masing‐masing Rp32.000.000 dan Rp60.000.000. Sebelumlikuidasi, persekutuan tidak memiliki aset nonkas selain apa yangtelah direalisasikan dari penjualan aset. Aset persekutuan telahterjual sebesar Rp120.000.000. Persekutuan memiliki liabilitasb d b b l b dsebesar Rp10.000.000. Monita dan Cinta berbagi laba dan rugi

sama rata. Tentukan jumlah yang diterima oleh Monita sebagaipenerimaan akhir dari likuidasi persekutuan.

• LP 12‐5B Likuidasi persekutuan TJN. 4• Sebelum melikuidasi persekutuan, Madina dan Arya memiliki saldo

modal masing‐masing Rp240 000 000 dan Rp150 000 000 Sebelummodal masing masing Rp240.000.000 dan Rp150.000.000. Sebelumlikuidasi, persekutuan tidak memiliki aset non‐kas selain apa yangtelah direalisasikan dari penjualan aset. Aset persekutuan telahterjual sebesar Rp410.000.000. Persekutuan memiliki liabilitassebesar Rp80 000 000 Madina dan Arya berbagi laba dan rugi samasebesar Rp80.000.000. Madina dan Arya berbagi laba dan rugi samarata. Tentukan jumlah yang diterima oleh Madina sebagaipenerimaan akhir dari likuidasi persekutuan.

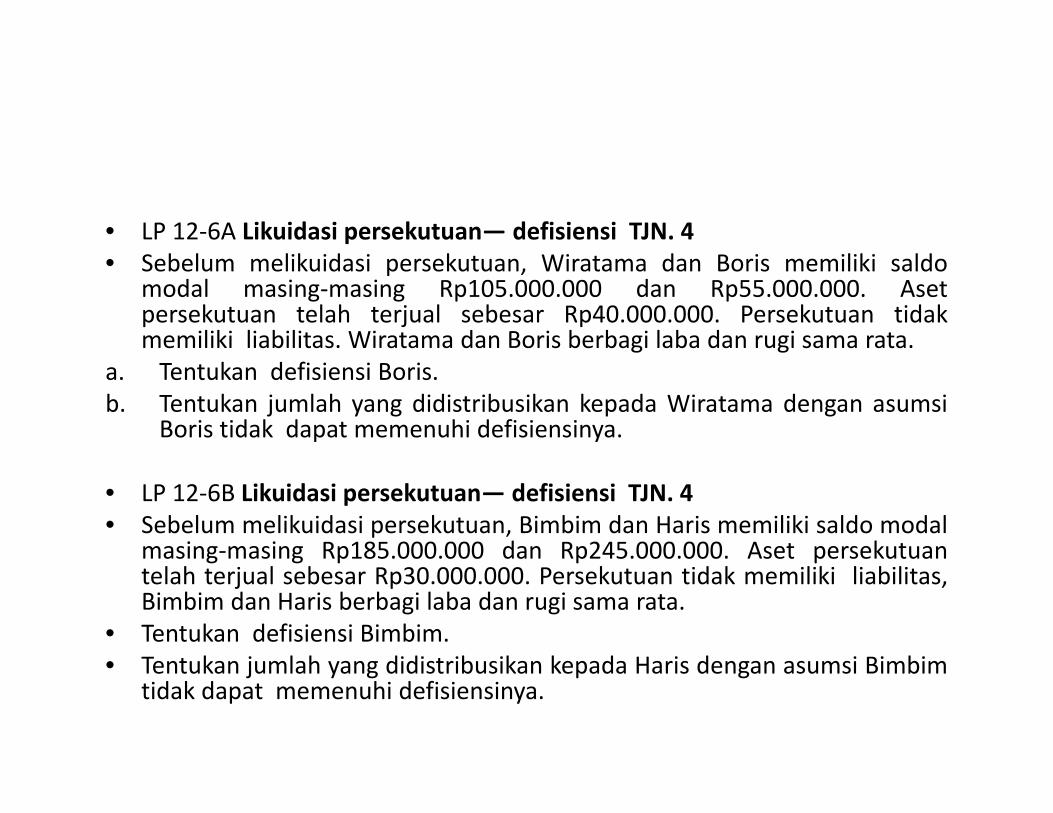

• LP 12‐6A Likuidasi persekutuan— defisiensi TJN. 4• Sebelum melikuidasi persekutuan, Wiratama dan Boris memiliki saldo

modal masing‐masing Rp105.000.000 dan Rp55.000.000. Asetpersekutuan telah terjual sebesar Rp40.000.000. Persekutuan tidakmemiliki liabilitas. Wiratama dan Boris berbagi laba dan rugi sama rata.

a. Tentukan defisiensi Boris.b. Tentukan jumlah yang didistribusikan kepada Wiratama dengan asumsi

Boris tidak dapat memenuhi defisiensinya.

• LP 12‐6B Likuidasi persekutuan— defisiensi TJN. 4• Sebelum melikuidasi persekutuan, Bimbim dan Haris memiliki saldo modal

masing‐masing Rp185.000.000 dan Rp245.000.000. Aset persekutuang g p p ptelah terjual sebesar Rp30.000.000. Persekutuan tidak memiliki liabilitas,Bimbim dan Haris berbagi laba dan rugi sama rata.

• Tentukan defisiensi Bimbim.• Tentukan jumlah yang didistribusikan kepada Haris dengan asumsi Bimbim• Tentukan jumlah yang didistribusikan kepada Haris dengan asumsi Bimbim

tidak dapat memenuhi defisiensinya.

• LP 12‐7A Pendapatan per karyawan TJN. 6p p y• KAP Niles dan Cohen menghasilkan Rp12.375.000.000 selama tahun

2014 dengan 75 karyawan. Selama 2015, perusahaan menghasilkan Rp15.400.000.000 dan menambah karyawan hingga 88 karyawan.

a. Tentukan pendapatan per karyawan untuk setiap tahunnya.b. Interpretasikan hasilnya.

• LP 12‐7B Pendapatan per karyawan TJN. 6• Arsitek Elips menghasilkan Rp1.800.000.000 selama tahun 2014

dengan 12 karyawan. Selama 2015, pendapatan berkurang menjadi R 1 440 000 000 d i k hi 9 kRp1.440.000.000 dan mengurangi karyawan hingga 9 karyawan.

a. Tentukan pendapatan per karyawan untuk setiap tahunnya.b. Interpretasikan hasilnya.

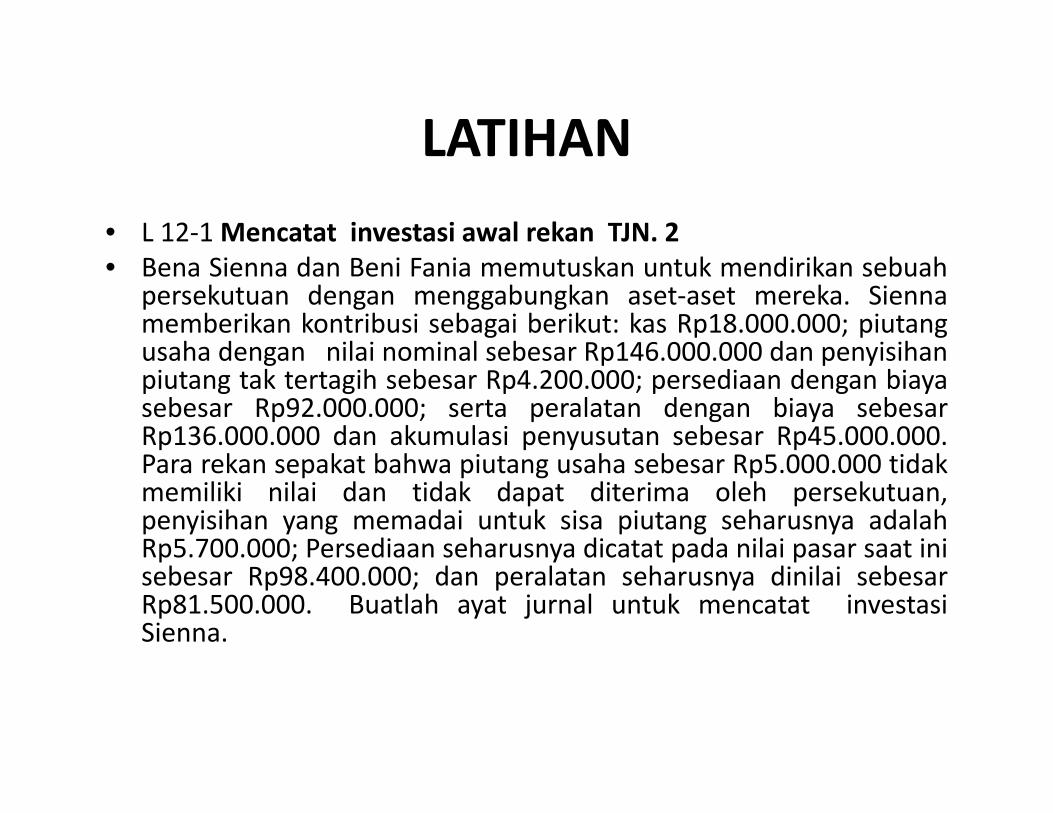

LATIHANLATIHAN• L 12‐1Mencatat investasi awal rekan TJN. 2• Bena Sienna dan Beni Fania memutuskan untuk mendirikan sebuah

persekutuan dengan menggabungkan aset‐aset mereka. Siennamemberikan kontribusi sebagai berikut: kas Rp18.000.000; piutangusaha dengan nilai nominal sebesar Rp146 000 000 dan penyisihanusaha dengan nilai nominal sebesar Rp146.000.000 dan penyisihanpiutang tak tertagih sebesar Rp4.200.000; persediaan dengan biayasebesar Rp92.000.000; serta peralatan dengan biaya sebesarRp136.000.000 dan akumulasi penyusutan sebesar Rp45.000.000.P k k t b h i t h b R 5 000 000 tid kPara rekan sepakat bahwa piutang usaha sebesar Rp5.000.000 tidakmemiliki nilai dan tidak dapat diterima oleh persekutuan,penyisihan yang memadai untuk sisa piutang seharusnya adalahRp5.700.000; Persediaan seharusnya dicatat pada nilai pasar saat inip ; y p psebesar Rp98.400.000; dan peralatan seharusnya dinilai sebesarRp81.500.000. Buatlah ayat jurnal untuk mencatat investasiSienna.

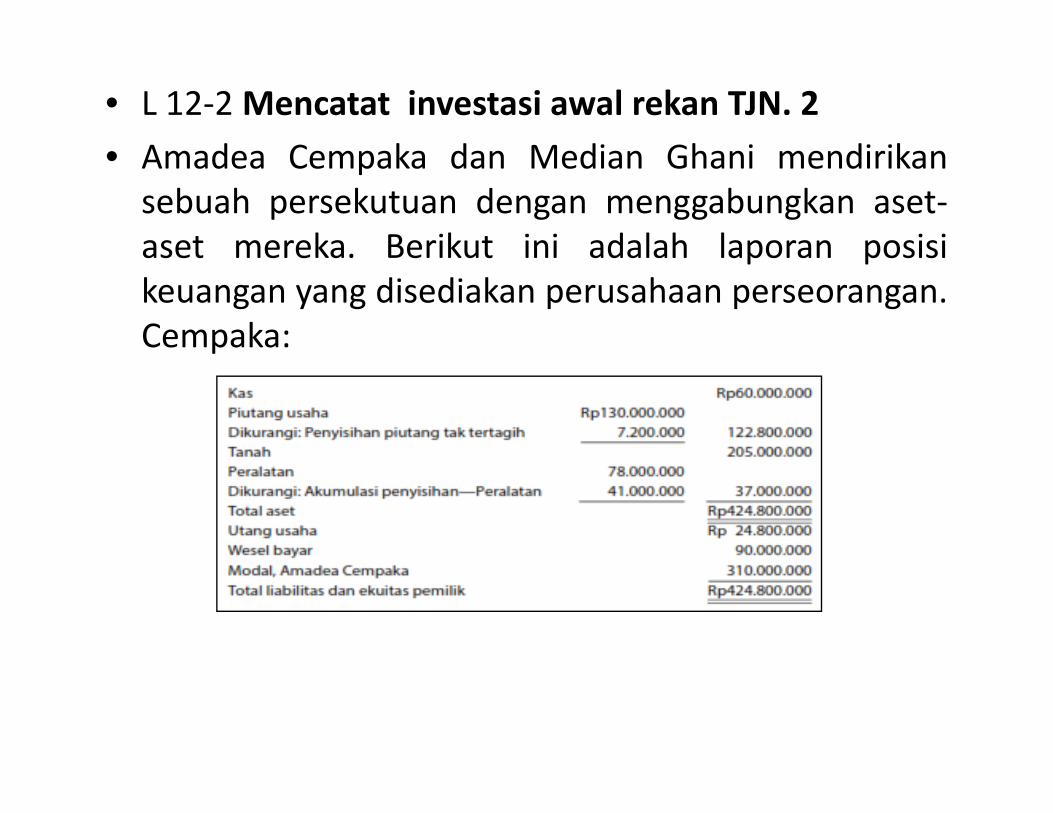

• L 12‐2Mencatat investasi awal rekan TJN. 2A d C k d M di Gh i di ik• Amadea Cempaka dan Median Ghani mendirikansebuah persekutuan dengan menggabungkan aset‐aset mereka Berikut ini adalah laporan posisiaset mereka. Berikut ini adalah laporan posisikeuangan yang disediakan perusahaan perseorangan.Cempaka:

• Cempaka mendapatkan nilai pasar atas tanahCempaka mendapatkan nilai pasar atas tanahdan peralatan sebagai berikut.– Tanah Rp275.000.000p– Peralatan 30.500.000

• Sebuah analisis piutang usahap gmengindikasikan bahwa penyisihan piutangtaktertagih seharusnya ditingkatkan menjadiRp8.500.000. Buatlah jurnal untuk investasiCempaka pada persekutuan.

• L 12‐3 Pembagian laba persekutuan TJN. 2• Nina Malika dan Aisha Dara mendirikan sebuah persekutuan

dengan menanam modal masing‐masing Rp270.000.000 danRp90.000.000. Hitunglah keikutsertaan mereka dalam laba bersihtahun berjalan sebesar Rp350 000 000 dalam masing‐masingtahun berjalan sebesar Rp350.000.000 dalam masing masingasumsi berikut ini: (a) tidak ada perjanjian menyangkut pembagianlaba bersih; (b) pembagian laba bersih sesuai dengan rasio investasimodal awal; (c) bunga pada tingkat 5% atas investasi awal dani dib i d i 2 3 (d) t j ji i isisanya dibagi dengan rasio 2:3; (d) tunjangan gaji masing‐masingsebesar Rp40.000.000 dan Rp50.000.000 dan sisanya dibagi samarata; (e) tunjangan bunga padatingkat 5% atas investasi awal,tunjangan gaji masing‐masing sebesar Rp40.000.000 danj g g j g g pRp50.000.000 dan sisanya dibagi sama rata.

• b. Modal, Malika, Rp262.500.000

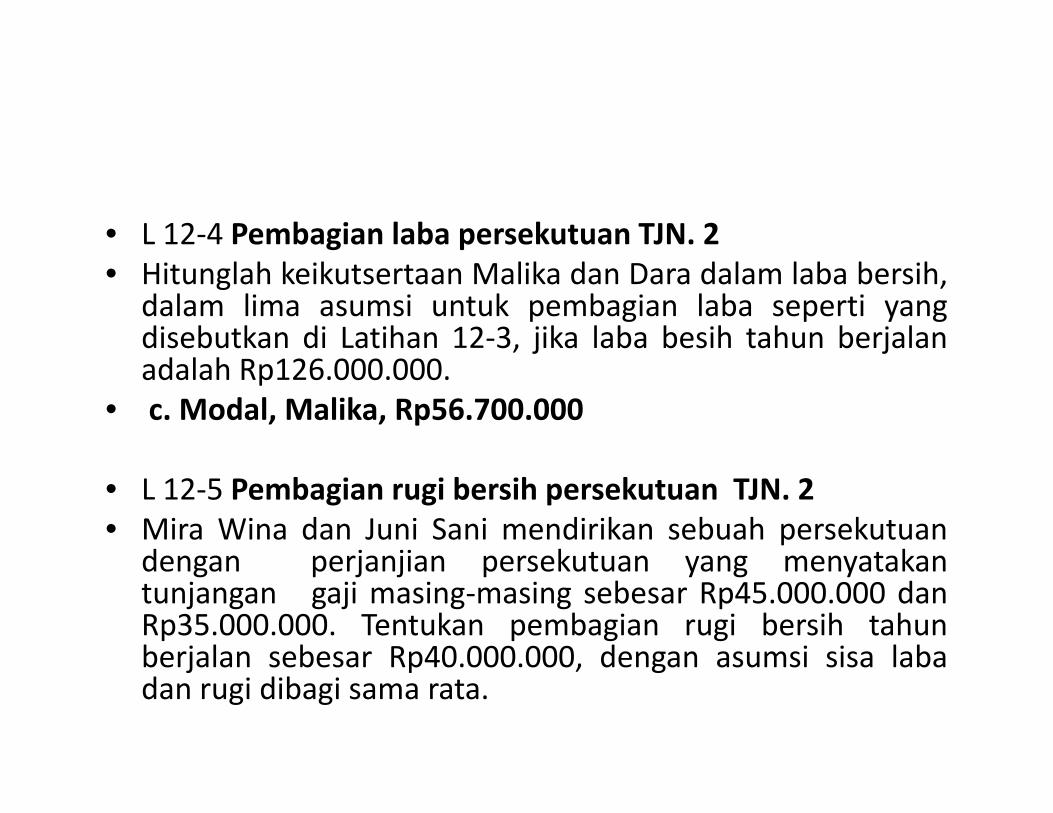

• L 12‐4 Pembagian laba persekutuan TJN. 2• Hitunglah keikutsertaan Malika dan Dara dalam laba bersih,

dalam lima asumsi untuk pembagian laba seperti yangdisebutkan di Latihan 12‐3, jika laba besih tahun berjalanadalah Rp126.000.000.

• c. Modal, Malika, Rp56.700.000

• L 12‐5 Pembagian rugi bersih persekutuan TJN. 2• Mira Wina dan Juni Sani mendirikan sebuah persekutuan

dengan perjanjian persekutuan yang menyatakandengan perjanjian persekutuan yang menyatakantunjangan gaji masing‐masing sebesar Rp45.000.000 danRp35.000.000. Tentukan pembagian rugi bersih tahunberjalan sebesar Rp40 000 000 dengan asumsi sisa lababerjalan sebesar Rp40.000.000, dengan asumsi sisa labadan rugi dibagi sama rata.

• L 12‐6 Negosiasi rasio pembagian laba TJN. 2• Wanda Dania yang telah berusia 60 tahun mengundurkan diri dari

perusahaan konsultasi komputernya di Bandung dan pindah ke Flores Diperusahaan konsultasi komputernya di Bandung dan pindah ke Flores. Disana dia bertemu dengan Ava Januar yang berusia 27 tahun, yang barusaja lulus dari Universitas Komunitas sebagai sarjana ilmu komputer. Daniadan Januar mendirikan sebuah persekutuan dengan nama KonsultanKomputer D&J Dania memberikan kontribusi sebesar Rp50 000 000 untukKomputer D&J. Dania memberikan kontribusi sebesar Rp50.000.000 untukbiaya pendirian dan memberikan separuh waktunya untuk usaha tersebut.Januar memberikan seluruh waktunya untuk usaha tersebut. Penarikanbulanan yang dilakukan Dania adalah sebesar Rp2.500.000 dan yangdilakukan Januar adalah sebesar Rp5 000 000dilakukan Januar adalah sebesar Rp5.000.000.

• Pada akhir tahun pertama operasinya, dua rekan tersebut tidak setujudengan pembagian laba bersih. Dania beralasan bahwa pembagian harussama rata. Meskipun dia hanya memberikan separuh waktunya, dia telahmemberikan kontribusi untuk biaya pendirian awal Januar beralasanmemberikan kontribusi untuk biaya pendirian awal. Januar beralasanbahwa rasio pembagian laba seharusnya 2:1 karena dia telah memberikanseluruh waktunya untuk usaha tersebut dan penarikan bulanannya duakali dari penarikan bulanan Dania.

k h d d kk k l h d l l k d ka. Apakah Anda dapat menunjukkan kesalahan dalam alasan kedua rekantersebut mengenai rasio pembagian laba?

b. Bagaimana perjanjian pembagian laba dapat menyelesaikan pertikaiantersebut?

• L 12‐7 Pembagian laba persekutuan TJN. 2• Zahra Nilam dan Laura Tanoe mendirikan persekutuan

dengan perjanjian yang menyatakan bahwa tunjangan gajimasing‐masing adalah p45.000.000 dan Rp30.000.000.Selain itu. perjanjian menyatakan rasio pembagian laba 3:2.Dua anggota persekutuan menarik jumlah yang samadengan tunjangan gaji mereka.

a. Tentukan pembagian laba bersih tahun berjalan sebesarRp112.000.000.

b. Buatlah ayat jurnal untuk menutup (1) Ikhtisar Laba Rugiy j p ( ) gdan (2) Akun Prive kedua anggota persekutuan tersebut.

c. Jika laba bersih kurang dari jumlah tunjangan gaji.bagaimana laba akan dibagi di antara keduanya?g g y

• a. Nilam, Rp67.200.000

• L 12‐8 Laba bersih persekutuan dan laporan ekuitas anggota TJN. 2. 5P k t M li M di iliki ti t G t R di M di S fi• Persekutuan Mulia Media memiliki tiga anggota: Genta Radio, Mediana Sofiana,dan Harian Bangga. Pada 1 Januari 2014, tiga anggota tersebut memiliki ekuitasmasing‐masing Rp200.000.000, Rp40.000.000, dan Rp160.000.000. Genta Radiomemberikan kontribusi tambahan sebesar Rp50.000.000 ke Persekutuan MuliaMedia pada 1 Juni 2014 Mediana Shofia menerima tunjangan gaji tahunanMedia pada 1 Juni 2014. Mediana Shofia menerima tunjangan gaji tahunansebesar Rp55.000.000 selama tahun 2014. Akun ekuitas anggota juga dikreditkandengan bunga 10% atas saldo modal anggota per 1 Januari. Sisa laba akan dibagidengan rasio 4:3:3 antara ketiga anggota. Laba bersih untuk Persekutuan MuliaMedia selama tahun 2014 adalah Rp360.000.000. Jumlah yang sama dengan gajid j b l h di ik l h i idan tunjangan bunga telah ditarik oleh masing‐masing anggota.

a. Hitunglah pembagian laba ke seluruh anggota.b. Siapkan ayat jurnal untuk menutup laba bersih dan penarikan ke akun ekuitas

perorangan.c. Siapkan laporan ekuitas anggota untuk tahun 2014.d. Apa keuntungan perjanjian pembagian laba untuk para anggota persekutuan?• a. Sofi ana, Rp138.500.000

• L 12‐9 Ayat jurnal untuk laba dan penarikan oleh rekan TJN. 2C t t l t h t k KPMG LLP (UK) i dik ik k bij k• Catatan laporan tahunan untuk KPMG LLP (UK) mengindikasikan kebijakanmengenai modal rekan‐rekannya sebagai berikut. “ Alokasi laba untuk para rekanselama tahun berjalan menimbulkan finalisasi laporan keuangan tahunan berikutini. Selama tahun berjalan. para rekan menerima penarikan bulanan dantambahan pembagian laba dari waktu ke waktu Baik penarikan bulanan maupuntambahan pembagian laba dari waktu ke waktu. Baik penarikan bulanan maupunpembagian laba mencerminkan pembayaran laba tahun berjalan dan dapatdiklaim kembali dari para rekan hingga laba telah dialokasikan.” Diasumsikanbahwa para rekan menarik £50 juta per bulan pada tahun 2014 dan laba bersihtahun berjalan sebesar £740 juta. Buatlah ayat jurnal untuk modal rekan dan akun

d li ik k k i i k b ik i ipengendali penarikan rekan untuk masing‐masing ketentuan berikut ini.a. Siapkan ayat jurnal untuk penarikan bulanan oleh rekan untuk bulan Januari.b. Siapkan ayat jurnal untuk menutup akun ikhtisar laba rugi pada akhir tahun.c. Siapkan ayat jurnal untuk menutup akun prive pada akhir tahun.p y j p p pd. Mengapa penarikan para rekan dipertimbangkan “dapat diklaim kembali” hingga

laba telah dialokasikan?

• L 12‐10 Keikutsertaan rekan‐rekan baru TJN. 3L 12 10 Keikutsertaan rekan rekan baru TJN. 3• Maya Cantik dan Hadi Wijaya adalah rekan yangmembagi rata laba dan memiliki saldo modalmembagi rata laba dan memiliki saldo modalmasing‐masing sebesar Rp207.000.000 danRp62.500.000. Maya Cantik, dengan seizinRp62.500.000. Maya Cantik, dengan seizinWijaya, menjual sepertiga kepemilikannya kepadaMas Catra. Apakah ayat jurnal yang diperlukanp y j y g poleh persekutuan jika harga jual adalah (a)Rp60.000.000? (b) Rp80.000.000?

• L 12‐11 Keikutsertaan rekan‐rekan baru yang membelik ilik d b ik k t ib i t TJN 3kepemilikan dan memberikan kontribusi aset TJN. 3

• Akun modal Aqila Gadis dan Randi Firmansyah, masing‐masingmemiliki saldo sebesar Rp180.000.000 dan Rp120.000.000. AishaCempaka dan Ilham Dimas akan diikutsertakan dalam persekutuanCempaka dan Ilham Dimas akan diikutsertakan dalam persekutuan.Cempaka membeli seperlima hak kepemilikan Gadis sebesarRp50.000.000 dan seperempat hak kepemilikan Firmansyah sebesarRp32.000.000. Dimas memberikan kontribusi kas sebesarR 90 000 000 t k k t di i k itRp90.000.000 untuk persekutuan yang mana dia menerima ekuitaspemilik sebesar Rp90.000.000.

a. Buatlah jurnal untuk mencatat keikutsertaan (1) Cempaka dan (2)DimasDimas.

b. Berapa saldo modal masing‐masing rekan setelah keikutsertaanrekan‐rekan baru?

• b. Modal, Gadis, Rp144.000.000, , p

• L 12‐12 Keikutsertaan rekan baru yang memberikan kontribusit TJN 3aset TJN. 3

• Setelah aset disesuaikan menurut harga pasar, akun modal AffanJanuari dan Elang Cipta masing‐masing memiliki saldo sebesarRp120 000 000 dan Rp180 000 000 Masita Vega hendak ikut sertaRp120.000.000 dan Rp180.000.000. Masita Vega hendak ikut sertadalam persekutuan dengan memberikan kontribusi kas sebesarRp70.000.000 yang mana dia akan menerima hak kepemilikanekuitas sebesar Rp78.000.000. Seluruh rekan membagi laba samatrata.

a. Buatlah ayat jurnal untuk mencatat keikutsertaan Vega, yangmenerima bonus Rp8.000.000.

b Berapa saldo modal masing masing rekan setelah keikutsertaanb. Berapa saldo modal masing‐masing rekan setelah keikutsertaanrekan baru?

c. Mengapa aset disesuaikan menurut harga pasar saat ini, sebelumkeikutsertaan rekan baru?

• b. Modal, Vega, Rp78.000.000

• L 12‐13 Keikutsertaan rekan baru dengan bonus TJN. 3• Citra Juwita dan Jaya Irham mendirikan persekutuan dengan

menyediakan jasa pertamanan. Juwita dan Irham membagi labadan rugi sama rata. Setelah seluruh aset telah disesuaikan ke hargapasar saat ini akun modal Citra Juwita dan Jaya Irham masing‐pasar saat ini, akun modal Citra Juwita dan Jaya Irham masingmasing memiliki saldo sebesar Rp72.000.000 dan Rp38.000.000.Vani Salim memiliki kemampuan menggunakan komputer untukmembuat desain taman dan mengestimasi biaya. Juwita dan Irham

ti b k k hli i i b hi S limempertimbangkan keahlian ini berguna sehingga Salimdiikutsertakan untuk persekutuan dengan kepemilikan 30% denganharga pembelian sebesar Rp30.000.000.

a Tentukan penerima dan jumlah bonusa. Tentukan penerima dan jumlah bonus.b. Menyediakan ayat jurnal untuk keikutsertaan Salim ke

persekutuan.c. Mengapa bonus dibayarkan untuk situasi ini?g p y

• L 12‐14 Keikutsertaan anggota baru persekutuan dengan bonusTJN 3TJN. 3

• Assalam Medika, terdiri atas dua dokter Aqila dan Larasati, yangberbagi laba dan rugi dengan rasio pembagian 2:3. Dr. Lia telahdiminta untuk bergabung ke persekutuan Sebelum keikutsertaandiminta untuk bergabung ke persekutuan. Sebelum keikutsertaanLia, aset‐aset Assalam Medika dinilai kembali untuk mencerminkannilai pasar saat ini. Penilaian kembali menghasilkan peralatan medismeningkat sebesar Rp40.000.000, sebelum penilaian kembali, saldok it t k A il d L ti i i bekuitas untuk Aqila dan Larasati masingmasing sebesarRp154.000.000 dan Rp208.000.000.

a. Buatlah ayat jurnal untuk penilaian kembali aset.b Buatlah ayat jurnal untuk bonus dalam situasi berikut:b. Buatlah ayat jurnal untuk bonus dalam situasi berikut:

1. Lia membeli 30% hak kepemilikan Assalam Medika senilaiRp228.000.000.

2. Lia membeli 25% hak kepemilikan Assalam Medika senilaipRp124.000.000.

• b. (2) Bonus yang dibayarkan ke Lia, Rp7.500.000

• L 12‐15 Keikutsertaan rekan baru dengan bonus TJN. 3• G. Fariz dan T. Mulyadi merupakan rekan di Konsultan

Kesempatan Mewah. Fariz dan Mulyadi berbagi laba samarata. D. Partogi akan diikutsertakan dalam persekutuan.Sebelum keikutsertaan, peralatan dinilai turun sebesarRp18.000.000. Saldo modal masing‐masing rekan sebelumvaluasi ulang adalah Rp133.000.000 dan Rp85.000.000.

a. Buatlah jurnal untuk penilaian kembali aset.b. Buatlah jurnal untuk keikutsertaan Partogi dalam situasi

berikut.1. Partogi membeli 20% hak kepemilikan sebesar Rp40.000.000.2. Partogi membeli 30% hak kepemilikan sebesar Rp112.000.000.

• b. (1) Bonus yang dibayarkan untuk Partogi, Rp8.000.000b. (1) Bonus yang dibayarkan untuk Partogi, Rp8.000.000

• L 12‐16 Bonus rekan, laporan ekuitas rekan TJN. 2. 3. 5P k t Adhit I t A i t l i h d 1 J i 2014• Persekutuan Adhitama Investor Associates memulai usaha pada 1 Januari 2014dengan kontribusi rekan sebagai berikut.

– Dena Olivia Rp180.000.000– Bima Taufi k 120.000.000

• Berikut ini adalah transaksi tambahan yang dilakukan selama tahun berjalan:• Berikut ini adalah transaksi tambahan yang dilakukan selama tahun berjalan:1. Pada awal Januari, Rani Cinta diikutsertakan dalam persekutuan dengan

kontribusi sebesar Rp75.000.000 untuk 20% hak kepemilikan.2. Laba bersih 2014 sebesar Rp150.000.000. Selain itu, Dena Olivia menerima

tunjangan gaji sebesar Rp40 000 000 selama tahun berjalan Ketiga rekantunjangan gaji sebesar Rp40.000.000 selama tahun berjalan. Ketiga rekansepakat rasio pembagian laba sama dengan saldo modal setelah keikutsertaanCinta.

3. Jumlah penarikan oleh para rekan sama dengan setengah dari kenaikan saldomodal yang berasal dari sisa laba yang tersedia setelah tunjangan gaji Siapkanmodal yang berasal dari sisa laba yang tersedia setelah tunjangan gaji. Siapkanlaporan ekuitas persekutuan untuk tahun yang berakhir pada tanggal 31Desember 2014.

• Modal, Dena Olivia, 31 Desember 2014, Rp226.400.000

• L 12‐17 Pengunduran diri seorang rekan TJN. 3• Nina Rania akan mengundurkan diri dari persekutuan Rania dan

Associates pada akhir tahun fiskal berjalan, tanggal 31 Maret.Setelah menutup akun‐akun, saldo modal para rekan adalahsebagai berikut: Nina Rania Rp265 000 000; Sarah Fitrasebagai berikut: Nina Rania, Rp265.000.000; Sarah Fitra,Rp130.000.000; dan Anton Firas, Rp165.000.000. Mereka membagilaba bersih dan rugi bersih dengan rasio 3:2:2. Para rekan sepakatuntuk meningkatkan nilai persediaan sebesar Rp24.000.000 dan

i k tk k i ih i t t k t t ih bmeningkatkan akun penyisihan piutang tak tertagih sebesarRp3.000.000. Rania setuju untuk menerima surat piutang senilaiRp170.000.000 dalam penyelesaian sebagian ekuitaskepemilikannya. Sisa klaimnya akan dibayarkan secara tunai. Fitrap y y ydan Firas membagi rata laba bersih atau rugi bersih dalampersekutuan yang baru.

• Buatlah ayat jurnal untuk mencatat (a) penyesuaian aset ke nilaipasarnya dan (b) pengunduran diri Rania dari persekutuanpasarnya dan (b) pengunduran diri Rania dari persekutuan.

• L 12‐18 Laporan ekuitas rekan keikutsertaanL 12 18 Laporan ekuitas rekan, keikutsertaan rekan baru TJN. 2, 3, & 5

• Laporan ekuitas rekan Persekutuan• Laporan ekuitas rekan Persekutuan Bimaputera adalah sebagai berikut.

a. Berapakah rasio pembagian laba tahun 2014?p p gb. Berapakah rasio pembagian laba tahun 2015?c. Berapa Tigor Dian memberikan kontribusi kas untuk

Persekutuan Bimaputera untuk hak kepemilikannya?d. Mengapa akun modal rekan Ilham Properties dan

Sartika Sari memiliki nilai positif untuk kontribusiSartika Sari memiliki nilai positif untuk kontribusi Tigor Dian?

e. Berapa persen hak kepemilikan yang dimiliki oleh p p p y gTigor Dian atas Persekutuan Bumiputera?

f. Mengapa penarikan mengurangi laba bersih?

• L 12‐19 Distribusi kas dalam likuidasi TJN. 4• Mustika dan Sinta merupakan rekan yang berbagi labadan rugi sama rata. Mereka memutuskan untukmengakhiri persekutuan. Sebelum realisasi, saldomengakhiri persekutuan. Sebelum realisasi, saldomodal mereka masing‐masing adalah Rp20.000.000dan Rp15.000.000. Setelah aset nontunai terjual danseluruh liabilitas terbayar, terdapat saldo kas sebesarseluruh liabilitas terbayar, terdapat saldo kas sebesarRp19.000.000.

a. Berapakah jumlah laba atau rugi dalam realisasi?b B i l b i dib i M ik db. Bagaimana laba atau rugi dibagi antara Mustika dan

Sinta?c. Bagaimana kas dibagi antara Mustika dan Sinta?g g• a. Rugi Rp16.000.000

• L 12‐20 Distribusi kas dalam likuidasi• TJN. 4• Dani Oryza dan Umar Ansari, dengan saldo modal masing masing sebesar Rp28 000 000masing‐masing sebesar Rp28.000.000

• dan Rp35.000.000 memutuskan untuk melikuidasi persekutuan tersebut. Setelah menjual

• aset non‐kas dan membayar seluruh liabilitas, terdapat sisa kas sebesar Rp67.000.000.

• Jika rekan‐rekan berbagi laba dan rugi sama rataJika rekan rekan berbagi laba dan rugi sama rata, bagaimana kas didistribusikan?

• Oryza, Rp30.000.000

• L 12‐21 Likuidasi persekutuan— defisiensi modal TJN. 4• Liana, Zaina, dan Fahmi berbagi laba dan rugi bersih sama

rata. Setelah seluruh aset terjual, kerugian atas realisasidibagi, dan liabilitas dibayar, saldo akun modal adalahsebagai berikut: Liana, Rp73.500.000 Cr.; Zaina,Rp41.000.000 Cr.; Fahmi, Rp17.000.000 Dr.

a. Istilah apakah yang sesuai untuk saldo debit dalam akunmodal Fahmi?

b. Berapakah jumlah sisa kas?c. Buatlah ayat jurnal untuk transaksi penerimaan kas untukc. Buatlah ayat jurnal untuk transaksi penerimaan kas untuk

Liana dan Zaina yang setara dengan jumlah saldo akunmodal mereka.

• b. Rp97.500.000b. Rp97.500.000

• L 12‐22 Distribusi kas dalam likuidasi TJN. 4• Budiman, Lana, dan Martha mengelola impor dan menjual korsase

anggrek untuk acara taridi universitas. Mereka sepakat untukmembagi laba bersih dan rugi bersih secara merata. Budiman danLana masing‐masing menarik sebesar Rp225 000 dan Rp300 000Lana masing masing menarik sebesar Rp225.000 dan Rp300.000dari dana miliknya untuk membayar beban iklan dan lainnya.Setelah menagih seluruh penjualan dan membayar kreditur, sisakas yang tersedia dalam persekutuan adalah sebesar Rp1.500.000.

a. Bagaimanakah seharusnya kas dibagikan?b. Diasumsikan persekutuan hanya memiliki kas sebesar Rp300.000

bukan Rp1.500.000. siapakah dari ketiga rekan tersebut yangmengalami defisiensi modal? Jika demikian berapakahmengalami defisiensi modal? Jika demikian, berapakahjumlahnya?

• a. Budiman, Rp550.000

• L 12‐23 Likuidasi persekutuan— defisiensi modalpTJN. 4

• Nana, Kaka, dan Tanaka adalah rekan denganrasio pembagian modal 3 2 1 Setelah rugi darirasio pembagian modal 3:2:1. Setelah rugi darilikuidasi dibagikan, saldo akun modal adalahsebagai berikut: Nana, Rp15.000.000 Dr.; Kaka,Rp46.000.000 Cr.; dan Tanaka, Rp71.000.000 Cr.Jika Nana secara pribadi menyatakan pailit dantidak dapat membayar defisiensi sebesartidak dapat membayar defisiensi sebesarRp15.000.000, berapakah jumlah kas yangditerima oleh Kaka dan Tanaka dalam likuidasi?

• L 12‐24 Laporan likuidasi persekutuan TJN. 4 (Spreadsheet)

• Setelah menutup akun‐akun pada tanggal 1 Juli, sebelumlikuidasi persekutuan, saldo akun modal milik Gani, Putra,dan Sandi masing‐masing adalah Rp55.000.000,Rp45.000.000, dan Rp20.000.000. Kas, aset non‐kas, danliabilitas masing‐masing sebesar Rp56.000.000,R 96 000 000 d R 32 000 000 A t t l 1 d 29Rp96.000.000, dan Rp32.000.000. Antara tanggal 1 dan 29Juli. aset non‐kas dijual seharga Rp90.000.000. liabilitasdibayarkan dan sisa kas dibagikan untuk para rekan. Pararekan membagi laba dan rugi bersih dengan rasio 3:2:1rekan membagi laba dan rugi bersih dengan rasio 3:2:1.Siapkan laporan likuidasi persekutuan untuk periode 1‐29Juli 2014.

• L 12‐25 Laporan likuidasi persekutuan TJN. 4 (Spreadsheet)• Lila, Tina, dan Hima adalah anggota persekutuan Anggrek Sales dan

membagi laba dan rugi dengan rasio 2:2:1. Para anggota memutuskanuntuk melikuidasi persekutuan. Ekuitas para anggota sebelum likuidasidan realisasi aset pada tanggal 1 Agustus 2014 adalah sebagai berikut:

• Dalam proses berakhirnya operasi selama bulan Agustus, aset non‐kasdengan nilai buku sebesar Rp146.000.000 dijual senilai Rp158.000.000dan liabilitas sebesar Rp35.000.000 dibayar. Sebelum realisasi, Anggrekp y , ggSales memiliki saldo kas sebesar Rp26.000.000.

a. Siapkan laporan likuidasi persekutuan.b. Buatlah ayat jurnal untuk pembagian akhir kas ke anggota.

A k i b i l b d i d l lik id ic. Apa kegunaan rasio pembagian laba dan rugi dalam melikuidasipersekutuan?

• L 12‐26 Ayat jurnal persekutuan dan laporan ekuitas rekan TJN. 2.5 (S d h t)5 (Spreadsheet)

• Saldo akun modal Adhitama Alfian dan Emma Aulia masing‐masingadalah sebesar Rp47.000.000 dan Rp73.000.000 pada 1 Januari2014 awal tahun fiskal Pada 10 Maret Alfian memberikan2014, awal tahun fiskal. Pada 10 Maret, Alfian memberikantambahan investasi sebesar Rp8.000.000. Selama tahun berjalan,Alfian dan Aulia masing‐masing menarik Rp32.000.000 danRp39.000.000 dan laba bersih untuk tahun berjalan adalahR 62 000 000 Tid k t d t j ji i b i l bRp62.000.000. Tidak terdapat perjanjian mengenai pembagian lababersih.

a. Buatlah ayat jurnal untuk menutup (1) akun Ikhtisar Laba Rugi dan(2) akun Prive(2) akun Prive.

b. Buatlah laporan ekuitas persekutuan untuk tahun berjalan untukpersekutuan Alfian dan Aulia.

• b. Alfi an 31 Des Rp54.000.000p

• L 12‐27 Pendapatan per karyawan profesional TJN. 6• Kantor Akuntan Publik Deloitte merupakan kantor akuntan publik

internasional terbesar di dunia jika diranking berdasarkan totalpendapatan. Dalam dua tahun terakhir. Deloitte melaporkan:

• Sumber: Accounting Today Top 100 Firms 2013 dan 2014a. Tentukan pendapatan per karyawan profesional untuk tahun 2013

dan 2014dan 2014.b. Interpretasikan tren antara ke dua tahun tersebut.

• L 12‐28 Pendapatan per karyawan TJN. 6• Persekutuan Super Bersih Cleaning Services, menyediakan jasa

pembersihan untuk bangunan kantor. Perusahaan memiliki 10anggota dalam persekutuan yang tidak berubah pada tahun 2014dan 2015 Selama tahun 2015 usaha memiliki dua kontrak komersildan 2015. Selama tahun 2015, usaha memiliki dua kontrak komersil.Berikut ini adalah informasi mengenai pendapatan dan karyawan.

a. Tentukan pendapatan per karyawan (tidak termasuk anggota)pada tahun 2014 dan 2015.

b. Interpretasikan tren antara ke dua tahun tersebut.p

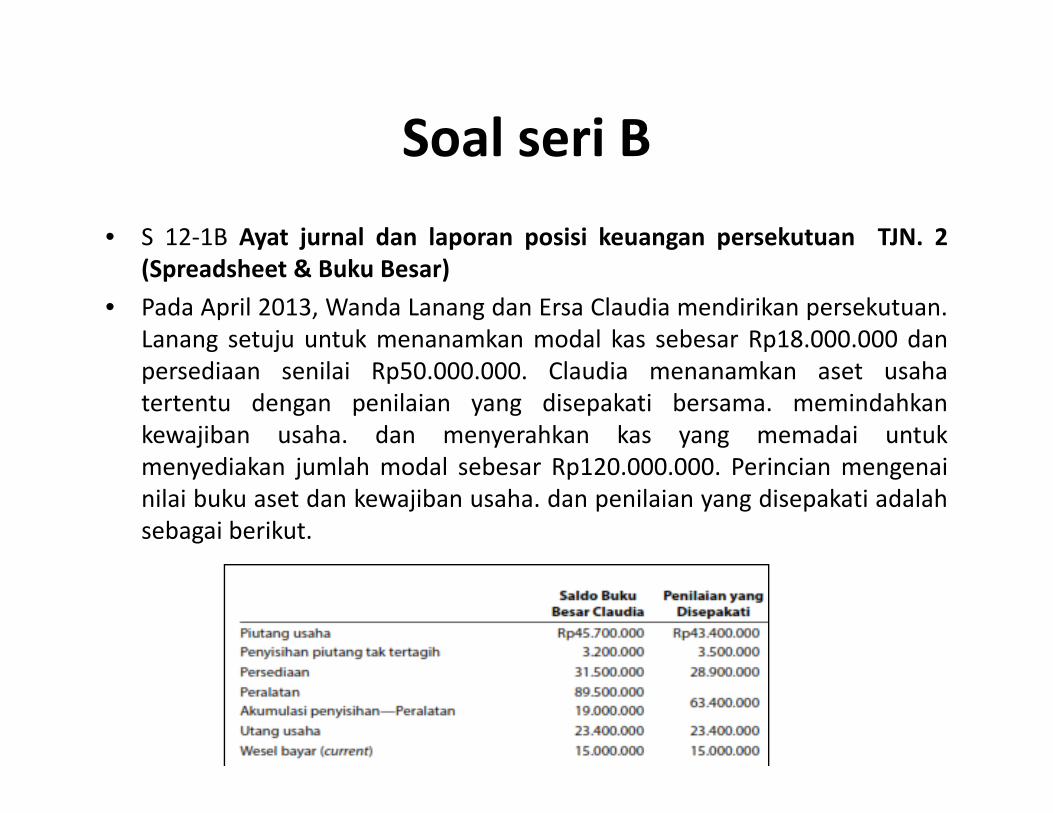

Soal Seri ASoal Seri A• S 12‐1A Ayat jurnal dan laporan posisi keuangan persekutuan TJN. 2

(Spreadsheet & Buku besar)• Pada 1 Maret 2014, Eva Kirana dan Abimanyu Mulya mendirikan

persekutuan. Kirana setuju untuk menanamkan modal kas sebesarRp21.100.000 dan persediaan senilai Rp55.900.000. Mulya menanamkanaset usaha tertentu dengan penilaian yang disepakati bersama,memindahkan kewajiban usaha, dan menyerahkan kas yang memadai

k di k j l h d l b 60 000 000 i iuntuk menyediakan jumlah modal sebesar Rp60.000.000. Perincianmengenai nilai buku aset dan kewajiban usaha, dan penilaian yangdisepakati adalah sebagai berikut.

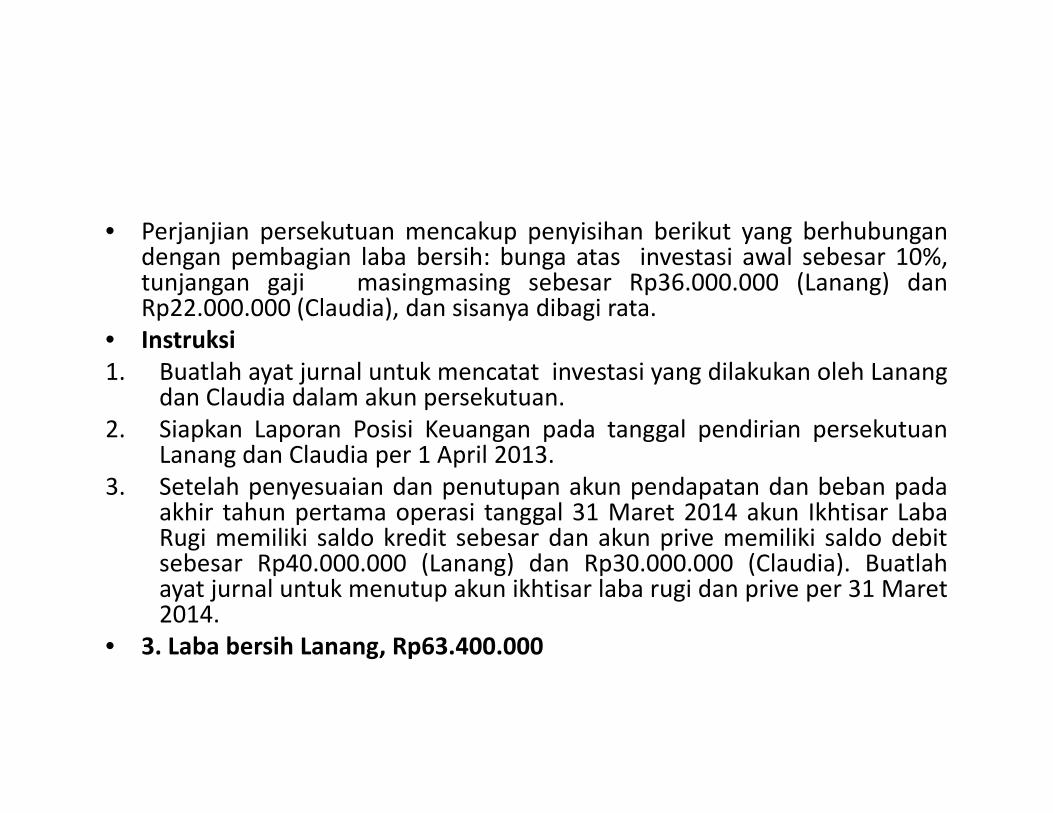

• Perjanjian persekutuan mencakup penyisihan berikut yangb h b d b i l b b ih b t i t iberhubungan dengan pembagian laba bersih: bunga atas investasiawal sebesar 10%, tunjangan gaji masingmasing sebesarRp22.500.000 (Kirana), dan Rp30.400.000 (Mulya), dan sisanyadibagi rata.g

• Instruksia. Buatlah ayat jurnal untuk mencatat investasi yang dilakukan oleh

Kirana dan Mulya dalam akun persekutuan.b. Siapkan Laporan Posisi Keuangan pada tanggal pendirian

persekutuan Kirana dan Mulya per 1 Maret 2014.c. Setelah penyesuaian dan penutupan akun pendapatan dan beban

d khi h i l 28 F b i 2015 kpada akhir tahun pertama operasi tanggal 28 Februari 2015 akunIkhtisar Laba Rugi memiliki saldo kredit sebesar Rp90.000.000,dan akun prive memiliki saldo debit sebesar Rp28.000.000(Kirana) dan Rp30.400.000 (Mulya). Buatlah ayat jurnal untuk( ) p ( y ) y jmenutup akun ikhtisar laba rugi dan prive per 28 Februari 2015.

• 3. Laba bersih Kirana Rp41.900.000

• S 12‐2A Pembagian laba persekutuan TJN. 2• Luna dan Danu memutuskan untuk membentuk sebuahLuna dan Danu memutuskan untuk membentuk sebuah

persekutuan. Mereka sepakat bahwa Luna menanamkanmodal Rp90.000.000 dan Danu menanamkan modalRp30.000.000. Luna memberikan separuh waktunya danp p yDanu menyediakan seluruh waktunya untuk usaha. Berikutini adalah rencana pembagian laba yang sedangdipertimbangkan:

a. Pembagian yang merata.b. Berdasarkan rasio investasi awal.c Berdasarkan rasio waktu yang diberikan untuk usahac. Berdasarkan rasio waktu yang diberikan untuk usaha.d. Bunga 12% atas investasi awal dan sisanya dibagi rata.e. Bunga 12% atas investasi awal. tunjangan gaji masing‐

masing sebesar Rp28 000 000 untuk Luna Rp60 000 000masing sebesar Rp28.000.000 untuk Luna, Rp60.000.000untuk Danu, dan sisanya dibagi rata.

f. Rencana (e), kecuali Danu juga mendapatkan bonus setaradengan 20% dari jumlah selisih laba bersih terhadapdengan 20% dari jumlah selisih laba bersih terhadaptunjangan gaji.

• Instruksi• Untuk setiap rencana, hitunglah pembagian laba bersihberdasarkan masing‐masing asumsi berikut ini: (1) lababersih sebesar Rp90.000.000 dan (2) laba bersihbersih sebesar Rp90.000.000 dan (2) laba bersihsebesar Rp135.000.000. Sajikan data dalam tabeldengan format sebagai berikut.

• 1. f. Laba bersihLuna, Rp32.400.000

• S 12‐3A Laporan keuangan untuk persekutuan TJN. 2. 5 p g p(Spreadsheet)

• Buku besar Tiara Lazuardi dan Juni Yanita, Kantor Konsultan H k t di i t k k t ld ld t l hHukum, terdiri atas akunakun serta saldo‐saldo setelah penyesuaian yang telah telah dicatat pada 31 Desember 2014sebagai berikut.

• Saldo akun modal Yanita termasuk tambahan investasi sebesar R 10 000 000 d 10 A il 2014Rp10.000.000 pada 10 April 2014.

• Instruksi1. Siapkan laporan laba rugi untuk tahun 2014 dengan menunjukkan

pembagian laba bersih Perjanjian persekutuan memberikanpembagian laba bersih. Perjanjian persekutuan memberikan tunjangan gaji sebesar Rp45.000.000 untuk Lazuardi dan Rp54.700.000 untuk Yanita, tunjangan 10% atas saldo modal masingmasing rekan pada awal tahun fiskal. dan pembagian sama rata untuk sisa laba atau rugi bersih.

2. Siapkan laporan ekuitas rekan untuk tahun 2014.3. Siapkan Laporan Posisi Keuangan untuk akhir tahun 2014.

• 2. Modal 31 Des.—Yanita,Rp125.000.000

• S 12‐4A Keikutsertaan rekan baru TJN. 3 (Buku Besar)• Musa Muria dan Syafa Hilma telah menjalankan firma yang sukses selama

bertahun‐tahun,membagi laba bersih dan rugi bersih sama rata. Tina Andrianak b b d k t d t l 1 J li t h b j l dakan bergabung dengan persekutuan pada tanggal 1 Juli tahun berjalan denganmengikuti perjanjian berikut ini.

• a. Aset dan liabilitas persekutuan yang lama dinilai pada nilai bukunya per 30 Juni,kecuali untuk:

Pi t h b j l h R 2 500 000 k dih k d i ih i t t k– Piutang usaha berjumlah Rp2.500.000 yang akan dihapuskan, dan penyisihan piutang taktertagih dinaikkan 5% dari sisa saldo.

– Persediaan dinilai sebesar Rp76.600.000.– Peralatan dinilai sebesar Rp155.700.000.

• b Andriana akan membeli hak kepemilikan Hilma senilai Rp70 000 000 denganb. Andriana akan membeli hak kepemilikan Hilma senilai Rp70.000.000 denganmenyerahkan kas sebesar Rp75.000.000 dan menyerahkan kas lain sebesarRp45.000.000 ke persekutuan untuk total hak kepemilikan sebesar Rp115.000.000.

• Daftar saldo setelah penutupan Muria dan Hilma pada 30 Juni adalah sebagaiberikut.

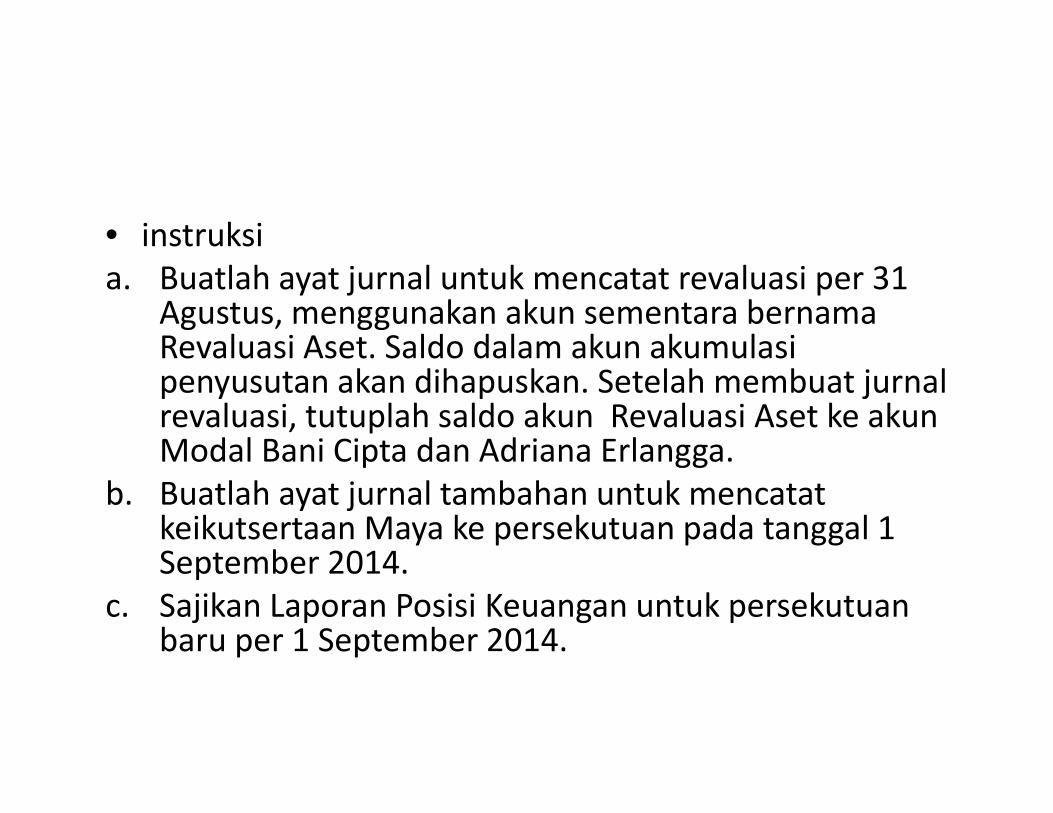

• instruksi1. Buatlah ayat jurnal untuk mencatat revaluasi per 30 Juni,

menggunakan akun sementara bernama Revaluasi Aset. Saldo dalam akun akumulasi penyusutan akan dihapuskan. Setelah membuat jurnal revaluasi tutuplah saldo akun Revaluasi Aset kemembuat jurnal revaluasi, tutuplah saldo akun Revaluasi Aset ke akun Modal Musa Muria dan Syafa Hilma.

2. Buatlah ayat jurnal tambahan untuk mencatat keikutsertaan Adriana ke persekutuan pada tanggal 1 Juli 2014.p p gg

3. Sajikan Laporan Posisi Keuangan untuk persekutuan baru per 1 Juli 2014.

• S 12‐5A Laporan likuidasi persekutuan TJN. 4 (Spreasheet)S t l h k k dit t d t l 3 F b i 2014 b l lik id i• Setelah akun‐akun ditutup pada tanggal 3 Februari 2014, sebelum likuidasipersekutuan. akun modal Wira Ghani, Julia Citranti, dan Cantik Jelita masing‐masing adalah sebesar Rp19.300.000, Rp4.500.000, dan Rp22.300.000. Kas danaset non‐kas masing‐masing berjumlah Rp5.200.000 dan Rp55.900.000. Jumlahterutang pada kreditur adalah Rp15 000 000 Para rekan membagi laba dan rugiterutang pada kreditur adalah Rp15.000.000. Para rekan membagi laba dan rugidengan rasio 2:1:1. Antara 3 Februari dan 28 Februari, aset non‐kas terjual senilaiRp34.300.000, rekan yang mengalami defisiensi modal membayar kepadapersekutuan, dan kewajiban diselesaikan.

• Instruksi1. Siapkan laporan likuidasi persekutuan dengan menunjukkan (a) penjualan aset

dan pembagian rugi, (b) pembayaran kewajiban, (c) penerimaan defisiensi (darirekan yang mengalaminya), dan (d) pembagian kas.